Sukuk moudharaba au secours du tier 2 du ratio de solvabilité des banques islamiques

30

Sukuk Moudharaba Au secours du TIER 2 du Ratio de Solvabilité des Banques Islamiques Wadï MZID, Banque Zitouna - Tunisie

Transcript of Sukuk moudharaba au secours du tier 2 du ratio de solvabilité des banques islamiques

Sukuk Moudharaba Au secours du TIER 2 du Ratio de Solvabilité des Banques Islamiques

Wadï MZID, Banque Zitouna - Tunisie

Les fonds propres, les quasi- fonds propres et

le ratio de solvabilité d’une banque: Rappels

Les actions, la dette sénior et la dette hybride

L’investisseur dispose de trois supports d’investissement possibles : • Les actions, • Les obligations classiques dites « Senior Unsecured », • Un compartiment « hybride » regroupant les titres subordonnés ou contingents. Le schéma ci-dessous illustre les différents supports disponibles, classés par degré de risque, du moins risqué à droite au plus risqué à gauche.

Les titres hybrides ou subordonnés

Les dettes hybrides financières (aussi appelées dettes subordonnées) se classent en deux compartiments : – Dettes Tier 2 : ces titres sont les plus proches des titres obligataires classiques en matière de paiement des coupons et de remboursement du principal, sauf en cas de sauvetage de la banque émettrice, ces titres peuvent alors supporter des risques de pertes élevées. – Dettes Additional Tier 1 : ces titres sont les plus proches des actions de par leurs caractéristiques. Elles sont perpétuelles, les coupons peuvent ne pas être versés tout comme les dividendes, mais leurs détenteurs ont droit chaque année à un coupon fixé par avance selon un calendrier et une formule précisés dans le prospectus d’émission. Tout comme les Tier 2, en cas de sauvetage de la banque émettrice, ces titres peuvent alors supporter des risques de pertes élevées.

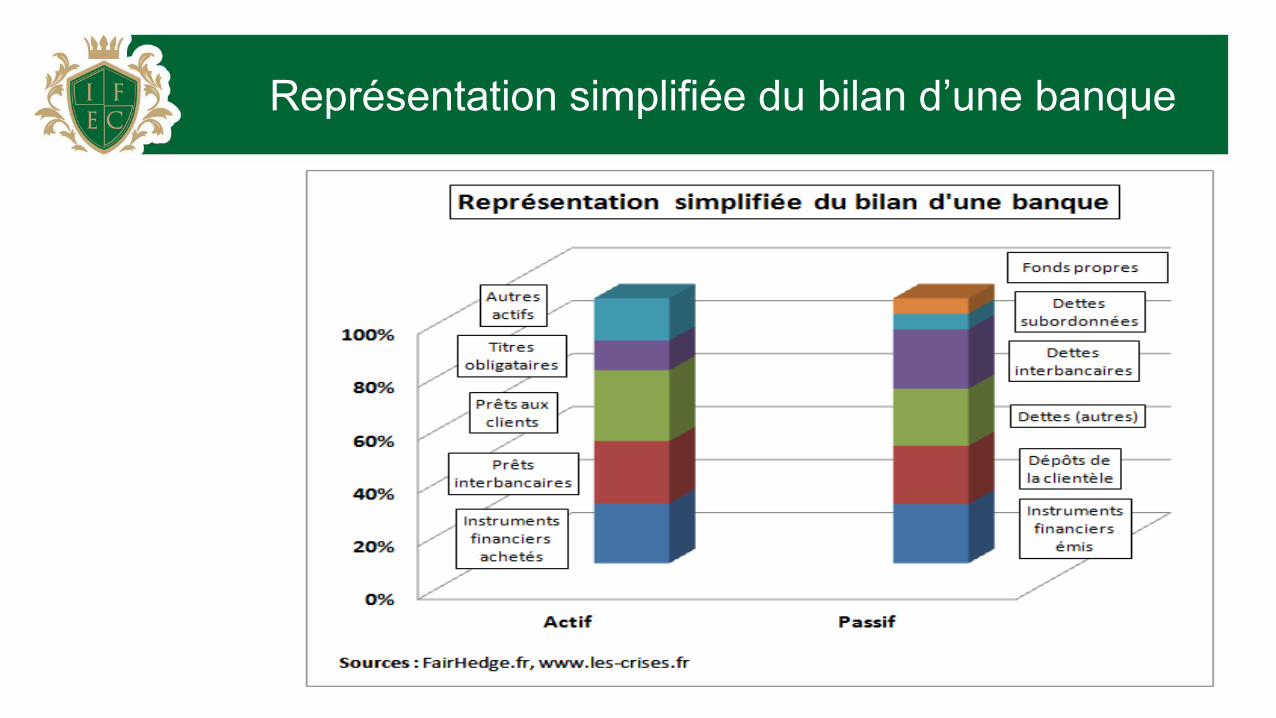

Représentation simplifiée du bilan d’une banque

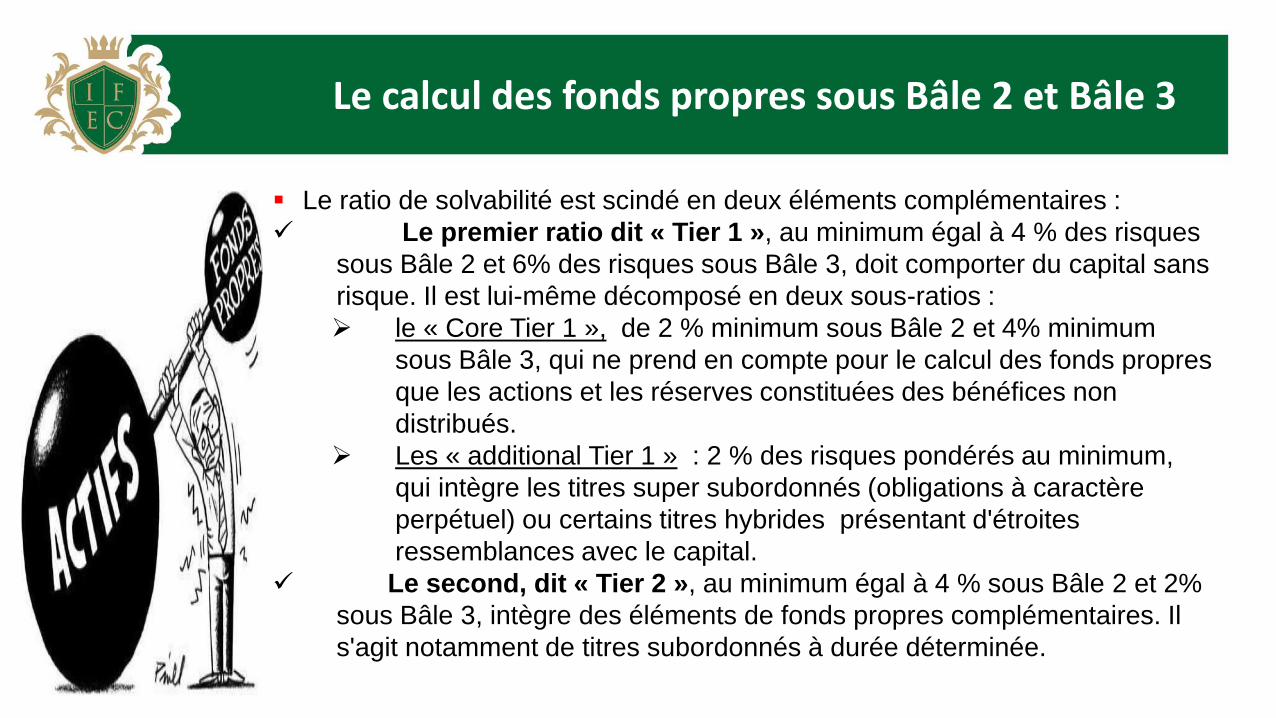

Le calcul des fonds propres sous Bâle 2 et Bâle 3

Le ratio de solvabilité est scindé en deux éléments complémentaires :

Le premier ratio dit « Tier 1 », au minimum égal à 4 % des risques

sous Bâle 2 et 6% des risques sous Bâle 3, doit comporter du capital sans

risque. Il est lui-même décomposé en deux sous-ratios :

le « Core Tier 1 », de 2 % minimum sous Bâle 2 et 4% minimum

sous Bâle 3, qui ne prend en compte pour le calcul des fonds propres

que les actions et les réserves constituées des bénéfices non

distribués.

Les « additional Tier 1 » : 2 % des risques pondérés au minimum,

qui intègre les titres super subordonnés (obligations à caractère

perpétuel) ou certains titres hybrides présentant d'étroites

ressemblances avec le capital.

Le second, dit « Tier 2 », au minimum égal à 4 % sous Bâle 2 et 2%

sous Bâle 3, intègre des éléments de fonds propres complémentaires. Il

s'agit notamment de titres subordonnés à durée déterminée.

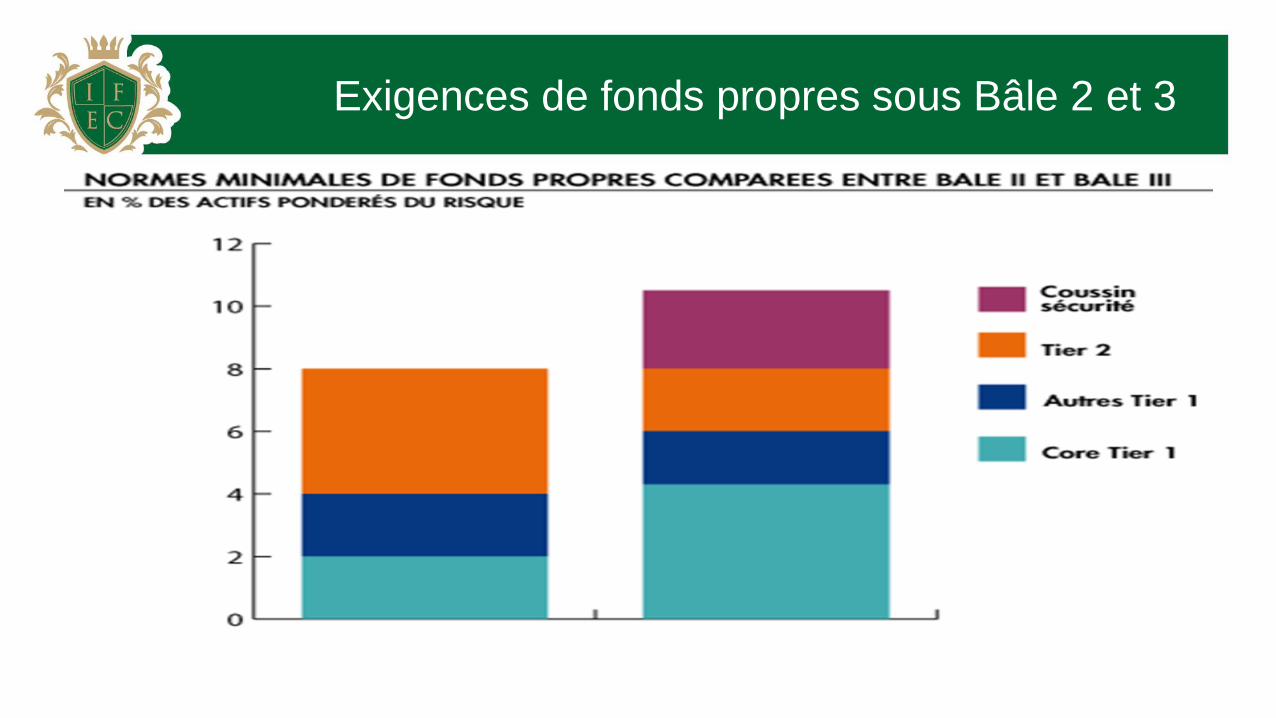

Exigences de fonds propres sous Bâle 2 et 3

Non compatibilité Chariaa des obligations subordonnées

Mais dans une banque islamique, on ne peut pas parler d’obligation ou d’un autre instrument de dette donnant lieu à la perception d’intérêt!!!

Les Sukuk comme alternative aux obligations

O

B

L

I

G

A

T

I

O

N

S

U

K

U

K

Les Sukuk : quelques

principes fondamentaux

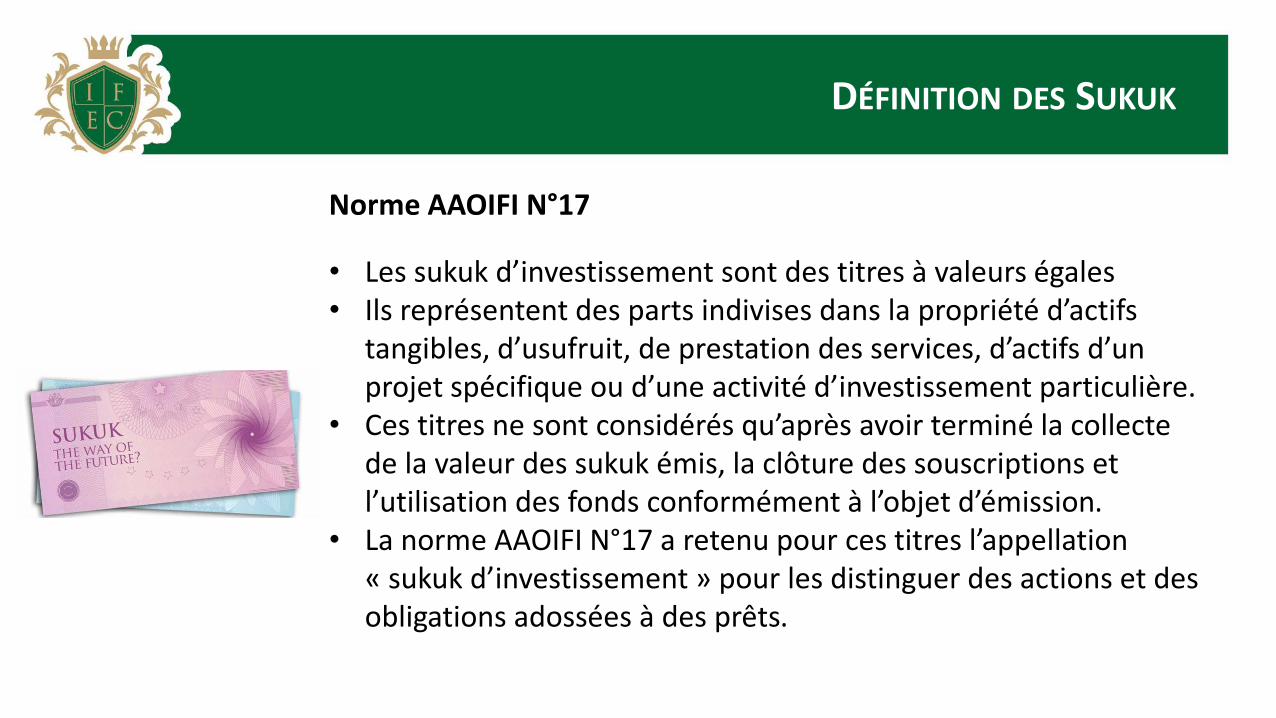

DÉFINITION DES SUKUK

Norme AAOIFI N°17

• Les sukuk d’investissement sont des titres à valeurs égales • Ils représentent des parts indivises dans la propriété d’actifs

tangibles, d’usufruit, de prestation des services, d’actifs d’un projet spécifique ou d’une activité d’investissement particulière.

• Ces titres ne sont considérés qu’après avoir terminé la collecte de la valeur des sukuk émis, la clôture des souscriptions et l’utilisation des fonds conformément à l’objet d’émission.

• La norme AAOIFI N°17 a retenu pour ces titres l’appellation « sukuk d’investissement » pour les distinguer des actions et des obligations adossées à des prêts.

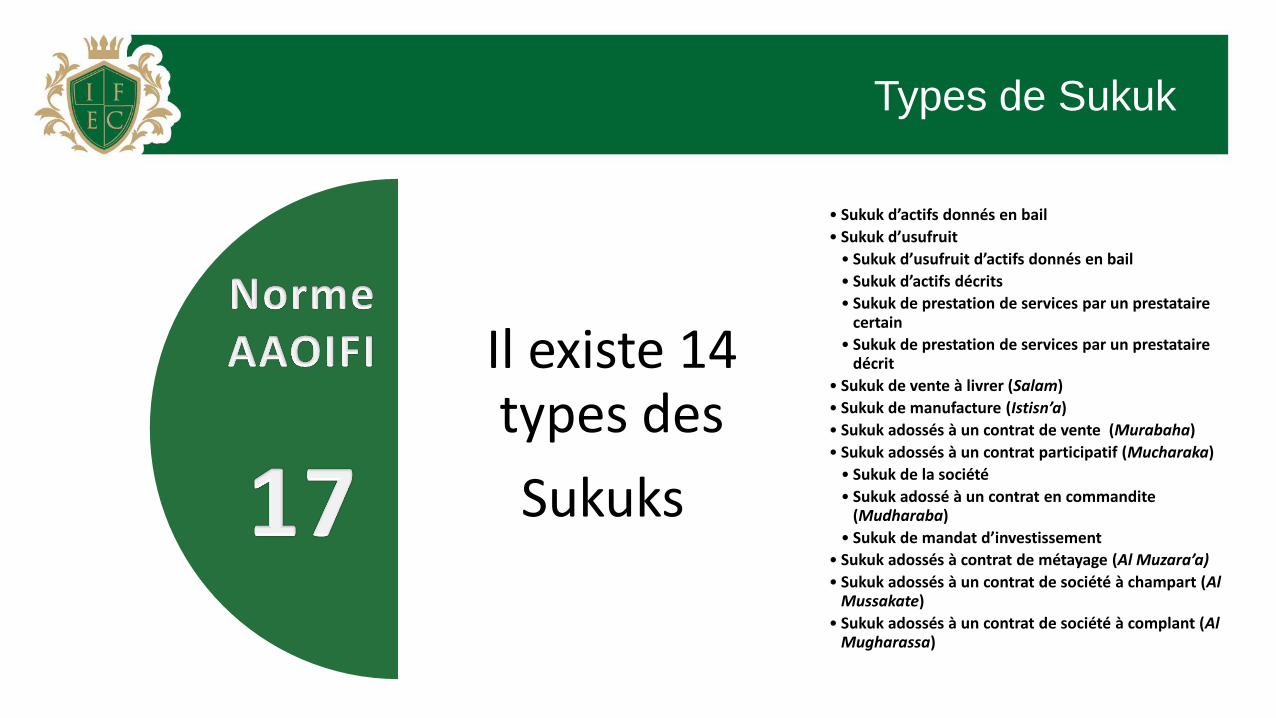

Types de Sukuk

Il existe 14 types des

Sukuks

• Sukuk d’actifs donnés en bail

• Sukuk d’usufruit

• Sukuk d’usufruit d’actifs donnés en bail

• Sukuk d’actifs décrits

• Sukuk de prestation de services par un prestataire certain

• Sukuk de prestation de services par un prestataire décrit

• Sukuk de vente à livrer (Salam)

• Sukuk de manufacture (Istisn’a)

• Sukuk adossés à un contrat de vente (Murabaha)

• Sukuk adossés à un contrat participatif (Mucharaka)

• Sukuk de la société

• Sukuk adossé à un contrat en commandite (Mudharaba)

• Sukuk de mandat d’investissement

• Sukuk adossés à contrat de métayage (Al Muzara’a)

• Sukuk adossés à un contrat de société à champart (Al Mussakate)

• Sukuk adossés à un contrat de société à complant (Al Mugharassa)

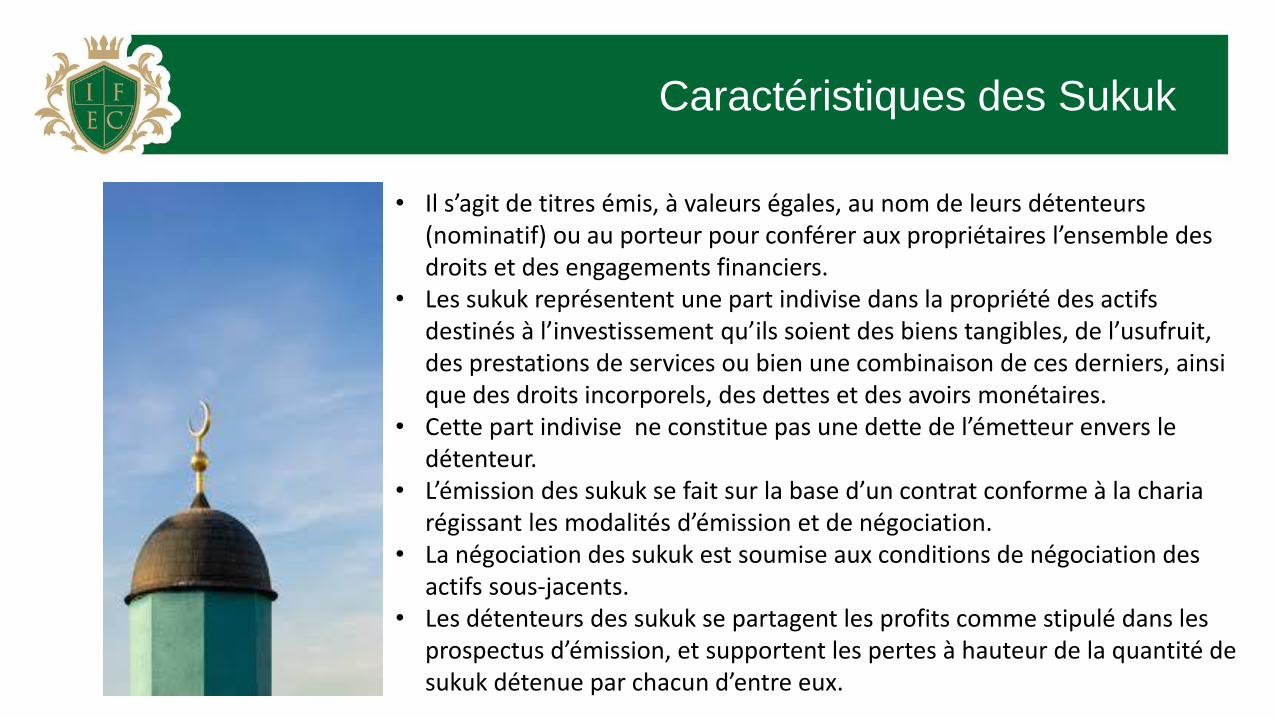

Caractéristiques des Sukuk

• Il s’agit de titres émis, à valeurs égales, au nom de leurs détenteurs (nominatif) ou au porteur pour conférer aux propriétaires l’ensemble des droits et des engagements financiers.

• Les sukuk représentent une part indivise dans la propriété des actifs destinés à l’investissement qu’ils soient des biens tangibles, de l’usufruit, des prestations de services ou bien une combinaison de ces derniers, ainsi que des droits incorporels, des dettes et des avoirs monétaires.

• Cette part indivise ne constitue pas une dette de l’émetteur envers le détenteur.

• L’émission des sukuk se fait sur la base d’un contrat conforme à la charia régissant les modalités d’émission et de négociation.

• La négociation des sukuk est soumise aux conditions de négociation des actifs sous-jacents.

• Les détenteurs des sukuk se partagent les profits comme stipulé dans les prospectus d’émission, et supportent les pertes à hauteur de la quantité de sukuk détenue par chacun d’entre eux.

Les Sukuk TIER 2: Quel

Montage Charaïque?

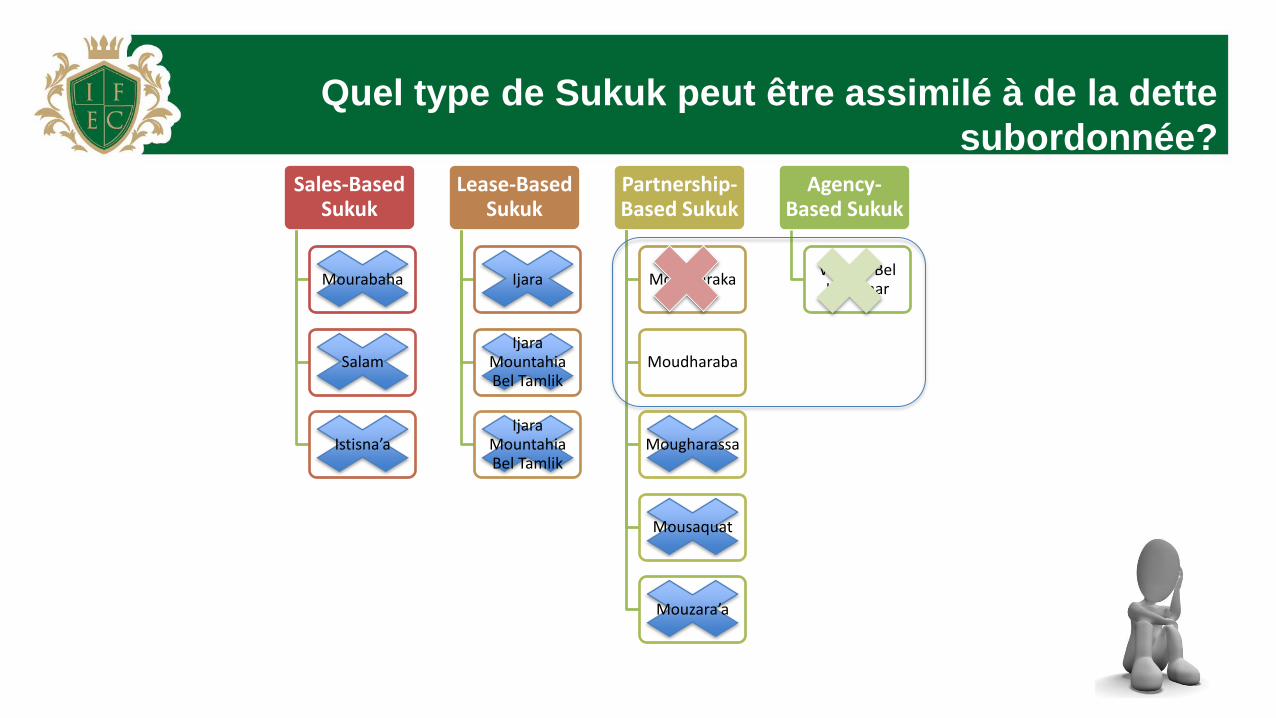

Quel type de Sukuk peut être assimilé à de la dette

subordonnée? Sales-Based

Sukuk

Mourabaha

Salam

Istisna’a

Lease-Based Sukuk

Ijara

Ijara Mountahia Bel Tamlik

Ijara Mountahia Bel Tamlik

Partnership-Based Sukuk

Moucharaka

Moudharaba

Mougharassa

Mousaquat

Mouzara’a

Agency-Based Sukuk

Wakala Bel Istithmar

Quel type de Sukuk peut être assimilé à de la dette

subordonnée? Sales-Based

Sukuk

Mourabaha

Salam

Istisna’a

Lease-Based Sukuk

Ijara

Ijara Mountahia Bel Tamlik

Ijara Mountahia Bel Tamlik

Partnership-Based Sukuk

Moucharaka

Moudharaba

Mougharassa

Mousaquat

Mouzara’a

Agency-Based Sukuk

Wakala Bel Istithmar

Sukuk Al Moudharaba

Sukuk du contrat en commandite (Al Mudharaba)

• L’émetteur de ces sukuk est le commandité, et les souscripteurs sont les bailleurs de fonds.

• Le produit de l’émission représente le capital du contrat en commandite (Al Mudharaba).

• Les détenteurs de ces sukuk sont les propriétaires des actifs de Al Mudharaba.

• Ils détiennent une part prédéfinie des profits dégagés en tant que bailleurs de fonds et supportent les pertes le cas échéant.

Problème de Subordination des Sukuk

Mais Comment

résoudre le problème

de la subordination

?????!!!!

Problème de Subordination des Sukuk

• Dans une émission de titres hybrides conventionnels, la subordination est tout simplement décrétée au niveau des documents de l’émission: un clause dans le prospectus qui stipule qu’il s’agit de titres subordonnés.

• En procédant de la sorte en finance islamique, l’émetteur transgresse la règle d’or en vertu de laquelle on ne peut pas prétendre aux profits sans prédisposition à assumer les pertes (الغنم بالغرم).

• Le souscripteur aurait de la sorte indûment empêché le souscripteur d’exercer ses droits de recours au profits d’autres créanciers.

• La subordination ne doit pas alors être décrétée, même si elle est mentionnée dans le prospectus, mais une conséquence d’une certaine relation contractuelle.

Comment résoudre le Problème de Subordination des Sukuk?

• Pour avoir cette subordination, les porteurs des Sukuk doivent, de par le contrat qui les lie à la banque, assumer avec la banque le passif vis-à-vis des autres créanciers: déposants à vue, titulaires des contrats d’investissement, salariés, Etat…

• Il faudra alors mettre les porteurs de Sukuk au même rang que les actionnaires vis-à-vis des créanciers.

• Mais il ne faut pas oublier que le contrat qui relie la banque aux porteurs Sukuk est un contrat Moudharaba.

• Le contrat doit d’abord prévoir qu’ils acceptent d’être remboursés après les titulaires des comptes d’investissement dans les contrats Moudharaba: Il doivent alors être gestionnaires ( مضاربين مع البنك بأموال

االستثمارية أصحاب الحسابات ).

• Pour garantir aussi les dépôts à vue, ils doivent profiter des bénéfices qui peuvent en découler ( بالغرمالغنم ), ils partagent alors avec la banque les bénéfices qui en découlent.

• Pour qu’ils assument également les autres risques et garantissent avec la banques le remboursement des autres créanciers (personnel, Etat, fournisseurs…), la solution serait de les impliquer dans toute l’activité de la banque (et non seulement le pool de financements).

Comment résoudre le Problème de Subordination des Sukuk?

Les Sukuk TIER 2: Quelques

aspects techniques liés à l’émission

Caractéristiques de l’émission

L'émission aura lieu en spécifiant:

• La valeur nominale des titres émis.

• Le nombre de titres émis.

• D’où un volume global (La valeur nominale X Le nombre de titres émis).

Clauses de subordination

• Mentionner que les Sukuk émis sont subordonnés.

• En cas de liquidation de la Banque, le remboursement du nominal de ces Sukuk n’interviendra qu’après désintéressement de tous les créanciers privilégiés et/ou chirographaires.

• Le remboursement du nominal desdits titres subordonnés interviendra au même rang que celui de tous les autres Sukuk Moudharaba subordonnés qui pourraient être émis ou contractés ultérieurement par l’émetteur, proportionnellement à leur montant, le cas échéant.

• Toute modification susceptible de changer le rang des titulaires Sukuk Moudharaba doit être soumise à l’accord de l’Assemblée spéciale des titulaires des titres.

la rémunération

• Une rémunération indexée au Rendement Net des Emplois de l’Emission (RNEE) après arrêté des Etats Financiers est payable le chaque année après tenue de l’AGO sur l’exercice écoulé.

• Le RNEE de la banque est distribué entre porteurs de Sukuk Al Moudharaba et actionnaires en fonction de leurs parts respectives dans les Fonds Propres de la banque qui englobent les Capitaux Propres de la banque et les Sukuk Al Moudharaba .

• Cette distribution est ajustée par des clés de répartition arrêtées entre les porteurs de ces titres en tant que «رب مال» et les actionnaires en tant que .«ُمضارب»

la rémunération

• La réalité du marché fait que les banques ne veulent pas dépasser un certain

coût de leurs ressources, faute de quoi elles deviendront non compétitives. • D’un autre côté, les souscripteurs souhaitent être rassurés quant à un revenu

raisonnable minimum à recevoir • Mais comment faire cela tout en restant dans la Chariaa Compliance?

Mécanismes de sécurisation

Mécanismes de sécurisation pour la Banque quant au coût des ressources • Il est permis de fixer un niveau de rémunération, une fois dépassé, le surplus ira

au gestionnaire à titre de bonus. (exemple, ce qui est supérieur à 8% ira au gestionnaire)

• Il est permis également d’avoir des clés de répartition révisables annuellement et elles sont par conséquent communiquées aux porteurs de titres chaque début d’année.

• Pour la 1ère année, la clé de répartition doit être fixée et communiquée dans le prospectus d’émission (par exemple 90% pour les porteurs de Sukuk Al Moudharaba et à 10% pour les actionnaires).

Mécanismes de sécurisation

Mécanismes de sécurisation pour les souscripteurs quant au rendement • Pour conforter les investisseurs sur le niveau de rendement attendu, la Banque

met en place une « Réserve d’égalisation des profits » ou « Profit Equalization Reserve PER », qui sert à lisser les distributions sur toute la période pour faire face à d’éventuelles fluctuations des profits réalisés.

• Le surplus par rapport à un taux de profit minimum exigé par les investisseurs (8% par exemple) viendra alimenter le compte de Réserve Globale de la banque.

• Les actionnaires ne peuvent en aucun cas bénéficier des réserves logées dans ce compte.

• La banque peut se porter fort pour compenser l’écart éventuel entre les profits estimés (les 8% par exemple) et les profits réalisés et ce, sur accord de l’Assemblée Générale des actionnaires

Informations financières et représentativité des investisseurs

Information financière

• Les Sukuk Moudharaba Subordonnés ne donnent pas droit de vote.

• Cependant, les porteurs des Sukuk Moudharaba Subordonnés peuvent se tenir informés de la vie de la Banque et obtenir communication des documents sociaux dans les mêmes conditions que les actionnaires.

Mode de représentation des porteurs des Titres Participatifs

• Les porteurs des Sukuk Moudharaba Subordonnés peuvent se réunir en Assemblée Générale Spéciale.

Merci pour votre attention