Solvency II : Gouvernance deS...

4

QUALITE DES DONNéES Keyrus® - Tous droits réservés Solvency II : Gouvernance deS donnéeS Par Guillaume Van Gastel I Sénior consultant BI Assurances - Keyrus Au delà de démontrer une nouvelle fois les vertus, l’importance et le rôle central de la qualité des données informatiques chez les assureurs, l’objet est ici d’identifier les impacts de la directive Solvency II lorsqu’elle réglemente la gouvernance et la qualité de toutes données informatiques entrant dans la mesure des risques. QUALITE DES DONNEES, LES EXIGENCES REGLEMENTAIRES Solvency II s’inscrit dans un environnement déjà riche et diversifié en matière de contrôles et d’audit des activités assurance. En déplaçant le prisme de l’analyse financière du domaine comptable vers le domaine économique, la directive élargit le périmètre des données stratégiques de l’assureur. Dans ce contexte, l’apport qualitatif de Solvency II est de plusieurs natures : • La directive définit ses prérogatives au niveau de « la donnée » et des « jeux de données sources » et non uniquement au niveau d’une information financière « retravaillée et présentable ». Il s’agit ici de la qualité et de la maîtrise des données informatiques sources participant aux calculs des modèles de projection des risques et de provisionnement. • L’inversion de la charge de la preuve : l’assureur devra certes fournir des informations financières « économiques » aux normes et formats « européens », mais il devra également être en mesure de prouver qu’elles s'appuient sur des données contrôlées, de qualité et produites dans les règles de l’art. • Solvency II est enfin une des premières réglementations du secteur qui s’attache à décrire des critères d’évaluations précis de la qualité des données informatiques ; elles devront être exactes, exhaustives et appropriées (pertinentes). « danS la courSe à la qualIté, Il n’y a paS de lIGne d’arrIvée » ( * ) (*) David Kearns (1930 – 2011), CEO of Xerox Corporation (1982–1990), Deputy Secretary of the U.S. Department of Education (1991–1993). avIS d’eXpert

Transcript of Solvency II : Gouvernance deS...

QUALITE DES DONNéES

Keyrus® - Tous droits réservés

Solvency II : Gouvernance deS donnéeS

Par Guillaume Van Gastel I Sénior consultant BI Assurances - Keyrus

Au delà de démontrer une nouvelle fois les vertus, l’importance et le rôle central de la qualité des données informatiques chez les assureurs, l’objet est ici d’identifier les impacts de la directive Solvency II lorsqu’elle réglemente la gouvernance et la qualité de toutes données informatiques entrant dans la mesure des risques.

QUALITE DES DONNEES, LES EXIGENCES REGLEMENTAIRES

Solvency II s’inscrit dans un environnement déjà riche et diversifié en matière de contrôles et d’audit des activités assurance. En déplaçant le prisme de l’analyse financière du domaine comptable vers le domaine économique, la directive élargit le périmètre des données stratégiques de l’assureur.

Dans ce contexte, l’apport qualitatif de Solvency II est de plusieurs natures :

• La directive définit ses prérogatives au niveau de « la donnée » et des « jeux de données sources » et non uniquement au niveau d’une information financière « retravaillée et présentable ». Il s’agit ici de la qualité et de la maîtrise des données informatiques sources participant aux calculs des modèles de projection des risques et de provisionnement.

• L’inversion de la charge de la preuve : l’assureur devra certes fournir des informations financières « économiques » aux normes et formats « européens », mais il devra également être en mesure de prouver qu’elles s'appuient sur des données contrôlées, de qualité et produites dans les règles de l’art.

• Solvency II est enfin une des premières réglementations du secteur qui s’attache à décrire des critères d’évaluations précis de la qualité des données informatiques ; elles devront être exactes, exhaustives et appropriées (pertinentes).

« danS la courSe à la qualIté, Il n’y a paS de lIGne d’arrIvée » (*)

(*) David Kearns (1930 – 2011), CEO of Xerox Corporation (1982–1990), Deputy Secretary of the U.S. Department of Education (1991–1993).

a v I S d ’ e X p e r t

AvIS d’exPert Business intelligence i Performance management

Keyrus® - Tous droits réservés

Ces évolutions s’accompagnent de la définition de sanctions liées à la bonne gouvernance : il s’agirait de demande de Capital Add-on (exigence de fonds propres complémentaires) en cas de constat avéré de non qualité des reporting réalisés et/ou d’émission d’un avis de réserves sur l’approbation du modèle interne. La pratique devrait en clarifier les modalités précises…

On notera qu’accompagnée d’une volonté de transparence vis-à-vis du marché et du public, une simple réserve pourra notablement accroitre le risque d’image et de réputation auprès des investisseurs (notation des sociétés cotées…).

Ces critères qualitatifs imposés sont à la charge des assureurs et ils devront être intégrés dans la gestion opérationnelle et technique de l’entreprise.

Loin d’être une grande révolution chez les praticiens et experts « qualiticiens » en général rattachés aux équipes fonctionnelles des départements informatiques, les critères qualitatifs donnés par la directive ont le mérite d’être partagés et compréhensibles par tous.

LE DISpOSITIf DE GOUvERNANCE : QUI EST RESpONSAbLE DE LA QUALITé ?

Dans la mesure où la directive redéfinit les rôles des fonctions centrales du pilotage des risques au sein de la compagnie, nous pourrions imaginer que la gouvernance des données et la responsabilité de leur qualité sont affectées de manière claire. La directive reste sur ce sujet peu précise : les débats entre l’ACP et les assureurs en 2012 cherchant à identifier qui contrôlera la masse importante des informations transmises aux autorités de contrôle sont assez révélateurs de ce sujet (**), même s’ils ne concernent que les reporting finaux du pilier III.

On notera tout de même que l’article 46 de la directive précise le rôle du contrôle interne : il exige un système de contrôle interne et de gouvernance approprié et complet, cohérent, couvrant notamment les informations traitées dans le cadre de la maîtrise des risques, du pilotage de la solvabilité et de son reporting.

L’actuaire Risque, quant à lui devra lui être en mesure « d’apprécier la suffisance et la qualité des données utilisées dans le calcul des provisions techniques » (Art. 48).

Rien n’est donc très explicite dans la directive sur ce sujet. On peut néanmoins affirmer que « dans l’esprit de la directive », la qualité des données ne peut plus être quasi - exclusivement l’affaire du département informatique. Le sujet devra désormais pouvoir être entendu, compris et interprété par les fonctions clés de la gouvernance des risques.

Les principaux assureurs français vont d’ailleurs dans ce sens en impliquant les directions opérationnelles sur ce sujet. Il s’agit ici de compléter une vision qualitative basée sur l’efficacité opérationnelle, par une vision « risque » de la qualité des données.

L’une des réponses appropriée sera de faire clairement apparaitre un rôle central de la gouvernance de la qualité dans l’organisation : le Responsable Qualité des Données. Cette fonction devra pouvoir s’appuyer sur des « référents qualité » opérationnels, légitimes et capables de clairement identifier et remédier aux limites de leurs périmètres de gestion des données en dialoguant avec les autres Directions concernées sur le sujet de la qualité des données (Direction Informatique, Services transverses, Directions métiers,...)

Le Responsable Qualité des Données aura ainsi pour rôle :

• D’analyser les évaluations réalisées sur la qualité des données liées à Solvency II

• De valider les plans de remédiation aux anomalies identifiées

• De suivre les plans d’actions qualité de l’entreprise

• De coordonner le réseau des référents qualités

• De communiquer au sein de l’entreprise et vers l’extérieur (autorités de contrôle, marché…) sur le sujet « qualité »

• De veiller à la mise à jour des documentations liées à la qualité.

Ce rôle trouvera sa justification au cœur du dispositif de gestion des risques, en ayant les moyens de communiquer à tous les acteurs de l’entreprise, les enjeux et gains apportés par la qualité.

Solvency II n’a pas pour objet de répondre à toutes les problématiques qualité des assureurs, mais la directive a le mérite de poser un cadre de gouvernance des risques incluant la maitrise de la qualité des données de bout en bout comme une condition importante de leur solvabilité.

Solvency II : GouvernAnce deS donnéeS « dAnS lA courSe à lA quAlIté, Il n’y A PAS de lIGne d’ArrIvée »

(**) cf. Dossier Argus de l’Assurance du 15 juin 2012

AvIS d’exPert Business intelligence i Performance management

Keyrus® - Tous droits réservés

Solvency II : GouvernAnce deS donnéeS « dAnS lA courSe à lA quAlIté, Il n’y A PAS de lIGne d’ArrIvée »

DéMARChE QUALITé

Passer des concepts de la qualité à la pratique nécessite d’avoir une vision précise sur toutes les strates de l’organisation et de l’architecture fonctionnelle et applicative de l’entreprise.

La démarche d’ensemble du programme Solvency II chez un assureur doit donc prendre en compte explicitement toute action liée à la qualité des données.

A ce titre, les études détaillées des données sources et de l’alimentation des Model Point réalisées chez les assureurs (Etudes pilier I) seront un bon point de départ.

Les objectifs complémentaires à développer seront ensuite les suivants :

• Définir pour chaque périmètre des données concerné (du passif, comme de l’actif) les critères et la stratégique qualité appropriée

• Prioriser les actions en mesurant les impacts des niveaux de qualité constatés sur le calcul des risques

• Intégrer dans la mise en place de la gouvernance des risques, les rôles et responsabilités en matière de qualité des données

• Formaliser et maîtriser la chaine de valorisation des données au sein des « processus décisionnels » de l’entreprise

• Exploiter et documenter les contrôles en place (La mise en place d’un « référentiel » qualité des données transverse sera ici un élément quasi incontournable)

• Mettre en place de nouveaux contrôles, pour chaque « flux » de données et également entre les reporting produits aux normes EV / IFRS /… et ceux produits pour Solvency II.

Les livrables de Solvency II liés à la qualitéIndispensables pour la certification du modèle interne, l’inversion de la charge de la preuve devrait inciter de nombreux assureurs à réaliser ces livrables pour prouver la qualité des résultats économiques issus du modèle standard. Nous avons identifié :

• La description de l’architecture applicative et fonctionnelle

• Un dictionnaire des données indiquant le cheminement de chaque donnée jusqu’au reporting final

• Un référentiel de contrôles opérant sur les données (avec les 3 critères qualitatifs : exactitude, exhaustivité, pertinence)

• Une fiche de contrôle documentée reprenant les informations contrôlées devra être générée pour chaque transmission de données

• Un dossier de qualification évaluant la qualité et formalisant les différents contrôles et résultats obtenus

Les deux derniers points nécessiteront notamment une réflexion approfondie chez la plupart des assureurs : pour alimenter le dossier, la mise en place d’une piste d’audit dynamique sera nécessaire sur toute la chaine de valeur du traitement de la donnée.

AvIS d’exPert Business intelligence i Performance management

Keyrus® - Tous droits réservés

Département Marketing Communication155 rue Anatole France, 92593 Levallois-Perret Cedex – Tél. : +33 (0)1 41 34 10 00 - [email protected]

A propos du Groupe Keyrus

Acteur majeur du conseil et de l’intégration de solutions de Business Intelligence et d’e-Business pour les grands comptes et de solutions ERP/CRM pour le Mid Market, le Groupe Keyrus emploie à ce jour 1800 collaborateurs sur quatre continents et accompagne ses clients dans l’optimisation de leur performance et de la maîtrise de leurs données en leur offrant une gamme complète de prestations capitalisant sur les compétences mises en place dans les domaines suivants :

• Conseil en Management

• Business Intelligence – Performance Management

• Digital Business – Big Data & Analytics

• Solutions de Gestion pour l’Entreprise (ERP/CRM)

Le Groupe Keyrus est coté à l’Eurolist d’Euronext Paris (Compartiment C/Small caps - Code ISIN : FR0004029411 Reuters : KEYR.LN – Bloomberg : KEYP FP)

Plus d’informations sur : www.keyrus.fr

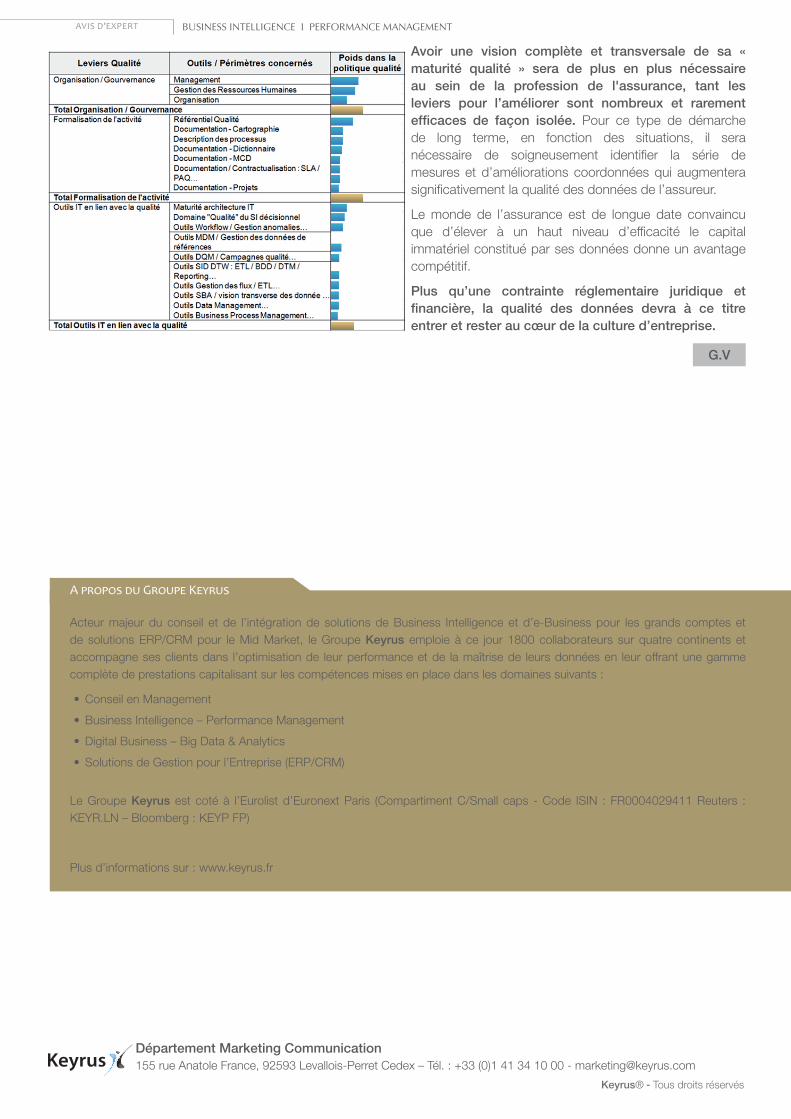

Avoir une vision complète et transversale de sa « maturité qualité » sera de plus en plus nécessaire au sein de la profession de l'assurance, tant les leviers pour l’améliorer sont nombreux et rarement efficaces de façon isolée. Pour ce type de démarche de long terme, en fonction des situations, il sera nécessaire de soigneusement identifier la série de mesures et d’améliorations coordonnées qui augmentera significativement la qualité des données de l’assureur.

Le monde de l’assurance est de longue date convaincu que d’élever à un haut niveau d’efficacité le capital immatériel constitué par ses données donne un avantage compétitif.

plus qu’une contrainte réglementaire juridique et financière, la qualité des données devra à ce titre entrer et rester au cœur de la culture d’entreprise.

G.v