![Terminal CPX - festo.com...Manuel Electronique Interface CPX−CP type CPX−CP−4−FB Terminal CPX Manuel 539 296 fr 0405NH [681 787] US patent no. 6,216,738](https://static.fdocuments.fr/doc/165x107/5ed20ef49eb0885e0304a03e/terminal-cpx-festocom-manuel-electronique-interface-cpxacp-type-cpxacpa4afb.jpg)

Résultats annuels 2014 - safran-group.com · PDF fileLe cash flow libre...

49

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran. / 25 février 2015 / Résultats annuels 2014

Transcript of Résultats annuels 2014 - safran-group.com · PDF fileLe cash flow libre...

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

0 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 / Q3 REVENUE 2011 / OCTOBER 21, 2011 /

/ 25 février 2015 /

Résultats annuels 2014

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

1 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

/ 01/

Jean-Paul HERTEMAN - Président-directeur général

Faits marquants 2014

2 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

Poursuite de l’exécution de la stratégie

Progression des principaux programmes de développement de moteurs :

LEAP, Silvercrest, turbines d’hélicoptères

Capacité à saisir de nouvelles opportunités en propulsion et en

équipement sur de nouveaux programmes : 777X, A330neo

Augmentation de la R&D et des investissements industriels en 2014 pour

faire face à l’accélération des objectifs et aux excellents succès

commerciaux de nos produits

Les investissements et leur impact sur la trésorerie ont culminé en 2014

Des résultats remarquables tout en préparant l’avenir

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

3 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

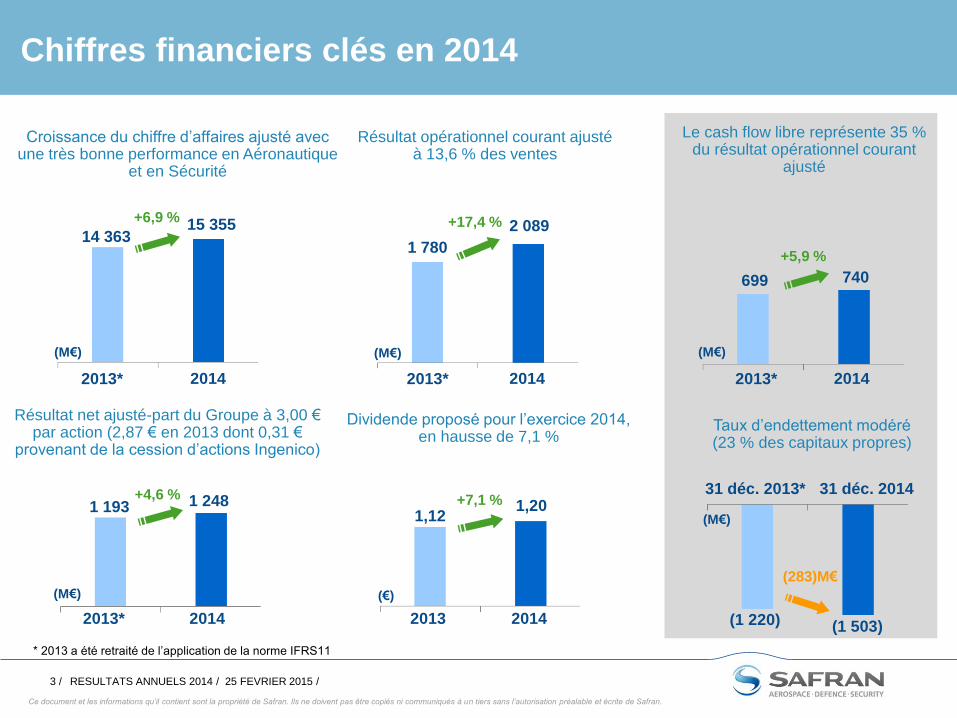

Chiffres financiers clés en 2014

Croissance du chiffre d’affaires ajusté avec une très bonne performance en Aéronautique

et en Sécurité

2014

14 363 15 355

+6,9 %

Résultat opérationnel courant ajusté à 13,6 % des ventes

2014

1 780

2 089 +17,4 %

Résultat net ajusté-part du Groupe à 3,00 € par action (2,87 € en 2013 dont 0,31 €

provenant de la cession d’actions Ingenico)

2014

1 193 1 248 +4,6 %

(M€) (M€)

(M€)

Dividende proposé pour l’exercice 2014, en hausse de 7,1 %

2013 2014

1,12 1,20

(€)

+7,1 %

Taux d’endettement modéré (23 % des capitaux propres)

31 déc. 2013* 31 déc. 2014

(1 220) (1 503)

(M€)

(283)M€

Le cash flow libre représente 35 % du résultat opérationnel courant

ajusté

2013* 2014

699 740

+5,9 %

(M€)

2013* 2013*

2013*

* 2013 a été retraité de l’application de la norme IFRS11

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

4 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

0

1 000

2 000

3 000

2010 2011 2012 2013 2014

Self-funded R&D CAPEX (tangible + intangible)

0

1 000

2 000

3 000

2010 2011 2012 2013 2014

Adjusted recurring operating income* (published)

0

250

500

750

1 000

2010 2011 2012 2013 2014

Free Cashflow

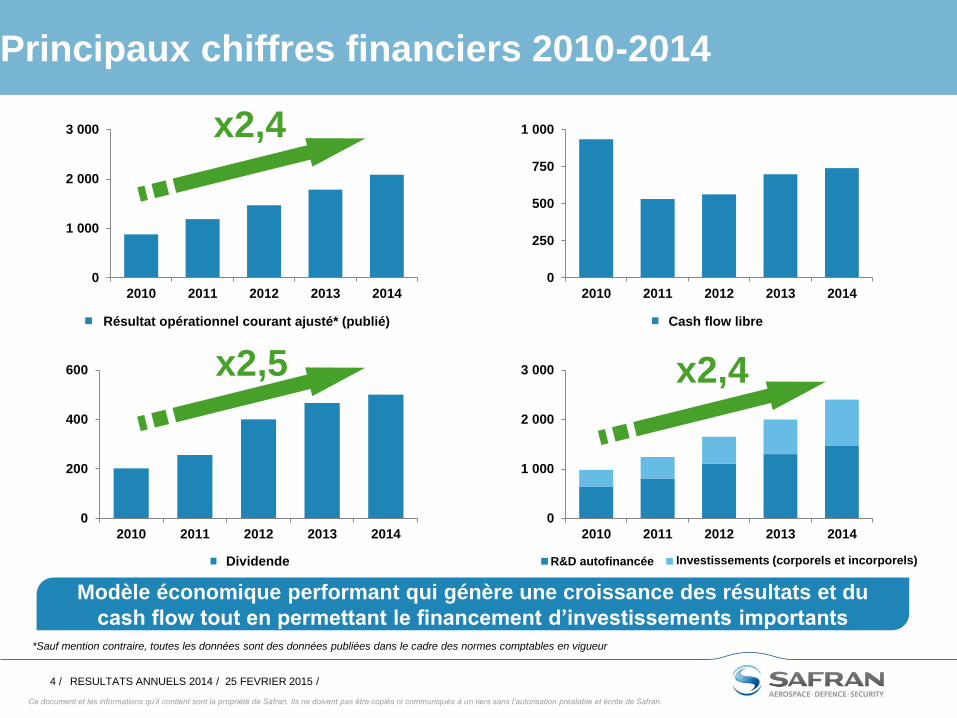

Principaux chiffres financiers 2010-2014

x2,5 x2,4

x2,4

Modèle économique performant qui génère une croissance des résultats et du

cash flow tout en permettant le financement d’investissements importants

0

200

400

600

2010 2011 2012 2013 2014

Dividends

Résultat opérationnel courant ajusté* (publié) Cash flow libre

Dividende R&D autofinancée Investissements (corporels et incorporels)

*Sauf mention contraire, toutes les données sont des données publiées dans le cadre des normes comptables en vigueur

5 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

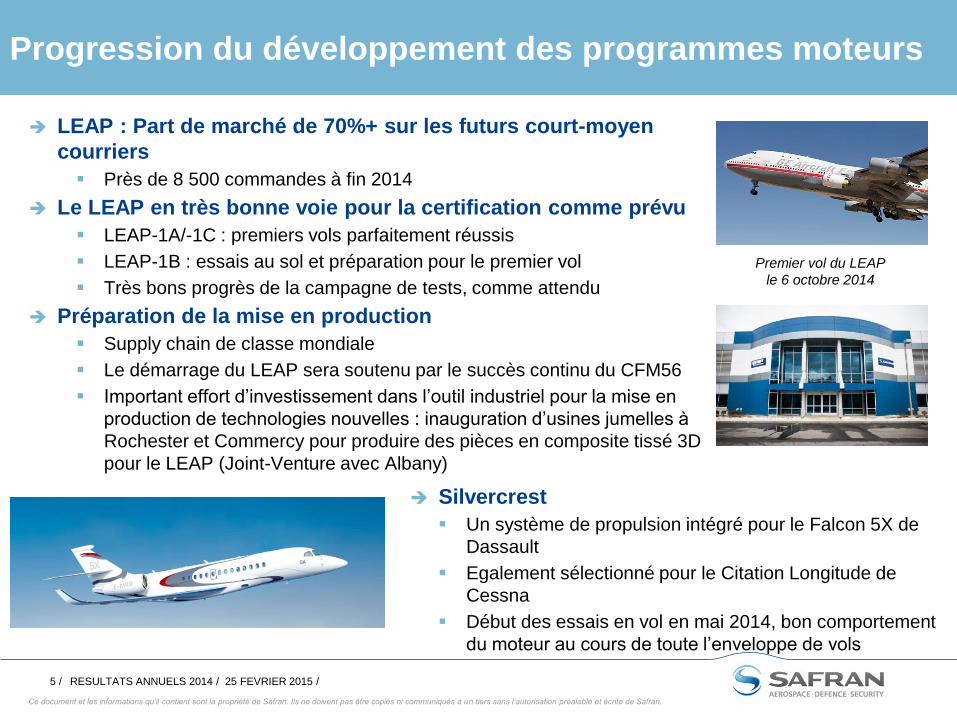

Progression du développement des programmes moteurs

LEAP : Part de marché de 70%+ sur les futurs court-moyen

courriers

Près de 8 500 commandes à fin 2014

Le LEAP en très bonne voie pour la certification comme prévu

LEAP-1A/-1C : premiers vols parfaitement réussis

LEAP-1B : essais au sol et préparation pour le premier vol

Très bons progrès de la campagne de tests, comme attendu

Préparation de la mise en production

Supply chain de classe mondiale

Le démarrage du LEAP sera soutenu par le succès continu du CFM56

Important effort d’investissement dans l’outil industriel pour la mise en

production de technologies nouvelles : inauguration d’usines jumelles à

Rochester et Commercy pour produire des pièces en composite tissé 3D

pour le LEAP (Joint-Venture avec Albany)

Premier vol du LEAP

le 6 octobre 2014

Silvercrest

Un système de propulsion intégré pour le Falcon 5X de

Dassault

Egalement sélectionné pour le Citation Longitude de

Cessna

Début des essais en vol en mai 2014, bon comportement

du moteur au cours de toute l’enveloppe de vols

6 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

Développement de la gamme de turbines d’hélicoptères

Arrius 2R, Arrius 2B2+ et Arriel 2N : <1 000 shp

Premier vol de l’Arrius 2R sur le Bell 505 Jet Ranger X réalisé en novembre 2014 ;

certification prévue pour fin 2015

Entrée en service de l’Arrius 2B2+ sur l’EC135 T3

Certification de l’Arriel 2N motorisant le nouveau AS565 d’Airbus Helicopters

Arrano : 1 100 – 1 300 shp

Conçu pour motoriser les hélicoptères bi-moteurs de 4 à 6 tonnes et les hélicoptères

mono-moteur de près de 3 tonnes

Premières rotations en février 2014

L’Arrano 1A motorisera le X4 d’Airbus Helicopters (source exclusive)

Makila 2B : 2 100 shp

Premières rotations

Certification prévue pour fin 2015

Offrira une amélioration de performance à l’EC225e le plus récent d’Airbus Helicopters

Renforcement de notre position de leader

7 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

De nouvelles opportunités en aéronautique

Dynamique très favorable dans l’aéronautique civile

Nouvelles positions sur des plateformes majeures :

Boeing 777X :

Participation dans le moteur GE9X d’un peu plus de 11 % comprenant les aubes

de soufflante en composite, le carter d’échappement, le carter Fan (composite

tissé 3D), le disque de soufflante, le compresseur basse pression

Sélection d’Aircelle (Safran) par Boeing pour la fourniture des tuyères de la

nacelle de l’avion

Airbus A330neo :

Sélection d’Aircelle (Safran) par Airbus pour la nacelle de l’avion motorisé par le

Trent 7000

Poursuite des succès commerciaux :

Extraordinaire succès commercial du LEAP : plus de 2 700 commandes

reçues en 2014

Demande toujours soutenue pour le CFM56 : plus de 1 500 commandes

reçues en 2014, plus de 4 500 moteurs en carnet

Signature de nombreux contrats à long terme de fourniture de systèmes de

roues et freins incluant les 737NG, 787, A320neo, A320ceo

8 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

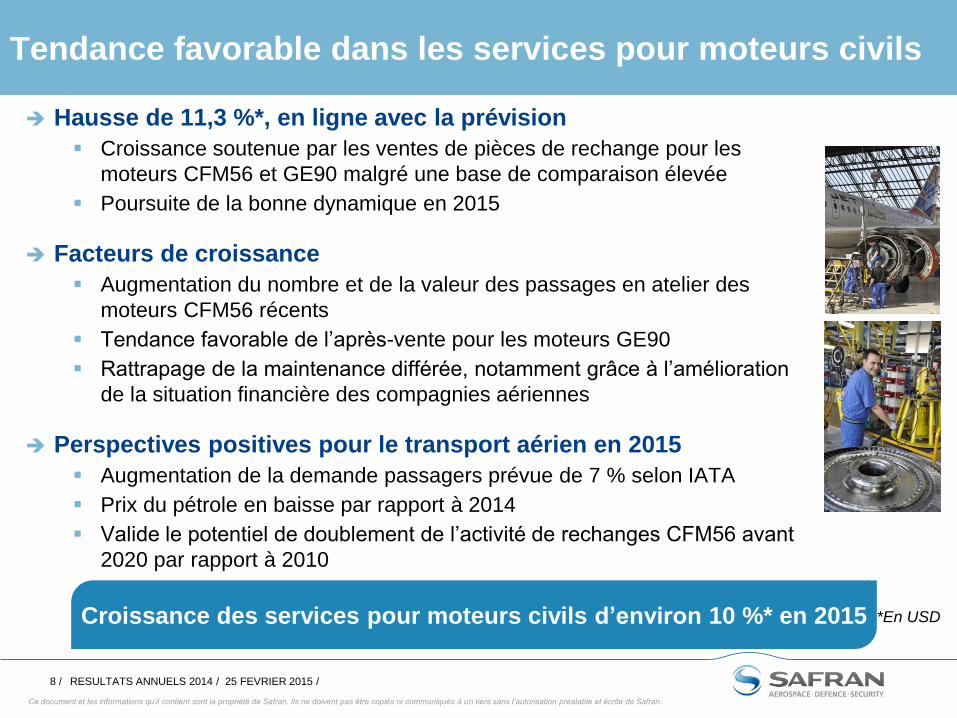

Tendance favorable dans les services pour moteurs civils

Hausse de 11,3 %*, en ligne avec la prévision

Croissance soutenue par les ventes de pièces de rechange pour les

moteurs CFM56 et GE90 malgré une base de comparaison élevée

Poursuite de la bonne dynamique en 2015

Facteurs de croissance

Augmentation du nombre et de la valeur des passages en atelier des

moteurs CFM56 récents

Tendance favorable de l’après-vente pour les moteurs GE90

Rattrapage de la maintenance différée, notamment grâce à l’amélioration

de la situation financière des compagnies aériennes

Perspectives positives pour le transport aérien en 2015

Augmentation de la demande passagers prévue de 7 % selon IATA

Prix du pétrole en baisse par rapport à 2014

Valide le potentiel de doublement de l’activité de rechanges CFM56 avant

2020 par rapport à 2010

*En USD Croissance des services pour moteurs civils d’environ 10 %* en 2015

9 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

Capitaliser sur nos technologies de pointe en Défense

Portefeuille de produits leader en Optronique parfaitement adaptés aux besoins des clients

Safran fournira les navires de surface de la Marine nationale avec des systèmes de surveillance

EOMS NG

Nouvelles commandes reçues pour plus de 1 200 jumelles multifonction jour et nuit

Fourniture de caméras thermiques MATIS SP destinées aux postes de tir surface-air Simbad

Remote Control, début des livraisons au T1 2015

Plusieurs contrats remportés grâce à notre expertise unique dans les

autodirecteurs

Notification par MBDA de la commande du contrat de développement et de production des

autodirecteurs infrarouges pour le futur missile antichar à moyenne portée (MMP) de l’armée

française

Signature d’un contrat avec MBDA pour le développement et la production des autodirecteurs

infrarouges du futur missile anti-navires légers franco-britannique (FASGW)

Renforcement de l’offre et de la part de marché en Avionique aux

Etats-Unis

Intégration réussie, dans nos activités d’avionique, des solutions de cockpit intégrées acquises

auprès d’Eaton Aerospace

Effort soutenu de R&D pour maintenir notre différenciation technologique

Montant élevé de commandes: 1,3 Md€ en 2014, en hausse de 35 % par rapport à 2013

10 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

Nombreux succès commerciaux en Sécurité

MorphoTrust : maintien de la position de leader aux Etats-Unis

80 % des permis de conduire aux Etats-Unis sont fournis par Morphotrust ; maintien de la position de #1

Maître d’œuvre du système d’enrôlement universel (UES)

Extension du programme* TSA Pre✓™ à de nouveaux aéroports. 800 000 passagers enrôlés depuis le début du

programme il y a un an

Identification : capacité unique à proposer des solutions complètes à grande échelle

Succès du partenariat public-privé au Chili : plus de 4 millions de passeports et cartes d’identité hautement

sécurisés émis depuis septembre 2013

Sélectionné par la Slovaquie pour son programme de cartes d’identité électroniques et de permis de conduire

Avec son partenaire égyptien AOI, Safran a signé un contrat exclusif sur 10 ans pour la 2e phase du projet de

carte nationale d’identité électronique d’Egypte. Le Groupe avait déjà remporté la première phase en 2012. Ces

nouvelles cartes d’identité seront parmi les plus modernes et sécurisées au monde grâce à leur carte à puce

permettant de multiples applications. Dotées des dernières fonctions de sécurisation, ces cartes apporteront de

nombreux services, notamment gouvernementaux, aux citoyens égyptiens

Signature d’un important contrat de contrôle aux frontières multi-biométrique avec le Ministère de l’intérieur des

Émirats arabes unis. Ce projet comprend le déploiement d’un système multi-biométrique complet dans cinq

grands aéroports des Émirats arabes unis

Intégration réussie de Dictao

Elargissement supplémentaire de l’offre de solutions hautement sécurisées à destination des Etats et des acteurs

privés (banques, assurances et entreprises)

La solution de signature électronique de Morpho-Dictao est agréée par l’OTAN, démontrant sa capacité à

protéger les informations sensibles des cyber-attaques

* Dans le cadre du contrat UES avec la TSA, MorphoTrust USA est le seul fournisseur autorisé du TSA Pre✓™

11 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

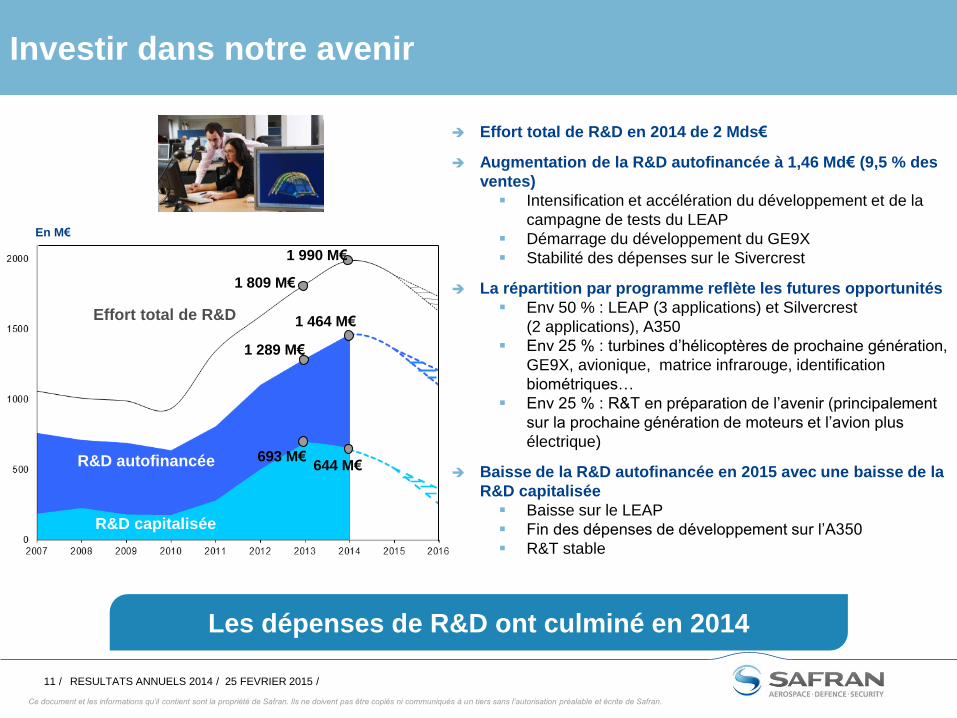

Investir dans notre avenir

Effort total de R&D en 2014 de 2 Mds€

Augmentation de la R&D autofinancée à 1,46 Md€ (9,5 % des

ventes)

Intensification et accélération du développement et de la

campagne de tests du LEAP

Démarrage du développement du GE9X

Stabilité des dépenses sur le Sivercrest

La répartition par programme reflète les futures opportunités

Env 50 % : LEAP (3 applications) et Silvercrest

(2 applications), A350

Env 25 % : turbines d’hélicoptères de prochaine génération,

GE9X, avionique, matrice infrarouge, identification

biométriques…

Env 25 % : R&T en préparation de l’avenir (principalement

sur la prochaine génération de moteurs et l’avion plus

électrique)

Baisse de la R&D autofinancée en 2015 avec une baisse de la

R&D capitalisée

Baisse sur le LEAP

Fin des dépenses de développement sur l’A350

R&T stable

Les dépenses de R&D ont culminé en 2014

En M€

R&D autofinancée

R&D capitalisée

693 M€

Effort total de R&D

1 289 M€

1 809 M€

1 464 M€

644 M€

1 990 M€

12 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

Investissement dans la différenciation

technologique

Environ 400 M€/an investis dans la Recherche &

Technologie

2015 : inauguration de Safran Tech, un centre de

recherche R&T créé pour intensifier et développer les

efforts de R&T de manière transversale ainsi que

pour accélérer le développement de solutions

innovantes

Formation des collaborateurs

70 % des salariés suivent chaque année au moins

une formation

2014 : inauguration du Campus Safran, accueillant

l’Université Safran, qui offre tout l’éventail de

formations adaptées aux besoins des salariés

11 500 salariés ont déjà utilisé des formations du

campus ainsi que les possibilités qu’il offre

Investir dans des solutions innovantes et dans le capital

humain

13 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

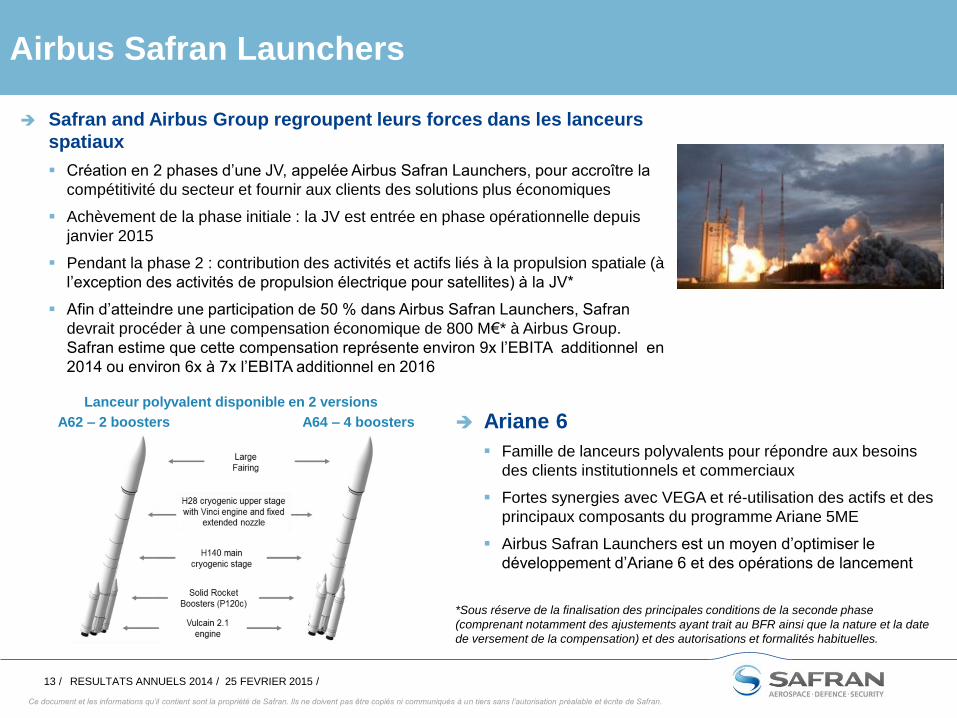

Airbus Safran Launchers

Safran and Airbus Group regroupent leurs forces dans les lanceurs

spatiaux

Création en 2 phases d’une JV, appelée Airbus Safran Launchers, pour accroître la

compétitivité du secteur et fournir aux clients des solutions plus économiques

Achèvement de la phase initiale : la JV est entrée en phase opérationnelle depuis

janvier 2015

Pendant la phase 2 : contribution des activités et actifs liés à la propulsion spatiale (à

l’exception des activités de propulsion électrique pour satellites) à la JV*

Afin d’atteindre une participation de 50 % dans Airbus Safran Launchers, Safran

devrait procéder à une compensation économique de 800 M€* à Airbus Group.

Safran estime que cette compensation représente environ 9x l’EBITA additionnel en

2014 ou environ 6x à 7x l’EBITA additionnel en 2016

Ariane 6

Famille de lanceurs polyvalents pour répondre aux besoins

des clients institutionnels et commerciaux

Fortes synergies avec VEGA et ré-utilisation des actifs et des

principaux composants du programme Ariane 5ME

Airbus Safran Launchers est un moyen d’optimiser le

développement d’Ariane 6 et des opérations de lancement

A62 – 2 boosters A64 – 4 boosters

Lanceur polyvalent disponible en 2 versions

*Sous réserve de la finalisation des principales conditions de la seconde phase

(comprenant notamment des ajustements ayant trait au BFR ainsi que la nature et la date

de versement de la compensation) et des autorisations et formalités habituelles.

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

14 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

/ 02/

Ross McINNES - Directeur général délégué, Finances

Résultats annuels 2014

15 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

Avant-propos

Toutes les informations contenues dans cette présentation sont en données ajustées

Le compte de résultat consolidé du Groupe Safran est ajusté des incidences :

de l’allocation du prix d’acquisition réalisée dans le cadre des regroupements d’entreprises. Ce retraitement concerne depuis 2005 les

dotations aux amortissements des actifs incorporels liés aux programmes aéronautiques, réévalués lors de la fusion Sagem/Snecma. A

compter de la publication des comptes semestriels 2010, le Groupe a décidé de retraiter les effets des écritures relatives à l’allocation du prix

d’acquisition des regroupements d’entreprises, notamment les dotations aux amortissements des actifs incorporels, reconnus lors de

l’acquisition, avec des durées d’amortissement longues, justifiées par la durée des cycles économiques des activités dans lesquelles opère le

Groupe, ainsi que le produit de réévaluation de la participation antérieurement détenue dans une activité en cas d’acquisition par étapes ;

de la valorisation des instruments dérivés de change afin de rétablir la substance économique réelle de la stratégie globale de couverture du

risque de change du Groupe :

ainsi le chiffre d’affaires net des achats en devises est valorisé au cours de change effectivement obtenu sur la période, intégrant le coût

de mise en œuvre de la stratégie de couverture, et

la totalité des variations de juste valeur des instruments dérivés de change afférente aux flux des périodes futures est neutralisée.

Résultat opérationnel courant

Ce sous total nommé « résultat opérationnel courant » exclut les éléments (charges et produits) qui ont peu de valeur prédictive du fait de leur

nature, fréquence et/ou importance relative (pertes/reprises de pertes de valeur, plus et moins-value de cessions d’activités et autres

éléments inhabituels et matériels).

16 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

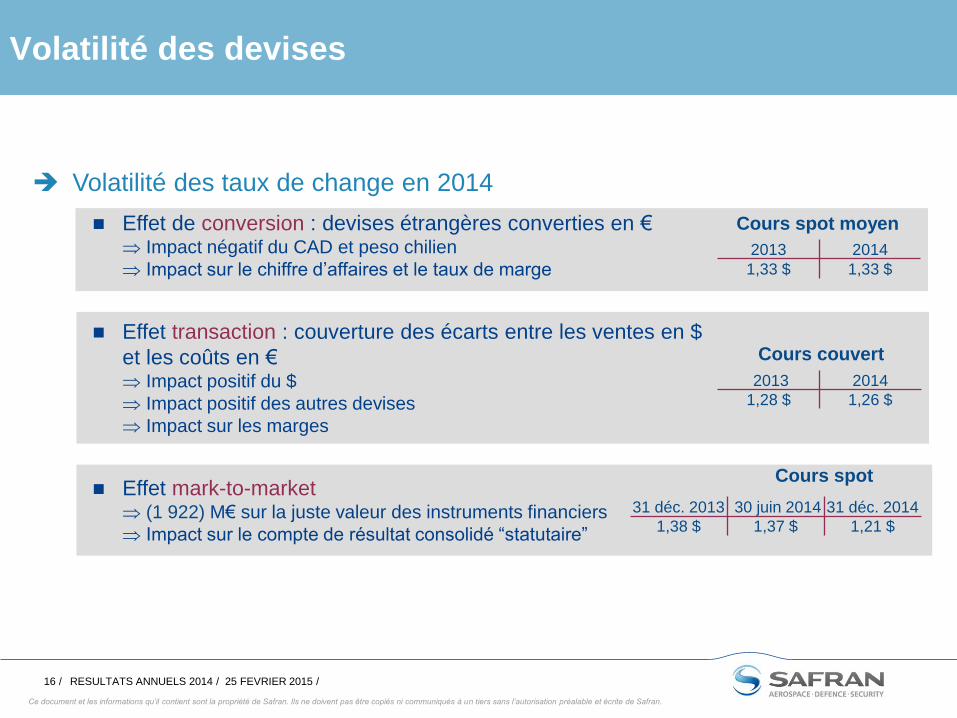

Volatilité des devises

Volatilité des taux de change en 2014

Effet de conversion : devises étrangères converties en € Impact négatif du CAD et peso chilien

Impact sur le chiffre d’affaires et le taux de marge

Effet transaction : couverture des écarts entre les ventes en $

et les coûts en € Impact positif du $

Impact positif des autres devises

Impact sur les marges

Effet mark-to-market (1 922) M€ sur la juste valeur des instruments financiers

Impact sur le compte de résultat consolidé “statutaire”

Cours couvert

2013 2014

1,28 $ 1,26 $

Cours spot moyen

2013 2014

1,33 $ 1,33 $

Cours spot

31 déc. 2013 30 juin 2014 31 déc. 2014

1,38 $ 1,37 $ 1,21 $

17 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

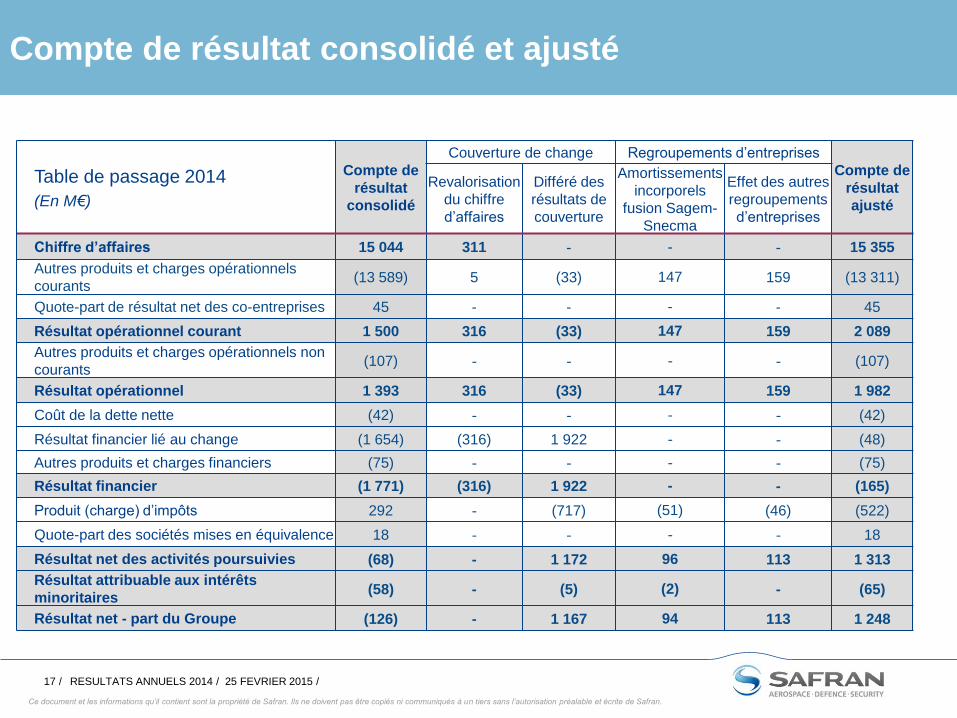

Compte de résultat consolidé et ajusté

Table de passage 2014

(En M€)

Compte de

résultat

consolidé

Couverture de change Regroupements d’entreprises

Compte de

résultat

ajusté

Revalorisation

du chiffre

d’affaires

Différé des

résultats de

couverture

Amortissements

incorporels

fusion Sagem-

Snecma

Effet des autres

regroupements

d’entreprises

Chiffre d’affaires 15 044 311 - - - 15 355

Autres produits et charges opérationnels

courants (13 589) 5 (33) 147 159 (13 311)

Quote-part de résultat net des co-entreprises 45 - - - - 45

Résultat opérationnel courant 1 500 316 (33) 147 159 2 089

Autres produits et charges opérationnels non

courants (107) - - - - (107)

Résultat opérationnel 1 393 316 (33) 147 159 1 982

Coût de la dette nette (42) - - - - (42)

Résultat financier lié au change (1 654) (316) 1 922 - - (48)

Autres produits et charges financiers (75) - - - - (75)

Résultat financier (1 771) (316) 1 922 - - (165)

Produit (charge) d’impôts 292 - (717) (51) (46) (522)

Quote-part des sociétés mises en équivalence 18 - - - - 18

Résultat net des activités poursuivies (68) - 1 172 96 113 1 313

Résultat attribuable aux intérêts

minoritaires (58) - (5) (2) - (65)

Résultat net - part du Groupe (126) - 1 167 94 113 1 248

18 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

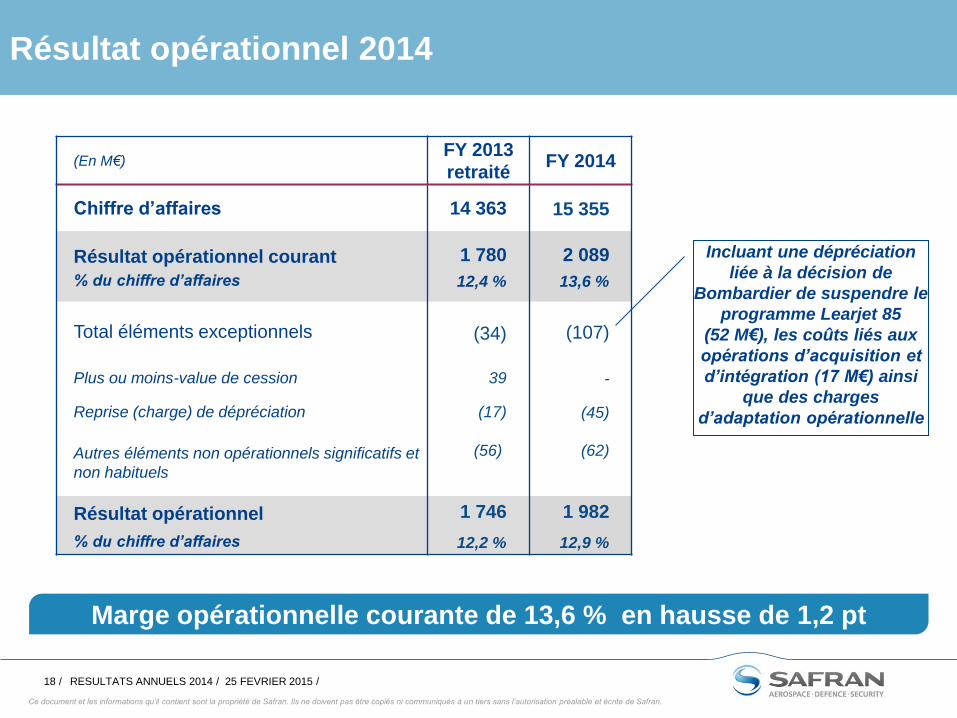

Résultat opérationnel 2014

Marge opérationnelle courante de 13,6 % en hausse de 1,2 pt

(En M€) FY 2013

retraité FY 2014

Chiffre d’affaires 14 363 15 355

Résultat opérationnel courant

% du chiffre d’affaires

1 780

12,4 %

2 089

13,6 %

Total éléments exceptionnels (34) (107)

Plus ou moins-value de cession 39 -

Reprise (charge) de dépréciation (17) (45)

Autres éléments non opérationnels significatifs et

non habituels

(56)

(62)

Résultat opérationnel

% du chiffre d’affaires

1 746

12,2 %

1 982

12,9 %

Incluant une dépréciation

liée à la décision de

Bombardier de suspendre le

programme Learjet 85

(52 M€), les coûts liés aux

opérations d’acquisition et

d’intégration (17 M€) ainsi

que des charges

d’adaptation opérationnelle

19 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

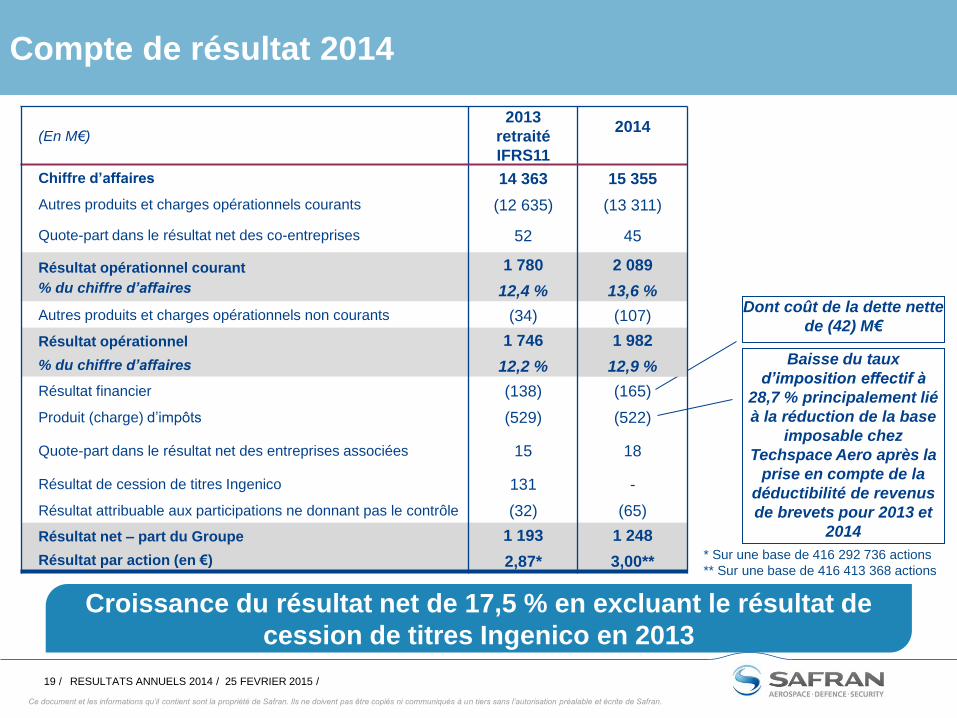

Compte de résultat 2014

Dont coût de la dette nette

de (42) M€

* Sur une base de 416 292 736 actions

** Sur une base de 416 413 368 actions

Baisse du taux

d’imposition effectif à

28,7 % principalement lié

à la réduction de la base

imposable chez

Techspace Aero après la

prise en compte de la

déductibilité de revenus

de brevets pour 2013 et

2014

Croissance du résultat net de 17,5 % en excluant le résultat de

cession de titres Ingenico en 2013

(En M€)

2013

retraité

IFRS11

2014

Chiffre d’affaires 14 363 15 355

Autres produits et charges opérationnels courants (12 635) (13 311)

Quote-part dans le résultat net des co-entreprises 52 45

Résultat opérationnel courant

% du chiffre d’affaires

1 780

12,4 %

2 089

13,6 %

Autres produits et charges opérationnels non courants (34) (107)

Résultat opérationnel

% du chiffre d’affaires

1 746

12,2 %

1 982

12,9 %

Résultat financier (138) (165)

Produit (charge) d’impôts (529) (522)

Quote-part dans le résultat net des entreprises associées 15 18

Résultat de cession de titres Ingenico 131 -

Résultat attribuable aux participations ne donnant pas le contrôle (32) (65)

Résultat net – part du Groupe

Résultat par action (en €)

1 193

2,87*

1 248

3,00**

20 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

Chiffre d’affaires 2014

2014 Effet

devises

2014

au

périmètre

2013

Acquisitions

et activités

récemment

consolidées;

cessions

2013

Retraité

d’IFRS 11

Variation

organique

2014

au périmètre

2013 et devises

constantes

+5,8 %

organique

14 363

+6,9 %

(En M€)

15 198 98 15 257 835 59 15 355

Croissance organique : +5,8 %

Soutenue par la bonne dynamique en Propulsion (notamment dans les services), par la première monte dans les Equipements et les activités d’identification en Sécurité

Effet devises : +0,4 %

Effet positif de l’amélioration du cours couvert du $

Taux spot moyen du $ en 2014 similaire à 2013 grâce au renforcement du $ au cours du S2 2014

Changement de périmètre : +0,7 %

Acquisitions : RRTM, GEPS, Eaton…

Cession : Globe Motors

21 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

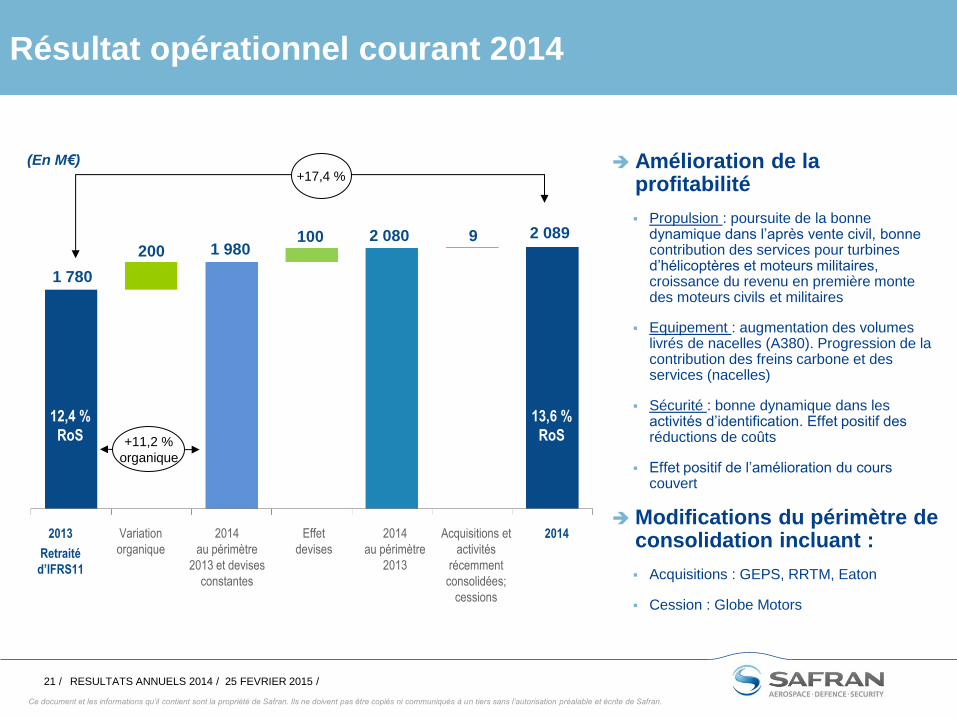

Résultat opérationnel courant 2014

2014 Effet

devises

2014

au périmètre

2013

Acquisitions et

activités

récemment

consolidées;

cessions

2013

Retraité

d’IFRS11

Variation

organique

2014

au périmètre

2013 et devises

constantes

(En M€)

1 980 2 080

+11,2 %

organique

2 089 200

100 9

12,4 %

RoS

13,6 %

RoS

+17,4 %

1 780

Amélioration de la profitabilité

Propulsion : poursuite de la bonne dynamique dans l’après vente civil, bonne contribution des services pour turbines d’hélicoptères et moteurs militaires, croissance du revenu en première monte des moteurs civils et militaires

Equipement : augmentation des volumes livrés de nacelles (A380). Progression de la contribution des freins carbone et des services (nacelles)

Sécurité : bonne dynamique dans les activités d’identification. Effet positif des réductions de coûts

Effet positif de l’amélioration du cours couvert

Modifications du périmètre de consolidation incluant :

Acquisitions : GEPS, RRTM, Eaton

Cession : Globe Motors

22 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

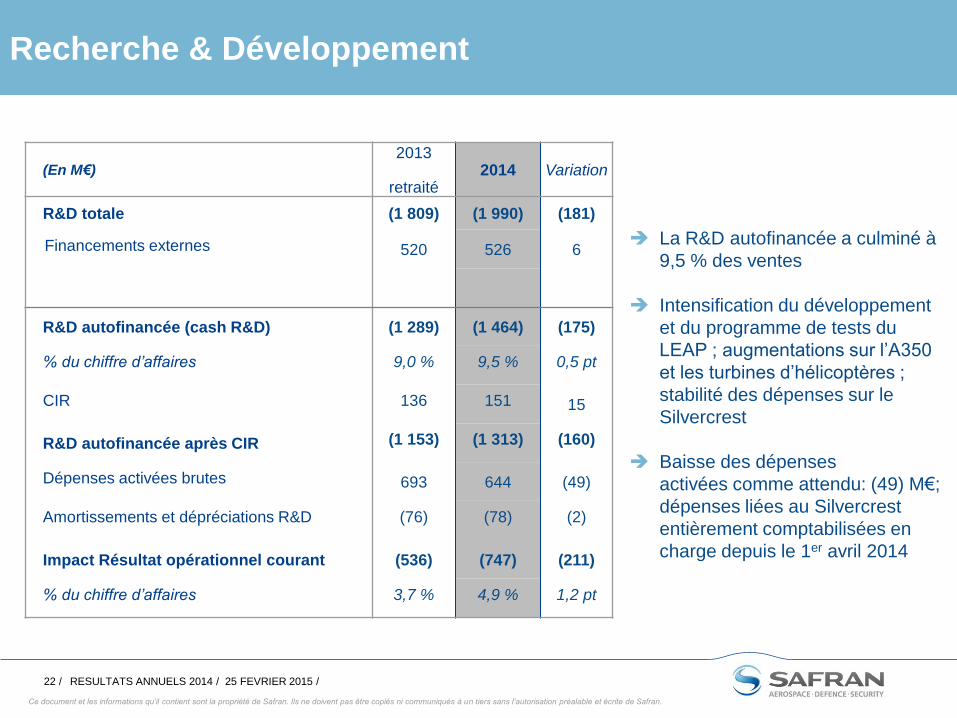

Recherche & Développement

(En M€) 2013

retraité 2014 Variation

R&D totale (1 809) (1 990) (181)

Financements externes 520 526 6

R&D autofinancée (cash R&D) (1 289) (1 464) (175)

% du chiffre d’affaires 9,0 % 9,5 % 0,5 pt

CIR 136 151 15

R&D autofinancée après CIR (1 153) (1 313) (160)

Dépenses activées brutes 693 644 (49)

Amortissements et dépréciations R&D (76) (78) (2)

Impact Résultat opérationnel courant (536) (747) (211)

% du chiffre d’affaires 3,7 % 4,9 % 1,2 pt

La R&D autofinancée a culminé à

9,5 % des ventes

Intensification du développement

et du programme de tests du

LEAP ; augmentations sur l’A350

et les turbines d’hélicoptères ;

stabilité des dépenses sur le

Silvercrest

Baisse des dépenses

activées comme attendu: (49) M€;

dépenses liées au Silvercrest

entièrement comptabilisées en

charge depuis le 1er avril 2014

23 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

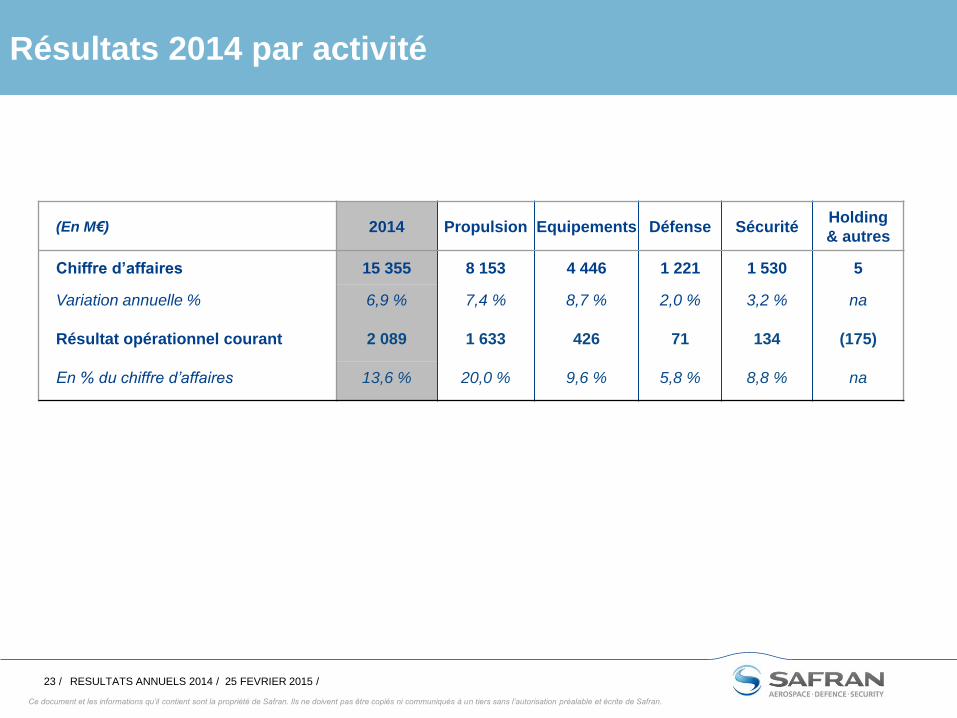

Résultats 2014 par activité

(En M€) 2014 Propulsion Equipements Défense Sécurité Holding

& autres

Chiffre d’affaires 15 355 8 153 4 446 1 221 1 530 5

Variation annuelle % 6,9 % 7,4 % 8,7 % 2,0 % 3,2 % na

Résultat opérationnel courant 2 089 1 633 426 71 134 (175)

En % du chiffre d’affaires 13,6 % 20,0 % 9,6 % 5,8 % 8,8 % na

24 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

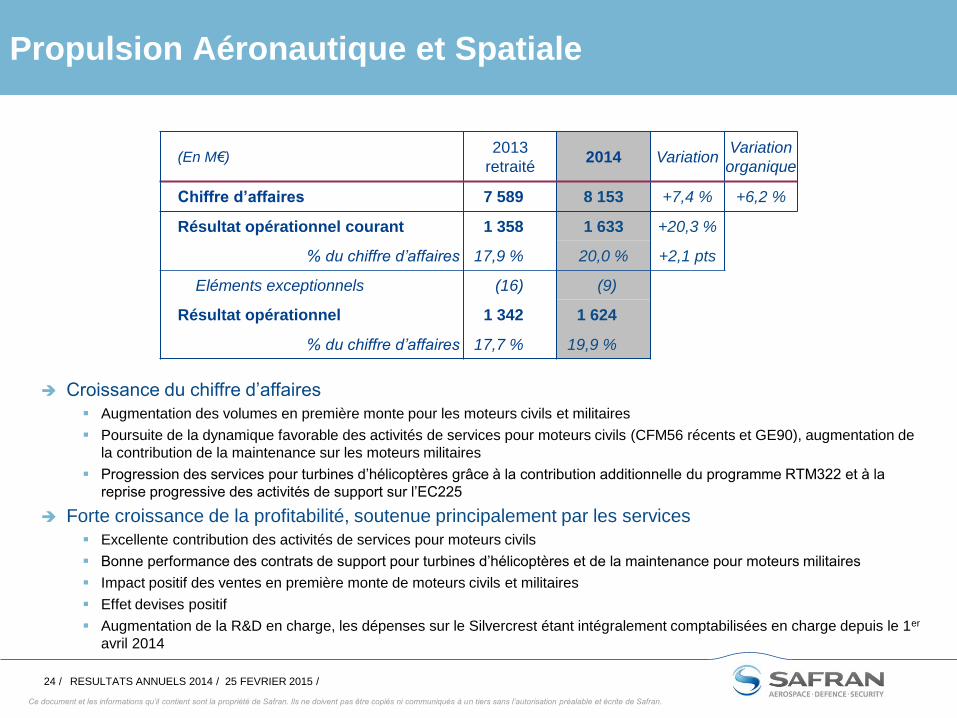

Propulsion Aéronautique et Spatiale

Croissance du chiffre d’affaires

Augmentation des volumes en première monte pour les moteurs civils et militaires

Poursuite de la dynamique favorable des activités de services pour moteurs civils (CFM56 récents et GE90), augmentation de

la contribution de la maintenance sur les moteurs militaires

Progression des services pour turbines d’hélicoptères grâce à la contribution additionnelle du programme RTM322 et à la

reprise progressive des activités de support sur l’EC225

Forte croissance de la profitabilité, soutenue principalement par les services

Excellente contribution des activités de services pour moteurs civils

Bonne performance des contrats de support pour turbines d’hélicoptères et de la maintenance pour moteurs militaires

Impact positif des ventes en première monte de moteurs civils et militaires

Effet devises positif

Augmentation de la R&D en charge, les dépenses sur le Silvercrest étant intégralement comptabilisées en charge depuis le 1er

avril 2014

(En M€) 2013

retraité 2014 Variation

Variation

organique

Chiffre d’affaires 7 589 8 153 +7,4 % +6,2 %

Résultat opérationnel courant 1 358 1 633 +20,3 %

% du chiffre d’affaires 17,9 % 20,0 % +2,1 pts

Eléments exceptionnels (16) (9)

Résultat opérationnel 1 342 1 624

% du chiffre d’affaires 17,7 % 19,9 %

25 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

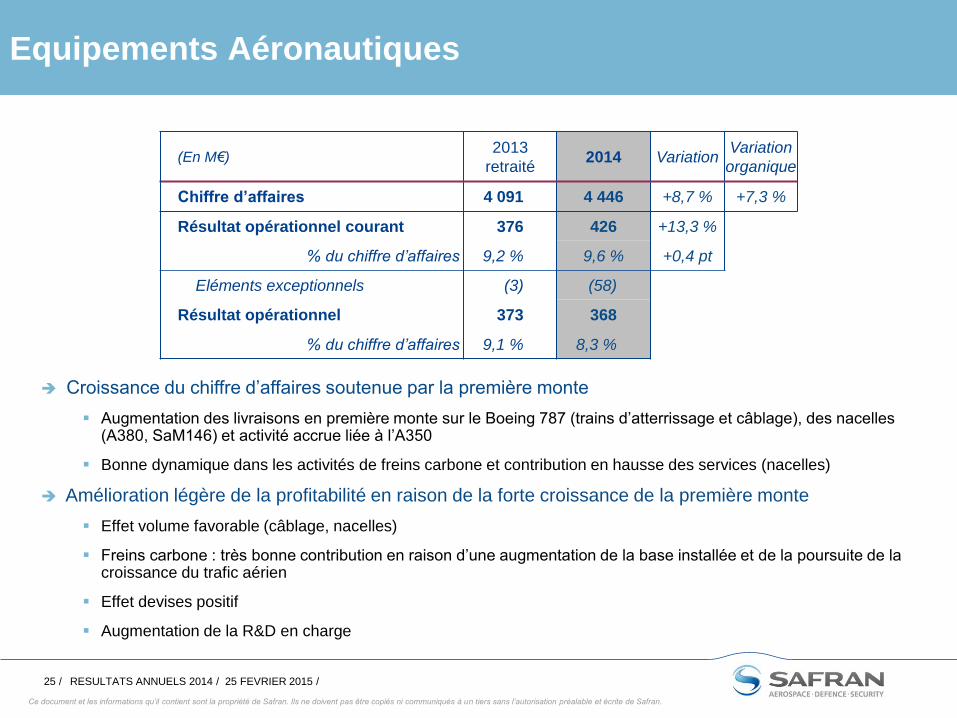

Equipements Aéronautiques

Croissance du chiffre d’affaires soutenue par la première monte

Augmentation des livraisons en première monte sur le Boeing 787 (trains d’atterrissage et câblage), des nacelles (A380, SaM146) et activité accrue liée à l’A350

Bonne dynamique dans les activités de freins carbone et contribution en hausse des services (nacelles)

Amélioration légère de la profitabilité en raison de la forte croissance de la première monte

Effet volume favorable (câblage, nacelles)

Freins carbone : très bonne contribution en raison d’une augmentation de la base installée et de la poursuite de la croissance du trafic aérien

Effet devises positif

Augmentation de la R&D en charge

(En M€) 2013

retraité 2014 Variation

Variation

organique

Chiffre d’affaires 4 091 4 446 +8,7 % +7,3 %

Résultat opérationnel courant 376 426 +13,3 %

% du chiffre d’affaires 9,2 % 9,6 % +0,4 pt

Eléments exceptionnels (3) (58)

Résultat opérationnel 373 368

% du chiffre d’affaires 9,1 % 8,3 %

26 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

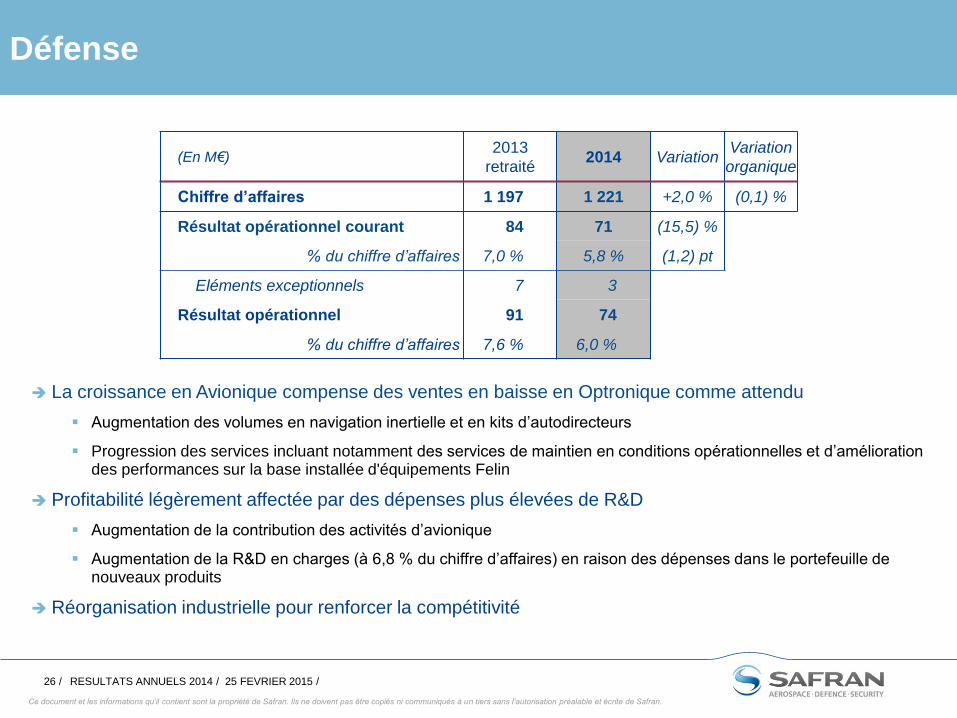

Défense

La croissance en Avionique compense des ventes en baisse en Optronique comme attendu

Augmentation des volumes en navigation inertielle et en kits d’autodirecteurs

Progression des services incluant notamment des services de maintien en conditions opérationnelles et d’amélioration des performances sur la base installée d'équipements Felin

Profitabilité légèrement affectée par des dépenses plus élevées de R&D

Augmentation de la contribution des activités d’avionique

Augmentation de la R&D en charges (à 6,8 % du chiffre d’affaires) en raison des dépenses dans le portefeuille de nouveaux produits

Réorganisation industrielle pour renforcer la compétitivité

(En M€) 2013

retraité 2014 Variation

Variation

organique

Chiffre d’affaires 1 197 1 221 +2,0 % (0,1) %

Résultat opérationnel courant 84 71 (15,5) %

% du chiffre d’affaires 7,0 % 5,8 % (1,2) pt

Eléments exceptionnels 7 3

Résultat opérationnel 91 74

% du chiffre d’affaires 7,6 % 6,0 %

27 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

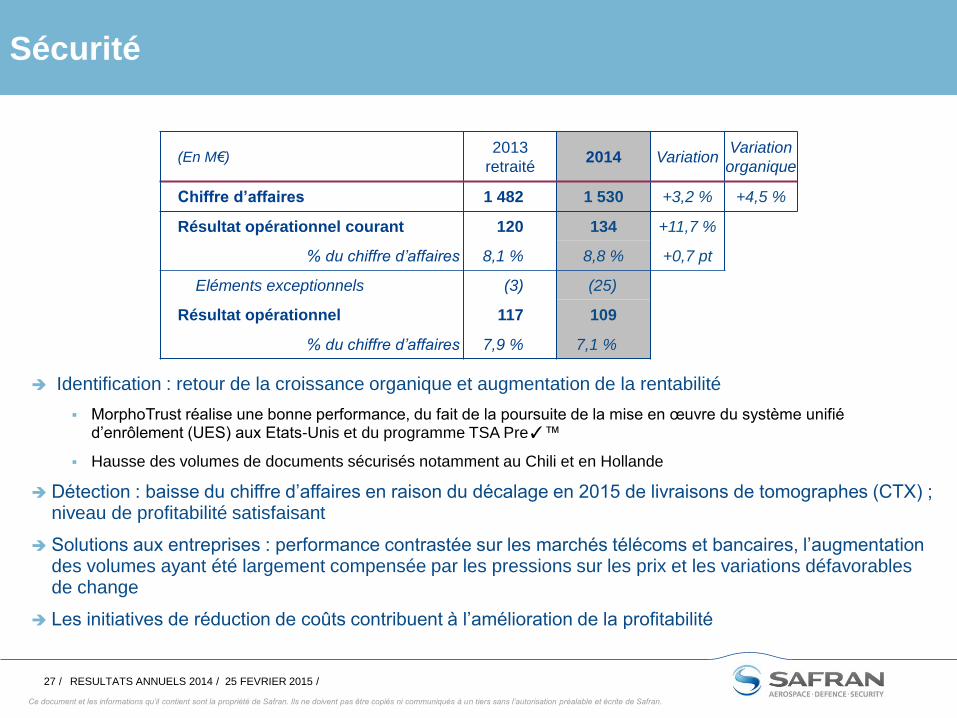

Sécurité

Identification : retour de la croissance organique et augmentation de la rentabilité

MorphoTrust réalise une bonne performance, du fait de la poursuite de la mise en œuvre du système unifié d’enrôlement (UES) aux Etats-Unis et du programme TSA Pre✓™

Hausse des volumes de documents sécurisés notamment au Chili et en Hollande

Détection : baisse du chiffre d’affaires en raison du décalage en 2015 de livraisons de tomographes (CTX) ; niveau de profitabilité satisfaisant

Solutions aux entreprises : performance contrastée sur les marchés télécoms et bancaires, l’augmentation des volumes ayant été largement compensée par les pressions sur les prix et les variations défavorables de change

Les initiatives de réduction de coûts contribuent à l’amélioration de la profitabilité

(En M€) 2013

retraité 2014 Variation

Variation

organique

Chiffre d’affaires 1 482 1 530 +3,2 % +4,5 %

Résultat opérationnel courant 120 134 +11,7 %

% du chiffre d’affaires 8,1 % 8,8 % +0,7 pt

Eléments exceptionnels (3) (25)

Résultat opérationnel 117 109

% du chiffre d’affaires 7,9 % 7,1 %

28 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

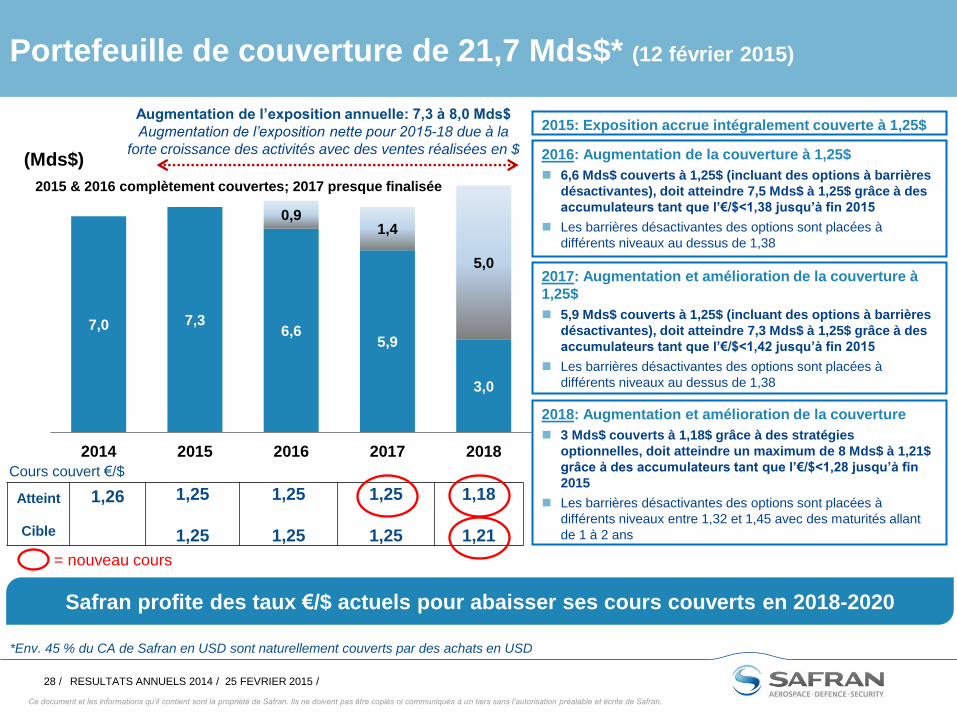

7,0 7,3 6,6

5,9

3,0

0,9 1,4

5,0

2014 2015 2016 2017 2018

Portefeuille de couverture de 21,7 Mds$* (12 février 2015)

Atteint

Cible

1,26

1,25

1,25

1,25

1,25

1,25

1,25

1,18

1,21

(Mds$)

Cours couvert €/$

*Env. 45 % du CA de Safran en USD sont naturellement couverts par des achats en USD

2015 & 2016 complètement couvertes; 2017 presque finalisée

Augmentation de l’exposition annuelle: 7,3 à 8,0 Mds$

Augmentation de l’exposition nette pour 2015-18 due à la

forte croissance des activités avec des ventes réalisées en $ 2016: Augmentation de la couverture à 1,25$

6,6 Mds$ couverts à 1,25$ (incluant des options à barrières

désactivantes), doit atteindre 7,5 Mds$ à 1,25$ grâce à des

accumulateurs tant que l’€/$<1,38 jusqu’à fin 2015

Les barrières désactivantes des options sont placées à

différents niveaux au dessus de 1,38

2017: Augmentation et amélioration de la couverture à

1,25$

5,9 Mds$ couverts à 1,25$ (incluant des options à barrières

désactivantes), doit atteindre 7,3 Mds$ à 1,25$ grâce à des

accumulateurs tant que l’€/$<1,42 jusqu’à fin 2015

Les barrières désactivantes des options sont placées à

différents niveaux au dessus de 1,38

2018: Augmentation et amélioration de la couverture

3 Mds$ couverts à 1,18$ grâce à des stratégies

optionnelles, doit atteindre un maximum de 8 Mds$ à 1,21$

grâce à des accumulateurs tant que l’€/$<1,28 jusqu’à fin

2015

Les barrières désactivantes des options sont placées à

différents niveaux entre 1,32 et 1,45 avec des maturités allant

de 1 à 2 ans

Safran profite des taux €/$ actuels pour abaisser ses cours couverts en 2018-2020

2015: Exposition accrue intégralement couverte à 1,25$

= nouveau cours

29 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

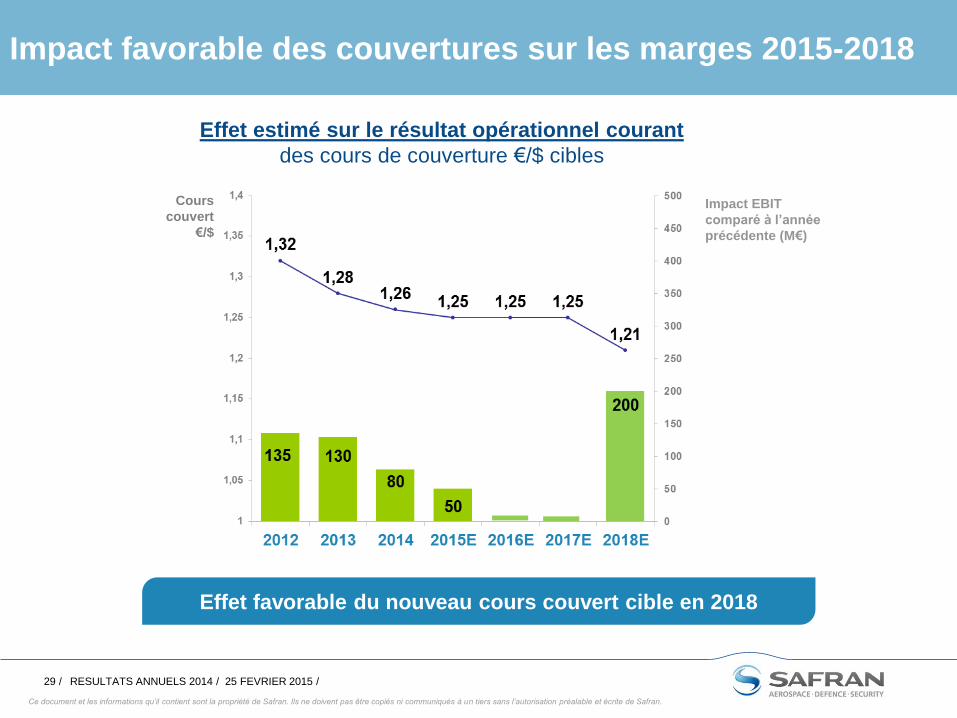

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

Effet estimé sur le résultat opérationnel courant

des cours de couverture €/$ cibles

Impact EBIT

comparé à l’année

précédente (M€)

Cours

couvert

€/$

Effet favorable du nouveau cours couvert cible en 2018

Impact favorable des couvertures sur les marges 2015-2018

30 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

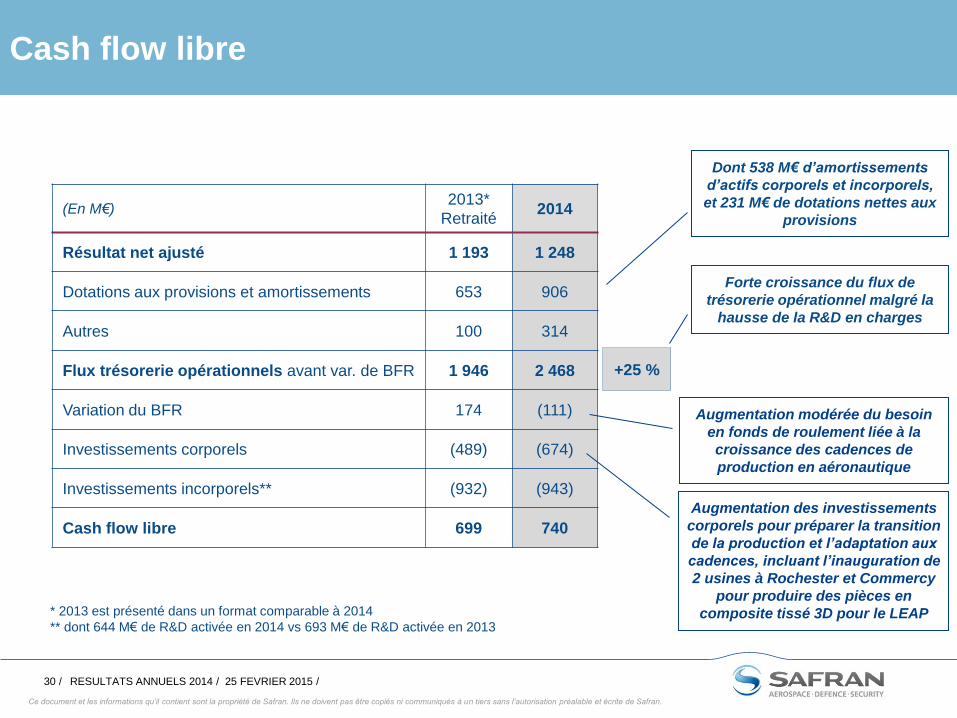

Cash flow libre

(En M€) 2013*

Retraité 2014

Résultat net ajusté 1 193 1 248

Dotations aux provisions et amortissements 653 906

Autres 100 314

Flux trésorerie opérationnels avant var. de BFR 1 946 2 468

Variation du BFR 174 (111)

Investissements corporels (489) (674)

Investissements incorporels** (932) (943)

Cash flow libre 699 740

Augmentation des investissements

corporels pour préparer la transition

de la production et l’adaptation aux

cadences, incluant l’inauguration de

2 usines à Rochester et Commercy

pour produire des pièces en

composite tissé 3D pour le LEAP

Augmentation modérée du besoin

en fonds de roulement liée à la

croissance des cadences de

production en aéronautique

* 2013 est présenté dans un format comparable à 2014

** dont 644 M€ de R&D activée en 2014 vs 693 M€ de R&D activée en 2013

Dont 538 M€ d’amortissements

d’actifs corporels et incorporels,

et 231 M€ de dotations nettes aux

provisions

+25 %

Forte croissance du flux de

trésorerie opérationnel malgré la

hausse de la R&D en charges

31 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

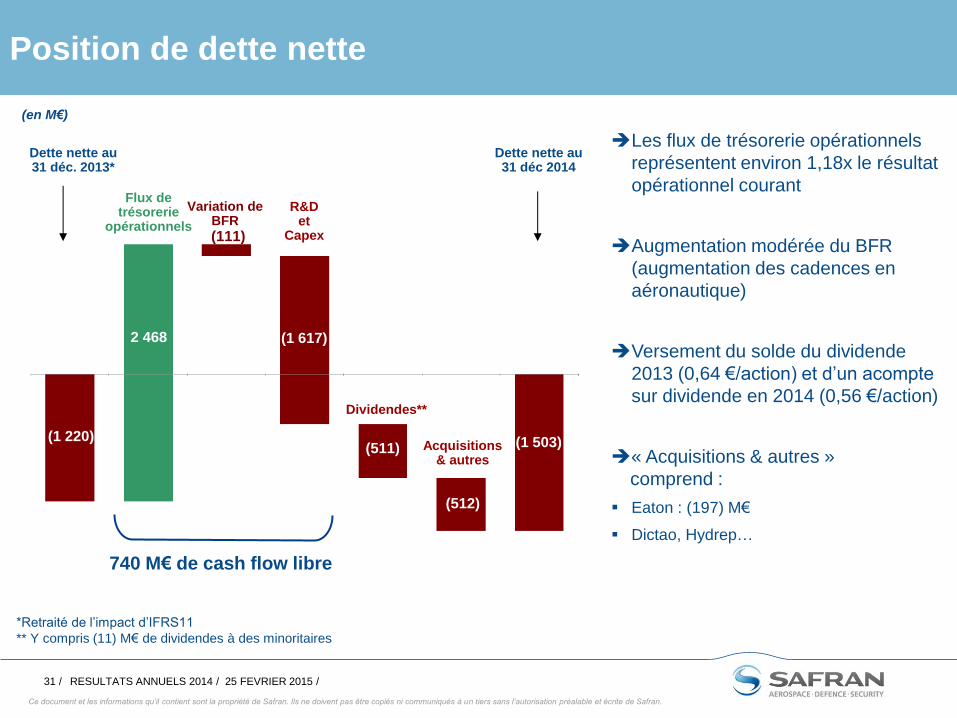

Position de dette nette

Les flux de trésorerie opérationnels

représentent environ 1,18x le résultat

opérationnel courant

Augmentation modérée du BFR

(augmentation des cadences en

aéronautique)

Versement du solde du dividende

2013 (0,64 €/action) et d’un acompte

sur dividende en 2014 (0,56 €/action)

« Acquisitions & autres »

comprend :

Eaton : (197) M€

Dictao, Hydrep…

(en M€)

(1,220)

Dividendes**

Dette nette au 31 déc. 2013*

Flux de trésorerie

opérationnels

Acquisitions & autres

Dette nette au 31 déc 2014

Variation de BFR

R&D et

Capex

740 M€ de cash flow libre

*Retraité de l’impact d’IFRS11

** Y compris (11) M€ de dividendes à des minoritaires

(319)

(1 617)

(511)

(512)

(1,797)

(1 220) (1 503)

2 468

(111)

32 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

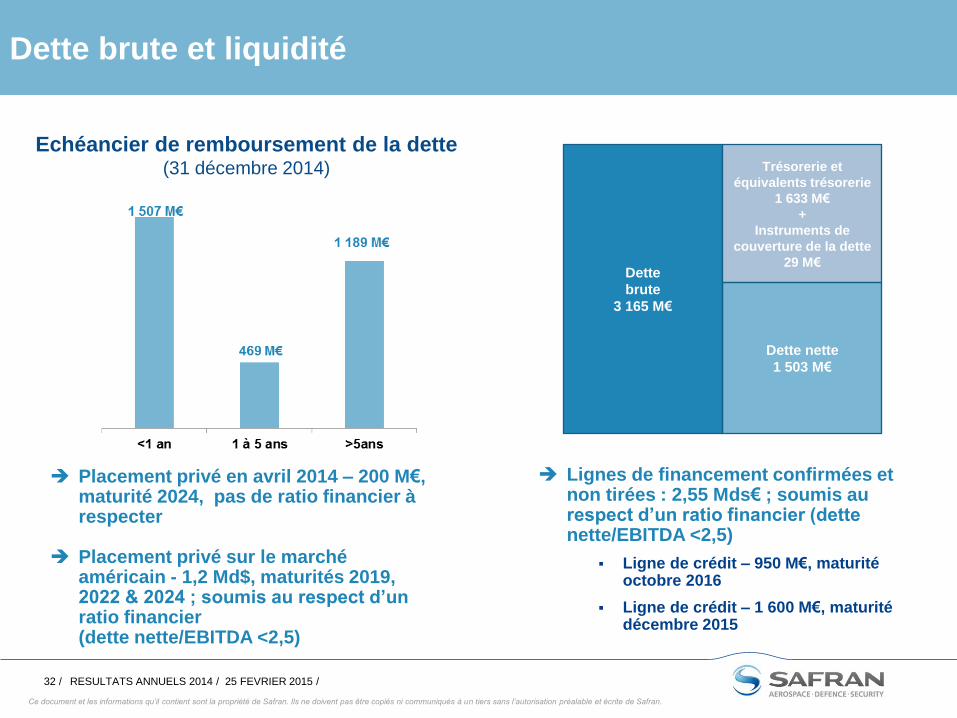

Dette brute et liquidité

Echéancier de remboursement de la dette (31 décembre 2014)

Dette

brute

3 165 M€

Trésorerie et

équivalents trésorerie

1 633 M€

+

Instruments de

couverture de la dette

29 M€

Dette nette

1 503 M€

Placement privé en avril 2014 – 200 M€, maturité 2024, pas de ratio financier à respecter

Placement privé sur le marché américain - 1,2 Md$, maturités 2019, 2022 & 2024 ; soumis au respect d’un ratio financier (dette nette/EBITDA <2,5)

Lignes de financement confirmées et non tirées : 2,55 Mds€ ; soumis au respect d’un ratio financier (dette nette/EBITDA <2,5)

Ligne de crédit – 950 M€, maturité octobre 2016

Ligne de crédit – 1 600 M€, maturité décembre 2015

33 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

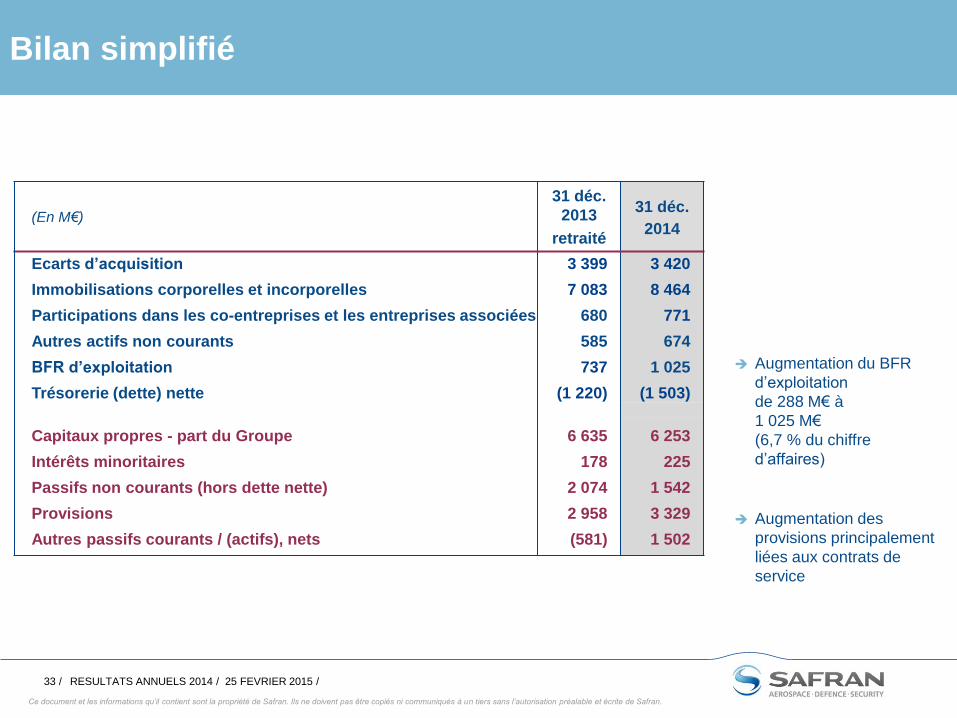

Bilan simplifié

Augmentation du BFR

d’exploitation

de 288 M€ à

1 025 M€

(6,7 % du chiffre

d’affaires)

Augmentation des

provisions principalement

liées aux contrats de

service

(En M€)

31 déc.

2013

retraité

31 déc.

2014

Ecarts d’acquisition

Immobilisations corporelles et incorporelles

Participations dans les co-entreprises et les entreprises associées

Autres actifs non courants

BFR d’exploitation

Trésorerie (dette) nette

3 399

7 083

680

585

737

(1 220)

3 420

8 464

771

674

1 025

(1 503)

Capitaux propres - part du Groupe

Intérêts minoritaires

Passifs non courants (hors dette nette)

Provisions

Autres passifs courants / (actifs), nets

6 635

178

2 074

2 958

(581)

6 253

225

1 542

3 329

1 502

34 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

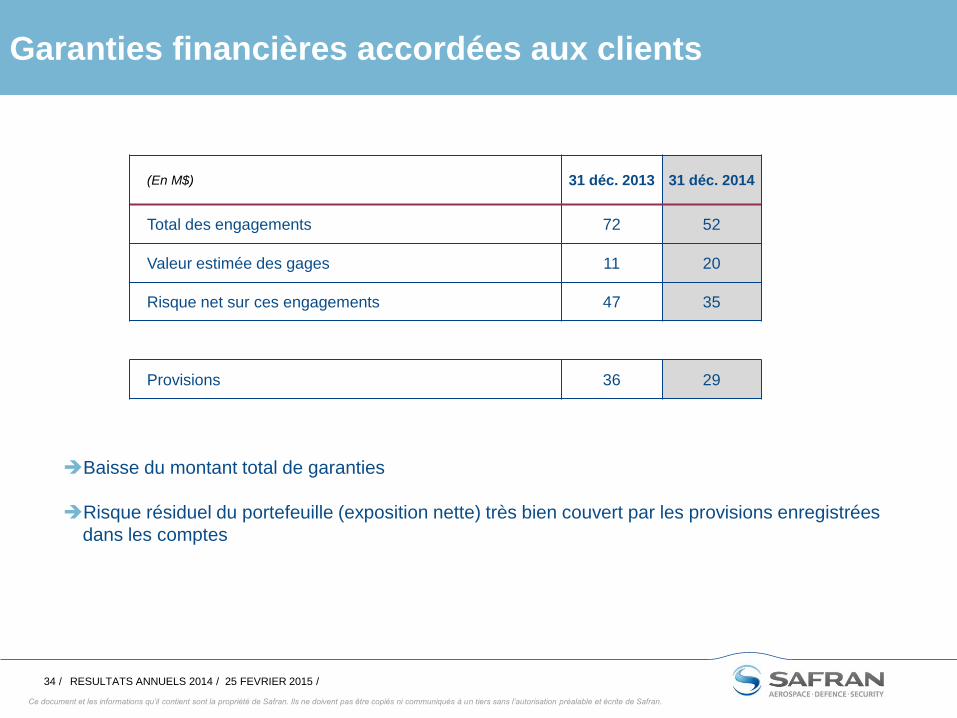

Garanties financières accordées aux clients

(En M$) 31 déc. 2013 31 déc. 2014

Total des engagements 72 52

Valeur estimée des gages 11 20

Risque net sur ces engagements 47 35

Provisions 36 29

Baisse du montant total de garanties

Risque résiduel du portefeuille (exposition nette) très bien couvert par les provisions enregistrées

dans les comptes

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

35 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

/ 03/

Perspectives

36 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

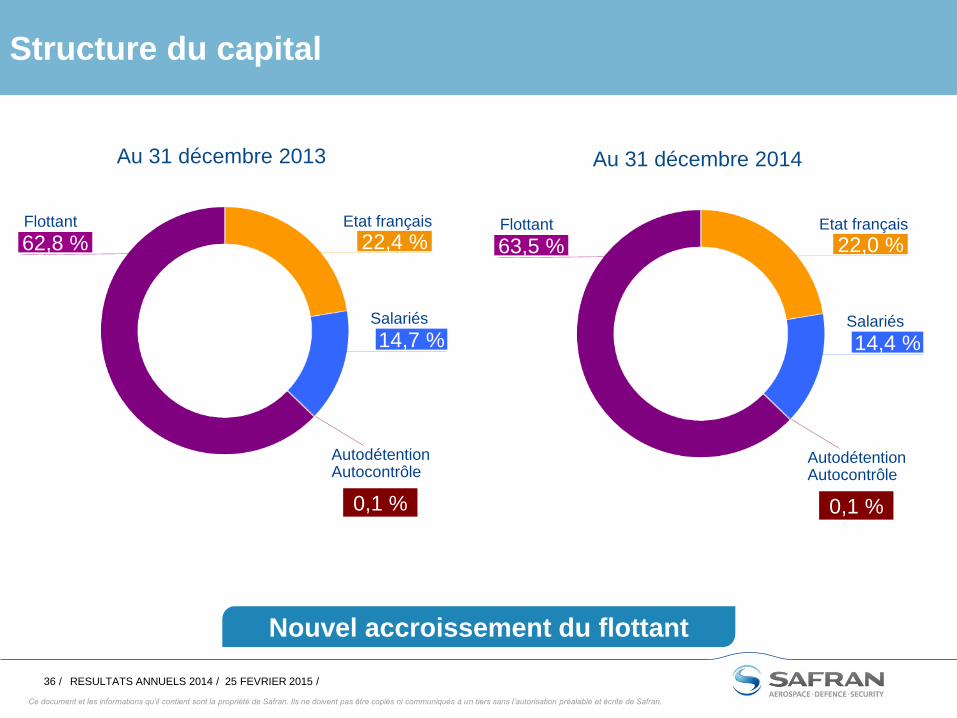

Structure du capital

Nouvel accroissement du flottant

Au 31 décembre 2013

Etat français

22,4 % Flottant

62,8 %

Salariés

14,7 %

Autodétention Autocontrôle

0,1 %

Au 31 décembre 2014

Etat français

22,0 % Flottant

63,5 %

Salariés

14,4 %

Autodétention Autocontrôle

0,1 %

37 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

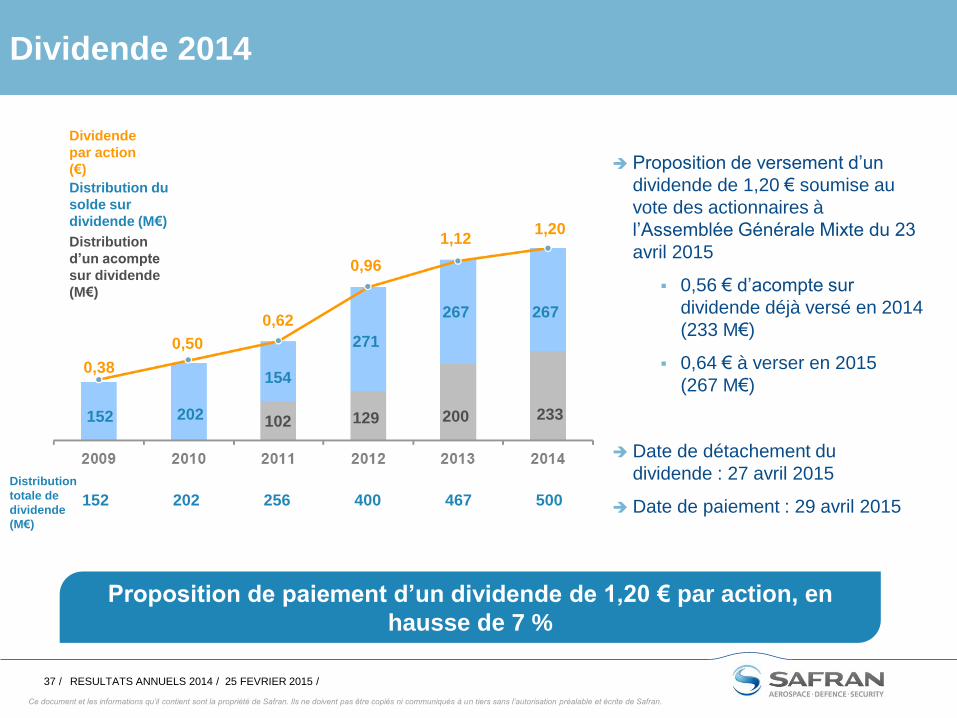

Dividende 2014

Proposition de versement d’un

dividende de 1,20 € soumise au

vote des actionnaires à

l’Assemblée Générale Mixte du 23

avril 2015

0,56 € d’acompte sur

dividende déjà versé en 2014

(233 M€)

0,64 € à verser en 2015

(267 M€)

Date de détachement du

dividende : 27 avril 2015

Date de paiement : 29 avril 2015

Proposition de paiement d’un dividende de 1,20 € par action, en

hausse de 7 %

152 202 256 400 467 500

Distribution

totale de

dividende

(M€)

152

154

202

0,50

0,38

0,62

102

0,96

129

271

200

267

1,12 1,20

267

233

Distribution du

solde sur

dividende (M€)

Dividende

par action

(€)

Distribution

d’un acompte

sur dividende

(M€)

38 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

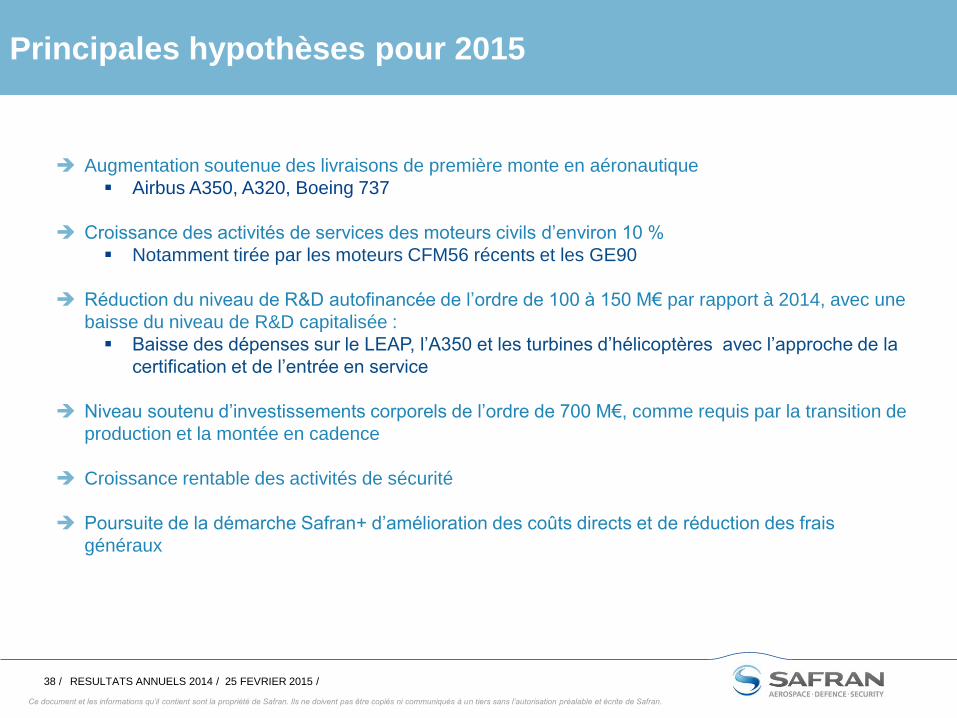

Principales hypothèses pour 2015

Augmentation soutenue des livraisons de première monte en aéronautique

Airbus A350, A320, Boeing 737

Croissance des activités de services des moteurs civils d’environ 10 %

Notamment tirée par les moteurs CFM56 récents et les GE90

Réduction du niveau de R&D autofinancée de l’ordre de 100 à 150 M€ par rapport à 2014, avec une

baisse du niveau de R&D capitalisée :

Baisse des dépenses sur le LEAP, l’A350 et les turbines d’hélicoptères avec l’approche de la

certification et de l’entrée en service

Niveau soutenu d’investissements corporels de l’ordre de 700 M€, comme requis par la transition de

production et la montée en cadence

Croissance rentable des activités de sécurité

Poursuite de la démarche Safran+ d’amélioration des coûts directs et de réduction des frais

généraux

39 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

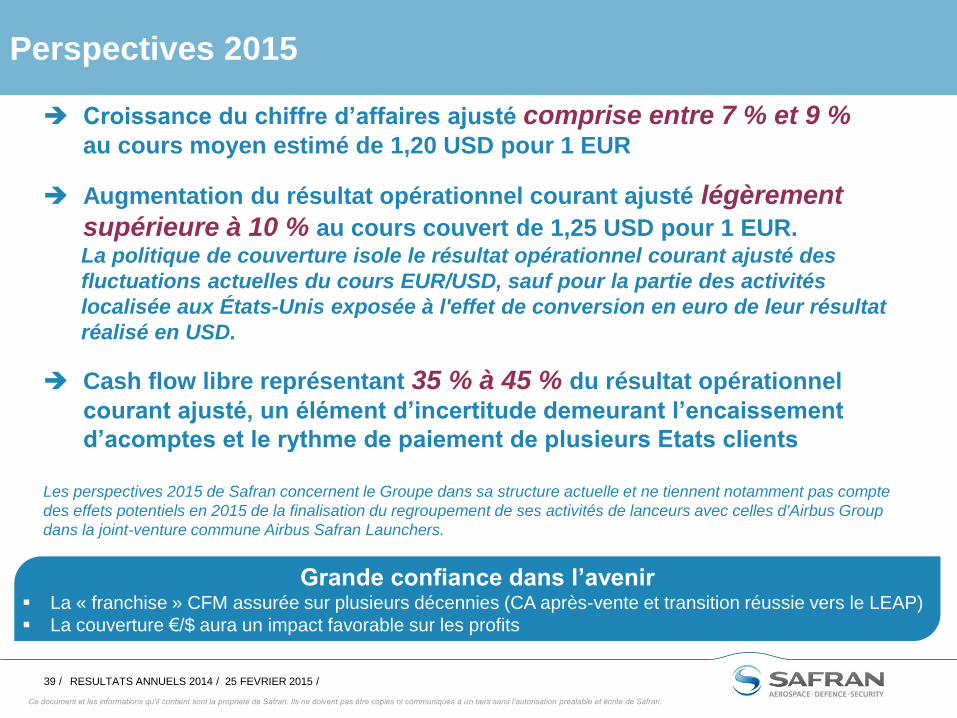

Perspectives 2015

Croissance du chiffre d’affaires ajusté comprise entre 7 % et 9 % au cours moyen estimé de 1,20 USD pour 1 EUR

Augmentation du résultat opérationnel courant ajusté légèrement

supérieure à 10 % au cours couvert de 1,25 USD pour 1 EUR. La politique de couverture isole le résultat opérationnel courant ajusté des

fluctuations actuelles du cours EUR/USD, sauf pour la partie des activités

localisée aux États-Unis exposée à l'effet de conversion en euro de leur résultat

réalisé en USD.

Cash flow libre représentant 35 % à 45 % du résultat opérationnel

courant ajusté, un élément d’incertitude demeurant l’encaissement

d’acomptes et le rythme de paiement de plusieurs Etats clients

Les perspectives 2015 de Safran concernent le Groupe dans sa structure actuelle et ne tiennent notamment pas compte

des effets potentiels en 2015 de la finalisation du regroupement de ses activités de lanceurs avec celles d'Airbus Group

dans la joint-venture commune Airbus Safran Launchers.

Grande confiance dans l’avenir La « franchise » CFM assurée sur plusieurs décennies (CA après-vente et transition réussie vers le LEAP)

La couverture €/$ aura un impact favorable sur les profits

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

40 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

/ 04/

Questions & Réponses

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

41 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

/ 05/

Informations complémentaires

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

42 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

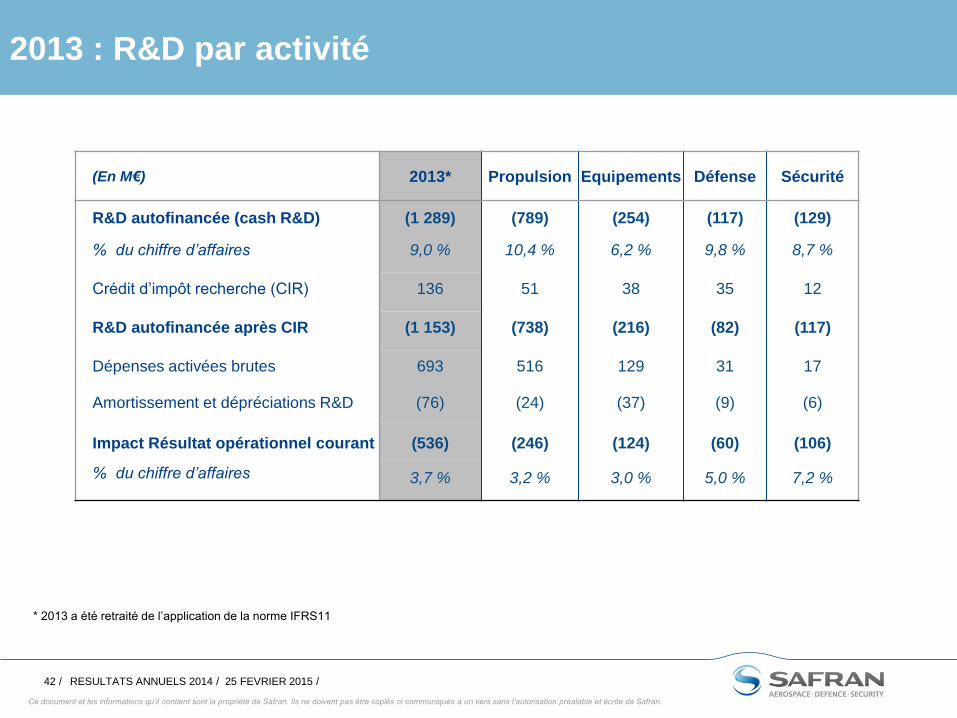

2013 : R&D par activité

(En M€) 2013* Propulsion Equipements Défense Sécurité

R&D autofinancée (cash R&D) (1 289) (789) (254) (117) (129)

% du chiffre d’affaires 9,0 % 10,4 % 6,2 % 9,8 % 8,7 %

Crédit d’impôt recherche (CIR) 136 51 38 35 12

R&D autofinancée après CIR (1 153) (738) (216) (82) (117)

Dépenses activées brutes 693 516 129 31 17

Amortissement et dépréciations R&D (76) (24) (37) (9) (6)

Impact Résultat opérationnel courant (536) (246) (124) (60) (106)

% du chiffre d’affaires 3,7 % 3,2 % 3,0 % 5,0 % 7,2 %

* 2013 a été retraité de l’application de la norme IFRS11

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

43 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

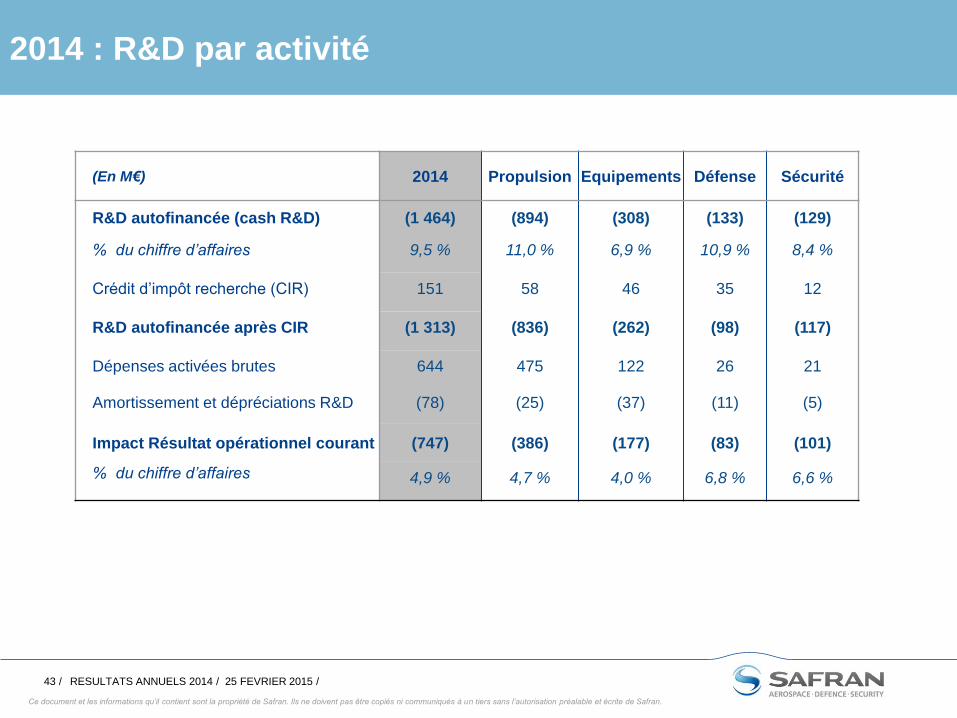

2014 : R&D par activité

(En M€) 2014 Propulsion Equipements Défense Sécurité

R&D autofinancée (cash R&D) (1 464) (894) (308) (133) (129)

% du chiffre d’affaires 9,5 % 11,0 % 6,9 % 10,9 % 8,4 %

Crédit d’impôt recherche (CIR) 151 58 46 35 12

R&D autofinancée après CIR (1 313) (836) (262) (98) (117)

Dépenses activées brutes 644 475 122 26 21

Amortissement et dépréciations R&D (78) (25) (37) (11) (5)

Impact Résultat opérationnel courant (747) (386) (177) (83) (101)

% du chiffre d’affaires 4,9 % 4,7 % 4,0 % 6,8 % 6,6 %

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

44 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

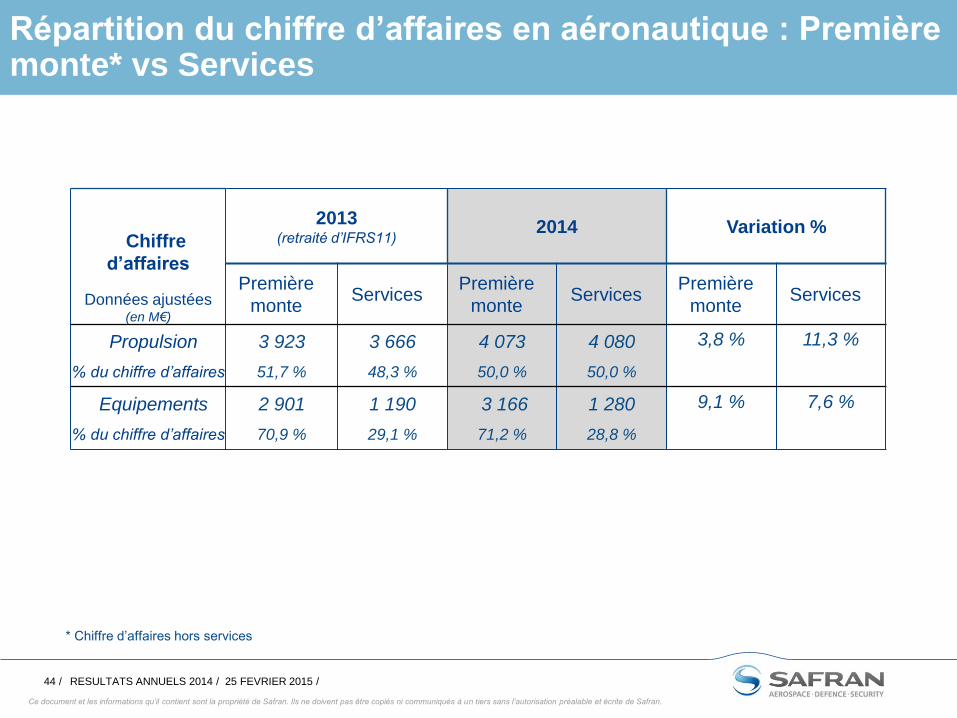

Répartition du chiffre d’affaires en aéronautique : Première monte* vs Services

Chiffre

d’affaires

Données ajustées (en M€)

2013 (retraité d’IFRS11)

2014 Variation %

Première

monte Services

Première

monte Services

Première

monte Services

Propulsion

% du chiffre d’affaires

3 923

51,7 %

3 666

48,3 %

4 073

50,0 %

4 080

50,0 %

3,8 %

11,3 %

Equipements

% du chiffre d’affaires

2 901

70,9 %

1 190

29,1 %

3 166

71,2 %

1 280

28,8 %

9,1 %

7,6 %

* Chiffre d’affaires hors services

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

45 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

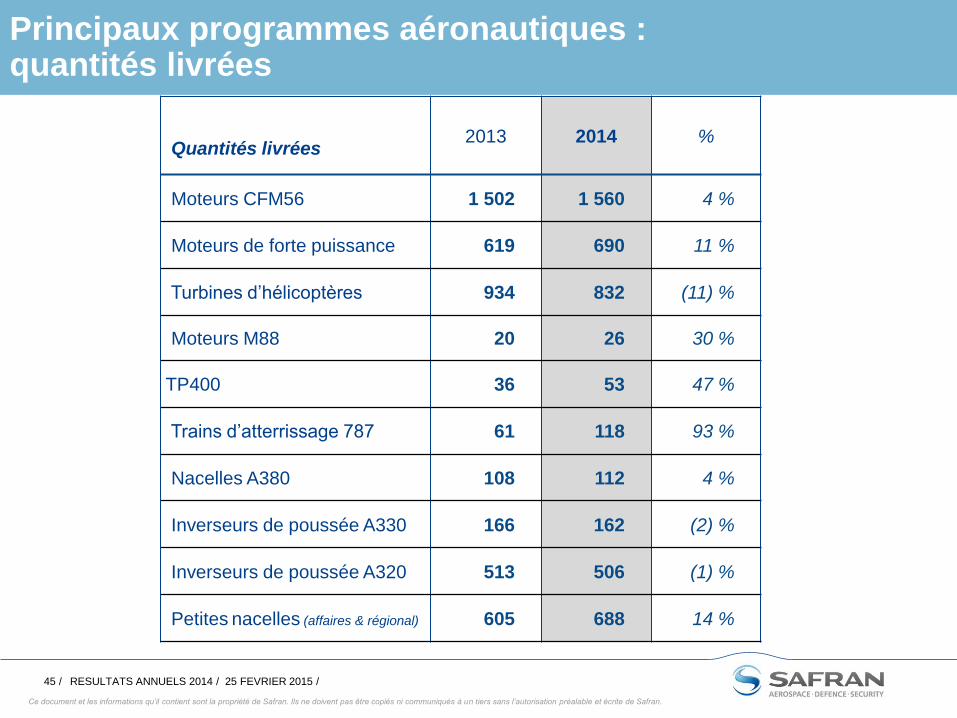

Principaux programmes aéronautiques : quantités livrées

Quantités livrées 2013 2014 %

Moteurs CFM56 1 502 1 560 4 %

Moteurs de forte puissance 619 690 11 %

Turbines d’hélicoptères 934 832 (11) %

Moteurs M88 20 26 30 %

TP400 36 53 47 %

Trains d’atterrissage 787 61 118 93 %

Nacelles A380 108 112 4 %

Inverseurs de poussée A330 166 162 (2) %

Inverseurs de poussée A320 513 506 (1) %

Petites nacelles (affaires & régional) 605 688 14 %

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

46 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

Définition

Activité de services pour les moteurs civils (exprimée en USD)

Cet agrégat extracomptable (non audité) comprend le chiffre d'affaires des

pièces de rechange et des contrats de prestations de service (maintenance,

réparation et révision) pour l'ensemble des moteurs civils de Snecma et de

ses filiales, et reflète les performances du Groupe dans les activités de

services pour moteurs civils comparativement au marché.

47 /

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /

Avertissement

Les prévisions et informations de nature prospective présentées dans le

présent document sont fondées sur des données, des hypothèses et des

estimations considérées comme raisonnables par le Groupe à la date du

présent document. Ces données, hypothèses et estimations sont susceptibles

d’évoluer ou d’être modifiées en raison des incertitudes liées notamment à

l’environnement économique, financier, concurrentiel, fiscal ou encore

réglementaire. La survenance d’un ou plusieurs risques décrits dans le

document de référence pourrait avoir un impact sur les activités, la situation

financière, les résultats, ou les perspectives du Groupe et donc venir remettre

en cause sa capacité à réaliser ses prévisions et informations de nature

prospective. Le Groupe ne prend donc aucun engagement, ni ne donne

aucune garantie sur la réalisation des prévisions et informations de nature

prospective présentées dans le présent document.

Ce document et les informations qu’il contient sont la propriété de Safran. Ils ne doivent pas être copiés ni communiqués à un tiers sans l’autorisation préalable et écrite de Safran.

48 / RESULTATS ANNUELS 2014 / 25 FEVRIER 2015 /