Réponse de la CGPME à la consultation européenne sur les...

20

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012 Réponse de la CGPME à la consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement Numéro d'identification auprès du Registre de Transparence de l’Union européenne : 74081206759-11 A. Questions générales à titre d'information A.1. Besoins de financement des PME a. D'après votre expérience, quels sont les besoins de financement des PME en phase d'amorçage, de démarrage, d'expansion initiale et de croissance? Les financements sont-ils sollicités à des fins d'investissement et/ou de renforcement des fonds de roulement? Dans quelle mesure les besoins de financement varient-ils en fonction i) de la taille de l'entreprise, ii) de sa phase de développement (amorçage, démarrage, expansion initiale et croissance) et de ses perspectives de croissance, iii) de son secteur d'activité et/ou iv) de la nature des activités pour lesquelles un financement est sollicité? En phase d’amorçage les besoins peuvent être divers en fonction de l’activité de l’entreprise et de son secteur d’activité. Pour les entreprises industrielles, il y aura notamment un fort besoin d’investissement pour l’exploitation ou les matériels que n’aura pas forcément ou, dans une moindre mesure, une entreprise de service. La structure juridique de l’entreprise joue également un rôle. Une entreprise individuelle et une société ne sont pas traitées de la même manière en matière de capital. Dans l’entreprise individuelle, il n’y a pas de notion de capital. En France, près de 50% des entreprises sont crées sous cette forme. Concernant plus particulièrement les besoins de financement, selon le dernier baromètre KPMG- CGPME (octobre 2012), 69 % des PME ont au moins un besoin de financement dont 40% pour des financements d’investissement et 40% pour des financements d’exploitation. b. D'après votre expérience, dans quelle mesure les PME en phase de développement initial et de croissance recourent-elles à des financements extérieurs et à quels types d'instruments financiers (financement en fonds propres, financement par l'emprunt ou combinaison des deux)? Dans quelle mesure le type d'instrument de financement retenu dépend-il de la phase de développement et/ou du secteur d'activité de la PME et/ou de la nature des activités pour lesquelles un financement extérieur est sollicité? En phase de création, les financements proviennent essentiellement de l’entrepreneur lui-même et de son entourage (love money). Ensuite, le premier financeur des PME sont les entreprises elles- même par le biais du crédit interentreprises. En dehors de ces cas, les banques demeurent le premier partenaire financier des entreprises. En 2010, en moyenne, les dettes bancaires de ces structures sont de 11% de leur passif (source Banque de France). Cependant, depuis 2008 et certaines difficultés d’accès au crédit, elles ont tenté de se diversifier et notamment de recourir aux intervenants en fonds propre. Dans la population de TPE-PME que la CGPME représente, le recours au capital investissement n’est pas encore bien développé. Certains chefs d’entreprise redoutent l’entrée au capital de personnes extérieures à leur cercle familial ou de relation proches. Ainsi, une enquête réalisée par la CGPME, en

Transcript of Réponse de la CGPME à la consultation européenne sur les...

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

Réponse de la CGPME à la consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement

Numéro d'identification auprès du Registre de Transparence de l’Union européenne : 74081206759-11

A. Questions générales à titre d'information A.1. Besoins de financement des PME a. D'après votre expérience, quels sont les besoins de financement des PME en phase d'amorçage, de démarrage, d'expansion initiale et de croissance? Les financements sont-ils sollicités à des fins d'investissement et/ou de renforcement des fonds de roulement? Dans quelle mesure les besoins de financement varient-ils en fonction i) de la taille de l'entreprise, ii) de sa phase de développement (amorçage, démarrage, expansion initiale et croissance) et de ses perspectives de croissance, iii) de son secteur d'activité et/ou iv) de la nature des activités pour lesquelles un financement est sollicité?

En phase d’amorçage les besoins peuvent être divers en fonction de l’activité de l’entreprise et de son secteur d’activité. Pour les entreprises industrielles, il y aura notamment un fort besoin d’investissement pour l’exploitation ou les matériels que n’aura pas forcément ou, dans une moindre mesure, une entreprise de service. La structure juridique de l’entreprise joue également un rôle. Une entreprise individuelle et une société ne sont pas traitées de la même manière en matière de capital. Dans l’entreprise individuelle, il n’y a pas de notion de capital. En France, près de 50% des entreprises sont crées sous cette forme. Concernant plus particulièrement les besoins de financement, selon le dernier baromètre KPMG-CGPME (octobre 2012), 69 % des PME ont au moins un besoin de financement dont 40% pour des financements d’investissement et 40% pour des financements d’exploitation.

b. D'après votre expérience, dans quelle mesure les PME en phase de développement initial et de croissance recourent-elles à des financements extérieurs et à quels types d'instruments financiers (financement en fonds propres, financement par l'emprunt ou combinaison des deux)? Dans quelle mesure le type d'instrument de financement retenu dépend-il de la phase de développement et/ou du secteur d'activité de la PME et/ou de la nature des activités pour lesquelles un financement extérieur est sollicité?

En phase de création, les financements proviennent essentiellement de l’entrepreneur lui-même et de son entourage (love money). Ensuite, le premier financeur des PME sont les entreprises elles- même par le biais du crédit interentreprises. En dehors de ces cas, les banques demeurent le premier partenaire financier des entreprises. En 2010, en moyenne, les dettes bancaires de ces structures sont de 11% de leur passif (source Banque de France). Cependant, depuis 2008 et certaines difficultés d’accès au crédit, elles ont tenté de se diversifier et notamment de recourir aux intervenants en fonds propre. Dans la population de TPE-PME que la CGPME représente, le recours au capital investissement n’est pas encore bien développé. Certains chefs d’entreprise redoutent l’entrée au capital de personnes extérieures à leur cercle familial ou de relation proches. Ainsi, une enquête réalisée par la CGPME, en

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

2010, auprès de 486 entreprises notait que seules 57 d’entre elles avaient comme actionnaire un fonds d’investissement ou un business angel (soit 11,7%) Le capital investissement est plus développé pour les entreprises innovantes et celles qui requièrent des fonds propres solides pour se développer.

c. D'après votre expérience, comment le ratio entre les instruments de financement en fonds propres et les instruments de financement par l'emprunt évolue-t-il pendant la durée de vie d'une PME comprise entre sa phase initiale (amorçage et démarrage) et sa phase d'expansion et de croissance? Veuillez préciser si la structure financière dépend du secteur d'activité de la PME et/ou de la nature des activités pour lesquelles un financement extérieur est sollicité.

Concernant les TPE-PME des secteurs traditionnel, ce sont essentiellement les financements par l’emprunt qui sont privilégiés. Les besoins en fonds propre vont notamment intervenir en phase de développement et de croissance des entreprises (pour passer des étapes). La solidification des fonds propres permettent notamment de rassurer les partenaires financiers traditionnels. Ils ont un effet de levier.

A.2. Existence et taille d'un déficit de financement des PME A.2.1 Déficit de financement en fonds propres a. D'après votre expérience, existe-t-il un déficit de financement en fonds propres qui serait susceptible de restreindre l'offre de financements extérieurs en fonds propres et quasi-fonds propres aux entreprises présentant des plans d'entreprise valables et satisfaisant à tous les critères standard applicables à l'investissement en capital risque ?

Depuis le début de la crise financière, les financements en capital sont plus délicats. Ainsi, les levées de fonds du capital-risque qui pourraient être orientés vers les PME sont passées de plus d’1 milliard d’euros en 2007 à 450 millions en 2011. Elles ont été divisées par deux. Pour l’ensemble du capital investissement, l’Association française des investisseurs pour la croissance (AFIC) relevait qu’au cours du 1er semestre 2012, les capitaux levés s’élèvent à 1,794 Md€, soit seulement 28% du montant total collecté sur l’ensemble de l’année 2011 (6,456 Md€). Les banques et compagnies d’assurance, historiquement les plus importantes contributrices au capital-investissement, sont à nouveau en repli. En cumulé, elles sont déjà passées de 40% de la collecte en 2008, à 29% en 2011. Ce semestre, elles ne totalisent plus individuellement qu’un faible pourcentage des fonds collectés : 13,5% pour les banques et 6,9% pour les assurances. La proportion des investisseurs étrangers a brutalement chuté. Alors qu’ils représentaient 52% des apports en 2011, ils ne totalisent plus que 27% des fonds collectés sur le premier semestre 2012. Il est donc possible de nourrir quelques inquiétudes sur la disponibilité de fonds de capital investissement qui peuvent être investis dans les PME.

b. D'après votre expérience, quelle est la taille du déficit de financement en fonds propres (en termes absolus ou relativement à la taille de l'entreprise)?

La CGPME n’est pas en mesure d’estimer ce déficit.

c. D'après votre expérience, dans quelle mesure le déficit de financement dépend-il de la taille d'une entreprise (PME ou grandes entreprises), de sa phase de développement (amorçage, démarrage,

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

expansion initiale ou croissance), de son «âge» (par exemple, le nombre d'années écoulées depuis le démarrage ou depuis la première commercialisation d'un produit ou d'un service), du secteur d'activité ou des caractéristiques régionales (par exemple le statut assisté ou non de la région concernée)? d. D'après votre expérience, quels types d'instruments de financement en fonds propres et quasi-fonds propres sont utilisés pour combler le déficit de financement actions ordinaires, actions privilégiées et actions privilégiées à dividende cumulatif, obligations convertibles, autres structures hybrides différentes d'un instrument d'emprunt standard)? Veuillez préciser.

Pour les PME et lorsque cela est possible, il est possible d’augmenter le capital social ou, moins contraignant, d’utiliser le mécanisme des avances en compte courant d’associé. C’est une créance que l’associé a envers sa société. Cette créance est remboursable et rémunérée. Pour les plus grosses structures, il est également possible de faire appel à des financements soutenus par les pouvoirs publics FSI ou fonds CDC entreprises.

A.2.2 Déficit de financement par l'emprunt a. D'après votre expérience, existe-t-il un déficit de financement par l'emprunt qui serait susceptible de restreindre l'offre de financements extérieurs par l'emprunt aux entreprises présentant des plans d'entreprise valables et satisfaisant à tous les critères standard d'évaluation du risque de crédit?

Pour la CGPME, il existe un déficit dû notamment aux conditions d’accès au crédit bancaire. Si l’on regarde les dernières données sur le financement d’entreprise on note que : -La croissance annuelle des crédits aux entreprises ralentit de manière quasiment constante depuis le début de l’année (+1,5 % en juillet contre +4,6 % en janvier) ; -Les encours de crédits aux sociétés non financières atteignent 818,3 milliards d’euros en juillet 2012. L’évolution des encours de crédits de trésorerie pèse lourdement sur cette tendance. En effet, la baisse du taux de croissance annuelle de ces encours de crédit de trésorerie est de plus en plus marquée depuis trois mois (-4,2 % en juillet, après -2,4 % en juin et -1,1 % en mai). En juillet, les encours de crédits de trésorerie s’élevaient à 181,3 milliards d’euros ; -Parallèlement, la croissance annuelle des encours de crédits destinés à l’investissement ralentit depuis le mois de janvier, passant de 5,4 % en janvier 2012 à 3,4 % en juillet. Ce même mois, les encours de ces crédits s’établissaient à 556,8 milliards d’euros ; -De même, la croissance annuelle du volume de crédits mobilisés par les PME indépendants et les micro-entreprises ralentit depuis le mois de janvier, passant de 5,4 % en janvier 2012 à 3 % en juin. A cette même période, les encours de ces crédits s’établissaient à 125,8 milliards d’euros ; -Par ailleurs, le climat des affaires, mal orienté depuis le début de l’année, conjugué à des difficultés persistantes, influencent les décisions d’investissement des entreprises. D’ores et déjà, 36 % des PME ont restreint leurs investissements et leurs demandes de financements. Pour l’ensemble de l’année 2012, il faut s’attendre à un ralentissement de l’investissement des entreprises (+0,3 % en 2012 après +5,1 % en 2011). De plus, le dernier baromètre KPMG-CGPME fait ressortir que 66% des PME subissent une mesure de durcissement d’accès au crédit.

b. D'après votre expérience, quelle est la taille du déficit de financement par l'emprunt (en termes absolus ou relativement à la taille de l'entreprise)?

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

La CGPME n’est pas en mesure de le quantifier, mais à titre d’exemple en septembre 2012, 36% des PME indiquaient renoncer à solliciter des crédits du fait des mesures de durcissement.

c. D'après votre expérience, dans quelle mesure le déficit de financement par l'emprunt dépend-il de la taille d'une entreprise (PME ou grandes entreprises), de sa phase de développement (amorçage, démarrage, expansion initiale ou croissance), de son «âge» (par exemple, le nombre d'années écoulées depuis la création de l'entreprise ou depuis la première commercialisation d'un produit ou d'un service), du secteur d'activité ou des caractéristiques régionales (par exemple le statut assisté ou non de la région concernée)?

On constate une réelle aversion des banquiers au risque. Ceci peut notamment s’expliquer par le renforcement des règles prudentielles liées à la réforme de Bâle III. Au final, les demandes de garanties se sont accrues. Les entreprises en « bonne santé » peuvent ne pas ressentir ces difficultés, ce sont toutes celles qui sont dans la zone grise qui peinent davantage à trouver des financements. Ce sont notamment les entreprises jeunes, de petite taille ou situées sur un créneau peu porteur. La difficulté est que le rating pour les PME est peu individualisé. Elles entrent donc au niveau de l’analyse des risques dans des grandes catégories. Au final, il est plus difficile d’accorder des financements à des entreprises que l’on connaît mal.

d. D'après votre expérience, quels types d'instruments de financement par l'emprunt sont utilisés pour combler le déficit de financement [emprunts standard, emprunts subordonnés, instruments de rehaussement de crédit (p. ex. garanties) ou autres]? Veuillez préciser.

Afin de compenser ces manques les entreprises françaises ont fréquemment recours à des garanties de type Oséo qui permettent de diminuer le risque des bailleurs de fonds. Pour les entreprises artisanales, le cautionnement mutuel professionnel est également un mécanisme qui fonctionne bien. De même, la caution personnelle du chef d’entreprise est un moyen de faciliter l’obtention de crédits. Pour les financements à court terme, les chefs d’entreprise ont également recours à l’affacturage mais qui est un dispositif complexe et coûteux.

A.3. Causes sous-jacentes du déficit de financement en fonds propres des PME A.3.1 Contraintes du côté de la demande a. D'après votre expérience, dans quelle mesure le déficit de financement en fonds propres peut-il être attribué à des problèmes du côté de la demande? Dans votre réponse, veuillez prendre en considération les difficultés ci-après auxquelles sont confrontées les entreprises à la recherche de financements en fonds propres: - la compréhension au sein de l'entreprise des risques et avantages associés aux financements extérieurs en fonds propres; - la capacité de l'entreprise à élaborer des plans d'entreprise valables, notamment sa capacité à se profiler comme une possibilité d'investissement auprès des investisseurs; - la qualité des principaux dirigeants de l'entreprise; - la volonté (ou l'absence de volonté) de l'entreprise de partager le contrôle de la gestion avec des investisseurs extérieurs, qui influent généralement sur le processus décisionnel de l'entreprise en plus de lui fournir des fonds; - la taille des investissements requis;

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

- les contraintes juridiques, réglementaires ou fiscales auxquelles l'entreprise est soumise.

Un certain nombre de blocages subsistent, côté PME. Ils sont notamment psychologiques : l’intégration de nouveaux actionnaires implique une perte d’indépendance et la crainte que les nouveaux investisseurs privilégient une rentabilité à court terme plutôt que la pérennité de l’entreprise. Par ailleurs, les dirigeants de PME sont parfois rebutés par la complexité de certains mécanismes. Pourtant, au-delà du simple financement, il est important de noter que le capital-investissement joue également un rôle d’accompagnement pour les entreprises. En effet, selon une enquête menée en 2010 par la CGPME auprès de ses adhérents, il apparaissait que les attentes allaient au-delà du simple financement mais que cet accompagnement pouvait également consister dans des conseils financiers, des conseils sur la stratégie mais également en une mise en réseau.

b. D'après votre expérience, ces contraintes du côté de la demande reflètent-elles des facteurs structurels ou plutôt conjoncturels (liés à la crise financière)? Dans la mesure du possible, veuillez indiquer les paramètres qui délimitent les effets de la situation économique actuelle en les différenciant des conditions de marché normales (cycliques), et ce pour chaque phase de développement de l'entreprise qui s'y prête.

Les facteurs sont pour beaucoup structurels, la crainte de perdre le contrôle de son entreprise. La conjoncture qui a rendu l’accès au crédit plus difficile favorise les solutions connexes et parmi ces dernières, le recours au capital investissement.

A.3.2 Contraintes du côté de l'offre a. D'après votre expérience, dans quelle mesure le déficit de financement en fonds propres peut-il être attribué à des problèmes du côté de l'offre? Dans votre réponse, veuillez prendre en considération les difficultés ci-après auxquelles sont confrontés les investisseurs souhaitant fournir des financements en fonds propres à des PME en phase de développement et de croissance: - l'attractivité (ou l'absence d'attractivité) des investissements en capital investissement par rapport à d'autres catégories d'actifs; - l'intérêt (ou l'absence d'intérêt) des investisseurs à investir à un niveau d'investissement donné ou selon un ratio de participation donné; - les restrictions appliquées aux investissements transnationaux; - la nécessité pour les investisseurs de procéder à un examen approfondi de la stratégie globale de l'entreprise, afin d'évaluer les perspectives de retour sur investissement et les risques connexes; - la nécessité pour les investisseurs de pouvoir contrôler la bonne mise en œuvre de la stratégie de l'entreprise par ses dirigeants; - la nécessité pour les investisseurs de programmer et d'exécuter une stratégie de désengagement, afin de tirer de la cession de sa participation dans le capital de l’entreprise considérée un retour sur investissement proportionnel aux risques encourus. Veuillez préciser s'il existe des contraintes liées à l'absence de première offre publique de souscription («Initial Public Offering» ou IPO) ou de marché secondaire potentiel.

Pour la CGPME, les contraintes pesant sur l’offre sont essentiellement réglementaires (Bâle III, Solvabilité II). Les questions liées à la fiscalité et à son manque de stabilité ont également un impact sur les investisseurs.

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

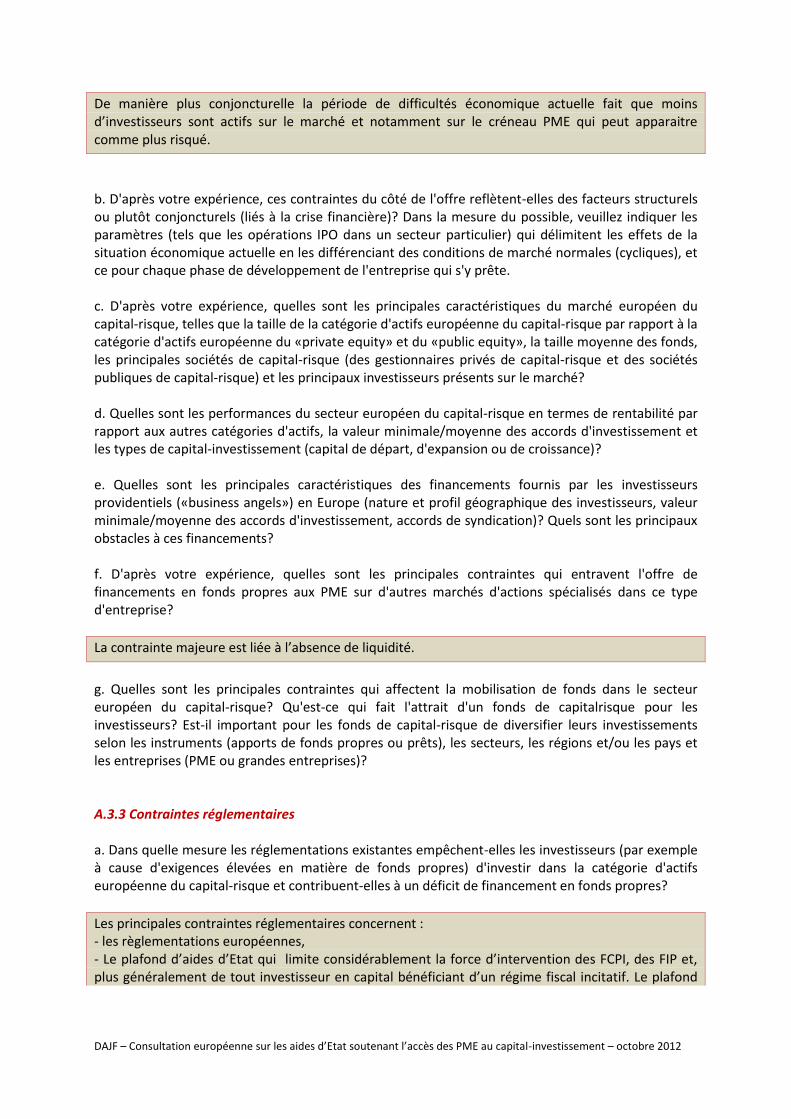

De manière plus conjoncturelle la période de difficultés économique actuelle fait que moins d’investisseurs sont actifs sur le marché et notamment sur le créneau PME qui peut apparaitre comme plus risqué.

b. D'après votre expérience, ces contraintes du côté de l'offre reflètent-elles des facteurs structurels ou plutôt conjoncturels (liés à la crise financière)? Dans la mesure du possible, veuillez indiquer les paramètres (tels que les opérations IPO dans un secteur particulier) qui délimitent les effets de la situation économique actuelle en les différenciant des conditions de marché normales (cycliques), et ce pour chaque phase de développement de l'entreprise qui s'y prête. c. D'après votre expérience, quelles sont les principales caractéristiques du marché européen du capital-risque, telles que la taille de la catégorie d'actifs européenne du capital-risque par rapport à la catégorie d'actifs européenne du «private equity» et du «public equity», la taille moyenne des fonds, les principales sociétés de capital-risque (des gestionnaires privés de capital-risque et des sociétés publiques de capital-risque) et les principaux investisseurs présents sur le marché? d. Quelles sont les performances du secteur européen du capital-risque en termes de rentabilité par rapport aux autres catégories d'actifs, la valeur minimale/moyenne des accords d'investissement et les types de capital-investissement (capital de départ, d'expansion ou de croissance)? e. Quelles sont les principales caractéristiques des financements fournis par les investisseurs providentiels («business angels») en Europe (nature et profil géographique des investisseurs, valeur minimale/moyenne des accords d'investissement, accords de syndication)? Quels sont les principaux obstacles à ces financements? f. D'après votre expérience, quelles sont les principales contraintes qui entravent l'offre de financements en fonds propres aux PME sur d'autres marchés d'actions spécialisés dans ce type d'entreprise?

La contrainte majeure est liée à l’absence de liquidité.

g. Quelles sont les principales contraintes qui affectent la mobilisation de fonds dans le secteur européen du capital-risque? Qu'est-ce qui fait l'attrait d'un fonds de capitalrisque pour les investisseurs? Est-il important pour les fonds de capital-risque de diversifier leurs investissements selon les instruments (apports de fonds propres ou prêts), les secteurs, les régions et/ou les pays et les entreprises (PME ou grandes entreprises)? A.3.3 Contraintes réglementaires a. Dans quelle mesure les réglementations existantes empêchent-elles les investisseurs (par exemple à cause d'exigences élevées en matière de fonds propres) d'investir dans la catégorie d'actifs européenne du capital-risque et contribuent-elles à un déficit de financement en fonds propres?

Les principales contraintes réglementaires concernent : - les règlementations européennes, - Le plafond d’aides d’Etat qui limite considérablement la force d’intervention des FCPI, des FIP et, plus généralement de tout investisseur en capital bénéficiant d’un régime fiscal incitatif. Le plafond

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

d’investissement dans chaque PME a été temporairement relevé de 1,5 à 2,5 millions d’euros jusqu’à la fin de l’année 2013. Mais cet assouplissement est insuffisant.

b. Dans quelle mesure l'environnement fiscal contribue-t-il au déficit de financement en fonds propres? Certains investissements en capital-risque sont-ils confrontés à des barrières fiscales qui n'existent pas ou revêtent moins d'importance pour d'autres types d'investissements?

L’environnement fiscal a un rôle incitatif très important. On peut d’ailleurs noter que le niveau d’investissement est souvent corrélé au taux de l’avantage fiscal dont bénéficie l’investisseur.

c. D'après votre expérience, existe-il des restrictions réglementaires en matière d'offre/de placement sur les marchés de détail et de gros des financements en fonds propres qui seraient susceptibles de contribuer à un déficit de financement en fonds propres? A.4. Causes sous-jacentes du déficit de financement par l'emprunt des PME A.4.1 Contraintes du côté de la demande a. D'après votre expérience, dans quelle mesure un éventuel déficit de financement par l'emprunt peut-il être attribué à des problèmes du côté de la demande? Dans votre réponse, veuillez prendre en considération les difficultés ci-après auxquelles sont confrontées les entreprises à la recherche de financements par l'emprunt: - les risques associés au modèle commercial de l'entreprise, y compris l'absence de garantie ou de résultats financiers; - la compréhension au sein de l'entreprise de l'importance d'élaborer des plans d'entreprise valables et sa capacité à les élaborer, incluant la capacité de l'entreprise à se profiler comme une possibilité d'investissement auprès des investisseurs; - la taille des financements par l'emprunt requis; - les contraintes juridiques, réglementaires ou fiscales empêchant l'entreprise de mobiliser des fonds suffisants par l'emprunt. b. D'après votre expérience, ces contraintes du côté de la demande reflètent-elles des facteurs structurels ou plutôt conjoncturels (liés à la crise financière)? Dans la mesure du possible, veuillez indiquer les paramètres qui délimitent les effets de la situation économique actuelle en les différenciant des conditions de marché normales (cycliques), et ce pour chaque phase de développement de l'entreprise qui s'y prête.

Comme le démontre le dernier baromètre KPMG-CGPME sur l’accès au financement des PME, 36% des PME renoncent à demander des financements du fait des contraintes qui sont liées à leur accès. Ces dernières portent notamment sur les garanties demandées, sur les délais d’attente ou encore sur les coûts. Côté entreprises, celles-ci doivent parfois professionnaliser leur gestion et mieux préparer leurs dossiers de demande de financement en s’appuyant notamment sur des prévisionnels et des business plan solides.

A.4.2 Contraintes du côté de l'offre a. D'après votre expérience, dans quelle mesure un éventuel déficit de financement par l'emprunt des PME peut-il être attribué à des problèmes du côté de l'offre? Dans votre réponse, veuillez

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

prendre en considération les difficultés ci-après auxquelles sont confrontés les prêteurs souhaitant fournir des financements extérieurs sous la forme de prêts: - la nécessité pour les prêteurs d'avoir un aperçu des antécédents de l'entreprise en matière de crédit; - l'attrait des prêts accordés aux PME qui en sont aux premières phases de leur développement par rapport à d'autres catégories d'actifs; - l'intérêt et la capacité des prêteurs à fournir un prêt d'un montant donné; - les restrictions appliquées aux activités d'investissement transnationales; - le coût de refinancement supporté par les prêteurs. b. D'après votre expérience, ces contraintes du côté de l'offre reflètent-elles des facteurs structurels ou plutôt conjoncturels (liés à la crise financière et à la contraction du crédit bancaire)? Dans la mesure du possible, veuillez indiquer les paramètres (tels que les écarts créditeurs pour certains taux de risque de défaut et de recouvrement) qui délimitent les effets de la situation économique actuelle en les différenciant des conditions de marché normales (cycliques), et ce pour chaque phase de développement de l'entreprise qui s'y prête. A.4.3 Contraintes réglementaires a. Dans quelle mesure les prêteurs sont-ils empêchés de détenir de la dette d'entreprises non notées ou d'entreprises n'ayant jamais obtenu de crédit précédemment? Cet aspect contribue-t-il au déficit de financement par l'emprunt? b. L'environnement fiscal contribue-t-il à un tel déficit? c. D'après votre expérience, existe-il des restrictions réglementaires en matière d'offre/de placement sur les marchés de détail et de gros des financements par d'emprunt qui seraient susceptibles de contribuer à un déficit de financement par l'emprunt?

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

B. Expérience concernant des lignes directrices sur le capital-investissement B.1. Observations générales La présente section porte sur votre expérience globale de l'application des lignes directrices sur le capital-investissement.

a. D'après votre expérience, la portée actuelle des lignes directrices sur le capital investissement facilite-t-elle suffisamment l'accès des PME au capital-investissement?

Les lignes directrices sur le capital-investissement ne facilitent pas suffisamment l’accès des entreprises ayant des besoins en fonds propres au capital-investissement. Pour les PME qui ne disposent pas d’une expertise spécifique, elles ne sont pas aisément compréhensibles. Des règles plus didactiques seraient appréciées. Pour la CGPME, les lignes directrices auraient du sens si elles s’appliquaient à un marché mature. Or, le capital-investissement comprend différents segments qui ne sont pas au même niveau de maturité. Par ailleurs, le capital-risque s’adresse à des entreprises innovantes qui sont présentes sur des marchés émergents voire encore inexistants. Dans le secteur de la biotechnologie par exemple, le circuit de l’investissement est d’au moins 7 ans pour découvrir une nouvelle molécule. L’entreprise n’en est alors qu’au stade de la recherche, il n’y a donc pas de marché existant auquel elle puisse s’adresser. Il nous semble donc que les lignes directrices ne sont pas adaptées au capital risque.

b. Avez-vous rencontré des problèmes au moment d'appliquer les lignes directrices sur le

capital-investissement à divers types d'aides, tels que des injections de capital, des garanties et des mesures fiscales, et à divers modes de mise en œuvre, tels que des fonds d'investissement (des fonds publics investis dans un fonds de capital-risque) ou des fonds de co-investissement (les fonds publics co-investis au cas par cas)?

Cette question s’adresse aux Etats membres. La CGPME n’est pas compétente pur répondre à cette question.

c. Quelle a été votre expérience globale de la structure d'appréciation en deux volets (une

appréciation «standard» fondée sur les critères d'admissibilité et d'investissement prédéfinis à la section 4.3 des lignes directrices sur le capital-investissement, et une appréciation détaillée portant sur les effets de l'aide)?

Cette structure d’appréciation en deux volets est complexe. A notre connaissance, à ce jour, les sociétés de gestion de capital-investissement ont uniquement l’expérience de l’appréciation « standard » et n’ont jamais fait appel à l’appréciation détaillée. A noter que la difficulté de l’appréciation détaillée implique un délai de traitement incompatible avec le mécanisme fiscal mis en place en France. Par ailleurs, l’appréciation détaillée semble complexe et soulève des incertitudes qui sont autant de zones de risque pour l’investisseur en capital.

d. Quelle a été votre expérience du cumul d'aides au capital-investissement avec d'autres types

d'aides couvrant les mêmes coûts?

Les sociétés de capital-investissement ne bénéficient pas de cumul d’aides.

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

En tout état de cause, l’assiette de l’aide d’état est l’entreprise dans laquelle est effectué l’investissement. Le cumul peut peser au niveau de l’entreprise.

B.2. Existence d’une aide d’État La présente section vise à recueillir votre avis sur les orientations fournies par les lignes directrices sur le capital-investissement en ce qui concerne l'existence et l'absence d'un élément d'aide d'État, au sens de l'article 107, paragraphe 1, du TFUE, dans les mesures de capital-investissement151.

a. De manière générale, avez-vous rencontré des difficultés pour concevoir des mesures conformes au marché visant à faciliter l'accès des PME au capital-investissement, notamment en ce qui concerne l'existence d'une aide d'État à plusieurs niveaux de la structure de financement, les critères applicables au traitement pari passu des investissements et à une rémunération des gestionnaires conforme au marché et leur applicabilité à diverses formes d'aide (capital-investissement, garanties, incitations fiscales)?

Cette question s’adresse aux Etat membres, la CGPME n’est donc pas compétente pour y répondre.

b. D'après votre expérience, les lignes directrices sur le capital-investissement (et

éventuellement d'autres documents interprétatifs de la Commission) ont-elles apporté une sécurité et une clarté juridiques suffisantes en ce qui concerne la mise en place des divers instruments financiers conformes au marché (p. ex. les apports de fonds propres, les prêts, les instruments hybrides) qui visent à soutenir l'accès des PME aux financements?

Non, comme indiqué précédemment, les lignes directrices sur le capital-investissement sont mal comprises par les entreprises, en particulier les petites et moyennes. Elles ajoutent un niveau de complexité non souhaitable, notamment lorsque le marché n’est pas mature voire inexistant.

c. D'après votre expérience, les lignes directrices sur le capital-investissement ont-elles apporté

une sécurité juridique suffisante en ce qui concerne la présomption d'absence d'aide d'État en faveur d'investisseurs privés162? Avez-vous rencontré des difficultés concernant la notion d'«investisseur privé indépendant», l'indépendance des investisseurs privés, l'élément de partage des risques des investissements et la notion de ressources privées?

Sur ce point précis, la CGPME estime que les lignes directrices ont eu un effet globalement positif.

d. S'agissant des aides d'État au niveau d'un fonds d'investissement, lorsque le fonds est créé

pour mettre en commun les ressources des investisseurs et les transférer aux entreprises bénéficiaires, les lignes directrices sur le capital-investissement considèrent généralement que ce type de fonds ne bénéficie pas d'aides d'État. D'après votre expérience, cette présomption a-t-elle apporté une sécurité juridique suffisante pour exclure les aides d'État

1 15 Voir la section 3.2 des lignes directrices sur le capital-investissement

2 16 Aux termes de la section 3.2 des lignes directrices sur le capital-investissement, il y a présomption d'absence

d'aide en faveur d'investisseurs privés lorsque les investissements publics et privés sont effectués pari passu et

normalement à condition qu'au moins 50 % du financement provienne d'investisseurs privés indépendants, ce qui

garantit une participation privée importante.

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

en faveur de sociétés d'investissement non transparentes jouissant d'un traitement fiscal particulier?

Après consultation des professionnels du secteur, ces derniers n’ont pas fait état de difficultés spécifiques sur ce point particulier.

e. L'absence d'aide État en faveur de gestionnaires de fonds est présumée lorsque des

gestionnaires de fonds sont sélectionnés dans le cadre d'une procédure d'appel d'offres ouverte et transparente ou s'ils ne reçoivent pas d'autre avantage de l'État. D'après votre expérience, cette présomption a-t-elle apporté des garanties juridiques suffisantes?

Après consultation des professionnels du secteur, ces derniers n’ont pas fait état de difficultés spécifiques sur ce point particulier.

e. D'après votre expérience, les lignes directrices sur le capital-investissement ont-elles apporté

une sécurité et des garanties juridiques suffisantes en ce qui concerne la présomption d'absence d'aide d'État en faveur d'entreprises bénéficiaires d'investissements? 3

Pour la CGPME, la présomption d'absence d'aide d'État en faveur d'entreprises bénéficiaires d'investissements a amélioré la sécurité et les garanties juridiques sont considérées comme suffisantes.

B.3. Forme de l'aide Si les États membres peuvent choisir la forme de l'aide, les lignes directrices sur le capital-investissement fournissent des orientations quant au type de mesures devant faciliter les investissements en capital-investissement dans les PME18. La présente section porte sur votre expérience des divers types de mesures de capital-investissement et de leur efficacité.

a. D'après votre expérience, quelle a été la principale finalité de l'aide: partager les risques d'investissement avec des investisseurs privés et/ou fournir des liquidités sous la forme d'un apport de capital? Pour ce qui est des risques d'investissement, s’agissait-il de remédier au risque de surestimation en augmentant le retour sur investissement des investisseurs privés ou plutôt de remédier au risque de sous-estimation en se prémunissant contre des résultats en matière d'investissement ou des pertes potentielles moins bons que prévu?

Pour la CGPME, la principale finalité de l’aide d’Etat est de palier aux carences de financement des sociétés innovantes et/ou régionales. En France, deux véhicules d’investissement que sont les fonds communs de placement dans l’innovation (FCPI) et les fonds d’investissement de proximité (FIP) permettent à leurs souscripteurs de bénéficier d’un avantage fiscal correspondant à 18% du montant investi pour les redevables de l’impôt sur le revenu et à 50% du montant investi par le fonds dans des sociétés éligibles au dispositif ISF PME pour les redevables de l’impôt sur la fortune.

3 17 Aux termes de la section 3.2 des lignes directrices sur le capital-investissement, l'absence d'aide d'État aux

entreprises bénéficiaires est présumée lorsqu'il n'y a normalement aucune aide en faveur des investisseurs ou du

fonds d'investissement/gestionnaire de fonds et lorsque l'investissement est réalisé à des conditions qui seraient

acceptables pour un investisseur privé dans une économie de marché en l'absence de toute intervention publique.

18 Voir le point 4.2 des lignes directrices sur le capital-investissement.

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

Les FIP et FCPI sont des véhicules d’investissement essentiels au financement de l’innovation. Ainsi pour la seule année 2011, sur les 371 entreprises ayant fait l’objet d‘un investissement au titre du capital-risque pour un montant total de 597 millions d’euros, 130 entreprises pour un montant de 129 millions d’euros ont été soutenues par des FCPI, et 70 entreprises pour un montant de 51 millions d’euros par des FIP. Au total, les FCPI et FIP représentent plus de la moitié du nombre d’entreprises investies au titre du capital-risque. Afin de faire bénéficier les porteurs de parts de l’avantage fiscal entrant dans le champ d’application des aides d’Etat, les gestionnaires doivent impérativement répondre à un certain nombre d’exigences en matière d’actifs éligibles et de respect de quotas d’investissement (minimum de 60% de l’actif net) investi en fonds propres et en quasi fonds propres d’entreprises innovantes et/ou régionales répondant à la définition de PME européenne. L’avantage fiscal de 18% de réduction sur l’impôt sur le revenu du contribuable va s’appliquer à 100% de l’investissement réalisé par le gestionnaire du fonds dans une entreprise innovante. Ceci signifie donc que pour un avantage fiscal de 18%, 100% de ce qui sera ensuite investi dans l’entreprise affectera 100% du niveau de la tranche annuelle d'investissement de 2,5 millions.

b. D'après votre expérience, quels types d'aides d'État ont été utilisés le plus couramment (octroi de fonds publics selon un traitement qui n'est pas pari passu, régimes d'incitations fiscales sélectives, régimes de garantie et mesures en faveur de gestionnaires de fonds)?

De notre point de vue, ce sont les régimes d'incitations fiscales sélectives qui sont le type d'aides d'État qui sont utilisés le plus couramment.

c. Quelle a été votre expérience de l'octroi de fonds publics selon un traitement qui n'est pas

pari passu? Selon quelle fréquence ce type d'aide a-t-il été utilisé? À quel type de mécanisme de partage des bénéfices et des pertes et à quel niveau de subordination entre les investissements publics et privés a-t-il été fait appel? Quelles restrictions ont été introduites pour éviter toute rémunération excessive des investisseurs privés?

La CGPME ne dispose pas d’information spécifique sur ce sujet.

d. Quelle a été votre expérience des incitations fiscales sélectives en faveur d'investisseurs privés et/ou de fonds? Laquelle a été utilisée le plus fréquemment ? Quelles garanties ont été introduites afin de limiter les incitations fiscales au minimum nécessaire pour stimuler des investissements privés?

La CGPME souhaite rappeler que les fonds ne perçoivent pas directement d’aides d’Etat. Les incitations fiscales qui relèvent des aides d’Etat ne vont pas bénéficier directement aux fonds mais aux porteurs de parts. Elle a constaté que le niveau d’investissement est étroitement lié à l’existence d’incitations fiscales au profit des porteurs de parts. En 2011, une forte baisse des levées de fonds a été constatée du fait de la diminution de l’incitation fiscale. Les FIP et FCPI, créés en 2011, ont levé 736 millions d’euros, soit une baisse de 12% par rapport à 2010 (835 millions), grâce à 91 000 épargnants, contre 124 000 en 2010 et 145 000 en 2008. Le nombre de ces souscripteurs a baissé régulièrement depuis 2008 avec un brutal décrochage de 27% en 2011. A notre sens, ce repli traduit la forte sensibilité de ce produit à l’incitation fiscale (réduction d’impôt sur le revenu) qui est passée de 25% à 22% en 2011. Les capitaux levés au titre de la

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

réduction d’impôt sur le revenu sont ainsi passés de 576 millions d’euros en 2010 à 433 millions en 2011. A compter de 2012, la réduction d’impôt est limitée à 18% et laisse présager une nouvelle chute de la collecte pour l’année en cours.

e. Quelle a été votre expérience des mécanismes de garantie couvrant les risques de sous-

estimation de l'effort d'investissement? Quels types de transactions (impliquant notamment des fonds mezzanine ou des fonds propres) ont été couverts et comment les instruments de partage des risques ont-ils été conçus pour réduire autant que possible les distorsions?

Cette question s’adresse aux Etats membres. La CGPME ne s’estime pas compétente pour y répondre.

f. Avez-vous mis en œuvre des mesures en faveur de gestionnaires de fonds? Quels ont été les

objectifs de ces mesures (p. ex. remédier au coût élevé des évaluations d'investissements potentiels et/ou des mobilisations de fonds) et comment ces dernières ont-elles été globalement conçues (p. ex. des mécanismes permettant de financer certains coûts de gestion des investissements)?

Cette question s’adresse aux Etats membres. La CGPME ne s’estime pas compétente pour y répondre.

g. De manière générale, quelle a été l'efficacité des diverses aides d'État utilisées pour

renforcer le financement des investissements en capital-investissement par le secteur privé et remédier au déficit de financement en fonds propres? Le cas échéant, présentez des éléments de preuve fondés sur des études indépendantes.

Selon une étude effectuée auprès des investisseurs français de capital-risque, entre 1997 et 2010, les FCPI ont investi 3,5 Mds d’euros dans près de 1 150 entreprises. Ces prises de participation ont été effectuées essentiellement dans des valeurs françaises (90%), dans des entreprises jeunes (une sur deux a moins de 4 ans), dont une sur quatre n’a pas de chiffre d’affaires, confirmant la prise de risque par les FCPI au moment de l’investissement. Plus de 8 entreprises françaises sur 10 investies par les FCPI sont encore en activité à la fin 2010. Elles emploient 48 000 personnes et ont réalisé 10 Mds d’euros de chiffre d’affaires. Les FIP ont, pour leur part, investi 1,14 Md d’euros entre 2004 et 2010 dans plus de 1 000 entreprises dont plus de la moitié dans des PME de moins de 5 millions d’euros de chiffre d’affaires, et 80% dans des PME de moins de 100 salariés et 20 millions d’euros de chiffre d’affaires. Une étude économétrique détaillée menée en 2011 par OSEO et l’AFIC montre que les entreprises investies par les FCPI ont une croissance de leurs effectifs 2,2 fois plus rapide que celle des entreprises non investies dans les 3 ans qui suivent l’investissement d’un FCPI. Sur la même période, leur croissance du chiffre d’affaires est 2,45 fois plus importante, leurs investissements sont plus de 3,5 fois supérieurs. L’étude conclut également que la participation de sociétés de gestion de FCPI au capital des entreprises leur apporte une crédibilité supplémentaire qui facilite l’accès au crédit bancaire, indispensable pour financer leur besoin en fonds de roulement et leurs investissements. Il ressort aussi que les FCPI incitent les entreprises dans lesquelles ils investissent à structurer un portefeuille de propriété intellectuelle pour protéger les actifs de l’entreprise, le plus souvent de nature immatérielle. Ainsi, leur probabilité de déposer un brevet est 2 fois plus importante et le nombre de brevets déposés est alors 3 fois plus élevé.

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

Les entreprises accompagnées par les FIP affichent également de meilleures performances que celles qui ne le sont pas : leur chiffre d’affaires a progressé en moyenne de 13% en 2010 contre 3,2% pour les PME plus largement, et l’emploi a progressé de 5,8% contre 1,9% pour les PME dans leur ensemble.

h. Dans quelle mesure chacun des différents types de mesures (octroi de fonds publics selon un

traitement qui n'est pas pari passu, régimes d'incitations fiscales sélectives, mécanismes de garantie et mesures en faveur de gestionnaires de fonds) a-t-il affecté le processus de sélection des PME cibles? Autrement dit, la mesure permettra-t-elle toujours de sélectionner les PME les plus prometteuses - compte tenu de la quantité d'informations disponibles - ou ce processus est-il faussé?

Le processus est faussé par un certain nombre de contraintes réglementaires : - le plafond de la règle « de minimis » limitée à 2,5 millions d’euros par an et par entreprise ; - les délais d’atteinte du quota d’investissement ; - la durée de vie limitée à 10 ans des fonds, inadaptée au financement des biotechnologies et des technologies médicales.

B.4. Conditions de compatibilité: une appréciation standard Les lignes directrices sur le capital-investissement définissent les seuils de sécurité spécifiques aux bénéficiaires admissibles, les phases de développement, la nature de l'instrument d'investissement, la tranche annuelle d'investissement et le niveau des investissements privés194. Elles fixent en outre plusieurs conditions pour garantir que les décisions d'investissement sont motivées par la recherche d'un profit et que les investissements sont gérés dans une optique commerciale. B.4.1 Investissements sécurisés et conditions d'admissibilité a. Quelle a été votre expérience de l'application des lignes directrices sur le capital-investissement, eu égard au déficit de financement en fonds propres constaté, en ce qui concerne: - les conditions relatives aux phases de développement de l'entreprise (amorçage, démarrage et expansion) et à sa taille (PME)? - le niveau de la tranche annuelle d'investissement, qui est fixé à 2,5 millions d'EUR? Quelle a été votre expérience de l'application de la condition relative à la tranche annuelle d'investissement aux diverses formes d'aide (incitations fiscales, garanties, etc.)? - l'exigence imposant d'investir au moins 70 % du capital du fonds sous la forme d'investissements en fonds propres et quasi-fonds propres dans des PME? D'après votre expérience, cette restriction a-t-elle été appliquée à la totalité du capital du fonds ou à chaque investissement?

- Niveau de la tranche annuelle d’investissement : Depuis le 1er janvier 2011, les entreprises dans lesquelles investissent les FCPI ne peuvent recevoir (tous véhicules confondus) plus de 2,5 millions d’euros d’investissement de la part des FCPI, par période de 12 mois glissants. L’innovation est particulièrement touchée par la raréfaction du crédit. Les entreprises innovantes, souvent en forte croissance, sont contraintes de couvrir leurs besoins de trésorerie en faisant appel à leurs actionnaires et donc en particulier aux FCPI.

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

De plus, les investissements nécessaires au développement, à l’industrialisation et à la commercialisation de produits innovants restent très significatifs et peuvent très souvent dépasser ce seuil. Dans ce contexte, il devient urgent de relever le montant de ce plafond qui est notoirement inférieur à ce qui peut être nécessaire au titre du financement d’entreprises de croissance, innovantes, qui ont besoin d’un montant de capitaux nettement supérieur pour se développer et qui ne trouvent pas de compléments de financement sur le marché. De 1997 à 2009, plus de 60% des investissements réalisés ont porté sur des montants supérieurs à 2,5 millions sur une période de 12 mois glissants, dont près de 70% étaient destinés aux secteurs de l’énergie, de l’informatique, du médical et des biotechnologies, secteurs à fort contenu technologique. Pour faire face à la crise du financement et à un véritable déficit du marché, le relèvement de 2,5 à 6 millions d’euros sur 12 mois ou à hauteur de 10 millions d’euros sur 2 ans est un objectif minimum. Il permettra d’assurer un financement correct de ces entreprises sans porter atteinte à la libre concurrence du marché du financement. - Prépondérance des instruments d’investissement en fonds propres ou quasi-fonds propres Dans la réglementation française, ce type de ratio est apprécié au niveau des fonds et non de l’entreprise bénéficiaire.

b. Les lignes directrices sur le capital-investissement requièrent une participation minimale d'investisseurs privés qui varie selon le statut «assisté» ou «non assisté» de la région concernée. D'après votre expérience, a-t-il été difficile d'attirer les capitaux privés requis? Dans l'affirmative, décrivez les difficultés rencontrées et précisez s'il a été plus difficile de satisfaire à cette condition du fait de la phase de développement d'une entreprise et des risques associés. Cette condition était-elle suffisamment claire en ce qui concerne la nature des investisseurs opérant dans les conditions normales d'une économie de marché?

La CGPME ne dispose pas de données sur ce sujet.

c. Quelle a été votre expérience du traitement particulier accordé aux régions assistées, pour lesquelles l'exigence relative à une participation privée est plus faible et un soutien aux entreprises moyennes en phase d'expansion est autorisé?

La CGPME n’a pas d’informations spécifiques concernant le traitement particulier accordé aux régions assistées.

B.4.2 Décisions d'investissement motivées par la recherche d'un profit

a. Quelle a été votre expérience de l'application des conditions relatives aux investissements motivés par la recherche d'un profit205, qui visent à faire en sorte que les investissements en capital-investissement bénéficiant d'une aide publique soient réalisés dans des entreprises viables et ne faussent pas la concurrence au sein du marché intérieur en soutenant des entreprises inefficaces?

5 20 Chaque décision d'investissement doit reposer sur un plan d'entreprise viable, ainsi que sur une stratégie de

désengagement clairement définie et un niveau minimum d'investissement privé. Voir la section 4.3.5 des lignes

directrices sur le capital-investissement.

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

La recherche du profit est inhérente à la profession du capital investissement. Les entreprises cibles sont des entreprises innovantes ou régionales en phase d’amorçage. L’investissement des FCPI et des FIP dans ces entreprises est conditionné par une recherche du profit mais également par un objectif de maîtrise des risques. Investir dans l’innovation nécessite de prendre des risques sur des entreprises qui ne trouvent pas de financement via les circuits traditionnels. Sans incitation fiscale, il serait impossible de commercialiser ces fonds et de financer des telles entreprises innovantes.

b. D'après votre expérience, comment l'exigence relative à un investissement motivé par la

recherche d'un profit a-t-elle pu être conciliée avec le traitement préférentiel accordé aux investisseurs privés par rapport aux investisseurs publics? À cet égard, quelles incitations ont été offertes aux investisseurs privés pour qu'ils aient réellement intérêt à garantir le succès de l'investissement? Autrement dit, les incitations ont-elles porté sur une amélioration du retour sur investissement plutôt que sur une protection contre les risques de sous-estimation?

L’incitation fiscale n’a pas pour objectif d’améliorer le retour sur investissement mais de répondre à une défaillance de marché en faisant peser sur les particuliers le financement de l’innovation.

B.4.3 Gestion des investissements dans une optique commerciale

a. Quelle a été votre expérience de l'application des conditions relatives à une gestion commerciale des investissements, qui visent à faire en sorte que ces derniers soient gérés dans une optique commerciale visant à optimiser le retour sur investissement? Selon vous, la formulation de cette exigence est-elle suffisamment claire pour éviter toute erreur d'interprétation?

La CGPME n’est pas compétente pour répondre à cette question.

b. D'après votre expérience, les mesures de capital-investissement ont-elles été mises en œuvre

principalement selon un mode de gestion directe, à savoir par les pouvoirs publics ou leurs agences exécutives fournissant des financements en fonds propres directement aux PME/intermédiaires financiers? Dans l'affirmative, quelles garanties ont été mises en place pour veiller à ce que les investissements soient gérés dans une optique commerciale (fondés p. ex. sur des décisions d'investissement d'investisseurs indépendants qualifiés)?

La CGPME n’est pas compétente pour répondre à cette question.

c. D'après votre expérience du mode de gestion indirecte (lorsque des tâches d'exécution sont

déléguées à des entités publiques ou privées qui agissent au nom de pouvoirs publics et disposent des compétences techniques nécessaires pour effectuer des évaluations d'investissements, définir les modalités d'investissement, superviser des portefeuilles et garantir une stratégie de désengagement réussie), les tâches d'exécution ont-elles été déléguées principalement à des opérateurs privés ou à des organismes publics internes agissant en tant qu'entités chargées de l'exécution? Comment les entités chargées de l'exécution ont-elles été sélectionnées? D'après votre expérience, quelle a été l'efficacité des organismes publics internes de gestion?

La CGPME n’est pas compétente pour répondre à cette question.

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

d. D'après votre expérience, quelle structure de rémunération des gestionnaires et quelles incitations à la performance (mécanismes d'intéressement différé ou assimilés) ont été utilisées pour concilier les intérêts des gestionnaires des investissements, d'une part, et des investisseurs publics et privés, d'autre part, et maximiser ainsi le retour sur investissement?

En France, la logique retenue est celle de la subordination des intérêts de l’équipe de gestion à ceux des porteurs de parts des fonds d’investissement. L’équipe de gestion percevra en dernier le montant du carried interest après tous les porteurs de parts. La réglementation française impose aux FCPI et aux FIP un affichage des frais et rémunérations spécifiques dans les documents juridiques (Bulletin de souscription, DICI, règlement, rapport annuel du fonds). Cet affichage conditionne l’obtention de l’avantage fiscal aux porteurs de parts. Au titre de l’alignement des intérêts entre le gestionnaire et les porteurs de parts, l’équipe de gestion des FCPI et des FIP peuvent souscrire des parts de carried interest. En France, la réglementation impose aux gestionnaires de fonds de capital fiscaux d’investir au moins 1% de l’actif net et de 0,25% de l’actif net pour les fonds dédiés aux entreprises innovantes.

e. D'après votre expérience, avez-vous rencontré des difficultés pour appliquer les conditions

relatives à la gestion commerciale des investissements aux diverses formes d'aide, telles que la mise en place de fonds de capital-risque, de fonds de co-investissement, de mesures fiscales ou de garanties?

La CGPME ne dispose pas de données spécifiques sur ce sujet.

B.5. Conditions de compatibilité: une appréciation détaillée Les mesures de capital-investissement qui ne remplissent pas toutes les conditions de l'appréciation standard peuvent néanmoins être autorisées à l'issue d'une appréciation détaillée216.

a. D'après votre expérience, les lignes directrices sur le capital-investissement ont-elles apporté une clarté et une prévisibilité suffisantes quant à l'issue possible de l'examen par la Commission des mesures soumises à une appréciation détaillée? Selon vous, les conditions relatives à l'appréciation des effets positifs et négatifs de l'aide sont-elles appropriées et suffisamment claires?

Comme indiqué précédemment, les lignes directrices sur le capital-investissement n’apportent pas une clarté et une prévisibilité suffisantes quant à l'issue possible de l'examen par la Commission des mesures soumises à une appréciation détaillée. La CGPME, faute d’expérience suffisante, n’est pas en mesure d’apporter des éléments précis sur les points évoqués ci-dessous.

B.5.1 Défaillance du marché et nécessité de l'aide

a. Quelle a été votre expérience concernant la charge de la preuve à supporter pour démontrer la défaillance du marché et la présentation des éléments de preuve correspondants?

6 21 Voir la section 5 des lignes directrices sur le capital-investissement.

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

b. D'après votre expérience, quels critères d'admissibilité et quelles restrictions à l'investissement ont été introduits pour veiller à ce que les investissements en capital-investissement ciblent le déficit de fonds propres constaté?

c. D'après votre expérience, avez-vous imposé des exigences contractuelles à des intermédiaires pour vérifier l'existence d'un éventuel déficit de viabilité (viabilité insuffisante pour attirer des financements dans une optique commerciale) dans chaque accord d'investissement?

B.5.2 Effet incitatif

a. Quelle a été votre expérience globale de l'application des conditions relatives à l'effet incitatif de l'aide telles qu'énoncées dans les lignes directrices sur le capital-investissement?

b. D'après votre expérience, quels types d'incitations (octroi de fonds selon un traitement qui

n'est pas pari passu afin d'accroître le retour sur investissement des investisseurs privés ou de partager les risques de sous-estimation avec les investisseurs privés, incitations fiscales, garanties, etc.) ont attiré le plus les investisseurs privés, tels que des grands investisseurs institutionnels, des investisseurs providentiels («business angels»), ainsi que d'autres investisseurs non traditionnels tels que des fonds souverains, des fonds d'épargne-pension et des fondations caritatives?

c. D'après votre expérience, quel est le juste équilibre entre la nécessité de limiter les

incitations en faveur des investisseurs privés au minimum nécessaire et la nécessité de stimuler une forte participation de ces derniers?

B.5.3 Proportionnalité

a. Quelle a été votre expérience globale de l'application des conditions relatives à la proportionnalité de l'aide telles qu'énoncées dans les lignes directrices sur le capital-investissement?

b. D'après votre expérience, quelles garanties procédurales et quels critères de référence ont

été introduits pour éviter toute rémunération excessive des investisseurs privés, c'est-à-dire pour limiter leur retour sur investissement escompté à des niveaux conformes au marché?

c. D'après votre expérience, avez-vous exigé que les mesures faisant appel à des instruments financiers remboursables soient financièrement autonomes, ce qui suppose de rembourser au moins les fonds publics initiaux à l'État?

d. Outre le plafond d'investissement annuel applicable aux PME et le ratio d'investissement privé-public, quelles autres garanties ont été introduites pour limiter l'aide en faveur des entreprises bénéficiaires d'investissements?

B.5.4 Mode de mise en œuvre et processus de décision

a. D'après votre expérience, quelle procédure a été utilisée pour sélectionner des intermédiaires financiers chargés de gérer les investissements au nom de pouvoirs publics? Quels critères de sélection minimaux ont été appliqués (compétences, résultats, fixation d'un niveau de commission)?

b. D'après votre expérience, le mode de mise en œuvre directe (adoption des décisions

d'investissement par les pouvoirs publics) a-t-il été utilisé à titre exceptionnel et dans quelles

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

circonstances? Avez-vous veillé à ce que les pouvoirs publics chargés de la mise en œuvre directe disposent de la capacité technique à gérer les investissements dans une optique commerciale?

c. Quelles incitations à la performance ont été offertes aux gestionnaires de fonds pour les encourager à adopter des décisions d'investissement dans une optique commerciale garantissant la viabilité du fonds?

d. D'après votre expérience, dans quelle mesure les investisseurs privés ont-ils été associés au

processus de décision d'un fonds public-privé ou d'un fonds public co-investissant avec des investisseurs privés au cas par cas?

e. D'après votre expérience, a-t-il souvent été fait appel à une aide aux coûts de prospection

supportés par des gestionnaires? Dans la négative, pour quelle raison? Les critères sont-ils bien conçus pour répondre aux besoins des gestionnaires de fonds?

B.5.5 Réduire les distorsions de concurrence au minimum

a. D'après votre expérience, les garanties énoncées dans les lignes directrices sur le capital-investissement ont-elles apporté une sécurité juridique suffisante pour réduire au minimum les distorsions potentielles de la concurrence et des échanges?

C. Expérience concernant le RGEC C.1. RGEC: les mesures de capital-investissement Les aides aux investissements en capital-investissement sont partiellement couvertes par le RGEC, ce qui permet aux États membres de soutenir de tels investissements sans notification préalable à la Commission227.

La CGPME n’est pas en mesure de répondre aux questions relevant de cette partie.

a. D'après votre expérience, dans quelle mesure a-t-il été fait appel aux possibilités prévues par

le RGEC? Quelle proportion de l'aide aux investissements en capital-investissement a été accordée au titre du RGEC, en comparaison avec les aides relevant des lignes directrices sur le capital-investissement? Indiquez le nombre de mesures d'aide accordées au titre du RGEC et le montant global de ces aides en pourcentage du volume total des aides au capital-investissement.

b. Quels sont les principaux facteurs susceptibles d'avoir empêché vos autorités d'accorder un

volume plus élevé d'aide au capital-investissement au moyen de mesures couvertes par une exemption par catégorie? Ces facteurs sont-ils liés au type de mesures (injection de capital, incitations fiscales, garanties), au volume de la tranche annuelle d'investissement, au mode de mise en œuvre (fonds public-privé, fonds public co-investissant avec des investisseurs privés accord par accord) ou à d'autres aspects?

c. Avez-vous rencontré des difficultés avec les types de mesures qui sont actuellement couverts par une exemption, notamment la constitution d'un fonds public-privé? d. Quelle a été votre

7 22 Voir la section 6 du RGEC.

DAJF – Consultation européenne sur les aides d’Etat soutenant l’accès des PME au capital-investissement – octobre 2012

expérience de l'application des restrictions à l'investissement énoncées dans le RGEC (bénéficiaires admissibles, tranche annuelle d'investissement, ratio d'investissement privé)?

d. D'après votre expérience, les conditions relatives aux décisions motivées par la recherche

d'un profit et à la gestion commerciale des investissements sont-elles suffisamment claires pour permettre la mise en œuvre de mesures couvertes par une exemption par catégorie?

D. Divers D.1. Questions à l'intention de tous les participants à la consultation

a. Avez-vous d'autres observations à formuler sur l'application des lignes directrices sur le capital-investissement et sur le RGEC (mesures de capital-investissement) qui concernent des points autres que ceux abordés dans les questions précédentes?

b. Veuillez fournir des copies de tout document ou étude revêtant un intérêt aux fins de

l'évaluation de l'application des lignes directrices sur le capital-investissement et du RGEC et susceptible d'alimenter la réflexion sur leur future révision.

c. Veuillez préciser si vous autorisez les services de la Commission à prendre contact avec vous

pour obtenir, s'il y a lieu, des renseignements complémentaires sur les informations fournies. Oui X Non

NOUS VOUS REMERCIONS D'AVOIR RÉPONDU À CE QUESTIONNAIRE.