Royaume du Maroc Croissance et Investissement …documents.worldbank.org/curated/en/... · ONCF...

65

Rapport No. 841 7-MOR Royaume du Maroc Croissance et Investissement Soutenus au Cours des Ainn6es 90 (En Deux Volumes) Volume II: Annexes 15 novembre 1990 Division des op6rations g6n6rales D,6partement g6ographique 11 R6gion Europe, Moyen-.Orient et Afrique du Nord RESERVE A L'USAGE OFFICIEL Document dea Banque nwndiale Le pr6sent document fait I'objet d'une diffusion restreinte. 11 ne peut Lsre utilis par ses destinataires que dans l'exercise de teurs fonctions officielles et sa teneur ne peut t re divulgu6e sans I'autorisation de la Banque mondiale. Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

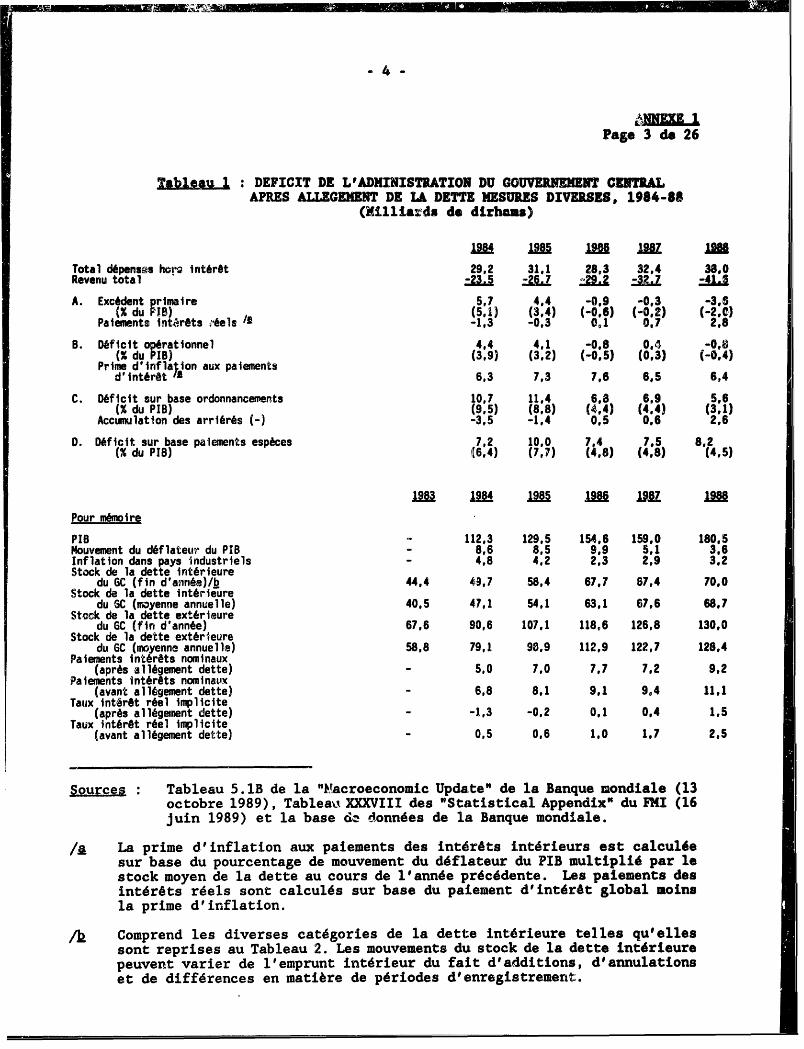

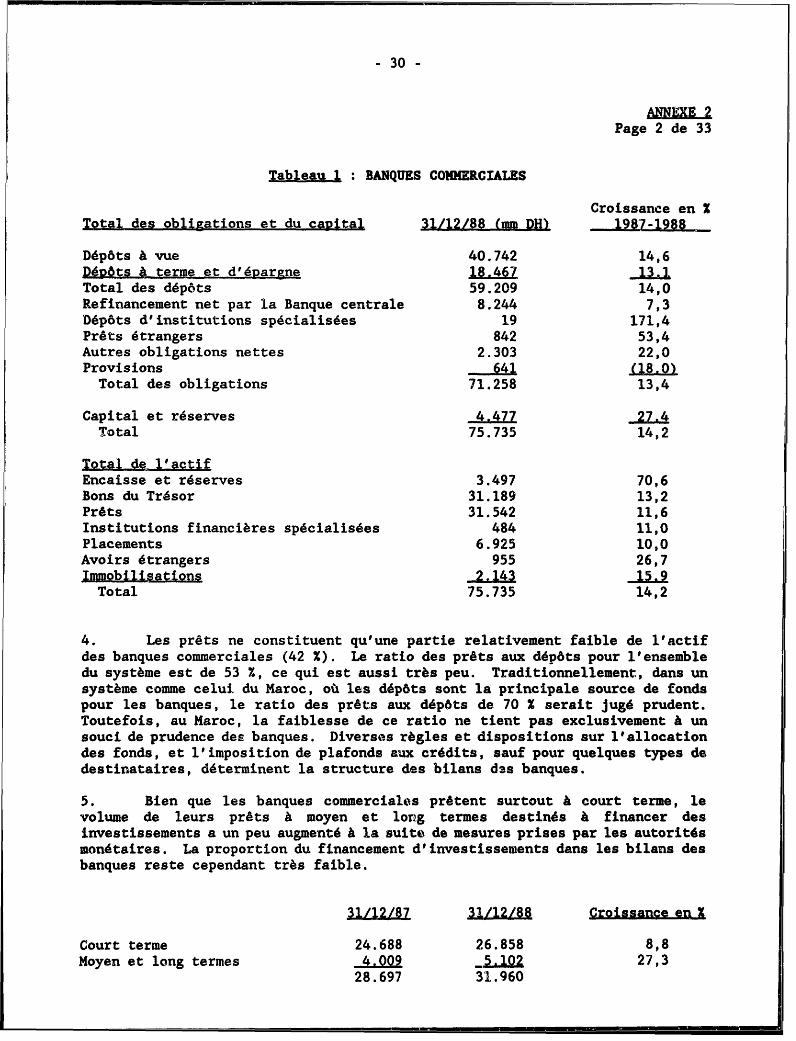

Transcript of Royaume du Maroc Croissance et Investissement …documents.worldbank.org/curated/en/... · ONCF...

Rapport No. 841 7-MOR

Royaume du MarocCroissance et Investissement Soutenus au Coursdes Ainn6es 90(En Deux Volumes) Volume II: Annexes15 novembre 1990Division des op6rations g6n6ralesD,6partement g6ographique 11R6gion Europe, Moyen-.Orient et Afrique du Nord

RESERVE A L'USAGE OFFICIEL

Document dea Banque nwndiale

Le pr6sent document fait I'objet d'une diffusion restreinte. 11 ne peut Lsre utilis par ses destinataires que dans l'exercisede teurs fonctions officielles et sa teneur ne peut t re divulgu6e sans I'autorisation de la Banque mondiale.

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

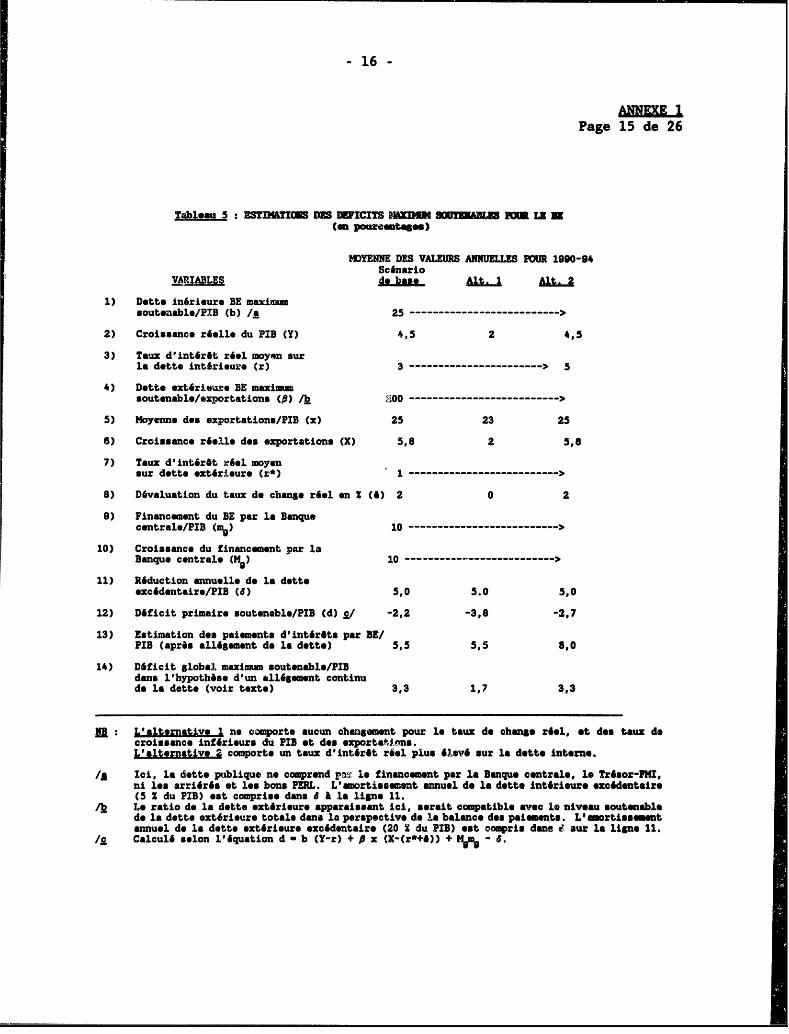

e A

utho

rized

Pub

lic D

iscl

osur

e A

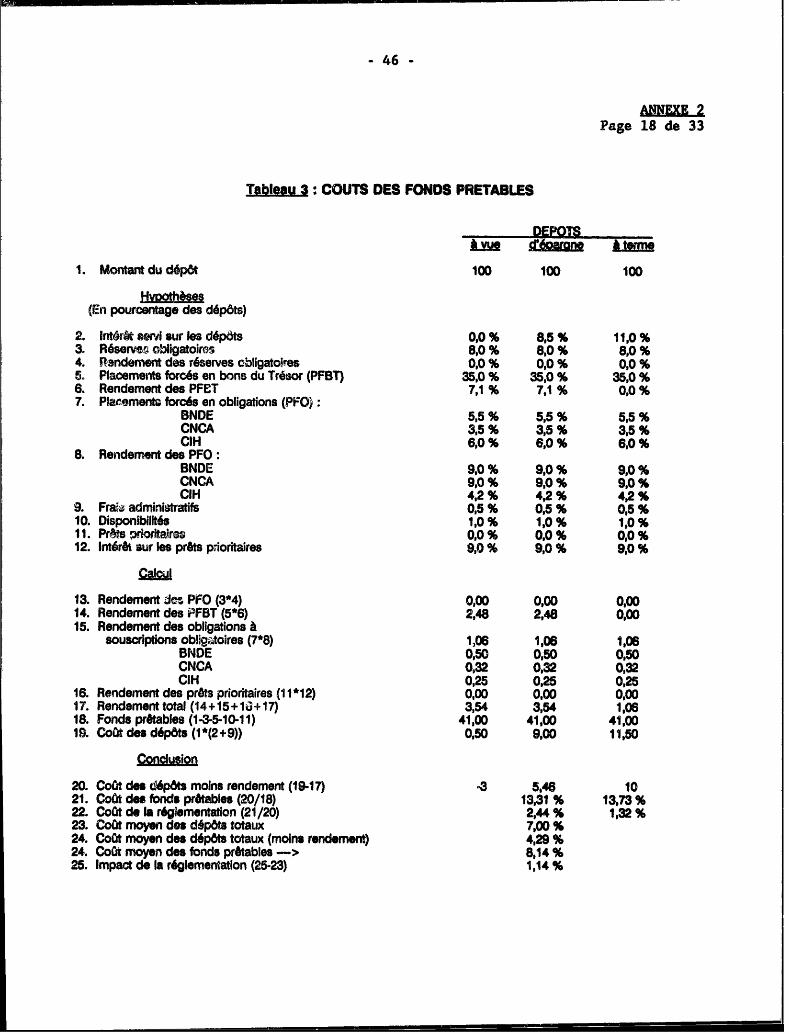

utho

rized

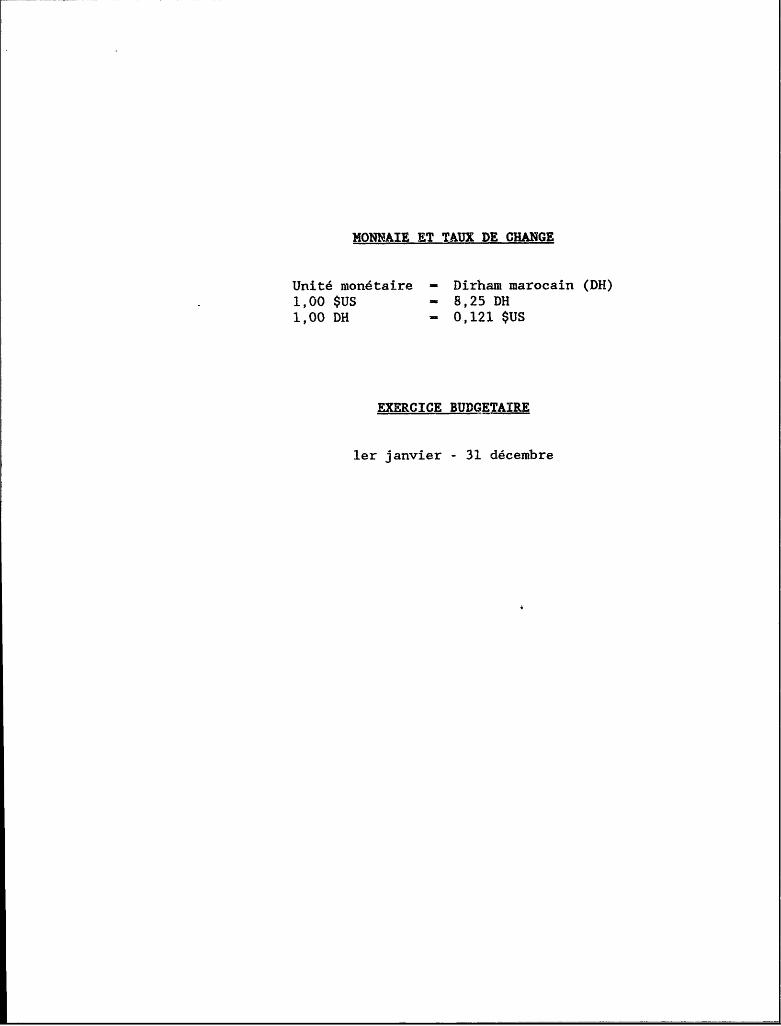

MONNAIE ET TAUX DE CHANGE

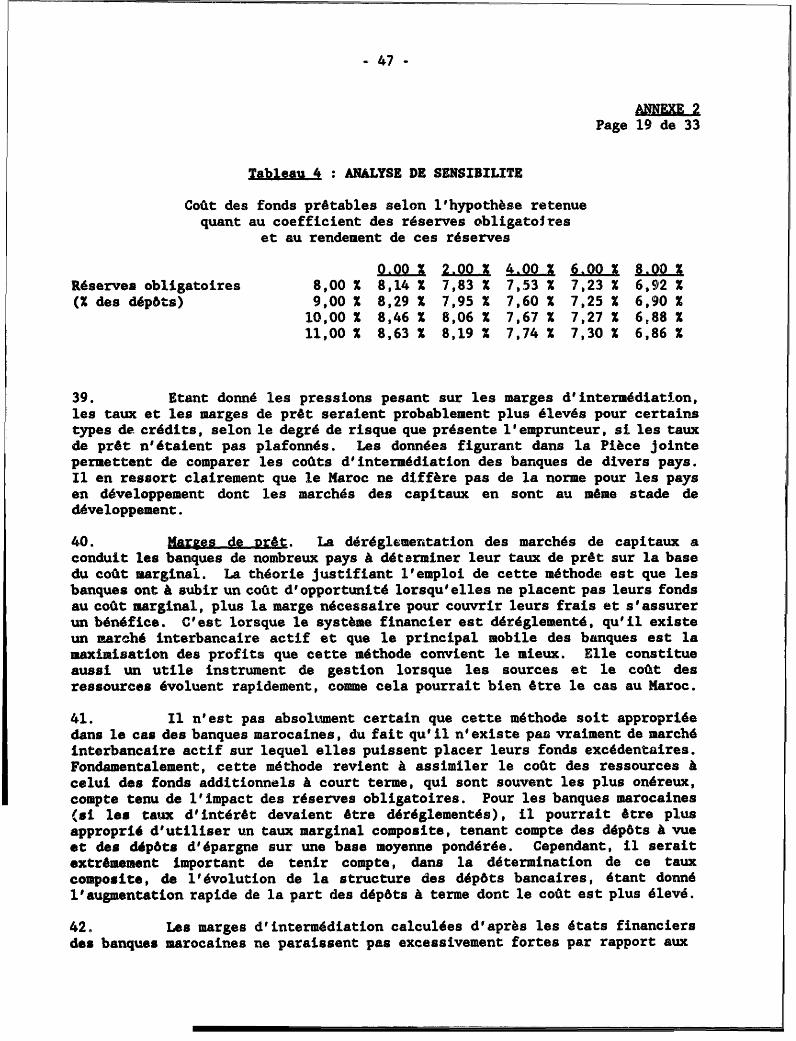

Unite monetaire - Dirham miarocain (DH)1,00 $US - 8,25 DH1,00 DH - 0,121 $US

EXERCICE BUDGETAIRE

ler janvier - 31 d6cembre

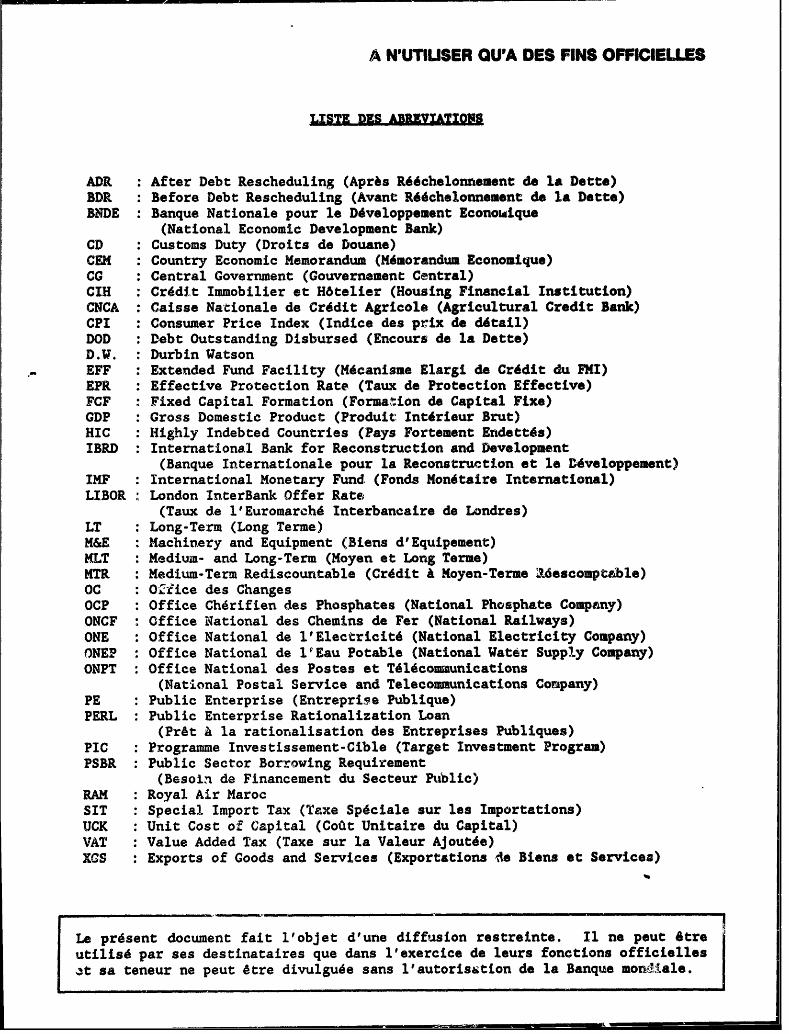

A N'UTIUSER QU'A DES FINS OFFICIELLES

LISTE DES iAIOn

ADR : After Debt Rescheduling (Aprbs R66chelonnement de la Dette)BDR : Before Debt Rescheduling (Avant R66chelonnement de la Dette)BNDE : Banque Nationale pour le D6veloppement Econowique

(National Economic Development Bank)CD : Customs Duty (Droits de Douane)CEH : Country Economic Memorandum (M6morandum Economique)CG : Central Government (Gouvernament Central)CIH . Crddit Immobilier et H6telier (Housing Financial Institution)CNCA : Caisse Nationale de Cr6dit Agricole (Agricultural Credit Bank)CPI : Consumer Price Index (Indice des prix do d4tail)DOD : Debt Outstanding Disbursed (Encours de la Dette)D.W. * Durbin WatsonEFF : Extended Fund Facility (M6canisme Elargi de Cr6dit du EffI)EPR : Effective Protection Rate (Taux de Protection Effective)FCF 6 Fixed Capital Formation (Formation de Capital Fixe)GDP : Gross Domestic Product (Produit Int6rieur Brut)HIC : Highly Indebted Countries (Pays Fortement Endett6s)IBRD : International Bank for Reconstruction and Ievelopment

(Banque Internationale pour la Reconstruction et le D6veloppement)IMF : International Monetary Fund (Fonds Mon6taire International)LIBOR London InterBank Offer Rate

(Taux de l'Euromarche Interbancaire de Londres)LT Long-Term (Long Terme)M&E Machinery and Equipment (Biens d'Equipement)HLT Medium- and Long-Term (Moyen et Long Terme)HTR Medium-Term Rediscountable (Crddit & Moyen-Terme 2.6escompt4^ble)OC Oi-ice des ChangesOCP Office Ch6rifien des Phosphates (National Phosphate ComprLny)ONCF Office National des Chemins de Fer (National Railways)ONE Office National de l'Electricitd (National Electricity Company)ONEP Office National de 1VEau Potable (National Water Supply Company)ONPT Office National des Postes et T4l4communications

(National Postal Service and Telecommunications Cortpany)PE Public Enterprise (Entreprise Publique)PERL Public Enterprise Rationalization Loan

(Pr&t A la rationalisation des Entreprises Publiques)PIC Programme Investissement-Cible (Target Investment Program)PSBR : Public Sector Borrowing Requirement

(Besoin de Financement du Secteur Public)RAM : Royal Air MarocSIT : Special Import Tax (Taxe Spdciale sur las Importations)UCK : Unit Cost of Capital (Coit Unitaire du Capital)VAT : Value Added Tax (Taxe sur la Valeur Ajoutde)XCS : Exports of Goods and Services (Exportations de Biens at Services)

Le present document fait lobjet d'une diffusion restreinte. I1 ne pout 6treutilis6 par ses destinataires que dans l'exercice de leurs fonctions officiellesnt sa teneur ne peut 6tre divulguee sans l'autoris&tion de la Banque mondiale.

L 2ANEX I - IA DMC;Tr WDG=M I SCE

U. LEDFCIUfEAEACUTTRY ESSIMQ N .............. 7

L p 1989 e 1990 ..........................................................s. sc ls ol9 t 9. 7LJ Idlnrsbbilltddu budget ................. . . , . . .. .. 9Q2ue rsque-ton en dlff6rant l'ajustement ........................................ . 11

UL LE DEFICIT BUDGETAIRE ET LES OWECFKFS MACROLCQNOMIOUES ........................... 13

Le d6ficit soutentable................................................................. 13Led6flcitsoubaltable ........................................................... 18

Iv. CANiGEMENTS IN ONNE OUR 1ES SD .. 9

Reommnandatlons ................................................................... 20

A&nendi A : Bsoins de flnancement du Gouvernement centr, y comprs I BDanque entra ................ 21

Appendice :Dirivation du niveau ded6lcitsoutenal ............................................ 26

aNNEX 2: LE STEMME DANCAIR - SON BOI E1~ = lSr1iONsm D Bm

L INR ON .......................................................................*e 29

UI. ROLE DES JjANUFS COMMERCIALES VANS LE EMMAN EMEN DE EL'IN ......... 29

IIL UNE DESCRIPION SUCCINCTE DU SYSTEME BANCAIRE .................... . . 33

MM. MkRRGES.PRIMES ET COUT DES EMWRUN AU MAROC .................................... 35

A. Lecobtdel'lnternEdistlon au Maroc .................................................... 41B. Cofitdesfoodsprtables ............................................................ 45

V. CADRE JURID1I1OUET REGLEMENTAE ............................................. 48

A. Lolbancaire ..................................................................... 49S. Rglementatlon E nomique .......................................................... 49C. REgl.mentatlon prdentlelle .......................................................... soD. Inspection sur place .................................. .............................. 52E. Surveillance A distance ...................................................... ...... 53F. ComptabRIN et verlflcatlon des comptes .......................................... ...... 54

VL - ........................................ 5S

VIL RESBUME ......................................................................... 56

mt onh,.l :M.sures de concentratlon done le sectur bmncrj .r.................................. 6

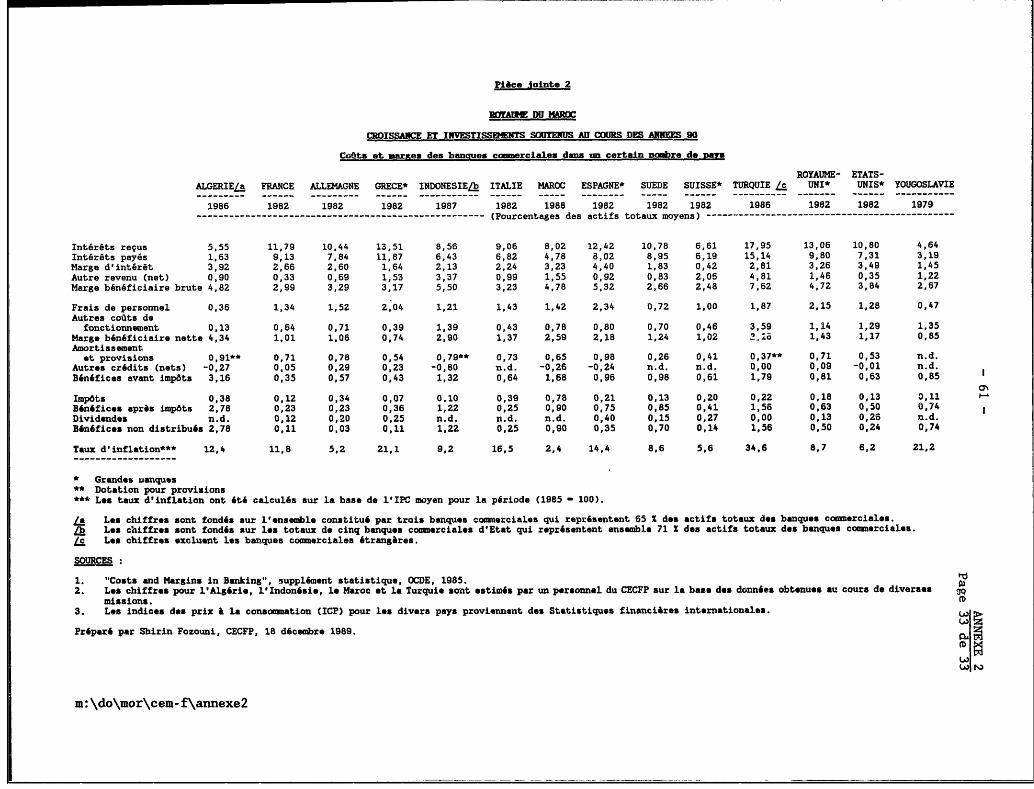

Plo oi tJ2: CoOts et marges des banques commercales dans un certain nombre de pays .................. 61

Can annexes ont 6t6 pripardes Lore d'une misaion & Rabaton octobre 1980 (voir rapport princLpal)

par Mecdames Martha de Mel (Annex. 1) et DLana Hllaughton CAn.x* 2).

-1-

- 1 -

ROYAUME DU MAROC

LE DEFICIT BUDGETAIREET SON FINANCEIE

NE1XE X

-2-

Page 1 de 26

LE DEF C.T BUDGTAIR ET SQ N

1. Cette annexe est consacrde A l'analyse du d6ficit budg6taire et Ason financement. La prem-lUre section d6finit le ddficit budg6taire en termesde couverture envisageable et prend en considdration des d4finitions analytiquesalternatives du ddficit et de son 6volution au cours des dernibres ann6es. Elleddcrit ensuite les sources de financement du ddficit et ses perspectives.L'Appendice A presente une analyse des besoins de financement fondee sur unedefinition dlargie des ope6rations du Gouvernement central, y compris la Banquecentrale. La deuxi&me section passe en revue les options de financement pourles d6ficits alternatifs projetes pour 1989 et 1990 et souligne leursimplications pour la stabilitd et la croissance macro-6conomique. Elle fournitegalement une illustration de l'impact d'une devaluation sur le rdsultat dubudget de 1989 tel que projet4 dans le cadre du programme soutenu par le FMI.La troisibme section propose une base et un cadre comptable (pr6sente dansl'Appendice B) permettant de maintenir le ddficit A un niveau "soutenable" Amoyen terme; elle analyse aussi les implications d'un passage a un "d6ficitsouhaitable". La quatrieme section examine certains changements institutionnelsdans la gestion de la politique budgetaire qui pourrait contribuer A la stabiliteet A la croissance dconomique du Maroc.

I. LE DEFICIT BUDGETAIRE ET SON FINANC=EMET AU COURS DES DERNIkRES ANNEES

2. La d6finition la plus vaste des activites du secteur public pourlesquelles des donnees sonit disponibles au Maroc est celle du Budget de l'Etat(BE). Cette definition comprend le budget gdn6ral et les budgets annexes (ycompris les transferts nets a diverses entit6s) et les comptes sp6ciaux duTr6sor. Elle couvre les transferts A la Caisse de compensation et la Caisse deretraite des fonctionnairez9 mais non leurs op6rations. Le BE sert de base Al'analyse reprise dans cett section. Les autres organes du secteur public quine sont pas repris dans cette ddfinition scnt la Banque centrale, lesgouvernements locaux et les entreprises publiques financieres et non-financi&res.L'Appendice A donne le corapte consolid6 pour le BE et la Banque centrale etanalyse le deficit qu'il imaplique ainsi que son financement.

3. Le d6ficit du BE au cours des dernibres ann6es est indiqu4 au Tableau1 en dirhams et en pourcentage du PIB1. I1 peut 6tre d6fini de plusieurs fagons.La definition la plus 'mportante, et celle qui represente le r6sultat final entermes de l'utilisation des ressources nettes du BE, est le deficit sur base des

/ I1 y a lieu de tenir compte du fait qu'un ddficit donn4 est compatibleavec divers niveaux de recettes et de d6penses. Le niveau appropri6 d4pendde 1'evaluation des cat6gories btidg6taires d4sagr6gdes par rapport auxobjectifs du gouvernement.

-3-

Page 2 de 26

ordonnancements (alin4a C). Le deficit de tresorerie (alin6a D) est 6galementun indicateur important puisqu'il ddfinit le montant total qui devra Atre fiinanc6a l'aide de l'emprunt int6rieur traditionnel ou de l'omprunt Atranger. Ladiffdrence entre le d6ficit de tresorerie et le diSficit sur base desordonnancements s'explique par l'accumulation des arridr6s dus par le BE auxautres agents de 1'6conomie. Le ddficit "primaire" (alinta A) est calcule surbase des d6penses totales hors intdift moins les recettes totales; Ll montrele r6le que joue actuellement le budget dans laccumulatior de la dette publique.

4. Pour la pdriode 1984-88 couverte dans le Tableau 1, on constate unajustement budg6taire considerable pour chacune de ces mesures. Le ddficit surbase des ordonnancements a dt6 reduit de 9,5 X A 3,1 X dui PIB. Cet ajustementfait suite A une p6riode de dix ans d'expansion de 1'activite budg,taire entre1974 et 1984, lorsque le d6ficit sur base d'ordonnancements avoisinait ouexcedait le taux annuel de 10 X du PIB. Compte tenu des difficultds A financer-e deficit important, les arri6r6s de paiement se sont accumulds et ont atteintun taux record de 7,6 X du PIB en 1984. Les arri6r6s s'accumul3nt pour diversescatdgories de ddpenses -notamment le matAriel et les fournitures pour le comptecourant, les subventions A la consommation, le paieuent des intdr6ts 6trangers,et les depenses d'irrestissement. Les entreprises publiques et privies, a quiles arrieres sont redevables, doivent les financer par le biais de l'empruntinterieur ou etranger, en s'endettant aupr&s de leurs fournisseurs ou enaccumulant des arri6rds sur le paiement de leurs imp6ts ou des dividendes dusau Gouvernement.

5. Depuis 1986, le deficit de tr4sorerie a exc6dd le d6ficit sur basedes ordonnancements lorsque les arri6r6s ont 6td largement r6glement6s par l'undes trois mecanismes suivants : le remboursement comptant, l'6mission de bonsspeciaux (bons du PERL) A 6 X d'intdr6t et enfin l'annulation. Cependant, a lafin de 1988, environ 3 milliards de dirhams d'arridres, soit 1,5 Z du PIB,restaient A regler. Compte tenu de la constante n6cessit6 de rembourser lesarri6r6s, en 1986-88 l'ajustement du d6ficit de tresorerie a 6td inf6rieur &celui du d6ficit sur base des ordonnancements.

6. Le deficit primaire indique un ajustement majeur en cours de p6riode.L'ensemble des revenue a augmente de 21 X A 23 X du PIB et les ddpenses totaleshors int6rSt ont baisse de 26 1 A 21 X du PIB, ce qui a eu pour r6sultat unexcdent primaire important en fin de periode. La situation du dAficitop6rationniel s'est amdlior6e au cours de 1986, ann6e pendant laquelle la balancedes paiements est devenue excedentaire. Les hausses du taux dlintdr6t rdel quele Haroc paie sur sa dette empechent toute possibilit6 d'amnlioration. Losarticles pour memoire au bas du Tableau 1 montrent que le taux d' intdr6t effectifreel avant allegement de la dette est faible au ddpart, mais qu'il augmente encours de periode. Le taux d'int6r6t rdel apres all4gement de la dette devientpositif en 1986 et passe a 1,5 X en 1988. Les variations du coat de financementsont examinees plus loin en rapport avec les tendances de la part de financementprovenant de sources diverses.

-4-

Page 3 do 26

Zsklu DEFICIT DE L'ADNINISTRATION DU GOV CENTRALAPRES ALLEGENNT DE Li DETTE KESURES DIVERSES, 1984-88

(Qilliardu de dLrhau)

m& m~ mi iTotal depenses horo lnt6r6t 29.2 31,1 28,3 32.4 38.0Revenu total -235 zL 2Z= -Z3. -1.8

A. ExcAdent primalre 5,7 4 4 -0,9 -0.3 -3.6NX du PIS) (5.1) (3,4) (-0 6) (-0 2) (-2.0)

Paiements intarets ;6els ' -1,3 -0.3 0,1 0.7 2,6

B. DWficit op6rattonnel 4.4 4,1 -0.8 0A -0,8(X du PIS) (3,9) (3,2) (-0,5) (0,3) (-0,4)

Prime d'inflation aux paiementsd'int6r§t 1.6 6.3 7r3 7.6 6,5 fi,4

C. DWficit sur base ordonnancements 10.7 11.4 6.8 6,9 5 6(X du PIB) (9.5) (8.8) (4.4) (4.4) (3.1)

Accumulation des arri6rbs H-) -3.5 -1.4 0.5 0.6 2,6

D. D8ficit sur base paiements esp8ces 7,2 10 0 7.4 7.5 8.2(X du PIB) (6,4) (7,7) (4,8) (4,8) (4.5)

I2 1984 1285 Au 1 198Pour mbmoirq

PIB 112.3 129.5 154.6 159.0 180.5Mouvement du d6flateur du PIB 8,6 8.5 9,9 5,1 3.6Inflation dans pays industriels - 4,8 4.2 2.3 2,9 3.2Stock de la dette int6rieure

du GC (fin d'ann6e)/b 44,4 49,7 58.4 67.7 67.4 70,0Stock de la dette int6rieure

du SC (mayenne annuelle) 40.5 47,1 54.1 63.1 67.6 68.7Stock de la dette ext6rieure

du GC (fin d'ann6e) 67.6 90,6 107.1 118,6 126,8 130.0Stock de la dette ext6rieure

du GC (moyenne annuelle) 58,8 79.1 98.9 112.9 122,7 128.4Paiements int6rAts nominaux

(apres all6gement dette) - 5.0 7.0 7,7 7.2 9.2Patements intirets nominaux

(avant allbgement dette) - 6,8 8.1 9.1 9e4 11.1Taux int6rdt r6el implicite

(apris all6gement dette) - -1,3 -0.2 0.1 0.4 1.5Taux intOrOt r6el implicite

(avant all6gement dette) - 0,5 0,6 1.0 1.7 2.5

Sources,: Tableau 5.1B de la "LMacroeconomic Update" de la Banque mondiale (13octobre 1989), Tableau XXXVIII des "Statistical Appendix' du FM4I (16juin 1989) et la base dz donnees de la Banque mondiale.

/g La prime d'inflation aux paiements des intdr6ts interieurs est calcul6esur base du pourcentage de mouvement du d6flateur du PIB multiplid par lestock moyen de la dette au cours de l'annee pr6c6dente. Les paiements desintdr&ts rdels sont calcules sur base du paiement d'intdr6t global moinsla prime d'inflation.

Comprend les diverses cat6gories de la dette int6rieure telles qu'ellessont reprises au Tableau 2. Les mouvements du stock de la dette intdrieurepeuvent varier de lemprunt int6rieur du fait d'additions, d'annulationset de diff4rences en matibre de p6riodes d'enregistrement.

-5-

Page 4 de 26

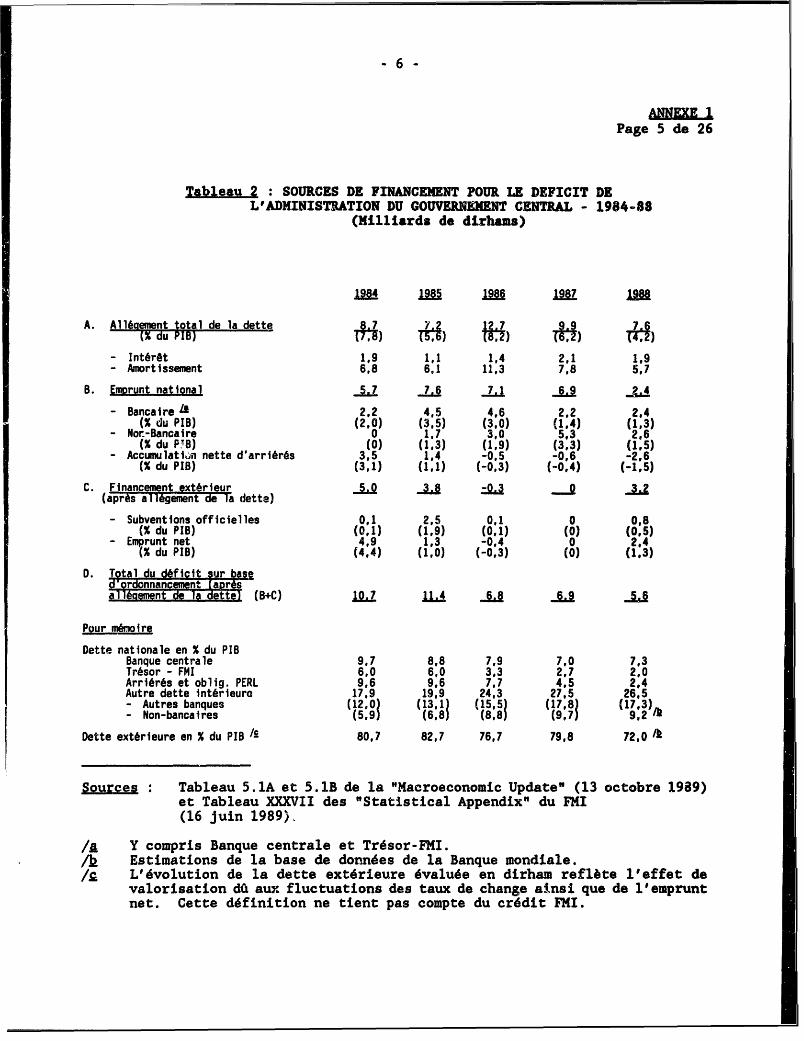

7. La Tableau 2 indique les sourcee dt financement pour le budget aucours de la mAme p6riode, 1984-88. Des trois st;<rzes principales de financement--allgement de la dette, emprunt intdrieur et financement exterieur--l'allegementde la dette est la plus importante, suivi par l'emprunt. interieur. Dans cettedernibre catdgorie, lemprunt aupres de la Banque cent:ale, en contrepartis dela dette de la Banque centrale aupr6s du F(MI, a diminud en pourcentage du PIB,mais l9emprunt aupres des autres institutions du secteur bancaire a augmente.La vente de bons du Tr6sor au secteur non-bancaire s'est accrue, tandis quel'emprunt par le biais des arrieres de paiement a 6te supprime.

8. Le coCit de ces diverses sources de financement varieconsidArablement. Les donations officielles des bailleurs de fonds strangerssont virtuellement hors coCit; elles ne jouent cependant plus un r6le importantdans le financement du ddficit. La monAtisation directe du deficit par le biaisdes avances de la Banque centrale est egalement hors cofit (pour le budget) maiselle est rarement utilisee au Maroc. Toutefois, la mon6tisation indirecte--sous forme de financement A des taux de penalisation par l'achat de bons duTresor par la BMCE--est couteuse et augmente la part du soutien total de laBanque centrale.

9. La principale source de financement hors coCut pour le budget a dt4l'accumulation d'arri6r6s pour lesquels aucun intdr6t n'est pays. Aussi, cetype d'emprunt forcd est-il un mdcanisme de financement tres attrayant lorsqueles ressources sont limitees. Comme on l'indique pr6cddemment, "l'all6gementde la dettel a etd la source de financement la plus importante a-u cours de cesdernieres annees; toutefois, cet all6gement reprAsente un sursis en mati&re deliquidit6 mais non de solvabilitd. En gdn6ral, les paiements sont r66chelonn6saux taux d'int6r6t du marche. Neanmoins, une r6duction de l'all6gement de ladette aura des implications importantet tant pour le niveau du deficit (etantdonna qu'un alldgement moins important du paiement des int6r6ts augmente lesd6penses) que pour son financement.

10. Les deux autres sources de financement--l'emprunt etranger et lesautres emprunts int6rieurs--ont vu leurs cofts variables augmenter au fil desanndes. Le coCit iyen du total de l'emprunt interieur a augments tr&sprogressivrement au cours des dix dernieres ann6es tandis que le coat moyen del'emprunt 6tranger--y compris les couZts dchus, dus A la plus-value en dollarsde la dette libellee en d'autres devises et de la plus value en dirhams r6sultantdes fluctuations du taux de change dirham/dollar--a considArablement augment6.

2

D'un point: de vue budgetaire, le montant total de la dette 6trangbre est devenuun lourd ifardeau qui n'aurait probablement pu etre soutenu sans all6gement dela dette.

2/ En fait, le revenu implicite que 1'Etat retire de l'emprunt interieurplut6t que par rapport A l'emprunt 6tranger & des taux commerciaux a 6t4estim6 en moyenne a plus de 2% du PIB et A 9% des revenus du BCE au coursde la p6riode 1977-85 (cf. Giovannini et de Melo, "Government Revenuesfrom Financial Repression", mimeo, novembre 1989.

-6-

ANNEXE 1Page 5 de 26

Tableau 2: SOURCES DE FINANCENIENT POUR LE DEFICIT DEL'ADNINISTRATION DU GOUVERNWNNT CENTRAL - 1984-88

(Milliards de dirhams)

1984 m95 18 1987 .18

A. Allfaement total de la dette 8.7 .L 12.7 7.6(X du PIB) 'Si T )pL T) rd

- Int6rAt 1.9 1,1 1,4 2,1 1.9- Anortissement 6.8 6,1 11,3 7,8 5,7

B. Emorunt national _.j7 ..L -L1 -. 2.4- Bancaire LI 2.2 4,5 4 6 2.2 2,4

(X du PIB) (2.0) (3,5) (3,0) (1 4) (1.3)- Nor-Bancalre 0 1 7 3 0 5,3 2,6(X du P.B) (0) (1,3) (1.9) (3,3) (1.5)- Accumulatlcn nette d'arri6rfs 3,5 1.4 -0.5 -0 6 -2,6(X du PIB) (3.1) (1 1) (-0.3) (-0,4) (-1,5)

C. Flnancement ext6rieur 3.080J(apres allfgement de la dette)

- Subventions officielles 0 1 2 5 0 1 0 0,8(% du PIB) (0 1) (1.9) (0 1) (0) (0.5)- Emprunt net 4.9 1.3 -0 4 0 2,4(X du PIB) (4,4) (1,0) (-0.3) (0) (1,3)

D. Total du d6ficit sur baseda oronnamncemnt zaDr sallL1aement de la dettelI (8+C) JL7 1.{ Q06. .

Pour m6olre

Dette nationale en X du PIBBanque centrale 9.7 8,8 7,9 7,0 7,3Trbsor - FMI 6,0 6,0 3,3 2,7 2,0Arridr6s et oblig. PERL 9.6 9,6 7,7 4.5 2 4Autre dette intirieuro 17 9 19 9 24,3 27,5 26,5- Autres banques (12,0) (13,1) (15.5) (17 8) (17.3)- Non-bancaires (5,9) (6,8) (8,8) (97) 9J 2

Dette extbrieure en X du PIS '9 80.7 82,7 76,7 79,8 72,0 0

sources : Tableau 5.1A et 5.1B de la "Macroeconomic Update' (13 octobre 1989)et Tableau XXXVII des "StatistLcal Appendix" du FMI(16 juin 1989).

/A Y compris Banque centrale et Tr6sor-FMI.A/ Estimations de la base de donn6es de la Banque mondiale./c L' evolution de la dette exterieure 6valude en dirham refl&te l'effet de

valorisation dCi au. fluctuations des taux de change ainsi que de l'empruntnet. Cette d6finition ne tient pas compte du cr6dit FMI.

-7-

Page 6 de 2G

II. LE DEFICIT BUDGETAIRE A COURT TERME ET SES IMPLICATIONS

Les gers2ectires pour 1989 et 19jQ

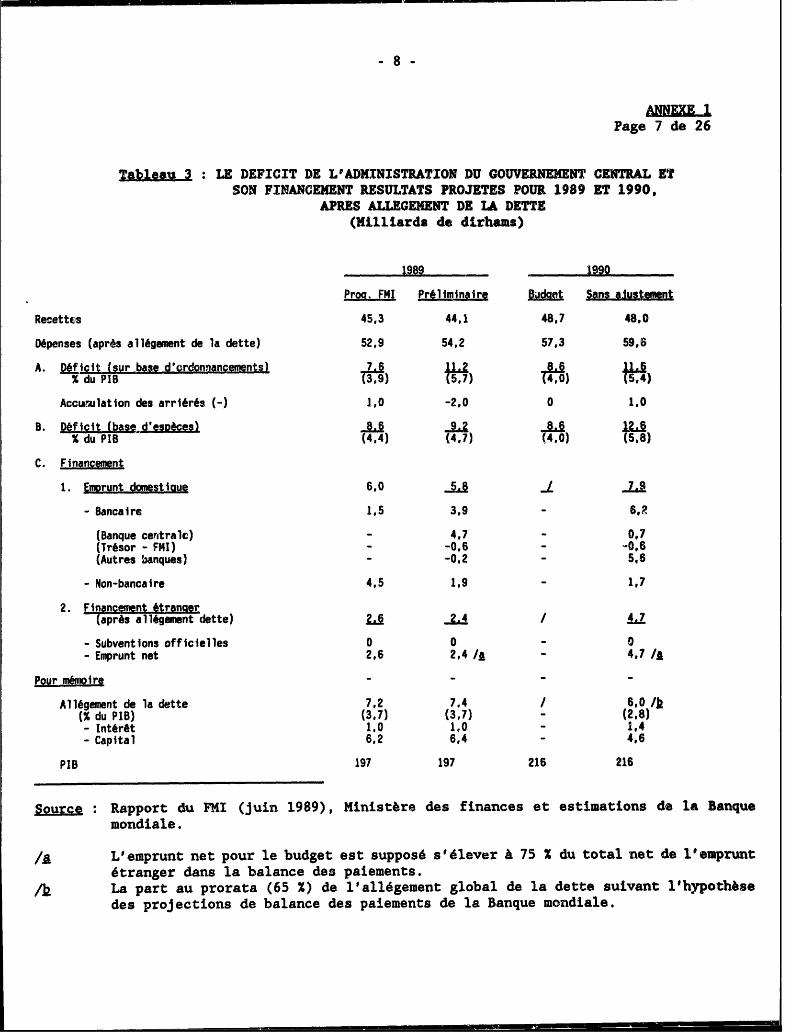

11. Les estimations des resultats du budget pour 1989 et 1990 figurentau Tableau 3. Deux scenarios y uont proposes pour 1989--le premier se fondesur le programme convenu entre le Gouvernement et le FMI et le second sur lesestimations pr6liminaires du r6sultat actuel, qui devrait reflter uneaccumulation nette des arrier6s, par opposition A l'amortissement net envisage.Etant donn6 les montants relativement modestes qui peuvent 6tre obtenus parl'emprunt non-bancaire tout en evitant les pressions sur les taux d'intdr6ts3,le reste doit provenir du secteur bancaire. Cependant, il apparait que lesecteur bancaire n'avait pas de fonds disponibles du fait de l'exces de liquiditedes banques de ddp6t.

12. Au cours des dernieres anndes, la monetisation directe du deficitbudgetaire grAce aux avances de fonds de la Banque centrale a ete minime, voirenegative. Notons que cette pratique est compatible avec deux caracteristiquesdesirables du systeme financier : la stabilit6 monetaire et la solvabilite, etque des efforts doivent ainsi 6tre entrepris pour maintenir ces facteurs. Comptetenu de la reticence du Gouvernement A ajuster son taux de change nominal, ilest dans son interet de contr6ler l'inflation, ce qui lui permet d'assurer sacompetitivit6 internationale. Cependant, on assiste actuellement A lamon6tisation indirecte du deficit du BE dans la mesure oui la Banque centralerefinance les achats en bons du Tresor de la BMCE A des taux de penalisation.En decembre 1988, l montant des encours de ces refinancements etait de 4,1milliards de dirhams. A la fin de 1989, il s'elevait a 8,6 milliards de dirhans.Une telle augmentation implique une croissance annuelle de l'assise monetairede plus de 15 X pour ce compte seulement. Le recours a ce mecanisme est le signede serieuses contraintes de financement et souligne la necessite de r4duired'urgence la taille du deficit budgetaire.'

13. Deux scenarios sont egalement propos6s pour 1990. Le premier sefonde sur le budget, prevoyant un deficit de 4 X du PIB; le detail du financementn'y est pas pr6sent4. Le second reflete les rdsultats escomptes pour 1990 side nouvelles mesures d'ajustement ne sont pas mises en place. Le d6tail desprojections des revenus et depenses, ainsi que les opportunites d'ajustement sontdtudi6s s6pardment. On se limitera iri a souligner que si l'on ne parvient pasA reduire le deficit projet6, ceci aura pour consequence des niveaux de

i./ Le montant de 1,5 milliard de DH de l'emprunt net au iecteur non-bancairerepr6sente les projections du Tr4sor pour 1989, fond4es sur unemaximisation du financement provenant de cette source sans pour autantaugmenter les taux d'interet.

A/ Ceci pourrait egalement expliquer le souhait de la Banque centraled'augmenter le ratio des reserves qui a un impact improductif majeur surles augmentations des monnaies.

-8-

Page 7 de 26

Table-u 3 XLE DEFICIT DE LOADNINISTRATION DU GOUVERNEXENT CENTRAL STSON FINANCEMENT RESULTATS PROJETES POUR 1989 ET 1990,

APRES ALLEGMEMNT DE LA DETTE(NIilliards de dirhams)

,,,1989 -- 1990

Proa. FMI Pr6liminalre lg Sans aiustmet

Recettes 45.3 44.1 48.7 48.0

DUpenses (apr6s all6gement de la dette) 52.9 54.2 57.3 59,@

A. 2Lficit (sur base d'ordonnancements) 7 ILI . 8SA% du PIS 3,91 (577) 47) 54)

Accuimlation des arr6r6s (-) 1,0 -2.0 0 1.0

B. DWficit (baseAseD6.s) J. _U J. .% du PIB (4.4) (4.7) (4.0) TSU)

C. Financement

1. ELmrunt domestiaue 6,0 18 1

- Bancaire 1.5 3.9 - 6,R

(Banque centrale) - 4.7 - 0,7(Tr6sor - FMI) -0,6 - -0,6(Autres banques) - -0.2 - 5,6

- Non-bancaire 4,5 1.9 - 1,7

2. f inancemenjjtgranqr(apras allgemmnt dette) i 2.4 / 4.7

- Subventions off icielles 0 0 - 0- Emprunt net 2.6 2,4 /A 4.7 /A

Pour mui_olre

All6gement de la dette 7,2 74 / 6.0 /1(% du P16) (3.7) (3,7) - (2,8)- Int6rdt 1.0 1,0 - 1.4- Capital 6,2 6,4 - 4,6

PI8 197 197 216 216

Surc :Rapport du FMI (juin 1989), Minist&re des finances et estimations de la Banquemondiale.

/A LLemprunt net pour le budget est suppos6 s'elever A 75 X du total net de l'emprunt6tranger dans la balance des paiements.La part au prorata (65 X) de l'allegement global de la dette suivant l]hypoth&sedes projections de balance des paiements de la Banque mondiale.

-9-

ANNEXEPage 8 de 26

financement en provenance du syst6me bancaire pour 1990 aussi dleves sinon plusque ceux de 1989. Comme l'indique le Tableau 3, une augmentation du financementnon-bancaire proportionnelle au PIB nominal rapporterait environ 1,7 milliardde dirhams. Ainsi, meme avec un financement 6tranger net projet6 pour 1990superieur a celui de 1989, le sc6nario "sans ajustement" necessiterait 5 A6 milliards de dirhams suppl6mentaires en provenance des banques de ddp6ts. Cemontant serait incompatible avec une stabilit6 des prix et un credit ad6quatdestine au secteur priv6.

La vulnftabilit6 du budget

14. Les serieuses contraintes financi6res evoquees ci-dessus risquentde s'aggraver si le Maroc doit faire face A des circonstances difficiles, tellesque, notamment, i) un allegement de la dette inf6rieur au montant escompt6,ii) une croissance du PIB inferieure au taux projetd (dCt par exemple a lasecheresse) et iii) un contexte international d6favorable caractdris6 par unebaisse brutale du prix et/ou de la demande de phosphate, une augmentation desprix du p6trole et une augmentation des taux d'int6ret r6els mondiaux. Cesfacteurs sont examinds individuellement ci-apres.

15. Les projections de l'allegement de la dette reprises au Tableau 3sont des estimations grossi&res des disponibilit6s dventuelles; un d6ficit dumontant actuellement escompt6 reste toutefois possible. La croissance envisag6edu PTB pour 1990 est de 3,6 X, soit ldg&rement superieure aux estimations de1989, mais il est vraisemblable que ces estimations soient influencees par lesconditions climatiques. Une s6cheresse semble avoir un impact direct minime sur.e budget--6tant donne que l'effet des modestes mesures de lutte contre las6cheresse sera vraisemblablement annuld par le d6clin des subventions a laconsommation, du fait de la d6pendance du Maroc vis-&-vis du bld import6 a faiblecocit. Cependant, les repercussions negatives de la secheresse sur les revenusde l'agro-industrie et du commerce ainsi que de l'agriculture ont un impactconsiderable sur les revenus globaux. Bien entendu, les aspects micro-6conomiques des politiques budgetaires peuvent avoir une grande influZnce surle taux de croissance; ils sont examin6s en d6tail dans d'autres parties durapport.

16. Les prix des phosphates devraient se maintenir a moyen terme;neanmoins la relation entre les prix mondiaux des phosphates et le budget n'estpas claire. Lorsque les prix chutent, l'OCP est contraint de reduire sonprogramme d'investissement; lorsque les prix augmentent, ce dernier ressort leprogramme d'linvestissement. La contribution de l'OCP au budget a ete nulle aucours des deux dernieres annees en depit de la stabilite des prix du souffre etde l'augmentation des prix du phosphate. Le lien budg6taire avec les prix dup6trole apparait plus clairement, mais si l'ajustement convenu pour les prix aud6tail est respect6, les revenus budgdtaires devraient 6tre preserv6s. Unehausse des taux d'intdr6t mondiaux constitue un probleme plus grave. Un pourcentd'augmentation du taux d'intdr6t effect5f moyen n6cessiterait 1,3 milliard dedirhams suppl6mentaire en paiements d'intdr6ts budgetaires, sans que l'on puissecompter sur une quelconque perception de recettes pour compenser cetteaugmentation.

-10-

AmLE 1Page 9 de 26

17. L'analyse qui pr6cede suggere plusieurs sources de vuln6rabilit6 du

budget marocain. Aussi, serait-il utile de tenir compte de ces 6ldments en

d6terminant les objectifs de la croissance mon4taire, et par voie de consequence,

l'ampleur des sources de financement du d6ficit budgdtaire. L'analyse figurant

a l'Appendice A du deficit du Budget consolid6 de l'Etat (BE) et de la Banque

centrale met en evidence la faible croissance de l'assise monetaire au cours des

quatre dernibres anndes. En outre, les estimations de la Banque mondiale en

matiere de demande reelle en liquidit6s indiquent qu'une hausse de l'assise

mon6taire de l'ordre de 8 Z par an serait conforme a une croissance reelle du

PIB de 4 X et a une inflation d'environ 6 X. Dans la mesure oit la Banque

centrale doit financer la contrepartie en devises locales d'avoirs ext6rieurs

plus importants et du fait de sa tendance a l'emprunt net positif auprbs des

banques et du secteur privd, un financement monetaire important du d6ficit ne

serait pas compatible avec une stabilitd des prix relatifs. En fait, une

augmentation de 8 % de l'assise mondtaire pourrait 6tre obtenue en planifiant

la formation des avoirs nets A l'tranger. La poursuite de la mondtisation

indirecte du d6ficit budgetaire, comme il en a 6te fait etat pr6cedemment,

pourrait entrainer une croissance mondtaire plus importante et donc une inflation

plus forte. I1 importe des lors de savoir quels sont les risques encourus. Sans

les vulnerabilites dont il a dt6 fait mention, un objectif d'inflation l6gbrement

plus eleve pourrait etre envisag6 comme mesure de realignement, en termes r6els,

des augmentations des salaires nominaux prevues dans les budgets de 1989 et 1990.

Toutefois, compte tenu de ces vulnerabilites, la prudence veut que cette option

soit reservee pour l'eventualite d'un choc impr6vu et que la limitation des

emprunts du BE soit respectee grace A l'ajustement du d6ficit primaire.

18. En outre, lu formulation des politiques budg6taires devrait prendve

en compte la relation entre le budget et le taux de change dans le but de

determiner l'existence et la port6e d'une interaction entre les objectifs de la

politique budg6taire et ceux de la balance des paiements. Bien que l'6valuation

correcte d'une devaluation du dirham devrait pouvoir reposer sur un modble

d'equilibre global et des hypotheses specifiques concernant les politiques

budgdtaires qui y seraient associees, une estimation grossibre du premier impact

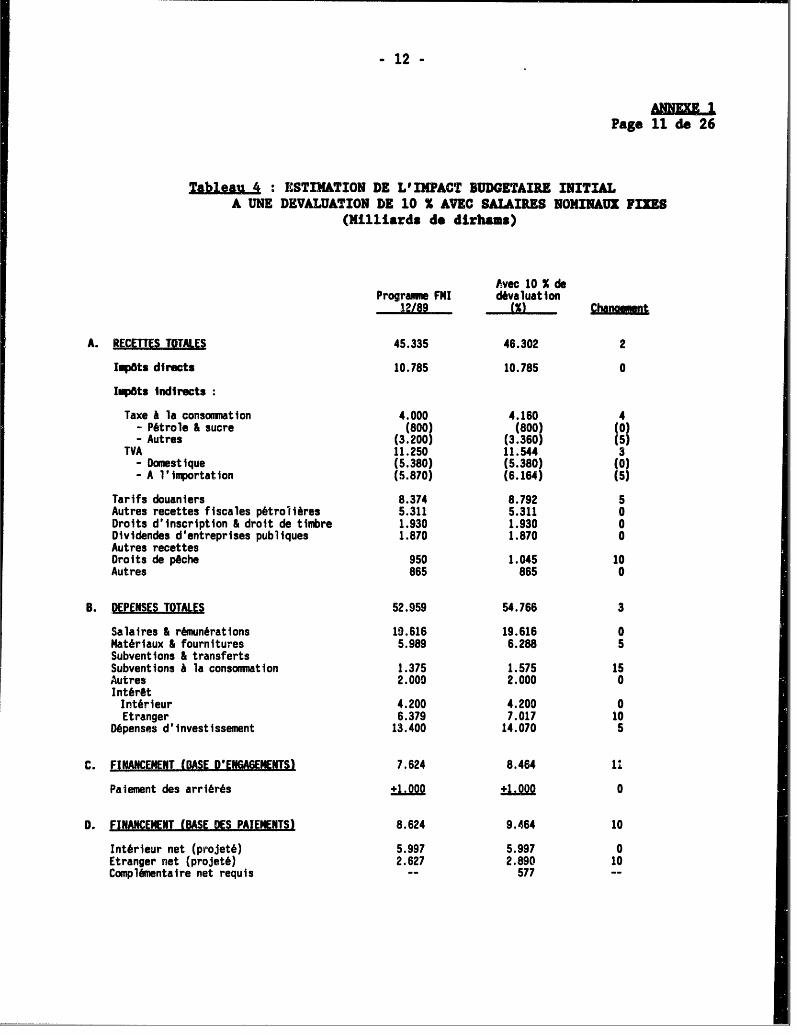

budg6taire pourrait servir a illustrer les problemes qui se posent. Le Tableau

4 illustre une estimation de l'impact sur le budget d'une devaluation de 10 X

en 1989, fond6e sur l1hypoth&se selon laquelle les salaires nominaux demeurent

inchang6se. Les autres hypotheses sont que l'intensit6 d'importation des d6penses

d'equipement ainsi que les mat6riaux et fournitures est d'environ 50 Z, et que

l'6lasticitU des prix de la demande d'importation pour le reste de l'6conomie

est de -0,5, ce qui signifie qu'une hausse de 10 % du coCut des produits import6s

due a une d6valuation aurait pour resultat un ddclin de 5 Z du volume des

importations. Les taxes sp6cifiques a la consommation pour le p6trole et le

sucre ne devraient pas changer, au meme titre que les prix A la consommation

garantis par la Caisse de compensation. Les variations des revenus petroliers

Page 10 de 26

sont calcul4es sur base de l'hypothbse du prix moyen par baril do 19 $US au

cours de 1989.A

19. Les estimations du Tableau 4 sont fond6es our 1'hypothbse d'une

d6valuation survenant d6but 1989. Dans ce cas, le financement suppl4mentaire

requis pour le budget serait de 600 millions de dirhams, soit 0,3 X du PIB, en

grande partie du fait de la hausse des paiements d'int6rdt 6trangers 6valu6s en

dirhams et de la hausse du coCit des biens d'6quipement. Bien qu'l1ev6, ce

montant ne suffit pas A constituer un obstacle majeur A la d4valuation et les

estimations d'equilibre gdn6ral de ce type de politique tendent a d6montrer que

les effets secondaires affaiblissent l'impact initial quelle que soit la

direction prise. Un handicap majeur A ces estimations r6side dans l'absence

d'estimations de l'impact negatif d'une devaluation sur les engagements de la

Caisse de risque de change et du Tresor qui r6troc6dent des pr&ts 6trangers en

monnaie locale & un taux d'intdr6t fixe. En outre, les pertes en capital d'une

d4valuation augmenteraient considerablement les pressions budg6taires si le Maroc

venait A connaitre une periode de decaissements ndgatifs.

Oue rissue-t-on en diff6rant 1'Ajustemeut ?

20. Les risques associds A l'ajournement d'une r6duction du d6ficit

budgetaire peuvent 8tre d6finis pour chaque type de financement concern6 : i) un

accroissement de l'emprunt net 6tranger, m6me si cela est possible, renforcerait

le dirham & court terme; il est probable que le deficit du compte courant

augmenterait du fait d'un taux de change sur4valu6 et des depenses globales plus

importantes. Un service de la dette plus dleve entrainerait une devaluation,

ce qui aurait des r4percussions negatives sur le budget, 6tant donn6 que la dette

exterieure est r4-dvalude A la hausse en termes de monnaie locale. ii) Un

emprunt int6rieur plus important aurait pour cons6quence des taux d' intdr4t r6els

plus 4lev6s ou un rationnement plus s6v&re du credit au secteur prive. Ceci est

tres preoccupant dans la mesure oit la disponibilit6 de credit est une condition

sine qua non de l'investissement priv6. Enfin, iii) une augmentation du

financement mon6taire risque d'entralner une hausse de l'inflation qui pourrait

provoquer l'effet "Tanzi" (une baisse des revenus due au recouvrement tardif des

imp6ts et A l'ajustement de certaines taxes et commissions) et des coats

d'intermediation plus eleves qui creuseraient davantage le foss6 entre les taux

crediteurs et pr6teurs.

21. De fait, l'experience d'autres pays fortement endett6s et avec

inflation rappelle que le probl&me du service de la dette est de deux ordres :

le taux de change et le budget. Le problbme du taux de change est bien connu.

Celui du budget tient au fait que les gains de I'emprunt stranger vont

gdn4ralement de faqon directe ou indirecte au secteur priv6 alors que le fardeau

de la dette incombe au secteur public.8 Le transfert des ressources domestiques

5./ Cf. Tableau A.2 p. 91 du rapport no. 7751-HOR "An Approach to Energy Price

and Tax Reform" (juin 1989).

W/ Au Maroc, environ 75% de la dette ext6rieure est attribuable au BE.

- 12 -

Page 11 de 26

Tableau_ 4: STINATION DE L'IMPACT BUDGETAIE INITIALA UNE DEVALUATION DE 10 X AVEC SALAIRES NOMINAUX FIXE

(Milliards do dirhoas)

Avec 10 X dePrograune FMI divaluation

12/89 - (l Chanw t

A. RECETTES TOTALES 45.335 46.302 2

IW8ts directs 10.785 10.785 0

IJWts Indirects

Taxe & la consomnation 4.000 4.160 4- Ptrole & sucre (800) (800) (0)- Autres (3.200) (3.360) (5)

TVA 11.250 11.544 3- Domestique (5.380) (5.380) (0)- A 1'importatlon (5.870) (6.164) (5)

Tarifs douaniers 8.374 8.792 5Autres recettes fiscales p6trolibres 5.311 5.311 0Droits d'inscription & droit de timbre 1.930 1.930 0Dividendes d'entreprises publiques 1.870 1.870 0Autres recettesDroits de peche 950 1.045 10Autres 865 865 0

B. DEPENSES TOTALES 52.959 54.766 3

Salaires & r6mun6rations 19.616 19.616 0Materiaux & fournitures 5.989 6.288 5Subventions & transfertsSubventions a la consommation 1.375 1.575 15Autres 2.000 2.000 0Int6r6tInt6rieur 4.200 4.200 0Etranger 6.379 7.017 10

DUpenses d'investissement 13.400 14.070 5

C. FINANCEMENT (BASE D'EN6AGENENTS) 7.624 8.464

Palement des arri6r6s +1.000 +1.QQ0 0

0. FINANCEMENT (BASE DES PAIENENTS) 8.624 9.464 10

Int6rleur net (projet6) 5.997 5.997 0Etranger net (projet6) 2.627 2.890 10Complbmentaire net requis -- 577 --

- 13 -

ANNEXE IPage 12 de 26

doit s'effectuer du secteur privd vers le secteur public par une augmentationdes recettes, une diminution des depenses ou de la taxe A l'inflation obtenuepar l'6mission de devises pour financer le deficit budg6taire. Les paysfortement endettds qui se sont le mieux adapt6s ont evite de choisir cettederniere solution et ont maintenu leur investissement public a un niveauraisonnable afin de soutenir la croissance dconomique. I1 faut esperer que leMaroc pourra dgalement se tourner vers des formules d'ajustement qui se sontav6rdes fructueuses.

III. LE DEFICIT BUDgETAIREMET LES lJETIPS-I HCRO-ECOQNOMIOUKS

Le d6ficit soutenable

22. La necessitd d'un ajustement budgdtaire est ltde A l'objectif A moyenet long terme d'une croissance avec stabilitd, et l'on est amend, pour atteindrecet objectif, A faire appel A la notion de d4ficit "souhaitable" definie plusloin. Toutefois, dans l'avenir immediat, le Maroc doit relever le ddfit de s'entenir A un d6ficit "soutenable", qui peut dtre d6fini comme 4tant compatible avecune dette "soutenable". Lo terme "soutenable" est envisag4 ici du point de vuede l'emprunteur et un deficit est consid6r4 "soutenable" si les ratios initiauxd'endettement, jug6s soutenables, sont maintenus. L'analyse ne fait pas 6tatde la volont6 de certains creanciers de pr6ter ou d'accepter certains typesd instruments financiers; aussi doit-elle etre considdr6e comme un cadrenecessaire mais non suffisant pour ddfinir l'enveloppe des ressources A moyenterme. De ce fait, le niveau de deficit propose ci-apr&s devrait 6tre interprdt6comme la limite maximale determin6e par les conditions macro-economiques maisdont la faisabilite du point de vue des pr6teurs devra 6tre examindeulterieurement de fagon plus approfondie.

23. Le terme "maximum soutenable" peut etre employe dans le cas d'un paysfortement endettd comme le Maroc, ott les ratios initiaux d'endettement tiennentcompte A la fois des pr&ts volontaires et involontaires. Dans la mesure oil lesmoyens institutionnels emnploy6s pour obtenir des prets involontaires equivalantA une taxation implicite, qui generalement n'a 6t6 dvcluue dans le cadre duregime fiscal de base, de tels moyens ne devraient pas se multiplier. Pour cetteraison, la structure actuelle de la dette devrait 6tre consideree comme unmaximum, m6me si celle-ci est soutenable. Si, comme dans le cas du Maroc, lesratios initiaux d'endettement n'ont pu 6tre atteints que par le biais definancements exceptionnels--tels que l'allegement de la dette ext6rieure,l'accumulation d'arri6rds et fonds de contrepartie sur les pr6ts du FMI A laBanque centrale, alors les ratios d'endettement maximum soutenables serontinfdrieurs aux ratios initiaux.

24. Si l'on exclut les avances de la Banque centrale, le niveau actuelde la dette int6rieure du BE est relativement eleve--evalue A 30 X du PIB A la

- 14 -

Page 13 de 26

fin de 19897. De ce montant, environ 5 X du PIB peuvent 6tre class6s core"dette int6rieure excAdentaire" 6tant donne quel.le est compos6e d'arri*6s (bonsPERL compris) et du Tresor-FMI. De ce fait, le niveau maximal soutenable de ladette intdrieure peut etre estime & environ 25 X du PIB'. Coame mentionn6pr6cddemment, ce niveau de dette comprend une partie importante de pr6tsinvolontaires--y compris l'obligation qu'ont les banques de conserver une partiede leurs avoirs en bons du Tr6soz. Le niveau de prit volontaire & proprementparler est aussi 6leve que possible pour un certain nombre d'linstrumentsfinanciers et circuits de commercialisation disponibles, sans toutefois porterles taux d'interet reels A un niveau sup6rieur aux taux marginaux r6els actuelsde 5 Z A 7 X.

25. Le niveau actuel de la dette ext6rieure ddpassa 6galement le niveaumaximal soutenable - d'oui la n6cessitd de rd6chelonnement et la requ6te du Marocde r6duire la dette dans 1k cadre du Plan Brady. A la fin de 1989, la detteext4rieure du BE etait estimde A 70 % du PIB. Si la part de la dette ext6rieureattribu6e au BE reste inchangde (environ 75 1), un ratio d'endettement deseulement 50 % du PIB ou 200 X des exportations de biens et services non-facteurs serait compatible avec les projections faites par les services de laBanque mondiale du niveau soutenable &otal de la dette extdrieure, du point devue de la balance des paiements, s'Ilevant A 67 X du PIB et qui peut Atre atteintd'ici 1994. La difference entre le niveau actuel de la dette extArieure du BEde 70 X et le niveau maximal eoutenable d'eaviron 50 X, ddfini en fonction dela balance des paiements, est de 20 X dui PIB, et sera appelAe "la detteext6rieure excedentaire" du tiaroc10 .

26. Un cadre comptable analytique est propos6 ci-dessous af in de calculerle d6ficit primaire (hors intdrAt) permettant de maintenir des ratiosd'endettement int6rieurs et dtrangers constants aux niveaux indiquAs &l'Appendice B, oii l'on suggere d'introduire un terme suppldmentaire pour le

7/ Les Government Finance Statistlcs du FMI montrent qu'en 1985 la detteintdrieure du BE rapport6e au PIB du Maroc - A l'exception de la dette desautorit6s mon6taires - Atait sup6rieure A celle de la Tunisie at desPhilippines, et approximativement la m6me que celle du Pakistan et de laThailande. Cependant, ces statistiques de dette ne tiennent pas comptedes arrierds qui, A cette 6poque, s'6levaient A environ 10 du PIB duMaroc.

L/ A la fin de 1989, la dette bancaire (A l'exception de la Banque centrale)reprdsentait 15,6X du PIB et la dette non-bancaire 9,4X du PIB. VoirTableau 2 pour des donn6es comparaoles au cours des ann6es prdcAdentes.

9/ Voir Tableau 2 pour des ratios comparables au cours des anndes precedentes.

Q/ Bien que la presente analyse et celle qui suit mettent l'accent sur lesniveaux de la dette, une reduction Aquivalente des taux d'intdr6t peut 6tresupposFe. De mAme, les recettes courantes peuvent Atre substituies auxexportations de biens et de services non-facteurs.

- 15 -

ANEN 1Page 14 de 26

remboursement de la dette excedentaire sur une periode donnde. Au Maroc, ladette excedentaire du BE, correspondant A 20 X du PIB, devrait 6tre amortie surcinq ans, entre 1990 et 1994, pour atteindre le taux maximal soutenable de 50 Xen 1994. De m6me, dans les scenarios presentes ci-apr&s, on suppose que La detteintdrieure excddentaire, reprdsentant 5 X du PIB, sere amortie sur la minep4riode. De ce fait, la moyerme annuelle d'amortissement (6) du total de ladette excedentaire, 4quivalent A environ 25 X du PIB, serait de l'ordre de 5 1du PIB pendant cinq ans.

27. Le cadre comptable permettant de calculer le d6ficit primairecompatible avec un maintien des ratios d'endettement maximal soutenables et unereduction de la dette excedentaire peut etre exprim4 comme suit

A A A A

d - b(Y-r) + f x (X-(r*+e)) + Mgmg - 6

Les variables sont d4finies ci-dessous et au Tableau 5. Leur calcul est fond6sur l'hypothbse selon laquelle le ratio du deficit primaire soutenable au PIB(d) depend de quatre facteurs repr6sentds dans l'6quation par les quatre ternesde droite. Les deux premiers termes d6pendent du rapport entre le coilt r6el del'emprunt (r, pour l'emprunt intdrieur et r*+6 pour l'emprunt 6tranger) et lacapacit6 de paiement du pays qui est ddterminAe par la croissance de son PIB entermes r6els et de l'augmentation de ses exportations. Plus pr6cis6ment, lepremier terme montre que plus le taux de croissance economique (Y) est 6lev6 etplus le taux d'intdr6t moyra interieur (r) est faible, et plus le d6ficitprimaire--et par consequent, l'emprunt net--seront dlev6s tout en maintenant lemAme ratio de la dette int6rieure initiale au PIB (b). Le second terme associele coat de la dette intdrieure a la hausse des exportations (X) plut6t que celledu PIB pour mettre en evidence les contraintes de change. Ce second terme pernet6galement de modifier le ratio des exportations au PIB (x) tout en maintenantle ratio initial de la dette extdrieure aux exportations (O)11. Le troisibaeterme tient compte du niveau prudent de financement monktaire du deficit; lequatribme terme, enfin, represente le taux annuel de r6duction de la detteexc4dentaire en pourcentage du PIB. Le dAficit global peut Atrc obtenu enadditionnant le paiement des intdrAts au d6ficit primaire.

28. Le Tableau 5 (scdnario de base) fournit une estimation du d6ficitsoutenable fondde sur les projections des services de la Banque mondiale selonlesquelles la croissance du PIB A moyen terme en termes r6els est de 4,5 X, letaux de croissance annuel rdel des exportations est dc 5,8 X, les taux d'intdrAtslocaux et mondiaux sont de 3 X et 1 X, rev,eectivemsnt, et le taux de change reelse d6t6riore d'environ 2 X par an en moyenne. On estime que le financement net

J/ Ce terme est ddfini en fonction des exportations, compte tenu descontraintes de change que connait le Maroc. Il peut egalement Atre exprimaen fonction du PIB, comme dans le cas de la dette intdrieure.

- 16 -

Page 15 de 26

Tableau 5 :ESTfRIllOC I= DCPICITS HAXDIg nJTUEAE, FM ILZ UCan pourcentag.o)

MDYENNE DES VALEURS ANNUELLES POUR 1990-94Sc6nariodRt3E ° kg Alt, I Alt, 2

1) Dotte in6rieure BE maximumsoutenable/PIB Cb) /I 25 ----------------------- >

2) Croissance r6elle du PIB CY) 4,5 2 4,5

3) Taux d'lint6rt r6.l moyan ourla dette int6rioure Cr) 3 -----------------------> 5

4) Dette *xt6rieuro BE mazimmnsout.nabl./exportations (t) /k 200 -------------------------- >

5) Hoyenno des exportations/PIB Cx) 25 23 25

6) Croissance r6lle des exportations tX) 5,8 2 5,8

7) Taux d'int6r6t A&l moyonsur dotto ezt6rieure Cr*) 1------------------------->

8) D&valuation du taux do change r61l an Z (C) 2 0 2

9) Financom nt du BE par la Banquecontrale/PIB (m) 10 -------------------------- >

10) Croissanco du financemont par laBanque centrale (M.) 10 ----------------------- >

11) R6duction annuollo do la detteexc6dentairo/PIB (C) 5,0 5.0 5,0

12) DWficit primaire soutenablo/PIB Cd) I/ -2,2 -3,8 -2.7

13) Estimation des paiements d'int6r6ts par BE/PIB Capris allgeoment de la dette) 5,5 5,5 8,0

14) D6ficit global maximum soutanablo/PIBdans l'hypoth6se d'un allfgement continude la dotte (voir text.) 3,3 1,7 3,3

L'alternative 1 no comport. aucun changomont pour le tauz do change r6el, St des taux decroismance inf6riours du PIB et des exportatkens.L'altornative 2 comport. un taux d'int6r#t riel plum Rev& mur la dotte interno.

/j Ici, la dette publique no comprend pa le financoment par la Banque centrals, l Trlmor-FMI,ni los ari6rl6s et ls bons PERL. L'amortissement annuel do la dette intlrieuro eozcdentaire(S X du PIB) *mt comprise dans d & la ligne 11.

/k Le ratio de la dotte ext6rioure apparaimmant ici, sorait compatible avec le niveau soutenabledo la dotto ext6riouro totals dans la perspective do la balance dos paiemnta. L'tmortilsarentannuol de la dette ext6rliuro exc6dentaire (20 X du PIE) *at om*ris dane 9 aur la ligne 11.

/£ Calcul6 selon l'quation d - b (Y-:) + O x CX-Cr*+&)) + HM - 5.

- 17 -

ANNEXE 1Page 16 de 26

de la Banque centrale augmente d'environ 10 Z par an compard au PIB nominal.Comme il est mentionne pr6cedemment, la dette exc4dentaire int4rieure etet;rangere peut etre r6duite d'environ 5 X du PIB par an--en vue d'atteindre unniveau soutenable de la dette d'ici cinq ans. Au bout de ces cinq annees,l'allegement de la dette et les mesures de financement exceptionnel par le biaisdes arrierds et du Trdsor-FMI seront suspendus, et les autorit6s marocainespourraient alors envisager un programme de transition un peu moins austere afind'atteindre un niveau de deficit "souhaitable" et de recouvrer sa cote de cr6dit.

29. Le sc4nario de base indique la necessite de conserver un surplusprimaire d'au moins 2,2 Z du PEB et un deficit global maximal, sur based'ordonnancement, d'environ 3,3 X du PIB. Le degr6 de contraction fiscale estsimilaire A celui de 1988 lorsque le Gouvernement etait parvenu a enregistrerun surplus de 2 X du PIB et un deficit global de 3,1 Z du PIB (voir Tableau 1)12.Cependant, m6me ce niveau de deficit, qui est tres inf6rieur au niveau actuel,devrait 6tre accompagnd d'un programme d'allegement de la dette ext6rieurecomprenant au moins i) un reechelonnement annuel du service de la "detteexcedentaire", ii) un r6duction suffisante de la dette exterieure pour contenirle taux reel international a 1 1 ou moiis"3, et iii) des financementscompl6mentaires pour parvenir au niveau d'emprunt net 6tranger indiqu6 dans lecadre analytique. Un tel programme devrait interesser les creanciers du Marocau vu de la contribution du pays a l'am6lioration de sa signature grAce al'amortissement annuel de la dette excddentaire. L'incidence de telles mesurespourrait 6tre calculee de fagon globale sur la base du calendrier en vigueur duservice de la dette ainsi que des hypothbses portant sur les termes de nouveauxemprunts. Par contre, il serait plus difficile d'obtenir des preteurs unre6chelonnement et une reduction de la dette/des intdr6ts.

30. Une baisse des taux de croissance du PIB ou des exportations, ou unehausse des taux d'interet reels necessiterait une politique fiscale plusrestrictive afin de maintenir les taux d'endettement constants. Deux sc6nariossont propos6s au Tableau 5 pour illustrer ces conditions. Le sc6nario 1 indiquedes soldes budg6taires compatibles avec une stabilisation des taux d'endettementen l'absence d'une devaluation du taux de change reel et dans l'hypothese d'une

J/ La possibilite de soutenir un deficit global de 3,3X du PIB tout enr6duisant la dette excddentaire A un taux annuel de 51 tient au fait qu'unegrande partie des paiements d'intdr6t, qui constituent 5,5X du PIB, estune prime a l'inflation qui represente un pre-paiement de la dette entermes reels.

U/ Jusqu'& present, l'all4gement de la dette exterieure du Maroc a consist4en r6dchelonnements aux conditions actuelles. Dans la mesure oi cettedette est r6dchelonn6e a des corditions liberales, l'allegement de la dettea contribud a rdsoudre les problemes de liquidite du Maroc. Desreechelonnements r6p6tds de la dette concessionnelle et commercialecontribueraient a maintenir le taux d'interet rdel mondial effectif a 11ou moins, mais un allegement compl6mentaire de l'intdr6t peut egalement

' lav6rer necessaire.

- 18 -

Page 17 de 26

croissance A moyen terme du PIB et des exportations de 2 X seulement. Toutes

les autres hypotheses restent inchang6es. La capacitd du BE A soutenir led6ficit est reduite du fait de l'elimination de la marge de remboursemeint des

coCts emprunteurs; le nouveau surplus primaire est estim6 A prbs de 4 X du PIB,

et le ddficit global est reduit A 1,7 X du PIB 4.

31. Le scenario 2 est identique au sc6nario de base A l'exception d'uneaugmentation des taux d'intdrAt int4rieurs moyens de 3 X a 5 X. Ce scenar:lo est

trbs plausible puisque les taux marginaux sont A pr4sent largement supdrieursA 3 X. Le sednario 2 met en evidence la rPcessitd d'obtenir un surplus primaire

plus 6levd, proche de 3 X du PIB; cependant, le d6ficit global reste similaire

A celui du scenario de base, l'augmentation des paiements d'linterets expliquant

la difference.

Le d6ficit souhaitable

32. Une fois le deficit "soutenable" atteint et l'"excedent" de la dette

6trang6re rembourse, les autoritds marocaines pourraient considerer une dette

"souhaitable" qui serait plus faible, et un deficit "souhaitable" compatible avecce niveau de dette. Ceci pourrait etre realis6 par le biais de taxes plus

elevees (ou des depenses plus faibles) pendant la p6riode d'ajustementL et

presenterait les avantages suivants : i) un service de la dette moins lourd pour

le budget; ii) une pression moins forte sur la balance des paiements et le taux

de change, grace A 1'allegement du fardeau de la dette ext6rieure; iii) davantage

de cr6dit destine au developpement du secteur priv4 et/des taux d'inter6t

interieurs reels plus bas, et iv) une marge de sdct'rit6 adequate compte teriu de

la vulndrabilit6 du deficit dont il est question pr6c6demment. Une diminution

des besoins de financement de l'Etat reduirait la pression exerc6e sur les taux

d'inter6t et pourrait contribuer A am6liorer la concurrence entre banques,

encourageant ces derni6res & jouer un r6le plus actif dans le developpement des

activites du secteur priv6. En outre, il est indispensable que le Gouvernement

reduise son besoin de financement afin de d6gager du crddit pour toute la gamme

d'activites nouvelles dont il est question dans ce document, telles que la

creation de soci6tes a capital-risque, le developpement de parcs industriels

integr6s et la promotion d'entreprises A participation 6trang&re. En r6sum4,

ceci pr6senterait l'avantage de creer un cercle vertueux compos6 de 1'effet

positif de "feedback" d'une plus grande activit6 du secteur priv6, la reductiondu service de la dette et une devaluation moins importante.

33. Un objectif rdaliste pour un deficit "souhaitable" pourrait 6tre un

deficit compatible avec un ratio de dette exterieure/PIB d'environ 45 X et un

ratio dette intdrieure/PIB de 15 A 20 Z du PIB. Ce dernier niveau dependrait

principalement du montant de la dette qu' Deut 6tre detenu volontairement par

le secteur non-bancaire, minimisant les emprunts du BE aupres du secteur

bancaire. A partir de 1995, l'amortissement de la dette excedentaire sup5rieure

aux niveaux mentionn6s ci-dessus pourrait etre entrepris A raison de 2 X par an,

14/ Notons que le calcul du surplus primaire necessaire ne ddetermine pas si

une devaluation rend ou non ce surplus plus difficile A obtenir.

- 19 -

ANNEX"1Page 18 de 26

compar6 au taux de 5 X suggdr6 pour la periode 1990-94. Si l'on reprend les

sc6narios de base presentes dans le Tableau 5, cette fois en supposant que le

taux de change reel ne varie pas et que la hausse des exportations n'excede pas

celle du PIB, une reduction de la dette du BE aux niveaux suggerks serait

compatible avec un deficit primaire d'environ 1 X du PIB et un deficit global

d'environ 5 X du PIB. Le d4clin de 3 X du surplus primaire devrait permettreau Gouvernement d'augmenter ses d6penses en faveur d'activit6s prioritaires.L'accroissement du deficit global est plus faible, proportionnellement, du faitde la chute des paiements d'intdr6ts associee a la baisse des niveaux de dette.

IV. CHANGEUENTS INSTITUTIONNELS P0U SOUTENIR UNE CROISSANCE STABLE

34. L'importance et l'avantage de maintenir des prix stables ont 6t6 mis

en evidence plus haut. Le danger actuel et pour l'avenir imm6diat est que ledeficit budgetaire augmente alors que les sources de financement sont limit6es-

-ce qui entrainerait une 6viction du credit au secteur prive et/ou une forte

pression sur la Banque centrale pour fournir une mon6tisation directe ou

indirecte (par le biais du syst&me bancaire) du d6ficit budgdtaire en hausse.Cependant, le processus de d6cision concernant les questions budg6taires n'estpas concu de faron a promouvoir une czoissance 4conomique soutenable. La

stabilit6 des prix et de la balance des paiements exigera une austerite

budgetaire pour les ann6es A venir et la croissance 6conomique n6cessitera uneserieuse evaluation des programmes finane6s par leEtat et la mise en place de

mesures de recouvrement des coCits afin d'assurer le suivi et le d6veloppement

des programmes existants. A l'heure actuelle, le Ministere des finances a entam4des discussions bilat6rales concernant les d6penses budg6taires. Le Ministbre

du plan, qui poss&de les connaissances au niveau sectoriel et qui dispose des

techniques de projections, ne semble pas 6tre impliqu6 dans le processus de

decision. Ceci a pour consequence une faible contrainte budg6taire ainsi peut-

etre qu'un manque d'attention aux priorit6s du d6veloppement & long terme.

L'integration des Ministeres du plan et des finances--malgr6 les difficult6s

administratives que cela presenterait A court terme--permettrait d'unifier lesconnaissances et perspectives qui pourraient contribuer a une gestion 6conomique

plus cohdrente et une am6lioration de l'information. La decision finale des

allocations inter-sectorielles reviendrait toujours au Conseil des Ministres,

mais la proposition initiale de budget obtiendrait tout le soutien analytique

n6cessaire.

35. L'alternative serait pour le Ministere des finances d'adopter un

cadre macro-6conomique coh6rent en vue de l'6tablissement d'une enveloppe de

ressources pour l'ensemble des activites du BE sur base d'un budget annuel en

laissant au Minist&re du plan les questions de strategie sectorielie ainsi que

1'6valuation et l'examen des projets. Le cadre macro-economique pourrait se

fonder au depart sur un modele simple de sources et utilisat!on des fonds,

repartis sur 6 comptes : les comptes nationaux, le BE, la Banque centrale, les

banques de dep6ts et les institutions financi&res sp4cialis6es, la balance des

paiements et le secteur priv6. Bien que ce mod&le des flux financiers mettrait

tr&s peu l'accent sur l'analyse du comportement, il permettrait n6anmoins

d'identifier les utilisations des ressources du BE conformes aux autresobjectiis, tels que, par example, le developpement du secteur prive. Aprbs

- 20 -

Page 19 de 26

consultation avec le Ministere du plan, cette enveloppe globale serait affect6etemporairement aux minist6res concern6s sous forms d'enveloppes sectoriellescalculdes sur base de criteres 6conomiques. L'allocation provisoire devraitensuite Atre discutee et revue au niveau interministeriel, 6tant donn6 quo lad6cision pour les cat6gories de grandes d6penses relbve en dernier ressort dupouvoir politique. Ce processus permettrait d'une part d'arriver & un consensusau sein du Hinist6re des finances sur l' importance de l'enveloppe globale etd'autre part de porter le debat sur les priorit4s intersectorielles au niveauappropri6 - au sein du Conseil des Ministres.

36. Simultandment, une analyse plus d6taill6e devrait 6tre entreprisepar le ministere m6me en vue de soutenir les initiatives de politiques propos6enpour des questions particulibrement delicates telles que 1 imposition des classesaisees et un contr6le plus strict des entreprises publiques - en particuliercelles exergant un monopole. L'imposition des groupes a hauts revenue estimportante non seulement pour contribuer au financement des besoins budg6tairesmais aussi pour des raisons d'equite et du point de vue de la balance despaiements. Quant aux. entreprises publiques, l'analyse des flux financiersdevrait leur attribuer un compte sdpard, ce qui permettrait d'6valuer l'impactde ce secteur important sur l'6conomie du pays. Trois elements statistiquesnecessaires a 1'etablissement d'une analyse - ne serait-ce que prdliminaire -font defaut actuellement. I1 s'agit de l'emploi, l'investissement et l'emprunt

auprbs des banques nationales. Ces informations et toutes autres donn6es ayanttrait aux questions de politique gdndrale permettraient aux autoritds marocainesplus de souplesse dans leur prise de decision et d'6tablir un programme d'actionsmieux adapt4 a la mise en oeuvre l'ajustement structurel requis.

Recommandations

37. L'analyse precedente mene aux recommandations suivantes

- D6velcppement d'une strat6gie de d6ficit soutenable conforme A cellesugg6r4e pr6cedemment, qui fixe les objectifs des d6ficits primaireet dtordonnancement A environ -2,0 X et 3,5 X, respectivement, pourle moyen terme.

- Adoption d'une strat6gie de financement ent vue de ramener la detteintdrieure excedentaire du BE de 30 X A 25 X du PIB et la detteextdrieure de 70 % A 50 X du PIB sur cinq ans--justifiant ainsi lapoursuite de l'allegement de la dette conjoDintement avec la mise enoeuvre de ce programme.

- Mise en oeuvre ult6rieure de mesures supplementaires de reductionde la dette en vue d'atteindre & un d6ficit d6sirable, defini parun niveau de dette intdrieure et ext6rieure d'environ 15 X a 20 1et 45 % du PIB, respectivement.

- Enfin, ddveloppement d'une unit6 au sein du Minist&re des financesresponsable de 1lttablissement et du contr6le de ltensemble descontraintes financi6res du BE.

- 21 -

ANNEXEIAPPENDICE A - Page 1

Page 20 de 26

APPENDICE A

BESOINS DE FINANCEMENT DU GOUVERNEMENT CENTRALY COMPRIS LA BANOUE CENTRALE

Dans de nombreux pays en ddveloppement la Banque centrale remplitdes fonctions quasi-budgetaires, tant pour ce qui est des recettes que pour cequi est des depenses. Pour ce qui est des recettes, elle a souvent les fonctionssuivantes : i) l'imposition d'une taxe d'inflation, lorsque la quantite demonnaie dmise croit plus rapidement que la demande rdelle de monnaie, et ii) lerelevement des rdserves obligatoires, qui accroit l'assiette de la taxed'inflation. En ce qui concerne les ddpenses, elle fournit : i) des subventionspar le biais du rdescompte de crddits sdlectifs (par exemple en faveur del'agriculture, des exportations ou du logement) a des taux prdf6rentiels; ii) desprets nets aux entreprises publiques ou au secteur privd; iii) des fonds pourle sauvetage des banques ou des entreprises en difficultd; et iv) des garantiespour le risque de change. Bien qu'il soit parfois difficile de distinguer cesfonctions des operations purement mondtaires de la Banque centrale, laconsolidation des comptes de la Banque centrale et du Budget de l'Etat (BE) auraau moins pour resultat de brosser un tableau plus complet des besoins definancement nets lies aux activitds du BE."5

Le present appendice expose les resultats que peut donner uneconsolidation simple consistant a exprimer les opdrations de la Banque centralesous forme de diffdrentiels de bilan pour les grandes catdgories de l'actif etdu passif. On y examine dgalement les implications des besoins financiersconsolidds. Les comptes du BE peuvent 4tre exprimds en termes des opdrationsannuelles nettes ou ddficit (apres alldgement de la dette), de la manibresuivante :

D + iB + i*B*E - A B + AB*E + AMg (1)oa D - le ddficit primaire (hors intdrdt) du BE

i - le taux d'intdrdt nominal au titre de la dette intdrieure

i* - le taux d'intdrdt nominal au titre de la dette exterieure libellde en dollars

12/ La consolidation signifie l'dlimination des transactions internes entreces deux organes de l'Etat et le regroupement des opdrations extdrieuresdans les catdgories voulues, prdsentdes sur une base nette. Il convientde noter dbs le ddpart que cette consolidation exclut les credits du FMI,qui n'apparaissent pas au compte de la Banque centrale. En effet, lesopdrations du FMI font l'objet d'un compte distinct au sain du systememondtaire. La contrepartie en monnaie nationale des crddits du FMI quiest vers4e au BE est comprise dans les emprunts intdrieurs aupres dusysteme bancaire, mais non dans les crdances sur le BE de la Banquecentrale.

- 22 -

APPENDICE A - Page 2Page 21 de 26

B - le stock de la dette intdrieure de l'Etat hors Banque centrale, ycompris la contrepartie en monnaie nationale des credits du FMI et lesarridrds de paiement nets

AB - les variations de B

B* - le stock de la dette ext6rieure de l'Etat libell6e en dollars

AB*- les variations de B* plus les dons extArieurs

E - le taux de change dirhams/dollars

AMg- le montant du deficit du BE financd par la Banque centrale'

Outre ces comptes budgetaires normaux, il est utile de suivre losplus-values et pertes en capital resultant de la r66valuation de la detteexterieure en dirhams du BE entrain6e par les variations des taux de changecroises des pays creanciers at du cours du chanlge DH/$. La premiere variationapparait comme une reFvaluation en dollars et la deuxieme comme une rdevaluationen monnaie nationale de la dette en dollars. IAe Tableau 1 prdsente les pertesnominales en capital au titre des engagements extdrieurs du BE (B* AE'), AE'representant leffet de reevaluation d6coulant de ces variations des taux dechange. Faute de renseignements, l'effet de r66valuation du dollar n'a pas dt6pris en co'pte dans l'estimation des plus-values au titre des avoirs extdrioursnets de la Banque centrale (F* AE) examinee ci-apr&s.

L'equivalent pour la Banque centrale du deficit du BE est le"bdn6fice net de l'exercice" qui reflete le 3olde du compte des profits etpertes. Dans ce cas-ci, le benefice net de l'exercice est estim6 au moyen dela variation de la valeur nette (et autres postes, nets) au bilan de la Banquecentrale, A l'exclusion des plus-values (ou pertes) au titre des avoirsexterieurs nets. Les d4terminants de la variation de la valeur nette sontfournis par les autres diff6rentiels de bilan, o?2 la variation des actifsextdrieurs nets exclut dgalement les plus-values (ou pertes). Dans l'6quationci-dessous, les rubriques figurant a gauche repr6sentent les variations dol'actif, et les rubriques figurant a droite, les variations du passif.

AF*E + AMg + ACb + ACp - AM + AN (2)

odi AF* - les variations des actifs exterieurs nets, a l'exclusiondes plus-values

ACb - les variations des crdances nettes de la Banque centrale sur leabanques, a l'exclusion du financement des achats do bons du Tr4sor parla BHCE

IV Ce montant comprend les augmentations des creances nettes de la Banquecentralo sur l'Etat, plus l'accroissement, A des taux de pinalisation, desachats de bons du Trdsor par la BMCE.

- 23 -

APPENDICE A - Page 3Page 22 de 26

ACp - les variations des cr4ances nettes de la Banque centrale sur le secteurpriv4

AM - la variation totale de l'assise mondtaire

AN - la variation de la valeur nette (et autres postes, nets), a l'exclusiondes plus-values sur les avoirs exterieurs.

I1 convient de noter que la comptabilite de la Banque centrale est unecomptabilit6 d'exercice et peut surestimer le revenu, et donc le bdn6fice, siles actifs non productifs sont substantiels. En l'absence de renseignementsprdcis sur la nature des actifs, on suppose que le revenu cumule est realis6.

On peut consolider les comptes du BE et de la Banque centrale enadditionnant (1) et (2) et en soustrayant les transactions internes-4- savoirMg et les b6n6fices de la Banque centrale transf6r6s au budget--des deux c6tds.Les termes Mg de chaque 6quation s'annulent. Cependant, lorsqu'on 6limine letransfert des b6n6fices de la Banque centrale, le deficit primaire augmente (D'),de mAme que la valeur nette de la Banque centrale (N'). Une consolidationimplique aussi le classement des postes de financement dans des cat6goriesanalogues; ainsi, les creances nettes de la Banque centrale sur les banques sontsoustraites des emprunts interieurs. On pourrait soutenir qu'il convientd'interpr6ter les variations des pr6ts de la Banque centrale au secteur priv6comme des d6penses para-budgetaires, puisqu'elles sont destinees A des usagessp6cifiques et ne se substituent pas aux besoins normaux de cr6dit desentreprises et des manages. Par consequent, les pr6ts au secteur priveapparaissent ci-dessous comme un 6l*ment du deficit consolide et ne sont paspr6sent6s comme un 4ldment distinct des emprunts interieurs. On obtient ainsila formule ci-apr&s pour les operations consolidees :

D' - iB - i*B*E + ACp - AN' (AB -ACb) + AB*E -AF*E + AM (3)

oil D' - le deficit primaire du BE, abstraction faite du transfert desbenefices de la Banque centrale

N' - les variations de la valeur nette de la Banque centrale (et autrespostes, nets), exception faite des plus-values projet6es maistransfert des bendfices de la Banque centrale compris.

Le Tableau 1 met en lumiere les 6l6ments du deficit consolide et sonfinancement pour la p4riode 1985-88. Le ddficit total consolid6 est compar6 aud6ficit sur base d'ordonnancements du BE dans los postes pour m6moire. Loscomposantes de ce d6ficit ont Etd examindes prdcEdemment dans cette section.Dane l'ensemble, le dEficit consolid6 a lEg&rement augment6 et lPajustement a6t6 plus important--par suite de la chute des pr6ts nets de la Banque centraleau secteur priv6. Les bdn6fices de la Banque centrale, qui apparaissent comaedes porte. nEgatives, n'ont contribuE que de fa9on marginale A contenir ledEficit consolidE.

- 24

ANNEIXEAPPENDICE A - Page 4

Page 23 de 26

On distingue trois sources de financement. La premiere est la detteint6rieure consolidee, qui a augmente considerablement en 1985 et 1987, avantde se stabiliser en 1988. La deuxieme a dt6 l'accroissement de l'assisemondtaire. Dans le Tableau 1, la variation de la masse mondtaire est decompos6een trois elements :

AM - AMg + AMr + AMo (4)

a savoir, la monetisation du doficit budgdtaire (AMg), qui a 6t6 positive maisinferieure en moyenne & 1 X du PIB pendant cette periode; les augmentations desr6serves des banques de ddp6t detenues par la Banque centrale et les autresdAp6ts (AMr), qui representaient un tiers de la variation totale; et d'autresaugmentations de M (rMo) liees aux pr6ts directs de la Banque centrale auxsecteurs bancaire et prive et aux variations des avoirs ext6rieurs nets. Enr6alit4, l'augmentation totale enregistrie par la masse monetaire (AM) a dt6assez modesto, puisqu'elle n'a atteint que 10 milliards de dirhams en quatre ans.Enfin, les decaissements nets au titre de la dette extdrieure (corrig6s desvariations des avoirs exterieurs nets de la Banque centrale) plus les dons4taient substantiels en 1985, mais ils ont et6 insignifiants depuis lors.

Les postes pour m4moire du Tableau 1 montrunt dgalement que le Maroca subi d'importantes pertes en capital au titre de ses engagements ext4rieurs"Les pertes rdelles ont 6t6 particulierement lourdes en 1985 en raison de laddvaluation reelle accusee par le dirham A cette epoque. Il ne s'agit toutefoisque de pertes comptables, et non pas de tresorerie. La realisation de ces pertespeut itre ajourn6e tant que les decaissements nets au titre des pr6ts ext6rieurssont positifs. Globalement, les fonds en dirhams provenant des nouveaux pr6tspaieront les coats d'amortissement en monnaic nationale de la dette prdexis-tante". Cependant, le problbme des transferts internes lid a la r6partition parsecteur et par socidtd des dettes et des pertes en capital n'est toujours pasr6solu. De plus, si le Maroc entre dans une p6riode de d4caissements netsnegatifs, les pertes en capital seront en partie rdalisdes.

En r6sumd, les autorites marocaines continuent de so heurter A deslimites pratiques sur les sources de financement traditionnelles, c'est & direles emprunts interieurs et extdrieurs nets, mais elles ont r4ussi a r!viserconsiddriblement a la baisse les besoins financiers consolid6s du BE et de laBanque centrale pendant la periode 1985-88 et ont fermemeiit limit6l'accroissement de l'assise mondtaire. La forte perte en capital subie par leHaroc au titre de sa dette exterieure nette au milieu des ann6es 80, par suit.des variations des taux de change r6els, continue d'alourdir considdrablementle fardeau de la dette du pays.

1V/ Se r6fdrer au Tableau 1 pour le detail du calcul des pertes nominales etrdoelles.

JA/ En outre, etant donnd la volatilitd des taux de change croisds des payscr6anciers, il est possible que les effets de rd6valuation soient en partieinversds.

- 25 -

A)PPENDICE A - Page 5Page 24 de 26

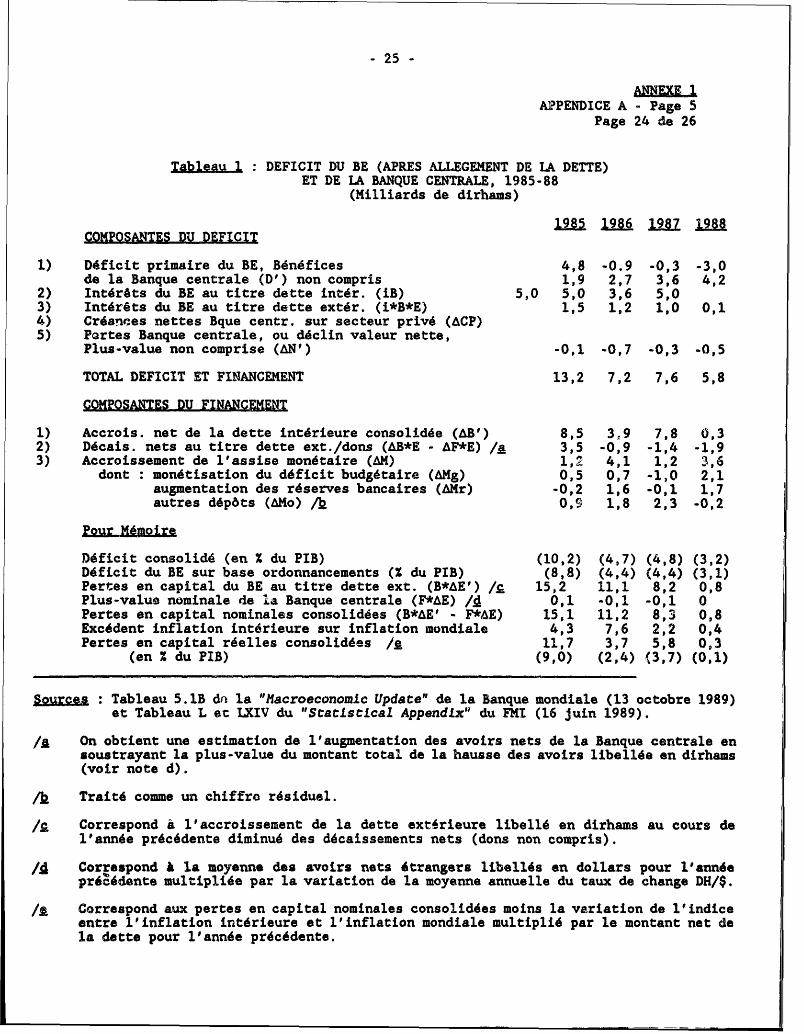

aleau 1 : DEFICIT DU BE (APRES JALLEGEMENT DE LA DETTE)ET DE IA BANQUE CENTRALE, 1985-88

(Milliards de dirhams)

19A5 1286 197Z 1982CORPOSANTES DU DEFICIT

1) D6ficit primaire du BE, Bdn6fices 4,8 -0.9 -0,3 -3,0de la Banque centrale (D') non compris 1,9 2,7 3,6 4,2

2) Intdr6ts du BE au titre dette int6r. (iB) 5,0 5,0 3,6 5,03) Int6r6ts du BE au titre dette exter. (i*B*E) 1,5 1,2 1,0 0,14) Cr6ances nettes Bque centr. sur secteur privd (ACP)5) PQrtes Banque centrale, ou d4clin valeur nette,

Plus-value non comprise (AN') -0,1 -0,7 -0,3 -0,5

TOTAL DEFICIT ET FINANCEMENT 13,2 7,2 7,6 5,8

COMPOSANTES DU FINANCEMENT

1) Accrois. net de la dette int4rieure consolid4e (AB') 8,5 3,9 7,8 0,32) D6cais. nets au titre dette ext./dons (AB*E - AF*E) /a 3,5 -0,9 -1,4 -1,93) Accroissement de 1'assise monetaire (AM) 1,2 4,1 1,2 3,6

dont : mon6tisation du deficit budgdtaire (AMg) 0,5 0,7 -1,0 2,1augmentation des r4serves bancaires (AMr) -0,2 1,6 -0,1 1,7autres ddp6ts (AMo) / 0,9 1,8 2,3 -0,2

Pour Mdmoire

Ddficit consolid6 (en % du PIB) (10,2) (4,7) (4,8) (3,2)D4ficit du BE sur base ordonnancements (X du PIB) (8,8) (4,4) (4,4) (3,1)Pertes en capital du BE au titre dette ext. (B*AE') /c 15,2 11,1 8,2 0,8Plus-value nominale de la Banque centrale (F*AE) /4 0,1 -0,1 -0,1 0Pertes en capital nominales consoliddes (B*AE' - F*AE) 15,1 11,2 8,3 0,8Exc6dent inflation intdrieure sur inflation mondiale 4,3 7,6 2,2 0,4Pertes en capital rdelles consolid6es /1 11,7 3,7 5,8 0,3

(en X du PIB) (9,O) (2,4) (3,7) (0,1)

o.Urces : Tableau 5.1B d la "Macroeconomic Update" de la Banque mondiale (13 octobre 1989)et Tableau L et LXIV du "Statistical Appendix" du FMI (16 juin 1989).

/A On obtient une estimation de l'augmentation des avoirs nets de la Banque centrale ensoustrayant la plus-value du montant total de la hausse des avoirs libellee en dirhams(voir note d).

Trait6 comme un chiffre r6siduel.

/. Correspond a 1'accroissement de la dette ext4rieure libell4 en dirhams au cours deI'ann6e prdc6dente diminu6 des d6caissements nets (dons non compris).

Correspond k la moyenne des avoirs nets dtrangers libellds en dollars pour l'annde

pr6¢6dente multipli6e par la variation de la moyenne annuelle du taux de change DH/$.

/I Correspond aux pertes en capital nominales consoliddes moins la variation de l'indiceentre l'inflation intdrieure et l'inflation mondiale multipli6 par le montant net dela dette pour l'annde pr6c6dente.

- 26 -

APPENDICE B - Page 1Page 25 de 26

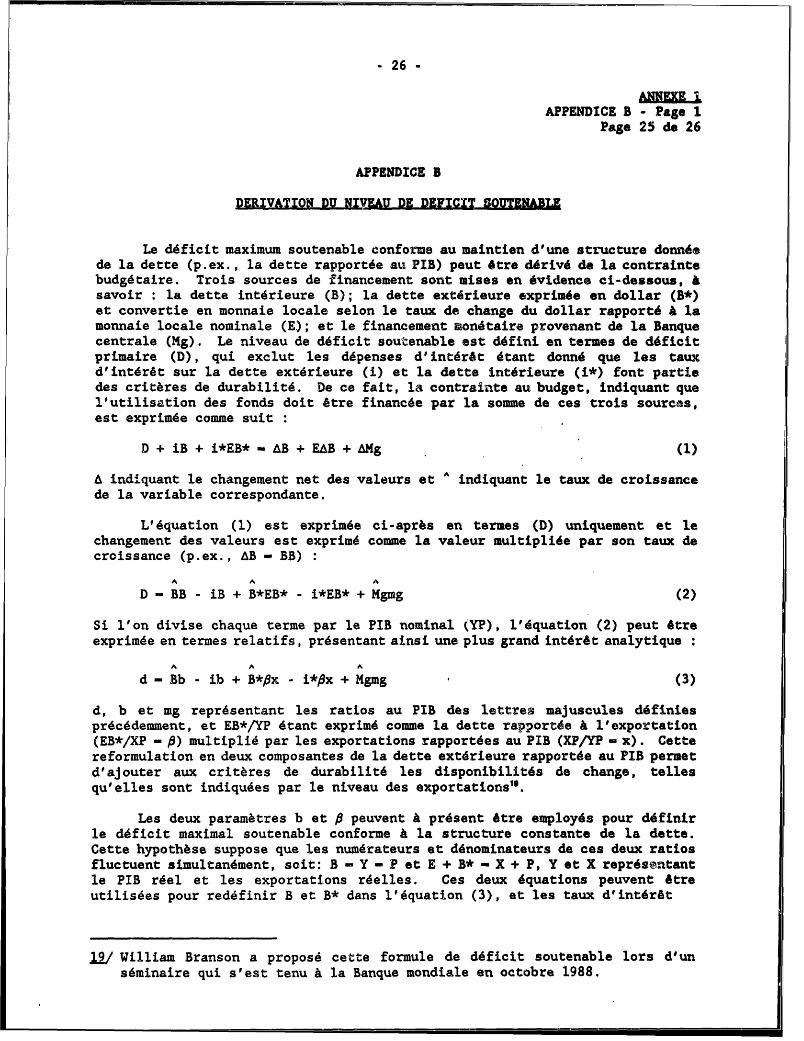

APPENDICE 8

DERIVATIQN DU NIVz-.AU DE DEFICIT SOUTENABLE

Le d6ficit maximum soutenable conforme au maintien d'une structure donn6e

de la dette (p.ex., la dette rapport6e au PIB) peut 6tre d5riv6 de la contraintebudgdtaire. Trois sources de financement sont mises en 6vidence ci-dessous, a

savoir : la dette interieure (B); la dette extdrieure exprimde en dollar (B*)et convertie en monnaie locale selon le taux de change du dollar rapport6 A lamonnaie locale nominale (E); et le financement mondtaire provenant de la Banque

centrale (Mg). Le niveau de d6ficit soutenable ast d4fini en termes de d6ficit

primaire (D), qui exclut les d6penses dlintdr6t 6tant donn6 quo les taux

d'int6rdt sur la dette ext6rieure (i) et la detto int6rieure (i*) font partie

des critbres de durabilit6. De ce fait, la contrainte au budget, indiquant que

lVutilisation des fonds doit Atre financ6e par la somme de ces trois sources,est exprim6e comme suit

D + iB + i*EB* - AB + EAB + g (1)

A indlquant le changement net des valeurs et A indiquant le taux de croissance

de la variable correspondante.

L'6quation (1) est exprim6e ci-aprbs en termes (D) uniquement et le

changement des valeurs est exprim6 comme la valeur multiplide par son taux de

croissance (p.ex., AB - BB)

A A A

D - BB - iB + B*EB* - i*EB* + Mgmg (2)

Si l'on divise chaque terme par le PIB nominal (YP), l'dquation (2) peut 6treexprim6e en termes relatifs, prdsentant ainsi une plus grand int6r4t analytique

A A A

d - Bb - ib + B*,x - i*px + Mgmg (3)

d, b et mg repr4sentant les ratios au PIB des lettres majuscules d6finiesprdc6demment, et EB*/YP 4tant exprimd comme la dette rapport4e & l'exportation

(EB*/XP - ,) multiplie par les exportations rapport6es au PIB (XP/YP x). Cettereformulation en deux composantes de la dette extdrieure rapport6e au PIB permetd'ajouter aux crit6res de durabilite les disponibilit6s de change, tellesqu'elles sont indiqudes par le niveau des exportationsl1 .

Les deux parambtres b et P peuvent A pr6sent 6tre employ6s pour d6finir

le d6ficit maximal soutenable conforme A la structure constante de la dette.Cette hypoth&se suppose que les num4rateurs et d4nominateurs de ces deux ratiosfluctuent simultan4ment, soit: B - Y -P et E + B* - X + F, Y et X repr6sentantle PIB rdel et les exportations rdelles. Ces deux 6quations peuvent Atre

utilisees pour red6finir B et B* dans lV6quation (3), et les taux d'intdr6t

12/ William Branson a propose cette formule de d6ficit soutenable lors d'uns6minaire qui s'est tenu A la Banque mondiale en octobre 1988.

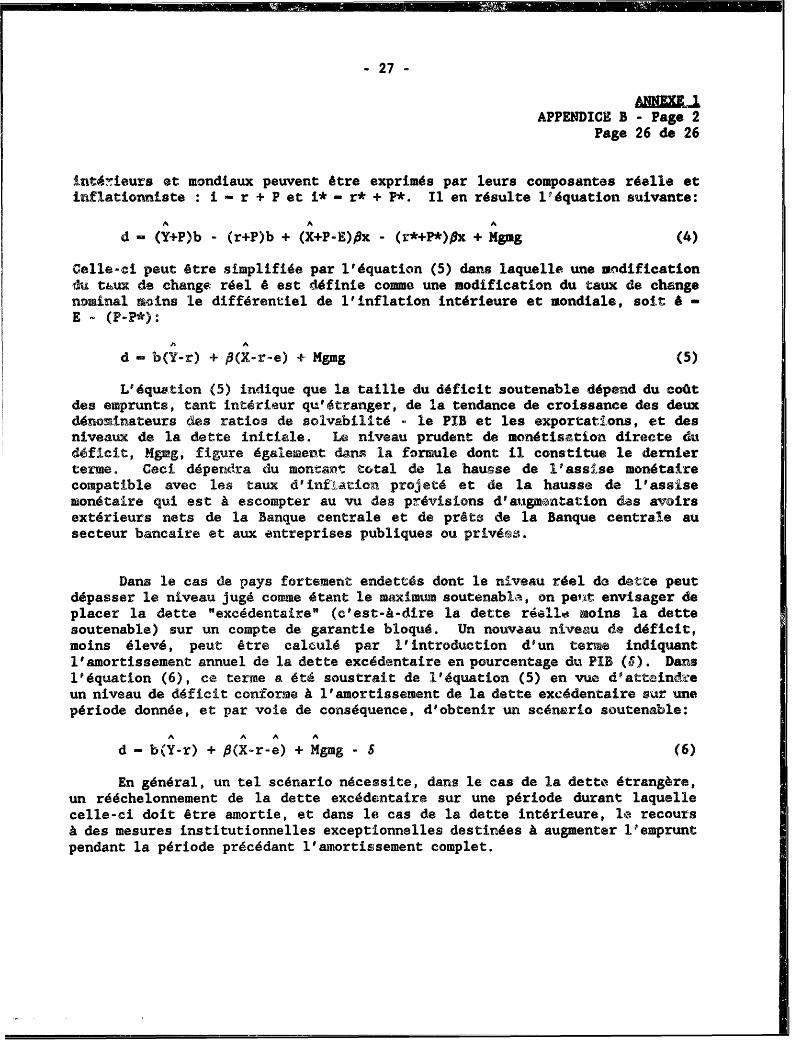

- 27 °

APPENDICE B - Page 2Page 26 de 26

intAnieurs et mondiaux peuvent etre exprimes par leurs composantes rdelle etinflationniste : i r + P et i* - r* + P*. I1 en r6sulte l°6quation suivante:

A A A

d - (Y+P)b - (r+P)b + (X+P-E),8x - (r*+P*)fx + Mgpg (4)

Celle-ci peut ftre simplifie par l'6quation (5) dans laquelle une uodificationdu tLux de change rdel 6 est definie comme une modification du taux de changenominal moins le diffdrentiel de l'inflation int6rieure et mondiale, soit 6 -E - (P-P*):

A A

d - b(Y-r) + P(X-r-e) + Mgmg (5)

LIdquation (5) indique que la taille du d6ficit soutenable d6pend du coatdes emprunts, tant intirieur qu'Atranger, de Ia tendance de croissance des deuxd6nominateurs des ratios de solvabilitd - le PIB et les exportations, et desniveaux de la dette initiale. Le niveau prudent de mon6tisation directe duddficlt, Mgmg, figure 6gaIemeent dans la formule dont il constitue le dernierterme. Ceci dipendra du montart total de la hausse de lassise mon6tairecompatible avec les taux d'inflatiron projet6 et de la hausse de l'assisemondtaire qui est A escompter au vu des pr6vlsions d'attgmentation des avairsext6rieurs nets de la Banque centrale et de pr4ts de la Banque centrale ausecteur bancaire et aux entreprises publiques ou prives.