Risque de Défaut et Risque de Liquidité : Une Etude de … · 2.2 Calcul et modélisation des...

25

Risque de Défaut et Risque de Liquidité : Une Etude de Deux Composantes du Spread de Crédit Hayette Gatfaoui ¤ Version préliminaire 20 Octobre 2001 Abstract La marge de taux obligataire ou encore le spread de crédit est réputé(e) pour son rôle de mesure du risque de crédit. Dans ce contexte, l’attention est portée à deux de ses principales composantes : le risque de défaut et le risque de liquidité. L’évolution du risque de défaut dépend alors de l’articulation entre ces deux quantités que l’on ne sait pas encore dis- tinguer l’une de l’autre. Dans un contexte de crise …nancière, le risque de défaut l’emporte sur le risque de liquidité, ce qui se matérialise par un phénomène de “‡ight-to-quality”. Par contre, dans un cadre économique défavorable, le risque de liquidité l’emporte sur le risque de défaut engen- drant ainsi un phénomène de “‡ight-to-liquidity”. Par conséquent, même si ces phénomènes semblent liés, il est aisé de comprendre l’importance que représente l’enjeu de la possiblité d’une mesure séparée de chacun de ces risques. En ce sens, nous tentons d’élaborer une méthodologie fondée sur des estimations ainsi que des simulations de di¤usions stochastiques pour tenter de distinguer l’évolution de chacune de ces deux composantes. “Plus le péril est grand, plus doux en est le fruit” Pierre Corneille, Cinna. ¤ TEAM Pôle Finance (ESA 8059 du CNRS) de l’Université Paris I - Panthéon-Sorbonne, Maison des Sciences Economiques, 106-112, boulevard de L’Hôpital, 75013 Paris. Email : [email protected] 1

Transcript of Risque de Défaut et Risque de Liquidité : Une Etude de … · 2.2 Calcul et modélisation des...

Risque de Défaut et Risque de Liquidité : UneEtude de Deux Composantes du Spread de

Crédit

Hayette Gatfaoui¤

Version préliminaire

20 Octobre 2001

Abstract

La marge de taux obligataire ou encore le spread de crédit est réputé(e)pour son rôle de mesure du risque de crédit. Dans ce contexte, l’attentionest portée à deux de ses principales composantes : le risque de défautet le risque de liquidité. L’évolution du risque de défaut dépend alorsde l’articulation entre ces deux quantités que l’on ne sait pas encore dis-tinguer l’une de l’autre. Dans un contexte de crise …nancière, le risquede défaut l’emporte sur le risque de liquidité, ce qui se matérialise par unphénomène de “‡ight-to-quality”. Par contre, dans un cadre économiquedéfavorable, le risque de liquidité l’emporte sur le risque de défaut engen-drant ainsi un phénomène de “‡ight-to-liquidity”. Par conséquent, mêmesi ces phénomènes semblent liés, il est aisé de comprendre l’importanceque représente l’enjeu de la possiblité d’une mesure séparée de chacun deces risques. En ce sens, nous tentons d’élaborer une méthodologie fondéesur des estimations ainsi que des simulations de di¤usions stochastiquespour tenter de distinguer l’évolution de chacune de ces deux composantes.

“Plus le péril est grand, plus doux en est le fruit”Pierre Corneille, Cinna.

¤TEAM Pôle Finance (ESA 8059 du CNRS) de l’Université Paris I - Panthéon-Sorbonne,Maison des Sciences Economiques, 106-112, boulevard de L’Hôpital, 75013 Paris. Email :[email protected]

1

1 IntroductionTout titre de dette émis par une entreprise quelconque verse un taux de

rendement ou encore paie un prix additionnel a…n de compenser l’investisseurdes risques qu’il supporte par rapport à un titre sans risque émis par le gou-vernement. En e¤et, dès lors qu’un investisseur achète un titre de dette émispar une entreprise (i. e. : une obligation ou encore un titre de créance), cedernier établit alors une relation de crédit avec cette contrepartie qui verse unrendement pour le risque de crédit encouru. La compensation additionnelle parrapport aux titres du Trésor est versée sous la forme d’un di¤érentiel de tauxcommunément appelé spread de crédit.

La théorie du risque de crédit a connu un essor lors de la décennie passéenotamment à travers l’étude du spread de crédit, ce dernier étant dé…ni commela di¤érence entre les taux de rendement des obligations d’entreprises et destitres du Trésor de caractéristiques similaires. Il existe à ce jour deux ap-proches considérant le risque de crédit à travers la marge de taux obligataire :l’approche dite structurelle qui trouve son origine avec Merton (1974) puis Kim,Ramaswamy & Sundaresan (1993), Shimko, Tejima & Van Deventer (1993),Longsta¤ & Schwartz (1995a) ainsi que Leland (1994, 1998), et l’approche formeréduite initée, entre autres, par Du¢e & Singleton (1999), Jarrow, Lando &Turnbull (1997) ainsi que Du¤ee (1999). L’approche structurelle se concentresur l’évolution de la valeur de la …rme pour déterminer le défaut et le tauxde recouvrement (modèles de valeur de la …rme) alors que l’approche dite deforme réduite spéci…e un processus de défaut exogène généralement représentépar un processus de Poisson (modèles d’intensité ou encore de taux de hasard).A l’image des taux d’intérêt sans risque, ces études formalisent la structure parterme des spreads de crédit, mettant ainsi en évidence les faits stylisés carac-téristiques des titres de dette. Suite à ces découvertes et à l’importance del’impact des défaillances d’entreprise, le Comité de Basles a mis l’accent, depuisle mois de janvier 2001, sur la nécessité d’établir de “bonnes” mesures du risquede défaut. Ces mesures doivent consister en l’évaluation du risque de créditvia la conception de modèles de ratings internes aux banques et aux institu-tions …nancières (voir à ce propos Carey [2000]; Evano¤ & Wall [2001]; Hirtle,Levonian, Saidenberg, Walter & Wright [2001]).

Jusqu’à présent, les études se concentraient surtout sur le risque de défaut quiconstitue la composante essentielle du spread de crédit. Or, cette variable pos-sède trois composantes1 correspondant respectivement à une prime de risque detaux d’intérêt, une prime de risque de défaut et en…n une prime de risque de liq-uidité (Brown [2000b]). Depuis quelques temps, cette dernière composante faitl’objet d’une recherche attentive, celle-ci n’étant pas facilement distinguable dela prime de risque de défaut. En e¤et, même si les modèles de type forme réduiteprennent en compte implicitement un e¤et de liquidité, la composante de primede liquidité ne trouve toutefois pas de formalisation explicite (Pagès [2001]). Dupoint de vue empirique, Amihud & Mendelson (1991), Daves & Ehrhardt (1993),

1 Elton, Gruber, Agrawal & Mann (1999) montrent aussi l’existence de plusieurs com-posantes caractéristiques du spread de crédit.

2

Grinblatt (1995), Rappoport (1999), Fleming (2000), entre autres, mettent enévidence les phénomènes de liquidité inhérents aux titres du Trésor américainet montrent l’existence d’une structure par terme de l’e¤et de liquidité. Dansle prolongement, Schultz (1998), Chakravarty & Sarkar (1999), Elton, Gruber,Agrawal & Mann (1999), Hotchkiss & Ronen (1999) et Brown (2000b) mettentégalement en évidence les problèmes de liquidité caractéristiques des obligationsémises par les entreprises. Ericsson & Renault (2000) con…rment ces études enprouvant l’existence d’une structure par terme de l’e¤et de liquidité inhérentaux obligations “corporate” (i. e. : émises par les entreprises). Formalisantles composantes du spread de crédit issues respectivement des risques de défautet de liquidité, ces auteurs montrent de plus que ces deux composantes dépen-dent toutes deux du risque de défaut puisque ces dernières sont corrélées avecla volatilité de la valeur de la …rme émettrice de dette.

A la lumière de ces résultats empiriques, nous allons tenter d’observer et demodéliser l’évolution de la structure par terme de la prime de liquidité inhérenteau risque de crédit. Dans une première section, nous décrivons les donnéesanalysées ainsi que certaines de leurs caractéristiques statistiques. Puis, nousdé…nissons le spread de crédit ainsi que ses composantes de risque de défaut et derisque de liquidité. Dans une deuxième section, nous présentons la modélisationchoisie pour la prime de risque de défaut ainsi que les résultats obtenus. Ensuite,nous en déduisons l’évolution correspondante de la prime de liquidité. Dans unetroisième section, nous tentons d’établir, en termes de proportion, l’importancede la prime de liquidité dans l’évolution du risque de défaut via une étudeéconométrique succincte. En…n, une quatrième et dernière section expose lesremarques de conclusion.

2 Données et modélisation du spread de créditDans cette section, nous décrivons les données traitées ainsi que leurs pro-

priétés statistiques, puis nous expliquons le mode de calcul et le choix de mod-élisation des spreads de crédit observés.

2.1 Données

Les données analysées sont issues de la base Bloomberg et concernent lesobligations du Trésor américain et corporatives américaines. Ces taux de rende-ment obligataires, qui sont des taux middle de fréquence mensuelle, s’étendentsur la période allant du mois d’avril 1991 au mois de novembre 2000 (soit 116 ob-servations par série). Les taux obligataires corporatifs considérés sont des tauxde rendement agrégés ordonnés par secteur d’activité, par classe de rating etpar horizon de temps ou encore maturité (soit 1; 2; 5; 7 et 10 an(s)). Les taux dugouvernement américain sont les taux de rendement correspondant à ces hori-zons. Les secteurs d’activité considérés sont au nombre de quatre : le secteurindustriel, secteur de l’énergie, secteur des télécommunications et secteur de labanque & …nance. Les classes de rating prises en compte béné…cient de la nota-

3

tion dispensée par l’agence de rating Moody’s et concernent les obligations ditesinvestment grade dont les notations se répartissent entre les deux bornes AAAet BAA. Nous décrivons plus en détail, dans la section suivante, la typologie desclasses de rating dont nous disposons suivant le secteur économique considéré.

Nous intéressant au comportement temporel des séries à savoir leur station-narité, nous e¤ectuons le test de Phillips & Perron (1988) du fait de la robustesseà l’hétéroscédasticité de la statistique fournie. Nous trouvons que les séries detaux de rendement étudiées sont intégrées à l’ordre 1, les di¤érences premièresde ces séries étant stationnaires2 pour un seuil de test de 1%.

2.2 Calcul et modélisation des spreads de crédit

Dans un premier temps, nous supposons que les taux de rendement observéspour les obligations du Trésor américain servant de base au calcul du spread decrédit, incorporent la composante de prime de risque de taux d’intérêt. A partirde cette hypothèse, nous calculons alors les spreads de défaut3 (i. e. : les spreadsde crédit épurés du risque de taux d’intérêt) en retranchant aux taux sectorielsagrégés les niveaux correspondants des taux du Trésor américain observés4. En-suite, pour chaque secteur économique et pour chaque classe de rating ainsi quepour chaque maturité considérés, nous supposons que tout spread de défaut sedécompose en la somme de deux taux de rendement représentant respectivementle risque de défaut5 et le risque de liquidité, soit :

S (t; T ) = rd (t; T ) + rl (t; T ) (1)

avec

t 2 f1; : : : ; 116g : date courante telle que les indices 1 et 116 correspondentrespectivement aux mois d’avril 1991 et novembre 2000 ;

T : horizon de temps (en années) associé au taux de rendement considéré avecT 2 f1; 2; 5; 7; 10g ;

S (t; T ) : valeur du spread de défaut à la date courante pour l’horizon de tempsT ;

rd (t; T ) : prime de risque de défaut correspondante ; et

rl (t; T ) : prime de risque de liquidité correspondante.

2 Les résultats statistiques ne …gurent pas dans ce papier et sont, toutefois, disponibles surdemande.

3 Dans la littérature, les spreads de crédit sont couramment assimilés aux spreads de défautet inversement. En e¤et, de nombreuses études ignorent la composante de prime de risque detaux d’intérêt caractéristique du spread de crédit.

4 Les niveaux moyens des spreads de défaut observés (obtenus comme moyennes arithmé-tiques des séries d’observations) sont représentés en annexe.

5 Ce risque correspond à la possibilité de défaillance de la contrepartie initiatrice de larelation de crédit, à savoir l’entreprise émettrice de titres de dette obligataire.

4

Nous supposons implicitement que le taux de rendement associé au risquede liquidité possède lui-même deux composantes indistinguables correspondantà :

² une composante découlant des conditions de marché dont notamment laconfrontation entre l’o¤re et la demande de titres de dettes ainsi que lenombre de dealers sur ces titres de dette;

² une composante spéci…que aux titres en question matérialisée notammentpar sa popularité auprès des investisseurs et autres caractéristiques del’entreprise émettrice6.

Notons que cette décomposition du risque de défaut est en accord avec lesrésultats obtenus par Ericsson & Renault (2000) selon lesquels les primes derisque de défaut et de risque de liquidité sont corrélées du fait de leur dépendancevis-à-vis du risque d’actif de la …rme. Ainsi, nous décomposons le spread dedéfaut en deux quantités pouvant être corrélées, tout en prenant en compte lesstructures par terme des risques de défaut et de liquidité.

Par convenance, nous nous restreignons aux ratings AAA et AA, ce quinous laisse 38 séries de spreads de défaut à analyser. Nous notons à ce proposSXXnnYRRR le spread de défaut du secteur XX pour une maturité de nn ans(nnY ) et pour un rating RRR. Les secteurs d’activité XX sont indicés par INpour l’industrie, TL pour les télécommunications, PW pour l’énergie et BFpour la banque & …nance. Les maturités nnY peuvent prendre la valeur de1, 2, 5, 7 ou 10 ans. Et, les ratings peuvent être AAA, AA2 ou AA3. Poursimpli…er la présentation des spreads de défaut considérés dans l’étude qui suit,nous présentons ces derniers sous forme de tableau.

Horizon (ans)Spread

1 2 5 7 10

IndustrieAAAAA2AA3

AAAAA2AA3

AAAAA2AA3

AAAAA2AA3

AAAAA2

Télécommunications AA2AA3

AA3AA2AA3

AA2AA3

AA2AA3

Energie AA3 AA3 AA3 AA3 AA3

Banque & Finance AAAAA2

AAAAA2

AAAAA2

AAAAA2

AAAAA2

6 En e¤et, un titre “à la mode” sera beaucoup plus négocié que les autres. Par exemple,il su¢t de se référer à la période concernant l’année 1999 et le tout début de l’année 2000qui a connu un fort engouement pour les valeurs technologiques. Dans un tel contexte, lacomposante spéci…que du risque de liquidité se trouve corrélée avec le risque d’actif de la…rme.

5

3 Modélisation et estimation des risques de dé-faut et de liquidité

Dans cette section, nous présentons le modèle choisi pour l’évolution de lapart du spread de crédit associée aux variations propres au risque de défaut etnous en déduisons l’estimation de la prime de risque de liquidité.

3.1 Modélisation

Dans ce cadre, nous nous insérons dans la démarche caractéristique de laseconde voie de recherche renseignée par les modèles de type forme réduite enstipulant directement une dynamique a priori pour le spread de défaut. Sicette génération de modèles choisit souvent une formulation de type processusde di¤usion à saut pour caractériser l’évolution de ces spreads de défaut, Pagès(2001) souligne toutefois l’inconvénient de la prise en compte implicite de l’e¤etde liquidité sans distinction possible du risque de défaut. Aussi, dans une volontéd’explicitation de l’e¤et de liquidité inhérent à l’évolution des spreads de défaut,nous optons pour une modélisation de type processus de retour à la moyennepour caractériser la composante du spread associée au risque de défaut. Ene¤et, l’étude économétrique réalisée par Collin-Dufresne, Goldstein & Martin(2000) montre que les spreads de crédit exhibent un comportement de retour àla moyenne7.

Pour chaque horizon, chaque rating et chaque secteur économique considérés,nous posons la dynamique suivante : 8T;

½drd(t; T ) = a(T ) [b(T ) ¡ rd(t; T )] dt + ¾ (T ) dW (t)rd (1; T ) = rd;1(T )

(2)

avec

a, b : constantes dépendant de l’horizon de temps T considéré (pour unsecteur et un rating donnés);

rd;1(T ) : valeur initiale du taux associé à l’horizon T ;

¾(T ) : volatilité de la prime de risque de défaut ;

(W(t)) : mouvement brownien standard.

L’e¤et de liquidité sera alors mis en évidence par induction via la di¤érencesuivante : rl (t; T ) = S (t; T ) ¡ rd (t; T ) où rd (t; T ) est obtenu par estimation dela di¤usion ci-dessus à partir des spreads de défaut observés.

7 Signalons que ces auteurs analysent des données (dont taux de rendement) mensuelles surla période allant du mois de juillet 1988 au mois de décembre 1997.

6

Signalons toutefois que la méthodologie d’estimation de la di¤usion desspreads de défaut invalide la con…guration de retour à la moyenne pour cer-tains spreads, conduisant ainsi à une modélisation de type mouvement brown-ien géométrique. Les spreads de défaut en question, dont l’e¤ectif est de 50%environ (soit 21 séries), concernent :

² les maturités allant de 5 à 10 ans pour les ratings AAA et AA2 du secteurindustriel;

² les maturités de 1, 5 et 7 ans pour le rating AA3 de ce même secteur;

² les maturités allant de 5 à 7 ans pour le rating AA2 des secteurs de l’énergieet de la banque & …nance;

² les maturités allant de 5 à 7 ans pour le rating AA3 des secteurs de l’énergieet des télécommunications.

La modélisation appliquée aux spreads de défaut dans ce contexte est lasuivante :

(drd(t;T )rd(t;T ) = ¹(T ) dt + ¾ (T ) dW (t)

rd (1; T ) = rd;1(T )(3)

avec

¹ : constante de drift ou tendance dépendant de l’horizon de temps Tconsidéré;

rd;1(T ) : valeur initiale du taux associé à l’horizon T ;

¾(T ) : volatilité de la prime de risque de défaut ;

(W(t)) : mouvement brownien standard.

Nous nous retrouvons par conséquent avec deux modélisations possibles suiv-ant les spreads analysés.

3.2 Estimations

Nous présentons ici les estimations des paramètres de la dynamique (2)et de la dynamique (3) caractéristiques des spreads de défaut et en déduisonsl’e¤et du risque de liquidité. Cette modélisation de la dynamique de la primede risque de défaut nécessite, pour un horizon de temps T …xé et pour unsecteur d’activité donné, d’estimer le vecteur de paramètres du modèle µ =24 a(T )

b(T )¾ (T )

35 pour un processus de retour à la moyenne ou µ =

·¹(T )¾ (T )

¸pour un

7

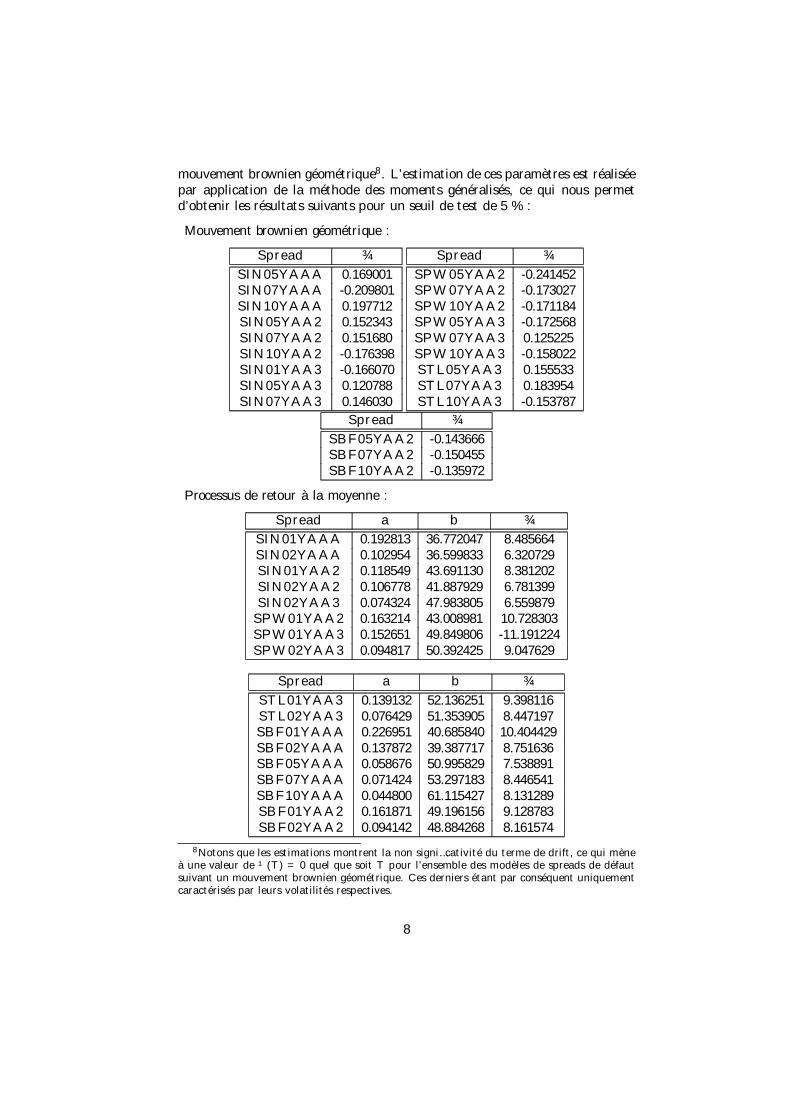

mouvement brownien géométrique8. L’estimation de ces paramètres est réaliséepar application de la méthode des moments généralisés, ce qui nous permetd’obtenir les résultats suivants pour un seuil de test de 5 % :

Mouvement brownien géométrique :

Spread ¾

SIN05YAAA 0.169001SIN07YAAA -0.209801SIN10YAAA 0.197712SIN05YAA2 0.152343SIN07YAA2 0.151680SIN10YAA2 -0.176398SIN01YAA3 -0.166070SIN05YAA3 0.120788SIN07YAA3 0.146030

Spread ¾

SPW05YAA2 -0.241452SPW07YAA2 -0.173027SPW10YAA2 -0.171184SPW05YAA3 -0.172568SPW07YAA3 0.125225SPW10YAA3 -0.158022STL05YAA3 0.155533STL07YAA3 0.183954STL10YAA3 -0.153787

Spread ¾

SBF05YAA2 -0.143666SBF07YAA2 -0.150455SBF10YAA2 -0.135972

Processus de retour à la moyenne :

Spread a b ¾

SIN01YAAA 0.192813 36.772047 8.485664SIN02YAAA 0.102954 36.599833 6.320729SIN01YAA2 0.118549 43.691130 8.381202SIN02YAA2 0.106778 41.887929 6.781399SIN02YAA3 0.074324 47.983805 6.559879

SPW01YAA2 0.163214 43.008981 10.728303SPW01YAA3 0.152651 49.849806 -11.191224SPW02YAA3 0.094817 50.392425 9.047629

Spread a b ¾

STL01YAA3 0.139132 52.136251 9.398116STL02YAA3 0.076429 51.353905 8.447197SBF01YAAA 0.226951 40.685840 10.404429SBF02YAAA 0.137872 39.387717 8.751636SBF05YAAA 0.058676 50.995829 7.538891SBF07YAAA 0.071424 53.297183 8.446541SBF10YAAA 0.044800 61.115427 8.131289SBF01YAA2 0.161871 49.196156 9.128783SBF02YAA2 0.094142 48.884268 8.161574

8 Notons que les estimations montrent la non signi…cativité du terme de drift, ce qui mèneà une valeur de ¹ (T ) = 0 quel que soit T pour l’ensemble des modèles de spreads de défautsuivant un mouvement brownien géométrique. Ces derniers étant par conséquent uniquementcaractérisés par leurs volatilités respectives.

8

Notons que ces estimations montrent que, à l’exception du rating AAA dusecteur de la banque & …nance, ce sont les horizons courts qui sont modéliséspar des processus de di¤usion de type retour à la moyenne.

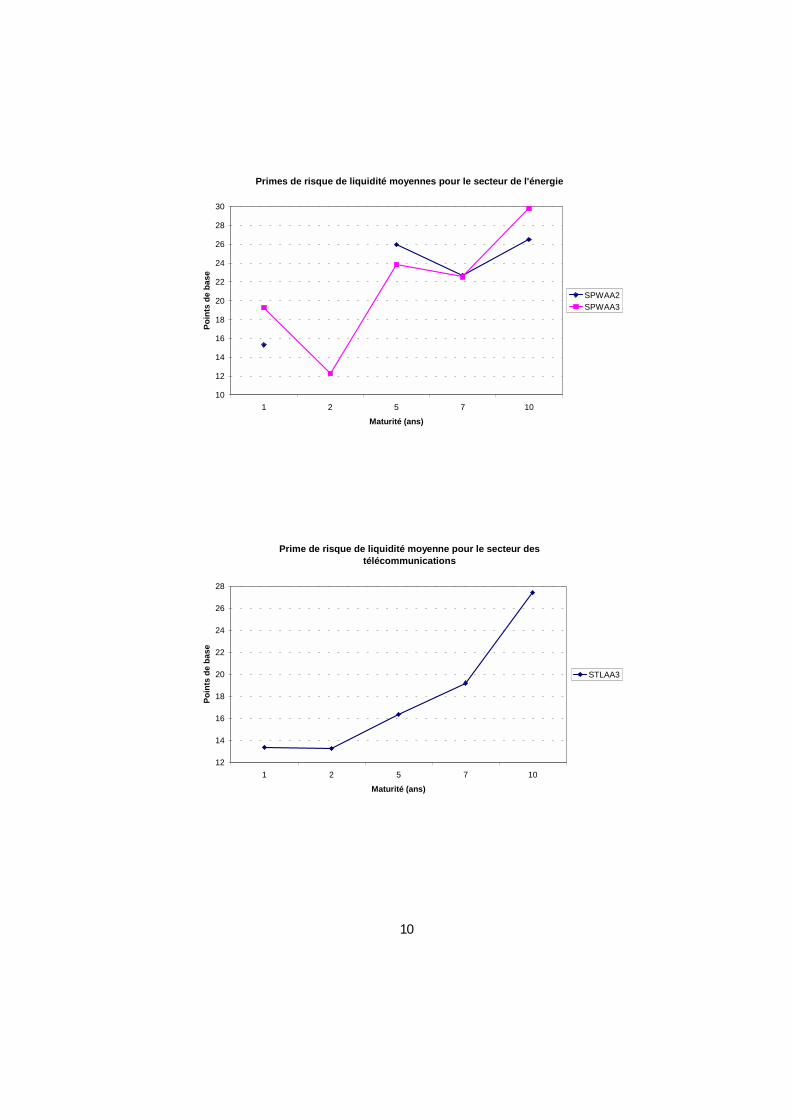

Ces estimations nous permettent alors de calculer les niveaux des primesde risque de défaut en fonction du rating, de l’horizon et du secteur d’activitéconsidérés, puis d’en inférer, à partir des spreads de défaut observés, les niveauxcorrespondants de la prime de risque de liquidité. Sur la période d’étude con-sidérée, nous calculons les niveaux moyens9 des primes de risque de liquiditéassociées aux spreads de défaut analysés, puis nous présentons les résultatsobtenus dans les graphiques ci-dessous :

Primes de risque de liquidité moyennes pour le secteur de l'industrie

5

10

15

20

25

30

1 2 5 7 10

Maturité (ans)

Po

ints

de

bas

e

SINAAA

SINAA2

SINAA3

9 Il s’agit des moyennes arithmétiques de chaque série. Notons que, conformément à Rap-poport (1999), les estimations et simulations obtenues sur toute la période d’étude relativementaux primes de risque de liquidité montrent bien un accroissement de ces dernières à partir dumilieu de l’année 1999. De plus, nous constatons globalement que le creusement du spreadde défaut dû à un accroissement de la prime de liquidité en …n de période d’étude concerneessentiellement les maturités de 5, 7 et 10 ans.

9

Primes de risque de liquidité moyennes pour le secteur de l'énergie

10

12

14

16

18

20

22

24

26

28

30

1 2 5 7 10

Maturité (ans)

Po

ints

de

bas

e

SPWAA2

SPWAA3

Prime de risque de liquidité moyenne pour le secteur des télécommunications

12

14

16

18

20

22

24

26

28

1 2 5 7 10

Maturité (ans)

Po

ints

de

bas

e

STLAA3

10

Primes de risque de liquidité moyennes du secteur de la banque & finance

10

15

20

25

30

35

40

1 2 5 7 10

Maturité (ans)

Po

inst

de

bas

e

SBFAAA

SBFAA2

L’e¤et de liquidité moyen diminue jusqu’à la maturité de deux ans pour lessecteurs de l’industrie, l’énergie et pour le rating AAA du secteur de la banque& …nance, puis ce dernier devient une fonction croissante de la maturité pour lesecteur de l’énergie ainsi que le rating AA2 du secteur de l’industrie et le ratingAAA du secteur de la banque & …nance. Sur le reste de l’horizon allant de cinq àdix ans, l’évolution de l’e¤et de liquidité est plus variable pour les ratings AAAet AA3 du secteur industriel. En ce qui concerne le rating AA3 du secteur destélécommunications ainsi que le rating AAA du secteur de la banque & …nance,l’e¤et de liquidité moyen (mesuré par la prime de risque de liquidité moyenne)est globalement une fonction croissante de la maturité. Dans un grand nombrede cas, l’e¤et de liquidité s’avère donc d’autant plus prononcé que l’horizon estlong.

Nous présentons dans le tableau ci-dessous la prime de liquidité moyenne enpourcentage de la prime de défaut moyenne pour les spreads de taux analysés :

Horizon (ans)Spreads

1 2 5 7 10

SINAAA 39,80 22,71 38,57 51,04 39,66SINAA2 29,37 21,41 30,70 37,75 50,13SINAA3 54,75 21,20 38,48 27,84STLAA3 26,57 29,06 33,64 36,73 46,69

Horizon (ans)Spreads

1 2 5 7 10

SPWAA2 34,91 57,65 46,10 48,32SPWAA3 37,65 26,01 47,01 41,12 50,02SBFAAA 39,66 32,66 39,66 41,47 42,46SBFAA2 26,34 42,59 45,62 51,91 54,52

11

Les tableaux ci-dessus ne font qu’appuyer les résultats graphiques. De plus,nous présentons également ci-dessous les coe¢cients de corrélation des primesde risque de liquidité avec les spreads de défaut correspondants sur la périodeallant du mois d’avril 1991 au mois de novembre 2000.

Horizon (ans)Spreads 1 2 5 7 10

SINAAA 0,08 0,41 0,81 0,89 0,90SINAA2 0,56 0,53 0,62 0,80 0,71SINAA3 0,38 0,61 0,91 0,75STLAA3 0,37 0,39 0,86 0,88 0,70

Horizon (ans)Spreads 1 2 5 7 10

SPWAA2 0,52 0,95 0,79 0,80SPWAA3 0,18 0,29 0,77 0,92 0,49SBFAAA -0,02 0,28 0,65 0,63 0,67SBFAA2 -0,11 0,57 0,37 0,18 0,18

Nous constatons globalement l’existence d’une corrélation entre les primesde risques de défaut et de liquidité comme le soulignent Ericsson & Renault(2000).

4 Importance de l’e¤et de liquiditéL’objectif de cette section est d’observer l’impact de la prime de risque de

liquidité, induite selon les estimations précédentes, sur l’évolution du spread dedéfaut.

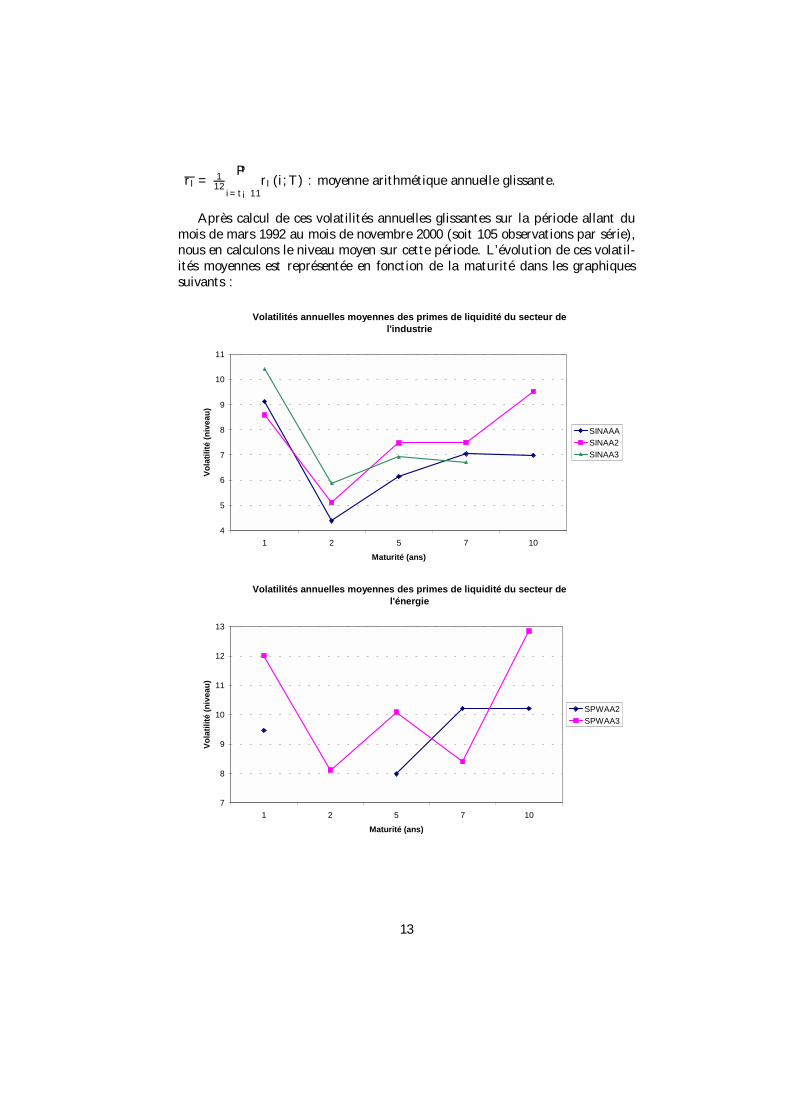

4.1 Volatilité de la prime de risque de liquidité

Avant de mesurer l’in‡uence de l’e¤et de liquidité sur le spread de défaut10,nous observons la volatilité annuelle en glissement de chacune des primes deliquidité sur toute la période d’étude. Nous calculons par conséquent la quantitésuivante : 8T 2 f12; : : : 116g ;

¾l (t; T ) =

(1

12

tXi=t¡11

[rl (i; T ) ¡ rl]2

) 12

(4)

avec

rl : prime de risque de liquidité;

¾l (t; T ) : volatilité de la prime de risque de liquidité considérée à la datecourante sur l’horizon T ;

10 Rappelons que le spread de défaut se décompose en deux quantités selon la relation (1).

12

rl = 112

tPi=t¡11

rl (i; T ) : moyenne arithmétique annuelle glissante.

Après calcul de ces volatilités annuelles glissantes sur la période allant dumois de mars 1992 au mois de novembre 2000 (soit 105 observations par série),nous en calculons le niveau moyen sur cette période. L’évolution de ces volatil-ités moyennes est représentée en fonction de la maturité dans les graphiquessuivants :

Volatilités annuelles moyennes des primes de liquidité du secteur de l'industrie

4

5

6

7

8

9

10

11

1 2 5 7 10

Maturité (ans)

Vo

lati

lité

(niv

eau

)

SINAAA

SINAA2

SINAA3

Volatilités annuelles moyennes des primes de liquidité du secteur de l'énergie

7

8

9

10

11

12

13

1 2 5 7 10

Maturité (ans)

Vo

lati

lité

(niv

eau

)

SPWAA2

SPWAA3

13

Volatilité annuelle moyenne de la prime de liquidité du secteur des télécommunications

7

7,5

8

8,5

9

9,5

10

10,5

11

11,5

12

1 2 5 7 10

Maturité (ans)

Vo

lati

lité

(niv

eau

)

STLAA3

Volatilités annuelles moyennes des primes de liquidité du secteur de la banque & finance

7

8

9

10

11

12

13

14

1 2 5 7 10

Maturité (ans)

Vo

lati

lité

(niv

eau

)

SBFAAA

SBFAA2

Nous constatons que la volatilité annuelle moyenne diminue jusqu’à l’horizonde deux ans puis devient croissante sur le reste des horizons considérés pour lesratings AAA et AA2 des spreads de défaut du secteur industriel et pour lerating AAA du spread de défaut du secteur de la banque & …nance. De manièredi¤érente, la volatilité annuelle moyenne s’avère d’abord croissante jusqu’à lamaturité de deux ans, puis décroissante jusqu’à la maturité de cinq ans et …nitpar croître sur le reste de l’horizon de temps pour le rating AA3 du secteurdes télécommunications ainsi que pour le rating AA2 du secteur de la banque& …nance. En…n, l’évolution de cette volatilité change de direction à chaquematurité en ce qui concerne les spreads de défaut de rating AA3 des secteurs del’industrie et de l’énergie.

14

4.2 Impact sur le spread de crédit

Dans cette section, nous tentons de mesurer l’impact de l’e¤et de liquiditésur l’évolution du spread de défaut à l’aide de la volatilité de la prime de liquid-ité qui le compose. Pour ce faire, nous appliquons les régressions adéquates, endi¤érences premières, des volatilités des spreads de défaut sur les volatilités desprimes de liquidité correspondantes. Cette méthodologie a pour but de mesurerl’ampleur de l’in‡uence des variations de volatilité de la prime de liquidité engénéral sur l’évolution mensuelle du spread de défaut. Le résultat nous perme-ttra alors de véri…er dans quelle mesure les variations de volatilité de la primede liquidité expliquent celles du spread de défaut associé.

A titre indicatif, nous traçons ci-dessous les niveaux des volatilités annuellesmoyennes11 (en glissement) des spreads de défaut considérés en fonction de lamaturité :

Volatilités annuelles moyennes des spreads de défaut du secteur de l'industrie

4,5

5

5,5

6

6,5

7

7,5

8

1 2 5 7 10

Maturité (ans)

Vo

lati

lité

(niv

eau

)

SINAAA

SINAA2

SINAA3

11 Celles-ci sont calculées de façon analogue à la section précédente selon la relation (4).

15

Volatilités annuelles moyennes des spreads de défaut du secteur de l'énergie

6,5

7

7,5

8

8,5

9

9,5

10

1 2 5 7 10

Maturité (ans)

Vo

lati

lité

(niv

eau

)

SPWAA2

SPWAA3

Volatilité annuelle moyenne du spread de défaut du secteur des télécommunications

6

6,5

7

7,5

8

8,5

9

1 2 5 7 10

Maturité (ans)

Vo

lati

lité

(niv

eau

)

STLAA3

16

Volatilités annuelles moyennes des spreads de défaut du secteur de la banque & finance

6,5

7

7,5

8

8,5

9

9,5

10

1 2 5 7 10

Maturité (ans)

Vo

lati

lité

(niv

eau

)

SBFAAA

SBFAA2

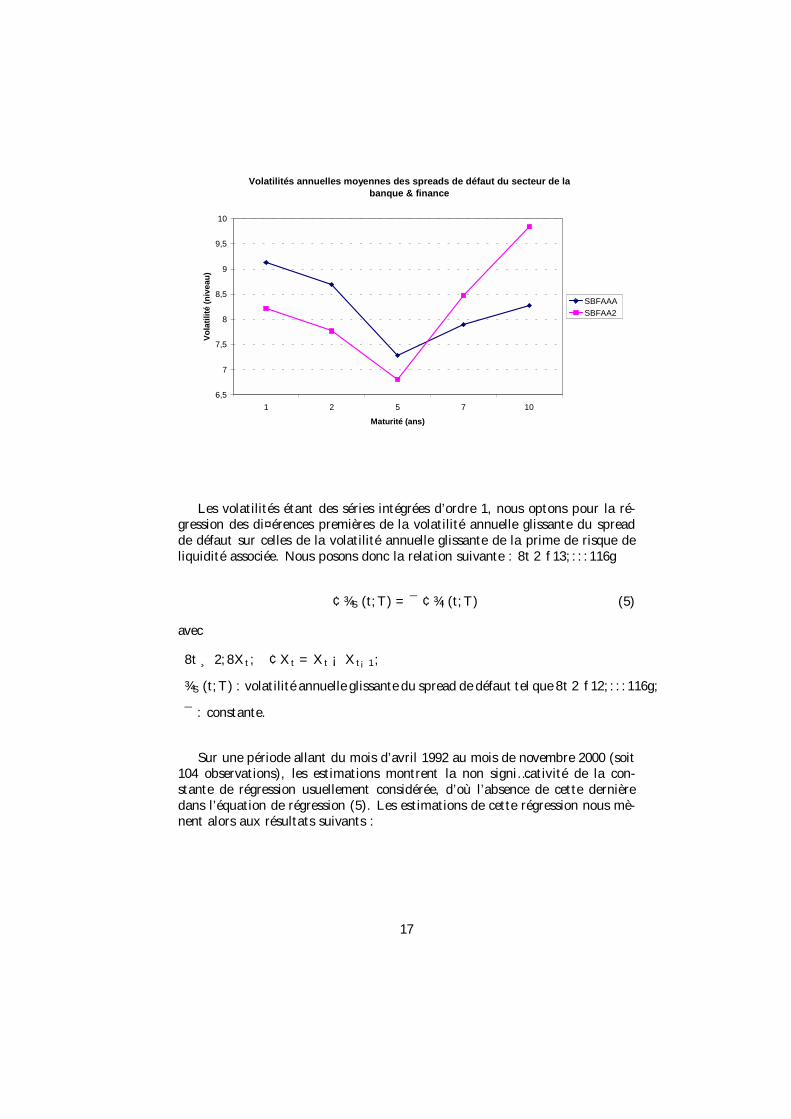

Les volatilités étant des séries intégrées d’ordre 1, nous optons pour la ré-gression des di¤érences premières de la volatilité annuelle glissante du spreadde défaut sur celles de la volatilité annuelle glissante de la prime de risque deliquidité associée. Nous posons donc la relation suivante : 8t 2 f13; : : : 116g

¢¾S (t; T ) = ¯ ¢¾l (t; T ) (5)

avec

8t ¸ 2; 8Xt; ¢Xt = Xt ¡ Xt¡1;

¾S (t; T ) : volatilité annuelle glissante du spread de défaut tel que 8t 2 f12; : : : 116g;

¯ : constante.

Sur une période allant du mois d’avril 1992 au mois de novembre 2000 (soit104 observations), les estimations montrent la non signi…cativité de la con-stante de régression usuellement considérée, d’où l’absence de cette dernièredans l’équation de régression (5). Les estimations de cette régression nous mè-nent alors aux résultats suivants :

17

Mouvement brownien géométrique :

Spread ¯ t ¡ statistique R2 (%)SIN05YAAA 0.441492 6.110252 26.4926SIN07YAAA 0.459267 4.793247 17.8898SIN10YAAA 0.525685 6.405116 27.1316SIN05YAA2 0.284394 4.676431 17.4831SIN07YAA2 0.387012 5.666358 23.5126SIN10YAA2 0.335292 5.241469 19.4003SIN01YAA3 0.282194 3.970515 13.2641SIN05YAA3 0.635914 7.858948 37.3497SIN07YAA3 0.357877 5.669838 22.9989

Spread ¯ t ¡ statistique R2 (%)SPW05YAA2 0.443418 7.797885 37.1206SPW07YAA2 0.227761 4.506405 15.1233SPW10YAA2 0.228785 3.308577 7.5045SPW05YAA3 0.242919 4.687279 17.4640SPW07YAA3 0.611977 6.633509 27.9778SPW10YAA3 0.246261 4.977252 18.0912STL05YAA3 0.284434 3.932906 12.5610STL07YAA3 0.302517 3.993224 12.8930STL10YAA3 0.211280 2.944870 6.0878

Spread ¯ t ¡ statistique R2 (%)SBF05YAA2 0.309959 5.741687 24.1334SBF07YAA2 0.257501 5.765954 24.2852SBF10YAA2 0.256467 4.758458 17.6640

Processus de retour à la moyenne :

Spread ¯ t ¡ statistique R2 (%)SIN01YAAA 0.324796 3.886844 12.4760SIN02YAAA 0.410743 2.285168 4.7049SIN01YAA2 0.350958 5.109105 20.2060SIN02YAA2 0.468635 2.847404 7.2951SIN02YAA3 0.685041 5.937728 25.4413

SPW01YAA2 0.497973 4.330297 15.2868SPW01YAA3 0.429148 4.583526 16.4766SPW02YAA3 0.385718 3.717560 11.6595

18

Spread ¯ t ¡ statistique R2 (%)STL01YAA3 0.408436 4.078308 13.9004STL02YAA3 0.013282 0.113019 0.2313SBF01YAAA 0.260880 3.533395 10.7653SBF02YAAA 0.731364 9.069386 44.2956SBF05YAAA 0.386144 4.719989 17.7469SBF07YAAA 0.407157 5.840566 24.8009SBF10YAAA 0.420553 8.058159 38.5933SBF01YAA2 0.139154 1.29018 1.6176SBF02YAA2 0.356507 4.368478 15.5713

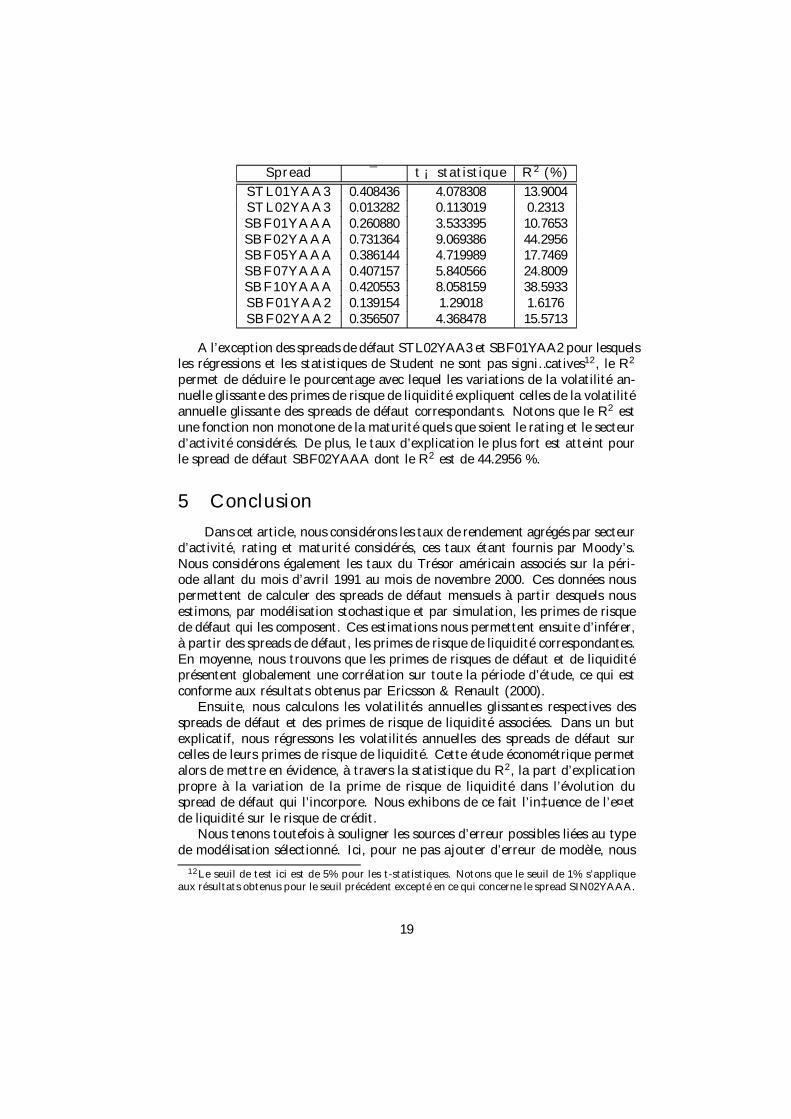

A l’exception des spreads de défaut STL02YAA3 et SBF01YAA2 pour lesquelsles régressions et les statistiques de Student ne sont pas signi…catives12, le R2

permet de déduire le pourcentage avec lequel les variations de la volatilité an-nuelle glissante des primes de risque de liquidité expliquent celles de la volatilitéannuelle glissante des spreads de défaut correspondants. Notons que le R2 estune fonction non monotone de la maturité quels que soient le rating et le secteurd’activité considérés. De plus, le taux d’explication le plus fort est atteint pourle spread de défaut SBF02YAAA dont le R2 est de 44.2956 %.

5 ConclusionDans cet article, nous considérons les taux de rendement agrégés par secteur

d’activité, rating et maturité considérés, ces taux étant fournis par Moody’s.Nous considérons également les taux du Trésor américain associés sur la péri-ode allant du mois d’avril 1991 au mois de novembre 2000. Ces données nouspermettent de calculer des spreads de défaut mensuels à partir desquels nousestimons, par modélisation stochastique et par simulation, les primes de risquede défaut qui les composent. Ces estimations nous permettent ensuite d’inférer,à partir des spreads de défaut, les primes de risque de liquidité correspondantes.En moyenne, nous trouvons que les primes de risques de défaut et de liquiditéprésentent globalement une corrélation sur toute la période d’étude, ce qui estconforme aux résultats obtenus par Ericsson & Renault (2000).

Ensuite, nous calculons les volatilités annuelles glissantes respectives desspreads de défaut et des primes de risque de liquidité associées. Dans un butexplicatif, nous régressons les volatilités annuelles des spreads de défaut surcelles de leurs primes de risque de liquidité. Cette étude économétrique permetalors de mettre en évidence, à travers la statistique du R2, la part d’explicationpropre à la variation de la prime de risque de liquidité dans l’évolution duspread de défaut qui l’incorpore. Nous exhibons de ce fait l’in‡uence de l’e¤etde liquidité sur le risque de crédit.

Nous tenons toutefois à souligner les sources d’erreur possibles liées au typede modélisation sélectionné. Ici, pour ne pas ajouter d’erreur de modèle, nous

12 Le seuil de test ici est de 5% pour les t-statistiques. Notons que le seuil de 1% s’appliqueaux résultats obtenus pour le seuil précédent excepté en ce qui concerne le spread SIN02YAAA.

19

avons supposé que le risque de taux d’intérêt inhérent au spread de crédit étaitincorporé aux taux du Trésor américain observés. En réalité, il faudrait trouverune méthode adéquate pour modéliser ou estimer cette part de risque du spreadde crédit. De plus, pour la simulation des primes de risque de défaut issuesde l’estimation des di¤usions appropriées, nous avons choisi comme valeurs ini-tiales de di¤usion des estimations basées sur les résultats fournis par Ericsson &Renault (2000)13. Dans ce cas, en comparaison de la valeur réelle des taux derendement dus au risque de défaut, il existe une marge d’erreur dans l’estimationdes valeurs initiales à la source de la simulation. Cependant, nous pensons quecette erreur est faible puisque nous considérons des spreads de taux agrégésqui re‡ètent eux-mêmes des niveaux moyens de risque de crédit par secteur,maturité et rating considérés.

A titre comparatif, il serait intéressant d’appliquer cette analyse sur un cer-tain nombre de spreads corporatifs spéci…ques à des entreprises précises, puisd’en observer et comparer les résultats avec ceux obtenus au niveau agrégé.

6 Annexes

6.1 Graphiques des spreads de défaut moyens

Nous représentons graphiquement, pour plusieurs horizons, les niveaux desspreads de défaut moyens observés par secteur et par classe de rating.

Spreads de défaut moyens du secteur de l'industrie pour les ratings AAA et AA

30

35

40

45

50

55

1 2 5 7 10 20

Maturité (ans)

Po

ints

de

bas

e

SINAAA

SINAA2

SINAA3

13 Chaque classe de rating possède un niveau spéci…que de risque d’exploitation caractéris-tique des entreprises qui en font partie. A ce propos, les auteurs donnent des niveaux de primede liquidité en fonction du niveau de risque d’actif ou encore d’exploitation des entreprises.

20

Spreads de défaut moyens du secteur de l'industrie pour le rating A

50

55

60

65

70

75

80

1 2 5 7 10

Maturité (ans)

Po

ints

de

bas

e

SINA1

SINA2

SINA3

Spreads de crédit moyens du secteur de l'industrie pour le rating BAA

70

80

90

100

110

120

130

1 2 5 7 10

Maturité (ans)

Po

ints

de

bas

e

SINBAA1

SINBAA2

SINBAA3

21

Spreads de crédit moyens du secteur de l'énergie pour les ratings AA et A

40

45

50

55

60

65

70

75

1 2 5 7 10

Maturité (ans)

Po

ints

de

bas

e SPWAA2

SPWAA3

SPWA1

SPWA2

SPWA3

Spreads de crédit moyens du secteur des télécommunications pour les ratings AA, A et BAA

40

45

50

55

60

65

70

75

80

85

90

1 2 5 7 10

Maturité (ans)

Po

ints

de

bas

e STLAA3

STLA1

STLA2

STLA3

STLBAA1

22

Spreads de crédit moyens du secteur "banque & finance" pour les ratings AAA et AA

38

43

48

53

58

63

68

1 2 5 7 10

Maturité (ans)

Po

ints

de

bas

e

SBFAAA

SBFAA2

Bibliographie

Amihud J. & H. Mendelson, 1991, Liquidity, Maturity And The Yields OnUS Treasury Securities, Journal of Finance, vol. 46, p. 1411 - 1425.

Brown D. T., 2000b, An Empirical Analysis of Credit Spread Innovations,Warrington College of Business Working Paper.

Brown D. T., 2000a, The Term Structure of Credit Spread Innovations : The-ory and Evidence, NISA, Investment Advisors, LLC.

Carey M., 2000, Dimensions of Credit Risk And Their Relationship To Eco-nomic Capital Requirements, Federal Reserve Board of Governors Working Pa-per.

Chakravarty S. & A. Sarkar, 1999, Liquidity In US Fixed Income Markets :A Comparison of The Bid-Ask Spread In Corporate, Government And MunicipalBond Markets, Federal Reserve Board Of New-York Report.

Collin-Dufresne P., Goldstein R. S. & J. S. Martin, 2000, The De-terminant of Credit Spread Changes, GSIA Working Paper, Carnegie MellonUniversity.

23

Daves P. & M. C.Ehrhardt, 1993, Liquidity, Reconstitution And The Valueof US Treasury Strips, Journal of Finance, vol. 48, p. 315 -329.

Du¤ee G. R., 1999, Estimating the Price of Default Risk, Review of FinancialStudies, vol. 12, p. 197 - 226.

Du¢e D. & K. J. Singleton, 1999, Modeling Term Structures of DefaultableBonds, Review of Financial Studies, vol. 12, p. 687 - 720.

Elton E. J., Gruber M. J., Agrawal D. & C. Mann, 1999, ExplainingThe Rate On Corporate Bonds, New-York University Working Paper.

Ericsson J. & O. Renault , 2000, Liquidity And Credit Risk, London Schoolof Economics Working Paper.

Evano¤ D. D. & L. D. Wall, 2001, Sub-Debt Yield Spreads As Bank RiskMeasures, Federal Reserve Bank of Atlanta Working Paper.

Fleming M. J., 2000, The Benchmark US Treasury Market : Recent Perfor-mance And Possible Alternatives, FRBNY Economic Review, April, p. 129 -145.

Greene W. H., 1998, Econometric Analysis, Prentice Hall (4th Edition).

Grinblatt M., 1995, An Analytical Solution For Interest Rate Swap Spreads,UCLA Working Paper.

Grinblatt M. & F. Longsta¤, 2000, Financial Innovation And The Role ofDerivative Securities : An Empirical Analysis of The Treasury STRIPS Pro-gram, Journal of Finance, vol. 55, p. 1415 - 1436.

Hotchkiss E. S. & T. Ronen, 1999, The Informational E¢ciency of TheCorporate Bond Market : An Intraday Analysis, Working Paper.

Hirtle B. J., Levonian M., Saidenberg M., Walter S. & D. Wright,2001, Using Credit Risk Models For Regulatory Capital : Issues and Options,FRBNY Economic Review, p. 19 - 36.

Jarrow R. A., Lando D. & S. M. Turnbull, 1997, A Markov Model for TheTerm Structure of Credit Risk Spreads, Review of Financial Studies, vol. 10, p.481 - 523.

Kim E. J., K. Ramaswamy & S. Sundaresan, 1993, Does Default Riskin Coupons A¤ect the Valuation of Corporate Bonds ? : A Contingent ClaimsModel, Financial Management, Autumn, p. 117 - 131.

24

Leland H. E., 1998, Agency Costs, Risk Management and Capital Structure,Journal of Finance, vol. 53, p. 1215 - 1243.

Leland H. E., 1994, Risky Debt, Bond Covenants and Optimal Capital Struc-ture, Journal of Finance, vol. 49, p. 1213 - 1252.

Longsta¤ F. A. & E. S. Schwartz, 1995b, Valuing Credit Derivatives, Jour-nal of Fixed Income, vol. 5, p. 6 - 12.

Longsta¤ F. A. & E. S. Schwartz, 1995a, Valuing Risky Debt : A NewApproach, Journal of Finance, vol. 50, p. 789 - 819.

Merton R. C., 1974, On the Pricing of Corporate Debt : The Risk Structureof Interest Rates, Journal of Finance, vol. 29, p. 449 - 470.

Pagès H., 2001, Can Liquidity Risk Be Subsumed in Credit Risk ? A CaseStudy From Brady Bond Prices, n±101; BIS Working Paper.

Phillips P.C.B. & P. Perron, 1988, Testing for a Unit Root in Time SeriesRegression, Biometrika, vol. 75, p. 335 - 346.

Rappoport P., 1999, Valuing Market Liquidity, J.P. Morgan Securities.

Shimko D. C., Tejima N. & D. R. Van Deventer, 1993, The Pricing ofRisky Debt When Interest Rates are Stochastic, Journal of Fixed income, vol.3, n±2, p. 58 - 65.

Schultz P., 1998, Corporate Bond Trading Costs And Practices : A Peek Be-hind The Curtain, University Notre Dame Working Paper.

** *

25