Gestion de risque de changes et réalité du marche de change marocain

Upload

finance-elmraniCategory

view

272download

0

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 1/72

Techniques de Couverture du

risque de change

Par: Dr Mustapha ZIKY

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 2/72

Introduction L’internationalisation des activités de l’entreprise à des

incidences diverses sur les flux de trésorerie liés aux différentscycles d’opération.

Une entreprise qui exporte ou qui importe subit un nouveau typede risque, le risque de change, dans la mesure ou les flux detrésorerie induits par ces opérations sont libellées dans une

monnaie étrangère, dont la valeur exprimée en monnaienationale fluctue avec le temps. Les entreprises développent aussi des activités internationales

en investissant à l’étranger ou en faisant appel à desfinancements internationaux. L’évaluation de la rentabilité et des

coûts doit prendre en considération les fluctuations de lamonnaie de facturation et le risque de change qui en découlent. Les entreprises doivent de plus en plus faire face à une forte

volatilité qui peut altérer sensiblement leurs marges bénéficiaires

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 3/72

Introduction Une position de change peut engendrer des pertes de change

qui dévorent les marges des entreprises. Dès lors, gérer le risque de change de manière optimale devient

une nécessité et impose aux intervenants de connaître lesdifférentes techniques de couverture.

Avant toute décision de couverture l’entreprise doit au préalable: Déterminer sa position de change: Il s’agit d’identifier le degré

d’exposition de l’entreprise au risque de change, Quantifier le risque de fluctuation des taux de change; Mettre en œuvre une stratégie de gestion du risque de change:

choix des produits qui correspondent le mieux aux besoins del’entreprise en prenant en considération les caractéristiques et lecoût des produits financiers offerts sur le marché,

Assurer un suivi et vérifier l’efficacité de la stratégie de gestionde risque de change. L’entreprise doit continuellement suivre lerendement de chaque instrument de couverture et faire descomparaisons avec ceux non retenus.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 4/72

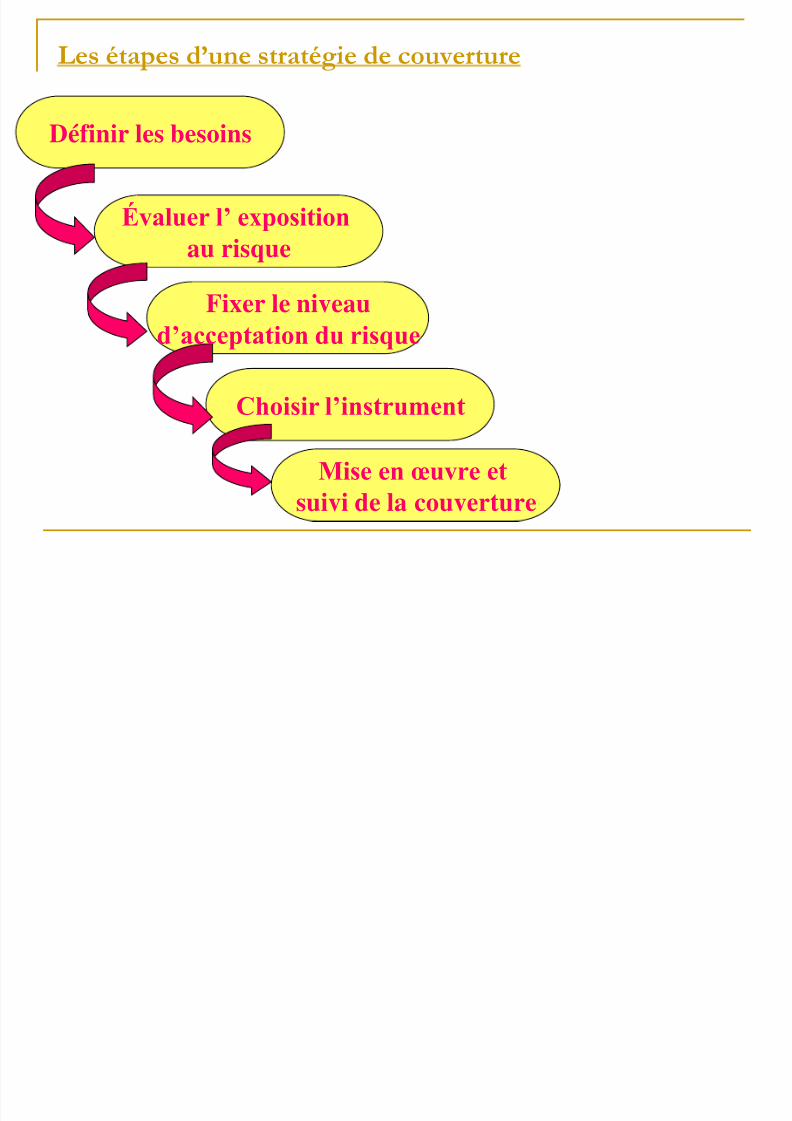

Les étapes d’une stratégie de couverture

Définir les besoins

Évaluer l’ expositionau risque

Fixer le niveaud’acceptation du risque

Mise en œuvre etsuivi de la couverture

Choisir l’instrument

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 5/72

4-1 Définition et classification

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 6/72

Définition

Le risque de change désigne les perteséventuelles encourues par l’entreprise du faitdes variations de parités de change entre lamonnaie nationale et la monnaie étrangère. Les

fluctuations des cours de devises peuventengendrer soit des gains, soit des pertes dechange.

Le risque de change concerne les entreprisesqui ont une activité internationale et réalisent

des opérations commerciales ou financièresavec des partenaires étrangers

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 7/72

Nature du risque de change

Les risques résultant des opérationscommerciales (exportations,importations)

Les risques résultant des activitésfinancières (placement, emprunt)

Les risques liés à l’investissement àl’étranger (risque de consolidation)

Risques de compétitivité ou risquesinduits

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 8/72

Nature du risque de change

Risque de change aléatoire: pas d’engagement

ferme (préparation d’un catalogue, soumission à

un appel d’offre….)

Risque de change conditionnel: engagementferme d’une seule partie contractante

Risque de change réel: engagementsirréversibles et réciproques

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 9/72

4-2 Evaluation d’une

position de change

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 10/72

Position de change

Elle se définie comme un document qui recense,par échéance et par devise, le montant desdevises à recevoir et à livrer des différentsengagements de l’entreprise

Autrement, la position de change est le soldepositif ou négatif des opérations dans unedevise donnée à un moment donnée. Elle estdéfinie par la différence des avoirs et desengagements libellés dans une même devise.

Gérer une position de change consiste àglobaliser les différents mouvements relatifs àune même devise pour ne retenir que le solde

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 11/72

Objectif de la position de change

La position de change est un documentdont l’objectif est d’apprécier en

permanence l’exposition au risque de

change de l’entreprise ou du groupe.

Déterminer la position de change del’entreprise est nécessaire pour la gestion

du risque de change dans la mesure ou

elle permet de quantifier le risque dechange et de prendre les décisions decouverture qui s’imposent.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 12/72

Classification Position de change de transaction: Elle découle des

transactions commerciales avec l’étranger (exportations etimportations) lorsqu’elles sont facturées en devises,

transactions bancaires et financières portant sur desmonnaies étrangères (Prêts, emprunts, participation…)

Position de change de consolidation: Elle découle des

investissements directs ou indirects étrangers lors de laconsolidation des bilans.

La valeur des comptes du bilan varie en fonction del’évolution de la valeur de la monnaie du pays hôte.

Si le cours utilisé lors de la consolidation diffère courshistorique, il ya aura une « différence de consolidation »

Les pratiques comptables sont différentes selon les pays etsouvent à l’intérieur d’un même pays selon les pays etsouvent à l’intérieur d’un même pays selon les sociétés.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 13/72

Position au comptant et à terme

La position de change au comptant regroupel’ensemble d’achats et de ventes au comptant de

devises

La position de change à terme regroupe:l’ensemble des opérations d’achat et de ventes à

terme de devises ; les prêts et les créances, lesemprunts et dettes, les commandes à livrer et à

recevoir

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 14/72

Evaluation d’une position de change

La position de change est dite fermée si les créances

et les dettes dans chaque devise sont équilibrées La position de change est ouverte en cas de

déséquilibre entre les dettes et les créances et exposel’entreprise au risque de change.

Position longue: Une position est longue ou créditrice

si les créances sont supérieures aux engagementssur une devise. Le risque est de voir se dévaloriser ladevise. Elle, est courante, pour les entreprisesexportatrices.

Position courte: Une position est courte ou débitrice

si les créances sont inférieures aux engagements surune devise. Le risque est de voir de revaloriser ladevise. Elle est fréquente pour les entreprisesimportatrices.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 15/72

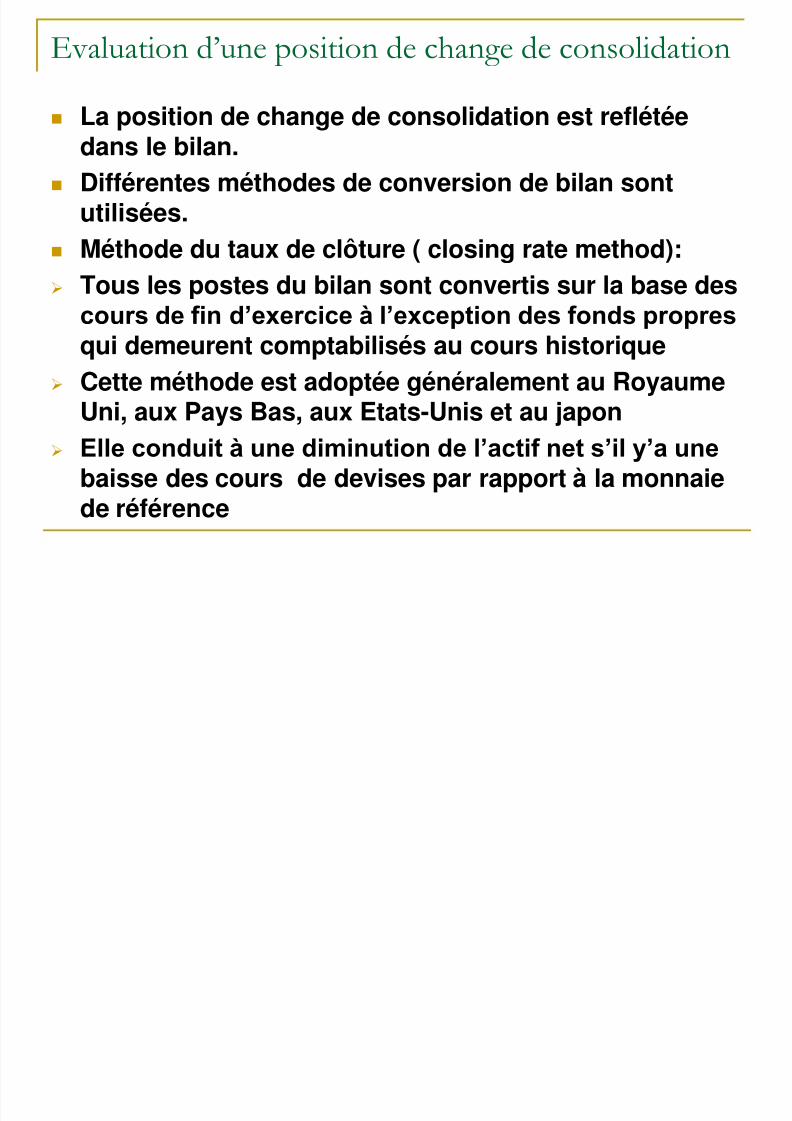

Evaluation d’une position de change de consolidation

La position de change de consolidation est reflétée

dans le bilan.

Différentes méthodes de conversion de bilan sontutilisées.

Méthode du taux de clôture ( closing rate method):

Tous les postes du bilan sont convertis sur la base descours de fin d’exercice à l’exception des fonds propres

qui demeurent comptabilisés au cours historique

Cette méthode est adoptée généralement au Royaume

Uni, aux Pays Bas, aux Etats-Unis et au japon Elle conduit à une diminution de l’actif net s’il y’a une

baisse des cours de devises par rapport à la monnaiede référence

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 16/72

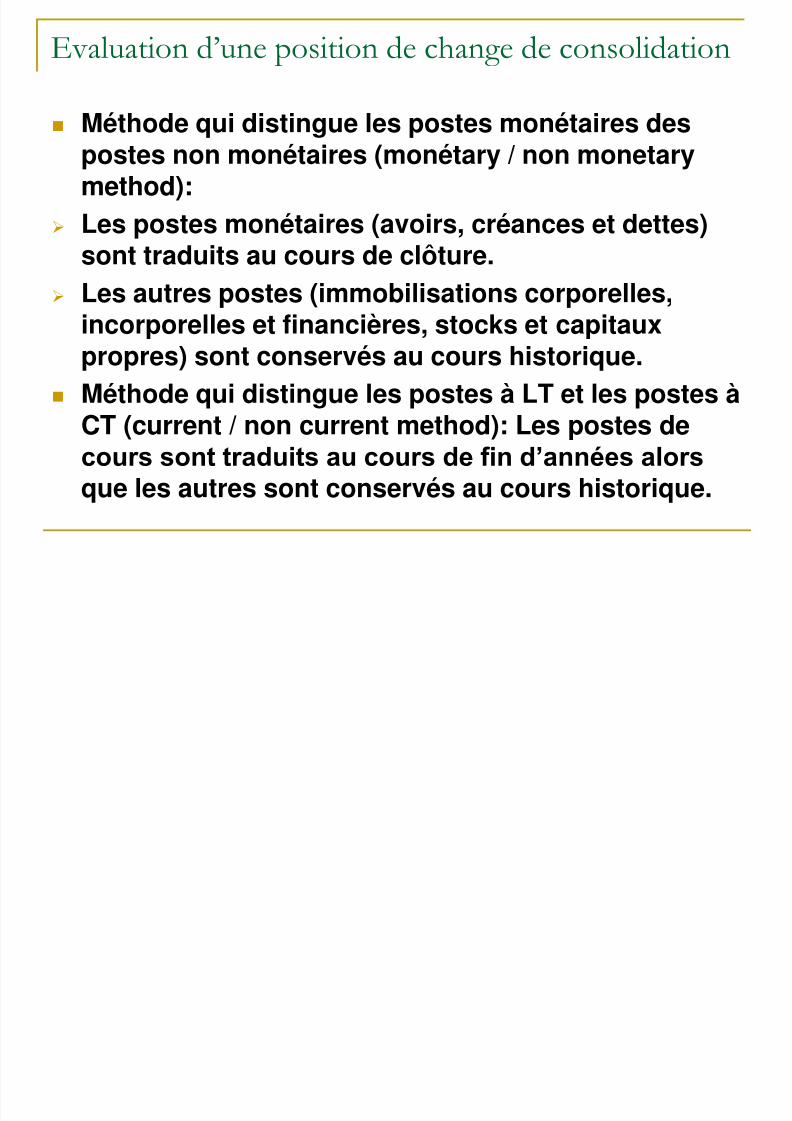

Méthode qui distingue les postes monétaires despostes non monétaires (monétary / non monetarymethod):

Les postes monétaires (avoirs, créances et dettes)sont traduits au cours de clôture.

Les autres postes (immobilisations corporelles,incorporelles et financières, stocks et capitauxpropres) sont conservés au cours historique.

Méthode qui distingue les postes à LT et les postes à

CT (current / non current method): Les postes decours sont traduits au cours de fin d’années alors

que les autres sont conservés au cours historique.

Evaluation d’une position de change de consolidation

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 17/72

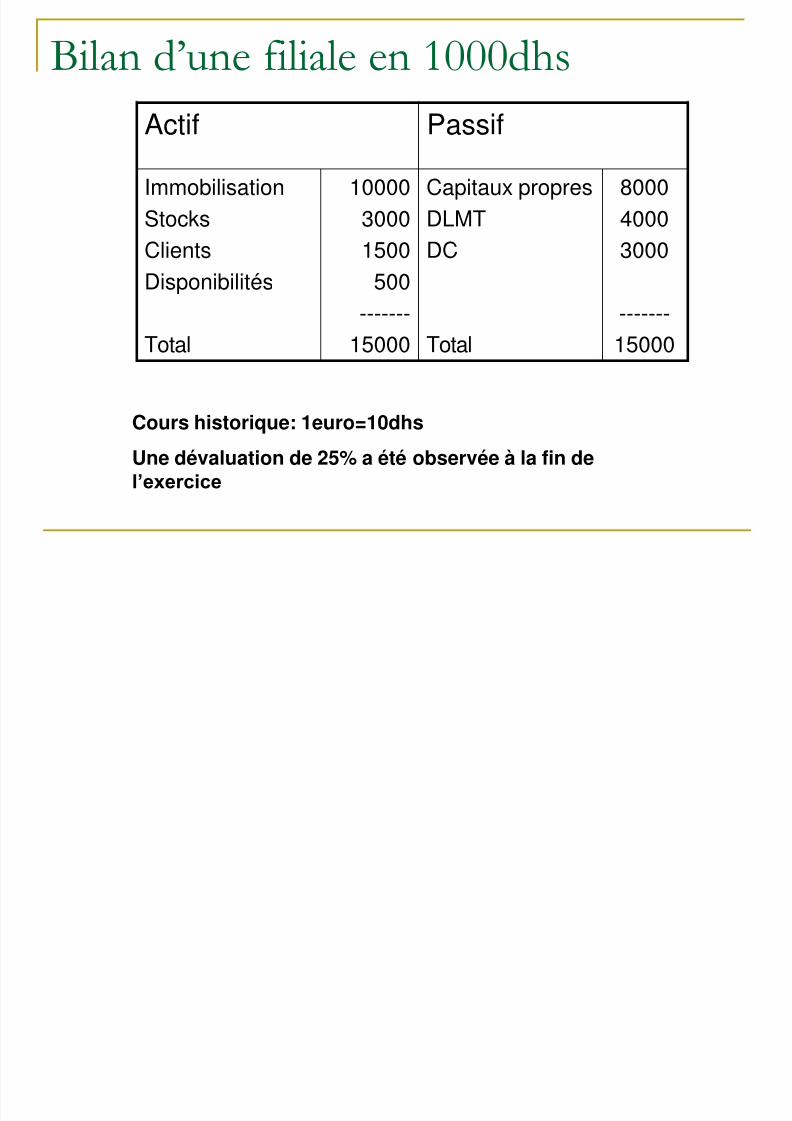

Bilan d’une filiale en 1000dhs

Actif PassifImmobilisationStocksClients

Disponibilités

Total

1000030001500

500-------

15000

Capitaux propresDLMTDC

Total

800040003000

-------15000

Cours historique: 1euro=10dhs

Une dévaluation de 25% a été observée à la fin del’exercice

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 18/72

4-2 Gestion interne de la

position de change

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 19/72

La compensation (1)

Les marchés d’application ou l’auto-couverture: adosser et compenser unecréance et une dette libellée dans une même

devise concernant des échéances voisines.Le solde est soumis au risque. Compensation multilatérale ou le netting:

organiser entre les société du même groupe

une compensation de l’ensemble des fluxrésultant des opérations commerciales oufinancières

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 20/72

La compensation (2)

Les centres de refacturation en devises: lagestion du risque de change peut êtrecentralisée au sein d’un centre de

refacturation.Principe: Les factures libellées en devisesétrangères sont établies au nom du centre de

facturation par les filiales. Et le centre derefacturation adressera l’équivalent en

monnaie nationale à la filiale

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 21/72

Le termaillage

Leads and Lags: faire varier les termes depaiement afin de bénéficier de l’évolutionfavorable du taux de change

Accélérer ou retarder les encaissements ou lesdécaissements des devises étrangères selonl’évolution de la devise concernée.

Escompte pour paiement anticipé (Avantages:évite le risque de change et le risque de crédit etaméliore la trésorerie)

Les comptes d’interception: comptes bancairessitués dans le pays étranger et destiné à recevoirles règlements en devises.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 22/72

Swaps de devises et de change

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 23/72

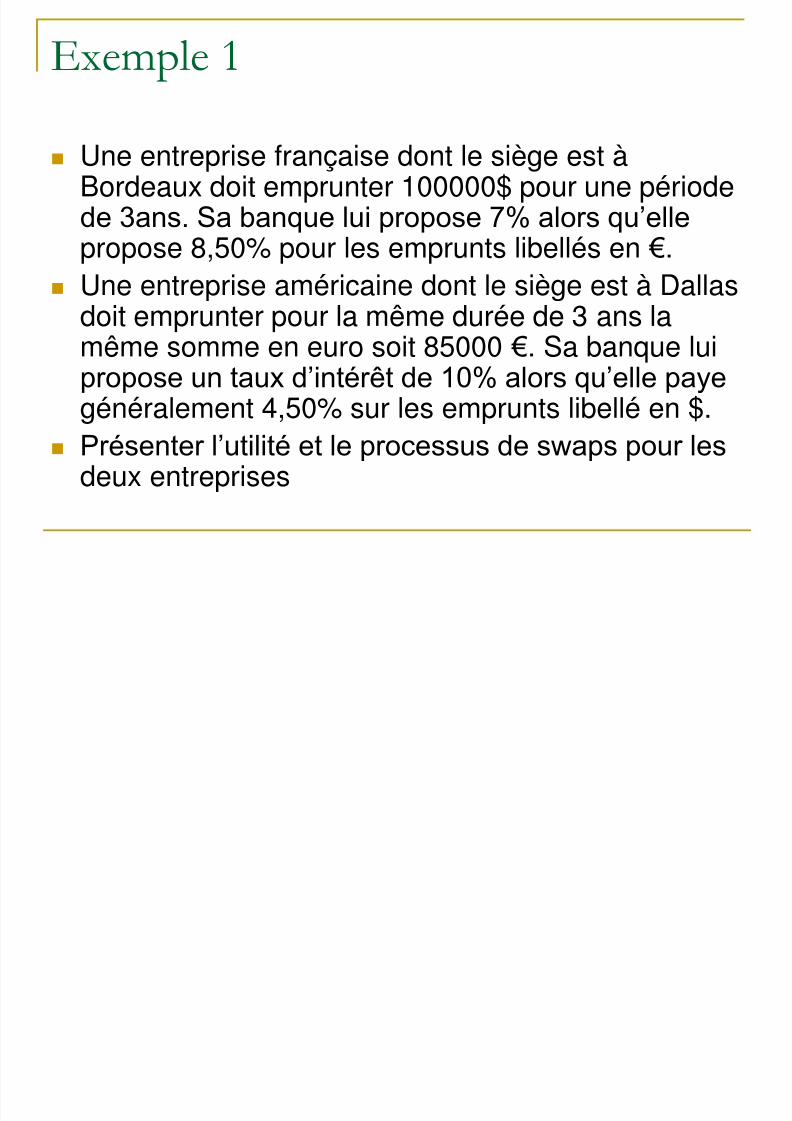

Exemple 1

Une entreprise française dont le siège est àBordeaux doit emprunter 100000$ pour une périodede 3ans. Sa banque lui propose 7% alors qu’ellepropose 8,50% pour les emprunts libellés en €.

Une entreprise américaine dont le siège est à Dallasdoit emprunter pour la même durée de 3 ans lamême somme en euro soit 85000 €. Sa banque luipropose un taux d’intérêt de 10% alors qu’elle paye

généralement 4,50% sur les emprunts libellé en $. Présenter l’utilité et le processus de swaps pour les

deux entreprises

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 24/72

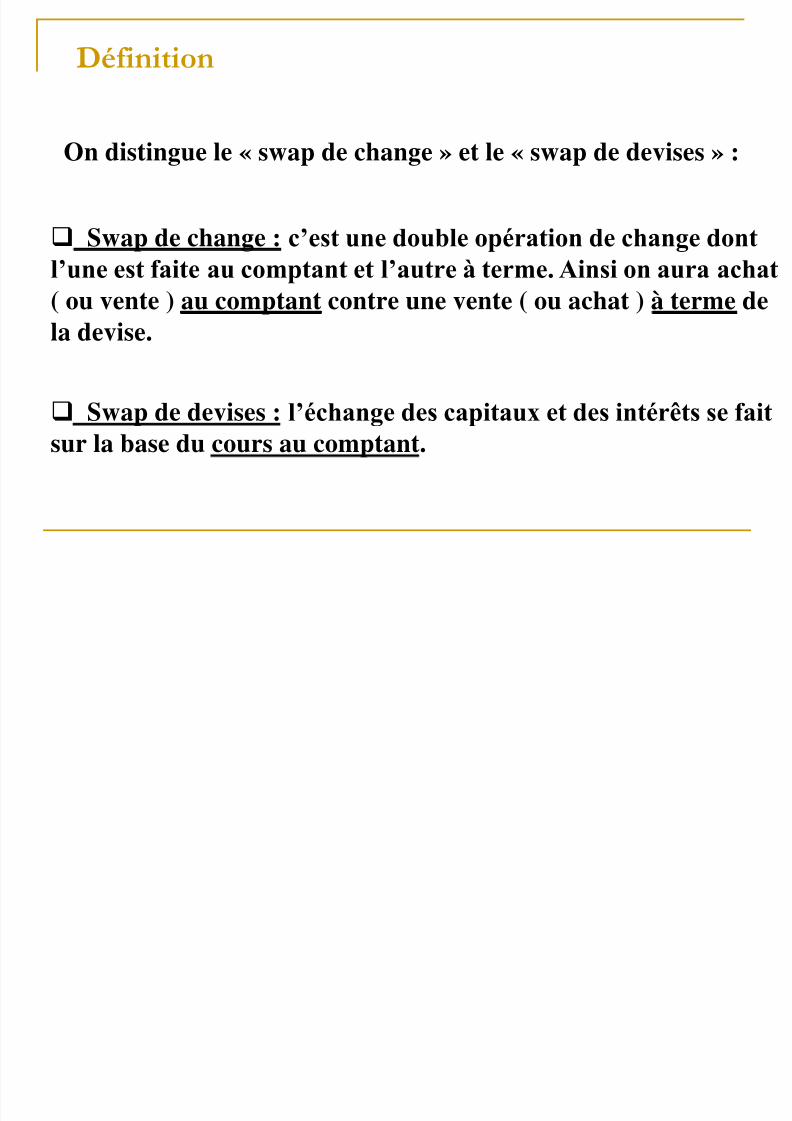

Définition

On distingue le « swap de change » et le « swap de devises » : Swap de change : c’est une double opération de change dont

l’une est faite au comptant et l’autre à terme. Ainsi on aura achat( ou vente ) au comptant contre une vente ( ou achat ) à terme dela devise.

Swap de devises : l’échange des capitaux et des intérêts se faitsur la base du cours au comptant.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 25/72

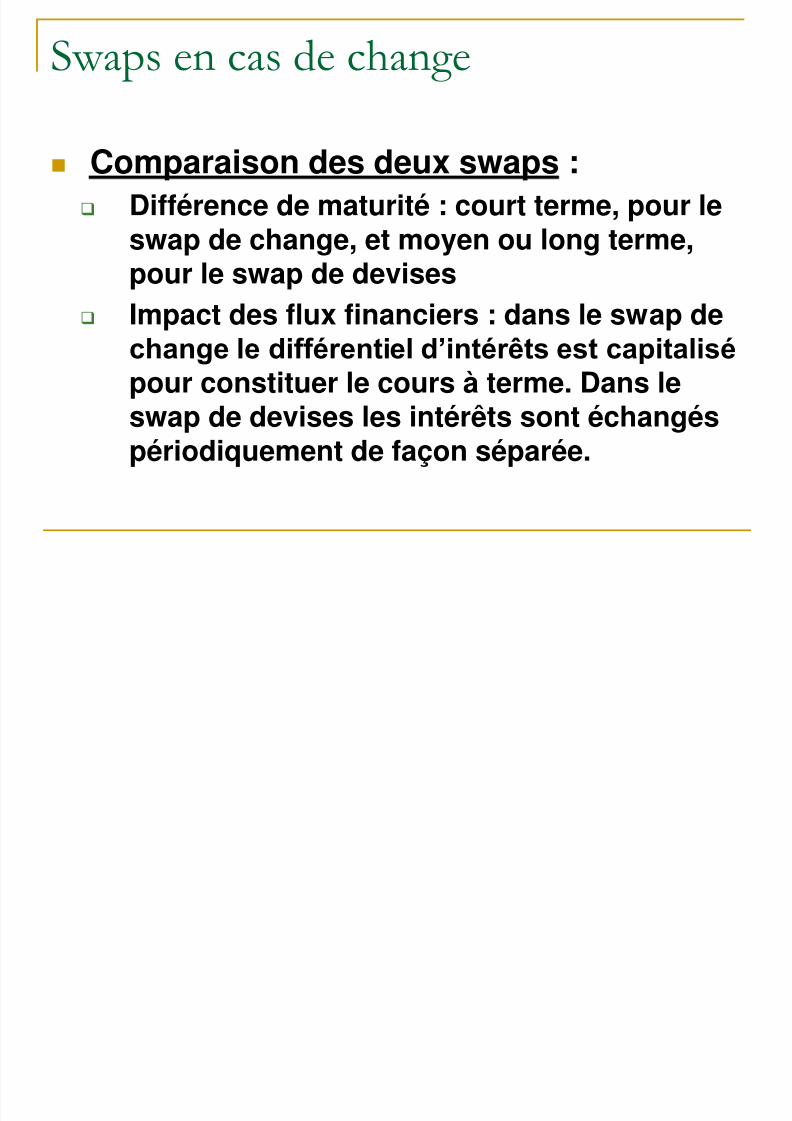

Swaps en cas de change

Comparaison des deux swaps :

Différence de maturité : court terme, pour leswap de change, et moyen ou long terme,

pour le swap de devises Impact des flux financiers : dans le swap de

change le différentiel d’intérêts est capitalisé

pour constituer le cours à terme. Dans le

swap de devises les intérêts sont échangéspériodiquement de façon séparée.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 26/72

Schéma d’un swap de change

EUR MAD

EUR

MAD

Banque Contrepartiedu swap

Flux à l’échéance

EUR MAD

EUR

MAD

Marché deschanges

Banque Contrepartiedu swap

Flux initiaux

Exportateur

Échange : MAD / EUR sur la base ducours au comptant

Échange : EUR/MAD sur la base ducours à terme

S hé d’ d d i

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 27/72

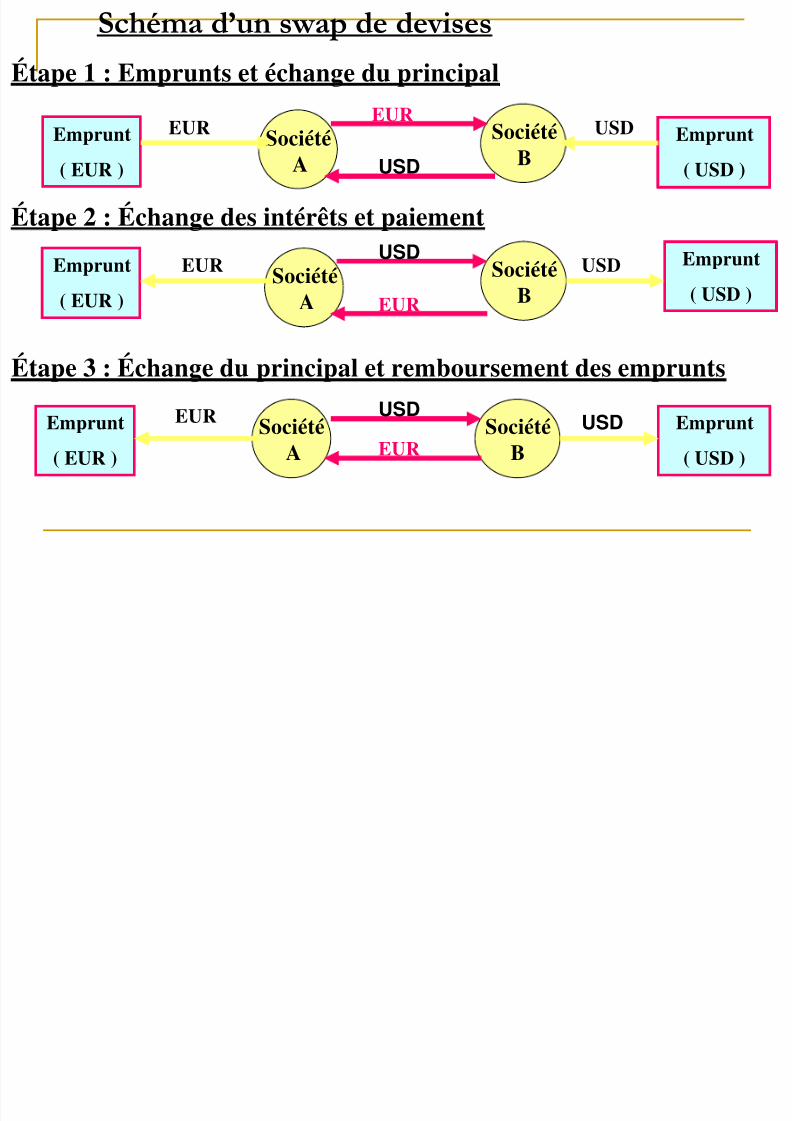

Schéma d’un swap de devises

SociétéB

Étape 1 : Emprunts et échange du principal

Étape 2 : Échange des intérêts et paiement

Emprunt( EUR )

SociétéA Emprunt( USD )

Étape 3 : Échange du principal et remboursement des emprunts

SociétéA

Emprunt

( EUR )

Emprunt

( USD )SociétéB

SociétéA

SociétéB

Emprunt

( EUR )

Emprunt

( USD )

EUR

EUR

EUR

EUR

USD

USD

USD

USD

USD

EUR

USD EUR

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 28/72

Exemple2

Une société E, qui opère en zone dollar, a contracté unemprunt d’un million d’euros remboursable dans deux

ans in fine; taux:8%. Elle swape ces euros contre des dollars avec la société

B qui opère en zone euro; cours 1euro=1.33 dollars.Taux d’intérêt sur emprunt en dollar: 11%.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 29/72

Exemple 3

Le 14 avril 2011, le dollar est coté 8,12 dhs. Uneentreprise marocaine exportatrice cherche à swaperauprès de son banquier les dollars à recevoir contrele dirham. La facture d’exportation est libellée en

dollar. Son nominal est de 750000 dollars etd’échéance le 9 Décembre 2011.

Le taux d’intérêt sur le dollar est de 6% et le taux

sur le dirham est de 10%. Présenter l’ensemble des opérations de swaps liées

à cette opération.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 30/72

Les swaps au Maroc

LES CONTRATS DE SWAP DEVISES CONTRE DEVISES D ans le cadre de la couverture contre le risque de change quellequ'en soit l'échéance, les intermédiaires agréés sont habilités àconclure, pour leur propre compte ou pour le compte de leurclientèle au titre de dettes ou de créances en devises, des contratsde swap devises contre devises au comptant ou à terme.

Les intermédiaires agréés sont habilités à conclure, pour leurpropre compte ou en faveur de leur clientèle, des contrats de swapauprès de leurs correspondants étrangers.

LES CONTRATS DE SWAP DEVISES CONTRE DIRHAMSLes intermédiaires agréés sont autorisés à conclure des contratsde swap devises contre dirhams quelle qu'en soit l'échéance pour

le compte d'entités marocaines bénéficiant de financementsconcessionnels accordés par des gouvernements ou organismespublics étrangers ou par des institutions financièresinternationales de développement et ce, pour les financementscontractés à compter de la date de publication de la présentecirculaire.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 31/72

4-3 Les techniques externes

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 32/72

Le pourquoi

Lorsque les techniques internes neparviennent pas à éliminer intégralement lerisque de change, l’entreprise devra alors

utiliser d’autres techniques de couverturesdites externes.

Elle s’adresse à des organismes ou des

partenaires externes

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 33/72

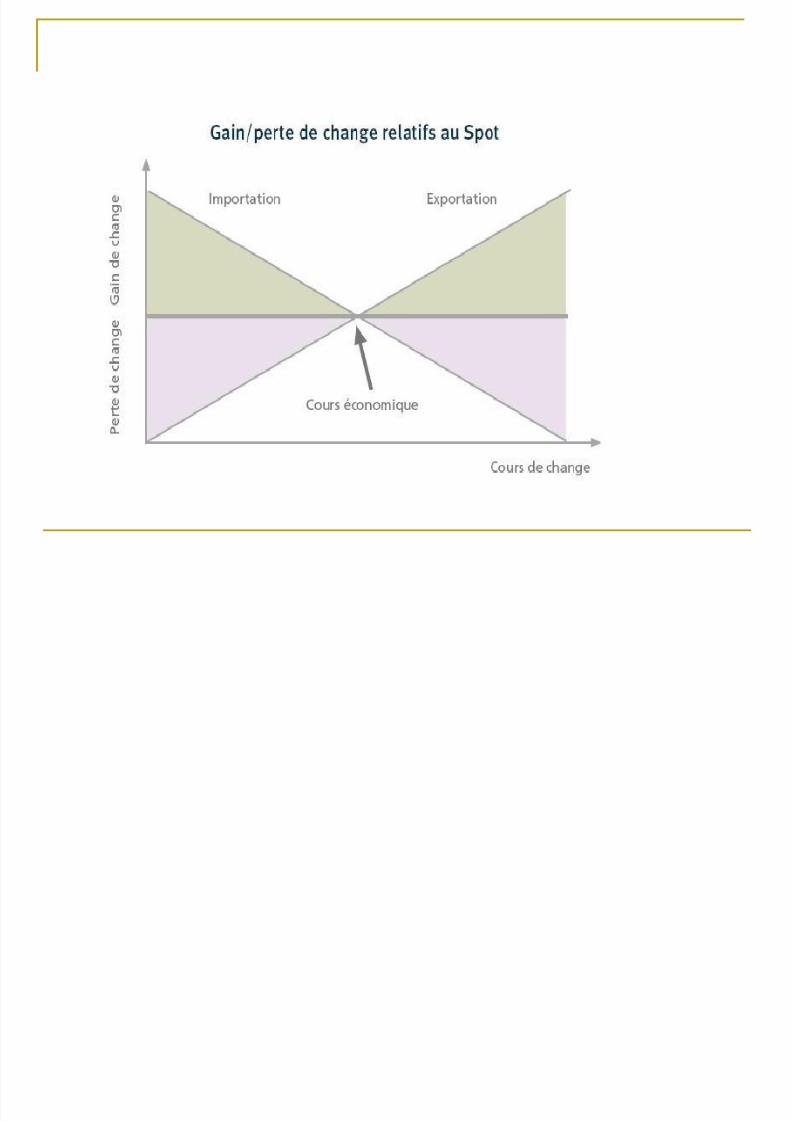

Le marché au comptant

Une opération de change spot consiste à échanger

immédiatement des devises contre dirham à un cours déterminéen fonction du marché. Le dénouement des transaction au comptant s’opère deux jours

ouvrables après leur conclusion. La non couverture revient à prendre une position spéculative sur

la devise. Le résultat de l’opération est alors totalement corrélé à l’évolution

de la devise sur laquelle l’entreprise est exposée (gain maximalou perte maximale)

Cette solution peut s’avérer extrêmement dangereuse

Plus le cours s’apprécie, plus les gains de change del’exportateur sont importants car ce dernier cédera plus cher sesdevises, et plus les pertes de l’importateur sont importantes dufait que la contre-valeur de sa dette s’accroit et inversement.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 34/72

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 35/72

Avantages et inconvénients du spot

Les avantages : Simplicité dans la gestion Aucun décaissement à l’initiation Flexibilité en terme de montants Les inconvénients :

Les exportateurs sont exposés au risque de change depuis lemoment de la signature du contrat commercial ou du bon decommande jusqu’à la livraison si le paiement est à vue, ou

jusqu’à la date de règlement si celui-ci est à l’échéance. La marge bénéficiaire est totalement tributaire du cours de

change en vigueur au moment de l’exécution de la transaction.La marge peut être nettement amenuisée si l’opérateur est ensituation d’évolution défavorable des cours.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 36/72

Couverture sur le marché à terme Le change à terme est un accord sur l’achat ou la vente d’un

montant de devise , à un cours de change ferme et définitif.L’échange devrait avoir lieu à une date plus éloigné dans le temps. L’opération de change à terme permet de fixer dès aujourd’hui un

cours d’achat ou de vente de devises pour une échéance future, afin

de neutraliser le risque de change.

Le change à terme élimine le risque de change dès sanaissance en figeant immédiatement le cours de change.

Le cours à terme dépend de trois paramètres: le cours au comptantle jour de la négociation, la durée de couverture, et le différentielentre le taux domestique et le taux de devise sur la période à couvrir.

Re / F S port Déport ( *)

int360

S t t jPo s de swaps

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 37/72

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 38/72

Couverture sur le marché à terme

Avantages: Maîtrise du prix de revient avant échéance Produit de couverture qui ne nécessite aucun suivi

particulier Produit facile et accessible à toutes les entreprises

Disponible pour plusieurs devises et pour plusieurséchéances Possibilité de prorogation ou de levée anticipée. Inconvénients: Rigidité: L’entreprise est liée par le cours qu’elle aura

figé avec la banque Impossibilité de bénéficier d’une évolution favorable du

taux de change.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 39/72

Exemple

Le 10 Mai 2010, le dollar est coté 8,57 dhs. Uneentreprise marocaine exportatrice, craignant unebaisse des cours, cherche à se couvrir sur lemarché à terme auprès de son banquier. La factureest libellée en dollar. Son nominal est de 750000dollars et d’échéance le 9 Août 2010.

Le taux d’emprunt sur le dollar est de 6% et le taux

de placement sur le dirham est de 10%. Présenter l’ensemble des opérations liées à cette

couverture pour l’entreprise et la banque.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 40/72

Exemple2

Le 10 Mars 2011, l’euro est coté 11,20 dhs. Une

entreprise marocaine importatrice, craignant unehausse des cours, cherche à se couvrir sur lemarché à terme auprès de son banquier. La factureest libellée en euro. Son nominal est de 975000euros et d’échéance le 19 Octobre 2011.

Le taux de placement sur l’euro est de 7% et le

taux d’emprunt sur le dirham est de 11%. Présenter l’ensemble des opérations liées à cette

couverture pour l’entreprise et la banque.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 41/72

Options de change:

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 42/72

Les options de change (1)

Définition: C’est un contrat qui confère à son acquéreur

le droit, et non l’obligation, d’acheter ou de vendre unmontant déterminé de devises à un cours fixé, appeléprix d’exercice à une certaine date ou pendant unecertaine période moyennant une prime.

L’option de change classique ou l’option « Plain Vanilla »permet de garantir un cours de change en casd’évolution défavorable tout en ayant la possibilité deprofiter de manière illimitée de l’évolution favorable dumarché pour effectuer une opération à des conditions

plus avantageuses. Avantages: Couverture du risque de change avec

possibilité de profiter de toute évolution favorable dutaux de change.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 43/72

Caractéristique des options de change (2)

Modalités d’exercice: à la date d’échéance (option européenne)

ou sur toute la durée de vie de l’option (option américaine) Au Maroc, on applique les options dites européennes. un call: droit d’acheter une devise un put: droit de vendre une devise Strike: c’est le cours de réalisation à échéance de l’option en

cas de l’évolution défavorable de la devise (prix d’exercice). Ilest fixé au moment de l’initiation du contrat. L’une des flexibilitésde l’option est la possibilité de choisir son strike.

Prix d’exercice=cours spot au moment de la transaction: at themoney (à la monnaie)

Prix d’exercice avantageux par rapport au cours spot aumoment de la transaction: in the money (dans la monnaie)

Prix d’exercice désavantageux par rapport au cours spot aumoment de la transaction: out of the money (en dehors de lamonnaie)

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 44/72

Prime de l’option de change

Pour le droit accordé par l’option, le client paye une prime qui

reste acquise pour l’organisme de couverture que l’option soit ounon exercée. La prime correspond au coût d’une assurance contre une

évolution défavorable des cours de change pendant la durée devie de l’option.

Elle s’exprime en pourcentage du montant en devises et est

versée dès l’initiation du contrat. La primé dépend de différents paramètres: Valeur intrinsèque: écart entre le cours au comptant et le strike.

Plus on se décale favorablement du strike par rapport au coursspot plus le prime est élevée et inversement

Maturité de l’option: plus l’échéance est courte et plus la primeest réduite et inversement. Volatilité: La prime est d’autant plus importante que la volatilité

est grande.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 45/72

Dénouement des opérations

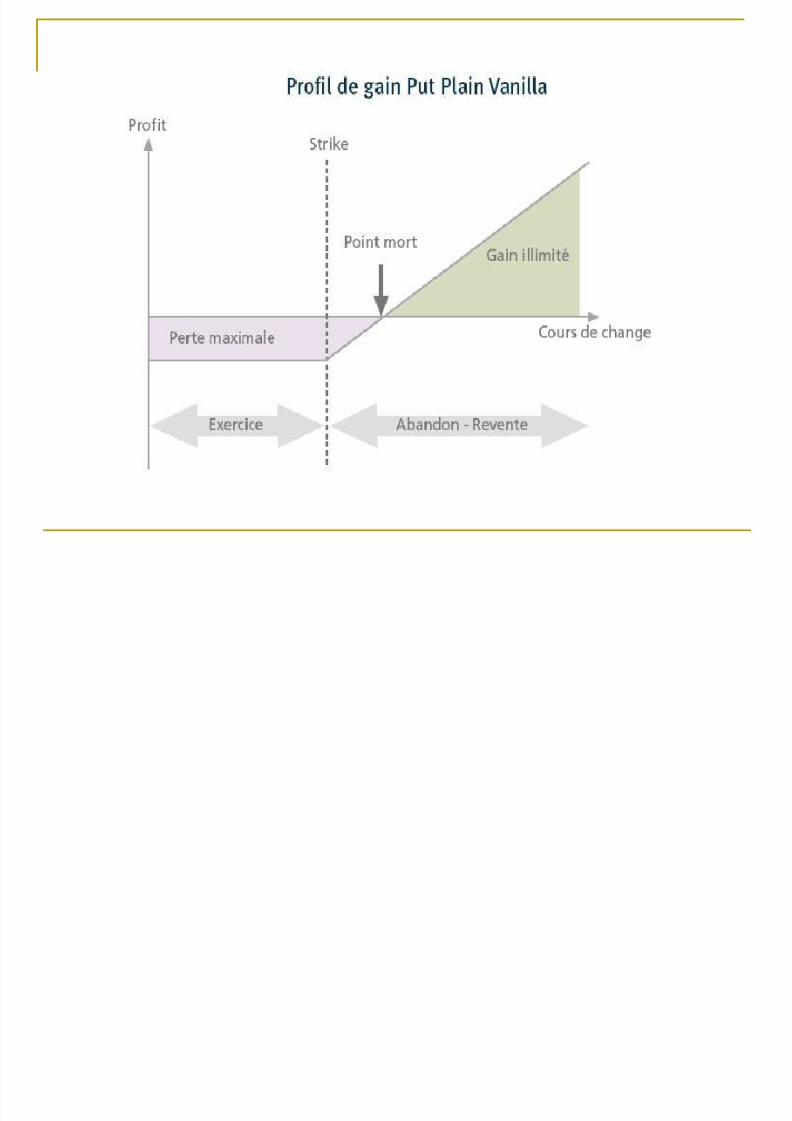

Exercice de l’option: en cas d’évolution défavorablede la devise à l’échéance on exerce l’option enachetant ou en cédant la devise. Exercer l’option neprésente d’intérêt que si le strike est plusavantageux que le cours au comptant à l’échéance.

Abandon/revente de l’option: A l’échéance, on abandonne l’option si le cours spot

est plus avantageux Avant l’échéance, ont peut revendre l’option et

initier une couverture de change à terme calculéesur la base du cours au comptant favorable ou eninitiant une deuxième option à un nouveau strike.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 46/72

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 47/72

Avantages de l’option

Protection contre une évolution défavorable du spot. Possibilité de tirer profit d’une évolution favorable du

spot en abandonnant l’option à maturité si le coursau comptant est meilleur.

Possibilité de tirer profit d’une évolution

intermédiaire favorable de la devise en revendantl’option et en figeant un terme pour la durée restantà courir.

La souplesse de l’option permet de choisir le strikeet ainsi affecter la prime.

Les solutions optionnelles présentent des résultatsqui sont nettement meilleurs par rapport aux autresformes de couverture.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 48/72

Les options de change « Plain Vanilla »

Exemple: En juin de l’année N, une entreprise

marocaine doit recevoir 1.5 million d’euros enSeptembre de la même année en contrepartie d’unservice rendu à une société française. Si l’entreprisemarocaine achète des options de vente aux conditionssuivantes :

Cours au comptant: 1euro=11.50dhs Prime : 0.95% Echéance : Septembre de l’année N Prix d’exercice : 1 euro = 11,80dhs

En septembre, l’entreprise a t-elle intérêt à utiliser sonoption dans les trois cas suivants :i) 1 euro = 11,80 dhs, ii) 1 euro = 12 dhs et iii) 1 euro =11.33 dhs.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 49/72

Les stratégies optionnelles

« Low cost »

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 50/72

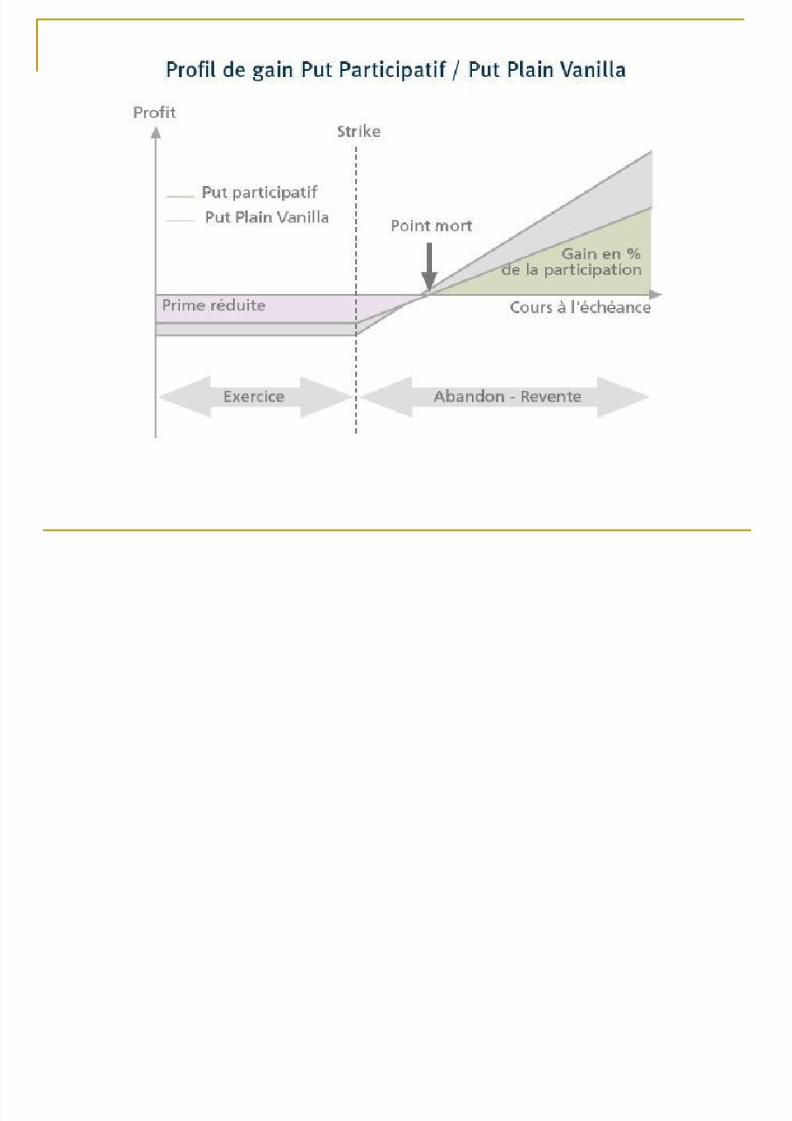

L’option participative

Tout comme l’option « plain vanilla », l’option

participative permet de garantir un cours de changetout en profitant d’une évolution favorable, mais à

concurrence d’un pourcentage déterminé; L’acheteur d’un call ou d’un put participatif renonce

à un pourcentage de son gain potentiel en cas d’une

évolution favorable du cours spot en contrepartied’une prime réduite.

La couverture reste totale en cas d’une évolution

défavorable du cours spot.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 51/72

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 52/72

Exemple d’une put participatif

Enoncés: Recettes à recevoir: 200000 €; Put participatif

à 60% Echéance: 30jours; Strike=spot=11; Prime:0.17% Stratégie de couverture: A la date de maturité: le cours au comptant est inférieur

au strike, on exerce le put participatif et on cède la

totalité au strike. La protection est totale. Avant l’échéance: si l’euro s’apprécie considérablement

contre le dirham, on peut vendre le put participatif àhauteur de 60% pour opter pour une autre stratégie decouverture

A l’échéance: si le cours spot est supérieur au coursgaranti on abandonne l’option pour les 60% qui doiventêtre vendus au comptant alors que le reliquat estéchangé au strike.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 53/72

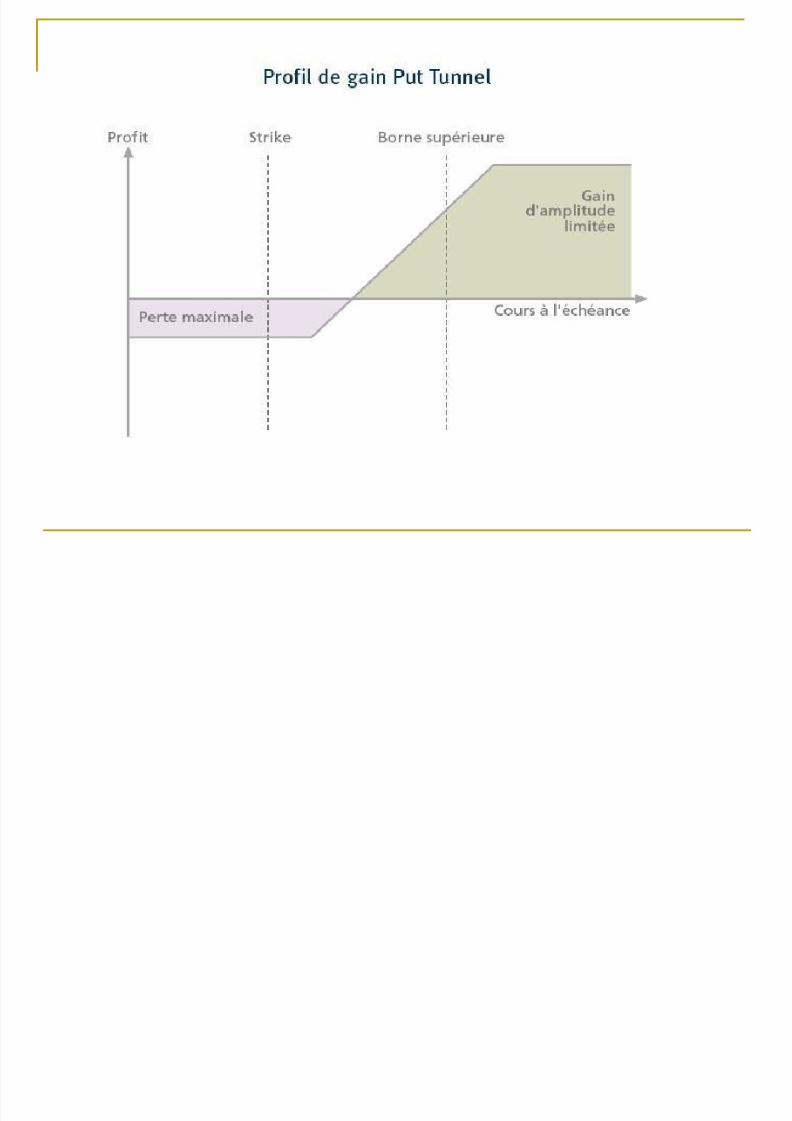

L’option tunnel

L’option tunnel est un produit de couverture qui

permet d’être totalement couvert contre l’évolution

défavorable du cours. Elle permet aussi de profiter d’une évolution

favorable mais avec une amplitude limitée. Contrairement à l’option « plain vanilla », le tunnel

export (import), engage à céder (acheter) lesdevises à la borne supérieure (inférieure) si ce

niveau est atteint ou dépassè à l’échéance. L’option tunnel présente l’avantage de bénéficier

d’une prime réduite.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 54/72

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 55/72

Exemple d’un tunnel export

Enoncés: sous-jacent: € /MAD; Strike=spot=11.00; Bornesupérieure: 11.0550; Échéance: 30 jours; Prime: 0.25%.

Stratégie de couverture: A la date de maturité: le cours au comptant est inférieur au

strike, on exerce le put tunnel et on cède la totalité au strike

minorée de la prime payée. La protection est totale. A l’échéance: si le cours spot est égal ou supérieur à la borne

supérieure on peut pas abandonner l’option et la totalité de la

devise doit être vendue à 11.0550 (borne supérieure).

Avant l’échéance: si l’euro s’apprécie considérablementcontre le dirham, on peut vendre le put optionnel pour opterpour une autre stratégie de couverture (change à terme ouoption avec de nouveaux paramètres)

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 56/72

Le tunnel Zero Cost

Le tunnel Zero Cost permet se couvrir totalementcontre l’évolution défavorable du cours;

Il permet aussi de profiter d’une évolution favorable

de la devise mais d’une amplitude limitée. Cette couverture n’est pas passible de paiement de

la prime. Contrairement à l’option tunnel, le Zero Cost engage

à acheter (vendre) les devises à maturité. Autrement, il ne permet pas de profiter d’une

évolution favorable intermédiaire.

d Z

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 57/72

Exemple d’un Zero Cost Export

Enoncés: Sous-jacent: $/MAD, Strike=8.33; Bornesupérieure: 8.70; Échéance: 30jours

Stratégie de couverture: Si le dollar se déprécie en deçà du strike on exerce

l’option à 8.33. Si le dollar s’apprécie au-delà de la borne

supérieure, on profite de l’évolution favorable àhauteur de 8.70

Si le dollar fluctue entre le strike et la bornesupérieure, on cède les devises au cours spot leplus avantageux.

i d

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 58/72

L’option spread

L’option spread est une stratégie de gestion de

risque de change qui permet de profiter totalementd’une évolution favorable des cours.

Mais la couverture n’est que partielle en cas de

l’évolution défavorable. Cette stratégie répond à une anticipation

défavorable limitée du cours de change.

La couverture est limitée à hauteur d’un intervalle(spread).

L’avantage de l’option spread est une prime réduite.

E l d P S d 2%

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 59/72

Exemple de Put Spread 2%

Enoncés: Sous-jacents: USD/MAD, Strike=spot=8.70, Borne

inférieure: 8.5260, Échéance: 30 jours, Prime: 0.90%. Stratégie de couverture: A l’échéance, si le dollar s’apprécie au-delà du strike, on profite

totalement de l’évolution favorable du cours. A l’échéance, si le cours spot est compris entre le strike est la borne

inférieure on exerce le put de strike 8.70. A l’échéance, si le spot est au dessous de la borne inférieure la

couverture n’est pas totale. Mais la cession se fait à des condition

plus favorable que la vente au comptant. Le niveau de cessionréelle est égale au prix spot minoré de la prime et majorée du

spread. Le spread et la prime se calcul sur le spot. Avant l’échéance on peut décider de vende le put pour opter pour

une nouvelle stratégie de couverture.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 60/72

Les options « conditionnelles »

L’ i Ai b

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 61/72

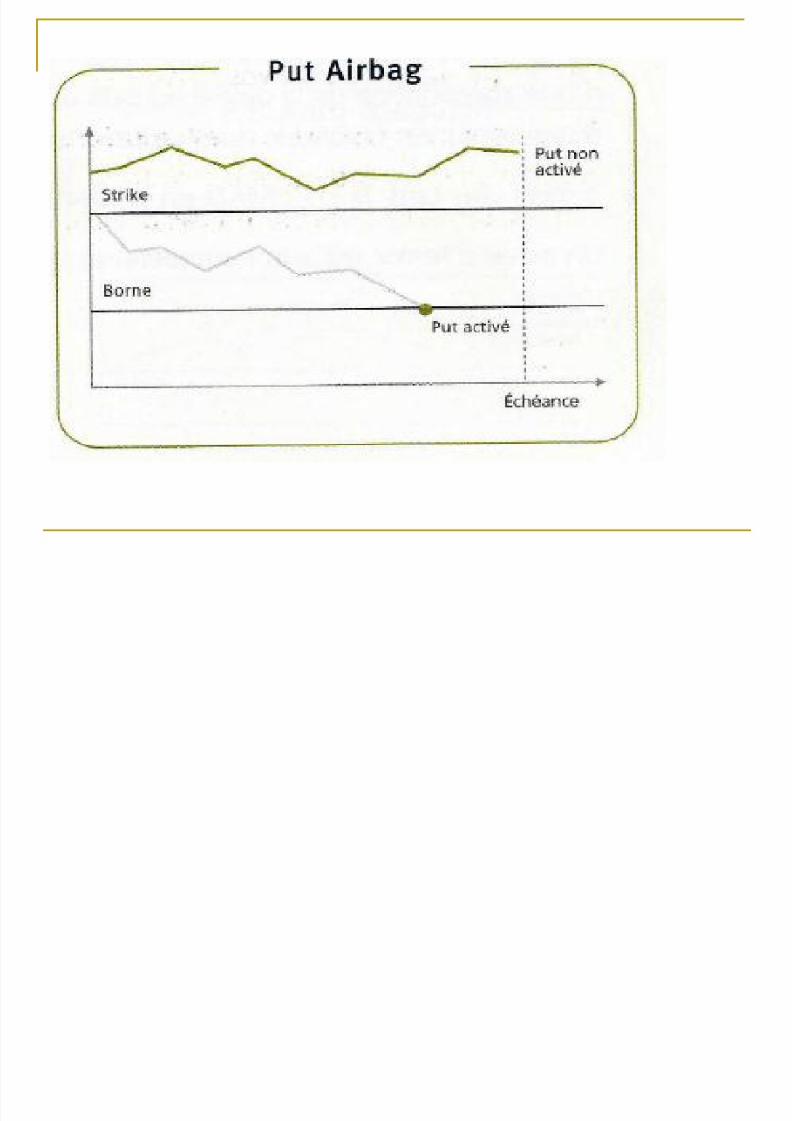

L’option Airbag

C’est une solution de couverture qui estactivée, si seulement si, pendant la durée devie de l’option, le spot atteint un niveauprédéfini à la hausse, dans le cas d’un call, età la baisse, dans le cas d’un Put.

Cette stratégie permet d’améliorer le coûtd’une option tout en sur performant le marché

quand la garantie joue, sans renoncer aupotentiel lié à une éventuelle évolutionfavorable du cours de la devise.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 62/72

E l Ai b C ll

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 63/72

Exemple Airbag Call

Enoncés Sous-jacent EUR/MAD Strike=Spot=11 Borne activant : 10,90 Échéance 180 jours

Prime : 0,55% (contre 0,61% Put plain vanilla) Résultat Durant les 6 mois, l’EUR/MAD est supérieur à la borne activant.

Le Put airbag n’est pas activé. l’utilisateur cède les devises aucours spot minoré de la prime.

3 mois après, l’USD/MAD s’est déprécié à 10,90. Le call airbagde Strike 11 est activé. Le cours de cession est plafonné auStrike minoré de la, prime 10,9395 et on peut profitez de toute lahausse en cas d’évolution favorable

L’ i bl

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 64/72

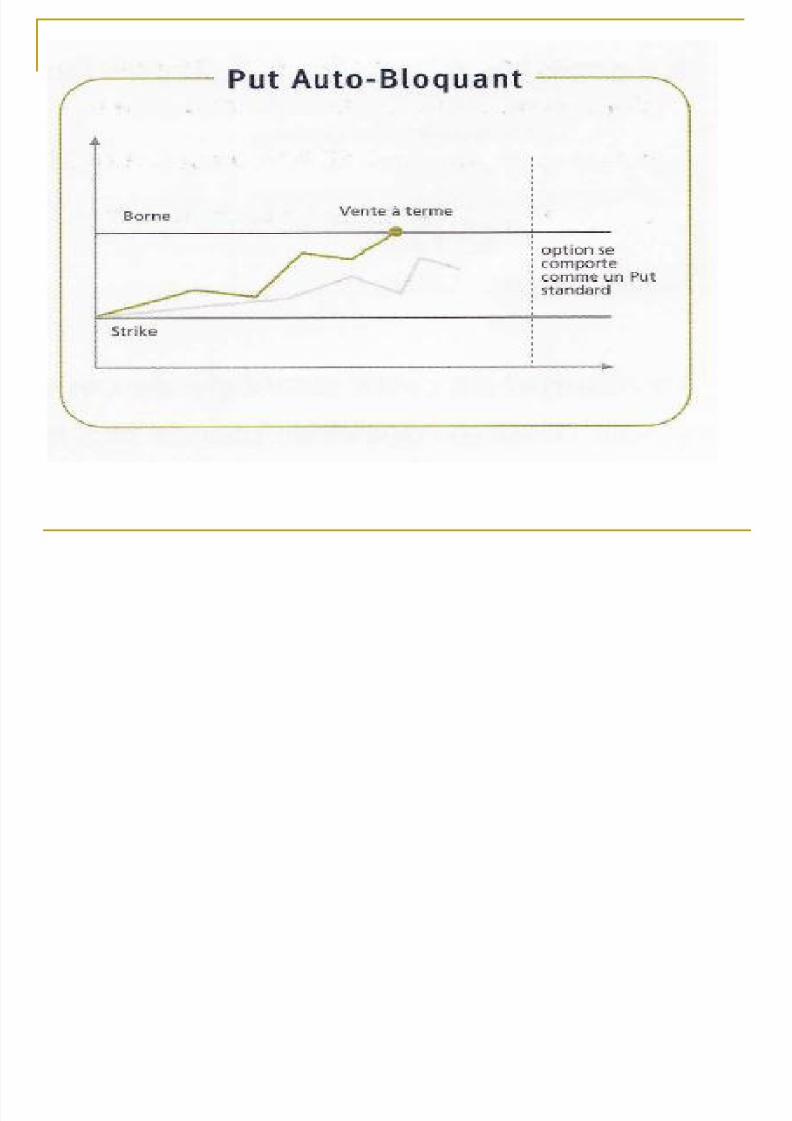

L’option auto -bloquant

C’est une solution de couverture qui est

désactivée, si seulement si, pendant la duréede vie de l’option, le spot atteint un niveau

prédéfini à la baisse, dans le cas d’un call, età la hausse, dans le cas d’un Put.

Cette stratégie permet d’améliorer le coût

d’une option tout en bénéficiant pleinement

d’une éventuelle évolution favorable du cours

de la devise.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 65/72

E l d bl

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 66/72

Exemple de put auto-bloquant

Enoncés Sous-jacent EUR/MAD Strike=Spot=11 Borne désactivant : 11,10 Échéance 180 jours Prime : 0,55% (contre 0,61% Put plain vanilla) Résultat Durant les 6 mois, l’EUR/MAD est inférieure à la borne désactivant.

De la même manière qu’un put « plain vanilla », le put auto-bloquantprotège d’une dépréciation de la devise au-delà du Strike tout en

permettant de bénéficier d’une favorable évolution du cours dechange

3 mois après, l’EUR/MAD est à 11,10. Le put auto-bloquant estdésactivé.

L’ ti ét i

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 67/72

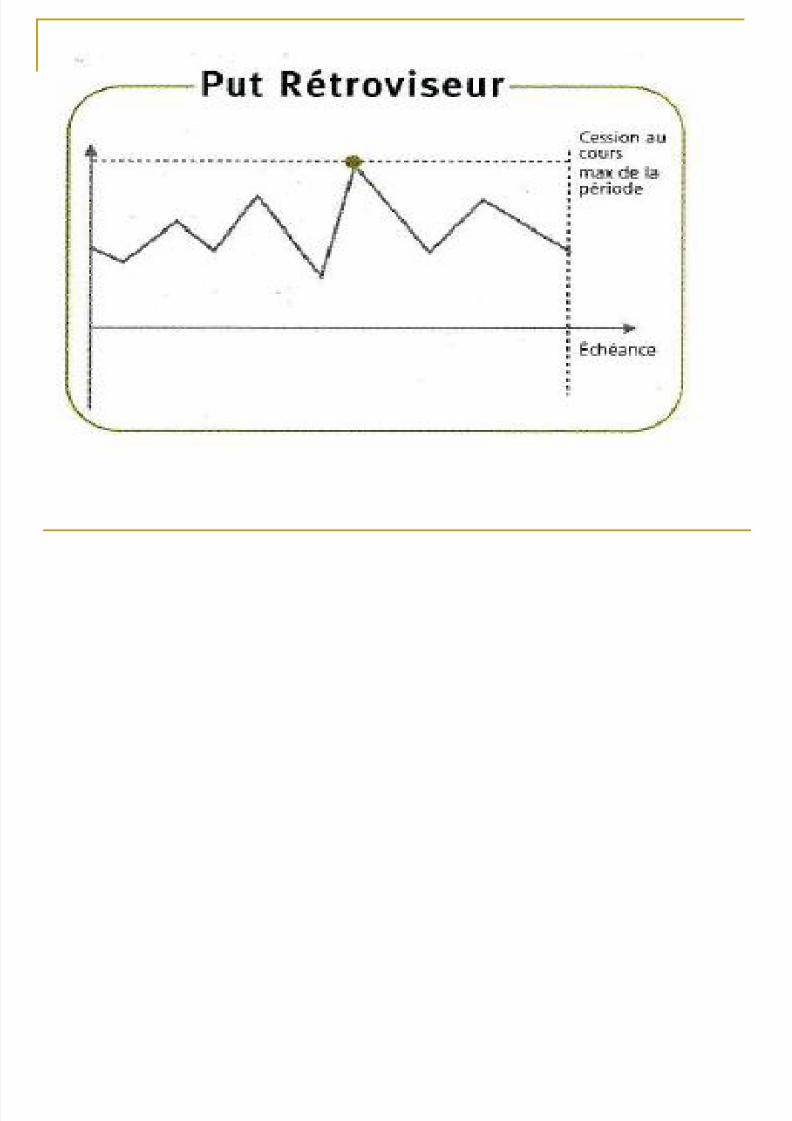

L’option rétroviseur

Ce type d’option est une solution de

couverture qui présente la particularité de nepas fixer de strike à l’initiation du contrat et

permet d’acheter ou de céder au plus bas(haut) des cours enregistrés sur la périoded’exercice de l’option

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 68/72

E l d P t ét i

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 69/72

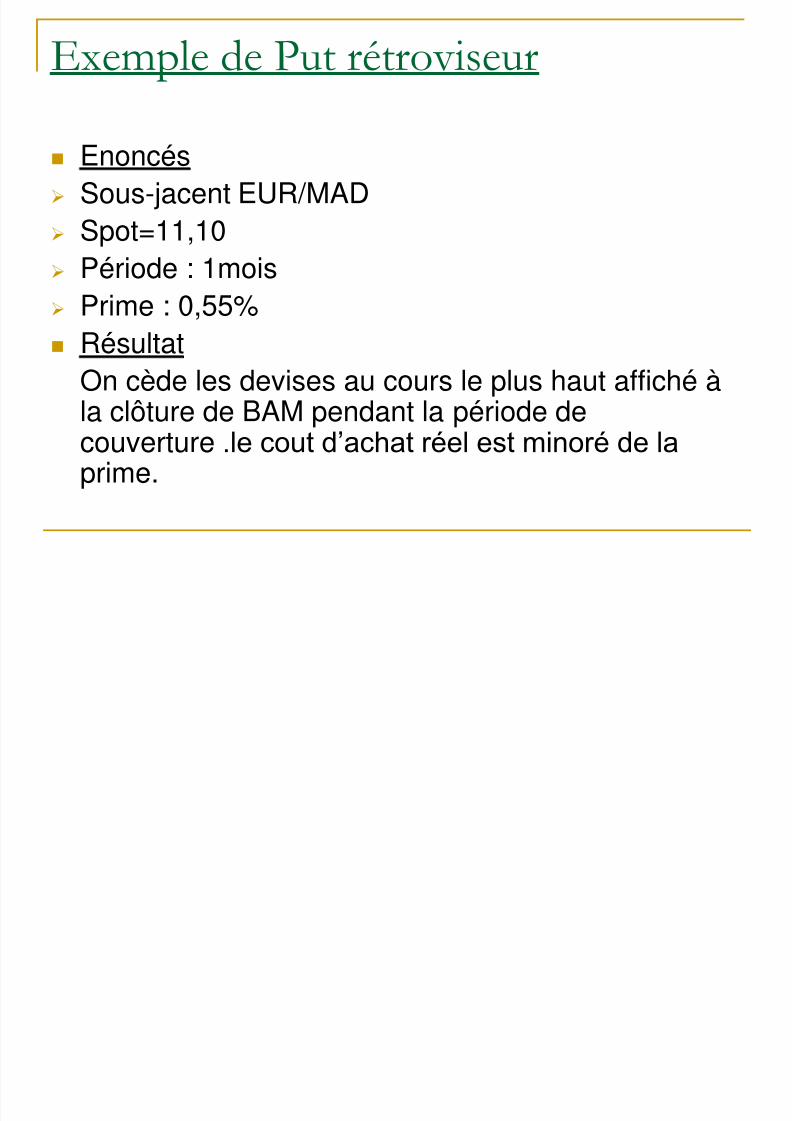

Exemple de Put rétroviseur

Enoncés Sous-jacent EUR/MAD Spot=11,10 Période : 1mois Prime : 0,55% Résultat

On cède les devises au cours le plus haut affiché à

la clôture de BAM pendant la période decouverture .le cout d’achat réel est minoré de laprime.

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 70/72

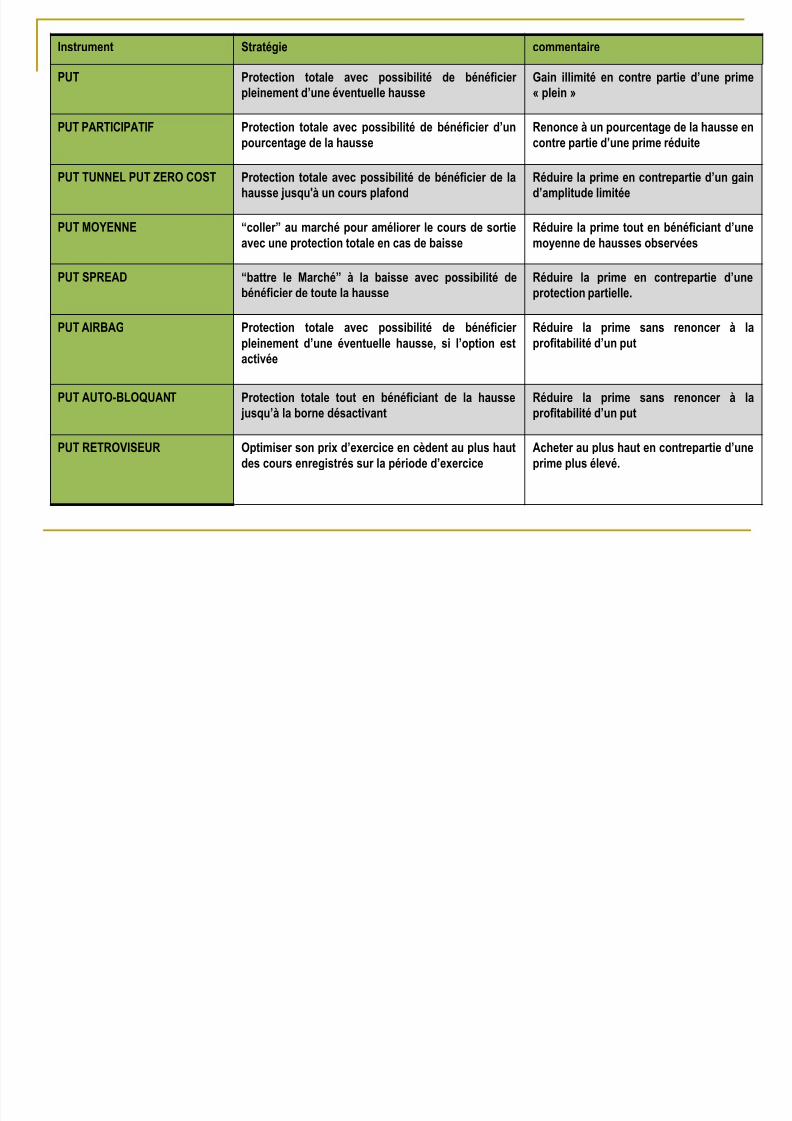

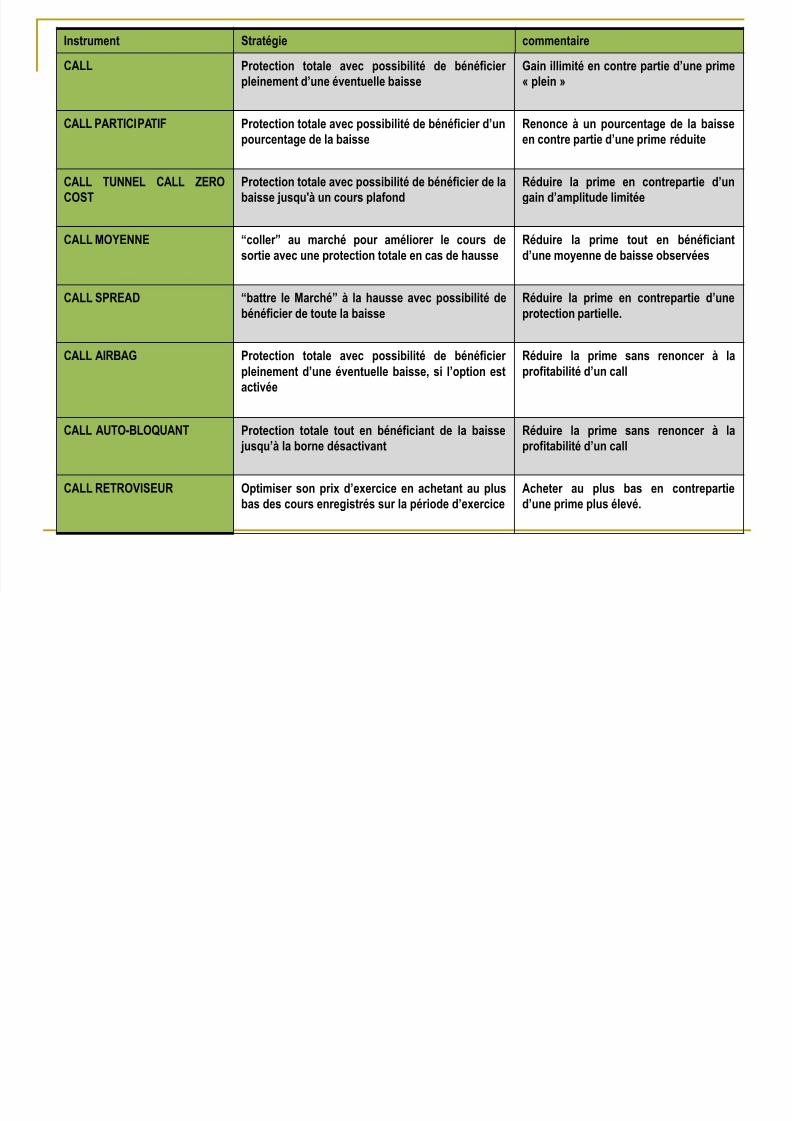

SYNTHESE DES STRATEGIES

Instrument Stratégie commentaire

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 71/72

Instrument Stratégie commentaire

PUT Protection totale avec possibilité de bénéficier

pleinement d’une éventuelle hausse Gain illimité en contre partie d’une prime

« plein »

PUT PARTICIPATIF Protection totale avec possibilité de bénéficier d’un

pourcentage de la hausse

Renonce à un pourcentage de la hausse en

contre partie d’une prime réduite

PUT TUNNEL PUT ZERO COST Protection totale avec possibilité de bénéficier de la

hausse jusqu'à un cours plafond Réduire la prime en contrepartie d’un gain

d’amplitude limitée

PUT MOYENNE “coller” au marché pour améliorer le cours de sortie

avec une protection totale en cas de baisse Réduire la prime tout en bénéficiant d’une

moyenne de hausses observées

PUT SPREAD “battre le Marché” à la baisse avec possibilité de

bénéficier de toute la hausse Réduire la prime en contrepartie d’une

protection partielle.

PUT AIRBAG Protection totale avec possibilité de bénéficier

pleinement d’une éventuelle hausse, si l’option est

activée

Réduire la prime sans renoncer à la

profitabilité d’un put

PUT AUTO-BLOQUANT Protection totale tout en bénéficiant de la hausse

jusqu’à la borne désactivant Réduire la prime sans renoncer à la

profitabilité d’un put

PUT RETROVISEUR Optimiser son prix d’exercice en cèdent au plus haut

des cours enregistrés sur la période d’exercice Acheter au plus haut en contrepartie d’une

prime plus élevé.

Instrument Stratégie commentaire

5/14/2018 Risque de Change - slidepdf.com

http://slidepdf.com/reader/full/risque-de-change-55a7592ca5190 72/72

CALL Protection totale avec possibilité de bénéficier

pleinement d’une éventuelle baisse Gain illimité en contre partie d’une prime

« plein »

CALL PARTICIPATIF Protection totale avec possibilité de bénéficier d’un

pourcentage de la baisse Renonce à un pourcentage de la baisse

en contre partie d’une prime réduite

CALL TUNNEL CALL ZERO

COST Protection totale avec possibilité de bénéficier de la

baisse jusqu'à un cours plafond Réduire la prime en contrepartie d’un

gain d’amplitude limitée

CALL MOYENNE “coller” au marché pour améliorer le cours de

sortie avec une protection totale en cas de hausse Réduire la prime tout en bénéficiant

d’une moyenne de baisse observées

CALL SPREAD “battre le Marché” à la hausse avec possibilité de

bénéficier de toute la baisse Réduire la prime en contrepartie d’une

protection partielle.

CALL AIRBAG Protection totale avec possibilité de bénéficier

pleinement d’une éventuelle baisse, si l’option est

activée

Réduire la prime sans renoncer à la

profitabilité d’un call

CALL AUTO-BLOQUANT Protection totale tout en bénéficiant de la baisse jusqu’à la borne désactivant

Réduire la prime sans renoncer à laprofitabilité d’un call

CALL RETROVISEUR Optimiser son prix d’exercice en achetant au plus

bas des cours enregistrés sur la période d’exercice Acheter au plus bas en contrepartie

d’une prime plus élevé.

![LA GESTION DU RISQUE DE CHANGE · [LA GESTION DU RISQUE DE CHANGE] L’internationalisation des activités de l’entreprise à des incidences diverses sur les flux de trésorerie](https://static.fdocuments.fr/doc/165x107/5f1fe72cf3645b4dd57ab1d9/la-gestion-du-risque-de-change-la-gestion-du-risque-de-change-lainternationalisation.jpg)