REX 461,5 462,0 469,9 515,6 Var % 4,4% 2,8% ... - Challenge.ma · LYDEC 4 Une utilities à acheter...

26

Veuillez-vous référer aux importantes informations légales en fin de document et sur notre site internet : http://www.bmcecapitalbourse.com BMCE Capital Research Stock Picking LYDEC MAROC Etude Société SERVICES AUX COLLECTIVITES 12/08/2013 Une société citoyenne de services Unique délégataire de distribution d’électricité, d’eau potable et du service d’assainissement liquide de la capitale économique du Royaume Première expérience de gestion déléguée des services publics au Maroc, la LYONNAISE DES EAUX DE CASABLANCA –LYDEC– est l’intervenant privé le plus important dans la distribution d’eau et d’électricité et d’assainissement liquide au Maroc. Après plus de 10 années d’activité, LYDEC est parvenue à démontrer ses compétences en tant que gestionnaire délégué de la capitale économique du Royaume et ce, grâce aux efforts déployés dans le cadre de la modernisation des infrastructures de la ville pour une meilleur qualité de services. Adossement au Groupe français SUEZ ENVIRONNEMENT leader mondial dans les métiers de l’environnement La détention de 51% du capital de LYDEC par SUEZ ENVIRONNEMENT lui permet de bénéficier du savoir-faire du Groupe français dans les métiers de distribution d’eau et d’assainissement liquide. Un niveau d’endettement soutenable en dépit de l’important programme d’investissement engagé au cours de ces dernières années En dépit de son important programme d’investissement mis en place ces dernières années, la société affiche un niveau d’endettement soutenable, fixé à 65,9% au t erme de l’année 2012. Un conflit avec l’autorité délégante ayant pesé vraisemblablement sur la performance du cours LYDEC fait face à un conflit avec l’Autorité Délégante qui lui demande le versement d’une somme de M MAD 546 et des redressements comptables pour un montant de M MAD 892. Un titre à l’achat compte tenu d’un cours cible de MAD 368 Nous aboutissons à un cours cible de MAD 368, valorisant le titre à 10,6x et à 10,4x ses résultats prévisionnels 2013 et 2014 et recommandons d’acheter le titre compte tenu d’un cours de MAD 302,5 observé le 12 août 2013. Analyste(s) Ismail Elkadiri Hicham Saâdani +212 5 22 42 78 23 +212 5 22 42 78 53 [email protected] [email protected] Reuters/Bloomberg LYD.CS/LYD MC Capitalisation boursière (M MAD) 2 420,0 Nombre d'actions 8,0 Flottant 14,2% Volume échangé/séance 12m (M MAD) 0,34 Quantité/séance (milliers) 1,2 Plus haut (12 mois) 340,0 Plus bas (12 mois) 250,0 Performance (1 mois) 0,8% Performance (3 mois) -2,7% Performance (6 mois) 16,3% M MAD 2012 2013e 2014e 2015e CA 6 028,7 6 199,8 6 422,6 6 516,9 Var % 4,4% 2,8% 3,6% 1,5% REX 461,5 462,0 469,9 515,6 Var % -1,8% 0,1% 1,7% 9,7% MOP 7,7% 7,5% 7,3% 7,9% Résultat net 274,3 278,2 283,8 312,8 Var % 18,5% 1,4% 2,0% 10,2% Marge nette 4,5% 4,5% 4,4% 4,8% ROE 17,5% 16,7% 16,0% 16,5% ROCE 12,2% 11,2% 10,9% 11,3% P/E 7,5x 8,7x 8,5x 7,7x P/B 1,3x 1,4x 1,4x 1,3x D/Y 8,8% 7,6% 8,0% 8,4% 220 240 260 280 300 320 340 juil. 12 sept. 12 nov. 12 janv. 13 mars 13 mai 13 juil. 13 vvdsvdvsdy LYDEC MADEX (Rebased) Actionnariat: Suez Environnement 51%; FIPAR HOLDING 20%; RMA WATANYA 15%; Flottant 14%; Personnel 0%; Achat MAD 302,50 MAD 368,13 Objectif de cours inchangé Recommandation inchangée Objectif de cours: Cours: Date de cours : 12/08/2013

Transcript of REX 461,5 462,0 469,9 515,6 Var % 4,4% 2,8% ... - Challenge.ma · LYDEC 4 Une utilities à acheter...

Veuillez-vous référer aux importantes informations légales en fin de document et sur notre site internet : http://www.bmcecapitalbourse.com

BMCE Capital Research Stock Picking

LYDEC MAROC Etude Société

SERVICES AUX COLLECTIVITES 12/08/2013

Une société citoyenne de services

Unique délégataire de distribution d’électricité, d’eau potable et du service

d’assainissement liquide de la capitale économique du Royaume

Première expérience de gestion déléguée des services publics au Maroc, la

LYONNAISE DES EAUX DE CASABLANCA –LYDEC– est l’intervenant privé le plus

important dans la distribution d’eau et d’électricité et d’assainissement liquide au

Maroc.

Après plus de 10 années d’activité, LYDEC est parvenue à démontrer ses

compétences en tant que gestionnaire délégué de la capitale économique du

Royaume et ce, grâce aux efforts déployés dans le cadre de la modernisation des

infrastructures de la ville pour une meilleur qualité de services.

Adossement au Groupe français SUEZ ENVIRONNEMENT leader

mondial dans les métiers de l’environnement

La détention de 51% du capital de LYDEC par SUEZ ENVIRONNEMENT lui permet

de bénéficier du savoir-faire du Groupe français dans les métiers de distribution d’eau

et d’assainissement liquide.

Un niveau d’endettement soutenable en dépit de l’important programme

d’investissement engagé au cours de ces dernières années

En dépit de son important programme d’investissement mis en place ces dernières

années, la société affiche un niveau d’endettement soutenable, fixé à 65,9% au terme

de l’année 2012.

Un conflit avec l’autorité délégante ayant pesé vraisemblablement sur la

performance du cours

LYDEC fait face à un conflit avec l’Autorité Délégante qui lui demande le versement

d’une somme de M MAD 546 et des redressements comptables pour un montant de

M MAD 892.

Un titre à l’achat compte tenu d’un cours cible de MAD 368

Nous aboutissons à un cours cible de MAD 368, valorisant le titre à 10,6x et à

10,4x ses résultats prévisionnels 2013 et 2014 et recommandons d’acheter le

titre compte tenu d’un cours de MAD 302,5 observé le 12 août 2013.

Analyste(s)

Ismail Elkadiri Hicham Saâdani

+212 5 22 42 78 23 +212 5 22 42 78 53

[email protected] [email protected]

Reuters/Bloomberg LYD.CS/LYD MC

Capitalisation boursière (M MAD) 2 420,0

Nombre d'actions 8,0

Flottant 14,2%

Volume échangé/séance 12m (M MAD) 0,34

Quantité/séance (milliers) 1,2

Plus haut (12 mois) 340,0

Plus bas (12 mois) 250,0

Performance (1 mois) 0,8%

Performance (3 mois) -2,7%

Performance (6 mois) 16,3%

M MAD 2012 2013e 2014e 2015e

CA 6 028,7 6 199,8 6 422,6 6 516,9

Var % 4,4% 2,8% 3,6% 1,5%

REX 461,5 462,0 469,9 515,6

Var % -1,8% 0,1% 1,7% 9,7%

MOP 7,7% 7,5% 7,3% 7,9%

Résultat net 274,3 278,2 283,8 312,8

Var % 18,5% 1,4% 2,0% 10,2%

Marge nette 4,5% 4,5% 4,4% 4,8%

ROE 17,5% 16,7% 16,0% 16,5%

ROCE 12,2% 11,2% 10,9% 11,3%

P/E 7,5x 8,7x 8,5x 7,7x

P/B 1,3x 1,4x 1,4x 1,3x

D/Y 8,8% 7,6% 8,0% 8,4%

220

240

260

280

300

320

340

juil. 12 sept. 12 nov. 12 janv. 13 mars 13 mai 13 juil. 13

vvdsvdvsdy

LYDEC MADEX (Rebased)

Actionnariat: Suez Environnement 51%; FIPAR HOLDING 20%; RMA

WATANYA 15%; Flottant 14%; Personnel 0%;

Achat

MAD 302,50

MAD 368,13

Objectif de cours inchangé

Recommandation inchangée

Objectif de cours:

Cours: Date de cours : 12/08/2013

LYDEC

2

Abréviations

ANPA Actif Net Par Action

BPA Bénéfice Par Action

BFR Besoin en Fond de Roulement

CA Chiffre d’affaires

CMPC Coût Moyen Pondéré du Capital

D/Y Dividend Yield ou Rendement de Dividende

DPA Dividende Par Action

DCF Discounted Cash-Flows ou Actualisation des Flux Financiers

E Estimé

EBE Excédent Brut d’Exploitation

EBIT Earnings Before Interests and Taxes

EBITDA Earnings Before Interests, Taxes, Depreciation, and Amortization

FCF Free Cash Flow

FR Fonds de Roulement

M Million

MAD Dirham Marocain

Md Milliard

P/B Price to Book Ratio

P/E ou PER Price Earning Ratio

RNPG Résultat Net Part du Groupe

ROCE Return on Capital Engaged ou Rentabilité des capitaux investis

ROE Return On Equity ou Rentabilité des fonds propres

T Tonne

TCAM Taux de Croissance Annuel Moyen

TN Trésorerie Nette

USD Dollar américain

Var Variation

VE Valeur d'entreprise

VFP Valeur des fonds propres

VT Valeur terminale

LYDEC

3

Sommaire

Une utilities à acheter................................................................................ 4

MATRICE SWOT ........................................................................................ 5

Un repli identique à celui du MADEX ....................................................... 6

Un secteur des services aux collectivités plutôt porteur ....................... 8

LYDEC : Tête de pont du Groupe GDF-SUEZ au Maroc ........................ 13

Des indicateurs financiers en hausse .................................................... 17

Une diversification de la production qui devient vitale ........................ 19

Dans l’attente de la révision du contrat de gestion déléguée .............. 20

Des risques à minimiser selon le Top Management de la société ....... 21

Des perspectives chiffrées favorables ................................................... 22

Une valeur à acheter ............................................................................... 23

LYDEC

4

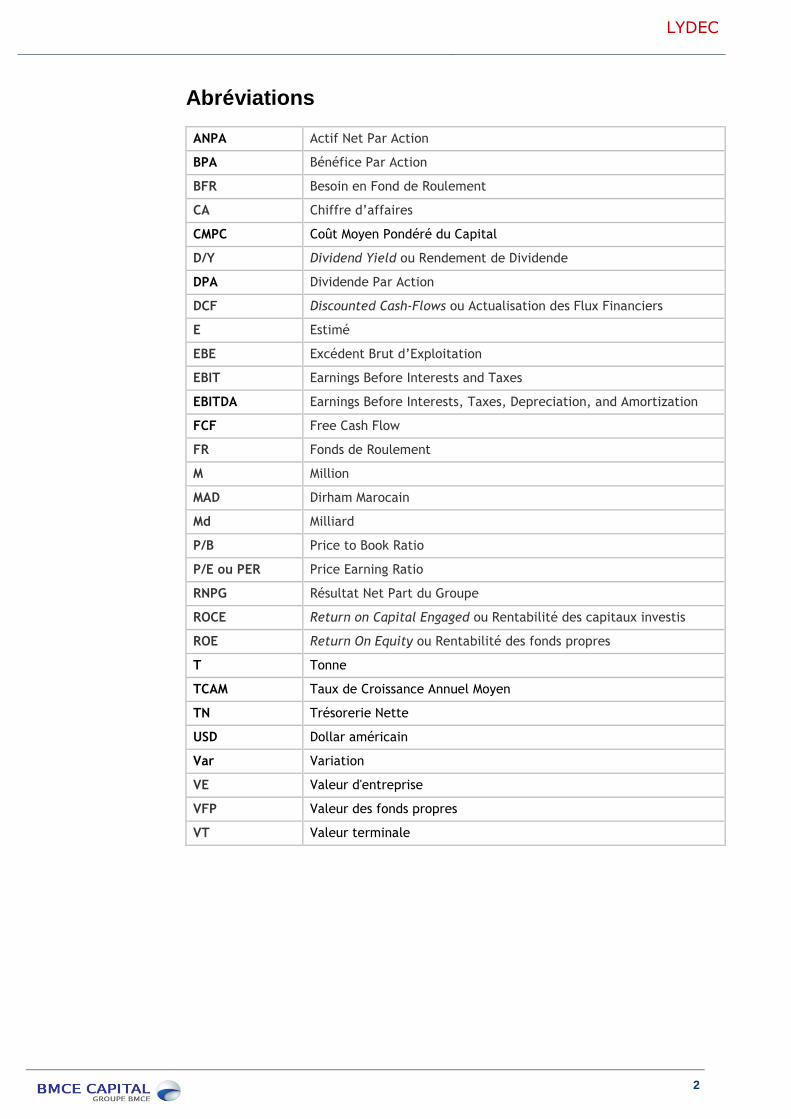

Une utilities à acheter

Pour les besoins de l’évaluation du titre LYDEC, nous nous sommes basés sur la méthode

d’actualisation des cash-flows futurs -DCF-, et avons retenu les hypothèses suivantes :

Sur la base de ce qui précède, nous aboutissons à un cours cible de MAD 368, valorisant le titre à

10,6x et à 10,4x ses résultats prévisionnels 2013 et 2014. Nous recommandons ainsi d’acheter le titre

compte tenu d’un cours de MAD 302,5 observé le 12 août 2013.

VT FCF actualisés VE End. Net VFP

Taux sans risque (10 ans)

Prime de risque marché actions

Beta

Gearing cible

Coût de la dette net d’impôt

Coût du capital

5,3%

7,4%

1,2

30%

3,85%

14,18%

Coût moyen pondéré du capital 11,08%

Hypothèses retenues

Cours cible

TCAM du CA 2012-2021 2,0%

Marge d’EBITDA moyenne 2012-2021 15,5%

Taux de croissance à l’infini 2,0%

Cours cible : MAD 368

P/E cible 2013E : 10,6x

3 984

2 065,1

1 918,9

1 035,8

2 948,2

LYDEC

5

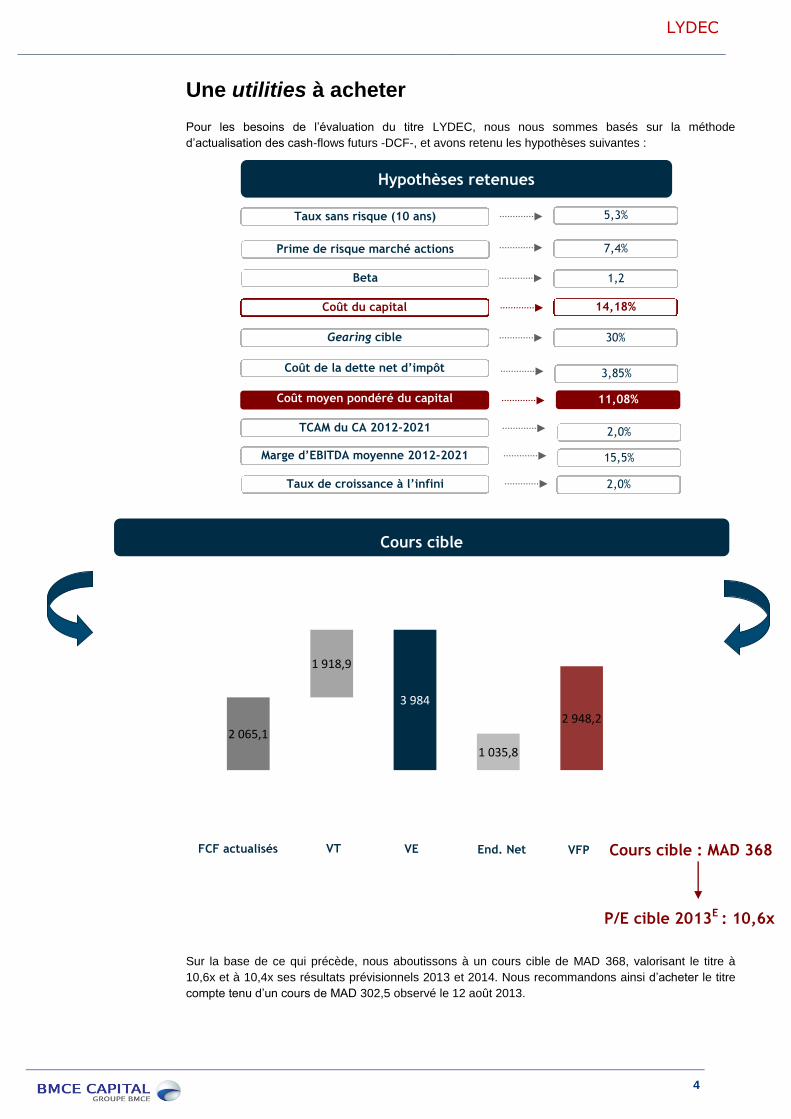

Comparables boursiers :

A titre indicatif, nous vous présentons également les peers de LYDEC :

Tableau 1 : Ratios boursiers des sociétés comparables

Comparables Pays P/E 2013E P/B 2013

E

VE/EBITDA 2013

E

THESSALONIKI WATER SUPPLY Grec 12,1x 1,6x 6,8x

MANILA WATER CO Philippines 11,9x 2,3x 7,3x

COMPANHIA DE SANEAMENTO Brésil 7,6x 0,7x 5,0x

Moyenne Echantillon - 10,5x 1,5x 6,4x

Source : BMCE Capital, INFINANCIALS

MATRICE SWOT

Forces Faiblesses

Adossement au Groupe français GDF

SUEZ ;

Active sur la plus grande métropole

économique du Maroc ;

Attribution du service d’éclairage public ;

Reconduction du contrat de gestion

déléguée du Grand Casablanca à fin

2027 ;

Situation financière plutôt solide.

Pas de possibilité de développer l’activité hors de

la métropole de Casablanca ;

Gestion des rendements techniques,

particulièrement pour l’eau.

Opportunités Menaces

Potentiel de consommation d’énergie par

habitant toujours important ;

Reprise du périmètre de l’activité

électricité de l’ex-ONE ;

Libéralisation du secteur.

Risque de poursuite de la hausse des prix

pouvant affaiblir le rythme de croissance de la

consommation nationale d’eau et d’électricité ;

Risque d’audit de gestion faisant ressortir une

redevance de M MAD 546 couvrant la période

1997-2006 en faveur de l’Autorité Délégante.

LYDEC

6

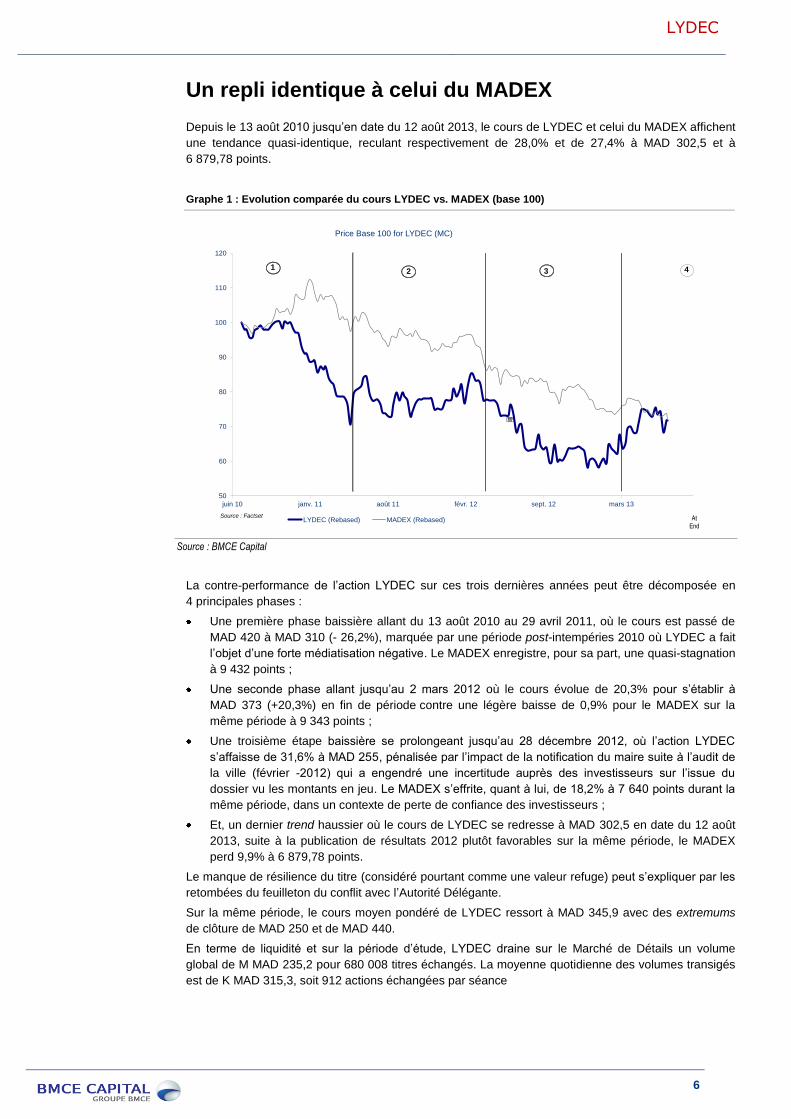

Un repli identique à celui du MADEX

Depuis le 13 août 2010 jusqu’en date du 12 août 2013, le cours de LYDEC et celui du MADEX affichent

une tendance quasi-identique, reculant respectivement de 28,0% et de 27,4% à MAD 302,5 et à

6 879,78 points.

Graphe 1 : Evolution comparée du cours LYDEC vs. MADEX (base 100)

Source : BMCE Capital

La contre-performance de l’action LYDEC sur ces trois dernières années peut être décomposée en

4 principales phases :

Une première phase baissière allant du 13 août 2010 au 29 avril 2011, où le cours est passé de

MAD 420 à MAD 310 (- 26,2%), marquée par une période post-intempéries 2010 où LYDEC a fait

l’objet d’une forte médiatisation négative. Le MADEX enregistre, pour sa part, une quasi-stagnation

à 9 432 points ;

Une seconde phase allant jusqu’au 2 mars 2012 où le cours évolue de 20,3% pour s’établir à

MAD 373 (+20,3%) en fin de période contre une légère baisse de 0,9% pour le MADEX sur la

même période à 9 343 points ;

Une troisième étape baissière se prolongeant jusqu’au 28 décembre 2012, où l’action LYDEC

s’affaisse de 31,6% à MAD 255, pénalisée par l’impact de la notification du maire suite à l’audit de

la ville (février -2012) qui a engendré une incertitude auprès des investisseurs sur l’issue du

dossier vu les montants en jeu. Le MADEX s’effrite, quant à lui, de 18,2% à 7 640 points durant la

même période, dans un contexte de perte de confiance des investisseurs ;

Et, un dernier trend haussier où le cours de LYDEC se redresse à MAD 302,5 en date du 12 août

2013, suite à la publication de résultats 2012 plutôt favorables sur la même période, le MADEX

perd 9,9% à 6 879,78 points.

Le manque de résilience du titre (considéré pourtant comme une valeur refuge) peut s’expliquer par les

retombées du feuilleton du conflit avec l’Autorité Délégante.

Sur la même période, le cours moyen pondéré de LYDEC ressort à MAD 345,9 avec des extremums

de clôture de MAD 250 et de MAD 440.

En terme de liquidité et sur la période d’étude, LYDEC draine sur le Marché de Détails un volume

global de M MAD 235,2 pour 680 008 titres échangés. La moyenne quotidienne des volumes transigés

est de K MAD 315,3, soit 912 actions échangées par séance

50

60

70

80

90

100

110

120

juin 10 janv. 11 août 11 févr. 12 sept. 12 mars 13

Price Base 100 for LYDEC (MC)

LYDEC (Rebased) MADEX (Rebased)

•••

At End

Source : Factset

1 2 3 4

LYDEC

7

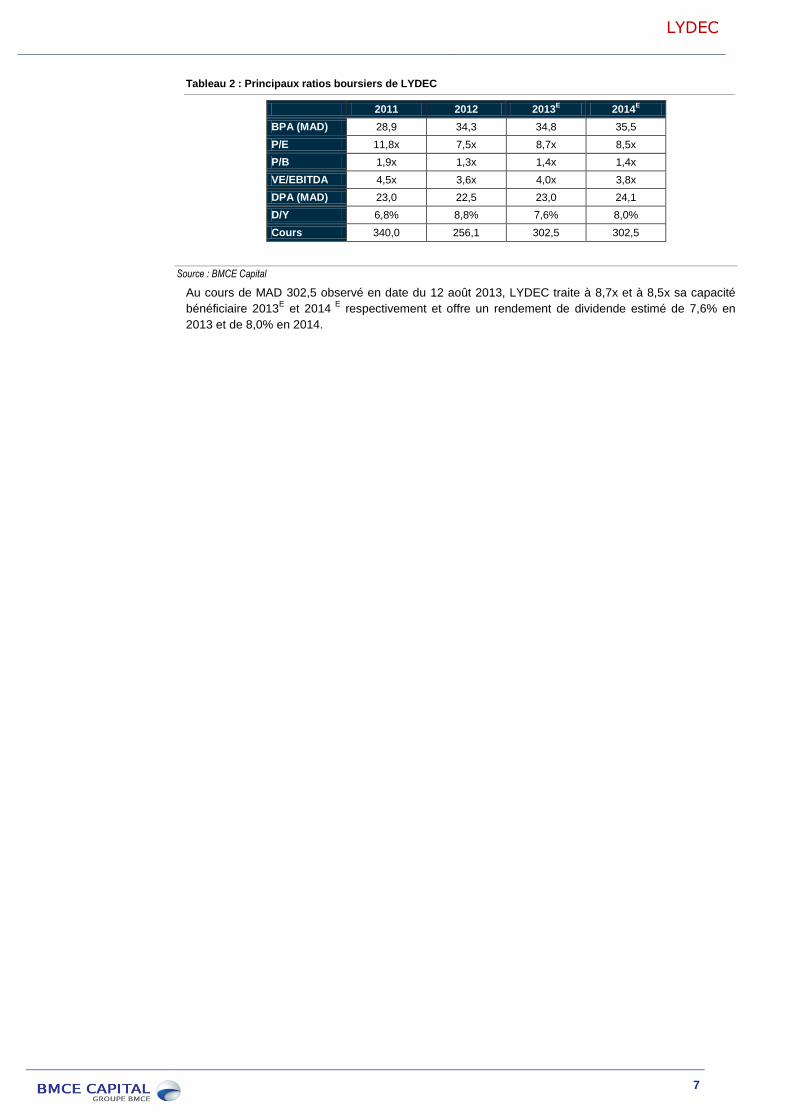

Tableau 2 : Principaux ratios boursiers de LYDEC

2011 2012 2013E 2014

E

BPA (MAD) 28,9 34,3 34,8 35,5

P/E 11,8x 7,5x 8,7x 8,5x

P/B 1,9x 1,3x 1,4x 1,4x

VE/EBITDA 4,5x 3,6x 4,0x 3,8x

DPA (MAD) 23,0 22,5 23,0 24,1

D/Y 6,8% 8,8% 7,6% 8,0%

Cours 340,0 256,1 302,5 302,5

Source : BMCE Capital

Au cours de MAD 302,5 observé en date du 12 août 2013, LYDEC traite à 8,7x et à 8,5x sa capacité

bénéficiaire 2013E et 2014

E respectivement et offre un rendement de dividende estimé de 7,6% en

2013 et de 8,0% en 2014.

LYDEC

8

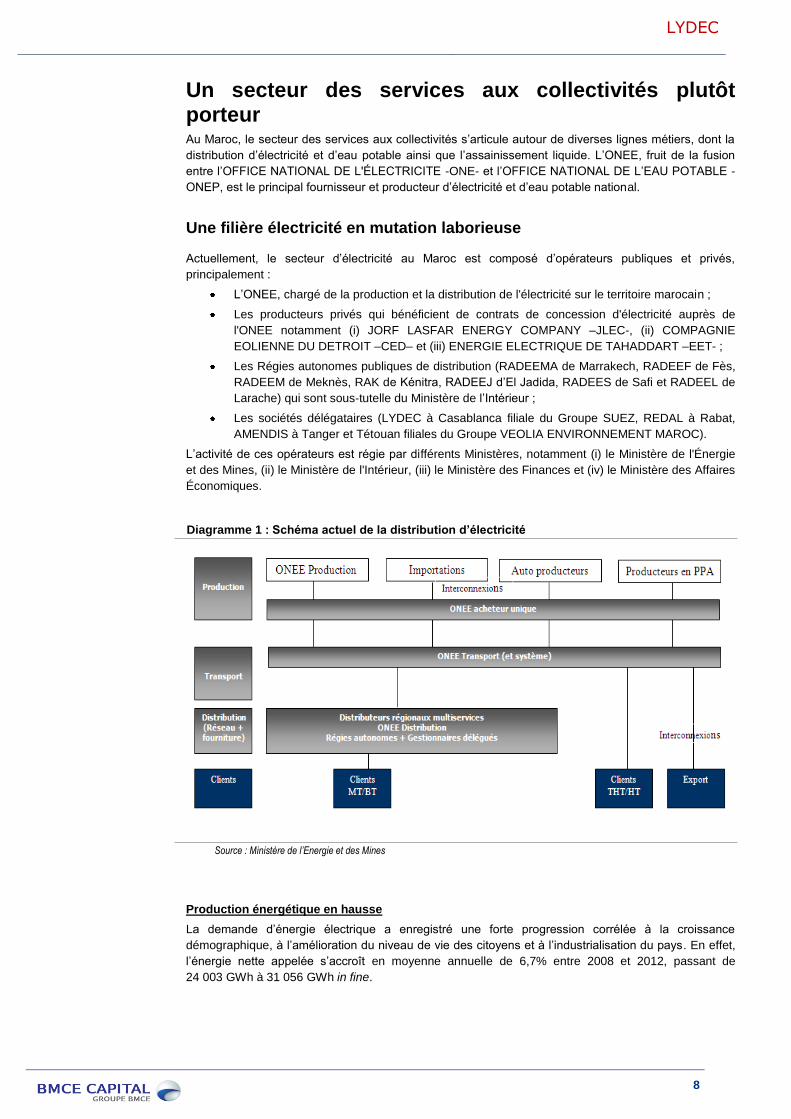

Un secteur des services aux collectivités plutôt porteur Au Maroc, le secteur des services aux collectivités s’articule autour de diverses lignes métiers, dont la

distribution d’électricité et d’eau potable ainsi que l’assainissement liquide. L’ONEE, fruit de la fusion

entre l’OFFICE NATIONAL DE L'ÉLECTRICITE -ONE- et l’OFFICE NATIONAL DE L’EAU POTABLE -

ONEP, est le principal fournisseur et producteur d’électricité et d’eau potable national.

Une filière électricité en mutation laborieuse

Actuellement, le secteur d’électricité au Maroc est composé d’opérateurs publiques et privés,

principalement :

L’ONEE, chargé de la production et la distribution de l'électricité sur le territoire marocain ;

Les producteurs privés qui bénéficient de contrats de concession d'électricité auprès de

l'ONEE notamment (i) JORF LASFAR ENERGY COMPANY –JLEC-, (ii) COMPAGNIE

EOLIENNE DU DETROIT –CED– et (iii) ENERGIE ELECTRIQUE DE TAHADDART –EET- ;

Les Régies autonomes publiques de distribution (RADEEMA de Marrakech, RADEEF de Fès,

RADEEM de Meknès, RAK de Kénitra, RADEEJ d’El Jadida, RADEES de Safi et RADEEL de

Larache) qui sont sous-tutelle du Ministère de l’Intérieur ;

Les sociétés délégataires (LYDEC à Casablanca filiale du Groupe SUEZ, REDAL à Rabat,

AMENDIS à Tanger et Tétouan filiales du Groupe VEOLIA ENVIRONNEMENT MAROC).

L’activité de ces opérateurs est régie par différents Ministères, notamment (i) le Ministère de l'Énergie

et des Mines, (ii) le Ministère de l'Intérieur, (iii) le Ministère des Finances et (iv) le Ministère des Affaires

Économiques.

Diagramme 1 : Schéma actuel de la distribution d’électricité

Source : Ministère de l’Energie et des Mines

Production énergétique en hausse

La demande d’énergie électrique a enregistré une forte progression corrélée à la croissance

démographique, à l’amélioration du niveau de vie des citoyens et à l’industrialisation du pays. En effet,

l’énergie nette appelée s’accroît en moyenne annuelle de 6,7% entre 2008 et 2012, passant de

24 003 GWh à 31 056 GWh in fine.

LYDEC

9

Graphe 2 : Evolution de la demande d’énergie électrique entre 2008 et 2012 (en Gwh)

Source : Ministère de l’Energie et des Mines

Par catégorie, l’énergie thermique draine 90,35% de la production globale en 2012 et demeure

fortement dépendante des importations des combustibles fossiles à savoir le charbon, le gaz et le

pétrole. L’énergie hydraulique arrive, pour sa part, en deuxième position avec 6,89% (corrélée aux

conditions climatiques favorables), suivie par l’énergie éolienne avec 2,76%.

Graphe 3 : Répartition de la demande d’électricité par origine en 2012

Source : Ministère de l’Energie et des Mines

En 2012, la production de l’énergie électrique appelée, se ventile principalement comme suit :

41,1% de la production concessionnelle, dont (i) 80,3% à travers le charbon au niveau de la

centrale thermique de Jorf Lasfar ;

33,4% de la production thermique de l’ONE ;

17,7% en provenance des échanges d’énergie (importations—exportations) ;

Et, 6,9% des énergies renouvelables.

Consommation énergétique dynamique

Pour leur part, les ventes d’électricité se bonifient en moyenne annuelle de 6,2% entre 2008 et 2012

passant de 21 646 GWh à 27 561 GWh en fin de période. Le nombre de clients global ressort, quant à

lui, à 4 498 446 en fin d’année 2011.

24 00325 016

26 531

28 752

31 056

2008 2009 2010 2011 2012

Thermique90,35%

Hydraulique6,89%

Eolien2,76%

LYDEC

10

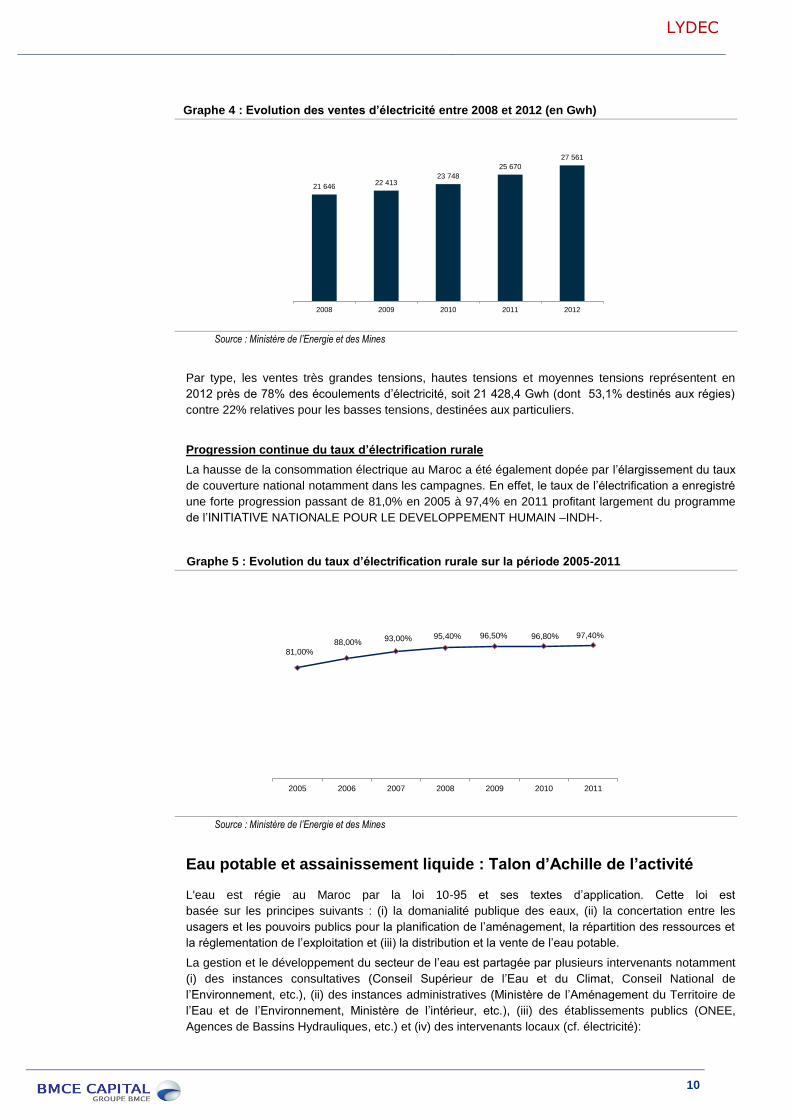

Graphe 4 : Evolution des ventes d’électricité entre 2008 et 2012 (en Gwh)

Source : Ministère de l’Energie et des Mines

Par type, les ventes très grandes tensions, hautes tensions et moyennes tensions représentent en

2012 près de 78% des écoulements d’électricité, soit 21 428,4 Gwh (dont 53,1% destinés aux régies)

contre 22% relatives pour les basses tensions, destinées aux particuliers.

Progression continue du taux d’électrification rurale

La hausse de la consommation électrique au Maroc a été également dopée par l’élargissement du taux

de couverture national notamment dans les campagnes. En effet, le taux de l’électrification a enregistré

une forte progression passant de 81,0% en 2005 à 97,4% en 2011 profitant largement du programme

de l’INITIATIVE NATIONALE POUR LE DEVELOPPEMENT HUMAIN –INDH-.

Graphe 5 : Evolution du taux d’électrification rurale sur la période 2005-2011

Source : Ministère de l’Energie et des Mines

Eau potable et assainissement liquide : Talon d’Achille de l’activité

L'eau est régie au Maroc par la loi 10-95 et ses textes d’application. Cette loi est

basée sur les principes suivants : (i) la domanialité publique des eaux, (ii) la concertation entre les

usagers et les pouvoirs publics pour la planification de l’aménagement, la répartition des ressources et

la réglementation de l’exploitation et (iii) la distribution et la vente de l’eau potable.

La gestion et le développement du secteur de l’eau est partagée par plusieurs intervenants notamment

(i) des instances consultatives (Conseil Supérieur de l’Eau et du Climat, Conseil National de

l’Environnement, etc.), (ii) des instances administratives (Ministère de l’Aménagement du Territoire de

l’Eau et de l’Environnement, Ministère de l’intérieur, etc.), (iii) des établissements publics (ONEE,

Agences de Bassins Hydrauliques, etc.) et (iv) des intervenants locaux (cf. électricité):

21 64622 413

23 748

25 670

27 561

2008 2009 2010 2011 2012

81,00%

88,00% 93,00% 95,40% 96,50% 96,80% 97,40%

2005 2006 2007 2008 2009 2010 2011

LYDEC

11

Diagramme 2 : Organisation du secteur de l’eau

Source : SEMIDE MAROC

Approvisionnement en eau potable et l’assainissement liquide

Depuis sa création en 1972 jusqu’à fin 2010, l’ONEP (actuellement ONEE) a déployé de grands efforts

ayant permis d’améliorer le niveau d’approvisionnement en eau potable en milieux urbain et rural ainsi

que l’assainissement liquide.

Tableau 3 : Evolution des principaux indicateurs de l’eau potable

Source : ONEP

En 2010, la production d’eau potable s’élève à 901 millions de m3 contre 80 millions de m3, faisant

apparaître un TCAM de 6,6% sur cette période. Le taux de branchement est passé, quant à lui, à 91%

niveau rural en 2010 contre 61% en 2004. Le nombre d’abonnés auprès de l’ONEE (activité eau)

enregistre, pour sa part, une hausse de 8,6% en moyenne annuelle à 1 468 818 clients en 2010.

Tableau 4 : Evolution des principaux indicateurs de l’eau potable

Source : ONEP

Unité 1972 2008 2010 TCAM

Débit équipé m3/s 3 48,2 51,6 7,8%

Production millions m3 80 828 901 6,6%

Stations de traitement

unité 9 - 69 5,5%

Centres de distributions

unité 61 532 574 6,1%

Abonnés* unité 65 000 1 318 515 1 468 818 8,6%

Unité 1972 2008 2010

Stations d’épuration unité - 31 41

Centres d’intervention unité - 61 79

Réseau de collecte Km - 4 000 5 000

Capacité de traitement millions m3 / an - 40 58,4

Population concernée millions

d'habitant - 2,44 3

LYDEC

12

Dans le cadre de l’activité assainissement liquide, l’Office veille à assurer la protection des ressources et

à améliorer les conditions sanitaires des populations dans le cadre d’une gestion intégrée du cycle de

l’eau. En effet, le nombre de stations d’épuration ressort à 41 unités en 2010 (contre 23 en 2007) tandis

que le nombre de centres d’intervention est de 79 en 2010 (contre 49 en 2007). Avec son réseau de

collecte étalé sur 5 000 Km, l’Office a une capacité annuelle de traitement de 58,4 millions de m3 en

2010.

Une distribution hybride

Au niveau de la distribution, l’ONEE reste le principal opérateur sur le plan national couvrant les zones

rurales et la plupart des villes de petites et de moyennes tailles.

S’agissant des grandes villes, la distribution s’opère soit via des régies publiques soit via des

gestionnaires délégués. Le modèle développé au Maroc instaure une péréquation de marges entre les

différentes activités (électricité, eau et assainissement liquide) mettant ainsi en place une équation

économique favorable aux opérateurs.

LYDEC

13

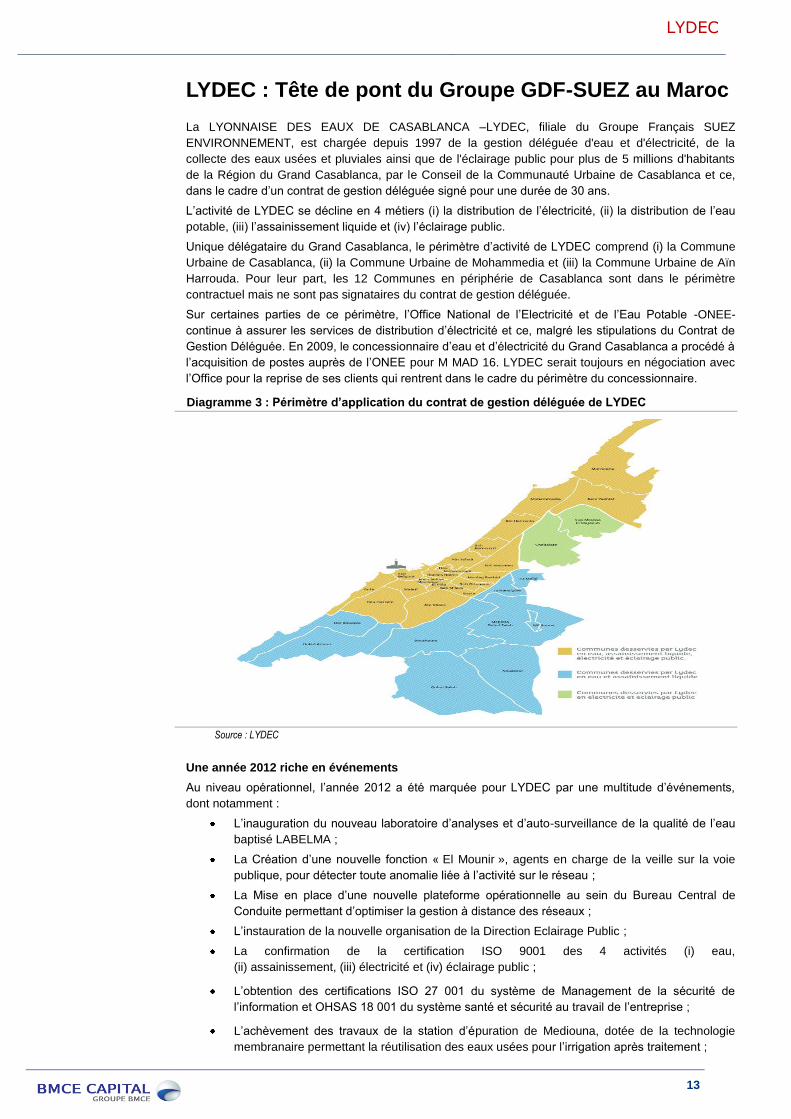

LYDEC : Tête de pont du Groupe GDF-SUEZ au Maroc

La LYONNAISE DES EAUX DE CASABLANCA –LYDEC, filiale du Groupe Français SUEZ

ENVIRONNEMENT, est chargée depuis 1997 de la gestion déléguée d'eau et d'électricité, de la

collecte des eaux usées et pluviales ainsi que de l'éclairage public pour plus de 5 millions d'habitants

de la Région du Grand Casablanca, par le Conseil de la Communauté Urbaine de Casablanca et ce,

dans le cadre d’un contrat de gestion déléguée signé pour une durée de 30 ans.

L’activité de LYDEC se décline en 4 métiers (i) la distribution de l’électricité, (ii) la distribution de l’eau

potable, (iii) l’assainissement liquide et (iv) l’éclairage public.

Unique délégataire du Grand Casablanca, le périmètre d’activité de LYDEC comprend (i) la Commune

Urbaine de Casablanca, (ii) la Commune Urbaine de Mohammedia et (iii) la Commune Urbaine de Aïn

Harrouda. Pour leur part, les 12 Communes en périphérie de Casablanca sont dans le périmètre

contractuel mais ne sont pas signataires du contrat de gestion déléguée.

Sur certaines parties de ce périmètre, l’Office National de l’Electricité et de l’Eau Potable -ONEE-

continue à assurer les services de distribution d’électricité et ce, malgré les stipulations du Contrat de

Gestion Déléguée. En 2009, le concessionnaire d’eau et d’électricité du Grand Casablanca a procédé à

l’acquisition de postes auprès de l’ONEE pour M MAD 16. LYDEC serait toujours en négociation avec

l’Office pour la reprise de ses clients qui rentrent dans le cadre du périmètre du concessionnaire.

Diagramme 3 : Périmètre d’application du contrat de gestion déléguée de LYDEC

Source : LYDEC

Une année 2012 riche en événements

Au niveau opérationnel, l’année 2012 a été marquée pour LYDEC par une multitude d’événements,

dont notamment :

L’inauguration du nouveau laboratoire d’analyses et d’auto-surveillance de la qualité de l’eau

baptisé LABELMA ;

La Création d’une nouvelle fonction « El Mounir », agents en charge de la veille sur la voie

publique, pour détecter toute anomalie liée à l’activité sur le réseau ;

La Mise en place d’une nouvelle plateforme opérationnelle au sein du Bureau Central de

Conduite permettant d’optimiser la gestion à distance des réseaux ;

L’instauration de la nouvelle organisation de la Direction Eclairage Public ;

La confirmation de la certification ISO 9001 des 4 activités (i) eau,

(ii) assainissement, (iii) électricité et (iv) éclairage public ;

L’obtention des certifications ISO 27 001 du système de Management de la sécurité de

l’information et OHSAS 18 001 du système santé et sécurité au travail de l’entreprise ;

L’achèvement des travaux de la station d’épuration de Mediouna, dotée de la technologie

membranaire permettant la réutilisation des eaux usées pour l’irrigation après traitement ;

LYDEC

14

Et, le démarrage d’un projet d’entreprise, s’appuyant sur une écoute large de ses clients, de

ses partenaires et de ses salariés, devant déboucher à partir de 2013 sur de nouveaux

engagements de service afin de réaffirmer la mobilisation de LYDEC auprès de ses clients,

probablement dans le sillage du changement du Management suite à la nomination de

Mr Jean-Pascal DARRIET au poste de Directeur Général en remplacement de Mr Jean-Pierre

ERMENAULT.

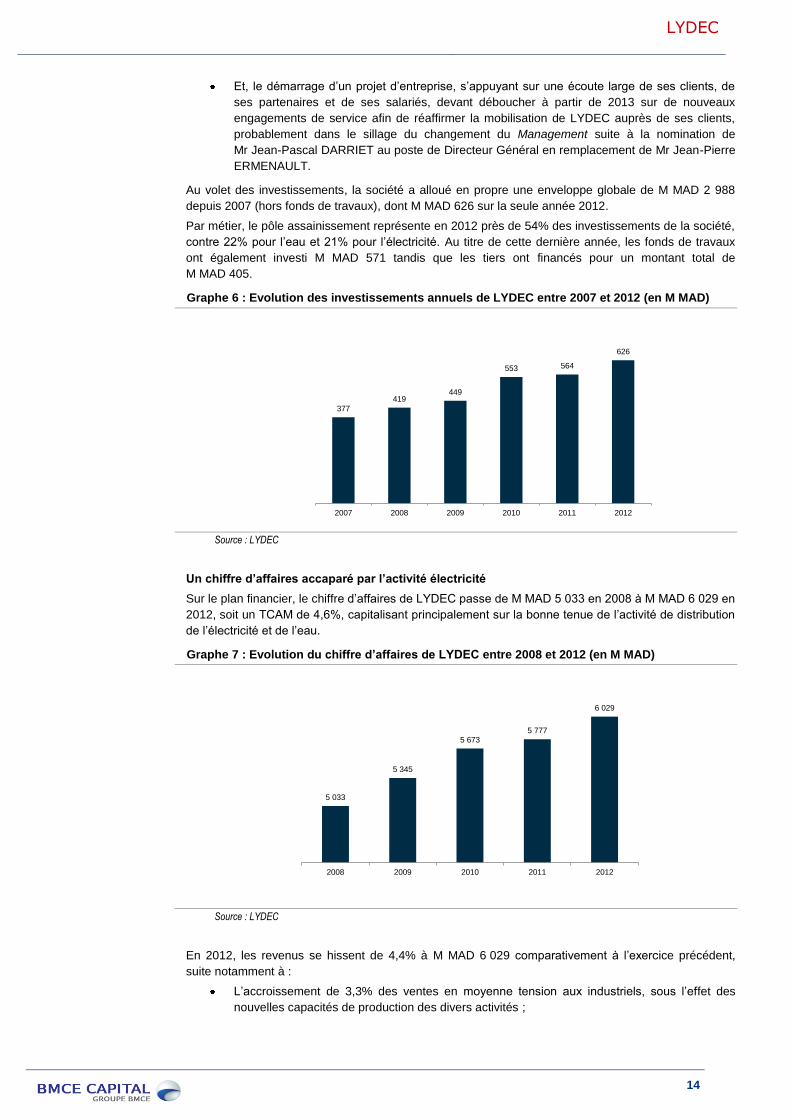

Au volet des investissements, la société a alloué en propre une enveloppe globale de M MAD 2 988

depuis 2007 (hors fonds de travaux), dont M MAD 626 sur la seule année 2012.

Par métier, le pôle assainissement représente en 2012 près de 54% des investissements de la société,

contre 22% pour l’eau et 21% pour l’électricité. Au titre de cette dernière année, les fonds de travaux

ont également investi M MAD 571 tandis que les tiers ont financés pour un montant total de

M MAD 405.

Graphe 6 : Evolution des investissements annuels de LYDEC entre 2007 et 2012 (en M MAD)

Source : LYDEC

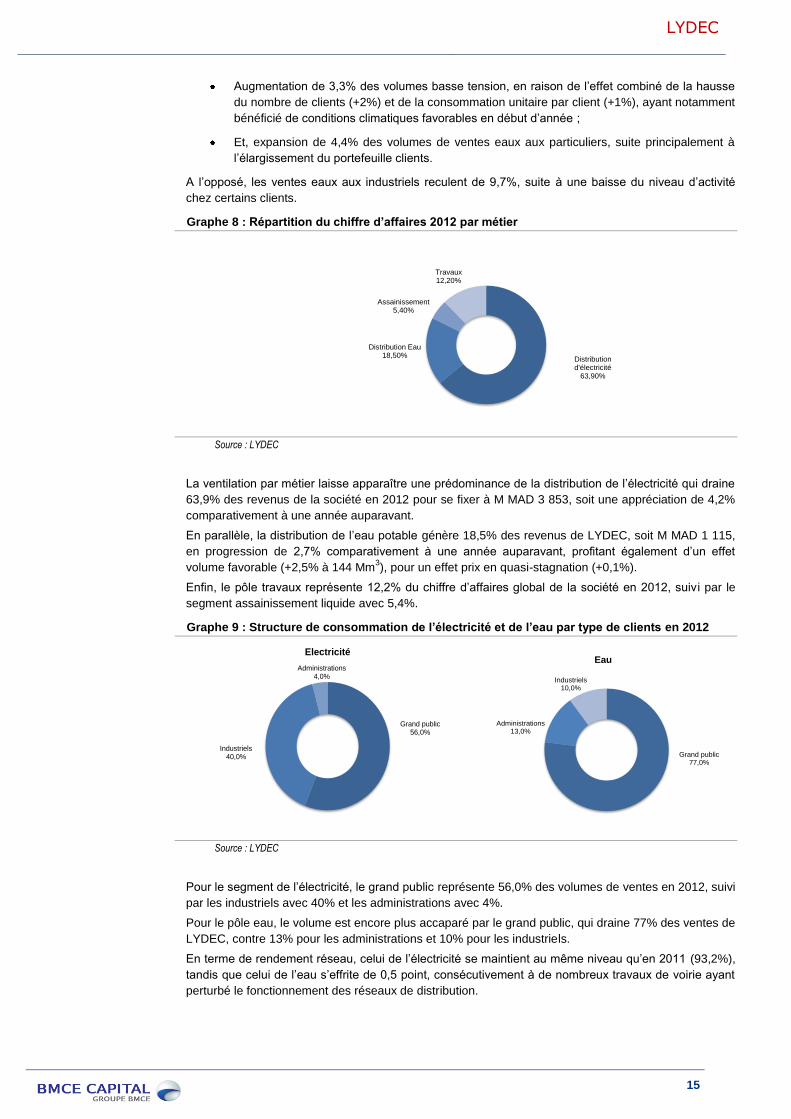

Un chiffre d’affaires accaparé par l’activité électricité

Sur le plan financier, le chiffre d’affaires de LYDEC passe de M MAD 5 033 en 2008 à M MAD 6 029 en

2012, soit un TCAM de 4,6%, capitalisant principalement sur la bonne tenue de l’activité de distribution

de l’électricité et de l’eau.

Graphe 7 : Evolution du chiffre d’affaires de LYDEC entre 2008 et 2012 (en M MAD)

Source : LYDEC

En 2012, les revenus se hissent de 4,4% à M MAD 6 029 comparativement à l’exercice précédent,

suite notamment à :

L’accroissement de 3,3% des ventes en moyenne tension aux industriels, sous l’effet des

nouvelles capacités de production des divers activités ;

377

419449

553 564

626

2007 2008 2009 2010 2011 2012

5 033

5 345

5 6735 777

6 029

2008 2009 2010 2011 2012

LYDEC

15

Augmentation de 3,3% des volumes basse tension, en raison de l’effet combiné de la hausse

du nombre de clients (+2%) et de la consommation unitaire par client (+1%), ayant notamment

bénéficié de conditions climatiques favorables en début d’année ;

Et, expansion de 4,4% des volumes de ventes eaux aux particuliers, suite principalement à

l’élargissement du portefeuille clients.

A l’opposé, les ventes eaux aux industriels reculent de 9,7%, suite à une baisse du niveau d’activité

chez certains clients.

Graphe 8 : Répartition du chiffre d’affaires 2012 par métier

Source : LYDEC

La ventilation par métier laisse apparaître une prédominance de la distribution de l’électricité qui draine

63,9% des revenus de la société en 2012 pour se fixer à M MAD 3 853, soit une appréciation de 4,2%

comparativement à une année auparavant.

En parallèle, la distribution de l’eau potable génère 18,5% des revenus de LYDEC, soit M MAD 1 115,

en progression de 2,7% comparativement à une année auparavant, profitant également d’un effet

volume favorable (+2,5% à 144 Mm3), pour un effet prix en quasi-stagnation (+0,1%).

Enfin, le pôle travaux représente 12,2% du chiffre d’affaires global de la société en 2012, suivi par le

segment assainissement liquide avec 5,4%.

Graphe 9 : Structure de consommation de l’électricité et de l’eau par type de clients en 2012

Source : LYDEC

Pour le segment de l’électricité, le grand public représente 56,0% des volumes de ventes en 2012, suivi

par les industriels avec 40% et les administrations avec 4%.

Pour le pôle eau, le volume est encore plus accaparé par le grand public, qui draine 77% des ventes de

LYDEC, contre 13% pour les administrations et 10% pour les industriels.

En terme de rendement réseau, celui de l’électricité se maintient au même niveau qu’en 2011 (93,2%),

tandis que celui de l’eau s’effrite de 0,5 point, consécutivement à de nombreux travaux de voirie ayant

perturbé le fonctionnement des réseaux de distribution.

Distribution d'électricité

63,90%

Distribution Eau18,50%

Assainissement5,40%

Travaux12,20%

Grand public77,0%

Industriels10,0%

Administrations13,0%

Eau

Grand public56,0%

Industriels40,0%

Administrations4,0%

Electricité

LYDEC

16

Graphe 10 : Evolution du rendement réseau entre 2008 et 2012

Source : LYDEC

Une marge de distribution tirée par l’électricité

Sur la période 2010-2012, la marge de distribution de LYDEC affiche une croissance annuelle

moyenne de 5,4% pour s’établir à M MAD 1 794 en fin de période, tirée principalement par l’importance

des marges dégagées par l’activité électricité.

Graphe 11 : Evolution des marges de distribution entre 2010 et 2012 (en M MAD)

Source : LYDEC

En 2012, les marges de distributions des différentes activités se ventilent comme suit :

M MAD 1 180 pour l’électricité (soit une marge sur le segment électricité de 30,6% contre

30,1% en 2011 et 29,1% en 2010), en hausse de 6,1% comparativement à une année

auparavant ;

M MAD 290 pour l’eau (soit une marge de 26,0% sur ce segment contre 27,2% en 2011), en

contraction de 1,7% par rapport à fin décembre 2011 ;

Et, M MAD 324 pour l’assainissement, en hausse de 3% comparativement à l’année 2011.

En revanche, ne nécessitant l’achat d’aucun intrant (fluides ou matières premières), l’activité

assainissement liquide dégage un chiffre d’affaires qui est assimilable en entier à une marge

commerciale.

73,60%

72,20%

74,10%

75,50%

75,00%

2008 2009 2010 2011 2012

Eau

93,70%

93,90%

93,40%

93,30%

93,20%

2008 2009 2010 2011 2012

Electricité

1 032 1 112 1 180

265295

290318

315324

2010 2011 2012

Electrcité Eau Assainissement

LYDEC

17

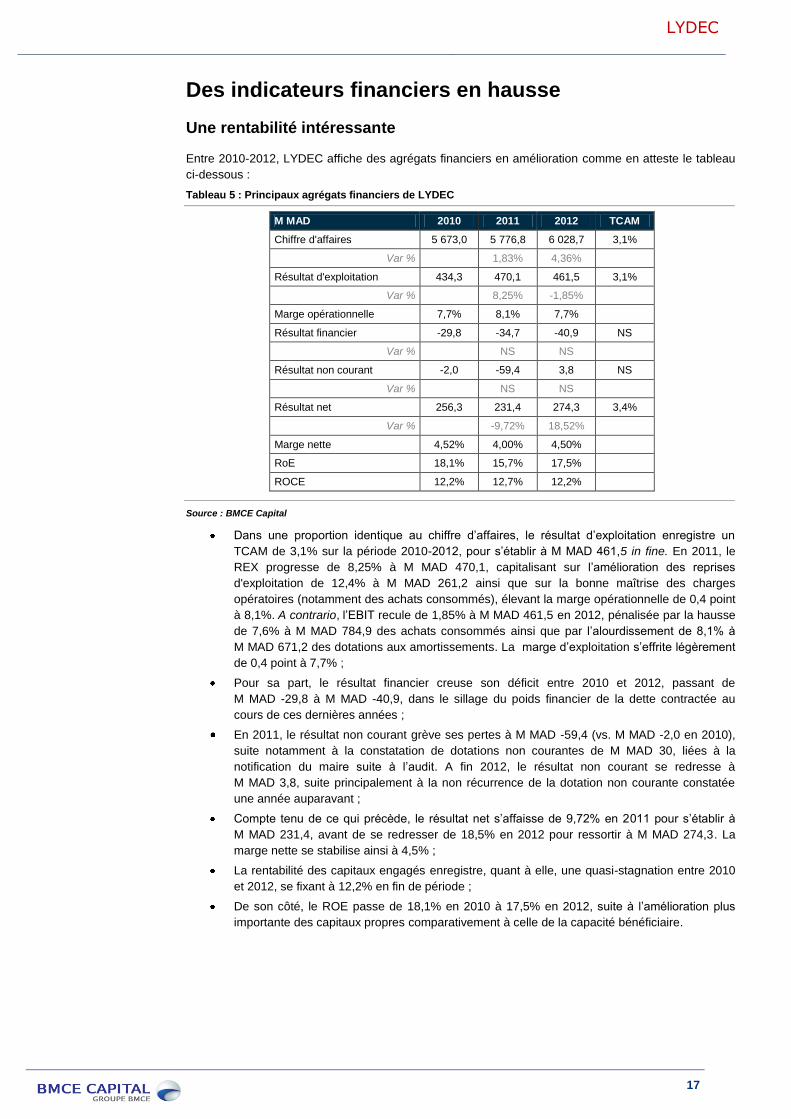

Des indicateurs financiers en hausse

Une rentabilité intéressante

Entre 2010-2012, LYDEC affiche des agrégats financiers en amélioration comme en atteste le tableau

ci-dessous :

Tableau 5 : Principaux agrégats financiers de LYDEC

M MAD 2010 2011 2012 TCAM

Chiffre d'affaires 5 673,0 5 776,8 6 028,7 3,1%

Var % 1,83% 4,36%

Résultat d'exploitation 434,3 470,1 461,5 3,1%

Var % 8,25% -1,85%

Marge opérationnelle 7,7% 8,1% 7,7%

Résultat financier -29,8 -34,7 -40,9 NS

Var % NS NS

Résultat non courant -2,0 -59,4 3,8 NS

Var % NS NS

Résultat net 256,3 231,4 274,3 3,4%

Var % -9,72% 18,52%

Marge nette 4,52% 4,00% 4,50%

RoE 18,1% 15,7% 17,5%

ROCE 12,2% 12,7% 12,2%

Source : BMCE Capital

Dans une proportion identique au chiffre d’affaires, le résultat d’exploitation enregistre un

TCAM de 3,1% sur la période 2010-2012, pour s’établir à M MAD 461,5 in fine. En 2011, le

REX progresse de 8,25% à M MAD 470,1, capitalisant sur l’amélioration des reprises

d'exploitation de 12,4% à M MAD 261,2 ainsi que sur la bonne maîtrise des charges

opératoires (notamment des achats consommés), élevant la marge opérationnelle de 0,4 point

à 8,1%. A contrario, l’EBIT recule de 1,85% à M MAD 461,5 en 2012, pénalisée par la hausse

de 7,6% à M MAD 784,9 des achats consommés ainsi que par l’alourdissement de 8,1% à

M MAD 671,2 des dotations aux amortissements. La marge d’exploitation s’effrite légèrement

de 0,4 point à 7,7% ;

Pour sa part, le résultat financier creuse son déficit entre 2010 et 2012, passant de

M MAD -29,8 à M MAD -40,9, dans le sillage du poids financier de la dette contractée au

cours de ces dernières années ;

En 2011, le résultat non courant grève ses pertes à M MAD -59,4 (vs. M MAD -2,0 en 2010),

suite notamment à la constatation de dotations non courantes de M MAD 30, liées à la

notification du maire suite à l’audit. A fin 2012, le résultat non courant se redresse à

M MAD 3,8, suite principalement à la non récurrence de la dotation non courante constatée

une année auparavant ;

Compte tenu de ce qui précède, le résultat net s’affaisse de 9,72% en 2011 pour s’établir à

M MAD 231,4, avant de se redresser de 18,5% en 2012 pour ressortir à M MAD 274,3. La

marge nette se stabilise ainsi à 4,5% ;

La rentabilité des capitaux engagés enregistre, quant à elle, une quasi-stagnation entre 2010

et 2012, se fixant à 12,2% en fin de période ;

De son côté, le ROE passe de 18,1% en 2010 à 17,5% en 2012, suite à l’amélioration plus

importante des capitaux propres comparativement à celle de la capacité bénéficiaire.

LYDEC

18

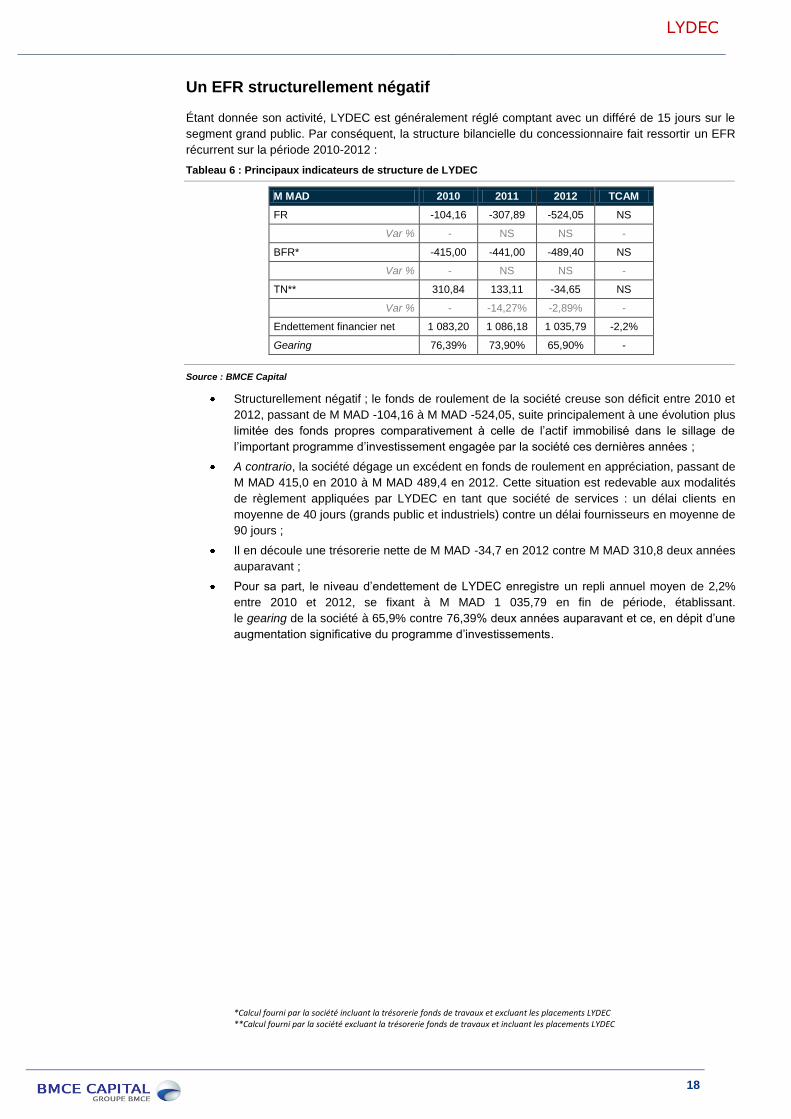

Un EFR structurellement négatif

Étant donnée son activité, LYDEC est généralement réglé comptant avec un différé de 15 jours sur le

segment grand public. Par conséquent, la structure bilancielle du concessionnaire fait ressortir un EFR

récurrent sur la période 2010-2012 :

Tableau 6 : Principaux indicateurs de structure de LYDEC

M MAD 2010 2011 2012 TCAM

FR -104,16 -307,89 -524,05 NS

Var % - NS NS -

BFR* -415,00 -441,00 -489,40 NS

Var % - NS NS -

TN** 310,84 133,11 -34,65 NS

Var % - -14,27% -2,89% -

Endettement financier net 1 083,20 1 086,18 1 035,79 -2,2%

Gearing 76,39% 73,90% 65,90% -

Source : BMCE Capital

Structurellement négatif ; le fonds de roulement de la société creuse son déficit entre 2010 et

2012, passant de M MAD -104,16 à M MAD -524,05, suite principalement à une évolution plus

limitée des fonds propres comparativement à celle de l’actif immobilisé dans le sillage de

l’important programme d’investissement engagée par la société ces dernières années ;

A contrario, la société dégage un excédent en fonds de roulement en appréciation, passant de

M MAD 415,0 en 2010 à M MAD 489,4 en 2012. Cette situation est redevable aux modalités

de règlement appliquées par LYDEC en tant que société de services : un délai clients en

moyenne de 40 jours (grands public et industriels) contre un délai fournisseurs en moyenne de

90 jours ;

Il en découle une trésorerie nette de M MAD -34,7 en 2012 contre M MAD 310,8 deux années

auparavant ;

Pour sa part, le niveau d’endettement de LYDEC enregistre un repli annuel moyen de 2,2%

entre 2010 et 2012, se fixant à M MAD 1 035,79 en fin de période, établissant.

le gearing de la société à 65,9% contre 76,39% deux années auparavant et ce, en dépit d’une

augmentation significative du programme d’investissements.

*Calcul fourni par la société incluant la trésorerie fonds de travaux et excluant les placements LYDEC **Calcul fourni par la société excluant la trésorerie fonds de travaux et incluant les placements LYDEC

LYDEC

19

Une diversification de la production qui devient vitale

La demande en électricité devrait poursuivre sa tendance haussière au Maroc durant les années à

venir, portée principalement par la croissance démographique escomptée, la généralisation progressive

de l’accès aux infrastructures de base ainsi que l’industrialisation continue du pays.

Partant et afin de réduire sa dépendance énergétique, le Maroc projette durant les années à venir de

diversifier davantage son bouquet énergétique, fortement axé actuellement sur les énergies fossiles

importées (principalement de l’énergie thermique).

A court terme, les pouvoirs publics tablent principalement sur le développement de l’énergie thermique

à base de charbon dans le cadre de la nouvelle stratégie nationale énergétique, en raison notamment

de son abondance et de son coût qui ressort inférieur à celui du pétrole. C’est dans cette optique que

l’ONEE a récemment signé avec la société chinoise SEPCO III un contrat pour la réalisation d’une

nouvelle centrale thermique à Jerada pour un investissement de plus de MAD 3 Md, financé

principalement par la banque chinoise EXIM BANK. Ce projet, qui porte sur la construction d’un

nouveau groupe thermique de 318 MW fonctionnant au charbon, devrait être mis en service durant le

T4 2016. D’autres projets sont également en cours de réalisation, notamment celui de la centrale au

Charbon de Safi ainsi que celui d’extension de la centrale thermique de Jorf Lasfar.

La production d’électricité à base de gaz naturel présente également un axe de développement pour

les années à venir.

A plus long terme, l’éolien et le solaire sont des pistes à développer mais c’est ce dernier qui semble

remporter davantage l’adhésion en raison du degré élevé d’ensoleillement du Maroc et des avantages

écologiques qui en découlent. Ce schéma nouveau de developpement des énergies renouvelables

peut à terme rejoindre le projet européen DESERTEC qui vise à exploiter les potentiels énergétiques

des déserts du Moyen-Orient et d’Afrique du Nord, à travers un vaste réseau de centrales solaires à

concentration et de parcs éoliens. Dans ce contexte, le Groupe Saoudien ACWA POWER a récemment

confirmer le début d’exécution des travaux de la future centrale solaire à concentration de 160 MW

située à Ouarzazate pour un investissement estimé de M EUR 500. MASEN a également lancé un

appel d’offre pour une deuxième centrale solaire géante à concentration (340 MW) sur le même site

d’Ouarzazate

Concernant l’éolien, le Maroc disposerait d’un potentiel important estimé à près de 25 000 MW sur

l’ensemble du Royaume. Plusieurs projets d’envergures sont également en cours de construction,

principalement :

Le projet de Tarfaya construit par le Groupe français GDF-SUEZ d’une puissance de 300 MW,

pour un investissement estimé de M EUR 450 ;

Et, le projet de Taza d’une puissance installée de 150 MW, réalisé par le consortium EDF

ENERGIES (France) et MITSUI & CO (Japon).

A horizon 2020, les énergies renouvelables devraient représenter près de 42% de la production

installée au Maroc (contre près de 18% en 2012), répartis à parts égales entre l’éolien, le solaire et

l’hydraulique (14% chacun). Les différents projets mis en place par le Maroc devraient permettre de

ramener sa dépendance énergétique aux alentours de 85%.

Tableau 7 : Evolution escomptée de la puissance installée à horizon 2020

En % 2009 2015 2020

Charbon 29% 35% 27%

Fuel 27% 19% 10%

Gaz 11% 8% 21%

Hydraulique 29% 21% 14%

Solaire 0% 5% 14%

Eolien 4% 12% 14%

Source : Ministère de l’Energie et des Mines

L’ensemble des développements en énergies renouvelables devrait dorénavant se faire dans une

logique de partenariats Publics-Privés -PPP-.

En parallèle, l’ONEE ambitionne de poursuivre son programme de renforcement de son réseau national

de transport, notamment avec les pays voisins, dans le cadre de l’ouverture à la concurrence du

marché électrique national (interconnexions euro-méditerranéennes).

LYDEC

20

Pour le segment de l’eau, la gestion des ressources hydrauliques demeure la priorité absolue à travers

la construction de nouveaux barrages, l’aménagement des berges des fleuves, la modernisation des

canaux d’irrigation et l’adoption des technologies de dessalement d’eau de mer. En effet, le Maroc

dispose de ressources limitées en eau, ce qui le classe parmi les pays les plus proches de la pénurie

d’eau.

Dans ce contexte difficile, l’ONEE serait en négociation avec la BERD pour un prêt de M EUR 55,

destiné au financement de l’approvisionnement en eau potable de 3 villes et 260 communautés rurales

dans les régions d’Ouarzazate, Azilal et Benguerir.

Le nucléaire ne peut être, quant à lui, qu’une option à très long terme car le niveau de consommation

actuel du Maroc est encore insuffisant pour justifier l’investissement dans une centrale de ce type.

Enfin et pour dépasser les contraintes décelées au long des expériences de concessions déléguées, il

serait question d’étendre le modèle des PPP éventuellement au futur transfert de gestion des régies au

secteur privé.

Dans l’attente de la révision du contrat de gestion déléguée L’année 2013 devrait être caractérisée principalement pour LYDEC par le début du processus de la

révision quinquennale du contrat de gestion déléguée, devant permettre notamment (i) d’actualiser le

cas échéant les hypothèses techniques et économiques servant de base à l’établissement du contrat et

(ii) de mesurer l’impact de l’évolution de ces hypothèses sur la performance et la qualité des services

délégués, les résultats de l’entreprise et sa capacité à financer les nouveaux investissements.

De même et dans le cadre de la négociation du contrat de gestion, l’harmonisation des périmètres de

distribution d’électricité et d’eau serait à l’étude, ayant pour objectifs principaux :

Une meilleure clarification et simplification pour les habitants, les communes et les autorités

de la Wilaya (un seul interlocuteur pour tous les fluides sur un périmètre donné) ;

L’optimisation de l’exploitation à travers une meilleure coordination des travaux ;

Et, une mise en cohérence des tarifs pour les clients et des participations aux grandes

infrastructures pour les aménageurs.

Cette harmonisation permettrait de générer des ressources financières supplémentaires pour les

investissements infrastructures de la gestion déléguée dans les zones péri-urbaines de la Wilaya.

Selon le Top Management de la société, ledit contrat devrait se traduire par l’activation d’un projet

d’investissement concernant la mise en place d’un super-collecteur des eaux pluviales à l’Ouest de

Casablanca et dont le financement serait aussi important que celui du projet anti-pollution de la côte

Est de Casablanca (estimé à plus de MAD 1,6 Md), dont la mise en service est prévue en décembre

2014.

En parallèle, LYDEC ambitionne de poursuivre la réalisation du programme lancé en 2012, consistant

principalement en :

L’intercepteur côtier pour protéger les plages contre les rejets d’eaux usées entre Casa Port et

Mohammedia ;

Les travaux d’assainissement du Centre de Dar Bouazza, avec le transfert des eaux usées

vers la station d’El Hank. Nécessitant un investissement global de M MAD 335, ce projet

comprend la construction de 42 Km de réseau, de 10 stations de relèvement pour les eaux

usées et de 8 ouvrages de rejet en mer pour les eaux pluviales ;

L’alimentation de nouvelles zones ouvertes à l’urbanisation du Grand Casablanca et les

renforcements d’infrastructures associés ;

Le renforcement de la puissance électrique des postes sources les moins récents situés au

centre-ville de Casablanca, pour un achèvement prévu au S2 2013

La poursuite des travaux de résorption progressive des points sensibles à l’origine des

débordements en cas de fortes précipitations ;

La poursuite des chantiers INDH ;

Et, l’amélioration de la qualité de service et la formalisation d’engagements vis-à-vis des

clients.

A plus long terme et afin d’accompagner son important plan de développement, LYDEC prévoit de

recruter 500 personnes à horizon 2017, notamment pour les métiers opérationnels nécessitant des

compétences techniques spécifiques.

LYDEC

21

Conscient des enjeux stratégiques de la société, le Comité de Direction Générale de la société a

récemment défini un nouveau projet d’entreprise, baptisé « SYNERGIES 2020 » , axé principalement

sur (i) une amélioration de la relation avec les clients à travers la proximité et les offres de service, (ii) le

renforcement de l’ancrage territorial via un engagement plus actif dans les actions de développement

durable, (iii) une hausse des investissements en Recherche & Développement permettant de favoriser

l’innovation et (iv) une adaptation du contrat en vue de répondre aux problématiques liées au

financement des investissements et de se préparer à l’harmonisation du périmètre.

Des risques à minimiser selon le Top Management de la société Dans le cadre du conflit de LYDEC avec l’Autorité Délégante -AD-, le Management indique que la

société a demandé courant 2012 une expertise indépendante sur les conclusions du rapport d’audit de

la ville relatif à la période 1997-2006, ayant donné lieu à une lettre de notification par l’-AD- en date du

10 février 2012. Dans sa lettre, l’AD demande le versement d’une somme de M MAD 546 et des

redressements comptables pour un montant de M MAD 892. L’expertise réalisée, par un cabinet

international indépendant, sur les aspects comptables et financiers appuyée par une analyse juridique,

d’un cabinet d’avocats, sur certains points spécifique, ont confirmé la position de LYDEC selon laquelle

la plus grande partie des redressements susmentionnées par ledit rapport a déjà été traitée dans le

cadre de l’avenant au contrat de gestion déléguée signé en mai 2009.

Par conséquent, la société demeure confiante quant à l’issue de ce conflit (la société ayant enregistrée

une provision de M MAD 30) et considère que les comptes ne devraient pas être impactés par ce litige

durant les années à venir.

Au final, la matrice de positionnement stratégique de LYDEC, élaborée par nos soins, illustre notre

vision sur le présent et l’avenir de la société :

Graphe 12 : Radar du Strategic Positioner Diamond

Source : BMCE Capital

0

1

2

3

4Position commerciale

Niveaux de marges

Santé bilancielleAtouts compétitifs

Maîtrise des zonesde risques

Situation actuelle Situation cible

Échelle d'évaluation0 : Faible1 : Plutôt faible2 : Moyenne3 : Plutôt forte4 : Forte

LYDEC

22

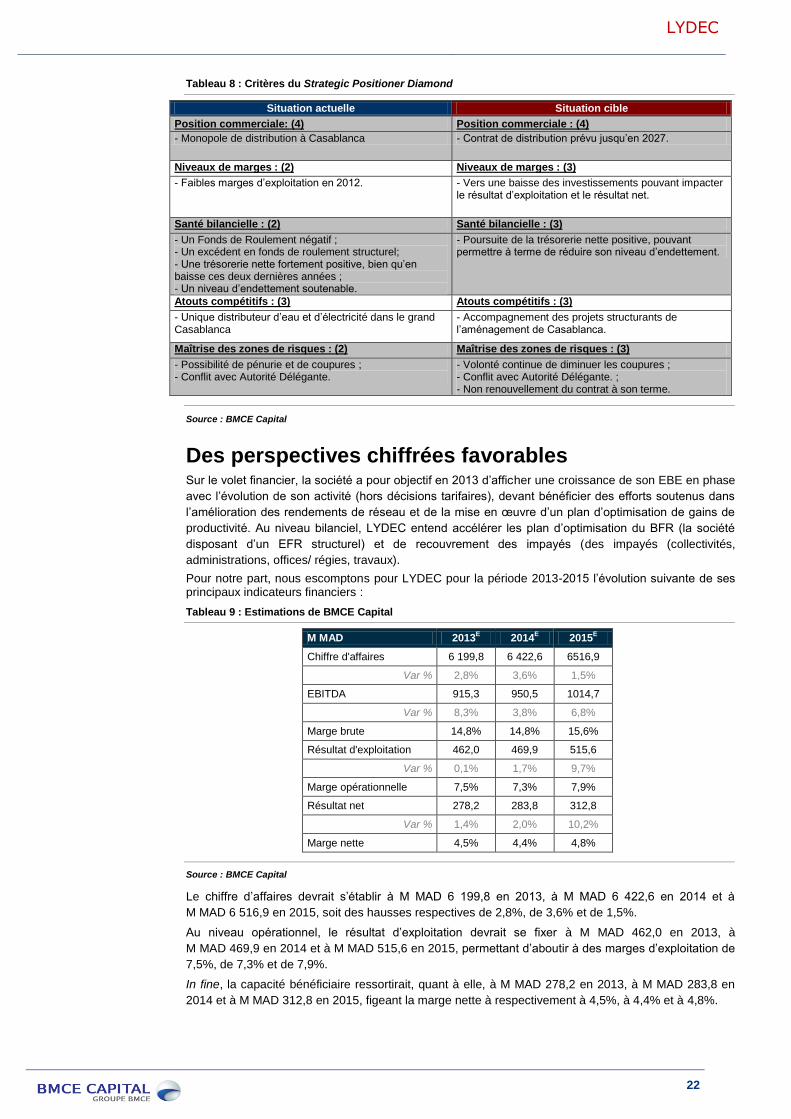

Tableau 8 : Critères du Strategic Positioner Diamond

Situation actuelle Situation cible

Position commerciale: (4) Position commerciale : (4)

- Monopole de distribution à Casablanca - Contrat de distribution prévu jusqu’en 2027.

Niveaux de marges : (2) Niveaux de marges : (3)

- Faibles marges d’exploitation en 2012. - Vers une baisse des investissements pouvant impacter le résultat d’exploitation et le résultat net.

Santé bilancielle : (2) Santé bilancielle : (3)

- Un Fonds de Roulement négatif ; - Un excédent en fonds de roulement structurel; - Une trésorerie nette fortement positive, bien qu’en baisse ces deux dernières années ; - Un niveau d’endettement soutenable.

- Poursuite de la trésorerie nette positive, pouvant permettre à terme de réduire son niveau d’endettement.

Atouts compétitifs : (3) Atouts compétitifs : (3)

- Unique distributeur d’eau et d’électricité dans le grand Casablanca

- Accompagnement des projets structurants de l’aménagement de Casablanca.

Maîtrise des zones de risques : (2) Maîtrise des zones de risques : (3)

- Possibilité de pénurie et de coupures ; - Conflit avec Autorité Délégante.

- Volonté continue de diminuer les coupures ; - Conflit avec Autorité Délégante. ; - Non renouvellement du contrat à son terme.

Source : BMCE Capital

Des perspectives chiffrées favorables Sur le volet financier, la société a pour objectif en 2013 d’afficher une croissance de son EBE en phase

avec l’évolution de son activité (hors décisions tarifaires), devant bénéficier des efforts soutenus dans

l’amélioration des rendements de réseau et de la mise en œuvre d’un plan d’optimisation de gains de

productivité. Au niveau bilanciel, LYDEC entend accélérer les plan d’optimisation du BFR (la société

disposant d’un EFR structurel) et de recouvrement des impayés (des impayés (collectivités,

administrations, offices/ régies, travaux).

Pour notre part, nous escomptons pour LYDEC pour la période 2013-2015 l’évolution suivante de ses principaux indicateurs financiers :

Tableau 9 : Estimations de BMCE Capital

M MAD 2013E 2014

E 2015

E

Chiffre d'affaires 6 199,8 6 422,6 6516,9

Var % 2,8% 3,6% 1,5%

EBITDA 915,3 950,5 1014,7

Var % 8,3% 3,8% 6,8%

Marge brute 14,8% 14,8% 15,6%

Résultat d'exploitation 462,0 469,9 515,6

Var % 0,1% 1,7% 9,7%

Marge opérationnelle 7,5% 7,3% 7,9%

Résultat net 278,2 283,8 312,8

Var % 1,4% 2,0% 10,2%

Marge nette 4,5% 4,4% 4,8%

Source : BMCE Capital

Le chiffre d’affaires devrait s’établir à M MAD 6 199,8 en 2013, à M MAD 6 422,6 en 2014 et à

M MAD 6 516,9 en 2015, soit des hausses respectives de 2,8%, de 3,6% et de 1,5%.

Au niveau opérationnel, le résultat d’exploitation devrait se fixer à M MAD 462,0 en 2013, à

M MAD 469,9 en 2014 et à M MAD 515,6 en 2015, permettant d’aboutir à des marges d’exploitation de

7,5%, de 7,3% et de 7,9%.

In fine, la capacité bénéficiaire ressortirait, quant à elle, à M MAD 278,2 en 2013, à M MAD 283,8 en

2014 et à M MAD 312,8 en 2015, figeant la marge nette à respectivement à 4,5%, à 4,4% et à 4,8%.

LYDEC

23

Une valeur à acheter

Dans l’attente de la révision quinquennale du contrat de gestion déléguée, LYDEC devrait poursuivre

sa politique d’investissements axée tant sur le renouvellement, le renforcement et l’extension des

réseaux que sur la poursuite des grands projets d’assainissement.

La société devrait s’atteler également à améliorer sa réactivité commerciale à travers une meilleure

proximité avec ses clients et un renforcement de ses offres de service.

Reste néanmoins le problème de son conflit avec l’autorité délégante dans le cadre de l’audit de la

gestion déléguée sur la période 1997-2006, qui pourrait avoir un impact sur les comptes futurs de la

société, même si le top Management de la société demeure confiant concernant ce litige (une provision

de M MAD 30 sur un montant réclamé de M MAD 1 438).

Compte tenu des éléments précités et de notre valorisation à MAD 368,13, nous recommandons

d’acheter le titre, prenant en considération un cours de MAD 302,5 observé en date du 12 août

2013.

LYDEC

24

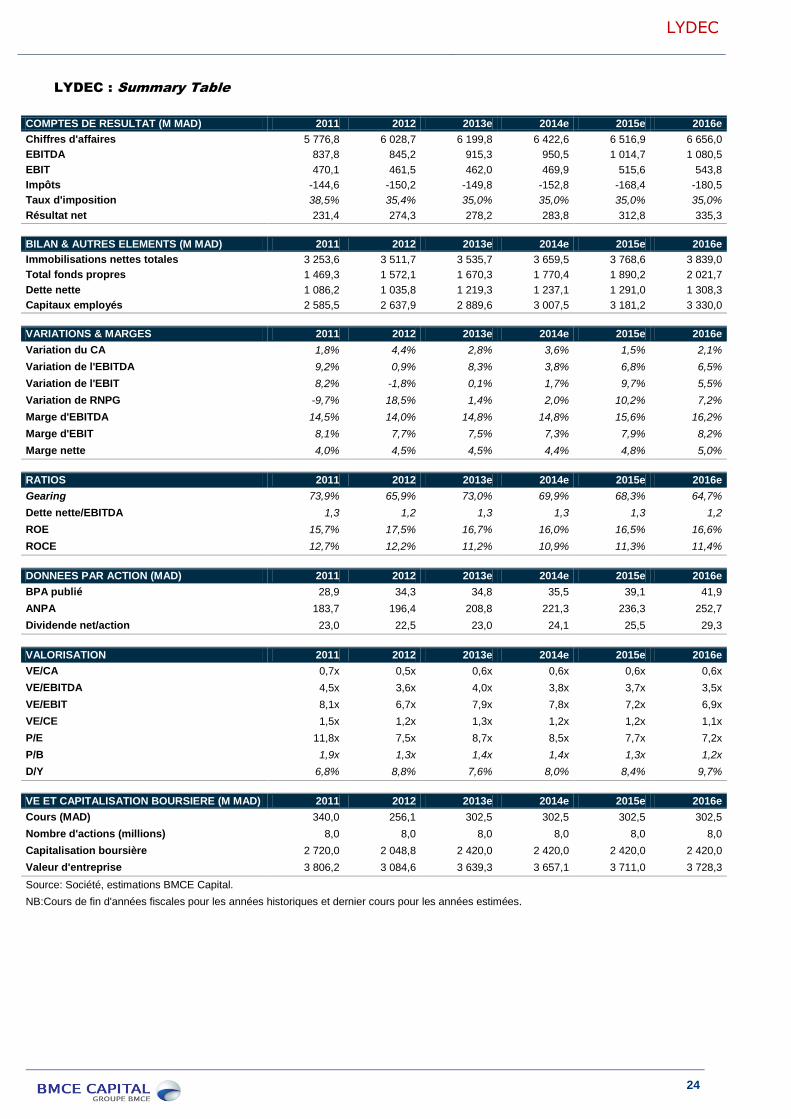

LYDEC : Summary Table

COMPTES DE RESULTAT (M MAD) 2011 2012 2013e 2014e 2015e 2016e

Chiffres d'affaires 5 776,8 6 028,7 6 199,8 6 422,6 6 516,9 6 656,0

EBITDA 837,8 845,2 915,3 950,5 1 014,7 1 080,5

EBIT 470,1 461,5 462,0 469,9 515,6 543,8

Impôts -144,6 -150,2 -149,8 -152,8 -168,4 -180,5

Taux d'imposition 38,5% 35,4% 35,0% 35,0% 35,0% 35,0%

Résultat net 231,4 274,3 278,2 283,8 312,8 335,3

BILAN & AUTRES ELEMENTS (M MAD) 2011 2012 2013e 2014e 2015e 2016e

Immobilisations nettes totales 3 253,6 3 511,7 3 535,7 3 659,5 3 768,6 3 839,0

Total fonds propres 1 469,3 1 572,1 1 670,3 1 770,4 1 890,2 2 021,7

Dette nette 1 086,2 1 035,8 1 219,3 1 237,1 1 291,0 1 308,3

Capitaux employés 2 585,5 2 637,9 2 889,6 3 007,5 3 181,2 3 330,0

VARIATIONS & MARGES 2011 2012 2013e 2014e 2015e 2016e

Variation du CA 1,8% 4,4% 2,8% 3,6% 1,5% 2,1%

Variation de l'EBITDA 9,2% 0,9% 8,3% 3,8% 6,8% 6,5%

Variation de l'EBIT 8,2% -1,8% 0,1% 1,7% 9,7% 5,5%

Variation de RNPG -9,7% 18,5% 1,4% 2,0% 10,2% 7,2%

Marge d'EBITDA 14,5% 14,0% 14,8% 14,8% 15,6% 16,2%

Marge d'EBIT 8,1% 7,7% 7,5% 7,3% 7,9% 8,2%

Marge nette 4,0% 4,5% 4,5% 4,4% 4,8% 5,0%

RATIOS 2011 2012 2013e 2014e 2015e 2016e

Gearing 73,9% 65,9% 73,0% 69,9% 68,3% 64,7%

Dette nette/EBITDA 1,3 1,2 1,3 1,3 1,3 1,2

ROE 15,7% 17,5% 16,7% 16,0% 16,5% 16,6%

ROCE 12,7% 12,2% 11,2% 10,9% 11,3% 11,4%

DONNEES PAR ACTION (MAD) 2011 2012 2013e 2014e 2015e 2016e

BPA publié 28,9 34,3 34,8 35,5 39,1 41,9

ANPA 183,7 196,4 208,8 221,3 236,3 252,7

Dividende net/action 23,0 22,5 23,0 24,1 25,5 29,3

VALORISATION 2011 2012 2013e 2014e 2015e 2016e

VE/CA 0,7x 0,5x 0,6x 0,6x 0,6x 0,6x

VE/EBITDA 4,5x 3,6x 4,0x 3,8x 3,7x 3,5x

VE/EBIT 8,1x 6,7x 7,9x 7,8x 7,2x 6,9x

VE/CE 1,5x 1,2x 1,3x 1,2x 1,2x 1,1x

P/E 11,8x 7,5x 8,7x 8,5x 7,7x 7,2x

P/B 1,9x 1,3x 1,4x 1,4x 1,3x 1,2x

D/Y 6,8% 8,8% 7,6% 8,0% 8,4% 9,7%

VE ET CAPITALISATION BOURSIERE (M MAD) 2011 2012 2013e 2014e 2015e 2016e

Cours (MAD) 340,0 256,1 302,5 302,5 302,5 302,5

Nombre d'actions (millions) 8,0 8,0 8,0 8,0 8,0 8,0

Capitalisation boursière 2 720,0 2 048,8 2 420,0 2 420,0 2 420,0 2 420,0

Valeur d'entreprise 3 806,2 3 084,6 3 639,3 3 657,1 3 711,0 3 728,3

Source: Société, estimations BMCE Capital.

NB:Cours de fin d'années fiscales pour les années historiques et dernier cours pour les années estimées.

LYDEC

25

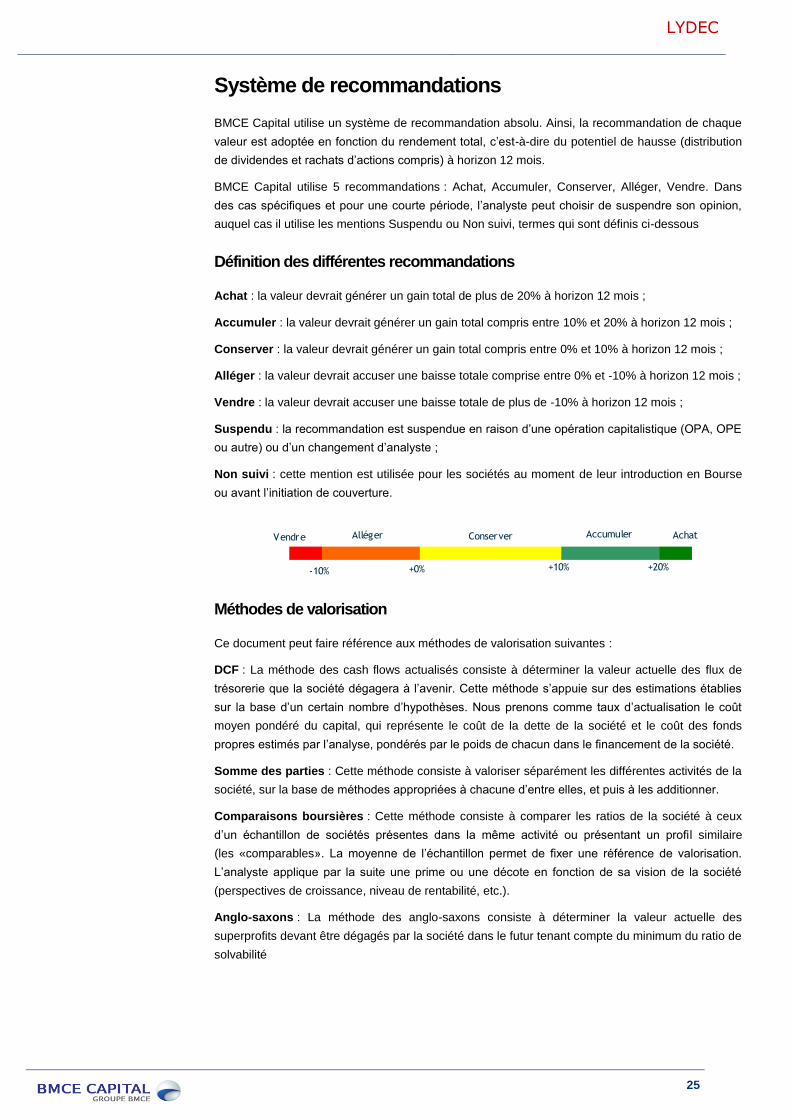

Système de recommandations

BMCE Capital utilise un système de recommandation absolu. Ainsi, la recommandation de chaque

valeur est adoptée en fonction du rendement total, c’est-à-dire du potentiel de hausse (distribution

de dividendes et rachats d’actions compris) à horizon 12 mois.

BMCE Capital utilise 5 recommandations : Achat, Accumuler, Conserver, Alléger, Vendre. Dans

des cas spécifiques et pour une courte période, l’analyste peut choisir de suspendre son opinion,

auquel cas il utilise les mentions Suspendu ou Non suivi, termes qui sont définis ci-dessous

Définition des différentes recommandations

Achat : la valeur devrait générer un gain total de plus de 20% à horizon 12 mois ;

Accumuler : la valeur devrait générer un gain total compris entre 10% et 20% à horizon 12 mois ;

Conserver : la valeur devrait générer un gain total compris entre 0% et 10% à horizon 12 mois ;

Alléger : la valeur devrait accuser une baisse totale comprise entre 0% et -10% à horizon 12 mois ;

Vendre : la valeur devrait accuser une baisse totale de plus de -10% à horizon 12 mois ;

Suspendu : la recommandation est suspendue en raison d’une opération capitalistique (OPA, OPE

ou autre) ou d’un changement d’analyste ;

Non suivi : cette mention est utilisée pour les sociétés au moment de leur introduction en Bourse

ou avant l’initiation de couverture.

Méthodes de valorisation

Ce document peut faire référence aux méthodes de valorisation suivantes :

DCF : La méthode des cash flows actualisés consiste à déterminer la valeur actuelle des flux de

trésorerie que la société dégagera à l’avenir. Cette méthode s’appuie sur des estimations établies

sur la base d’un certain nombre d’hypothèses. Nous prenons comme taux d’actualisation le coût

moyen pondéré du capital, qui représente le coût de la dette de la société et le coût des fonds

propres estimés par l’analyse, pondérés par le poids de chacun dans le financement de la société.

Somme des parties : Cette méthode consiste à valoriser séparément les différentes activités de la

société, sur la base de méthodes appropriées à chacune d’entre elles, et puis à les additionner.

Comparaisons boursières : Cette méthode consiste à comparer les ratios de la société à ceux

d’un échantillon de sociétés présentes dans la même activité ou présentant un profil similaire

(les «comparables». La moyenne de l’échantillon permet de fixer une référence de valorisation.

L’analyste applique par la suite une prime ou une décote en fonction de sa vision de la société

(perspectives de croissance, niveau de rentabilité, etc.).

Anglo-saxons : La méthode des anglo-saxons consiste à déterminer la valeur actuelle des

superprofits devant être dégagés par la société dans le futur tenant compte du minimum du ratio de

solvabilité

Achat Vendre Accumuler Conserver Alléger

-10% +0% +10% +20%

LYDEC

26

LYDEC Maroc

SERVICES AUX COLLECTIVITES

ANALYSE & RECHERCHE

Anass Mikou – Président du Directoire Fadwa Housni – Directeur Analyse & Recherche

Sales

Abdelilah Moutassedik Hicham Saâdani - Directeur Bourse et Développement

Mohamed Benjelloun

Trading Electronique Analystes

Badr Tahri - Directeur Zahra Lazrak, Zineb Tazi, Aïda Mejatti Alami,

Hind Hazzaz

Nabil Elgnaoui

Ghita Benider, Hajar Tahri, Ismail El Kadiri, Dounia Filali,

Manal Sbaytti Disclaimer

La Direction Analyse & Recherche de BMCE Capital est désignée par BMCE Capital Bourse, société de bourse constituée sous forme de société anonyme au capital social de MAD 10 000 000, dont le siège social est sis 140, Avenue Hassan II, Tour BMCE, Casablanca, inscrite au Registre de Commerce de Casablanca sous le N° 77 971, autorisée par l’agrément du Ministère des Finances N° 3/26, en tant qu’entité en charge de la production de l’ensemble des publications boursières de BMCE Capital Bourse.

Le détachement du bureau Analyse & Recherche de la société de Bourse a été opéré courant l’exercice 2000, afin de garantir une plus grande indépendance éditoriale dans l’exercice des fonctions de production et d’éviter ainsi, de manière maximale, la survenance de risques de conflits d’intérêts.

La Direction Analyse & Recherche a mis en place une organisation et des procédures, notamment une muraille de Chine, destinées à garantir l’indépendance des analystes financiers et la primauté des intérêts des clients. Aussi, Il est instauré une période de black-out, allant de la date de début de l’élaboration de la note de recherche jusqu’à trois mois après sa publication, durant laquelle les analystes financiers s’interdisent de négocier des actions pour leur propre compte en relation avec les émetteurs et les secteurs qu’ils suivent.

Le présent document a été préparé par la Direction Analyse & Recherche et publié conformément aux procédures en vigueur. Les contenues dans le présent document proviennent de différentes sources dignes de foi, mais ne sauraient en cas de préjudice résultant de l’utilisation de ces informations, engager la responsabilité de la Direction Analyse &Recherche, ni de BMCE Capital ni de BMCE Capital Bourse, y compris en cas d’imprudence ou de négligence.

Les informations contenues dans le présent document, et toute opinion exprimée dans celui-ci ne constituent en aucun cas une incitation à l’investissement en bourse. Elles ne sont données qu’à titre indicatif et ne sauraient être assimilées à un quelconque conseil.

En particulier, tout revenu provenant des titres objet de la présente analyse peut fluctuer et les cours de ces titres peuvent évoluer à la hausse comme à la baisse. Ainsi, les investisseurs peuvent récupérer moins que leur investissement initial et les performances passées ne présument en rien des performances futures. Aussi, les taux de change des devises peuvent avoir une incidence négative sur la valeur, prix ou revenus des titres mentionnés dans le présent document. En outre, les investisseurs étrangers qui détiennent des titres assument effectivement un risque devises.

Le présent document a été préparé à l’intention des seuls clients de BMCE Capital et BMCE Capital Bourse ; il est destiné au seul usage interne des destinataires. Ce document s’adresse à des investisseurs avertis aux risques liés aux marchés financiers. Si un particulier venait à être en possession du présent document, il ne devra pas fonder son éventuelle décision d’investissement uniquement sur la base dudit document et devra consulter ses propres conseillers.

Les investisseurs devront solliciter des conseils financiers pour s’assurer des stratégies d’investissement examinées ou recommandées dans le présent document, et devraient comprendre que des opinions relatives aux perspectives futures peuvent ne pas se réaliser.

La Direction Analyse & Recherche, BMCE Capital et BMCE Capital Bourse déclinent individuellement et collectivement toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la réalisation des objectifs et recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont contenues.

Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite. Les informations et explications reproduites dans cette étude sont l’expression d’une opinion; elles sont données de bonne foi et sont susceptibles d’être changées sans préavis.