RESTRICTED WT/TPR/S/319 - sice.oas.org · la presse avant la fin de la première séance de la...

162

RESTRICTED WT/TPR/S/319 3 juin 2015 (15-2897) Page: 1/162 Organe d'examen des politiques commerciales EXAMEN DES POLITIQUES COMMERCIALES RAPPORT DU SECRÉTARIAT RÉPUBLIQUE DOMINICAINE Le présent rapport, préparé pour le quatrième examen de la politique commerciale de la République dominicaine, a été établi par le Secrétariat de l'OMC sous sa propre responsabilité. Ainsi qu'il est prévu dans l'Accord établissant le Mécanisme d'examen des politiques commerciales (Annexe 3 de l'Accord de Marrakech instituant l'Organisation mondiale du commerce), le Secrétariat a demandé à la République dominicaine des éclaircissements sur sa politique et ses pratiques commerciales. Les questions d'ordre technique concernant ce rapport peuvent être adressées à M. Angelo Silvy (tél.: 022/739 5249) et Mme Ana Cristina Molina (tél.: 022/739 6060). La déclaration de politique générale présentée par la République dominicaine est reproduite dans le document WT/TPR/G/319. Note: Le présent rapport fait l'objet d'une distribution restreinte et ne doit pas être communiqué à la presse avant la fin de la première séance de la réunion de l'Organe d'examen des politiques commerciales portant sur la République dominicaine. Ce rapport a été rédigé en espagnol.

-

Upload

trannguyet -

Category

Documents

-

view

213 -

download

0

Transcript of RESTRICTED WT/TPR/S/319 - sice.oas.org · la presse avant la fin de la première séance de la...

RESTRICTED

WT/TPR/S/319

3 juin 2015

(15-2897) Page: 1/162

Organe d'examen des politiques commerciales

EXAMEN DES POLITIQUES COMMERCIALES

RAPPORT DU SECRÉTARIAT

RÉPUBLIQUE DOMINICAINE

Le présent rapport, préparé pour le quatrième examen de la politique commerciale de la République dominicaine, a été établi par le Secrétariat de l'OMC sous sa propre responsabilité. Ainsi qu'il est prévu dans l'Accord établissant le Mécanisme d'examen des politiques commerciales (Annexe 3 de l'Accord de Marrakech instituant l'Organisation mondiale du commerce), le Secrétariat a demandé à la République dominicaine des éclaircissements sur sa politique et ses pratiques commerciales. Les questions d'ordre technique concernant ce rapport peuvent être adressées à M. Angelo Silvy (tél.: 022/739 5249) et Mme Ana Cristina Molina (tél.: 022/739 6060). La déclaration de politique générale présentée par la République dominicaine est reproduite dans le document WT/TPR/G/319.

Note: Le présent rapport fait l'objet d'une distribution restreinte et ne doit pas être communiqué à la presse avant la fin de la première séance de la réunion de l'Organe d'examen des politiques commerciales portant sur la République dominicaine. Ce rapport a été rédigé en espagnol.

WT/TPR/S/319 • République dominicaine

- 2 -

TABLE DES MATIÈRES

RÉSUMÉ ........................................................................................................................... 8 1 ENVIRONNEMENT ÉCONOMIQUE ................................................................................ 13 1.1 Croissance, structure et emploi.................................................................................... 13 1.2 Politique budgétaire ................................................................................................... 17 1.3 Politique monétaire et de change ................................................................................. 20 1.4 Balance des paiements ............................................................................................... 23 1.5 Évolution des échanges et des flux d'investissements ..................................................... 25 1.5.1 Commerce des marchandises ................................................................................... 25 1.5.1.1 Composition du commerce des marchandises ........................................................... 25 1.5.1.2 Répartition géographique du commerce des marchandises ......................................... 27 1.5.2 Commerce des services ........................................................................................... 29 1.5.3 Investissement étranger direct ................................................................................. 30 1.6 Perspectives ............................................................................................................. 31 2 RÉGIME DE COMMERCE ET D'INVESTISSEMENT .......................................................... 33 2.1 Cadre juridique et institutionnel général ........................................................................ 33 2.2 Objectifs et formulation de la politique commerciale ....................................................... 34 2.3 Relations commerciales internationales ......................................................................... 35 2.3.1 OMC ..................................................................................................................... 35 2.3.2 Accords régionaux .................................................................................................. 37 2.3.2.1 Accord entre l'Union européenne et le CARIFORUM ................................................... 39 2.3.2.2 Accord entre la République dominicaine, l'Amérique centrale et les États-Unis (ALEAC-RD) .................................................................................................................... 41 2.3.2.3 Accord de libre-échange avec l'Amérique centrale ..................................................... 42 2.3.2.4 Accord de libre-échange avec la CARICOM ............................................................... 43 2.3.2.5 Accord commercial de portée partielle avec le Panama .............................................. 43 2.3.3 Autres accords et arrangements ................................................................................ 43 2.4 Régime applicable à l'investissement étranger ............................................................... 44 2.4.1 Cadre juridique et institutionnel ................................................................................ 44 2.4.2 Registre de l'investissement étranger ........................................................................ 45 2.4.3 Restrictions concernant l'investissement étranger ........................................................ 46 2.4.4 Incitations à l'investissement étranger ....................................................................... 46 3 POLITIQUE ET PRATIQUES COMMERCIALES – ANALYSE PAR MESURE ........................ 48 3.1 Mesures visant directement les importations ................................................................. 48 3.1.1 Procédures et prescriptions douanières ...................................................................... 48 3.1.2 Évaluation en douane .............................................................................................. 50 3.1.3 Règles d'origine ...................................................................................................... 51 3.1.4 Droits de douane .................................................................................................... 52 3.1.4.1 Structure tarifaire ................................................................................................ 53 3.1.4.2 Consolidations tarifaires ........................................................................................ 53

WT/TPR/S/319 • République dominicaine

- 3 -

3.1.4.3 Concessions tarifaires ........................................................................................... 54 3.1.4.4 Droits préférentiels ............................................................................................... 55 3.1.4.5 Contingents tarifaires ........................................................................................... 56 3.1.5 Autres impositions visant les importations .................................................................. 57 3.1.5.1 Redevance pour services douaniers ........................................................................ 57 3.1.5.2 Impôt sur le transfert de biens industriels et de services (ITBIS) ................................. 58 3.1.5.3 Impôt indirect sur la consommation (ISC)................................................................ 58 3.1.5.4 Impôts visant les produits fabriqués dans les zones franches ...................................... 59 3.1.6 Prohibitions, restrictions à l'importation et licences d'importation ................................... 59 3.1.6.1 Prohibitions ......................................................................................................... 59 3.1.6.2 Autorisations et licences d'importation .................................................................... 60 3.1.7 Mesures antidumping, compensatoires ou de sauvegarde ............................................. 62 3.1.7.1 Cadre réglementaire ............................................................................................. 62 3.1.7.2 Mesures antidumping et compensatoires ................................................................. 63 3.1.7.3 Mesures de sauvegarde ........................................................................................ 64 3.1.8 Normes, règlements techniques et procédures d'évaluation de la conformité ................... 65 3.1.8.1 Cadre juridique et institutionnel ............................................................................. 65 3.1.8.2 Élaboration et application des normes, des règlements techniques et des procédures d'évaluation de la conformité ............................................................................. 67 3.1.8.2.1 Normes ............................................................................................................ 67 3.1.8.2.2 Règlements techniques ...................................................................................... 67 3.1.8.2.3 Évaluation de la conformité et certification ............................................................ 68 3.1.8.2.4 Notifications à l'OMC .......................................................................................... 69 3.1.8.3 Étiquetage et marquage ........................................................................................ 69 3.1.8.4 Registres sanitaires .............................................................................................. 70 3.1.9 Mesures sanitaires et phytosanitaires ......................................................................... 70 3.1.9.1 Cadre juridique et institutionnel ............................................................................. 70 3.1.9.2 Types de mesures et application ............................................................................. 72 3.1.9.3 Analyse des risques et évaluation de la conformité .................................................... 73 3.1.9.4 Notifications à l'OMC ............................................................................................. 73 3.2 Mesures visant directement les exportations .................................................................. 74 3.2.1 Procédures et prescriptions en matière d'exportation ................................................... 74 3.2.2 Droits, taxes et autres prélèvements à l'exportation ..................................................... 75 3.2.3 Prohibitions, autorisations et licences d'exportation ...................................................... 75 3.2.4 Soutien à l'exportation ............................................................................................ 76 3.2.4.1 Zones franches .................................................................................................... 76 3.2.4.2 Autres programmes de soutien à l'exportation .......................................................... 79 3.2.5 Financement, assurance et promotion ........................................................................ 80 3.3 Mesures visant la production et le commerce ................................................................. 81 3.3.1 Incitations ............................................................................................................. 81 3.3.1.1 Programmes de soutien sectoriel ............................................................................ 81

WT/TPR/S/319 • République dominicaine

- 4 -

3.3.1.2 Programmes de soutien aux micro, petites et moyennes entreprises ............................ 83 3.3.1.3 Programmes de développement régional ................................................................. 84 3.3.2 Politique de la concurrence et contrôle des prix ........................................................... 84 3.3.2.1 Politique de la concurrence .................................................................................... 84 3.3.2.2 Contrôle des prix ................................................................................................. 85 3.3.3 Entreprises d'État et privatisation .............................................................................. 85 3.3.4 Marchés publics ...................................................................................................... 85 3.3.4.1 Cadre juridique et institutionnel ............................................................................. 85 3.3.4.2 Méthodes de passation des marchés ....................................................................... 86 3.3.4.3 Exceptions aux méthodes de passation des marchés ................................................. 89 3.3.4.4 Incitations à la participation aux marchés publics ...................................................... 89 3.3.5 Droits de propriété intellectuelle ................................................................................ 90 3.3.5.1 Cadre juridique .................................................................................................... 90 3.3.5.2 Cadre institutionnel .............................................................................................. 90 3.3.5.3 Participation à l'OMC............................................................................................. 91 3.3.5.4 Participation à d'autres initiatives internationales ...................................................... 92 4 POLITIQUE COMMERCIALE – ANALYSE PAR SECTEUR ................................................ 93 4.1 Agriculture .............................................................................................................. 93 4.1.1 Caractéristiques générales ...................................................................................... 93 4.1.2 Cadre institutionnel et stratégique ............................................................................ 94 4.1.3 Instruments de politique ......................................................................................... 95 4.1.3.1 Mesures à la frontière .......................................................................................... 95 4.1.3.2 Subventions à l'exportation ................................................................................ 100 4.1.3.3 Soutien interne ................................................................................................. 100 4.1.3.4 Autres mesures ................................................................................................ 101 4.2 Pêche ................................................................................................................... 102 4.3 Énergie .................................................................................................................. 104 4.3.1 Électricité ............................................................................................................ 104 4.3.2 Énergies renouvelables .......................................................................................... 108 4.3.3 Hydrocarbures ...................................................................................................... 109 4.4 Industrie manufacturière .......................................................................................... 111 4.4.1 Caractéristiques générales ..................................................................................... 111 4.4.2 Cadre juridique et incitations .................................................................................. 112 4.4.3 Régime des zones franches .................................................................................... 113 4.5 Services ................................................................................................................. 115 4.5.1 Services financiers ................................................................................................ 115 4.5.1.1 Banque ............................................................................................................. 115 4.5.1.1.1 Caractéristiques générales et indicateurs prudentiels ............................................ 115 4.5.1.1.2 Cadre réglementaire ........................................................................................ 117 4.5.1.1.3 Régime de zone financière internationale ............................................................ 120

WT/TPR/S/319 • République dominicaine

- 5 -

4.5.1.2 Assurance ......................................................................................................... 121 4.5.1.3 Marché des valeurs mobilières ............................................................................. 124 4.5.2 Télécommunications .............................................................................................. 125 4.5.3 Transport ............................................................................................................ 130 4.5.3.1 Transport aérien ................................................................................................ 130 4.5.3.2 Transport maritime et activités portuaires.............................................................. 134 4.5.3.2.1 Transport maritime .......................................................................................... 134 4.5.3.2.2 Activités portuaires .......................................................................................... 135 4.5.4 Tourisme ............................................................................................................. 137 BIBLIOGRAPHIE ........................................................................................................... 141 5 APPENDICE – TABLEAUX .......................................................................................... 144

GRAPHIQUES

Graphique 1.1 Commerce de marchandises, 2009 et 2014 ..................................................... 26 Graphique 1.2 Exportations de marchandises, 2009 et 2014 .................................................. 27 Graphique 1.3 Commerce de marchandises, par partenaire commercial, 2009 et 2014 ............... 28 Graphique 3.1 Répartition des taux de droits NPF, 2007 et 2014 ............................................. 53 Graphique 3.2 Exportations et importations des zones franches, 2002-2014 ............................. 77 Graphique 3.3 Seuils pour la détermination du mode de passation d'un marché public, 2014 .............................................................................................................................. 88 Graphique 4.1 Accès au marché de l'électricité ................................................................... 106

TABLEAUX

Tableau 1.1 Principaux indicateurs économiques, 2008-2014 ................................................. 13 Tableau 1.2 Bilan du gouvernement central, 2008-2014 (sur la base des valeurs échues) ........... 19 Tableau 1.3 Principaux indicateurs monétaires, 2008-2014 .................................................... 22 Tableau 1.4 Balance des paiements, 2008-2014 ................................................................... 23 Tableau 1.5 Balance du commerce des services, 2008-2014 ................................................... 29 Tableau 1.6 Investissement étranger direct, par secteur, 2008-2014 ....................................... 30 Tableau 1.7 Investissement étranger direct, par pays d'origine, 2008-2014 .............................. 31 Tableau 2.1 Liste des accords commerciaux régionaux conclus par la République dominicaine (en vigueur, notifiés ou non), 2008-2014 ........................................................... 37 Tableau 2.2 Domaines couverts par les accords régionaux conclus par la République dominicaine .................................................................................................................... 38 Tableau 2.3 Échanges entre la République dominicaine et les pays avec lesquels elle maintient un accord commercial ......................................................................................... 39 Tableau 2.4 Lignes libéralisées par la République dominicaine dans le cadre de chacun de ses accords commerciaux .................................................................................................. 39 Tableau 2.5 Programme d'élimination des droits de la République dominicaine dans le cadre de l'APE ................................................................................................................. 40

WT/TPR/S/319 • République dominicaine

- 6 -

Tableau 2.6 Programme d'élimination des droits pour la République dominicaine dans le cadre de l'ALEAC-RD ........................................................................................................ 42 Tableau 3.1 Principales lois relatives au régime douanier dominicain, janvier 2015 .................... 48 Tableau 3.2 Données récapitulatives concernant les droits NPF, 2007 et 2014 .......................... 53 Tableau 3.3 Analyse succincte des droits NPF, 2014 .............................................................. 54 Tableau 3.4 Analyse de l'accès aux marchés compte tenu des droits préférentiels, 2014 ............ 56 Tableau 3.5 Redevance pour services douaniers, décembre 2014 ............................................ 57 Tableau 3.6 Produits prohibés, décembre 2014 .................................................................... 60 Tableau 3.7 Produits soumis à licence, août 2014 ................................................................. 60 Tableau 3.8 Enquêtes ouvertes et mesures adoptées, par type de procédure, 2008-2014 ........... 62 Tableau 3.9 Enquêtes antidumping ouvertes pendant la période 2008-2014 ............................. 64 Tableau 3.10 Enquêtes en matière de sauvegardes ouvertes pendant la période 2008-2014 ....... 65 Tableau 3.11 Principales lois et décisions constituant le cadre juridique des mesures sanitaires et phytosanitaires .............................................................................................. 70 Tableau 3.12 Liste des produits dont l'exportation est prohibée .............................................. 75 Tableau 3.13 Principales lois applicables en matière de soutien à l'exportation .......................... 79 Tableau 3.14 Méthodes de passation des marchés ................................................................ 87 Tableau 4.1 Composition du PIB agricole, 2008-2013 ............................................................ 93 Tableau 4.2 Produits faisant l'objet de contingents tarifaires NPF, 2008-2012 ........................... 96 Tableau 4.3 Contingents tarifaires disponibles en 2015 dans le cadre de l'ALEAC-RD .................. 98 Tableau 4.4 Sauvegarde spéciale dans le secteur agricole au titre de l'ALEAC-RD, 2014 ............. 99 Tableau 4.5 Crédits destinés au secteur agricole, 2008-2013 ................................................ 102 Tableau 4.6 Offre et demande dans le système électrique national interconnecté, 2008-2014 .................................................................................................................... 104 Tableau 4.7 Structure et résultats du secteur manufacturier, 2008-2013 ................................ 111 Tableau 4.8 Principaux indicateurs relatifs aux zones franches, 2008-2013 ............................. 114 Tableau 4.9 Exportations des zones franches, par activité principale, 2008-2014 ..................... 115 Tableau 4.10 Indicateurs concernant le système bancaire, 2008-2014 ................................... 116 Tableau 4.11 Indicateurs concernant le marché de l'assurance et de la réassurance, 2008-2013 .................................................................................................................... 122 Tableau 4.12 Indicateurs concernant les télécommunications, 2008-2014 (30 septembre) ........ 126 Tableau 4.13 Trafic aérien, 2008-2013 .............................................................................. 131 Tableau 4.14 Opérations portuaires, 2008-2014 (septembre) ............................................... 135 Tableau 4.15 Indicateurs du tourisme, 2008-2014 .............................................................. 138

ENCADRÉS

Encadré 2.1 Système de gouvernement .............................................................................. 33 Encadré 3.1 Liste des produits exonérés de droits de douane au titre de la Loi n° 146-00 ........... 55 Encadré 3.2 Processus d'élaboration et d'approbation des normes ........................................... 67 Encadré 3.3 Types de zones franches .................................................................................. 78

WT/TPR/S/319 • République dominicaine

- 7 -

APPENDICE - TABLEAUX

Tableau A1. 1 Exportations de biens de consommation et réexportation de marchandises, par produit et par section du SH, 2009-2014 ..................................................................... 144 Tableau A1. 2 Exportations de marchandises en provenance de zones franches, par produit et par section du SH, 2009-2014 ...................................................................................... 146 Tableau A1. 3 Importations (f.a.b.) de marchandises, par produit et par section du SH, 2009-2014 .................................................................................................................... 148 Tableau A1. 4 Exportations de biens de consommation et réexportation de marchandises, par partenaire commercial, 2009-2014 ............................................................................. 150 Tableau A1. 5 Exportations de marchandises en provenance de zones franches, par partenaire commercial, 2009-2014 ................................................................................... 151 Tableau A1. 6 Importations (f.a.b.) de marchandises, par partenaire commercial, 2009-2014 .................................................................................................................... 152

Tableau A2. 1 Notifications présentées au titre des Accords de l'OMC, du 1er janvier 2008 au 31 décembre 2014 ..................................................................................................... 153 Tableau A2. 2 Affaires soumises au mécanisme de règlement des différends de l'OMC auxquelles participe la République dominicaine, 2008-2014 (au 31 décembre) ........................ 156

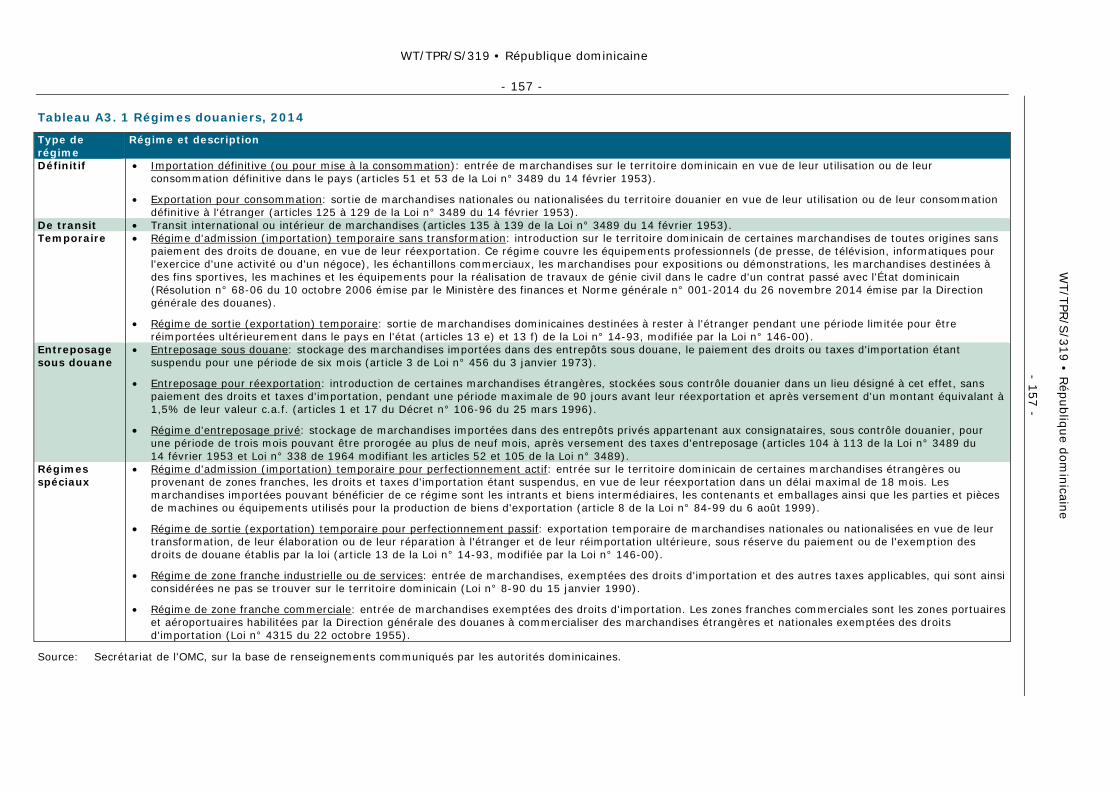

Tableau A3. 1 Régimes douaniers, 2014 ............................................................................ 157 Tableau A3. 2 Tableau synoptique de la protection des droits de propriété intellectuelle dans la République dominicaine, 2014 .............................................................................. 158

Tableau A4. 1 Législation relative à la préservation des végétaux, à la santé des animaux et à l'innocuité des produits alimentaires, approuvée pendant la période considérée ................ 160 Tableau A4. 2 Modalités des accords sur les services aériens: accords plurilatéraux ................. 161 Tableau A4. 3 Modalités des accords sur les services aériens: accords bilatéraux ..................... 162

WT/TPR/S/319 • République dominicaine

- 8 -

RÉSUMÉ

1. La République dominicaine est une économie à revenu intermédiaire où le revenu par habitant s'élevait à quelque 6 500 dollars EU en 2014. Elle a relativement bien surmonté la crise mondiale. Le PIB s'est contracté en 2009, mais l'économie a retrouvé le chemin de la croissance en 2010 grâce à des politiques monétaire et budgétaire expansionnistes. La mise en œuvre de politiques prudentes au cours des années précédentes a donné aux autorités la marge de manœuvre nécessaire pour appliquer des politiques plus expansionnistes lorsque la situation l'a exigé. Globalement, l'économie dominicaine a progressé rapidement pendant la période 2008-2014, affichant un taux de croissance annuel moyen de 4,4%. Après 2012, la République dominicaine a adopté une politique budgétaire plus restrictive et amorcé une réforme budgétaire qui a permis de maîtriser le déficit. En 2014, la dette publique représentait 38% du PIB. En janvier 2012, la Banque centrale a officialisé l'adoption d'une stratégie de ciblage sur un taux d'inflation pour la mise en œuvre de la politique monétaire. Depuis, l'inflation a diminué et s'est maintenue en dessous de la limite inférieure des fourchettes établies pour 2012 et 2013 et très légèrement au-dessus de cette limite pour 2014. La République dominicaine applique un régime de taux de change flottant dirigé sans annonce préalable des objectifs poursuivis.

2. Le compte courant de la balance des paiements affiche un déficit structurel, qui a commencé à diminuer à partir de 2011 grâce en partie à la forte croissance des exportations. En 2014, le déficit est tombé à 3,1% du PIB. L'excédent traditionnel de la balance des services est en hausse depuis 2010 du fait, principalement, de l'augmentation des revenus du tourisme qui a permis de compenser les dépenses engagées au titre du fret et des assurances, entre autres. Le revenu des investissements a été déficitaire au cours de la période à l'examen, ce qui s'explique par l'augmentation des bénéfices rapatriés. Les envois de fonds des Dominicains émigrés restent une importante source de financement pour les autres postes de la balance des comptes courants, ainsi qu'un facteur de soutien considérable pour la consommation intérieure et, par conséquent, la demande globale et la croissance du PIB.

3. La République dominicaine est une économie ouverte au sein de laquelle les échanges commerciaux de marchandises et de services représentent environ les deux tiers du PIB. Le pays effectue la majeure partie de ses échanges de marchandises avec les États-Unis, l'Union européenne, le Canada et Haïti. Les produits manufacturés, en particulier les textiles, les vêtements et les produits métalliques, représentent plus de 50% des exportations; les automobiles constituent l'essentiel des importations. Les exportations totales de marchandises ont augmenté à un taux moyen de 12,4% entre 2009 et 2014, une croissance tirée avant tout par les exportations de produits minéraux, l'or en particulier. Les exportations nationales (c'est-à-dire les exportations hors zones franches) ont progressé vigoureusement, au taux annuel nominal moyen de 22,1%, pour représenter au final 47,1% du total des exportations pour l'année en question, contre 31,2% en 2009. Cette évolution correspond surtout à une forte reprise des exportations de minéraux. En revanche, on note un déclin de la part des exportations des zones franches, qui représentaient à peine plus de la moitié du total en 2014, contre les deux tiers en 2009, et qui ont progressé à un taux annuel moyen de 6,7% entre 2009 et 2014.

4. Les grandes lignes de la politique économique, y compris de la politique commerciale, à moyen et long termes sont inscrites dans la Stratégie nationale de développement 2030 dont les principaux objectifs sont les suivants: stimuler le développement des exportations, favoriser l'augmentation des investissements dans les activités à haute valeur ajoutée et potentiellement créatrices d'emploi, consolider le réseau des traités et accords commerciaux conclus par le pays et en assurer le suivi, et mettre en place un environnement réglementaire assurant un climat des affaires favorable à la concurrence. En République dominicaine, l'élaboration et la mise en œuvre des politiques commerciales se font sur la base d'une étroite coopération entre tous les ministères et organismes concernés. Cela contribue à améliorer la transparence et permet au pays d'adopter des politiques et des positions cohérentes qui reflètent le consensus entre les institutions.

5. La République dominicaine est partie à quatre accords de libre-échange (ALE): l'ALEAC-RD, l'Accord de partenariat économique (APE) entre l'Union européenne et le CARIFORUM et les ALE conclus avec la CARICOM et l'Amérique centrale. Elle a également signé un accord de portée partielle avec le Panama, qui prévoit des préférences tarifaires pour un nombre limité de produits. L'ALEAC-RD est probablement l'ALE le plus important conclu par la République dominicaine car il implique son principal partenaire commercial, les États-Unis. En outre, sa mise en œuvre a nécessité de modifier la législation dominicaine dans plusieurs domaines tels que les marchés

WT/TPR/S/319 • République dominicaine

- 9 -

publics et la propriété intellectuelle. Les autorités étudient actuellement la possibilité de souscrire un accord commercial avec le Chili et mènent des discussions avec le Panama en vue d'élargir le champ d'application de l'accord de portée partielle.

6. Les investisseurs étrangers bénéficient généralement du traitement national. L'investissement étranger ne requiert aucune approbation préalable, mais une fois réalisé il doit être enregistré. Le réinvestissement des bénéfices doit également être enregistré. La République dominicaine n'applique pas de contrôle des changes. D'une manière générale, toutes les activités sont ouvertes à l'investissement étranger, à l'exception de celles liées à la manipulation de déchets toxiques, dangereux ou radioactifs produits à l'étranger, à la santé publique, à l'environnement et à la production d'armement. Sur le plan sectoriel, certaines restrictions s'appliquent au secteur minier, aux secteurs de la radiodiffusion, de l'énergie et du transport aérien, ainsi qu'à certains services professionnels.

7. Au cours des six dernières années, la République dominicaine a adopté des mesures destinées à faciliter les échanges; ces mesures incluent une amélioration des systèmes nationaux de gestion des risques, la mise en œuvre d'un processus automatisé de dédouanement des importations et l'élimination de certaines prescriptions en matière d'autorisation. En juillet 2014, la République dominicaine a notifié les mesures relevant de la catégorie A au titre de l'Accord de l'OMC sur la facilitation des échanges. Depuis avril 2012, les documents d'importation doivent être présentés par Internet au moyen du Système intégré de gestion douanière (SIGA). Ce dernier inclura en outre un guichet unique du commerce extérieur, dont la mise en œuvre se fera progressivement et qui offrira des services consacrés à l'accomplissement des formalités d'importation, d'exportation et de transit. Un programme pilote relatif à ce guichet unique a été lancé en novembre 2014 pour remplacer le Système intégré de guichet unique pour le commerce extérieur, qui est devenu caduc en 2012.

8. La République dominicaine applique uniquement des règles d'origine préférentielles. Ces règles sont énoncées de façon détaillée dans chacun des accords commerciaux du pays et définissent les conditions dans lesquelles un produit peut être considéré comme originaire et, à ce titre, bénéficier d'un traitement tarifaire préférentiel. Tous les accords conclus par la République dominicaine renferment une clause de minimis selon laquelle un produit est considéré comme originaire si la valeur de tous les intrants non originaires qui sont utilisés dans sa production et qui ne satisfont pas aux règles d'origine correspondantes n'excède pas un certain pourcentage de la valeur dudit produit.

9. Pendant la période considérée, aucune modification majeure n'a été apportée au tarif douanier dominicain, les changements les plus importants remontant à 2005. La République dominicaine applique des taux de droits relativement bas; en effet, le taux NPF moyen était de 7,8% en 2014 et 54% des lignes tarifaires sont visées par un droit nul. En 2014, le droit NPF moyen appliqué aux produits agricoles (classification de l'OMC) était de 14,2%, contre 6% pour les produits manufacturés. La République dominicaine applique seulement des droits ad valorem dont les sept taux varient entre 0% et 40%. À ceux-là s'ajoutent les taux des cinq autres droits liés à l'application de contingents, qui varient entre 56% et 99%. Tous les taux de droits appliqués étaient inférieurs au taux consolidé correspondant, sauf pour 63 lignes. En décembre 2014, la République dominicaine accordait des préférences tarifaires aux importations provenant de 48 pays. Les droits préférentiels variaient selon les partenaires et les secteurs. En 2014, le droit préférentiel moyen variait entre 0,5% et 4,2% au titre des accords de libre-échange et était de 7,2% au titre de l'accord de portée partielle avec le Panama.

10. Pendant la période 2008-2014, la République dominicaine a ouvert deux enquêtes antidumping relatives à des tiges en acier et cinq enquêtes en matière de sauvegardes. Elle n'a ouvert aucune enquête en matière de subventions. Les deux enquêtes antidumping ont été conclues en 2011 et 2014, respectivement, et ont toutes deux donné lieu à l'imposition, pendant cinq ans, de droits venant s'ajouter au droit NPF. Sur les cinq enquêtes en matière de sauvegardes, quatre ont été ouvertes au titre de l'Accord sur les sauvegardes et une au titre du Protocole d'accession de la Chine à l'OMC. Toutes ont été conclues pendant la même période et trois d'entre elles ont donné lieu à l'imposition de droits compensateurs définitifs, qui avaient déjà expiré en décembre 2014.

11. En 2012, la République dominicaine a apporté des changements importants aux procédures d'élaboration et d'administration de ses règlements techniques, normes et procédures d'évaluation

WT/TPR/S/319 • République dominicaine

- 10 -

de la conformité. La nouvelle loi dispose que l'élaboration et la mise en œuvre des règlements techniques relèvent désormais de la responsabilité des différents ministères. Dans la mesure du possible, ces règlements doivent être basés sur les normes nationales ou internationales. La nouvelle loi n'est pas encore intégralement mise en œuvre car son règlement d'application, qui définira les procédures relatives à l'élaboration des règlements techniques, n'est pas encore entré en vigueur. En décembre 2014, 169 règlements techniques étaient en vigueur. Les autorités élaborent actuellement une base de données relative à ces règlements. Pendant la période 2008-2014, la République dominicaine a présenté 77 notifications au Comité OTC de l'OMC.

12. Les produits importés qui comportent un risque pour la santé des personnes et des animaux ou pour la préservation des végétaux, des ressources aquacoles et des forêts doivent satisfaire aux mesures sanitaires, phytosanitaires et zoosanitaires énoncées dans les règlements techniques ou les "avis de non-objection" et être accompagnés d'un permis d'importation. Les principales lois sur la santé des animaux et la préservation des végétaux ne sont pas récentes, c'est pourquoi les autorités ont indiqué que plusieurs projets de loi avaient été élaborés en vue de les actualiser. On observe aussi un chevauchement des responsabilités des différents organismes concernés. Pendant la période 2008-2014, la République dominicaine a présenté 82 notifications au Comité des mesures sanitaires et phytosanitaires de l'OMC.

13. La République dominicaine applique un régime de zones franches, ainsi que d'autres types de programmes de soutien à l'exportation en faveur des entreprises situées hors des zones franches. Ces zones existent depuis 1969 et continuent de jouer un rôle important dans le commerce de la République dominicaine, même si elles ont perdu de leur dynamisme ces dernières années. En 2014, les exportations effectuées depuis les zones franches ont représenté 52,9% des exportations totales, contre 63% en 2007. La contribution des zones franches au PIB a également diminué et leurs activités n'ont pas beaucoup évolué depuis le dernier examen. Les principaux secteurs d'activité restent les textiles, suivis des produits médicaux et pharmaceutiques, des appareils électriques et du tabac. Un changement important a été apporté pendant la période considérée, à savoir qu'en 2013 la législation sur les zones franches a été modifiée dans le but de supprimer les prescriptions de résultats à l'exportation. Selon ces prescriptions, pour pouvoir bénéficier d'avantages tarifaires et fiscaux, les entreprises devaient exporter au moins 80% de leur production totale. Les prescriptions relatives à la teneur en éléments locaux ont aussi été éliminées. La modification de la législation a également entraîné la suppression des restrictions relatives à la vente sur le marché intérieur de produits provenant des zones franches; toutefois, cette vente reste assujettie à une taxe additionnelle "compensatoire", dont le taux initialement fixé à 2,5% est passé à 3,5% en novembre 2012 et que les autorités considèrent comme un impôt sur le revenu estimé.

14. Le régime établi et administré par PROINDUSTRIA constitue, après le régime de zones franches, le programme le plus important en matière de promotion et de développement de l'industrie dominicaine. Il contient une composante orientée vers le secteur exportateur, mais vise le secteur manufacturier en général dans l'objectif d'améliorer la compétitivité industrielle. Les exportateurs agréés par PROINDUSTRIA ont droit au remboursement de certaines taxes intérieures, proportionnellement au pourcentage que représentent les recettes d'exportation par rapport au montant total des recettes des ventes au cours d'une période donnée. Une entreprise ne peut exercer simultanément ses activités dans le cadre du régime de PROINDUSTRIA et dans le cadre du régime de zones franches. Outre ces régimes, il existe des programmes de soutien aux petites et moyennes entreprises et des programmes de soutien régional.

15. La politique de la concurrence est un autre domaine dans lequel les efforts doivent être intensifiés. Une autorité chargée de la concurrence a été établie en 2009, mais n'était toujours pas opérationnelle en décembre 2014. La législation actuelle lui confère des pouvoirs limités et la concurrence déloyale ne fait aujourd'hui l'objet d'aucune surveillance, faute de règlement d'application de la loi en la matière.

16. La République dominicaine n'est pas signataire de l'Accord sur les marchés publics. Ses procédures de passation des marchés publics ont été modifiées afin de satisfaire aux prescriptions de l'ALEAC-RD. Elles sont ainsi devenues plus transparentes et la plupart des marchés publics sont désormais passés par voie de mise en concurrence. Aucune marge de préférence n'est appliquée en faveur des fournisseurs nationaux, mais la nouvelle législation introduite en 2013 prévoit que 20% des ressources allouées à la passation de marchés publics soient réservées aux micro, petites et moyennes entreprises dominicaines. Pour ce qui est des marchés de travaux de l'État, une

WT/TPR/S/319 • République dominicaine

- 11 -

personne physique ou une entreprise étrangère peut participer uniquement si elle est associée à un ressortissant dominicain ou si ses capitaux sont mixtes, respectivement. La République dominicaine applique en outre le principe de réciprocité en vertu duquel elle octroie aux participants étrangers le même traitement que celui dont bénéficient les soumissionnaires dominicains dans les pays d'origine respectifs de ces participants en ce qui concerne les appels d'offres et les conditions, prescriptions et procédures y relatives.

17. La législation dominicaine relative aux droits de propriété intellectuelle reflète en grande partie les engagements contractés dans le cadre de l'Accord sur les ADPIC et de l'ALEAC-RD. Les engagements pris au titre de ce dernier vont d'ailleurs parfois au-delà des dispositions de l'Accord sur les ADPIC. Par exemple, la République dominicaine accorde des droits au-delà des périodes minimales de protection prévues dans l'Accord sur les ADPIC pour les marques (10 ans au lieu de 7) et pour le droit d'auteur et les droits connexes (vie de l'auteur plus 70 ans au lieu de vie de l'auteur plus 50 ans). Il existe aussi des dispositions spécifiques concernant les produits pharmaceutiques et les produits chimiques destinés à l'agriculture, qui imposent la protection des renseignements non divulgués sur les données relatives aux essais cliniques pendant cinq ans pour les produits pharmaceutiques et dix ans pour les produits chimiques destinés à l'agriculture.

18. La République dominicaine fournit un soutien limité à son secteur agricole. La protection consiste principalement en des droits plus élevés que la moyenne. En 2012, la République dominicaine a modifié son processus de délivrance des licences accordées dans le cadre de contingents tarifaires OMC, qui prend désormais la forme d'enchères publiques. L'aide fournie aux producteurs de riz reste le principal dispositif de soutien interne. Elle couvre le stockage et les charges financières liées aux crédits obtenus par les agriculteurs, comme les intérêts et les assurances. Les prix du riz doivent se situer dans une fourchette de référence définie par les producteurs.

19. Le secteur manufacturier de la République dominicaine se divise en deux branches: un secteur national, principalement orienté vers le marché intérieur, et un autre qui fonctionne dans le cadre du régime de zones franches, principalement tourné vers l'extérieur. La production manufacturière nationale est diversifiée et dominée par les boissons et le tabac, suivis des produits laitiers, des produits alimentaires divers, des peintures et vernis, des produits en caoutchouc et en plastique, du ciment, ainsi que des barres et tiges en fer et en acier. S'agissant des zones franches, un peu plus du tiers de la production est concentré dans le secteur des textiles et des vêtements. Le secteur manufacturier reçoit des aides par le biais des droits de douane et sous forme d'incitations. La législation régissant le secteur manufacturier vise à promouvoir un développement compétitif du secteur en favorisant la diversification et les liens avec les marchés internationaux.

20. Entre autres défis majeurs, la République dominicaine doit surmonter la crise de fourniture d'électricité générée par une production fortement tributaire des combustibles fossiles importés, un gel des tarifs de l'électricité, qui ne couvrent pas les coûts, une dépendance à l'égard des subventions, un manque d'investissement et des pertes d'énergie importantes. Au fil des ans, plusieurs plans de modernisation ont été élaborés pour le secteur de l'électricité. L'actuel Plan d'action du secteur électrique définit, pour la période 2010-2015, divers axes d'intervention dont la simplification et l'assouplissement du régime tarifaire, ainsi que la rationalisation des subventions. L'objectif est également de promouvoir la production d'énergies renouvelables grâce à des incitations.

21. Le cadre réglementaire du système financier dominicain n'établit pas de conditions spécifiques et n'impose pas non plus de restrictions à l'installation des établissements d'intermédiation financière, qu'ils soient nationaux ou étrangers. Les établissements financiers à capitaux étrangers offrent les mêmes services et suivent les mêmes règles de fonctionnement et les mêmes règles prudentielles que les établissements nationaux. Les investissements de montants compris entre 3% et 30% du capital libéré requièrent la "non-objection" de l'Organisme de surveillance des banques et l'acquisition de plus de 30% du capital libéré doit être autorisée par le Conseil monétaire, que les investisseurs soient nationaux ou étrangers. Les indicateurs prudentiels du système financier restent satisfaisants, en particulier le ratio de solvabilité, qui dépasse largement le seuil minimal imposé par la loi. Une nouvelle loi prévoyant l'établissement de zones financières internationales a été introduite pour permettre la fourniture de services d'intermédiation financière offshore; elle prévoit également des mécanismes de lutte contre le blanchiment de capitaux et d'autres délits financiers, mais n'est toujours pas mise en œuvre.

WT/TPR/S/319 • République dominicaine

- 12 -

22. Le tourisme et les activités connexes, comme les transports, contribuent largement au PIB. Ces secteurs ont des répercussions importantes sur ceux de la construction et de l'électricité, ainsi que sur les secteurs agricole et manufacturier. Le secteur du tourisme bénéficie de plusieurs programmes d'incitations. Le marché des télécommunications est régi par des dispositions relatives à la concurrence libre et loyale et les opérateurs ne sont pas autorisés à appliquer, pour la prestation de services équivalents, des conditions inégalitaires susceptibles de créer des déséquilibres entre concurrents.

WT/TPR/S/319 • République dominicaine

- 13 -

1 ENVIRONNEMENT ÉCONOMIQUE

1.1 Croissance, structure et emploi

1.1. Pendant la période 2008-2014, le PIB réel de la République dominicaine a connu une croissance annuelle moyenne de 4,4%1, un chiffre légèrement inférieur au taux de 5,8% enregistré pour les années 2002 à 2007 (tableau 1.1). Toutefois, la croissance observée au cours de la période à l'examen a été remarquable compte tenu d'un contexte international difficile, marqué par la crise financière mondiale et ses effets négatifs sur les exportations. En outre, il faut souligner que les taux de croissance annuels ont été plus stables pendant la période considérée que pendant la période précédente, et ce, malgré la crise. De même, il est à relever qu'aucune année ne s'est achevée sur une croissance négative du PIB, le chiffre le plus faible ayant été de 0,9% en 2009, la pire année de la crise, l'aide du FMI ayant été alors sollicitée pour éviter une aggravation de celle-ci (voir ci-dessus). Ainsi, pendant la crise, la République dominicaine n'a subi aucune baisse de son revenu par habitant, qui s'est situé à près de 6 500 dollars EU en 2014.

Tableau 1.1 Principaux indicateurs économiques, 2008-2014

2008 2009 2010 2011 2012 2013 2014a Produit intérieur brut (PIB) PIB aux prix courants (milliards de $RD)

1 657,0 1 729,5 1 978,9 2 218,4 2 377,5 2 558,6 2 786,2

PIB aux prix courants (millions de $EU)

48 072 48 130 53 774 58 291 60 526 61 256 64 053

PIB en prix constants (indice chaîné, année de base: 2007)

103,1 104,1 112,8 115,9 119,0 124,7 133,8

Produit intérieur brut (taux de croissance en %)

3,1 0,9 8,3 2,8 2,6 4,8 7,3

PIB par habitant ($EU courants)

5 180,4 5 131,5 5 673,2 6 084,5 6 252,1 6 260,4 6 480,9

PIB par activité (% du PIB courant) Agriculture 6,4 6,2 6,0 5,8 5,8 5,9 5,6

Sous-secteur des cultures 3,6 3,6 3,8 3,7 3,7 3,7 3,5 Élevage, sylviculture et pêche

2,7 2,6 2,3 2,1 2,2 2,1 2,0

Industries 27,7 26,1 26,1 25,8 25,2 25,2 25,5 Industries extractives 0,8 0,5 0,5 0,7 0,7 1,5 1,6 Industries manufacturières nationales

12,8 12,2 12,2 12,0 11,8 11,6 11,3

Alimentation 4,0 4,3 4,3 4,4 4,7 4,7 4,5 Fabrication de boissons et de produits du tabac

1,3 1,3 1,2 1,1 1,0 1,0 1,0

Fabrication de produits du raffinage du pétrole et de produits chimiques

1,6 1,2 1,2 1,2 1,2 1,2 1,2

Autres industries manufacturières

5,8 5,4 5,5 5,3 4,9 4,6 4,6

Industries manufacturières des zones franches

3,5 3,2 3,1 3,3 3,2 3,2 3,3

Construction 10,7 10,2 10,4 9,9 9,5 8,9 9,3 Services 58,8 60,8 60,6 61,6 62,2 62,2 62,3

Énergie et eau 1,9 1,9 1,8 1,8 1,8 1,7 1,7 Commerce 9,7 9,2 10,0 10,0 10,1 9,7 9,4 Hôtels, bars et restaurants 7,8 7,7 7,3 7,2 7,3 7,3 7,6 Transports et entreposage 8,0 8,2 8,4 9,4 9,4 9,1 9,2 Communications 2,0 2,1 1,9 1,8 1,7 1,7 1,6 Intermédiation financière, assurances et activités connexes

3,8 4,1 3,7 3,7 3,9 3,9 3,8

Services immobiliers et services de location

7,8 8,6 8,8 9,3 9,1 9,0 9,0

Services d'éducation marchands

1,8 2,0 2,0 2,0 2,0 2,1 2,1

1 Chiffres du PIB selon les nouveaux comptes nationaux de la République dominicaine; l'année de base

retenue est 2007.

WT/TPR/S/319 • République dominicaine

- 14 -

2008 2009 2010 2011 2012 2013 2014a Services de santé marchands

1,5 1,6 1,8 1,8 1,9 1,9 2,0

Autres activités de services marchands

7,7 8,2 8,1 8,1 8,1 8,3 8,2

Administration publique et défense, sécurité sociale obligatoire et autres services

4,3 4,7 4,1 3,8 4,4 4,6 4,7

Services d'éducation non marchands

1,5 1,8 1,7 1,7 1,6 2,1 2,2

Services de santé non marchands

0,9 0,9 0,9 1,0 0,8 0,8 0,8

Valeur ajoutée 92,9 93,1 92,7 93,2 93,2 93,3 93,4 Impôts à la production nets de subventions

7,1 6,9 7,3 6,8 6,8 6,7 6,6

PIB par catégorie de dépenses (en termes courants)b Consommation finale 83,4 84,4 84,3 85,0 85,6 83,9 82,4

Consommation privée 73,4 73,8 74,6 75,7 75,1 73,9 72,2 Consommation publique 10,0 10,6 9,7 9,3 10,5 10,1 10,2

Formation brute de capital 30,1 23,9 26,7 25,1 23,1 21,8 22,1 Formation brute de capital fixe

28,2 23,3 25,0 23,3 22,9 20,8 20,3

Variation des stocksc 1,9 0,7 1,6 1,8 0,1 1,0 1,7 Exportations 24,0 21,1 21,9 23,7 24,4 25,4 26,4 Importations 37,4 29,5 32,9 33,8 33,1 31,2 30,9 PIB par catégorie de dépenses (taux de croissance annuelle réelle des indices de volume chaînés; année de base 2007) Consommation finale 5,1 5,1 7,6 2,9 3,9 1,2 4,7

Consommation privée 5,5 5,2 8,1 3,1 3,1 2,3 4,0 Consommation publique 2,0 4,0 5,1 0,1 11,3 -6,4 10,4

Formation brute de capital Formation brute de capital fixe

6,3 -14,6 18,3 -3,9 -2,0 -0,3 10,2

Variation des stocks Exportations -4,6 -8,4 11,4 13,0 8,1 8,6 7,3 Importations 5,5 -10,7 17,5 1,2 4,1 -3,3 3,5 Emploi Taux de chômage déclaréd 4,7 5,3 5,0 5,8 6,5 7,0 6,4 Taux de chômage globale 14,1 14,9 14,3 14,6 14,7 15,0 14,5 Population (milliers) 9 280 9 380 9 479 9 580 9 681 9 785 9 883

a Chiffres préliminaires estimés pour la clôture de l'année 2014. b Pour 2014, les chiffres correspondent à la période janvier-septembre. c La variation des stocks est la variable résiduelle du calcul du PIB sous l'angle des dépenses; son

signe change fréquemment, ce qui rend difficile l'interprétation du taux de croissance de l'indice chaîné correspondant. Pour analyser l'évolution de cette variable, on examine sa contribution à la variation en pourcentage de l'agrégat dont elle fait partie, c'est-à-dire l'incidence sur la croissance du PIB exprimée en points de pourcentage. Les taux de croissance ne sont communiqués que pour la formation brute de capital fixe.

d Chiffres annuels moyens. Il s'agit des personnes appartenant à la population économiquement active (PEA) et qui, pendant la période de référence (les quatre semaines qui précèdent immédiatement la réalisation de l'enquête), ont effectué des démarches pour obtenir un emploi (chômeurs déclarés). Ces chiffres sont calculés au moyen du rapport entre les chômeurs déclarés et la PEA (personnes en emploi plus chômeurs déclarés), selon les recommandations de l'OIT.

e Chiffres annuels moyens. Population sans emploi, en pourcentage de la PEA qui, à la fin de l'année, était disponible pour travailler, qu'elle ait ou non trouvé un emploi au cours du mois précédent.

Source: Banque centrale de la République dominicaine.

1.2. D'après la part des différents secteurs dans le PIB en septembre 2014, les activités les plus importantes sont, dans l'ordre: les services (62,3%), les industries (25,5%) et l'agriculture (5,6%). Pendant la période 2008-2014, le secteur des services a accru de 3,7 points de pourcentage sa part dans le PIB, une progression tirée avant tout par la croissance des transports, des activités immobilières et des services d'éducation (enseignement). Pendant la même période, la part des industries manufacturières dans le PIB a baissé de 16,2% en 2008 à 14,6% entre janvier et septembre 2014, du fait de la diminution de la part des industries manufacturières nationales et de celle des zones franches. Dans le même temps, la part de l'agriculture dans le PIB

WT/TPR/S/319 • République dominicaine

- 15 -

s'est réduite de 6,4% à 5,6% à cause, pour l'essentiel, du recul des activités d'élevage, de sylviculture et de pêche, car la part du sous-secteur des cultures est restée relativement stable.

1.3. En 2009, la République dominicaine a adopté une stratégie destinée à faire face aux effets négatifs de la crise économique mondiale, qui menaçaient de ralentir la croissance du pays. Le concours du Fonds monétaire international (FMI) a été sollicité pour soutenir cette stratégie. En novembre 2009, le FMI a approuvé, en faveur de la République dominicaine, un accord de confirmation d'une durée de 28 mois pour un montant de de 1 094,5 millions de DTS, soit environ 1,7 milliard de dollars EU.2 Cet accord de confirmation vise à renforcer la confiance dans le cadre de politique économique et à canaliser des financements additionnels de la part d'autres organismes multilatéraux. Les objectifs de l'accord étaient les suivants: appliquer des politiques anticycliques à court terme qui permettraient d'atténuer les chocs extérieurs; renforcer la viabilité à moyen terme; réduire les faiblesses qui s'étaient manifestées pendant la crise mondiale; et jeter les bases d'une reprise progressive et d'une croissance soutenue.3

1.4. Les principaux éléments du programme d'ajustement structurel mis en œuvre pour réaliser ces objectifs étaient les suivants:

• des réformes institutionnelles en vue de renforcer la gestion des finances publiques, afin de permettre l'adoption d'un cadre de dépenses à moyen terme qui permettrait d'assainir le budget. En outre, l'amélioration de l'administration fiscale, l'application plus rigoureuse de la législation relative aux impôts sur les carburants et la limitation des exonérations et incitations fiscales étaient censées accroître le montant des impôts perçus (section 3);

• des réformes du secteur de l'électricité en vue d'améliorer l'efficacité des services de distribution, d'éliminer l'octroi de subventions sans discernement et de garantir la viabilité financière du secteur, en réduisant son poids sur les finances publiques (section 4.3.1);

• des réformes du secteur financier et monétaire, y compris: i) des ajustements techniques concernant la recapitalisation de la Banque centrale, au moyen d'amendements à la législation; ii) l'amélioration de la surveillance des activités bancaires; et iii) la mise en œuvre d'une politique d'objectifs en matière d'inflation pour contribuer au maintien de la stabilité financière, contrôler la hausse des prix et ancrer les prévisions.4

1.5. Des mesures de relance budgétaire ont été appliquées en 2009 et 2010, principalement au moyen de projets d'investissements publics et du renforcement du réseau de sécurité sociale. Pour 2009, le programme visait un déficit budgétaire primaire du secteur public consolidé de 0,8% du PIB, compatible avec un déficit global équivalant à 4,5% du PIB, un niveau nettement plus élevé que le déficit de 3,3% inscrit dans le budget 2009. Pour 2010, le programme visait un assainissement progressif, le solde budgétaire primaire consolidé devant être ramené à zéro grâce, essentiellement, à l'amélioration de l'administration fiscale et au redressement des recettes budgétaires à la faveur de la reprise économique. Les réformes structurelles entreprises dans le domaine fiscal étaient censées se traduire par l'augmentation des recettes, ce qui, conjointement avec une restriction modérée des dépenses (notamment les subventions au secteur de l'énergie), permettrait d'accroître progressivement l'excédent primaire du secteur public consolidé. On estimait que celui-ci serait de l'ordre de 1% du PIB en 2011 et de 2% du PIB en 2012 et dans les années suivantes. On espérait ainsi réduire la dette publique globale en 2014 à son niveau de 2008 (35% du PIB). Ces objectifs n'avaient pas encore été atteints en 2014. Selon les autorités, cela tient au fait que le processus d'assainissement budgétaire a été engagé deux ans plus tard que prévu, c'est-à-dire à partir de 2012, car il avait été impossible de réduire les dépenses publiques et d'accroître le niveau des recettes immédiatement après la crise financière mondiale.

2 Communiqué de presse n° 09/393 (S) du FMI, "El Directorio Ejecutivo del FMI aprueba un Acuerdo

Stand-By a favor de la República Dominicana por un monto de US$1.700 millones", 9 novembre 2009. Adresse consultée: http://www.imf.org/external/spanish/np/sec/pr/2009/pr09393s.htm.

3 Plus concrètement, les objectifs du programme étaient d'appliquer des politiques anticycliques au dernier trimestre de 2009 et au premier semestre de 2010 afin de pallier le ralentissement brutal de l'activité économique; dans un deuxième temps, de mettre en œuvre des mesures visant à résoudre les difficultés liées à l'endettement et les problèmes de viabilité budgétaire, à partir du milieu de 2010, parallèlement au lancement d'un plan de réformes structurelles.

4 FMI (2009).

WT/TPR/S/319 • République dominicaine

- 16 -

1.6. La stratégie d'ajustement structurel visait à retrouver les taux de croissance élevés du PIB réel qui prévalaient avant la crise extérieure. Dans un premier temps, on estimait que le taux de croissance serait compris entre 0,5% et 1,5% en 2009, puis de l'ordre de 2,5% à 3,5% en 2010, pour revenir après 2011 à son niveau potentiel, évalué alors à 6%. Ces objectifs ont été réalisés dans l'immédiat: le PIB s'est accru d'environ 0,9% en 2009 et les prévisions ont été dépassées en 2010, l'économie ayant enregistré une croissance de 8,3%. Toutefois, un ralentissement s'est produit par la suite, parallèlement à l'adoption d'une politique monétaire moins accommodante et au lancement d'un programme d'assainissement budgétaire. Ainsi, le taux de croissance du PIB a été inférieur à 3% entre 2011 et 2012 et s'est situé à 4,8% en 2013. Néanmoins, le niveau de croissance potentiel a été atteint et même dépassé en 2014, le PIB ayant augmenté d'environ 7,3%, selon des chiffres préliminaires reportés à la clôture de l'année.

1.7. En évaluant les résultats partiels de ce programme en 2011, le FMI a relevé que les conditions macroéconomiques, en République dominicaine, restaient très favorables et que les politiques prévues dans le programme avaient contribué à maintenir la stabilité. Toutefois, la hausse des prix du pétrole avait compliqué la gestion du budget en entraînant l'augmentation des subventions au secteur de l'électricité et, malgré les efforts de maîtrise des dépenses, les retards pris dans l'amélioration du recouvrement des recettes avaient empêché la réalisation de certains objectifs budgétaires. En conséquence, les autorités ont été amenées à adopter des mesures correctives en 2011, notamment des réductions substantielles dans les dépenses primaires autres que sociales, l'augmentation des tarifs de l'électricité et un ensemble de mesures fiscales. À cette occasion, le FMI a recommandé une application vigoureuse du calendrier des réformes prévues, notamment au moyen de la réduction des exonérations fiscales et de la limitation du poids exercé sur le budget par le secteur de l'électricité.5

1.8. Entre 2008 et 2010, la croissance économique du pays a été favorisée par la vigueur de la demande intérieure, qui a progressé, en moyenne, plus vite que le PIB. En termes d'incidence ou de points de pourcentage du PIB, il est à relever qu'en 2008 et en 2010 la croissance de la demande intérieure a été, respectivement, de 3,2 et 2,7 points de pourcentage au-dessus de celle du PIB, car, en 2009, l'année la plus difficile de la crise, l'incidence de la demande intérieure sur la croissance a été négative. Toutefois, à partir de 2011, la progression de la demande intérieure s'est ralentie considérablement. En particulier, en 2013, sa contribution à l'accroissement de 4,8% du PIB a été de 1,5 point de pourcentage, le reste ayant été assuré par la demande extérieure, tant en raison des bons résultats obtenus sur le plan des exportations totales que de la baisse des importations, facteurs qui ont ajouté des points à la croissance.

1.9. Au cours des trois premiers trimestres de 2014, l'économie dominicaine a présenté une évolution favorable. Le PIB s'est accru entre janvier et septembre de 7,6% en glissement annuel. La croissance enregistrée a été stimulée par l'augmentation de la demande intérieure, liée à celle de la formation brute de capital et de la consommation finale, ainsi que par la hausse des exportations.6 Pour l'ensemble de l'année 2014, le taux de croissance de l'économie nationale est estimé à 7,3%.

1.10. La croissance économique moyenne ayant été inférieure à son rythme potentiel ces dernières années, le taux de chômage déclaré et le taux de chômage global sont passés, respectivement, de 4,7% et 14,1% en 2008 à 6,4% et 14,5% en 2014 (voir les notes relatives au tableau 1.1 pour la définition de ces concepts). Néanmoins, une dynamique a été constatée récemment dans la création d'emplois en lien avec la croissance de l'économie, qui s'est traduite par la réduction du taux de chômage déclaré, lequel a baissé de 7,0% en 2013 à 6,4% en 2014. Compte tenu du fait que l'économie continue actuellement de croître au-dessus de son rythme potentiel, on espère que la tendance à la diminution du chômage se poursuivra. En particulier, la cadence de la création d'emplois semble indiquer que l'objectif du gouvernement central de contribuer à la création nette de 400 000 emplois pendant la période quadriennale 2012-2016 est en train de se réaliser.

5 Communiqué de presse n° 11/286 (S) du FMI, "El Directorio Ejecutivo del FMI concluye la quinta y la

sexta de las revisiones en el marco del Acuerdo Stand-By a favor de la República Dominicana y aprueba un desembolso de US$348,1 millones", 18 juillet 2011. Adresse consultée: http://www.imf.org/external/spanish/np/sec/pr/2011/pr11286s.htm.

6 Banque centrale de la République dominicaine (2014d).

WT/TPR/S/319 • République dominicaine

- 17 -

1.11. Bien que la République dominicaine affiche un PIB par habitant supérieur à 6 000 dollars EU, qui fait d'elle un pays à revenu intermédiaire, quelque 41,1% de la population continuent de vivre sous le seuil de pauvreté, selon la Banque mondiale. Ce pourcentage ne représente qu'une légère amélioration par rapport aux 42% enregistrés en 2008. Les estimations du Ministère de l'économie, de la planification et du développement font état d'un indice de pauvreté de 36,2%, contre 43,1% en mars 2008. Quoi qu'il en soit, l'extrême pauvreté a effectivement reculé: selon la Banque mondiale, 9% de la population vivait avec moins de 2 dollars EU en 2013, contre près de 12% en 2008.7 Selon le Ministère de l'économie, de la planification et du développement, le taux d'extrême pauvreté était de 8,6% en mars 2014 contre 13,3% en mars 2008.8

1.12. Les grandes lignes de la politique économique de la République dominicaine à moyen et long termes sont inscrites dans la Loi n° 1-12 du 25 janvier 2012, qui établit la Stratégie nationale de développement 2030. Les autorités ont relevé que cette stratégie a pour objet de consolider une économie articulée, novatrice et durable sur le plan environnemental, dotée d'une structure de production qui génère une croissance élevée et soutenue, qui soit structurée sectoriellement et territorialement et intégrée de façon compétitive dans l'économie mondiale et qui tire parti des possibilités du marché national. En outre, la Stratégie vise à promouvoir l'utilisation d'énergies fiables, efficaces et respectueuses de l'environnement et à encourager la compétitivité et l'innovation dans un cadre favorable à la coopération et à la responsabilité sociale. Aux fins du suivi de cette stratégie, 30 objectifs quantitatifs et cinq engagements de réforme ont été définis.

1.13. Les principaux objectifs de la Stratégie sont les suivants:

• stimuler le développement des exportations sur la base d'une insertion compétitive dans les marchés internationaux;

• favoriser l'augmentation des investissements, tant nationaux qu'étrangers, dans les activités à haute valeur ajoutée et potentiellement créatrices d'emploi;

• consolider le réseau des traités et accords commerciaux conclus par le pays, en assurer le suivi et l'évaluer de façon participative, afin de l'exploiter en faveur du développement des secteurs de production;

• mettre en place un environnement réglementaire assurant le fonctionnement ordonné des marchés ainsi qu'un climat des investissements et des affaires favorable à la concurrence dans un cadre de responsabilité sociale;

• faire du pays un centre logistique régional, en tirant parti des avantages de sa situation géographique; et

• étendre la couverture des infrastructures et des services de transport et de logistique et améliorer leur qualité et leur compétitivité, en les orientant vers l'intégration du territoire, le soutien au développement de la production et l'insertion compétitive dans les marchés internationaux.

1.2 Politique budgétaire

1.14. La formulation et la mise en œuvre de la politique budgétaire en République dominicaine relèvent du Ministère des finances.

1.15. Pendant la première partie de la période à l'examen, et pour répondre à la crise économique mondiale, la République dominicaine a opté pour une politique budgétaire expansionniste, après une période d'austérité en la matière. Le gouvernement a conduit une politique budgétaire anticyclique pendant la seconde moitié de 2009 et le premier semestre de 2010, ce qui a entraîné une hausse des dépenses, surtout des dépenses en capital et des dépenses sociales. Le programme adopté en 2009 visait à accroître de 1,9% à 3,1% du PIB le déficit budgétaire du

7 Renseignements en ligne de la Banque mondiale. Adresse consultée: http://datos.bancomundial.org/indicador/SI.POV.NAHC/countries/DO?display=graph.

8 Renseignements en ligne du Ministère de l'économie, de la planification et du développement. Adresse consultée: "http://economia.gob.do/mepyd/wp-content/uploads/archivos/uaaes/evolucion-pobreza-monetaria/evolucion-reciente-de-la-pobreza-final-29-julio-final.pdf".

WT/TPR/S/319 • République dominicaine

- 18 -

gouvernement central pour l'année en question. Le déficit primaire passerait à 1,1% du PIB, contre un pourcentage de 0,6% inscrit au budget. Mis à part le paiement des intérêts et les transferts liés au secteur de l'énergie, les autorités ont estimé que cette augmentation se traduirait par une relance budgétaire de 0,9% du PIB pour 2009. En 2010, l'objectif du programme était un assainissement progressif qui commencerait dans la seconde moitié de l'année au fur et à mesure de la reprise économique et qui ramènerait le déficit global du gouvernement central à 2,6% et le déficit primaire à 0,4% du PIB.9

1.16. Le gouvernement s'est engagé à mettre en œuvre, parallèlement, une série de mesures destinées à améliorer l'administration fiscale, notamment par la rationalisation et par une meilleure application de la Loi n° 112-00 du 29 novembre 2000 relative aux impôts sur les hydrocarbures et la Loi n° 557-05 du 13 décembre 2005 portant création de l'impôt indirect ad valorem sur les carburants. On estimait que ces mesures permettraient d'améliorer le recouvrement des impôts, de rendre plus transparent le calcul des prix des carburants et de rationaliser les exonérations d'impôts. De plus, il a été décidé de transférer l'administration du recouvrement des impôts à la Direction générale des impôts (DGI). Les autorités estimaient que ce changement permettrait d'accroître les recettes fiscales d'un montant équivalant à 0,2% du PIB.10 En outre, les autorités ont choisi d'introduire un système d'information (imprimantes fiscales) pour enregistrer la valeur des transactions en espèces dans les établissements commerciaux, comme les supermarchés et autres commerces, et pour améliorer l'efficience et l'efficacité des recouvrements. Enfin, elles ont décidé de simplifier les procédures fiscales pour les petites et moyennes entreprises, afin de leur permettre de mieux s'acquitter de leurs obligations relatives au paiement des impôts et d'élargir l'assiette fiscale. Les autorités se sont engagées à réviser la législation concernant les incitations fiscales et les exemptions en vue d'en éliminer celles qui ne répondent pas à ses objectifs. Toutefois, cette tâche est encore en suspens (section 3).

1.17. Du côté des dépenses, le gouvernement a décidé de donner la priorité aux dépenses sociales, afin de maximiser les effets de la relance budgétaire sur l'activité économique, ainsi qu'aux investissements publics. En conséquence, les dépenses en capital s'élèveraient à 4% du PIB en 2009 et à 5% en 2010, avant de commencer à diminuer. Suivant le programme, les besoins d'emprunt bruts du secteur public atteindraient environ 5,5% du PIB en 2010 et seraient financés en partie par le recours à des organismes multilatéraux et en partie par des fonds privés.

1.18. Pendant la deuxième phase de la période à l'examen, et en raison des engagements contractés dans le cadre de l'accord de confirmation conclu avec le FMI, il a été procédé à d'importantes réformes du système fiscal de la République dominicaine. Ces réformes sont inscrites, pour l'essentiel, dans la Loi n° 139-11 et la Loi n° 253-12 sur le renforcement des capacités de l'État en matière de recouvrement aux fins de la viabilité des finances publiques et du développement durable. Ces nouvelles lois ont donné lieu à de grands changements en matière d'imposition. S'agissant de l'impôt sur le revenu (ISR), le taux de 29% sur le revenu des personnes morales a été maintenu en 2013 et réduit de 1 point par an lors des exercices budgétaires 2014 et 2015, pour être ramené à 27%. La Loi n° 253-12 dispose que les personnes physiques résidant en République dominicaine ou domiciliées dans le pays doivent payer sur le revenu net imposable de l'exercice fiscal considéré les montants résultant de l'application des taux progressifs indiqués dans le barème suivant: i) revenus inférieurs ou égaux à 399 923,00 pesos dominicains (pesos): exonération; ii) revenus compris entre 399 923,01 pesos et 599 884,00 pesos: 15%; iii) revenus compris entre 599 884,01 pesos et 833 171,00 pesos: 20%; iv) revenus égaux ou supérieurs à 833 171,01 pesos: 25%. Il est prévu d'ajuster chaque année le barème établi en fonction de l'inflation cumulée correspondant à l'année immédiatement antérieure, selon les chiffres publiés par la Banque centrale de la République dominicaine; toutefois, cet ajustement ne sera pas appliqué pour les exercices fiscaux 2013, 2014 et 2015. En outre, une taxe de 10% a été instaurée sur les dividendes des entreprises assujetties à l'ISR ainsi que sur les intérêts perçus par les personnes physiques sur les titres du Ministère des finances et de la BCRD et sur les titres privés (personnes physiques seulement, les sociétés étant déjà imposées). Enfin, la déduction des pertes a été réduite pour les personnes morales.11

9 FMI (2009). 10 FMI (2009). 11 La Loi dispose qu'elles ne pourront déduire leurs pertes qu'à raison de 20% du montant total de

celle-ci pour chaque année. La quatrième année, cette part de 20% n'est déductible que pour une part

WT/TPR/S/319 • République dominicaine

- 19 -

1.19. Le gouvernement central et le secteur public non financier ont subi des pertes tout au long de la période à l'examen, pendant laquelle les dépenses totales ont, chaque année, dépassé les recettes. Ce résultat s'explique par un déficit structurel du compte de capital, alors que le compte courant affichait un excédent pendant la majeure partie de la période. Après avoir baissé entre 2009 et 2011, la part des recettes dans le PIB a commencé à s'accroître rapidement à partir de 2012 suite au processus de réforme fiscale. Du fait des mesures de relance liées au programme adopté en 2009, les dépenses se sont accrues, de façon particulièrement sensible en 2012, les dépenses en capital ayant alors représenté 6,4% du PIB et les dépenses totales 20%, ce qui a creusé le déficit du gouvernement central, lequel est passé de 2,5% du PIB en 2011 à 6,7% en 2012, tandis que le déficit du secteur public consolidé atteignait 8% (tableau 1.2).

Tableau 1.2 Bilan du gouvernement central, 2008-2014 (sur la base des valeurs échues)

(% du PIB aux prix courants) 2008 2009 2010 2011 2012 2013a 2014a,b Recettes totales 14,9 13,1 12,9 12,6 13,4 14,4 15,6 Recettes courantes 14,9 13,1 12,9 12,6 13,4 14,4 15,6

Recettes totalesc 14,3 12,7 12,3 12,3 13,2 13,9 15,0 Impôts sur le revenu et les bénéfices 3,5 3,1 2,7 2,9 3,9 4,2 5,2 Impôts fonciers 0,7 0,6 0,7 0,7 0,8 0,9 0,7 Impôts sur les marchandises et les services

8,4 7,7 7,7 7,6 7,4 7,8 8,1

Impôt sur les hydrocarbures 2,0 1,8 1,7 1,8 1,8 1,7 1,7 Impôts sur le commerce extérieur 1,5 1,3 1,2 1,0 1,0 0,9 0,9 Autres impôts 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Cotisations de sécurité sociale 0,1 0,1 0,1 0,1 0,1 0,1 0,1

Recettes non fiscales 0,6 0,3 0,6 0,3 0,3 0,6 0,6 Revenus du capital 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Dépenses totales 18,6 16,4 15,8 15,3 20,0 17,6 16,8 Dépenses courantes 13,7 12,9 12,1 11,9 13,6 14,0 14,4

Services personnels 3,5 4,0 36,5 3,6 3,7 4,1 4,3 Biens et services 1,9 1,7 1,7 1,5 1,9 1,5 1,5 Intérêts 1,5 1,8 1,8 2,0 2,4 2,3 2,5

Extérieurs 0,7 0,7 0,6 0,7 0,7 0,8 0,9 Intérieurs 0,8 1,2 1,2 1,3 1,6 1,5 1,7

Transferts courants 6,7 5,4 4,9 4,8 5,7 6,0 6,2 Autres dépenses courantes 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Dépenses en capital 4,9 3,5 3,7 3,4 6,4 3,7 2,4 Investissements fixes 3,3 2,2 2,7 2,4 4,9 2,7 1,4 Transferts de capitaux 1,6 1,2 0,9 1,0 1,5 0,9 0,9 Autres dépenses en capital 0,0 0,0 0,0 0,0 0,0 0,1 0,2

Dons (y compris les transferts de 2002)

0,2 0,2 0,2 0,2 0,2 0,1 0,0

Balance courante 1,2 0,2 0,8 0,7 -0,2 0,5 1,2 Balance générale sans résidu -3,5 -3,1 -2,6 -2,5 -6,4 -3,1 -1,2 Résidu 0,2 -0,3 0,2 0,0 -0,3 0,2 0,1 Balance générale après dons du gouvernement central (déficit (-)/excédent (+))

-3,3 -3,4 -2,4 -2,5 -6,7 -2,8 -1,2

Financement du gouvernement central (déficit (+)/excédent (-))

3,3 3,4 2,4 2,5 6,7 2,8 1,2

Financement extérieur 1,5 2,0 3,3 3,0 2,0 3,3 2,9 Financement intérieur 1,9 1,3 -0,9 -0,5 4,6 -0,5 -1,8

Balance des autres entités du secteur public non financier

.. .. .. -0,5 -0,3 -0,7 -0,5

Balance du secteur public non financier (gouvernement central + autres entités)

.. .. .. -3,0 -6,9 -3,6 -1,6