Repenser les relations avec les municipalitésbiblio.uqar.ca/archives/2785.pdf · Les gestes posés...

78

les relations avec les municipalités Document préparatoire aux discussions sur la décentralisation et sur le renouvellement du pacte fiscal Repen nser les les relation relation Repenser 9 décembre 2004

Transcript of Repenser les relations avec les municipalitésbiblio.uqar.ca/archives/2785.pdf · Les gestes posés...

les relationsavec les municipalités

Document préparatoire aux discussions sur la décentralisation et sur le renouvellement du pacte fi scal

RepenserRepenserRepenserRepenserles relations

Repenserles relationsles relations

Repenserles relations

Repenser

9 décembre 2004

P a g e ii

Dépôt légal Décembre 2004Bibliothèque nationale du CanadaBibliothèque nationale du QuébecISBN 2-550-43666-0

©Gouvernement du Québec 2004

T A B L E D E S M A T I È R E S

P a g e iii

TABLE DES MATIÈRES

INTRODUCTION ...................................................... 1

1 LES DÉPENSES MUNICIPALES.................................. 5

1.1 Les dépenses des municipalités et leur répartitionselon les domaines de responsabilités ........................5

1.2 Comparaisons avec les autres juridictions ...................8

1.3 L’effet des politiques gouvernementales sur lescharges financières des municipalités ........................9

1.4 L’évolution des dépenses et de l’endettement desmunicipalités.................................................... 10

2 LES RESSOURCES FINANCIÈRES DES MUNICIPALITÉS ....15

2.1 Les sources municipales de revenus......................... 15

2.2 Comparaisons avec les autres juridictions ................. 16

2.3 L’évolution des revenus municipaux ........................ 19

3 LES GRANDS ENJEUX..........................................23

3.1 Le partage des responsabilités entre le gouvernementet les municipalités ............................................ 23

3.2 Les infrastructures municipales.............................. 24

3.3 Les grandes villes............................................... 25

3.4 Les petites municipalités des régions périphériques ..... 28

4 L’ÉVOLUTION PRÉVISIBLE DES RESSOURCES ET DESDÉPENSES MUNICIPALES......................................33

4.1 Les revenus...................................................... 33

4.2 Les dépenses .................................................... 34

4.3 Le solde des opérations ....................................... 35

4.4 L’endettement des municipalités ........................... 39

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e iv

5 REVOIR LES RESPONSABILITÉS ET LE FINANCEMENTDES MUNICIPALITÉS ...........................................43

5.1 Les constats préalables........................................ 43

5.2 Une décentralisation selon les priorités des régions ..... 44

5.3 Une solution à la problématique des infrastructures..... 46

5.4 Une solution à la problématique du transport encommun.......................................................... 47

5.5 La diversification des revenus municipaux................. 48

5.6 La révision des modalités de l’aide gouvernementaleaux municipalités............................................... 50

5.7 L’amélioration de l’efficience dans les municipalités ... 51

CONCLUSION ........................................................53

ANNEXES .............................................................59

ANNEXE 1 ............................................................59COMPOSITION ET ÉVOLUTION DES REVENUS CONSOLIDÉS DESORGANISMES MUNICIPAUX DE 1982 À 2002 .................................... 59

ANNEXE 2A : SCÉNARIO DE RÉFÉRENCE........................61PROJECTION DE LA SITUATION FINANCIÈRE DES ADMINISTRATIONSMUNICIPALES....................................................................... 61

ANNEXE 2B : SCÉNARIO CONSERVATEUR ......................63PROJECTION DE LA SITUATION FINANCIÈRE DES ADMINISTRATIONSMUNICIPALES....................................................................... 63

ANNEXE 3 ............................................................65INCIDENCE DES DÉCISIONS GOUVERNEMENTALES PRISES DEPUIS 1990SUR LES RESPONSABILITÉS FINANCIÈRES MUNICIPALES ...................... 65

La réforme de 1992................................................... 65

Les gestes posés entre 1996 et 2000 en vue d’assurer unecontribution municipale au redressement des financespubliques............................................................... 67

Le Pacte fiscal 2000-2005 ........................................... 68

Sommaire de l’effet des modifications apportées aufinancement municipal depuis 1992 ............................... 70

L I S T E D E S T A B L E A U X

P a g e v

LISTE DES TABLEAUXTABLEAU 1

Situation financière consolidée des administrations municipalesen 2002 ........................................................................5

TABLEAU 2aRépartition des dépenses brutes des administrations municipalesselon les domaines : évolution de 1982 à 2002...........................6

TABLEAU 2bRépartition des dépenses brutes des administrations municipalesselon les domaines : Montréal et l’ensemble du Québec en 2002.....7

TABLEAU 3Modifications apportées au financement municipal par des décisionsgouvernementales entrées en vigueur entre 1992 et 2001 .............9

TABLEAU 4Évolution de l’importance relative des dépenses municipales etprovinciales au Québec et en Ontario ................................... 10

TABLEAU 5Variation annuelle moyenne des dépenses de 1988 à 2003 :organismes municipaux et gouvernement du Québec ................. 10

TABLEAU 6Écart entre la rémunération globale des employés des municipalitésde 25 000 habitants et plus et celle des employés du secteurpublic québécois............................................................. 12

TABLEAU 7Comparaison des revenus des administrations locales : le Québecet l’Ontario en 2002 ........................................................ 17

TABLEAU 8Importance relative de la tarification dans les revenus totaux desadministrations locales ..................................................... 18

TABLEAU 9Contribution des partenaires au financement du transport encommun....................................................................... 26

TABLEAU 10Effet de la réforme de 1992 pour les municipalités ................... 66

TABLEAU 11Contribution municipale au redressement des finances publiques.. 68

TABLEAU 12Sommes additionnelles consenties aux municipalités en vertu duPacte fiscal 2000-2005...................................................... 69

TABLEAU 13Paiements tenant lieu de taxes versés par les gouvernementsprovinciaux aux municipalités en 2002 .................................. 70

L I S T E D E S G R A P H I Q U E S

P a g e vii

LISTE DES GRAPHIQUES

GRAPHIQUE 1Répartition des revenus des organismes municipaux en 2002 ...... 15

GRAPHIQUE 2Comparaison des principales recettes fiscales des gouvernementsprovinciaux et des administrations locales au Québec et enOntario en 2002 ............................................................ 19

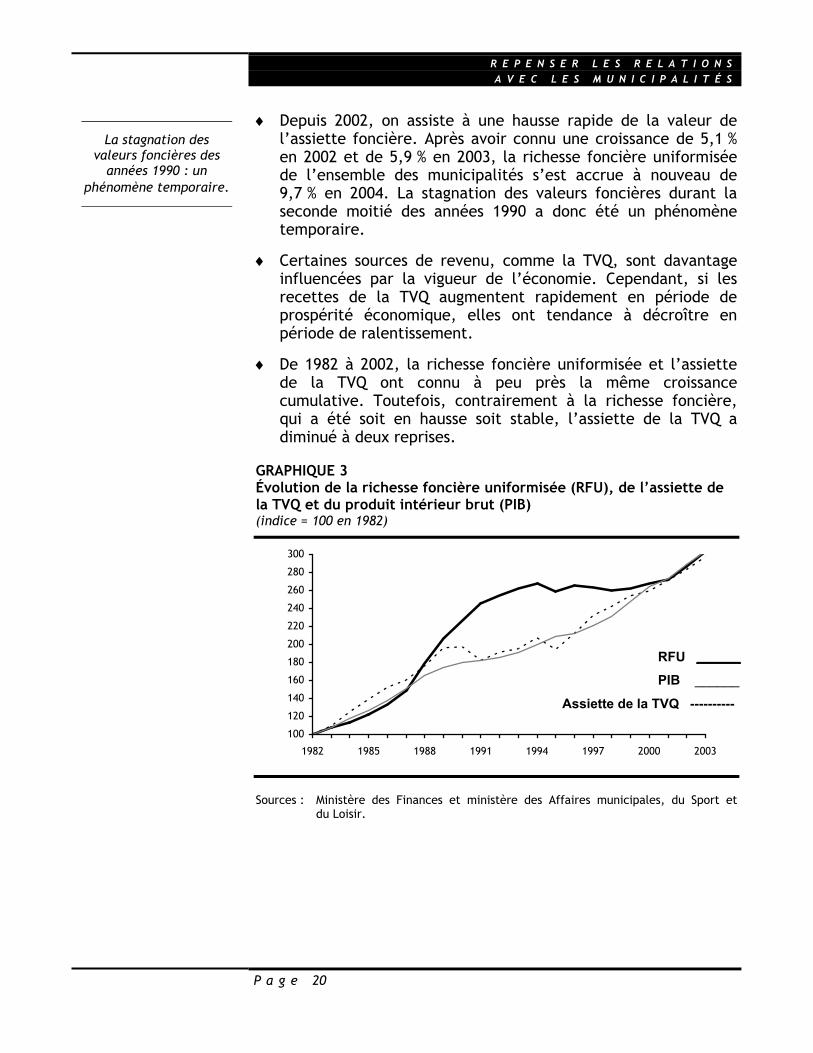

GRAPHIQUE 3Évolution de la richesse foncière uniformisée (RFU), de l’assiettede la TVQ et du produit intérieur brut (PIB)........................... 20

GRAPHIQUE 4Stock net de capital des municipalités par habitant,1955 à 2002 ................................................................. 24

GRAPHIQUE 5Contributions des partenaires au financement du transport encommun pour l'année 2002 – comparaison avec les autresprovinces .................................................................... 27

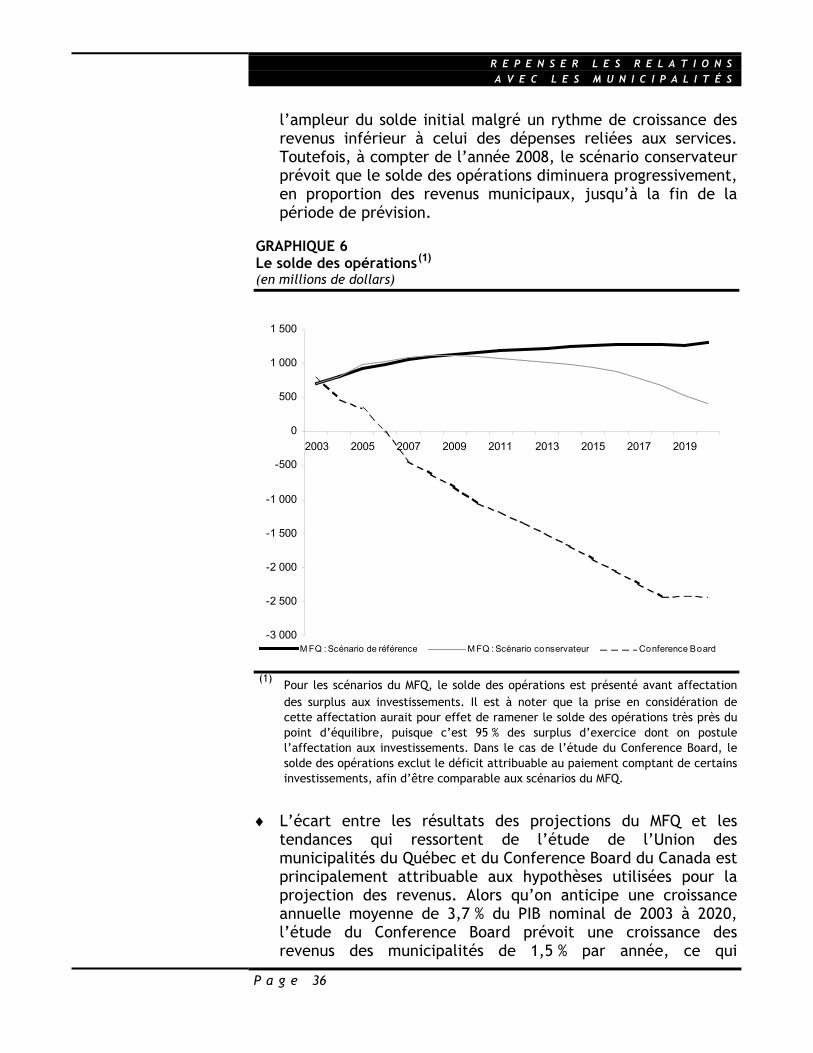

GRAPHIQUE 6Le solde des opérations ................................................... 36

GRAPHIQUE 7Évolution prévue des revenus des organismes municipauxet du PIB..................................................................... 37

GRAPHIQUE 8aEndettement des administrations municipalesen millions de dollars...................................................... 40

GRAPHIQUE 8bEndettement des administrations municipalesen pourcentage du PIB .................................................... 40

I N T R O D U C T I O N

P a g e 1

INTRODUCTIONDepuis le printemps 2003, le gouvernement du Québec aclairement manifesté son intention de repenser ses relations avecles municipalités, dans la perspective de renforcer lescommunautés locales, qui constituent l’instance de décision laplus rapprochée des citoyens et des citoyennes. Ainsi, dans lediscours inaugural du 3 juin 2003, le premier ministre, monsieurJean Charest, a indiqué que la décentralisation et ladéconcentration constituaient l’un des six chantiers majeursvisant à recentrer l’État sur ses missions essentielles et àaméliorer la qualité et l’efficacité des services aux citoyens. Legouvernement a par la suite exposé ses orientations dans ledocument Devenir maître de son développement : la force desrégions, publié en juillet 2004, et en a fait un élément majeur deson programme d’action « Briller parmi les meilleurs ».

L’objectif de renforcement des communautés locales s’est aussiexprimé dans l’intention du gouvernement d’établir avec lesmunicipalités une nouvelle approche en matière de financement,permettant de mieux répondre à leurs besoins par des politiquesfinancières plus structurantes et plus responsabilisantes.

Lors du discours inaugural du 3 juin 2003, le premier ministre adéclaré : « Nous procéderons à une actualisation du pacte fiscalentre le gouvernement et les municipalités. Nous allons travaillerà diversifier les sources de revenus des municipalités et desMRC. »

Le Discours sur le budget du 12 juin 2003 avait annoncé lapublication d’un document visant à faire le point sur la situationfinancière des municipalités québécoises. Le Discours sur lebudget du 30 mars 2004 a repris cet engagement, en indiquantque ce document servirait à amorcer des discussions permettantde convenir d’un nouveau pacte fiscal avec les représentants desmunicipalités. Le présent document, préparé conjointement par leministère des Affaires municipales, du Sport et du Loisir et par leministère des Finances, avec la collaboration du ministère desTransports, poursuit cet objectif.

Comme la restructuration des responsabilités et celle dufinancement des municipalités vont de pair, ce document s’inscritdans le processus de décentralisation des responsabilités, tel queconvenu entre le premier ministre et les représentants desConférences régionales des élus le 29 septembre dernier. Lesdiscussions visant à mettre en œuvre cette orientation de

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 2

décentralisation seront d’ailleurs conduites dans le même cadreque celles visant à renouveler le pacte fiscal proprement dit, telqu’indiqué dans le protocole d’entente avec les associationsmunicipales signé lors du Forum des générations d’octobre 2004.

Le présent document vise donc à amorcer les discussions devantmener à une entente sur un nouveau pacte fiscal d’ici l’été 2005,dans une perspective de décentralisation et de diversification desrevenus municipaux. Dans les deux premiers chapitres, on y dresseun portrait des finances municipales, en abordant successivementles dépenses des municipalités et leur répartition selon lesdomaines de responsabilités, puis les ressources financières dontelles disposent. Après avoir fait état, dans le chapitre 3, decertains enjeux importants, comme le partage des responsabilitésentre le gouvernement et les municipalités et le renouvellementdes infrastructures, le document présente, au chapitre 4,l’évolution prévisible des ressources et des dépenses municipales.Enfin, le chapitre 5 expose les principes devant conduire à unerévision des relations entre le gouvernement et les municipalités.

LESDÉPENSES MUNICIPALES

L E S D É P E N S E S M U N I C I P A L E S

P a g e 5

1 LES DÉPENSES MUNICIPALES

11..11 LLeess ddééppeennsseess ddeess mmuunniicciippaalliittééss eett lleeuurrrrééppaarrttiittiioonn sseelloonn lleess ddoommaaiinneess ddeerreessppoonnssaabbiilliittééss

♦ En 2002, soit la plus récente année pour laquelle des donnéescomplètes sur la situation financière des administrationsmunicipales québécoises sont disponibles, les dépensescourantes consolidées de ces dernières étaient de 9,9 milliardsde dollars. Cela correspondait à 4,1 % du produit intérieur brut(PIB) québécois, lequel représente la valeur totale des biens etdes services produits en une année.

♦ Leurs revenus ayant totalisé 10,6 milliards de dollars, lesadministrations municipales ont par conséquent dégagé unsurplus d’opération de 634 millions de dollars.

TABLEAU 1Situation financière consolidée des administrations municipalesen 2002

En M$ En % du PIB

Dépenses courantes 9 980,9 4,1

Revenus 10 614,7 4,3

Surplus d’opération1 633,8 0,3

1 Il s’agit du surplus avant affectation et investissements. Ces sommes sont en partieaffectées aux travaux d’immobilisations et en partie aux surplus accumulés et àdiverses réserves.

♦ Les principales responsabilités des administrations municipalessont :

− le transport (voirie et transport en commun);

− la sécurité publique;

− l’hygiène du milieu (eau potable, eaux usées, matièresrésiduelles);

− les loisirs et la culture;

− l’urbanisme et la mise en valeur du territoire.

♦ Au cours des vingt dernières années, l’importance relative deces responsabilités est demeurée assez stable, ainsi quel’illustre le tableau de la page suivante.

Dépenses qui s’élèventà 10 milliards de dollars

en 2002.

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 6

TABLEAU 2aRépartition des dépenses brutes des administrations municipalesselon les domaines : évolution de 1982 à 2002(en pourcentage)

1982 1992 2002

Voirie 17,0 16,5 16,9

Transport en commun 11,3 11,5 11,8

Sécurité publique 14,7 14,3 16,1

Hygiène du milieu 14,1 14,5 14,4

Loisirs et culture 8,7 10,9 11,9

Aménagement, urbanisme etdéveloppement 3,0 4,4 4,5

Administration 13,3 13,9 13,6

Frais de financement (intérêts) 15,5 13,7 9,4

Autres dépenses 2,3 0,3 1,3

TOTAL 100,0 100,0 100,0

Source : Rapports financiers des organismes municipaux

♦ Malgré cette relative stabilité, la part des dépenses reliées àcertains domaines a augmenté entre 1982 et 2002, comme lasécurité publique (augmentation de 435 millions de dollars endollars constants de 2002), de même que les loisirs et la culture(augmentation de 508 millions en dollars constants), alors quela part des dépenses reliées aux frais de financement a diminuéde façon importante (diminution de 341 millions en dollarsconstants).

♦ Dans le cas des loisirs et de la culture, ce phénomènes’explique essentiellement par les décisions des municipalitésquant aux services à offrir. Cette explication vaut aussi pour lasécurité publique, mais s’y ajoute l’effet de la mise en placede la facturation des services de la Sûreté du Québec en 1992(80 millions de dollars), de son augmentation en 1997(40 millions de dollars), ainsi que des diverses politiques misesde l’avant par le gouvernement pour favoriser l’améliorationdes services en matière de police, de sécurité incendie et desécurité civile.

♦ Quant à la diminution des frais de financement, elle reflète labaisse des taux d’intérêt au cours des années 1990, mais aussil’accélération marquée des remboursements de capital par lesmunicipalités au cours de la même période.

L E S D É P E N S E S M U N I C I P A L E S

P a g e 7

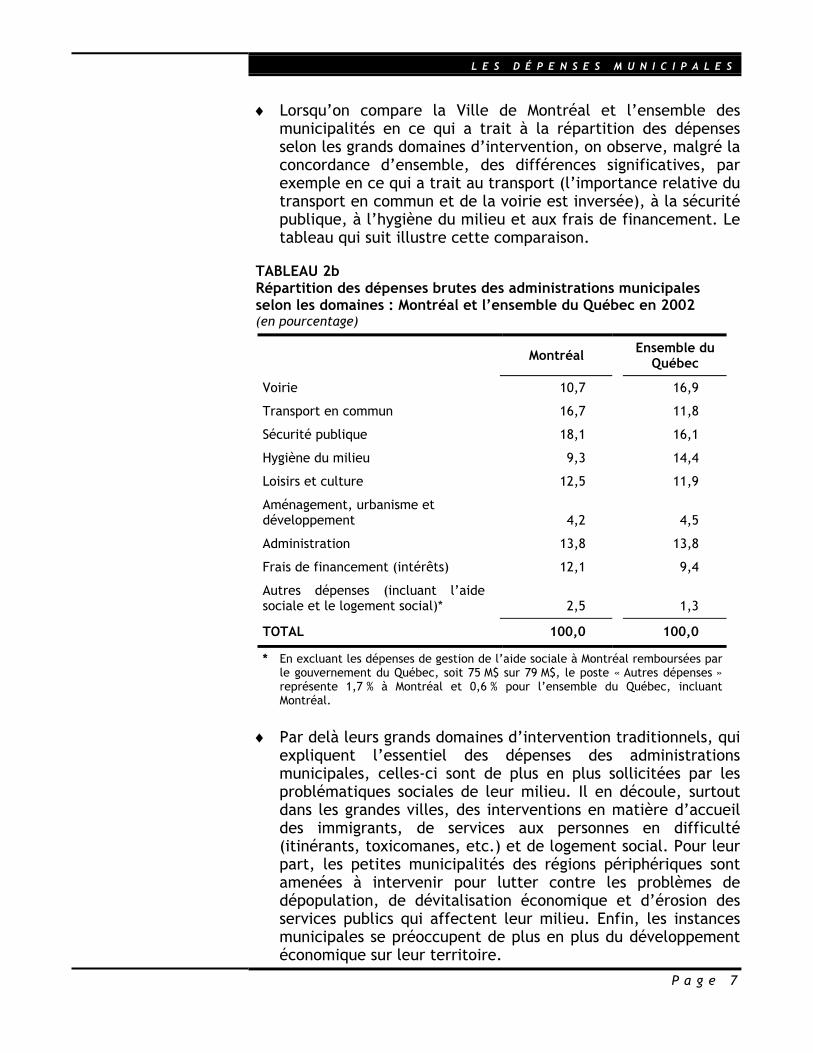

♦ Lorsqu’on compare la Ville de Montréal et l’ensemble desmunicipalités en ce qui a trait à la répartition des dépensesselon les grands domaines d’intervention, on observe, malgré laconcordance d’ensemble, des différences significatives, parexemple en ce qui a trait au transport (l’importance relative dutransport en commun et de la voirie est inversée), à la sécuritépublique, à l’hygiène du milieu et aux frais de financement. Letableau qui suit illustre cette comparaison.

TABLEAU 2bRépartition des dépenses brutes des administrations municipalesselon les domaines : Montréal et l’ensemble du Québec en 2002(en pourcentage)

Montréal Ensemble duQuébec

Voirie 10,7 16,9

Transport en commun 16,7 11,8

Sécurité publique 18,1 16,1

Hygiène du milieu 9,3 14,4

Loisirs et culture 12,5 11,9

Aménagement, urbanisme etdéveloppement 4,2 4,5

Administration 13,8 13,8

Frais de financement (intérêts) 12,1 9,4

Autres dépenses (incluant l’aidesociale et le logement social)* 2,5 1,3

TOTAL 100,0 100,0

* En excluant les dépenses de gestion de l’aide sociale à Montréal remboursées parle gouvernement du Québec, soit 75 M$ sur 79 M$, le poste « Autres dépenses »représente 1,7 % à Montréal et 0,6 % pour l’ensemble du Québec, incluantMontréal.

♦ Par delà leurs grands domaines d’intervention traditionnels, quiexpliquent l’essentiel des dépenses des administrationsmunicipales, celles-ci sont de plus en plus sollicitées par lesproblématiques sociales de leur milieu. Il en découle, surtoutdans les grandes villes, des interventions en matière d’accueildes immigrants, de services aux personnes en difficulté(itinérants, toxicomanes, etc.) et de logement social. Pour leurpart, les petites municipalités des régions périphériques sontamenées à intervenir pour lutter contre les problèmes dedépopulation, de dévitalisation économique et d’érosion desservices publics qui affectent leur milieu. Enfin, les instancesmunicipales se préoccupent de plus en plus du développementéconomique sur leur territoire.

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 8

11..22 CCoommppaarraaiissoonnss aavveecc lleess aauuttrreess jjuurriiddiiccttiioonnss

♦ De façon générale, les municipalités québécoises ont desresponsabilités moindres que les municipalités ontariennes etaméricaines, particulièrement dans le domaine social. Ainsi,aux États-Unis, la part du total des dépenses publiques assuméepar les administrations locales était de 28,2 % en 1998, parrapport à 18,8 % au Québec. En Ontario, les dépensesmunicipales étaient de 2 009 $ per capita en 2003, par rapportà 1 380 $ au Québec; elles représentaient 25,1 % du total desdépenses municipales et provinciales et 5,0 % du PIB enOntario, alors qu’au Québec, elles représentaient 14,3 % dutotal des dépenses municipales et provinciales et 4,1 % du PIB.

♦ En Ontario, la santé et les services sociaux, dépenses de natureessentiellement redistributive, représentent plus du quart dubudget des municipalités. En effet, les municipalitésontariennes administrent et contribuent au financement detout un ensemble de programmes en matière d’aide sociale, desoutien aux personnes handicapées, de médicaments pour lesbénéficiaires de l’aide sociale et de service de garde. Ellesadministrent le programme de logements sociaux, dont ellesfinancent une part importante des coûts (60 % des coûts autresque ceux financés par la contribution fédérale,comparativement à un peu plus de 20 % dans le cas desmunicipalités québécoises). Elles contribuent également à lalivraison des services de santé communautaire, de soins delongue durée et d’hébergement de secours et elles assument latotalité des coûts des services ambulanciers.

♦ Au Québec, l’importance des dépenses des administrationsmunicipales en matière de santé et de services sociaux estbeaucoup moindre. Ces dépenses, une fois enlevée la partfinancée par le gouvernement du Québec (en particulier, les75 millions de dollars remboursés à Montréal dans le cadre del’entente sur la gestion de l’aide sociale), représentaient 0,6 %de leur budget en 2002, en incluant le logement social.

♦ Quant aux dépenses en matière de promotion et dedéveloppement économiques, celles des administrationsquébécoises étaient de 161 millions de dollars en 2002, soit2,0 % de leurs dépenses nettes totales. En Ontario, les dépensescomparables étaient de 354 millions de dollars en 2002, soit1,6 % des dépenses totales.

Les municipalitésquébécoises ont des

responsabilités moindresque les municipalités

ontariennes etaméricaines.

L E S D É P E N S E S M U N I C I P A L E S

P a g e 9

11..33 LL’’eeffffeett ddeess ppoolliittiiqquueess ggoouuvveerrnneemmeennttaalleess ssuurrlleess cchhaarrggeess ffiinnaanncciièèrreess ddeess mmuunniicciippaalliittééss

♦ Depuis le début des années 1990, le gouvernement a posédivers gestes qui ont eu ou qui auront un effet sur les chargesfinancières supportées par les municipalités. L’annexe 3présente la synthèse des incidences financières de ces gestespour les municipalités.

♦ La réforme fiscale de 1992 et les divers gestes posés entre 1992et 2000 pour assurer une contribution municipale àl’assainissement des finances publiques ont fait augmenter lescharges financières des municipalités d’un montant net qui estpassé de 63 millions de dollars, en 1992, à 631 millions dedollars en 1999. L’entrée en vigueur progressive du Pacte fiscal2000-2005 aura cependant pour effet de ramener cet effet netà 262 millions de dollars en 2005, soit l’équivalent de 2,2 % desrevenus des administrations municipales.

TABLEAU 3Modifications apportées au financement municipal par des décisionsgouvernementales entrées en vigueur entre 1992 et 2001(en millions de dollars)

1992 1997 1999 2002 2005

Réforme fiscale de 1992 63 97 97 97 97

Assainissement desfinances publiques — 157,9 533,8 556,1 545,4

Pacte fiscal 2000-2005 — — — – 230,0 – 380,0

TOTAL 63,0 254,9 630,8 423,1 262,4en % des revenus 0,7 2,6 6,3 4,0 2,2

Note : Un montant positif signifie un coût pour les municipalités; un montant négatifsignifie un gain.

♦ Diverses politiques ont également été mises de l’avant, aucours des dernières années, en matière d’organisationpolicière, de sécurité incendie, de sécurité civile, de gestiondes matières résiduelles et d’eau potable. Ces politiques, quivisent une amélioration des services municipaux, sontsusceptibles d’entraîner des dépenses importantes pour lesmunicipalités.

♦ Malgré ces politiques, l’importance des dépenses municipalesa, selon les données de Statistique Canada, décru en proportiondu total des dépenses municipales et provinciales au cours de lapériode de 1988 à 2003, passant de 16,3 % à 14,3 %, toutcomme leur importance en proportion du PIB, qui est passée de4,9 % à 4,1 % au cours de la même période (voir le tableau 4).

Hausses totalesdu fardeau desmunicipalités :2,2 % de leurs

revenus en 2005.

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 10

♦ La réalité est bien différente en Ontario. Dans cette province,la part municipale dans le total des dépenses municipales etprovinciales est beaucoup plus grande qu’au Québec et elle aaugmenté depuis 1988, ainsi qu’en pourcentage du PIB,notamment en raison de la réforme appliquée à compter de1998 par le gouvernement ontarien.

TABLEAU 4Évolution de l’importance relative des dépenses municipales etprovinciales au Québec et en Ontario

Québec Ontarioen % desdépenses

municipales etprovinciales en % du PIB

en % desdépenses

municipales etprovinciales en % du PIB

1988 16,3 4,9 23,1 4,61993 17,2 5,7 25,1 6,01998 15,8 4,7 24,6 5,22003 14,3 4,1 25,1 5,0

Source : Statistique Canada, Système de gestion financière. (À noter que ces données nesont compilées que depuis 1988).

11..44 LL’’éévvoolluuttiioonn ddeess ddééppeennsseess eett ddeell’’eennddeetttteemmeenntt ddeess mmuunniicciippaalliittééss

♦ Lorsqu’on fait le parallèle entre les organismes municipauxquébécois et le gouvernement du Québec pour la période1988-2003, on constate que les dépenses municipales ontprogressé au rythme annuel moyen de 3,0 %, alors que lesdépenses du gouvernement ont augmenté au rythme de 3,9 %par année en moyenne.

TABLEAU 5Variation annuelle moyenne des dépenses de 1988 à 2003 :organismes municipaux et gouvernement du Québec(en pourcentage)

Organismes municipaux Gouvernement du Québec

Dépensestotales

Dépensesexcluant les intérêts

sur la detteDépensestotales

Dépensesexcluant les intérêts

sur la dette et lesdépenses de santé etde services sociaux

3,0 3,4 3,9 2,8

Sources : Statistique Canada, Système de gestion financière et rapports financiers desorganismes municipaux (incluant les sociétés de transport).

Depuis 15 ans, lesdépenses municipales ont

augmenté moinsrapidement que celles du gouvernement du

Québec.

L E S D É P E N S E S M U N I C I P A L E S

P a g e 11

♦ Cette progression plus importante des dépenses dugouvernement au cours de la période 1988-2003 reflète lacroissance rapide des besoins dans les domaines de la santé etdes services sociaux et le poids plus important du service de ladette à la charge du gouvernement. Lorsqu’on exclut de lacomparaison les frais de financement et les dépenses reliées àla santé et aux services sociaux, on constate que la croissancedes dépenses gouvernementales s’est limitée à 2,8 % parannée, alors que les dépenses municipales ont progressé de3,4 % par année.

♦ La progression des dépenses municipales n’a pas été uniformeau cours de la période 1988-2003. Pendant la sous-période1988-1993, les dépenses municipales ont augmenté de près de6 % par an en moyenne, de sorte que la part de ces dépensesdans le total des dépenses municipales et provinciales estpassée de 16,3 % à 17,2 %. Cela reflète des décisionsgouvernementales du début des années 1990 sur lesresponsabilités financières des municipalités, mais aussi unecroissance de l’assiette foncière plus rapide que le PIB, qui apermis aux municipalités de maintenir un rythmed’augmentation des dépenses supérieur de façon marquée àl’inflation, en particulier en ce qui a trait aux coûts demain-d’œuvre.

♦ C’est ainsi que les études réalisées annuellement à partir de1991 par l’Institut de recherche sur la rémunération (IRIR), puispar l’Institut de la statistique du Québec (ISQ), ont observé unécart de l’ordre de 25 % entre la rémunération globale (salaireset avantages sociaux) des employés des municipalités de25 000 habitants et plus et celle des employés occupant desemplois comparables dans l’administration publique québécoiseet les organismes parapublics. Le ministère des Affairesmunicipales, du Sport et du Loisir et le ministère des Financescomptent procéder, avec l’ISQ, à un examen plus approfondi decet écart afin d’en préciser l’ampleur et les causes.

♦ Par contre, malgré les décisions gouvernementales de la fin desannées 1990 et du début des années 2000 ayant eu uneincidence sur les responsabilités financières des municipalités,la progression des dépenses municipales a ralenti au cours de lasous-période 1993-2003, la part de ces dépenses dans le totaldes dépenses municipales et provinciales diminuant de 17,2 % à14,3 %. Cela s’explique notamment par la période de stagnationde l’assiette foncière de la seconde moitié des années 1990,alors que plusieurs municipalités ont choisi de reporter desdépenses, notamment en matière d’infrastructures, plutôt que

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 12

de hausser les taux de taxe foncière. Toutefois, l’écart descoûts de main-d’œuvre avec la fonction publique québécoisesemble s’être maintenu au cours de ces années.

♦ L’écart de rémunération globale entre les municipalités et lesecteur public québécois observé depuis 1991 par l’Institut derecherche sur la rémunération et l’Institut de la statistique duQuébec a évolué comme suit :

TABLEAU 6Écart entre la rémunération globale des employés des municipalitésde 25 000 habitants et plus et celle des employés du secteur publicquébécois(en pourcentage)

1991 25,0

1995 27,3

1999 29,4

2001 24,9

Sources : Institut de recherche sur la rémunération (IRIR) et Institut de la statistiquedu Québec (ISQ).

♦ On observe une évolution similaire à celle des dépenses dans lecas de la dette à long terme des municipalités. Celle-ci,lorsqu’on exclut la partie à la charge du gouvernement, estpassée de 5,9 milliards de dollars en 1982 à 10,3 milliards en2002. Toutefois, alors que cette dette correspondait à 6,3 % duPIB en 1982, elle ne représentait plus que 4,2 % en 2002. À titrede comparaison, la dette du gouvernement du Québec s’élevaità 111,4 milliards de dollars au 31 mars 2003, ce qui correspondà 45,4 % du PIB.

LESRESSOURCES FINANCIÈRESDES MUNICIPALITÉS

L E S R E S S O U R C E S F I N A N C I È R E S D E S M U N I C I P A L I T É S

P a g e 15

2 LES RESSOURCES FINANCIÈRES DESMUNICIPALITÉS

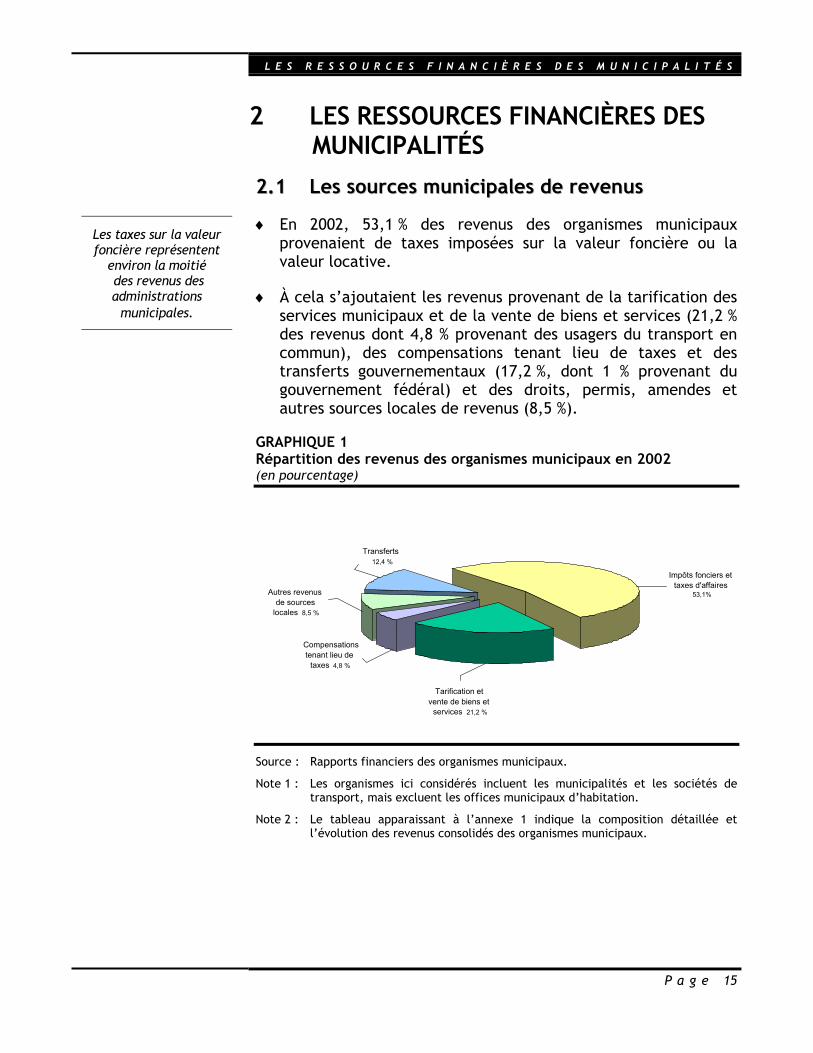

22..11 LLeess ssoouurrcceess mmuunniicciippaalleess ddee rreevveennuuss

♦ En 2002, 53,1 % des revenus des organismes municipauxprovenaient de taxes imposées sur la valeur foncière ou lavaleur locative.

♦ À cela s’ajoutaient les revenus provenant de la tarification desservices municipaux et de la vente de biens et services (21,2 %des revenus dont 4,8 % provenant des usagers du transport encommun), des compensations tenant lieu de taxes et destransferts gouvernementaux (17,2 %, dont 1 % provenant dugouvernement fédéral) et des droits, permis, amendes etautres sources locales de revenus (8,5 %).

GRAPHIQUE 1Répartition des revenus des organismes municipaux en 2002(en pourcentage)

Source : Rapports financiers des organismes municipaux.

Note 1 : Les organismes ici considérés incluent les municipalités et les sociétés detransport, mais excluent les offices municipaux d’habitation.

Note 2 : Le tableau apparaissant à l’annexe 1 indique la composition détaillée etl’évolution des revenus consolidés des organismes municipaux.

Les taxes sur la valeurfoncière représentent

environ la moitié des revenus desadministrations

municipales.

Impôts fonciers ettaxes d'affaires

53,1%

Tarification etvente de biens et

services 21,2 %

Compensationstenant lieu de

taxes 4,8 %

Autres revenusde sources

locales 8,5 %

Transferts12,4 %

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 16

22..22 CCoommppaarraaiissoonnss aavveecc lleess aauuttrreess jjuurriiddiiccttiioonnss

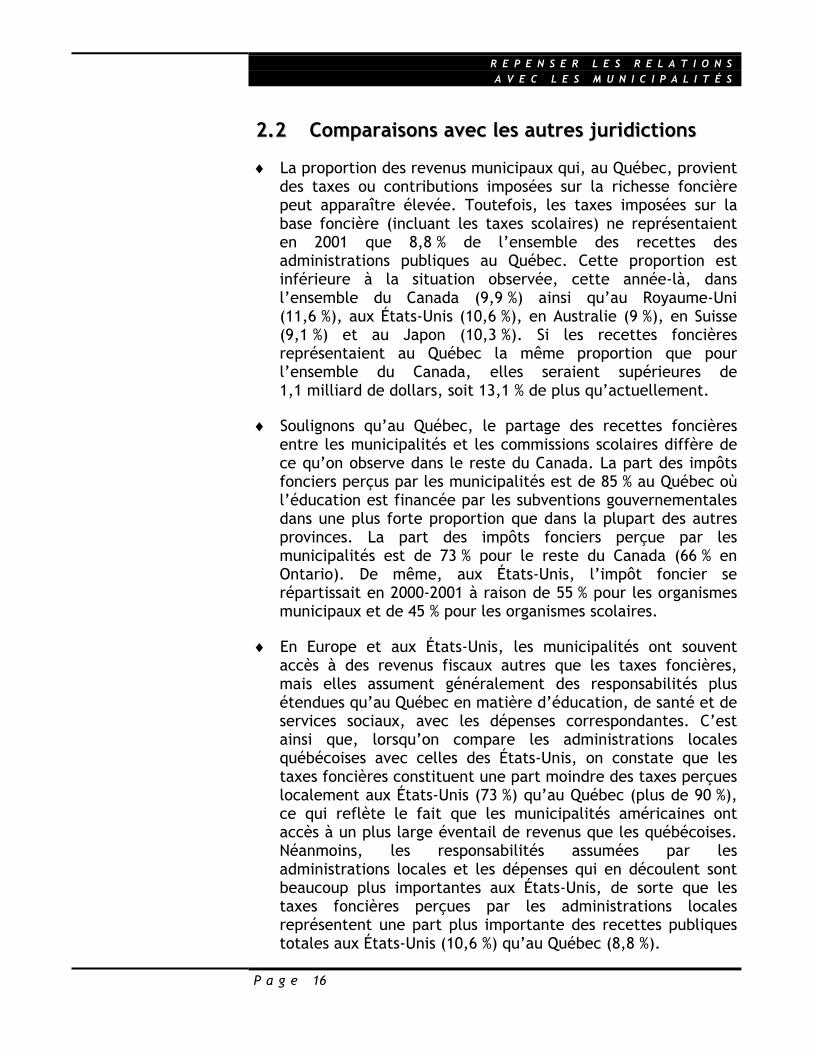

♦ La proportion des revenus municipaux qui, au Québec, provientdes taxes ou contributions imposées sur la richesse foncièrepeut apparaître élevée. Toutefois, les taxes imposées sur labase foncière (incluant les taxes scolaires) ne représentaienten 2001 que 8,8 % de l’ensemble des recettes desadministrations publiques au Québec. Cette proportion estinférieure à la situation observée, cette année-là, dansl’ensemble du Canada (9,9 %) ainsi qu’au Royaume-Uni(11,6 %), aux États-Unis (10,6 %), en Australie (9 %), en Suisse(9,1 %) et au Japon (10,3 %). Si les recettes foncièresreprésentaient au Québec la même proportion que pourl’ensemble du Canada, elles seraient supérieures de1,1 milliard de dollars, soit 13,1 % de plus qu’actuellement.

♦ Soulignons qu’au Québec, le partage des recettes foncièresentre les municipalités et les commissions scolaires diffère dece qu’on observe dans le reste du Canada. La part des impôtsfonciers perçus par les municipalités est de 85 % au Québec oùl’éducation est financée par les subventions gouvernementalesdans une plus forte proportion que dans la plupart des autresprovinces. La part des impôts fonciers perçue par lesmunicipalités est de 73 % pour le reste du Canada (66 % enOntario). De même, aux États-Unis, l’impôt foncier serépartissait en 2000-2001 à raison de 55 % pour les organismesmunicipaux et de 45 % pour les organismes scolaires.

♦ En Europe et aux États-Unis, les municipalités ont souventaccès à des revenus fiscaux autres que les taxes foncières,mais elles assument généralement des responsabilités plusétendues qu’au Québec en matière d’éducation, de santé et deservices sociaux, avec les dépenses correspondantes. C’estainsi que, lorsqu’on compare les administrations localesquébécoises avec celles des États-Unis, on constate que lestaxes foncières constituent une part moindre des taxes perçueslocalement aux États-Unis (73 %) qu’au Québec (plus de 90 %),ce qui reflète le fait que les municipalités américaines ontaccès à un plus large éventail de revenus que les québécoises.Néanmoins, les responsabilités assumées par lesadministrations locales et les dépenses qui en découlent sontbeaucoup plus importantes aux États-Unis, de sorte que lestaxes foncières perçues par les administrations localesreprésentent une part plus importante des recettes publiquestotales aux États-Unis (10,6 %) qu’au Québec (8,8 %).

L E S R E S S O U R C E S F I N A N C I È R E S D E S M U N I C I P A L I T É S

P a g e 17

♦ Lorsqu’on compare le Québec et l’Ontario, on observe desdifférences significatives dans la structure de financement desmunicipalités et des administrations locales en général, ainsique l’illustre le tableau qui suit :

TABLEAU 7Comparaison des revenus des administrations locales : le Québecet l’Ontario en 2002(en pourcentage)

Québec Ontario

Part des sources de revenus dansle financement municipal (en %)*

• Taxes sur la base foncière 56,5 % 50,7 %

• Tarification et vente debiens et services

19,3 % 21,2 %

• Transferts et compensations 16,7 % 21,6 %

• Autres 7,5 % 6,5 %

• Total 100,0 % 100,0 %

Taxes foncières per capita (en $)

• Municipales 922 $ 891 $

• Scolaires 141 $ 532 $

• Total 1 063 $ 1 423 $

Taxes foncières en proportion duPIB (en %)

2,8 % 3,5 %

* Les proportions diffèrent de celles du graphique 1 qui précède, car on s’appuiesur les données de Statistique Canada qui incluent les offices municipauxd’habitation et excluent les sociétés de transport, contrairement aux donnéesdes rapports financiers consolidés sur lesquelles repose le graphique 1.

♦ Le tableau qui précède permet de tirer les conclusionssuivantes :

- l’impôt foncier est moins utilisé au Québec qu’en Ontario.En 2002, les taxes foncières ont représenté 3,5 % du PIB enOntario, comparativement à 2,8 % au Québec;

- quoique les taxes foncières per capita soient plusimportantes au Québec quand on ne considère que lesmunicipalités, elles le sont moins quand on tient comptedes commissions scolaires; il y aurait donc place à unrecours accru à l’impôt foncier par les municipalités, enprésumant que l’impôt foncier scolaire ne soit pasaugmenté;

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 18

- les transferts et compensations représentent une proportionplus importante des revenus des municipalités ontariennes :cela reflète leurs responsabilités plus larges en matière deservices sociaux et de santé;

- les municipalités québécoises utilisent moins la tarificationque celles de l’Ontario et de la plupart des autresprovinces, ce qu’illustre également le tableau qui suit :

TABLEAU 8Importance relative de la tarification dans les revenus totaux desadministrations locales(en pourcentage)

2002

Alberta 30,5

Colombie-Britannique 27,7

Nouveau-Brunswick 25,7

Manitoba 25,2

Saskatchewan 23,9

Canada 22,6

Ontario 21,2

Île-du-Prince-Édouard 21,0

Québec 19,3

Nouvelle-Écosse 18,0

Terre-Neuve 17,1

Source : Statistique Canada.

♦ Les administrations locales auraient perçu 1,3 milliard dedollars additionnels en taxes et tarifications imposées sur labase foncière si la structure fiscale ontarienne avait étéappliquée au Québec en 2002. Par contre, c’est la situationinverse qui prévaut dans le cas des autres grands champsfiscaux, comme la taxe de vente, dont le poids est plusimportant au Québec qu’en Ontario, ainsi que l’illustre legraphique qui suit.

L E S R E S S O U R C E S F I N A N C I È R E S D E S M U N I C I P A L I T É S

P a g e 19

GRAPHIQUE 2Comparaison des principales recettes fiscales des gouvernementsprovinciaux et des administrations locales au Québec et en Ontarioen 2002(en pourcentage du PIB)

5,6

4,24,7 4,4

4,8

2,9 2,83,5

Impôt sur le revenu desparticuliers

Taxe à la consommation Impôts des sociétés Impôts fonciers

Québec Ontario

Sources : Statistique Canada et ministère des Finances du Québec.Note : Les données québécoises excluent toutes les cotisations versées au régime de

rentes du Québec. Les données québécoises concernant l’impôt sur le revenudes particuliers excluent l’abattement du Québec. Les impôts des sociétésincluent l’impôt sur le revenu des sociétés, la taxe sur le capital, ainsi queles cotisations au titre des services de santé et au titre de la santé et sécuritédu travail payées par les employeurs et les travailleurs autonomes. Lesimpôts fonciers excluent les droits sur les mutations immobilières.

22..33 LL’’éévvoolluuttiioonn ddeess rreevveennuuss mmuunniicciippaauuxx

♦ Au cours de la période de 1982 à 2002, les revenus consolidésdes administrations municipales québécoises se sont accrus aurythme annuel moyen de 4,2 %. Ce rythme, qui reflètel’évolution des dépenses au cours de la même période, a étéinférieur au taux de croissance moyen du produit intérieur brut(PIB) qui a été de 5,4 %.

♦ Cependant, pour cette même période de 1982 à 2002, onconstate que la richesse foncière uniformisée1 de l’ensembledes municipalités québécoises a augmenté au même rythmemoyen que le PIB, soit de 5,4 % par année.

♦ Toutefois, comme l’illustre le graphique 3 qui suit, laprogression de la RFU et celle du PIB ont suivi des courbesdifférentes : la RFU a augmenté beaucoup plus rapidement quele PIB entre 1987 et 1991. Elle a suivi le rythme de croissancede l’économie entre 1991 et 1994, pour ensuite connaître unepériode de stagnation temporaire jusqu’en 2001.

1 La richesse foncière uniformisée (RFU) comprend la valeur de tous les immeubles

imposables ainsi que celle de certains immeubles non imposables à l’égard desquels lesmunicipalités reçoivent des compensations tenant lieu de taxes de la part desgouvernements.

En longue période, unecroissance soutenue des

valeurs foncières.

L’impôt foncier est leseul champ fiscal qui

n’est pas plus exploitéau Québec qu’en

Ontario.

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 20

♦ Depuis 2002, on assiste à une hausse rapide de la valeur del’assiette foncière. Après avoir connu une croissance de 5,1 %en 2002 et de 5,9 % en 2003, la richesse foncière uniformiséede l’ensemble des municipalités s’est accrue à nouveau de9,7 % en 2004. La stagnation des valeurs foncières durant laseconde moitié des années 1990 a donc été un phénomènetemporaire.

♦ Certaines sources de revenu, comme la TVQ, sont davantageinfluencées par la vigueur de l’économie. Cependant, si lesrecettes de la TVQ augmentent rapidement en période deprospérité économique, elles ont tendance à décroître enpériode de ralentissement.

♦ De 1982 à 2002, la richesse foncière uniformisée et l’assiettede la TVQ ont connu à peu près la même croissancecumulative. Toutefois, contrairement à la richesse foncière,qui a été soit en hausse soit stable, l’assiette de la TVQ adiminué à deux reprises.

GRAPHIQUE 3Évolution de la richesse foncière uniformisée (RFU), de l’assiette dela TVQ et du produit intérieur brut (PIB)(indice = 100 en 1982)

100

120

140

160

180

200

220

240

260

280

300

1982 1985 1988 1991 1994 1997 2000 2003

Sources : Ministère des Finances et ministère des Affaires municipales, du Sport etdu Loisir.

RFU ______

PIB ______

Assiette de la TVQ ----------

La stagnation desvaleurs foncières des

années 1990 : unphénomène temporaire.

LESGRANDS ENJEUX

L E S G R A N D S E N J E U X

P a g e 23

3 LES GRANDS ENJEUX

33..11 LLee ppaarrttaaggee ddeess rreessppoonnssaabbiilliittééss eennttrree lleeggoouuvveerrnneemmeenntt eett lleess mmuunniicciippaalliittééss

♦ La prestation et le financement des services publicsapparaissent plus centralisés au Québec que dans la plupartdes juridictions voisines, une situation qui se reflète dansl’importance relative moindre des dépenses municipales parrapport au total des dépenses publiques. Plusieurs activités etservices qui pourraient être assurés par des instances localesou régionales le sont par le gouvernement du Québec.

♦ Cette situation entraîne divers inconvénients qui ont étésoulignés à maintes reprises par les citoyens lors des récentsforums régionaux : lourdeur administrative, uniformitéexcessive des services et inadaptation aux besoins locaux etrégionaux, déresponsabilisation des acteurs dans ledéveloppement de leur milieu, manque de transparence etd’imputabilité.

♦ Quoique le thème de la décentralisation ait fait l’objet denombreux débats au Québec au cours des dernières décennies,les changements concrets quant au partage des responsabilitésentre le gouvernement et les municipalités sont demeurésassez modestes.

♦ De leur côté, les municipalités ont souvent perçu les initiativesgouvernementales en matière de décentralisation comme selimitant à des transferts de factures et critiquent le caractèreuniforme des mesures mises de l’avant jusqu’à présent.

♦ Cependant, les circonstances sont devenues plus propices àune décentralisation :

- les intervenants des milieux locaux et régionaux,particulièrement les élus municipaux, se montrentintéressés à exercer des responsabilités accrues et àdisposer de plus de leviers pour assurer la vitalité de leurmilieu;

- le renforcement des pôles urbains et de l’instancesupramunicipale (MRC et communautés métropolitaines)fait en sorte que le secteur municipal est davantage enmesure d’assumer des responsabilités accrues;

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 24

- en mettant en place les conférences régionales des élus(CRE), le gouvernement a instauré une nouvelle dynamiquerégionale, en donnant aux élus municipaux les moyensd’exercer des responsabilités accrues en matière deplanification du développement et de concertation desintervenants régionaux.

♦ Il est donc opportun d’amorcer une démarche dedécentralisation vers les municipalités. Tel que prévu dans leprotocole conclu avec les associations municipales lors duForum des générations d’octobre 2004, cette démarche seraconduite sous l’égide de la Table Québec-municipalités, et ce,concurremment aux travaux entourant l’élaboration d’unnouveau pacte fiscal entre le gouvernement du Québec et lesmunicipalités.

33..22 LLeess iinnffrraassttrruuccttuurreess mmuunniicciippaalleess

♦ Depuis 1955, le stock net de capital des municipalités duQuébec a été multiplié par quatre. Par rapport au reste duCanada, le Québec a effectué un rattrapage significatif.

GRAPHIQUE 4Stock net de capital des municipalités par habitant, 1955 à 2002(en dollars de 1997)

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

Source : Statistique Canada.

♦ Cependant, il est généralement admis que les municipalitésont encore des besoins très importants en infrastructures. La

Reste du Canada

Québec

Canada

Rattrapage du Québecpar rapport au reste du

Canada, mais desbesoins encore très

importants.

L E S G R A N D S E N J E U X

P a g e 25

remise en état des infrastructures existantes et l’applicationde la politique de l’eau requièrent en effet des investissementsmajeurs.

♦ Il n’existe pas de relevé exhaustif des travaux d’infrastructuresà réaliser et des coûts correspondants. Cependant, on peutconsidérer comme un ordre de grandeur plausible le montantd’investissements de 15 milliards de dollars sur 15 ans pour lerattrapage en infrastructures en matière d’eau et de voirie,évoqué par la Coalition pour le renouvellement desinfrastructures au Québec et repris dans l’étude réalisée en2003 par l’Union des municipalités du Québec et le ConferenceBoard du Canada.

♦ Des coûts de cette importance obligent à s’interroger sur laquestion de leur financement. En effet, l’ampleur des besoinsdans les grandes villes et la faiblesse de la capacité fiscaledans les petites municipalités rendent souhaitable une aide desgouvernements pour le rattrapage en infrastructures.

33..33 LLeess ggrraannddeess vviilllleess

LLee ttrraannssppoorrtt eenn ccoommmmuunn

♦ Les services de transport en commun ont vu croître leurachalandage de 469 millions de déplacements en 1993 à501 millions en 2001. Néanmoins, le transport en communcontinue de perdre du terrain face à l’automobile. Dans larégion de Montréal, par exemple, la part du transport encommun est passée de 24,3 % des déplacements en 1987 à16,6 % en 2001.

♦ Les dépenses annuelles des organismes municipaux detransport en commun et de l’Agence métropolitaine detransport totalisaient 1,4 milliard de dollars en 2003. Lefinancement de ces dépenses est assuré par les contributionsd’un ensemble de partenaires : les usagers, les municipalités,les automobilistes et le gouvernement du Québec.

♦ Le gouvernement du Québec a procédé, en 1992, à une révisiondu financement du transport en commun. Le gouvernements’est alors retiré presque complètement du financement descoûts d’exploitation pour se concentrer sur l’aide aux dépensesd’immobilisations dont il finance environ les trois quarts. Enéchange, le gouvernement a donné aux municipalités un accèsà de nouvelles sources de revenu en instituant la surtaxe sur

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 26

les immeubles non résidentiels et des mesures assurant unecontribution des automobilistes aux coûts du transport encommun (des droits d’immatriculation de 30 $ pour lesvéhicules de promenade dans les territoires desservis par unesociété de transport).

♦ Depuis 1992, la part relative des partenaires dans lefinancement du transport en commun a évolué tel qu’illustrédans le tableau qui suit. Soulignons que la baisse de lacontribution gouvernementale qu’on observe en 1996 a étécompensée par la mise en place d’une surtaxe de 1,5 ¢ parlitre d’essence vendu dans la région métropolitaine deMontréal.

TABLEAU 9Contribution des partenaires au financement du transport encommun(en pourcentage)

1992 1996 2001 2002 2003Usagers 34,1 36,3 41,0 40,6 39,8

Automobilistes 5,1 8,6 8,1 8,4 8,5

Gouvernement 20,1 15,5 15,7 14,5 14,5

Municipalités 40,8 39,5 35,2 36,5 37,3

Source : Analyse des rapports financiers des organismes municipaux et de l’AMTpar le ministère des Transports du Québec.

♦ Le partage du financement du transport en commun au Québecdiffère légèrement de ce qu’on observe dans le reste duCanada. Le graphique qui suit illustre ces différences.

L E S G R A N D S E N J E U X

P a g e 27

GRAPHIQUE 5Contributions des partenaires au financement du transport encommun pour l'année 2002 – comparaison avec les autres provinces(en pourcentage)

41%

49%

36%31%

15%

8% 8%12%

Usagers Municipalités Gouvernement provincial Automobilistes et autres sources

Québec Reste du Canada

Sources : Pour les données du Québec : rapports d'exploitation et rapports annuels,2002. Pour les données du reste du Canada : Association canadienne dutransport urbain, Répertoire statistique du transport en commun au Canada.

♦ Ces données ne reflètent toutefois pas les changements encours en Ontario où la prise en charge de Go Transit par laprovince, le rétablissement de subventions aux dépensesd’immobilisations et le partage d’une partie de la taxeprovinciale sur l’essence devraient se traduire par une haussesignificative de la contribution du gouvernement provincial auxcoûts du transport en commun.

♦ Les infrastructures existantes de transport en commun auQuébec ont été mises en place, pour une bonne partie, aucours des années 1960 et il faudra investir des sommesimportantes pour assurer leur maintien en bon état et leurrenouvellement. Selon certaines évaluations, les sommesnécessaires s’élèveraient à près de 4,6 milliards de dollars aucours des dix prochaines années, incluant 800 millions dedollars environ pour le parachèvement de projets déjà en coursde réalisation, comme le prolongement du métro vers Laval,mais excluant les nouvelles initiatives visant à maintenir ouaccroître la part du transport en commun dans lesdéplacements.

♦ Enfin, de fortes pressions s’exercent sur les dépensesd’exploitation du transport en commun et celles-cis’accroîtront si les services doivent être développés pourmaintenir la part du transport en commun dans lesdéplacements totaux.

♦ Cette situation rend souhaitable une révision du cadrefinancier du transport en commun. Rappelons que les trois

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 28

mandataires nommés par le gouvernement pour se pencher surcette question ont formulé des recommandations à ce proposdans leurs rapports de décembre 2002. Il ne faudra toutefoispas négliger les solutions visant à améliorer l’efficacité desorganismes de transport et le contrôle de leurs dépenses.

LLeess aauuttrreess pprroobblléémmaattiiqquueess ssppéécciiffiiqquueess ddeess ggrraannddeess vviilllleess

♦ Les grandes villes font valoir qu’elles sont particulièrementsollicitées pour intervenir à l’égard des problématiquessociales : aide aux itinérants, intégration des immigrants,logement social, etc.

♦ C’est aussi dans les grandes villes que se produit la majeurepartie du développement économique au Québec (69 % del’activité économique au Québec a lieu sur le territoire desagglomérations urbaines de 100 000 habitants et plus) et ellesagissent de plus en plus dans ce domaine.

♦ Selon les villes, ces interventions requièrent des ressourcesimportantes qui font concurrence à celles qu’elles doiventaffecter à leurs missions traditionnelles (voirie, sécuritépublique, hygiène du milieu, etc.).

33..44 LLeess ppeettiitteess mmuunniicciippaalliittééss ddeess rrééggiioonnssppéérriipphhéérriiqquueess

♦ Les municipalités de petite taille connaissent, particulièrementdans les régions périphériques, une situation difficile. Cetteproblématique ne touche qu’une partie des municipalités, maiselle met en cause l’occupation dynamique du territoirequébécois.

♦ Les petites municipalités des régions périphériques connaissentsouvent des problèmes de chômage élevé, d’exode des jeuneset de vieillissement accéléré de leur population.

♦ Plusieurs d’entre elles ont de plus en plus de difficulté àassurer le maintien des services existants, sans compterqu’elles doivent faire face aux exigences accrues découlant dediverses politiques gouvernementales portant sur les servicesmunicipaux et aux besoins de leur milieu en infrastructures.

♦ La situation financière de ces municipalités devient de plus enplus difficile. Le déclin démographique s’accompagne d’une

L E S G R A N D S E N J E U X

P a g e 29

stagnation, voire d’une diminution de leur assiette fiscale déjàplus faible qu’ailleurs, et leurs sources de revenus sont moinsvariées. Leurs citoyens ne peuvent absorber une haussesoutenue de leur fardeau fiscal. Cela se traduit, pour cesmunicipalités, par une pression sur l’endettement et unedépendance accrue à l’égard des transferts gouvernementaux.

♦ La situation est particulièrement préoccupante dans le cas despetites municipalités monoindustrielles dont une part trèsimportante des revenus provient de l’industrie qui y est située.Lorsque celle-ci ferme, ces municipalités n’ont souvent d’autrechoix que de se tourner vers le gouvernement. Cette situationpeut être illustrée par les exemples récents de Murdochville etd’Asbestos. Le soutien financier du gouvernement à la Ville deMurdochville atteindra 8,3 millions de dollars d’ici la fin de2009, tandis que, dans le cas d’Asbestos, l’aide financièreaccordée totalise 4,1 millions de dollars, soit 2 millions pour leplan de relance de la MRC d’Asbestos et 2,1 millions pour lesmesures de soutien à la ville.

♦ Une attention particulière devra donc être portée à la situationdifficile des petites municipalités de régions périphériques,afin d’y apporter des solutions.

L’ÉVOLUTION PRÉVISIBLEDES RESSOURCES ET DESDÉPENSES MUNICIPALES

L ’ É V O L U T I O N P R É V I S I B L E D E S R E S S O U R C E S E T D E S D É P E N S E S M U N I C I P A L E S

P a g e 33

4 L’ÉVOLUTION PRÉVISIBLE DESRESSOURCES ET DES DÉPENSESMUNICIPALES

Afin d’apporter un éclairage essentiel au réexamen des relationsfinancières entre le gouvernement du Québec et les municipalités,le ministère des Finances du Québec (MFQ) a établi, en retenantles hypothèses apparaissant les plus plausibles, une projectionjusqu’en 2020 de la situation financière des municipalités selondeux scénarios, soit un scénario « de référence » et un scénario« conservateur » (voir les annexes 2A et 2B). Ces scénariosprésument le maintien du statu quo quant aux responsabilités etaux sources de financement des municipalités.

44..11 LLeess rreevveennuuss

♦ Dans le scénario de référence, on prévoit que les revenusmunicipaux augmenteront de 3,1 % par an en moyenne d’ici2020, soit un rythme légèrement inférieur à la croissanceprévue du produit intérieur brut (PIB) nominal, qui est de 3,7 %par an en moyenne. Ce taux de croissance a été établi par uneanalyse statistique de régression effectuée à partir del’évolution, observée au cours des 20 dernières années, desrecettes de taxation foncière et de l’activité économique telleque reflétée par le PIB nominal. Cela a conduit à établir untaux de croissance des recettes foncières représentant unefraction de la croissance du PIB.

♦ Dans le scénario conservateur, on prévoit que les revenusmunicipaux augmenteront selon un rythme moyen de 2,9 % parannée entre 2003 et 2020. Cette prévision diffère du scénariode référence quant aux hypothèses utilisées pour projeter lesrecettes d’impôts fonciers. On postule en effet que cesrecettes évolueront selon une croissance annuelle de l’assiettefoncière établie à partir d’une analyse économétrique, tout enmaintenant constant le taux de taxation. Cette analyse arévélé que l’évolution des valeurs foncières peut êtreexpliquée par deux grands facteurs : l’évolution du PIB nominalet une variable de tendance qui reflète l’effet d’un ensembled’autres phénomènes économiques ou démographiquesexerçant des pressions à la baisse sur les valeurs foncières.

♦ Les scénarios retenus par le MFQ sont moins optimistes qu’unautre qui postulerait une croissance des revenus municipaux

Projection desrevenus à un rythmevariant entre 2,9 % et

3,1 % par annéed’ici 2020.

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 34

égale au taux d’augmentation du PIB, comme celui retenu parla Fédération des chambres immobilières du Québec.

44..22 LLeess ddééppeennsseess

♦ Les dépenses reliées aux services (excluant les frais definancement), qui représentaient près de 90 % des dépenses defonctionnement municipales en 2002, augmenteront de 3,1 %par année en moyenne, selon les scénarios retenus par le MFQ.Ce taux de croissance correspond à la moyenne du taux decroissance du produit intérieur brut (PIB) et du taux decroissance combiné de l’indice des prix à la consommation(IPC) et de la population. Cette hypothèse correspond à celleutilisée par le Conference Board du Canada, lors des travauxréalisés dans le cadre de la Commission sur le déséquilibrefiscal, pour projeter les dépenses du gouvernement du Québec,autres que celles de la santé et des services sociaux, del’éducation et de l’emploi et de la solidarité sociale. Ladécision du gouvernement fédéral de rembourser entièrementla TPS aux municipalités a également été intégrée à laprévision des dépenses.

♦ En ce qui a trait aux dépenses d’investissements, les deuxscénarios du MFQ prévoient des investissements de54 milliards de dollars de 2005 à 2020. Cette somme comprendtout d’abord des dépenses de 36,5 milliards de dollars (soit unesomme de 1,8 milliard de dollars par année, indexée selonl’inflation et majorée de 1,3 % par an en termes réels), visantà assurer que le niveau des investissements soit désormaissuffisant pour compenser la dépréciation des infrastructuresexistantes et suivre l’évolution démographique. En plus desinvestissements de base, les simulations tiennent compte d’unmontant de 17,7 milliards de dollars pour le rattrapage eninfrastructures, soit des investissements de 1 milliard dedollars par année pendant 15 ans indexés selon l’IPC, telqu’indiqué dans l’étude de l’Union des municipalités et duConference Board.

♦ On postule que le coût des investissements sera assumé par lesmunicipalités, soit en y affectant 95 % des surplus d’opérationde l’année courante, soit en les finançant par des emprunts àlong terme. On prévoit également une contribution de laSociété de financement des infrastructures locales du Québec àmême les revenus découlant du nouveau droitd’immatriculation additionnel sur les véhicules munis demoteurs de forte cylindrée. Les projections font cependant

Augmentation desdépenses reliées auxservices de 3,1 % par

année.

Des simulations tenantcompte d’investissementsde 54 milliards de dollars

de 2005 à 2020.

L ’ É V O L U T I O N P R É V I S I B L E D E S R E S S O U R C E S E T D E S D É P E N S E S M U N I C I P A L E S

P a g e 35

abstraction d’une éventuelle contribution du gouvernementfédéral.

♦ Quant aux dépenses de remboursement de capital et aux fraisde financement de la dette, ils découlent de la projection del’endettement (voir la section 4.4).

44..33 LLee ssoollddee ddeess ooppéérraattiioonnss

♦ Les scénarios retenus par le MFQ concluent à un solde annuelpositif dont la majeure partie est affectée au financementcomptant des dépenses d’investissements. Les résultats de cesscénarios sont fort différents de ceux du scénario présenté parl’Union des municipalités du Québec et le Conference Board duCanada, dans leur étude publiée en 2003, qui concluait à unsolde des opérations annuel négatif de 3,1 milliards de dollarssur l’horizon 2020. Cependant, ce résultat présumait que lesmunicipalités réaliseraient, au cours de la période 2002-2020,un volume important de dépenses d’investissements payéescomptant malgré un solde des opérations négatif au cours de laplus grande partie de cette période, alors qu’un tel mode definancement n’est normalement utilisé que lorsque des surplusbudgétaires sont constatés. Pour rendre le scénario de l’Uniondes municipalités du Québec et du Conference Boardcomparable à ceux du MFQ, il faut donc exclure du premier lapart du déficit attribuable au paiement comptant de certainsinvestissements et des seconds l’affectation des surplusd’exercice aux investissements.

♦ Selon les données ainsi rendues comparables, le solde desopérations négatif (correspondant au besoin de revenusadditionnels) découlant de la prévision de l’Union desmunicipalités du Québec et du Conference Board est de2,4 milliards de dollars sur l’horizon 2020.

♦ Selon le scénario de référence du MFQ, le solde des opérationsavant affectation des surplus d’exercice aux investissementsserait de 1 136 millions de dollars en moyenne au cours de lapériode de 2003 à 2020 et il serait de 1 303 millions de dollarsen 2020.

♦ Quant au scénario conservateur du MFQ, il prévoit que le soldedes opérations avant affectation des surplus d’exercice auxinvestissements serait de 906 millions de dollars par année enmoyenne et de 418 millions de dollars en 2020. Il est en effetprévu que le solde demeurera positif d’ici 2020 en raison de

Solde des opérationspositif pour les

municipalités jusqu’en2020.

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 36

(1)

l’ampleur du solde initial malgré un rythme de croissance desrevenus inférieur à celui des dépenses reliées aux services.Toutefois, à compter de l’année 2008, le scénario conservateurprévoit que le solde des opérations diminuera progressivement,en proportion des revenus municipaux, jusqu’à la fin de lapériode de prévision.

GRAPHIQUE 6Le solde des opérations(en millions de dollars)

(1)Pour les scénarios du MFQ, le solde des opérations est présenté avant affectationdes surplus aux investissements. Il est à noter que la prise en considération decette affectation aurait pour effet de ramener le solde des opérations très près dupoint d’équilibre, puisque c’est 95 % des surplus d’exercice dont on postulel’affectation aux investissements. Dans le cas de l’étude du Conference Board, lesolde des opérations exclut le déficit attribuable au paiement comptant de certainsinvestissements, afin d’être comparable aux scénarios du MFQ.

♦ L’écart entre les résultats des projections du MFQ et lestendances qui ressortent de l’étude de l’Union desmunicipalités du Québec et du Conference Board du Canada estprincipalement attribuable aux hypothèses utilisées pour laprojection des revenus. Alors qu’on anticipe une croissanceannuelle moyenne de 3,7 % du PIB nominal de 2003 à 2020,l’étude du Conference Board prévoit une croissance desrevenus des municipalités de 1,5 % par année, ce qui

-3 000

-2 500

-2 000

-1 500

-1 000

-500

0

500

1 000

1 500

2003 2005 2007 2009 2011 2013 2015 2017 2019

M FQ : Scénario de référence M FQ : Scénario conservateur Conference Board

L ’ É V O L U T I O N P R É V I S I B L E D E S R E S S O U R C E S E T D E S D É P E N S E S M U N I C I P A L E S

P a g e 37

représente 41 % de la croissance du PIB nominal. Pour leurpart, les projections réalisées par le MFQ montrent uneaugmentation des revenus de 2,9 % ou 3,1 % en moyenne parannée selon les scénarios, ce qui correspond à 79 % ou 83 % dela croissance du PIB nominal. À titre de référence, entre 1980et 2003, les revenus des municipalités ont augmenté de 4,9 %par année en moyenne, soit 87 % de la croissance annuelle de5,6 % du PIB nominal.

GRAPHIQUE 7Évolution prévue des revenus des organismes municipaux et du PIB(indice 1980 = 100)

(1) Scénario de référence.

♦ La divergence dans l’évolution des revenus projetés provientd’hypothèses différentes quant à l’évolution de l’assiettefoncière. La projection des revenus présentée dans l’étude del’Union des municipalités du Québec et du Conference Boarddu Canada postule qu’une lente progression des valeursfoncières succède à la période de stagnation observée au coursde la seconde moitié des années 1990. Les hypothèses retenuespour les simulations du MFQ postulent plutôt que les recettesfoncières évolueront en fonction de l’activité économique(PIB), quoique à un rythme moindre que ce qui a été observédepuis 1980. De plus, la projection du MFQ tient compte de lahausse des valeurs foncières observée depuis 2002,contrairement à la projection présentée dans l’étude del’Union des municipalités du Québec et du Conference Boarddu Canada qui ne disposait pas de ces données.

0

1 0 0

2 0 0

3 0 0

4 0 0

5 0 0

6 0 0

7 0 0

1 9 8 0 1 9 8 4 1 9 8 8 1 9 9 2 1 9 9 6 2 0 0 0 2 0 0 4 2 0 0 8 2 0 1 2 2 0 1 6 2 0 2 0

PIB nominal

MFQ (1)

CBoC

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 38

♦ Rappelons que, pour le secteur résidentiel, l’étude de l’Uniondes municipalités et du Conference Board postule une baisseimportante des mises en chantier de logements neufs. Bien quecette tendance soit vraisemblable, l’étude en exagèrel’ampleur, comme en témoigne la sous-estimation des mises enchantier projetées pour 2003 (37 500 unités) et 2004(36 100 unités) par rapport à la réalité observée en 2003(50 300 unités) et aux projections réalisées pour 2004 pard’autres organismes du domaine de l’immobilier, comme laSociété canadienne d’hypothèques et de logement (SCHL), laBanque Nationale, la Banque TD, le mouvement Desjardins etla Commission de la construction du Québec (47 000 unités enmoyenne).

♦ Pour projeter l’assiette fiscale résidentielle, l’étude de l’Uniondes municipalités et du Conference Board applique un facteurd’ajustement qui a pour effet de réduire de 2 % par année lenombre d’unités de logement de l’année précédente, avantd’ajouter les mises en chantier. Ce facteur négatif de 2 % estbeaucoup plus élevé que la réduction des unités de logementsobservée en raison de démolitions ou de changements d’usage,qui n’excède pas 0,5 % par an. L’application par le ConferenceBoard de ce facteur négatif de 2 % dans sa projection à longterme des unités de logement se traduit, malgré la prise enconsidération des mises en chantier, par une baisse nette de9 % des unités de logement entre 2001 et 2020, alors que laprojection démographique retenue dans cette même étudesuppose une hausse de la population de 4,2 % au cours de lapériode 2001-2020.

♦ De plus, l’étude de l’UMQ et du Conference Board suppose unecroissance du prix moyen du logement équivalente à celle del’indice des prix à la consommation à partir de 2001, soitenviron 2 % en moyenne par année. En appliquant cettehypothèse, il aurait fallu attendre en 2014 pour dépasser leprix moyen du logement observé en 2003.

♦ Pour le secteur non résidentiel, l’étude de l’Union desmunicipalités et du Conference Board fait l’hypothèse d’unecroissance des valeurs foncières beaucoup moindre que celledu PIB, en raison de la réduction des besoins d’espace censéerésulter de la nouvelle économie. Or, ce phénomène n’est enrien démontré; au contraire, le lien qu’on a constaté par lepassé entre le développement économique et l’évolution desvaleurs foncières s’est encore confirmé ces dernières années.

L ’ É V O L U T I O N P R É V I S I B L E D E S R E S S O U R C E S E T D E S D É P E N S E S M U N I C I P A L E S

P a g e 39

44..44 LL’’eennddeetttteemmeenntt ddeess mmuunniicciippaalliittééss

♦ L’endettement projeté dans les deux scénarios du MFQ estétabli en ajustant l’endettement de l’année précédente selonla partie des investissements de l’année courante qui n’est pasfinancée par une affectation des surplus d’opération et selon leremboursement de capital prévu dans les dépenses de cetteannée.

♦ D’après les projections du MFQ, la dette brute des organismesmunicipaux, qui était de 15,3 milliards de dollars en 2003, ou6,0 % du PIB, s’établirait à 24,1 milliards de dollars en 2020 (endollars courants), ou 5,1 % du PIB, selon le scénario deréférence, et à 27,5 milliards de dollars, ou 5,8 % du PIB, selonle scénario conservateur. À titre comparatif, la dette dugouvernement du Québec au 31 mars 2004 atteignait115 milliards de dollars, soit 44,4 % du PIB. Rappelons quel’étude de l’Union des municipalités du Québec et duConference Board du Canada prévoyait que l’endettementserait de 27,8 milliards de dollars en 2020. Toutefois, lemontant de 11,6 milliards de dollars présenté dans cette étudepour l’année de départ 2003, soit 3,7 milliards de dollars demoins que dans les projections du MFQ, correspondait à ladette nette des organismes municipaux (les subventions àrecevoir et les fonds d’amortissement en étaient déduits) etnon à la dette brute comme dans les projections du MFQ.

Diminution del’endettement desmunicipalités en

proportion du PIB.

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 40

GRAPHIQUE 8aEndettement des administrations municipales(en millions de dollars)

10 000

14 000

18 000

22 000

26 000

30 000

2003 2005 2007 2009 2011 2013 2015 2017 2019

Scénario de référence Scénario conservateur

GRAPHIQUE 8bEndettement des administrations municipales(en % du PIB)

4,6%

4,8%

5,0%

5,2%

5,4%

5,6%

5,8%

6,0%

6,2%

2003 2005 2007 2009 2011 2013 2015 2017 2019

Scénario de référence Scénario conservateur

Note : La baisse de l’endettement en 2020 est attribuable à la diminution des besoinsd’emprunts qui résultera de la fin du rattrapage en infrastructures.

REVOIR LES RESPONSABILITÉS ET LEFINANCEMENT DES MUNICIPALITÉS

R E V O I R L E S R E S P O N S A B I L I T É S E T L EF I N A N C E M E N T D E S M U N I C I P A L I T É S

P a g e 43

5 REVOIR LES RESPONSABILITÉS ET LEFINANCEMENT DES MUNICIPALITÉS

55..11 LLeess ccoonnssttaattss pprrééaallaabblleess

♦ La situation budgétaire du gouvernement du Québec est trèsdifficile. Comme l’a souligné la Commission sur le déséquilibrefiscal, dans son rapport de 2002, il existe un déséquilibrefiscal important qui rend difficile pour le gouvernement duQuébec le maintien de l’équilibre budgétaire. De plus, legouvernement s’est engagé à réduire le fardeau descontribuables québécois. Dans ce contexte, il peutdifficilement envisager des solutions qui viendraient accroîtreses dépenses ou réduire ses revenus sans contrepartie.

Le financement des dépenses municipales de fonctionnement

♦ Selon l’étude de l’Union des municipalités du Québec et duConference Board du Canada, les municipalités se dirigeraientvers une situation de plus en plus déficitaire sur l’horizon2020. Par contre, les projections du MFQ prévoient un soldepositif important, quoique celui-ci ait tendance à décroître,dès l’année 2009, selon le scénario conservateur. Il est doncdifficile de conclure de façon certaine à la nécessité deprévoir, à court terme, un accroissement majeur des revenusdes municipalités pour financer les dépenses defonctionnement découlant de leurs responsabilités actuelles.

♦ Cependant, l’engagement du gouvernement de procéder à unevéritable décentralisation, dans le respect des priorités desrégions, devrait se traduire par des transferts deresponsabilités aux organismes municipaux. Le gouvernements’est de plus engagé à ce que les municipalités disposent desressources financières nécessaires pour leur permettred’assumer les responsabilités qui seront décentralisées.

♦ Bien que l’impôt foncier ait permis de financer adéquatementles municipalités jusqu’à présent, son poids dans leurfinancement peut poser problème en période de stagnation del’assiette foncière. Cela justifie des mesures de diversificationdes revenus des municipalités.

Le gouvernement peutdifficilement augmenterson aide financière aux

municipalités sanscontrepartie.

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 44

Le financement des dépenses d’investissements

♦ La nécessité d’un rattrapage important en matièred’infrastructures est admise par l’ensemble des intervenants.L’étude de l’Union des municipalités et du Conference Boarden évalue le coût à 15 milliards de dollars.

♦ Il n’est pas du tout certain que les municipalités soient enmesure d’autofinancer entièrement ce rattrapage,particulièrement dans les milieux où les besoins sont plusimportants et dans ceux où la capacité de payer est moindre.

♦ La solution à ce problème ne passe pas par la concessionpermanente de champs fiscaux aux municipalités, puisqu’ils’agit d’un rattrapage, mais elle suppose une participationfinancière des gouvernements et, dans le contexte dudéséquilibre fiscal, une participation accrue du gouvernementfédéral.

55..22 UUnnee ddéécceennttrraalliissaattiioonn sseelloonn lleess pprriioorriittééss ddeessrrééggiioonnss

♦ La décentralisation s’inscrit dans une démarchegouvernementale d’ensemble amorcée par le gouvernement ily a plusieurs mois. Dès l'automne 2003, la ministre déléguée auDéveloppement régional a amorcé une tournée d'information etde consultations sur les instances locales et régionales. À cetteoccasion, les représentants régionaux ont indiqué clairementleur désir d’assumer davantage de responsabilités pourfavoriser le développement de leurs communautés.

♦ Lors des forums en régions « Place aux citoyens », tenus auprintemps et à l’été derniers, les leaders des régions ont ànouveau exprimé avec force et conviction la nécessité que leursoient accordées une plus grande flexibilité dans l’organisationet la prestation des services collectifs et une plus grandeautonomie dans leur façon de gouverner.

♦ Cette volonté mutuelle d’introduire un nouveau partage despouvoirs et des responsabilités entre l'État et les régions s’estconcrétisée lors du Forum des générations par la signature dedeux protocoles d’entente : un premier entre le gouvernementet les Conférences régionales des élus et un second entre le

Participation accrue dugouvernement fédéral

requise pour lerenouvellement des

infrastructures.

R E V O I R L E S R E S P O N S A B I L I T É S E T L EF I N A N C E M E N T D E S M U N I C I P A L I T É S

P a g e 45

gouvernement et l’Union des municipalités du Québec et laFédération québécoise des municipalités.

♦ Dans ces protocoles, le gouvernement et ses partenaires ontidentifié les grandes étapes à réaliser en priorité dans le cadrede cette démarche. Outre la décentralisation, cette démarchecomprend les trois volets suivants :

- la régionalisation des services gouvernementaux : cetterégionalisation visera à offrir un meilleur service à lapopulation, tout en augmentant l’efficacité et l’efficiencede l’action gouvernementale. Ce volet misera sur unemeilleure coordination de l’action des ministères présentsen région. Il pourra prendre la forme, notamment, demesures de déconcentration ou de restructuration del’action gouvernementale en région;

- l’adaptation des normes et des programmesgouvernementaux : dans le cadre des travaux de la TableQuébec-régions (TQR), les CRE seront invitées à conseillerle gouvernement sur l’adaptation des normes et desprogrammes gouvernementaux aux particularités desrégions et des municipalités et à identifier les irritants quiempêchent d’offrir de meilleurs services à la population. Legouvernement pourra ainsi alléger ou assouplir son cadrenormatif en fonction des réalités régionales;

- les initiatives de partenariat : ces initiatives toucherontplusieurs domaines d’activités et plusieurs régions. Il pourras’agir, par exemple, d’initiatives dans les domaines de lamise en valeur du territoire et des ressources naturelles, dutransport collectif des personnes, des services auxentreprises, de la formation professionnelle et technique,des infrastructures d’enseignement, de l’accueil et del’intégration des immigrants. Des projets structurantspourront être mis en œuvre à brève échéance, commel’implantation progressive d’Internet à haute vitesse dansl’ensemble des régions du Québec et la mise sur pied desfonds d’investissement économique régional (FIER).

♦ Quant à la décentralisation, elle visera à confier desresponsabilités accrues aux instances municipales ainsi queles moyens financiers pour les assumer. Les mesures dedécentralisation pourront se situer dans une grande variétéde domaines, selon l’intérêt et la capacité des municipalités :

Un transfert deresponsabilitésaccompagné des

ressources nécessairespour les assumer.

R E P E N S E R L E S R E L A T I O N SA V E C L E S M U N I C I P A L I T É S

P a g e 46

développement économique, voirie, services de proximité enmatières sociales, communautaires ou autres.

♦ La démarche de décentralisation s’appuie sur les grandsprincipes d’action convenus par le gouvernement et les deuxassociations municipales et consignés dans le protocoled’entente signé lors du Forum des générations. Cettedémarche s’inspirera des principes suivants:

- l’imputabilité : les services aux citoyens doivent être géréssous la responsabilité d’élus redevables à ces derniers;

- la subsidiarité : la responsabilité d’assurer un service doitêtre confiée à l’instance la plus apte à s’en acquitteradéquatement et la plus près des citoyens qui enbénéficient;

- la flexibilité : les instances municipales doivent pouvoirchoisir les responsabilités qu’elles sont prêtes à assumer entenant compte des priorités du milieu. Ces responsabilitéspourront donc varier d’un milieu à l’autre. De plus, ladémarche sera évolutive et le rythme de prise en charge deresponsabilités pourra donc varier d’un milieu à l’autre;

- l’efficacité et l’efficience : le réaménagement desresponsabilités devra permettre d’améliorer la qualité desservices sans en accroître les coûts, voire en les réduisant.Ainsi, on devra éviter de créer de nouvelles structures etchercher à simplifier celles qui existent;

- des ressources suffisantes : les transferts de responsabilitésaux instances municipales devront s’accompagner deressources financières suffisantes selon des modalités quirestent à déterminer.

55..33 UUnnee ssoolluuttiioonn àà llaa pprroobblléémmaattiiqquuee ddeessiinnffrraassttrruuccttuurreess

♦ Le financement des coûts entraînés par la remise à niveau desinfrastructures constitue l’élément principal de laproblématique financière des municipalités.

♦ La solution à ce problème suppose la mise en place d’unnouveau programme d’infrastructures à financement tripartite.Le gouvernement du Québec a déjà posé les premiers jalons endéposant à l’Assemblée nationale un projet de loi créant la

Création de la Société definancement des

infrastructures locales :un premier jalon.

R E V O I R L E S R E S P O N S A B I L I T É S E T L EF I N A N C E M E N T D E S M U N I C I P A L I T É S

P a g e 47

Société de financement des infrastructures locales et enprévoyant l’affectation aux infrastructures d’une nouvellesource de revenus, soit un droit sur les véhicules munis demoteurs de forte cylindrée.

♦ Il importe également que le gouvernement fédéral apporte unecontribution majeure à un tel programme tout en respectant lacompétence constitutionnelle du Québec dans le domainemunicipal. La promesse du Premier ministre du Canada deconsacrer aux infrastructures municipales la moitié desrecettes de la taxe d’accise sur les carburants constitue un pasdans la bonne direction.