Renseignements sur les frais médicaux que vous pouvez ... · Ce guide s'adresse aux personnes qui...

111

f Frais médicaux Renseignements sur les frais médicaux que vous pouvez demander 2017 L / RC4065 (F) Rév. 17 canada.ca/impot

Transcript of Renseignements sur les frais médicaux que vous pouvez ... · Ce guide s'adresse aux personnes qui...

f

Frais médicaux Renseignements sur les frais médicaux que vous pouvez demander

2017

L / RC4065 (F) Rév. 17 canada.ca/ impot

– 1 –

REMARQUE : Dans ce document, le texte inséré entre parenthèses carrées ref lète le texte de la vers ion or ig inale impr imée.

Ce guide s'adresse-t-il à vous? Ce guide s 'adresse aux personnes qui ont des f ra is médicaux et aux membres de leur fami l le qui subviennent à leurs besoins. Le guide donne des renseignements sur les f ra is médicaux admissib les que vous pouvez demander dans votre déclarat ion de revenus.

Ce guide ut i l ise un langage s imple pour expl iquer les s i tuat ions f iscales les p lus courantes. I l est donné à t i t re indicat i f seulement et ne remplace pas la lo i .

– 2 –

Quoi de neuf?

Frais l iés aux procédures de ferti l i té Si vous avez besoin de procédures médicales pour concevoir un enfant, vous pourr iez avoir le droi t de demander certa ins fra is, même si vous n 'avez pas de condi t ion médicale. L isez «Procédures l iées à la fer t i l i té» à la page 83 [28] .

Si vous ne pouviez pas demander ces f ra is l iés aux procédures de fer t i l i té dans les années passées, vous pouvez demander un redressement. Vous pouvez demander un redressement pour les déclarat ions de revenus passées jusqu'à 10 ans avant l 'année où vous fa i tes la demande de redressement.

Nos publ icat ions et notre correspondance personnal isée sont d isponibles en brai l le , en gros caractères, en texte é lectronique ou en format MP3 pour les personnes qui ont une déf ic ience v isuel le. Pour en savoir p lus, a l lez à canada.ca/arc-medias-substituts ou composez le 1-800-959-7383 .

– 3 –

Dans ce guide, toutes les expressions désignant des personnes v isent à la fo is les hommes et les femmes.

The Engl ish vers ion of th is guide is cal led MEDICAL EXPENSES.

– 4 –

Table des matières Page

Renseignements généraux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 [4]

Comment pouvez-vous demander les f ra is médicaux? . . . . . . . . . . . . . . . 8 [4]

Quel montant pouvez-vous demander? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 [4]

Pour quel le pér iode pouvez-vous demander ces f ra is? . . . . . . . . . . . . 10 [5]

Crédi ts ou déduct ions l iés aux f ra is médicaux . . . . . . . . . . . . . . . . . . . . . . . . 11 [5]

Qu'est-ce qu'un médecin? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 [5]

Quels sont les f ra is médicaux les p lus courants que vous pouvez demander? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 [6]

Animal d 'assistance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 [6]

Apparei ls , fourni tures et matér ie ls . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14 [6]

Construct ion et rénovat ion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26 [10]

Frais de déplacement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 [11]

– 5 –

Frais de préposé aux soins et de soins dans un établ issement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 [14]

Médicaments et autres substances . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68 [23]

Produi ts a l imentai res sans gluten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70 [24]

Serv ices et f ra is . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73 [25]

Soins, t ra i tements et format ion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78 [26]

Quels sont les f ra is médicaux les p lus courants que vous ne pouvez pas demander? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85 [29]

Quels documents devez-vous conserver? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88 [30]

Serv ices en l igne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89 [30]

Mon dossier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89 [30]

Pour en savoir p lus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91 [31]

Avez-vous besoin d 'a ide? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91 [31]

Dépôt d i rect . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91 [31]

– 6 –

Formulaires et publ icat ions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91 [31]

L istes d 'envois électroniques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92 [31]

Système électronique de renseignements par té léphone (SERT) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92 [31]

Ut i l isez-vous un té lé impr imeur (ATS)? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93 [31]

Pla intes l iées au serv ice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94 [31]

Pla inte en mat ière de représai l les . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94 [32]

Vidéos sur l ' impôt et les taxes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94 [32]

Index . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95 [33]

– 7 –

Renseignements généraux Le crédi t d ' impôt pour f ra is médicaux est un crédi t d ' impôt non remboursable qui peut réduire le montant d ' impôt que vous avez payé ou que vous pourr iez payer. Si vous avez payé des f ra is pour des soins de santé, vous pourr iez avoir droi t de les demander comme fra is médicaux dans votre déclarat ion de revenus. Ces f ra is inc luent une vaste gamme de produi ts, d ' intervent ions et de serv ices, te ls que :

• les fourni tures médicales;

• les soins dentai res;

• les f ra is de déplacement.

Généralement, vous pouvez demander la tota l i té des f ra is même s ' i ls ont été payés à l 'extér ieur du Canada.

Vous pouvez seulement demander la part ie des f ra is admissibles qui ne vous a pas été remboursée ou ne sera pas remboursée.

– 8 –

Comment pouvez-vous demander les frais médicaux? Vous pouvez demander les f ra is médicaux à la l igne 330 ou 331 de votre annexe 1.

Ligne 330 – Vous pouvez demander le tota l des f ra is médicaux admissibles que vous ou votre époux ou conjo int de fa i t avez payés pour les personnes suivantes :

• vous-même;

• votre époux ou conjoint de fa i t ;

• vos enfants (ou ceux de votre époux ou conjo int de fa i t ) nés en 2000 ou après.

Ligne 331 – Vous pouvez demander la part ie des f ra is médicaux admissibles que vous ou votre époux ou conjo int de fa i t avez payés pour les personnes à votre charge suivantes :

• vos enfants nés en 1999 ou avant, ou vos pet i ts-enfants (ou ceux de votre époux ou conjoint de fa i t ) ;

– 9 –

• vos parents, grands-parents, f rères, soeurs, oncles, tantes, neveux ou nièces (ou ceux de votre époux ou conjoint de fa i t ) qui résidaient au Canada à un moment de l 'année.

Vous devez, pour chaque personne à charge, calculer les f ra is médicaux que vous demandez à la l igne 331.

Pour en savoir p lus, l isez les l ignes 330 et 331 dans le GUIDE GÉNÉRAL D’ IMPÔT ET DE PRESTATIONS.

Quel montant pouvez-vous demander? Ligne 330 – Vous pouvez demander le tota l des f ra is admissib les moins le moins élevé des montants suivants :

• 2 268 $;

• 3 % de votre revenu net ( l igne 236 de votre déclarat ion de revenus).

– 10 –

Ligne 331 – Vous pouvez demander le tota l des f ra is admissib les moins le moins élevé des montants suivants :

• 2 268 $;

• 3 % du revenu net de la personne à votre charge ( l igne 236 de la déclarat ion de revenus).

Pour quelle période pouvez-vous demander ces frais? Vous pouvez demander les f ra is médicaux admissib les qui ont été payés au cours d 'une période de 12 mois se terminant en 2017 et qui n 'ont pas été demandés par vous ou par quelqu'un d 'autre en 2016. Pour une personne décédée en 2017, les f ra is admissibles, pour lesquels aucun montant n 'a été demandé pour une autre année, sont ceux qui ont été payés au cours d 'une période de 24 mois comprenant la date du décès.

– 11 –

Crédits ou déductions l iés aux frais médicaux Supplément remboursable pour frais médicaux

Le supplément remboursable pour f ra is médicaux est un crédi t d ' impôt remboursable d isponible pour les t ravai l leurs à fa ib le revenu qui ont des f ra is médicaux élevés. Vous pourr iez avoir droi t à ce crédi t s i vous rempl issez les condi t ions suivantes :

• Vous avez inscr i t un montant pour des f ra is médicaux à la l igne 332 de l 'annexe 1 ou un montant pour la déduct ion pour produi ts et serv ices de sout ien aux personnes handicapées à la l igne 215 de votre déclarat ion de revenus.

• Vous ét iez résident du Canada tout au long de 2017.

• Vous aviez 18 ans ou plus à la f in de 2017.

Vous devez aussi répondre aux cr i tères l iés au revenu.

Pour en savoir p lus, l isez la l igne 452 dans le GUIDE GÉNÉRAL D ' IMPÔT ET DE PRESTATIONS.

– 12 –

Déduction pour produits et services de soutien aux personnes handicapées

La personne ayant une déf ic ience des fonct ions physiques ou mentales peut demander certains f ra is médicaux comme déduct ion pour produi ts et serv ices de sout ien aux personnes handicapées. El le peut les demander à la l igne 215 ou à la l igne 330 ou les répart i r entre ces deux l ignes. Toutefo is, e l le ne peut pas demander un montant p lus é levé que le tota l des dépenses payées.

Pour connaît re les cr i tères d 'admissibi l i té , pour voi r la l is te de f ra is admissibles ou pour en savoir p lus, consul tez le guide RC4064, RENSEIGNEMENTS RELATIFS AUX PERSONNES HANDICAPÉES.

Qu'est-ce qu'un médecin? Un médecin est un professionnel de la santé qui est autor isé à exercer selon la lo i en tant que médecin. Dans ce guide, nous indiquons les f ra is médicaux pour lesquels vous avez besoin de l 'a t testat ion d 'un médecin pour qu' i ls soient admissib les. Pour voi r la l is te des professionnels qui sont considérés des médecins, a l lez à canada.ca/ impots-frais-medicaux-medecins .

– 13 –

Quels sont les frais médicaux les plus courants que vous pouvez demander?

Vous pouvez demander les f ra is médicaux suivants à la l igne 330 ou les ut i l iser pour calculer un montant à la l igne 331. Nous indiquons s i une at testat ion est requise. Cette l is te n'est pas complète.

Pour en savoir p lus, consul tez le fo l io de l ' impôt sur le revenu S1-F1-C1, CRÉDIT D ' IMPÔT POUR FRAIS MÉDICAUX.

Animal d'assistance Le coût d 'un animal spécia lement dressé pour a ider une personne qui :

• est aveugle;

• est profondément sourde;

• a une déf ic ience grave et prolongée l imi tant de façon marquée l 'usage de ses bras ou de ses jambes;

• est gravement at te inte d 'aut isme ou d 'épi lepsie;

– 14 –

• est at te inte de diabète grave (pour les f ra is engagés après 2013).

En plus du coût de l 'animal , les coûts des soins et de l 'entret ien de l 'animal (y compris la nourr i ture et les soins vétér inai res) sont admissibles.

Les f ra is ra isonnables de t ransport déboursés af in de permettre à la personne de f réquenter une école, une inst i tut ion ou un autre établ issement où el le est in i t iée à la manipulat ion de te ls animaux (y compris les f ra is ra isonnables de pension et de logement pour la f réquentat ion à temps plein de l 'école) sont des dépenses admissib les. L 'animal doi t être fourni par une personne ou une organisat ion spécia l isée dont l 'un des buts pr inc ipaux est de dresser un te l animal .

Appareils, fournitures et matériels Cette sect ion porte sur les apparei ls , les fourni tures et les matér ie ls l iés aux soins de santé que vous pouvez demander comme fra is médicaux.

– 15 –

Aides à la marche – les f ra is payés pour de l 'équipement conçu uniquement pour a ider les personnes qui ont une déf ic ience motr ice à marcher – ordonnance requise.

Aiguil les et seringues – ordonnance requise.

Apparei ls audit i fs ou disposi t i fs fonct ionnels d 'écoute personnel le, y compris les p i les et les réparat ions.

Apparei ls d'assistance respiratoire qui conduisent l 'a i r aux poumons sous pression, te ls qu'une machine de vent i la t ion spontanée en pression posi t ive cont inue («CPAP») ou un vent i la teur mécanique.

Apparei l d'électrothérapie pour le t ra i tement d 'un problème de santé ou d 'une déf ic ience motr ice grave – ordonnance requise.

Apparei l élévateur ou tout équipement de transport (act ionné par moteur) conçu uniquement pour être ut i l isé par une personne handicapée af in de lu i permettre d 'avoir accès aux di f férentes part ies d 'un bât iment, entrer ou sort i r d 'un véhicule ou placer un fauteui l roulant dans un véhicule – ordonnance requise.

– 16 –

Apparei l orthopédique pour un membre , y compris les bas t issés ou élast iques fa i ts sur mesure. Les bot tes ou les chaussures munies d 'une armature orthopédique qui permettent à une personne de marcher sont également admissibles.

Appareil de prise de notes en brai l le qui permet aux personnes aveugles de prendre des notes à l 'a ide d 'un c lavier (ces notes peuvent être re lues à ces personnes, impr imées ou af f ichées en brai l le) – ordonnance requise.

Apparei ls de retour audit i f modif iés pour le t ra i tement des t roubles de la parole – ordonnance requise.

Apparei ls de vertical isation pour le t ra i tement d 'une déf ic ience motr ice grave – ordonnance requise.

Bandages herniaires

Bas élastiques conçus uniquement pour soulager l 'enf lure causée par le lymphoedème chronique – ordonnance requise.

– 17 –

Béquil les

Cathéters, plateaux à cathéters, tubes ou autres produi ts pour incont inence en ra ison d 'une maladie, d 'un accident ou d 'une inval id i té.

Chaise guidée motor isée devant être ut i l isée dans un escal ier , y compris les coûts d ' insta l lat ion – ordonnance requise.

Chaussures orthopédiques, bottes ou garniture intérieure – ordonnance requise.

Climatiseur – vous pouvez demander le moins élevé des montants suivants : 50 % du coût d 'achat ou 1 000 $ af in d 'a ider une personne ayant un malaise, une maladie ou un t rouble chronique grave – ordonnance requise.

Concentrateur d'oxygène – les montants payés pour l 'achat, le fonct ionnement et l 'entret ien d 'un concentrateur d 'oxygène, y compris le coût de l 'é lectr ic i té.

– 18 –

Contrôle de volume (équipement supplémentaire) ut i l isé par les personnes ayant une déf ic ience audi t ive – ordonnance requise.

Corset dorsal

Couches et sous-vêtements jetables pour les personnes qui ont une incont inence en ra ison d 'une maladie, d 'un accident ou d 'une inval id i té.

Coupleur acoustique – ordonnance requise.

Décodeur de sous-t i trage de télévision pour une personne sourde – ordonnance requise.

Dentiers et implants dentaires

Disposit i f de contrôle de la coagulat ion sanguine – le coût d 'achat y compr is les accessoires jetables comme les a igui l les, les lancet tes et les bâtonnets diagnost iques pour les personnes qui suivent un t ra i tement avec ant icoagulants – ordonnance requise.

Disposit i f d'écran à caractères agrandis conçu pour aider une personne aveugle à ut i l iser un ordinateur – ordonnance requise.

– 19 –

Disposit i f de signalisation visuelle ou vibratoire ut i l isé par les personnes ayant une déf ic ience audi t ive – ordonnance requise.

Disposit i fs ou logiciels qui permettent à des personnes aveugles ou qui ont des t roubles d 'apprent issage graves de l i re des caractères imprimés – ordonnance requise.

Disposit i fs thérapeutiques d' impulsions de pression pour le t ra i tement d 'un trouble de l 'équi l ibre – ordonnance requise.

Équipement périphérique pour ordinateur conçu uniquement pour a ider une personne aveugle à ut i l iser un ordinateur – ordonnance requise.

Fauteuil roulant et porte-fauteuil

Fauteuil tr icycle – montant payé à t i t re de solut ion de rechange à un fauteui l roulant .

Filtre à air ou purif icateur – les f ra is payés pour une personne qui doi t combattre une maladie respirato i re chronique grave ou des

– 20 –

t roubles chroniques graves du système immuni ta i re – ordonnance requise.

Filtre à eau, nettoyeur ou épurateur d'eau – les f ra is payés pour une personne qui doi t combattre une maladie respirato i re chronique grave ou des t roubles chroniques graves du système immuni tai re – ordonnance requise.

Fourgonnette – 20 % du montant payé pour une fourgonnette (moins le coût des modi f icat ions) qui a déjà été adaptée ou que vous fa i tes adapter dans les s ix mois suivant son acquis i t ion pour le t ransport d 'une personne en fauteui l roulant, jusqu'à un maximum de 5 000 $ (pour les résidents de l 'Ontar io, la l imi te provinciale est de 7 033 $) .

Implant cochléaire

Imprimante en brai l le, système de parole synthétique, disposit i f de grossissement des caractères sur écran et autres d isposi t i fs qui permettent aux personnes aveugles d 'ut i l iser un ordinateur – ordonnance requise.

– 21 –

Instruments électroniques de guérison osseuse – ordonnance requise.

Larynx (prothèse vocale)

Lecteurs optiques ou disposit i fs semblables qui permettent à une personne aveugle de l i re des caractères imprimés – ordonnance requise.

Lit d'hôpital , y compris les accessoires – ordonnance requise.

Logiciels de reconnaissance de la voix ut i l isés par les personnes ayant une déf ic ience des fonct ions physiques. Un médecin doi t at tester par écr i t que cet apparei l est nécessaire.

Manuels parlés ut i l isés par les personnes ayant un t rouble de la percept ion qui sont inscr i tes à une école secondaire au Canada ou à un établ issement d 'enseignement autor isé. Un médecin doi t at tester par écr i t que ces f ra is sont nécessaires.

– 22 –

Membre ou oeil art i f iciel

Moniteur cardiaque , y compr is les réparat ions et les p i les – ordonnance requise.

Moniteur pour bébé conçu pour être at taché à un bébé pour déclencher un s ignal d 'a larme lorsque le bébé cesse de respirer. Un médecin doi t at tester par écr i t que le bébé est sujet au syndrome de mort subi te du nourr isson – ordonnance requise.

Oxygène et tente à oxygène ou tout autre équipement nécessaire à l 'administrat ion d 'oxygène – ordonnance requise.

Perruques – les f ra is payés pour une personne qui a subi une perte anormale de cheveux à cause d 'une maladie, d 'un accident ou d 'un t ra i tement médical – ordonnance requise.

Photothérapie – matér ie l pour le t ra i tement du psor iasis ou d 'autres maladies de la peau. Vous pouvez demander les f ra is l iés à l 'achat, au fonct ionnement et à l 'entret ien du matér ie l .

– 23 –

Pompe à perfusion , y compris le matér ie l l ié jetable, ut i l isée dans le t ra i tement du diabète ou disposi t i f conçu pour permettre à une personne qui a le d iabète de mesurer son taux de glycémie – ordonnance requise.

Pompe pour les extrémités pour une personne ayant le lymphoedème chronique – ordonnance requise.

Prothèse mammaire requise sui te à une mastectomie – ordonnance requise.

Récepteur à conduction osseuse

Rein art i f iciel (machine) – le coût de la machine et les dépenses l iées suivantes :

• les f ra is de réparat ion, d 'entret ien et d 'approvis ionnement;

• les ajouts, les t ransformat ions et les rénovat ions apportés à une maison ( le représentant de l 'hôpi ta l qui a insta l lé la machine doi t at tester par écr i t que ceux-ci éta ient nécessaires à l ' instal lat ion de la machine);

– 24 –

• la part ie des f ra is d 'explo i tat ion de la maison l iés à la machine (excluant l ' in térêt hypothécaire et de la déduct ion pour amort issement) ;

• les coûts d 'un apparei l té léphonique supplémentaire dans la chambre de dialyse et de tous les appels interurbains fa i ts à l 'hôpi ta l pour demander des consei ls ou fa i re réparer la machine;

• les coûts nécessaires et inévi tables pour le t ransport du matér ie l .

Salle de bains – d isposi t i f ou équipement pour a ider une personne à entrer dans un bain ou une douche et à en sort i r , ou à s 'asseoir sur une to i let te et à s 'en relever – ordonnance requise.

Signaux audibles y compr is les grosses c loches, les c loches à for tes percussions, les c loches à coup s imple, les c loches v ibrantes, les k laxons et les s ignaux v is ib les – ordonnance requise.

Sous-t i trage en temps réel ut i l isé par les personnes ayant un t rouble de la parole ou une déf ic ience audi t ive, s i le coût est payé à une personne dont l 'entrepr ise fourni t ces serv ices.

Stimulateur cardiaque – ordonnance requise.

– 25 –

Stimulateur de l 'ostéogenèse (couplage par induction) pour t ra i ter les f ractures non consol idées ou la reconst i tut ion osseuse – ordonnance requise.

Stylo injecteurs servant à donner une in ject ion, te l qu 'un sty lo à insul ine – ordonnance requise.

Synthétiseurs électroniques de la parole qui permettent aux personnes qui n 'ont pas l 'usage de la parole de communiquer au moyen d 'un c lavier portat i f – ordonnance requise.

Système électronique ou informatisé de contrôle de l 'environnement , inc luant le système informat ique de base, ut i l isé par les personnes dont la déf ic ience motr ice est grave et prolongée – ordonnance requise.

Tableaux de symboles Bliss ou d isposi t i fs semblables qui permettent aux personnes ayant un t rouble de la parole de communiquer en montrant des symboles ou en épelant des mots – ordonnance requise.

Tampons d' i léostomie ou de colostomie , y compris les sacs et les adhési fs.

– 26 –

Téléimprimeurs ou disposi t i fs semblables qui permettent à une personne sourde ou qui n 'a pas l 'usage de la parole de fa i re et de recevoir des appels té léphoniques – ordonnance requise.

Tourne-pages qui permet aux personnes ayant une déf ic ience grave et prolongée qui l imi te de façon marquée leur capaci té d 'ut i l iser leurs bras ou leurs mains pour tourner les pages d 'un l ivre ou d 'un autre document re l ié – ordonnance requise.

Transformation d'un véhicule pour permettre à une personne qui a une déf ic ience motr ice d 'être capable de conduire un véhicule – ordonnance requise.

Vision – apparei ls pour la correct ion des t roubles de la v is ion y compris les lunet tes et les lent i l les de contact – ordonnance requise.

Construction et rénovation Cette sect ion porte sur les f ra is l iés aux modi f icat ions apportées à une habi tat ion et que vous pouvez demander comme fra is médicaux.

– 27 –

Apparei l de chauffage central – les f ra is payés pour un apparei l de chauffage central é lectr ique ou à combust ion opt imisée af in de remplacer un apparei l de chauffage centra l autre qu'é lectr ique ou à combust ion opt imisée, dans le cas où le remplacement est nécessaire à cause d 'une maladie respirato i re chronique grave ou de t roubles chroniques graves du système immuni tai re de la personne – ordonnance requise.

Frais de construction ou de rénovation – les montants payés pour modi f ier l 'habi tat ion d 'une personne qui a une déf ic ience motr ice grave et prolongée ou qui n 'a pas un développement physique normal . Ces modi f icat ions lu i permettront d 'y accéder, de s 'y déplacer plus faci lement ou d 'y accompl i r ses act iv i tés p lus faci lement.

Des f ra is pour rénover l 'habi tat ion ou des f ra is supplémentai res lors de la construct ion du l ieu pr incipal de résidence de la personne pourra ient être engagés. Un montant pour ces f ra is peut être demandé moins tout remboursement l ié, notamment celui de la taxe sur les produi ts et serv ices/ taxe de vente harmonisée (TPS/TVH).

– 28 –

Les f ra is de construct ion ou de rénovat ion doivent être raisonnables et respecter les condi t ions suivantes :

• i ls ne doivent pas être normalement prévus pour augmenter la valeur de l 'habi tat ion;

• i ls ne doivent pas être normalement engagés par des personnes qui ont un développement physique normal ou qui n 'ont pas de déf ic ience motr ice grave et prolongée.

Vous devez obtenir une l is te qui détai l le ces coûts. Les coûts peuvent inclure :

• l 'achat et insta l lat ion des rampes intér ieures ou extér ieures lorsqu'une personne handicapée ne peut pas ut i l iser des escal iers;

• l 'é largissement des coulo i rs et des portes pour permettre à une personne handicapée d 'accéder aux di f férentes p ièces de son habi tat ion;

• l 'abaissement des comptoi rs de la cuis ine ou de la sal le de bains pour permettre à une personne handicapée de s 'en serv i r .

– 29 –

Bien que les f ra is payés pour modi f ier l 'habi tat ion af in de permettre l 'u t i l isat ion d 'un fauteui l roulant puissent être admissibles comme fra is médicaux dans les condi t ions décr i tes c i -dessus, des f ra is l iés à d 'autres types de déf ic ience peuvent également être admissibles. Dans tous les cas, vous devez conserver les reçus et autres documents l iés à l 'appui de votre demande. De plus, vous devez être en mesure de démontrer que la s i tuat ion de la personne et les f ra is rempl issent toutes les condi t ions décr i tes c i -dessus.

Remarque Si les f ra is de rénovat ion sont admissib les au le crédi t d ' impôt pour l 'accessibi l i té domici l ia i re (CIAD), vous pourr iez demander le CIAD et le crédi t d ' impôt pour f ra is médicaux pour ces f ra is. Pour en savoir p lus sur le CIAD, consul tez le guide RC4064, RENSEIGNEMENTS RELATIFS AUX PERSONNES HANDICAPÉES.

Voie d'accès – les f ra is ra isonnables payés pour les modi f icat ions d 'une voie d 'accès au l ieu pr incipal de résidence d 'une personne lorsque cel le-c i a une déf ic ience motr ice grave et prolongée af in de lu i fac i l i ter l 'accès à un autobus.

– 30 –

Frais de déplacement Cette sect ion expl ique les f ra is de déplacement admissib les que vous pouvez demander comme fra is médicaux.

Les frais que vous pouvez demander

Pour demander les f ra is de transport et de déplacement, les condi t ions suivantes doivent être rempl ies :

• des soins médicaux sensib lement équivalents n 'éta ient pas disponibles près de votre domici le;

• vous avez emprunté un i t inérai re ra isonnablement d i rect ;

• i l é tai t ra isonnable, dans les c i rconstances, que vous ayez eu à vous rendre dans ce l ieu pour obtenir ces soins médicaux.

Si un médecin at teste par écr i t que vous ét iez incapable de vous déplacer seul pour obtenir les soins médicaux, vous pouvez aussi demander les f ra is de transport et de déplacement pour votre accompagnateur.

– 31 –

Si vous avez des f ra is de déplacement l iés à des soins médicaux et s i vous êtes également admissib le à la déduct ion pour les habi tants de régions éloignées ( l igne 255 de votre déclarat ion de revenus), vous pouvez chois i r la façon de déduire vos dépenses. Pour en savoir p lus, consul tez le formulai re T2222, DÉDUCTIONS POUR LES HABITANTS DE RÉGIONS ÉLOIGNÉES.

Remarque Pour toutes les dépenses, vous pouvez seulement demander le montant pour la part ie des f ra is admissib les qui ne vous a pas été et ne vous sera pas remboursée, sauf s i le remboursement a été inc lus dans votre revenu (par exemple, un avantage indiqué sur un feui l le t T4, ÉTAT DE LA RÉMUNÉRATION PAYÉE) et s i vous ne l 'avez pas dédui t a i l leurs dans votre déclarat ion de revenus.

Au moins 40 ki lomètres

Si vous avez dû voyager au moins 40 k i lomètres (a l ler s imple) de votre domici le pour obtenir des soins médicaux, vous pourr iez demander les f ra is de t ransport en commun payés (par exemple, le taxi , l 'autobus ou le t ra in) comme fra is médicaux. Lorsque le t ransport en commun n 'est

– 32 –

pas faci lement accessib le, vous pourr iez demander les f ra is d 'ut i l isat ion d 'un véhicule.

Au moins 80 ki lomètres

Si vous avez dû voyager au moins 80 k i lomètres (a l ler s imple) de votre domici le pour obtenir des soins médicaux, vous pourr iez demander, en plus des f ra is de transport , les f ra is de votre hébergement, de vos repas et de votre stat ionnement comme fra is médicaux. Ceci pourrait inclure les déplacements à l 'extér ieur du Canada.

Frais de repas et d'ut i l isat ion d'un véhicule

Vous pouvez calculer les f ra is de repas et d 'ut i l isat ion d 'un véhicule selon la méthode détai l lée ou simplif iée . Si vous ut i l isez la méthode détai l lée, vous devez conserver tous vos reçus et teni r un registre de vos f ra is de déplacement au cours de votre pér iode de 12 mois.

Pour en savoir p lus et pour connaître les taux ut i l isés pour calculer ces f ra is de déplacement, a l lez à canada.ca/ impots-frais-deplacement ou appelez notre système électronique de renseignements par té léphone, au 1-800-267-6999 .

– 33 –

Hébergement

Vous devez conserver vos reçus pour toutes les dépenses d 'hébergement. Vous devez également être en mesure de démontrer que ces dépenses éta ient nécessaires en ra ison de votre condi t ion médicale et de la d istance parcourue. Demandez le montant pour l 'hébergement te l qu ' indiqué sur les reçus.

Les frais que vous ne pouvez pas demander

Si vous avez dû voyager à moins de 40 ki lomètres de votre domici le pour obtenir des soins médicaux, vous ne pouvez pas demander le f ra is de déplacement comme fra is médicaux.

De plus, vous ne pouvez pas demander les f ra is de déplacement s i vous avez voyagé seulement pour a l ler chercher un apparei l ou un médicament.

Exemple 1 Maxime habi te à St Hyacinthe et a dû se déplacer à p lus de 40 k i lomètres, a l ler s imple (mais moins de 80 k i lomètres) , pour al ler à Montréal pour obtenir des soins médicaux, car i l ne pouvai t pas avoir

– 34 –

accès à des soins semblables à moins de 40 k i lomètres de son domici le. I l a dû ut i l iser son véhicule, puisqu'aucun transport en commun n 'éta i t fac i lement accessib le.

Maxime peut donc demander les f ra is d 'ut i l isat ion de son véhicule. I l peut calculer le montant à demander sur sa déclarat ion de revenus selon la méthode détai l lée ou la méthode s impl i f iée.

Exemple 2 Maria a dû se déplacer avec son f i ls Fél ix , de Sydney à Hal i fax (p lus de 80 k i lomètres de distance, a l ler s imple) pour obtenir des soins médicaux pour el le-même. Le médecin de Maria a s igné une let t re at testant qu'e l le n 'éta i t pas en mesure de se déplacer sans l 'a ide d 'un accompagnateur.

I l é ta i t impossible d 'obtenir des soins médicaux semblables près de son domici le et Mar ia a emprunté un i t inérai re d i rect . I l é ta i t donc ra isonnable, dans les c i rconstances, qu 'e l le se déplace à Hal i fax pour obtenir des soins médicaux.

Le jour suivant son arr ivée à Hal i fax, Maria a été admise à l 'hôpi ta l pour y subir une chi rurgie, puis y est restée deux semaines.

– 35 –

Fél ix a logé dans un hôtel s i tué tout près et , pendant la journée, i l a a idé sa mère avec ses repas et ses soins personnels. Fél ix a ensui te recondui t sa mère à Sydney.

Mar ia peut demander tous les f ra is ra isonnables de déplacement qu'e l le et son f i ls ont déboursés pour al ler à Hal i fax et pour revenir à la maison, en plus des f ra is déboursés durant les deux semaines où el le recevai t des soins médicaux à Hal i fax.

Exemple 3 Gaby a dû se déplacer de Pr ince Rupert à Vancouver (p lus de 80 k i lomètres de distance, a l ler s imple) pour obtenir des soins médicaux. Son mar i , Marc, l 'a condui te jusqu'à dest inat ion. Gaby est restée à l 'hôpi ta l à Vancouver pendant t ro is semaines, mais Marc est retourné à Pr ince Rupert après l 'avoi r déposée à l 'hôpi ta l . Le médecin de Gaby a s igné une let t re at testant qu 'e l le n 'éta i t pas en mesure de se déplacer sans l 'a ide d 'un accompagnateur.

I l é ta i t impossible d 'obtenir des soins médicaux semblables près de son domici le et Gaby a emprunté un i t inérai re di rect . I l é ta i t donc ra isonnable, dans les c i rconstances, qu 'e l le se déplace à Vancouver pour obtenir des soins médicaux.

– 36 –

Marc a rendu v is i te à Gaby une seule fo is au cours de son séjour de t ro is semaines à l 'hôpi ta l . Lorsque Gaby a pu qui t ter l 'é tabl issement, Marc est a l lé la chercher à Vancouver pour la reconduire à la maison.

Gaby peut demander tous les f ra is ra isonnables de déplacement qu'e l le et son mar i ont déboursés pour al ler à Vancouver et pour revenir à la maison. Cependant, n i l 'un ni l 'autre ne peut demander de f ra is pour le t ra jet durant lequel Marc a rendu v is i te à Gaby à l 'hôpi ta l .

Exemple 4 Mathieu a dû se déplacer de Winnipeg jusqu'en Al lemagne (p lus de 80 k i lomètres de distance, a l ler s imple) pour obtenir des soins médicaux. I l a fa i t l 'a l ler- retour en avion et a logé durant une semaine dans un hôtel pendant qu'un médecin lu i donnai t des soins médicaux.

I l é ta i t impossible d 'obtenir des soins médicaux semblables près de son domici le et Mathieu a emprunté un i t inérai re di rect . I l é ta i t donc ra isonnable, dans les c i rconstances, qu ' i l se déplacer jusqu'en Al lemagne pour obtenir des soins médicaux.

– 37 –

Mathieu peut demander tous les f ra is ra isonnables de déplacement qu' i l a déboursés pour a l ler en Al lemagne et pour revenir à la maison, en plus des f ra is déboursés durant la semaine où i l recevai t des soins médicaux en Al lemagne.

Frais de préposé aux soins et de soins dans un établissement Les soins de préposé sont des soins fournis par un préposé qui accompl i t les tâches personnel les qu'une personne ne peut pas fa i re e l le-même. Les serv ices de préposé aux soins peuvent être reçus dans certa ins types d 'établ issement.

Vous pouvez demander un montant payées à un préposé aux soins seulement s i le préposé aux soins est âgé d 'au moins 18 ans et n 'est pas votre époux ou conjoint de fa i t au moment où les f ra is sont payés.

Si un part icul ier remet un reçu pour les serv ices de préposé aux soins, le reçu doi t inc lure son numéro d 'assurance sociale.

– 38 –

Qui peut demander ces frais?

Vous pouvez demander comme fra is médicaux les montants que vous ou votre époux ou conjo int de fa i t avez payés pour les serv ices de préposé aux soins ou pour des soins dans un établ issement. Les f ra is doivent avoir été payés pour des soins pour :

• vous-même;

• votre époux ou conjoint de fa i t ;

• une personne à charge.

Une personne à charge est l 'une des personnes suivantes qui éta i t à votre charge :

• l 'un de vos enfants ou pet i ts-enfants (y compris ceux de votre époux ou conjoint de fa i t ) ;

• l 'un de vos parents, grands-parents, f rères, soeurs, oncles, tantes, neveux ou nièces (y compr is ceux de votre époux ou conjo int de fa i t ) qui habi ta i t au Canada à un moment de l 'année.

– 39 –

Que pouvez-vous demander comme frais médicaux?

Soins à temps plein ou soins spécial isés

Généralement, vous pouvez demander le montant total que vous avez payé dans les établ issements suivants :

• une maison de santé ou de repos (à temps plein) ;

• une école, une inst i tut ion ou un autre établ issement ( fournissant des soins ou des soins et de la format ion).

Nous considérons que les soins sont fournis à temps plein lorsque la personne a besoin de soins et de supervis ion constants.

Un autre établ issement peut être une c l in ique de consul tat ion externe, comme une c l in ique de désintoxicat ion.

Remarque Généralement, vous ne pouvez pas demander le montant tota l que vous avez payé dans une maison de retra i te ou une résidence pour personnes âgées. Toutefo is, vous pouvez demander les salai res et

– 40 –

t ra i tements pour les soins dans de te ls établ issements ( l isez «Salaires et t ra i tements» à la page 41 [c i -dessous] ) .

Qu'est-ce qu'une maison de santé ou de repos? – Une maison de santé ou de repos est généralement un établ issement qui fourni t des soins à temps plein, y compris des soins inf i rmiers 24 heures par jour , à des personnes qui sont incapables de prendre soin d 'e l les-mêmes. Tout établ issement peut être reconnu comme une maison de santé ou de repos s i ses fonct ions et ses caractér is t iques sont parei l les à cel les d 'une maison de santé ou de repos.

Tous les f ra is régul iers sont admissib les comme fra is médicaux, y compris :

• la nourr i ture;

• l 'hébergement;

• les soins inf i rmiers;

• les f ra is d 'administrat ion;

• les f ra is d 'entret ien;

– 41 –

• les f ra is de programmes sociaux et d 'act iv i tés socia les.

Toutefo is, les dépenses personnel les supplémentaires ( te l les que les f ra is d 'une coi f feuse) ne sont pas admissib les.

Salaires et traitements

Vous pouvez demander les f ra is pour les salai res et les t ra i tements payés pour les soins d 'un préposé à temps part ie l .

Vous pouvez aussi demander les f ra is pour les salaires et les traitements payés pour les f ra is de préposé aux soins, les soins ou la survei l lance dans les établ issements suivants :

• un établ issement domest ique autonome (te l que votre domici le) ;

• une maison de retra i te, une résidence pour personnes âgées ou une autre inst i tut ion;

• un foyer de groupe (s i tué au Canada);

• une maison de santé ou de repos. I l y a des règles par t icu l ières qui s 'appl iquent pour ce type d 'établ issement. Consul tez le tableau à la page 52 [19] .

– 42 –

Les frais que vous pouvez demander – Vous pouvez demander comme fra is médicaux les f ra is de salai res et de t ra i tements payés à tous les employés qui font les tâches ou rendent les serv ices suivants :

• la préparat ion des repas;

• l 'entret ien ménager des l ieux de séjour personnels de la personne;

• le serv ice de buander ie pour les ef fets personnels de la personne;

• les soins de santé ( inf i rmier (autor isé ou autre), a ide-soignant autor isé, préposé aux serv ices de sout ien à la personne);

• les act iv i tés ( responsable des act iv i tés sociales) ;

• les soins de beauté (coi f feur , manucure, pédicure) , s' i ls sont inclus dans les frais mensuels ;

• le t ransport (chauffeur) ;

• la sécur i té d 'une uni té sécur isée.

Si vous recevez les services de préposé aux soins à votre domici le, vous pouvez demander le montant pour les sommes payées seulement

– 43 –

pendant que vous y habi tez et recevez ces soins. Pour que les montants demandés soient admissib les comme fra is médicaux, vous devez soi t :

• être admissib le au crédi t d ' impôt pour personnes handicapées;

• fournir une let t re écr i te par un médecin at testant que ces soins sont nécessaires.

Les frais que vous ne pouvez pas demander – Vous ne pouvez pas demander le coût :

• du loyer (sauf la part ie du loyer pour les serv ices qui a ide la personne avec les tâches quot id iennes, te ls que le serv ice de buander ie et d 'entret ien ménager) ;

• de la nourr i ture;

• des produi ts de net toyage;

• d 'autres dépenses de fonct ionnement ( te l les que les services d 'entret ien de zones communes et de terra ins extér ieurs);

– 44 –

• des salai res et des t ra i tements versés aux employés qui accompl issent les tâches d 'administrat ion, de récept ion, de jardinage, de concierger ie (pour les zones communes) ou de net toyage.

Exemple de relevé pour les frais de préposé aux soins

Pour demander les f ra is de préposé aux soins payés à un établ issement (autres que les soins à temps ple in dans une maison de santé ou de repos ou de soins spécia l isés) , te l qu 'une maison de retrai te, vous devez nous envoyer un relevé détai l lé de l 'é tabl issement.

Le relevé doi t indiquer c la i rement les montants versés pour le sala i re du personnel qui s 'appl ique au service de préposé aux soins énumérés sous «Les fra is que vous pouvez demander», à la page précédente. Le re levé doi t aussi indiquer les subvent ions, le cas échéant, qui ont rédui t vos f ra is de préposé aux soins (sauf s i la subvent ion est inc luse dans le revenu et n 'est pas déduct ib le du revenu).

Les relevés c i -dessous donnent un exemple des renseignements détai l lés dont nous avons besoin.

– 45 –

Relevé de compte pour l 'année 2017 Nom du résident: Marc Leduc

Frais totaux

Frais non admissibles

Frais admissibles

Loyer 14 909 $ 14 909 $

Salaires du personnel administrat i f

1 242 1 242

Salaires du personnel inf irmier

4 259 4 259 $

Salaire du directeur des activités

402 402

– 46 –

Frais totaux

Frais non admissibles

Frais admissibles

Salaires du personnel d'entret ien ménager et des services de buanderie

1 016 1 016

Salaires du chef et du diététicien

2 851 2 851

Salaire du chauffeur 365 365

Total 25 044 $ 16 151 $ 8 893 $

Selon ce relevé, le tota l des fra is de préposé aux soins admissib les de Marc est de 8 893 $.

– 47 –

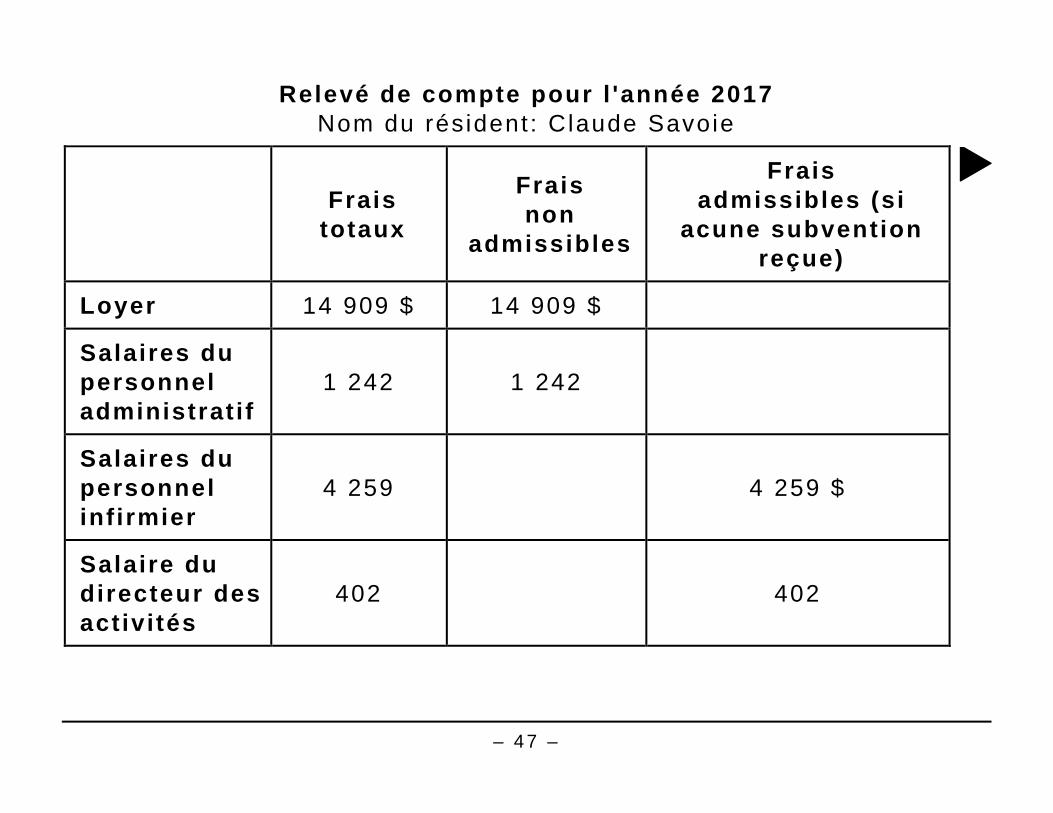

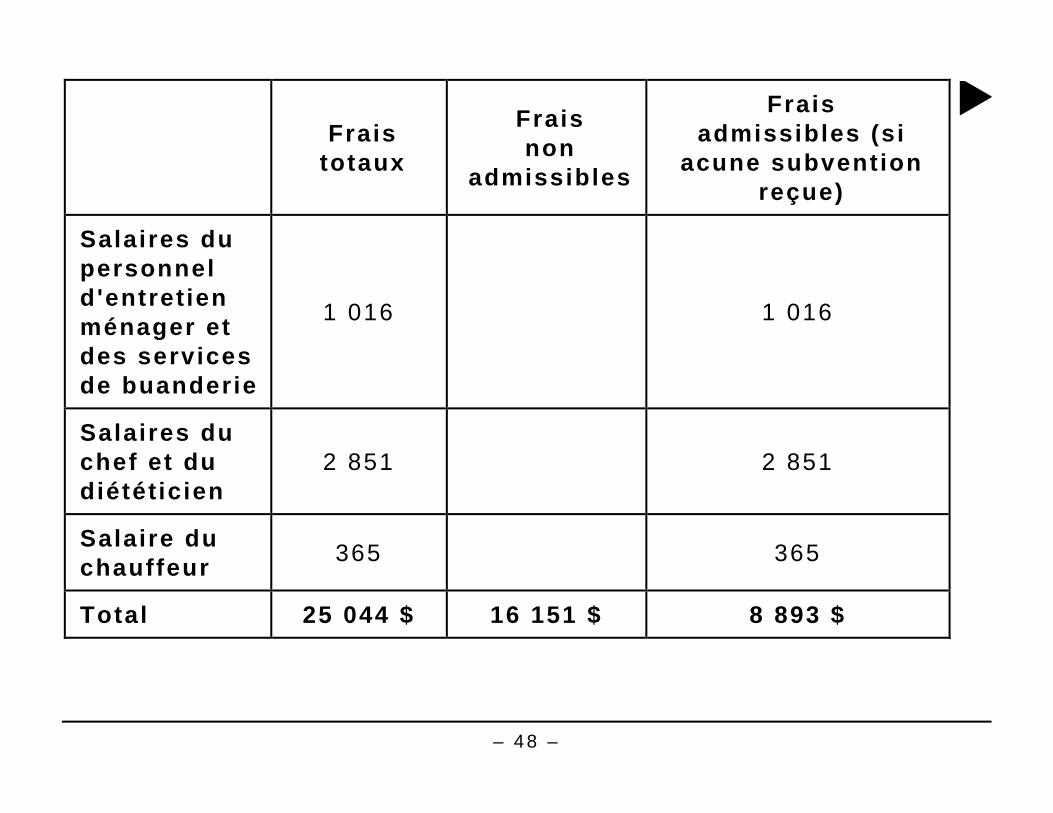

Relevé de compte pour l 'année 2017 Nom du résident: Claude Savoie

Frais

totaux

Frais non

admissibles

Frais admissibles (si

acune subvention reçue)

Loyer 14 909 $ 14 909 $

Salaires du personnel administrat i f

1 242 1 242

Salaires du personnel inf irmier

4 259 4 259 $

Salaire du directeur des activités

402 402

– 48 –

Frais

totaux

Frais non

admissibles

Frais admissibles (si

acune subvention reçue)

Salaires du personnel d'entret ien ménager et des services de buanderie

1 016 1 016

Salaires du chef et du diététicien

2 851 2 851

Salaire du chauffeur 365 365

Total 25 044 $ 16 151 $ 8 893 $

– 49 –

Subvention recue

Frais admissibles (apres subvention)

Loyer 5 000 $

Salaires du personnel administrat i f

Salaires du personnel inf irmier 4 259

Salaire du directeur des activités 402

Salaires du personnel d'entret ien ménager et des services de buanderie

1 016

Salaires du chef et du diététicien 2 000 851

– 50 –

Subvention recue

Frais admissibles (apres subvention)

Salaire du chauffeur 365

Total 8 016 $ 5 877 $

Selon ce relevé, le tota l des fra is de préposé aux soins admissib les de Claude est de 5 877 $. Le montant des f ra is admissib les que Claude peut demander a été rédui t en ra ison des subvent ions reçues.

Demandez-vous le montant pour personnes handicapées?

I l y a des règles part icul ières lorsqu'on demande le montant pour personnes handicapées et les f ra is de préposé aux soins comme fra is médicaux. Pour savoir comment demander les f ra is de préposé aux soins et le montant pour personnes handicapées, consul tez le tableau à la page suivante.

Pour savoir ce qui est le p lus avantageux pour vous, calculez votre impôt fédéral net à l 'a ide de l 'annexe 1, IMPÔT FÉDÉRAL. Vous pouvez aussi voi r les exemples qui débutent à la page 56 [20] .

– 51 –

Si quelqu'un demande les f ra is payés à une maison de santé ou de repos pour des soins à temps plein comme fra is médicaux à la l igne 330 ou 331 de l 'annexe 1, personne d 'autre ne peut demander le montant pour personnes handicapées pour cet te même personne.

Pour demander le montant pour personnes handicapées, nous devons approuver votre formulai re T2201, CERTIF ICAT POUR LE CRÉDIT D ' IMPÔT POUR PERSONNES HANDICAPÉES. Pour en savoir p lus sur le crédi t d ' impôt pour personnes handicapées et savoir comment demander le montant pour personnes handicapées, consul tez le guide RC4064, RENSEIGNEMENTS RELATIFS AUX PERSONNES HANDICAPÉES.

Pouvez-vous demander les frais de préposé aux soins comme frais médicaux ainsi que le montant pour personnes handicapées et de quelle attestat ion avez-vous besoin?

Le tableau à la page 52 [c i -dessous] indique les at testat ions requises pour demander les f ra is de préposé aux soins comme fra is médicaux (à la l igne 330 ou 331) et indique s i vous pouvez aussi demander le montant pour personnes handicapées ( l igne 316 ou 318 de l 'annexe 1) . Dans tous les cas , pour que vous puissiez demander le montant pour personnes handicapées, nous devons approuver le formulai re T2201.

– 52 –

Genre de frais

Frais pour les soins à temps plein dans une maison de santé ou de repos

Attestat ion requise

Formulaire T2201 ou un médecin doi t at tester par écr i t que, faute d 'une capaci té mentale normale, vous dépendez des autres, et cont inuerez d 'en dépendre dans un avenir prévis ib le, pour vos besoins et soins personnels.

Pouvez-vous demander le montant pour personnes handicapées?

Vous pouvez demander le montant pour personnes handicapées, (s i admissible) ou ces f ra is, mais pas les deux.

Genre de frais

Salaires et traitements pour les f ra is de préposé aux soins fournis au Canada (peut comprendre une part ie des f rais l iés aux salai res et aux t ra i tements pour les soins dans une maison de santé ou de repos)

– 53 –

Attestat ion requise

Formulaire T2201

Pouvez-vous demander le montant pour personnes handicapées?

Vous pouvez demander le montant pour personnes handicapées et ces f ra is s ' i ls sont de 10 000 $ ou moins (20 000 $ en cas de décès de la personne dans l 'année).

Genre de frais

Salaires et traitements d 'un préposé aux soins à temps plein (autre qu'un établ issement domest ique autonome)

Attestat ion requise

Formulaire T2201

Pouvez-vous demander le montant pour personnes handicapées?

Vous pouvez demander le montant pour personnes handicapées ou ces f ra is, mais pas les deux.

– 54 –

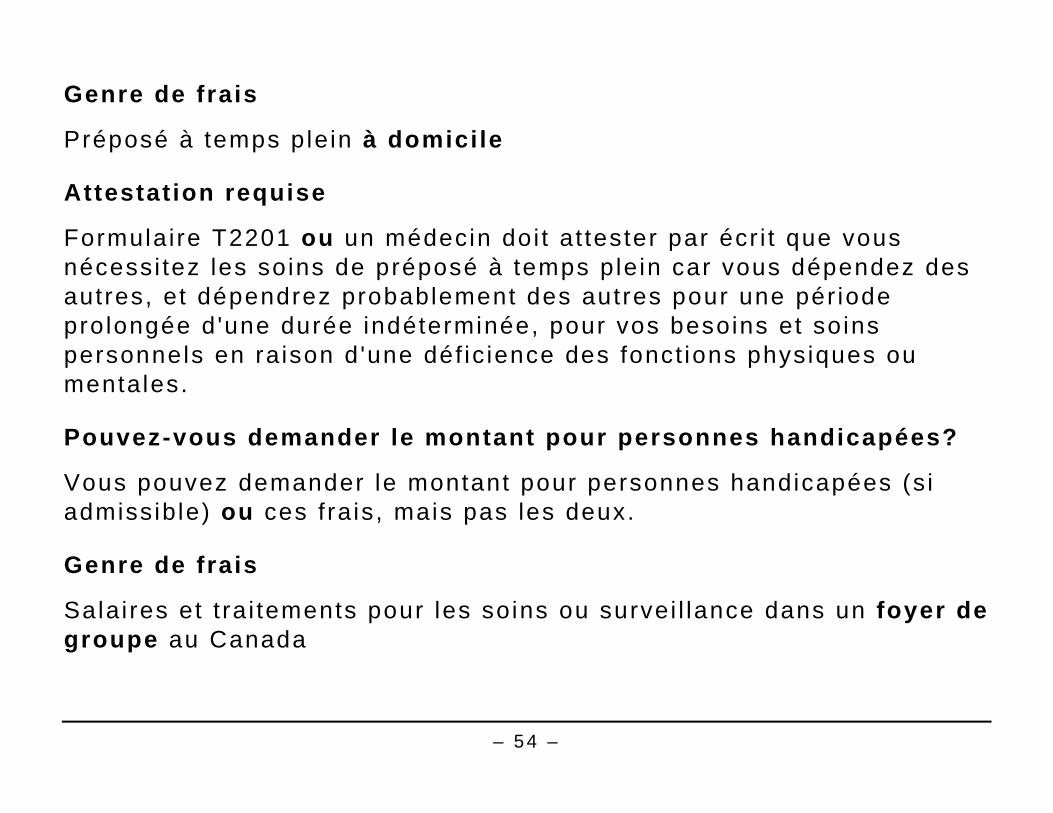

Genre de frais

Préposé à temps plein à domicile

Attestat ion requise

Formulaire T2201 ou un médecin doi t at tester par écr i t que vous nécessi tez les soins de préposé à temps plein car vous dépendez des autres, et dépendrez probablement des autres pour une pér iode prolongée d 'une durée indéterminée, pour vos besoins et soins personnels en raison d 'une déf ic ience des fonct ions physiques ou mentales.

Pouvez-vous demander le montant pour personnes handicapées?

Vous pouvez demander le montant pour personnes handicapées (s i admissible) ou ces f ra is, mais pas les deux.

Genre de frais

Salai res et t ra i tements pour les soins ou survei l lance dans un foyer de groupe au Canada

– 55 –

Attestat ion requise

Formulaire T2201

Pouvez-vous demander le montant pour personnes handicapées?

Vous pouvez demander le montant pour personnes handicapées et ces f ra is.

Genre de frais

Soins ou format ion et soins dans une école, une institution ou un autre endroit ( te l le qu'une c l in ique de désintoxicat ion)

Attestat ion requise

Formulaire T2201 ou une personne qual i f iée compétente doi t at tester par écr i t que, en ra ison de la déf ic ience de vos fonct ions physiques ou mentales, vous avez besoin d 'équipement, d ' insta l lat ions ou d 'un personnel spécia l isé fournis à des personnes ayant une déf ic ience semblable à la vôtre.

– 56 –

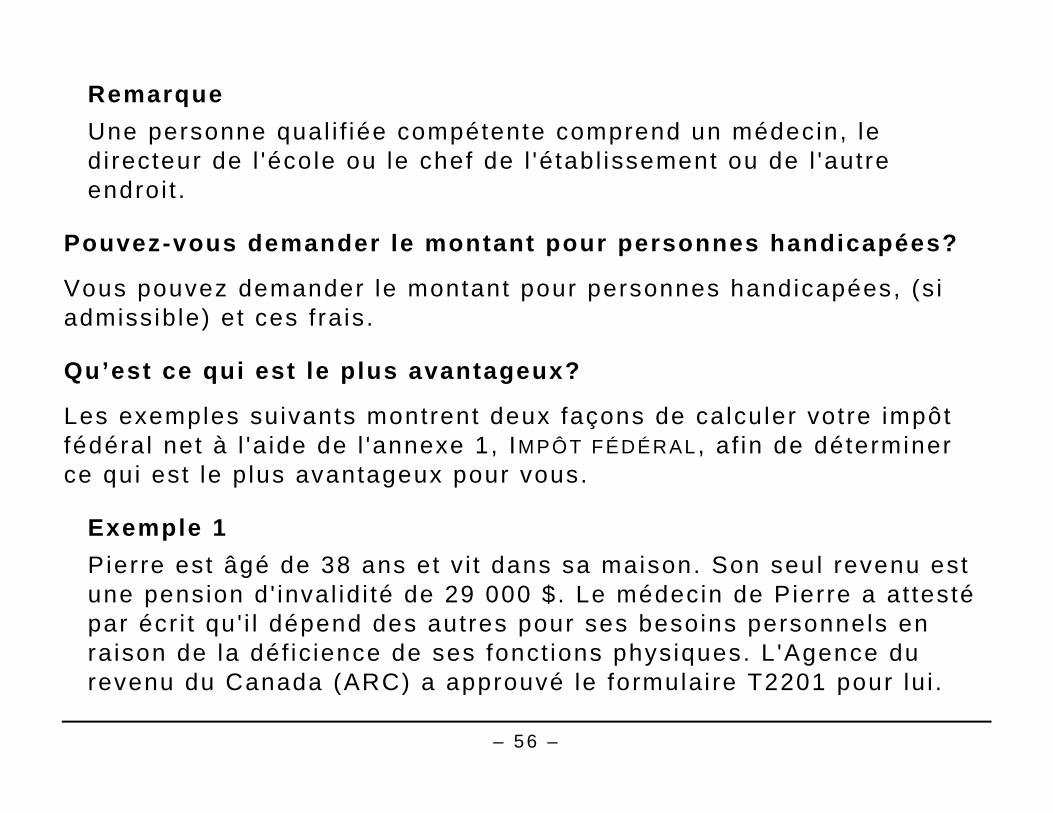

Remarque Une personne qual i f iée compétente comprend un médecin, le d i recteur de l 'école ou le chef de l 'é tabl issement ou de l 'autre endroi t .

Pouvez-vous demander le montant pour personnes handicapées?

Vous pouvez demander le montant pour personnes handicapées, (s i admissible) et ces f ra is.

Qu’est ce qui est le plus avantageux?

Les exemples suivants montrent deux façons de calculer votre impôt fédéral net à l 'a ide de l 'annexe 1, IMPÔT FÉDÉRAL, af in de déterminer ce qui est le p lus avantageux pour vous.

Exemple 1 Pierre est âgé de 38 ans et v i t dans sa maison. Son seul revenu est une pension d ' inval id i té de 29 000 $. Le médecin de Pierre a at testé par écr i t qu ' i l dépend des autres pour ses besoins personnels en ra ison de la déf ic ience de ses fonct ions physiques. L 'Agence du revenu du Canada (ARC) a approuvé le formulai re T2201 pour lu i .

– 57 –

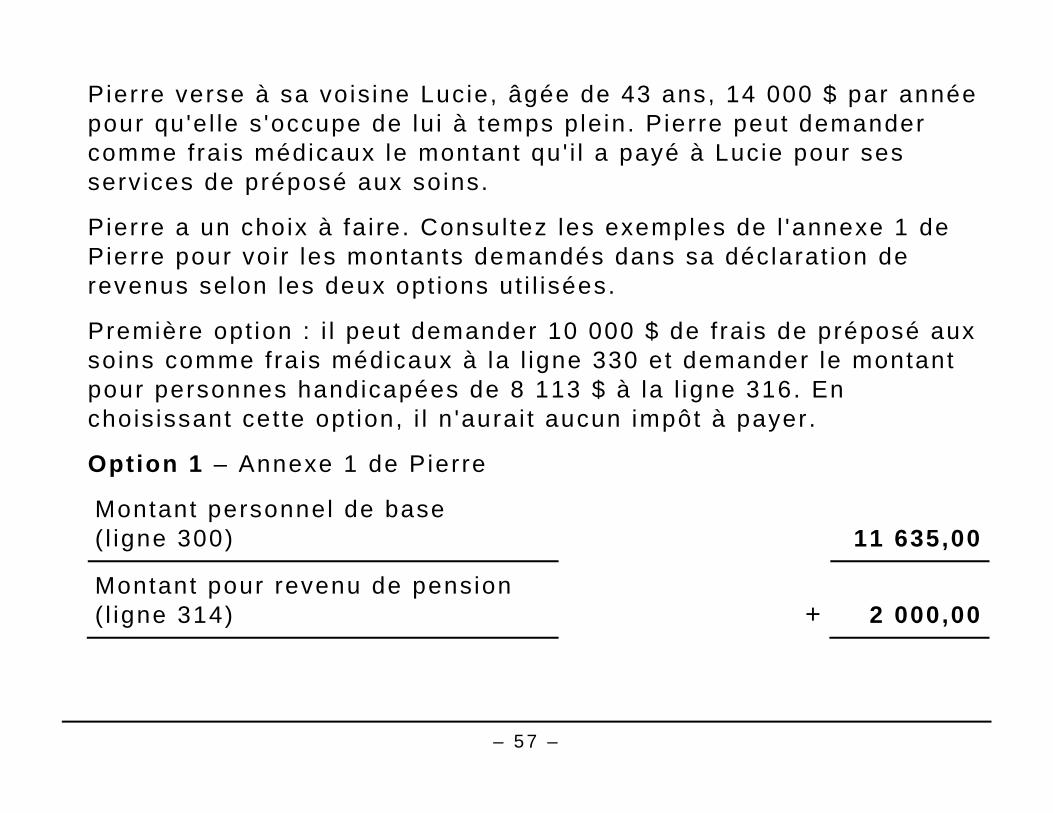

Pierre verse à sa vois ine Lucie, âgée de 43 ans, 14 000 $ par année pour qu'e l le s 'occupe de lu i à temps plein. Pierre peut demander comme fra is médicaux le montant qu ' i l a payé à Lucie pour ses serv ices de préposé aux soins.

Pierre a un choix à fa i re. Consul tez les exemples de l 'annexe 1 de Pierre pour voi r les montants demandés dans sa déclarat ion de revenus selon les deux opt ions ut i l isées.

Première opt ion : i l peut demander 10 000 $ de f ra is de préposé aux soins comme fra is médicaux à la l igne 330 et demander le montant pour personnes handicapées de 8 113 $ à la l igne 316. En chois issant cet te opt ion, i l n 'aurai t aucun impôt à payer.

Option 1 – Annexe 1 de Pierre

Montant personnel de base ( l igne 300) 11 635,00

Montant pour revenu de pension ( l igne 314) + 2 000,00

– 58 –

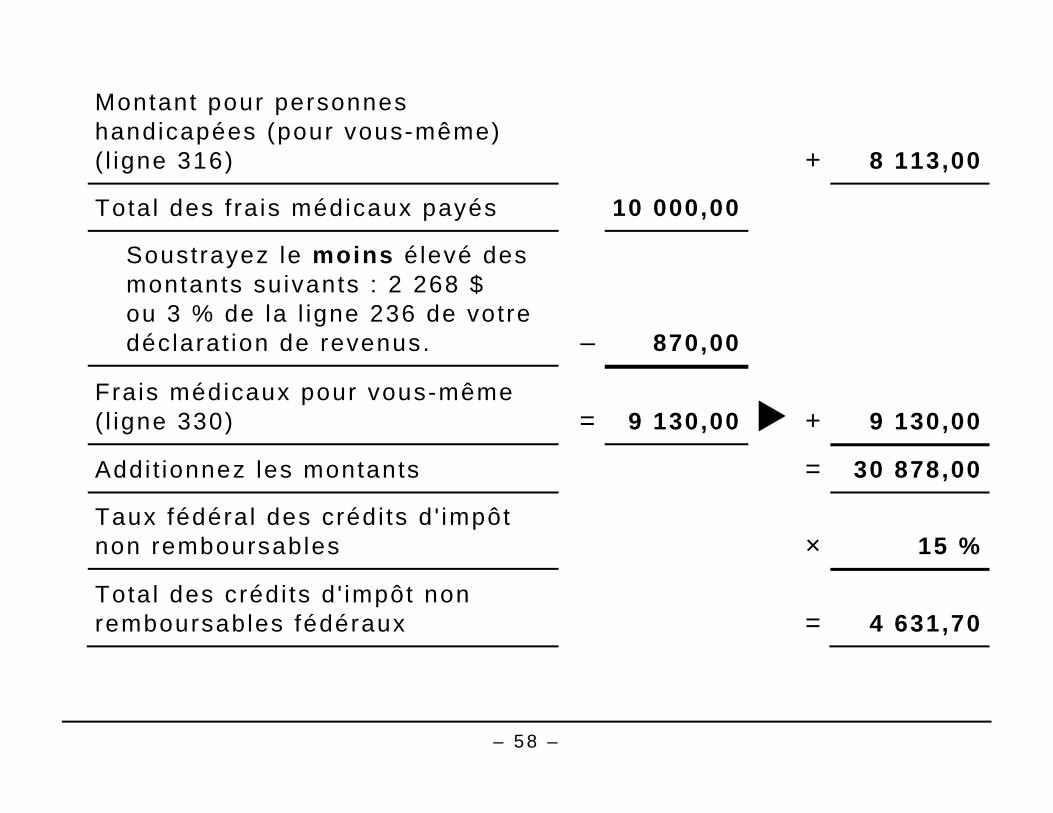

Montant pour personnes handicapées (pour vous-même) ( l igne 316) + 8 113,00

Total des f ra is médicaux payés 10 000,00

Soustrayez le moins é levé des montants suivants : 2 268 $ ou 3 % de la l igne 236 de votre déclarat ion de revenus. – 870,00

Frais médicaux pour vous-même ( l igne 330) = 9 130,00 + 9 130,00

Addi t ionnez les montants = 30 878,00

Taux fédéral des crédi ts d ' impôt non remboursables × 15 %

Total des crédi ts d ' impôt non remboursables fédéraux = 4 631,70

– 59 –

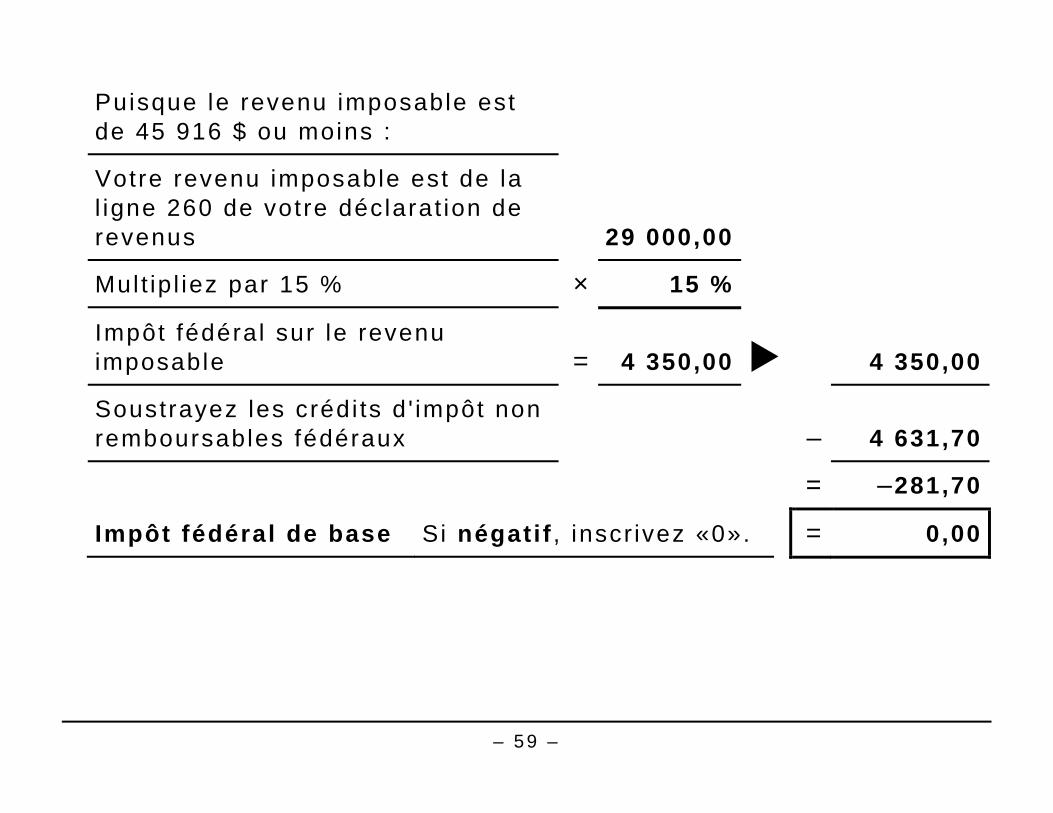

Puisque le revenu imposable est de 45 916 $ ou moins :

Votre revenu imposable est de la l igne 260 de votre déclarat ion de revenus 29 000,00

Mul t ip l iez par 15 % × 15 %

Impôt fédéral sur le revenu imposable = 4 350,00 4 350,00

Soustrayez les crédi ts d ' impôt non remboursables fédéraux – 4 631,70

= –281,70

Impôt fédéral de base Si négatif , inscr ivez «0». = 0,00

– 60 –

Deuxième opt ion : Pierre peut demander la tota l i té des 14 000 $ de f ra is de préposé aux soins comme fra is médicaux. I l ne peut pas demander le montant pour personnes handicapées. Son impôt fédéral serai t de 335 $.

Option 2 – Annexe 1 de Pierre

Montant personnel de base ( l igne 300) 11 635,00

Montant pour revenu de pension ( l igne 314) + 2 000,00

Montant pour personnes handicapées (pour vous-même) ( l igne 316) +

Total des f ra is médicaux payés 14 000,00

Soustrayez le moins é levé des montants suivants : 2 268 $ ou 3 % de la l igne 236 de votre déclarat ion de revenus. – 870,00

– 61 –

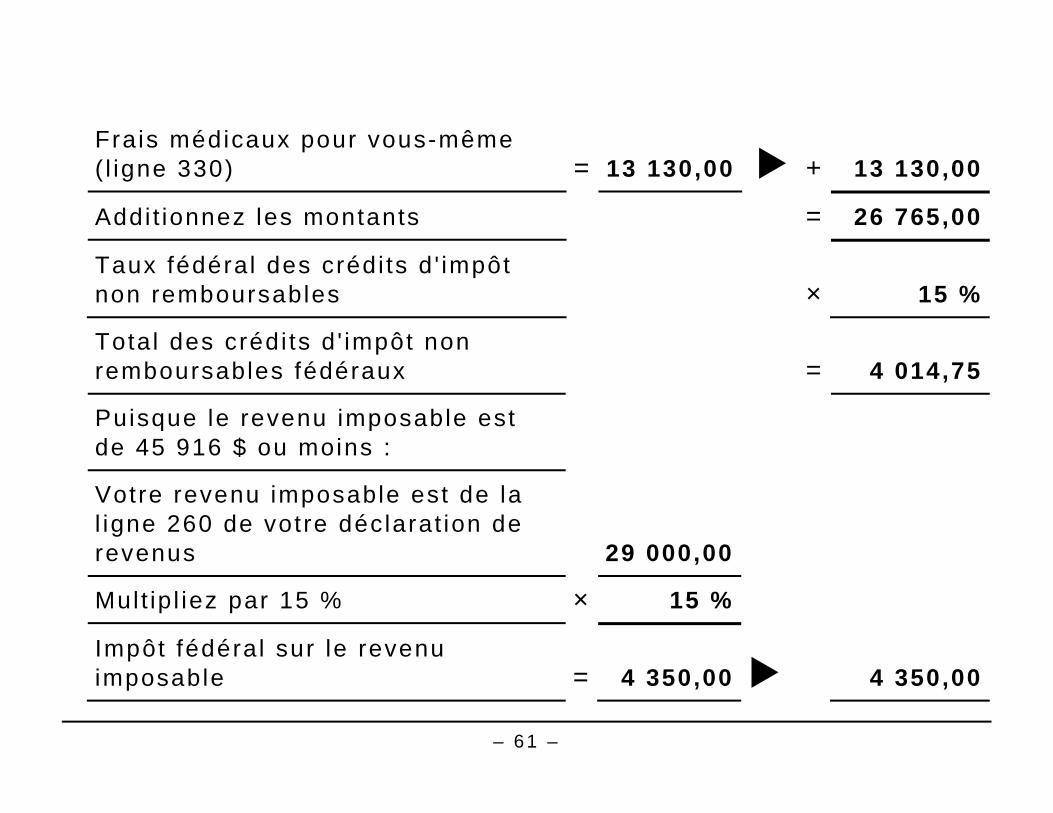

Frais médicaux pour vous-même ( l igne 330) = 13 130,00 + 13 130,00

Addi t ionnez les montants = 26 765,00

Taux fédéral des crédi ts d ' impôt non remboursables × 15 %

Total des crédi ts d ' impôt non remboursables fédéraux = 4 014,75

Puisque le revenu imposable est de 45 916 $ ou moins :

Votre revenu imposable est de la l igne 260 de votre déclarat ion de revenus 29 000,00

Mul t ip l iez par 15 % × 15 %

Impôt fédéral sur le revenu imposable = 4 350,00 4 350,00

– 62 –

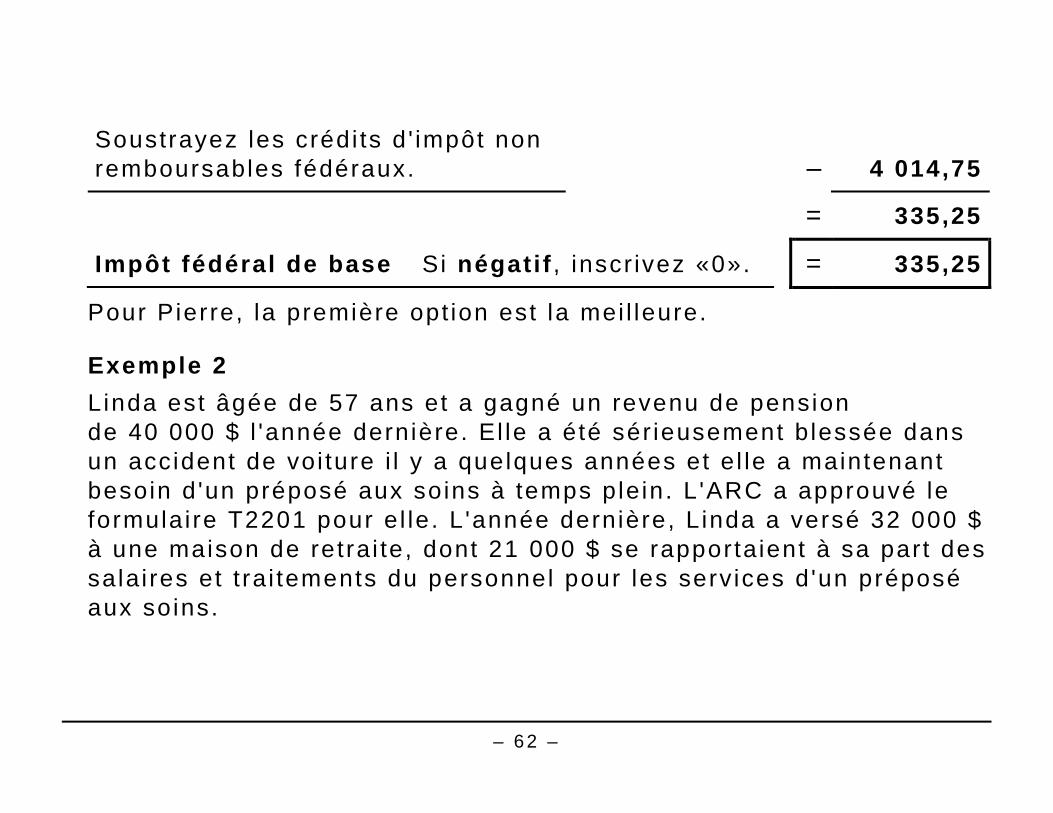

Soustrayez les crédi ts d ' impôt non remboursables fédéraux. – 4 014,75

= 335,25

Impôt fédéral de base Si négatif , inscr ivez «0». = 335,25

Pour Pierre, la première opt ion est la mei l leure.

Exemple 2 Linda est âgée de 57 ans et a gagné un revenu de pension de 40 000 $ l 'année dernière. El le a été sér ieusement b lessée dans un accident de voi ture i l y a quelques années et e l le a maintenant besoin d 'un préposé aux soins à temps plein. L 'ARC a approuvé le formulai re T2201 pour e l le. L 'année dernière, L inda a versé 32 000 $ à une maison de retra i te, dont 21 000 $ se rapportaient à sa part des salai res et t ra i tements du personnel pour les serv ices d 'un préposé aux soins.

– 63 –

L inda a un choix à fa i re. Consul tez les exemples de l 'annexe 1 de Linda pour voi r les montants demandés dans sa déclarat ion de revenus selon les deux opt ions ut i l isées.

Première opt ion : e l le peut demander 10 000 $ de f ra is de préposé aux soins comme fra is médicaux à la l igne 330 et demander le montant pour personnes handicapées de 8 113 $ à la l igne 316. En chois issant cet te opt ion, e l le devra payer 1 418 $ d ' impôt fédéral .

Option 1 – Annexe 1 de Linda Montant personnel de base ( l igne 300) 11 635,00

Montant pour revenu de pension ( l igne 314) + 2 000,00

Montant pour personnes handicapées (pour vous-même) ( l igne 316) + 8 113,00

Total des f ra is médicaux payés 10 000,00

– 64 –

Soustrayez le moins é levé des montants suivants : 2 268 $ ou 3 % de la l igne 236 de votre déclarat ion de revenus. – 1 200,00

Frais médicaux pour vous-même ( l igne 330) = 8 800,00 + 8 800,00

Addi t ionnez les montants = 30 548,00

Taux fédéral des crédi ts d ' impôt non remboursables × 15 %

Total des crédi ts d ' impôt non remboursables fédéraux = 4 582,20

Puisque le revenu imposable est de 45 916 $ ou moins :

Votre revenu imposable est de la l igne 260 de votre déclarat ion de revenus 40 000,00

– 65 –

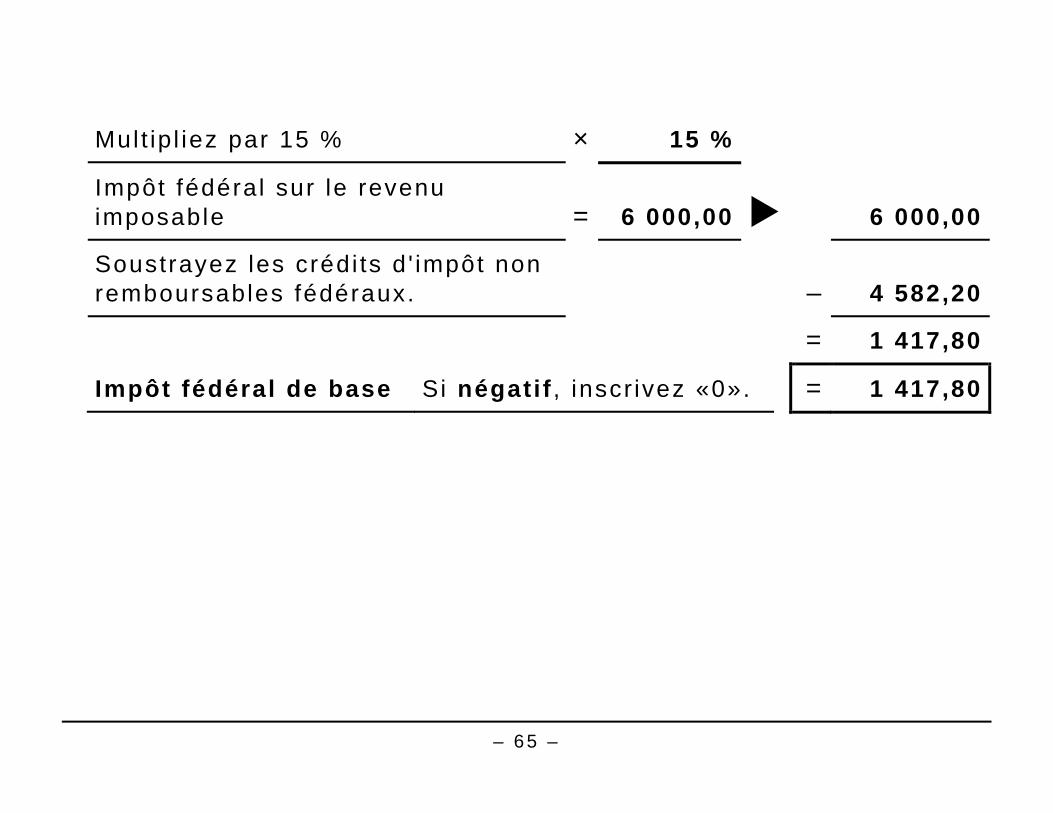

Mul t ip l iez par 15 % × 15 %

Impôt fédéral sur le revenu imposable = 6 000,00 6 000,00

Soustrayez les crédi ts d ' impôt non remboursables fédéraux. – 4 582,20

= 1 417,80

Impôt fédéral de base Si négatif , inscr ivez «0». = 1 417,80

– 66 –

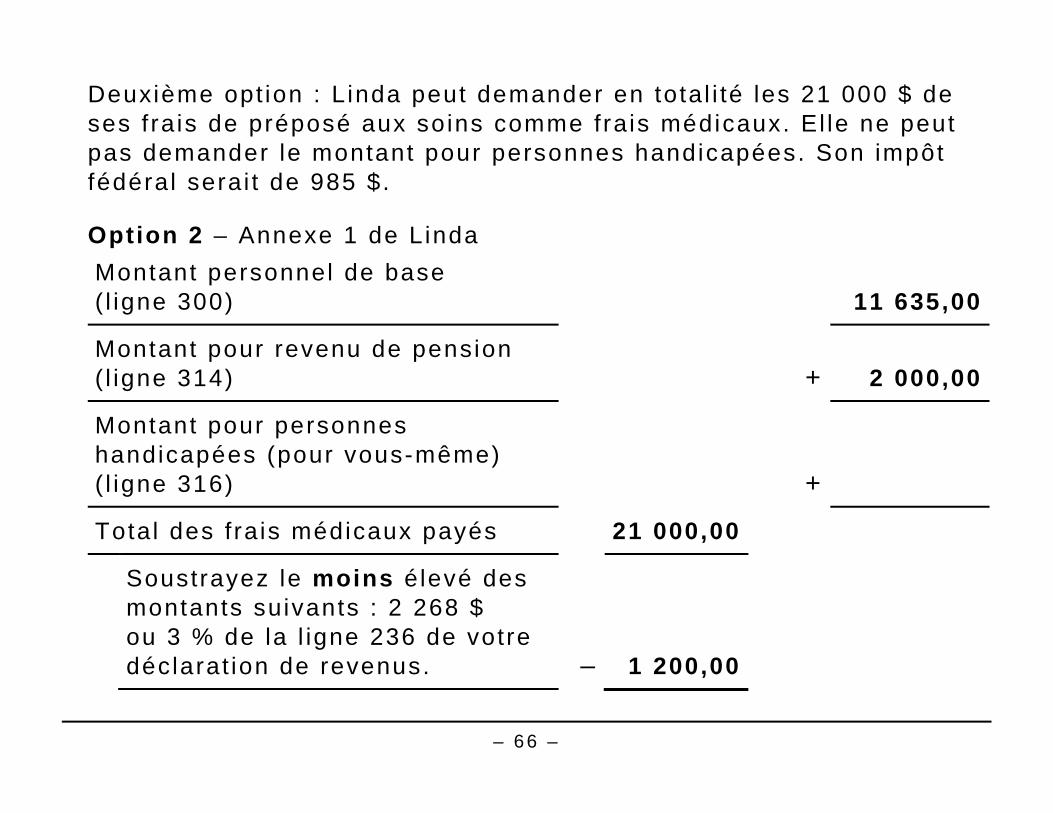

Deuxième opt ion : L inda peut demander en tota l i té les 21 000 $ de ses f ra is de préposé aux soins comme fra is médicaux. El le ne peut pas demander le montant pour personnes handicapées. Son impôt fédéral serai t de 985 $.

Option 2 – Annexe 1 de Linda Montant personnel de base ( l igne 300) 11 635,00

Montant pour revenu de pension ( l igne 314) + 2 000,00

Montant pour personnes handicapées (pour vous-même) ( l igne 316) +

Total des f ra is médicaux payés 21 000,00

Soustrayez le moins é levé des montants suivants : 2 268 $ ou 3 % de la l igne 236 de votre déclarat ion de revenus. – 1 200,00

– 67 –

Frais médicaux pour vous-même ( l igne 330) = 19 800,00 + 19 800,00

Addi t ionnez les montants = 33 435,00

Taux fédéral des crédi ts d ' impôt non remboursables × 15 %

Total des crédi ts d ' impôt non remboursables fédéraux = 5 015,25

Puisque le revenu imposable est de 45 916 $ ou moins :

Votre revenu imposable est de la l igne 260 de votre déclarat ion de revenus 40,000.00

Mul t ip l iez par 15 % × 15 %

Impôt fédéral sur le revenu imposable = 6 000,00 6 000,00

– 68 –

Soustrayez les crédi ts d ' impôt non remboursables fédéraux. – 5 015,25

= 984,75

Impôt fédéral de base Si négatif , inscr ivez «0». = 984,75

Pour L inda, la deuxième opt ion est la mei l leure.

Médicaments et autres substances Cette sect ion porte sur les médicaments et les autres substances sur ordonnance que vous pouvez demander comme fra is médicaux.

Extrait de foie ( injection) pour les personnes qui ont une anémie pernicieuse – ordonnance requise.

Insuline ou substituts – ordonnance requise.

– 69 –

Marihuana à des f ins médicales – selon les modi f icat ions proposées, les montants payés pour de la marihuana, des plantes ou des graines de mar ihuana, du cannabis ou de l ’hui le de cannabis pour une personne qui est autor isée à en posséder, pour leur propre usage à des f ins médicales, selon le RÈGLEMENT SUR L ’ACCÈS AU CANNABIS À DES F INS MÉDICALES ou l ’ar t ic le 56 de la LOI RÉGLEMENTANT CERTAINES DROGUES ET AUTRES SUBSTANCES. Ces substances doivent aussi être achetées conformément au RÈGLEMENT SUR L ’ACCÈS AU CANNABIS À DES F INS MÉDICALES ou à l ’ar t ic le 56 de la LOI RÉGLEMENTANT CERTAINES DROGUES ET AUTRES SUBSTANCES.

Médicaments et instruments médicaux obtenus selon le Programme d'accès spécial de Santé Canada – les montants payés pour l 'achat de médicaments et d ' instruments médicaux qui n 'ont pas été approuvés pour l 'usage au Canada s ' i ls étaient achetés dans le cadre de ce programme. Pour en savoir p lus, v is i tez le s i te Web de Santé Canada à canada.ca/sante .

Prescript ions ou médicaments sur ordonnance – qui peuvent légalement être obtenus pour être ut i l isés par la personne, mais seulement s ' i ls sont prescr i ts par un médecin. De plus, les

– 70 –

prescr ipt ions ou les médicaments sur ordonnance doivent être enregistrés par un pharmacien. Les médicaments achetés au comptoir , les v i tamines et les suppléments, même s' i ls ont été prescr i ts par un médecin, ne peuvent pas être demandés (sauf la v i tamine B12, voi r à la page 70 [c i -dessous] ) .

Vaccins – ordonnance requise.

Vitamine B12 à des f ins thérapeut iques pour une personne qui a une anémie pernic ieuse (soi t par in ject ions, comprimés ou autre méthodes) – ordonnance requise.

Produits alimentaires sans gluten Les personnes at te intes de la maladie coel iaque ( into lérance au gluten) ont le droi t de demander les coûts d i f férent ie ls re l iés à l 'achat de produi ts a l imentai res sans gluten comme fra is médicaux.

– 71 –

Qu'est-ce que le coût dif férentiel?

Le coût d i f férent ie l est le coût supplémentai re pour acheter des produi ts sans gluten comparat ivement au coût des produi ts semblables avec gluten. On calcule le coût d i f férent ie l en soustrayant le coût d 'un produi t avec gluten du coût d 'un produi t sans gluten.

Quels produits sont admissibles?

Généralement, les produi ts al imentai res se l imi tent à ceux qui sont produi ts et mis sur le marché spéci f iquement pour les diètes sans gluten, te ls que le pain sans gluten.

D'autres produi ts peuvent aussi être admissib les lorsqu'une personne at te inte de la maladie coel iaque ut i l ise des produi ts sans gluten pour son usage personnel . Cela comprend, mais sans s 'y l imi ter , la far ine de r iz et les épices sans gluten.

Si p lusieurs personnes consomment les produi ts, seuls les coûts l iés à la part ie du produi t consommé par la personne at te inte de la maladie coel iaque peuvent être demandés comme fra is médicaux.

– 72 –

Quels documents devez-vous conserver?

N'envoyez pas vos documents appuyant votre demande. Conservez- les pour pouvoir nous les fourni r sur demande. Vous devez conserver les documents suivants :

• une let t re d 'un médecin at testant que la personne est at te inte de la maladie coel iaque et a besoin de produi ts sans gluten pour cette ra ison;

• un reçu pour chaque produi t sans gluten pour lequel un crédi t est demandé;

• un résumé pour chacun des produi ts achetés durant la pér iode de 12 mois pour laquel le sont demandés les f ra is (voir l 'exemple à la page suivante) .

– 73 –

Exemple Produit al imentaire: Pain

Nombre de produi ts achetés (pour la pér iode de 12 mois) : 52

Coût moyen du produi t avec gluten : 3,49 $

Coût moyen du produi t sans gluten : 6,99 $

Coût d i f férent ie l : 6,99 $ – 3,49 $ = 3,50 $

Montant admissible : 3,50 $ × 52 = 182,00 $

Services et frais Cette sect ion porte sur les serv ices et f ra is que vous pouvez demander comme fra is médicaux.

Ambulance à dest inat ion ou en provenance d 'un hôpi ta l publ ic ou pr ivé autor isé.

– 74 –

Certif icats ou attestat ions – les f ra is ou les honoraires payés à un médecin pour rempl i r le formulai re T2201 et pour fourni r des renseignements supplémentai res à cet égard ou d 'autres cert i f icats ou at testat ions.

Électrolyse – seulement les montants versés à un médecin. Les f ra is re l iés à des intervent ions subies à des f ins ent ièrement esthét iques ne sont pas admissib les. Pour en savoir p lus, l isez «Quels sont les f ra is médicaux les p lus courants que vous ne pouvez pas demander?», à la page Quels sont les f ra is médicaux les p lus courants que vous pouvez demander?, à la page 85 [29] .

Examens – les f ra is d 'examens médicaux, te ls qu'un électrocardiographe, un électrocardiogramme, un examen du métabol isme, des procédures ou serv ices de radiologie, un test du l iquide céphalorachidien spinal , un examen des sel les, un test de glycémie, une analyse d 'ur ine et un rayon X. De plus, vous pouvez demander un montant pour les f ra is d ' interprétat ion ou de diagnost ic – ordonnance requise.

– 75 –

Frais de déménagement – un montant pour les dépenses ra isonnables (que personne d 'autre n 'a dédui tes dans sa déclarat ion de revenus comme fra is de déménagement) déboursées pour qu'une personne n 'ayant pas un développement physique normal ou ayant une déf ic ience motr ice grave et prolongée déménage dans un logement qui lu i est p lus accessible ou qui lu i permet de se déplacer p lus faci lement ou d 'accompl i r p lus a isément les act iv i tés de la v ie quot id ienne, et ce, jusqu'à un maximum de 2 000 $ (pour les résidents de l 'Ontar io, la l imi te provinciale est de 2 813 $) .

Frais d' interprète gestuel – ut i l isés par une personne qui souf f re d 'un t rouble de la parole ou d 'une déf ic ience audi t ive, s i le coût est payé à une personne dont l 'entrepr ise fourni t ces serv ices.

Frais médicaux à l 'extérieur du Canada – s i vous avez à vous déplacer à l 'extér ieur du Canada pour obtenir des soins médicaux, vous pouvez demander les montants que vous avez payés à un médecin et à un hôpi ta l publ ic ou à un hôpi ta l pr ivé autor isé. Le terme «médecin» inclut des part icul iers ( te ls que des médecins ou des inf i rmiers) autor isés à exercer leur profession selon la légis lat ion appl icable là où les serv ices sont rendus. Un «hôpi ta l pr ivé autor isé»

– 76 –

désigne un établ issement autor isé dans la jur id ict ion où est s i tué l 'hôpi ta l .

Hôpitaux – soins dans les hôpi taux publ ics ou pr ivés qui sont autor isés comme étant des hôpi taux par la province, le terr i to i re ou la jur id ict ion où i ls sont s i tués.

Inf irmier ou inf irmière – les f ra is payés pour les serv ices d 'un inf i rmier autor isé.

Laboratoire, procédure ou service , accompagné de l ' in terprétat ion nécessaire – ordonnance requise.

Orthodontie , y compris les apparei l lages – f ra is payés à un médecin ou à un dent is te. Les f ra is re l iés à des intervent ions subies à des f ins ent ièrement esthét iques ne sont pas admissib les. Pour en savoir p lus, l isez «Quels sont les f ra is médicaux les p lus courants que vous ne pouvez pas demander?», à la page 85 [29] .

Primes versées à un régime privé d'assurance-maladie (y compr is les régimes pr ivés d 'assurance-médicale, dentai res et d 'hospi ta l isat ion). Ces f ra is peuvent être demandés comme fra is

– 77 –

médicaux s i 90 % des pr imes versées sont pour des f ra is médicaux admissibles.

Services d' intervention ut i l isés par des personnes qui sont aveugles et at te intes de surdi té profonde, s i le coût est payé à une personne dont l 'entrepr ise fourni t ces serv ices.

Services de lecture ut i l isés par des personnes qui sont aveugles ou qui ont des t roubles d 'apprent issage graves, s i le coût est payé à une personne dont l 'entrepr ise fourni t ces serv ices. Un médecin doi t at tester par écr i t que ces serv ices sont nécessaires.

Services de prise de notes ut i l isés par les personnes ayant une déf ic ience des fonct ions physiques ou mentales, s i le coût est payé à une personne dont l 'entrepr ise fourni t ces serv ices. Un médecin doi t at tester par écr i t que ces serv ices sont nécessaires.

Services de tutorat pour les personnes ayant des di f f icu l tés d 'apprent issage ou une déf ic ience des fonct ions mentales et qui s 'a joutent à l 'enseignement général , s i le coût est payé à une personne non l iée dont l 'entrepr ise fourni t ces serv ices. Un médecin doi t at tester par écr i t que ces serv ices sont nécessaires.

– 78 –

Soins dentaires – les f ra is payés à un médecin ou à un dent iste. Les f ra is re l iés à des intervent ions subies à des f ins ent ièrement esthét iques ne sont pas admissib les. Pour en savoir p lus, l isez «Quels sont les f ra is médicaux les p lus courants que vous ne pouvez pas demander?», à la page 85 [29] .

Soins médicaux fournis par des médecins – pour vér i f ier s i une profession spéci f ique est reconnue par une province ou un terr i to i re selon le crédi t d ' impôt pour f ra is médicaux, a l lez à canada.ca/ impots-frais-medicaux-medecins .

Soins, traitements et formation Cette sect ion porte sur la plupart des soins, t ra i tements et format ions que vous pouvez demander comme fra is médicaux.

Bains-tourbil lon – le coût des t ra i tements payés à un médecin. Un bain- tourbi l lon que vous insta l lez dans votre maison, même s ' i l est prescr i t par un médecin, n'est pas admissible.

– 79 –

Centre de traitement pour une personne ayant des problèmes de dépendance aux drogues, à l 'a lcool ou aux jeux. Un médecin doi t at tester par écr i t que cet te personne a besoin d 'équipements, d ' insta l lat ions ou d 'un personnel spécial isés.

Chirurgie au laser pour les yeux – f ra is payés à un médecin autor isé ou à un hôpi ta l publ ic ou pr ivé autor isé.

Chirurgie esthétique – généralement, les f ra is re l iés à des intervent ions subies à des f ins esthét iques sont admissibles seulement s ' i ls sont engagés avant le 5 mars 2010 et payés à un médecin autor isé ou à un hôpi ta l publ ic ou pr ivé autor isé.

Les intervent ions esthét iques cont inueront d 'être admissib les aux f ins du crédi t d ' impôt pour f ra is médicaux s i e l les sont nécessaires à des f ins médicales ou restauratr ices, te l les qu'une chi rurgie v isant à corr iger une mal format ion se rapportant à une anomal ie congéni ta le, une blessure corporel le résul tant d 'un accident ou d 'un t rauma, ou une maladie qui déf igure. Pour en savoir p lus, l isez «Quels sont les f ra is médicaux les p lus courants que vous ne pouvez pas demander?», à la page 85 [29] .

– 80 –

École pour personnes ayant une déficience des fonctions physiques ou mentales – un médecin doi t at tester par écr i t que la personne, en ra ison d 'une déf ic ience des fonct ions physiques ou mentales a besoin d 'équipement, d ' instal lat ion ou de personnel spécia l isé fourni par cet te école.

Fécondation IN V ITRO – les f ra is payés à un médecin autor isé ou à un hôpi ta l publ ic ou pr ivé autor isé excluant les dons à une banque de sperme. Voir aussi «Procédures l iées à la fer t i l i té» à la page suivante.

Formation – les f ra is de format ion d 'une personne ou d 'une personne qui lu i est l iée af in qu'el le puisse prendre soin d 'une autre personne qui a une déf ic ience des fonct ions physiques ou mentales et qui est un membre du ménage ou une personne à charge. Les f ra is doivent être payés à une personne qui n 'est pas votre époux ou conjoint de fa i t et qui éta i t âgée de 18 ans ou plus lorsque les f ra is ont été payés.

Foyer de groupe – l isez «Frais de préposé aux soins et de soins dans un établ issement», à la page 37 [14] .

Greffe de moelle osseuse – les f ra is ra isonnables payés pour t rouver un donneur compat ib le, pour organiser la gref fe, y compris les f ra is

– 81 –

jur id iques, les pr imes d'assurance et les coûts ra isonnables de déplacement, qui comprennent le logement pour le pat ient , le donneur et leurs accompagnateurs respect i fs .

Maison de santé ou de repos – l isez «Frais de préposé aux soins et de soins dans un établ issement», à la page 37 [14] .

Plan de traitement personnalisé – les salai res et t ra i tements pour la concept ion d 'un plan de t ra i tement personnal isé sont, s i cer ta ines condi t ions sont rempl ies, des f ra is médicaux admissib les.

Le plan doi t être conçu pour une personne qui est admissib le au crédi t d ' impôt pour personnes handicapées (CIPH) et payé à quelqu'un dont l 'entrepr ise fourni t de te ls serv ices pour des personnes non l iées.

Le traitement établ i dans le p lan doi t être prescr i t et supervisé selon l 'une des condi t ions suivantes :

• par un médecin, un inf i rmier prat ic ien (selon les modi f icat ions proposées, pour les f ra is engagés après le 7 septembre 2017) ou un psychologue dans le cas d 'une déf ic ience mentale;

– 82 –

• par un médecin, un inf i rmier prat ic ien (selon les modi f icat ions proposées, pour les f ra is engagés après le 7 septembre 2017) ou un ergothérapeute dans le cas d 'une déf ic ience physique.

Le plan doi t respecter l 'une des condi t ions suivantes :

• être requis pour avoir accès au f inancement publ ic;

• être prescr i t par un médecin, un inf i rmier prat ic ien (selon les modi f icat ions proposées, pour les f ra is engagés après le 7 septembre 2017) ou un psychologue dans le cas d 'une déf ic ience mentale;

• être prescr i t par un médecin, un inf i rmier prat ic ien (selon les modi f icat ions proposées, pour les f ra is engagés après le 7 septembre 2017) ou un ergothérapeute dans le cas d 'une déf ic ience physique.

Pour en savoir p lus sur le CIPH, consul tez le guide RC4064, RENSEIGNEMENTS RELATIFS AUX PERSONNES HANDICAPÉES.

– 83 –

Prénatal et postnatal – les f ra is des t ra i tements payés à un médecin ou à un hôpi ta l publ ic ou pr ivé autor isé.

Procédures l iées à la fert i l i té – les f ra is payés à un médecin autor isé ou à un hôpi ta l publ ic ou pr ivé autor isé pour concevoir un enfant. Généralement, les f ra is payés pour une mère porteuse ne sont pas admissib les. Voir aussi «Fécondat ion IN V ITRO» à la page 80 [à la page précédente] .

Services de relève – l isez «Frais de préposé aux soins et de soins dans un établ issement», à la page 37 [14] .

Thérapie – le coût des t ra i tements administrés à une personne admissible au CIPH. La personne qui administre les t ra i tements ne doi t pas être l 'époux ou le conjo int de fa i t de la personne qui demande le montant et doi t être âgée de 18 ans ou plus au moment où les f ra is sont payés.

– 84 –

Les traitements doivent être prescr i ts et supervisés :

• par un médecin, un inf i rmier prat ic ien (selon les modi f icat ions proposées, pour les f ra is engagés après le 7 septembre 2017) ou un psychologue dans le cas d 'une déf ic ience mentale;

• par un médecin, un inf i rmier prat ic ien (selon les modi f icat ions proposées, pour les f ra is engagés après le 7 septembre 2017) ou un ergothérapeute dans le cas d 'une déf ic ience physique.

Pour en savoir p lus sur le CIPH, consul tez le guide RC4064, RENSEIGNEMENTS RELATIFS AUX PERSONNES HANDICAPÉES.

Thérapie (réhabil i tat ion) , y compris les cours de lecture labiale et de langage gestuel pour qu'une personne s 'adapte à une perte de la parole ou de l 'ouïe.

Traitement du cancer au Canada ou à l 'extér ieur du Canada, fourni par un médecin ou un hôpi ta l publ ic ou pr ivé autor isé.

Transplantation d'organes – les f ra is ra isonnables payés pour t rouver un donneur compat ib le, pour organiser la gref fe, y compris les f ra is jur id iques, les pr imes d'assurance et les coûts ra isonnables de

– 85 –

déplacement qui comprennent le logement pour le pat ient , le donneur et leurs accompagnateurs respect i fs .

Quels sont les frais médicaux les plus courants que vous ne pouvez pas demander?

I l y a cer ta ins f ra is qui sont souvent demandés par erreur comme fra is médicaux. Les f ra is que vous ne pouvez pas demander inc luent les suivants :

• a l iments b io logiques;

• apparei ls pour la tension ar tér ie l le;

• chi rurgies esthét iques – les f ra is re l iés à des intervent ions subies à des f ins ent ièrement esthét iques, y compr is les dépenses l iées et d 'autres f ra is comme ceux re l iés au t ransport , engagés après le 4 mars 2010 , ne sont pas admissibles comme fra is médicaux. Les intervent ions, qu 'e l les soient chi rurgicales ou non, qui v isent uniquement à amél iorer l 'apparence d 'une personne ne sont pas admissibles.

– 86 –

À t i t re d 'exemple, les f ra is pour les intervent ions suivantes ne sont pas admissib les :

– la l iposuccion;

– les procédures de remplacement capi l la i re;

– les in ject ions de rempl issage (pour l 'é l iminer les r ides) ;

– le blanchiment des dents.

Les intervent ions esthét iques pourra ient être admissib les comme fra is médicaux s i e l les sont nécessaires à des f ins médicales ou restauratr ices, te l les qu'une chi rurgie v isant à corr iger une mal format ion l iée à une anomal ie congéni ta le, à une blessure corporel le résul tant d 'un accident ou d 'un t rauma, ou à une maladie qui déf igure;

• contracept i fs (sans ordonnance);

• f ra is d 'adhésion à un club d 'ath lét isme ou à un centre de condi t ionnement physique;

– 87 –

• la part ie des f ra is médicaux ( incluant les f ra is de déplacement) pour lesquels vous pouvez être remboursé, te ls qu'un remboursement d 'une assurance pr ivée;

• médicaments, v i tamines et suppléments vendus sans ordonnance, même s ' i ls ont été prescr i ts par un médecin (sauf la v i tamine B12, voi r la page 24);

• pr imes versées à un régime d 'assurance-maladie payées par un employeur et qui ne sont pas inc luses dans votre revenu;

• régimes provinciaux et terr i tor iaux te ls que le Régime d 'assurance-maladie de l 'A lberta et Contr ibut ion-santé de l 'Ontar io (pour obtenir la l is te des régimes non admissib les, a l lez à canada.ca/ impots-frais-medicaux ) ;

• serv ice de l ivra ison- lavage de couches;

• système personnel de réponse ( te l qu 'un service d 'a ler te médicale ou un serv ice de santé en l igne).

– 88 –

Quels documents devez-vous conserver? Si vous produisez votre déclarat ion de revenus par voie électronique ou sur papier , n 'envoyez aucun document appuyant votre demande. Conservez- les pour pouvoir nous les fourni r sur demande.

Les reçus doivent indiquer le nom de la personne ou de l 'entrepr ise à qui les f ra is ont été payés. Pour les f ra is d 'un préposé aux soins ou d 'un thérapeute, les reçus doivent aussi indiquer le numéro d 'assurance socia le de cet te personne.

Les reçus doivent aussi indiquer l 'objet du paiement, la date du paiement, le nom du pat ient et , s ' i l y a l ieu, le nom du médecin qui a prescr i t l 'achat ou a fourni le serv ice.

Pour en savoir p lus, consul tez le fo l io de l ' impôt sur le revenu S1-F1-C1, CRÉDIT D ' IMPÔT POUR FRAIS MÉDICAUX.

– 89 –

Services en ligne

Mon dossier Le serv ice mon dossier de l 'ARC est rapide, fac i le à ut i l iser et sécur isé.

Vous pouvez ut i l iser Mon dossier pour :

• consul ter les montants et les dates de vos prestat ions et de vos paiements de crédi ts;

• consul ter votre avis de cot isat ion;

• changer votre adresse, vos informat ions de dépôt d i rect ou votre état matr imonial ;

• vous inscr i re pour les a ler tes re l iés à votre dossier ;

• vér i f ier votre l imi te de cot isat ion maximale au CELI et votre maximum déduct ib le de votre REER;

• consul ter l 'é tat de votre déclarat ion de revenus et de prestat ions;

– 90 –

• demander un relevé comme preuve de revenu ( imprimé de l 'opt ion «C»);

• l ier Mon dossier de l 'ARC et Mon dossier Serv ice Canada.

Comment s' inscrire

Pour p lus de renseignements sur comment s ' inscr i re à Mon dossier ARC, a l lez à canada.ca/mon-dossier-arc .

Inscrivez-vous au courrier en l igne

Inscr ivez-vous au service de messager ie en l igne de l 'ARC pour obtenir la plupart de votre courr ier ARC, comme votre avis de cot isat ion, en l igne.

Pour p lus de renseignements sur ce service, a l lez à canada.ca/ impots-courrier-en-l igne .

– 91 –

Pour en savoir plus

Avez-vous besoin d'aide? Si vous voulez p lus de renseignements après avoir lu ce guide, a l lez à canada.ca/deductions-credits-personnes-handicapees ou composez le 1-800-959-7383 .

Dépôt direct Le dépôt d i rect est une façon rapide, prat ique, f iable et sécur i ta i re de recevoir vos versements de l 'ARC directement dans votre compte à une inst i tut ion f inancière canadienne. Pour vous inscr i re au dépôt d i rect , ou pour mettre à jour vos renseignements bancaires, a l lez à canada.ca/arc-depot-direct .

Formulaires et publications Pour obtenir nos formulai res et publ icat ions, a l lez à canada.ca/arc-formulaires ou composez le 1-800-959-7383 .

– 92 –