Régime TVA et dispositions douanières applicables aux biens et ...

54

Les Petits Déjeuners des PME et des Start-Up Les règles TVA en matière d’E-commerce Laurence Berrutto Olivier Hody 29 avril 2014

Transcript of Régime TVA et dispositions douanières applicables aux biens et ...

Les Petits Déjeuners des PME et des Start-Up

Les règles TVA en matière d’E-commerce

Laurence Berrutto Olivier Hody

29 avril 2014

Sommaire

I. E-Commerce: Contexte TVA et fiscal général

II. E-Commerce et le traitement TVA de la vente de biens

III. Prestations de services électroniques – règles suisses et européennes actuelles

IV. Prestations de services électroniques - Nouvelles règles à partir de 2015

V. Conclusion

Fiscalité indirecte du E-Commerce 2

I. E-commerce: Contexte TVA et fiscal général

Presentation title 3

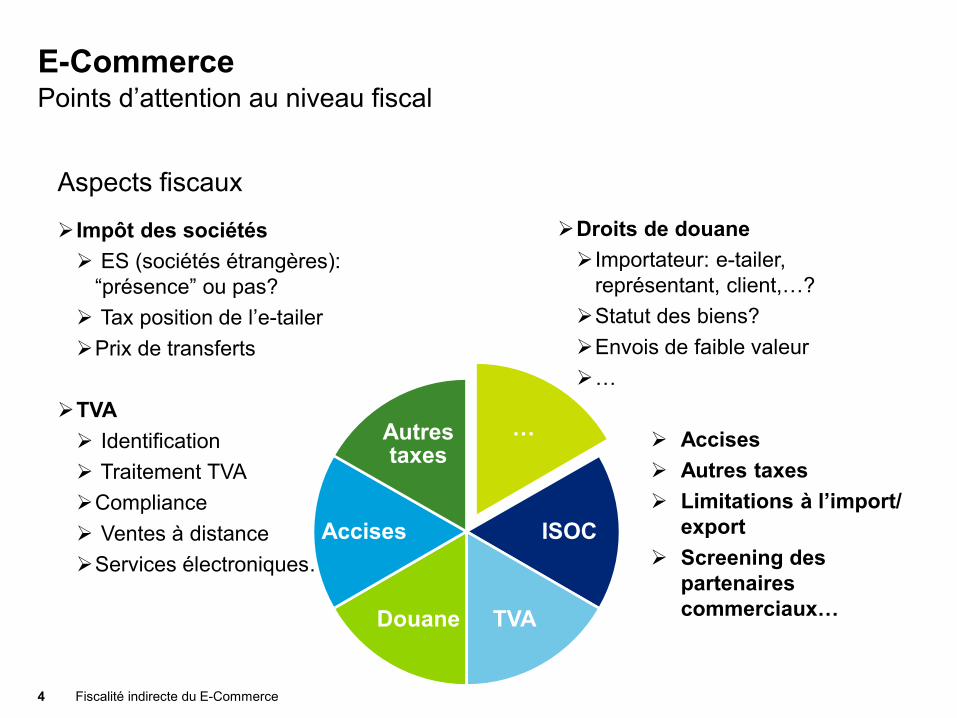

E-Commerce Points d’attention au niveau fiscal

Fiscalité indirecte du E-Commerce 4

Impôt des sociétés ES (sociétés étrangères):

“présence” ou pas? Tax position de l’e-tailer Prix de transferts TVA Identification Traitement TVA Compliance Ventes à distance Services électroniques…

Droits de douane Importateur: e-tailer,

représentant, client,…? Statut des biens? Envois de faible valeur …

Accises Autres taxes Limitations à l’import/

export Screening des

partenaires commerciaux…

…

ISOC

TVA Douane

Accises

Autres taxes

Aspects fiscaux

E-Commerce Points d’attention au niveau fiscal

Fiscalité indirecte du E-Commerce 5

Position fiscale

e-Tailer

Client

Services par tiers Autorités

Fournisseur

Position fiscale des différents acteurs

E-Commerce Points d’attention au niveau fiscal

Fiscalité indirecte du E-Commerce 6

…

ISOC

TVA Douane

Accises

Autres taxes

Termes de livraison

Pays de l’envoi/destination

Facturation et paiement

B2B vs. B2C

Retours

Entreposage Statut des biens

Taxes sur le prix

Importateur

Biens et services liés

Services

Impact fiscal

E-Commerce Points d’attention au niveau fiscal

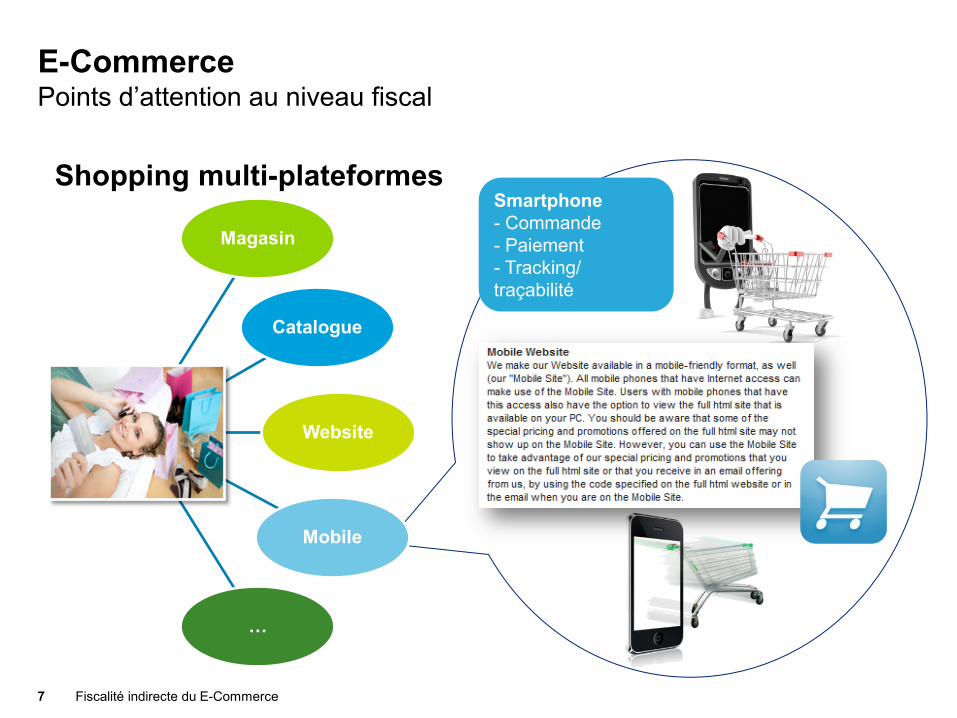

Fiscalité indirecte du E-Commerce 7

Shopping multi-plateformes

Magasin

Catalogue

Website

Mobile

…

Smartphone - Commande - Paiement - Tracking/ traçabilité

“Il est difficile de lancer un business sur internet sans développer une stratégie fiscale spécifique”

Fiscalité indirecte du E-Commerce 8

E-Commerce Contexte européen

Fiscalité indirecte du E-Commerce 9

“Le marché européen est large mais très fragmenté. A côté des 28 législations nationales, et des règles d’applications aussi nombreuses en matière de TVA et de taxes locales additionnelles… l’Europe compte 28 différentes autorités

fiscales...Le défi le plus important est par conséquent de focaliser sur le respect de toutes les obligations déclaratives, tout en réduisant le coût de cette

gestion.”

E-Commerce Contexte

Fiscalité indirecte du E-Commerce 10

Problématiques typiques dans le cadre B2C

Pas de “coût tout compris” • incl. frais de transport, commissions, taxes et droits

Procédures d’importation douanières complexes • Delais & coûts de gestion

Un patchwork de règlementations • 28 différents Etats Membres

La législation est une question complexe • Règles de ventes à distance et sur les services électroniques

Modes de livraison non orientés vers les consommateurs • Ventes à distance

…

Contexte TVA relatif au E-Commerce

Pourquoi des règles spécifiques en matière de TVA ? Les règles existantes au sein de l’UE, relatives à la détermination du lieu de

taxation n’étaient pas adaptées au E-commerce, et pouvaient créer des distorsions de concurrence entre les Etats membres et les opérateurs hors EU.

Par conséquent ,des règles particulières ont été introduites dans l’UE: Pour les ventes de biens, au moment de la mise en place du marché unique

européen; Pour les services fournis électroniquement, dans l’Union Européenne, introduction

tardive en 2003 pour faire face à la concurrence des opérateurs non EU, en particulier US.

En revanche, en Suisse, il n’existe pas de règles spécifiques au E-Commerce

mais uniquement une définition des prestations de services informatiques.

Fiscalité indirecte du E-Commerce 11

Les questions à se poser en matière de TVA

Quelle est la nature de l’opération ? Vente de biens Prestation de services fournie électroniquement (EU) ou en matière

informatique (CH) Exemple : quid du livre numérique?

Est-ce que mon client est un assujetti ou un non assujetti à la TVA?

Dans quel pays la TVA est-elle due?

Qui est le redevable de la TVA : le fournisseur ou le client?

Fiscalité indirecte du E-Commerce 12

II. E-commerce et le traitement TVA de la vente de biens

Presentation title 13

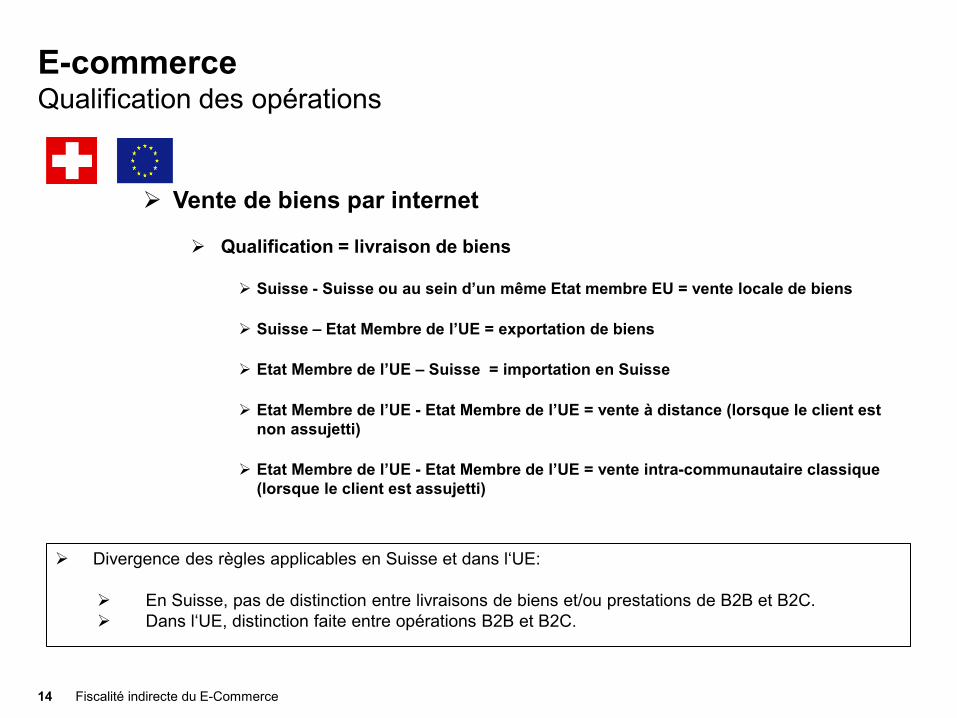

E-commerce Qualification des opérations

Vente de biens par internet

Qualification = livraison de biens

Suisse - Suisse ou au sein d’un même Etat membre EU = vente locale de biens

Suisse – Etat Membre de l’UE = exportation de biens

Etat Membre de l’UE – Suisse = importation en Suisse

Etat Membre de l’UE - Etat Membre de l’UE = vente à distance (lorsque le client est non assujetti)

Etat Membre de l’UE - Etat Membre de l’UE = vente intra-communautaire classique (lorsque le client est assujetti)

Divergence des règles applicables en Suisse et dans l‘UE:

En Suisse, pas de distinction entre livraisons de biens et/ou prestations de B2B et B2C. Dans l‘UE, distinction faite entre opérations B2B et B2C.

Fiscalité indirecte du E-Commerce 14

E-commerce Ventes de biens

Pas de notion spécifique de vente à distance.

Traitement identique à une livraison de biens classique.

Le fournisseur prend le transport en charge.

Bref comparatif des règles suisses et européennes : principes applicables

Notion de vente à distance

Une vente à distance est caractérisée dès lors qu’un fournisseur vend des biens à des non-assujettis établis dans un autre État membre (ex. vente par internet).

Le fournisseur prend en charge le transport.

Fiscalité indirecte du E-Commerce 15

E-commerce Ventes de biens

Fiscalité indirecte du E-Commerce 16

Exonération de TVA à l’importation en Suisse lorsque le montant de la TVA est inférieure à 5 FCH.

Les ventes internet peuvent bénéficier de cette franchise de TVA.

Restrictions/interdictions sur certains produits (tabacs, alcools, parfums produits sanitaires)

Formalités douanières simplifiées pour les envois postaux ou par fret express.

Bref comparatif des règles suisses et européennes : exonérations et simplifications douanières

Exonération de droits de douane pour les colis d’une valeur inférieure à 150 euros

Franchise de TVA pour les envois dont la valeur n’excède pas 10 à 22 euros, certains pays n’appliquent pas cette franchise pour les ventes internet (ex : France)

Restrictions/interdictions sur certains produits (tabacs, alcools, parfums, produits sanitaires..)

Formalités douanières simplifiées pour les envois postaux ou par fret express

E-commerce Ventes à partir ou vers la Suisse

Fiscalité indirecte du E-Commerce 17

Lieu de taxation de la livraison de biens vendus via internet

Mêmes règles que pour toutes les autres types de ventes de biens (Article 7 de la LTVA):

Taxation en Suisse lorsque le bien se trouve en Suisse lors du transfert du pouvoir d’en disposer économiquement, lors de sa remise au destinataire ou lors de sa remise à la disposition d’un tiers à des fins d’usage ou de jouissance.

Taxation en Suisse lorsque le transport ou l’expédition du bien à destination de l’acquéreur ou, sur ordre de ce dernier, à destination d’un tiers commence en Suisse

Exonération de TVA lorsque les biens sont expédiés hors de Suisse (Article 23 al 2 ch 1 et al 3 de la LTVA).

E-commerce Ventes à partir de la Suisse – Exemple 1

Mouvement physique du bien DE 1

Du point de vue suisse:

Lieu d’imposition est en Suisse, mais la vente est exonérée dès lors le fournisseur détient une preuve valide de l’exportation.

CH1 est l’exportateur et doit détenir la décision de taxation émise par l’AFD

Pas de facturation de la TVA suisse sur cette vente

Du point de vue de l’UE:

Il s’agit d’une importation en DE .

Soit le client DE est l’importateur

Si le client est assujetti à la TVA et les droits de douane éventuels au moment du passage en douane

Si le client n’est pas assujetti à la TVA, il paie en la TVA et les droits de douanes (sauf franchise) au transporteur ou à la Poste locale,

Pas d’assujettissement à la TVA en DE du fournisseur CH1

CH 1

Fiscalité indirecte du E-Commerce 18

E-commerce Ventes à partir de la Suisse – Exemple 2

Mouvement physique du bien DE 1

Du point de vue suisse:

Lieu d’imposition est en Suisse, mais la vente est exonérée dès lors le fournisseur détient une preuve valide de l’exportation.

CH1 est l’exportateur et doit détenir la décision de taxation émise par l’AFD

Pas de facturation de la TVA suisse sur cette vente

Du point de vue de l’UE:

Il s’agit d’une importation en DE .

Soit le fournisseur CH1 est l’importateur en DE

Dans ce cas, assujettissement obligatoire de CH1 en Allemagne

CH1 doit facturer et déclarer la TVA allemande

CH 1

Fiscalité indirecte du E-Commerce 19

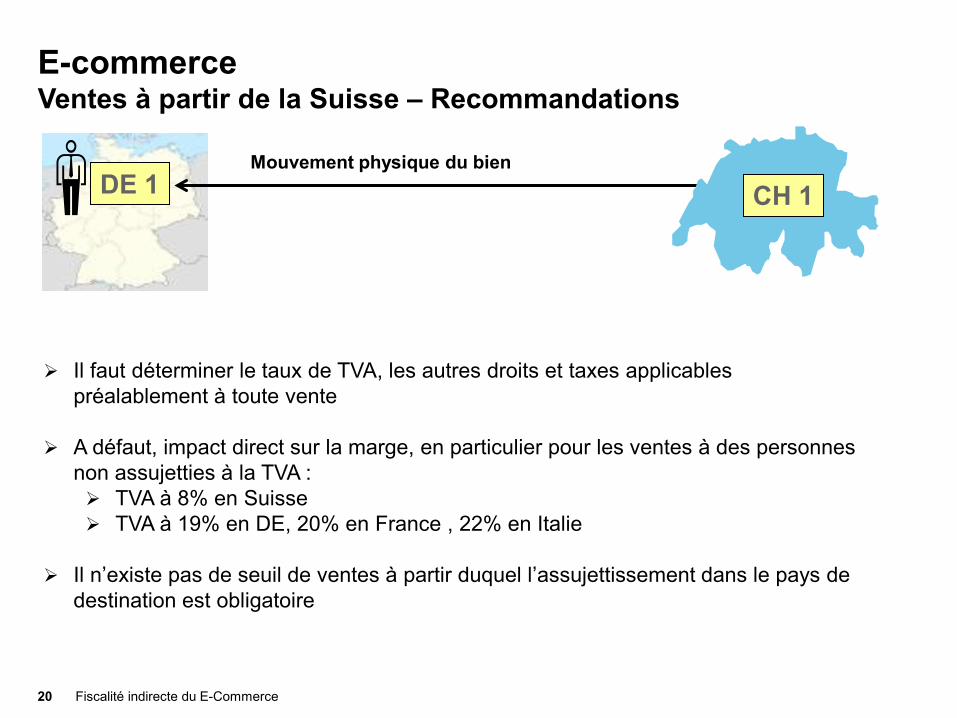

E-commerce Ventes à partir de la Suisse – Recommandations

Mouvement physique du bien DE 1

Il faut déterminer le taux de TVA, les autres droits et taxes applicables préalablement à toute vente

A défaut, impact direct sur la marge, en particulier pour les ventes à des personnes non assujetties à la TVA : TVA à 8% en Suisse TVA à 19% en DE, 20% en France , 22% en Italie

Il n’existe pas de seuil de ventes à partir duquel l’assujettissement dans le pays de

destination est obligatoire

CH 1

Fiscalité indirecte du E-Commerce 20

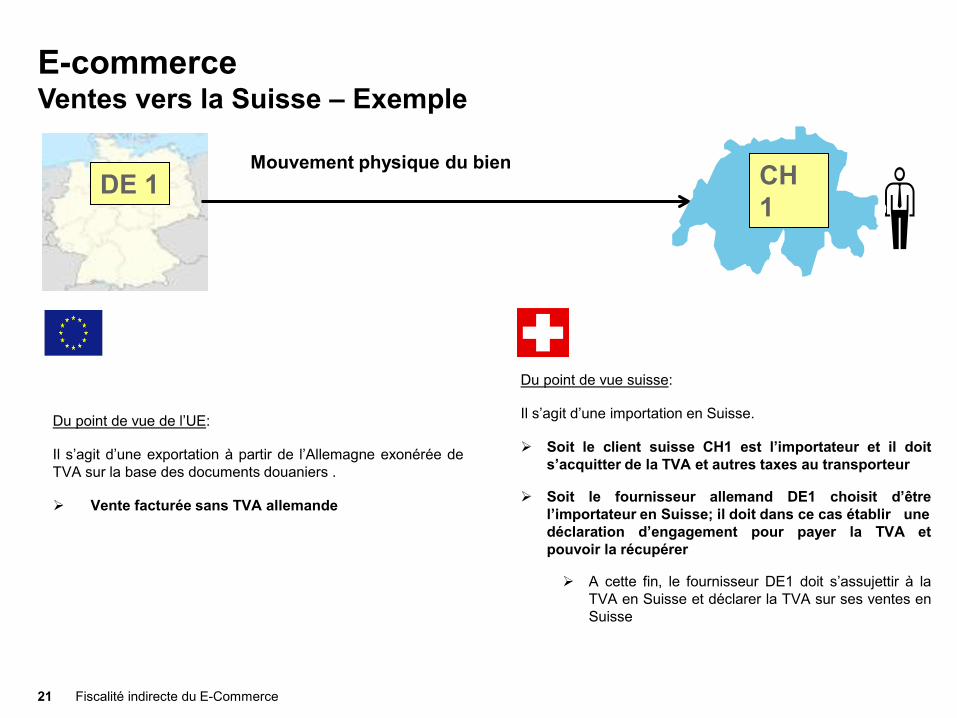

E-commerce Ventes vers la Suisse – Exemple

Mouvement physique du bien DE 1

Du point de vue suisse:

Il s’agit d’une importation en Suisse.

Soit le client suisse CH1 est l’importateur et il doit s’acquitter de la TVA et autres taxes au transporteur

Soit le fournisseur allemand DE1 choisit d’être l’importateur en Suisse; il doit dans ce cas établir une déclaration d’engagement pour payer la TVA et pouvoir la récupérer

A cette fin, le fournisseur DE1 doit s’assujettir à la TVA en Suisse et déclarer la TVA sur ses ventes en Suisse

Du point de vue de l’UE:

Il s’agit d’une exportation à partir de l’Allemagne exonérée de TVA sur la base des documents douaniers .

Vente facturée sans TVA allemande

CH 1

Fiscalité indirecte du E-Commerce 21

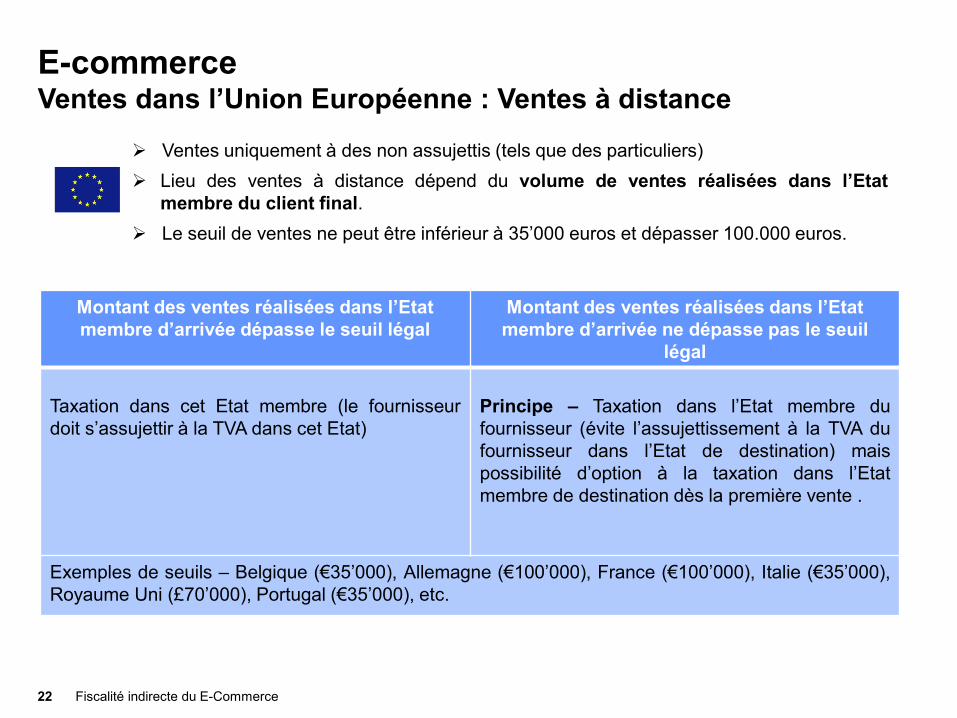

E-commerce Ventes dans l’Union Européenne : Ventes à distance

Montant des ventes réalisées dans l’Etat membre d’arrivée dépasse le seuil légal

Montant des ventes réalisées dans l’Etat membre d’arrivée ne dépasse pas le seuil

légal Taxation dans cet Etat membre (le fournisseur doit s’assujettir à la TVA dans cet Etat)

Principe – Taxation dans l’Etat membre du fournisseur (évite l’assujettissement à la TVA du fournisseur dans l’Etat de destination) mais possibilité d’option à la taxation dans l’Etat membre de destination dès la première vente .

Exemples de seuils – Belgique (€35’000), Allemagne (€100’000), France (€100’000), Italie (€35’000), Royaume Uni (£70’000), Portugal (€35’000), etc.

Fiscalité indirecte du E-Commerce 22

Ventes uniquement à des non assujettis (tels que des particuliers) Lieu des ventes à distance dépend du volume de ventes réalisées dans l’Etat

membre du client final. Le seuil de ventes ne peut être inférieur à 35’000 euros et dépasser 100.000 euros.

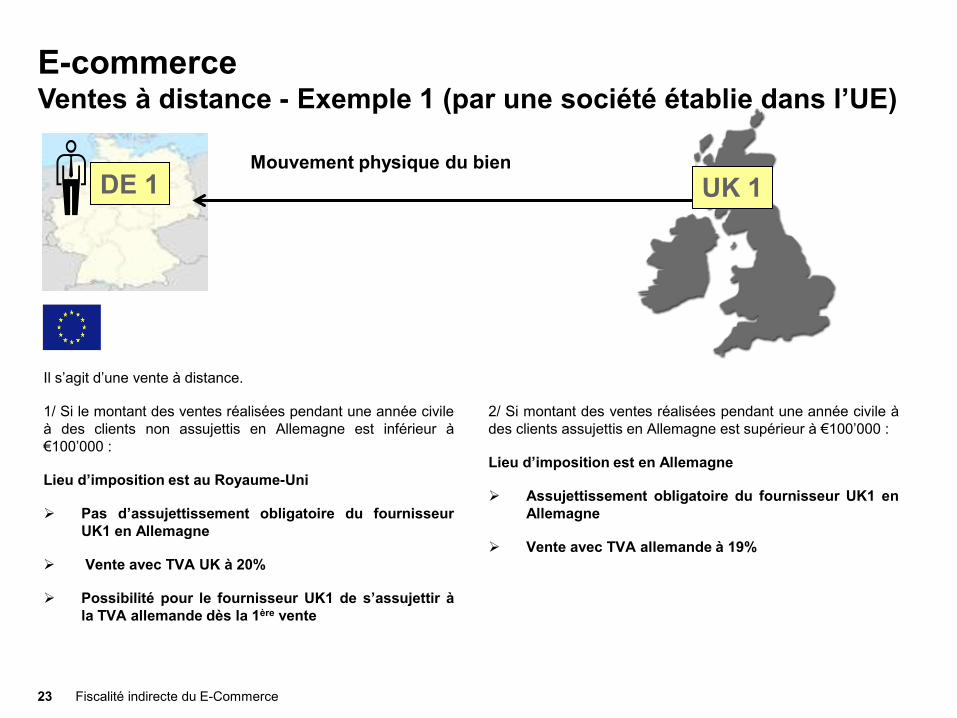

E-commerce Ventes à distance - Exemple 1 (par une société établie dans l’UE)

Mouvement physique du bien DE 1 UK 1

Il s’agit d’une vente à distance.

1/ Si le montant des ventes réalisées pendant une année civile à des clients non assujettis en Allemagne est inférieur à €100’000 :

Lieu d’imposition est au Royaume-Uni

Pas d’assujettissement obligatoire du fournisseur UK1 en Allemagne

Vente avec TVA UK à 20%

Possibilité pour le fournisseur UK1 de s’assujettir à la TVA allemande dès la 1ère vente

2/ Si montant des ventes réalisées pendant une année civile à des clients assujettis en Allemagne est supérieur à €100’000 :

Lieu d’imposition est en Allemagne

Assujettissement obligatoire du fournisseur UK1 en Allemagne

Vente avec TVA allemande à 19%

Fiscalité indirecte du E-Commerce 23

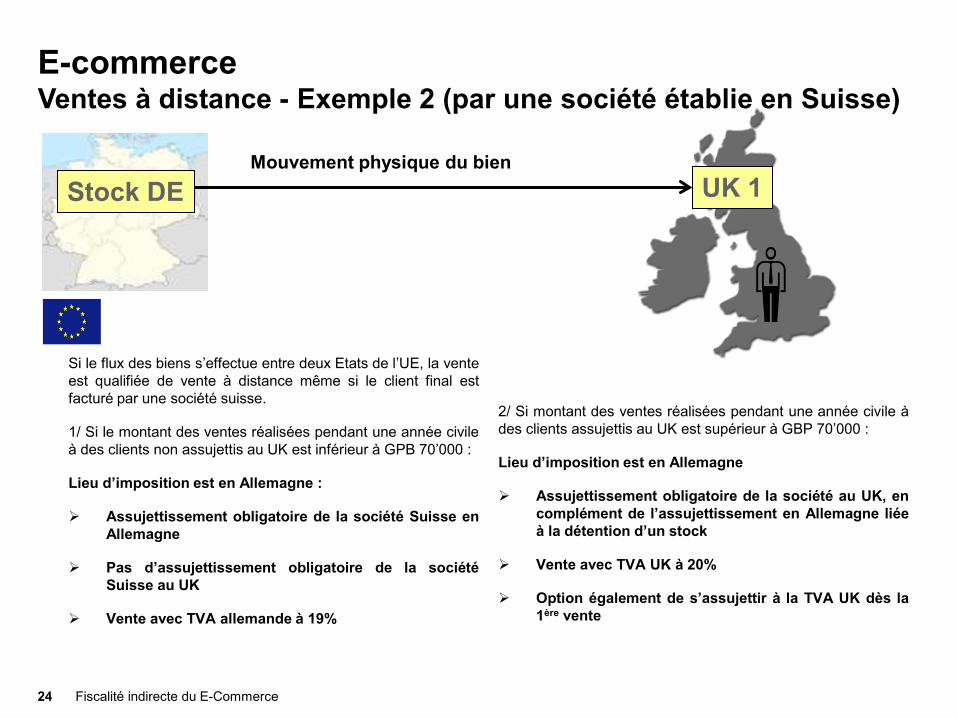

E-commerce Ventes à distance - Exemple 2 (par une société établie en Suisse)

Mouvement physique du bien Stock DE UK 1

Si le flux des biens s’effectue entre deux Etats de l’UE, la vente est qualifiée de vente à distance même si le client final est facturé par une société suisse.

1/ Si le montant des ventes réalisées pendant une année civile à des clients non assujettis au UK est inférieur à GPB 70’000 :

Lieu d’imposition est en Allemagne :

Assujettissement obligatoire de la société Suisse en Allemagne

Pas d’assujettissement obligatoire de la société Suisse au UK

Vente avec TVA allemande à 19%

2/ Si montant des ventes réalisées pendant une année civile à des clients assujettis au UK est supérieur à GBP 70’000 :

Lieu d’imposition est en Allemagne

Assujettissement obligatoire de la société au UK, en complément de l’assujettissement en Allemagne liée à la détention d’un stock

Vente avec TVA UK à 20%

Option également de s’assujettir à la TVA UK dès la 1ère vente

Fiscalité indirecte du E-Commerce 24

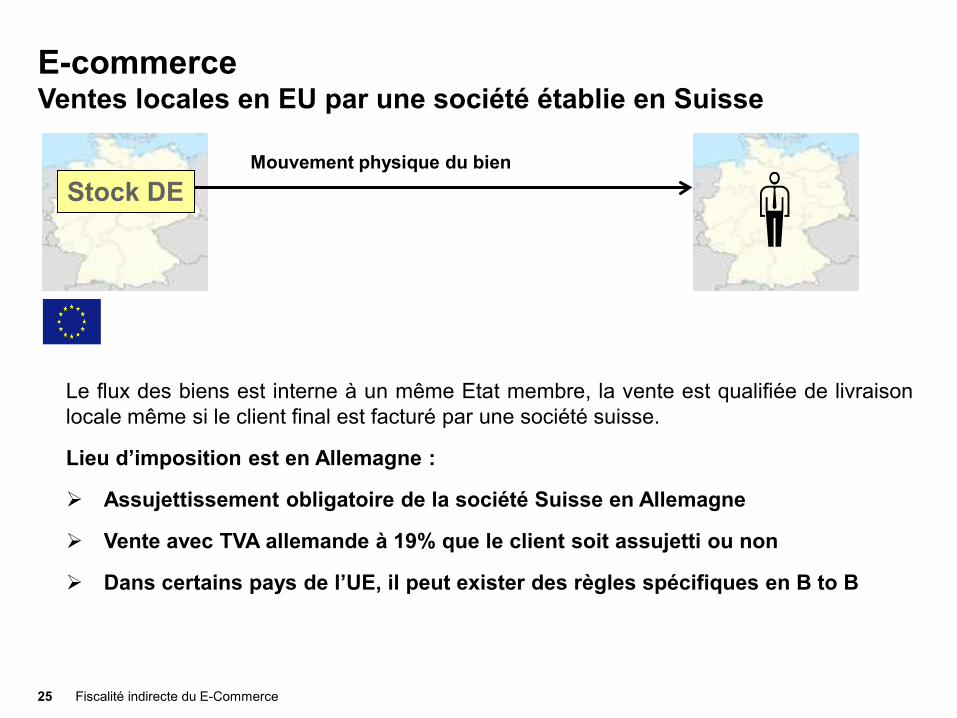

E-commerce Ventes locales en EU par une société établie en Suisse

Mouvement physique du bien Stock DE

Le flux des biens est interne à un même Etat membre, la vente est qualifiée de livraison locale même si le client final est facturé par une société suisse.

Lieu d’imposition est en Allemagne :

Assujettissement obligatoire de la société Suisse en Allemagne

Vente avec TVA allemande à 19% que le client soit assujetti ou non

Dans certains pays de l’UE, il peut exister des règles spécifiques en B to B

Fiscalité indirecte du E-Commerce 25

Les enjeux de la TVA dans la vente de biens en ligne

Si la TVA n’est pas prise en compte correctement dans la facturation aux clients non assujettis

Pas de possibilité de refacturer ultérieurement la TVA au client

Impact direct sur la marge

Anticiper la problématique TVA/Douanes lors de la détermination des prix avant la mise en ligne des produits

Fiscalité indirecte du E-Commerce 26

Vers un prix tout compris?

Fiscalité indirecte du E-Commerce 27

Illustration d’une expérience pratique

Envoi international

€ 397,06 (bien)

+ € 11,95 (transport)

+ € 74,14 (taxes)

= € 483,15

Calcul des droits de douane?

€ 483,15 * 7,8% (taux moyen applicable) = € 37,83 >< € 483,15 * 12 % (taux effectif) = € 57,98

Total: € 520, 98 (calculé/suggéré) >< € 541,13 (effectif)

Les enjeux de la TVA dans la vente de biens en ligne

III. Prestations de services électroniques – règles suisses et européennes actuelles

Presentation title 28

Fiscalité indirecte du E-Commerce 29

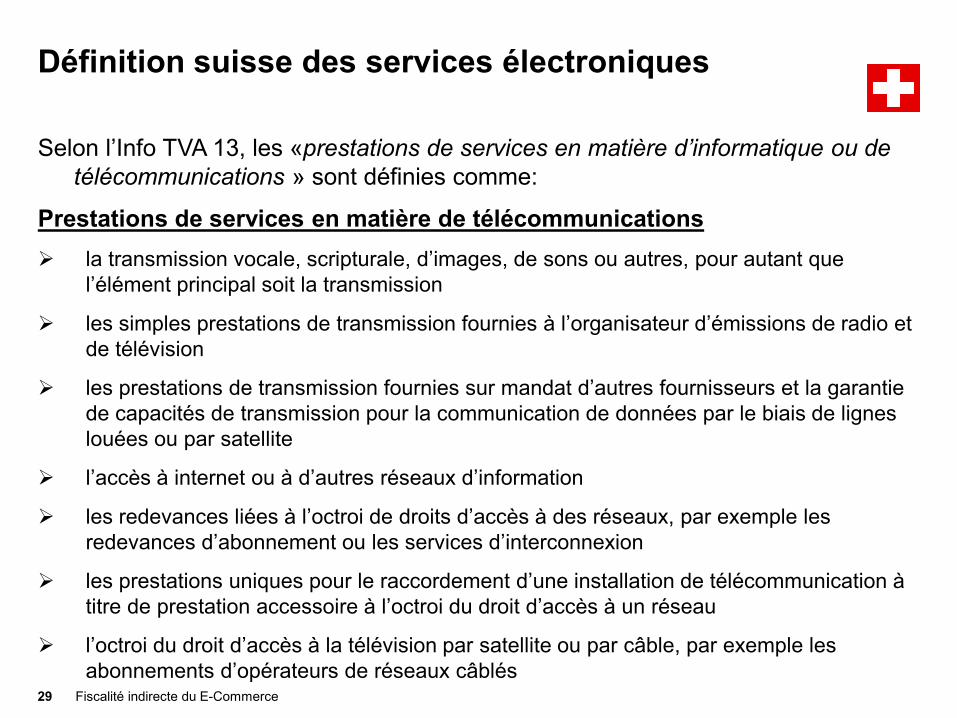

Définition suisse des services électroniques

Selon l’Info TVA 13, les «prestations de services en matière d’informatique ou de télécommunications » sont définies comme:

Prestations de services en matière de télécommunications la transmission vocale, scripturale, d’images, de sons ou autres, pour autant que

l’élément principal soit la transmission

les simples prestations de transmission fournies à l’organisateur d’émissions de radio et de télévision

les prestations de transmission fournies sur mandat d’autres fournisseurs et la garantie de capacités de transmission pour la communication de données par le biais de lignes louées ou par satellite

l’accès à internet ou à d’autres réseaux d’information

les redevances liées à l’octroi de droits d’accès à des réseaux, par exemple les redevances d’abonnement ou les services d’interconnexion

les prestations uniques pour le raccordement d’une installation de télécommunication à titre de prestation accessoire à l’octroi du droit d’accès à un réseau

l’octroi du droit d’accès à la télévision par satellite ou par câble, par exemple les abonnements d’opérateurs de réseaux câblés

Selon l’Info TVA 13, les «prestations de services en matière d’informatique ou de télécommunications » sont définies comme:

Prestations de services en matière d’informatique

la mise à disposition de sites web, l’hébergement de sites web, la télémaintenance de programmes et d’équipements

la mise à disposition électronique de logiciels et de leurs mises à jour via internet

la mise à disposition d’images, de textes et d’informations et de bases de données

la mise à disposition par voie électronique de musiques, de films et de jeux, y compris les jeux de hasard et les loteries

Fiscalité indirecte du E-Commerce 30

Définition suisse des services électroniques

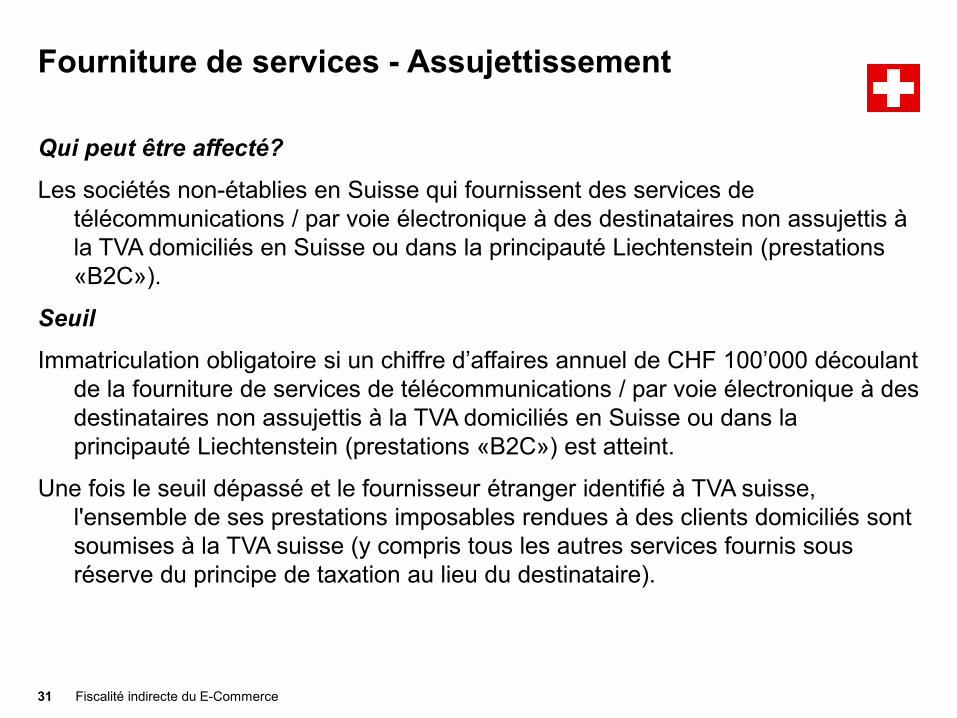

Fourniture de services - Assujettissement

Qui peut être affecté?

Les sociétés non-établies en Suisse qui fournissent des services de télécommunications / par voie électronique à des destinataires non assujettis à la TVA domiciliés en Suisse ou dans la principauté Liechtenstein (prestations «B2C»).

Seuil

Immatriculation obligatoire si un chiffre d’affaires annuel de CHF 100’000 découlant de la fourniture de services de télécommunications / par voie électronique à des destinataires non assujettis à la TVA domiciliés en Suisse ou dans la principauté Liechtenstein (prestations «B2C») est atteint.

Une fois le seuil dépassé et le fournisseur étranger identifié à TVA suisse, l'ensemble de ses prestations imposables rendues à des clients domiciliés sont soumises à la TVA suisse (y compris tous les autres services fournis sous réserve du principe de taxation au lieu du destinataire).

Fiscalité indirecte du E-Commerce 31

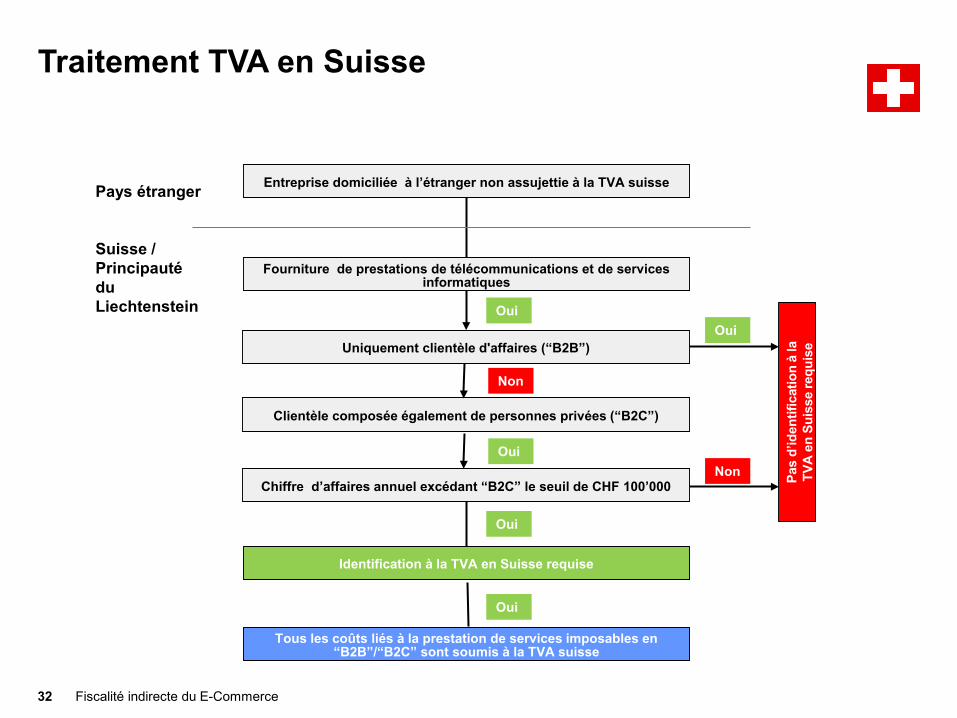

Traitement TVA en Suisse

Fiscalité indirecte du E-Commerce 32

Entreprise domiciliée à l’étranger non assujettie à la TVA suisse

Fourniture de prestations de télécommunications et de services informatiques

Uniquement clientèle d'affaires (“B2B”)

Clientèle composée également de personnes privées (“B2C”)

Chiffre d’affaires annuel excédant “B2C” le seuil de CHF 100’000

Identification à la TVA en Suisse requise

Tous les coûts liés à la prestation de services imposables en “B2B”/“B2C” sont soumis à la TVA suisse

Pays étranger Suisse / Principauté du Liechtenstein

Pa

s d’

iden

tific

atio

n à

la

TV

A en

Sui

sse

requ

ise

Oui

Oui

Non

Non

Oui

Oui

Oui

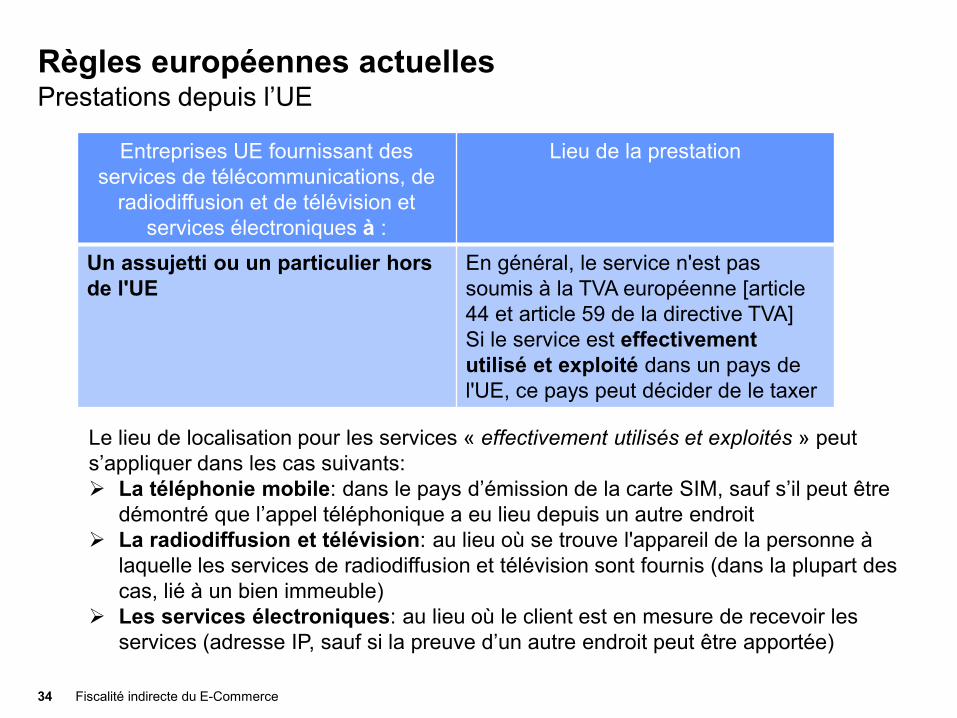

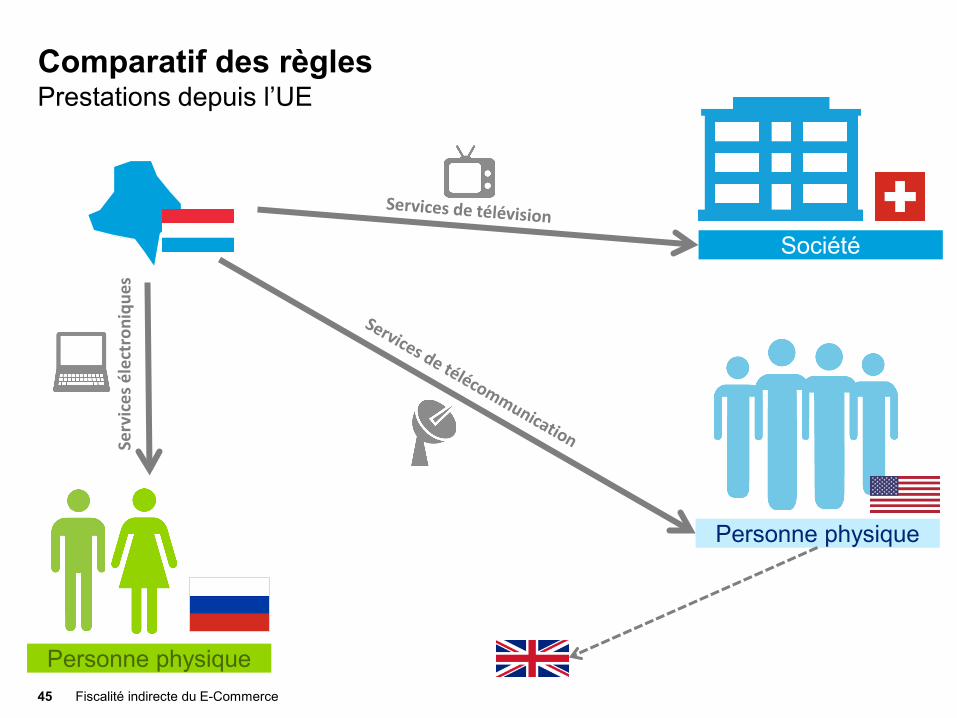

Règles européennes actuelles Prestations depuis l’UE

Fiscalité indirecte du E-Commerce 33

Personne physique

Personne physique

Société

Serv

ices

éle

ctro

niqu

es

Règles européennes actuelles Prestations depuis l’UE

Fiscalité indirecte du E-Commerce 34

Entreprises UE fournissant des services de télécommunications, de

radiodiffusion et de télévision et services électroniques à :

Lieu de la prestation

Un assujetti ou un particulier hors de l'UE

En général, le service n'est pas soumis à la TVA européenne [article 44 et article 59 de la directive TVA] Si le service est effectivement utilisé et exploité dans un pays de l'UE, ce pays peut décider de le taxer

Le lieu de localisation pour les services « effectivement utilisés et exploités » peut s’appliquer dans les cas suivants: La téléphonie mobile: dans le pays d’émission de la carte SIM, sauf s’il peut être

démontré que l’appel téléphonique a eu lieu depuis un autre endroit La radiodiffusion et télévision: au lieu où se trouve l'appareil de la personne à

laquelle les services de radiodiffusion et télévision sont fournis (dans la plupart des cas, lié à un bien immeuble)

Les services électroniques: au lieu où le client est en mesure de recevoir les services (adresse IP, sauf si la preuve d’un autre endroit peut être apportée)

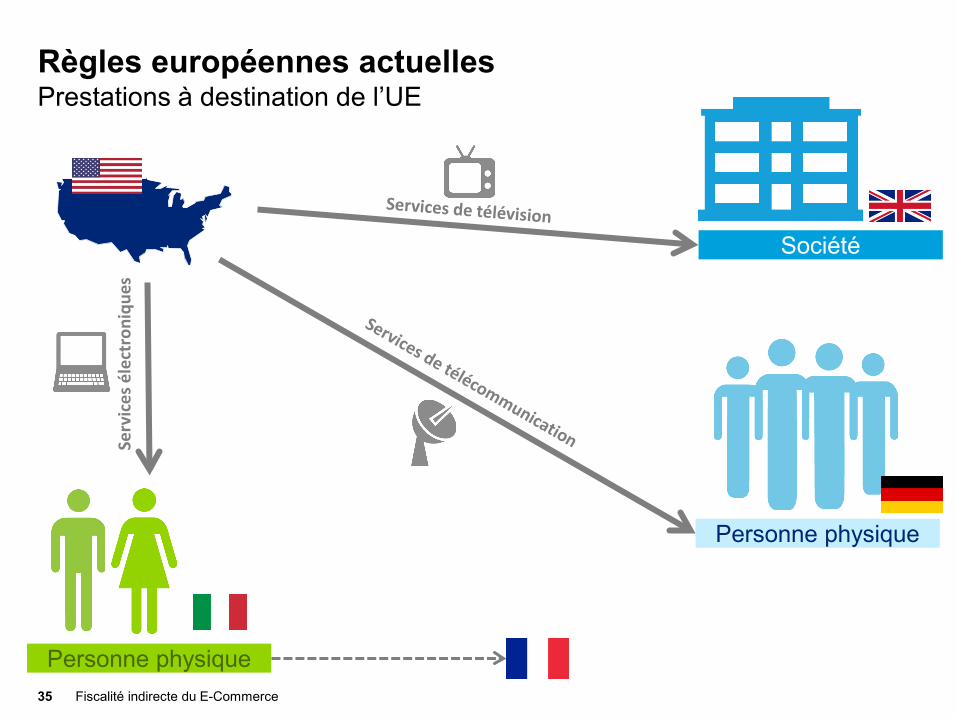

Règles européennes actuelles Prestations à destination de l’UE

Fiscalité indirecte du E-Commerce 35

Personne physique

Personne physique

Société

Serv

ices

éle

ctro

niqu

es

Règles européennes actuelles Prestations à destination de l’UE

Fiscalité indirecte du E-Commerce 36

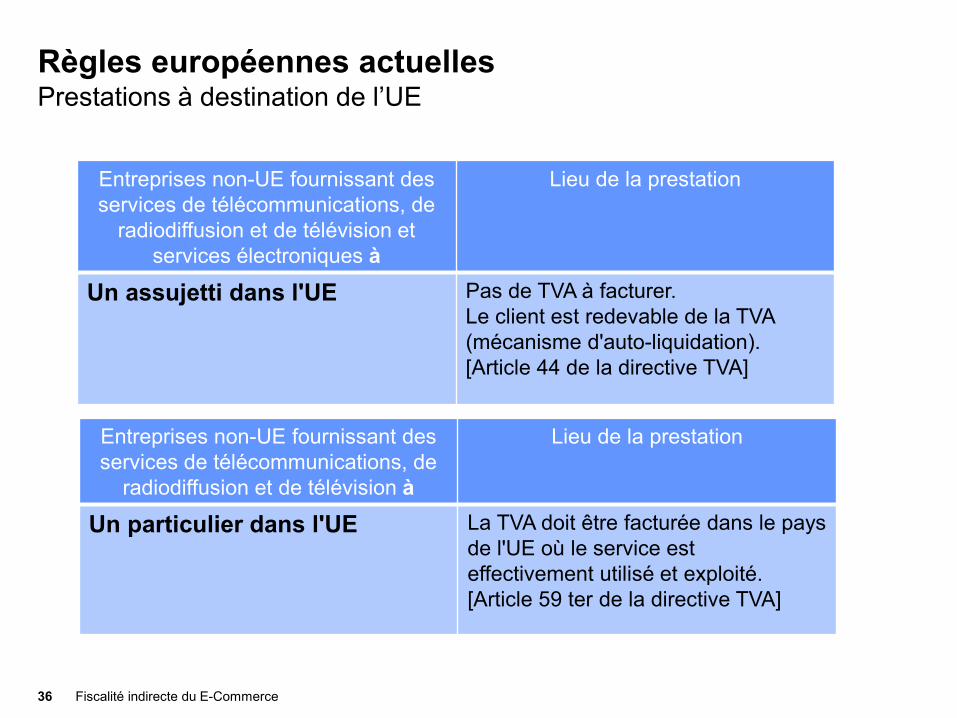

Entreprises non-UE fournissant des services de télécommunications, de

radiodiffusion et de télévision et services électroniques à

Lieu de la prestation

Un assujetti dans l'UE Pas de TVA à facturer. Le client est redevable de la TVA (mécanisme d'auto-liquidation). [Article 44 de la directive TVA]

Entreprises non-UE fournissant des services de télécommunications, de

radiodiffusion et de télévision à

Lieu de la prestation

Un particulier dans l'UE La TVA doit être facturée dans le pays de l'UE où le service est effectivement utilisé et exploité. [Article 59 ter de la directive TVA]

Règles européennes actuelles Prestations à destination de l’UE

Fiscalité indirecte du E-Commerce 37

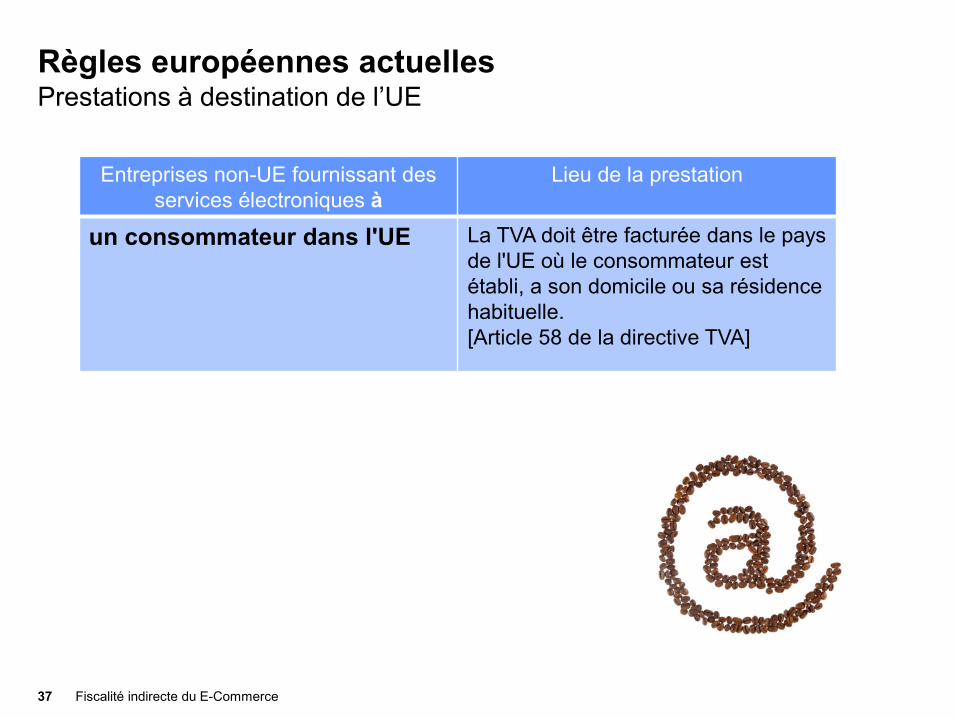

Entreprises non-UE fournissant des services électroniques à

Lieu de la prestation

un consommateur dans l'UE La TVA doit être facturée dans le pays de l'UE où le consommateur est établi, a son domicile ou sa résidence habituelle. [Article 58 de la directive TVA]

Règles européennes actuelles Prestations à destination de l’UE

Immatriculation à la TVA: un «mini-guichet unique» pour toute l'UE

Les entreprises de pays non membres de l'UE qui fournissent des services par voie électronique à des consommateurs dans l'UE peuvent faire usage d'une procédure simplifiée qui leur permet de ne s'immatriculer à la TVA que dans un seul pays de l'UE, même s'ils ont des clients dans plusieurs pays.

Le pays dans lequel ces sociétés sont immatriculées perçoit la TVA et la redistribue pour le compte de tous les autres pays, au taux applicable dans le pays du client.

Actuellement, ce système ne s'applique pas aux services de télécommunication, de radiodiffusion et de télévision

Fiscalité indirecte du E-Commerce 38

Règles européennes actuelles Prestations à destination de l’UE

Fiscalité indirecte du E-Commerce 39

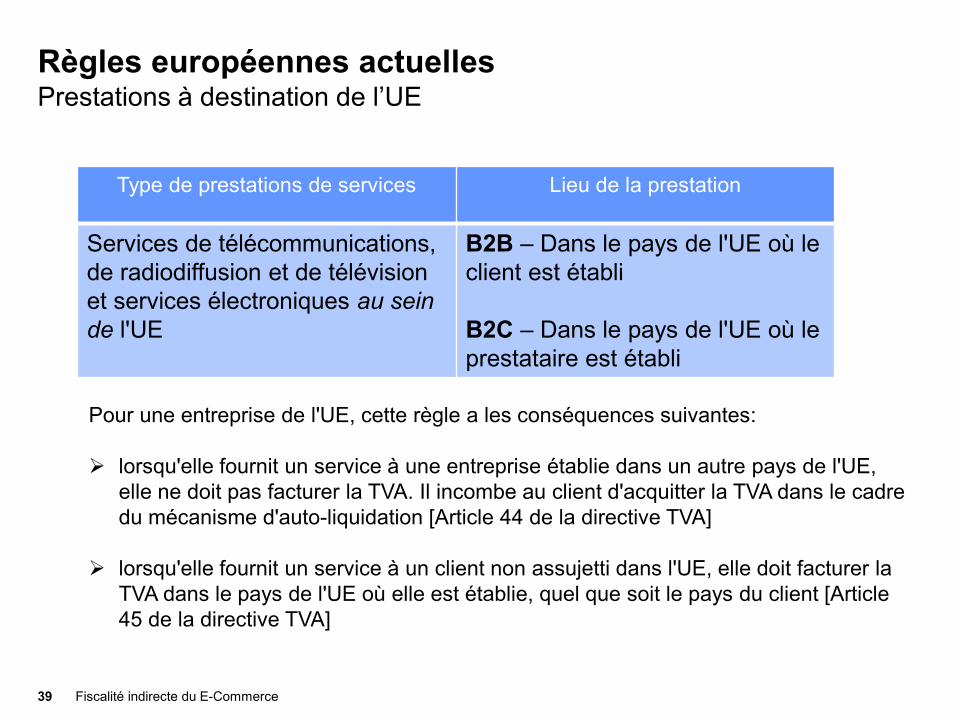

Type de prestations de services Lieu de la prestation

Services de télécommunications, de radiodiffusion et de télévision et services électroniques au sein de l'UE

B2B – Dans le pays de l'UE où le client est établi B2C – Dans le pays de l'UE où le prestataire est établi

Pour une entreprise de l'UE, cette règle a les conséquences suivantes: lorsqu'elle fournit un service à une entreprise établie dans un autre pays de l'UE,

elle ne doit pas facturer la TVA. Il incombe au client d'acquitter la TVA dans le cadre du mécanisme d'auto-liquidation [Article 44 de la directive TVA]

lorsqu'elle fournit un service à un client non assujetti dans l'UE, elle doit facturer la TVA dans le pays de l'UE où elle est établie, quel que soit le pays du client [Article 45 de la directive TVA]

IV. Prestations de services électroniques - Nouvelles règles à partir de 2015

Presentation title 40

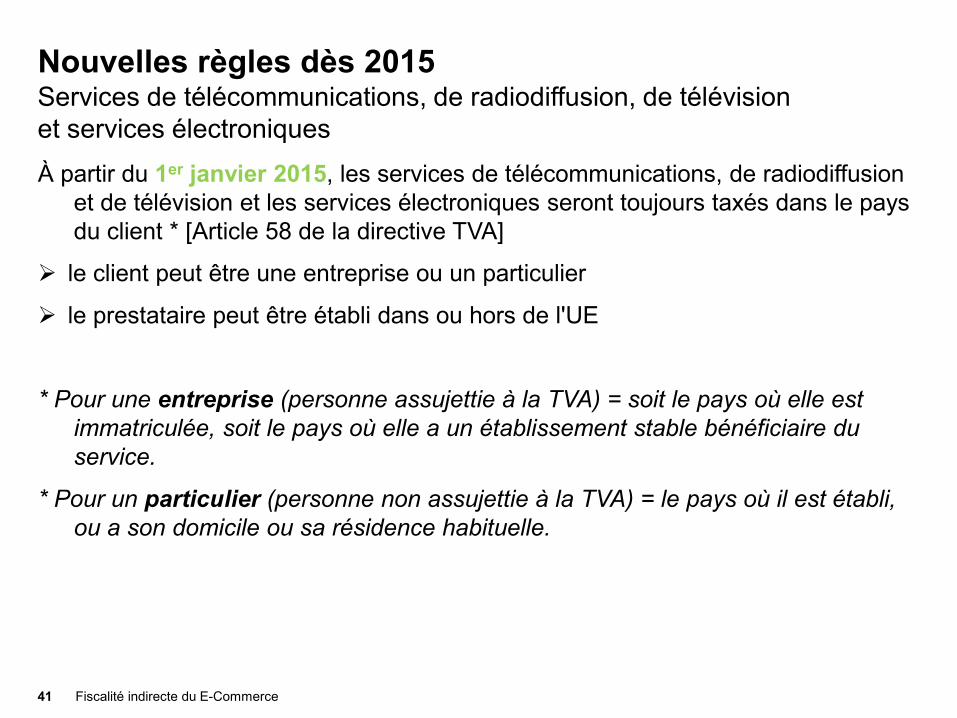

Nouvelles règles dès 2015 Services de télécommunications, de radiodiffusion, de télévision et services électroniques À partir du 1er janvier 2015, les services de télécommunications, de radiodiffusion

et de télévision et les services électroniques seront toujours taxés dans le pays du client * [Article 58 de la directive TVA]

le client peut être une entreprise ou un particulier

le prestataire peut être établi dans ou hors de l'UE

* Pour une entreprise (personne assujettie à la TVA) = soit le pays où elle est immatriculée, soit le pays où elle a un établissement stable bénéficiaire du service.

* Pour un particulier (personne non assujettie à la TVA) = le pays où il est établi, ou a son domicile ou sa résidence habituelle.

Fiscalité indirecte du E-Commerce 41

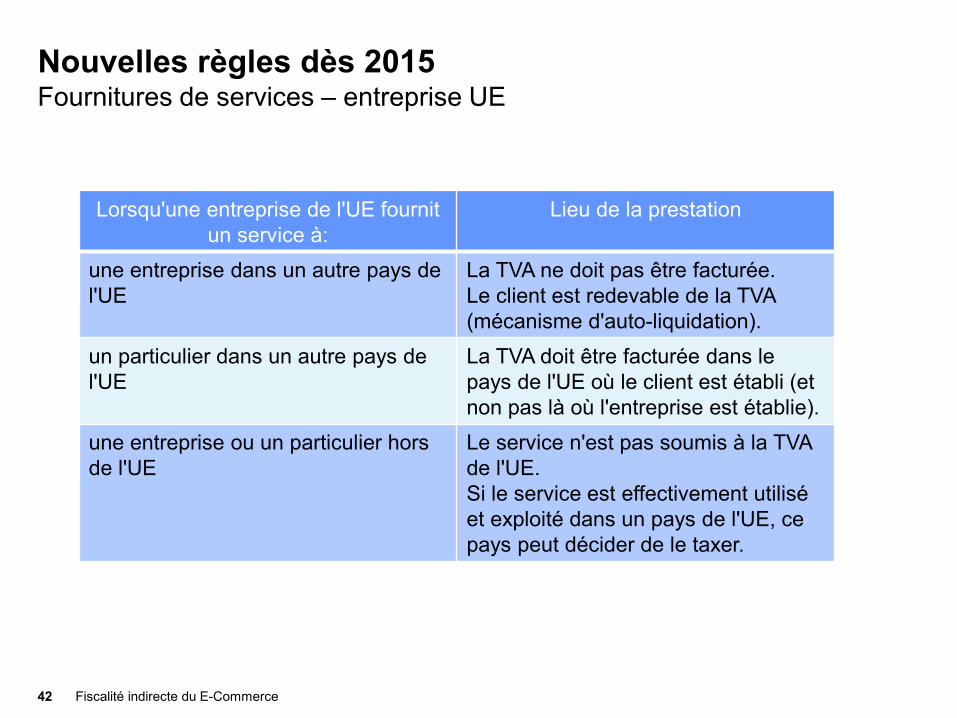

Nouvelles règles dès 2015 Fournitures de services – entreprise UE

Fiscalité indirecte du E-Commerce 42

Lorsqu'une entreprise de l'UE fournit un service à:

Lieu de la prestation

une entreprise dans un autre pays de l'UE

La TVA ne doit pas être facturée. Le client est redevable de la TVA (mécanisme d'auto-liquidation).

un particulier dans un autre pays de l'UE

La TVA doit être facturée dans le pays de l'UE où le client est établi (et non pas là où l'entreprise est établie).

une entreprise ou un particulier hors de l'UE

Le service n'est pas soumis à la TVA de l'UE. Si le service est effectivement utilisé et exploité dans un pays de l'UE, ce pays peut décider de le taxer.

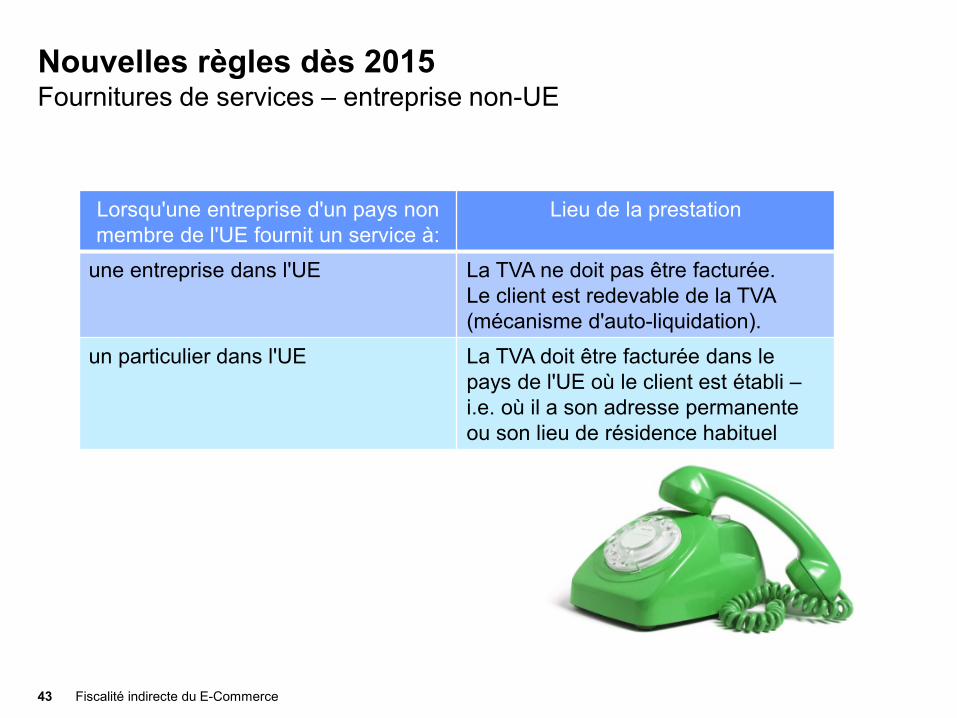

Nouvelles règles dès 2015 Fournitures de services – entreprise non-UE

Fiscalité indirecte du E-Commerce 43

Lorsqu'une entreprise d'un pays non membre de l'UE fournit un service à:

Lieu de la prestation

une entreprise dans l'UE La TVA ne doit pas être facturée. Le client est redevable de la TVA (mécanisme d'auto-liquidation).

un particulier dans l'UE La TVA doit être facturée dans le pays de l'UE où le client est établi – i.e. où il a son adresse permanente ou son lieu de résidence habituel

Guichet unique Lignes directrices pour 2015

• En 2015, l’immatriculation à la TVA via un «mini-guichet unique» pour toute l'UE sera étendu aux services de télécommunication, de radiodiffusion et de télévision et rendu accessible aux entreprises de l’UE également

• Les entreprises pourront soumettre dès le 1 octobre 2014 leur inscription au mini-guichet unique

• Les entreprises de l’UE ont le choix de s’inscrire au mini-guichet unique dans leur Etat membre d’établissement

• Etablir des déclarations trimestrielles électroniques à la TVA et payer les autorités fiscales de l’Etat d’établissement, qui à son tour reversera les sommes aux autres Etats membres

• Le mini-guichet unique permettra la soumission d’un seul décompte TVA et d’un seul paiement y afférent, au lieu de plusieurs

Fiscalité indirecte du E-Commerce 44

Personne physique

Comparatif des règles Prestations depuis l’UE

Fiscalité indirecte du E-Commerce 45

Personne physique

Société

Serv

ices

éle

ctro

niqu

es

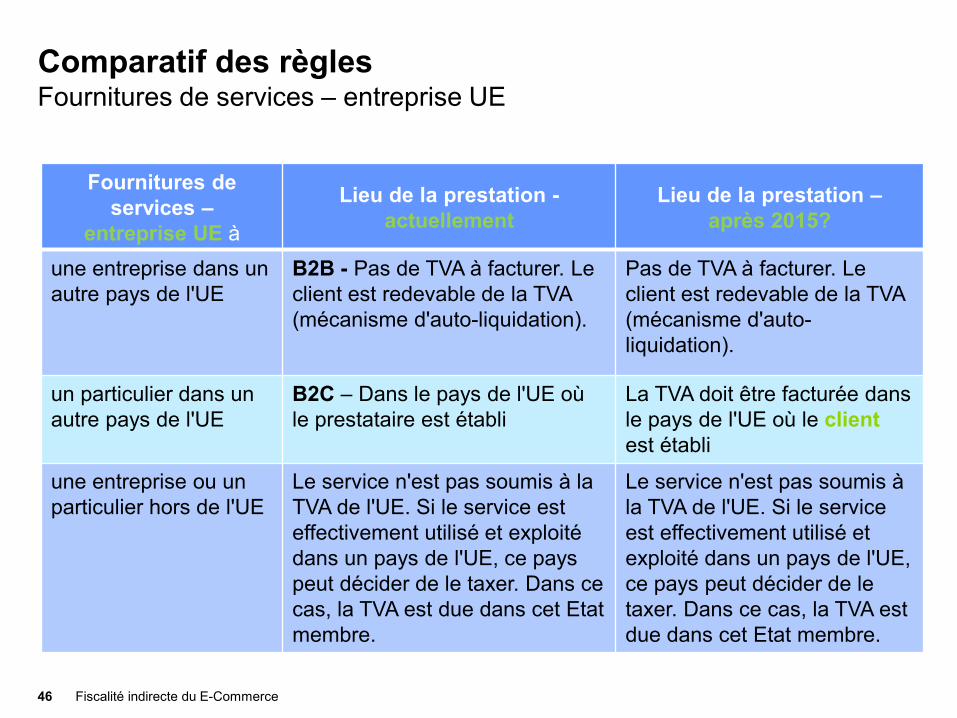

Comparatif des règles Fournitures de services – entreprise UE

Fiscalité indirecte du E-Commerce 46

Fournitures de services –

entreprise UE à

Lieu de la prestation - actuellement

Lieu de la prestation – après 2015?

une entreprise dans un autre pays de l'UE

B2B - Pas de TVA à facturer. Le client est redevable de la TVA (mécanisme d'auto-liquidation).

Pas de TVA à facturer. Le client est redevable de la TVA (mécanisme d'auto-liquidation).

un particulier dans un autre pays de l'UE

B2C – Dans le pays de l'UE où le prestataire est établi

La TVA doit être facturée dans le pays de l'UE où le client est établi

une entreprise ou un particulier hors de l'UE

Le service n'est pas soumis à la TVA de l'UE. Si le service est effectivement utilisé et exploité dans un pays de l'UE, ce pays peut décider de le taxer. Dans ce cas, la TVA est due dans cet Etat membre.

Le service n'est pas soumis à la TVA de l'UE. Si le service est effectivement utilisé et exploité dans un pays de l'UE, ce pays peut décider de le taxer. Dans ce cas, la TVA est due dans cet Etat membre.

Personne physique

Comparatif des règles Prestations à destination de l’UE

Fiscalité indirecte du E-Commerce 47

Personne physique

Société

Serv

ices

éle

ctro

niqu

es

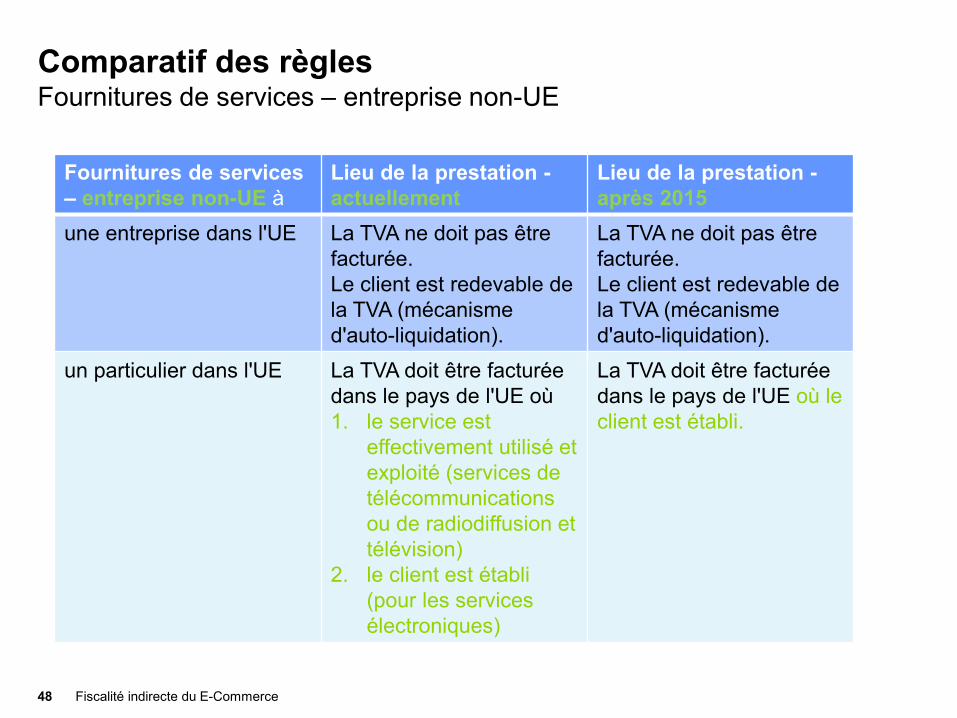

Comparatif des règles Fournitures de services – entreprise non-UE

Fiscalité indirecte du E-Commerce 48

Fournitures de services – entreprise non-UE à

Lieu de la prestation - actuellement

Lieu de la prestation -après 2015

une entreprise dans l'UE La TVA ne doit pas être facturée. Le client est redevable de la TVA (mécanisme d'auto-liquidation).

La TVA ne doit pas être facturée. Le client est redevable de la TVA (mécanisme d'auto-liquidation).

un particulier dans l'UE La TVA doit être facturée dans le pays de l'UE où 1. le service est

effectivement utilisé et exploité (services de télécommunications ou de radiodiffusion et télévision)

2. le client est établi (pour les services électroniques)

La TVA doit être facturée dans le pays de l'UE où le client est établi.

V. Conclusions

Presentation title 49

Mise en place pratique des nouvelles règles Points d’attention et de débats 1/2

• Comment déterminer la localisation/résidence du client?

• Quelles sont les présomptions applicables et comment obtenir cette information?

• Comment définit-on les services visés par les nouvelles règles?

• Fourniture de ‘contenu’ électronique -> comment traiter les opérations d’agent/principal/commissionnaire dans le cadre des nouvelles règles?

• Comment s’y retrouver dans les règles d’utilisation et exploitation effective applicables de façon spécifique par les Etats Membres?

• Y aura-t-il des dispositions transitoires au début de 2015 ?

• Ces règles seront-elles compatibles avec les règles suisses et avec les règles dans d’autres pays non-européens ?

• Que doivent encore mettre en place les Etats Membres (systèmes IT, législations locales, contrôles TVA) ? Seront-ils tous prêts à temps ?

Fiscalité indirecte du E-Commerce 50

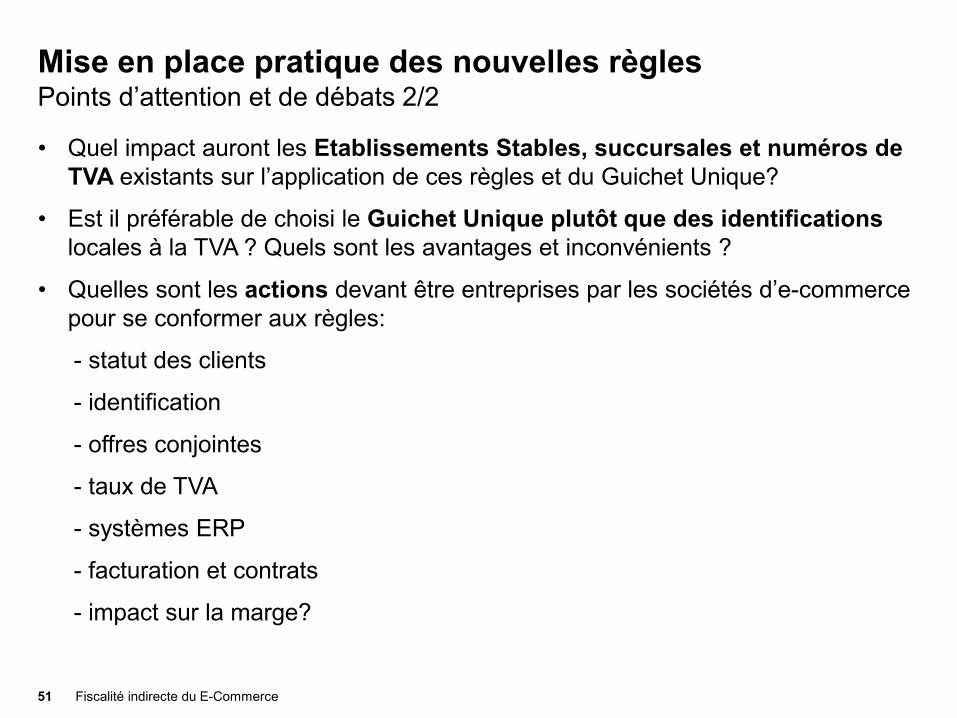

Mise en place pratique des nouvelles règles Points d’attention et de débats 2/2

• Quel impact auront les Etablissements Stables, succursales et numéros de TVA existants sur l’application de ces règles et du Guichet Unique?

• Est il préférable de choisi le Guichet Unique plutôt que des identifications locales à la TVA ? Quels sont les avantages et inconvénients ?

• Quelles sont les actions devant être entreprises par les sociétés d’e-commerce pour se conformer aux règles:

- statut des clients

- identification

- offres conjointes

- taux de TVA

- systèmes ERP

- facturation et contrats

- impact sur la marge?

Fiscalité indirecte du E-Commerce 51

e-Commerce Conclusions et suggestions

Fiscalité indirecte du E-Commerce 52

• Connaître ses marchés • Sécuriser sa propre position fiscale et celle de son client

Mieux vaut réfléchir avant d’agir:

Soyez transparents sur les risques et responsabilités pour vos clients

Rappelez-vous que la satisfaction de vos clients et les visites de vos sites web sont déterminants pour votre marque et succès

Ne vous dites pas: je suis loin, pourquoi devrais-je m'inquiéter?

Soyez conscients que beaucoup d'entreprises ont du mal et ne sont pas en conformité

Notez qu'il devient de plus en plus difficile d’y «échapper»

Gardez à l'esprit que les autorités se concentrent sur le contrôle de l'e-commerce

Questions ?

Presentation title 53

Contacts

Laurence Berrutto Ernst & Young SA Executive Director | Indirect Tax | Geneva

Téléphone: + 41 58 286 5590

Mobile: + 41 58 289 5590

E-mail: [email protected]

Olivier Hody Deloitte SA Partner| Indirect Tax | Geneva

Téléphone: + 41 58 279 8367

E-mail: [email protected]