Régime de rentes du Mouvement...

13

Régime de rentes du Mouvement Desjardins François Hudon Directeur Gestion du passif Régime de rentes du Mouvement Desjardins Colloque sur la retraite et les placements au Québec 20 novembre 2014

Transcript of Régime de rentes du Mouvement...

Régime de rentes du Mouvement Desjardins

François Hudon

Directeur Gestion du passif

Régime de rentes du Mouvement Desjardins

Colloque sur la retraite et les placements au Québec

20 novembre 2014

2

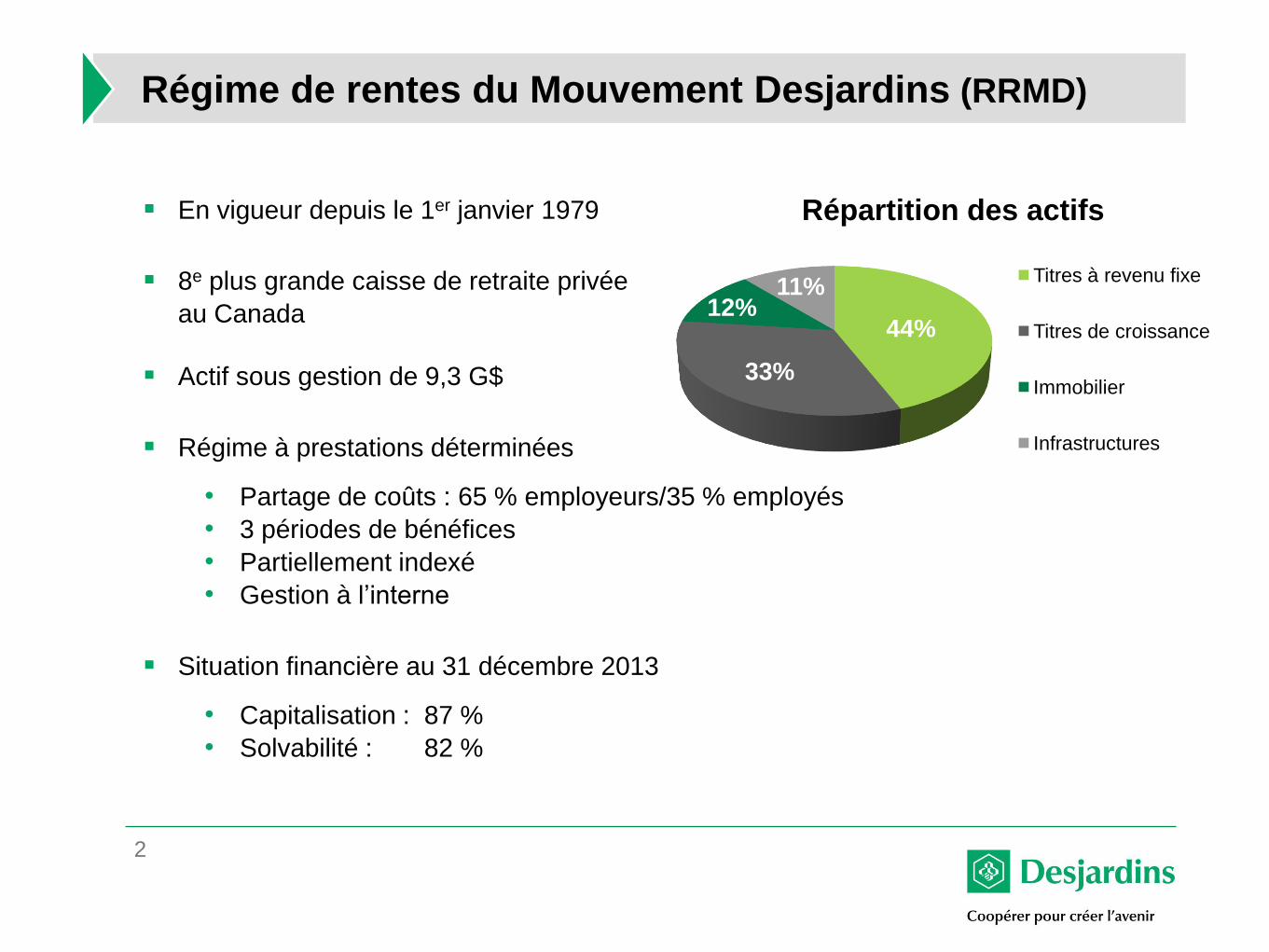

Régime de rentes du Mouvement Desjardins (RRMD)

En vigueur depuis le 1er janvier 1979

8e plus grande caisse de retraite privée

au Canada

Actif sous gestion de 9,3 G$

Régime à prestations déterminées

• Partage de coûts : 65 % employeurs/35 % employés

• 3 périodes de bénéfices

• Partiellement indexé

• Gestion à l’interne

Situation financière au 31 décembre 2013

• Capitalisation : 87 %

• Solvabilité : 82 %

44%

33%

12% 11%

Répartition des actifs

Titres à revenu fixe

Titres de croissance

Immobilier

Infrastructures

3

Démographie

Nombre de participants

Ratio participants actifs/retraités

4

Évolution de la situation financière

60%

70%

80%

90%

100%

110%

120%

130%

140%

150%

160%

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Solvabilité Capitalisation

5

Chantier 2007 – 2009

Mise en place d’une démarche d’investissement guidé par le passif (IGP)

• Gestion de la maturité grandissante du RRMD

• Accent sur l’appariement du passif des retraités

Investissements

Modifications aux prestations post-2008

• Enjeux du secteur des ressources humaines pour retarder

l’âge de la retraite et attirer les jeunes talents

• Formule de rente bonifiée/retraite sans réduction à 62 ans

• Règle du 175 %

Prestations

6

Chantier 2009 – 2010

Mise sur pied d’un groupe d’experts multidisciplinaire

• Actuariat, RH, comptabilité, gestion des risques,

placements, consultants

Gestion

Mise à jour de la stratégie d’IGP

Augmentation des investissements en infrastructures et diminution des titres de

croissance

Investissements

Augmentation des cotisations

Scission virtuelle de la caisse de retraite

• Nouvelle structure pour déterminer le taux d’actualisation

Financement

7

Chantier 2009 – 2010 (suite)

Transferts selon

l’évolution de la maturité

Participants actifs Participants retraités

• 20 % obligations

• 65 % marchés boursiers

• 15 % placements liés à l’inflation

• 60 % obligations

• 15 % marchés boursiers

• 25 % placements liés à l’inflation

8

Chantier 2011 – 2012

Pourquoi maintenir un régime à prestations déterminées?

Ressources humaines

Fidélisation et attraction des ressources

Gestion des effectifs

Sécurité financière des employés

Valeurs de Desjardins

Financement

Le partage de coûts est une importante source de financement

La conversion du service futur en un volet à CD nécessiterait le financement du déficit du volet à PD par l’employeur seulement

Nouvelles règles de financement à venir

9

Objectifs poursuivis

Volet financier

Stabiliser les cotisations et en réduire la volatilité

Ramener le RRMD à l’équilibre à moyen terme

Stabiliser et réduire la charge comptable

Volet des prestations

Établir des prestations assurant la pérennité du RRMD

Conserver une valeur concurrentielle pour faire face

aux enjeux de main-d’œuvre

Volet gestion

Mettre en place un comité permanent de la haute direction

Mettre en place un comité de gestion des risques

Chantier 2011 – 2012 (suite)

10

Chantier 2011 – 2012 (suite)

Gestion du déficit existant

Augmentation des cotisations

Limite fiscale et capacité de payer des employés sont atteintes

Coûts du RRMD supérieurs aux cotisations

Injection supplémentaire de capital des employeurs

Comble l’écart entre les cotisations et les coûts

Clause banquier

Réduction de la volatilité du financement

Amélioration de l’appariement de l’actif et du passif

Allongement de la durée du portefeuille obligataire

Utilisation des cotisations additionnelles pour augmenter

l’allocation en titres à revenu fixe

Poursuite du programme d’investissement en infrastructures

11

Chantier 2011 – 2012 (suite)

Gestion du service post-2012

Restructuration des prestations pour le service futur

Consultation auprès des employés, dirigeants et syndicats

• 12 rencontres d’une journée

Maintien des cotisations de financement jusqu’à

l’élimination des déficits

Utilisation de marges supérieures pour le service

post 2012

12

Conclusion

Régime plus robuste

La situation financière du RRMD s’est améliorée

Le RRMD est beaucoup moins à risque

Investissements davantage en lien avec les caractéristiques du passif

Conditions gagnantes

Impliquer la haute direction

Communiquer de façon transparente et claire

Ne pas déroger du plan d’action établi

Valider l’avancement du plan avec les objectifs initiaux

Règles de financement adéquates

Gestion à long terme

Plan d’action sur 3 axes : prestations, financement et placements

Gestion accrue des risques et multisectorielle

Accent sur la stabilité des coûts et la situation financière

13