Rapport trimestriel au 29 juin 2013 - Groupe Canam inc.

24

Rapport trimestriel au 29 juin 2013 2 www.groupecanam.com

Transcript of Rapport trimestriel au 29 juin 2013 - Groupe Canam inc.

Rapport trimestrielau 29 juin 2013

2www.groupecanam.com

3Groupe Canam inc.

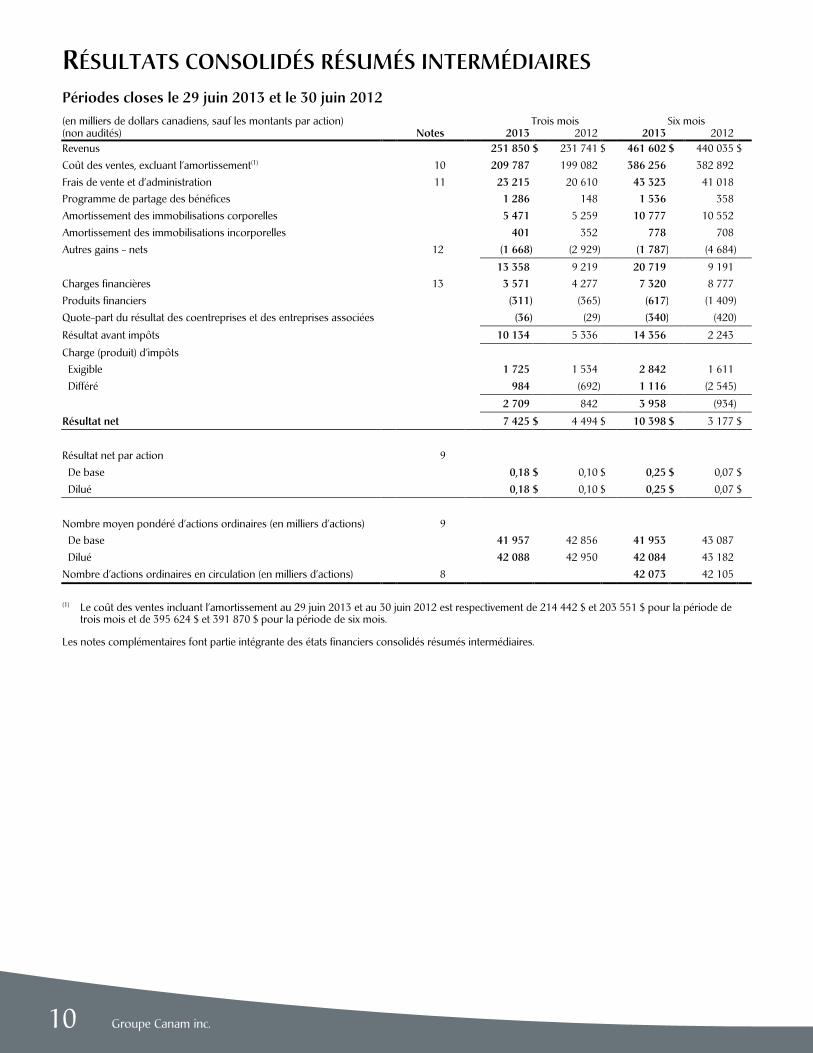

Groupe Canam inc. a dégagé un bénéfice net de7,4M$ ou 0,18 $ par action pour le deuxième trimestrede 2013 comparativement à un bénéfice net de 4,5M$ou 0,10 $ par action pour le trimestre correspondant de2012 qui comprenait un gain sur disposition de place-ment de 2,1M$. Les ventes consolidées du deuxièmetrimestre de 2013 ont progressé de 8,7% pour atteindre251,9M$ par rapport à 231,7M$ pour le deuxième trimestre de 2012.

Pour les six premiers mois de 2013, le bénéfice netse chiffre à 10,4M$ ou 0,25 $ par action comparative-ment à un bénéfice net de 3,2M$ ou 0,07 $ par actionau cours de la même période en 2012. Les ventesconsolidées du premier semestre ont atteint 461,6M$comparativement à 440M$ pour la période corres -pondante de 2012.

L’augmentation des ventes enregistrée au deuxièmetrimestre provient principalement des activités de charpente légère aux États-Unis. Les trois groupes deproduits et services de la société, soit les bâtiments, lescharpentes métalliques et les ponts, ont tous amélioréleur marge bénéficiaire.

Au 30 juin 2013, le carnet de commandes deGroupe Canam totalisait 619M$ comparativement à 575M$ au 30 mars 2013 et 503M$ à la fin dudeuxième trimestre de 2012.

Marcel Dutil, C.M.Président du conseil

Marc DutilPrésident et chef de la direction

Saint-Georges, Beauce

Le 6 août 2013

MESSAGE À NOS ACTIONNAIRES, NOS EMPLOYÉS ET NOS PARTENAIRES

4 Groupe Canam inc.

Portée de l’analyse de la direction financièreCe rapport de gestion doit être lu conjointement avec les états

financiers consolidés de la Société et les notes complémentairesafférentes pour les trimestres clos le 29 juin 2013, le 30 mars 2013et le 30 juin 2012, ainsi qu’avec les états financiers consolidésaudités de l’exercice clos le 31 décembre 2012. On doit aussi seréférer au rapport de gestion annuel de la direction sur la situa-tion financière et les résultats d’exploitation apparaissant dans leRapport annuel 2012 de la Société, y compris les sections décri-vant les principales estimations comptables, les risques et incerti-tudes et les instruments financiers. Ce rapport de gestion a étépréparé conformément aux exigences des Autorités canadiennesen valeurs mobilières. Les conventions comptables de la Sociétésont conformes aux Normes internationales d’information finan-cière (IFRS) à l’exception des mesures non établies selon les IFRS.Se référer à la section « Résultats d’exploitation - Mesures non établies selon les IFRS ».

La préparation des états financiers consolidés exige que ladirection financière de la Société établisse des estimations qui ontune incidence sur les montants inscrits à titre d’actif, de passif, decapitaux propres, de revenus et de charges, ainsi que sur les ren-seignements fournis quant aux éventualités. Ces hypothèses sontrégulièrement réévaluées par la Société en fonction des résultatshistoriques et de faits nouveaux. Voir la note 4 des états financiersconsolidés au 31 décembre 2012 « Utilisation d’estimations ».

La direction invite le lecteur à se référer aux notes complé-mentaires aux états financiers consolidés présentées dans ce rapport et à celles présentées dans le Rapport annuel 2012.

Il n’y a eu aucun changement significatif apporté au contrôleinterne à l’égard de l’information financière au cours de la périodede trois mois close le 29 juin 2013, qui a eu ou dont on peut raisonnablement penser qu’il aurait une incidence importante surle contrôle interne à l’égard de l’information financière.

La date de clôture de l’exercice financier de la Société est le31 décembre. La date de clôture des résultats financiers intermé-diaires publiés trimestriellement est le dernier samedi des périodesvisées, reflétant ainsi la réalité manufacturière de la Société.

Tous les montants sont exprimés en dollars canadiens àmoins d’indication contraire. Le tableau ci-dessous indique les tauxde change utilisés, soit le taux moyen mensuel pondéré de lapériode trimestrielle visée pour les résultats et le taux de changede fin de période pour les bilans.

Taux de change utilisésRésultats Bilansconsolidés consolidés$ US/$ CA $ US/$ CA

29 juin 2013 1,0236 1,051830 mars 2013 1,0092 1,0160

31 décembre 2012 0,9915 0,994930 juin 2012 1,0116 1,018131 mars 2012 1,0013 0,9975

31 décembre 2011 1,0235 1,0170

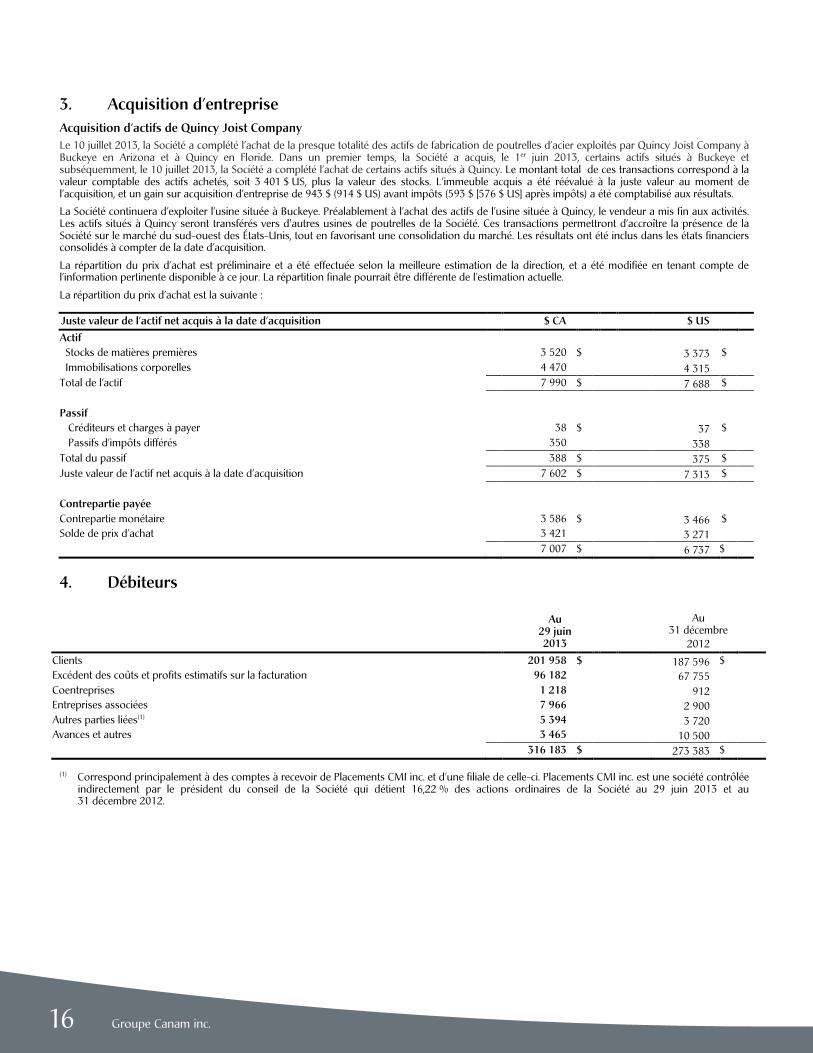

Événements importantsAcquisition des actifs de production de poutrelles d’acier deQuincy Joist Company

Le 10 juillet 2013, la Société a complété l’achat de la presquetotalité des actifs de fabrication de poutrelles d’acier exploités parQuincy Joist Company à Buckeye en Arizona et à Quincy enFloride. Dans un premier temps, la Société a acquis, le 1er juin 2013,certains actifs situés à Buckeye et subséquemment, le 10 juillet2013, la Société a complété l’achat de certains actifs situés à Quincy.Le montant total de ces transactions correspond à la valeur comp-table des actifs achetés, soit 3,4M$US, plus la valeur des stocks.L’immeuble acquis a été réévalué à la juste valeur au moment del’acquisition, et un gain sur acquisition d’entreprise de 0,9 M$(0,9M$ US) avant impôts (0,6M$ [0,6M$US] après impôts) a étécomptabilisé aux résultats.

La Société continuera d’exploiter l’usine située à Buckeye.Préalablement à l’achat des actifs de l’usine située à Quincy, le vendeur a mis fin aux activités. Les actifs situés à Quincy seronttransférés vers d’autres usines de poutrelles de la Société. Ces tran-sactions permettront d’accroître la présence de la Société sur lemarché du sud-ouest des États-Unis, tout en favorisant uneconsolidation du marché. Les résultats ont été inclus dans les étatsfinanciers consolidés à compter de la date d’acquisition.

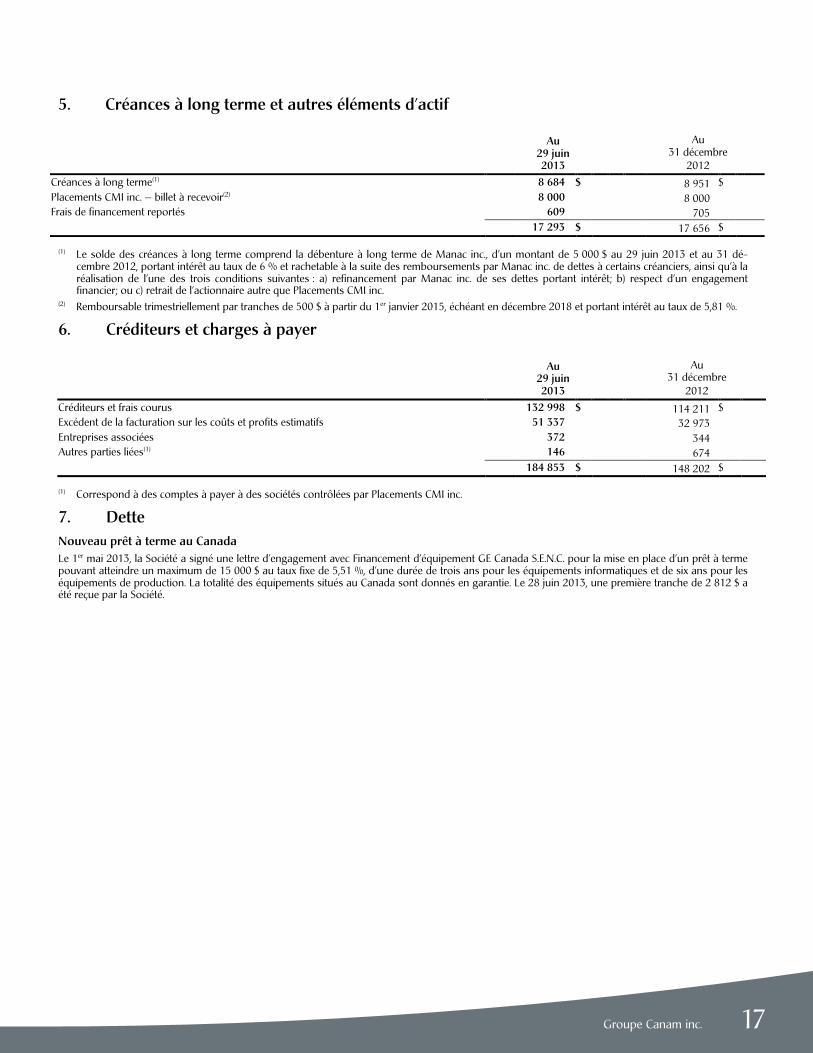

Nouveau prêt à terme au CanadaLe 1er mai 2013, la Société a signé une lettre d’engagement

avec Financement d’équipement GE Canada S.E.N.C. pour la miseen place d’un prêt à terme pouvant atteindre un maximum de15M$ au taux fixe de 5,51%, d’une durée de trois ans pour leséquipements informatiques et de six ans pour les équipements deproduction. La totalité des équipements situés au Canada sontdonnés en garantie. Le 28 juin 2013, une première tranche de2,8M$ a été reçue par la Société.

Résultats d’exploitationMesures non établies selon les IFRS

Dans le présent rapport de gestion, la direction financière dela Société a recours à deux mesures qui ne sont pas établies selonles IFRS. Le bénéfice avant intérêts, impôts et amortissementsajusté (BAIIA ajusté) et la marge brute ajustée constituent cesmesures qui ne sont pas établies selon les IFRS, et elles ne peu-vent être formellement identifiées aux états financiers consolidés.La définition du BAIIA ajusté ne tient pas compte de la quote-partdu résultat des coentreprises et des entreprises associées et desproduits financiers. Le lecteur peut donc faire le rapprochemententre le BAIIA ajusté et le résultat net. La marge brute ajustée correspond aux revenus moins le coût des ventes qui exclutl’amortissement des immobilisations corporelles et incorporelles.Les définitions du BAIIA ajusté et de la marge brute ajustée utilisées par la Société peuvent différer de celles utilisées pard’autres entreprises.

Même si le BAIIA ajusté et la marge brute ajustée ne sont pasreconnus selon les IFRS, la direction, les analystes, les investisseurset autres intervenants financiers les utilisent afin d’évaluer le rendement et la gestion de la Société aux plans financier et de l’exploitation.

RAPPORT DE GESTION

5Groupe Canam inc.

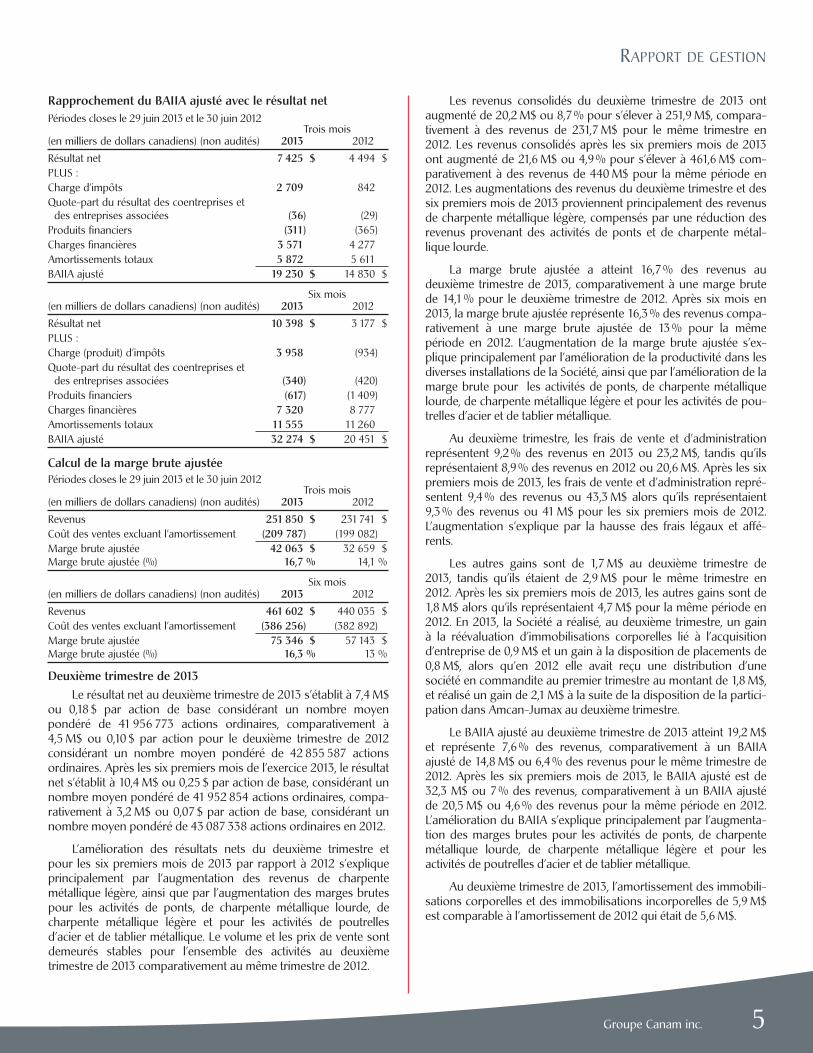

Rapprochement du BAIIA ajusté avec le résultat netPériodes closes le 29 juin 2013 et le 30 juin 2012

Trois mois(en milliers de dollars canadiens) (non audités) 2013 2012

Résultat net 7 425 $ 4 494 $PLUS :Charge d’impôts 2 709 842Quote-part du résultat des coentreprises etdes entreprises associées (36) (29)

Produits financiers (311) (365)Charges financières 3 571 4 277Amortissements totaux 5 872 5 611BAIIA ajusté 19 230 $ 14 830 $

Six mois(en milliers de dollars canadiens) (non audités) 2013 2012

Résultat net 10 398 $ 3 177 $PLUS :Charge (produit) d’impôts 3 958 (934)Quote-part du résultat des coentreprises etdes entreprises associées (340) (420)

Produits financiers (617) (1 409)Charges financières 7 320 8 777Amortissements totaux 11 555 11 260BAIIA ajusté 32 274 $ 20 451 $

Calcul de la marge brute ajustéePériodes closes le 29 juin 2013 et le 30 juin 2012

Trois mois(en milliers de dollars canadiens) (non audités) 2013 2012

Revenus 251 850 $ 231741 $Coût des ventes excluant l’amortissement (209 787) (199 082)Marge brute ajustée 42 063 $ 32 659 $Marge brute ajustée (%) 16,7 % 14,1 %

Six mois(en milliers de dollars canadiens) (non audités) 2013 2012

Revenus 461 602 $ 440 035 $Coût des ventes excluant l’amortissement (386 256) (382 892)Marge brute ajustée 75 346 $ 57 143 $Marge brute ajustée (%) 16,3 % 13 %

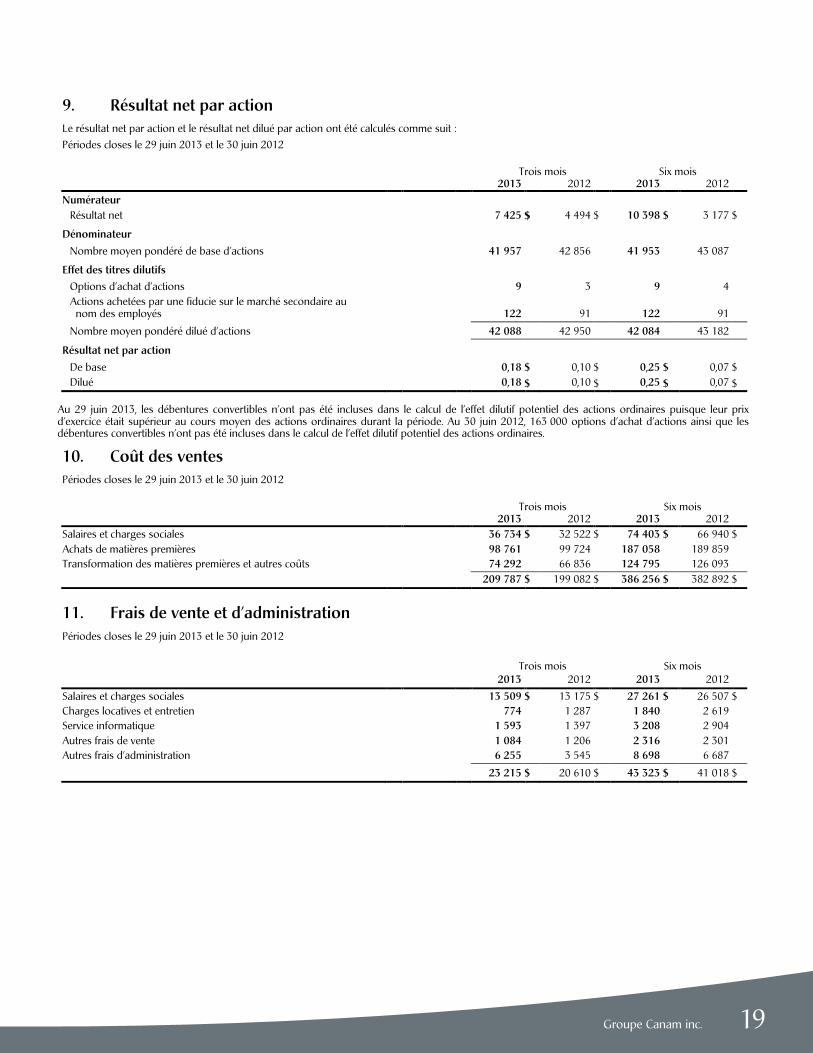

Deuxième trimestre de 2013Le résultat net au deuxième trimestre de 2013 s’établit à 7,4M$

ou 0,18 $ par action de base considérant un nombre moyenpondéré de 41 956 773 actions ordinaires, comparativement à4,5M$ ou 0,10 $ par action pour le deuxième trimestre de 2012considérant un nombre moyen pondéré de 42 855 587 actionsordinaires. Après les six premiers mois de l’exercice 2013, le résultatnet s’établit à 10,4M$ ou 0,25 $ par action de base, considérant unnombre moyen pondéré de 41 952 854 actions ordinaires, compa-rativement à 3,2M$ ou 0,07 $ par action de base, considérant unnombre moyen pondéré de 43 087 338 actions ordinaires en 2012.

L’amélioration des résultats nets du deuxième trimestre etpour les six premiers mois de 2013 par rapport à 2012 s’expliqueprincipalement par l’augmentation des revenus de charpentemétallique légère, ainsi que par l’augmentation des marges brutespour les activités de ponts, de charpente métallique lourde, decharpente métallique légère et pour les activités de poutrellesd’acier et de tablier métallique. Le volume et les prix de vente sontdemeurés stables pour l’ensemble des activités au deuxième trimestre de 2013 comparativement au même trimestre de 2012.

Les revenus consolidés du deuxième trimestre de 2013 ontaugmenté de 20,2M$ ou 8,7% pour s’élever à 251,9M$, compara-tivement à des revenus de 231,7 M$ pour le même trimestre en2012. Les revenus consolidés après les six premiers mois de 2013ont augmenté de 21,6M$ ou 4,9% pour s’élever à 461,6M$ com-parativement à des revenus de 440M$ pour la même période en2012. Les augmentations des revenus du deuxième trimestre et dessix premiers mois de 2013 proviennent principalement des revenusde charpente métallique légère, compensés par une réduction desrevenus provenant des activités de ponts et de charpente métal-lique lourde.

La marge brute ajustée a atteint 16,7% des revenus audeuxième trimestre de 2013, comparativement à une marge brutede 14,1% pour le deuxième trimestre de 2012. Après six mois en2013, la marge brute ajustée représente 16,3% des revenus compa-rativement à une marge brute ajustée de 13% pour la mêmepériode en 2012. L’augmentation de la marge brute ajustée s’ex-plique principalement par l’amélioration de la productivité dans lesdiverses installations de la Société, ainsi que par l’amélioration de lamarge brute pour les activités de ponts, de charpente métalliquelourde, de charpente métallique légère et pour les activités de pou-trelles d’acier et de tablier métallique.

Au deuxième trimestre, les frais de vente et d’administrationreprésentent 9,2% des revenus en 2013 ou 23,2M$, tandis qu’ilsreprésentaient 8,9% des revenus en 2012 ou 20,6M$. Après les sixpremiers mois de 2013, les frais de vente et d’administration repré-sentent 9,4% des revenus ou 43,3 M$ alors qu’ils représentaient9,3% des revenus ou 41M$ pour les six premiers mois de 2012.L’augmentation s’explique par la hausse des frais légaux et affé-rents.

Les autres gains sont de 1,7M$ au deuxième trimestre de2013, tandis qu’ils étaient de 2,9M$ pour le même trimestre en2012. Après les six premiers mois de 2013, les autres gains sont de1,8M$ alors qu’ils représentaient 4,7 M$ pour la même période en2012. En 2013, la Société a réalisé, au deuxième trimestre, un gain à la réévaluation d’immobilisations corporelles lié à l’acquisitiond’entreprise de 0,9M$ et un gain à la disposition de placements de0,8M$, alors qu’en 2012 elle avait reçu une distribution d’unesociété en commandite au premier trimestre au montant de 1,8M$,et réalisé un gain de 2,1M$ à la suite de la disposition de la partici-pation dans Amcan-Jumax au deuxième trimestre.

Le BAIIA ajusté au deuxième trimestre de 2013 atteint 19,2M$et représente 7,6% des revenus, comparativement à un BAIIAajusté de 14,8M$ ou 6,4% des revenus pour le même trimestre de2012. Après les six premiers mois de 2013, le BAIIA ajusté est de32,3 M$ ou 7% des revenus, comparativement à un BAIIA ajustéde 20,5M$ ou 4,6 % des revenus pour la même période en 2012.L’amélioration du BAIIA s’explique principalement par l’augmenta-tion des marges brutes pour les activités de ponts, de charpentemétallique lourde, de charpente métallique légère et pour les activités de poutrelles d’acier et de tablier métallique.

Au deuxième trimestre de 2013, l’amortissement des immobili-sations corporelles et des immobilisations incorporelles de 5,9M$est comparable à l’amortissement de 2012 qui était de 5,6M$.

RAPPORT DE GESTION

6 Groupe Canam inc.

Après les six premiers mois de 2013, l’amortissement des immobili-sations corporelles et des immobilisations incorporelles est de11,6M$, comparativement à 11,3M$ en 2012.

Les charges financières se sont élevées à 3,6M$ au deuxièmetrimestre de 2013, comparativement à 4,3M$ en 2012. Après les sixpremiers mois de 2013, les charges financières représentent 7,3M$comparativement à 8,8 M$ en 2012. La baisse en 2013 est principa-lement attribuable à la diminution des emprunts bancaires et de ladette moyenne.

Le taux de la charge d’impôts pour le deuxième trimestre de2013 est de 26,7 %, alors qu’il était de 26 % pour le trimestre cor-respondant en 2012 en excluant le gain sur disposition de la parti-cipation dans Amcan-Jumax de 2,1M$. Pour le premier semestrede 2013, le taux de la charge d’impôts est de 27,6 %, alors que letaux du produit d’impôts pour le semestre correspondant en 2012était de 48 % en excluant le gain sur disposition de la participationdans Amcan-Jumax, ainsi que la distribution reçue d’une société encommandite au montant de 1,8M$. En 2012, les taux reflétaient lacombinaison du taux d’imposition des bénéfices au Canada et dutaux de recouvrement des pertes avant impôts aux États-Unis, alorsqu’en 2013, la Société a réalisé un bénéfice avant impôts au Canadaet aux États-Unis.

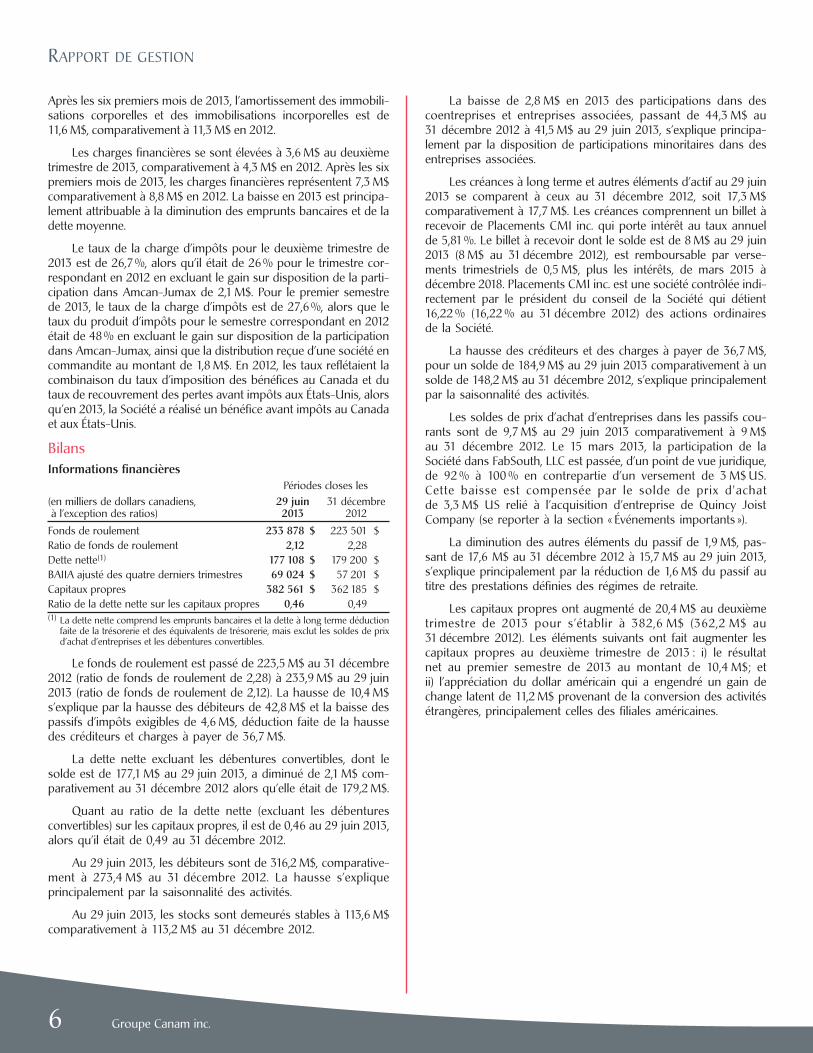

BilansInformations financières

Périodes closes les(en milliers de dollars canadiens, 29 juin 31 décembreà l’exception des ratios) 2013 2012

Fonds de roulement 233 878 $ 223 501 $Ratio de fonds de roulement 2,12 2,28Dette nette(1) 177 108 $ 179 200 $BAIIA ajusté des quatre derniers trimestres 69 024 $ 57 201 $Capitaux propres 382 561 $ 362 185 $Ratio de la dette nette sur les capitaux propres 0,46 0,49(1) La dette nette comprend les emprunts bancaires et la dette à long terme déduction

faite de la trésorerie et des équivalents de trésorerie, mais exclut les soldes de prixd’achat d’entreprises et les débentures convertibles.

Le fonds de roulement est passé de 223,5 M$ au 31 décembre2012 (ratio de fonds de roulement de 2,28) à 233,9 M$ au 29 juin2013 (ratio de fonds de roulement de 2,12). La hausse de 10,4 M$s’explique par la hausse des débiteurs de 42,8 M$ et la baisse despassifs d’impôts exigibles de 4,6 M$, déduction faite de la haussedes créditeurs et charges à payer de 36,7 M$.

La dette nette excluant les débentures convertibles, dont lesolde est de 177,1 M$ au 29 juin 2013, a diminué de 2,1 M$ com-parativement au 31 décembre 2012 alors qu’elle était de 179,2M$.

Quant au ratio de la dette nette (excluant les débenturesconvertibles) sur les capitaux propres, il est de 0,46 au 29 juin 2013,alors qu’il était de 0,49 au 31 décembre 2012.

Au 29 juin 2013, les débiteurs sont de 316,2M$, comparative-ment à 273,4 M$ au 31 décembre 2012. La hausse s’explique principalement par la saisonnalité des activités.

Au 29 juin 2013, les stocks sont demeurés stables à 113,6M$comparativement à 113,2M$ au 31 décembre 2012.

La baisse de 2,8 M$ en 2013 des participations dans des coentreprises et entreprises associées, passant de 44,3 M$ au31 décembre 2012 à 41,5M$ au 29 juin 2013, s’explique principa-lement par la disposition de participations minoritaires dans desentreprises associées.

Les créances à long terme et autres éléments d’actif au 29 juin2013 se comparent à ceux au 31 décembre 2012, soit 17,3 M$ comparativement à 17,7 M$. Les créances comprennent un billet àrecevoir de Placements CMI inc. qui porte intérêt au taux annuelde 5,81 %. Le billet à recevoir dont le solde est de 8M$ au 29 juin2013 (8 M$ au 31 décembre 2012), est remboursable par verse-ments trimestriels de 0,5 M$, plus les intérêts, de mars 2015 àdécembre 2018. Placements CMI inc. est une société contrôlée indi-rectement par le président du conseil de la Société qui détient16,22% (16,22 % au 31 décembre 2012) des actions ordinaires de la Société.

La hausse des créditeurs et des charges à payer de 36,7M$,pour un solde de 184,9M$ au 29 juin 2013 comparativement à unsolde de 148,2M$ au 31 décembre 2012, s’explique principalementpar la saisonnalité des activités.

Les soldes de prix d’achat d’entreprises dans les passifs cou-rants sont de 9,7 M$ au 29 juin 2013 comparativement à 9M$ au 31 décembre 2012. Le 15 mars 2013, la participation de laSociété dans FabSouth, LLC est passée, d’un point de vue juridique,de 92% à 100 % en contrepartie d’un versement de 3 M$ US. Cette baisse est compensée par le solde de prix d'achat de 3,3 M$ US relié à l’acquisition d’entreprise de Quincy JoistCompany (se reporter à la section « Événements importants »).

La diminution des autres éléments du passif de 1,9 M$, pas-sant de 17,6 M$ au 31 décembre 2012 à 15,7M$ au 29 juin 2013,s’explique principalement par la réduction de 1,6M$ du passif autitre des prestations définies des régimes de retraite.

Les capitaux propres ont augmenté de 20,4 M$ au deuxièmetrimestre de 2013 pour s’établir à 382,6 M$ (362,2 M$ au31 décembre 2012). Les éléments suivants ont fait augmenter lescapitaux propres au deuxième trimestre de 2013 : i) le résultat net au premier semestre de 2013 au montant de 10,4 M$; et ii) l’appréciation du dollar américain qui a engendré un gain dechange latent de 11,2 M$ provenant de la conversion des activitésétrangères, principalement celles des filiales américaines.

RAPPORT DE GESTION

7Groupe Canam inc.

Situation de trésorerie Flux de trésorerie

Les flux de trésorerie de la Société pour les périodes closes le29 juin 2013 et le 30 juin 2012 se comparent ainsi :

Trois mois(en milliers de dollars canadiens) (non audités) 2013 2012

Activités d’exploitation 11 621 $ 7 614 $Activités de financement (3 321) (16 577)Activités d’investissement (6 120) 4 328Effet des fluctuations du taux de change sur la trésorerie et leséquivalents de trésorerie 138 (208)

Variation nette 2 318 (4 843)Trésorerie et équivalents de trésorerie à l’ouverture 3 641 10 859

Trésorerieet équivalents de trésorerie à la clôture 5 959 $ 6 016 $

Six mois(en milliers de dollars canadiens) (non audités) 2013 2012

Activités d’exploitation 18 252 $ 50 454 $Activités de financement (10 517) (52 743)Activités d’investissement (8 869) 1 337Effet des fluctuations du taux de change sur la trésorerie et leséquivalents de trésorerie 306 (400)

Variation nette (828) (1 352)Trésorerie et équivalents de trésorerie à l’ouverture 6 787 7 368

Trésorerieet équivalents de trésorerie à la clôture 5 959 $ 6 016 $

Pour le deuxième trimestre de 2013, les flux de trésorerie provenant des activités d’exploitation s’élèvent à 11,6M$, compa-rativement à 7,6M$ en 2012. L'augmentation s’explique principa-lement par la hausse du résultat net au deuxième trimestre de 2013comparativement à celui de 2012.

Les flux de trésorerie utilisés par les activités de financementse sont établis à 3,3M$ au deuxième trimestre de 2013, compara-tivement à 16,6M$ au deuxième trimestre de 2012. La variationprovient de la diminution en 2013 des remboursements de la detteà long terme et des emprunts bancaires comparativement à 2012,ainsi que par le rachat d'actions en 2012 comparativement à aucunen 2013.

Les flux de trésorerie utilisés dans les activités d’investisse-ment du deuxième trimestre de 2013 s’élèvent à 6,1M$, compa -rativement à des fonds générés de 4,3M$ en 2012. La variation s’explique par l’acquisition de certains actifs de Quincy JoistCompany (se reporter à la section « Événements importants »), etpar l’augmentation des acquisitions d’immobilisations corporelles.

RAPPORT DE GESTION

Conventions comptablesLe lecteur est invité à se référer au résumé des principales

conventions comptables à la note 2 des états financiers consolidésau 31 décembre 2012.

Les conventions comptables sont conformes à celles qui ontété utilisées pour dresser les états financiers consolidés annuelsde 2012, à l’exception des modifications de conventions comp-tables énoncées ci-dessous.

Modifications de conventions comptables Le 1er janvier 2013, la Société a adopté les modifications

apportées à certaines normes ainsi que les nouvelles normes men-tionnées ci-dessous.

ConsolidationEn mai 2011, l’IASB a publié l’IFRS 10, États financiers conso-

lidés, qui remplace la SIC-12, Consolidation-Entités ad hoc, et certaines parties de l’IAS 27, États financiers consolidés et indivi-duels . La nouvelle norme reprend les principes existants d’identification du concept de contrôle comme le facteur quipermet de déterminer si une entité doit être incluse dans les étatsfinanciers consolidés d’une société. La norme fournit des directivesadditionnelles pour aider à la détermination du contrôle lorsquece dernier est difficile à évaluer. L’adoption de cette norme n’a euaucune incidence sur les états financiers consolidés de la Société.

PartenariatsEn mai 2011, l’IASB a publié l’IFRS 11, Partenariats, qui

remplace l’IAS 31, Participation dans des coentreprises, et la SIC-13,Entités contrôlées conjointement – Apports non monétaires par descoentrepreneurs. L’IFRS 11 porte surtout sur les droits et les obli-gations inhérents à une coentreprise, plutôt que sur la formelégale, comme c’est actuellement le cas pour l’IAS 31. La normecorrige les incohérences de présentation pour les participationsdans des coentreprises en exigeant le recours à la méthode de la mise en équivalence. La Société utilisait déjà la méthode dela mise en équivalence pour comptabiliser les participations dansles entités contrôlées conjointement. Par conséquent, l’adoption decette norme n’a eu aucune incidence sur les états financiers conso-lidés de la Société.

Informations à fournir sur les intérêts détenus dans d’autres entités

En mai 2011, l’IASB a publié l’IFRS 12, Informations à fournirsur les intérêts détenus dans d’autres entités. L’IFRS 12 est une nou-velle norme complète sur les exigences en matière d’informationsà fournir sur toutes les formes de participation dans les autresentités, y compris les partenariats, les entreprises associées, lesentités ad hoc et les autres entités hors bilan. La norme exigequ’une entité présente des informations sur la nature et les risquesassociés à ses intérêts dans d’autres entités et les effets de cesintérêts sur sa situation financière, son rendement financier et sesflux de trésorerie. L’adoption de cette norme n’a eu aucune inci-dence sur les états financiers consolidés de la Société.

Évaluation de la juste valeurEn mai 2011, l’IASB a publié l’IFRS 13, Évaluation de la juste

valeur. L’IFRS 13 améliorera la cohérence et réduira la complexitéen fournissant une définition précise de la juste valeur et unesource unique pour l’évaluation de la juste valeur et les exigencesen matière d’informations à fournir qui s’appliquent à l’ensembledes IFRS. L’adoption de cette norme n’a nécessité aucun ajuste-ment aux techniques d’évaluation utilisées par la Société pourl’évaluation des justes valeurs. La Société a effectué les modifica-tions de présentation exigées.

Présentation des états financiersEn juin 2011, l’IASB a modifié l’IAS 1, Présentation des états

financiers. Le principal changement résultant des modificationsapportées à l’IAS 1 est une exigence de regrouper les éléments dansles autres éléments du résultat global (AERG) qui peuvent êtrereclassés dans le résultat net. Les modifications confirment égale-ment les exigences déjà existantes à savoir que les éléments durésultat global et du résultat net soient présentés comme un seulétat ou deux états consécutifs. La Société a effectué les modifica-tions de présentation exigées. Aucun ajustement n’a résulté del’adoption de cette norme.

Avantages du personnelEn juin 2011, l’IASB a modifié l’IAS 19, Avantages du personnel.

Les modifications exigent que les entités calculent la composantecoût de financement des régimes à prestations définies en appli-quant le taux d’actualisation utilisé pour évaluer les obligations autitre des avantages postérieurs à l’emploi (habituellement, la valeuractuelle des obligations au titre des prestations définies moins lajuste valeur des actifs du régime). Cette modification peut entraînerune hausse du coût de financement net pour la Société. En outre,les modifications apportées à l’IAS 19 augmentent les exigencesquant aux informations à fournir pour les régimes à prestationsdéfinies, prévoyant des informations additionnelles sur les carac-téristiques des régimes à prestations définies et les risques aux-quels les entités sont exposées par la suite de leur participation àces régimes. L’adoption de cette norme n’a eu aucune incidencesur les états financiers consolidés de la Société.

8 Groupe Canam inc.

PerspectivesLe carnet de commandes totalisait 619 M$ au 29 juin 2013

comparativement à 575 M$ au 30 mars 2013.

AutresAu 6 août 2013, il y avait 42 073 410 actions ordinaires et

aucune option d’achat pour l’achat d’actions ordinaires en circu-lation.

Les actions ordinaires de la Société sont inscrites à la cote dela Bourse de Toronto (TSX), et sont identifiées par le symbole CAM.Les débentures convertibles de la Société sont identifiées à la TSXsous le symbole CAM.DB.

L’analyse financière, les états financiers vérifiés de même quedes renseignements supplémentaires y compris la Notice annuellesont disponibles sur le site SEDAR (www.sedar.com) et le site dela Société (www.groupecanam.ws).

Marc DutilPrésident et chef de la direction

René Guizzetti, CPA, CAVice-président et chef de la direction financière

Le 6 août 2013

RAPPORT DE GESTION

9Groupe Canam inc.

RÉSULTATS TRIMESTRIELS

Trimestres 2013 clos le 30 mars 29 juin Total 209 752 $ 251 850 $ 461 602 $

2 973 7 425 10 398

0,07 0,18 0,25

0,07 0,18 0,25

810 153 852 890

180 506 177 109

368 601 382 561

RAPPORT DE GESTION

10 Groupe Canam inc.

RÉSULTATS CONSOLIDÉS RÉSUMÉS INTERMÉDIAIRESPériodes closes le 29 juin 2013 et le 30 juin 2012

Notes 2013 2013 251 850 $ 461 602 $

209 787 386 256

23 215 43 323

1 286 1 536

5 471 10 777

401 778

(1 668) (1 787)

13 358 20 719

3 571 7 320

(311) (617)

(36) (340)

10 134 14 356

1 725 2 842

984 1 116

2 709 3 958

Résultat net 7 425 $ 10 398 $

0,18 $ 0,25 $

0,18 $ 0,25 $

41 957 41 953

42 088 42 084

42 073

11Groupe Canam inc.

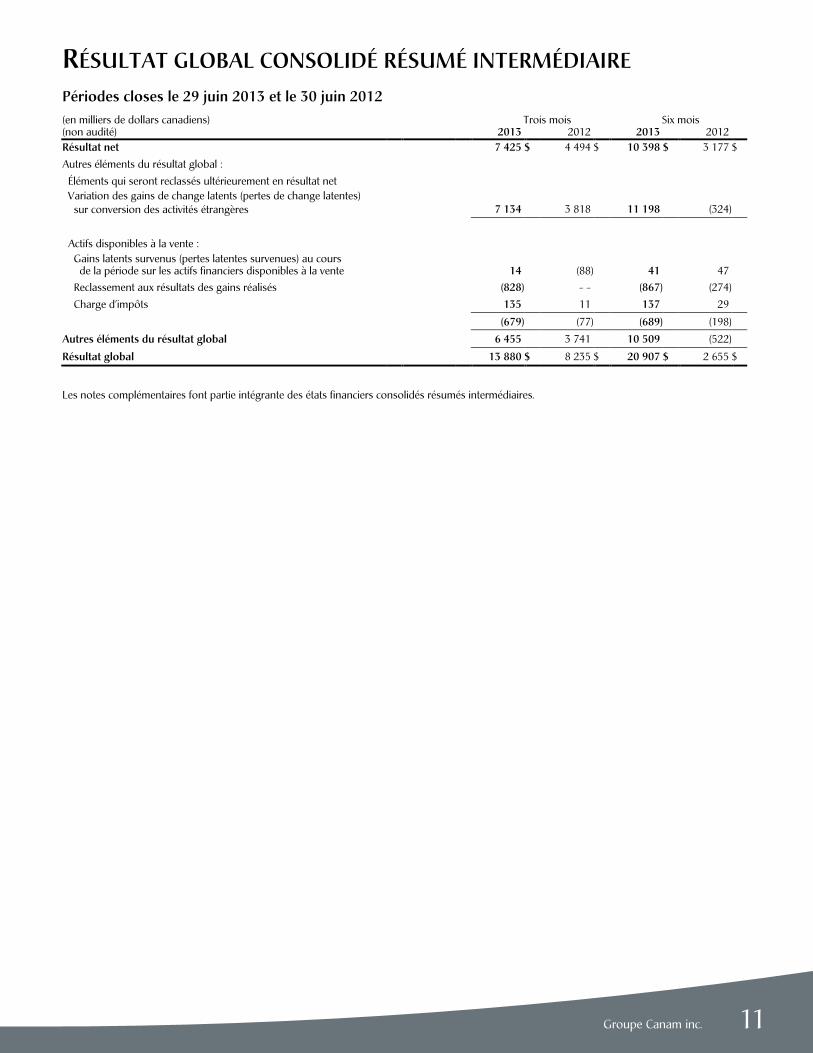

RÉSULTAT GLOBAL CONSOLIDÉ RÉSUMÉ INTERMÉDIAIRE Périodes closes le 29 juin 2013 et le 30 juin 2012

2013 2013 Résultat net 7 425 $ 10 398 $

7 134 11 198

14 41 (828) (867)

135 137

(679) (689)

Autres éléments du résultat global 6 455 10 509

Résultat global 13 880 $ 20 907 $

12 Groupe Canam inc.

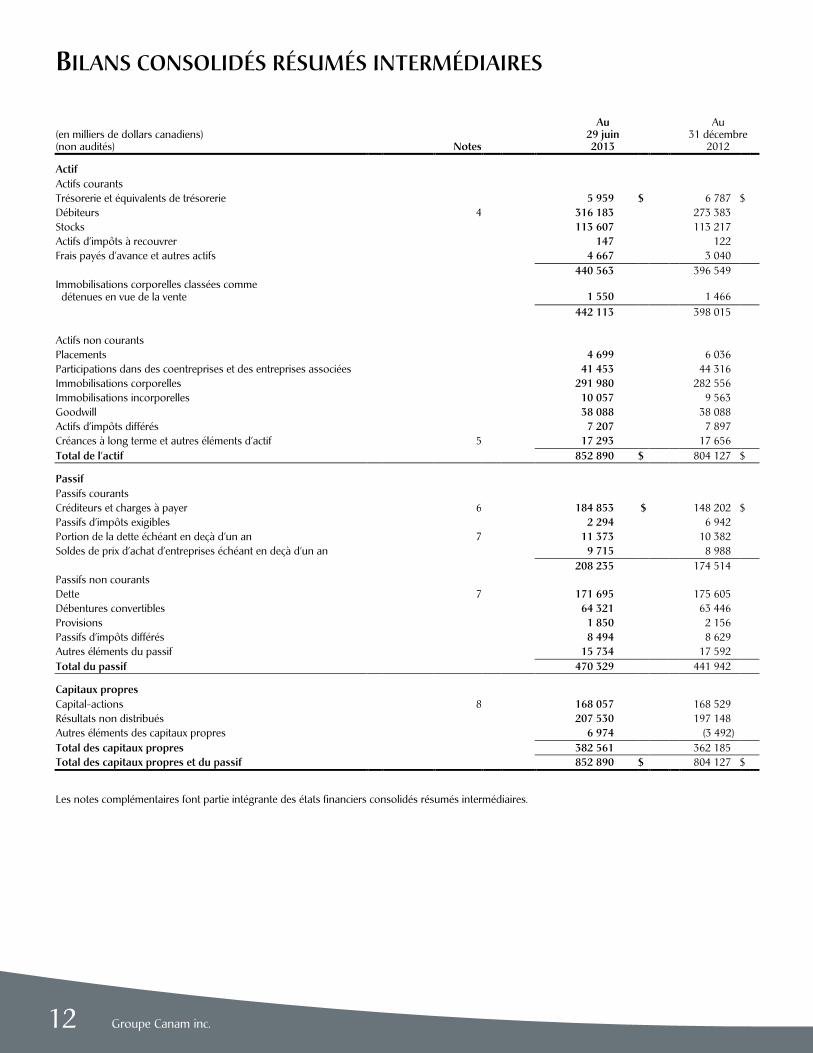

BILANS CONSOLIDÉS RÉSUMÉS INTERMÉDIAIRES

Notes

Au 29 juin 2013

Actif

5 959 $ 316 183 113 607 147 4 667 440 563

1 550

442 113

4 699 41 453 291 980 10 057 38 088 7 207 17 293

Total de l’actif 852 890 $

Passif

184 853 $ 2 294 11 373 9 715 208 235 171 695 64 321 1 850 8 494 15 734

Total du passif 470 329

Capitaux propres

168 057 207 530 6 974

Total des capitaux propres 382 561 Total des capitaux propres et du passif 852 890 $

13Groupe Canam inc.

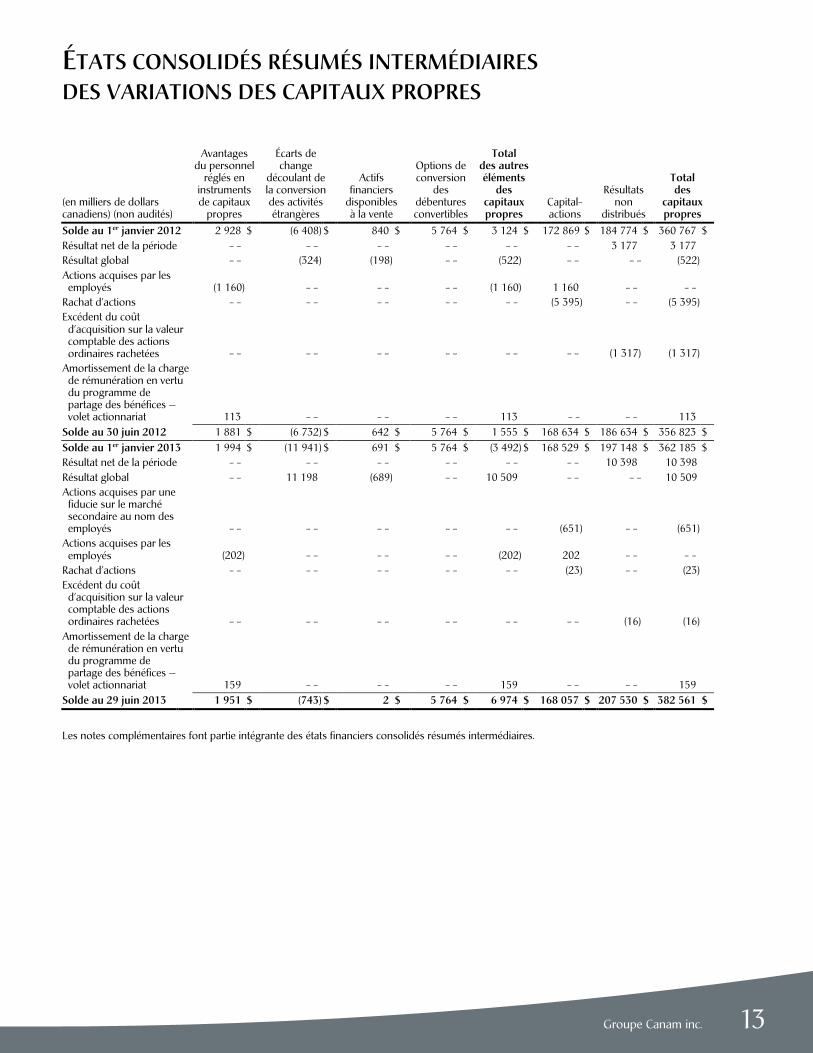

ÉTATS CONSOLIDÉS RÉSUMÉS INTERMÉDIAIRES DES VARIATIONS DES CAPITAUX PROPRES

Total des autres éléments

des capitaux propres

Total des

capitaux propres

Solde au 1er janvier 2012

Solde au 30 juin 2012 Solde au 1er janvier 2013

Solde au 29 juin 2013 1 951 $ (743) $ 2 $ 5 764 $ 6 974 $ 168 057 $ 207 530 $ 382 561 $

14 Groupe Canam inc.

FLUX DE TRÉSORERIE CONSOLIDÉS RÉSUMÉS INTERMÉDIAIRES Périodes closes le 29 juin 2013 et le 30 juin 2012

Notes 2013 2013

Exploitation 7 425 $ 10 398 $

80 159 - - 65 (828) (867) 431 431 (110) (107)

(943) (943) 5 471 10 777 401 778 83 165 (298) (306) (243) (335) 555 1 144 (804) (1 608) 984 1 116

(36) (340) 12 168 20 527

Variation nette des soldes hors trésorerie du fonds de roulement liés à l’exploitation

(29 226) (31 977) 5 508 6 488 (18) (18) 659 (1 493) 24 281 29 478 (1 227) (91) (524) (4 662) (547) (2 275) 11 621 18 252

Financement

- - (651) - - (39) 2 811 4 961 (6 102) (11 432) - - (3 326) (30) (30) - - - - (3 321) (10 517)

Investissement 131 178 (4 908) (7 725) (288) (943) - - - - 2 406 2 743 - - - - 152 491 (27) (27) (3 586) (3 586) (6 120) (8 869)

138 306 2 318 (828) 3 641 6 787 5 959 $ 5 959 $ 4 500 $ 5 955 $ 2 292 $ 7 560 $

15Groupe Canam inc.

NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS RÉSUMÉS INTERMÉDIAIRES

1. Informations générales

2. Résumé des principales conventions comptables

Modifications de conventions comptables

Consolidation États financiers consolidés Consolidation-Entités ad hoc

États financiers consolidés et individuels.

Partenariats Partenariats Participation dans des coentreprises, Entités contrôlées

conjointement — Apports non monétaires par des coentrepreneurs

Informations à fournir sur les intérêts détenus dans d’autres entités Informations à fournir sur les intérêts détenus dans d’autres entités

Évaluation de la juste valeur Évaluation de la juste valeur.

Présentation des états financiers Présentation des états financiers

Avantages du personnel Avantages du personnel.

16 Groupe Canam inc.

3. Acquisition d’entreprise Acquisition d’actifs de Quincy Joist Company

Juste valeur de l’actif net acquis à la date d’acquisition $ CA $ US

Actif

Passif

Contrepartie payée

4. Débiteurs

Au 29 juin 2013

201 958 $ 96 182 1 218 7 966 5 394 3 465 316 183 $

17Groupe Canam inc.

5. Créances à long terme et autres éléments d’actif

Au 29 juin 2013

8 684 $ 8 000 609 17 293 $

6. Créditeurs et charges à payer

Au 29 juin 2013

132 998 $ 51 337 372 146 184 853 $

7. Dette Nouveau prêt à terme au Canada

18 Groupe Canam inc.

8. Capital-actions Autorisé

Émis et entièrement payé

Actions ordinaires

41 706 033 168 057 $ 41 706 033 168 057 $

19Groupe Canam inc.

9. Résultat net par action

2013 2013

Numérateur 7 425 $ 10 398 $

Dénominateur

41 957 41 953

Effet des titres dilutifs 9 9

122 122

42 088 42 084

Résultat net par action 0,18 $ 0,25 $

0,18 $ 0,25 $

10. Coût des ventes

2013 2013

36 734 $ 74 403 $ 98 761 187 058 74 292 124 795

209 787 $ 386 256 $

11. Frais de vente et d’administration

2013 2013

13 509 $ 27 261 $ 774 1 840

1 593 3 208 1 084 2 316 6 255 8 698

23 215 $ 43 323 $

20 Groupe Canam inc.

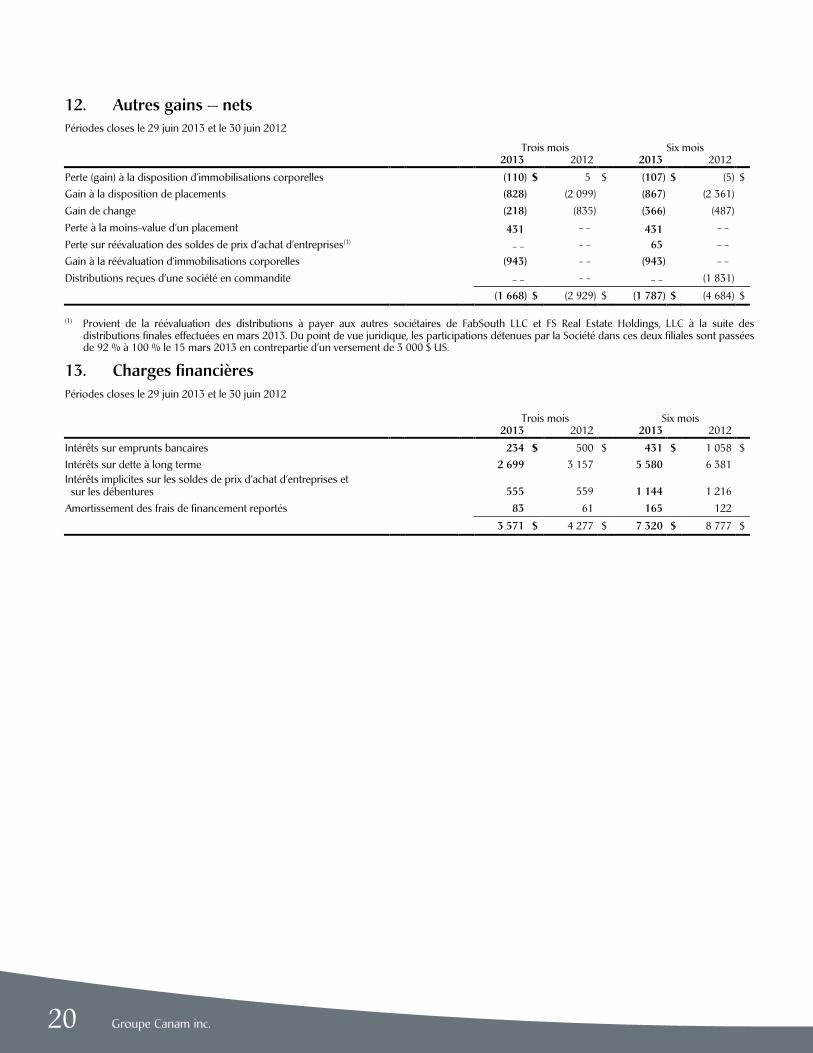

12. Autres gains — nets

2013 2013

(110) $ (107) $

(828) (867)

(218) (366)

431 431

- - 65

(943) (943)

- - - -

(1 668) $ (1 787) $

13. Charges financières

2013 2013

234 $ 431 $

2 699 5 580

555 1 144

83 165

3 571 $ 7 320 $

21Groupe Canam inc.

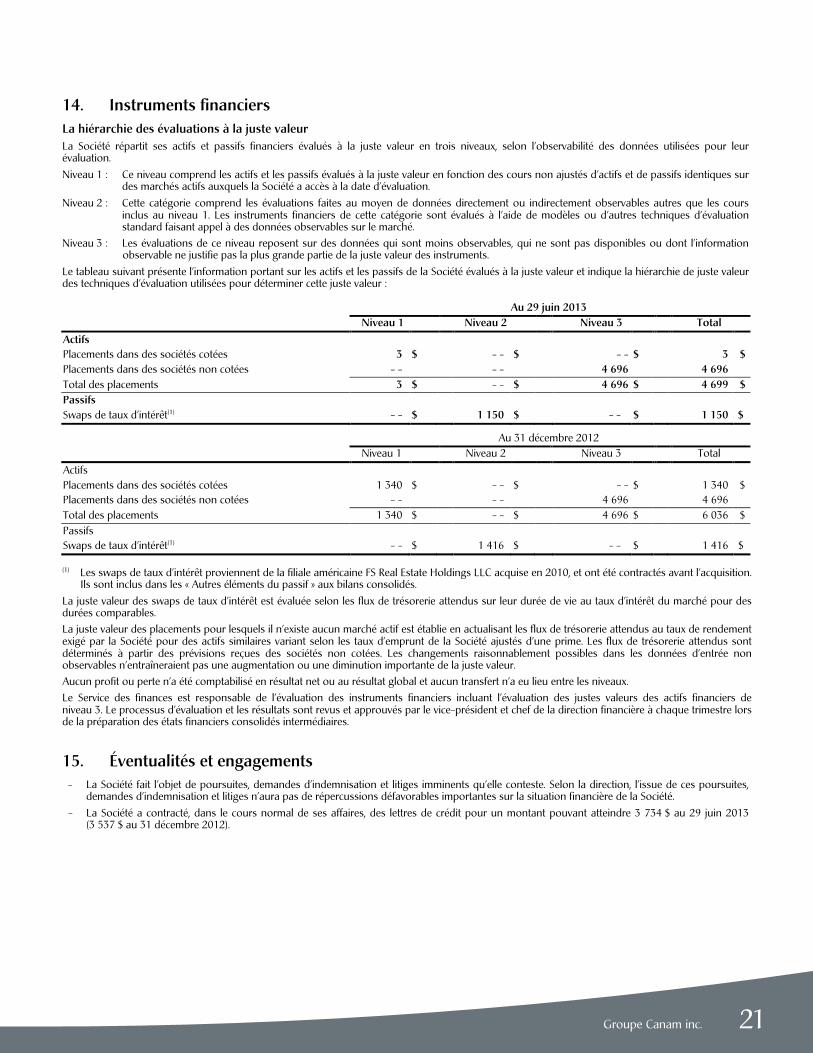

14. Instruments financiers La hiérarchie des évaluations à la juste valeur

Au 29 juin 2013 Niveau 1 Niveau 2 Niveau 3 Total

Actifs 3 $ - - $ - - $ 3 $

- - - - 4 696 4 696 3 $ - - $ 4 696 $ 4 699 $

Passifs - - $ 1 150 $ - - $ 1 150 $

15. Éventualités et engagements

22 Groupe Canam inc.

Imprim

é au

Can

ada-08

/2013

© Group

e Ca

nam in

c., 2013

Siège social11535, 1re Avenue, bureau 500Saint-Georges (Québec) G5Y 7H5Téléphone : 418 228-8031

1 877 499-6049

Centre administratif270, chemin Du TremblayBoucherville (Québec) J4B 5X9Téléphone : 450 641-4000

1 866 506-4000

www.groupecanam.com

RENSEIGNEMENTS AUX ACTIONNAIRESInscriptionsActions ordinairesTSXSymbole boursier : CAM

Débentures subordonnées non garanties,convertibles à 12,00 $, portant intérêt à 6,25% et échéant en octobre 2015.TSXSymbole boursier : CAM.DB

Numéros CUSIP Actions ordinaires : 13710C 10 7

ISIN CA 13710C1077Débentures convertibles : 13710CAC1

ISIN CA 13710CAC16

Date de publication des résultats3e trimestre : 24 octobre 2013