Rapport sur les finances publiques locales - Vie publique : au … · 2019-06-12 · Chapitre I Les...

374

SURTITRE LES FINANCES PUBLIQUES LOCALES Rapport public thématique Octobre 2015 • Rapport sur la situation financière et la gestion des collectivités territoriales et de leurs établissements publics

Transcript of Rapport sur les finances publiques locales - Vie publique : au … · 2019-06-12 · Chapitre I Les...

SURTITRE

LES FINANCES PUBLIQUES

LOCALES

Rapport public thématique

Octobre 2015

•

Rapport sur la situation financière et la gestion des collectivités territoriales et de leurs

établissements publics

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

Sommaire

Délibéré .......................................................................................................... 7

Introduction ..................................................................................................11

Chapitre I Les collectivités locales et le redressement des comptes publics ...........................................................................................................17

Une nouvelle dégradation de la situation financière des collectivités I -locales ............................................................................................................18

La poursuite de « l’effet de ciseaux » ............................................................. 18 A - L’objectif d’évolution de la dépense locale .................................................... 24 B -

Une amélioration du solde des APUL ......................................................27 II - La diminution du besoin de financement ........................................................ 28 A - Une contribution à l’amélioration du solde national ....................................... 29 B -

La poursuite de l’augmentation de la dette .............................................31 III -

L’amélioration souhaitable de la gouvernance des finances IV -locales ............................................................................................................33

La nécessité d’un dialogue formalisé entre l’État et les collectivités A -locales ................................................................................................................... 34

La construction d’outils communs d’analyse et de prévision ......................... 35 B - La perspective d’une loi de financement des collectivités locales .................. 36 C -

Chapitre II L’évolution de la situation financière des collectivités locales en 2014 ..............................................................................................41

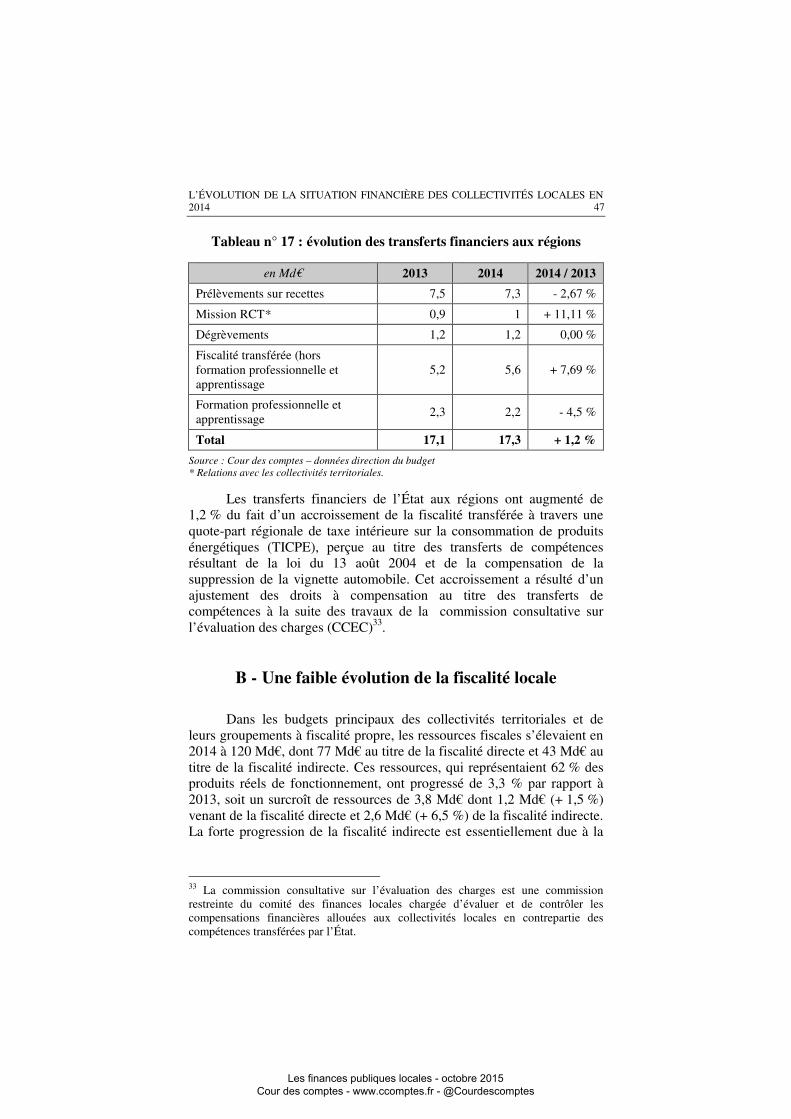

Une nouvelle contrainte financière ............................................................42 I - Une première baisse limitée des concours financiers de l’État ....................... 42 A - Une faible évolution de la fiscalité locale ....................................................... 47 B -

Des différences d’évolution suivant les catégories de collectivités II -locales ............................................................................................................55

Les finances communales ............................................................................... 55 A - Les finances des groupements intercommunaux ............................................. 63 B - Les finances départementales ......................................................................... 69 C - Les finances régionales ................................................................................... 79 D -

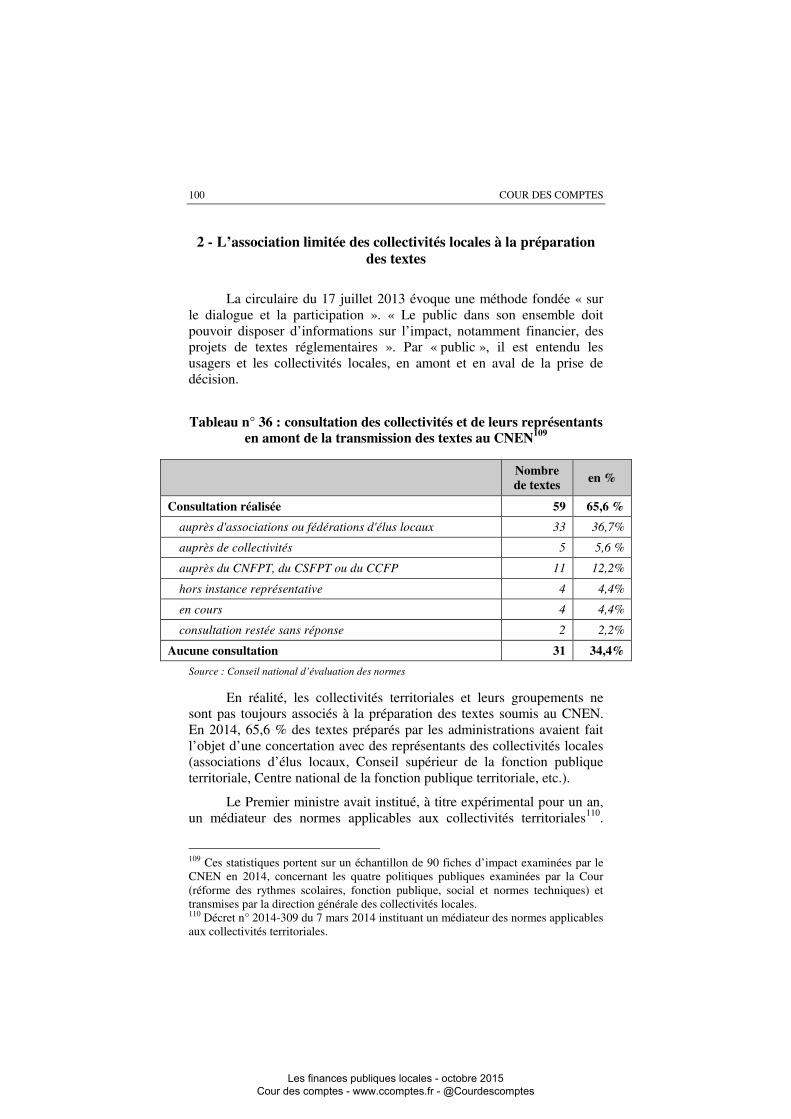

Chapitre III L'impact des normes .............................................................89 L’évaluation du coût des normes : un dispositif perfectible .....................91 I -

Un double dispositif ....................................................................................... 91 A - Des progrès souhaitables ................................................................................ 99 B -

L’impact de décisions significatives de l’État sur les finances II -locales ..........................................................................................................104

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

4

La réforme des rythmes scolaires ................................................................. 104 A - Les normes techniques nationales ................................................................. 107 B - La politique de l’emploi public ..................................................................... 110 C - La revalorisation du revenu de solidarité active ........................................... 115 D -

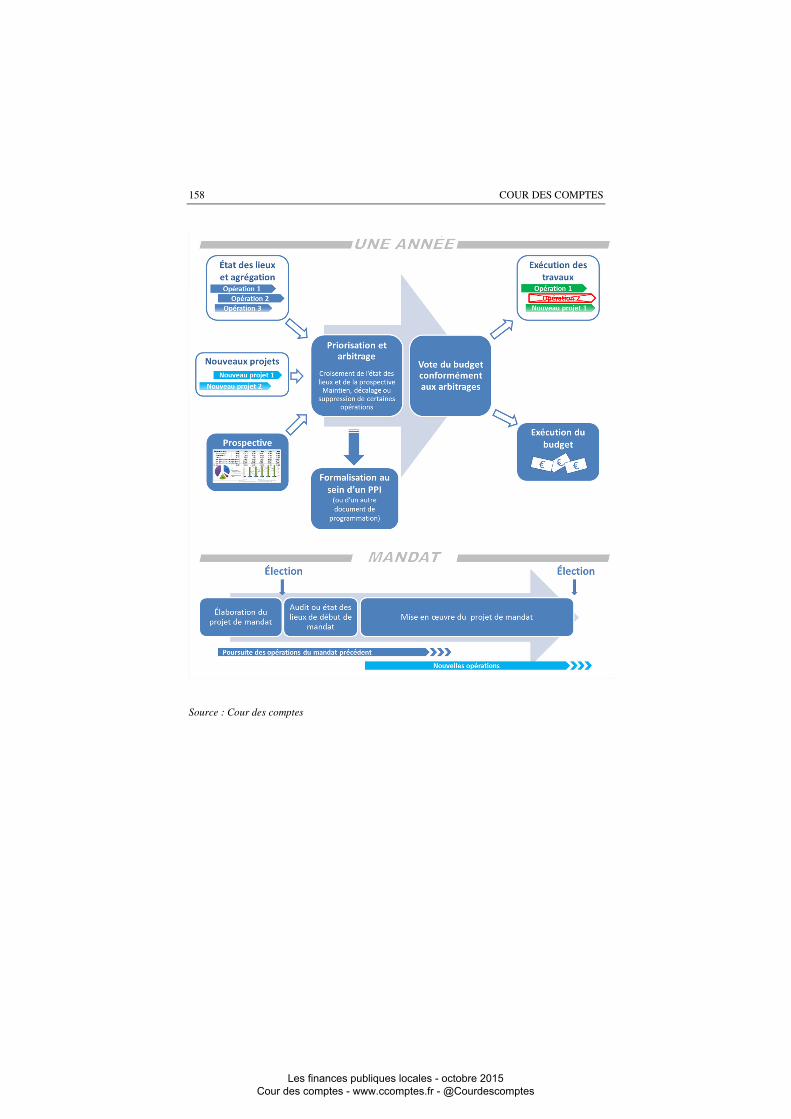

Chapitre IV L’enjeu de l’investissement local ........................................119 Le lien entre la baisse des concours financiers et l’investissement .........121 I -

Le mécanisme de financement...................................................................... 121 A - Les éléments d’appréciation ......................................................................... 122 B -

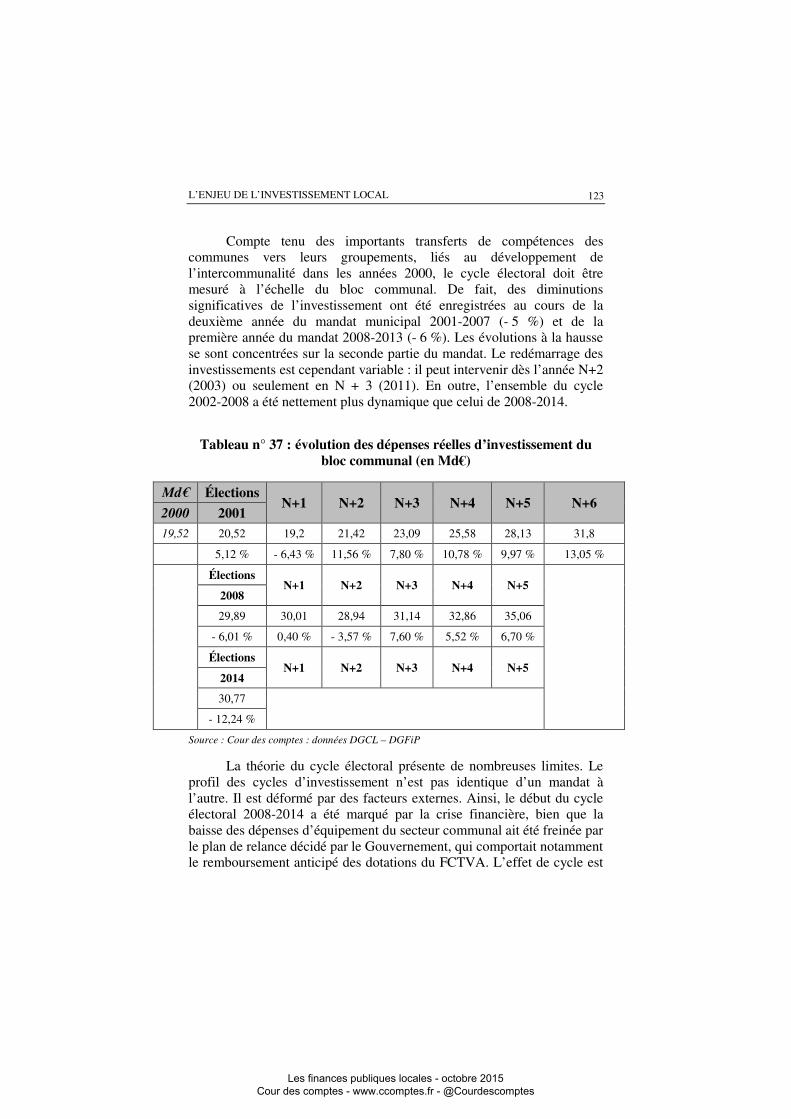

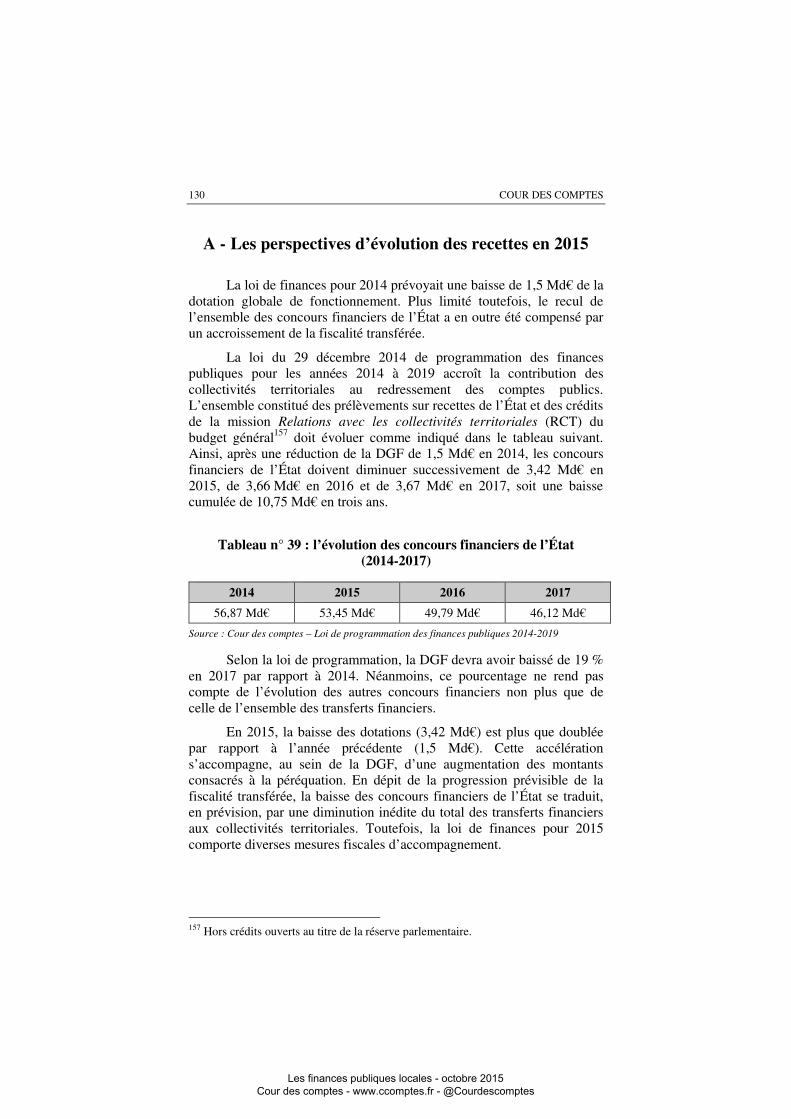

L’évolution de l’investissement local ....................................................129 II - Les perspectives d’évolution des recettes en 2015 ....................................... 130 A - L’accès des collectivités locales au crédit en 2015 ....................................... 141 B - La poursuite de la baisse des investissements à partir de 2015 ..................... 145 C -

Une meilleure maîtrise de l’investissement public local.......................150 III - Des économies de fonctionnement pour limiter la baisse de A -

l’autofinancement ............................................................................................... 151 Une sélectivité accrue des choix d’investissement........................................ 155 B -

Chapitre V La fiabilité limitée des données budgétaires et comptables ..................................................................................................165

La qualité insuffisante des comptes locaux .............................................166 I - Une qualité comptable imparfaite ................................................................. 166 A - Des perspectives de progrès .......................................................................... 172 B -

Une information financière globale à renforcer .....................................176 II - Des agrégations de données à améliorer ....................................................... 177 A - Des informations à renforcer sur les risques financiers ................................ 178 B -

Conclusion générale ...................................................................................183

Liste des recommandations .......................................................................191

Glossaire .....................................................................................................193

Annexes .......................................................................................................197

Réponses des administrations, collectivités et des organismes concernés.....................................................................................................229

•

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

Le rapport sur la situation financière et la gestion des collectivités territoriales et de leurs établissements publics

- élaboration et publication -

L’article L. 132-7 introduit dans le code des juridictions financières par la loi du 7 août 2015 portant nouvelle organisation territoriale de la République prévoit que la Cour des comptes établit chaque année un rapport portant sur la situation financière et la gestion des collectivités territoriales et de leurs établissements publics. Ce rapport est remis au Gouvernement et au Parlement.

Le présent document est le troisième rapport que la Cour consacre aux finances publiques locales et le premier au titre des nouvelles dispositions législatives.

Les publications de la Cour s’appuient sur les contrôles et les enquêtes conduits par la Cour des comptes ou les chambres régionales des comptes et, pour certains, conjointement entre la Cour et les chambres régionales ou entre les chambres dans le cadre d’une formation interjuridictions. En tant que de besoin, il est fait appel au concours d’experts extérieurs, et des consultations et des auditions sont organisées pour bénéficier d’éclairages larges et variés.

Pour l’élaboration du présent rapport, les contrôles et leurs suites ont été réalisés par les chambres régionales et territoriales et par une formation interjuridictions qui en a assuré le pilotage et la synthèse.

Trois principes fondamentaux gouvernent l’organisation et l’activité de la Cour des comptes, ainsi que des chambres régionales des comptes, et donc aussi bien l’exécution de leurs contrôles et enquêtes que l’élaboration des rapports publics : l’indépendance, la contradiction et la collégialité.

L’indépendance institutionnelle des juridictions financières et statutaire de leurs membres garantit que les contrôles effectués et les conclusions tirées le sont en toute liberté d’appréciation.

La contradiction implique que toutes les constatations et appréciations ressortant d’un contrôle ou d’une enquête, de même que toutes les observations et recommandations formulées ensuite, sont systématiquement soumises aux responsables des administrations ou organismes concernés ; elles ne peuvent être rendues définitives qu’après prise en compte des réponses reçues et, s’il y a lieu, après audition des responsables concernés.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

6

La publication d’un rapport est nécessairement précédée par la communication du projet de texte que la Cour se propose de publier aux ministres et aux responsables des organismes concernés, ainsi qu’aux autres personnes morales ou physiques directement intéressées. Dans le rapport publié, leurs réponses accompagnent toujours le texte de la Cour.

La collégialité intervient pour conclure les principales étapes des procédures de contrôle et de publication.

Tout contrôle ou enquête est confié à un ou plusieurs rapporteurs. Leur rapport d’instruction, comme leurs projets ultérieurs d’observations et de recommandations, provisoires et définitives, sont examinés et délibérés de façon collégiale, par une chambre ou une autre formation comprenant au moins trois magistrats, dont l’un assure le rôle de contre-rapporteur, chargé notamment de veiller à la qualité des contrôles. Il en va de même pour les projets de publications.

Le contenu des projets de publication est défini, et leur élaboration est suivie, par le comité du rapport public et des programmes, constitué du premier président, du procureur général et des présidents de chambre de la Cour, dont l’un exerce la fonction de rapporteur général.

Enfin, les projets de rapport, tels que le présent rapport, sont soumis, pour adoption, à la chambre du conseil où siègent en formation plénière ou ordinaire, sous la présidence du premier président et en présence du procureur général, les présidents de chambre de la Cour, les conseillers maîtres et les conseillers maîtres en service extraordinaire.

Ne prennent pas part aux délibérations des formations collégiales, quelles qu’elles soient, les magistrats tenus de s’abstenir en raison des fonctions qu’ils exercent ou ont exercées, ou pour tout autre motif déontologique.

*

Les rapports de la Cour des comptes sur les finances publiques locales sont accessibles en ligne sur le site internet de la Cour des comptes et des chambres régionales et territoriales des comptes : www.ccomptes.fr. Ils sont diffusés par La Documentation Française.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

Délibéré

La Cour des comptes, délibérant en chambre du conseil en formation plénière, a adopté le présent rapport intitulé Les finances publiques locales – rapport sur la situation financière et la gestion des collectivités territoriales et de leurs établissements publics.

Le rapport a été arrêté au vu du projet communiqué au préalable aux administrations, collectivités et organismes concernés et des réponses adressées en retour à la Cour.

Les réponses sont publiées à la suite du rapport. Elles engagent la seule responsabilité de leurs auteurs.

Ont participé au délibéré : M. Migaud, Premier président, MM. Durrleman, Briet, Mme Ratte, MM. Vachia, Paul, Duchadeuil, Piolé, Mme Moati, présidents de chambre, M. Bayle, Mme Froment-Meurice, présidents de chambre maintenus en activité, MM. Ganser, Lebuy, Frangialli, Banquey, Mmes Morell, Françoise Saliou, Dayries, Ulmann, MM. Barbé, Bertucci, Maistre, Martin, Ténier, Lair, Hayez, Rigaudiat, Ravier, Mme Dos Reis, M. de Gaulle, Mme Monique Saliou, MM. Uguen, Guédon, Mme Gadriot-Renard, MM. Baccou, Antoine, Mousson, Chouvet, Viola, Clément, Le Mer, Mme de Kersauson, MM. Terrien, Laboureix, Mme Esparre, M. Léna, Mme Dardayrol, M. Mourier des Gayets, Mme Pittet, MM. Aulin, Vallernaud, Jamet, Écalle, Mme Périn, MM. Ortiz, Rolland, Mme Bouzanne des Mazery, M. Basset, Mme Faugère, M. Rocca, Mme Périgord, MM. Brouder, Lallement, Dubois, Schwartz, Thévenon, Mmes Mattei, Toraille, Latournarie-Willems, Girardin, Child, conseillers maîtres, MM. Marland, Schmitt, Jouanneau, Sarrazin, Delbourg, Galliard de Lavernée, Joubert, Mme Revel, MM. Corbin de Mangoux, Margueron, conseillers maîtres en service extraordinaire.

Ont été entendus :

- en sa présentation, M. Martin, président de la formation interjuridictions chargée des travaux sur lesquels le rapport est fondé et de la préparation du projet de rapport ;

- en son rapport, M. Paul, rapporteur du projet devant la chambre du conseil, assisté de M. Pezziardi, président de

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

8

chambre régionale des comptes, M. Lion, conseiller référendaire, rapporteurs généraux de la formation interjuridictions chargée de préparer le rapport, et de M. Vallernaud, président de chambre régionale des comptes, contre-rapporteur devant cette même formation ;

- en ses conclusions, sans avoir pris part au délibéré, M. Johanet, Procureur général. Il était accompagné de M. Kruger, premier avocat général, et de M. Michaut, avocat général ;

M. Filippini, secrétaire général, assurait le secrétariat de la chambre du conseil.

Fait à la Cour, le 6 octobre 2015.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

INTRODUCTION

9

Le projet de rapport soumis à la chambre du conseil a été préparé, puis délibéré le 1er juillet 2015, par une formation commune à la Cour des comptes et aux chambres régionales et territoriales des comptes présidée par M. Martin, conseiller maître, et composée de MM. Cazanave, Basset, Ecalle, conseillers maîtres, Banquey, Advielle, présidents de chambre régionale des comptes, Larue, Le Potier présidents de section de chambre régionale des comptes, et, en tant que rapporteurs généraux, M. Pezziardi, président de chambre régionale des comptes et M. Lion, conseiller référendaire, en tant que rapporteurs, MM. Fialon, conseiller maître, Buzzi, premier conseiller de chambre régionale des comptes, Dugueperoux, président de section de chambre régionale des comptes, Mme Imbaud, M. Cabaret, rapporteurs extérieurs, M. Boukouya, vérificateur et, en tant que contre-rapporteur, M. Vallernaud, président de chambre régionale des comptes.

Le projet de rapport a été examiné et approuvé, le 10 juillet 2015, par le comité du rapport public et des programmes de la Cour des comptes, composé de M. Migaud, Premier président, MM. Durrleman, Briet, Mme Ratte, MM. Vachia, Paul, rapporteur général du comité, Duchadeuil et Piolé, Mme Moati, présidents de chambre, et M. Johanet, procureur général, entendu en ses avis.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

Introduction

L’article L. 132-7 introduit dans le code des juridictions financières par la loi du 7 août 2015 portant nouvelle organisation territoriale de la République prévoit que la Cour des comptes établit chaque année un rapport portant sur la situation financière et la gestion des collectivités territoriales et de leurs établissements publics. Ce rapport est remis au Gouvernement et au Parlement.

Le présent document est le troisième rapport que la Cour consacre aux finances publiques locales et le premier au titre des nouvelles dispositions législatives. Fruit d’un travail commun avec les chambres régionales des comptes, conduit dans le cadre d’une formation « interjuridictions », ce rapport analyse la situation financière des collectivités territoriales et des établissements publics de coopération intercommunale (EPCI)1.

Alors que la Cour publie des rapports annuels sur la gestion du budget de l’État, sur l’application des lois de financement de la sécurité sociale et sur la situation et les perspectives des finances publiques prises dans leur ensemble, la publication d’un rapport spécifique sur les finances publiques locales se justifie au regard de leur importance.

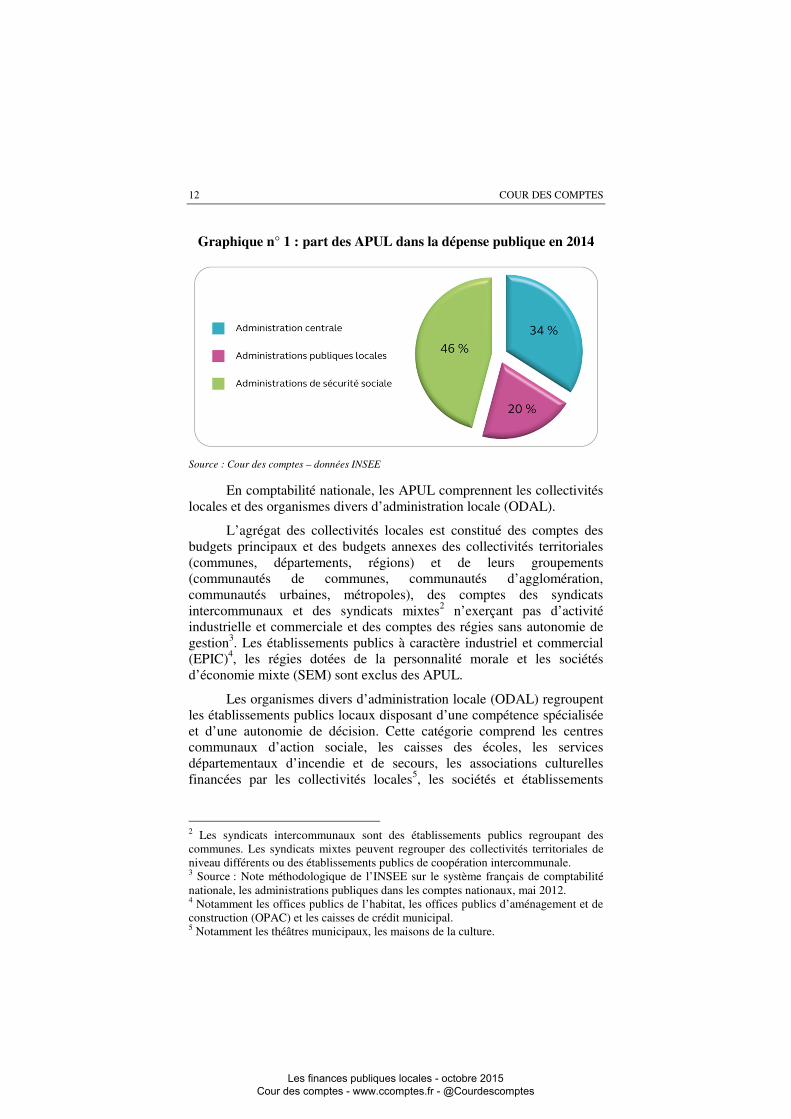

Les administrations publiques locales (APUL) constituent l’un des trois secteurs des administrations publiques avec l’administration centrale et les administrations de sécurité sociale. En 2014, les dépenses des APUL représentaient 20 % des dépenses publiques.

1 Par la suite, les collectivités territoriales et les établissements publics de coopération intercommunale sont souvent désignés par les termes de « collectivités locales ».

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

12

Graphique n° 1 : part des APUL dans la dépense publique en 2014

Source : Cour des comptes – données INSEE

En comptabilité nationale, les APUL comprennent les collectivités locales et des organismes divers d’administration locale (ODAL).

L’agrégat des collectivités locales est constitué des comptes des budgets principaux et des budgets annexes des collectivités territoriales (communes, départements, régions) et de leurs groupements (communautés de communes, communautés d’agglomération, communautés urbaines, métropoles), des comptes des syndicats intercommunaux et des syndicats mixtes2 n’exerçant pas d’activité industrielle et commerciale et des comptes des régies sans autonomie de gestion3. Les établissements publics à caractère industriel et commercial (EPIC)4, les régies dotées de la personnalité morale et les sociétés d’économie mixte (SEM) sont exclus des APUL.

Les organismes divers d’administration locale (ODAL) regroupent les établissements publics locaux disposant d’une compétence spécialisée et d’une autonomie de décision. Cette catégorie comprend les centres communaux d’action sociale, les caisses des écoles, les services départementaux d’incendie et de secours, les associations culturelles financées par les collectivités locales5, les sociétés et établissements

2 Les syndicats intercommunaux sont des établissements publics regroupant des communes. Les syndicats mixtes peuvent regrouper des collectivités territoriales de niveau différents ou des établissements publics de coopération intercommunale. 3 Source : Note méthodologique de l’INSEE sur le système français de comptabilité nationale, les administrations publiques dans les comptes nationaux, mai 2012. 4 Notamment les offices publics de l’habitat, les offices publics d’aménagement et de construction (OPAC) et les caisses de crédit municipal. 5 Notamment les théâtres municipaux, les maisons de la culture.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

INTRODUCTION

13

chargés de l’aménagement du territoire dont le financement est local6, les organismes consulaires7 et les établissements publics locaux d’enseignement8.

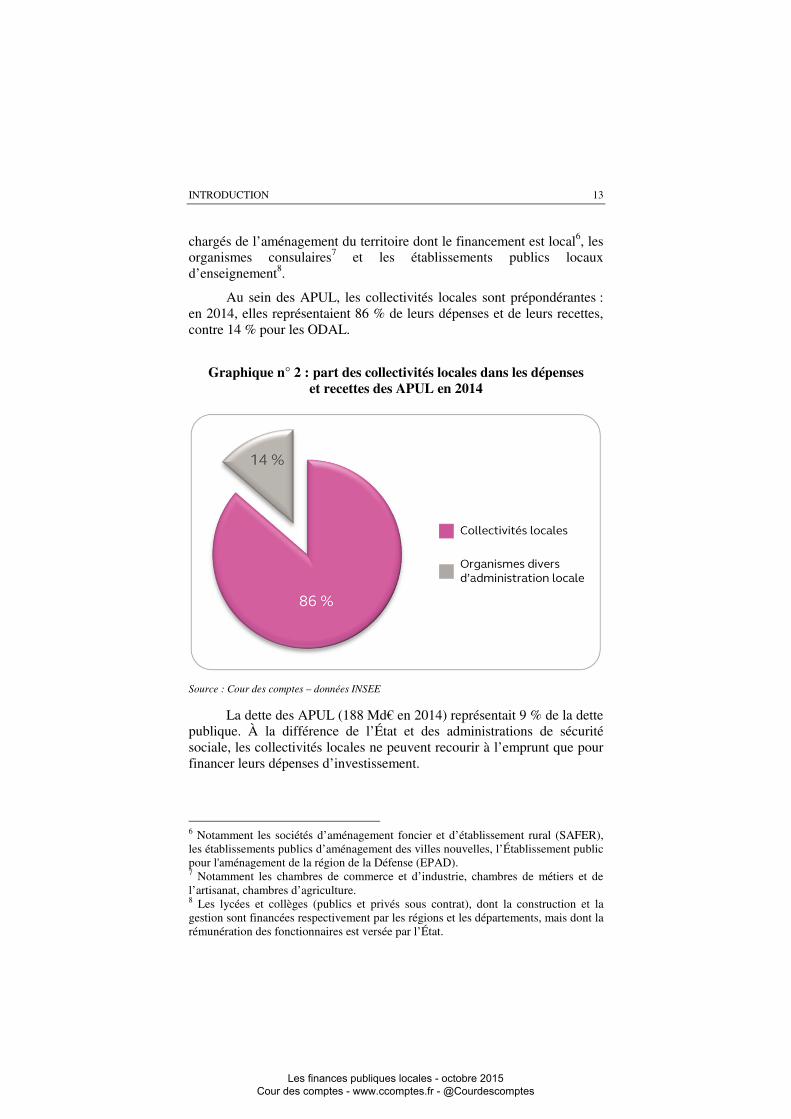

Au sein des APUL, les collectivités locales sont prépondérantes : en 2014, elles représentaient 86 % de leurs dépenses et de leurs recettes, contre 14 % pour les ODAL.

Graphique n° 2 : part des collectivités locales dans les dépenses et recettes des APUL en 2014

Source : Cour des comptes – données INSEE

La dette des APUL (188 Md€ en 2014) représentait 9 % de la dette publique. À la différence de l’État et des administrations de sécurité sociale, les collectivités locales ne peuvent recourir à l’emprunt que pour financer leurs dépenses d’investissement.

6 Notamment les sociétés d’aménagement foncier et d’établissement rural (SAFER), les établissements publics d’aménagement des villes nouvelles, l’Établissement public pour l'aménagement de la région de la Défense (EPAD). 7 Notamment les chambres de commerce et d’industrie, chambres de métiers et de l’artisanat, chambres d’agriculture. 8 Les lycées et collèges (publics et privés sous contrat), dont la construction et la gestion sont financées respectivement par les régions et les départements, mais dont la rémunération des fonctionnaires est versée par l’État.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

14

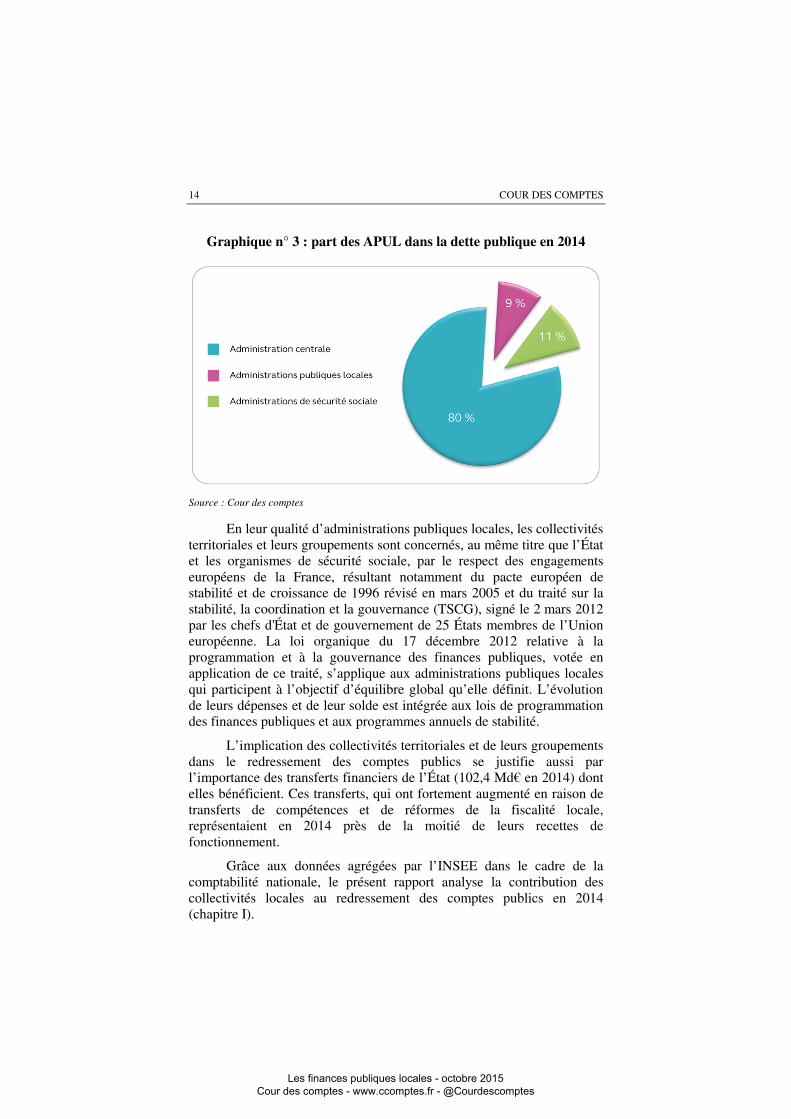

Graphique n° 3 : part des APUL dans la dette publique en 2014

Source : Cour des comptes

En leur qualité d’administrations publiques locales, les collectivités territoriales et leurs groupements sont concernés, au même titre que l’État et les organismes de sécurité sociale, par le respect des engagements européens de la France, résultant notamment du pacte européen de stabilité et de croissance de 1996 révisé en mars 2005 et du traité sur la stabilité, la coordination et la gouvernance (TSCG), signé le 2 mars 2012 par les chefs d'État et de gouvernement de 25 États membres de l’Union européenne. La loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques, votée en application de ce traité, s’applique aux administrations publiques locales qui participent à l’objectif d’équilibre global qu’elle définit. L’évolution de leurs dépenses et de leur solde est intégrée aux lois de programmation des finances publiques et aux programmes annuels de stabilité.

L’implication des collectivités territoriales et de leurs groupements dans le redressement des comptes publics se justifie aussi par l’importance des transferts financiers de l’État (102,4 Md€ en 2014) dont elles bénéficient. Ces transferts, qui ont fortement augmenté en raison de transferts de compétences et de réformes de la fiscalité locale, représentaient en 2014 près de la moitié de leurs recettes de fonctionnement.

Grâce aux données agrégées par l’INSEE dans le cadre de la comptabilité nationale, le présent rapport analyse la contribution des collectivités locales au redressement des comptes publics en 2014 (chapitre I).

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

INTRODUCTION

15

Il étudie ensuite les effets sur les finances des collectivités locales de la baisse des dotations de l’État, intervenue pour la première fois en 2014, à hauteur de 1,5 Md€. La poursuite de cette baisse, pour un montant cumulé de 10,75 Md€ au cours de la période 2015-2017, est prévue par la loi du 29 décembre 2014 de programmation des finances publiques pour les années 2014-2019, afin de conduire les collectivités locales à mieux maîtriser l’évolution de leurs dépenses et à réduire leur endettement.

Au-delà des tendances structurelles apparues depuis plusieurs années, l’examen détaillé de l’évolution des finances des collectivités territoriales et de leurs groupements, à partir des données produites par la direction générale des finances publiques (DGFiP), montre que, bien que limitée, la baisse des dotations de l’État en 2014 a eu un impact variable selon les catégories de collectivités et au sein d’une même catégorie (chapitre II). Cette grande diversité de situations locales pose la question des modalités de répartition de la baisse des dotations encore au-delà de 2015.

Les collectivités locales mettent souvent l’accent sur les coûts supplémentaires qui leur sont imposés par des décisions prises au plan national dans de nombreux domaines. La question des « normes », notion relativement imprécise, est ainsi devenue l’un des enjeux de leur dialogue avec l’État. Le présent rapport présente le dispositif d’évaluation de l’impact des décisions de l’État à caractère normatif, dont il étudie des exemples significatifs (chapitre III).

Le risque existe que la baisse des dépenses d’investissement des collectivités territoriales et de leurs groupements constitue la principale variable d’ajustement à la forte diminution des dotations de l’État. Les enseignements tirés de l’année 2014 et les éléments de prospective relatifs à la période 2015-2017 permettent d’évaluer dans quelle mesure l’importance de l’enjeu qui s’attache à l’investissement local peut être conciliée avec la nécessité pour les collectivités locales, par une maîtrise plus rigoureuse de leurs dépenses, de prendre leur juste part au redressement des comptes publics (chapitre IV).

Enfin, sur le plan méthodologique, la formulation d’appréciations d’ensemble sur les finances publiques locales est compliquée par la fiabilité limitée des données budgétaires et comptables provenant des collectivités locales (chapitre V).

Le présent rapport s’appuie sur les rapports d’observations définitives des chambres régionales des comptes à la suite de leurs contrôles des collectivités locales.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

16

Il est également nourri par des enquêtes conduites auprès des administrations centrales de l’État et par les échanges noués avec les associations nationales de collectivités locales.

À l’exception du chapitre I, dont les données en termes de comptabilité nationale proviennent de l’INSEE, les analyses chiffrées développées dans le reste du rapport résultent de l’exploitation des comptes de gestion des collectivités locales centralisés par la direction générale des finances publiques (DGFiP).

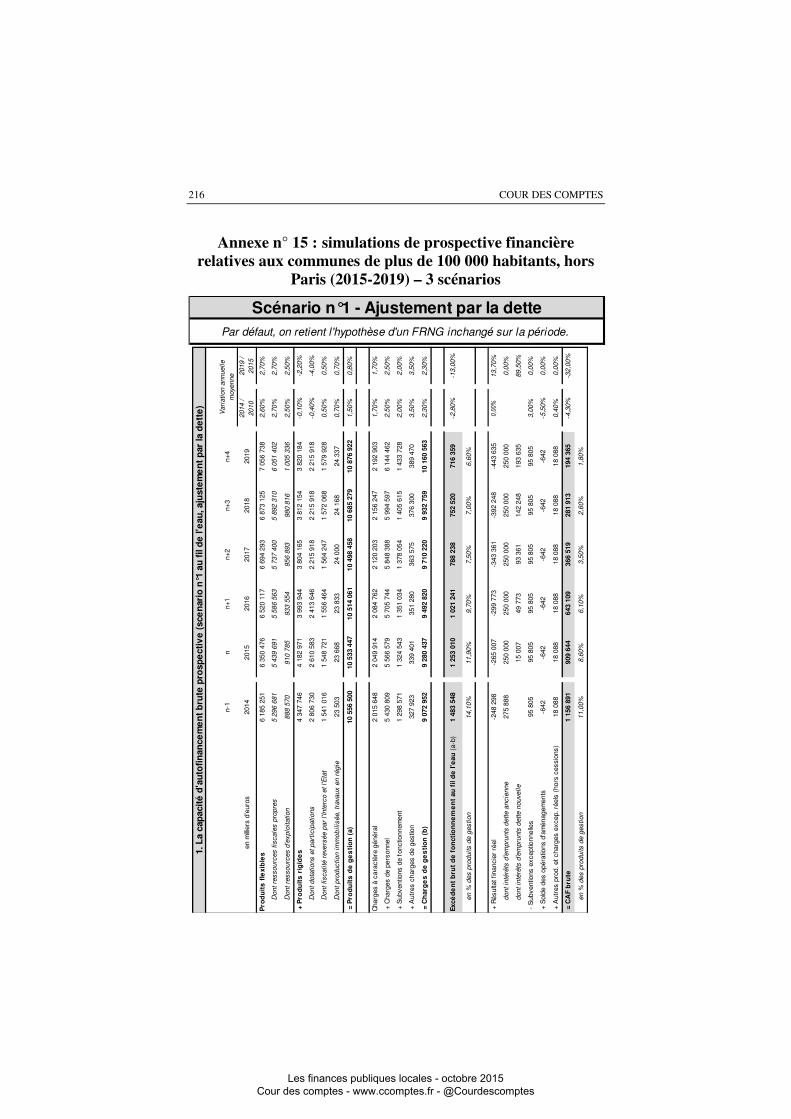

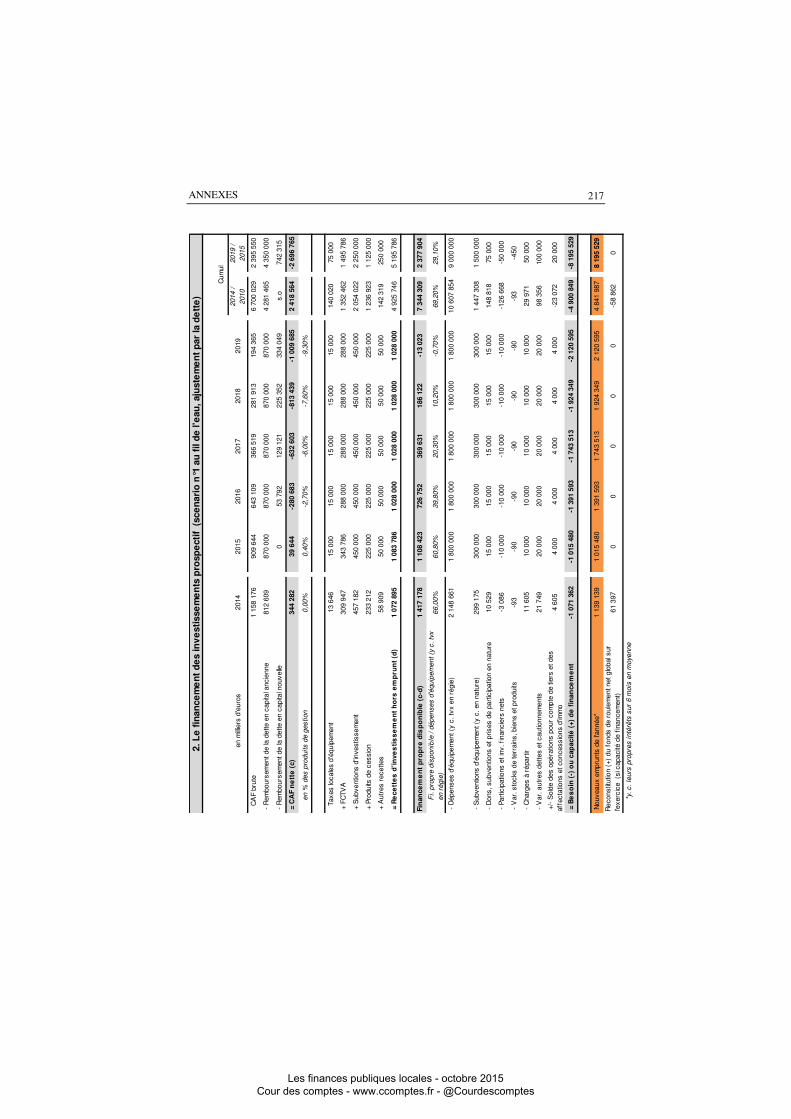

Certaines appréciations se rapportent à des échantillons spécifiques : les villes de plus de 100 000 habitants pour l’appréciation de l’impact de la baisse des dotations de l’État sur l’investissement et l’ensemble des villes chef-lieu de département pour l’évolution des taux de fiscalité directe locale en 2015.

L’appréciation de l’impact de la baisse des dotations de l’État pour les villes de plus de 100 000 habitants et l’analyse prospective les concernant ont été effectuées à l’aide d’une application informatique dénommée ANAFI. Développée par les juridictions financières, elle est utilisée par les chambres régionales et territoriales des comptes pour analyser la situation financière des collectivités locales et de leurs établissements publics.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

Chapitre I

Les collectivités locales

et le redressement des comptes publics

Conformément aux engagements européens de la France, les lois de programmation pluriannuelle des finances publiques et les programmes de stabilité déclinent la stratégie nationale de redressement des comptes publics autour de deux paramètres : le niveau de solde structurel, qui constitue un « objectif de moyen terme », et l’année prévue pour atteindre cet objectif. Dans ces documents-cadres, l’évolution du solde national est prévue, pour chaque sous-secteur des administrations publiques, notamment celui des APUL, en une trajectoire compatible avec la réalisation, au niveau agrégé, de l’objectif de moyen terme.

Mettant en œuvre une recommandation de la Cour9, la loi de programmation des finances publiques pour 2014-2019 a ajouté, pour la première fois, un objectif d’évolution de la dépense publique locale (ODEDEL). La définition de cet objectif, qui devrait être décliné par catégorie de collectivités à partir de 2016, constitue un progrès dans la mesure où il précise le lien entre l’évolution des dépenses des collectivités locales et le respect des engagements européens de la France.

Son respect n’a cependant pas empêché une nouvelle dégradation de la situation financière des collectivités locales en 2014 (I) même si, du fait de la forte baisse de leurs dépenses d’investissement et, par suite, du recul de leur besoin de financement, elles ont contribué à la réduction du solde public national (II). La dette des collectivités locales a malgré tout poursuivi son augmentation en 2014 (III).

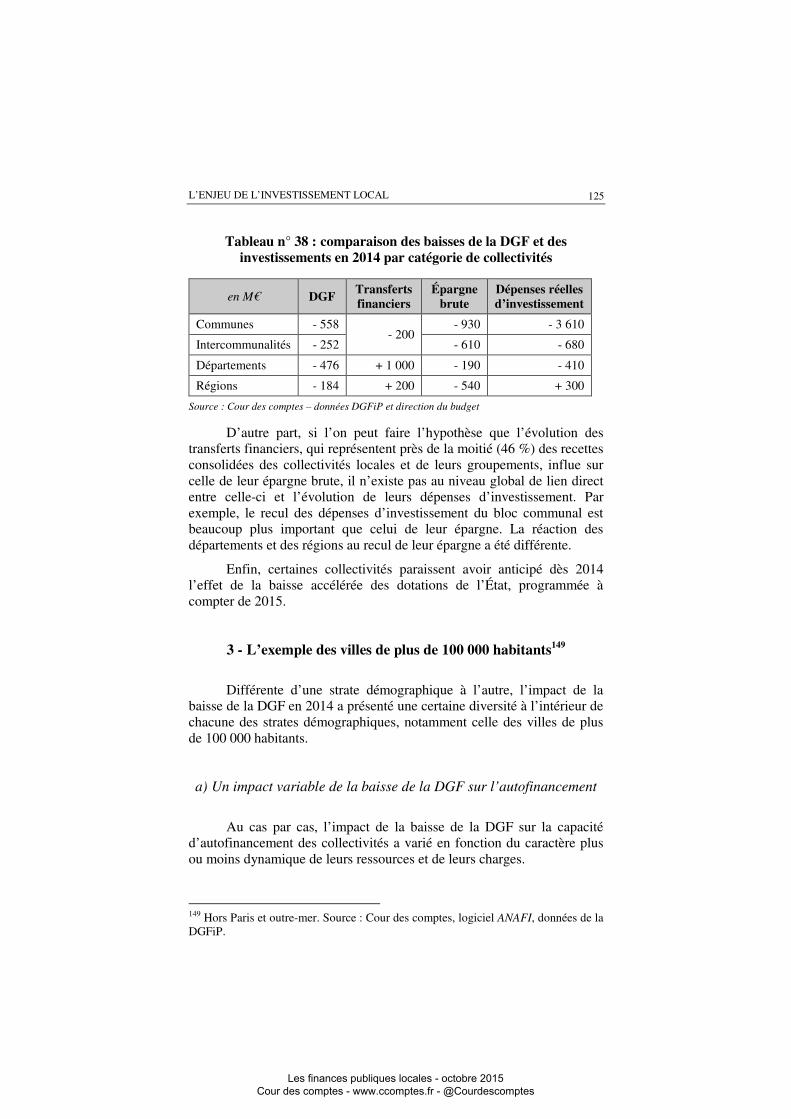

9 Cour des comptes, Rapport sur la situation et les perspectives des finances publiques, La Documentation française, juin 2014, 248 p., disponible sur www.ccomptes.fr

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

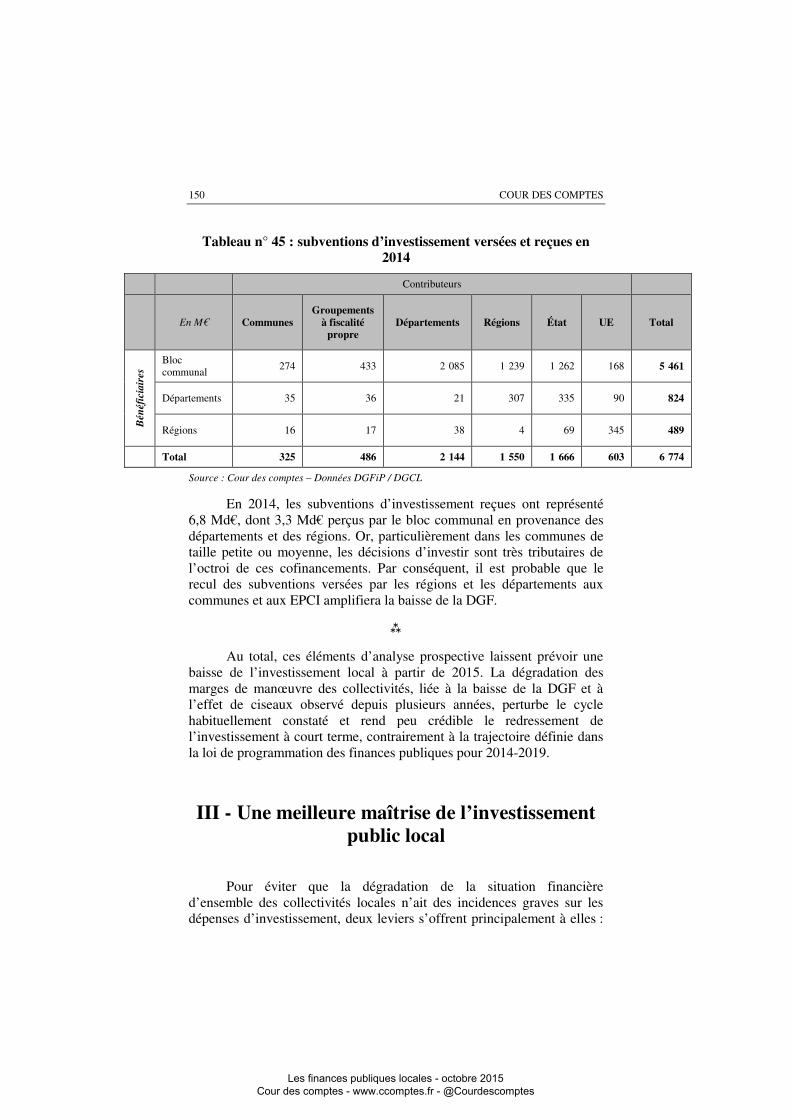

COUR DES COMPTES

18

Dans ce contexte, il est urgent de poser les bases d’un autre mode de gouvernance des finances locales permettant d’associer plus étroitement les collectivités territoriales à la définition, pour ce qui les concerne, de la stratégie de redressement des comptes publics.

Une nouvelle dégradation de la situation I -financière des collectivités locales10

En 2014, les dépenses et les recettes de fonctionnement des collectivités locales ont de nouveau connu une évolution divergente, qualifiée « d’effet de ciseaux », les premières augmentant plus vite que les secondes. Le respect de l’ODEDEL, instauré par la loi de programmation des finances publiques pour 2014-2019, ne traduit pas cette dégradation de la situation financière des collectivités locales dont l’épargne brute a de nouveau diminué.

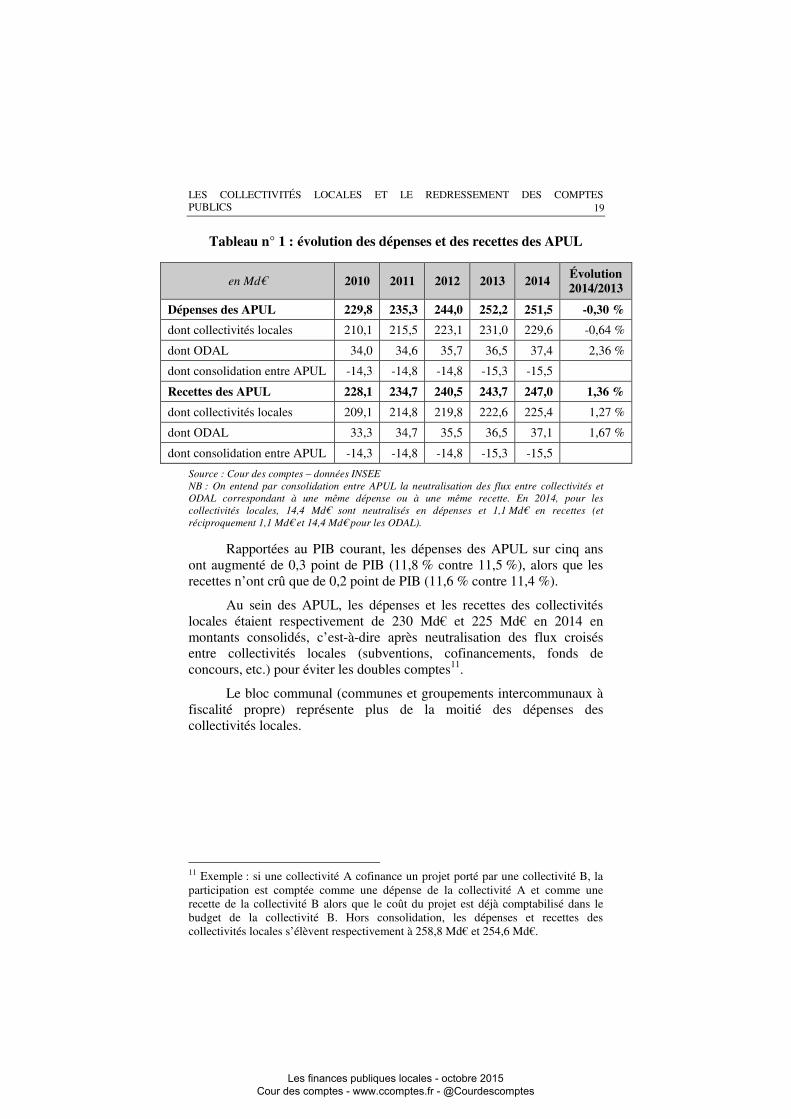

La poursuite de « l’effet de ciseaux » A -

Les dépenses des collectivités locales représentent 86 % des dépenses des APUL. En baisse pour la première fois depuis 2010, ces dernières se sont élevées à 251,5 Md€ en 2014. Cette évolution a reposé sur les collectivités locales dont les dépenses ont baissé de 0,64 % en 2014. Les recettes des APUL ont progressé de 1,4 % et celles des collectivités locales de 1,3 %, comme en 2013, soit à un rythme inférieur de moitié aux années précédentes (+ 2,7 % en 2011 et + 2,3 % en 2012).

10 Fondés sur l’analyse des données de la comptabilité nationale, les développements de ce chapitre intègrent les budgets principaux et les budgets annexes.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

19

Tableau n° 1 : évolution des dépenses et des recettes des APUL

en Md€ 2010 2011 2012 2013 2014 Évolution 2014/2013

Dépenses des APUL 229,8 235,3 244,0 252,2 251,5 -0,30 %

dont collectivités locales 210,1 215,5 223,1 231,0 229,6 -0,64 %

dont ODAL 34,0 34,6 35,7 36,5 37,4 2,36 %

dont consolidation entre APUL -14,3 -14,8 -14,8 -15,3 -15,5

Recettes des APUL 228,1 234,7 240,5 243,7 247,0 1,36 %

dont collectivités locales 209,1 214,8 219,8 222,6 225,4 1,27 %

dont ODAL 33,3 34,7 35,5 36,5 37,1 1,67 %

dont consolidation entre APUL -14,3 -14,8 -14,8 -15,3 -15,5

Source : Cour des comptes – données INSEE NB : On entend par consolidation entre APUL la neutralisation des flux entre collectivités et ODAL correspondant à une même dépense ou à une même recette. En 2014, pour les collectivités locales, 14,4 Md€ sont neutralisés en dépenses et 1,1 Md€ en recettes (et réciproquement 1,1 Md€ et 14,4 Md€ pour les ODAL).

Rapportées au PIB courant, les dépenses des APUL sur cinq ans ont augmenté de 0,3 point de PIB (11,8 % contre 11,5 %), alors que les recettes n’ont crû que de 0,2 point de PIB (11,6 % contre 11,4 %).

Au sein des APUL, les dépenses et les recettes des collectivités locales étaient respectivement de 230 Md€ et 225 Md€ en 2014 en montants consolidés, c’est-à-dire après neutralisation des flux croisés entre collectivités locales (subventions, cofinancements, fonds de concours, etc.) pour éviter les doubles comptes11.

Le bloc communal (communes et groupements intercommunaux à fiscalité propre) représente plus de la moitié des dépenses des collectivités locales.

11 Exemple : si une collectivité A cofinance un projet porté par une collectivité B, la participation est comptée comme une dépense de la collectivité A et comme une recette de la collectivité B alors que le coût du projet est déjà comptabilisé dans le budget de la collectivité B. Hors consolidation, les dépenses et recettes des collectivités locales s’élèvent respectivement à 258,8 Md€ et 254,6 Md€.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

20

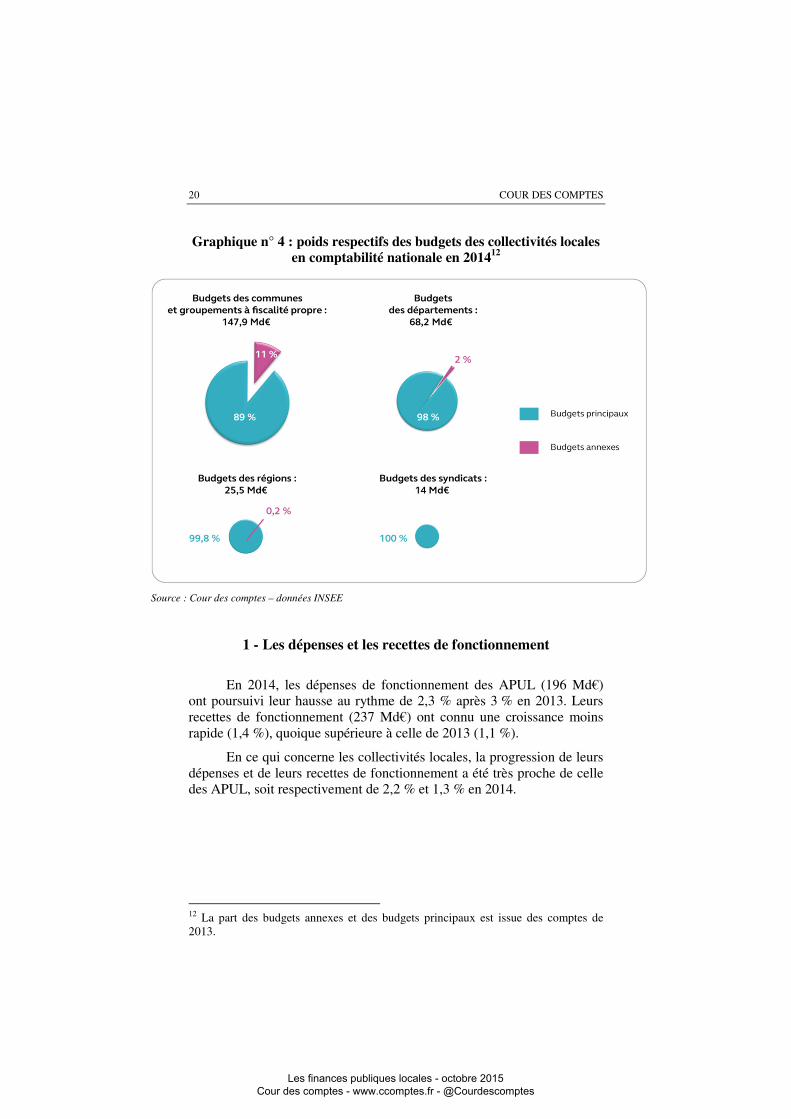

Graphique n° 4 : poids respectifs des budgets des collectivités locales en comptabilité nationale en 201412

Source : Cour des comptes – données INSEE

Les dépenses et les recettes de fonctionnement 1 -

En 2014, les dépenses de fonctionnement des APUL (196 Md€) ont poursuivi leur hausse au rythme de 2,3 % après 3 % en 2013. Leurs recettes de fonctionnement (237 Md€) ont connu une croissance moins rapide (1,4 %), quoique supérieure à celle de 2013 (1,1 %).

En ce qui concerne les collectivités locales, la progression de leurs dépenses et de leurs recettes de fonctionnement a été très proche de celle des APUL, soit respectivement de 2,2 % et 1,3 % en 2014.

12 La part des budgets annexes et des budgets principaux est issue des comptes de 2013.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

21

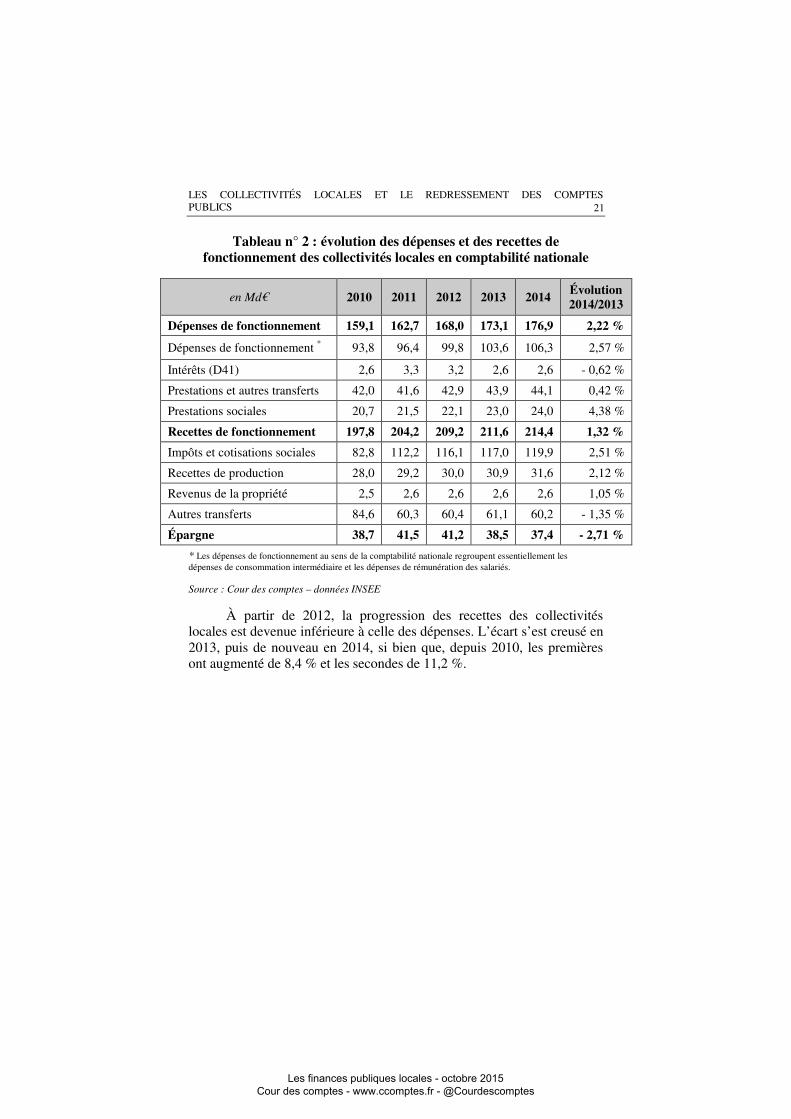

Tableau n° 2 : évolution des dépenses et des recettes de fonctionnement des collectivités locales en comptabilité nationale

en Md€ 2010 2011 2012 2013 2014 Évolution 2014/2013

Dépenses de fonctionnement 159,1 162,7 168,0 173,1 176,9 2,22 %

Dépenses de fonctionnement * 93,8 96,4 99,8 103,6 106,3 2,57 %

Intérêts (D41) 2,6 3,3 3,2 2,6 2,6 - 0,62 %

Prestations et autres transferts 42,0 41,6 42,9 43,9 44,1 0,42 %

Prestations sociales 20,7 21,5 22,1 23,0 24,0 4,38 %

Recettes de fonctionnement 197,8 204,2 209,2 211,6 214,4 1,32 %

Impôts et cotisations sociales 82,8 112,2 116,1 117,0 119,9 2,51 %

Recettes de production 28,0 29,2 30,0 30,9 31,6 2,12 %

Revenus de la propriété 2,5 2,6 2,6 2,6 2,6 1,05 %

Autres transferts 84,6 60,3 60,4 61,1 60,2 - 1,35 %

Épargne 38,7 41,5 41,2 38,5 37,4 - 2,71 %

* Les dépenses de fonctionnement au sens de la comptabilité nationale regroupent essentiellement les dépenses de consommation intermédiaire et les dépenses de rémunération des salariés. Source : Cour des comptes – données INSEE

À partir de 2012, la progression des recettes des collectivités locales est devenue inférieure à celle des dépenses. L’écart s’est creusé en 2013, puis de nouveau en 2014, si bien que, depuis 2010, les premières ont augmenté de 8,4 % et les secondes de 11,2 %.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

22

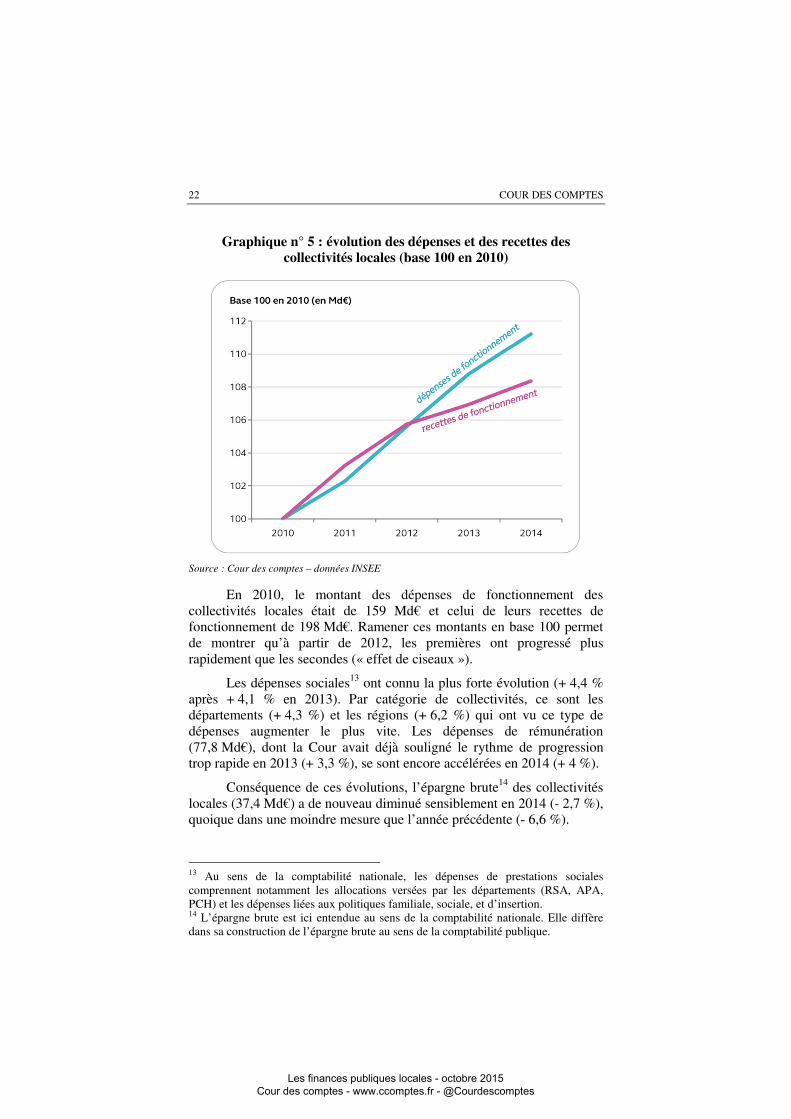

Graphique n° 5 : évolution des dépenses et des recettes des collectivités locales (base 100 en 2010)

Source : Cour des comptes – données INSEE

En 2010, le montant des dépenses de fonctionnement des collectivités locales était de 159 Md€ et celui de leurs recettes de fonctionnement de 198 Md€. Ramener ces montants en base 100 permet de montrer qu’à partir de 2012, les premières ont progressé plus rapidement que les secondes (« effet de ciseaux »).

Les dépenses sociales13 ont connu la plus forte évolution (+ 4,4 % après + 4,1 % en 2013). Par catégorie de collectivités, ce sont les départements (+ 4,3 %) et les régions (+ 6,2 %) qui ont vu ce type de dépenses augmenter le plus vite. Les dépenses de rémunération (77,8 Md€), dont la Cour avait déjà souligné le rythme de progression trop rapide en 2013 (+ 3,3 %), se sont encore accélérées en 2014 (+ 4 %).

Conséquence de ces évolutions, l’épargne brute14 des collectivités locales (37,4 Md€) a de nouveau diminué sensiblement en 2014 (- 2,7 %), quoique dans une moindre mesure que l’année précédente (- 6,6 %).

13 Au sens de la comptabilité nationale, les dépenses de prestations sociales comprennent notamment les allocations versées par les départements (RSA, APA, PCH) et les dépenses liées aux politiques familiale, sociale, et d’insertion. 14 L’épargne brute est ici entendue au sens de la comptabilité nationale. Elle diffère dans sa construction de l’épargne brute au sens de la comptabilité publique.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

23

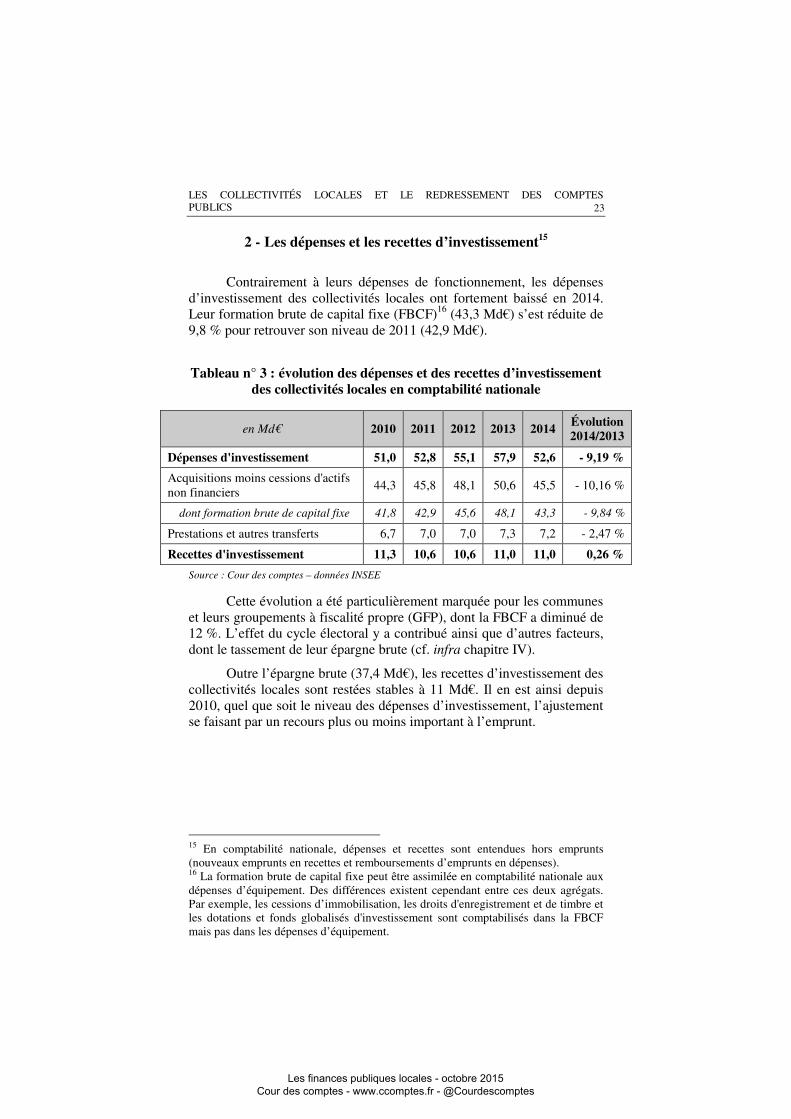

Les dépenses et les recettes d’investissement15 2 -

Contrairement à leurs dépenses de fonctionnement, les dépenses d’investissement des collectivités locales ont fortement baissé en 2014. Leur formation brute de capital fixe (FBCF)16 (43,3 Md€) s’est réduite de 9,8 % pour retrouver son niveau de 2011 (42,9 Md€).

Tableau n° 3 : évolution des dépenses et des recettes d’investissement des collectivités locales en comptabilité nationale

en Md€ 2010 2011 2012 2013 2014 Évolution 2014/2013

Dépenses d'investissement 51,0 52,8 55,1 57,9 52,6 - 9,19 %

Acquisitions moins cessions d'actifs non financiers

44,3 45,8 48,1 50,6 45,5 - 10,16 %

dont formation brute de capital fixe 41,8 42,9 45,6 48,1 43,3 - 9,84 %

Prestations et autres transferts 6,7 7,0 7,0 7,3 7,2 - 2,47 %

Recettes d'investissement 11,3 10,6 10,6 11,0 11,0 0,26 %

Source : Cour des comptes – données INSEE

Cette évolution a été particulièrement marquée pour les communes et leurs groupements à fiscalité propre (GFP), dont la FBCF a diminué de 12 %. L’effet du cycle électoral y a contribué ainsi que d’autres facteurs, dont le tassement de leur épargne brute (cf. infra chapitre IV).

Outre l’épargne brute (37,4 Md€), les recettes d’investissement des collectivités locales sont restées stables à 11 Md€. Il en est ainsi depuis 2010, quel que soit le niveau des dépenses d’investissement, l’ajustement se faisant par un recours plus ou moins important à l’emprunt.

15 En comptabilité nationale, dépenses et recettes sont entendues hors emprunts (nouveaux emprunts en recettes et remboursements d’emprunts en dépenses). 16 La formation brute de capital fixe peut être assimilée en comptabilité nationale aux dépenses d’équipement. Des différences existent cependant entre ces deux agrégats. Par exemple, les cessions d’immobilisation, les droits d'enregistrement et de timbre et les dotations et fonds globalisés d'investissement sont comptabilisés dans la FBCF mais pas dans les dépenses d’équipement.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

24

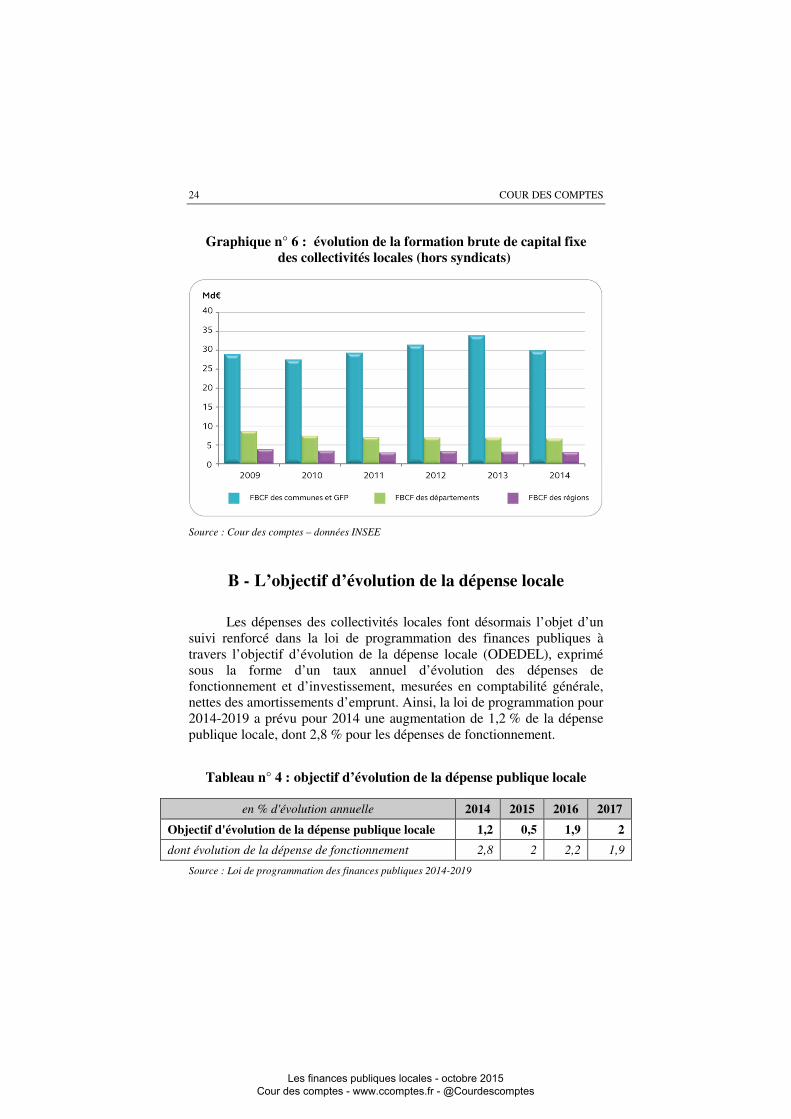

Graphique n° 6 : évolution de la formation brute de capital fixe des collectivités locales (hors syndicats)

Source : Cour des comptes – données INSEE

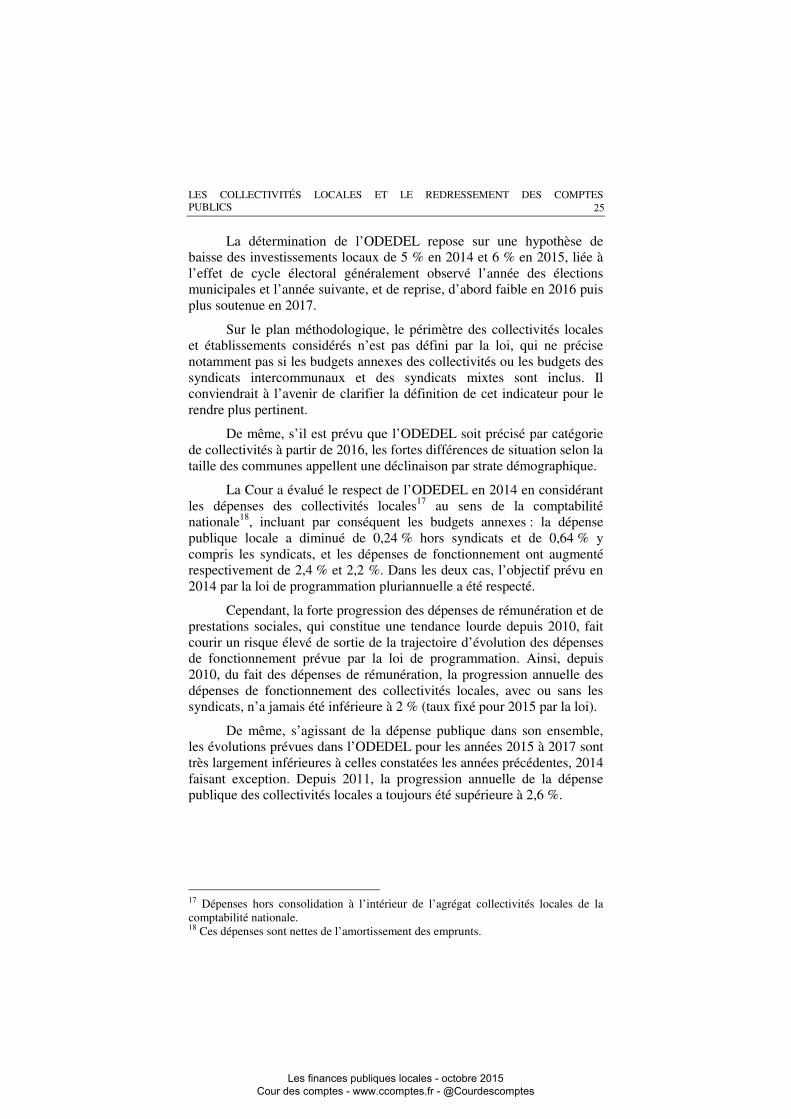

L’objectif d’évolution de la dépense locale B -

Les dépenses des collectivités locales font désormais l’objet d’un suivi renforcé dans la loi de programmation des finances publiques à travers l’objectif d’évolution de la dépense locale (ODEDEL), exprimé sous la forme d’un taux annuel d’évolution des dépenses de fonctionnement et d’investissement, mesurées en comptabilité générale, nettes des amortissements d’emprunt. Ainsi, la loi de programmation pour 2014-2019 a prévu pour 2014 une augmentation de 1,2 % de la dépense publique locale, dont 2,8 % pour les dépenses de fonctionnement.

Tableau n° 4 : objectif d’évolution de la dépense publique locale

en % d'évolution annuelle 2014 2015 2016 2017

Objectif d'évolution de la dépense publique locale 1,2 0,5 1,9 2

dont évolution de la dépense de fonctionnement 2,8 2 2,2 1,9

Source : Loi de programmation des finances publiques 2014-2019

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

25

La détermination de l’ODEDEL repose sur une hypothèse de baisse des investissements locaux de 5 % en 2014 et 6 % en 2015, liée à l’effet de cycle électoral généralement observé l’année des élections municipales et l’année suivante, et de reprise, d’abord faible en 2016 puis plus soutenue en 2017.

Sur le plan méthodologique, le périmètre des collectivités locales et établissements considérés n’est pas défini par la loi, qui ne précise notamment pas si les budgets annexes des collectivités ou les budgets des syndicats intercommunaux et des syndicats mixtes sont inclus. Il conviendrait à l’avenir de clarifier la définition de cet indicateur pour le rendre plus pertinent.

De même, s’il est prévu que l’ODEDEL soit précisé par catégorie de collectivités à partir de 2016, les fortes différences de situation selon la taille des communes appellent une déclinaison par strate démographique.

La Cour a évalué le respect de l’ODEDEL en 2014 en considérant les dépenses des collectivités locales17 au sens de la comptabilité nationale18, incluant par conséquent les budgets annexes : la dépense publique locale a diminué de 0,24 % hors syndicats et de 0,64 % y compris les syndicats, et les dépenses de fonctionnement ont augmenté respectivement de 2,4 % et 2,2 %. Dans les deux cas, l’objectif prévu en 2014 par la loi de programmation pluriannuelle a été respecté.

Cependant, la forte progression des dépenses de rémunération et de prestations sociales, qui constitue une tendance lourde depuis 2010, fait courir un risque élevé de sortie de la trajectoire d’évolution des dépenses de fonctionnement prévue par la loi de programmation. Ainsi, depuis 2010, du fait des dépenses de rémunération, la progression annuelle des dépenses de fonctionnement des collectivités locales, avec ou sans les syndicats, n’a jamais été inférieure à 2 % (taux fixé pour 2015 par la loi).

De même, s’agissant de la dépense publique dans son ensemble, les évolutions prévues dans l’ODEDEL pour les années 2015 à 2017 sont très largement inférieures à celles constatées les années précédentes, 2014 faisant exception. Depuis 2011, la progression annuelle de la dépense publique des collectivités locales a toujours été supérieure à 2,6 %.

17 Dépenses hors consolidation à l’intérieur de l’agrégat collectivités locales de la comptabilité nationale. 18 Ces dépenses sont nettes de l’amortissement des emprunts.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

26

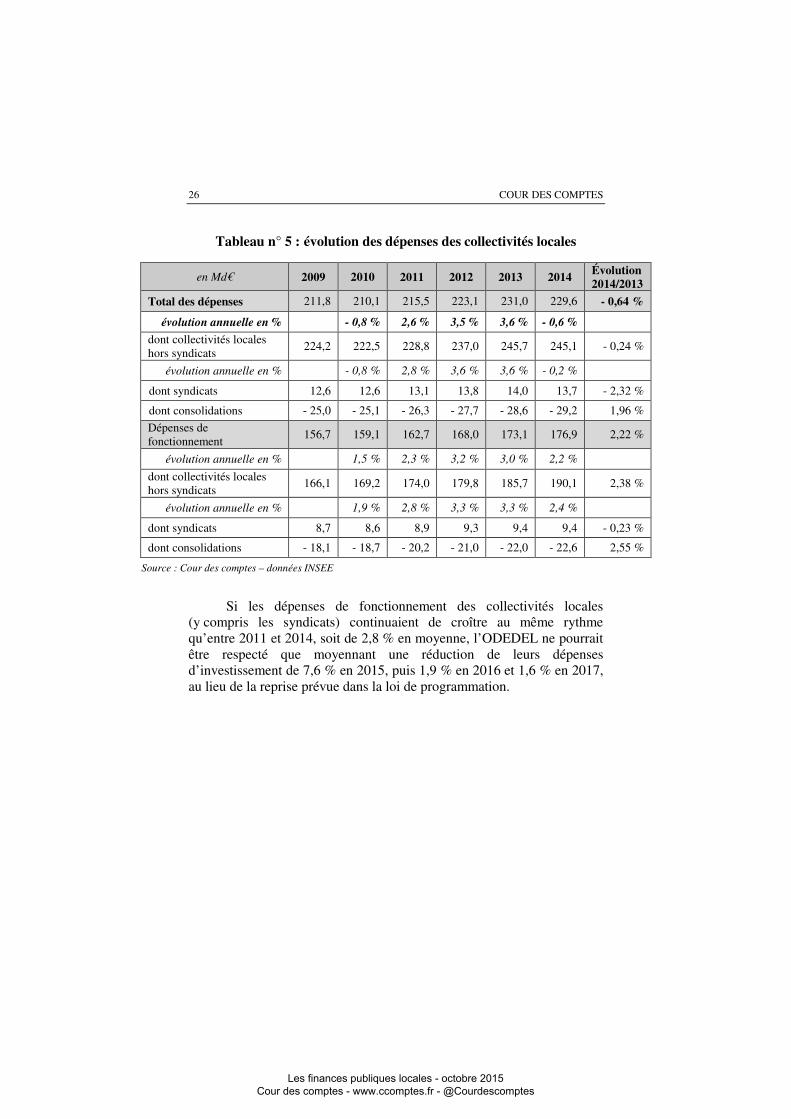

Tableau n° 5 : évolution des dépenses des collectivités locales

en Md€ 2009 2010 2011 2012 2013 2014 Évolution 2014/2013

Total des dépenses 211,8 210,1 215,5 223,1 231,0 229,6 - 0,64 %

évolution annuelle en % - 0,8 % 2,6 % 3,5 % 3,6 % - 0,6 %

dont collectivités locales hors syndicats

224,2 222,5 228,8 237,0 245,7 245,1 - 0,24 %

évolution annuelle en % - 0,8 % 2,8 % 3,6 % 3,6 % - 0,2 %

dont syndicats 12,6 12,6 13,1 13,8 14,0 13,7 - 2,32 %

dont consolidations - 25,0 - 25,1 - 26,3 - 27,7 - 28,6 - 29,2 1,96 %

Dépenses de fonctionnement

156,7 159,1 162,7 168,0 173,1 176,9 2,22 %

évolution annuelle en % 1,5 % 2,3 % 3,2 % 3,0 % 2,2 %

dont collectivités locales hors syndicats

166,1 169,2 174,0 179,8 185,7 190,1 2,38 %

évolution annuelle en % 1,9 % 2,8 % 3,3 % 3,3 % 2,4 %

dont syndicats 8,7 8,6 8,9 9,3 9,4 9,4 - 0,23 %

dont consolidations - 18,1 - 18,7 - 20,2 - 21,0 - 22,0 - 22,6 2,55 %

Source : Cour des comptes – données INSEE

Si les dépenses de fonctionnement des collectivités locales (y compris les syndicats) continuaient de croître au même rythme qu’entre 2011 et 2014, soit de 2,8 % en moyenne, l’ODEDEL ne pourrait être respecté que moyennant une réduction de leurs dépenses d’investissement de 7,6 % en 2015, puis 1,9 % en 2016 et 1,6 % en 2017, au lieu de la reprise prévue dans la loi de programmation.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

27

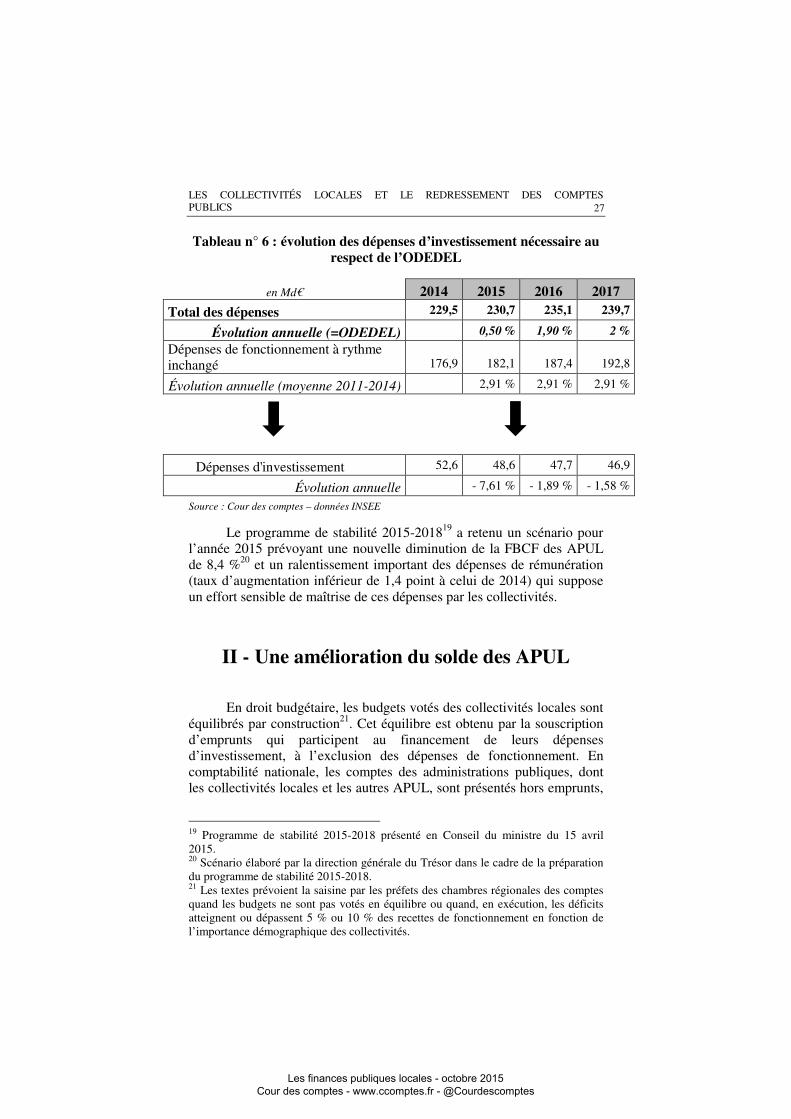

Tableau n° 6 : évolution des dépenses d’investissement nécessaire au respect de l’ODEDEL

en Md€ 2014 2015 2016 2017

Total des dépenses 229,5 230,7 235,1 239,7

Évolution annuelle (=ODEDEL) 0,50 % 1,90 % 2 %

Dépenses de fonctionnement à rythme inchangé 176,9 182,1 187,4 192,8

Évolution annuelle (moyenne 2011-2014) 2,91 % 2,91 % 2,91 %

Dépenses d'investissement 52,6 48,6 47,7 46,9

Évolution annuelle - 7,61 % - 1,89 % - 1,58 %

Source : Cour des comptes – données INSEE

Le programme de stabilité 2015-201819 a retenu un scénario pour l’année 2015 prévoyant une nouvelle diminution de la FBCF des APUL de 8,4 %20 et un ralentissement important des dépenses de rémunération (taux d’augmentation inférieur de 1,4 point à celui de 2014) qui suppose un effort sensible de maîtrise de ces dépenses par les collectivités.

Une amélioration du solde des APUL II -

En droit budgétaire, les budgets votés des collectivités locales sont équilibrés par construction21. Cet équilibre est obtenu par la souscription d’emprunts qui participent au financement de leurs dépenses d’investissement, à l’exclusion des dépenses de fonctionnement. En comptabilité nationale, les comptes des administrations publiques, dont les collectivités locales et les autres APUL, sont présentés hors emprunts,

19 Programme de stabilité 2015-2018 présenté en Conseil du ministre du 15 avril 2015. 20 Scénario élaboré par la direction générale du Trésor dans le cadre de la préparation du programme de stabilité 2015-2018. 21 Les textes prévoient la saisine par les préfets des chambres régionales des comptes quand les budgets ne sont pas votés en équilibre ou quand, en exécution, les déficits atteignent ou dépassent 5 % ou 10 % des recettes de fonctionnement en fonction de l’importance démographique des collectivités.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

28

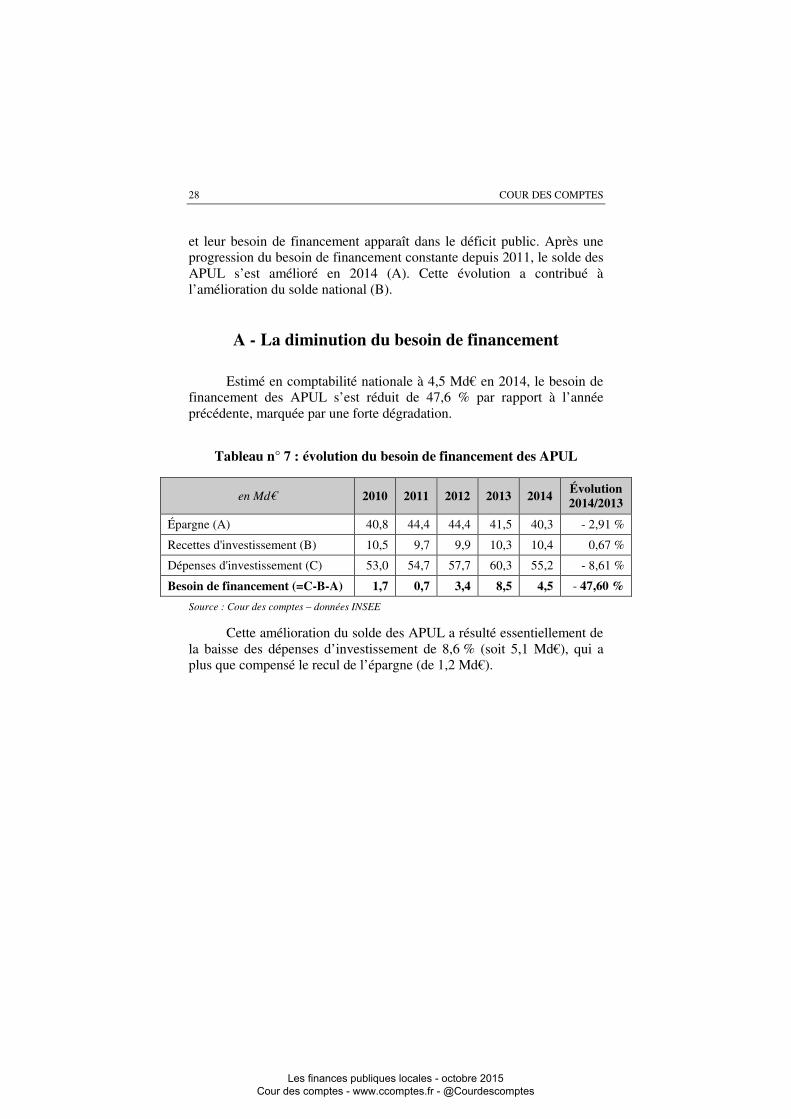

et leur besoin de financement apparaît dans le déficit public. Après une progression du besoin de financement constante depuis 2011, le solde des APUL s’est amélioré en 2014 (A). Cette évolution a contribué à l’amélioration du solde national (B).

La diminution du besoin de financement A -

Estimé en comptabilité nationale à 4,5 Md€ en 2014, le besoin de financement des APUL s’est réduit de 47,6 % par rapport à l’année précédente, marquée par une forte dégradation.

Tableau n° 7 : évolution du besoin de financement des APUL

en Md€ 2010 2011 2012 2013 2014 Évolution 2014/2013

Épargne (A) 40,8 44,4 44,4 41,5 40,3 - 2,91 %

Recettes d'investissement (B) 10,5 9,7 9,9 10,3 10,4 0,67 %

Dépenses d'investissement (C) 53,0 54,7 57,7 60,3 55,2 - 8,61 %

Besoin de financement (=C-B-A) 1,7 0,7 3,4 8,5 4,5 - 47,60 %

Source : Cour des comptes – données INSEE

Cette amélioration du solde des APUL a résulté essentiellement de la baisse des dépenses d’investissement de 8,6 % (soit 5,1 Md€), qui a plus que compensé le recul de l’épargne (de 1,2 Md€).

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

29

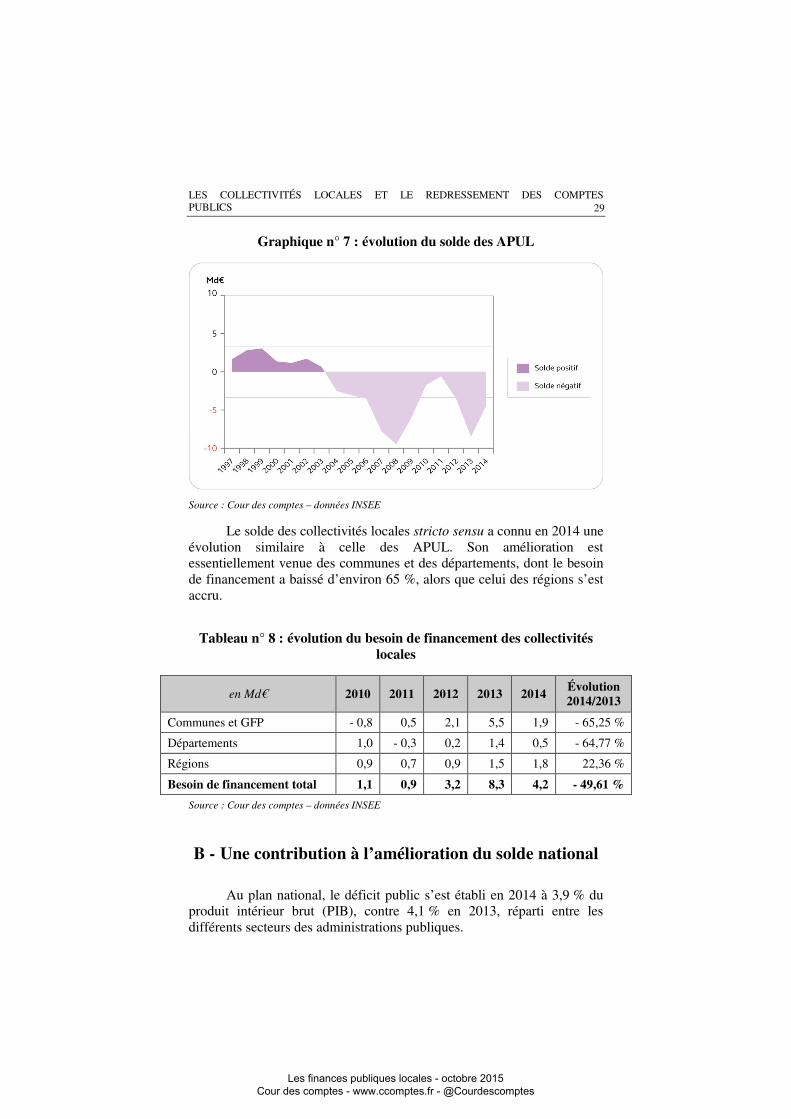

Graphique n° 7 : évolution du solde des APUL

Source : Cour des comptes – données INSEE

Le solde des collectivités locales stricto sensu a connu en 2014 une évolution similaire à celle des APUL. Son amélioration est essentiellement venue des communes et des départements, dont le besoin de financement a baissé d’environ 65 %, alors que celui des régions s’est accru.

Tableau n° 8 : évolution du besoin de financement des collectivités locales

en Md€ 2010 2011 2012 2013 2014 Évolution 2014/2013

Communes et GFP - 0,8 0,5 2,1 5,5 1,9 - 65,25 %

Départements 1,0 - 0,3 0,2 1,4 0,5 - 64,77 %

Régions 0,9 0,7 0,9 1,5 1,8 22,36 %

Besoin de financement total 1,1 0,9 3,2 8,3 4,2 - 49,61 %

Source : Cour des comptes – données INSEE

Une contribution à l’amélioration du solde national B -

Au plan national, le déficit public s’est établi en 2014 à 3,9 % du produit intérieur brut (PIB), contre 4,1 % en 2013, réparti entre les différents secteurs des administrations publiques.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

30

Tableau n° 9 : évolution en points de PIB du solde public

en % de produit intérieur brut 2010 2011 2012 2013 2014

Administration publique centrale - 5,5 - 4,4 - 4,1 - 3,2 - 3,3

Administrations publiques locales - 0,1 0 - 0,2 - 0,4 - 0,2

Administrations de sécurité sociale - 1,2 - 0,6 - 0,6 - 0,5 - 0,4

Solde public total - 6,8 - 5 - 4,9 - 4,1 - 3,9

Source : Cour des Comptes – données INSEE

En 2013, la dégradation du solde des APUL, d’un montant de 0,2 point de PIB, avait représenté la moitié du retard pris dans la réduction du déficit public national (4,1 % du PIB au lieu de l’objectif de 3,7 % fixé par le programme de stabilité 2013-2017).

En 2014, alors que le solde de l’État s’est dégradé de 0,1 point de PIB, la progression de 0,2 point du solde des APUL, au contraire, a contribué à l’amélioration du solde national avec celui des administrations de sécurité sociale (+ 0,1 point).

La loi de programmation pour les finances publiques 2014-2019 a fixé comme objectif de moyen terme (OMT) l’atteinte d’un solde structurel de - 0,4 % du PIB. Le programme de stabilité 2015-201822 prévoit l’atteinte et le dépassement de l’OMT en 2018 (- 0,1 % du PIB). Cet objectif s’accompagnerait d’une réduction supplémentaire de 0,1 point du besoin de financement des APUL (0,1 % du PIB de 2015 à 2018 au lieu de 0,2 % en 2014).

Tableau n° 10 : objectifs du programme de stabilité 2015-2018

en % de produit intérieur brut 2014 2015 2016 2017 2018

Solde public structurel - 2 - 1,6 - 1,1 - 0,6 - 0,1

Solde public effectif - 4 - 3,8 - 3,3 - 2,7 - 1,9

dont administration publique centrale - 3,4 - 3,4 - 3,2 - 2,8 - 2,2

dont administrations publiques locales - 0,2 - 0,1 - 0,1 - 0,1 - 0,1

dont administrations de sécurité sociale - 0,4 - 0,3 0 0,3 0,4

Source : Programme de stabilité 2015-2018

22 Programme de stabilité 2015-2018 présenté en Conseil des ministres du 15 avril 2015.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

31

Le respect de ces objectifs semble cependant incertain au regard de la trajectoire observée et de la dynamique d’évolution des dépenses de fonctionnement des APUL.

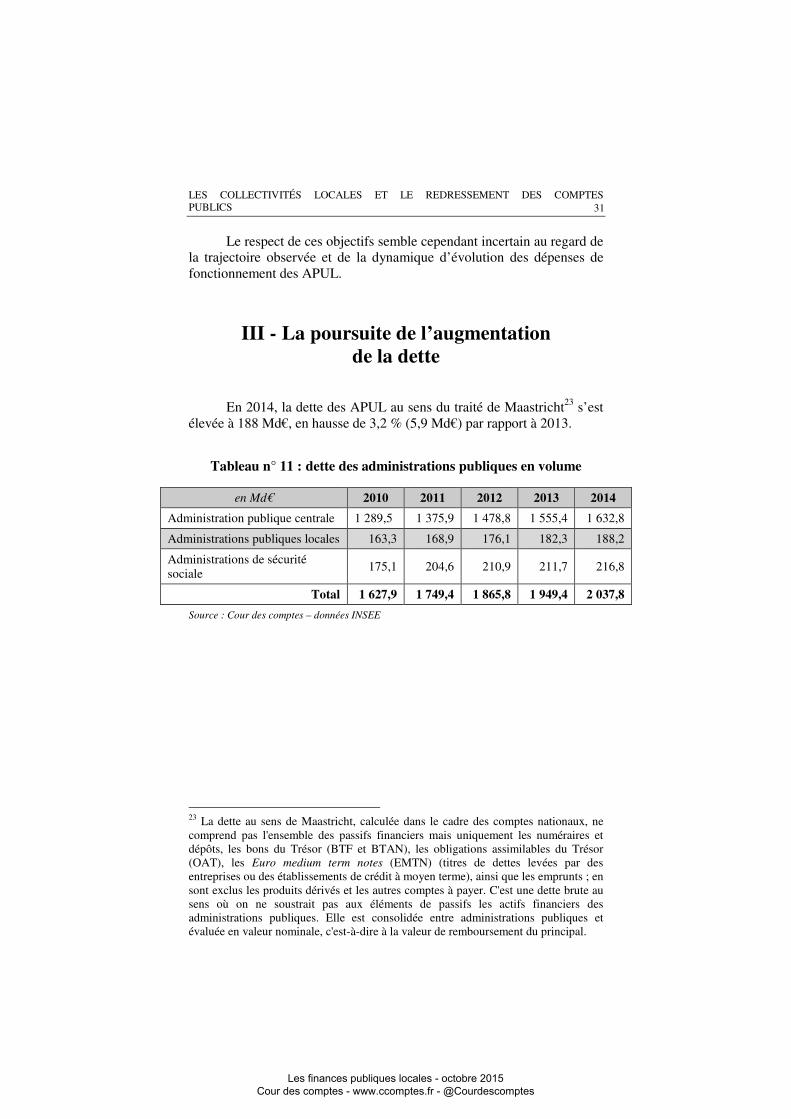

La poursuite de l’augmentation III -de la dette

En 2014, la dette des APUL au sens du traité de Maastricht23 s’est élevée à 188 Md€, en hausse de 3,2 % (5,9 Md€) par rapport à 2013.

Tableau n° 11 : dette des administrations publiques en volume

en Md€ 2010 2011 2012 2013 2014

Administration publique centrale 1 289,5 1 375,9 1 478,8 1 555,4 1 632,8

Administrations publiques locales 163,3 168,9 176,1 182,3 188,2

Administrations de sécurité sociale

175,1 204,6 210,9 211,7 216,8

Total 1 627,9 1 749,4 1 865,8 1 949,4 2 037,8

Source : Cour des comptes – données INSEE

23 La dette au sens de Maastricht, calculée dans le cadre des comptes nationaux, ne comprend pas l'ensemble des passifs financiers mais uniquement les numéraires et dépôts, les bons du Trésor (BTF et BTAN), les obligations assimilables du Trésor (OAT), les Euro medium term notes (EMTN) (titres de dettes levées par des entreprises ou des établissements de crédit à moyen terme), ainsi que les emprunts ; en sont exclus les produits dérivés et les autres comptes à payer. C'est une dette brute au sens où on ne soustrait pas aux éléments de passifs les actifs financiers des administrations publiques. Elle est consolidée entre administrations publiques et évaluée en valeur nominale, c'est-à-dire à la valeur de remboursement du principal.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

32

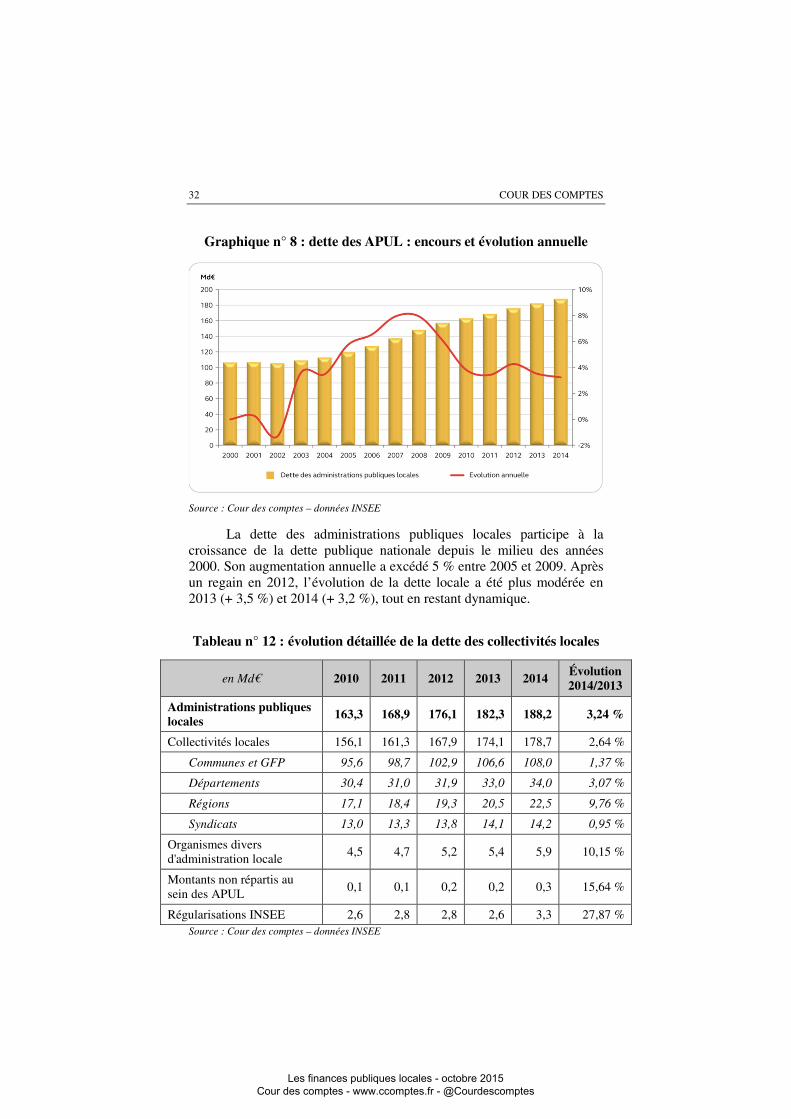

Graphique n° 8 : dette des APUL : encours et évolution annuelle

Source : Cour des comptes – données INSEE

La dette des administrations publiques locales participe à la croissance de la dette publique nationale depuis le milieu des années 2000. Son augmentation annuelle a excédé 5 % entre 2005 et 2009. Après un regain en 2012, l’évolution de la dette locale a été plus modérée en 2013 (+ 3,5 %) et 2014 (+ 3,2 %), tout en restant dynamique.

Tableau n° 12 : évolution détaillée de la dette des collectivités locales

en Md€ 2010 2011 2012 2013 2014 Évolution 2014/2013

Administrations publiques locales 163,3 168,9 176,1 182,3 188,2 3,24 %

Collectivités locales 156,1 161,3 167,9 174,1 178,7 2,64 %

Communes et GFP 95,6 98,7 102,9 106,6 108,0 1,37 %

Départements 30,4 31,0 31,9 33,0 34,0 3,07 %

Régions 17,1 18,4 19,3 20,5 22,5 9,76 %

Syndicats 13,0 13,3 13,8 14,1 14,2 0,95 %

Organismes divers d'administration locale

4,5 4,7 5,2 5,4 5,9 10,15 %

Montants non répartis au sein des APUL

0,1 0,1 0,2 0,2 0,3 15,64 %

Régularisations INSEE 2,6 2,8 2,8 2,6 3,3 27,87 % Source : Cour des comptes – données INSEE

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

33

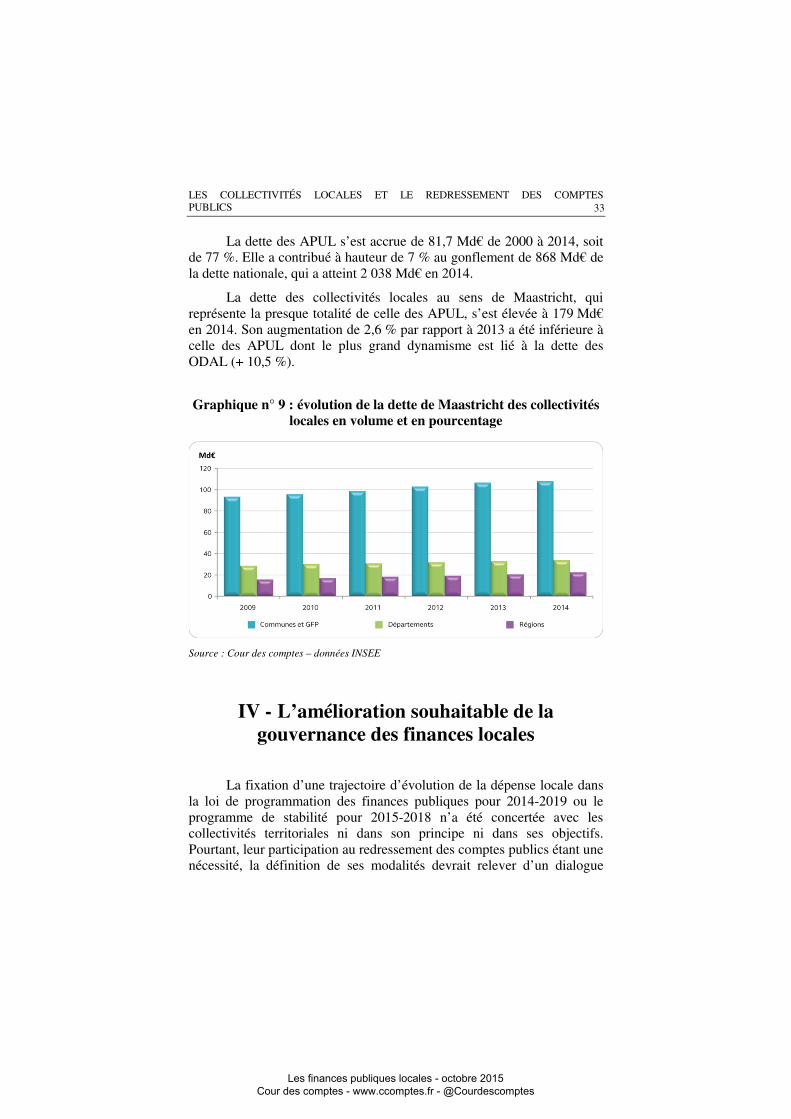

La dette des APUL s’est accrue de 81,7 Md€ de 2000 à 2014, soit de 77 %. Elle a contribué à hauteur de 7 % au gonflement de 868 Md€ de la dette nationale, qui a atteint 2 038 Md€ en 2014.

La dette des collectivités locales au sens de Maastricht, qui représente la presque totalité de celle des APUL, s’est élevée à 179 Md€ en 2014. Son augmentation de 2,6 % par rapport à 2013 a été inférieure à celle des APUL dont le plus grand dynamisme est lié à la dette des ODAL (+ 10,5 %).

Graphique n° 9 : évolution de la dette de Maastricht des collectivités locales en volume et en pourcentage

Source : Cour des comptes – données INSEE

L’amélioration souhaitable de la IV -gouvernance des finances locales

La fixation d’une trajectoire d’évolution de la dépense locale dans la loi de programmation des finances publiques pour 2014-2019 ou le programme de stabilité pour 2015-2018 n’a été concertée avec les collectivités territoriales ni dans son principe ni dans ses objectifs. Pourtant, leur participation au redressement des comptes publics étant une nécessité, la définition de ses modalités devrait relever d’un dialogue

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

34

institutionnel ainsi que la Cour l’a déjà préconisé24, de même que le rapport d’avril 2014 de MM. Alain Lambert et Martin Malvy25. Au-delà des rencontres entre les services de l’État et les associations de collectivités locales, il apparaît souhaitable qu’une instance de dialogue soit spécifiquement chargée, sur la base d’un diagnostic partagé, d’étudier la contribution des collectivités territoriales au redressement des comptes et les conditions de sa répartition entre elles.

La nécessité d’un dialogue formalisé entre l’État et A -les collectivités locales

Dans ses rapports sur les finances publiques locales de 2013 et 2014, la Cour a souligné la nécessité d’un meilleur dialogue entre l’État et les collectivités. Le risque existe que, face à l’accentuation de la baisse des dotations de l’État à partir de 2015, les collectivités laissent se creuser leur besoin de financement ou ajustent leurs recettes de fonctionnement par un accroissement de la pression fiscale au lieu d’infléchir leurs dépenses de fonctionnement. La coordination des choix de gestion des collectivités avec la stratégie fixée par l’État dans le cadre de ses engagements européens est donc plus que jamais nécessaire.

La création de l’Instance de dialogue national des territoires, non prévue par un texte législatif, pourrait constituer une première étape en ce sens. Installée en février 2015 par la ministre de la décentralisation et de la fonction publique et par le secrétaire d’État à la réforme territoriale, cette instance réunit les représentants de dix associations nationales d’élus. Son objet est d’évoquer avec eux les « sujets d’intérêt commun », notamment la réforme territoriale.

L’unique réunion de cette instance a pris acte de l’étalement de la réforme de la dotation globale de fonctionnement (DGF) sur trois

24 Aussi bien dans le rapport public annuel de 2013 sur les finances publiques locales que dans le rapport de 2014. Cour des comptes, Rapport public thématique : les finances publiques locales. La Documentation française, octobre 2013, 475 p., disponible sur www.ccomptes.fr et Cour des comptes, Rapport public thématique : les finances publiques locales. La Documentation française, octobre 2014, 402 p., disponible sur www.ccomptes.fr. 25 Alain Lambert, Martin Malvy, « Pour un redressement des finances publiques fondé sur la confiance mutuelle et l’engagement de chacun », rapport au Président de la République avril 2014, disponible sur htpp://www.elysee.fr/assets/Uploads/Rapport-Lambert-Malvy.pdf.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

35

exercices26. À propos de l’impact budgétaire des normes, les ministres ont rappelé l’engagement de l’État de ramener à zéro le coût net annuel des normes nouvelles applicables aux collectivités territoriales et le lancement d’un travail d’allégement des normes existantes. Le soutien de l’investissement local a été évoqué à travers la mise en œuvre du plan européen Juncker.

La mise en place de cette instance de dialogue, qui doit se réunir en formation plénière au moins une fois par semestre, a le mérite de développer les contacts existant entre les associations d’élus et les ministères. Pour autant, il n’apparaît pas à ce stade que le thème de la contribution des collectivités territoriales au redressement des comptes publics figure à son ordre du jour et qu’elle permette d’améliorer substantiellement la gouvernance des finances locales.

La construction d’outils communs d’analyse B -et de prévision

S’il revient au Parlement d’adopter des prévisions d’évolution des recettes et des objectifs indicatifs de dépenses des collectivités locales, il serait légitime que ces dernières soient associées à leur préparation.

Les collectivités territoriales sont représentées, parmi l’ensemble des acteurs des finances publiques, au sein de la conférence annuelle des finances publiques et, de façon plus spécifique, au sein du comité des finances locales (CFL). En juillet 2015, avant le débat d’orientation des finances publiques, la direction du budget a présenté au CFL le suivi de la réalisation des objectifs de dépenses locales et, en septembre 2015, la décomposition de l’ODEDEL par catégorie de collectivités (régions, départements, communes et groupements à fiscalité propre), applicable à compter de 2016.

Si ces dispositions vont dans le sens d’une meilleure association des collectivités locales et de leurs groupements au redressement des comptes publics, leur mise en œuvre nécessite également l’accès de l’ensemble des acteurs à des outils communs d’analyse et de prévision.

La situation financière des collectivités locales est en effet de plus en plus différenciée non seulement par catégorie (communes, départements, régions, EPCI) mais aussi au sein d’une même catégorie. Le développement de l’intercommunalité appelle la mise en place de données consolidées et fiables au niveau des territoires des EPCI.

26 2016 pour la DGF du bloc communal, 2017 pour celle des régions et 2018 pour celle des départements.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

36

Si de tels travaux sont d’ores et déjà engagés par la direction générale des finances publiques (DGFiP)27, leur diffusion à l’Instance de dialogue national des territoires permettrait de partager ces données avec les associations d’élus et de garantir une base de discussion commune. La fiabilité des données et la qualité de l’analyse et de la prévision s’en trouveraient renforcées.

La publication de ces données financières permettrait d’améliorer l’appropriation par les citoyens des enjeux des finances locales. En l’état actuel, la publication des budgets et des comptes des collectivités locales sur le site de la direction générale des collectivités locales (DGCL) se limite, pour chacune d’entre elles, à quelques agrégats. Seule une demande formalisée adressée à chaque collectivité donne accès à des documents exhaustifs mais peu manipulables. La constitution d’une base nationale de données permettrait un partage réel de l’information financière locale.

Le partage, au sein de l’instance chargée du dialogue entre l’État et les collectivités locales, de données financières consolidées et d’outils communs d’analyse et de prévision permettrait de recentrer les débats et de poser les bases de l’élaboration d’une loi de financement des collectivités locales. L’élargissement des compétences de l’Observatoire des finances et de la gestion publique locale, prévue par la loi portant nouvelle organisation territoriale de la République (NOTRé), pourrait s’inscrire dans cette perspective. Cet observatoire devrait établir, collecter, analyser et mettre à jour les données et les statistiques portant sur la gestion des collectivités territoriales. C’est dans ce cadre que pourrait être construit un outil de prévision des trajectoires financières des catégories de collectivités.

La perspective d’une loi de financement des C -collectivités locales

La fixation dans la loi de programmation pluriannuelle des finances publiques d’un objectif d’évolution de la dépense locale (ODEDEL) a vocation à inciter les collectivités territoriales à mieux maîtriser collectivement l’évolution de leurs dépenses. Cet ODEDEL renforce la dimension prévisionnelle des lois de programmation en ce qui concerne les administrations publiques locales. Il complète les objectifs de solde reposant sur la trajectoire attendue de leurs recettes et de leurs

27 Voir sur ce point le chapitre V.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

37

dépenses. S’il constitue un progrès, il ne permet pas de rendre pleinement compte de l’équilibre prévisionnel des finances locales.

Contrairement aux finances de l’État et de la sécurité sociale, il n’existe pas de cadre définissant un tel équilibre prévisionnel pour les administrations publiques locales. Le Parlement vote annuellement une loi de finances pour l’État et une loi de financement pour la sécurité sociale mais il n’en existe pas pour les collectivités territoriales.

En tout état de cause, le Parlement ne pourrait voter une « loi de finances » des collectivités territoriales dans la mesure où, en instituant des plafonds de dépenses, une telle loi contreviendrait au principe constitutionnel de leur libre administration. En revanche, à l’instar de ce qui existe pour la sécurité sociale, une loi de financement qui porterait sur l’équilibre financier prévisionnel des différentes catégories de collectivités paraît compatible avec l’article 72 de la Constitution qui prévoit que, si les collectivités locales s’administrent librement, elles le font dans les conditions prévues par la loi.

Une telle loi de financement mettrait en cohérence les prévisions de dépenses, à travers des objectifs indicatifs constituant une déclinaison de l’ODEDEL, et les prévisions de recettes des différentes catégories de collectivités. Il en résulterait une prévision de solde. Le contexte de la baisse des dotations de l’État justifierait que soient précisées les conditions de l’équilibre financier de chaque catégorie de collectivités compte tenu de sa structure de recettes et de dépenses.

L’enjeu est d’importance car cette loi de financement permettrait de s’assurer de la soutenabilité budgétaire de la baisse des dotations de l’État. Elle pourrait prendre en compte l’impact des décisions nationales à caractère normatif ainsi que celui des mesures fiscales nouvelles en recettes. Elle permettrait de répartir de façon plus juste la contribution au redressement des comptes publics entre catégories de collectivités en l’inscrivant dans le cadre d’un équilibre prévisionnel.

Ainsi conçue, une loi de financement des collectivités territoriales constituerait un instrument de clarification de leurs relations financières avec l’État. Le vote de cette loi ne porterait pas atteinte aux principes d’unité et d’universalité du budget de l’État dès lors que la loi de finances initiale continuerait à retracer les transferts financiers de l’État aux collectivités locales (prélèvements sur recettes, crédits budgétaires) et les mesures fiscales applicables à ces dernières. Ainsi, la loi de finances initiale retrace les versements de l’État à la sécurité sociale (32,8 Md€ en 2014) nonobstant le vote par le Parlement d’une loi de financement de la sécurité sociale.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

38

__________ CONCLUSION ET RECOMMANDATIONS __________

En comptabilité nationale, l’évolution des dépenses et des recettes des APUL dépend essentiellement de celles des collectivités locales, c’est-à-dire des collectivités territoriales et de leurs groupements.

Pour la première fois depuis 2010, les dépenses des collectivités locales ont baissé en 2014, du fait surtout du recul sensible de leurs investissements. La progression de leurs dépenses de fonctionnement, qui s’est ralentie (sauf celle des dépenses de personnel), est néanmoins demeurée plus rapide que celle de leurs recettes de fonctionnement, de sorte que l’épargne brute des collectivités locales a continué de se dégrader et leur endettement d’augmenter.

Leur besoin de financement a néanmoins baissé, en raison du recul de leurs investissements supérieur à celui de leur épargne, si bien qu’à la différence de 2013, elles ont contribué à la réduction du déficit public.

Les résultats d’exécution de l’année 2014 montrent que le respect de l’objectif d’évolution de la dépense publique locale (ODEDEL), prévu dans la loi de programmation pluriannuelle 2014-2019, ne suffit pas à assurer l’amélioration de la situation financière des collectivités locales.

Une refonte de la gouvernance des finances publiques locales est donc nécessaire afin de mieux les associer à la définition de leur contribution attendue au redressement des comptes publics. À partir d’un diagnostic partagé, l’instance chargée du dialogue entre l’État et les collectivités locales devrait travailler à prévoir une trajectoire d’évolution des finances locales, compatible avec l’effort national de redressement des comptes publics. Sur cette base, une loi annuelle de financement des collectivités territoriales pourrait être votée par le Parlement.

La Cour recommande de :

1. doter les services concernés de l’État d’outils de suivi de l’exécution des budgets des collectivités locales et de simulation de l’impact des mesures, votées par le Parlement, relatives à leurs recettes et à leurs dépenses et les partager avec l’Instance de dialogue national des territoires, le comité des finances locales et les associations d’élus ;

2. inclure dans les travaux de l’instance chargée du dialogue entre l’État et les collectivités locales la définition et le suivi, sur la base de données partagées, des objectifs d’évolution des recettes, des dépenses, du solde et de la dette des différentes catégories de collectivités ;

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

LES COLLECTIVITÉS LOCALES ET LE REDRESSEMENT DES COMPTES PUBLICS

39

3. adopter une loi de financement des collectivités territoriales retraçant l’ensemble de leurs relations financières avec l’État et fixant pour l’année à venir, par catégorie de collectivités, les conditions de l’équilibre global en cohérence avec la loi de programmation des finances publiques (recommandation réitérée et précisée).

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

Chapitre II

L’évolution de la situation financière

des collectivités locales en 2014

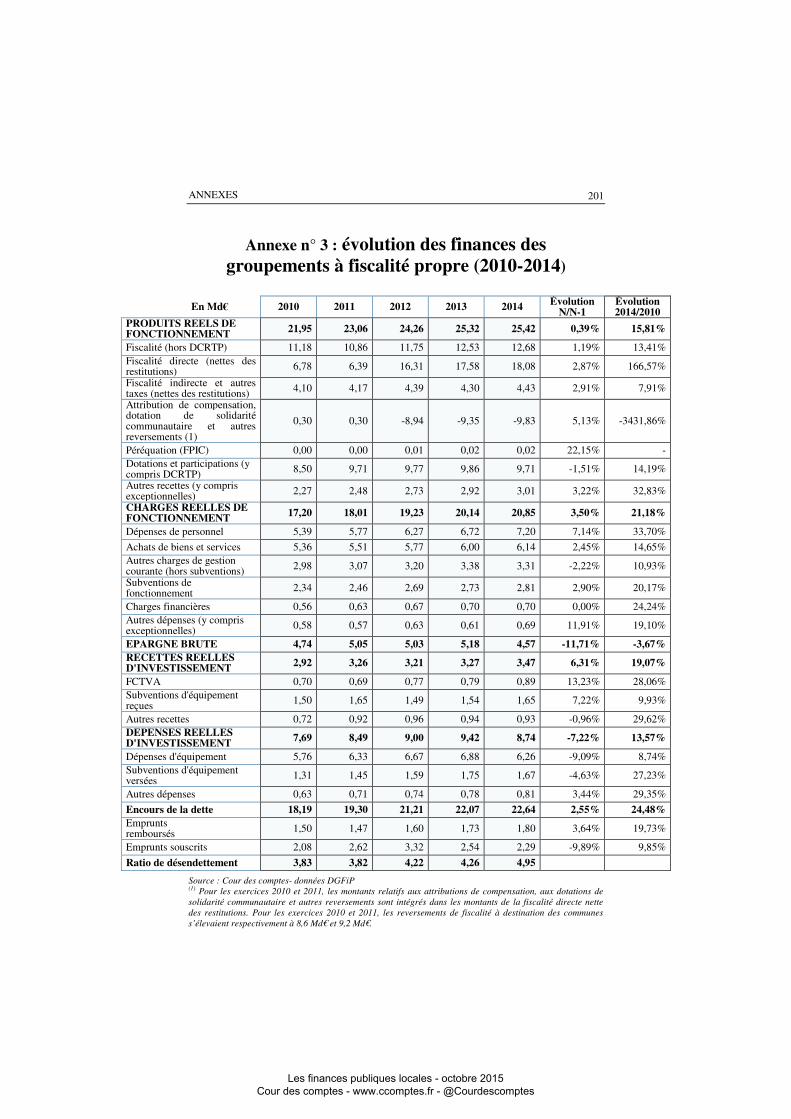

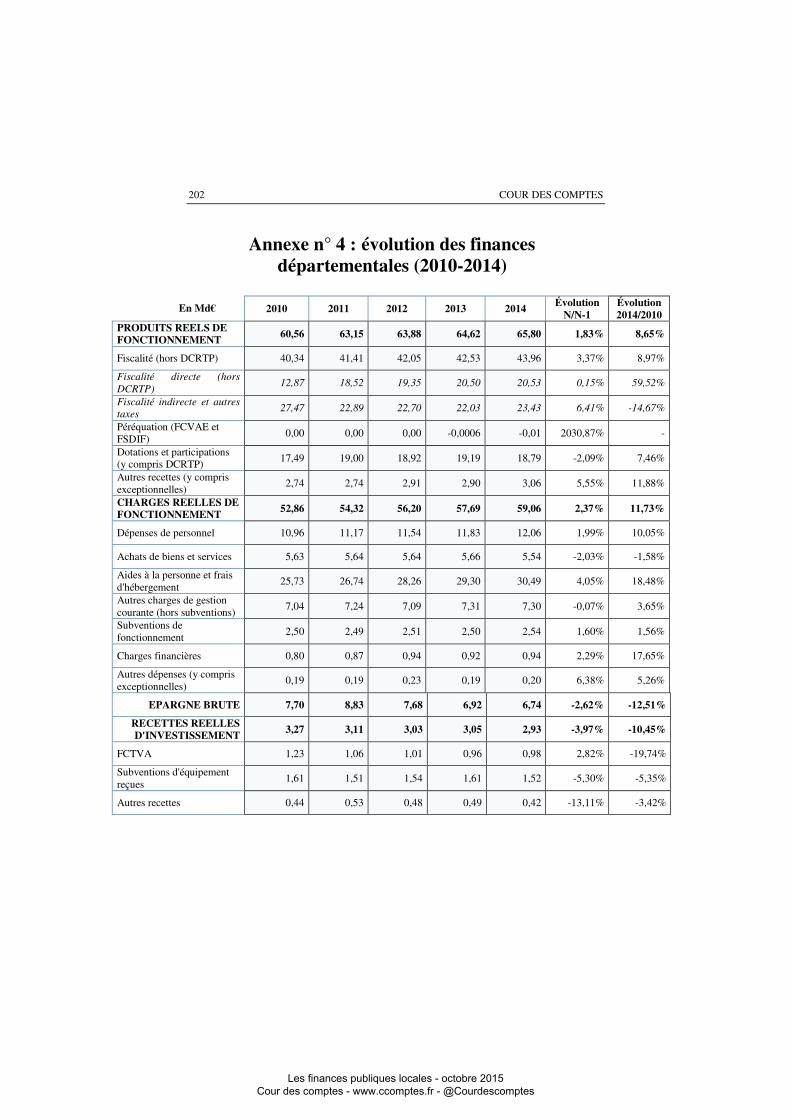

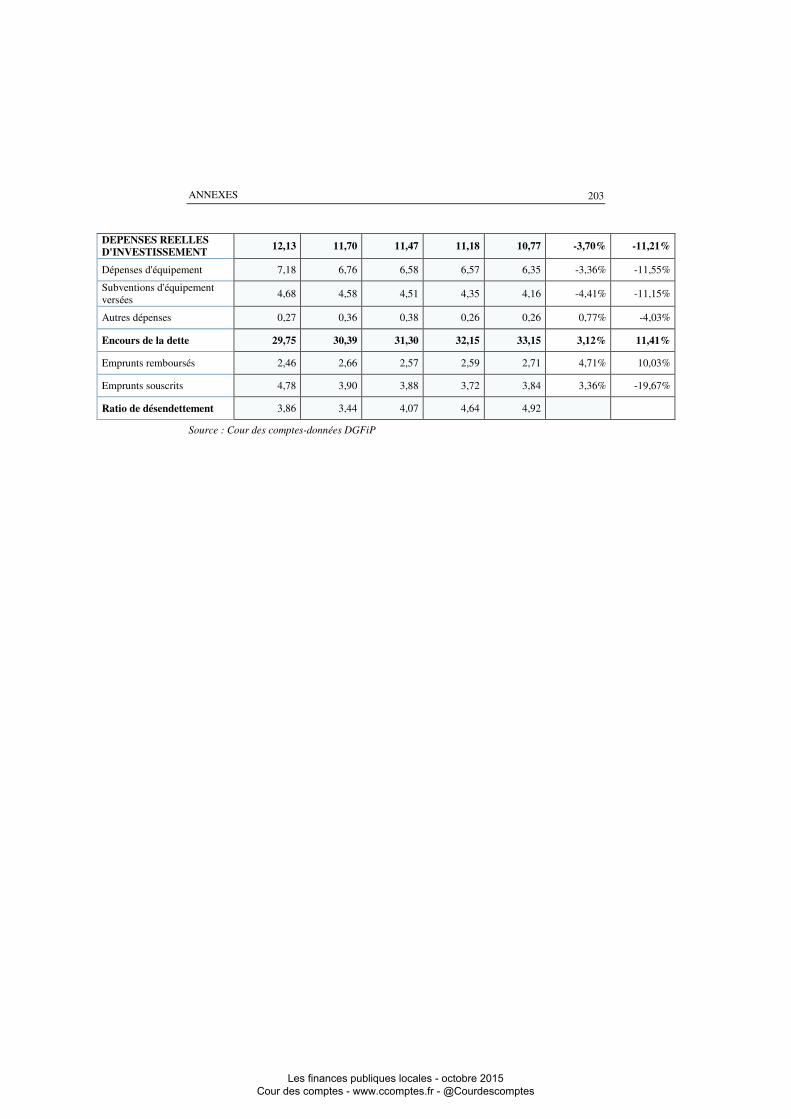

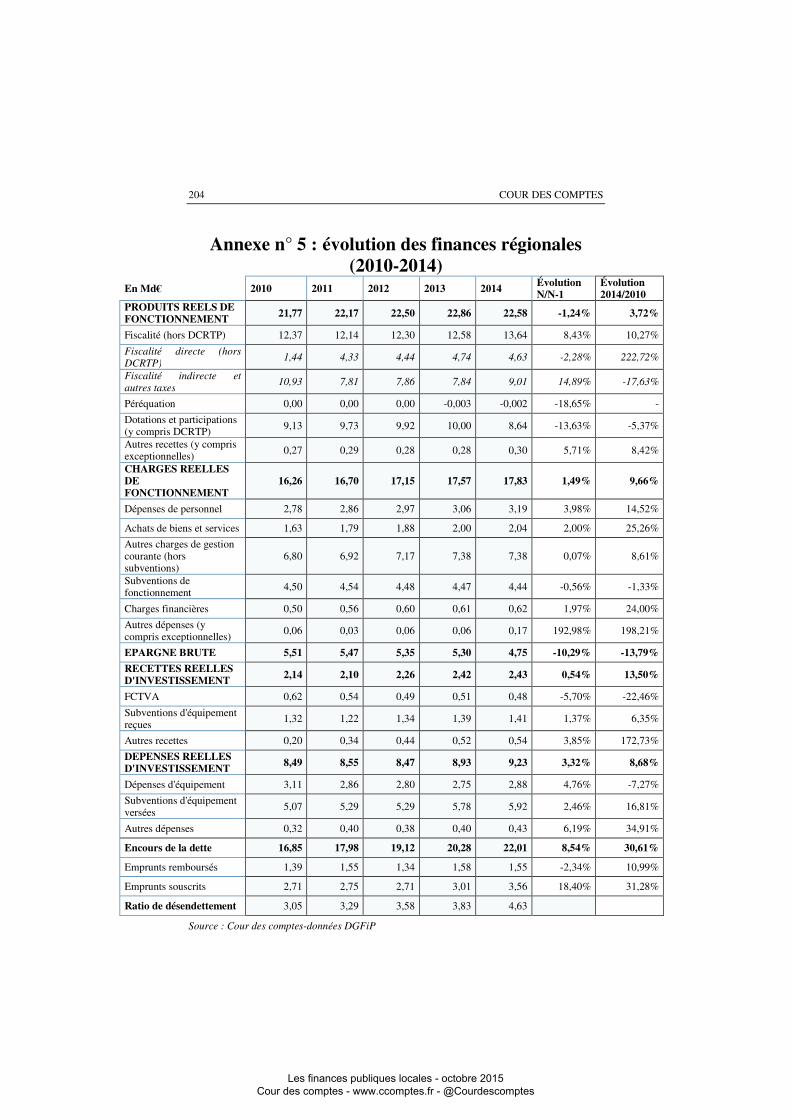

La mise à la disposition de la Cour par la direction générale des finances publiques (DGFiP) des données centralisées, extraites des comptes de gestion des collectivités locales, permet d’analyser de façon plus approfondie qu’en comptabilité nationale l’évolution de leur situation financière (cf. annexes n° 1 à 5). Cependant, faute de pouvoir les consolider selon les règles de la comptabilité générale, ces données ne portent que sur les budgets principaux à l’exclusion des budgets annexes, qui représentent 8 % des dépenses, et des recettes des collectivités locales (cf. supra chapitre I).

L’année 2014 a été marquée, pour la première fois, par une baisse de la dotation globale de fonctionnement (DGF) versée par l’État aux collectivités locales. Dans l’ensemble, cette baisse de 1,5 Md€ a eu un impact limité, car elle a été globalement compensée par un accroissement des autres transferts financiers de l’État en faveur des départements et des régions. Cependant, conjuguée au ralentissement de la fiscalité directe, elle a imposé une nouvelle contrainte financière aux collectivités locales (I).

L’analyse détaillée des comptes consolidés des communes et des intercommunalités (II-A et II-B), des départements (II-C) et des régions (II-D) met en évidence les différences d’évolution de la situation financière des catégories de collectivités, voire celles existant au sein de chaque catégorie. Ces différences plaident pour que la baisse de la DGF, entamée en 2014, fasse l’objet d’un autre mode de répartition au-delà de 2015.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

42

Une nouvelle contrainte financière I -

Si elle a constitué une première, la baisse des concours financiers de l’État en 2014 a été d’un montant limité. De plus, elle a été compensée par une augmentation sensible de la fiscalité transférée si bien que, globalement, le total des transferts financiers de l’État n’a pas baissé (annexe n° 9). Les collectivités locales, notamment celles du bloc communal, ont néanmoins été soumises à une contrainte financière accrue dans un contexte de ralentissement des produits de la fiscalité directe.

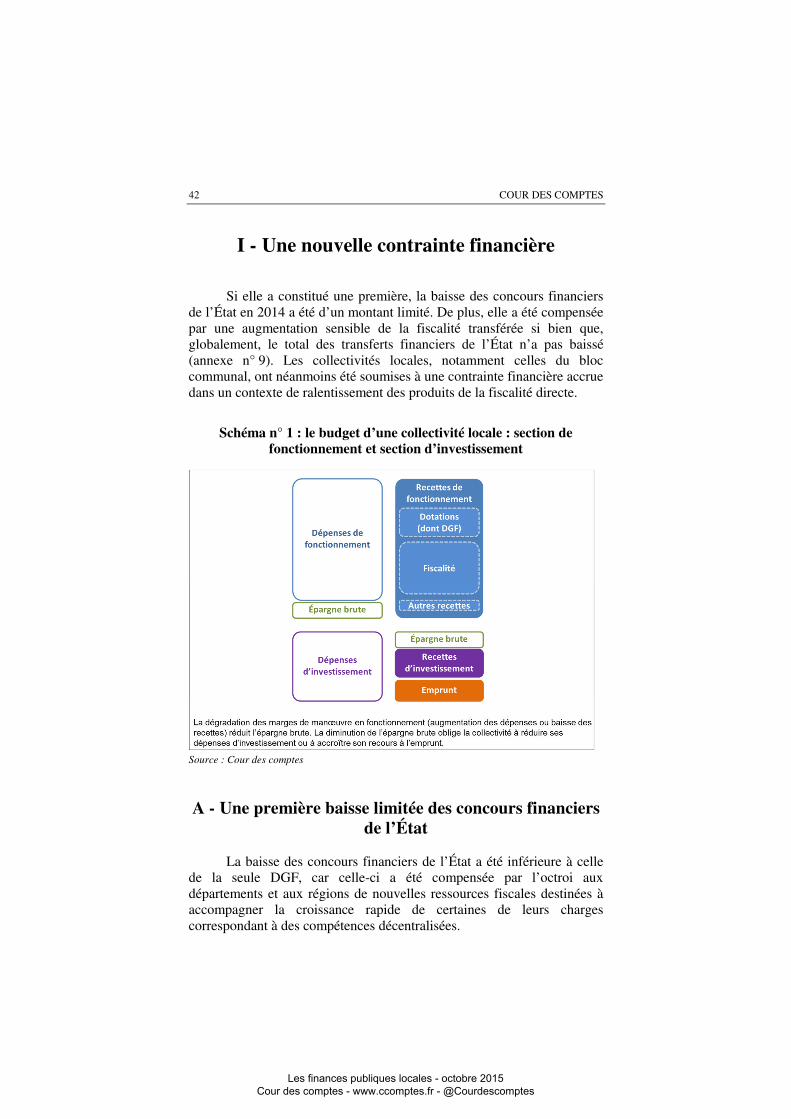

Schéma n° 1 : le budget d’une collectivité locale : section de fonctionnement et section d’investissement

Source : Cour des comptes

Une première baisse limitée des concours financiers A -de l’État

La baisse des concours financiers de l’État a été inférieure à celle de la seule DGF, car celle-ci a été compensée par l’octroi aux départements et aux régions de nouvelles ressources fiscales destinées à accompagner la croissance rapide de certaines de leurs charges correspondant à des compétences décentralisées.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

L’ÉVOLUTION DE LA SITUATION FINANCIÈRE DES COLLECTIVITÉS LOCALES EN 2014

43

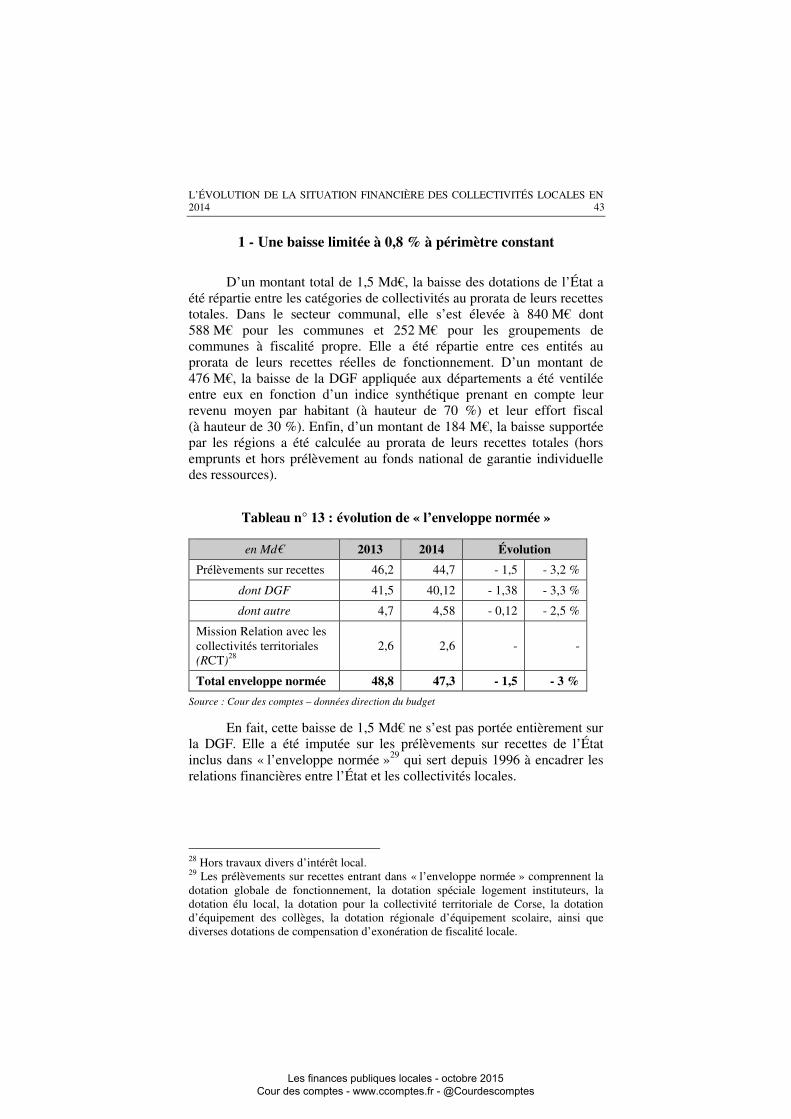

Une baisse limitée à 0,8 % à périmètre constant 1 -

D’un montant total de 1,5 Md€, la baisse des dotations de l’État a été répartie entre les catégories de collectivités au prorata de leurs recettes totales. Dans le secteur communal, elle s’est élevée à 840 M€ dont 588 M€ pour les communes et 252 M€ pour les groupements de communes à fiscalité propre. Elle a été répartie entre ces entités au prorata de leurs recettes réelles de fonctionnement. D’un montant de 476 M€, la baisse de la DGF appliquée aux départements a été ventilée entre eux en fonction d’un indice synthétique prenant en compte leur revenu moyen par habitant (à hauteur de 70 %) et leur effort fiscal (à hauteur de 30 %). Enfin, d’un montant de 184 M€, la baisse supportée par les régions a été calculée au prorata de leurs recettes totales (hors emprunts et hors prélèvement au fonds national de garantie individuelle des ressources).

Tableau n° 13 : évolution de « l’enveloppe normée »

en Md€ 2013 2014 Évolution

Prélèvements sur recettes 46,2 44,7 - 1,5 - 3,2 %

dont DGF 41,5 40,12 - 1,38 - 3,3 %

dont autre 4,7 4,58 - 0,12 - 2,5 %

Mission Relation avec les collectivités territoriales (RCT)28

2,6 2,6 - -

Total enveloppe normée 48,8 47,3 - 1,5 - 3 %

Source : Cour des comptes – données direction du budget

En fait, cette baisse de 1,5 Md€ ne s’est pas portée entièrement sur la DGF. Elle a été imputée sur les prélèvements sur recettes de l’État inclus dans « l’enveloppe normée »29 qui sert depuis 1996 à encadrer les relations financières entre l’État et les collectivités locales.

28 Hors travaux divers d’intérêt local. 29 Les prélèvements sur recettes entrant dans « l’enveloppe normée » comprennent la dotation globale de fonctionnement, la dotation spéciale logement instituteurs, la dotation élu local, la dotation pour la collectivité territoriale de Corse, la dotation d’équipement des collèges, la dotation régionale d’équipement scolaire, ainsi que diverses dotations de compensation d’exonération de fiscalité locale.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

44

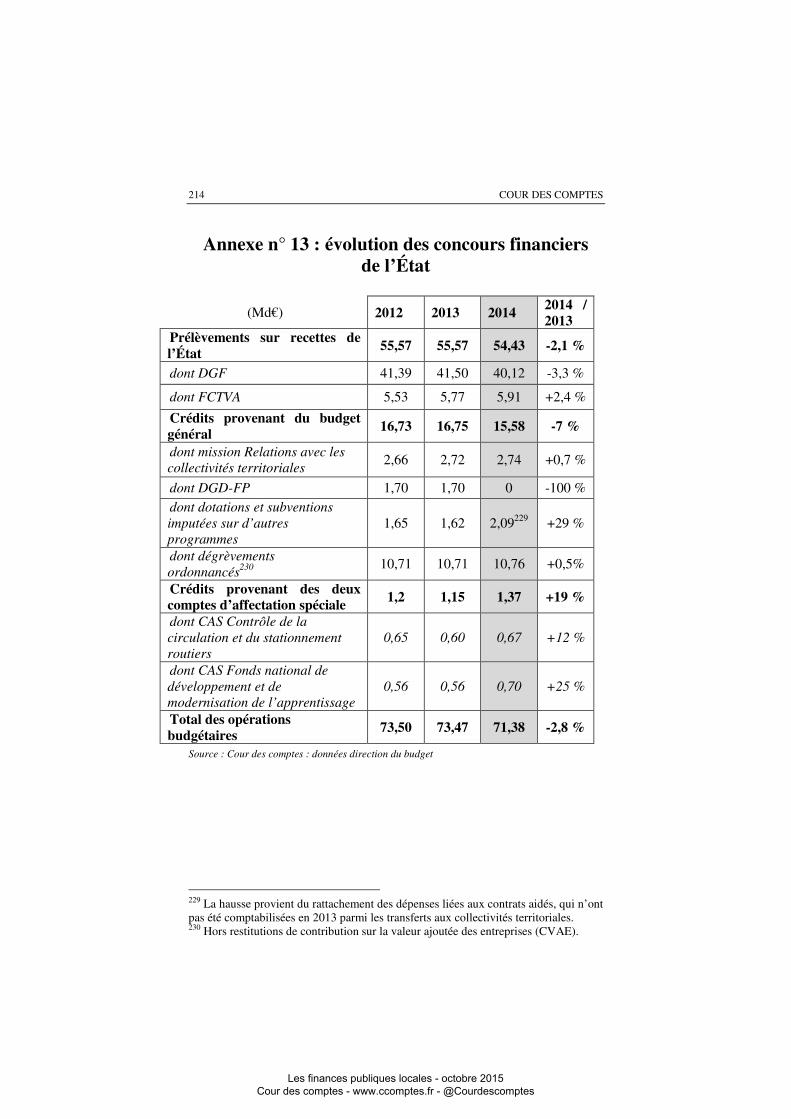

Certains concours financiers ne sont pas inclus dans « l’enveloppe normée ». En particulier, il en était ainsi en 2014 du versement du fonds de compensation de la TVA (FCTVA), d’un montant de 5,91 Md€. Si « l’enveloppe normée » (47,3 Md€) a baissé de 3 % en 2014, la réduction de l’ensemble des concours financiers de l’État (71,4 Md€) a été de 2,8 % (annexe n° 13), soit 2,09 Md€, c’est-à-dire davantage que la baisse de la DGF en raison de la suppression de la dotation générale de décentralisation versée aux régions pour financer la formation professionnelle et remplacée par de nouveaux transferts financiers (cf. infra).

Cependant, à périmètre constant, déduction faite de cette réforme, l’ensemble des concours financiers de l’État n’a baissé que de 0,59 Md€, soit 0,8 %.

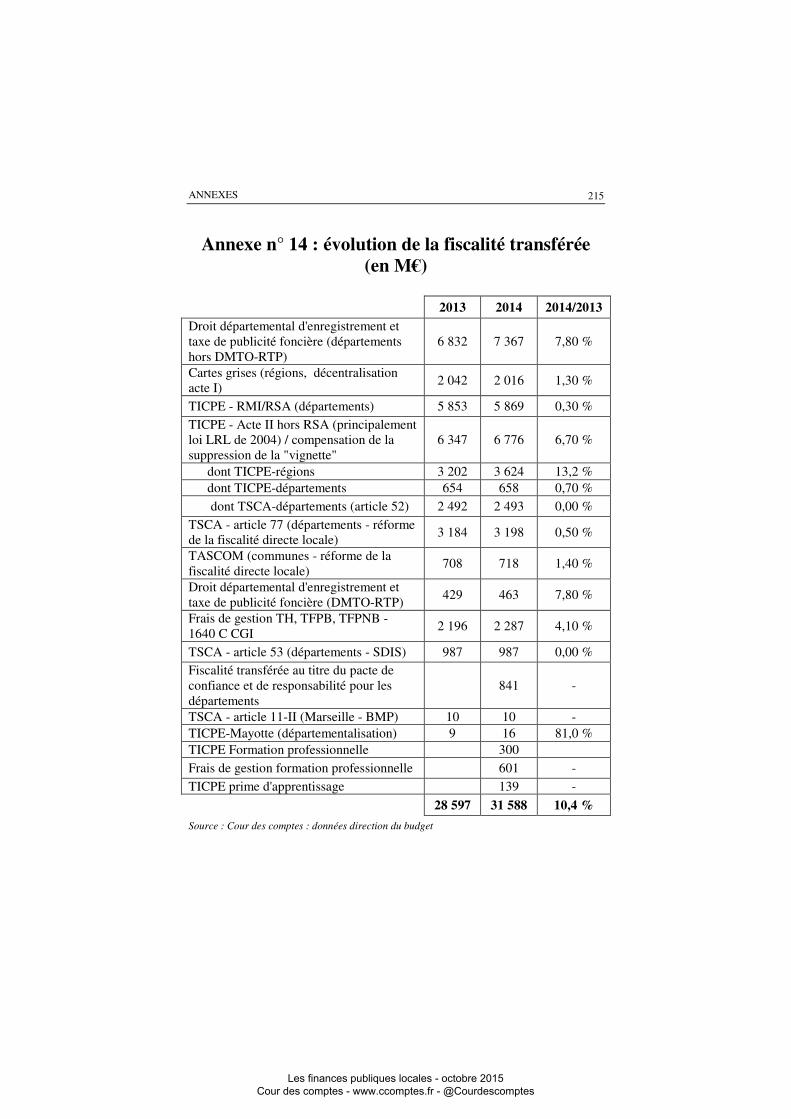

Une progression de la fiscalité transférée aux départements 2 -et aux régions

Outre ces concours, les transferts financiers de l’État comprennent les produits de la fiscalité transférée au titre de la compensation des compétences prises en charge par les collectivités territoriales dans le cadre de la décentralisation. Ces produits ont progressé de près de 3 Md€ en 2014 (+ 10,4 %)30.

Compte tenu de la progression de la fiscalité transférée, les transferts financiers de l’État ont augmenté de 0,9 % en 2014.

30 Cf. annexe n° 14.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

L’ÉVOLUTION DE LA SITUATION FINANCIÈRE DES COLLECTIVITÉS LOCALES EN 2014

45

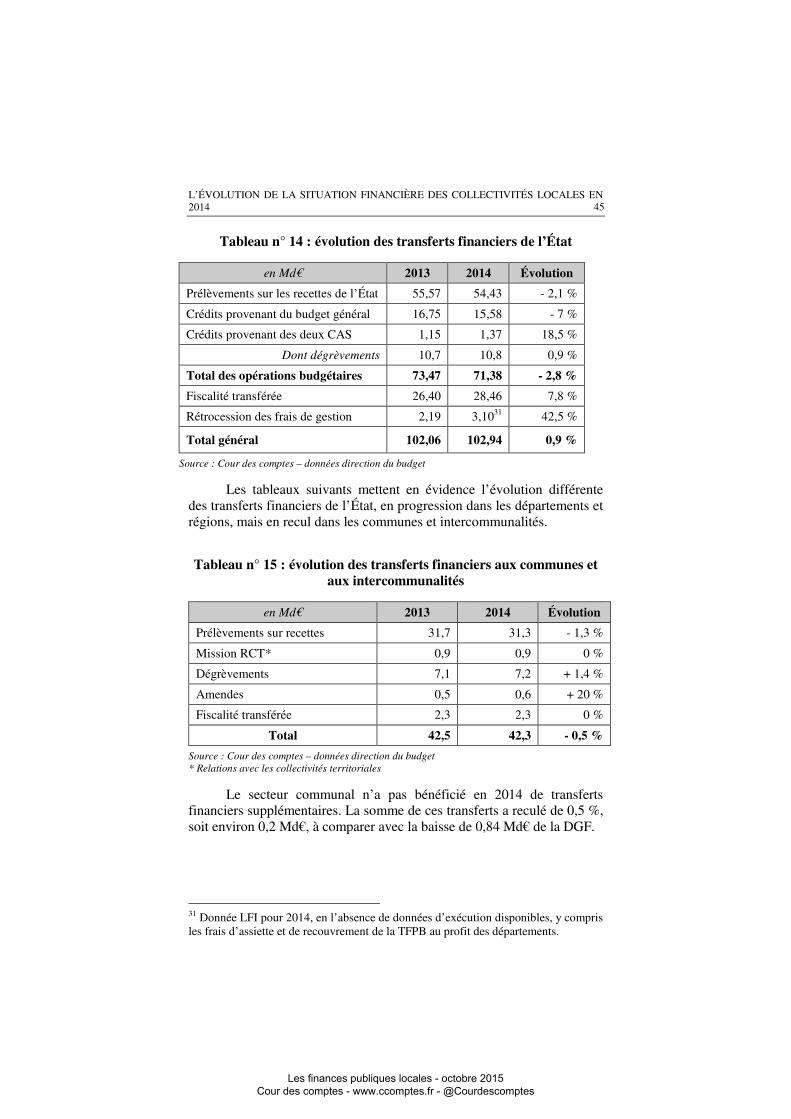

Tableau n° 14 : évolution des transferts financiers de l’État

en Md€ 2013 2014 Évolution

Prélèvements sur les recettes de l’État 55,57 54,43 - 2,1 %

Crédits provenant du budget général 16,75 15,58 - 7 %

Crédits provenant des deux CAS 1,15 1,37 18,5 %

Dont dégrèvements 10,7 10,8 0,9 %

Total des opérations budgétaires 73,47 71,38 - 2,8 %

Fiscalité transférée 26,40 28,46 7,8 %

Rétrocession des frais de gestion 2,19 3,1031 42,5 %

Total général 102,06 102,94 0,9 %

Source : Cour des comptes – données direction du budget

Les tableaux suivants mettent en évidence l’évolution différente des transferts financiers de l’État, en progression dans les départements et régions, mais en recul dans les communes et intercommunalités.

Tableau n° 15 : évolution des transferts financiers aux communes et aux intercommunalités

en Md€ 2013 2014 Évolution

Prélèvements sur recettes 31,7 31,3 - 1,3 %

Mission RCT* 0,9 0,9 0 %

Dégrèvements 7,1 7,2 + 1,4 %

Amendes 0,5 0,6 + 20 %

Fiscalité transférée 2,3 2,3 0 %

Total 42,5 42,3 - 0,5 %

Source : Cour des comptes – données direction du budget * Relations avec les collectivités territoriales

Le secteur communal n’a pas bénéficié en 2014 de transferts financiers supplémentaires. La somme de ces transferts a reculé de 0,5 %, soit environ 0,2 Md€, à comparer avec la baisse de 0,84 Md€ de la DGF.

31 Donnée LFI pour 2014, en l’absence de données d’exécution disponibles, y compris les frais d’assiette et de recouvrement de la TFPB au profit des départements.

Les finances publiques locales - octobre 2015 Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

46

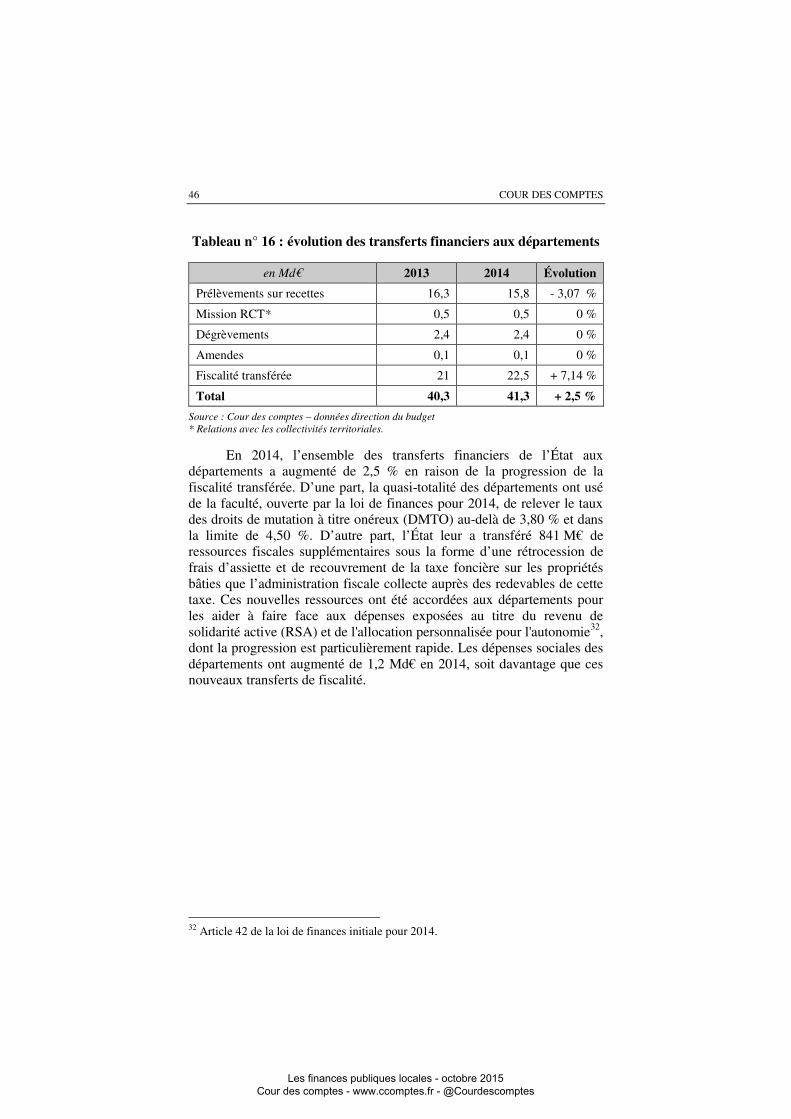

Tableau n° 16 : évolution des transferts financiers aux départements

en Md€ 2013 2014 Évolution

Prélèvements sur recettes 16,3 15,8 - 3,07 %

Mission RCT* 0,5 0,5 0 %

Dégrèvements 2,4 2,4 0 %

Amendes 0,1 0,1 0 %

Fiscalité transférée 21 22,5 + 7,14 %

Total 40,3 41,3 + 2,5 %

Source : Cour des comptes – données direction du budget * Relations avec les collectivités territoriales.