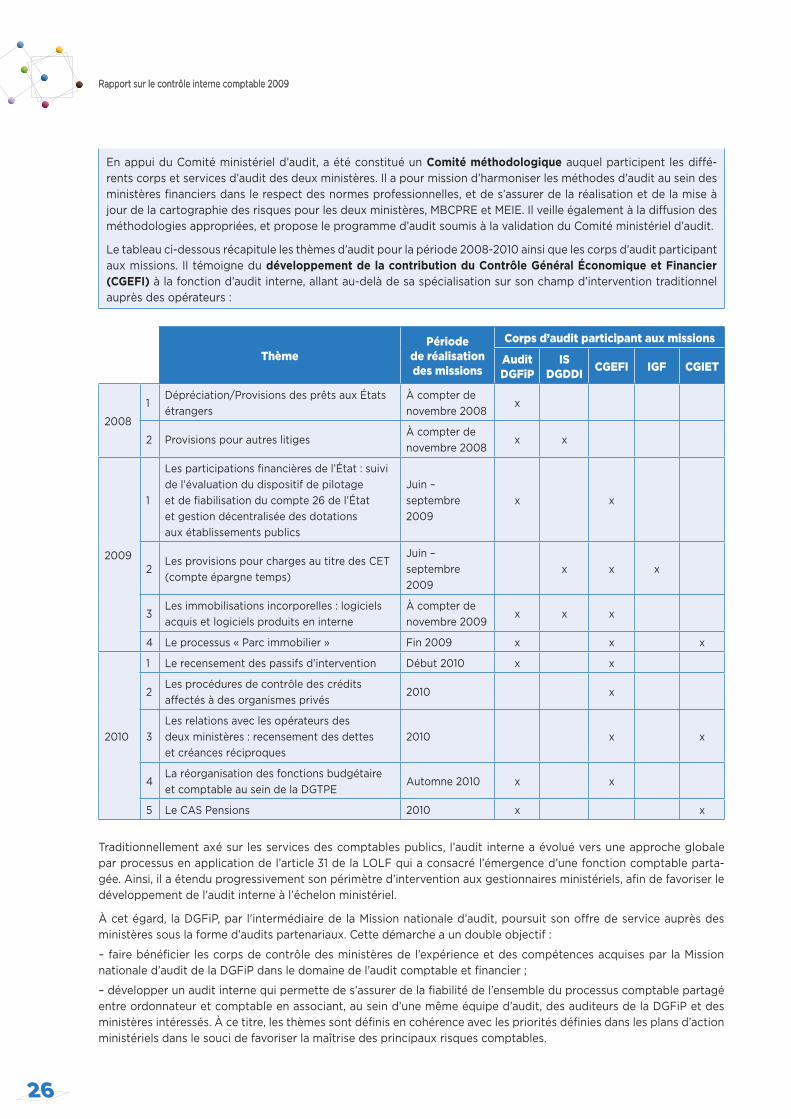

Rapport sur le contrôle interne comptable de l'État 2009 · 2.3.1 – La fonction d’audit...

52

R É P U B L I Q U E F R A N Ç A I S E RAPPORT SUR LE CONTRÔLE INTERNE COMPTABLE 20 09

Transcript of Rapport sur le contrôle interne comptable de l'État 2009 · 2.3.1 – La fonction d’audit...

www.comptes-publics.gouv.fr

Mai 2010

R É P U B L I Q U E F R A N Ç A I S E

RAPPORT

SUR LE CONTRÔLE INTERNE COMPTABLE 2009

Couv_RapportInterne2009.indd 1 22/04/10 10:46:37

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

3

Sommaire

AVANT-PROPOS 5

RÉFÉRENTIELS ET DILIGENCES AYANT PERMIS L’ÉLABORATION DU RAPPORT 6

1. L’ENVIRONNEMENT DU CONTRÔLE INTERNE COMPTABLE DE L’ÉTAT 7

1.1 – ENVIRONNEMENT INSTITUTIONNEL DE LA PRODUCTION DES COMPTES DE L’ÉTAT 71.1.1 – Un environnement institutionnel structuré 71.1.2 – Des objectifs nouveaux induits par la réforme de l’État 7

1.2 – OBJECTIFS, MÉTHODE ET PÉRIMÈTRE DU CONTRÔLE INTERNE COMPTABLE DE L’ÉTAT 91.2.1 – L’objectif du contrôle interne comptable : conformité et performance 91.2.2 – Le contrôle interne comptable de l’État : une démarche de maîtrise des risques 101.2.3 – Le périmètre du contrôle interne comptable de l’État 11

2. LES ACTEURS DU DISPOSITIF DE MAÎTRISE DES RISQUES COMPTABLES 14

2.1 – LES ACTEURS DU PILOTAGE DU CONTRÔLE INTERNE COMPTABLE 14 2.1.1 – Le pilotage global du contrôle interne comptable par la Direction générale des fi nances

publiques 142.1.2 – Le pilotage du contrôle interne comptable dans les ministères 17

2.2 – L’ORGANISATION OPÉRATIONNELLE DE LA MAÎTRISE DES RISQUES COMPTABLES 21 2.2.1 – Les acteurs des processus comptables : l’activité fi nancière et la production

des comptes de l’État 212.2.2 – Surveillance, conseil et information au niveau du Service comptable de l’État 23

2.3 – L’ÉVALUATION PÉRIODIQUE DU CONTRÔLE INTERNE COMPTABLE PAR L’AUDIT 242.3.1 – La fonction d’audit interne dans le cadre de la DGFiP 242.3.2 – Un audit externe qui relève de la Cour des comptes 27

3. LA DÉMARCHE DE CONTRÔLE INTERNE COMPTABLE : UN SYSTÈME GLOBAL DE MAÎTRISE DES RISQUES DANS UN OBJECTIF D’AMÉLIORATION CONTINUE 30

3.1 – LES ÉTAPES DU PILOTAGE DU CONTRÔLE INTERNE COMPTABLE DE L’ÉTAT 303.1.1 – La fi xation d’objectifs mesurés par des indicateurs 303.1.2 – L’identifi cation des risques : les cartographies des processus et des risques 323.1.3 – Le traitement des risques : les plans d’action comptable 34

RapportInterne2009.indd 3 11/05/10 9:39:04

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

4

3.2 – L’ORGANISATION DES SERVICES, LA MODERNISATION DES SYSTÈMES D’INFORMATION

ET L’ADAPTATION PERMANENTE DES CONTRÔLES AUX RISQUES 353.2.1 – La mise en œuvre de la réorganisation de l’administration de l’État 36

3.2.2 – Des systèmes d’information dont les évolutions intègrent les normes du contrôle interne

comptable 373.2.3 – La formalisation d’une défi nition claire des responsabilités : l’organigramme fonctionnel 383.2.4 – L’évolution des points de contrôle 39

3.3 – LA DOCUMENTATION DES RISQUES ET DES PROCÉDURES FINANCIÈRES ET COMPTABLES 40 3.3.1 – La normalisation et l’analyse des risques comptables : le référentiel de contrôle interne

comptable de l’État 403.3.2 – La documentation des processus comptables 41

3.4 – LA TRAÇABILITÉ DES ACTEURS ET DES OPÉRATIONS COMPTABLES 433.4.1 – Le renforcement de la piste d’audit 433.4.2 – L’Application de Gestion Interne des Risques (AGIR) 433.4.3 – La sécurisation des règles d’accès au système d’information 493.4.4 – Dossiers de clôture et de révision 503.4.5 – Rapports annuels des Contrôleurs Budgétaires et Comptables Ministériels 50

CONCLUSIONS ET PERSPECTIVES 51

RapportInterne2009.indd 4 11/05/10 9:39:05

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

5

Avant-propos

Le rapport sur le contrôle interne comptable de l’État pour l’exercice 2009 s’inscrit, à l’instar des quatre précédents, dans la volonté d’informer le Parlement à l’occasion de la loi de règlement sur le dispositif de maîtrise des risques et de qualité comptable mis en place par l’administration dans la production du compte général de l’État. Il s’agit aussi de partager les meilleures pratiques des grandes entreprises en application de la Loi de Sécurité Financière (LSF) pour améliorer la transparence en matière de risques fi nanciers et comptables.

Le nouvel article 47-2 de la Constitution étend les principes posés par l’article 27 de la LOLF concernant les comptes de l’État, à l’ensemble des administrations publiques, en disposant que ces comptes « sont réguliers et sincères et donnent une image fi dèle du résultat de leur gestion, de leur patrimoine et de leur situation fi nancière ».

Pour répondre à ces impératifs, les services de l’État ont développé un système global de maîtrise des risques visant à améliorer de manière continue l’effi cacité et la fi abilité de leurs procédures comptables et fi nancières, en s’appuyant, dans ce domaine, sur les acquis anciens et solides de l’administration.

Le rapport sur le contrôle interne comptable de l’État a ainsi vocation à rendre compte des conditions d’élaboration des comptes de l’État, des actions engagées par ses services pour en assurer la qualité et de l’évolution des travaux menés d’un exercice à l’autre en vue d’une amélioration permanente. Tout en étant intimement liée à la réforme comptable, la démarche engagée par l’administration rejoint des préoccupations plus larges de pilotage et de performance de l’action publique.

Dans son acte de certifi cation sur les comptes de l’État 2008, la Cour des comptes a souligné les progrès accomplis par l’administration, dans la conception et le développement des dispositifs ministériels de contrôle interne comptable. Elle a ainsi relevé la consolidation du pilotage du contrôle interne autour des secrétaires généraux qui a permis une articulation plus pertinente entre l’analyse des risques et la défi nition des actions, et une couverture plus étendue des processus comptables auxquels prennent part les gestionnaires. Elle a cependant mis en évidence les marges d’amé-lioration encore nécessaires en ce domaine, notamment au niveau du déploiement dans les services déconcentrés des ministères, pour fournir au certifi cateur une assurance raisonnable quant à la maîtrise des risques susceptibles d’affecter les comptes publics. C’est pourquoi la Cour des comptes a décidé de maintenir la réserve substantielle sur le contrôle interne comptable.

L’année 2009 a été consacrée à la poursuite du renforcement du dispositif de contrôle interne comptable et d’audit interne dans l’ensemble des services de l’État, dans le contexte du déploiement progressif du nouveau système d’information fi nancière et comptable de l’État, baptisé « CHORUS ».

Le présent rapport s’attache ainsi à décrire les actions prioritaires engagées pour renforcer la maîtrise des risques fi nanciers et la fi abilisation des comptes de l’État, en privilégiant le suivi et la gestion des principaux risques mis en exergue par la Cour des comptes ou par des évaluations internes de l’administration.

Le rapport 2009 se structure autour des trois parties suivantes :

– L’environnement du renforcement du contrôle interne comptable de l’État ;

– Les acteurs du dispositif de maîtrise des risques comptables ;

– Le pilotage du contrôle interne comptable dans un objectif d’amélioration continue.

∗∗ ∗

RapportInterne2009.indd 5 11/05/10 9:39:05

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

6

Référentiels et diligences ayant permis l’élaboration du rapport

Le rapport 2009 sur le contrôle interne comptable de l’État est établi suivant le référentiel préconisé par l’Autorité des Marchés fi nanciers (AMF) témoignant ainsi de la volonté de l’administration d’harmoniser les cadres comptables entre le public et le privé et de converger également en matière de contrôle interne.

Le rapport sur le contrôle interne comptable de l’État est initié par la Direction générale des fi nances publiques en charge de la conception et de l’animation du dispositif de contrôle interne comptable, de la mise à disposition d’outils adéquats et de la coordination des acteurs qui y sont impliqués.

Ce rapport est visé par les instances chargées de l’évaluation interne du fonctionnement du dispositif de contrôle interne comptable et par les autorités hiérarchiques de la Direction générale des fi nances publiques.

Il a été transmis pour information et observations éventuelles aux services en charge du renforcement du contrôle interne comptable au sein des ministères et à la Cour des comptes, et publié au premier semestre 2010 à l’appui du compte général de l’État 2009.

Défi nition du contrôle interne comptable

Le contrôle interne comptable, un sous-ensemble du contrôle interne, est l’ensemble des dispositifs organisés, formalisés et permanents, choisis par l’encadrement, mis en œuvre par l’ensemble des acteurs pour maîtriser le fonctionnement des activités fi nancières de l’État et donner ainsi une assurance raisonnable de la qualité des comptes, c’est-à-dire de leur fi délité à la réalité économique, patrimoniale et fi nancière.

Cette défi nition du contrôle interne comptable est directement inspirée du COSO (Committee of Sponsoring Organizations of the treadway Commission), l’un des référentiels internationaux qui fait autorité en la matière. La seule distinction notable tient au périmètre d’application qui est centré sur les activités fi nancières et comptables alors que le référentiel COSO porte sur tous les processus de l’entreprise. Ce recentrage de la démarche sur les processus fi nanciers et comptables justifi e la notion de contrôle interne comptable. Ce choix d’un périmètre propre au domaine fi nancier et comptable est en phase avec l’AMF qui a retenu la notion de contrôle interne comptable et défi ni ses objectifs ainsi que son contenu, tout en insistant sur sa complémentarité avec les autres aspects du contrôle interne.

Le référentiel de l’AMF porte en effet une attention particulière au contrôle interne comptable et fi nancier, considéré comme un élément majeur du contrôle interne et qui concerne l’ensemble des processus participant à la production et à la communication de l’information comptable et fi nancière. Le cadre de référence a ainsi été complété par un « guide d’application pour les procédures de contrôle interne relatives à l’élaboration et au traitement de l’information fi nancière et comptable publiée ».

RapportInterne2009.indd 6 11/05/10 9:39:06

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

7

1. L’ENVIRONNEMENT DU CONTRÔLE INTERNE COMPTABLE DE L’ÉTAT

1.1 – Environnement institutionnel de la production des comptes de l’État

1.1.1. – Un environnement institutionnel structuré

Une administration d’État organisée dans un cadre juridique reposant sur le statut de la fonction publique

– un environnement de contrôle favorable

L’action administrative obéit à des principes déontologiques et à des règles éthiques qui président au quotidien à l’action des agents publics. Cette « culture », du respect des règles et du contrôle de leur conformité constitue une base solide pour ancrer dans les esprits et les pratiques un renforcement du dispositif de contrôle interne comptable. À ce titre, le statut de la fonction publique rappelle les droits, mais aussi les obligations des fonctionnaires. Ce texte équivaut aux chartes de déontologie ou de comportement élaborées dans le secteur privé et traduit le professionnalisme requis notamment des personnes qui manient et retracent l’utilisation des fonds publics.

– des compétences clairement identifi ées

L’organisation et le fonctionnement de l’administration de l’État reposent sur un cadre juridique précisant les principes et les règles qui régissent l’action des services. L’action des services de l’État s’organise sur la base de textes défi nissant clairement les responsabilités de chaque acteur et les compétences qui lui sont confi ées. Autorisées par le Parlement, les opérations fi nancières et comptables de l’État sont organisées autour de la séparation institutionnelle entre les ordon-nateurs et les comptables. Les ordonnateurs (ministres, préfets…) sont en charge des décisions de gestion fi nancière ; il appartient aux comptables de les traduire dans les comptes après contrôle.

L’exécution des opérations fi nancières est fortement déconcentrée en raison de l’organisation territoriale des services de l’État au plus proche des citoyens. Pour autant, l’organisation comptable permet, à l’issue d’opérations de centralisa-tion des comptes des comptables publics, de disposer annuellement au niveau national d’un compte général de l’État unique, mais aussi de situations fi nancières infra-annuelles. L’unicité du cadre comptable et l’homogénéité des principes s’appliquant aux procédures fi nancières constituent autant d’éléments favorables à la qualité des comptes.

Une responsabilisation des acteurs fi nanciers et comptables

Ce cadre général de l’activité fi nancière et comptable de l’État est complété par une responsabilité particulière des acteurs : au-delà de la responsabilité qu’encourt tout fonctionnaire en vertu des obligations issues du statut de la fonction publique, les décideurs fi nanciers sont responsables devant les juridictions fi nancières. C’est dans ce contexte qu’il faut noter la responsabilité personnelle et pécuniaire des comptables devant le juge fi nancier, sur leurs deniers personnels, en cas de paiement indu d’une dépense, de non recouvrement d’une recette ou d’un défi cit « en caisse ». Cet environ-nement institutionnel structure l’action administrative au quotidien et répond dans le domaine fi nancier et comptable à l’obligation de tout agent public de rendre compte à tout moment de l’emploi des fonds publics conformément à l’article 15 de la Déclaration des Droits de l’Homme et du Citoyen.

1.1.2. – Des objectifs nouveaux induits par la réforme de l’État

Une vision patrimoniale restituant une situation fi nancière plus fi dèle

Avec la loi organique relative aux lois de fi nances (LOLF) l’État est passé d’une comptabilité essentiellement de caisse à une comptabilité générale en droits constatés, et a ajouté à la perspective budgétaire une comptabilité réellement

RapportInterne2009.indd 7 11/05/10 9:39:06

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

8

patrimoniale. Depuis l’exercice 2006, l’État présente dorénavant annuellement des états fi nanciers enrichis et plus lisibles : un bilan, un compte de résultat, un tableau des fl ux de trésorerie et une annexe.

Cette présentation patrimoniale a nécessité dans le cadre des opérations du bilan d’ouverture au 1er janvier 2006 de reconstituer ses actifs et ses passifs en procédant à leur recensement et valorisation. Ce recensement s’inscrit dans une trajectoire progressive qui conduit à un enrichissement des comptes à chaque exercice.

Pour aboutir à un tel enrichissement des comptes publics, un nouveau référentiel comptable a été élaboré et de nouvelles procédures ont été mises en place pour collecter et valoriser les données. Or, le système d’information de l’État utilisé dans le cadre de la réforme comptable a été, pour l’essentiel, conçu dans le cadre d’une comptabilité de caisse. Pour satisfaire aux principaux besoins de la comptabilité d’exercice, les applications ont dès lors été adaptées dans le cadre du système du « Palier LOLF ». En dépit de ces adaptations importantes, il n’était pas possible de restituer toutes les informations utiles à une comptabilité en droits constatés. L’application CHORUS, dont le déploiement initié en 2008 s’est poursuivi en 2009, vise à simplifi er le paysage des systèmes d’information fi nancière de l’État.

La création du Conseil de normalisation des comptes publics (CNoCP)

L’instauration en 2008 du Conseil de normalisation des comptes publics (CNoCP), placé auprès du ministre chargé du budget, est essentielle pour donner la pleine mesure à la LOLF dans son volet comptabilité publique. En effet, le CNoCP est chargé d’émettre un avis préalable sur les règles applicables à la comptabilité générale de l’État. Il peut proposer par ailleurs toutes mesures relatives à la présentation et à l’exploitation des comptes publics visant à don-ner une image sincère et fi dèle de la situation patrimoniale et fi nancière des organismes publics, à faciliter l’analyse des coûts des politiques publiques et à assurer la cohérence des règles comptables applicables aux administrations publiques et des règles relatives à la comptabilité nationale, dans le respect des spécifi cités de ces dernières.

La création d’un secteur dédié à la doctrine comptable au sein de la DGFiP :

En 2009, la DGFiP s’est dotée d’un secteur dédié à la doctrine comptable, qui est rattaché à la Mission doctrine comptable et contrôle interne comptable (MDCCIC). Ce secteur est en charge, en lien étroit avec les bureaux régle-mentaires, du traitement des sujets normatifs qui relèvent de la sphère publique (État, opérateurs et entités du secteur local). Par ailleurs, la MDCCIC contribue aux travaux de réfl exion ayant trait à la normalisation comptable du secteur public au plan national et international. Dans ce cadre, elle représente la DGFiP aux différentes commissions constituées au sein du CNoCP et répond aux exposés sondages de l’IPSAS Board.

Une amélioration du pilotage des fi nances publiques

La réforme comptable est un volet indissociable de l’ensemble de la réforme fi nancière posée par la LOLF. Elle rejoint les objectifs de performance en fournissant aux autorités publiques un outil de pilotage supplémentaire de l’action publique. Les comptes de l’État ont, en effet, vocation à constituer un instrument d’information, de décision et de contrôle en apportant une meilleure vision patrimoniale et sur la situation fi nancière de l’État.

Le renforcement du rôle du Parlement dans le contrôle et l’évaluation des politiques publiques induit par la révision constitutionnelle du 23 juillet 2008

Dans le cadre de la loi constitutionnelle de modernisation des institutions de la Ve République promulguée le 23 juillet 2008, le nouvel article 47-2 lie spécifi quement les missions d’assistance de la Cour des comptes au Parlement et la défi nition des exigences de qualité des comptes des administrations publiques (régularité, sincérité, image fi dèle du résultat, du patrimoine, de la situation fi nancière). La Cour des comptes assiste chacune des assemblées dans l’exer-cice de leur mission générale de contrôle de l’exécution des lois de fi nances et de l’application des lois de fi nancement de la sécurité sociale ainsi que dans l’évaluation des politiques publiques et contribue, par ses rapports publics, à l’information des citoyens. C’est dans ce cadre constitutionnel qu’elle exerce notamment le mandat de certifi cation des comptes de l’État qui lui est confi é par l’article 58 (5°) de la LOLF, et que son concours peut être sollicité par les Assemblées dans tous les domaines du contrôle de la gestion publique et de l’évaluation des politiques publiques. Liberté leur est laissée de s’assurer par ailleurs tout autre concours utile. Au sein de l’Assemblée nationale, le comité d’évaluation et de contrôle renforce le dispositif. Il peut notamment coordonner les demandes d’assistance émanant de l’ensemble des commissions permanentes.

RapportInterne2009.indd 8 11/05/10 9:39:06

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

9

Les choix de politiques publiques peuvent, à l’appui d’une comptabilité générale soumise à certifi cation par une instance indépendante, être désormais faits avec une meilleure visibilité en termes de soutenabilité fi nancière en prenant en compte les dépenses futures que décrivent, entre autres, à court terme, les charges à payer et, à moyen et long terme, les provisions et les engagements hors bilan. Les comptes permettent également d’analyser les évolutions des actifs et des passifs et d’optimiser ainsi par exemple la politique immobilière de l’État. De même, les gestionnaires en retirent des informations de gestion essentielles (coût des stocks, créances et dettes…).

∗∗ ∗

C’est dans ce cadre que s’organise le contrôle interne comptable, dispositif de maîtrise des risques propre à assurer l’objectif de qualité des comptes de l’État souhaité par le législateur dans la loi organique relative aux lois de fi nances (LOLF).

1.2 – Objectifs, méthode et périmètre du contrôle interne comptable de l’État

1.2.1 – L’objectif du contrôle interne comptable : conformité et performance

Les objectifs généraux d’un contrôle interne consistent à assurer la conformité aux normes (lois, règlements et instruc-tions internes), le bon fonctionnement des processus internes (sauvegarde des actifs notamment) et la fi abilité des informations fi nancières et comptables. Le cadre de référence du contrôle interne comptable de l’État est construit autour de cibles similaires.

Respect des normes et fi abilité de l’information fi nancière

Les articles 27 à 30 de la LOLF posent plusieurs principes comptables généraux. En particulier, « les règles applicables à la comptabilité générale de l’État ne se distinguent de celles applicables aux entreprises qu’en raison des spécifi cités de son action ». Ces principes ont été déclinés par le Comité des normes de comptabilité publique, sous la forme d’un recueil des normes comptables de l’État puis détaillées par la Direction générale des fi nances publiques en instructions comptables. L’ensemble des documents constitue le référentiel comptable de l’État.

Ce référentiel comptable de l’État concourt à l’objectif de qualité des comptes fi xé par la Constitution et le législa-teur organique selon lequel « les comptes de l’État doivent être réguliers, sincères et donner une image fi dèle de son patrimoine et de sa situation fi nancière ».

Le contrôle interne comptable vise à garantir le respect du référentiel comptable de l’État et ainsi à permettre la fi abilité des informations fi nancières.

Afi n que l’objectif de qualité comptable fi xé par la LOLF soit opérationnel et puisse être appréhendé par les acteurs des services de l’État, il a été décliné en « critères ». C’est la vérifi cation de la réalisation de ces différents critères de réalité, de justifi cation, de bonne information et présentation, de sincérité, d’exactitude, de totalité, de non-contraction, d’imputation et de rattachement des opérations à la bonne période comptable et au bon exercice qui permet, in fi ne, de s’assurer que les différents processus de l’État aboutissent à la publication de comptes fi ables. Inspirés notamment des assertions d’audit utilisées par les commissaires aux comptes et précisément défi nis et exclusifs les uns des autres, ces critères permettent de donner une vision claire de l’objectif de qualité des comptes.

Cet objectif de qualité des comptes n’était pas absent des préoccupations des services de l’État avant la promul-gation de la LOLF. Il a néanmoins pris une dimension nouvelle avec l’obligation pour l’État de tenir une comptabilité selon des principes similaires à ceux des entreprises.

RapportInterne2009.indd 9 11/05/10 9:39:06

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

10

Maîtrise des risques et amélioration de la performance

La réforme comptable a permis d’améliorer les pratiques des administrations publiques en matière de contrôle interne comptable et de montrer que la gestion des risques constitue un levier essentiel dans la recherche de la performance. Aussi, le renforcement du contrôle interne comptable de l’État a-t-il pour corollaire de favoriser un pilotage effi cace de l’activité. Dans le même sens, l’AMF indique dans son cadre de référence que le contrôle interne « contribue à la maîtrise des activités, à l’effi cacité des opérations et à l’utilisation effi ciente des ressources ». L’amélioration de l’effi -cacité constitue, en effet, un objectif clé de tout dispositif de contrôle interne, en permettant aux services de maîtriser le risque de ne pas atteindre leurs objectifs.

La fi abilisation des procédures fi nancières et comptables contribue ainsi à réduire les coûts de « non qualité », à ratio-naliser et fl uidifi er les circuits de dépenses et de recettes, ou à réduire les risques d’erreurs et de contentieux. Le renfor-cement du dispositif de contrôle interne comptable de l’État joue donc un rôle clé dans la conduite et le pilotage des différentes activités publiques en offrant au management public une plus grande visibilité et une meilleure maîtrise des risques et des enjeux, y compris dans la recherche de la performance.

Par ailleurs, en contribuant à la qualité comptable, le contrôle interne participe directement à la fi abilité et à l’exacti-tude de la comptabilité d’analyse des coûts et aux rapports annuels de performance ministériels remis au Parlement à l’appui de la loi de règlement.

1.2.2 – Le contrôle interne comptable de l’État : une démarche de maîtrise des risques

Le contrôle interne comptable de l’État repose sur des principes méthodologiques similaires à ceux des entreprises.

Une démarche intégrée à l’activité des services

Le contrôle interne ne se dissocie pas de l’activité courante de l’administration, notamment dans le domaine comptable et fi nancier : il n’existe pas d’acteurs dédiés au contrôle interne au sens où tous les agents de l’État sont, à leur niveau, chargés de la correcte réalisation des missions qui leur sont assignées. En ce sens, toute entité administrative est dotée d’un dispositif de contrôle interne. Par ailleurs, la maîtrise des activités comptables et fi nancières de l’État ne saurait reposer sur les seuls contrôles dans leur acceptation stricte. Les activités de contrôle proprement dites ne représentent qu’un aspect du contrôle interne comptable, parmi l’ensemble des dispositifs intégrés au fonctionnement des services comme la séparation des tâches ou la sécurisation des applications informatiques.

Pour autant, les besoins de pilotage nécessitent des structures spécialement affectées au recensement et à la hiérar-chisation des risques afi n de prioriser les mesures de contrôle interne. Sans incarner les acteurs du contrôle interne, ces structures de pilotage jouent un rôle décisif puisqu’elles animent le dispositif et assistent le management dans la fi xation des objectifs stratégiques et dans la détermination des orientations de la politique de contrôle interne.

La prise en compte des préoccupations en matière de contrôle interne comptable, en amont de la mise en place d’une nouvelle procédure ou d’un nouveau système d’information, permet d’intégrer la maîtrise des risques dans l’exécution des processus et limite ainsi la nécessité de multiplier les contrôles hiérarchiques. Cette parfaite intégration du contrôle interne dans la gestion quotidienne est une condition essentielle de son effi cacité.

Une démarche permanente et itérative

Pour maîtriser les risques, le contrôle interne comptable doit être constamment adapté aux évolutions de l’environne-ment de travail (nouvelles normes, nouvelles applications informatiques, évolutions organisationnelles…) et réajusté en fonction de l’évaluation permanente des risques.

Ainsi, s’il est nécessaire d’avoir des principes en matière de contrôle interne comptable, il n’est pas envisageable en revanche d’imposer des règles générales opposables à l’ensemble des gestionnaires publics et qui feraient abstraction des spécifi cités de fonctionnement et de la taille des services concernés. Aussi, l’encadrement des services joue-t-il un rôle essentiel en matière de contrôle interne comptable dans la mesure où il lui est demandé, à partir des normes fi xées par le référentiel de contrôle interne, de diagnostiquer et d’évaluer les risques propres à chaque service et de prendre les mesures de contrôle interne adéquates. Cette adaptation du contrôle interne comptable à l’environnement est également une condition indispensable à son acceptation par les décideurs qui refuseraient naturellement des démarches trop standards, éloignées de leurs vrais besoins.

RapportInterne2009.indd 10 11/05/10 9:39:07

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

11

Contrôle interne comptable et lutte contre la fraude et le blanchiment

– La fraude

La prévention et la détection de la fraude font partie intégrante de tout contrôle interne. Le contrôle mutuel exis-tant entre les gestionnaires et les comptables participe de la prévention de la fraude en rendant incompatibles les fonctions de décision et celles d’enregistrement comptable et de règlement fi nancier. De même, l’identifi cation de fonctions incompatibles au sein d’organigrammes fonctionnels participe à la prévention de la fraude. Un axe majeur du contrôle interne comptable de l’État consiste à renforcer les contrôles – et notamment les contrôles de supervision de l’encadrement - pour, dans toute la mesure du possible, prévenir et détecter la fraude.

– La lutte anti-blanchiment

Chargés de l’exécution d’opérations de nature bancaire au titre des activités de dépôts de fonds au Trésor et de pré-posé de la Caisse des Dépôts, les comptables de la DGFiP sont soumis à la réglementation contre le blanchiment. Les risques induits par ces activités qui ne sont pas proprement comptables ont été intégrés au référentiel de contrôle interne pour favoriser une vision globale des risques et faciliter l’évaluation des risques par les services.

Un arbitrage permanent entre risques et mesures de contrôle interne

Le contrôle interne comptable ne constitue qu’un moyen et non une fi n. Le rôle de l’encadrement consiste en perma-nence à s’interroger sur l’utilité d’une mesure de contrôle interne par rapport au coût que peut induire son adoption. L’accumulation de mesures venant s’ajouter les unes aux autres ne peut tenir lieu de contrôle interne performant. Il en est de même lorsqu’une entité voit évoluer ses missions, ses moyens ou connaît un renouvellement considérable de son personnel. La maîtrise des risques suppose de faire des arbitrages entre l’acceptation d’un risque et sa couverture, et de déterminer la meilleure façon de couvrir ces risques. L’appréciation du degré des risques est fondamentale pour que le dispositif de contrôle interne comptable soit proportionné aux enjeux et aux risques.

C’est pourquoi le référentiel de contrôle interne comptable est suffi samment structurant dans son contenu et souple dans sa mise en œuvre pour permettre aux responsables de l’adapter aux entités et à la réalité de leurs besoins dans le souci permanent d’effi cience du dispositif de maîtrise des risques.

Ces modalités de défi nition et d’application du contrôle interne comptable sont en parfaite cohérence avec la nécessité, rappelée par l’AMF, de respecter un référentiel tout en s’adaptant à l’organisation et au fonctionnement de l’entité concernée. De même, comme le rappelle l’AMF, le contrôle interne ne donne aucune garantie absolue mais vise à donner une assurance raisonnable quant à la maîtrise des risques et à l’atteinte de l’objectif de qualité comptable.

1.2.3 – Le périmètre du contrôle interne comptable de l’État

Une approche portant sur l’ensemble des aspects de la production des comptes : acteurs comptables et système d’information

Le passage d’une comptabilité de caisse à une comptabilité en droits constatés renforce considérablement le rôle des gestionnaires dans la production de l’information comptable. La fonction comptable est désormais partagée entre les gestionnaires qui initient les opérations comptables et les comptables qui les valident et en assurent le dénouement fi nancier. C’est l’ensemble de ces acteurs et structures qui concourent à l’élaboration des comptes de l’État qui est concerné par le respect des normes de contrôle interne comptable.

Contrôle interne et contrôle interne comptable

Le contrôle interne comptable de l’État (CICE) est une composante essentielle du dispositif global de maîtrise des risques des services de l’État. Le périmètre du CICE ne concerne pas uniquement les comptables mais tous les acteurs qui interviennent en amont de l’enregistrement comptable dans la mesure où leurs opérations ont vocation à être retracées dans les comptes de l’État.

Par ailleurs, le rapport de l’Inspection générale des fi nances relatif à la structuration de la politique de contrôle et d’audit internes de l’État paru en octobre 2009 indique que « dans plusieurs ministères, le contrôle interne comptable

RapportInterne2009.indd 11 11/05/10 9:39:07

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

12

a servi de point de départ au développement du contrôle interne sur l’ensemble de la fonction fi nancière. La qualité comptable est un enjeu qui concerne au premier chef la DGFiP au titre de sa mission de teneur des comptes de l’État. En revanche, pour certains responsables des ministères, secrétaires généraux ou directeurs des affaires fi nancières par exemple, la qualité comptable n’est pas une fi n en soi mais une opportunité de réexaminer l’ensemble des processus se rapportant à la fonction fi nancière ».

– Le contrôle interne comptable concerne une grande partie des activités des services de l’État :

La comptabilité retrace l’ensemble des événements économiques. Son champ très large permet donc d’appréhender une part signifi cative des risques induits par l’ensemble de l’activité des services. Par ailleurs, la sécurisation des pro-cessus comptables implique d’appréhender les risques au cœur des activités opérationnelles des administrations. Par exemple, la valorisation des équipements routiers suppose pour le ministère de l’Écologie, de l’énergie, du dévelop-pement durable et de la mer d’identifi er et de gérer les risques liés à la collecte de données relatives aux entrées, à la dépréciation et aux sorties du patrimoine.

– Le contrôle interne comptable concerne toutes les activités des services de l’État dès lors qu’elles ont un impact comptable :

Pour autant, certains risques échappent à l’analyse comptable, comme, par exemple, la décision en opportunité de réaliser un équipement routier, pour reprendre le cas du ministère de l’Écologie, de l’énergie, du développement durable et de la mer. De même, l’évaluation et la répartition des crédits budgétaires n’entrent pas dans le champ de l’analyse comptable.

Il en résulte naturellement pour l’État une multiplicité des acteurs de la fonction comptable qui relèvent ainsi non seulement des services comptables mais aussi des services gestionnaires dans l’ensemble de l’administration. Cette « dispersion » des acteurs de la fonction comptable se retrouve en matière de système d’information. Les événements comptables trouvent souvent leur source dans des applications ministérielles de gestion qui sont ou non interfacées avec les systèmes d’information comptables proprement dits. Dans ce contexte, un contrôle interne comptable fort couvrant tous les acteurs de la fonction comptable et tous les systèmes d’information est une nécessité pour assurer un pilotage de la fonction comptable.

La notion de fonction comptable : la logique des cycles et processus

Pour contribuer à un pilotage effi cace, le contrôle interne comptable s’appuie sur une approche transversale des acti-vités de l’État et s’étend à tous les acteurs de la fonction comptable. En effet, depuis le passage à une comptabilité en droits constatés, le fait générateur des opérations comptables trouve sa source très en amont de l’intervention traditionnelle du comptable. Ce sont en réalité les gestionnaires des différents services de l’État qui sont à l’origine des opérations qui vont être retracées dans les comptes après leur validation défi nitive par le comptable public. Dans ce cadre, l’objectif de qualité comptable doit être assuré par tous les acteurs et à chaque étape des processus fi nanciers et comptables. Le comptable, garant de la qualité des comptes et des procédures en application de l’article 31 de la LOLF, intervient pour contrôler ces opérations, les enregistrer défi nitivement dans les comptes et, le cas échéant, en assurer le dénouement en trésorerie.

Le contrôle interne comptable est ainsi adossé à une logique de processus qui permet d’appréhender les risques de manière globale et de mettre en exergue les interdépendances et la complémentarité des différents acteurs. Il concerne donc l’ensemble des activités fi nancières de l’État, à l’exception des aspects décisionnels et en partie, des aspects budgétaires en amont dès lors qu’ils n’auraient pas par eux-mêmes des impacts comptables.

Le domaine budgétaire est couvert par un contrôle interne répondant à des objectifs propres. Le renforcement du contrôle interne budgétaire fait depuis 2008 l’objet d’une expérimentation au ministère de la Culture et de la commu-nication. Une seconde expérimentation a par ailleurs été engagée en 2009 au ministère du Travail, de la solidarité et de la fonction publique. Le ministère de la Défense s’est également lancé en 2009 dans le déploiement du contrôle interne budgétaire. L’un des objectifs est d’aboutir à une cohérence d’ensemble entre contrôle interne budgétaire et contrôle interne comptable.

L’analyse des risques repose, sans cloisonnement par acteur, sur une approche par processus eux-mêmes regroupés en sept cycles (immobilisations et stocks, engagements et provisions, dettes, charges, produits, trésorerie, états fi nan-ciers). Ce découpage des activités fi nancières et patrimoniales de l’État permet de regrouper des blocs homogènes d’opérations élémentaires concourant à la production de l’information comptable.

RapportInterne2009.indd 12 11/05/10 9:39:08

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

13

La cartographie des cycles et processus comptables, lancée en 2004, permet de défi nir précisément les opérations ayant un impact comptable et ainsi, de circonscrire le périmètre du renforcement du contrôle interne comptable. Dans un second temps, cette cartographie offre un classement en catégories homogènes des activités pouvant faire l’objet d’un traitement similaire en termes de recensement et d’analyse des risques, par l’intermédiaire des outils de pilotage des risques. Consécutivement au chantier de ré-ingénierie des macro-processus budgétaires et comptables piloté par la Direction du budget, la cartographie comptable fait désormais l’objet d’une évolution qui s’intègre également au déploiement de CHORUS.

RapportInterne2009.indd 13 11/05/10 9:39:08

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

14

2. LES ACTEURS DU DISPOSITIF DE MAÎTRISE DES RISQUES COMPTABLES

L’architecture du contrôle interne comptable de l’État comprend des structures de pilotage, des services opérationnels et un système d’évaluation interne et externe.

2.1 – Les acteurs du pilotage du contrôle interne comptable

2.1.1– Le pilotage global du contrôle interne comptable par la Direction générale des fi nances publiques

Une démarche de normalisation et de coordination interministérielle

Au sein du Pôle de la Gestion Publique de la Direction générale des fi nances publiques (DGFiP), le Service comptable de l’État est en tant que comptable centralisateur des comptes de l’État (CCCE), responsable de l’établissement du compte général de l’État, pour le compte du ministre chargé du budget et des comptes publics. Rattachée au Service comptable de l’État, la Mission doctrine comptable et contrôle interne comptable est chargée de la conception et de l’animation de l’ensemble du contrôle interne contribuant à la réalisation de l’objectif de fi abilité de l’information fi nan-cière de l’État et de ses établissements. Sous l’autorité de la DGFiP, les comptables de l’État, en tant que garants du respect des procédures et de la qualité comptable, détiennent une responsabilité particulière dans la mise en œuvre et l’évaluation du contrôle interne comptable propre à leur permettre de remplir la mission qui leur est confi ée.

Si l’enregistrement comptable initial relève des gestionnaires placés sous l’autorité des autres ministères, la DGFiP doit néanmoins être en mesure d’apprécier l’adéquation et l’effi cacité de tous les éléments du dispositif de contrôle interne (environnement de contrôle, défi nition d’objectifs, identifi cation des risques, évaluation des risques, activités de contrôle, information et communication, pilotage…) sur l’ensemble de ce périmètre, dans le cadre de la propre responsabilité de chaque ministère. Pour cela, elle a proposé une offre de service à l’ensemble des gestionnaires ministériels. L’objectif est d’inciter, de sensibiliser et de former. Le contrôle interne comptable est, en effet, une démarche managériale qui doit être intégrée et adaptée à l’activité des différentes structures : le bon fonctionnement du contrôle interne comptable dépend donc de son appropriation par l’ensemble des agents et de l’implication de l’encadrement dans son pilotage et son adaptation aux entités concernées.

Afi n d’accroître l’effi cacité de cette action, chaque ministère est désormais doté d’un comptable public dédié, le Contrôleur Budgétaire et Comptable Ministériel (CBCM), interlocuteur de proximité des gestionnaires pour l’ensem-ble des travaux comptables. À ce titre, il leur apporte une assistance et constitue un appui en matière de renforcement du contrôle interne comptable.

Le socle du dispositif proposé aux ministères est constitué des normes de contrôle interne comptable, de la cartogra-phie des processus commune à l’ensemble des services de l’État et d’une méthodologie de la démarche de maîtrise des risques. Ces normes de contrôle interne sont déclinées de manière opérationnelle dans le cadre de référence ainsi que dans les référentiels de contrôle interne qui identifi ent les risques inhérents à chaque processus et les mesures à prendre pour les maîtriser.

Un rôle d’incitation et d’assistance

L’année 2009 a vu se consolider les résultats de l’effort de sensibilisation et d’assistance, qui a été entrepris depuis 2004 par la DGFiP à destination des ministères, sous des formes diverses : mise en ligne d’une documentation (guides de procédures, référentiels de contrôle interne,…), accompagnement par les CBCM, offre de formations notamment à destination des référents ministériels et directionnels en vue d’une déclinaison au niveau déconcentré.

RapportInterne2009.indd 14 11/05/10 9:39:08

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

15

En effet, convaincus des bénéfi ces du renforcement du contrôle interne comptable, notamment en termes d’amélio-ration de la gestion et de recherche de performance, l’ensemble des ministères a désormais intégré la méthodologie de la démarche, en l’adaptant aux spécifi cités de leur environnement et de leurs missions d’une part, et au bilan coût/avantage induit d’autre part. Ainsi, ils se sont approprié la documentation et les outils mis à leur disposition par la DGFiP en se dotant, pour la quasi totalité d’entre eux, d’une cartographie des risques et d’un plan d’action couvrant à la fois leurs services centraux et déconcentrés.

Forte des résultats obtenus au niveau des administrations centrales des ministères, la DGFiP a complété, dès 2007, son offre de service de soutien aux ministères, en proposant que les Cellules de Qualité Comptable (CQC) appuient les services ministériels déconcentrés dans la mise en place des dispositifs de contrôle interne comptable.

Méthodologie du déploiement du contrôle interne comptable et fi nancier au sein des établissements publics de l’État

Par ailleurs, consciente des enjeux de la qualité comptable au sein des établissements publics de l’État, la DGFiP a engagé en 2009, en lien avec les ministères de tutelle, une action visant à accompagner les établissements publics nationaux dans le renforcement de leur dispositif de maîtrise des risques fi nanciers et comptables.

Le dispositif d’accompagnement est constitué :

– d’un cadre de référence, inspiré de celui de l’État mais adapté aux spécifi cités des opérateurs, qui défi nit les princi-pales caractéristiques de la démarche. Celle-ci est incitative et en aucun cas contraignante. Elle entend permettre la diffusion des bonnes pratiques sur la base de l’expérience acquise pour les services de l’État. Elle se veut par ailleurs pragmatique, le cadre de référence ne remettant pas en cause les pratiques existantes. Elle repose en outre sur un partenariat ordonnateur/comptable, nécessaire à la bonne marche du dispositif. Elle se fonde enfi n sur une démarche d’analyse des risques pouvant altérer l’objectif de qualité comptable, selon une logique d’auto-évaluation.

– d’une offre de service, dont les modalités sont détaillées dans un vade-mecum, et qui repose sur une documenta-tion commune (modèles de plans d’action, d’organigrammes fonctionnels, référentiels de contrôle interne comptable génériques…) et une méthodologie de diffusion du CICF.

Par ailleurs, une liste d’établissements publics nationaux a été établie en fonction des enjeux fi nanciers pour pré-senter l’offre de service à des cibles prioritaires représentant des groupes d’établissements à problématiques homogènes.

Dans ce cadre, des groupes de travail, copilotés par les ministères et les CBCM, associant le cas échéant la DGFiP, ont été constitués avec des opérateurs à enjeux du ministère de la Culture et de la communication, du ministère de la Santé et des sports, du ministère du Travail, de la solidarité et de la fonction publique, ainsi que du ministère de l’Écologie, de l’énergie, du développement durable et de la mer. Dans le cadre de l’offre de service, cinq formations ont été dispensées en 2009 par la DGFiP à une quarantaine d’établissements ; le ministère de la Défense, le ministère de l’Intérieur, de l’outre-mer et des collectivités territoriales ainsi le ministère de l’Alimentation, de l’agriculture et de la pêche se sont déclarés intéressés par un travail partenarial sur ce sujet.

Pour renforcer la capacité de pilotage des comptes, la DGFiP a élaboré un tableau de bord de qualité comptable des établissements publics nationaux (EPN) recensant et hiérarchisant des alertes comptables à partir d’un infocentre. Le tableau de bord est le premier volet d’un dispositif de révision comptable qui sera expérimenté en 2010.

La qualité des comptes est un axe majeur des nouvelles règles de gouvernance des opérateurs de l’État

Le ministre du Budget, des comptes publics et de la réforme de l’État a réuni les opérateurs de l’État à Bercy le 3 décembre 2009 pour leur présenter le nouveau cadre qui doit désormais régir leurs relations avec l’État et leur demander de s’engager sur la même voie de réforme que les administrations dans le cadre de la révision générale des politiques publiques (RGPP). Parmi les trois axes principaux du nouveau cadre fi gurent des règles de fonctionnement identiques à celles des administrations, notamment au niveau de la modernisation de leur gestion des ressources humaines ou de la réforme de la gestion immobilière. En particulier, afi n d’assurer la transparence et la fi abilité des comptes qu’exige la LOLF, les opérateurs auront à mettre en œuvre des outils de pilotage et de suivi des actions ainsi qu’à produire un rapport annuel.

RapportInterne2009.indd 15 11/05/10 9:39:08

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

16

Les structures de gouvernance

Au sein de la DGFiP, le contrôle interne comptable repose sur la mise en place de structures de gouvernance spécifi ques.

Les orientations retenues par le Directeur général des fi nances publiques au titre d’un exercice sont formalisées dans un plan national de contrôle interne et déclinées par chaque comptable dans un plan départemental de contrôle interne (PDCI), qui est un élément majeur du dispositif de contrôle interne, et ce à double titre :

– le PDCI formalise les choix en matière d’opérations de contrôle au niveau du département. En effet, il identifi e les personnes responsables des contrôles a posteriori relevant de l’encadrement, les processus qui seront diagnostiqués, les points de contrôle spécifi que, le calendrier, les modalités de réalisation des contrôles et éventuellement les comptes identifi és comme sensibles.

– il permet aux auditeurs internes et externes d’appréhender, au travers d’un document synthétique, l’approche par les risques adoptée et les modalités d’exercice des opérations de contrôle qui en découlent au sein du département au titre de l’exercice, mais aussi dans une perspective pluriannuelle.

Le plan national de contrôle interne, dont les évolutions méthodologiques défi nies en 2008 visant à recentrer les contrôles obligatoires sur les opérations à forts enjeux fi nanciers et/ou sensibles et à rationaliser les contrôles, en privi-légiant la revue analytique, ou encore l’analyse des tableaux de bord de qualité comptable, a été adapté en 2009 pour appréhender les nouveaux risques apparus avec le déploiement de la troisième vague de CHORUS.

Le Comité National d’Audit (CNA) est chargé du pilotage de l’audit interne.

En fi n d’exercice est mis en place un Comité de pilotage de la clôture, présidé par le chef du Service comptable de l’État, chargé de suivre le déroulement des opérations d’inventaire et la clôture des comptes.

Par ailleurs, pour institutionnaliser un dialogue permanent entre le teneur de compte et le certifi cateur, la DGFiP et la Cour des comptes ont mis en place un Comité d’Échange et de Suivi (CES) préparé par un Comité technique. Dans le cadre de la certifi cation des comptes, ces instances constituent un lieu privilégié de dialogue et de travail sur les chan-tiers liés à la mise en œuvre du volet comptable de la LOLF et au renforcement du contrôle interne comptable. En cours d’année, les réunions ont lieu à un rythme généralement trimestriel pour le CES et mensuel pour le comité technique. Durant la phase de clôture des comptes, les comités techniques deviennent hebdomadaires. Ces échanges permettent également de mieux connaître les méthodes de travail et les attentes de chaque acteur. À l’instar de 2007 et 2008, la DGFiP et la Cour des comptes ont effectué un bilan partagé de la clôture des comptes 2008, en vue d’améliorer la préparation de la clôture des comptes 2009.

Création du Comité national de maîtrise des risques (CNMR) :

L’année 2009 a été marquée par l’instauration du Comité national de maîtrise des risques (CNMR) qui assiste le Directeur général des fi nances publiques dans la défi nition de la politique nationale de maîtrise des risques, et dont le secrétariat est assuré par la Mission nationale de maîtrise des risques (MNMR) chargée de mettre en œuvre les axes stratégiques défi nis dans cette instance.

La MNMR a en effet un rôle de pilotage et de coordination dans l’élaboration par les pôles métiers des outils relatifs à l’organisation des tâches, des acteurs et des contrôles, la documentation des procédures, l’identifi cation des risques et la défi nition des mesures de contrôle.

Présidé par le Directeur général, le comité national réunit deux fois par an les directeurs généraux adjoints, les délégués du Directeur général, les chefs de service, le responsable de la Mission nationale de maîtrise des risques, le responsable de la Mission nationale d’audit.

Le comité veille, d’une part, à ce que le niveau central élabore, pour l’exercice de chaque mission, les référentiels d’organisation, de procédure et de contrôle, d’autre part, à ce que le niveau local les mette en œuvre. Il s’assure éga-lement que les actions nécessaires pour pallier toute défaillance ou faiblesse importante soient menées rapidement (changements dans l’organisation d’un service, nouvelle offre de formation, actualisation ou rédaction de guides de procédures ou tout autre documentation mise à disposition des agents pour guider et sécuriser les travaux…).

Il approuve la cartographie des risques et les contrôles afférents et valide la modulation des contrôles en fonction de l’exposition et de la sensibilité des risques.

RapportInterne2009.indd 16 11/05/10 9:39:09

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

17

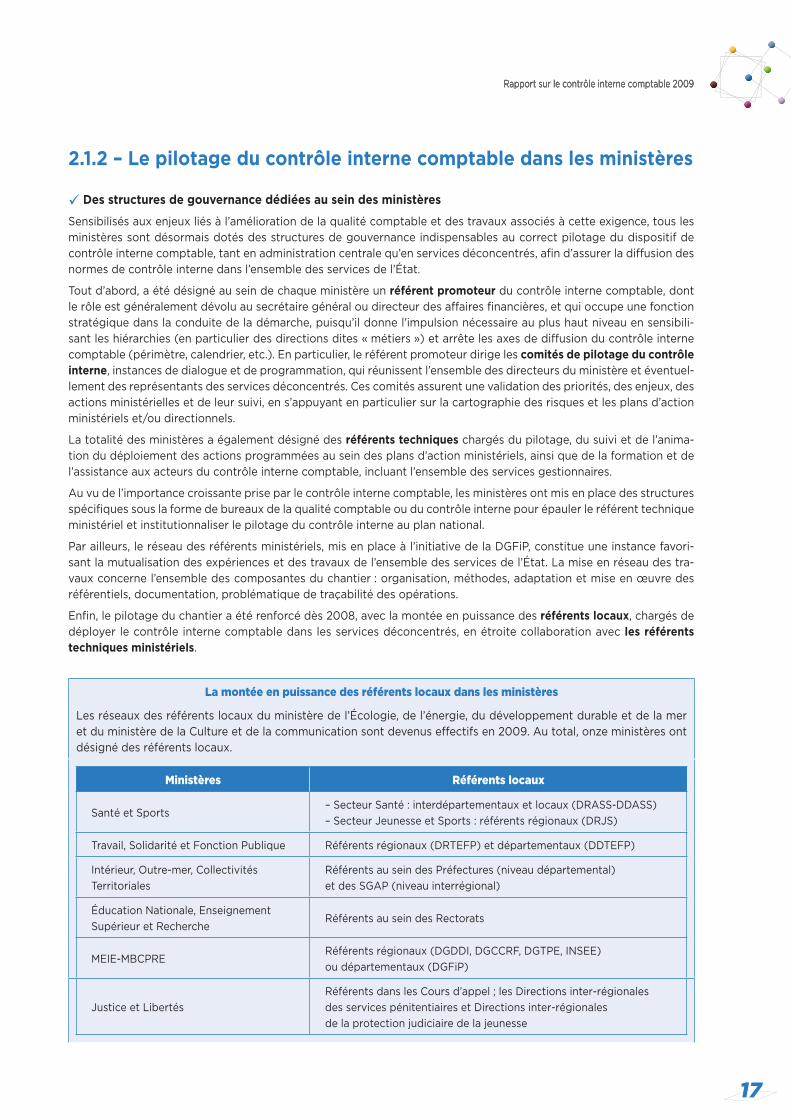

2.1.2 – Le pilotage du contrôle interne comptable dans les ministères

Des structures de gouvernance dédiées au sein des ministères

Sensibilisés aux enjeux liés à l’amélioration de la qualité comptable et des travaux associés à cette exigence, tous les ministères sont désormais dotés des structures de gouvernance indispensables au correct pilotage du dispositif de contrôle interne comptable, tant en administration centrale qu’en services déconcentrés, afi n d’assurer la diffusion des normes de contrôle interne dans l’ensemble des services de l’État.

Tout d’abord, a été désigné au sein de chaque ministère un référent promoteur du contrôle interne comptable, dont le rôle est généralement dévolu au secrétaire général ou directeur des affaires fi nancières, et qui occupe une fonction stratégique dans la conduite de la démarche, puisqu’il donne l’impulsion nécessaire au plus haut niveau en sensibili-sant les hiérarchies (en particulier des directions dites « métiers ») et arrête les axes de diffusion du contrôle interne comptable (périmètre, calendrier, etc.). En particulier, le référent promoteur dirige les comités de pilotage du contrôle interne, instances de dialogue et de programmation, qui réunissent l’ensemble des directeurs du ministère et éventuel-lement des représentants des services déconcentrés. Ces comités assurent une validation des priorités, des enjeux, des actions ministérielles et de leur suivi, en s’appuyant en particulier sur la cartographie des risques et les plans d’action ministériels et/ou directionnels.

La totalité des ministères a également désigné des référents techniques chargés du pilotage, du suivi et de l’anima-tion du déploiement des actions programmées au sein des plans d’action ministériels, ainsi que de la formation et de l’assistance aux acteurs du contrôle interne comptable, incluant l’ensemble des services gestionnaires.

Au vu de l’importance croissante prise par le contrôle interne comptable, les ministères ont mis en place des structures spécifi ques sous la forme de bureaux de la qualité comptable ou du contrôle interne pour épauler le référent technique ministériel et institutionnaliser le pilotage du contrôle interne au plan national.

Par ailleurs, le réseau des référents ministériels, mis en place à l’initiative de la DGFiP, constitue une instance favori-sant la mutualisation des expériences et des travaux de l’ensemble des services de l’État. La mise en réseau des tra-vaux concerne l’ensemble des composantes du chantier : organisation, méthodes, adaptation et mise en œuvre des référentiels, documentation, problématique de traçabilité des opérations.

Enfi n, le pilotage du chantier a été renforcé dès 2008, avec la montée en puissance des référents locaux, chargés de déployer le contrôle interne comptable dans les services déconcentrés, en étroite collaboration avec les référents techniques ministériels.

La montée en puissance des référents locaux dans les ministères

Les réseaux des référents locaux du ministère de l’Écologie, de l’énergie, du développement durable et de la mer et du ministère de la Culture et de la communication sont devenus effectifs en 2009. Au total, onze ministères ont désigné des référents locaux.

Ministères Référents locaux

Santé et Sports– Secteur Santé : interdépartementaux et locaux (DRASS-DDASS)

– Secteur Jeunesse et Sports : référents régionaux (DRJS)

Travail, Solidarité et Fonction Publique Référents régionaux (DRTEFP) et départementaux (DDTEFP)

Intérieur, Outre-mer, Collectivités

Territoriales

Référents au sein des Préfectures (niveau départemental)

et des SGAP (niveau interrégional)

Éducation Nationale, Enseignement

Supérieur et RechercheRéférents au sein des Rectorats

MEIE-MBCPRE Référents régionaux (DGDDI, DGCCRF, DGTPE, INSEE)

ou départementaux (DGFiP)

Justice et Libertés

Référents dans les Cours d’appel ; les Directions inter-régionales

des services pénitentiaires et Directions inter-régionales

de la protection judiciaire de la jeunesse

RapportInterne2009.indd 17 11/05/10 9:39:09

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

18

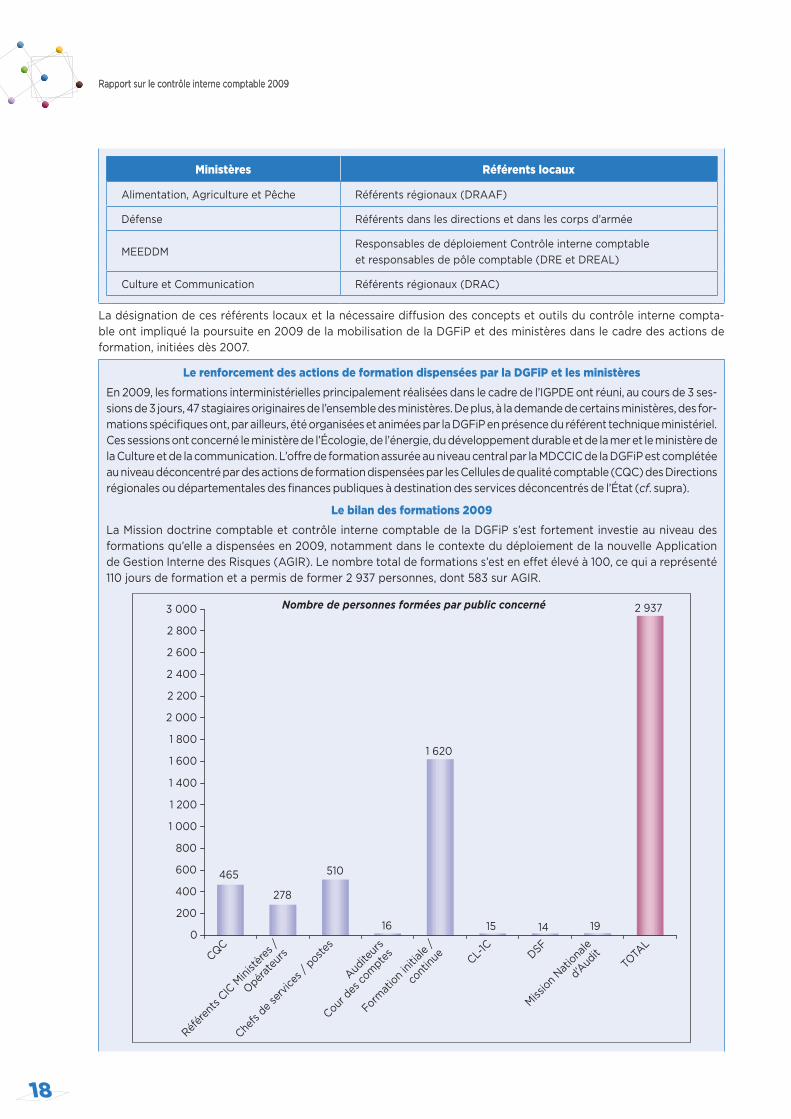

Ministères Référents locaux

Alimentation, Agriculture et Pêche Référents régionaux (DRAAF)

Défense Référents dans les directions et dans les corps d’armée

MEEDDMResponsables de déploiement Contrôle interne comptable

et responsables de pôle comptable (DRE et DREAL)

Culture et Communication Référents régionaux (DRAC)

La désignation de ces référents locaux et la nécessaire diffusion des concepts et outils du contrôle interne compta-ble ont impliqué la poursuite en 2009 de la mobilisation de la DGFiP et des ministères dans le cadre des actions de formation, initiées dès 2007.

Le renforcement des actions de formation dispensées par la DGFiP et les ministères

En 2009, les formations interministérielles principalement réalisées dans le cadre de l’IGPDE ont réuni, au cours de 3 ses-sions de 3 jours, 47 stagiaires originaires de l’ensemble des ministères. De plus, à la demande de certains ministères, des for-mations spécifi ques ont, par ailleurs, été organisées et animées par la DGFiP en présence du référent technique ministériel. Ces sessions ont concerné le ministère de l’Écologie, de l’énergie, du développement durable et de la mer et le ministère de la Culture et de la communication. L’offre de formation assurée au niveau central par la MDCCIC de la DGFiP est complétée au niveau déconcentré par des actions de formation dispensées par les Cellules de qualité comptable (CQC) des Directions régionales ou départementales des fi nances publiques à destination des services déconcentrés de l’État (cf. supra).

Le bilan des formations 2009

La Mission doctrine comptable et contrôle interne comptable de la DGFiP s’est fortement investie au niveau des formations qu’elle a dispensées en 2009, notamment dans le contexte du déploiement de la nouvelle Application de Gestion Interne des Risques (AGIR). Le nombre total de formations s’est en effet élevé à 100, ce qui a représenté 110 jours de formation et a permis de former 2 937 personnes, dont 583 sur AGIR.

278

1 620

Nombre de personnes formées par public concerné

15 16

510 465

2 937

19 14 0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

2 200

2 400

2 600

2 800

3 000

CQC

Référ

ents

CIC

Min

istèr

es /

Opér

ateu

rs

Chefs

de

serv

ices /

post

es

Audite

urs

Cour d

es com

ptes

Format

ion

initi

ale

/

cont

inue CL-

1CDSF

Miss

ion

Natio

nale

d’Aud

itTO

TAL

RapportInterne2009.indd 18 11/05/10 9:39:14

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

19

17 35 103

2 199

583

2 937

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

2 200

2 400

2 600

2 800

3 000

AGIR DispositifCICE

ModélisationARIS

BusinessDesigner

Présentationdes actionsde soutien

aux référentslocaux

Contrôleinterne

bancaireCDC

TOTAL

Nombre de personnes formées par nature de formations

En complément de l’offre de service de la DGFiP, les équipes de pilotage ministérielles poursuivent le déploiement de leur propre cycle de formation sur les concepts et outils du contrôle interne comptable. Destinées dans un pre-mier temps aux référents « locaux » et en particulier départementaux, ces actions de formation visent également à sensibiliser les responsables d’unités chargés de déployer les dispositifs de contrôle interne comptable. À titre d’illustration, peuvent être indiquées les actions de formation des référents contrôle interne comptable des services centraux et déconcentrés du ministère de la Défense, ainsi que le séminaire contrôle interne comptable à destination des acteurs de deuxième niveau.

Une nouvelle démarche complémentaire de pilotage du contrôle interne comptable : l’échelle de maturité de la gestion des risques

Les objectifs de l’échelle de maturité de la gestion des risques sont à la fois de disposer d’un document synthétique permettant de lister les attentes en matière de gestion des risques fi nanciers et comptables, de permettre aux gestion-naires de se situer sur l’échelle de maturité en évaluant la maturité de leur dispositif de contrôle interne comptable, ainsi que d’organiser un reporting pour suivre le déploiement dans les services centraux et déconcentrés.

L’échelle de maturité repose sur un système de cotation, structuré autour des leviers opérationnels de la démarche de maîtrise des risques comptables et fi nanciers :

– tout d’abord, les leviers opérationnels du dispositif de contrôle interne reposant sur l’organisation de la fonction comptable et fi nancière, la documentation des procédures comptables et fi nancières et la traçabilité des acteurs et des opérations fi nancières et comptables ;

– ensuite, le levier du pilotage du contrôle interne que sont la cartographie des risques et le plan d’action.

RapportInterne2009.indd 19 11/05/10 9:39:15

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

20

Ces quatre leviers sont évalués selon les cinq niveaux suivants de l’échelle de maturité :

InformelNon fiable Standardisé Évalué

Optimisé

Organisationstructurée,procédure

documentée et traçabilité assurée,

réalisation de testmais pas

de reporting – pilotageinsuffisant

Organisation structurée procédure

documentée et traçabilité assurée,

réalisation de testet reporting versla direction pour

améliorer de manièrecontitue le dispositif

Organisationstructurée,procédure

documentée, mais pas de test

sur l’effectivité –carences

dans la traçabilitéet dans le pilotage

Organisationstructurée et

procédures définiesmais non

documentées de manière adéquate

– carences dans la traçabilité et dans le pilotage

Organisationnon structurée et procédures

non définies – absencede traçabilitéet de pilotage

L’évaluation de la maturité repose sur un dispositif de notation permettant, à partir d’un système de notes allant de 1 à 5, de se positionner sur l’échelle des risques. Chaque composante relative aux 4 leviers du contrôle interne comptable est évaluée :

Leviers du contrôle

interne

Organisation de la fonction

comptable et fi nancière

Documentation des procédures comptables

et fi nancières

Traçabilité des acteurs et des opérations

fi nancières et comptables

Pilotage du contrôle

interne

Composantes

évaluées

1. Périmètre

2. Structuration

du système

d’information

3. Attribution

des tâches

4. Séparation

des tâches

5. Points de contrôle

6. Sécurités

physiques

1. Documentation

sur les risques

2. Accès à la réglementation

et aux instructions

et circulaires

3. Guides de procédures

4. Organigramme

fonctionnel

5. Formation

6. Documentation

du système d’information

1. Identifi cation

des acteurs

2. Traçabilité

des opérations/écritures

3. Traçabilité

des contrôles

4. Archivage

et sauvegardes

des données comptables

et des justifi cations

5. Continuité et intégrité

du système d’information

1. Structures

de gouvernance

2. Cartographie

des risques

3. Plan d’action

4. Évaluation

périodique

et reporting

5. Exploitation

des résultats

du reporting

Chaque composante donne la note fi nale pour l’organisation, la documentation, la traçabilité et le pilotage.

00,51

1,52

2,53

3,54

4,5

Pilotage Documentation des procédures financières et comptables

Traçabilité des acteurs et des opérations financièreset comptables

Organisation de la fonction comptable et financière

Composante essentielle d’un dispositif de contrôle interne, le reporting issu de l’échelle de maturité des risques permet de renforcer le pilotage en engageant des actions ciblées pour améliorer de manière continue la maîtrise des processus comptables. Pour les responsables du pilotage, un objectif essentiel est en effet d’adapter la maturité du dispositif de contrôle interne comptable aux risques et aux enjeux en évitant toute approche standardisée.

RapportInterne2009.indd 20 11/05/10 9:39:15

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

21

S’agissant de l’utilisation de l’échelle de maturité des risques, une expérimentation est envisagée au niveau central sur un périmètre de processus à risques et à enjeux à défi nir dès le premier trimestre 2010. Au plan déconcentré, cette utilisation est prévue dès 2010 sur un périmètre à défi nir.

Le diagnostic de la maturité doit être un exercice conjoint du gestionnaire et du comptable, qui doit être mené contradictoirement pour aboutir à une vision partagée.

La mise en place d’un reporting de contrôle interne au ministère de la Défense :

Le ministère de la Défense s’est engagé en 2009 dans une démarche structurée de mise en place d’un reporting de contrôle interne comptable.

Selon la procédure de reporting adoptée, le reporting CIC du ministère de la Défense est établi 3 fois par an par les autorités organiques (30 avril, 31 août et 30 novembre). Ces dernières transmettent ensuite leur reporting à la Direction des affaires fi nancières (DAF), qui procède à la consolidation et l’analyse ministérielles. Le reporting consolidé est alors diffusé à l’ensemble des autorités responsables du CICE.

Le reporting CIC du ministère de la Défense contient 38 indicateurs (dont 7 ratios) agencés en 4 parties :

– le périmètre : les 10 indicateurs retenus (ex : effectif total, nombre de processus comptables existants, …) permettent d’appréhender la taille de l’autorité, ses enjeux fi nanciers et sa structuration comptable ;

– les moyens : les 11 indicateurs (ex : effectif dédié au pilotage du CIC au niveau de l’autorité organique, …) qui composent cette partie du reporting, portent sur les moyens dont dispose l’autorité (effectifs, structures) ;

– le déploiement : constitué de 9 indicateurs (ex : nombre de cartographies des risques comptables, nombre de plans d’action comptable, nombre d’organigrammes fonctionnels…), cette partie permet de mesurer la mise en œuvre par les autorités des dispositifs et outils de CIC ;

– les impacts : les 8 indicateurs de cette partie (ex : nombre de recommandations d’audit ministériel mises en œuvre, taux d’anomalies du CHD, …) ont pour objet d’évaluer les effets du déploiement du CIC sur la qualité comptable de l’autorité. L’un des indicateurs portant sur le degré de maturité en matière de CIC est déterminé avec l’échelle de maturité de la gestion des risques.

Comme le déploiement du CIC s’inscrit dans une logique de trajectoire, cela justifi e des évolutions signifi catives des indicateurs. C’est pourquoi, à moyen terme, la structure du reporting adoptée par le ministère de la Défense pourra évoluer avec la maturité de l’organisation. Ainsi, certains indicateurs deviendront obsolètes et de nouveaux indicateurs seront nécessaires.

2.2 – L’organisation opérationnelle de la maîtrise des risques comptables

La mise en œuvre opérationnelle de la démarche de renforcement de la qualité comptable repose sur la responsabilité de l’encadrement et sur un partenariat entre l’ordonnateur et le comptable.

Le dispositif de contrôle interne comptable s’appuie sur une architecture comprenant trois niveaux d’acteurs, correspondant à l’organisation de l’État, dont les rôles sont précisément défi nis.

2.2.1 – Les acteurs des processus comptables : l’activité fi nancière et la production des comptes de l’État

Le premier niveau de contrôle interne est, par défi nition, directement intégré à l’activité courante des services de l’État, qu’il s’agisse des gestionnaires – et notamment des ordonnateurs – ou des comptables. C’est à ce niveau que s’exercent pleinement les trois leviers du contrôle interne comptable : l’organisation des services, la documentation des procédures et la traçabilité des acteurs et des opérations.

RapportInterne2009.indd 21 11/05/10 9:39:16

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

22

Depuis 2004, le dispositif rénové de contrôle interne comptable, propre à répondre aux exigences fi xées par la LOLF, a été progressivement mis en place et étendu aux différents acteurs de la fonction comptable. Selon une approche pragmatique, ce dispositif fait l’objet d’adaptations au regard des constats des services et des recommandations des auditeurs internes et externes. En ce sens, il a toujours été privilégié une logique d’expérimentation préalable à la généralisation.

Dans ce cadre, l’expérimentation menée en 2008 sur l’activité bancaire des comptables de la DGFiP auprès de 12 directions régionales ou départementales des fi nances publiques, a été étendue à 9 départements supplémentaires en 2009. Après analyse des résultats obtenus lors de cette expérimentation, il a été décidé de généraliser le dispositif à l’ensemble des DRFiP/DDFiP/trésoreries générales teneuses de comptes de dépôts de fonds au Trésor (DFT) en 2010. Par ailleurs, suite à l’expérimentation menée en 2008, le nouveau dispositif de contrôle interne applicable au rôle de préposé de la Caisse des dépôts a été généralisé en 2009. Enfi n une expérimentation a été lancée en 2009 par 10 DRFiP/DDFiP/trésoreries générales sur le processus « Placements ».

Le deuxième niveau de contrôle interne comptable de l’État est du ressort de structures dédiées, les Cellules de qua-lité comptable placées auprès des comptables principaux de la DGFiP. Elles sont chargées du pilotage de la fonction comptable au niveau des DRFiP/DDFiP/trésoreries générales et des services de contrôle budgétaire et comptable ministériel. Avec une vision globale de l’ensemble des processus, elles peuvent apporter un soutien méthodologique à l’ensemble des acteurs comptables (gestionnaires et comptables) et évaluer la mise en œuvre du contrôle interne de premier niveau. Responsables de la tenue des dossiers de clôture et de révision, les CQC constituent également les acteurs essentiels du système de signalement des risques à la DGFiP.

Le nouveau positionnement des Cellules de qualité comptable au sein des Missions de maîtrise des risques :

Les Cellules de qualité comptable sont désormais intégrées au sein des Missions maîtrise des risques (MMR). Ces dernières animent la maîtrise des risques dans toutes les dimensions métiers, comptables et missions support (ressources humaines, budgétaires, informatiques). Leur rattachement hiérarchique direct auprès du responsable de la direction leur confère l’autorité et la vision synthétique nécessaires à leur tâche. Dans un souci de lisibilité vis-à-vis des partenaires extérieurs (notamment la Cour des Comptes), la CQC conserve une identifi cation propre au sein de la Mission maîtrise des risques et continue d’assurer les tâches opérationnelles relevant du contrôle interne comptable de l’État.

Une étape supplémentaire de structuration de la gouvernance du contrôle interne au niveau de chaque comptable a été franchie en 2009 avec la généralisation des comités comptables à l’ensemble des comptables principaux de l’État. En effet, la synthèse de l’enquête menée auprès des directions sur le comité comptable en a montré le bénéfi ce incontes table dans l’amélioration de la qualité des comptes ; un tel comité animé par la direction et auquel participent les chefs de service afi n de permettre la résolution de problématiques de qualité comptable (plan de contrôle interne, plan d’action, évolutions dans la méthodologie du contrôle interne comptable de l’État, suivi des indicateurs…) constitue effectivement un excellent levier de pilotage et d’animation de la politique de contrôle interne.

Désireuses de faire partager leur expérience acquise dans les services comptables, les CQC ont poursuivi en 2009 l’accompagnement actif des référents locaux au sein des services déconcentrés de l’État qui les ont sollicitées dans la mise en œuvre du contrôle interne comptable. Le choix de poursuivre en 2009 ce dispositif d’assistance aux services déconcentrés de l’État a en outre été conforté par les bilans extrêmement positifs des actions menées par les CQC au cours des précédentes campagnes.

Ainsi, comme en 2007 et 2008, les CQC se sont fortement mobilisées au travers d’expertises méthodologiques et tech-niques et par le biais d’actions de formation à destination de tous les acteurs de la fonction comptable. Le ministère du Travail, de la solidarité et de la fonction publique (à destination des DRTEFP), le ministère de la Justice et des libertés (pour les trois réseaux des Cours d’appel, Services pénitentiaires, Services de la protection judiciaire de la jeunesse), le ministère de l’Alimentation, de l’agriculture et de la pêche (DRAAF) et le ministère de l’Intérieur, de l’outre-mer et des collectivités territoriales (Préfectures et SGAP), qui avaient répondu favorablement en 2008 à la proposition de coopération avec les trésoreries générales, ont poursuivi en 2009 la collaboration engagée. En outre, le ministère de la Culture et de la communication (DRAC), le ministère de l’Écologie, de l’énergie, du développement durable et de la mer (DRE et DREAL) et le ministère de la Santé et des sports (DRASS et DDASS, DRDJS) ont adhéré pour la première année en 2009 à l’offre de service qui leur a été proposée. Cette offre de service s’articule autour de trois types d’actions menées auprès des référents locaux du contrôle interne des ministères ayant adhéré à la démarche :

RapportInterne2009.indd 22 11/05/10 9:39:16

Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009Rapport sur le contrôle interne comptable 2009

23

– un appui à l’élaboration d’une cartographie locale des risques à partir de l’exploitation des résultats issus du contrôle hiérarchisé de la dépense réalisé par les comptables (CHD) ;

– des opérations de sensibilisation et de formation aux enjeux, concepts et outils du contrôle interne ;

– des opérations d’expertise et de conseil pour le déploiement de la documentation et des outils structurants du contrôle interne.

Cette offre de service à destination des services déconcentrés de l’État sera reconduite en 2010 en prenant en compte les réorganisations administratives.

Retour sur la mission d’appui des CQC : cas du ministère de la Culture et de la communication (Extrait de son deuxième rapport relatif à la démarche qualité comptable – exercice 2009) :

Les modalités de la mission d’appui des CQC :

La mission d’appui des CQC s’est répartie en trois actions, développées sur une période étendue de mars à octobre 2009 :

– Appuyer les référents régionaux dans l’élaboration d’une cartographie régionale des risques et des enjeux pour l’année 2008, en particulier sur la base des données du contrôle hiérarchisé de la dépense (CHD) ;

– Accompagner la diffusion des enjeux, concepts et outils du contrôle interne comptable au sein de la DRAC par une opération de formation et/ou de sensibilisation, co-animée avec les référents techniques locaux ;

– Aider la DRAC dans le déploiement des organigrammes fonctionnels, la mise en œuvre de diagnostics de processus et la réalisation de contrôles de supervision.

Point d’étape sur la mission d’appui :

De façon unanime, les référents locaux ont manifesté leur satisfaction d’avoir pu bénéfi cier de cet accompagnement de proximité.

Dans un contexte marqué par la réforme de l’administration territoriale, les correspondants DQC en DRAC ont témoi-gné du bénéfi ce immédiat de cette coopération pour leur structure.

Les restitutions produites par les services « Dépense » et les Cellules de qualité comptable confi rment les orientations stratégiques arrêtées par le MCC, en soulignant la prépondérance du processus « Interventions » en termes d’enjeux fi nanciers, et en relevant des taux d’anomalie élevés du processus « Commande publique ».