RAPPORT SUR LA SOLVABILITE ET LA SITUATION ......du réassureur, qui organise le pilotage technique...

36

RAPPORT SUR LA SOLVABILITE ET LA SITUATION FINANCIERE (SFCR) EXERCICE 2018

Transcript of RAPPORT SUR LA SOLVABILITE ET LA SITUATION ......du réassureur, qui organise le pilotage technique...

RAPPORT SUR LA SOLVABILITE ET LA SITUATION FINANCIERE (SFCR)

EXERCICE 2018

1

SOMMAIRE

SYNTHESE ............................................................................................................................ 3

1. ACTIVITE ET RESULATS ............................................................................................... 3

1.1 PRESENTATION DE KERIALIS ............................................................................... 3

1.2 EVOLUTION DE L’ACTIVITE ................................................................................... 4

1.2.1 COTISATIONS ....................................................................................................... 4

1.2.2 PRESTATIONS ...................................................................................................... 4

1.2.3 RESULTAT............................................................................................................. 4

2. SYSTEME DE GOUVERNANCE ..................................................................................... 5

2.1. INFORMATIONS GENERALES SUR LE SYSTEME DE GOURVENANCE ................. 5

2.1.1 STRUCURE DU SYSTEME DE GOUVERNANCE ................................................. 5

2.1.2. LA DELEGATION DE RESPONSABILITE ............................................................. 6

2.2. EXIGENCES DE COMPETENCES ET D’HONORABILITE .......................................... 7

2.2.1 EXIGENCES D’APTITUDES, DECONNAISSANCES ET D’EXPERTISES ........ 7

2.2.2 PROCESSUS D’APPRECIATION DE L’HONORABILITE .................................. 8

2.3. SYSTEME DE GESTION DES RISQUES .................................................................... 8

2.3.1 RISQUES ASSURANTIELS ............................................................................... 8

2.3.2 LES RISQUES OPERATIONNELS ......................................................................... 9

2.4. ORSA .......................................................................................................................... 9

2.5. SYSTEME DE CONTROLE INTERNE ....................................................................... 10

2.5.1 DESCRIPTION DU SYSTEME DE CONTRÔLE INTERNE .............................. 10

2.5.2 LA FONCTION CONTRÔLE PERMANENT ..................................................... 10

2.5.3 LA FONCTION VERIFICATION DE LA CONFORMITE.................................... 10

2.6. FONCTION AUDIT INTERNE .................................................................................... 11

2.7. FONCTION ACTUARIAT ........................................................................................... 11

2.8. FONCTION GESTION DES RISQUES ...................................................................... 11

2.9. EXTERNALISATION D’ACTIVITE ............................................................................. 12

2.9.1 CAS PARTICULIER DE LA GESTION D’ACTIFS : PRINCIPE DE LA PERSONNE PRUDENTE ET SYSTEME DE GOUVERNANCE ................................ 12

2.9.2 CONTROLE DE L’EXTERNALISATION ........................................................... 12

3. PROFIL DE RISQUE ..................................................................................................... 13

3.1. RISQUE DE SOUSCRIPTION ................................................................................... 13

3.2. RISQUE DE MARCHE ............................................................................................... 13

2

3.3. RISQUE DE CREDIT ET DE LIQUIDITE ................................................................... 13

3.4. RISQUE OPERATIONNEL ........................................................................................ 13

4. VALORISATION A DES FINS DE SOLVABILITE (consolide) ........................................ 13

4.1. ACTIF ........................................................................................................................ 14

4.2. PASSIF ...................................................................................................................... 15

5. GESTION DU CAPITAL ................................................................................................ 16

5.1. FONDS PROPRES .................................................................................................... 16

5.1.1 AU 31.12.2017 ................................................................................................. 16

5.1.2 EVOLUTION DES FONDS PROPRES ............................................................. 16

5.2. CAPITAL DE SOLVABILITE REQUIS (SCR) ET MINIMUM DE CAPITAL REQUIS... 17

5.2.1 SYNTHESE SCR ............................................................................................. 17

5.2.2 DETAIL DES POSTES ..................................................................................... 17

ANNEXES...............................................................................................................................20

3

SYNTHESE

Dans le cadre de son activité 2018, KERIALIS a enregistré un résultat net comptable positif de 4 M€. Les fonds propres de l’institution progressent de 120 M€ à 124 M€ dans les comptes sociaux.

Les projections de KERIALIS à horizon 2020 laissent entrevoir une progression régulière des fonds propres, assurant la solidité de l’Institution et sa capacité à faire face aux exigences de solvabilité.

Le profil de risque de KERIALIS est resté stable par rapport à l’année passée, avec un nombre d’adhérents et un volume de cotisations stables. Au 31/12/2018, le ratio de couverture du SCR sous Solvabilité II (exigence de capitaux requis) s’élève à 378%. KERIALIS demeure très largement solvable et en capacité de respecter ses engagements vis-à-vis de de ses assurés.

1. ACTIVITE ET RESULATS

1.1 PRESENTATION DE KERIALIS

Depuis 1959, KERIALIS assure et gère la protection sociale des salariés de Cabinets d'Avocats. Elle exerce son activité exclusivement en France. Elle est agréée au titre des Branches 1, 2, 20 et 26.

Sa mission est d’offrir des prestations d’assurance avec un haut degré de solidarité et d’apporter une solution unique et adaptée à chacun de ses clients, grâce à une connaissance unique de la protection sociale dédiée aux professions du droit.

KERIALIS Prévoyance assure les régimes suivants :

- un régime collectif de retraite supplémentaire en points relevant de l’article L.932-24 du Code

de la sécurité sociale, des salariés des Cabinets d’avocats.

- un régime collectif de Prévoyance, qui garantit une couverture sociale complète en cas de décès (et forfaits obsèques), Incapacité et Invalidité. S’agissant du régime de retraite en points, en application du décret n°2006-1499 du 29 novembre 2006 relatif à certaines opérations régies par l’article L.932-24 du Code de la sécurité sociale (régime dit « de la Branche 26 »), KERIALIS Prévoyance a adopté un plan de provisionnement dudit régime de retraite, approuvé en date du 18 juillet 2007 par l’Autorité de Contrôle des Assurances et des Mutuelles (ACAM). Dans ce cadre, conformément à l’article 8 du décret n°2006-1499 du 29 novembre 2006, KERIALIS « présente chaque année à l’autorité de contrôle mentionnée à l’article L.951-1 du Code de la sécurité sociale un rapport sur la mise en œuvre du plan de provisionnement ». Suite à la modification des modalités de calcul de la provision technique spéciale et de la provision mathématique théorique induite par le décret n° 2017-1765 du 26 décembre 2017 portant adaptation des régimes de retraite supplémentaire en unités de rente régis par le Code de la sécurité sociale, le ratio de couverture de KERIALIS sur les exercices 2017 et 2018 a été supérieur à 1.

- un régime collectif de Dépendance qui offre le versement d’une rente viagère mensuelle en cas de dépendance totale ou partielle.

L’institution gère également les indemnités de fin de carrière (IFC) pour le compte des employeurs de la branche du personnel des cabinets d’avocats ainsi qu’une rente éducation ou conjoint survivant pour les salariés de la branche assurée par l’OCIRP en complément de la garantie Décès.

Depuis le 1er octobre 2015, KERALIS Prévoyance offre et assure un contrat collectif de complémentaire Santé pour les Entreprises de la branche du personnel des cabinets d’avocats.

4

1.2 EVOLUTION DE L’ACTIVITE

1.2.1 COTISATIONS

KERIALIS perçoit des cotisations de 12 780 adhérents (employeurs), un chiffre stable. Le total des participants (salariés) ressort à 37.499 contre 36 812 en 2017.

Les cotisations encaissées sont stables, pour 2018 elles représentent 112 025K€ contre 110 677K€ en 2017.

1.2.2 PRESTATIONS

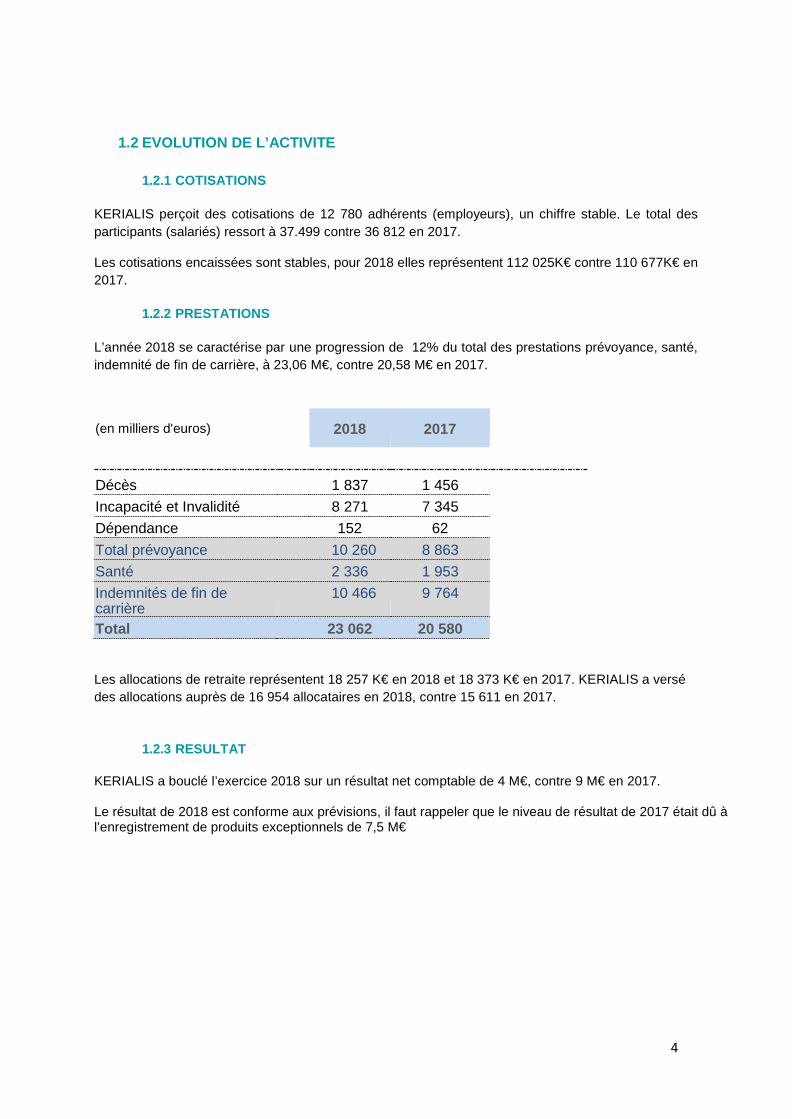

L’année 2018 se caractérise par une progression de 12% du total des prestations prévoyance, santé, indemnité de fin de carrière, à 23,06 M€, contre 20,58 M€ en 2017.

(en milliers d'euros) 2018 2017

Décès

1 837

1 456 Incapacité et Invalidité 8 271 7 345 Dépendance 152 62 Total prévoyance 10 260 8 863 Santé 2 336 1 953 Indemnités de fin de carrière

10 466 9 764

Total 23 062 20 580

Les allocations de retraite représentent 18 257 K€ en 2018 et 18 373 K€ en 2017. KERIALIS a versé des allocations auprès de 16 954 allocataires en 2018, contre 15 611 en 2017.

1.2.3 RESULTAT

KERIALIS a bouclé l’exercice 2018 sur un résultat net comptable de 4 M€, contre 9 M€ en 2017. Le résultat de 2018 est conforme aux prévisions, il faut rappeler que le niveau de résultat de 2017 était dû à l’enregistrement de produits exceptionnels de 7,5 M€

5

2. SYSTEME DE GOUVERNANCE

2.1. INFORMATIONS GENERALES SUR LE SYSTEME DE GOURVENANCE

L’Institution est composée de deux organes délibérants, d’une Direction générale et de comités.

2.1.1 STRUCURE DU SYSTEME DE GOUVERNANCE

LA COMMISSION PARITAIRE

La Commission Paritaire est composée des membres de la Commission Paritaire de la branche professionnelle du personnel des cabinets d’avocats. Elle est réunie au moins une fois par an, dans les six mois suivant la clôture de l’exercice pour la présentation des comptes annuels et la lecture du rapport de gestion et du rapport des Commissaires aux Comptes.

LE CONSEIL D’ADMINISTRATION

Le Conseil d'administration est composé de 30 membres : 15 membres adhérents désignés par les organisations syndicales d’employeurs et 15 membres participants désignés par les organisations syndicales de salariés.

Le Conseil d’administration détermine les orientations de l'activité de l'institution et arrête le budget, les comptes et le rapport de gestion. Il se saisit de toute question intéressant la bonne marche de l'institution et règle par ses délibérations les affaires qui la concernent.

Le Président et le Vice-Président sont choisis alternativement dans un des deux collèges et ne peuvent appartenir au même collège. Dans le cadre de l’alternance du mandat en cours, Karima Ben Said (collège des participants) a été élue présidente du Conseil d’Administration et Matthieu Dulucq (collège des adhérents) vice-président, en juin 2018.

DIRECTION GENERALE

La Direction générale de l’Institution est assumée par le Directeur Général, Eric Chancy, nommé par le Conseil d’administration en février 2014, sous le contrôle du Conseil d’administration dans le cadre des orientations arrêtées par lui.

Le Directeur Général est investi des pouvoirs les plus étendus pour agir en toute circonstance au nom de KERIALIS Prévoyance.

Le Conseil d'administration a nommé également en septembre 2016, sur proposition du Directeur Général, un Directeur général délégué, Béatrice Granjean, chargée d’assister le Directeur Général.

6

COMITOLOGIE

Le Conseil d’administration est assisté, afin de préparer ses travaux, d'une ou plusieurs Commissions et Comités paritaires, pour l’étude de questions spécifiques. Les Commissions rendent compte de leurs travaux au Conseil d’administration.

KERIALIS a ainsi mis en place :

- Une Commission Financière, composée des 6 membres désignés par le Conseil d’administration, animée par le Directeur général qui a pour mission de contrôler la politique de placement définie par le Conseil d’administration sur proposition de cette dernière.

- Un Comité de Pilotage, composé de 4 représentants de KERIALIS Prévoyance et de 3 représentants du réassureur, qui organise le pilotage technique et financier du traité de réassurance du régime de retraite supplémentaire, le pilotage de la gestion des actifs.

- Une Commission d’Action Sociale, composée de 6 membres désignés par le Conseil d’administration, dont le rôle est de promouvoir, en faveur des participants (salariés et retraités), une action d'entraide à caractère social, culturel et de loisirs sous forme, notamment, d'allocations individuelles.

- Un Comité d’Audit et des Risques de KERIALIS Prévoyance, composé de 6 membres désignés par le Conseil d’administration. Son rôle consiste à examiner le dispositif de contrôle interne de l’Institution, le processus d’élaboration de l’information financière, ainsi que le suivi de la gestion des risques assuranciels et opérationnels.

2.1.2. LA DELEGATION DE RESPONSABILITE

DIRECTION

Le Conseil d'administration détermine les orientations de l'activité de l'institution et veille à leur mise en œuvre par le directeur général investi des pouvoirs les plus étendus.

L’institution de prévoyance est membre d’un Groupement d’Intérêt Economique, qui met à sa disposition les moyens nécessaires à son activité. Le Directeur Général du GIE est le Directeur Général de l’Institution KERIALIS Prévoyance.

FONCTIONS CLEFS

Les responsables de fonctions clés sont nommés et sont sous la responsabilité directe de la direction générale. Les responsables de fonctions clés disposent d’un positionnement hiérarchique adapté afin qu’ils puissent exercer leurs missions avec objectivité, impartialité et indépendance, au sein de KERIALIS. Ils ont accès à toute information qui leur est nécessaire et au Conseil d’Administration via notamment les modalités d’alerte définies par l’institution et approuvées par le Conseil.

- FONCTION GESTION DES RISQUES

Mettre en place le processus d'information nécessaire pour déceler, mesurer, contrôler, gérer et déclarer, en permanence, les risques, aux niveaux individuel et agrégé, auxquelles l’entreprise est ou pourrait être exposée ainsi que les interdépendances entre ces risques.

Le pôle maîtrise des risques est en charge de cette fonction.

7

- FONCTION ACTUARIELLE

La fonction actuarielle mesure le risque afin d’établir la tarification en s’appuyant notamment sur les statistiques des données du passé. Cette mesure du risque conduit à déterminer la contrepartie de l’assureur, c’est-à-dire l’engagement de l’assuré à payer une cotisation.

Le pôle maîtrise des risques est en charge de cette fonction.

- FONCTION AUDIT

Un plan d’audit annuel des missions d’audit est proposé par la Direction Générale en fin d’année pour l’année à venir, validé par le Comité d’audit et des risques et voté par le Conseil d’administration.

Les recommandations et leur suivi par le contrôle permanent sont présentés au Conseil d’administration.

La fonction Audit est externalisée et sous la responsabilité du Directeur Général.

- FONCTION CONFORMITE

Cette fonction est en charge de surveiller la conformité des opérations à la réglementation et à un code de bonnes pratiques, qu’il soit établi par l’institution ou par les organisations professionnelles. Elle est notamment en charge de la mise en œuvre de Lutte Contre le Blanchiment des capitaux et le Financement du Terrorisme (LCB-FT) et du programme de protection de la clientèle.

Le pôle contrôle permanent est en charge de cette fonction.

Le Directeur Technique et Actuariat, Jamel Mezouar, a la responsabilité de la fonction clé gestion des risques. L’actuaire Cécile Madaule a la responsabilité de la fonction actuariat La responsable Conformité et Contrôle Interne, Vanessa Waldman, a la responsabilité de la fonction clé conformité. La fonction audit interne été externalisée sous la responsabilité du Directeur général, Eric Chancy, jusqu’au mois d’octobre 2018, date à laquelle un responsable fonction clé audit interne, agrée ACPR, Hervé Cronfalt, a été nommé au sein de l’institution.

2.2. EXIGENCES DE COMPETENCES ET D’HONORABILITE

Les exigences de compétence et d’honorabilité s’appliquent aux membres du Conseil d’administration, ainsi qu’à tous les salariés, mais avec un niveau d’exigence particulier pour les dirigeants effectifs et les responsables des fonctions clés.

2.2.1 EXIGENCES D’APTITUDES, DECONNAISSANCES ET

D’EXPERTISES

Les administrateurs doivent posséder les qualifications, compétences et expériences professionnelles adaptées aux caractéristiques de l’activité et à la nature, et complexité des risques de KERIALIS. L’Institution s’engage à dispenser au travers du plan de formation annuel de ses administrateurs, à tout nouvel administrateur une formation initiale ainsi qu’une formation technique et juridique continue pour chacun des administrateurs. Chaque administrateur titulaire ou suppléant est également régulièrement informé de l’environnement économique et social de l’institution de prévoyance. Le niveau de connaissance est évalué chaque année au niveau individuel et collectif.

8

L’exercice de la direction suppose une capacité réelle à traiter tous les sujets affectant l’organisme. Chaque dirigeant effectif doit être par ailleurs en mesure de justifier qu’il consacre à ses fonctions tout

le temps nécessaire, compte tenu, le cas échéant, des autres fonctions ou activités qu’il exerce par ailleurs.

Un plan de formation est étudié chaque année pour chaque salarié en fonction des compétences nécessaires aux fonctions et plus spécifiquement pour les dirigeants effectifs et les fonctions clés.

Lors de l’entretien annuel avec chaque responsable et directeur, une évaluation de la compétence est réalisée afin de définir des besoins de formation à mettre en place pour chaque fonction.

2.2.2 PROCESSUS D’APPRECIATION DE L’HONORABILITE

Les statuts de l’institution prévoient les conditions d’éligibilité et d’exercice du mandat d’administrateur. Afin d'éviter tout conflit d'intérêts, les statuts et règlements prévoient des cas d'incompatibilités et/ou d'exigence de déclaration des administrateurs. Ainsi, lors de chaque désignation une demande d’information est adressée aux membres désignés par les organisations syndicales concernant leur situation professionnelle, leur curriculum vitae, le bulletin n°3 de leur casier judiciaire (de moins de 6 mois) ainsi que les éventuels mandats qu’ils ont par ailleurs et conventions. L’ensemble de ces informations sont mises à jour annuellement et les administrateurs doivent par ailleurs informer l’institution de tout changement de leur situation qui pourrait invalider leur mandat.

Pour les salariés, un casier judiciaire est demandé lors de chaque embauche. Chaque salarié doit se conformer au règlement intérieur et à la charte déontologique de l’entreprise qu’il a accepté de respecter lors de son embauche. Un contrôle annuel est spécialement réalisé pour les dirigeants effectifs et les responsables des fonctions clés par une demande d’un nouveau casier judiciaire.

2.3. SYSTEME DE GESTION DES RISQUES

2.3.1 RISQUES ASSURANTIELS

LA MAITRISE DES RISQUES LIES A LA CONCEPTION DE NOUVELLES GARANTIES ET A LA TARIFICATION

KERIALIS Prévoyance assure les garanties voulues et définies par les représentants de la profession et acceptées par elle. Ces garanties ne font l’objet d’aucune sélection médicale à la souscription, d’aucune distribution via un réseau commercial. Le compte de résultat et l’analyse de l’équilibre de chaque régime sont présentés chaque année par l’Institution aux partenaires sociaux au travers de sa Commission Paritaire.

Afin d’améliorer cette remontée d’informations et de fournir aux instances un outil d’aide à la décision, une procédure d’approbation des nouveaux produits et des changements significatifs des garanties existantes a été mise en place. Elle consiste en une analyse, par chaque Direction, des opportunités et des risques liés au lancement d’une nouvelle garantie ou à la modification substantielle d’une garantie existante.

INVENTAIRE DES RISQUES LIES AUX CONTRATS EN COURS

L’établissement des provisions en période d’inventaire annuel consiste en une étape de qualification des données et une étape de calcul des provisions par l’actuaire, conformément à la réglementation.

Ces risques sont qualifiés et évalués au travers du rapport d’actuariat et de la politique de souscription revus annuellement par le Comité d’Audit et des Risques et approuvés annuellement par le Conseil d’administration.

9

LE SUIVI DE LA REASSURANCE

La stratégie de réassurance est contrôlée dans le cadre du Comité d’Audit et des Risques afin d’évaluer la concordance entre la stratégie de réassurance décidée et le dispositif de réassurance réellement mis en œuvre ainsi que l’opportunité de cette politique de réassurance (revue annuellement par le Comité d’Audit et des Risques et approuvés annuellement par le Conseil d’administration).

LA SOLVABILITE ET LA GESTION ACTIF/PASSIF

La solvabilité de l’Institution est analysée lors des Comités d’Audit et des Risques. Les rapports annuels étudiés en Comité d’Audit et des Risques et approuvés par le Conseil d’administration, permettent d’évaluer et de contrôler cette solvabilité.

La gestion Actif /Passif est analysée par la Commission financière et le Comité de pilotage, tout au long de l’année. Les rapports annuels étudiés en Comité d’Audit et des Risques et approuvés par le Conseil d’administration, permettent d’évaluer et de contrôler cette gestion.

POLITIQUE GENERALE DES RISQUES

L’Institution de Prévoyance a élaboré sa politique générale des risques, définissant les objectifs stratégiques, les risques auxquels elle est exposée, les limites de tolérance à ces risques et le processus ORSA.

Cette politique est revue annuellement et arrêtée par le Conseil d’administration, après relecture du comité interne des risques et analyse du Comité d’Audit et des Risques.

2.3.2 LES RISQUES OPERATIONNELS

Les risques opérationnels comprennent tous les risques de nature à interrompre ou compromettre le bon fonctionnement de KERIALIS, à remettre en cause l’atteinte de ses objectifs ou à entraîner des dommages susceptibles de porter atteinte à sa performance ou à son image.

L’ensemble des processus d’adhésion, de souscription, de recouvrement et prestations est couvert par des procédures permettant un contrôle de second niveau du pôle contrôle et maîtrise des risques.

Au sein de KERIALIS, la sécurité des systèmes d’information et la sécurité physique sont définies dans des procédures et contrôlés au sein d’un comité de sécurité.

KERIALIS a également un Plan de Continuité d’Activité suivi au sein du comité sécurité.

2.4. ORSA

L’évaluation interne des risques et de la solvabilité, autrement appelé processus ORSA (Own Risk & Solvency Assessment) couvre l’ensemble des processus permettant d’identifier, d’évaluer, de suivre, de gérer et de reporter les risques à court et moyen terme pouvant impacter l’entreprise. L’ORSA permet également de déterminer les fonds propres nécessaires à l’entreprise afin qu’elle assure en permanence sa solvabilité en prenant en compte son profil de risque, son appétence au risque et les limites de risques correspondantes, ainsi que sa stratégie.

Le rapport ORSA permet d’évaluer, au moins une fois par an et à tout moment sur avis du comité des risques, la gestion des risques de l’Institution : en présentant le besoin global de solvabilité par rapport à l’appétence au risque préalablement définie, il constitue pour l’organe délibérant un outil d’aide à la décision et à l’ajustement régulier du plan stratégique.

10

La démarche choisie consiste à calibrer plusieurs scénarii de stress, afin d’évaluer l’impact des risques majeurs sur le business plan de l’Institution. Les résultats et analyses sont ensuite présentés au Comité d’Audit et des Risques puis au Conseil d’Administration qui, à cette occasion, mettent en place d’éventuels plans d’actions.

Le processus ORSA est réalisé une fois par an sur le 3ème trimestre, une analyse sera également réalisée lors de la mise en place de toute nouvelle garantie ou lors de modification de garantie dans le cadre de la procédure de lancement de nouveau produit ou d’évolution des garanties.

Une évaluation peut être lancée, sur avis du comité d’audit et des risques, dans le cadre de l’analyse des indicateurs établis pour la mesure de risques ou en cas de faits exceptionnels de nature à mettre en péril l’équilibre technique des régimes ou la solvabilité de l’Institution.

2.5. SYSTEME DE CONTROLE INTERNE

2.5.1 DESCRIPTION DU SYSTEME DE CONTRÔLE INTERNE

Le dispositif de contrôle interne de KERIALIS repose sur trois niveaux de contrôle :

- Le contrôle permanent de premier niveau, opérationnel et fonctionnel, reposant sur les contrôles des gestionnaires et des responsables,

- Le contrôle permanent de second niveau, regroupant des fonctions de contrôle indépendantes (contrôle interne et conformité) ,

- Le contrôle périodique de 3éme niveau.

2.5.2 LA FONCTION CONTRÔLE PERMANENT

Le contrôle de 2nd niveau est notamment mis en œuvre par le service Contrôle Permanent, dont les activités consistent en la création et l’actualisation des cartographies de risques, l’aide méthodologique à la création et la mise à jour des procédures dans chaque direction , la vérification régulière du maintien et de l’efficacité des contrôles de 1er niveau , le recensement et le suivi des incidents opérationnels, la proposition et le suivi des plans d’actions qui découlent des analyses des plans de contrôle et des incidents opérationnels, et enfin, le suivi des recommandations formulées par les audits et contrôles (missions d’audit commandées à des cabinets externes, évaluations des commissaires aux comptes, …).

Le Conseil d’administration a approuvé une politique de contrôle interne qui définit l’organisation du système de contrôle interne et le rapport de contrôle interne sur l’année 2018 .

2.5.3 LA FONCTION VERIFICATION DE LA CONFORMITE

La fonction de vérification de la conformité de KERIALIS contribue au contrôle permanent et indépendant de second niveau. Ses principales activités sont d’identifier le risque, vérifier les contrôles, veiller au travers de plans de contrôles, au maintien de la conformité des activités à la législation et à la réglementation, vérifier la mise en œuvre des politiques et des principes de gouvernance. La fonction suit aussi les incidents opérationnels et la mise en œuvre des plans d’actions qui découlent des analyses des plans de contrôle et des incidents opérationnels.

La fonction prévoit aussi le contrôle des questions de déontologie et de corruption, la mise en œuvre des programmes de Lutte contre le Blanchiment des Capitaux et le Financement du Terrorisme (LCB-FT), le suivi des réclamations et la mise en œuvre du programme de protection de la clientèle. Le Conseil d’administration a approuvé une politique de conformité et le rapport de conformité sur l’année 2018.

11

2.6. FONCTION AUDIT INTERNE

L’audit interne est autonome et indépendant et rapporte au Comité d'audit et des risques. Les missions d’audit sont exécutées conformément au plan d’audit annuel arrêtées par le Comité d’audit et des risques ou sont initiées par ce dernier après approbation par le Conseil d’administration. Au sein de KERIALIS, la fonction audit est rattachée à la Direction Générale.

Le Conseil d’administration a approuvé une charte d’audit qui définit la mission, le rôle et les responsabilités de l’audit interne ainsi que les responsabilités des Directions au sein du processus d’audit interne.

L'auditeur est amené à constater des situations à risques et à proposer des recommandations permettant de les diminuer. Le but de l'audit est donc de réduire le niveau de risque de façon à obtenir une assurance raisonnable du bon fonctionnement de la fonction ou du processus audité.

2.7. FONCTION ACTUARIAT

La fonction actuariat a notamment pour missions de coordonner le calcul des provisions techniques, s’assurer de l’adéquation des méthodologies, des modèles sous-jacents et des hypothèses utilisés pour le calcul des provisions techniques, s’assurer de la suffisance de la qualité des données utilisées dans le calcul des provisions techniques et en évaluer les limites, de telle sorte qu’elle puisse apprécier le niveau de la meilleure estimation des provisions techniques.

La fonction est également en charge de l’élaboration et de l’évolution des tarifs, de l’analyse des résultats techniques dans le cadre du suivi de portefeuille. Il participe par ailleurs à la construction d’offres et de garanties innovantes et en valide les caractéristiques techniques.

Un rapport d’actuariat est ainsi présenté chaque année au Conseil d’administration.

2.8. FONCTION GESTION DES RISQUES

La gestion des risques est réalisée via des études et statistiques avec la mise en place de processus de production des tableaux de bord de suivi de l’activité, d’analyse des résultats techniques. Cela comprend aussi le pilotage et la réalisation d’études statistiques spécifiques sur le portefeuille et/ou sur des données externes. La mesure du risque passe par la mise en place de processus d'information nécessaire pour déceler, mesurer, contrôler, gérer et déclarer, en permanence, les risques, aux niveaux individuel et agrégé, auxquelles l’entreprise est ou pourrait être exposée ainsi que les interdépendances entre ces risques.

La fonction est en charge de l’ORSA et de la rédaction et de l’application de la politique générale des risques.

12

2.9. EXTERNALISATION D’ACTIVITE

L’activité de sous-traitance représente moins de 5% des activités de KERIALIS.

2.9.1 CAS PARTICULIER DE LA GESTION D’ACTIFS : PRINCIPE DE LA PERSONNE PRUDENTE ET SYSTEME DE GOUVERNANCE

L’externalisation de la gestion d’actifs de KERIALIS nécessite un certain nombre de contrôles.

- Indicateurs et suivi des risques

Pour ne pas dépendre des informations fournies par des tierces parties, KERIALIS doit développer ses propres indicateurs des risques clés, adaptés à sa politique de gestion des risques d’investissement et à sa stratégie économique. L'Institution exige que, lorsque l’investissement ou l’activité d’investissement comporte un risque significatif ou donne lieu à un changement notable du profil de risque, la fonction de gestion des risques de l’entreprise communique ce risque ou ce changement du profil de risque au Conseil d’administration.

- Politique de placement

La politique de placement, arrêtée chaque année par la commission financière et approuvée par le Conseil d’administration, détermine les objectifs de rentabilité de placement. Ces objectifs sont communiqués au moins annuellement au gestionnaire d’actif.

Dans le cadre de la commission financière et du comité de pilotage, les membres de la commission révisent et suivent régulièrement la sécurité, la qualité, la liquidité et la rentabilité du portefeuille notamment via l’audition de ses gérants.

KERIALIS ne réalise pas volontairement d’investissement sur des actifs non admis à la négociation sur un marché réglementé, ni sur des instruments dérivés ou titrisés. D’autre part KERIALIS ne commercialise pas de contrats en unités de compte et contrats liés à un indice.

Il est mis en place une procédure permettant d’identifier et de gérer les éventuels conflits d’intérêts concernant les investissements survenant au sein de KERIALIS ou au sein du gestionnaire d’actifs qui sera intégrée à la politique de placement. Elle documente également les mesures prises pour gérer ces conflits.

2.9.2 CONTROLE DE L’EXTERNALISATION KERIALIS conserve une complète responsabilité même sur les activités externalisées et pour cela pilote les activités externalisées, de façon à maîtriser le risque consécutif à l’externalisation. Ce pilotage doit se traduire par des indicateurs de suivi opérationnel (temps de traitement, volumétrie…). Par ailleurs, ces activités doivent être régulièrement auditées. Et lorsque cela est nécessaire, KERIALIS doit prendre les dispositions nécessaires garantissant que le prestataire de service coopère avec l’ACPR.

KERIALIS doit informer l’ACPR, de son intention d’externaliser des activités ou des fonctions importantes ou critiques, comme la gestion des cotisations, des prestations ou de la relation client ainsi que de toute évolution importante ultérieure concernant ces fonctions ou activités.

13

3. PROFIL DE RISQUE

Afin d’atténuer l’effet de la sinistralité sur les résultats, améliorer la solvabilité et garantir les rendements financiers de ses placements, KERIALIS a souscrit auprès de son réassureur des traités de réassurance financiers et techniques.

Compte tenu du choix d’un réassureur unique, KERIALIS est exposée à un risque de concentration. Toutefois, la mise en place de comptes de nantissement avec le réassureur permet de réduire ce risque.

3.1. RISQUE DE SOUSCRIPTION

Les risques de souscriptions auxquels est exposée KERIALIS et les moyens mis en œuvre pour les couvrir sont décrits dans la politique de souscription qui est produite annuellement.

Les données démontrent que, tant pour les garanties Incapacité/Invalidité que pour les garanties Décès, les ratios à l’ultime sont globalement inférieurs à 100%, par conséquent les cotisations permettent de faire face aux engagements.

3.2. RISQUE DE MARCHE

Les risques de marché sont liés aux mouvements sur les marchés financiers ou marchés de crédit qui peuvent impacter le bilan défavorablement. Toutefois, cette exposition diminue proportionnellement aux engagements cédés au réassureur.

3.3. RISQUE DE CREDIT ET DE LIQUIDITE

KERIALIS a confié à son réassureur la gestion de ses actifs en représentation des provisions techniques conservées au titre de la réassurance technique et la gestion de ses actifs libres d’engagements réglementés. Ces traités de réassurance financière sont assortis d’une clause qui garantit un taux de rendement comptable. De surcroit, le risque est également atténué par la mise en place d’un compte de nantissement qui permet de couvrir les engagements contractuels.

3.4. RISQUE OPERATIONNEL

Les risques opérationnels sont maîtrisés et suivis au travers du système de contrôle interne.

4. VALORISATION A DES FINS DE SOLVABILITE (CONSOLIDE)

Conformément à l’article L.932-24 du code de la sécurité sociale, le régime de retraite professionnel supplémentaire pour lequel KERIALIS a reçu un agrément en branche 26 doit faire l’objet d’une comptabilisation isolée. Cela signifie que la gestion des actifs financiers et des passifs se fait de manière séparée du reste de l’activité.

Par conséquent, les bilans économiques du fonds cantonné et du fonds général sont établis distinctement avant établissement du bilan économique consolidé.

14

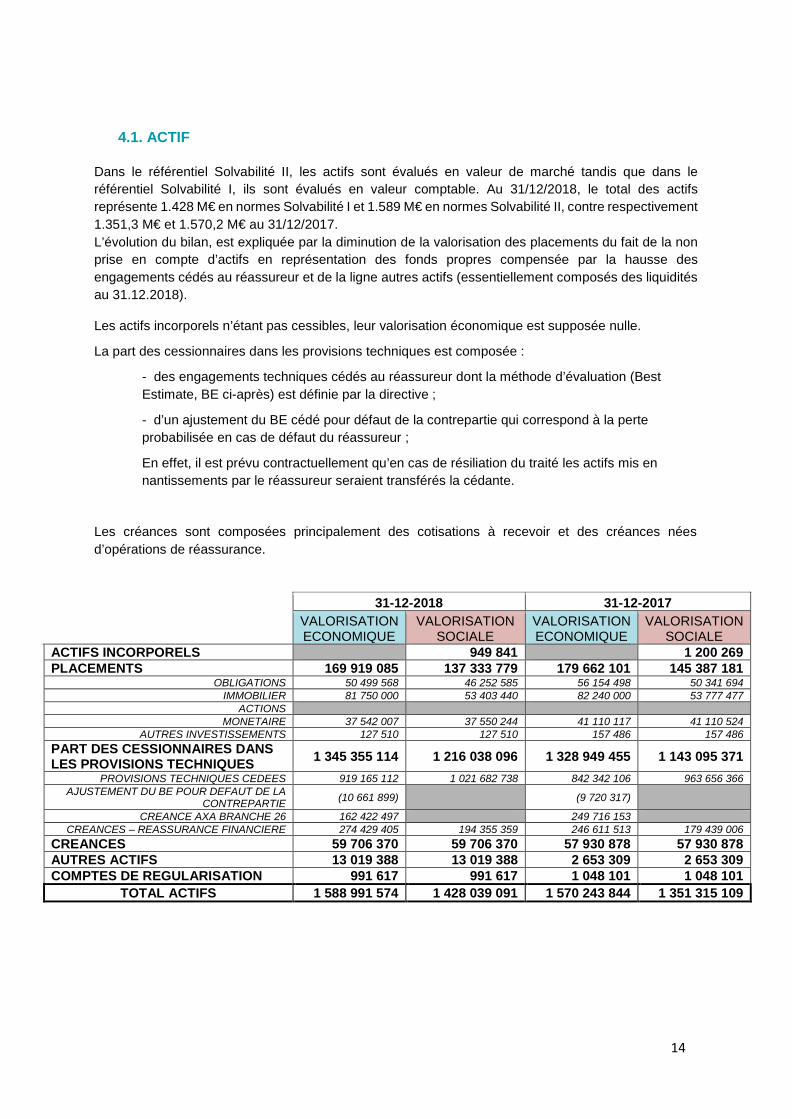

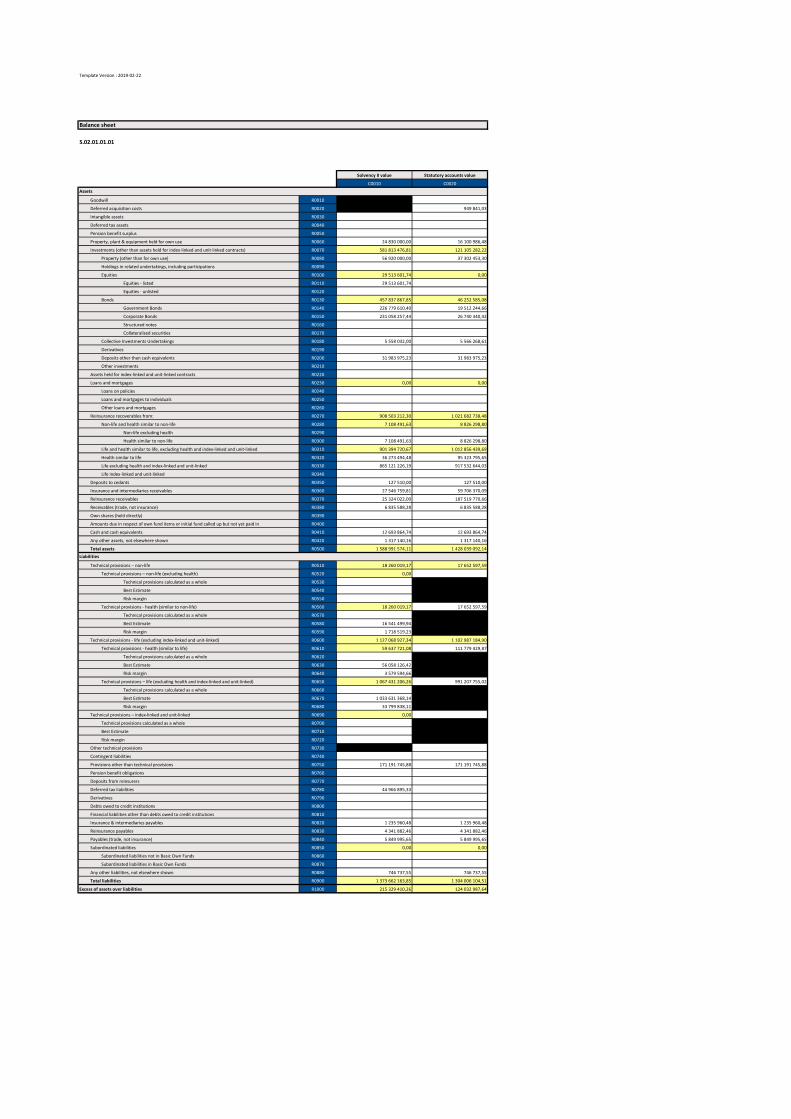

4.1. ACTIF

Dans le référentiel Solvabilité II, les actifs sont évalués en valeur de marché tandis que dans le référentiel Solvabilité I, ils sont évalués en valeur comptable. Au 31/12/2018, le total des actifs représente 1.428 M€ en normes Solvabilité I et 1.589 M€ en normes Solvabilité II, contre respectivement 1.351,3 M€ et 1.570,2 M€ au 31/12/2017. L’évolution du bilan, est expliquée par la diminution de la valorisation des placements du fait de la non prise en compte d’actifs en représentation des fonds propres compensée par la hausse des engagements cédés au réassureur et de la ligne autres actifs (essentiellement composés des liquidités au 31.12.2018).

Les actifs incorporels n’étant pas cessibles, leur valorisation économique est supposée nulle.

La part des cessionnaires dans les provisions techniques est composée :

- des engagements techniques cédés au réassureur dont la méthode d’évaluation (BestEstimate, BE ci-après) est définie par la directive ;

- d’un ajustement du BE cédé pour défaut de la contrepartie qui correspond à la perteprobabilisée en cas de défaut du réassureur ;

En effet, il est prévu contractuellement qu’en cas de résiliation du traité les actifs mis en nantissements par le réassureur seraient transférés la cédante.

Les créances sont composées principalement des cotisations à recevoir et des créances nées d’opérations de réassurance.

31-12-2018 31-12-2017VALORISATION ECONOMIQUE

VALORISATION SOCIALE

VALORISATION ECONOMIQUE

VALORISATION SOCIALE

ACTIFS INCORPORELS 949 841 1 200 269 PLACEMENTS 169 919 085 137 333 779 179 662 101 145 387 181

OBLIGATIONS 50 499 568 46 252 585 56 154 498 50 341 694 IMMOBILIER 81 750 000 53 403 440 82 240 000 53 777 477

ACTIONS MONETAIRE 37 542 007 37 550 244 41 110 117 41 110 524

AUTRES INVESTISSEMENTS 127 510 127 510 157 486 157 486 PART DES CESSIONNAIRES DANS LES PROVISIONS TECHNIQUES 1 345 355 114 1 216 038 096 1 328 949 455 1 143 095 371

PROVISIONS TECHNIQUES CEDEES 919 165 112 1 021 682 738 842 342 106 963 656 366 AJUSTEMENT DU BE POUR DEFAUT DE LA

CONTREPARTIE (10 661 899) (9 720 317)

CREANCE AXA BRANCHE 26 162 422 497 249 716 153 CREANCES – REASSURANCE FINANCIERE 274 429 405 194 355 359 246 611 513 179 439 006

CREANCES 59 706 370 59 706 370 57 930 878 57 930 878 AUTRES ACTIFS 13 019 388 13 019 388 2 653 309 2 653 309 COMPTES DE REGULARISATION 991 617 991 617 1 048 101 1 048 101

TOTAL ACTIFS 1 588 991 574 1 428 039 091 1 570 243 844 1 351 315 109

15

4.2. PASSIF

Au 31/12/2018, les provisions techniques sont évaluées à 1 291,8.1M€ en normes Solvabilité I et 1 316,5 M€ en normes Solvabilité II, en augmentations de + 1,9%.

Le BE est calculé en intégrant une année de projection de chiffre d’affaires. Par ailleurs, les flux sont actualisés en prenant en compte la courbe des taux sans risques définie par l’EIOPA qui intègre un ajustement pour volatilité.

Les engagements techniques enregistrés dans les comptes sociaux correspondent à la PTS.

L’impôt différé passif est le montant d’impôt payable sur les bénéfices lors des exercices futurs, il correspond au décalage temporaire existant entre la constatation comptable d’un produit et sa prise en compte dans le résultat fiscal d’un exercice ultérieur.

La marge de risque est calculée selon la méthode simplifiée de duration.

31-12-2018 31-12-2017

VALORISATION ECONOMIQUE

VALORISATION SOCIALE

VALORISATION ECONOMIQUE

VALORISATION SOCIALE

PROVISIONS TECHNIQUES 1 316 520 962 1 291 831 528 1 271 726 739 1 219 082 808 PROVISIONS TECHNIQUES 1 106 230 995 1 120 639 782 1 080 762 739 1 063 499 855

FONDS COLLECTIFS IFC 171 191 746 171 191 746 155 582 953 155 582 953 MARGE POUR RISQUE 39 097 952 35 381 047

AUTRES DETTES 11 427 839 11 427 839 11 681 675 11 681 675 COMPTES DE REGULARISATION 746 738 746 738 803 961 803 961 IMPOTS DIFFERES 44 966 895 54 873 985

TOTAL PASSIF 1 373 662 164 1 304 006 105 1 339 086 360 1 231 568 444

16

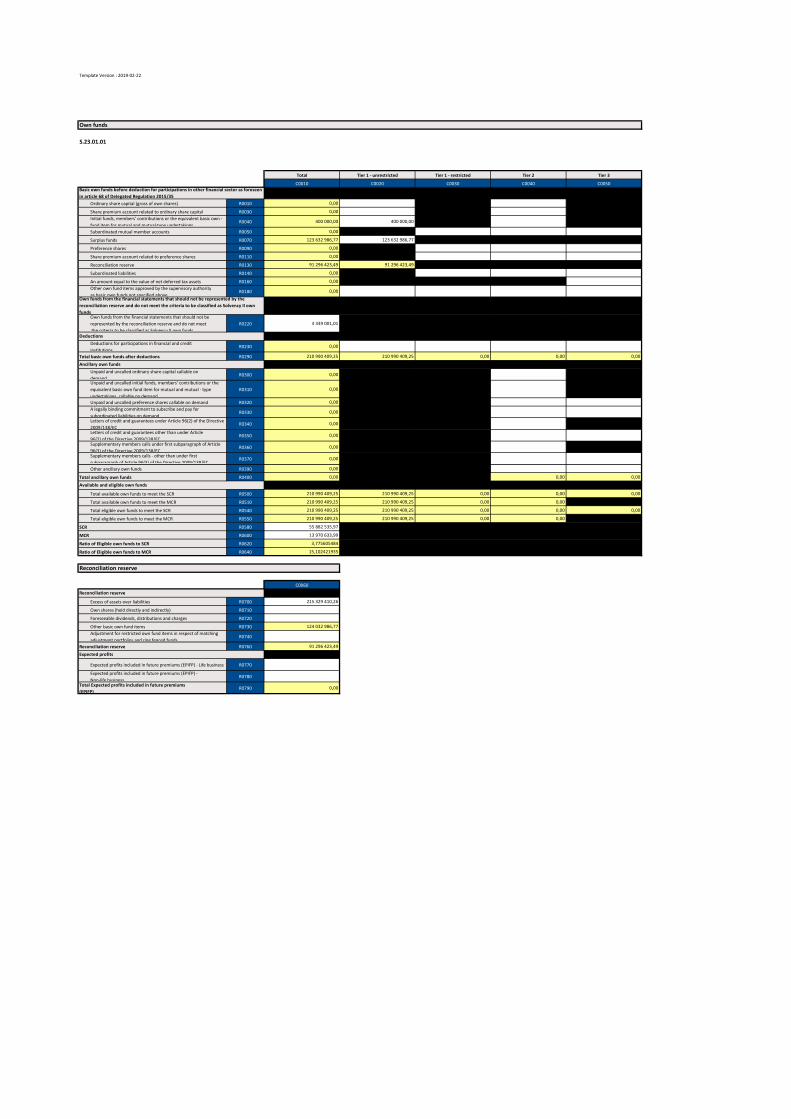

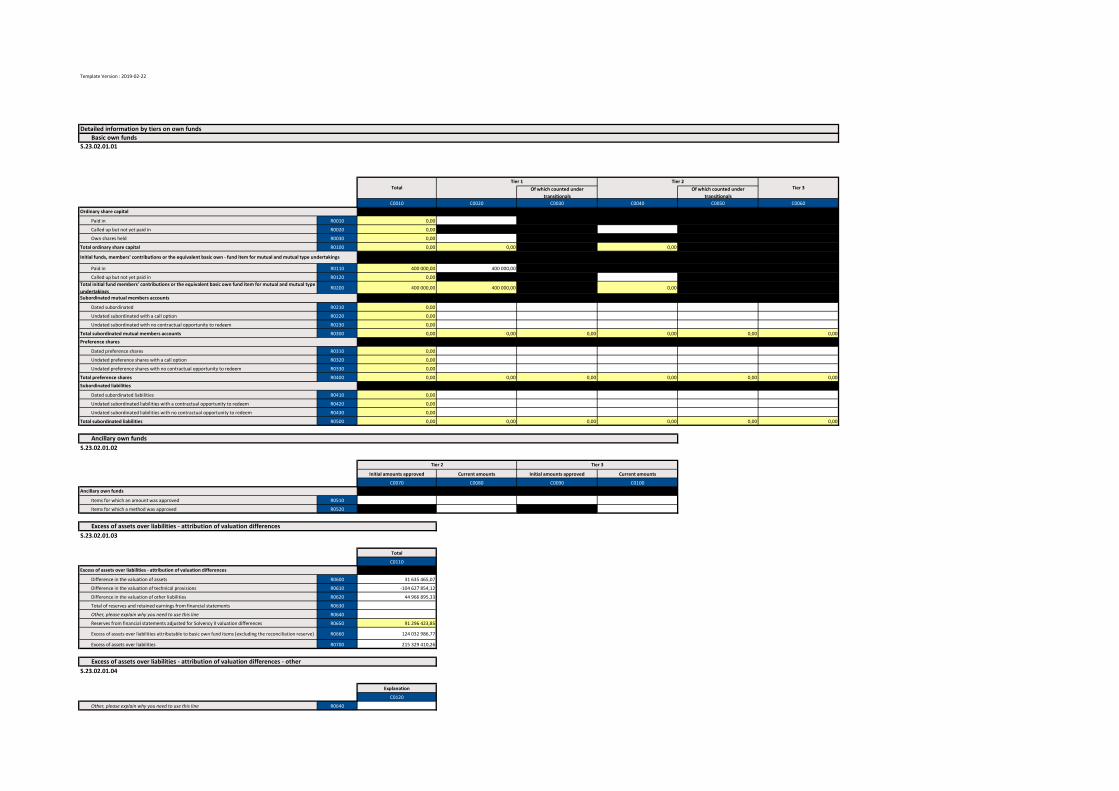

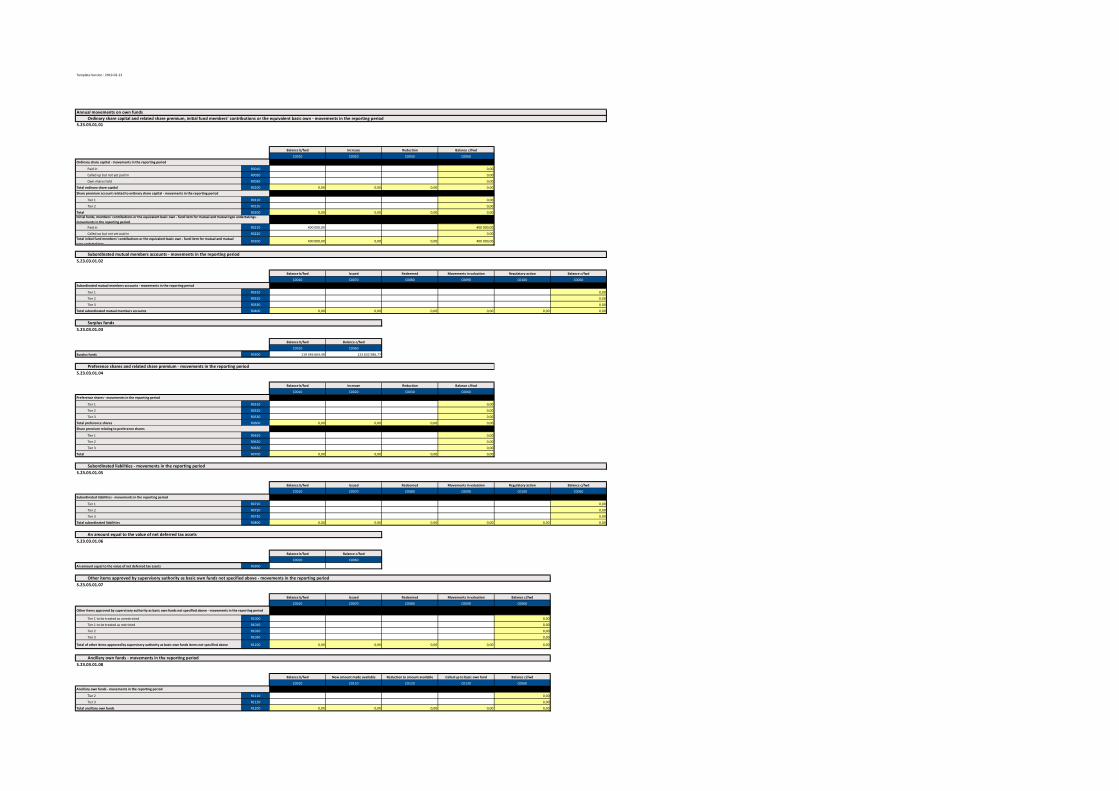

5. GESTION DU CAPITAL

5.1. FONDS PROPRES

5.1.1 AU 31.12.2018

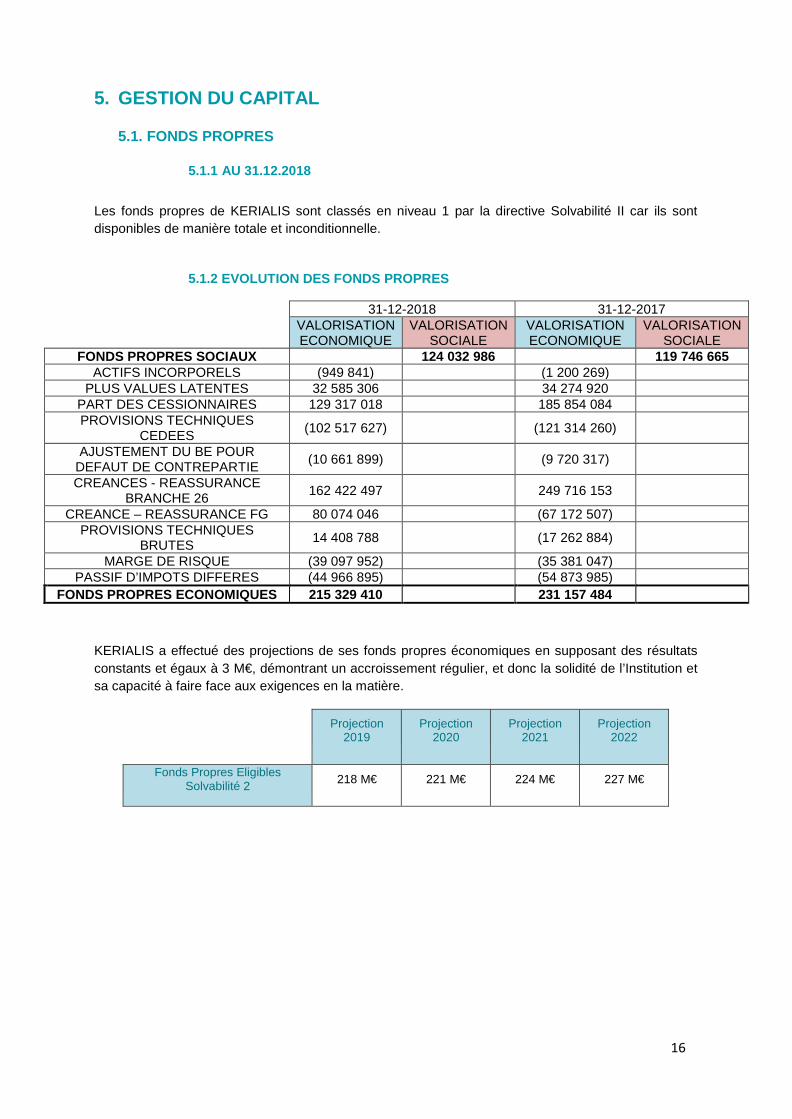

Les fonds propres de KERIALIS sont classés en niveau 1 par la directive Solvabilité II car ils sont disponibles de manière totale et inconditionnelle.

5.1.2 EVOLUTION DES FONDS PROPRES

KERIALIS a effectué des projections de ses fonds propres économiques en supposant des résultats constants et égaux à 3 M€, démontrant un accroissement régulier, et donc la solidité de l’Institution et sa capacité à faire face aux exigences en la matière.

Projection

2019 Projection

2020 Projection

2021 Projection

2022

Fonds Propres Eligibles Solvabilité 2 218 M€ 221 M€ 224 M€ 227 M€

31-12-2018 31-12-2017

VALORISATION ECONOMIQUE

VALORISATION SOCIALE

VALORISATION ECONOMIQUE

VALORISATION SOCIALE

FONDS PROPRES SOCIAUX 124 032 986 119 746 665 ACTIFS INCORPORELS (949 841) (1 200 269)

PLUS VALUES LATENTES 32 585 306 34 274 920 PART DES CESSIONNAIRES 129 317 018 185 854 084 PROVISIONS TECHNIQUES

CEDEES (102 517 627) (121 314 260)

AJUSTEMENT DU BE POUR DEFAUT DE CONTREPARTIE (10 661 899) (9 720 317)

CREANCES - REASSURANCE BRANCHE 26 162 422 497 249 716 153

CREANCE – REASSURANCE FG 80 074 046 (67 172 507) PROVISIONS TECHNIQUES

BRUTES 14 408 788 (17 262 884)

MARGE DE RISQUE (39 097 952) (35 381 047) PASSIF D’IMPOTS DIFFERES (44 966 895) (54 873 985)

FONDS PROPRES ECONOMIQUES 215 329 410 231 157 484

17

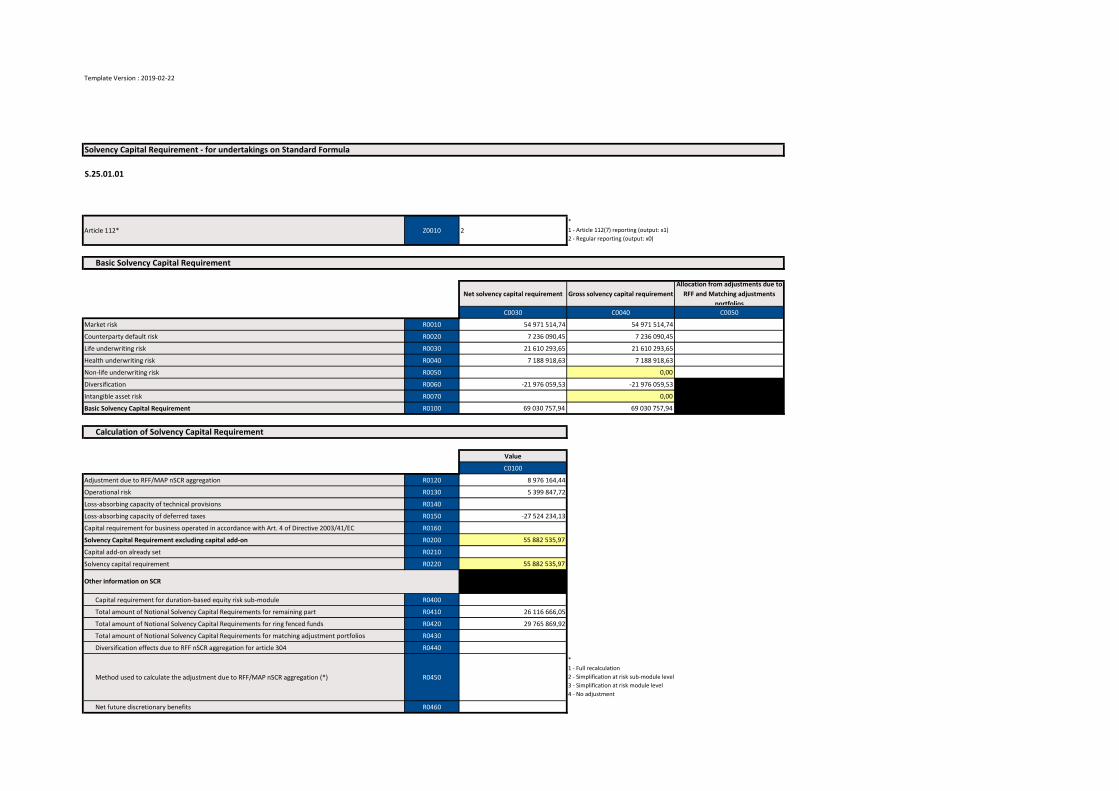

5.2. CAPITAL DE SOLVABILITE REQUIS (SCR) ET MINIMUM DE CAPITAL REQUIS

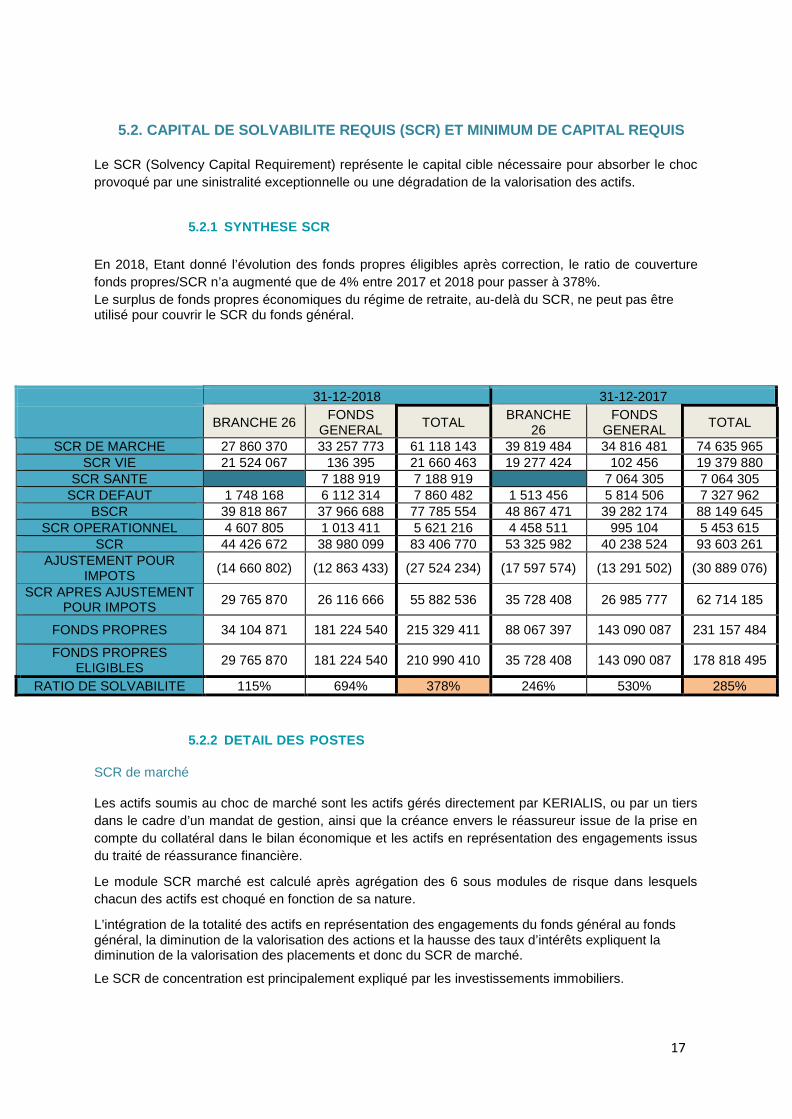

Le SCR (Solvency Capital Requirement) représente le capital cible nécessaire pour absorber le choc provoqué par une sinistralité exceptionnelle ou une dégradation de la valorisation des actifs.

5.2.1 SYNTHESE SCR

En 2018, Etant donné l’évolution des fonds propres éligibles après correction, le ratio de couverture fonds propres/SCR n’a augmenté que de 4% entre 2017 et 2018 pour passer à 378%. Le surplus de fonds propres économiques du régime de retraite, au-delà du SCR, ne peut pas être utilisé pour couvrir le SCR du fonds général.

5.2.2 DETAIL DES POSTES

SCR de marché

Les actifs soumis au choc de marché sont les actifs gérés directement par KERIALIS, ou par un tiers dans le cadre d’un mandat de gestion, ainsi que la créance envers le réassureur issue de la prise en compte du collatéral dans le bilan économique et les actifs en représentation des engagements issus du traité de réassurance financière.

Le module SCR marché est calculé après agrégation des 6 sous modules de risque dans lesquels chacun des actifs est choqué en fonction de sa nature.

L’intégration de la totalité des actifs en représentation des engagements du fonds général au fonds général, la diminution de la valorisation des actions et la hausse des taux d’intérêts expliquent la diminution de la valorisation des placements et donc du SCR de marché.

Le SCR de concentration est principalement expliqué par les investissements immobiliers.

31-12-2018 31-12-2017

BRANCHE 26 FONDS GENERAL TOTAL BRANCHE

26 FONDS

GENERAL TOTAL

SCR DE MARCHE 27 860 370 33 257 773 61 118 143 39 819 484 34 816 481 74 635 965 SCR VIE 21 524 067 136 395 21 660 463 19 277 424 102 456 19 379 880

SCR SANTE 7 188 919 7 188 919 7 064 305 7 064 305 SCR DEFAUT 1 748 168 6 112 314 7 860 482 1 513 456 5 814 506 7 327 962

BSCR 39 818 867 37 966 688 77 785 554 48 867 471 39 282 174 88 149 645 SCR OPERATIONNEL 4 607 805 1 013 411 5 621 216 4 458 511 995 104 5 453 615

SCR 44 426 672 38 980 099 83 406 770 53 325 982 40 238 524 93 603 261 AJUSTEMENT POUR

IMPOTS (14 660 802) (12 863 433) (27 524 234) (17 597 574) (13 291 502) (30 889 076)

SCR APRES AJUSTEMENT POUR IMPOTS 29 765 870 26 116 666 55 882 536 35 728 408 26 985 777 62 714 185

FONDS PROPRES 34 104 871 181 224 540 215 329 411 88 067 397 143 090 087 231 157 484

FONDS PROPRES ELIGIBLES 29 765 870 181 224 540 210 990 410 35 728 408 143 090 087 178 818 495

RATIO DE SOLVABILITE 115% 694% 378% 246% 530% 285%

18

SCR de défaut

Le SCR de contrepartie est stable par rapport à 2017.

Le SCR de contrepartie correspond aux pertes potentielles consécutives au défaut ou à la détérioration de la qualité de crédit des contreparties et débiteurs de KERIALIS prévoyance. Le module de risque de contrepartie est composé de 2 sous modules :

Les créances de type 1 se composent des provisions cédées, des dépôts (bancaires, sur livrets) et des prêts de titres. Le risque de contrepartie lié aux provisions cédées au réassureur et aux créances nées d’opérations de réassurances est couvert, contractuellement, par des actifs mis en nantissement par le réassureur au profit de la cédante. Par conséquent, KERIALIS n’ayant pas prêté de titres, seuls les dépôts bancaires et en particulier les dépôts sur les comptes sur livret expliquent le risque de contrepartie de type 1. Les créances de type 2 se composent des créances nées d’opérations directes et des autres créances au personnel et débiteurs divers.

SCR Vie

Les régimes évalués dans le module de SCR vie sont les régimes de retraite, de prévoyance décès et maintien de la garantie décès.

En 2018, l’augmentation des frais expliquent, la croissance du SCR Vie malgré l’augmentation de la quote-part de réassurance de 78% à 88%.

SCR Santé

La diminution du SCR de santé assimilable à la non vie par rapport à la clôture 2017 est expliquée par un volume de primes et de provisions légèrement en baisse.

L’augmentation des frais de gestion de sinistres du régime de dépendance et des rentes d’invalidité consolidées, en cohérence avec les frais réellement engagés, explique l’augmentation du SCR de « santé assimilable à la vie ».

SCR Opérationnels

Le risque opérationnel est le risque de perte résultant de procédures internes inadaptées ou défaillantes, du personnel ou des systèmes, ou d’événements extérieurs. Il comprend également les risques juridiques, mais il exclut les risques de réputation et les risques résultant de décisions stratégiques.

Au 31/12/2018, le SCR opérationnel enregistre une légère augmentation. Il est fonction des best Estimate bruts de réassurance, l’évolution du Best Estimate de la retraite explique cette légère augmentation. Le calcul est issu de la formule standard en solvabilité 2.

20

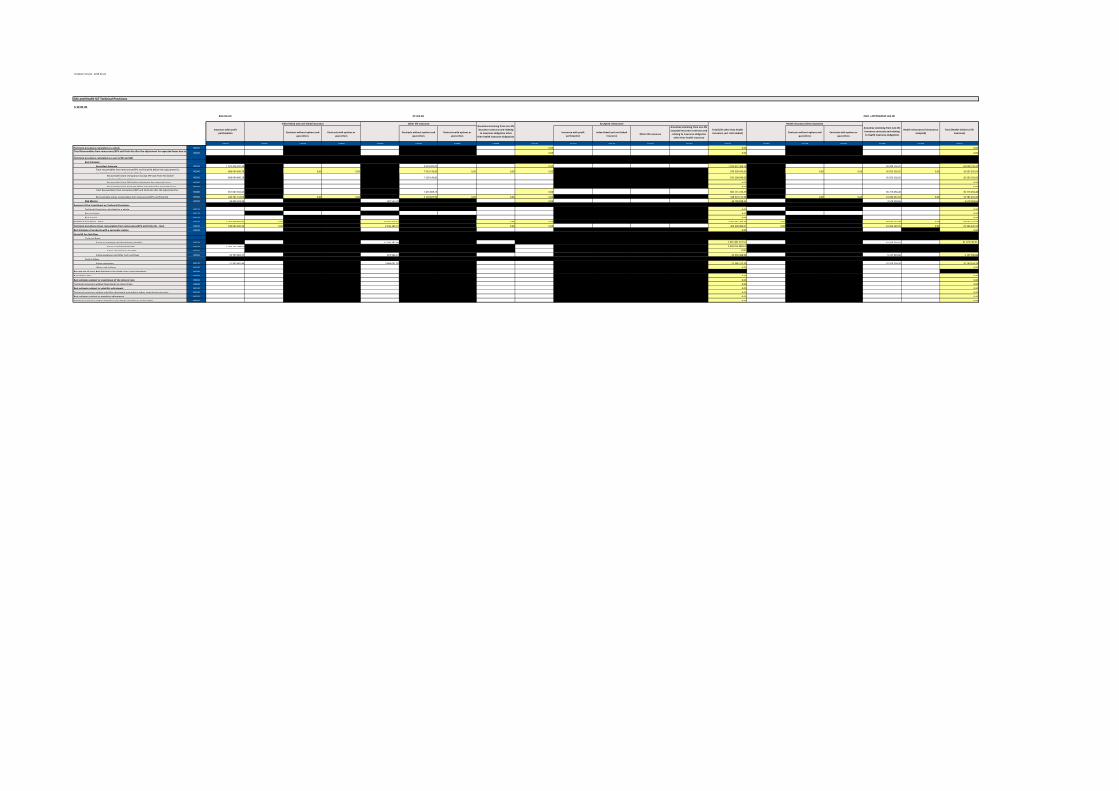

ANNEXES

Template Version : 2019-02-22

S.02.01.01.01

Solvency II value Statutory accounts value

C0010 C0020

Goodwill R0010

Deferred acquisition costs R0020 949 841,03

Intangible assets R0030

Deferred tax assets R0040

Pension benefit surplus R0050

Property, plant & equipment held for own use R0060 24 830 000,00 16 100 986,48

Investments (other than assets held for index-linked and unit-linked contracts) R0070 581 813 476,81 121 105 282,22

Property (other than for own use) R0080 56 920 000,00 37 302 453,30

Holdings in related undertakings, including participations R0090

Equities R0100 29 513 601,74 0,00

Equities - listed R0110 29 513 601,74

Equities - unlisted R0120

Bonds R0130 457 837 867,85 46 252 585,08

Government Bonds R0140 226 779 610,40 19 512 244,66

Corporate Bonds R0150 231 058 257,44 26 740 340,42

Structured notes R0160

Collateralised securities R0170

Collective Investments Undertakings R0180 5 558 032,00 5 566 268,61

Derivatives R0190

Deposits other than cash equivalents R0200 31 983 975,23 31 983 975,23

Other investments R0210

Assets held for index-linked and unit-linked contracts R0220

Loans and mortgages R0230 0,00 0,00

Loans on policies R0240

Loans and mortgages to individuals R0250

Other loans and mortgages R0260

Reinsurance recoverables from: R0270 908 503 212,30 1 021 682 738,48

Non-life and health similar to non-life R0280 7 108 491,63 8 826 298,80

Non-life excluding health R0290

Health similar to non-life R0300 7 108 491,63 8 826 298,80

Life and health similar to life, excluding health and index-linked and unit-linked R0310 901 394 720,67 1 012 856 439,69

Health similar to life R0320 36 273 494,48 95 323 795,65

Life excluding health and index-linked and unit-linked R0330 865 121 226,19 917 532 644,03

Life index-linked and unit-linked R0340

Deposits to cedants R0350 127 510,00 127 510,00

Insurance and intermediaries receivables R0360 27 546 759,81 59 706 370,09

Reinsurance receivables R0370 25 324 022,00 187 519 770,66

Receivables (trade, not insurance) R0380 6 835 588,28 6 835 588,28

Own shares (held directly) R0390

Amounts due in respect of own fund items or initial fund called up but not yet paid in R0400

Cash and cash equivalents R0410 12 693 864,74 12 693 864,74

Any other assets, not elsewhere shown R0420 1 317 140,16 1 317 140,16

Total assets R0500 1 588 991 574,11 1 428 039 092,14

Technical provisions – non-life R0510 18 260 019,17 17 652 597,59

Technical provisions – non-life (excluding health) R0520 0,00

Technical provisions calculated as a whole R0530

Best Estimate R0540

Risk margin R0550

Technical provisions - health (similar to non-life) R0560 18 260 019,17 17 652 597,59

Technical provisions calculated as a whole R0570

Best Estimate R0580 16 541 499,94

Risk margin R0590 1 718 519,23

Technical provisions - life (excluding index-linked and unit-linked) R0600 1 127 068 927,34 1 102 987 184,90

Technical provisions - health (similar to life) R0610 59 637 721,08 111 779 429,87

Technical provisions calculated as a whole R0620

Best Estimate R0630 56 058 126,42

Risk margin R0640 3 579 594,66

Technical provisions – life (excluding health and index-linked and unit-linked) R0650 1 067 431 206,26 991 207 755,02

Technical provisions calculated as a whole R0660

Best Estimate R0670 1 033 631 368,14

Risk margin R0680 33 799 838,11

Technical provisions – index-linked and unit-linked R0690 0,00

Technical provisions calculated as a whole R0700

Best Estimate R0710

Risk margin R0720

Other technical provisions R0730

Contingent liabilities R0740

Provisions other than technical provisions R0750 171 191 745,88 171 191 745,88

Pension benefit obligations R0760

Deposits from reinsurers R0770

Deferred tax liabilities R0780 44 966 895,33

Derivatives R0790

Debts owed to credit institutions R0800

Financial liabilities other than debts owed to credit institutions R0810

Insurance & intermediaries payables R0820 1 235 960,48 1 235 960,48

Reinsurance payables R0830 4 341 882,46 4 341 882,46

Payables (trade, not insurance) R0840 5 849 995,65 5 849 995,65

Subordinated liabilities R0850 0,00 0,00

Subordinated liabilities not in Basic Own Funds R0860

Subordinated liabilities in Basic Own Funds R0870

Any other liabilities, not elsewhere shown R0880 746 737,55 746 737,55

Total liabilities R0900 1 373 662 163,85 1 304 006 104,51

Excess of assets over liabilities R1000 215 329 410,26 124 032 987,64

Assets

Liabilities

Balance sheet

Template Version : 2019-02-22

B26 (lob 30) DC (lob 32) INVA + DEPENDANCE (lob 33)

Contracts without options and

guarantees

Contracts with options or

guarantees

Contracts without options and

guarantees

Contracts with options or

guarantees

Insurance with profit

participation

Index-linked and unit-linked

insuranceOther life insurance

Annuities stemming from non-life

accepted insurance contracts and

relating to insurance obligation

other than health insurance

obligations

Contracts without options and

guarantees

Contracts with options or

guarantees

C0020 C0030 C0040 C0050 C0060 C0070 C0080 C0090 C0100 C0110 C0120 C0130 C0140 C0150 C0160 C0170 C0180 C0190 C0200 C0210

Technical provisions calculated as a whole R0010 0,00 0,00 0,00

Total Recoverables from reinsurance/SPV and Finite Re after the adjustment for expected losses due to

counterparty default associated to TP calculated as a wholeR0020 0,00 0,00 0,00

Technical provisions calculated as a sum of BE and RM

Best Estimate

Gross Best Estimate R0030 1 023 956 670,48 9 674 697,67 0,00 1 033 631 368,14 56 058 126,42 56 058 126,42

Total recoverables from reinsurance/SPV and Finite Re before the adjustment for

expected losses due to counterparty defaultR0040 868 004 896,78 0,00 0,00 7 503 146,85 0,00 0,00 0,00 875 508 043,63 0,00 0,00 36 503 502,03 0,00 36 503 502,03

Recoverables from reinsurance (except SPV and Finite Re) before

adjustment for expected R0050 868 004 896,78 7 503 146,85 875 508 043,63 36 503 502,03 36 503 502,03

Recoverables from SPV before adjustment for expected losses R0060 0,00 0,00

Recoverables from Finite Re before adjustment for expected losses R0070 0,00 0,00

Total Recoverables from reinsurance/SPV and Finite Re after the adjustment for

expected losses due to counterparty defaultR0080 857 665 356,45 7 455 869,73 0,00 865 121 226,19 36 273 494,48 36 273 494,48

Best estimate minus recoverables from reinsurance/SPV and Finite Re R0090 166 291 314,03 0,00 0,00 2 218 827,93 0,00 0,00 0,00 168 510 141,96 0,00 0,00 19 784 631,94 0,00 19 784 631,94

Risk Margin R0100 33 402 322,34 397 515,78 0,00 33 799 838,11 3 579 594,66 3 579 594,66

Amount of the transitional on Technical Provisions

Technical Provisions calculated as a whole R0110 0,00 0,00

Best estimate R0120 0,00 0,00

Risk margin R0130 0,00 0,00

Technical provisions - total R0200 1 057 358 992,82 0,00 10 072 213,44 0,00 0,00 1 067 431 206,26 0,00 59 637 721,08 0,00 59 637 721,08

Technical provisions minus recoverables from reinsurance/SPV and Finite Re - total R0210 199 693 636,36 0,00 2 616 343,71 0,00 0,00 202 309 980,07 0,00 23 364 226,59 0,00 23 364 226,59

Best Estimate of products with a surrender option R0220 0,00 0,00

Gross BE for Cash flow

Cash out-flows

Future guaranteed and discretionary benefits R0230 12 336 282,94 1 045 487 572,54 61 079 534,91 61 079 534,91

Future guaranteed benefits R0240 1 033 151 289,61 1 033 151 289,61

Future discretionary benefits R0250 0,00

Future expenses and other cash out-flows R0260 42 707 862,27 822 506,72 43 530 368,99 5 147 945,86 5 147 945,86

Cash in-flows

Future premiums R0270 51 902 481,40 3 484 091,99 55 386 573,39 10 169 354,28 10 169 354,28

Other cash in-flows R0280 0,00 0,00

Percentage of gross Best Estimate calculated using approximations R0290

Surrender value R0300 0,00 0,00

Best estimate subject to transitional of the interest rate R0310 0,00 0,00

Technical provisions without transitional on interest rate R0320 0,00 0,00

Best estimate subject to volatility adjustment R0330 0,00 0,00

Technical provisions without volatility adjustment and without others transitional measures R0340 0,00 0,00

Best estimate subject to matching adjustment R0350 0,00 0,00

Technical provisions without matching adjustment and without all the others R0360 0,00 0,00

Total (Life other than health

insurance, incl. Unit-Linked)

Health insurance (direct business)

Annuities stemming from non-life

insurance contracts and relating

to health insurance obligations

Health reinsurance (reinsurance

accepted)

Total (Health similar to life

insurance)

Annuities stemming from non-life

insurance contracts and relating

to insurance obligation other

than health insurance obligations

Accepted reinsurance

Life and Health SLT Technical Provisions

S.12.01.01

Insurance with profit

participation

Index-linked and unit-linked insurance Other life insurance

Template Version : 2019-02-22

S.12.02.01

Other life insurance

C0020 C0030 C0060 C0090 C0100 C0150 C0160 C0190 C0200 C0210

R0010 1 023 956 670,48 9 674 697,67 1 033 631 368,14 0,00 56 058 126,42 56 058 126,42

R0020 0,00 0,00

R0030 0,00 0,00

Countries in the materiality threshold SS R0040 0,00 0,00

Life and Health SLT Technical Provisions - by country

Home country :

EEA countries outside the materiality threshold - not reported by country

Non-EEA countries outside the materiality threshold - not reported by country

Gross TP calculated as a whole and Gross BE for different countries - Countries in the materiality threshold

Gross TP calculated as a whole and Gross BE for different countries - Home country and countries outside the materiality threshold

Insurance with profit participationIndex-linked and unit-linked

insurance

Annuities stemming from non-life

insurance contracts and relating to

insurance obligation other than

health insurance obligations

Accepted reinsuranceTotal (Life other than health

insurance, incl. Unit-Linked)Health insurance (direct business)

Annuities stemming from non-life

insurance contracts and relating to

health insurance obligations

Health reinsurance (reinsurance

accepted)

Total (Health similar to life

insurance)

Template Version : 2019-02-22

Santé (lob 1) Incap (lob 2)

Medical expense insurance Income protection insurance Workers' compensation insurance Motor vehicle liability insurance Other motor insuranceMarine, aviation and transport

insurance

Fire and other damage to

property insuranceGeneral liability insurance Credit and suretyship insurance Legal expenses insurance Assistance Miscellaneous financial loss

Non-proportional health

reinsurance

Non-proportional casualty

reinsurance

Non-proportional marine, aviation

and transport reinsurance

Non-proportional property

reinsurance

C0020 C0030 C0040 C0050 C0060 C0070 C0080 C0090 C0100 C0110 C0120 C0130 C0140 C0150 C0160 C0170 C0180

R0010 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

R0020 0,00

R0030 0,00

R0040 0,00

R0050 0,00

R0060 226 263,70 -3 696 273,34 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 -3 470 009,64

R0070 226 263,70 -3 696 273,34 -3 470 009,64

R0080 0,00

R0090 0,00

R0100 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

R0110 0,00

R0120 0,00

R0130 0,00

R0140 0,00

R0150 226 263,70 -3 696 273,34 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 -3 470 009,64

R0160 172 208,19 19 839 301,39 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 20 011 509,58

R0170 172 208,19 19 839 301,39 20 011 509,58

R0180 0,00

R0190 0,00

R0200 85 523,45 7 068 042,60 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 7 153 566,05

R0210 85 523,45 7 068 042,60 7 153 566,05

R0220 0,00

R0230 0,00

R0240 84 984,57 7 023 507,06 7 108 491,63

R0250 87 223,62 12 815 794,33 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 12 903 017,95

R0260 398 471,89 16 143 028,05 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 16 541 499,94

R0270 313 487,32 9 119 520,99 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 9 433 008,31

R0280 57 287,96 1 661 255,90 1 718 543,87

R0290 0,00

R0300 0,00

R0310 0,00

R0320 455 759,85 17 804 283,95 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 18 260 043,81

R0330 84 984,57 7 023 507,06 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 7 108 491,63

R0340 370 775,28 10 780 776,90 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 11 151 552,17

R0350

R0360

R0370 2 525 397,34 5 573 193,02 8 098 590,36

R0380 330 639,24 1 043 770,45 1 374 409,69

R0390 2 629 772,88 10 313 236,81 12 943 009,69

R0400 0,00

R0410 172 208,19 19 087 320,15 19 259 528,34

R0420 906 933,23 906 933,23

R0430 154 951,99 154 951,99

R0440 0,00

R0450

R0460 0,00

R0470 0,00

R0480 0,00

R0490 0,00

Percentage of gross Best Estimate calculated using approximations

Best estimate subject to transitional of the interest rate

Technical provisions without transitional on interest rate

Best estimate subject to volatility adjustment

Technical provisions without volatility adjustment and without others transitional measures

Future benefits and claims

Future expenses and other cash-out flows

Cash in-flows

Future premiums

Other cash-in flows (incl. Recoverable from salvages and subrogations)

Cash in-flows

Future premiums

Other cash-in flows (incl. Recoverable from salvages and subrogations)

Cash-flows of the Best estimate of Claims Provisions (Gross)

Cash out-flows

Claims provisions - Total number of homogeneous risk groups

Cash-flows of the Best estimate of Premium Provisions (Gross)

Cash out-flows

Future benefits and claims

Future expenses and other cash-out flows

Technical provisions - total

Recoverable from reinsurance contract/SPV and Finite Re after the adjustment for expected losses due to counterparty default - total

Technical provisions minus recoverables from reinsurance/SPV and Finite Re- total

Line of Business: further segmentation (Homogeneous Risk Groups)

Premium provisions - Total number of homogeneous risk groups

Amount of the transitional on Technical Provisions

TP as a whole

Best estimate

Risk margin

Technical provisions - total

Total recoverable from reinsurance/SPV and Finite Re after the adjustment for expected losses due to counterparty default

Net Best Estimate of Claims Provisions

Total Best estimate - gross

Total Best estimate - net

Risk margin

Gross - accepted non-proportional reinsurance business

Total recoverable from reinsurance/SPV and Finite Re before the adjustment for expected losses due to counterparty default

Recoverables from reinsurance (except SPV and Finite Reinsurance) before adjustment for expected losses

Recoverables from SPV before adjustment for expected losses

Recoverables from Finite Reinsurance before adjustment for expected losses

Net Best Estimate of Premium Provisions

Claims provisions

Gross - Total

Gross - direct business

Gross - accepted proportional reinsurance business

Total recoverable from reinsurance/SPV and Finite Re before the adjustment for expected losses due to counterparty default

Recoverables from reinsurance (except SPV and Finite Reinsurance) before adjustment for expected losses

Recoverables from SPV before adjustment for expected losses

Recoverables from Finite Reinsurance before adjustment for expected losses

Total recoverable from reinsurance/SPV and Finite Re after the adjustment for expected losses due to counterparty default

Premium provisions

Gross - Total

Gross - direct business

Gross - accepted proportional reinsurance business

Gross - accepted non-proportional reinsurance business

Accepted proportional reinsurance business

Accepted non-proportional reinsurance

Total Recoverables from reinsurance/SPV and Finite Re after the adjustment for expected losses due to counterparty default associated to TP calculated as a whole

Technical provisions calculated as a sum of BE and RM

Best estimate

Direct business and accepted proportional reinsurance accepted non-proportional reinsurance:

Technical provisions calculated as a whole

Direct business

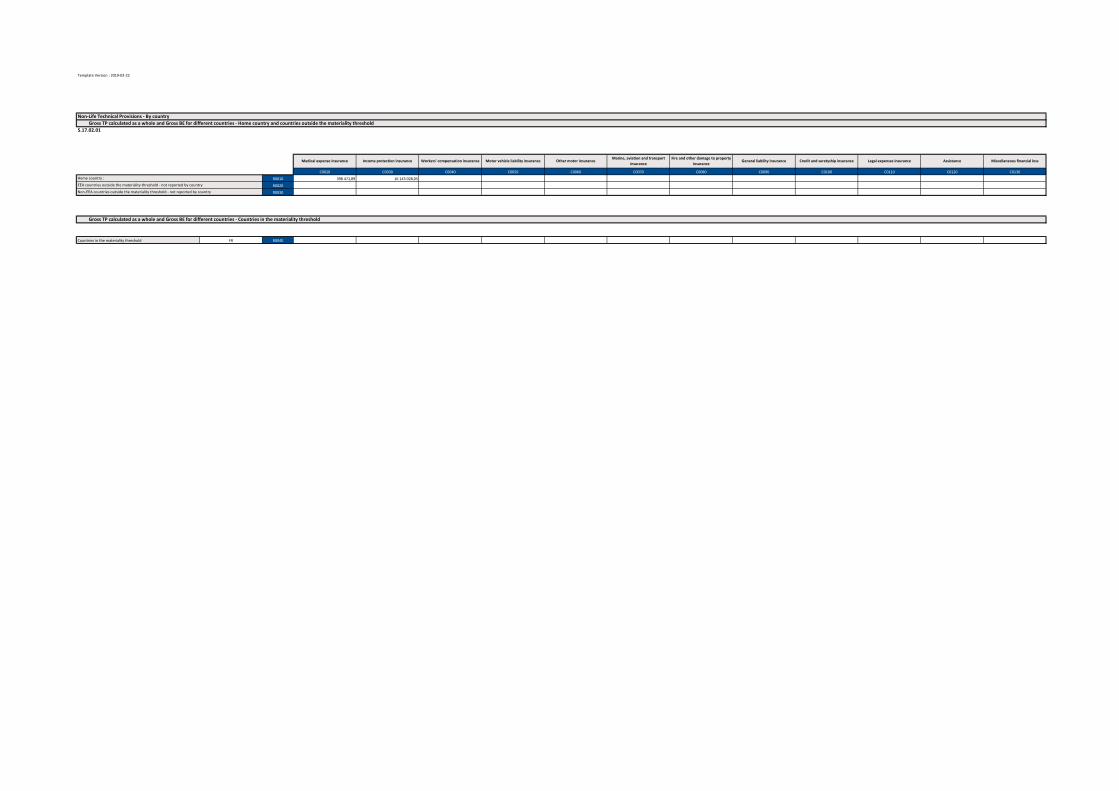

S.17.01.01

Segmentation for:

Total Non-Life obligation

Non-Life Technical Provisions

Template Version : 2019-02-22

C0020 C0030 C0040 C0050 C0060 C0070 C0080 C0090 C0100 C0110 C0120 C0130

R0010 398 471,89 16 143 028,05

R0020

R0030

Countries in the materiality threshold FR R0040

Credit and suretyship insurance Legal expenses insurance Assistance Miscellaneous financial loss

Non-Life Technical Provisions - By country

Home country :

EEA countries outside the materiality threshold - not reported by country

Non-EEA countries outside the materiality threshold - not reported by country

Gross TP calculated as a whole and Gross BE for different countries - Countries in the materiality threshold

Gross TP calculated as a whole and Gross BE for different countries - Home country and countries outside the materiality threshold

S.17.02.01

Medical expense insurance Income protection insurance Workers' compensation insurance Motor vehicle liability insurance Other motor insuranceMarine, aviation and transport

insurance

Fire and other damage to property

insuranceGeneral liability insurance

Template Version : 2019-02-22

Total (no breakdown by

currency)Unit EUR

Line of business* Z0010 2

Accident year / Underwriting year* Z0020 2

Currency* Z0030 Total *Z0030 Currency

ISO 4217 a lphabetic code

Currency conversion* Z0040 2*Z0040 Currency convers ion

1 - Origina l currency

2 - Reporting currency

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 & + In Current year Sum of all years (cumulative)

C0010 C0020 C0030 C0040 C0050 C0060 C0070 C0080 C0090 C0100 C0110 C0120 C0130 C0140 C0150 C0160 C0170 C0180

Prior R0100 Prior R0100 0,00 0,00

N-14 R0110 N-14 R0110 0,00 0,00

N-13 R0120 N-13 R0120 0,00 0,00

N-12 R0130 175 297,00 609 980,00 311 932,00 108 849,00 17 574,00 0,00 0,00 0,00 0,00 N-12 R0130 0,00 1 223 632,00

N-11 R0140 155 553,00 745 763,00 441 232,00 145 530,00 11 144,00 1 837,09 0,00 66 695,61 0,00 N-11 R0140 0,00 1 567 754,70

N-10 R0150 136 360,00 855 232,00 539 836,00 276 903,00 8 718,08 0,00 0,00 0,00 0,00 N-10 R0150 0,00 1 817 049,08

N-9 R0160 247 701,00 870 880,00 423 603,00 129 984,00 14 460,02 3 633,39 0,00 359,19 0,00 N-9 R0160 0,00 1 690 620,60

N-8 R0170 256 534,00 828 214,00 335 188,58 116 062,85 0,00 0,00 0,00 0,00 0,00 N-8 R0170 0,00 1 535 999,43

N-7 R0180 287 098,00 918 953,61 315 415,02 61 274,19 6 908,43 16 526,67 0,00 0,00 0,00 N-7 R0180 0,00 1 606 175,92

N-6 R0190 320 562,72 1 011 734,61 488 410,47 171 782,44 6 527,40 1 706,62 5 545,02 1 383,72 N-6 R0190 5 545,02 2 006 269,28

N-5 R0200 344 275,56 1 184 519,83 456 987,59 151 348,31 17 444,78 0,00 0,00 N-5 R0200 0,00 2 154 576,07

N-4 R0210 307 895,58 1 089 469,64 474 945,14 153 950,18 15 900,11 5 167,64 N-4 R0210 15 900,11 2 042 160,65

N-3 R0220 541 389,87 1 353 751,16 747 973,99 178 455,59 5 231,56 N-3 R0220 178 455,59 2 821 570,61

N-2 R0230 500 126,41 1 403 871,50 581 149,12 161 717,92 N-2 R0230 581 149,12 2 485 147,03

N-1 R0240 454 183,26 1 484 299,85 669 598,89 N-1 R0240 1 484 299,85 1 938 483,11

N R0250 876 157,63 N R0250 876 157,63 876 157,63

Total R0260 3 141 507,32 23 765 596,11

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 & + In Current year Sum of years (cumulative)

C0600 C0610 C0620 C0630 C0640 C0650 C0660 C0670 C0680 C0690 C0700 C0710 C0720 C0730 C0740 C0750 C0760 C0770

Prior R0300 Prior R0300 0,00 0,00

N-14 R0310 N-14 R0310 0,00 0,00

N-13 R0320 N-13 R0320 0,00 0,00

N-12 R0330 98 545,19 342 907,14 175 356,10 61 190,69 9 879,42 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-12 R0330 0,00 687 878,54

N-11 R0340 87 445,87 419 239,09 248 043,55 81 811,33 6 264,73 1 032,74 0,00 37 493,69 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-11 R0340 0,00 881 331,00

N-10 R0350 76 656,31 480 778,32 303 474,90 155 664,15 4 900,97 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-10 R0350 0,00 1 021 474,65

N-9 R0360 139 247,91 489 575,02 238 133,21 73 071,97 8 128,86 2 042,55 0,00 201,92 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-9 R0360 0,00 950 401,46

N-8 R0370 144 213,48 465 589,85 188 430,04 65 246,04 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-8 R0370 0,00 863 479,42

N-7 R0380 161 395,38 516 600,15 177 314,11 34 445,98 3 883,65 9 290,65 0,00 0,00 0,00 0,00 0,00 0,00 N-7 R0380 0,00 902 929,92

N-6 R0390 180 207,95 568 758,03 274 565,46 96 569,44 3 669,45 959,40 3 117,20 0,00 0,00 0,00 0,00 N-6 R0390 3 117,20 1 127 846,92

N-5 R0400 193 538,39 665 891,19 256 900,73 85 082,16 9 806,78 0,00 0,00 0,00 0,00 0,00 N-5 R0400 0,00 1 211 219,26

N-4 R0410 173 086,98 612 457,66 266 995,77 86 544,83 8 938,43 0,00 0,00 0,00 0,00 N-4 R0410 8 938,43 1 148 023,66

N-3 R0420 304 348,43 761 026,50 420 482,02 100 320,82 0,00 0,00 0,00 0,00 N-3 R0420 100 320,82 1 586 177,77

N-2 R0430 281 151,71 789 202,21 326 699,54 0,00 0,00 0,00 0,00 0,00 0,00 N-2 R0430 326 699,54 1 397 053,46

N-1 R0440 255 324,25 834 415,92 0,00 0,00 0,00 0,00 0,00 0,00 N-1 R0440 834 415,92 1 089 740,16

N R0450 492 541,90 0,00 0,00 0,00 0,00 0,00 0,00 N R0450 492 541,90 492 541,90

Total R0460 1 766 033,80 13 360 098,13

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 & + In Current year Sum of years (cumulative)

C1200 C1210 C1220 C1230 C1240 C1250 C1260 C1270 C1280 C1290 C1300 C1310 C1320 C1330 C1340 C1350 C1360 C1370

Prior R0500 0,00 Prior R0500 0,00 0,00

N-14 R0510 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-14 R0510 0,00 0,00

N-13 R0520 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-13 R0520 0,00 0,00

N-12 R0530 76 751,81 267 072,86 136 575,90 47 658,31 7 694,58 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-12 R0530 0,00 535 753,46

N-11 R0540 68 107,13 326 523,91 193 188,45 63 718,67 4 879,27 804,35 0,00 29 201,92 0,00 0,00 0,00 0,00 N-11 R0540 0,00 686 423,70

N-10 R0550 59 703,69 374 453,68 236 361,10 121 238,85 3 817,11 0,00 0,00 0,00 0,00 0,00 0,00 N-10 R0550 0,00 795 574,43

N-9 R0560 108 453,09 381 304,98 185 469,79 56 912,03 6 331,16 1 590,84 0,00 157,27 0,00 0,00 N-9 R0560 0,00 740 219,14

N-8 R0570 112 320,52 362 624,15 146 758,54 50 816,81 0,00 0,00 0,00 0,00 0,00 N-8 R0570 0,00 672 520,01

N-7 R0580 125 702,62 402 353,46 138 100,91 26 828,21 3 024,78 7 236,02 0,00 0,00 N-7 R0580 0,00 703 246,00

N-6 R0590 140 354,77 442 976,58 213 845,01 75 213,00 2 857,95 747,22 2 427,82 N-6 R0590 2 427,82 878 422,36

N-5 R0600 150 737,17 518 628,64 200 086,86 66 266,15 7 638,00 0,00 N-5 R0600 0,00 943 356,81

N-4 R0610 134 808,60 477 011,98 207 949,37 67 405,35 6 961,68 N-4 R0610 6 961,68 894 136,99

N-3 R0620 237 041,44 592 724,66 327 491,97 78 134,77 N-3 R0620 78 134,77 1 235 392,84

N-2 R0630 218 974,70 614 669,29 254 449,58 N-2 R0630 254 449,58 1 088 093,57

N-1 R0640 198 859,01 649 883,93 N-1 R0640 649 883,93 848 742,95

N R0650 383 615,73 N R0650 383 615,73 383 615,73

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 & + Year end (discounted data)

C0200 C0210 C0220 C0230 C0240 C0250 C0260 C0270 C0280 C0290 C0300 C0310 C0320 C0330 C0340 C0350 C0360

Prior R0100 Prior R0100

N-14 R0110 N-14 R0110

N-13 R0120 N-13 R0120

N-12 R0130 102 543,71 356 820,79 182 471,27 63 673,54 10 280,29 0,00 0,00 0,00 0,00 0,00 N-12 R0130

N-11 R0140 90 994,04 436 249,95 258 108,06 85 130,87 6 518,92 1 074,64 0,00 39 015,02 0,00 0,00 N-11 R0140

N-10 R0150 79 766,69 500 286,18 315 788,57 161 980,31 5 099,83 0,00 0,00 0,00 0,00 0,00 N-10 R0150

N-9 R0160 144 897,98 509 439,81 247 795,60 76 036,91 8 458,70 2 125,43 0,00 210,12 0,00 0,00 N-9 R0160

N-8 R0170 150 065,03 484 481,42 196 075,70 67 893,44 0,00 0,00 0,00 0,00 0,00 0,00 N-8 R0170

N-7 R0180 167 944,09 537 561,49 184 508,73 35 843,64 4 041,23 9 667,63 0,00 0,00 0,00 N-7 R0180 0,00

N-6 R0190 187 519,99 591 835,71 285 706,11 100 487,80 3 818,34 998,32 3 243,68 0,00 N-6 R0190 3 243,68

N-5 R0200 201 391,32 692 910,11 267 324,63 88 534,42 10 204,70 0,00 0,00 N-5 R0200 0,00

N-4 R0210 180 110,08 637 308,47 277 829,28 90 056,44 9 301,11 0,00 N-4 R0210 9 301,11

N-3 R0220 316 697,54 791 905,58 437 543,32 104 391,40 0,00 N-3 R0220 104 391,40

N-2 R0230 292 559,60 821 224,54 339 955,56 0,00 N-2 R0230 339 955,56

N-1 R0240 265 684,17 868 272,81 391 696,13 0,00 N-1 R0240 868 272,81

N R0250 512 527,07 0,00 0,00 0,00 N R0250 512 527,07

Total R0260 1 837 691,63

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 & + Year end (discounted data)

C0800 C0810 C0820 C0830 C0840 C0850 C0860 C0870 C0880 C0890 C0900 C0910 C0920 C0930 C0940 C0950 C0960

Prior R0300 Prior R0300

N-14 R0310 N-14 R0310

N-13 R0320 N-13 R0320

N-12 R0330 57 646,11 200 590,84 102 578,28 35 794,80 5 779,18 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-12 R0330

N-11 R0340 51 153,33 245 242,84 145 098,36 47 857,28 3 664,68 604,12 0,00 21 932,73 0,00 0,00 0,00 0,00 0,00 0,00 N-11 R0340

N-10 R0350 44 841,74 281 241,52 177 524,11 91 059,06 2 866,93 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-10 R0350

N-9 R0360 81 456,03 286 387,34 139 301,09 42 745,01 4 755,15 1 194,83 0,00 118,12 0,00 0,00 0,00 0,00 0,00 0,00 N-9 R0360

N-8 R0370 84 360,75 272 356,70 110 226,17 38 167,06 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-8 R0370

N-7 R0380 94 411,67 302 196,26 103 723,67 20 149,91 2 271,82 5 434,77 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-7 R0380 0,00

N-6 R0390 105 416,48 332 707,13 160 612,91 56 490,35 2 146,52 561,22 1 823,47 0,00 0,00 0,00 0,00 0,00 N-6 R0390 1 823,47

N-5 R0400 113 214,41 389 527,24 150 279,56 49 770,62 5 736,68 0,00 0,00 0,00 0,00 0,00 0,00 N-5 R0400 0,00

N-4 R0410 101 250,91 358 270,15 156 184,86 50 626,24 5 228,72 0,00 0,00 0,00 0,00 0,00 N-4 R0410 5 228,72

N-3 R0420 178 035,10 445 178,66 245 969,92 58 684,80 0,00 0,00 0,00 0,00 0,00 N-3 R0420 58 684,80

N-2 R0430 164 465,68 461 660,64 191 109,85 0,00 0,00 0,00 0,00 0,00 N-2 R0430 191 109,85

N-1 R0440 149 357,36 488 109,36 220 196,40 0,00 0,00 0,00 0,00 0,00 N-1 R0440 488 109,36

N R0450 288 122,88 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N R0450 288 122,88

Total R0460 1 033 079,09

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 & + Year end (discounted data)

C1400 C1410 C1420 C1430 C1440 C1450 C1460 C1470 C1480 C1490 C1500 C1510 C1520 C1530 C1540 C1550 C1560

Prior R0500 0,00 Prior R0500 0,00

N-14 R0510 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-14 R0510 0,00

N-13 R0520 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-13 R0520 0,00

N-12 R0530 44 897,61 156 229,96 79 892,98 27 878,74 4 501,11 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-12 R0530 0,00

N-11 R0540 39 840,71 191 007,12 113 009,70 37 273,59 2 854,24 470,52 0,00 17 082,29 0,00 0,00 0,00 0,00 N-11 R0540 0,00

N-10 R0550 34 924,94 219 044,65 138 264,46 70 921,25 2 232,90 0,00 0,00 0,00 0,00 0,00 0,00 N-10 R0550 0,00

N-9 R0560 63 441,94 223 052,47 108 494,51 33 291,90 3 703,54 930,60 0,00 92,00 0,00 0,00 N-9 R0560 0,00

N-8 R0570 65 704,28 212 124,72 85 849,53 29 726,37 0,00 0,00 0,00 0,00 0,00 N-8 R0570 0,00

N-7 R0580 73 532,42 235 365,23 80 785,07 15 693,73 1 769,41 4 232,86 0,00 0,00 N-7 R0580 0,00

N-6 R0590 82 103,51 259 128,59 125 093,19 43 997,45 1 671,82 437,10 1 420,21 N-6 R0590 1 420,21

N-5 R0600 88 176,92 303 382,87 117 045,07 38 763,80 4 468,01 0,00 N-5 R0600 0,00

N-4 R0610 78 859,16 279 038,32 121 644,41 39 430,19 4 072,39 N-4 R0610 4 072,39

N-3 R0620 138 662,44 346 726,92 191 573,40 45 706,60 N-3 R0620 45 706,60

N-2 R0630 128 093,92 359 563,89 148 845,70 N-2 R0630 148 845,70

N-1 R0640 116 326,82 380 163,45 N-1 R0640 380 163,45

N R0650 224 404,19 N R0650 224 404,19

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 & + Year end (discounted data)

C0400 C0410 C0420 C0430 C0440 C0450 C0460 C0470 C0480 C0490 C0500 C0510 C0520 C0530 C0540 C0550 C0560

Prior R0100 Prior R0100

N-14 R0110 N-14 R0110

N-13 R0120 N-13 R0120

N-12 R0130 N-12 R0130

N-11 R0140 N-11 R0140

N-10 R0150 N-10 R0150

N-9 R0160 N-9 R0160

N-8 R0170 N-8 R0170

N-7 R0180 N-7 R0180

N-6 R0190 N-6 R0190

N-5 R0200 N-5 R0200

N-4 R0210 N-4 R0210

N-3 R0220 N-3 R0220

N-2 R0230 0,00 N-2 R0230 0,00

N-1 R0240 466 862,07 N-1 R0240 466 862,07

N R0250 3 147 940,95 N R0250 3 147 940,95

Total R0260 3 614 803,02

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 & + Year end (discounted data)

C1000 C1010 C1020 C1030 C1040 C1050 C1060 C1070 C1080 C1090 C1100 C1110 C1120 C1130 C1140 C1150 C1160

Prior R0300 Prior R0300

N-14 R0310 N-14 R0310

N-13 R0320 N-13 R0320

N-12 R0330 N-12 R0330

N-11 R0340 N-11 R0340

N-10 R0350 N-10 R0350

N-9 R0360 N-9 R0360

N-8 R0370 N-8 R0370

N-7 R0380 N-7 R0380

N-6 R0390 N-6 R0390

N-5 R0400 N-5 R0400

N-4 R0410 N-4 R0410

N-3 R0420 N-3 R0420

N-2 R0430 0,00 N-2 R0430 0,00

N-1 R0440 262 451,78 N-1 R0440 262 451,78

N R0450 1 769 650,54 N R0450 1 769 650,54

Total R0460 2 032 102,32

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 & + Year end (discounted data)

C1600 C1610 C1620 C1630 C1640 C1650 C1660 C1670 C1680 C1690 C1700 C1710 C1720 C1730 C1740 C1750 C1760

Prior R0500 0,00 Prior R0500 0,00

N-14 R0510 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-14 R0510 0,00

N-13 R0520 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-13 R0520 0,00

N-12 R0530 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-12 R0530 0,00

N-11 R0540 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-11 R0540 0,00

N-10 R0550 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-10 R0550 0,00

N-9 R0560 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-9 R0560 0,00

N-8 R0570 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-8 R0570 0,00

N-7 R0580 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-7 R0580 0,00

N-6 R0590 0,00 0,00 0,00 0,00 0,00 0,00 0,00 N-6 R0590 0,00

N-5 R0600 0,00 0,00 0,00 0,00 0,00 0,00 N-5 R0600 0,00

N-4 R0610 0,00 0,00 0,00 0,00 0,00 N-4 R0610 0,00

N-3 R0620 0,00 0,00 0,00 0,00 N-3 R0620 0,00

N-2 R0630 0,00 0,00 0,00 N-2 R0630 0,00

N-1 R0640 0,00 204 410,29 N-1 R0640 204 410,29

N R0650 1 378 290,41 N R0650 1 378 290,41

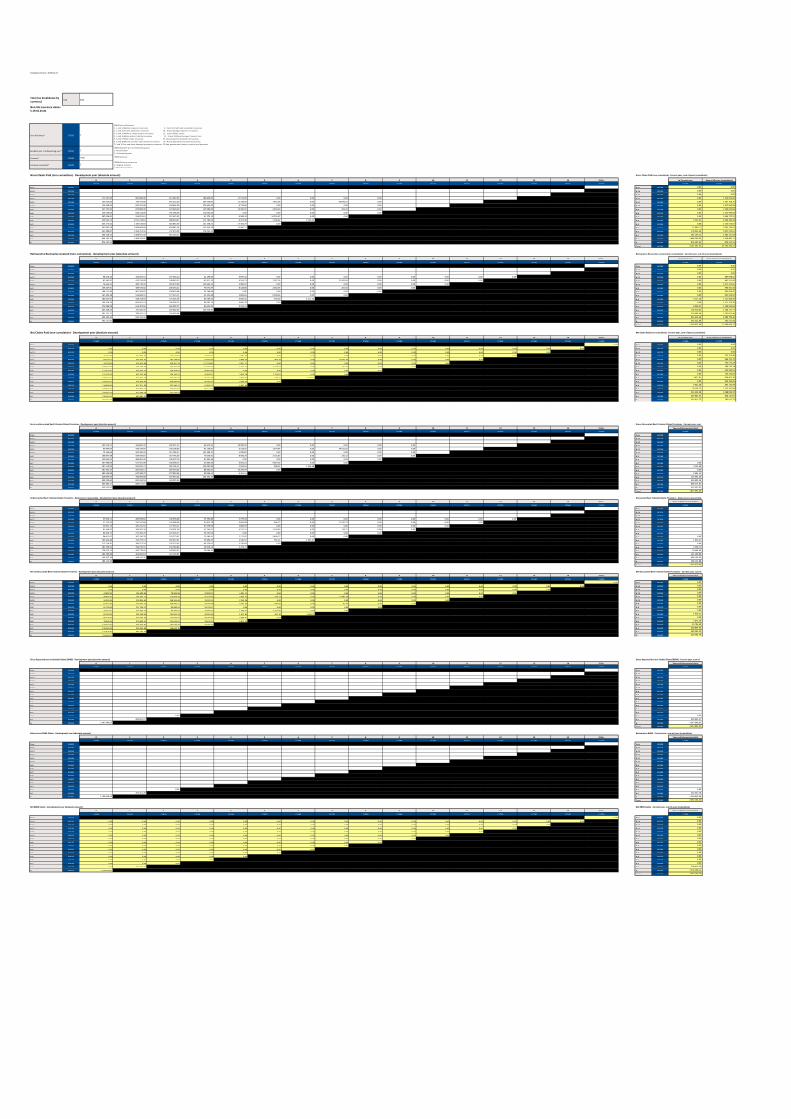

Total R0660 1 582 700,70

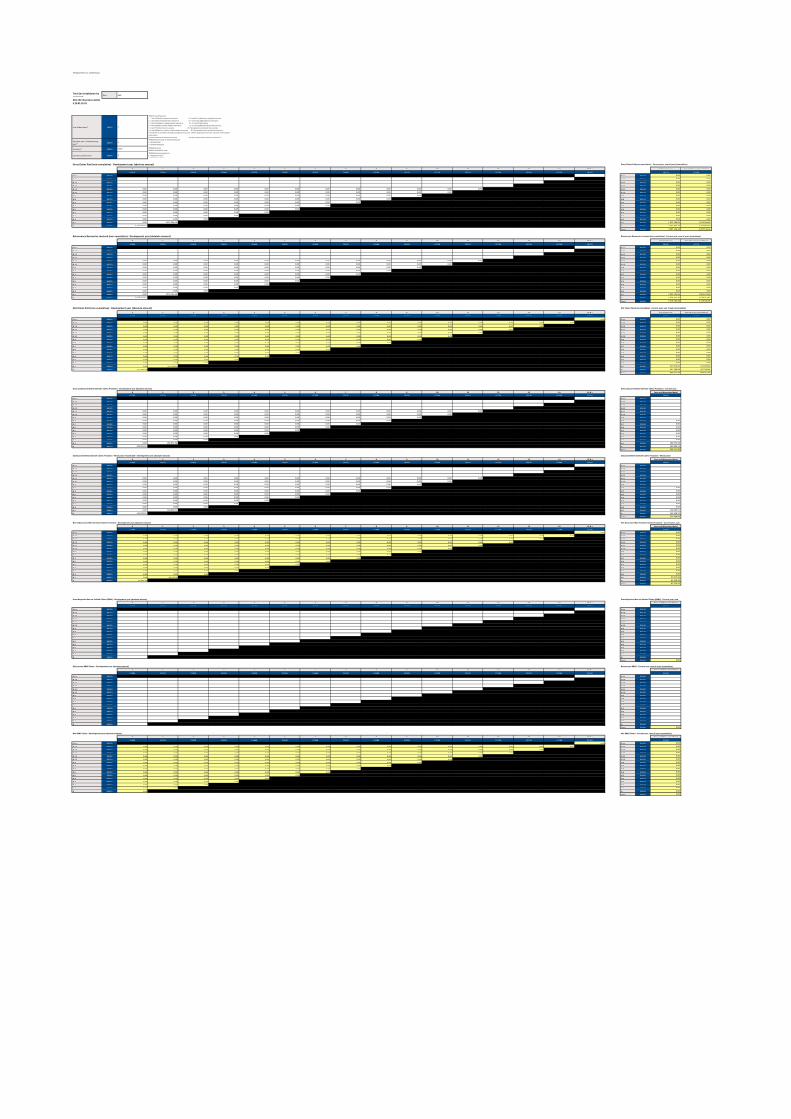

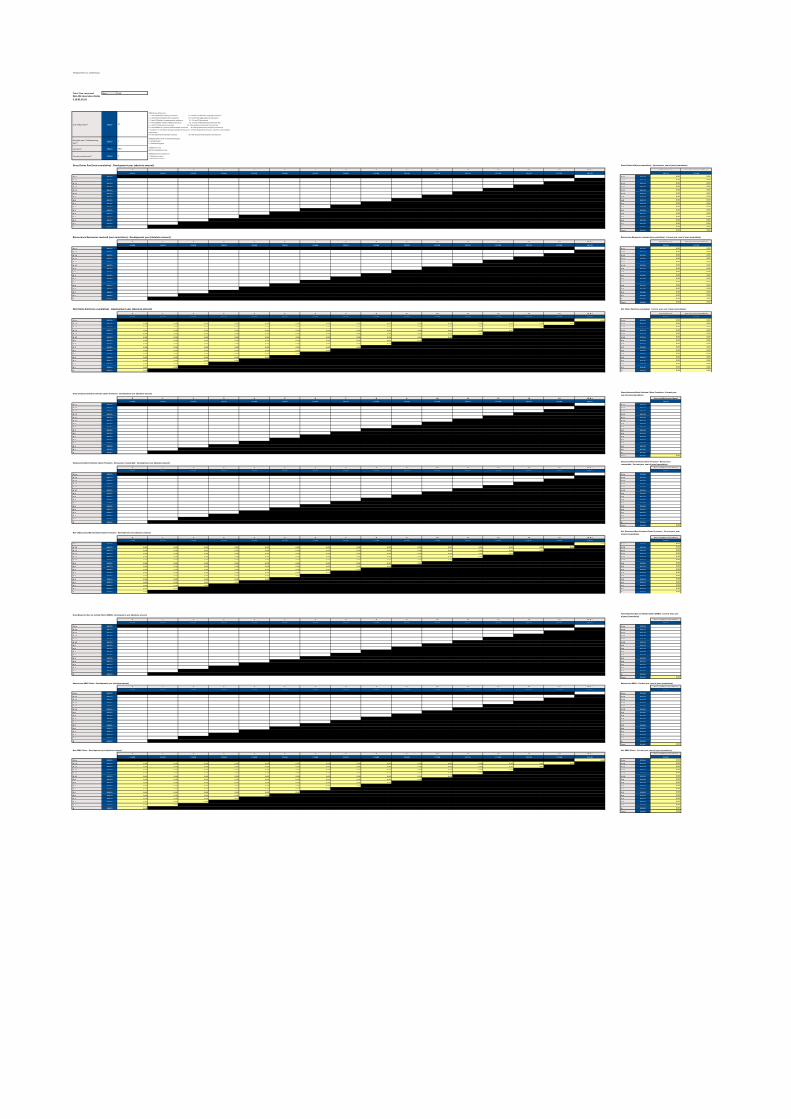

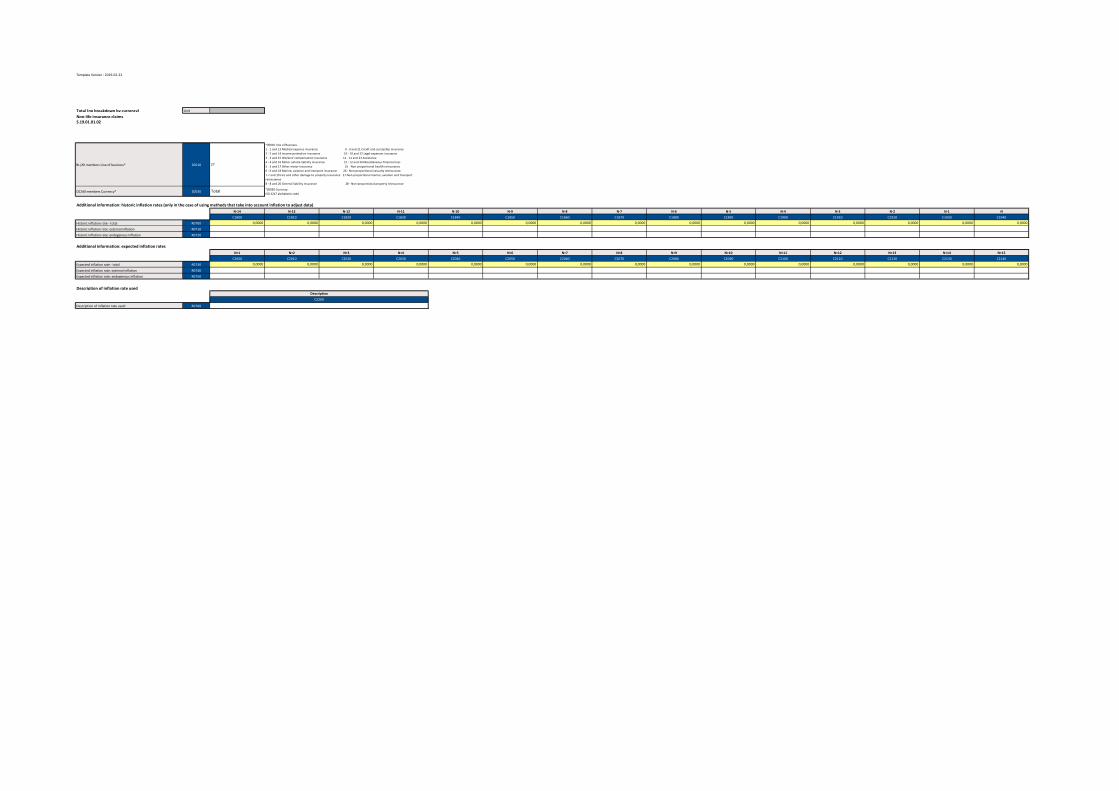

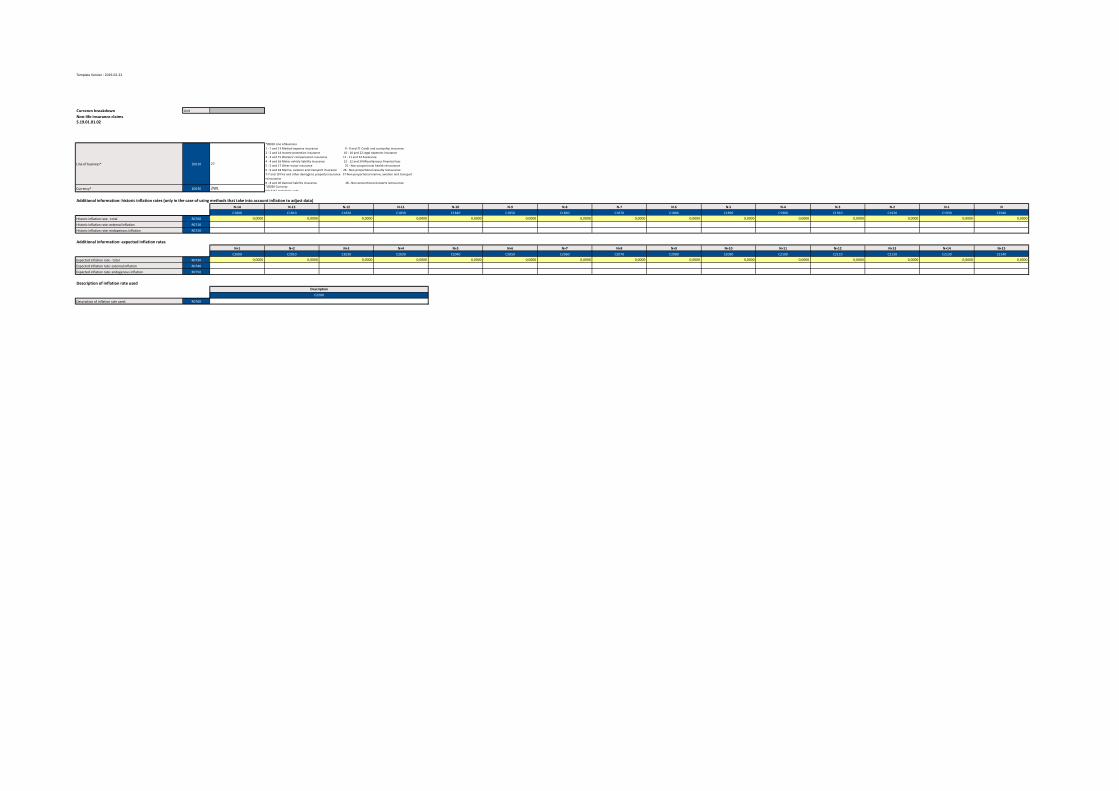

Non-life insurance claims

S.19.01.01.01

*Z0010 Line of Bus iness

1 - 1 and 13 Medica l expense insurance 9 - 9 and 21 Credit and suretyship insurance

2 - 2 and 14 Income protection insurance 10 - 10 and 22 Legal expenses insurance