RAPPORT ANNUEL PUBLIC SUR LA SOLVABILITE ET … · RAPPORT ANNUEL PUBLIC SUR LA SOLVABILITE ET LA...

98

RAPPORT ANNUEL PUBLIC SUR LA SOLVABILITE ET LA SITUATION FINANCIERE – SFCR - à destination du public – Exercice 2017 Validé par le Conseil d’administration du 02 mai 2018 Etabli conformément aux éléments réglementaires suivants : - Directive 2009/138/CE (art. 35 et 51) - Règlement délégué 2015/35 (art. 290 à 298) de la Commission du 10/10/2014 - Règlement d’exécution 2015/2452 de la Commission du 02/12/2015 - Orientations de l’Eiopa-CP-14/047. - Instruction n° 2016-I-17 relative à la transmission à l’ACPR des documents prudentiels.

Transcript of RAPPORT ANNUEL PUBLIC SUR LA SOLVABILITE ET … · RAPPORT ANNUEL PUBLIC SUR LA SOLVABILITE ET LA...

RAPPORT ANNUEL PUBLIC SUR LA SOLVABILITE ET LA SITUATION FINANCIERE – SFCR - à destination du public – Exercice 2017 Validé par le Conseil d’administration du 02 mai 2018 Etabli conformément aux éléments réglementaires suivants :

- Directive 2009/138/CE (art. 35 et 51) - Règlement délégué 2015/35 (art. 290 à 298) de la Commission du

10/10/2014 - Règlement d’exécution 2015/2452 de la Commission du 02/12/2015 - Orientations de l’Eiopa-CP-14/047. - Instruction n° 2016-I-17 relative à la transmission à l’ACPR des documents

prudentiels.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 2/97

Sommaire Préambule ............................................................................................ 5

Chapitre I - Synthèse des indicateurs d’équilibre des marges et de solidité financière ................................................................................. 6

I.1 – Eléments clés en termes d’activité et de gouvernance .............. 6

I.2 – Principaux indicateurs de résultats ........................................... 7

I.2.1 - Compte de résultat synthétique ................................................. 7

I.2.2 - Indicateurs d’équilibre économique ............................................ 8

I.2.3 - Indicateurs de solidité financière ................................................ 8

I.3 – Comptes de résultat au 31/12/2017 ......................................... 9

I.4 - Bilan au 31/12/2017 ............................................................... 12

Chapitre II - Activité et résultats de l’exercice ................................... 14

II.1 - Les principaux faits marquants .............................................. 14

II.1.1 - L’activité d’assurance ............................................................ 14

II.1.2 - Les charges de fonctionnement .............................................. 15

II.1.3 - La gestion des placements ..................................................... 16

II.2 - Les performances des activités de souscription ..................... 17

II.2.1 - Analyse du chiffre d’affaires par branches ................................ 17

II.2.2 - Analyse du chiffre d’affaires par activités ................................. 18

II.2.3 - Analyse des opérations de réassurance en acceptation et en cession ........................................................................................... 19

II.2.4 - Résultats techniques par branches et par catégories ................. 21

II.3 - Les performances de l’activité d’investissement .................... 23

II.3.1 - Le résultat des placements et les performances associées.......... 23

II.3.2 - Rappel des principes et du cadre de la politique financière ......... 24

II.3.3 - L’allocation stratégique : constatée / cible 2017 ....................... 26

II.4 - La performance des autres activités ....................................... 27

II.4.1 - Les opérations et charges d’exploitation .................................. 27

II.4.2 - Autres éléments de formation des Comptes des Résultat (Annexe) ..................................................................................................... 28

Chapitre III – Système de gouvernance ............................................. 30

III.1 – Informations générales sur le système de gouvernance ...... 30

III.1.1- Organisation du système de gouvernance ................................ 30

III.1.2- Pratiques de rémunération ..................................................... 37

III.1.3- Evaluation du système de gouvernance ................................... 38

III.2 – Compétence et honorabilité ................................................. 38

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 3/97

III.2.1- Conditions nécessaires en matière de compétence et processus d’évaluation .................................................................................... 38

III.2.2- Conditions nécessaires en matière d’honorabilité et processus d’évaluation .................................................................................... 39

III.3 – Gestion des risques .............................................................. 40

III.3.1- Organisation du système de gestion des risques ....................... 40

III.3.2- L’évaluation interne des risques et de la solvabilité (l’ORSA) ...... 41

III.3.3- La fonction de gestion des risques .......................................... 42

III.4 – Système de contrôle interne ................................................ 43

III.4.1- Description du dispositif de contrôle interne ............................. 43

III.4.2- Le rôle de la fonction de vérification de la conformité ............... 43

III.5 – Fonction d’audit interne ....................................................... 44

III.6 – Fonction actuarielle.............................................................. 45

III.7 – Activités de sous-traitance ................................................... 45

Chapitre IV – Profil de risque ............................................................. 47

IV.1 – Le risque de souscription ...................................................... 47

IV.2 – Le risque de marché .............................................................. 49

IV.3 – Le risque de crédit (ou de contrepartie)................................ 53

IV.4 – Le risque de liquidité ............................................................. 54

IV.5– Le risque opérationnel ........................................................... 54

Chapitre V – Valorisation .................................................................... 56

V.1 – Principes et méthodes comptables (annexe) .......................... 56

V.2 – Méthodes de valorisation prudentielles (sous format S.II) ..... 65

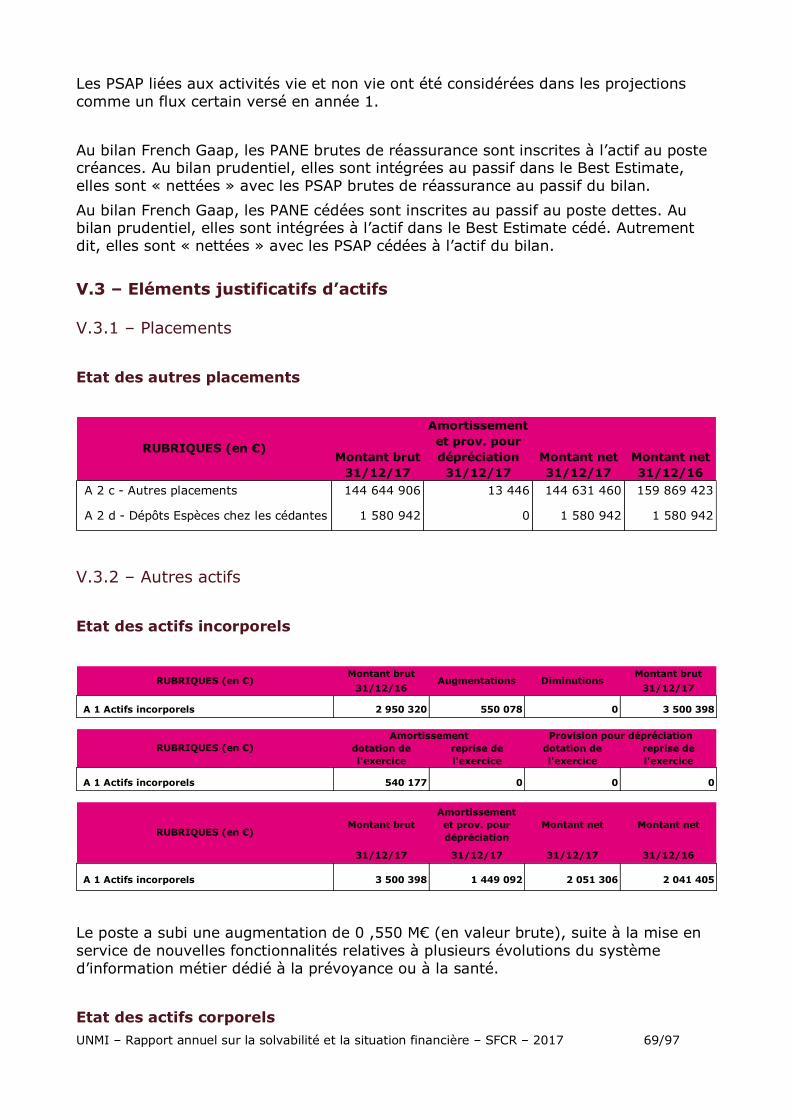

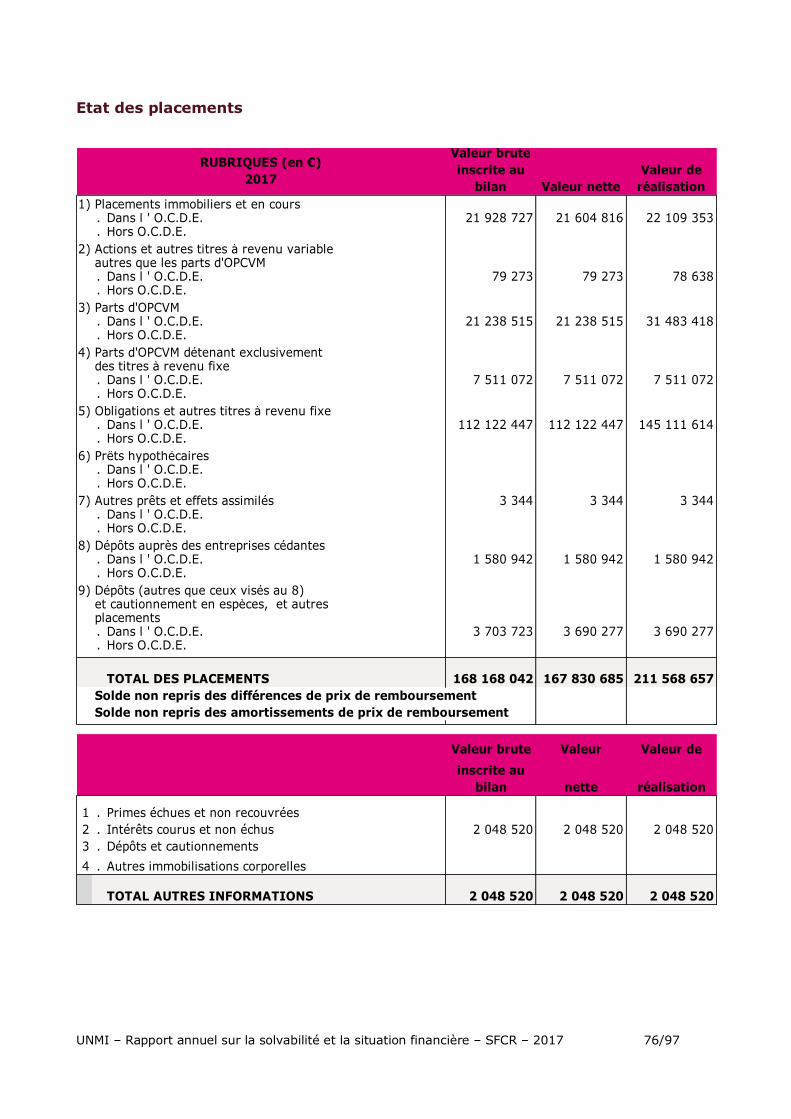

V.3 – Eléments justificatifs d’actifs .................................................. 69

V.3.1 – Placements .......................................................................... 69

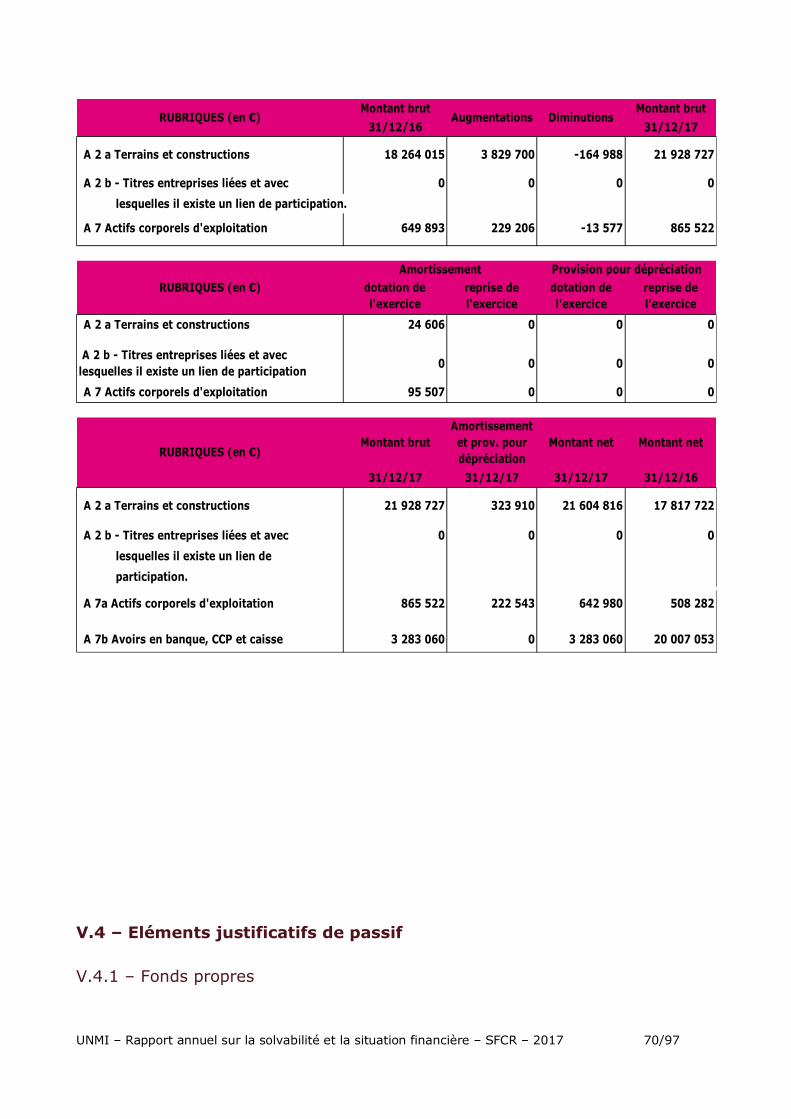

V.3.2 – Autres actifs ........................................................................ 69

V.4 – Eléments justificatifs de passif ............................................... 70

V.4.1 – Fonds propres ...................................................................... 70

V.4.2 – Provisions techniques ............................................................ 71

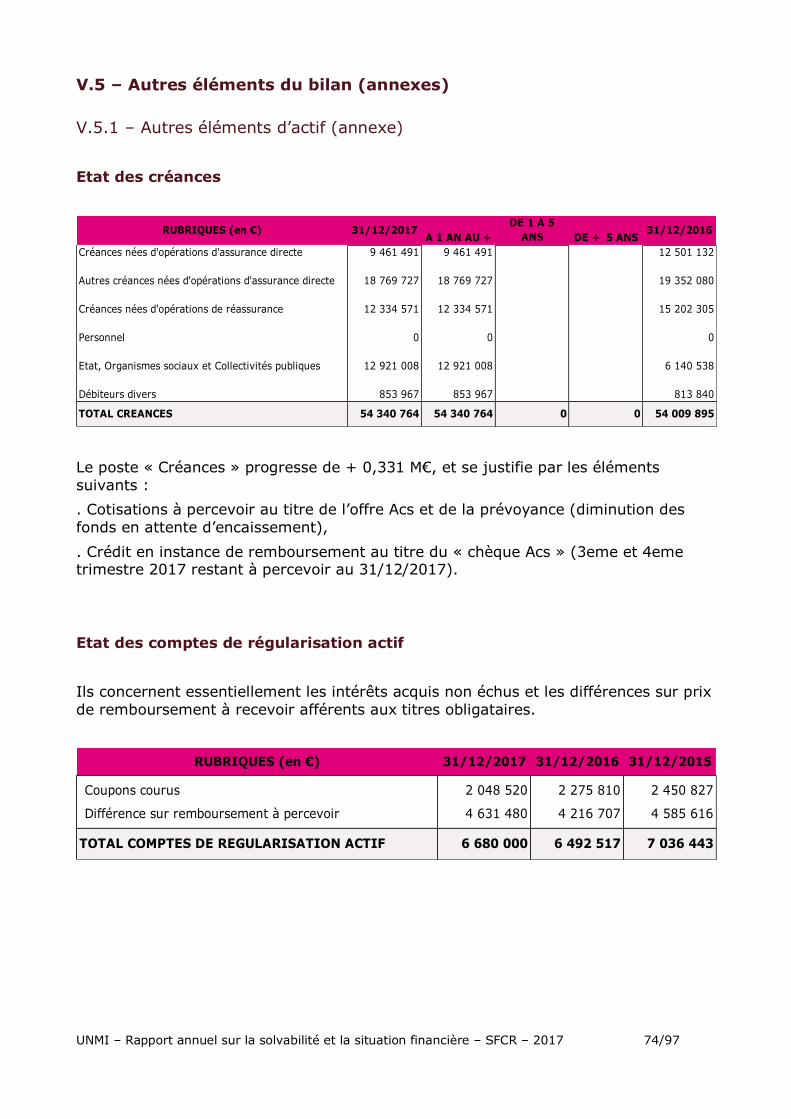

V.5 – Autres éléments du bilan (annexes) ....................................... 74

V.5.1 – Autres éléments d’actif (annexe) ............................................ 74

V.5.2 – Autres éléments de passif (annexe) ........................................ 77

V.5.3 – Autres informations (annexe) ................................................. 78

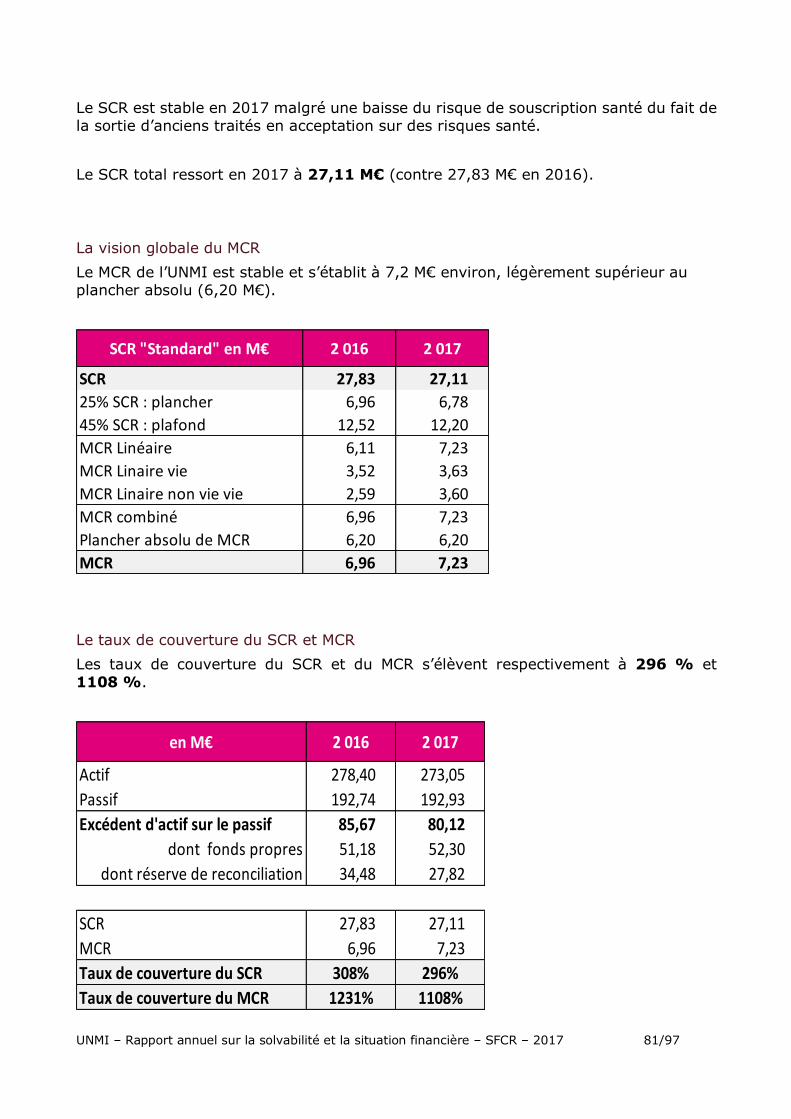

Chapitre VI – La gestion du capital..................................................... 80

VI.1 – Analyse des fonds propres .................................................... 80

VI.2 – Analyse des ratios prudentiels : SCR – MCR – taux de couverture ...................................................... Erreur ! Signet non défini.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 4/97

Annexe – Rapports du Commissaire aux comptes .............................. 82

Glossaire ............................................................................................ 95

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 5/97

Préambule L’UNMI, Union Nationale Mutualiste Interprofessionnelle, créée en 1929, est un organisme à but non lucratif, régi par le Livre II du code de la Mutualité, agréé pour des opérations d’assurance au titre des branches 1, 2, 20 et 21. L’Union est immatriculée sous le numéro de Siren 784 718 207. Elle est composée de 80 mutuelles adhérentes, et reste fidèle à sa vocation d’apporter à ses mutuelles adhérentes les garanties « longues » -Prévoyance et Epargne- destinées à compléter leur gamme Santé, tout en respectant leur autonomie et leur liberté d’administration (en référence à l’article 3 de ses statuts). L’Union a donné mandat pour la certification de ses comptes annuels à la société de Commissaire aux comptes (SCC) ORCOM, représenté par Monsieur Valentin Doligé, Commissaire aux comptes. Le présent rapport est établi par le Conseil d’administration. Il a vocation, au titre de la bonne information à destination du superviseur, à présenter les informations et données, en rendant compte :

• de la performance des activités (notamment techniques et financières), et des équilibres financiers de la structure,

• des principes et méthodes de valorisation (des actifs et passifs), • de la bonne utilisation des fonds propres et d’apprécier la solvabilité de

l’organisme au travers du respect des exigences de SCR. Il expose par ailleurs et permet d’apprécier :

• le système de gouvernance mis en place, • le profil de risque de l’organisme.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 6/97

Chapitre I - Synthèse des indicateurs d’équilibre des marges et de solidité financière I.1 – Eléments clés en termes d’activité et de gouvernance L’UNMI a poursuivi son développement au cours de l’exercice 2017 sur ses 3 principales activités : la prévoyance, l’offre « Santé Acs » et les acceptations en réassurance. La structure du portefeuille d’activités de l’UNMI reste dans la continuité de celle constatée en 2016 :

• L’activité « santé » avec l’offre Acs reste prépondérante avec 58 % du chiffre d’affaires global Le montant des cotisations acquises et de l’aide Acs s’élève à 43,503 M€ (contre 41,394 M€) en 2016, en progression de + 2,109 M€ (soit + 5,1%).

• L’activité « Prévoyance » représente 27 % du chiffre d’affaires global. Les cotisations acquises s’établissent à 20,517 M€, en augmentation de + 3,333 M€ (soit + 19,4 %).

• L’activité « Acceptations en réassurance », qui représente 13 % du chiffre d’affaires, ressort en hausse de + 5,632 M€ (soit + 135,4 %) pour s’établir à 9,793 M€.

• Au titre de l’activité « Epargne-vie – retraite », les cotisations acquises ressortent à 1,434 M€, en baisse de – 0,630 M€ (soit – 30,5 %). Elles représentent environ 2 % du chiffre d’affaires total.

Au titre des moyens déployés, il convient de retenir :

• L’évolution à la hausse de l’effectif salariés, qui est passé de 44 à 50 personnes (dont 7 contrats de professionnalisation).

• La poursuite de la migration des contrats au sein du nouvel applicatif de gestion métier prévoyance.

• Le changement du partenaire au titre de la gestion des prestations « Santé Acs » au cours du mois de 02/2017.

Sur le plan institutionnel : L’UNMI est désormais constituée de 80 mutuelles adhérentes. Sur le plan de la gouvernance et des orientations stratégiques : Le conseil d’administration a approuvé le plan stratégique « Agile 2020 » décliné en 3 axes et 7 leviers de développement structurés et agiles. Ces différents leviers ont commencé à être mis en œuvre tout au long de l’année 2017, avec les mutuelles adhérentes, et ont vocation à être renforcés tout au long de l’année 2018 avec notamment d’autres partenaires.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 7/97

I.2 – Principaux indicateurs de résultats I.2.1 - Compte de résultat synthétique

Le résultat net de l’exercice 2017 s’affiche en recul (par rapport à 2016) avec un excédent de 442 723 € (par rapport à un résultat net de 2 025 443 € en 2016). Ce résultat se décompose de la manière suivante :

- Le chiffre d’affaires global brut (Cotisations acquises + Aide Acs) s’élève à 75,308 M€ (contre 64,805 M€ en 2016), en progression de + 10,443 M€.

- Les résultats techniques Vie et Non-vie (après le résultat des placements alloué) ressortent déficitaires à hauteur de - 1,192 M€, soit une baisse de – 2,288 M€ par rapport à 2016, Ils sont justifiés par la dégradation des résultats déficitaires de l’offre Santé Acs (Non-vie), qui n’est que partiellement compensée par les résultats excédentaires de la branche Vie constituée des garanties Décès - Obsèques.

- Le résultat des placements (après allocation aux résultats techniques) s’établit en excédent de + 1,310 M€, en légère hausse de + 0,139 M€ par rapport à 2016.

Nature des flux (en €)

en € en %Total Produits bruts (Vie + Non-vie) 75 308 781 64 865 445 10 443 336 16,10%

Cotisations acquises brutes (Vie + Non-vie) 46 599 370 36 656 211 9 943 159 27,13%Cotisations cédées (Vie + Non-vie) 767 344 -1 414 442 2 181 786 -154,25%Cotisations acquises nettes de cessions (Vie + Non-vie) 47 366 714 35 241 769 12 124 945 34,41%Autres produits techniques (dont Aide Acs) 28 709 412 28 209 230 500 182 1,77%

Total Produits nets de cessions (Vie + Non-vie) 76 076 126 63 450 999 12 625 127 19,90%Prestations comptabilisées et psap -71 209 566 -62 521 682 -8 687 884 13,90%Variation des provisions techniques 7 372 540 8 287 194 -914 654 -11,04%

Charges de prestations -63 837 026 -54 234 488 -9 602 538 17,71%Autres produits techniques (commissions réassurance) 268 205 111 189 157 016 141,22%Autres charges techniques (dont participation excédents) -4 030 155 -2 232 582 -1 797 573 80,52%Frais d'acquisition et d'administration -13 432 626 -9 812 906 -3 619 720 36,89%Pdts et ch. placements alloués aux cptes techniques 3 763 158 3 813 910 -50 752 -1,33%

Résultats Techniques (Vie + Non Vie) -1 192 318 1 096 122 -2 288 440 -208,78%Autres produits non techniques 1 330 436 1 668 316 -337 880 -20,25%Autres charges non techniques -1 241 350 -797 460 -443 890 55,66%

Résultat non technique 89 086 870 856 -781 770 -89,77%Produits des placements non alloués 2 727 530 3 134 652 -407 122 -12,99%Charges des placements non allouées -1 417 521 -1 963 541 546 020 -27,81%

Résultat des placements (solde après affectation) 1 310 009 1 171 111 138 898 11,86%Résultat exceptionnel (+ IS) 235 946 -1 112 646 1 348 592 -121,21%

Résultat de l'exercice (net d'IS) 442 723 2 025 443 -1 582 720 -78,14%

2017 2016 Variation 2017 / 2016

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 8/97

I.2.2 - Indicateurs d’équilibre économique Le ratio de frais de gestion (rapporté au chiffre d’affaires global « brut ») s’affiche à hauteur de 14,1 % (contre 13,4 % en 2016), avec un montant total de frais de gestion de 10,643 M€. Les charges de « Personnel » s’établissent à 4,150 M€ (contre 2,874 M€ en 2016). Elles représentent 39,0 % du montant global des frais de gestion. I.2.3 - Indicateurs de solidité financière

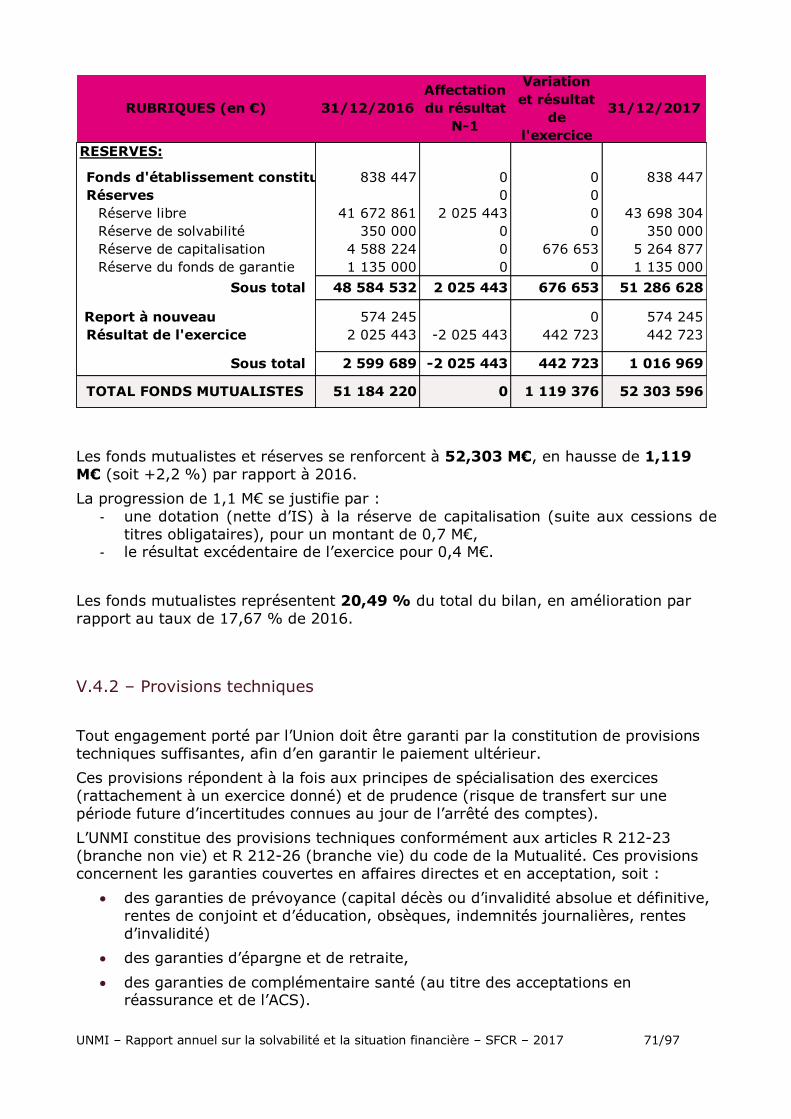

Les fonds mutualistes et réserves se renforcent à 52,303 M€, en hausse de + 1,119 M€ (soit +2,19 %) par rapport à 2016. La progression de 1,1 M€ se justifie par :

- une dotation (nette d’IS) à la réserve de capitalisation (suite aux cessions de titres obligataires), pour un montant de 0,7 M€,

- le résultat excédentaire de l’exercice pour 0,4 M€. Les fonds mutualistes représentent 20,49 % du total du bilan, en amélioration par rapport au taux de 17,67 % de 2016.

RUBRIQUES (en €) 2017 2016Variation

2017/2016 (en €)

Variation 2017/2016

(en %)Fonds d'établissement constitué 838 447 838 447 0 0,00%Réserves

Réserve libre 43 698 304 41 672 861 2 025 443 4,86% Réserve de solvabilité 350 000 350 000 0 0,00% Réserve de capitalisation 5 264 877 4 588 224 676 653 14,75% Réserve du fonds de garantie 1 135 000 1 135 000 0 0,00% Report à nouveau 574 245 574 245 0 0,00%Résultat de l'exercice 442 723 2 025 443 -1 582 720 -78,14%

TOTAL FONDS MUTUALISTES 52 303 596 51 184 220 1 119 376 2,19%

TOTAL DU BILAN 255 223 710 289 659 961 -34 436 251 -11,89%

% FONDS MUTUALISTES / TOTAL BILAN 20,49% 17,67%

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 9/97

I.3 – Comptes de résultat au 31/12/2017

Le compte de résultat des opérations Vie (Décès – Obsèques) ressort excédentaire à 4,964 M€ (contre un excédent de 0,521 M€ en 2016), justifié par :

. Une progression des cotisations acquises (nettes) de + 2,337 M€,

. Une amélioration des charges de prestations de – 0,326 M€,

. Une variation à la baisse des provisions techniques de - 4,596 M€,

. Une variation à la hausse de la participation aux résultats de + 1,725 M€,

. Une progression des frais de gestion de + 1,039 M€,

. Une stabilisation du résultat des placements alloué aux comptes techniques.

UNMI

(En €)Opérations

brutes totales

Opérations

données en

Cessions et rétrocessio

ns

Opérations nettes 2017

Opérations nettes 2016

1. Cotisations 15 429 558 662 488 16 092 046 13 754 6962. Produits des placements 3 892 692 3 892 692 4 762 759 2a. Revenus des placements 2 095 377 2 095 377 2 507 980 2b. Autres produits des placements 410 717 410 717 355 818 2c. Produits provenant de la réalisation des placements 1 386 599 1 386 599 1 898 9613. Ajustements ACAV (plus-values)4. Autres produits techniques 61 737 61 737 63 0745. Charges des prestations -16 181 030 1 934 003 -14 247 027 -14 572 646 5a. Prestations et frais payés -21 097 348 1 229 187 -19 868 160 -14 392 387 5b. Charges des provisions pour prestations à payer 4 916 318 704 816 5 621 134 -180 2596. Charges des provisions d'assurance vie et autres provisions techniques 6 916 056 2 644 425 9 560 481 4 964 189 6a. Provisions d'assurance vie 6 913 755 2 644 425 9 558 179 4 775 549

6b. Provisions pour opérations en unités de compte 6c. Provision pour égalisation 2 301 2 301 188 640 6d. Autres provisions techniques7. Participation aux résultats -3 353 173 12 330 -3 365 503 -1 640 1518. Frais d'acquisition et d'administration -5 430 838 -214 170 -5 645 008 -4 605 511 8a. Frais d'acquisition -1 825 183 -1 825 183 -1 273 152 8b. Frais d'administration -3 605 655 -3 605 655 -3 383 089 8c. Commissions reçues des réassureurs et des garants en substitution -214 170 -214 170 50 7309. Charges des placements -1 385 284 -1 385 284 -2 154 606 9a. Frais de gestion interne et externe des placements et intérêts -173 659 -173 659 -183 015 9b. Autres charges de placements -197 125 -197 125 -233 489 9c. Pertes provenant de la réalisation des placements -1 014 501 -1 014 501 -1 738 10210. Ajustements ACAV (Moins values)11. Autres charges techniques -40 -40 -51 23512. Produits des placements transférés au compte non technique

RESULTAT TECHNIQUE DES OPERATIONS VIE -50 321 5 039 076 4 964 094 520 568

Compte technique des opérations Vie 2017

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 10/97

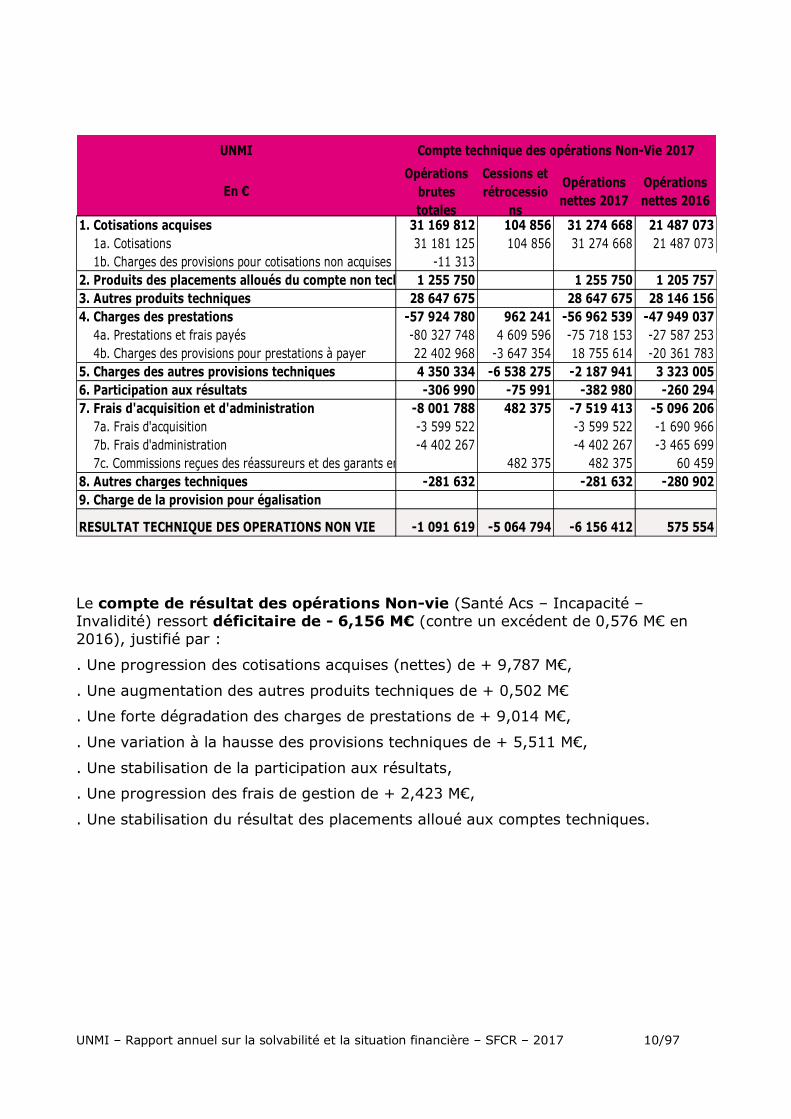

Le compte de résultat des opérations Non-vie (Santé Acs – Incapacité – Invalidité) ressort déficitaire de - 6,156 M€ (contre un excédent de 0,576 M€ en 2016), justifié par :

. Une progression des cotisations acquises (nettes) de + 9,787 M€,

. Une augmentation des autres produits techniques de + 0,502 M€

. Une forte dégradation des charges de prestations de + 9,014 M€,

. Une variation à la hausse des provisions techniques de + 5,511 M€,

. Une stabilisation de la participation aux résultats,

. Une progression des frais de gestion de + 2,423 M€,

. Une stabilisation du résultat des placements alloué aux comptes techniques.

UNMI

En €Opérations

brutes totales

Cessions et rétrocessio

ns

Opérations nettes 2017

Opérations nettes 2016

1. Cotisations acquises 31 169 812 104 856 31 274 668 21 487 073 1a. Cotisations 31 181 125 104 856 31 274 668 21 487 073 1b. Charges des provisions pour cotisations non acquises -11 3132. Produits des placements alloués du compte non technique1 255 750 1 255 750 1 205 7573. Autres produits techniques 28 647 675 28 647 675 28 146 1564. Charges des prestations -57 924 780 962 241 -56 962 539 -47 949 037 4a. Prestations et frais payés -80 327 748 4 609 596 -75 718 153 -27 587 253 4b. Charges des provisions pour prestations à payer 22 402 968 -3 647 354 18 755 614 -20 361 7835. Charges des autres provisions techniques 4 350 334 -6 538 275 -2 187 941 3 323 0056. Participation aux résultats -306 990 -75 991 -382 980 -260 2947. Frais d'acquisition et d'administration -8 001 788 482 375 -7 519 413 -5 096 206 7a. Frais d'acquisition -3 599 522 -3 599 522 -1 690 966 7b. Frais d'administration -4 402 267 -4 402 267 -3 465 699 7c. Commissions reçues des réassureurs et des garants en substitution 482 375 482 375 60 4598. Autres charges techniques -281 632 -281 632 -280 9029. Charge de la provision pour égalisation

RESULTAT TECHNIQUE DES OPERATIONS NON VIE -1 091 619 -5 064 794 -6 156 412 575 554

Compte technique des opérations Non-Vie 2017

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 11/97

Le résultat de l’exercice 2017 est un excédent de 0,443 M€ (contre un excédent de 2,025 M€ en 2016), justifié par les éléments de formation suivants :

. Un résultat technique (Vie + Non-vie) déficitaire de – 1,192 M€ (après le résultat des placements alloué), contre un excédent de 1,096 M€ en 2016,

. Un résultat non technique à l’équilibre, excédentaire de 0,089 M€,

. Un résultat des placements (après allocation aux résultats techniques) excédentaire de 1,310 M€,

. Un résultat exceptionnel (y compris créance IS) excédentaire de 0,236 M€.

UNMI

(En €) 2017 2016

1. Résultat technique des opérations non-vie -6 156 412 575 5542. Résultat technique des opérations vie 4 964 094 520 5683. Produits des placements 3 983 280 4 340 409 3a. Revenus des placements 2 144 139 2 285 578 3b. Autres produits des placements 420 275 324 265 3c. Profits provenants de la réalisation des placements 1 418 866 1 730 5664. Produits des placements alloués du compte technique vie5. Charges des placements -1 417 521 -1 963 541 5a. Frais de gestion interne et externe des placements et des frais financiers-177 700 -166 785 5b. Autres charges des placements -201 712 -212 784 5c. Pertes provenant de la réalisation des placements -1 038 109 -1 583 9726. Produits des placements transférés au compte technique non-vie -1 255 750 -1 205 7577. Autres produits non techniques 1 330 436 1 668 3168. Autres charges non techniques -1 241 350 -797 460 8a. Charges à caractère social 8b. Autres charges non techniques -1 241 350 -797 4609. Résultat exceptionnel -15 365 422 272 9a. Produits exceptionnels 9b. Charges exceptionnelles10. Impôt sur le résultat 251 311 -1 534 91811. SOLDE INTERMEDIAIRE 442 723 2 025 44312. Report des ressources non utilisées des exercices antérieurs13. Engagements à réaliser sur ressources affectées

RESULTAT DE L'EXERCICE 442 723 2 025 443

Compte non technique 2017

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 12/97

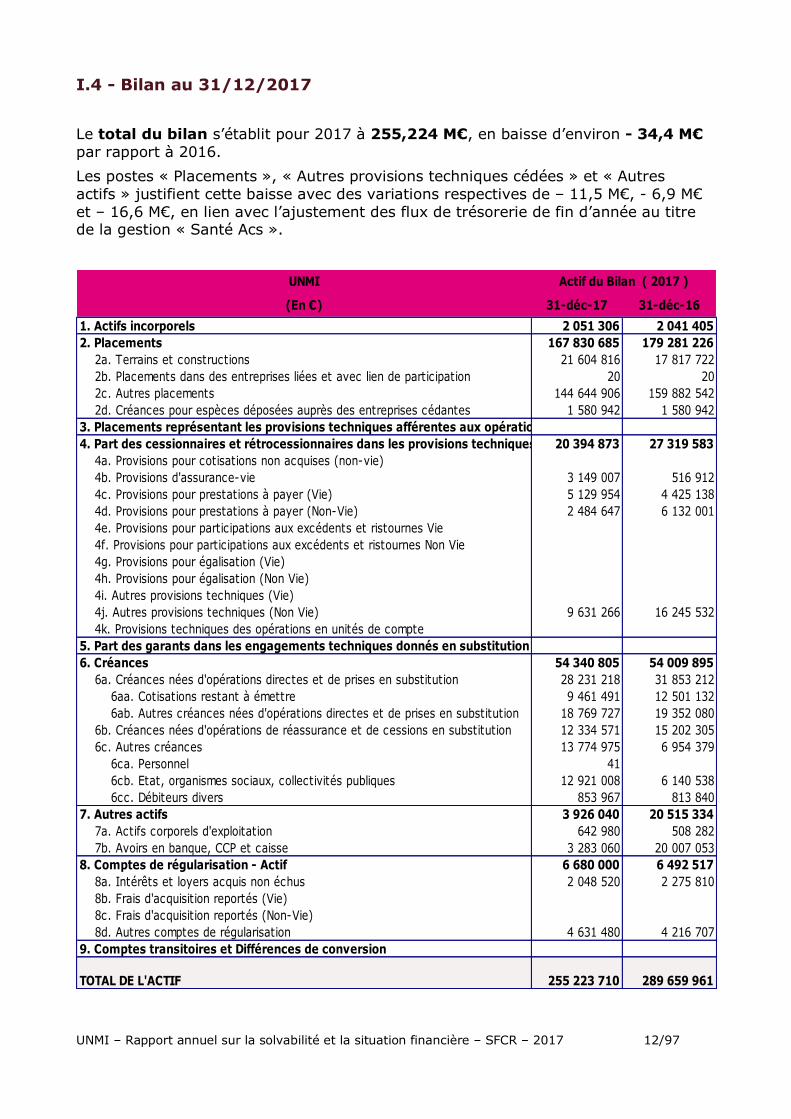

I.4 - Bilan au 31/12/2017 Le total du bilan s’établit pour 2017 à 255,224 M€, en baisse d’environ - 34,4 M€ par rapport à 2016. Les postes « Placements », « Autres provisions techniques cédées » et « Autres actifs » justifient cette baisse avec des variations respectives de – 11,5 M€, - 6,9 M€ et – 16,6 M€, en lien avec l’ajustement des flux de trésorerie de fin d’année au titre de la gestion « Santé Acs ».

UNMI

(En €) 31-déc-17 31-déc-161. Actifs incorporels 2 051 306 2 041 4052. Placements 167 830 685 179 281 226 2a. Terrains et constructions 21 604 816 17 817 722 2b. Placements dans des entreprises liées et avec lien de participation 20 20 2c. Autres placements 144 644 906 159 882 542 2d. Créances pour espèces déposées auprès des entreprises cédantes 1 580 942 1 580 9423. Placements représentant les provisions techniques afférentes aux opérations en U.C.4. Part des cessionnaires et rétrocessionnaires dans les provisions techniques 20 394 873 27 319 583 4a. Provisions pour cotisations non acquises (non-vie) 4b. Provisions d'assurance-vie 3 149 007 516 912 4c. Provisions pour prestations à payer (Vie) 5 129 954 4 425 138 4d. Provisions pour prestations à payer (Non-Vie) 2 484 647 6 132 001 4e. Provisions pour participations aux excédents et ristournes Vie 4f. Provisions pour participations aux excédents et ristournes Non Vie 4g. Provisions pour égalisation (Vie) 4h. Provisions pour égalisation (Non Vie) 4i. Autres provisions techniques (Vie) 4j. Autres provisions techniques (Non Vie) 9 631 266 16 245 532 4k. Provisions techniques des opérations en unités de compte5. Part des garants dans les engagements techniques donnés en substitution6. Créances 54 340 805 54 009 895 6a. Créances nées d'opérations directes et de prises en substitution 28 231 218 31 853 212 6aa. Cotisations restant à émettre 9 461 491 12 501 132 6ab. Autres créances nées d'opérations directes et de prises en substitution 18 769 727 19 352 080 6b. Créances nées d'opérations de réassurance et de cessions en substitution 12 334 571 15 202 305 6c. Autres créances 13 774 975 6 954 379 6ca. Personnel 41 6cb. Etat, organismes sociaux, collectivités publiques 12 921 008 6 140 538 6cc. Débiteurs divers 853 967 813 8407. Autres actifs 3 926 040 20 515 334 7a. Actifs corporels d'exploitation 642 980 508 282 7b. Avoirs en banque, CCP et caisse 3 283 060 20 007 0538. Comptes de régularisation - Actif 6 680 000 6 492 517 8a. Intérêts et loyers acquis non échus 2 048 520 2 275 810 8b. Frais d'acquisition reportés (Vie) 8c. Frais d'acquisition reportés (Non-Vie) 8d. Autres comptes de régularisation 4 631 480 4 216 7079. Comptes transitoires et Différences de conversion

TOTAL DE L'ACTIF 255 223 710 289 659 961

Actif du Bilan ( 2017 )

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 13/97

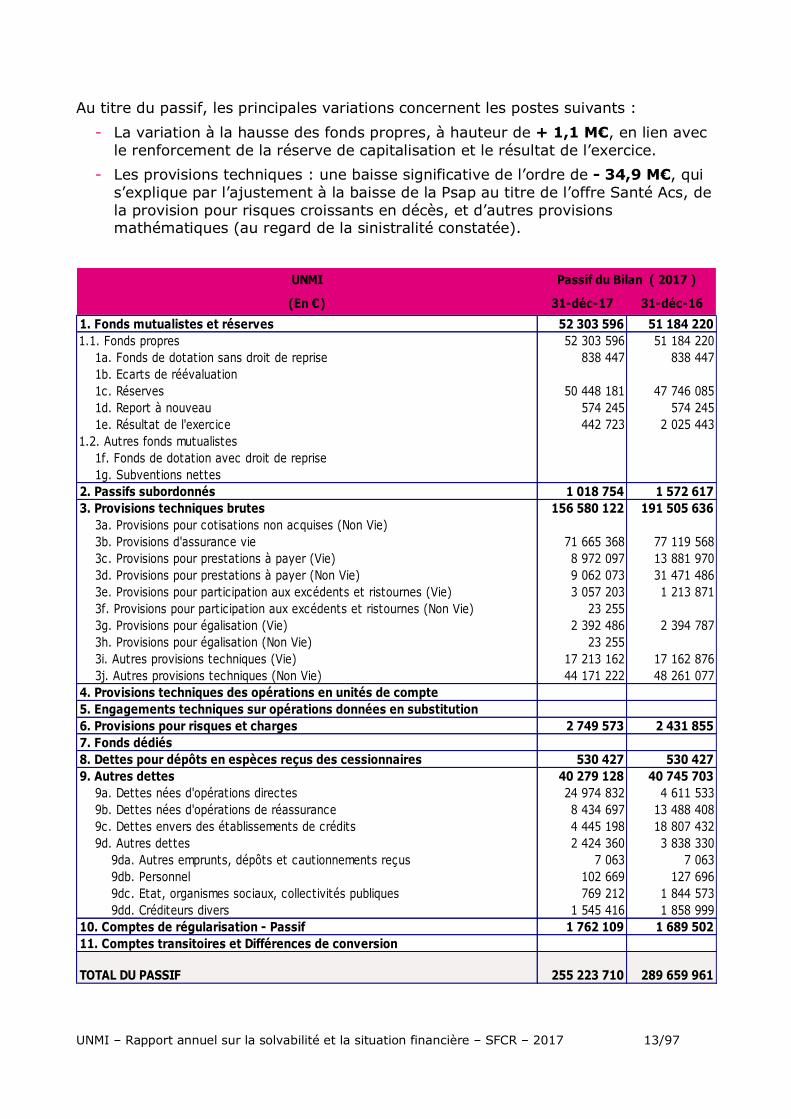

Au titre du passif, les principales variations concernent les postes suivants :

- La variation à la hausse des fonds propres, à hauteur de + 1,1 M€, en lien avec le renforcement de la réserve de capitalisation et le résultat de l’exercice.

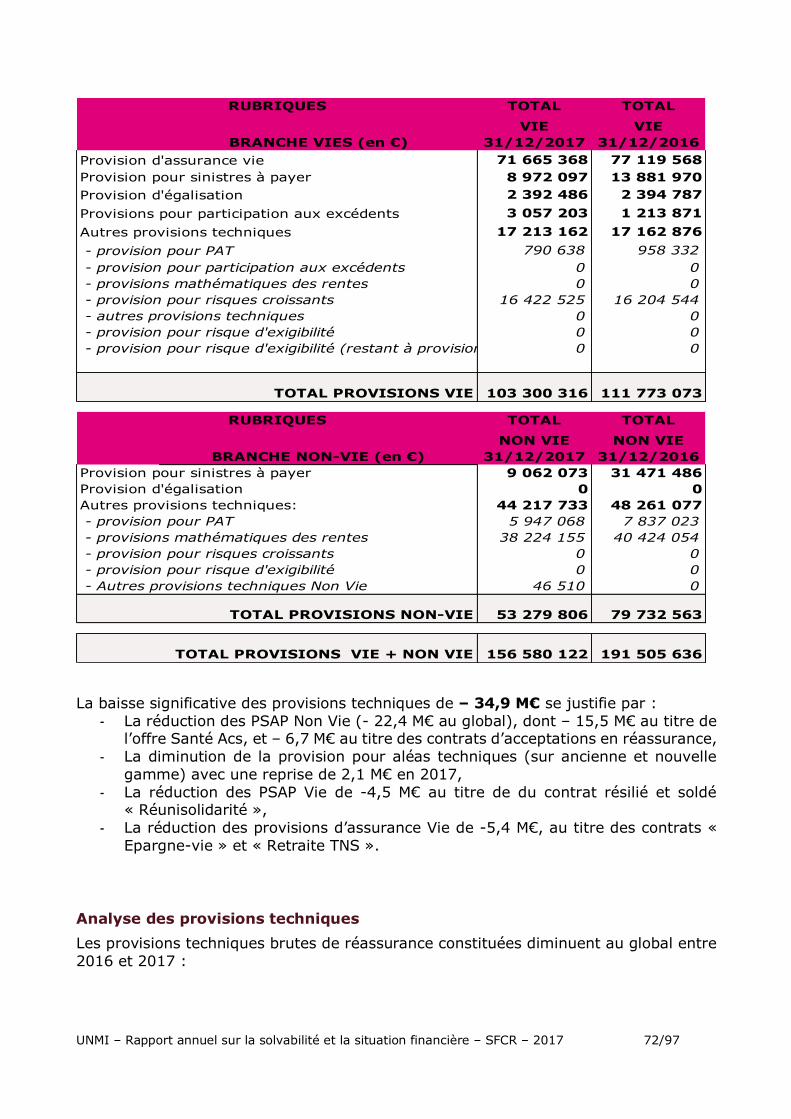

- Les provisions techniques : une baisse significative de l’ordre de - 34,9 M€, qui s’explique par l’ajustement à la baisse de la Psap au titre de l’offre Santé Acs, de la provision pour risques croissants en décès, et d’autres provisions mathématiques (au regard de la sinistralité constatée).

UNMI

(En €) 31-déc-17 31-déc-161. Fonds mutualistes et réserves 52 303 596 51 184 2201.1. Fonds propres 52 303 596 51 184 220 1a. Fonds de dotation sans droit de reprise 838 447 838 447 1b. Ecarts de réévaluation 1c. Réserves 50 448 181 47 746 085 1d. Report à nouveau 574 245 574 245 1e. Résultat de l'exercice 442 723 2 025 4431.2. Autres fonds mutualistes 1f. Fonds de dotation avec droit de reprise 1g. Subventions nettes2. Passifs subordonnés 1 018 754 1 572 6173. Provisions techniques brutes 156 580 122 191 505 636 3a. Provisions pour cotisations non acquises (Non Vie) 3b. Provisions d'assurance vie 71 665 368 77 119 568 3c. Provisions pour prestations à payer (Vie) 8 972 097 13 881 970 3d. Provisions pour prestations à payer (Non Vie) 9 062 073 31 471 486 3e. Provisions pour participation aux excédents et ristournes (Vie) 3 057 203 1 213 871 3f. Provisions pour participation aux excédents et ristournes (Non Vie) 23 255 3g. Provisions pour égalisation (Vie) 2 392 486 2 394 787 3h. Provisions pour égalisation (Non Vie) 23 255 3i. Autres provisions techniques (Vie) 17 213 162 17 162 876 3j. Autres provisions techniques (Non Vie) 44 171 222 48 261 0774. Provisions techniques des opérations en unités de compte5. Engagements techniques sur opérations données en substitution6. Provisions pour risques et charges 2 749 573 2 431 8557. Fonds dédiés8. Dettes pour dépôts en espèces reçus des cessionnaires 530 427 530 4279. Autres dettes 40 279 128 40 745 703 9a. Dettes nées d'opérations directes 24 974 832 4 611 533 9b. Dettes nées d'opérations de réassurance 8 434 697 13 488 408 9c. Dettes envers des établissements de crédits 4 445 198 18 807 432 9d. Autres dettes 2 424 360 3 838 330 9da. Autres emprunts, dépôts et cautionnements reçus 7 063 7 063 9db. Personnel 102 669 127 696 9dc. Etat, organismes sociaux, collectivités publiques 769 212 1 844 573 9dd. Créditeurs divers 1 545 416 1 858 99910. Comptes de régularisation - Passif 1 762 109 1 689 50211. Comptes transitoires et Différences de conversion

TOTAL DU PASSIF 255 223 710 289 659 961

Passif du Bilan ( 2017 )

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 14/97

Chapitre II - Activité et résultats de l’exercice L’Union, créée en 1929, est un organisme à but non lucratif, régi par les dispositions du Livre II du code de la Mutualité, agréé pour des opérations d’assurance au titre des branches 1, 2, 20 et 21. Le périmètre de couverture des risques acceptés correspond aux risques pour lesquels l’UNMI a reçu un agrément : branches 1 - Accidents, 2 - Maladie, 20 - Vie Décès et 21 - Nuptialité Natalité :

- Branche Vie : . Prévoyance Décès (capital ou rente),

. Epargne – Retraite (uniquement produits en euros), . Allocations nuptialité et natalité.

- Branche Non-vie : . Prévoyance Arrêt de travail (incapacité suite à accident ou maladie vie

privé ou vie professionnelle), . Prévoyance Invalidité, . Dépendance, . Santé Acs.

Ces risques peuvent être souscrits en direct ou en réassurance, dans le cadre de produits individuels ou de contrats collectifs (groupes ouverts ou groupes fermés). Les garanties afférentes à la couverture de ces risques sont commercialisées sur le territoire français. L’Union détient une participation significative, à hauteur de 41,12 % dans la Sci ViaGénérations immatriculée au Rcs de Paris le 19/10/2017 ; et société absorbante de la Sci Acpa (initialement immatriculée le 03/06/2016). Cette participation s’élève au 31/12/2017 à 10,120 M€. II.1 - Les principaux faits marquants II.1.1 - L’activité d’assurance L’activité de l’UNMI se réalise en partenariat avec 80 mutuelles adhérentes. L’UNMI a poursuivi son développement au cours de l’exercice 2017 sur ses 3 principales activités : la prévoyance, l’offre « Santé Acs » et les acceptations en réassurance.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 15/97

L’activité « santé » avec l’offre Acs reste prépondérante avec 58 % du chiffre d’affaires global Le montant des cotisations acquises et de l’aide Acs s’élève à 43,503 M€ (contre 41,394 M€) en 2016, en progression de + 2,109 M€ (soit + 5,1%). L’activité « Prévoyance » représente 27 % du chiffre d’affaires global. Les cotisations acquises s’établissent à 20,517 M€, en augmentation de + 3,333 M€ (soit + 19,4 %). L’activité « Acceptations en réassurance », qui représente 13 % du chiffre d’affaires, ressort en hausse de + 5,632 M€ (soit + 135,4 %) pour s’établir à 9,793 M€. La politique de cession en réassurance est restée inchangée sur 2017. La réassurance non proportionnelle (XS Tête et XS Catastrophe) axée sur les risques de pointe est privilégiée (suite à la réduction significative de la réassurance en quote-part dès le 31/12/2013). II.1.2 - Les charges de fonctionnement Frais de gestion Le montant total des frais de gestion (hors commissions de distribution) s’établit pour 2017 à 10,643 M€ (contre 8,665 M€ en 2016), en augmentation de + 1,978 M€ (soit + 22,8 %). La masse salariale (chargée) ressort à 4,150 M€ (contre 2,874 M€ en 2016), en progression de + 1,275 M€ (soit + 44,3 %), en lien avec la progression de l’effectif salariés qui passe de 44 à 50 salariés (dont 7 contrats de professionnalisation), les doublons de postes temporaires, ainsi que l’impact des recrutements réalisés sur 2016 et valorisés en année pleine en 2017. Les charges de « Personnel » représentent 39,0 % du montant global des frais de gestion. Les autres principales variations concernent les postes suivants :

- Les dotations aux amortissements afférentes aux immobilisations incorporelles, - La location et la maintenance des logiciels, - Les charges générales de gestion des bâtiments, - La téléphonie, l’affranchissement, les frais de formation, les services bancaires.

Le ratio de frais de gestion (rapporté au chiffre d’affaires global brut) s’affiche à hauteur de 14,1 % (contre 13,4 % en 2016).

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 16/97

Commissions de distribution Le montant total des commissions de distribution (représentées par les commissions d’apport aux mutuelles en Santé et en Prévoyance) s’est élevé à 4,925 M€ (contre 3,225 M€ en 2016), en hausse de + 1,7 M€ (soit + 52,7 %). Cette progression se justifie principalement par les commissions « Santé Acs » et les commissions afférentes aux acceptations en réassurance, ainsi que par le rattrapage des arriérés de commissions. II.1.3 - La gestion des placements L’environnement économique mondial a été porteur au cours du second semestre 2017, avec notamment une accélération de l’activité et une amélioration des fondamentaux macro-économiques. Le taux de la croissance économique mondiale s’est de ce fait établi à 3,6 %. De manière concomitante, les résultats des entreprises au titre du 4ème trimestre 2017 ont été nettement supérieurs aux attentes, avec un redémarrage sur l’ensemble des secteurs, et ce de manière conséquente aux Etats-Unis et dans une moindre mesure en zone Euro. Le taux de croissance du PIB 2017 s’est affiché en zone Euro à 2,4 %, avec un niveau d’inflation limité en deçà de 1,5 %. La consommation des ménages s’est maintenue en zone Euro, avec en parallèle une légère diminution du taux de chômage à 8,7 %. Sur la base de cet environnement macro-économique, la phase de redressement s’est poursuivie sur les marchés d’actions, avec une volatilité qui est resté malgré tout mesurée tout au long de l’année. L’indice Eurostoxx.50 s’est redressé de + 6,8 % ; l’indice du Cac.40, quant à lui, a bénéficié d’une hausse de + 11,9 %. Sur le plan de l’environnement monétaire, la Banque centrale européenne (BCE) a poursuivi sa politique monétaire accommodante (Taux directeurs de 0,05 %), en décalage avec la FED qui a remonté ses taux à 1,5 %. De ce fait, le marché monétaire continue à offrir une rémunération négative, de l’ordre de – 0,36 %. En ce qui concerne les taux d’intérêts à long terme, ils restent toujours à des niveaux extrêmement bas : 0,65 % pour l’OAT 10 ans Paris (à l’identique de ceux constatés au 31/12/2016). Au regard de la situation observée sur les marchés financiers, la situation globale des placements de l’Union reste satisfaisante. L’allocation stratégique des placements s’affiche au 31/12/2017, en valeur comptable d’acquisition, à 164,883 M€ (contre 176,331 M€ en 2016), en diminution de – 11,448 M€, qui se justifie à la fois par :

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 17/97

- La hausse des sorties de trésorerie (en lien avec l’augmentation des dépenses de fonctionnement et des commissions de distribution versées),

- Les avances de trésorerie (aux mutuelles et à l’Urssaf) au titre de la gestion de l’offre Santé Acs.

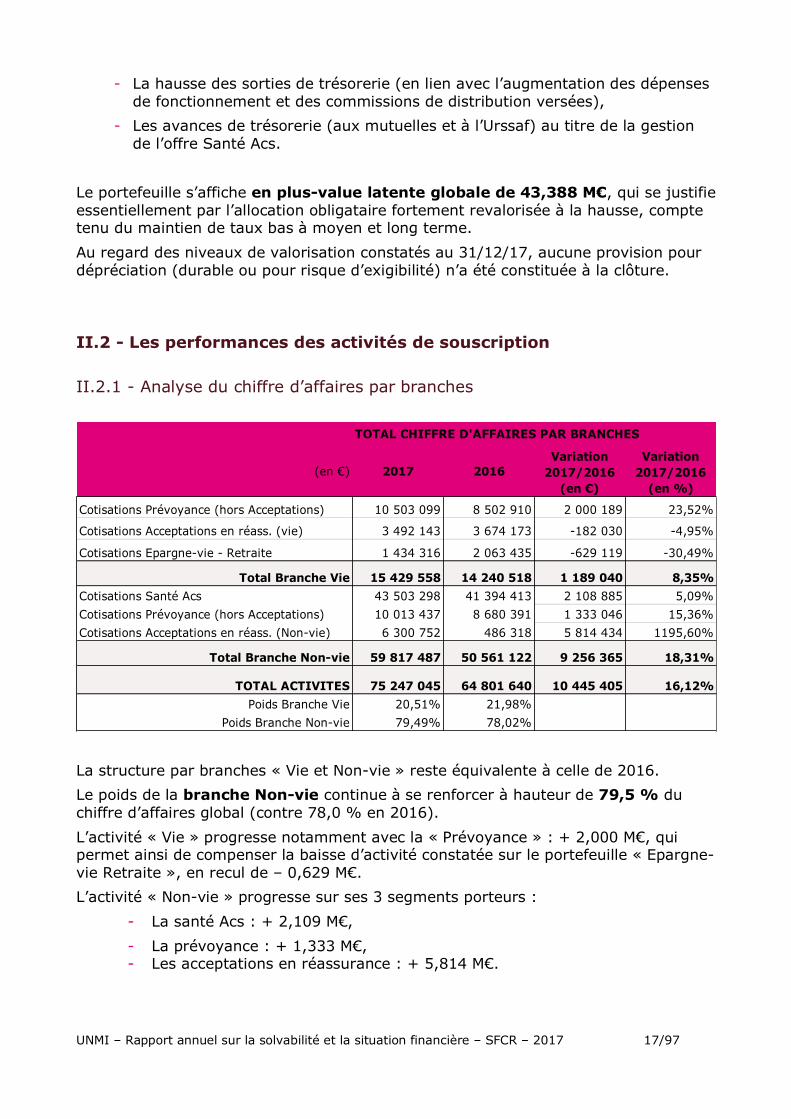

Le portefeuille s’affiche en plus-value latente globale de 43,388 M€, qui se justifie essentiellement par l’allocation obligataire fortement revalorisée à la hausse, compte tenu du maintien de taux bas à moyen et long terme. Au regard des niveaux de valorisation constatés au 31/12/17, aucune provision pour dépréciation (durable ou pour risque d’exigibilité) n’a été constituée à la clôture. II.2 - Les performances des activités de souscription II.2.1 - Analyse du chiffre d’affaires par branches

La structure par branches « Vie et Non-vie » reste équivalente à celle de 2016. Le poids de la branche Non-vie continue à se renforcer à hauteur de 79,5 % du chiffre d’affaires global (contre 78,0 % en 2016). L’activité « Vie » progresse notamment avec la « Prévoyance » : + 2,000 M€, qui permet ainsi de compenser la baisse d’activité constatée sur le portefeuille « Epargne-vie Retraite », en recul de – 0,629 M€. L’activité « Non-vie » progresse sur ses 3 segments porteurs :

- La santé Acs : + 2,109 M€, - La prévoyance : + 1,333 M€, - Les acceptations en réassurance : + 5,814 M€.

TOTAL CHIFFRE D'AFFAIRES PAR BRANCHES

(en €) 2017 2016Variation

2017/2016 (en €)

Variation 2017/2016

(en %)

Cotisations Prévoyance (hors Acceptations) 10 503 099 8 502 910 2 000 189 23,52%

Cotisations Acceptations en réass. (vie) 3 492 143 3 674 173 -182 030 -4,95%

Cotisations Epargne-vie - Retraite 1 434 316 2 063 435 -629 119 -30,49%

Total Branche Vie 15 429 558 14 240 518 1 189 040 8,35%Cotisations Santé Acs 43 503 298 41 394 413 2 108 885 5,09%Cotisations Prévoyance (hors Acceptations) 10 013 437 8 680 391 1 333 046 15,36%Cotisations Acceptations en réass. (Non-vie) 6 300 752 486 318 5 814 434 1195,60%

Total Branche Non-vie 59 817 487 50 561 122 9 256 365 18,31%

TOTAL ACTIVITES 75 247 045 64 801 640 10 445 405 16,12%Poids Branche Vie 20,51% 21,98%

Poids Branche Non-vie 79,49% 78,02%

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 18/97

II.2.2 - Analyse du chiffre d’affaires par activités

Le chiffre d’affaires global brut 2017 s’établit à 75,247 M€, (contre 64,801 M€ en 2016), et progresse de + 10,445 M€, soit + 16,12 %. L’activité « santé » avec l’offre Acs reste prépondérante avec 58 % du global. Le montant des cotisations acquises et de l’aide Acs s’élève à 43,503 M€ (contre 41,394 M€) en 2016, en progression de + 2,109 M€ (soit + 5,1%). L’activité « Prévoyance » représente 27 % du chiffre d’affaires global. Les cotisations acquises s’établissent à 20,517 M€, en augmentation de + 3,333 M€ (soit + 19,4 %). L’activité « Acceptations en réassurance », qui représente 13 % du chiffre d’affaires, ressort en hausse de + 5,632 M€ (soit + 135,4 %) pour s’établir à 9,793 M€. Au titre de l’activité « Epargne-vie – retraite », les cotisations acquises ressortent à 1,434 M€, en baisse de – 0,630 M€ (soit – 30,5 %). Elles représentent environ 2 % du chiffre d’affaires total.

TOTAL CHIFFRE D'AFFAIRES PAR ACTIVITES

(en €) 2017 2016Variation

2017/2016 (en %)

Variation 2017/2016

(en €)

Cotisations Santé Acs 14 855 623 13 248 988 1 606 635 12,13%

Produits Aide Acs 28 647 675 28 145 425 502 250 1,78%

Total Activité Santé Acs 43 503 298 41 394 413 2 108 885 5,09%Cotisations prévoyance 20 516 536 17 183 301 3 333 235 19,40%

Total Activité Prévoyance 20 516 536 17 183 301 3 333 235 19,40%Cotisations Acceptations en réass. Vie 3 492 143 3 674 173 -182 030 -4,95%Cotisations Acceptations en réass. Non-vie 6 300 752 486 318 5 814 434 1195,60%

Total Activité Acceptations en réass. 9 792 895 4 160 491 5 632 404 135,38%Cotisations Epargne-vie 626 312 871 416 -245 104 -28,13%Cotisations Retraite 808 004 1 192 019 -384 015 -32,22%

Total Activité Epargne-vie Retraite 1 434 316 2 063 435 -629 119 -30,49%

TOTAL ACTIVITES 75 247 045 64 801 640 10 445 405 16,12%Poids Santé Acs 57,81% 63,88%

Poids Prévoyance 27,27% 26,52%Poids Acceptations en réass. 13,01% 6,42%

Poids Epargne-vie Retraite 1,91% 3,18%

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 19/97

II.2.3 - Analyse des opérations de réassurance en acceptation et en cession Réassurance en acceptation : Au 31/12/2017, l‘UNMI intervient en tant que réassureur auprès de cinq mutuelles au titre des risques :

• Frais Obsèques, • Santé, • Décès, • Arrêts de travail.

Les opérations de réassurance en acceptation ont généré un chiffre d‘affaires de 9,8 M€ en 2017, en hausse de 5,7 M€ par rapport à 2016 du fait de l’acceptation par l’UNMI d’un nouveau traité en réassurance sur un risque santé.

En 2017, la répartition du chiffre d’affaires entre affaires directes et en acceptation s’établit respectivement à 87% et 13%.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 20/97

Réassurance en cession : L’UNMI cède une partie de ses risques auprès de 4 réassureurs en fonction de l’année de survenance :

• MutRe/SCOR (2012 et postérieures), • HanoverRe (2010 et 2011), • SCOR (2009 et antérieures), • Malakoff Mederic (toutes survenances).

Les modalités de ces traités sont détaillées infra au paragraphe IV.3.1.2. La politique définie à ce jour est de concentrer le périmètre de la réassurance sur les risques de pointe. Dans cette optique, des accords de commutation au titre des traités SCOR en quote-part ont été conclus en 2017 donnant lieu à une reprise de provisions de prime de 3,0 M€ environ. Les traités de réassurance non proportionnels relatifs aux survenances 2009 et antérieures devraient également faire l’objet d’une commutation en 2018 afin de simplifier et rationaliser le programme de réassurance.

La part des cotisations cédées (hors effet des commutations SCR) en 2017 représente 3,4% des cotisations liées aux affaires directes et en acceptation, stable par rapport à 2016.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 21/97

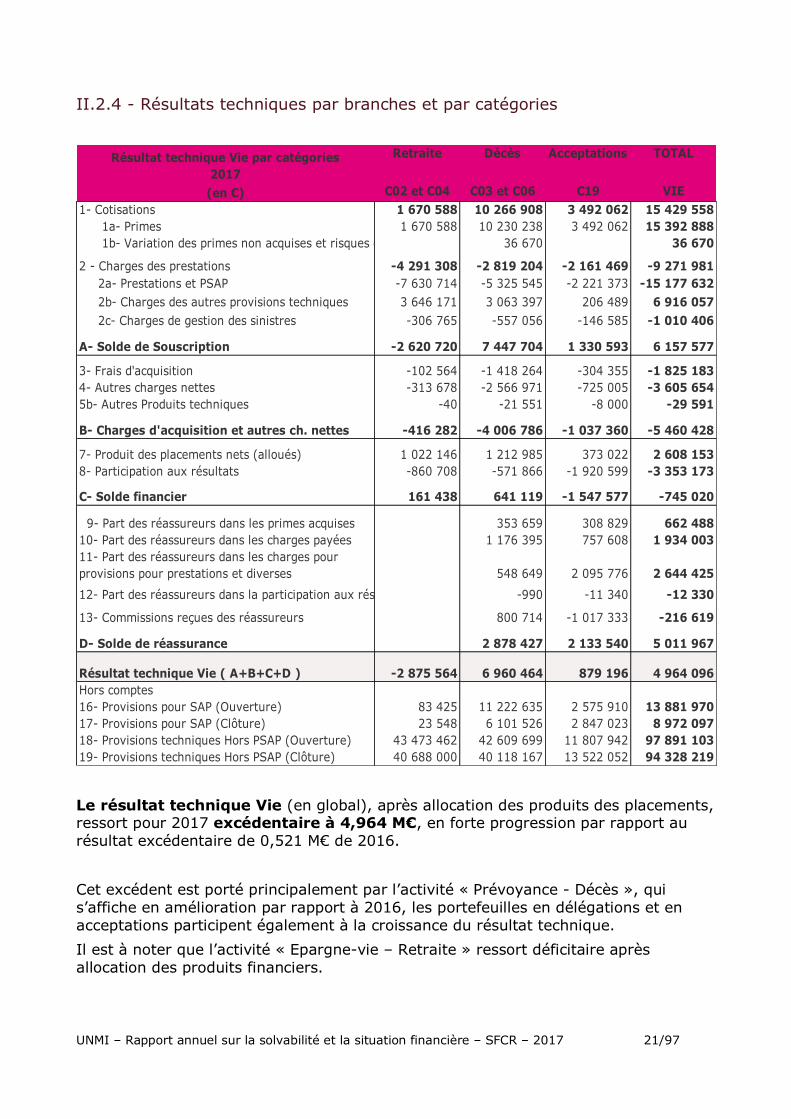

II.2.4 - Résultats techniques par branches et par catégories

Le résultat technique Vie (en global), après allocation des produits des placements, ressort pour 2017 excédentaire à 4,964 M€, en forte progression par rapport au résultat excédentaire de 0,521 M€ de 2016. Cet excédent est porté principalement par l’activité « Prévoyance - Décès », qui s’affiche en amélioration par rapport à 2016, les portefeuilles en délégations et en acceptations participent également à la croissance du résultat technique. Il est à noter que l’activité « Epargne-vie – Retraite » ressort déficitaire après allocation des produits financiers.

Résultat technique Vie par catégories 2017

Retraite Décès Acceptations TOTAL

(en €) C02 et C04 C03 et C06 C19 VIE1- Cotisations 1 670 588 10 266 908 3 492 062 15 429 558 1a- Primes 1 670 588 10 230 238 3 492 062 15 392 888 1b- Variation des primes non acquises et risques en cours 36 670 36 670

2 - Charges des prestations -4 291 308 -2 819 204 -2 161 469 -9 271 981 2a- Prestations et PSAP -7 630 714 -5 325 545 -2 221 373 -15 177 632 2b- Charges des autres provisions techniques 3 646 171 3 063 397 206 489 6 916 057 2c- Charges de gestion des sinistres -306 765 -557 056 -146 585 -1 010 406

A- Solde de Souscription -2 620 720 7 447 704 1 330 593 6 157 577

3- Frais d'acquisition -102 564 -1 418 264 -304 355 -1 825 1834- Autres charges nettes -313 678 -2 566 971 -725 005 -3 605 6545b- Autres Produits techniques -40 -21 551 -8 000 -29 591

B- Charges d'acquisition et autres ch. nettes -416 282 -4 006 786 -1 037 360 -5 460 428

7- Produit des placements nets (alloués) 1 022 146 1 212 985 373 022 2 608 1538- Participation aux résultats -860 708 -571 866 -1 920 599 -3 353 173

C- Solde financier 161 438 641 119 -1 547 577 -745 020

9- Part des réassureurs dans les primes acquises 353 659 308 829 662 48810- Part des réassureurs dans les charges payées 1 176 395 757 608 1 934 00311- Part des réassureurs dans les charges pour provisions pour prestations et diverses 548 649 2 095 776 2 644 42512- Part des réassureurs dans la participation aux résultats -990 -11 340 -12 330

13- Commissions reçues des réassureurs 800 714 -1 017 333 -216 619

D- Solde de réassurance 2 878 427 2 133 540 5 011 967

Résultat technique Vie ( A+B+C+D ) -2 875 564 6 960 464 879 196 4 964 096Hors comptes16- Provisions pour SAP (Ouverture) 83 425 11 222 635 2 575 910 13 881 97017- Provisions pour SAP (Clôture) 23 548 6 101 526 2 847 023 8 972 09718- Provisions techniques Hors PSAP (Ouverture) 43 473 462 42 609 699 11 807 942 97 891 10319- Provisions techniques Hors PSAP (Clôture) 40 688 000 40 118 167 13 522 052 94 328 219

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 22/97

Le résultat technique Non-vie (en global), après allocation des produits de placements, ressort déficitaire de - 6,156 M€, en forte dégradation par rapport au résultat excédentaire de 0,576 M€ constaté en 2016. Cette variation s’explique notamment par les résultats techniques déficitaires de l’offre Santé Acs.

Résultat technique Non-vie par catégories 2017

(en €)

Autres Dom. Corporels

Indiv. (Cat.C20)

Aures Dom. Corporels

Coll. (Cat.C21)

Acceptations

(Cat. C39)

TOTAL

NON VIE1- Cotisations 3 119 453 21 749 607 6 300 752 31 169 812 1a- Primes 3 132 300 21 748 073 6 300 752 31 181 125 1b- Variation primes non acquises et risques en cours -12 847 1 534 -11 313

2 - Charges des prestations -1 423 404 -48 182 225 -3 961 808 -53 567 437 2a- Prestations et PSAP -2 008 622 -50 292 095 -4 492 671 -56 793 388 2b- Charges des autres provisions techniques 725 252 3 030 929 594 153 4 350 334 2c- Charges de gestion des sinistres -140 034 -921 059 -63 290 -1 124 383

A- Solde de Souscription 1 696 049 -26 432 618 2 338 944 -22 397 625

3- Frais d'acquisition -225 488 -2 492 713 -881 321 -3 599 5224- Autres charges nettes -663 552 -3 463 518 -275 197 -4 402 2675b- Autres Produits techniques 28 466 958 -281 632 28 185 326

B- Charges d'acquisition et autres charges nettes -889 040 22 510 727 -1 438 150 20 183 537

7- Produit des placements nets (alloués) 221 989 885 044 98 724 1 205 7578- Participation aux résultats -46 214 -197 740 -63 036 -306 990

C- Solde financier 175 775 687 304 35 688 898 767

9- Part des réassureurs dans les primes acquises 133 285 -28 429 104 85610- Part des réassureurs dans les charges payées 481 827 480 415 962 24211- Part des réassureurs dans les charges pour provisions pour prestations et diverses -4 711 524 -1 826 751 -6 538 27512- Part des réassureurs dans la participation aux résultats -75 716 -274 -75 99013- Commissions reçues des réassureurs 615 993 90 082 706 075

D- Solde de réassurance -3 556 135 -1 284 957 -4 841 092

Résultat technique Non vie ( A+B+C+D ) 982 784 -6 790 722 -348 475 -6 156 413

Hors comptes16- Provisions pour SAP (Clôture) 330 815 24 870 156 6 270 515 31 471 48617- Provisions pour SAP (Ouverture) 153 060 8 364 284 544 729 9 062 07318- Autres provisions techniques (Clôture) 12 336 990 33 599 709 2 324 378 48 261 07719- Autres provisions techniques (Ouverture) 11 657 951 30 766 521 1 793 261 44 217 733

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 23/97

II.3 - Les performances de l’activité d’investissement II.3.1 - Le résultat des placements et les performances associées Le résultat des placements 2017 s’établit à 5,073 M€ (contre 4,985 M€ en 2016), en stagnation / légère progression de 0,088 M€. Cette stagnation fait suite à :

• La diminution des revenus financiers, notamment obligataires : - 0,554 M€, liée à la baisse des taux de distribution servis (en lien avec la rotation du portefeuille obligataire).

• La stabilisation des revenus immobiliers par rapport à 2016. • Un niveau de plus-values de cessions réalisées (nettes des moins-values

constatées) sur opcvm actions et diversifiés légèrement supérieur à celui de 2016 : + 0,562 M€.

• Une dotation globale moindre à la réserve de capitalisation (suite aux cessions de titres obligataires) de l’ordre de 1,497 M€ (contre 3,157 M€ en 2016).

• Une reprise globale sur la réserve de capitalisation pour un montant de 0,465 M€ (suite à la cession de titres obligataires dépréciés).

Par ailleurs, une moins-value de cession a été constatée pour - 0,131 M€, suite au rachat de la participation dans la Sci Denon Musée. Il convient de noter que des cessions sur titres obligataires ont été réalisées, en vue d’une part de baisser la sensibilité de l’allocation obligataire et d’autre part de renouveler plus rapidement les lignes en portefeuille, au regard d’une perspective de remontée des taux. Ces opérations de dotations et de reprises sur la réserve de capitalisation apparaissent à la fois sur la ligne « Produits provenant de la réalisation des placements », ainsi que sur la ligne « Pertes provenant de la réalisation des placements ». Au regard des niveaux de valorisation constatés au 31/12/17, aucune provision pour dépréciation (durable ou pour risque d’exigibilité) n’a été constituée à la clôture des comptes 2017 (et ceci depuis 2012).

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 24/97

Les objectifs de gestion, avec un taux de rendement comptable cible de 2,80 % initialement fixé, ont été atteints, voire dépassés en raison de la cession d’opcvm actions et diversifiés :

• Une performance financière globale (y compris les plus et moins-values latentes) de : 2,37 % (contre 5,23 % en 2016).

• Un taux de rendement comptable global (avec les plus et moins-values réalisées) de : 3,19 % (contre 2,95 % en 2016).

II.3.2 - Rappel des principes et du cadre de la politique financière La politique financière découle des objectifs stratégiques et financiers de l’Union et prend notamment en considération les paramètres et indicateurs suivants :

• La nature des activités d’assurance exercées et la structure des engagements associés :

- Garanties « Prévoyance Décès » + « Epargne - Retraite » avec des engagements à long terme,

- Garanties « Prévoyance Incapacité + Invalidité », avec des engagements à moyen terme,

- Garanties « Santé » avec des engagements à court terme. • La structuration du bilan, en référence à une approche « actif-passif », en vue

de mettre en adéquation la durée de détention des investissements réalisés, avec les intérêts des assurés et bénéficiaires, matérialisés par la durée des engagements inscrits au passif du bilan de l’Union.

• La recherche d’un objectif de gestion, correspondant à un taux de rendement comptable suffisant et récurrent, corrélé à un niveau de risque donné.

Nature des flux(en €) en € en %

Revenus sur placements immobilier (Scpi - Opci) 482 568 450 786 31 782 € 7,05%Revenus sur placements financier (Mandats) 3 756 948 4 342 772 -585 824 € -13,49%Produits des participations 0 0 0 €Autres Produits des placements 684 004 680 083 3 921 € 0,58%Produits provenant de la réalisation des placements 2 805 465 3 629 527 -824 062 € -22,70%Reprise provision sur placements 146 988 0 146 988 €

Total Produits des placements 7 875 973 9 103 168 1 227 195 0Frais de gestion des placements 351 359 349 802 1 557 0,45%Autres charges des placements 398 837 446 270 -47 433 -10,63%Pertes provenant de la réalisation des placements 2 052 610 3 322 074 -1 269 464 -38,21%Dotation aux provisions pour dépréciation durable 0 0 0

Total Charges des placements 2 802 806 4 118 146 -1 315 340 -31,94%

RESULTAT DES PLACEMENTS 5 073 167 4 985 022 88 145 1,77%

2016Variation 2017 / 2016

2017

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 25/97

Cet objectif de gestion a vocation à : - Couvrir les équilibres techniques et financiers des activités d’assurance à

moyen et long terme, - Servir un taux de rendement (non garanti) aux produits de capitalisation en

euros (distribués dans le cadre de l’activité « Epargne-vie »). • La définition d’un indicateur prudentiel de coût en capital, matérialisé au travers

d’un plafond de SCR de marché brut. Le profil de risque global de l’Union (au regard de son appétence au risque) correspond plutôt à un profil défensif, basé sur des fondamentaux d’allocations classiques : monétaire, taux, actions, immobilier. Cette politique se traduit par la mise en œuvre de critères de sélection lors de l’achat des titres en portefeuille :

• Actifs liquides : actifs cessibles à tout moment, • Actifs sûrs : actifs dont la pérennité de l’émetteur est en partie garantie, • Actifs rentables : les actifs privilégiés sont ceux procurant un rendement

comptable récurrent (via des coupons servis et / ou des dividendes distribués), • Actifs de qualité : actifs disposant de par leur nature d’une valeur de revente

relativement stable ou faisant l’objet d’une dépréciation raisonnable (notamment pour les actifs immobiliers).

Il s’appuie sur la mise en place d’une allocation stratégique cible, avec les marges tactiques associées, sur la base des 5 principales classes d’actifs suivantes :

• Titres obligataires et titres de créances négociables, • Titres actions investis sur des supports Opcvm, • Titres immobiliers « papier » (au travers de titres Scpi et Opci) et des titres

immobiliers en direct (via une Sci dédiée), • Fonds monétaires • Fonds de diversification (opcvm d’obligations convertibles notamment).

De plus, en vue de limiter autant que possible le risque de défaut, l’UNMI s’interdit d’utiliser les instruments financiers suivants :

• Produits structurés de taux à capital non garanti,

• Produits structurés d’actions,

• Dérivés de crédit et futurs,

• Produits de titrisation,

• Fonds de capital investissement (« Private Equity ») et fonds d’investissement spécifiques.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 26/97

II.3.3 - L’allocation stratégique : constatée / cible 2017 L’encours global (en valeur d’acquisition) s’établit pour 2017 à 164,884 M€ (contre 176,331 M€ en 2016), et ressort en diminution de - 11,448 M€. Cette variation à la baisse se justifie à la fois par :

- La hausse des sorties de trésorerie, en lien avec l’augmentation des dépenses de fonctionnement et des commissions de distribution versées,

- Les avances de trésorerie (aux mutuelles et à l’Urssaf) au titre de la gestion de l’offre Santé Acs.

La gestion a été réalisée conformément aux orientations et contraintes de risques définies au sein de la politique financière. Il est à noter que les allocations cibles ont été respectées, et que l’objectif de gestion (taux de rendement comptable) initialement fixé à 2,80 % a été dépassé. Les principaux axes de gestion ont été les suivants :

• Le maintien d’un portefeuille obligataire prépondérant, avec une allocation significative à hauteur de 69,7 % de l’encours, composée de : - Emprunts d’Etats (principalement de la zone Euro), à hauteur de 73 % du

portefeuille, - Titres ayant une notation sécurisée « AAA-AA-A », à hauteur de 88 %.

La démarche de réduction de la sensibilité du portefeuille obligataire, de l’ordre de 9,15 à 9,35 %, a conduit à céder des titres avant terme, et ainsi à doter la réserve de capitalisation à hauteur de 1 141 917 € (net d’IS). Une reprise de 465 263 € a également été réalisée sur cette réserve suite à la cession de titres dépréciés.

• La constitution progressive d’une allocation diversifiée, notamment en opcvm d’obligations convertibles, à titre de diversification par rapport au risque de taux et au risque action. Cette allocation représente 3,63 % de l’encours (en valeur de réalisation).

• Le renforcement de l’allocation immobilière, à titre de diversification et de stratégie défensive en termes de gestion « actif / passif ». Le renforcement s’est opéré au travers d’une participation dans une Sci dédiée investissant en direct sur des biens immobiliers, dans le cadre d’un objet social « Agir contre la perte d’autonomie ».

• Des opérations d’arbitrage ont été engagées en fin d’année sur des Opcvm actions et diversifiés d’une part pour réaliser quelques plus-values latentes, et d’autre part pour réduire la part de l’allocation actions dans le portefeuille global notamment.

Le portefeuille global s’établit en valeur de marché à 208,271 M€, et ressort en plus-values latentes de + 43,4 M€ (qui résultent à la fois du maintien de taux bas et de la remontée des indices « actions »). Ce stock de plus-values latentes représente 20,8 % de l’encours global.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 27/97

II.4 - La performance des autres activités II.4.1 - Les opérations et charges d’exploitation Frais de gestion Le montant total des frais de gestion (hors commissions de distribution) s’établit pour 2017 à 10,643 M€ (contre 8,665 M€ en 2016), en augmentation de + 1,978 M€ (soit + 22,8 %). La masse salariale (chargée et y compris la taxe sur les salaires) ressort à 4,150 M€ (contre 2,874 M€ en 2016), en progression de + 1,275 M€ (soit + 44,3 %), en lien avec la progression de l’effectif salariés qui passe de 44 à 50 salariés (dont 7 contrats de professionnalisation), les doublons de postes temporaires, ainsi que l’impact des recrutements réalisés sur 2016 et valorisés en année pleine en 2017. Les charges de « Personnel » représentent 39,0 % du montant global des frais de gestion. Les autres principales variations concernent les postes suivants :

- Les dotations aux amortissements afférentes aux immobilisations (notamment progiciel de gestion métier + infocentre santé et prévoyance) : + 244,4 K€,

- La location et la maintenance des logiciels : + 149,6 K€, - Les charges générales de gestion des bâtiments (loyers, charges locatives,

entretien, locations diverses) : + 80,2 K€, - La téléphonie, l’affranchissement, les frais de formation, les services bancaires.

En parallèle, des économies significatives ont été réalisées sur les honoraires de conseil, honoraires juridiques et honoraires de médecin-conseil. Le ratio de frais de gestion (rapporté au chiffre d’affaires global brut) s’affiche à hauteur de 14,1 % (contre 13,4 % en 2016). Commissions de distribution Le montant total des commissions de distribution (représentées par les commissions d’apport aux mutuelles en Santé et en Prévoyance) s’est élevé à 4,925 M€ (contre 3,225 M€ en 2016), en hausse de + 1,7 M€ (soit + 52,7 %). Cette progression se justifie principalement par les commissions « Santé Acs » et les commissions afférentes aux acceptations en réassurance, ainsi que par le rattrapage des arriérés de commissions.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 28/97

II.4.2 - Autres éléments de formation des Comptes des Résultat (Annexe) Charges et produits non techniques

Les principales variations concernent les mouvements opérés au titre des provisions pour litiges (dotations et reprises). Charges et produits exceptionnels

Le montant des charges exceptionnelles, à hauteur de 21,1 K€ correspond à des régularisations relatives à des mises à disposition de moyens, ainsi qu’à des pénalités. Le montant des produits exceptionnels, à hauteur de 5,7 K€ se justifie par :

- Des dommages et intérêts perçus dans le cadre d’un litige (2,0 K€) - Des indemnisations assurantielles pour 3,7 K€.

Etat des commissions versées

RUBRIQUES(en €) Charges Produits Charges Produits Charges Produits

Cotisations statutaires 115 900 151 350 135 473

Interêts d'Emprunts 40 558 56 450

Dotations / Reprises provisions sur litiges 1 200 000 837 551 741 000 424 655

IS théorique sur réserve de Capitalisation 355 302 1 087 114

Autres charges et produits non techniques 39 500

Divers 792 21 683 10 5 198 64 000

AUTRES CH. ET PROD. NON TECHNIQUES 1 241 350 1 330 436 797 460 1 668 316 64 000 174 973

2017 2016 2015

RUBRIQUES (en €)Charges Produits Charges Produits Charges Produits

Charges exceptionnelles 21 075 8 604 24 000

Produits exceptionnels 5 710 430 875 14 398

RESULTAT EXCEPTIONNEL 15 365 422 272 9 602

2017 2016 2015

RUBRIQUES (en €) 2017 2016 2015

Commissions d'acquisition* 3 467 790 1 876 767 976 720

Commissions de gestion des sinistres 200 000 327 593 191 400

Autres commissions de gestion (Administration et Autres) 1 257 089 1 020 822 502 064

COMMISSIONS D'ACQUISITION ET DE GESTION 4 924 879 3 225 181 1 670 183* dont effet de rattrapage de commissions sur exercices antérieurs

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 29/97

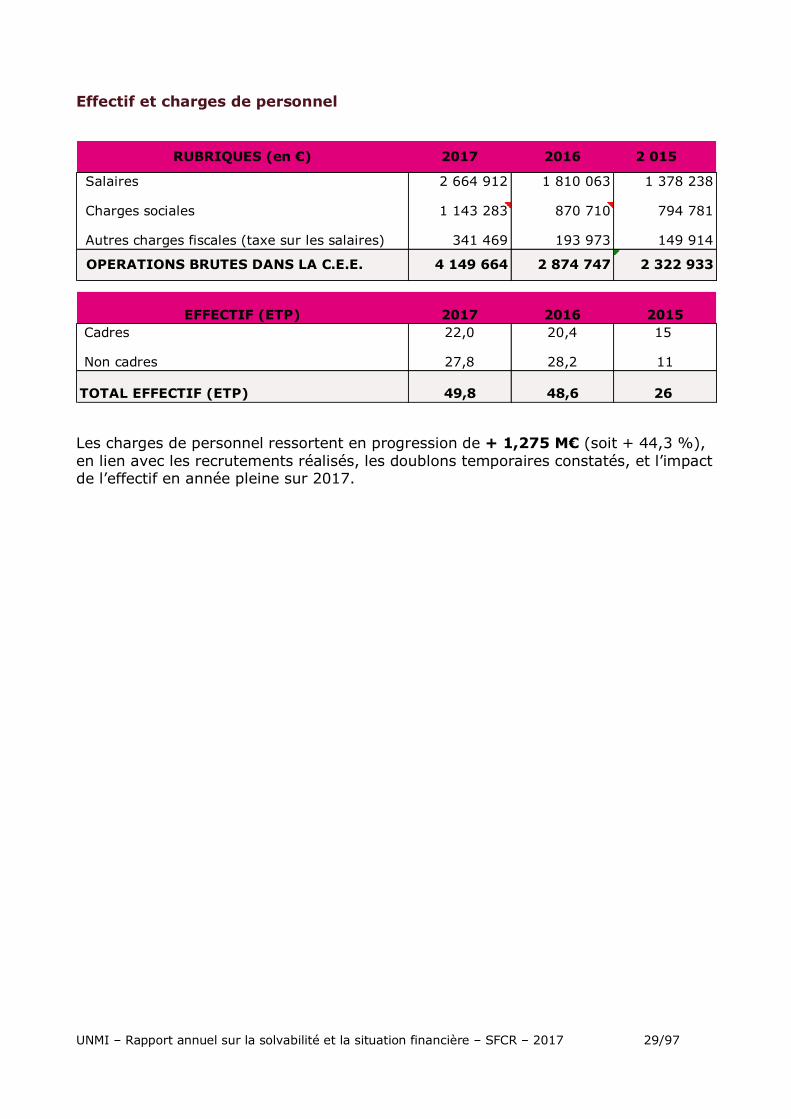

Effectif et charges de personnel

Les charges de personnel ressortent en progression de + 1,275 M€ (soit + 44,3 %), en lien avec les recrutements réalisés, les doublons temporaires constatés, et l’impact de l’effectif en année pleine sur 2017.

RUBRIQUES (en €) 2017 2016 2 015

Salaires 2 664 912 1 810 063 1 378 238

Charges sociales 1 143 283 870 710 794 781

Autres charges fiscales (taxe sur les salaires) 341 469 193 973 149 914

OPERATIONS BRUTES DANS LA C.E.E. 4 149 664 2 874 747 2 322 933

EFFECTIF (ETP) 2017 2016 2015 Cadres 22,0 20,4 15

Non cadres 27,8 28,2 11

TOTAL EFFECTIF (ETP) 49,8 48,6 26

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 30/97

Chapitre III – Système de gouvernance III.1 – Informations générales sur le système de gouvernance III.1.1- Organisation du système de gouvernance L’UNMI a organisé son système de gouvernance conformément aux exigences des articles 41 à 49 de la directive solvabilité II explicitées à l’article 258 du règlement délégué 2015/35 de la Commission européenne. La gouvernance de l’UNMI repose sur une organisation politique fondée sur la complémentarité entre :

• l’Assemblée générale ; • le Conseil d’administration et le Bureau ; • les commissions et comités spécialisés ; • les dirigeants effectifs que sont le président du conseil et le dirigeant

opérationnel ; • les fonctions clés en charge de prérogatives spécifiques (actuariat, gestion des

risques, conformité et contrôle interne) devant soumettre leurs travaux au conseil d’administration.

L’Assemblée générale L’assemblée générale est constituée, dans des conditions déterminées par leurs statuts, par la réunion des délégués des mutuelles ou des unions adhérentes et de leurs membres honoraires. Conformément au Code de la mutualité et aux statuts, l’assemblée générale statue sur les questions et rapports qui lui sont soumis. Elle prend notamment, en toutes circonstances, les mesures visant à sauvegarder l’équilibre financier et respecter les règles prudentielles prévues par le Code de la mutualité. Le Conseil d’administration Le Conseil d’administration détermine les orientations stratégiques de l’UNMI et veille à leur application. Il dispose, pour l’administration et la gestion, de tous les pouvoirs qui ne sont pas expressément réservés à l’assemblée générale et au président par le Code de la mutualité et par les statuts. Il opère les vérifications et les contrôles qu’il juge opportuns et se saisit de toute question intéressant la bonne marche de l’UNMI. Le Conseil d’administration est composé de 20 membres (conformément au nombre de sièges prévu par les statuts).

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 31/97

Liste des 14 administrateurs (hors les 6 membres du Bureau) :

• Mme Claire-Marie CALMARD • Mme Marie CAMBRA • M. Nicolas DIDIER • M. Daniel GOBLET • M. Alain HENIN • M. Théodore HOARAU • M. Stéphane LEBRET • M. Guy MOUCHONAY • M. Mario NASELLO • M. Jean-Charles PELE • M. Jean-Pierre POL • Mme Corinne PRISTOV-CORON • M. Dominique SALABERT • Mme Laurence SZULYM

Pour l’exercice 2017, le conseil s’est réuni cinq fois : les 01 mars ; 17 mai ; 20 juin ; 20 septembre et 06 décembre. Outre ses missions traditionnelles en matière d’arrêté des comptes, de proposition d’affectation du résultat, de la fixation des tarifs – sur délégation de l’Assemblée Générale – de validation des chartes, rapports et politiques écrites, de définition des orientations des politiques en matière de placements, de réassurance, les principaux sujets traités par le Conseil d’administration ont porté sur les points suivants :

• Présentation et approbation du plan stratégique « Agile 2020 », • Dossier offre Santé Acs : suivi de la délégation de gestion avec le nouveau

prestataire de gestion des prestations, • Approbation d’un nouveau traité d’acceptation en réassurance (avec une

mutuelle adhérente partenaire), • Approbation de la dissolution de la SCI Villas du Cap et de la cession de

l’intégralité de la part de l’UNMI, • Approbation des indemnités de sujétion 2017, • Approbation du taux de revalorisation des rentes pour l’exercice 2018, • Approbation de la procédure de remboursement des frais des administrateurs

pour 2018, • Approbation et suivi des délégations de gestion, • Approbation de l’évolution du dispositif « ACPA », • Approbation des adhésions des nouvelles mutuelles, • Approbation du plan de communication

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 32/97

• Approbation du budget d’atterrissage 2017 et du budget prévisionnel 2018, • Approbation du plan de conformité pour 2018, • Approbation de l’offre « Muta Prévoyance ».

Autres sujets traités : Election et nominations des nouveaux administrateurs, Le Bureau Le Conseil d’administration élit tous les trois ans un Bureau composé des membres suivants :

• le président : M. Michel LIAUTARD • le vice-président : M. Christian GUICHARD • la trésorière : Mme Sylviane GINDRE • le trésorier-adjoint : M. Xavier CZECH • le secrétaire général : M. Francis PARENT • le secrétaire général adjoint : M. Philippe DELEMARRE

Le Bureau prépare, avec la participation de la Direction générale, les questions inscrites à l’ordre du jour du Conseil d’administration. En 2017 le Bureau s’est réuni cinq fois : les 01 février ; 26 avril ; 07 juin ; 13 septembre et 22 novembre. Ont été traités les mêmes sujets que ceux présentés lors des séances du Conseil d’administration. Les Comités et commissions spécialisés Afin d’assurer une meilleure surveillance du fonctionnement de l’Union, les comités et commissions suivants sont mis en place : Le Comité d’audit Le Comité d’audit agit sous la responsabilité exclusive du Conseil d’administration. Sa mission est de suivre les questions relatives à l’élaboration et au contrôle des informations comptables et financières ainsi que l’efficacité des systèmes de contrôle interne et de gestion des risques. Il s’assure également du bon fonctionnement du contrôle légal des comptes annuels par les commissaires aux comptes et de l’indépendance de ceux-ci. Au regard de la structure de l’UNMI et du principe de proportionnalité, Le comité d’audit de l’UNMI fait également office de comité des risques. En 2017, le Comité d’audit s’est réuni quatre fois : les 01 mars ; 04 mai ; 18 octobre et 07 décembre.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 33/97

Ont été traités les sujets suivants : Suivi de l’efficacité des systèmes de contrôle interne et de gestion des risques

• Suivi de l’avancement sur la conformité réglementaire, • Suivi de la réalisation des travaux de l’audit interne de l’année 2017 : missions

d’audit, recommandations, plan d’audit annuel 2018, • Suivi de la réalisation opérationnelle des travaux relatifs à la mise en œuvre de

Solvabilité II (mise en place des fonctions clés, rédaction des rapports, mise en place du progiciel de reporting réglementaire…),

• Suivi des rencontres UNMI / ACPR, • Validation de la politique générale de gestion des risques (appétence au risque,

indicateurs de suivi, démarche du dispositif de gestion des risques), • Suivi de la réalisation de la cartographie des risques.

Suivi du processus d’élaboration de l’information financière et prudentielle

• Prise de connaissance du rapport de gestion et des états financiers 2016, • Prise de connaissance de l’élaboration budgétaire annuelle (Réel estimé 2017 –

Budget 2018), • Suivi de la mise en œuvre de la démarche ORSA et prise de connaissance du

rapport ORSA 2017. Suivi des travaux des commissaires aux comptes

• Validation du programme de travail du CAC au titre de l’exercice 2017, • Prise de connaissance du rapport du CAC sur les contrôles intérimaires réalisés

au titre de 2016, • Prise de connaissance du rapport de mission du CAC au titre de l’arrêté des

comptes 2016 (piste d’audit des flux de gestion, cycle des placement, cycle des provisions techniques…).

Le Comité consultatif Le Comité consultatif est composé des administrateurs de l’Union conduits à mettre un terme à leur mandat en raison des dispositions relatives aux limites d’âge telles que définies par les statuts et auxquels l’Union confère, sur proposition du Président et décision du Conseil d’administration, l’honorariat pour les remercier de la qualité de leur action et des services rendus à l’Union. Le Comité consultatif assiste le Conseil d’administration lors de ses réunions. Les administrateurs honoraires participent avec voix consultative aux réunions du Conseil d’Administration. Ils sont tenus aux mêmes obligations, notamment de confidentialité et de discrétion, que les membres du Conseil d’administration. Le Comité consultatif n’a pas tenu de réunion en 2017.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 34/97

La Commission d’évaluation de l’élu En application des préconisations de l’ACPR et des bonnes pratiques valorisées par la directive Solvabilité II sur la responsabilité de la gouvernance, le Conseil d’administration a décidé de créer en 2016, en son sein, une commission dédiée à l’évaluation de l’Elu dont les principales missions consistent à :

• évaluer annuellement les élus, • mesurer le retour sur investissement des missions confiées, • éclairer le conseil d’administration sur les formations des élus, • s’assurer que l’ensemble des délégués sont formés, • évaluer les candidatures au Conseil d’administration.

La commission d’évaluation de l’élu n’a pas tenu de réunion en 2017. La Commission de la prospective Le Conseil d’administration a créé en 2016 la commission de la prospective dont les principales missions sont :

• étudier et anticiper au mieux l’évolution nationale et internationale du marché assurantiel afin de permettre à l’UNMI d’être le mieux positionnée,

• élaborer des scénarios (tendanciels et alternatifs), • émettre des recommandations en termes de stratégie d'entreprise.

La Commission de la prospective n’a pas tenu de réunion en 2017. La Commission de la communication institutionnelle Le conseil d’administration a créé en 2016 la commission de la communication institutionnelle afin qu’elle participe à l’élaboration de la communication institutionnelle de l’union. La commission de la communication institutionnelle a pour principales missions :

• collaborer à la définition des axes stratégiques de la communication institutionnelle,

• veiller à ce que l'UNMI ait une stratégie de communication institutionnelle claire afin de renforcer son action au service de ses mutuelles adhérentes,

• s'assurer que l'UNMI utilise pleinement tous les moyens à sa disposition dans le cadre de sa communication institutionnelle.

La Commission de la communication institutionnelle n’a pas tenu de réunion en 2017. La Commission financière Le Conseil d’administration a décidé en 2012 de créer une Commission financière qui a pour mission de se saisir de toute question préalable à l’établissement des comptes annuels et de suivre les frais de gestion. C’est dans ce cadre qu’elle définit et suit toutes les questions financières relative :

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 35/97

• aux états financiers, • à l’élaboration et au suivi budgétaire.

Au regard de la structure de l’UNMI et du principe de proportionnalité, la Commission financière fait aussi office de comité des placements sur décision du Comité d’audit depuis octobre 2016. Dans ce cadre, ses principales missions sont de :

• Définir et vérifier la bonne application de la politique financière annuelle (validée par le conseil d’administration),

• S’assurer du respect de la mise en œuvre de la stratégie d’investissement (réalisée en direct ou via les mandataires de gestion), avec notamment l’organisation de points de restitution avec les différents mandataires de gestion,

• Suivre la gestion, les opérations d’arbitrage réalisées, les objectifs en termes de performance financière et de rendement comptable, et le budget de risques.

La Commission financière s’est réunie six fois les 06, 13 et 23 mars ; 04 mai ; 26 juin et 06 novembre 2017 pour :

• Assurer le suivi périodique des mandats, des sociétés de gestion financière en charge des Scpi et Opci, et de la gestion réalisée en direct,

• Valider la politique financière, d’investissement et de gestion actif-passif, • Etudier les résultats des projections prudentielles à 10 ans et de l’analyse actif-

passif correspondante, • Etudier les propositions d’arbitrage et d’investissement.

Le Comité des engagements Le comité des engagements est chargé de :

• Définir et suivre la mise en œuvre de la politique de souscription ; • Définir la politique de réassurance et suivre le programme associé ; • Suivre les risques du portefeuille d’assurance.

Le comité des engagements n’a pas tenu de réunion en 2017. Le Comité produit Le comité produit est chargé de :

• Définir la création ou la modification des produits distribués ; • Définir les moyens alloués aux projets, et suivre les grandes étapes et

échéances ; • Veiller à la mise en production et au suivi des produits.

Le comité s’est réuni le 19/12 (réunion de constitution et de lancement).

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 36/97

Le Comité conformité Pour remplir la fonction conformité, l’entreprise a fait le choix de créer un Comité conformité piloté par la direction juridique et conformité ayant toute légitimité. Le Comité de conformité est un réceptacle d’informations de nature réglementaire ou juridique destinées à être, après analyse, transmises aux instances dirigeantes et/ou aux responsables d’activité. Les changements de réglementation doivent donner lieu à une étude d’impacts permettant de mesurer le risque pour l’entreprise puis de déterminer comment ajuster les politiques, règles, processus et les formations. Le comité conformité n’a pas tenu de réunion en 2017. La Commission statutaire La commission statutaire est chargée de l’évolution et des modifications des statuts. La commission s’est réunie le 23/10 (réunion de constitution et de lancement) et le 06/12. La Direction effective Pour répondre aux exigences du principe des quatre yeux, la direction de l’Union est assurée par deux dirigeants effectifs :

• Le président du conseil d’administration, M. LIAUTARD Michel. • Le dirigeant opérationnel, Mme MAIER Loredana, depuis le 1er février 2017.

Le président Il est investi des pouvoirs les plus étendus pour agir en toute circonstance au nom de l’UNMI. Il exerce ces pouvoirs dans la limite de l’objet de l’UNMI, et sous réserve des pouvoirs expressément attribués par le Code de la mutualité à l’Assemblée générale et au Conseil d’administration. Il organise et dirige les travaux du Conseil d’administration dont il rend compte à l’Assemblée générale. Il répond à toutes les demandes des corps de contrôle. Il peut, sous sa responsabilité et son contrôle, confier à des membres du Bureau ou à des salariés de l’UNMI l’exécution de certaines tâches qui lui incombent. Plus généralement, il peut consentir toutes délégations à toute personne de son choix, pour un ou plusieurs objets déterminés, avec ou sans faculté de subdéléguer. Le dirigeant opérationnel Sous l’autorité du président (sans que cela remette en cause le principe des 4 yeux), le dirigeant opérationnel assure la direction et la gestion de l’UNMI à la lumière des orientations stratégiques établies par le Conseil d'administration. Il est accompagné dans la mise en œuvre de ses missions par le comité de direction (le CODIR) composé des directeurs opérationnels. Le CODIR assure le déploiement opérationnel des orientations stratégiques et veille au bon fonctionnement des processus de l’Union.

UNMI – Rapport annuel sur la solvabilité et la situation financière – SFCR – 2017 37/97

Les fonctions clés Conformément à la règlementation Solvabilité II, l’UNMI a nommé les quatre responsables de fonctions clés que sont : la fonction de gestion des risques, la fonction de vérification de la conformité, la fonction d’audit interne et la fonction actuarielle. Les titulaires des fonctions clés sont hiérarchiquement rattachés au dirigeant opérationnel et disposent d’une autorité suffisante pour agir et être entendus, avoir accès à toute information et aux ressources nécessaires à l’exercice de leur fonction. Ils disposent d’une indépendance opérationnelle et sont libres de tous liens ou obstacles pouvant entraver leur objectivité et leur impartialité. III.1.2- Pratiques de rémunération L’UNMI a formalisé ses pratiques de rémunération au sein d’une politique validée par ses dirigeants et approuvée par son Conseil d’administration. La politique de rémunération de l’UNMI vise à faire de la rémunération un levier efficace d’attraction et de fidélisation des salariés contribuant à la performance sur le long terme tout en s’assurant d’une gestion appropriée des risques. L’UNMI s’investit à appliquer une forme de rémunération qui assure :

• une implication et une motivation de ses salariés ; • et un appui à son développement tout en garantissant une maîtrise des risques.