RAPPORT PRÉSENTÉ AU PRÉSIDENT DE LA … · Les arrêts de la CDBF, juridiction administrative...

53

COUR de DISCIPLINE BUDGÉTAIRE et FINANCIÈRE RAPPORT PRÉSENTÉ AU PRÉSIDENT DE LA RÉPUBLIQUE février 2013

Transcript of RAPPORT PRÉSENTÉ AU PRÉSIDENT DE LA … · Les arrêts de la CDBF, juridiction administrative...

COUR de DISCIPLINE BUDGÉTAIRE

et FINANCIÈRE

RAPPORT PRÉSENTÉ AU

PRÉSIDENT DE LA RÉPUBLIQUE

février 2013

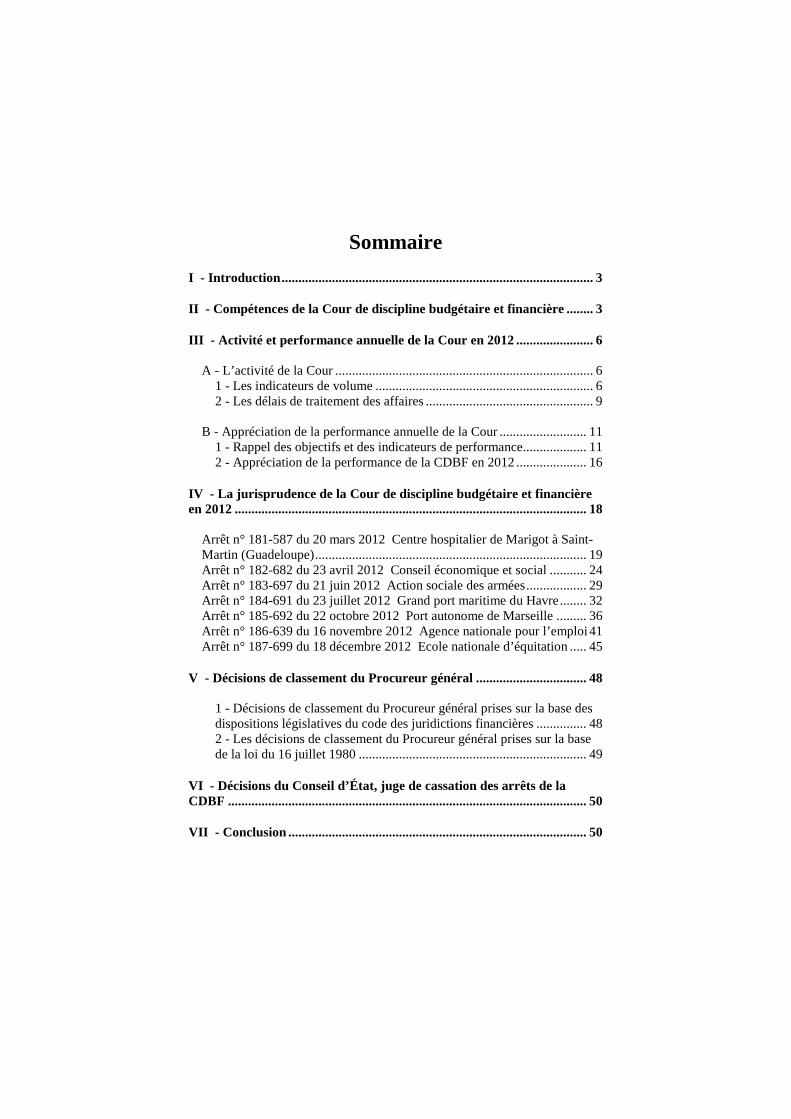

Sommaire

I - Introduction ............................................................................................. 3

II - Compétences de la Cour de discipline budgétaire et financière ........ 3

III - Activité et performance annuelle de la Cour en 2012 ....................... 6

A - L’activité de la Cour ............................................................................. 6 1 - Les indicateurs de volume ................................................................. 6 2 - Les délais de traitement des affaires .................................................. 9

B - Appréciation de la performance annuelle de la Cour .......................... 11

1 - Rappel des objectifs et des indicateurs de performance................... 11 2 - Appréciation de la performance de la CDBF en 2012 ..................... 16

IV - La jurisprudence de la Cour de discipline budgétaire et financière en 2012 ......................................................................................................... 18

Arrêt n° 181-587 du 20 mars 2012 Centre hospitalier de Marigot à Saint-Martin (Guadeloupe) ................................................................................. 19 Arrêt n° 182-682 du 23 avril 2012 Conseil économique et social ........... 24 Arrêt n° 183-697 du 21 juin 2012 Action sociale des armées .................. 29 Arrêt n° 184-691 du 23 juillet 2012 Grand port maritime du Havre ........ 32 Arrêt n° 185-692 du 22 octobre 2012 Port autonome de Marseille ......... 36 Arrêt n° 186-639 du 16 novembre 2012 Agence nationale pour l’emploi 41 Arrêt n° 187-699 du 18 décembre 2012 Ecole nationale d’équitation ..... 45

V - Décisions de classement du Procureur général ................................. 48

1 - Décisions de classement du Procureur général prises sur la base des dispositions législatives du code des juridictions financières ............... 48 2 - Les décisions de classement du Procureur général prises sur la base de la loi du 16 juillet 1980 .................................................................... 49

VI - Décisions du Conseil d’État, juge de cassation des arrêts de la CDBF ........................................................................................................... 50

VII - Conclusion ......................................................................................... 50

I - Introduction

L'article L. 316-1 du code des juridictions financières (CJF) dispose que la Cour de discipline budgétaire et financière (CDBF) présente chaque année au Président de la République un rapport qui est annexé au rapport public de la Cour des comptes et qui est publié au Journal officiel de la République française.

L’activité de la Cour en 2012 confirme une tendance à la hausse déjà observée au cours de l’exercice 2011 et, plus généralement, depuis 2006. Le nombre d’arrêts lus s’établit de nouveau à sept, ce qui peut s’analyser comme une progression de l’activité, puisqu’en 2011, le même nombre d’arrêts lus incluait deux décisions rendues sur voies de rétractation qui, pour importantes qu’elles soient, exigent des délais d’instruction et de traitement moins longs.

Le nombre des dossiers en stock est en légère diminution. Cette décroissance mesurée du stock d’affaires résulte du nombre des arrêts rendus, des décisions de classement intervenues, ainsi que du nombre des saisines enregistrées en 2012 au ministère public. A cet égard, on relève que les déférés demeurent nombreux et de qualité bien que leur nombre soit en très léger retrait au regard des chiffres exceptionnels de 2011. Sur un autre plan, les délais d’instruction et de jugement restent perfectibles pour atteindre les objectifs que la Cour s’est fixés depuis la réforme des procédures de 2005.

Les instructions conduites en 2012 ont donné lieu à 35 auditions de témoins et de personnes mises en cause, par les rapporteurs, au greffe de la juridiction. Parmi les 31 dossiers en stock à la fin de l’année 2012, 6 rapports d’instruction ont d’ores et déjà été déposés et sont donc en attente d’une décision de renvoi, en vue d’une inscription au rôle de 2013, ou de classement.

II - Compétences de la Cour de discipline budgétaire et financière

La CDBF a été instituée par la loi n° 48-1484 du 25 septembre 1948, plusieurs fois modifiée et codifiée depuis 1995 au code des juridictions financières (CJF). Elle est présidée par le premier président de la Cour des comptes, vice-présidée par le président de la section des finances du Conseil d’Etat, et composée de conseillers d’Etat et de conseillers maîtres à la Cour des comptes. C’est une juridiction

4 COUR DE DISCIPLINE BUDGÉTAIRE ET FINANCIÈRE

administrative spécialisée, de nature répressive, qui sanctionne les atteintes aux règles régissant les finances publiques, commises par les ordonnateurs, les comptables et les gestionnaires publics inclus dans le champ de ses justiciables (article L. 312-1 du CJF).

Juridiction financière distincte de la Cour des comptes, la CDBF remplit un office autonome selon un droit spécifique et sur la base d’infractions légales qui lui sont propres. Les infractions réprimées par la Cour de discipline budgétaire et financière sont énoncées aux articles L. 313-1 et suivants du code des juridictions financières. Elles sanctionnent la violation des règles relatives à l’exécution des recettes, des dépenses, de gestion des biens des collectivités publiques (État ou collectivités locales) ou des organismes publics (articles L. 313-1 à L. 313-4 du CJF), l’octroi d’avantages injustifiés à autrui entraînant un préjudice pour l’organisme ou le Trésor public (article L. 313-6 du CJF). Elles sanctionnent aussi l’omission faite sciemment de souscrire les déclarations à produire aux administrations fiscales en vertu des dispositions du code général des impôts et de ses annexes (article L. 313-5 du CJF). La loi n° 95-1251 du 25 novembre 1995 a en outre introduit un article L. 313-7-1 du CJF faisant de la faute grave de gestion des responsables d’entreprises publiques une infraction spécifique.

En application de la loi n° 80-539 du 16 juillet 1980, la Cour peut également intervenir en cas d’inexécution de décisions de justice.

Est justiciable de la CDBF, en application de l’article L. 312-1 du CJF, toute personne appartenant au cabinet d'un membre du Gouvernement, tout fonctionnaire ou agent civil ou militaire de l'État, des collectivités territoriales, de leurs établissements publics ainsi que des groupements de collectivités territoriales, et tout représentant, administrateur ou agent des autres organismes qui sont soumis soit au contrôle de la Cour des comptes, soit au contrôle d'une chambre régionale ou territoriale des comptes. Sont également justiciables de la CDBF tous ceux qui exercent, en fait, les fonctions des personnes désignées ci-dessus.

Les membres du Gouvernement ne sont pas justiciables de la Cour.

Si les ordonnateurs élus locaux ne sont pas justiciables de la CDBF lorsqu’ils agissent dans le cadre de leurs fonctions, ils le sont en revanche dans certaines hypothèses définies par le législateur depuis 1993 (article L. 312-2 du code des juridictions financières). Les élus locaux peuvent en effet être mis en cause, et renvoyés devant la Cour lorsqu’ils commettent les infractions définies aux articles L. 313-7 et L. 313-12 du

RAPPORT D’ACTIVITÉ DE L’ANNÉE 2012 5

code des juridictions financières, c'est-à-dire en cas d’inexécution de décisions de justice. Ils sont également justiciables, en application de l’article L. 312-2 du CJF, lorsqu’ils ont engagé leur responsabilité propre en ayant pris un ordre de réquisition et, à cette occasion, procuré à autrui un avantage injustifié entraînant un préjudice pour le Trésor ou la collectivité publique concernée1 (article L. 313-6 du CJF). Enfin, leur responsabilité peut être engagée devant la CDBF lorsqu’ils agissent dans le cadre d’activités qui ne constituent pas l’accessoire obligé de leurs fonctions électives, par exemple en tant que dirigeants d’une société d’économie mixte2.

La CDBF peut être saisie3, conformément à l’article L. 314-1 du CJF par les autorités suivantes, toujours par l’organe du ministère public :

− le Président de l'Assemblée nationale ;

− le Président du Sénat ;

− le Premier ministre ;

− le ministre chargé des finances ;

− les autres membres du Gouvernement pour les faits relevés à la charge des fonctionnaires et agents placés sous leur autorité ;

− la Cour des comptes ;

− les chambres régionales et territoriales des comptes ;

− le Procureur général près la Cour des comptes.

Les sanctions que peut prononcer la Cour sont des amendes. La Cour peut en outre décider de publier ses arrêts de condamnation au Journal officiel de la République française.

Les arrêts de la CDBF, juridiction administrative spécialisée, peuvent faire l’objet d’un pourvoi en cassation devant le Conseil d'État.

* * *

Depuis 1948, la CDBF a rendu 187 arrêts. Juridiction répressive de l’ordre administratif, gardienne des règles qui régissent l’utilisation de l’argent public et des principes de bonne gestion, elle remplit aussi un rôle de prévention et de dissuasion à l’égard des gestionnaires publics qui sont ses justiciables. 1 CDBF, 30 juin 2006, Syndicat intercommunal à vocation multiple (SIVOM) de la région d'Étaples-sur-Mer, AJDA 2006, p. 2445. 2 CDBF, 13 juin 2003, SEM Sarcelles Chaleur, Lebon p. 121. 3 Hormis le cas particulier des dispositions de la loi du 16 juillet 1980 précitées.

6 COUR DE DISCIPLINE BUDGÉTAIRE ET FINANCIÈRE

La Cour contribue ainsi à la diffusion d’une culture de rigueur et de bonne gestion dans la sphère publique. Cette mission est particulièrement nécessaire alors que la réforme budgétaire de l’Etat a diminué les contrôles exercés a priori sur les ordonnateurs et gestionnaires publics. La culture de performance et de responsabilité, consubstantielle à la loi organique relative aux finances publiques, accroît ainsi, dans les domaines où elle s’applique, l’importance des contrôles et des sanctions a posteriori.

III - Activité et performance annuelle de la Cour en 2012

A - L’activité de la Cour

L’activité de la CDBF est, d’une part, mesurée par des indicateurs de volume (v. infra, 1, et tableau n° 1) et, d’autre part, à travers les délais (v. plus loin, 2, et tableaux n° 2 et n° 3). Les variations de ces indicateurs doivent toutefois être appréciées avec circonspection, compte tenu du nombre encore mesuré d’arrêts rendus par la CDBF.

Les développements qui suivent ne prennent pas en compte les affaires relatives à l’inexécution des décisions de justice, lesquelles ont leur propre logique et sont évoquées infra dans la partie V. consacrée aux classements.

1 - Les indicateurs de volume

Le nombre d’arrêts. - La CDBF a tenu sept audiences publiques et rendu sept arrêts en 2012. Ces résultats sont identiques à ceux constatés au cours de l’exercice précédent et légèrement supérieurs à la moyenne constatée depuis 2005, laquelle s’établit à 5.

Le nombre de saisines de la Cour en 2012 s’établit à 15, en légère diminution par rapport aux 16 déférés enregistrés en 2011. De 2000 à 2005, la moyenne annuelle des saisines était de 4,6 alors qu’elle est sensiblement égale à 13 au cours de la période allant de 2006 à 2012 compris.

Les 15 saisines enregistrées en 2012 proviennent presque exclusivement des juridictions financières. Un déféré a été transmis par un membre du Gouvernement, mais les autres saisines émanent de la Cour des comptes (5) et surtout des chambres régionales et territoriales des comptes (9).

RAPPORT D’ACTIVITÉ DE L’ANNÉE 2012 7

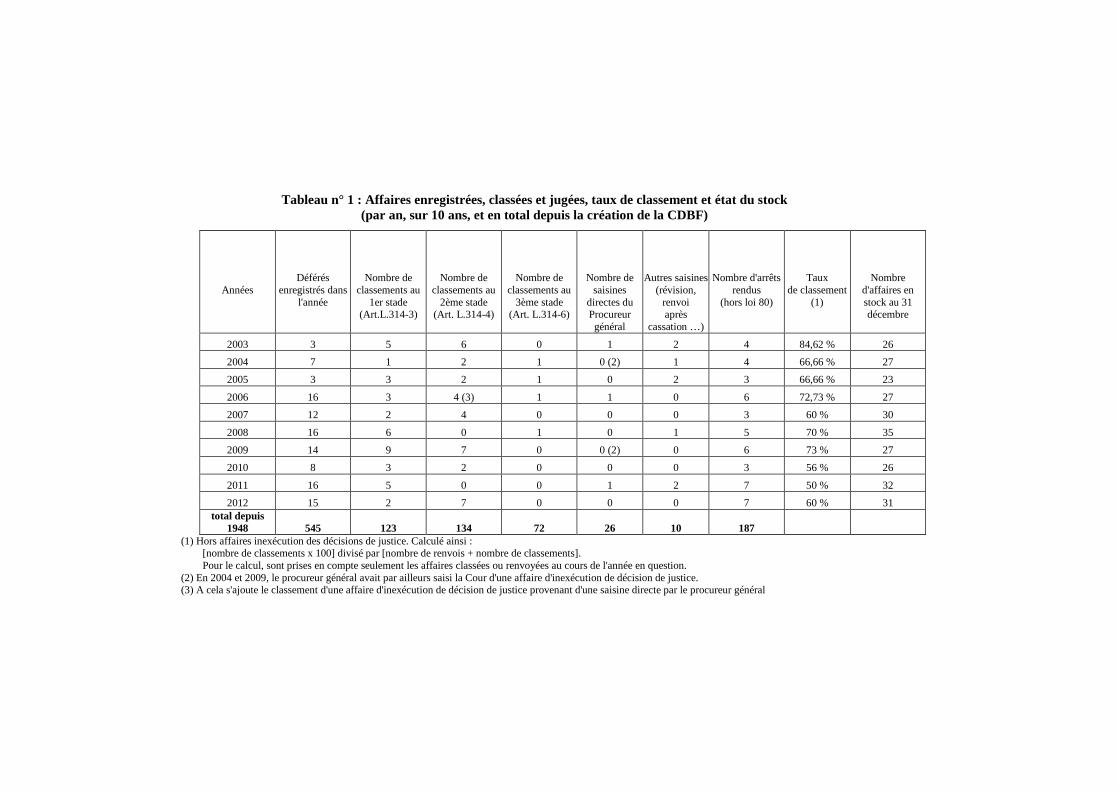

Le nombre de classements4 est de 9 en 2012 (5 en 2010 et 2011 et 16 en 2009). Cet aspect de l’activité est examiné en détail par le chapitre V. du présent rapport.

4 Ne sont toutefois pas comptabilisés au sein de ces classements, ceux portant sur des affaires d’inexécution des décisions de justice qui relèvent d’une démarche distincte. En effet, dans ces affaires, le classement signifie que l’action du ministère public a permis l’aboutissement de la demande qui, dès lors, est dénuée d’objet. Le détail des décisions portant sur ce type particulier d’affaires est présenté ci-après (partie - V -).

Tableau n° 1 : Affaires enregistrées, classées et jugées, taux de classement et état du stock

(par an, sur 10 ans, et en total depuis la création de la CDBF)

Années

Déférés enregistrés dans

l'année

Nombre de classements au

1er stade (Art.L.314-3)

Nombre de classements au

2ème stade (Art. L.314-4)

Nombre de classements au

3ème stade (Art. L.314-6)

Nombre de saisines

directes du Procureur général

Autres saisines (révision,

renvoi après

cassation …)

Nombre d'arrêts rendus

(hors loi 80)

Taux de classement

(1)

Nombre d'affaires en stock au 31 décembre

2003 3 5 6 0 1 2 4 84,62 % 26

2004 7 1 2 1 0 (2) 1 4 66,66 % 27

2005 3 3 2 1 0 2 3 66,66 % 23

2006 16 3 4 (3) 1 1 0 6 72,73 % 27

2007 12 2 4 0 0 0 3 60 % 30

2008 16 6 0 1 0 1 5 70 % 35

2009 14 9 7 0 0 (2) 0 6 73 % 27

2010 8 3 2 0 0 0 3 56 % 26

2011 16 5 0 0 1 2 7 50 % 32

2012 15 2 7 0 0 0 7 60 % 31 total depuis

1948 545 123 134 72 26 10 187 (1) Hors affaires inexécution des décisions de justice. Calculé ainsi :

[nombre de classements x 100] divisé par [nombre de renvois + nombre de classements]. Pour le calcul, sont prises en compte seulement les affaires classées ou renvoyées au cours de l'année en question.

(2) En 2004 et 2009, le procureur général avait par ailleurs saisi la Cour d'une affaire d'inexécution de décision de justice. (3) A cela s'ajoute le classement d'une affaire d'inexécution de décision de justice provenant d'une saisine directe par le procureur général

RAPPORT D’ACTIVITÉ DE L’ANNÉE 2012 9

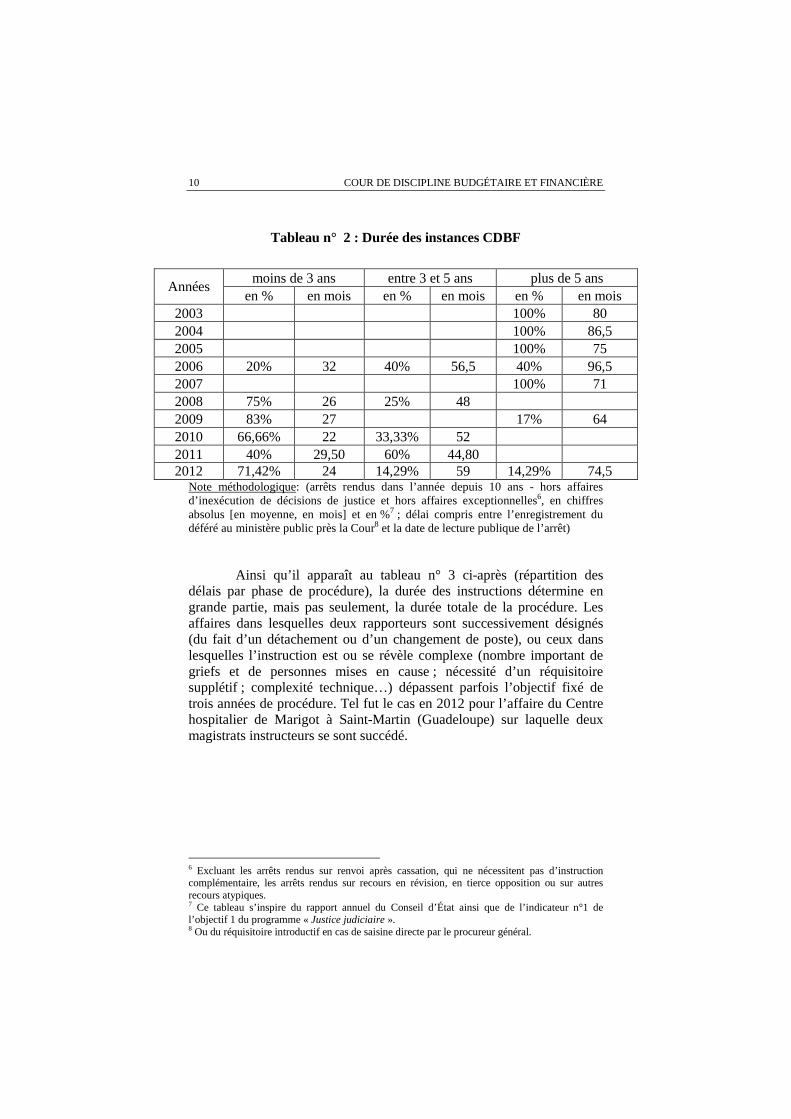

Le taux de classement s’établit en 2012 à environ 60 %. Il demeure en deçà du taux moyen de classement de 66 % constaté depuis la création de la CDBF et confirme la tendance observée au cours des trois dernières années (50 % en 2011, 56 % en 2010 et 73 % en 2009).

Les décisions de classement sont analysées au V. du présent rapport.

2 - Les délais de traitement des affaires

Les données qui suivent prennent en compte les durées globales qui intègrent les missions du ministère public (réquisitoire initial, décision de poursuivre et décision de renvoi), celles du rapporteur chargé de l’instruction, et les autres fonctions du siège (désignation d’un rapporteur, programmation et préparation de l’audience publique de jugement et de la séance publique de lecture de l’arrêt).

Ces délais sont donc ceux compris entre la date de l’enregistrement du déféré au ministère public près la CDBF (ou de la signature du réquisitoire introductif du procureur général, en cas de saisine directe de la Cour) et la date de la lecture publique de l’arrêt.

Par convention, il n’est pas tenu compte, dans cette statistique, des arrêts de la CDBF relatifs aux voies de rétractation qui ne nécessitent pas une longue instruction préalable, ou consécutifs à un renvoi sur arrêt de cassation5. Le délai de traitement de ces affaires est en effet plus court que celui des déférés, de sorte que leur prise en compte fausserait la lisibilité des données.

Enfin, la période prise en compte ne comprend pas les éventuels événements postérieurs à l’arrêt rendu (recours en cassation puis renvoi devant la CDBF).

Les objectifs de performance annuelle (v. infra point B. 1) comportent également un indicateur de délai.

En 2012, sur sept affaires jugées, trois dossiers ont abouti en moins de deux années et deux autres en moins de trois ans. En revanche, deux affaires ont nécessité respectivement cinquante-huit et soixante-quatorze mois de procédure. Par comparaison, en 2011, deux dossiers avaient nécessité moins de trois années de traitement et trois autres s’étaient étalés sur trois à cinq années (soit 36, 41 et 58 mois).

5 Ceci concerne les arrêts rendus sur renvoi après cassation, de même que les arrêts rendus sur recours en révision, en tierce opposition, en rectification d’erreur matérielle ou sur autres demandes atypiques (p. ex. demande en constatation d’amnistie).

10 COUR DE DISCIPLINE BUDGÉTAIRE ET FINANCIÈRE

Tableau n° 2 : Durée des instances CDBF

Années moins de 3 ans entre 3 et 5 ans plus de 5 ans

en % en mois en % en mois en % en mois 2003 100% 80 2004 100% 86,5 2005 100% 75 2006 20% 32 40% 56,5 40% 96,5 2007 100% 71 2008 75% 26 25% 48 2009 83% 27 17% 64 2010 66,66% 22 33,33% 52 2011 40% 29,50 60% 44,80 2012 71,42% 24 14,29% 59 14,29% 74,5

Note méthodologique: (arrêts rendus dans l’année depuis 10 ans - hors affaires d’inexécution de décisions de justice et hors affaires exceptionnelles6, en chiffres absolus [en moyenne, en mois] et en %7 ; délai compris entre l’enregistrement du déféré au ministère public près la Cour8 et la date de lecture publique de l’arrêt)

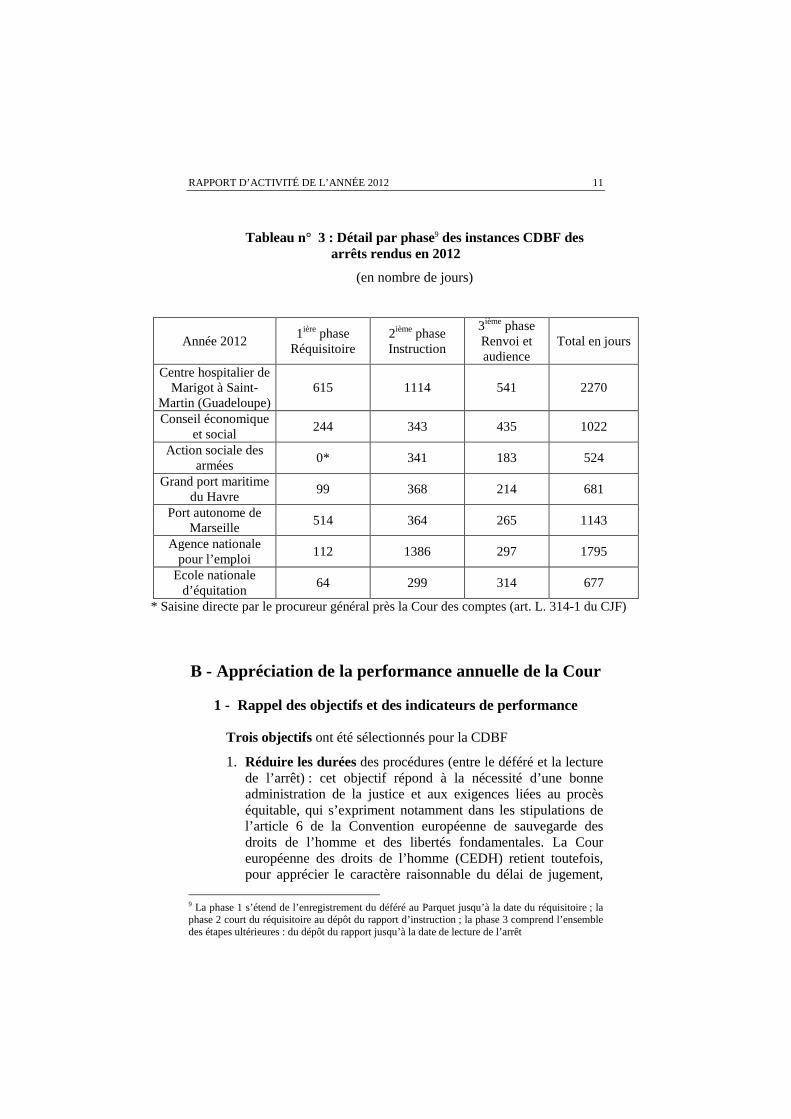

Ainsi qu’il apparaît au tableau n° 3 ci-après (répartition des délais par phase de procédure), la durée des instructions détermine en grande partie, mais pas seulement, la durée totale de la procédure. Les affaires dans lesquelles deux rapporteurs sont successivement désignés (du fait d’un détachement ou d’un changement de poste), ou ceux dans lesquelles l’instruction est ou se révèle complexe (nombre important de griefs et de personnes mises en cause ; nécessité d’un réquisitoire supplétif ; complexité technique…) dépassent parfois l’objectif fixé de trois années de procédure. Tel fut le cas en 2012 pour l’affaire du Centre hospitalier de Marigot à Saint-Martin (Guadeloupe) sur laquelle deux magistrats instructeurs se sont succédé.

6 Excluant les arrêts rendus sur renvoi après cassation, qui ne nécessitent pas d’instruction complémentaire, les arrêts rendus sur recours en révision, en tierce opposition ou sur autres recours atypiques. 7 Ce tableau s’inspire du rapport annuel du Conseil d’État ainsi que de l’indicateur n°1 de l’objectif 1 du programme « Justice judiciaire ». 8 Ou du réquisitoire introductif en cas de saisine directe par le procureur général.

RAPPORT D’ACTIVITÉ DE L’ANNÉE 2012 11

Tableau n° 3 : Détail par phase9 des instances CDBF des arrêts rendus en 2012

(en nombre de jours)

Année 2012 1ière phase

Réquisitoire 2ième phase Instruction

3ième phase Renvoi et audience

Total en jours

Centre hospitalier de Marigot à Saint-

Martin (Guadeloupe) 615 1114 541 2270

Conseil économique et social

244 343 435 1022

Action sociale des armées

0* 341 183 524

Grand port maritime du Havre

99 368 214 681

Port autonome de Marseille

514 364 265 1143

Agence nationale pour l’emploi

112 1386 297 1795

Ecole nationale d’équitation

64 299 314 677

* Saisine directe par le procureur général près la Cour des comptes (art. L. 314-1 du CJF)

B - Appréciation de la performance annuelle de la Cour

1 - Rappel des objectifs et des indicateurs de performance

Trois objectifs ont été sélectionnés pour la CDBF

1. Réduire les durées des procédures (entre le déféré et la lecture de l’arrêt) : cet objectif répond à la nécessité d’une bonne administration de la justice et aux exigences liées au procès équitable, qui s’expriment notamment dans les stipulations de l’article 6 de la Convention européenne de sauvegarde des droits de l’homme et des libertés fondamentales. La Cour européenne des droits de l’homme (CEDH) retient toutefois, pour apprécier le caractère raisonnable du délai de jugement,

9 La phase 1 s’étend de l’enregistrement du déféré au Parquet jusqu’à la date du réquisitoire ; la phase 2 court du réquisitoire au dépôt du rapport d’instruction ; la phase 3 comprend l’ensemble des étapes ultérieures : du dépôt du rapport jusqu’à la date de lecture de l’arrêt

12 COUR DE DISCIPLINE BUDGÉTAIRE ET FINANCIÈRE

non pas l’arrivée du déféré à la Cour, mais la date à laquelle la personne est informée par écrit de son accusation, laquelle se définit « comme la notification officielle émanant de l’autorité compétente du reproche d’avoir accompli une infraction pénale » 10.

2. Améliorer la qualité des arrêts : il s’agit également d’un objectif classique pour une juridiction afin, notamment, de garantir la qualité de la motivation et l’exercice d’un droit effectif au recours.

3. Mieux faire connaître la CDBF : cet objectif est spécifique à la CDBF et vise à mieux faire connaître aux autorités compétentes pour saisir la Cour les infractions à l’ordre public financier ainsi que la jurisprudence.

Ces trois objectifs sont inspirés de ceux retenus par d’autres juridictions, en particulier ceux du programme « Conseil d’État et autres juridictions administratives », la CDBF étant une juridiction administrative, même si sa vocation est exclusivement répressive.

Ces objectifs sont appuyés par les indicateurs suivants (un ou plusieurs par objectif), qui ne s’appliquent toutefois pas aux affaires relatives à l’inexécution de décisions de justice :

1. Délai moyen de traitement des procédures CDBF11 (1er objectif : réduire les durées des procédures) ; il s’agit du délai moyen compris entre l’enregistrement d’un déféré au ministère public (ou une saisine directe par le procureur général) et la date de lecture de l’arrêt ; cet indicateur ne comprend donc pas les affaires classées ; il ne retient pas davantage les affaires jugées sur renvoi après cassation et les autres affaires exceptionnelles qui ne débutent pas par un déféré (recours en révision…) ; cet indicateur est proche de l’indicateur d’activité (v. supra, durées d’instance) présenté au tableau n° 2, mais s’en distingue puisque l’indicateur d’activité est descriptif, et l’indicateur de performance annuelle est « programmatique », lié à un objectif ;

Objectif fixé : moins de trente-six mois de durée de procédure

10 CEDH 26 septembre 2000, affaire Guisset c. France : le délai commence à courir à la « date à laquelle le requérant fut averti de l'ouverture d'une information à son encontre devant la Cour de discipline budgétaire et financière » (point 80 de l’arrêt). CEDH, 11 février 2010, Malet c. France. CE 22-I-2007, Forzy, AJDA 2007, p. 697, note Petit ; AJDA 2007, p. 1036, concl. Keller ; Rev. Trésor 2007, p. 725, note Lascombe et Vandendriessche. (préjudice du fait du dépassement du délai raisonnable ; condamnation de l’État à verser 4.000 €). 11 Inspiré de l’indicateur de performance n° 1 de l’objectif 2 du programme « Justice judiciaire », qui s’applique aux affaires pénales.

RAPPORT D’ACTIVITÉ DE L’ANNÉE 2012 13

2. Proportion d’affaires en stock depuis plus de 3 années12 (1er objectif : réduire la durée des procédures) ;

Objectif fixé : aucune affaire de plus de trente-six mois en stock

3. Taux de recours et taux d’annulation en cassation des dix dernières années13 (2ème objectif : améliorer la qualité des arrêts). L’indicateur mentionne, d’une part, la proportion d’arrêts rendus ayant fait l’objet d’un recours en cassation et, d’autre part, la proportion des décisions du Conseil d’État, rendues sur recours en cassation contre un arrêt de la CDBF, donnant une satisfaction partielle ou totale au requérant ; ces calculs sont effectués sur les dix dernières années, car les affaires en cause étant peu nombreuses, le calcul de taux annuels serait dénué de sens ;

Objectif fixé : moins de 33 % de taux de cassation des affaires ayant fait l’objet d’un recours

4. Nombre de publications consacrées à la CDBF (arrêts publiés et/ou commentés14 ; articles de doctrine15) dans la presse spécialisée au cours de l’année n (3ème objectif : faire mieux connaître la jurisprudence de la CDBF). Cet indicateur doit être manié avec précaution parce que le nombre de publications varie logiquement avec le nombre d’arrêts rendus, et parce qu’un délai, parfois non négligeable, s’écoule entre la lecture d’un arrêt et le commentaire qui s’y rapporte. Toutefois cet indicateur permet d’apprécier la tendance et donne une information sur l’atteinte ou non de l’objectif n° 3 ;

Objectif fixé : 17 publications dans l’année

12 Indicateur construit sur la base de l’indicateur n° 2 de l’objectif 1 du Conseil d’État, et comparable à l’indicateur n° 3 de l’objectif 1 du programme « Justice judiciaire ». 13 Indicateur construit sur la base des indicateurs de l’objectif n° 2 du Conseil d’État et de l’indicateur n° 6 de l’objectif 1 du programme « Justice judiciaire ». 14 Chaque arrêt de la CDBF (ou du Conseil d’État concernant la CDBF) commenté dans une même chronique de jurisprudence est compté comme une publication. 15 Hors les entrefilets d’actualité ou les sommaires de jurisprudence ; les publications dans le Recueil Lebon ou le recueil de jurisprudence des juridictions financières ne sont pas comptabilisées.

14 COUR DE DISCIPLINE BUDGÉTAIRE ET FINANCIÈRE

5. Nombre de personnes ayant reçu une formation sur la CDBF ou participé à une intervention sur la juridiction (3ème objectif : faire mieux connaître la jurisprudence de la CDBF).

Objectif fixé : 150 personnes formées dans l’année

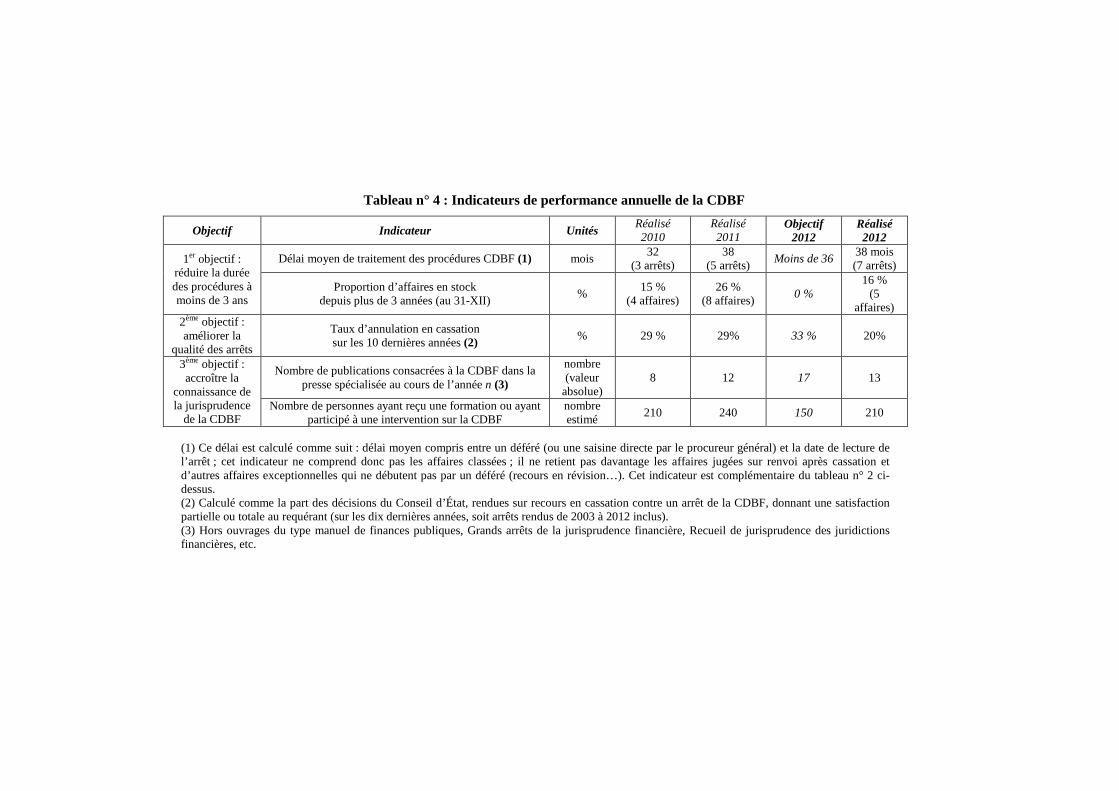

Tableau n° 4 : Indicateurs de performance annuelle de la CDBF

Objectif Indicateur Unités Réalisé 2010

Réalisé 2011

Objectif 2012

Réalisé 2012

1er objectif : réduire la durée des procédures à moins de 3 ans

Délai moyen de traitement des procédures CDBF (1) mois 32

(3 arrêts) 38

(5 arrêts) Moins de 36

38 mois (7 arrêts)

Proportion d’affaires en stock depuis plus de 3 années (au 31-XII)

% 15 %

(4 affaires) 26 %

(8 affaires) 0 %

16 % (5

affaires) 2ème objectif : améliorer la

qualité des arrêts

Taux d’annulation en cassation sur les 10 dernières années (2) % 29 % 29% 33 % 20%

3ème objectif : accroître la

connaissance de la jurisprudence

de la CDBF

Nombre de publications consacrées à la CDBF dans la presse spécialisée au cours de l’année n (3)

nombre (valeur

absolue) 8 12 17 13

Nombre de personnes ayant reçu une formation ou ayant participé à une intervention sur la CDBF

nombre estimé

210 240 150 210

(1) Ce délai est calculé comme suit : délai moyen compris entre un déféré (ou une saisine directe par le procureur général) et la date de lecture de l’arrêt ; cet indicateur ne comprend donc pas les affaires classées ; il ne retient pas davantage les affaires jugées sur renvoi après cassation et d’autres affaires exceptionnelles qui ne débutent pas par un déféré (recours en révision…). Cet indicateur est complémentaire du tableau n° 2 ci-dessus. (2) Calculé comme la part des décisions du Conseil d’État, rendues sur recours en cassation contre un arrêt de la CDBF, donnant une satisfaction partielle ou totale au requérant (sur les dix dernières années, soit arrêts rendus de 2003 à 2012 inclus). (3) Hors ouvrages du type manuel de finances publiques, Grands arrêts de la jurisprudence financière, Recueil de jurisprudence des juridictions financières, etc.

16 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

2 - Appréciation de la performance de la CDBF en 2012

1er objectif : réduire la durée des procédures

Le délai moyen de traitement16 des affaires ayant donné lieu à arrêt au cours de l’année 2012 s’établit à 38 mois, comme en 2011 ; il demeure donc en retrait par rapport aux objectifs que la Cour s’est fixés et traduit une légère dégradation par rapport aux années 2010 et antérieures. Cette évolution doit cependant être interprétée car, sur sept affaires jugées en 2012, deux présentent des délais supérieurs à quatre ans, trois ont été traitées en moins de deux ans et deux en trois ans environ. Il demeure que les efforts de la Cour et du ministère public en vue de maîtriser la durée de chacune des étapes de la procédure devront être maintenus.

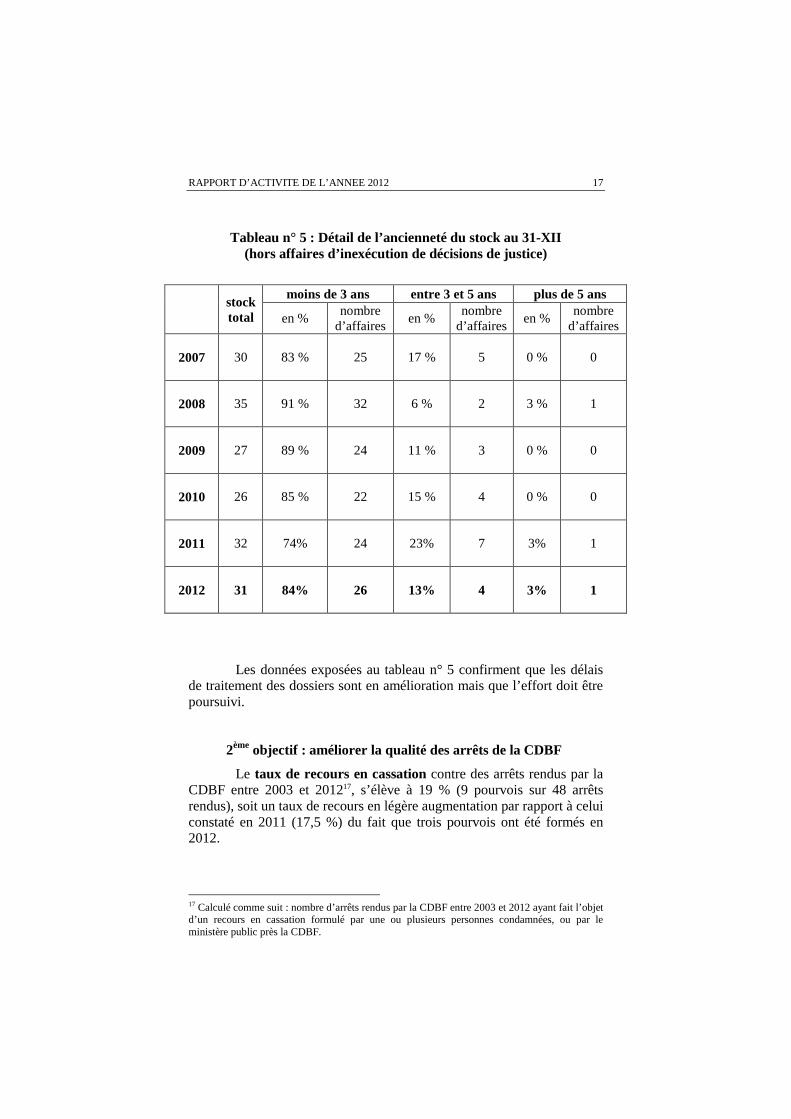

L’indicateur portant sur l’ancienneté du stock au 31 décembre 2012 montre que 16 % d’affaires ont plus de trois ans d’ancienneté, soit cinq affaires. Quoique favorable, cette évolution est également insuffisante au regard des objectifs de la juridiction (aucune affaire en stock de plus de trois ans).

Le stock d’affaires a légèrement diminué en 2012, s’établissant à 31 dossiers en instance en fin d’année contre 32 en 2011 et 26 en 2010. Cette évolution est cependant logique, compte tenu du nombre d’affaires jugées et de la très légère diminution du nombre des déférés en provenance de la Cour et des chambres régionales des comptes, lequel reste cependant très satisfaisant.

16 Il sera rappelé ici comme supra que l’indicateur du délai de traitement ne préjuge en rien des « délais raisonnables » au sens de la CEDH, qui sont appréciés différemment.

RAPPORT D’ACTIVITE DE L’ANNEE 2012 17

Tableau n° 5 : Détail de l’ancienneté du stock au 31-XII (hors affaires d’inexécution de décisions de justice)

stock total

moins de 3 ans entre 3 et 5 ans plus de 5 ans

en % nombre

d’affaires en %

nombre d’affaires

en % nombre

d’affaires

2007

30 83 % 25 17 % 5 0 % 0

2008

35 91 % 32 6 % 2 3 % 1

2009

27 89 % 24 11 % 3 0 % 0

2010

26 85 % 22 15 % 4 0 % 0

2011

32 74% 24 23% 7 3% 1

2012

31 84% 26 13% 4 3% 1

Les données exposées au tableau n° 5 confirment que les délais de traitement des dossiers sont en amélioration mais que l’effort doit être poursuivi.

2ème objectif : améliorer la qualité des arrêts de la CDBF

Le taux de recours en cassation contre des arrêts rendus par la CDBF entre 2003 et 201217, s’élève à 19 % (9 pourvois sur 48 arrêts rendus), soit un taux de recours en légère augmentation par rapport à celui constaté en 2011 (17,5 %) du fait que trois pourvois ont été formés en 2012.

17 Calculé comme suit : nombre d’arrêts rendus par la CDBF entre 2003 et 2012 ayant fait l’objet d’un recours en cassation formulé par une ou plusieurs personnes condamnées, ou par le ministère public près la CDBF.

18 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

Le taux d’annulation des arrêts de la CDBF ayant fait l’objet d’un recours en cassation – qui constitue l’indicateur associé à cet objectif – s’élève à 20 %18 sur la période 2003 à 2012, soit deux arrêts cassés sur 10 recours formés. Le taux d’annulation en cassation constaté depuis la création de la CDBF (1948 – 2012) est de 17 %, soit cinq arrêts cassés, en totalité ou partiellement, sur les 30 recours introduits. Quatre pourvois sont actuellement en instance.

3ème objectif : accroître la connaissance de la jurisprudence de la CDBF

Deux indicateurs permettent d’apprécier les efforts entrepris pour atteindre cet objectif : le nombre de publications dans la presse spécialisée intervenues dans l’année et celui des personnes formées sur la période.

Treize publications ont été consacrées à la CDBF en 2012, ce qui est inférieur à l’objectif de 17. Ces chiffres ne prennent pas en compte les informations publiées par la direction des affaires juridiques du ministère des finances dans son courrier électronique, ni les articles de la presse généraliste sur l’activité de la CDBF .

L’effort de formation et d’information sur la CDBF a été poursuivi. La cible de 150 personnes à atteindre a été dépassée avec environ 210 personnes ayant assisté, soit à une intervention sur la CDBF19 (à l’attention d’universitaires et d’étudiants, de magistrats judiciaires ou financiers français, de fonctionnaires ou magistrats étrangers), soit à une séance de formation consacrée à cette juridiction à l’attention des magistrats et des personnels de contrôle des juridictions financières.

IV - La jurisprudence de la Cour de discipline budgétaire et financière en 2012

Une présentation synthétique de chacune des sept affaires jugées en 2012 est fournie ci-après.

Par ailleurs, tous les arrêts rendus par la CDBF depuis sa création figurent sur le site internet de la Cour des comptes : www.ccomptes.fr, rubrique CDBF.

18 Entre 2003 et 2012, dix pourvois en cassation ont été formés contre des arrêts de la CDBF. Deux d’entre eux ont conduit à la cassation, quatre ont été rejetés ou non admis et quatre sont en instance. 19 Hors colloques universitaires n’associant pas un représentant de la CDBF.

RAPPORT D’ACTIVITE DE L’ANNEE 2012 19

Arrêt n° 181-587 du 20 mars 2012 Centre hospitalier de Marigot à Saint-Martin

(Guadeloupe)

I. Infractions retenues :

• Art. L. 313-4 CJF : infraction aux règles d’exécution des dépenses et des recettes de l’Etat ou des collectivités, établissements et organismes mentionnés à l’article L. 312-1 du CJF ;

• Art. L. 313-6 CJF : avantage injustifié procuré à autrui, pécuniaire ou en nature, entraînant un préjudice pour le Trésor, la collectivité ou l’organisme intéressé, ou tentative de procurer un tel avantage.

II. Résumé :

La CDBF avait été saisie, par l’organe du ministère public, d’un déféré du ministre de la santé et des solidarités. Les pratiques présumées irrégulières portées à la connaissance de la Cour étaient nombreuses et se rapportaient, en majeure partie, à la gestion budgétaire et comptable de l’établissement de santé.

Le directeur du centre hospitalier, ainsi que les deux agents comptables en fonctions au moment des faits ont été renvoyés devant la Cour de discipline.

Sur un moyen tiré du non bis in idem

Lors des débats, l’une des personnes renvoyées a soutenu qu’elle avait déjà subi des sanctions disciplinaires pour cette affaire et qu’ainsi, la Cour ne pourrait la condamner sans méconnaître la règle « non bis in idem ». La Cour a cependant jugé que les faits portés à sa connaissance (mesure conservatoire de suspension des fonctions, privation de l’indemnité de responsabilité et absence d’inscription pendant quatre

20 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

années au tableau d’avancement) ne présentaient pas le caractère de sanctions disciplinaires et qu’ainsi le moyen manquait en fait20.

1. Les faits et les infractions

a. Insincérité des budgets primitifs

La Cour a constaté que l’obligation de présenter des budgets en équilibre réel et évalués de façon sincère21 n’avait pas été respectée. En effet, des recettes n’avaient pas été intégrées aux budgets primitifs pour des montants importants, ce qui a eu des conséquences sur les montants de la dotation globale de fonctionnement et des tarifs hospitaliers. Parallèlement, d’importantes dépenses, relatives notamment à la variation des stocks, avaient été inscrites pour des montants insincères aux budgets primitifs. Certaines d’entre elles n’avaient jamais fait l’objet d'une inscription de crédits, telle la taxe sur les salaires, pour laquelle aucun paiement n’était intervenu depuis 1991, et qui n’a été acquittée qu’à compter de 2006.

La Cour a jugé que la présentation insincère des budgets primitifs était constitutive de l’infraction définie à l’article L. 313-4 du code des juridictions financières. La responsabilité du directeur du centre hospitalier a été retenue à ce titre22.

20 De façon générale, aux termes de l'article L. 314-8 du CJF, « les poursuites devant la Cour ne font pas obstacle à l'exercice de l'action pénale et de l'action disciplinaire ». Ce point a été confirmé, s’agissant des sanctions pénales, par le Conseil d’Etat (CE, 15 novembre 2006, Caisse centrale de la mutualité sociale agricole (CCMSA), M. Gallet.). Par ailleurs la CDBF a examiné le point en matière disciplinaire dans un arrêt du 20 avril 1988 (Caisse interprofessionnelle de retraite des commerçants détaillants de la région parisienne (CIRCD) - Lebon p. 546) : « Considérant que l'engagement de procédures disciplinaires à l'encontre de M. M… ne saurait priver la Cour de discipline budgétaire et financière du pouvoir de sanctionner les fautes de gestion commises par cet agent ; qu'au demeurant, ces procédures n'ont pas été menées à leur terme pour les irrégularités énumérées ci-après ». 21 Article R. 714-3-8 alinéa 2 du code de la santé publique. 22 CDBF, 1er juillet 1987, Université Paris XII.

RAPPORT D’ACTIVITE DE L’ANNEE 2012 21

b. Dépenses en dépassement des crédits autorisés

Trois délibérations du conseil d’administration du centre hospitalier avaient modifié le montant des crédits ouverts de l’établissement. Or, il est apparu que les dépenses concernées par ces décisions budgétaires ont été effectuées avant que lesdites décisions aient été régulièrement approuvées et rendues exécutoires. De ce fait, les dépenses dont il s’agit sont intervenues en dépassement des crédits autorisés, ce qui constitue classiquement une infraction aux règles d’exécution des dépenses23.

La responsabilité du directeur, ainsi que celle des comptables, qui auraient dû suspendre les paiements, a été engagée sur le fondement de l’article L. 313-4 du CJF.

c. Absence de comptabilité d’engagement

La CDBF a relevé que le centre hospitalier n’avait pas tenu de comptabilité d’engagement pendant plusieurs exercices. Par ailleurs, lorsque des charges avaient été rattachées, les factures relatives aux dépenses engagées mais non mandatées n'ont pas pu être produites lors de l'instruction.

La Cour a considéré que le défaut de tenue d’une comptabilité d’engagement constituait une infraction au sens de l’article L. 313-4 du code des juridictions financières et que cette infraction était imputable au directeur du centre hospitalier.

d. Suivi déficient des emplois

L’ensemble des budgets primitifs et des décisions modificatives du centre hospitalier, sur plusieurs exercices, n’ont pas comporté de tableau des emplois alors que les textes l’imposaient24. De même, l’établissement n’a pas établi et n’a pas transmis au directeur de l’agence régionale de l’hospitalisation les états trimestriels des effectifs rémunérés.

La Cour a estimé que ce défaut de suivi, obérant le contrôle interne et la bonne gestion de l’établissement, relevait également de 23 CDBF, 14 mai 1973, service de la navigation de Strasbourg - 5 juin 1989, hôpital d’Orange. 24 Articles R. 714-3-28 et R. 714-3-42 du code de la santé publique.

22 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

l’infraction de l’article L. 313-4 du CJF et était imputable au directeur du centre hospitalier.

e. Absence de comptabilité des stocks

Pendant quatre exercices, le centre hospitalier n’a pas établi de comptabilité des stocks. Il n’a pas tenu le journal des stocks des entrées, le journal des stocks des sorties, le grand livre des stocks et la balance des comptes de stocks. Ce défaut de comptabilité des stocks contrevient aux dispositions du règlement général de la comptabilité publique ainsi qu'à l’instruction budgétaire et comptable M 21.

Cette défaillance est, de même, constitutive d’une infraction aux dispositions de l’article L. 313-4 du CJF, infraction imputée tant au directeur du centre hospitalier qu’aux comptables qui n’ont pas satisfait à leurs obligations relatives au contrôle de la comptabilité-matière25.

f. Emission tardive de titres et absence de facturation

La Cour a constaté que la majeure partie des consultations externes données à des personnes physiques n’avait pas donné lieu, pendant quatre exercices, à l’établissement de titres de recettes avant le 31 décembre de l’exercice en cours. Cette situation n’a été que partiellement et tardivement régularisée, ce qui a fortement compromis le recouvrement des créances. Par ailleurs, le coût des transports réalisés par le service mobile d’urgence et de réanimation (SMUR) n’a fait l’objet d’aucune facturation pendant trois exercices, conduisant à une perte de recettes évaluée à 561 645,90 €. Cette perte a dû être compensée par une augmentation de la dotation globale servie par l’assurance maladie laquelle a, de fait, assumé le préjudice financier.

Outre l’infraction aux règles d’exécution des dépenses de l’établissement au sens de l’article L. 313-4 du CJF, la Cour a jugé que cette violation des règles avait en outre procuré un avantage injustifié aux débiteurs du centre hospitalier, entraînant un préjudice au sens de l’article L. 313-6 du code des juridictions financières. Ces deux infractions ont été imputées au directeur et ordonnateur du centre hospitalier.

25 Article 179 du décret n° 62-1587 du 29 décembre 1962 portant RGCP.

RAPPORT D’ACTIVITE DE L’ANNEE 2012 23

g. Griefs non constitutifs d’une infraction.

La Cour était également saisie de deux autres griefs, relatifs à la méconnaissance des prescriptions du code des marchés publics et à la tenue de la comptabilité analytique. Au vu des éléments du dossier, la Cour a considéré que ces deux griefs n’étaient pas constitutifs d’une infraction.

2. La prise en compte des circonstances

La Cour a accordé au directeur du centre hospitalier certaines circonstances atténuantes en retenant notamment les difficultés particulières résultant du contexte insulaire et de la négligence des autorités de tutelle, et en relevant que la personne concernée avait assuré la continuité du service public et contribué à l’ouverture d’un nouveau centre hospitalier.

S’agissant de l’un des deux comptables renvoyés, la CDBF a considéré que l’inaction dont il avait fait preuve pendant de nombreuses années, malgré les interventions de la chambre régionale des comptes, constituaient des circonstances aggravantes de sa responsabilité.

En revanche, le second comptable renvoyé devant la CDBF a bénéficié des circonstances absolutoires justifiant la relaxe au motif qu’il avait, à plusieurs reprises, alerté sa hiérarchie et que son action avait permis de mettre fin à certaines irrégularités graves.

III. Sanctions prononcées :

La Cour a condamné le directeur du centre hospitalier et l’un des deux agents comptables à une amende de 2 000 € avec publication de l’arrêt au Journal officiel.

24 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

Arrêt n° 182-682 du 23 avril 2012 Conseil économique et social

I. Infractions concernées :

• Art. L. 313-4 CJF : infraction aux règles d’exécution des dépenses et des recettes de l’Etat ou des collectivités, établissements et organismes mentionnés à l’article L. 312-1 du CJF.

• Art. L. 313-2 CJF : imputation irrégulière d’une dépense afin de

dissimuler un dépassement de crédit.

II. Résumé : La CDBF avait été saisie par l’organe du ministère public d’un

déféré émanant de la quatrième chambre de la Cour des comptes. Les pratiques présumées irrégulières constatées lors du contrôle de la gestion du Conseil économique et social26, se rapportaient d’une part à la méconnaissance des prescriptions du code des marchés publics, d’autre part à l’imputation irrégulière de dépenses pour dissimuler un dépassement de crédit. Deux autres griefs, respectivement relatifs à l’octroi d’un avantage injustifié et à la méconnaissance des règles afférentes au contrôle financier n’ont pas été retenus par la Cour, laquelle a considéré que les éléments constitutifs de ces infractions n’étaient pas réunis.

Dans cette instance, quatre personnes en fonctions au moment

des faits ont été renvoyées devant la Cour : - Le président du Conseil économique et social (CES) ; - Le secrétaire général ; - Les deux questeurs.

26 Selon son l’appellation en vigueur au moment des faits et jusqu’à la loi constitutionnelle no 2008-724 du 23 juillet 2008.

RAPPORT D’ACTIVITE DE L’ANNEE 2012 25

1. La compétence de la CDBF La compétence de la Juridiction ayant été contestée par certaines

écritures en défense, l’arrêt rappelle que, si le CES est, selon l’article 1 de l’ordonnance n°58-1360 du 29 décembre 1958 « auprès des pouvoirs publics, une assemblée consultative », ses comptes sont, selon l’article 23 de ce texte, « soumis au contrôle de la Cour des comptes » et que ce contrôle s’effectue dans les conditions prévues par l’article L. 111-3 du code des juridictions financières. Or, selon les dispositions du I de l’article L. 312-1 du code des juridictions financières, sont justiciables de la Cour de discipline budgétaire et financière les représentants, administrateurs et agents des organismes soumis au contrôle de la Cour des comptes.

Dès lors, les quatre personnes renvoyées, en leur qualité de représentants ou d’agents du Conseil économique et social, étaient, en vertu des textes précités, justiciables de la CDBF.

2. Les faits et infractions

a. Méconnaissance des prescriptions du code des marchés publics (art. L. 313-4 du CJF)

La CDBF s’est prononcée sur l’applicabilité au CES du code des

marchés publics. La Cour a relevé que, selon les dispositions de l’article 2 du CMP en vigueur au moment des infractions présumées27, les dispositions dudit code s’appliquaient, notamment, aux marchés conclus par l’Etat. La Cour a jugé que le CES, défini par l’ordonnance du 29 décembre 1960 comme une « assemblée consultative auprès des pouvoirs publics », était un organe de l’Etat et, comme tel, soumis au code des marchés publics28.

Au cas d’espèce, un contrat de prestations de services avait été passé avec une société privée selon des modalités méconnaissant plusieurs prescriptions du code des marchés publics. Trois entreprises ont été auditionnées par un comité de sélection composé du secrétaire général et de cadres du CES, sans mise en œuvre préalable de la moindre formalité de publicité. De même, le CES n’a fait procéder à aucune évaluation préalable de ses besoins, ce qui lui aurait pourtant permis de 27 Décret n° 2004-15 du 7 janvier 2004 - CMP 2004, art.2 28 La motivation ici formulée n’est pas identique à celle énoncée par le Conseil d’Etat, à propos de la soumission de l’Assemblée nationale aux dispositions du CMP (CE, Ass. 5 mars 1999, Président de l’Assemblée nationale - conclusions : Catherine Bergeal).

26 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

choisir une procédure de mise en concurrence pertinente en fonction du montant estimé de la dépense.

A la suite des auditions des entreprises susmentionnées, une première convention a été conclue entre le CES et le candidat qui avait été antérieurement retenu pour la préparation et l’animation d’un séminaire de rentrée des administrateurs du CES pour un coût total de 15 308,80 € TTC. Quatre mois plus tard, et sans nouvelle consultation, une seconde convention a confié à la même société une mission de diagnostic de la situation du CES et de « préparation et d’animation du projet visant à inscrire le Conseil dans une perspective de changement » pour un montant compris entre 86 112 € TTC et 105 248 € TTC.

La CDBF a constaté en premier lieu, que des dispositions importantes du CMP avaient été méconnues lors de la passation, notamment :

- L’article 5 selon lequel « l’autorité compétente détermine le niveau auquel les besoins de fournitures et de services sont évalués. Ce choix ne doit pas avoir pour effet de soustraire des marchés aux règles qui leur sont normalement applicables en vertu du présent code » ;

- L’article 40 qui impose que tout marché soit précédé d’une publicité suffisante permettant une mise en concurrence effective, y compris pour les marchés d’un montant compris entre 4 000 € HT et 90 000 € HT, pour lesquels la personne publique choisit librement les modalités de publicité adaptées au montant et à la nature des travaux, des fournitures ou des services en cause.

Du fait de cette méconnaissance des prescriptions des articles 5 et 40 du CMP, les modalités de choix du cocontractant ont, selon la Cour, contrevenu aux principes de libre accès à la commande publique, d’égalité des candidats et de transparence des procédures qui fondent le code des marchés publics.

En second lieu, la Cour a estimé que, du fait des avenants successifs, l’économie de la seconde convention avait été bouleversée, le CES méconnaissant ainsi l’article 19 du CMP aux termes duquel « sauf sujétions techniques imprévues ne résultant pas du fait des parties, un avenant ne peut bouleverser l'économie du marché, ni en changer l'objet ». En effet, ladite convention a été modifiée par deux avenants signés au cours de l’année suivant sa signature, avenants qui ont augmenté le volume des prestations, fixé ces dernières à un montant compris entre 181 792 € TTC et 239 200 € TTC, puis autorisé la

RAPPORT D’ACTIVITE DE L’ANNEE 2012 27

prolongation des prestations dans la limite de 80 journées. Au total, le montant des dépenses acquittées par le CES au titre de cette convention et de ses avenants s’est établi à 340 800 € HT (407 596,80 € TTC), soit plus de trois fois le montant initial.

La méconnaissance des dispositions du CMP est traditionnellement un élément constitutif de l’infraction aux règles d’exécution des dépenses visée à l’article L. 313-4 du CJF29.

La Cour a retenu ici la responsabilité du secrétaire général du CES. Ce dernier, titulaire d’une délégation de signature accordée par le président, a en effet organisé la dévolution selon des modalités non conformes au code des marchés publics et signé la convention ainsi que les avenants.

La responsabilité du président du CES ainsi que des questeurs a été engagée en raison des responsabilités qui leur étaient conférées en matière comptable et budgétaire par l’article 7 du décret n° 59-601 du 5 mai 1959, le premier ayant signé les mandats de paiement, les seconds les ayant visés sans formuler d’observations.

La Cour a jugé que la délégation de signature accordée au secrétaire général ne pouvait dispenser ni le président ni les questeurs de leur devoir de surveillance sur la gestion du CES30.

b. Imputation irrégulière de dépenses pour dissimuler un dépassement de crédit (art. L. 313-2 du CJF)

Plusieurs dépenses, effectuées en paiement du cocontractant du

CES, avaient été imputées sur les crédits du chapitre 31-01 « indemnités des membres du Conseil économique et social et des sections » au compte 662-122 alors que selon l'ordonnance n° 59-2 du 2 janvier 1959 en vigueur à l’époque, ce chapitre budgétaire était réservé aux dépenses de rémunération des membres du Conseil économique et social et aux frais directement liés à leur activité. Les dépenses irrégulièrement imputées sur les crédits du chapitre 31-01 excédaient de 385 850,15 € les crédits disponibles sur le chapitre 34-01 « dépenses de matériel » auquel elles

29 Notamment : CDBF, 25 novembre 2010, SIEMP-AJDA 2011, p. 489, chronique Ch. Michaut et N. Groper - CDBF, 23 avril 2003, TGI de Marseille, Revue du trésor, janvier 2004, n°1, p. 54 ; note Lascombe et Vandendriessche - CDBF 28 septembre 1994, centre hospitalier d’Albi ; Revue du Trésor, n° 11, novembre 1995. - p. 683. 30 Sur le devoir de surveillance : CDBF, 22 avril 1975, Lycée technique d’Albi - JORF, 26 novembre 1975 - CDBF, 17 juin 2011, IGN.

28 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

auraient dû être imputées et sur lequel les crédits inscrits étaient insuffisants.

L’infraction visée à l'article L. 313-2 du CJF était donc constituée, en présence d’une imputation (budgétaire) irrégulière destinée à dissimuler un dépassement de crédits. La responsabilité du secrétaire général et du président a été engagée sur ce fondement, chacun d’eux étant intervenu auprès du trésorier du CES afin qu’il procède aux imputations irrégulières.

3. La prise en compte des circonstances Des circonstances aggravantes ont été retenues à l’encontre du

secrétaire général, notamment du fait qu’il avait été averti par le trésorier des dépassements des seuils prévus par le code des marchés publics lors de l’exécution de la convention, mais n’avait pas tenu compte de ces alertes.

En revanche, la Cour a atténué la responsabilité du président du CES, d’une part parce qu’il avait été insuffisamment informé par son secrétaire général, et d’autre part parce qu’il avait procédé au paiement des avenants litigieux afin d’éviter au Conseil économique et social un contentieux coûteux avec le cocontractant.

Enfin, la CDBF a accordé aux deux questeurs des circonstances absolutoires justifiant la relaxe car ces derniers n’avaient pris leurs fonctions que quelques jours avant la signature de la convention en cause et n’avaient, par ailleurs, bénéficié que d’une information partielle et tardive sur les dossiers en cause.

III. Sanctions prononcées : La Cour a condamné le secrétaire général à une amende de

5 000 € et le président du CES à une amende de 500 €. Les deux questeurs ont été relaxés des fins de la poursuite.

Par ailleurs, la Cour a décidé la publication de l'arrêt au Journal officiel de la République française.

Cet arrêt fait l’objet d’un pourvoi en cassation actuellement

en instance d’examen.

RAPPORT D’ACTIVITE DE L’ANNEE 2012 29

Arrêt n° 183-697 du 21 juin 2012 Action sociale des armées

I. Infractions concernées :

• Art. L. 313-2 CJF : imputation irrégulière d’une dépense en vue de dissimuler un dépassement de crédit ;

• Art. L. 313-4 CJF : infraction aux règles d’exécution des dépenses et des recettes de l’Etat ou des collectivités, établissements et organismes mentionnés à l’article L. 312-1 du CJF ;

II. Résumé :

La présente affaire résulte d’une saisine du Procureur général près la Cour des comptes (art. L. 314-1 du CJF, dernier alinéa). Les pratiques présumées irrégulières se rattachent à l’exécution de deux contrats portant sur l’émission et la gestion d’un instrument de paiement à caractère social dénommé « chèque emploi service universel » (CESU/défense). Deux cadres supérieurs de l’administration du ministère de la défense étaient ici renvoyés devant la Cour.

Les agissements portés à la connaissance de la Cour ont été jugés constitutifs des infractions des articles L. 313-2 et L. 313-4 du CJF. Cependant, la juridiction a entendu accorder aux personnes renvoyées des circonstances absolutoires justifiant leur relaxe.

30 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

2. Les faits et les infractions

a. Bref rappel des faits

Le ministère de la défense avait conclu deux contrats, le premier à la fin de 2007 couvrant la période jusqu’au 31 décembre 2008 pour un montant total de CESU/défense de 950 000€, le second au titre de l’exercice 2009 pour un même montant de 950 000€. Le prestataire avait pour mission d’imprimer les titres de paiement et de les livrer à l’Institution de gestion sociale des armées (IGESA) qui en assurait la conservation et l’envoi aux bénéficiaires sur proposition des directeurs locaux de l’action sociale des armées. Le cocontractant était tenu d’adresser à l’administration un compte d’emploi annuel des CESU. Il était par ailleurs stipulé que le prestataire devait reverser dans la caisse du comptable public le montant de la valeur faciale des « CESU/défense » non distribués à l’échéance de leur date de validité et qui lui avaient été retournés.

Le montant de 950 000 € prévu pour le premier contrat n’a été que partiellement utilisé. En revanche, dès le mois de mai 2009, il est apparu que le montant de 950 000 € stipulé au second contrat serait insuffisant. Pour faire face à ce besoin supplémentaire, le fonctionnaire chargé du dossier a demandé à la société prestataire d'utiliser le reliquat de 318 060 € constaté en 2008 pour contribuer au financement des « CESU/Défense » au titre de 2009. Par ailleurs, un autre fonctionnaire renvoyé devant la Cour avait demandé à l’IGESA, établissement public industriel et commercial, de contribuer au financement de la prestation « CESU/Défense » au second semestre 2009 à hauteur de 1 M€.

b. Méconnaissance des principes budgétaires d’annualité et d’universalité

La Cour a estimé que le reliquat du premier contrat conclu pour l’exercice 2008 aurait dû être remboursé à l’administration et s’analysait comme une recette du budget général ; le besoin complémentaire pour 2009 constituait une charge nouvelle pour ce même exercice. Or, selon l’article 6 de la loi organique n° 2001-692 modifiée du 1er août 2001 relative aux lois de finances, « (…) Le budget décrit, pour une année, l'ensemble des recettes et des dépenses budgétaires de l'Etat. Il est fait recette du montant intégral des produits, sans contraction entre les

RAPPORT D’ACTIVITE DE L’ANNEE 2012 31

recettes et les dépenses ». La CDBF a ainsi considéré que l’utilisation du reliquat de 2008 pour des dépenses de 2009 constituait une violation des règles budgétaires d’annualité et d’universalité, constitutive de l’infraction prévue à l’article L. 313-4 du CJF.

c. Recours à l’IGESA pour le financement du « CESU/Défense »

L’IGESA est un EPIC qui exerce des missions propres, notamment de gestion des prestations à caractère social décidées par sa tutelle, le ministère de la défense31. La prise en charge par cet établissement public, sur ses propres ressources, d’une dépense de 1 M€ relevant de l’administration du ministère, sur demande à l’administrateur de l’IGESA, a été considérée comme un dépassement de crédits limitatifs par engagement d’une dépense au-delà des crédits ouverts, lequel a eu pour effet de dissimuler l’insuffisance de crédits programmés pour le financement du « CESU/Défense ». Ces faits ont en conséquence été jugés constitutifs d’infractions au sens des articles L. 313-2 et L. 313-4 du code des juridictions financières.

3. L’octroi de circonstances absolutoires

Après avoir qualifié les faits, la Cour a accordé aux personnes renvoyées des circonstances absolutoires justifiant leur relaxe. Elle s’est fondée pour cela sur plusieurs éléments : la difficulté de prévoir les besoins, s’agissant d’une prestation nouvelle dont la demande a brutalement augmenté ; le fait que l’administrateur de l’IGESA ne s’est pas opposé aux demandes du ministère de la défense et n’a pas tenté de préserver l’autonomie de l’établissement public ; enfin l’absence de préjudice pour la collectivité.

En d’autres affaires, comme au cas d’espèce, la Cour a qualifié des faits constitutifs d’infractions mais a décidé de relaxer les personnes renvoyées des fins de la poursuite 32 et 33.

31 Les crédits budgétaires relatifs à l’IGESA et au CESU/défense sont inscrits chacun sur deux sous-actions distinctes du même programme 32 CDBF, 16 avril 2009, Centre hospitalier de Fougères (Ille-et-Vilaine), AJDA 22 juin 2009, p.1194, chronique N. Groper et Ch. Michaut 33 CDBF 9 décembre 2011, Groupe hospitalier Sud Réunion

32 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

Arrêt n° 184-691 du 23 juillet 2012 Grand port maritime du Havre

I. Infraction présumée :

Art. L. 313-4 CJF : infraction aux règles d’exécution des dépenses et des recettes de l’Etat ou des collectivités, établissements et organismes mentionnés à l’article L. 312-1 du CJF.

II. Résumé :

La CDBF avait été saisie, par l’organe du ministère public, d’un déféré émanant de la septième chambre de la Cour des comptes. Les pratiques présumées irrégulières portent sur les modalités de gestion active de la dette du port autonome du Havre (« Grand port maritime du Havre » depuis octobre 200834). Le président et le directeur, ainsi que quatre cadres supérieurs de cet établissement public ont été renvoyés devant la Cour.

La Cour a considéré que les agissements portés à sa connaissance n’étaient pas constitutifs de l’infraction de l’article L. 313-4 du CJF et a donc prononcé la relaxe.

a. Bref rappel des faits

Par une délibération du 22 juin 2001, le conseil d’administration du port autonome du Havre avait décidé, afin de financer de gros investissements, de recourir à l’emprunt à hauteur de 300 millions d’euros à taux fixe, révisable ou variable, indexé sur l’Euribor. Le CA a autorisé son directeur à recourir aux techniques de couverture de taux, à condition qu’il lui en soit rendu compte, et sous réserve de respecter certains objectifs. Le conseil d’administration a en effet entendu que «le plan de

34 Décret n° 2008-1037 du 9 octobre 2008

RAPPORT D’ACTIVITE DE L’ANNEE 2012 33

financement repose (…) sur un niveau de taux de financement à long terme de 6,20 % », et que soient utilisés « des contrats de couverture simples tel qu'un CAP, qui garantit un plafond de taux sur une période, ou tel qu'un TUNNEL (…)», tout en précisant que « les mêmes techniques seront utilisées (…) dans un esprit qui exclura toute spéculation ».

Sept contrats d'échange de taux, dits T1 à T7, ont ainsi été conclus entre mai 2002 et juillet 2008. Le contrat T3, adossé sur un emprunt de 15 M€, s’est révélé peu favorable pour le port et a fait l’objet d’un réaménagement par souscription d’un contrat T3bis1, lequel assurait jusqu’ au 15 juin 2008 un taux fixe de 1,89% puis, jusqu’au 15 septembre 2027, un taux fixe de 2,98 % à la condition que l'écart entre les index CMS 20 ans et CMS 2 ans soit supérieur à 0,35%. Dans l’hypothèse inverse, un taux égal à 5,70% diminué de 6 fois l’écart entre les taux longs à 20 ans et les taux courts à deux ans était stipulé35.

A l’issue de la période de taux fixe, et pour éviter de payer un taux jugé défavorable, le port autonome a décidé de substituer au contrat T3bis1 un contrat de couverture « T3bis2 », ainsi que de souscrire un autre contrat « T7 » portant sur un nouvel emprunt de 35 M€.

� Le contrat de couverture « T3bis2» a prolongé la période de taux fixe jusqu’au 15 juin 2010, à un niveau supérieur au contrat précédent (2,98%), une formule à pente de taux étant applicable pour les 17 annuités suivantes, sans plafond dans l’hypothèse où les taux courts seraient supérieurs aux taux longs.

� Le contrat de couverture « T7 » ne comportait pas non plus de plafond et prévoyait, contre une rémunération Euribor, un taux fixe à payer de 3,12 % du 15 mars 2009 au 15 mars 2011, puis pendant 22 ans, un taux variable à payer égal à 5,52 % moins 5 fois l’écart entre l’inflation de la zone euro et celle de la France, si cette dernière excédait 1,15%, ou, dans le cas contraire, de 5,52% moins 5 fois l’écart entre l’inflation de la zone euro et 1,15%.

35 Une telle formule, courante, a pour effet que le taux à payer par l’établissement est aggravé en cas d’inversion de la courbe des taux.

34 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

b. Les pratiques présumées irrégulières

Les présomptions d’infractions soumises à l’appréciation de la Cour ne se fondaient pas sur la décision, prise en opportunité, de souscrire certains outils de couverture de taux présentant un risque financier pour l’établissement public36. Les faits présumés irréguliers étaient de trois ordres :

o L’inobservation des principes fixés par le conseil d'administration pour la gestion de la dette ;

o Le défaut d’information de cette instance en matière de couverture de taux d'emprunts ;

o Le défaut d’application des règles et principes comptables, s’agissant notamment de l’obligation de mentionner, dans les annexes aux comptes, la « juste valeur » des instruments financiers souscrits par le Port.

c. La décision de relaxe

A l’examen du dossier, la CDBF a estimé que les règles fixées par le conseil d’administration n’avaient pas été manifestement méconnues. La Cour a considéré en particulier que la référence de taux de 6,2 %, retenue par le conseil d’administration devait être entendue comme un objectif assigné à l’ensemble de l’encours de la dette, et non à chaque emprunt considéré individuellement.

De même il a été jugé que l’information délivrée au conseil d’administration, quoique synthétique, ne pouvait être considérée comme insuffisante ou inintelligible.

36 Cour des comptes, rapport public annuel de 2009, « Les risques pris par les collectivités territoriales et les établissements publics locaux en matière d’emprunt », pp. 254 et s.

RAPPORT D’ACTIVITE DE L’ANNEE 2012 35

Enfin, si l’absence d’une annexe aux comptes 2008 exposant la juste valeur des instruments souscrits était avérée, il a été constaté que lesdits comptes ont été arrêtés après que les personnes renvoyées, précédemment en charge de leur établissement, eurent quitté leurs fonctions.

En conséquence, les personnes renvoyées devant la Cour ont toutes été relaxées des fins de la poursuite.

36 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

Arrêt n° 185-692 du 22 octobre 2012 Port autonome de Marseille

I. Infractions retenues :

• Art. L. 313-3 CJF : engagement de dépenses sans en avoir le pouvoir ou sans avoir reçu délégation de signature à cet effet ;

• Art. L. 313-4 CJF : infraction aux règles d’exécution des dépenses et des recettes de l’Etat ou des collectivités, établissements et organismes mentionnés à l’article L. 312-1 du CJF. II. Résumé :

La CDBF avait été saisie, par l’organe de son ministère public, d’un déféré émanant de la septième chambre de la Cour des comptes. Les faits présumés irréguliers, relevés lors de l’examen de la gestion du port autonome de Marseille37, ressortaient essentiellement à de nombreuses méconnaissances des procédures du code des marchés publics auquel cet établissement public est soumis en vertu de dispositions expresses du code des ports maritimes38.

Dans cette instance, huit cadres dirigeants de l’établissement public ont été renvoyés devant la juridiction par décision du Procureur général :

- le directeur général du port autonome et le directeur

général adjoint ; - les deux directeurs des services généraux en fonction

au moment des faits ; - le chef du «service logistique et moyens généraux»,

relevant de la direction des services généraux ;

37 Appellation en vigueur au moment des faits. Le port a été transformé en « Grand port autonome de Marseille » par le décret n° 2008-1033 du 9 octobre 2008. 38 Article R113-18 dans sa version en vigueur à compter du 8 septembre 2001 « Les marchés des ports autonomes sont soumis au code des marchés publics, à l'exception des articles 126 à 130 pour les marchés ne donnant pas lieu à une participation financière de l'Etat. »

RAPPORT D’ACTIVITE DE L’ANNEE 2012 37

- trois cadres sectoriels assumant la direction des opérations et des terminaux de marchandises de Fos ou affectés à cette direction ;

1. Les faits et infractions

a. Méconnaissance des dispositions du code des marchés publics (art. L. 313-4 du CJF)

Dans cette instance, les irrégularités présumées se rapportaient à six marchés publics.

� Le premier d’entre eux, relatif à des travaux de peinture,

avait été conclu selon la procédure adaptée, son montant ayant été évalué à 20 000 € par l’administration.

Cette procédure de passation était initialement conforme, tant aux dispositions du code des marchés publics de 200439, qu’aux procédures internes que le port autonome avait adoptées.

Cependant, les faits, au demeurant non contestés par les personnes renvoyées, ont permis de constater que ce MAPA avait été exécuté pour plus de 820 000 €, soit quarante fois l’estimation retenue par l’administration. Lesdits payements ont ainsi atteint un montant neuf fois supérieur au seuil de 90 000 € HT au-delà duquel le règlement intérieur du Port imposait des obligations de publicité renforcées, et trois fois supérieur au plafond des marchés pouvant être passés en procédure adaptée40 mentionné par l’article 28-II du code des marchés publics alors applicable.

Par ailleurs, le marché a été signé en l’absence de stipulation relative au prix, en contravention avec l’article 12 du CMP selon lequel le prix ou les modalités de sa détermination doivent être stipulés dans les pièces constitutives.

39 Articles 28 et 40 du CMP dans sa version applicable au moment des faits, modifiée par le décret n° 2004-1298 du 26 novembre 2004. 40 Article 28-II du CMP de 2004

38 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

Enfin, la durée dudit marché courait jusqu’au 31 décembre 2005, alors que les bons de commande avaient été, pour la majeure partie d’entre eux, irrégulièrement signés après cette date.

� Les cinq autres marchés publics étaient en outre grevés de

nombreuses irrégularités, tant au stade de la passation que de l’exécution : absence totale de publicité en méconnaissance des dispositions de l’article 40 du CMP ; défaut de signature sur les actes de notification ; absence de stipulations relatives au prix et à la durée des marchés.

Ces nombreuses méconnaissances des prescriptions du CMP sont constitutives de l’infraction aux règles d’exécution des dépenses réprimée par l’article L. 313-4 du CJF41.

b. Engagement de crédits par une personne incompétente (art. L. 313-3 du CJF)

Cette deuxième infraction a été retenue par la CDBF au titre de quatre marchés.

S’agissant tout particulièrement du premier « MAPA », exécuté pour un montant très supérieur au seuil de cette procédure, le principal signataire des bons de commande ainsi que d’un avenant était juridiquement incompétent car il ne disposait pas de la délégation du directeur général pour signer. Pour trois autres marchés publics, des personnes avaient également signé les contrats initiaux et les bons de commande sans détenir de délégation à cet effet42.

41 Notamment : CDBF, 25 novembre 2010, SIEMP-AJDA 2011, p. 489, chronique Christian Michaut et Nicolas Groper- CDBF, 23 avril 2003, TGI de Marseille, Revue du trésor, janvier 2004, n°1, p. 54 ; note Lascombe et Vandendriessche 42 Pour quelques exemples de mise en œuvre de l’article L. 313-3 du CJF en matière de marchés publics : CDBF, 17 juin 2011, IGN- CDBF 4 avril 2011, Lycée polyvalent, Lycée professionnel Vauvenargues et GRETA du pays d’Aix- CDBF, 2 mai 1983, IAE.

RAPPORT D’ACTIVITE DE L’ANNEE 2012 39

c. Défaut de surveillance et d’organisation (art. L. 313-4 du CJF)

Dans l’affaire « Port autonome de Marseille », la CDBF a en

outre sanctionné l’absence d’édiction de procédures internes suffisantes pour la passation et l’exécution des marchés passés en procédure adaptée et les carences dans les contrôles qui incombaient à la direction. Le défaut de contrôle imputé aux directeurs et chefs de services se rattache, conformément à la jurisprudence, à l’infraction aux règles générales d’exécution des dépenses (art. L. 313-4 du CJF)43.

Au cas d’espèce, le défaut de contrôle et d’édiction de procédures appropriées s’applique à un large périmètre : non seulement la responsabilité du directeur général du port autonome a été mise en cause, mais celles du directeur général adjoint et des directeurs successifs des opérations et des terminaux de marchandises de Fos ont été également engagées sur le fondement de l’article L. 313-4 du code des juridictions financières.

2. La prise en compte des circonstances

Dans le présent arrêt, la Cour procède à un examen minutieux des circonstances susceptibles d’atténuer ou d’aggraver la responsabilité des personnes renvoyées.

Ainsi est-il mentionné de façon liminaire, que « le contexte particulièrement tendu, marqué par de graves conflits sociaux, qui a obéré la direction du port autonome au moment des faits doit être pris en considération ». Pour autant, la circonstance afférente au « contexte social » n’a pas été prise en compte de façon uniforme.

La juridiction admet en effet que, dans cette situation difficile, le directeur général a dû faire face à de nombreuses priorités de gestion et constate, au surplus, qu’il a tenté d’améliorer le dispositif de contrôle interne et vigoureusement réagi lorsqu’il a eu connaissance des irrégularités. En revanche, le directeur général adjoint, qui disposait d’une longue expérience du port autonome et d’une connaissance approfondie de sa gestion, avait les moyens de discerner et de faire cesser les actes irréguliers alors qu’il s’en est abstenu.

43 CE, 7 juillet 1978, Massip. Rec. Lebon, p. 301

40 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

On relève par ailleurs le considérant relatif au chef du service « logistique et moyens généraux » qui a signé la majeure partie des bons de commande du premier marché et contribué de façon décisive à la commission de l’infraction. Celui-ci a effectué la presque totalité de sa carrière au sein du port autonome de Marseille, notamment auprès de l’agence comptable. Du fait de cette longue pratique et de sa maîtrise des questions administratives et financières il ne pouvait donc prétendre ignorer le caractère irrégulier de ses actes.

III. Sanctions prononcées :

La Cour a condamné le chef du service « logistique et moyens généraux » à une amende de 2 000 €, le directeur général adjoint du port ainsi que les directeurs successifs des services généraux à une amende de 1000 €.

Le directeur général de l’établissement public, ainsi que le directeur des opérations et des terminaux de marchandises de Fos et les deux autres cadres affectés à ce service ont été condamnés par ailleurs à une amende de 500 €.

Enfin, la Cour a décidé la publication de l'arrêt au Journal officiel de la République française.

RAPPORT D’ACTIVITE DE L’ANNEE 2012 41

Arrêt n° 186-639 du 16 novembre 2012 Agence nationale pour l’emploi

I. Infraction retenue :

� Art. L. 313-4 CJF : infraction aux règles d’exécution des dépenses et des recettes de l’Etat ou des collectivités, établissements et organismes mentionnés à l’art. L. 312-1 du CJF.

II. Résumé :

La présente instance résulte d’une saisine de la CDBF, par l’intermédiaire du ministère public, émanant de la cinquième chambre de la Cour des comptes. Les présomptions d’irrégularités retenues par le Procureur général dans sa décision de renvoi étaient notamment relatives au défaut de surveillance et de contrôle dans la gestion d’un projet informatique dit de « gestion opérationnelle de la demande d’emploi » (GEODE).

Dans cette instance, le directeur général de l’ANPE en fonction au moment des faits présumés irréguliers a été renvoyé devant la Cour.

1. Règles de prescription

La saisine de la CDBF avait été enregistrée au parquet général le 21 décembre 2007. En conséquence, seuls les faits postérieurs au 21 décembre 2002 n’étaient pas prescrits conformément aux dispositions de l'article L. 314-2 du CJF telles qu’interprétées par la jurisprudence44. L’arrêt précise toutefois que « les marchés publics conclus avant le 21 décembre 2002 (…) et toujours en cours d’exécution après cette date,

44 CE, 26 mai 1999, Reynard : Rec. CE 1999, p. 120

42 COUR DE DISCIPLINE BUDGETAIRE ET FINANCIERE

ont continument affecté l’établissement public pendant la période non prescrite » et pouvaient ainsi être examinés par la juridiction45.

2. Les faits et l’infraction retenue

a. Bref rappel des faits

Dans le cadre de son schéma directeur des systèmes d’information, l’ANPE avait lancé, à compter de 1995, un projet de gestion informatisée des demandeurs d’emploi dénommé GIDE, puis GEODE. Ce projet faisait suite à d’autres du même type, mis en œuvre au cours des années précédentes. Le budget avait initialement été estimé à 14,48 M€ (95 MF), dont 3,05 M€ (20 MF) pour les logiciels et 11,43 M€ (75 MF) pour les matériels et logiciels systèmes.

Sur décision du directeur général de l’ANPE, la direction du projet avait été confiée à un directeur de mission rattaché auprès du DG. La maîtrise d’ouvrage relevait d’une directrice générale adjointe alors que la maîtrise d’œuvre du projet informatique était confiée à la direction des systèmes d’information (DSI) qui dépendait d’un autre directeur général adjoint. Un comité directeur du projet, présidé par le directeur général, a été mis en place et réuni pour la première fois le 26 février 1997.

Un premier marché d’assistance à la maîtrise d’ouvrage a été notifié le 1er juillet 1997, suivi de trois marchés de définition. En 1999, l’ANPE a conclu un marché de réalisation du projet GEODE, sous forme de marché à tranches d’un montant total de 25,75 M€ (168, 883 MF), et un marché de fournitures pour un montant de 3,74 M€ (24, 540 MF).

L’organisation mise en place au sein de l’ANPE pour la phase de réalisation du projet GEODE a été particulièrement complexe, faisant intervenir, outre le directeur de projet, plusieurs instances internes et de nombreux comités de pilotage et de suivi.

Au titre de l’exécution du marché de réalisation, cinq avenants successifs ont eu un impact, tant sur le coût du marché que sur son délai d’exécution. En effet, il a été constaté au cours de l’année 2004 que le délai d’exécution était passé de 19 à 53 mois et que le coût, initialement de 14,5 M€, s’établissait à environ 140 M€.

45 CDBF, 16 déc. 2003, INPG - Université Grenoble I.

RAPPORT D’ACTIVITE DE L’ANNEE 2012 43

En juin 2005, le nouveau directeur général de l’ANPE, après avoir fait réaliser certaines études, a suspendu le projet GEODE, puis résilié le marché de réalisation en appliquant les pénalités contractuelles de retard.

b. Qualification et responsabilité

La Cour a retenu un défaut de surveillance, d’organisation du service et de suivi des coûts qui est, selon la jurisprudence46, constitutif de l’infraction aux règles d’exécution des dépenses de l’établissement (art. L. 313-4 du CJF). Cette infraction est imputée au directeur général de l’ANPE, puisque ses fonctions lui imposaient un devoir de surveillance et de sauvegarde des intérêts matériels de l’établissement public.

La Cour a relevé qu’un audit réalisé en 1999, puis un second rendu en 2003 par l’inspection générale des finances et l’inspection générale des affaires sociales, avaient préconisé que l’ANPE soit dotée d’une comptabilité analytique, afin d’établir et de suivre les coûts complets des projets informatiques ; ces préconisations n’ont jamais été suivies d’effet. Dès lors, les coûts complets n’ont pu constituer un outil de pilotage du projet GEODE par la direction générale.

La CDBF souligne que les choix d’organisation effectués par le directeur général de l’établissement avaient été préjudiciables à la surveillance et au suivi convenables des coûts du projet GEODE au regard de son ampleur et de sa complexité. Ainsi, en l’absence de pilotage exhaustif et centralisé par les coûts, le directeur général de l’établissement ne s’est pas doté des outils nécessaires pour éviter la dérive financière du projet, laquelle ne s’explique que partiellement par l’évolution des politiques publiques47.