Rapport de suivi de la mission d'information sur les politiques en faveur des jeunes

0

BURKINA FASO

UNITE - PROGRES – JUSTICE

MINISTERE DE L’AGRICULTURE ET DE L’HYDRAULIQUE

-=-=-=-=-=-

SECRETARIAT GENERAL

-=-=-=-=-=-

DIRECTION GENERALE DE LA PROMOTION DE L’ECONOMIE RURALE

-=-=-=-=-=-

Rapport de synthèse de la mission conjointe de suivi et d’évaluation de la situation alimentaire et nutritionnelle

courante des ménages

Février 2012

1

Table des matières Introduction .................................................................................................................................. 2

1. Méthodologie ............................................................................................................................ 4

2. Performance de la campagne agricole 2011-2012 ........................................................................ 4

3. Situation alimentaire et nutritionnelle courante des ménages ..................................................... 5

3.1. Disponibilité .................................................................................................................................... 5

3.2. Approvisionnement des marchés céréaliers et tendance des prix des céréales. .......................... 5

3.2.1. Approvisionnement des marchés céréaliers ............................................................................. 5

3.2.2- Tendance des prix des produits agricoles .................................................................................. 6

3.3. Accessibilité .................................................................................................................................. 10

3.4. Prix attendus au premier trimestre 2012 ..................................................................................... 10

3.5. Situation nutritionnelle des enfants de moins de 5 ans ............................................................... 13

4. Situation alimentaire et sanitaire du bétail ............................................................................... 13

4.1. Situation sanitaire du bétail ......................................................................................................... 13

4.2. Situation alimentaire du bétail et culture fourragère .................................................................. 14

4.3. Etat des transhumances et des conflits ........................................................................................ 15

4. 4. Commercialisation du bétail ........................................................................................................ 15

5. Perspectives alimentaires et zones à risque .............................................................................. 16

5.1. Les perspectives de production de saison sèche ......................................................................... 16

5.2. La situation des zones à risque ..................................................................................................... 17

6. Intervention en cours ............................................................................................................... 19

Conclusion et recommandations .................................................................................................. 20

2

Introduction

Une mission conjointe d’évaluation de la situation alimentaire et nutritionnelle et de suivi des

marchés des produits agricoles s’est déroulée du 05 au 12 Février 2012 dans les treize régions

du pays. Cette mission a connu la participation des représentants des structures et institutions

impliquées dans la gestion de la sécurité alimentaire: DGPER, SE/CNSA, SONAGESS,

DGPSE, DGPV, SP/CONASUR, DGISS, FAO, SP/PAM, PAM, DGEAP, IGAE, Afrique

Verte, SP/CONACILSS, CIC-B et la DN.

Le but de cette mission conjointe était d’apprécier les niveaux de risque d’insécurité

alimentaire et de vulnérabilité des ménages, ainsi que le fonctionnement des marchés des

produits agricoles dans les différentes régions afin de conforter les résultats définitifs de la

campagne agricole 2011/2012.

De manière spécifique, il s’agissait de :

- De faire le point sur les résultats définitifs de la campagne pluviale 2011/2012, les

cultures irriguées et les récoltes prévisionnelles de contre saison et leurs impacts

possible sur le fonctionnement des marchés ;

- De collecter toutes les données disponibles sur le fonctionnement des marchés

céréaliers et à bétail et les niveaux des prix observés ;

- D’effectuer un examen approfondi des informations disponibles concernant le niveau

actuel des prix, de l’offre, de la demande, des flux, des stocks et leurs perspectives

pour les mois à venir ;

- D’ évaluer leur impact sur les revenus des ménages producteurs agropastoraux et

l’accessibilité aux aliments pour les ménages déficitaires ;

- De collecter toutes autres informations nécessaires pour évaluer la situation

alimentaire du pays et identifier les zones à risque d’insécurité alimentaire et les

populations qui seront potentiellement affectées ;

- D’évaluer les perspectives alimentaires des ménages dans les zones présentant des

facteurs à risque d’insécurité alimentaire et les besoins supplémentaires

d’interventions permettant l’atténuation de ces risques ;

- De collecter les informations sur la prévalence de la malnutrition dans les différentes

régions présentant des facteurs à risque d’insécurité alimentaire ;

3

- De déterminer les interventions humanitaires en cours et les perspectives ;

Le présent rapport fait la synthèse des contacts et des analyses complémentaires des

différentes structures ayant pris part à la mission. Il est axé sur les points suivants :

La methodologies

Performances de la campagne 2011-2012

La situation alimentaire courante des ménages

La situation alimentaire et sanitaire du bétail

Les perspectives alimentaires et des zones à risque

Les interventions en cours

4

1. Méthodologie

La mission a été réalisée par les structures et les institutions partenaires impliquées dans la

gestion de la sécurité alimentaire au Burkina Faso.

Elle a été précédée par la collecte de données secondaires qui ont permis d’affiner les besoins

d’informations au regard du contexte national, sous-régional et international de la sécurité

alimentaire. La phase terrain qui s’en est suivi a constitué la deuxième étape de la mission

qui a permis de collecter des données primaires. Elle a tenu compte de la périodicité des

marchés locaux les plus importants au niveau des régions.

Dans le but de dégager un consensus autour des informations à collecter par les différentes

équipes, des outils de collecte de l’information constitués de canevas, de fiches et de

questionnaires ont été élaborés et discutés avant le départ sur le terrain.

Au regard des objectifs et des résultats attendus, la mission a couvert l’ensemble du territoire

burkinabè et les structures participantes ont été réparties en six (6) équipes pour visiter toutes

les régions du pays.

La collecte de données sur le terrain a consisté à évaluer dans les différentes régions du pays

le fonctionnement actuel des marchés, ses perspectives et son impact sur la sécurité

alimentaire du pays.

Pour chaque région visitée, la mission a échangé d’une part avec les responsables

administratifs des régions et des provinces, les ONG, les organisations professionnelles de

paysans, les associations des industriels opérant sur le terrain, etc. D’autre part, la mission a

eu des échanges directs avec les producteurs, les collecteurs ainsi que les consommateurs

surtout ceux des milieux urbains et des zones les plus exposées à des difficultés alimentaires.

Par ailleurs, les équipes ont visité certains marchés clés dans les régions en vue d’évaluer

directement l’état des stocks, l’offre et la demande, le niveau des prix, les principaux acteurs,

le sens des flux et leur sens, les perspectives alimentaire des produits céréaliers à travers des

échanges directs avec les acteurs présents sur place.

2. Performance de la campagne agricole 2011-2012

La campagne agricole 2011/2012 a connu une évolution difficile marquée par un déficit

pluviométrique. Elle s’est achevée avec des baisses de production dans toutes les régions.

Cette baisse touche toutes les spéculations et particulièrement la production céréalière.

5

En effet, les productions prévisionnelles globales ont enregistré une baisse de 16%. Les plus

fortes baisses sont constatées au niveau du mil (-21 %) et le sorgho blanc (-18 %).

La campagne agropastorale 2011-2012 est jugée relativement moins bonne par rapport à celle

de l’année dernière.

3. Situation alimentaire et nutritionnelle courante des ménages

3.1. Disponibilité

Le mois de janvier a connu une disponibilité céréalière moyenne à faible sur les différents

marchés. Cette situation fait suite à un approvisionnement assez faible des marchés. En outre

les stocks sont assez importants au niveau des grands commerçants et des organisations de

commerçants de céréales des Hauts Bassins, de la Boucle du Mouhoun et du Centre. On

remarque une disponibilité des denrées sur le marché même si l’approvisionnement est en

baisse par rapport à l’année dernière à la même période.

Les stocks paysans sont quasi nuls dans presque toutes les régions sauf au Sud Ouest, dans les

Cascades et dans les Hauts Bassins et dans la partie sud du Centre Ouest où le stock initial a

pu être reconstitué.

En revanche il a été observé la disponibilité des produits maraichers et des tubercules dans

presque toutes les régions.

3.2. Approvisionnement des marchés céréaliers et tendance des prix des céréales.

3.2.1. Approvisionnement des marchés céréaliers

Les niveaux d’approvisionnement des marchés sont en général inférieurs à la normale. Cela

s’explique par la rétention des stocks par les commerçants et par la peur de certains

producteurs par rapport à la disponibilité des produits vivriers sur le territoire national. Cette

disponibilité des denrées sur le marché s’observe surtout dans les grands marchés de

référence et dans quelques provinces. Tous les marchés sont exclusivement approvisionnés

par les commerçants. Dans les marchés des communes, les céréales de base sont souvent

difficiles à trouver (cas des communes du Nord, du Sahel et de la partie nord du Centre

Ouest). Il arrive que les commerçants de céréales du Centre Ouest qui s’approvisionnent dans

la Boucle du Mouhoun reviennent sans céréales.

6

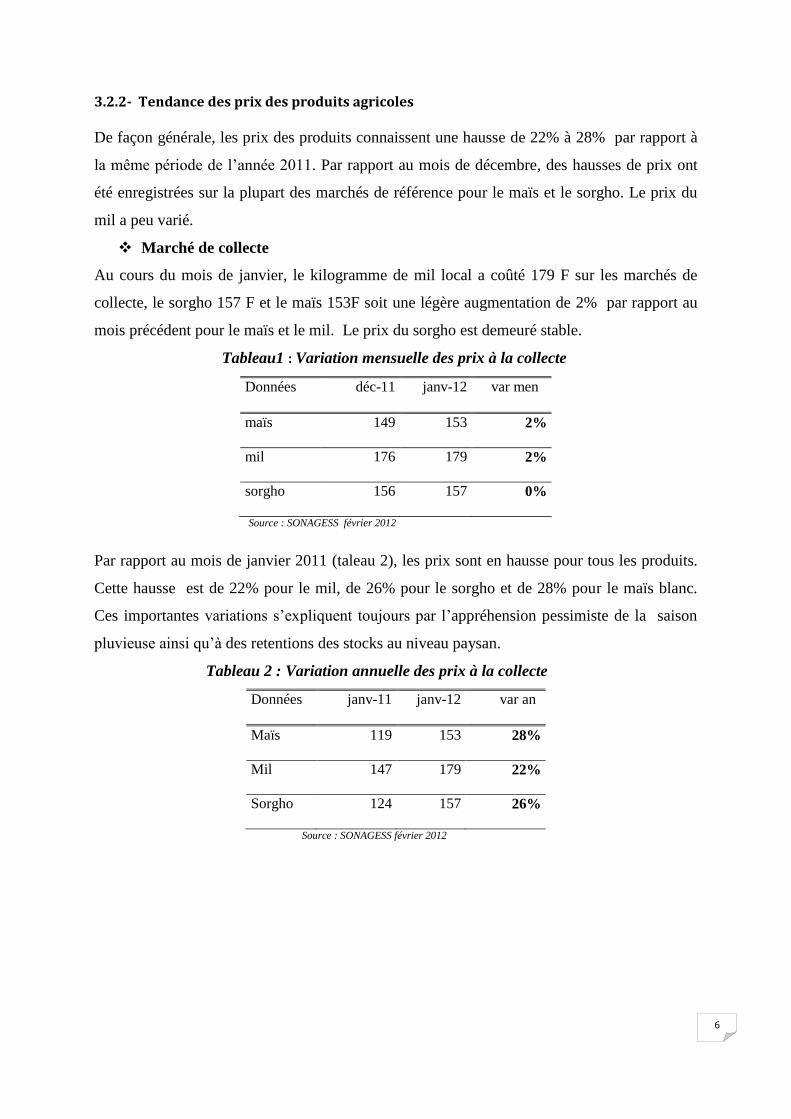

3.2.2- Tendance des prix des produits agricoles

De façon générale, les prix des produits connaissent une hausse de 22% à 28% par rapport à

la même période de l’année 2011. Par rapport au mois de décembre, des hausses de prix ont

été enregistrées sur la plupart des marchés de référence pour le maïs et le sorgho. Le prix du

mil a peu varié.

Marché de collecte

Au cours du mois de janvier, le kilogramme de mil local a coûté 179 F sur les marchés de

collecte, le sorgho 157 F et le maïs 153F soit une légère augmentation de 2% par rapport au

mois précédent pour le maïs et le mil. Le prix du sorgho est demeuré stable.

Tableau1 : Variation mensuelle des prix à la collecte

Données déc-11 janv-12 var men

maïs 149 153 2%

mil 176 179 2%

sorgho 156 157 0%

Source : SONAGESS février 2012

Par rapport au mois de janvier 2011 (taleau 2), les prix sont en hausse pour tous les produits.

Cette hausse est de 22% pour le mil, de 26% pour le sorgho et de 28% pour le maïs blanc.

Ces importantes variations s’expliquent toujours par l’appréhension pessimiste de la saison

pluvieuse ainsi qu’à des retentions des stocks au niveau paysan.

Tableau 2 : Variation annuelle des prix à la collecte

Données janv-11 janv-12 var an

Maïs 119 153 28%

Mil 147 179 22%

Sorgho 124 157 26%

Source : SONAGESS février 2012

7

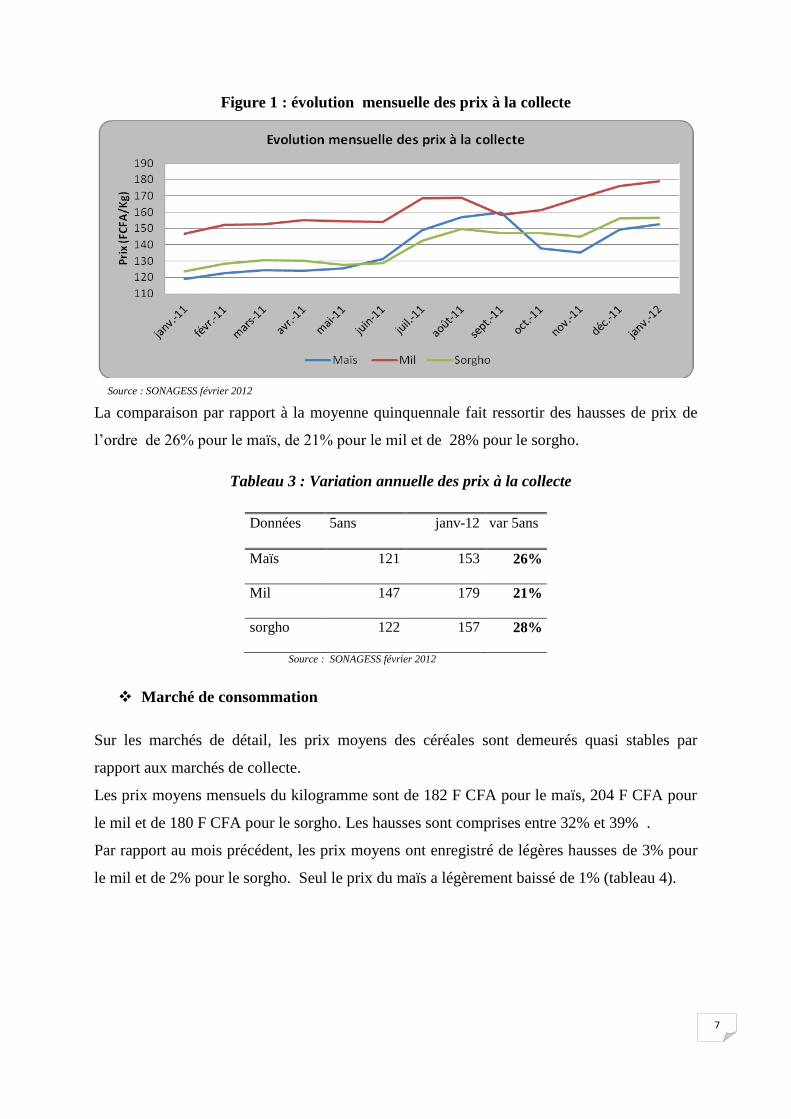

Figure 1 : évolution mensuelle des prix à la collecte

Source : SONAGESS février 2012

La comparaison par rapport à la moyenne quinquennale fait ressortir des hausses de prix de

l’ordre de 26% pour le maïs, de 21% pour le mil et de 28% pour le sorgho.

Tableau 3 : Variation annuelle des prix à la collecte

Données 5ans janv-12 var 5ans

Maïs 121 153 26%

Mil 147 179 21%

sorgho 122 157 28%

Source : SONAGESS février 2012

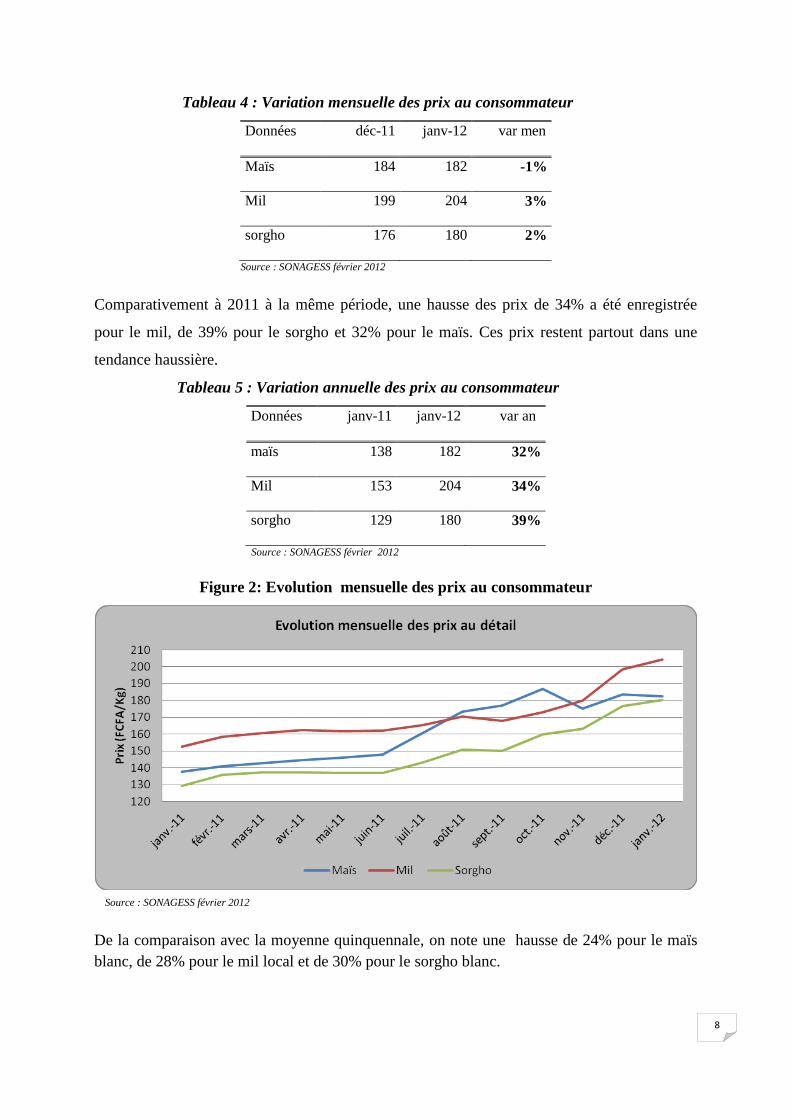

Marché de consommation

Sur les marchés de détail, les prix moyens des céréales sont demeurés quasi stables par

rapport aux marchés de collecte.

Les prix moyens mensuels du kilogramme sont de 182 F CFA pour le maïs, 204 F CFA pour

le mil et de 180 F CFA pour le sorgho. Les hausses sont comprises entre 32% et 39% .

Par rapport au mois précédent, les prix moyens ont enregistré de légères hausses de 3% pour

le mil et de 2% pour le sorgho. Seul le prix du maïs a légèrement baissé de 1% (tableau 4).

8

Tableau 4 : Variation mensuelle des prix au consommateur

Données déc-11 janv-12 var men

Maïs 184 182 -1%

Mil 199 204 3%

sorgho 176 180 2%

Source : SONAGESS février 2012

Comparativement à 2011 à la même période, une hausse des prix de 34% a été enregistrée

pour le mil, de 39% pour le sorgho et 32% pour le maïs. Ces prix restent partout dans une

tendance haussière.

Tableau 5 : Variation annuelle des prix au consommateur

Données janv-11 janv-12 var an

maïs 138 182 32%

Mil 153 204 34%

sorgho 129 180 39%

Source : SONAGESS février 2012

Figure 2: Evolution mensuelle des prix au consommateur

Source : SONAGESS février 2012

De la comparaison avec la moyenne quinquennale, on note une hausse de 24% pour le maïs

blanc, de 28% pour le mil local et de 30% pour le sorgho blanc.

9

Tableau 6 : Variation quinquennale des prix au consommateur

Données 5ans janv-12 var 5ans

Maïs 147 182 24%

Mil 159 204 28%

sorgho 139 180 30%

Source : SONAGESS février 2012

Les prix pourraient connaître une tendance à la baisse au cours des trois mois à venir. Cette

baisse des prix s’expliquerait d’une part par l’entrée sur le marché de nouvelles productions

issues de la campagne de contre saison du maïs « Bondofa » en cours et d’autre part la vente

à prix social organisée par la SO.NA.GE.S.S dans les zones à risque.

Dans les régions, l’on constate également une hausse significative des prix des différents

produits rapport à la campagne précédente à la même période de l’année passée. Ainsi :

o Dans la région du Nord la hausse des prix varie selon les marchés. Elle est de 25 à

76% pour le sorgho, 16 à 56% pour le mil, 25 à 96% pour le mais. Toutefois il faut

signaler dans cette région une stabilité relative des prix au cours du mois de février

due à la mise en place de l’opération de vente de vivres à prix social.

o L’étude comparative des prix moyens des céréales (maïs, mil, sorgho et niébé) de

janvier 2011/janvier 2012 dans les principaux marchés de la région de l’Est montre

que la hausse est respectivement de 34% pour le maïs, 35% pour le mil, 36%, pour

le sorgho et 65% pour le niébé.

o Au Sud Ouest et dans les Cascades, les prix moyens de la tine du sorgho, du mil et du

maïs sont respectivement de 2950 francs, 3232 francs et 2761 francs soit une hausse

de 17,36%, 19,55 % et 15,79 % par rapport à ceux de la même période de l’année

2011. Cette tendance à la hausse est également constatée sur les prix du riz paddy, du

niébé et de l’arachide avec un accroissement respectif de 23,71%, de 22,38% et de

26,85% par rapport à l’année passée.

o Au Sahel, les prix des différentes denrées enregistrent une hausse de 75 à 220%, par

conséquent très élevés par rapport au pouvoir d’achat des ménages vulnérables. Ils

sont supérieurs à ceux de l’année passée à la même période. A titre d’exemple à

Koutoukou dans le Soum, le sac de 100kg de mil coutait 13 500F en février 2011

10

contre 29700F en février 2012 soit une hausse de 220%. Cette tendance s’observe

également dans le Centre Nord.

3.3. Accessibilité

De manière générale, le niveau des prix des céréales sèches reste élevé par rapport à la

période quinquennale (20 à 30%) et par rapport à l’année dernière (30 à 40%) à la même

période. Dans les zones à risque, la hausse atteint souvent 60% dans certaines communes.

Dans les zones excédentaires, l’accessibilité est jugée moyenne. Par contre dans les zones à

risque les denrées sont difficilement accessibles pour la majorité des populations rurales,

surtout pour les ménages démunis et très pauvres. Ces ménages comptent sur la solidarité

pour assurer le repas vital journalier.

3.4. Prix attendus au premier trimestre 2012

Les prix au consommateur des principales céréales (mil, maïs blanc et sorgho blanc),

présentent au premier trimestre 2012 une tendance à la hausse par rapport à ceux observés au

cours du quatrième trimestre de 2011. En effet, entre ces deux trimestres, les prix du sorgho et

du mil connaissent une hausse de 21%. La plus faible hausse s’observe sur le prix du maïs

avec 9% de variation.

Figure 3 : Evolution des prix trimestre4_2011 et le trimestre1_2012

Source : DPSAA février 2012

Cette hausse des prix s’expliquerait par la hausse traditionnelle des prix entre le dernier

trimestre de chaque année et le premier trimestre de l’année suivante. En effet les écarts

relatifs entre les trimestres 4 de l’année n et les premiers trimestres de l’année n+1 au cours

des cinq dernières années montrent qu’il ya toujours eu une augmentation des prix entre ces

trimestres.

11

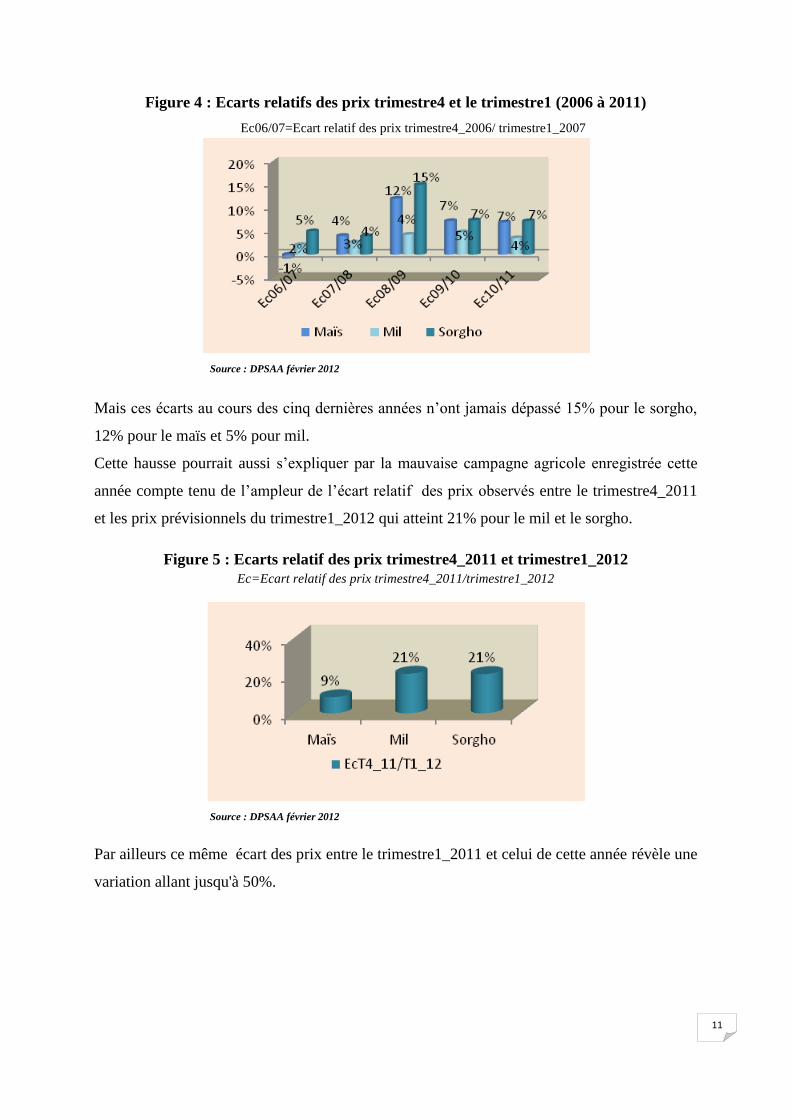

Figure 4 : Ecarts relatifs des prix trimestre4 et le trimestre1 (2006 à 2011)

Ec06/07=Ecart relatif des prix trimestre4_2006/ trimestre1_2007

Source : DPSAA février 2012

Mais ces écarts au cours des cinq dernières années n’ont jamais dépassé 15% pour le sorgho,

12% pour le maïs et 5% pour mil.

Cette hausse pourrait aussi s’expliquer par la mauvaise campagne agricole enregistrée cette

année compte tenu de l’ampleur de l’écart relatif des prix observés entre le trimestre4_2011

et les prix prévisionnels du trimestre1_2012 qui atteint 21% pour le mil et le sorgho.

Figure 5 : Ecarts relatif des prix trimestre4_2011 et trimestre1_2012

Ec=Ecart relatif des prix trimestre4_2011/trimestre1_2012

Source : DPSAA février 2012

Par ailleurs ce même écart des prix entre le trimestre1_2011 et celui de cette année révèle une

variation allant jusqu'à 50%.

12

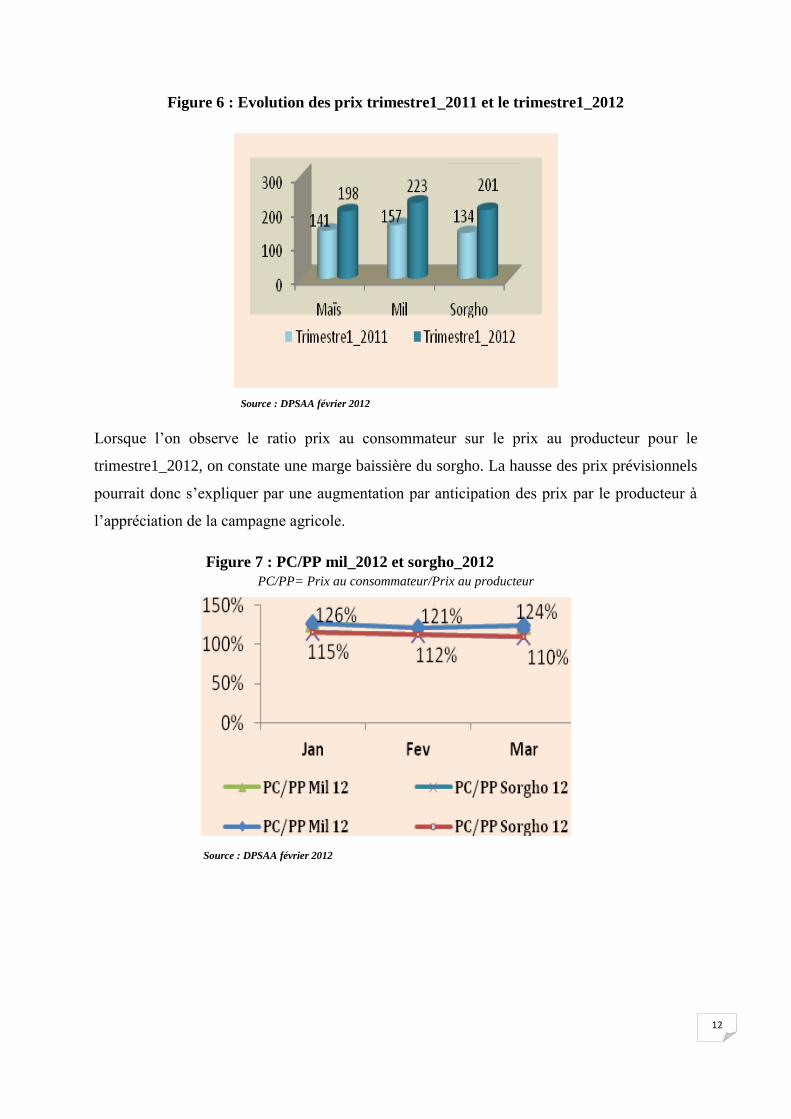

Figure 6 : Evolution des prix trimestre1_2011 et le trimestre1_2012

Source : DPSAA février 2012

Lorsque l’on observe le ratio prix au consommateur sur le prix au producteur pour le

trimestre1_2012, on constate une marge baissière du sorgho. La hausse des prix prévisionnels

pourrait donc s’expliquer par une augmentation par anticipation des prix par le producteur à

l’appréciation de la campagne agricole.

Figure 7 : PC/PP mil_2012 et sorgho_2012

PC/PP= Prix au consommateur/Prix au producteur

Source : DPSAA février 2012

13

3.5. Situation nutritionnelle des enfants de moins de 5 ans

Les données sur l’état nutritionnel des enfants de moins de 5 ans vus en consultations dans

les services de santé au quatrième trimestre 2011 montrent des situations variables d’une

région à l’autre et parfois même au sein de la même région. Bien que la situation

nutritionnelle soit toujours préoccupante, elle est en amélioration par rapport aux années

précédentes

Dans les régions du Plateau Central, du Sahel, de l’Est les données de surveillance indiquent

une situation qui semble se dégrader comparée à la même période de l’année en 2010. La

situation nutritionnelle des enfants dans les autres régions montre une amélioration ou une

stabilité par rapport à la même période de 2010.

Toutefois, la situation nutritionnelle des enfants de moins de 5 ans dans l’ensemble du pays

pourrait connaitre une détérioration rapide au regard du faible niveau des stocks paysans, du

prix élevé des denrées sur les marchés et la baisse du pouvoir d’achat des ménages, qui

contraignent certains ménages surtout dans les zones à risque à réduire considérablement le

nombre et la quantité du repas quotidien.

4. Situation alimentaire et sanitaire du bétail

4.1. Situation sanitaire du bétail

La situation zoo-sanitaire du bétail est globalement satisfaisante à l’échelle du pays.

Cependant, il existe un nombre non négligeable de villages suspectés comme foyers de

maladies contagieuses. La fièvre aphteuse est quasi-présente dans toutes les zones à vocation

pastorale. Dans les régions du Nord et du Sahel, la suspicion de la maladie asine non

identifiée depuis le deuxième trimestre de 2011 demeure toujours une préoccupation

importante. 38 cas ont été enregistrés au Nord et 55 cas au Sahel. Au Centre Nord la

mortalité de porcins touche la commune de Boulsa dans le Namentenga, (35 cas de

mortalité) et de la commune de Barsalogo (province du Sanmatenga) avec 12 cas de

mortalités. Dans la Boucle du Mouhoun notamment dans les communes de Tansila, de

Solenzo et de Kouka il a été rapporté une suspicion de pasteurellose exposant plus de 2000

têtes de porcins ; le traitement à l’oxcycline et la vaccination ont permis d’atténuer son

incidence. Dans la région du Sud Ouest, la suspicion de la dermatose nodulaire expose 3 464

têtes de bovins dans les provinces du Poni, du Noumbiel et de la Bougouriba. Dans cette

dernière province il est noté une suspicion d’un foyer de charbon bactéridien dans la

commune de Bondigui exposant 1100 têtes bovines dont 3 cas de mortalité déjà enregistrés.

14

Au Centre Nord, la campagne contre la PPCB connait une interruption suite à la rupture des

vaccins. Au Sahel, il est à craindre un risque sanitaire avec l’arrivée massive des refugiés

maliens pasteurs dans le Soum, précisément à Koutougou et dans l’Oudalan (Tin Akkof). Au

regard de ces observations la surveillance épidémiologique mérite d’être renfoncée et il serait

plus souhaitable de poursuivre le diagnostic de laboratoire pour situer la nature du foyer

suspecté pour la maladie asine, de soutenir davantage les campagnes de vaccinations au bon

moment en rendant disponible les vaccins dans les services vétérinaires et protéger les

troupeaux des réfugiés maliens au Sahel.

4.2. Situation alimentaire du bétail et culture fourragère

La situation alimentaire du bétail est difficile quoique l’alimentation encore disponible dans

quelques régions de l’Est, du Sud et de l’Ouest du pays. L’état d’embonpoint des bovins est

encore relativement satisfaisant dans ces régions. L’alimentation des gros ruminants est basée

essentiellement sur les résidus de récoltes des champs, les repousses de graminées pérennes

et l’exploitation du fourrage aérien dans certains endroits. Comparativement à l’année passée,

la performance de la campagne pastorale a été jugée très insuffisante et a été un facteur

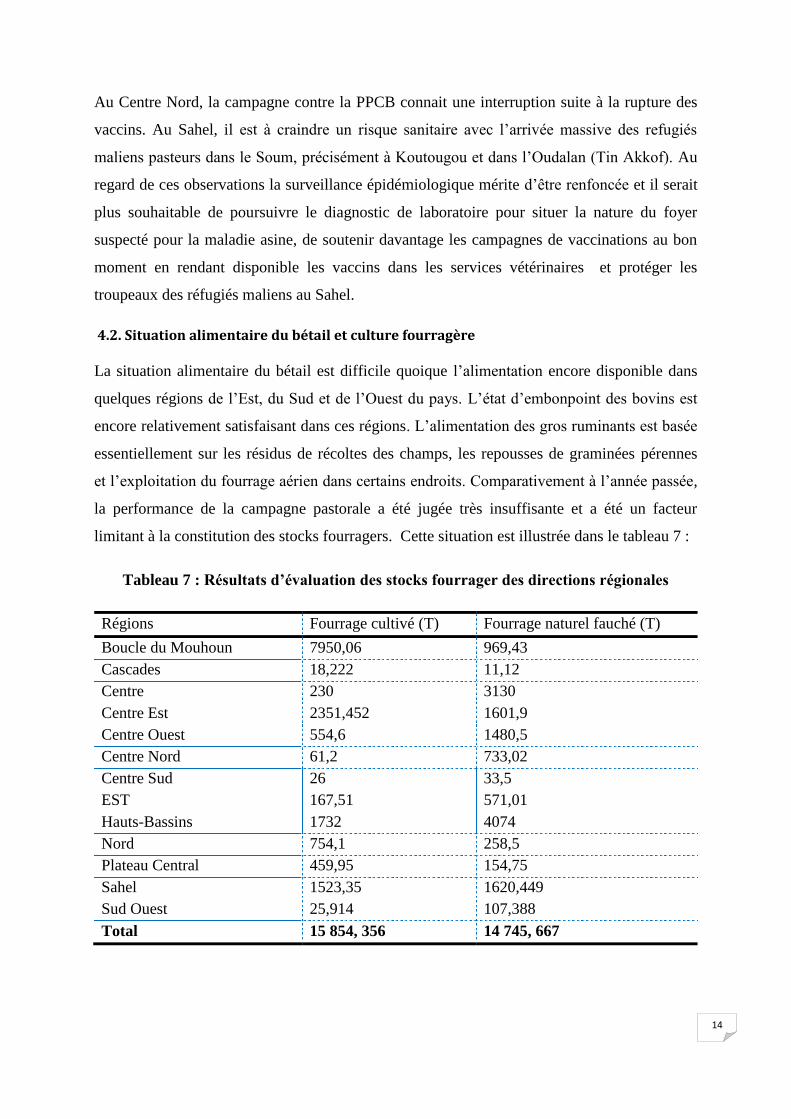

limitant à la constitution des stocks fourragers. Cette situation est illustrée dans le tableau 7 :

Tableau 7 : Résultats d’évaluation des stocks fourrager des directions régionales

Régions Fourrage cultivé (T) Fourrage naturel fauché (T)

Boucle du Mouhoun 7950,06 969,43

Cascades 18,222 11,12

Centre 230 3130

Centre Est 2351,452 1601,9

Centre Ouest 554,6 1480,5

Centre Nord 61,2 733,02

Centre Sud 26 33,5

EST 167,51 571,01

Hauts-Bassins 1732 4074

Nord 754,1 258,5

Plateau Central 459,95 154,75

Sahel 1523,35 1620,449

Sud Ouest 25,914 107,388

Total 15 854, 356 14 745, 667

15

Au regard de ces résultats, le disponible de stock fourrager constitué serait très insuffisant

pour soutenir l’alimentation des animaux de valeurs (animaux d’embouche, veaux et vaches

allaitantes etc). En réponse à cette situation de déficit alimentaire, 515 tonnes de SPAI

composés de tourteaux de coton (285 tonnes) et de son de blé (230 tonnes) ont été mobilisés

et envoyés d’urgence dans les régions du Nord et du Sahel. 10 000 tonnes de SPAI sont

également en cours de négociation pour les mois prochains.

4.3. Etat des transhumances et des conflits

Le déficit précoce de ressources hydriques ajouté au déficit alimentaire ont occasionné des

transhumances précoces. Une analyse des données relevées sur le terrain indique une

transhumance beaucoup plus transfrontalière et concerne un effectif non négligeable de bovin

en direction de la Côte d’Ivoire, du Ghana, du Togo et vers le bassin du Niger. A titre

d’exemple dans la région du Centre Ouest, environ 10 000 têtes de bovins sont en

transhumance vers le Ghana. Cette situation de transhumance transfrontalière est même plus

remarquable dans les zones d’accueil comme celles du Sud-ouest et des Cascades. Dans le

Sud Ouest, il a été signalé un départ de 2 823 bovins vers la Côte d’Ivoire et le Ghana. Dans

la région des Cascades, 2 083 têtes de bovin ont quitté la zone de Niangoloko, Sidéradougou

et Tièfora vers la Côte d’Ivoire et le Ghana. Pour le moment aucun conflit n’a été signalé. Au

niveau de la sous région, il serait plus intéressant de promouvoir un dialogue entre les pays

dans l’objectif de réglementer et de mettre en pratique les textes portant sur la transhumance

afin de sécuriser le bétail.

4. 4. Commercialisation du bétail

La situation de la commercialisation du bétail est toujours intéressante dans la majeure partie

des marchés à bétail. L’offre au niveau des marchés à bétail est variable suivant la localité

mais reste globalement moyen voire stable sur les principaux marchés à bétail

comparativement à la même période de l’année passée. Les prix des animaux ont connu une

légère hausse dans les zones à moindre risque d’insécurité alimentaire. Dans la région du

Sahel où la situation alimentaire est difficile l’offre des caprins a connu une forte hausse mais

reste stationnaire pour les autres espèces. A l’inverse, les prix des bovins, ovins et surtout des

caprins ont connu une baisse assez prononcée au cours du mois de janvier. Sur le marché

sahélien, un bovin se négocie au prix moyen de 250 000 FCFA, 25 000FCFA pour un bouc

16

moyen sahélien et 35 000 à 65 000FCFA pour le bélier sahélien. Les termes de l’échange

bétail/céréale sont pour le moment à la faveur de l’éleveur.

5. Perspectives alimentaires et zones à risque

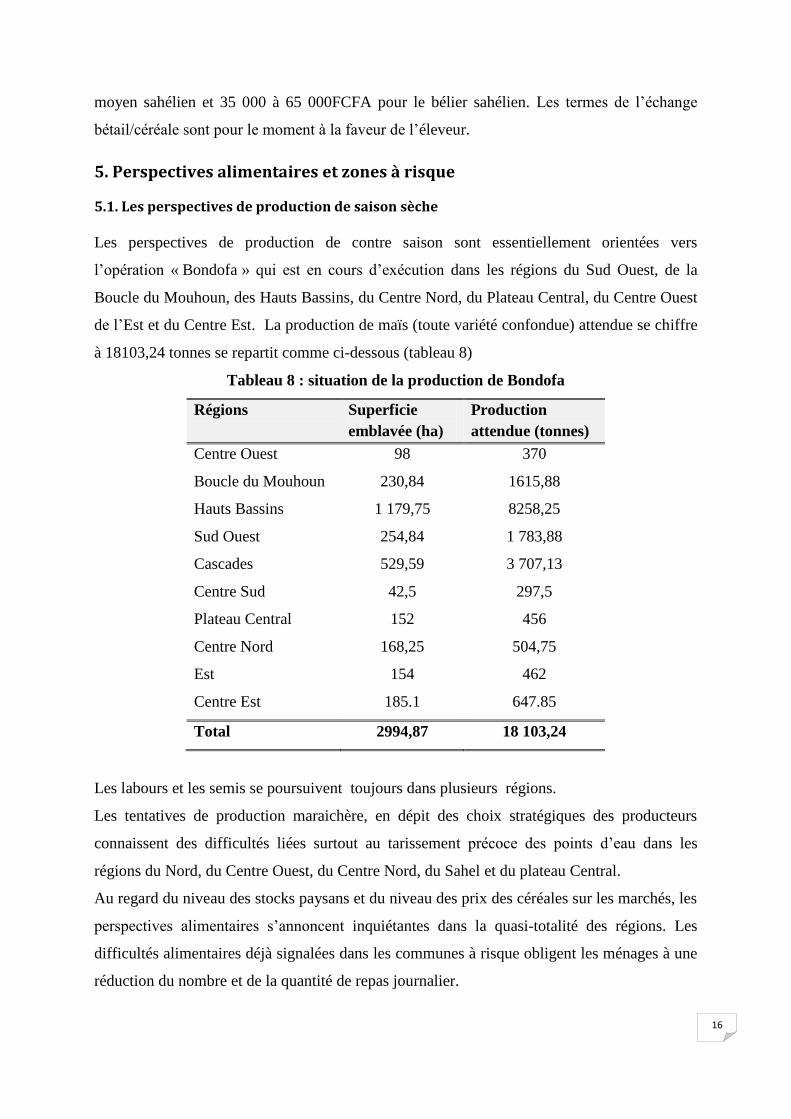

5.1. Les perspectives de production de saison sèche

Les perspectives de production de contre saison sont essentiellement orientées vers

l’opération « Bondofa » qui est en cours d’exécution dans les régions du Sud Ouest, de la

Boucle du Mouhoun, des Hauts Bassins, du Centre Nord, du Plateau Central, du Centre Ouest

de l’Est et du Centre Est. La production de maïs (toute variété confondue) attendue se chiffre

à 18103,24 tonnes se repartit comme ci-dessous (tableau 8)

Tableau 8 : situation de la production de Bondofa

Régions Superficie

emblavée (ha)

Production

attendue (tonnes)

Centre Ouest 98 370

Boucle du Mouhoun 230,84 1615,88

Hauts Bassins 1 179,75 8258,25

Sud Ouest 254,84 1 783,88

Cascades 529,59 3 707,13

Centre Sud 42,5 297,5

Plateau Central 152 456

Centre Nord 168,25 504,75

Est 154 462

Centre Est 185.1 647.85

Total 2994,87 18 103,24

Les labours et les semis se poursuivent toujours dans plusieurs régions.

Les tentatives de production maraichère, en dépit des choix stratégiques des producteurs

connaissent des difficultés liées surtout au tarissement précoce des points d’eau dans les

régions du Nord, du Centre Ouest, du Centre Nord, du Sahel et du plateau Central.

Au regard du niveau des stocks paysans et du niveau des prix des céréales sur les marchés, les

perspectives alimentaires s’annoncent inquiétantes dans la quasi-totalité des régions. Les

difficultés alimentaires déjà signalées dans les communes à risque obligent les ménages à une

réduction du nombre et de la quantité de repas journalier.

17

Les ménages moyens fondent leur espoir sur la vente à prix social actuellement en cours dans

les régions du Sahel et du Nord.

Par ailleurs l’opération de collecte de céréales dans les zones excédentaires se poursuit.

Environ 4181,779 tonnes sont déjà disponibles pour la SONAGESS dans les différents

centres de collecte.

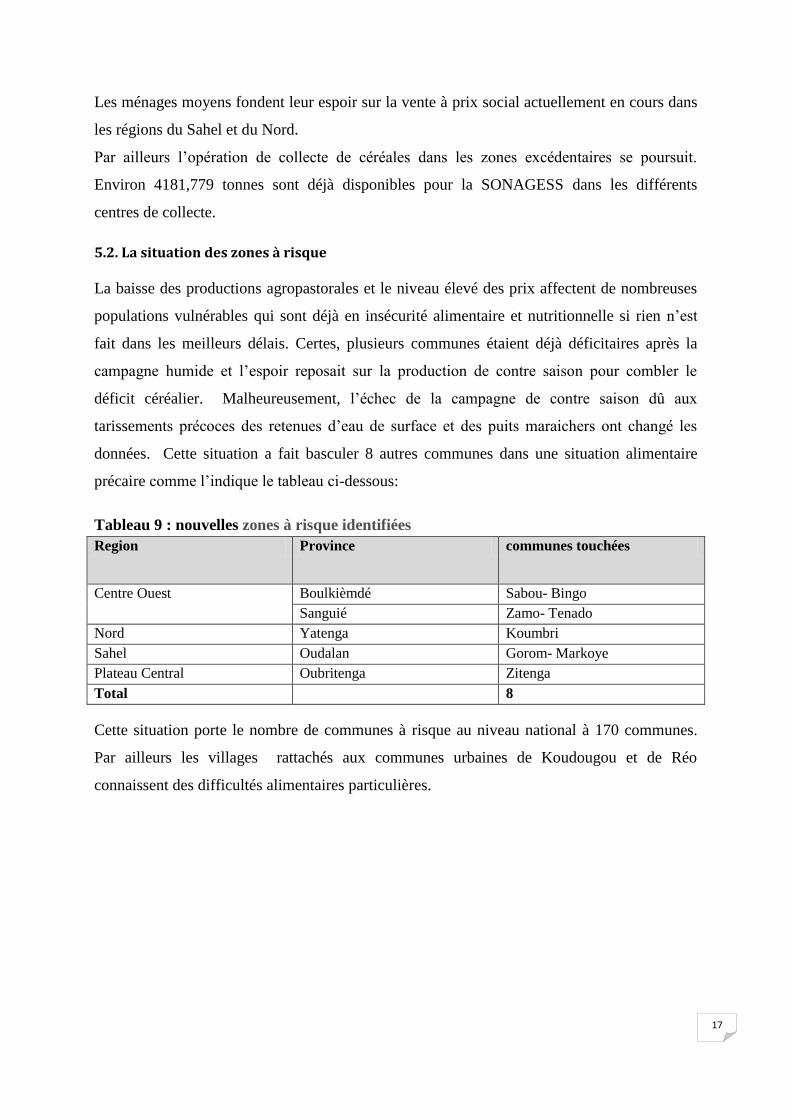

5.2. La situation des zones à risque

La baisse des productions agropastorales et le niveau élevé des prix affectent de nombreuses

populations vulnérables qui sont déjà en insécurité alimentaire et nutritionnelle si rien n’est

fait dans les meilleurs délais. Certes, plusieurs communes étaient déjà déficitaires après la

campagne humide et l’espoir reposait sur la production de contre saison pour combler le

déficit céréalier. Malheureusement, l’échec de la campagne de contre saison dû aux

tarissements précoces des retenues d’eau de surface et des puits maraichers ont changé les

données. Cette situation a fait basculer 8 autres communes dans une situation alimentaire

précaire comme l’indique le tableau ci-dessous:

Tableau 9 : nouvelles zones à risque identifiées

Region Province communes touchées

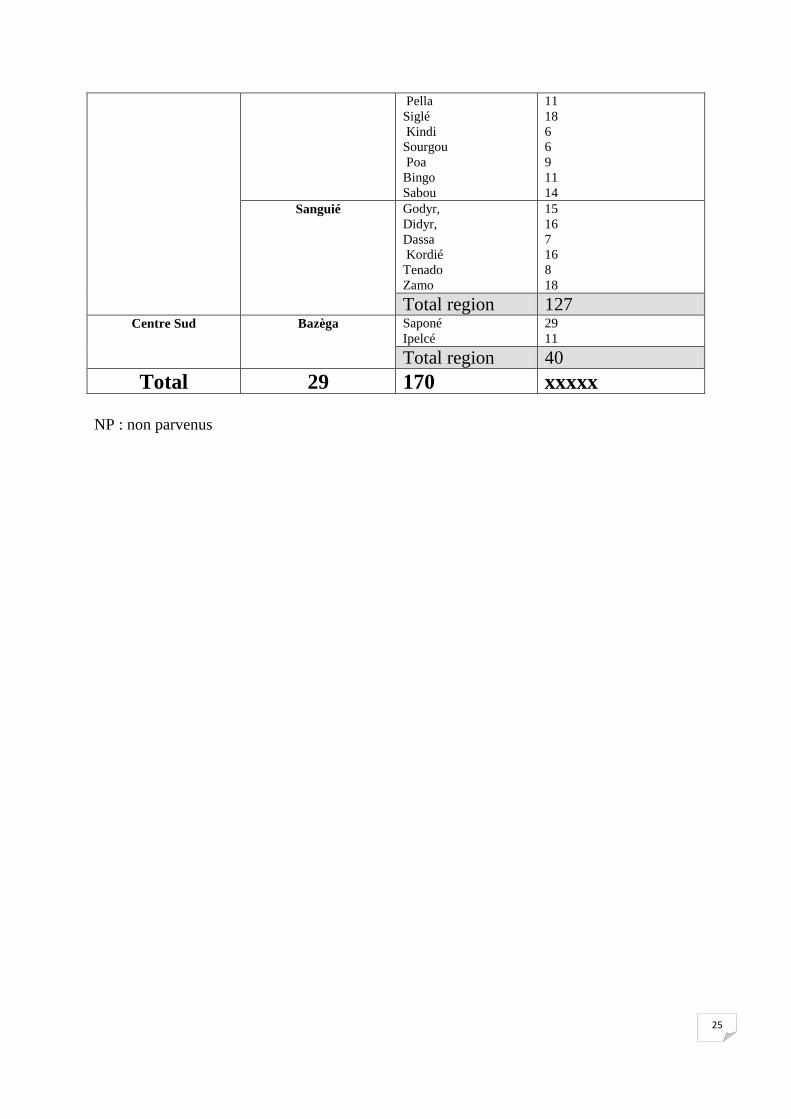

Centre Ouest Boulkièmdé Sabou- Bingo

Sanguié Zamo- Tenado

Nord Yatenga Koumbri

Sahel Oudalan Gorom- Markoye

Plateau Central Oubritenga Zitenga

Total 8

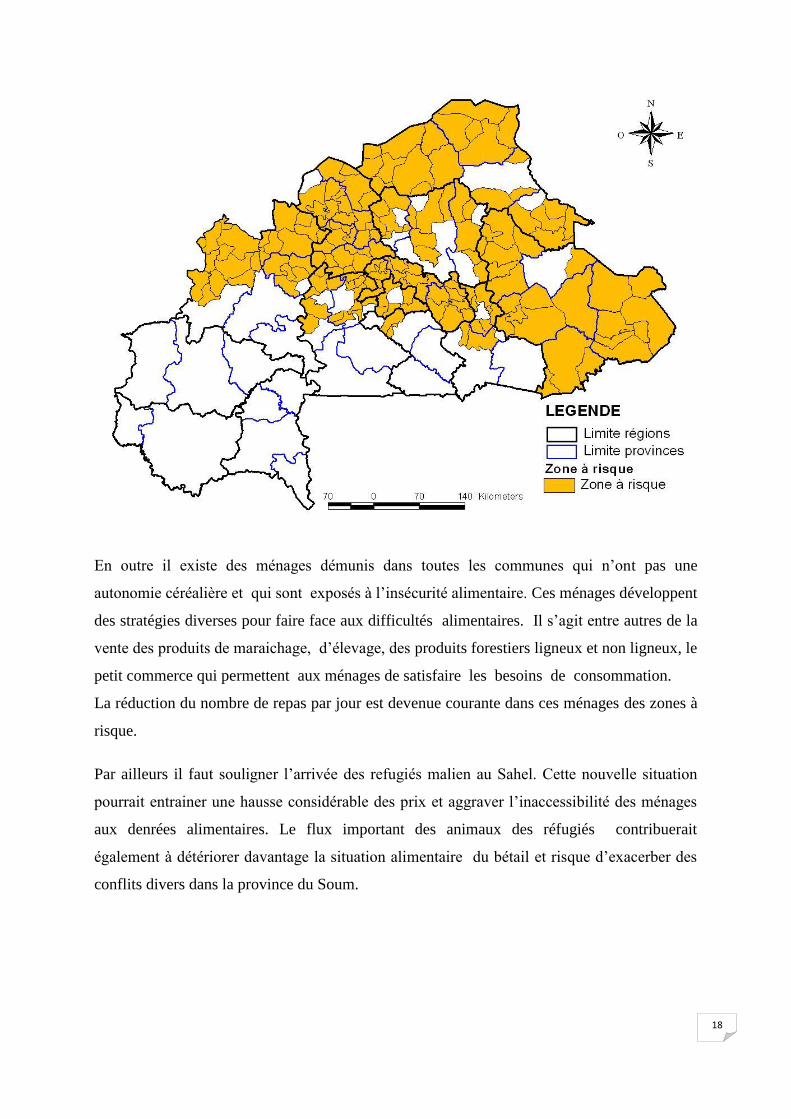

Cette situation porte le nombre de communes à risque au niveau national à 170 communes.

Par ailleurs les villages rattachés aux communes urbaines de Koudougou et de Réo

connaissent des difficultés alimentaires particulières.

18

En outre il existe des ménages démunis dans toutes les communes qui n’ont pas une

autonomie céréalière et qui sont exposés à l’insécurité alimentaire. Ces ménages développent

des stratégies diverses pour faire face aux difficultés alimentaires. Il s’agit entre autres de la

vente des produits de maraichage, d’élevage, des produits forestiers ligneux et non ligneux, le

petit commerce qui permettent aux ménages de satisfaire les besoins de consommation.

La réduction du nombre de repas par jour est devenue courante dans ces ménages des zones à

risque.

Par ailleurs il faut souligner l’arrivée des refugiés malien au Sahel. Cette nouvelle situation

pourrait entrainer une hausse considérable des prix et aggraver l’inaccessibilité des ménages

aux denrées alimentaires. Le flux important des animaux des réfugiés contribuerait

également à détériorer davantage la situation alimentaire du bétail et risque d’exacerber des

conflits divers dans la province du Soum.

19

6. Intervention en cours

Au titre des interventions, les régions du Sahel et du Nord ont bénéficié de l’opération vente

de céréales à prix social de l’Etat. La vente du riz pour l’opération boutique témoin se

poursuit également dans toutes les régions.

Quant aux interventions des partenaires dans les régions elles portent sur des appuis

alimentaires, des actions de soutien à la production, les financements des micros projets, le

système de Cash for Work, des mesures de prophylaxie animale, de soutien en SPAI etc.

Pour le moment, une somme totale d’environ 172 597 372 frs CFA a été débloquée au Sahel

et une somme de 1 042 470 299 frs CFA en cours de déblocage au Centre -Nord, à l’Est et au

Centre-Est au profit des ménages vulnérables. 2735,829 tonnes de vivres seront distribuées

aux personnes vulnérables et sous forme de cantine scolaire, vivres contre travail, vente à

prix social, etc. dans les régions du Sahel, au Sud-Ouest et la Boucle du Mouhoun. D’autres

interventions d’autres partenaires œuvrant dans le domaine de la sécurité alimentaire sont

également annoncées.

Au regard des perspectives alimentaires, toutes les régions (particulièrement les zones à

risque) ont exprimé un besoin supplémentaires d’intervention le plus tôt possible (période de

soudure probable début mars 2012) afin d’éviter l’épuisement total des stocks paysans et la

diminution extrême du pouvoir d’achat des populations.

20

Conclusion et recommandations

La situation alimentaire des ménages est difficile dans les régions. Les stocks paysans sont

presque épuisés. Le marché constitue le principal pourvoyeur de céréales pour les ménages

moyens. Les ménages pauvres comptent sur les actions de solidarité.

La situation alimentaire du bétail est également difficile dans l’ensemble disponible dans

quelques régions. Cette situation, aggravée par la faible disponibilité en eau d’abreuvement, a

engendré une transhumance précoce vers les points d’eau et vers les pays voisins (Ghana,

Togo, Côte d’Ivoire). Les risques de surpâturage, d’émergence de foyers de maladie et de

conflits sont à craindre dans les zones d’accueil

Au regard de cette situation d’ensemble, la mission a formulé les recommandations suivantes:

A cout terme

Ministère de l’Agriculture et de l’Hydraulique

Poursuivre la veille de suivi (situation alimentaire, prix sur les marches…) dans les

zones à risques (rurales et urbaines) et les concertations locales utiles à la mise en

place de cette veille ;

Rendre opérationnel le Comité Régional de suivi de la Sécurité Alimentaire en mettant

à sa disposition un budget de fonctionnement.

Poursuivre les activités de vente à prix social et des boutiques témoin;

Renforcer les activités de plaidoyer, d’information et de communication sur

l’évolution de la situation et la réponse en cours ;

Assurer le fonctionnement des structures de coordination et de suivi pour faciliter et

optimiser la coordination de la réponse en cours et à venir

Réactualiser le plan de réponse et suivi des activités de préparation à la réponse

(opération Bondofa, transfert de céréales)

Ministère des Ressources Animales

Poursuivre les efforts de diagnostique biologique pour situer sur la nature de la

maladie asine ;

Soutenir la campagne de vaccination contre la PPCB en rendant disponible les vaccins

dans les services vétérinaires ;

21

Procéder à une vaccination systématique des animaux des refugiés maliens localisés au

niveau des frontières;

Organiser la mise à disposition des SPAI, fourrage et de l’eau sur certaines zones à

haut risque

Appuyer la mise en place de dispositif de réponse et de suivi aux point de

concentration stratégiques ;

Promouvoir le dialogue entre les pays pour réglementer et mettre en pratique les

textes portant sur la transhumance transfrontalière afin de sécuriser le bétail

Ministère de la Santé

Rendre disponible dans toutes les régions les intrants de prise en charge des malnutris.

Anticiper les pics de malnutrition aiguë dans les zones à risque en renforçant les

dispositifs de prévention et de prise en charge.

Ministère de l’Action Sociale et de la Solidarité Nationale

Assurer et appuyer la définition commune du processus de ciblage des bénéficiaires

dans les communes à risque ;

Assurer et appuyer la fonctionnalité et l’activité du CONASUR et de ses structures

déconcentrées sur le terrain.

Partenaires Techniques et Financiers

Appuyer l’Etat dans les actions de ciblage, de soutien et d’assistance aux populations

vulnérables ;

Planifier les actions de soutien en concertation avec les structures habilitées (SP /

CONASUR, DGPER, SE/CNSA).

A moyen terme

Ministère de l’Agriculture et de l’Hydraulique

Mettre à la disposition des producteurs et à temps les intrants agricoles pour la

campagne 2012-2013.

Engager la réhabilitation des barrages hydrauliques endommagés

Ministère des Ressources Animales

Poursuivre la reconfiguration des zones pastorales (balisage de couloir de

transhumance) afin de réduire les conflits dès l’installation de la campagne

agropastorale.

22

ANNEXE

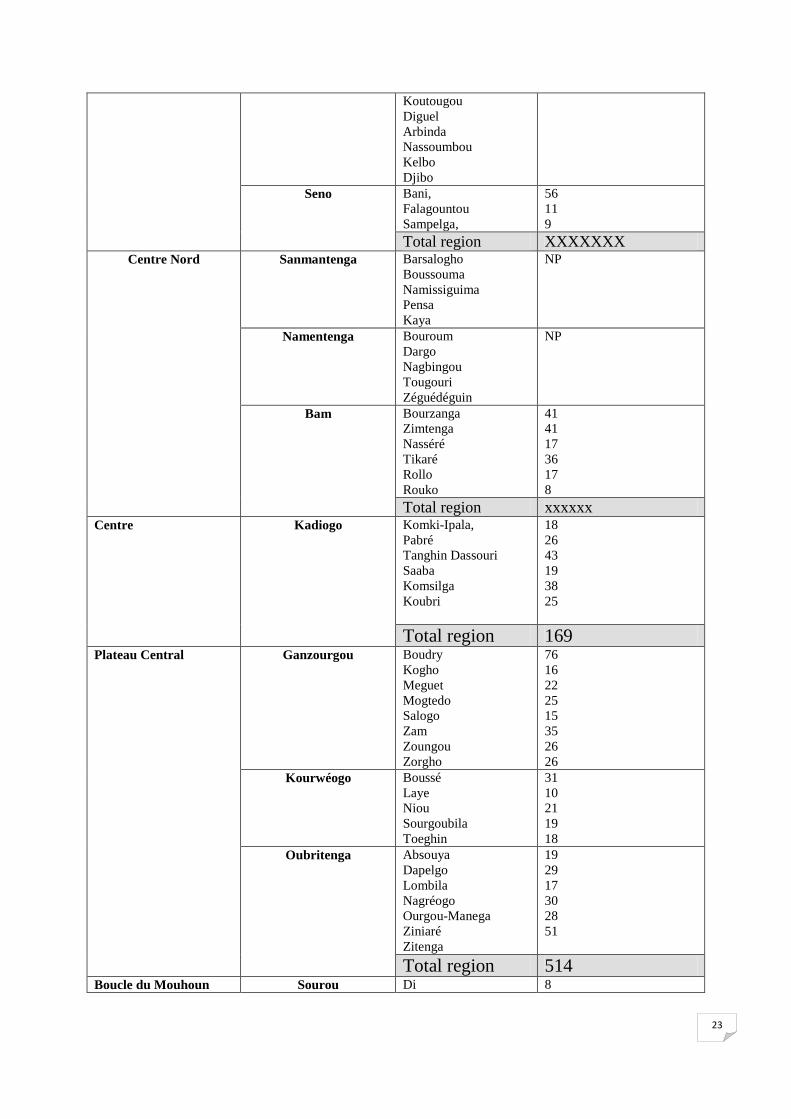

Tableau 1: Liste des communes à risque identifiées actualisées

Région Province Commune Nombre de villages

touchés

Est Gourma Diabo

Diapangou

Fada

Matiacoali

Tibga

Yamba

7

10

19

30

10

8

Komandjari Foutouri 3

Gnagna Bilanga

Bogandé

Coalla

Liptougou

Manni

Piéla

Thion

70

36

39

24

53

38

28

Komgienga Pama

Kompienga

Madjoari

9

8

4

Tapoa Botou

Diapaga

Kantchari

Logobou

Namounou

Partiaga

Tambaga

Tansarga

26

19

30

17

9

19

32

17

Total region 565 Centre Est Kouritenga Baskouré,

Tensobentenga,

Gounghin,

Kando

Dialgaye

Andembtenga

Pouytenga

12

26

36

22

30

20

14

Boulgou Tenkodogo

Garango

32

15

Total region 207 Sahel Yagha Sebba,

Solhan,

Boundoré

Tankougounadié

Mansila

19

16

20

13

29

Oudalan Tin-Akoff

Déou

Oursi

Gorom

Markoye

17

13

21

41

14

Soum Tongomayel

Braboulé

Pobé-Mengao

NP

23

Koutougou

Diguel

Arbinda

Nassoumbou

Kelbo

Djibo

Seno Bani,

Falagountou

Sampelga,

56

11

9

Total region XXXXXXX Centre Nord Sanmantenga Barsalogho

Boussouma

Namissiguima

Pensa

Kaya

NP

Namentenga Bouroum

Dargo

Nagbingou

Tougouri

Zéguédéguin

NP

Bam Bourzanga

Zimtenga

Nasséré

Tikaré

Rollo

Rouko

41

41

17

36

17

8

Total region xxxxxx Centre Kadiogo Komki-Ipala,

Pabré

Tanghin Dassouri

Saaba

Komsilga

Koubri

18

26

43

19

38

25

Total region 169 Plateau Central Ganzourgou Boudry

Kogho

Meguet

Mogtedo

Salogo

Zam

Zoungou

Zorgho

76

16

22

25

15

35

26

26

Kourwéogo Boussé

Laye

Niou

Sourgoubila

Toeghin

31

10

21

19

18

Oubritenga Absouya

Dapelgo

Lombila

Nagréogo

Ourgou-Manega

Ziniaré

Zitenga

19

29

17

30

28

51

Total region 514 Boucle du Mouhoun Sourou Di 8

24

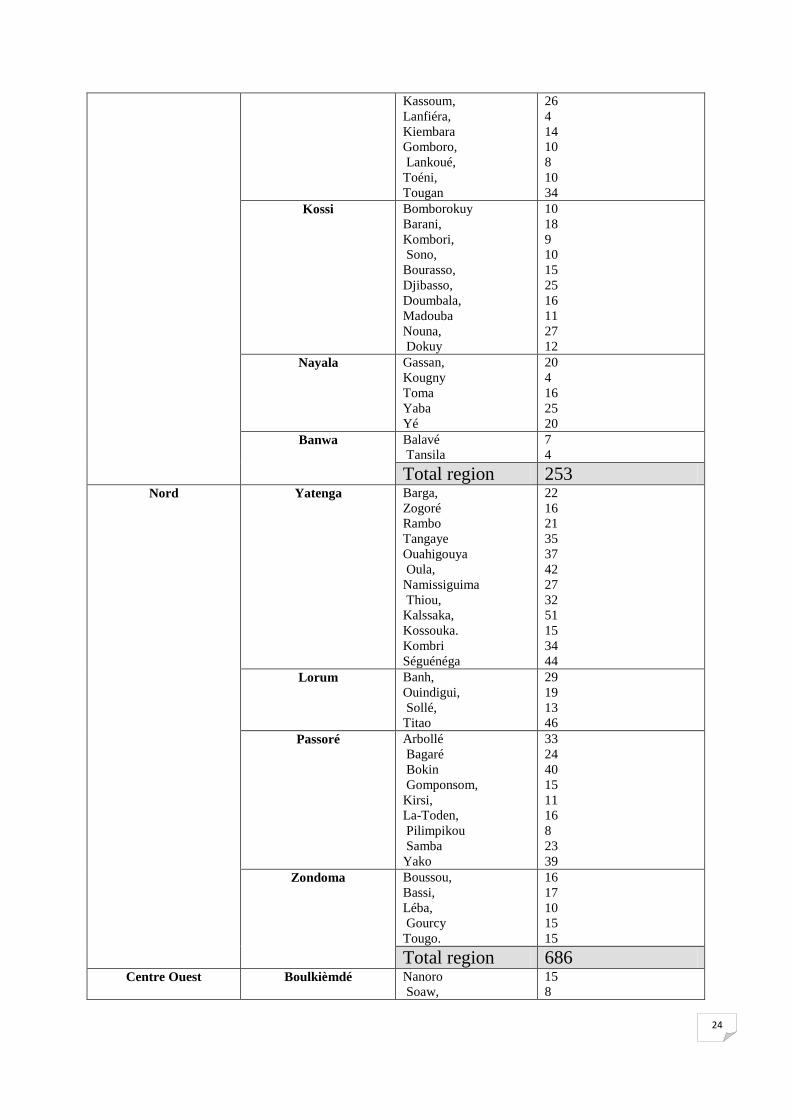

Kassoum,

Lanfiéra,

Kiembara

Gomboro,

Lankoué,

Toéni,

Tougan

26

4

14

10

8

10

34

Kossi Bomborokuy

Barani,

Kombori,

Sono,

Bourasso,

Djibasso,

Doumbala,

Madouba

Nouna,

Dokuy

10

18

9

10

15

25

16

11

27

12

Nayala Gassan,

Kougny

Toma

Yaba

Yé

20

4

16

25

20

Banwa Balavé

Tansila 7

4

Total region 253 Nord Yatenga Barga,

Zogoré

Rambo

Tangaye

Ouahigouya

Oula,

Namissiguima

Thiou,

Kalssaka,

Kossouka.

Kombri

Séguénéga

22

16

21

35

37

42

27

32

51

15

34

44

Lorum Banh,

Ouindigui,

Sollé,

Titao

29

19

13

46

Passoré Arbollé

Bagaré

Bokin

Gomponsom,

Kirsi,

La-Toden,

Pilimpikou

Samba

Yako

33

24

40

15

11

16

8

23

39

Zondoma Boussou,

Bassi,

Léba,

Gourcy

Tougo.

16

17

10

15

15

Total region 686 Centre Ouest Boulkièmdé Nanoro

Soaw,

15

8

25

Pella

Siglé

Kindi

Sourgou

Poa

Bingo

Sabou

11

18

6

6

9

11

14

Sanguié Godyr,

Didyr,

Dassa

Kordié

Tenado

Zamo

15

16

7

16

8

18

Total region 127 Centre Sud Bazèga Saponé

Ipelcé

29

11

Total region 40

Total 29 170 xxxxx

NP : non parvenus

26

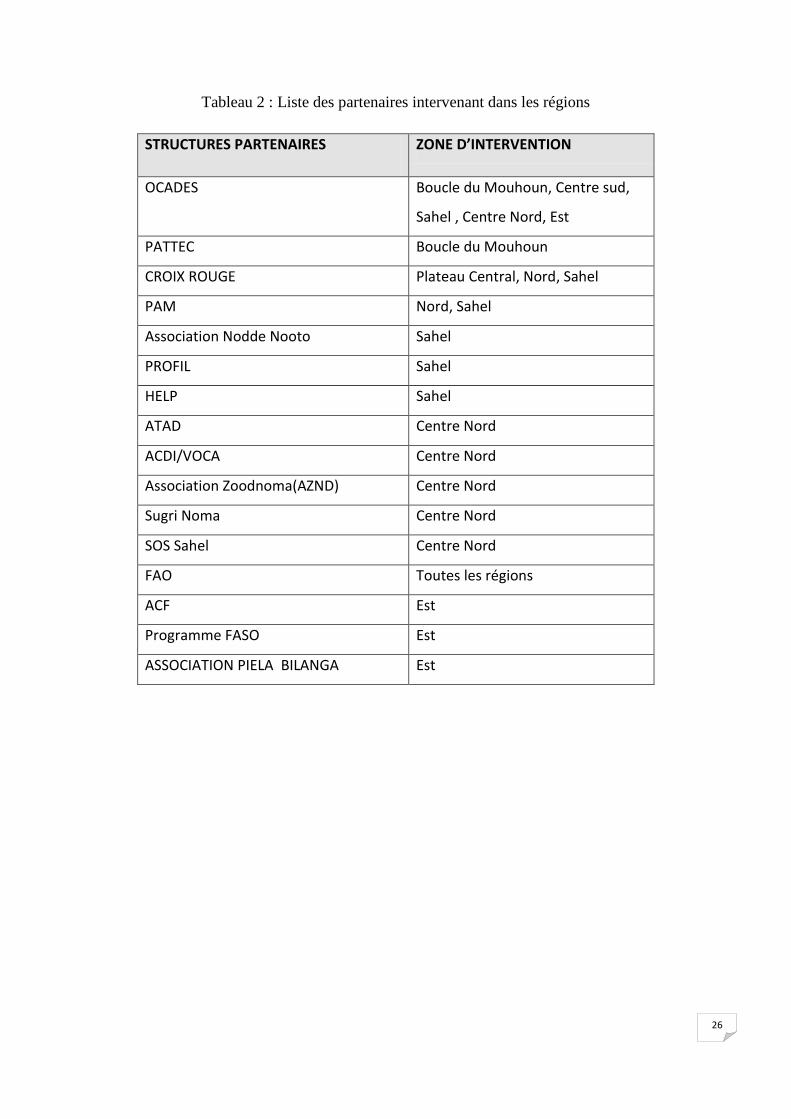

Tableau 2 : Liste des partenaires intervenant dans les régions

STRUCTURES PARTENAIRES ZONE D’INTERVENTION

OCADES Boucle du Mouhoun, Centre sud,

Sahel , Centre Nord, Est

PATTEC Boucle du Mouhoun

CROIX ROUGE Plateau Central, Nord, Sahel

PAM Nord, Sahel

Association Nodde Nooto Sahel

PROFIL Sahel

HELP Sahel

ATAD Centre Nord

ACDI/VOCA Centre Nord

Association Zoodnoma(AZND) Centre Nord

Sugri Noma Centre Nord

SOS Sahel Centre Nord

FAO Toutes les régions

ACF Est

Programme FASO Est

ASSOCIATION PIELA BILANGA Est