RAPPORT DE GESTION INTERMÉDIAIRE POUR LE … · Son siège social et son bureau d’exploration...

21

1 RAPPORT DE GESTION INTERMÉDIAIRE POUR LE TRIMESTRE TERMINÉ LE 30 SEPTEMBRE 2014 Ce rapport de gestion intermédiaire a pour objectif de permettre au lecteur d’évaluer les variations importantes au niveau de la situation financière et des résultat s d’opérations de Ressources Métanor Inc. (la Société) pour la période de trois mois terminée le 30 septembre 2014. Le présent rapport de gestion a été soumis aux membres du comité de vérification qui ont recommandé son adoption aux administrateurs, lesquels l’ont approuvé, lors d’une réunion tenue le 28 novembre 2014. Ce rapport de gestion intermédiaire, préparé en fonction de l’information disponible au 28 novembre 2014, devrait être lu en parallèle avec les états financiers audités pour l’exercice termi né le 30 juin 2014, incluant les notes complémentaires afférentes. Les états financiers intermédiaires résumés non audités au 30 septembre 2014 ont été établis en fonction des Normes internationales d’information financière (IFRS), conformément à la norme IAS 34, Information financière intermédiaire. Les états financiers intermédiaires résumés sont présentés en devise canadienne, qui est également la monnaie fonctionnelle de la Société. Les états financiers intermédiaires résumés pour la période de trois mois terminée le 30 septembre 2014 n’ont pas été examinés par les auditeurs de la Société. Tout lecteur qui désirerait obtenir plus d’informations sur la Société, ses propriétés ou ses projets, ou l’information contenue aux rapports annuels ou trimestriel s est invité à consulter le site de Métanor ou encore le site SEDAR, aux adresses suivantes : www.metanor.ca et www.sedar.com. ÉNONCÉS PROSPECTIFS Certains énoncés contenus au présent rapport de gestion intermédiaire constituent des énoncés de nature prospective portant notamment sur l’évolution anticipée des activités futures de la Société ainsi que sur d’autres événements ou conditions susceptibles de se produire ou de survenir ultérieurement. Les résultats réels de la Société ainsi que d’autres événements ou conditions futurs pourraient donc différer considérablement de ceux présentés dans les énoncés prospectifs en raison d’un certain nombre de risques, d’incertitudes et d’autres facteurs, notamment, mais sans limitation, les risques liés à la modification de la législation pour l’industrie minière, la capacité de la Société à rentabiliser ses technologies et les besoins additionnels de financement ainsi que la capacité de la Société à obtenir ces financements. Il est donc recommandé de ne pas se fier indûment aux énoncés prospectifs étant donné que les plans, les intentions ou les attentes sur lesquels ils se fondent pourraient ne pas se concrétiser. INFORMATIONS CORPORATIVES, NATURE DES ACTIVITÉS ET CONTINUITÉ DE L’EXPLOITATION Ressources Métanor Inc. « Métanor » a été constituée en corporation le 10 janvier 2003 en vertu de la Loi canadienne sur les sociétés par actions. Son siège social et son bureau d’exploration (carothèque) sont situés au 2872, chemin Sullivan, Suite 2, Val-d’Or, J9P 0B9 téléphone : 819-825-8678, courriel : [email protected]. Métanor est une société inscrite à titre d’émetteur du groupe 1 à la Bourse de Croissance TSX. Les activités de la Société consistent à acquérir, explorer, mettre en valeur et développer des biens miniers situées au Québec. De plus, le 1 décembre 2013, la Société a déclaré le stade de mise en production pour ses propriétés Bachelor et Hewfran. La récupération du coût des biens miniers dépend de la capacité d'exploiter économiquement les réserves de minerai, de l'obtention du financement nécessaire pour poursuivre l'exploration et le développement de ces biens et du produit de la disposition des biens.

Transcript of RAPPORT DE GESTION INTERMÉDIAIRE POUR LE … · Son siège social et son bureau d’exploration...

1

RAPPORT DE GESTION INTERMÉDIAIRE POUR LE TRIMESTRE TERMINÉ LE 30 SEPTEMBRE 2014

Ce rapport de gestion intermédiaire a pour objectif de permettre au lecteur d’évaluer les variations importantes au niveau de la situation financière et des résultats d’opérations de Ressources Métanor Inc. (la Société) pour la période de trois mois terminée le 30 septembre 2014. Le présent rapport de gestion a été soumis aux membres du comité de vérification qui ont recommandé son adoption aux administrateurs, lesquels l’ont approuvé, lors d’une réunion tenue le 28 novembre 2014.

Ce rapport de gestion intermédiaire, préparé en fonction de l’information disponible au 28 novembre 2014, devrait être lu en parallèle avec les états financiers audités pour l’exercice terminé le 30 juin 2014, incluant les notes complémentaires afférentes. Les états financiers intermédiaires résumés non audités au 30 septembre 2014 ont été établis en fonction des Normes internationales d’information financière (IFRS), conformément à la norme IAS 34, Information financière intermédiaire. Les états financiers intermédiaires résumés sont présentés en devise canadienne, qui est également la monnaie fonctionnelle de la Société. Les états financiers intermédiaires résumés pour la période de trois mois terminée le 30 septembre 2014 n’ont pas été examinés par les auditeurs de la Société. Tout lecteur qui désirerait obtenir plus d’informations sur la Société, ses propriétés ou ses projets, ou l’information contenue aux rapports annuels ou trimestriels est invité à consulter le site de Métanor ou encore le site SEDAR, aux adresses suivantes : www.metanor.ca et www.sedar.com. ÉNONCÉS PROSPECTIFS Certains énoncés contenus au présent rapport de gestion intermédiaire constituent des énoncés de nature prospective portant notamment sur l’évolution anticipée des activités futures de la Société ainsi que sur d’autres événements ou conditions susceptibles de se produire ou de survenir ultérieurement. Les résultats réels de la Société ainsi que d’autres événements ou conditions futurs pourraient donc différer considérablement de ceux présentés dans les énoncés prospectifs en raison d’un certain nombre de risques, d’incertitudes et d’autres facteurs, notamment, mais sans limitation, les risques liés à la modification de la législation pour l’industrie minière, la capacité de la Société à rentabiliser ses technologies et les besoins additionnels de financement ainsi que la capacité de la Société à obtenir ces financements. Il est donc recommandé de ne pas se fier indûment aux énoncés prospectifs étant donné que les plans, les intentions ou les attentes sur lesquels ils se fondent pourraient ne pas se concrétiser. INFORMATIONS CORPORATIVES, NATURE DES ACTIVITÉS ET CONTINUITÉ DE L’EXPLOITATION Ressources Métanor Inc. « Métanor » a été constituée en corporation le 10 janvier 2003 en vertu de la Loi canadienne sur les sociétés par actions. Son siège social et son bureau d’exploration (carothèque) sont situés au 2872, chemin Sullivan, Suite 2, Val-d’Or, J9P 0B9 téléphone : 819-825-8678, courriel : [email protected]. Métanor est une société inscrite à titre d’émetteur du groupe 1 à la Bourse de Croissance TSX. Les activités de la Société consistent à acquérir, explorer, mettre en valeur et développer des biens miniers situées au Québec. De plus, le 1 décembre 2013, la Société a déclaré le stade de mise en production pour ses propriétés Bachelor et Hewfran. La récupération du coût des biens miniers dépend de la capacité d'exploiter économiquement les réserves de minerai, de l'obtention du financement nécessaire pour poursuivre l'exploration et le développement de ces biens et du produit de la disposition des biens.

2

INFORMATIONS CORPORATIVES, NATURE DES ACTIVITÉS ET CONTINUITÉ DE L’EXPLOITATION (suite) Les présents états financiers ont été préparés selon l’hypothèse de continuité d’exploitation et selon la méthode du coût historique, à l’exception des actifs financiers qui sont réévalués à la juste valeur par le biais du résultat net. La capacité de la Société d'assurer la continuité de son exploitation repose sur la réalisation de ses actifs et sur l'obtention de nouveaux fonds. Malgré le fait qu'elle ait réussi dans le passé à obtenir des fonds nécessaires, il n'y a aucune garantie de réussite pour l'avenir. De plus, la Société a subi une perte de 957 604 $ au cours de la période terminée le 30 septembre 2014 et a un déficit de 64 010 210 $ à cette date. L'application des IFRS selon l'hypothèse de la continuité de l'exploitation peut être inappropriée, car il existe un doute sur le bien-fondé de l'hypothèse. Les présents états financiers ne tiennent pas compte des ajustements qui devraient être effectués à la valeur comptable des actifs et des passifs, aux montants présentés au titre des produits et des charges et au classement des postes de l’état de la situation financière si l'hypothèse de la continuité de l'exploitation n'était pas fondée, et ces ajustements pourraient être importants. La direction n'a pas tenu compte de ces ajustements parce qu'elle croit en l'hypothèse de la continuité de l'exploitation. Les membres du conseil d’administration sont : Serge Roy (président du conseil), Ghislain Morin (président et chef de la direction), Raymond Couture*, Ron Perry (trésorier), Tristram Robert Coffin* et Robert C. Bryce* (*membres du comité d’audit). FAITS SAILLANTS DES RÉSULTATS FINANCIERS ET OPÉRATIONNELS DU TRIMESTRE TERMINÉ LE 30 SEPTEMBRE 2014 Propriété Bachelor :

Production aurifère de 11 598 onces d’or durant le trimestre.

Ventes d’or de 12 043 onces durant le trimestre.

Total de 15 878 051 $ en ventes d’or et d’argent pour le trimestre à un prix de vente moyen de 1 318 $ CDN par onces vendues (1 160 $ US de l’once en utilisant un taux de change de 0,88 $ / CDN 1,00 $).

Coût de production au comptant1 pour le trimestre de 951 $ CDN par once d’or vendue (837 $ US de

l’once en utilisant un taux de change de 0,88 $ / CDN 1,00 $).

Coût de production pour maintenir les opérations2 durant le trimestre de 1 133 $ CDN par once d’or

vendue (997 $ US de l’once en utilisant un taux de change de 0,88 $ / CDN 1,00 $).

Coût de production tout inclus3 durant le trimestre de 1 188 $ CDN par once d’or vendue (1 045 $

US de l’once en utilisant un taux de change de 0,88 $ / CDN 1,00 $).

Note 1. Le coût de production au comptant inclus tous les coûts directement attribuables au processus d’extraction et

de transformation du minerai qui sont engagés pour extraire et transformer du minerai incluant les redevances liées à la propriété moins les revenues de vente associés à d’autre métaux tel que l’argent.

2. Le coût de production pour maintenir les opérations inclus le coût de production au comptant ainsi que les

coûts d’administration corporative, les achats immobilisés durant la période, et les activités liées à l’exploration sur les propriétés en production.

3. Le coût de production tout inclus comporte les coûts de maintien des opérations ainsi que les coûts associés aux activités d’explorations sur les sites qui ne sont pas en production.

3

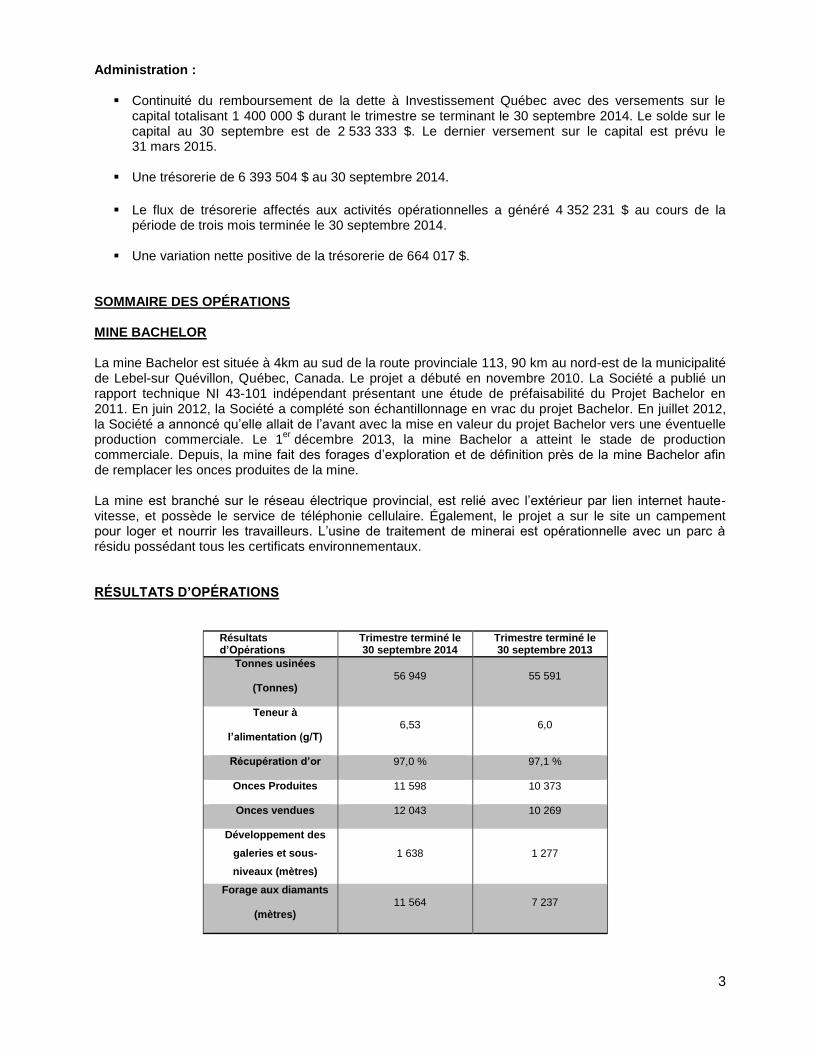

Administration :

Continuité du remboursement de la dette à Investissement Québec avec des versements sur le capital totalisant 1 400 000 $ durant le trimestre se terminant le 30 septembre 2014. Le solde sur le capital au 30 septembre est de 2 533 333 $. Le dernier versement sur le capital est prévu le 31 mars 2015.

Une trésorerie de 6 393 504 $ au 30 septembre 2014.

Le flux de trésorerie affectés aux activités opérationnelles a généré 4 352 231 $ au cours de la période de trois mois terminée le 30 septembre 2014.

Une variation nette positive de la trésorerie de 664 017 $.

SOMMAIRE DES OPÉRATIONS MINE BACHELOR La mine Bachelor est située à 4km au sud de la route provinciale 113, 90 km au nord-est de la municipalité de Lebel-sur Quévillon, Québec, Canada. Le projet a débuté en novembre 2010. La Société a publié un rapport technique NI 43-101 indépendant présentant une étude de préfaisabilité du Projet Bachelor en 2011. En juin 2012, la Société a complété son échantillonnage en vrac du projet Bachelor. En juillet 2012, la Société a annoncé qu’elle allait de l’avant avec la mise en valeur du projet Bachelor vers une éventuelle production commerciale. Le 1

er décembre 2013, la mine Bachelor a atteint le stade de production

commerciale. Depuis, la mine fait des forages d’exploration et de définition près de la mine Bachelor afin de remplacer les onces produites de la mine. La mine est branché sur le réseau électrique provincial, est relié avec l’extérieur par lien internet haute-vitesse, et possède le service de téléphonie cellulaire. Également, le projet a sur le site un campement pour loger et nourrir les travailleurs. L’usine de traitement de minerai est opérationnelle avec un parc à résidu possédant tous les certificats environnementaux. RÉSULTATS D’OPÉRATIONS

Résultats d’Opérations

Trimestre terminé le 30 septembre 2014

Trimestre terminé le 30 septembre 2013

Tonnes usinées

(Tonnes) 56 949 55 591

Teneur à

l’alimentation (g/T) 6,53 6,0

Récupération d’or 97,0 % 97,1 %

Onces Produites 11 598 10 373

Onces vendues 12 043 10 269

Développement des

galeries et sous-

niveaux (mètres)

1 638 1 277

Forage aux diamants

(mètres) 11 564 7 237

4

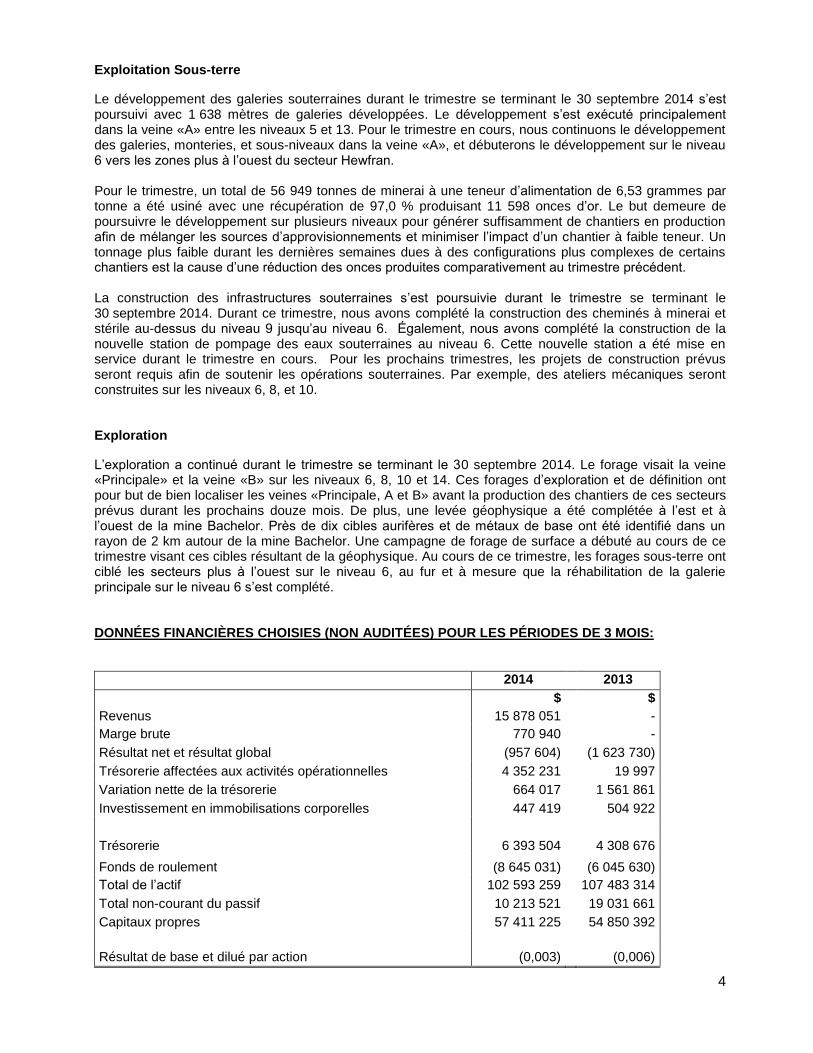

Exploitation Sous-terre

Le développement des galeries souterraines durant le trimestre se terminant le 30 septembre 2014 s’est poursuivi avec 1 638 mètres de galeries développées. Le développement s’est exécuté principalement dans la veine «A» entre les niveaux 5 et 13. Pour le trimestre en cours, nous continuons le développement des galeries, monteries, et sous-niveaux dans la veine «A», et débuterons le développement sur le niveau 6 vers les zones plus à l’ouest du secteur Hewfran. Pour le trimestre, un total de 56 949 tonnes de minerai à une teneur d’alimentation de 6,53 grammes par tonne a été usiné avec une récupération de 97,0 % produisant 11 598 onces d’or. Le but demeure de poursuivre le développement sur plusieurs niveaux pour générer suffisamment de chantiers en production afin de mélanger les sources d’approvisionnements et minimiser l’impact d’un chantier à faible teneur. Un tonnage plus faible durant les dernières semaines dues à des configurations plus complexes de certains chantiers est la cause d’une réduction des onces produites comparativement au trimestre précédent. La construction des infrastructures souterraines s’est poursuivie durant le trimestre se terminant le 30 septembre 2014. Durant ce trimestre, nous avons complété la construction des cheminés à minerai et stérile au-dessus du niveau 9 jusqu’au niveau 6. Également, nous avons complété la construction de la nouvelle station de pompage des eaux souterraines au niveau 6. Cette nouvelle station a été mise en service durant le trimestre en cours. Pour les prochains trimestres, les projets de construction prévus seront requis afin de soutenir les opérations souterraines. Par exemple, des ateliers mécaniques seront construites sur les niveaux 6, 8, et 10. Exploration

L’exploration a continué durant le trimestre se terminant le 30 septembre 2014. Le forage visait la veine «Principale» et la veine «B» sur les niveaux 6, 8, 10 et 14. Ces forages d’exploration et de définition ont pour but de bien localiser les veines «Principale, A et B» avant la production des chantiers de ces secteurs prévus durant les prochains douze mois. De plus, une levée géophysique a été complétée à l’est et à l’ouest de la mine Bachelor. Près de dix cibles aurifères et de métaux de base ont été identifié dans un rayon de 2 km autour de la mine Bachelor. Une campagne de forage de surface a débuté au cours de ce trimestre visant ces cibles résultant de la géophysique. Au cours de ce trimestre, les forages sous-terre ont ciblé les secteurs plus à l’ouest sur le niveau 6, au fur et à mesure que la réhabilitation de la galerie principale sur le niveau 6 s’est complété. DONNÉES FINANCIÈRES CHOISIES (NON AUDITÉES) POUR LES PÉRIODES DE 3 MOIS:

2014 2013

$ $

Revenus 15 878 051 -

Marge brute 770 940 -

Résultat net et résultat global (957 604) (1 623 730)

Trésorerie affectées aux activités opérationnelles 4 352 231 19 997

Variation nette de la trésorerie 664 017 1 561 861

Investissement en immobilisations corporelles 447 419 504 922

Trésorerie 6 393 504 4 308 676

Fonds de roulement (8 645 031) (6 045 630)

Total de l’actif 102 593 259 107 483 314

Total non-courant du passif 10 213 521 19 031 661

Capitaux propres 57 411 225 54 850 392

Résultat de base et dilué par action (0,003) (0,006)

5

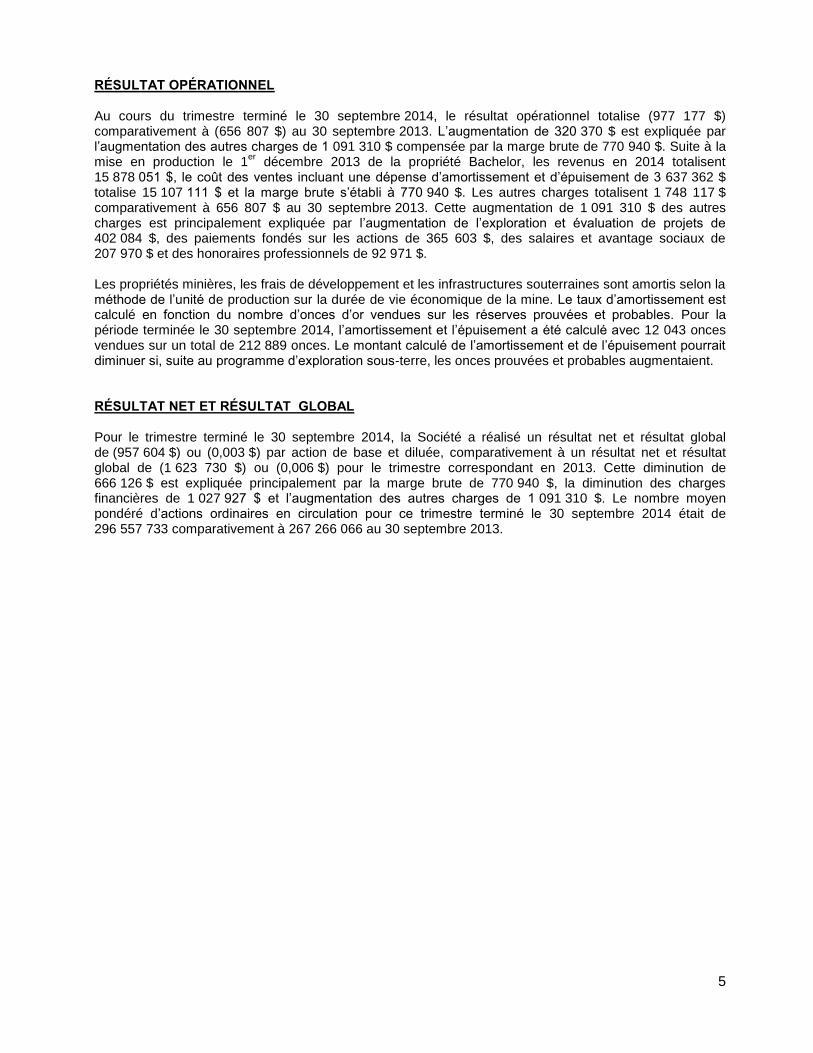

RÉSULTAT OPÉRATIONNEL Au cours du trimestre terminé le 30 septembre 2014, le résultat opérationnel totalise (977 177 $) comparativement à (656 807 $) au 30 septembre 2013. L’augmentation de 320 370 $ est expliquée par l’augmentation des autres charges de 1 091 310 $ compensée par la marge brute de 770 940 $. Suite à la mise en production le 1

er décembre 2013 de la propriété Bachelor, les revenus en 2014 totalisent

15 878 051 $, le coût des ventes incluant une dépense d’amortissement et d’épuisement de 3 637 362 $ totalise 15 107 111 $ et la marge brute s’établi à 770 940 $. Les autres charges totalisent 1 748 117 $ comparativement à 656 807 $ au 30 septembre 2013. Cette augmentation de 1 091 310 $ des autres charges est principalement expliquée par l’augmentation de l’exploration et évaluation de projets de 402 084 $, des paiements fondés sur les actions de 365 603 $, des salaires et avantage sociaux de 207 970 $ et des honoraires professionnels de 92 971 $. Les propriétés minières, les frais de développement et les infrastructures souterraines sont amortis selon la méthode de l’unité de production sur la durée de vie économique de la mine. Le taux d’amortissement est calculé en fonction du nombre d’onces d’or vendues sur les réserves prouvées et probables. Pour la période terminée le 30 septembre 2014, l’amortissement et l’épuisement a été calculé avec 12 043 onces vendues sur un total de 212 889 onces. Le montant calculé de l’amortissement et de l’épuisement pourrait diminuer si, suite au programme d’exploration sous-terre, les onces prouvées et probables augmentaient. RÉSULTAT NET ET RÉSULTAT GLOBAL Pour le trimestre terminé le 30 septembre 2014, la Société a réalisé un résultat net et résultat global de (957 604 $) ou (0,003 $) par action de base et diluée, comparativement à un résultat net et résultat global de (1 623 730 $) ou (0,006 $) pour le trimestre correspondant en 2013. Cette diminution de 666 126 $ est expliquée principalement par la marge brute de 770 940 $, la diminution des charges financières de 1 027 927 $ et l’augmentation des autres charges de 1 091 310 $. Le nombre moyen pondéré d’actions ordinaires en circulation pour ce trimestre terminé le 30 septembre 2014 était de 296 557 733 comparativement à 267 266 066 au 30 septembre 2013.

6

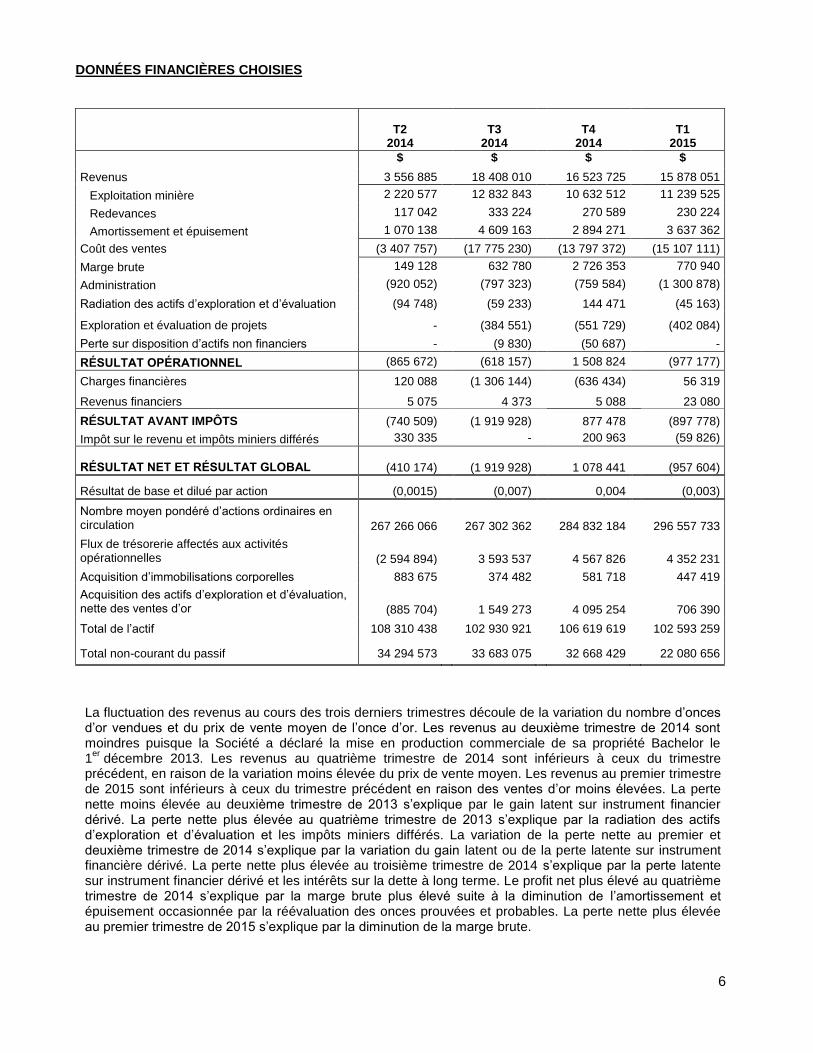

DONNÉES FINANCIÈRES CHOISIES

T2

2014

T3

2014

T4

2014

T1

2015

$ $ $ $

Revenus 3 556 885 18 408 010 16 523 725 15 878 051

Exploitation minière 2 220 577 12 832 843 10 632 512 11 239 525

Redevances 117 042 333 224 270 589 230 224

Amortissement et épuisement 1 070 138 4 609 163 2 894 271 3 637 362

Coût des ventes (3 407 757) (17 775 230) (13 797 372) (15 107 111)

Marge brute 149 128 632 780 2 726 353 770 940

Administration (920 052) (797 323) (759 584) (1 300 878)

Radiation des actifs d’exploration et d’évaluation (94 748) (59 233) 144 471 (45 163)

Exploration et évaluation de projets - (384 551) (551 729) (402 084)

Perte sur disposition d’actifs non financiers - (9 830) (50 687) -

RÉSULTAT OPÉRATIONNEL (865 672) (618 157) 1 508 824 (977 177)

Charges financières 120 088 (1 306 144) (636 434) 56 319

Revenus financiers 5 075 4 373 5 088 23 080

RÉSULTAT AVANT IMPÔTS (740 509) (1 919 928) 877 478 (897 778)

Impôt sur le revenu et impôts miniers différés 330 335 - 200 963 (59 826)

RÉSULTAT NET ET RÉSULTAT GLOBAL

(410 174)

(1 919 928)

1 078 441

(957 604)

Résultat de base et dilué par action (0,0015) (0,007) 0,004 (0,003)

Nombre moyen pondéré d’actions ordinaires en circulation

267 266 066

267 302 362

284 832 184

296 557 733

Flux de trésorerie affectés aux activités opérationnelles

(2 594 894)

3 593 537

4 567 826

4 352 231

Acquisition d’immobilisations corporelles 883 675 374 482 581 718 447 419

Acquisition des actifs d’exploration et d’évaluation, nette des ventes d’or

(885 704)

1 549 273

4 095 254

706 390

Total de l’actif 108 310 438 102 930 921 106 619 619 102 593 259

Total non-courant du passif 34 294 573 33 683 075 32 668 429 22 080 656

La fluctuation des revenus au cours des trois derniers trimestres découle de la variation du nombre d’onces d’or vendues et du prix de vente moyen de l’once d’or. Les revenus au deuxième trimestre de 2014 sont moindres puisque la Société a déclaré la mise en production commerciale de sa propriété Bachelor le 1

er décembre 2013. Les revenus au quatrième trimestre de 2014 sont inférieurs à ceux du trimestre

précédent, en raison de la variation moins élevée du prix de vente moyen. Les revenus au premier trimestre de 2015 sont inférieurs à ceux du trimestre précédent en raison des ventes d’or moins élevées. La perte nette moins élevée au deuxième trimestre de 2013 s’explique par le gain latent sur instrument financier dérivé. La perte nette plus élevée au quatrième trimestre de 2013 s’explique par la radiation des actifs d’exploration et d’évaluation et les impôts miniers différés. La variation de la perte nette au premier et deuxième trimestre de 2014 s’explique par la variation du gain latent ou de la perte latente sur instrument financière dérivé. La perte nette plus élevée au troisième trimestre de 2014 s’explique par la perte latente sur instrument financier dérivé et les intérêts sur la dette à long terme. Le profit net plus élevé au quatrième trimestre de 2014 s’explique par la marge brute plus élevé suite à la diminution de l’amortissement et épuisement occasionnée par la réévaluation des onces prouvées et probables. La perte nette plus élevée au premier trimestre de 2015 s’explique par la diminution de la marge brute.

7

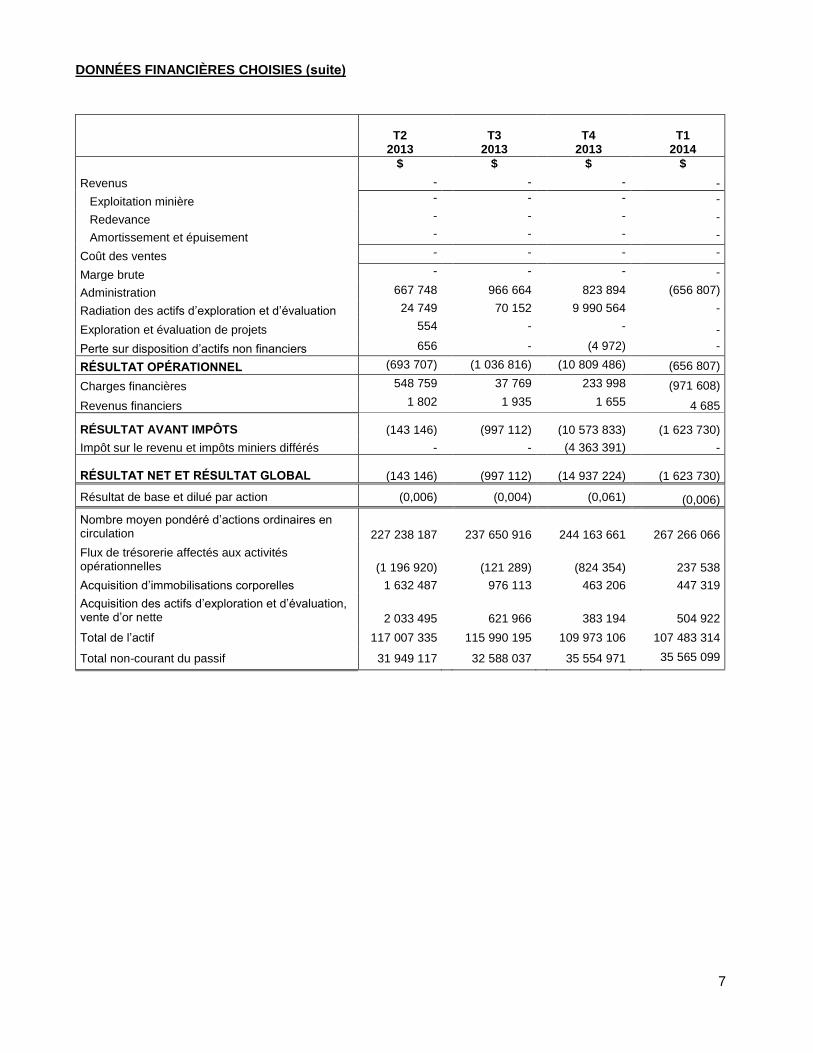

DONNÉES FINANCIÈRES CHOISIES (suite)

T2

2013

T3

2013

T4

2013

T1

2014

$ $ $ $

Revenus - - - -

Exploitation minière - - - -

Redevance - - - -

Amortissement et épuisement - - - -

Coût des ventes - - - -

Marge brute - - - -

Administration 667 748 966 664 823 894 (656 807)

Radiation des actifs d’exploration et d’évaluation 24 749 70 152 9 990 564 -

Exploration et évaluation de projets 554 - - -

Perte sur disposition d’actifs non financiers 656 - (4 972) -

RÉSULTAT OPÉRATIONNEL (693 707) (1 036 816) (10 809 486) (656 807)

Charges financières 548 759 37 769 233 998 (971 608)

Revenus financiers 1 802 1 935 1 655 4 685

RÉSULTAT AVANT IMPÔTS (143 146) (997 112) (10 573 833) (1 623 730)

Impôt sur le revenu et impôts miniers différés - - (4 363 391) -

RÉSULTAT NET ET RÉSULTAT GLOBAL

(143 146)

(997 112)

(14 937 224)

(1 623 730)

Résultat de base et dilué par action (0,006) (0,004) (0,061) (0,006)

Nombre moyen pondéré d’actions ordinaires en circulation

227 238 187

237 650 916

244 163 661

267 266 066

Flux de trésorerie affectés aux activités opérationnelles

(1 196 920)

(121 289)

(824 354)

237 538

Acquisition d’immobilisations corporelles 1 632 487 976 113 463 206 447 319

Acquisition des actifs d’exploration et d’évaluation, vente d’or nette

2 033 495

621 966

383 194

504 922

Total de l’actif 117 007 335 115 990 195 109 973 106 107 483 314

Total non-courant du passif 31 949 117 32 588 037 35 554 971 35 565 099

8

PROPRIÉTÉS MINIÈRES & TRAVAUX D’EXPLORATION Propriété Géonova-Hewfran-MJL

Durant la période, une campagne de prospection limitée a été exécutée par Métanor dans certains secteurs de la propriété et avait pour but de vérifier l’existence en surface des zones minéralisées aurifères et cuprifères mises à jour lors de la campagne de sondages de 2013-2014. Dans le secteur à l’est du pluton O’Brien les sondages ont tous recoupés de nombreuses zones altérées localement hématisées et minéralisées en pyrite qui ont retourné des intersections avec des valeurs anomales en or atteignant 0,6 g/t Au sur des largeurs atteignant 12m mais aucune zone sub-affleurante n’a été mise à jour. Dans le secteur situé à près de 1,2 km à l’ouest de la mine un nouvel indice de cuivre-zinc-molybdène a été mise à jour en sondage avec des intersections minéralisées atteignant 0,25 % Cu sur 4,20m incluant 1,34 % Cu et 0,94 % Mo sur 0,45m (HW-13-50), 0,48 % Cu sur 3,60m incluant 1,07 % Cu et 0,25 % Mo sur 0,60m (HW-13-51) et 4,57 % Cu et 0,85 % Mo sur 0,5m (BW-13-14). Les travaux de prospection dans ce secteur n’ont pas permis de localiser en surface aucune de ces zones minéralisées. Pour ce qui est de la zone aurifère investiguée à environ 650m au sud de la mine Bachelor et qui correspond à de larges zones altérées localement hématisées et minéralisées en pyrite qui ont retourné des intersections aurifères atteignant 1,05 g/t Au sur 19,45m incluant 3,23 g/t Au sur 4,85m, elle se trouve en partie sous l’extrémité sud du parc à résidu et ses extensions sont situées sous une épaisse couche de mort-terrain.

Propriété Barry (Unifié-Centre-Extension NO-Extension SE)

Durant la période, une campagne de prospection géologique a été exécutée par Métanor sur l’ensemble des blocs de claims dans le but de localiser en surface les principales zones minéralisées aurifères recoupées en sondages lors du programme de sondages effectué en 2013-2014. Cette campagne de forage a permis de mettre à jour cinq (5) nouveaux secteurs avec des zones minéralisées aurifères sur des largeurs importantes. Sur le Bloc Extension NO, une zone de faille minéralisée a été suivie en forages sur une distance latérale de 1,5km et a retourné des valeurs anomales en or sur des largeurs atteignant 16,6m. Lors de la prospection, un affleurement de basalte cisaillé injecté de veines de quartz et contenant 5-7 % de pyrite, pyrrhotine et chalcopyrite a été localisé en surface le long de cette faille et une série d’échantillons choisis ont retourné des valeurs aurifères variant entre 0,5 g/t Au et 1,0 g/t Au lors de l’échantillonnage. Sur le Bloc Moss, les travaux de prospection avaient pour but de localiser en surface les unités felsiques altérées et minéralisées qui ont retourné dans ce corridor de déformation des intersections aurifères avec des valeurs anomales sur une largeur de 300m incluant des intersections titrant 18,20 g/t Au sur 0,5m et 3,39 g/t Au sur 1,2m ainsi que 2,14 g/t Au sur 19,4m, incluant 5,28 g/t Au sur 7,8m. Malheureusement, la majorité de ce bloc de claims est situé sous une épaisse couverture de mort-terrain et les unités géologiques exposées en surface sont généralement massives et faiblement minéralisées. La campagne de prospection a permis de couvrir le bloc de claims Extension SE où des zones à séricite-carbonate-quartz contenant des quantités variables de pyrite-pyrrhotite et chalcopyrite ont été mises à jour durant la campagne de forages qui retourna une intersection aurifère avec des valeurs anomales sur des largeurs atteignant 9,9m (MB-13-04) et une intersection minéralisée titrant 2,38 g/t Au sur 3,0m (MB-13-10). Les extensions en surface de ces zones aurifères n’ont pas été localisées lors des travaux de prospection due à la couverture en mort-terrain mais elles seraient accessibles par décapage mécanique.

9

Propriété Barry (Unifié-Centre-Extension NO-Extension SE) (suite)

Dans le secteur au sud-ouest de la mine Barry plusieurs zones minéralisées aurifères ont été recoupées en sondages sur de faibles épaisseurs mais aucune de ces zones minéralisées n’a été localisée lors de ces travaux de prospection. Lors de la période, plusieurs sondages antérieurs entreposés sur le site ont été revus et décrits en détail afin de vérifier la présence de minéralisations aurifères situées entre les zones minéralisées principales déjà décrites et analysées. De nombreuses intersections avec des valeurs anomales atteignant 1,0 g/t Au ont ainsi été localisées dans plusieurs de ces sondages antérieurs. Ces résultats seront compilés et intégrés à la base de données et permettront de raffiner l’interprétation géologiques des zones minéralisées du gîte de Barry. Un nouveau chemin forestier partant de la mine Barry a permis d’accéder au bloc de claims situé au sud de Barry Unifié dans un secteur à relief plus prononcé et se rend à environ 500m du puits abandonné du gîte aurifère de Nubar. La zone minéralisée est exposée en surface et une série d’échantillons choisis prélevés lors de notre visite ont retourné des valeurs aurifères variant entre 2,0 g/t Au et 34,5 g/t Au. A environ 2,5 km au nord-est le sommet d’une colline est occupé par une large unité de tourmalinite noire localement bréchifiée et injectée de quartz-carbonate avec des quantités variables de pyrite pyrrhotine chalcopyrite et galène. Des échantillons choisis prélevés dans cette zones minéralisée ont retourné jusqu’à 3,76 g/t Au, 6,2 % cuivre et 0,5 % zinc. Environ 2,6 km plus au nord-est une large zone altérée hématisée localement cisaillée est exposée sur largeur de plus de 30m et contient des brèches de tourmalinite fortement minéralisées contenant jusqu’à 15 % de pyrite. Lors de cette campagne de prospection quelques échantillons choisis prélevés le long de cette large zone altérée minéralisée ont retourné des valeurs aurifères atteignant 1,72 g/t Au.

Propriété Barry-Souart (Option Oracle)

Lors de cette campagne de prospection une partie de la propriété a été investiguée dans le but de localiser de nouveaux affleurements minéralisés associés aux anomalies de polarisation provoquée (PP) décelées lors du levé effectué en 2013. La couverture de mort-terrain n’a pas permis de localiser en surface les unités géologiques ayant causé ces anomalies. La zone Bart a été décapée en 1998 et lors du rainurage les meilleures intersections aurifères ont été 7,65 g/t Au sur 2,0m et 5,26 g/t Au sur 3,0m. Lors de la période, des rainures intermédiaires ont été prélevées par Métanor le long de la zone minéralisée et ont démontré la continuité de cette zone aurifère avec des intersections aurifères intéressantes atteignant 39,1 g/t Au sur 1,0m.

10

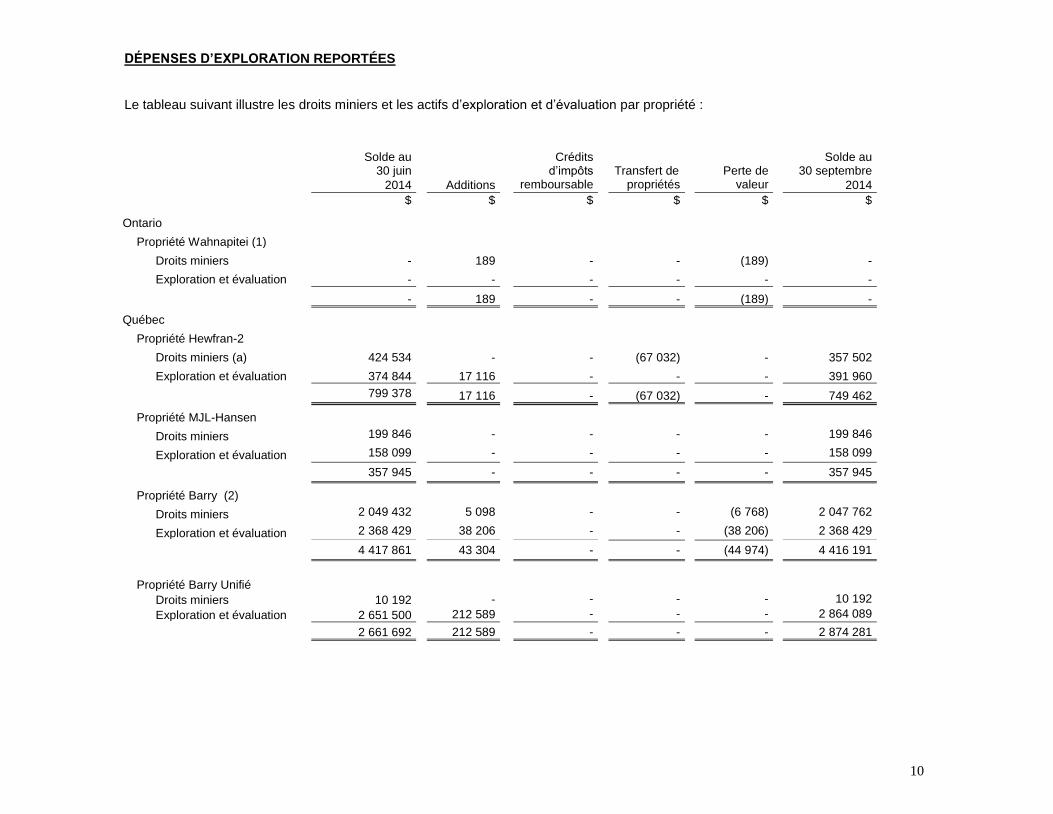

DÉPENSES D’EXPLORATION REPORTÉES Le tableau suivant illustre les droits miniers et les actifs d’exploration et d’évaluation par propriété :

Solde au 30 juin

Crédits d’impôts

Transfert de

Perte de

Solde au 30 septembre

2014

Additions remboursable propriétés valeur 2014

$ $ $ $ $ $

Ontario

Propriété Wahnapitei (1)

Droits miniers - 189 - - (189) -

Exploration et évaluation - - - - - -

- 189 - - (189) -

Québec

Propriété Hewfran-2

Droits miniers (a)

424 534 - - (67 032) - 357 502

Exploration et évaluation

374 844 17 116 - - - 391 960

799 378 17 116 - (67 032) - 749 462

Propriété MJL-Hansen

Droits miniers 199 846 - - - - 199 846

Exploration et évaluation 158 099 - - - - 158 099

357 945 - - - - 357 945

Propriété Barry (2)

Droits miniers 2 049 432 5 098 - - (6 768) 2 047 762

Exploration et évaluation 2 368 429 38 206 - - (38 206) 2 368 429

4 417 861 43 304 - - (44 974) 4 416 191

Propriété Barry Unifié

Droits miniers 10 192 - - - - 10 192

Exploration et évaluation 2 651 500 212 589 - - - 2 864 089

2 661 692 212 589 - - - 2 874 281

11

DÉPENSES D’EXPLORATION REPORTÉES (suite)

Solde au

30 juin

Crédits d’impôts

Transfert de

Perte de

Solde au

30 septembre

2014 Additions remboursable propriétés valeur 2014

$ $ $ $ $ $

Propriété Barry Extension

Droits miniers 172 057 - - - - 172 057

Exploration et évaluation 399 321 - - - 399 321

571 378 - - - - 571 378

Propriété MJL-2

Droits miniers 458 300 - - - - 458 300

Exploration et évaluation 99 106 - - - - 99 106

557 406 - - - - 557 406

Propriété Nelligan

Droits miniers 106 854 - - - - 106 854

Exploration et évaluation 417 426 - - - - 417 426

524 280 - - - - 524 280

Propriété Barry - Souart

Droits miniers 75 000 - - - - 75 000

Exploration et évaluation 269 827 990 - - - 270 817

344 827 990 - - - 345 817

Propriété Géonova

Droits miniers (b) 4 234 219 - - (846 844) - 3 387 375

Exploration et évaluation 1 787 138 261 115 - - - 2 048 253

6 021 357 261 115 - (846 844) - 5 435 628

12

DÉPENSES D’EXPLORATION REPORTÉES (suite)

Solde au

30 juin

Crédits d’impôts

Transfert de

Perte de

Solde au

30 septembre

2014 Additions remboursable propriétés valeur 2014

$ $ $ $ $ $

Propriété Moroy

Droits miniers (c) - - 829 192 - 829 192

Exploration et évaluation - 171 087 - - - 171 087

- 171 087 - 829 192 - 1 000 279

Propriété Coniagas

Droits miniers (d) - - - 84 684 - 84 684

Exploration et évaluation - - - - - -

- - - 84 684 - 84 684

Sommaire

Droits miniers 7 730 434 5 287 - - (6 957) 7 728 764

Exploration et évaluation 8 525 690 701 103 - - (38 206) 9 188 587

16 256 124 706 390 - - (45 163) 16 917 351

(1) La propriété a été dépréciée car d’importantes dépenses d’exploration et d’évaluation ultérieures de ressources minérales dans la zone spécifique ne sont ni prévues au budget, ni programmées.

(2) La propriété a été dépréciée car des données suffisantes existent pour indiquer que, bien qu’il soit probable qu’un

développement dans la zone spécifique se poursuivra, la valeur comptable de l’actif d'exploration et d'évaluation ne sera probablement pas récupérée dans sa totalité à la suite du développement réussi ou de la vente.

Toutes les charges de dépréciation (ou les reprises, le cas échéant) sont présentées dans le poste Radiation des actifs

d’exploration et d’évaluation dans l’état du résultat global.

13

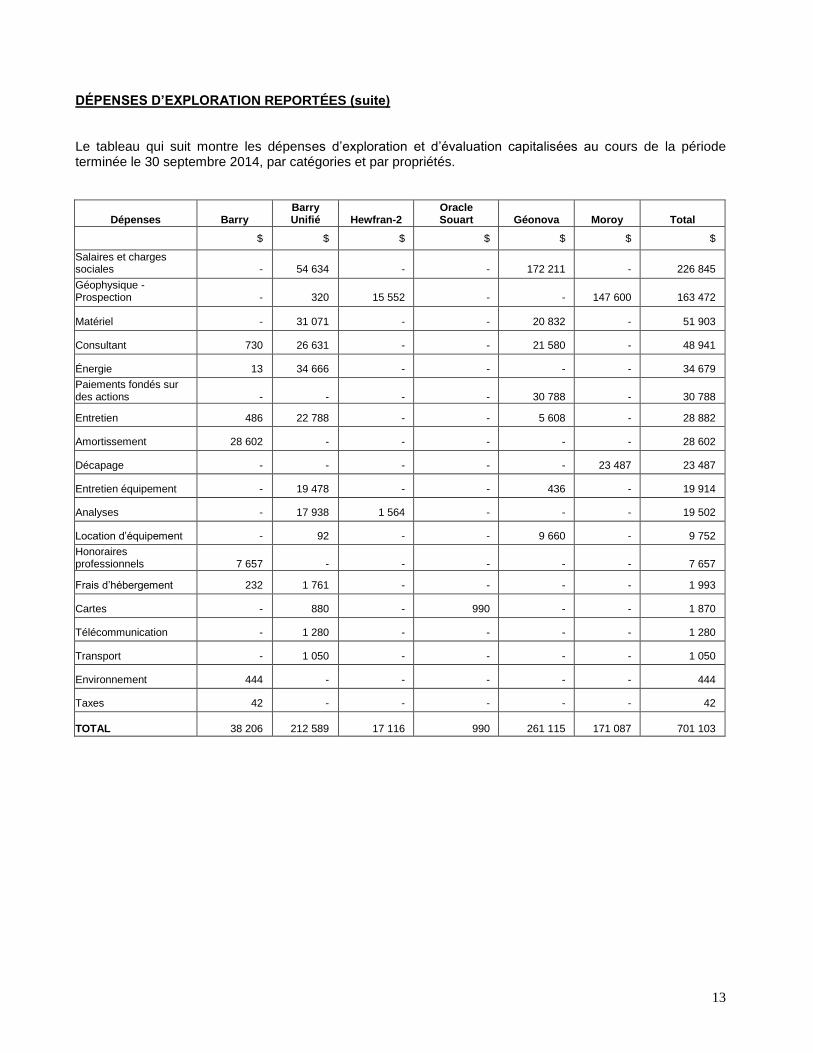

DÉPENSES D’EXPLORATION REPORTÉES (suite) Le tableau qui suit montre les dépenses d’exploration et d’évaluation capitalisées au cours de la période terminée le 30 septembre 2014, par catégories et par propriétés.

Dépenses

Barry

Barry Unifié

Hewfran-2

Oracle Souart

Géonova

Moroy

Total

$ $ $ $ $ $ $

Salaires et charges sociales

-

54 634

-

-

172 211

-

226 845

Géophysique - Prospection

-

320

15 552

-

-

147 600

163 472

Matériel - 31 071 - - 20 832 - 51 903

Consultant 730 26 631 - - 21 580 - 48 941

Énergie 13 34 666 - - - - 34 679

Paiements fondés sur des actions

-

-

-

-

30 788

-

30 788

Entretien 486 22 788 - - 5 608 - 28 882

Amortissement 28 602 - - - - - 28 602

Décapage - - - - - 23 487 23 487

Entretien équipement - 19 478 - - 436 - 19 914

Analyses - 17 938 1 564 - - - 19 502

Location d’équipement - 92 - - 9 660 - 9 752

Honoraires professionnels

7 657

-

-

-

-

-

7 657

Frais d’hébergement 232 1 761 - - - - 1 993

Cartes - 880 - 990 - - 1 870

Télécommunication - 1 280 - - - - 1 280

Transport - 1 050 - - - - 1 050

Environnement 444 - - - - - 444

Taxes 42 - - - - - 42

TOTAL 38 206 212 589 17 116 990 261 115 171 087 701 103

14

DÉPENSES D’EXPLORATION REPORTÉES (suite) Voici une analyse détaillée des actifs d’exploration et d’évaluation pour les périodes terminées les 30 septembre:

2014 2013

$ $ Solde au 30 juin 2014 8 525 690 47 216 396

Additions de la période

Salaires et charges sociales 226 845 5 673 722

Géophysique - Prospection 163 472 -

Matériel 51 903 17 862

Consultant 48 941 22 349

Énergie 34 679 25 716

Paiements fondés sur des actions 30 788 10 000

Entretien 28 882 8 689

Amortissement 28 602 525 468

Décapage 23 487 39 858

Entretien d’équipement 19 914 7 622

Analyse 19 502 14 003

Location d’équipement 9 752 40 580

Honoraires professionnels 7 657 -

Frais d’hébergement 1 993 3 526

Cartes 1 870 8 094

Télécommunication 1 280 556

Transport 1 050 -

Environnement 444 -

Taxes et permis 42 40

Entretien et installation sous terre - 4 456 566

Royauté - 460 547

Intérêts sur dette à long terme - 394 845

Frais financement - 62 527

Manutention minerai - 56 607

Entretien du chemin - 11 950

Frais de bureau - 813

Carothèque - 190

701 103 11 842 130

Ventes d’or et autres - (12 593 226)

Radiation des frais d’exploration reportés (38 206) -

662 897 (751 096)

Solde au 30 septembre 2014 9 188 587 46 465 300

15

TABLEAU DES MOUVEMENTS DE TRÉSORERIE

Pour le trimestre terminé le 30 septembre 2014, les flux de trésorerie affectés aux activités opérationnelles étaient de 4 352 231 $ comparativement à 19 997 $ en 2013. Cette différence est principalement expliquée par l’amortissement et épuisement, la variation nette des éléments du fonds de roulement, le gain latent sur instruments financiers dévirés et l’ajustement comptable des revenus reportés relatif aux revenus d’or. Pour le trimestre terminé le 30 septembre 2014, les flux de trésorerie affectés aux activités d’investissement étaient de (2 372 755 $) comparativement à 1 606 081 $ en 2013. Cette différence est principalement expliquée par l’augmentation des dépôts de garantie, des ajouts aux actifs d’exploration et d’évaluation net des ventes d’or et par la diminution des crédits d’impôts encaissés. Pour le trimestre terminé le 30 septembre 2014, les flux de trésorerie affectés aux activités de financement étaient de (1 315 459 $) comparativement à (64 217 $) pour le trimestre correspondant en 2013. Cette augmentation provient principalement de l’augmentation des remboursements de la dette à long terme. La trésorerie pour le trimestre terminé le 30 septembre 2014 se chiffre à 6 393 504 $ comparativement à un montant de 4 308 676 $ en 2013. BILAN Au 30 septembre 2014, l’actif total de la Société se chiffrait à 102 593 259 $ comparativement à 106 619 619 $ au 30 juin 2014. Cette diminution de 4 026 360 $ est principalement attribuable à l’augmentation des dépôts de garantie de 818 856 $, de la trésorerie de 664 017 $, des actifs d’exploration et d’évaluation de 661 227 $ et des taxes à recevoir de 50 545 $ compensée par la diminution des immobilisations corporelles de 3 228 074 $, des crédits d’impôt à recevoir de 2 101 406 $ et des autres débiteurs de 303 901 $. Les actifs se détaillent comme suit :

Actif 30 septembre

2014 $

30 septembre 2013

$

Trésorerie 6 393 504 5 729 487

Titre négociable 10 000 -

Taxes à recevoir 910 517 859 972

Crédits de droits remboursable et crédit d’impôt remboursable relatif aux ressources

549 596

2 651 002

Autres débiteurs 5 075 308 976

Frais payés d’avance 274 456 507 939

Matériel, fournitures et stocks d’or 6 313 199 6 677 340

14 456 347 16 734 716

Dépôts de garantie 1 378 794 599 938

Actifs d’exploration et d’évaluation 16 917 351 16 256 124

Immobilisations corporelles 69 840 676 73 068 841

88 136 912 89 884 903

102 593 259 106 619 619

16

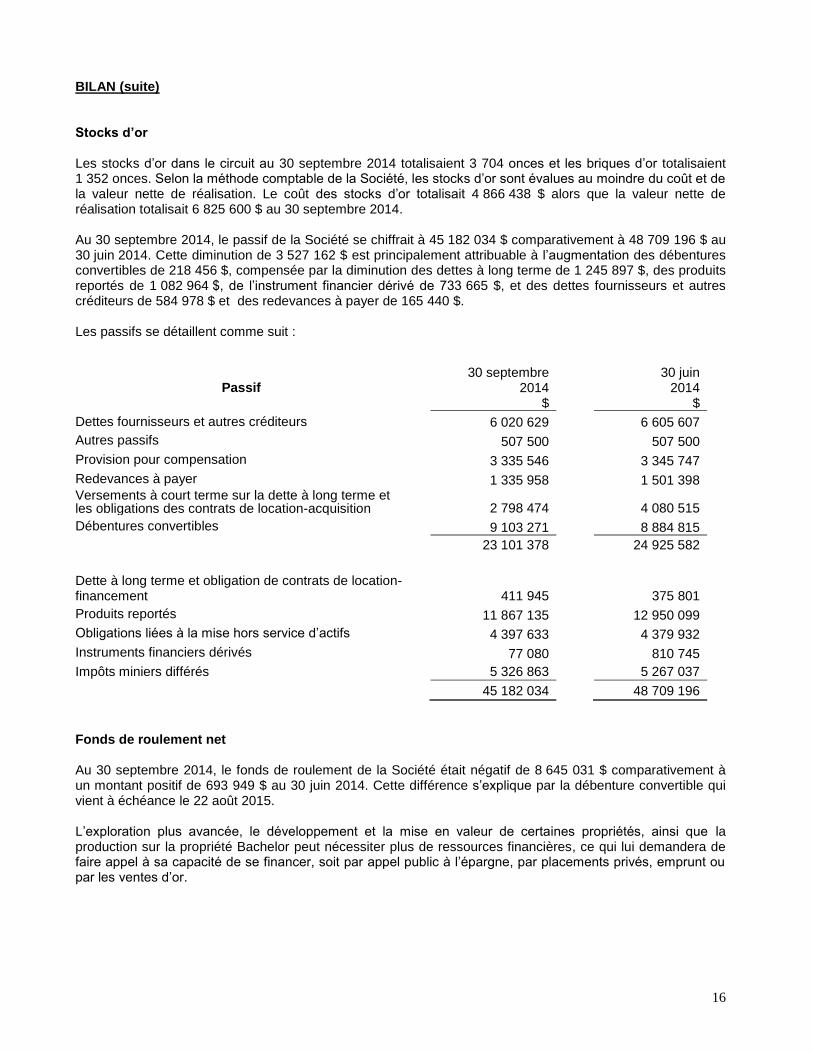

BILAN (suite) Stocks d’or Les stocks d’or dans le circuit au 30 septembre 2014 totalisaient 3 704 onces et les briques d’or totalisaient 1 352 onces. Selon la méthode comptable de la Société, les stocks d’or sont évalues au moindre du coût et de la valeur nette de réalisation. Le coût des stocks d’or totalisait 4 866 438 $ alors que la valeur nette de réalisation totalisait 6 825 600 $ au 30 septembre 2014. Au 30 septembre 2014, le passif de la Société se chiffrait à 45 182 034 $ comparativement à 48 709 196 $ au 30 juin 2014. Cette diminution de 3 527 162 $ est principalement attribuable à l’augmentation des débentures convertibles de 218 456 $, compensée par la diminution des dettes à long terme de 1 245 897 $, des produits reportés de 1 082 964 $, de l’instrument financier dérivé de 733 665 $, et des dettes fournisseurs et autres créditeurs de 584 978 $ et des redevances à payer de 165 440 $. Les passifs se détaillent comme suit :

Fonds de roulement net Au 30 septembre 2014, le fonds de roulement de la Société était négatif de 8 645 031 $ comparativement à un montant positif de 693 949 $ au 30 juin 2014. Cette différence s’explique par la débenture convertible qui vient à échéance le 22 août 2015. L’exploration plus avancée, le développement et la mise en valeur de certaines propriétés, ainsi que la production sur la propriété Bachelor peut nécessiter plus de ressources financières, ce qui lui demandera de faire appel à sa capacité de se financer, soit par appel public à l’épargne, par placements privés, emprunt ou par les ventes d’or.

Passif 30 septembre

2014 $

30 juin 2014

$

Dettes fournisseurs et autres créditeurs 6 020 629 6 605 607

Autres passifs 507 500 507 500

Provision pour compensation 3 335 546 3 345 747

Redevances à payer 1 335 958 1 501 398 Versements à court terme sur la dette à long terme et les obligations des contrats de location-acquisition

2 798 474 4 080 515

Débentures convertibles 9 103 271 8 884 815

23 101 378 24 925 582

Dette à long terme et obligation de contrats de location-financement

411 945

375 801

Produits reportés 11 867 135 12 950 099

Obligations liées à la mise hors service d’actifs 4 397 633 4 379 932

Instruments financiers dérivés 77 080 810 745

Impôts miniers différés 5 326 863 5 267 037

45 182 034 48 709 196

17

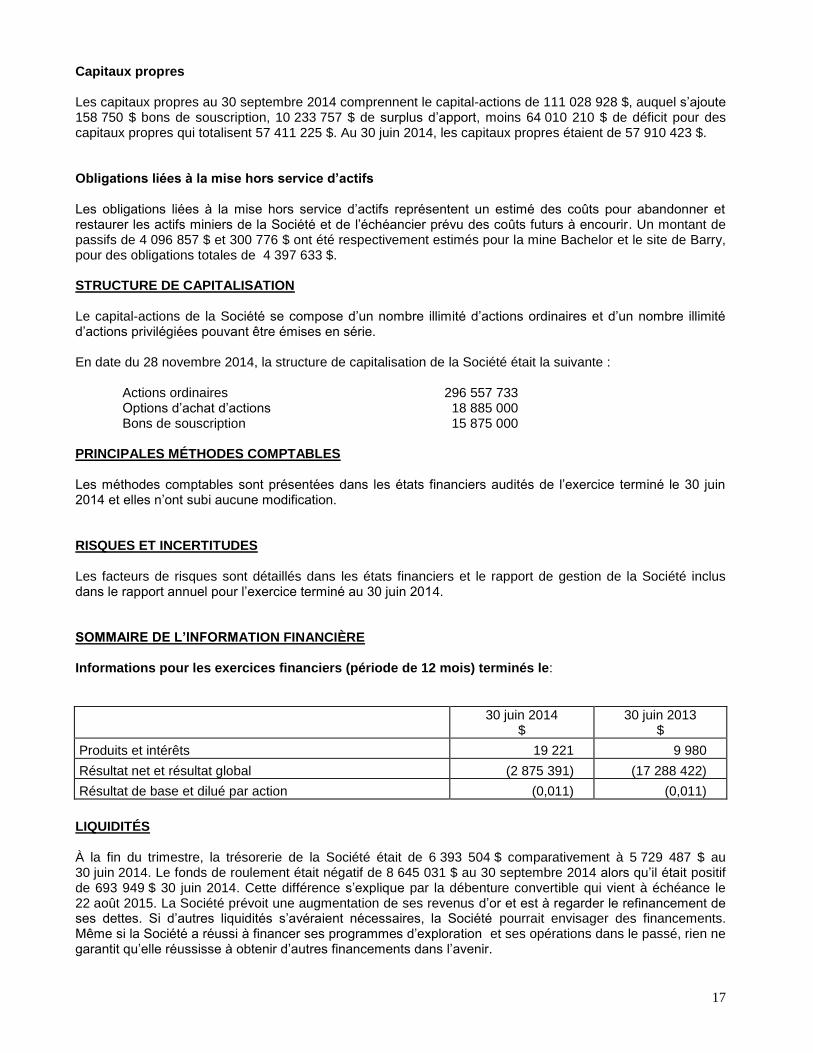

Capitaux propres Les capitaux propres au 30 septembre 2014 comprennent le capital-actions de 111 028 928 $, auquel s’ajoute 158 750 $ bons de souscription, 10 233 757 $ de surplus d’apport, moins 64 010 210 $ de déficit pour des capitaux propres qui totalisent 57 411 225 $. Au 30 juin 2014, les capitaux propres étaient de 57 910 423 $. Obligations liées à la mise hors service d’actifs Les obligations liées à la mise hors service d’actifs représentent un estimé des coûts pour abandonner et restaurer les actifs miniers de la Société et de l’échéancier prévu des coûts futurs à encourir. Un montant de passifs de 4 096 857 $ et 300 776 $ ont été respectivement estimés pour la mine Bachelor et le site de Barry, pour des obligations totales de 4 397 633 $. STRUCTURE DE CAPITALISATION Le capital-actions de la Société se compose d’un nombre illimité d’actions ordinaires et d’un nombre illimité d’actions privilégiées pouvant être émises en série. En date du 28 novembre 2014, la structure de capitalisation de la Société était la suivante :

Actions ordinaires 296 557 733 Options d’achat d’actions 18 885 000 Bons de souscription 15 875 000

PRINCIPALES MÉTHODES COMPTABLES Les méthodes comptables sont présentées dans les états financiers audités de l’exercice terminé le 30 juin 2014 et elles n’ont subi aucune modification.

RISQUES ET INCERTITUDES Les facteurs de risques sont détaillés dans les états financiers et le rapport de gestion de la Société inclus dans le rapport annuel pour l’exercice terminé au 30 juin 2014. SOMMAIRE DE L’INFORMATION FINANCIÈRE Informations pour les exercices financiers (période de 12 mois) terminés le:

30 juin 2014 $

30 juin 2013 $

Produits et intérêts 19 221 9 980

Résultat net et résultat global (2 875 391) (17 288 422)

Résultat de base et dilué par action (0,011) (0,011)

LIQUIDITÉS À la fin du trimestre, la trésorerie de la Société était de 6 393 504 $ comparativement à 5 729 487 $ au 30 juin 2014. Le fonds de roulement était négatif de 8 645 031 $ au 30 septembre 2014 alors qu’il était positif de 693 949 $ 30 juin 2014. Cette différence s’explique par la débenture convertible qui vient à échéance le 22 août 2015. La Société prévoit une augmentation de ses revenus d’or et est à regarder le refinancement de ses dettes. Si d’autres liquidités s’avéraient nécessaires, la Société pourrait envisager des financements. Même si la Société a réussi à financer ses programmes d’exploration et ses opérations dans le passé, rien ne garantit qu’elle réussisse à obtenir d’autres financements dans l’avenir.

18

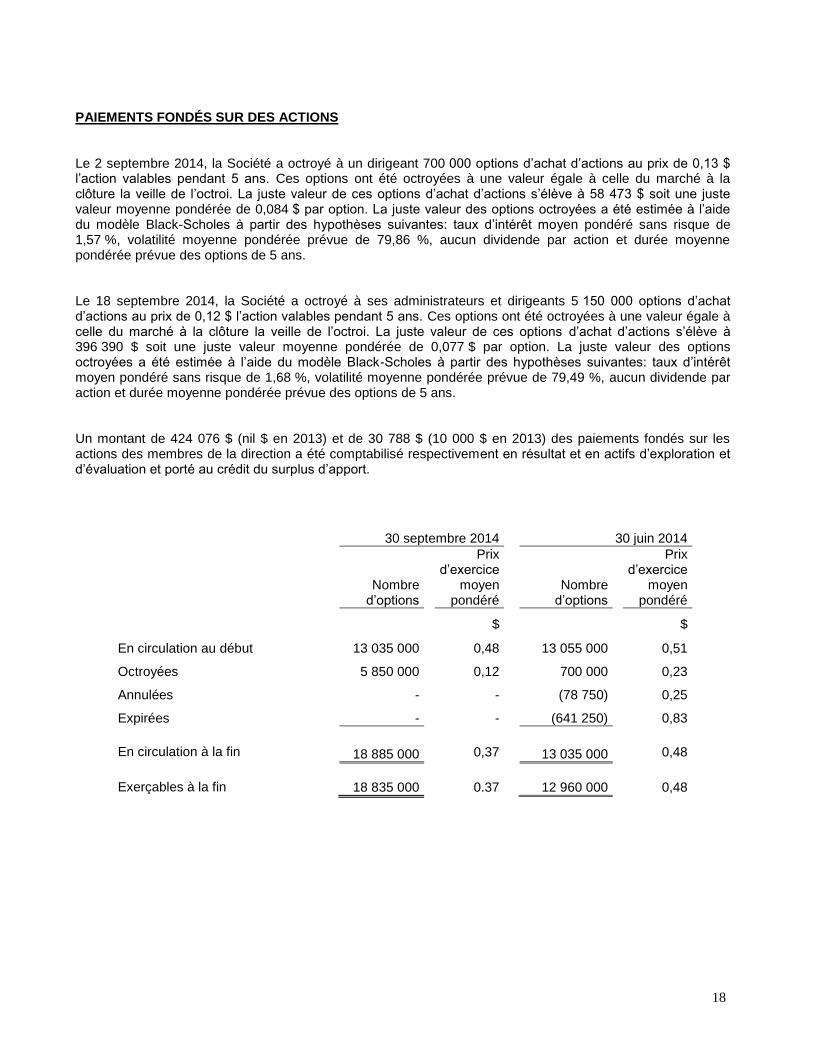

PAIEMENTS FONDÉS SUR DES ACTIONS Le 2 septembre 2014, la Société a octroyé à un dirigeant 700 000 options d’achat d’actions au prix de 0,13 $ l’action valables pendant 5 ans. Ces options ont été octroyées à une valeur égale à celle du marché à la clôture la veille de l’octroi. La juste valeur de ces options d’achat d’actions s’élève à 58 473 $ soit une juste valeur moyenne pondérée de 0,084 $ par option. La juste valeur des options octroyées a été estimée à l’aide du modèle Black-Scholes à partir des hypothèses suivantes: taux d’intérêt moyen pondéré sans risque de 1,57 %, volatilité moyenne pondérée prévue de 79,86 %, aucun dividende par action et durée moyenne pondérée prévue des options de 5 ans. Le 18 septembre 2014, la Société a octroyé à ses administrateurs et dirigeants 5 150 000 options d’achat d’actions au prix de 0,12 $ l’action valables pendant 5 ans. Ces options ont été octroyées à une valeur égale à celle du marché à la clôture la veille de l’octroi. La juste valeur de ces options d’achat d’actions s’élève à 396 390 $ soit une juste valeur moyenne pondérée de 0,077 $ par option. La juste valeur des options octroyées a été estimée à l’aide du modèle Black-Scholes à partir des hypothèses suivantes: taux d’intérêt moyen pondéré sans risque de 1,68 %, volatilité moyenne pondérée prévue de 79,49 %, aucun dividende par action et durée moyenne pondérée prévue des options de 5 ans. Un montant de 424 076 $ (nil $ en 2013) et de 30 788 $ (10 000 $ en 2013) des paiements fondés sur les actions des membres de la direction a été comptabilisé respectivement en résultat et en actifs d’exploration et d’évaluation et porté au crédit du surplus d’apport.

30 septembre 2014

30 juin 2014

Nombre d’options

Prix d’exercice

moyen pondéré

Nombre d’options

Prix d’exercice

moyen pondéré

$

$

En circulation au début

13 035 000 0,48

13 055 000 0,51

Octroyées

5 850 000 0,12

700 000 0,23

Annulées - -

(78 750) 0,25

Expirées

- -

(641 250) 0,83

En circulation à la fin

18 885 000 0,37

13 035 000 0,48

Exerçables à la fin

18 835 000 0.37

12 960 000 0,48

19

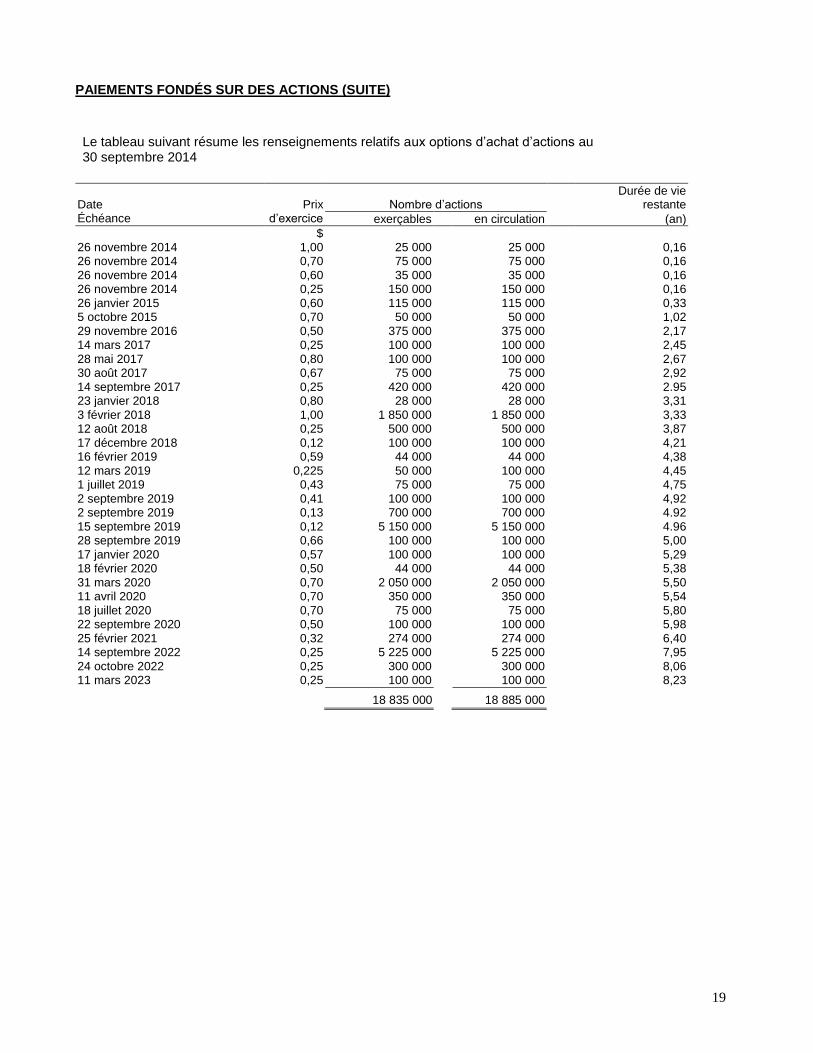

PAIEMENTS FONDÉS SUR DES ACTIONS (SUITE)

Le tableau suivant résume les renseignements relatifs aux options d’achat d’actions au 30 septembre 2014

Date Échéance

Prix

d’exercice

Nombre d’actions

Durée de vie restante

exerçables en circulation (an)

$ 26 novembre 2014 1,00 25 000 25 000 0,16 26 novembre 2014 0,70 75 000 75 000 0,16

26 novembre 2014 0,60 35 000 35 000 0,16 26 novembre 2014 0,25 150 000 150 000 0,16

26 janvier 2015 0,60 115 000 115 000 0,33 5 octobre 2015 0,70 50 000 50 000 1,02

29 novembre 2016 0,50 375 000 375 000 2,17 14 mars 2017 0,25 100 000 100 000 2,45

28 mai 2017 0,80 100 000 100 000 2,67 30 août 2017 0,67 75 000 75 000 2,92

14 septembre 2017 0,25 420 000 420 000 2.95 23 janvier 2018 0,80 28 000 28 000 3,31

3 février 2018 1,00 1 850 000 1 850 000 3,33 12 août 2018 0,25 500 000 500 000 3,87

17 décembre 2018 0,12 100 000 100 000 4,21 16 février 2019 0,59 44 000 44 000 4,38

12 mars 2019 0,225 50 000 100 000 4,45 1 juillet 2019 0,43 75 000 75 000 4,75

2 septembre 2019 0,41 100 000 100 000 4,92 2 septembre 2019 0,13 700 000 700 000 4.92

15 septembre 2019 0,12 5 150 000 5 150 000 4.96 28 septembre 2019 0,66 100 000 100 000 5,00

17 janvier 2020 0,57 100 000 100 000 5,29 18 février 2020 0,50 44 000 44 000 5,38

31 mars 2020 0,70 2 050 000 2 050 000 5,50 11 avril 2020 0,70 350 000 350 000 5,54

18 juillet 2020 0,70 75 000 75 000 5,80 22 septembre 2020 0,50 100 000 100 000 5,98

25 février 2021 0,32 274 000 274 000 6,40 14 septembre 2022 0,25 5 225 000 5 225 000 7,95

24 octobre 2022 0,25 300 000 300 000 8,06 11 mars 2023 0,25 100 000 100 000 8,23

18 835 000 18 885 000

20

TRANSACTIONS ENTRE PARTIES LIÉES

Les principaux dirigeants de la Société sont les membres du conseil d’administration. La rémunération des principaux dirigeants comprend les charges suivantes :

30 septembre

2014 30 septembre

2013

$ $

Salaires, jetons de présence et avantages 413 064 216 375

Honoraires de consultation 101 900 64 125

Régimes à cotisations déterminées 12 594 17 763

Paiements fondés sur des actions 389 441 10 000

916 999 308 263 Moins : salaires capitalisés aux actifs d’exploration et d’évaluation - (105 139)

Charge au titre des avantages du personnel

916 999 203 124

ÉVENTUALITÉS ET ENGAGEMENTS La Société est financée en partie par l’émission d’actions accréditives et, en vertu de règles fiscales relatives à ce type de financement, la Société s’est engagée à réaliser des travaux d’exploration minière. Ces règles fiscales fixent également des échéances pour la réalisation des travaux d’exploration qui doivent être entrepris au plus tard à la première des dates suivantes :

Deux ans suivant les placements accréditifs;

Un an après que la Société a renoncé aux déductions fiscales relatives aux travaux d’exploration.

Cependant, il n’existe aucune garantie à l’effet que ces dépenses d’exploration seront admissibles à titre de frais d’exploration au Canada, même si la Société s’est engagé à prendre toutes les mesures nécessaires à cet égard. Le refus de certaines dépenses par l’administration fiscale pourrait avoir un impact fiscal négatif pour les investisseurs. Au cours de la période de présentation de l’information financière, la Société a reçu un montant de 2 030 000 $ à la suite de placements accréditifs pour lesquels elle a renoncé aux déductions fiscales. La Société a renoncé à des dépenses admissibles de 1 961 515 $ au 31 décembre 2013 et renoncera pour 2 030 000 $ au 31 décembre 2014 au profit des investisseurs et la direction est tenue de remplir ses engagements dans le délai prévu de un an à compter de ces dates. Au 30 septembre 2014, des dépenses d’exploration de nil $ doivent être effectuées avant le 31 décembre 2014 et de 2 030 000 $ avant le 31 décembre 2015. Le 9 septembre 2013, le ministère des Ressources naturelles du Québec a approuvé la mise à jour du plan de restauration du site minier Bachelor. La garantie financière couvrant le coût de restauration s’élève à 4 000 103 $ dont 871 294 $ a déjà été versée pour un solde net dû de 3 128 809 $ au 30 septembre 2014.

21

ÉVÉNEMENT POSTÉRIEUR À LA DATE DE CLÔTURE Il n’y a aucuns évènements postérieurs à la date de clôture.

INFORMATIONS TECHNIQUES Les informations techniques et scientifiques contenues dans ce document ont été révisées par M. Pascal Hamelin, Ing., Vice-président aux Opérations, un employé de la Société et une personne qualifiée selon le règlement NI 43-101. Veuillez-vous référer au site internet de SEDAR (www.sedar.com) pour les rapports complets ainsi que d’autres documents corporatifs. RESPONSABILITÉ DE LA DIRECTION À L’ÉGARD DE L’INFORMATION FINANCIÈRE Les états financiers et les autres informations financières contenues dans ce rapport de gestion sont la responsabilité de la direction de la Société et ont été revus et approuvés par le conseil d’administration le 28 novembre 2014. (s) Ghislain Morin (s) Claudine Lévesque Ghislain Morin, Président et chef de la direction Claudine Lévesque, Chef des finances