RAPPORT DE GESTION 31 JANVIER 2014 - montsegurfinance.com fileLa Gestion de Montségur Finance est...

12

RAPPORT DE GESTION 31 JANVIER 2014 Siège 39, rue Marbeuf - 75008 Paris Tél : 01 56 43 43 70 - Fax : 01 56 43 43 71 Toulouse 11, rue du Rempart St Etienne - 31000 Toulouse Tél : 09 52 11 25 38 Info@montsegurfinance.com Agrément AMF GP04000044 www. montsegurfinance.com

Transcript of RAPPORT DE GESTION 31 JANVIER 2014 - montsegurfinance.com fileLa Gestion de Montségur Finance est...

RAPPORT DE GESTION31 JANVIER 2014

Siège39, rue Marbeuf - 75008 ParisTél : 01 56 43 43 70 - Fax : 01 56 43 43 71

Toulouse11, rue du Rempart St Etienne - 31000 Toulouse Tél : 09 52 11 25 38

Info@montsegurfi nance.com Agrément AMF GP04000044 www. montsegurfi nance.com

La Gestion de Montségur Finance est fondée sur la sélection de valeurs européennes, indépendamment de tout indice, de tout marché, de toute contrainte sectorielle ou de taille. Les entreprises sélectionnées peuvent traverser différentes phases de vie et correspondre aux critères de sélection de nos fonds.

GESTION ACTIONS

ACTIONS EUROPÉENNES DE CROISSANCE l Les entreprises doivent croître, investir et générer des bénéfi ces. L’approche GARP pour Growth At Reasonable Price ou “valeurs de croissance à un prix raisonnable” recherche des valeurs qui n’intègrent pas la croissance future des bénéfi ces dans leurs cours.

l MONTSEGUR CROISSANCE géré par Claire RODRIGUE (pages 4-5)

ACTIONS FRANCAISES EN SITUATION SPECIALE l Certaines entreprises ne peuvent être valorisées par des multiples de résultats, notamment après un accident de parcours. On utilise alors des critères d’actif net ou de chiffre d’affaires. Plus vulnérables, elles deviennent susceptibles d’intéresser des concurrents ou des partenaires.

l MONTSEGUR OPPORTUNITES géré par Alain CROUZAT (pages 6-7)

ACTIONS EUROPÉENNES A HAUT RENDEMENT l Ayant cessé d’investir massivement, généralement sur un marché mature offrant une bonne visibilité sur l’activité, elles se trouvent dans une position de rente et distribuent les résultats au travers de dividendes représentant un rendement net élevé.

l MONTSEGUR RENDEMENT géré par François CHAULET et Marine MICHEL (pages 8-9)

GESTION DIVERSIFIÉE

FONDS MIXTE PRUDENT l Investi essentiellement dans des produits monétaires ou obligataires pour respecter une gestion prudente, le solde est investi dans des actions européennes à haut dividendes.

l MONTSEGUR PATRIMOINE géré par François CHAULET et Marine MICHEL (pages 10-11)

GESTION OBLIGATAIRE

OBLIGATIONS A COURT TERME l Investi principalement en obligations et produits monétaires, émis en euros et classés dans la catégorie « investment grade » par les agences de notation. L’objectif est d’assurer une performance régulière et de préserver le capital investi.

l MONTSEGUR SECURITE géré par Marine MICHEL (page 12)

| SOCIETE DE GESTION DE PORTEFEUILLES PAGE 02

L’EQUIPE DE GESTION

Alain I CROUZAT

Simon I SICARD

Claire I RODRIGUE

Andreea I CONDURACHEMarine I MICHEL

François I CHAULET Ludovic I EYT-DESSUS

Agnès I COSTE

Un début d’année hésitant

Après un retour des marchés actions européens et américains sur leurs som-mets de 2013, une consolidation touchant l’ensemble des indices s’est mise en place de part et d’autre de l’Atlantique. L’indice CAC 40 perd ainsi 3 % sur le mois quand l’Euro Stoxx 50 décline de 2,3 %. Le Dow Jones recule de 5,3 %, le S&P 500 de 3,6 % et le Nasdaq limite son repli à 1,7 %. L’indice japonais chute de 8,5 % et les indices émergents demeurent en fort recul.

Ce mouvement a pour principale origine les incertitudes frappant les pays émergents, victimes d’importantes fuites de capitaux. Alors que 30 milliards de dollars ont été retirés des marchés actions et obligations émergentes sur l’année 2013, 9 milliards l’ont été en une seule semaine fi n janvier. Ces retraits sont à mettre en parallèle des investissements de capitaux améri-cains dans les actions européennes - qui ont atteint 16 milliards dont 7,6 mil-liards au seul troisième trimestre - ainsi que dans les dettes souveraines - la demande en bons du trésor américains ou européens est très forte.

Ce refl ux pose des problèmes de devises, renchérit le coût des matières premières et souvent celui de la dette, qui est principalment libellée en dollars pour ces pays. L’Argentine, la Russie et la Turquie ont décidé de durcir les conditions de leurs politiques monétaires et de défendre leurs monnaies. Les exemples de la banque centrale russe, qui a dépensé 3 milliards en une semaine pour soutenir le rouble, ou encore de la Turquie, qui a relevé ses taux directeurs de 7,75 % à 12 %, montrent les contraintes de ces pays face à leurs déséquilibres économiques. Les publications de statistiques écono-miques plutôt décevantes en Chine ont accentué ces craintes et incité au retour vers les actifs refuges des pays développés.

Des avertissements sur résultats ou des discours prudents de plusieurs groupes européens ont également refroidi les investisseurs toujours dans l’attente de signaux forts, pour franchir les résistances que sont devenus les sommets récents. Les multinationales qui ont depuis plusieurs années bénéfi cié de leurs implantations dans les émergents subissent leurs ralentis-sements et les effets de changes défavorables. S’il est primordial de se pen-cher au cas par cas sur ces publications, il semblerait qu’elles ne remettent pas encore en cause le scenario qui prévaut sur les marchés pour 2014.

La Banque mondiale a rappelé ses hypothèses. Le point bas conjoncturel se situe derrière nous et l’année en cours est celle d’une accélération de la croissance globale, tirée par les pays développés. Les Etats-Unis retrouvent leur rôle moteur avec une dynamique de progression de l’activité très favo-rable, portée par la consommation mais également l’immobilier. La confi ance en cette dynamique permet à la Réserve fédérale de poursuivre le mouve-ment entrepris sur le plan monétaire, en mettant un nouveau coup de rabot de 10 milliards de dollars mensuels à ses fournitures de liquidités.

La zone euro retrouve également le chemin d’une croissance modérée. Le crédit accordé à la zone se renforce alors que l’Union bancaire poursuit son avancée et que les prochains «stress tests» dans le secteur devraient rassurer. Il s’agit pour la Banque centrale européenne (BCE), qui deviendra prochainement l’unique superviseur bancaire de la zone euro, d’évaluer pour chaque banque sa capacité à maintenir ses activités et/ou les recapitalisa-tions nécessaires à leur poursuite. Les 124 établissements testés devront affi cher des fonds propres supérieurs à 5,5 % en conditions de «stress».

Le retour des pays en diffi cultés sur les marchés obligataires et l’appétit des investisseurs constituent également un facteur rassurant : l’Irlande a levé 3,75 milliards d’euros à 10 ans au taux très raisonnable de 3,54 %.

L’infl ation en zone euro poursuit sa baisse et passe de 0,8 % à 0,7 % en janvier, loin de l’objectif de 2 % de la BCE. Cette évolution témoigne de la diffi culté de relancer le crédit et de la faiblesse de la croissance. Elle devrait cependant inciter la BCE à de nouvelles actions plus musclées que la récente baisse symbolique de son taux directeur, destinées à fournir des liquidités supplémentaires et permettre une reprise du crédit et de l’investissement.

Les analystes friands de probabilités s’inquiètent d’une année boursière qui démarre par un mois négatif. Mais à ce stade, la seule conclusion valable est qu’il nous faudra continuer à nous appuyer sur les fondamentaux des entre-prises que nous choisissons, tout en nous prémunissant contre la volatilité des marchés.

François Chaulet

ÉVOLUTION DES MARCHÉS

TAUX D’INTÉRÊT

MARCHÉ DES CHANGES

COURS DU PÉTROLE (WTI)

JANVIER 2014

PAGE 03

| NOTE DE CONJONCTURE

5

10

15

20

25

30

2 500

3 000

3 500

4 000

4 500

5 000

5 500

6 000

6 500

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Jour 1 mois 3 mois 6 mois 1 an 2 ans 3 ans 5 ans 10 ans 30 ans

France

États-Unis

97 $ le baril

Indice CAC 40

PER (ratio cours/bénéfi ces)

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

janv.-11 juil.-11 janv.-12 juil.-12 janv.-13 juil.-13 janv.-14

60

70

80

90

100

110

120

janv.-11 juil.-11 janv.-12 juil.-12 janv.-13 juil.-13 janv.-14

1 € = 1,35 $

RAPPORT DE GESTION | JANVIER 2014| CROISSANCE

ACTIONS DES PAYS DE L’UNION EUROPÉENNE

Sélection de grandes valeurs européennes bénéfi ciant des meilleures perspectives de croissance des bénéfi ces et dont la valorisation est raisonnable.Durée de placement recommandée : supérieure à 5 ans Éligible au PEA, Valorisation quotidienne / décimaliséeCréation le 20/09/04Code ISIN part C : FR0010109140 - part I : FR0010784801Fonds géré par Claire RODRIGUE (depuis le 01/10/12)

| SOCIETE DE GESTION DE PORTEFEUILLES PAGE 04

PERFORMANCE 1 AN

ANALYSE DU PORTEFEUILLE RÉPARTITION GÉOGRAPHIQUE DES CHIFFRES D’AFFAIRES

POLITIQUE DE GESTION

L’année 2014 a commencé, sans grande surprise après une excellente performance en 2013, par un mouvement de correc-tion. Plusieurs éléments ont pesé sur les marchés. Un certain nombre d’avertissements sur les résultats 2013 publiés ont fait apparaître un peu à risque le profi l de prévisions de béné-fi ces pour 2014. Ceci accroît la sur-valorisation des marchés européens par rapport à leur moyenne historique. La vague de hausse de taux qui continue dans certains pays émergents pour défendre leurs monnaies, dans des contextes d’infl ations fortes, constitue le second facteur d’incertitude sur les marchés, capant la croissance du produit intérieur brut à court terme dans ces zones. Enfi n, la poursuite du « tapering » par la Réserve fédérale aux Etats-Unis ouvre la voie à des tensions sur les taux longs à terme. Cet environnement devrait plutôt favoriser les sociétés à bonne visibilité.

COMMENTAIRES VALEURS

Nous avons sensiblement allégé notre position sur Asos, numé-ro un mondial dans le domaine du commerce en ligne, du fait d’une valorisation élevée après une performance exceptionnelle. Les derniers chiffres d’affaires publiés à fi n décembre 2013 sont restés très soutenus, en amélioration de 38 %, sur la base d’une progression des clients actifs de 41 % et de ventes très fortes en Europe, en hausse de 69 %.

SAP clôture l’année au-dessus des objectifs que s’était fi xé la direction. Le chiffre d’affaires global du groupe croît de 11 %, incluant une progression de 39 % dans le « cloud computing ». W. Brandt, directeur fi nancier qui laissera sa place en mai prochain, laisse sous-entendre que le groupe n’exclut pas une acquisition de taille conséquente dans ce segment. Par ailleurs, les investissements dans l’informatique dématérialisée devraient s’intensifi er cette année, raison pour laquelle l’objectif de marge opérationnelle du groupe a été décalé de 2015 à 2017. Celle-ci devrait atteindre 35 % pour un objectif de chiffre d’affaires fi xé à 20 milliards d’euros d’ici 2017.

Sodexo a annoncé une refonte des équipes, P. Bellon, fondateur et président du conseil du groupe, ayant laissé sa place à sa fi lle Sophie. L’élargissement du comité exécutif entraîne une réorga-nisation de Sodexo par segment.

-10%

0%

10%

20%

30%

janv.-13 mai-13 sept.-13 janv.-14

CROISSANCE + 10,91 %STOXX 600* + 15,54 %

PER prospectif Croissance des bénéfices attendue

Rendement Retour sur fonds propres

18,5%25,4%

3,4%2,0%

13,0%12,4%14,516,7

CROISSANCE STOXX 600

52%

22%

14%

7%

5%

1%

0% 20% 40% 60%

Europe

Amérique du Nord

Asie

Reste du Monde

Amérique Latine

Afrique

CHIFFRES CLÉS STOXX 600* FONDSPerformance mensuelle - 1,66 % - 2,69 %

Performance YTD - 1,66 % - 2,69 %

Performance 2013 + 20,79 % + 14,34 %

Performance création + 37,80 % + 5,36 %

Valeur au 31 janvier 2014 590,10 105,36 €

Actif net 38 M €

* Depuis le 01/01/2013, l’indice de référence est calculé dividendes réinvestis.Les performances passées ne préjugent en rien des performances futures.

RÉPARTITION SECTORIELLE DU FONDS

3%

3%

3%

9%

12%

12%

14%

15%

29%

0% 10% 20% 30% 40%

Pétrole & Gaz

Agro-alimentaire

Voyage & Loisirs

Bât. & Matériaux de construction

Chimie

Distribution

Santé

Produits ménagers & Soin personnel

Technologie

Biens & Services industriels

RÉPARTITION GÉOGRAPHIQUE DU FONDS

26%

21%

17%

11%

8%

5%

4%

4%

4%

0% 10% 20% 30%

France

Allemagne

Grande-Bretagne

Espagne

Suisse

Danemark

Pays-Bas

Suéde

Finlande

CROISSANCESTOXX 600

RAPPORT DE GESTION | JANVIER 2014| CROISSANCE

| SOCIETE DE GESTION DE PORTEFEUILLES PAGE 05

PRINCIPAUX CONTRIBUTEURS A LA PERFORMANCE WIRECARD + 0,43% DEUTSCHE POST - 0,54 %

NOVO NORDISK + 0,39% ROTORK - 0,40 %

ILIAD + 0,36% LINDE - 0,39 %

ASOS + 0,20% SAP - 0,37 %

GEMALTO + 0,18% INDITEX - 0,30 %

ANALYSE DU RISQUEVOLATILITE 8,2 %

TRACKING ERROR 1 AN (ANNUALISE) 6,0 %

BETA 1 AN 0,8

ALPHA 1 AN - 2,2 %

ACTIVE SHARE* 1 AN 92,7 %

COMPOSITION DU FONDS

Libellé valeur Secteur (ICB) Quantité Cours (€) Var. Mois Valorisation (€) %

LINDE Chimie 13 507 140,50 € - 7,6 % 1 897 734 5,0%

L'OREAL Produits ménagers & Soin personnel 15 500 122,00 € - 4,5 % 1 891 000 4,9%

NOVO NORDISK Santé 57 450 29,35 € + 10,1 % 1 686 038 4,4%

GEMALTO Technologie 18 100 83,72 € + 4,6 % 1 515 332 4,0%

SAP Technologie 26 136 56,66 € - 9,1 % 1 480 866 3,9%

DEUTSCHE POST Biens & Services industriels 55 500 25,67 € - 3,1 % 1 424 685 3,7%

H & M Distribution 44 697 31,83 € - 5,1 % 1 422 887 3,7%

INDITEX Distribution 12 582 110,70 € - 7,6 % 1 392 827 3,6%

KONE Biens & Services industriels 45 800 30,20 € - 7,9 % 1 383 160 3,6%

ESSENTRA Biens & Services industriels 130 000 10,08 € - 2,3 % 1 310 108 3,4%

SANOFI Santé 17 877 72,80 € - 5,6 % 1 301 446 3,4%

DIA Distribution 204 000 6,10 € - 6,1 % 1 245 216 3,3%

AMADEUS Biens & Services industriels 41 817 29,36 € - 5,6 % 1 227 538 3,2%

WIRECARD Biens & Services industriels 37 800 32,47 € + 13,1 % 1 227 366 3,2%

EXPERIAN Biens & Services industriels 93 046 12,64 € - 5,5 % 1 175 651 3,1%

BRENNTAG Chimie 9 179 128,00 € - 5,0 % 1 174 912 3,1%

DASSAULT SYSTEMES Technologie 13 172 87,91 € - 2,6 % 1 157 951 3,0%

GEBERIT Bât. & Matériaux de construction 5 332 215,31 € - 2,4 % 1 148 055 3,0%

ILIAD Technologie 6 704 169,80 € + 14,0 % 1 138 339 3,0%

INTERTEK Biens & Services industriels 32 462 34,41 € - 8,9 % 1 116 904 2,9%

ESSILOR Santé 14 500 74,53 € - 3,6 % 1 080 685 2,8%

ASOS Produits ménagers & Soin personnel 14 200 76,08 € + 3,5 % 1 080 311 2,8%

SODEXO Voyage & Loisirs 14 427 73,09 € - 0,7 % 1 054 469 2,8%

LINDT & SPRUENGLI Agro-alimentaire 314 3 329,52 € + 1,6 % 1 045 468 2,7%

ROTORK Biens & Services industriels 34 918 29,91 € - 13,2 % 1 044 443 2,7%

HERMES Produits ménagers & Soin personnel 3 260 236,25 € - 10,3 % 770 175 2,0%

CHRISTIAN DIOR Produits ménagers & Soin personnel 4 050 135,70 € - 1,2 % 549 585 1,4%

RICHEMONT Produits ménagers & Soin personnel 6 500 68,84 € - 4,9 % 447 460 1,2%

Total Actions 34 390 611 90,0%

Total OPCVM Monétaires et liquidités 3 817 759 10,0%

Couverture 0 % de la part actions

TOTAL ACTIF NET 38 208 369 100%

* ratio de recoupement entre la composition de l’indice STOXX 600 et celle du Fonds.

Ce document est remis à titre d’information et ne présente pas un caractère contractuel. Les informations qu’il contient ont été obtenues auprès des meilleures sources, mais ne peuvent cependant être garanties. Pour plus d’informations, veuillez-vous référer au DICI (Document d’Information Clé pour l’Investisseur) disponible sur le site internet www.montsegurfi nance.com

RAPPORT DE GESTION | JANVIER 2014| OPPORTUNITES

ACTIONS FRANÇAISES

Sélection principalement française de sociétés pouvant faire l’objet d’opérations fi nancières (OPA, OPE, OPR) ou en retournement de conjoncture.Durée de placement recommandée : supérieure à 5 ans Éligible au PEA, Valorisation quotidienne / décimaliséeCréation le 20/09/04Code ISIN part C: FR0010109157Fonds géré par Alain CROUZAT

POLITIQUE DE GESTION

L’accroissement de craintes macroéconomiques multiples a déstabilisé les marchés fi nanciers dans leurs trajectoires.

Grâce à la faible corrélation de la thématique « value » aux indices en ce début d’année, Montségur Opportunités s’est montré résistant dans la baisse et achève le mois en légère pro-gression. Les valeurs du fonds évoluent de manière contrastée, selon la teneur de leurs publications de résultats.

COMMENTAIRES VALEURS

Soutenu par l’annonce de son programme d’économies « One Bull », destiné à atteindre une rentabilité de 7 % d’ici 2017, Bull rebondit vivement. Nous prenons nos bénéfi ces vers 3,80 € mais continuerons de suivre le parcours du groupe informatique, qui vise une génération de trésorerie de 200 millions à trois ans.

Rémy Cointreau est soldé sur rebond, sans dommage pour le fonds. L’activité du troisième trimestre 2013 n’a pas connu l’infl exion positive attendue, conduisant le consensus à décaler le modèle de valorisation du groupe d’un an. La dynamique de l’activité Cognac ne devrait s’améliorer qu’en 2015, mais nous conservons le titre sous surveillance en raison du mouvement de consolidation entamé dans le secteur.

Seb est initié vers 60 € suite à la publication de comptes annuels robustes en dépit d’effets devises défavorables. La dynamique de l’activité est soutenue par le lancement de nouveaux produits et reste forte dans les zones « émergentes ». Le groupe bénéfi -cie de fondamentaux sains, parmi lesquels un endettement très faible, et capitalise 13 fois ses résultats estimés pour 2014 suite à son repli de 15 % sur ses plus hauts de fi n 2013. Seb offre par ailleurs un rendement du dividende attractif de 2,6 %.

Alstom alerte sur ses résultats. Les prévisions bénéfi ciaires sont réduites de 20 % par des analystes qui entrevoient en outre une suppression du dividende. Nous renforçons la position dans l’attente des effets favorables que produiront les plans de réduc-tion de coûts destinés à rétablir la trésorerie du groupe. Alstom demeure une valeur d’actif qui devrait réagir positivement à toute annonce de cession - envisagée avant l’été - susceptible d’alléger son bilan et d’éviter une augmentation de capital.

| SOCIETE DE GESTION DE PORTEFEUILLES

PERFORMANCE 1 AN

RÉPARTITION SECTORIELLE

ANALYSE DU PORTEFEUILLE

-20%

-10%

0%

10%

20%

30%

janv.-13 mai-13 sept.-13 janv.-14

2%2%3%

5%5%

7%10%10%11%

13%32%

0% 10% 20% 30% 40%

SantéTélécommunications

ImmobilierChimie

Automobiles & EquipementiersAssurance

Voyage & LoisirsServices Financiers

TechnologieAgro-alimentaire

DistributionMatières Premières

Produits ménagers & Soin personnelMédias

Bât. & Matériaux de constructionPétrole & Gaz

Services aux collectivitésBanque

Biens & Services industriels

1,31,8

1,1

1,5

15,3%

9,3%

15,3%

12,1%

Cours / actif net Valeur entreprise / chiffre d'affaires

Croissance attendue du résultat d’exploitation

Volatilité

OPPORTUNITES + 17,32 %CAC 40* + 14,40 %

OPPORTUNITESCAC 40

OPPORTUNITESCAC 40

CHIFFRES CLÉS CAC 40* FONDS

Performance 2014 - 3,02 % + 0,31 %

Performance 1 an + 14,40 % + 17,32 %

Performance 3 ans + 6,63 % - 7,46 %

Performance 5 ans + 43,62 % + 68,73 %

Valeur au 31 janvier 2014 4 165,72 104,78 €

Actif net 25 M €

*Depuis le 01/01/2013, l’indice de référence est calculé dividendes réinvestis.Les performances passées ne préjugent en rien des performances futures.

RÉPARTITION GÉOGRAPHIQUE DES CHIFFRES D’AFFAIRES

61%

14%

10%

6%

6%

3%

0% 10% 20% 30% 40% 50% 60% 70%

Europe

Amérique du Nord

Asie

Reste du Monde

Afrique

Amérique Latine

PAGE 06

RAPPORT DE GESTION | JANVIER 2014| OPPORTUNITES

| SOCIETE DE GESTION DE PORTEFEUILLES PAGE 07

PRINCIPAUX CONTRIBUTEURS A LA PERFORMANCE SEQUANA + 0,35% CGG - 0,38 %

NRJ GROUP + 0,30% CARREFOUR - 0,33 %

PCAS + 0,28% ARCELORMITTAL - 0,24 %

AREVA + 0,26% VALLOUREC - 0,20 %

BOUYGUES + 0,21% SCHNEIDER - 0,16 %

ANALYSE DU RISQUEVOLATILITE 15,3 %

TRACKING ERROR 1 AN (ANNUALISE) 8,4 %BETA 1 AN 0,7

ALPHA 1 AN 7,0 %

ACTIVE SHARE* 1 AN 99,7 %

Ce document est remis à titre d’information et ne présente pas un caractère contractuel. Les informations qu’il contient ont été obtenues auprès des meilleures sources, mais ne peuvent cependant être garanties. Pour plus d’informations, veuillez-vous référer au DICI (Document d’Information Clé pour l’Investisseur) disponible sur le site internet www.montsegurfi nance.com

* ratio de recoupement entre la composition de l’indice CAC 40 et celle du Fonds.

COMPOSITION DU FONDS

Libellé valeur Secteur (ICB) Quantité Cours (€) Var. Mois Valorisation (€) %

PCAS Biens & Services industriels 313 300 3,80 € + 6,1 % 1 190 540 4,8%

ALSTOM Biens & Services industriels 55 000 21,05 € - 20,5 % 1 157 750 4,6%

ARCELORMITTAL Matières Premières 90 000 12,32 € - 5,0 % 1 108 800 4,4%

SEQUANA Biens & Services industriels 170 000 6,29 € + 10,4 % 1 069 300 4,3%

AREVA Services aux collectivités 50 000 20,16 € + 6,1 % 1 007 750 4,0%

SOCIETE GENERALE Banque 23 000 42,08 € - 0,3 % 967 840 3,9%

SAFT Biens & Services industriels 35 000 25,96 € + 3,8 % 908 600 3,6%

VEOLIA Services aux collectivités 73 000 11,66 € - 1,6 % 851 180 3,4%

NRJ GROUP Médias 110 000 7,73 € + 9,6 % 850 300 3,4%

TOTAL Pétrole & Gaz 20 000 42,34 € - 4,9 % 846 800 3,4%

BOURBON Pétrole & Gaz 40 000 20,48 € + 2,4 % 819 000 3,3%

NATIXIS Banque 185 000 4,37 € + 2,1 % 807 525 3,2%

LAFARGE Bât. & Matériaux de construction 15 000 53,26 € - 2,2 % 798 900 3,2%

VIVENDI Médias 40 000 19,94 € + 4,1 % 797 600 3,2%

DASSAULT AVIATION Biens & Services industriels 800 980,05 € + 5,6 % 784 040 3,1%

CIMENTS Bât. & Matériaux de construction 12 500 58,64 € + 6,1 % 733 000 2,9%

CGG Pétrole & Gaz 65 000 11,05 € - 12,2 % 718 250 2,9%

VALLOUREC Biens & Services industriels 19 000 37,05 € - 6,5 % 703 855 2,8%

SCHNEIDER ELECTRIC Biens & Services industriels 11 000 59,89 € - 5,5 % 658 790 2,6%

CARREFOUR Distribution 25 000 25,56 € - 11,3 % 638 875 2,6%

VILMORIN & CIE Biens & Services industriels 6 500 97,15 € - 0,1 % 631 475 2,5%

UFF Banque 34 000 18,05 € + 3,3 % 613 700 2,5%

BOURSORAMA Banque 70 000 8,66 € + 6,3 % 606 200 2,4%

EDF Services aux collectivités 24 000 25,22 € - 1,8 % 605 280 2,4%

ALES GROUPE Produits ménagers & Soin personnel 43 000 14,00 € + 1,1 % 602 000 2,4%

SEB Produits ménagers & Soin personnel 10 000 58,12 € - 11,5 % 581 200 2,3%

BOUYGUES Bât. & Matériaux de construction 20 000 28,39 € + 3,5 % 567 800 2,3%

NATUREX Agro-alimentaire 8 514 61,75 € + 5,9 % 525 740 2,1%

CAP GEMINI Technologie 8 696 50,57 € + 2,9 % 439 757 1,8%

SAINT-GOBAIN Bât. & Matériaux de construction 7 000 38,97 € - 2,5 % 272 755 1,1%

LECTRA Biens & Services industriels 27 000 7,91 € - 4,6 % 213 570 0,9%

SQLI BSAAR Technologie 187 036 0,00 € + 0,0 % 20 574 0,1%

Total Actions 23 098 745 92,7%

Total OPCVM Monétaires et liquidités 1 829 436 7,3%

Couverture 0 % de la part actions

TOTAL ACTIF NET 24 928 181 100%

RAPPORT DE GESTION | JANVIER 2014| RENDEMENT

ACTIONS DES PAYS DE L’UNION EUROPÉENNE

Sélection de valeurs européennes présentant des rendements nets élevés. Les parts capitalisent (part C) ou distribuent (part D) des dividendes.Durée de placement recommandée : supérieure à 5 ans, Éligible au PEA, Valorisation quotidienne / décimaliséeCréation le 30/12/05Code ISIN part C : FR0010263574, part D : FR0010271676Fonds géré par François CHAULET et Marine MICHEL

| SOCIETE DE GESTION DE PORTEFEUILLES PAGE 08

PERFORMANCE 1 AN

RÉPARTITION SECTORIELLE

ANALYSE DU PORTEFEUILLE RÉPARTITION GÉOGRAPHIQUE DES CHIFFRES D’AFFAIRES

POLITIQUE DE GESTION

Dans un contexte boursier caractérisé par un regain d’aversion au risque, Montségur Rendement entame 2014 en léger repli.

Alors que des arbitrages intra-sectoriels s’opèrent tradition-nellement davantage en début d’année, nous procédons à un allégement rigoureux des positions aux parcours les plus remar-quables (BNP-Paribas, Suez environnement), susceptibles d’être pénalisées. Les liquidités constituées sont réinvesties dans des titres à potentiels de hausse élevés (Eutelsat, GDF Suez, Sanofi ) et, partiellement, viennent renforcer le volant de liquidités du fonds qui est prudemment maintenu à plus de 10 % de l’actif.

COMMENTAIRES VALEURS

Le réassureur Scor souffre de craintes sur le renouvellement de ses tarifs annuels. Alors que seulement 5 % de ses primes sont exposés au pôle Catastrophes naturelles, dont la dynamique devrait en effet se tasser, le groupe conserve un modèle écono-mique vertueux. Caractérisé par la maturité relativement courte de son portefeuille d’actifs fi nanciers, Scor devrait rapidement bénéfi cier de la hausse des taux d’intérêt et délivrer une crois-sance bénéfi ciaire moyenne proche de 7 % sur les prochains exercices. Nous défendons la position autour de 23 €.

Cegid fait état d’un volume d’activité annuel stable, soutenu par une expansion de 13 % de l’International et une accélération de 42 % de la branche « On Demand », assimilable à de la location de logiciels. L’éditeur enregistre ainsi un nouvel accroissement de ses revenus récurrents, à 57 % des facturations totales et, sous l’effet du recul de son point mort, vise une marge opé-rationnelle ambitieuse de 11,5 % contre 8,8 % en 2012. Nous conservons.

Groupe Eurotunnel enregistre une croissance 2013 de 12 %, supérieure aux attentes des investisseurs. A la faveur de la reprise économique britannique, le segment Concessions - Na-vettes et Eurostar - affi che des volumes et prix en progression tandis que le dynamisme de la fi liale de fret ferroviaire Europorte et la montée en puissance de l’opérateur maritime MyFerryLink se confi rment. La génération de liquidités devrait continuer de croître, induisant un rehaussement progressif du dividende.

-10%

0%

10%

20%

30%

janv.-13 mai-13 sept.-13 janv.-14

RENDEMENT + 22,08 %STOXX 600 * + 15,54 %

PER prospectif Croissance des bénéfices attendue

Rendement attendu Flux de trésorerie / chiffre d'affaires

4,3%6,0%

3,4%

3,9%

13,0%12,4%

14,514,9

RENDEMENTSTOXX 600

3%3%3%4%4%

5%5%

7%7%

8%9%9%9%

10%14%

0% 10% 20%

Produits ménagers & Soin personnelMatières PremièresServices financiers

Voyage & LoisirsImmobilier

ChimieDistribution

Agro-alimentaireTélécommunications

Bât. & Matériaux de constructionPétrole & Gaz

TechnologieAutomobiles & Equipementiers

AssuranceSanté

Biens & Services industrielsBanque

Services aux collectivitésMédias

RENDEMENTSTOXX 600

64%

15%

10%

5%

5%

2%

0% 20% 40% 60% 80%

Europe

Amérique du Nord

Reste du Monde

Asie

Amérique Latine

Afrique

CHIFFRES CLES STOXX 600 * FONDS

Performance 2014 - 1,66 % - 0,40 %

Performance 1 an + 15,54 % + 22,08 %

Performance 3 ans + 18,63 % + 8,22 %

Performance 5 ans + 73,73 % + 52,24 %

Valeur au 31 janvier 2014 590,10 108,53 €

Actif net 21 M €

*Depuis le 01/01/2013, l’indice de référence est calculé dividendes réinvestis.Les performances passées ne préjugent en rien des performances futures

RAPPORT DE GESTION | JANVIER 2014| RENDEMENT

| SOCIETE DE GESTION DE PORTEFEUILLES PAGE 09

COMPOSITION DU FONDS

Libellé valeur Secteur (ICB) Quantité Cours (€) Var. Mois Valorisation (€) %

TOTAL Pétrole & Gaz 24 500 42,34 € - 4,9 % 1 037 330 4,8%

BNP PARIBAS Banque 18 000 57,45 € + 1,4 % 1 034 100 4,8%

VINCI Bât. & Matériaux de construction 21 000 48,57 € + 1,8 % 1 019 865 4,8%

ROCHE Santé 5 000 203,94 € + 0,7 % 1 019 715 4,8%

VIVENDI Médias 43 000 19,94 € + 4,1 % 857 420 4,0%

ORANGE Télécommunications 90 000 9,18 € + 2,0 % 825 840 3,9%

AXA Assurance 40 000 19,50 € - 3,5 % 780 000 3,6%

SES Médias 32 000 23,82 € + 1,2 % 762 080 3,6%

FIMALAC Banque 15 000 49,49 € + 6,7 % 742 350 3,5%

MICHELIN Automobiles & Equipementiers 9 400 78,32 € + 1,4 % 736 208 3,4%

NEOPOST Technologie 11 500 62,90 € + 12,3 % 723 350 3,4%

SUEZ Services aux collectivités 53 000 13,29 € + 2,0 % 704 105 3,3%

NESTLE Agro-alimentaire 13 000 53,83 € + 1,4 % 699 771 3,3%

SCOR Assurance 29 000 24,06 € - 9,4 % 697 740 3,3%

RALLYE Distribution 23 500 29,10 € - 4,5 % 683 850 3,2%

WOLTERS KLUWER Médias 32 000 20,48 € - 1,3 % 655 360 3,1%

RUBIS Services aux collectivités 13 368 48,19 € + 4,7 % 644 137 3,0%

GL EVENTS Biens & Services industriels 38 000 16,86 € - 3,3 % 640 680 3,0%

SANOFI Santé 8 800 72,80 € - 5,6 % 640 640 3,0%

DEUTSCHE POST Biens & Services industriels 24 000 25,67 € - 3,1 % 616 080 2,9%

BMW Automobiles & Equipementiers 7 500 80,82 € - 5,2 % 606 150 2,8%

GDF SUEZ Services aux collectivités 35 000 16,39 € - 4,2 % 573 475 2,7%

AIR LIQUIDE Chimie 6 000 93,20 € - 9,3 % 559 200 2,6%

CEGID GROUP Technologie 19 500 26,90 € + 4,7 % 524 550 2,4%

KLEPIERRE Immobilier 16 000 32,18 € - 4,5 % 514 880 2,4%

EUTELSAT Médias 22 000 22,52 € - 0,7 % 495 330 2,3%

EUROTUNNEL Biens & Services industriels 60 000 8,19 € + 7,1 % 491 160 2,3%

Total Actions 19 285 366 90,0%

Total OPCVM Monétaires et liquidités 2 150 475 10,0%

Couverture 0 % de la part actions

TOTAL ACTIF NET 21 435 842 100%

Ce document est remis à titre d’information et ne présente pas un caractère contractuel. Les informations qu’il contient ont été obtenues auprès des meilleures sources, mais ne peuvent cependant être garanties. Pour plus d’informations, veuillez-vous référer au DICI (Document d’Information Clé pour l’Investisseur) disponible sur le site internet www.montsegurfi nance.com

ANALYSE DU RISQUEVOLATILITE 9,7 %

TRACKING ERROR 1 AN (ANNUALISE) 4,6 %

BETA 1 AN 0,9

ALPHA 1 AN 7,8 %

ACTIVE SHARE* 1 AN 87,6 %

PRINCIPAUX CONTRIBUTEURS A LA PERFORMANCE NEOPOST + 0,37% SCOR - 0,28 %

FIMALAC + 0,22% AIR LIQUIDE - 0,27 %

VIVENDI + 0,16% TOTAL - 0,25 %

EUROTUNNEL + 0,15% BMW - 0,15 %

RUBIS + 0,13% RALLYE - 0,15 %* ratio de recoupement entre la composition de l’indice Stoxx 600 et celle du Fonds.

RAPPORT DE GESTION | JANVIER 2014| PATRIMOINE

DIVERSIFIÉ PRUDENT

Investi d’une part à 70 % minimum dans des obligations pour respecter une gestion prudente, et d’autre part à 30% maximum dans une sélection de valeurs euro-péennes présentant une valorisation attractive et des rendements nets élevés.Durée de placement recommandée : supérieure à 2 ans Valorisation quotidienne / décimaliséeCréation le 11/11/04 Code ISIN part C : FR0010121137Fonds géré par François CHAULET et Marine MICHEL

| SOCIETE DE GESTION DE PORTEFEUILLES PAGE 10

PERFORMANCE 1 AN

RÉPARTITION DES ACTIFS

ANALYSE DU PORTEFEUILLE ACTIONS RÉPARTITION GÉOGRAPHIQUE DES ACTIONS

POLITIQUE DE GESTION

Alors que les achats d’actifs de la Réserve fédérale américaine poursuivent leur déclin et que les publications de résultats annuels s’avèrent mitigées, les bourses mondiales demeurent instables.

Afi n de prémunir le fonds de tensions excessives sur les marchés de taux, nous maintenons la durée de vie moyenne de sa poche obligataire à deux ans. La part actions, affectée par un repli géné-ralisé des indices, conserve une pondération proche de 30 % de l’actif, que justifi e son potentiel de progression.

COMMENTAIRES VALEURS

La stratégie de diversifi cation de Neopost convainc. En situa-tion de duopole sur un marché de l’affranchissement atone, le groupe multiplie les acquisitions ciblées dans des segments en croissance à deux chiffres destinés à constituer, à terme, 30 % à 40 % de ses ventes. Neopost offre un potentiel de revalorisa-tion de 10 % et un rendement du dividende pérenne de 6,3 %.

Roche enregistre une croissance annuelle de ses ventes de 6 % pour une amélioration de son bénéfi ce net de 10 %. Ses comptes soulignent la dynamique du portefeuille de médi-caments et la robustesse des diagnostics, en progressions respectives de 7 % et 4 %. Alors que quinze formulations se trouvent en phase avancée de développement, les dépenses de R&D atteignent 20 % du chiffre d’affaires. Pour la 27ème année consécutive, le laboratoire propose une augmentation du divi-dende qui, à 7,80 CHF, induit un rendement du titre de 3,1 %. Il vise, pour 2014, une croissance inférieure à 5 % pour un résultat net en accélération plus soutenue.

Maison mère de Casino, Rallye bénéfi cie du développement de sa fi liale hors des zones matures, notamment au Brésil qui compte pour 40 % de ses ventes et où sa croissance atteint 10 %. La reprise du trafi c se confi rme dans les grandes surfaces françaises, laissant envisager une hausse des bénéfi ces de près de 8 % cette année. En dépit de fl uctuations de change adverses, nous conservons Rallye au vu de la décote de 5 % de Casino face à son secteur, à laquelle s’ajoute un rendement du dividende attractif de 5,8 %.

OPCVM Monétaires et

Actions

Produits de Taux

Liquidités

70,7%

27,5%

1,9%

-2%

0%

2%

4%

6%

8%

janv.-13 mai-13 sept.-13 janv.-14

PATRIMOINE + 6,29 %EONIA 70% / STOXX 600* 30% + 4,67 %

PER prospectif Croissance des bénéfices attendue

Rendement attendu Flux de trésorerie / chiffre d'affaires

4,3%5,3%

3,4%4,0%

13,0%

5,7%14,514,9

PATRIMOINESTOXX 600

61%

14%

14%

11%

0% 20% 40% 60% 80%

Zone Euro

Autres

Suisse

Emergents

CHIFFRES CLÉS

Performance 2014 - 0,41 %

Performance 1 an + 6,29 %

Performance 3 ans + 3,95 %

Performance 5 ans + 16,47 %

Valeur au 31 janvier 2014 127,43 €

Rendement moyen du portefeuille 2,62 %

Exposition aux marchés actions 27,48 %

*Depuis le 01/01/2013, l’indice de référence est calculé dividendes réinvestis.Les performances passées ne préjugent en rien des performances futures

RAPPORT DE GESTION | JANVIER 2014| PATRIMOINE

| SOCIETE DE GESTION DE PORTEFEUILLES PAGE 11

COMPOSITION DU FONDS

Libellé valeur Secteur (ICB) Quantité Cours (€) Var. Mois Valorisation %JP MORGAN US VALUE Fonds actions Amérique du Nord 44 800 14,69 € - 2,0 % 658 328 2,7%ABERDEEN ASIE PACIFIQUE Fonds actions Asie hors Japon 53 200 10,46 € - 5,0 % 556 360 2,3%VINCI Bât. & Matériaux de construction 11 000 48,57 € + 1,8 % 534 215 2,2%TOTAL Pétrole & Gaz 11 500 42,34 € - 4,9 % 486 910 2,0%ROCHE Santé 2 300 203,94 € + 0,4 % 469 069 2,0%NESTLE Agro-alimentaire 8 500 53,83 € + 1,1 % 457 543 1,9%AIR LIQUIDE Chimie 4 500 93,20 € - 9,3 % 419 400 1,7%L'OREAL Produits ménagers & Soin personnel 3 400 122,00 € - 4,5 % 414 800 1,7%VIVENDI Médias 20 000 19,94 € + 4,1 % 398 800 1,7%SUEZ ENVIRONNEMENT Services aux collectivités 30 000 13,29 € + 2,0 % 398 550 1,7%SANOFI Santé 4 500 72,80 € - 5,6 % 327 600 1,4%RALLYE Distribution 11 000 29,10 € - 4,5 % 320 100 1,3%DEUTSCHE POST Biens & Services industriels 12 000 25,67 € - 3,1 % 308 040 1,3%COMGEST GROWTH AMERICA Fonds actions Amérique du Nord 26 269 11,08 € - 0,8 % 291 014 1,2%NEOPOST Technologie 4 000 62,90 € + 12,3 % 251 600 1,0%KLEPIERRE Immobilier 5 000 32,18 € - 4,5 % 160 900 0,7%ABERDEEN AMERIQUE LATINE Fonds actions Amérique latine 48 3 082,01 € - 10,2 % 146 845 0,6%

Total Actions 6 600 074 27,5%

Libellé valeur Qualité de signature Échéance Taux actuariel Valorisation % OBL EDP FINANCE 5,5% Qualité Moyenne 18/02/14 0,75% 580 025 2,4%OBL BANQUE PSA FINANCE 3,625% Spéculatif 29/04/14 1,08% 465 146 1,9%OBL BANQUE PSA FINANCE 6% Spéculatif 16/07/14 1,38% 526 742 2,2%OBL BPCE 5,2% Qualité Moyenne 19/07/14 1,17% 627 861 2,6%OBL DEXIA 5,375% Qualité Moyenne 21/07/14 1,05% 954 276 4,0%OBL FGA CAPITAL 4,375% Qualité Moyenne 18/09/14 1,60% 775 111 3,2%OBL QUILVEST 8% Non Noté 07/12/14 8,13% 861 209 3,6%OBL ENEL 5,25% Qualité Moyenne 14/01/15 0,91% 730 404 3,0%OBL ABENGOA 9,625% Spéculatif 25/02/15 4,72% 485 933 2,0%OBL RCI BANQUE 5,625% Qualité Moyenne 13/03/15 0,89% 771 471 3,2%OBL TELEFONICA 3,406% Qualité Moyenne 24/03/15 0,89% 423 070 1,8%OBL PORTUGAL TELECOM 5,625% Qualité Moyenne 08/02/16 1,97% 676 163 2,8%OBL BNP PARIBAS FORTIS 6,375% Qualité Moyenne 16/02/16 1,43% 812 020 3,4%OBL THYSSENKRUPP 8,5% Spéculatif 25/02/16 2,26% 638 143 2,7%OBL STE FONCIERE LYON. 4,625% Qualité Moyenne 25/05/16 1,30% 664 343 2,8%OBL FIAT FINANCE 7,75% Spéculatif 17/10/16 3,46% 509 363 2,1%OBL BPCE 2016 3,8% Qualité Moyenne 04/11/16 2,18% 548 187 2,3%OBL FAURECIA 9,375% Non Noté 15/12/16 2,48% 420 917 1,8%OBL BFCM 6,1% Qualité Moyenne 16/12/16 1,97% 1 302 011 5,4%OBL ALSTOM 4,125% Qualité Moyenne 01/01/17 1,73% 427 801 1,8%OBL TELECOM ITALIA 7% Qualité Moyenne 20/01/17 2,77% 841 101 3,5%OBL EVERYTHING EVERYW. 3,5% Qualité Moyenne 06/02/17 1,43% 470 981 2,0%OBL RCI BANQUE 4,25% Qualité Moyenne 27/04/17 1,43% 448 407 1,9%OBL CREDIT AGRICOLE 5,1% Qualité Moyenne 06/06/17 2,24% 740 298 3,1%OBL EXOR 5,375% Qualité Moyenne 12/06/17 1,87% 803 424 3,3%OBL STANDARD CHART. 5,875% Qualité Moyenne 26/09/17 1,96% 462 879 1,9%

Total Produits de Taux 16 967 285 70,7%Total OPCVM Monétaires et liquidités 446 268 1,9%

TOTAL ACTIF NET 24 013 628 100%

Ce document est remis à titre d’information et ne présente pas un caractère contractuel. Les informations qu’il contient ont été obtenues auprès des meilleures sources, mais ne peuvent cependant être garanties. Pour plus d’informations, veuillez-vous référer au DICI (Document d’Information Clé pour l’Investisseur) disponible sur le site internet www.montsegurfi nance.com

ANALYSE DU RISQUEVOLATILITE 3,5 %

BETA 1 AN (PORTEFEUILLE ACTIONS) 0,8

ALPHA 1 AN 2,4 %

DUREE MOYENNE (PORTEFEUILLE OBLIGATAIRE) 1,9 AN

SENSIBILITE (PORTEFEUILLE OBLIGATAIRE) 1,8

PRINCIPAUX CONTRIBUTEURS A LA PERFORMANCE NEOPOST + 0,11% AIR LIQUIDE - 0,18 %

VIVENDI + 0,07% ABERDEEN ASIE PAC - 0,12 %

VINCI + 0,04% TOTAL - 0,10 %

SUEZ + 0,03% SANOFI - 0,08 %

NESTLE + 0,02% L'OREAL - 0,08 %

RAPPORT DE GESTION | JANVIER 2014| SECURITE

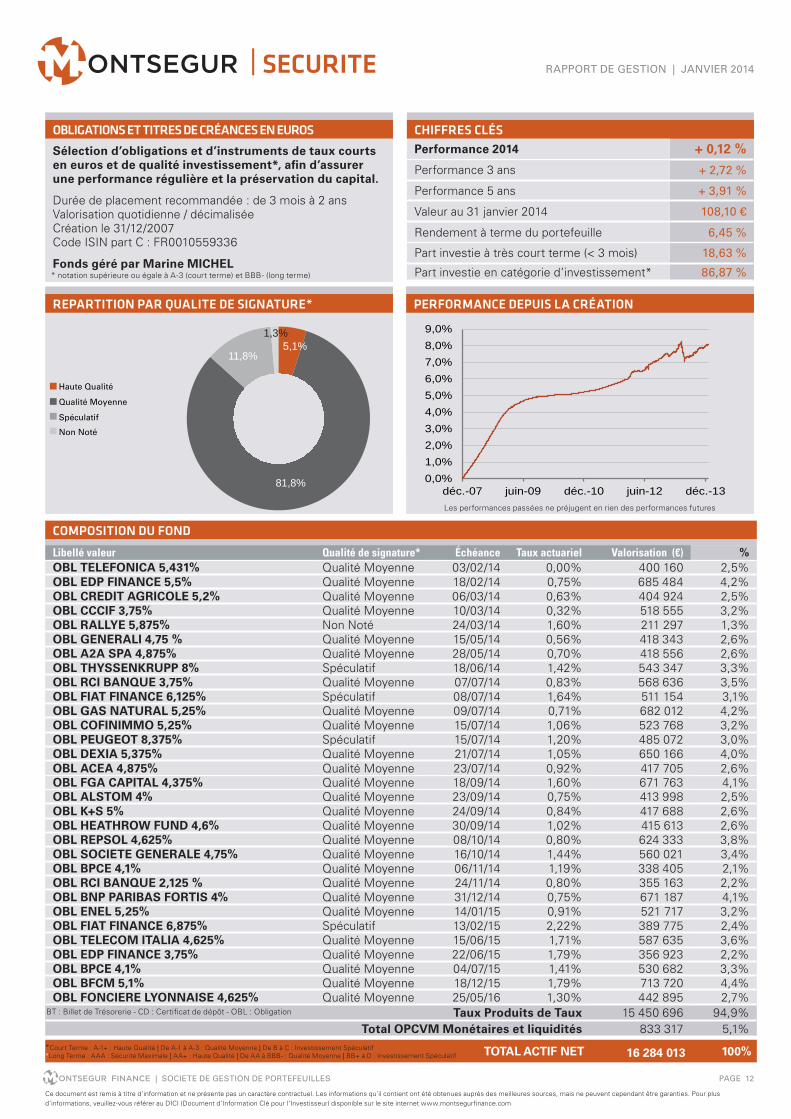

OBLIGATIONS ET TITRES DE CRÉANCES EN EUROS

Sélection d’obligations et d’instruments de taux courts en euros et de qualité investissement*, afi n d’assurer une performance régulière et la préservation du capital.

Durée de placement recommandée : de 3 mois à 2 ans Valorisation quotidienne / décimaliséeCréation le 31/12/2007Code ISIN part C : FR0010559336

Fonds géré par Marine MICHEL

CHIFFRES CLÉS

Performance 2014 + 0,12 %

Performance 3 ans + 2,72 %

Performance 5 ans + 3,91 %

Valeur au 31 janvier 2014 108,10 €

Rendement à terme du portefeuille 6,45 %

Part investie à très court terme (< 3 mois) 18,63 %

Part investie en catégorie d’investissement* 86,87 %

| SOCIETE DE GESTION DE PORTEFEUILLES PAGE 12

PERFORMANCE DEPUIS LA CRÉATIONREPARTITION PAR QUALITE DE SIGNATURE*

* notation supérieure ou égale à A-3 (court terme) et BBB- (long terme)

COMPOSITION DU FOND

Libellé valeur Qualité de signature* Échéance Taux actuariel Valorisation (€) % OBL TELEFONICA 5,431% Qualité Moyenne 03/02/14 0,00% 400 160 2,5%OBL EDP FINANCE 5,5% Qualité Moyenne 18/02/14 0,75% 685 484 4,2%OBL CREDIT AGRICOLE 5,2% Qualité Moyenne 06/03/14 0,63% 404 924 2,5%OBL CCCIF 3,75% Qualité Moyenne 10/03/14 0,32% 518 555 3,2%OBL RALLYE 5,875% Non Noté 24/03/14 1,60% 211 297 1,3%OBL GENERALI 4,75 % Qualité Moyenne 15/05/14 0,56% 418 343 2,6%OBL A2A SPA 4,875% Qualité Moyenne 28/05/14 0,70% 418 556 2,6%OBL THYSSENKRUPP 8% Spéculatif 18/06/14 1,42% 543 347 3,3%OBL RCI BANQUE 3,75% Qualité Moyenne 07/07/14 0,83% 568 636 3,5%OBL FIAT FINANCE 6,125% Spéculatif 08/07/14 1,64% 511 154 3,1%OBL GAS NATURAL 5,25% Qualité Moyenne 09/07/14 0,71% 682 012 4,2%OBL COFINIMMO 5,25% Qualité Moyenne 15/07/14 1,06% 523 768 3,2%OBL PEUGEOT 8,375% Spéculatif 15/07/14 1,20% 485 072 3,0%OBL DEXIA 5,375% Qualité Moyenne 21/07/14 1,05% 650 166 4,0%OBL ACEA 4,875% Qualité Moyenne 23/07/14 0,92% 417 705 2,6%OBL FGA CAPITAL 4,375% Qualité Moyenne 18/09/14 1,60% 671 763 4,1%OBL ALSTOM 4% Qualité Moyenne 23/09/14 0,75% 413 998 2,5%OBL K+S 5% Qualité Moyenne 24/09/14 0,84% 417 688 2,6%OBL HEATHROW FUND 4,6% Qualité Moyenne 30/09/14 1,02% 415 613 2,6%OBL REPSOL 4,625% Qualité Moyenne 08/10/14 0,80% 624 333 3,8%OBL SOCIETE GENERALE 4,75% Qualité Moyenne 16/10/14 1,44% 560 021 3,4%OBL BPCE 4,1% Qualité Moyenne 06/11/14 1,19% 338 405 2,1%OBL RCI BANQUE 2,125 % Qualité Moyenne 24/11/14 0,80% 355 163 2,2%OBL BNP PARIBAS FORTIS 4% Qualité Moyenne 31/12/14 0,75% 671 187 4,1%OBL ENEL 5,25% Qualité Moyenne 14/01/15 0,91% 521 717 3,2%OBL FIAT FINANCE 6,875% Spéculatif 13/02/15 2,22% 389 775 2,4%OBL TELECOM ITALIA 4,625% Qualité Moyenne 15/06/15 1,71% 587 635 3,6%OBL EDP FINANCE 3,75% Qualité Moyenne 22/06/15 1,79% 356 923 2,2%OBL BPCE 4,1% Qualité Moyenne 04/07/15 1,41% 530 682 3,3%OBL BFCM 5,1% Qualité Moyenne 18/12/15 1,79% 713 720 4,4%OBL FONCIERE LYONNAISE 4,625% Qualité Moyenne 25/05/16 1,30% 442 895 2,7%

Taux Produits de Taux 15 450 696 94,9%Total OPCVM Monétaires et liquidités 833 317 5,1%

TOTAL ACTIF NET 16 284 013 100%

BT : Billet de Trésorerie - CD : Certifi cat de dépôt - OBL : Obligation

0,0%1,0%2,0%3,0%4,0%5,0%6,0%7,0%8,0%9,0%

déc.-07 juin-09 déc.-10 juin-12 déc.-13

Spéculatif

Haute Qualité

Qualité Moyenne

Non Noté

1,3%

11,8%

81,8%

5,1%

Les performances passées ne préjugent en rien des performances futures

*Court Terme : A-1+ : Haute Qualité | De A-1 à A-3 : Qualité Moyenne | De B à C : Investissement Spéculatif *Long Terme : AAA : Sécurité Maximale | AA+ : Haute Qualité | De AA à BBB- : Qualité Moyenne | BB+ à D : Investissement Spéculatif

Ce document est remis à titre d’information et ne présente pas un caractère contractuel. Les informations qu’il contient ont été obtenues auprès des meilleures sources, mais ne peuvent cependant être garanties. Pour plus d’informations, veuillez-vous référer au DICI (Document d’Information Clé pour l’Investisseur) disponible sur le site internet www.montsegurfi nance.com