RAPPORT D’EXPERTISE INDÉPENDANTE -...

23

5, avenue Matignon – 75008 Paris – France Tél : 33 (1) 56 43 16 16 – Fax : 33 (1) 45 62 28 28 RAPPORT D’EXPERTISE INDÉPENDANTE BELVÉDÈRE PROJET D’APUREMENT DU PASSIF 28 janvier 2013

Transcript of RAPPORT D’EXPERTISE INDÉPENDANTE -...

5, avenue Matignon – 75008 Paris – France Tél : 33 (1) 56 43 16 16 – Fax : 33 (1) 45 62 28 28

RAPPORT D’EXPERTISE INDÉPENDANTE

BELVÉDÈRE

PROJET D’APUREMENT DU PASSIF

28 janvier 2013

28 janvier 2013

2

BELVÉDÈRE PROJET D’APUREMENT DU PASSIF

RAPPORT D’EXPERTISE INDÉPENDANTE

Détroyat Associés S.A.

(Articles 261-3 du règlement général de l’Autorité des marchés financiers)

Belvédère, société anonyme au capital de 6 530 918 euros, dont le siège social est situé 7, quai de la Paix, 30 300 Beaucaire, France (ci-après la « Société » et, conjointement avec ses filiales et participations, le « Groupe »), intervient dans le secteur des vins et spiritueux. Créée en 1993, elle est aujourd’hui cotée au Compartiment C d’Euronext Paris. Son capital est constitué de 3 265 459 actions, toutes de même catégorie et intégralement libérées. Le 20 mars 2012, la Société a été placée en procédure de redressement judiciaire par le Tribunal de commerce de Dijon. Dans ce cadre, elle envisage la mise en œuvre d’un projet d’apurement de son passif résultant d’un accord conclu avec ses principaux créanciers (ci-après le « Projet d’apurement du passif » ou l’ « Opération »). Celui-ci prévoit notamment la réalisation d’une augmentation de capital réservée au profit des détenteurs de titres Floating Rate Notes (« FRN ») et l’émission de différents bons de souscription d’actions (« BSA »). Cette mise en œuvre fait l’objet de différentes résolutions qui seront soumises au vote des actionnaires réunis en assemblée générale extraordinaire le 12 février 2013. Dans le cadre de l’Opération envisagée, et dans le cas où aucun plan de cession d’actifs du Groupe permettant le remboursement d’une part minimum de la créance FRN n’aurait été préalablement arrêté par le Tribunal de commerce de Dijon, les créanciers FRN souscriraient à 21 853 456 actions pour un prix unitaire de 20,04 euros minimum. Ils détiendraient alors 87% du capital de la Société. Dans le cas contraire, les créanciers souscriraient à un nombre d’actions permettant l’atteinte d’un pourcentage de détention maximum de 74% pour un prix de souscription minimum de 21,84 euros, ces deux paramètres (pourcentage de détention et prix de souscription) dépendant de la part de la dette FRN qui serait remboursée grâce à la cession des actifs. Le Projet d’apurement du passif prévoit par ailleurs l’émission de différents BSA à destination des créanciers FRN, des détenteurs d’obligations subordonnées (par compensation de leur créance à la date d’échéance) et des actionnaires actuels. Enfin, au choix des autres créanciers, il est prévu soit un remboursement de 100% de leur créance sur 7 ans, soit un remboursement d’un tiers pour solde de tout compte. A la demande du Conseil d’administration de la Société réuni le 7 janvier 2013, Détroyat Associés intervient en qualité d’expert indépendant dans le cadre de l’Opération envisagée. Cette intervention a par ailleurs fait l’objet d’une lettre de mission en date du 17 janvier 2013. Détroyat Associés intervient en application de l’article 261-3 du règlement général de l’AMF qui prévoit la possibilité pour tout émetteur de désigner un expert indépendant. Il nous est demandé de nous prononcer sur le caractère équitable des conditions financières de l’Opération pour les actionnaires de Belvédère.

28 janvier 2013

3

I. Contexte, motifs et détails de l’Opération Contexte et motifs de l’Opération Début des difficultés financières du Groupe et placement de Belvédère et de sept de ses filiales en procédure de sauvegarde Au 31 décembre 2007, la Société ne remplissait pas certains engagements relatifs à la détention d’actions propres pris dans le cadre de l’émission, en mai 2006, d’un emprunt FRN destiné au financement de l’acquisition du groupe Marie Brizard. Le 16 juillet 2008, à la demande de la Société qui souhaitait se protéger des demandes de remboursement anticipé de certains créanciers FRN, le Tribunal de commerce de Beaune a ouvert une procédure de sauvegarde au profit de Belvédère et de ses sept filiales garantes de l’emprunt. La période d’observation, renouvelée deux fois, s’est achevée le 10 novembre 2009 avec l’homologation du plan de sauvegarde. Au titre de la première échéance de ce plan, la Société a versé un montant total de 41,8 M€ dont 40,4 M€, versés au titre de l’emprunt FRN et de l’emprunt obligataire subordonné émis en mars 2006, ont été consignés sur un compte séquestre du fait de divergences, entre les différentes parties prenantes, dans l’appréciation des montants dus. Résolution du premier plan de sauvegarde de Belvédère puis ouverture d’une nouvelle procédure de sauvegarde ensuite convertie en procédure de redressement judiciaire Le 4 avril 2011, le Tribunal de commerce de Dijon a prononcé la résolution du plan de sauvegarde de la Société (mais pas des 7 filiales garantes). Ses passifs ont alors retrouvé leur échéance initiale. Le 16 juin 2011, le Tribunal de commerce de Nîmes a prononcé l’ouverture d’une procédure de sauvegarde au bénéfice de la société Moncigale (détenue indirectement par Belvédère). Le 1er juillet 2011, ce même Tribunal a étendu cette procédure à l’égard de Belvédère en constatant la confusion de patrimoine des deux sociétés. Le Ministère Public a interjeté appel de cette décision le 11 juillet 2011. Le 20 septembre 2011, le Tribunal de commerce de Nîmes a converti cette procédure de sauvegarde en procédure de redressement judiciaire ayant constaté l’état de cessation de paiements des deux sociétés depuis le 14 juin 2011. Annulation de la procédure de sauvegarde et de sa conversion en procédure de redressement judiciaire et ouverture d’une nouvelle procédure de redressement judiciaire Le 8 mars 2012, recevant l’appel du Ministère Public, la Cour d’appel de Nîmes a annulé le jugement d’extension de la procédure de sauvegarde de Moncigale à Belvédère ainsi que sa conversion en procédure de redressement judiciaire. Le 20 mars 2012, une nouvelle procédure de redressement judiciaire a été ouverte au bénéficie de Belvédère par le Tribunal de commerce de Dijon. Après un premier renouvellement, la période d’observation court aujourd’hui jusqu’au 20 mars 2013.

28 janvier 2013

4

Résolution des plans de sauvegarde des 7 filiales garantes et ouverture d’une procédure de redressement judiciaire Le 3 juillet 2012, à la requête du Trustee des créanciers FRN, le Tribunal de commerce de Dijon a prononcé la résolution des plans de sauvegarde des 7 filiales garantes et a ouvert des procédures de redressement judiciaire. Protocole d’accord entre la Société et ses principaux créanciers FRN et Projet d’apurement du passif Un protocole transactionnel a été conclu le 3 août 2012 entre Belvédère et ses principaux créanciers FRN. Celui-ci prévoyait (i) la libération des sommes consignées en compte séquestre (réalisée le 17 août 2012), (ii) l’autorisation de céder un actif pour financer les besoins du Groupe pendant la période d’observation et (iii) des engagements réciproques d’abandonner les procédures en cours et de ne pas en intenter de nouvelles. Le Projet d’apurement du passif, résultant de négociations entre les principaux créanciers FRN, la Société, ses filiales garantes et l’administrateur judiciaire, a été approuvé (i) par le comité des principaux fournisseurs et le comité des établissements de crédit le 18 septembre 2012, et (ii) par l’assemblée unique des obligataires le 19 septembre 2012. Les modalités de réalisation du plan de restructuration, basées sur ce Projet d’apurement du passif, seront soumises à l’approbation des actionnaires de Belvédère réunis en assemblée générale extraordinaire le 12 février 2013. Détails du Projet d’apurement du passif Dette FRN (478 M€) Le Projet d’apurement du passif envisage 2 scénarios : le « Scénario 1 » dans lequel une partie seulement de la créance FRN serait convertie en capital et le « Scénario 2 » dans lequel la totalité de la créance FRN serait convertie en capital (à l’exception des 36,7 M€ versés en août 2012 suite à la libération des sommes consignées et, le cas échéant, de toute autre somme versée à partir du reliquat des sommes sous séquestre soit 3,3 M€ au maximum). Scénario 1 Le Projet d’apurement du passif prévoit un programme de cessions d’actifs visant à rembourser toute ou partie de la dette FRN. Dans le cas où un plan de cession d’actifs, arrêté par le Tribunal de commerce de Dijon, permettrait le remboursement d’un montant de 310 M€ (y.c. les 37 M€ versés en août 2012 et, le cas échéant, toute somme versée à partir du reliquat des sommes sous séquestre), le solde de la créance (168 M€) serait converti en capital sur la base d’un prix d’émission de 42,09 € donnant accès à 55% du capital de la Société. Si la cession permet un remboursement supérieur à 310 M€ (soit entre 310 M€ et 478 M€), la conversion de la créance résiduelle donnera accès à un pourcentage du capital déterminé par interpolation linaire entre 55% et 0%.

28 janvier 2013

5

Dans le cas où le plan de cession permettrait le remboursement d’un montant compris entre 275 M€ et 310 M€, et avec l’accord de la majorité des créanciers FRN, la conversion du solde de la créance donnera accès à un pourcentage du capital déterminé par interpolation linaire entre 74% (soit un prix d’émission de 21,84 €) et 55%. Scénario 2 Dans les autres cas, la totalité de la créance FRN (441 M€) sera convertie en capital sur la base d’un prix d’émission minimum de 20,04 €. Les créanciers FRN détiendraient alors 87% du capital de la Société. Il est par ailleurs prévu l’attribution de bons de souscription d’actions anti-dilutifs aux créanciers FRN permettant de compenser la dilution subie en cas d’exercice des BSAR 2006 par compensation de créances obligataires subordonnées. Obligations subordonnées (96 M€) Le Projet d’apurement du passif prévoit, à la date d’échéance des obligations subordonnées (11 avril 2014), la remise de BSA à leurs détenteurs par compensation des créances détenues. Ces BSA ouvriraient droit à 10% du capital de la Société pour un prix d’exercice correspondant à 100% du prix de souscription des créanciers FRN dans le Scénario 1 et à 105% dans le Scénario 2. Autres créanciers (122 M€) Au choix des autres créanciers, il est prévu soit un remboursement de 100% de leur créance sur 7 ans, soit un remboursement d’un tiers pour solde de tout compte. Émissions de BSA à destination des actionnaires actuels Enfin, il est prévu l’émission, à titre gratuit, de 2 catégories de BSA (la moitié de maturité 3 ans et l’autre moitié de maturité 5 ans) à destination des actionnaires actuels. Ces BSA ouvriraient droit au total à 10% du capital de la Société pour un prix d’exercice correspondant à 120% du prix de souscription des créanciers FRN dans le Scénario 1 et à 125% dans le Scénario 2. II. Présentation de Détroyat Associés Créée en 1968, Détroyat Associés est une société indépendante, spécialisée dans l’évaluation d’entreprise et d’instruments financiers. Elle conduit des missions de conseil et d’expertise indépendante en finance d’entreprise dans de nombreux secteurs d’activités, pour le compte de sociétés cotées ou non cotées. Elle est établie sous forme de société anonyme dont le siège social est situé 5, avenue Matignon à Paris 8°. Son capital est intégralement détenu par ses associés.

Détroyat Associés dispose de bases de données de marché propriétaires, régulièrement mises à jour et commercialisées par abonnement. Ses bases de données recouvrent notamment la détermination de primes de risque Actions sur plusieurs indices boursiers européens.

28 janvier 2013

6

Depuis 1994, les autorités de marché françaises ont formalisé les procédures de retrait de la cote des sociétés en rendant obligatoire l’intervention d’un expert indépendant pour attester du caractère équitable des conditions d’indemnisation des actionnaires. Avec plus d’une centaine d’expertises réalisées depuis cette date, Détroyat Associés s’est imposé comme l’un des premiers intervenants de ce marché qui a été élargi par les évolutions successives de la réglementation boursière sur l’expertise indépendante et le recours croissant des entreprises aux missions de cette nature.

La liste des missions d’expertise indépendante conduites depuis vingt-quatre mois par Détroyat Associés figure en annexe du présent Rapport. III. Attestation d’indépendance Détroyat Associés n’entretient aucun lien juridique, capitalistique ou économique avec les sociétés concernées par l’Opération. Détroyat Associés ne se trouve pas en situation de conflit d’intérêts avec les sociétés concernées par l’Opération et leurs conseils, notamment au sens des articles 1.1 à 1.4 de l’Instruction AMF n°2006-08 du 25 juillet 2006 relative à l’expertise indépendante. Nous attestons de l’absence de tout lien passé, présent ou futur connu de nous avec les sociétés concernées par l’Opération et leurs conseils susceptibles d’affecter notre indépendance ou l’objectivité de notre jugement dans le cadre de la présente mission. IV. Diligences effectuées par Détroyat Associés La mission d’expertise indépendante confiée à Détroyat Associés a été conduite sous la responsabilité de Philippe Leroy, Associé, assisté d’un Directeur et d’un Analyste financier. Les diligences conduites depuis notre désignation le 3 janvier 2013 ont eu pour objet d’appréhender le contexte de l’Opération et d’en apprécier les conditions financières envisagées par la mise en œuvre d’une approche d’évaluation multicritères. Nous avons pour cela participé à des réunions de travail avec des dirigeants et responsables de Belvédère titulaires des fonctions suivantes :

- Directeur financier de Belvédère

- Directeur financier du groupe Marie Brizard

Nous avons également participé à des réunions de travail avec les conseils financiers (Eight Advisory et Rothschild) et juridiques (Veil Jourde) de Belvédère dans le cadre de l’Opération ainsi qu’avec l’administrateur judiciaire, ses collaborateurs et ses conseils juridiques (Orrick). Les échanges conduits avec nos interlocuteurs ont porté notamment sur (i) l’activité du Groupe, son positionnement concurrentiel et les difficultés financières auxquelles il est confronté, (ii) le contexte et les modalités de l’Opération envisagée, (iii) les comptes consolidés historiques de Belvédère et les éléments prévisionnels de l’exercice 2012, (iv) les plans d’affaires établis jusqu’à l’exercice 2016 et les hypothèses sous-jacentes (les « Plans

28 janvier 2013

7

d’affaires» ) et (v) les facteurs de risque susceptibles d’affecter les performances attendues. Dans le cadre de l’exécution de notre mission, nous avons examiné différents documents et éléments d’information communiqués par la Société et ses conseils à notre demande ou en réponse à nos questions et dont la liste figure en annexe du présent Rapport. Les Plans d’affaires, dont nous avons effectué un examen critique, ont été intégrés dans nos travaux de modélisation. Nous n’avons effectué aucune revue physique et aucune évaluation indépendante des immobilisations, de l’actif ou du passif de la Société. Nous n’avons pas disposé d’évaluation indépendante des actifs ou des passifs de Belvédère. Nous n’avons effectué aucune revue indépendante des litiges en cours ou potentiels, des recours, réclamations ou autres responsabilités potentielles dont Belvédère fait ou pourrait faire l’objet. De manière générale, nous avons tenu pour acquises, sans vérification indépendante, l’exactitude des données, documents ou informations qui nous ont été communiqués ou auxquels nous avons eu accès sans que nous puissions encourir une quelconque responsabilité du fait de ces données, documents et informations. Nous avons par ailleurs : ► analysé les performances financières et boursières historiques de sociétés cotées que

nous avons jugées comparables à Belvédère et examiné les anticipations financières des analystes sur ces sociétés ;

► examiné des informations à la disposition du public sur certaines transactions associant des sociétés dont l’activité peut être considérée, à certains égards, comme similaire à celle de Belvédère ;

► revu tout autre document et conduit toute autre étude, analyse ou investigation qui nous ont semblé appropriés.

V. Accords pouvant avoir une incidence sur l’appréciation des termes de

l’Opération Nous n’avons pas eu connaissance d’accords auxquels une ou plusieurs sociétés concernées par l’Opération seraient partie et qui pourraient avoir une incidence sur notre appréciation des conditions financières de l’Opération. VI. Présentation de la Société

VI. a. Activités Créée en 1993 par Jacques Rouvroy et Christophe Trylinski, la société Belvédère était spécialisée à l’origine dans la création de marques et de bouteilles de vodkas haut de gamme dont elle sous-traitait la production et la distribution. La Société a ensuite étendu son activité (i) à la distribution, par la création d’une filiale en Pologne en 1996 et par l’acquisition de distributeurs en Lituanie et en Bulgarie puis (ii) à la production grâce l’acquisition de 3 distilleries de vodka en Pologne au début des années 2000.

28 janvier 2013

8

Devenu l’un des leaders des spiritueux en Europe de l’Est, Belvédère a acquis le groupe Marie Brizard en 2006, lui permettant d’élargir sa présence géographique à l’Europe de l’Ouest et de diversifier son portefeuille de produits. La Société conduit aujourd’hui les activités suivantes :

► Production et commercialisation en Europe de l’Est (principalement en Pologne) de vodkas de différentes marques ;

► Exportation de la vodka Sobieski aux Etats-Unis et en France via des entités locales de distribution ;

► Distribution en Pologne de différents alcools de marques extérieures au Groupe et production et commercialisation de vins en Bulgarie ;

► Commercialisation en Europe de l’Ouest (principalement en France) des marques de spiritueux du groupe Marie Brizard ;

► Via sa filiale Moncigale, distribution de vins en France en marque propre ou en sous-traitance pour la grande distribution.

Les principales marques de spiritueux du Groupe sont présentées ci-dessous :

► Sobieski : marque de vodka premium créée en 1998, présente dans 15 pays avec 2,8 millions de caisses de 9L vendues dont plus d’un million aux Etats-Unis. Cette marque, dont Bruce Willis est l’ambassadeur, se place au 8ème rang mondial des marques globales de vodka à fin 2011 ;

► Krupnik : vodka lancée en avril 2010, devenue la 1ère vodka vendue en Pologne avec 14,3% de part de marché et 4,5 millions de caisses de 9L vendues en 2011 ;

► Starogardzka : marque de vodka de milieu de gamme commercialisée en Pologne avec plus d’un million de caisses de 9L vendues en 2011. Les volumes vendus ont baissé de 32% en 2011, impactés par le lancement de la vodka Krupnik ;

► Danzka : marque de vodka danoise acquise en mai 2006 auprès de Vin & Sprit pour 20 M$. Cette marque premium est principalement vendue en duty free ;

► William Peel : whisky écossais leader sur le marché français avec plus de 20% de part de marché à fin 2011, classé au 8ème rang sur son segment avec 2,9 millions de caisses de 9L vendues en 2011 ;

► Sir Pitterson : whisky écossais d’entrée de gamme présent dans une vingtaine de pays ;

► Berger blanc : marque d’apéritif anisé ;

► Marie Brizard : marque de liqueur anisée créée en 1755 et produite en France ;

► San Jose : 1ère tequila en France avec près de 50% de part de marché ;

► Old Lady’s : gin anglais de milieu de gamme vendu principalement en France.

La société a réalisé un chiffre d’affaires net (hors droit d’accises) de 571,9 M€ en 2011, stable par rapport à 2010 (571,5 M€). La répartition du chiffre d’affaires net à fin 2011 est présentée ci-après :

28 janvier 2013

9

Répartition du CA net 2011 par région Répartition du CA net 2011 par pôle

Europe de

l'Ouest

46%

Bulgarie

2%

Autres

3%

Pologne

42% Lituanie

2%

Etats-Unis

5%

Source : Société (1) CA net de la holding et des intercos inclus dans Autres boissons distribuées Source : Société

Le Groupe réalise ainsi près de 90% de son activité sur ses deux principaux marchés, l’Europe de l’Ouest et la Pologne.

VI. b. Marchés La Pologne est le 4ème marché mondial pour la vodka avec plus de 25 millions de caisses de 9L consommées en 2011. Le Groupe en est aujourd’hui le 3ème acteur avec 22% de part de marché :

Les principaux producteurs de vodka en Pologne à fin 2011 (part de marché en volume)

Marques : Zoladkowa Gorzka

Part de marché : 31,8%

Polmos Lublin(Oaktree Capital, Etats-Unis)

Marques : Zubrowka,

Absolwent et Bols

Part de marché : 24,0%

CEDC

Marques : Sobieski, Krupnik,

Starogardzka

Part de marché : 21,9%

Sobieski Polska(Belvédère, France)

Marques : Wyborowa et Luksusowa

Part de marché : 10,5%

Wyborowa SA(Pernod-Ricard, France)

Marques : Finlandia

Part de marché : 4,5%

Finlandia Polska(Brown-Forman, Etats-Unis)

Autres

Part de marché : 7,3%

Source : Société

Vins

25%

Vodka et

spiritueux

57%

Autres

boissons

distribuées

18%

(1)

28 janvier 2013

10

Le marché français des spiritueux est dominé par quatre acteurs principaux (Pernod-Ricard, La Martiniquaise, Belvédère et Diageo) qui détenaient plus de 50% de part de marché à fin 2011. La répartition des ventes en France est présentée ci-dessous :

Répartition des ventes de spiritueux par produit en 2011

Autres

11%

Vodka

7%Liqueurs

14%

Whisky

écossais

26%

Rhum

7%

Alcools

anisés

35%

Source : Euromonitor

A l’exception du rhum, la Société est présente sur les principaux types de spiritueux avec le whisky écossais William Peel, la Vodka Sobieski, les liqueurs Marie Brizard et Manzanita, et le pastis Berger. La Société poursuit par ailleurs son développement aux Etats-Unis, premier marché mondial pour la vodka premium. La vodka Sobieski, qui représente l’essentiel de l’activité du Groupe aux Etats-Unis, a atteint près 2% de part de marché en 2011.

VI. c. Performance historique Les principaux agrégats financiers consolidés du Groupe depuis l’exercice 2008 sont présentés ci-dessous :

Principaux agrégats financiers - 2008-2011

En millions d'euros 2008 2009 2010 2011

Chiffre d'affaires net 714,2 551,6 571,5 571,9

Croissance (22,8%) 3,6% 0,1%

Résultat opérationnel courant 6,4 (10,2) (12,2) (5,2)

En % du CA 0,9% (1,9%) (2,1%) (0,9%)

Résultat opérationnel 15,5 (160,4) 11,0 (18,4)

En % du CA 2,2% (29,1%) 1,9% (3,2%)

Résultat financier (77,7) (54,8) (69,7) (36,4)

Résultat net part du groupe (61,2) (117,5) (54,0) (54,7)

Total Bilan 882,0 697,9 716,4 715,9

Capitaux propres part du groupe 0,6 (177,0) (195,2) (206,3) Source : Société (Rapports annuels)

Après une baisse de 23% du chiffre d’affaires en 2009, principalement due à une perte de parts de marché en Pologne (-6 pts) et à des effets change, le chiffre d’affaires du Groupe a progressé de 2% en moyenne en 2010 et 2011.

28 janvier 2013

11

Conséquence de cette baisse de chiffre d’affaires et des investissements en marketing réalisés afin de développer l’activité aux États-Unis, le Groupe a enregistré sur les 3 exercices 2009 à 2011 une perte opérationnelle courante de -9 M€ en moyenne (contre un résultat opérationnel courant de +6,4 M€ en 2008 et de plus de 20 M€ en 2007, préalablement aux investissements significatifs réalisés aux États-Unis). Les charges financières consécutives à l’acquisition de Marie Brizard et les dépréciations d’écarts d’acquisition enregistrées en 2009 ont creusé les pertes du Groupe sur la période. A fin 2011, les capitaux propres étaient ainsi fortement négatifs (-206 M€).

VI. d. Instruments donnant accès au capital Deux catégories d’instruments dilutifs peuvent donner accès au capital de la Société, les BSAR 1 et BSAR 2. Leurs caractéristiques sont résumées ci-dessous :

Caractéristiques des BSAR 1 et BSAR 2

Au 30 septembre 2012 BSA 2004 / 'BSAR1' BSAR 2006 / 'BSAR2'

Nombre d'instruments 585 262 270 355

Maturité 31/12/2014 31/12/2014

Prix d'exercice 55,0 55,0

Parité action / BSAR 1,0 1,0 Source : Société

Les BSAR 2006, qui sont rattachés aux obligations subordonnées, peuvent être exercés par compensation de créances (la remise de 26 obligations de nominal 63,462 euros permet l'exercice de 30 BSAR 2006). VII. Travaux d’évaluation Nous avons mis en œuvre une approche multicritères qui intègre les méthodes d’évaluation suivantes :

(i) une approche intrinsèque par l’actualisation des flux futurs de trésorerie du Groupe (la « Méthode DCF ») ;

(ii) une approche analogique par référence à la valeur boursière de sociétés cotées dont l’activité est jugée comparable à celle de Belvédère (la « Méthode des comparables boursiers ») ;

(iii) une approche analogique par référence à des transactions sur des titres de sociétés dont l’activité est jugée comparable à celle de Belvédère (la « Méthode des transactions comparables »).

Par ailleurs, nous avons complété notre analyse en prenant en compte, au titre de références d’évaluation :

► l’actif net consolidé part du groupe de la Société au 30 juin 2012 ;

► l’historique de cours de l’action Belvédère et les volumes échangés sur les douze derniers mois.

28 janvier 2013

12

VII. a. Méthodes écartées

(i) L’actualisation de dividendes futurs

Les flux de dividendes dépendent des résultats de la Société et de la politique de distribution adoptée. Belvédère n’a plus versé de dividendes depuis ceux distribués au titre de l’exercice 2006 et aucune prévision à court, moyen ou long terme ne peut être raisonnablement établie.

(ii) L’actif net réévalué

La détermination d’une valeur d’actif net réévalué nécessite d’apprécier séparément la valeur des différents actifs inscrits au bilan de l’entreprise et de déduire du total ainsi obtenu la somme des passifs exigibles réévalués. Cette méthode n’est pas applicable ici, la valeur des différents actifs du Groupe s’appréciant à travers leur contribution aux flux de trésorerie des différentes activités.

VII. b. Méthode DCF L’évaluation des actions Belvédère selon la Méthode DCF a été conduite en deux temps :

- Evaluation de la valeur d’entreprise du Groupe comme la somme :

(i) des valeurs d’entreprise des trois périmètres pour lesquels des projections financières de compte de résultat et de cash-flow opérationnels nous ont été communiquées : (a) le périmètre « Vodka », incluant la Pologne, les Etats-Unis et la Lituanie ainsi que les distributeurs Polonais, (b) le périmètre « Marie Brizard » (y.c. Moncigale) et (c) le périmètre « Holding » correspondant à la performance opérationnelle de Belvédère SA ; et

(ii) des valeurs d’entreprise des entités pour lesquelles nous ne disposons pas de plan d’affaires.

- Estimation de la valeur des fonds propres après (i) prise en compte de la différence entre le BFR consolidé à fin décembre 2011 et le montant retenu en référence pour les variations de BFR prévisionnelles des Plans d’affaires, (ii) déduction de la dette financière nette à fin décembre 2011 (hors passif gelé au 30 juin 2012) ajustée du free cash-flow prévisionnel sur l’année 2012, (iii) déduction du montant du passif financier gelé au 30 juin 2012 (dette FRN, obligations subordonnées et dettes envers les établissements de crédit) net des montants sous séquestre, des provisions non récurrentes et de la valeur des intérêts minoritaires au 30 juin 2012 (retenue égal à leur valeur comptable) et (iv) prise en compte de la valeur des actifs à long terme au 30 juin 2012.

Notre analyse DCF a été conduite à partir des Plans d’affaires des périmètres Vodka, Marie Brizard et Holding. En 2011, les deux périmètres opérationnels (Vodka et Marie Brizard) ont contribué à près de 95% au chiffre d’affaires consolidé du Groupe (net des droits d’accises) et à son EBITDA consolidé. Les données prévisionnelles nous ont été communiquées sur une base détaillant les performances de la Pologne, des Etats-Unis, de la Lituanie, des distributeurs Polonais

28 janvier 2013

13

(périmètre Vodka), de Marie Brizard et de Moncigale (périmètre Marie Brizard). Certaines données prévisionnelles par marque nous ont également été communiquées. Leur périmètre diffère légèrement du périmètre de reporting du Groupe. Ces données ont été établies par Belvédère, assistée de la société Eight Advisory, dans la perspective des plans de cession d’actifs. Elles ont été communiquées par la Société, sous une forme synthétique, aux acquéreurs potentiels des différents actifs. Ces données prévisionnelles ont par ailleurs été établies sous l’hypothèse d’une situation financière assainie (notamment concernant les capacités d’investissement futur – marketing, publicité, outils de production - et les niveaux de besoin en fonds de roulement). Les principales tendances de ces Plans d’affaires sont présentées ci-dessous.

VII.b.1 Plan d’affaires 2013-2016 Périmètre Vodka ► Chiffre d’affaires : croissance annuelle globale des volumes d’environ 4% et

stabilité des prix unitaires ;

► Amélioration de la marge brute rapportée au CA (+2pts sur la période) principalement due à l’évolution de la répartition du chiffre d’affaires entre les différents contributeurs au périmètre ;

► Légère augmentation des frais de marketing sur la période (+1 M€) et croissance annuelle moyenne des frais de structure d’environ 1,5% ;

► Augmentation de l’EBITDA sur la période d’environ 60%.

Périmètre Marie Brizard ► Chiffre d’affaires : croissance annuelle globale des volumes d’environ 4% et

stabilité des prix unitaires ;

► Amélioration de la marge brute rapportée au CA de 1,3pt ;

► Stabilité des coûts marketing en pourcentage du chiffre d’affaires ;

► Croissance annuelle moyenne des frais de structure proche de 2% ;

► Augmentation de l’EBITDA sur la période d’environ 50%.

Holding ► EBITDA globalement stable sur la période.

VII.b.2 Flux normatif et taux de croissance retenus au terme la période 2013-2016

La mise en œuvre de la méthode DCF nécessite de déterminer un flux de trésorerie normatif à l’issue de la période prévisionnelle et de lui associer un taux de croissance « à l’infini ». Pour le périmètre Vodka et les périmètres Marie Brizard et Holding, nous avons retenu un flux normatif égal au flux de l’exercice 2016 augmenté respectivement de 2,5% et 2%. Ces mêmes taux ont été retenus pour la croissance « à l’infini ».

28 janvier 2013

14

Ils reflètent les niveaux d’inflation à moyen - long terme attendus sur les 2 principaux marchés du Groupe (Pologne et France). La valeur d’entreprise de l’ensemble des entités pour lesquelles nous n’avons pas obtenu de données prévisionnelles a été déterminée en appliquant à leur EBITDA total 2011 le multiple VE / EBITDA 2011 induit par la valeur du périmètre Vodka issue de la Méthode DCF (hors États-Unis et distributeurs Polonais).

VII.b.3 Taux d’actualisation Pour le périmètre Marie Brizard et la Holding ainsi que pour l’activité Vodka aux Etats-Unis, nous retenons un taux d’actualisation de 7,0%, correspondant à un coût des fonds propres en l’absence d’endettement et déterminé à partir des paramètres suivants :

► Un taux « sans risque » correspondant à la valeur moyenne des taux des emprunts de l’Etat français à 10 ans (OAT) à fin octobre, fin novembre et fin décembre 2012, soit 2,1% (source : Bloomberg) ;

► Un bêta à dette nulle de 0,65 déterminé à partir des coefficients bêta désendettés des sociétés comparables calculés sur la base des rentabilités mensuelles de leurs actions observées sur une période de 5 ans ;

► Une prime de risque prospective de 7,5% correspondant à la moyenne des primes de risque déterminées à fin octobre, fin novembre et fin décembre 2012 sur l’ensemble des sociétés composant l’indice SBF 120 (source : Détroyat Associés – Produit d’Analyse de Risques).

Pour le périmètre Vodka (hors États-Unis), nous considérons un taux d’actualisation de 9,0%, soit une différence de 2pts avec le taux d’actualisation du périmètre Marie Brizard, en ligne avec la différence entre le taux d’emprunt à 10 ans de l’État Polonais et celui de l’État Français observée sur les 3 derniers mois.

Les flux de trésorerie ont été actualisés au 31 décembre 2012, à mi-année.

28 janvier 2013

15

VII.b.4 Eléments de passage de la valeur d’entreprise à la valeur des fonds propres Le montant déduit de la valeur d’entreprise pour obtenir la valeur des fonds propres du Groupe s’élève à 537 millions d’euros :

Passage de la valeur d’entreprise à la valeur des fonds propres

M€

Passifs financiers gelés nets du compte séquestre (536,8)

Dette financière nette ajustée (hors passifs gelés) (22,9)

Actifs financiers et autres actifs à long terme 46,4

Provisions non récurrentes et autres (21,5)

Ajustement du Besoin en Fonds de Roulement 5,4

(intérêts minoritaires) (8,1)

(Dette financière nette ajustée et int. mino.) (537,5)

Source : Société et Analyse DA

Résultats de la Méthode DCF L’analyse DCF mise en œuvre conduit à une valeur d’entreprise du Groupe de 451 M€, soit un montant inférieur de 86 M€ (16%) au montant des engagements détaillés ci-dessus. Seule une diminution des taux d’actualisation de 0,5pt couplée à une augmentation des taux de croissance à long terme de 0,5pt également permettrait l’atteinte d’une valeur d’entreprise du Groupe égale au montant des engagements (le faible niveau du taux de capitalisation du revenu terminal alors induit - 5,5% pour le périmètre Vodka et 4% pour Marie Brizard - nous conduit à exclure cette hypothèse). La prise en compte de seulement 50% de la valeur négative de la Holding (proche de -100 M€), qui pourrait refléter un partage de la valeur théorique maximum des synergies de coûts que pourrait mettre en œuvre un acheteur potentiel, conduirait à une valeur d’entreprise toujours très inférieure aux engagements (d’environ 30 M€). Déficits fiscaux reportables non activés La valeur des déficits fiscaux reportables non activés au bilan consolidé du Groupe (59 M€ en effet impôt au 30 juin 2012), principalement constitués des déficits fiscaux de Belvédère (49 M€), société mère de l’intégration fiscale en France, a été considérée nulle du fait : (i) des risques pesant sur le montant qui pourrait être effectivement utilisé en raison des litiges fiscaux en cours (risque correspondant à un effet impôt de 20 M€) et (ii) de leur utilisation à court ou moyen terme envisageable seulement dans le cas d’une situation financière assainie permettant de générer des résultats taxables suffisants. L’effet impôt sur ces déficits (59 M€) est de toute façon très inférieur à la différence entre la valeur d’entreprise du Groupe et le montant des engagements (-86 M€).

28 janvier 2013

16

VII. c. Méthode des comparables boursiers Nous avons mis en œuvre la méthode des comparables boursiers dont le principe est d’appliquer à certains agrégats comptables prévisionnels les multiples boursiers observés sur les mêmes agrégats d’un échantillon de sociétés cotées intervenant dans le même secteur d’activité et comparables à la société à évaluer. Nous avons sélectionné 6 sociétés cotées intervenant dans le secteur des vins et spiritueux :

Chiffres clés (Mdevise) Répartition du CA net (dernier exercice) Principaux spiritueux (*)

Diageo n Cap. boursière 46 229 n

(Royaume-Uni) n CA net 06-2012 10 762

n

Pernod Ricard n Cap. boursière 24 406 n

(France) n CA net 06-2012 8 215

n

Brown Forman n Cap. boursière 13 805 n

(Etats-Unis) n CA net 04-2012 3 615

Rémy Cointreau n Cap. boursière 4 749 n

(France) n CA net 03-2012 1 026

n

Beam n Cap. boursière 9 822 n

(Etats-Unis) n CA net 12-2011 2 265

n

Gruppo Campari n Cap. boursière 3 366 n

(Italie) n CA net 12-2011 1 274

n

(*) En millions de caisses de 9 litres - Classement Juin 2012 - Drinksint.com

Note : capitalisation boursière au 18 janvier 2013

Source: Sociétés, Bloomberg, Détroyat Associés

par activité : Rémy Martin (58%), Liqueurs et spiritueux (21%)

et Marques partenaires (21%)

Jim Beam (5,9), Pinnacle vodka (3,0),

Sauza (3,0), Teacher’s (2,1), Canadian

Club (2,0), Courvoisier (1,3), Maker’s Mark

(1,2), DYC (1,0), Kamchatka (1,0)

Dreher (3,6), Skyy (3,5), Campari (2,9),

Aperol (2,6), Wild Turkey (1,1)

par activité : Spiritueux (77%), Vins (15%), Boissons non

alcoolisées (8%) et Autres (1%)

par région : Amériques (34%), Italie (32%), Europe (26%) et

reste du monde (8%)

par région : Amérique du Nord (56%), Europe /

Moyen-Orient / Afrique (22%) et Asie (22%)

par catégorie : Top 7 Spiritueux (60%), 10 marques-clés (10%),

3 marques-clés locales (10%) et autres (20%)

par produit : Scotch (29%), Bière (21%), Vodka (12%), Prêt à boire

(7%), Whisky (6%), Rhum (6%) et autres (19%)

par région : Amérique du Nord (33%), Europe (28%), Afrique

(13%), Asie (14%) et Amérique Latine (12%)

Rémy Martin, Louis XIII, Cointreau,

Passao, St Rémy, Mount Gay, Metaxa,

Izarra, Ponche Kuba

Jack Daniel’s (10,6), Finlandia (3,1),

Southern Comfort (2,0), El Jimador (1,2)

par région : Asie (38%), Amériques (31%) et Europe /

Moyen-Orient / Afrique (31%)

par région : Etats-Unis (42%), Europe (27%) et reste

du monde (31%)

par région : Amériques (26%), Europe (26%), France (9%)

et Asie / reste du monde (39%)

par catégorie : Top 14 Spiritueux et Champagnes (60%), Vins

Premium (5%), 18 marques-clés locales (18%) et autres (17%)

Smirnoff (25,8), Johnnie Walker (18,9),

Captain Morgan (9,8), Baileys (6,5),

Crown Royal (4,9), J&B Rare (4,6),

Gordon’s (4,3), Ciroc (2,1)

Royal Stag (12,5), Absolut (11,4), Imperial

Blue (7,2), Ballantine’s (6,5), Ricard (6,2),

Chivas Regal (4,9), Havana Club (3,9),

Jameson (3,8)

L’analyse a été conduite sur les multiples Valeur d’entreprise / EBITDA. Les agrégats financiers prévisionnels des sociétés de notre échantillon sont issus d’un consensus de prévisions d’analystes financiers (source : Bloomberg). L’analyse des multiples de valeur d’entreprise des sociétés comparables est présentée ci-après :

28 janvier 2013

17

Analyse des sociétés comparables

VE / EBITDA

En Mdevise VE 2013E 2014E

Diageo (*) 56 112 13,8x 12,8x

Pernod Ricard (*) 34 331 13,1x 12,0x

Brown Forman (**) 14 194 13,8x 12,7x

Rémy Cointreau (***) 5 039 15,6x 13,6x

Beam (****) 12 309 15,0x 14,1x

Gruppo Campari (****) 4 044 10,6x 9,8x

Moyenne 13,7x 12,5x

Médiane 13,8x 12,8x

(*) Multiples calculés sur l’EBITDA moyen de l’exercice clos au 30 juin n et de l’exercice clos au 30 juin n+1 (**) exercice clos au 30 avril n+1 (***) exercice clos au 31 mars n+1 (****) exercice clos au 31 décembre n Source : Bloomberg (capitalisation boursière et consensus au 18 janvier 2013) et Analyse DA

L’application des multiples moyens et médians des années 2013 et 2014 aux données prévisionnelles de Belvédère conduirait à une valeur d’entreprise du Groupe comprise entre 425 M€ et 471 M€, soit une valeur centrale de 448 M€ inférieure de 17% au montant des engagements. La prise en compte de seulement 50% des pertes de la Holding induirait une valeur d’entreprise supérieure mais toujours insuffisante pour couvrir le montant des engagements. VII. d. Méthode des comparables de transaction Nous avons identifié les 9 transactions suivantes intervenues dans le domaine des spiritueux depuis 2008 et pour lesquelles les multiples d’EBITDA d’acquisition ont été rendus publics ou ont pu être recalculés :

Analyse des transactions comparables

x (historique)

EBITDA

1 Sep 12 United Spirits Inde Leader des spiritueux en Inde Diageo 53,4% 3 008 4 145 22,1x

2 Sep 12 Lascelles deMercado Jamaique Producteur de rhum Gruppo Campari 100,0% 321 321 15,0x

3 Jul 12 Bruichladdich Distillery Company Ecosse Scotch whisky ultra premium Rémy Cointreau 100,0% 62 75 24,0x

4 Apr 12 Pinnacle vodka et Calico Jack rum Etats-Unis 2 marques premium et des actifs Beam 100,0% 458 458 20,0x

5 Aug 11 Sagatiba Brésil Marque premium de cachaça Gruppo Campari 100,0% 18 18 13,0x

6 Feb 11 Mey Içki Turquie Producteur de spiritueux Diageo 100,0% 1 542 1 542 9,9x

7 Sep 10 Carolans, Frangelico et rish Mist Etats-Unis 3 marques de liqueurs Gruppo Campari 100,0% 99 99 7,5x

8 Apr 09 Wild Turkey Etats-Unis Marque premium de whisky Gruppo Campari 100,0% 411 411 12,0x

9 Mar 08 Vin & Sprit Suède Producteur diversifié Pernod Ricard 100,0% 5 280 5 626 20,8x

# Date Cible Pays Offre (M€) (1)

VE (M€) (2)Activité Acquéreur % acquis

(1) Prix offert pour 100% du capital de la cible (2) VE : Valeur d'entreprise induite (incluant dette financière nette, intérêts minoritaires) Source : Sociétés, Bloomberg, Thomson One

Les sociétés cibles des transactions #4 (Vodka Pinnacle) et #9 (Vodka Absolut) peuvent être considérées comme les plus comparables de l’échantillon. Ces transactions présentent des multiples d’EBITDA historiques (hors synergies) proches (20,0x et 20,8x).

28 janvier 2013

18

L’application du multiple moyen de ces 2 transactions aux données du Groupe pour l’exercice 2012 conduirait à une valeur d’entreprise de 377 M€, inférieure d’environ 30% au montant des engagements. L’application du multiple le plus élevé de l’échantillon (24x) conduirait également à une valeur inférieure. VII. d. Références d’évaluation

VII.d.1 Actif net comptable

L’actif net comptable consolidé part du groupe de Belvédère au 30 juin 2012 est négatif (-252 M€). La valeur induite par action est donc nulle.

VII.d.2 Performance boursière

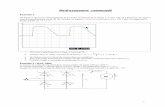

L’évolution du cours de bourse de Belvédère depuis 1 an sur Euronext Paris est présentée ci-dessous :

Cours de bourse de Belvédère sur 1 an au 18 janvier 2013 et volumes quotidiens échangés

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

18-janv.-12 18-févr.-12 18-mars-12 18-avr.-12 18-mai-12 18-juin-12 18-juil.-12 18-août-12 18-sept.-12 18-oct.-12 18-nov.-12 18-déc.-12 18-janv.-13

Cours de clôture en euro

0

50 000

100 000

150 000

200 000

250 000

300 000

Volumes quotidiens échangés en

nombre d'actions

Source : Bloomberg

(*) En cas d'absence de volume et donc de cours, le dernier cours disponible est retenu L’action Belvédère est également cotée à la Bourse de Varsovie (les volumes échangés y sont très inférieurs). Nous présentons ci-après les historiques de cours de clôture pondérés par les volumes d’échange ainsi que les valeurs d’échange les plus élevées et les plus

basses enregistrées entre le 18 janvier 2012 et le 18 janvier 2013 :

28 janvier 2013

19

L’ensemble des cours des clôtures depuis un an s’établit au-dessus du prix d’émission minimum envisagé pour l’augmentation de capital réservée aux créanciers FRN (20,04 €).

A la date du 18-janv-13

A la clôture 35,30 €

Moyenne pondérée par les volumes d'échange sur 10 jours de bourse 35,16 €

Moyenne pondérée par les volumes d'échange sur 20 jours de bourse 35,72 €

Moyenne pondérée par les volumes d'échange sur 3 mois 38,15 €

Moyenne pondérée par les volumes d'échange sur 6 mois 45,08 €

Moyenne pondérée par les volumes d'échange sur 12 mois 51,50 €

Plus haut sur 12 mois 74,01 €

Plus bas sur 12 mois 32,80 €

28 janvier 2013

20

IX. Conclusion Les trois méthodes d’évaluation mises en œuvre conduisent à une valeur d’entreprise du Groupe très inférieure au montant de ses engagements (principalement constitués des passifs financiers gelés) : de plus de 15% pour la méthode DCF et celle des comparables boursiers et d’environ 30% pour la méthode des transactions comparables. Nos travaux ont par ailleurs été conduits à partir de plans d’affaires, établis par la Société sous l’hypothèse d’un retour à une situation financière assainie, qui prévoient une augmentation significative des performances opérationnelles du Groupe sur la période 2013-2016. Nous retenons ainsi une valeur des fonds propres de la Société égale à zéro. Le montant total des offres conditionnelles de rachat des actifs reçues par la Société, inférieur au montant de ses engagements, conforte cette analyse. En permettant la conversion en capital d’une partie de la dette financière de la Société pour un prix d’émission d’au moins 20,04 €, la mise en œuvre du Projet d’apurement du passif redonnerait ainsi de la valeur aux fonds propres du Groupe. Les actionnaires actuels détiendraient alors une part minimum du capital (hors actions auto-détenues) de 12% (ramenée à 11% en cas d’exercice des BSAR 2006 par compensation d’obligations subordonnées et d’exercice des BSA anti-dilutifs par les créanciers FRN) dans un Groupe largement désendetté (l’Opération permettrait une diminution de plus de 80% du montant des passifs gelés). L’exercice des BSA détenus à partir de 2014 par les créanciers obligataires pourrait ramener la part des actionnaires actuels à 10% du capital environ mais en contrepartie d’un prix d’exercice au moins égal au prix d’émission de l’augmentation de capital réservée aux créanciers FRN. Enfin, les actionnaires actuels se verraient attribuer gratuitement des BSA leur permettant de profiter d’une éventuelle hausse de la valeur future de la Société au-delà de leur quote-part de capital à l’issue de l’Opération. Dans ces conditions, nous estimons qu’à la date du présent Rapport, les modalités de l’Opération envisagée sont équitables, d’un point de vue financier, pour les actionnaires de Belvédère. Fait à Paris, le 28 janvier 2013 DÉTROYAT ASSOCIÉS

28 janvier 2013

21

Annexes

Annexe A : Liste des missions d’expertise indépendante réalisées par Détroyat Associés au cours des 24 mois précédant sa désignation

Date Type de Mission Société Cible Société

Initiatrice Banque

Présentatrice

Septembre 2012

Augmentation de capital réservée au profit du fonds stratégique d’investissement et de Nass & Wind et émission d’obligations convertibles

Vergnet

Septembre 2012

Attestation d’équité délivrée dans le cadre d’une offre publique de retrait suivie d’un retrait obligatoire

Foncière Europe Logistique

Foncière des Régions

BNP Paribas CACIB

Mai 2012

Attestation d’équité délivrée dans le cadre d’une offre publique de rachat d’actions

Linedata

Oddo Corporate Finance

Décembre 2011

Attestation d’équité délivrée dans le cadre d’une offre publique d’achat

Cybernétix SA

Technip SA

SGCIB

Novembre 2011

Attestation d’équité délivrée dans le cadre d’une offre publique d’achat simplifiée

Supra SA

Supra Holding

Oddo Corporate Finance

Novembre 2011

Attestation d’équité délivrée dans le cadre d’une offre publique d’achat

Foncière Paris France

PHRV

Natixis

Septembre 2011

Attestation d’équité délivrée dans le cadre d’une augmentation de capital réservée au profit de la société Noemalife

Medasys

Juin 2011

Attestation d’équité délivrée dans le cadre d’une offre publique d’achat simplifiée

Le Tanneur & Cie

Qatar Luxury Group – Fashion SPC

Oddo Corporate Finance

Mai 2011

Attestation d’équité délivrée dans le cadre d’une offre publique de retrait

Tesfran SA

Testa Inmuebles en Renta, S.A.

Invest Securities

Mars 2011

Attestation d’équité délivrée dans le cadre d’une offre publique de retrait suivie d’un retrait obligatoire

Société Financière de Communication et du Multimédia SA

Société Française du Radiotéléphone SA

CM-CIC Securities

28 janvier 2013

22

Annexe B : Equipe Détroyat Associés

► Philippe Leroy – Associé (signataire) – Diplômé de l’ESSEC, il dispose d’une expérience de plus de 25 ans dans les métiers de la finance. Il a rejoint Détroyat Associés en 2005.

► Florent Myara – Directeur – Diplômé de l’Ecole HEC, il a rejoint Détroyat Associés en 2008 après 5 années passées en audit chez Ernst & Young à Paris.

► Dimitri Dayan – Analyste financier – Ingénieur de l’Ecole Spéciale des Travaux Publics, titulaire d’un master spécialisé en finance à HEC et d’un master « Global Real Estate » de l’Université du Wisconsin (Madison). Il a rejoint Détroyat Associés en 2011.

Annexe C : Liste des personnes rencontrées et/ou contactées

Belvédère

► Christian Vital, Directeur Financier

► Jean-Thomas Colombino, Contrôleur financier

Groupe Marie Brizard

► Bruno Récipon, Directeur Financier

Rothschild

► Arnaud Joubert, Gérant

► Simon Bard, Assistant Director

► Jihane Kabouya, Manager

Eight Advisory

► Christophe Gicquel, Manager

Veil Jourde

► Carole Bodin, Avocat

Valliot - Leguerneve - Abitbol

► Joanna Rousselet, Collaboratrice

Orrick

► Antoine Brocas, Associate

28 janvier 2013

23

Annexe D : Principales sources d’information

Documents Source

Présentation des activités des pôles Vodka et Marie Brizard Belvédère

Rapports annuels de la Société des exercices 2008, 2009, 2010 et 2011 Information publique

Rapports semestriels de la Société des exercices 2008, 2009, 2010, 2011 et 2012 Information publique

Présentation des résultats annuels 2011 de la Société Information publique

Présentation des résultats semestriels 2012 de la Société Information publique

Présentation du Projet d’apurement du passif en date du 24 décembre 2012 Orrick

Version du texte des résolutions publiée le 7 janvier 2013 au BALO Orrick

Projet de texte des résolutions en date du 20 janvier 2013 Orrick

Plan d’affaires des périmètres Vodka et Marie Brizard pour les exercices 2012-2016 Eight Advisory

Synthèse des offres reçues sur les actifs de la Société au 17 décembre 2012 Rothschild

Term sheet synthétisant les caractéristiques des FRN et des OBSAR Rothschild

Mécanisme pour les scenarii de cession et conversion entre le prix de conversion et le pourcentage de fonds propres pour les FRN

Rothschild

Procès verbaux des conseils d’administration de Belvédère depuis 2010 Belvédère

Rapport sur l’historique 2011 et le budget 2012 de Belvédère SA et ses filiales Eight Advisory

Annexe E : Montant de la rémunération perçue par Détroyat Associés

La rémunération perçue par Détroyat Associés est de 120 000 euros hors taxes et hors frais de déplacement. Cette rémunération est indépendante des conclusions du présent Rapport.

Annexe F : Adhésion à des associations d’experts indépendants

Détroyat Associés n’est pas adhérente de l’une des trois associations d’experts créées postérieurement à l’introduction d’un titre VI sur l’expertise indépendante dans le règlement général et agréées par l’AMF. Les procédures internes de Détroyat Associés garantissent un haut niveau d’intégrité dans la conduite de ce type de mission.