Rapport d’activités 2010 - CIDR · populations qui n’ont pas accès au système bancaire...

34

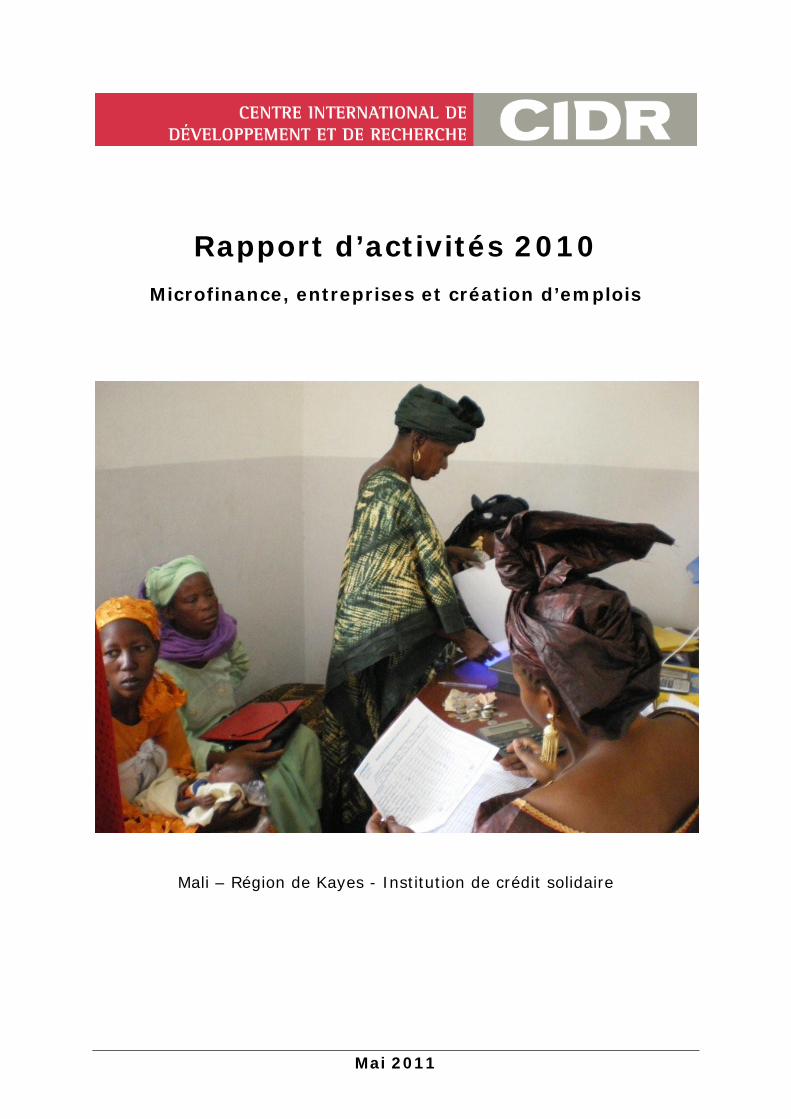

Mai 2011 Rapport d’activités 2010 Microfinance, entreprises et création d’emplois Mali – Région de Kayes - Institution de crédit solidaire

Transcript of Rapport d’activités 2010 - CIDR · populations qui n’ont pas accès au système bancaire...

Mai 2011

Rapport d’activités 2010

Microfinance, entreprises et création d’emplois

Mali – Région de Kayes - Institution de crédit solidaire

2

Centre International de Développement et de Recherche

Association loi 1901 Date de création : 17 Juin 1961

Siège social : 17, rue de l’Hermitage - 60350 - Autrèches – France Bureaux à Paris : 7, rue Taylor – 75010 - Paris

tél. : (33) 3.44.42.71.40 – Autrèches fax : (33) 3.44.42.94.52 - Autrèches

tél. : (33) 1.42.39.66.61 - Paris e-mail : [email protected]

site : www.cidr.org

Président : Nicolas BEROFF Directrice Exécutive : Isabelle HOYAUX

Responsable Administratif et Financier : Gilles PONSOT Responsable des Relations Extérieures : Laurence WALGER

Département

Microfinance, entreprises et création d’emplois

Directeur de département : Renée CHAO-BEROFF Responsable de programmes : Yves FOURNIER

Responsable de programmes : Ana Maria VALDES Programme Afrique de l’Est : Mark OWUSU-ANSAH – Paul Henri PICOT

Programme Cameroun : Juvénal MUKEZANGANGO Programmes Mali : Bruno OBEGI

Programme Tchad : Victor GUENGUERE Programme Togo : Arcadius DOMINGO

Pays d’implantation

Cameroun - Ethiopie – Kenya - Mali - Madagascar – Tanzanie - Tchad - Togo

3

Microfinance, entreprises et création d’emplois

Les programmes du département « Microfinance, entreprises et création d’emplois » ont pour objectif de mettre en place une offre pérenne de services financiers en direction des populations qui n’ont pas accès au système bancaire classique, pour soutenir leurs initiatives entrepreneuriales et le développement économique local. Promotion de la microfinance rurale pérenne La viabilité financière des institutions opérant en zone rurale reste un enjeu fondamental pour le secteur de la microfinance. Pour les aider à faire face à ces contraintes, le département appuie les institutions de microfinance dans trois directions : stratégie de regroupement permettant la constitution d’ensembles cohérents plus solides et la réalisation d’économies d’échelle ; mise en œuvre de schémas institutionnels qui combinent une organisation professionnelle intervenant en zone urbaine articulée avec un système participatif décentralisé en zone rurale ; mise en place de mesures incitatives et de produits financiers adaptés pour promouvoir l’esprit d’entreprise et favoriser la création d’emplois durables. L’introduction de technologies du type banque à distance, pour réduire les coûts de transaction et poursuivre la pénétration en milieu rural à grande échelle est un des chantiers majeurs du département. Conseil en organisation et en méthode à des institutions existantes Dans des pays ou régions où des institutions de microfinance sont plus développées, le département mène des actions de renforcement institutionnel visant à donner aux institutions partenaires, les moyens d’assumer au mieux leurs objectifs de croissance. Elles portent sur l’organisation elle-même et sa stratégie (plan d’affaires, ressources humaines, système d’information et de gestion, management des connaissances, etc.) et sur son positionnement dans l’environnement professionnel. Un appui spécialisé en méthodologie et en élaboration de nouveaux produits adaptés au monde rural leur est apporté pour les accompagner dans leur extension sur ce nouveau marché porteur. Le financement d’entrepreneurs insérés dans des chaînes de valeur à fort potentiel est un produit phare du département. Financement de l’entreprise créatrice d’emplois Dans des villes secondaires africaines, une demande solvable créée par des ménages de la classe moyenne émergente ouvre le champ à un nouveau marché local. Le département appuie les institutions de microfinance partenaires dans la création d’un guichet « financement de TPE et PME ». Il les accompagnera dans la définition des produits financiers adaptés, dans la mise en place d’incitations à la création d’emplois, surtout à destination des jeunes et des femmes et dans leur collaboration avec des prestataires de services non financiers. Innovation financière par le développement de produits et services à forte valeur ajoutée sociale et environnementale. En partenariat avec des groupes de microfinance asiatiques ayant fait leurs preuves, le département met en œuvre des recherches-actions en « financement des moyens d’existence » et propose à des institutions de microfinance volontaires le lancement de produits à forte valeur ajoutée sociale et environnementale, contribuant à l’atteinte des objectifs du millénaire pour le développement (OMD) et à l’amélioration de leurs performances, sociales aussi bien que financières

4

I. Faits marquants de l’année Le département a travaillé en 2010 avec 20 IMF. Neuf de ces IMF sont des nouveaux partenaires: FECECAV au Togo, MOSACCO au Kenya, CEC Cameroun et Alpha Fund au Cameroun, PAPM, Apem-Paiq, Hardi, Soahita et Titem à Madagascar. Au Togo et au Kenya, ces nouveaux partenaires sont venus renforcer les programmes en cours depuis 2007. Deux nouveaux programmes au Cameroun et à Madagascar ont démarré pendant le dernier trimestre de l’année. Les vingt IMF appuyées se trouvent à différents stades de développement. La plus petite, PAPM à Madagascar sert 300 clients pour un montant d’encours de crédit de 7.200 euros alors que la plus grande, OCCSCO, sert 460.000 clients pour un montant d’encours de crédit de 54 million d’euros. Certaines sont de création récente (2-3 ans) et d’autres plus anciennes (plus de 10 ans). En tenant compte de la taille des institutions, leur stade de développement, les partenariats existants et du programme défini avec le département, les IMF partenaires ont reçu de la part du département des appuis de différentes natures : les plus petites IMF, celles de Madagascar, ont été appuyées dans la plupart des aspects de leur gestion. En revanche, les IMFs d’Ethiopie, relativement solides et disposant de nombreux partenaires techniques et financiers, n’ont pas reçu d’appui en termes de renforcement institutionnel, mais dans l’extension et la consolidation du modèle de microfinance rurale.

Les principaux secteurs de renforcement institutionnel ont été les suivants : - Gouvernance et vision stratégique (Kenya, Tchad, Togo et Tanzanie) - Transformation et réorganisation opérationnelle (Ethiopie, Mali, Tchad et Togo) - Sécurisation des opérations de crédit (Togo, Cameroun, Tanzanie, Kenya) - Appui à la gestion globale des IMF (Cameroun, Tanzanie et Madagascar) - Evaluation des IMF (Togo, Cameroun et Rwanda) - Système d’Information et de Gestion (Togo, Kenya, Tanzanie, Cameroun).

Compte tenu de l’environnement général du secteur, le département a plutôt mis l’accent sur la consolidation, le renforcement des capacités, la diversification de produits et clientèle, plutôt que sur la croissance quantitative. Le département a travaillé sur le développement de produits pour assister les IMF partenaires dans leurs diversifications. Trois catégories de produits ont été développées, revues et améliorées : des produits de crédit basés sur une gestion participative (Togo, Tanzanie, Kenya, Ethiopie), des produits de crédit portés sur des chaînes de valeur agricoles (Togo, Tanzanie, Kenya, Ethiopie) et d’autres produits tels que le warrantage (Kenya, Tanzanie). Un appui à l’étude de satisfaction des clients a été apporté à MOSACCO (Kenya) afin de définir une stratégie de diversification en direction d’une nouvelle clientèle. Un accompagnement a été apporté à WPS (Kenya) pour réaliser un audit de ses performances sociales. D’ordre général, les IMF partenaires du département ont plutôt bien tenu dans cette année de crise, en partie grâce à l’accent mis par le département sur un équilibre nécessaire entre performance sociale et performance financière, qui commence à produire ses effets. En termes d’organisation, le département poursuit l’organisation en programmes régionaux, en mettant l’accent sur l’Afrique de l’Est qui doit servir de modèle pour les deux autres régions. D’ores et déjà, deux nouveaux pays vont relever de cette région : Madagascar avec la création d’un Centre de Ressource pour les petites et

5

moyennes IMF et le Rwanda où le département testera en 2011 sa stratégie de co-promotion de la coopération Sud – Sud avec BASIX. Le département a répondu sélectivement à des appels d’offre dans la sous région. En Afrique de l’Ouest, beaucoup de projets arrivent à leur terme fin 2010. Le département a donc formulé une nouvelle phase pour le Togo et sa proposition innovante de « Gestion de fonds en financement de chaînes de valeur agricoles » au Ghana a été sélectionnée suite à un appel d’offre sur financement de la KFW. En Afrique Centrale, un nouveau programme d’appui à deux EMF urbaines pour leur extension en zones rurales au Cameroun a été démarré. Le management des connaissances et les formations externes ont été en cohérence avec ces orientations et ont contribué à la communication du département en matière d’innovation et de repositionnement dans le secteur. L’accent a été mis sur les processus de consolidation, transformation institutionnelle et les financements de chaînes de valeurs agroalimentaires. La formation interne en septembre a porté sur la maîtrise du logiciel « Microfin », comme outil de projections financières et d’élaboration de plan d’affaires.

6

II. Evolution du contexte dans le secteur et les pays d’intervention

L’année 2010 est marquée dans le secteur de la microfinance par un approfondissement de la crise financière et ses retombées sur les IMF. Les investisseurs ont ralenti leurs opérations entraînant la dégradation de portefeuille de crédit dans bon nombre d’IMF en Afrique, voire des faillites d’IMF de grandes tailles. Cette situation a, en retour, alimenté des positions de prudence des bailleurs et investisseurs, freinant la croissance de certains et causant des crises de liquidités dans d’autres. A ces retombées de la crise financière et en lien avec elle, des phénomènes de surendettement apparaissent dans plusieurs pays et sur plusieurs marchés principalement urbains (Maroc, Bosnie, Ghana) où la concurrence est exacerbée. Des dégradations de portefeuille se généralisent dans les IMF opérant sur ces marchés. Enfin, les mises en bourse d’IMF commerciales qui ont développé des stratégies agressives afin d’attirer les investisseurs, ont entraîné bien souvent une croissance inconsidérée, des taux d’intérêts élevés, voire des pratiques abusives de recouvrement de crédits. Et pourtant, le secteur de la microfinance est très diversifié. Il existe aussi de nombreuses IMF qui apportent des services financiers adaptés et pérennes à des personnes exclues économiquement, socialement, culturellement, ou géographiquement. Certaines, dont celles partenaires du CIDR, cherchent à accroître leur portée dans des zones rurales, les crédits octroyés visant à financer des activités de production, de transformation ou de commercialisation de produits agricoles, et non des crédits à la consommation. Des avancées significatives ont été réalisées grâce à la technologie pour à la fois diminuer les coûts de distribution (banque à distance, Mobile Banking) et atténuer les risques (micro-assurances indicielles climatiques).

1. Afrique de l’Ouest 1.1. Mali Le Mali connaît des difficultés avec la faillite d’institutions (JEMENI, Azaouad Finances, CANEF), entraînant des pertes pour des banques ayant apporté des concours en refinancement. Il en résulte une méfiance de la part des banques envers le secteur qui se traduit par une frilosité, qui affecte directement la croissance de l’activité de crédit. 1.2. Togo Le secteur de la microfinance au Togo a connu une baisse du volume d’activités en fin d’année 2010, due notamment à la baisse des ressources financières des banques (refinancement bancaire), les crises de certaines institutions (IDH, TIMPAC, Redémarre, etc.) pouvant être une cause parmi d’autres. 2. Afrique Centrale 2.1. Cameroun Le Cameroun qui dispose de beaucoup d’atouts a connu une amélioration annuelle moyenne de son PIB de 3,1 % entre 2004 et 2008, inférieure à l’ensemble de l’Afrique subsaharienne (6 % en moyenne). Le taux d’investissement est de 17 % quand celui-ci s’élève à 25 % dans la Communauté économique et monétaire de l’Afrique centrale.

7

Le secteur de la microfinance y est en difficulté : la qualité du portefeuille général des EMF s’est dégradée et le secteur a enregistré en 2008 un résultat déficitaire agrégé de 5,5 milliards FCFA. Cette contre-performance corrobore les difficultés que traversent certains EMF. Quatre EMF importants en difficulté ont en effet généré un résultat déficitaire de 7 milliards FCFA en 2008. Ces tendances ont persisté en 2009 et 2010. Un Projet d’appui au développement de la microfinance et de la micro-entreprise en milieu rural a toutefois été mis en place par le FIDA et le Gouvernement du Cameroun, sur l’Ouest, le Centre et l’Extrême Nord. Il comprend deux composantes : accès aux services financiers et développement de produits et services financiers adaptés aux cibles rurales. 2.2. Tchad Le Tchad a évolué en 2010 en confirmant sa stabilité. Le pays s’est doté d’une Stratégie Nationale de la Microfinance (SNMF), avec l’appui du PNUD et du FENU en 2009. Un Programme d’Appui à la Finance Inclusive au Tchad a été mis en place en soutien à la SNMF ; il comprend un fonds d’appui institutionnel sur subvention (renforcement des capacités des EMF, redressement de ceux en difficultés, refinancement auprès des banques et bonification des taux d’intérêts). Un Comité des Investissements est chargé des analyses des demandes d’appui des EMF. 3. Afrique de l’Est La sous-région a connu une année de relative stabilité politique et sociale. Les affaires économiques ont repris, avec des arrivées de nombreux investisseurs privés, provenant aussi bien de pays émergents que de pays occidentaux. Dans le secteur de la microfinance et de la finance rurale, les fonds d’investissement se sont orientés davantage vers l’Afrique de l’Est, que l’Afrique de l’Ouest et Centrale perçus comme risqués. Les gouvernements et bailleurs, ayant pris conscience des nouvelles opportunités de l’agriculture, investissent dans le financement des chaînes de valeur agricoles. Des pays dont le Kenya et la Tanzanie sont les bénéficiaires de ces investissements, en matière de microfinance et de finance rurale, notamment via la formulation de projets importants. Dans les pays de la sous-région, les règlementations du secteur de la microfinance sont en application, créant des opportunités de transformation pour de nombreuses ONG financières en sociétés de Microfinance, comme pour PRIDE en Tanzanie ou la composante microfinance de WPS au Kenya. En Ethiopie, à l’occasion de la révision de la loi, de nouvelles directives permettent d’insérer des innovations, telles que les RSCF introduites par le département, pour aider les IMF urbaines à pénétrer efficacement le marché rural. 4. Madagascar La situation politique instable et les effets conjugués de la crise économique et financière ont abouti à une stagnation du secteur de la microfinance et la dégradation des portefeuilles de crédits pour beaucoup d’IMF existantes. Dans un tel environnement, ce sont les banques de microfinance, fortement capitalisées par des investisseurs institutionnels qui tirent leur épingle du jeu, alors que les IMF de tailles plus petites ou de type mutualiste, qui mobilisent l’épargne locale ou qui ont recours aux emprunts bancaires du pays, ont vu leurs activités se ralentir.

8

III. Evolution des programmes Le département a travaillé en 2010 avec 20 IMF, dont les performances ont été plutôt bonnes dans cette année de crise, notamment grâce à un effort particulier porté à l’équilibre entre performance sociale et performance financière. Tableau n° 1 - Indicateurs d’activité des IMF partenaires du département en 2010 Clients actifs Encours de

crédit en K€

Encours d’épargne

en K€

PAR 30 OSS

CVECA MT 11 516 375 231 5% 56% CVECA OSK 11 717 428 374 6% 75% CVECA Ségou 8 148 278 206 3% 56% WAGES 122 528 15 576 10 150 10% FECECAV 54 844 1 829 1 676 13% ICS Cameroun 4 454 210 95 1% UCEC Guéra 10 793 212 424 0% 27% Busaa Gonofa 42 146 3 272 578 1,8% 145% WASASA 43 275 5 560 1 604 3,2% 141% SFPI 31 157 2 870 1 254 2,9% 140% OCCSCO1 1 805 33 15 0% Alpha Fund 3 023 1 913 CEC Cameroun 2 754 3 970 Soahita 648 TITEM 2 820 APEM-PAIQ 2 031 CDA 355 HARDI MF 562 WPS 30 554 2 296 2 012 18% 103% PRIDE RFW 12 665 948 246 12% 51%

397 795 39 770 18 866

1. Accompagner la consolidation et la transformation des IMF existantes, en particulier celles qui interviennent en zones rurales 1.1 Afrique de l’Ouest La croissance des trois réseaux maliens de CVECA (Macina Tenenkou, OSK et Ségou) est contrastée. Cela s’explique par la restructuration en voie d’achèvement en 2010 de deux réseaux (Macina Tenenkou et OSK), entraînant des fermetures de caisses non rentables et des adhérents de ces caisses qui n’avaient pas encore rejoint la nouvelle caisse de regroupement. Fin 2010, ils totalisent 30.781 membres en léger recul part rapport à fin 2009 (31.340 membres), un encours de dépôts de 533 millions FCFA et un encours de crédit de plus de 709 millions FCFA. Le principal frein à la croissance de ces réseaux a été l’insuffisance des ressources mobilisées, surtout au niveau du refinancement bancaire auprès de la BNDA, qui a fortement limité la progression des encours de crédit. Fin 2010, le financement par l’AFD/BNDA dans le cadre du PMT 4 a pris fin.

1 Il s’agit des données de l’opération RSCF menée avec OCCSCO et non de l’ensemble de ses données puisque le CIDR n’intervient pas en renforcement institutionnel de l’IMF dans sa globalité

9

Tableau n° 2 - Indicateurs d’activité des IMF maliennes (2010)

Identification Nombre de

réseaux Membres à fin 2009

Membres à fin 2010

Evolution %

Macina et Tenenkou 1 12.548 11.330 - 9,7 % OSK 1 11.332 11.438 + 0,9 % Ségou 1 7.460 8.013 + 7,4 % Total 3 31.340 30.781 - 1,8 %

a. Réseau de Macina Tenenkou

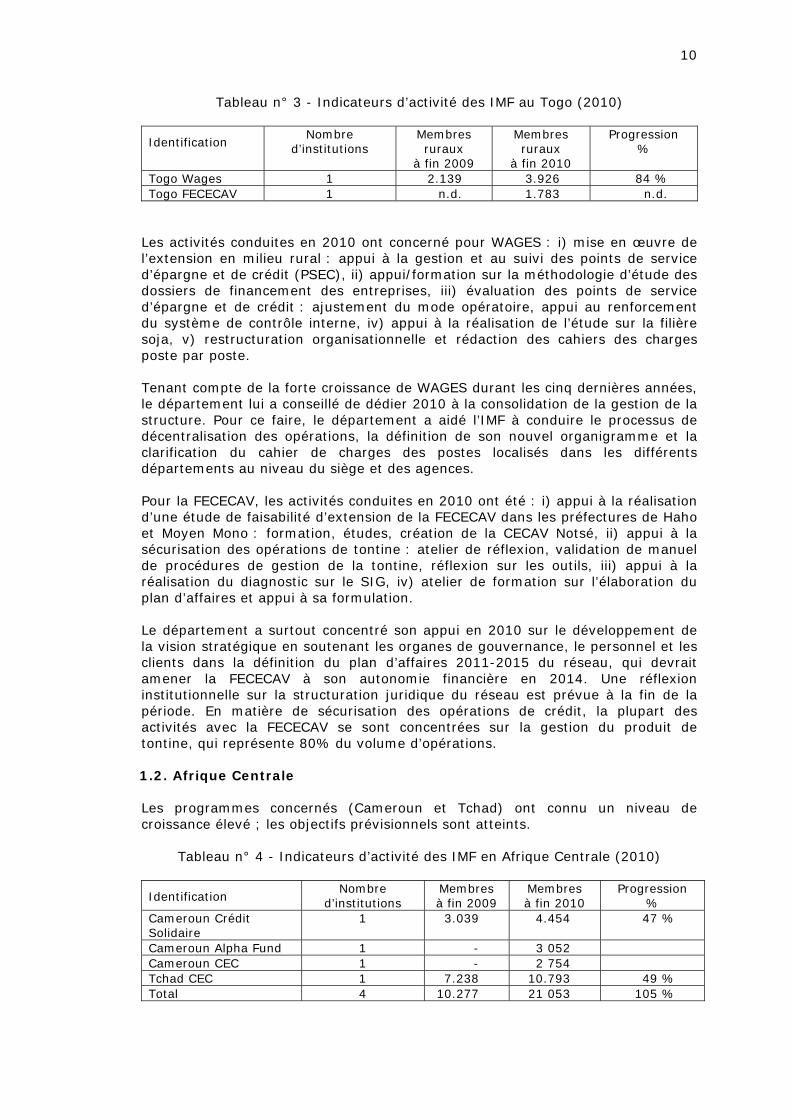

Le réseau de Macina Tenenkou n’a plus de perspectives de croissance en raison de la proximité des réseaux CVECA de l’Office du Niger, de Ségou et du réseau Jigifa. Les activités dominantes en 2010 ont concerné : i) la fin du processus de restructuration des caisses (relance, regroupement/fusion, élargissement à d’autres villages), ii) la continuation de l’effort des enquêtes sur le besoin de crédit des entrepreneurs ruraux, iii) la poursuite du refinancement bancaire et iv) l’étude de l’institutionnalisation commune de ce réseau avec celui de Ségou, celui de OSK et Soro Yriwaso. b. Réseau d’Ouelessebougou - Siby - Kangaba (OSK) Dans un contexte économique plus favorable (proximité de Bamako, diversité des activités économiques), le réseau d’Ouelessebougou - Siby - Kangaba (OSK) a réalisé une reconversion du coton vers de nouvelles spéculations (maïs, maraîchage). Les activités ont visé : i) la poursuite du test des nouveaux produits financiers (prêts entrepreneurs et équipements), ii) la poursuite de la restructuration des caisses pour former des unités de taille plus importante, iii) la mise en place du quatrième refinancement bancaire, iv) l’encadrement et la surveillance (instruction, octrois, gestion) des gros crédits avec présence de salariés dans les comités de crédit. c. Réseau du cercle de Ségou Le réseau du cercle de Ségou soutenu par le programme FODESA (Fonds de Développement en Zone Sahélienne) a continué ses activités en 2010, dernière année d’appui du département à ce programme. Le nouveau projet PMR (FIDA et FENU) était attendu pour janvier 2011. Les activités du réseau de Ségou ont été principalement orientées vers : i) la croissance interne (pas de création de caisses), ii) la poursuite d’enquêtes des besoins et la réalisation de crédits aux entrepreneurs ruraux, iii) la mise en place du troisième refinancement bancaire. d. Togo Ce programme vise le renforcement institutionnel et l’extension en milieu rural de deux institutions de microfinance, à l’origine WAGES et TIMPAC, mais s’est poursuivi en 2010 avec le remplacement de TIMPAC par un nouveau partenaire, la FECECAV. Les résultats des extensions en milieu rural sont prometteurs : l’agence WAGES en région Centrale atteint, fin 2010, un encours de crédit de 335 millions FCFA (pour 68 emprunteurs individuels, 327 groupements et 4 entreprises) ; et la FECECAV un encours de crédit de 30 millions FCFA, qui révèle, selon la FECECAV, que la méthodologie employée avec l’appui du CIDR a permis une croissance plus rapide de l’activité.

10

Tableau n° 3 - Indicateurs d’activité des IMF au Togo (2010)

Identification Nombre

d’institutions Membres ruraux

à fin 2009

Membres ruraux

à fin 2010

Progression %

Togo Wages 1 2.139 3.926 84 % Togo FECECAV 1 n.d. 1.783 n.d.

Les activités conduites en 2010 ont concerné pour WAGES : i) mise en œuvre de l’extension en milieu rural : appui à la gestion et au suivi des points de service d’épargne et de crédit (PSEC), ii) appui/formation sur la méthodologie d’étude des dossiers de financement des entreprises, iii) évaluation des points de service d’épargne et de crédit : ajustement du mode opératoire, appui au renforcement du système de contrôle interne, iv) appui à la réalisation de l’étude sur la filière soja, v) restructuration organisationnelle et rédaction des cahiers des charges poste par poste. Tenant compte de la forte croissance de WAGES durant les cinq dernières années, le département lui a conseillé de dédier 2010 à la consolidation de la gestion de la structure. Pour ce faire, le département a aidé l’IMF à conduire le processus de décentralisation des opérations, la définition de son nouvel organigramme et la clarification du cahier de charges des postes localisés dans les différents départements au niveau du siège et des agences. Pour la FECECAV, les activités conduites en 2010 ont été : i) appui à la réalisation d’une étude de faisabilité d’extension de la FECECAV dans les préfectures de Haho et Moyen Mono : formation, études, création de la CECAV Notsé, ii) appui à la sécurisation des opérations de tontine : atelier de réflexion, validation de manuel de procédures de gestion de la tontine, réflexion sur les outils, iii) appui à la réalisation du diagnostic sur le SIG, iv) atelier de formation sur l’élaboration du plan d’affaires et appui à sa formulation. Le département a surtout concentré son appui en 2010 sur le développement de la vision stratégique en soutenant les organes de gouvernance, le personnel et les clients dans la définition du plan d’affaires 2011-2015 du réseau, qui devrait amener la FECECAV à son autonomie financière en 2014. Une réflexion institutionnelle sur la structuration juridique du réseau est prévue à la fin de la période. En matière de sécurisation des opérations de crédit, la plupart des activités avec la FECECAV se sont concentrées sur la gestion du produit de tontine, qui représente 80% du volume d’opérations. 1.2. Afrique Centrale Les programmes concernés (Cameroun et Tchad) ont connu un niveau de croissance élevé ; les objectifs prévisionnels sont atteints.

Tableau n° 4 - Indicateurs d’activité des IMF en Afrique Centrale (2010)

Identification Nombre

d’institutions Membres à fin 2009

Membres à fin 2010

Progression %

Cameroun Crédit Solidaire

1 3.039 4.454 47 %

Cameroun Alpha Fund 1 - 3 052 Cameroun CEC 1 - 2 754 Tchad CEC 1 7.238 10.793 49 % Total 4 10.277 21 053 105 %

11

a. Cameroun Le programme de création d’une institution de crédit solidaire dans les villes de Maroua, Garoua et N’Gaoundéré a poursuivi en 2010 sa croissance. Les objectifs prévisionnels ont été atteints et la qualité du portefeuille de crédit demeure très bonne (Portefeuille à risque - PAR à 30 jours à 0,6 %). Les activités de l’année ont visé : i) la croissance de l’activité de crédit et l’élargissement de la clientèle touchée, ii) la structuration de l’équipe centrale avec le recrutement d’un premier contrôleur interne, iii) l’élaboration d’un document programme pour la phase 2 avec son plan d’affaire à 2013, iv) la recherche et l’obtention d’un refinancement bancaire via le réseau CVECA du Grand Nord suite à la notification tardive de l’agrément en EMF 3. Le programme d’appui à deux EMF a démarré en fin d’année, par un exercice d’audit « interne » du portefeuille de crédit des deux EMF réalisé par MIFED. Ces deux EMF n’ont pas de logiciels fiables et leurs pratiques de gestion et classification de crédit ne permettent pas d’avoir une bonne visibilité de la situation de leur portefeuille. Les résultats de ce travail permettront de mieux identifier les besoins de renforcement prioritaires en 2011. b. Tchad Après la fin du PSANG II au Nord Guéra (2009), une étude d’un nouveau projet a été conjointement décidée par le FIDA et le Gouvernement du Tchad et a été réalisée en 2010. Le PADER-G (Projet d’Appui au Développement Rural du Guéra) couvrira la totalité du Guéra de 2011 à 2015. Le réseau CECA bénéficie d’un financement intérimaire de type « Small Grant », entre la fin du PSANG II et le démarrage du PADER-G, en 2011. Le réseau a poursuivi sa croissance en 2010 (ouverture de 7 nouvelles CECA portant le nombre à 39 CECA et 2 caisses urbaines, une progression à 10.793 membres dont 42% de femmes, un encours d’épargne à 278 millions FCFA et un encours de crédit à 139 millions FCFA). Les activités en 2010 ont concerné : i) la restructuration du réseau en 9 caisses dites « caisses mères » et 22 points de services pour créer les conditions de la croissance et l’atteinte de la viabilité, ii) l’engagement du refinancement interne sur la base de fonds de ressources rétrocédées, iii) la réalisation d’un nouveau plan d’affaires 2011-2014, iv) l’élaboration et la transmission d’un nouveau dossier de demande auprès de la COBAC pour l’agrément en EMF de catégorie 1. Ce dossier a été déposé fin 2010. Le département a réalisé une étude d’opportunité pour la création d’une Institution de Crédit Solidaire (ICS) aux femmes démunies de la ville de N’Djaména. Les conclusions montrent : i) la faiblesse de l’offre de produits financiers, ii) le marché potentiel existant paraît de grande taille et est perçu comme tel par tous les interlocuteurs rencontrés, iii) la demande du groupe cible des femmes en crédit est confirmée comme étant élevée (c’est la première demande des femmes auprès de leurs partenaires locaux ou internationaux).

12

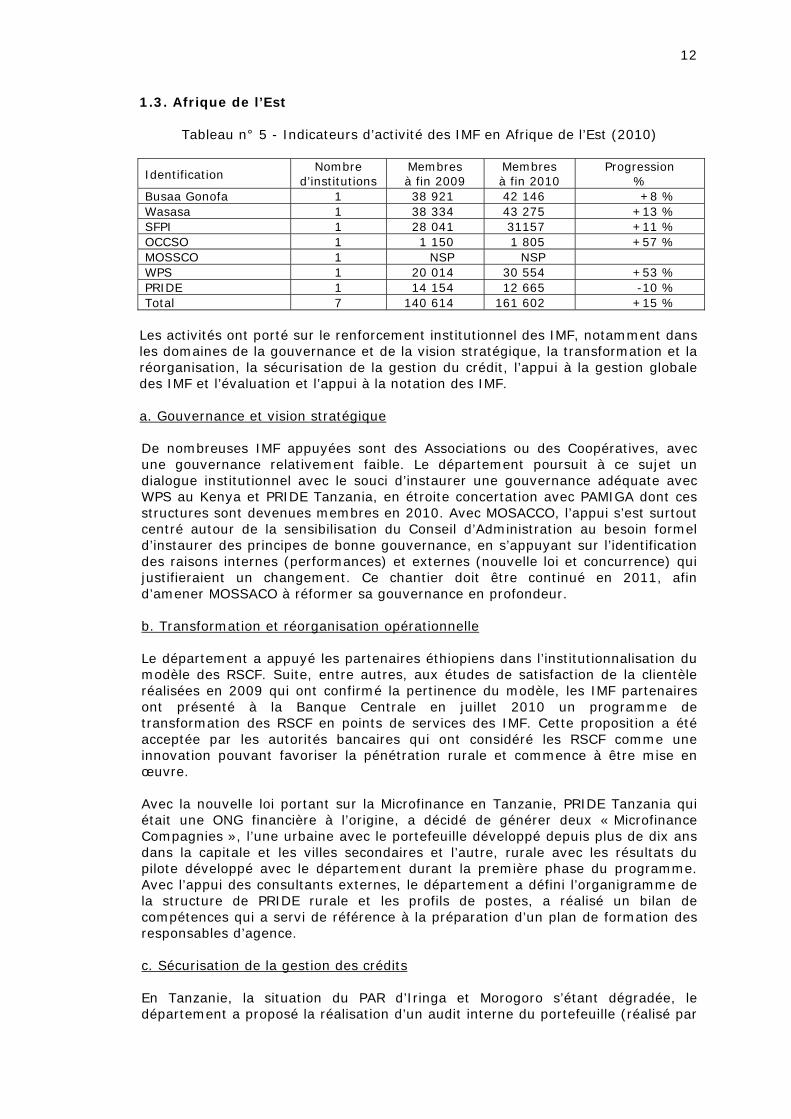

1.3. Afrique de l’Est

Tableau n° 5 - Indicateurs d’activité des IMF en Afrique de l’Est (2010)

Identification Nombre

d’institutions Membres à fin 2009

Membres à fin 2010

Progression %

Busaa Gonofa 1 38 921 42 146 +8 % Wasasa 1 38 334 43 275 +13 % SFPI 1 28 041 31157 +11 % OCCSO 1 1 150 1 805 +57 % MOSSCO 1 NSP NSP WPS 1 20 014 30 554 +53 % PRIDE 1 14 154 12 665 -10 % Total 7 140 614 161 602 +15 %

Les activités ont porté sur le renforcement institutionnel des IMF, notamment dans les domaines de la gouvernance et de la vision stratégique, la transformation et la réorganisation, la sécurisation de la gestion du crédit, l’appui à la gestion globale des IMF et l’évaluation et l’appui à la notation des IMF. a. Gouvernance et vision stratégique De nombreuses IMF appuyées sont des Associations ou des Coopératives, avec une gouvernance relativement faible. Le département poursuit à ce sujet un dialogue institutionnel avec le souci d’instaurer une gouvernance adéquate avec WPS au Kenya et PRIDE Tanzania, en étroite concertation avec PAMIGA dont ces structures sont devenues membres en 2010. Avec MOSACCO, l’appui s’est surtout centré autour de la sensibilisation du Conseil d’Administration au besoin formel d’instaurer des principes de bonne gouvernance, en s’appuyant sur l’identification des raisons internes (performances) et externes (nouvelle loi et concurrence) qui justifieraient un changement. Ce chantier doit être continué en 2011, afin d’amener MOSSACO à réformer sa gouvernance en profondeur. b. Transformation et réorganisation opérationnelle Le département a appuyé les partenaires éthiopiens dans l’institutionnalisation du modèle des RSCF. Suite, entre autres, aux études de satisfaction de la clientèle réalisées en 2009 qui ont confirmé la pertinence du modèle, les IMF partenaires ont présenté à la Banque Centrale en juillet 2010 un programme de transformation des RSCF en points de services des IMF. Cette proposition a été acceptée par les autorités bancaires qui ont considéré les RSCF comme une innovation pouvant favoriser la pénétration rurale et commence à être mise en œuvre. Avec la nouvelle loi portant sur la Microfinance en Tanzanie, PRIDE Tanzania qui était une ONG financière à l’origine, a décidé de générer deux « Microfinance Compagnies », l’une urbaine avec le portefeuille développé depuis plus de dix ans dans la capitale et les villes secondaires et l’autre, rurale avec les résultats du pilote développé avec le département durant la première phase du programme. Avec l’appui des consultants externes, le département a défini l’organigramme de la structure de PRIDE rurale et les profils de postes, a réalisé un bilan de compétences qui a servi de référence à la préparation d’un plan de formation des responsables d’agence. c. Sécurisation de la gestion des crédits En Tanzanie, la situation du PAR d’Iringa et Morogoro s’étant dégradée, le département a proposé la réalisation d’un audit interne du portefeuille (réalisé par

13

l’équipe d’audit interne de PRIDE), suivi d’une révision de la méthodologie et des procédures de crédit et des outils de gestion et de suivi du produit appelé « Community Based ». Au Kenya, le nouveau partenaire, MOSACCO, présente aussi des faiblesses dans la gestion du cycle de crédit, autant au niveau de la politique de crédit que des procédures de suivi et de recouvrement. Le département a fait une analyse de la situation, afin d’identifier les causes du portefeuille à risque et a proposé des mesures d’amélioration de la situation. d. Nouveau programme A Madagascar, le programme, mis en œuvre fin 2010, est structuré autour de la Création d’un Centre d’Appui en Gestion aux petites et moyennes IMF malgaches. Le dernier trimestre de l’année a été dédié à son lancement : cadrer les attentes techniques et financières des IMF partenaires, clarifier le mode de fonctionnement du programme, identifier les thèmes prioritaires de l’appui à fournir, et à l’organisation opérationnelle ainsi que le planning des activités.

1.4. Activités transversales En 2010, trois IMF ont été notées par des agences de notation (Togo, Cameroun et Rwanda). Deux IMF ont ainsi été présélectionnées et analysées au Rwanda. Elles ont été retenues comme partenaires candidats dans le programme d’appui formulé conjointement avec BASIX et présenté au FENU au titre de Microlead en 2010.

Le département a appuyé les IMF dans leur Système d’Information et de Gestion (Togo, Kenya, Tanzanie, Cameroun) : analyse de l’adéquation du système existante et définition du système cible, paramétrage pour l’adapter aux besoins des services financiers ruraux ou préparation du cahier de charges du logiciel souhaité, formation de spécialiste.

2. Renforcer les capacités des IMF partenaires à diversifier leurs produits et leurs clientèles et à adopter les nouvelles technologies En 2010, le département a travaillé sur le développement de trois catégories de produits, des produits de crédit, basés sur une gestion participative (Togo, Tanzanie, Kenya, Ethiopie), des produits de crédit portant sur des chaînes de valeur agricoles (Togo, Tanzanie, Kenya, Ethiopie) et d’autres produits (Kenya, Tanzanie). Par rapport à l’utilisation des nouvelles technologies, la collaboration avec BASIX dans le cadre du projet conjoint Microlead en Ethiopie, permettra en 2011, de tester l’introduction des PDA dans les unités rurales de Busaa Gonofa et Wasasa, dans le but de diminuer les coûts de suivi et de contrôle des opérations en zones rurales reculées. 2.1. Produits basés sur une gestion participative En Ethiopie, le modèle a démontré sa viabilité technique et continue son développement à travers des formations à la préparation des états financiers et d’inspection, révision du système de motivation du personnel, la politique de refinancement des RSCF par l’IMF promotrice et la promotion des services au niveau de la communauté rurale, puisque ce dernier aspect avait été signalé comme une faiblesse par les études de satisfaction de la clientèle.

14

La viabilité financière est atteinte à Wasasa au bout de 4 ans, compte tenu du volume d’opérations. La performance quantitative des RSCF est forte dans le cas de Wasasa, moyenne dans le cas de Buusaa Gonofaa et faible dans le cas de SFPI et OCCSCO, qui démarrent. La productivité par agent de crédit est plus importante que pour la méthodologie conventionnelle et a atteint 1.213 clients/ agent de crédit comparé à des chiffres qui varient entre 360 et 500 pour la méthodologie conventionnelle. Pour MOSACCO au Kenya, le programme a lancé une étude de marché à la fin de l’année, afin de vérifier la faisabilité de la création d’un département de Microfinance dans la SACCO. En Tanzanie, une évaluation de la méthodologie, suivie d’un atelier, a eu lieu, confirmant la pertinence des produits et de la méthodologie utilisés dans la « Community Based Microfinance ». Cette évaluation a aussi permis d’identifier les causes des faibles performances du portefeuille : faiblesse des procédures de recouvrement, insuffisante application des politiques et procédures et faible niveau de supervision et de contrôle interne. Des mesures de correction ont été identifiées : révision des procédures afin de mieux les adapter au contexte, révision des outils et préparation des manuels de supervision ont été facilitées par l’équipe régionale, qui suit son niveau d’application. 2.2. Produits de filière Le département a pour objectif le développement des produits financiers pour les filières agricoles, c’est à dire, des produits financiers qui sont en partie garanties par des contrats signés dans le cadre des relations existant au sein de la chaîne de valeur financée. Ces garanties peuvent être, à titre d’exemple, la contractualisation au moment de la production avec les entreprises qui achètent la production, ou qui livrent les semences/souches améliorées et qui assurent un produit final transformé. En 2010, le département a été très actif dans l’identification et la définition des produits de filière. Plusieurs modèles de produits de filières sont testés :

- Les IMF financent l’achat de semences ou des souches améliorées (cas de

l’orge en Ethiopie et de la banane plantain au Kenya). Dans le premier cas de figure, l’IMF est prête à s’engager sur l’achat de semences commandées deux ou trois mois avant sa production par les agriculteurs. Cet accord a été possible fin 2010 après avoir manqué la saison 2009-2010 par manque de temps pour organiser la livraison des semences. Dans le cas de souches améliorées, l’IMF a financé le producteur de souches.

- Les IMF financent deux filières en parallèle, au même producteur, le lait et la banane, et les revenus de l’une, journaliers, permettent le remboursement de l’autre (l’investissement moyen terme pour la plantation de bananeraie).

- Les IMF financent les producteurs en signant un accord tripartite avec la compagnie qui achète la production pour en assurer la distribution finale (filière lait au Kenya et Tanzanie, le sésame et le cacao en Tanzanie et le Black Cumin en Ethiopie).

Quel que soit le modèle, le département a identifié une faiblesse au niveau de l’opérationnalisation des produits. En 2011, le département doit continuer à identifier et développer des produits avec les IMF partenaires, travailler sur l’analyse de « due diligence » des partenaires intermédiaires de la filière, sur lesquels repose la garantie « filière » et sur l’opérationnalisation des produits.

15

2.3. Autres produits Un produit à moyen terme pour financer l’achat d’équipement est en train d’être testé chez WPS, ainsi qu’un nouveau produit d’épargne contractuel. La possibilité de développer le warrantage a été étudiée en Tanzanie pour le riz, mais n’a pas été retenue par manque de solidité du partenaire technique qui aurait stocké la production. Une deuxième possibilité identifiée serait un produit de warrantage pour les oignons, dont la faisabilité doit être validée en 2011. 3. Appuyer les IMF partenaires dans l’installation de guichets de financement pour le développement d’entreprises créatrices d’emplois Le département a conduit deux expériences pilotes au Togo et au Kenya pour le financement de MPME situées en amont ou en aval de la production agricole organisée en filières commerciales. 3.1. Appui à WAGES au Togo L’agence WAGES de la région centrale a été structurée en 4 Points de Services d’Epargne et de Crédit (PSEC) permanents pour pouvoir apporter une offre de proximité en direction des populations rurales. L’offre de service est actuellement centrée sur des crédits de campagne et le financement de fonds de roulement d’entreprises agroalimentaires (ESOP). Le marché est de grande ampleur et devrait rapidement dépasser le portefeuille urbain de l’agence en région Centrale. L’idée de mettre en place des Points de Services Périodiques, pour avoir un maillage plus proche des populations en zone rurale, doit encore être réfléchie. Des méthodes d’analyse et des produits financiers adaptés aux besoins des MPME sont en cours de définition et seront testés en 2011. 3.2. Appui à WPS au Kenya

Au Kenya WPS a financé le producteur des souches de banane améliorée, qui auraient du être achetés par les agriculteurs financés par WPS. Ce genre de souche étant un nouveau produit, la demande n’a pas été aussi forte que prévue et le remboursement du crédit est en retard pour une partie du crédit. Un canevas permettant d’analyser les demandes de financement de MPME sera mis au point et testé en 2011.

4. Promouvoir des innovations financières par le développement de produits et services à forte valeur ajoutée sociale et environnementale, en contribuant à l’atteinte des ODM Cet axe de travail du département n’a pas pu être concrétisé en 2010 et fera l’objet d’une attention particulière en 2011, notamment dans le cadre de développement de produits et de partenariats. Le concept de promotion de « conditions/moyens d’existence » largement développé en Asie du Sud en général et soutenu activement par BASIX India en particulier est un axe de R&D prometteur pour le département, surtout dans des pays à économie fragile.

16

IV. Contribution aux priorités politiques du CIDR 1. Accompagner la modernisation des économies locales et la création d’emplois 1.1. Favoriser l’émergence d’entrepreneurs ruraux Le département a développé dans les réseaux d’IMF l’offre de produits pour toucher une gamme plus étendue de segments du marché global solvable. Cette offre cible en particulier les entrepreneurs ruraux et la création d’emplois ruraux avec des montants de crédit plus importants. L’offre concerne aussi les filières en lien avec les acteurs économiques assurant l’interface avec le marché (riz et soja au Togo, banane plantain au Kenya). L’offre de produits accompagne également la modernisation et la reconversion des économies rurales. La crise des filières de rente traditionnelles en Afrique a obligé les producteurs à se diversifier dans différentes spéculations agricoles voire différentes sources de revenus complémentaires, agricoles et non agricoles. 1.2. Création d’emplois dans les villes intermédiaires et dans les quartiers populaires

Dans des villes secondaires, des IMF, apportant des crédits solidaires à des femmes démunies mais actives économiquement, contribuent à développer des emplois féminins et permettent l’émergence d’entrepreneurs qui créent des emplois familiaux et salariés. Le département a consolidé l’ICS du Grand Nord du Cameroun, œuvrant à Maroua, Garoua et Ngaoundéré, pour lui permettre de tripler sa portée d’ici 2013 et toucher 14 000 micro-entrepreneurs dans ces trois villes. Le programme d’appui aux EMF au Cameroun vise à étendre leur portée dans des villes secondaires de l’Est du pays comme Bertoua et Ouest du pays comme Bamenda. A Madagascar, le Centre de Ressource vise à accroître l’accès des populations de quartiers populaires d’Antanarivo à des crédits pour mener des activités économiques créatrices d’emplois. 1.3. Collectivités locales et promotion économique de leur territoire

Une étude a été réalisée pour le compte du FENU portant sur les expériences de Développement Economique Local ayant trait avec les chaînes de valeur agricoles et promues en partenariat public privé avec des grandes entreprises transnationales soit dans le cadre de leur politique RSE soit dans une filière biologique ou de commerce équitable. Cette étude a montré qu’en Asie et Amérique Latine, de nombreuses initiatives ont été prises par de grandes entreprises, souvent dans un souci de s’assurer un approvisionnement sûr et de qualité et la décentralisation est souvent utilisée comme une stratégie de responsabilisation et de mobilisation des ressources humaines et financières.

2. Participer au renforcement de la dimension sociale du développement 2.1. Contribuer aux Objectifs du Millénaire pour le Développement Le département apporte sa contribution aux OMD par ses activités d’appui au développement de la microfinance qui, donnant l’accès à des services d’épargne et de crédit aux pauvres, les aident à devenir économiquement autonomes et mieux insérés dans les décisions qui les concernent, dans leur famille comme dans leur

17

société. Le ciblage des femmes, comme dans les ICS, a potentiellement un impact important sur la scolarité des enfants et en particulier les fillettes et sur la santé des enfants. 2.2. Suivre et évaluer les performances sociales

La prise en compte de la dimension sociale a été poursuivie par le département, en recourant à l’outil de mesure développé par CERISE (SPI 3), qui renseigne sur la performance des IMF, permet de cibler les aspects à améliorer et de les insérer dans la stratégie de développement. Dans un contexte où on observe une tendance générale à la dégradation de la qualité du portefeuille des IMF, l’attention portée aux performances sociales peut permettre de progresser au niveau des résultats et performances financières. Fin 2010, un accompagnement a été apporté à WPS au Kenya pour son évaluation de ses performances sociales, ce qui lui a permis de prendre conscience du chemin parcouru depuis la mise en place de son département microfinance pour servir une clientèle mal desservie en zone rurale.

Une enquête de satisfaction des clients a été entreprise à MOSACCO pour lui permettre de bâtir sa stratégie de diversification en se basant sur l’adaptation de ses produits aux besoins des clients, mais aussi d’élargir la base de sa clientèle en touchant des populations exclues de ses services financiers.

18

V. Fiches programmes

19

Secteur d’activités

Microfinance, entreprises et création d’emplois

Pays/Localisation Intitulé Phase en cours

CAMEROUN, Villes de Garoua, Maroua, N’Gaoundere, Figuil et Ngong Programme de promotion de crédit solidaire dans le Grand Nord Phases de développement et d’institutionnalisation 2010/2012

Partenaire institutionnel

Microfinance et Développement (MIFED)

Objectifs généraux du programme

- Accompagner l’ONG professionnelle MIFED dans l’acquisition d’une compétence en crédit solidaire et dans le développement d’une offre de services financiers de proximité aux femmes démunies par la constitution d’institutions de crédit solidaire viables et pérennes dans les villes secondaires du Cameroun.

- Permettre aux populations défavorisées d’accéder à des services financiers pérennes pour améliorer leurs conditions de vie.

- Promouvoir une microfinance participative qui favorise le renforcement du capital social et génère un impact économique.

- Contribuer au renforcement du secteur de la microfinance professionnelle au Cameroun.

Réalisations 2010

- Recrutement et formation initiale de 12 nouveaux agents de crédit et formation continue pour tous les agents,

- Identification de 513 groupes, diagnostic de 242 nouveaux groupes et formation de 2.859 clientes sur les politiques et procédures du programme,

- Formation de 587 membres des comités administratifs des groupes sur la prise de responsabilité et de décision, et de 317 secrétaires sur la tenue des documents,

- Octroi des prêts d’une valeur de 593 millions de F CFA, - Taux de portefeuille à risque à 30 jours et plus, de 0,01% au 31 décembre 2010, - Maintien d’un taux élevé de satisfaction des clientes du programme, - Test réussi de la mise en place d’un nouveau système d’information de gestion

avec la clôture de l’exercice 2009, - Poursuite de la recherche des sources de financement du fonds de crédit et

obtention d’un premier refinancement par une banque commerciale, - Obtention de l’agrément en tant qu’EMF de troisième catégorie, - Finalisation de la programmation pour une densification dans les zones actuelles

et l’extension vers de nouvelles zones.

20

Résultats et impacts à fin 2010

Rubriques 2009 2010 Taux de croissance

Nombre de groupes formés sur les procédures du programme 167 207 24%

Nombre de membres des groupes formés sur les procédures du programme 2056 2 859 39%

Nombre de membres des bureaux des groupes formés sur la prise de décisions et de responsabilités 483 587 22%

Nombre de secrétaires des groupes formés sur la tenue des documents 251 317 26%

Nombre de groupes actifs 247 366 48%

Nombre de clientes actives 3 039 4 454 47%

Nombre de prêts décaissés aux groupes 376 651 73%

Nombres de prêts décaissés aux membres 5 057 8 054 59%

Montant des prêts décaissés (en millions de F CFA) 334 593 78%

Portefeuille à risque à 30 jours et plus au 31 décembre 0,01% 0,01%

Programme 2011

- Recrutement et formation initiale de 22 nouveaux agents de crédit (pour les anciennes et les nouvelles zones), de deux caissiers, d’un comptable secrétaire, d’un responsable d’exploitation de zone, d’un agent de contrôle interne et d’un directeur des opérations,

- Poursuite de la formation continue et lancement des formations de perfectionnement,

- Voyage d’études auprès des institutions de crédit solidaire de l’Afrique de l’Ouest, - Densification des activités opérationnelles dans les villes de Garoua et de Maroua, - Lancement des activités dans les villes de N’Gaoundéré, Figuil et Ngong, - Lancement de la formation des clientes sur les activités génératrices de revenus, - Elaboration des éléments de base et mise en place des prêts individuels pour les

clientes entrepreneurs, - Poursuite de la recherche des sources de financement du fonds crédit et des

négociations de refinancement auprès des banques commerciales et d’autres types de bailleurs de fonds,

- Validation finale du nouveau système d’information de gestion avec la clôture de l’année 2010 et démarrage de son utilisation en temps réel en 2011,

- Elaboration des statuts de la société anonyme, des documents pour la demande d’agrément en tant qu’EMF de catégorie 2 et soumission du dossier à la COBAC (Commission Bancaire de l’Afrique Centrale),

- Evaluation des performances sociales du programme, - Exécution de l’étude d’impact et de satisfaction de la clientèle, - Réalisation de l’étude de rentabilité des filières économiques locales.

Partenaires financiers

Agence française de développement / DPO Union Européenne

21

Secteur d’activités

Microfinance, entreprises et création d’emplois

Pays/Localisation Intitulé Phase en cours

ETHIOPIE Développement de la Microfinance participative Phase II – 2007/2011

Partenaires institutionnels

Institutions de Microfinance Buusaa Gonofaa, Wasasa, OCSSCO et SFPI

Objectifs généraux du programme

- Le projet Ethiopie, qui fait partie du programme de Microfinance Participative Rurale d’Afrique de l’Est avec le Kenya et la Tanzanie, a pour objectif d’accroître la portée de la microfinance en Régions Oromo et Amhara à travers l’introduction et la dissémination d’approches innovantes pour augmenter la couverture des zones rurales et renforcer la viabilité en mettant en place une méthodologie participative.

- La mise en œuvre de ces approches innovantes est réalisée par les institutions de microfinance partenaires du programme, qui bénéficient d’un appui technique et financier du programme pour ce faire.

Réalisations 2010

- Outre les activités liées au suivi et renforcement des RSCF (caisse rurale d’épargne et de crédit) promues par les IMF partenaires Buusaa Gonofaa, Wasasa, OCSSCO et SFPI, l’année a été marquée par l’élaboration d’une proposition conjointe de ces IMF à la Banque Centrale d’Ethiopie pour la transformation des RSCF en guichets ruraux à base communautaire des IMF. La proposition, élaborée avec l’appui du programme, a été approuvée par la Banque Centrale en fin d’année, et un plan d’action visant la transformation des caisses d’ici octobre 2011 a été formulé.

- Le renforcement des capacités des IMF a concerné principalement le reporting, le contrôle interne, le système d’incitation du personnel et des responsables des caisses, la politique et les procédures de refinancement. Le programme a aussi contribué à la construction des bâtiments des caisses et à la formation des élus et des agents. 14 missions ont été réalisées sur le terrain dans ce cadre.

- Une étude de satisfaction de la clientèle a été réalisée en début d’année. Elle a permis de constater un bon niveau de satisfaction des clients, notamment pour l’accès rapide à des services financiers de proximité. La principale faiblesse identifiée concerne les méthodologies de promotion des services.

- Une opportunité de financement par les IMF partenaires de la chaîne de valeur orge a été identifiée. Une phase pilote sera lancée en 2011 dans le cadre d’un partenariat avec une entreprise de semences, une entreprise de production de malt et le Ministère de l’Agriculture.

22

Résultats et impacts à fin 2010 Les principaux résultats des caisses rurales au 31 décembre 2010 sont les suivants: Buusaa

Gonofaa Wasasa Ocssco SFPI Total

2010 Total 2009

Variation

Nombre facilités rurales 22 19 5 4 50 47

Date de démarrage premières RSCF

2006* 2008*

Fin 2005

Oct. 2008 Déc. 2008

Nombre de membres 11 899 10 691 1 873 2 251 26 714 21 451 +24%

% de femmes membres 40% 30% 18% 14% 32% 31%

Encours d’épargne (en milliers de birr) 1 356 2 295 262 173 4 086 2 817 +45%

Encours de crédits (en milliers de birr) 2 732 6 689 213 541 10 175 6 017 +69%

Portefeuille à risque à 1 mois 1% 0,1% 0% 0,5% 0,35% 0,13%

* 2006 pour le West Arsi et 2008 pour le West Shewa

- Les anciens réseaux de RSCF promus par Buusaa Gonofaa et Wasasa ont poursuivi leur croissance, avec de très bons résultats pour Wasasa et des résultats en amélioration pour Buusaa Gonofaa. Les résultats atteints par les 2 nouveaux réseaux promus par OCSSCO et SFPI sont légèrement en dessous des attentes, en raison d’une moindre performance des unités rurales et d’une moindre implication des dirigeants des IMF.

- Les services des caisses sont évalués favorablement par les clients comparativement à la méthodologie de crédit solidaire classique des IMF, en raison de la fourniture de services individuels et de leur accessibilité dans le village.

- La transformation prévue en 2011 des RSCF en guichets ruraux à base communautaire des IMF va permettre de sécuriser et augmenter les opérations des caisses, d’attirer plus de déposants, tout en conservant les forces de la méthodologie participative et des produits individuels testés depuis le début du programme.

- L’opération de financement des producteurs de cumin noir s’est déroulée positivement ; mais l’articulation prévue avec l’entreprise d’exportation identifiée ne s’est pas concrétisée, les prix offerts par cette dernière n’étant pas compétitifs. L’IMF concernée a néanmoins décidé de poursuivre le financement des producteurs.

Programme 2011

- Appui aux IMF partenaires pour la transformation des RSCF en guichets ruraux, - Négociation avec l’Association Professionnelle des IMF Ethiopiennes pour la

dissémination de la méthodologie avec d’autres IMF et dans d’autres régions, - Appui aux IMF pour le financement des producteurs d’orge en partenariat avec les

entreprises de semences et de production de malt.

Partenaires financiers

Agence française de développement / DPO ICCO – Pays-Bas Fonds International de Développement Agricole (FIDA)

23

Secteur d’activités

Microfinance, entreprises et création d’emplois

Pays/Localisation Intitulé Phase en cours

KENYA Développement de la Microfinance participative Phase II – 2007/2011

Partenaires institutionnels

Wakenya Pamoja Savings and Credit Cooperative Mumias Outgrowers Savings and Credit Cooperative

Objectifs généraux du programme Ce projet est l’un des volets du programme régional CIDR de Microfinance Participative Rurale en Afrique de l’Est (Ethiopie, Kenya, Tanzanie). Les objectifs spécifiques du projet au Kenya sont :

- Renforcer les capacités institutionnelles, organisationnelles et financières de la SACCO rurale WPS afin de la préparer à une croissance d’activité.

- Apporter un soutien à WPS dans la mise en place d’une activité de microfinance permettant à un nouveau type de clientèle d’accroître et de stabiliser leurs revenus via l’augmentation et/ou la diversification de leurs activités économiques.

- Apporter un soutien à WPS pour la mise en œuvre de produits innovants de financement de filières agricoles.

- Disséminer la méthodologie élaborée vers d’autres SACCOs rurales kenyanes. Réalisations 2010 Extension et consolidation du département de microfinance rurale

- Suivi du plan d’action visant à améliorer la méthodologie, les produits et les procédures dans l’objectif de rendre les services de crédit et d’épargne plus attractifs dans un contexte de compétition croissante.

- Définition et mise en œuvre pilote de crédits équipement et d’un produit d’épargne contractuel individuel.

- Elaboration des projections financières 2010 – 2012. - Audit des performances sociales du département.

Financement des filières agricoles

- Lancement et suivi de la phase pilote pour le financement des filières lait et banane. Financement de producteurs de lait et de bananes organisés en groupe, et d’une entreprise de production de plantules de banane.

- Négociations avec des entreprises laitières pour la mise en œuvre de relations contractuelles avec les producteurs pour l’approvisionnement en lait et le remboursement des crédits par prélèvement sur les ventes.

Partenariat avec une seconde SACCO

- Démarrage de la collaboration avec MOSACCO, dans une zone de production de canne à sucre.

- Réalisation d’une étude de marché pour un département de microfinance. - Mission d’appui pour le renforcement du système d’information et de gestion.

24

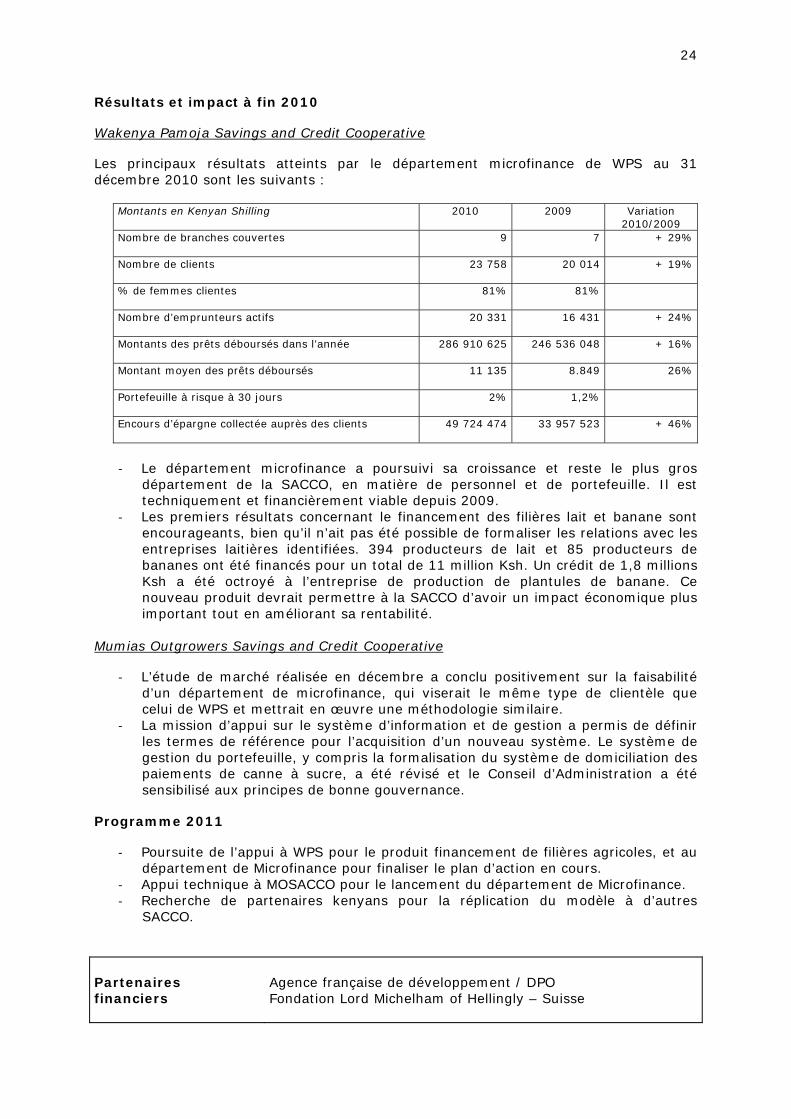

Résultats et impact à fin 2010 Wakenya Pamoja Savings and Credit Cooperative Les principaux résultats atteints par le département microfinance de WPS au 31 décembre 2010 sont les suivants :

Montants en Kenyan Shilling 2010 2009 Variation 2010/2009

Nombre de branches couvertes

9 7 + 29%

Nombre de clients

23 758 20 014 + 19%

% de femmes clientes

81% 81%

Nombre d’emprunteurs actifs

20 331 16 431 + 24%

Montants des prêts déboursés dans l’année

286 910 625 246 536 048 + 16%

Montant moyen des prêts déboursés

11 135 8.849 26%

Portefeuille à risque à 30 jours

2% 1,2%

Encours d’épargne collectée auprès des clients

49 724 474 33 957 523 + 46%

‐ Le département microfinance a poursuivi sa croissance et reste le plus gros

département de la SACCO, en matière de personnel et de portefeuille. Il est techniquement et financièrement viable depuis 2009.

‐ Les premiers résultats concernant le financement des filières lait et banane sont encourageants, bien qu’il n’ait pas été possible de formaliser les relations avec les entreprises laitières identifiées. 394 producteurs de lait et 85 producteurs de bananes ont été financés pour un total de 11 million Ksh. Un crédit de 1,8 millions Ksh a été octroyé à l’entreprise de production de plantules de banane. Ce nouveau produit devrait permettre à la SACCO d’avoir un impact économique plus important tout en améliorant sa rentabilité.

Mumias Outgrowers Savings and Credit Cooperative

‐ L’étude de marché réalisée en décembre a conclu positivement sur la faisabilité d’un département de microfinance, qui viserait le même type de clientèle que celui de WPS et mettrait en œuvre une méthodologie similaire.

‐ La mission d’appui sur le système d’information et de gestion a permis de définir les termes de référence pour l’acquisition d’un nouveau système. Le système de gestion du portefeuille, y compris la formalisation du système de domiciliation des paiements de canne à sucre, a été révisé et le Conseil d’Administration a été sensibilisé aux principes de bonne gouvernance.

Programme 2011

‐ Poursuite de l’appui à WPS pour le produit financement de filières agricoles, et au département de Microfinance pour finaliser le plan d’action en cours.

‐ Appui technique à MOSACCO pour le lancement du département de Microfinance. ‐ Recherche de partenaires kenyans pour la réplication du modèle à d’autres

SACCO. Partenaires financiers

Agence française de développement / DPO Fondation Lord Michelham of Hellingly – Suisse

25

Secteur d’activités

Microfinance, entreprises et création d’emplois

Pays/Localisation Intitulé Phase en cours

MALI Microfinance et Développement (MIFED/Mali) Programme Moyen Terme – 2008/2010

Partenaires institutionnels

Banque Nationale de Développement Agricole (BNDA) Programme FODESA

Objectifs généraux du programme L’association Microfinance et Développement (MIFED) a pour objet d’offrir des prestations aux jeunes réseaux CVECA. Elle contractualise avec des opérateurs locaux, chargés de la mise en œuvre des programmes sur le terrain. Ces opérateurs bénéficient d’appuis (technique, méthodologique, de formation), qui assurent le suivi et le contrôle régulier de la progression des réseaux. MIFED a aussi pour objectif d’appuyer sur les plans technique et méthodologique des systèmes financiers décentralisés en milieu rural et en milieu urbain. Réalisations 2010 PASECA Macina Tenenkou

- Réalisation de deux missions d’appui conseil et suivi du réseau (évaluation des activités 2009 et programmation 2010, avancement de la restructuration des caisses et fermetures, préparation et animation des réunions inter caisses, étude de faisabilité du regroupement des réseaux CVECA MT / Ségou / OSK et Soro Yriwaso.)

- Réalisation d’une mission pour la vérification des états financiers et indicateurs de l’exercice 2009 et d’une mission d’inspection.

PASECA Ouelessebougou-Siby-Kangaba (OSK)

- Réalisation de deux missions d’appui conseil et de suivi du programme (évaluation

2009 et programmation 2010, préparations à la tenue des réunions inter caisses, évaluation à mi parcours des résultats 2010, étude de faisabilité du regroupement des réseaux CVECA MT / Ségou / OSK et Soro Yriwaso).

- Réalisation de deux missions d’inspections du cadre financier et d’une mission de vérification des états financiers et indicateurs de l’exercice 2009.

PASECA Ségou

- Réalisation de deux missions d’appui conseil et de suivi (rencontre du Conseil d’Administration pour les informer du démarrage d’une étude de marché par rapport au regroupement des réseaux Paseca Ségou, Macina / Tenenkou, et OSK avec Soro Yiriwaso, réalisation de l’étude de faisabilité du regroupement des réseaux CVECA MT / Ségou / OSK et Soro Yriwaso.).

- Réalisations d’une mission d’inspection et d’une mission d’élaboration des états financiers 2009.

26

Résultats et impacts à fin 2010 Dans les deux réseaux Macina et Tenenkou et Ségou, les indicateurs sont en baisse à la suite de la mise en œuvre de la restructuration et de la fermeture des caisses.

CVECA Macina T

CVECA OSK

CVECA Ségou

Total

Nombre de caisses

26 27 23 76

Nombre de membres

11 516 11 717 8 148 31 387

Dont % de femmes

44% 43% 35% 41%

Encours moyen de dépôts *

102,10 166,30 88,5 356,9

Encours moyen de crédits *

234,7 306,40 194,80 735,9

* Encours en millions FCA Programme 2011 Programme achevé au 31 décembre 2010. Partenaires financiers

Banque Nationale de Développement Agricole (BNDA) – Mali Fonds International de Développement Agricole (FIDA)

27

Secteur d’activités

Microfinance, entreprises et création d’emplois

Pays/Localisation Intitulé Phase en cours

TANZANIE Système de microfinance participative rurale Phase II – 2007/2011

Partenaire institutionnel

PRIDE Tanzania

Objectifs généraux du programme Le projet de Microfinance Participative Rurale relève du programme régional du CIDR en Afrique de l’Est (Ethiopie, Kenya, Tanzanie). L’objectif spécifique en Tanzanie est d’assister PRIDE Tanzania, la plus importante institution de microfinance du pays mais avec un portefeuille essentiellement urbain, pour le développement à un niveau national de méthodologies et de produits financiers adaptés aux besoins d’une nouvelle clientèle rurale (testés en première phase dans le cadre du projet RPMS à Iringa). Ces produits visent à dynamiser l’activité économique des régions couvertes (agriculture et activités économiques alternatives) et à renforcer la maîtrise des mécanismes économiques chez les villageois et leur intégration dans les filières agri business à haute valeur ajoutée. Réalisations 2010 Ouverture de nouveaux guichets ruraux

‐ Ouverture de quatre nouveaux guichets ruraux dans les régions de Babati, Korogwe, Singida et Shynianga (étude de faisabilité sur des filières agricoles, définition de produits, équipement des guichets).

‐ Etudes préalables pour l’ouverture en 2011 de quatre guichets ruraux dans les régions d’Ifakara, Kyela, Dodoma et Arusha.

‐ Les différentes filières identifiées dans ces 8 nouvelles régions sont les filières riz,

oignon, lait, tournesol, sésame, cacao organique, poulet de chaire, pois chiche, canne à sucre et artémisine.

Consolidation des premiers guichets à Iringa et Morogoro

‐ Evaluation participative de la méthodologie à base communautaire et révision des politiques et procédures.

‐ Etudes des filières lait et Irish Potato à Iringa. ‐ Missions de supervision dans les deux branches (en partie avec expertise

externe). Appui au siège de PRIDE

‐ Révision de l’organigramme et élaboration d’un programme de développement institutionnel.

‐ Appui pour la planification opérationnelle. ‐ Elaboration d’une méthodologie de supervision des branches. ‐ Appui pour la stabilisation et le développement du système d’information et de

gestion (expertise externe).

28

Résultats et impacts à fin 2010 Le tableau ci-dessous présente les principaux résultats quantitatifs des quatre guichets ruraux dans les régions d’Iringa, Morogoro, Babati et Korogwe (premiers crédits à Singida et Shynianga prévus début 2011):

Montants en Tanzanian Shilling

2010 2009 Variation

Nombre de membres 19.566 14.154 + 38%

- dont femmes 41% 40% Nombre de crédits octroyés

7.467 6.727 + 11%

Montant moyen des crédits

263.000 264.000

Montant de crédits octroyés

1.962.300.000 1.779.500.000 + 10%

- dont Agriculture 606.800.000 442.000.000 - dont Petit commerce 165.875.000 166.900.000 - dont Irrigation 116.500.000 110.700.000 - dont Agro-business 1.073.125.000 1.040.200.000 - dont Habitat - 19.700.000 Portefeuille à Risque à 1 mois

23,8% 12,7%

Portefeuille à risque à 3 mois

16,6% 5,1%

Encours d’épargne

494.000.000 549.000.000 - 10%

‐ La croissance des activités a été faible, en raison des impayés élevés à Iringa et

Morogoro ayant conduit à une réduction des activités dans ces branches. Les causes des impayés sont en partie externes (inondations) et en partie internes (lacunes dans l’application des politiques et procédures par le personnel des guichets). Le recours aux collecteurs de dettes a été mis en œuvre en fin d’année.

‐ La méthodologie de supervision des branches a été révisée et mise en oeuvre, et le système d’information et de gestion est en cours de stabilisation.

‐ Les premiers effets de la révision de la méthodologie à base communautaire devraient être visibles en 2011.

‐ Le potentiel de financement des filières agricoles est confirmé, même si la collaboration formelle avec les entreprises agri business se révèle difficile pour certaines filières.

Programme 2011

‐ Recouvrement des impayés et renforcement de la supervision. ‐ Démarrage des activités de 4 nouveaux guichets ruraux. ‐ Priorité au financement des filières agricoles ; test de financement d’acteurs des

filières en aval des producteurs. ‐ Evaluation et révision de la méthodologie agribusiness. ‐ Stabilisation du logiciel d’information et de gestion. ‐ Amélioration des capacités managériales des directeurs des guichets ruraux. ‐ Mise en place effective d’un système de motivation du personnel. ‐ Renforcement des ressources humaines du siège de PRIDE et développement

organisationnel pour accompagner la forte croissance planifiée.

Partenaires financiers

Agence française de développement / DPO Fondation Lord Michelham of Hellingly – Suisse Union Européenne

29

Secteur d’activités

Microfinance, entreprises et création d’emplois

Pays/Localisation Intitulé Phase en cours

TCHAD Réseau de caisses d’épargne et de crédit autogérées (CECA) Phase de développement – 2007/2009

Partenaire institutionnel

Programme de Sécurité Alimentaire dans le Nord Guéra (PSANG II)

Objectifs généraux du programme :

- Développer un réseau de caisses d’épargne et de crédit autogérées (CECA),

permettant aux populations rurales et urbaines d’accéder à des services financiers de proximité adaptés à leurs besoins (épargne et crédit).

- Pour pérenniser ses services et avoir un impact durable, l’objectif de la phase en cours est de favoriser la croissance du réseau par une stratégie d’alliance avec d’autres réseaux d’EMF ruraux.

Réalisations 2010 Assurer la viabilité financière du Réseau de CECA

‐ Professionnalisation de la gestion des CECA à travers : i) la tenue de 11 sessions de formations en faveur des dirigeants et personnel ; ii) la reconfiguration du Réseau passant de 41 CECA à 9 CEC mères avec 22 guichets rattachés pour introduire une gestion professionnalisée par le recrutement de gérants, caissiers et chargés de crédit salariés ; iii) le développement d’un système d’information et de gestion informatisé ;

‐ Renforcement des fonds propres du Réseau et de la rentabilité des CECA : par i) la mobilisation des fonds de crédit auprès du FIDA et du PSANG II (105 millions FCFA au titre du PSANG II, 46 millions au titre du PSANG I, et 10 millions de fonds Gomme Arabique) qui sont utilisés pour le refinancement interne des CECA ; ii) la mise en place de procédures de gestion sécurisée de ces fonds sous forme de refinancement interne ; iii) la mise en place d’un premier refinancement test pour 54 820 000 FCFA à partir de ces mêmes fonds ; iv) l’apport en subvention d’exploitation pour la couverture des charges de fonctionnement.

‐ L’institutionnalisation du Réseau en EMF de catégorie 1 : par i) la création de l’Union des Caisses comme organe faîtier au titre de la réglementation ; ii) l’élaboration d’un plan de développement du Réseau pour les 4 prochaines années ; iii) l’élaboration d’un dossier de demande d’agrément COBAC en catégorie 1 déposé en décembre.

Développer et tester de nouveaux produits financiers

‐ Mise en place de nouveaux produits d’épargne - le Plan Epargne Tontinier (PET) et le Dépôt de Garantie Obligatoire (DGO) ;

‐ Mise en place de nouveaux produits de crédit - le Crédit Warrantage, en lien avec les magasins de stockage mis en place par le PSANG II et le Crédit Solidaire aux Femmes ;

30

Résultats et impacts à fin 2010

2008

2009 2010 Variation

Nombre de caisses

24 26 33 + 27%

Nombre de membres

4.811 7.238 10.793 + 49%

Encours d’épargne (FCFA)

15.731.610 122.583.841 278.628.574 + 127%

Encours de crédit (FCFA)

19.913.155 39.362.765 139.017.730 + 256%

Portefeuille à Risque (PAR) à 30 jours

0% 0% 0% 0%

Autosuffisance Opérationnelle

5% 11% 27% 145%

Les indicateurs sont en progression d’une année à l’autre mais restent peu suffisants pour assurer la viabilité du Réseau qui affiche un taux d’autosuffisance opérationnelle de 27%. Programme 2011 Le programme de travail 2011 vise 2 objectifs :

‐ Réaliser les 3 objectifs du Small Grant qui arrive à terme le 30/06/11 en termes de viabilité financière du réseau, de nouveaux produits et d’insertion du réseau dans l’environnement ; atteindre les objectifs chiffrés en termes de développement et de performance du réseau à cette date.

‐ Mettre en œuvre la première année du second plan d’affaires du réseau CECA (2011-2014).

Le plan d’affaires 2011-14 comporte les axes stratégiques de développement suivants :

‐ Réussir la réorganisation opérationnelle et institutionnelle du RCEC du Guéra, ‐ Moderniser les infrastructures du réseau (locaux, SIG), ‐ Renforcer les capacités et la motivation du capital humain, ‐ Renforcer l’impact du réseau sur la réduction de la pauvreté, ‐ Atteindre et consolider la viabilité financière du RCEC du Guéra, ‐ Consolider les produits existants et développer de nouveaux produits, ‐ Renforcer le système de marketing et de communication.

Partenaire financier

Fonds International de Développement Agricole (FIDA)

31

Secteur d’activités

Microfinance, entreprises et création d’emplois

Pays/Localisation Intitulé Phase en cours

TOGO Projet d’appui aux institutions de microfinance FECECAV et WAGES Phase d’extension – 2007/2011

Partenaires institutionnels

Institutions de microfinance FECECAV et WAGES

Objectifs généraux du programme Les objectifs du programme sont le renforcement institutionnel de deux IMF existantes, FECECAV et WAGES ; l’appui à la diversification des produits et services ; l’extension de leurs activités de microfinance en milieu rural. Réalisations 2010 WAGES

- Accompagnement à la mise en œuvre de l’extension en milieu rural : appui à la gestion et au suivi des points de service d’épargne et de crédit (PSEC).

- Appui/formation sur la méthodologie d’étude des dossiers de financement des entreprises/entrepreneurs.

- Evaluation des points de service d’épargne et de crédit : ajustement du mode opératoire, appui au renforcement du système de contrôle interne.

- Appui à la réalisation de l’étude sur la filière soja. - Appui à la restructuration organisationnelle et à la rédaction des cahiers des

charges des différents départements. FECECAV

- Appui à la réalisation d’une étude de faisabilité d’extension de la FECECAV dans les préfectures de Haho et Moyen Mono : formation, études, création de la CECAV Notsé.

- Appui à la sécurisation des opérations de tontine : atelier de réflexion, validation de manuel de procédures de gestion de la tontine, réflexion sur les outils et mécanismes de sécurisation.

- Appui à la réalisation du diagnostic sur le système d’information et de gestion. - Atelier de formation sur l’élaboration du plan d’affaires. - Appui à l’élaboration du plan d’affaires 2011-2015 : analyse de l’environnement,

évaluation institutionnelle, projections financières. Unité technique d’appui et missions d’appui CIDR/France

- Réalisation de trois missions du CIDR France en appui à l’extension en milieu rural et au renforcement institutionnel de WAGES, dont analyse de l’évolution institutionnelle de WAGES.

- Appui à la promotion de la microfinance au Togo à travers la participation à diverses rencontres organisées par les partenaires (APIMF, programme d’appui à la stratégie nationale de la microfinance).

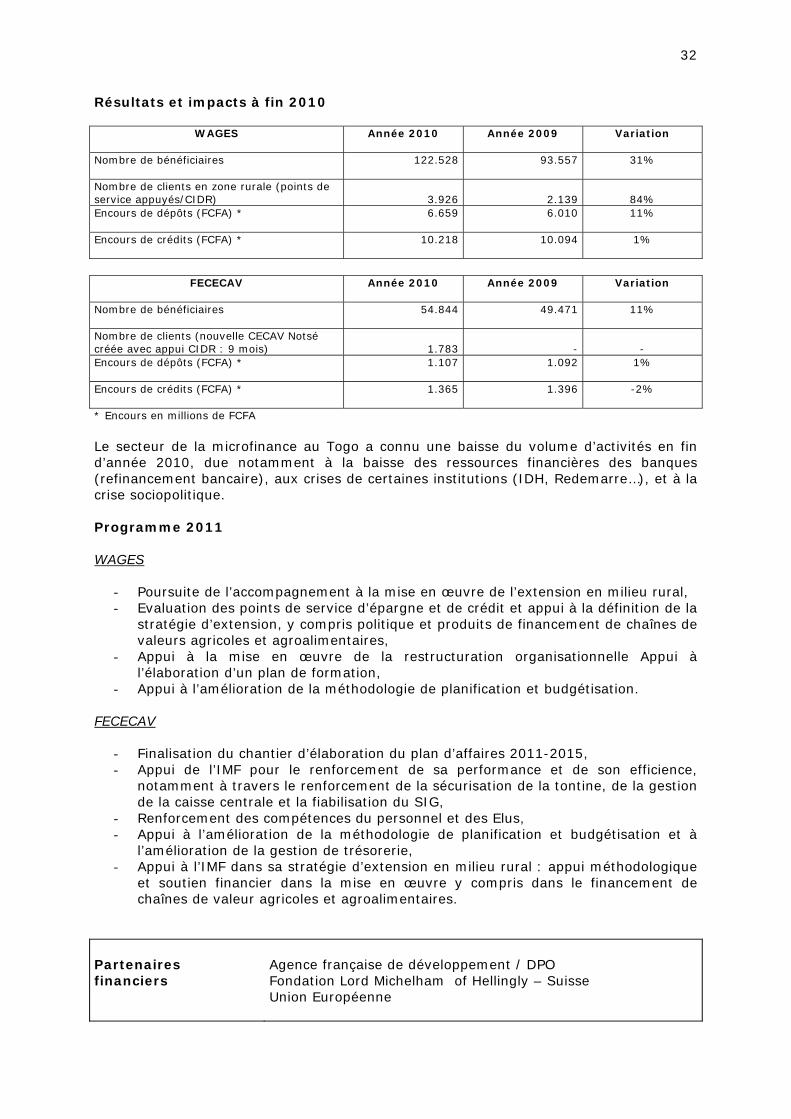

32

Résultats et impacts à fin 2010

WAGES Année 2010

Année 2009 Variation

Nombre de bénéficiaires

122.528 93.557 31%

Nombre de clients en zone rurale (points de service appuyés/CIDR)

3.926

2.139

84%

Encours de dépôts (FCFA) *

6.659 6.010 11%

Encours de crédits (FCFA) *

10.218 10.094 1%

FECECAV Année 2010

Année 2009 Variation

Nombre de bénéficiaires

54.844 49.471 11%

Nombre de clients (nouvelle CECAV Notsé créée avec appui CIDR : 9 mois)

1.783

-

-

Encours de dépôts (FCFA) *

1.107 1.092 1%

Encours de crédits (FCFA) *

1.365 1.396 -2%

* Encours en millions de FCFA Le secteur de la microfinance au Togo a connu une baisse du volume d’activités en fin d’année 2010, due notamment à la baisse des ressources financières des banques (refinancement bancaire), aux crises de certaines institutions (IDH, Redemarre…), et à la crise sociopolitique. Programme 2011 WAGES

- Poursuite de l’accompagnement à la mise en œuvre de l’extension en milieu rural, - Evaluation des points de service d’épargne et de crédit et appui à la définition de la

stratégie d’extension, y compris politique et produits de financement de chaînes de valeurs agricoles et agroalimentaires,

- Appui à la mise en œuvre de la restructuration organisationnelle Appui à l’élaboration d’un plan de formation,

- Appui à l’amélioration de la méthodologie de planification et budgétisation. FECECAV

- Finalisation du chantier d’élaboration du plan d’affaires 2011-2015, - Appui de l’IMF pour le renforcement de sa performance et de son efficience,

notamment à travers le renforcement de la sécurisation de la tontine, de la gestion de la caisse centrale et la fiabilisation du SIG,

- Renforcement des compétences du personnel et des Elus, - Appui à l’amélioration de la méthodologie de planification et budgétisation et à

l’amélioration de la gestion de trésorerie, - Appui à l’IMF dans sa stratégie d’extension en milieu rural : appui méthodologique

et soutien financier dans la mise en œuvre y compris dans le financement de chaînes de valeur agricoles et agroalimentaires.

Partenaires financiers

Agence française de développement / DPO Fondation Lord Michelham of Hellingly – Suisse Union Européenne

33

Sigles et abréviations

AFD Agence Française de Développement AIDR Alliance Internationale de Développement et de Recherche APEM Association pour la Promotion de l'Entreprise à Madagascar APIM Association Professionnelle des Institutions de Microfinance BNDA Banque Nationale de Développement Agricole (Mali) CANEF Centre d’appui nutritionnel économique aux femmes (Mali) CECA Caisse d’Epargne et de Crédit Autogérée (Tchad) COBAC Commission Bancaire d’Afrique Centrale CVECA Caisse Villageoise d’Epargne et de Crédit Autogérée EMF Etablissement de Micro Finance ESOP Entreprise de Service et Organisations de Producteurs FECECAV Fédération des Caisses d’Epargne et de Crédit des Associations

Villageoises (Togo) FENU Fonds d’Equipement des Nations Unies FIDA Fonds International pour le Développement Agricole FODESA Fonds de Développement en zone Sahélienne (Mali) ICS Institution de Crédit Solidaire IMF Institution de Microfinance IMFR Institution de Microfinance Rurale KfW Kreditanstalt für Wiederaufbau (Allemagne) MPME Micro, Petite et Moyenne Entreprise MOSACCO Mumias Outgrowers Saving and Credit Co-operative Society Ltd OCSSCO Oromya Credit and Saving Share Company (Ethiopie) OMD Objectifs du Millénaire pour le Développement OSK Ouellesebougou Siby Kangaba (Mali) PADER-G Projet d’Appui au Développement Rural du Guéra (Tchad) PAMIGA Participative Microfinance Group for Africa PAPM Projet d’Appui au Petits Métiers (Madasgar) PAR Portefeuille A Risque PDA Personnal Digital Assistant PIB Produit Intérieur Brut PMR Programme Microfinance Rurale PRODER Programme de Développement Rural PSANG Projet de Sécurité Alimentaire du Nord Guéra (Tchad) PSEC Points de service d’épargne et de crédit RFW Rural Finance Window RSCF Rural Savings and Credit Facilities (Ethiopie) SFPI Specialized Financial and Promotional Institution S.C (Ethiopie) SIG Système d’Information et de Gestion SNMF Stratégie Nationale de Microfinance TIMPAC Tous Impliqués dans la Mobilisation des Ressources Locales et la

Promotion des Activités Communautaires (Togo) TITEM Tahiry Iombonan'ny Tantsaha Eto Madagasikara (Madagascar) UCEC Union des Caisses d’Epargne et de Crédit (Tchad) WAGES Women and Associations for Gain both Economic and Social

(Togo) WPS Wakenya Pamoja SACCO (Kenya)

34

Taux de change moyen de l’année 2010

Ariary (Madagascar) MGA / Euros 2 781 Ethiopian Birr ETB / Euros 19 Franc FCFA FCFA / Euros 655,96 Shilling Kenyan KES / Euros 105 Shilling Tanzanien TZS / Euros 1 845

Le présent rapport d’activités est une annexe du rapport général

d’activités du CIDR pour l’année 2010. Ce rapport général ainsi que les rapports détaillés des autres départements du CIDR sont disponibles sur

le site www.cidr.org