RappoR t 2015 suR le statut de l’hydRoélectRicité · PRODUCTION, CAPACITÉ INSTALLÉE ET...

76

RAPPORT 2015 SUR LE STATUT DE L’HYDROéLECTRICITé

Transcript of RappoR t 2015 suR le statut de l’hydRoélectRicité · PRODUCTION, CAPACITÉ INSTALLÉE ET...

RappoRt 2015 suR le statut de l’hydRoélectRicité

avis de non-responsabilitéLe contenu des publications de l’IHA ne représente pas nécessairement un consensus des membres ou des participants de l’IHA. Les renseignements contenus dans le présent rapport sont les meilleurs renseignements à la disposition des auteurs au moment de la rédaction du rapport. L’IHA et ses participants ne peuvent être tenus responsables de leur précision ou de leur exactitude.

En ce qui concerne tout renseignement contenu dans la présente publication, l’IHA, ses employés et ses membres n’offrent aucune garantie, explicite ou implicite, y compris toute garantie de qualité marchande ou d’appropriation à des fins particulières. En outre, l’IHA n’accepte aucune responsabilité juridique à l’égard de l’exactitude, du caractère complet ou de l’utilité de tout renseignement, produit ou processus divulgué et n’offre aucune garantie que leur utilisation ne porterait pas atteinte à des droits de propriété privée.

droit d’auteur© 2015 International Hydropower Association Limited. Le nom et le logo « Association Internationale de l’Hydroélectricité » appartiennent à l’International Hydropower Association Limited, société sans but lucratif à responsabilité limitée par garantie constituée en Angleterre (No 08656160), et branche opérationnelle de l’Association Internationale de l’Hydroélectricité.

Communication : [email protected] www.hydropower.org

Tous droits réservés. Aucune partie de la présente publication ne peut être reproduite,stockée ou transmise sans l’autorisation préalable de l’éditeur.

siÈGe social de l’iha

Ground floor #6 Chancery House St Nicholas Way Sutton SM1 1JB Royaume-Uni

Téléphone : +44 20 8652 5290 Télécopieur : +44 20 8643 5600 Courriel : [email protected]

BuReau chiNois de l’iha

A1216, China Institute of Water Resources and Hydropower Research, A1 Fuxing Road, Pékin, 100038 Chine

Courriel : [email protected]

BuReau sud-aMéRicaiN de l’iha

IHA South America Office A/S Itaipu Binacional Av. Tancredo Neves, 6.731 CEP 85856-970 Foz do Iguaçu, Paraná, Brasil

Téléphone : +55 45 3520-5252 Télécopieur : +55 45 3520-301 Courriel : [email protected]

Imprimé à l’encre végétale sur papier certifié FSC.

Traduction en français parrainée par Hydro Québec

A PROPOS DE CE RAPPORT

Recherche, rédaction et édition par l’équipe du siège social de l’IHA

RelecteurKen Adams Président, IHA

Irfan Aker Président du Conseil d’administration, DOLSAR

Jean-François AstolfiPremier vice-président exécutif, Électricité de France (EDF)

Nelida Barajas Experte-conseil indépendante

Colin Clark Chef de la direction de l’ingénierie, Groupe énergie renouvelable Brookfield

Yvan Cliche Conseiller stratégique –Affaires externes, Hydro-Québec

Lin Chuxue Vice-président exécutif China Three Gorges Corporation

Tron Engebrethsen Vice-président directeur International Hydro, Statkraft

José Freitas Directeur général (Hydro), EDP Energias de Portugal

Awadh B Giri Directeur général (Hydroélectricité), Hindustan Powerprojects Pvt Ltd

Dominik Godde Propriétaire, H2GO Hydro

Dieter Hopf Directeur commercial, Andrade Gutierrez SA

Jacob Irving Président, Association canadienne de l’hydroélectricité

U Min Khaing Directeur, Département de la mise en oeuvre de l’hydroélectricité, Myanmar

Isaac Kirk KoffiAdministrateur général, Volta River Authority

Jeffrey Leahey Directeur exécutif adjoint, National Hydropower Association, USA

Rikard Liden Premier spécialiste en hydroélectricité, Groupe de la Banque mondiale

Brian Mushimba Directeur technique, Eskom Uganda

Gil Maranhão Neto Directeur du développement commercial Engie

Christine van Oldeneel Directrice générale, Hydro Equipment Association

Israel Phiri Expert-conseil indépendant

Luciana Piccione Colatusso Ingénieur Itaipu Binacional

Asliddin Rakhmatov Deuxième secrétaire, ambassade du Tadjikistan au Royaume-Uni

Ren Jinghuai Société Chinoise pour l’Ingéniérie Hydroélectrique (CSHE)

David Rodrigues Krug Chef du personnel de la Direction technique, Itaipu Binacional

Segomoco Scheppers Directeur général principal, Eskom Uganda

Karin Seelos Vice-présidente, Production électrique et Affaires internationales, Statkraft Energi AS

Chen Shiun Directeur général, Recherche et développement, Sarawak Energy Berhad

Óli Sveinsson Vice-président exécutif, Recherche et développement, Landsvirkjun

Elsbeth Tronstad Vice-présidente exécutive, SN Power

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 1

TABLE DES MATIÈRES

MéthodologieL’IHA compile des statistiques à partir de données issues de sources publiées, de membres de l’IHA, de représentants gouvernementaux, de sources de l’industrie et d’activités de veille des médias. Les données sont régulièrement suivies, stockées et mises à jour pour tenir compte des nouveaux renseignements dès leur réception. Des exercices de vérification des données sont constamment exécutés et entraînent des corrections au besoin.

La base de données de l’IHA contient des données sur les installations hydroélectriques de toute taille, de tout lieu et de tout type. Par le passé, l’hydroélectricité a souvent été déclarée sous la forme de chiffres qui combinent l’hydroélectricité « pure » et le pompage-turbinage. L’IHAs’efforce de séparer ces deux composantes lorsqu’elle reçoit des statistiques qui les confondent.

Pour la production d’hydroélectricité, les statistiques sont une combinaison des rapports gouvernementaux officiels et des estimations de l’IHA fondées sur le facteur de capacité.

correctionsLes ajouts mondiaux en 2014 reflètent un ajustement à la baisse de 3 GW par rapport à la capacité ajoutée indiquée dans le document de l’IHA intitulé 2015 Key Trends in Hydropower.

AVANT-PROPOS 03

SOMMAIRE 04

TENDANCES MONDIALES EN BREF 06

LES ÉNERGIES RENOUVELABLES DANS LE BOUQUET ÉNERGÉTIQUE 08 DE DEMAIN

FILIÈRE EAU-ÉNERGIE : 12 L’HYDROÉLECTRICITÉ ET LA CONSOMMATION D’EAU

L’HYDROÉLECTRICITÉ ET LES CHANGEMENTS CLIMATIQUES 14

DEVELOPPEMENT DURABLE : ÉVALUATIONS DE PROJETS EN 2014-2015 19

APERÇUS RÉGIONAUX 22

OÙ A-T-ON CRÉÉ DE NOUVELLES CAPACITÉS HYDROÉLECTRIQUES 24 EN 2014?

PRODUCTION, CAPACITÉ INSTALLÉE ET POTENTIEL TECHNIQUE 26 DE L’HYDROÉLECTRICITÉ DANS LE MONDE, PAR RÉGION

AMÉRIQUE DU NORD ET AMÉRIQUE CENTRALE 28

AMÉRIQUE DU SUD 34

AFRIQUE 40

EUROPE 48

ASIE MÉRIDIONALE ET CENTRALE 56

ASIE ORIENTALE ET PACIFIQUE 64

“PRIORITÉS DU SECTEUR : 70 RÉSUMÉ DU CONGRÈS MONDIAL DE L’HYDROÉLECTRICITÉ”

INDEX : CAPACITÉ INSTALLÉE ET PRODUCTION MONDIALES 72 D’HYDROÉLECTRICITÉ EN 2014

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité2

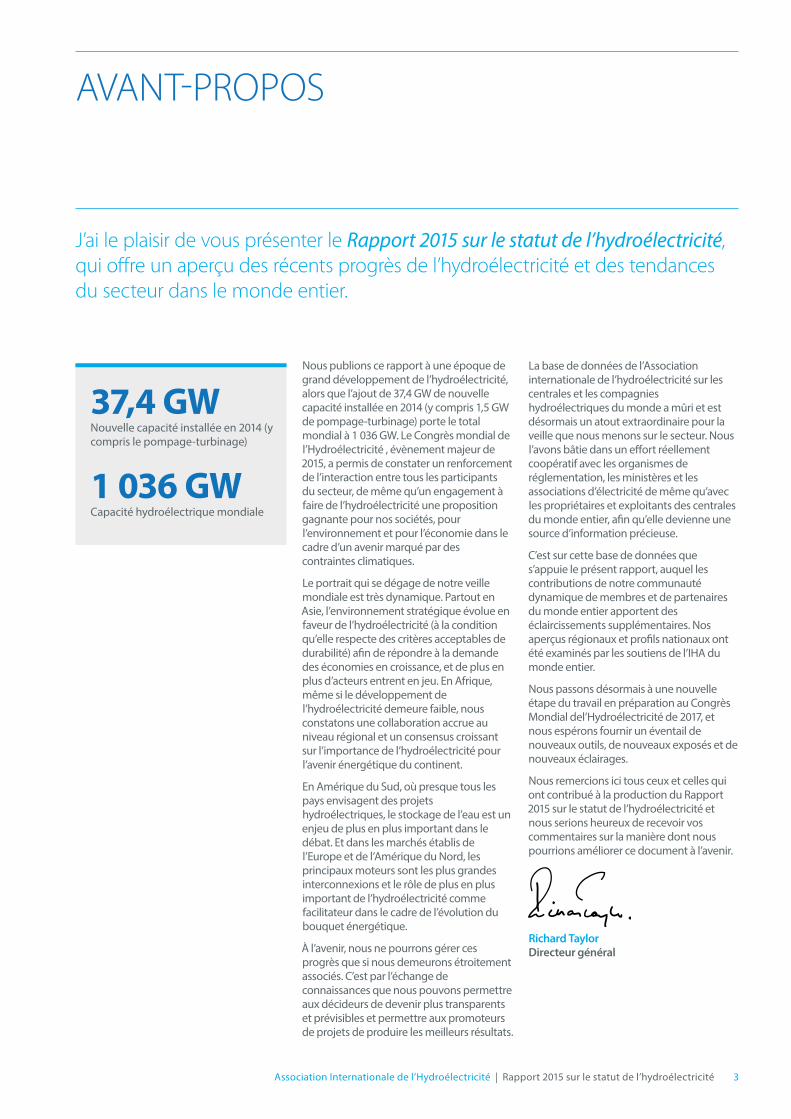

J’ai le plaisir de vous présenter le Rapport 2015 sur le statut de l’hydroélectricité, qui offre un aperçu des récents progrès de l’hydroélectricité et des tendances du secteur dans le monde entier.

Nous publions ce rapport à une époque de grand développement de l’hydroélectricité, alors que l’ajout de 37,4 GW de nouvelle capacité installée en 2014 (y compris 1,5 GW de pompage-turbinage) porte le total mondial à 1 036 GW. Le Congrès mondial de l’Hydroélectricité , évènement majeur de 2015, a permis de constater un renforcement de l’interaction entre tous les participants du secteur, de même qu’un engagement à faire de l’hydroélectricité une proposition gagnante pour nos sociétés, pour l’environnement et pour l’économie dans le cadre d’un avenir marqué par des contraintes climatiques.

Le portrait qui se dégage de notre veille mondiale est très dynamique. Partout en Asie, l’environnement stratégique évolue en faveur de l’hydroélectricité (à la condition qu’elle respecte des critères acceptables de durabilité) afin de répondre à la demande des économies en croissance, et de plus en plus d’acteurs entrent en jeu. En Afrique, même si le développement de l’hydroélectricité demeure faible, nous constatons une collaboration accrue au niveau régional et un consensus croissant sur l’importance de l’hydroélectricité pour l’avenir énergétique du continent.

En Amérique du Sud, où presque tous les pays envisagent des projets hydroélectriques, le stockage de l’eau est un enjeu de plus en plus important dans le débat. Et dans les marchés établis de l’Europe et de l’Amérique du Nord, les principaux moteurs sont les plus grandes interconnexions et le rôle de plus en plus important de l’hydroélectricité comme facilitateur dans le cadre de l’évolution du bouquet énergétique.

À l’avenir, nous ne pourrons gérer ces progrès que si nous demeurons étroitement associés. C’est par l’échange de connaissances que nous pouvons permettre aux décideurs de devenir plus transparents et prévisibles et permettre aux promoteurs de projets de produire les meilleurs résultats.

La base de données de l’Association internationale de l’hydroélectricité sur les centrales et les compagnies hydroélectriques du monde a mûri et est désormais un atout extraordinaire pour la veille que nous menons sur le secteur. Nous l’avons bâtie dans un effort réellement coopératif avec les organismes de réglementation, les ministères et les associations d’électricité de même qu’avec les propriétaires et exploitants des centrales du monde entier, afin qu’elle devienne une source d’information précieuse.

C’est sur cette base de données que s’appuie le présent rapport, auquel les contributions de notre communauté dynamique de membres et de partenaires du monde entier apportent des éclaircissements supplémentaires. Nos aperçus régionaux et profils nationaux ont été examinés par les soutiens de l’IHA du monde entier.

Nous passons désormais à une nouvelle étape du travail en préparation au Congrès Mondial del’Hydroélectricité de 2017, et nous espérons fournir un éventail de nouveaux outils, de nouveaux exposés et de nouveaux éclairages.

Nous remercions ici tous ceux et celles qui ont contribué à la production du Rapport 2015 sur le statut de l’hydroélectricité et nous serions heureux de recevoir vos commentaires sur la manière dont nous pourrions améliorer ce document à l’avenir.

Richard taylor directeur général

AVANT-PROPOS

37,4 GW Nouvelle capacité installée en 2014 (y compris le pompage-turbinage)

1 036 GW Capacité hydroélectrique mondiale

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 3

En 2014, le développement hydroélectrique a poursuivi sa forte croissance. À l’échelle mondiale, les moteurs de cette croissance comprennent une augmentation générale de la demande, non seulement d’électricité, mais également de caractéristiques particulières comme une électricité fiable, locale, propre et abordable.

RESUMÉ EXÉCUTIF

principales tendances et progrès notablesaugmentation de la mise en valeur régionaleEn 2014, le rôle de « batterie verte » joué par la Norvège en Europe a gagné en importance avec l’annonce de plans visant à établir une ligne de transport sous-marine directe vers le Royaume-Uni s’ajoutant aux liens Norvège-Allemagne prévu et Norvège-Danemark existant. L’Islande envisage également une ligne sous-marine de 1 000 km pour exporter l’hydroélectricité vers le Royaume-Uni.

En Afrique orientale, le Kenya et l’Éthiopie font progresser les travaux de construction d’une ligne de transport haute tension de 1 000 km, qui facilitera une approche régionale du développement de l’hydroélectricité. Le Népal et le Bhoutan étudient également des stratégies de carrefour énergétique, alors que l’Inde investit dans la capacité hydroélectrique de ces pays en échange d’une partie de l’électricité produite.

chambardements dans l’industrie de la fabricationEn 2014, General Electric a fait un geste majeur lui permettant de réintégrer le monde de la fabrication de turbines hydroélectriques en déposant une offre d’achat pour acquérir Alstom, l’un des principaux fabricants de turbines hydroélectriques. Cette offre ayant été accueillie avec une certaine résistance en France et ayant été étudiée longuement au cours de l’année par la Commission européenne, elle marque le début d’une période d’incertitude dans la composition de l’industrie mondiale de l’hydroélectricité.

Les fabricants chinois, en particulier Harbin et Dongfang, continuent d’accroître leur

part de marché à l’échelle mondiale. On constate également une résurgence de fournisseurs d’équipement au Japon, en particulier dans le domaine de la technologie à vitesse variable.

synergies en matière d’énergies renouvelablesLa plus grosse centrale hybride photovoltaïque-hydroélectrique du monde a été raccordéeau réseau en 2014. La centrale chinoise de Longyangxia – un parc photovoltaïque de 320 MW relié à une centrale hydroélectrique de 1 280 MW – devrait durer 25 ans et fournir 498 GWh/an d’énergie photovoltaïque solaire, complétant la production de la centrale hydroélectrique de pointe existante.

Le Costa Rica a annoncé en 2015 qu’il avait fonctionné à l’électricité renouvelable à 100 % pendant 75 jours, en utilisant principalement l’hydroélectricité. À plus petite échelle, l’île d’El Hierro, dans les Canaries, a mis en service un projet hybride éolien-hydroélectrique de quelque 11 MW, ce qui la rapproche considérablement de l’autosuffisance avec une énergie 100 % renouvelable.

augmentation de l’activité dans les marchés établisEn 2014, les États-Unis ont annoncé de nouvelles primes pour la production hydroélectrique à partir de réservoirs non producteurs existants. Ce pays a également élargi son crédit d’impôt à la production, qui offre des incitations pour la fabrication de technologies hydroélectriques. Au Canada, l’aménagement de nouveaux projets propres se poursuit, comme par exemple les projets Romaine-2 (640 MW) et Forrest Kerr (195 MW), tous deux achevés en 2015, et le projet Keeyask de 695 MW, maintenant en construction.

AU COURS DE 2014

• Une capacité hydroélectrique estimée à 36 GW (sans compter le pompage-turbinage) a été mise en service, portant la capacité totale installée dans le monde à 1 036 GW.

• Une capacité supplémentaire de pompage-turbinage de 1,46 GW est entrée en fonction, avec une capacité importante en construction ou à l’étape de la planification, ce qui a porté la capacité totale mondiale de pompage-turbinage à 142 GW.

• La production d’hydroélectricité totale pour l’année est estimée à 3 900 TWh.

• Encore une fois, la Chine a dominé le marché des nouveaux projets, ajoutant 21,85 GW de nouvelle capacité à l’intérieur de ses frontières.

• Les autres pays en tête des nouveaux projets comprennent le Brésil (3,31 GW), le Canada (1,72 GW), la Turquie (1,35 GW), la Russie (1,22 GW) et l’Inde (1,20 GW).

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité4

L’Europe continue de mettre l’accent sur les projets de pompage-turbinage, avec de nouvelles installations d’une capacité totalisant 8 600 MW aux étapes de la planification et de la construction, même si ces projets de mise en valeur continuent d’être compromis par l’incertitude touchant le marché. On s’attend à ce que les progrès dans les technologies à vitesse variable seront un élément essentiel de cette nouvelle capacité.

Repenser les approches de développement dans le secteur privéNous savons depuis longtemps que le secteur privé joue un rôle de plus en plus important dans l’hydroélectricité, et les preuves appuyant cette tendance continuent de s’accumuler. Par exemple, des projets hydroélectriques de quelque 19 GW sont mis en œuvre au Bhoutan, en Inde et au Népal. Beaucoup de ces projets sont réalisés selon le modèle du producteur d’électricité indépendant et s’appuient sur des ententes d’achat d’énergie à long terme.

Dans le cas du Bhoutan et du Népal, ces ententes comprennent des échanges transfrontaliers avec l’Inde. À l’intérieur du territoire indien, quelques promoteurs étudient actuellement le modèle d’affaires consistant à exploiter des centrales commerciales, et on manifeste également un certain intérêt pour les centrales dédiées avec des partenaires industriels recherchant la fiabilité et la stabilité des prix à long terme.

intensification de l’hydroélectricité marineÀ la fin de 2014, le gouvernement du Royaume-Uni a inclus le projet de la lagune littorale de la baie de Swansea, étudié depuis longtemps, dans son Plan d’infrastructure national. De nouveaux investisseurs ont été recrutés et les négociations contractuelles ont commencé, ce qui indique une plus grande probabilité que le projet de 320 MW soit mis en œuvre. Une fois construit, il deviendrait le plus gros projet de centrale marémotrice du monde, devançant la centrale sud-coréenne du lac Sihwa (254 MW) et la centrale française de La Rance (240 MW).

En 2014, des contrats de fourniture d’hydroliennes ont été octroyés pour le projet marémoteur MeyGen (398 MW) au large des côtes de l’Écosse, qui sera le plus grand parc d’hydroliennes du monde.

Nouvelles sources de financement et d’investissementAlors qu’on a connu, au cours des dernières années, une transition vers des investissements plus importants du secteur privé dans l’hydroélectricité, 2014 a donné naissance à de nouvelles approches et sources de financement. Cela comprend l’annonce d’une nouvelle banque d’investissement financée par les pays BRICS (Brésil, Russie, Inde, Chine et Afrique du Sud). Plusieurs pays clés ont maintenant également adhéré à la Banque asiatique d’investissement pour les infrastructures, menée par Chine, qui a manifesté son intention d’inclure l’hydroélectricité dans son portefeuille d’investissements.

Du côté du secteur privé, les obligations vertes sont en croissance, alors que les nouveaux instruments comme le fonds InfraVentures de la Société financière internationale (SFI) offrent un capital-risque en phase de démarrage pour le financement de l’hydroélectricité.

l’hydroélectricité fournit des services climatiques Même si l’hydroélectricité peut offrir un éventail de services depuis longtemps, on constate une conscience croissante de son potentiel de prestation de services climatiques, en particulier dans le cas des projets qui comprennent du stockage.

En plus de réduire les émissions de carbone lorsqu’elle vient remplacer les combustibles fossiles, on constate une plus grande reconnaissance de la capacité de l’hydroélectricité à assurer la protection contre les inondations et à atténuer les impacts des sécheresses dans le contexte d’événements hydrologiques extrêmes de plus en plus fréquents.

Parallèlement, les institutions financières demandent davantage de garanties concernant la résilience de l’hydroélectricité aux changements climatiques avant de consentir les prêts, ce qui souligne la nécessité d’une analyse plus poussée au niveau du bassin hydrographique et de chaque centrale.

RESUMÉ(SUITE)

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 5

TENDANCES MONDIALES EN BREF

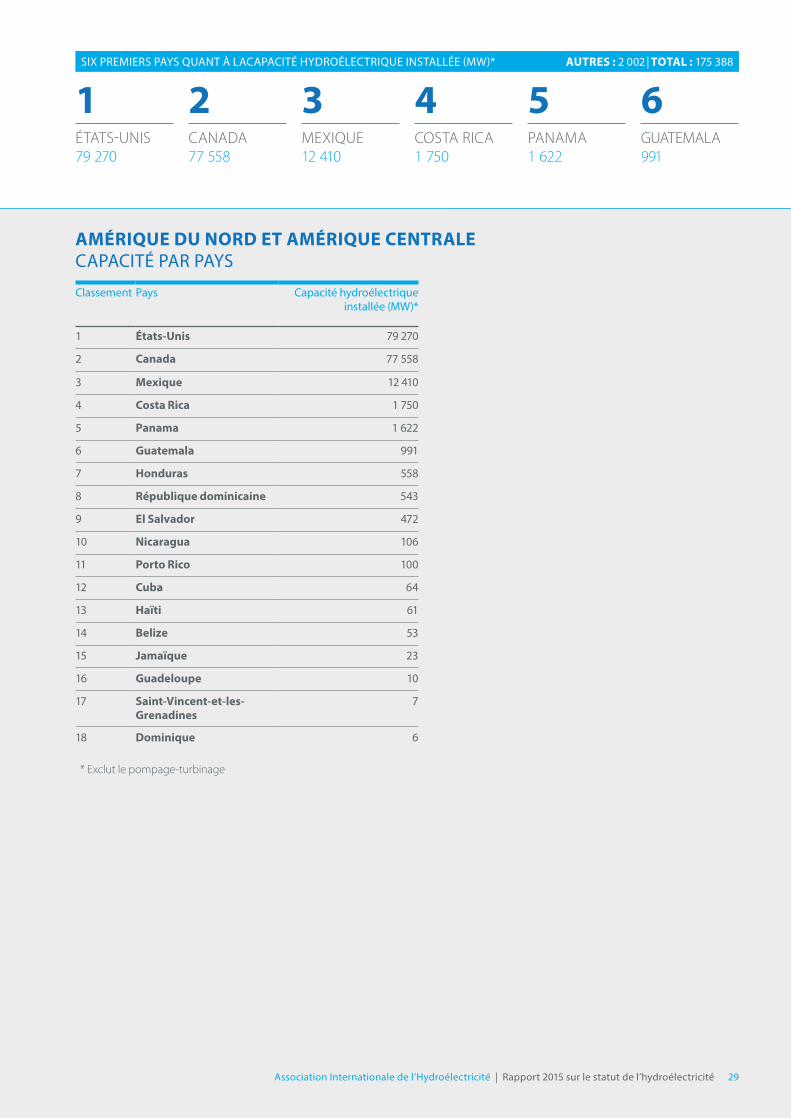

amérique du Nord et amérique centrale• Ajout de 3 081 MW en 2014, dont

1 995 MW au Canada et 760 MW au Mexique.

• De nouvelles incitations gouvernementales ont été instaurées aux États-Unis pour ajouter une production hydroélectriqueaux réservoirs existants.

• Le Costa Rica a fonctionné à l’énergie renouvelable à 100 % pendant 75 jours, en utilisant principalement l’hydroélectricité.

• La ligne de transmission SIEPAC de 1 800 km reliant le Guatemala au Panama a été achevée en octobre 2014.

Détails aux pages 26 à 31

amérique du sud• Ajout de 4 979 MW en 2014.

• Mise en service de 3 312 MW au Brésil, malgré la grave sécheresse qui affecte la production dans le Sud.

• Mise en service de 875 MW en Colombie, y compris le projet Sogamoso de 820 MW, qui répondra à environ 8 % de la demande d’électricité du pays.

• Les activités de mise en valeur se poursuivent dans la partie basse de la cascade Caroni au Venezuela, avec la mise en service du projet Manuel Piar (2 300 MW) prévue pour le début de 2016.

Détails aux pages 32 à 37

afrique• Ajout de 128 MW en 2014.

• Très faible déploiement, malgré un important potentiel inexploité et de pressants besoins en services d’eau et d’électricité.

• L’Éthiopie a achevé la construction du projet Gilgel Gibe III de 1 870 MW en 2015, et a bien avancé dans la construction du projet Grand Renaissance, qui apportera encore 6 000 MW à la région au cours des années à venir.

• Le Burundi, le Rwanda et la Tanzanie ont signé un accord pour la construction de la centrale hydroélectrique de 80 MW des chutes Rusumo, dont la production sera partagée également entre les trois pays.

Détails aux pages 38 à 45

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité6

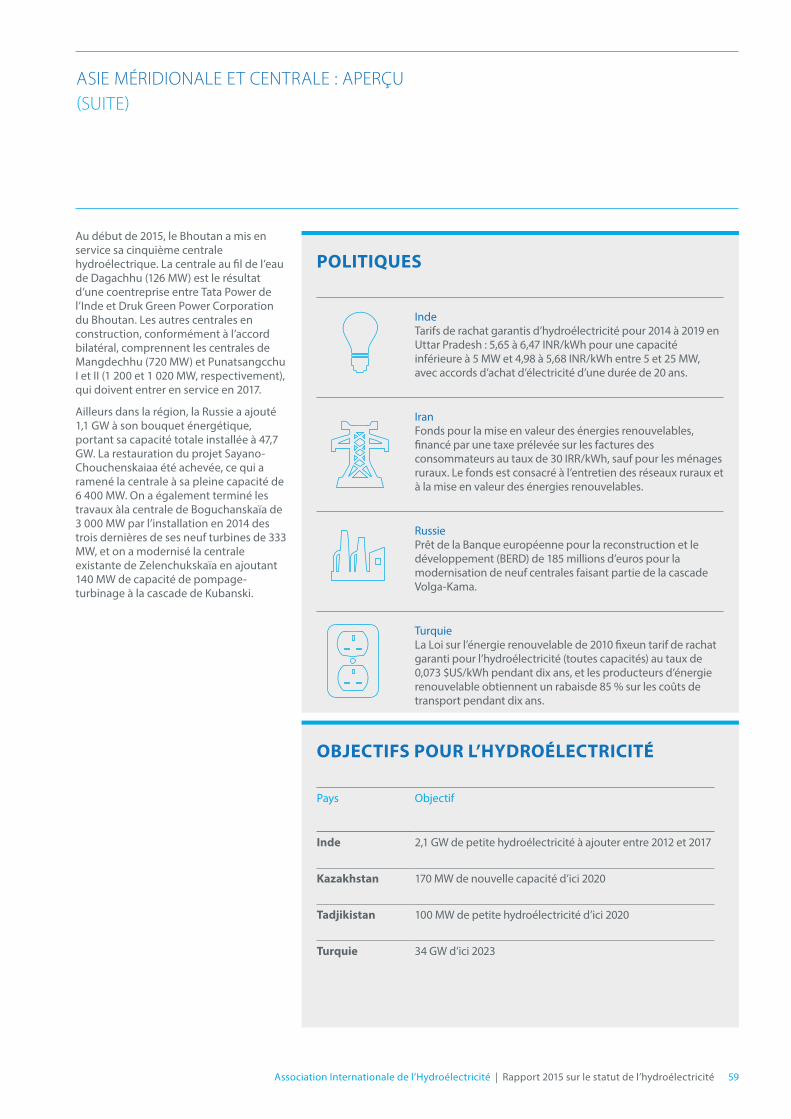

asie méridionale et centrale• Ajout de 4 073 MW en 2014.

• Le contexte politique évolue en faveur d’une augmentation de l’hydroélectricité en Inde, le gouvernement envisageant des incitations financières et encourageant l’investissement privé.

• Les projets régionaux d’interconnexion pourraient faire progresser l’optimisation de l’hydroélectricité, avec le projet de transport CASA-1000 reliant le Pakistan, le Tadjikistan, le Kirghizistan et l’Afghanistan.

• La Russie a ajouté 1 168 MW de nouvelle capacité à son bouquet énergétique et a achevé la restauration de la centrale Sayano-Chouchenskaia de 6 400 MW.

• La Turquie a mis en service 1 352 MW dans le cadre de ses efforts d’exploitation accélérée de son potentiel hydroélectrique d’ici à 2023.

Read more on pages 54–61

asie orientale et pacifique • Ajout de 24 724 MW en 2014, dont 90 %

en Chine.

• La Chine est en tête du développement de l’hydroélectricité à l’échelle mondiale, avec la mise en service de 21 850 MW en 2014, y compris les derniers 4 620 MW du projet Xiluodu de 13 860 MW – la troisième centrale hydroélectrique du monde en termes de capacité.

• La Malaisie a mis en service 836 MW dans l’État du Sarawak, y compris les deux dernières turbines de 300 MW à Bakun (2 400 MW) et la première de quatre turbines de 236 MW à Murum (944 MW), tout en annonçant des plans visant à entreprendre la construction du projet Baleh de 1 285 MW en 2016.

• Le Cambodge a mis en service 707 MW, et les trois projets sont accrédités par le Mécanisme de Développement Propre (MDP). La République démocratique populaire (RDP) laotienne (308 MW) et le Vietnam (281 MW) ont également été actifs en 2014.

Read more on pages 62–67

« Le portrait qui se dégage est très dynamique, l’Asie est le leader en termes de nouveaux développements. Les considérations régionales et les possibilités d’exportation d’électricité sont des moteurs importants pour les projets partout dans le monde. »

europe• Ajout de 405 MW en 2014.

• Les activités continuent de mettre l’accent sur le pompage-turbinage, avec 8 600 MW prévus ou en construction, y compris 2 500 MW prévus dans les Alpes suisses d’ici 2017.

• En 2015, la Norvège et le Royaume-Uni ont annoncé un accord portant sur le plus long câble haute tension sous-marin du monde (730 km et 1,4 GW), permettant au Royaume-Uni d’importer de l’hydroélectricité norvégienne.

• En préparation du sommet climatique de 2015 à Paris, l’UE s’est engagée à une réduction de 40 %des émissions de GES d’ici 2030 par rapport aux niveaux de 1990, complétée par un objectif de 27 % pour les énergies renouvelables.

Détails aux pages 46 à 53

TENDANCES MONDIALES EN BREF (SUITE)

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 7

16% de l’électricité mondiale provient de l’hydroélectricité

L’hydroélectricité est une technologie d’énergie renouvelable bien établie depuis des décennies et représente actuellement environ 16 % de la production mondiale d’électricité. Toutefois, même si l’hydroélectricité occupe une bonne place dans le domaine de l’approvisionnement énergétique, le bouquet énergétique dans son ensemble connaît des changements profonds et rapides.

“LES ÉNERGIES RENOUVELABLES DANS LE BOUQUET ÉNERGÉTIQUE DE DEMAIN”

En partie à cause de pressions en faveur d’une énergie plus propre et renouvelable, ainsi que de préoccupations en matière de sécurité énergétique et de contraintes en matière de ressources, le bouquet énergétique change. Même si les combustibles fossiles occupent toujours une place dominante à l’échelle mondiale, le rôle des énergies renouvelables – y compris l’hydroélectricité, le solaire, l’éolien, le géothermique et la biomasse – gagne en importance. Les énergies renouvelables, y compris l’hydroélectricité, constituent maintenant 22,8 % du bouquet électrique.

À mesure que le bouquet énergétique change, les exploitants sont confrontés à de nouveaux défis pour assurer la stabilité du réseau. Le plus grand de ces défis est la variabilité de certaines formes d’énergie renouvelable – notamment le solaire et l’éolien. Même si les ressources solaires et éoliennes sont abondantes, leur disponibilité n’est pas toujours prévisible. Avec les ressources de production conventionnelles, la demande suit un tracé relativement prévisible et la production est planifiée et exécutée de manière à répondre à cette demande. Avec les ressources solaires et éoliennes, l’approvisionnement est moins prévisible et exige par conséquent une plus grande capacité de réserve d’énergie.

Même si les détracteurs affirment qu’il s’agit d’un défaut des systèmes renouvelables qui doit nécessairement limiter la pénétration des énergies renouvelables, les études montrent le contraire. Le stockage de l’énergie et l’utilisation judicieuse d’un bouquet de technologies d’énergie renouvelable, de même que l’exploitation des raccordements entre les systèmes dans un éventail de milieux géographiques, peuvent permettre une pénétration encore plus grande des énergies renouvelables.

Le stockage de l’énergie, en particulier, est souvent cité comme le principal moyen par lequel les réseaux électriques pourront absorber des quantités sans cesse croissantes d’énergie renouvelable intermittente. L’hydroélectricité a un rôle unique et primordial à jouer à cet égard. Les réservoirs hydroélectriques, y compris ceux destinés au pompage-turbinage, servent à stocker l’énergie en fonction d’horizons temporels multiples variant de quelques minutes à plusieurs années. L’hydroélectricité assure actuellement 99 % du stockage d’électricité mondial pour les réseaux électriques.

En fait, les preuves continuent de s’accumuler à l’appui du concept de systèmes d’énergie renouvelable. L’Association Internationale de l’Hydroélectricité a réuni des études de cas qui démontrent où et comment les synergies entre les énergies renouvelables peuvent fonctionner. Ces études de cas vont de systèmes hybrides propres à un projet à des systèmes d’énergie 100 % renouvelable.

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité8

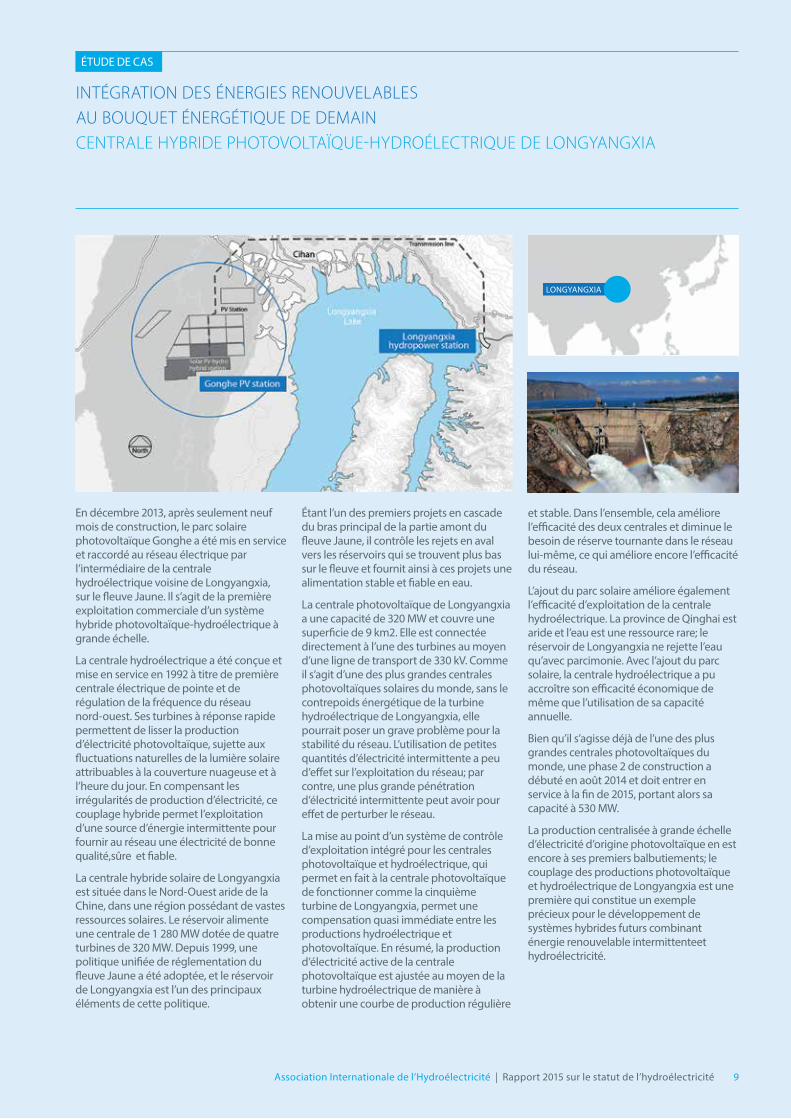

INTÉGRATION DES ÉNERGIES RENOUVELABLES AU BOUQUET ÉNERGÉTIQUE DE DEMAINCENTRALE HYBRIDE PHOTOVOLTAÏQUE-HYDROÉLECTRIQUE DE LONGYANGXIA

En décembre 2013, après seulement neuf mois de construction, le parc solaire photovoltaïque Gonghe a été mis en service et raccordé au réseau électrique par l’intermédiaire de la centrale hydroélectrique voisine de Longyangxia, sur le fleuve Jaune. Il s’agit de la première exploitation commerciale d’un système hybride photovoltaïque-hydroélectrique à grande échelle.

La centrale hydroélectrique a été conçue et mise en service en 1992 à titre de première centrale électrique de pointe et de régulation de la fréquence du réseau nord-ouest. Ses turbines à réponse rapide permettent de lisser la production d’électricité photovoltaïque, sujette aux fluctuations naturelles de la lumière solaire attribuables à la couverture nuageuse et à l’heure du jour. En compensant les irrégularités de production d’électricité, ce couplage hybride permet l’exploitation d’une source d’énergie intermittente pour fournir au réseau une électricité de bonne qualité,sûre et fiable.

La centrale hybride solaire de Longyangxia est située dans le Nord-Ouest aride de la Chine, dans une région possédant de vastes ressources solaires. Le réservoir alimente une centrale de 1 280 MW dotée de quatre turbines de 320 MW. Depuis 1999, une politique unifiée de réglementation du fleuve Jaune a été adoptée, et le réservoir de Longyangxia est l’un des principaux éléments de cette politique.

Étant l’un des premiers projets en cascade du bras principal de la partie amont du fleuve Jaune, il contrôle les rejets en aval vers les réservoirs qui se trouvent plus bas sur le fleuve et fournit ainsi à ces projets une alimentation stable et fiable en eau.

La centrale photovoltaïque de Longyangxia a une capacité de 320 MW et couvre une superficie de 9 km2. Elle est connectée directement à l’une des turbines au moyen d’une ligne de transport de 330 kV. Comme il s’agit d’une des plus grandes centrales photovoltaïques solaires du monde, sans le contrepoids énergétique de la turbine hydroélectrique de Longyangxia, elle pourrait poser un grave problème pour la stabilité du réseau. L’utilisation de petites quantités d’électricité intermittente a peu d’effet sur l’exploitation du réseau; par contre, une plus grande pénétration d’électricité intermittente peut avoir pour effet de perturber le réseau.

La mise au point d’un système de contrôle d’exploitation intégré pour les centrales photovoltaïque et hydroélectrique, qui permet en fait à la centrale photovoltaïque de fonctionner comme la cinquième turbine de Longyangxia, permet une compensation quasi immédiate entre les productions hydroélectrique et photovoltaïque. En résumé, la production d’électricité active de la centrale photovoltaïque est ajustée au moyen de la turbine hydroélectrique de manière à obtenir une courbe de production régulière

et stable. Dans l’ensemble, cela améliore l’efficacité des deux centrales et diminue le besoin de réserve tournante dans le réseau lui-même, ce qui améliore encore l’efficacité du réseau.

L’ajout du parc solaire améliore également l’efficacité d’exploitation de la centrale hydroélectrique. La province de Qinghai est aride et l’eau est une ressource rare; le réservoir de Longyangxia ne rejette l’eau qu’avec parcimonie. Avec l’ajout du parc solaire, la centrale hydroélectrique a pu accroître son efficacité économique de même que l’utilisation de sa capacité annuelle.

Bien qu’il s’agisse déjà de l’une des plus grandes centrales photovoltaïques du monde, une phase 2 de construction a débuté en août 2014 et doit entrer en service à la fin de 2015, portant alors sa capacité à 530 MW.

La production centralisée à grande échelle d’électricité d’origine photovoltaïque en est encore à ses premiers balbutiements; le couplage des productions photovoltaïque et hydroélectrique de Longyangxia est une première qui constitue un exemple précieux pour le développement de systèmes hybrides futurs combinant énergie renouvelable intermittenteet hydroélectricité.

ÉTUDE DE CAS

LONGYANGXIA

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 9

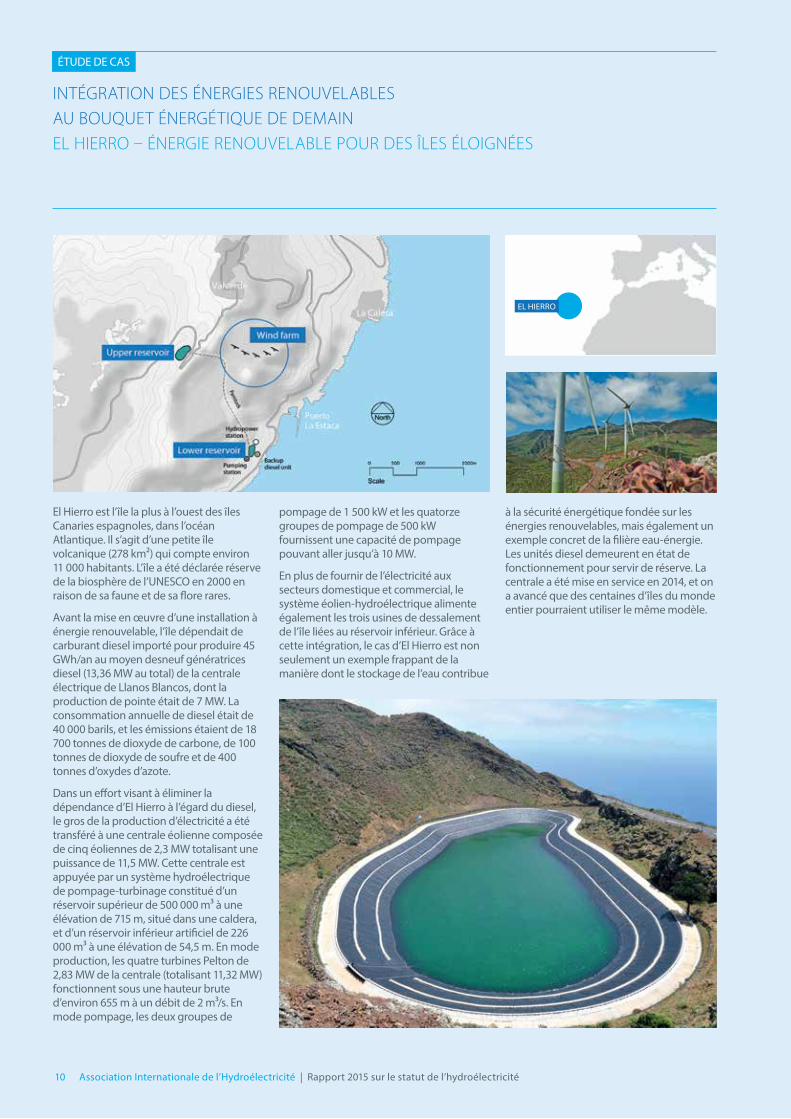

INTÉGRATION DES ÉNERGIES RENOUVELABLES AU BOUQUET ÉNERGÉTIQUE DE DEMAINEL HIERRO – ÉNERGIE RENOUVELABLE POUR DES ÎLES ÉLOIGNÉES

El Hierro est l’île la plus à l’ouest des îles Canaries espagnoles, dans l’océan Atlantique. Il s’agit d’une petite île volcanique (278 km²) qui compte environ 11 000 habitants. L’île a été déclarée réserve de la biosphère de l’UNESCO en 2000 en raison de sa faune et de sa flore rares.

Avant la mise en œuvre d’une installation à énergie renouvelable, l’île dépendait de carburant diesel importé pour produire 45 GWh/an au moyen desneuf génératrices diesel (13,36 MW au total) de la centrale électrique de Llanos Blancos, dont la production de pointe était de 7 MW. La consommation annuelle de diesel était de 40 000 barils, et les émissions étaient de 18 700 tonnes de dioxyde de carbone, de 100 tonnes de dioxyde de soufre et de 400 tonnes d’oxydes d’azote.

Dans un effort visant à éliminer la dépendance d’El Hierro à l’égard du diesel, le gros de la production d’électricité a été transféré à une centrale éolienne composée de cinq éoliennes de 2,3 MW totalisant une puissance de 11,5 MW. Cette centrale est appuyée par un système hydroélectrique de pompage-turbinage constitué d’un réservoir supérieur de 500 000 m³ à une élévation de 715 m, situé dans une caldera, et d’un réservoir inférieur artificiel de 226 000 m³ à une élévation de 54,5 m. En mode production, les quatre turbines Pelton de 2,83 MW de la centrale (totalisant 11,32 MW) fonctionnent sous une hauteur brute d’environ 655 m à un débit de 2 m³/s. En mode pompage, les deux groupes de

pompage de 1 500 kW et les quatorze groupes de pompage de 500 kW fournissent une capacité de pompage pouvant aller jusqu’à 10 MW.

En plus de fournir de l’électricité aux secteurs domestique et commercial, le système éolien-hydroélectrique alimente également les trois usines de dessalement de l’île liées au réservoir inférieur. Grâce à cette intégration, le cas d’El Hierro est non seulement un exemple frappant de la manière dont le stockage de l’eau contribue

à la sécurité énergétique fondée sur les énergies renouvelables, mais également un exemple concret de la filière eau-énergie. Les unités diesel demeurent en état de fonctionnement pour servir de réserve. La centrale a été mise en service en 2014, et on a avancé que des centaines d’îles du monde entier pourraient utiliser le même modèle.

ÉTUDE DE CAS

EL HIERRO

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité10

INTÉGRATION DES ÉNERGIES RENOUVELABLES AU BOUQUET ÉNERGÉTIQUE DE DEMAINISLANDE – ÉNERGIE 100 % RENOUVELABLE À L’ÉCHELLE NATIONALE

Les systèmes d’énergie propre sont possibles non seulement au niveau des centrales mais également à des échellesbeaucoup plus vastes, y compris à l’échelle nationale. Grâce aux considérables ressources naturelles du pays, le réseau électrique de l’Islande est alimenté presque totalement en énergie renouvelable. L’Islande dispose d’énormes ressources hydroélectriques du fait de ses nombreux glaciers et de ses pluies abondantes, de même que d’abondantes ressources géothermiques du fait de son emplacement sur un rift géologique majeur à la jonction des plaques nord-américaine et eurasienne, là où l’Atlantique Nord rencontre l’océan Arctique. En outre, l’Islande profite de grandes ressources éoliennes et est devenue, en 2012, le centième pays du monde à installer des éoliennes.

L’infrastructure électrique de l’Islande était constituée à 71 % d’hydroélectricité, à 28,9 % de productiongéothermique et à 0,04 %de production éolienne en 2014. La production à partir de combustibles fossiles représentait 0,01 % de l’électricité en 2014; cette production est réservée aux îles éloignées non raccordéesau réseau, ainsi qu’à l’alimentation de secours. En 2013-2014, on a installé 3,2 MW de capacité éolienne pour étudier la possibilité d’incorporer des énergies renouvelables supplémentaires au réseau islandais.

En plus de l’électricité, l’infrastructure de chauffage de l’Islande est elle aussi alimentée à 100 %d’énergie renouvelable, et on prévoit en faire autant pour le secteur des transports d’ici 2050.

L’Islande a atteint son statut de pays autosuffisant et axé sur les énergies renouvelables grâce à une transition planifiée de la dépendance à l’égard des combustibles fossiles vers les énergies renouvelables. Au cours du dernier demi-siècle, le pays a mis en œuvre une initiative stratégique visant à réduire sa dépendance à l’égard des combustibles fossiles importés, en particulier lepétrole, et à mettre plutôt l’accent sur la mise en valeur des ressources nationales.

L’Islande possède une capacité géothermique installée de 665 MW et une capacité hydroélectrique de 1 986 MW, y compris son plus récent projet, la centrale Búðarháls de 95 MW dont l’exploitation commerciale a commencé en 2014. L’hydroélectricité fournit l’électricité requise par les charges de base et de pointe du réseau islandais, la géothermie étant axée sur la charge de base. L’Islande a construit sa première centrale hydroélectrique en 1904, mais le développement à grande échelle de l’hydroélectricité comme stratégie a commencé dans les années 1970; la mise en valeur de la géothermie a commencé en 1982. Divers projets de géothermie et d’hydroélectricité sont à l’étape de la planification ou en construction; la centrale géothermique Theistareykir de 45 à 90 MW esten construction et l’expansion de 100 MW de la centrale hydroélectrique Búrfell doit entrer en construction à la fin de 2015.

L’Islande a en même temps, dans le cadre de sa stratégie, attiré des industries énergivores grâce à sa production peu coûteuse d’énergie renouvelable. Les installations hydroélectriques et industrielles ont été construites simultanément; cela a contribué à une augmentation du PIB de plus de 6 % et à la création de 4 800 emplois directs et indirects. Les tarifs d’électricité sont parmi les moins élevés pour les consommateurs et l’industrie à l’échelle mondiale.

Les ménages islandais ne consomment que 10 % de l’électricité du pays. Le reste sert de moteur de croissance économique – y compris l’électricité renouvelable pour l’industrie lourde, l’agriculture (serres), la transformation des aliments (poisson) et, de plus en plus, des activités comme l’hébergement de centres de données. Cela démontre que l’électricité à 100 % renouvelable ne convient pas qu’aux petits réseaux isolés ou qu’à fournir un niveau minimal d’accès à l’électricité; les énergies renouvelables peuvent fournir, et fournissent, suffisamment d’électricité fiable pour l’industrie et la croissance économique.

Pour l’avenir, l’Islande vise également à exporter son énergie propre vers les consommateurs qui recherchent un approvisionnement énergétique propre, fiable et abordable. On étudie actuellement la proposition d’une liaison directe par câble sous-marin de 1 000 km pour partager la capacité excédentaire de l’Islande avec le Royaume-Uni.

ÉTUDE DE CAS

ICELAND

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 11

La filière eau-énergie est devenue un enjeu clé pour le secteur de l’hydroélectricité. Il s’agit de la relation entre l’impact de la production d’énergie sur les ressources en eau et l’énergie requise pour recueillir, purifier, stocker et fournir de l’eau. Cette filière tient compte non seulement de la relation entre ces deux secteurs, mais également des approches utilisées pour les comprendre et les gérer de manière intégrée et systémique.

FILIÈRE EAU-ÉNERGIE : L’HYDROÉLECTRICITÉ ET LA CONSOMMATION D’EAU

Toutes les technologies énergétiques ont besoin d’eau – pour les processus de refroidissement dans la production thermique, pour l’irrigation des cultures de biocarburants, comme aide à l’extraction des hydrocarbures ou, dans le cas de l’hydroélectricité, comme « carburant ». L’hydroélectricité se trouve en fait au cœur de cette filière puisqu’elle ne fait pas qu’utiliser l’eau comme charge d’alimentation, mais elle la rend également disponible à d’autres fins. L’hydroélectricité remplit une importante fonction de gestion de l’eau en plus de produire de l’énergie : elle constitue un moyen de fournir de l’eau en période de pénurie et elle permet d’absorber les flux en période d’excès.

L’un des principaux enjeux émergents à l’intérieur de cette filière est la différence entre l’utilisation et la consommation d’eau. L’utilisation d’eau d’une technologie énergétique, parfois appelée son « empreinte aquatique », est la quantité d’eau qui sert à produire une unité d’énergie. L’eau utilisée comme charge d’alimentation pour produire de l’hydroélectricité est retournée au cours d’eau et demeure disponible à d’autres fins. La question de la consommation d’eau, par contre, porte sur la quantité d’eau qui, du fait de son utilisation, cesse d’être disponible. Pour l’hydroélectricité, les pertes dues à l’évaporation sont de plus en plus considérées comme des pertes de consommation.

Toutefois, la plupart des cours d’eau perdaient déjà de l’eau par évaporation avant la création d’un réservoir; un calcul de valeur nette est donc la seule manière d’évaluer avec exactitude les pertes par évaporation d’un réservoir. Une évaluation de l’évaporation nette tient compte des caractéristiques

préexistantes du site en excluant l’évapo-transpiration naturelle des plantes dans la zone inondée et l’évaporation des plans d’eau préexistants, qui se produisent toutes deux naturellement dans n’importe quel paysage.

En outre, les réservoirs fournissent généralement au système de l’eau qui n’était auparavant pas disponible lorsqu’on en avait besoin. Les saisons sèches et les saisons des pluies engendraient un hydrogramme inégal, présentant trop d’eau pendant une partie de l’année et pas assez pendant d’autres périodes. Par l’utilisation stratégique d’un réservoir, les installations hydroélectriques peuvent amoindrir les variations annuelles de l’écoulement – en conservant l’eau excédentaire dans le réservoir pendant les périodes de débit élevé aux fins d’utilisation lorsque les apports naturels sont insuffisants. Ainsi, un crédit peut être nécessaire dans toute évaluation véritable de l’empreinte aquatique de l’hydroélectricité, afin dereconnaîtrela valeur de la capacité de fournir de l’eau au moment où on en a le plus besoin.

Enfin, les réservoirs hydroélectriques sont généralement construits à des fins multiples et la production d’électricité n’est généralement pas la fin principale. Parmi les autres fins possibles : l’irrigation, le contrôle des inondations, la navigation et l’alimentation en eau potable. Toute perte nette par évaporation d’un réservoir doit être divisée entre toutes les utilisations principales du réservoir plutôt que d’être attribuées à une seule des multiples utilisations du réservoir.

cadre d’évaluation pour les impacts de l’énergie sur l’eau (W4eF)Le projet W4EF est organisé sous l’égide du Conseil mondial de l’eau et est mené par Électricité de France (EDF). Ce projet vise à fournir un cadre pour évaluer les impacts du secteur de l’énergie sur l’eau, en mettant au point des approches et des méthodologies applicables à toutes les technologies du secteur énergétique.

Évaluer les relations entre une activité énergétique et son environnement hydrique exige plus qu’une simple estimation des quantités. Tenant compte aussi bien de la quantité que de la qualité des utilisations, le W4EF applique ces chiffres à la situation locale et calcule des indicateurs qui estiment plusieurs types d’interactions. La souplesse est un facteur clé pour fournir à tout utilisateur un ensemble commun d’indicateurs simples et cohérents qui aident à formuler une première estimation des risques que peut courir une activité énergétique à l’égard de son environnement hydrique.

Le principal objectif de l’initiative W4EF est de fournir à tous les secteurs énergétiques une terminologie et une méthode d’évaluation communes afin d’évaluer les relations entre la production d’énergie et l’eau.

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité12

utilisations multiples de l’eau des réservoirs hydroélectriques.Le projet Multi-usage de l’Eau des Réservoirs Hydroélectriques (ci-après appelé projet Multi-usage) a été mené par EDF dans le cadre de sa collaboration avec le Conseil mondial de l’eau et a découlé du 6e Forum mondial de l’eau de 2012.

Beaucoup des réservoirs du monde ont plusieurs usages. Le projet Multi-usage instaure un cadre pour analyser les réservoirs dont l’hydroélectricité n’est que l’une des fonctions principales, et il est un moteur clé pour le développement du projet. Le cadre reconnaît que les utilisations du réservoir peuvent parfois entrer en conflit, mais sont souvent complémentaires.

Le projet Multi-usage s’appuie sur les principes suivants : « vision partagée, ressources partagées, responsabilités partagées, droits et risques partagés et coûts et avantages partagés ». Ces principes sous-tendent le concept SHARE : approche axée sur le développement durable pour tous les utilisateurs, efficacité et équité plus grandes entre les secteurs, adaptabilité pour toutes les solutions, perspectives centrées sur le bassin fluvial pour tous, et participation de tous les intervenants.

Ce cadre de référence aborde plusieurs sujets : les outils visant à éviter ou à minimiser les tensions entre les utilisateurs, les enjeux de gouvernance à toutes les étapes, de même que les modèles financiers et économiques permettant de développer et d’exploiter de tels réservoirs à utilisations multiples. Il traite des pratiques exemplaires de conception, de développement et de mise en œuvre de réservoirs à utilisations multiples et comprend douze études de cas provenant dumonde entier soulignant au moins un aspect du concept SHARE.

Même si ce n’est pas un objectif direct du projet Multi-usage, les travaux soulignent que la responsabilité de toute utilisation de l’eau ou perte d’eau dans un réservoir à utilisations multiples est partagée entre toutes les utilisations du réservoir, et non pas exclusive à l’exploitant hydroélectrique.

FILIÈRE EAU-ÉNERGIE : L’HYDROÉLECTRICITÉ ET LA CONSOMMATION D’EAU(SUITE)

ET MAINTENANT?

La question de la consommation d’eau et de l’hydroélectricité exige un examen, une compréhension et une communication plus poussés. Au cours des trois dernières années, l’Association Internationale de l’Hydroélectricité a appuyé deux initiatives, décrites dans la présente section, qui cherchent à aborder certains des enjeux associés à la filière eau-énergie.

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 13

La COP21 viendra couronner deux années de négociations intensives et devrait produire un traité international contraignant en droit mettant l’accent sur la prévention de changements climatiques irréversibles. Plus précisément, l’accord, s’il est conclu, visera à limiter l’augmentation de la température de la Terre à au plus 2 °C en limitant la concentration atmosphérique de CO2 à 450 parties par million.

Le secteur de la productiond’énergie est le plus grand émetteur de gaz à effet de serre (GES) à l’échelle mondiale, et subit déjà des pressions croissantes visant à réduire ses émissions de carbone. Or, en fonction des résultats de la COP21, ce secteur pourrait devoir en faire beaucoup plus. Ainsi, il est utile de comprendre la relation de l’hydroélectricité avec les changements climatiques en termes de contribution, d’incertitudes, de risques, d’opportunités et de stratégies.

L’Association Internationale de l’Hydroélectricité étudie l’hydroélectricité et les changements climatiques à travers quatre filtres : atténuation, empreinte GES, résilience et services d’adaptation. À titre d’énergie renouvelable, l’hydroélectricité s’inscrit dans une stratégie d’atténuation des changements climatiques. Mais il faut également comprendre, prévoir et, au besoin, atténuer l’empreinte potentielle de GES de l’hydroélectricité en des endroits précis.

En outre, à mesure que le climat change, ces grands investissements d’infrastructure doivent garantir que la résilience climatique est intégrée aux projets existants comme aux nouveaux projets, tout en tenant compte du rôle des réservoirs hydroélectriques pour aider les sociétés à s’adapter.

atténuation des changements climatiques : compenser l’impact sur les Ges de la productiond’électricitéPuisque le secteur de l’énergie compte pour 35 % des émissions mondiales, les options de ralentissement des changements climatiques continueront de mettre fortement l’accent sur ce secteur. Il est possible de réduire les émissions de carbone par l’infrastructure électrique en améliorant son efficacité énergétique et en accroissant le recours aux énergies renouvelables pour remplacer la production fossile, c’est-à-dire remplacer l’utilisation des combustibles fossiles par des technologies plus propres.

C’est ici que l’hydroélectricité a un rôle double à jouer : il s’agit à la fois d’une énergie renouvelable, qui peut remplacer directement l’utilisation de combustibles fossiles, et d’une technologie de stockage de l’énergie qui permet une plus grande pénétration de formes d’énergie renouvelable intermittentes, comme l’énergie solaire et l’énergie éolienne.

C’est pourquoi, à titre de première technologie d’énergie renouvelable du monde en termes de capacité installée (1 036 GW) et de production totale (3 900 TWh/an) en 2014, l’hydroélectricité est reconnue comme une technologie énergétique propre, renouvelable et à faibles émissionsde carbone. Elle est reconnue comme un outil pour atténuer les changements climatiques en se substituant à l’utilisation de combustibles fossiles.

Les émissions de l’hydroélectricité généralement faibles de 28 g d’équivalent CO2/kWh – la valeur médiane déclarée par le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) – sont considérablement moindres que celles d’autres technologies de production d’électricité, dont les valeurs moyennes varient de 490 g à 820 g d’équivalent CO2/kWh pour la production au gaz et pour la production au charbon, respectivement.

Compte tenu des incertitudes actuelles entourant l’impact d’un réservoir donné sur les GES, la CCNUCC a produit une méthodologie provisoire pour attribuer les émissions, fondée sur la superficie du réservoir et la capacité de la centrale hydroélectrique. Cette approche axée sur la « densité de puissance » crée trois catégories et attribue un profil d’émissions à chacune des trois catégories autorisées par le mécanisme pour un développement propre (MDP) :

À défaut d’une méthodologie plus raffinée, ces taux d’émissions de l’hydroélectricité sont utilisés pour calculer la compensation des GES offerte par l’hydroélectricité. Même s’il est clair que l’hydroélectricité en tire du crédit, il est également manifeste que certaines approches axées sur la densité de puissance surestiment considérablement les émissions de l’hydroélectricité, par rapport aux émissions moyennes de l’infrastructure énergétique qu’elle alimente.

En décembre 2015, des représentants du monde entier se réuniront à Paris pour la 21e Conférence des Parties (COP21), lors de laquelle des négociations touchant les changements climatiques auront lieu sous l’égide de la Convention-cadre des Nations Unies sur les changements climatiques (CCNUCC).

L’HYDROÉLECTRICITÉ ET LES CHANGEMENTS CLIMATIQUES

Densité de puissance par superficie de réservoir :

Émissions fixées par la CCNUCC pour le calcul des compensations :

≥10 watts/m2 0 g d’équivalent CO2/kWh

4 à 10 watts/m2 90 g d’équivalent CO2/kWh

<4 watts/m2 insuffisantpour compenser les émissions de carbone

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité14

En y regardant de plus près, tous les projets de stockage de l’hydroélectricité seraient considérés comme ayant un rendement médiocre selon la méthodologie susmentionnée alors qu’en fait, la plupart présentent des profils d’émissions très faibles. Cela souligne le besoin de meilleurs outils pour estimer l’impact sur les GES d’un réservoir donné en fonction de ses caractéristiques réelles (voir la section sur l’empreinte GES à la page 16).

Dans un monde touché par les changements climatiques, les réservoirs de stockage de l’eau seront essentiels à l’adaptation, leur capacité de stockage permettant de mieux prévoir et de mieux contrer l’augmentation du nombre d’inondations et de sécheresses (voir la section sur l’adaptation climatique à la page 18). Cela, combiné au besoin d’assurer le stockage de l’énergie (voir ci-après), signifie que davantage de réservoirs de stockage seront construits à l’avenir.

l’hydroélectricité comme outil de stockage pour les énergies renouvelables intermittentesEn plus d’être la plus grande source mondiale d’électricité renouvelable, l’hydroélectricité de stockage (c.-à-d. produite à partir d’un réservoir, y compris par pompage-turbinage) est particulièrement bien adaptée pour permettre une pénétration accrue d’autres technologies d’énergie renouvelable intermittentes, en particulier l’éolien et le solaire.

Les réservoirs hydroélectriques jouent déjà un rôle important de stockage énergétique pour le réseau électrique, ce qui aide à harmoniser l’offre et la demande. Les estimations indiquent que l’hydroélectricité représente aujourd’hui environ 99 % de la capacité mondiale de stockage d’électricité. Il est généralement reconnu qu’à mesure que la pénétration de toutes les énergies renouvelables augmentera, en particulier les énergies renouvelables intermittentes comme l’éolien et le solaire, il y aura un besoin croissant d’une capacité de stockage plus importante afin d’aplanir des fluctuations croissantes de la production et de stabiliser le réseau électrique.

Lorsque l’eau est pompée dans un réservoir ou stockée à partir d’un apport naturel, elle peut servir à tout moment, au besoin, à produire de l’énergie pour le réseau électrique. Ainsi, lorsque le vent tombe ou que l’énergie du soleil est interceptée par les nuages et la pluie, l’énergie stockée dans l’eau du réservoir peut être libérée pour compenser la perte de production éolienne ou solaire.

De même, lorsqu’il y a trop de vent ou d’énergie solaire, le surplus d’électricité peut servir à alimenter les pompes servant à stocker cette énergie renouvelable pour utilisation ultérieure. Les centraleshydroélectriques peuvent également fournir des services auxiliaires qui renforcent la stabilité du réseau électrique en stabilisant la tension et la fréquence.

On s’attend à ce que le rôle de technologie habilitante de l’hydroélectricité prenne de l’importance à mesure que les besoins de stockage énergétique augmenteront dans le cadre de la transition mondiale vers une utilisation accrue des énergies renouvelables.

L’HYDROÉLECTRICITÉ ET LES CHANGEMENTS CLIMATIQUES(SUITE)

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 15

empreinte Ges : comprendre et gérer l’impact de l’hydroélectricitéMême si l’hydroélectricité est reconnue comme une source d’énergie propre et s’il existe des méthodologies standard pour attribuer les compensations, il demeure que dans certains cas les réservoirs peuvent avoir un impact négatif sur le régime d’émissions de GES. À mesure que l’impératif d’atténuation des changements climatiques devient plus urgent, le besoin de quantifier toutes les activités humaines en termes d’impact sur les GES augmente également. Ainsi, le secteur de l’hydroélectricité doit également quantifier sa propre empreinte et prendre les mesures appropriées pour atténuer ou compenser les impacts au besoin.

L’empreinte GES de l’hydroélectricité découle de deux aspects : l’impact sur les GES des matériaux constitutifs de la centrale, de la fabrication de l’équipement et des procédés de construction, et les flux de GES produits par le réservoir. Les émissions de GES associées à la construction d’une centrale hydroélectrique représentent généralement environ 1 à 2 g par kWh d’électricité produite. Quant au réservoir, le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) rapporte actuellement, en s’appuyant sur un examen d’évaluations individuelles de 120 réservoirs, que la valeur médiane de l’empreinte GES de l’hydroélectricité à l’échelle mondiale est de 28 g d’équivalent CO2 par kWh (28 g équiv. CO2/kWh).

Beaucoup de travail a été accompli au cours des dernières années pour quantifier l’impact de la création d’un réservoir donné sur le bilan GES. Des études ont clairement démontré que tous les systèmes d’eau douce transportent et émettent des GES du fait de la décomposition des matières organiques. Cela signifie que les rivières, les lacs et les réservoirs peuvent émettre du dioxyde de carbone (CO2) et du méthane (CH4), ou peuvent également faire fonction de « puits de CO2 » en absorbant le CO2 de l’atmosphère.

La quantité des émissions de GES est fonction de l’environnement naturel local, des conditions climatiques et de l’activité

humaine dans la région. La source de ces GES peut être le cycle naturel du carbone à cet endroit, des conditions particulières dans l’eau du réservoir (zones stratifiées anoxiques, etc.) et des activités humaines en amont sans rapport avec le réservoir, comme les rejets d’eaux usées, le lessivage des terres cultivées et les effluents industriels.

Il est difficile de séparer ces éléments afin de quantifier l’impact GES d’un réservoir sur les conditions préexistantes, mais ces facteurs peuvent avoir une incidence sur le profil GES d’un réservoir. Ainsi, lors de l’évaluation de l’empreinte de l’hydroélectricité, il est important de tenir compte de ce régime GES préexistant de même que des autres activités humaines sans rapport avec le réservoir lui-même.

Une telle analyse des émissions nettes d’un réservoir devra soustraire les émissions préexistantes du système fluvial ou lacustre de même que l’impact des activités anthropiques sans rapport avec le réservoir dans le bassin hydrographique. Toutefois, calculer avec précision les émissions nettes d’un réservoir est un exercice chronophage dont le coût n’est abordable que dans les endroits les mieux financés.

Afin de satisfaire le besoin d’évaluer l’empreinte GES de l’hydroélectricité à chaque réservoir, des travaux sont entrepris pour mettre au point des méthodologies et des outils afin d’aider à prévoir l’impact GES net d’un réservoir en utilisant les paramètres normalement fournis par des études rigoureuses de l’impact environnemental et social.

Lancé en 2006, le projet UNESCO/IHA sur le statut GES des réservoirs d’eau douce vise à mettre au point un outil d’examen préalable pour le secteur de l’hydroélectricité et ses intervenants afin d’évaluer l’impact GES net probable d’un réservoir donné. Ces renseignements peuvent également être utilisés pour évaluer les moyens d’atténuer cet impact, que ce soit en modifiant la conception ou le régime d’exploitation du projet ou par des activités dans le bassin hydrographique visant à réduire les sources anthropiques de GES sans rapport avec le réservoir.

En outre, comme la plupart des réservoirs du monde ne sont pas construits avec l’hydroélectricité comme but premier, il est important de ne pas surestimer l’impact GES attribuable à un secteur ou à un utilisateur du réservoir. L’attribution de l’empreinte GES aux multiples services du réservoir permettra de mieux refléter l’impact GES véritable de l’hydroélectricité et des autres services offerts par le réservoir.

L’HYDROÉLECTRICITÉ ET LES CHANGEMENTS CLIMATIQUES (SUITE)

Le projet UNESCO/IHA sur la situation des GES dans les réservoirs d’eau douce a récemment achevé la mise au point d’un prototype d’outil visant à étudier les émissions de GES nettes. Cet outil, appelé G-res, actuellement en cours d’examen par des pairs, devrait être finalisé en mai 2016. Si vous souhaitez contribuer au processus d’examen par les pairs, contactez: [email protected].

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité16

planifier l’avenir : résilience dans le choix du site, la conception et l’exploitationMalgré les efforts visant à réduire les émissions, il est clair que le climat mondial change. en plus de mesurer la contribution potentielle de l’hydroélectricité aux changements climatiques et aux stratégies d’atténuation favorisant les énergies à faible intensité carbonique, il incombe désormais également à la communauté mondiale de s’adapter aux changements climatiques et de se préparer à ses impacts potentiels.

La résilience climatique exige la mise au point de systèmes et de structures capables par nature d’absorber les changements climatiques, voire d’utiliser ces changementsà leur avantage. Les actions favorisant la résilience climatique sont celles qui cherchent à la fois à comprendre le risque et à l’atténuer en réduisant la vulnérabilité ou en améliorant la capacité d’adaptation aux changements climatiques.

Les conditions climatiques futures sont incertaines, en particulier à l’échelle locale d’un site particulier. Les gouvernements, les promoteurs, les investisseurs et les autres intervenants du domaine de l’hydroélectricité devront prendre des décisions capables de résister à un éventail de conditions liées à un certain degré d’incertitude.

Les infrastructures hydroélectriques sont caractérisées par leur longévité et sont traditionnellement conçues en fonction de données hydrologiques historiques. Toutefois, avec les changements climatiques, le passé n’est plus garant de l’avenir, surtout en ce qui concerne les profils de précipitations. Cette incertitude amène à définir deux approches générales de la planification et de l’investissement :

1 La prise de décision descendante traditionnelle consiste à choisir un scénario de climat et de demande ainsi qu’un modèle climatique associé sur lesquels fonder la conception d’un projet.

2 L’approche ascendante, appelée « prise de décision en contexte d’incertitude » ou DMU (decision-making under uncertainty), met à l’essai la conception privilégiée dans un éventail de scénarios afin de déterminer si l’investissement est sain dans la plupart ou la totalité des cas. L’approche DMU est conçue pour définir des projets qui conviennent à tout scénario climatique à un endroit donné, voire en l’absence de changements climatiques.

On s’attend à ce que les changements climatiques engendrent des événements extrêmes, comme les inondations et les sécheresses, plus intenses et à ce qu’il modifie les profilsde demande – par exemple, des étés plus chauds et plus hâtifs peuvent accroître le besoin de climatisationélectrique plus tôt dans l’année. Une planification à long terme et résiliente au climat de l’infrastructure-hydroélectrique devrait inclure dans ses objectifs celui de garantir que les générations futures héritent d’installations qui ne seront pas compromises par les changements climatiques.

Une infrastructure résiliente au climat doit donc répondre à deux préoccupations principales : la sécurité face à des événements climatiques plus extrêmes et le maintien ou l’amélioration de la productivité malgré des précipitations et des profilsde demande changeants. Pour être résiliente au climat, l’hydroélectricité doit, à titre d’infrastructure majeure, être construiteou modifiée de manière à résister à l’augmentation de la fréquence des événements extrêmes. Les installationsdoivent également pouvoir composer avec deschangements dans le profil des inondations et des sécheresses, avec des équipements capables de résister à l’éventail des conditions climatiques prévisibles.

En outre, les changements climatiques engendrent des opportunités aussi bien que des menaces, et une infrastructure réellement résiliente pourrait être en mesure d’en tirer parti en adoptant de nouveaux rôles et en fournissant de nouveaux services en conséquence.

L’incertitude est un thème courant dans les processus d’analyse et de prise de décision touchant la résilience climatique. Même s’il n’existe pas d’approche unique recommandée des changements climatiques, le secteur de l’hydroélectricité est prêt à répondre. Les prêteurs et les organismes de réglementation sont de plus en plus conscients de la résilience climatique et examinent de plus en plus les exigences connexes de tout projet auquel ils participent. Les réactions des exploitants d’installations hydroélectriques ont pris de nombreuses formes : formation de groupes de travail spéciaux sur les changements climatiques, amélioration de la surveillance hydrologique, examen de la sécurité des barrages, mise à jour de la planification des situationset des procédures d’urgence, révision des règles touchant les activités de stockage, intégration des imprévus et de la souplesse dans les activités, partenariats avec les universités et les organismes de météorologie pour la modélisation climatique et les prévisions hydrologiques, et nouvelles analyses de planification de la production et de l’investissement.

L’HYDROÉLECTRICITÉ ET LES CHANGEMENTS CLIMATIQUES (SUITE)

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 17

L’HYDROÉLECTRICITÉ ET LES CHANGEMENTS CLIMATIQUES(SUITE)

adaptation – Rôle de l’infrastructure de stockage de l’eau dans l’adaptation des sociétés aux changements climatiques.Alors que la résilience climatique étudie la manière dont une infrastructure hydroélectrique peut résister aux changements climatiques et réagir aux opportunités et aux menaces qu’ils présentent, l’adaptation climatique adopte un point de vue plus général dépassant l’infrastructure et allant jusqu’au niveau sociétal.

La gestion de l’eau est une composante centrale de l’adaptation climatique. Comme on l’a déjà mentionné, les centrales hydroélectriques à réservoir peuvent servir à plusieurs fins, entre autres à fournir une électricité propre et renouvelable, à stocker l’énergie, à fournir des services favorisant la flexibilité du bouquet énergétique, de même qu’à fournir des services de gestion des inondations et d’atténuation des sécheresses – fins qui seront toutes de plus en plus importantes dans le contexte des changements climatiques.

Convenablement planifié, un réservoir hydroélectrique peut stocker les apports excédentaires pendant la saison des inondations et les restituer selon les besoins pendant la saison sèche. Cela atténue l’impact des inondations et des sécheresses. Intégrer ces services exige souvent de réévaluer les critères de conception des installations hydroélectriques nouvelles et existantes afin d’incorporer des mesures structurelles comme la capacité de stocker et de rejeter l’eau, de même que de reconsidérer des mesures opérationnelles, comme l’abaissement du niveau du réservoir avant la saison des inondations et la restriction de la production en période de sécheresse.

La gestion de l’eau excédentaire et la fourniture d’eau pour des besoins vitaux exigent une bonne compréhension au niveau des politiques, de la mise en œuvre et de l’exploitation. La conception d’une infrastructure de gestion de l’eau destinée à de multiples fins est une entreprise plus complexe que les projets à utilisation unique. Le fait que les incitatifs commerciaux et stratégiques actuels correspondent mal aux besoins de l’adaptation climatique accroît encore la complexité de la question.

Même si l’on reconnaît la nécessité d’accroître la capacité de stockage de l’eau pour faciliter l’adaptation climatique, l’une des principales difficultés consiste à déterminer qui peut et qui doit payer pour ces services. L’adaptation climatique est souvent considérée comme un bien public que les sociétés estiment devoir être couvert par les fonds publics. Cela est fondamentalement contraire à l’approche de la mise en valeur de l’hydroélectricité par le secteur privé.

Souvent, les incitatifs – y compris le programme MDP de la CCNUCC – ont pour effet de décourager la mise en valeur des réservoirs de stockage, ce qui va à l’encontre des besoins de la société dans un monde de contraintes climatiques. Le besoin existe déjà d’une plus grande capacité de stockage de l’eau à l’échelle mondiale, et les changements climatiques ajoutent une autre dimension à ce besoin. Il faut impérativement que les décideurs tiennent compte de l’adaptation auxchangements climatiques, voire reconsidèrent certaines politiques qui se voulaient « respectueuses du climat ».

ET MAINTENANT?

Même si les changements climatiques engendrent des risques aussi bien que des opportunités, il reste beaucoup à faire pour optimiser l’hydroélectricité dans le contexte des changements climatiques. Qu’il s’agisse de mieux comprendre l’empreinte GES des réservoirs, d’encourager une meilleure définition du développement favorisant la résilience climatique ou d’appuyer le rôle de l’hydroélectricité pour aider les sociétés à atténuer les changements climatiques et à s’y adapter, l’IHA travaille avec le secteur de l’hydroélectricité et avec d’autres intervenants afin d’améliorer les connaissances et la compréhension dans ce domaine.

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité18

DÉVELOPPEMENT DURABLE : ÉVALUATIONS DE PROJET EN 2014-2015

Tout au long de 2014, le protocole a été appliqué de manière généralisée, avec une adoption particulièrement forte dans les pays en développement et à revenus intermédiaires. Il est maintenant utilisé dans toutes les régions du globe.

Au cours de cette période, on a également constaté une diversification des utilisateurs, qui vont des plus grandes compagnies de l’industrie aux autres intervenants du secteur de l’hydroélectricité, par exemple les organismes financiers, gouvernementaux et non gouvernementaux.

En qualité d’organisme de gestion du protocole, l’Association Internationale de l’Hydroélectricité (IHA) appuie les structures de gouvernance et de gestion du protocole. Elle donne également des cours de formation aux compagnies, aux banques et aux évaluateurs accrédités.

applications récentes du protocoleIl y a eu onze évaluations officielles de projet entre janvier 2014 et le milieu de 2015. Fait à noter, on trouve parmi ces onze évaluations les deux premières applications de l’outil Phase préliminaire du protocole, qui met l’accent sur l’étude préliminaire des projets potentiels du point de vue du développement durable.

La plupart des évaluations ont été mises en œuvre au moyen de partenariats de développement durable, dans le cadre desquels l’IHA travaille avec une entreprise pour fournir la formation et le soutien, puis effectuer la première évaluation.

Le modèle a réussi à simplifier la mise en œuvre initiale de l’outil et demeurera important pour présenter le protocole à de nouveaux projets et de nouveaux utilisateurs. Les partenaires de développement durable comprennent maintenant tous les types de promoteurs; ils dépassent les rangs des membres de l’IHA pour inclure les gouvernements, la société civile et les institutions financières.

La capacité de démontrer comment le protocole fonctionne grâce aux évaluations publiées a également renforcé l’intégrité et la valeur de l’outil et a suscité un plus grand intérêt. L’évaluation du projet Kabeli-A (37,6 MW) au Népal a été un jalon particulièrement important, puisqu’il s’agit de la première évaluation publiée par un pays en développement.

À l’avenir, le modèle de partenariat de développement durable continuera d’évoluer. Même s’il demeurera pour un nombre croissant de promoteurs et de propriétaires un moyen de mettre le protocole en œuvre, il deviendra également un moyen d’évaluer les projets aux fins d’approbation financière et réglementaire et constituera un cadre pour les systèmes de gestion et le renforcement de la capacité interne au développement durable.

Le Protocole d’évaluation de la durabilité de l’hydroélectricité, lancé en 2011, est un cadre pour l’évaluation de projets hydroélectriques en fonction d’un vaste éventail de considérations sociales, environnementales, techniques et économiques. Il a été conçu par une communauté multipartite de gouvernements, de banques commerciales et de développement, d’ONG sociales et environnementales et d’acteurs de l’industrie.

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 19

PUBLICATIONS

De nombreux organismes citent maintenant le protocole dans leur propre documentation.

Une bibliographie d’ouvrages de référence peut être consultée à l’adresse www.hydrosustainability.org/references et est résumée ici :

• Groupe Citi : Hydropower sector brief

• Gouvernement de l’Allemagne : Compliance with environmental and social standards for large dam projects

• E.ON : The Hydropower Sustainability Assessment Protocol in practice – A utility’s perspective

• ICPDR : Sustainable Hydropower Development in the Danube Basin: Guiding Principles

• IIED : A review of social and environmental safeguards for large dam projects

• IIED : The business case for bilateral support to improve sustainability of private sector hydropower

• OCDE : Common Approaches

• Énoncé de position de la banque Standard Chartered : Dams and Hydropower

• WWF : Everything you need to know about the UN Watercourses Convention

DÉVELOPPEMENT DURABLE : ÉVALUATIONS DE PROJET EN 2014-2015(SUITE)

projetsLe protocole continue de bénéficier d’un vigoureux soutien de la part de tiers, et on remercie chaleureusement le SECO et la Norad pour leurs contributions. Le SECO coordonne un projet qui met l’accent sur l’outil Phase préliminaire et la prestation d’un soutien aux communications du protocole, alors que le projet de la Norad met l’accent sur la promotion de l’adoption du protocole dans les pays en développement.

L’IHA travaille également en étroite collaboration avec le Groupe de la Banque mondiale pour encourager l’adoption du protocole grâce à des projets directs, y compris des ateliers d’évaluation et de renforcement de la capacité.

FormationTrente-huit ateliers de formation ont été organisés à ce jour, dont douze ont eu lieu entre janvier 2014 et juin 2015. Des séances de formation ont été tenues pour l’ensemble des programmes de mise en valeur et dans toutes les régions du monde.

Les documents de formation sont passés de cours d’une semaine livrés par l’IHA à un ensemble de documents polyvalent entièrement adaptable aux besoins de chaque utilisateur. Ces documents sont constamment mis à jour et étoffés.

En plus de fournir de la formation aux partenaires de développement durable avant les évaluations, l’IHA fournit un soutien aux ateliers d’introduction destinés à l’éventail complet des intervenants qui mettent maintenant en œuvre le protocole.

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité20

DÉVELOPPEMENT DURABLE: ÉVALUATIONS DE PROJET EN 2014-2015 (SUITE)

Promoteur Pays Phase Date

1 EVN/TSHPCo Vietnam Mise en œuvre Janv. 2014

2 Isagen Colombie Préparation Mars 2014

3 SAE Brésil Mise en œuvre Avr. 2014

4 HEP Croatie Phase préliminaire Juin 2014

5 Isagen Colombie Opération Juin 2014

6 Kabeli Energy Népal Préparation Sept. 2014

7 E.ON Suède Préparation Nov. 2014

8 EPM Colombie Préparation Nov. 2014

9 Ministère de l’Énergie Ghana Phase préliminaire Avr. 2015

10 China Three Gorges Laos Opération Avr. 2015

11 Odebrecht Pérou Mise en œuvre Juin 2015

Organisme hôte Lieu Date

1 Program Sava Zagreb, Croatie Févr. 2014

2 HIEP Zagreb, Croatie Mai 2014

3 Kabeli-A Katmandou, Népal Juin 2014

4 FMF Lusaka, Zambie Juin 2014

5 China Three Gorges Pékin, Chine Août 2014

6 Jindal Power Delhi, Inde Août 2014

7 Sarawak Energy Kuching, Malaisie Déc. 2014

8 Ministère de l’Énergie Accra, Ghana Janv. 2015

9 TIWAG Innsbruck, Autriche Janv. 2015

10 ZAMDU-FMF Zambie Avr. 2015

11 Congrès Mondial de l’hydroélectricité

Pékin, Chine Mai 2015

12 Banque mondiale Washington DC Juin 2015

évaluations Formation

2,5,8

12

311

89

4,10

7

4

6

10 1

91,2

5,11

6

7

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 21

APERÇUS RÉGIONAUX

Amérique du Nord et 28 Amérique centrale

Canada 32

Mexique 33

Amérique du Sud 34

Brésil 38

Pérou 39

Afrique 40

RD du Congo 45

Ghana 46

Zambie 47

Europe 48

Albanie 54

Portugal 55

Asie méridionale 56 et centrale

Inde 60

Tadjikistan 62

Turquie 63

Asie orientale et 64 Pacifique

Chine 68

Myanmar 69

International Hydropower Association | 2015 Hydropower Status Report International Hydropower Association | 2015 Hydropower Status Report

International Hydropower Association | 2015 Hydropower Status Report 23

223

16

9

20 15

7

217

12

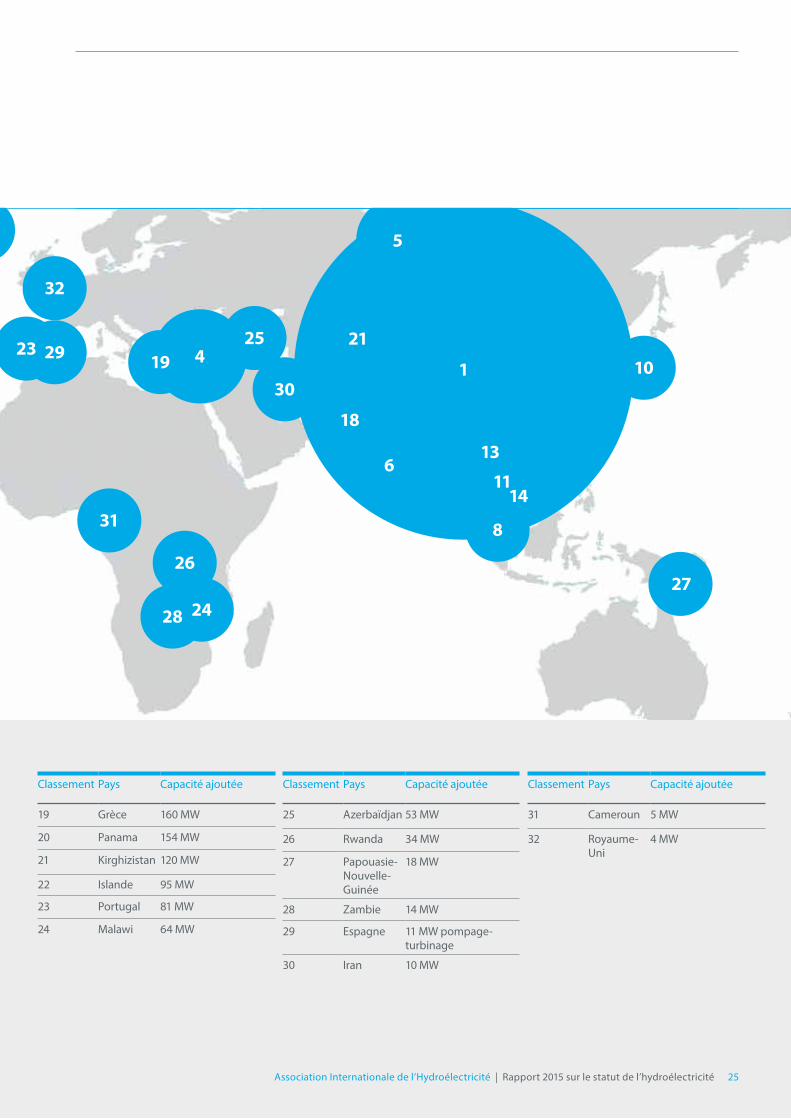

OÙ A-T-ON CRÉÉ DE NOUVELLES CAPACITÉS HYDROÉLECTRIQUE EN 2014?

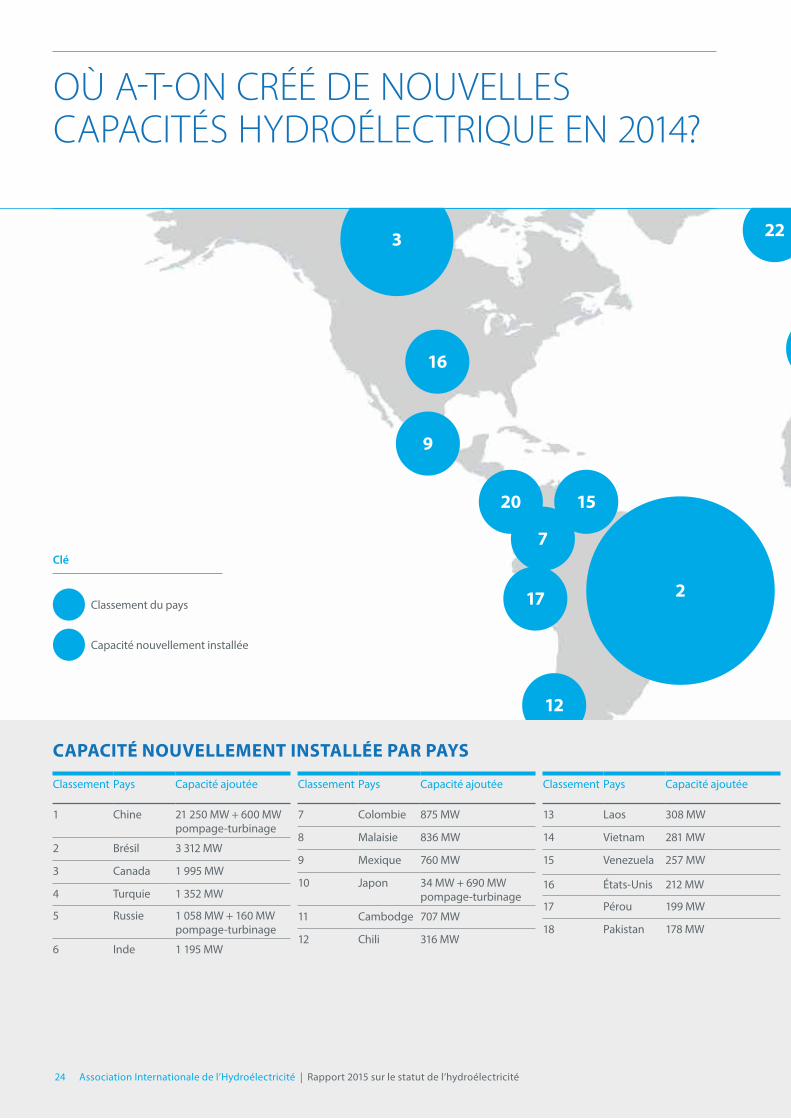

Classement Pays Capacité ajoutée

1 Chine 21 250 MW + 600 MW pompage-turbinage

2 Brésil 3 312 MW

3 Canada 1 995 MW

4 Turquie 1 352 MW

5 Russie 1 058 MW + 160 MW pompage-turbinage

6 Inde 1 195 MW

Classement Pays Capacité ajoutée

7 Colombie 875 MW

8 Malaisie 836 MW

9 Mexique 760 MW

10 Japon 34 MW + 690 MW pompage-turbinage

11 Cambodge 707 MW

12 Chili 316 MW

Classement Pays Capacité ajoutée

13 Laos 308 MW

14 Vietnam 281 MW

15 Venezuela 257 MW

16 États-Unis 212 MW

17 Pérou 199 MW

18 Pakistan 178 MW

CAPACITÉ NOUVELLEMENT INSTALLÉE PAR PAYS

clé

Classement du pays

Capacité nouvellement installée

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité24

10

27

1

5

21

13

1114

8

6

18

30

25419

32

2923

22

Classement Pays Capacité ajoutée

19 Grèce 160 MW

20 Panama 154 MW

21 Kirghizistan 120 MW

22 Islande 95 MW

23 Portugal 81 MW

24 Malawi 64 MW

Classement Pays Capacité ajoutée

25 Azerbaïdjan 53 MW

26 Rwanda 34 MW

27 Papouasie-Nouvelle-Guinée

18 MW

28 Zambie 14 MW

29 Espagne 11 MW pompage-turbinage

30 Iran 10 MW

Classement Pays Capacité ajoutée

31 Cameroun 5 MW

32 Royaume-Uni

4 MW

26

31

2428

Association Internationale de l’Hydroélectricité | Rapport 2015 sur le statut de l’hydroélectricité 25

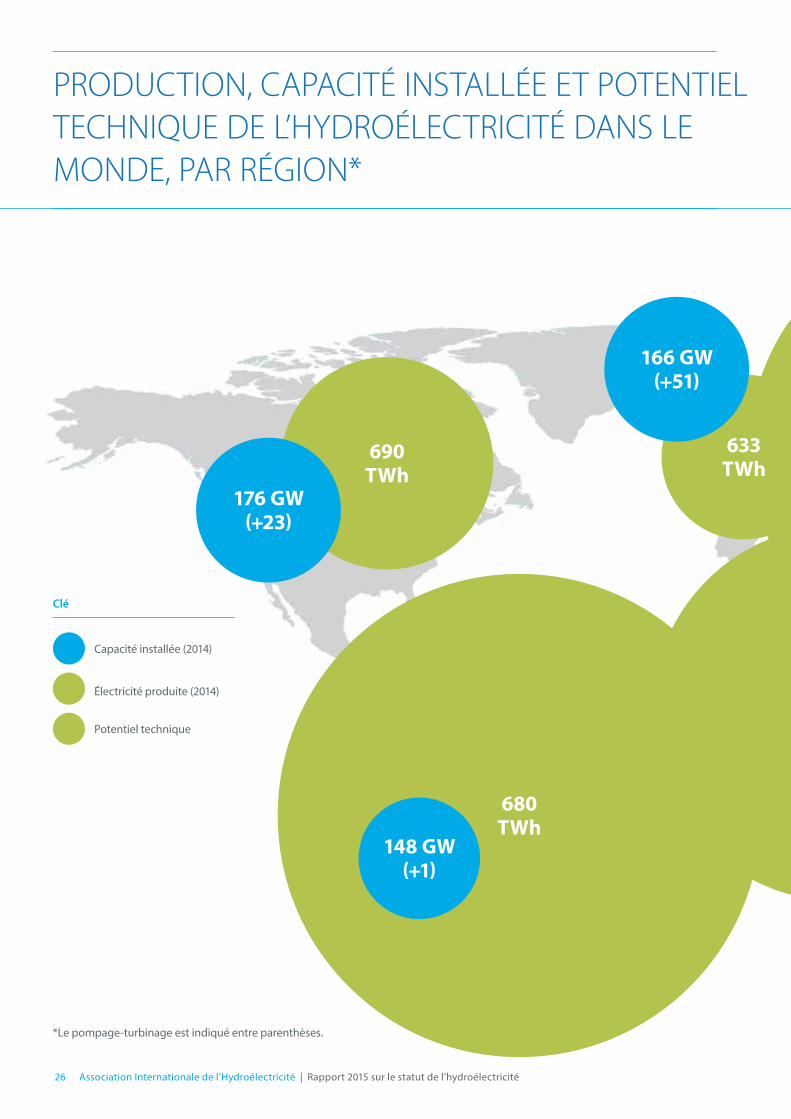

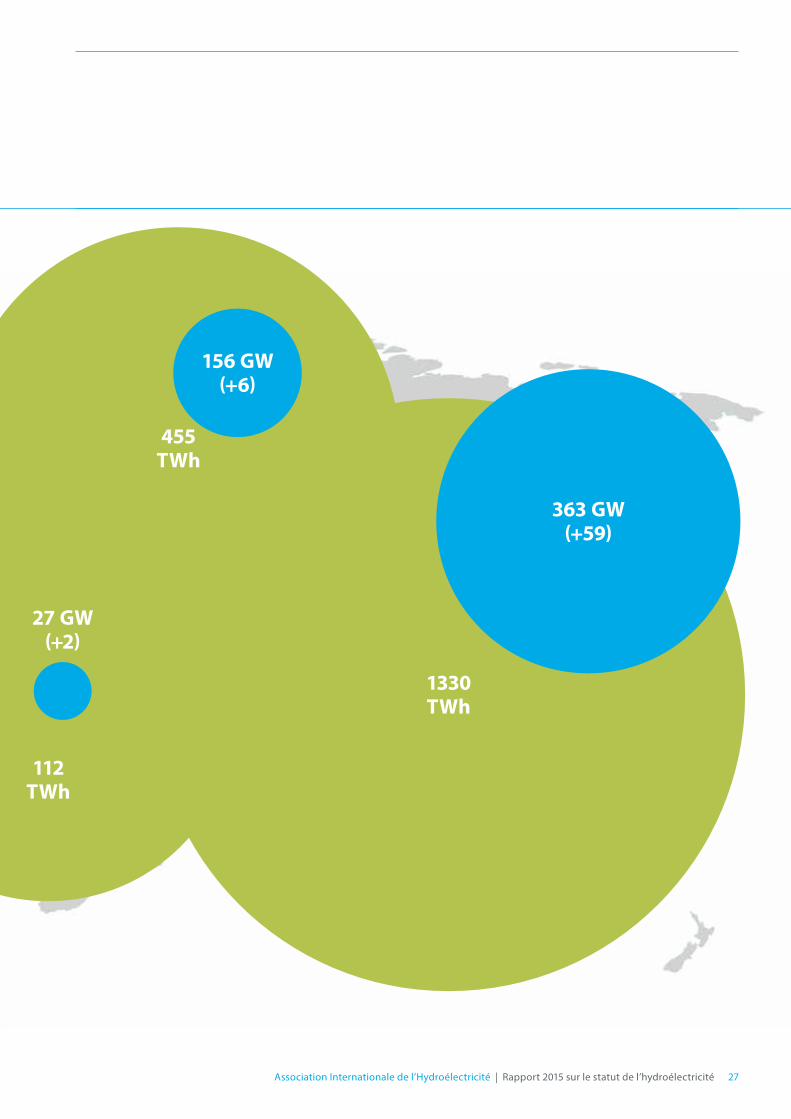

clé

Potentiel technique

*Le pompage-turbinage est indiqué entre parenthèses.

Capacité installée (2014)

Électricité produite (2014)

690 TWh

633 TWh

680 TWh

176 GW(+23)

148 GW(+1)

166 GW(+51)

PRODUCTION, CAPACITÉ INSTALLÉE ET POTENTIEL TECHNIQUE DE L’HYDROÉLECTRICITÉ DANS LE MONDE, PAR RÉGION*