Quel est le niveau de risque fournisseur au sein des ... · Titre Niveau I « Manager des achats...

83

11/09/2014 Titre Niveau I « Manager des achats Internationaux » | Thibault Renaudin MEMOIRE QUEL EST LE NIVEAU DE RISQUE FOURNISSEUR AU SEIN DES SERVICES ACHATS FRANÇAIS ?

Transcript of Quel est le niveau de risque fournisseur au sein des ... · Titre Niveau I « Manager des achats...

11/09/2014

Titre Niveau I « Manager des achats Internationaux » | Thibault Renaudin

MEMOIRE QUEL EST LE NIVEAU DE RISQUE FOURNISSEUR AU

SEIN DES SERVICES ACHATS FRANÇAIS ?

2

Remerciements

Introduction ................................................................................................................. p5

I. Définition, concepts, démarche d’analyse et outils de gestion de risques

a. Définition de la notion de risque ...................................................................... p6

b. Les trois familles de risque ............................................................................... p10

c. Les différentes attitudes face aux risques ......................................................... p11

d. Démarche d’analyse et de gestion des risques.................................................. p13

1. Préparation de l’analyse ........................................................................................... p14

2. Définition du système ............................................................................................... p17

3. Analyse préliminaire des risques .............................................................................. p18

4. Estimation des risques .............................................................................................. p19

5. Evaluation des risques .............................................................................................. p22

6. Priorisation des risques et définition des parades ................................................... p24

7. Communication, contrôle et suivi des résultats ....................................................... p27

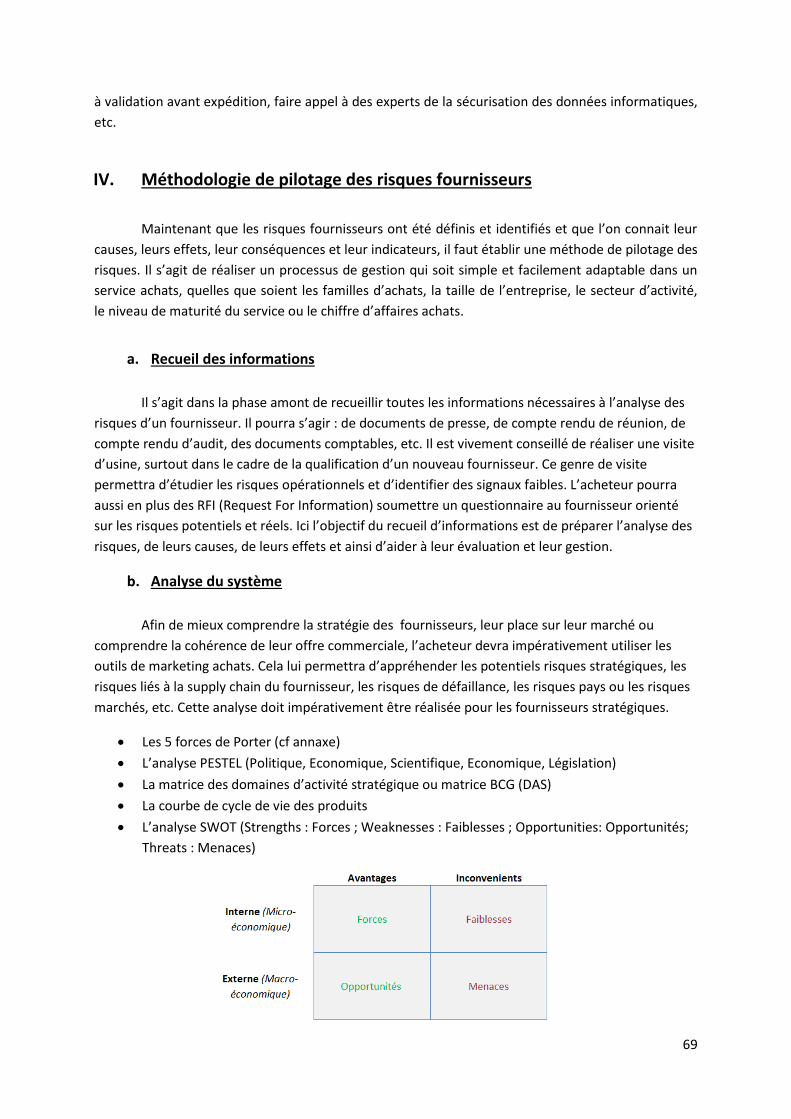

e. Des exemples d’outils de pilotage des risques .................................................. p28

1. Diagramme de Kiviat ................................................................................................. p28

2. Courbe de Farmer ..................................................................................................... p28

3. AMDEC (Analyse des Modes de Défaillance, de leur Effets et de leur Causes) ........ p29

4. Echelle de Turin ........................................................................................................ p30

5. Norme ISO 31000 ...................................................................................................... p31

II. Quels niveaux de maîtrise des risques fournisseurs par les services

achats Français (enquête)?

a. Le profil des acheteurs interrogés .................................................................... p32

b. Analyse et croisement des résultats ................................................................. p33

1. Niveau de gestion des risques fournisseur par domaine d’activité, niveau

d’expériences des acheteurs et niveau de maturité des services achats ..... p33

2. Focus sur la gestion du risque de défaillance (financière) ............................ p39

3. Les pistes d’amélioration ............................................................................... p40

c. Conclusions de l’enquête ................................................................................. p41

III. Appréhender les différents risques fournisseurs

a. Rappel du contexte économique ...................................................................... p42

b. Les risques internes ......................................................................................... p44

1. Risque de propriété intellectuelle ............................................................................ p44

2. Risque de fraude achats ........................................................................................... p45

3. Risque de conception ............................................................................................... p46

c. Les risques Externes-Fournisseurs .................................................................... p48

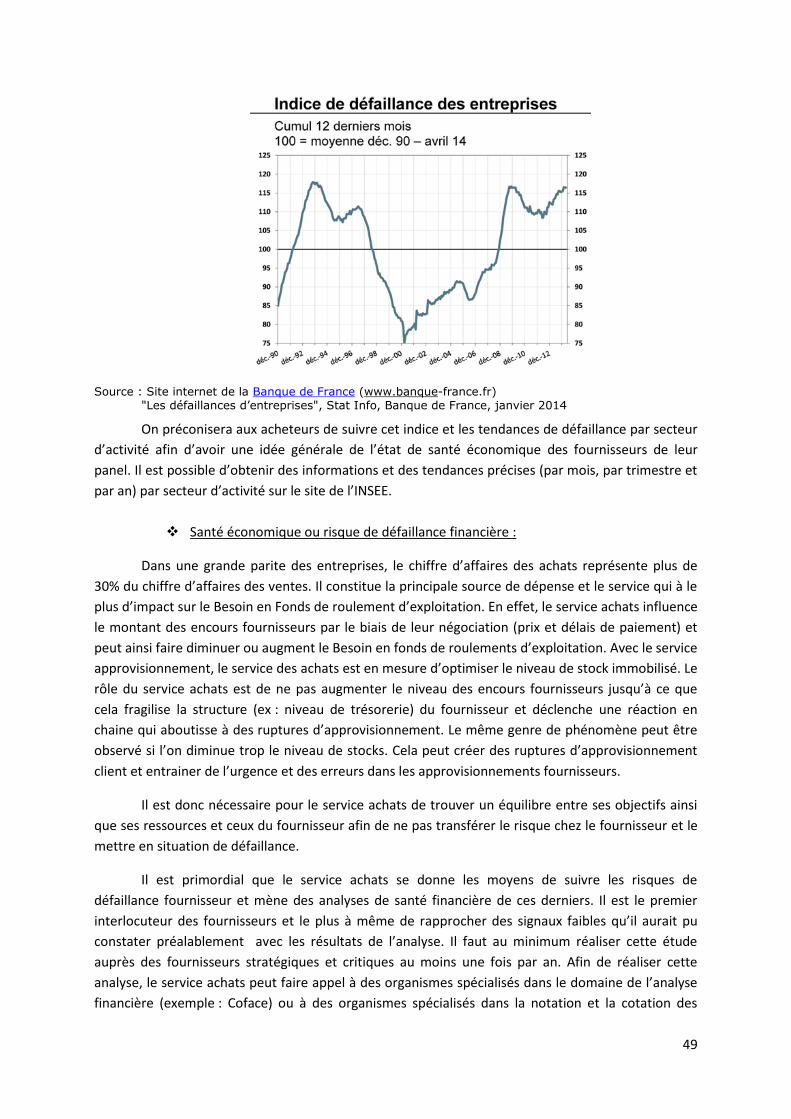

1. Risque de défaillance ................................................................................................ p48

2. Risque juridique ........................................................................................................ p52

3. Risque stratégique et de rupture ............................................................................. p52

3

4. Risque qualité ........................................................................................................... p53

5. Risque de dépendance économique ........................................................................ p54

6. Risque Social ............................................................................................................. p55

7. Risque de sous-traitance .......................................................................................... p56

8. Risque culturel .......................................................................................................... p57

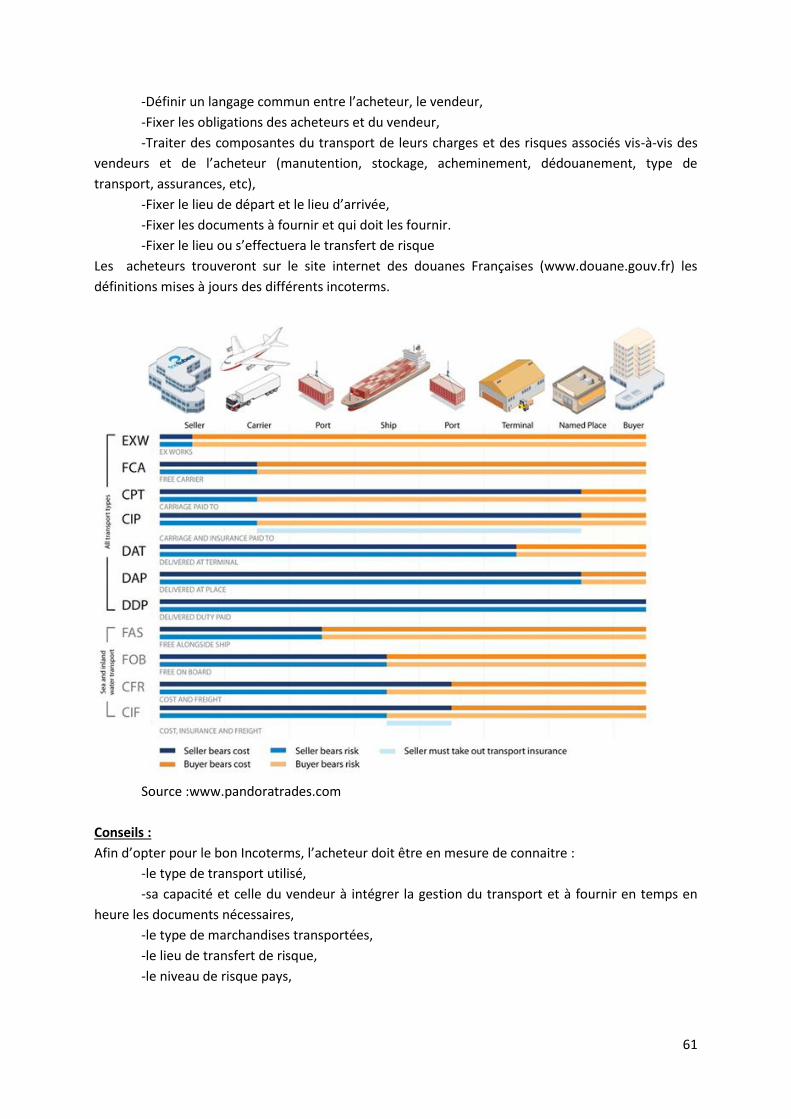

9. Risque logistique ou de transport............................................................................. p59

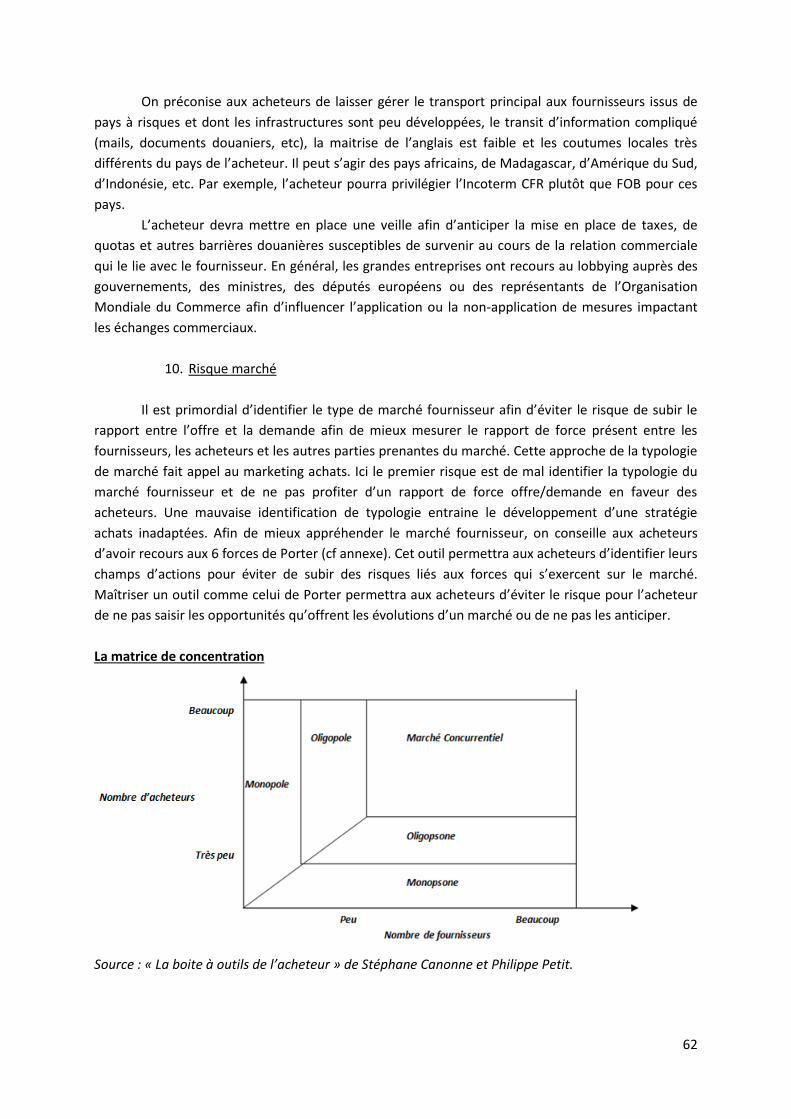

10. Risque marché .......................................................................................................... p62

11. Risque naturel et environnemental .......................................................................... p64

12. Risque pays ............................................................................................................... p64

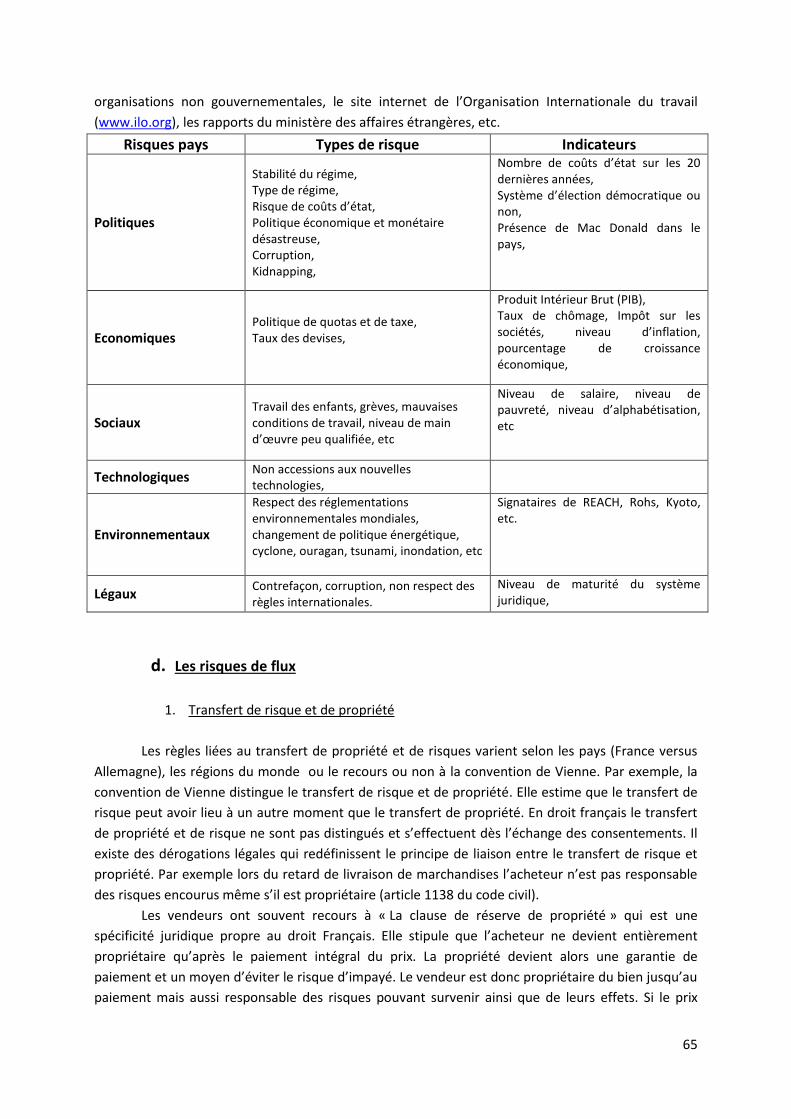

d. Les risques de flux ........................................................................................... p65

1. Transfert de risque et de propriété .......................................................................... p65

2. Risque de change ...................................................................................................... p66

3. Risque de paiement .................................................................................................. p67

4. Risque de flux d’information .................................................................................... p68

IV. Méthodologie de pilotage des risques fournisseurs

a. Recueil des informations ................................................................................. p69

b. Analyse du système ......................................................................................... p69

c. Réalisation d’un AMDEC .................................................................................. p70

d. Mise en place des parades et contrôle des résultats ......................................... p71

e. Communication des résultats ........................................................................... p73

Conclusion ................................................................................................................. p74

Annexes ........................................................................................................................ p75

Sources ......................................................................................................................... p82

4

Remerciements

Je tiens à remercier Erwann De Kerros d’avoir accepté de me prendre en contrat de

professionnalisation au sein de son entreprise, de m’avoir formé aux achats, de m’avoir accordé sa

confiance et prolongé notre collaboration.

Je remercie tout particulièrement mes camarades de classe, pour leurs conseils avisés. Leur

témoignages m’ont été d’une grande aide ainsi que leurs réponses à mon questionnaire.

Je suis reconnaissant envers l’équipe de la CDAF et tout particulièrement Marie Noel Hersant

et Ronan Hascoet pour m’avoir guidé, conseillé avant et pendant ce contrat et avoir partagé des

documents qui m’ont été d’une grande aide.

J’adresse mes remerciements à Maude Brochot, Bertrand Debatt et Bruno Broucke pour

leurs conseils durant les cours qu’ils ont dispensés lors de ma première et ma seconde année de

Master au sein de la CDAF.

Enfin, je remercie ma concubine pour sa patience, son soutien et ses encouragements.

5

Introduction

La mondialisation, la raréfaction des matières premières, la faible croissance économique des

pays riches, l’ouverture des Low Cost Country, l’augmentation des entreprises défaillantes suite aux

crises financières et économiques (exemple des subprimes en 2008) ont contraint les entreprises à

s’intéresser aux risques auxquelles elles sont exposées.

Suite à l’apparition de ces nouveaux risques, tout particulièrement ces vingt dernières

années, un grand nombre d’entreprises ont souhaité dédier une partie de leur ressources

techniques, humaines et financières pour diminuer l’impact des risques sur leur activité, accroître

leurs marges et assurer leur pérennité.

Tous ces changements ont contraint les entreprises à redéfinir leurs relations avec leurs

fournisseurs. Les services achats sont les témoins et les acteurs privilégiés de ces transformations. En

effet, une grande partie des avantages concurrentiels des entreprises, leur capacité d’innovation et

la pérennité de leur activité sont directement issus de leur relation avec leurs fournisseurs.

C’est ainsi que sont apparus de nouveaux types d’acheteurs « risks manager », de nouvelles

techniques de management achat « Risk Management » ou encore de logiciels de gestion de risques

(type ERP- Entreprise Ressource Planning).

C’est dans ce contexte que j’ai rédigé ce mémoire de fin d’étude. Il permettra aux acheteurs

d’identifier les risques de leur portefeuille fournisseur, de les analyser, de mettre en place des

parades pour les maîtriser ou les prévenir, d’analyser les résultats obtenus et de mettre en place un

suivi. Dans ce mémoire, je me suis focalisé sur les risques fournisseurs uniquement, c'est-à-dire les

dangers, les préjudices et les problèmes engendrés par la relation que l’entreprise cliente

(acheteuse) tient avec son fournisseur. J’ai commencé par définir la notion de « risque », afin

d’appréhender, de comprendre et de déterminer le périmètre de mon sujet. J’ai défini les principaux

risques selon leurs natures, leurs effets, leur occurrence, leurs indicateurs et leurs impacts potentiels

sur l’entreprise cliente. J’ai proposé des pistes de maîtrise, quelle que soit la taille de l’entreprise

acheteuse, son chiffre d’affaires achats, son secteur d’activité, son niveau de maturité ou sa

localisation. Dans la dernière partie, j’ai élaboré un protocole simplifié d’analyse, de gestion et de

contrôle des risques, c'est-à-dire de pilotage du risque fournisseur.

6

I. Définition, concepts, démarche d’analyse et outils de gestion de risques

a. Définition de la notion de risque

Les définitions, les perceptions et les interprétations de la notion de risque sont nombreuses.

Elles changent en fonction des valeurs, des cultures, des pays, du milieu social et économique ainsi

que des organisations. Mais on peut unanimement consentir qu’un risque s’identifie suivant ses

conséquences, ses causes, sa nature ou ses enjeux.

Un risque peut être encouru par une personne, un bien, un collectif, un scenario, un

environnement, etc. Il se manifeste sous la forme d’un accident, d’un incident ou d’un coût. Il est

matériel ou immatériel. Il peut être contenu, maîtrisable, calculé, acceptable ou à l’inverse

imprévisible, indésirable, redouté, inacceptable, etc.

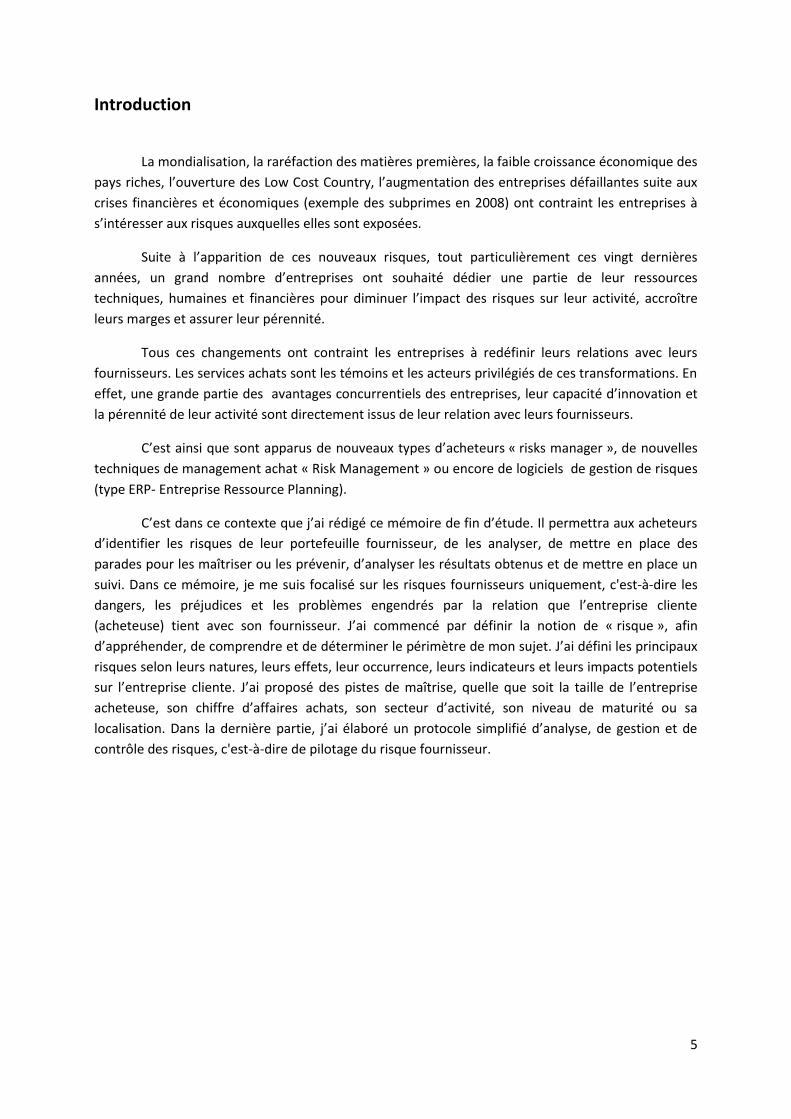

Mathématiquement, le risque se quantifie suivant différentes combinaisons :

combinaison entre l’impact et probabilité qu’un événement survienne.

Exemple :

La probabilité qu’un enfant qui apprend à marcher tombe est élevée alors que l’impact de la

chute sur le corps de l’enfant est faible.

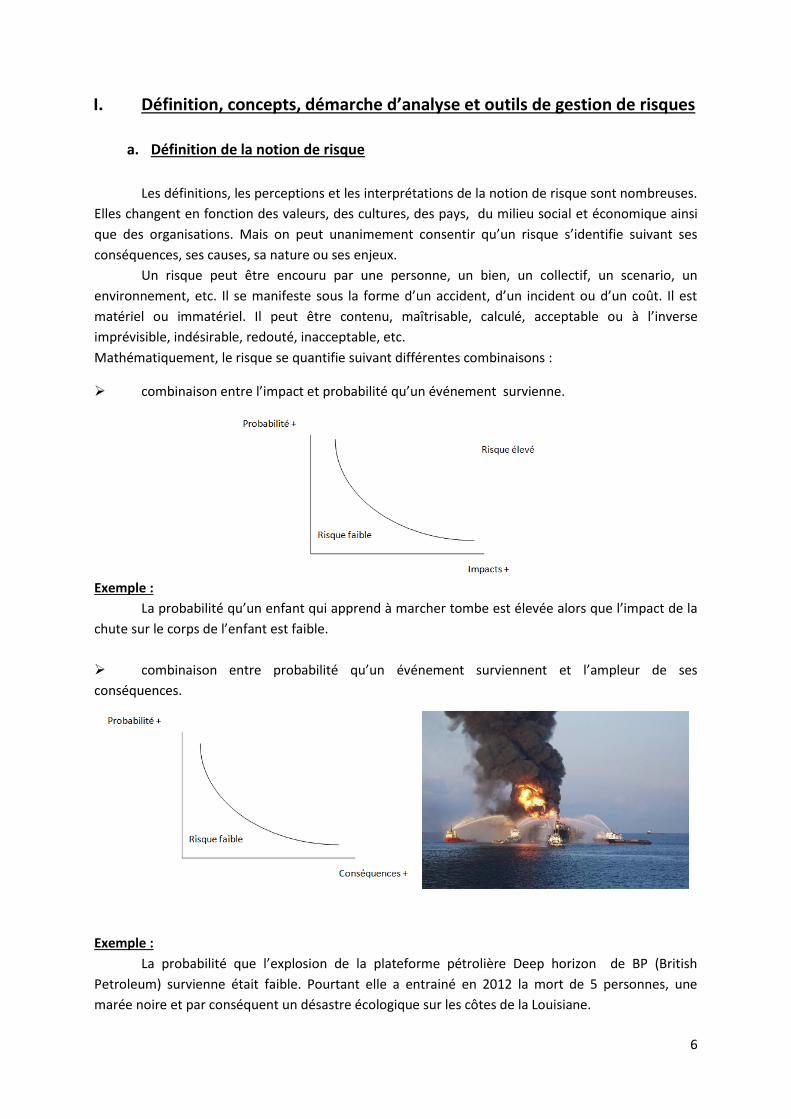

combinaison entre probabilité qu’un événement surviennent et l’ampleur de ses

conséquences.

Exemple :

La probabilité que l’explosion de la plateforme pétrolière Deep horizon de BP (British

Petroleum) survienne était faible. Pourtant elle a entrainé en 2012 la mort de 5 personnes, une

marée noire et par conséquent un désastre écologique sur les côtes de la Louisiane.

7

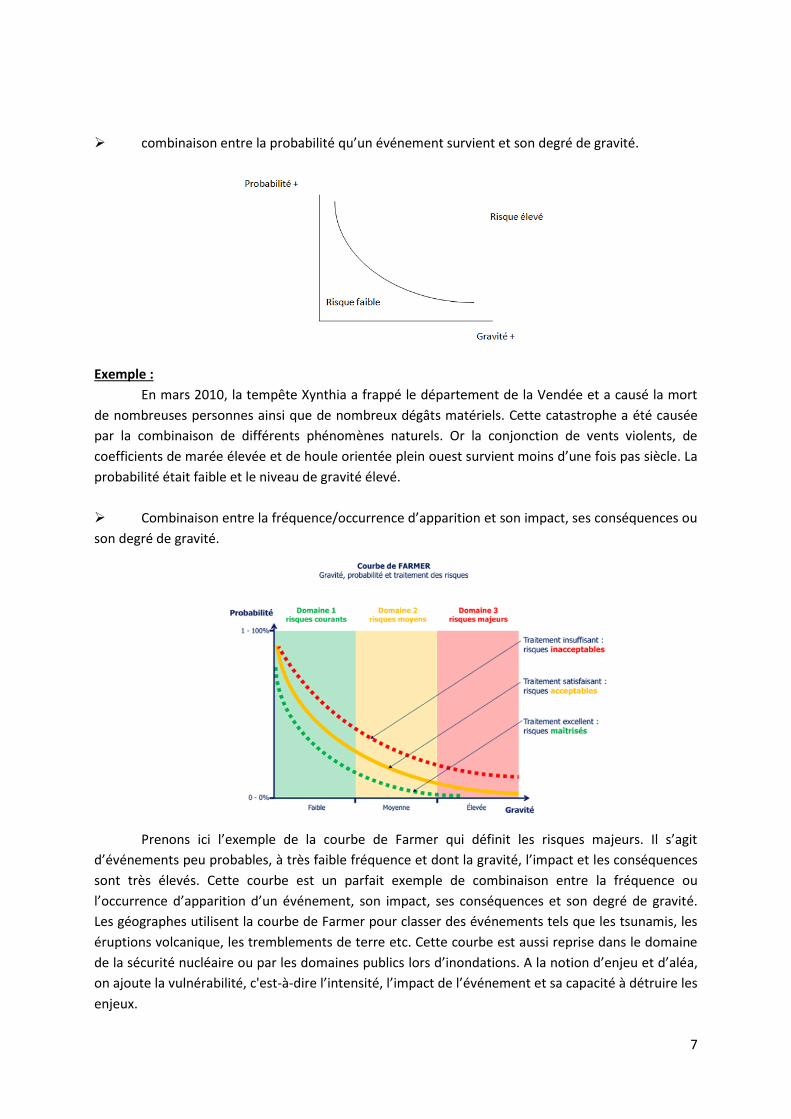

combinaison entre la probabilité qu’un événement survient et son degré de gravité.

Exemple :

En mars 2010, la tempête Xynthia a frappé le département de la Vendée et a causé la mort

de nombreuses personnes ainsi que de nombreux dégâts matériels. Cette catastrophe a été causée

par la combinaison de différents phénomènes naturels. Or la conjonction de vents violents, de

coefficients de marée élevée et de houle orientée plein ouest survient moins d’une fois pas siècle. La

probabilité était faible et le niveau de gravité élevé.

Combinaison entre la fréquence/occurrence d’apparition et son impact, ses conséquences ou

son degré de gravité.

Prenons ici l’exemple de la courbe de Farmer qui définit les risques majeurs. Il s’agit

d’événements peu probables, à très faible fréquence et dont la gravité, l’impact et les conséquences

sont très élevés. Cette courbe est un parfait exemple de combinaison entre la fréquence ou

l’occurrence d’apparition d’un événement, son impact, ses conséquences et son degré de gravité.

Les géographes utilisent la courbe de Farmer pour classer des événements tels que les tsunamis, les

éruptions volcanique, les tremblements de terre etc. Cette courbe est aussi reprise dans le domaine

de la sécurité nucléaire ou par les domaines publics lors d’inondations. A la notion d’enjeu et d’aléa,

on ajoute la vulnérabilité, c'est-à-dire l’intensité, l’impact de l’événement et sa capacité à détruire les

enjeux.

8

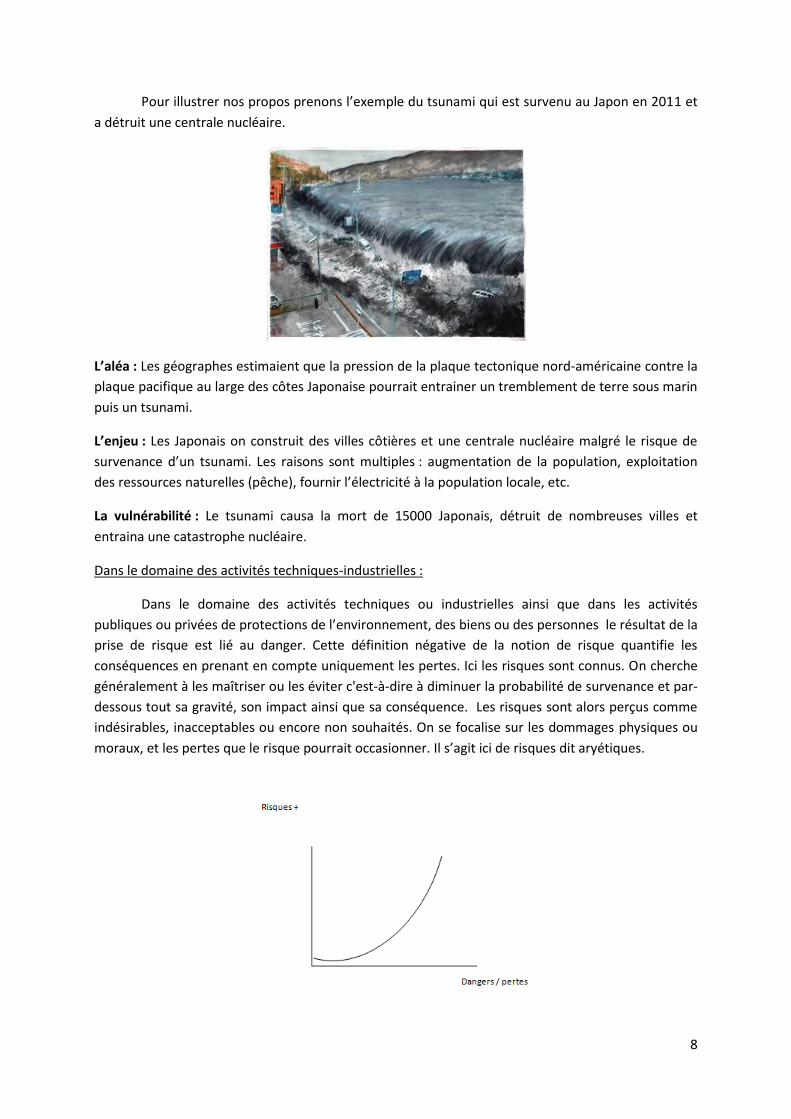

Pour illustrer nos propos prenons l’exemple du tsunami qui est survenu au Japon en 2011 et

a détruit une centrale nucléaire.

L’aléa : Les géographes estimaient que la pression de la plaque tectonique nord-américaine contre la

plaque pacifique au large des côtes Japonaise pourrait entrainer un tremblement de terre sous marin

puis un tsunami.

L’enjeu : Les Japonais on construit des villes côtières et une centrale nucléaire malgré le risque de

survenance d’un tsunami. Les raisons sont multiples : augmentation de la population, exploitation

des ressources naturelles (pêche), fournir l’électricité à la population locale, etc.

La vulnérabilité : Le tsunami causa la mort de 15000 Japonais, détruit de nombreuses villes et

entraina une catastrophe nucléaire.

Dans le domaine des activités techniques-industrielles :

Dans le domaine des activités techniques ou industrielles ainsi que dans les activités

publiques ou privées de protections de l’environnement, des biens ou des personnes le résultat de la

prise de risque est lié au danger. Cette définition négative de la notion de risque quantifie les

conséquences en prenant en compte uniquement les pertes. Ici les risques sont connus. On cherche

généralement à les maîtriser ou les éviter c'est-à-dire à diminuer la probabilité de survenance et par-

dessous tout sa gravité, son impact ainsi que sa conséquence. Les risques sont alors perçus comme

indésirables, inacceptables ou encore non souhaités. On se focalise sur les dommages physiques ou

moraux, et les pertes que le risque pourrait occasionner. Il s’agit ici de risques dit aryétiques.

9

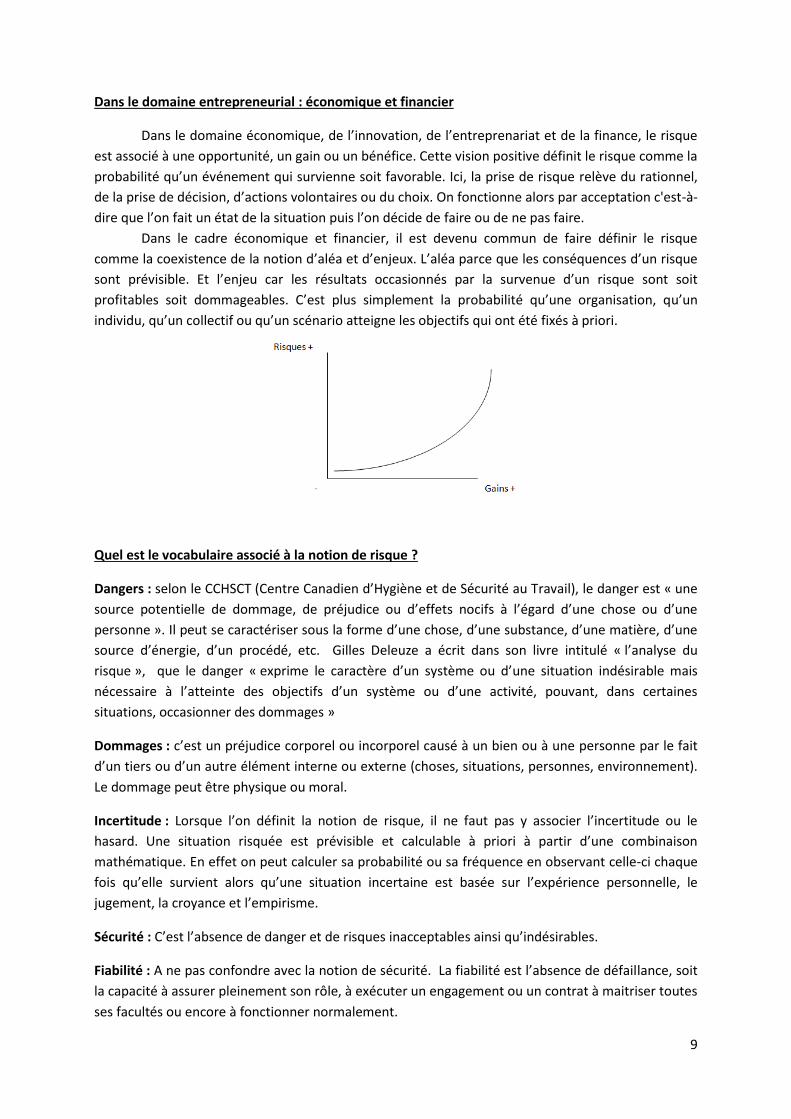

Dans le domaine entrepreneurial : économique et financier

Dans le domaine économique, de l’innovation, de l’entreprenariat et de la finance, le risque

est associé à une opportunité, un gain ou un bénéfice. Cette vision positive définit le risque comme la

probabilité qu’un événement qui survienne soit favorable. Ici, la prise de risque relève du rationnel,

de la prise de décision, d’actions volontaires ou du choix. On fonctionne alors par acceptation c'est-à-

dire que l’on fait un état de la situation puis l’on décide de faire ou de ne pas faire.

Dans le cadre économique et financier, il est devenu commun de faire définir le risque

comme la coexistence de la notion d’aléa et d’enjeux. L’aléa parce que les conséquences d’un risque

sont prévisible. Et l’enjeu car les résultats occasionnés par la survenue d’un risque sont soit

profitables soit dommageables. C’est plus simplement la probabilité qu’une organisation, qu’un

individu, qu’un collectif ou qu’un scénario atteigne les objectifs qui ont été fixés à priori.

Quel est le vocabulaire associé à la notion de risque ?

Dangers : selon le CCHSCT (Centre Canadien d’Hygiène et de Sécurité au Travail), le danger est « une

source potentielle de dommage, de préjudice ou d’effets nocifs à l’égard d’une chose ou d’une

personne ». Il peut se caractériser sous la forme d’une chose, d’une substance, d’une matière, d’une

source d’énergie, d’un procédé, etc. Gilles Deleuze a écrit dans son livre intitulé « l’analyse du

risque », que le danger « exprime le caractère d’un système ou d’une situation indésirable mais

nécessaire à l’atteinte des objectifs d’un système ou d’une activité, pouvant, dans certaines

situations, occasionner des dommages »

Dommages : c’est un préjudice corporel ou incorporel causé à un bien ou à une personne par le fait

d’un tiers ou d’un autre élément interne ou externe (choses, situations, personnes, environnement).

Le dommage peut être physique ou moral.

Incertitude : Lorsque l’on définit la notion de risque, il ne faut pas y associer l’incertitude ou le

hasard. Une situation risquée est prévisible et calculable à priori à partir d’une combinaison

mathématique. En effet on peut calculer sa probabilité ou sa fréquence en observant celle-ci chaque

fois qu’elle survient alors qu’une situation incertaine est basée sur l’expérience personnelle, le

jugement, la croyance et l’empirisme.

Sécurité : C’est l’absence de danger et de risques inacceptables ainsi qu’indésirables.

Fiabilité : A ne pas confondre avec la notion de sécurité. La fiabilité est l’absence de défaillance, soit

la capacité à assurer pleinement son rôle, à exécuter un engagement ou un contrat à maitriser toutes

ses facultés ou encore à fonctionner normalement.

10

Probabilité : c’est la fréquence d’un événement par rapport à l’ensemble des cas possibles. On

associe la notion de probabilité aux mathématiques et aux jeux de hasard. C’est le désir de prévoir

l’imprévisible et de quantifier l’incertain. L’objectif est d’obtenir un résultat basé sur l’accumulation

et l’étude d’événements répétitifs.

Fréquence : c’est le nombre de fois qu’un événement ou un phénomène se répète à intervalle

régulier.

Evénement : c’est un changement d’état ou la modification d’un scénario, d’une chose, d’une

situation etc.

Impacts / Conséquences. Attention, il ne faut pas confondre la notion d’impact et de conséquences.

Un événement dont l’impact est élevé n’a pas forcément de grandes conséquences sur l’Object,

l’organisation, la personne ou le scénario impacté.

Objectifs : Le guide ISO CEI 73 définit le risque comme l’effet de l’incertitude sur les objectifs. Sans

objectifs fixés il n’y a pas de risques.

b. Les trois familles de risque

Les risques stratégiques

Ce sont les événements ou actions et les développements qui empêchent un système, une

organisation ou une personne d’atteindre les objectifs tout en menant à bien sa stratégie. Dans le

cadre économique, les risques stratégiques prennent la forme de l’entrée d’un nouveau concurrent

sur un marché, l’apparition d’un produit de substitution ou d’une nouvelle règle juridique

désavantageuse. Par exemple, le moratoire sur le marché du photovoltaïque publié en 2010 par le

gouvernement a réduit le prix d’achat de l’électricité solaire par EDF et complètement ralenti voir

stoppé l’activité de ce secteur de l’énergie. Les risques stratégiques sont principalement exogènes.

Les risques systémiques

Ce sont les événements ou les actions qui occasionnent une dégradation ou un

dysfonctionnement et qui lorsqu’ils surviennent mettent en péril, déstabilisent l’équilibre ou

détruisent un système politique, économique, social ou environnemental ainsi que ses fondements

et les règles qui le régissent. Les risques systémiques ont souvent des causes endogènes c'est-à-dire

générées à l’intérieur du système. L’éclatement de la bulle immobilière Irlandaise en 2008 a mis fin à

la croissance économique de l’Irlande (Celtic Tiger). Le gouvernement irlandais a laissé les prix de

l’immobilier grimper entre 1990 et 2008 ainsi que le niveau d’endettement des ménages. Cette crise

immobilière a entrainé une crise financière puis économique et contraint l’Irlande à emprunter 85

milliards d’euros sur les marchés et auprès du Fonds Monétaire International (FMI) ainsi que la

Banque Centrale Européenne (BCE).

Les risques opérationnels

Ce sont les événements ou les actions qui agissent négativement sur les flux matériels ou

immatériels et les acteurs d’un système ou d’une organisation. C’est un risque de perte qui résulte

du dysfonctionnement, de la défaillance, de la mauvaise application d’un processus par un acteur du

11

système. Le déroulement d’un processus est ici perturbé voir stoppé par la transformation d’un

risque en accidents ou en incidents. Les risques opérationnels sont exogènes ou endogènes à un

système.

c. Les différentes attitudes face aux risques

La représentation et la perception du risque sont déterminés par : nos sens, nos besoins,

notre perception, nos expériences, nos enjeux, nos objectifs, le contexte socioculturel, le contexte

économique, le contexte géopolitique, etc. En fonction de tous ces facteurs, le risque sera perçu par

un individu ou un collectif soit comme possible ou impossible et comme acceptable ou inacceptable.

En fonction de ces cas de figure, l’individu ou le collectif (groupe) choisira de gérer le risque ou la

potentialité que celui-ci survient, de différentes façons. Si l’individu ou le groupe accepte la

possibilité que le risque apparaisse, il pourra le maîtriser, le réduire, le transférer, s’en protéger ou

même le prévenir. Dans le cas contraire, si le risque est inacceptable voire impossible, le groupe ou

l’individu cherchera à le refouler voire à l’éviter en faisant recours au déni

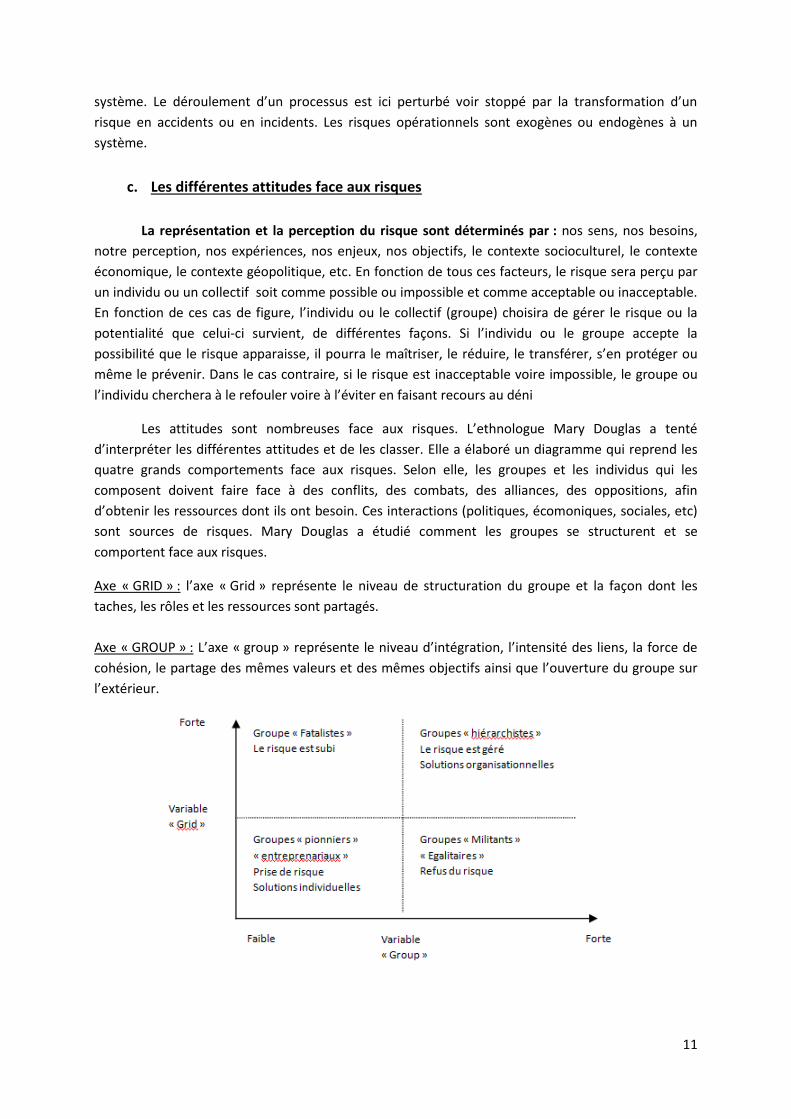

Les attitudes sont nombreuses face aux risques. L’ethnologue Mary Douglas a tenté

d’interpréter les différentes attitudes et de les classer. Elle a élaboré un diagramme qui reprend les

quatre grands comportements face aux risques. Selon elle, les groupes et les individus qui les

composent doivent faire face à des conflits, des combats, des alliances, des oppositions, afin

d’obtenir les ressources dont ils ont besoin. Ces interactions (politiques, écomoniques, sociales, etc)

sont sources de risques. Mary Douglas a étudié comment les groupes se structurent et se

comportent face aux risques.

Axe « GRID » : l’axe « Grid » représente le niveau de structuration du groupe et la façon dont les

taches, les rôles et les ressources sont partagés.

Axe « GROUP » : L’axe « group » représente le niveau d’intégration, l’intensité des liens, la force de

cohésion, le partage des mêmes valeurs et des mêmes objectifs ainsi que l’ouverture du groupe sur

l’extérieur.

12

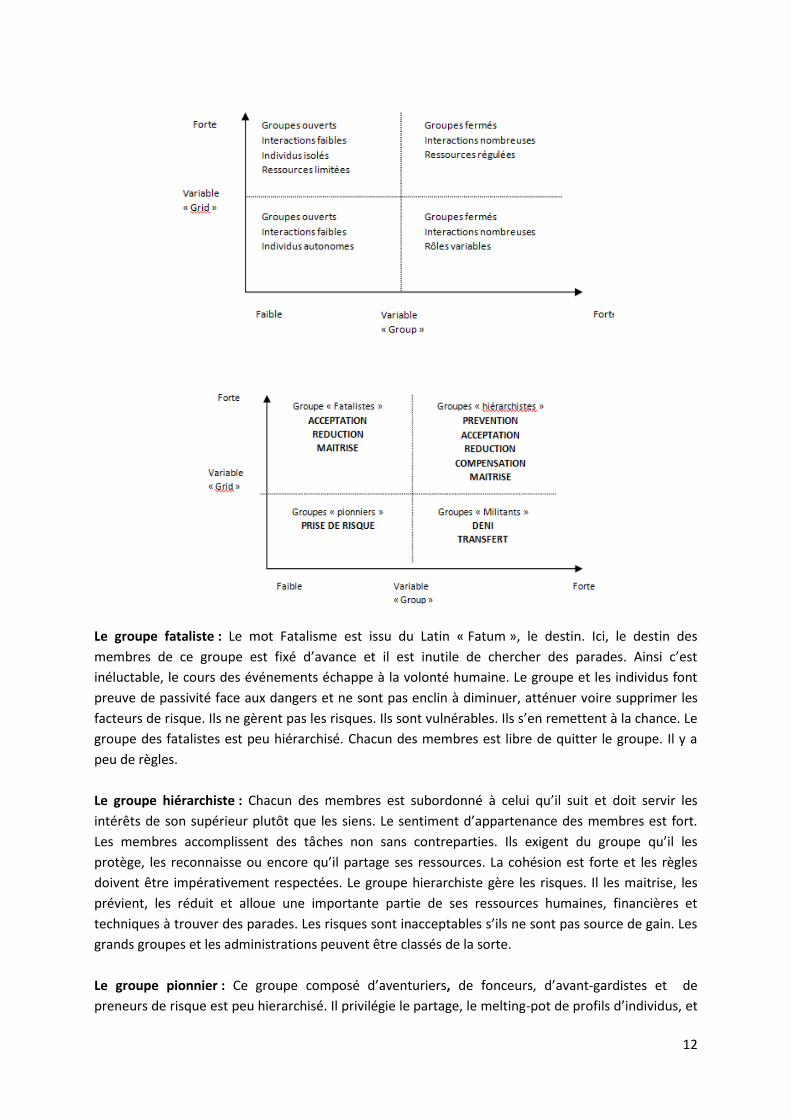

Le groupe fataliste : Le mot Fatalisme est issu du Latin « Fatum », le destin. Ici, le destin des

membres de ce groupe est fixé d’avance et il est inutile de chercher des parades. Ainsi c’est

inéluctable, le cours des événements échappe à la volonté humaine. Le groupe et les individus font

preuve de passivité face aux dangers et ne sont pas enclin à diminuer, atténuer voire supprimer les

facteurs de risque. Ils ne gèrent pas les risques. Ils sont vulnérables. Ils s’en remettent à la chance. Le

groupe des fatalistes est peu hiérarchisé. Chacun des membres est libre de quitter le groupe. Il y a

peu de règles.

Le groupe hiérarchiste : Chacun des membres est subordonné à celui qu’il suit et doit servir les

intérêts de son supérieur plutôt que les siens. Le sentiment d’appartenance des membres est fort.

Les membres accomplissent des tâches non sans contreparties. Ils exigent du groupe qu’il les

protège, les reconnaisse ou encore qu’il partage ses ressources. La cohésion est forte et les règles

doivent être impérativement respectées. Le groupe hierarchiste gère les risques. Il les maitrise, les

prévient, les réduit et alloue une importante partie de ses ressources humaines, financières et

techniques à trouver des parades. Les risques sont inacceptables s’ils ne sont pas source de gain. Les

grands groupes et les administrations peuvent être classés de la sorte.

Le groupe pionnier : Ce groupe composé d’aventuriers, de fonceurs, d’avant-gardistes et de

preneurs de risque est peu hierarchisé. Il privilégie le partage, le melting-pot de profils d’individus, et

13

l’émergence d’innovations. Ce groupe est tourné vers le futur. Il ne maîtrise pas les risques mais

choisit de les ignorer, de les enjamber et de ne pas en faire cas. Il n’y a que des opportunités à saisir.

Chacun des membres est libre, responsable de ses actes et de ses erreurs. Il n’est pas contraint de

partager ses gains avec le groupe. Les membres se comportent comme des pirates. Ils vont à

l’encontre du risque.

Le groupe militant : l’engagement des membres de ce groupe est fort. Leur niveau d’intégration est

élevé. La cohésion est essentielle et il est difficile de quitter le groupe. Pour y entrer il faut faire

preuve de militantisme, partager les mêmes valeurs et tendre vers les mêmes objectifs. Le « refus »

est le socle/fondement de ce groupe et ce qui lie chacun des membres. Les risques sont combattus.

Ce combat est la raison d’être du groupe et des membres qui le compose. Les membres choisissent

soit le déni soit l’affrontement. En échange, les membres du groupe sont égaux et solidaires. Le

groupe s’impose comme « protecteur » face aux menaces. On peut par exemple classer les « sectes »

dans le groupe des « militants ».

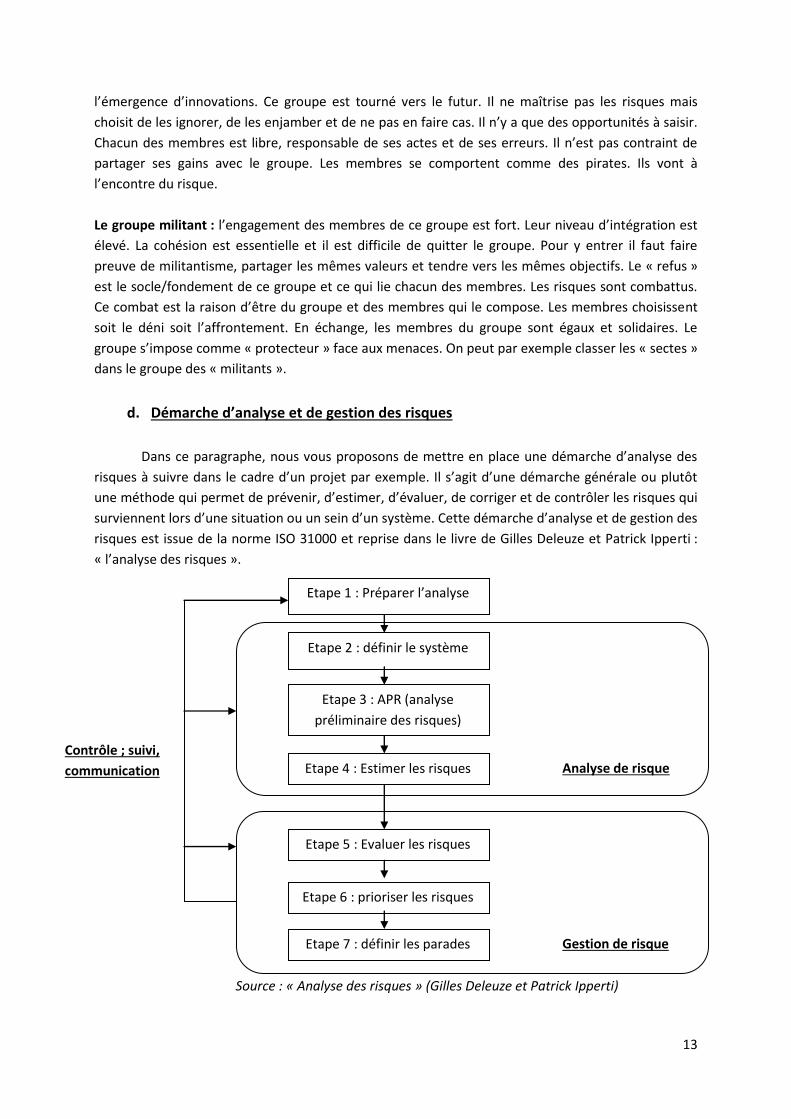

d. Démarche d’analyse et de gestion des risques

Dans ce paragraphe, nous vous proposons de mettre en place une démarche d’analyse des

risques à suivre dans le cadre d’un projet par exemple. Il s’agit d’une démarche générale ou plutôt

une méthode qui permet de prévenir, d’estimer, d’évaluer, de corriger et de contrôler les risques qui

surviennent lors d’une situation ou un sein d’un système. Cette démarche d’analyse et de gestion des

risques est issue de la norme ISO 31000 et reprise dans le livre de Gilles Deleuze et Patrick Ipperti :

« l’analyse des risques ».

Source : « Analyse des risques » (Gilles Deleuze et Patrick Ipperti)

Etape 1 : Préparer l’analyse

Etape 2 : définir le système

Etape 3 : APR (analyse

préliminaire des risques)

Etape 4 : Estimer les risques

Etape 5 : Evaluer les risques

Etape 6 : prioriser les risques

Etape 7 : définir les parades

Analyse de risque

Gestion de risque

Contrôle ; suivi,

communication

14

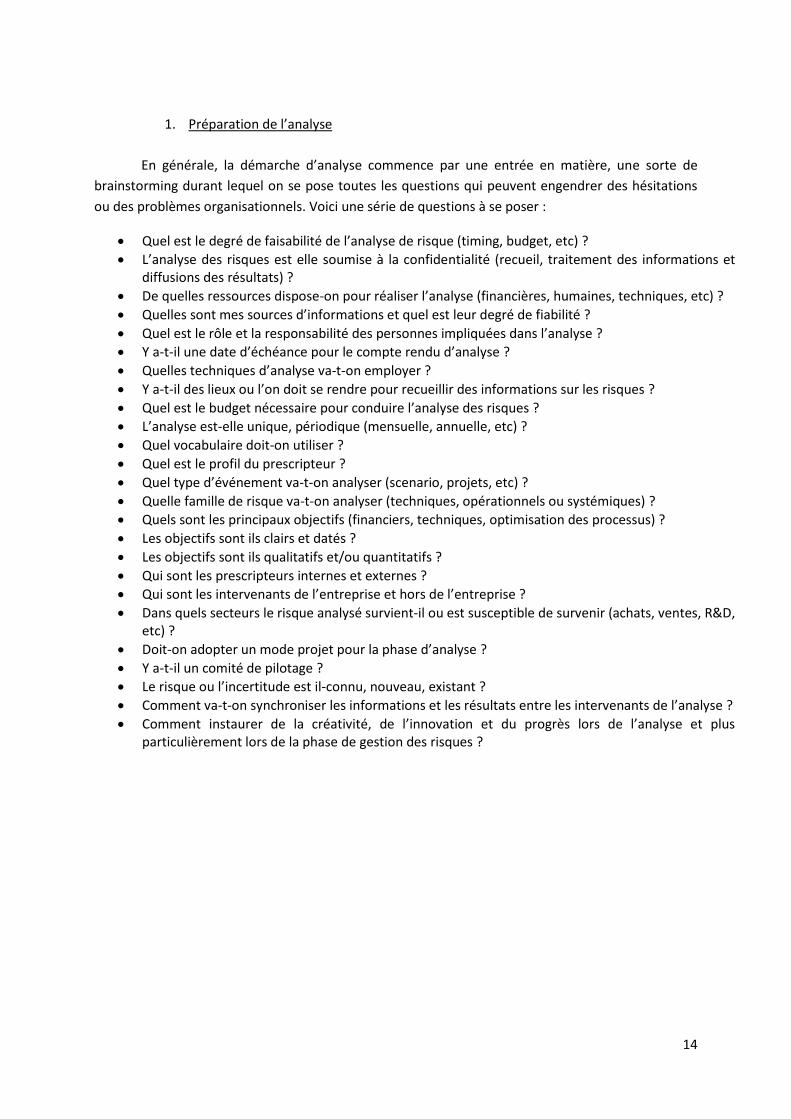

1. Préparation de l’analyse

En générale, la démarche d’analyse commence par une entrée en matière, une sorte de

brainstorming durant lequel on se pose toutes les questions qui peuvent engendrer des hésitations

ou des problèmes organisationnels. Voici une série de questions à se poser :

Quel est le degré de faisabilité de l’analyse de risque (timing, budget, etc) ?

L’analyse des risques est elle soumise à la confidentialité (recueil, traitement des informations et diffusions des résultats) ?

De quelles ressources dispose-on pour réaliser l’analyse (financières, humaines, techniques, etc) ?

Quelles sont mes sources d’informations et quel est leur degré de fiabilité ?

Quel est le rôle et la responsabilité des personnes impliquées dans l’analyse ?

Y a-t-il une date d’échéance pour le compte rendu d’analyse ?

Quelles techniques d’analyse va-t-on employer ?

Y a-t-il des lieux ou l’on doit se rendre pour recueillir des informations sur les risques ?

Quel est le budget nécessaire pour conduire l’analyse des risques ?

L’analyse est-elle unique, périodique (mensuelle, annuelle, etc) ?

Quel vocabulaire doit-on utiliser ?

Quel est le profil du prescripteur ?

Quel type d’événement va-t-on analyser (scenario, projets, etc) ?

Quelle famille de risque va-t-on analyser (techniques, opérationnels ou systémiques) ?

Quels sont les principaux objectifs (financiers, techniques, optimisation des processus) ?

Les objectifs sont ils clairs et datés ?

Les objectifs sont ils qualitatifs et/ou quantitatifs ?

Qui sont les prescripteurs internes et externes ?

Qui sont les intervenants de l’entreprise et hors de l’entreprise ?

Dans quels secteurs le risque analysé survient-il ou est susceptible de survenir (achats, ventes, R&D, etc) ?

Doit-on adopter un mode projet pour la phase d’analyse ?

Y a-t-il un comité de pilotage ?

Le risque ou l’incertitude est il-connu, nouveau, existant ?

Comment va-t-on synchroniser les informations et les résultats entre les intervenants de l’analyse ?

Comment instaurer de la créativité, de l’innovation et du progrès lors de l’analyse et plus particulièrement lors de la phase de gestion des risques ?

15

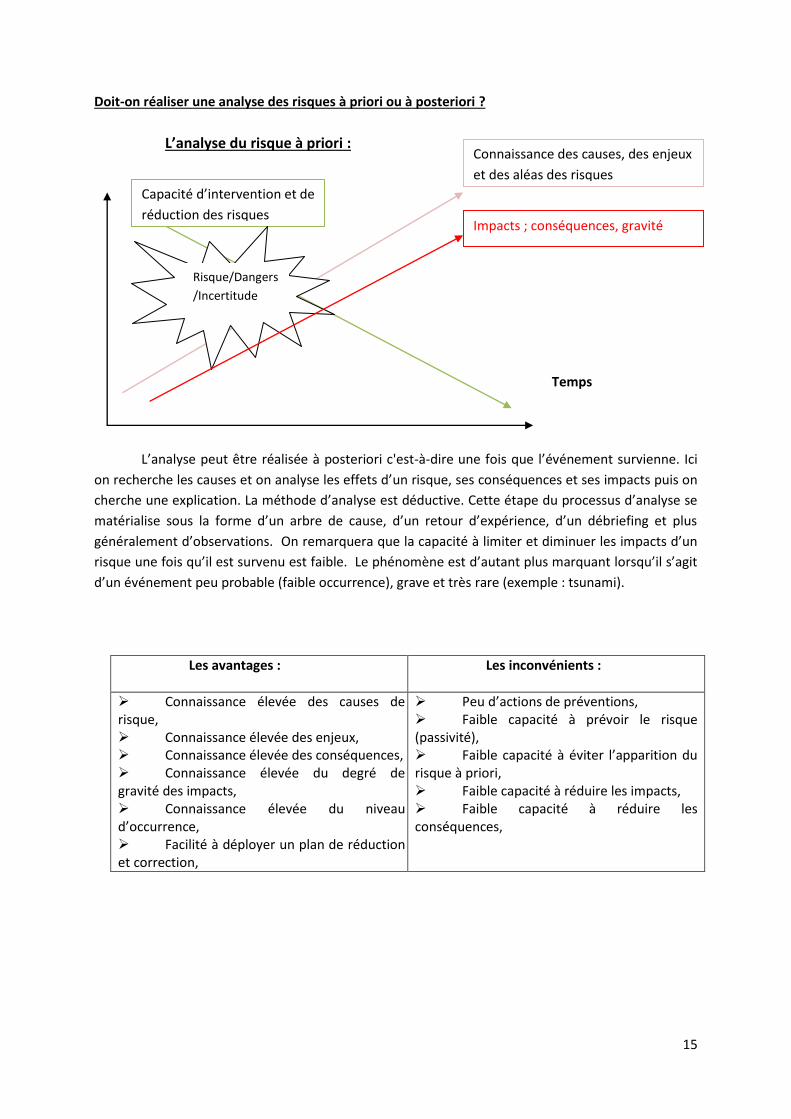

Doit-on réaliser une analyse des risques à priori ou à posteriori ?

L’analyse du risque à priori :

L’analyse peut être réalisée à posteriori c'est-à-dire une fois que l’événement survienne. Ici

on recherche les causes et on analyse les effets d’un risque, ses conséquences et ses impacts puis on

cherche une explication. La méthode d’analyse est déductive. Cette étape du processus d’analyse se

matérialise sous la forme d’un arbre de cause, d’un retour d’expérience, d’un débriefing et plus

généralement d’observations. On remarquera que la capacité à limiter et diminuer les impacts d’un

risque une fois qu’il est survenu est faible. Le phénomène est d’autant plus marquant lorsqu’il s’agit

d’un événement peu probable (faible occurrence), grave et très rare (exemple : tsunami).

Les avantages :

Les inconvénients :

Connaissance élevée des causes de risque, Connaissance élevée des enjeux, Connaissance élevée des conséquences, Connaissance élevée du degré de gravité des impacts, Connaissance élevée du niveau d’occurrence, Facilité à déployer un plan de réduction et correction,

Peu d’actions de préventions, Faible capacité à prévoir le risque (passivité), Faible capacité à éviter l’apparition du risque à priori, Faible capacité à réduire les impacts, Faible capacité à réduire les conséquences,

Connaissance des causes, des enjeux

et des aléas des risques

Capacité d’intervention et de

réduction des risques

Temps

Risque/Dangers

/Incertitude

Impacts ; conséquences, gravité

16

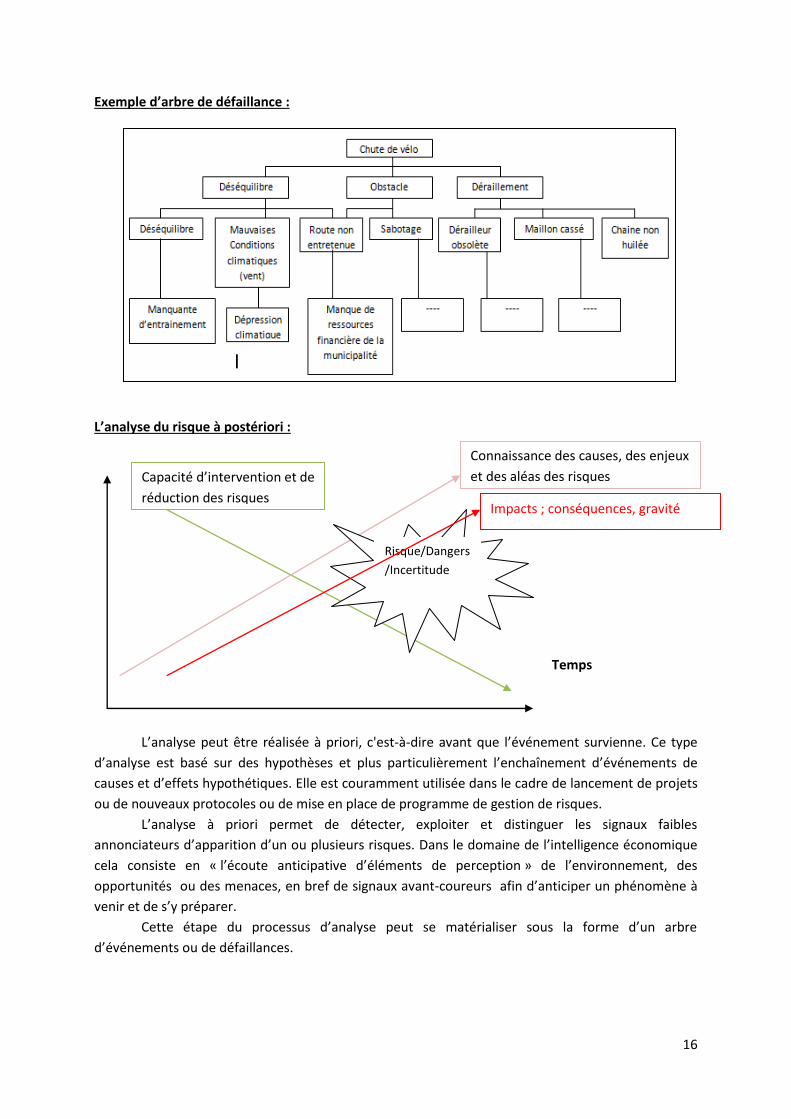

Exemple d’arbre de défaillance :

L’analyse du risque à postériori :

L’analyse peut être réalisée à priori, c'est-à-dire avant que l’événement survienne. Ce type

d’analyse est basé sur des hypothèses et plus particulièrement l’enchaînement d’événements de

causes et d’effets hypothétiques. Elle est couramment utilisée dans le cadre de lancement de projets

ou de nouveaux protocoles ou de mise en place de programme de gestion de risques.

L’analyse à priori permet de détecter, exploiter et distinguer les signaux faibles

annonciateurs d’apparition d’un ou plusieurs risques. Dans le domaine de l’intelligence économique

cela consiste en « l’écoute anticipative d’éléments de perception » de l’environnement, des

opportunités ou des menaces, en bref de signaux avant-coureurs afin d’anticiper un phénomène à

venir et de s’y préparer.

Cette étape du processus d’analyse peut se matérialiser sous la forme d’un arbre

d’événements ou de défaillances.

Connaissance des causes, des enjeux

et des aléas des risques Capacité d’intervention et de

réduction des risques

Temps

Risque/Dangers

/Incertitude

Impacts ; conséquences, gravité

17

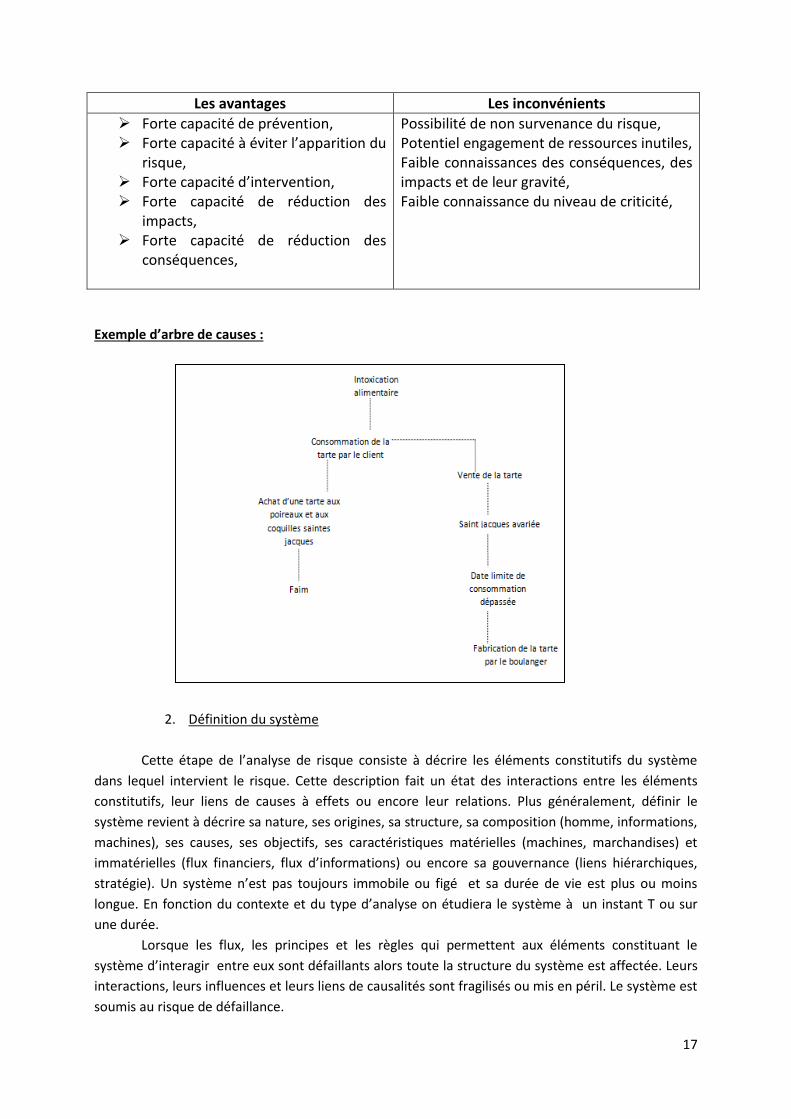

Les avantages Les inconvénients

Forte capacité de prévention, Forte capacité à éviter l’apparition du

risque, Forte capacité d’intervention, Forte capacité de réduction des

impacts, Forte capacité de réduction des

conséquences,

Possibilité de non survenance du risque, Potentiel engagement de ressources inutiles, Faible connaissances des conséquences, des impacts et de leur gravité, Faible connaissance du niveau de criticité,

Exemple d’arbre de causes :

2. Définition du système

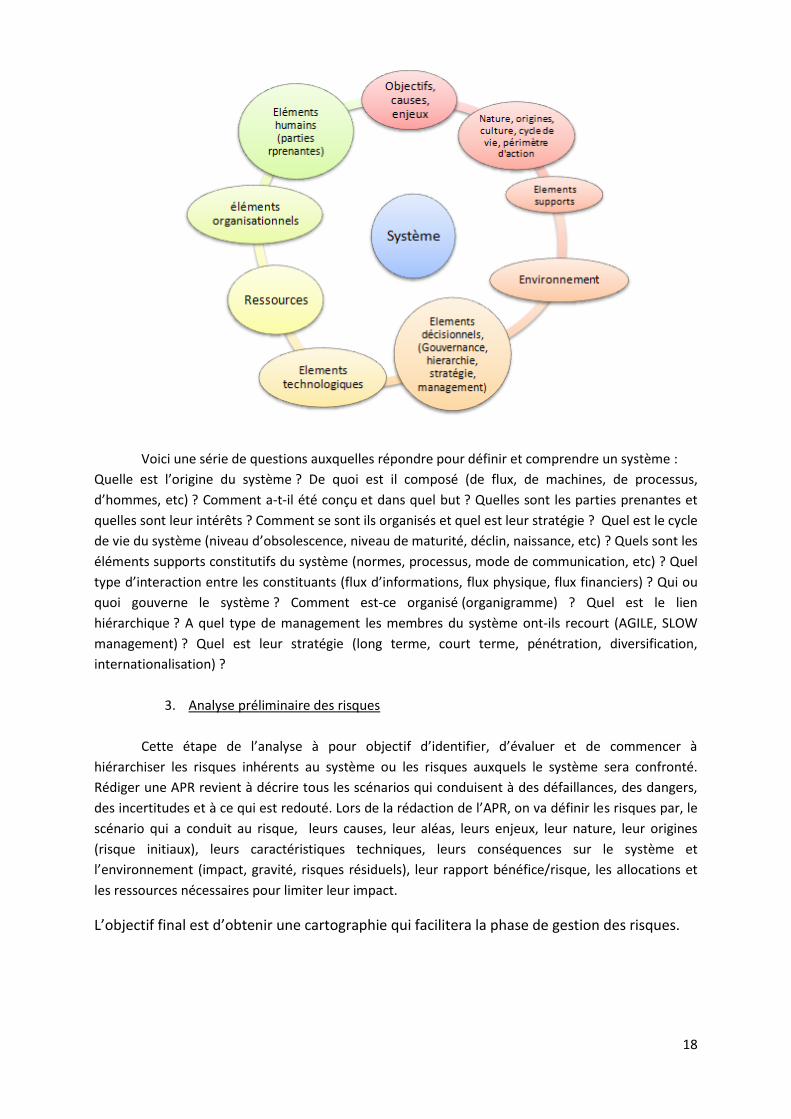

Cette étape de l’analyse de risque consiste à décrire les éléments constitutifs du système

dans lequel intervient le risque. Cette description fait un état des interactions entre les éléments

constitutifs, leur liens de causes à effets ou encore leur relations. Plus généralement, définir le

système revient à décrire sa nature, ses origines, sa structure, sa composition (homme, informations,

machines), ses causes, ses objectifs, ses caractéristiques matérielles (machines, marchandises) et

immatérielles (flux financiers, flux d’informations) ou encore sa gouvernance (liens hiérarchiques,

stratégie). Un système n’est pas toujours immobile ou figé et sa durée de vie est plus ou moins

longue. En fonction du contexte et du type d’analyse on étudiera le système à un instant T ou sur

une durée.

Lorsque les flux, les principes et les règles qui permettent aux éléments constituant le

système d’interagir entre eux sont défaillants alors toute la structure du système est affectée. Leurs

interactions, leurs influences et leurs liens de causalités sont fragilisés ou mis en péril. Le système est

soumis au risque de défaillance.

18

Voici une série de questions auxquelles répondre pour définir et comprendre un système :

Quelle est l’origine du système ? De quoi est il composé (de flux, de machines, de processus,

d’hommes, etc) ? Comment a-t-il été conçu et dans quel but ? Quelles sont les parties prenantes et

quelles sont leur intérêts ? Comment se sont ils organisés et quel est leur stratégie ? Quel est le cycle

de vie du système (niveau d’obsolescence, niveau de maturité, déclin, naissance, etc) ? Quels sont les

éléments supports constitutifs du système (normes, processus, mode de communication, etc) ? Quel

type d’interaction entre les constituants (flux d’informations, flux physique, flux financiers) ? Qui ou

quoi gouverne le système ? Comment est-ce organisé (organigramme) ? Quel est le lien

hiérarchique ? A quel type de management les membres du système ont-ils recourt (AGILE, SLOW

management) ? Quel est leur stratégie (long terme, court terme, pénétration, diversification,

internationalisation) ?

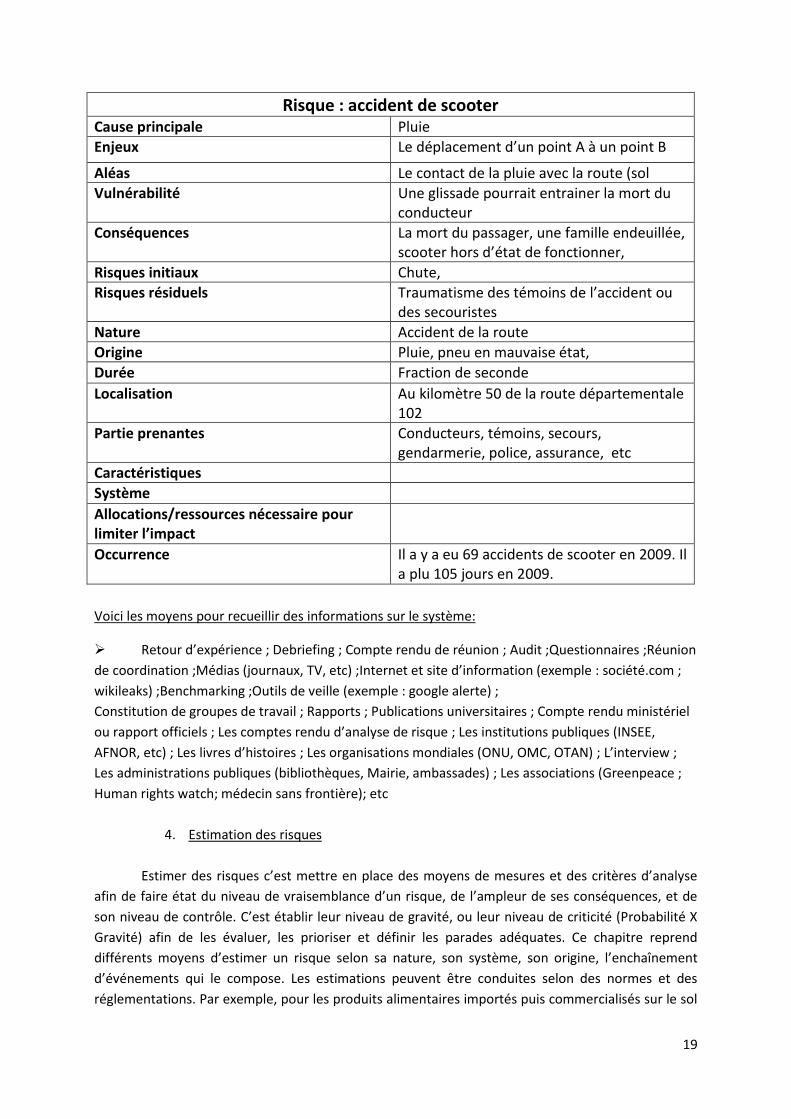

3. Analyse préliminaire des risques

Cette étape de l’analyse à pour objectif d’identifier, d’évaluer et de commencer à

hiérarchiser les risques inhérents au système ou les risques auxquels le système sera confronté.

Rédiger une APR revient à décrire tous les scénarios qui conduisent à des défaillances, des dangers,

des incertitudes et à ce qui est redouté. Lors de la rédaction de l’APR, on va définir les risques par, le

scénario qui a conduit au risque, leurs causes, leur aléas, leurs enjeux, leur nature, leur origines

(risque initiaux), leurs caractéristiques techniques, leurs conséquences sur le système et

l’environnement (impact, gravité, risques résiduels), leur rapport bénéfice/risque, les allocations et

les ressources nécessaires pour limiter leur impact.

L’objectif final est d’obtenir une cartographie qui facilitera la phase de gestion des risques.

19

Risque : accident de scooter Cause principale Pluie

Enjeux Le déplacement d’un point A à un point B

Aléas Le contact de la pluie avec la route (sol

Vulnérabilité Une glissade pourrait entrainer la mort du conducteur

Conséquences La mort du passager, une famille endeuillée, scooter hors d’état de fonctionner,

Risques initiaux Chute,

Risques résiduels Traumatisme des témoins de l’accident ou des secouristes

Nature Accident de la route

Origine Pluie, pneu en mauvaise état,

Durée Fraction de seconde

Localisation Au kilomètre 50 de la route départementale 102

Partie prenantes Conducteurs, témoins, secours, gendarmerie, police, assurance, etc

Caractéristiques

Système

Allocations/ressources nécessaire pour limiter l’impact

Occurrence Il a y a eu 69 accidents de scooter en 2009. Il a plu 105 jours en 2009.

Voici les moyens pour recueillir des informations sur le système:

Retour d’expérience ; Debriefing ; Compte rendu de réunion ; Audit ;Questionnaires ;Réunion

de coordination ;Médias (journaux, TV, etc) ;Internet et site d’information (exemple : société.com ;

wikileaks) ;Benchmarking ;Outils de veille (exemple : google alerte) ;

Constitution de groupes de travail ; Rapports ; Publications universitaires ; Compte rendu ministériel

ou rapport officiels ; Les comptes rendu d’analyse de risque ; Les institutions publiques (INSEE,

AFNOR, etc) ; Les livres d’histoires ; Les organisations mondiales (ONU, OMC, OTAN) ; L’interview ;

Les administrations publiques (bibliothèques, Mairie, ambassades) ; Les associations (Greenpeace ;

Human rights watch; médecin sans frontière); etc

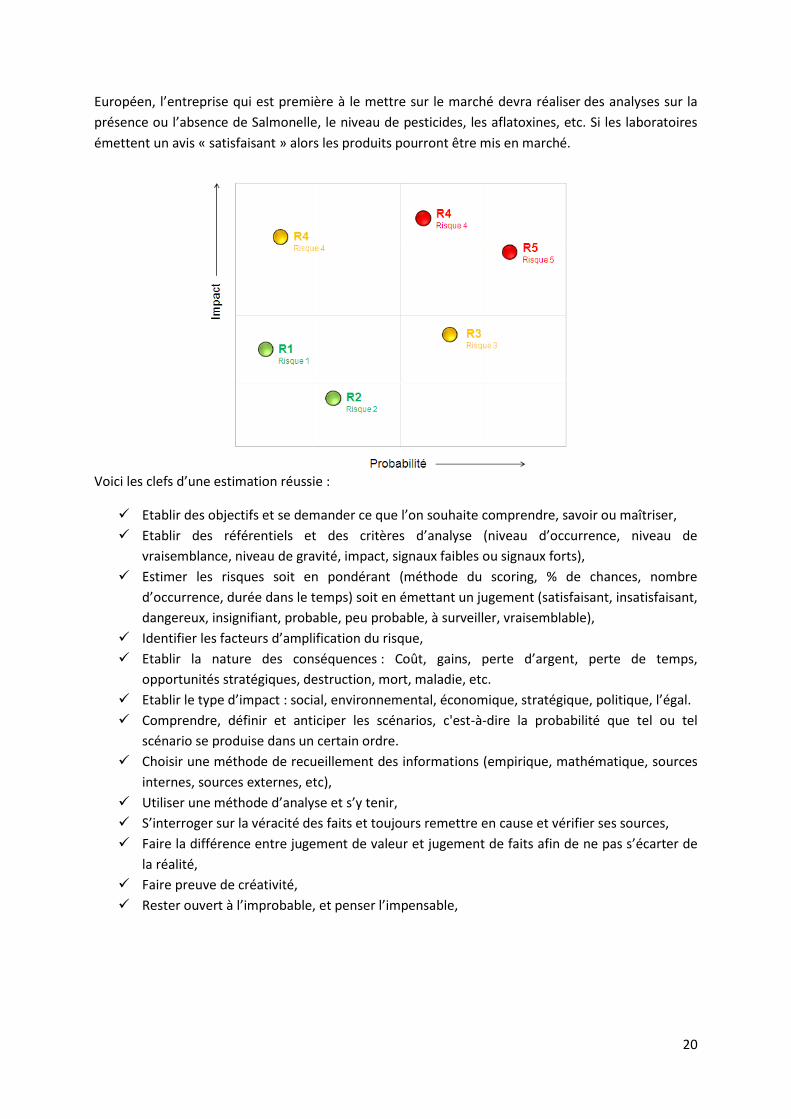

4. Estimation des risques

Estimer des risques c’est mettre en place des moyens de mesures et des critères d’analyse

afin de faire état du niveau de vraisemblance d’un risque, de l’ampleur de ses conséquences, et de

son niveau de contrôle. C’est établir leur niveau de gravité, ou leur niveau de criticité (Probabilité X

Gravité) afin de les évaluer, les prioriser et définir les parades adéquates. Ce chapitre reprend

différents moyens d’estimer un risque selon sa nature, son système, son origine, l’enchaînement

d’événements qui le compose. Les estimations peuvent être conduites selon des normes et des

réglementations. Par exemple, pour les produits alimentaires importés puis commercialisés sur le sol

20

Européen, l’entreprise qui est première à le mettre sur le marché devra réaliser des analyses sur la

présence ou l’absence de Salmonelle, le niveau de pesticides, les aflatoxines, etc. Si les laboratoires

émettent un avis « satisfaisant » alors les produits pourront être mis en marché.

Voici les clefs d’une estimation réussie :

Etablir des objectifs et se demander ce que l’on souhaite comprendre, savoir ou maîtriser,

Etablir des référentiels et des critères d’analyse (niveau d’occurrence, niveau de

vraisemblance, niveau de gravité, impact, signaux faibles ou signaux forts),

Estimer les risques soit en pondérant (méthode du scoring, % de chances, nombre

d’occurrence, durée dans le temps) soit en émettant un jugement (satisfaisant, insatisfaisant,

dangereux, insignifiant, probable, peu probable, à surveiller, vraisemblable),

Identifier les facteurs d’amplification du risque,

Etablir la nature des conséquences : Coût, gains, perte d’argent, perte de temps,

opportunités stratégiques, destruction, mort, maladie, etc.

Etablir le type d’impact : social, environnemental, économique, stratégique, politique, l’égal.

Comprendre, définir et anticiper les scénarios, c'est-à-dire la probabilité que tel ou tel

scénario se produise dans un certain ordre.

Choisir une méthode de recueillement des informations (empirique, mathématique, sources

internes, sources externes, etc),

Utiliser une méthode d’analyse et s’y tenir,

S’interroger sur la véracité des faits et toujours remettre en cause et vérifier ses sources,

Faire la différence entre jugement de valeur et jugement de faits afin de ne pas s’écarter de

la réalité,

Faire preuve de créativité,

Rester ouvert à l’improbable, et penser l’impensable,

21

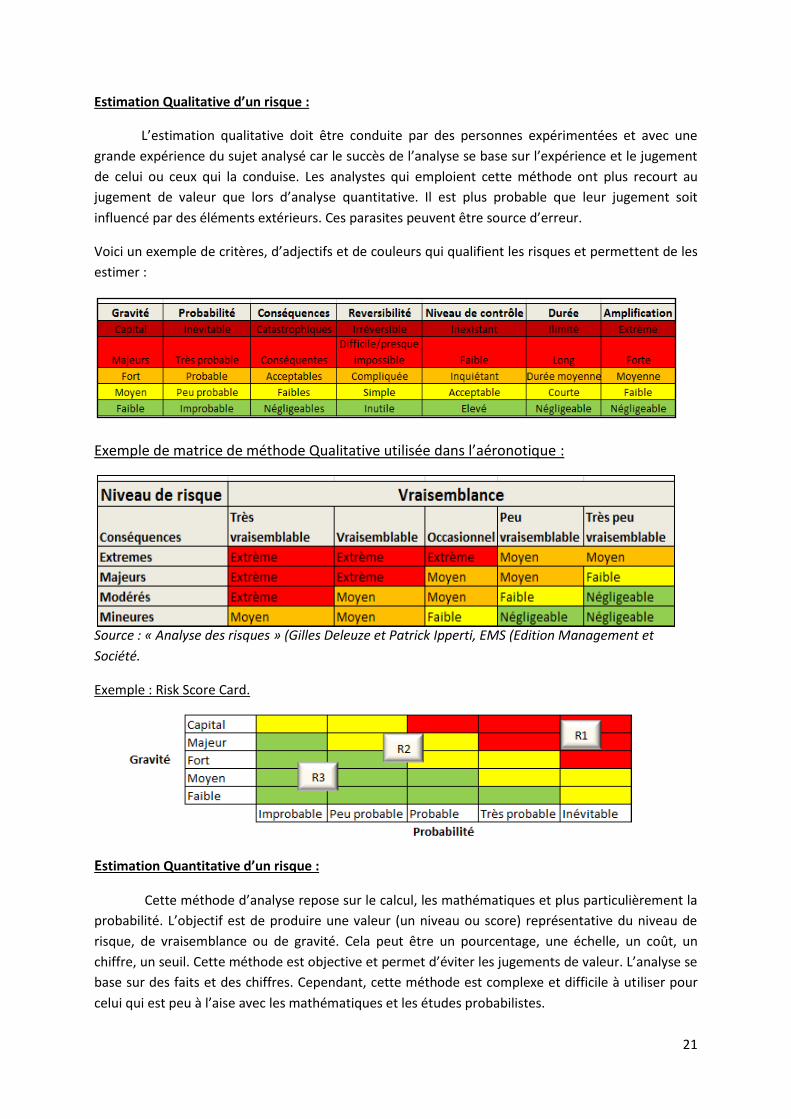

Estimation Qualitative d’un risque :

L’estimation qualitative doit être conduite par des personnes expérimentées et avec une

grande expérience du sujet analysé car le succès de l’analyse se base sur l’expérience et le jugement

de celui ou ceux qui la conduise. Les analystes qui emploient cette méthode ont plus recourt au

jugement de valeur que lors d’analyse quantitative. Il est plus probable que leur jugement soit

influencé par des éléments extérieurs. Ces parasites peuvent être source d’erreur.

Voici un exemple de critères, d’adjectifs et de couleurs qui qualifient les risques et permettent de les

estimer :

Exemple de matrice de méthode Qualitative utilisée dans l’aéronotique :

Source : « Analyse des risques » (Gilles Deleuze et Patrick Ipperti, EMS (Edition Management et

Société.

Exemple : Risk Score Card.

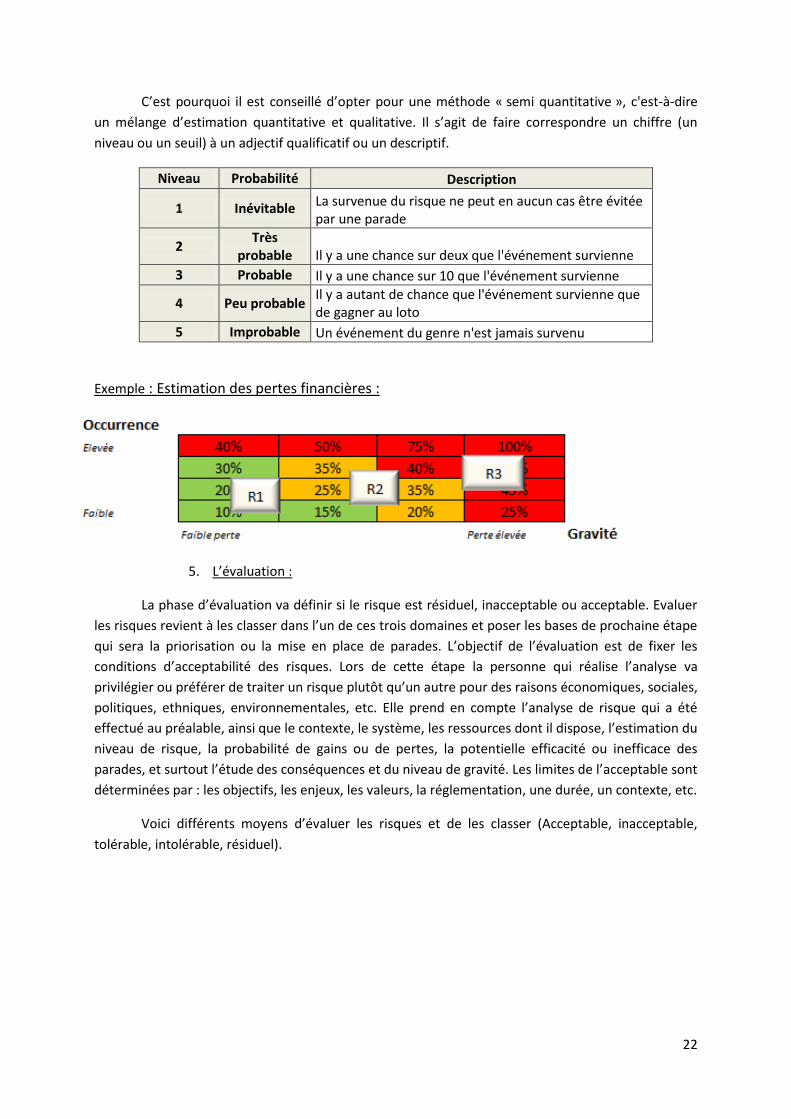

Estimation Quantitative d’un risque :

Cette méthode d’analyse repose sur le calcul, les mathématiques et plus particulièrement la

probabilité. L’objectif est de produire une valeur (un niveau ou score) représentative du niveau de

risque, de vraisemblance ou de gravité. Cela peut être un pourcentage, une échelle, un coût, un

chiffre, un seuil. Cette méthode est objective et permet d’éviter les jugements de valeur. L’analyse se

base sur des faits et des chiffres. Cependant, cette méthode est complexe et difficile à utiliser pour

celui qui est peu à l’aise avec les mathématiques et les études probabilistes.

22

C’est pourquoi il est conseillé d’opter pour une méthode « semi quantitative », c'est-à-dire

un mélange d’estimation quantitative et qualitative. Il s’agit de faire correspondre un chiffre (un

niveau ou un seuil) à un adjectif qualificatif ou un descriptif.

Niveau Probabilité Description

1 Inévitable La survenue du risque ne peut en aucun cas être évitée par une parade

2 Très

probable Il y a une chance sur deux que l'événement survienne

3 Probable Il y a une chance sur 10 que l'événement survienne

4 Peu probable Il y a autant de chance que l'événement survienne que de gagner au loto

5 Improbable Un événement du genre n'est jamais survenu

Exemple : Estimation des pertes financières :

5. L’évaluation :

La phase d’évaluation va définir si le risque est résiduel, inacceptable ou acceptable. Evaluer

les risques revient à les classer dans l’un de ces trois domaines et poser les bases de prochaine étape

qui sera la priorisation ou la mise en place de parades. L’objectif de l’évaluation est de fixer les

conditions d’acceptabilité des risques. Lors de cette étape la personne qui réalise l’analyse va

privilégier ou préférer de traiter un risque plutôt qu’un autre pour des raisons économiques, sociales,

politiques, ethniques, environnementales, etc. Elle prend en compte l’analyse de risque qui a été

effectué au préalable, ainsi que le contexte, le système, les ressources dont il dispose, l’estimation du

niveau de risque, la probabilité de gains ou de pertes, la potentielle efficacité ou inefficace des

parades, et surtout l’étude des conséquences et du niveau de gravité. Les limites de l’acceptable sont

déterminées par : les objectifs, les enjeux, les valeurs, la réglementation, une durée, un contexte, etc.

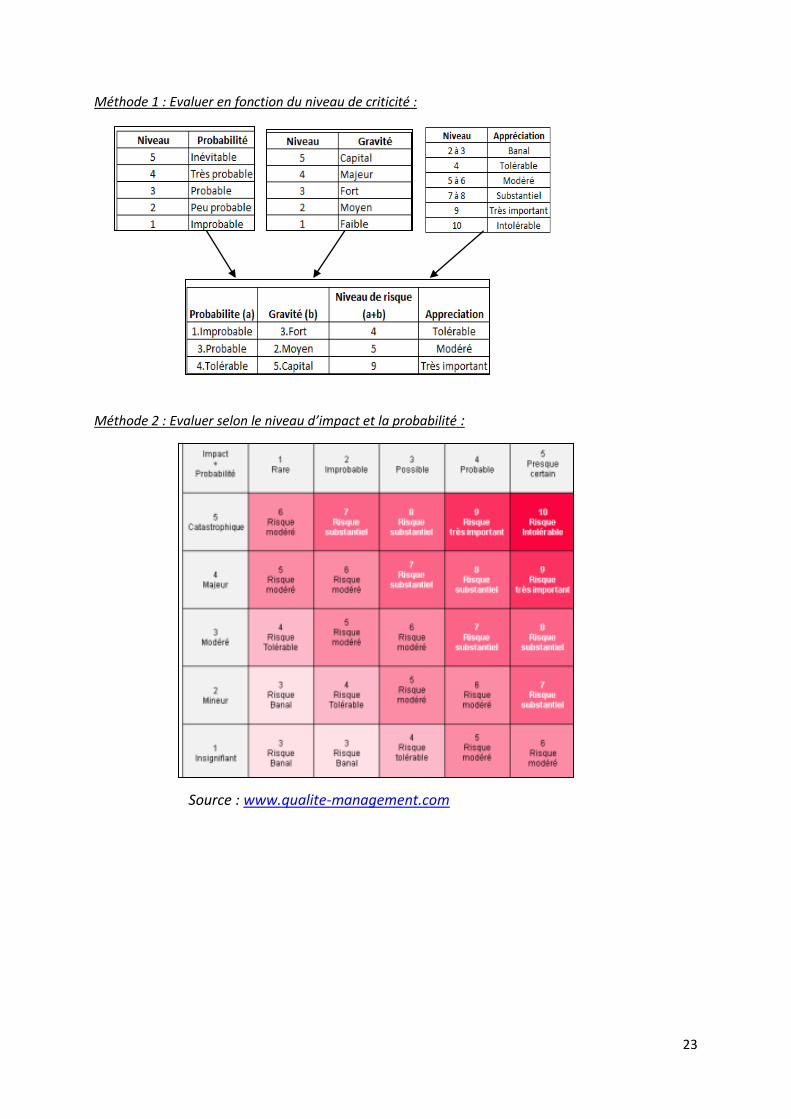

Voici différents moyens d’évaluer les risques et de les classer (Acceptable, inacceptable,

tolérable, intolérable, résiduel).

23

Méthode 1 : Evaluer en fonction du niveau de criticité :

Méthode 2 : Evaluer selon le niveau d’impact et la probabilité :

Source : www.qualite-management.com

24

ALARP

Résiduel

Fort

Faible

Faible Fort

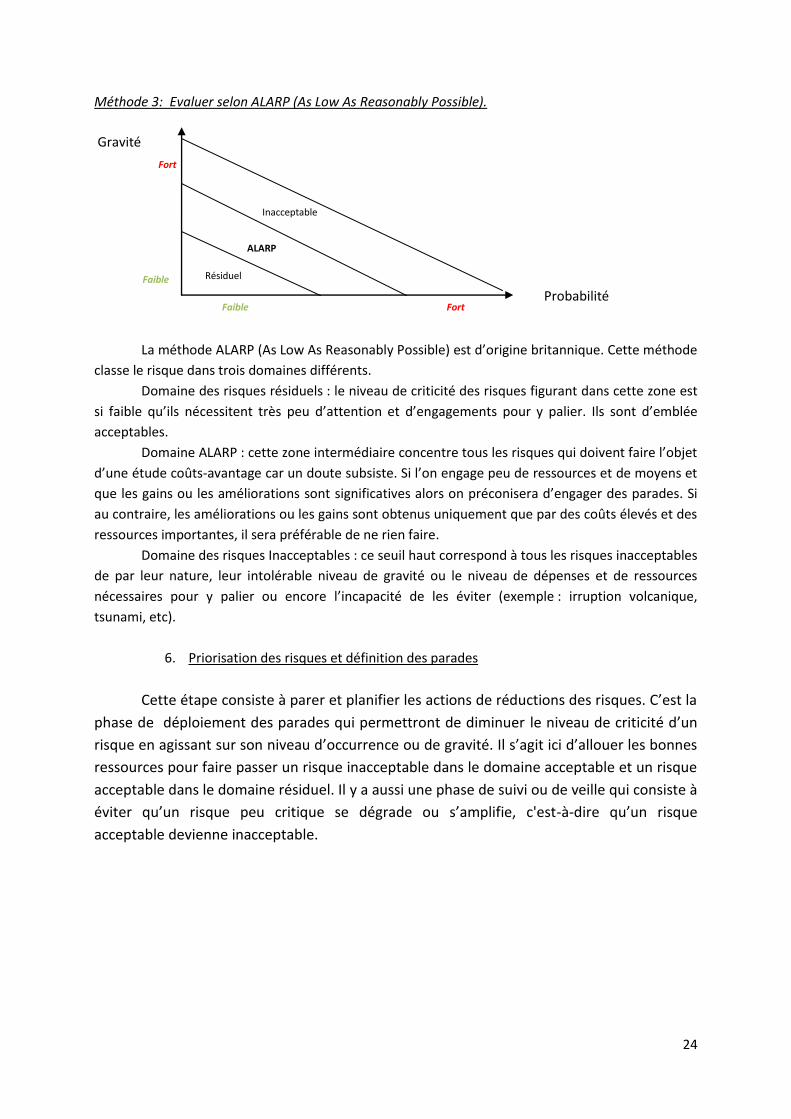

Méthode 3: Evaluer selon ALARP (As Low As Reasonably Possible).

La méthode ALARP (As Low As Reasonably Possible) est d’origine britannique. Cette méthode

classe le risque dans trois domaines différents.

Domaine des risques résiduels : le niveau de criticité des risques figurant dans cette zone est

si faible qu’ils nécessitent très peu d’attention et d’engagements pour y palier. Ils sont d’emblée

acceptables.

Domaine ALARP : cette zone intermédiaire concentre tous les risques qui doivent faire l’objet

d’une étude coûts-avantage car un doute subsiste. Si l’on engage peu de ressources et de moyens et

que les gains ou les améliorations sont significatives alors on préconisera d’engager des parades. Si

au contraire, les améliorations ou les gains sont obtenus uniquement que par des coûts élevés et des

ressources importantes, il sera préférable de ne rien faire.

Domaine des risques Inacceptables : ce seuil haut correspond à tous les risques inacceptables

de par leur nature, leur intolérable niveau de gravité ou le niveau de dépenses et de ressources

nécessaires pour y palier ou encore l’incapacité de les éviter (exemple : irruption volcanique,

tsunami, etc).

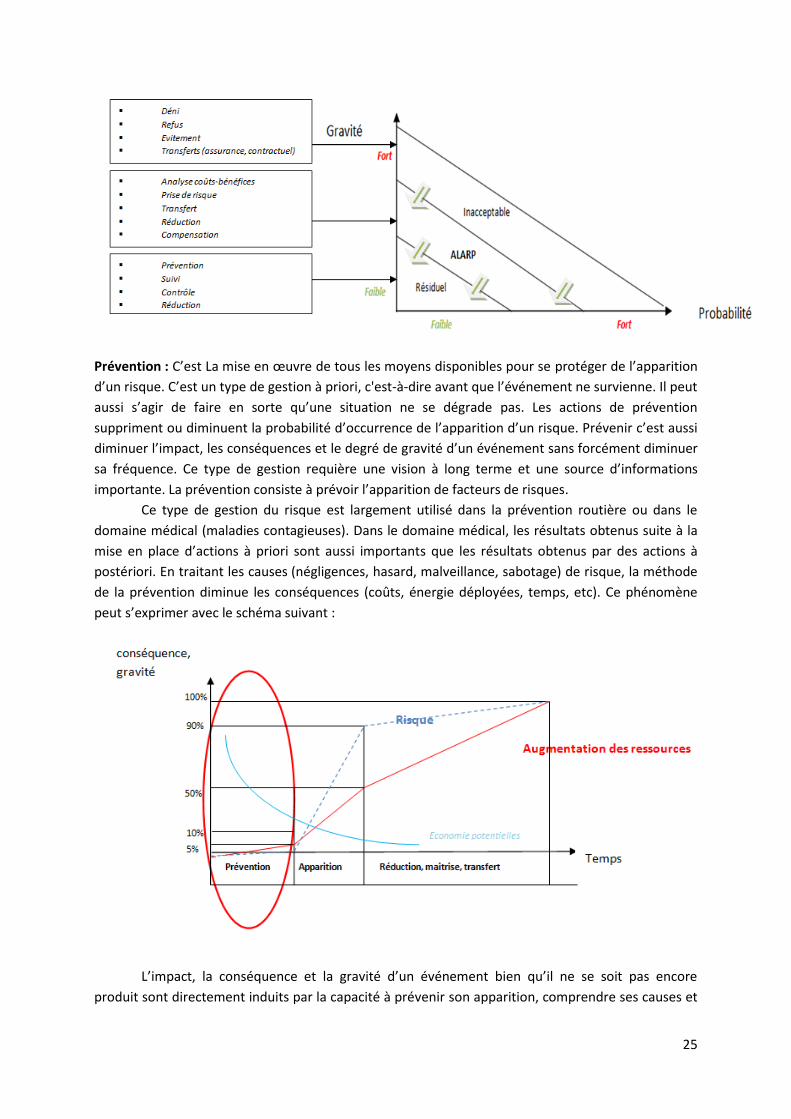

6. Priorisation des risques et définition des parades

Cette étape consiste à parer et planifier les actions de réductions des risques. C’est la

phase de déploiement des parades qui permettront de diminuer le niveau de criticité d’un

risque en agissant sur son niveau d’occurrence ou de gravité. Il s’agit ici d’allouer les bonnes

ressources pour faire passer un risque inacceptable dans le domaine acceptable et un risque

acceptable dans le domaine résiduel. Il y a aussi une phase de suivi ou de veille qui consiste à

éviter qu’un risque peu critique se dégrade ou s’amplifie, c'est-à-dire qu’un risque

acceptable devienne inacceptable.

Inacceptable

Gravité

Probabilité

25

Prévention : C’est La mise en œuvre de tous les moyens disponibles pour se protéger de l’apparition

d’un risque. C’est un type de gestion à priori, c'est-à-dire avant que l’événement ne survienne. Il peut

aussi s’agir de faire en sorte qu’une situation ne se dégrade pas. Les actions de prévention

suppriment ou diminuent la probabilité d’occurrence de l’apparition d’un risque. Prévenir c’est aussi

diminuer l’impact, les conséquences et le degré de gravité d’un événement sans forcément diminuer

sa fréquence. Ce type de gestion requière une vision à long terme et une source d’informations

importante. La prévention consiste à prévoir l’apparition de facteurs de risques.

Ce type de gestion du risque est largement utilisé dans la prévention routière ou dans le

domaine médical (maladies contagieuses). Dans le domaine médical, les résultats obtenus suite à la

mise en place d’actions à priori sont aussi importants que les résultats obtenus par des actions à

postériori. En traitant les causes (négligences, hasard, malveillance, sabotage) de risque, la méthode

de la prévention diminue les conséquences (coûts, énergie déployées, temps, etc). Ce phénomène

peut s’exprimer avec le schéma suivant :

L’impact, la conséquence et la gravité d’un événement bien qu’il ne se soit pas encore

produit sont directement induits par la capacité à prévenir son apparition, comprendre ses causes et

26

mettre en place des actions correctives à priori. Au fur et à mesure que le temps passe, la quantité de

ressources (humaines, financières et techniques) à mettre en œuvre pour atténuer l’impact d’un

risque augmente. Plus on met en place des actions de prévention et plus les économies réalisées sont

importantes. On peut diminuer de plus de la moitié la probabilité qu’un risque survienne. On pourra

appliquer des mesures normatives, des mesures organisationnelles, sensibiliser, éduquer ou mettre

en place des actions correctives.

L’invulnérabilité ou le culte de la sécurité: C’est l’interdiction de toutes prises de risque. Il s’agit de

mettre en œuvre tous les moyens disponibles ou encore d’empêcher toutes actions ou scénarios qui

seraientt source de risques.

Transfert par l’assurance: Cette parade consiste à transférer les risques sur un tiers qui en assumera

les conséquences moyennant une rémunération. Il peut s’agir d’une société d’assurance, un

organisme financier (banque, fonds d’investissement privé) ou un organisme publique (mutuelles,

Caisse Primaire d’Assurance Maladie).

Transfert contractuel: Cette parade consiste à transférer les risques techniques, légaux, et financiers

à un tiers qui assumera la totalité des pertes sans contreparties ni indemnisations en cas de

survenance. Ce type de parades est utilisé dans le domaine de la sous-traitance industrielle,

l’externalisation, etc.

Réduction : C’est la mise en place d’actions correctives une fois l’événement survenu. C’est un type

de gestion du risque à posteriori. Il s’agit de maîtriser, corriger, et faire progresser. L’action se porte

soit sur l’enjeu, l’aléa ou la cause.

Compensation : Il s’agit de faire preuve de fatalisme car ici le cours des événements nous échappe.

On cherchera à obtenir des compensations au préjudice subi. On recherche à se faire indemniser.

Les individus et les groupes choisissent de souscrire à une assurance.

La prise de risque : Cette parade consiste à aller à l’encontre du risque car l’étude des coûts-

probabilité – avantages montre que la probabilité de gains est très faible voire infime, les coûts

élevés mais en cas de succès les bénéfices couvrent largement la prise de risque. Les joueurs de

casino optent pour ce genre de parade.

Anticipation, détection, veille, alerte : Ce type de parade est utilisé à priori. Elle repose sur le

contrôle, l’anticipation, la surveillance, la vigilance, la planification et la détection. Il s’agit de mettre

en place des plans d’urgences, des études de scénarios de survenance de risques, des arbres de

causes, des inspections, des audits, des tableaux de bords de suivi, des calculs de probabilité, etc.

Benchmarking : Ce type de parade consiste à observer, analyser et se réapproprier les parades et les

bonnes pratiques les plus performantes utilisées par des concurrents ou des organisations issues

d’un autre secteur d’activité. Cela peut consister à réutiliser des bonnes pratiques : managériales,

marketing, techniques, d’analyses, etc.

27

Correction : Ce type de parade est effectué à posteriori. Elle est basée sur l’étude des erreurs

commises. C’est la mise en place de plans de progression, le retour d’expériences ou la gestion

d’après crise. C’est concentrer les actions sur les points faibles.

7. Communication, contrôle et suivi des résultats

L’ultime étape gestion du risque consiste à étudier les résultats obtenus suite à la mise en

place des parades puis à les communiquer et les partager avec les personnes impliquées dans le

projet. Ce retour d’expérience est essentiel car il permet d’éveiller la conscience des membres de

l’organisation sur les dangers qui les menacent ou les crises qui les guettent. Dans une même

mesure, la communication permet d’augmenter les connaissances du groupe ou de l’organisation. Il

permet de savoir si les parades étaient adéquates et d’en mesurer l’impact. L’objectif est de

capitaliser sur la connaissance des risques, de leur conséquence et de leurs causes afin de les

anticiper ou les corriger.

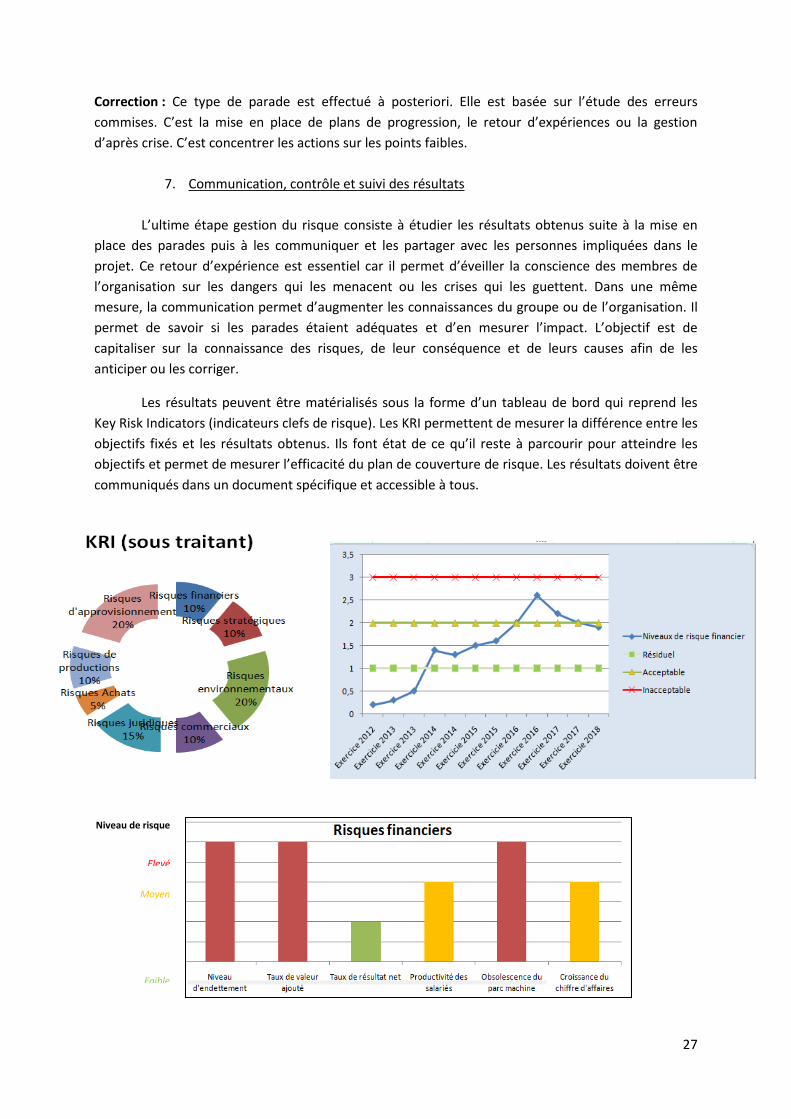

Les résultats peuvent être matérialisés sous la forme d’un tableau de bord qui reprend les

Key Risk Indicators (indicateurs clefs de risque). Les KRI permettent de mesurer la différence entre les

objectifs fixés et les résultats obtenus. Ils font état de ce qu’il reste à parcourir pour atteindre les

objectifs et permet de mesurer l’efficacité du plan de couverture de risque. Les résultats doivent être

communiqués dans un document spécifique et accessible à tous.

Faible

Moyen

Elevé

Niveau de risque

28

e. Des exemples d’outils de pilotage des risques

1. Diagramme de Kiviat

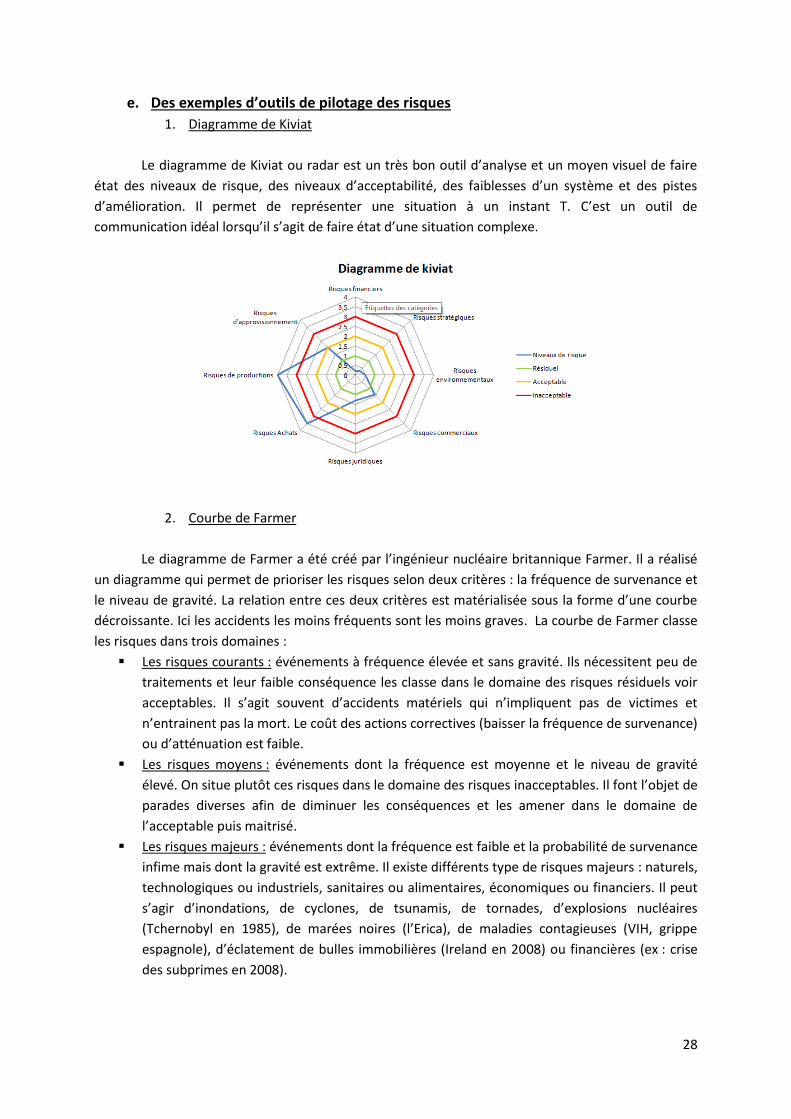

Le diagramme de Kiviat ou radar est un très bon outil d’analyse et un moyen visuel de faire

état des niveaux de risque, des niveaux d’acceptabilité, des faiblesses d’un système et des pistes

d’amélioration. Il permet de représenter une situation à un instant T. C’est un outil de

communication idéal lorsqu’il s’agit de faire état d’une situation complexe.

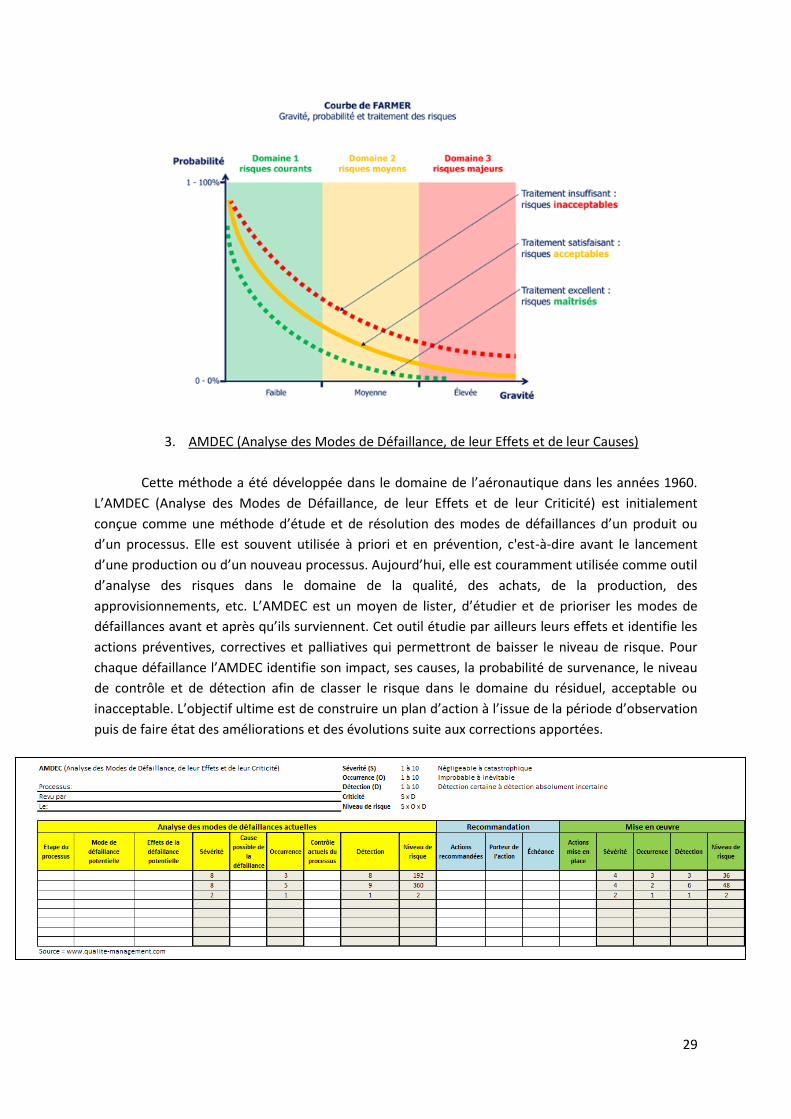

2. Courbe de Farmer

Le diagramme de Farmer a été créé par l’ingénieur nucléaire britannique Farmer. Il a réalisé

un diagramme qui permet de prioriser les risques selon deux critères : la fréquence de survenance et

le niveau de gravité. La relation entre ces deux critères est matérialisée sous la forme d’une courbe

décroissante. Ici les accidents les moins fréquents sont les moins graves. La courbe de Farmer classe

les risques dans trois domaines :

Les risques courants : événements à fréquence élevée et sans gravité. Ils nécessitent peu de

traitements et leur faible conséquence les classe dans le domaine des risques résiduels voir

acceptables. Il s’agit souvent d’accidents matériels qui n’impliquent pas de victimes et

n’entrainent pas la mort. Le coût des actions correctives (baisser la fréquence de survenance)

ou d’atténuation est faible.

Les risques moyens : événements dont la fréquence est moyenne et le niveau de gravité

élevé. On situe plutôt ces risques dans le domaine des risques inacceptables. Il font l’objet de

parades diverses afin de diminuer les conséquences et les amener dans le domaine de

l’acceptable puis maitrisé.

Les risques majeurs : événements dont la fréquence est faible et la probabilité de survenance

infime mais dont la gravité est extrême. Il existe différents type de risques majeurs : naturels,

technologiques ou industriels, sanitaires ou alimentaires, économiques ou financiers. Il peut

s’agir d’inondations, de cyclones, de tsunamis, de tornades, d’explosions nucléaires

(Tchernobyl en 1985), de marées noires (l’Erica), de maladies contagieuses (VIH, grippe

espagnole), d’éclatement de bulles immobilières (Ireland en 2008) ou financières (ex : crise

des subprimes en 2008).

29

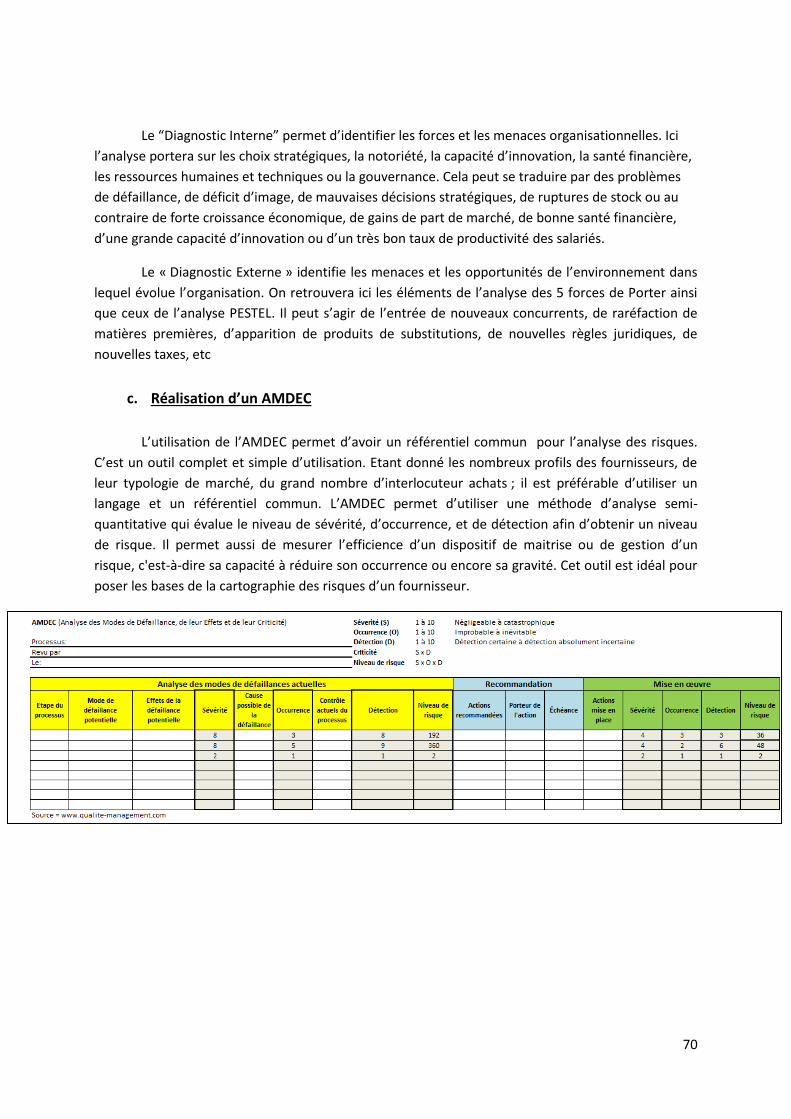

3. AMDEC (Analyse des Modes de Défaillance, de leur Effets et de leur Causes)

Cette méthode a été développée dans le domaine de l’aéronautique dans les années 1960.

L’AMDEC (Analyse des Modes de Défaillance, de leur Effets et de leur Criticité) est initialement

conçue comme une méthode d’étude et de résolution des modes de défaillances d’un produit ou

d’un processus. Elle est souvent utilisée à priori et en prévention, c'est-à-dire avant le lancement

d’une production ou d’un nouveau processus. Aujourd’hui, elle est couramment utilisée comme outil

d’analyse des risques dans le domaine de la qualité, des achats, de la production, des

approvisionnements, etc. L’AMDEC est un moyen de lister, d’étudier et de prioriser les modes de

défaillances avant et après qu’ils surviennent. Cet outil étudie par ailleurs leurs effets et identifie les

actions préventives, correctives et palliatives qui permettront de baisser le niveau de risque. Pour

chaque défaillance l’AMDEC identifie son impact, ses causes, la probabilité de survenance, le niveau

de contrôle et de détection afin de classer le risque dans le domaine du résiduel, acceptable ou

inacceptable. L’objectif ultime est de construire un plan d’action à l’issue de la période d’observation

puis de faire état des améliorations et des évolutions suite aux corrections apportées.

30

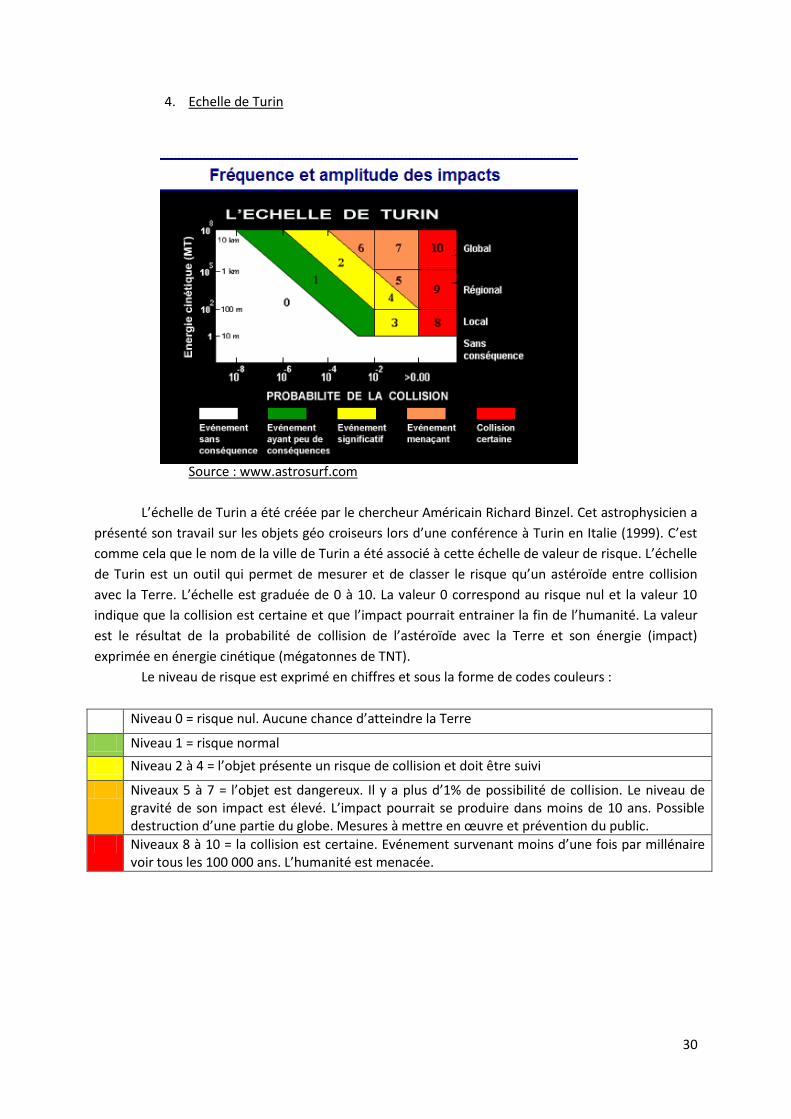

4. Echelle de Turin

Source : www.astrosurf.com

L’échelle de Turin a été créée par le chercheur Américain Richard Binzel. Cet astrophysicien a

présenté son travail sur les objets géo croiseurs lors d’une conférence à Turin en Italie (1999). C’est

comme cela que le nom de la ville de Turin a été associé à cette échelle de valeur de risque. L’échelle

de Turin est un outil qui permet de mesurer et de classer le risque qu’un astéroïde entre collision

avec la Terre. L’échelle est graduée de 0 à 10. La valeur 0 correspond au risque nul et la valeur 10

indique que la collision est certaine et que l’impact pourrait entrainer la fin de l’humanité. La valeur

est le résultat de la probabilité de collision de l’astéroïde avec la Terre et son énergie (impact)

exprimée en énergie cinétique (mégatonnes de TNT).

Le niveau de risque est exprimé en chiffres et sous la forme de codes couleurs :

Niveau 0 = risque nul. Aucune chance d’atteindre la Terre

Niveau 1 = risque normal

Niveau 2 à 4 = l’objet présente un risque de collision et doit être suivi

Niveaux 5 à 7 = l’objet est dangereux. Il y a plus d’1% de possibilité de collision. Le niveau de gravité de son impact est élevé. L’impact pourrait se produire dans moins de 10 ans. Possible destruction d’une partie du globe. Mesures à mettre en œuvre et prévention du public.

Niveaux 8 à 10 = la collision est certaine. Evénement survenant moins d’une fois par millénaire voir tous les 100 000 ans. L’humanité est menacée.

31

5. Norme ISO 31000

Norme Création Objet

ISO 31000 2009 Management du risque, Principes et lignes directrices

Guide ISO 73 2009 Management du risque, Vocabulaire

ISO/CEI 31010 2009 Gestion des risques – Techniques d’évaluation des risques

L’international Organization for Standardization fournit à travers la norme ISO 31000 les

lignes directrices et les principes de base pour qu’une organisation, une entreprise ou une

administration publique ou privée puisse gérer toute sorte de risque. Cette norme s’adresse à toutes

les tailles d’organisation et à tous les secteurs d’activités. Il s’agit d’un guide qui permet de mieux

appréhender la gestion du risque, d’allouer les bonnes ressources, de mettre en place de bonnes

pratiques, de prévenir les menaces et de saisir les opportunités. La norme ISO peut être utilisée au

niveau économique, industriel, environnemental, qualité, sécurité, etc. Il ne s’agit pas d’une

certification mais d’un guide de bonnes pratiques qui permet de manager le risque, faire face aux

incertitudes, augmenter les performances et assurer un contrôle. Selon Kevin W. Knight, président du

groupe de travail ISO qui a élaboré la norme ISO 31000, la mise en œuvre de ce référentiel

international permettrait :

D’encourager le management proactif

Prendre conscience de la nécessité d’identifier et de traiter le risque à travers tout

l’organisme

D’améliorer l’identification des opportunités et des menaces

De se conformer aux obligations légales et réglementaires, ainsi qu’aux normes

internationales

D’améliorer l’information financière

D’améliorer la gouvernance

D’améliorer le contrôle

D’allouer et d’utiliser efficacement les ressources pour le traitement du risque

D’améliorer la prévention des pertes et le management des incidents

De minimiser les pertes

D’améliorer l’apprentissage organisationnel

Etc

La norme ISO/CEI 31010 a été élaborée avec la commission électrotechnique internationale

en 2009. Cette autre norme reprend les meilleures techniques de gestion et d’analyse de risque par

domaine d’activité. Cette norme fait le parallèle avec d’autres normes internationales ainsi que les

meilleures pratiques par secteur. Il s’agit simplement d’une liste de techniques.

Le guide ISO 73 est quant à lui un outil pratique pour les personnes chargées du

management, du risque, du controling, ou des auditeurs qui désirent utiliser le vocabulaire approprié

à la gestion et l’analyse du risque.

32

II. Quels niveaux de maîtrise des risques fournisseurs par les services

achats Français (enquête)?

Dans le cadre de ce mémoire, j’ai soumis à une quarantaine d’acheteurs en poste dans des

entreprises françaises, un questionnaire comportant 27 questions sur la gestion du risque fournisseur

(annexe 5). J’ai obtenu 32 réponses, dont 30 d’acheteurs du secteur privé et 2 du secteur public. Ce

questionnaire permet de dresser un état de la gestion des risques fournisseur dans les services

achats Français et d’identifier les meilleures pratiques ou les plus importantes lacunes. L’objectif de

ce mémoire et de cette enquête est de cibler les pistes d’amélioration et de proposer un protocole à

tous les acheteurs et les services achats désireux de progresser dans le domaine du pilotage des

risques fournisseur.

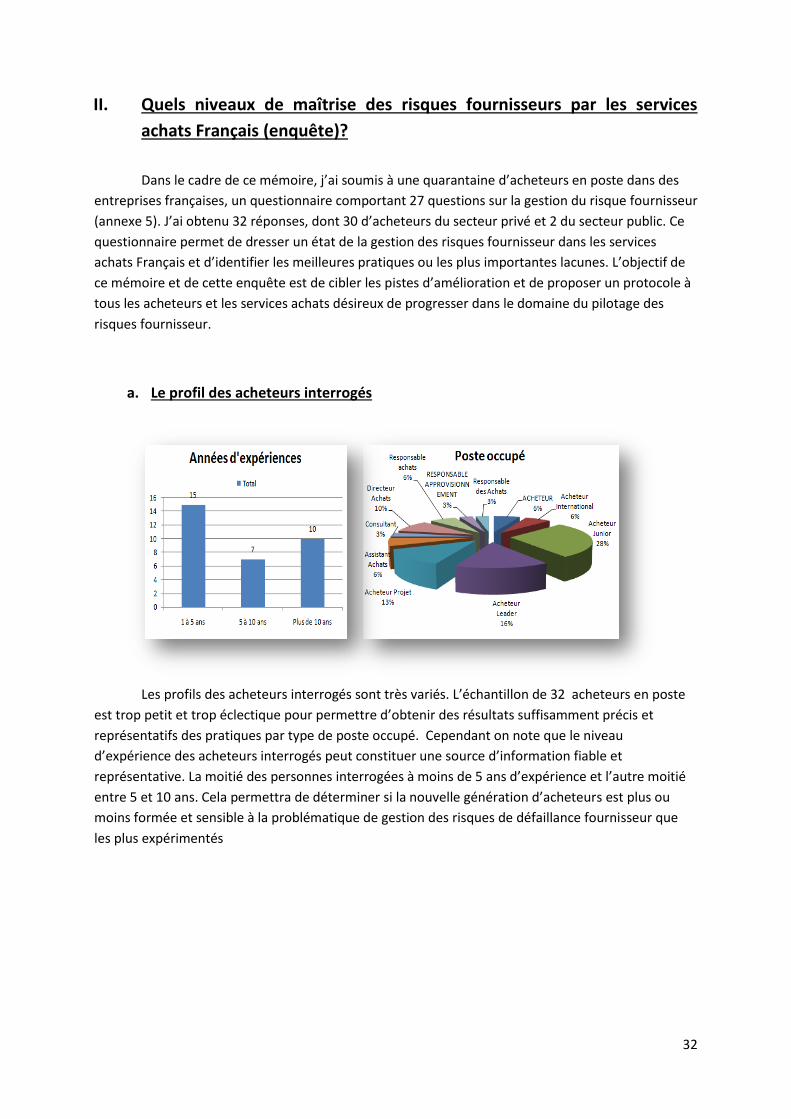

a. Le profil des acheteurs interrogés

Les profils des acheteurs interrogés sont très variés. L’échantillon de 32 acheteurs en poste

est trop petit et trop éclectique pour permettre d’obtenir des résultats suffisamment précis et

représentatifs des pratiques par type de poste occupé. Cependant on note que le niveau

d’expérience des acheteurs interrogés peut constituer une source d’information fiable et

représentative. La moitié des personnes interrogées à moins de 5 ans d’expérience et l’autre moitié

entre 5 et 10 ans. Cela permettra de déterminer si la nouvelle génération d’acheteurs est plus ou

moins formée et sensible à la problématique de gestion des risques de défaillance fournisseur que

les plus expérimentés

33

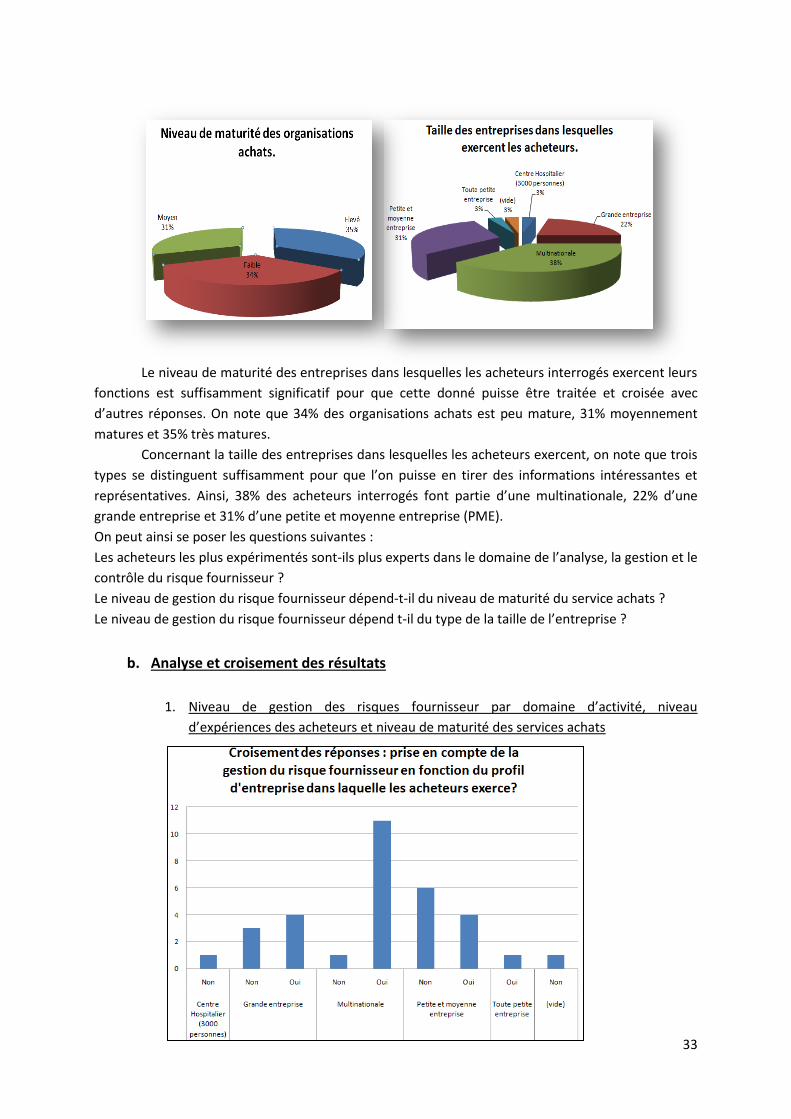

Le niveau de maturité des entreprises dans lesquelles les acheteurs interrogés exercent leurs

fonctions est suffisamment significatif pour que cette donné puisse être traitée et croisée avec

d’autres réponses. On note que 34% des organisations achats est peu mature, 31% moyennement

matures et 35% très matures.

Concernant la taille des entreprises dans lesquelles les acheteurs exercent, on note que trois

types se distinguent suffisamment pour que l’on puisse en tirer des informations intéressantes et

représentatives. Ainsi, 38% des acheteurs interrogés font partie d’une multinationale, 22% d’une

grande entreprise et 31% d’une petite et moyenne entreprise (PME).

On peut ainsi se poser les questions suivantes :

Les acheteurs les plus expérimentés sont-ils plus experts dans le domaine de l’analyse, la gestion et le

contrôle du risque fournisseur ?

Le niveau de gestion du risque fournisseur dépend-t-il du niveau de maturité du service achats ?

Le niveau de gestion du risque fournisseur dépend t-il du type de la taille de l’entreprise ?

b. Analyse et croisement des résultats

1. Niveau de gestion des risques fournisseur par domaine d’activité, niveau

d’expériences des acheteurs et niveau de maturité des services achats

34

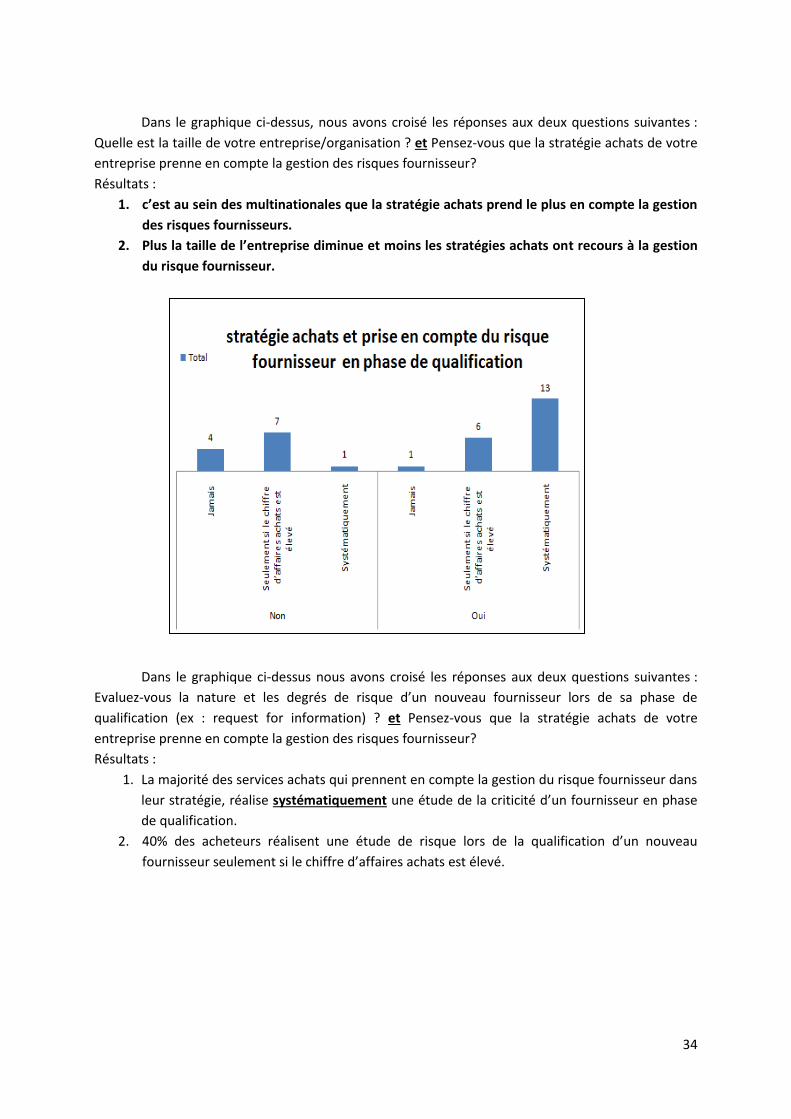

Dans le graphique ci-dessus, nous avons croisé les réponses aux deux questions suivantes :

Quelle est la taille de votre entreprise/organisation ? et Pensez-vous que la stratégie achats de votre

entreprise prenne en compte la gestion des risques fournisseur?

Résultats :

1. c’est au sein des multinationales que la stratégie achats prend le plus en compte la gestion

des risques fournisseurs.

2. Plus la taille de l’entreprise diminue et moins les stratégies achats ont recours à la gestion

du risque fournisseur.

Dans le graphique ci-dessus nous avons croisé les réponses aux deux questions suivantes :

Evaluez-vous la nature et les degrés de risque d’un nouveau fournisseur lors de sa phase de

qualification (ex : request for information) ? et Pensez-vous que la stratégie achats de votre

entreprise prenne en compte la gestion des risques fournisseur?

Résultats :

1. La majorité des services achats qui prennent en compte la gestion du risque fournisseur dans

leur stratégie, réalise systématiquement une étude de la criticité d’un fournisseur en phase

de qualification.

2. 40% des acheteurs réalisent une étude de risque lors de la qualification d’un nouveau

fournisseur seulement si le chiffre d’affaires achats est élevé.

35

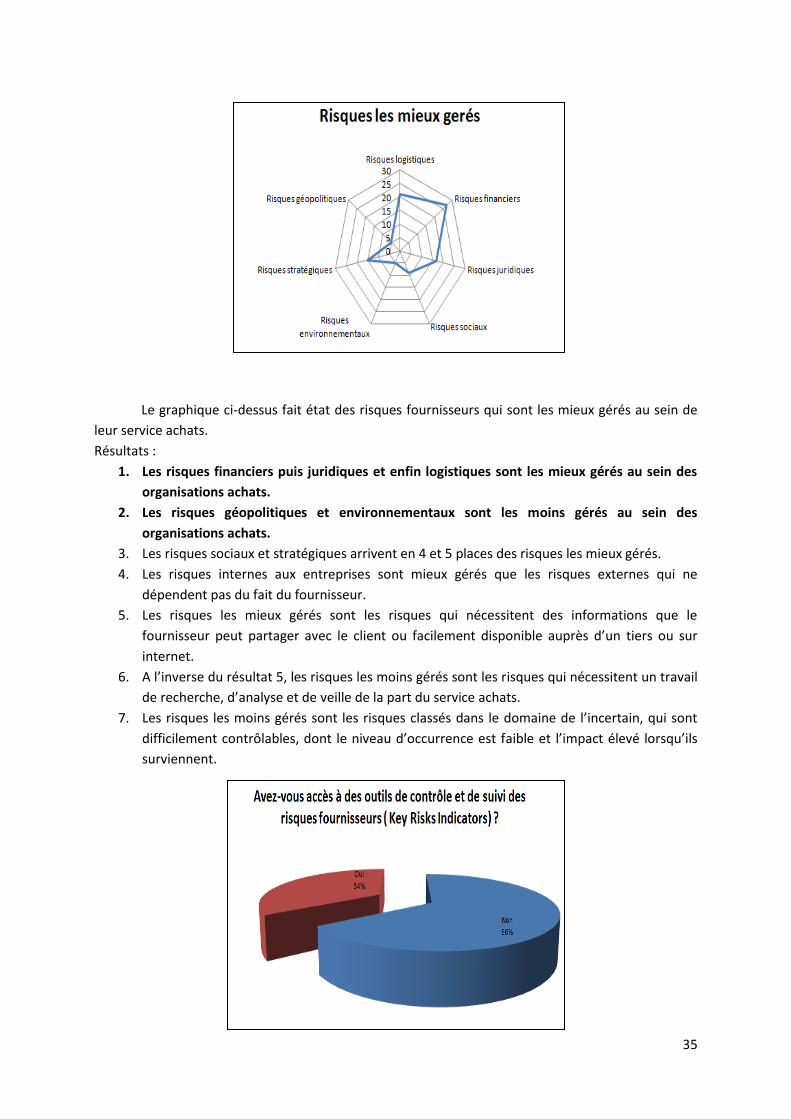

Le graphique ci-dessus fait état des risques fournisseurs qui sont les mieux gérés au sein de

leur service achats.

Résultats :

1. Les risques financiers puis juridiques et enfin logistiques sont les mieux gérés au sein des

organisations achats.

2. Les risques géopolitiques et environnementaux sont les moins gérés au sein des

organisations achats.

3. Les risques sociaux et stratégiques arrivent en 4 et 5 places des risques les mieux gérés.

4. Les risques internes aux entreprises sont mieux gérés que les risques externes qui ne

dépendent pas du fait du fournisseur.

5. Les risques les mieux gérés sont les risques qui nécessitent des informations que le

fournisseur peut partager avec le client ou facilement disponible auprès d’un tiers ou sur

internet.

6. A l’inverse du résultat 5, les risques les moins gérés sont les risques qui nécessitent un travail

de recherche, d’analyse et de veille de la part du service achats.

7. Les risques les moins gérés sont les risques classés dans le domaine de l’incertain, qui sont

difficilement contrôlables, dont le niveau d’occurrence est faible et l’impact élevé lorsqu’ils

surviennent.

36

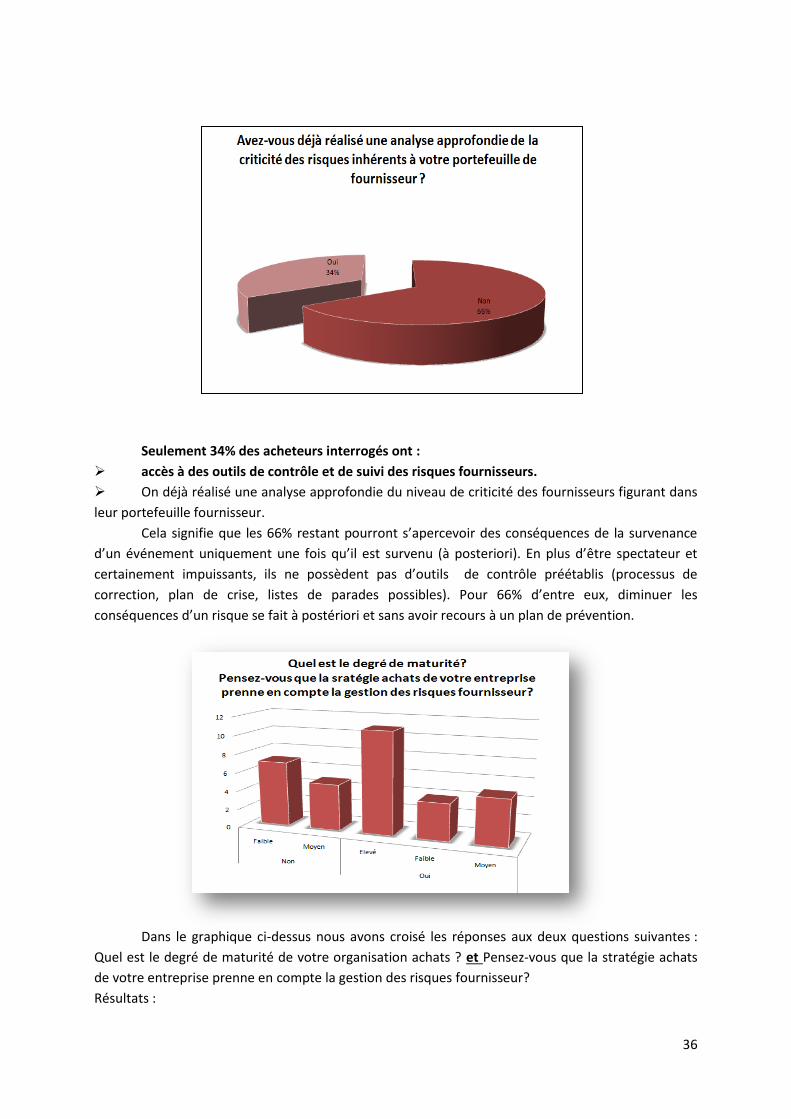

Seulement 34% des acheteurs interrogés ont :

accès à des outils de contrôle et de suivi des risques fournisseurs.

On déjà réalisé une analyse approfondie du niveau de criticité des fournisseurs figurant dans

leur portefeuille fournisseur.

Cela signifie que les 66% restant pourront s’apercevoir des conséquences de la survenance

d’un événement uniquement une fois qu’il est survenu (à posteriori). En plus d’être spectateur et

certainement impuissants, ils ne possèdent pas d’outils de contrôle préétablis (processus de

correction, plan de crise, listes de parades possibles). Pour 66% d’entre eux, diminuer les

conséquences d’un risque se fait à postériori et sans avoir recours à un plan de prévention.

Dans le graphique ci-dessus nous avons croisé les réponses aux deux questions suivantes :

Quel est le degré de maturité de votre organisation achats ? et Pensez-vous que la stratégie achats

de votre entreprise prenne en compte la gestion des risques fournisseur?

Résultats :

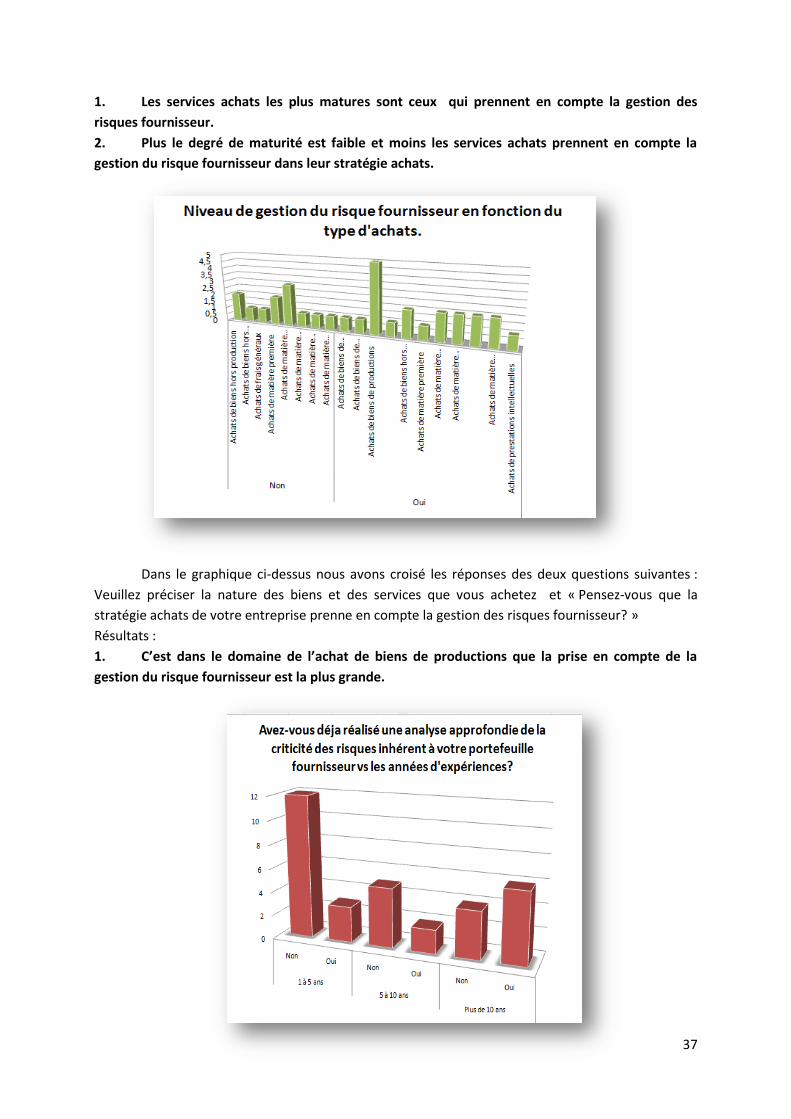

37

1. Les services achats les plus matures sont ceux qui prennent en compte la gestion des

risques fournisseur.

2. Plus le degré de maturité est faible et moins les services achats prennent en compte la

gestion du risque fournisseur dans leur stratégie achats.

Dans le graphique ci-dessus nous avons croisé les réponses des deux questions suivantes :

Veuillez préciser la nature des biens et des services que vous achetez et « Pensez-vous que la

stratégie achats de votre entreprise prenne en compte la gestion des risques fournisseur? »

Résultats :

1. C’est dans le domaine de l’achat de biens de productions que la prise en compte de la

gestion du risque fournisseur est la plus grande.

38

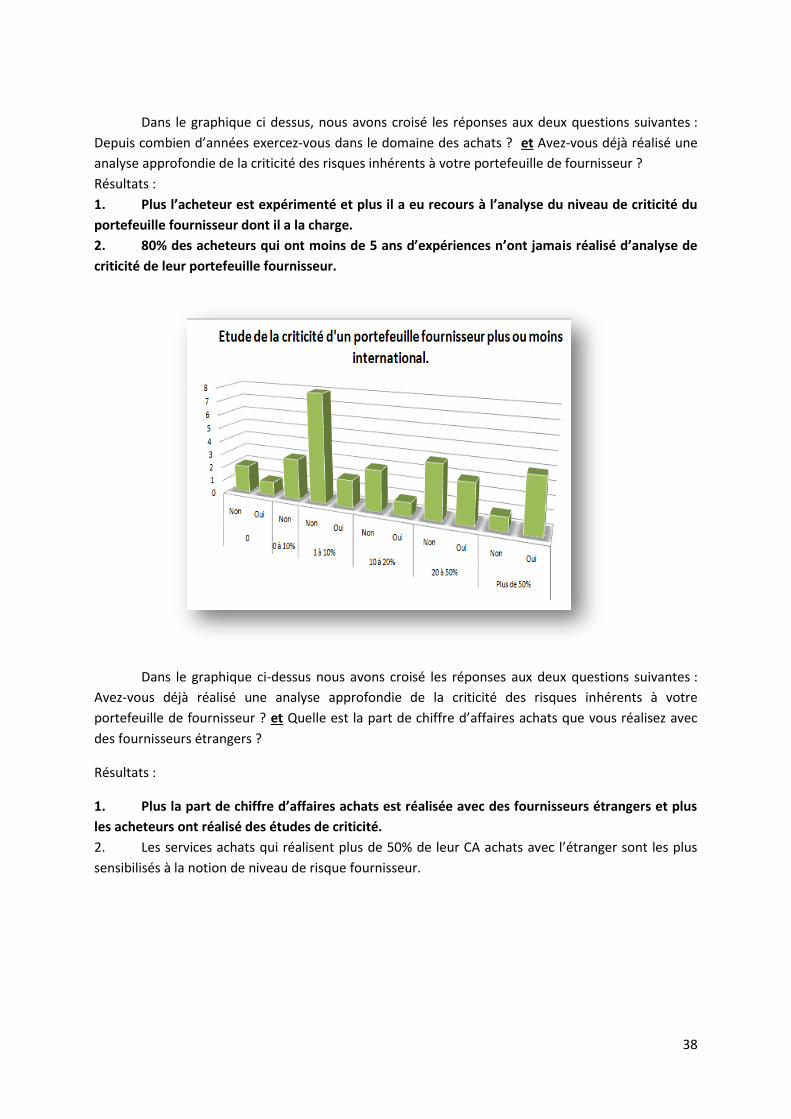

Dans le graphique ci dessus, nous avons croisé les réponses aux deux questions suivantes :

Depuis combien d’années exercez-vous dans le domaine des achats ? et Avez-vous déjà réalisé une

analyse approfondie de la criticité des risques inhérents à votre portefeuille de fournisseur ?

Résultats :

1. Plus l’acheteur est expérimenté et plus il a eu recours à l’analyse du niveau de criticité du

portefeuille fournisseur dont il a la charge.

2. 80% des acheteurs qui ont moins de 5 ans d’expériences n’ont jamais réalisé d’analyse de

criticité de leur portefeuille fournisseur.

Dans le graphique ci-dessus nous avons croisé les réponses aux deux questions suivantes :

Avez-vous déjà réalisé une analyse approfondie de la criticité des risques inhérents à votre

portefeuille de fournisseur ? et Quelle est la part de chiffre d’affaires achats que vous réalisez avec

des fournisseurs étrangers ?

Résultats :

1. Plus la part de chiffre d’affaires achats est réalisée avec des fournisseurs étrangers et plus

les acheteurs ont réalisé des études de criticité.

2. Les services achats qui réalisent plus de 50% de leur CA achats avec l’étranger sont les plus

sensibilisés à la notion de niveau de risque fournisseur.

39

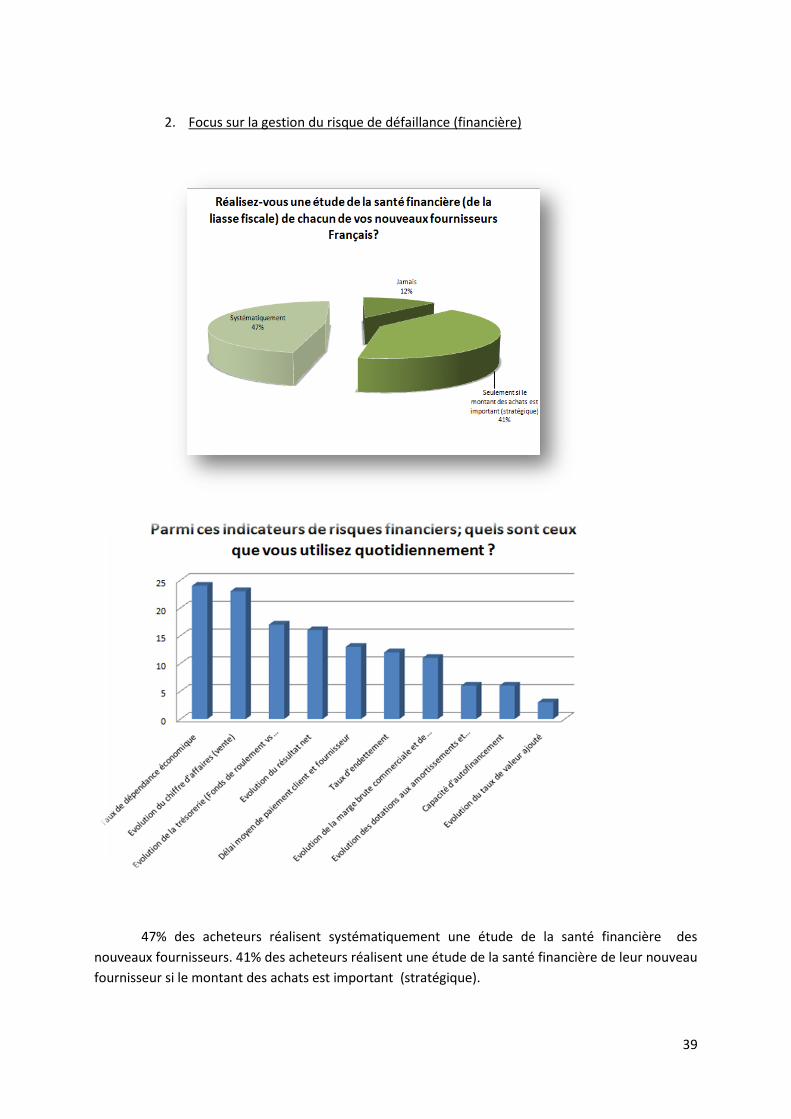

2. Focus sur la gestion du risque de défaillance (financière)

47% des acheteurs réalisent systématiquement une étude de la santé financière des

nouveaux fournisseurs. 41% des acheteurs réalisent une étude de la santé financière de leur nouveau

fournisseur si le montant des achats est important (stratégique).

40

Le taux de dépendance économique est le ratio le plus plébiscité par les acheteurs. Pour la

majorité d’entre eux, c’est le principal ratio à suivre.

L’évolution du chiffre d’affaire et du résultat net arrive en deuxième et quatrième place des

ratios les plus suivis. Pourtant ces deux ratios ne sont pas représentatifs de l’évolution de la santé

financière et d’un risque financier. Ils peuvent constituer des signaux faibles. Une entreprise qui

dégage plus de chiffre d’affaires en année N par rapport à N-1 peut avoir dégradé sa marge brute

totale ainsi que sa capacité à créer de la richesse (diminution du taux de valeur ajouté). Le résultat

net c'est-à-dire le bénéfice final peut être utilisé de trois façons : 1. Distribution de dividendes aux

actionnaires, 2. Investissements (Recherche et développement, etc), 3. Trésorerie. Une diminution

du résultat net ou un résultat net négatif ne veut pas forcément signifier qu’une entreprise est en

dangers.

L’évolution de la trésorerie et les délais moyens de paiement clients et fournisseurs arrivent

en troisième et cinquième place du classement. Pourtant, selon « la lettre des achats » publiée en

juin 2013, la première cause de cessation d’activité des entreprises françaises était liée en 2013 à des

problèmes de déficit de trésorerie.

L’évolution du taux de valeur ajouté est le ratio le moins suivi par les acheteurs. Pourtant,

c’est le principal moyen de juger de la capacité du fournisseur à créer de la richesse et donc à assurer

la pérennité de son activité. Ce ratio devrait figurer dans le « top five » des ratios les plus suivi car il

permet de savoir si le fournisseur dégage de la valeur de son activité (commerciale et/ou de

production) avant la prise en compte des décisions financières (partie basse du compte de résultats).

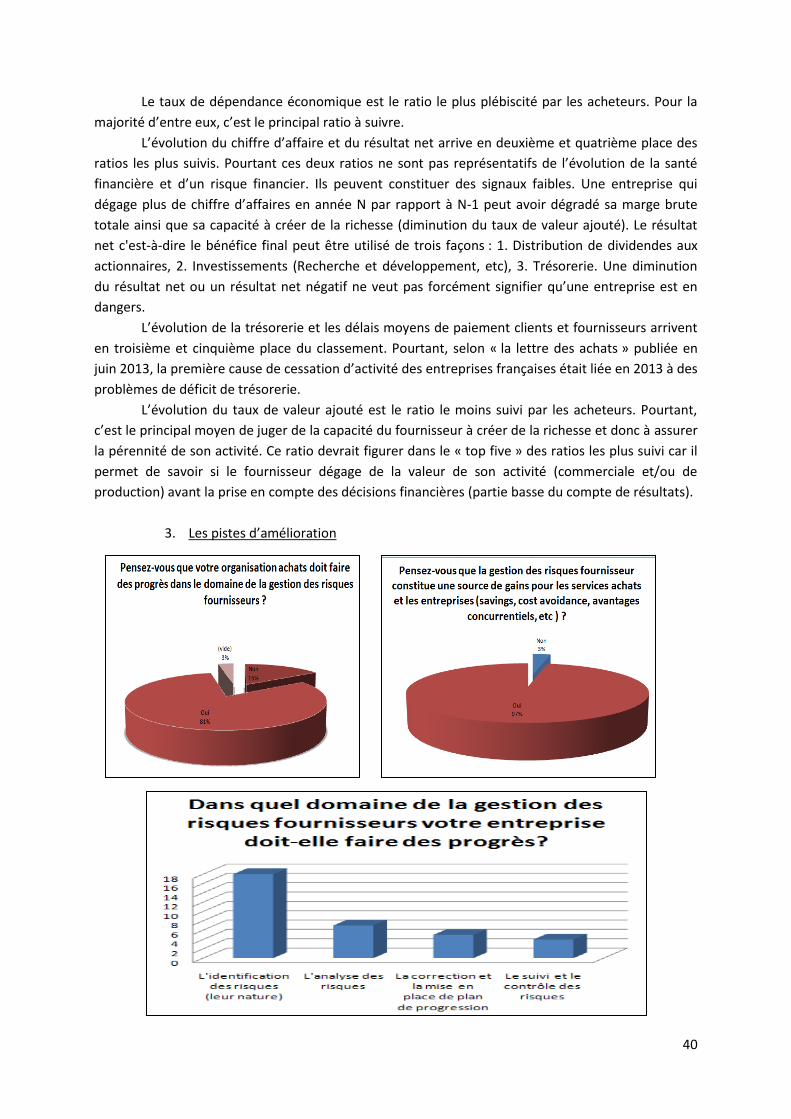

3. Les pistes d’amélioration

41

81% des acheteurs interrogés estiment que leur organisation achats doit faire des progrès

dans le domaine de la gestion du risque fournisseur. Selon 97% d’entre eux, la gestion du risque

fournisseur peut constituer une source de gains. Mieux gérer les risques fournisseur permettrait

d’augmenter les gains réalisés par les services achats.

C’est dans la phase amont de la gestion des risques que les services achats doivent faire le

plus de progrès. Il semble que les acheteurs aient de grandes difficultés à identifier les risques. On

peut donc se demander comment ils pourront mettre en place une analyse pertinente, des parades

efficaces et un contrôle adéquat s’ils ne sont pas en mesure d’identifier les risques, leurs causes, leur

nature, leur origine, leurs effets potentiels ?

d. Conclusions de l’enquête

Plus la taille de l’entreprise dans laquelle les acheteurs exercent est grande et plus son

service achats intègre la gestion du risque fournisseur dans sa stratégie achats. On note le même

phénomène lorsque l’on aborde le niveau de maturité des services achats. Plus le service est mature

et plus il met en place des moyens et des outils d’analyse, de gestion et de suivi du risque

fournisseur. Par ailleurs, il semble que les services achats internationaux sont largement plus

sensibles à la notion de prévention ou de gestion de la défaillance fournisseur. Les services achats qui

réalisent plus de 50% de leur CA (chiffre d’affaires) achats hors de la France sont ceux qui possèdent

les meilleures pratiques dans le domaine. En dessous de 50% de CA achats réalisé hors de la France,

les services sont encore passifs face à la survenance d’un événement indésirable et ne mettent pas

en place de plans pour progresser. Pourtant ils sont conscients que prévenir le risque et tenter de le

corriger représentent une source de gains potentiels. Selon eux, ils manquent de formations, d’outils,

de moyens et d’entrain de leur direction achats pour amorcer une transition.

On notera aussi que 81% des acheteurs interrogés estiment que leur organisation achats doit

faire des progrès dans le domaine de la gestion du risque fournisseur. Pour les services achats qui

gèrent déjà les problèmes de défaillance fournisseurs, c’est dans la phase amont de la gestion des

risques que les acheteurs rencontrent le plus de problèmes. Il semble qu’'ils aient de grandes

difficultés à identifier les risques, leur nature, leur causes, leur origines, etc.

On a noté que plus l’acheteur est expérimenté, plus il est sensible à la notion de défaillance

fournisseur et plus il prend en compte cette notion lorsqu’il s’agit de qualifier un nouveau

fournisseur.

Les acheteurs interrogés se disent plus à même de gérer les risques internes (financiers,

juridiques, logistiques) du fournisseur que les risques externes et qui ne sont pas du fait du

fournisseur (géopolitiques, environnementaux). Selon eux, le risque financier est celui qu’ils suivent

le plus et qu’ils peuvent le mieux gérer ou contrôler de tous. C’est avant tout le risque de

dépendance économique qui est le plus surveillé. On s’est aperçu que les acheteurs n’accordent pas

suffisamment d’importance aux problèmes de déficit de trésorerie et de délai de paiement de leur

fournisseur alors qu’ils constituent la première cause de dépôt de bilan des entreprises françaises

depuis 2008.

42

Les services achats français des entreprises de taille moyenne et de taille intermédiaire ont

beaucoup de progrès à réaliser dans le domaine du pilotage des risques fournisseurs. Ils devraient

s’inspirer des bonnes pratiques des multinationales.

III. Appréhender les différents risques fournisseurs

a. Rappel du contexte économique

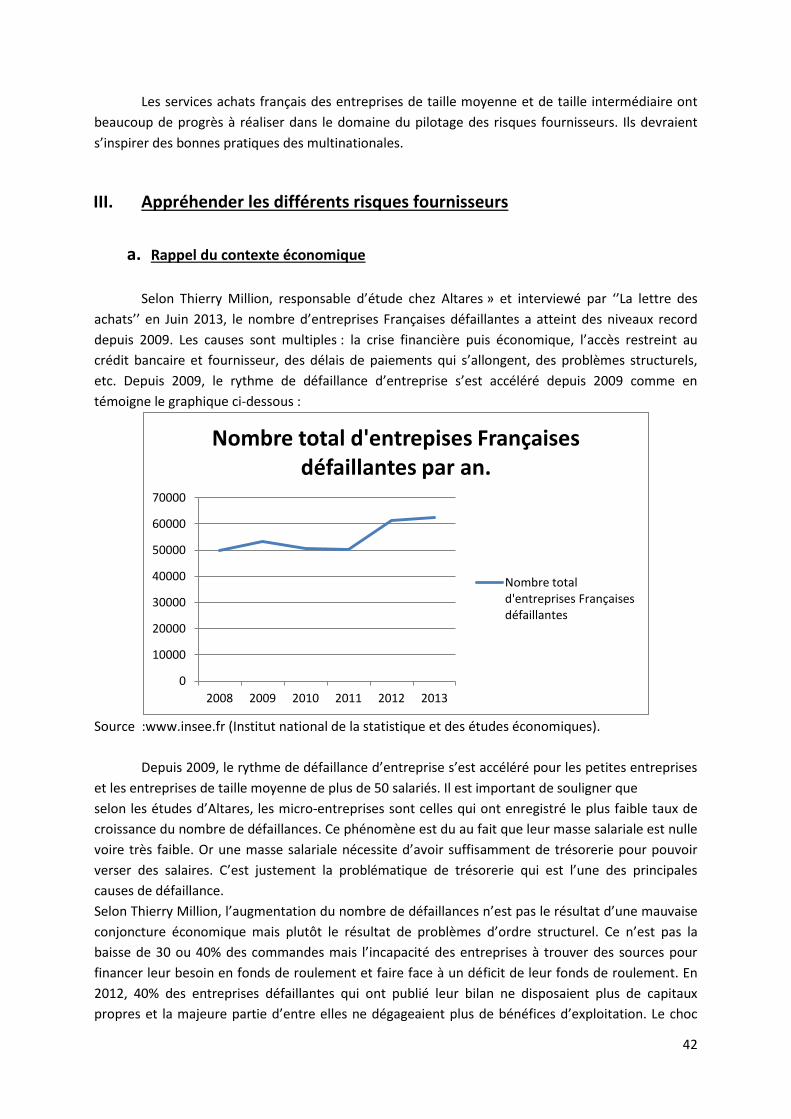

Selon Thierry Million, responsable d’étude chez Altares » et interviewé par ‘’La lettre des

achats’’ en Juin 2013, le nombre d’entreprises Françaises défaillantes a atteint des niveaux record

depuis 2009. Les causes sont multiples : la crise financière puis économique, l’accès restreint au

crédit bancaire et fournisseur, des délais de paiements qui s’allongent, des problèmes structurels,

etc. Depuis 2009, le rythme de défaillance d’entreprise s’est accéléré depuis 2009 comme en

témoigne le graphique ci-dessous :

Source :www.insee.fr (Institut national de la statistique et des études économiques).

Depuis 2009, le rythme de défaillance d’entreprise s’est accéléré pour les petites entreprises

et les entreprises de taille moyenne de plus de 50 salariés. Il est important de souligner que

selon les études d’Altares, les micro-entreprises sont celles qui ont enregistré le plus faible taux de

croissance du nombre de défaillances. Ce phénomène est du au fait que leur masse salariale est nulle

voire très faible. Or une masse salariale nécessite d’avoir suffisamment de trésorerie pour pouvoir

verser des salaires. C’est justement la problématique de trésorerie qui est l’une des principales

causes de défaillance.

Selon Thierry Million, l’augmentation du nombre de défaillances n’est pas le résultat d’une mauvaise

conjoncture économique mais plutôt le résultat de problèmes d’ordre structurel. Ce n’est pas la

baisse de 30 ou 40% des commandes mais l’incapacité des entreprises à trouver des sources pour

financer leur besoin en fonds de roulement et faire face à un déficit de leur fonds de roulement. En

2012, 40% des entreprises défaillantes qui ont publié leur bilan ne disposaient plus de capitaux

propres et la majeure partie d’entre elles ne dégageaient plus de bénéfices d’exploitation. Le choc

0

10000

20000

30000

40000

50000

60000

70000

2008 2009 2010 2011 2012 2013

Nombre total d'entrepises Françaises défaillantes par an.

Nombre total d'entreprises Françaises défaillantes

43

2008-2009 a été d’autant plus difficile à absorber pour les entreprises de taille intermédiaire et les

petites entreprises. Ces dernières n’ont pas accès au marché pour obtenir le soutien d’investisseurs

privés. Elles ont seulement la possibilité de souscrire à un prêt de trésorerie (exemple : ligne de

crédit) auprès d’organismes financiers (exemple : banque) ou avoir recours à un crédit

interentreprises. Le prêt de trésorerie est très difficile à obtenir car les entreprises défaillantes

doivent présenter des comptes de résultat et des bilans prouvant leur bonne santé financière, une

activité solide et une gouvernance forte et stable. Or elles sont en état de défaillance et leur pouvoir