Production naturelle et activités apparentées

48

Département fédéral des finances DFF Administration fédérale des contributions AFC Janvier 2010 | www.estv.admin.ch Info TVA 01 concernant le secteur Production naturelle et activités apparentées Remplacée par les publications basées sur le web

Transcript of Production naturelle et activités apparentées

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Janvier 2010 | www.estv.admin.ch

Info TVA 01 concernant le secteur

Production naturelle et activités apparentées

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

© Publication de l’Administration fédérale des contributions, Berne Novembre 2010

Remarques préliminaires

Dans cette publication, les notions pouvant présenter une forme masculine et féminine sont utilisées indifféremment sous l’une ou l’autre forme. Elles doivent être considérées comme équivalentes.

Abréviations

AFC Administration fédérale des contributionsal. Alinéaart. ArticleCHF Francs suissesch. ChiffreCO Loi fédérale du 30 mars 1911 complétant le code civil suisse (Livre cinquième: droit des obligations) (RS 220)let. LettreLTVA Loi fédérale du 12 juin 2009 régissant la taxe sur la valeur ajoutée (RS 641.20)LSE Loi fédérale du 6 octobre 1989 sur le service de l’emploi et la location de services

(RS 823.11)N° TVA TVA Numéro d’immatriculation de l’assujettiOAbCV Ordonnance du 23 novembre 2005 concernant l’abattage d’animaux et le contrôle

des viandes (RS 817.190)OCest Ordonnance du 14 novembre 2007 sur les contributions d’estivage (RS 910.133)OFAG Office fédéral de l’agricultureOimpmin Ordonnance du 20 novembre 1996 sur l’imposition des huiles minérales (RS 641.611)OITab Ordonnance du 14 octobre 2009 sur l’imposition du tabac (RS 641.311)OSL Ordonnance du 25 juin 2008 concernant les suppléments et l’enregistrement

des données dans le domaine du lait (RS 916.350.2)OTerm Ordonnance du 7 décembre 1998 sur la terminologie agricole et la reconnaissance

des formes d’exploitation (RS 910.91)OTVA Ordonnance du 27 novembre 2009 régissant la taxe sur la valeur ajoutée (RS 641.201)PA Loi fédérale du 20 décembre 1968 sur la procédure administrative (RS 172.021)RS Recueil systématique du droit fédéralTVA Taxe sur la valeur ajoutée

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

3

Introduction relative aux explications contenues dans la présente info TVA

La présente info TVA se fonde sur la LTVA et l’OTVA entrées en vigueur le 1er janvier 2010 et est valable depuis cette date. Les renseignements qui ont été donnés verbalement ou par écrit sous le régime de l’ancienne loi sur la TVA du 2 septembre 1999 et qui ne concordent pas avec le contenu de la présente information ne sont pas applicables aux opérations commerciales effectuées à partir de l’entrée en vigueur de la nouvelle LTVA du 12 juin 2009. En revanche, les renseignements donnés et les publications éditées sur la base de l’ancienne loi sur la TVA restent valables pour les opérations commerciales effectuées durant la période du 1er janvier 2001 au 31 décembre 2009.

La présente info TVA contient des informations relatives à la pratique, desti-nées à l’agriculture et activités apparentées.

Pour toutes les autres informations (par ex. l’assujettissement, la contre-pres-tation, la déduction de l’impôt préalable) veuillez consulter les infos TVA concernées.

Les informations contenues dans cette info TVA sont à considérer comme des explications de l’AFC relatives à la LTVA et à son ordonnance d’exécution (OTVA). Cette publication doit permettre aux assujettis et à leurs représen-tants de faire valoir leurs droits et de remplir leurs obligations en lien avec la TVA.

Taux d’impôt applicables jusqu’au 31.12.2010:

Taux normal 7,6 %; taux réduit 2,4 %; taux spécial 3,6 %.

Taux d’impôt applicables à partir du 01.01.2011:

Taux normal 8,0 %; taux réduit 2,5 %; taux spécial 3,8 %.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

4

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

5

Table des matières

1 Bases juridiques. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2 Activités exclues du champ de l’impôt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.1 Producteurs de produits naturels

(agriculteurs, sylviculteurs et horticulteurs). . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.1.1 Produits de la production naturelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102.1.2 Prestations imposables dans le domaine de la production naturelle. . . . . . . . . . . 112.2 Marchands de bétail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.3 Centres de collecte de lait . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.4 Exploitations d’estivage, de pâturage et de pâturages communautaires

(art. 7 à 9 OTerm) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3 Examen de l’assujettissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123.1 Assujettissement de formes particulières d’exploitation . . . . . . . . . . . . . . . . . . . 133.2 Calcul du chiffre d’affaires déterminant pour l’assujettissement . . . . . . . . . . . . . 13

4 Traitement fiscal des chiffres d’affaires provenant de la propre production si l’assujettissement est donné. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

4.1 Impossibilité de facturer séparément les propres produits et ceux acquis auprès de tiers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

4.2 Possibilité de facturer séparément les propres produits et ceux acquis auprès de tiers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

5 Renonciation à la libération de l’assujettissement, option de l’imposition des prestations exclues du champ de l’impôt . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

6 Décompte simplifié selon la méthode des taux de la dette fiscale nette (art. 37 LTVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

7 Base de calcul . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 197.1 Contre-prestation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 197.2 Diminutions de la contre-prestation / affaires conclues

en compensation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

8 Eléments ne constituant pas une contre-prestation (art. 18, al. 2, LTVA) . . . . . . . 218.1 Subventions et autres contributions du secteur public . . . . . . . . . . . . . . . . . . . . 218.2 Indemnités compensatoires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 228.3 Consignes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

6

9 Déduction et corrections de la déduction de l’impôt préalable . . . . . . . . . . . . . . 239.1 Déduction de l’impôt préalable en cas d’acquisitions de produits naturels

auprès de producteurs non assujettis, de bétail auprès de marchands de bétail non assujettis et de lait auprès de centres de collecte de lait non assujettis . . . . . 23

9.2 Transfert de produits provenant d’une partie de l’entreprise réalisant des chiffres d’affaires non imposables à une partie de l’entreprise réalisant des chiffres d’affaires imposables et inversement . . . . . . . . . . . . . . . . . . . . . . . . 26

9.3 Correction de la déduction de l’impôt préalable . . . . . . . . . . . . . . . . . . . . . . . . . 26

10 Facturation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2710.1 Etablissement d’une note de crédit par l’acheteur de produits naturels:

mention inexacte ou indue de l’impôt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2710.2 Exemple d’une note de crédit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

11 Subsistance du personnel, logement du personnel . . . . . . . . . . . . . . . . . . . . . . . 3111.1 Subsistance du personnel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3111.2 Logement du personnel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

12 Pension pour animaux. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

13 Location d’installations sportives . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

14 Vacances à la ferme, prestations de restauration . . . . . . . . . . . . . . . . . . . . . . . . 32

15 Vétérinaires, cliniques vétérinaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3215.1 Vétérinaire cantonal ou vétérinaire officiel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3215.2 Activités relevant de l’exercice de la puissance publique . . . . . . . . . . . . . . . . . . . 3215.3 Soins donnés aux animaux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3315.4 Médicaments . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3415.5 Hébergement d’animaux. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3415.6 Cabinets collectifs de vétérinaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

7

Annexes

16 Taux de l’impôt (art. 25 LTVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3516.1 Travaux exécutés sur des biens immobiliers (travaux du sol) . . . . . . . . . . . . . . . . 3516.2 Travaux exécutés sur des biens mobiliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3716.3 Travaux d’emballage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3716.4 Location . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3816.5 Prestations de transport. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

17 Catalogue de prestations avec taux d’impôt. . . . . . . . . . . . . . . . . . . . . . . . . . . . 4117.1 Livraison de biens mobiliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4117.2 Travaux du sol et autres prestations fournies à des tiers . . . . . . . . . . . . . . . . . . . 45

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

8

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

9

1 Bases juridiques

La livraison par les agriculteurs, les sylviculteurs et les horticulteurs (Pro-ducteurs de produits naturels; F ch. 2.1) des produits agricoles, sylvicoles et horticoles (Produits naturels; F ch. 2.1.1) cultivés dans leur propre exploita-tion, de même que la vente de bétail par les marchands de bétail (F ch. 2.2) et la vente de lait aux transformateurs de lait (F ch. 2.3) par les centres de collecte sont exclues du champ de l’impôt (art. 21, al. 2, ch. 26, LTVA).

N L’option de l’imposition pour ces prestations (art. 22 LTVA) donne droit à une déduction de l’impôt préalable pour les dépenses ayant servi à la fourniture de ces prestations (art. 29, al. 1, LTVA).

2 Activités exclues du champ de l’impôt2.1 Producteurs de produits naturels

(agriculteurs, sylviculteurs et horticulteurs)

Sont réputés producteurs de produits naturels:

l les agriculteurs, qui produisent des produits issus de la culture des plantes et de la garde d’animaux de rente ainsi que de l’exploitation de surfaces proches de l’état naturel;

l les sylviculteurs, qui produisent du bois (par ex. bois d’œuvre) sur des surfaces forestières;

l les horticulteurs, qui par exemple obtiennent des plants par ensemence-ment et cultivent leurs propres plants et jeunes plantes, mais aussi ceux acquis auprès de tiers, jusqu’à leur utilisation en tant que plantes utiles ou d’ornement, ou en tant que produits comestibles (F Info TVA concernant le secteur Horticulteurs et fleuristes).

Que l’exploitation soit affermée ou non n’a aucune importance, au même titre que la forme juridique choisie par l’exploitation (F aussi ch. 3.1).

Sont également réputés producteurs de produits naturels:l les entreprises de culture hors sol;l les viticulteurs qui réalisent leur chiffre d’affaires par la vente de raisin ou

de moût non fermenté provenant de leur exploitation;l les pépiniéristes;l les cultivateurs de champignons;l les apiculteurs;l les producteurs d’œufs;

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

10

l les éleveurs de bétail (c.-à-d. chevaux, ânes, mulets, bovins, moutons, chèvres et porcs) et de volaille (poules, canards, oies, dindes, pintades);

l les éleveurs d’autres animaux destinés à l’alimentation humaine (par ex. lapins, poissons, autruches et gibier);

l les engraisseurs de volaille et de bétail; (travail à la tâche)l les éleveurs d’alevins (par ex. truites);l les pêcheurs professionnels.

Par contre, ne sont pas réputés producteurs de produits naturels, entre autres:l les vignerons qui réalisent leur chiffre d’affaires par la vente de moût

fermenté ou de vin;l les éleveurs d’animaux non destinés à l’alimentation humaine

(par ex. chiens, chats, poissons et oiseaux d’ornement);l les chasseurs.

2.1.1 Produits de la production naturelle

En principe, seuls les produits non travaillés sont considérés comme des produits agricoles de la propre production, dont la livraison est exclue du champ de l’impôt et n’entraîne pas l’assujettissement. Toutefois, si la transfor-mation des propres produits est effectuée de manière typique dans l’entre-prise même du producteur de produits naturels ou en partie à l’extérieur, il est admis, malgré la transformation, qu’il s’agit de la livraison de propres pro-duits. Le type de commercialisation et la catégorie des acquéreurs ne jouent aucun rôle. Par conséquent, il est sans importance que de tels produits soient vendus dans le propre magasin du producteur, livrés à des commerçants assujettis ou non assujettis, ou directement aux consommateurs.

Exemplesl les pommes de terre, les céréales, le foin, la paille et les fruits de la propre

production;l les animaux du propre élevage (F ch. 2.1);l les œufs des propres poules;l les confitures des propres baies;l le miel des propres abeilles;l le lait de la propre production transformé en beurre, en fromage ou en

glace;l la viande provenant de l’engraissement des propres animaux (peu importe

qu’ils aient été abattus par l’éleveur ou par des tiers);l le pain fabriqué avec de la farine provenant des propres céréales;l les légumes et les salades cultivés soi-même;

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

11

l le raisin et les fruits de la propre production ainsi que les moûts non fermentés obtenus par le pressage de ces derniers;

l le bois issu de ses propres forêts (bois sur pied, bois rond ou bois fendu avec ou sans écorce et de toutes dimensions, bois d’industrie ou copeaux).

2.1.2 Prestations imposables dans le domaine de la production naturelle

Si les producteurs de produits naturels réalisent des chiffres d’affaires qui ne sont pas exclus du champ de l’impôt, conformément à l’art. 21, al. 2, ch. 26, LTVA, l’assujettissement est donné (F ch. 3) dès lors que le montant détermi-nant (CHF 100 000) est atteint ou dépassé.

Exemples de prestations imposables:l le commerce de produits agricoles, sylvicoles et horticoles achetés;l la fabrication de fromage à partir de lait acheté;l l’élevage d’animaux non destinés à l’alimentation humaine, tels que les

chiens, les souris ou les oiseaux d’ornement;l la vente de vin par des vignerons (de leur propre vinification ou vinifié par

des tiers);l les travaux du sol, de pulvérisation ou de récolte pour le compte de tiers;l le commerce de plantes et d’articles de jardin;l les travaux d’horticulture paysagère pour des tiers (par ex. entretien et

réalisation de jardins);l les livraisons d’eau à partir d’une propre source;l les livraisons de gravier de la propre gravière;l la vente de boissons alcoolisées dont la teneur en alcool dépasse 0,5 % en

volume;l l’exploitation d’un restaurant;l l’exploitation d’une pension pour chevaux;l le déneigement.

2.2 Marchands de bétail

L’achat, la vente ou l’échange à titre professionnel de bétail au sens de l’art. 198 CO, c’est-à-dire de chevaux, mulets, ânes, bovins, moutons, chèvres et porcs sont réputés commerce de bétail exclu du champ de l’impôt.

Ne sont pas réputés commerce de bétail au sens de l’art. 21, al. 2, ch. 26, LTVA, les échanges effectués de manière ordinaire dans le cheptel d’une exploitation agricole ou d’alpage, ou en relation avec l’engraissement, de même que la vente de bétail du propre élevage. Ces chiffres d’affaires (presta-tions) relèvent de la production agricole et, à ce titre, sont exclus du champ de l’impôt.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

12

N Si des chevaux de trait et de selle sont utilisés à des fins imposables (par ex. chevaux de trait utilisés pour des promenades en calèche ou chevaux de selle mis en location), les recettes issues de leur vente sont imposables au taux réduit. Les marchands de chevaux réalisent également des prestations imposables lorsqu’ils vendent des chevaux de trait ou de selle qu’ils ont détenus pendant plus de 6 mois, et que durant cette période, ils les ont faits courir, les ont entraînés ou dressés. Sur le plan fiscal, de telles ventes ne sont considérées ni comme prestation agricole, ni comme commerce de bétail et sont donc imposables au taux réduit (F ch. 2.1.2).

2.3 Centres de collecte de lait

Les centres de collecte de lait dont l’activité se résume à collecter, entreposer et réfrigérer le lait livré par les producteurs, réalisent des prestations exclues du champ de l’impôt lorsqu’ils redistribuent ce lait aux entreprises de trans-formation du lait.

2.4 Exploitations d’estivage, de pâturage et de pâturages communautaires (art. 7 à 9 OTerm)

Si une telle exploitation prend en charge, contre rémunération, l’estivage d’animaux de rente consommateurs de fourrages grossiers, il s’agit d’une prestation agricole exclue du champ de l’impôt. La seule condition est que l’exploitation chargée de l’estivage des animaux de rente puisse prétendre aux contributions d’estivage conformément à l’OCest. De telles prestations ne font donc pas partie du chiffre d’affaires déterminant pour l’examen de l’assujettissement, tout comme les produits issus de la production naturelle (par ex. lait et fromage) obtenus dans ces exploitations pendant l’estivage.

L’affermage d’un alpage comme mise à disposition d’immeubles ou de parts d’immeubles à des fins d’usage ou de jouissance (art. 21, al. 2, ch. 21, LTVA) pour le compte de tiers est exclu du champ de l’impôt.

3 Examen de l’assujettissement

L’Info TVA Assujettissement à la TVA fournit des renseignements sur les principes généraux de l’assujettissement. L’Info TVA concernant le secteur Collectivités publiques fournit elle de plus amples détails sur l’examen de l’assujettissement des collectivités de droit public, notamment dans le domaine de la sylviculture.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

13

3.1 Assujettissement de formes particulières d’exploitation

Il existe plusieurs formes de société pour les exploitations agricoles. Outre les formes les plus usuelles (entreprise individuelle, communauté père-fils ou communauté entre frères et sœurs), l’Ordonnance sur la terminologie agri-cole et la reconnaissance des formes d’exploitation (OTerm) du 7 décembre 1998 prévoit également les formes particulières que sont la communauté d’exploitation (art. 10 OTerm) et la communauté partielle d’exploitation (art. 12 OTerm). En générale, la forme de société simple est choisie conformément à l’art. 530 ss CO, comme c’est le cas de la commu-nauté père-fils et de la communauté entre frères et sœurs.

Lorsqu’une communauté vend des produits naturels issus de sa propre exploi-tation, elle est réputée producteur de produits naturels au sens de l’art. 21, al. 2, ch. 26, LTVA. C’est le cas, par exemple, de la communauté d’exploi-tation ou de la communauté partielle d’exploitation en raison de l’élevage commun d’animaux. Si la communauté partielle d’exploitation envisage simplement la garde commune d’animaux et que les partenaires se présen-tent pour leur propre compte et en leur propre nom vis-à-vis de tiers, chaque partenaire est considéré comme un producteur indépendant.

Si un membre de la communauté assujetti à l’impôt fournit des prestations imposables qui n’entrent pas dans le cadre de la participation générale aux gains et aux pertes, elles doivent être soumises à l’impôt. Par contre, la seule participation aux gains et aux pertes n’est pas soumise à l’impôt. Par consé-quent, il y a une prestation imposable entre un membre et la communauté uniquement si une contre-prestation particulière est facturée au partenaire de la société ou à la communauté (par ex. pour la surveillance des troupeaux, le travail dans les champs, le droit de co-utilisation de l’étable, la mise à disposi-tion de la main d’œuvre ou des machines). Il en va de même pour les presta-tions exclues du champ de l’impôt (par ex. pour la livraison de fourrage issue de la propre production), si celles-ci sont imposées volontairement. C’est le contrat de société qui détermine s’il y a une contre-prestation particulière.

3.2 Calcul du chiffre d’affaires déterminant pour l’assujettissement

En raison de leur situation particulière, les producteurs de produits naturels doivent, pour déterminer l’assujettissement, calculer le chiffre d’affaires à partir de toutes les prestations imposables, c’est-à-dire sans le chiffre d’affaires généré par les produits naturels de la propre production, ni celui en rapport avec le commerce de bétail, ni celui d’un centre de collecte en rapport avec le lait. Si ce chiffre d’affaires dépasse le seuil des 100 000 francs, l’assujettisse-ment subjectif est donné et l’exploitation est tenue de s’annoncer à l’AFC.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

14

Dans une première démarche, le chiffre d’affaires généré par des produits naturels achetés peut être calculé sur la base de la comptabilité ou d’autres enregistrements comptables appropriés à cet effet. Le volume du chiffre d’affaires peut, par exemple, être calculé sur la base des achats de marchan-dises comptabilisés comme le montre l’exemple suivant:

Démarche 1Un agriculteur, travaillant également à la tâche, produit du maïs et reprend la récolte de ses voisins.

Achat de maïs CHF 15 000+ marge bénéficiaire brute de 10 %*) CHF 1 500

Chiffre d’affaires du commerce de produits naturels achetés CHF 16 500

*) La marge bénéficiaire brute est calculée conformément aux lois du marché et peut être justifiée en conséquence. Sur demande, les bases de calcul seront mises à disposition de l’AFC.

Le chiffre d’affaires déterminant pour l’assujettissement peut être calculé selon une deuxième démarche suivante:

Démarche 2 Chiffre d’affaires annuelTravail à la tâche (travaux agricoles selon ch. 16.1) CHF 40 000Total des recettes du maïs CHF 50 000dont commerce de maïs acheté (selon démarche 1) CHF 16 500Transports pour des tiers CHF 50 000

Chiffre d’affaires total provenant d’autres prestations imposables CHF 106 500

Pour un chiffre d’affaires de 106 500 francs provenant de prestations imposa-bles, les conditions de l’assujettissement sont remplies, car le montant de 100 000 francs est atteint et même dépassé.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

15

N Dans des cas similaires, l’assujettissement se limite en général aux chiffres d’affaires provenant de l’ensemble des prestations imposables (excepté les chiffres d’affaires résultant de la propre production naturelle). Sont exclus les cas présentés au ch. 4.1.

4 Traitement fiscal des chiffres d’affaires provenant de la propre production si l’assujettissement est donné

Si un producteur de produits naturels est assujetti, il y a lieu, en particulier dans le domaine du commerce de produits naturels de tenir compte de ce qui suit.

4.1 Impossibilité de facturer séparément les propres produits et ceux acquis auprès de tiers

S’il n’est pas possible d’établir une distinction claire entre les propres produits et les produits achetés sur les factures clients ainsi que dans les charges et les recettes de la comptabilité (par ex. parce que les propres produits sont mélangés avec ceux acquis auprès de tiers), la personne assujettie à l’impôt a la possibilité d’imposer les différents chiffres d’affaires provenant de sa propre production. Ainsi, l’exigence d’une séparation sans équivoque des produits est caduque, ce qui représente une simplification administrative importante.

ExempleUn agriculteur assujetti en raison de prestations imposables (chiffre d’affaires généré dans sa boutique à partir de produits achetés) complète les légumes de sa propre production par des légumes achetés à des tiers. Il les revend ensuite dans son magasin. Il ne peut pas faire apparaître de séparation fiable entre les légumes achetés et ceux de sa propre production sur les factures des clients, ni sur les tickets de sa caisse enregistreuse. Par conséquent, la totalité du chiffre d’affaires provenant de la vente de légumes à partir de son magasin ainsi que les autres chiffres d’affaires imposables sont soumis à l’impôt.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

16

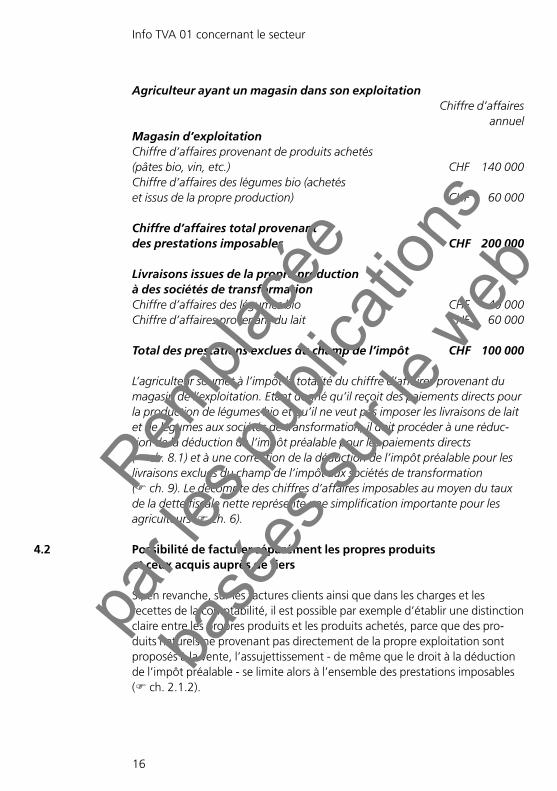

Agriculteur ayant un magasin dans son exploitation Chiffre d’affaires annuelMagasin d’exploitationChiffre d’affaires provenant de produits achetés (pâtes bio, vin, etc.) CHF 140 000Chiffre d’affaires des légumes bio (achetés et issus de la propre production) CHF 60 000

Chiffre d’affaires total provenant des prestations imposables CHF 200 000

Livraisons issues de la propre production à des sociétés de transformationChiffre d’affaires des légumes bio CHF 40 000Chiffre d’affaires provenant du lait CHF 60 000

Total des prestations exclues du champ de l’impôt CHF 100 000

L’agriculteur soumet à l’impôt la totalité du chiffre d’affaires provenant du magasin de l’exploitation. Etant donné qu’il reçoit des paiements directs pour la production de légumes bio et qu’il ne veut pas imposer les livraisons de lait et de légumes aux sociétés de transformation, il doit procéder à une réduc-tion de la déduction de l’impôt préalable pour les paiements directs (F ch. 8.1) et à une correction de la déduction de l’impôt préalable pour les livraisons exclues du champ de l’impôt aux sociétés de transformation (F ch. 9). Le décompte des chiffres d’affaires imposables au moyen du taux de la dette fiscale nette représente une simplification importante pour les agriculteurs (F ch. 6).

4.2 Possibilité de facturer séparément les propres produits et ceux acquis auprès de tiers

Si, en revanche, sur les factures clients ainsi que dans les charges et les recettes de la comptabilité, il est possible par exemple d’établir une distinction claire entre les propres produits et les produits achetés, parce que des pro-duits naturels ne provenant pas directement de la propre exploitation sont proposés à la vente, l’assujettissement - de même que le droit à la déduction de l’impôt préalable - se limite alors à l’ensemble des prestations imposables (F ch. 2.1.2).

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

17

NLes produits naturels achetés et ceux issus de la propre production sont facturés séparément (ceci est également valable pour les quittances de caisses enregistreuses). Pour les produits naturels de la propre production, la mention TVA 0 % production naturelle sera indiquée.

ExempleUne exploitation agricole qui effectue également des travaux à la tâche utilise des semences aussi bien pour obtenir ses propres produits que pour des travaux dans des champs appartenant à des tiers. Parallèlement, elle fait le commerce de semences (achat/vente). Elle est en mesure de séparer de manière fiable, tant lors de la facturation qu’en comptabilité, le chiffre d’affaires résultant des travaux des champs effectués pour des tiers et le chiffre d’affaires du commerce de semences de celui de la vente de ses propres produits naturels. L’assujettissement ne s’étend donc qu’aux presta-tions imposables (travaux des champs pour le compte de tiers, y c. les semences utilisées et le commerce de semences).

NSe référer au ch. 9.1 pour vérifier si l’achat de produits naturels auprès de producteurs de produits naturels non assujettis donne un droit éventuel à une déduction de l’impôt préalable.

5 Renonciation à la libération de l’assujettissement, option de l’imposition des prestations exclues du champ de l’impôt

L’imposition volontaire peut avoir lieu via

l une renonciation à la libération de l’assujettissement (art. 11 LTVA); et/oul l’imposition conformément à l’art. 22 LTVA des prestations exclues du

champ de l’impôt (art. 21 LTVA).

Par conséquent, producteurs de produits naturels, marchands de bétail, centres de collecte de lait et autres exploitations similaires selon ch. 2.4 peuvent se faire enregistrer dans le registre des assujettis et, moyennant une indication claire de l’impôt, soumettre volontairement les chiffres d’affaires provenant de la production de produits naturels, du commerce du bétail ou de la vente de lait à des entreprises de transformation du lait.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

18

N L’assujetti qui ne peut pas opter en indiquant clairement l’impôt, par exemple parce qu’il vend ses propres produits au marché hebdomadaire sans quittance, et donc sans pouvoir indiquer l’impôt, alors il peut en informer l’AFC par un autre moyen (art. 39 OTVA; par ex. en lui signalant par écrit).

F Des informations détaillées sur la facturation figurent au ch. 10.

Si l’option de l’imposition est retenue pour les chiffres d’affaires provenant de la production de produits naturels, le commerce de bétail ou la vente de lait à des entreprises de transformation de celui-ci, et que la libération de l’assujet-tissement est abandonnée, toutes les activités imposables en vertu de la loi seront également imposées.

ExempleUn agriculteur veut choisir cette option pour la vente de légumes à un grand distributeur. Mais il ne souhaite pas imposer la vente directe de légumes à la ferme ainsi que les recettes générées par la garde d’animaux. Outre ces produits, il réalise également un chiffre d’affaires provenant de travaux sylvicoles exécutés pour le compte de tiers.

Chiffres d’affaires de l’agriculteur issus Chiffre d’affaires annuels

de la vente de légumes à un grand distributeur CHF 50 000de la vente de légumes à la ferme CHF 10 000de la garde d’animaux CHF 50 000de travaux sylvicoles pour des tiers CHF 20 000

Chiffre d’affaires total CHF 130 000

En raison de l’option choisie pour la vente de légumes à un grand distributeur, les chiffres d’affaires imposables provenant de travaux sylvicoles pour des tiers sont également soumis à l’obligation de décompter.

N Lorsqu’il choisit l’option, le producteur de produits naturels peut choisir l’application du décompte simplifié selon la méthode des taux de la dette fiscale nette (F ch. 6).

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

19

F Voir l’Info TVA Assujettissement à la TVA pour obtenir des informations plus détaillées sur la libération de l’assujettissement.

F Voir l’Info TVA Objet de l’impôt pour obtenir des informations plus détaillées sur l’imposition volontaire des prestations exclues du champ de l’impôt.

6 Décompte simplifié selon la méthode des taux de la dette fiscale nette (art. 37 LTVA)

La méthode de décompte simplifiée peut également être appliquée aux chiffres d’affaires des produits naturels issus de la propre production (art. 77, al. 3, OTVA). Que les produits de la production naturelle soient soumis à l’assujettissement conformément aux explications du ch. 4.1 ou décomptés volontairement selon le ch. 5 importe peu.

F Vous trouverez des informations détaillées à ce sujet dans l’Info TVA Taux de la dette fiscale nette.

F L’Info TVA Taux forfaitaires renseigne sur l’utilisation des taux forfaitaires pour les prestataires du secteur public et des organismes apparentés.

7 Base de calcul

La contre-prestation sert de base au calcul de l’impôt. Une fois le montant de la contre-prestation connu, il peut être multiplié par le taux d’imposition applicable pour déterminer le montant d’impôt à acquitter.

F Vous trouverez des informations complémentaires sur la base de calcul dans l’Info TVA Calcul de l’impôt et taux de l’impôt.

7.1 Contre-prestation

Est considérée comme contre-prestation au sens de la LTVA une valeur patri-moniale que le destinataire, ou un tiers à sa place, remet en contrepartie d’une prestation du point de vue de la TVA.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

20

7.2 Diminutions de la contre-prestation / affaires conclues en compensation

Les déductions qui sont en relation directe avec la prestation que doit fournir un producteur de produits naturels ne sont pas réputées affaires conclues en compensation, mais valent diminutions de la contre-prestation. La déduction de l’impôt préalable en vertu de l’art. 28 LTVA ne peut, de ce fait, être opérée que sur la valeur de la marchandise réduite par cette diminution de la contre-prestation. Cette règle est également applicable à la détermination du chiffre d’affaires imposable auprès de producteurs de produits naturels assujettis.

Exemplesl taxes pour le pesage du bétail à l’abattoir;l déduction pour le ramassage du lait à la ferme;l frais d’entreposage et de tri des légumes.

Si des produits naturels sont récoltés par l’acquéreur, il n’y a compensation de prestations entre les travaux de récolte et la livraison des produits naturels (art. 24, al. 3 et al. 5, LTVA) que si le producteur de produits naturels facture ou déduit de la valeur des biens récoltés, les coûts réels intervenus (par ex. des travaux de récolte, le coût du transport) ainsi que d’éventuels risques pouvant survenir après la conclusion du contrat (par ex. chute des prix, perte de qualité). Ceci est également valable si les coûts de la récolte sont fixés dans un contrat mais ne sont pas mentionnés dans le décompte. La valeur des travaux de récolte est dans ce cas imposée par l’acquéreur assujetti des produits naturels, selon leur genre, c’est-à-dire au taux normal pour, par exemple, des travaux de coupe de bois ou au taux réduit pour, par exemple, des travaux de récolte de fourrages ou de produits comestibles.

Exemple 1Une entreprise forestière assujettie acquiert de bois sur pied auprès d’un propriétaire de forêts non assujetti. Etant donné que les travaux de coupe du bois seront exécutés en terrain difficile, le propriétaire de forêts doit supporter contractuellement les risques liés à la coupe de bois. L’entreprise forestière déduit par conséquent les coûts effectifs de la coupe de bois de la valeur du bois rond.

Valeur du bois rond CHF 3 000moins les travaux de coupe de bois selon rapports de régie CHF - 2 500

Montant à payer au propriétaire de forêts CHF 500

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

21

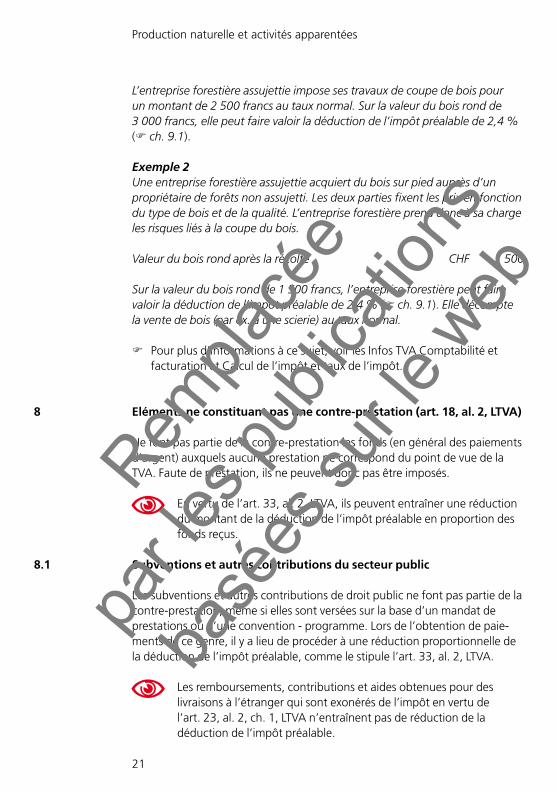

L’entreprise forestière assujettie impose ses travaux de coupe de bois pour un montant de 2 500 francs au taux normal. Sur la valeur du bois rond de 3 000 francs, elle peut faire valoir la déduction de l’impôt préalable de 2,4 % (F ch. 9.1).

Exemple 2Une entreprise forestière assujettie acquiert du bois sur pied auprès d’un propriétaire de forêts non assujetti. Les deux parties fixent les prix en fonction du type de bois et de la qualité. L’entreprise forestière prend donc à sa charge les risques liés à la coupe du bois.

Valeur du bois rond après la récolte CHF 1 500

Sur la valeur du bois rond de 1 500 francs, l’entreprise forestière peut faire valoir la déduction de l’impôt préalable de 2,4 % (F ch. 9.1). Elle décompte la vente de bois (par ex. à une scierie) au taux normal.

F Pour plus d’informations à ce sujet, voir les Infos TVA Comptabilité et facturation et Calcul de l’impôt et taux de l’impôt.

8 Eléments ne constituant pas une contre-prestation (art. 18, al. 2, LTVA)

Ne font pas partie de la contre-prestation les fonds (en général des paiements d’argent) auxquels aucune prestation ne correspond du point de vue de la TVA. Faute de prestation, ils ne peuvent donc pas être imposés.

N En vertu de l’art. 33, al. 2, LTVA, ils peuvent entraîner une réduction du montant de la déduction de l’impôt préalable en proportion des fonds reçus.

8.1 Subventions et autres contributions du secteur public

Les subventions et autres contributions de droit public ne font pas partie de la contre-prestation, même si elles sont versées sur la base d’un mandat de prestations ou d’une convention - programme. Lors de l’obtention de paie-ments de ce genre, il y a lieu de procéder à une réduction proportionnelle de la déduction de l’impôt préalable, comme le stipule l’art. 33, al. 2, LTVA.

N Les remboursements, contributions et aides obtenues pour des livraisons à l’étranger qui sont exonérés de l’impôt en vertu de l’art. 23, al. 2, ch. 1, LTVA n’entraînent pas de réduction de la déduction de l’impôt préalable.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

22

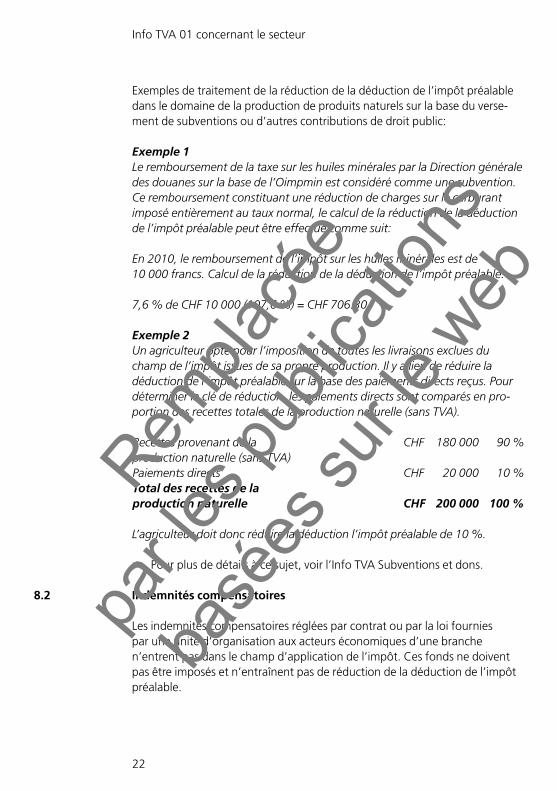

Exemples de traitement de la réduction de la déduction de l’impôt préalable dans le domaine de la production de produits naturels sur la base du verse-ment de subventions ou d’autres contributions de droit public:

Exemple 1Le remboursement de la taxe sur les huiles minérales par la Direction générale des douanes sur la base de l’Oimpmin est considéré comme une subvention. Ce remboursement constituant une réduction de charges sur le carburant imposé entièrement au taux normal, le calcul de la réduction de la déduction de l’impôt préalable peut être effectué comme suit:

En 2010, le remboursement de l’impôt sur les huiles minérales est de 10 000 francs. Calcul de la réduction de la déduction de l’impôt préalable:

7,6 % de CHF 10 000 (107,6 %) = CHF 706.30

Exemple 2Un agriculteur opte pour l’imposition de toutes les livraisons exclues du champ de l’impôt issues de sa propre production. Il y a lieu de réduire la déduction de l’impôt préalable sur la base des paiements directs reçus. Pour déterminer la clé de réduction, les paiements directs sont comparés en pro-portion des recettes totales de la production naturelle (sans TVA).

Recettes provenant de la CHF 180 000 90 %production naturelle (sans TVA)Paiements directs CHF 20 000 10 %Total des recettes de laproduction naturelle CHF 200 000 100 %

L’agriculteur doit donc réduire la déduction l’impôt préalable de 10 %.

F Pour plus de détails à ce sujet, voir l’Info TVA Subventions et dons.

8.2 Indemnités compensatoires

Les indemnités compensatoires réglées par contrat ou par la loi fournies par une unité d’organisation aux acteurs économiques d’une branche n’entrent pas dans le champ d’application de l’impôt. Ces fonds ne doivent pas être imposés et n’entraînent pas de réduction de la déduction de l’impôt préalable.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

23

ExempleLes contributions versées par la Société coopérative pour l’achat du tabac indigène aux producteurs de tabac, sur la base de l’OITab, ne constituent pas une contre-prestation imposable. Les producteurs de tabac ne doivent pas entreprendre de réduction de la déduction de l’impôt préalable.

8.3 Consignes

F L’Info TVA Objet de l’impôt renseigne sur le traitement des consignes et des emballages sur la question de la TVA.

9 Déduction et corrections de la déduction de l’impôt préalable

F L’Info TVA Déduction de l’impôt préalable et corrections de la déduction de l’impôt préalable renseigne sur les principes relatifs à cette question.

9.1 Déduction de l’impôt préalable en cas d’acquisitions de produits naturels auprès de producteurs non assujettis, de bétail auprès de marchands de bétail non assujettis et de lait auprès de centres de collecte de lait non assujettis

Etant donné que leurs prestations sont en principe exclues du champ de l’impôt, les producteurs de produits naturels ne doivent pas décompter l’impôt avec l’AFC sur les livraisons de produits provenant de leur propre exploitation. La charge fiscale sur les biens d’exploitation et d’investissement a cependant une influence sur la fixation des prix et peut désavantager le producteur non assujetti par rapport à celui qui l’est.

Afin d’éviter une taxe occulte grevant les prestations des fournisseurs non assujettis tels que les producteurs de produits naturels, les marchands de bétail et les centres de collecte de lait, l’art. 28, al. 2, LTVA prévoit que leurs clients assujettis peuvent déduire, à titre d’impôt préalable, 2,4 % du mon-tant qui leur a été facturé (100 %). Ces 2,4 % correspondent approximative-ment à la charge fiscale grevant les dépenses des producteurs de produits naturels, ce qui doit permettre aux producteurs non assujettis de ne pas être désavantagés sur le marché.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

24

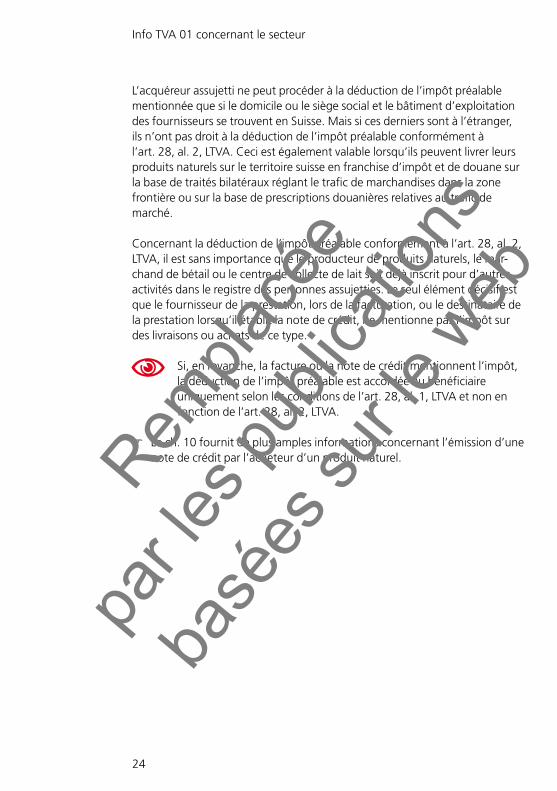

L’acquéreur assujetti ne peut procéder à la déduction de l’impôt préalable mentionnée que si le domicile ou le siège social et le bâtiment d’exploitation des fournisseurs se trouvent en Suisse. Mais si ces derniers sont à l’étranger, ils n’ont pas droit à la déduction de l’impôt préalable conformément à l’art. 28, al. 2, LTVA. Ceci est également valable lorsqu’ils peuvent livrer leurs produits naturels sur le territoire suisse en franchise d’impôt et de douane sur la base de traités bilatéraux réglant le trafic de marchandises dans la zone frontière ou sur la base de prescriptions douanières relatives au trafic de marché.

Concernant la déduction de l’impôt préalable conformément à l’art. 28, al. 2, LTVA, il est sans importance que le producteur de produits naturels, le mar-chand de bétail ou le centre de collecte de lait soit déjà inscrit pour d’autres activités dans le registre des personnes assujetties. Le seul élément décisif est que le fournisseur de la prestation, lors de la facturation, ou le destinataire de la prestation lorsqu’il établit la note de crédit, ne mentionne pas l’impôt sur des livraisons ou achats de ce type.

N Si, en revanche, la facture ou la note de crédit mentionnent l’impôt, la déduction de l’impôt préalable est accordée au bénéficiaire uniquement selon les conditions de l’art. 28, al. 1, LTVA et non en fonction de l’art. 28, al. 2, LTVA.

F Le ch. 10 fournit de plus amples informations concernant l’émission d’une note de crédit par l’acheteur d’un produit naturel.Rem

placé

e

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

25

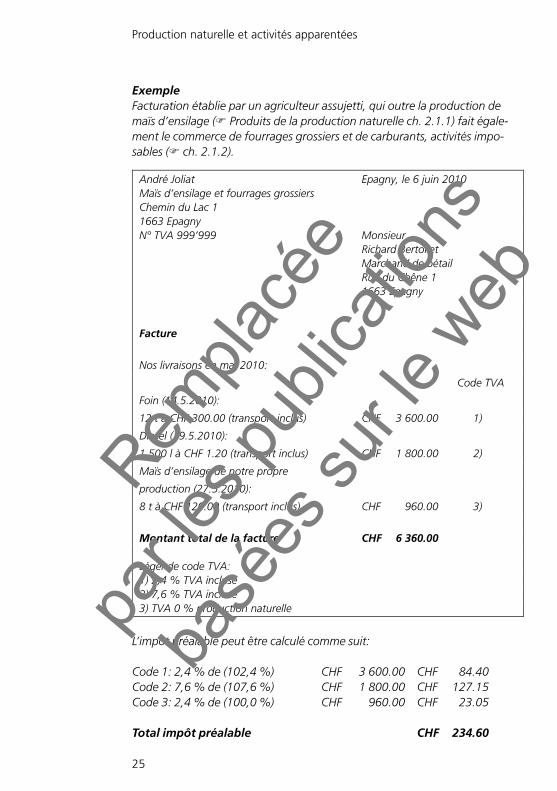

ExempleFacturation établie par un agriculteur assujetti, qui outre la production de maïs d’ensilage (F Produits de la production naturelle ch. 2.1.1) fait égale-ment le commerce de fourrages grossiers et de carburants, activités impo-sables (F ch. 2.1.2).

André Joliat Epagny, le 6 juin 2010 Maïs d’ensilage et fourrages grossiers Chemin du Lac 1 1663 Epagny N° TVA 999’999 Monsieur Richard Bertollet Marchand de bétail Rue du Chêne 1 1663 Epagny Facture

Nos livraisons en mai 2010:

Code TVA

Foin (14.5.2010):

12 t à CHF 300.00 (transport inclus) CHF 3 600.00 1)

Diesel (19.5.2010):

1 500 l à CHF 1.20 (transport inclus) CHF 1 800.00 2)

Maïs d’ensilage de notre propre

production (27.5.2010):

8 t à CHF 120.00 (transport inclus) CHF 960.00 3)

Montant total de la facture CHF 6 360.00 Légende code TVA: 1) 2,4 % TVA incluse 2) 7,6 % TVA incluse 3) TVA 0 % production naturelle

L’impôt préalable peut être calculé comme suit:

Code 1: 2,4 % de (102,4 %) CHF 3 600.00 CHF 84.40Code 2: 7,6 % de (107,6 %) CHF 1 800.00 CHF 127.15Code 3: 2,4 % de (100,0 %) CHF 960.00 CHF 23.05

Total impôt préalable CHF 234.60

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

26

9.2 Transfert de produits provenant d’une partie de l’entreprise réalisant des chiffres d’affaires non imposables à une partie de l’entreprise réalisant des chiffres d’affaires imposables et inversement

La partie de l’entreprise réalisant des chiffres d’affaires soumis à la TVA (par ex. un restaurant) ne peut pas déduire d’impôt préalable au sens du ch. 9.1 ci-dessus lorsqu’elle prélève des biens de production naturelle, par exemple des légumes, issus de la partie de l’entreprise qui réalise des chiffres d’affaires exclus (par ex. exploitation agricole). Cependant, elle a malgré tout la possibi-lité, au sens de l’art. 28 LTVA, d’opérer proportionnellement une mise en compte de l’impôt préalable grevant la part des prestations acquises auprès de tiers dans le cadre de son activité exclue, affectée à son activité entrepre-neuriale soumise.

Inversement, si une partie de l’entreprise assujettie remet des produits à une partie exclue du champ de l’impôt, la prestation peut être imposée au prix qui serait facturé à un tiers indépendants, au sens d’une détermination par approximation, à la place d’une correction ou d’une réduction de la déduc-tion de l’impôt préalable.

ExempleLa remise de petit-lait par la partie imposable de l’entreprise «fromagerie» à la partie «engraissement de porcs», qui est elle exclue du champ de l’impôt, est imposable au taux réduit.

9.3 Correction de la déduction de l’impôt préalable

La correction de la déduction de l’impôt préalable est prévue à fin d’éviter que les personnes assujetties qui utilisent des prestations de tiers à des fins non entrepreneuriales soient avantagées par rapport à des personnes non assujetties.

F Les Infos TVA Changements d’affectation et Parts privées fournissent des informations détaillées à ce sujet.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

27

N Les propriétaires d’entreprises individuelles dans le secteur de l’agriculture ou de la sylviculture doivent tenir compte des dispositions dérogatoires suivantes:l Il ne faut pas procéder à une correction de la déduction de l’impôt

préalable pour les prélèvements de produits issus de leur propre exploitation et destinés à couvrir les besoins de leur famille (prélèvements en nature conformément à la notice NL 1/2007 de l’impôt fédéral direct).

l La part privée aux frais de chauffage, d’éclairage, de nettoyage et de communication etc., est déterminée d’après les montants figu-rant dans la notice NL 1/2007.

10 Facturation

F L’Info TVA Comptabilité et facturation renseigne sur les principes géné-raux de facturation.

10.1 Etablissement d’une note de crédit par l’acheteur de produits naturels: mention inexacte ou indue de l’impôt

Dans le domaine de l’agriculture, on voit plus souvent l’acquéreur des pro-duits naturels établir une note de crédit pour le vendeur que le producteur de produits naturels établir une facture. Si, dans la note de crédit destinée à un agriculteur non assujetti figure l’impôt, ou si un montant d’impôt trop élevé figure dans la note adressée à un agriculteur déjà assujetti, il faut tenir compte des dispositions mentionnées à l’art. 27 LTVA. L’impôt incorrect ou injustifié est dû, à moins:

l qu’une correction de la facture ait lieu, avec document écrit à l’appui remis au destinataire habituel, faisant référence à la facture d’origine et révoquant celle-ci; ou

l qu’il soit prouvé que la Confédération n’a subi aucun préjudice financier.

Ces conséquences juridiques s’appliquent également aux notes de crédit, si le bénéficiaire ne les conteste pas par écrit (art. 27, al. 3, LTVA).

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

28

Si une note de crédit fait apparaître une mention inexacte ou indue de l’impôt et que son destinataire ne la conteste pas, il convient de distinguer les cas suivants:

a) Dans les cas de notes de crédit adressées à des non assujettis pro-ducteurs de produits naturels, marchands de bétail ou centres de collecte de lait: si le montant de l’impôt mentionné sur la note de crédit s’élève seulement à hauteur de la déduction de l’impôt préalable possible selon l’art. 28, al. 2, LTVA (F ch. 9.1), il n’y a pas de préjudice financier pour la Confédération. Ces destinataires n’ont aucune démarche à entreprendre.

b) Dans les cas de notes de crédit adressées à des assujettis producteurs de produits naturels, marchands de bétail ou centres de collecte de lait: la mention de l’impôt correspond à une option pour l’imposition au sens des explications fournies au ch. 5. Une telle option pour une livraison, en vertu de l’art. 22 LTVA, ne peut être formulée de cette manière que si le fournisseur des produits naturels est déjà inscrit au registre des assujettis à la TVA.

NLe destinataire de la note de crédit doit s'acquitter de la TVA mentionnée sur celle-ci et peut, dès lors, procéder à la déduction de l'impôt préalable dans la proportion correspondant à cette livraison avec option.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

29

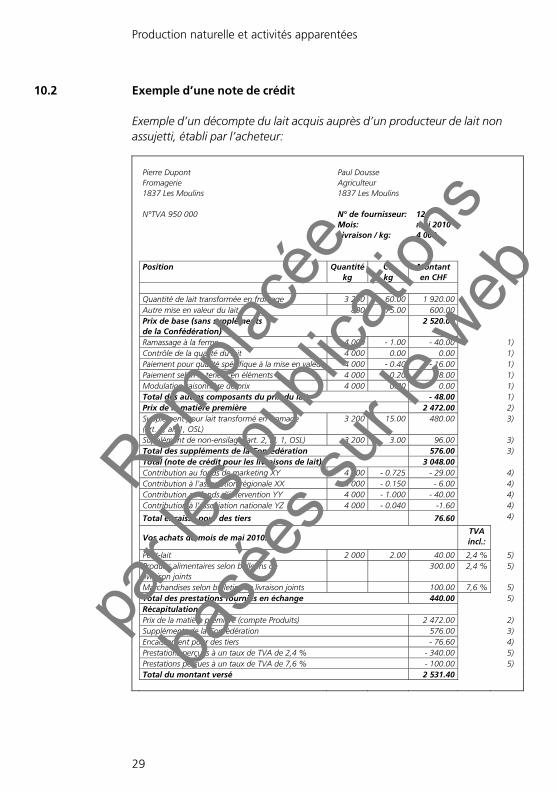

Pierre Dupont Fromagerie 1837 Les Moulins N°TVA 950 000

Paul Dousse Agriculteur 1837 Les Moulins

N° de fournisseur: 12 Mois: mai 2010 Livraison / kg: 4 000

Position Quantitékg

Ct. kg

Montant en CHF

Quantité de lait transformée en fromage 3 200 60.00 1 920.00 Autre mise en valeur du lait 800 75.00 600.00 Prix de base (sans suppléments de la Confédération)

2 520.00

Ramassage à la ferme 4 000 - 1.00 - 40.00 1) Contrôle de la qualité du lait 4 000 0.00 0.00 1) Paiement pour qualité spécifique à la mise en valeur 4 000 - 0.40 - 16.00 1) Paiement selon la teneur en éléments 4 000 0.20 8.00 1) Modulation saisonnière de prix 4 000 0.00 0.00 1) Total des autres composants du prix du lait - 48.00 1) Prix de la matière première 2 472.00 2) Supplément pour lait transformé en fromage (art. 1, al. 1, OSL)

3 200 15.00 480.00 3)

Supplément de non-ensilage (art. 2, al. 1, OSL) 3 200 3.00 96.00 3) Total des suppléments de la Confédération 576.00 3) Total (note de crédit pour les livraisons de lait) 3 048.00 Contribution au fonds de marketing XY 4 000 - 0.725 - 29.00 4) Contribution à l’association régionale XX 4 000 - 0.150 - 6.00 4) Contribution au fonds d’intervention YY 4 000 - 1.000 - 40.00 4) Contribution à l’association nationale YZ 4 000 - 0.040 -1.60 4)

Total encaissé pour des tiers 76.60 4)

Vos achats du mois de mai 2010: TVA incl.:

Petit-lait 2 000 2.00 40.00 2,4 % 5) Produits alimentaires selon bulletins de livraison joints

300.00 2,4 % 5)

Marchandises selon bulletins de livraison joints 100.00 7,6 % 5) Total des prestations fournies en échange 440.00 5) Récapitulation: Prix de la matière première (compte Produits) 2 472.00 2) Suppléments de la Confédération 576.00 3) Encaissement pour des tiers - 76.60 4) Prestations perçues à un taux de TVA de 2,4 % - 340.00 5) Prestations perçues à un taux de TVA de 7,6 % - 100.00 5) Total du montant versé 2 531.40

10.2 Exemple d’une note de crédit

Exemple d’un décompte du lait acquis auprès d’un producteur de lait non assujetti, établi par l’acheteur:

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

30

Remarques sur les différentes positions:

1) Suppléments de prix et diminutions de la contre-prestation de droit privé (F Info TVA Calcul de

l’impôt et taux de l’impôt).

2) Montant déterminant chez l’assujetti acquéreur de lait pour la déduction de l’impôt préalable

en cas d’acquisition de produits naturels auprès de producteurs non assujettis (F ch. 9.1) et

contre-prestation imposable pour un producteur de lait assujetti (F Info TVA Calcul de l’impôt

et taux de l’impôt). Si les produits naturels non imposables sont acquis auprès de producteurs

non assujettis, aucune mention de la TVA n’est permise dans cette rubrique (F ch. 10.1).

3) Subventions et autres contributions des pouvoirs publics encaissées par le transformateur de

lait, traitées dans le décompte de lait et dans sa comptabilité comme compte de passage et

reversées directement aux producteurs de lait. Dans ce cas, ces montants n’entraînent une

réduction de la déduction de l’impôt préalable qu’auprès des producteurs de lait assujettis

(F ch. 8.1).

Souvent, l’acheteur et le producteur de lait conviennent d’un prix de base qui constitue un prix

mixte pour la part présumée des livraisons de lait donnant droit à des suppléments et la part

qui n’y donne pas droit. De tels prix mixtes sont notamment convenus dans les cas où

l’acheteur de lait ne connaît pas à l’avance la quantité exacte de lait donnant droit à des

suppléments ni celle qui sera transformée en fromage. Par conséquent, ceci augmente la

contre-prestation imposable d’un producteur de lait assujetti, du fait que les suppléments de la

Confédération reversés par l’acheteur de lait sont inclus. L’acheteur de lait assujetti a droit sur

ce montant, lors de l’acquisition de produits naturels auprès de producteurs non assujettis, à la

déduction de l’impôt préalable, mais doit alors procéder à une déduction de l’impôt préalable

directement imputable à ses achats de lait.

4) Prestations d’encaissement: dans les décomptes, il faut que ressortent clairement au nom et

pour le compte de qui ces contributions sont prélevées. Si cette exigence n’est pas remplie,

l’acheteur de lait assujetti imposera ces montants au taux normal en tant que prestations de

service fournies en son propre nom. Si, en revanche, il souhaite permettre à un producteur de

lait assujetti de faire valoir la déduction de l’impôt préalable sur d’éventuelles prestations

imposables (par ex. les contributions pour la couverture des frais de publicité et de marketing

d’une association), il y a lieu d’indiquer sur la note de crédit non seulement le nom du bénéfici-

aire, mais également son N° TVA ainsi que le taux d’impôt. Il en va de même, par analogie,

pour les cotisations de membres fixées statutairement, exclues du champ de l’impôt en vertu

de l’art. 21, al. 2, ch. 13, LTVA, si l’option de l’imposition volontaire a été choisie.

F L’Info TVA Objet de l’impôt fournit de plus amples informations sur les prestations

d’encaissement et les contributions des membres.

5) Prestations à imposer par l’acheteur de lait assujetti au taux d’impôt déterminant.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

31

11 Subsistance du personnel, logement du personnel11.1 Subsistance du personnel

F Vous trouverez des informations détaillées à ce sujet dans l’Info TVA Parts privées.

11.2 Logement du personnel

Le loyer facturé par l’employeur (donneur du logement) au personnel (pre-neur du logement) pour l’hébergement est exclu du champ de l’impôt (art. 21, al. 2, ch. 21, LTVA). Ceci est également applicable aux possibilités de logement que le propriétaire de l’entreprise met à la disposition de forces de travail auxiliaires (salariés à la semaine et à la journée) dans le cadre de tra-vaux de récolte.

Sont toutefois imposables au taux normal les prestations supplémentaires telles que le nettoyage de la chambre, de l’appartement ou de la maison, le nettoyage du linge de lit et autres prestations du même genre, ainsi que les prestations de restauration (nourriture et boissons).

Les recettes de location pour le logement, exclues du champ de l’impôt, et les autres prestations imposables doivent être facturées ou débitées séparément.

12 Pension pour animaux

Toutes les prestations découlant de la pension d’animaux (hébergement, nourriture, assistance, soins, etc.) y compris l’utilisation éventuelle des instal-lations disponibles (par ex. manège, paddock, pâturages, vestiaires/douches pour cavaliers, etc.) sont imposables au taux normal. La garde de chevaux dans des prés (poulains ou chevaux adultes) est également soumise à l’impôt au taux normal, pour autant qu’il n’y ait pas de prestations comme celles décrites au ch. 2.4.

13 Location d’installations sportives

La contre-prestation pour l’utilisation exclusive par le locataire d’une installa-tion d’équitation (par ex. manège, installation d’entraînement pour chevaux telles que pistes de course, installations de saut et de dressage) est exclue du champ de l’impôt (art. 21, al. 2, ch. 21, let. d, LTVA).

F L’Info TVA concernant le secteur Sport fournit plus d’informations à ce sujet.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

32

14 Vacances à la ferme, prestations de restauration

Les agriculteurs proposent souvent à leurs hôtes des prestations d’hôtellerie (dormir sur la paille, vacances à la ferme) et de restauration.

F L’Info TVA concernant le secteur Hôtellerie et restauration fournit de plus amples informations sur le traitement fiscal de ce genre de prestations.

15 Vétérinaires, cliniques vétérinaires15.1 Vétérinaire cantonal ou vétérinaire officiel

L’indemnité pour une activité dépendante qu’un vétérinaire indépendant perçoit en sa qualité de vétérinaire cantonal nommé par le canton ou de vétérinaire officiel (vétérinaire d’arrondissement, de district, de frontière, etc.) n’est pas soumise à l’impôt (art. 18, al. 2, let. j, LTVA). Ce genre d’indemnité ne fait pas partie du chiffre d’affaires provenant de l’activité indépendante et ne doit donc pas être pris en compte dans le calcul du chiffre d’affaires déterminant pour l’assujettissement.

N La correction de la déduction de l’impôt préalable pour la double affectation de l’infrastructure administrative peut se faire de manière forfaitaire à raison de 1,0 % du salaire. Des informations détaillées sur la correction de la déduction de l’impôt préalable figurent dans l’Info TVA Déduction de l’impôt préalable et corrections de la déduction de l’impôt préalable.

15.2 Activités relevant de l’exercice de la puissance publique

Les indemnités versées aux vétérinaires dans le cadre d’activités relevant de la puissance publique ne sont pas imposables (art. 18, al. 2, let. l, LTVA). De telles activités ne font pas partie du chiffre d’affaires provenant de l’activité indépendante de vétérinaire et ne doivent donc pas être prises en compte dans le calcul du chiffre d’affaires déterminant pour l’assujettissement.

Le fait de réaliser des missions de droit public ne suffit pas à justifier que la personne ou l’organisation mandatée exécute une activité relevant de l’exer-cice de la puissance publique. A cet effet, elles doivent remplir les conditions suivantes:

l la collectivité publique qui délègue (Confédération, canton, commune) est investie des prérogatives légales lui permettant d’exercer l’activité dans le cadre de la puissance publique;

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

33

l le transfert de l’activité correspondante à la personne ou à l’organisation mandatée est réglée dans la loi;

l la personne ou l’organisation exécutant une activité relevant de la puis-sance publique doit être autorisée à prendre des décisions en son propre nom au sens de l’art. 5 PA ou en vertu de dispositions cantonales réglant la procédure administrative, contre lesquelles un recours juridique peut être intenté;

l une décision ou une disposition est rendue, par laquelle une ou plusieurs personnes sont contraintes par la force à une action, une omission ou une tolérance;

l il existe un rapport de subordination;l un règlement de droit public imposé au citoyen entre en application;l la prestation à exécuter par la personne ou l’organisation mandatée n’est

pas négociable sur le marché (c.-à-d. qu’elle ne peut pas être proposée par des particuliers).

ExempleAnalyse de la viande par un vétérinaire officiel conformément à l’OAbCV.

N La correction de la déduction de l’impôt préalable pour la double affectation de l’infrastructure administrative peut se faire de manière forfaitaire à raison de 1,0 % de ces indemnités. Des informations détaillées sur la correction de la déduction de l’impôt préalable figurent dans l’Info TVA Déduction de l’impôt préalable et corrections de la déduction de l’impôt préalable.

15.3 Soins donnés aux animaux

Les chiffres d’affaires provenant des soins thérapeutiques donnés par des vétérinaires, des cliniques vétérinaires, des aides-soignants vétérinaires etc. aux animaux mentionnés à l’art. 25, al. 2, let. a, ch. 3, LTVA, à savoir le bétail (chevaux, ânes, mulets, bovins, moutons, chèvres et porcs), la volaille (pou-lets, canards, oies, dindes et pintades) ainsi qu’aux autres animaux destinés à l’alimentation humaine (par ex. poissons, gibier, autruches) sont imposables au taux réduit.

Les chiffres d’affaires provenant des soins donnés à tous les autres animaux (par ex. chiens, chats, reptiles, oiseaux, poissons d’ornements) sont impo-sables au taux normal.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

34

15.4 Médicaments

Si le vétérinaire remet au propriétaire de l’animal des médicaments ou des aliments que ce dernier doit administrer lui-même à l’animal, il s’agit d’une livraison de médicaments ou d’aliments imposable au taux réduit. Par contre, si ces aliments ou ces médicaments sont administrés par le vétérinaire au cours d’un traitement thérapeutique, il s’agira alors d’une partie du traite-ment vétérinaire et la contre-prestation correspondante facturée sera imposée au même taux d’impôt que ledit traitement, par exemple au taux normal pour le traitement des chiens ou des chats, et au taux réduit pour les chevaux.

15.5 Hébergement d’animaux

Les rétributions que les vétérinaires ou cliniques vétérinaires encaissent pour l’hébergement et l’assistance d’animaux malades ou blessés font partie de la contre-prestation relative au traitement donné à ces animaux et sont donc à imposer au taux applicable à ce traitement (F ch. 15.3).

15.6 Cabinets collectifs de vétérinaires

F L’Info TVA concernant le secteur Santé renseigne, par analogie,sur l’assujettissement des cabinets collectifs.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

35

Annexes

16 Taux de l’impôt (art. 25 LTVA)

Les prestations acquises, comme celles fournies dans le domaine de l’agricul-ture et des activités apparentées, sont en grande partie soumises au taux réduit. L’annexe contient donc des informations complémentaires aux expli-cations sur les taux d’imposition applicables figurant dans l’Info TVA Calcul de l’impôt et taux de l’impôt afin de faciliter la détermination du taux d’imposi-tion applicable par les personnes assujetties.

16.1 Travaux exécutés sur des biens immobiliers (travaux du sol)

a) Travaux du sol dans le domaine de l’agriculture en relation immédiate avec la production naturelle (art. 25, al. 2, let. d, LTVA)

Les travaux du sol servant directement à la production de produits natu-rels sont soumis au taux réduit. Celui-ci s’applique également au traite-ment des produits naturels qui sont en rapport immédiat avec le sol.

Exemplesl labourer / herser un champ en vue de le préparer à la culture de

légumes;l répandre de l’engrais et d’autres produits pour la culture de légumes;l épandre de la chaux, du fumier ou du purin sur un champ pour le

compte de l’exploitant de ce champ;l semer des céréales;l planter des pommes de terre;l récolter des légumes ou des céréales;l faucher l’herbe pour obtenir du fourrage ou du foin;l tailler ou sulfater des vignes et vendanger.

b) Travaux du sol dans le domaine de l’agriculture, mais pas en relation immédiate avec la production naturelle.

Les travaux ci-après ne sont pas réputés avoir un lien direct avec l’obten-tion de produits comestibles, d’aliments ou de litières pour animaux. Ils sont donc soumis au taux normal.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

36

Exemplesl épandre sur son propre champ le fumier et le purin d’une étable

appartenant à un tiers pour le compte de ce tiers (prestation d’élimination de déchets);

l éliminer les déchets de légumes pour le compte du producteur de déchets;

l travaux d’amendement des terres (évacuation de l’eau / drainage);l travaux de construction (construction de serres);l travaux sylvicoles (coupe de bois et travaux d’entretien de la forêt);l répandre de l’engrais et d’autres produits pour la culture des fleurs.

c) Travaux du sol exécutés en dehors du domaine de l’agriculture

D’une manière générale, les travaux du sol (ou sur des terrains) exécutés pour le compte de tiers, en dehors du domaine de l’agriculture (par ex. dans des jardins privés) sont imposables au taux normal et ceci indépen-damment du fait qu’ils servent finalement à obtenir des produits comes-tibles, des aliments ou des litières pour animaux.

Exemplesl travaux de terrassement (creuser des tranchées pour des canalisations,

mettre en place et emmurer des tubes de drainage, niveler, créer des talus le long de canaux et de tranchées, construire des chemins, des routes et des ponts);

l entretien de talus, d’accotements et de rives (par ex. pour le compte des pouvoirs publics);

l travaux de paysagisme et d’horticulture (par ex. aménagement et entretien de jardins, de places de sport, de chemins ainsi que la taille d’arbres et de haies et la tonte de gazon);

l labourer, bêcher, piocher, défoncer, fraiser et d’autres travaux de ce genre exécutés sur une surface ainsi préparée pour la culture des fleurs en dehors de l’agriculture;

l taille d’arbres fruitiers ou d’arbustes produisant des baies, exécutée pour des particuliers en dehors de l’agriculture.

A conditions qu’ils soient facturés séparément, les produits imposables au taux réduit selon l’art. 25, al. 2, let. a, ch. 5, LTVA, livrés en combinaison avec les travaux à effectuer, peuvent être imposés au taux réduit.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

37

Exemplesl semer de l’herbe (si facturation séparée, les semences sont imposables

au taux réduit);l planter des arbres fruitiers ou d’ornement (si facturation séparée, les

arbres sont imposables au taux réduit).

F De plus amples informations sur la facturation séparée ou forfaitaire des travaux du sol en dehors du domaine de l’agriculture figurent dans l’Info TVA concernant le secteur Horticulteurs et fleuristes.

16.2 Travaux exécutés sur des biens mobiliers

Les travaux exécutés sur des biens mentionnés à l’art. 25, al. 2, let. a, LTVA, qui ne sont pas liés au sol ou au terrain, sont soumis au taux réduit.

Exemplesl séchage de l’herbe;l séchage, nettoyage, mélange et mouture de céréales;l soins aux plantes contenues dans des bacs à fleurs (par ex. arroser, pulvé-

riser, tailler).

Toutefois, si le mandat ne concerne pas un travail à façon ou une livraison de biens, mais qu’il s’agit par exemple de les analyser ou de les éliminer, la contre-prestation résultant d’une telle prestation de services est soumise au taux normal.

Exemplel analyses de denrées alimentaires.

Les travaux exécutés sur des biens ne figurant pas à l’art. 25, al. 2, let. a, LTVA sont soumis au taux normal.

Exemplel travaux de sciage.

16.3 Travaux d’emballage

Le simple emballage de biens pour le compte de tiers est imposable au taux normal; ceci vaut également pour les travaux d’emballage des biens men-tionnés à l’art. 25, al. 2, let. a, LTVA. Si, dans le cadre du même mandat, d’autres travaux sont effectués (par ex. laver, peler, blanchir, broyer), la contre-prestation globale, coûts d’emballage compris, est imposable au taux réduit.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

38

ExempleUne entreprise de conditionnement est mandatée pour laver des pommes de terre et les emballer dans des sacs à usage commercial. La contre-prestation globale est imposable au taux réduit.

16.4 Location

a) Location de biens mobiliers

La location d’un bien est considérée comme une livraison (art. 3, let. d, ch. 3, LTVA). Le taux d’impôt applicable à la contre-prestation pour la location est le même que celui applicable lors de la vente du bien (F Info TVA Calcul de l’impôt et taux de l’impôt).

Exemplesl la location d’un cheval de selle (considéré comme du bétail)

est imposable au taux réduit;l la location d’une machine est imposable au taux normal

(par ex. pour le travail du sol).

b) Engagement de machines avec le personnel chargé de les faire fonctionner, location de services

L’engagement de machines auprès de tiers intervient en règle générale sur la base d’un contrat d’entreprise (ou d’un mandat). Le taux d’impôt applicable se détermine en fonction du genre de travail exécuté (F ch. 16.1 ss). Par contre, si le personnel est mis à disposition sur la base d’un contrat de location de services conforme à la LSE, ces chiffres d’af-faires sont toujours imposables au taux normal.

c) Entreposage / location d’entrepôts

L’Info TVA concernant le secteur Transports renseigne sur le traitement fiscal applicable à la location de locaux d’entreposage, d’espaces et de compartiments frigorifiques ainsi qu’à la conservation et l’entreposage de biens.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

39

N L’entreposage (frigorifique) y compris la congélation de biens pour des tiers est réputée prestation de services au sens de l’art. 3, let. e, LTVA et est imposable au taux normal. Qu’un bien entreposé soit imposable au taux réduit n’a donc pas d’importance. Il est également sans importance que le dépositaire réponde du bien emmagasiné (par ex. pour le contrat de dépôt selon les art. 472 à 491 CO) ou qu’il ait l’obligation d’éliminer les marchandises avariées (par ex. des pommes pourries) afin que les autres produits ne se détériorent pas.

d) Location ou affermage d’immeubles ou de parts d’immeubles avec des installations fixées à demeure.

F De plus amples informations sur la location et l’affermage d’im-meubles sont disponibles dans l’Info TVA concernant le secteur Administration, location et vente d’immeubles.

16.5 Prestations de transport

a) Principe

En vertu de l’art. 3, let. e, LTVA, de simples prestations de transport exécutées pour le compte de tiers sont réputées prestations de services et sont imposables au taux normal, si le destinataire a son siège en Suisse. Il est sans importance que le bien transporté soit, ou non, imposable au taux réduit.

En revanche, si le transport est associé à une livraison ou un travail à façon sur une marchandise, effectuée en son propre nom, le montant facturé de manière explicite ou implicite pour le transport des biens fait partie, en tant que frais auxiliaires, de la contre-prestation pour la livraison effec-tuée. Le traitement fiscal dépend dans ce cas du taux d’impôt applicable à la livraison de biens ou au travail à façon effectué sur le bien en question.

F L’Info TVA Comptabilité et facturation fournit des informations détaillées sur le traitement fiscal des frais auxiliaires (frais de transport, de port, d’emballage, suppléments pour petites quantités).

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 01 concernant le secteur

40

Exemplesl la livraison d’aliments pour animaux fournie sur la base d’un mandat,

et le transport qui s’ensuit sont soumis au taux réduit;l la récolte de céréales et leur transport ultérieur sur la base du même

mandat sont soumis au taux réduit;l le nettoyage de fruits ou de légumes puis leur chargement et/ou leur

transport à l’aide d’une machine multifonction conçue à cet effet sont des prestations soumises au taux réduit.

b) Transport d’animaux

Les simples transports d’animaux (également de bétail) sont imposables au taux normal.

L’accompagnement d’animaux est soumis au même taux (par ex. chevaux amenés chez le vétérinaire ou le maréchal-ferrant par un aide soignant ou un préparateur de chevaux).

Le transport d’animaux malades ou blessés est en principe imposable au taux normal. Par contre, si les frais de transport sont facturés par le prestataire (par ex. vétérinaire ou clinique vétérinaire) en charge de l’animal d’après les conditions décrites ci-avant à la lettre a, le transport (aller-retour) constitue une prestation auxiliaire aux soins apportés à l’animal. Dans ce genre de cas, le traitement fiscal dépend du taux d’impôt applicable aux soins fournis à l’animal en question.

c) Véhicules hippomobiles , promenades en calèche

Le transport de personnes en calèches, lors d’un mariage par exemple, ou les excursions de sociétés avec des voitures attelées, tout comme le transport de biens par des voitures à chevaux sont imposables au taux normal.

La location de véhicules hippomobiles (cheval et véhicule à conduire soi-même) est aussi imposable au taux normal.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Production naturelle et activités apparentées

41

17 Catalogue de prestations avec taux d’impôt

Le répertoire alphabétique ci-après sert à déterminer le taux d’impôt appli-cable à différentes prestations (N = taux normal; R = taux réduit). Il est sans importance que les livraisons de produits de la production naturelle soient imposables dans le cadre de l’assujetissement obligatoire ou qu’elles aient été décomptées de manière volontaire.

17.1 Livraison de biens mobiliers

Objet de la livraison Taux Remarquesabeilles (colonies) Nadditifs alimentaires Raliments pour animaux R les produits servant à l’alimentation

des animaux sont toujours impo-sables au taux réduit, qu’il s’agisse d’aliments ou de médicaments

baies Rbétail R chevaux, ânes, mulets, bovins,

moutons, chèvres et porcsbois d’œuvre ou de service Nbois de feu Nbostryches, substance pour attirer les - (protection des arbres ou du bois abattu)

R voir produits de protection des plantes

boues de curage ou d’épura-tion

R utilisées comme engrais

boutures Rbulbes et oignons à planter Rcéréales R blé, froment, seigle, maïs, orge, etc.champignons R en tant que produit comestible au