PROBLEMATIQUE - cn-cncc.dz · problematique premiere partie- existent-ils des soldes au bilan ?...

22

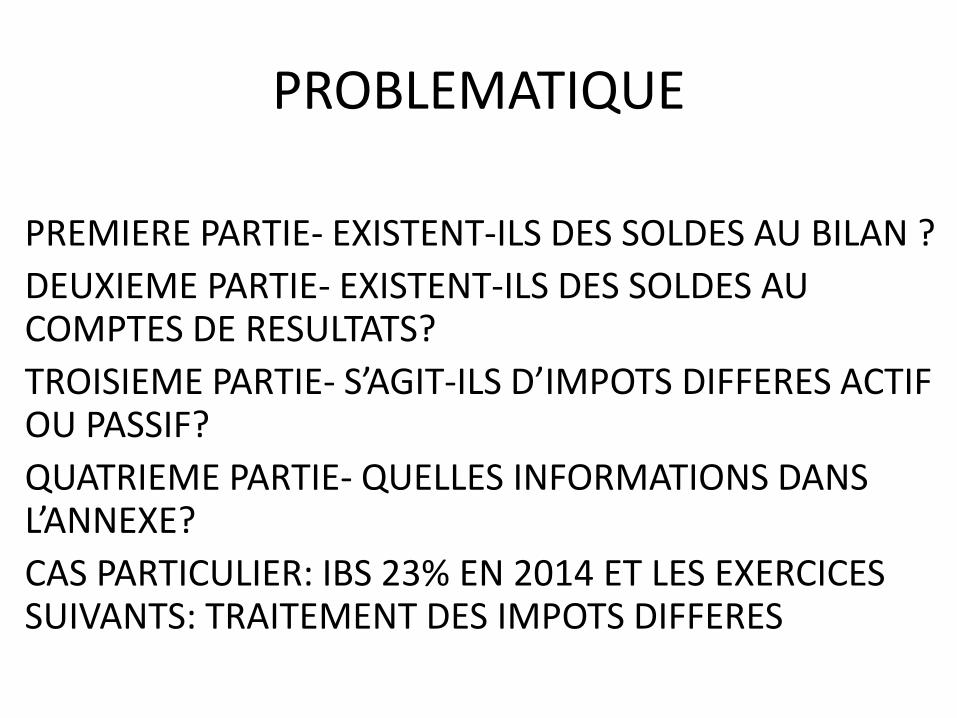

PROBLEMATIQUE PREMIERE PARTIE- EXISTENT-ILS DES SOLDES AU BILAN ? DEUXIEME PARTIE- EXISTENT-ILS DES SOLDES AU COMPTES DE RESULTATS? TROISIEME PARTIE- S’AGIT-ILS D’IMPOTS DIFFERES ACTIF OU PASSIF? QUATRIEME PARTIE- QUELLES INFORMATIONS DANS L’ANNEXE? CAS PARTICULIER: IBS 23% EN 2014 ET LES EXERCICES SUIVANTS: TRAITEMENT DES IMPOTS DIFFERES

Transcript of PROBLEMATIQUE - cn-cncc.dz · problematique premiere partie- existent-ils des soldes au bilan ?...

PROBLEMATIQUE

PREMIERE PARTIE- EXISTENT-ILS DES SOLDES AU BILAN ?

DEUXIEME PARTIE- EXISTENT-ILS DES SOLDES AU COMPTES DE RESULTATS?

TROISIEME PARTIE- S’AGIT-ILS D’IMPOTS DIFFERES ACTIF OU PASSIF?

QUATRIEME PARTIE- QUELLES INFORMATIONS DANS L’ANNEXE?

CAS PARTICULIER: IBS 23% EN 2014 ET LES EXERCICES SUIVANTS: TRAITEMENT DES IMPOTS DIFFERES

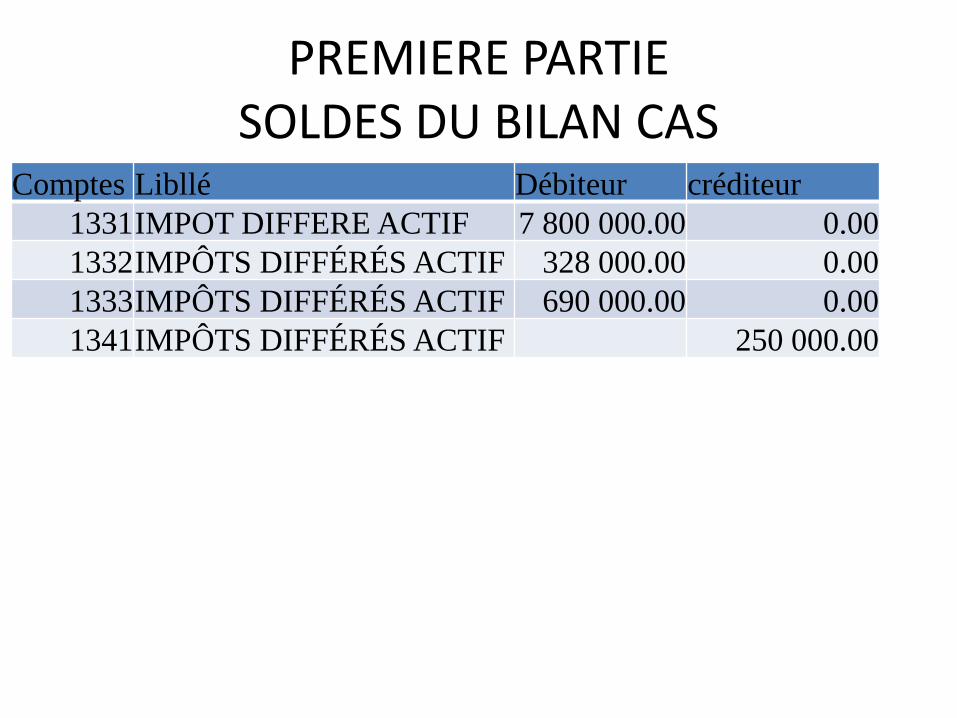

PREMIERE PARTIE

PREMIERE PARTIE SOLDES DU BILAN CAS

Comptes Libllé Débiteur créditeur

1331 IMPOT DIFFERE ACTIF 7 800 000.00 0.00

1332 IMPÔTS DIFFÉRÉS ACTIF 328 000.00 0.00

1333 IMPÔTS DIFFÉRÉS ACTIF 690 000.00 0.00

1341 IMPÔTS DIFFÉRÉS ACTIF 250 000.00

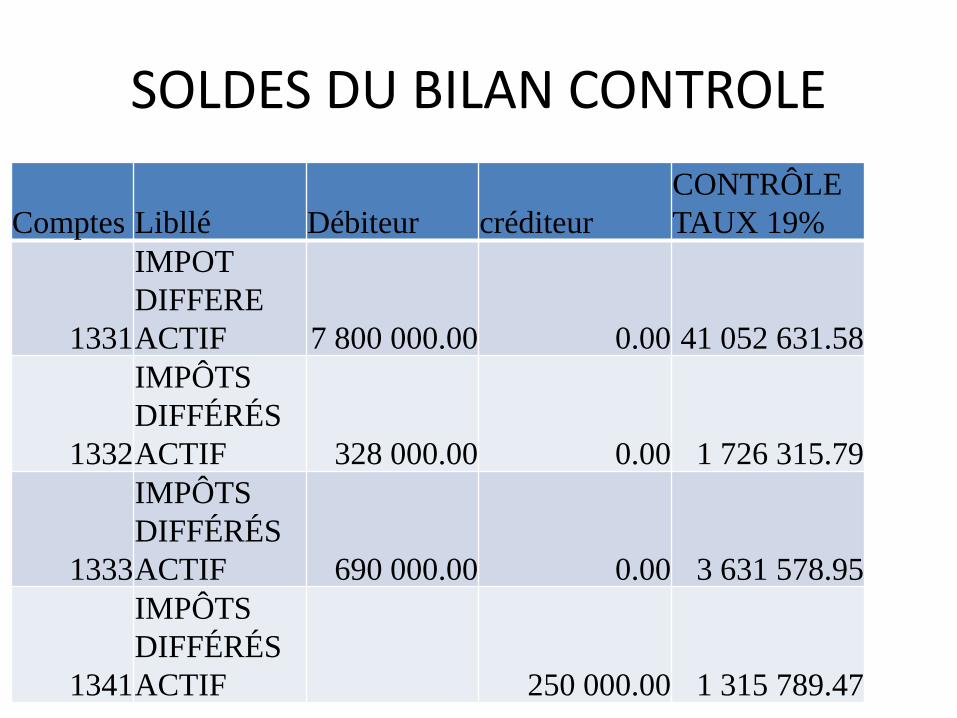

SOLDES DU BILAN CONTROLE

Comptes Libllé Débiteur créditeur

CONTRÔLE

TAUX 19%

1331

IMPOT

DIFFERE

ACTIF 7 800 000.00 0.00 41 052 631.58

1332

IMPÔTS

DIFFÉRÉS

ACTIF 328 000.00 0.00 1 726 315.79

1333

IMPÔTS

DIFFÉRÉS

ACTIF 690 000.00 0.00 3 631 578.95

1341

IMPÔTS

DIFFÉRÉS

ACTIF 250 000.00 1 315 789.47

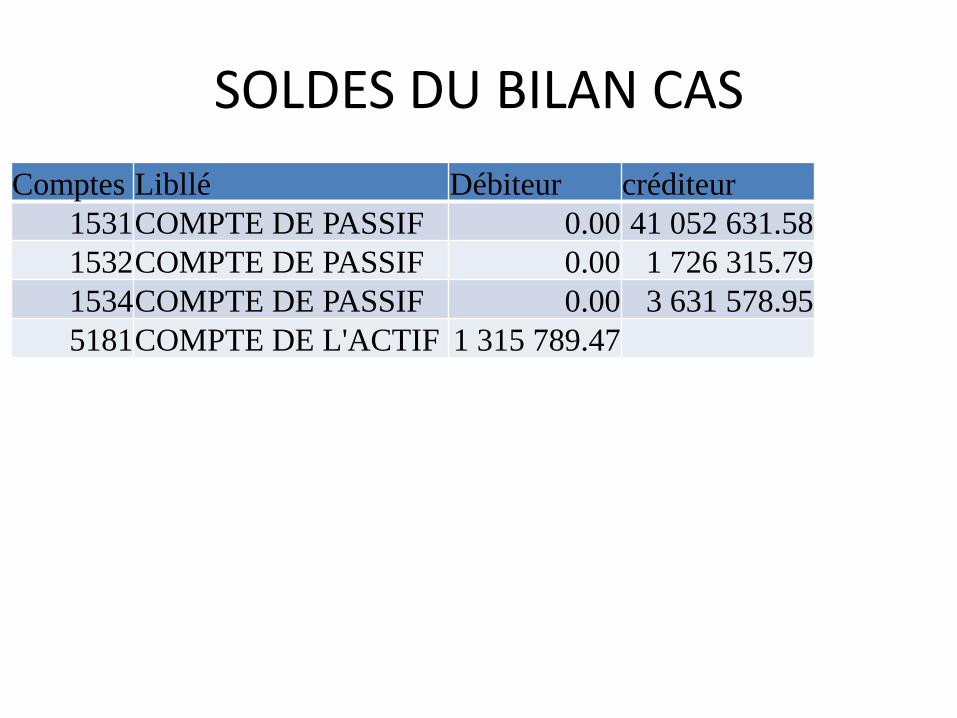

SOLDES DU BILAN CAS

Comptes Libllé Débiteur créditeur

1531 COMPTE DE PASSIF 0.00 41 052 631.58

1532 COMPTE DE PASSIF 0.00 1 726 315.79

1534 COMPTE DE PASSIF 0.00 3 631 578.95

5181 COMPTE DE L'ACTIF 1 315 789.47

SOLDES DU BILAN CONTROLE

Comptes Libllé Débiteur créditeur

CONTRÔLE

TAUX 19%

1531

COMPTE DE

PASSIF 0.00 41 052 631.58 7 800 000.00

1532

COMPTE DE

PASSIF 0.00 1 726 315.79 328 000.00

1534

COMPTE DE

PASSIF 0.00 3 631 578.95 690 000.00

5181

COMPTE DE

L'ACTIF 1 315 789.47 250 000.00

DEUXIEME PARTIE

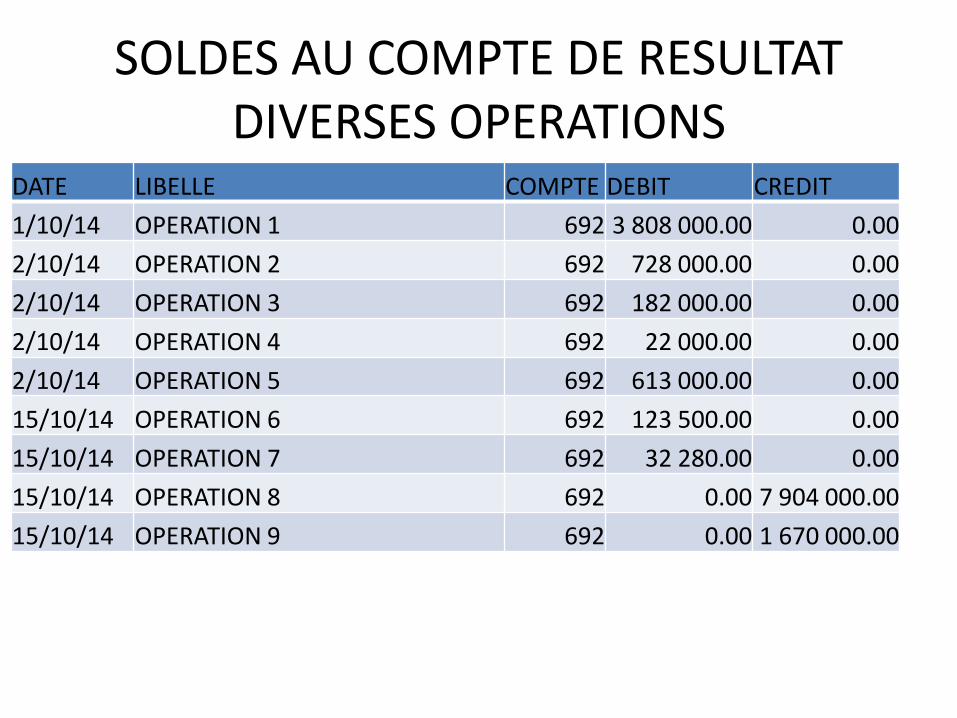

SOLDES AU COMPTE DE RESULTAT DIVERSES OPERATIONS

DATE LIBELLE COMPTE DEBIT CREDIT

1/10/14 OPERATION 1 692 3 808 000.00 0.00

2/10/14 OPERATION 2 692 728 000.00 0.00

2/10/14 OPERATION 3 692 182 000.00 0.00

2/10/14 OPERATION 4 692 22 000.00 0.00

2/10/14 OPERATION 5 692 613 000.00 0.00

15/10/14 OPERATION 6 692 123 500.00 0.00

15/10/14 OPERATION 7 692 32 280.00 0.00

15/10/14 OPERATION 8 692 0.00 7 904 000.00

15/10/14 OPERATION 9 692 0.00 1 670 000.00

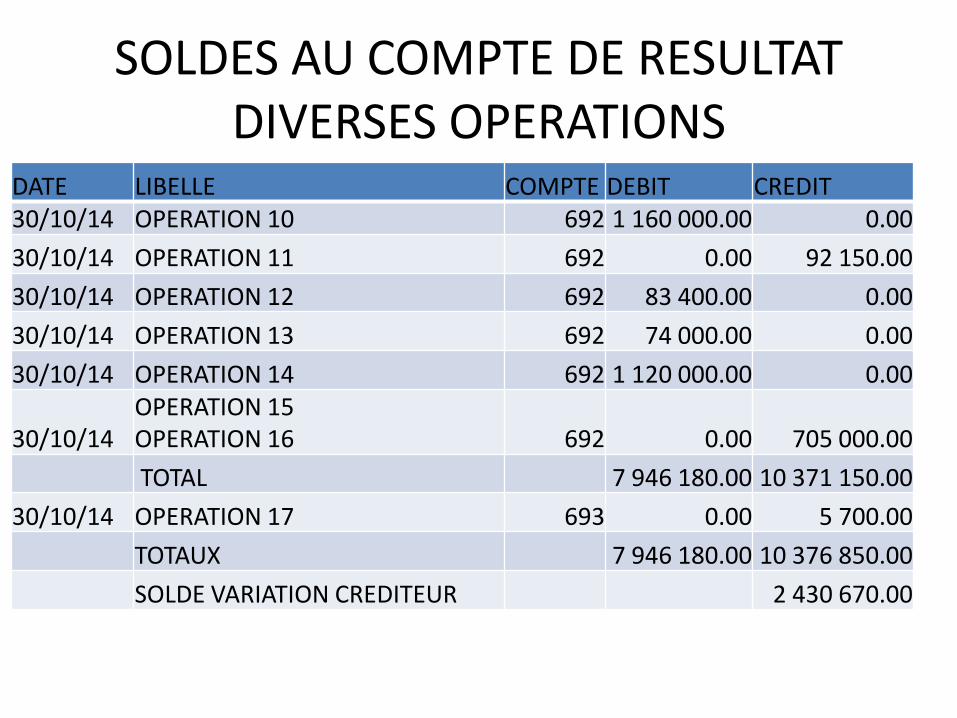

SOLDES AU COMPTE DE RESULTAT DIVERSES OPERATIONS

DATE LIBELLE COMPTE DEBIT CREDIT 30/10/14 OPERATION 10 692 1 160 000.00 0.00

30/10/14 OPERATION 11 692 0.00 92 150.00

30/10/14 OPERATION 12 692 83 400.00 0.00

30/10/14 OPERATION 13 692 74 000.00 0.00

30/10/14 OPERATION 14 692 1 120 000.00 0.00

30/10/14 OPERATION 15 OPERATION 16 692 0.00 705 000.00

TOTAL 7 946 180.00 10 371 150.00

30/10/14 OPERATION 17 693 0.00 5 700.00

TOTAUX 7 946 180.00 10 376 850.00

SOLDE VARIATION CREDITEUR 2 430 670.00

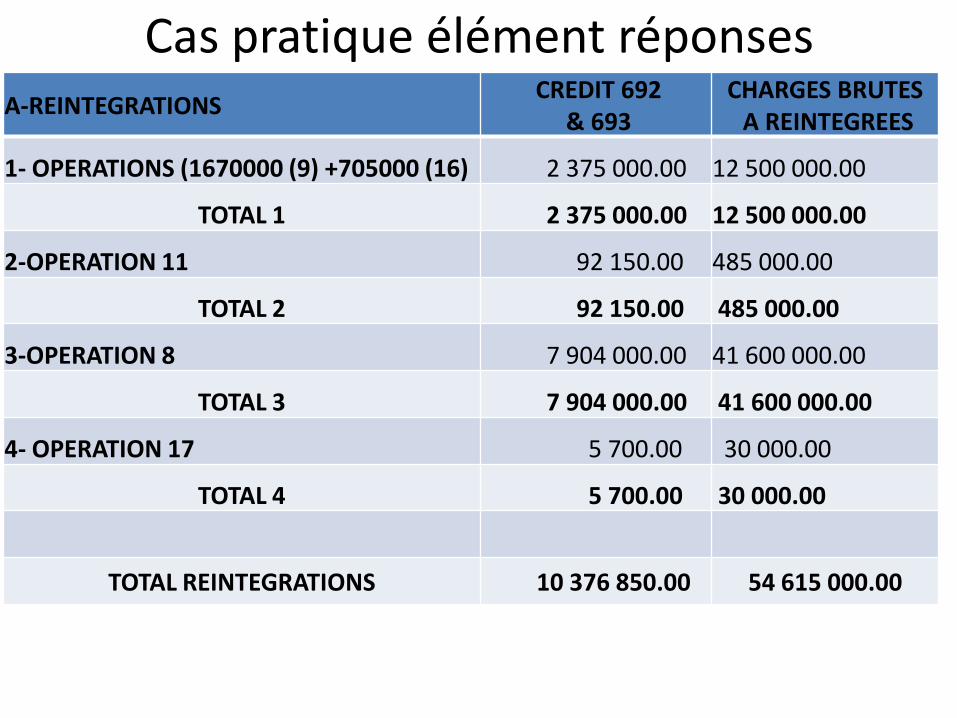

Cas pratique élément réponses A-REINTEGRATIONS

CREDIT 692 & 693

CHARGES BRUTES A REINTEGREES

1- OPERATIONS (1670000 (9) +705000 (16) 2 375 000.00 12 500 000.00

TOTAL 1 2 375 000.00 12 500 000.00

2-OPERATION 11 92 150.00 485 000.00

TOTAL 2 92 150.00 485 000.00

3-OPERATION 8 7 904 000.00 41 600 000.00

TOTAL 3 7 904 000.00 41 600 000.00

4- OPERATION 17 5 700.00 30 000.00

TOTAL 4 5 700.00 30 000.00

TOTAL REINTEGRATIONS 10 376 850.00 54 615 000.00

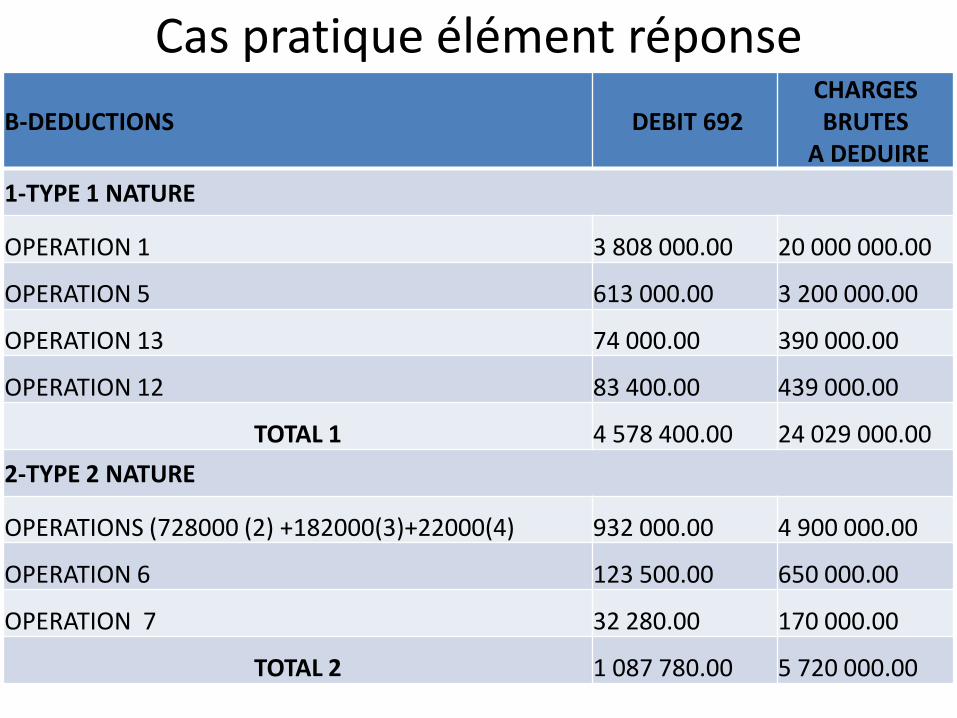

Cas pratique élément réponse

B-DEDUCTIONS DEBIT 692 CHARGES BRUTES

A DEDUIRE

1-TYPE 1 NATURE

OPERATION 1 3 808 000.00 20 000 000.00

OPERATION 5 613 000.00 3 200 000.00

OPERATION 13 74 000.00 390 000.00

OPERATION 12 83 400.00 439 000.00

TOTAL 1 4 578 400.00 24 029 000.00

2-TYPE 2 NATURE

OPERATIONS (728000 (2) +182000(3)+22000(4) 932 000.00 4 900 000.00

OPERATION 6 123 500.00 650 000.00

OPERATION 7 32 280.00 170 000.00

TOTAL 2 1 087 780.00 5 720 000.00

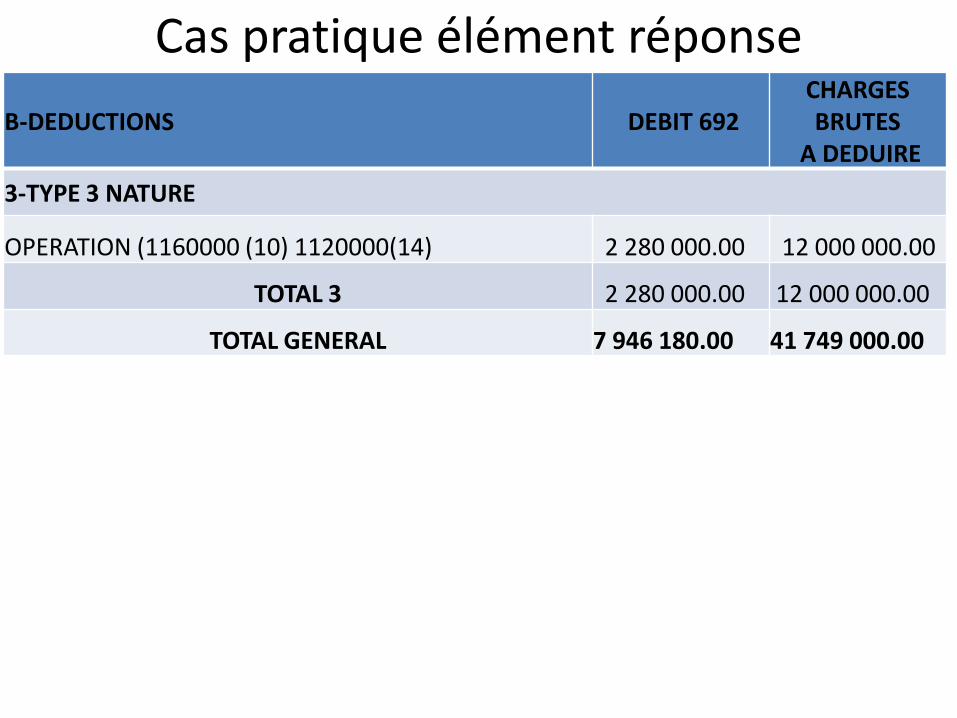

Cas pratique élément réponse

B-DEDUCTIONS DEBIT 692 CHARGES BRUTES

A DEDUIRE

3-TYPE 3 NATURE

OPERATION (1160000 (10) 1120000(14) 2 280 000.00 12 000 000.00

TOTAL 3 2 280 000.00 12 000 000.00

TOTAL GENERAL 7 946 180.00 41 749 000.00

TROISIEME PARTIE

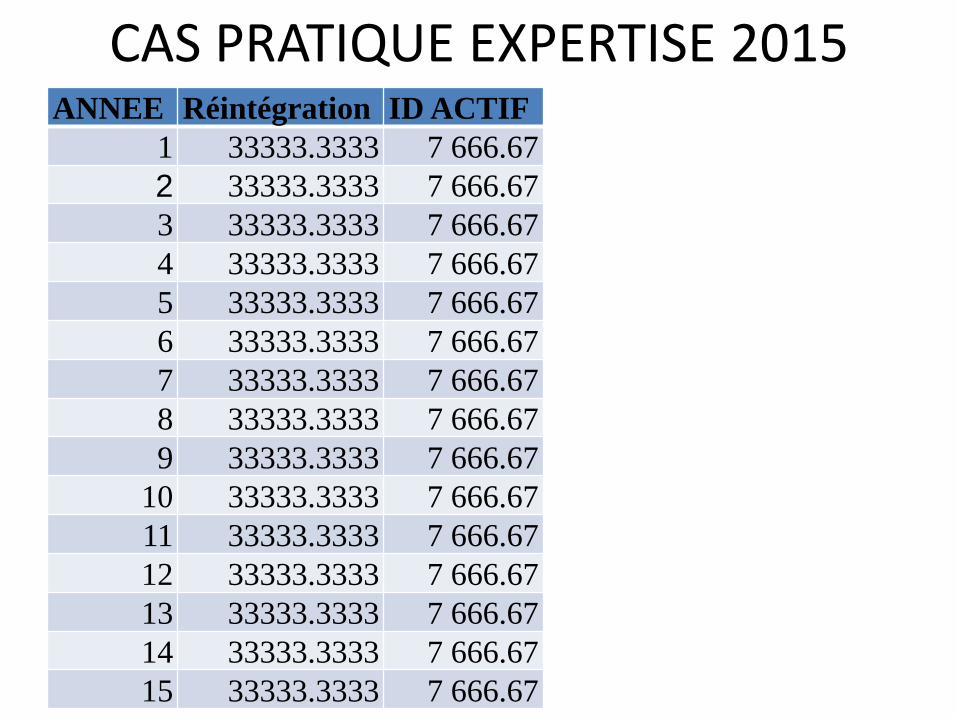

CAS PRATIQUE EXPERTISE 2015 ANNEE Réintégration ID ACTIF

1 33333.3333 7 666.67

2 33333.3333 7 666.67

3 33333.3333 7 666.67

4 33333.3333 7 666.67

5 33333.3333 7 666.67

6 33333.3333 7 666.67

7 33333.3333 7 666.67

8 33333.3333 7 666.67

9 33333.3333 7 666.67

10 33333.3333 7 666.67

11 33333.3333 7 666.67

12 33333.3333 7 666.67

13 33333.3333 7 666.67

14 33333.3333 7 666.67

15 33333.3333 7 666.67

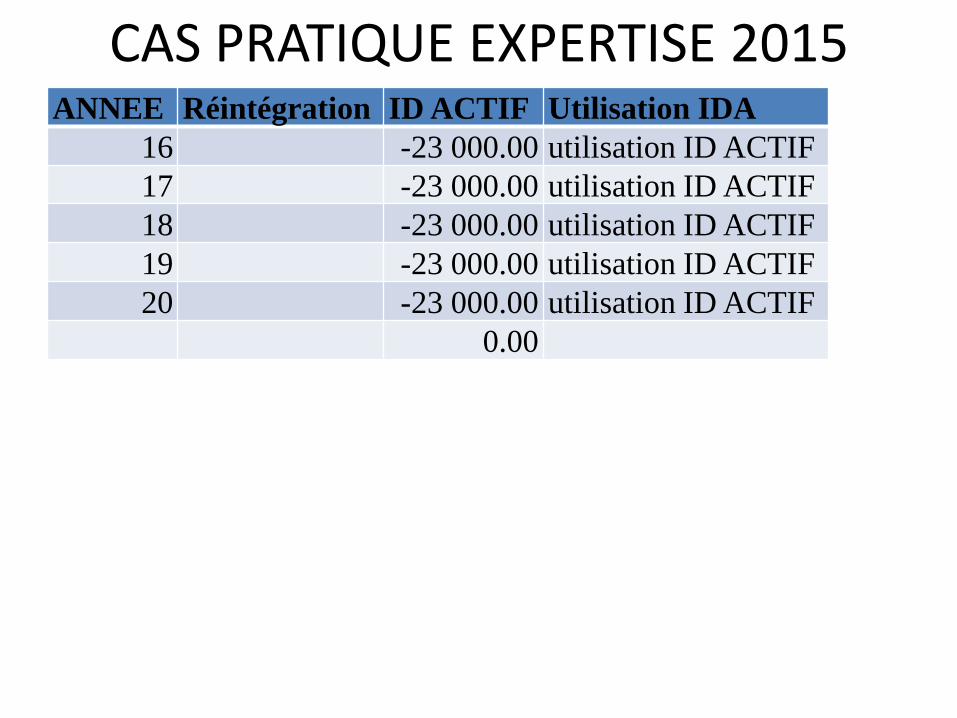

CAS PRATIQUE EXPERTISE 2015 ANNEE Réintégration ID ACTIF Utilisation IDA

16 -23 000.00 utilisation ID ACTIF

17 -23 000.00 utilisation ID ACTIF

18 -23 000.00 utilisation ID ACTIF

19 -23 000.00 utilisation ID ACTIF

20 -23 000.00 utilisation ID ACTIF

0.00

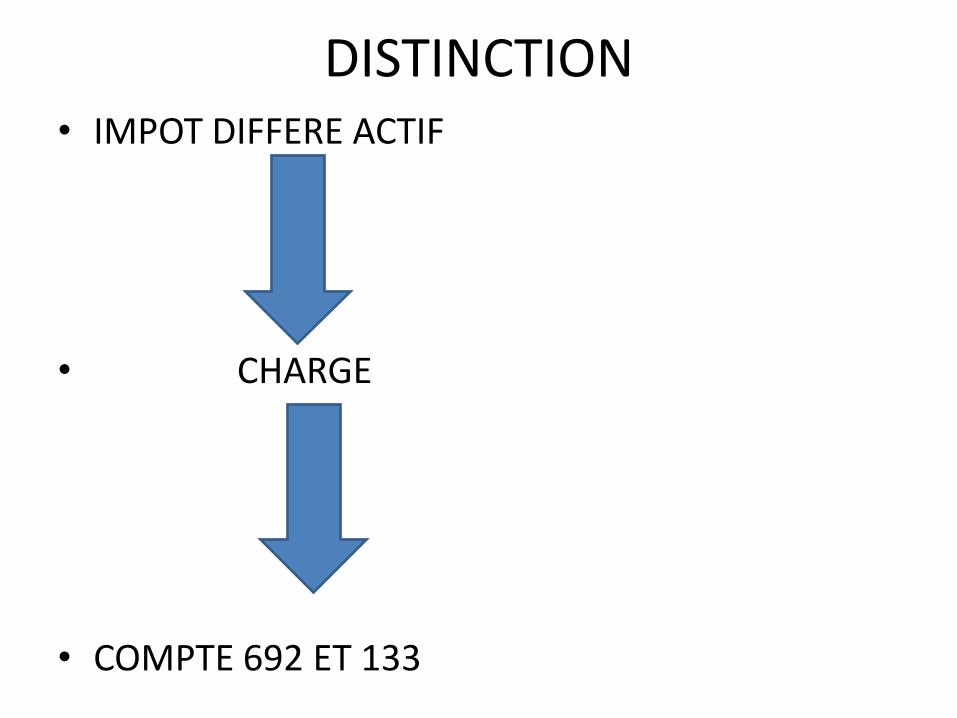

DISTINCTION • IMPOT DIFFERE ACTIF

• CHARGE

• COMPTE 692 ET 133

DISTINCTION • IMPOT DIFFERE PASSIF

• PRODUIT

• COMPTE 693 ET 134

QUATRIEME PARTIE

19

INFORMATIONS EN ANNEXE

• Des informations concernant ces impôts différés figurent dans l’annexe

• - origine

• - montant,

• - date d’expiration,

• - méthode de calcul,

• - enregistrement en comptabilité).

20

CAS PARTICULIER

• Changement de la législation fiscale loi de finances pour 2015

• « Art. 12.Les dispositions de l’article 150 du code des impôts directs et taxes assimilées sont modifiées et rédigées comme suit :

• « Art. 150 : 1) . Le taux de l.impôt sur les bénéfices des sociétés est fixé à 23%. »

• Application sur les résultats de l’exercice 2014

• Note du 19/01/2015 n° 49/MF/DGI/DLRF/2015

21

TRAITEMENT DU CAS SELON LE SCF

• Article 134-3. Les impôts différés sont déterminés ou revus à chaque clôture d’exercice sur la base de la réglementation fiscale en vigueur à la date de clôture ou attendue sur l’exercice au cours duquel l’actif sera réalisé ou le passif réglé, sans calcul d’actualisation.

PRECISION

• Le cas exposé concerne les opérations d’un exercice donné.

• Les soldes antérieurs des comptes de bilan ont du faire l’objet de la même méthodologie d’audit.

• Les opérations choisies ont été volontairement données sont précision de la nature de l’opération.

• Pour les besoins de l’étude, il a été considéré que la comptabilité a bien passée les écritures objet de l’étude.

• Le fichier sur tableur montre les valeurs absolues admises fiscalement.