RapportAnnuel filele prix du baril de pétrole, celui de l’argent, des ... façonné un nouvel...

80

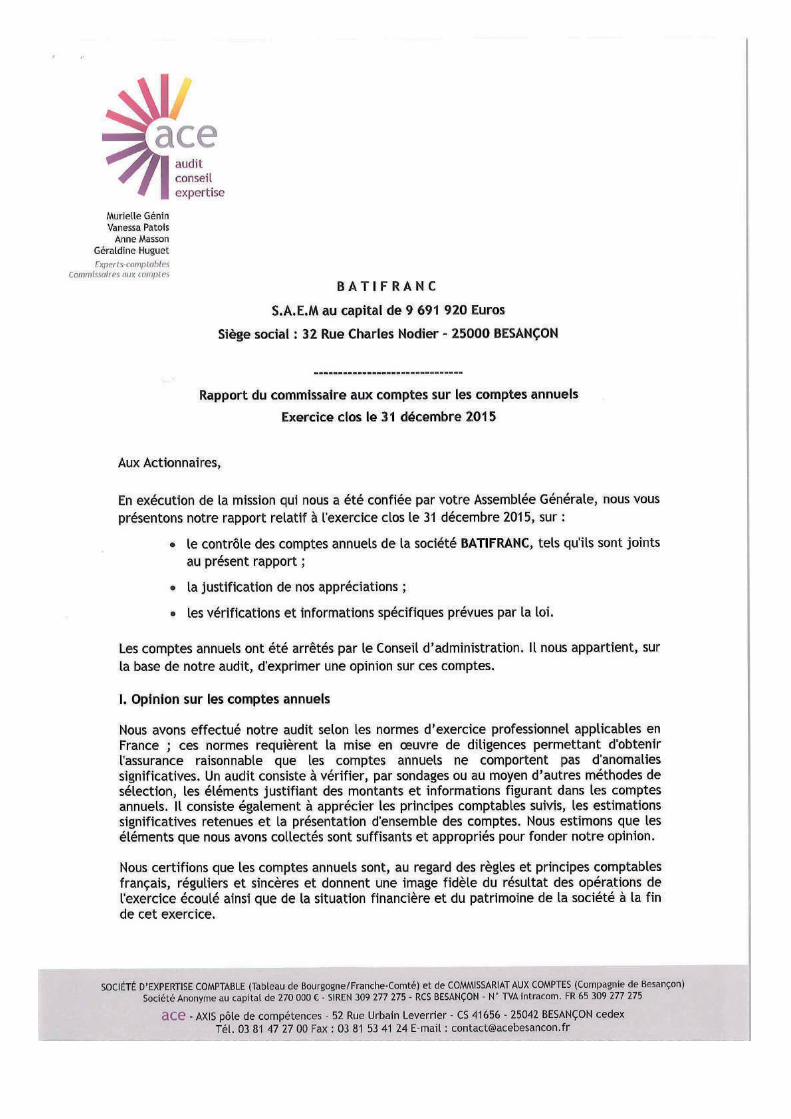

Rapport Annuel 2015 Société Anonyme d’économie Mixte - Société Financière pour l’immobilier Professionnel

Transcript of RapportAnnuel filele prix du baril de pétrole, celui de l’argent, des ... façonné un nouvel...

RapportAnnuel

2015

Société Anonyme d’économie Mixte - Société Financière pour l’immobilier Professionnel

Lemotdu président

L’année 2015 restera marquée du sceau de l’horreur du terrorisme, de la douloureuse pro-blématique des migrants et d’un climat éco-nomique pour le moins « complexe » malgré le prix du baril de pétrole, celui de l’argent, des monnaies et un niveau d’inflation quasi nul.Toutes ces conditions n’ont pas encore per-mis un vrai redémarrage de la croissance et, si j’espère vivement que cela y contribuera, je crains que cela ne suffise pas. Nous devons donc être prêts à faire face à des éléments de conjoncture moins favorables.Dans cet environnement macro-économique qui s’impose à nous, l’année 2015 nous a façonné un nouvel environnement avec la loi NOTRe et les élections régionales. Par la loi NOTRe, les régions des Franche-Comté et de Bourgogne ont disparu au 31 Décembre 2015 et la compétence générale qui permettait aux Départements d’être ac-teurs du développement économique a été supprimée.Par les élections régionales, une nouvelle équipe s’est constituée et a été élue pour la Bourgogne Franche-Comté. J’ai grand plaisir à représenter la nouvelle collectivité constituée depuis le 1er Janvier et remercie les adminis-trateurs qui m’ont, une fois de plus, porté à la Présidence de leur Conseil pour poursuivre la mission engagée dans le cadre qui nous est donné.

La complexité de la situation qui s’impose ne nous décourage pas et c’est avec convic-tion que nous allons poursuivre notre mission d’acteur du développement économique ré-gional et de l’aménagement du territoire. Plus que jamais, j’entends pour celà travailler en partenariat étroit avec tous nos actionnai-res, être à l’écoute de leur lecture de ce qui se passe, de ce qui se dessine, pour arrêter ensemble une stratégie d’investissement qu’il appartiendra à l’équipe Batifranc de mettre en œuvre sur le terrain. Je sais pouvoir compter sur Pierre Chavelet et chacun de ses collaborateurs, collaboratrices pour être à l’écoute des entreprises et prendre les décisions qu’il conviendra pour répondre à nos attentes dans un paysage qui est ap-pelé à changer.Face aux multiples évolutions auxquelles nous devons faire face, nous ne pouvons fai-re autrement que de nous adapter. Il en va de notre avenir commun. Nous allons donc vivre des années passionnantes en étant convain-cus que si tout s’accélère, tout se numérise, les pages que nous avons à écrire seront fai-tes d’hommes et de femmes dont la force de caractère permet de relever tous les défis.

Denis Sommer

3

Permettez-moi tout d’abord de remercier notre Président, Monsieur Denis Sommer, d’avoir proposé à votre Conseil d‘Administration du 7 Février 2016 un nouveau renouvellement de mon mandat de Directeur Général. Les ad-ministrateurs l’ont suivi dans cette proposition qui s’inscrivait dans la continuité d’une vision partagée et je les en remercie également.Cette décision de vos mandants m’honore d’une désormais longue confiance. Je leur en sais gré et je partage cet honneur avec toute l’équipe Batifranc qui m’accompagne dans l’exercice de cette belle mission.Cette confiance, dans la durée, me touche tout particulièrement car j’ai l’intime conviction que l’on ne peut assumer les beaux métiers exercés au sein de Batifranc autrement que dans le cadre du long terme.

Il nous appartient, dans un domaine comme l’immobilier d’entreprise, dont ils ne maîtrisent pas obligatoirement tous les codes, d’être présents, disponibles, à l’écoute, innovants. Innovants dans les montages juridiques et financiers adaptés et sécurisants dans les techniques architecturales, dans les écono-mies d’énergies, dans l’évolutivité des biens immobiliers, par une parfaite connaissance de l’existant, dans la prise de risques, par une réelle volonté de partager un avenir qui est à construire.

Notre petite taille, notre proximité du terrain, notre capacité à réagir vite et bien sont nos atouts mais également, sous certains aspects, nos faiblesses. Nous les connaissons bien et avons engrangé maintenant suffisamment d’expérience pour faire de ces points de fai-blesse des éléments de force, différenciants, capables de devenir des atouts maîtres.Votre soutien dans la durée nous est précieux et toute l’équipe Batifranc et moi-même vous en savons gré. Continuer inlassablement à être acteur du développement économique régional sans jamais considérer que nous sommes arrivés demeure notre lettre de mis-sion et le financement de l’immobilier d’en-treprise, sous toutes ses formes : crédit-bail, locations, participations, notre outil. Le rapport qui suit vous permettra d’apprécier notre activité en 2015 et vous confirmera, je l’espère, dans la confiance que vous accor-dez à Batifranc.

Batifranc 2015

Pierre Chavelet, Directeur général

Rien de plus facile, en effet, que de faire un coup ! Acheter, contracter, vendre et gagner de l’argent sur de l’immobilier ne fait pas par-tie des actes les plus compliqués … à court terme. Le faire dans la durée, au service du développement économique régional et de l’aménagement du territoire en Bourgogne Franche-Comté, est un autre métier. Cela né-cessite un actionnariat stable, partageant une stratégie, des partenaires bancaires confiants, bénéficiant d’une bonne lisibilité dans la ges-tion et dans les engagements, et une équipe de qualité sachant s’adapter à la demande des clients, aux évolutions techniques, juridi-ques, comptables et fiscales. Nos clients sont au cœur de nos actions. Ce sont eux qui ont la tâche la plus difficile car ce sont eux qui sont confrontés à des horizons courts, à des concurrences nationales ou internationales plus ou moins loyales, à des réglementations tatillonnes et abondantes, à des évolutions techniques très rapides et … ils font face.

4

Rapport annuel 2015Présenté à l’Assemblée Générale mixte des actionnaires du 20 Mai 2016 dans sa partie Ordinaire

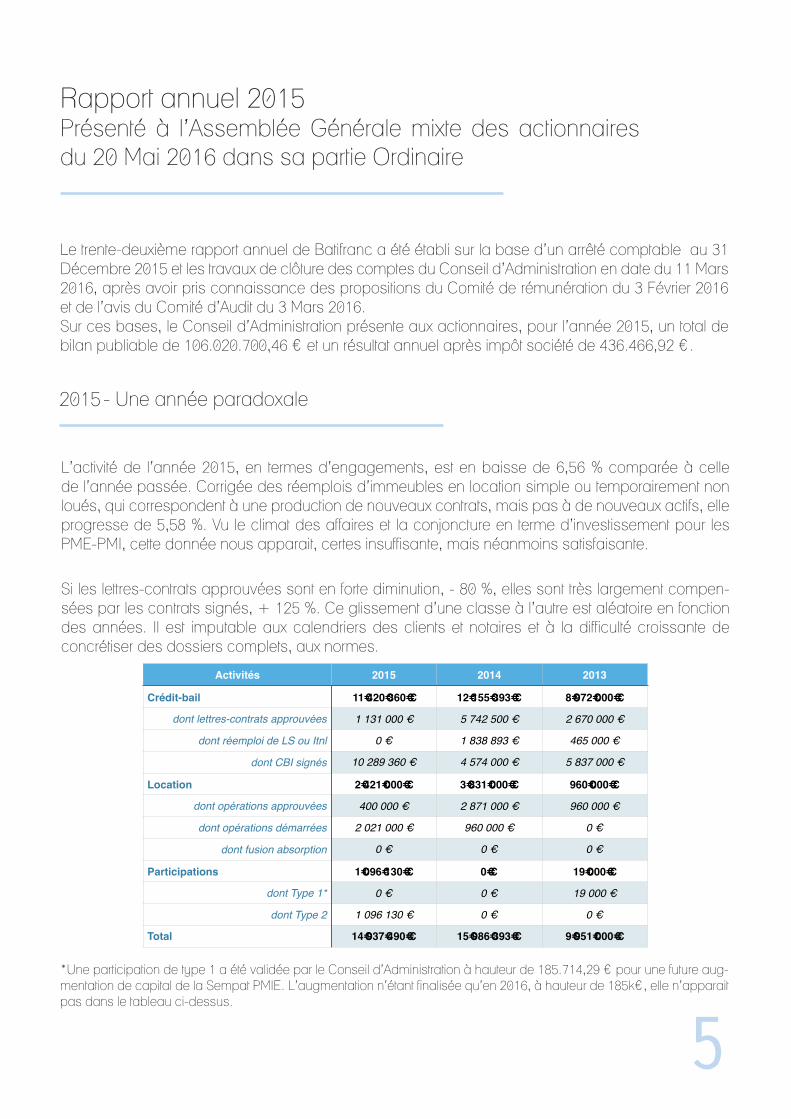

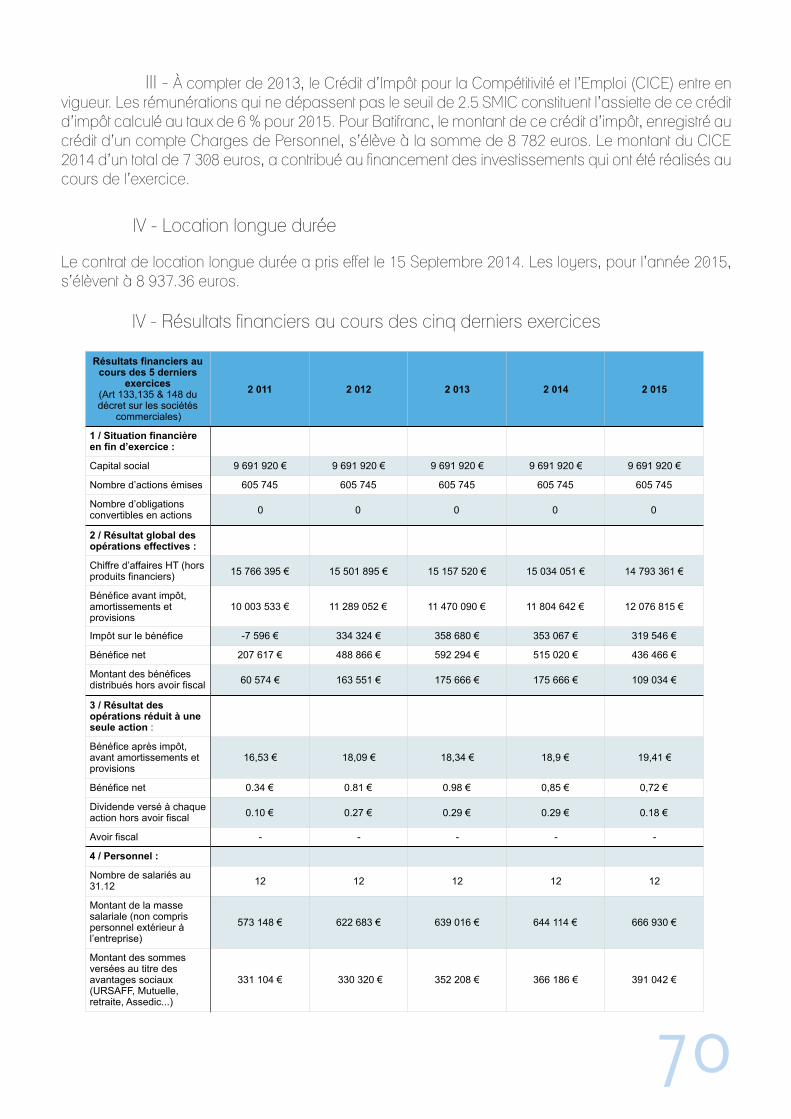

Le trente-deuxième rapport annuel de Batifranc a été établi sur la base d’un arrêté comptable au 31 Décembre 2015 et les travaux de clôture des comptes du Conseil d’Administration en date du 11 Mars 2016, après avoir pris connaissance des propositions du Comité de rémunération du 3 Février 2016 et de l’avis du Comité d’Audit du 3 Mars 2016.Sur ces bases, le Conseil d’Administration présente aux actionnaires, pour l’année 2015, un total de bilan publiable de 106.020.700,46 € et un résultat annuel après impôt société de 436.466,92 €.

2015 - Une année paradoxale

L’activité de l’année 2015, en termes d’engagements, est en baisse de 6,56 % comparée à celle de l’année passée. Corrigée des réemplois d’immeubles en location simple ou temporairement non loués, qui correspondent à une production de nouveaux contrats, mais pas à de nouveaux actifs, elle progresse de 5,58 %. Vu le climat des affaires et la conjoncture en terme d’investissement pour les PME-PMI, cette donnée nous apparait, certes insuffisante, mais néanmoins satisfaisante.

Si les lettres-contrats approuvées sont en forte diminution, - 80 %, elles sont très largement compen-sées par les contrats signés, + 125 %. Ce glissement d’une classe à l’autre est aléatoire en fonction des années. Il est imputable aux calendriers des clients et notaires et à la difficulté croissante de concrétiser des dossiers complets, aux normes.

*Une participation de type 1 a été validée par le Conseil d’Administration à hauteur de 185.714,29 € pour une future aug-mentation de capital de la Sempat PMIE. L’augmentation n’étant finalisée qu’en 2016, à hauteur de 185k€, elle n’apparait pas dans le tableau ci-dessus.

5

Activités 2015 2014 2013

Crédit-bail 11!420!360!" 12!155!393!" 8!972!000!"

dont lettres-contrats approuvées 1!131!000!" 5!742!500!" 2!670!000!"

dont réemploi de LS ou Itnl 0!" 1!838!893!" 465!000!"

dont CBI signés 10!289!360!" 4!574!000!" 5!837!000!"

Location 2!421!000!" 3!831!000!" 960!000!"

dont opérations approuvées 400!000!" 2!871!000!" 960!000!"

dont opérations démarrées 2!021!000!" 960!000!" 0!"

dont fusion absorption 0!" 0!" 0!"

Participations 1!096!130!" 0!" 19!000!"

dont Type 1* 0!" 0!" 19!000!"

dont Type 2 1!096!130!" 0!" 0!"

Total 14!937!490!" 15!986!393!" 9!951!000!"

!1

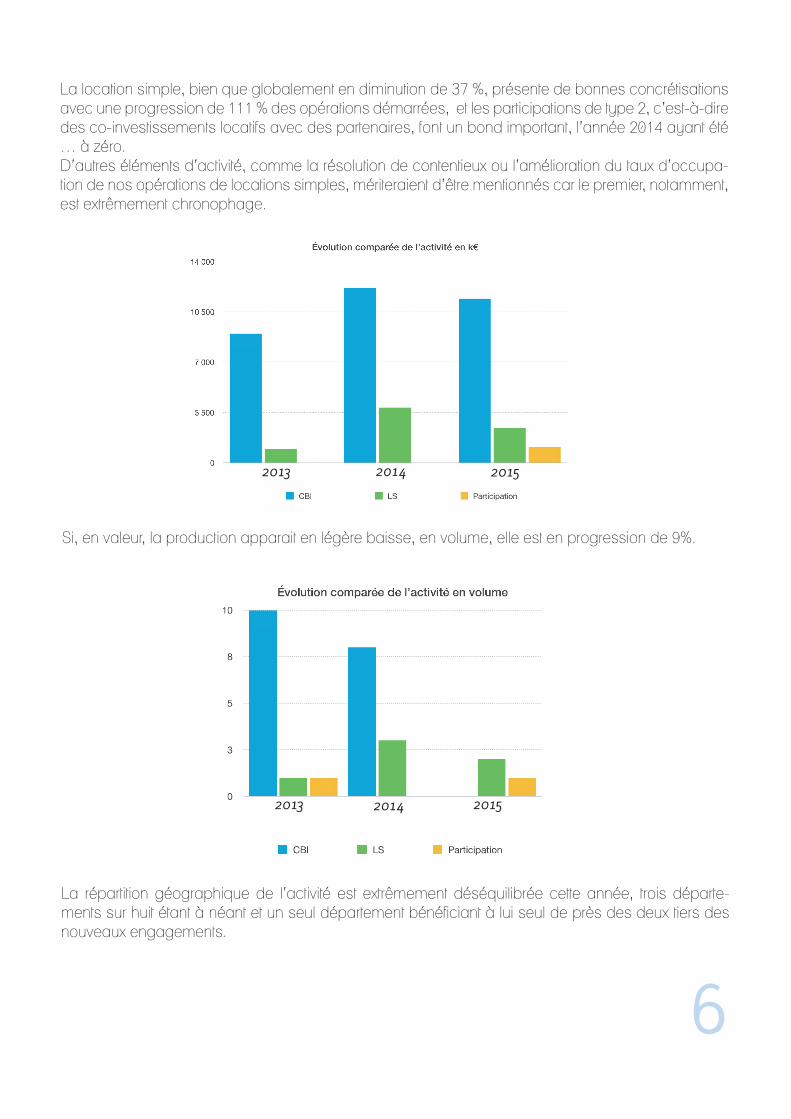

La location simple, bien que globalement en diminution de 37 %, présente de bonnes concrétisations avec une progression de 111 % des opérations démarrées, et les participations de type 2, c’est-à-dire des co-investissements locatifs avec des partenaires, font un bond important, l’année 2014 ayant été … à zéro. D’autres éléments d’activité, comme la résolution de contentieux ou l’amélioration du taux d’occupa-tion de nos opérations de locations simples, mériteraient d’être mentionnés car le premier, notamment, est extrêmement chronophage.

Si, en valeur, la production apparait en légère baisse, en volume, elle est en progression de 9%.

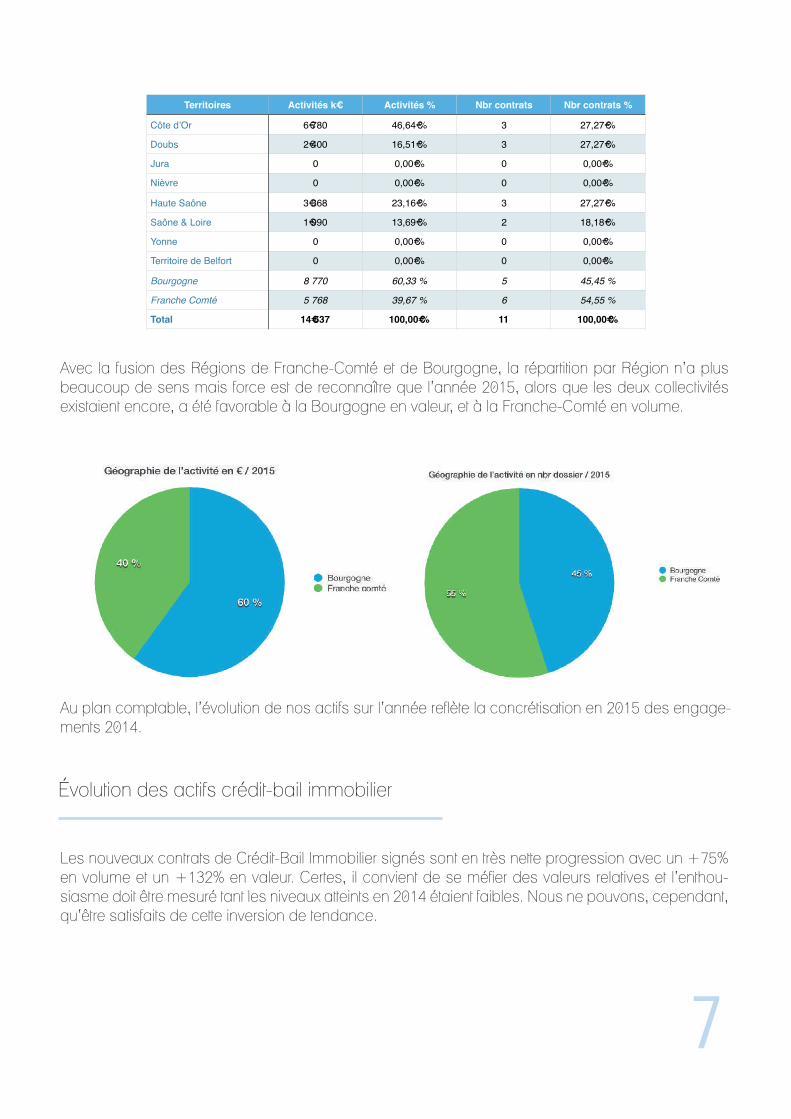

La répartition géographique de l’activité est extrêmement déséquilibrée cette année, trois départe-ments sur huit étant à néant et un seul département bénéficiant à lui seul de près des deux tiers des nouveaux engagements.

6

2013

2013

2014

2014

2015

2015

Avec la fusion des Régions de Franche-Comté et de Bourgogne, la répartition par Région n’a plus beaucoup de sens mais force est de reconnaître que l’année 2015, alors que les deux collectivités existaient encore, a été favorable à la Bourgogne en valeur, et à la Franche-Comté en volume.

Au plan comptable, l’évolution de nos actifs sur l’année reflète la concrétisation en 2015 des engage-ments 2014.

Évolution des actifs crédit-bail immobilier

Les nouveaux contrats de Crédit-Bail Immobilier signés sont en très nette progression avec un +75% en volume et un +132% en valeur. Certes, il convient de se méfier des valeurs relatives et l’enthou-siasme doit être mesuré tant les niveaux atteints en 2014 étaient faibles. Nous ne pouvons, cependant, qu’être satisfaits de cette inversion de tendance.

7

Territoires Activités k! Activités % Nbr contrats Nbr contrats %

Côte d’Or 6!780 46,64!% 3 27,27!%

Doubs 2!400 16,51!% 3 27,27!%

Jura 0 0,00!% 0 0,00!%

Nièvre 0 0,00!% 0 0,00!%

Haute Saône 3!368 23,16!% 3 27,27!%

Saône & Loire 1!990 13,69!% 2 18,18!%

Yonne 0 0,00!% 0 0,00!%

Territoire de Belfort 0 0,00!% 0 0,00!%

Bourgogne 8!770 60,33!% 5 45,45!%

Franche Comté 5!768 39,67!% 6 54,55!%

Total 14"537 100,00"% 11 100,00"%

"1

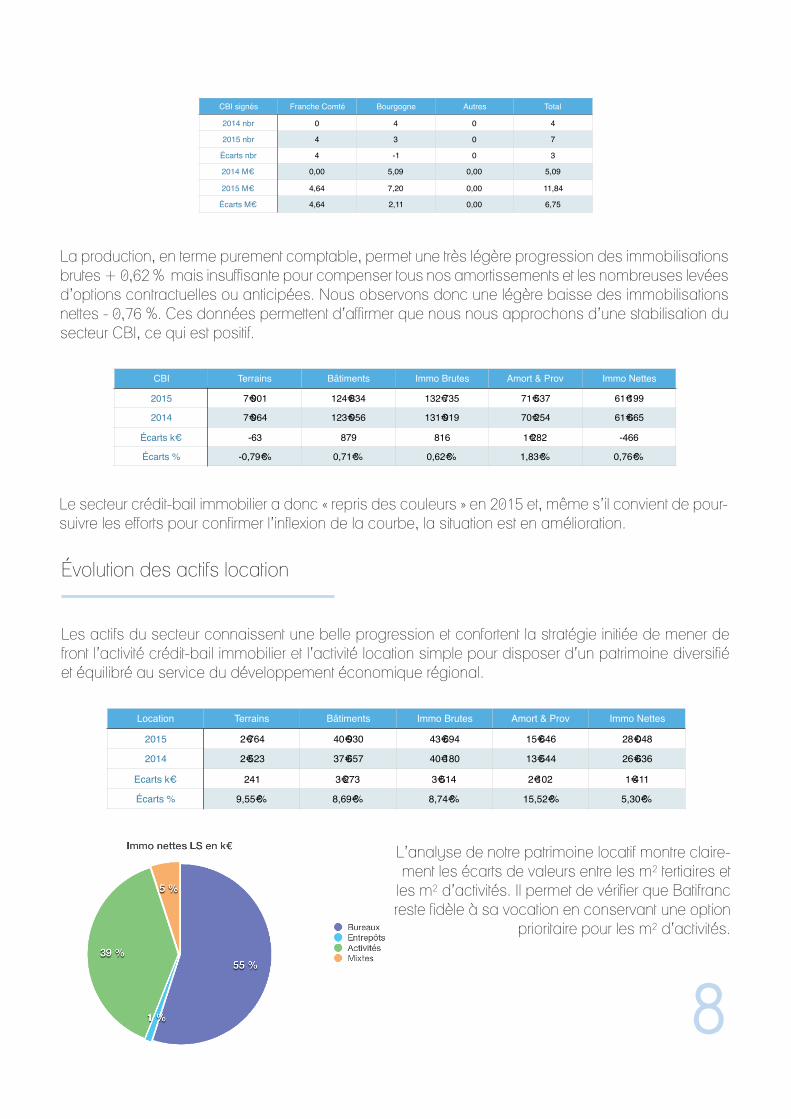

La production, en terme purement comptable, permet une très légère progression des immobilisations brutes + 0,62 % mais insuffisante pour compenser tous nos amortissements et les nombreuses levées d’options contractuelles ou anticipées. Nous observons donc une légère baisse des immobilisations nettes - 0,76 %. Ces données permettent d’affirmer que nous nous approchons d’une stabilisation du secteur CBI, ce qui est positif.

Le secteur crédit-bail immobilier a donc « repris des couleurs » en 2015 et, même s’il convient de pour-suivre les efforts pour confirmer l’inflexion de la courbe, la situation est en amélioration.

Évolution des actifs location

Les actifs du secteur connaissent une belle progression et confortent la stratégie initiée de mener de front l’activité crédit-bail immobilier et l’activité location simple pour disposer d’un patrimoine diversifié et équilibré au service du développement économique régional.

L’analyse de notre patrimoine locatif montre claire-ment les écarts de valeurs entre les m² tertiaires et

les m² d’activités. Il permet de vérifier que Batifranc reste fidèle à sa vocation en conservant une option

prioritaire pour les m² d’activités.

8

CBI signés Franche Comté Bourgogne Autres Total

2014 nbr 0 4 0 4

2015 nbr 4 3 0 7

Écarts nbr 4 -1 0 3

2014 M! 0,00 5,09 0,00 5,09

2015 M! 4,64 7,20 0,00 11,84

Écarts M! 4,64 2,11 0,00 6,75

"1

CBI Terrains Bâtiments Immo Brutes Amort & Prov Immo Nettes

2015 7!901 124!834 132!735 71!537 61!199

2014 7!964 123!956 131!919 70!254 61!665

Écarts k" -63 879 816 1!282 -466

Écarts % -0,79!% 0,71!% 0,62!% 1,83!% 0,76!%

#1

Location Terrains Bâtiments Immo Brutes Amort & Prov Immo Nettes

2015 2!764 40!930 43!694 15!646 28!048

2014 2!523 37!657 40!180 13!544 26!636

Ecarts k" 241 3!273 3!514 2!102 1!411

Écarts % 9,55!% 8,69!% 8,74!% 15,52!% 5,30!%

#1

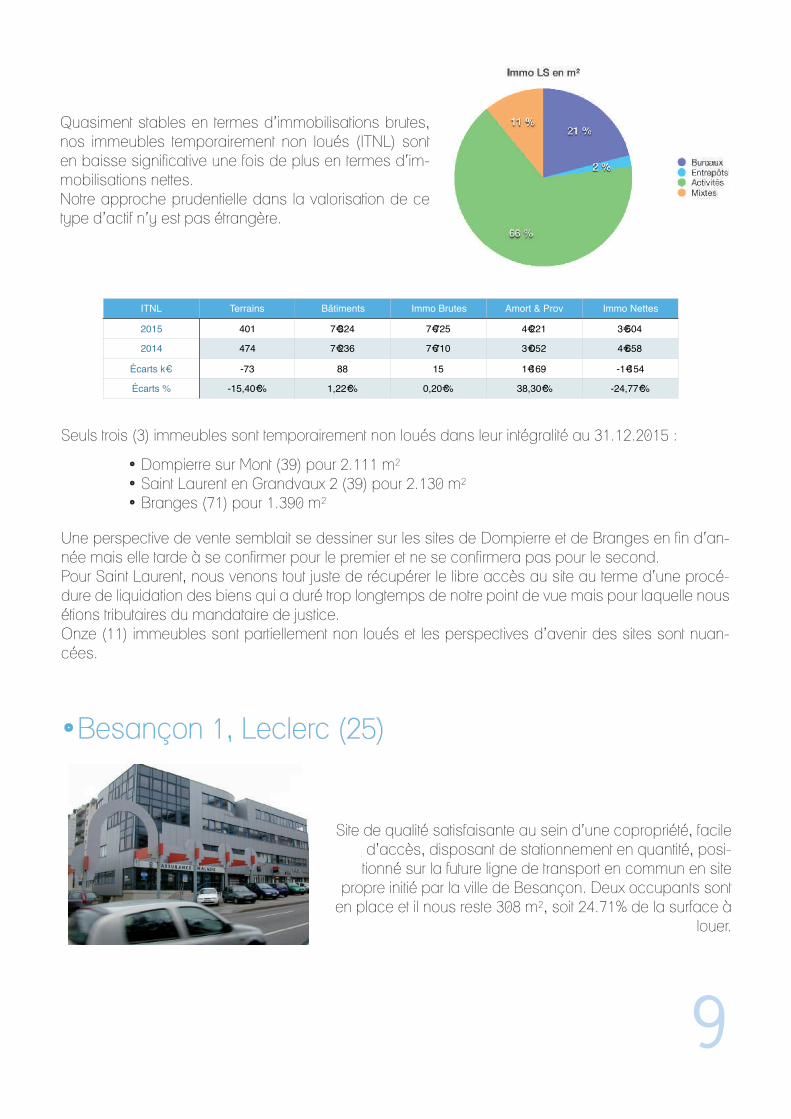

Quasiment stables en termes d’immobilisations brutes, nos immeubles temporairement non loués (ITNL) sont en baisse significative une fois de plus en termes d’im-mobilisations nettes. Notre approche prudentielle dans la valorisation de ce type d’actif n’y est pas étrangère.

Seuls trois (3) immeubles sont temporairement non loués dans leur intégralité au 31.12.2015 :

• Dompierre sur Mont (39) pour 2.111 m²• Saint Laurent en Grandvaux 2 (39) pour 2.130 m²• Branges (71) pour 1.390 m²

Une perspective de vente semblait se dessiner sur les sites de Dompierre et de Branges en fin d’an-née mais elle tarde à se confirmer pour le premier et ne se confirmera pas pour le second. Pour Saint Laurent, nous venons tout juste de récupérer le libre accès au site au terme d’une procé-dure de liquidation des biens qui a duré trop longtemps de notre point de vue mais pour laquelle nous étions tributaires du mandataire de justice. Onze (11) immeubles sont partiellement non loués et les perspectives d’avenir des sites sont nuan-cées.

•Besançon 1, Leclerc (25)

Site de qualité satisfaisante au sein d’une copropriété, facile d’accès, disposant de stationnement en quantité, posi-

tionné sur la future ligne de transport en commun en site propre initié par la ville de Besançon. Deux occupants sont

en place et il nous reste 308 m², soit 24.71% de la surface à louer.

9

ITNL Terrains Bâtiments Immo Brutes Amort & Prov Immo Nettes

2015 401 7!324 7!725 4!221 3!504

2014 474 7!236 7!710 3!052 4!658

Écarts k" -73 88 15 1!169 -1!154

Écarts % -15,40!% 1,22!% 0,20!% 38,30!% -24,77!%

#1

•Besançon 2, La city (25)

Site de qualité au sein d’une copropriété en bordure de la boucle du Doubs, bien implanté sur la nouvelle ligne de

Tramway, avec une solution qui met du temps à se concré-tiser pour les 192 m² non loués à ce jour au 5ème étage du

bâtiment B, soit 23.38 % de notre propriété.

•Besançon 4, Témis 2 (25)

Site tertiaire de qualité de 1 761 m². Nous disposons de 134 m² non loués suite au départ d’un locataire en fin de bail.

•Besançon 6, La Fayette (25)

Site industriel de qualité ayant fait l’objet d’une rené-gociation avec abandon partiel de surfaces louées. Nous disposons de 419 m² encore non loués à ce

jour, soit 6.49 % de notre propriété.

10

•Crançot 1 A (39)

Site industriel réaménagé pour accueillir plusieurs occupants. Nous avons eu cette année deux

départs suite à des échecs et une implantation nouvelle. Nous disposons de 489 m² encore non

loués à ce jour, soit 12.84 % de notre propriété. Un nouveau locataire solvable a pris possession de

525 m² au 1er Mai.

•Le Creusot, Abattoirs (71)

Site ancien, complexe, dans un bassin d’emploi qui souffre, qui ne trouvera pas de véritable issue sans

que nous y investissions. Il a été décidé récemment, sur 2015, de lancer une étude de reconfiguration du site. Nous ne manquerons pas de vous reparler de

ce dossier.

•Dijon, Terasses de l’Europe (21)

Site tertiaire de qualité, bien implanté sur Dijon Valmy, dont 14,70 % des m² restent à louer. Une fai-ble rotation des locataires et la qualité de notre offre permet d’envisager une poursuite de l’amélioration

de notre taux d’occupation.

11

•Genlis, Actiparc (21)

Locaux d’activité de qualité, implantés hors du Grand Dijon, dont seulement 25 % des lots sont

loués. Un nouveau bail prenant effet au 01.04.2016 a été signé le 21 Décembre 2015, ce qui porte le

taux d’occupation à 50 %, soit une nette amélioration que nous espérons bien poursuivre en 2016.

•Luxeuil les Bains (70)

Site industriel occupé désormais sans droit ni titre par une entreprise pour laquelle le contrat de cré-

dit-bail immobilier a été résilié. La justice a validé la procédure de résiliation en première instance et en

appel. Une procédure d’expulsion est en cours.

•Site de Montbéliard, Actiparc (25)

Locaux d’activité de qualité, bien implantés en ZFU, dont le taux d’occupation progresse bien. Il ne nous reste, à

ce jour, que 28,38 % des m² à louer, soit 697 m².

12

•Ouvans (25)

Site industriel implanté en zone très rurale, occupé très partiellement, environ 3 %. La valorisation pru-

dentielle du site en est fortement impactée. Nous avons eu bon espoir de vendre le site à un industriel helvétique le mois dernier mais le franchissement de

la frontière semble freiner son ambition.

•Plancher Bas (70)

Site ancien, difficile, que nous espérions vendre au cours de l’année 2015. Un compromis de vente est

en préparation pour 200 k€ suite à la défaillance d’un des deux acquéreurs potentiels. La vente de-

vrait être signée avant le 30 Juin 2016.

•Saint Vit, Actiparc Coupotte (25)

Site désormais ancien, de qualité, bien implanté, composé de 6 modules de 250 m² chacun, dont

deux ont été libérés au 31 Octobre 2015. Différents contacts sont établis.

13

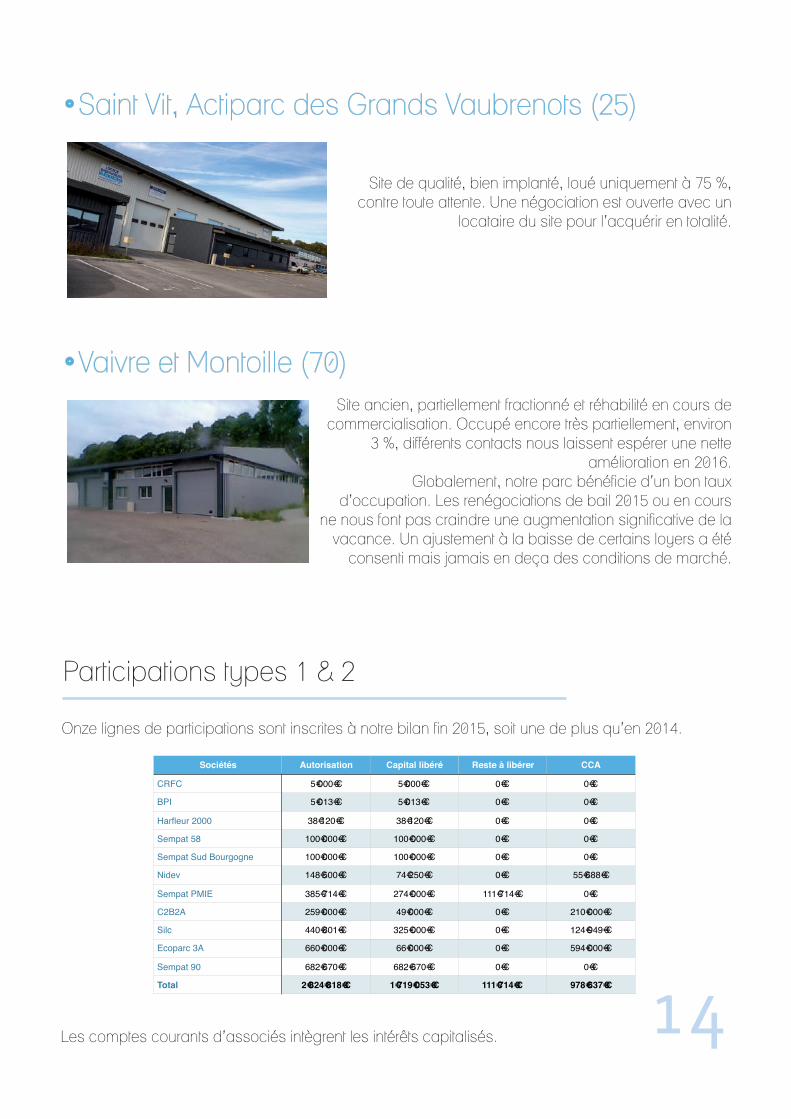

•Saint Vit, Actiparc des Grands Vaubrenots (25)

Site de qualité, bien implanté, loué uniquement à 75 %, contre toute attente. Une négociation est ouverte avec un

locataire du site pour l’acquérir en totalité.

•Vaivre et Montoille (70)Site ancien, partiellement fractionné et réhabilité en cours de

commercialisation. Occupé encore très partiellement, environ 3 %, différents contacts nous laissent espérer une nette

amélioration en 2016.Globalement, notre parc bénéficie d’un bon taux

d’occupation. Les renégociations de bail 2015 ou en cours ne nous font pas craindre une augmentation significative de la

vacance. Un ajustement à la baisse de certains loyers a été consenti mais jamais en deça des conditions de marché.

Participations types 1 & 2

Onze lignes de participations sont inscrites à notre bilan fin 2015, soit une de plus qu’en 2014.

Les comptes courants d’associés intègrent les intérêts capitalisés. 14

Sociétés Autorisation Capital libéré Reste à libérer CCA

CRFC 5!000!" 5!000!" 0!" 0!"

BPI 5!013!" 5!013!" 0!" 0!"

Harfleur 2000 38!120!" 38!120!" 0!" 0!"

Sempat 58 100!000!" 100!000!" 0!" 0!"

Sempat Sud Bourgogne 100!000!" 100!000!" 0!" 0!"

Nidev 148!500!" 74!250!" 0!" 55!688!"

Sempat PMIE 385!714!" 274!000!" 111!714!" 0!"

C2B2A 259!000!" 49!000!" 0!" 210!000!"

Silc 440!801!" 325!000!" 0!" 124!949!"

Ecoparc 3A 660!000!" 66!000!" 0!" 594!000!"

Sempat 90 682!670!" 682!670!" 0!" 0!"

Total 2!824!818!" 1!719!053!" 111!714!" 978!637!"

#1

Participations de type 1

9 lignes pour les participations de Type 1, dont 4 pour des Sociétés d’Economie Mixte à vocation pa-trimoniale :

• Sempat 58 : Société intervenant dans la Nièvre, dont nous sommes administrateur. Le der-nier bilan arrêté à la date d’établissement de ce rapport, soit celui du 31 décembre 2014, présentait un total de 5,83 M€.• Sempat Sud Bourgogne : Société intervenant en Saône et Loire dont nous sommes ad-ministrateur. Le dernier bilan arrêté à la date d’établissement de ce rapport, soit celui du 31 décembre 2014, présentait un total de 10,46 M€.• Sempat PMIE : Société intervenant sur le Pays de Montbéliard, dans le Doubs dont nous ne sommes plus administrateur. Le dernier bilan arrêté à la date d’établissement de ce rapport, soit celui du 31 décembre 2014, présentait un total de 17,33 M€. L’importante activité déployée en 2014 pour reprendre une partie du site de PSA à Sochaux va profondément impacter les comptes. Une augmentation de capital se finalise.• Tandem : Société intervenant dans le Territoire de Belfort, dont nous sommes administra-teur, précédement dénommée Sempat 90. Le dernier bilan arrêté à la date d’établissement de ce rapport, soit celui du 31 décembre 2014, présentait un total de 180,25 M€. La société conserve de grandes ambitions mais sa structure financière, sauf importante augmentation de capital, pourrait limiter les concrétisations.

La loi NOTRe imposant aux Départements de céder leurs participations dans les outils de dévelop-pement économique avant la fin de cette année, le sujet de l’actionnariat des Sempat sera abordé au cours de l’année 2016.

5 autres lignes pour les participations de Type 1 :

• CRFC, petite société de capital-risque gérée par Somudimec, qui a bien du mal à décoller et dont l’avenir passe probablement par un rapprochement.• BPI France, participation marginale qui date de l’époque Sofaris et dont nous pourrions envisager la cession.• Harfleur 2000 au Creusot, belle petite société immobilière offrant une très bonne rentabilité, bien gérée mais qui doit réfléchir à des projets d’avenir, car son unique actif commence à être bien amorti. Le dernier bilan arrêté à la date d’établissement de ce rapport, soit celui du 31 décembre 2014, présentait un total de 6,38 M€.•Nidev, société immobilière intervenant à Chalon sur Saône, qui tente de trouver un second souffle avec un nouveau projet sur Saôneor. Le derner bilan arrêté à la date d’établissement de ce rapport, soit celui du 31 décembre 2014, présentait un total de 8,52 M€.

15

Participations Type 1 (k!) Montant Brut Provisions Montant Net

2015 1!785 451 1!334

2014 1!704 444 1!260

Écarts 81 7 74

"1

• SILC, une grosse épine dans le pied, intégralement provisionnée depuis long-temps ! La liquidation amiable n’a pu être réalisée en 2015. La CDC actionnaire à plus de 85 % s’attache à accélérer la procédure de clôture qui demeure suspendue à la vente d’un dernier terrain.

Participations de type 2

• La SCI Ecoparc 3A a constitué la première ligne de ce type de participation. Le dossier a été chronophage par la volonté de la nouvelle municipalité de Sens (89) de renégocier différents engagements contractuels sur un des trois bâtiments tertiaires qui lui a été donné à bail. Les discussions se poursuivent. Les deux autres locataires, chacun preneur à bail d’un des deux autres bâtiments, ne soulèvent pas ou plus de problèmes. Batifranc détient 33 % de la SCI et en assume la gestion. Le Crédit Agricole de Champagne Bourgogne et la Caisse des Dépôts détiennent respectivement 34 % et 33 % du capital. Le dernier bilan arrêté à la date d’établisse-ment de ce rapport, soit celui du 31 décembre 2014, présentait un total de 9 M€.

• La SCI C2B2A constitue la seconde participation de type 2. Batifranc détient 49 % de la SCI et en assume la gestion. Le Crédit Agricole de Champagne Bourgogne détient les 51 % restant. Le premier bilan sera arrêté du 31 décembre 2016. La société s’est portée acquéreur d’un premier immeuble à Ahuy en bordure du contournement de Dijon. Le site, après travaux, devrait avoir 3 ou 4 locataires dont une Agence Entreprises du Crédit Agricole de Champagne Bourgogne. Le budget est de l’ordre de 2,2 M€ HT.

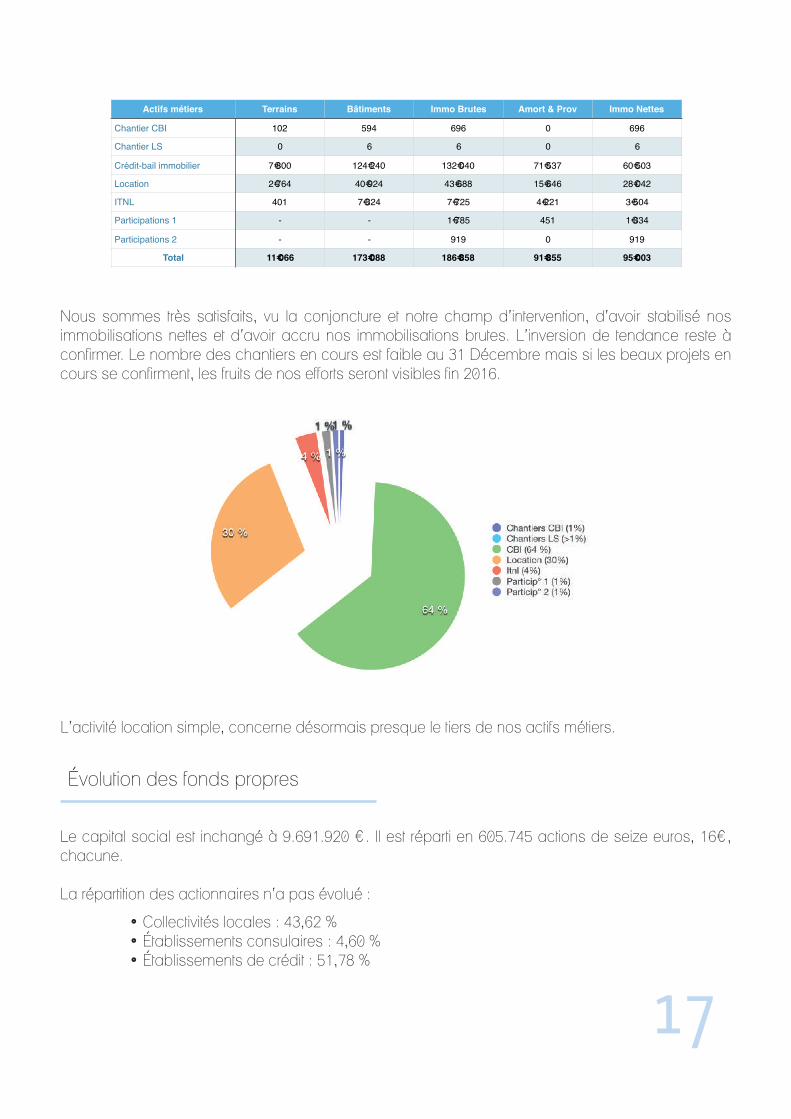

Synthèse des actifs métiers

La valeur brute de nos actifs métiers passe de 182 M€ fin 2014 à 187 M€ fin 2015, soit une augmen-tation de 2,57 % alors que la valeur nette est stable à 95 M€, avec une très légère hausse de 0,13 %.

16

Participations Type 2 (k!) Montant Brut Provisions Montant Net

2015 919 0 919

2014 660 0 660

Écarts 259,00 0,00 259,00

!1

Nous sommes très satisfaits, vu la conjoncture et notre champ d’intervention, d’avoir stabilisé nos immobilisations nettes et d’avoir accru nos immobilisations brutes. L’inversion de tendance reste à confirmer. Le nombre des chantiers en cours est faible au 31 Décembre mais si les beaux projets en cours se confirment, les fruits de nos efforts seront visibles fin 2016.

L’activité location simple, concerne désormais presque le tiers de nos actifs métiers.

Évolution des fonds propres

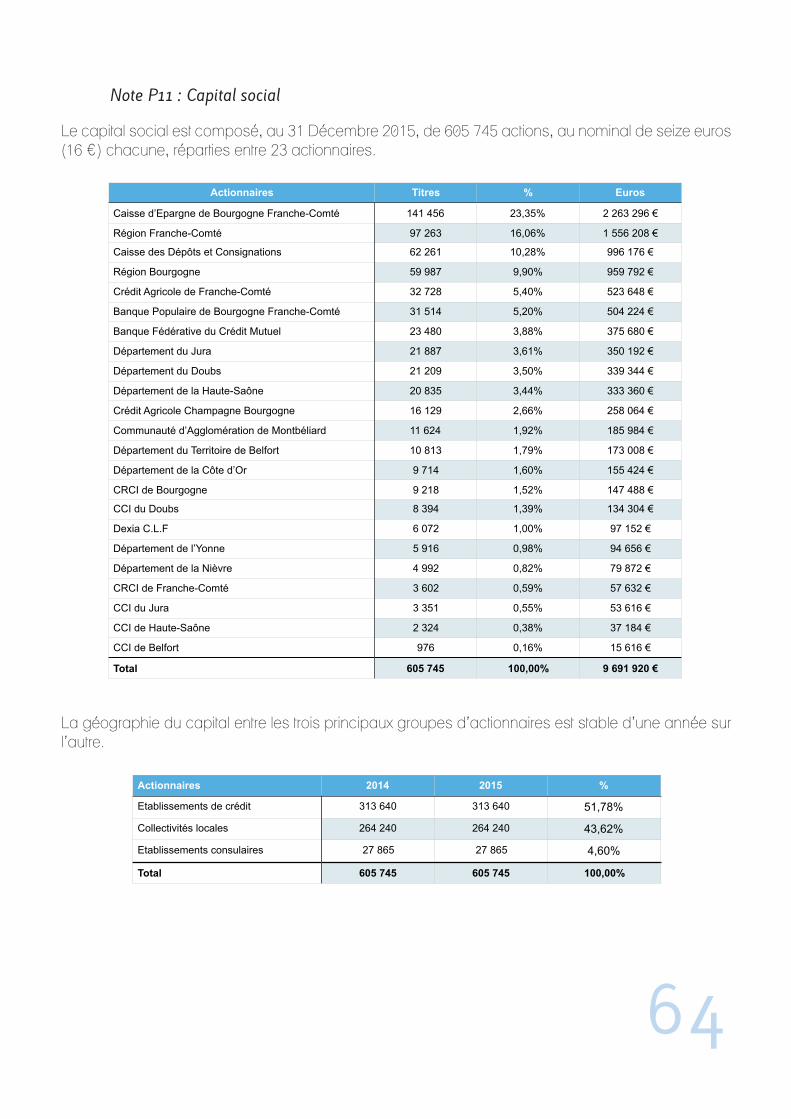

Le capital social est inchangé à 9.691.920 €. Il est réparti en 605.745 actions de seize euros, 16€, chacune.

La répartition des actionnaires n’a pas évolué :

• Collectivités locales : 43,62 %• Établissements consulaires : 4,60 %• Établissements de crédit : 51,78 %

17

Actifs métiers Terrains Bâtiments Immo Brutes Amort & Prov Immo Nettes

Chantier CBI 102 594 696 0 696

Chantier LS 0 6 6 0 6

Crédit-bail immobilier 7!800 124!240 132!040 71!537 60!503

Location 2!764 40!924 43!688 15!646 28!042

ITNL 401 7!324 7!725 4!221 3!504

Participations 1 - - 1!785 451 1!334

Participations 2 - - 919 0 919

Total 11!066 173!088 186!858 91!855 95!003

"1

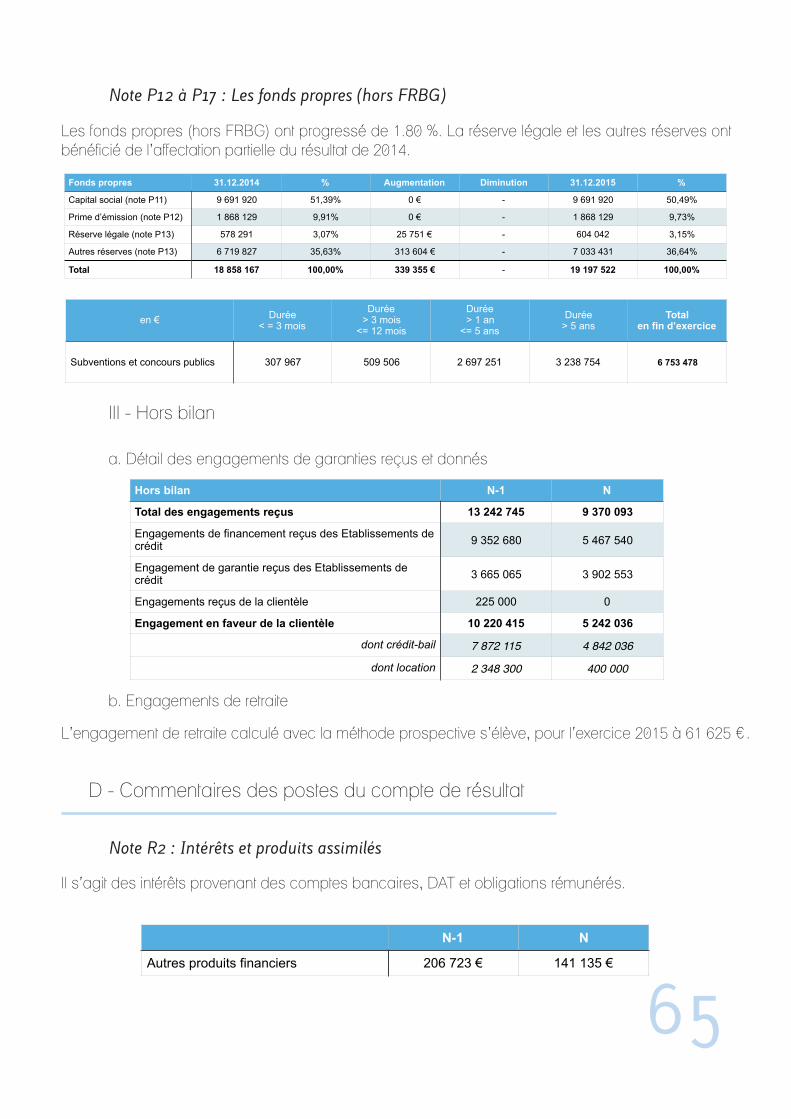

Seul le niveau des réserves a été augmenté du produit de l’affectation du résultat 2014, ce qui induit une augmentation de 1,70 % pour les fonds propres. Ce faisant, nos fonds propres ont franchi le cap des 20 M€ et s’établissent à 20.270.334,42 € qui se répartissent comme suit :

Dexia Crédit Local, détenteur de 1 % de notre capital social, nous a fait savoir en fin d’année 2015, que toute offre d’acquisition de sa participation sera examinée avec intérêt dès lors qu’elle s’avèrera raisonnable dans la valorisation et acceptable par les autorités qui veillent à sa situa-tion. Le Département du Doubs, détenteur de 3,50 % de nos actions, nous a fait part en début d’an-née 2016 de sa décision concentrer ses moyens budgétaires sur ses compétences et, par voie de conséquence, de se séparer de nos titres. Le Jura et le Territoire de Belfort ont fait de même récemment.

Nous rappelons que les modalités de cessions d’actions sont réglées par les articles 13 et 14 du titre II de nos statuts et doivent s’opérer, si nécessaire, en conformité avec les règles de franchis-sement de seuil définies par l’Autorité de Contrôle Prudentiel et de Régulation. A ce jour, alors que tous les actionnaires ont été informés des intentions des cédants, aucune cession n’a été portée à notre connaissance.Nous vous informons, qu’avec la loi NOTRe, deux de nos actionnaires : les Régions de Franche-Comté et de Bourgogne ont disparu au 31 Décembre 2015 au profit d’une nouvelle collectivité régionale unique, la Région Bourgogne Franche-Comté. Cette dernière est devenue le premier actionnaire de Batifranc par l’addition des participations des deux précédentes collectivités soit : 16,06 % + 9,90 % = 25,96 %.L’ACPR a été saisie, en début d’année 2016, du franchissement du seuil du cinquième de notre capital social mais également de nos droits de vote et les a agréés.

Évolution du Fonds pour risques Bancaires Généraux et du Fonds Dépollution

Le Fonds pour Risques Bancaires Généraux s’élève à 1.072.812,44 €. Il est 123 k€ au-dessus de son minimum. Il n’a bénéficié d’aucune dotation ni reprise au cours de l’exercice.

18

Non intégré dans nos fonds propres, mais « réserve » de long terme affectée, le Fonds Dépollution atteint 100 k€ après quatre années d’existence. Nous rappelons que le Conseil d’Administration a fixé un objectif de 250 k€ pour ce fonds avec, si possible, une dotation de 25 k€ pendant 10 ans, dotation qui a été normalement réalisée cette année.

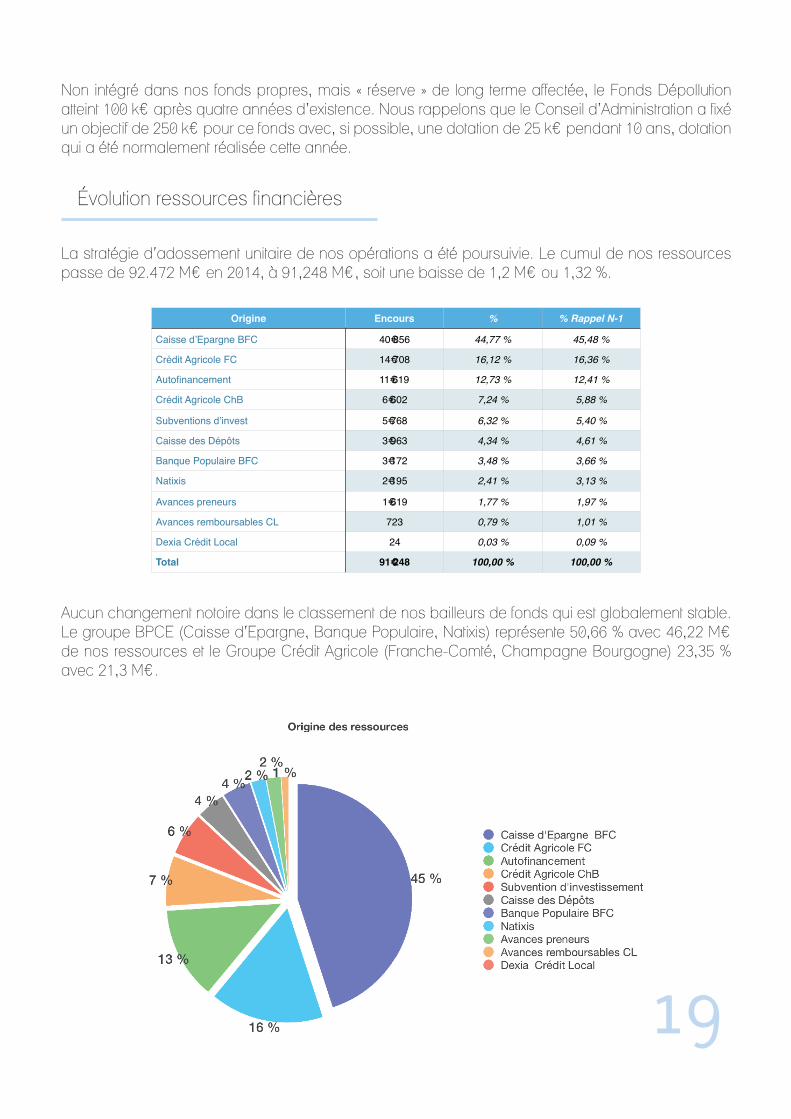

Évolution ressources financières

La stratégie d’adossement unitaire de nos opérations a été poursuivie. Le cumul de nos ressources passe de 92.472 M€ en 2014, à 91,248 M€, soit une baisse de 1,2 M€ ou 1,32 %.

Aucun changement notoire dans le classement de nos bailleurs de fonds qui est globalement stable. Le groupe BPCE (Caisse d’Epargne, Banque Populaire, Natixis) représente 50,66 % avec 46,22 M€ de nos ressources et le Groupe Crédit Agricole (Franche-Comté, Champagne Bourgogne) 23,35 % avec 21,3 M€.

19

Origine Encours % % Rappel N-1

Caisse d’Epargne BFC 40!856 44,77!% 45,48!%

Crédit Agricole FC 14!708 16,12!% 16,36!%

Autofinancement 11!619 12,73!% 12,41!%

Crédit Agricole ChB 6!602 7,24!% 5,88!%

Subventions d’invest 5!768 6,32!% 5,40!%

Caisse des Dépôts 3!963 4,34!% 4,61!%

Banque Populaire BFC 3!172 3,48!% 3,66!%

Natixis 2!195 2,41!% 3,13!%

Avances preneurs 1!619 1,77!% 1,97!%

Avances remboursables CL 723 0,79!% 1,01!%

Dexia Crédit Local 24 0,03!% 0,09!%

Total 91!248 100,00!% 100,00!%

"1

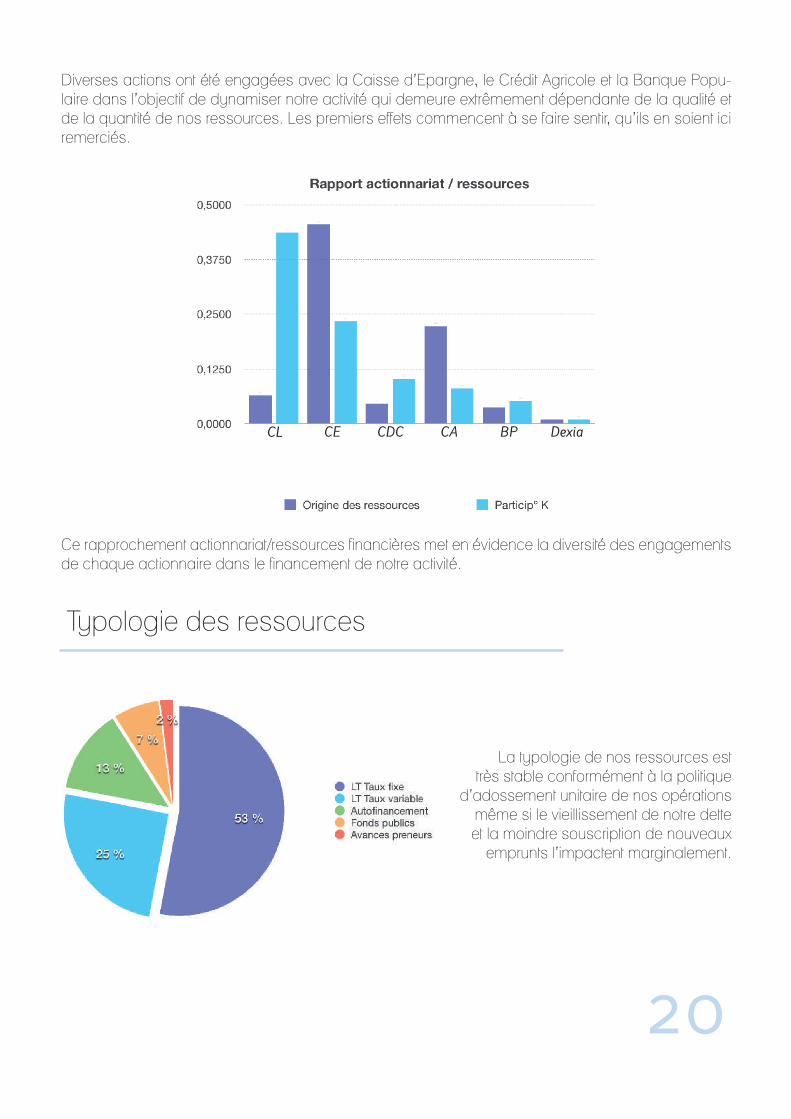

Diverses actions ont été engagées avec la Caisse d’Epargne, le Crédit Agricole et la Banque Popu-laire dans l’objectif de dynamiser notre activité qui demeure extrêmement dépendante de la qualité et de la quantité de nos ressources. Les premiers effets commencent à se faire sentir, qu’ils en soient ici remerciés.

Ce rapprochement actionnariat/ressources financières met en évidence la diversité des engagements de chaque actionnaire dans le financement de notre activité.

Typologie des ressources

La typologie de nos ressources est très stable conformément à la politique

d’adossement unitaire de nos opérations même si le vieillissement de notre dette et la moindre souscription de nouveaux

emprunts l’impactent marginalement.

CL CE CDC CA BP Dexia

20

Emplois - Ressources

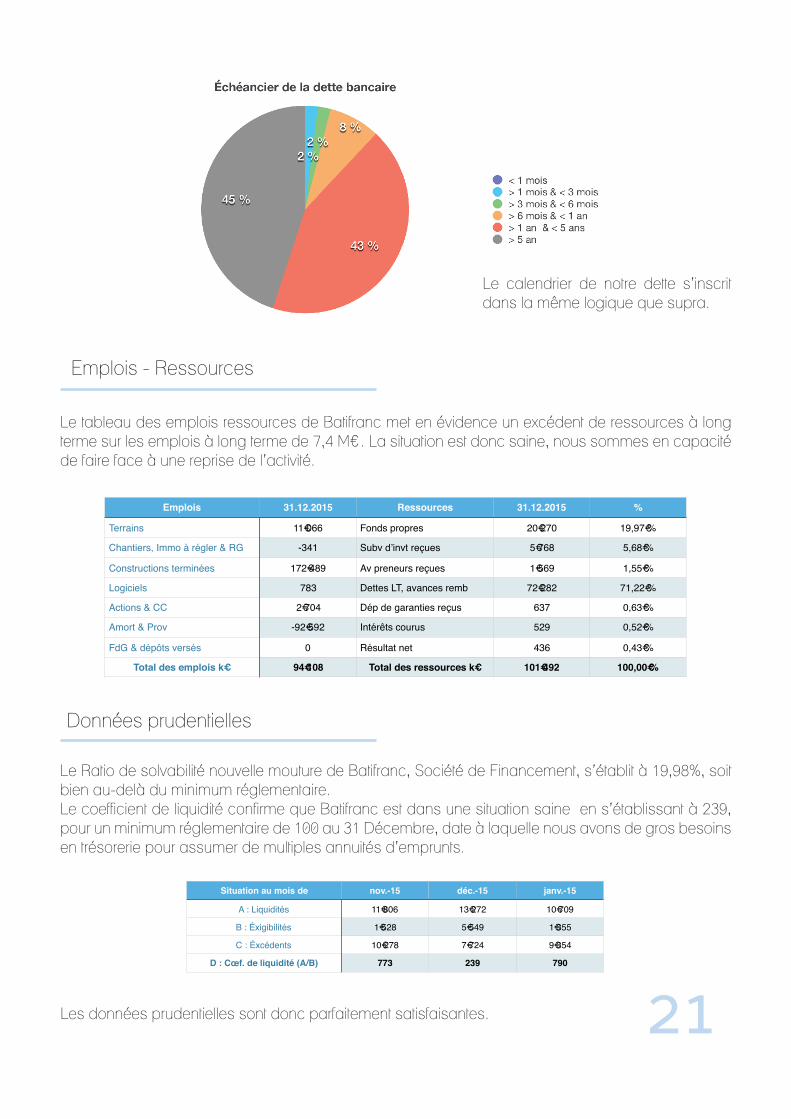

Le tableau des emplois ressources de Batifranc met en évidence un excédent de ressources à long terme sur les emplois à long terme de 7,4 M€. La situation est donc saine, nous sommes en capacité de faire face à une reprise de l’activité.

Données prudentielles

Le Ratio de solvabilité nouvelle mouture de Batifranc, Société de Financement, s’établit à 19,98%, soit bien au-delà du minimum réglementaire. Le coefficient de liquidité confirme que Batifranc est dans une situation saine en s’établissant à 239, pour un minimum réglementaire de 100 au 31 Décembre, date à laquelle nous avons de gros besoins en trésorerie pour assumer de multiples annuités d’emprunts.

Les données prudentielles sont donc parfaitement satisfaisantes.

Le calendrier de notre dette s’inscrit dans la même logique que supra.

Emplois 31.12.2015 Ressources 31.12.2015 %

Terrains 11!066 Fonds propres 20!270 19,97!%

Chantiers, Immo à régler & RG -341 Subv d’invt reçues 5!768 5,68!%

Constructions terminées 172!489 Av preneurs reçues 1!569 1,55!%

Logiciels 783 Dettes LT, avances remb 72!282 71,22!%

Actions & CC 2!704 Dép de garanties reçus 637 0,63!%

Amort & Prov -92!592 Intérêts courus 529 0,52!%

FdG & dépôts versés 0 Résultat net 436 0,43!%

Total des emplois k! 94"108 Total des ressources k! 101"492 100,00"%

"1

Situation au mois de nov.-15 déc.-15 janv.-15

A : Liquidités 11!806 13!272 10!709

B : Éxigibilités 1!528 5!549 1!355

C : Éxcédents 10!278 7!724 9!354

D : Cœf. de liquidité (A/B) 773 239 790

"1

21

Le bilan

L’actif du bilan

Le total du bilan est en baisse de 0,84 %, soit – 855 k€.

Les principaux postes de l’actif et du passif, tels le crédit-bail immobilier, la location simple, les dettes et les fonds propres ont été largement commentés supra. Pour plus de précisions, le renvoi de chaque ligne du bilan à une note explicative, de nature comp-table, vous permettra de trouver, dans l’annexe jointe au présent rapport, toutes les explications non encore communiquées.

A noter à l’Actif, un reclassement cette année des comptes courants attachés aux participations, ainsi que des éventuelles provisions qui y sont attachées, qui glissent, par souci de cohérence, de la ligne Participations à la ligne Autres actifs.

Le solde net de 55,7 k€ étant de faible importance, le reclassement ne saute pas aux yeux dans la comparaison des données 2015/2014.

Le passif du bilan

La ligne provisions progresse de 21 k€ et passe de 832 k€ à 853 k€, soit une variation de 2,58%. Le sujet du provisionnement sera plus largement développé dans l’examen de l’exploitation. Comme chaque année, il a fait l’objet d’un examen attentif par le Comité d’Audit en charge du suivi de nos risques le 3 Mars dernier. 22

ACTIF DU BILAN (en milliers d’euros) Notes 31.12.2015 % 31.12.2014 %

Caisse, banques centrales, C.C.P A1 0 0,00!% 0 0,00!%

Effets publics et valeurs assimilées A2 0 0,00!% 0 0,00!%

Créances sur les établissements de crédits A3 9!549 9,01!% 9!684 9,06!%

Opérations sur la clientèle A4 10 0,01!% 12 0,01!%

Obligations et autres titres à revenu fixe A5 0 0,00!% 697 0,65!%

Actions et autres titres à revenu variable A6 98 0,09!% 97 0,09!%

Participations et autres titres détenus à LT A7 1!504 1,42!% 1!326 1,24!%

Parts dans les entreprises liées A8 0 0,00!% 0 0,00!%

Crédit bail et location avec option d’achat A9 65!338 61,63!% 66!999 62,67!%

Location simple A10 28!116 26,52!% 26!697 24,97!%

Immobilisations incorporelles A11 46 0,04!% 39 0,04!%

Immobilisations corporelles A12 22 0,02!% 4 0,00!%

Capital souscrit non versé A13 0 0,00!% 0 0,00!%

Actions propres A14 0 0,00!% 0 0,00!%

Autres actifs A15 1!088 1,03!% 1!103 1,03!%

Comptes de régularisation A16 251 0,24!% 257 0,24!%

TOTAL DE L’ACTIF 106!021 100,00!% 106!916 100,00!%

"1

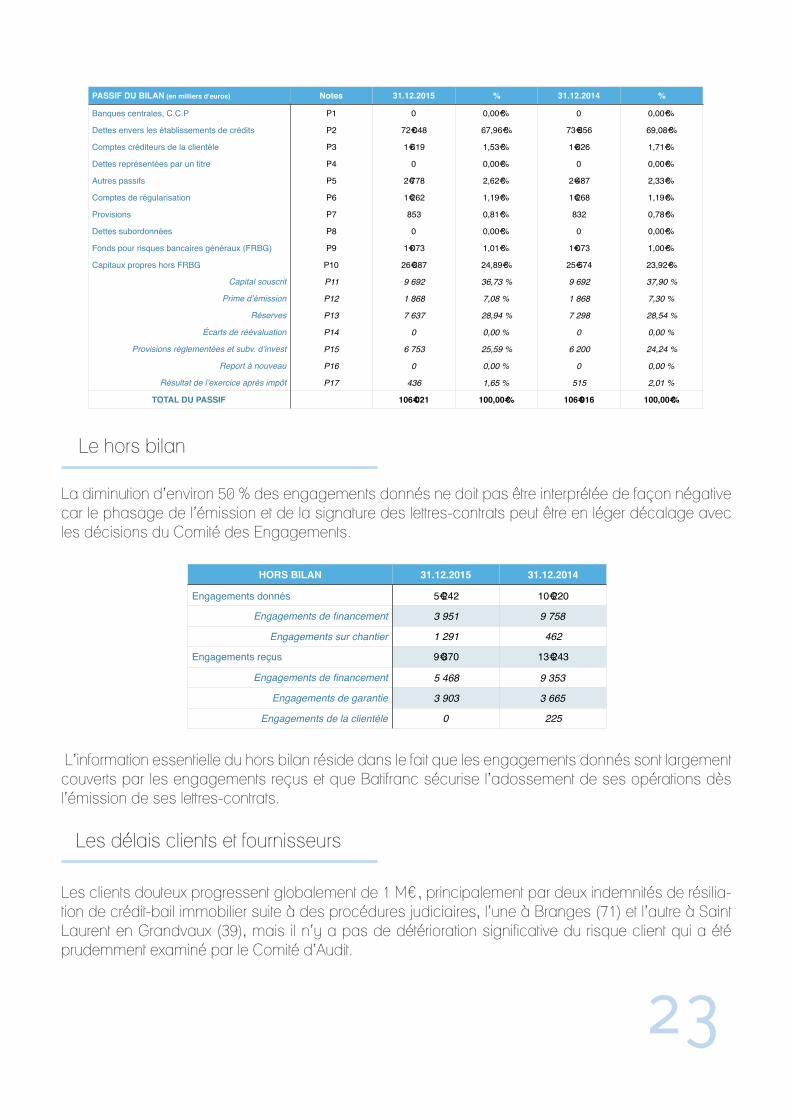

Le hors bilan

La diminution d’environ 50 % des engagements donnés ne doit pas être interprétée de façon négative car le phasage de l’émission et de la signature des lettres-contrats peut être en léger décalage avec les décisions du Comité des Engagements.

L’information essentielle du hors bilan réside dans le fait que les engagements donnés sont largement couverts par les engagements reçus et que Batifranc sécurise l’adossement de ses opérations dès l’émission de ses lettres-contrats.

Les délais clients et fournisseurs

Les clients douteux progressent globalement de 1 M€, principalement par deux indemnités de résilia-tion de crédit-bail immobilier suite à des procédures judiciaires, l’une à Branges (71) et l’autre à Saint Laurent en Grandvaux (39), mais il n’y a pas de détérioration significative du risque client qui a été prudemment examiné par le Comité d’Audit.

23

PASSIF DU BILAN (en milliers d’euros) Notes 31.12.2015 % 31.12.2014 %

Banques centrales, C.C.P P1 0 0,00!% 0 0,00!%

Dettes envers les établissements de crédits P2 72!048 67,96!% 73!856 69,08!%

Comptes créditeurs de la clientèle P3 1!619 1,53!% 1!826 1,71!%

Dettes représentées par un titre P4 0 0,00!% 0 0,00!%

Autres passifs P5 2!778 2,62!% 2!487 2,33!%

Comptes de régularisation P6 1!262 1,19!% 1!268 1,19!%

Provisions P7 853 0,81!% 832 0,78!%

Dettes subordonnées P8 0 0,00!% 0 0,00!%

Fonds pour risques bancaires généraux (FRBG) P9 1!073 1,01!% 1!073 1,00!%

Capitaux propres hors FRBG P10 26!387 24,89!% 25!574 23,92!%

Capital souscrit P11 9!692 36,73!% 9!692 37,90!%

Prime d’émission P12 1!868 7,08!% 1!868 7,30!%

Réserves P13 7!637 28,94!% 7!298 28,54!%

Écarts de réévaluation P14 0 0,00!% 0 0,00!%

Provisions règlementées et subv. d’invest P15 6!753 25,59!% 6!200 24,24!%

Report à nouveau P16 0 0,00!% 0 0,00!%

Résultat de l’exercice après impôt P17 436 1,65!% 515 2,01!%

TOTAL DU PASSIF 106!021 100,00!% 106!916 100,00!%

"1

HORS BILAN 31.12.2015 31.12.2014

Engagements donnés 5!242 10!220

Engagements de financement 3!951 9!758

Engagements sur chantier 1!291 462

Engagements reçus 9!370 13!243

Engagements de financement 5!468 9!353

Engagements de garantie 3!903 3!665

Engagements de la clientèle 0 225

"1

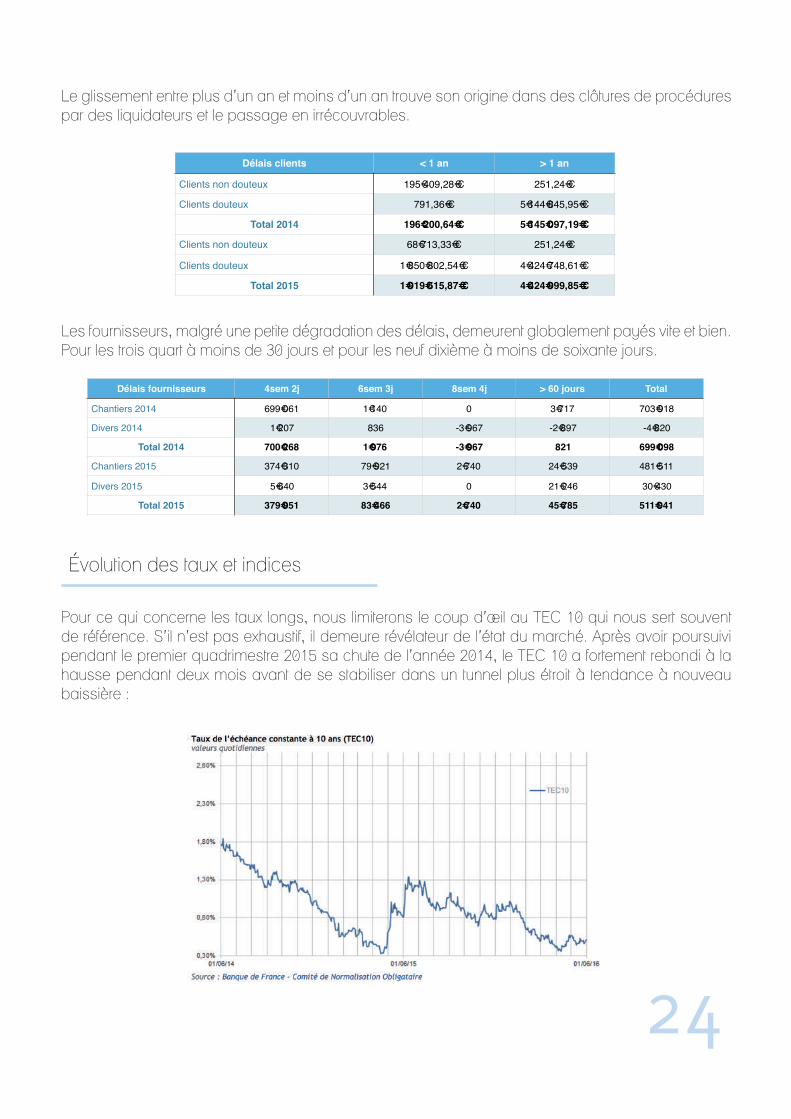

Le glissement entre plus d’un an et moins d’un an trouve son origine dans des clôtures de procédures par des liquidateurs et le passage en irrécouvrables.

Les fournisseurs, malgré une petite dégradation des délais, demeurent globalement payés vite et bien. Pour les trois quart à moins de 30 jours et pour les neuf dixième à moins de soixante jours.

Évolution des taux et indices

Pour ce qui concerne les taux longs, nous limiterons le coup d’œil au TEC 10 qui nous sert souvent de référence. S’il n’est pas exhaustif, il demeure révélateur de l’état du marché. Après avoir poursuivi pendant le premier quadrimestre 2015 sa chute de l’année 2014, le TEC 10 a fortement rebondi à la hausse pendant deux mois avant de se stabiliser dans un tunnel plus étroit à tendance à nouveau baissière :

24

Délais clients < 1 an > 1 an

Clients non douteux 195!409,28!" 251,24!"

Clients douteux 791,36!" 5!144!845,95!"

Total 2014 196!200,64!" 5!145!097,19!"

Clients non douteux 68!713,33!" 251,24!"

Clients douteux 1!850!802,54!" 4!424!748,61!"

Total 2015 1!919!515,87!" 4!424!999,85!"

#1

Délais fournisseurs 4sem 2j 6sem 3j 8sem 4j > 60 jours Total

Chantiers 2014 699!061 1!140 0 3!717 703!918

Divers 2014 1!207 836 -3!967 -2!897 -4!820

Total 2014 700!268 1!976 -3!967 821 699!098

Chantiers 2015 374!310 79!921 2!740 24!539 481!511

Divers 2015 5!640 3!544 0 21!246 30!430

Total 2015 379!951 83!466 2!740 45!785 511!941

"1

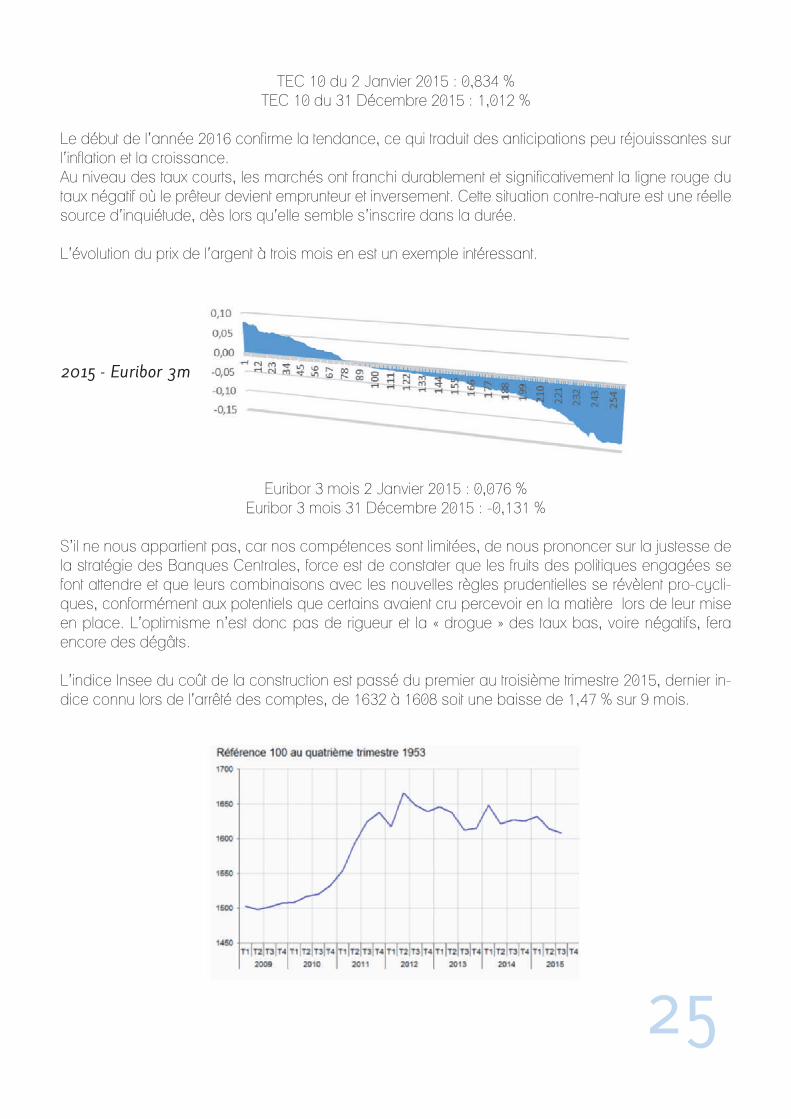

TEC 10 du 2 Janvier 2015 : 0,834 %TEC 10 du 31 Décembre 2015 : 1,012 %

Le début de l’année 2016 confirme la tendance, ce qui traduit des anticipations peu réjouissantes sur l’inflation et la croissance. Au niveau des taux courts, les marchés ont franchi durablement et significativement la ligne rouge du taux négatif où le prêteur devient emprunteur et inversement. Cette situation contre-nature est une réelle source d’inquiétude, dès lors qu’elle semble s’inscrire dans la durée.

L’évolution du prix de l’argent à trois mois en est un exemple intéressant.

2015 - Euribor 3m

Euribor 3 mois 2 Janvier 2015 : 0,076 %Euribor 3 mois 31 Décembre 2015 : -0,131 %

S’il ne nous appartient pas, car nos compétences sont limitées, de nous prononcer sur la justesse de la stratégie des Banques Centrales, force est de constater que les fruits des politiques engagées se font attendre et que leurs combinaisons avec les nouvelles règles prudentielles se révèlent pro-cycli-ques, conformément aux potentiels que certains avaient cru percevoir en la matière lors de leur mise en place. L’optimisme n’est donc pas de rigueur et la « drogue » des taux bas, voire négatifs, fera encore des dégâts. L’indice Insee du coût de la construction est passé du premier au troisième trimestre 2015, dernier in-dice connu lors de l’arrêté des comptes, de 1632 à 1608 soit une baisse de 1,47 % sur 9 mois.

25

L’indice Insee des loyers d’activité tertiaire a stoppé sa chute des années 2012–2013 pour se stabiliser depuis bientôt deux ans à un niveau très faible.

L’évolution de ces deux indices impacte la facturation de nos loyers, tous les baux de notre parc locatif faisant l’objet d’une indexation, ce qui n’est pas le cas pour nos opérations de crédit-bail immobilier où nos redevances sont non indexées.

Évolution des produits d’exploitation

Nous distinguons 4 types de produits d’exploitation. Ceux provenant de notre activité crédit-bail, ceux provenant de la location simple, ceux provenant de nos participations et, accessoirement, ceux de nos prestations de service en gestion.Les produits d’exploitation provenant de nos participations, type 1 et 2, sont subdivisés en dividendes et rémunérations de comptes courants.

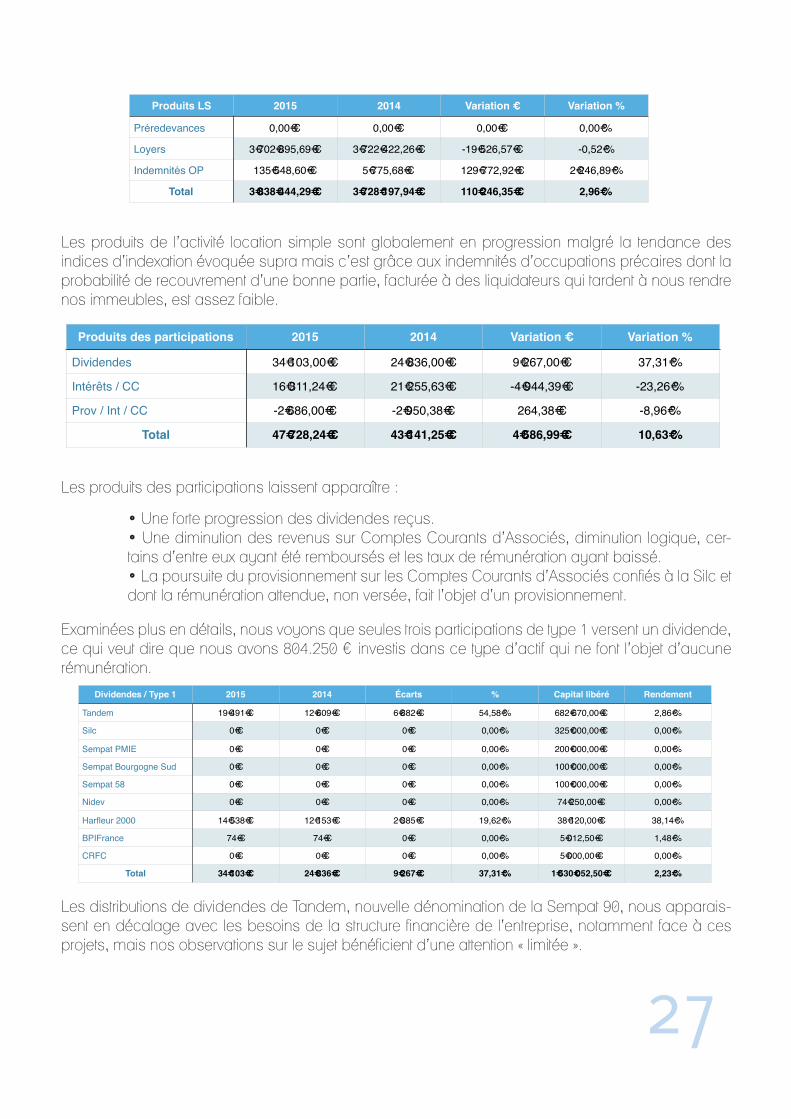

Si les produits de l’activité crédit-bail immobilier sont en diminution, la belle croissance des pré-rede-vances, pour la deuxième année consécutive, et toujours malgré la baisse des taux, révèle que nous avons eu des chantiers et donc de nouvelles mises en loyers qui devraient stabiliser cette situation.

26

Produits CBI 2015 2014 Variation ! Variation %

Préredevances 53!790,17!" 38!851,28!" 14!938,89!" 38,45!%

Redevances 10!860!452,77!" 11!240!491,17!" -380!038,40!" -3,38!%

Total 10"914"242,94"! 11"279"342,45"! -365"099,51"! -3,24"%

#1

Les produits de l’activité location simple sont globalement en progression malgré la tendance des indices d’indexation évoquée supra mais c’est grâce aux indemnités d’occupations précaires dont la probabilité de recouvrement d’une bonne partie, facturée à des liquidateurs qui tardent à nous rendre nos immeubles, est assez faible.

Les produits des participations laissent apparaître :

• Une forte progression des dividendes reçus.• Une diminution des revenus sur Comptes Courants d’Associés, diminution logique, cer-tains d’entre eux ayant été remboursés et les taux de rémunération ayant baissé.• La poursuite du provisionnement sur les Comptes Courants d’Associés confiés à la Silc et dont la rémunération attendue, non versée, fait l’objet d’un provisionnement.

Examinées plus en détails, nous voyons que seules trois participations de type 1 versent un dividende, ce qui veut dire que nous avons 804.250 € investis dans ce type d’actif qui ne font l’objet d’aucune rémunération.

Les distributions de dividendes de Tandem, nouvelle dénomination de la Sempat 90, nous apparais-sent en décalage avec les besoins de la structure financière de l’entreprise, notamment face à ces projets, mais nos observations sur le sujet bénéficient d’une attention « limitée ».

27

Produits LS 2015 2014 Variation ! Variation %

Préredevances 0,00!" 0,00!" 0,00!" 0,00!%

Loyers 3!702!895,69!" 3!722!422,26!" -19!526,57!" -0,52!%

Indemnités OP 135!548,60!" 5!775,68!" 129!772,92!" 2!246,89!%

Total 3"838"444,29"! 3"728"197,94"! 110"246,35"! 2,96"%

#1

Produits des participations 2015 2014 Variation ! Variation %

Dividendes 34!103,00!" 24!836,00!" 9!267,00!" 37,31!%

Intérêts / CC 16!311,24!" 21!255,63!" -4!944,39!" -23,26!%

Prov / Int / CC -2!686,00!" -2!950,38!" 264,38!" -8,96!%

Total 47"728,24"! 43"141,25"! 4"586,99"! 10,63"%

#1

Dividendes / Type 1 2015 2014 Écarts % Capital libéré Rendement

Tandem 19!491!" 12!609!" 6!882!" 54,58!% 682!670,00!" 2,86!%

Silc 0!" 0!" 0!" 0,00!% 325!000,00!" 0,00!%

Sempat PMIE 0!" 0!" 0!" 0,00!% 200!000,00!" 0,00!%

Sempat Bourgogne Sud 0!" 0!" 0!" 0,00!% 100!000,00!" 0,00!%

Sempat 58 0!" 0!" 0!" 0,00!% 100!000,00!" 0,00!%

Nidev 0!" 0!" 0!" 0,00!% 74!250,00!" 0,00!%

Harfleur 2000 14!538!" 12!153!" 2!385!" 19,62!% 38!120,00!" 38,14!%

BPIFrance 74!" 74!" 0!" 0,00!% 5!012,50!" 1,48!%

CRFC 0!" 0!" 0!" 0,00!% 5!000,00!" 0,00!%

Total 34!103!" 24!836!" 9!267!" 37,31!% 1!530!052,50!" 2,23!%

#1

La rentabilité exceptionnelle d’Harfleur 2000 nous permet de sortir un taux moyen de rémunération de nos participations de type 1 de 2,23 %, ce qui n’est pas comparable avec le niveau du marché mo-nétaire, qui pour l’année 2015, s’établit en moyenne à - 0,1068 %.

Si Tandem n’avait pas procédé à une distribution de dividendes, comme cela nous aurait paru logi-que, la rentabilité moyenne de nos participations serait tombée à 0,95 %. Si toutes les autres participations de type 1, actuellement non rémunératrices, avaient un rendement moyen de 0,95 %, nous aurions 7.640 € de produits en plus. Ce n’est pas à hauteur de la légitime compensation que nous pourrions attendre de la non liquidité des titres mais ce type d’investissement a été fait en connaissance de cause.

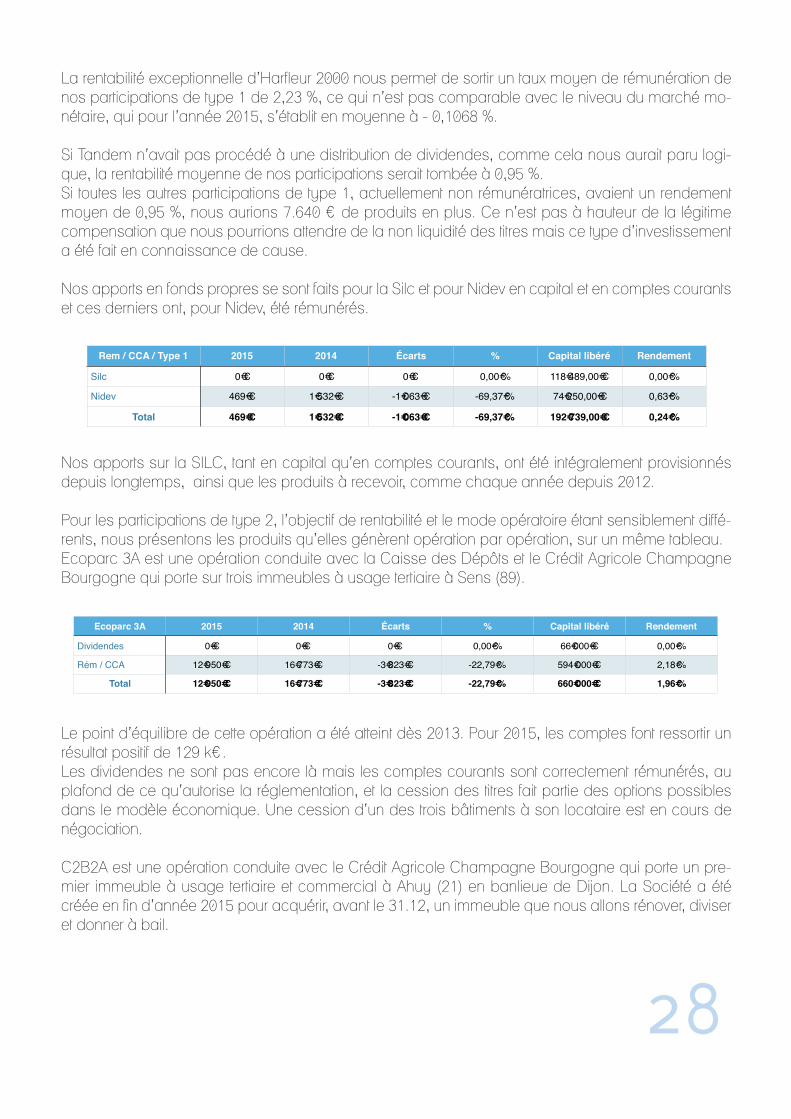

Nos apports en fonds propres se sont faits pour la Silc et pour Nidev en capital et en comptes courants et ces derniers ont, pour Nidev, été rémunérés.

Nos apports sur la SILC, tant en capital qu’en comptes courants, ont été intégralement provisionnés depuis longtemps, ainsi que les produits à recevoir, comme chaque année depuis 2012.

Pour les participations de type 2, l’objectif de rentabilité et le mode opératoire étant sensiblement diffé-rents, nous présentons les produits qu’elles génèrent opération par opération, sur un même tableau. Ecoparc 3A est une opération conduite avec la Caisse des Dépôts et le Crédit Agricole Champagne Bourgogne qui porte sur trois immeubles à usage tertiaire à Sens (89).

Le point d’équilibre de cette opération a été atteint dès 2013. Pour 2015, les comptes font ressortir un résultat positif de 129 k€. Les dividendes ne sont pas encore là mais les comptes courants sont correctement rémunérés, au plafond de ce qu’autorise la réglementation, et la cession des titres fait partie des options possibles dans le modèle économique. Une cession d’un des trois bâtiments à son locataire est en cours de négociation.

C2B2A est une opération conduite avec le Crédit Agricole Champagne Bourgogne qui porte un pre-mier immeuble à usage tertiaire et commercial à Ahuy (21) en banlieue de Dijon. La Société a été créée en fin d’année 2015 pour acquérir, avant le 31.12, un immeuble que nous allons rénover, diviser et donner à bail.

28

Rem / CCA / Type 1 2015 2014 Écarts % Capital libéré Rendement

Silc 0!" 0!" 0!" 0,00!% 118!489,00!" 0,00!%

Nidev 469!" 1!532!" -1!063!" -69,37!% 74!250,00!" 0,63!%

Total 469!" 1!532!" -1!063!" -69,37!% 192!739,00!" 0,24!%

#1

Ecoparc 3A 2015 2014 Écarts % Capital libéré Rendement

Dividendes 0!" 0!" 0!" 0,00!% 66!000!" 0,00!%

Rém / CCA 12!950!" 16!773!" -3!823!" -22,79!% 594!000!" 2,18!%

Total 12!950!" 16!773!" -3!823!" -22,79!% 660!000!" 1,96!%

#1

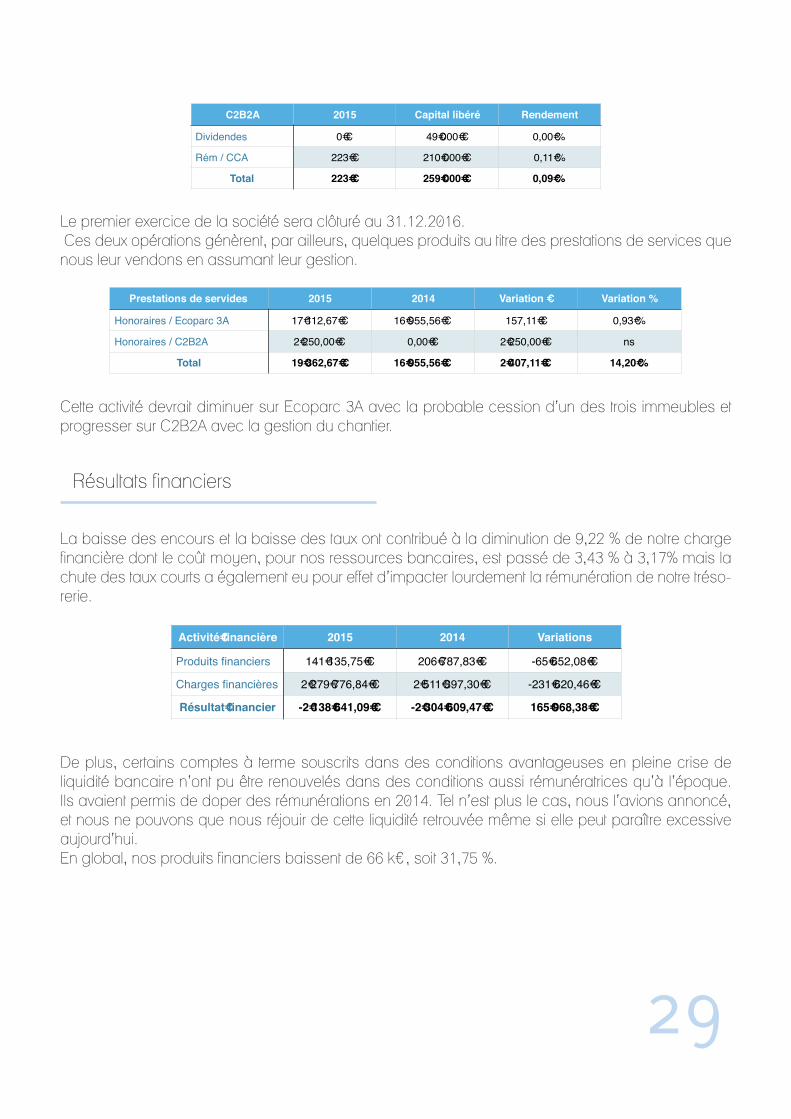

Le premier exercice de la société sera clôturé au 31.12.2016. Ces deux opérations génèrent, par ailleurs, quelques produits au titre des prestations de services que nous leur vendons en assumant leur gestion.

Cette activité devrait diminuer sur Ecoparc 3A avec la probable cession d’un des trois immeubles et progresser sur C2B2A avec la gestion du chantier.

Résultats financiers

La baisse des encours et la baisse des taux ont contribué à la diminution de 9,22 % de notre charge financière dont le coût moyen, pour nos ressources bancaires, est passé de 3,43 % à 3,17% mais la chute des taux courts a également eu pour effet d’impacter lourdement la rémunération de notre tréso-rerie.

De plus, certains comptes à terme souscrits dans des conditions avantageuses en pleine crise de liquidité bancaire n’ont pu être renouvelés dans des conditions aussi rémunératrices qu’à l’époque. Ils avaient permis de doper des rémunérations en 2014. Tel n’est plus le cas, nous l’avions annoncé, et nous ne pouvons que nous réjouir de cette liquidité retrouvée même si elle peut paraître excessive aujourd’hui.En global, nos produits financiers baissent de 66 k€, soit 31,75 %.

29

C2B2A 2015 Capital libéré Rendement

Dividendes 0!" 49!000!" 0,00!%

Rém / CCA 223!" 210!000!" 0,11!%

Total 223!" 259!000!" 0,09!%

#1

Prestations de servides 2015 2014 Variation ! Variation %

Honoraires / Ecoparc 3A 17!112,67!" 16!955,56!" 157,11!" 0,93!%

Honoraires / C2B2A 2!250,00!" 0,00!" 2!250,00!" ns

Total 19"362,67"! 16"955,56"! 2"407,11"! 14,20"%

#1

Activité financière 2015 2014 Variations

Produits financiers 141!135,75!" 206!787,83!" -65!652,08!"

Charges financières 2!279!776,84!" 2!511!397,30!" -231!620,46!"

Résultat financier -2!138!641,09!" -2!304!609,47!" 165!968,38!"

#1

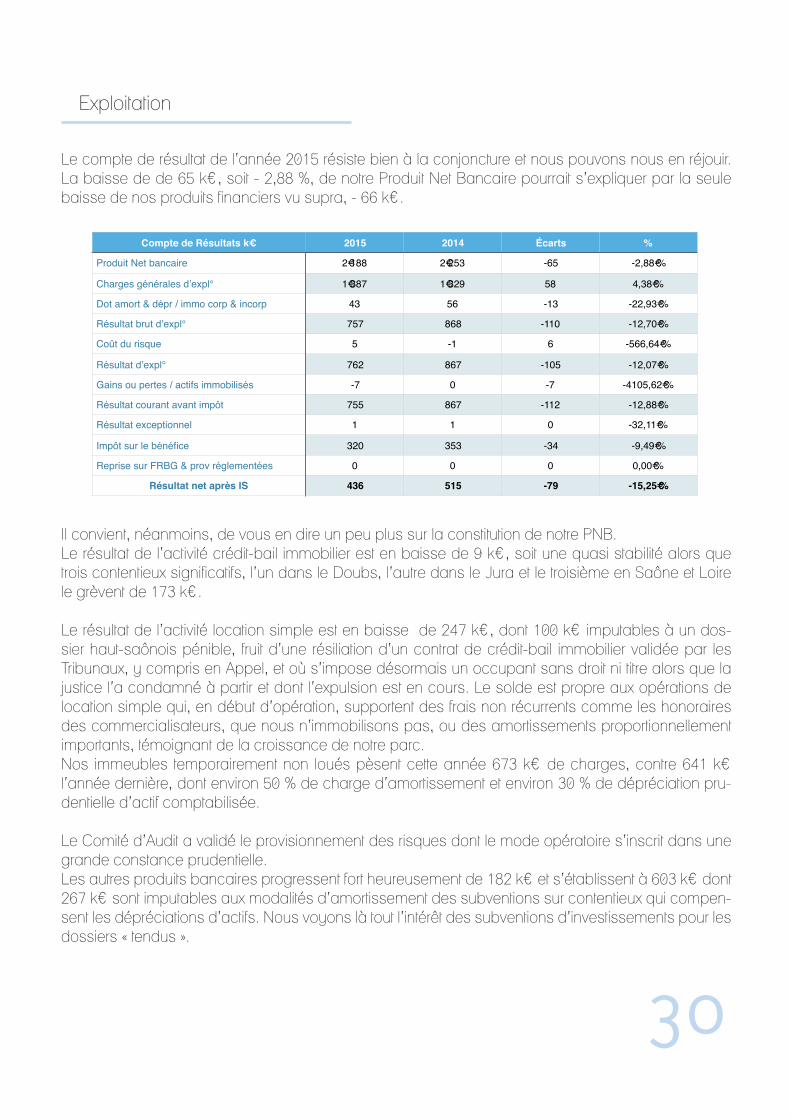

Exploitation

Le compte de résultat de l’année 2015 résiste bien à la conjoncture et nous pouvons nous en réjouir. La baisse de de 65 k€, soit - 2,88 %, de notre Produit Net Bancaire pourrait s’expliquer par la seule baisse de nos produits financiers vu supra, - 66 k€.

Il convient, néanmoins, de vous en dire un peu plus sur la constitution de notre PNB.Le résultat de l’activité crédit-bail immobilier est en baisse de 9 k€, soit une quasi stabilité alors que trois contentieux significatifs, l’un dans le Doubs, l’autre dans le Jura et le troisième en Saône et Loire le grèvent de 173 k€.

Le résultat de l’activité location simple est en baisse de 247 k€, dont 100 k€ imputables à un dos-sier haut-saônois pénible, fruit d’une résiliation d’un contrat de crédit-bail immobilier validée par les Tribunaux, y compris en Appel, et où s’impose désormais un occupant sans droit ni titre alors que la justice l’a condamné à partir et dont l’expulsion est en cours. Le solde est propre aux opérations de location simple qui, en début d’opération, supportent des frais non récurrents comme les honoraires des commercialisateurs, que nous n’immobilisons pas, ou des amortissements proportionnellement importants, témoignant de la croissance de notre parc.Nos immeubles temporairement non loués pèsent cette année 673 k€ de charges, contre 641 k€ l’année dernière, dont environ 50 % de charge d’amortissement et environ 30 % de dépréciation pru-dentielle d’actif comptabilisée.

Le Comité d’Audit a validé le provisionnement des risques dont le mode opératoire s’inscrit dans une grande constance prudentielle.Les autres produits bancaires progressent fort heureusement de 182 k€ et s’établissent à 603 k€ dont 267 k€ sont imputables aux modalités d’amortissement des subventions sur contentieux qui compen-sent les dépréciations d’actifs. Nous voyons là tout l’intérêt des subventions d’investissements pour les dossiers « tendus ».

Compte de Résultats k! 2015 2014 Écarts %

Produit Net bancaire 2!188 2!253 -65 -2,88!%

Charges générales d’expl° 1!387 1!329 58 4,38!%

Dot amort & dépr / immo corp & incorp 43 56 -13 -22,93!%

Résultat brut d’expl° 757 868 -110 -12,70!%

Coût du risque 5 -1 6 -566,64!%

Résultat d’expl° 762 867 -105 -12,07!%

Gains ou pertes / actifs immobilisés -7 0 -7 -4105,62!%

Résultat courant avant impôt 755 867 -112 -12,88!%

Résultat exceptionnel 1 1 0 -32,11!%

Impôt sur le bénéfice 320 353 -34 -9,49!%

Reprise sur FRBG & prov réglementées 0 0 0 0,00!%

Résultat net après IS 436 515 -79 -15,25"%

"1

30

Une fois déterminé notre PNB, seules nos charges d’exploitation peuvent attirer votre attention avec une augmentation de 58 k€, soit 4,38 %. La principale explication de ce chiffre repose sur le cumul de l’indemnité de départ en retraite de notre juriste, les honoraires du Cabinet de recrutement mobilisé pour son remplacement et le tuilage du poste sur quelques mois (5), pour cause de congés payés restant à prendre. Les autres données n’appellent pas de commentaires particuliers. L’exploitation de l’année peut donc être considérée comme tout-à-fait satisfaisante. Examinée dans le détail par le Comité d’Audit du 9 Mars 2015, l’évolution analytique de nos risques s’avère cohérente avec l’évolution de nos engagements et n’appelle pas de commentaires particuliers, comme le confir-mera le rapport de notre Commissaire aux comptes.

A titre préventif également, nous avons poursuivi, pour la troisième année consécutive, la dotation à notre fonds dépollution à hauteur de 25.000 €. Ce fonds est aujourd’hui doté de 100.000 €. Il n’a fait l’objet d’aucune reprise depuis sa constitution.

Mécénat

Nous avons renouvelé, en fin d’année 2015, le mécénat initié il y a cinq ans avec l’association Habitat et Humanisme Doubs.

Cette association finance, par de l’épargne solidaire, des logements pour faciliter l’insertion de person-nes fragilisées qu’elle accompagne individuellement.

Notre contribution au budget de l’association créée dans le Doubs il y a une dizaine d’année se fait par la mise à disposition « gracieuse » d’environ 69 m² bureaux et de 4 places de stationnement à Besançon.

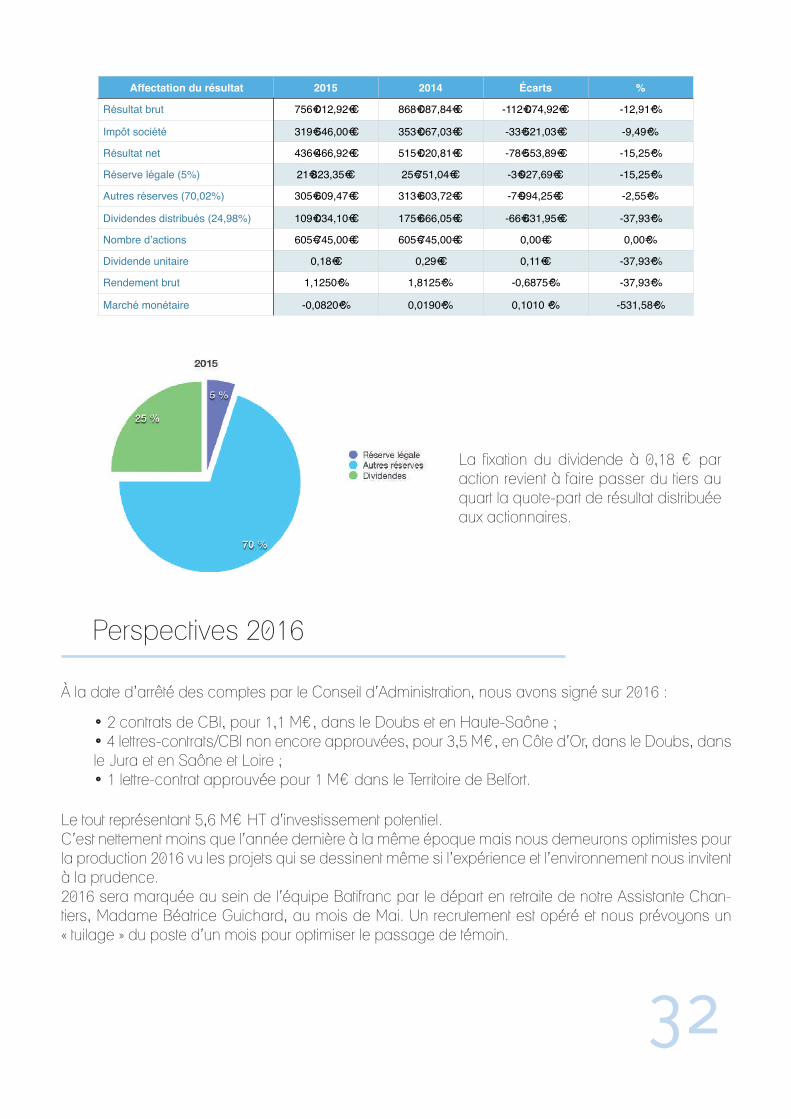

Affectation du résultat

Après prélèvement d’un impôt société de 319 k€, notre résultat net s’élève à 436 k€ que nous vous proposons d’affecter à la réserve légale à hauteur de 5 % comme il se doit, à une distribution de divi-dende pour environ 1/4, avec un dividende unitaire de 0,18 € par action, et aux autres réserves pour le solde.

31

La fixation du dividende à 0,18 € par action revient à faire passer du tiers au quart la quote-part de résultat distribuée aux actionnaires.

Perspectives 2016

À la date d’arrêté des comptes par le Conseil d’Administration, nous avons signé sur 2016 :

• 2 contrats de CBI, pour 1,1 M€, dans le Doubs et en Haute-Saône ;• 4 lettres-contrats/CBI non encore approuvées, pour 3,5 M€, en Côte d’Or, dans le Doubs, dans le Jura et en Saône et Loire ;• 1 lettre-contrat approuvée pour 1 M€ dans le Territoire de Belfort.

Le tout représentant 5,6 M€ HT d’investissement potentiel.C’est nettement moins que l’année dernière à la même époque mais nous demeurons optimistes pour la production 2016 vu les projets qui se dessinent même si l’expérience et l’environnement nous invitent à la prudence. 2016 sera marquée au sein de l’équipe Batifranc par le départ en retraite de notre Assistante Chan-tiers, Madame Béatrice Guichard, au mois de Mai. Un recrutement est opéré et nous prévoyons un « tuilage » du poste d’un mois pour optimiser le passage de témoin.

32

Affectation du résultat 2015 2014 Écarts %

Résultat brut 756!012,92!" 868!087,84!" -112!074,92!" -12,91!%

Impôt société 319!546,00!" 353!067,03!" -33!521,03!" -9,49!%

Résultat net 436!466,92!" 515!020,81!" -78!553,89!" -15,25!%

Réserve légale (5%) 21!823,35!" 25!751,04!" -3!927,69!" -15,25!%

Autres réserves (70,02%) 305!609,47!" 313!603,72!" -7!994,25!" -2,55!%

Dividendes distribués (24,98%) 109!034,10!" 175!666,05!" -66!631,95!" -37,93!%

Nombre d’actions 605!745,00!" 605!745,00!" 0,00!" 0,00!%

Dividende unitaire 0,18!" 0,29!" 0,11!" -37,93!%

Rendement brut 1,1250!% 1,8125!% -0,6875!% -37,93!%

Marché monétaire -0,0820!% 0,0190!% 0,1010 !% -531,58!%

#1

2016 verra également notre Conseil d’Administration évoluer.L’Assemblée Générale des actionnaires du 27 Mai 2010 a nommé, Administrateur, la Chambre Régio-nale de Commerce et d’Industrie de Franche-Comté et Censeur celle de Bourgogne, toutes deux pour un mandat de 6 ans.Ces deux instances travaillent activement à leur fusion et une élection de nouveaux délégués consu-laires est planifiée de telle sorte qu’une nouvelle Chambre de Commerce et d’Industrie de Bourgogne Franche-Comté sera effective au 1er Janvier 2017.

Votre Conseil d’Administration, tenant compte de la fusion des Régions, dont le nombre d’administra-teurs passe de deux à un, et du terme des mandats consulaires, vous propose une adaptation du nombre d’administrateurs en le passant à huit (8) par la suppression du poste d’administrateur des CCI qui disposeraient, néanmoins, de deux postes de censeurs jusqu’à leur fusion.

Résolutions votées par l’Assemblée Générale Mixte, dans sa partie Ordinaire

Résolution n° 1 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Ordinaire à Besançon le 20 Mai 2016, adoptent le rapport d’activité qui leur a été présenté par le Conseil d’Administration.

Résolution n° 2 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Ordinaire à Besançon le 20 Mai 2016, reconnaissent avoir pris parfaite connaissance des rapports du Commissaire aux Comptes.

Résolution n° 3 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Ordinaire à Besançon le 20 Mai 2016, approuvent sans réserves les comptes du trentième-deuxième exercice tels qu’ils ont été établis, arrêtés et présentés par le Conseil d’Administration, les comptes annuels faisant ressortir un résultat net, après impôt société, de 436 466,92 €.

Résolution n° 4 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Ordinaire à Besançon le 20 Mai 2016, ratifient la souscription des emprunts inscrits au bilan 2015.

Résolution n° 5 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Ordinaire à Besançon le 20 Mai 2016, décident d’affecter le résultat net d’impôt 2015 comme suit :

• Réserve légale : 5 % soit 21 823,35 €• Dividendes : 24,98 % soit 109 034,10 €• Autres réserves : 305 609,47 € 33

Résolution n° 6 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Ordinaire à Besançon le 20 Mai 2016, décident qu’un dividende de dix-huit centimes d’euro (0,18 €) par action sera mis en paiement le 29 Septembre 2016.

Résolution n° 7 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale ordinaire à Besançon le 20 Mai 2016, donnent quitus entier et sans réserve au Directeur Général et aux administrateurs pour leur ges-tion de la société au cours de l’exercice 2015.

Résolution n° 8 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Ordinaire à Besançon le 20 Mai 2016, sous réserve de son accord, renouvellent comme censeur de Batifranc SAEM pour un mandat de six années au plus qui expirera par anticipation lors de la fusion des CCI R de Bourgogne et de Franche-Comté :

• La Chambre de Commerce et de d’Industrie Régionale de Bourgogne représentée par Mon-sieur Michel André.

Résolution n° 9 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Ordinaire à Besançon le 20 Mai 2016, remercient la Chambre de Commerce et d’Industrie Régionale de Franche-Comté de renoncer à son poste d’administrateur pour permettre, dans le prolongement de la fusion des Régions, de limiter le nombre d’administrateurs à huit (8). Sous réserve de son accord, ils nomment censeur de Batifranc SAEM pour un mandat de six années au plus qui expirera par anticipation lors de la fusion des CCI R de Bourgogne et de Franche-Comté :

• La Chambre de Commerce et de d’Industrie Régionale de Franche-Comté représentée par Monsieur Alain Albizati.

Résolution n° 10 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Ordinaire à Besançon le 20 Mai 2016, sous réserve de son accord, nomment par anticipation comme censeur de Batifranc SAEM pour un mandat qui expirera à la clôture des comptes de l’année 2021 :

• La future Chambre de Commerce et de d’Industrie Régionale de Bourgogne Franche-Com-té.

34

Résolution n° 11 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Extraordinaire à Besançon le 20 Mai 2016, décident de modifier les articles : deux (2) concernant l’objet social et quatre (4) concernant le siège social, des statuts pour les mettre en conformité suite à la fusion des Régions conformément à la proposition qui leur a été faite par le Conseil d’Administration.

Résolution n° 12 :

Les actionnaires de Batifranc SAEM, réunis en Assemblée Générale Mixte Ordinaire et Extraordinaire à Besançon le 20 Mai 2016, donnent tout pouvoir au porteur d’un original ou d’une copie certifiée conforme des présentes pour établir toutes les formalités prescrites par la loi.

35

36

Rapport présenté à l’Assemblée Générale Mixte Des actionnaires du 20 Mai 2016Dans sa partie Extraordinaire

Votre Conseil d’Administration, tenant compte de la fusion des Régions au 1er Janvier 2016, vous pro-pose une mise à jour de nos statuts sur deux points :

TITRE I

Rédaction actuelle

. Article 2 : Objet

La Société a pour objet la location, soit en crédit-bail immobilier, soit pure et simple, d'immeubles à usage professionnel tendant à promouvoir ou faciliter, notamment en Franche-Comté et en Bourgogne, l'implantation d'activités nouvelles, le développement d'activités existantes ou la reconversion de ces dernières.

…/…

Article 4 - Siège social

Le siège social est fixé à BESANCON, 32 rue Charles Nodier.

Il pourra être transféré en tout endroit de la région de Franche-Comté par simple décision du Conseil d'Administration, sous réserve de ratification de cette décision par la plus prochaine Assemblée Générale Ordinaire des actionnaires, et partout ailleurs en vertu d'une délibération de l'Assemblée Générale Extraordinaire des actionnaires.

Des agences ou succursales pourront être établies en tous lieux par simple décision du Conseil d'Administration.

TITRE I

Rédaction proposée

Article 2 : Objet

La Société a pour objet la location, soit en crédit-bail immobilier, soit pure et simple, d'immeubles à usage professionnel tendant à promouvoir ou faciliter, notamment en Bourgogne-Franche-Comté, l'implantation d'activités nouvelles, le développement d'activités existantes ou la reconversion de ces dernières.

…/…

Article 4 - Siège social

Le siège social est fixé à BESANCON, 32 rue Charles Nodier.

Il pourra être transféré en tout endroit de la Région Bourgogne-Franche-Comté par simple décision du Conseil d'Administration, sous réserve de ratification de cette décision par la plus prochaine Assemblée Générale Ordinaire des actionnaires, et partout ailleurs en vertu d'une délibération de l'Assemblée Générale Extraordinaire des actionnaires.

Des agences ou succursales pourront être établies en tous lieux par simple décision du Conseil d'Administration.

!1

Bilan fiscal

2015

Rapport du Commissaire aux Comptes

2015

Annexe comptable

2015

Annexe aux comptes annuels 2015

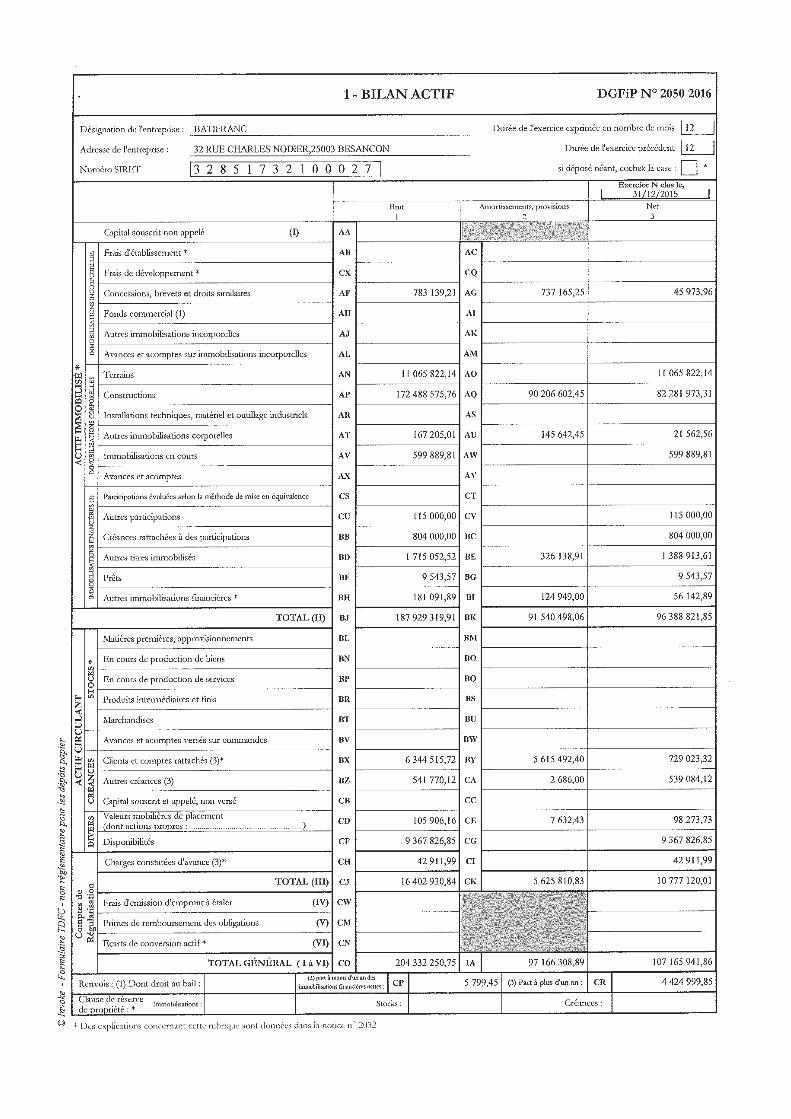

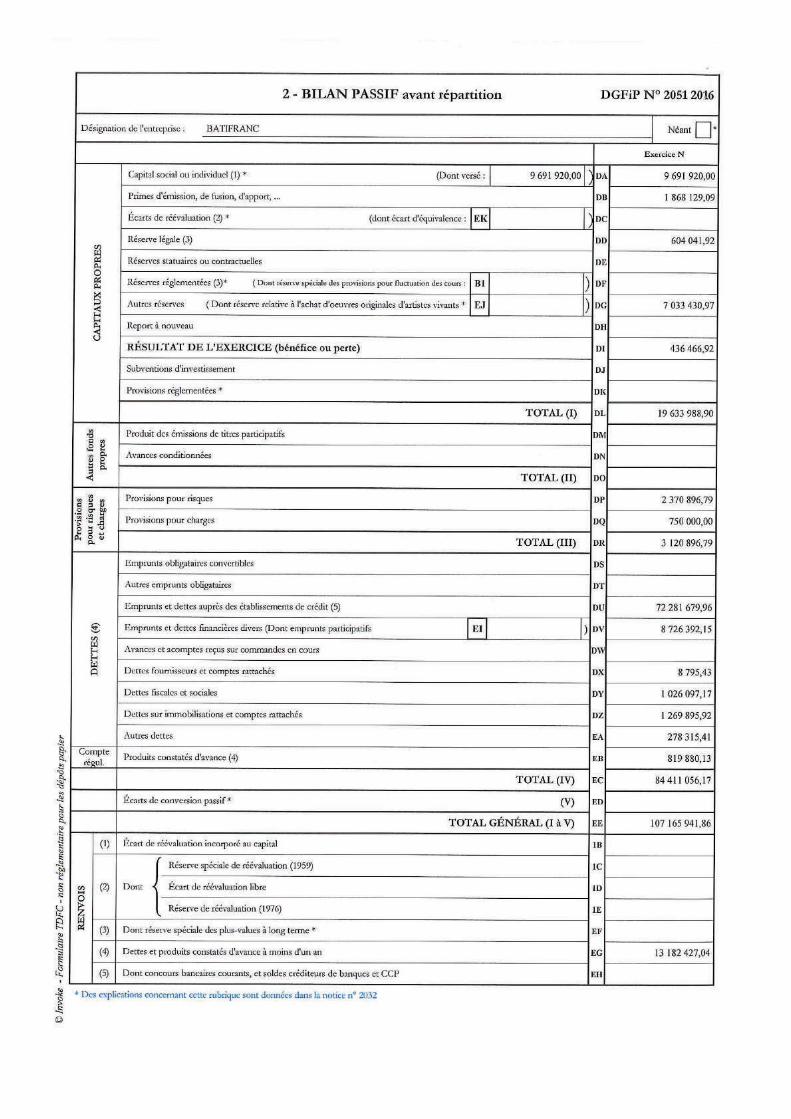

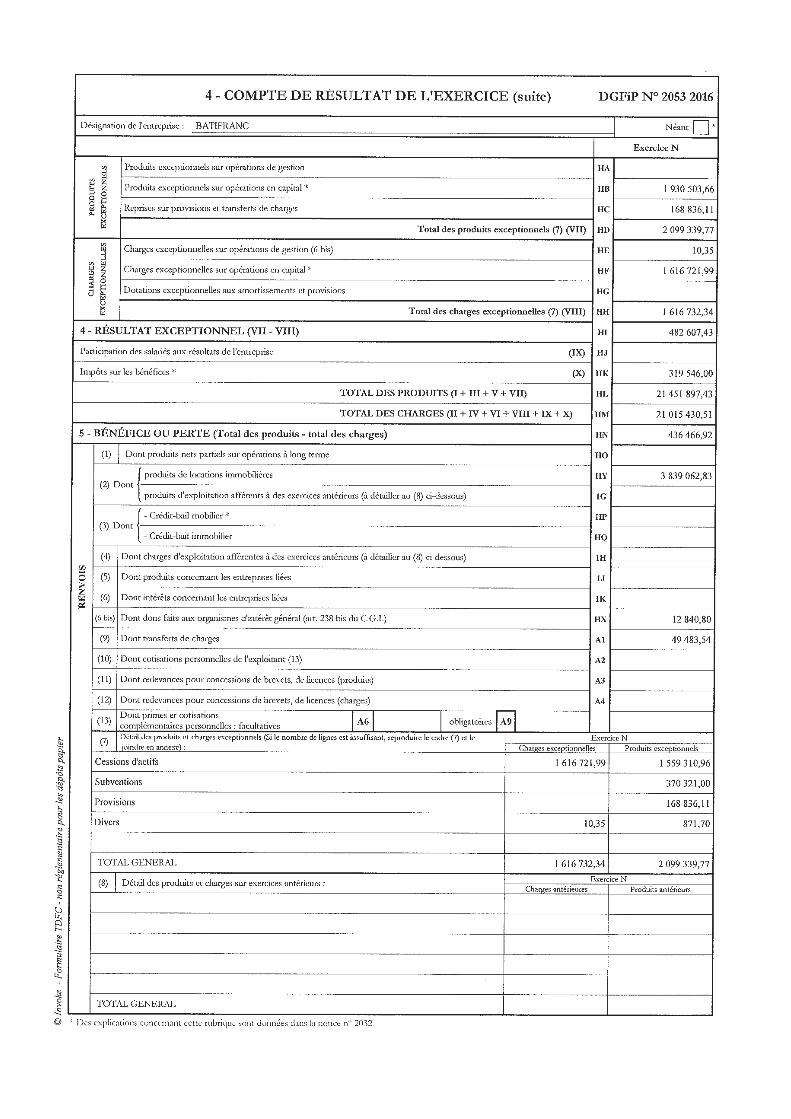

Annexe au bilan publiable avant répartition de l’exercice clos au 31 Décembre 2015 dont le total s’élève à 106.021 K€, et dont le compte de résultat dégage un bénéfice de 436 466,92 €.

L’exercice a une durée de 12 mois recouvrant la période allant du 1er Janvier 2015 au 31 Décembre 2015.

A - Rappel des données historiques ayant une incidence comptable

Batifranc exerce 3 activités : le crédit-bail immobilier, la location simple et les prises de participations.

La société ayant été admise lors de sa création au bénéfice du régime des Sociétés Immobilières pour le Commerce et l’Industrie (SICOMI), conformément à l’article 5 de l’ordonnance n° 67.837 du 28 Septembre 1967, au terme d’un arrêté de Monsieur le Ministre de l’Economie et des Finances en date du 14 Décembre 1983, et ayant opté pour le maintien du régime fiscal desdites SICOMI par délibéra-tion de son Conseil d’Administration en date du 20 Décembre 1990, applique les règles dérogatoires au droit commun que lui autorisait son statut spécifique, notamment en terme d’amortissement et de provisions pour toutes les opérations de crédit-bail conclues avant le 01 Janvier 1996.

La société ayant à nouveau opté, par délibérations de son Conseil d’Administration en date des 19 Mars 1996 et 23 Octobre 2000, pour le régime fiscal dérogatoire proposé par l’administration dans son instruction du 12 Décembre 1995, applique les règles dérogatoires au droit commun résultant de cette option pour amortir les opérations de crédit-bail d’une durée égale ou supérieure à sept (7) ans conclues depuis le 01 Janvier 1996, au rythme de l’amortissement des capitaux engagés dans ces opérations.

La société est devenue un établissement de crédit par voie réglementaire et automatique le 1er Janvier 2014 avant option par son Conseil d’Administration du 14 Mars 2014 pour le nouveau statut de société de financement et obtention d’un nouvel agrément de l’ACPR¹ du 5 Mai 2014 ratifié par les actionnaires en Assemblée Générale le 20 Mai 2014.

B - Règles et méthodes comptables utilisées

Les comptes de l’exercice clos ont été élaborés et présentés conformément aux règles comptables dans le respect des principes prévus par les articles L121-1 à L121-5 et suivants du Plan Comptable Général 2014.Les conventions comptables ont été appliquées en conformité avec les dispositions du code de com-merce, du décret comptable du 29/11/1983, ainsi que du règlement ANC 2014-03 relatif à la réécriture du Plan Comptable Général applicable à la clôture de l’exercice.Pour se conformer au Code Monétaire et Financier, le Plan Comptable Général est jumelé au Plan Comptable des Etablissements de Crédit (PCEC) permettant ainsi de satisfaire plus aisément aux ins-tructions réglementaires.

La méthode de base retenue pour l’évaluation des éléments inscrits en comptabilité est la méthode des coûts historiques.

¹ACPR : Autorité de Contrôle Prudentiel et de Résolution.

55

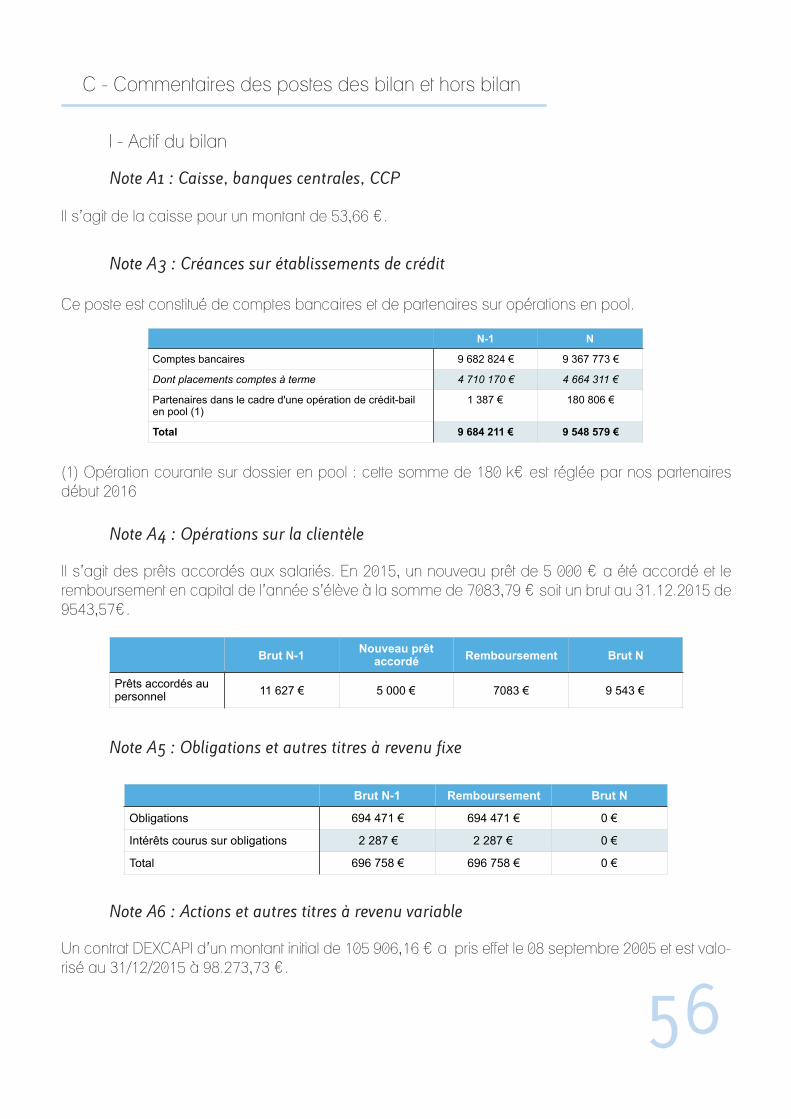

C - Commentaires des postes des bilan et hors bilan

I - Actif du bilan

Note A1 : Caisse, banques centrales, CCP

Il s’agit de la caisse pour un montant de 53,66 €.

Note A3 : Créances sur établissements de crédit

Ce poste est constitué de comptes bancaires et de partenaires sur opérations en pool.

(1) Opération courante sur dossier en pool : cette somme de 180 k€ est réglée par nos partenaires début 2016

Note A4 : Opérations sur la clientèle

Il s’agit des prêts accordés aux salariés. En 2015, un nouveau prêt de 5 000 € a été accordé et le remboursement en capital de l’année s’élève à la somme de 7083,79 € soit un brut au 31.12.2015 de 9543,57€.

Note A5 : Obligations et autres titres à revenu fixe

Note A6 : Actions et autres titres à revenu variable

Un contrat DEXCAPI d’un montant initial de 105 906,16 € a pris effet le 08 septembre 2005 et est valo-risé au 31/12/2015 à 98.273,73 €.

56

N-1 N

Comptes bancaires 9 682 824 ! 9 367 773 !

Dont placements comptes à terme 4 710 170 ! 4 664 311 !

Partenaires dans le cadre d'une opération de crédit-bail en pool (1)

1 387 ! 180 806 !

Total 9 684 211 ! 9 548 579 !

!1

Brut N-1 Nouveau prêt accordé Remboursement Brut N

Prêts accordés au personnel 11 627 ! 5 000 ! 7083 ! 9 543 !

!1

Brut N-1 Remboursement Brut N

Obligations 694 471 ! 694 471 ! 0 !

Intérêts courus sur obligations 2 287 ! 2 287 ! 0 !

Total 696 758 ! 696 758 ! 0 !

!1

Note A7 : Participations et autres titres détenus à long terme

Les participations sont comptabilisées pour leur valeur nominale majorée, le cas échéant, de la prime d’émission et, si nécessaire, minorées d’une provision pour dépréciation déterminée à partir de l’actif net.

*Participation Sem PMIE versée à 40 % soit 74 000 €, le solde de 111 000 € devant être versé avant le 31.03.2016, soit un total de 185 000 €.** En 2015, une nouvelle participation est prise dans la société C2B-2A à hauteur de 49 000 €.

57

Valeur d’acquisition Prix de marché Plus value

latenteMoins value

provisionnée

Contrat DEXCAPI 1 105 906 ! 98 274 ! - 7 632 !

Dépréciation -7 632 ! - - -

Montant net 98 274 ! - - -

!1

Valeur d’acquisition Provisions pour dépréciation Total

Valeur au 01.01.2015 105 906 ! 9 007 ! 98 899 !

Dotations pour dépréciations 0 ! 0 ! 0 !

Reprises pour dépréciations 0 ! 1 375 ! 1 375 !

Valeur au 31.12.2015 105 906 ! 7 632 ! 98 274 !

!1

Immobilisations financières Brutes N-1 Acquisitions Brutes N Provisions

dépréciations Net N

Autres titres immobilisés* 1 530 052 ! 185 000 ! 1 715 052 ! 326 138 ! 1 388 913 !

Ecoparc 66 000 ! - 66 000 ! - 66 000 !

C2B-2A** 0 ! 49 000 ! 49 000 ! - 49 000 !

Total 1 596 052 ! 234 000 ! 1 830 052 ! - 1 503 913 !

!1

Dépréciation des immobilisations financières Début de période Dotations Reprises Fin de période

Autres titres immobilisés SILC 325 000 ! 0 ! 0 ! 325 000 !

Autres titres immobilisés Capital Risque F-C 771 ! 367 ! - 1 138 !

Total 325 771 ! 367 ! 0 ! 326 138 !

!1

Renseignements détaillés concernant les participations

Nom de la société Valeur comptable des titres détenus

Dividendes encaissés par la société au cours

de l'exercice

Participations Ecoparc 3A 33% du capital 66 000 ! 0 !

C2B-2A 49% capital 49 000 ! -

Participations inférieures à BPI (Oseo) 5 012 ! 74 !

10% du capital Harfleur 38 120 ! 14 538 !

Sem PMIE 385 000 ! 0 !

Tandem (ex Sempat 90) 682 670 ! 19 491 !

Sempat Sud Bourgogne 100 000 ! 0 !

Capital risque Franche-Comté 5 000 ! 0 !

SILC 325 000 ! 0 !

Sempat 58 100 000 ! 0 !

NIDEV 74 250 ! 0 !

Total 1 830 052 ! 34 103 !

!1

• Eco Parc 3A : RCS Dijon D 538 587 148• BPI : RCS Créteil B 320 252 489• Capital Risque F-C : RCS Besançon 519 019 392• Harfleur : RCS Le Creusot B 438 156 069• NIDEV : RCS Chalon sur Saône B 498 920 461• C2B2A : RCS Besançon B 814 949 913

• SEMPAT Sud Bourgogne : RCS Macon B 539 090 696• PMIE : RCS Montbéliard B 533 511 044• SILC : RCS Chalon sur Saône B 498 674 613• SEMPAT 90 : RCS Belfort B 348 734 583• SEMPAT 58 : RCS Nevers B 502 997 745

Note A9 : Crédit-bail et location avec option d’achat

(1) dont terrain = 101 536,12 € et construction = 593 967,47 €

Les lots des immeubles, dont les contrats de crédit-bail et de location simple sont résiliés, sont classés dans la catégorie des I.T.N.L (immeubles temporairement non loués).

58

Immobilisations en Crédit-Bail Immobiliations brutes Amortissements et provisions Valeur nette comptable

Au 31.12.2014 128 525 706 ! 70 254 162 ! 58 271 543 !

Investissements immobiliers (constructions et acquisitions) 12 135 575 ! -168 836 ! 12 304 411 !

Immeubles CBI cédés -5 986 196 ! -5 333 669 ! -652 527 !

Transferts vers ITNL ou Location -2 635 163 ! -1 135 580 ! -1 499 582 !

Dotations aux amortissements - 7 635 682 ! -7 635 682 !

Dotations aux provisions articles 57 et 64 - 441 599 ! -441 599 !

Reprises provisions articles 57 et 64 - -76 224 ! 76 224 !

Dotations provisions dépréciations - - 0 !

Reprises provisions dépréciations - -80 519 ! 80 519 !

Immeubles en cours de construction CBI (1) 695 503 ! - 695 503 !

Au 31.12.2015 132 735 424 ! 71 536 613 ! 61 198 811 !

!1

Immobilisations non louées Immobiliations brutes

Amortissements et provisions

Valeur nette comptable

Au 31.12.2014 7 709 757 ! 3 052 157 ! 4 657 600 !

Investissements immobiliers (constructions et acquisitions) 230 961 ! - 230 961 !

Immeubles ITNL cédés -1 253 768 ! -290 303 ! -963 465 !

Transferts vers CBI ou Location 1 038 129 ! 1 126 057 ! -87 927 !

Dotations aux amortissements - 313 374 ! -313 374 !

Dotations provisions dépréciations - 119 819 ! -119 819 !

Reprises provisions dépréciations - -99 904 ! 99 904 !

Travaux en cours sur immeuble non loué 1 850 ! - 1 850 !

Au 31.12.2015 7 726 929 ! 4 221 200 ! 3 505 729 !

!1

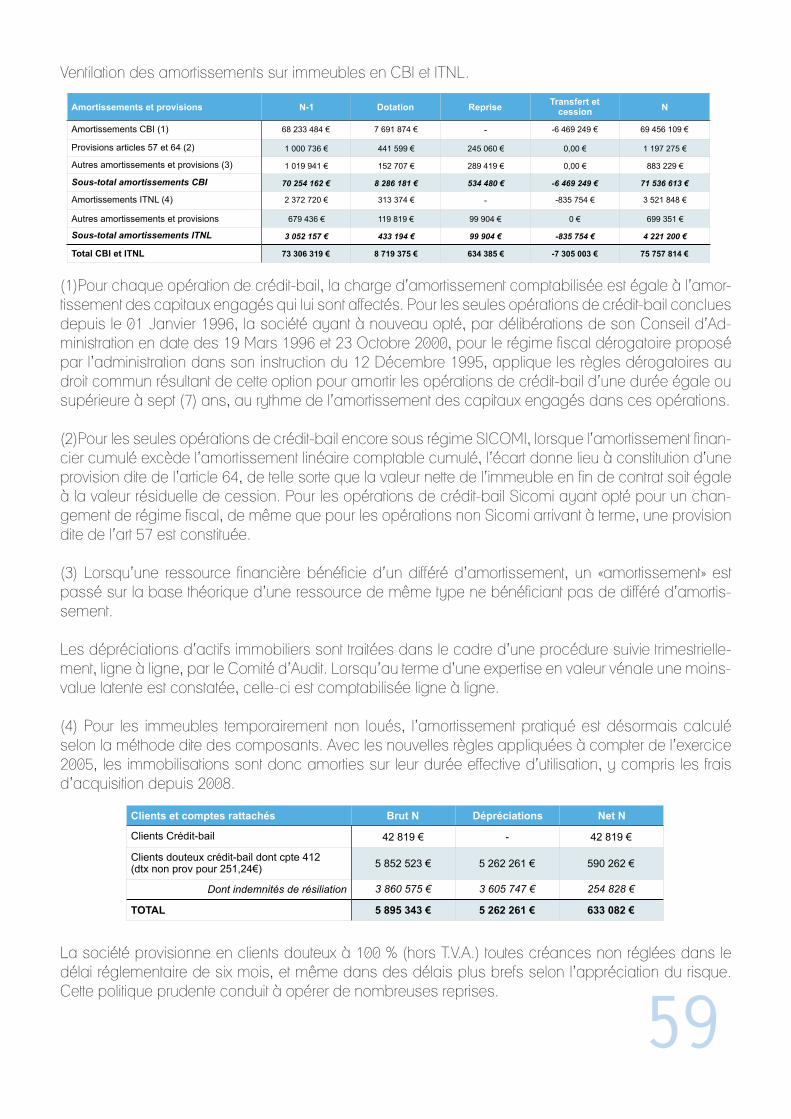

(1)Pour chaque opération de crédit-bail, la charge d’amortissement comptabilisée est égale à l’amor-tissement des capitaux engagés qui lui sont affectés. Pour les seules opérations de crédit-bail conclues depuis le 01 Janvier 1996, la société ayant à nouveau opté, par délibérations de son Conseil d’Ad-ministration en date des 19 Mars 1996 et 23 Octobre 2000, pour le régime fiscal dérogatoire proposé par l’administration dans son instruction du 12 Décembre 1995, applique les règles dérogatoires au droit commun résultant de cette option pour amortir les opérations de crédit-bail d’une durée égale ou supérieure à sept (7) ans, au rythme de l’amortissement des capitaux engagés dans ces opérations.

(2)Pour les seules opérations de crédit-bail encore sous régime SICOMI, lorsque l’amortissement finan-cier cumulé excède l’amortissement linéaire comptable cumulé, l’écart donne lieu à constitution d’une provision dite de l’article 64, de telle sorte que la valeur nette de l’immeuble en fin de contrat soit égale à la valeur résiduelle de cession. Pour les opérations de crédit-bail Sicomi ayant opté pour un chan-gement de régime fiscal, de même que pour les opérations non Sicomi arrivant à terme, une provision dite de l’art 57 est constituée. (3) Lorsqu’une ressource financière bénéficie d’un différé d’amortissement, un «amortissement» est passé sur la base théorique d’une ressource de même type ne bénéficiant pas de différé d’amortis-sement.

Les dépréciations d’actifs immobiliers sont traitées dans le cadre d’une procédure suivie trimestrielle-ment, ligne à ligne, par le Comité d’Audit. Lorsqu’au terme d’une expertise en valeur vénale une moins-value latente est constatée, celle-ci est comptabilisée ligne à ligne.

(4) Pour les immeubles temporairement non loués, l’amortissement pratiqué est désormais calculé selon la méthode dite des composants. Avec les nouvelles règles appliquées à compter de l’exercice 2005, les immobilisations sont donc amorties sur leur durée effective d’utilisation, y compris les frais d’acquisition depuis 2008.

La société provisionne en clients douteux à 100 % (hors T.V.A.) toutes créances non réglées dans le délai réglementaire de six mois, et même dans des délais plus brefs selon l’appréciation du risque. Cette politique prudente conduit à opérer de nombreuses reprises. 59

Ventilation des amortissements sur immeubles en CBI et ITNL.

Amortissements et provisions N-1 Dotation Reprise Transfert et cession N

Amortissements CBI (1) 68 233 484 ! 7 691 874 ! - -6 469 249 ! 69 456 109 !

Provisions articles 57 et 64 (2) 1 000 736 ! 441 599 ! 245 060 ! 0,00 ! 1 197 275 !

Autres amortissements et provisions (3) 1 019 941 ! 152 707 ! 289 419 ! 0,00 ! 883 229 !

Sous-total amortissements CBI 70 254 162 ! 8 286 181 ! 534 480 ! -6 469 249 ! 71 536 613 !

Amortissements ITNL (4) 2 372 720 ! 313 374 ! - -835 754 ! 3 521 848 !

Autres amortissements et provisions 679 436 ! 119 819 ! 99 904 ! 0 ! 699 351 !

Sous-total amortissements ITNL 3 052 157 ! 433 194 ! 99 904 ! -835 754 ! 4 221 200 !

Total CBI et ITNL 73 306 319 ! 8 719 375 ! 634 385 ! -7 305 003 ! 75 757 814 !

!1

Clients et comptes rattachés Brut N Dépréciations Net N

Clients Crédit-bail 42 819 ! - 42 819 !

Clients douteux crédit-bail dont cpte 412 (dtx non prov pour 251,24!) 5 852 523 ! 5 262 261 ! 590 262 !

Dont indemnités de résiliation 3 860 575 ! 3 605 747 ! 254 828 !

TOTAL 5 895 343 ! 5 262 261 ! 633 082 !

!1

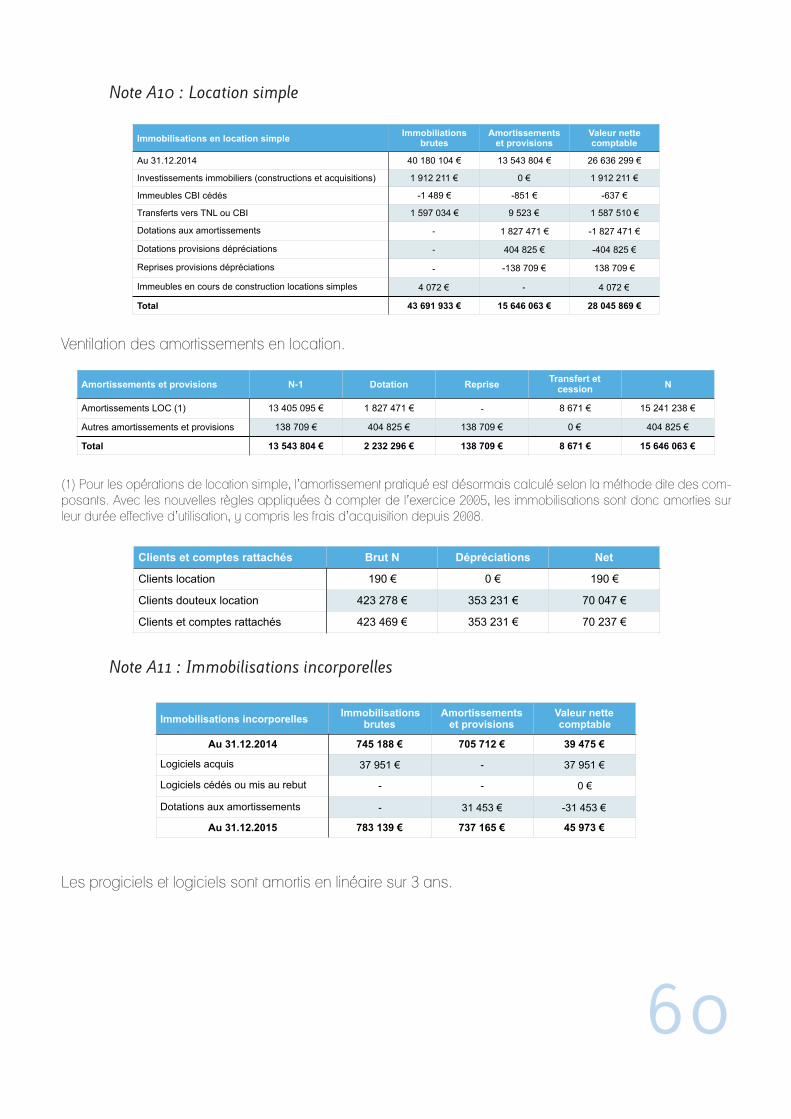

Note A10 : Location simple

Ventilation des amortissements en location.

(1) Pour les opérations de location simple, l’amortissement pratiqué est désormais calculé selon la méthode dite des com-posants. Avec les nouvelles règles appliquées à compter de l’exercice 2005, les immobilisations sont donc amorties sur leur durée effective d’utilisation, y compris les frais d’acquisition depuis 2008.

Note A11 : Immobilisations incorporelles

Les progiciels et logiciels sont amortis en linéaire sur 3 ans.

60

Immobilisations en location simple Immobiliations brutes

Amortissements et provisions

Valeur nette comptable

Au 31.12.2014 40 180 104 ! 13 543 804 ! 26 636 299 !

Investissements immobiliers (constructions et acquisitions) 1 912 211 ! 0 ! 1 912 211 !

Immeubles CBI cédés -1 489 ! -851 ! -637 !

Transferts vers TNL ou CBI 1 597 034 ! 9 523 ! 1 587 510 !

Dotations aux amortissements - 1 827 471 ! -1 827 471 !

Dotations provisions dépréciations - 404 825 ! -404 825 !

Reprises provisions dépréciations - -138 709 ! 138 709 !

Immeubles en cours de construction locations simples 4 072 ! - 4 072 !

Total 43 691 933 ! 15 646 063 ! 28 045 869 !

!1

Amortissements et provisions N-1 Dotation Reprise Transfert et cession N

Amortissements LOC (1) 13 405 095 ! 1 827 471 ! - 8 671 ! 15 241 238 !

Autres amortissements et provisions 138 709 ! 404 825 ! 138 709 ! 0 ! 404 825 !

Total 13 543 804 ! 2 232 296 ! 138 709 ! 8 671 ! 15 646 063 !

!1

Clients et comptes rattachés Brut N Dépréciations Net

Clients location 190 ! 0 ! 190 !

Clients douteux location 423 278 ! 353 231 ! 70 047 !

Clients et comptes rattachés 423 469 ! 353 231 ! 70 237 !

!1

Immobilisations incorporelles Immobilisations brutes

Amortissements et provisions

Valeur nette comptable

Au 31.12.2014 745 188 ! 705 712 ! 39 475 !

Logiciels acquis 37 951 ! - 37 951 !

Logiciels cédés ou mis au rebut - - 0 !

Dotations aux amortissements - 31 453 ! -31 453 !

Au 31.12.2015 783 139 ! 737 165 ! 45 973 !

!1

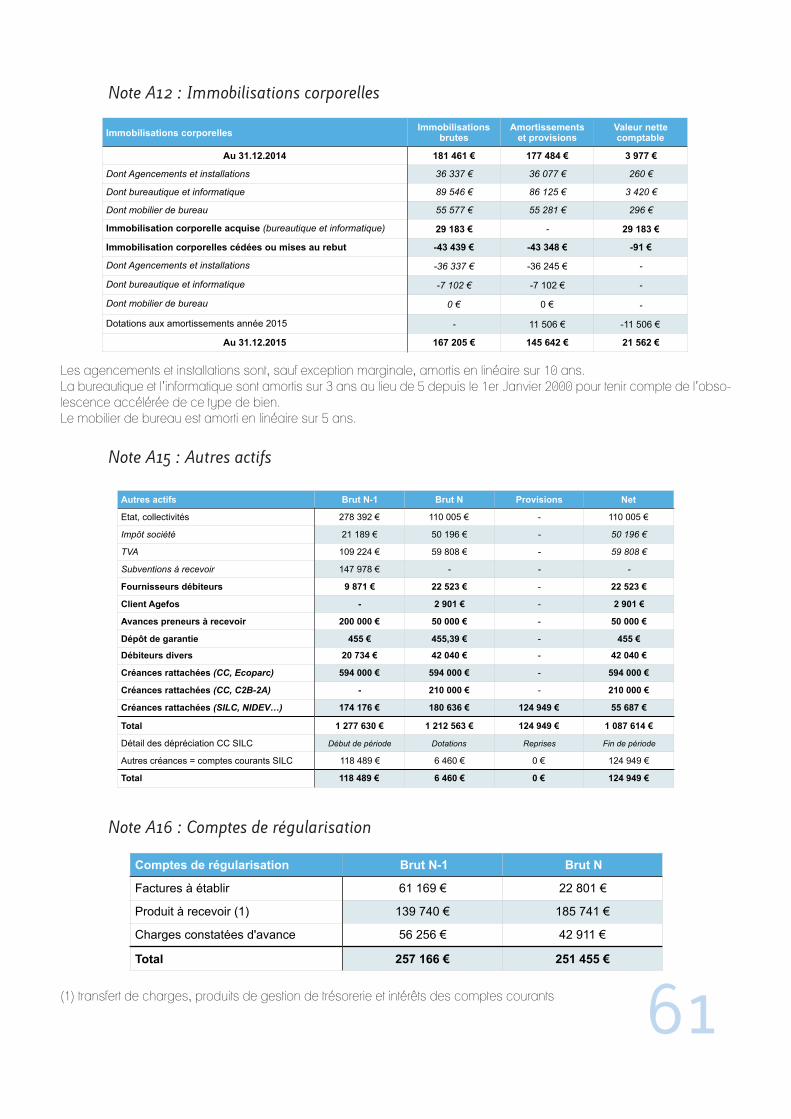

Note A12 : Immobilisations corporelles

Les agencements et installations sont, sauf exception marginale, amortis en linéaire sur 10 ans.La bureautique et l’informatique sont amortis sur 3 ans au lieu de 5 depuis le 1er Janvier 2000 pour tenir compte de l’obso-lescence accélérée de ce type de bien.Le mobilier de bureau est amorti en linéaire sur 5 ans.

Note A15 : Autres actifs

Note A16 : Comptes de régularisation

(1) transfert de charges, produits de gestion de trésorerie et intérêts des comptes courants 61

Immobilisations corporelles Immobilisations brutes

Amortissements et provisions

Valeur nette comptable

Au 31.12.2014 181 461 ! 177 484 ! 3 977 !

Dont Agencements et installations 36 337 ! 36 077 ! 260 !

Dont bureautique et informatique 89 546 ! 86 125 ! 3 420 !

Dont mobilier de bureau 55 577 ! 55 281 ! 296 !

Immobilisation corporelle acquise (bureautique et informatique) 29 183 ! - 29 183 !

Immobilisation corporelles cédées ou mises au rebut -43 439 ! -43 348 ! -91 !

Dont Agencements et installations -36 337 ! -36 245 ! -

Dont bureautique et informatique -7 102 ! -7 102 ! -

Dont mobilier de bureau 0 ! 0 ! -

Dotations aux amortissements année 2015 - 11 506 ! -11 506 !

Au 31.12.2015 167 205 ! 145 642 ! 21 562 !

!1

Autres actifs Brut N-1 Brut N Provisions Net

Etat, collectivités 278 392 ! 110 005 ! - 110 005 !

Impôt société 21 189 ! 50 196 ! - 50 196 !

TVA 109 224 ! 59 808 ! - 59 808 !

Subventions à recevoir 147 978 ! - - -

Fournisseurs débiteurs 9 871 ! 22 523 ! - 22 523 !

Client Agefos - 2 901 ! - 2 901 !

Avances preneurs à recevoir 200 000 ! 50 000 ! - 50 000 !

Dépôt de garantie 455 ! 455,39 ! - 455 !

Débiteurs divers 20 734 ! 42 040 ! - 42 040 !

Créances rattachées (CC, Ecoparc) 594 000 ! 594 000 ! - 594 000 !

Créances rattachées (CC, C2B-2A) - 210 000 ! - 210 000 !

Créances rattachées (SILC, NIDEV…) 174 176 ! 180 636 ! 124 949 ! 55 687 !

Total 1 277 630 ! 1 212 563 ! 124 949 ! 1 087 614 !

Détail des dépréciation CC SILC Début de période Dotations Reprises Fin de période

Autres créances = comptes courants SILC 118 489 ! 6 460 ! 0 ! 124 949 !

Total 118 489 ! 6 460 ! 0 ! 124 949 !

!1

Comptes de régularisation Brut N-1 Brut N

Factures à établir 61 169 ! 22 801 !

Produit à recevoir (1) 139 740 ! 185 741 !

Charges constatées d'avance 56 256 ! 42 911 !

Total 257 166 ! 251 455 !

!1

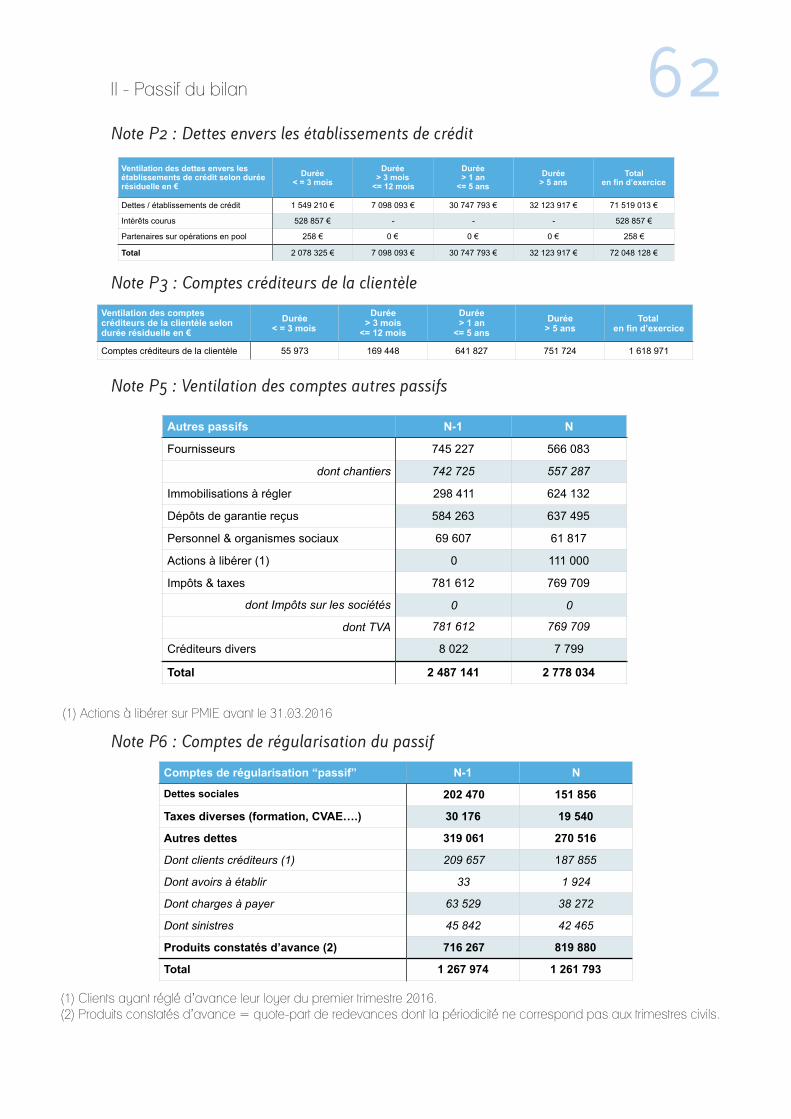

Note P2 : Dettes envers les établissements de crédit

II - Passif du bilan

Note P3 : Comptes créditeurs de la clientèle

Note P5 : Ventilation des comptes autres passifs

Note P6 : Comptes de régularisation du passif

(1) Actions à libérer sur PMIE avant le 31.03.2016

62