prez stratégie d'accès au marché des capitaux 2009-07 Incubateur... · Stratégie d’accès au...

38

Stratégie d’accès au marché des capitaux ou comment décoder la relation avec les investisseurs investisseurs… Thierry MERQUIOL Thierry MERQUIOL © WiSEED 2009

Transcript of prez stratégie d'accès au marché des capitaux 2009-07 Incubateur... · Stratégie d’accès au...

Stratégie d’accès au marché des capitaux

ou comment décoder la relation avec les investisseursinvestisseurs…

Thierry MERQUIOLThierry MERQUIOL

© WiSEED 2009

mots-clé

fonds propres« haut de bilan »haut de bilan« amorçage »investisseurs en capital

remarques:remarques:

innovation (technologique)fort potentiel de croissancefort potentiel de croissancestartupcapital-risque

« Si vous ne savez pas où vous allez,vous risquez de vous retrouver ailleurs. »

© WiSEED 2009

q

l’entrée en relation avec…

que pouvez-vous en attendre ?

les outils, le processus

l i ti

quelles sont leurs attentes ?

les investisseurs

les pièges à éviter

quand et commentles aborder ?

la négociation !les pièges à éviter… la négociation !

© WiSEED 2009

que pouvez-vous en attendre ?

les investisseurs

• de l’argent

• un réseau

• des conseils

• des contraintes…

© WiSEED 2009

les investisseurs

quelles sont leurs attentes ?

les investisseurs

• une plus-value financière

• une belle sortie visible

• un rêve

• un risque minimum pour un potentiel élevé• une totale transparence• une totale transparence

© WiSEED 2009

les aborder: quand et comment ?

• quand vous voulez !

• à condition d’être prêt• à condition d être prêt

vous êtes passé de l’idée à un vrai projet réaliste et opportun

vous avez le management pour transformer cette opportunité en entreprise

vous êtes prêt à partager le pouvoir et le capital de votre entreprise

votre entreprise à un fort potentiel de croissance et de rentabilité

vous avez rédigé un Business Plan complet, cohérent et attirant

vous avez les réponses aux 1001 questions que l’on ne va pas manquer de vous poser...

© WiSEED 2009

les aborder: quand et comment ?• et suivant un certain plan

• En fonction du degré d’avancement de votre projetla prise de contact directe

( Surtout si vous êtes approchés )accord de confidentialité

avoir une stratégie d’approche

bien s’informer sur les politiques d’investissement

valider le focus par téléphone

é é éenvoi du résumé opérationnel (executive summary)

relance pour rdv dans les 10 jours

l i d t t i di tla prise de contact indirecte

appel à des intermédiaires de la levée de fonds

i d f d itvia des forums de capitaux

par l’investisseur « chef de file »

© WiSEED 2009

• Attention! Vous n’avez qu’une chance de faire bonne impression…

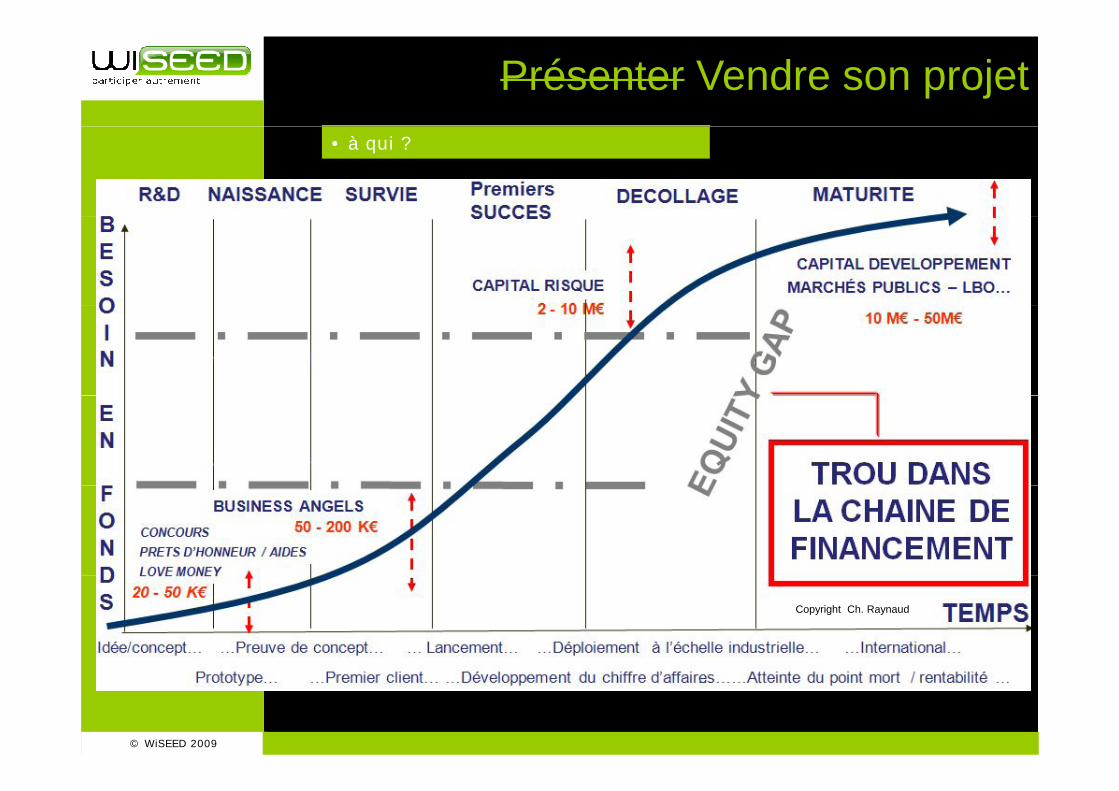

Présenter Vendre son projet• à qui ?

Copyright Ch. Raynaud

© WiSEED 2009

Présenter Vendre son projet• à qui ?

où les trouver ?

via votre incubateur…

l’AFIC: www.afic.net

votre banquier

Intermédiaires: Chausson, Aélios, Opticroissance, …

éFrance Angels (représentants locaux)Fonds d’amorçageCapital Risque

à savoir pour chaque fonds…montant moyen, capacité d’investissementdomaine d’intervention / orientation de gestion

Copyright Ch. Raynaud

processus

motivation de votre interlocuteur:rémunération suivant TRI

t à d à ti i

© WiSEED 2009

compte à rendre à ses actionnairesemploi du temps chargé…

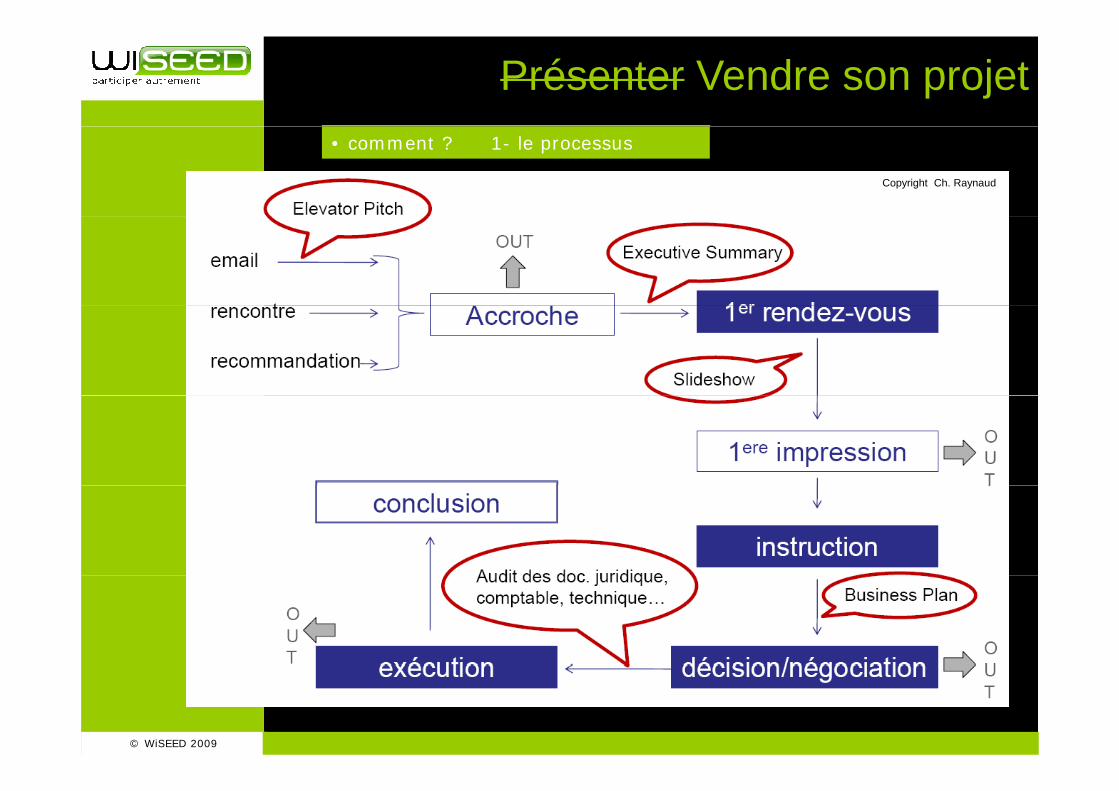

Présenter Vendre son projet• comment ? 1- le processus

Copyright Ch. Raynaud

© WiSEED 2009

Présenter Vendre son projet• comment ? 2- le calendrier

Copyright Ch. Raynaud

XX<3 mois

© WiSEED 2009

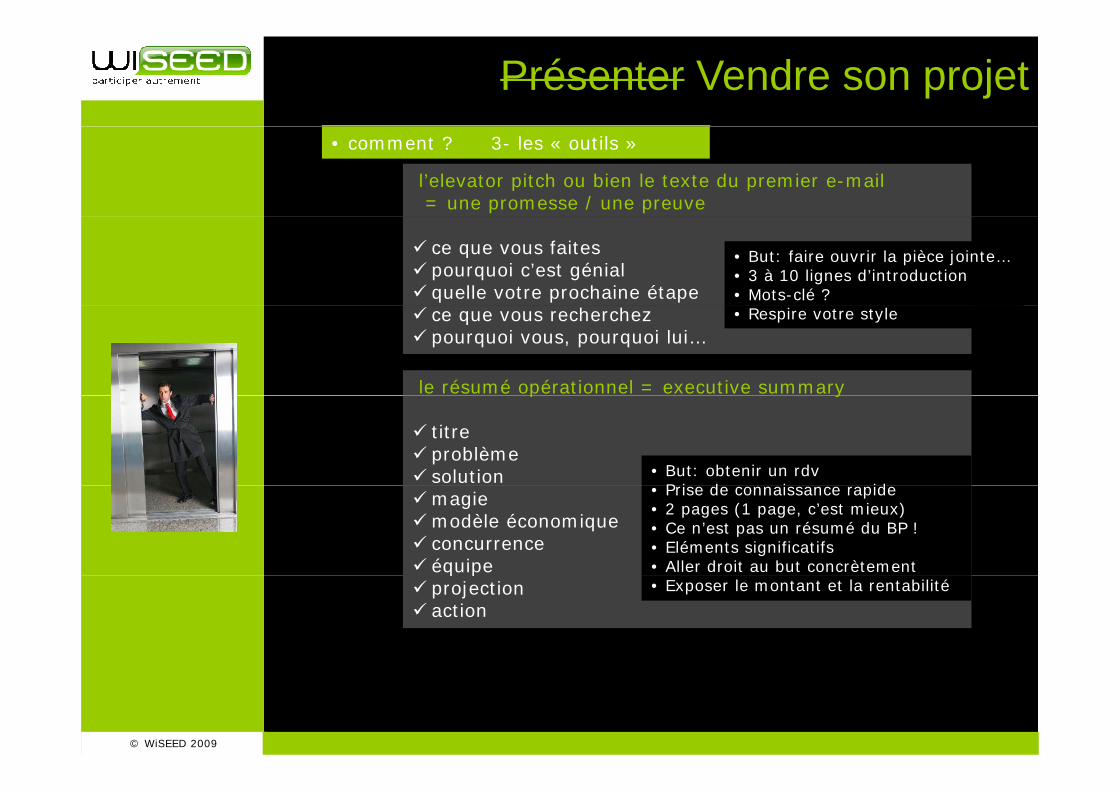

Présenter Vendre son projet• comment ? 3- les « outils »

Copyright Ch. Raynaudl’elevator pitch ou bien le texte du premier e-mail= une promesse / une preuve

ce que vous faitespourquoi c’est génialquelle votre prochaine étape

• But: faire ouvrir la pièce jointe…• 3 à 10 lignes d’introduction• Mots-clé ?

ce que vous recherchezpourquoi vous, pourquoi lui…

le résumé opérationnel = executive summary

• Respire votre style

p y

titreproblèmesolution • But: obtenir un rdv

P i d i idmagiemodèle économiqueconcurrenceéquipe

• Prise de connaissance rapide• 2 pages (1 page, c’est mieux)• Ce n’est pas un résumé du BP !• Eléments significatifs• Aller droit au but concrètementq p

projectionaction

• Exposer le montant et la rentabilité

© WiSEED 2009

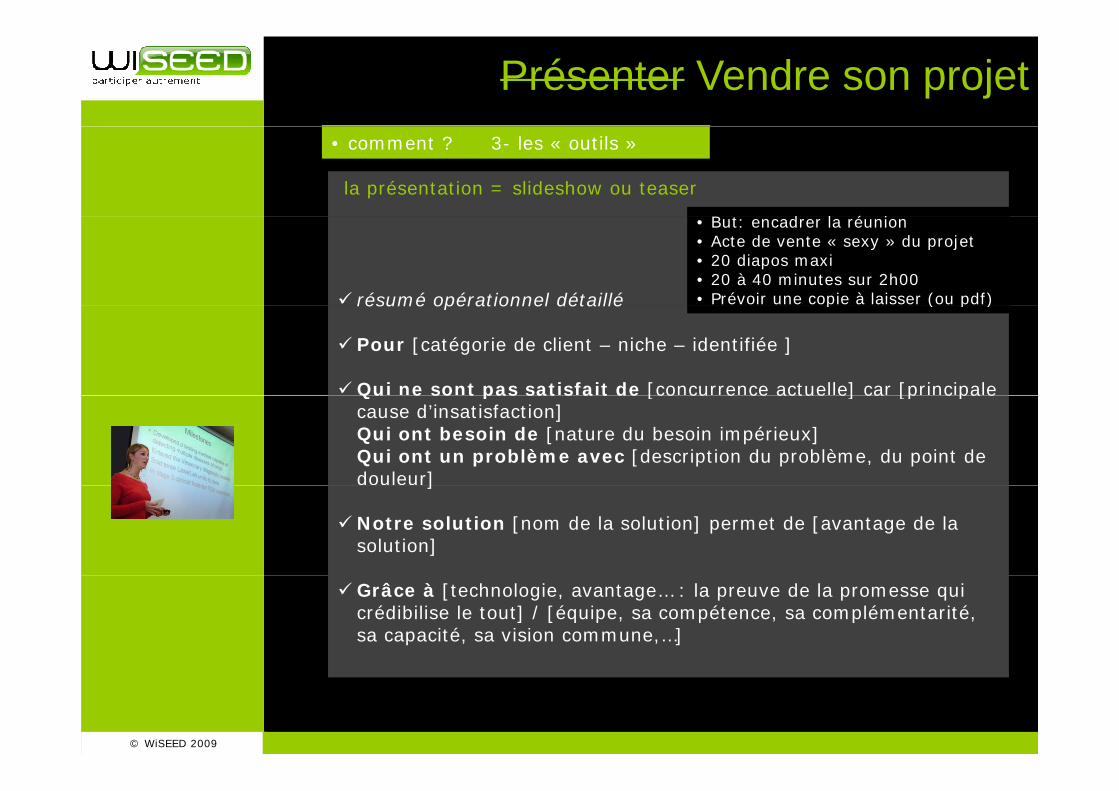

Présenter Vendre son projet• comment ? 3- les « outils »

Copyright Ch. Raynaudla présentation = slideshow ou teaser

B d l é i

résumé opérationnel détaillé

• But: encadrer la réunion• Acte de vente « sexy » du projet• 20 diapos maxi• 20 à 40 minutes sur 2h00• Prévoir une copie à laisser (ou pdf)résumé opérationnel détaillé

Pour [catégorie de client – niche – identifiée ]

Qui ne sont pas satisfait de [concurrence actuelle] car [principale

p ( p )

Qu e so t pas sat s a t de [co cu e ce actue e] ca [p c pa ecause d’insatisfaction] Qui ont besoin de [nature du besoin impérieux] Qui ont un problème avec [description du problème, du point de douleur]]

Notre solution [nom de la solution] permet de [avantage de la solution]

Grâce à [technologie, avantage… : la preuve de la promesse qui crédibilise le tout] / [équipe, sa compétence, sa complémentarité, sa capacité, sa vision commune,…]

© WiSEED 2009

Présenter Vendre son projet• comment ? 3- les « outils »

Copyright Ch. Raynaud

le plan d’affaire = business plan • But: faire signer l’investisseur• 20 à 30 pages

faire courtfaire simple

• 20 à 30 pages• Convaincre par des éléments factuels• Document de base pour l’analyse • Document contractuel !!!• Prévoir une copie à laisser (ou pdf)

véritable outil de communication !« la forme, c’est le fond qui remonte à la surface » V. Hugo

é éla différence qui fait la différence…

un plan parmi d’autre:

è éconception du modèle économiquela stratégie opérationnellemodèle de croissance financièreprojections: financières et futur de l’entreprise

© WiSEED 2009

Top 10 des pièges« il n’y a pas de concurrent »

« notre produit est de qualité et 5 x plus rapide… »notre produit est de qualité et 5 x plus rapide…

« la technologie est brevetée dans 18 pays »

« notre hypothèse haute est d d 0 5% d t d

« mon marché est celui

« l’étude de marché prouve que notre marché sera de 50 Md€ en 2012 »

de prendre 0.5% de part de marché. Et nos projections sont conservatrices »

mon marché est celui de l’automobile »

« la version 5 est en cours de perfectionnement! »

« il me faut 1 M€ à la fin du mois »« il me faut 1 M€, à la fin du mois »

« un grand compte signe avec nous la semaine prochaine »

© WiSEED 2009

« je cherche 1 M€ et le CA sera de 3.5 M€dans 4 ans »

le BP décrypté par l’investisseurCe que l’entrepreneur dit Ce qu’il pense vraiment

Les hypothèses de chiffre d’affaires « Si je ne dis pas que je réalise 100 ypretenues sont très conservatrices

j p q jmillions de chiffre d’affaires dans 5 ans, il ne me prendra pas au sérieux »

Le résultat d’exploitation ressort à 10% en é 3 d l’h hè b

« On a augmenté la marge brute de 10 i i i i à d d année 3 dans l’hypothèse basse points sinon on continuait à perdre de

l’argent en année 3 »

Notre produit est totalement au point « Il reste plusieurs mois avant qu’il ne soit vraiment commercialisable »vraiment commercialisable

Notre technologie a 6 mois d’avance sur les concurrents

« Mais on est tellement concentré sur notre projet que cela fait un moment qu’on ne sait plus ce qui se passe dans le

hémarché »

Notre team est très complémentaire et dispose de toute l’expertise et expérience voulues

« Il y a des jours ou l’équipe est au bord de l’explosion »

Il faut nous donner une réponse assez rapidement parce que plusieurs groupes sont très intéressés

« Vous êtes le premier que l’on rencontre »

© WiSEED 2009

Nous prévoyons un TRI de 45% dans l’hypothèse basse

« Si j’avais su que ce serait aussi difficile... »

Top 10 des pièges

La notion d’ordre de grandeurLa notion d ordre de grandeur

Vous recherchez 1 M€ pour 20% du capital.

V t i ti tt d t d 10 i ti t /5 Votre investisseur attend un retour de 10 x son investissement /5 ans.

Votre entreprise dans 5 ans doit valoir 10 x 1 M€ / 20% = 50 M€

Si RN prévisionnel à 5 ans, écrit dans le BP = 2 M€Et que le multiple de la branche d’activité est de 10, la valeur effective sera de 10 x 2 = 20 M€ !!!

Incohérence flagrante… L’investisseur ne suit pas.

Nécessité de présenter des chiffres cohérents (CA RN EBE)Nécessité de présenter des chiffres cohérents (CA, RN, EBE)

© WiSEED 2009

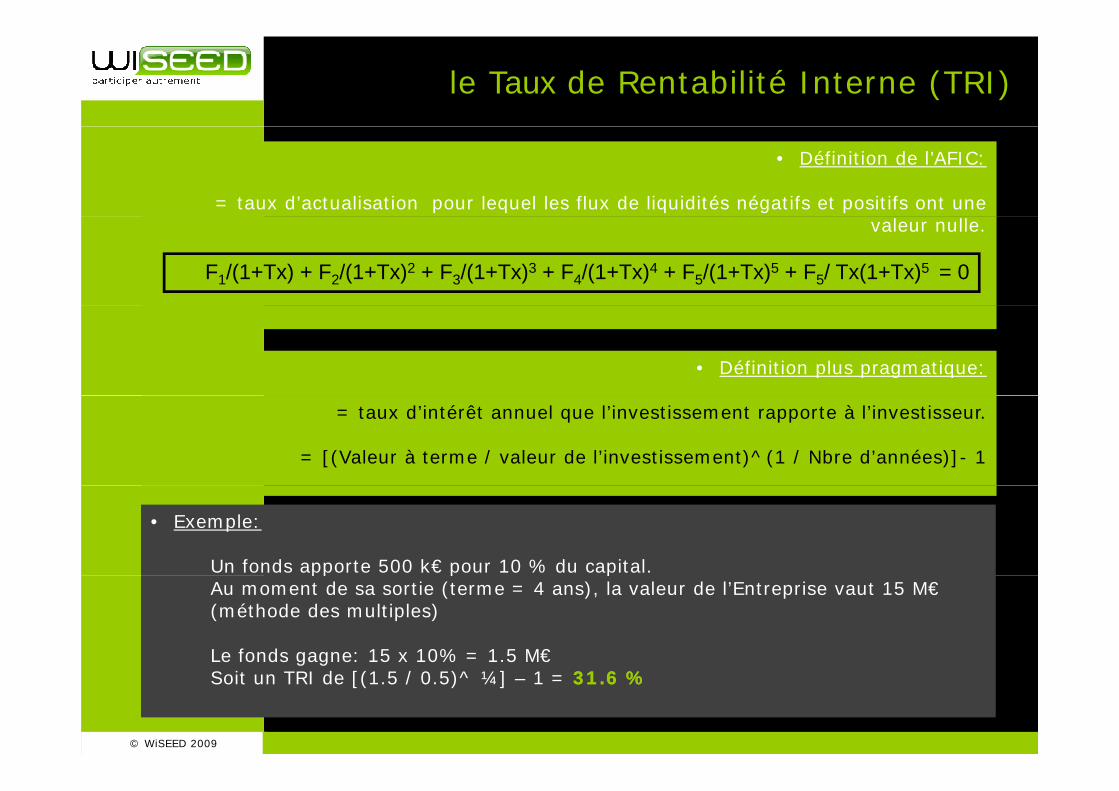

le Taux de Rentabilité Interne (TRI)

• Définition de l’AFIC:

= taux d’actualisation pour lequel les flux de liquidités négatifs et positifs ont une valeur nulle.

F1/(1+Tx) + F2/(1+Tx)2 + F3/(1+Tx)3 + F4/(1+Tx)4 + F5/(1+Tx)5 + F5/ Tx(1+Tx)5 = 0

• Définition plus pragmatique:

= taux d’intérêt annuel que l’investissement rapporte à l’investisseur.

= [(Valeur à terme / valeur de l’investissement)^(1 / Nbre d’années)]- 1

• Exemple:

Un fonds apporte 500 k€ pour 10 % du capital.pp p pAu moment de sa sortie (terme = 4 ans), la valeur de l’Entreprise vaut 15 M€(méthode des multiples)

Le fonds gagne: 15 x 10% = 1.5 M€

© WiSEED 2009

g gSoit un TRI de [(1.5 / 0.5)^ ¼] – 1 = 31.6 %31.6 %

le Taux de Rentabilité Interne (TRI)

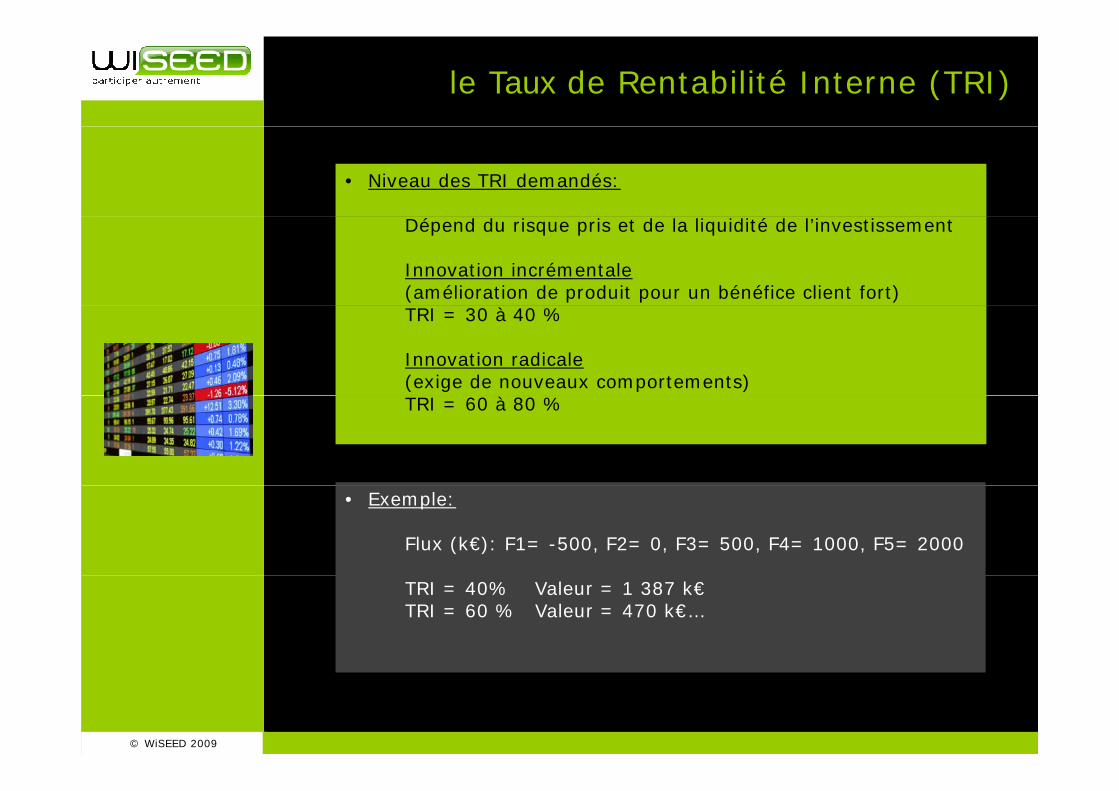

• Niveau des TRI demandés:

Dépend du risque pris et de la liquidité de l’investissement

Innovation incrémentale(amélioration de produit pour un bénéfice client fort)TRI = 30 à 40 %

Innovation radicale(exige de nouveaux comportements)

àTRI = 60 à 80 %

• Exemple:

Flux (k€): F1= -500, F2= 0, F3= 500, F4= 1000, F5= 2000

TRI = 40% Valeur = 1 387 k€TRI = 60 % Valeur = 470 k€…

© WiSEED 2009

Exemple de valorisation

Soit la société PHYUROLAB

• CA prévisionnel à 5 ans: 15 M€, taux de croissance de 35%

• RN prévisionnel à 3 ans: 0.75 M€

• Investissement demandé: 0.3 M€Investissement demandé: 0.3 M€

• Durée de conservation des titres par l’investisseur: 3 ans

• TRI attendu par l’investisseur: 50%

Année 1 Année 2 Année 3

Cash flow (M€): 0.1 0.8 2

Entreprises comparables

CA (M€) croissance du CA

PER

Société X 7.5 30 % 7

Société Y 30 25 % 12

Société Z 10 15 % 8

© WiSEED 2009

Société Z 10 15 % 8

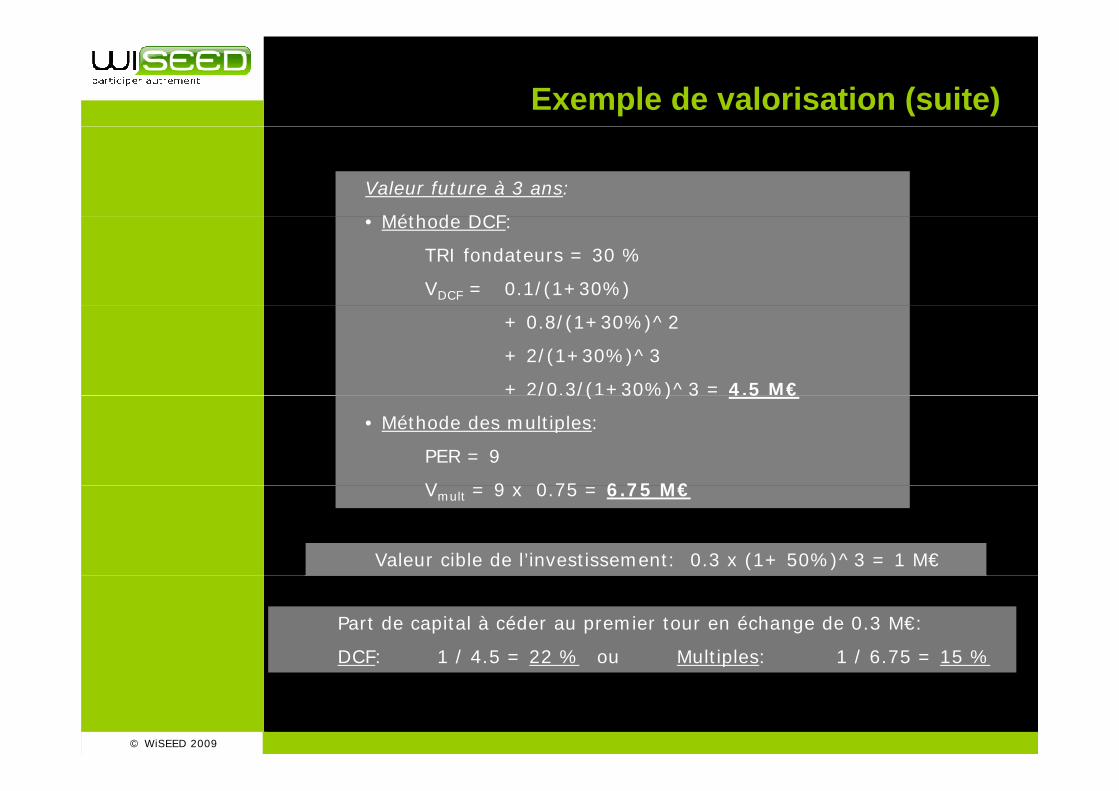

L’entrée en relation avec les investisseurs en capitalExemple de valorisation (suite)

Valeur future à 3 ans:

Méth d DCF• Méthode DCF:

TRI fondateurs = 30 %

VDCF = 0.1/(1+30%)

+ 0.8/(1+30%)^2

+ 2/(1+30%)^3

+ 2/0.3/(1+30%)^3 = 4.5 M€/0 3/( 30%) 3 4 5 €

• Méthode des multiples:

PER = 9

V 9 0 75 6 75 M€

Valeur cible de l’investissement: 0.3 x (1+ 50%)^3 = 1 M€

Vmult = 9 x 0.75 = 6.75 M€

Part de capital à céder au premier tour en échange de 0.3 M€:

DCF: 1 / 4.5 = 22 % ou Multiples: 1 / 6.75 = 15 %

© WiSEED 2009

/ p /

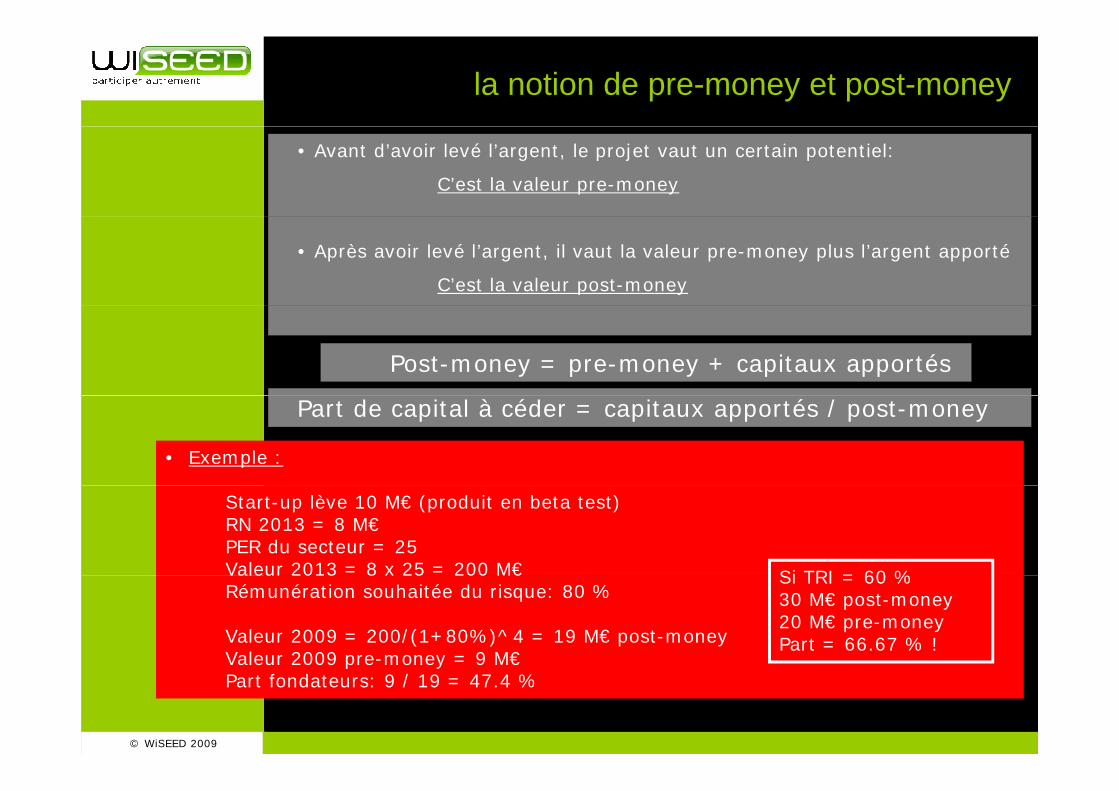

la notion de pre-money et post-money

• Avant d’avoir levé l’argent, le projet vaut un certain potentiel:

C’est la valeur pre-money

• Après avoir levé l’argent, il vaut la valeur pre-money plus l’argent apporté

C’est la valeur post-money

Post-money = pre-money + capitaux apportés

Part de capital à céder = capitaux apportés / post-money

• Exemple :

Start-up lève 10 M€ (produit en beta test)RN 2013 = 8 M€PER du secteur = 25Valeur 2013 = 8 x 25 = 200 M€ Si TRI = 60 %Valeur 2013 8 x 25 200 M€Rémunération souhaitée du risque: 80 %

Valeur 2009 = 200/(1+80%)^4 = 19 M€ post-moneyValeur 2009 pre-money = 9 M€

Si TRI = 60 %30 M€ post-money20 M€ pre-moneyPart = 66.67 % !

© WiSEED 2009

a eu 009 p e o ey 9 €Part fondateurs: 9 / 19 = 47.4 %

les éléments de la négociation

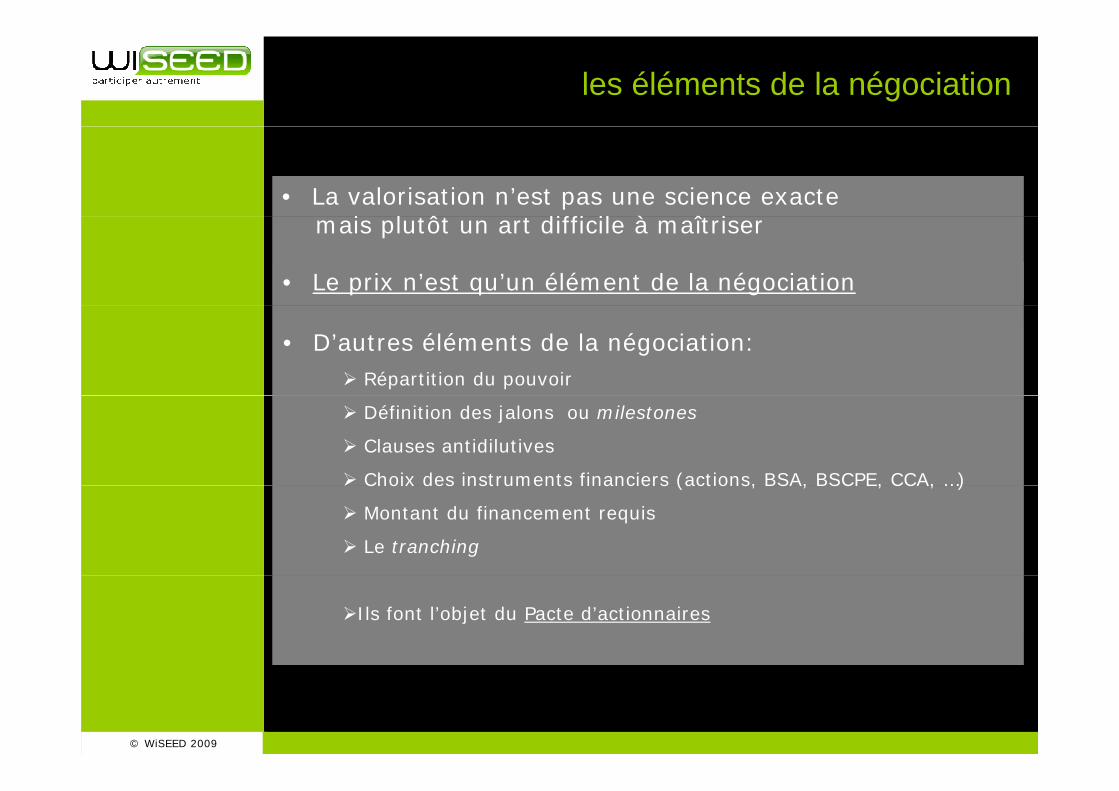

• La valorisation n’est pas une science exactei l ô diffi il à î imais plutôt un art difficile à maîtriser

• Le prix n’est qu’un élément de la négociation

• D’autres éléments de la négociation: Répartition du pouvoir

Définition des jalons ou milestones

Clauses antidilutives

Choix des instruments financiers (actions, BSA, BSCPE, CCA, …)Choix des instruments financiers (actions, BSA, BSCPE, CCA, …)

Montant du financement requis

Le tranching

Ils font l’objet du Pacte d’actionnaires

© WiSEED 2009

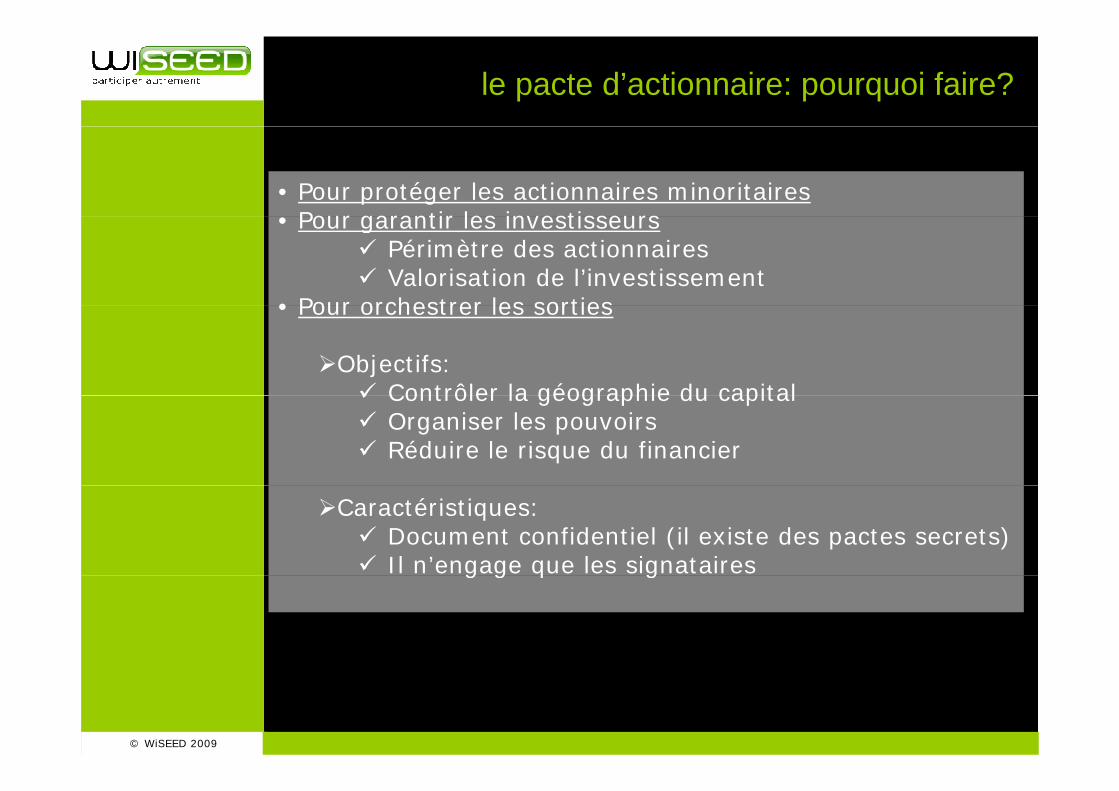

le pacte d’actionnaire: pourquoi faire?

• Pour protéger les actionnaires minoritairesPour garantir les investisseurs• Pour garantir les investisseurs

Périmètre des actionnairesValorisation de l’investissement

• Pour orchestrer les sorties• Pour orchestrer les sorties

Objectifs:Contrôler la géographie du capitalContrôler la géographie du capitalOrganiser les pouvoirsRéduire le risque du financier

Caractéristiques:Document confidentiel (il existe des pactes secrets)Il n’engage que les signatairesg g q g

© WiSEED 2009

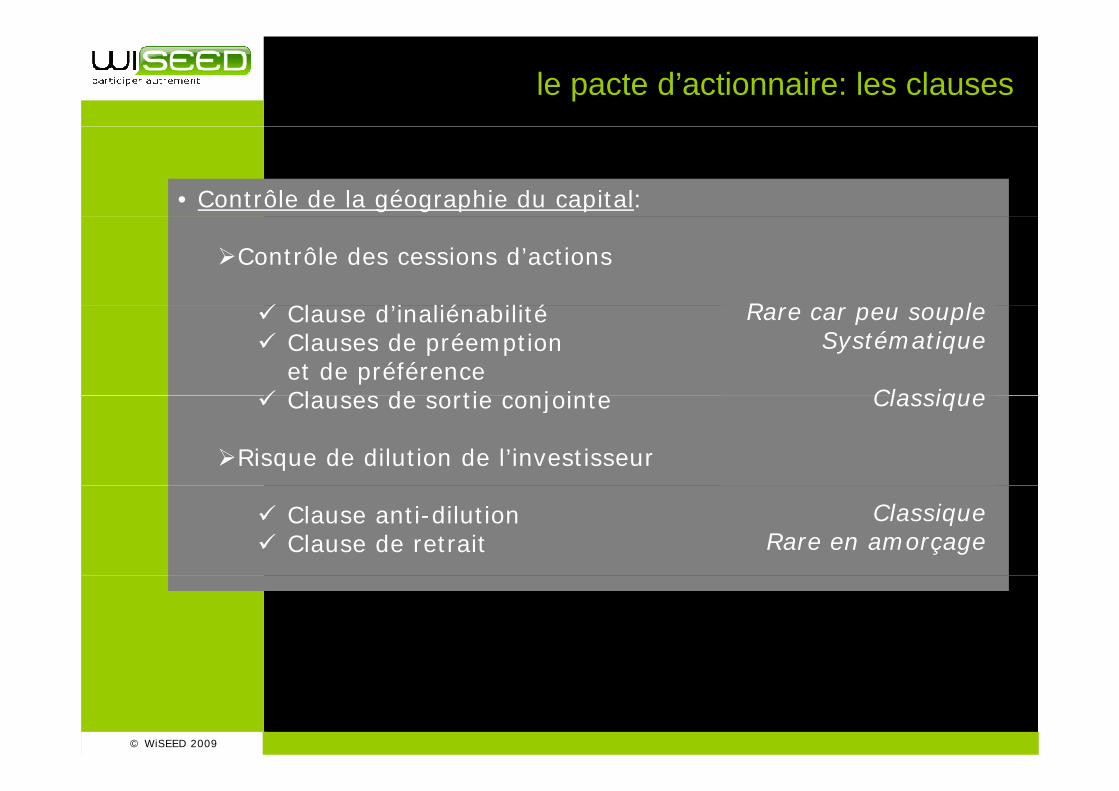

le pacte d’actionnaire: les clauses

• Contrôle de la géographie du capital:

Contrôle des cessions d’actions

Cl d’i lié bilité R lClause d’inaliénabilitéClauses de préemption et de préférenceClauses de sortie conjointe

Rare car peu soupleSystématique

ClassiqueClauses de sortie conjointe

Risque de dilution de l’investisseur

Classique

Clause anti-dilutionClause de retrait

ClassiqueRare en amorçage

© WiSEED 2009

le pacte d’actionnaire: les clauses (suite)

• Organisation des pouvoirs:

Clauses d’informationClauses de consultation préalableClauses d’autorisation préalable

ClassiquePossible

Rare Clauses d autorisation préalableClauses d’ingérence limitéeClauses de présence dans les organes

Rare Très rare

Dépend du VC

• Protection des investisseurs:

Clause de non-concurrence ClassiqueClause de sortie (liquidité, trade sale)Protection financière (ratchet, liquidation préf.)

Possible+en+

classique

© WiSEED 2009

le pacte d’actionnaire: la pratique

• Négociations:acceptation fonction de la situation de forceacceptation fonction de la situation de forceLongues et tenduesBase des relations futures

Conseil: ne pas tout accepterne pas se bloquerne pas se bloquer…

• Pacte à l’initiative de l’investisseur• Nécessite un avocatNécessite un avocat• Rédaction coûteuse (à la charge du VC)• Investissement possible avant la signature du pacte: non !

© WiSEED 2009

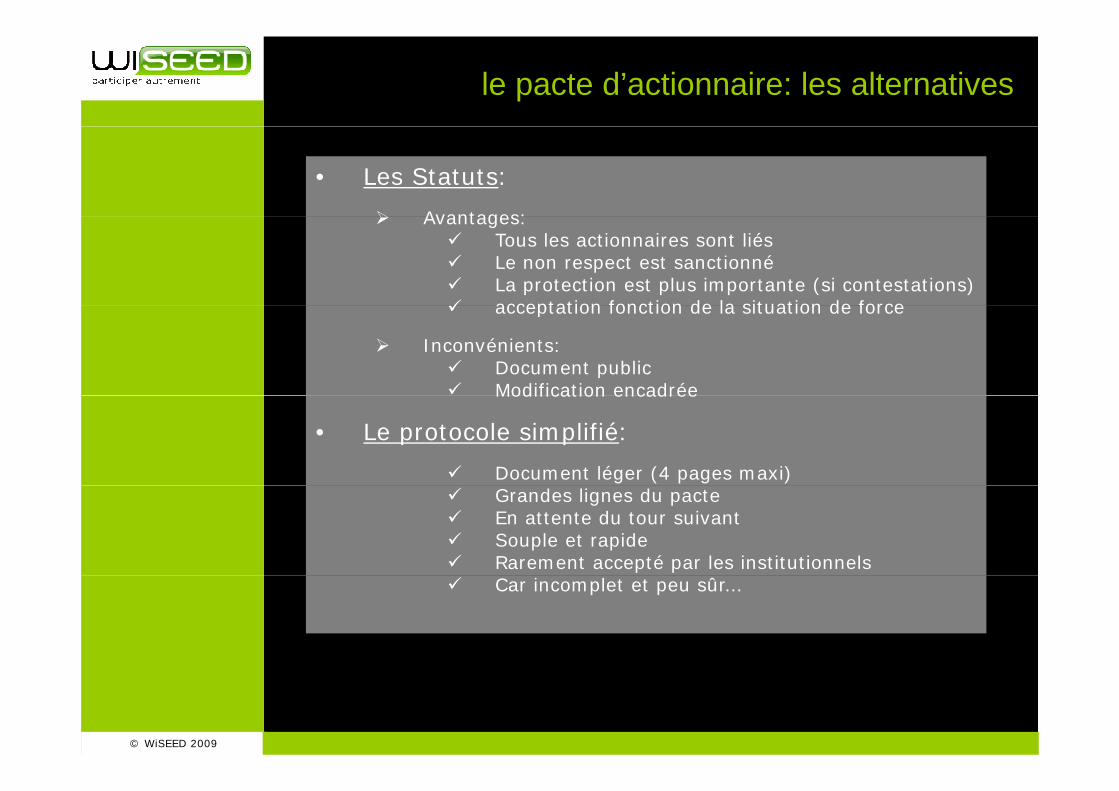

L’entrée en relation avec les investisseurs en capitalle pacte d’actionnaire: les alternatives

• Les Statuts:

Avantages:Avantages:Tous les actionnaires sont liésLe non respect est sanctionnéLa protection est plus importante (si contestations)acceptation fonction de la situation de forceacceptation fonction de la situation de force

Inconvénients:Document publicModification encadréeModification encadrée

• Le protocole simplifié:

Document léger (4 pages maxi)Grandes lignes du pacteEn attente du tour suivantSouple et rapideRarement accepté par les institutionnelsCar incomplet et peu sûr…

© WiSEED 2009

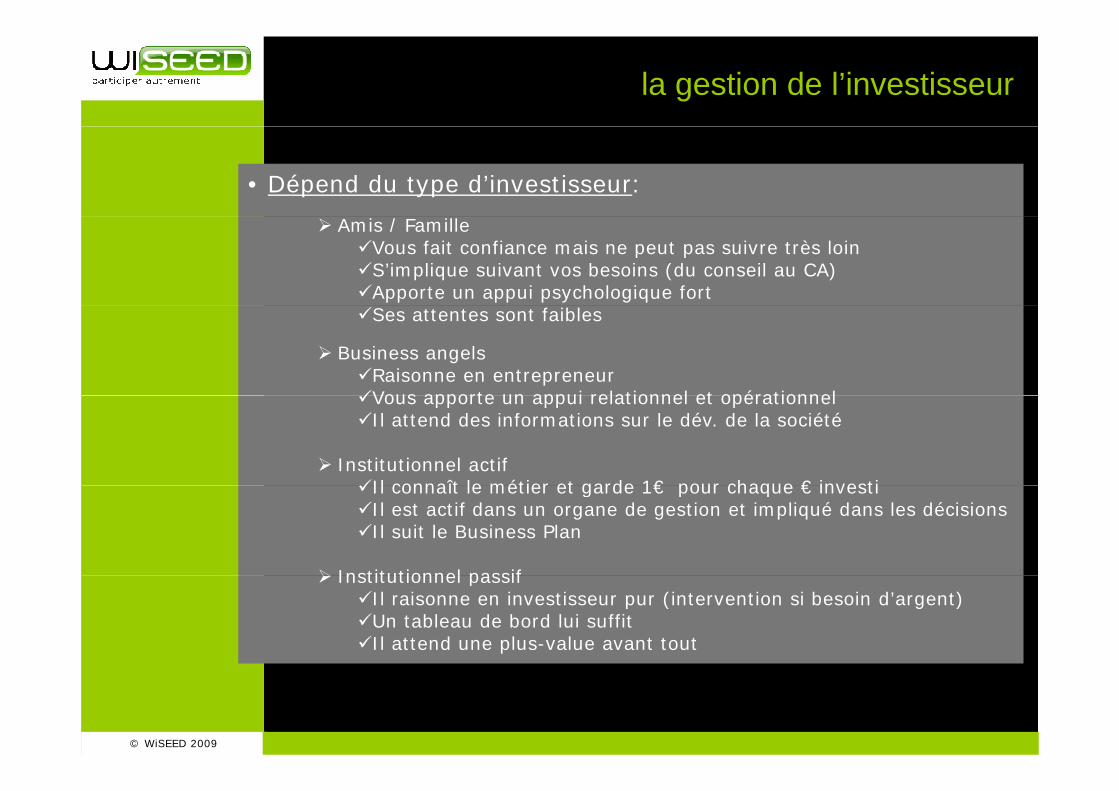

la gestion de l’investisseur

• Dépend du type d’investisseur:

Amis / FamilleVous fait confiance mais ne peut pas suivre très loinS’implique suivant vos besoins (du conseil au CA)Apporte un appui psychologique fortSes attentes sont faibles

Business angelsRaisonne en entrepreneurVous apporte un appui relationnel et opérationnelVous apporte un appui relationnel et opérationnelIl attend des informations sur le dév. de la société

Institutionnel actifIl connaît le métier et garde 1€ pour chaque € investiIl connaît le métier et garde 1€ pour chaque € investiIl est actif dans un organe de gestion et impliqué dans les décisionsIl suit le Business Plan

Institutionnel passifInstitutionnel passifIl raisonne en investisseur pur (intervention si besoin d’argent)Un tableau de bord lui suffitIl attend une plus-value avant tout

© WiSEED 2009

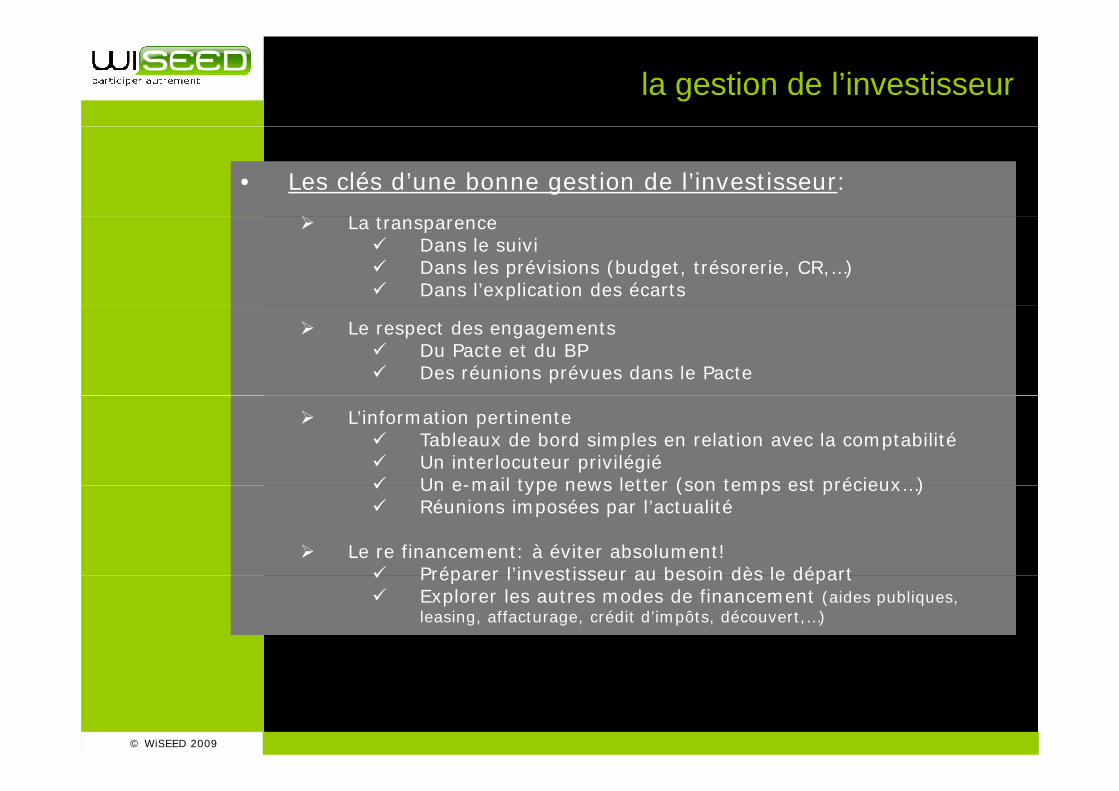

L’entrée en relation avec les investisseurs en capitalla gestion de l’investisseur

• Les clés d’une bonne gestion de l’investisseur:

L La transparenceDans le suiviDans les prévisions (budget, trésorerie, CR,…)Dans l’explication des écarts

Le respect des engagementsDu Pacte et du BPDes réunions prévues dans le Pacte

L’information pertinenteTableaux de bord simples en relation avec la comptabilitéUn interlocuteur privilégiéUn e-mail type news letter (son temps est précieux )Un e-mail type news letter (son temps est précieux…)Réunions imposées par l’actualité

Le re financement: à éviter absolument!Préparer l’investisseur au besoin dès le départPréparer l investisseur au besoin dès le départExplorer les autres modes de financement (aides publiques, leasing, affacturage, crédit d’impôts, découvert,…)

© WiSEED 2009

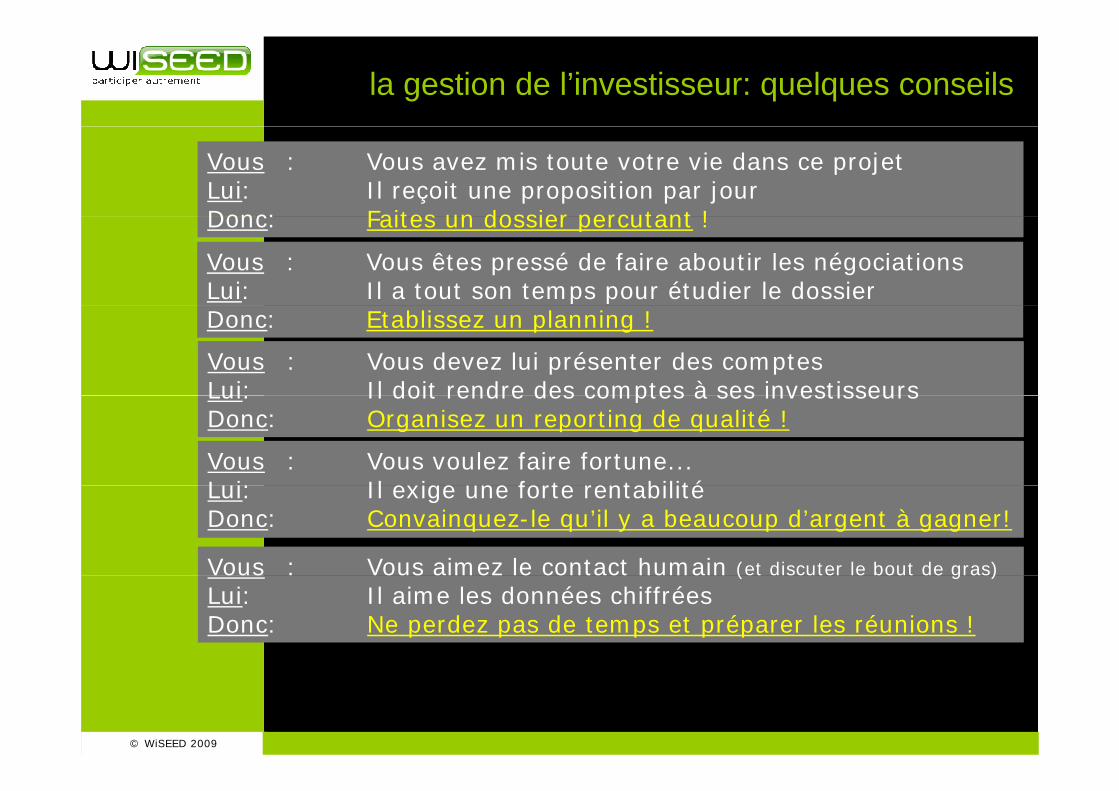

la gestion de l’investisseur: quelques conseils

Vous : Vous avez mis toute votre vie dans ce projetLui: Il reçoit une proposition par jourDonc: Faites un dossier percutant !Donc: Faites un dossier percutant !

Vous : Vous êtes pressé de faire aboutir les négociationsLui: Il a tout son temps pour étudier le dossierDonc: Etablissez un planning !

Vous : Vous devez lui présenter des comptesLui: Il doit rendre des comptes à ses investisseursLui: Il doit rendre des comptes à ses investisseursDonc: Organisez un reporting de qualité !

Vous : Vous voulez faire fortune...Lui: Il exige une forte rentabilitéLui: Il exige une forte rentabilitéDonc: Convainquez-le qu’il y a beaucoup d’argent à gagner!

Vous : Vous aimez le contact humain (et discuter le bout de gras)Vous : Vous aimez le contact humain (et discuter le bout de gras)

Lui: Il aime les données chiffréesDonc: Ne perdez pas de temps et préparer les réunions !

© WiSEED 2009

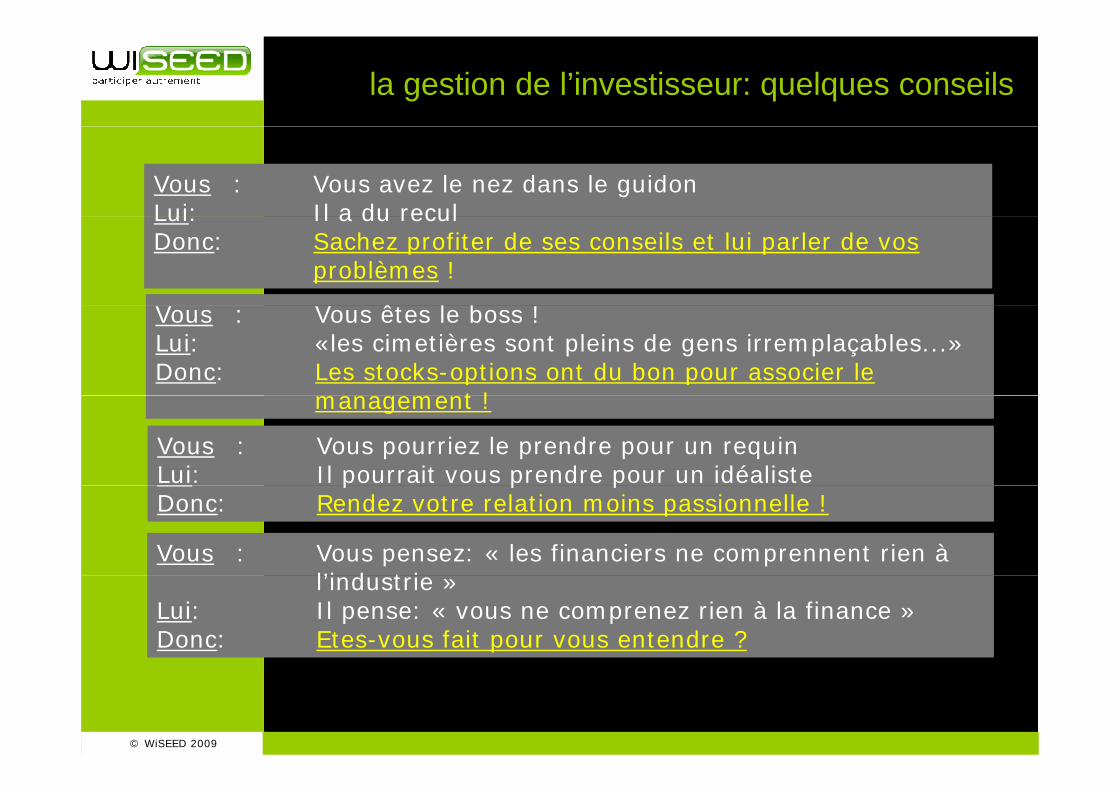

la gestion de l’investisseur: quelques conseils

Vous : Vous avez le nez dans le guidonLui: Il a du reculLui: Il a du reculDonc: Sachez profiter de ses conseils et lui parler de vos

problèmes !

V V ê l b !Vous : Vous êtes le boss !Lui: «les cimetières sont pleins de gens irremplaçables...»Donc: Les stocks-options ont du bon pour associer le

management !management !

Vous : Vous pourriez le prendre pour un requinLui: Il pourrait vous prendre pour un idéalistep p pDonc: Rendez votre relation moins passionnelle !

Vous : Vous pensez: « les financiers ne comprennent rien àl’i d t i l’industrie »

Lui: Il pense: « vous ne comprenez rien à la finance »Donc: Etes-vous fait pour vous entendre ?

© WiSEED 2009

la gestion de l’investisseur: quelques conseils

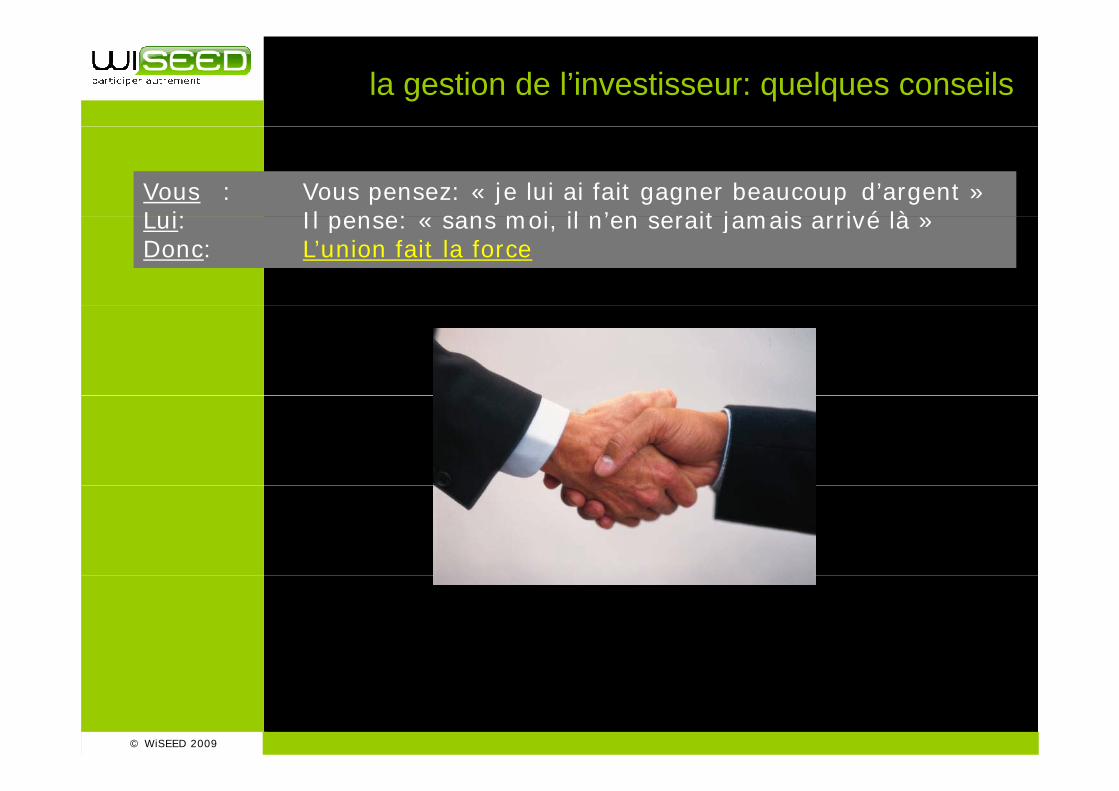

Vous : Vous pensez: « je lui ai fait gagner beaucoup d’argent »Lui: Il pense: « sans moi il n’en serait jamais arrivé là »Lui: Il pense: « sans moi, il n’en serait jamais arrivé là »Donc: L’union fait la force

© WiSEED 2009

pré-supposés…

• La valorisation de l’amorçage est subjective…

• Des instruments financiers permettent de la moduler

• La vie avec l’investisseur n’est pas un long fleuve tranquille…

• Un pacte clair, compris, accepté et appliqué est la base d’un bon partenariat

© WiSEED 2009

en guise de conclusion…Le mieux est de ne pas avoir besoin d’investisseur:

• fortune personnelle• clients financeurs

• CAF• CAF• réduire la voilure…

Sinon, top 5 des conseils

êsoyez honnête, transparent (rester vous-même, à l’écrit comme à l’oral!)

soyez clair et simple, oubliez la technique

présentez des faits, beaucoup de chiffres sur le marchép ése te des a ts, beaucoup de c es su e a c é

connaissez bien votre interlocuteur ( = acte commercial)

anticipez !!!

N’oubliez pas:

• 3 ans de trésorerie d’avance: confort ****• 18 mois de trésorerie: minimum vital

Vérifiez dès le départ votre compatibilité personnelle avec le représentant de l’investisseur. Seul un partenariat de qualité résistera à la vie de couple que vous allez débuter (mariage en CDD).

© WiSEED 2009

( g )

contact

www.wiseed.euwww.wiseed.eu

Thierry MERQUIOLThierry MERQUIOLNicolas SÉRÈSNicolas SÉRÈS

05 31 61 62 6305 31 61 62 63

Pépinière du Grand ToulousePépinière du Grand Toulouse

© WiSEED 2009

le Taux de Rentabilité Interne (TRI)

• Le TRI vu par l’investisseur

•La logique d’un fonds d’investissement:

TRI attendu par les investisseurs du fonds 10 à 15 %TRI attendu par les investisseurs du fonds 10 à 15 %

TRI attendu par le fonds sur sa durée (7 – 10 ans) 20 à 30 %

TRI attendu par sortie réalisée 60 %TRI attendu par sortie réalisée 60 %

Pourquoi un tel taux ?Pourquoi un tel taux ?

© WiSEED 2009

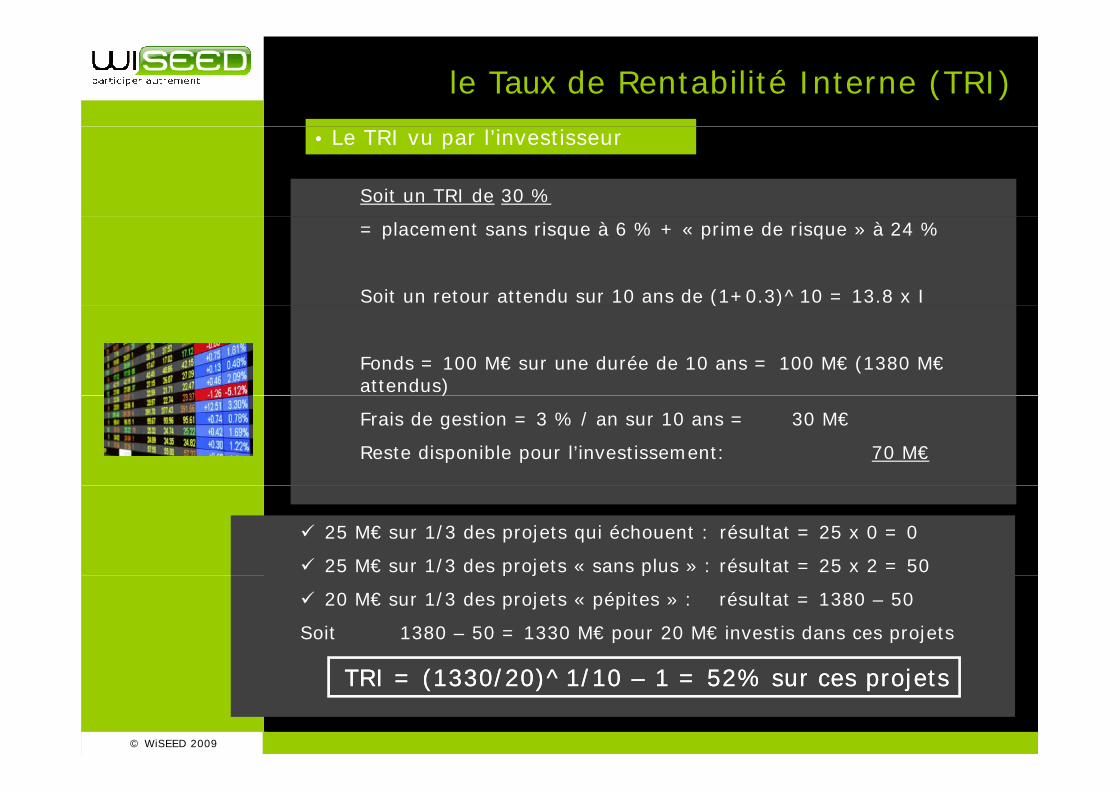

le Taux de Rentabilité Interne (TRI)

• Le TRI vu par l’investisseur

Soit un TRI de 30 %

= placement sans risque à 6 % + « prime de risque » à 24 %

Soit un retour attendu sur 10 ans de (1+0.3)^10 = 13.8 x I( )

Fonds = 100 M€ sur une durée de 10 ans = 100 M€ (1380 M€attendus))

Frais de gestion = 3 % / an sur 10 ans = 30 M€

Reste disponible pour l’investissement: 70 M€

25 M€ sur 1/3 des projets qui échouent : résultat = 25 x 0 = 0

25 M€ sur 1/3 des projets « sans plus » : résultat = 25 x 2 = 50p j p

20 M€ sur 1/3 des projets « pépites » : résultat = 1380 – 50

Soit 1380 – 50 = 1330 M€ pour 20 M€ investis dans ces projets

© WiSEED 2009

TRI = (TRI = (1330/201330/20)^1/10 )^1/10 –– 1 = 1 = 5252% sur ces projets% sur ces projets