Pacte financier et fiscal territorial - AdCF · - Une réflexion portée par des groupes de travail...

15

Pacte financier et fiscal territorial 1

Transcript of Pacte financier et fiscal territorial - AdCF · - Une réflexion portée par des groupes de travail...

Pacte financier et fiscal territorial

1

Présentation

- Une communauté d’agglomération créée au 1er janvier 2012.

- 9 communes représentant 55.000 habitants. Un périmètre inchangé depuis la création de la communauté de communes en 1994. Une ville centre de 20.000 habitants

- Un territoire résidentiel et touristique sur sa partie littorale et plus rural au Nord.

- Des outils de planification : un SCOT (enquête publique) à l’échelle du territoire, un PLH deuxième génération en cours de réalisation, un PCET, un agenda 21, un contrat de territoire avec le CG…

2

Pourquoi un pacte financier et fiscal ?

• Baisse des ressources de l’EPCI ou du territoire

• Approfondissement des compétences communautaires

• Modification de périmètre

• Perspective de fusion

• Répartition du FPIC

2

Pacte financier et fiscal / Projet de territoire

- Un pacte financier n’est qu’un outil : il doit s’articuler avec un projet de territoire

• La définition d’un pacte financier sans projet de territoire est un choix de répartition des moyens sans réflexion sur leur utilisation.

• À l’inverse, un projet de territoire sans réflexion sur l’adéquation des moyens risque d’échouer.

• Le pacte financier consiste dans un compromis local portant sur le partage des ressources en vue de la réalisation du projet de territoire.

2

Les étapes sur le territoire de CCA

- 1ère étape en 2009 : validation d’un document politique : « projet pour un mandat ».

- Quatre axes : - Poursuivre et développer le soutien aux communes - Poursuivre et développer des équipements structurants et des projets économiques - Adapter la communauté de communes à ses besoins actuels et futurs - Élaborer un projet de territoire en relation avec le SCOT et la réflexion sur un passage

en communauté d’agglomération

- La première décision : la suppression de la dotation de solidarité communautaire et son remplacement par des fonds de concours. Une enveloppe identique répartie en fonction de critères de péréquation (bases TP et potentiel financier), mais libre d’affectation par les communes. Un engagement sur 3 ans.

Décision prise à l’issue d’une prospective financière montrant que pour mener à bien des projets d’investissements lourds, il fallait optimiser la CAF (optimisation du CIF, augmentation de la TEOM…)

2

Les étapes sur le territoire de CCA

- 2ème étape en 2012 : création de la communauté d’agglomération

- Une réflexion portée par des groupes de travail pendant 1 an et demi. Volonté de définir le projet politique avant de passer en communauté d’agglomération.

- Des nouveaux statuts, une nouvelle prospective financière mais surtout une charte politique votée par l’ensemble des conseils municipaux qui consacre notamment :

- La garantie de fonds de concours aux communes - La mutualisation des services - La réalisation d’un diagnostic financier et fiscal territorial

2

Les étapes sur le territoire de CCA

- 2ème étape en 2012 : création de la communauté d’agglomération

- Pourquoi aller vers un pacte ?

- La suppression de la taxe professionnelle qui aboutit à répartir les impôts ménages sur le territoire. Enjeux forts sur la taxe d’habitation

- La volonté des communes et de la communauté d’agglomération de développer des projets ambitieux. Quel niveau d’imposition acceptable pour les contribuables, compte tenu de la baisse des subventions et de la stabilité voir de la baisse des concours financiers de l’Etat ?

- Une objectivation de la situation financière des communes

2

Les étapes sur le territoire de CCA

- 3ème étape en 2012 : réalisation du diagnostic financier - Un travail sur plus de 6 mois. - Une démarche de concertation :

- Explication de la démarche en conférence des maires - Réunion de l’ensemble des DGS des communes - Validation avec les DGS de la méthode et des ratios retenus - Recensement des données dans les communes - Réalisation d’un diagnostic par commune (fiche synthétique individualisée) et

diagnostic consolidé - Validation des résultats par chaque commune avant communication - Présentation en commission des finances, bureau et conseil communautaire - Remise d’un dossier aux communes

2

PRODUITS FISCAUX PAR HABITANT - 2011 (Contributions directes et attributions de compensation uniquement)

547

277 383 414 411 401

277 313 402

249 30%

72 21%

56 12%

26 4%

144 26%

253 38%

12 4%

130 28%

63 12%

0

100

200

300

400

500

600

700

800

900

Concarneau Elliant Melgven Nevez Pont-Aven Rosporden Saint-Yvi Tourc'h Trégunc

Produits fiscaux par habitant 2011 (Contributions directes et AC uniquement)

Contributions directes 2011 AC 2011

LES CHARGES DE PERSONNEL

L’EPARGNE BRUTE PAR HABITANT Ce graphique permet de comparer la moyenne de l’épargne brute par habitant de chaque commune de 2008 à 2011 avec les moyennes nationales des strates démographiques concernées :

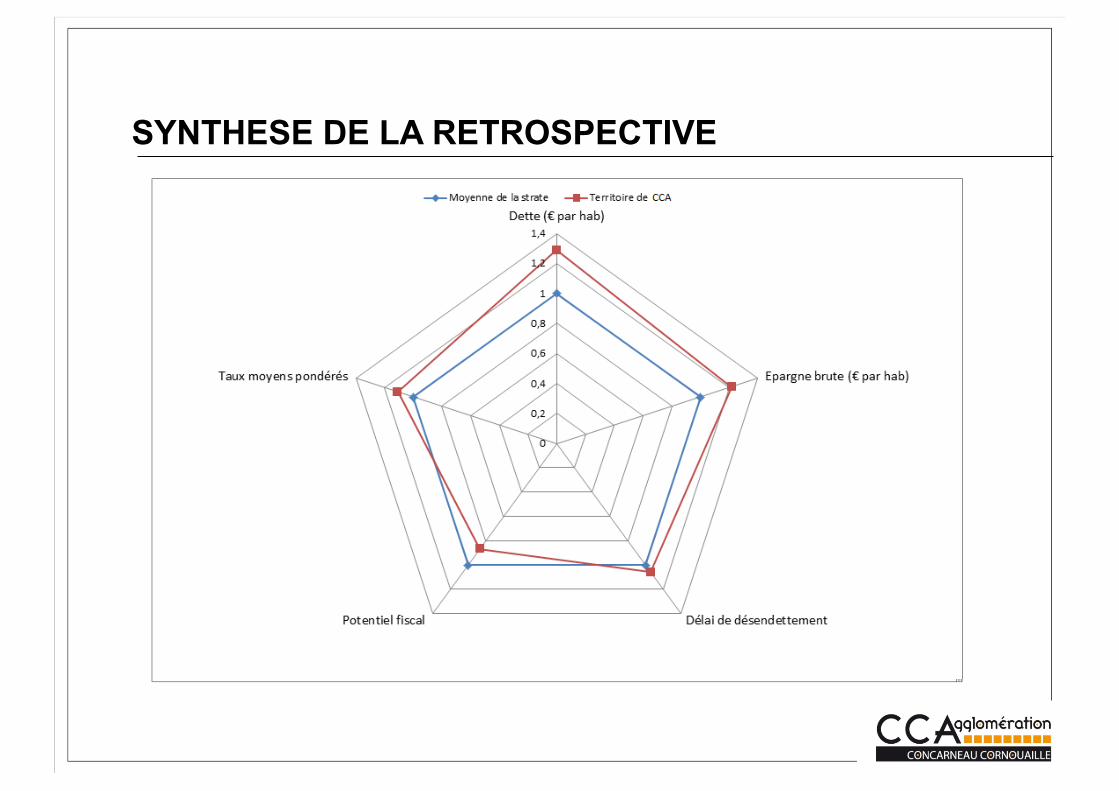

SYNTHESE DE LA RETROSPECTIVE

Les étapes sur le territoire de CCA

- 4ème étape en 2013 : réalisation du diagnostic fiscal, modification des fonds de concours et création d’un service commun

- Diagnostic fiscal réalisé avant l’été. Restitution en septembre 2013

- Une enveloppe des fonds de concours augmentée mais fléchée sur les actions conduisant à des économies d’énergie

- Création d’un service commun des systèmes d’information à l’échelle du territoire

2

Les étapes sur le territoire de CCA

- 5ème étape en 2014 et 2015 : réalisation du pacte financier et fiscal ???

- Une prospective financière de territoire permettant de fixer le niveau d’investissement

pour le territoire ? - Une fixation collective des taux d’imposition en

fonction de cette prospective ?

2

Le bilan de cette démarche

- Une démarche propre au territoire qui ne cherche pas à calquer un modèle

- Une concertation la plus large possible avec les communes : expliquer notamment qu’un diagnostic financier n’est pas un audit financier

- L’utilisation d’indicateurs et de critères simples, acceptés et validés en amont par tous.

- La nécessité d’avoir un projet politique de territoire - Les points positifs : une meilleure connaissance de la situation

financière du territoire, un projet collectif, un début de réflexion sur l’implantation des équipements ou des services sur le territoire (renforcement de l’esprit communautaire)

- Les conditions : prendre le temps (un mandat ?), ne rien imposer. Rester souple sur le calendrier

2