NOTES DE CONFÉRENCES – AVRIL 2006 - … · Plan de l’exposé • Penser le capitalisme actuel:...

41

NOTES DE CONFÉRENCES – AVRIL 2006 Chaire de Recherche du Canada en Mondialisation, Citoyenneté et Démocratie http://www.chaire-mcd.ca/ Quel régime d’accumulation ? L’inflexion financière du capitalisme canadien, éléments théoriques et empiriques. Eric Pineault, département de sociologie, UQAM avec la collaboration de Mathieu St-Onge, Francis Boilard et Jean-François Vinet Ce texte constitue les notes de la Conférence publique prononcée par l'auteur à l’UQAM en avril 2006.

Transcript of NOTES DE CONFÉRENCES – AVRIL 2006 - … · Plan de l’exposé • Penser le capitalisme actuel:...

NOTES DE CONFÉRENCES – AVRIL 2006Chaire de Recherche du Canada en Mondialisation, Citoyenneté et Démocratiehttp://www.chaire-mcd.ca/

Quel régime d’accumulation ?L’inflexion financière du capitalisme canadien, éléments théoriques et empiriques.

Eric Pineault, département de sociologie, UQAMavec la collaboration de Mathieu St-Onge, Francis Boilard et Jean-François Vinet

Ce texte constitue les notes de la Conférence publique prononcée par l'auteur à l’UQAMen avril 2006.

Plan de l’exposé• Penser le capitalisme actuel: l’approche

socio-économique, entre “political et cultural economy”

• Éléments pour une théorie institutionnalistede l’accumulation financiarisé dans le contexte anglo-saxon

• Quelques indicateurs de la financiarisation de l’accumulation et des caractéristiques du régime financier au Canada

• Essai d’interprétation globale et pistes de recherches à poursuivre

Une approche socioéconomique des mutations du capitalisme actuel

• Objet: nature, trajectoires et variations du capitalisme avancé

• Méthodes: construction idéaltypique de formes de capitalisme– Types en tant que configuration institutionnelle de

rapports socio-économiques– Proximité avec macro-économie institutionnelle et

historique régulationniste– 2 réserves par rapport à la méthode

régulationniste• Rigidité des formes institutionnelles• Principe de viabilité - croissance

Méthode institutionnaliste: bases d’économie politique

• De l’économie politique régulationniste nous retenons les concepts– de régime d’accumulation variés et contextualisés

sociohistoriquement– de configuration institutionnelle des rapports

sociaux propre à une forme de capitalisme• La régulation est comprise selon son usage

en sociologie comme régulation institutionnelle des pratiques sociales:– Par orientation significative des pratiques– Par contrainte normative et matériel des sujets

Méthode institutionnaliste: bases d’économie culturelle

• Courant théorique récent anglo-saxon d’analyse culturelle de l’économie, prolongement des « cultural studies »

• Programme: pratiques et objets économiques comme formes culturelles et symboliques

• Méthodologie axée sur la question du sens ainsi que de l’idéologie qui légitime un système institutionnel– Paternité en termes de méthode et d’objet pourrait être attribué à

Simmel et sa Philosophie de l’argent– Approche adopté et adapté à l’étude de la financiarisation par K.

Williams, J. Froud et leur équipe de Manchester

Cultural economy: apport

• Méthode, double articulation culture et économie, analyse:– de l’encastrement socio-culturel des pratiques et

institutions capitalistes (tout comme l’économie politique porte sur encastrement politique),

• problème de l’idéologie

– des phénomènes économiques (institutions, objets, pratiques) comme formes culturelles et symboliques,

• problème du sens et du fétichisme des rapports sociaux• de la capacité d’orientation significative des institutions

économiques

Méthode: synthèse

• Construction idéaltypique de formes de capitalisme et de configuration des structures institutionnels des régimes d’accumulation– Approche sociohistorique et compréhensive pour

dégager formes institutionnelles– Approche statistique pour dégager indicateurs

macro-économiques et socio-économiques pour décrire et comprendre trajectoire de l’accumulation

• Différents régime d’Accumulation capitaliste fondés sur une forme déterminée de reproduction du capital

Partie II

Éléments pour une théorieinstitutionnaliste de l’accumulation financiarisé dansle contexte anglo-saxon*

*Tiré de ma thèse de doctorat, inédite.

Système financier et financiarisation

• La financiarisation réfère en économie politique à la centralité acquise par les pratiques, actifs, acteurs et institutions financières dans le procès d’accumulation capitaliste. – Les travaux régulationnistes (Boyer, 1999, Orléan

2000) postulent un déplacement de la base institutionnelle de la régulation du rapport salarial propre au capital industriel vers des nouveaux rapports sociaux construits dans l’espace du capital financier

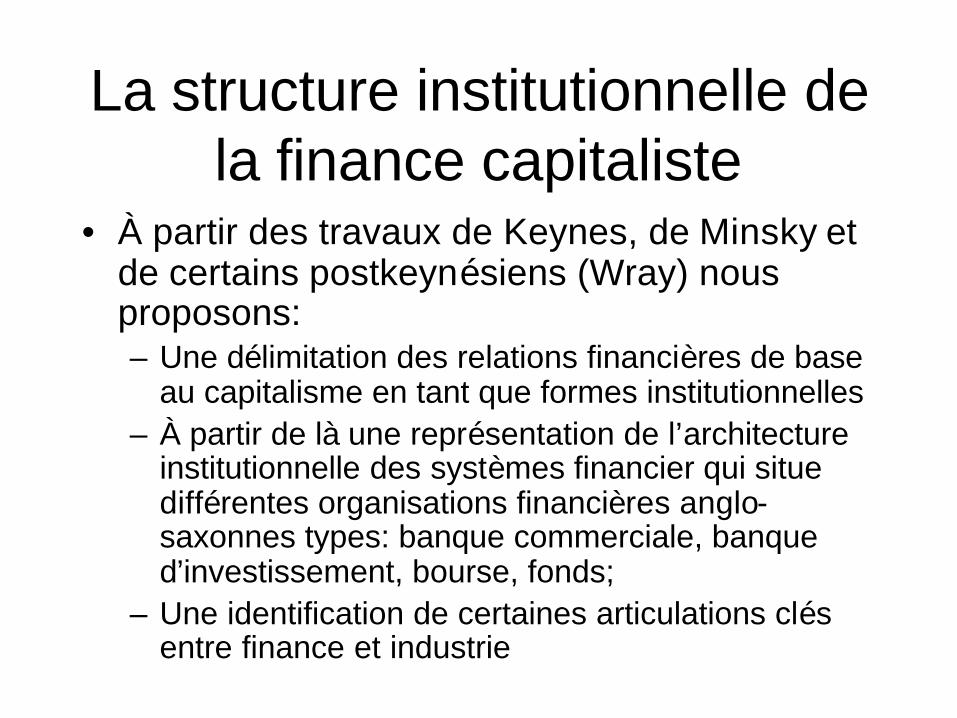

La structure institutionnelle de la finance capitaliste

• À partir des travaux de Keynes, de Minsky et de certains postkeynésiens (Wray) nous proposons:– Une délimitation des relations financières de base

au capitalisme en tant que formes institutionnelles– À partir de là une représentation de l’architecture

institutionnelle des systèmes financier qui situe différentes organisations financières anglo-saxonnes types: banque commerciale, banque d’investissement, bourse, fonds;

– Une identification de certaines articulations clés entre finance et industrie

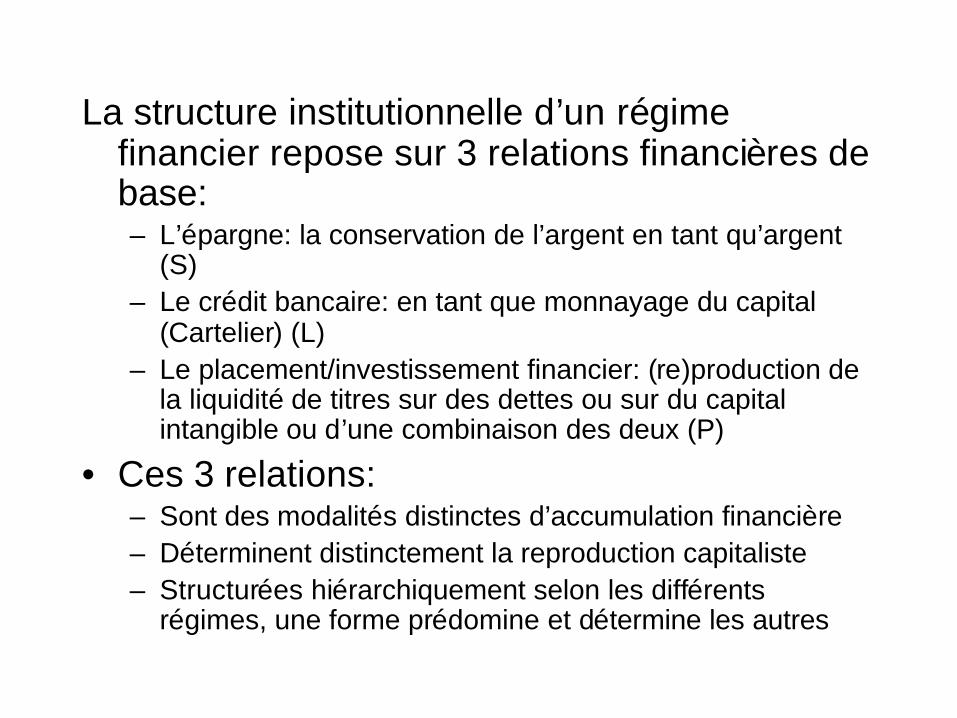

La structure institutionnelle d’un régime financier repose sur 3 relations financières de base:– L’épargne: la conservation de l’argent en tant qu’argent

(S)– Le crédit bancaire: en tant que monnayage du capital

(Cartelier) (L)– Le placement/investissement financier: (re)production de

la liquidité de titres sur des dettes ou sur du capital intangible ou d’une combinaison des deux (P)

• Ces 3 relations: – Sont des modalités distinctes d’accumulation financière– Déterminent distinctement la reproduction capitaliste– Structurées hiérarchiquement selon les différents

régimes, une forme prédomine et détermine les autres

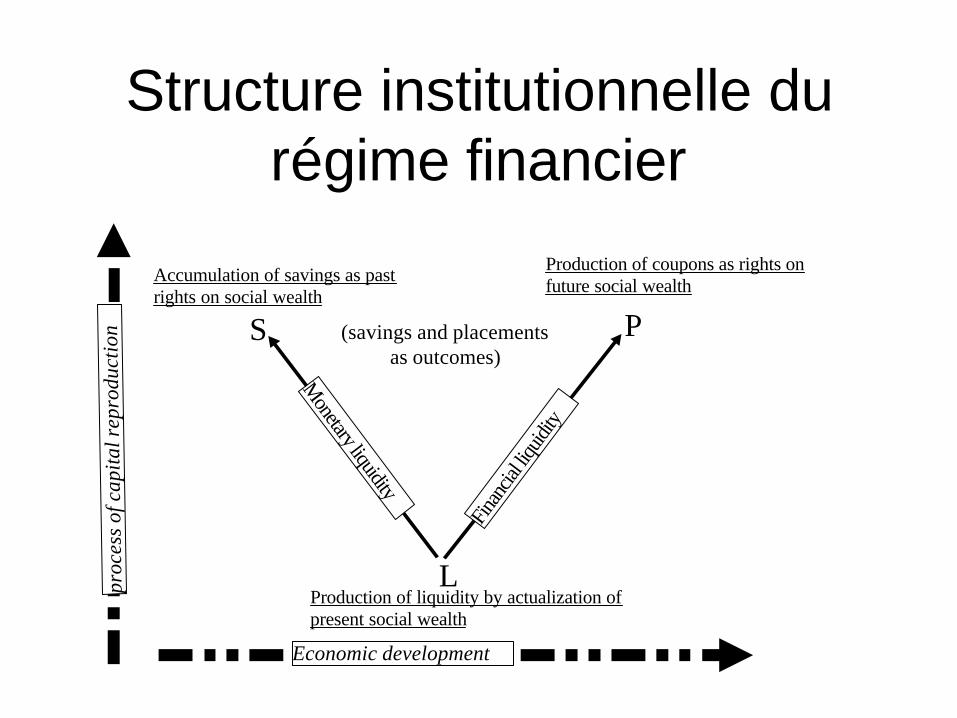

Structure institutionnelle du régime financier

Economic development

proc

ess

of c

apita

l rep

rodu

ctio

n

L

S P

Production of liquidity by actualization of present social wealth

Accumulation of savings as past rights on social wealth

Production of coupons as rights on future social wealth

Monetary liquidity

Finan

cial li

quidi

ty

(savings and placements as outcomes)

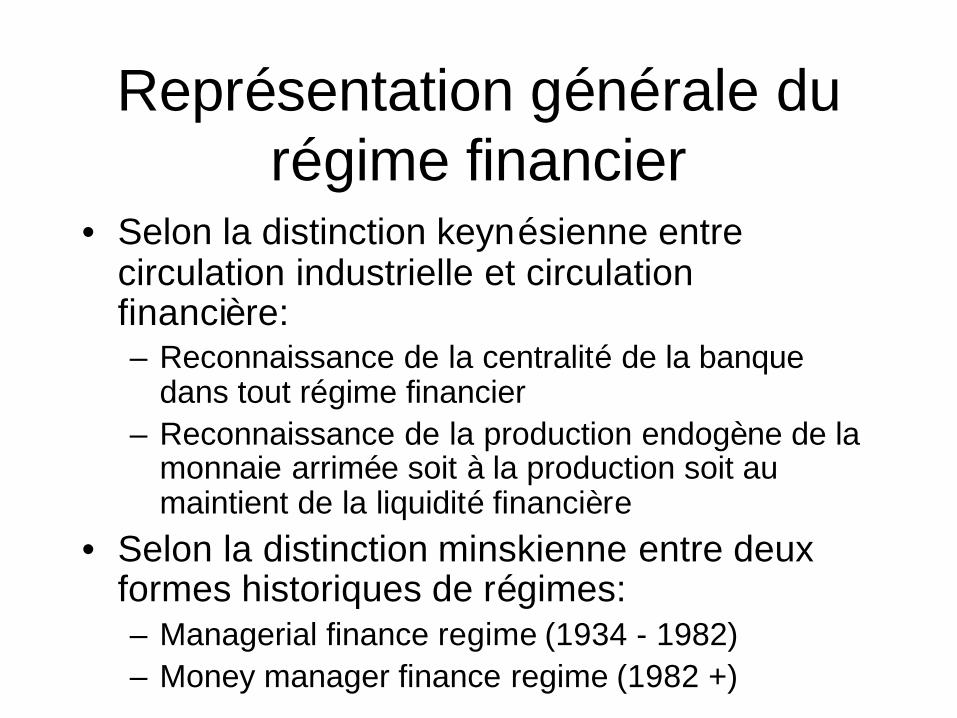

Représentation générale du régime financier

• Selon la distinction keynésienne entre circulation industrielle et circulation financière: – Reconnaissance de la centralité de la banque

dans tout régime financier– Reconnaissance de la production endogène de la

monnaie arrimée soit à la production soit au maintient de la liquidité financière

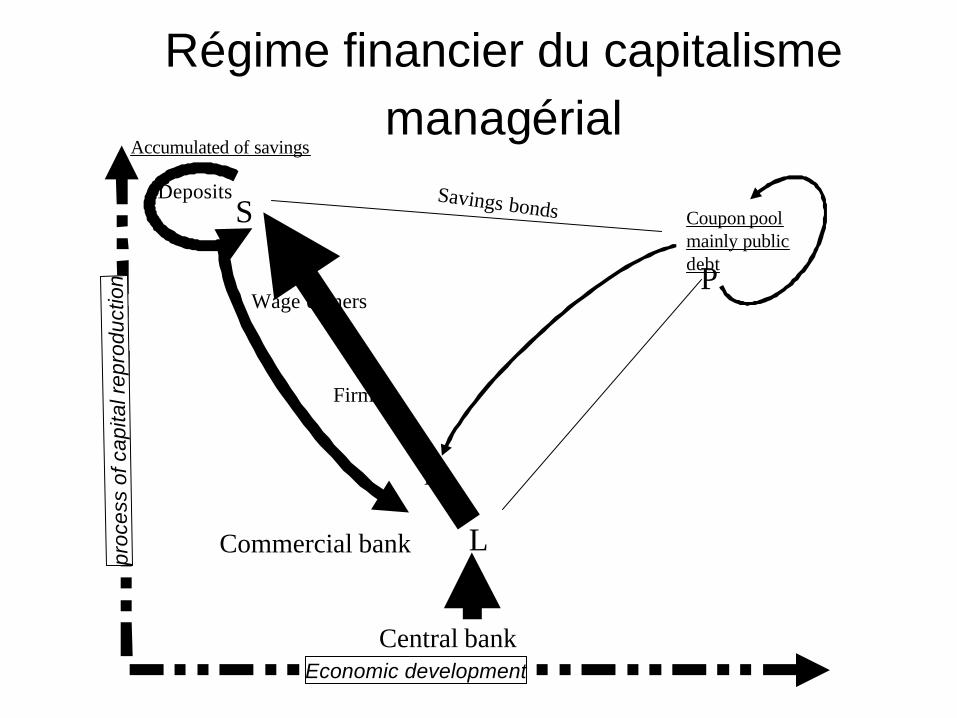

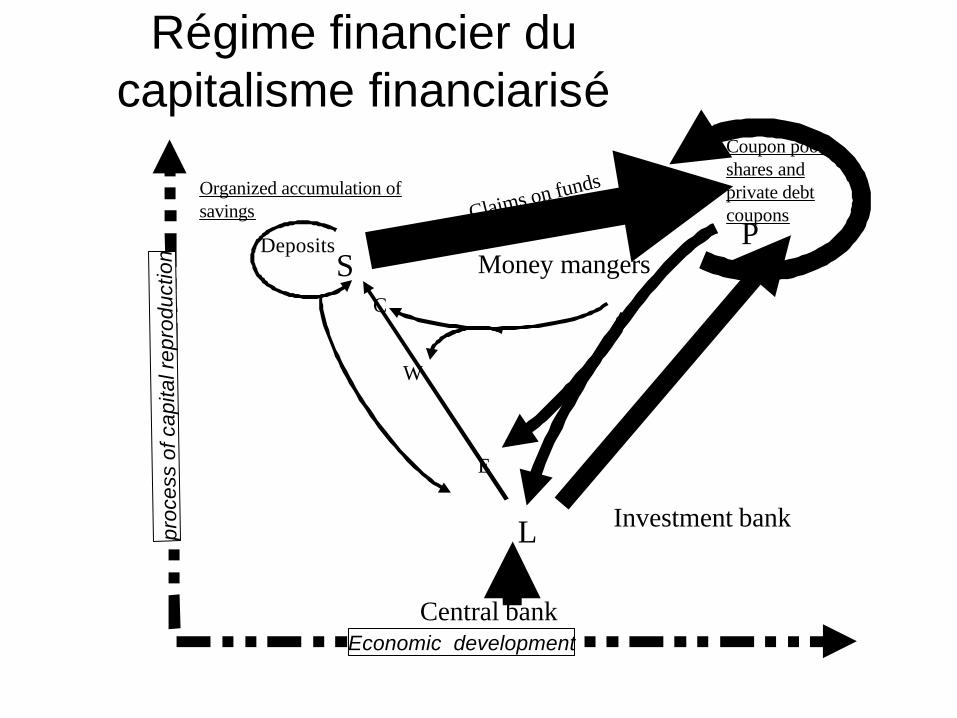

• Selon la distinction minskienne entre deux formes historiques de régimes:– Managerial finance regime (1934 - 1982)– Money manager finance regime (1982 +)

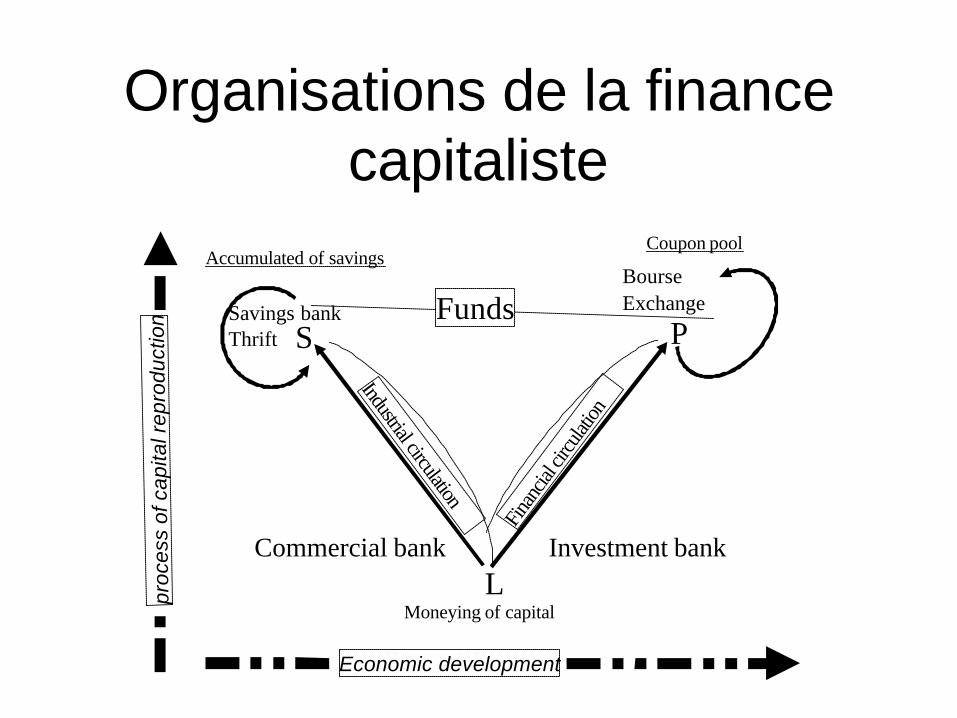

Organisations de la finance capitaliste

Economic development

proc

ess

of c

apita

l rep

rodu

ctio

n

L

S P

Moneying of capital

Accumulated of savingsCoupon pool

Industrial circulationFin

ancia

l circ

ulatio

n

BourseExchange

Commercial bank Investment bank

Savings bankThrift

Funds

Régime financier du capitalisme managérial

Economic development

proc

ess

of c

apita

l rep

rodu

ctio

n

L

S

P

Accumulated of savings

Coupon pool mainly public debt

Central bank

Deposits

Commercial bank

E

C

Firms

Wage earners

W

Savings bonds

Régime financier du capitalisme financiarisé

Economic development

proc

ess

of c

apita

l rep

rodu

ctio

n

L

SP

Organized accumulation of savings

Coupon pool, shares and private debt coupons

Central bank

Deposits

Investment bank

Money mangersC

W

E

Claims on funds

Encastrement de la finance dans l’industrie

Contre l’approche en terme de dichotomie oude déconnexion, développement d’uneapproche qui mobilise le concept d’encastrement hiérarchique du capital financier dans le:

Rapport d’entreprise ERapport salarial WRapport de consommation S

III Inflexion financière au Canada: quelques données

• Aspects quantitatifs: données macro-économiques

• Aspects qualitatifs: données socio-économiques

L’inflexion financière: première représentation

Indice "Stanford" de Financiarisation:stock des actifs financiers vs réels

0%

100%

200%

300%

400%

500%

600%

700%

800%

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

D'après Jim Stanford 1999; source des données: Statistiques Canada, tableau 380-0016

Actifs non-financiers (Dollars - millions) Total des actifs financiers brut (Dollars - millions)

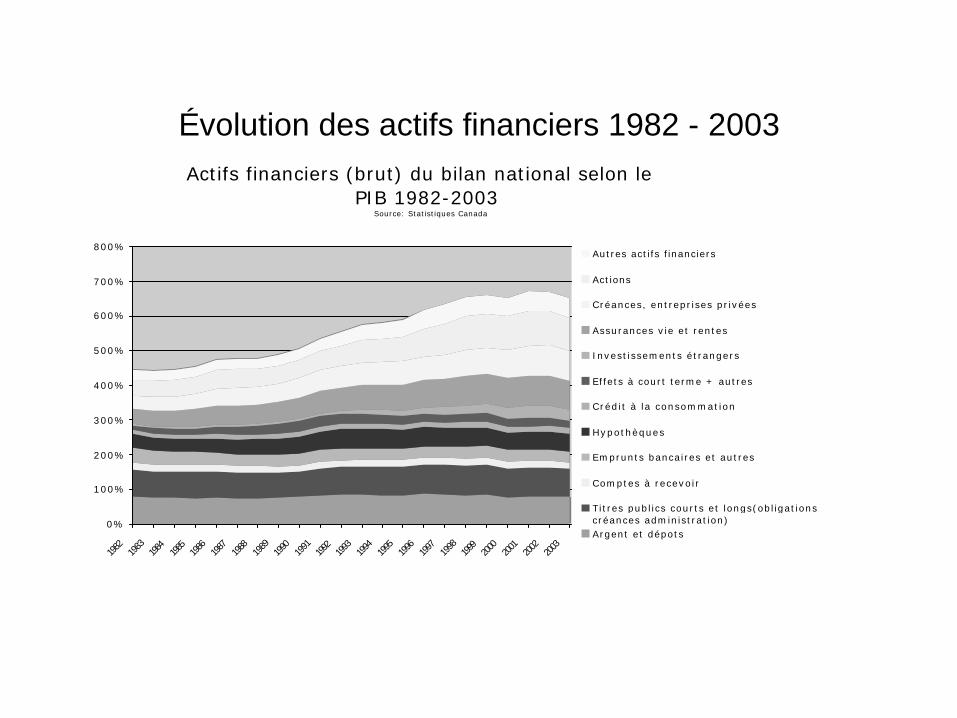

Actifs financiers (brut) du bilan national selon le PIB 1982-2003

Source: Statistiques Canada

0%

100%

200%

300%

400%

500%

600%

700%

800%

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Autres actifs financiers

Actions

Créances, entreprises privées

Assurances vie et rentes

Investissements étrangers

Effets à court terme + autres

Crédit à la consommation

Hypothèques

Emprunts bancaires et autres

Comptes à recevoir

Titres publics courts et longs(obligations etcréances administration)Argent et dépots

Évolution des actifs financiers 1982 - 2003

Évolution en détails des actifs financiers, 1961 - 2003

Taux de progression des actifs financiers significatifs du bilan national, sur le PIB

Source: Statistique Canada

0%

20%

40%

60%

80%

100%

120%

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

Investissements étrangers

Assurances vie et rentesCréances, entreprises privées

Actions

Autres actifs financiers

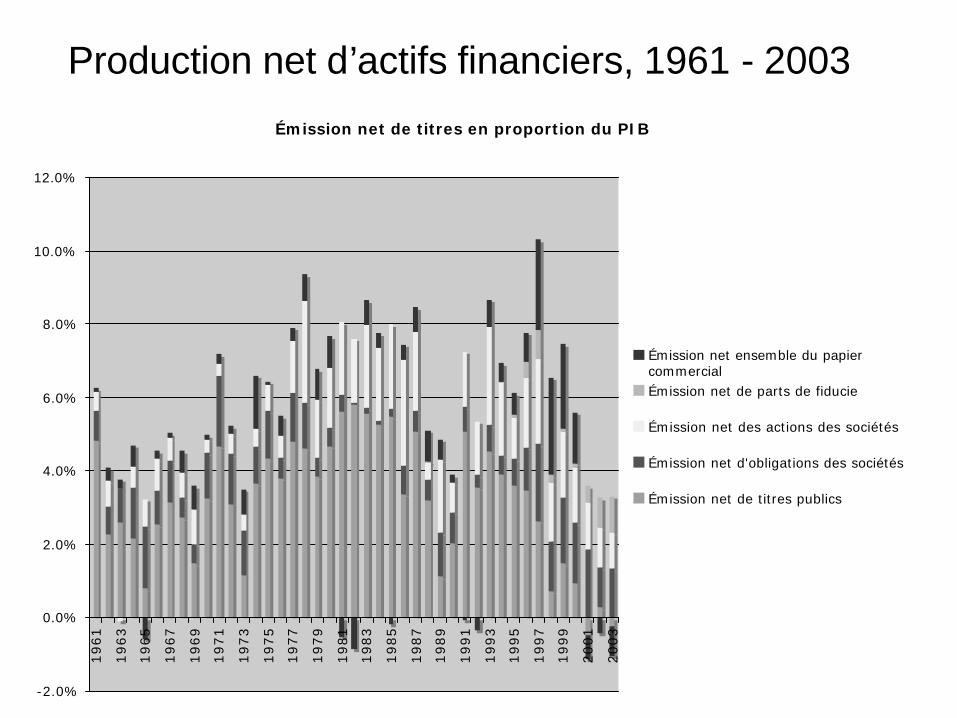

Production net d’actifs financiers, 1961 - 2003

Émission net de titres en proportion du PIB

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

Émission net ensemble du papiercommercialÉmission net de parts de fiducie

Émission net des actions des sociétés

Émission net d'obligations des sociétés

Émission net de titres publics

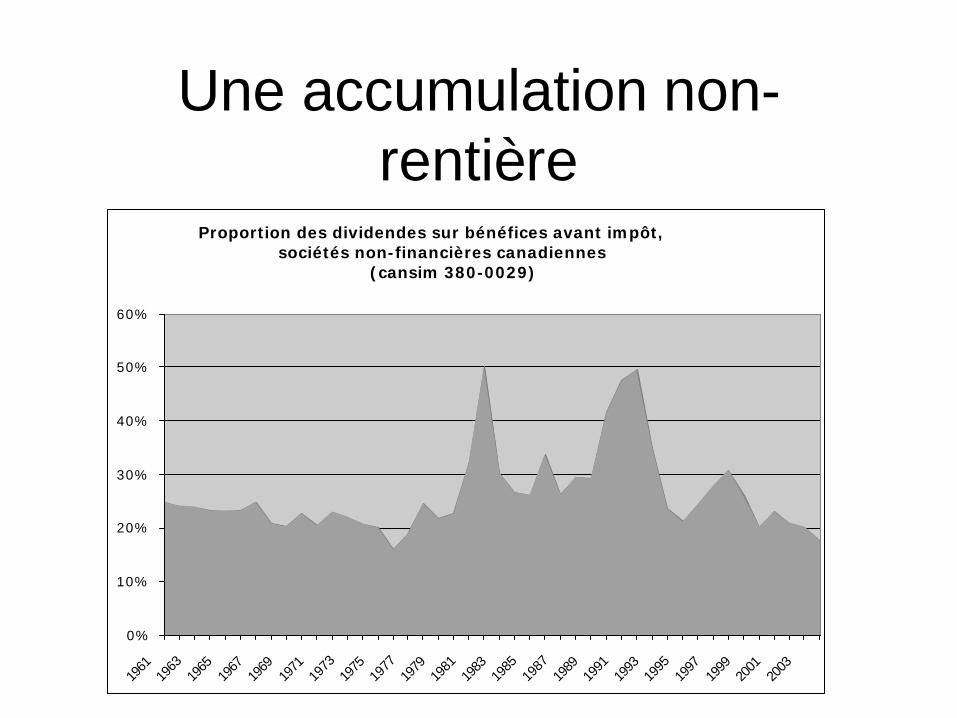

Une accumulation non-rentière

Proportion des dividendes sur bénéfices avant impôt, sociétés non-financières canadiennes

(cansim 380-0029)

0%

10%

20%

30%

40%

50%

60%

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

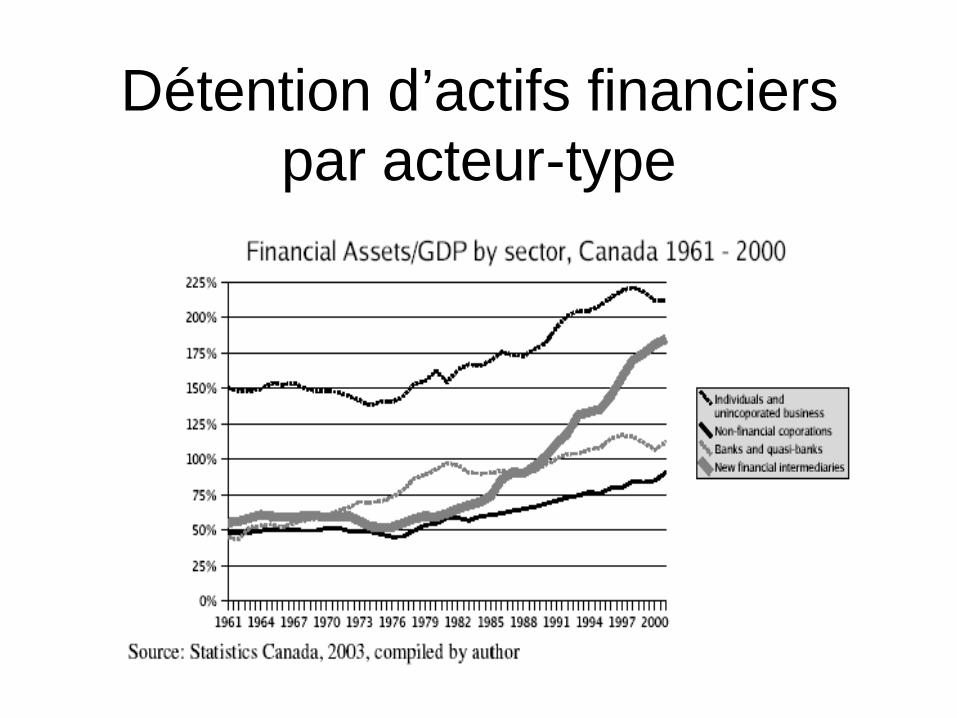

Détention d’actifs financiers par acteur-type

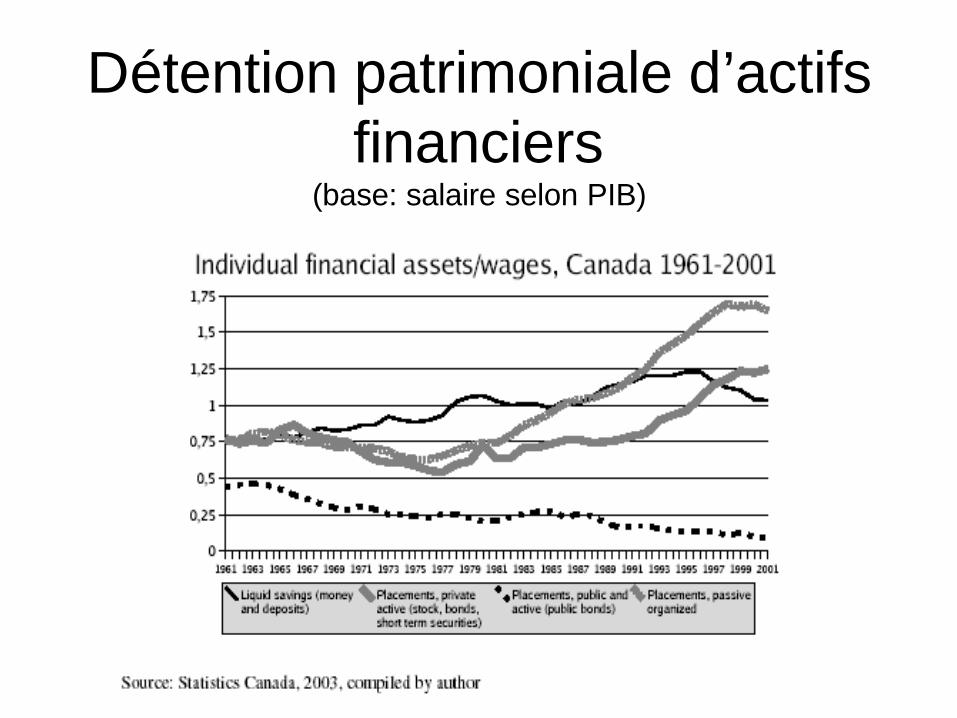

Détention patrimoniale d’actifs financiers

(base: salaire selon PIB)

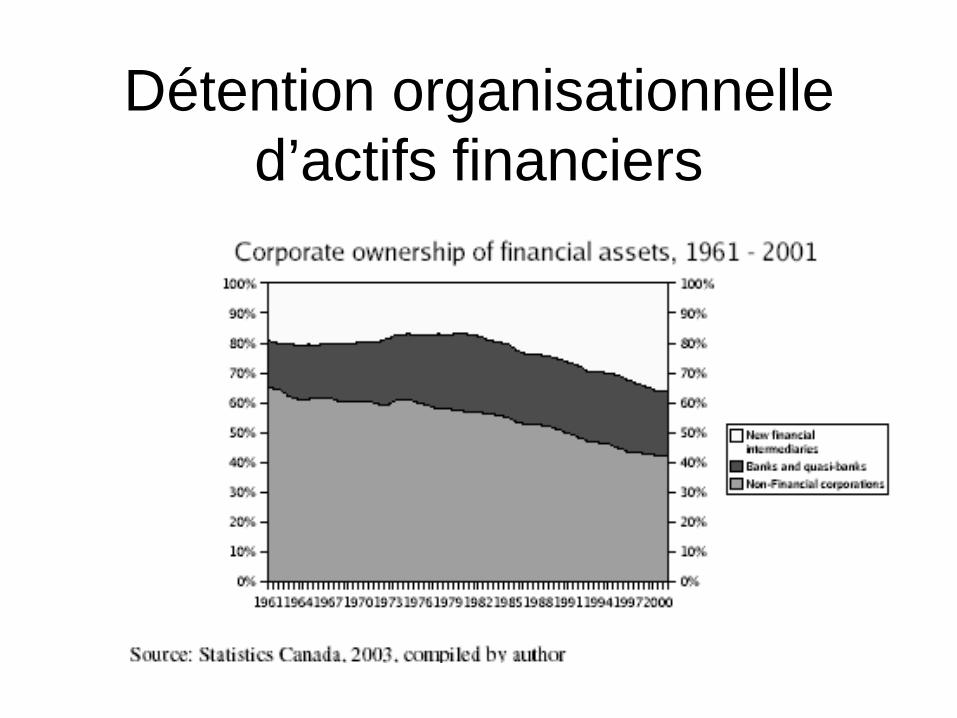

Détention organisationnelle d’actifs financiers

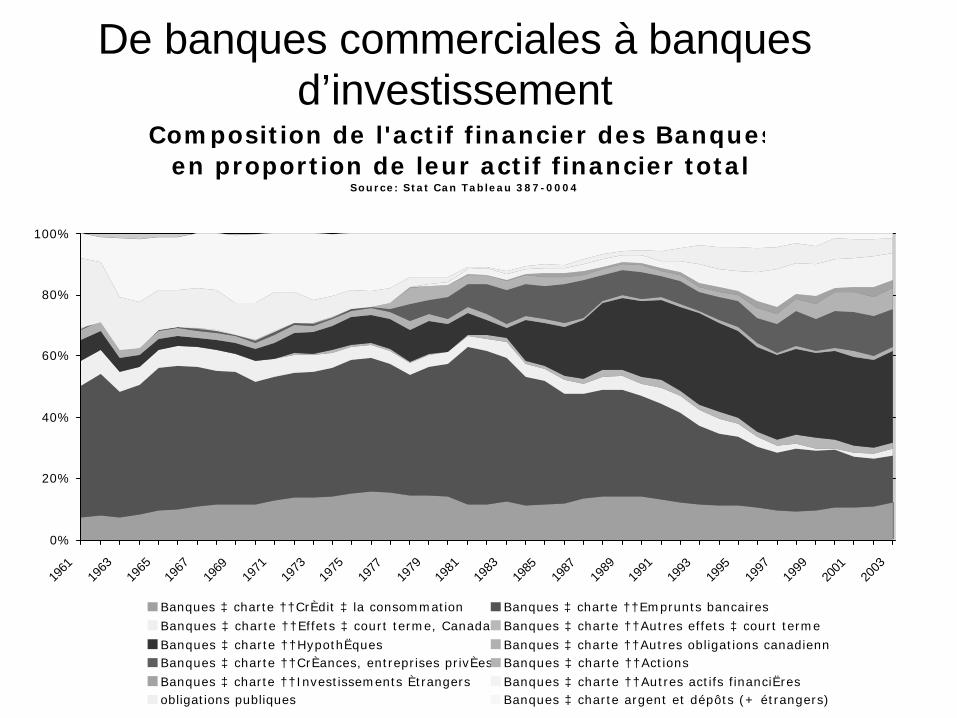

De banques commerciales à banques d’investissement

Composition de l'actif financier des Banquesen proportion de leur actif financier total

Source: Stat Can Tableau 387-0004

0%

20%

40%

60%

80%

100%

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

Banques ‡ charte ††CrÈdit ‡ la consommation Banques ‡ charte ††Emprunts bancaires

Banques ‡ charte ††Effets ‡ court terme, Canada Banques ‡ charte ††Autres effets ‡ court terme

Banques ‡ charte ††HypothËques Banques ‡ charte ††Autres obligations canadiennesBanques ‡ charte ††CrÈances, entreprises privÈes Banques ‡ charte ††Actions

Banques ‡ charte ††Investissements Ètrangers Banques ‡ charte ††Autres actifs financiËresobligations publiques Banques ‡ charte argent et dépôts (+ étrangers)

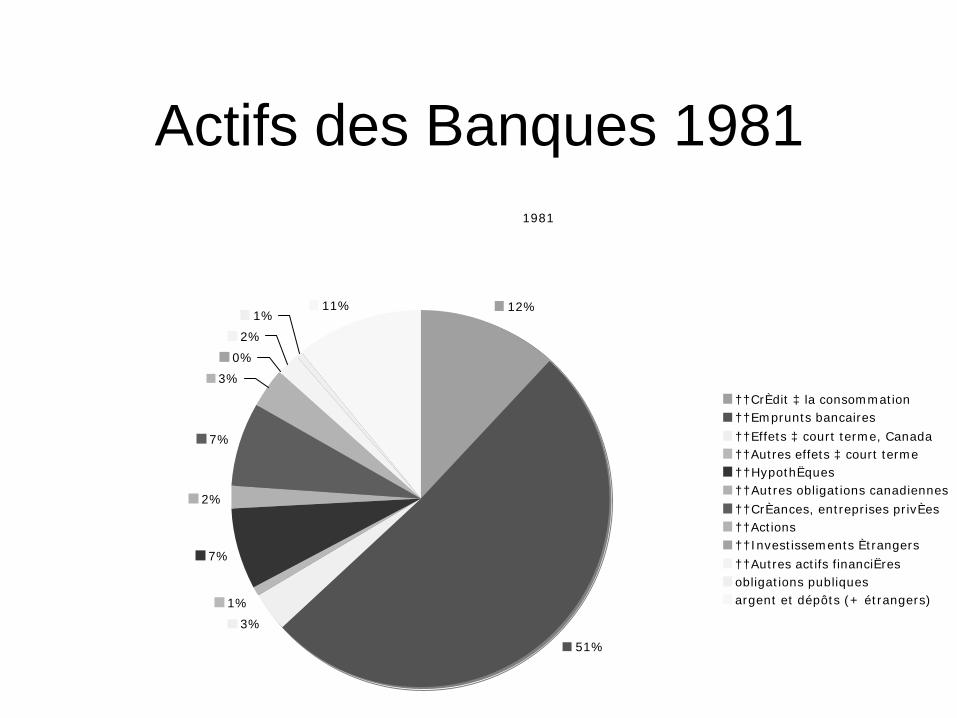

Actifs des Banques 19811981

12%

51%

3%

1%

7%

2%

7%

3%

0%

2%

1%11%

††CrÈdit ‡ la consommation††Emprunts bancaires

††Effets ‡ court terme, Canada††Autres effets ‡ court terme††HypothËques††Autres obligations canadiennes

††CrÈances, entreprises privÈes††Actions††Investissements Ètrangers

††Autres actifs financiËresobligations publiquesargent et dépôts (+ étrangers)

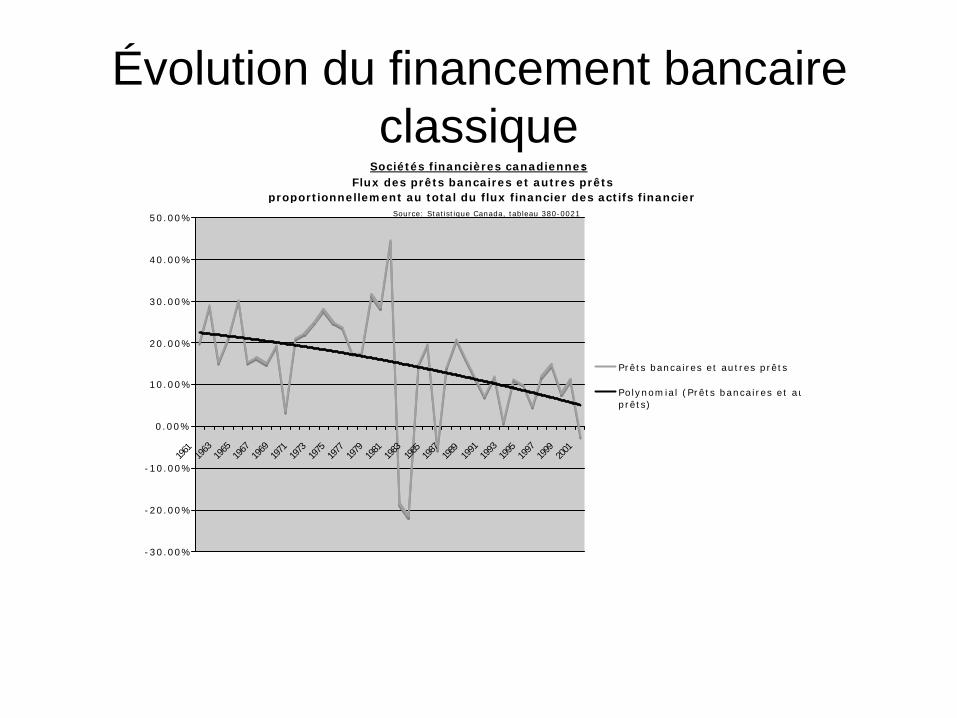

Évolution du financement bancaire classique

Sociétés financières canadiennes: Flux des prêts bancaires et autres prêts

proportionnellement au total du flux financier des actifs financiers Source: Statistique Canada, tableau 380-0021

-30.00%

-20.00%

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

Prêts bancaires et autres prêts

Polynomial (Prêts bancaires et autresprêts)

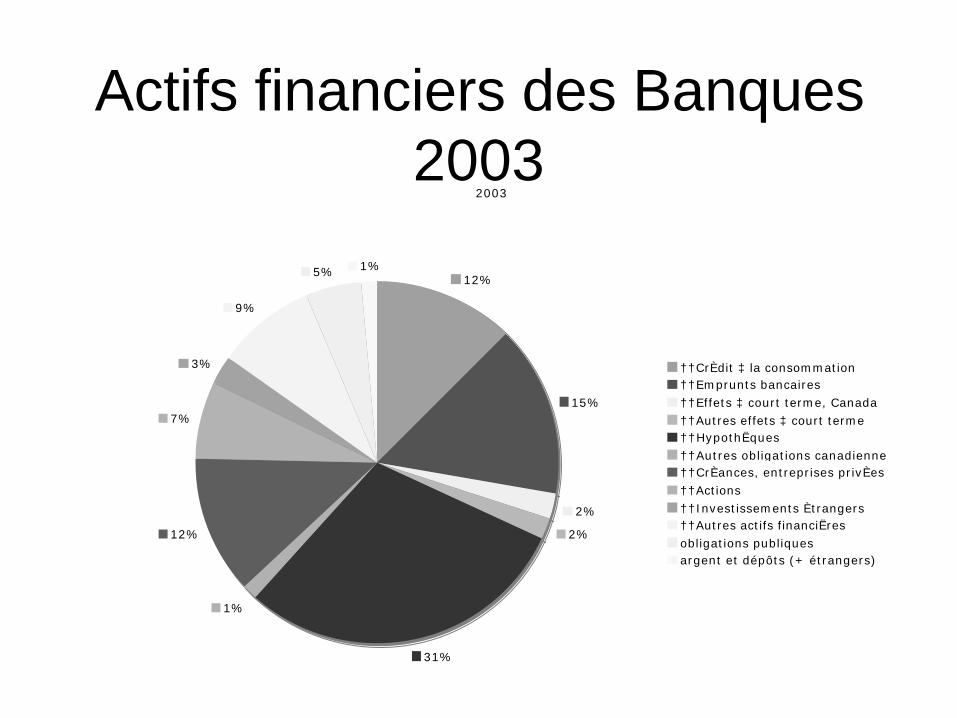

Actifs financiers des Banques 2003

2003

12%

15%

2%

2%

31%

1%

12%

7%

3%

9%

5% 1%

††CrÈdit ‡ la consommation††Emprunts bancaires††Effets ‡ court terme, Canada††Autres effets ‡ court terme††HypothËques††Autres obligations canadiennes††CrÈances, entreprises privÈes††Actions††Investissements Ètrangers††Autres actifs financiËresobligations publiquesargent et dépôts (+ étrangers)

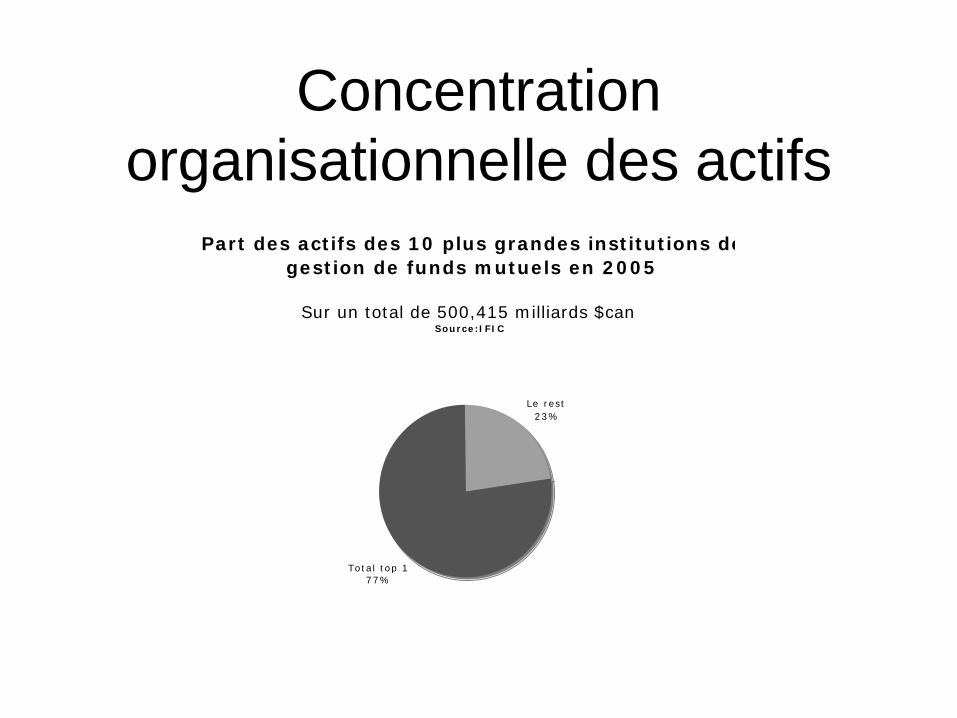

Concentration organisationnelle des actifs

Part des actifs des 10 plus grandes institutions de gestion de funds mutuels en 2005

Sur un total de 500,415 milliards $canSource:IFIC

Le reste 23%

Total top 1077%

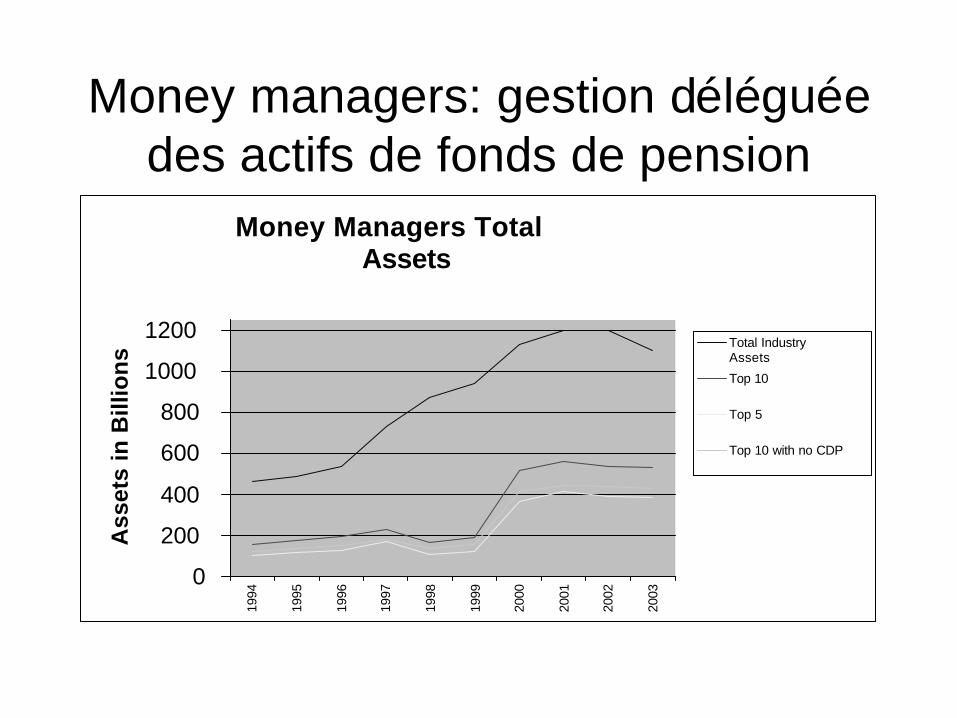

Money managers: gestion déléguée des actifs de fonds de pension

Money Managers Total Assets

0

200

400

600

800

1000

1200

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Ass

ets

in B

illio

ns Total Industry

Assets

Top 10

Top 5

Top 10 with no CDP

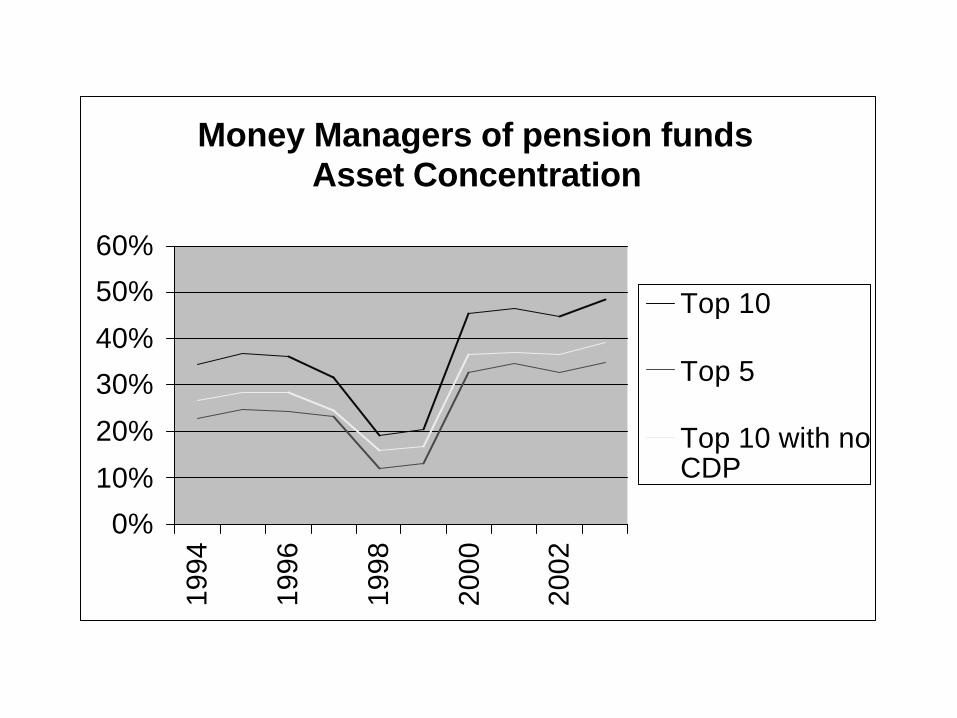

Money managers bisMoney Managers of pension fundsAsset Concentration

0%

10%

20%

30%

40%

50%

60%

1994

1996

1998

2000

2002

Top 10

Top 5

Top 10 with noCDP

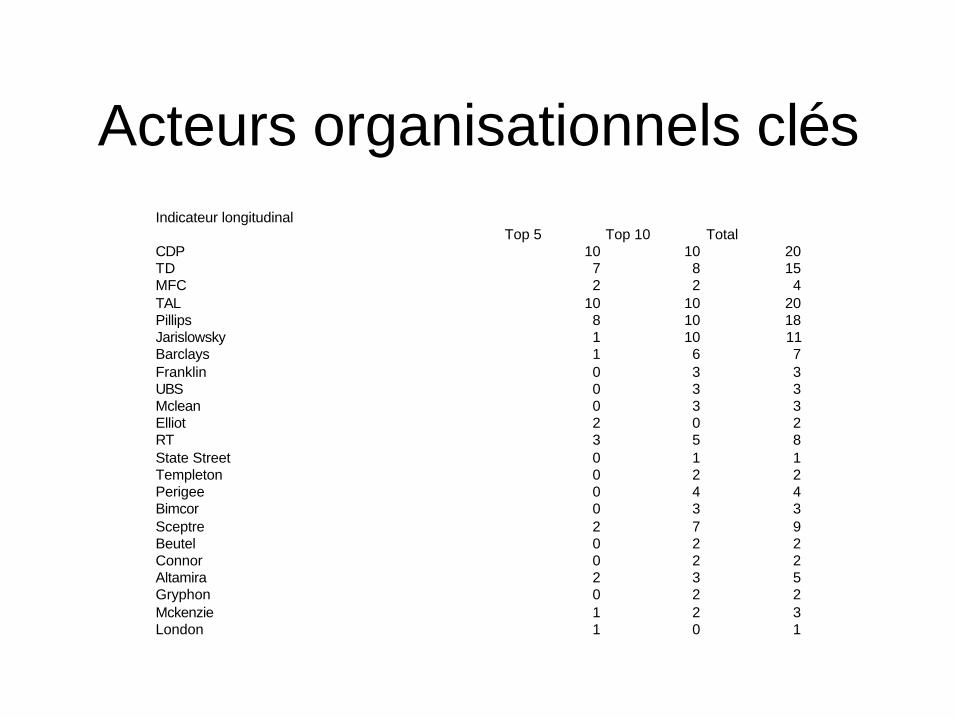

Acteurs organisationnels clésIndicateur longitudinal

Top 5 Top 10 TotalCDP 10 10 20TD 7 8 15MFC 2 2 4TAL 10 10 20Pillips 8 10 18Jarislowsky 1 10 11Barclays 1 6 7Franklin 0 3 3UBS 0 3 3Mclean 0 3 3Elliot 2 0 2RT 3 5 8State Street 0 1 1Templeton 0 2 2Perigee 0 4 4Bimcor 0 3 3Sceptre 2 7 9Beutel 0 2 2Connor 0 2 2Altamira 2 3 5Gryphon 0 2 2Mckenzie 1 2 3London 1 0 1

Income trust: nouvelle frontière institutionnelle de la financiarisation

• Fiducies de revenus, une définition: – Income trusts, which are governed by provincial laws, are an

ownership vehicle for certain assets or businesses and typically raisefunds by selling units in the trust to public investors (i.e. unitholders). The unitholders are the beneficiaries of the trust, and their unitsrepresent their right to participate in the income and capital of thetrust. Income trusts generally invest funds in assets that provide a return to the trust and its beneficiaries based on the cash flow of an underlying business. This return is often achieved through theacquisition by the trust of equity and debt instruments, royaltyinterests or real properties. *

• Depuis 2004 octroi du principe de responsabilité limitée

• Depuis 2005 intégration dans indice SP-TSX60

* Ministre des Finances du Canada, 2005

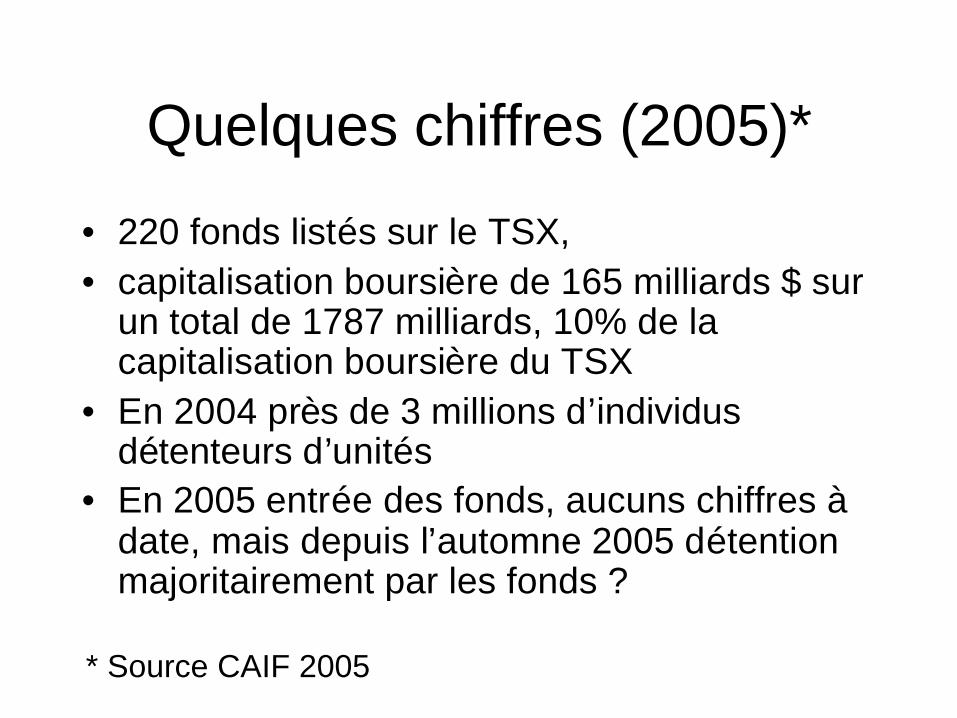

Quelques chiffres (2005)*

• 220 fonds listés sur le TSX, • capitalisation boursière de 165 milliards $ sur

un total de 1787 milliards, 10% de la capitalisation boursière du TSX

• En 2004 près de 3 millions d’individus détenteurs d’unités

• En 2005 entrée des fonds, aucuns chiffres àdate, mais depuis l’automne 2005 détention majoritairement par les fonds ?

* Source CAIF 2005

Rythme de création des Fiducies de revenus

QuickTime™ and aTIFF (LZW) decompressor

are needed to see this picture.

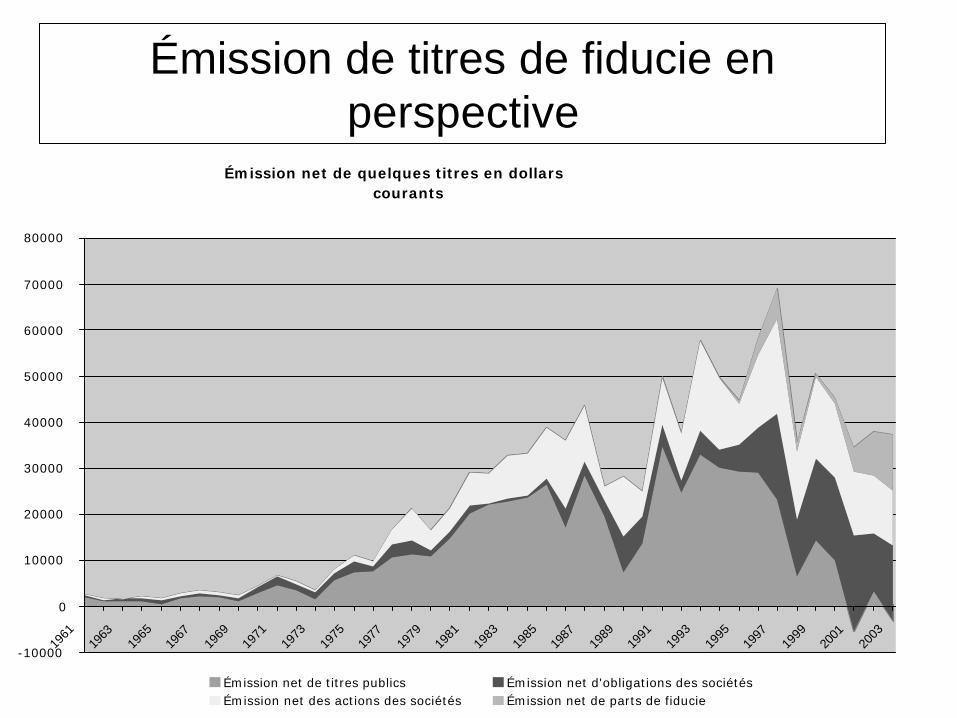

Émission de titres de fiducie en perspective

Émission net de quelques titres en dollars courants

-10000

0

10000

20000

30000

40000

50000

60000

70000

80000

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

Émission net de titres publics Émission net d'obligations des sociétésÉmission net des actions des sociétés Émission net de parts de fiducie

Structure institutionnelle

QuickTime™ and aTIFF (LZW) decompressor

are needed to see this picture.

Source: Michael R.King, IncomeTrusts?Understanding the Issues, Bank of Canada Working Paper 2003-25

Conclusion: pistes de recherches au CAFCA

2006: Analyse de la genèse et développement des acteurs du nouveau capital financier:

• mutation de l’activité et de l’identité des banques• développement et dynamique socioéconomique des

fonds de pension, mutuels et hedge• concentration et centralisation du K financier par les

gestionnaires de fonds (pension et mutuels)• rôle du TSX dans la centralisation du K financier

2007: Analyse de l’encastrement du K financier dans les 3 rapports constitutifs de l’accumulation industrielle

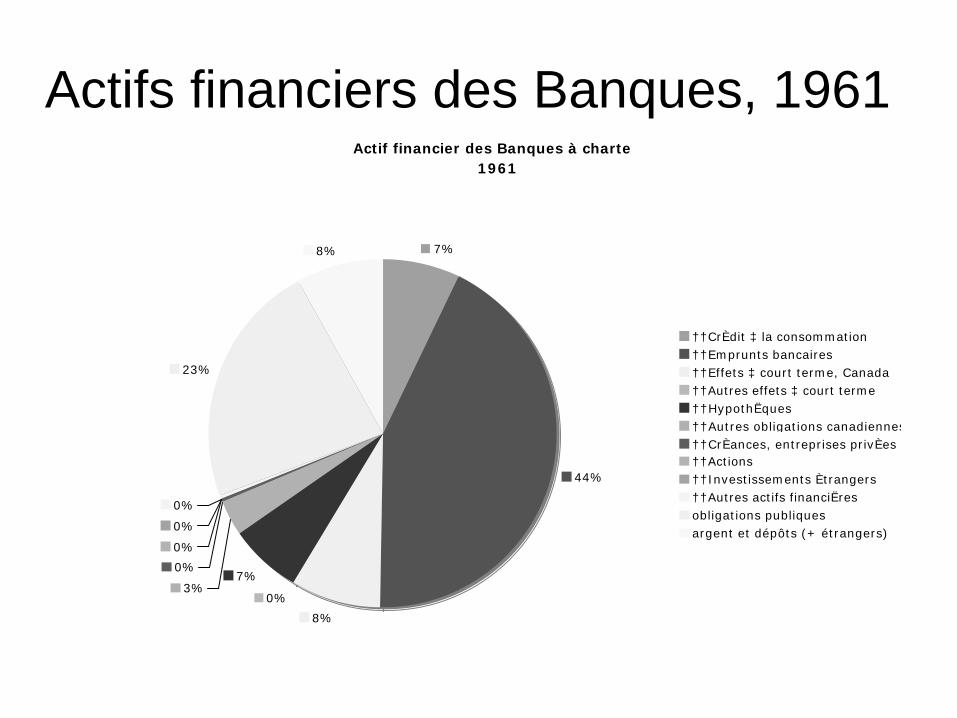

Actifs financiers des Banques, 1961Actif financier des Banques à charte

1961

7%

44%

8%

0%

7%3%

0%

0%

0%

0%

23%

8%

††CrÈdit ‡ la consommation††Emprunts bancaires††Effets ‡ court terme, Canada††Autres effets ‡ court terme††HypothËques††Autres obligations canadiennes††CrÈances, entreprises privÈes††Actions††Investissements Ètrangers††Autres actifs financiËresobligations publiquesargent et dépôts (+ étrangers)