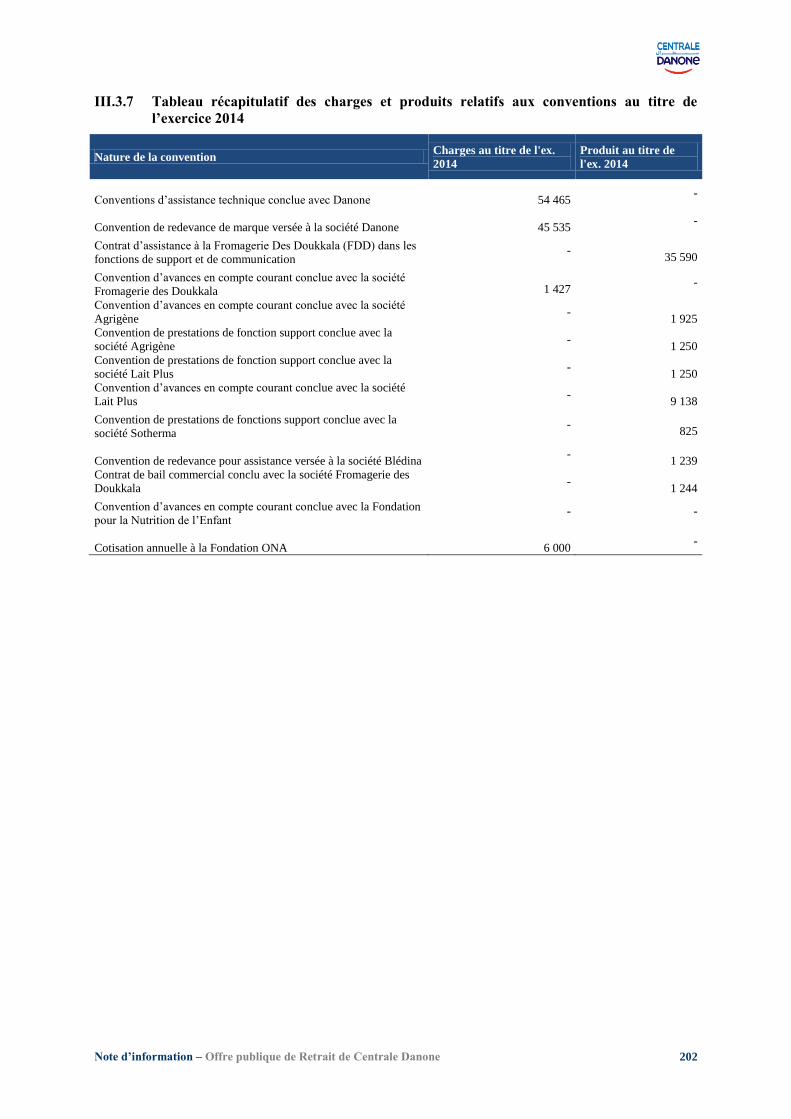

NOTE D’INFORMATION - ammc.ma · FDD Fromagerie Des Doukkala FR Fonds de Roulement GMS Grande et...

460

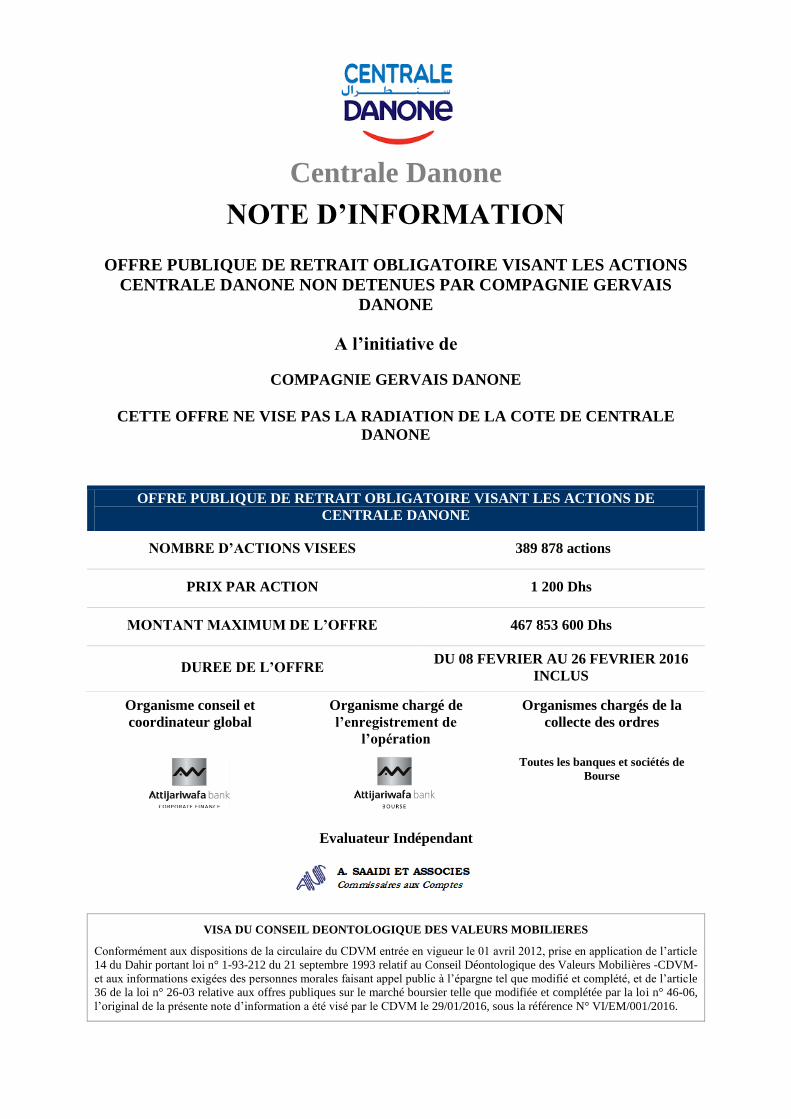

Centrale Danone NOTE D’INFORMATION OFFRE PUBLIQUE DE RETRAIT OBLIGATOIRE VISANT LES ACTIONS CENTRALE DANONE NON DETENUES PAR COMPAGNIE GERVAIS DANONE A l’initiative de COMPAGNIE GERVAIS DANONE CETTE OFFRE NE VISE PAS LA RADIATION DE LA COTE DE CENTRALE DANONE Organisme conseil et coordinateur global Organisme chargé de l’enregistrement de l’opération Organismes chargés de la collecte des ordres Toutes les banques et sociétés de Bourse Evaluateur Indépendant VISA DU CONSEIL DEONTOLOGIQUE DES VALEURS MOBILIERES Conformément aux dispositions de la circulaire du CDVM entrée en vigueur le 01 avril 2012, prise en application de l’article 14 du Dahir portant loi n° 1-93-212 du 21 septembre 1993 relatif au Conseil Déontologique des Valeurs Mobilières -CDVM- et aux informations exigées des personnes morales faisant appel public à l’épargne tel que modifié et complété, et de l’article 36 de la loi n° 26-03 relative aux offres publiques sur le marché boursier telle que modifiée et complétée par la loi n° 46-06, l’original de la présente note d’information a été visé par le CDVM le 29/01/2016, sous la référence N° VI/EM/001/2016. OFFRE PUBLIQUE DE RETRAIT OBLIGATOIRE VISANT LES ACTIONS DE CENTRALE DANONE NOMBRE D’ACTIONS VISEES 389 878 actions PRIX PAR ACTION 1 200 Dhs MONTANT MAXIMUM DE L’OFFRE 467 853 600 Dhs DUREE DE L’OFFRE DU 08 FEVRIER AU 26 FEVRIER 2016 INCLUS

Transcript of NOTE D’INFORMATION - ammc.ma · FDD Fromagerie Des Doukkala FR Fonds de Roulement GMS Grande et...

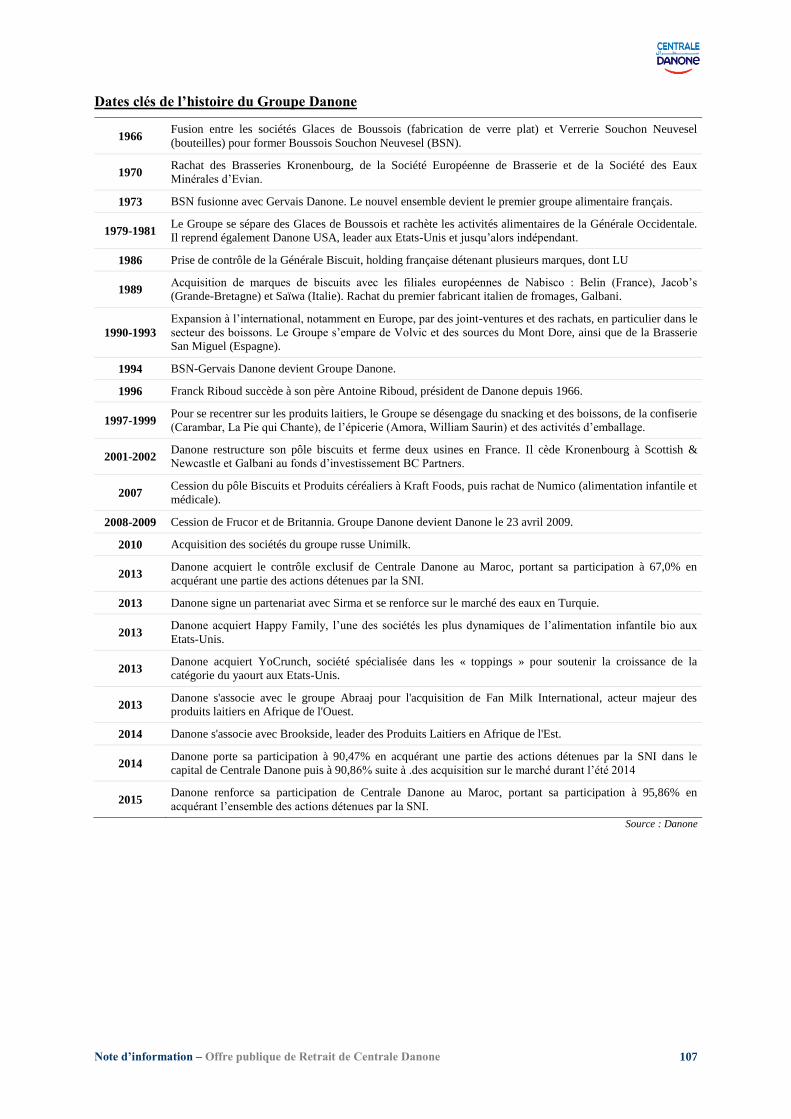

Centrale Danone

NOTE D’INFORMATION

OFFRE PUBLIQUE DE RETRAIT OBLIGATOIRE VISANT LES ACTIONS

CENTRALE DANONE NON DETENUES PAR COMPAGNIE GERVAIS

DANONE

A l’initiative de

COMPAGNIE GERVAIS DANONE

CETTE OFFRE NE VISE PAS LA RADIATION DE LA COTE DE CENTRALE

DANONE

Organisme conseil et

coordinateur global

Organisme chargé de

l’enregistrement de

l’opération

Organismes chargés de la

collecte des ordres

Toutes les banques et sociétés de

Bourse

Evaluateur Indépendant

VISA DU CONSEIL DEONTOLOGIQUE DES VALEURS MOBILIERES

Conformément aux dispositions de la circulaire du CDVM entrée en vigueur le 01 avril 2012, prise en application de l’article

14 du Dahir portant loi n° 1-93-212 du 21 septembre 1993 relatif au Conseil Déontologique des Valeurs Mobilières -CDVM-

et aux informations exigées des personnes morales faisant appel public à l’épargne tel que modifié et complété, et de l’article

36 de la loi n° 26-03 relative aux offres publiques sur le marché boursier telle que modifiée et complétée par la loi n° 46-06,

l’original de la présente note d’information a été visé par le CDVM le 29/01/2016, sous la référence N° VI/EM/001/2016.

OFFRE PUBLIQUE DE RETRAIT OBLIGATOIRE VISANT LES ACTIONS DE

CENTRALE DANONE

NOMBRE D’ACTIONS VISEES 389 878 actions

PRIX PAR ACTION 1 200 Dhs

MONTANT MAXIMUM DE L’OFFRE 467 853 600 Dhs

DUREE DE L’OFFRE DU 08 FEVRIER AU 26 FEVRIER 2016

INCLUS

Note d’information – Offre publique de Retrait de Centrale Danone 2

ABREVIATIONS

AGO Assemblée Générale Ordinaire

B to B Business to Business

B to C Business to Consumer

BFR Besoin en Fonds de Roulement

CA Chiffre d’Affaires

CDVM Conseil Déontologique des Valeurs Mobilières

CDA Centrale Danone (ticker)

CGD Compagnie Gervais Danone

CMPC Coût Moyen Pondéré du Capital

DCF Discounted Cash Flow

EBE Excédent Brut d’Exploitation

ETIC Etat des Informations Complémentaires

FAO Food and Agricultural Organization (Organisation des Nations unies pour l'alimentation et

l'agriculture)

FBS Fkih Ben Saleh

FCP Fonds Commun de Placement

FDD Fromagerie Des Doukkala

FR Fonds de Roulement

GMS Grande et Moyenne Surface

Ha Hectare

HHT Hand Held Terminal

IR Impôt sur le Revenu

IS Impôt sur les Sociétés

Kdh Millier(s) de Dirhams

Kg Kilogramme

Km Kilomètre

KT Millier(s) de tonnes

L Litre

MAMDA Mutuelle Agricole Marocaine d’Assurances

MAMDA-MCMA MAMDA et MCMA : Les entités MAMDA et MCMA sont juridiquement indépendantes sans aucun

lien capitalistique.

MASI Moroccan All Shares Index

MCMA Mutuelle Centrale Marocaine d'Assurances

Mdh Million(s) de Dirhams

M€ Million(s) d’Euros

Mrds Dh Milliard(s) de Dirhams

Mrds € Milliard(s) d’Euros

Mrds USD Milliard(s) de Dollars

MUSD Million(s) de Dollars

NA Non applicable

ND Non disponible

NS Non significatif

Note d’information – Offre publique de Retrait de Centrale Danone 3

OPA Offre Publique d’Achat

OPR Offre Publique de Retrait

OPV Offre Publique de Vente

OPCVM Organisme de Placement Collectif en Valeurs Mobilières

PDM Part de marché

LP Lait Pasteurisé

PET Polyéthylène téréphtalate (Plastique)

PLF Produit Laitier Frais

PMV Prix Moyen de Vente

REX Résultat d’Exploitation

SICAV Société d’Investissement à Capital Variable

SNI Société Nationale d’Investissement

T Tonne

TCAM Taux de Croissance Annuel Moyen

TVA Taxe sur la Valeur Ajoutée

UHT Ultra Haute Température

Var. Variation

VE Valeur d’Entreprise

WACC Weighted Average Cost of Capital

Note d’information – Offre publique de Retrait de Centrale Danone 4

DEFINITIONS

Brassés Yaourt dont l'incubation en cuve et le refroidissement ont lieu avant le conditionnement.

Emballage PEHD Emballage en polyéthylène haute densité (PEHD). Le PEHD est utilisé par exemple pour produire

des caisses de plastique hautement résistantes, des pistes de glisse pour patinoire, des emballages de

produits détergents ou de lait.

Danone Désigne Danone SA.

Drinks Produit laitier du type brassé réduit à l'état liquide avant le conditionnement.

ETP Equivalent Temps Plein.

Etuvés Yaourt dont la fermentation et le refroidissement ont lieu en pot.

FAO Désigne la “Food and Agriculture Organization”, l’Organisation des Nations unies pour

l'alimentation et l'agriculture

Initiateur Désigne Compagnie Gervais Danone.

Offre Désigne l’offre publique de retrait visant les actions de Centrale Danone.

Société Désigne Centrale Danone.

Groupe Désigne le groupe Danone.

Stérilisation

Procédé qui porte le lait à une température très élevée durant un temps déterminé afin d'éradiquer

tous les micro-organismes et inactiver la plus grande partie des enzymes présentes dans le lait sans

en altérer la valeur nutritive.

TCAM Taux de Croissance Annuel Moyen

WISE Politique interne de sécurité (prévention d’accident, etc.…).

Note d’information – Offre publique de Retrait de Centrale Danone 5

SOMMAIRE

AVERTISSEMENT .............................................................................................................................................. 7

PREAMBULE ....................................................................................................................................................... 8

PARTIE I. ATTESTATIONS ET COORDONNEES ................................................................................. 9

I. LE PRESIDENT DU CONSEIL D’ADMINISTRATION DE COMPAGNIE GERVAIS DANONE ..................................... 10 II. LE PRESIDENT DU CONSEIL ET DIRECTEUR GENERAL DE CENTRALE DANONE ......................................... 11 III. LES COMMISSAIRES AUX COMPTES DE CENTRALE DANONE ..................................................................... 12 V. LE COMMISSAIRE AUX COMPTES DE COMPAGNIE GERVAIS DANONE ....................................................... 33 VI. LES COMMISSAIRES AUX COMPTES DE DANONE SA ................................................................................. 41 VII. L’ORGANISME CONSEIL ........................................................................................................................... 52 VIII. LE CONSEIL JURIDIQUE............................................................................................................................. 53 IX. LE GARANT IRREVOCABLE ....................................................................................................................... 54 X. L’EVALUATEUR INDEPENDANT................................................................................................................. 55 XI. LE RESPONSABLE DE LA COMMUNICATION FINANCIERE .......................................................................... 56

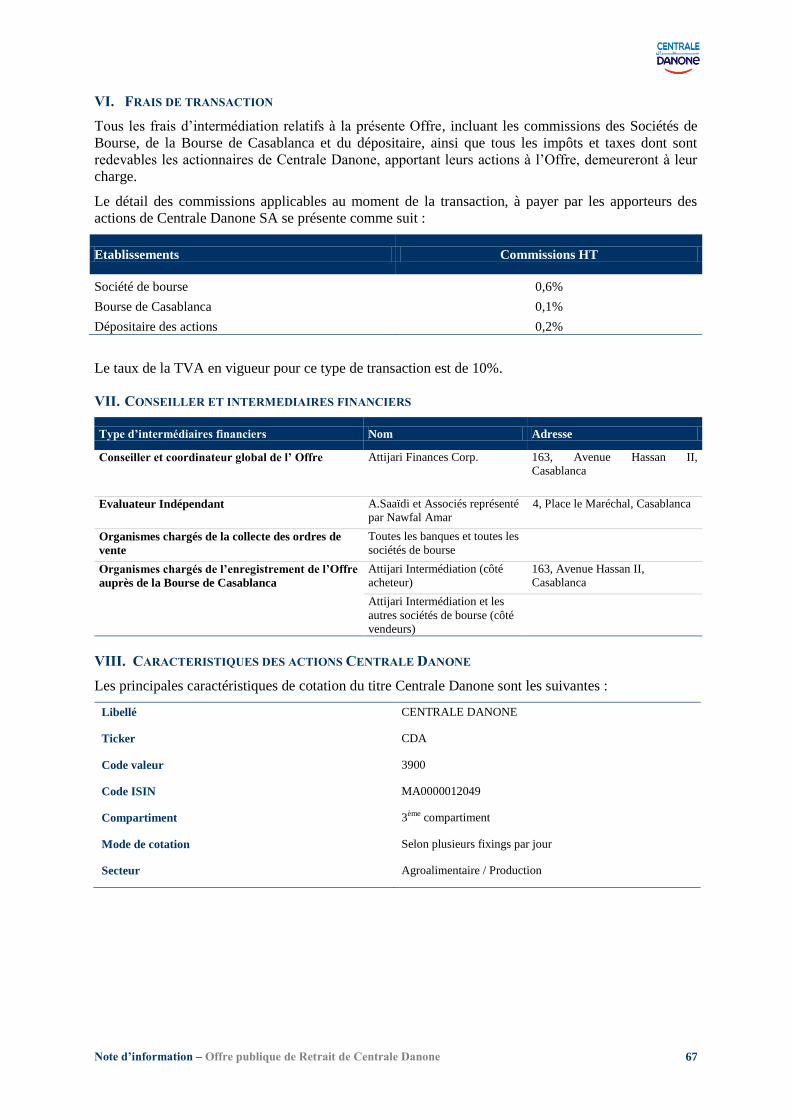

PARTIE II. PRESENTATION DE L’OPERATION ................................................................................. 57

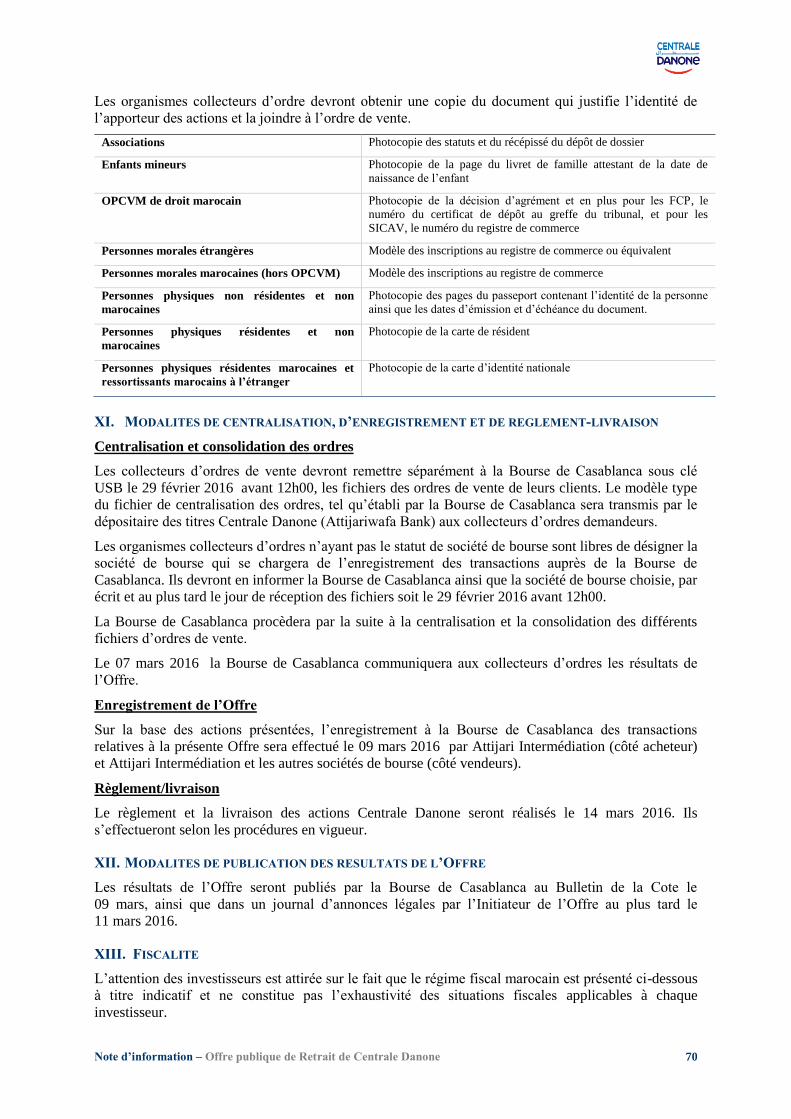

I. CADRE DE L’OFFRE ........................................................................................................................................ 58 II. OBJECTIFS DE L’OFFRE ............................................................................................................................. 60 III. LIENS ENTRE CENTRALE DANONE ET L’INITIATEUR DE L’OFFRE .............................................................. 61 IV. STRUCTURE DE L’OFFRE ........................................................................................................................... 61 V. ELEMENTS D’APPRECIATION DES TERMES DE L’OFFRE PAR L’EVALUATEUR INDEPENDANT ...................... 62 VI. FRAIS DE TRANSACTION ............................................................................................................................ 67 VII. CONSEILLER ET INTERMEDIAIRES FINANCIERS .......................................................................................... 67 VIII. CARACTERISTIQUES DES ACTIONS CENTRALE DANONE ............................................................................ 67 IX. CALENDRIER DE L’OFFRE ......................................................................................................................... 68 X. MODALITES DE PARTICIPATION A L’OFFRE ............................................................................................... 68 XI. MODALITES DE CENTRALISATION, D’ENREGISTREMENT ET DE REGLEMENT-LIVRAISON ........................... 70 XII. MODALITES DE PUBLICATION DES RESULTATS DE L’OFFRE ...................................................................... 70 XIII. FISCALITE ................................................................................................................................................. 70 XIV. CHARGES RELATIVES A L’OFFRE .............................................................................................................. 71

PARTIE III. PRESENTATION DE L’INITIATEUR ................................................................................. 72

I. PRESENTATION GENERALE .............................................................................................................................. 73 II. ACTIVITE DE COMPAGNIE GERVAIS DANONE ........................................................................................... 77 III. SITUATION FINANCIERE DE COMPAGNIE GERVAIS DANONE ..................................................................... 78 IV. PERSPECTIVES DE COMPAGNIE GERVAIS DANONE ................................................................................... 83 V. FAITS EXCEPTIONNELS ET LITIGES ............................................................................................................ 83

PARTIE IV. PRESENTATION DU GROUPE DANONE (GROUPE D’APPARTENANCE DE

L’INITIATEUR) ................................................................................................................................................. 84

I. PRESENTATION GENERALE .............................................................................................................................. 85 II. ACTIVITE DE DANONE ............................................................................................................................ 105 III. ANALYSE DU COMPTE DE RESULTAT CONSOLIDE SUR LA PERIODE 2012-2014 ........................................ 118

PARTIE V. PRESENTATION GENERALE DE CENTRALE DANONE ............................................ 147

I. RENSEIGNEMENTS A CARACTERE GENERAL .................................................................................................. 148 II. RENSEIGNEMENTS SUR LE CAPITAL DE CENTRALE DANONE ................................................................ 150 III. NANTISSEMENT D’ACTIFS ....................................................................................................................... 157 IV. NANTISSEMENT D’ACTIONS .................................................................................................................... 157 V. NOTATION .............................................................................................................................................. 157 VI. ASSEMBLEE D’ACTIONNAIRES ................................................................................................................ 157 VII. ORGANES D’ADMINISTRATION ................................................................................................................ 159 VIII. ORGANES DE DIRECTION ......................................................................................................................... 164 IX. GOUVERNEMENT D’ENTREPRISE ............................................................................................................. 169 X. COMITES DE CENTRALE DANONE ........................................................................................................... 170

PARTIE VI. MARCHE DE CENTRALE DANONE ................................................................................ 172

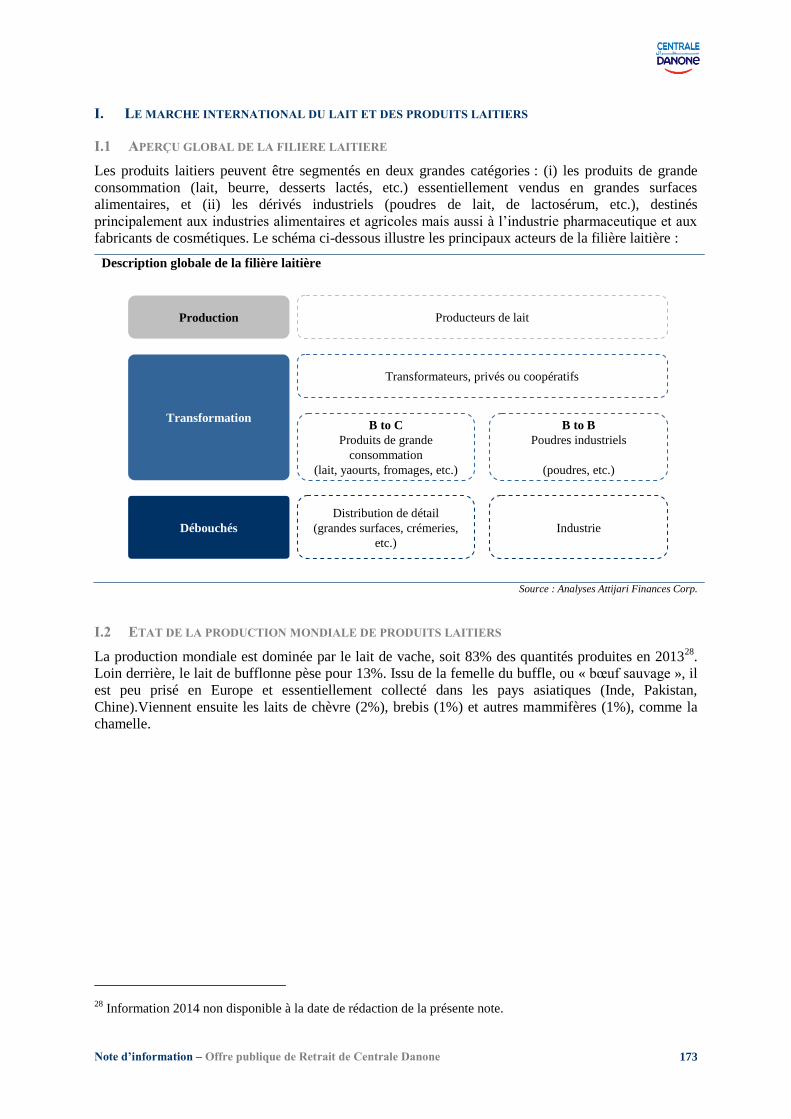

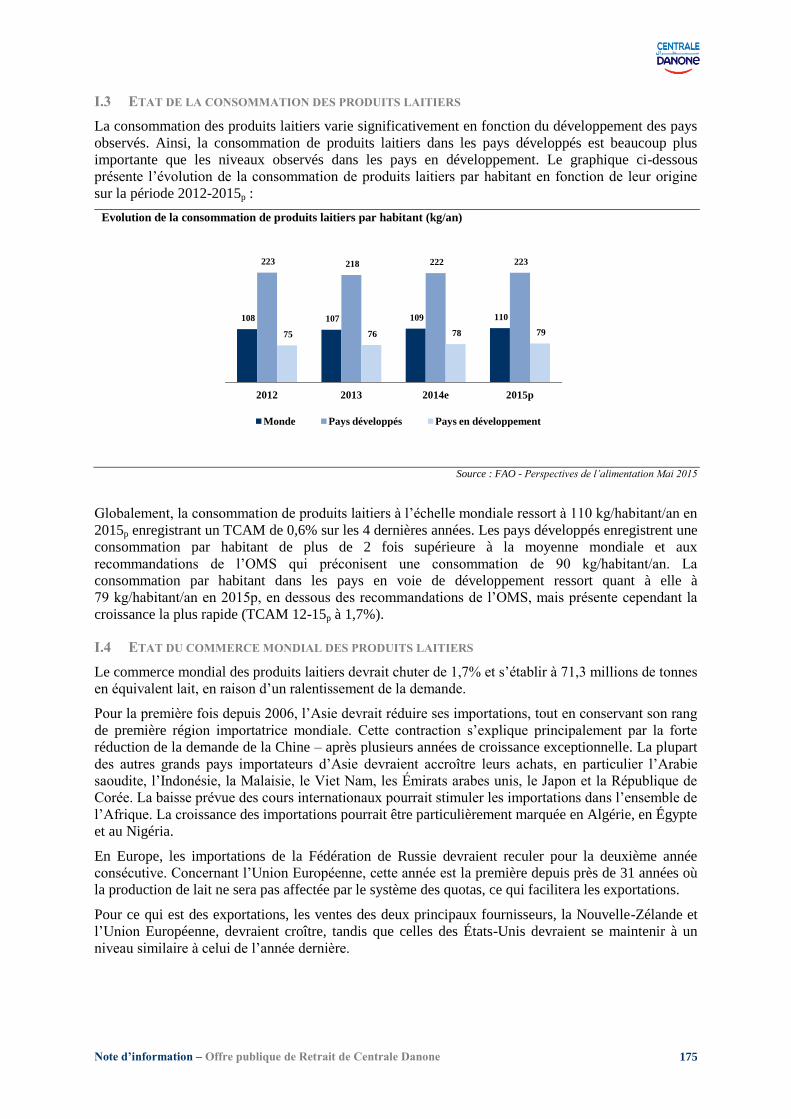

I. LE MARCHE INTERNATIONAL DU LAIT ET DES PRODUITS LAITIERS ................................................................ 173

Note d’information – Offre publique de Retrait de Centrale Danone 6

II. LE MARCHE NATIONAL DU LAIT ET DES PRODUITS LAITIERS ................................................................... 178

PARTIE VII. ACTIVITE DE CENTRALE DANONE .......................................................................... 188

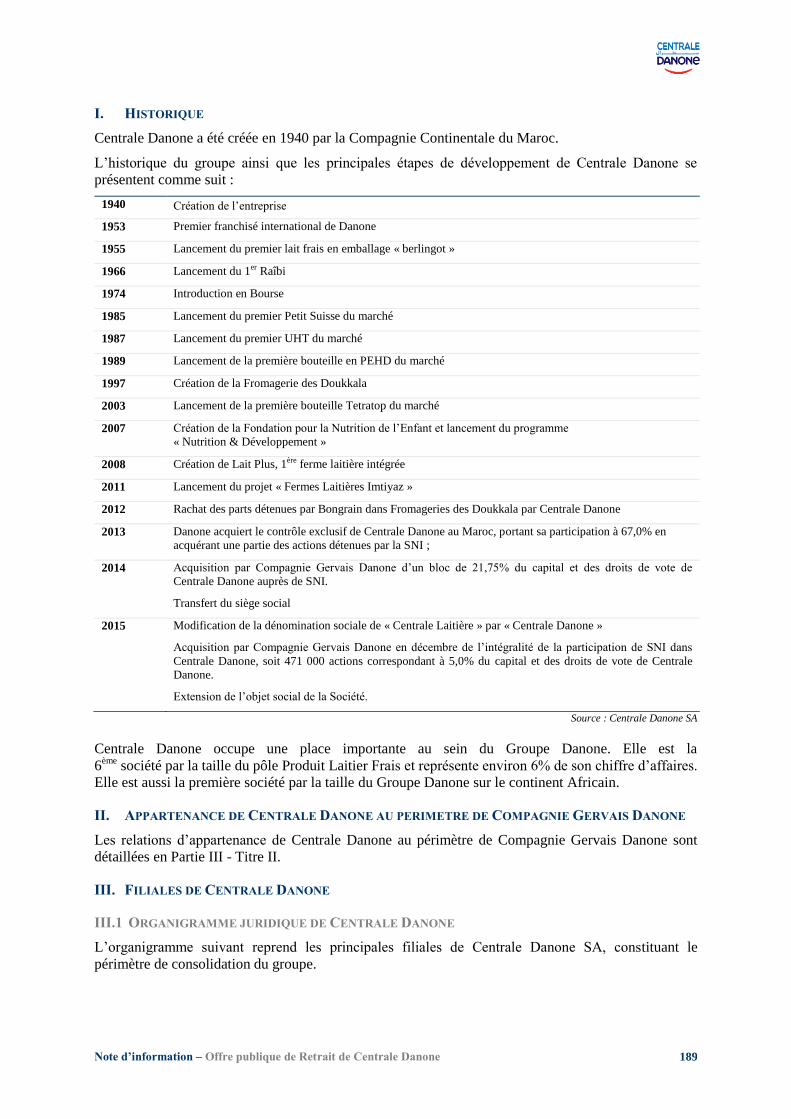

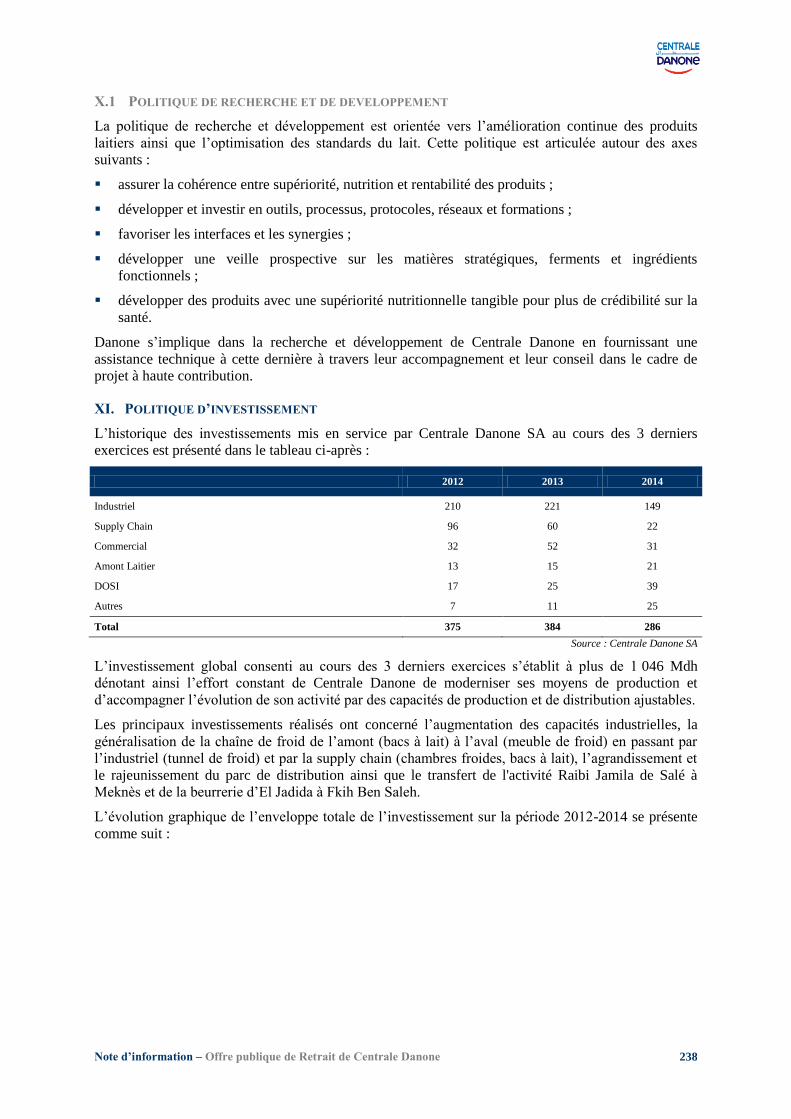

I. HISTORIQUE .................................................................................................................................................. 189 II. APPARTENANCE DE CENTRALE DANONE AU PERIMETRE DE COMPAGNIE GERVAIS DANONE ................. 189 III. FILIALES DE CENTRALE DANONE ........................................................................................................... 189 IV. ACTIVITE DU GROUPE CENTRALE DANONE............................................................................................. 222 V. POLITIQUE D’APPROVISIONNEMENT ........................................................................................................ 226 VI. LA POLITIQUE DE COUVERTURE .............................................................................................................. 228 VII. RESSOURCES HUMAINES ......................................................................................................................... 229 VIII. SYSTEME D’INFORMATION ET DE GESTION .............................................................................................. 236 IX. POLITIQUE MARKETING ET COMMERCIALE.............................................................................................. 237 X. POLITIQUE QUALITE, SECURITE ET ENVIRONNEMENT .............................................................................. 237 XI. POLITIQUE D’INVESTISSEMENT ............................................................................................................... 238

PARTIE VIII. ANALYSE FINANCIERE ................................................................................................. 240

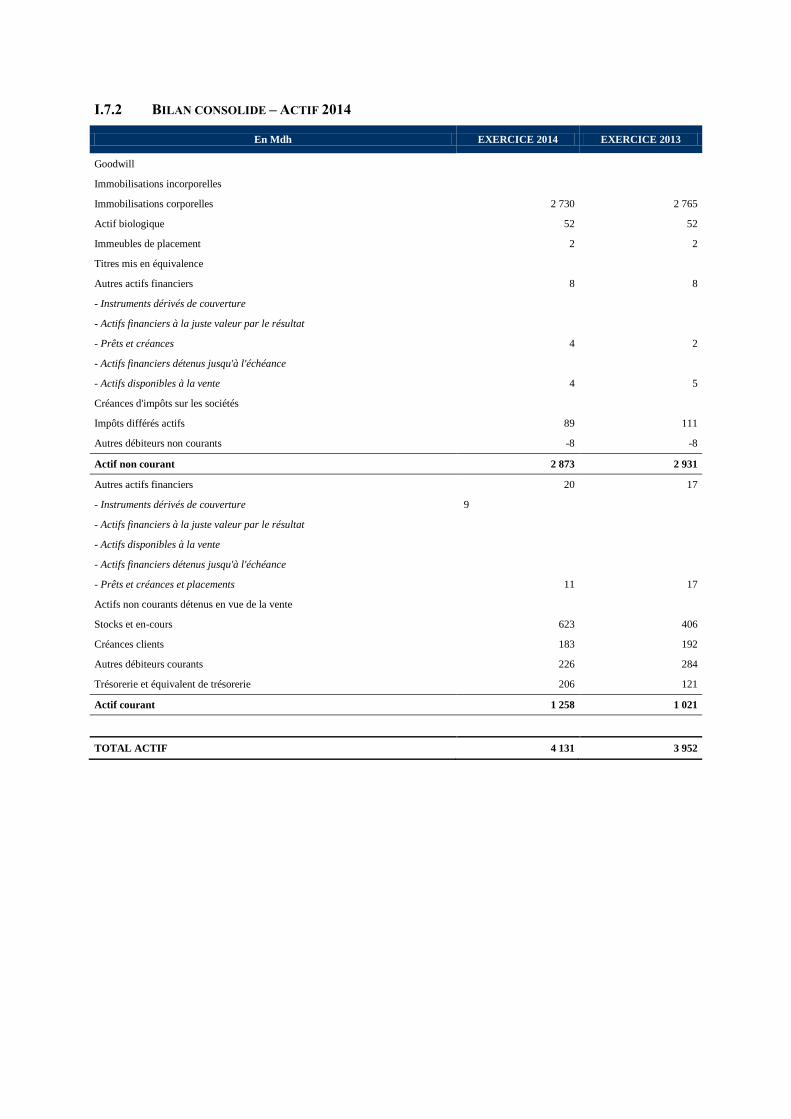

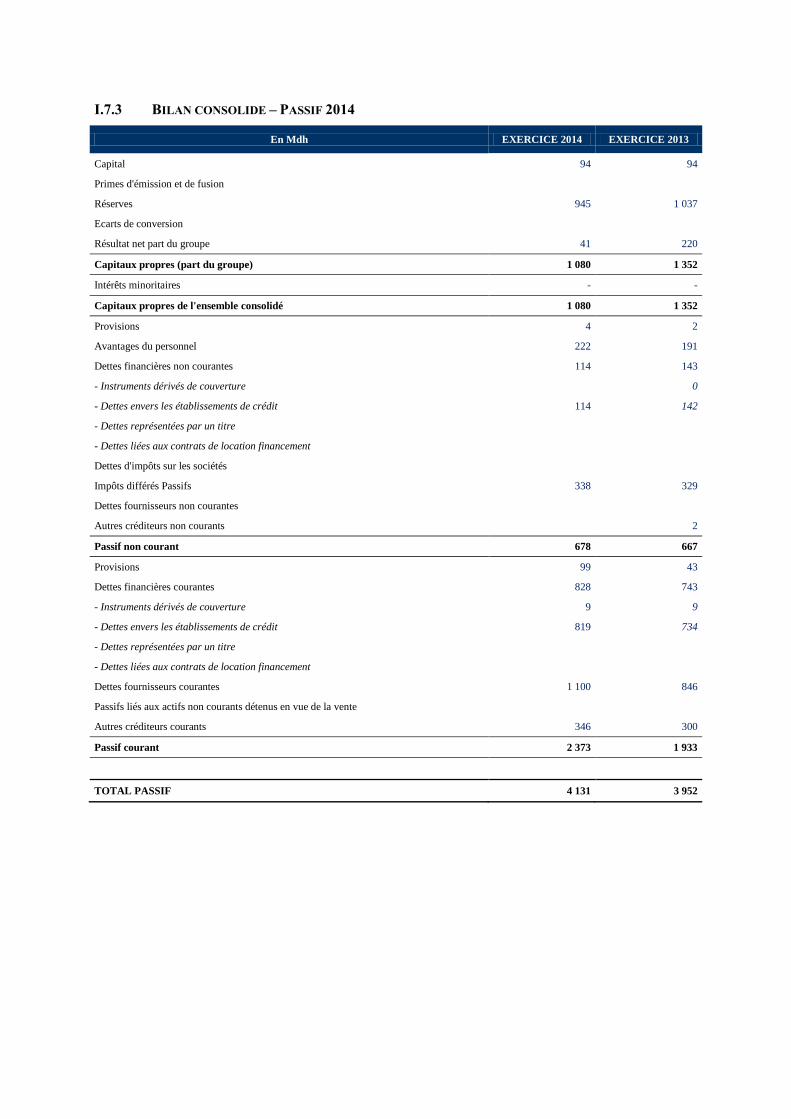

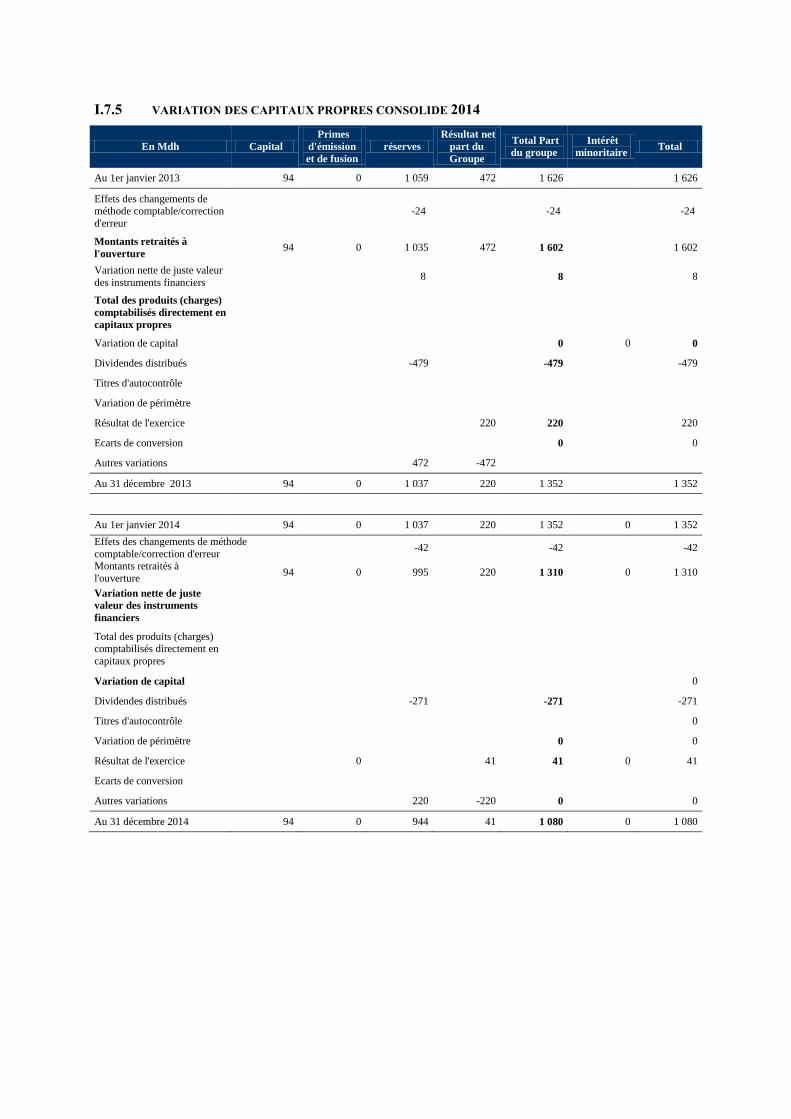

I. PRESENTATION DES COMPTES SOCIAUX ........................................................................................................ 241 II. PRESENTATION DES COMPTES CONSOLIDES ............................................................................................ 274

PARTIE IX. ANALYSE FINANCIERE DES COMPTES ESTIMES 2015 ............................................ 302

I. PRESENTATION DES COMPTES CONSOLIDES ESTIMES 2015 ............................................................................ 303

PARTIE X. PERSPECTIVES .................................................................................................................... 311

I. EVOLUTION DU CONTEXTE 2013-2015 ......................................................................................................... 312 II. ORIENTATIONS STRATEGIQUES DE LA SOCIETE ....................................................................................... 313 III. PERSPECTIVES DU MARCHE ..................................................................................................................... 316 IV. PERSPECTIVES FINANCIERES DE CENTRALE DANONE ............................................................................. 319

PARTIE XI. FACTEURS DE RISQUE ...................................................................................................... 330

PARTIE XII. FAITS EXCEPTIONNELS ET LITIGES ........................................................................ 332

PARTIE XIII. ANNEXES ........................................................................................................................... 334

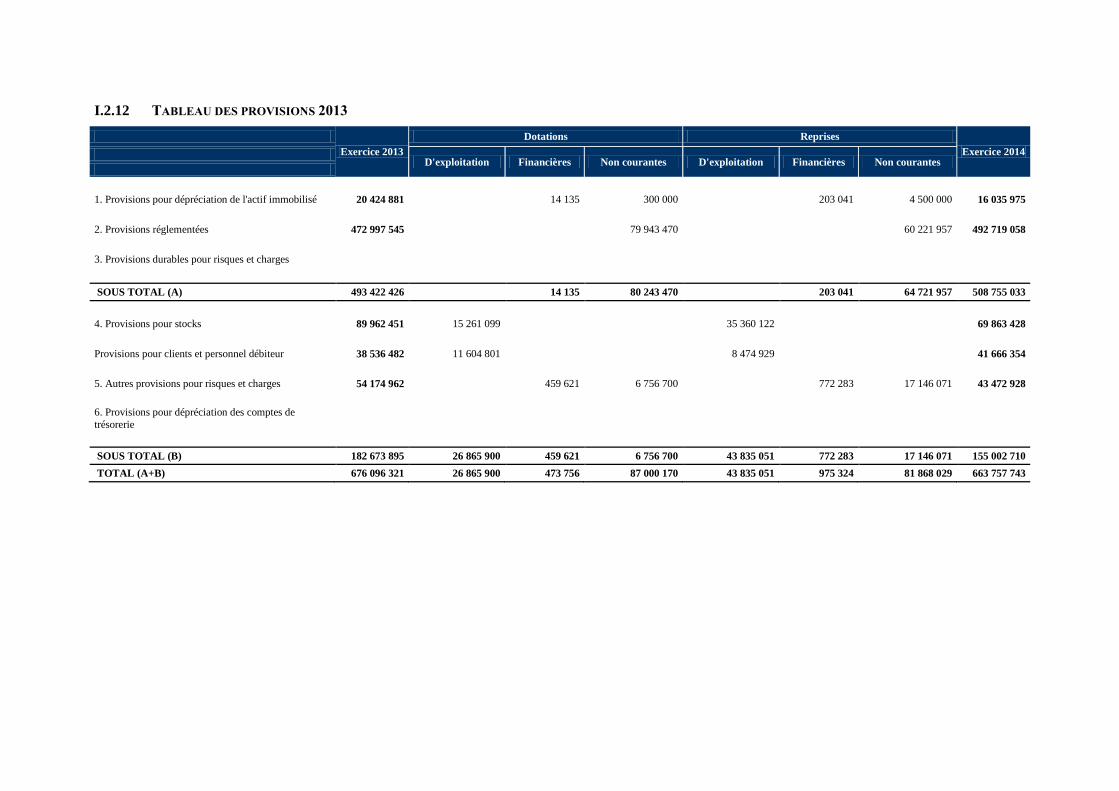

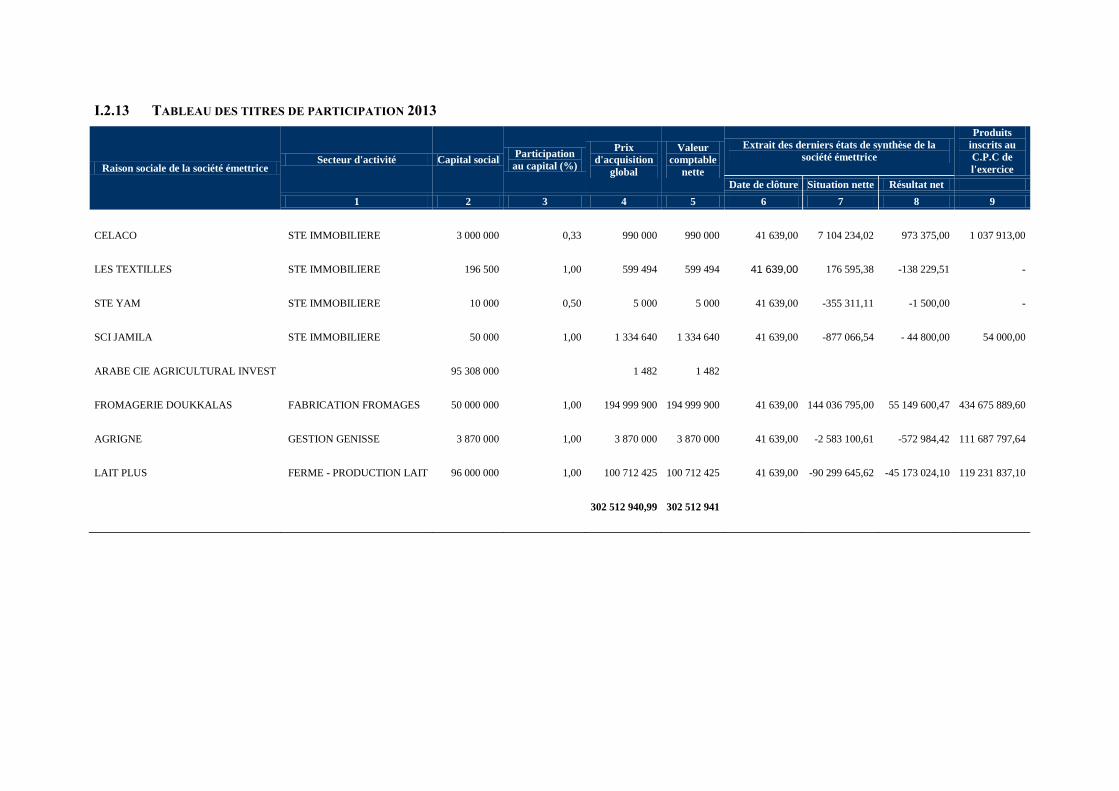

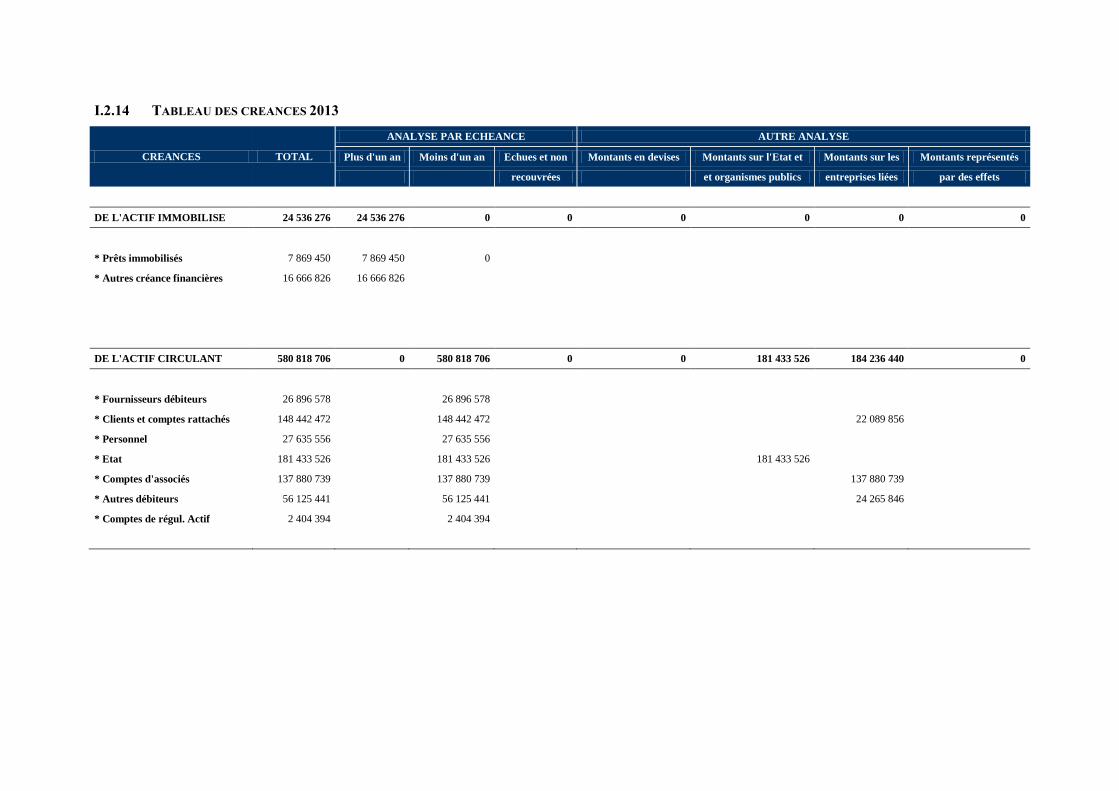

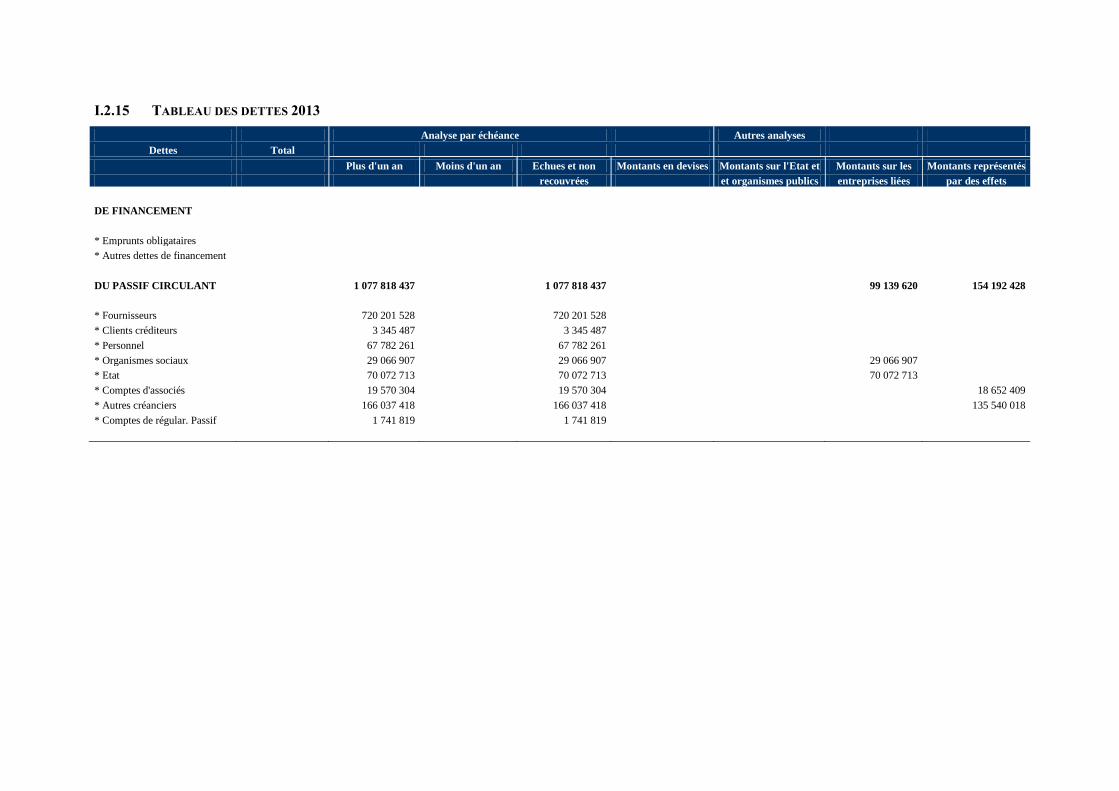

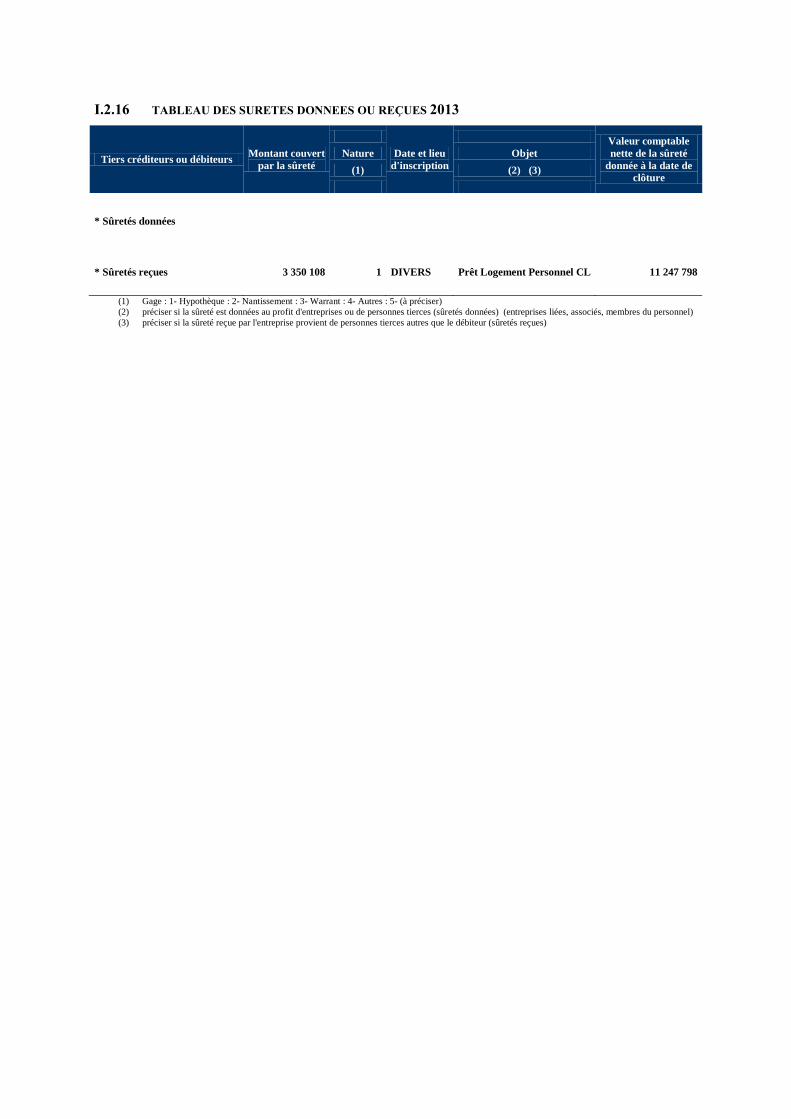

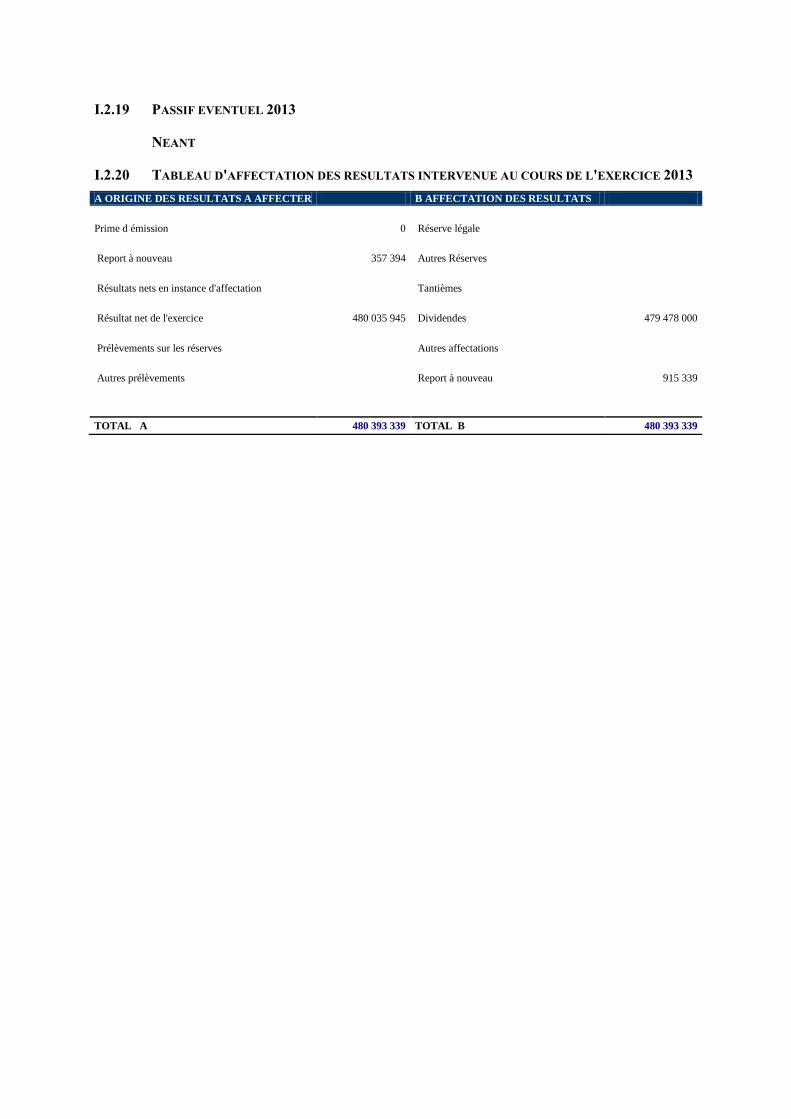

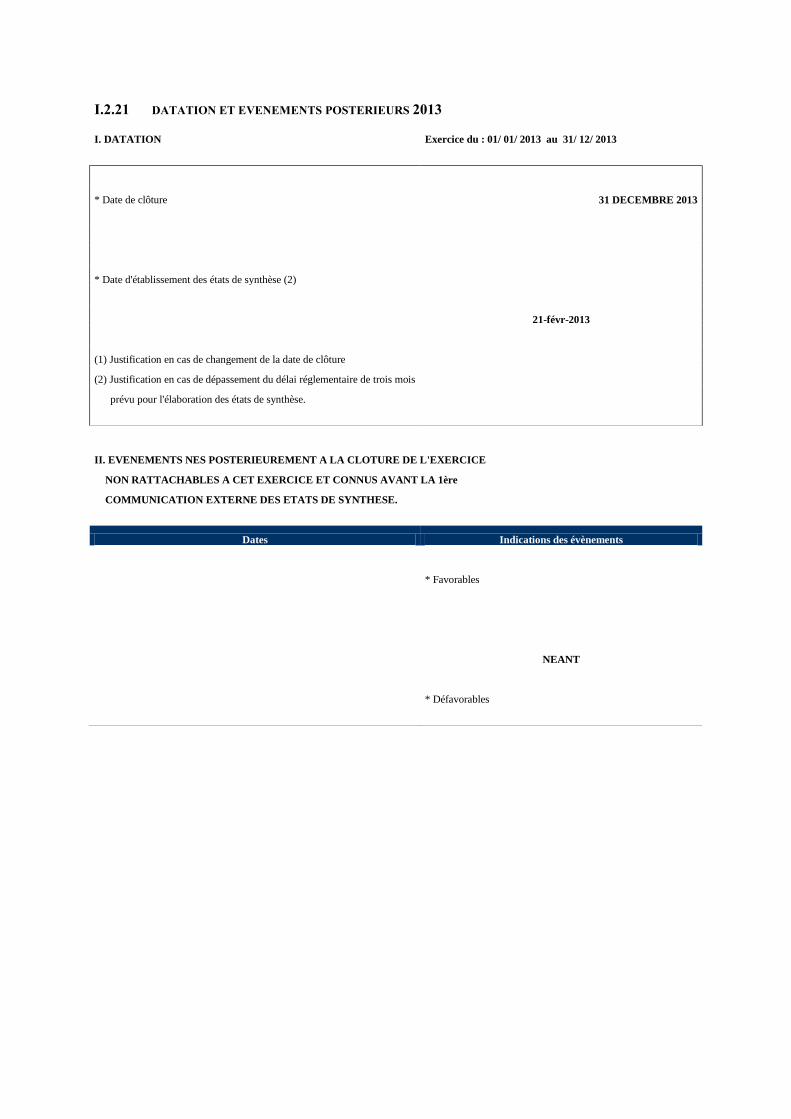

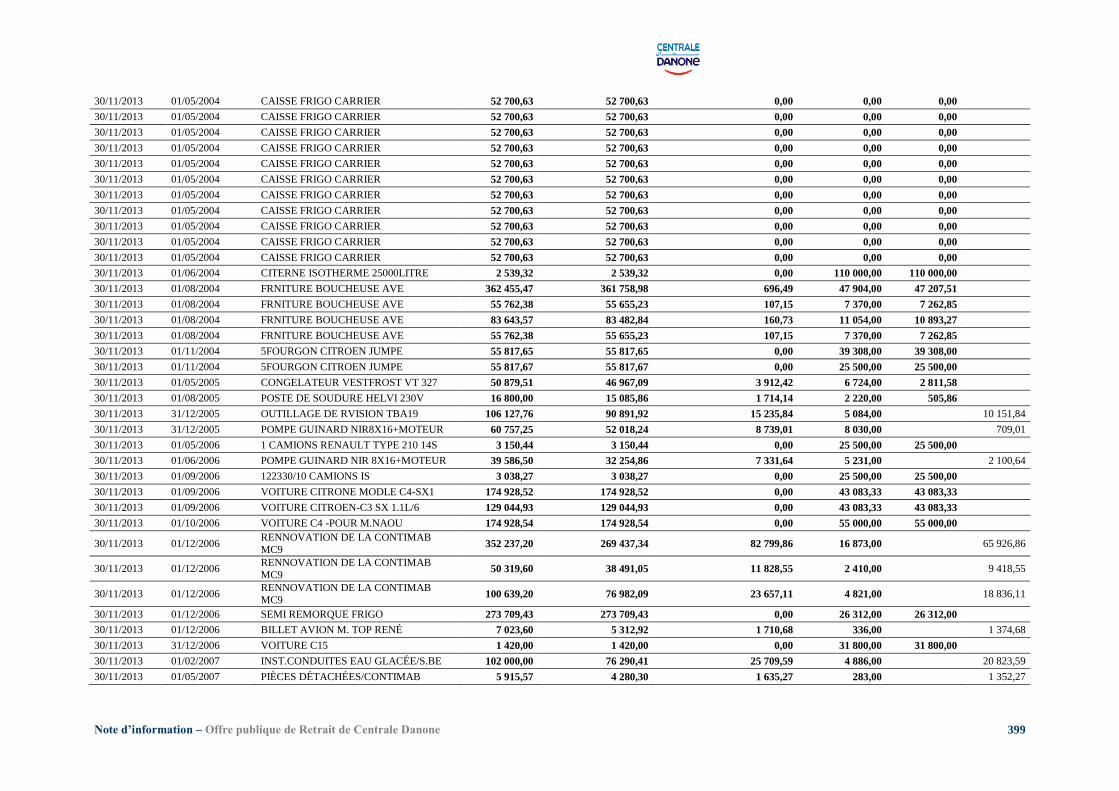

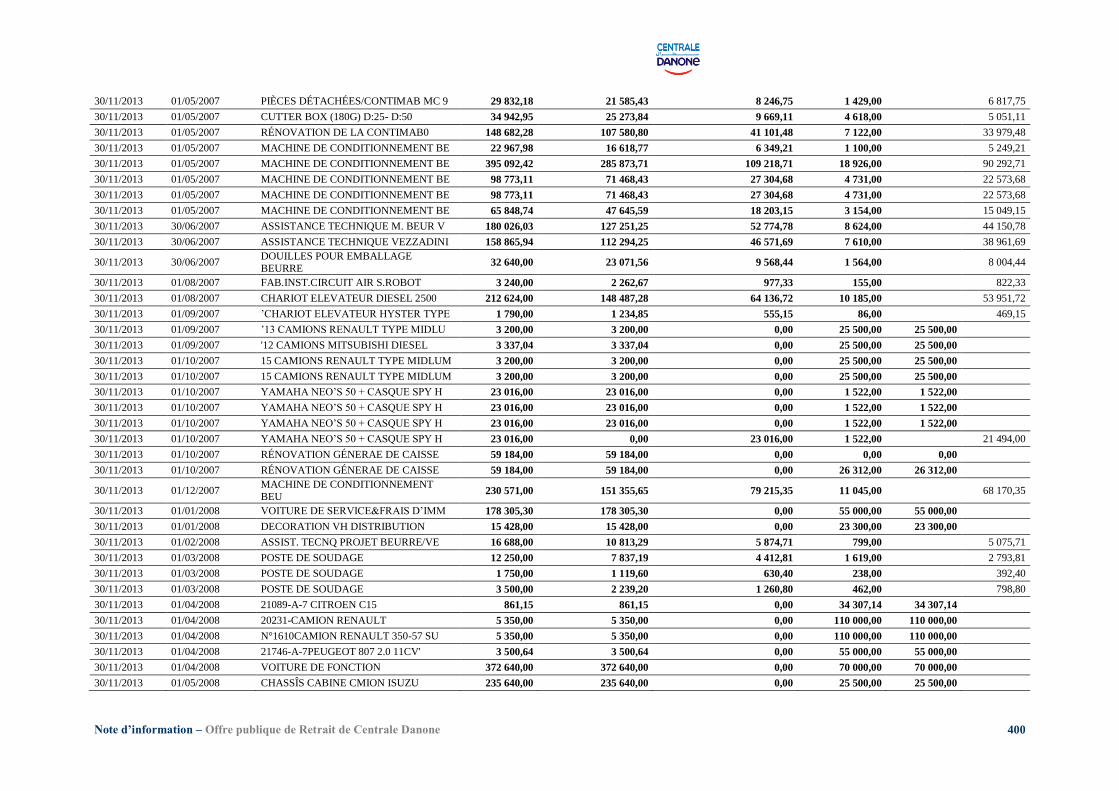

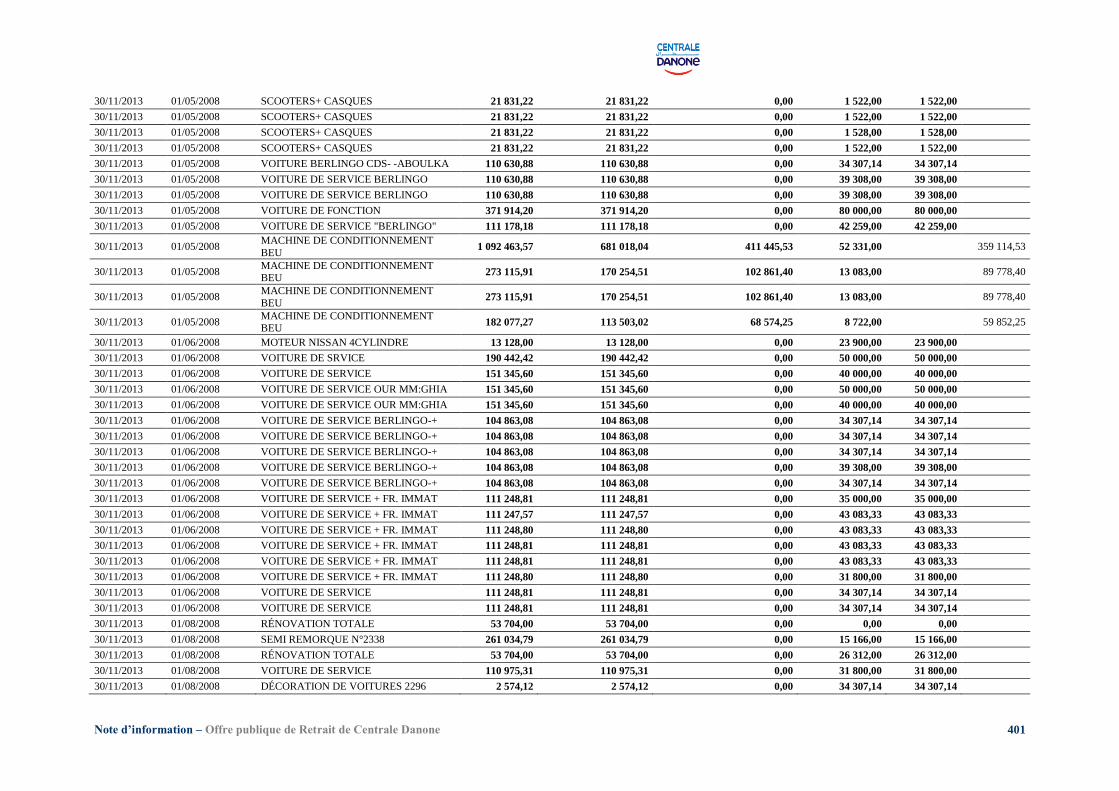

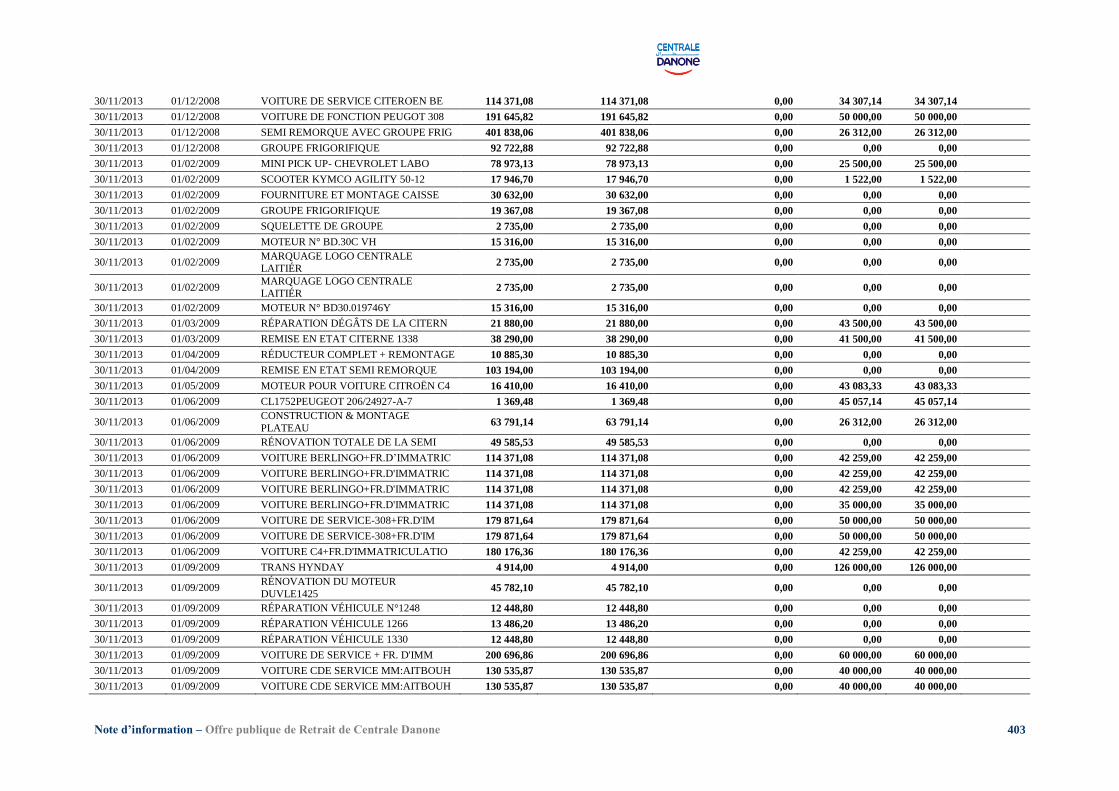

I. COMPTES CENTRALE DANONE ...................................................................................................................... 335 II. COMPTES COMPAGNIE GERVAIS DANONE ............................................................................................... 459 III. MODELE BULLETIN DE VENTE ................................................................................................................. 460

Note d’information – Offre publique de Retrait de Centrale Danone 7

AVERTISSEMENT

Le visa du CDVM n’implique ni approbation de l’opportunité de l’opération, ni authentification

des informations présentées. Il a été attribué après examen de la pertinence et de la cohérence de

l’information donnée dans la perspective de l’offre faite aux actionnaires de la société Centrale

Danone.

La présente note d’information ne s’adresse pas aux personnes dont les lois du lieu de résidence

n’autorisent pas la participation à l’opération, objet de ladite note d’information.

Les personnes en la possession desquelles ladite note viendrait à se trouver, sont invitées à

s’informer et à respecter la réglementation dont elles dépendent en matière de participation à ce

type d’opération.

Note d’information – Offre publique de Retrait de Centrale Danone 8

PREAMBULE

En application des dispositions de l’article 14 du Dahir portant loi n° 1-93-212 du 21 septembre 1993

relatif au CDVM et aux informations exigées des personnes morales faisant appel public à l’épargne

tel que modifié et complété et de l’article 36 de la loi n° 26-03 relative aux offres publiques sur le

marché boursier telle que modifiée et complétée par la loi n° 46-06, la présente note d’information

porte, notamment, sur l’organisation de l’Initiateur et de la Société, leur situation financière et

l’évolution de leur activité, ainsi que sur les caractéristiques et l’objet de l’opération envisagée.

Ladite note d’information a été préparée par Attijari Finances Corp., agissant en qualité de conseiller

financier de l’Initiateur, en application des dispositions de l’article 14 précité.

Le contenu de cette note d’information a été établi sur la base d’informations recueillies, sauf mention

spécifique, auprès des sources suivantes :

commentaires, analyses et statistiques fournis par Centrale Danone et Compagnie Gervais Danone,

notamment lors des due diligence effectuées auprès de Centrale Danone selon les standards de la

profession, afin de s’assurer de la sincérité des informations contenues dans la présente note

d’information ;

liasses comptables et fiscales de Centrale Danone pour les exercices clos aux 31 décembre 2012,

2013 et 2014 ainsi que la revue limitée des comptes au premier semestre 2014 et 2015 ;

les comptes consolidés de Centrale Danone et de Danone pour les exercices clos aux 31 décembre

2012, 2013 et 2014 et au premier semestre 2014 et 2015 ;

les comptes estimés de Centrale Danone pour l’exercice clos au 31 décembre 2015 ;

procès-verbaux des Conseils d’Administration, des Assemblées Générales Ordinaires, des

Assemblées Générales Extraordinaires de Compagnie Gervais Danone et de Centrale Danone pour

les exercices clos aux 31 décembre 2012, 2013,2014 et 2015 et pour l’exercice en cours jusqu’à la

date du visa ;

rapports des commissaires aux comptes relatifs aux comptes sociaux et consolidés pour les

exercices clos au 31 décembre 2012, 2013 et 2014 de Compagnie Gervais Danone, Danone et de

Centrale Danone ainsi que la revue limitée des commissaires aux comptes relative aux comptes

sociaux et consolidés au 30 juin 2015 de Centrale Danone et Danone;

rapports spéciaux des commissaires aux comptes relatifs aux conventions réglementées de

Compagnie Gervais Danone, Danone et de Centrale Danone des exercices clos aux 31 décembre

2012, 2013 et 2014 ;

les perspectives financières de Centrale Danone.

En application des dispositions de l’article 13 du Dahir portant loi n° 1-93-212 du 21 septembre 1993

relatif au CDVM et aux informations exigées des personnes morales faisant appel public à l’épargne

tel que modifié et complété et de l’article 38 de la loi n° 26-03 relative aux offres publiques, cette note

d’information doit être :

disponible au siège de Centrale Danone sis à Tour Crystal 1, Boulevard Sidi Mohamed Ben

Abdellah, Marina, Casablanca ;

disponible au siège Attijari Finances Corp. sis, 163 Boulevard Hassan II, 20000, Casablanca ;

Compagnie Gervais Danone, 17 Bd Haussmann 75009 Paris, France

Par ailleurs :

elle sera disponible sur le site du CDVM (www.cdvm.gov.ma) ;

tenue à la disposition du public au siège de la Bourse de Casablanca et sur son site internet.

Note d’information – Offre publique de Retrait de Centrale Danone 9

PARTIE I. ATTESTATIONS ET COORDONNEES

Note d’information – Offre publique de Retrait de Centrale Danone 10

I. LE PRESIDENT DU CONSEIL D’ADMINISTRATION DE COMPAGNIE GERVAIS DANONE

Identité

Dénomination ou raison sociale Compagnie Gervais Danone

Représentant légal M. Olivier BOULAY

Fonction Président du Conseil d’Administration

Adresse 17 boulevard Haussmann - 75009 Paris

Numéro de téléphone +33 1 44 35 20 20

Numéro de fax +33 1 44 35 21 59

Adresse électronique [email protected]

Attestation

Objet : Offre Publique de Retrait Obligatoire

Le Président du Conseil d’Administration de Compagnie Gervais Danone atteste que, à sa

connaissance, les données de la présente note d’information, relatives à Compagnie Gervais Danone,

dont il assume la responsabilité, sont conformes à la réalité, qu’elles comprennent toutes les

informations nécessaires aux actionnaires de Centrale Danone SA pour fonder leur jugement sur

l’opération envisagée et qu’elles ne comportent pas d’omissions de nature à en altérer la portée.

Le Président du Conseil d’Administration de Compagnie Gervais Danone atteste que les informations

relatives au Groupe Danone, figurant dans la présente note d’information, sont conformes au contenu

du document de référence du groupe Danone, relatif à l’exercice 2014, déposé auprès de l’Autorité des

Marchés Financiers le 19 mars 2015.

M. Olivier BOULAY

Président du Conseil d’Administration

19% 22% 22% 21%

54%53% 53%

49%

8%8% 8%

10%

19% 17% 17% 20%

2010 2011 2012 2013

Fromagerie Des Doukkala Fromagerie BEL Margafrique Autres

Note d’information – Offre publique de Retrait de Centrale Danone 11

II. LE PRESIDENT DIRECTEUR GENERAL DE CENTRALE DANONE

Identité

Dénomination ou raison sociale Centrale Danone

Représentant légal1 M. Jacques PONTY

Fonction Président Directeur Général

Adresse Tour Crystal 1, Boulevard Sidi Mohamed Ben Abdellah,

Marina, Casablanca

Numéro de téléphone +212 5 22 95 81 95

Numéro de fax +212 5 22 95 81 87

Adresse électronique [email protected]

Attestation

Objet : Offre Publique de Retrait Obligatoire

Le Président Directeur Général de Centrale Danone SA atteste que, à sa connaissance, les données de

la présente note d’information, relatives à Centrale Danone SA, dont il assume la responsabilité, sont

conformes à la réalité, qu’elles comprennent toutes les informations nécessaires aux actionnaires de

Centrale Danone SA pour fonder leur jugement sur l’opération envisagée et qu’elles ne comportent

pas d’omissions de nature à en altérer la portée.

M. Jacques PONTY

Président Directeur Général

1 Le conseil d'administration de Centrale Danone a décidé, en date du 14 décembre 2015, de nommer M. Didier

Lamblin en qualité de Président Directeur Général de Centrale Danone à compter du 1er

février 2016.

Note d’information – Offre publique de Retrait de Centrale Danone 12

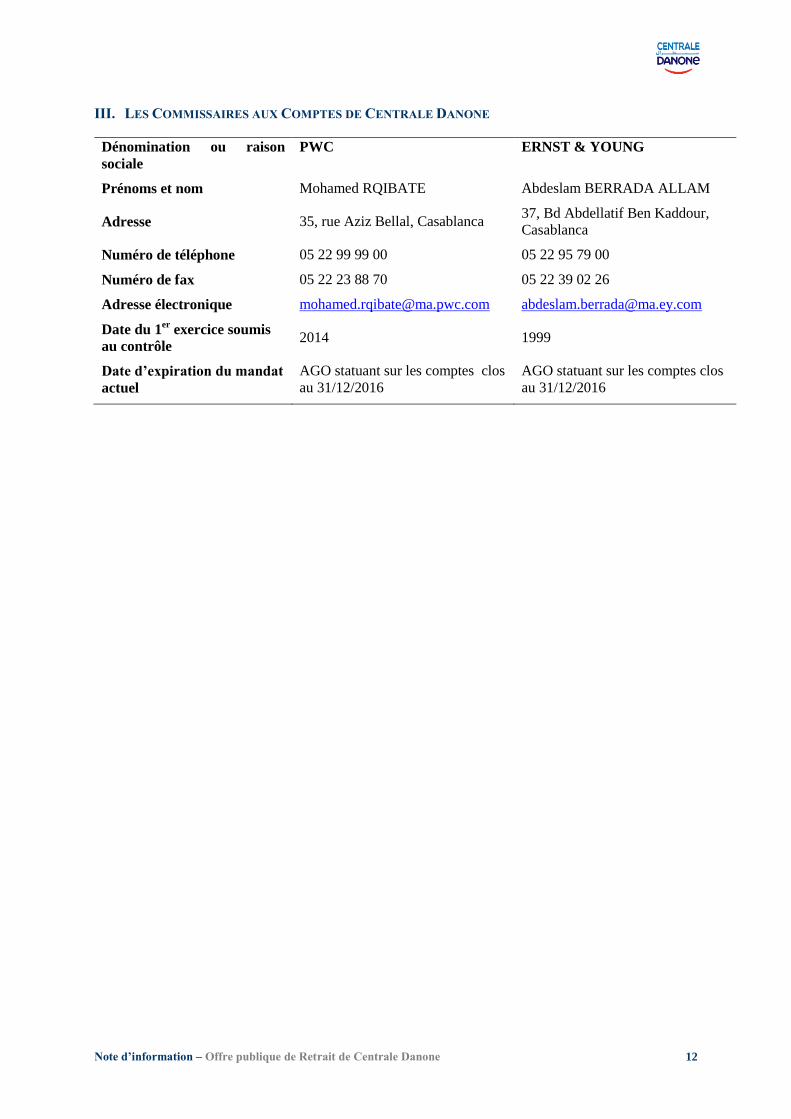

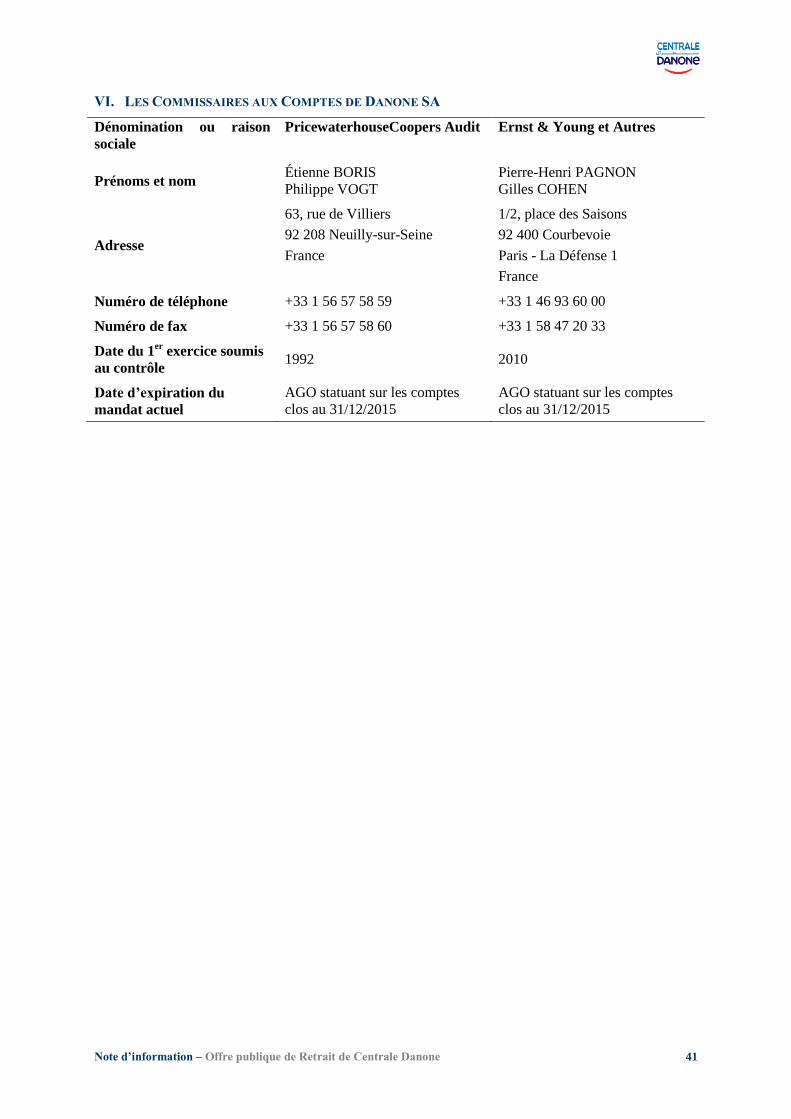

III. LES COMMISSAIRES AUX COMPTES DE CENTRALE DANONE

Dénomination ou raison

sociale

PWC ERNST & YOUNG

Prénoms et nom Mohamed RQIBATE Abdeslam BERRADA ALLAM

Adresse 35, rue Aziz Bellal, Casablanca 37, Bd Abdellatif Ben Kaddour,

Casablanca

Numéro de téléphone 05 22 99 99 00 05 22 95 79 00

Numéro de fax 05 22 23 88 70 05 22 39 02 26

Adresse électronique [email protected] [email protected]

Date du 1er

exercice soumis

au contrôle 2014 1999

Date d’expiration du mandat

actuel

AGO statuant sur les comptes clos

au 31/12/2016

AGO statuant sur les comptes clos

au 31/12/2016

Note d’information – Offre publique de Retrait de Centrale Danone 13

PWC Ernst & Young

35, rue Aziz Bellal

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

Attestation des commissaires aux comptes relative aux comptes sociaux pour les exercices clos

aux 31 décembre 2012, 2013 et 2014.

Nous avons procédé à la vérification des informations comptables et financières contenues dans la

présente note d’information en effectuant les diligences nécessaires et compte tenu des dispositions

légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance

desdites informations avec les états de synthèse audités de Centrale Danone SA.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des

informations comptables et financières, données dans la présente note d’information, avec les comptes

sociaux annuels de Centrale Danone SA, tels qu’audités par les co-commissaires aux comptes

Price Waterhouse et Ernst & Young au titre des exercices 2012 et 2013 et par nos propres soins au

titre de l’exercice 2014.

PWC Maroc Ernst & Young

M. RQIBATE A. BERRADA ALLAM

Note d’information – Offre publique de Retrait de Centrale Danone 14

PWC Ernst & Young

35, rue Aziz Bellal

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

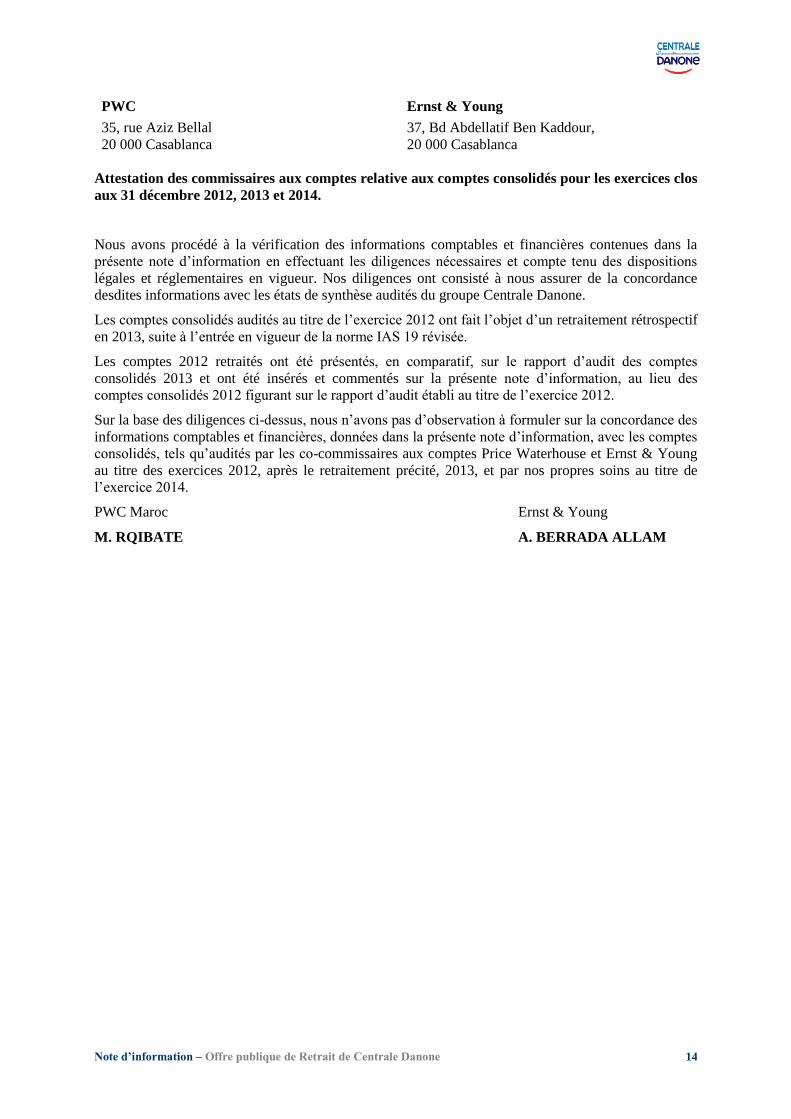

Attestation des commissaires aux comptes relative aux comptes consolidés pour les exercices clos

aux 31 décembre 2012, 2013 et 2014.

Nous avons procédé à la vérification des informations comptables et financières contenues dans la

présente note d’information en effectuant les diligences nécessaires et compte tenu des dispositions

légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance

desdites informations avec les états de synthèse audités du groupe Centrale Danone.

Les comptes consolidés audités au titre de l’exercice 2012 ont fait l’objet d’un retraitement rétrospectif

en 2013, suite à l’entrée en vigueur de la norme IAS 19 révisée.

Les comptes 2012 retraités ont été présentés, en comparatif, sur le rapport d’audit des comptes

consolidés 2013 et ont été insérés et commentés sur la présente note d’information, au lieu des

comptes consolidés 2012 figurant sur le rapport d’audit établi au titre de l’exercice 2012.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des

informations comptables et financières, données dans la présente note d’information, avec les comptes

consolidés, tels qu’audités par les co-commissaires aux comptes Price Waterhouse et Ernst & Young

au titre des exercices 2012, après le retraitement précité, 2013, et par nos propres soins au titre de

l’exercice 2014.

PWC Maroc Ernst & Young

M. RQIBATE A. BERRADA ALLAM

Note d’information – Offre publique de Retrait de Centrale Danone 15

PWC Ernst & Young

35, rue Aziz Bellal

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

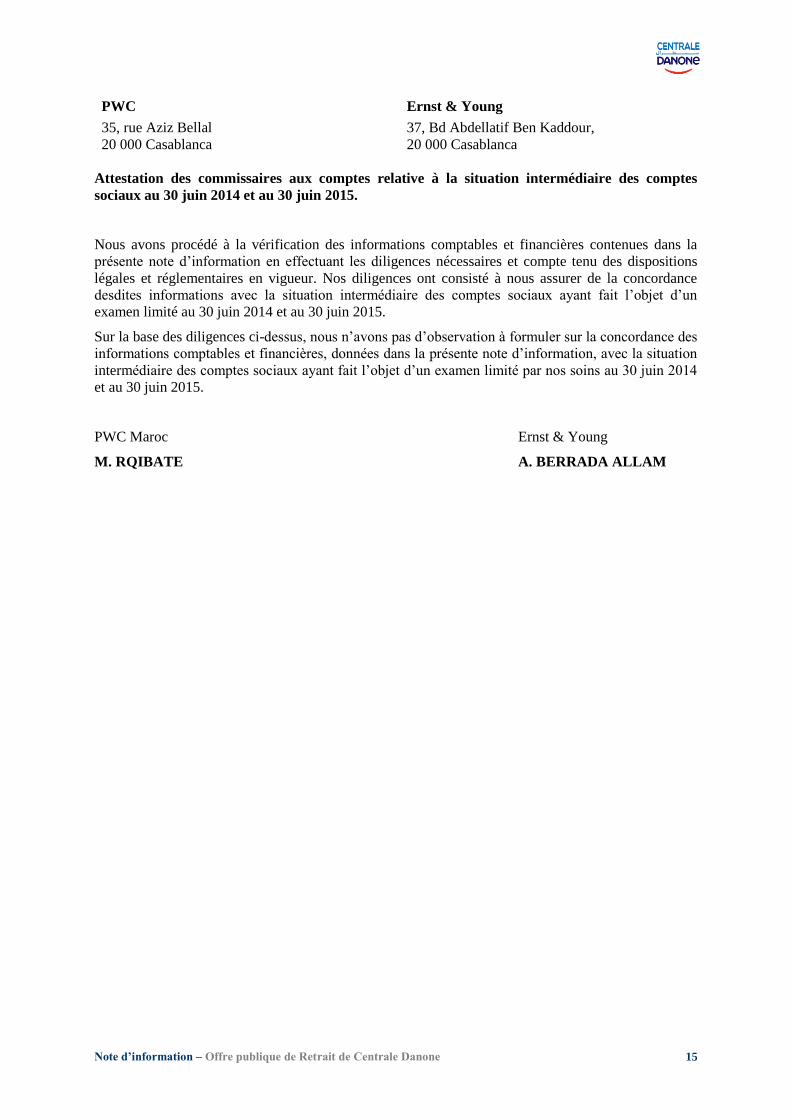

Attestation des commissaires aux comptes relative à la situation intermédiaire des comptes

sociaux au 30 juin 2014 et au 30 juin 2015.

Nous avons procédé à la vérification des informations comptables et financières contenues dans la

présente note d’information en effectuant les diligences nécessaires et compte tenu des dispositions

légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance

desdites informations avec la situation intermédiaire des comptes sociaux ayant fait l’objet d’un

examen limité au 30 juin 2014 et au 30 juin 2015.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des

informations comptables et financières, données dans la présente note d’information, avec la situation

intermédiaire des comptes sociaux ayant fait l’objet d’un examen limité par nos soins au 30 juin 2014

et au 30 juin 2015.

PWC Maroc Ernst & Young

M. RQIBATE A. BERRADA ALLAM

Note d’information – Offre publique de Retrait de Centrale Danone 16

PWC Ernst & Young

35, rue Aziz Bellal

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

Attestation des commissaires aux comptes à la situation intermédiaire des comptes consolidés au

30 juin 2014 et au 30 juin 2015.

Nous avons procédé à la vérification des informations comptables et financières contenues dans la

présente note d’information en effectuant les diligences nécessaires et compte tenu des dispositions

légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance

desdites informations avec la situation intermédiaire des comptes consolidés ayant fait l’objet d’un

examen limité au 30 juin 2014 et au 30 juin 2015.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des

informations comptables et financières, données dans la présente note d’information, avec la situation

intermédiaire des comptes consolidés ayant fait l’objet d’un examen limité par nos soins au 30 juin

2014 et au 30 juin 2015.

PWC Maroc Ernst & Young

M. RQIBATE A. BERRADA ALLAM

Note d’information – Offre publique de Retrait de Centrale Danone 17

Price Waterhouse Ernst & Young

101, Bd Massira El Khadra

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

RAPPORT GENERAL DES COMMISSAIRES AUX COMPTES (COMPTES SOCIAUX)

EXERCICE DU 1er

JANVIER AU 31 DECEMBRE 2012

Conformément à la mission qui nous a été confiée par votre Assemblée Générale du 23 avril 2011,

nous avons effectué l’audit des états de synthèse ci-joints de la société Centrale Laitière2, comprenant

le bilan, le compte de produits et charges, l’état des soldes de gestion, le tableau de financement, et

l’état des informations complémentaires (ETIC) relatifs à l’exercice clos le 31 décembre 2012. Ces

états de synthèse font ressortir un montant de capitaux propres et assimilés de DH 1 594 391 475 dont

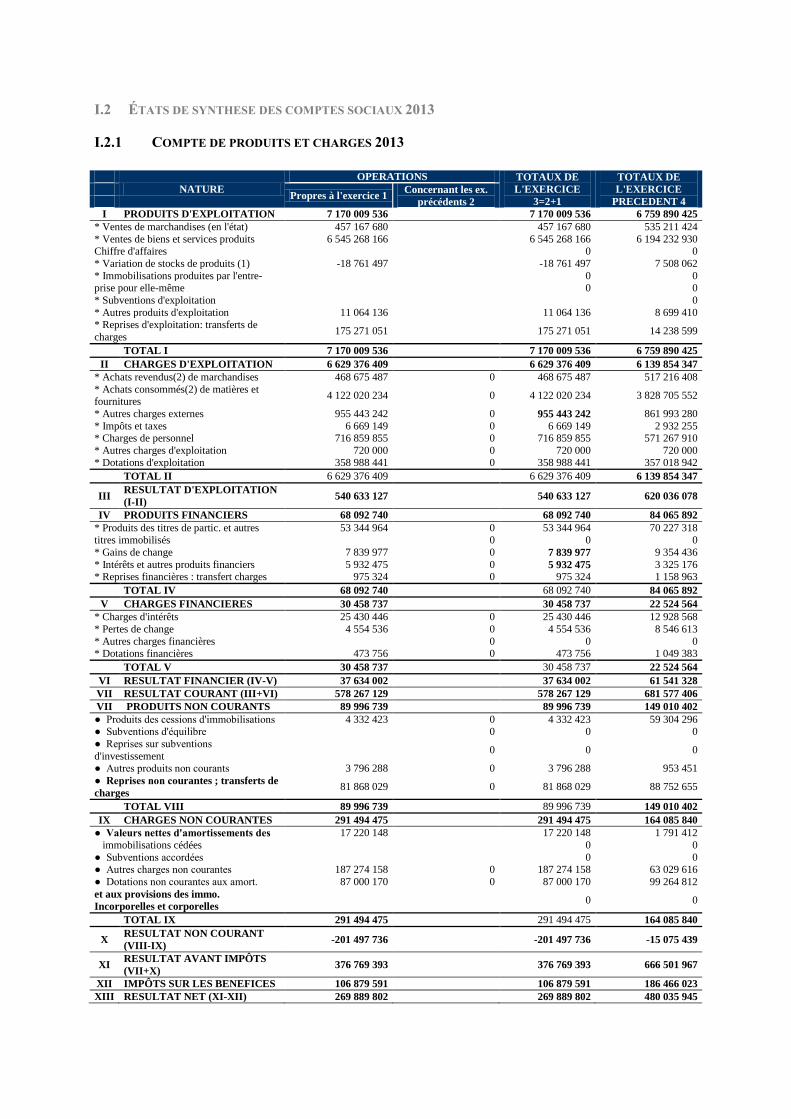

un bénéfice net de DH 480 035 944.

Responsabilité de la Direction

La Direction est responsable de l’établissement et de la présentation sincère de ces états de synthèse,

conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception,

la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états de

synthèse ne comportant pas d’anomalie significative, ainsi que la détermination d’estimations

comptables raisonnables au regard des circonstances.

Responsabilité des Auditeurs

Notre responsabilité est d’exprimer une opinion sur ces états de synthèse sur la base de notre audit.

Nous avons effectué notre audit selon les normes de la Profession au Maroc. Ces normes requièrent de

notre part de nous conformer aux règles d’éthique, de planifier et de réaliser l’audit pour obtenir une

assurance raisonnable que les états de synthèse ne comportent pas d’anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants

concernant les montants et les informations fournis dans les états de synthèse. Le choix des procédures

relève du jugement de l’auditeur, de même que l’évaluation du risque que les états de synthèse

contiennent des anomalies significatives. En procédant à ces évaluations du risque, l’auditeur prend en

compte le contrôle interne en vigueur dans l’entité relatif à l’établissement et la présentation des états

de synthèse afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but

d’exprimer une opinion sur l’efficacité sur celui-ci. Un audit comporte également l’appréciation du

caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations

comptables faites par la Direction, de même que l’appréciation de la présentation d’ensemble des états

de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et

sincères et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de

l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société Centrale Laitière2

au 31 décembre 2012 conformément au référentiel comptable admis au Maroc.

2 Suite à l’assemblée générale extraordinaire tenue en date du 16 septembre 2015, il a été décidé de modifier la dénomination sociale de

« Centrale Laitière » par « Centrale Danone ».

Note d’information – Offre publique de Retrait de Centrale Danone 18

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes

assurés notamment de la concordance des informations données dans le rapport de gestion du Conseil

d’Administration destiné aux Actionnaires avec les états de synthèse de la Société.

Casablanca, le 29 mars 2013

Price Waterhouse Ernst & Young

A. BIDAH A. FAIZ

Note d’information – Offre publique de Retrait de Centrale Danone 19

Price Waterhouse Ernst & Young

101, Bd Massira El Khadra

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

RAPPORT GENERAL DES COMMISSAIRES AUX COMPTES (COMPTES SOCIAUX)

EXERCICE DU 1er

JANVIER AU 31 DECEMBRE 2013

Conformément à la mission qui nous a été confiée par votre Assemblée Générale du 23 avril 2011,

nous avons effectué l’audit des états de synthèse ci-joints de la société Centrale Laitière3, comprenant

le bilan, le compte de produits et charges, l’état des soldes de gestion, le tableau de financement, et

l’état des informations complémentaires (ETIC) relatifs à l’exercice clos le 31 décembre 2013. Ces

états de synthèse font ressortir un montant de capitaux propres et assimilés de DH 1 404 524 791,85

dont un bénéfice net de DH 269 889 804,29.

Responsabilité de la Direction

La Direction est responsable de l’établissement et de la présentation sincère de ces états de synthèse,

conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception,

la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états de

synthèse ne comportant pas d’anomalie significative, ainsi que la détermination d’estimations

comptables raisonnables au regard des circonstances.

Responsabilité des Auditeurs

Notre responsabilité est d’exprimer une opinion sur ces états de synthèse sur la base de notre audit.

Nous avons effectué notre audit selon les normes de la Profession au Maroc. Ces normes requièrent de

notre part de nous conformer aux règles d’éthique, de planifier et de réaliser l’audit pour obtenir une

assurance raisonnable que les états de synthèse ne comportent pas d’anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants

concernant les montants et les informations fournis dans les états de synthèse. Le choix des procédures

relève du jugement de l’auditeur, de même que l’évaluation du risque que les états de synthèse

contiennent des anomalies significatives. En procédant à ces évaluations du risque, l’auditeur prend en

compte le contrôle interne en vigueur dans l’entité relatif à l’établissement et la présentation des états

de synthèse afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but

d’exprimer une opinion sur l’efficacité sur celui-ci. Un audit comporte également l’appréciation du

caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations

comptables faites par la Direction, de même que l’appréciation de la présentation d’ensemble des états

de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et

sincères et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de

l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société Centrale Laitière3

au 31 décembre 2013 conformément au référentiel comptable admis au Maroc.

3 Suite à l’assemblée générale extraordinaire tenue en date du 16 septembre 2015, il a été décidé de modifier la dénomination sociale de «

Centrale Laitière » par « Centrale Danone ».

Note d’information – Offre publique de Retrait de Centrale Danone 20

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes

assurés notamment de la concordance des informations données dans le rapport de gestion du Conseil

d’Administration destiné aux Actionnaires avec les états de synthèse de la Société.

Casablanca, le 8 mai 2014

Price Waterhouse Ernst & Young

A. BIDAH A. FAIZ

Note d’information – Offre publique de Retrait de Centrale Danone 21

PWC Ernst & Young

35, rue Aziz Bellal, Casablanca

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

RAPPORT GENERAL DES COMMISSAIRES AUX COMPTES (COMPTES SOCIAUX)

EXERCICE DU 1er

JANVIER AU 31 DECEMBRE 2014

Conformément à la mission qui nous a été confiée par votre Assemblée Générale du 19 juin 2014,

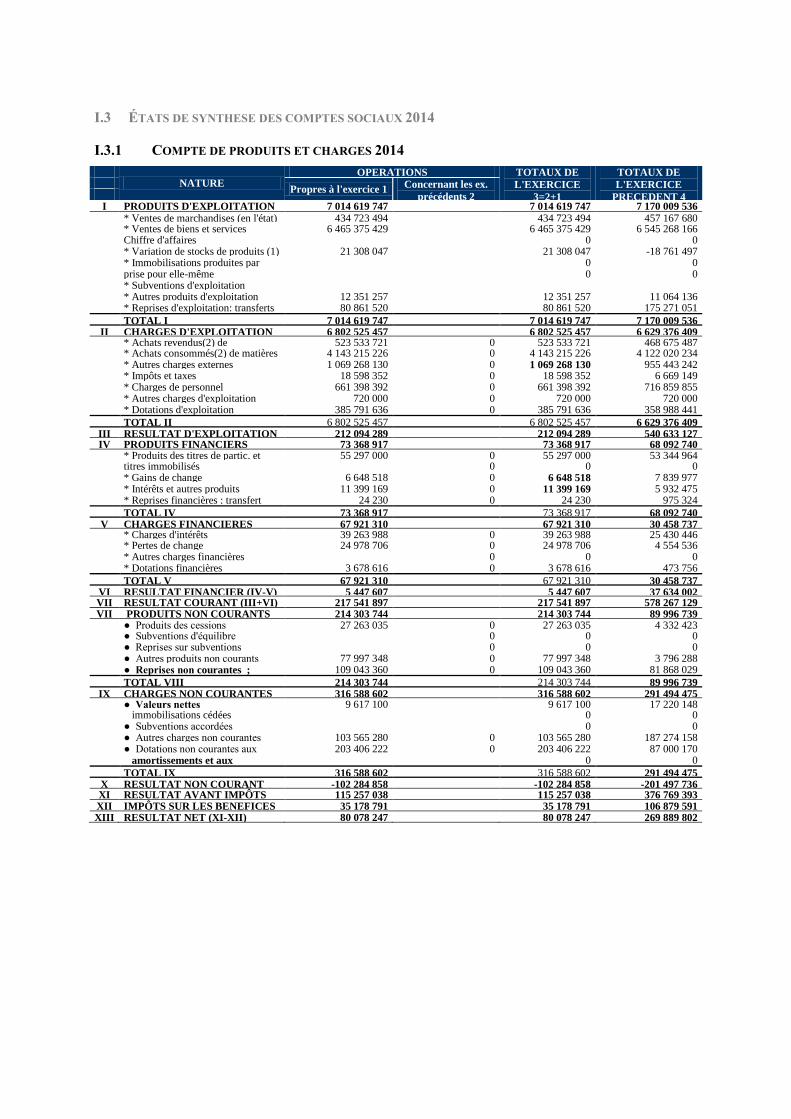

nous avons effectué l'audit des états de synthèse ci-joints de la société CENTRALE LAITIERE

S.A4.comprenant le bilan et le compte de produits et charges, l'état des soldes de gestion, le tableau de

financement, et l'état des informations complémentaires (ETIC) relatifs à l'exercice clos le 31

décembre 2014. Ces états de synthèse font ressortir un montant de capitaux propres et assimilés de

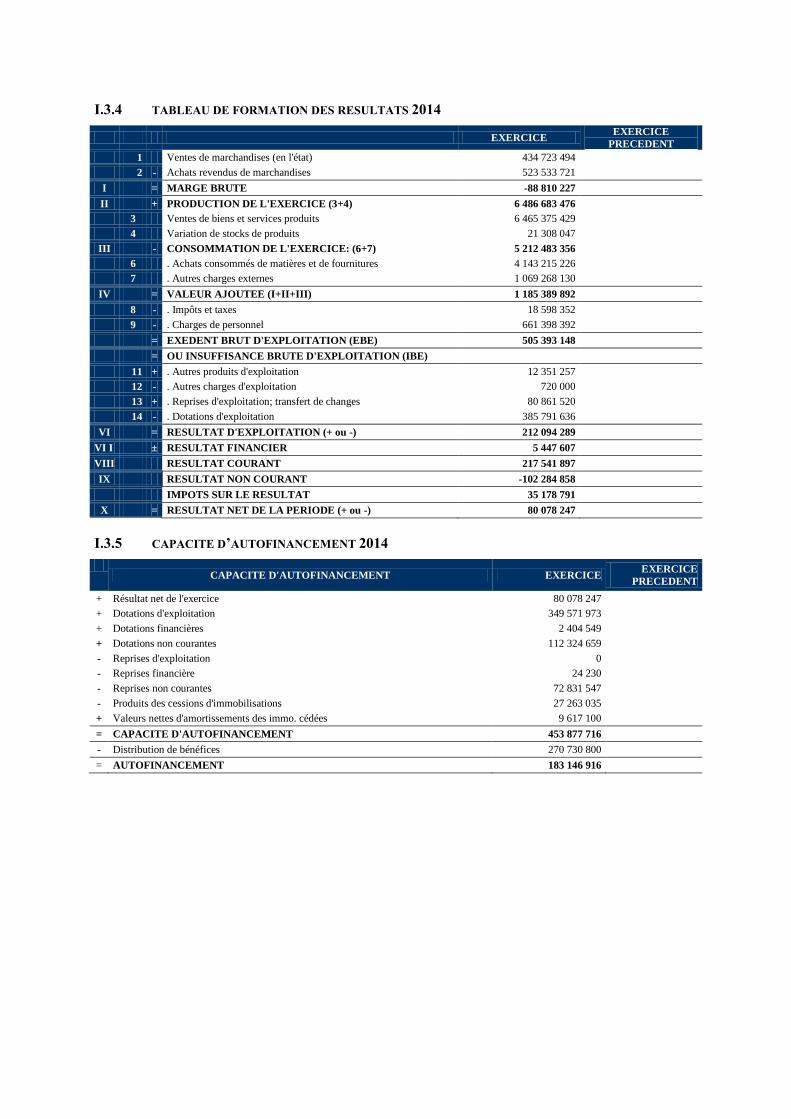

MAD 1.253.665.350,31 dont un bénéfice net de MAD 80.078.246,86.

Responsabilité de la Direction

La direction est responsable de l'établissement et de la présentation sincère de ces états de synthèse,

conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception,

la mise en place et le suivi d'un contrôle interne relatif l'établissement et la présentation des états de

synthèse ne comportant pas d'anomalie significative, ainsi que la détermination d'estimations

comptables raisonnables au regard des circonstances.

Responsabilité de l'Auditeur

Notre responsabilité est d'exprimer une opinion sur ces états de synthèse sur la base de notre audit.

Nous avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent

de notre part de nous conformer aux règles d'éthique, de planifier et de réaliser l'audit pour obtenir une

assurance raisonnable que les états de synthèse ne comportent pas d'anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants

concernant les montants et les informations fournis dans les états de synthèse. Le choix des procédures

relève du jugement de l'auditeur, de même que l'évaluation du risque que les états de synthèse

contiennent des anomalies significatives. En procédant à ces évaluations du risque, l'auditeur prend en

compte le contrôle interne en vigueur dans l'entité relatif à l'établissement et la présentation des états

de synthèse afin de définir des procédures d'audit appropriées en la circonstance, et non dans le but

d'exprimer une opinion sur l'efficacité de celui-ci.

Un audit comporte également l'appréciation du caractère approprié des méthodes comptables retenues

et le caractère raisonnable des estimations comptables faites par la direction, de même que

l'appréciation de la présentation d'ensemble des états de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et

sincères et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de

4 Suite à l’assemblée générale extraordinaire tenue en date du 16 septembre 2015, il a été décidé de modifier la dénomination sociale de «

Centrale Laitière » par « Centrale Danone ».

Note d’information – Offre publique de Retrait de Centrale Danone 22

l'exercice écoulé ainsi que de la situation financière et du patrimoine de la société CENTRALE

LAITIERE S.A.4 au 31 décembre 2014 conformément au référentiel comptable admis au Maroc.

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes

assurés notamment de la concordance des informations données dans le rapport de gestion du Conseil

d'Administration destiné aux actionnaires avec les états de synthèse de la Société.

Casablanca, le 27 mars 2015

PWC Maroc Ernst & Young

M. RQIBATE A. BERRADA ALLAM

Note d’information – Offre publique de Retrait de Centrale Danone 23

ATTESTATION D’EXAMEN LIMITE SUR LA SITUATION INTERMEDIAIRE AU

30 JUIN 2014

En application des dispositions du Dahir portant loi n° 1-93-212 du 21 septembre 1993, tel que

modifié et complété, nous avons procédé à un examen limité de la situation intermédiaire de la Société

Centrale Laitière5 comprenant le bilan, le compte de produits et charges ainsi qu’une sélection de notes

annexes relatifs à la période du 1er janvier au 30 juin 2014. Cette situation intermédiaire qui fait

ressortir un montant de capitaux propres et assimilés totalisant DH 1 265 584 133,36 dont un bénéfice

net de DH 115 941 686,82 relève de la responsabilité des organes de gestion de l’émetteur.

Nous avons effectué notre mission selon les normes de la profession au Maroc relatives aux missions

d’examen limité. Ces normes requièrent que l’examen limité soit planifié et réalisé en vue d’obtenir

une assurance modérée que la situation intermédiaire ne comporte pas d’anomalie significative. Un

examen limité comporte essentiellement des entretiens avec le personnel de la Société et des

vérifications analytiques appliquées aux données financières ; il fournit donc un niveau d’assurance

moins élevé qu’un audit. Nous n’avons pas effectué un audit et, en conséquence, nous n’exprimons

donc pas d’opinion d’audit.

Plusieurs entreprises ont été saisies par l’administration fiscale en 2014 en vue de lui justifier du

paiement des droits de timbre sur les transactions de ventes payées en espèces. Dans ce cadre, Centrale

Laitière5 a reçu en juin 2014 une demande de la part de l’administration fiscale l’invitant à fournir les

justificatifs de versement concernant les droits de timbre prévus par les articles 249 et 252 I-B du CGI

au titre de la période 2004 à 2014. Ce sujet des droits de timbre, concernant plusieurs entreprises

opérant dans divers secteurs d’activité au Maroc, a été porté devant les autorités concernées à travers

la Confédération Générale des Entreprises du Maroc. A ce stade, nous ne sommes pas en mesure de

nous prononcer sur l’issue des démarches en cours ainsi que sur les impacts potentiels sur les comptes

de la société.

Sur la base de notre examen limité et sous réserve de l’incidence de la situation décrite au paragraphe

ci-dessus, nous n’avons pas relevé de faits qui nous laissent penser que la situation intermédiaire, ci-

jointe, ne donne pas une image fidèle du résultat des opérations du semestre écoulé ainsi que de la

situation financière et du patrimoine de la Société Centrale Laitière5 arrêtés au 30 juin 2014,

conformément au référentiel comptable admis au Maroc.

Casablanca, le 25 septembre 2014

PWC Maroc Ernst & Young

M. RQIBATE A. BERRADA ALLAM

5 Suite à l’assemblée générale extraordinaire tenue en date du 16 septembre 2015, il a été décidé de modifier la dénomination sociale de «

Centrale Laitière » par « Centrale Danone ».

PWC Ernst & Young

35, rue Aziz Bellal, Casablanca

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

Note d’information – Offre publique de Retrait de Centrale Danone 24

PWC Ernst & Young

35, rue Aziz Bellal, Casablanca

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

ATTESTATION D’EXAMEN LIMITE SUR LA SITUATION INTERMEDIAIRE AU

30 JUIN 2015

En application des dispositions du Dahir portant loi n° 1-93-212 du 21 septembre 1993, tel que

modifié et complété, nous avons procédé à un examen limité de la situation intermédiaire de la société

Centrale Laitière S.A6. comprenant le bilan, le compte de produits et charges relatifs à la période du 1

er

janvier au 30 juin 2015. Cette situation intermédiaire qui fait ressortir un montant de capitaux propres

et assimilés totalisant MAD 1327 157 877,03 dont un bénéfice net de MAD 74 803 346,78 relève de la

responsabilité des organes de gestion de l'émetteur.

Nous avons effectué notre mission selon les normes de la profession au Maroc relatives aux missions

d'examen limité. Ces normes requièrent que l'examen limité soit planifié et réalisé en vue d'obtenir une

assurance modérée que la situation intermédiaire ne comporte pas d'anomalie significative. Un

examen limité comporte essentiellement des entretiens avec le personnel de la société et des

vérifications analytiques appliquées aux données financières ; il fournit donc un niveau d'assurance

moins élevé qu'un audit. Nous n'avons pas effectué un audit et, en conséquence, nous n'exprimons

donc pas d'opinion d'audit.

Sur la base de notre examen limité, nous n'avons pas relevé de faits qui nous laissent penser que la

situation intermédiaire, ci-jointe, ne donne pas une image fidèle du résultat des opérations du semestre

écoulé ainsi que de la situation financière et du patrimoine de la société Centrale Laitière S.A6. arrêtés

au 30 juin 2015, conformément au référentiel comptable admis au Maroc.

Casablanca, le 23 septembre 2015

PWC Maroc Ernst & Young

M. RQIBATE A. BERRADA ALLAM

6 Suite à l’assemblée générale extraordinaire tenue en date du 16 septembre 2015, il a été décidé de modifier la dénomination sociale de «

Centrale Laitière » par « Centrale Danone ».

Note d’information – Offre publique de Retrait de Centrale Danone 25

Price Waterhouse Ernst & Young

101, Bd Massira El Khadra

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

RAPPORT D’AUDIT SUR LES ETATS FINANCIERS CONSOLIDES DES COMMISSAIRES

AUX COMPTES

EXERCICE DU 1er

JANVIER AU 31 DECEMBRE 2012

Nous avons effectué l'audit des états financiers consolidés ci-joint du Groupe CENTRALE

LAITIERE7, comprenant le bilan au 31 décembre 2012, ainsi que le compte de résultat, l'état des

variations des capitaux propres et le tableau des flux de trésorerie pour l'exercice clos à cette date, et

des notes contenant un résumé des principales méthodes comptables et d'autres notes explicatives. Ces

états financiers consolidés font ressortir un montant de capitaux propres consolidés de MAD 1.585

millions dont un bénéfice net consolidé de MAD 474 millions.

Responsabilité de la Direction

La direction est responsable de l'établissement et de la présentation sincère de ces états financiers,

conformément aux normes internationales (IAS/IFRS). Cette responsabilité comprend la conception,

la mise en place et le suivi d'un contrôle interne relatif à l'établissement et la présentation des états

financiers ne comportant pas d'anomalie significative, que celles-ci résultent de fraudes ou d'erreurs,

ainsi que la détermination d'estimations comptables raisonnables au regard des circonstances.

Responsabilité des Auditeurs

Notre responsabilité est d'exprimer une opinion sur ces états financiers sur la base de notre audit. Nous

avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre

part de nous conformer aux règles d'éthique, de planifie r et de réaliser l'audit pour obtenir une

assurance raisonnable que les états de synthèse ne comportent pas d'anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants

concernant les montants et les informations fournis dans les états de synthèse. Le choix des procédures

relève du jugement de l'auditeur, de même que l'évaluation du risque que les états financiers

contiennent des anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs. En procédant à

ces évaluations du risque, l'auditeur prend en compte le contrôle interne en vigueur dans l'entité relatif

à l'établissement et la présentation des états financiers afin de définir des procédures d'audit

appropriées en la circonstance , et non dans le but d'exprimer une opinion sur l'efficacité de celui-ci.

Un audit comporte également l'appréciation du caractère approprié des méthodes comptables retenues

et le caractère raisonnable des estimations comptables faites par la direction, de même que

l'appréciation de la présentation d'ensemble des états financiers. Nous estimons que les éléments

probants recueillis sont suffisants et appropriés pour fonder notre opinion.

7 Suite à l’assemblée générale extraordinaire tenue en date du 16 septembre 2015, il a été décidé de modifier la dénomination sociale de «

Centrale Laitière » par « Centrale Danone ».

Note d’information – Offre publique de Retrait de Centrale Danone 26

Opinion sur les états de synthèse

A notre avis, les états financiers consolidés cités au premier paragraphe ci-dessus donnent, dans tous

leurs aspects significatifs, une image fidèle de la situation financière de l'ensemble du groupe

CENTRALE LAITIERE7 constitué par les entités comprises dans la consolidation au31 décembre

2012 ainsi que de la performance financière et des flux de trésorerie pour l'exercice clos à cette date,

conformément aux normes et principes comptables décrits dans l'état des informations

complémentaires consolidé .

Casablanca, le 29 mars 2013

Price Waterhouse Ernst & Young

A. BIDAH A. FAIZ

Note d’information – Offre publique de Retrait de Centrale Danone 27

Price Waterhouse Ernst & Young

101, Bd Massira El Khadra

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

RAPPORT D’AUDIT SUR LES ETATS FINANCIERS CONSOLIDES DES COMMISSAIRES

AUX COMPTES

EXERCICE DU 1er

JANVIER AU 31 DECEMBRE 2013

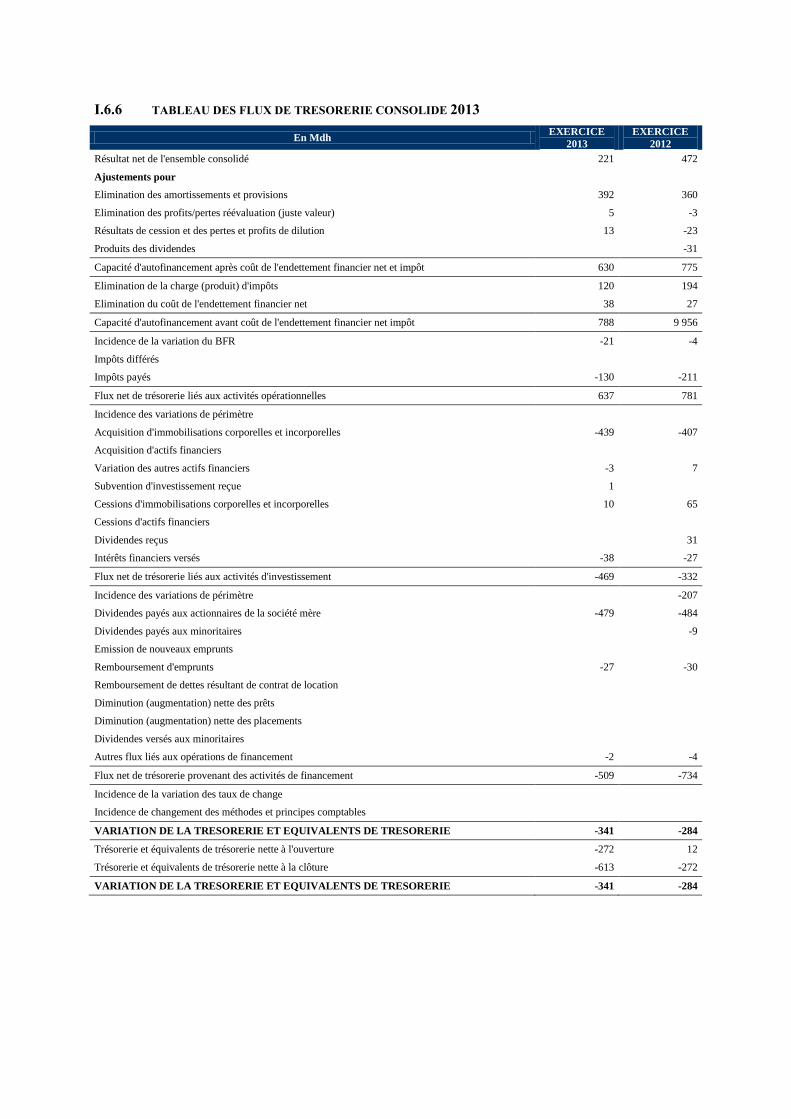

Nous avons effectué l’audit des états financiers consolidés ci-joints, du Groupe Centrale Laitière8 et de

ses filiales comprenant le bilan au 31 décembre 2013, ainsi que le compte de résultat, l’état des

variations des capitaux propres et le tableau de flux de trésorerie pour l’exercice clos à cette date, et

des notes contenant un résumé des principales méthodes comptables et d'autres notes explicatives. Ces

états financiers font ressortir un montant de capitaux propres consolidés de KMAD 1 352 038 y

compris un bénéfice net consolidé de KMAD 220 509.

Responsabilité de la Direction

La Direction est responsable de l'établissement et de la présentation sincère de ces états financiers,

conformément aux Normes Internationales d'Information Financière (IAS/IFRS). Cette responsabilité

comprend la conception, la mise en place et le suivi d'un contrôle interne relatif à l'établissement et la

présentation des états financiers ne comportant pas d'anomalie significative, que celles-ci résultent de

fraudes ou d'erreurs, ainsi que la détermination d'estimations comptables raisonnables au regard des

circonstances.

Responsabilité des Auditeurs

Notre responsabilité est d'exprimer une opinion sur ces états financiers sur la base de notre audit. Nous

avons effectué notre audit selon les Normes de la Profession applicables au Maroc. Ces normes

requièrent de notre part de nous conformer aux règles d'éthique, de planifier et de réaliser l'audit pour

obtenir une assurance raisonnable que les états de synthèse ne comportent pas d'anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants

concernant les montants et les informations fournis dans les états de synthèse. Le choix des procédures

relève du jugement de l'auditeur, de même que l'évaluation du risque que les états financiers

contiennent des anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs. En procédant à

ces évaluations du risque, l'auditeur prend en compte le contrôle interne en vigueur dans l'entité relatif

à l'établissement et la présentation des états financiers afin de définir des procédures d'audit

appropriées en la circonstance, et non dans le but d'exprimer une opinion sur l'efficacité de celui-ci.

Un audit comporte également l'appréciation du caractère approprié des méthodes comptables retenues

et le caractère raisonnable des estimations comptables faites par la direction, de même que

l'appréciation de la présentation d'ensemble des états financiers.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

8Suite à l’assemblée générale extraordinaire tenue en date du 16 septembre 2015, il a été décidé de modifier la dénomination sociale de «

Centrale Laitière » par « Centrale Danone ».

Note d’information – Offre publique de Retrait de Centrale Danone 28

Opinion sur les états de synthèse

A notre avis, les états financiers consolidés cités au premier paragraphe ci-dessus donnent, dans tous

leurs aspects significatifs, une image fidèle de la situation financière de l’ensemble du groupe

CENTRALE LAITIERE8 constitué par les entités comprises dans la consolidation au 31 décembre

2013, ainsi que de la performance financière et des flux de trésorerie pour l'exercice clos à cette date,

conformément aux normes et principes comptables décrits dans l’état des informations

complémentaires consolidé.

Casablanca, le 8 mai 2014

Price Waterhouse Ernst & Young

A. BIDAH A. FAIZ

Note d’information – Offre publique de Retrait de Centrale Danone 29

PWC Ernst & Young

35, rue Aziz Bellal, Casablanca

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

RAPPORT D’AUDIT SUR LES ETATS FINANCIERS CONSOLIDES DES COMMISSAIRES

AUX COMPTES

EXERCICE DU 1er

JANVIER AU 31 DECEMBRE 2014

Nous avons effectué l'audit des états financiers consolidés ci-joints de la société CENTRALE

LAITIERE S.A9. et de ses filiales (Groupe CENTRALE LAITIERE), comprenant l'état de la situation

financière au 31 décembre 2014, ainsi que le compte de résultat consolidé, l'état du résultat global,

l'état des variations des capitaux propres et le tableau des flux de trésorerie pour l'exercice clos à cette

date, et des notes contenant un résumé des principales méthodes comptables et d'autres notes

explicatives. Ces états financiers consolidés font ressortir un montant de capitaux propres consolidés

de MAD 1.080 millions dont un bénéfice net consolidé de MAD 41 millions.

Responsabilité de la Direction

La Direction est responsable de l'établissement et de la présentation sincère de ces états financiers

consolidés, conformément aux normes internationales (IAS/IFRS). Cette responsabilité comprend la

conception, la mise en place et le suivi d'un contrôle interne relatif à l'établissement et la présentation

des états financiers consolidés ne comportant pas d'anomalie significative, que celles-ci résultent de

fraudes ou d'erreurs, ainsi que la détermination d'estimations comptables raisonnables au regard des

circonstances.

Responsabilité de l'Auditeur

Notre responsabilité est d'exprimer une opinion sur ces états financiers consolidés sur la base de notre

audit. Nous avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes

requièrent de notre part de nous conformer aux règles d'éthique, de planifier et de réaliser l'audit pour

obtenir une assurance raisonnable que les états financiers consolidés ne comportent pas d'anomalie

significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants

concernant les montants et les informations fournis dans les états financiers consolidés. Le choix des

procédures relève du jugement de l'auditeur, de même que l'évaluation du risque que les états

financiers consolidés contiennent des anomalies significatives, que celles-ci résultent de fraudes ou

d'erreurs. En procédant à ces évaluations du risque, l'auditeur prend en compte le contrôle interne en

vigueur dans l'entité relatif à l'établissement et la présentation des états financiers consolidés afin de

définir des procédures d'audit appropriées en la circonstance, et non dans le but d'exprimer une

opinion sur l'efficacité de celui-ci.

Un audit comporte également J'appréciation du caractère approprié des méthodes comptables retenues

et le caractère raisonnable des estimations comptables faites par la Direction, de même que

l'appréciation de la présentation d'ensemble des états financiers consolidés.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

9 Suite à l’assemblée générale extraordinaire tenue en date du 16 septembre 2015, il a été décidé de modifier la dénomination sociale de «

Centrale Laitière » par « Centrale Danone ».

Note d’information – Offre publique de Retrait de Centrale Danone 30

Opinion sur les états financiers consolidés

A notre avis, les états financiers consolidés cités au premier paragraphe ci-dessus donnent, dans tous

leurs aspects significatifs, une image fidèle de la situation financière de J'ensemble du Groupe

CENTRALE LAITIERE9 constitué par les entités comprises dans la consolidation au 31 décembre

2014, ainsi que de la performance financière et des flux de trésorerie pour l'exercice clos à cette date,

conformément aux normes comptables internationales (IAS/IFRS).

Casablanca, le 27 mars 2015

PWC Maroc Ernst & Young

M. RQIBATE A. BERRADA ALLAM

Note d’information – Offre publique de Retrait de Centrale Danone 31

PWC Ernst & Young

35, rue Aziz Bellal, Casablanca

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

ATTESTATION D’EXAMEN LIMITE SUR LA SITUATION INTERMEDIAIRE DES

COMPTES CONSOLIDÉS AU 30 JUIN 2014

Nous avons procédé à un examen limité de la situation intermédiaire des comptes consolidés de la

société Centrale Laitière10

et ses filiales (Groupe Centrale Laitière11

) comprenant l’état de la situation

financière consolidé, le compte de résultat consolidé, l’état du résultat global consolidé, le tableau de

flux de trésorerie consolidé, l’état des variations des capitaux propres consolidés ainsi que le périmètre

de consolidation relatifs à la période du 1er janvier au 30 juin 2014. Cette situation intermédiaire fait

ressortir un montant de capitaux propres consolidés totalisant KMAD 1 120 218, dont un bénéfice net

consolidé de KMAD 66 484.

Nous avons effectué notre examen limité selon les normes de la profession au Maroc. Ces normes

requièrent que l’examen limité soit planifié et réalisé en vue d’obtenir une assurance modérée que la

situation provisoire du bilan consolidé, du compte de résultat consolidé, du périmètre de consolidation

et de la sélection des notes annexes ne comporte pas d’anomalie significative. Un examen limité

comporte essentiellement des entretiens avec le personnel de la Société et des vérifications analytiques

appliquées aux données financières ; il fournit donc un niveau d’assurance moins élevé qu’un audit.

Nous n’avons pas effectué un audit et, en conséquence, nous n’exprimons donc pas d’opinion d’audit.

Plusieurs entreprises ont été saisies par l’administration fiscale en 2014 en vue de lui justifier du

paiement des droits de timbre sur les transactions de ventes payées en espèces. Dans ce cadre, Centrale

Laitière10

a reçu en juin 2014 une demande de la part de l’administration fiscale l’invitant à fournir les

justificatifs de versement concernant les droits de timbre prévus par les articles 249 et 252 I-B du CGI

au titre de la période 2004 à 2014. Ce sujet des droits de timbre, concernant plusieurs entreprises

opérant dans divers secteurs d’activité au Maroc, a été porté devant les autorités concernées à travers

la Confédération Générale des Entreprises du Maroc. A ce stade, nous ne sommes pas en mesure de

nous prononcer sur l’issue des démarches en cours ainsi que sur les impacts potentiels sur les comptes

du Groupe.

Sur la base de notre examen limité et sous réserve de l’incidence de la situation décrite au paragraphe

ci-dessus, nous n’avons pas relevé de faits qui nous laissent penser que les états consolidés ci-joints ne

donnent pas une image fidèle du résultat des opérations du semestre écoulé ainsi que de la situation

financière et du patrimoine Groupe Centrale Laitière10

arrêtés au 30 juin 2014, conformément aux

normes comptables internationales (IAS/IFRS).

Casablanca, le 25 septembre 2014

PWC Maroc Ernst & Young

M. RQIBATE A. BERRADA ALLAM

10 Suite à l’assemblée générale extraordinaire tenue en date du 16 septembre 2015, il a été décidé de modifier la dénomination sociale de «

Centrale Laitière » par « Centrale Danone ».

Note d’information – Offre publique de Retrait de Centrale Danone 32

PWC Ernst & Young

35, rue Aziz Bellal, Casablanca

20 000 Casablanca

37, Bd Abdellatif Ben Kaddour,

20 000 Casablanca

ATTESTATION D’EXAMEN LIMITE SUR LA SITUATION INTERMEDIAIRE DES

COMPTES CONSOLIDÉS AU 30 JUIN 2015

Nous avons procédé à un examen limité de la situation intermédiaire des comptes consolidés de la

société Centrale Laitière S.A. 11

et ses filiales (Groupe Centrale Laitière) comprenant le bilan

consolidé, le compte de produits et charges consolidé et une sélection de notes annexes relatives à la

période du 1er janvier au 30 juin 2015. Cette situation intermédiaire fait ressortir un montant de

capitaux propres consolidés totalisant KMAD 1 040 964, dont un bénéfice net consolidé de KMAD

9 192.

Nous avons effectué notre examen limité selon les normes de la profession au Maroc. Ces normes

requièrent que l'examen limité soit planifié et réalisé en vue d'obtenir une assurance modérée que la

situation intermédiaire du bilan consolidé, du compte de produits et charges consolidé et de la

sélection de notes annexes, ne comporte pas d'anomalie significative. Un examen limité comporte

essentiellement des entretiens avec le personnel de la société et des vérifications analytiques

appliquées aux données financières ; il fournit donc un niveau d'assurance moins élevé qu'un audit.

Nous n'avons pas effectué un audit et, en conséquence, nous n'exprimons donc pas d'opinion d'audit.

Sur la base de notre examen limité, nous n'avons pas relevé de faits qui nous laissent penser que les

états consolidés, ci-joints, ne donnent pas une image fidèle du résultat des opérations du semestre

écoulé ainsi que de la situation financière et du patrimoine du Groupe Centrale Laitière 11

arrêtés au

30 juin 2015, conformément aux normes comptables internationales (IAS/IFRS).

Casablanca, le 23 septembre 2015

PWC Maroc Ernst & Young

M. RQIBATE A. BERRADA ALLAM

11 Suite à l’assemblée générale extraordinaire tenue en date du 16 septembre 2015, il a été décidé de modifier la dénomination sociale de «

Centrale Laitière » par « Centrale Danone ».

Note d’information – Offre publique de Retrait de Centrale Danone 33

V. LE COMMISSAIRE AUX COMPTES DE COMPAGNIE GERVAIS DANONE

Dénomination ou raison sociale Ernst & Young et Autres

Prénoms et nom Pierre-Henri PAGNON

Adresse

1/2, place des Saisons

92 400 Courbevoie

Paris - La Défense 1

France

Numéro de téléphone +33 1 46 93 60 00

Numéro de fax +33 1 58 47 20 33

Date du 1er

exercice soumis au contrôle 31/12/2010

Date d’expiration du mandat actuel AGO statuant sur les comptes clos au 31/12/2020

Note d’information – Offre publique de Retrait de Centrale Danone 34

Ernst & Young et Autres

1/2, place des Saisons

92 400 Courbevoie

Paris - La Défense 1

France

Attestation du commissaire aux comptes relative aux comptes annuels pour les exercices clos les

31 décembre 2012, 2013 et 2014.

Nous avons procédé à la vérification des informations comptables et financières contenues dans la

partie 3 et dans l’annexe 2 en partie 13 de la présente note d’information relatives à la société

Compagnie Gervais Danone en effectuant les diligences nécessaires et compte tenu des dispositions

légales et réglementaires relatives au marché boursier marocain. Nos diligences ont consisté à vérifier

la concordance desdites informations avec les comptes annuels audités de la société Compagnie

Gervais Danone pour les exercices clos les 31 décembre 2012, 2013 et 2014.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des

informations comptables et financières, données dans la partie 3 et dans l’annexe 2 en partie 13 de la

présente note d’information, avec les comptes annuels, tels qu’audités par le cabinet Ernst & Young et

Autres au titre des exercices 2012, 2013 et 2014.

Paris-La Défense, le 22 janvier 2016.

Ernst & Young et Autres

G. COHEN

Note d’information – Offre publique de Retrait de Centrale Danone 35

Ernst & Young et Autres

Tour First, 1 place des saisons

92 037 Paris-La-Défense Cedex

France

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS

EXERCICE CLOS AU 31 DECEMBRE 2012

Aux Actionnaires,

En exécution de la mission qui nous a été confiée par votre assemblée générale, nous vous présentons

notre rapport relatif à l’exercice clos le 31 décembre 2012, sur :

le contrôle des comptes annuels de la société Compagnie Gervais Danone, tels qu’ils sont joints au

présent rapport ;

la justification de nos appréciations ;

les vérifications et informations spécifiques prévues par la loi.

Les comptes annuels ont été arrêtés par le conseil d’administration. Il nous appartient, sur la base de

notre audit, d’exprimer une opinion sur ces comptes.

Opinion sur les comptes annuels

Nous avons effectué notre audit selon les normes d’exercice professionnel applicables en France ; ces

normes requièrent la mise en œuvre de diligences permettant d’obtenir l’assurance raisonnable que les

comptes annuels ne comportent pas d’anomalies significatives. Un audit consiste à vérifier, par

sondages ou au moyen d’autres méthodes de sélection, les éléments justifiant des montants et

informations figurant dans les comptes annuels. Il consiste également à apprécier les principes

comptables suivis, les estimations significatives retenues et la présentation d’ensemble des comptes.

Nous estimons que les éléments que nous avons collectés sont suffisants et appropriés pour fonder

notre opinion.

Nous certifions que les comptes annuels de l’exercice sont, au regard des règles et principes

comptables français, réguliers et sincères et donnent une image fidèle du résultat des opérations de

l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société à la fin de cet

exercice.

Justification des appréciations

En application des dispositions de l’article L.823-9 du Code de commerce relatives à la justification de

nos appréciations, nous portons à votre connaissance les éléments suivants :

Les titres de participation figurent à l’actif du bilan de votre société pour une valeur nette comptable

de M€ 6 079. La note 2 de l’annexe précise les méthodes retenues pour la comptabilisation de ces

titres ainsi que les approches retenues pour évaluer les dépréciations. Nous avons vérifié par sondages

l’application correcte de ces méthodes et nous avons examiné les approches retenues pour déterminer

le montant des dépréciations. Nous avons apprécié les données et les hypothèses sur lesquelles se

fondent ces estimations, qui, comme indiqué dans la note 2 de l’annexe, sont établies sur la base

d’informations ou situations existant à la date d’établissement des comptes qui peuvent, le cas échéant,

se révéler différentes de la réalité, notamment dans un contexte de volatilité économique et financière.

Les appréciations ainsi portées s'inscrivent dans le cadre de notre démarche d’audit des comptes

annuels, pris dans leur ensemble, et ont donc contribué à la formation de notre opinion exprimée dans

la première partie de ce rapport.

Note d’information – Offre publique de Retrait de Centrale Danone 36

Vérification et informations spécifiques

Nous avons également procédé, conformément aux normes d’exercice professionnel applicables en

France, à la vérification spécifique prévue par la loi.

Nous n’avons pas d’observations à formuler sur la sincérité et la concordance avec les comptes

annuels des informations données dans le rapport de gestion du conseil d’administration et dans les

documents adressés aux actionnaires sur la situation financière et les comptes annuels.

En application de la loi, nous nous sommes assurés que les diverses informations relatives aux prises

de participation et de contrôle vous ont été communiquées dans le rapport de gestion.

Paris-La Défense, le 29 mars 2013.

Le Commissaire aux Comptes

Ernst & Young et Autres

G. COHEN

Note d’information – Offre publique de Retrait de Centrale Danone 37

Ernst & Young et Autres

Tour First, 1 place des saisons

92 037 Paris-La-Défense Cedex

France

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS

EXERCICE CLOS AU 31 DECEMBRE 2013

Aux Actionnaires,

En exécution de la mission qui nous a été confiée par votre assemblée générale, nous vous présentons

notre rapport relatif à l'exercice clos le 31 décembre 2013, sur :

le contrôle des comptes annuels de la société Compagnie Gervais Danone, tels qu’ils sont joints au

présent rapport ;

la justification de nos appréciations ;

les vérifications et informations spécifiques prévues par la loi.

Les comptes annuels ont été arrêtés par le conseil d'administration. Il nous appartient, sur la base de

notre audit, d’exprimer une opinion sur ces comptes.

Opinion sur les comptes annuels

Nous avons effectué notre audit selon les normes d'exercice professionnel applicables en France ; ces

normes requièrent la mise en œuvre de diligences permettant d’obtenir l’assurance raisonnable que les

comptes annuels ne comportent pas d’anomalies significatives. Un audit consiste à vérifier, par

sondages ou au moyen d'autres méthodes de sélection, les éléments justifiant des montants et

informations figurant dans les comptes annuels. Il consiste également à apprécier les principes

comptables suivis, les estimations significatives retenues et la présentation d’ensemble des comptes.

Nous estimons que les éléments que nous avons collectés sont suffisants et appropriés pour fonder

notre opinion.

Nous certifions que les comptes annuels sont, au regard des règles et principes comptables français,

réguliers et sincères et donnent une image fidèle du résultat des opérations de l’exercice écoulé ainsi

que de la situation financière et du patrimoine de la société à la fin de cet exercice.

Justification des appréciations

En application des dispositions de l’article L. 823-9 du Code de commerce relatives à la justification

de nos appréciations, nous portons à votre connaissance les éléments suivants :

Les titres de participation figurent à l’actif du bilan de votre société pour une valeur nette de

M€ 6 123. La note 2 de l’annexe précise les méthodes retenues pour la comptabilisation de ces titres

ainsi que les approches retenues pour évaluer les dépréciations. Nous avons vérifié, par sondages,

l’application correcte de ces méthodes et nous avons examiné les approches retenues pour déterminer

le montant des dépréciations. Nous avons apprécié les données et les hypothèses sur lesquelles se

fondent ces estimations, qui comme indiqué dans la note 1 de l’annexe, sont établies sur la base

d’informations ou situations existant à la date d’établissement des comptes et qui peuvent le cas

échéant se révéler différentes de la réalité, notamment dans un contexte de volatilité économique et

financière.

Les appréciations ainsi portées s’inscrivent dans le cadre de notre démarche d’audit des comptes

annuels, pris dans leur ensemble, et ont donc contribué à la formation de notre opinion exprimée dans

la première partie de ce rapport.

Note d’information – Offre publique de Retrait de Centrale Danone 38

Vérification et informations spécifiques

Nous avons également procédé, conformément aux normes d'exercice professionnel applicables en

France, aux vérifications spécifiques prévues par la loi.

Nous n’avons pas d’observation à formuler sur la sincérité et la concordance avec les comptes annuels

des informations données dans le rapport de gestion du conseil d'administration et dans les documents

adressés aux actionnaires sur la situation financière et les comptes annuels.

En application de la loi, nous nous sommes assurés que les diverses informations relatives aux prises

de participations et de contrôle vous ont été communiquées dans le rapport de gestion.

Paris-La Défense, le 2 avril 2014.

Le Commissaire aux Comptes

Ernst & Young et Autres

G. COHEN

Note d’information – Offre publique de Retrait de Centrale Danone 39

Ernst & Young et Autres

Tour First, 1 place des saisons

92 037 Paris-La-Défense Cedex

France

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS

EXERCICE CLOS AU 31 DECEMBRE 2014

Aux Actionnaires,

En exécution de la mission qui nous a été confiée par votre assemblée générale, nous vous présentons

notre rapport relatif à l'exercice clos le 31 décembre 2014, sur:

le contrôle des comptes annuels de la société Compagnie Gervais Danone, tels qu'ils sont joints au

présent rapport ;

la justification de nos appréciations ;

les vérifications et informations spécifiques prévues par la loi.