Normes comptables pour les entreprises à capital fermé ... · • Les opérations entre...

26

Normes comptables pour les entreprises à capital fermé – Instruments financiers Chantal Leclerc Samson Bélair/Deloitte & Touche Jocelyn Patenaude, membre du CNC Behna, Cormier, Gougeon, Ouellette Kate Ward, permanente du CNC

-

Upload

nguyenkien -

Category

Documents

-

view

214 -

download

0

Transcript of Normes comptables pour les entreprises à capital fermé ... · • Les opérations entre...

Normes comptables pour les

entreprises à capital fermé –

Instruments financiers

Chantal Leclerc

Samson Bélair/Deloitte & Touche

Jocelyn Patenaude, membre du CNC

Behna, Cormier, Gougeon, Ouellette

Kate Ward, permanente du CNC

2

Ordre du jour

• Princ ipes

• Champ d ’app lic a tion

• Comptab ilisa tion

• Éva lua tion

• Passifs vs c ap itaux p ropres

• Comptab ilité de c ouverture

3

Principes sous-jacents

• Les instruments financ iers sont des ac tifs

et des passifs

• Le b ilan c ontient seulement des ac tifs

et des passifs

• L’éva lua tion à la juste va leur est

généra lement la p lus pertinente

• Exc ep tions seulement lorsque c erta ins

c ritères sont remp lis

4

Principes

• Considérations relatives au rapport

coûts/avantages :

• Choix entre qua tre c a tégories - c oûteux

• L’ identific a tion et l’ éva lua tion des dérivés

inc orporés sont c omp lexes

• Les autres éléments du résulta t étendu sont ma l

c ompris

• La c omptab ilité de c ouverture exige une expertise

5

Champ d’application

• Étendu :

• Remplac e les c hap itres 3020, 3025, 3860 et

la NOC-13, pour les entités qui n’ava ient pas

adopté les normes sur les instruments financ iers

• Remplac e aussi les c hap itres 3855, 3865, 3861, 3862

et 3863 pour les entités qui ava ient adopté les

normes sur les instruments financ iers

• Remplac e de nombreux Abrégés du CPN

6

Champ d’application

• Exc lut les c ontra ts sur marc hand ises sauf

pour les rela tions de c ouverture admissib les

• Impossib le de c hoisir les normes sur

les instruments financ iers pour les soc iétés

c otées dans le c adre des NCECF

7

Comptabilisation et évaluation initiale

• Tous les instruments financ iers sont c omptab ilisés

à la da te de la transac tion

• Les opéra tions c onc lues dans des c ond itions

de c onc urrenc e norma le sont éva luées à la juste

va leur

• Les opéra tions entre apparentés sont éva luées

c onformément au c hap itre 3840

• Note : les pa rties qui n’ont pas d’autre rela tion avec l’ entité

qu’en leur qua lité de membres de la d irec tion ne sont pas

des apparentés aux fins des opéra tions sur les instruments

financ iers

8

Classement

• Deux modèles :

• Coût ou c oût après amortissement

• Juste va leur

• Dérivés autonomes

• Instruments de c ap itaux p ropres c otés

sur un marc hé ac tif

• Option de la juste va leur

9

Dérivés incorporés

• Contra ts de loc a tion, c ontra ts

d ’assuranc e

et c ontra ts non financ iers exemptés

de l’ app lic a tion du c hap itre 3855

• Dette c onvertib le

• Dette indexée

• Ac tifs de p lac ement

10

Dérivés incorporés

• Dette c onvertib le

• Sépara tion exigée

• L’élément c ap itaux p ropres peut être

éva lué à :

• va leur résiduelle

• juste va leur rela tive

• zéro

• Informations exigées

11

Dérivés incorporés

• Dette indexée

• Clause d ’ indexa tion éva luée à la

va leur intrinsèque

• Informations à fournir

• Nature, c ond itions et effet de la c lause

d ’ indexa tion

12

Classement

• Dette versus c ap itaux p ropres

• Ac tions p rivilég iées rac hetab les au gré

du porteur

• Ac tions p rivilég iées émises à titre de mesure

de p lanific a tion fisc a le – c ap itaux p ropres

• Les informations à fournir comprennent

la p résenta tion du p rix de rac ha t dans le

bilan

• La p lupart des autres ac tions rac hetab les

au gré du porteur – passif

13

Autres simplifications

• Éva lua tion des intérêts et c oûts

de transac tion

14

Dépréciation

• Éva luer s’ il existe des ind ic a tions

d ’une dépréc ia tion à la fin de la période

• Diffic ultés financ ières

• Rupture de c ontra t, défaut de pa iement

• Changement défavorab le dans

l’ environnement éc onomique du c lient / de

l’ émetteur

• Conjonc ture défavorab le dans la rég ion

ou le sec teur d ’ac tivité

15

Dépréciation

• Réduc tion de la va leur au p lus élevé des trois

montants suivants :

• Valeur actualisée des flux de trésorerie a ttendus

• Taux d’actualisation = taux d ’ intérêt ac tuel

approprié du marc hé

• Prix qu’il est possible d’obtenir de la vente

• Va leur de réa lisa tion assoc iée à l’ exerc ic e

d ’une ga rantie

• Reprise si la situa tion s’améliore

16

Compensation

• Un ac tif financ ier et un passif financ ier

font l’ ob jet d ’une c ompensa tion

seulement lorsque l’ entité

• a un d roit jurid iquement exéc utoire d ’opérer

c ompensa tion

• a l’ intention de p roc éder à un règ lement net

17

Décomptabilisation

• Cessions de c réanc es

• NOC-12

• Passifs financ iers

• CPN-88 / c hap itre 3855

• Extinc tions et mod ific a tions

18

Comptabilité de couverture

• Toujours fac ulta tive

• Utilisa tion non uniforme – de nombreuses

entités jugea ient les p réc édents modèles

trop c omp liqués

• Prouver l’ effic ac ité

• Éva luer l’ ineffic ac ité

19

Comptabilité de couverture

• Prob lèmes simp les de gestion des risques

• Bloquer le prix d ’ac ha t ou de vente p révu

d ’une marc hand ise au moyen d ’un c ontra t

à terme de gré à gré

• Verrouiller le taux de c hange au moyen

d ’un c ontra t à terme de gré à gré

• Passer d ’un taux d ’ intérêt fixe à un taux

variab le, ou inversement

20

Comptabilité de couverture

• Toutes les c ond itions importantes de

l’ instrument c ouvert et de l’ instrument de

c ouverture sont les mêmes

• Éc héanc e

• Montant

• Détermina tion de la va leur

• Désigner et doc umenter

• Impossib le de c esser l’ app lic a tion à sa guise

21

Comptabilité de couverture

• Dérivés de c ouverture admissib les

éva lués sur une base de trésorerie ou

d ’exerc ic e

• Règlements c omptab ilisés c omme un

a justement de l’ élément c ouvert

• Informations à fournir

• Cond itions des éléments c ouverts et de

c ouverture

22

Informations à fournir

• Minima les

• Base d ’éva lua tion des ac tifs financ iers

• Créanc es et effets à rec evoir

• Cessions de c réanc es

• Ac tifs dépréc iés et p rovisions

c orrespondantes

23

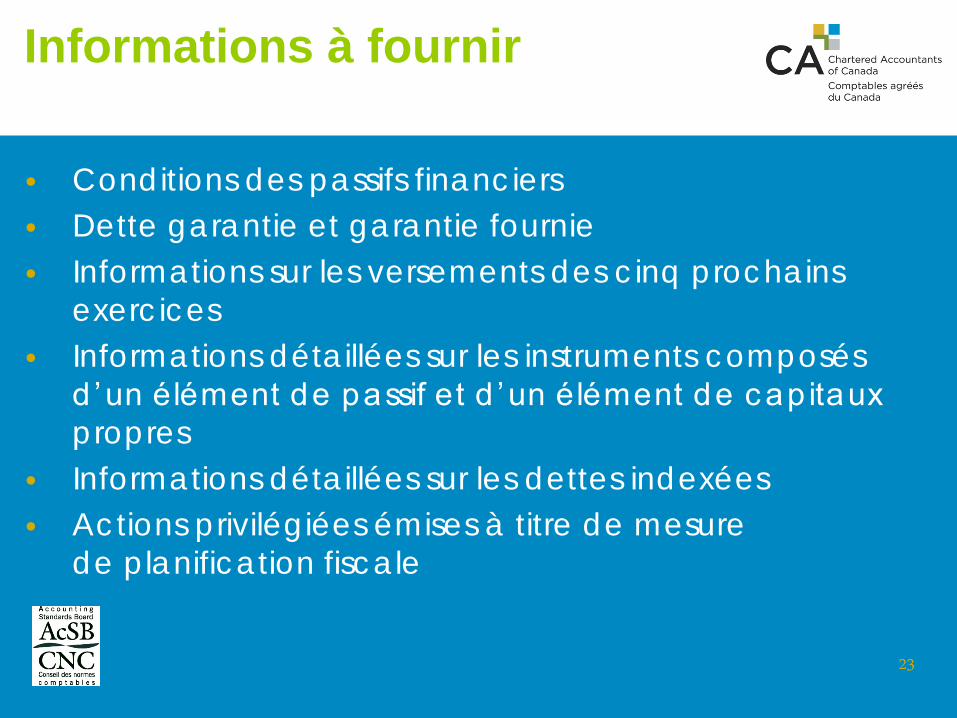

Informations à fournir

• Cond itions des passifs financ iers

• Dette ga rantie et ga rantie fournie

• Informations sur les versements des c inq proc ha ins

exerc ic es

• Informations déta illées sur les instruments c omposés

d ’un élément de passif et d ’un élément de c ap itaux

propres

• Informations déta illées sur les dettes indexées

• Ac tions p rivilég iées émises à titre de mesure

de p lanific a tion fisc a le

24

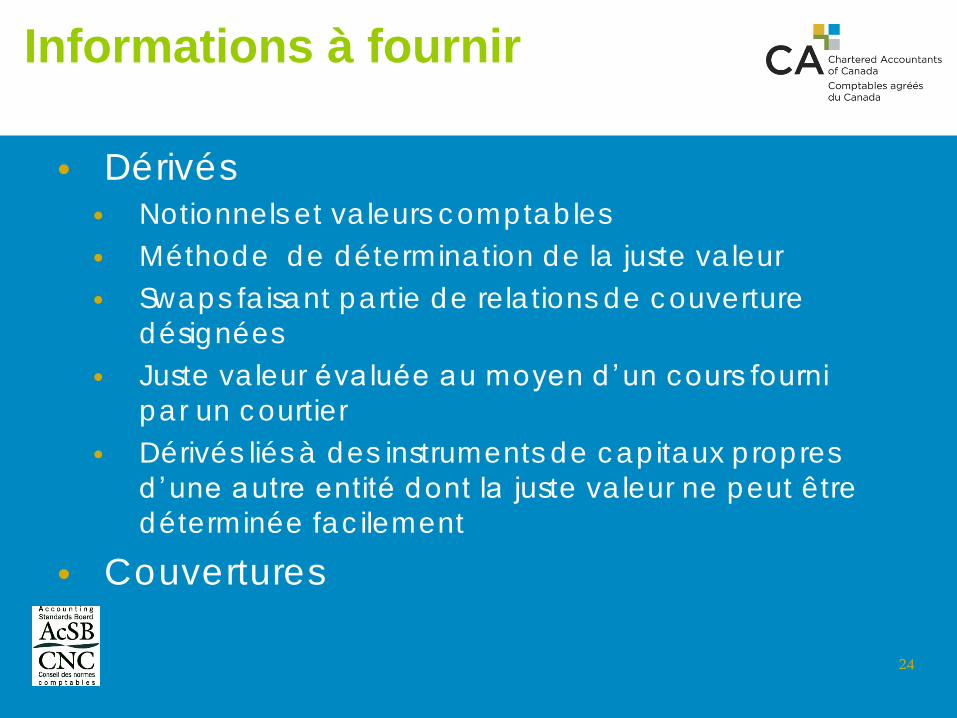

Informations à fournir

• Dérivés

• Notionnels et va leurs c omptab les

• Méthode de détermina tion de la juste va leur

• Swaps fa isant pa rtie de rela tions de c ouverture

désignées

• Juste va leur éva luée au moyen d ’un c ours fourni

par un c ourtier

• Dérivés liés à des instruments de c ap itaux p ropres

d ’une autre entité dont la juste va leur ne peut être

déterminée fac ilement

• Couvertures

25

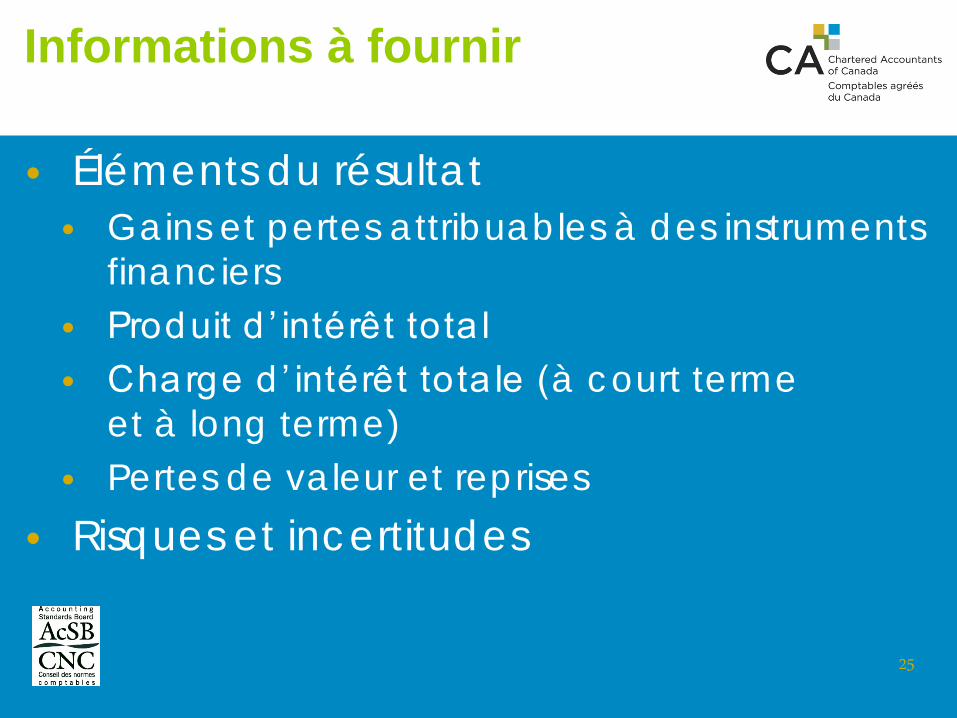

Informations à fournir

• Éléments du résulta t

• Gains et pertes a ttribuab les à des instruments

financ iers

• Produit d ’ intérêt tota l

• Charge d ’ intérêt tota le (à c ourt terme

et à long terme)

• Pertes de va leur et rep rises

• Risques et inc ertitudes

26

Questions

On peut ob tenir de p lus amp les informations

en c onsultant le site www.cnccanada.org

Il est possib le de s’abonner aux infoc ourriels

du CNC à l’ ad resse suivante :

www.icca.ca/ normes/ subscriptionstepone.

aspx

Des questions? Communiquez avec

Ka te Ward à l’ ad resse

ka te.ward@c ic a .c a