N° 7 - novembre 2015 Panorama au 5 octobre 2015 ...N 7 - novembre 2015 Panorama au 5 octobre 2015...

19

N° 7 - novembre 2015 Panorama au 5 octobre 2015 Sommaire des synthèses Synthèses Au 2 e trimestre 2015, l’activité des IAA a progressé par rapport au 2 e trimestre 2014 Industries agroalimentaires 3 H. Bouhalli Légumes d’été : des conditions climatiques favorables aux récoltes et à la demande tout au long de la campagne Légumes 11 P. Arnoux Organismes et abréviations 19 Pour en savoir plus 21 Les Infos rapides sont disponibles dans « Conjoncture » sur www.agreste.agriculture.gouv.fr Les principales séries mensuelles sont disponibles dans Le Bulletin, et les données détaillées dans les Données en ligne du site Agreste.

Transcript of N° 7 - novembre 2015 Panorama au 5 octobre 2015 ...N 7 - novembre 2015 Panorama au 5 octobre 2015...

N° 7 - novembre 2015Panorama au 5 octobre 2015

Sommaire des synthèses

Synthèses

Au 2e trimestre 2015, l’activité des IAA a progressépar rapport au 2e trimestre 2014Industries agroalimentaires 3 H. Bouhalli

Légumes d’été : des conditions climatiques favorablesaux récoltes et à la demande tout au long de la campagneLégumes 11 P. Arnoux

Organismes et abréviations 19

Pour en savoir plus 21

Les Infos rapides sont disponibles dans « Conjoncture » sur www.agreste.agriculture.gouv.fr

Les principales séries mensuelles sont disponibles dans Le Bulletin, et les données détaillées dans les Donnéesen ligne du site Agreste.

INDUSTRIES AGROALIMENTAIRES

Synthèses octobre n° 2015/277

Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7 3

Au 2e trimestre 2015, la productiondes IAA a continué de progresser

Au 2e trimestre 2015, la production envolume des industries alimentaires etboissons (IAA) a progressé par rapportau 2e trimestre 2014 (+ 1,2 %), prolon-geant la hausse du 1er trimestre 2015(+ 0,7 %). Les industries alimentairesont contribué à hauteur de 1 point et lesboissons de 0,2 point à cette évolution.

Par rapport au 2e trimestre 2014, laproduction des industries alimentairesa globalement augmenté au 2e trimes-tre 2015 (+ 0,7 %), mais de manièrecontrastée selon les produits. La pro-duction des « autres produits alimen-taires » (sucre, chocolaterie, café, platspréparés, etc.), représentant 15 % desindustries alimentaires, a principale-

ment contribué à cette évolution. Lacroissance de la production des bois-sons s’est, elle, poursuivie à un rythmeplus soutenu qu’au 1er trimestre 2015(+ 3,7 % entre les 2es trimestres 2014et 2015 contre + 1,7 % entre les 1ers

trimestres 2014 et 2015). Elle a étémarquée par une hausse de la produc-tion des boissons alcoolisées distillées.

En recul au 1er trimestre 2015 par rap-port à 2014, l’excédent commercialdes IAA a progressé au 2e trimestre2015 par rapport au 2e trimestre 2014(+ 18 %, soit + 1,9 milliard d’euros).Les exportations se sont accrues de4 % contre 2 % pour les importations.L’excédent commercial des boissonsa, lui, poursuivi sa progression enta-mée fin 2014 (+ 13 % entre les 2es

trimestres 2014 et 2015).

Au 2e trimestre 2015, l’activité des IAA a progressépar rapport au 2e trimestre 2014

Au 2e trimestre 2015, la production des industries alimentaires et boissons(IAA) a augmenté par rapport au 2e trimestre 2014. La production des indus-

tries alimentaires a poursuivi sa croissance. Les « autres produits alimentaires »ainsi que les produits de la boulangerie-pâtisserie et pâtes alimentaires et lesboissons ont fortement contribué à la hausse. La production des viandes et pro-duits à base de viandes s’est stabilisée. En revanche, celle des produits laitiersa de nouveau reculé, limitant l’évolution totale des IAA. Au 2e trimestre 2015,l’excédent commercial des IAA s’est accru par rapport au 2e trimestre 2014.L’amélioration de l’excédent des boissons et « autres produits alimentaires » acompensé la dégradation de l’excédent commercial des produits laitiers. Avecdes prix en baisse, à la suite du repli des cours des matières premières, le chif-fre d’affaires a diminué sur la même période. L’emploi salarié dans les IAA s’estmaintenu entre les 2es trimestres 2014 et 2015.

80859095

100105110115120125

IAA hors tabac

Produits de l’industrie manufacturière

51T141T131T121T11 1T101 T190T180 T170T160 T15 0T 140 T1

Indi

ceba

se10

0en

2010

Sources : Insee et Agreste - Indice de la production industrielle(Ipi) CVS et CJO

Au 2e trimestre 2015, la productiondes IAA a progressé sur un an

4 Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7

Les prix des produits des industriesalimentaires ont diminué

Au 2e trimestre 2015, le chiffre d’affai-res des IAA s’est rétracté par rapportau 2e trimestre 2014. Les prix des IAAont en effet baissé sur la même

période, atténuant la hausse de laproduction. Ce recul s’explique par lerepli des prix des produits laitiers, desproduits à base de viande et des pro-duits du travail des grains, les prix desboissons étant demeurés stables surla période.

La consommation des ménagesa augmenté au 2e trimestre 2015

Au 2e trimestre 2015, la consomma-tion des produits des IAA s’est accruepar rapport au 2e trimestre 2014.D’après les résultats des comptes tri-mestriels de l’Insee pour le 2e trimes-tre 2015, les volumes de produitsalimentaires, boissons et tabacconsommés par les ménages ont aug-menté (+ 2 % sur un an). Pour les pro-duits bruts de l’agriculture et de lapêche – fruits et légumes, poissonsfrais, etc. – la consommation du 2e tri-mestre 2015 s’est située en dessousde celle du 2e trimestre 2014 (– 3 %),après avoir progressé entre les 2es tri-mestres 2013 et 2014.

L’excédent commercialdes boissons s’est accru

La croissance de la production desboissons, hors vins, s’est accélérée au2e trimestre 2015 (+ 3,7 % par rapportau 2e trimestre 2014), participant à lahausse de la production totale des IAA.La production des boissons alcooli-sées distillées et celle des boissonsrafraîchissantes, eaux minérales etautres eaux en bouteille, représentantensemble 49 % du poste, ont forte-ment contribué à cette progression(respectivement + 13 % et + 4,5 %).

- 1 000- 500

0500

1 0001 5002 0002 5003 0003 500

Total IAA et boissonsHuiles et graisses végétales et animales

Viandes et produits à base de viandes

Autres produits alimentaires

Produits laitiersBoissons

2T15

2T14

2T13

2T12

2T11

2T10

2T09

2T08

2T07

2T06

2T05

2T04

Million d’euros

Sol

deco

mm

erci

al

Source : DGDDI (Douanes) - Données brutes

L’excédent commercial des « autres produits alimentaires » est repartià la hausse au 2e trimestre 2015

Indi

ceba

se10

0en

2010

708090

100110120130140150

Boissons alcoolisées distillées

Boissons rafraîchissantes,eaux minérales et autres eauxen bouteille

Bière

2T15

2T14

2T13

2T12

2T11

2T10

2T09

2T08

2T07

2T06

2T05

2T04

Source : Insee - Indice de production industrielle (Ipi) CVS-CJO

Forte hausse de la productionde boissons rafraîchissantesau 2e trimestre 2015

859095

100105110115120125130

IAA hors tabac

Produits de l’industrie manufacturière

Juin

15Ja

nv.1

5

Janv

.14

Janv

.13

Janv

.12

Janv

.11

Janv

.10

Janv

.09

Indi

ceIc

aba

se10

0en

2010

Source : Insee - Moyenne mobile sur trois mois de l’indice brutdu chiffre d’affaires, marché intérieur et exports

Au 2e trimestre 2015, le chiffred’affaires des IAA a diminué

Indi

ceba

se10

0en

2010

95

100

105

110

115

IAA hors tabac

Produits de l’industrie manufacturière(hors IAA et énergie)

Janv

.15

Juin

15

Janv

.14

Janv

.13

Janv

.12

Janv

.11

Janv

.10

Janv

.09

Source : Insee - Indice brut des prix à la production pour le mar-ché français, prix de marché (hors TVA, y compris impôts surles produits, hors subventions)

Au 2e trimestre 2015, les prixdes IAA se sont repliés sur un an

Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7 5

La hausse de la production des bois-sons alcoolisées distillées a reposé surle cognac, dont les exportations ontfortement progressé durant la campa-gne 2014/2015. La production desboissons rafraîchissantes et eaux detable a, elle, bénéficié au printemps detempératures supérieures aux norma-les saisonnières qui ont favorisé laconsommation de ces produits. Ladouceur printanière a, de la mêmefaçon, contribué à maintenir la produc-tion de bière du 2e trimestre 2015 auniveau élevé atteint au 2e trimestre2014 à la suite de températures éga-lement clémentes. La production dechampagne et mousseux a, quant àelle, diminué entre les 2es trimestres2014 et 2015, limitant la hausse totalede la production des boissons.

Entre les 2es trimestres 2014 et 2015,le prix des boissons s’est stabilisé,freiné par le repli des prix des vins etdes boissons rafraîchissantes, mainte-

nant le chiffre d’affaires au niveau de2014.

Au 2e trimestre 2015, la hausse del’excédent commercial des boissons,entamée fin 2014, s’est amplifiée(+ 13 % par rapport au 2e trimestre2014 contre + 8,5 % au 1er trimestre2015 par rapport au 1er trimestre2014), sous l’effet d’une croissancedes exportations supérieure à celle desimportations. Les exportations ont étéportées par les vins et les boissonsalcoolisées distillées (+ 8 % chacunentre les 2es trimestres 2014 et 2015),particulièrement vers la Chine et lesÉtats-Unis. Les exportations vers cesdestinations s’étaient réduites en 2014,après des ventes importantes entre2010 et 2012. Celles de champagneet mousseux ont encore progresséentre les 2es trimestres 2014 et 2015,aussi bien en direction de l’Union euro-péenne que des pays tiers (respecti-vement + 4 % et + 9 %).

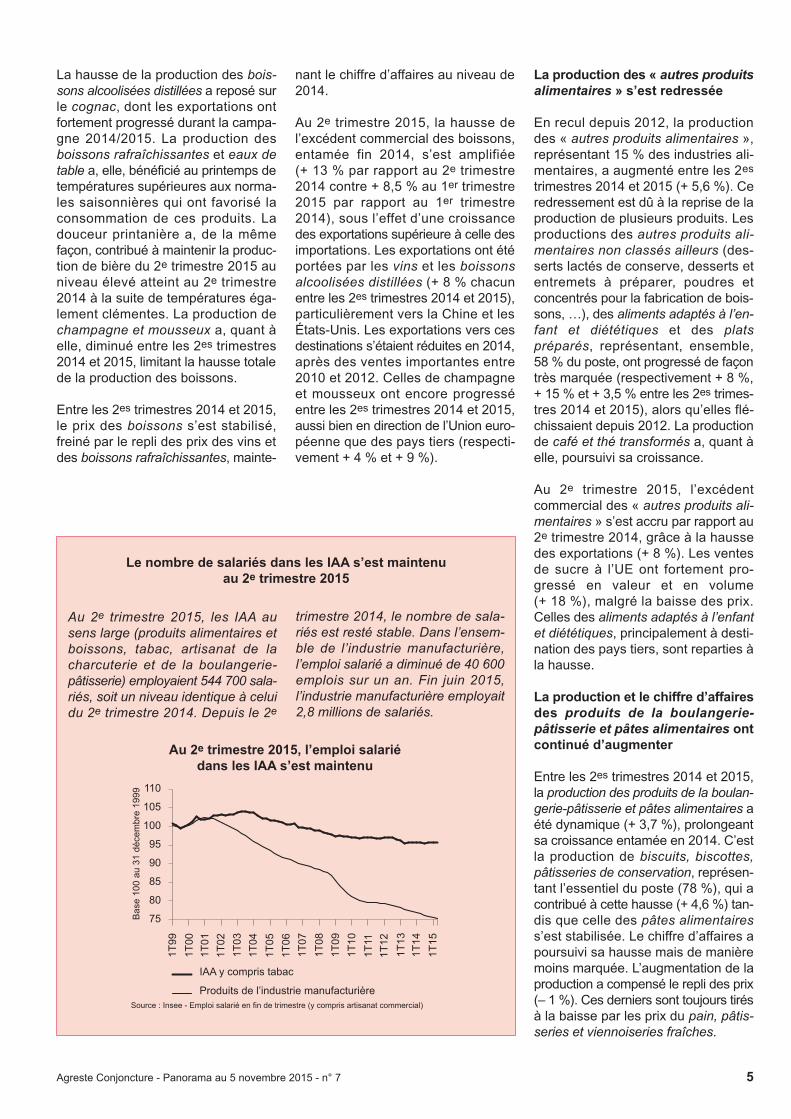

La production des « autres produitsalimentaires » s’est redressée

En recul depuis 2012, la productiondes « autres produits alimentaires »,représentant 15 % des industries ali-mentaires, a augmenté entre les 2es

trimestres 2014 et 2015 (+ 5,6 %). Ceredressement est dû à la reprise de laproduction de plusieurs produits. Lesproductions des autres produits ali-mentaires non classés ailleurs (des-serts lactés de conserve, desserts etentremets à préparer, poudres etconcentrés pour la fabrication de bois-sons, …), des aliments adaptés à l’en-fant et diététiques et des platspréparés, représentant, ensemble,58 % du poste, ont progressé de façontrès marquée (respectivement + 8 %,+ 15 % et + 3,5 % entre les 2es trimes-tres 2014 et 2015), alors qu’elles flé-chissaient depuis 2012. La productionde café et thé transformés a, quant àelle, poursuivi sa croissance.

Au 2e trimestre 2015, l’excédentcommercial des « autres produits ali-mentaires » s’est accru par rapport au2e trimestre 2014, grâce à la haussedes exportations (+ 8 %). Les ventesde sucre à l’UE ont fortement pro-gressé en valeur et en volume(+ 18 %), malgré la baisse des prix.Celles des aliments adaptés à l’enfantet diététiques, principalement à desti-nation des pays tiers, sont reparties àla hausse.

La production et le chiffre d’affairesdes produits de la boulangerie-pâtisserie et pâtes alimentaires ontcontinué d’augmenter

Entre les 2es trimestres 2014 et 2015,la production des produits de la boulan-gerie-pâtisserie et pâtes alimentaires aété dynamique (+ 3,7 %), prolongeantsa croissance entamée en 2014. C’estla production de biscuits, biscottes,pâtisseries de conservation, représen-tant l’essentiel du poste (78 %), qui acontribué à cette hausse (+ 4,6 %) tan-dis que celle des pâtes alimentairess’est stabilisée. Le chiffre d’affaires apoursuivi sa hausse mais de manièremoins marquée. L’augmentation de laproduction a compensé le repli des prix(– 1 %). Ces derniers sont toujours tirésà la baisse par les prix du pain, pâtis-series et viennoiseries fraîches.

Le nombre de salariés dans les IAA s’est maintenuau 2e trimestre 2015

Au 2e trimestre 2015, les IAA ausens large (produits alimentaires etboissons, tabac, artisanat de lacharcuterie et de la boulangerie-pâtisserie) employaient 544 700 sala-riés, soit un niveau identique à celuidu 2e trimestre 2014. Depuis le 2e

trimestre 2014, le nombre de sala-riés est resté stable. Dans l’ensem-ble de l’industrie manufacturière,l’emploi salarié a diminué de 40 600emplois sur un an. Fin juin 2015,l’industrie manufacturière employait2,8 millions de salariés.

75

80

85

90

95

100

105

110

IAA y compris tabac

Produits de l’industrie manufacturière

1T15

1T14

1T13

1T12

1T11

1T10

1T09

1T08

1T07

1T06

1T05

1T04

1T03

1T02

1T01

1T00

1T99

Bas

e10

0au

31dé

cem

bre

1999

Au 2e trimestre 2015, l’emploi salariédans les IAA s’est maintenu

Source : Insee - Emploi salarié en fin de trimestre (y compris artisanat commercial)

6 Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7

Au 2e trimestre 2015, le déficitcommercial s’est de nouveau dégradépar rapport au 2e trimestre 2014, lesimportations ayant progressé à unrythme plus soutenu (+ 8 %) que lesexportations (+ 2 %). C’est essentiel-lement dû à la forte hausse des coursdu blé dur qui s’est répercutée sur lesprix des pâtes alimentaires. Ainsi, lesimportations de pâtes alimentaires ontprogressé en valeur (+ 15 %) alorsqu’elles reculaient en volume (– 2 %).

La production des viandes etproduits à base de viandess’est stabilisée

Après la hausse enregistrée au 1er tri-mestre 2015 sur un an, la productionde viandes et produits à base de vian-des s’est maintenue au 2e trimestre2015. D’une part, la hausse de la pro-duction des viandes de boucherie etproduits d’abattage a ralenti (+ 0,8 %entre les 2es trimestres 2014 et 2015contre + 3,9 % entre les 1ers trimestres2014 et 2015), en lien avec la réduc-

tion du cheptel porcin, en particulier detruies. D’autre part, la production desproduits à base de viandes a diminué.Sur la période, le chiffre d’affaires desviandes et produits à base de viandess’est rétracté de 2 %, la productionn’ayant pu compenser le recul des prix.

Entre les 2es trimestres 2014 et 2015,le déficit commercial des viandes etproduits à base de viandes s’est réduitde 12 %, grâce à des importations tou-jours en recul et malgré des exporta-tions en baisse en raison du repli desexportations de viandes de boucherieet produits d’abattage.

Au 2e trimestre 2015, d’après le KantarWordPanel pour FranceAgriMer, lesvolumes de viande de boucherie ache-tés par les ménages pour la consom-mation à domicile ont été inférieurs àceux du 2e trimestre 2014. Les achatsde viandes de volailles, notamment depoulets, ont progressé après s’êtreréduits au trimestre précédent.

La baisse de production desproduits laitiers s’est poursuivie

Entre les 2es trimestres 2014 et 2015,le recul de la production des produitslaitiers, amorcé fin 2014, s’est poursuivi,limitant la hausse de la production totaledes IAA. À partir du second semestre2014, le ralentissement de la demandemondiale et l’offre abondante ont orientéles prix des produits industriels à labaisse. Dans leur sillage, le prix du laita diminué, suivi par la collecte laitière,à partir du dernier trimestre 2014. Au 2e

trimestre 2015, la baisse de la produc-tion de laits secs s’est accélérée(– 11 %). La production de beurre et defromages est, quant à elle, demeuréestable, notamment grâce à unedemande mexicaine soutenue, à la suitede l’effondrement des expéditions états-uniennes. Entre les 2es trimestres 2014et 2015, le chiffre d’affaires des produitslaitiers a diminué.

L’excédent commercial des produitslaitiers s’est encore dégradé entre les2es trimestres 2014 et 2015, sous l’ef-fet de la baisse des prix. Les exporta-tions de fromages ont légèrementreculé en valeur mais ont augmentéen volume. Celles de lait en poudreécrémé et lait en poudre entier ontfortement diminué en valeur mais ontprogressé en volume. Seules, lesexportations de beurre se sont accruesen valeur et en volume.

D’après le panel Nielsen, qui concerneles produits laitiers en grande surface,la consommation à domicile a diminué,en volume, au 2e trimestre 2015 parrapport au 2e trimestre 2014. Lesachats de fromages de vache, deyaourts frais et de crème fraîche ontreculé tandis que ceux de beurre sontdemeurés stables.

La production des produitsà base de fruits et légumesa légèrement reculé

Entre les 2es trimestres 2014 et 2015,la production des produits à base defruits et légumes a légèrement fléchitout en se maintenant à un hautniveau pour cette période de l’année.En effet, malgré un léger retrait, la pro-duction des préparations et conservesde légumes, représentant la moitié duposte, est restée élevée. Entre les 2es

Perspectives de production

Au 2e trimestre 2015, selon les chefsd’entreprise interrogés par l’Insee,l’activité des IAA a augmenté. Lescarnets de commande, qu’ils éma-

nent de France ou de l’étranger, seregarnissent et les perspectives per-sonnelles de production du 3e trimes-tre 2015 restent positives.

- 60- 50- 40- 30- 20- 10

010203040

Production prévue

Demande étrangère Demande globale

Production passée

1T15

3T15

1T14

1T13

1T12

1T11

1T10

1T09

1T08

1T07

1T06

Les carnets de commande étrangersse sont regarnis au 2e trimestre 2015

Les indicateurs présentés correspondent à la différence entre lespourcentages de réponses positives (hausse de la production,de la demande etc., selon l’indicateur) et négatives (baisse).Source : Insee - Enquête mensuelle de conjoncture dans l’industrie

Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7 7

trimestres 2013 et 2014, elle s’étaitparticulièrement accrue (+ 35 %), enraison d’un calendrier de productionplus précoce. L’essentiel de la produc-tion de légumes transformés a lieuentre juin et octobre mais, cette annéecomme l’an dernier, le calendrier a étéen avance et les récoltes réalisées au2e trimestre ont été plus importantes.Le chiffre d’affaires a augmenté mal-gré le recul des prix.

Au 2e trimestre 2015, le déficitcommercial des produits à base defruits et légumes s’est creusé par rap-port au 2e trimestre 2014 du fait,essentiellement, des autres prépara-

tions et conserves à base de fruits etlégumes, en baisse à l’exportation, eten hausse à l’importation.

Les prix des produits du travaildes grains et produits amylacés,huiles et graisses végétales etanimales et des aliments pouranimaux ont poursuivi leur repli

Dans le sillage de la baisse des coursdes céréales et des oléagineux, les prixdes produits du travail des grains etproduits amylacés, huiles et graissesvégétales et animales et des alimentspour animaux se sont repliés au 2e tri-mestre 2015 par rapport au même tri-

mestre de 2014, prolongeant la baisseentamée en 2014 et entraînant le reculdu chiffre d’affaires.

Sur la même période, la production desproduits du travail des grains et pro-duits amylacés a continué de croître.La hausse de la production des céréa-les transformées (fabrication de céréa-les soufflées, grillées ou autrementtransformées) et des produits amylacéss’est poursuivie.

Au 2e trimestre 2015, l’excédentcommercial des produits du travaildes grains et produits amylacés s’estamélioré par rapport au 2e trimestre

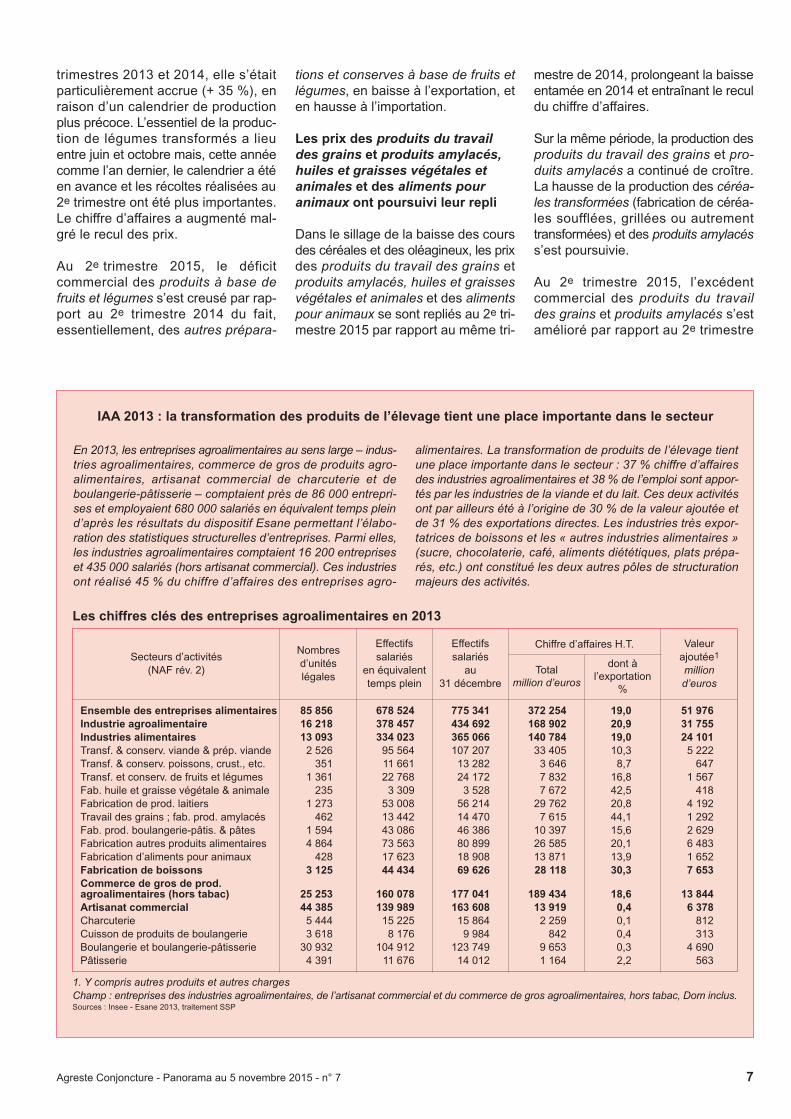

IAA 2013 : la transformation des produits de l’élevage tient une place importante dans le secteur

En 2013, les entreprises agroalimentaires au sens large – indus-tries agroalimentaires, commerce de gros de produits agro-alimentaires, artisanat commercial de charcuterie et deboulangerie-pâtisserie – comptaient près de 86 000 entrepri-ses et employaient 680 000 salariés en équivalent temps pleind’après les résultats du dispositif Esane permettant l’élabo-ration des statistiques structurelles d’entreprises. Parmi elles,les industries agroalimentaires comptaient 16 200 entrepriseset 435 000 salariés (hors artisanat commercial). Ces industriesont réalisé 45 % du chiffre d’affaires des entreprises agro-

alimentaires. La transformation de produits de l’élevage tientune place importante dans le secteur : 37 % chiffre d’affairesdes industries agroalimentaires et 38 % de l’emploi sont appor-tés par les industries de la viande et du lait. Ces deux activitésont par ailleurs été à l’origine de 30 % de la valeur ajoutée etde 31 % des exportations directes. Les industries très expor-tatrices de boissons et les « autres industries alimentaires »(sucre, chocolaterie, café, aliments diététiques, plats prépa-rés, etc.) ont constitué les deux autres pôles de structurationmajeurs des activités.

Chiffre d’affaires H.T.

Ensemble des entreprises alimentaires 85 856 678 524 775 341 372 254 19,0 51 976Industrie agroalimentaire 16 218 378 457 434 692 168 902 20,9 31 755Industries alimentaires 13 093 334 023 365 066 140 784 19,0 24 101Transf. & conserv. viande & prép. viande 2 526 95 564 107 207 33 405 10,3 5 222Transf. & conserv. poissons, crust., etc. 351 11 661 13 282 3 646 8,7 647Transf. et conserv. de fruits et légumes 1 361 22 768 24 172 7 832 16,8 1 567Fab. huile et graisse végétale & animale 235 3 309 3 528 7 672 42,5 418Fabrication de prod. laitiers 1 273 53 008 56 214 29 762 20,8 4 192Travail des grains ; fab. prod. amylacés 462 13 442 14 470 7 615 44,1 1 292Fab. prod. boulangerie-pâtis. & pâtes 1 594 43 086 46 386 10 397 15,6 2 629Fabrication autres produits alimentaires 4 864 73 563 80 899 26 585 20,1 6 483Fabrication d’aliments pour animaux 428 17 623 18 908 13 871 13,9 1 652Fabrication de boissons 3 125 44 434 69 626 28 118 30,3 7 653Commerce de gros de prod.agroalimentaires (hors tabac) 25 253 160 078 177 041 189 434 18,6 13 844Artisanat commercial 44 385 139 989 163 608 13 919 0,4 6 378Charcuterie 5 444 15 225 15 864 2 259 0,1 812Cuisson de produits de boulangerie 3 618 8 176 9 984 842 0,4 313Boulangerie et boulangerie-pâtisserie 30 932 104 912 123 749 9 653 0,3 4 690Pâtisserie 4 391 11 676 14 012 1 164 2,2 563

Les chiffres clés des entreprises agroalimentaires en 2013

1. Y compris autres produits et autres chargesChamp : entreprises des industries agroalimentaires, de l’artisanat commercial et du commerce de gros agroalimentaires, hors tabac, Dom inclus.Sources : Insee - Esane 2013, traitement SSP

Secteurs d’activités(NAF rév. 2)

Nombresd’unitéslégales

Effectifssalariés

en équivalenttemps plein

Effectifssalariés

au31 décembre

Valeurajoutée1

milliond’euros

Totalmillion d’euros

dont àl’exportation

%

8 Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7

Au 2e trimestre 2014, hausse de la production des IAA Unité : million d’euros

2e trimestre 2015/2e trimestre 2014 Solde

Évolution en %*Produc-

PrixChiffre Expor- Impor- 2e trimestre 2e trimestre

tion d’affaires tations tations 2015 2014

Produits des industries alimentaires 0,7 – 2,9 – 1,5 0,6 0,9 – 845 – 810Viandes et produits à base de viandes – 0,0 – 3,9 – 2,0 – 1,6 – 4,1 – 324 – 366

Préparations et conserves à basede poisson et de produits de la pêche – 0,1 – 0,2 1,7 – 2,8 4,4 – 750 – 705Produits à base de fruits et légumes – 0,4 – 1,8 2,7 – 3,5 2,9 – 648 – 597Huiles et graisses végétales et animales – 6,4 – 3,4 – 6,6 0,3 0,5 – 585 – 581Produits laitiers – 1,2 – 3,4 – 5,3 – 6,4 – 11,1 805 811Produits du travail des grainset produits amylacés 2,1 – 4,5 – 0,9 1,6 – 2,2 302 282Produits de la boulangerie-pâtisserieet pâtes alimentaires 3,7 – 1,0 0,5 2,5 7,6 – 113 – 86Autres produits alimentaires 5,6 – 2,5 2,1 7,6 6,8 155 131Aliments pour animaux – 2,0 – 4,7 – 4,2 7,4 14,0 312 302

Boissons* 3,7 0,2 0,1 12,3 8,9 2 772 2 444

IAA hors tabac 1,2 – 2,4 – 1,3 4,2 1,6 1 927 1 634

1er trimestre 2015/1er trimestre 2014 Solde

Évolution en %*Produc-

PrixChiffre Expor- Impor- 1er trimestre 1er trimestre

tion d’affaires tations tations 2015 2014

Produits des industries alimentaires 0,6 – 2,6 – 0,1 – 1,9 1,4 – 741 – 497Viandes et produits à base de viandes 1,0 – 3,4 1,0 – 0,4 – 2,6 – 277 – 309

Préparations et conserves à basede poisson et de produits de la pêche 4,0 – 3,0 3,7 21,2 1,1 – 603 – 632Produits à base de fruits et légumes 1,9 – 0,6 4,1 0,3 0,4 – 578 – 575Huiles et graisses végétales et animales 5,3 – 3,8 – 5,0 – 1,6 2,0 – 592 – 571Produits laitiers – 2,4 – 1,1 – 3,4 – 6,3 – 8,3 896 938Produits du travail des grainset produits amylacés 9,4 – 5,0 – 3,4 – 13,8 3,2 183 288Produits de la boulangerie-pâtisserieet pâtes alimentaires 4,4 – 0,9 2,4 4,6 6,5 – 128 – 113Autres produits alimentaires – 2,2 – 3,7 1,5 – 0,3 7,1 57 185Aliments pour animaux 0,1 – 4,7 – 3,1 5,5 8,3 302 292

Boissons* 1,7 0,9 1,9 5,8 – 2,5 2 368 2 183

IAA hors tabac 0,7 – 2,0 0,1 0,3 1,1 1 627 1 686

Année 2014/ Année 2013 Solde

Évolution en %*Produc-

PrixChiffre Expor- Impor-

2014 2013tion d’affaires tations tations

Produits des industries alimentaires 0,1 – 1,6 0,7 – 0,1 0,9 – 2 703 – 2 386Viandes et produits à base de viandes – 0,3 – 1,8 – 0,0 – 6,2 – 1,1 – 1 130 – 895

Préparations et conserves à basede poisson et de produits de la pêche – 5,4 0,5 – 0,3 – 9,4 0,6 – 2 813 – 2 711Produits à base de fruits et légumes 1,0 0,7 3,4 1,8 2,1 – 2 354 – 2 299Huiles et graisses végétales et animales 8,6 – 11,4 – 6,1 – 10,4 – 8,1 – 2 293 – 2 465Produits laitiers 0,7 3,2 4,4 6,3 4,9 3 493 3 243Produits du travail des grainset produits amylacés 0,3 – 8,7 – 4,6 – 5,5 – 1,3 1 122 1 258Produits de la boulangerie-pâtisserieet pâtes alimentaires 2,5 – 0,2 1,6 0,2 0,2 – 398 – 397Autres produits alimentaires – 1,8 – 1,9 0,7 0,8 5,7 464 795Aliments pour animaux – 0,8 – 7,4 – 3,4 5,9 – 1,1 1 207 1 085

Boissons* 3,5 3,2 2,8 – 2,0 – 0,4 10 451 10 708

IAA hors tabac 0,7 – 0,8 0,9 – 0,7 0,7 7 749 8 321

En raison notamment de différences de couverture (Sources, définitions et méthodes), les évolutions de la production, du prix et du chiffre d’affairesne sont pas toujours cohérentes entre elles.* Non compris : les vins pour la production et les fabrications de cidre et de vins de fruits pour le chiffre d’affaires.Sources : Insee, DGDDI (Douanes) et Agreste

Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7 9

2014, sous l’effet d’une hausse desexportations des produits amylacés(+ 6 %) et d’une baisse des importa-tions (– 12 %).

La production des huiles etgraisses végétales et animaleset des aliments pour animauxa diminué au 2e trimestre 2015

Au 2e trimestre 2015, la production deshuiles et graisses végétales et anima-les et des aliments pour animaux adiminué par rapport au 2e trimestre2014. Pour les premières, la baisse

s’explique par le recul de la productiond’huiles brutes et tourteaux, représen-tant 70 % du poste. Le niveau de l’acti-vité de trituration a diminué sur cettepériode. La disponibilité en graines detournesol a baissé et n’a pu êtrecompensée par celle de colza. Lesseconds ont été tirés à la baisse par lerecul de la production des alimentspour animaux de ferme. La demandeen aliments pour porcins, volailles etbovins a reculé, en lien avec la réduc-tion du cheptel porcin (en particulier detruies), le repli de la collecte laitièredepuis le début de l’année et les stocks

fourragers importants issus de la trèsbonne récolte de l’été 2014.

Entre les 2es trimestres 2014 et 2015,le déficit commercial des huiles etgraisses végétales et animales s’estcreusé tandis que l’excédent commer-cial des aliments pour animaux s’amé-liorait. Les exportations d’aliments pouranimaux de ferme et d’aliments pouranimaux d’agrément ont progressé(respectivement + 10 % et + 6 %). Deplus, les importations d’aliments pouranimaux de ferme ont régressé.

Sources, définitions et méthodes

Les données conjoncturelles des industries agroalimentaires (IAA) sont présentées selon la nomenclature d’acti-vité productive Naf rév. 2 entrée en vigueur au 1er janvier 2008. Les IAA regroupent les industries alimentaires(division 10) et les fabrications de boissons y compris de vins (division 11), mais excluent la fabrication de produitsà base de tabac (division 12) : http://www.insee.fr/fr/methodes/default.asp?page=nomenclatures/cpf2008/cpf2008.htm

Les IAA sont intégrées à l’ensemble « Industrie manufacturière » (section C de la nomenclature) qui regroupetoutes les industries manufacturières, à l’exclusion de l’énergie et de la construction.

Les différents indicateurs des IAA utilisés ont pour base 100 l’année 2010. Ils ont des couvertures différentes (champ,branche ou secteur) et ne sont, de ce fait, pas toujours immédiatement comparables.L’indicateur de chiffre d’affaires (Ica) et l’emploi salarié sont des indicateurs sectoriels alors que les autres indi-cateurs – Indice de production industrielle (Ipi), indice de prix à la production (IPP), données sur le commerce exté-rieur – sont des indicateurs de branche.Alors que la branche regroupe des unités de production homogènes, les secteurs d’activité regroupent des entre-prises de fabrication, de commerce ou de service qui ont la même activité principale mais qui peuvent avoir desproductions ou services secondaires relevant d’autres items de la nomenclature d’activité. Compte tenu des champsrespectifs des différents indicateurs, le chiffre d’affaires total d’une entreprise sera affecté à un seul poste de lanomenclature d’activité (l’activité principale) alors que sa production sera, le cas échéant, ventilée dans différentspostes de la nomenclature.

Enquête mensuelle de conjoncture dans l’industrie

Le département de la conjoncture de l’Insee effectue une enquête mensuelle auprès des entreprises du secteurconcurrentiel sur la situation et les perspectives d’activité dans l’industrie. Le champ retenu recouvre les secteursde l’industrie manufacturière dont les fabrications de denrées alimentaires, de boissons et de produits à base detabac. Toutes les questions sont qualitatives et trimodales. Les résultats sont présentés sous la forme de soldesd’opinion, différence entre le pourcentage de réponses « en hausse » ou « supérieurs à la normale » et le pourcen-tage de réponses « en baisse » ou « inférieurs à la normale ». Cette présentation permet d’améliorer la lisibilitésans perte d’information notable : http://www.insee.fr/fr/indicateurs/ind11/Emi_m2015.pdf

Les données concernant les entreprises agroalimentaires au sens large, industries agroalimentaires, commerce degros de produits agroalimentaires, artisanat commercial de charcuterie et de boulangerie-pâtisserie sont obtenuesà partir d’Esane (Élaboration des Statistiques Annuelles d’Entreprise) : http://agreste.agriculture.gouv.fr/enquetes/entre-prises-agroalimentaires/esane-entreprises-agroalimentaires/

Les séries retenues pour l’Ipi couvrent partiellement certains domaines :- l’Ipi de l’industrie laitière couvre également les glaces et sorbets.- l’Ipi de l’industrie des boissons ne comprend pas les vins.

Les comparaisons sont effectuées, sauf précision contraire, en glissement annuel, c’est-à-dire par rapport à la mêmepériode de l’année précédente.

10 Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7

Pour en savoir plus

dans « Données en ligne - Conjoncture agricole - IAA » pour les séries chiffréesdans la rubrique « Conjoncture - IAA » pour les publications Agreste Conjoncture

Les dernières publications Agreste parues sur le thème sont :

Le tableau de bord mensuel des IAA qui retrace le climat conjoncturel des IAA, au travers de différents indicateurset des chiffres du commerce extérieur.

Les synthèses conjoncturelles IAA :

« Au 1er trimestre 2015, l’activité des IAA a progressé par rapport au 1er trimestre 2014 », Synthèses n° 2015/273,juillet 2015« En 2014, le volume de la production des IAA a légèrement progressé », Synthèses n° 2015/266, avril 2015« Au 3e trimestre 2014, le volume de la production des IAA a progressé légèrement par rapport au 3e trimestre2013 », Synthèses n° 2015/259, janvier 2015« Le poste « Autres produits alimentaires » : 16 % de la production agroalimentaire française », Synthèses n° 2011/168,décembre 2011« Les fabrications françaises de produits laitiers s’adaptent à la hausse de la demande européenne et mondiale »,Synthèses n° 2011/155, juillet 2011« Boissons alcooliques distillées : reprise de la demande états-unienne et essor de la demande chinoise », Synthèsesn° 2010/136, décembre 2010

Les primeurs IAA :

« Productions commercialisées des industries agroalimentaires en 2013 », Agreste primeur n° 318, novembre 2014« Les entreprises agroalimentaires en 2011 », Agreste primeur n° 309, mars 2014« Une hausse plus modérée des ventes de produits agroalimentaires en 2012 », Agreste primeur n° 305, novem-bre 2013« Les exportations et les prix dopent les ventes », Agreste Primeur n° 287, septembre 2012« Viandes et boissons en tête », Agreste Primeur n° 267, octobre 2011

PRODUCTIONS VÉGÉTALES - Légumes

Synthèses octobre n° 2015/278

Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7 11

Un climat favorable dansl’ensemble aux cultures légumières

Contrairement à 2014, les tempé-ratures de début d’année 2015 ont étéproches des normales, en baisse surun an, puis en progression de plus enplus accentuée à partir d’avril et pen-dant toute la période estivale, avant desubir en septembre un léger repli parrapport aux normales. Cette chaleur etla luminosité importante, favorablesaux cultures, se sont prolongées

jusqu’en août et ont permis de main-tenir une production régulière, majori-tairement en hausse par rapport à lamoyenne 2010-2014 et en forte pro-gression par rapport à 2014. La pluvio-métrie a été marquée par un fort déficitdès le mois de mars qui s’est accen-tué en juillet avant de s’inverser enaoût avec le retour des averses et desorages. Les pluies de ce mois ont étésupérieures aux normales, en progres-sion sur un an et par rapport à lamoyenne 2010-2014. La rentrée de

septembre a sonné la fin de cettepériode favorable aux légumes d’étéavec des températures en repli, sur unan, par rapport à la moyenne 2010-2014 et par rapport aux normales.

Les températures élevées associéesà une forte luminosité à partir d’avrilont bénéficié dans un premier tempsaux cultures sous serre puis, dans unsecond temps, aux implantations sousabris bas et enfin à celles en plein air.Le déficit de pluviométrie au plus fort

Légumes d’été : des conditions climatiques favorablesaux récoltes et à la demande tout au long de la campagne

E n 2015, la production et la commercialisation des légumes d’été ont étédynamiques. Les conditions climatiques ont facilité l’implantation des cultu-

res sous abri en début de campagne puis de celles en plein air par la suite. Lesrécoltes ont ainsi été précoces et les rendements majoritairement en haussesur un an et par rapport à la moyenne 2010-2014 grâce à une pousse régulière,un état sanitaire satisfaisant et des bonnes conditions de récoltes. Depuis ledébut de l’année, le déficit des échanges extérieurs des principaux légumesd’été s’est réduit sur un an et par rapport à la moyenne 2010-2014, respective-ment de 3 % et 4 %, malgré une dégradation sur les derniers mois pour certainslégumes. Le déficit en tomates, fraises et courgettes a diminué alors que celuien concombres et melons s’est creusé. La demande, entretenue par la douceurdes températures, a été soutenue. Face à une offre de saison et de qualité, lescours ont débuté en hausse sur un an et par rapport à la moyenne 2010-2014puis sont restés au niveau de 2014, pour la majorité des légumes, à l’exceptiondu melon. Le chiffre d’affaires a progressé sur un an pour tous les légumes,sauf pour le melon, pour lequel la croissance marquée des récoltes n’est pasparvenue à compenser le repli prononcé des cours.

12 Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7

de la période de production des légu-mes d’été a pénalisé les cultures deplein air mais son impact a été moin-dre que pour d’autres productions.Ainsi, les récoltes de 2015 ont étécaractérisées par la précocité, la qua-lité de la production et la faible pres-sion parasitaire. De plus, ces conditionsclimatiques ont, à la fois, favorisé undémarrage précoce de la demande etentretenu une consommation soutenuetout au long du printemps et de l’été.

Fraise : des volumes et des coursen progression par rapport à 2014

La campagne 2015 de la fraise, quidébute en mars, a été marquée unenouvelle fois, par une part croissantede la production réalisée sous serre.Prisé pour ses rendements élevés etsa capacité à contenir la pressionparasitaire et les pertes aux champs,ce type de culture, majoritairement enculture hors sol, est devenu au fil desans, le premier mode utilisé pour laproduction de fraises au détriment desabris bas et du plein air. Grâce à laluminosité et la progression continue

des températures, cette culture a per-mis des livraisons précoces sur lesmarchés, au niveau de celles de2014. Les quantités récoltées dès les

premiers jours de mars ont ainsi étéstables sur un an, en hausse par rap-port à la moyenne 2010-2014. Cespremières livraisons permettent de

40

60

80

100

120

140

160

180

200

mm 2015mm 2014mm 2010-2014

°C 2015°C 2014

Sep

t.

Aoû

t

Juil.

Juin

Mai

Avril

Mar

s

Fév.

Janv

.

Réf

éren

ce10

0-N

orm

ales

1981

-201

0

°C 2010-2014

Source : Météo-France

En 2015, les températures sont demeurées en hausse par rapportaux normales à partir de mars, et la pluviométrie, longtemps en déficitprononcé, a été supérieure aux normales en août

Superficie 100 haProduction 3 000 tProduction ou superficie sous serresProduction ou superficie en plein air

Provence-Alpes-Côte d’Azur

Aquitaine

Rhône-AlpesAuvergneLimousin

Poitou-Charentes

Bretagne

Pays-de-la-Loire Centre

Franche-ComtéBourgogne

Champagne-Ardenne

LorraineÎle-de-FranceBasse-Normandie

Alsace

Haute-Normandie

Midi-Pyrénées

Languedoc-Roussillon

Corse

Nord-Pas-de-calais

Picardie

Source : Agreste - Statistique agricole annuelle 2014

Les serres et la production de fraises sontmajoritairement en Aquitaine

80

85

90

95

100

105

110

115

120

125

130

Sep

t.

Aoû

t

Juil.

Juin

Mai

Avril

Mar

s

Bas

e10

0-M

oyen

ne20

10-2

014

Disponible* 2014

Ippap 2014 Ippap 2015

Disponible* 2015

* Disponible = production + importations – exportations

Sources : DGDDI (Douanes), Agreste production et Ippap

En 2015, les cours de la fraise se sont maintenusen hausse par rapport à 2014

Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7 13

répondre à une demande en fruitsd’avant saison et de bénéficier d’unevalorisation sur les marchés en rap-port avec les investissements consen-tis et les coûts de fonctionnementengendrés. En avril, puis en mai, lesconditions climatiques sont demeu-rées meilleures que celles rencontréeslors de la campagne précédente, favo-risant la progression de la productionsur un an. Par la suite, les quantitésrécoltées sur l’ensemble des modesde production se sont stabilisées enjuin puis se sont légèrement repliéesen juillet par rapport à la campagneprécédente. Au final, la récolte surcette campagne a été en hausse de1 % sur un an et de 10 % par rapportà la moyenne 2010-2014 avec plus de59 000 tonnes (t).

En attendant la montée en puissancede la production nationale qui a atteintson pic en mai 2015, les importationsont été jusqu’en avril, et comme cha-que année, la principale source d’ap-provisionnement des marchés. Ellesont toutefois accusé une baisse pro-noncée sur les premiers mois de l’an-née, notamment en mars avec – 18 %par rapport à 2014. En avril, les impor-tations ont progressé au niveau de lacampagne précédente (près de25 000 t), mais par la suite, en périodede baisse saisonnière, elles se sontrepliées chaque mois sur un an, demanière accentuée en mai (– 26 %) etplus modérée en juin (– 1 %). Le cumulen août des importations depuis ledébut de l’année a ainsi été en baissede 11 % sur un an et de 15 % par rap-port à la moyenne 2010-2014.

Les exportations concernent des quan-tités nettement plus modestes que lesimportations pour ce fruit confronté cha-que année à un déficit de ses échan-ges extérieurs. Les importations ontainsi dépassé les exportations avec l’en-semble de nos voisins, notammentl’Espagne, notre premier fournisseur,mais également la Belgique, les Pays-Bas et l’Allemagne. Les ventes endehors des frontières ont reculé de 8 %par rapport à 2014, mais ce repli a peupesé sur l’offre nationale qui s’estréduite de 5 %. Ce poids important desimportations dans les échanges est laconséquence de la position de laFrance dans le classement des pays

producteurs européens, seulement 6e

(chiffres 2013) derrière le Royaume-Uni.

Les cours ont débuté la campagne, enhausse par rapport à 2014 et par rap-port à la moyenne 2010-2014. Ils ontpoursuivi leur progression sur un anjusqu’en juillet tout en se maintenantau niveau de la moyenne des cinq der-nières campagnes. Le chiffre d’affai-res a bénéficié des prix soutenus aumoment de la période d’écoulementdes volumes les plus élevés et a ainsiprogressé de 9 % par rapport à 2014.

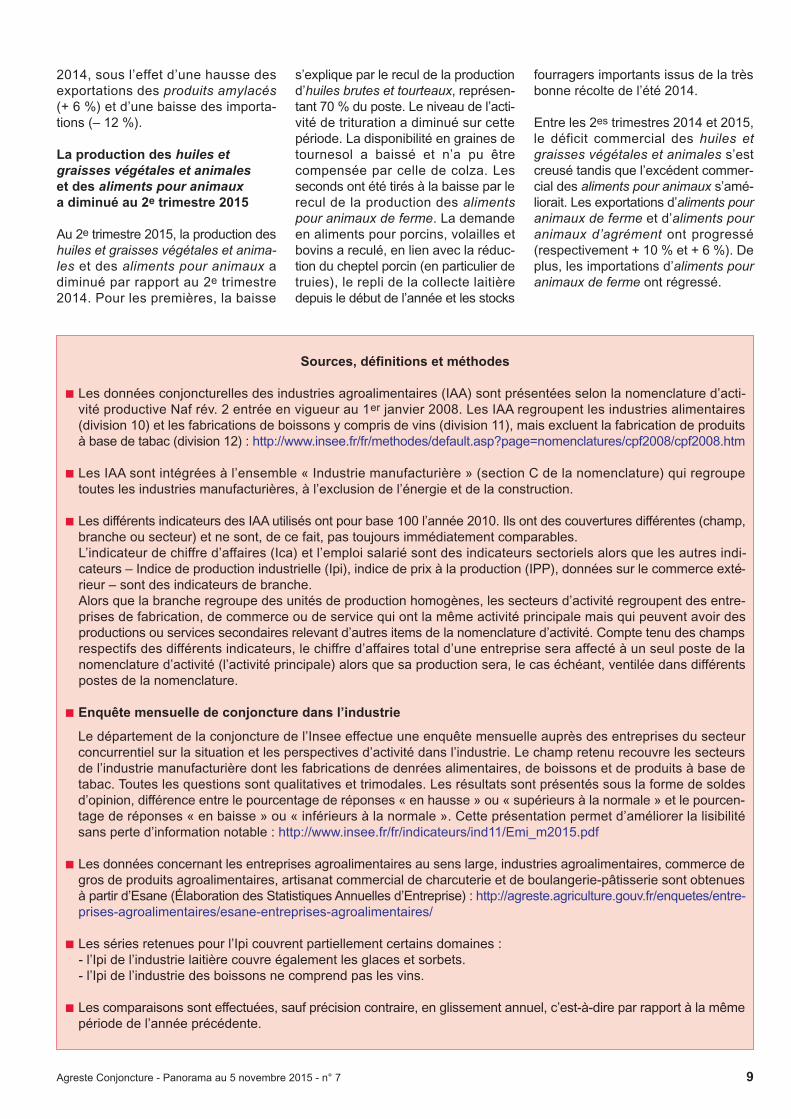

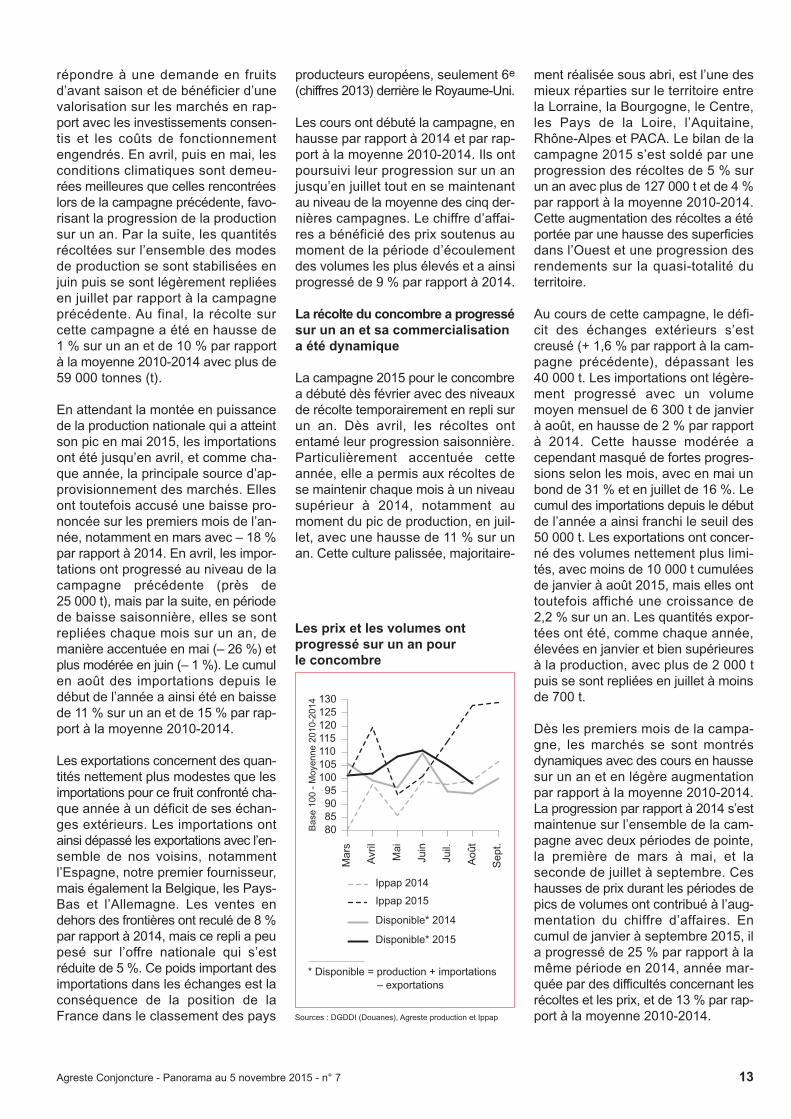

La récolte du concombre a progressésur un an et sa commercialisationa été dynamique

La campagne 2015 pour le concombrea débuté dès février avec des niveauxde récolte temporairement en repli surun an. Dès avril, les récoltes ontentamé leur progression saisonnière.Particulièrement accentuée cetteannée, elle a permis aux récoltes dese maintenir chaque mois à un niveausupérieur à 2014, notamment aumoment du pic de production, en juil-let, avec une hausse de 11 % sur unan. Cette culture palissée, majoritaire-

ment réalisée sous abri, est l’une desmieux réparties sur le territoire entrela Lorraine, la Bourgogne, le Centre,les Pays de la Loire, l’Aquitaine,Rhône-Alpes et PACA. Le bilan de lacampagne 2015 s’est soldé par uneprogression des récoltes de 5 % surun an avec plus de 127 000 t et de 4 %par rapport à la moyenne 2010-2014.Cette augmentation des récoltes a étéportée par une hausse des superficiesdans l’Ouest et une progression desrendements sur la quasi-totalité duterritoire.

Au cours de cette campagne, le défi-cit des échanges extérieurs s’estcreusé (+ 1,6 % par rapport à la cam-pagne précédente), dépassant les40 000 t. Les importations ont légère-ment progressé avec un volumemoyen mensuel de 6 300 t de janvierà août, en hausse de 2 % par rapportà 2014. Cette hausse modérée acependant masqué de fortes progres-sions selon les mois, avec en mai unbond de 31 % et en juillet de 16 %. Lecumul des importations depuis le débutde l’année a ainsi franchi le seuil des50 000 t. Les exportations ont concer-né des volumes nettement plus limi-tés, avec moins de 10 000 t cumuléesde janvier à août 2015, mais elles onttoutefois affiché une croissance de2,2 % sur un an. Les quantités expor-tées ont été, comme chaque année,élevées en janvier et bien supérieuresà la production, avec plus de 2 000 tpuis se sont repliées en juillet à moinsde 700 t.

Dès les premiers mois de la campa-gne, les marchés se sont montrésdynamiques avec des cours en haussesur un an et en légère augmentationpar rapport à la moyenne 2010-2014.La progression par rapport à 2014 s’estmaintenue sur l’ensemble de la cam-pagne avec deux périodes de pointe,la première de mars à mai, et laseconde de juillet à septembre. Ceshausses de prix durant les périodes depics de volumes ont contribué à l’aug-mentation du chiffre d’affaires. Encumul de janvier à septembre 2015, ila progressé de 25 % par rapport à lamême période en 2014, année mar-quée par des difficultés concernant lesrécoltes et les prix, et de 13 % par rap-port à la moyenne 2010-2014.

80859095

100105110115120125130

Ippap 2015

Ippap 2014

Disponible* 2015

Disponible* 2014

Sep

t.

Aoû

t

Juil.

Juin

Mai

Avril

Mar

s

Bas

e10

0-M

oyen

ne20

10-2

014

* Disponible = production + importations– exportations

Sources : DGDDI (Douanes), Agreste production et Ippap

Les prix et les volumes ontprogressé sur un an pourle concombre

14 Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7

Courgette : la baisse sur un ana touché à la fois les échangesextérieurs et les récoltes

Par rapport à la campagne 2014, lessuperficies de courgettes pour la cam-pagne 2015 ont reculé sous le tripleimpact de la réduction des implanta-tions sous serre (– 16 %), des culturessous abris bas (– 1 %) et des culturesde plein air (– 2 %). La diminution glo-bale a été de 4 % sur un an, dont unemajorité d’hectares en plein air, modede culture largement dominant pourcette production. Malgré cette baissedes surfaces, la production (126 000 t),n’a reculé que de 2 % sur un an, lesconditions climatiques ayant permis desoutenir les rendements. De même, laproduction est restée stable par rap-port à la moyenne 2010-2014.

Sous l’effet de la baisse des culturessous serre, prépondérantes en débutde campagne, les volumes ont nette-ment baissé de mars à juin 2015 parrapport à la même période de 2014.La production du mois de juillet, pic deproduction pour cette campagne, estparvenue à se hisser au-dessus decelle de 2014, mais, à l’approche de

l’automne, la baisse saisonnière s’estaccentuée par rapport à la campagneprécédente.

Sur un an, les importations ont nette-ment reculé de janvier à avril, tradition-nellement mois de fortes importations,et seuls les mois de mai et juillet ontaffiché une progression des volumesimportés. En cumul de janvier à août,les importations (83 000 t) ont ainsibaissé de 12 % par rapport à 2014.Sur la même période, les exportations,avec un cumul de 13 000 t, se sontégalement rétractées (– 15 % sur unan). Dans ces conditions, le déficit deséchanges extérieurs s’est réduit parrapport à 2014 (– 11 %).

Par rapport à la campagne précédente,les quantités mensuelles disponiblessur les marchés, ont enregistré desbaisses successives. Dès les deux pre-miers mois de 2015, période à laquelleles volumes offerts sont uniquementissus des importations, le recul adépassé 20 %. Le repli des disponibi-lités s’est atténué en mars, avec – 12 %par rapport à mars 2014, avant de sestabiliser à – 2 % les mois suivants.

Dans ce contexte d’offre réduite, lestensions sur les marchés sont demeu-rées modérées. Les cours ont débutéla campagne en progression sur un an,mais au niveau de la moyenne 2010-2014. Ensuite, contrairement à 2014,lorsque la détérioration des conditionsclimatiques en juillet avait favorisé laconsommation de ce légume à cuirede l’été et soutenu son cours à cettesaison, les prix se sont maintenus auniveau de la moyenne des cinq derniè-res campagnes et se sont repliés parrapport à 2014. À la rentrée de sep-tembre, la demande a rebondi. Face àune offre toujours limitée, les cours ontprogressé au niveau de la campagneprécédente et au-dessus de lamoyenne 2010-2014. Malgré desquantités en diminution sur un an, lechiffre d’affaires a progressé de 7 %par rapport à la campagne 2014, grâceà des prix plus soutenus au printemps.

Une hausse des récoltes de melonsau cours de l’été par rapport à 2014

Pour la campagne 2015, la productionde melon a progressé (+ 7 % sur un

an), dépassant 261 000 t, mais s’estrepliée par rapport à la moyenne2010-2014 (– 3 %). Cette hausse parrapport à la campagne précédente aété alimentée par une croissance deplus de 10 % entre la fin mai et débutjuin, puis de 27 % entre la mi-juin etla fin juillet. En cumul à la fin juillet, laproduction a augmenté de 24 % parrapport à la campagne précédente. Laforte hausse est imputable à une pro-duction 2014 pénalisée par les mau-vaises conditions climatiques de l’été,mais également à la pousse accélé-rée en 2015, à la suite d’une bonneluminosité et des températures supé-rieures aux normales. Ces conditionsont entraîné un chevauchement desrécoltes issues des implantations enplein air avec celles pratiquées sousabri. Les gros calibres ont été parti-culièrement présents et ont participéà la hausse des tonnages. Enfin, le cli-mat chaud et sec a contribué à la maî-trise de la pression parasitaire et à laréduction des pertes aux champs.Cette conjoncture favorable à la pro-duction s’est maintenue jusqu’au15 août avant que la baisse des tem-pératures et les averses souvent ora-geuses dans les régions du Sud-Est

60

70

80

90

100

110

120

Sep

t.

Aoû

t

Juil.

Juin

Mai

Avril

Mar

s

Bas

e10

0-M

oyen

ne20

10-2

014

Ippap 2015

Ippap 2014

Disponible* 2015

Disponible* 2014

* Disponible = production + importations– exportations

Sources : DGDDI (Douanes), Agreste production et Ippap

Les cours de la courgette ontprogressé à la rentrée deseptembre

60

70

80

90

100

110

120

130

Juil.

Juin

Mai

Avril

Mar

s

Ippap 2015

Ippap 2014

Disponible* 2015

Disponible* 2014

* Disponible = production + importations– exportations

Bas

e10

0-M

oyen

ne20

10-2

014

Sources : DGDDI (Douanes), Agreste production et Ippap

La majorité des melonss’est écoulée à des cours réduits

Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7 15

ne viennent inverser cette tendance.À partir de cette date, les récoltes ontdiminué (– 20 % sur un an) et la cam-pagne s’est achevée avec deuxsemaines d’avance, en moyenne, parrapport à 2014.

Le déficit cumulé des échanges exté-rieurs de janvier à août s’est creusé, àla fois par rapport à la campagne 2014(+ 2 %), mais également par rapport àla moyenne 2010-2014 (+ 10 %). Lesimportations, en repli sur un anjusqu’en juin, ont progressé au coursde l’été. Dans le même temps, lesexportations, portant sur des quantitésnettement plus réduites, ont augmentérégulièrement, affichant une haussede 3 % par rapport à 2014. La part desimportations dans les quantités dispo-nibles sur les étals a reculé de quatrepoints sur un an pour le mois de mai,de cinq en juin, et a été stable en juil-let avant de progresser de six pointsen août. Cependant, en août moinsd’un melon sur dix proposé au détailest issu des importations contre un surcinq en juillet et un sur deux en juin.

Les cours des melons ont débuté lacampagne au niveau de 2014, mais enrepli prononcé par rapport à lamoyenne 2010-2014. Cette baisses’est accentuée dès le mois de juin ets’est prolongée pendant toute lapériode estivale. Les prix sont alorsdemeurés en nette baisse par rapportà la campagne précédente comme parrapport à la moyenne des cinq derniè-res campagnes. En septembre, lachute des quantités disponibles sur lesmarchés a favorisé la hausse descours sur un an et par rapport à lamoyenne 2010-2014. La faiblesse desvolumes commercialisés au cours decette brève période de remontée desprix a limité l’influence de ce mois surle bilan économique de la campagne.Le chiffre d’affaires en 2015 a ainsi étéen baisse de 7 % par rapport à 2014et de 13 % par rapport à la moyenne2010 à 2014.

Les cours de la tomate ont été enhausse par rapport à la moyenne2010-2014

Dès le premier mois de la campagne2015, en janvier, les récoltes de toma-tes ont été en hausse sur un an. Elles

ont ensuite retrouvé des niveaux desaison avec un pic de production enjuillet, légèrement en repli par rapportà 2014, puis se sont stabilisées sur unan lors de la baisse saisonnière desderniers mois. La campagne a pro-longé la tendance observée pour cetteproduction depuis plusieurs années.Au total, la production de la campagne2015, 585 milliers de tonnes, a été sta-ble sur un an, malgré le repli des récol-tes en plein air.

Les cultures de tomates pour le mar-ché du frais sont très majoritairementréalisées sous serre, avec presque2 000 ha sous abri contre moins de400 ha en plein air. En 2015, lesimplantations en plein air se sontrepliées de 1 % par rapport à 2014 etde 3 % par rapport à la moyenne 2010-2014 alors que les cultures sous serrese maintenaient aussi bien par rapportà 2014 que par rapport à la moyennedes cinq dernières campagnes. Cettestabilité des surfaces sous serre mas-que toutefois des évolutions divergen-tes selon les régions. Ainsi, la baissedes superficies s’est poursuivie enrégion Rhône-Alpes, tandis que les

implantations sous serre progressaienten région Aquitaine. Cette culture restetoujours majoritairement réalisée dansle Sud-Est, principalement en régionPACA, mais les baisses sont réguliè-res dans cette zone alors, qu’à l’op-posé, les installations et les projetscontinuent d’éclore dans l’Ouest, del’Aquitaine à la Basse-Normandie. Lesquantités pour les variétés grappes,majoritairement présentes dans lesserres chauffées, ont progressé de 2 %par rapport à 2014 et le développe-ment des variétés cocktails et cerisess’est poursuivi.

Ce légume, à la fois le plus importé etle plus exporté, affiche le plus fort défi-cit des échanges extérieurs parmi leslégumes. La majorité des importationsproviennent du Sud de l’Europe, Marocet Espagne en tête mais également deBelgique et des Pays-Bas. Ces deuxderniers pays ont, une nouvelle fois,permis de dégager un excédent en2015 mais celui-ci se réduit au fil desans. En 2014, les importations ont étéproches des quantités produites, avecplus de 550 000 t. Les exportations ontété légèrement inférieures à 250 000 tavec des destinations majoritairementau sein de l’UE, en premier lieul’Allemagne, suivi de la Belgique et dela Pologne. En 2015, les échangesextérieurs cumulés de janvier à aoûtse sont améliorés sous l’effet d’un replides importations plus important quecelui des exportations, réduisant ainsile déficit (– 2 % sur un an).

Les cours ont débuté cette campagnepar une période de repli, à la fois surun an et par rapport à la moyenne2010-2014, qui s’est poursuiviejusqu’au printemps. L’approvision-nement stable sur un an et la demanderégulière sur les marchés, dans uncontexte de baisse saisonnière descours, ont permis de retrouver desniveaux de prix proches de la moyennedes cinq dernières campagnes, enhausse par rapport à 2014. À partir dumois d’août, la réduction des volumesdisponibles sur les étals a entraîné unehausse rapide des prix qui ont alorsprogressé sur un an et par rapport à lamoyenne 2010-2014. Le chiffre d’affai-res cumulé, de janvier à septembre,favorisé par la hausse des prix, a pro-gressé de 8 % par rapport à 2014.

80

90

100

110

120

130

140

150

Sep

t.

Aoû

t

Juil.

Juin

Mai

Avril

Mar

s

Ippap 2015

Ippap 2014

Disponible* 2015

Disponible* 2014

* Disponible = production + importations– exportations

Bas

e10

0-M

oyen

ne20

10-2

014

Sources : DGDDI (Douanes), Agreste production et Ippap

Les quantités de tomates proposéessur les marchés ont été stablessur un an

16 Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7

Les volumes et les prix dela chicorée ont augmentésur un an

À partir de mai, date du début de lacampagne 2015-2016 et jusqu’en été,les récoltes de chicorée ont été ponc-tuellement en baisse sur un an. Par lasuite, malgré un repli des superficies,les récoltes ont progressé régulière-ment, chaque mois, en hausse à la foispar rapport à 2014 et par rapport à lamoyenne 2010-2014.

En cumul de mai à août, les importa-tions ont été en hausse sur un an etpar rapport à la moyenne 2010-2014.

Le déficit des échanges s’est creuséde 25 % sur un an mais a concernédes volumes réduits. Les quantitésdisponibles sur les marchés se sontcependant accrues chaque mois parrapport à 2014 avec une haussemoyenne de 10 % pendant l’été.

La campagne a débuté par un repli descours en mai, par rapport à 2014 et àla moyenne 2010-2014. Soutenus parla hausse des cours sur un an pour lamajorité des légumes d’été, les prix,se sont, comme en 2014, graduelle-ment redressés pour se stabiliser enforte hausse par rapport à la moyennedes cinq dernières campagnes et enprogression sur un an. Le chiffre d’af-faires entre mai et septembre, porté àla fois par une hausse des quantitéset des prix, a crû de 3 % par rapport àla même période de 2014.

Un rebond saisonnier des coursde la laitue en été

L’offre de laitue, entre mai et septem-bre 2015, avec en moyenne 25 500 tchaque mois, a progressé de 5 % parrapport à 2014. La production a parti-cipé à cette croissance des quantitésdisponibles avec une hausse de 3 %en moyenne sur un an, hausse plusmarquée en juillet (+ 9 %) et en août(+ 8 %).

Le déficit des échanges extérieurs s’estmaintenu au niveau de 2014 au coursdes premiers mois, mais il s’estdégradé sous l’effet de la hausse desimportations et malgré la progressiondes exportations à partir de juillet.Pendant l’été, une laitue sur cinq surles étals était issue des importationsen provenance principalement d’Espa-

gne, des Pays-Bas et de Belgiquealors que les exportations, nettementplus modestes, partaient vers l’Italie etle Royaume-Uni.

Les cours ont débuté cette campagneen forte hausse sur un an et par rap-port à la moyenne 2010-2014. Le repliponctuel, en juin, a été suivi d’unehausse saisonnière qui a alors permisaux prix de se redresser de façon mar-quée à la fois par rapport à 2014 et àla moyenne 2010-2014. Le chiffre d’af-faires de mai à septembre reflète cecontexte favorable avec une nette pro-gression sur un an (+ 18 %) et unecroissance plus modérée par rapportà la moyenne 2010-2014 (+ 8 %).

70

80

90

100

110

120

130

Sep

t.

Aoû

t

Juil.

Juin

Mai

Avril

Mar

s

Ippap 2015

Ippap 2014

Disponible* 2015

Disponible* 2014

* Disponible = production + importations– exportations

Bas

e10

0-M

oyen

ne20

10-2

014

Sources : DGDDI (Douanes), Agreste production et Ippap

Une offre de chicorées en haussesur un an et par rapport àla moyenne 2010-2014

60

70

80

90

100

110

120

130

Sep

t.

Aoû

t

Juil.

Juin

Mai

Avril

Mar

s

Bas

e10

0-M

oyen

ne20

10-2

014

Ippap 2015

Ippap 2014

Disponible* 2015

Disponible* 2014

* Disponible = production + importations– exportations

Sources : DGDDI (Douanes), Agreste production et Ippap

Des livraisons régulièrespour la laitue

Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7 17

Sources et définitions

Définitions

Ippap : indice des prix de produits agricoles à la production. Cet indice est calculé en base 100 en 2010.

Les normales saisonnières sont les moyennes sur la période 1981-2010 des hauteurs de précipitations et des tempé-ratures moyennes mensuelles.

Disponible : production + importations – exportations

Indice du chiffre d’affaires : il est élaboré chaque mois à partir de l’Ippap et des calendriers de production SSP. Cetindice est calculé en base 100 en 2010.

Sources

Prévisions de production issues de l’enquête de conjoncture légumes : Agreste

Statistique Annuelle Agricole : Agreste

Indice des prix à la production des fruits et légumes : Agreste

Données de commerce extérieur : DGDDI (Douanes)

Pour en savoir plus

Agreste : http://agreste.agriculture.gouv.fr/conjoncture/legumes/

Pour nous contacter : [email protected]

Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7 19

ORGANISMESAgreste : données collectées et diffusées par le SSPAGPB : Association générale des producteurs de blé et autres céréalesAGPM : Association générale des producteurs de maïsASTREDHOR : Association nationale des structures d’expérimentation et de démonstration en horticultureBNIC : Bureau national interprofessionnel du cognacCGB : Confédération générale des planteurs de betteravesCIC : Conseil international des céréalesCidef : Comité interprofessionnel de la dindeCifog : Comité interprofessionnel des palmipèdes à foie grasCip : Comité interprofessionnel de la pintadeCNCA : Caisse nationale de crédit agricoleCniel-Iri : Comité national interprofessionnel de l’économie laitière - Information resources Inc.CNIPT : Comité interprofessionnel de la pomme de terreCNPO : Comité national pour la promotion de l’œufCoceral : Comité du commerce des céréales, aliments du bétail, oléagineux, huile d’olive, huiles et graisses etagrofournitures de l’Union européenneCoop de FranceCTIFL : Centre technique interprofessionnel des fruits et des légumesDGAL : Direction générale de l’alimentationDGI : Direction générale des impôtsDGCCRF : Direction générale de la concurrence, de la consommation et de la répression des fraudesDGDDI : Direction générale des douanes et droits indirectsDGPAAT : Direction générale des politiques agricoles, agroalimentaires et des territoiresDSV : Direction des services vétérinairesEurostat : office statistique des communautés européennesFranceAgriMer : office national unique des produits de l’agriculture et de la mer depuis le 1er avril 2009FAO : Food and agriculture organisationFOP : Fédération française des producteurs d’oléagineux et de protéagineuxGIPT : Groupement interprofessionnel pour la valorisation de la pomme de terreGNIS : Groupement national interprofessionnel des semences et plantsInra : Institut national de la recherche agronomiqueInsee : Institut national de la statistique et des études économiquesItavi : Institut technique de l’avicultureMatif : Marché à terme international de FranceOCM : Organisation commune des marchésOilworld : independant forecasting service for oilseeds, oils and mealsOIS : Organisation mondiale du sucreOIV : Organisation internationale de la vigne et du vinOP : Organisme de producteursRNM : Réseau des nouvelles des marchésSSP : Service de la statistique et de la prospectiveSnia : Syndicat national des industriels de la nutrition animaleSNFS : Société nationale des fabricants de sucreSynalaf : Syndicat national des labels avicoles de FranceUE : Union européenne (à 27 à partir de 2007)Unctad : United nations conference on trade and development (Conférence des Nations-Unies sur le commerceet le développement)Unifa : Union des industries de la fertilisationUnip : Union nationale interprofessionnelle de plantes riches en protéinesUSDA : United States department of agriculture (homologue américain du Ministère de l’agriculture et de la pêche)WASDE : Word agricultural supplies and demand estimates

ABRÉVIATIONSAB : agriculture biologiqueAOC : appellation d’origine contrôléeAOP : appellation d’origine protégéeACE : aides aux cultures énergétiques

20 Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7

BDNI : base de données nationales d’identification BTP : bâtiment et travaux publicsCaf : coût, assurance, fretCib : consommation indigène bruteCic : consommation indigène corrigéeCJO : corrigé des jours ouvrablesCPA : classification de produits associés aux activitésCPF : classification de produits françaiseCVJA : corrigé des variations journalières d’abattagesCVS : corrigé des variations saisonnièresFab : franco à bordFob : free on boardIca : Indice de chiffre d’affairesIGP : indication géographique protégéeIAA : industries agroalimentairesICA : indice de chiffre d’affairesIpaa : indice de prix de l’alimentation animaleIpampa : indice des prix d’achat des moyens de production agricoleIPC : indice des prix à la consommationIpi : indice des prix industrielsIPP : indice de production industrielleIppap : indice des prix des produits agricoles à la productionIPVI : indice des prix de vente industrielsIsop : informations et suivi objectif des prairiesMin : marchés d’intérêt nationalmm3, mm12 : moyenne mobile sur 3 mois, moyenne mobile sur 12 moisNaf : nomenclature d’activités françaiseNC : nomenclature combinéeOtex : orientation technico-économique des exploitationsPac : poulet prêt à cuirePib : production indigène brutePic : production indigène contrôléeProdCom : production communautaireRica : réseau d’information comptable agricoleSAA : statistique agricole annuelleSap : statistique annuelle provisoireSmic : salaire minimum interprofessionnel de croissanceSRW : soft red wintertec : tonne-équivalent-carcasseteoc : tonne-équivalent-œuf-coquilleTIPP : taxe intérieure sur les produits pétroliersTNO : tendance nationale officieuseVAIG : vins avec indication géographiqueVCC : vins de consommation couranteVDQS : vins délimités de qualité supérieureVQPRD : vins de qualité produits dans des régions délimitéesVSM : viande séparée mécaniquement

Agreste Conjoncture - Panorama au 5 novembre 2015 - n° 7 21

Pour en savoir plus

Le site Agreste de la statistique agricole : www.agreste.agriculture.gouv.fr

Les publications Agreste Conjoncture sont consultables dans la rubrique Conjoncture.

Les séries conjoncturelles sont disponibles dans l’espace Données en ligne.

Le site de FranceAgriMer - Réseau des nouvelles des marchés : www.snm.agriculture.gouv.fr

Des séries de prix sont disponibles sur le site du RNM.

Le Centre d’information et de documentation Agreste (CDIA) : [email protected]

Cette publication est disponible à parution sur le site Internet de la statistique agricolewww.agreste.agriculture.gouv.fr

Ministère de l’Agriculture, de l’Agroalimentaire et de la ForêtSecrétariat GénéralSERVICE DE LA STATISTIQUE ET DE LA PROSPECTIVE12 rue Henri Rol-Tanguy - TSA 70007 - 93555 MONTREUIL SOUS BOIS CedexTél. : 01 49 55 85 85 - Site Internet : www.agreste.agriculture.gouv.fr

Directrice de la publication : Béatrice SédillotRédactrice en chef : Annie DelortComposition : SSP BeauvaisDépôt légal : À parution

© Agreste 2015