Mondialisation des services : 10 ans qui vont tout changer · •$1,5 milliard de chiffre...

31

© Oliver Wyman Mondialisation des services : 10 ans qui vont tout changer 14 février 2014 PARIS Bruno Despujol Guillaume Thibault

Transcript of Mondialisation des services : 10 ans qui vont tout changer · •$1,5 milliard de chiffre...

© Oliver Wyman

Mondialisation des services : 10 ans qui vont tout changer

14 février 2014

PARIS

Bruno Despujol

Guillaume Thibault

1 © Oliver Wyman 1

2 © Oliver Wyman 2

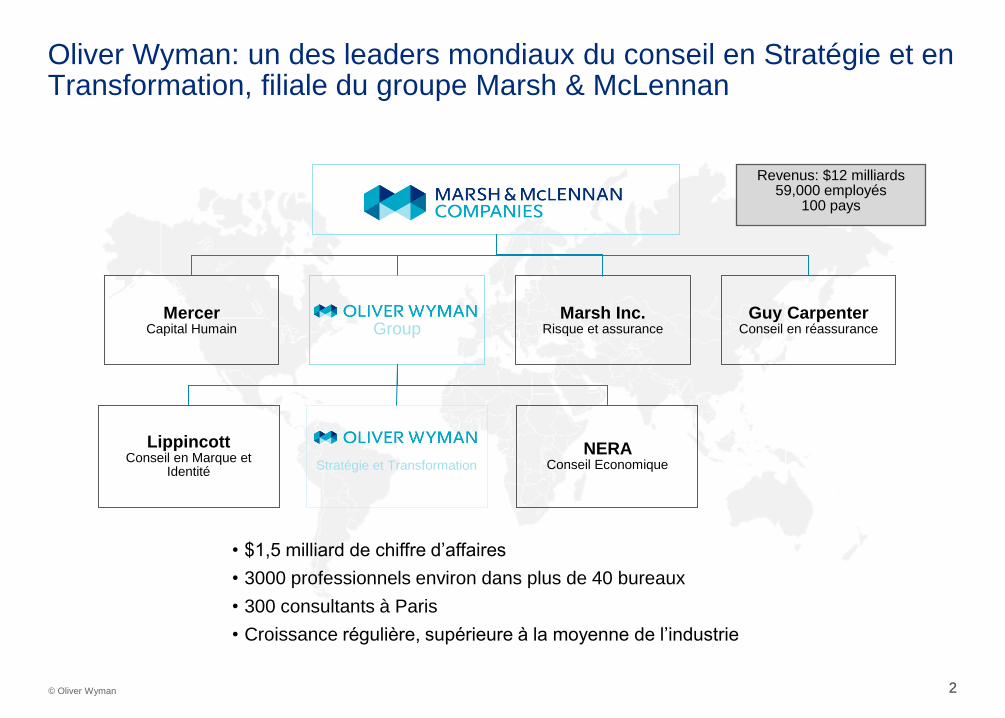

• $1,5 milliard de chiffre d’affaires

• 3000 professionnels environ dans plus de 40 bureaux

• 300 consultants à Paris

• Croissance régulière, supérieure à la moyenne de l’industrie

Oliver Wyman: un des leaders mondiaux du conseil en Stratégie et en Transformation, filiale du groupe Marsh & McLennan

Group

Marsh Inc. Risque et assurance

Guy Carpenter Conseil en réassurance

Mercer Capital Humain

Revenus: $12 milliards 59,000 employés

100 pays

NERA Conseil Economique

Lippincott Conseil en Marque et

Identité

Stratégie et Transformation

3 © Oliver Wyman 3

Des expertises fortes et reconnues dans le secteur des Services, tant en France qu’à l’International

Value Transformation

Strategy & Business Development

Commercial effectiveness

Value based management

Operations in services

Value Sourcing

6 plateformes de compétences

« horizontales »

17 partners en Europe et Amérique du Nord

3 expertises sectorielles « verticales »

B2B Services Travel & Leisure

Media & Entertainment

4 © Oliver Wyman 4

Des études sur les grandes tendances sur les marchés de services, partagées avec le GPS

2011 2013

5 © Oliver Wyman 5

Mondialisation des

services :

une révolution en marche

6 © Oliver Wyman 6

Mondialisation des services : une révolution en marche Points clés

PIB dans les services dans les pays

émergents dans 10 ans

des flux de services non comptabilisés par

les statistiques publiques

de croissance du commerce mondial de

service d’ici 10 ans

des revenus réalisés sur les canaux digitaux

(x2)

40 000 Mds €

60%

+30%

14%

7 7 © Oliver Wyman Sources ONU, OCDE, Analyse Oliver Wyman

**non-alloué inclus « Autres services », « Financial Intermediation », « Public administration and defence; compulsory social security”

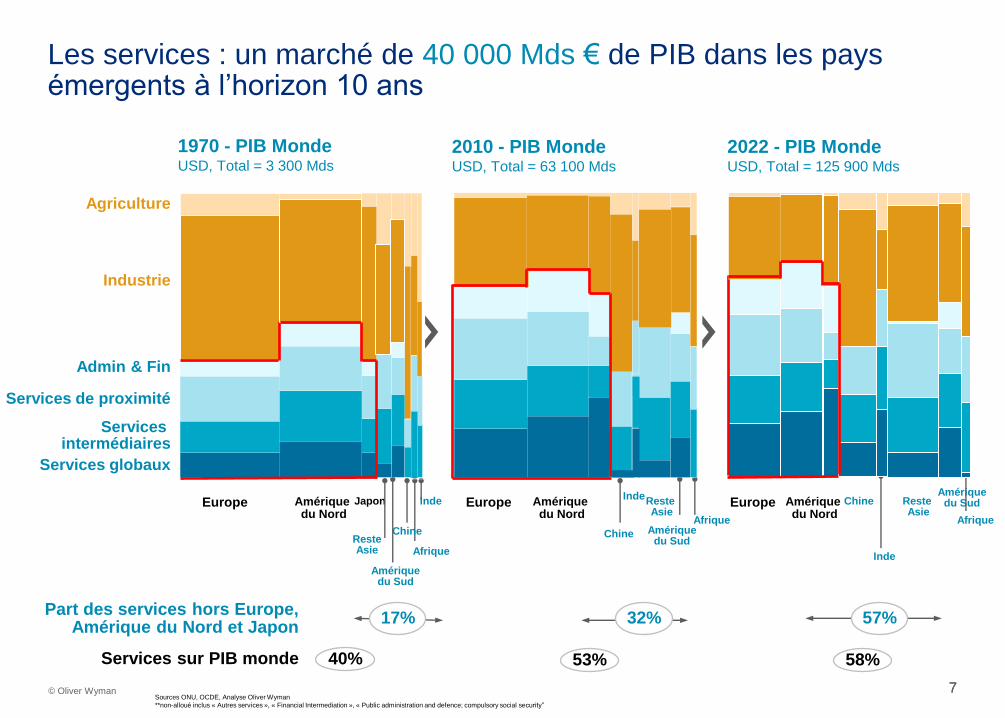

Services sur PIB monde

Les services : un marché de 40 000 Mds € de PIB dans les pays émergents à l’horizon 10 ans

2022 - PIB Monde USD, Total = 125 900 Mds

2010 - PIB Monde USD, Total = 63 100 Mds

Japon Europe Amérique du Nord

Afrique

Inde

Reste Asie

Europe Amérique du Nord

Chine Amérique du Sud

Afrique

Amérique du Sud

Chine

Europe Amérique du Nord

Amérique du Sud

Afrique

Part des services hors Europe, Amérique du Nord et Japon

Reste Asie

Inde Reste Asie

Inde

Chine

17% 32% 57%

40% 53% 58%

1970 - PIB Monde USD, Total = 3 300 Mds

Agriculture

Services globaux

Admin & Fin

Industrie

Services de proximité

Services intermédiaires

8 8 © Oliver Wyman

0

1 000

2 000

3 000

4 000

5 000

6 000

Source: JP Morgan – Nothing but net. Datamonitor Global industries guide, Orbis, OW analyses

Note : *- Les marges d’EBITDA ont été calculé sur la base de l’historique sur 5 ans des marges d’ EBITDA des deux leaders pour chaque segment (Ex Boeing et EADS pour l’aéronautique)

** Volume d’affaires (chiffres d’affaires de distribution)

Assur.

E-commerce**

Construction

Hôtellerie & Restaurant

Télécom.

Services aux

Entreprises

SSII

Services à l’environ-nement

Média

Chimie

Industrie Minière

Hardware

Textiles

Automobile

Industrie Pharma.

Aerospace & Défense

Pays émergents

Europe

Amérique du Nord

Projection 2022

Industrie

Services

Taille des marchés de services vs. Industrie Monde - Evolution 2012-2022 en chiffre d’affaires (Mds€)

Exemple: le marché des services informatiques est supérieur de +10% à l’aéronautique et défense

Transport

9 9 © Oliver Wyman

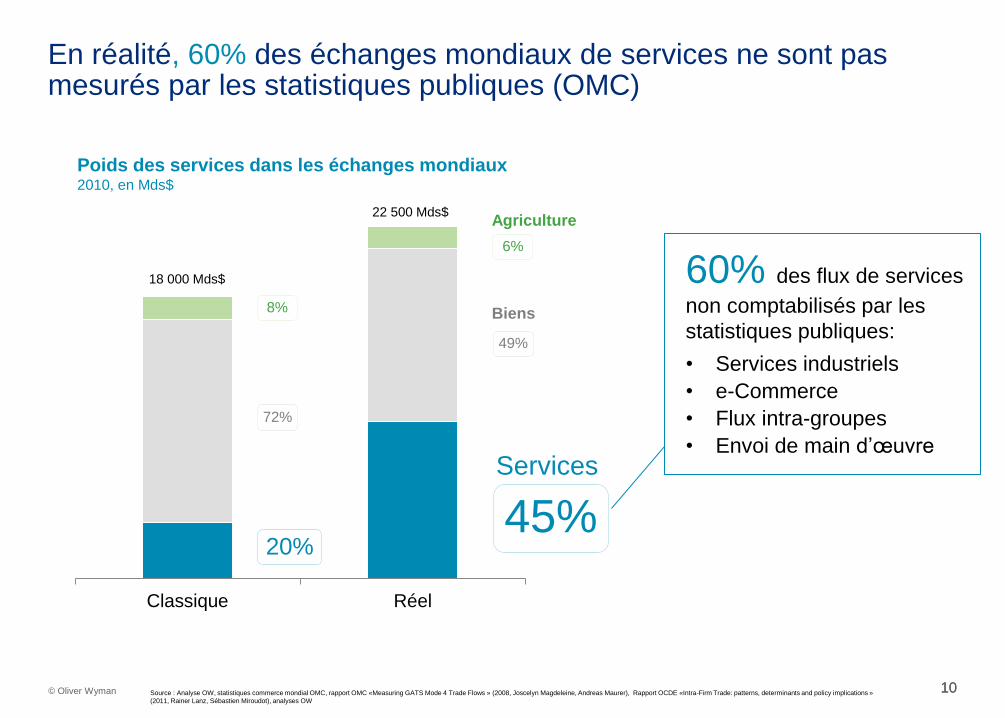

Si on en croît les statistiques publiques, les échanges de services ne représentent que 20% du commerce mondial

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

1980 1985 1990 1995 2000 2005 2010

Services

+7,7%

Biens

+6,9%

TCAM 80-10

Source : Statistiques du commerce international, OMC et analyses OW ; CEPII, base de

données CHELEM-balance des paiements

Agriculture

+5,0%

Adhésion de la Chine à l’OMC

Commerce mondial des biens et services

1980 à 2010, en Mds$

10 10 © Oliver Wyman

Poids des services dans les échanges mondiaux 2010, en Mds$

18 000 Mds$

En réalité, 60% des échanges mondiaux de services ne sont pas mesurés par les statistiques publiques (OMC)

22 500 Mds$

Classique Réel

Agriculture

Biens

Services

45%

49%

6%

20%

8%

72%

Source : Analyse OW, statistiques commerce mondial OMC, rapport OMC «Measuring GATS Mode 4 Trade Flows » (2008, Joscelyn Magdeleine, Andreas Maurer), Rapport OCDE «Intra-Firm Trade: patterns, determinants and policy implications »

(2011, Rainer Lanz, Sébastien Miroudot), analyses OW

60% des flux de services

non comptabilisés par les

statistiques publiques:

• Services industriels

• e-Commerce

• Flux intra-groupes

• Envoi de main d’œuvre

11 11 © Oliver Wyman

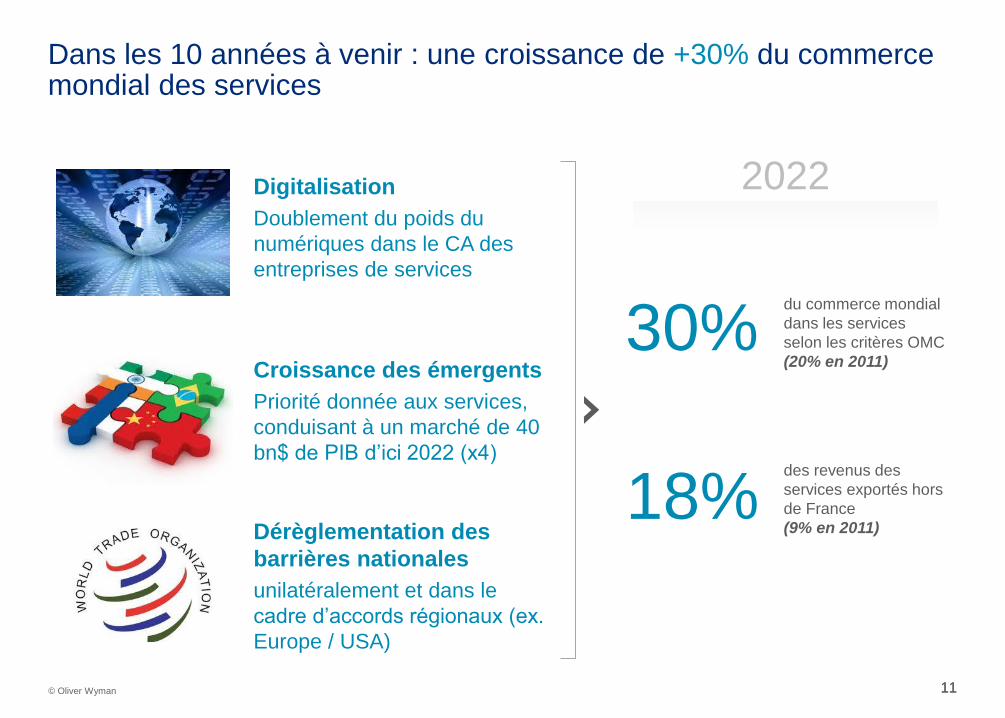

Dans les 10 années à venir : une croissance de +30% du commerce mondial des services

Digitalisation

Doublement du poids du

numériques dans le CA des

entreprises de services

Croissance des émergents

Priorité donnée aux services,

conduisant à un marché de 40

bn$ de PIB d’ici 2022 (x4)

Dérèglementation des

barrières nationales

unilatéralement et dans le

cadre d’accords régionaux (ex.

Europe / USA)

2022

30% du commerce mondial

dans les services

selon les critères OMC

(20% en 2011)

18% des revenus des

services exportés hors

de France

(9% en 2011)

12 12 © Oliver Wyman

0%

5%

10%

15%

20%

25%

30%

35%

2011 2013 2015 2017 2019 2022

Source: Rapports Annuels, Factiva, Xerfi, INSEE, IC OW, OECD Information Technology Outlook 2010, Euromonitor, Analyse OW

Services B2B

Media & Télécoms

Distribution

Immobilier & Construction Services à la personne

Sport, loisirs & tourisme

Energie et transport

Une part du numérique dans le chiffre d’affaires des entreprises de services multipliée par deux (14% des revenus en 2022)

Taux de pénétration des revenus en ligne France - Par famille, %

13 © Oliver Wyman 13

Les nouvelles règles du

jeu des services

14 © Oliver Wyman 14

Les nouvelles règles du jeu des services Points clés

des services ont une dimension

exportable

de la valeur remontée dans les centres

de décision mondiaux

des emplois de services sont

potentiellement délocalisables

avant que les pays émergents ne

prennent le lead sur le marché mondial

100%

15%

~50%

10 années

15 © Oliver Wyman 15

Services

globaux (prestations intellectuelles)

Services

intermédiaires (distribution, telco)

Services de

proximité (main d’œuvre locale)

14% CA exporté

9%

4%

Un document envoyé à un client étranger

Un morceau téléchargé sur i-Tunes

Une messagerie outsourcée en cloud

Un appel passé à l’étranger

Une entrepreneur prend une franchise McDonald’s

Un technicien envoyé à l’étranger

Un hôtel accueille des visiteurs étrangers

Une commande sur amazon.de

Une bourse de matières premières

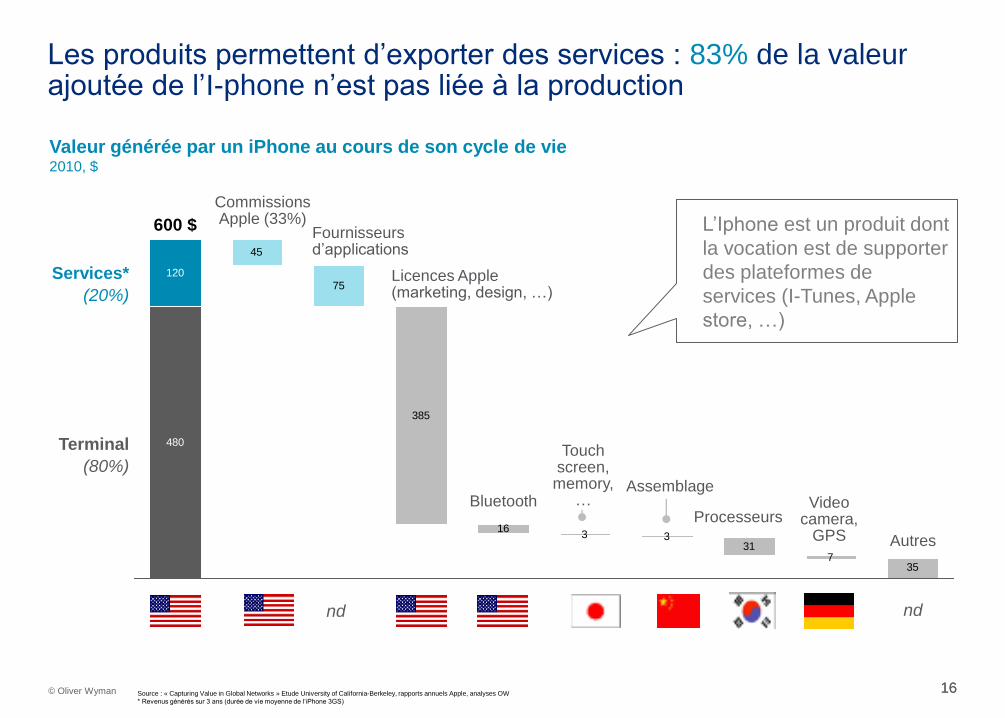

Contrairement aux idées reçues, 100% des services ont une dimension exportable

16 © Oliver Wyman 16

45

75

120

385

163 3

317

35

480

13 février 2014

Valeur générée par un iPhone au cours de son cycle de vie 2010, $

600 $

nd nd

Terminal

(80%)

Services*

(20%)

Source : « Capturing Value in Global Networks » Etude University of California-Berkeley, rapports annuels Apple, analyses OW

* Revenus générés sur 3 ans (durée de vie moyenne de l’iPhone 3GS)

Fournisseurs d’applications

Licences Apple (marketing, design, …)

Autres

Commissions Apple (33%)

Bluetooth Assemblage

Video camera,

GPS Processeurs

Touch screen, memory,

…

Les produits permettent d’exporter des services : 83% de la valeur ajoutée de l’I-phone n’est pas liée à la production

L’Iphone est un produit dont

la vocation est de supporter

des plateformes de

services (I-Tunes, Apple

store, …)

17 © Oliver Wyman 17

3%5%

7%

10%

15%

0%

2%

4%

6%

8%

10%

12%

14%

16%

Restauration collective

Services professionnels

Services à l’environnement

Hôtellerie

Fast-foods

Rémunération des sièges Frais remontés aux siège (% du CA)

Siège global

Plateforme

mondiale

(« usines à

services »)

Bureau local

(relation client)

Vers la constitution de réseaux mondiaux de services Exemples

Vers une économie immatérielle en réseaux : jusqu’à 15% de la valeur remonte vers les centres de décision mondiaux

Parts de marché de plateformes de

service globales : exemples

60% 80%

40% 20%

E-Book Musique en ligne

18 © Oliver Wyman 18

Aujourd’hui

20 644

2000

1 388

Revenus des entreprises indiennes

M$

38%

2000

98%

Offshore

Aujourd’hui

Onshore 62%

2%

Part des capacités offshorés (employés) Top 5 Western

De nouvelles menaces : en 10 ans, les services informatiques sont devenus “indiens”

19 © Oliver Wyman 19 Source: INSEE : Base Esane + 6.209 - Emploi intérieur total par branche en nombre d'équivalents temps plein. analyse Oliver Wyman

Près de 50% des emplois de services en France sont potentiellement délocalisables

Emplois dans les services en France France - 2010, en ETP - Total = 17,6 M

Construction (travaux)

Distribution immobilière (agences)

251

Promotion immobilière

Transports et

logistique

Energie

Santé

Soins du corps (coiffure, …)

Services sociaux

Entretien de biens de consommation

Enseignement

Hôtellerie

Restauration

Parcs de loisirs,

cinéma, culture et spectacle

Sport (club et

évènements

Tourisme

Biens culturels

0,5 M 2,2 M 1,513 5,5 M 1,5 M

Jeux d'argent

Télé

com

munic

ati

on

Services sur site

Emploi temporaire

Services professionnels

Informatique et SSII

Services industriels

Installation et maintenance de biens industriels

Commerce de détail

Distribution B2B

Services à l'environnement

Media & Télécoms

Immobilier et construction

Energie Transport

Services B2B Distribution Service à la personne

Sport, loisirs, …

Mixte B2B B2C

3,3 M 3,2 M

Media

Logic

iel

Services globaux 100% délocalisables

Services de proximité 25% délocalisables

Services intermédiaires 50% délocalisables

14%

35%

52%

20 © Oliver Wyman 20

Légende

Effectifs (ETP)

Sport, loisirs & tourisme

Services à la personne

Energie & Transport

Immobilier & Construction

Distribution

Média & Télécoms

Services B2B

Familles :

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

55 000

Industrie Services globaux Services intermédiaires

Services de proximité

Services professionnels

Promotion immobilière

Services sur site

Services à l'environnement

Services industriels

Télécommunications

Media

Commerce de détail

Distribution B2B

Construction

Distribution immobilière

Entretien de biens conso.

Services sociaux

Soins du corps

Santé

Enseignement

Sport

Parcs de loisirs, cinéma, culture et spectacles

Restauration

Hôtellerie

Biens culturels

Tourisme

Transports et logistique

Logiciel

Energie

Source: Analyse OW, INSEE : Base Esane

Agriculture

Industrie extractive

Auto, transport

Machines, équip Chimie,

minéraux, pharma.

Autres Industries

Métal Bois, carton, papier, meubles

Textile, maroquinerie

Agro-Alimentaire

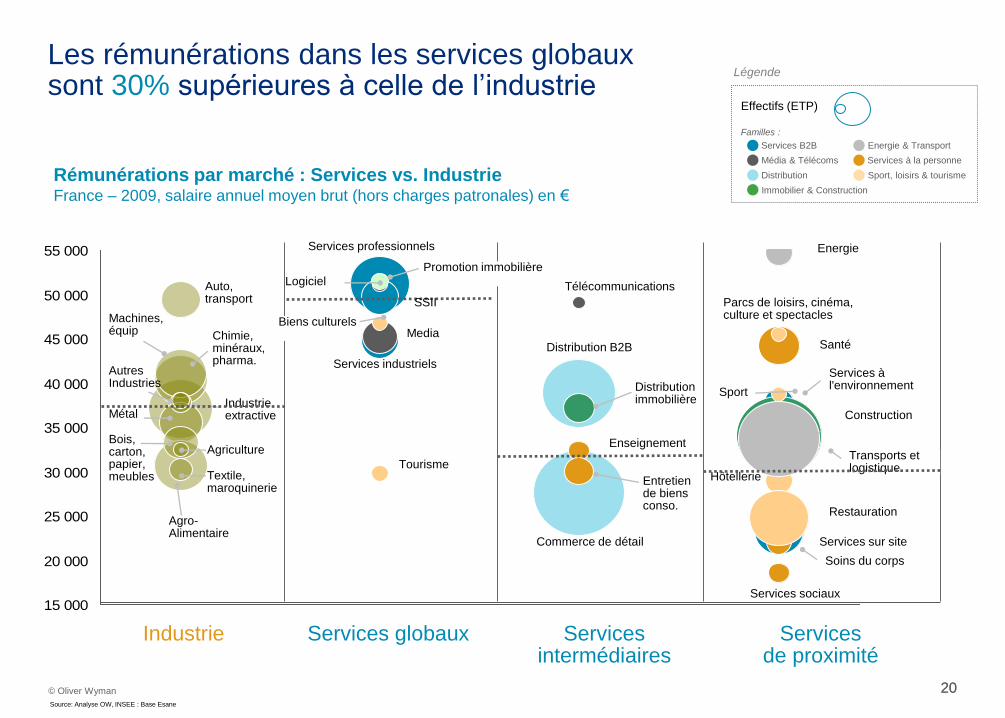

Rémunérations par marché : Services vs. Industrie France – 2009, salaire annuel moyen brut (hors charges patronales) en €

SSII

Les rémunérations dans les services globaux sont 30% supérieures à celle de l’industrie

21 © Oliver Wyman 21

Les Etats-Unis doivent

libéraliser les échanges

de services et développer

une politique de soutien

aux services

J. Bradford Jensen

Peterson Institute for

International Economics -

Washington DC

Septembre 2011

Depuis 2 ans, les Etats-Unis et la Chine mettent l’accent sur la nécessité stratégique de développer les services « exportables »

Priorité sera donnée au

développement des services,

plutôt qu'à la production

manufacturière afin de ne pas

cantonner la Chine dans un

rôle de production

12ème plan quinquennal

chinois

2011-2015

Mars 2011

22 © Oliver Wyman 22

Inde Indonésie

Chine

BrésilMexique

Corée du Sud

ItalieFrance

Australie Canada

Etats-Unis

0

2

4

6

8

10

12

14

0 2 000 4 000 6 000 8 000 10 000 12 000 14 000 16 000 18 000 20 000

An

née

s d

e f

orm

ati

on

PIB par habitant

(UDS)

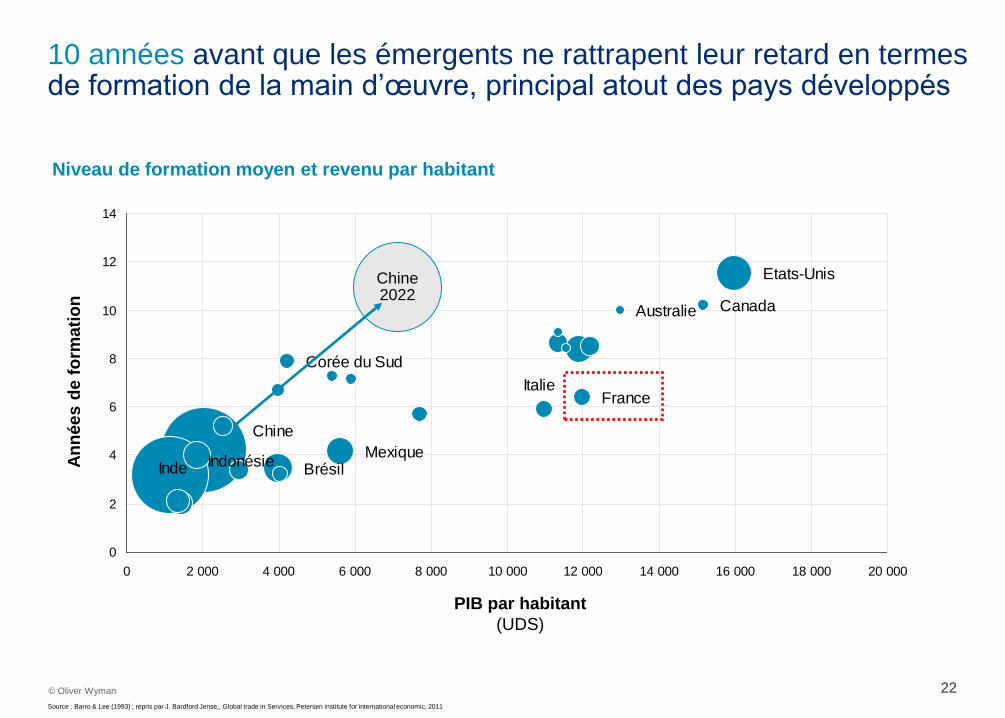

10 années avant que les émergents ne rattrapent leur retard en termes de formation de la main d’œuvre, principal atout des pays développés

Chine 2022

Niveau de formation moyen et revenu par habitant

Source : Barro & Lee (1993) ; repris par J. Bardford Jense,, Global trade in Services, Petersen institute for international economic, 2011

23 © Oliver Wyman 23

Risques et opportunités

pour la France

24 © Oliver Wyman 24

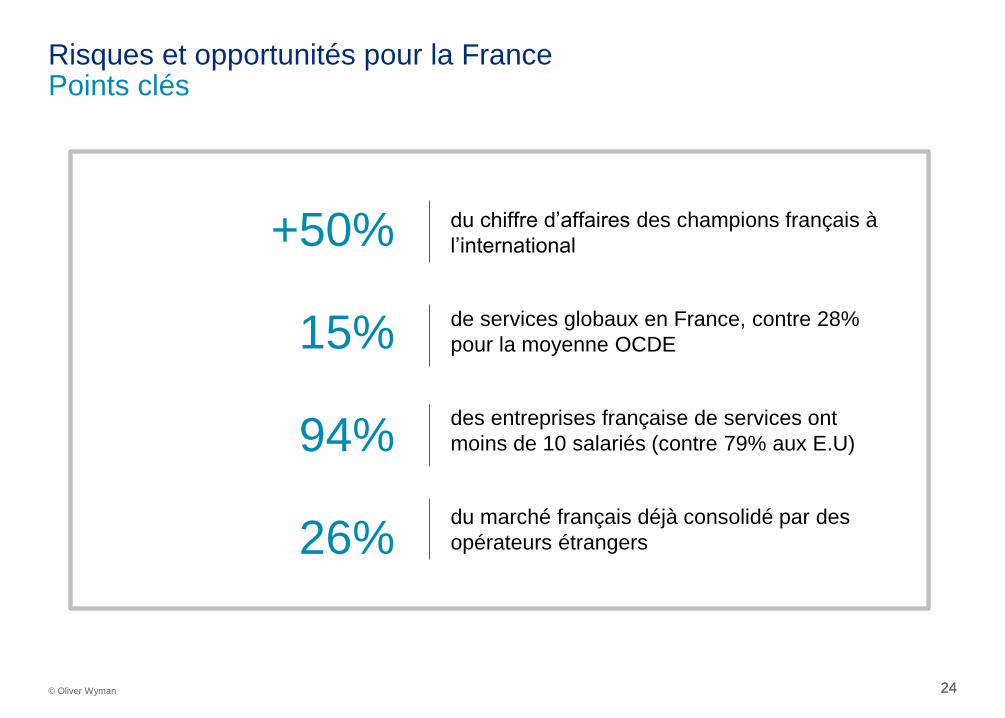

Risques et opportunités pour la France Points clés

du chiffre d’affaires des champions français à

l’international

de services globaux en France, contre 28%

pour la moyenne OCDE

des entreprises française de services ont

moins de 10 salariés (contre 79% aux E.U)

du marché français déjà consolidé par des

opérateurs étrangers

+50%

15%

94%

26%

25 © Oliver Wyman 25

B2C

Telcos

Media

Distribution alimentaire

Distribution non alimentaire

Restauration et loisirs

Position dans top

10 B2B

Services sur site multitechnique

Services environnementaux1

Services sur site facility management1

Energie

SSII

Services intérimaires1

Construction

Distribution industrielle B2B

Distribution alimentaire B2B1

Position dans top

10

Loteries Top 3

Hôtellerie Top 3

Transports

Top 10

-

-

Leader

Top 3

Top 10

Top 10

Source: Analyse OW, Forbes Global 2000 en mai 2013 1 Moins de 10 entreprises sur ce segment dans le classement Forbes Global 2000 publié en mai 2013

La France est forte de « champions » qui se positionnent dans le top 10 mondial sur plus de 90% des segments du marché

Leaders Français et positionnement mondial des 10 premières entreprises Classement selon chiffre d’affaire 2012 en milliards de USD, Taille du marché consolidé des top 10

Evol. 2009-2012

- 2 places

?

- 1 places

=

- 2 places

- 2 places

-

-

Evol. 2009-2012

=

=

- 1 places

- 3 places

=

=

=

Top 3

Top 10

Top 10

Top 3 Top 3

Top 3

Top 10 =

Top 10 =

26 © Oliver Wyman 26

Source : Analyse OW, rapports annuels, Orbis

1. Note: Données 2001 pour le groupe Carrefour; estimation pour la France en 2013 pour Kering

Moy. 2012 : 51%

Moy. 2000 : 48%

Ces leaders réalisent plus de 50% de leurs revenus à l’international, ce qui les positionne loin devant la moyenne nationale (9%)

Part des revenus réalisés à l’étranger par les 10 premières entreprises de services du CAC 40 Hors services financiers ; 2000-20121

0

10

20

30

40

50

60

70

80

90

100

77%

82%

95%

50%

34% 37%

66% 66%

54% 50%

59% 58%

51%

26%

45%

58%

37% 38%

2012

2000

Moyenne services France: 9% du CA exporté

27 © Oliver Wyman 27

La France tire parti de son attractivité touristique mais n’exporte pas de services à valeur ajoutée comme l’Allemagne, l’Inde, le RU. ou les E.U

-60

-40

-20

0

20

40

60

80

100

120

140

Allemagne Japon Chine Inde France UK USA

Sources : Statistiques de l’OCDE sur les échanges internationaux de services : Volume I (2000 – 2008), pour la Chine et l’Inde estimations faites à partir des statistiques OMC - Note : données (exports, imports et solde) de l’Inde pour l’informatique 2009 (car

non déclarées en 2008)

Voyage

Transport

Communication

Finance & assurances

Redevances, licences, franchise

Informatique et Informations

Autres services B2B

Services personnels, culture, loisirs

Construction

Solde net

* Spécialité à l’export

*

* *

* *

Solde de la balance commerciale par famille de services 2008, en Mds$, avec finance hors administration

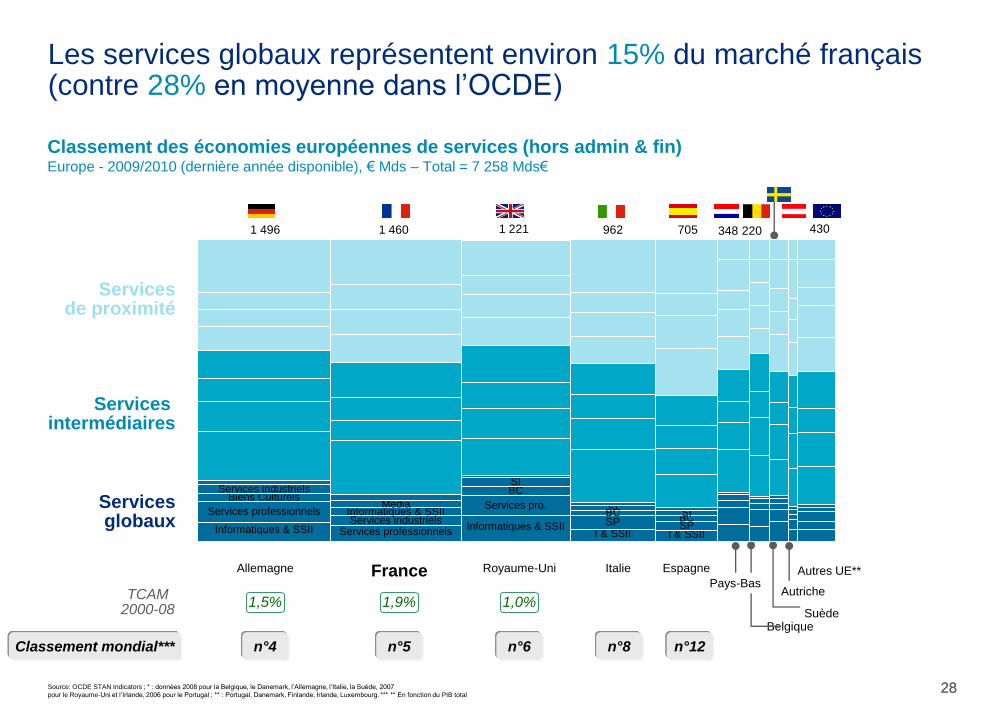

28 © Oliver Wyman 28 Source: OCDE STAN Indicators ; * : données 2008 pour la Belgique, le Danemark, l’Allemagne, l’Italie, la Suède, 2007

pour le Royaume-Uni et l’Irlande, 2006 pour le Portugal ; ** : Portugal, Danemark, Finlande, Irlande, Luxembourg. *** ** En fonction du PIB total

1,5% TCAM

2000-08

Allemagne

1 496

France

1 460

Royaume-Uni Italie

962

Espagne

705 348

Belgique

220

Suède

Autriche

Autres UE**

1,9% 1,0%

Classement mondial*** n°4 n°5 n°6 n°8 n°12

430

Services globaux

Services intermédiaires

Services de proximité

Pays-Bas

Informatiques & SSII

Services professionnels

Biens Culturels Services industriels

Services professionnels Services industriels

Informatiques & SSII Media

Informatiques & SSII

Services pro.

BC SI

1 221

Subsonic 0

5 Series 24

7 Series 150

9 Series 133.33

Sector name 1

1,507

Credit Cards 456.00

Loans 874

Services 357

Sector name 2

1,687

Dump Trucks 128

30 Ton 18

Step 31

Extended 54

3 Series 1200.00

5 Series 24

Sector name 3

404

Ornithopter 1,000.00

Rotary 200.00

Credit Cards 456.00

Loans 874

Services 357

Sector name 2

1,687

0% 20%

40%

60%

80%

100%

20%

40%

60%

80%

100%

I & SSII SP

SI

I & SSII SP BC SI BC

Classement des économies européennes de services (hors admin & fin) Europe - 2009/2010 (dernière année disponible), € Mds – Total = 7 258 Mds€

Les services globaux représentent environ 15% du marché français (contre 28% en moyenne dans l’OCDE)

29 © Oliver Wyman 29

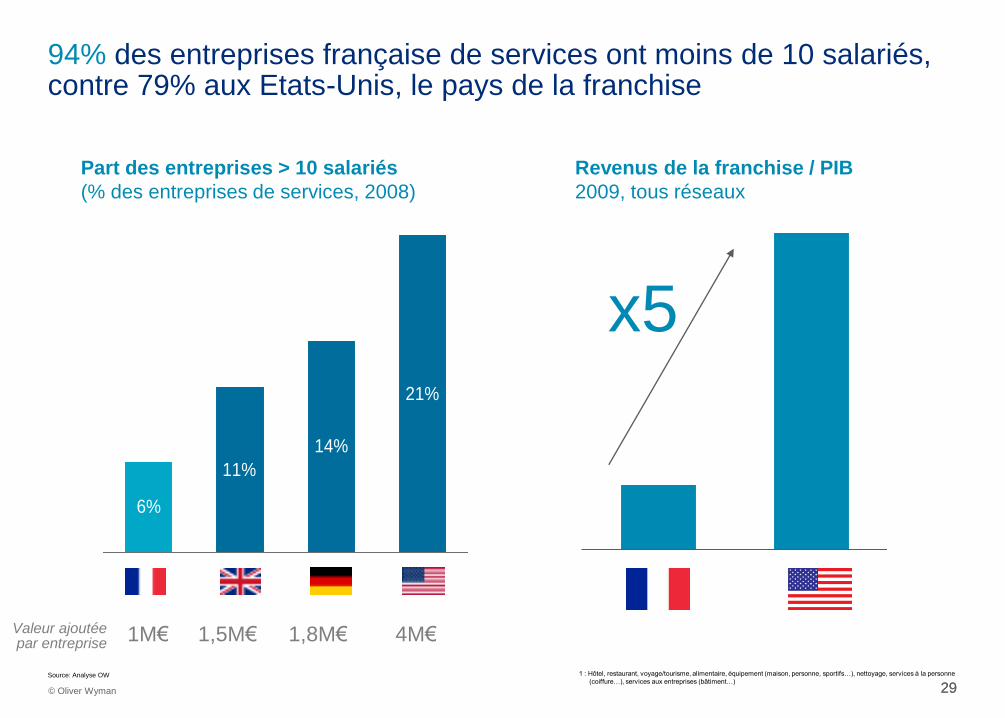

6%

11%

14%

21%

France UK Allemagne USA

4M€ 1,8M€ 1,5M€ 1M€ Valeur ajoutée par entreprise

Part des entreprises > 10 salariés

(% des entreprises de services, 2008)

94% des entreprises française de services ont moins de 10 salariés, contre 79% aux Etats-Unis, le pays de la franchise

1 : Hôtel, restaurant, voyage/tourisme, alimentaire, équipement (maison, personne, sportifs…), nettoyage, services à la personne

(coiffure…), services aux entreprises (bâtiment…)

France USA

x5

Revenus de la franchise / PIB

2009, tous réseaux

Source: Analyse OW

30 © Oliver Wyman 30

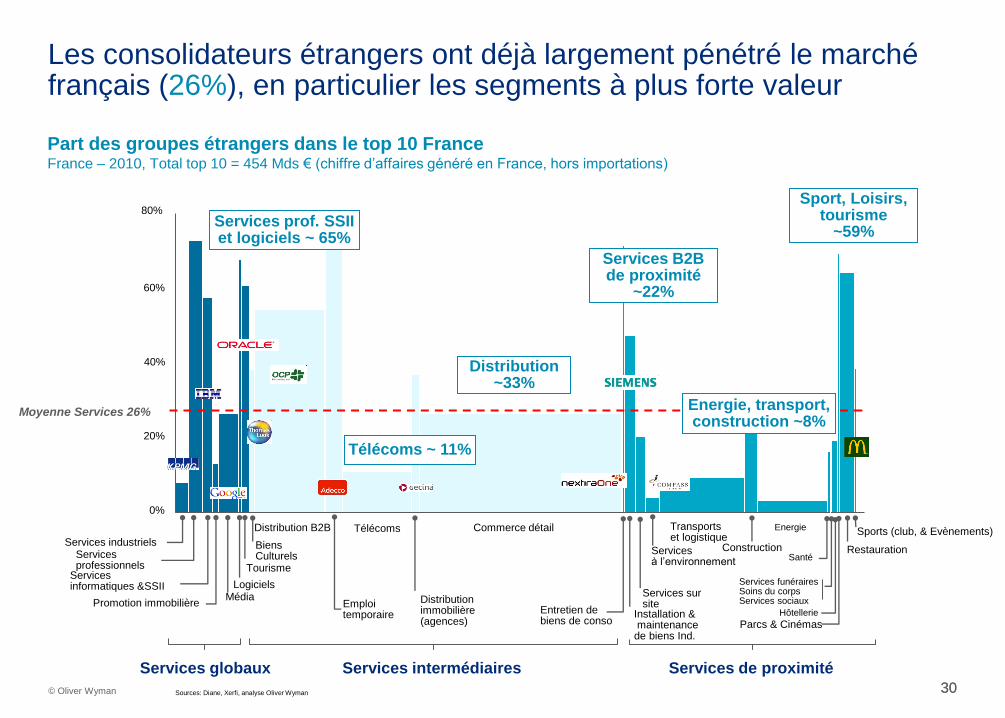

Services intermédiaires Services de proximité

60%

Moyenne Services 26%

Services prof. SSII et logiciels ~ 65%

Energie, transport, construction ~8%

Distribution ~33%

0%

40%

20%

Sport, Loisirs, tourisme

~59%

80%

Services globaux

Services professionnels

Services industriels

Services informatiques &SSII

Emploi temporaire

Logiciels

Installation & maintenance de biens Ind.

Média Promotion immobilière Distribution

immobilière (agences)

Construction

Transports et logistique

Parcs & Cinémas

Santé

Services funéraires Soins du corps Services sociaux

Hôtellerie

Tourisme

Biens Culturels

Télécoms Commerce détail

Entretien de biens de conso

Services sur site

Services à l’environnement

Restauration

Sports (club, & Evènements) Distribution B2B Energie

Télécoms ~ 11%

Services B2B de proximité

~22%

Sources: Diane, Xerfi, analyse Oliver Wyman

Part des groupes étrangers dans le top 10 France France – 2010, Total top 10 = 454 Mds € (chiffre d’affaires généré en France, hors importations)

Les consolidateurs étrangers ont déjà largement pénétré le marché français (26%), en particulier les segments à plus forte valeur