Mise en place d’une solution d’aide à la décision pour PFE/2011_12/Nesrine Dhraief... · Les...

95

Ministère de l’Enseignement Supérieur et de la Recherche Scientifique Université de Carthage *-*-*-*-* Ecole Supérieure de la Statistique et de l’Analyse de l’Information Projet de fin d’études POUR L’OBTENTION DU DIPLOME NATIONAL D’INGENIEUR EN STATISTIQUE ET ANALYSE DE L’INFORMATION Réalisé par Encadré par DHRAIEF Nesrine M. BESSA Mohamed M. BOUNDI Ameur Année universitaire 2011-2012 Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Transcript of Mise en place d’une solution d’aide à la décision pour PFE/2011_12/Nesrine Dhraief... · Les...

Ministère de l’Enseignement Supérieur et de la Recherche Scientifique

Université de Carthage

*-*-*-*-*

Ecole Supérieure de la Statistique et de l’Analyse de l’Information

Projet de fin d’études

POUR L’OBTENTION DU DIPLOME NATIONAL D’INGENIEUR EN STATISTIQUE ET ANALYSE DE

L’INFORMATION

Réalisé par Encadré par

DHRAIEF Nesrine M. BESSA Mohamed

M. BOUNDI Ameur

Année universitaire 2011-2012

Mise en place d’une solution d’aide à la décision pour

le suivi des impayés

Remerciements

Au terme de ce travail, il m’est agréable de m’acquitter d’une dette de reconnaissance

auprès de toutes les personnes dont l’intervention au cours de ce stage, a favorisé son

aboutissement.

C’est avec gratitude et respect que je tiens à exprimer mes profonds remerciements à M.

BENYOUSSEF Adel, Directeur Central des Affaires Juridiques et du Recouvrement, de

m’avoir accordé l’opportunité de passer ce stage au sein de sa direction, de m’avoir intégrée

dans son équipe et de m’avoir conseillée et aidée tout au long du stage.

Je tiens à remercier tout particulièrement et à témoigner toute ma reconnaissance aux

personnes suivantes, pour l’expérience enrichissante et pleine d’intérêt qu’elles m’ont fait

vivre tout au long de la période du stage ainsi que pour leur disponibilité, conseils et suivi :

Mon encadrant universitaire M. BESSA Mohamed ainsi que mon encadrant professionnel

M.BOUNDI Ameur.

Je tiens aussi à remercier tous ceux qui m’ont toujours soutenue et qui ont pris part de leur

temps pour m’aider à élaborer ce travail.

Mes derniers remerciements et non les moindres, iront à mes proches, et en particulier à

mon père et ma mère qui m’ont toujours apporté leur soutien sans faille. Je les remercie de

toute l’affection et tout l’amour qu’ils m’ont témoigné.

Dédicaces

A ma chère mère Farida,

Pour ses sacrifices, sa tendresse et sa patience illimitée, que ce travail

soit le témoignage de mon grand amour et qu'il fasse l'objet de ta

fierté.

A mon cher père Jalel à qui je dois tout,

Qui a cru en moi et m'a soutenue par ses précieux conseils,

Puisse Dieu te garder et te permettre de jouir du produit de tes efforts.

A Mon cher fiancé Mehdi,

Pour tout l'amour et le soutien que tu m'as offert.

A mes frères et sœur,

A tout mes amis,

Pour tous les instants inoubliables que j'ai passés avec vous. Je vous

souhaite le succès dans vos vies.

A tous ceux que j'aime et qui m'aiment.

Je dédie ce travail espérant avoir répondu à leurs souhaits de me voir

réussir.

Résumé

Les tableaux de bord constituent aujourd’hui un outil incontournable de la stratégie

d’entreprise et des systèmes d’aide à la décision. Les tableaux de bord sont en effet le

composant clé d'un management de la performance maitrisé.

La maîtrise de la conception des tableaux de bord conditionne la réussite de la mise en place

d'une stratégie gagnante.

Les tableaux de bord assistent les managers dans n’importe quel niveau de l’organisme, et

fournissent la vue d’ensemble dont les décideurs ont besoin pour contrôler l’état et les

opportunités des affaires. Ils peuvent aussi supporter l’interaction avec les données, comme la

fouille dans les détails profonds de ces dernières pour tirer l’information utile.

Ce projet vise à implémenter cet instrument dans le but de mesure de la performance et

d’amélioration du processus de prise de décision dans le domaine de recouvrement.

Table des matières

Introduction générale ................................................................................................................. 1

Chapitre : Contexte général ..................................................................................................... 3

I. Présentation de l’organisme d’accueil : « Arab Tunisian Bank » ................................... 4

I.1 Historique .................................................................................................................... 4

I.2 Fiche d’identité ............................................................................................................ 5

I.3 Les réseaux d’agence et perspectives d’avenir ........................................................... 5

I.4 Organigramme de l’ATB ............................................................................................. 7

II. Présentation de la Direction Centrale des Affaires Juridiques et du Recouvrement ....... 8

II.1 Division Recouvrement ............................................................................................ 8

II.2 Division Affaires Juridiques..................................................................................... 9

II.3 Division Garanties ................................................................................................... 9

II.4 Division Administrative et Relations Extérieures .................................................... 9

III. Présentation du projet ............................................................................................... 10

III.1 Cadre du projet ...................................................................................................... 10

III.2 Contexte du projet .................................................................................................. 10

III.3 Description du projet ............................................................................................. 10

III.4 Problématique ........................................................................................................ 11

IV. Conclusion ................................................................................................................. 11

Chapitre : Etat de l’art ......................................................................................................... 12

I. Quelques définitions ....................................................................................................... 13

I.1 Tirage ......................................................................................................................... 13

I.2 Effet commercial ........................................................................................................ 13

I.3 Effet financier ............................................................................................................ 13

I.4 Compte gelé ............................................................................................................... 13

II. La classification des actifs et la constitution des provisions ......................................... 14

II.1 La classification des actifs ..................................................................................... 14

II.1.1 Les actifs courants .............................................................................................. 14

II.1.2 Les actifs classés ................................................................................................ 15

II.2 La constitution des provisions ............................................................................... 16

III. La procédure de recouvrement .................................................................................. 17

III.1 L’arrangement ou le recouvrement amiable .......................................................... 17

III.2 La phase précontentieuse ....................................................................................... 18

III.3 La phase contentieuse ............................................................................................ 18

III.3.1 La procédure d’injonction de payer ................................................................... 19

III.3.2 La procédure de droit commun .......................................................................... 19

III.3.3 La procédure de saisie immobilière ................................................................... 19

III.3.4 La procédure de saisie arrêt .............................................................................. 20

IV. Le projet décisionnel ................................................................................................. 20

IV.1 Introduction ............................................................................................................ 20

IV.2 Problématique de l’intégration des données hétérogènes ..................................... 21

IV.2.1 Conflits de représentation .................................................................................. 22

IV.2.2 Conflits de noms (termes) ................................................................................... 22

IV.2.3 Conflits de contextes ........................................................................................... 22

IV.2.4 Conflits de mesure de valeur .............................................................................. 22

IV.3 Data Warehouse : Aspects méthodologiques ........................................................ 22

IV.3.1 Définition d’un Data Warehouse ....................................................................... 22

IV.3.2 Caractéristiques d’un Data Warehouse ............................................................. 23

IV.3.3 Architecture d’un Data Warehouse .................................................................... 25

IV.3.4 Restitution des données ...................................................................................... 26

IV.4 Modélisation multidimensionnelle ......................................................................... 27

IV.4.1 Dimension ........................................................................................................... 27

IV.4.2 Fait ..................................................................................................................... 28

IV.4.3 Mesure ................................................................................................................ 28

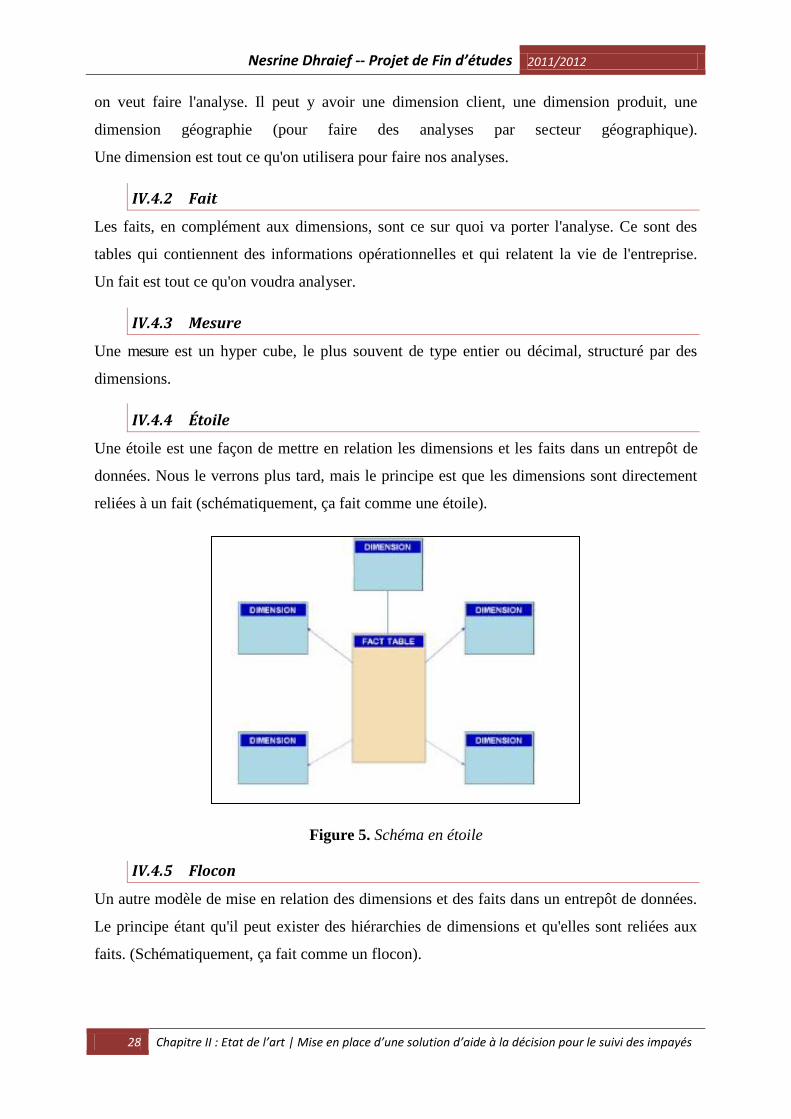

IV.4.4 Étoile .................................................................................................................. 28

IV.4.5 Flocon ................................................................................................................. 28

V. Conclusion ................................................................................................................. 29

Chapitre : Etude de l’existant et spécification des besoins ................................................. 30

I. Etude de l’existant .......................................................................................................... 31

I.1 Contexte de l’ATB ...................................................................................................... 31

I.2 Architecture fonctionnelle actuelle du système de suivi des impayés ...................... 32

I.3 Critique de l’existant ................................................................................................. 36

II. Spécification des besoins ................................................................................................ 36

II.1 Enoncé du besoin ................................................................................................... 36

II.2 Besoins fonctionnels ............................................................................................... 37

II.3 Besoins non fonctionnels ........................................................................................ 37

II.4 Architecture fonctionnelle cible du système de suivi des impayés ......................... 38

III. Conclusion ................................................................................................................. 39

Chapitre : Conception ......................................................................................................... 40

I. Etapes de la phase conceptuelle ..................................................................................... 41

I.1 Détermination des objectifs et des scénarios d’analyse ............................................ 41

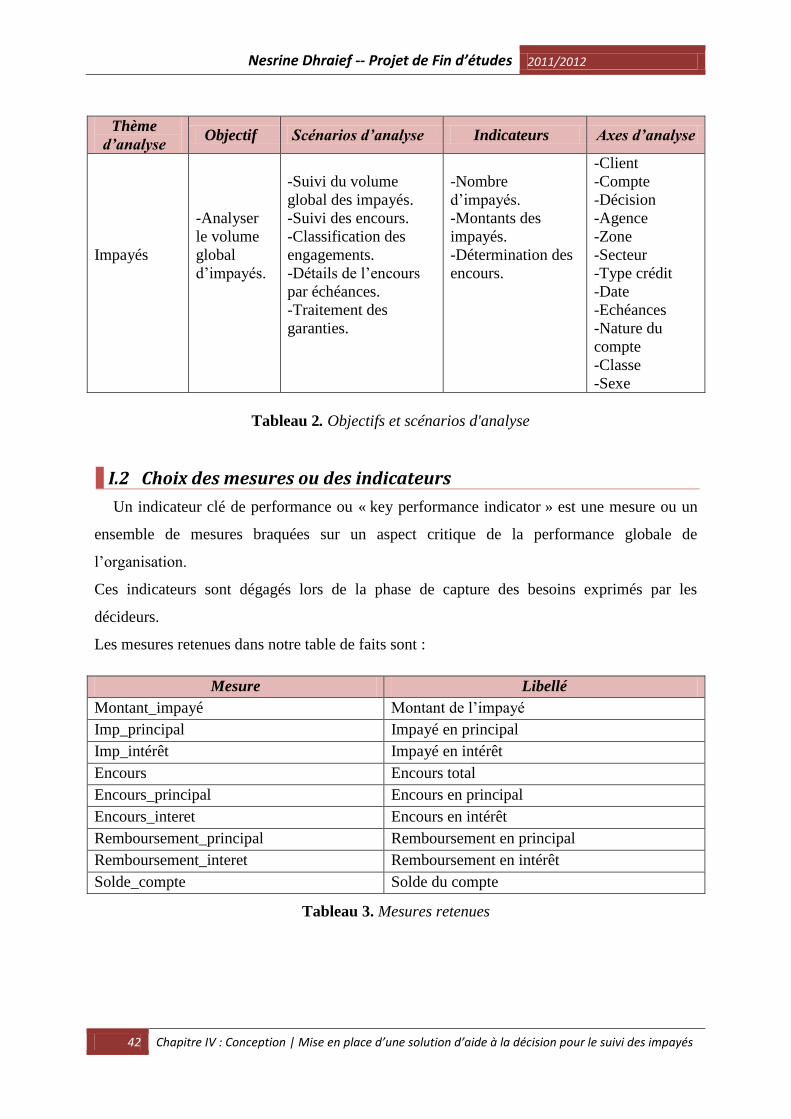

I.2 Choix des mesures ou des indicateurs ....................................................................... 42

I.3 Choix des dimensions ................................................................................................ 43

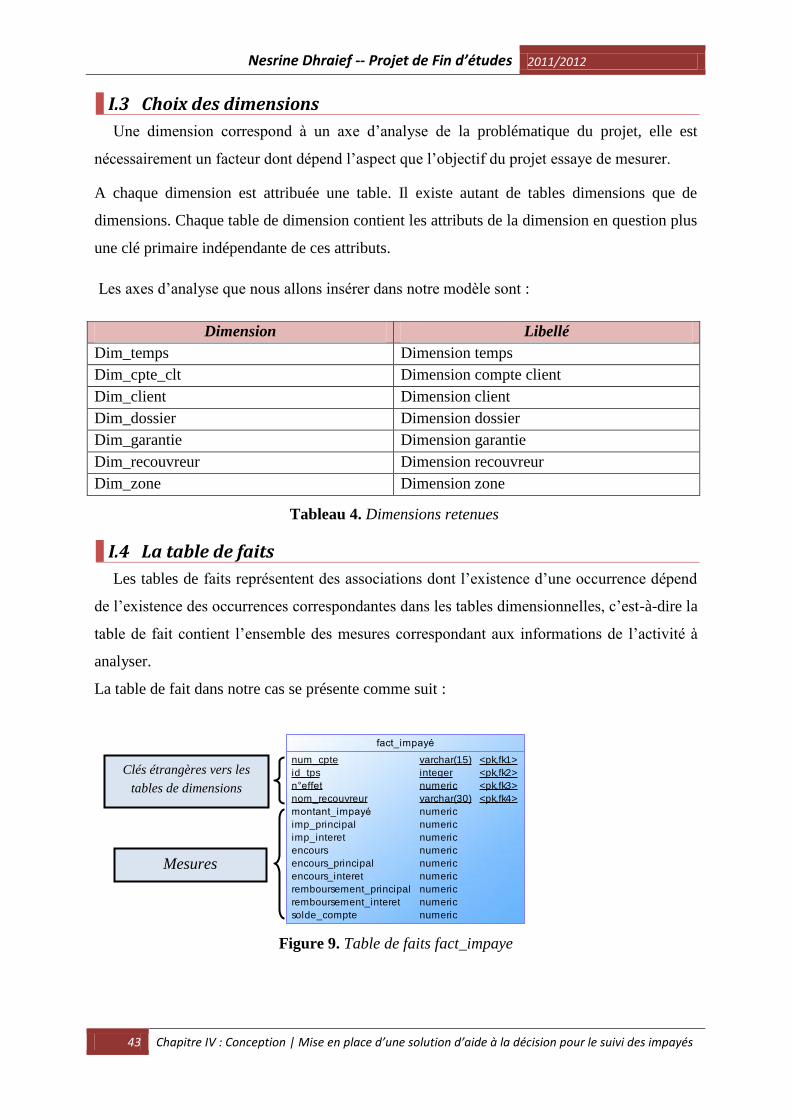

I.4 La table de faits ......................................................................................................... 43

I.5 Modélisation du Datamart IMPAYES ....................................................................... 44

I.6 Etude des données sources ........................................................................................ 45

I.7 Le mapping ................................................................................................................ 48

II. Le tableau de bord .......................................................................................................... 50

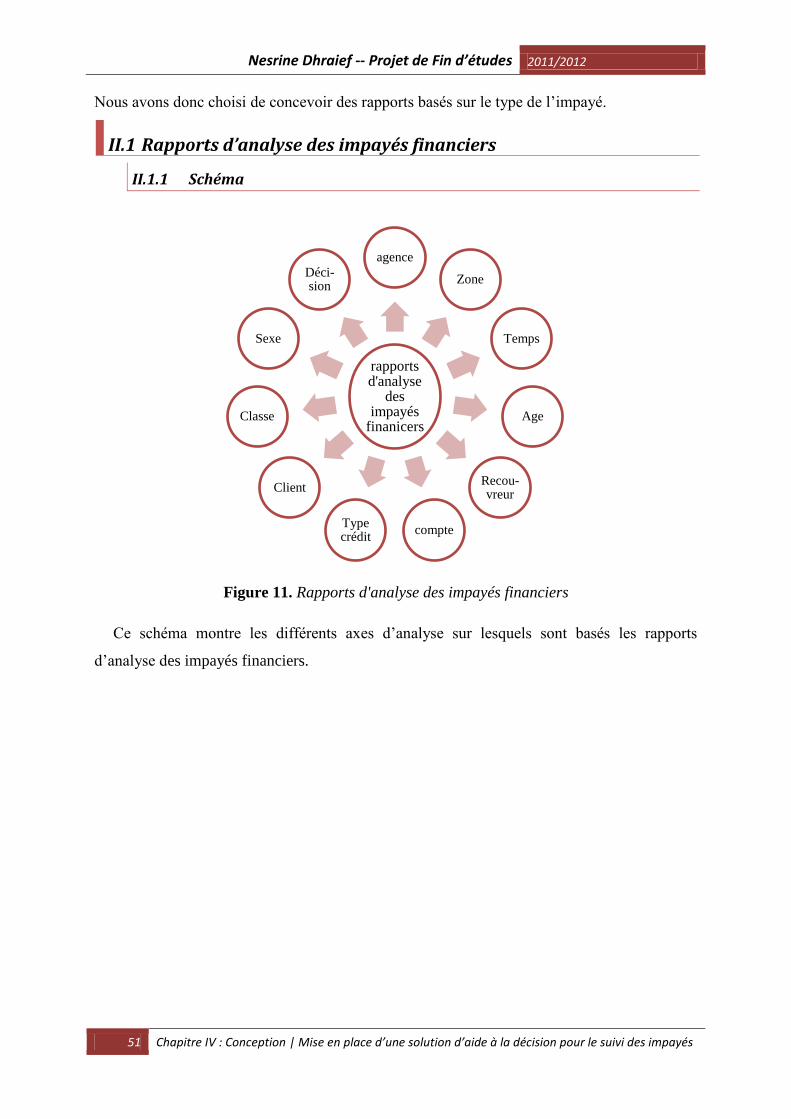

II.1 Rapports d’analyse des impayés financiers ........................................................... 51

II.1.1 Schéma ............................................................................................................... 51

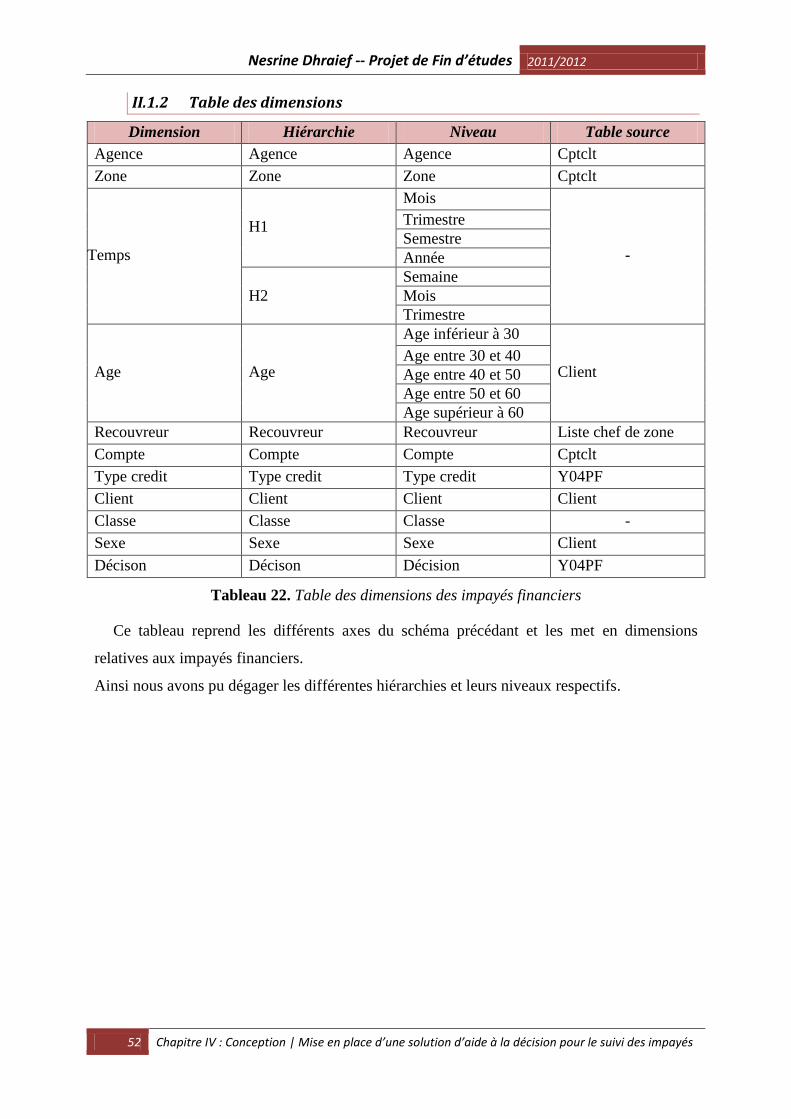

II.1.2 Table des dimensions ......................................................................................... 52

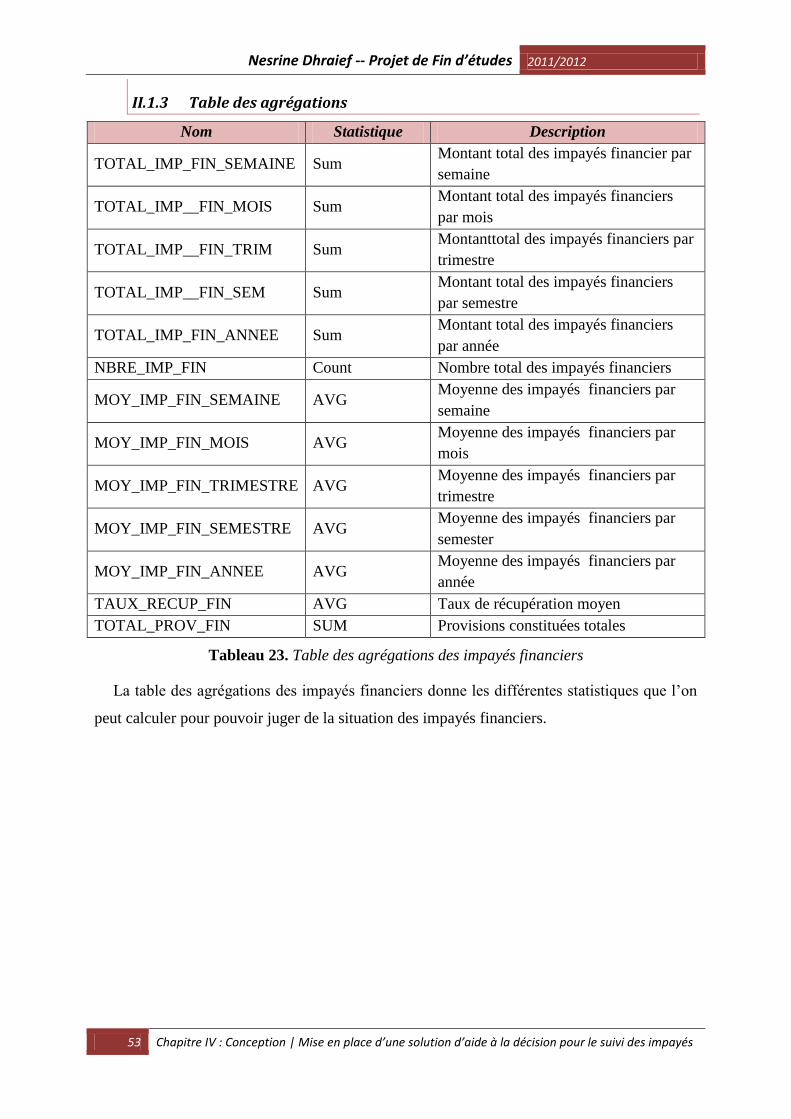

II.1.3 Table des agrégations ........................................................................................ 53

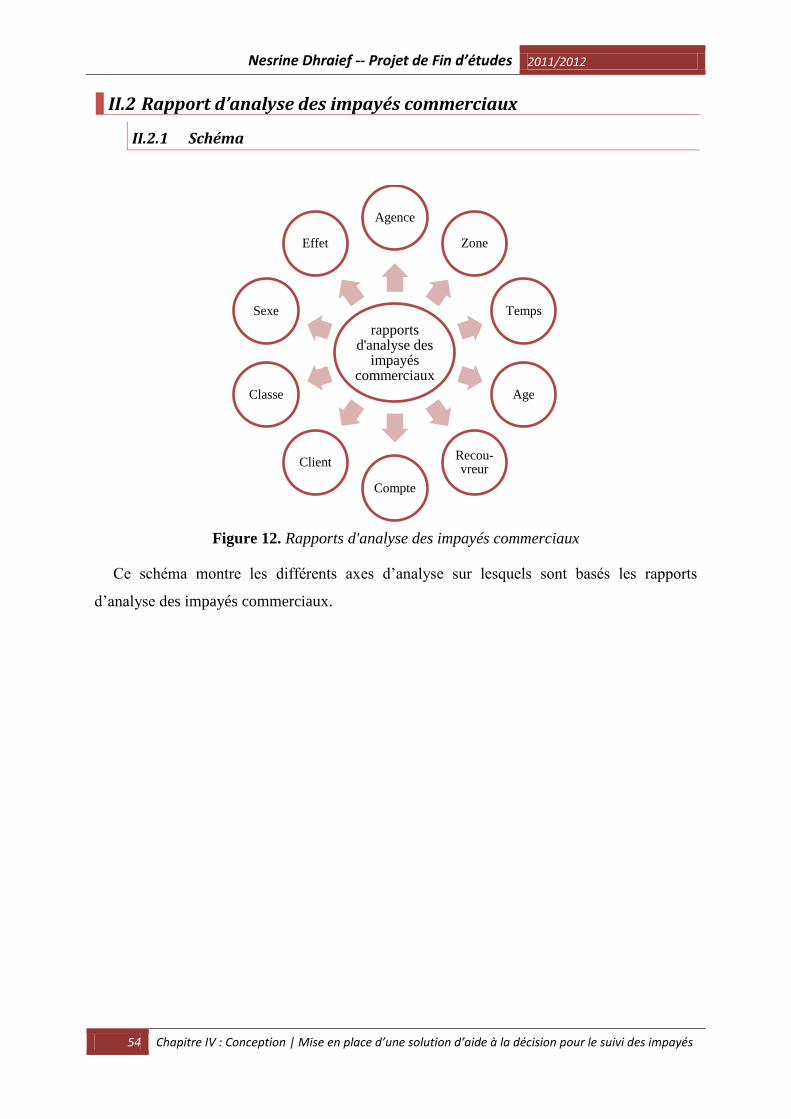

II.2 Rapport d’analyse des impayés commerciaux ....................................................... 54

II.2.1 Schéma ............................................................................................................... 54

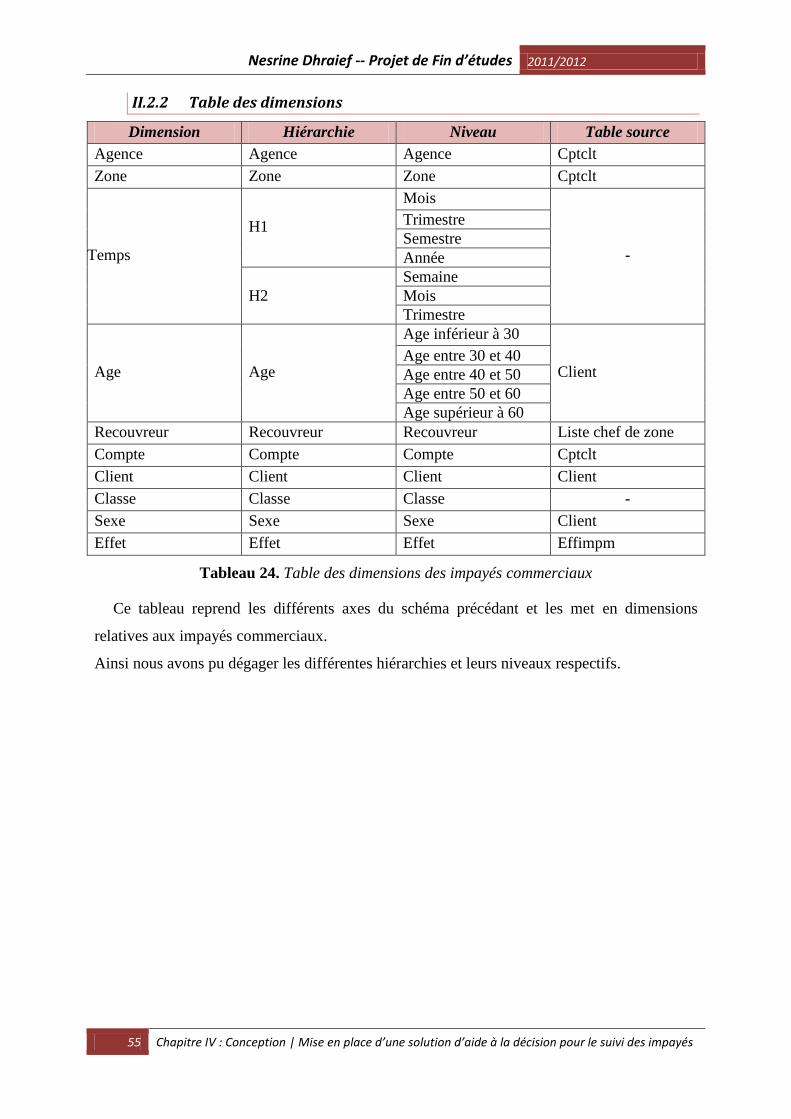

II.2.2 Table des dimensions ......................................................................................... 55

II.2.3 Table des agrégations ........................................................................................ 56

II.3 Rapport d’analyse des comptes gelés .................................................................... 57

II.3.1 Schéma ............................................................................................................... 57

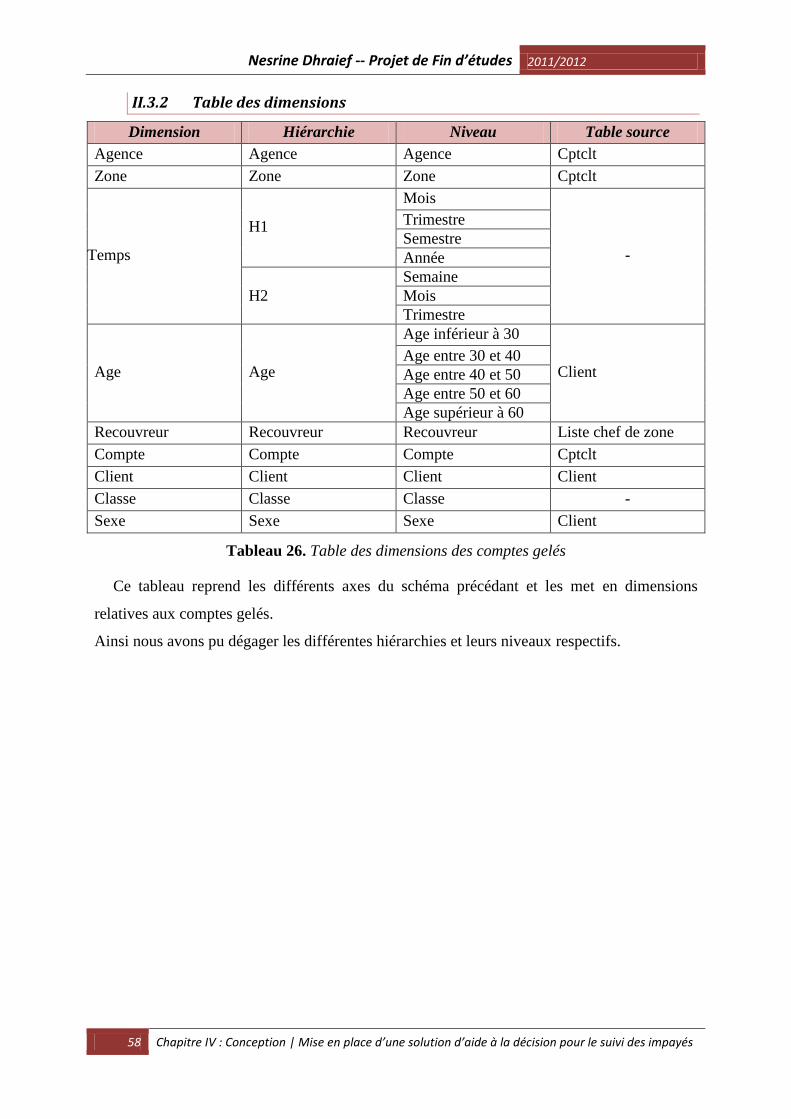

II.3.2 Table des dimensions ......................................................................................... 58

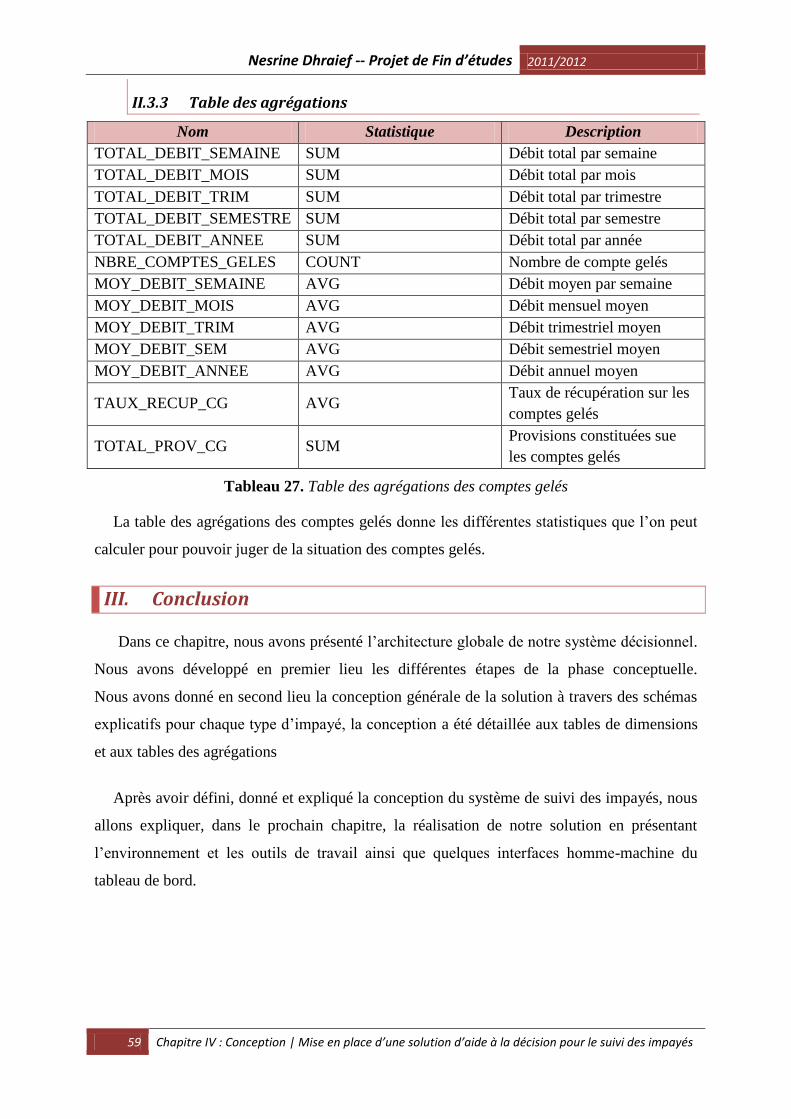

II.3.3 Table des agrégations ........................................................................................ 59

III. Conclusion ................................................................................................................. 59

Chapitre : Réalisation ........................................................................................................... 60

I. Environnement et outils de travail ................................................................................. 61

I.1 Environnement matériel ............................................................................................ 61

I.2 Environnement logiciel .............................................................................................. 61

I.2.1 Outils de conception MERISE : Sybase Power AMC 15.1 ............................... 61

I.2.2 SGBD : Oracle10g ............................................................................................. 61

I.2.3 Outil décisionnel : Qlikview 11 .......................................................................... 62

II. Validation et expérimentation ........................................................................................ 62

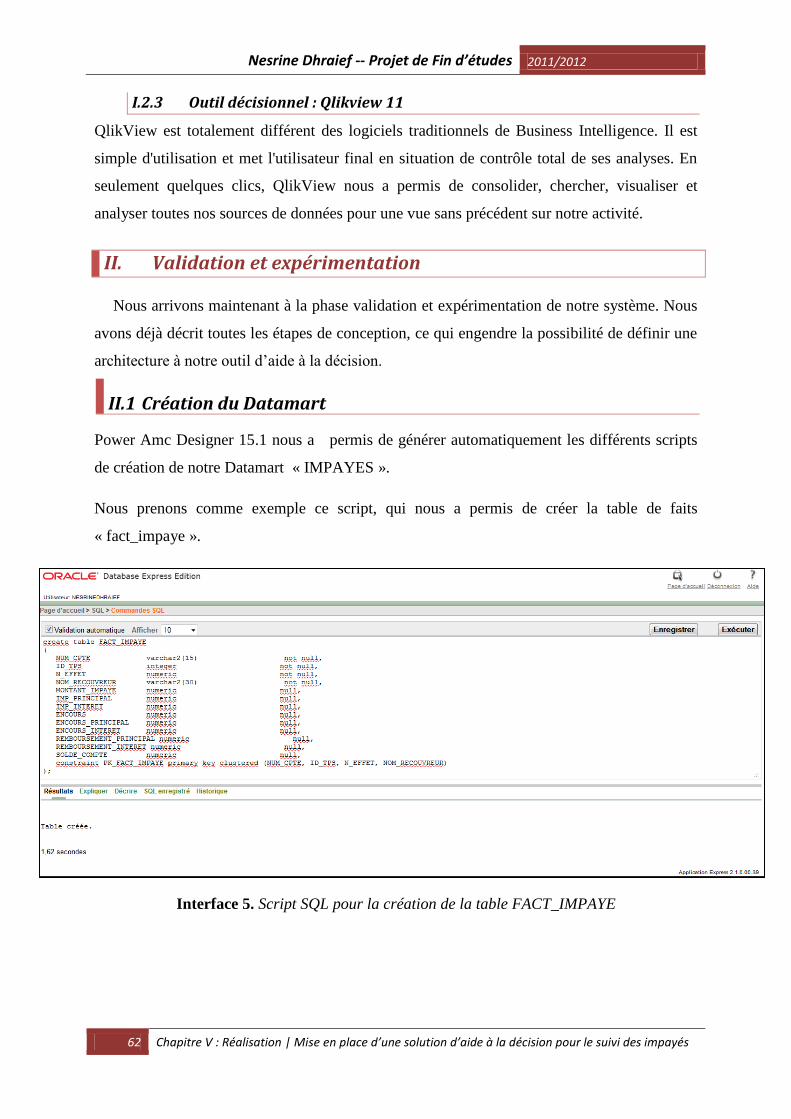

II.1 Création du Datamart ............................................................................................ 62

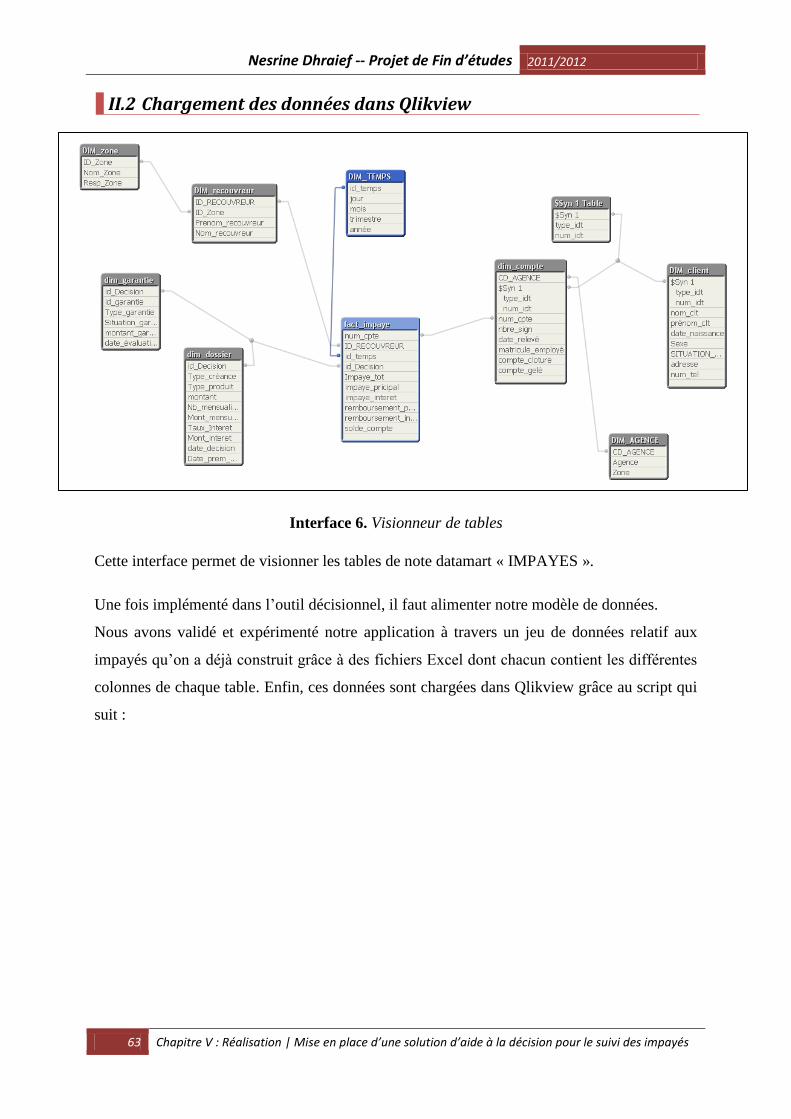

II.2 Chargement des données dans Qlikview ................................................................ 63

II.3 Interfaces homme machine..................................................................................... 64

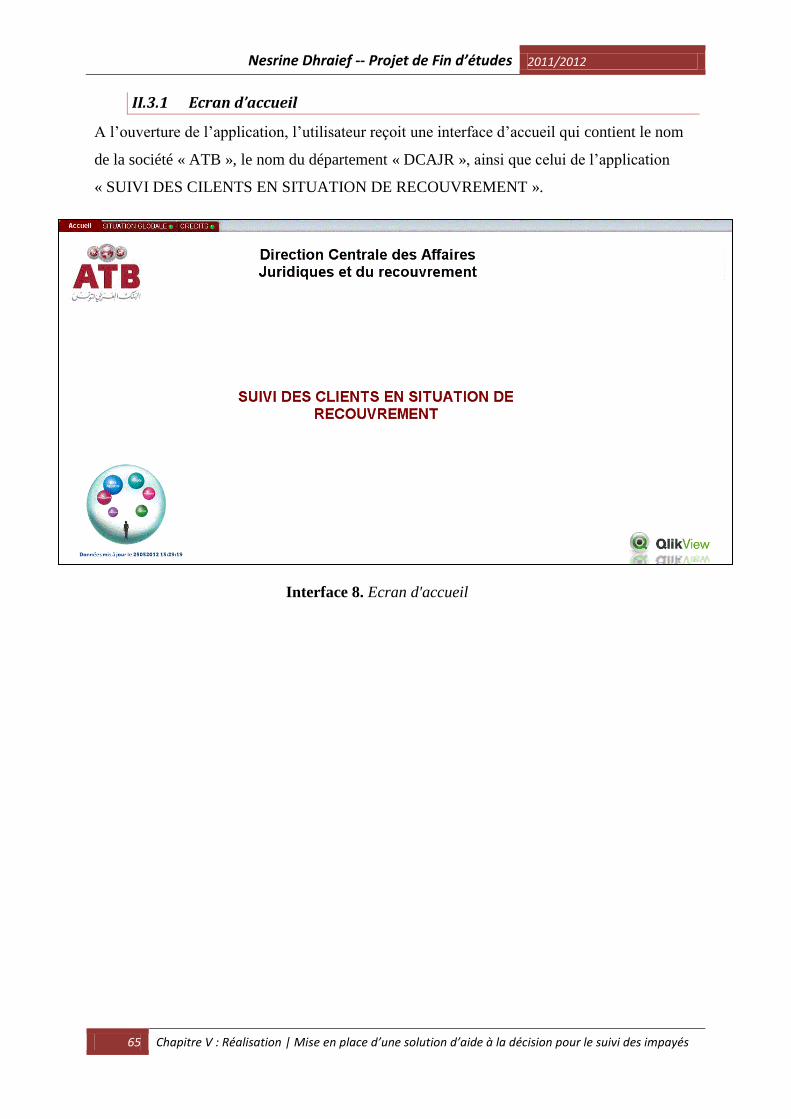

II.3.1 Ecran d’accueil .................................................................................................. 65

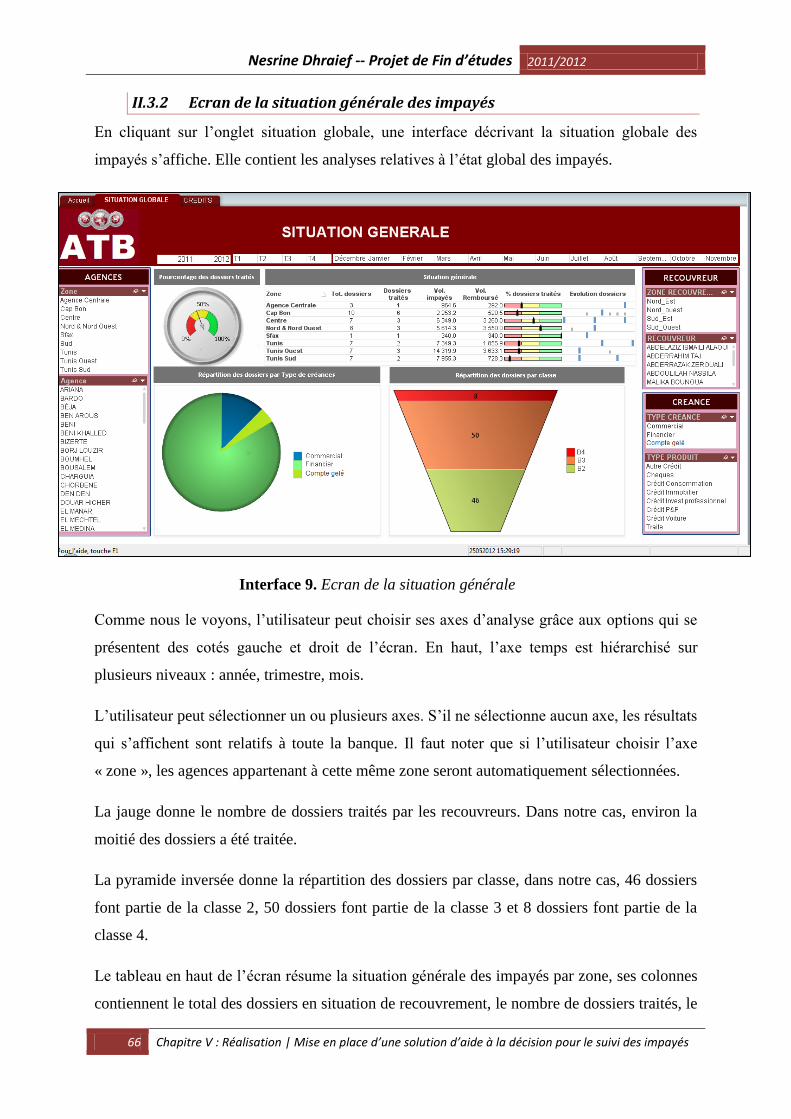

II.3.2 Ecran de la situation générale des impayés ....................................................... 66

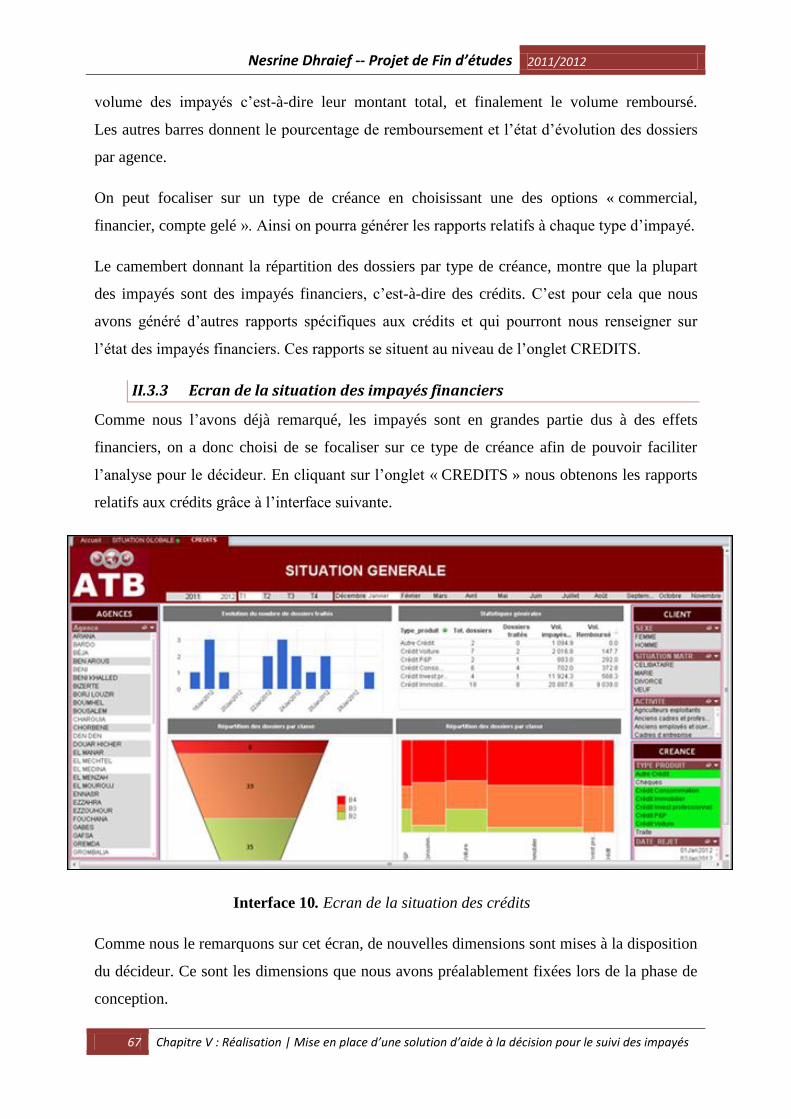

II.3.3 Ecran de la situation des impayés financiers ..................................................... 67

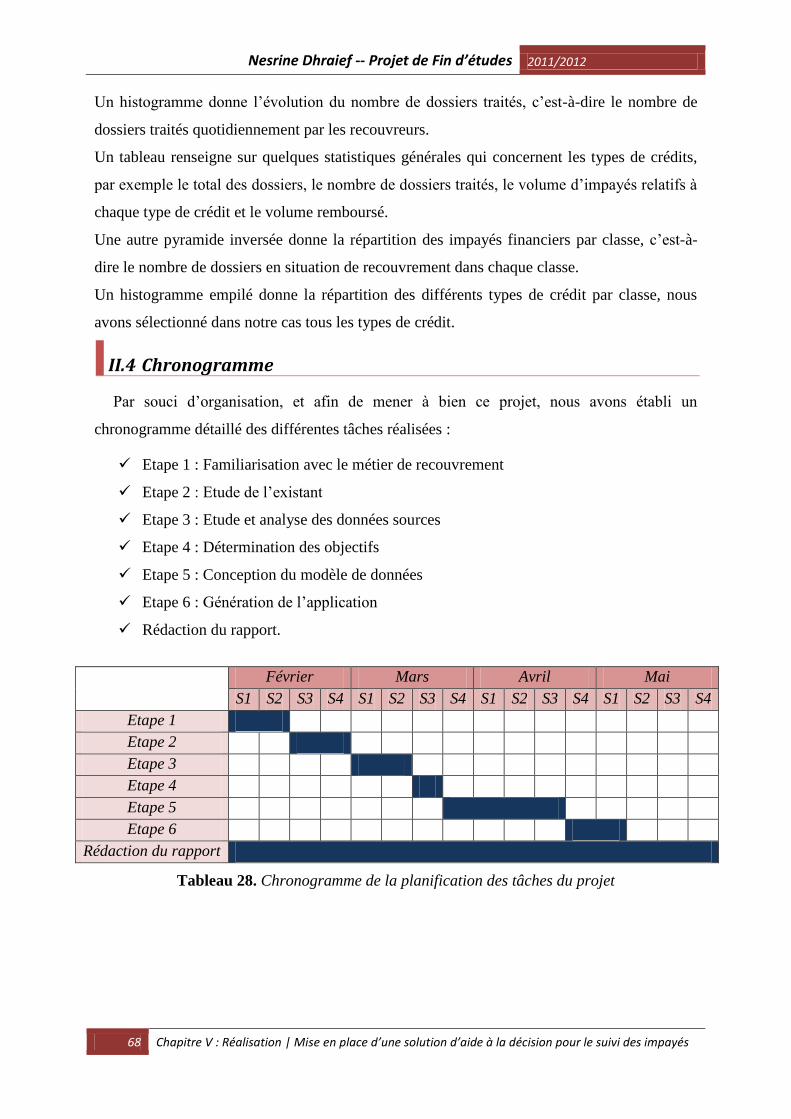

II.4 Chronogramme ...................................................................................................... 68

III. Conclusion ................................................................................................................. 69

Conclusion générale et perspectives ........................................................................................ 70

Glossaire .................................................................................................................................. 72

Bibliographie ............................................................................................................................ 74

Nétographie .............................................................................................................................. 75

liste des figures

Figure 1. Organigramme de l'ATB............................................................................................. 7

Figure 2. Organigramme de la direction centrale de recouvrement et des affaires juridiques. 8

Figure 3. La chaine décisionnelle ............................................................................................ 21

Figure 4. Architecture fonctionnelle d'un Data Warehouse .................................................... 25

Figure 5. Schéma en étoile ....................................................................................................... 28

Figure 6. Schéma en flocon de neige ....................................................................................... 29

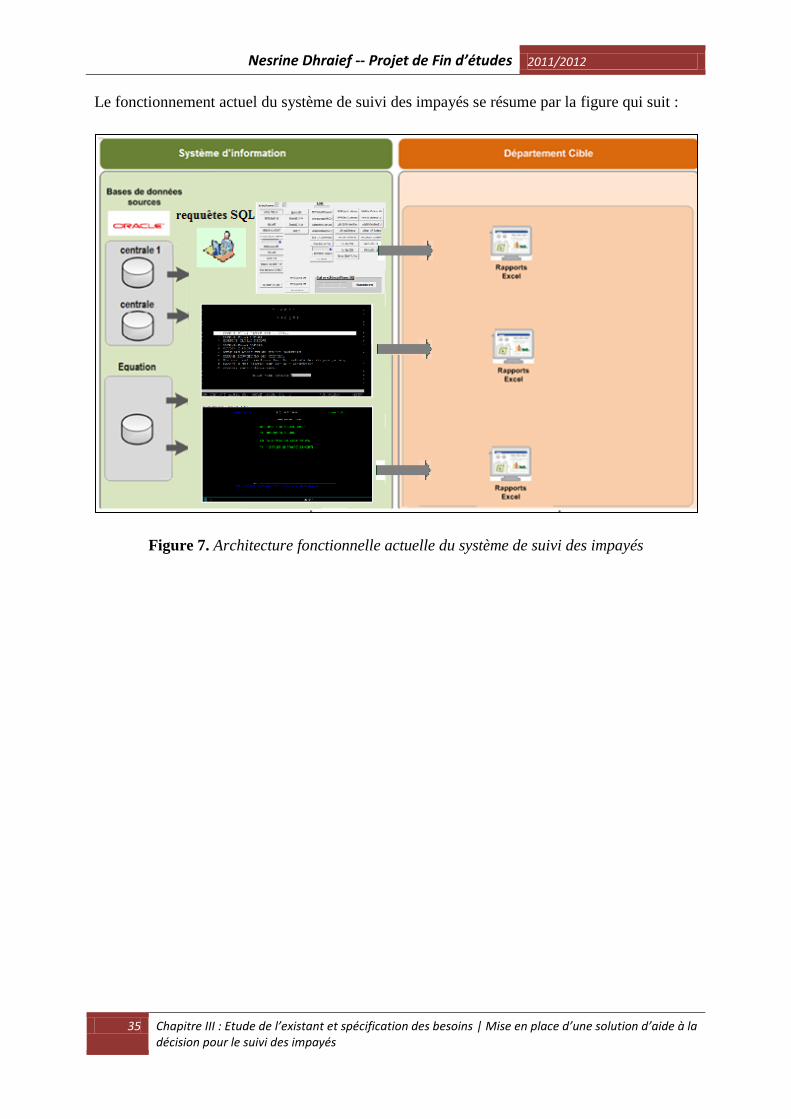

Figure 7. Architecture fonctionnelle actuelle du système de suivi des impayés ...................... 35

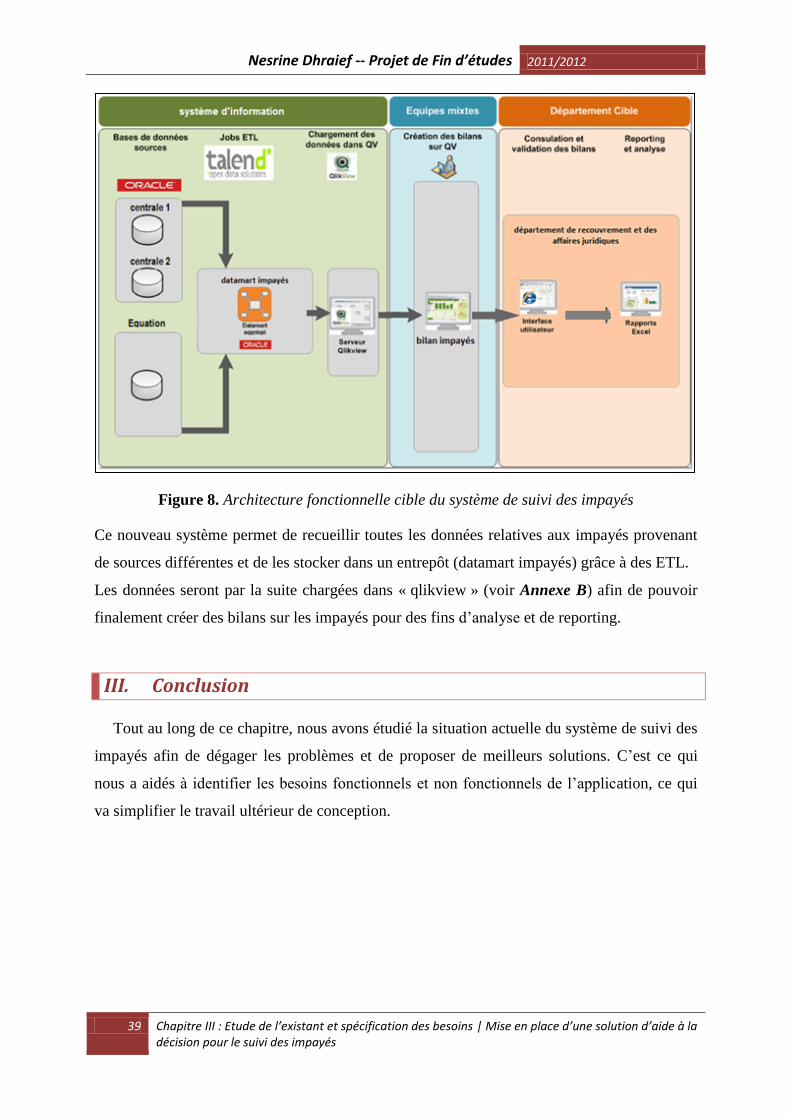

Figure 8. Architecture fonctionnelle cible du système de suivi des impayés ........................... 39

Figure 9. Table de faits fact_impaye ........................................................................................ 43

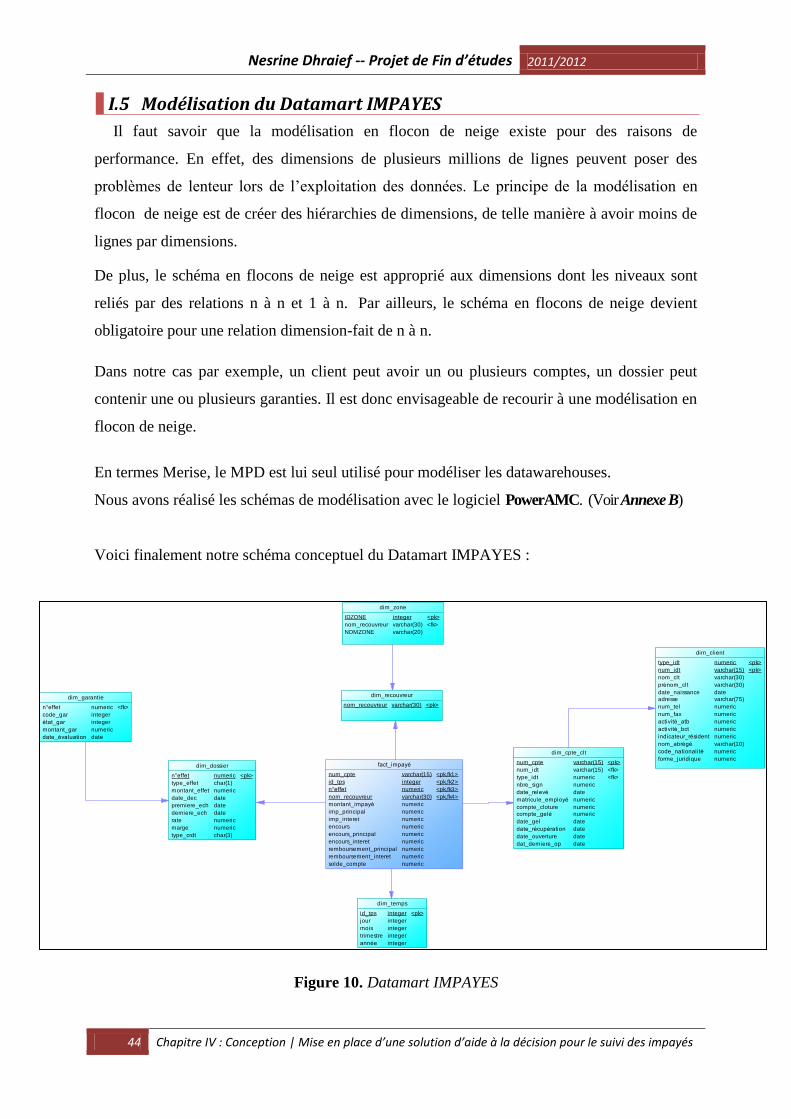

Figure 10. Datamart IMPAYES ............................................................................................... 44

Figure 11. Rapport d'analyse des impayés financiers ............................................................. 51

Figure 12. Rapports d'analyse des impayés commerciaux ...................................................... 54

Figure 13. Rapports d'analyse des comptes gelés .................................................................... 57

Liste des interfaces

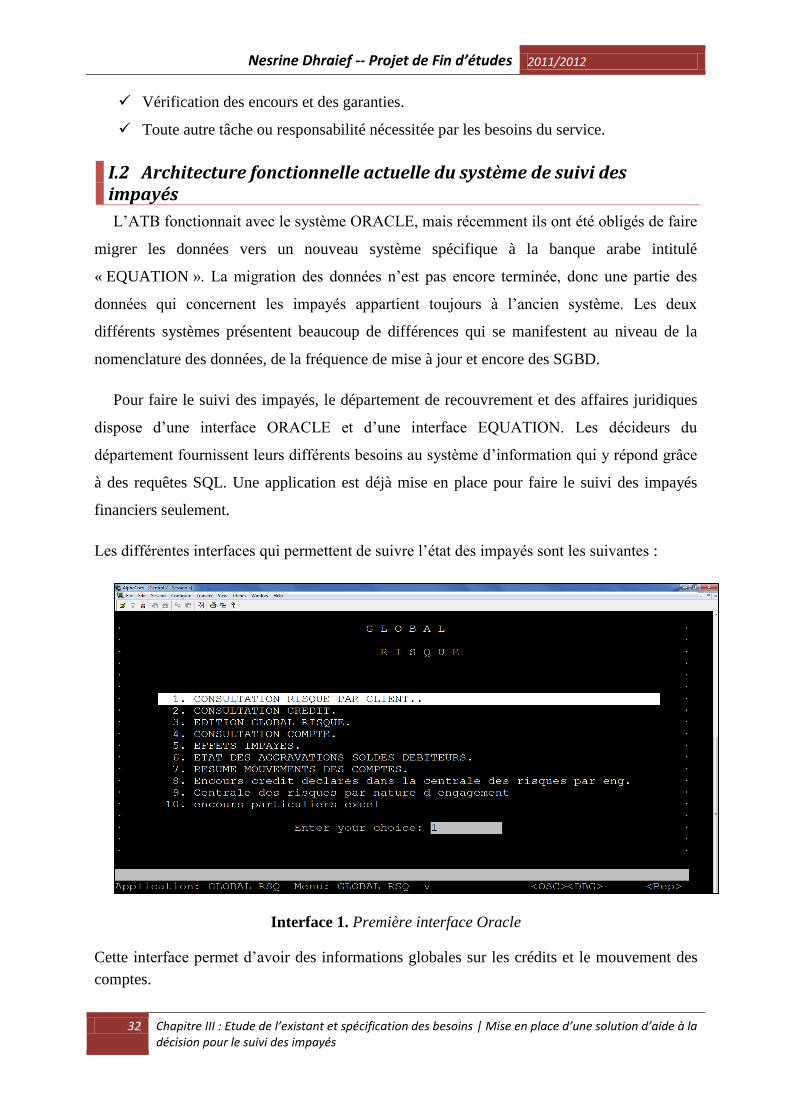

Interface 1. Première interface Oracle .................................................................................... 32

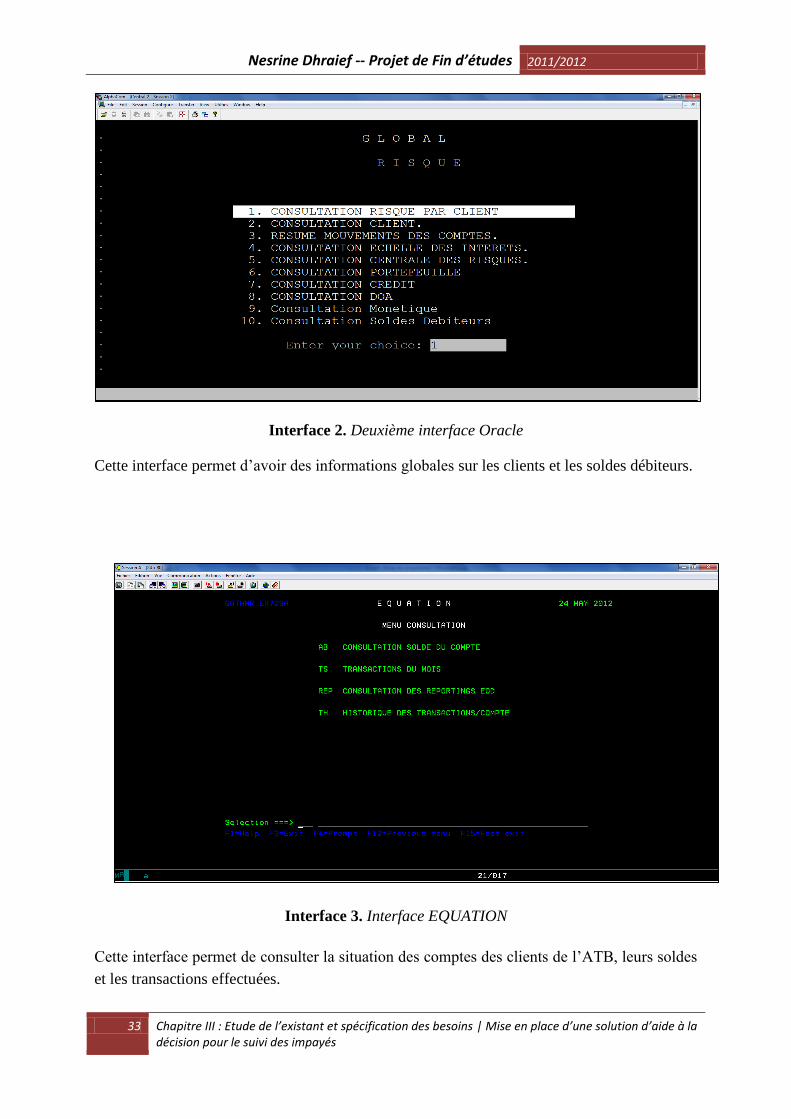

Interface 2. Deuxième interface Oracle ................................................................................... 33

Interface 3. Interface EQUATION ........................................................................................... 33

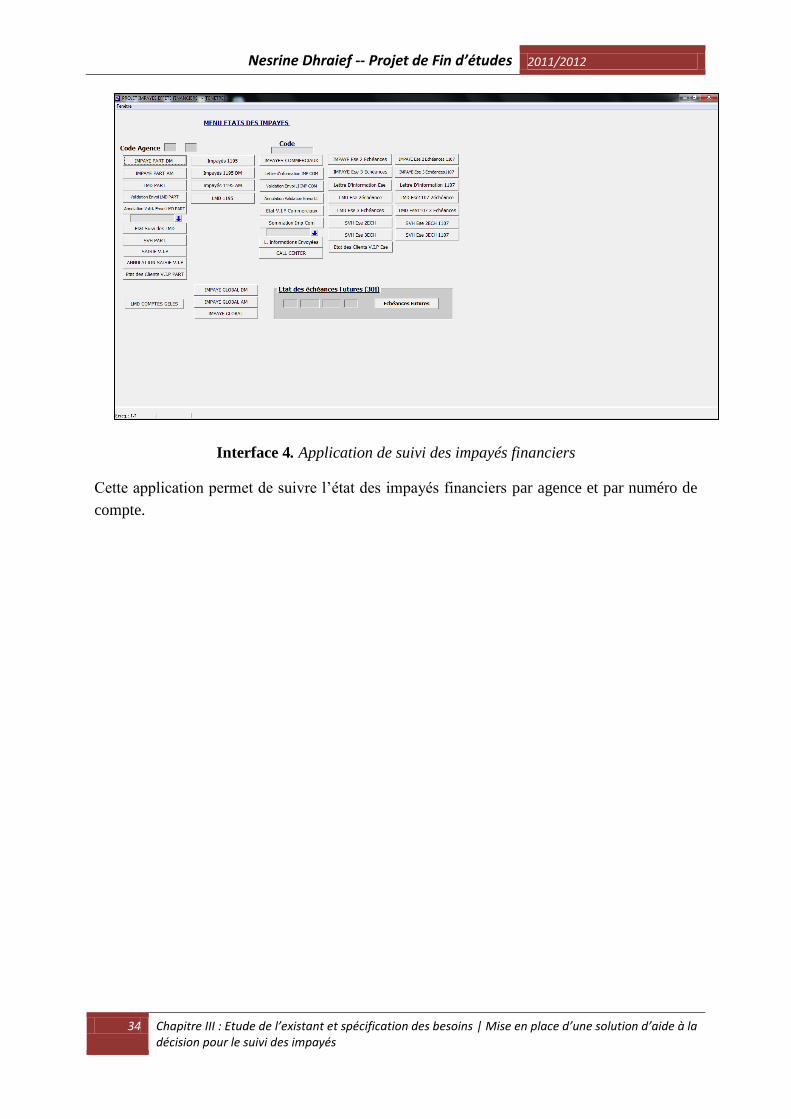

Interface 4. Application de suivi des impayés financiers ......................................................... 34

Interface 5. Script SQL pour la création de la table FACT_IMPAYE ..................................... 62

Interface 6. Visionneur de tables .............................................................................................. 63

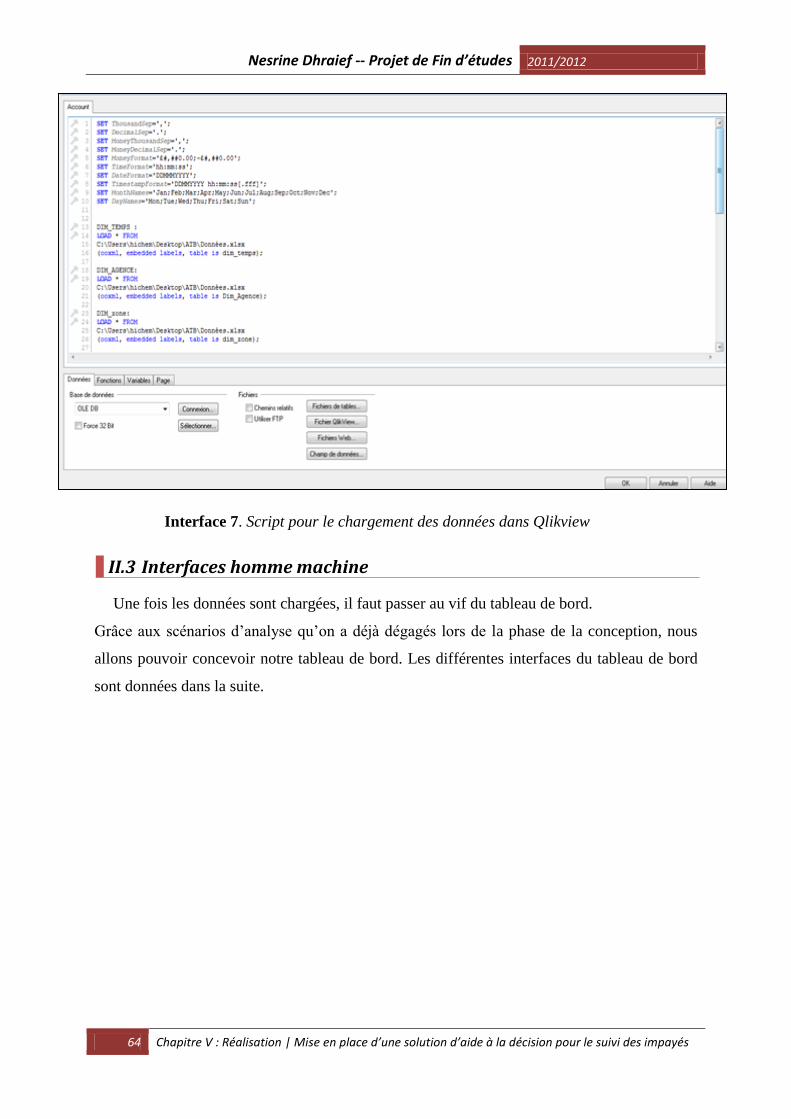

Interface 7. Script pour le chargement des données dans Qlikview ........................................ 64

Interface 8. Ecran d'accueil ..................................................................................................... 65

Interface 9. Ecran de la situation générale .............................................................................. 66

Interface 10. Ecran de la situation des crédits ......................................................................... 67

Liste des tableaux

Tableau 1. Fiche d'identité de l'ATB -------------------------------------------------------------------- 5

Tableau 2. Objectifs et scénarios d'analyse ---------------------------------------------------------- 42

Tableau 3. Mesures retenues ---------------------------------------------------------------------------- 42

Tableau 4. Dimensions retenues ------------------------------------------------------------------------ 43

Tableau 5. Table client----------------------------------------------------------------------------------- 45

Tableau 6. Table compte client ------------------------------------------------------------------------- 45

Tableau 7. Table garantie ------------------------------------------------------------------------------- 45

Tableau 8. Table impayé finanicer --------------------------------------------------------------------- 46

Tableau 9. Table impayé commercial ----------------------------------------------------------------- 46

Tableau 10. Table encours credit ---------------------------------------------------------------------- 46

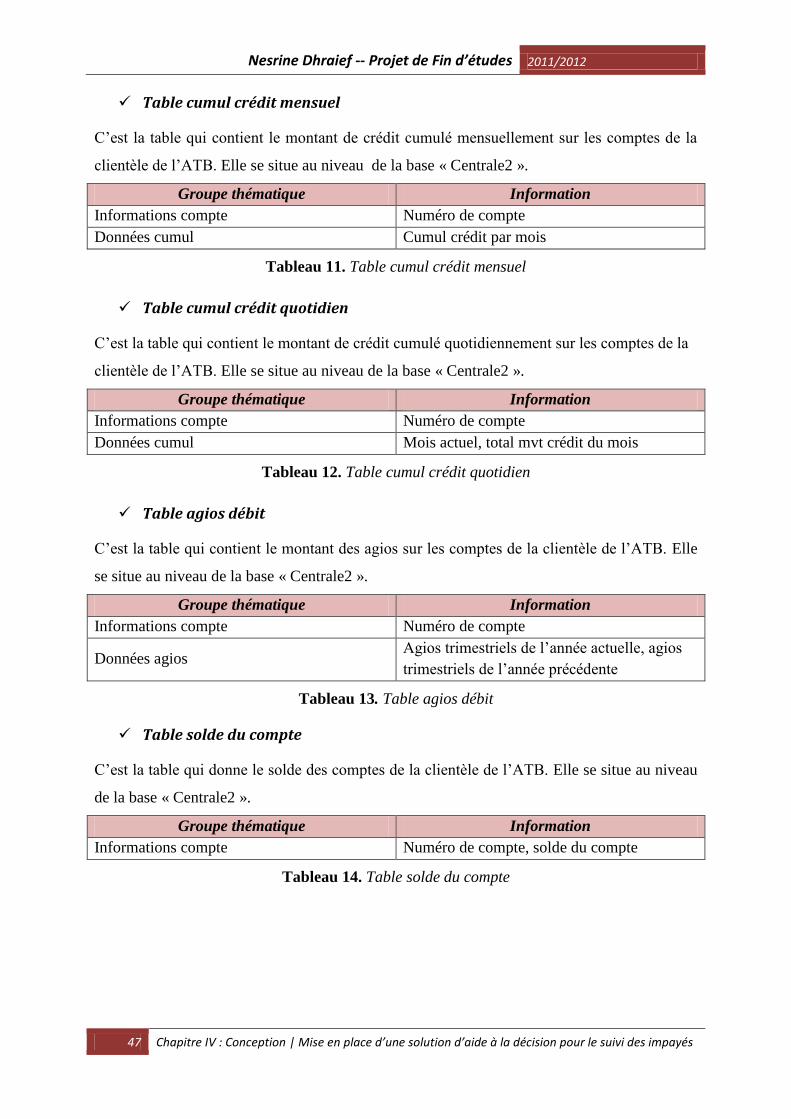

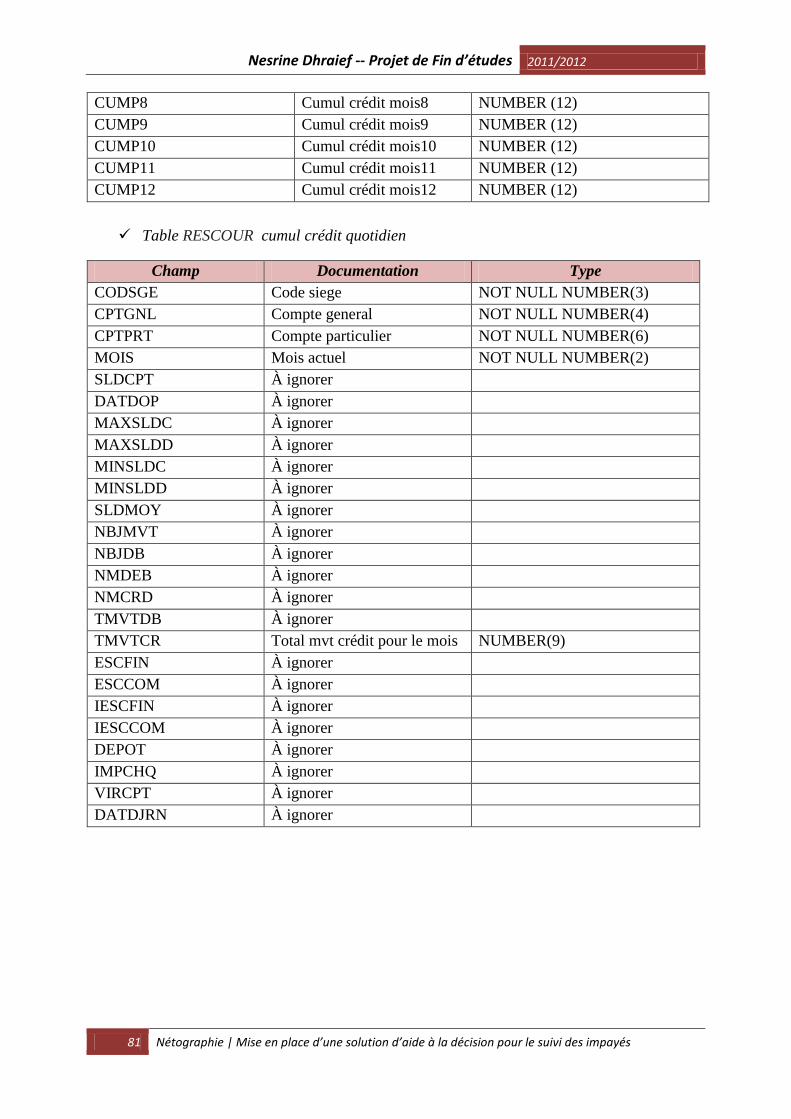

Tableau 11. Table cumul crédit mensuel -------------------------------------------------------------- 47

Tableau 12. Table cumul crédit quotidien ------------------------------------------------------------ 47

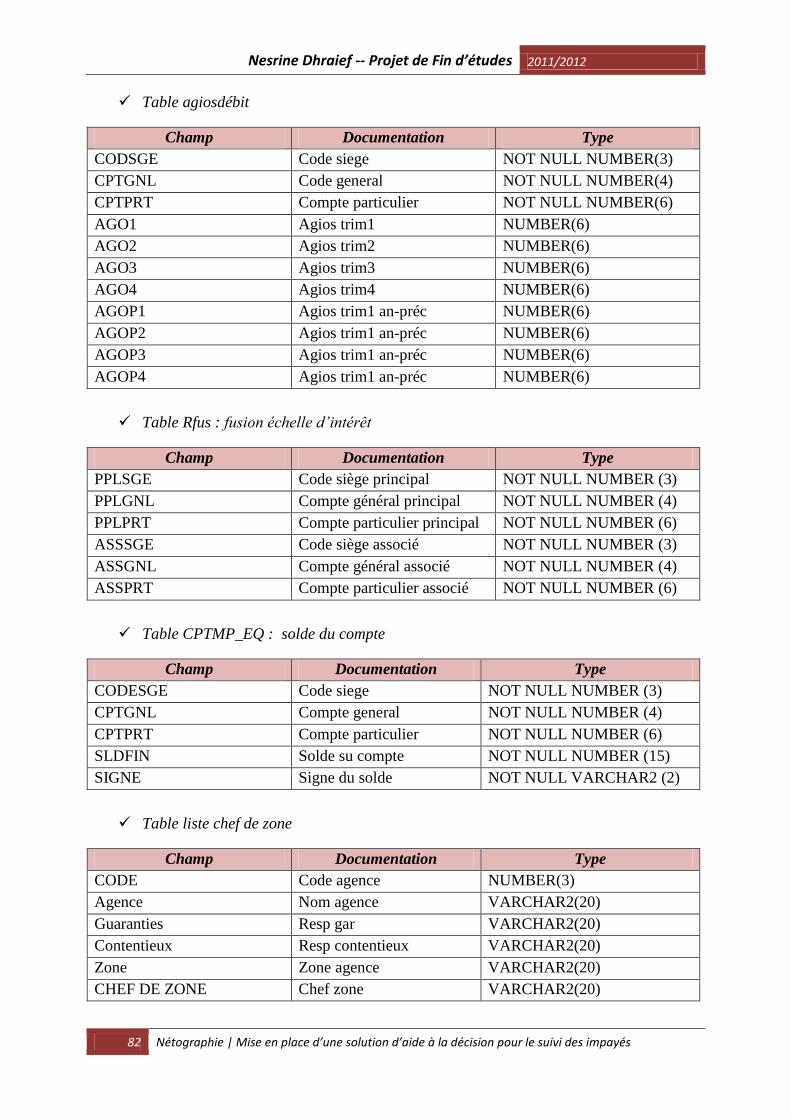

Tableau 13. Table agios débit -------------------------------------------------------------------------- 47

Tableau 14. Table solde du compte -------------------------------------------------------------------- 47

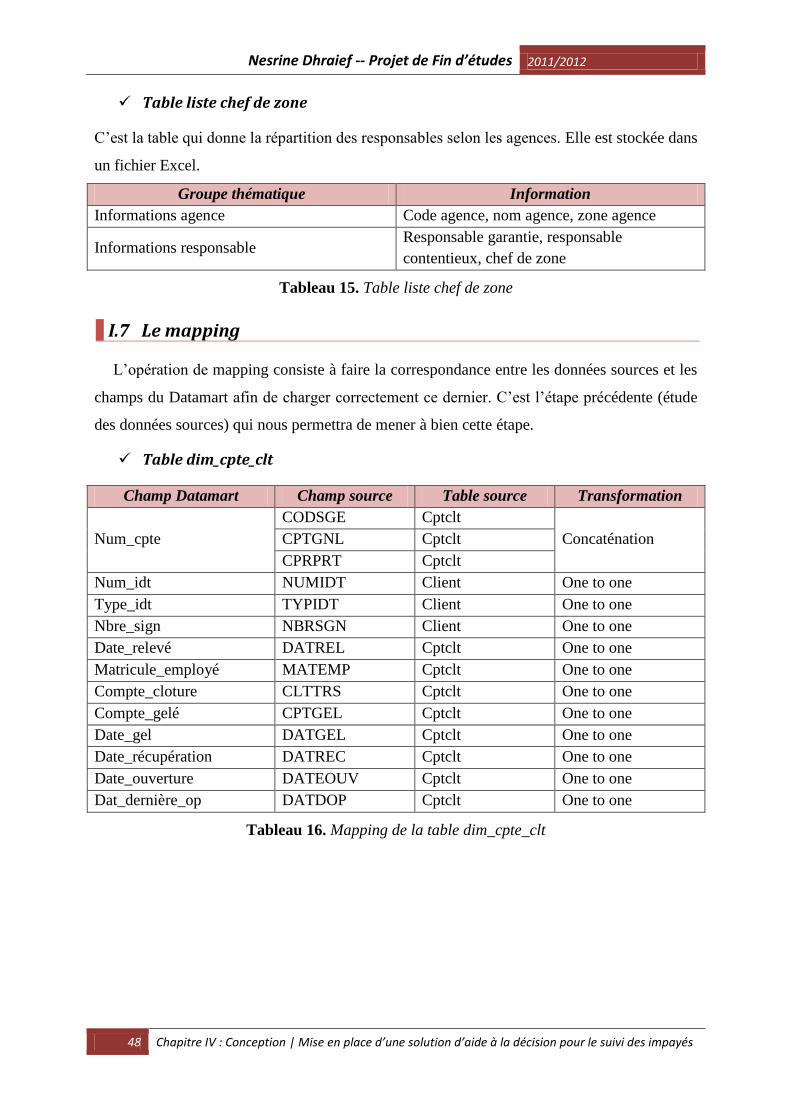

Tableau 15. Table liste chef de zone ------------------------------------------------------------------- 48

Tableau 16. Mapping de la table dim_cpte_clt------------------------------------------------------- 48

Tableau 17. Mapping de la table dim_client --------------------------------------------------------- 49

Tableau 18. Mapping de la table dim_dossier ------------------------------------------------------- 49

Tableau 19. Mapping de la table dim_garantie ------------------------------------------------------ 50

Tableau 20. Mapping de la table dim_recouvreur --------------------------------------------------- 50

Tableau 21. Mapping de la table dim_zone ----------------------------------------------------------- 50

Tableau 22. Table des dimensions des impayés financiers ----------------------------------------- 52

Tableau 23. Table des agrégations des impayés financiers ---------------------------------------- 53

Tableau 24. Table des dimensions des impayés commerciaux ------------------------------------- 55

Tableau 25. Table des agrégations des impayés commerciaux ------------------------------------ 56

Tableau 26. Table des dimensions des comptes gelés ----------------------------------------------- 58

Tableau 27. Table des agrégations des comptes gelés ---------------------------------------------- 59

Tableau 28. Chronogramme de la planification des tâches du projet ---------------------------- 68

Liste des annexes

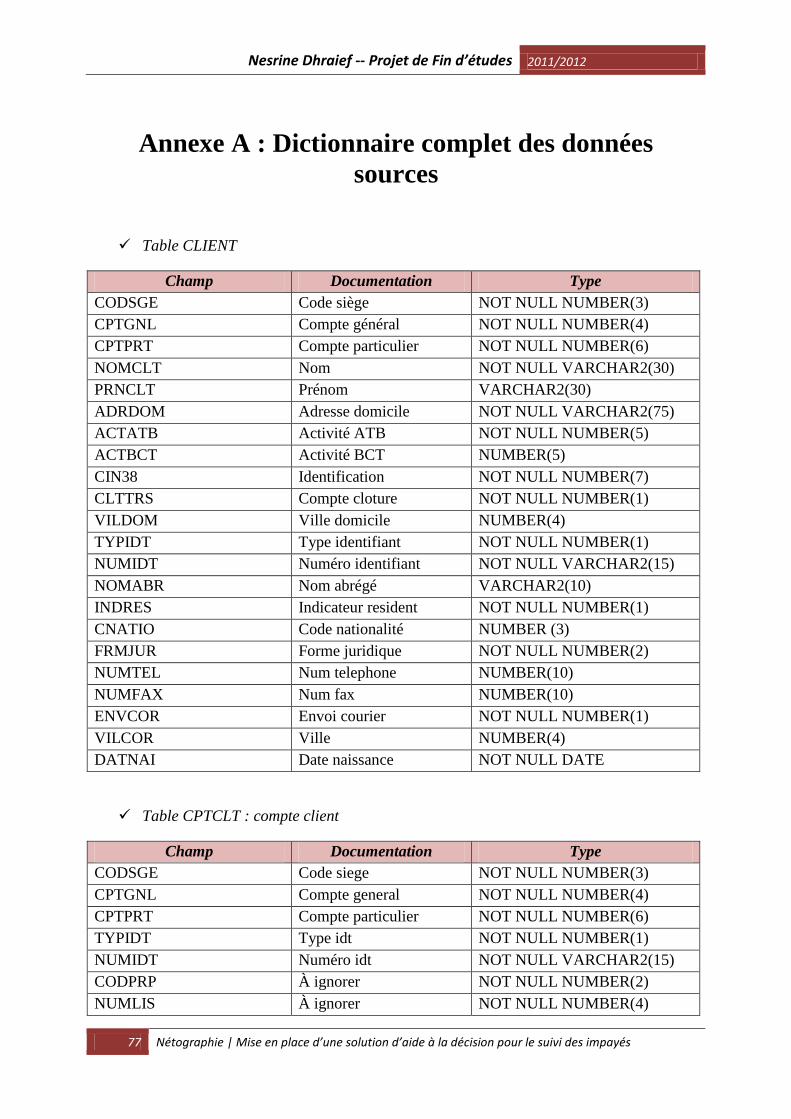

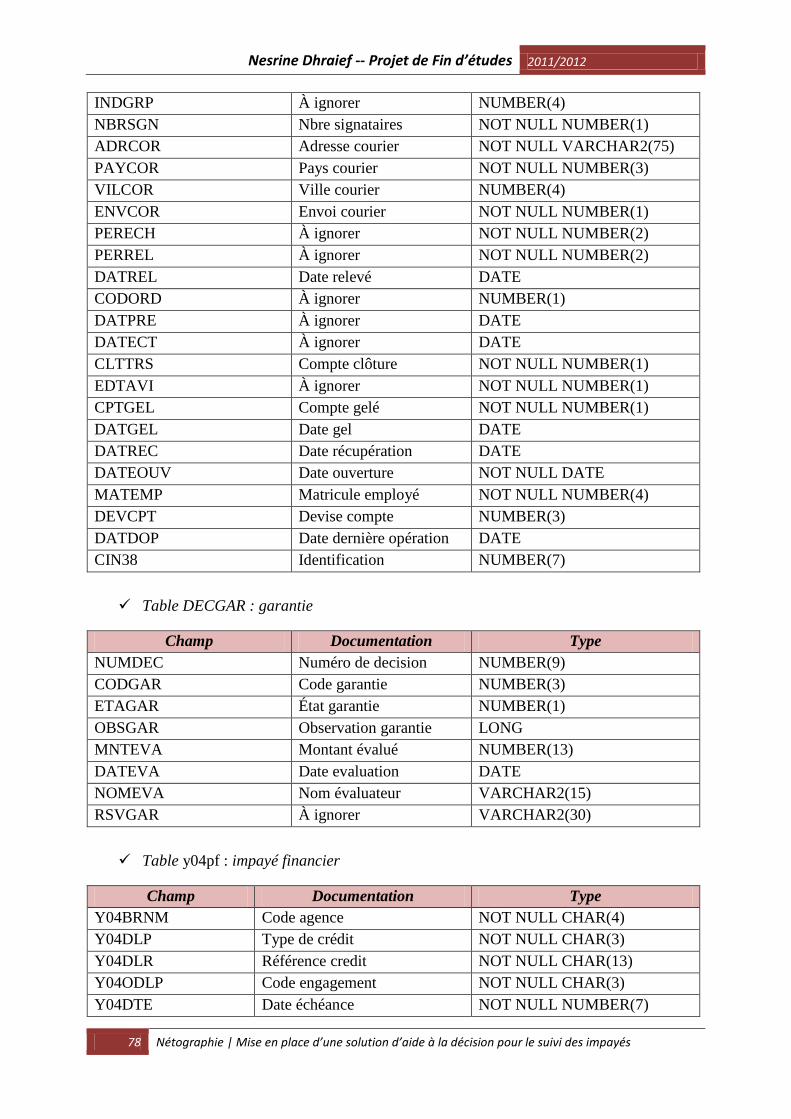

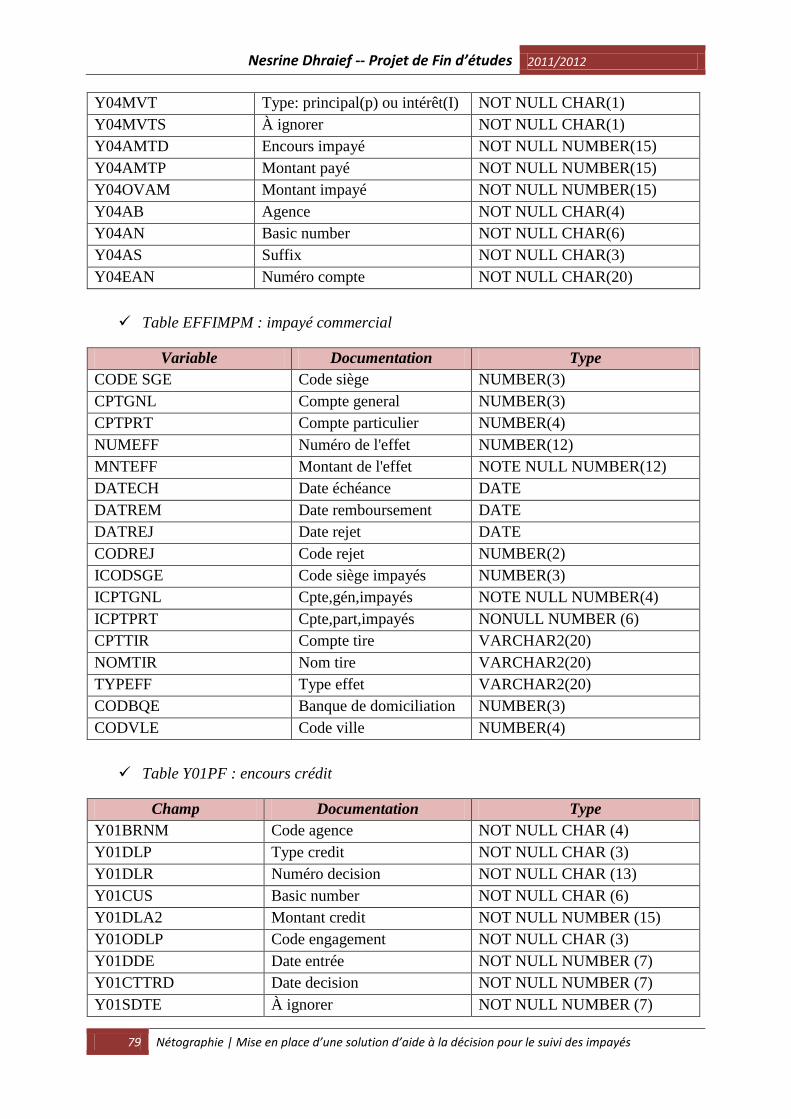

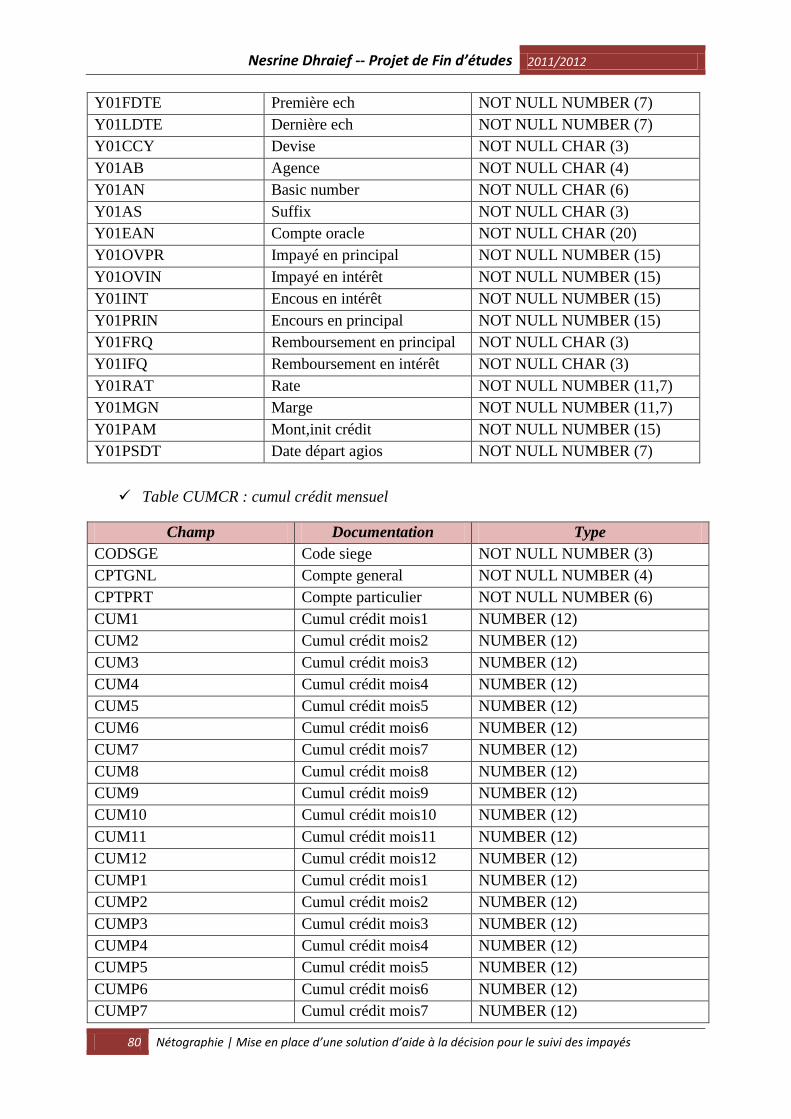

Annexe A : Dictionnaire complet des données sources ............................................................ 77

Annexe B : Présentation de Qlikview ....................................................................................... 83

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

1 Introduction générale | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Introduction générale

Réussir une activité à but lucratif, c’est avant tout avoir le sens de l’organisation, de la

gestion et de la maîtrise de l’information. Ce que vit le monde de la bourse actuellement et le

déséquilibre que subit une majorité des institutions financières ne sont autres que l’œuvre

d’une déficience du monde de l’information relative à ces activités.

C’est pour cela que l’information est considérée comme le moteur poussant et le cœur battant

relative à chaque entreprise compte tenu des renseignements offerts visant à éclaircir les

tenants d’un projet quelconque. En outre, elle représente les éléments significatifs pour la

personne qui la reçoit et constitue une valeur réelle pour ses décisions et ses actions.

Actuellement, on ne parle plus d’une information quelconque, mais on parle plutôt de système

d’information qui doit être fiable, pertinent, disponible et normalisé. L’apport de l’outil

informatique a, en toute évidence, accéléré l’évolution du monde de l’information et est

devenu un besoin fondamental facilitant à l’entreprise l’affrontement de la concurrence.

Avec le développement d’Internet et des intranets, l’échange et le partage de l’information

provenant de diverses sources de données réparties, autonomes et hétérogènes deviennent un

besoin crucial. Dans un tel contexte, il est souvent nécessaire pour une application d’accéder

simultanément à plusieurs sources, du fait qu’elles contiennent des informations pertinentes et

complémentaires. Pour ce faire, la solution des systèmes d’intégration a été proposée. Elle

consiste à fournir une interface uniforme et transparente aux données pertinentes via un

schéma global.

Pour le secteur bancaire, le caractère excessif de la durée de certains délais de paiement

ainsi que l’importance des retards constatés dans le règlement des échéances constituent des

pratiques ayant pour effet, pour les institutions qui en sont victimes, d’alourdir leur gestion

financière, d’affecter leur rentabilité et même, dans certains cas, de menacer leur survie.

C’est pour cette raison que le métier du recouvrement qui se définit par l’ensemble des

moyens mis en œuvre pour se faire rembourser les créances nées suite à des crédits accordés à

la clientèle nécessite de disposer d’un système d’information sécurisé, fiable, ergonomique, et

capable d’améliorer le processus d’aide à la décision.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

2 Introduction générale | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

C’est dans ce cadre que s’insère notre projet intitulé « Mise en place d’une solution d’aide

à la décision pour le suivi des impayés » et qui consiste à mettre en place une application

intégrée d’aide à la décision spécifique à la direction des affaires juridiques et du

recouvrement et qui permet de suivre les impayés et les comptes gelés de l’ATB.

Le présent rapport de projet de fin d’études s’articule autour de cinq chapitres :

Le premier chapitre est dédié à la présentation du projet et de son contexte général.

Le deuxième chapitre présente l’état de l’art du projet.

Le troisième chapitre est consacré à l’analyse de l’existant et à la spécification des

différents besoins fonctionnels et non fonctionnels.

Le quatrième chapitre est consacré à la conception générale et détaillée de

l’application à mette en place.

Le dernier chapitre traite la phase de réalisation de l’application ainsi qu’une autre

phase allouée à la validation et l’expérimentation de cette même application.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

3 Chapitre I : Contexte général | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Chapitre : Contexte général

I. Présentation de l’organisme

II. Présentation du lieu du stage

III. Présentation du projet

IV. Conclusion

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

4 Chapitre I : Contexte général | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Ce chapitre est consacré à la présentation de l’organisme d’accueil « Arab Tunisian Bank »

et à la présentation du projet et plus précisément son contexte ainsi que la problématique qui

nous a donné l’idée de créer une telle application.

I. Présentation de l’organisme d’accueil : « Arab Tunisian Bank »

I.1 Historique

L’Arab Tunisian Bank est une banque commerciale de droit Tunisien. Elle a été créée le 30

Juin 1982 par l’intégration de la succursale de l’Arab Bank Plc, sise à Tunis depuis 1952 à

l’apport de personnes physiques Tunisiennes dans le cadre de renforcer sa présence dans le

monde arabe. Elle s’est donnée pour mission de contribuer au développement économique et

financier des pays arabes, en offrant aux professionnels un service diversifié et de qualité.

La croissance de l’Arab Bank s’est faite dans une région qui connaissait à la fois des

troubles politiques et un développement économique spectaculaire. L’accession des pays de la

région à leur indépendance et leur besoin d’un support pour se développer en ont été les

principaux moteurs. Le succès de la banque n’a pas surpris son fondateur.

En effet, l’ARAB BANK PLC a été fondé en 1930 à Amman en Jordanie par Monsieur

ABDELHAMID SHOMAN, ce fut la deuxième banque. Sa politique était d’implanter des

succursales un peu partout dans le monde arabe. Cette banque s’est développée énormément

et devenue un groupe d’une importance majeure dont les filiales sont aujourd’hui implantées

dans 45 pays.

Depuis 1982, le réseau de l’ATB n’a cessé de développer pour atteindre au terme 30 ans,

128 agences implantées sur tout le territoire tunisien en employant 999 personnes.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

5 Chapitre I : Contexte général | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

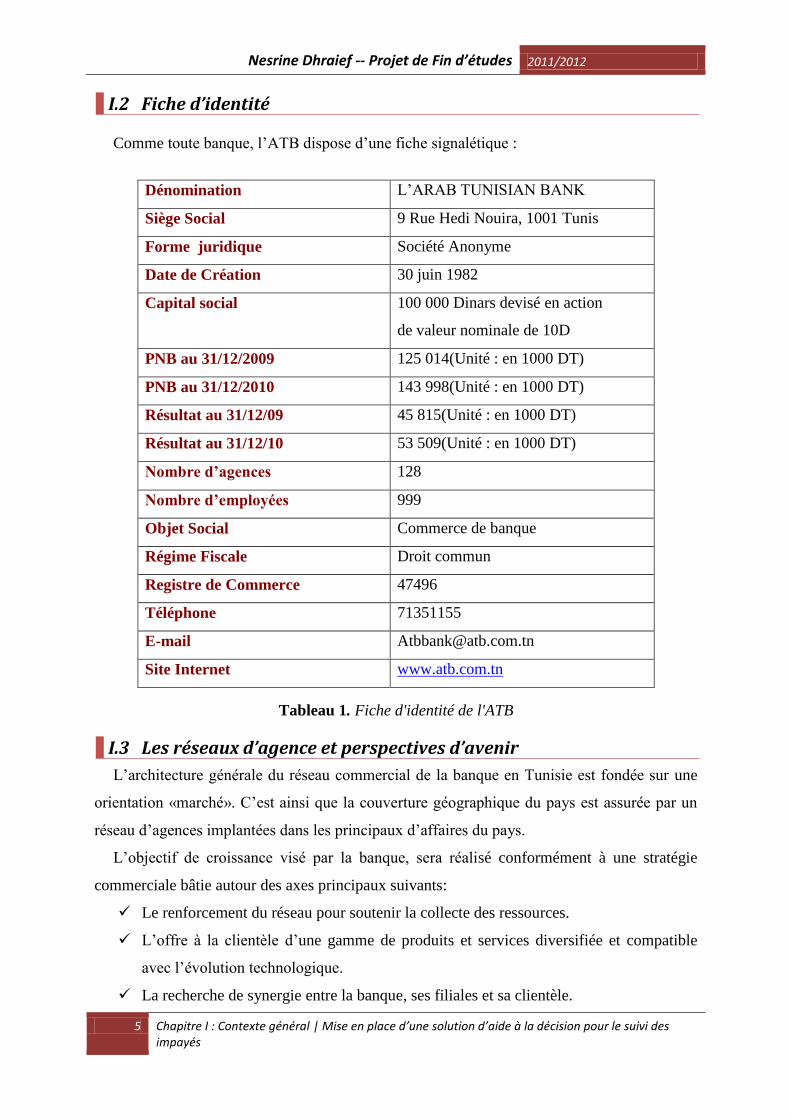

I.2 Fiche d’identité

Comme toute banque, l’ATB dispose d’une fiche signalétique :

Dénomination L’ARAB TUNISIAN BANK

Siège Social 9 Rue Hedi Nouira, 1001 Tunis

Forme juridique Société Anonyme

Date de Création 30 juin 1982

Capital social

100 000 Dinars devisé en action

de valeur nominale de 10D

PNB au 31/12/2009 125 014(Unité : en 1000 DT)

PNB au 31/12/2010 143 998(Unité : en 1000 DT)

Résultat au 31/12/09 45 815(Unité : en 1000 DT)

Résultat au 31/12/10 53 509(Unité : en 1000 DT)

Nombre d’agences 128

Nombre d’employées 999

Objet Social Commerce de banque

Régime Fiscale Droit commun

Registre de Commerce 47496

Téléphone 71351155

E-mail [email protected]

Site Internet www.atb.com.tn

Tableau 1. Fiche d'identité de l'ATB

I.3 Les réseaux d’agence et perspectives d’avenir

L’architecture générale du réseau commercial de la banque en Tunisie est fondée sur une

orientation «marché». C’est ainsi que la couverture géographique du pays est assurée par un

réseau d’agences implantées dans les principaux d’affaires du pays.

L’objectif de croissance visé par la banque, sera réalisé conformément à une stratégie

commerciale bâtie autour des axes principaux suivants:

Le renforcement du réseau pour soutenir la collecte des ressources.

L’offre à la clientèle d’une gamme de produits et services diversifiée et compatible

avec l’évolution technologique.

La recherche de synergie entre la banque, ses filiales et sa clientèle.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

6 Chapitre I : Contexte général | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

La consolidation du bon positionnement de la banque dans le secteur.

L’offre à la clientèle de tous les composants monétiques:

La mise en place d’un bouquet de sites web spécialisés et dédies aux différents clients

(enfants, jeunes, femmes, hommes, particuliers, professionnels et entreprises).

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

7 Chapitre I : Contexte général | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

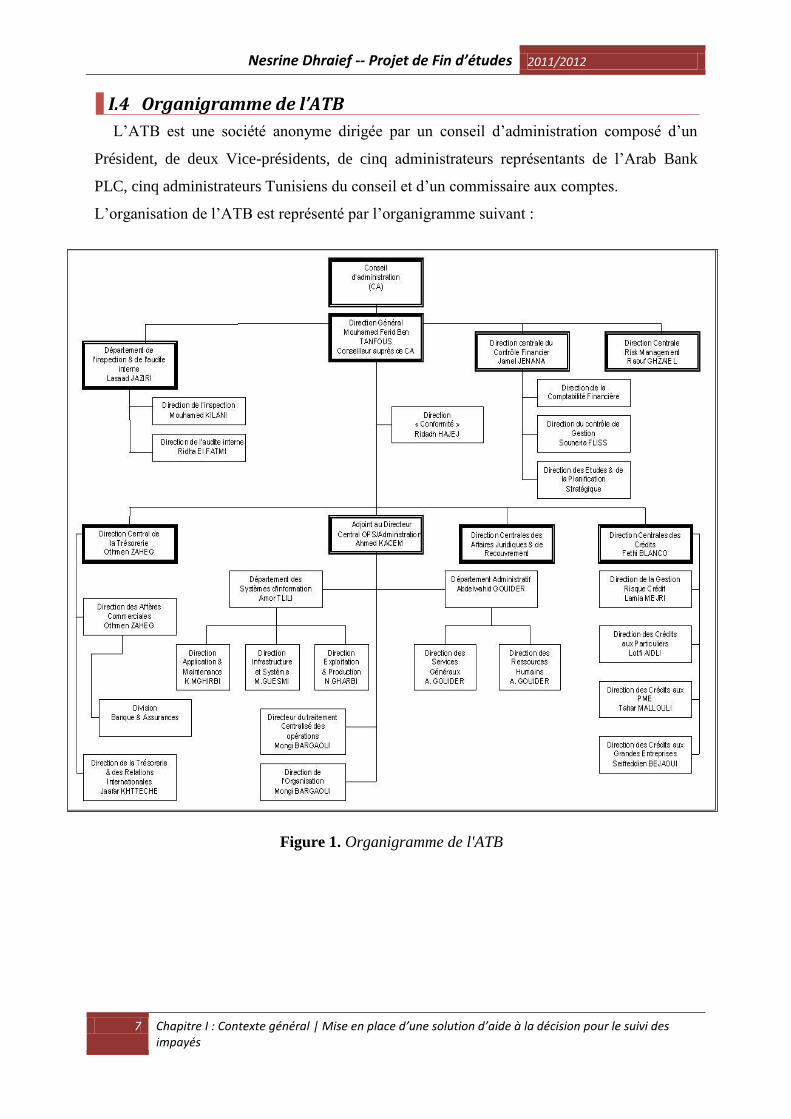

I.4 Organigramme de l’ATB

L’ATB est une société anonyme dirigée par un conseil d’administration composé d’un

Président, de deux Vice-présidents, de cinq administrateurs représentants de l’Arab Bank

PLC, cinq administrateurs Tunisiens du conseil et d’un commissaire aux comptes.

L’organisation de l’ATB est représenté par l’organigramme suivant :

Figure 1. Organigramme de l'ATB

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

8 Chapitre I : Contexte général | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

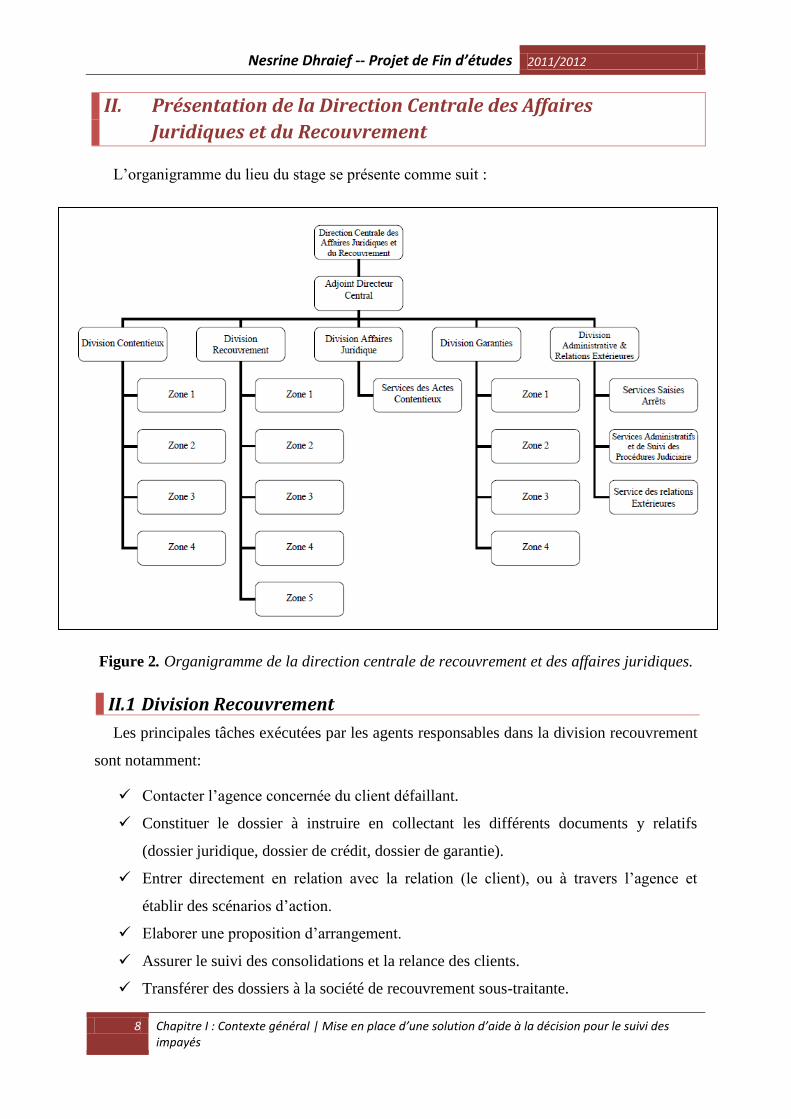

II. Présentation de la Direction Centrale des Affaires

Juridiques et du Recouvrement

L’organigramme du lieu du stage se présente comme suit :

Figure 2. Organigramme de la direction centrale de recouvrement et des affaires juridiques.

II.1 Division Recouvrement

Les principales tâches exécutées par les agents responsables dans la division recouvrement

sont notamment:

Contacter l’agence concernée du client défaillant.

Constituer le dossier à instruire en collectant les différents documents y relatifs

(dossier juridique, dossier de crédit, dossier de garantie).

Entrer directement en relation avec la relation (le client), ou à travers l’agence et

établir des scénarios d’action.

Elaborer une proposition d’arrangement.

Assurer le suivi des consolidations et la relance des clients.

Transférer des dossiers à la société de recouvrement sous-traitante.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

9 Chapitre I : Contexte général | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

II.2 Division Affaires Juridiques

Les responsables de cette division doivent remplir les tâches suivantes:

L’étude et la rédaction des actes juridiques de la banque.

L’élaboration des études juridiques relatives à toute nouvelle loi/réglementation, à une

nouvelle activité ou à un nouveau produit de la banque.

La rédaction des conventions et des actes juridiques.

La réponse aux consultations des différentes unités de la banque (Directions et

agences).

La mise à jour du cadre juridique lors des publications relatives aux nouvelles lois,

décrets, arrêtés et circulaires.

Donner un avis juridique sur les contrats.

II.3 Division Garanties

Les responsables de cette division doivent :

Réceptionner les Notifications Provisoires de Crédit (NPC).

Recevoir et vérifier les documents juridiques transmis pour la constitution des

garanties.

Etudier les documents nécessaires à la constitution des garanties: vérifier l’existence

des documents requis ainsi que les formalités nécessaires pour la constitution des

garanties.

Procéder à la relance des clients, à travers l’agence concernée, et rappeler les

documents manquants.

Elaborer le contrat de prêt et assurer le suivi de sa signature.

Procéder au calcul des frais d’enregistrement auprès de la recette des finances.

II.4 Division Administrative et Relations Extérieures

Cette division est subdivisée en deux services :

Service des Relations Extérieures

Les opérations effectuées dans ce service sont:

Le suivi des dossiers de garanties auprès de la Conservation de la Propriété Foncière

(CPF) et du tribunal immobilier.

La constitution et l’inscription de la garantie.

Le dépôt du contrat hypothécaire.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

10 Chapitre I : Contexte général | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Le retrait des certificats de propriétés.

Le suivi des dossiers rejetés par la CPF.

Le retrait des pièces nécessaires pour l’inscription des dossiers auprès des organismes

compétents (Municipalité, recette des finances…).

Service Saisies Arrêts

Ce service assure :

La gestion des saisies arrêts et des oppositions à denier.

La gestion relative aux décisions de jugement prononcé à l’encontre des clients.

La gestion des réquisitions judiciaire sollicitées par la Brigade Economique, Brigade

de Sureté de l’Etat, Brigade Criminelle, Brigades des Stupéfiants etc.

III. Présentation du projet

III.1 Cadre du projet

Ce travail s’inscrit dans le cadre du projet de fin d’études en vue de l’obtention du Diplôme

National d’Ingénieur en Statistique et Analyse de l’Information. Ce projet, de durée quatre

mois, est effectué au sein de l’ATB : Arab Tunisian Bank. Son objectif est la mise en place

d’une application intégrée d’aide à la décision pour le suivi des impayés et des comptes gelés.

III.2 Contexte du projet

Aujourd’hui, le recouvrement de créances impayées ne se conçoit pas sans l’aide d’une

application spécialisée. Dans le cadre de l’amélioration du processus de recouvrement, l’ATB

se propose de mettre en place une application intégrée qui l’aide à mieux suivre ses créances

impayées.

Ce projet consiste en une application intégrée, qui permet le suivi en temps réel et continu de

la situation des créances impayées, en essayant d’appliquer le meilleur arrangement avec le

client et des poursuites judiciaires en cas de défaut.

III.3 Description du projet

Le travail consiste à concevoir un entrepôt regroupant les données qui concernent les

impayés financiers, les impayés commerciaux et les comptes gelés des clients ATB, à faire la

classification quotidienne de ces créances en se basant sur des règles fixées par la Banque

Centrale de Tunisie, et enfin à créer un tableau de bord destiné aux décideurs du département

des affaires juridiques et du recouvrement et qui sera alimenté par l’entrepôt de données déjà

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

11 Chapitre I : Contexte général | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

conçu. Ce tableau de bord permettra de suivre à la trace l’état des impayés et des comptes

gelés. Cela donnera le moyen aux membres de bien apprécier les problèmes rencontrés, de

participer à la prise de la décision ainsi que de s’investir dans d’éventuels plans d’ajustement.

L’application à créer ne doit pas communiquer directement avec la base de données du

système d’information de production, mais avec une base de données intermédiaire qui sera le

point de liaison entre la base de données du système d’information et l’application d’aide à la

décision.

Le projet se divise donc en deux parties principales :

Intégration de ces différentes informations par l’intermédiaire de l’entrepôt de

données.

Création d’un tableau de bord qui communique avec cet entrepôt et qui donne

l’opportunité de générer des rapports automatiques pour des fins d’analyse et de

suivi.

III.4 Problématique

L’application décrite ci-dessus doit répondre à trois objectifs qui sont les suivants :

Assurer la mise à jour automatique et planifiée de l’entrepôt de données avec lequel le

tableau de bord va communiquer.

Assurer aux personnes intervenant dans la procédure de recouvrement et disposant

d’une connexion intranet, de se connecter au serveur de la banque, et d’utiliser

l’application.

Avoir une vue globale sur toutes les données via une interface unique et possibilité de

générer des rapports automatiques selon le besoin de l’utilisateur.

IV. Conclusion

Ce chapitre constitue une partie introductive dans laquelle une présentation des grandes

lignes du sujet a été établie. Nous avons présenté l’organisme d’accueil, le contexte général

du projet et la problématique liée.

Compte tenu de cela, nous allons présenter dans le chapitre qui suit, l’état de l’art du projet

et les différentes notions qui y sont liées.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

12 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Chapitre : Etat de l’art

I. Quelques définitions

II. La classification des actifs et la constitution des provisions

III. La procédure de recouvrement

IV. Le projet décisionnel

V. Conclusion

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

13 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Après avoir présenté le projet, son cadre général et la problématique associée, nous

consacrons ce chapitre à l’état de l’art pour mettre en évidence l’importance des projets

décisionnels liés aux domaines du recouvrement.

I. Quelques définitions

I.1 Tirage

Le « tirage » est l’acte par lequel le créancier dit le « tireur » ou encore le créancier

bénéficiaire crée une lettre de change ou un billet à ordre que le débiteur des sommes dues dit

« tiré » devra régler à l’échéance.

I.2 Effet commercial

L’expression effet commercial est la plus couramment utilisée pour désigner l’instrument de

paiement à terme d’une transaction commerciale. Les effets de commerce sont des écrits qui

peuvent porter le nom de lettre de change ou de traite.

Le but premier des effets de commerce est le paiement différé d’une dette ou d’une

obligation, contractée à court terme entre des commerçants.

Il a encore pour but de faciliter les opérations impliquant la prestation, son paiement et les

recours des parties. Il est important de préciser que les traites sont beaucoup utilisées pour des

opérations commerciales dans le cadre de l’exploitation d’une entreprise.

I.3 Effet financier

Il s’agit d’un titre par lequel une personne dénommée souscripteur, s’engage à payer à une

échéance déterminée, une somme d’argent à l’ordre d’une autre personne dénommée

bénéficiaire (la banque) d’où la dénomination billet à ordre. L’effet financier est d’usage

moins courant que l’effet commercial. Il est surtout utilisé comme instrument de mobilisation

des créances bancaires.

I.4 Compte gelé

Lorsqu’il est écoulé un délai de 90 jours après l’arrêté des intérêts sans que le compte

n’enregistre des mouvements de recettes susceptibles de compenser le montant intégral des

intérêts débiteurs et autres charges, le découvert (ou le compte débiteur) est dit gelé.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

14 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

II. La classification des actifs et la constitution des provisions

Les banques sont tenues de procéder à la classification de tous leurs actifs quelle qu’en soit

la forme, qu’ils figurent au bilan ou en hors bilan et qu’ils soient libellés en dinars.

Il demeure entendu que la constitution des provisions s’opère compte tenu des garanties

reçues de l’état, des organismes d’assurance et des banques ainsi que des garanties sous forme

de dépôts ou d’actifs ou d’actifs financiers susceptibles d’être liquidés sans que leur valeur ne

soit affectée.

II.1 La classification des actifs

Chaque banque doit exiger, pour le suivi de ses encours financiers aux entreprises ayant

auprès d’elles des risques dépassant 10% de ses fonds propres, un rapport d’audit externe.

Les banques doivent, avant tout engagement, exiger de leurs clientèles dont les engagements

auprès du système financier dépassent cinq millions de dinars, les états financiers

de l’exercice précédant l’année de l’octroi de crédit, certifiés par un commissaire aux comptes

légalement habilité.

Elles doivent, également, exiger les états financiers des exercices qui suivent l’année de

l’octroi de crédit, certifiés aussi par un commissaire aux comptes légalement habilité.

Toutefois, les banques peuvent à l’appui de tout engagement pris au cours des six premiers

mois de l’année de l’octroi de crédit, accepter les états financiers de l’avant dernier exercice à

condition qu’ils soient certifiés par un commissaire aux comptes légalement habilité.

Les banques doivent en sus demander à leur clientèles non cotées en Bourse et dont les

engagements auprès du système financier dépassent vingt cinq millions de dinars, de fournir

une notation récente attribuée par une agence de notation.

Les actifs détenus directement sur l’Etat ou sur la Banque Centrale de Tunisie ne font pas

l’objet de classification. Pour l’évaluation du risque d’insolvabilité, les banques doivent

distinguer leurs actifs du bilan et du hors bilan en actifs courants et actifs classés en fonction

du risque de perte et de la probabilité de recouvrement.

Cette distinction doit faire l’objet d’une mise à jour continue. Ainsi, les actifs classés doivent

obéir à des règles spécifiques en matière de comptabilisation de leurs produits.

II.1.1 Les actifs courants

Sont considérés comme actifs courants, les actifs dont la réalisation ou le recouvrement

intégral dans les délais paraît assuré et qui sont détenus sur des entreprises dont :

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

15 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

La situation financière est équilibrée et confirmée par des documents comptables

certifiés datant de moins de 3 mois.

La gestion et les perspectives d’activité sont jugées satisfaisantes sur la base des

rapports de visites.

La forme et le volume des concours dont elles bénéficient sont compatibles tant avec les

besoins de leur activité principale qu’avec leur capacité réelle de remboursement.

II.1.2 Les actifs classés

Classe 1 : Actifs nécessitant un suivi particulier

Font partie de la classe 1, tous les actifs dont la réalisation ou le recouvrement intégral dans

les délais est encore assuré et qui sont détenus sur des entreprises qui présentent l’une au

moins des caractéristiques suivantes :

Le secteur d’activité connaît des difficultés.

La situation financière se dégrade.

Classe 2 : Actifs incertains

Appartiennent à la classe 2, tous les actifs dont la réalisation ou le recouvrement intégral dans

les délais est incertain et qui sont détenus sur des entreprises qui connaissent des difficultés

financières ou autres pouvant mettre en cause leur viabilité et nécessitant la mise en œuvre de

mesures de redressement.

Outre les caractéristiques définies à la classe 1, ces entreprises présentent l’une au moins de

celles qui suivent :

La forme et le volume des encours ne sont plus compatibles avec leur activité

principale.

L’évaluation de la situation financière ne peut plus être mise à jour à cause d’une

défaillance au niveau de la disp0onibilité de l’information ou de la documentation

nécessaire.

L’existence de problèmes de gestion ou de litiges entre associés.

L’existence de difficultés d’ordre technique, de commercialisation ou

d’approvisionnement.

La détérioration du cash flow qui compromet, en l’absence d’autres sources de

financement, le remboursement des dettes dans les délais.

L’existence de retards de paiement des intérêts ou des principaux supérieurs à 90 jours

sans excéder 180 jours.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

16 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Font également partie de la classe 2, les autres actifs restés en suspens et non apurés dans un

délai de 90 jours sans excéder 180 jours.

Classe 3 : Actifs préoccupants

Appartiennent à la classe 3 tous les actifs dont la réalisation ou le recouvrement est menacé et

qui sont détenus sur des entreprises dont la situation suggère un degré de pertes éventuelles

appelant une action vigoureuse de la part de la banque pour les limiter au minimum. Ces actifs

sont généralement détenus sur des entreprises qui présentent avec plus de gravité, les

caractéristiques de la classe 2.

Les retards de paiements des intérêts ou du principal sont généralement supérieurs à 180 jours

sans excéder 360 jours. Font également partie de la classe 3, les autres actifs restés en suspens

et non apurés dans un délai de 180 jours sans excéder 360.

Classe 4 : Actifs compromis

Font partie de la classe 4 :

Les créances pour lesquelles les retards de paiements des intérêts ou du principal sont

supérieurs à 360 jours.

Les actifs restés en suspens au-delà de 360 jours.

Les autres actifs qui doivent être passés par pertes. La banque est tenue néanmoins

d’épuiser toutes les procédures de droit tendant à la réalisation de ces actifs.

II.2 La constitution des provisions

Selon l’article 10 de la circulaire de la Banque Centrale, les banques doivent constituer des

provisions au moins égales à 20% pour les actifs de la classe 2, 50% pour les actifs de la

classe 3 et 100% pour les actifs de la classe 4.

Ces provisions doivent être affectées spécifiquement à tout actif classé égal ou supérieur à 50

milles dinars ou à 0,5% des fonds propres nets.

Les biens meubles et immeubles données en garantie par les emprunteurs ne sont considérés

comme des garanties valables que dans le cas où la banque dispose d’une hypothèque dûment

enregistrée et que des évaluations indépendantes et fréquentes de ces garanties sont

disponibles.

En outre, la possibilité d’une liquidation rapide sur le marché au prix d’évaluation doit être

assurée.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

17 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

III. La procédure de recouvrement

Les clients sont la raison d’exister des entreprises et ils constituent une grande part de leur

richesse. Mais ces mêmes clients peuvent parfois devenir les acteurs conduisant les

entreprises à leur perte si ceux-ci se transforment en mauvais payeurs. Les impayés, les

retards de paiement et le gel des comptes constituent en effet l’une des principales causes de

défaillance des entreprises. Il est donc important de veiller rapidement au bon règlement des

créances clients en cours afin de ne pas mettre en péril la situation de son entreprise.

La bonne gestion du poste client est un des enjeux les plus importants pour la pérennité d’une

entreprise et passe par une bonne organisation de son processus de recouvrement de ses

créances.

Il est facile de comprendre le besoin d’une bonne gestion du poste client lorsque l’on calcule

l’incidence financière qui peut affecter la rentabilité d’une entreprise, entre autres, le coût du

montant des créances irrécouvrables et celui des intérêts financiers dus au retard de paiement.

Le responsable de la gestion du poste client devra avoir une maitrise approfondie d’une part

de certains aspects de la comptabilité et d’autre part du droit commercial des sociétés.

Le recouvrement des créances est une procédure administrative interne à un organisme

bancaire ou à un établissement de crédit afin de recouvrir une dette impayée ou un compte

gelé de la part d’un client débiteur. C’est la démarche qu’un créancier entame afin de

récupérer de son débiteur la dette d’argent qu’il a contracté.

Les moyens mis en œuvre pour recouvrer les créances sont fonction de l'importance des

sommes dues, de la nature et de l'ancienneté des échéances et de la solvabilité du client.

Afin d’optimiser les chances de recouvrement de la créance, il convient de respecter les

procédures suivantes.

III.1 L’arrangement ou le recouvrement amiable

La phase de recouvrement amiable consiste à délivrer des messages de relance courtois

mais fermes pour inciter le client mauvais payeur à :

Régulariser sa créance impayée.

Comprendre les causes de non paiement.

Identifier les litiges.

Ces relances amiables prennent la forme de lettres de recouvrement, de relances

téléphoniques ou de visites domiciliaires au client débiteur pour le montant de la créance

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

18 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

impayée en principal et en intérêts. L’envoi d’une mise en demeure avec accusé de

réception fait courir les intérêts légaux ou conventionnels à compter de cette date.

Le recouvrement amiable de créances passe aussi obligatoirement par le télé-

recouvrement qui consiste à contacter le client débiteur par téléphone.

Pour que le recouvrement amiable des impayés soit efficace, il est impératif d’alterner les

actions de relances et de les effectuer aux dates convenues. Ces actions doivent être

programmées, scénarisées et s’inscrivent obligatoirement dans la continuité et la progressivité

des messages.

Il est par ailleurs essentiel de maîtriser tous les rouages d’une bonne négociation

commerciale afin de contraindre votre client débiteur de procéder aux règlements amiables de

ses dettes.

III.2 La phase précontentieuse

Cette procédure extrajudiciaire consiste à notifier au débiteur récalcitrant que l’utilisation

des voies légales de recouvrement par la banque est en voie d’être mise en place (format

papier).

Cette notification peut prendre la forme soit d’une lettre simple l’invitant à régulariser sa

situation dans une première étape, soit sous la forme d’une lettre de mise en demeure

accordant à la relation un délai pour proposer un arrangement amiable.

Cette notification peut être déléguée à un auxiliaire de justice sous la forme d’une sommation.

Ces notifications combinées ou non peuvent amener la relation à la table de négociation

(archivage papier et multiplicité des intervenants).

III.3 La phase contentieuse

Le recouvrement contentieux, dit aussi « judiciaire », permet de recourir aux saisies sur le

patrimoine du débiteur, mais nécessite l'obtention d'un titre exécutoire. La phase de

recouvrement judiciaire se révèle très encadrée, et engendre un délai d'action nécessairement

plus long que le recouvrement amiable.

Le débiteur sera alors contraint au règlement de sa dette. On a recours à trois procédures :

La procédure d’injonction de payer.

La procédure de droit commun (assignation en paiement).

La procédure de saisie immobilière.

La procédure de saisie arrêt.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

19 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

III.3.1 La procédure d’injonction de payer

Cette procédure est la voie par laquelle un créancier peut obtenir promptement un titre

exécutoire, c'est-à-dire une décision judiciaire de condamnation de son débiteur au paiement

de sa créance. Elle est prévue par l’acte uniforme portant organisation des procédures

simplifiées de recouvrement et des voies d’exécution.

Le recours à cette procédure suppose néanmoins pour le créancier, la détention d’une créance

certaine, liquide et exigible. La juridiction territorialement compétente pour connaître de cette

procédure, est celle du domicile du débiteur. Le créancier devra alors déposer une requête en

personne ou par le biais de son mandataire, au greffe de cette juridiction.

La décision de cette juridiction qui est susceptible d’opposition, peut être une décision

d’injonction de payer ou de rejet. Lorsqu’il s’agit d’une décision de rejet, ce rejet peut être

total ou partiel. En cas de décision d’injonction de payer, la cellule de recouvrement judiciaire

reste toujours ouverte à un règlement amiable, si le débiteur le propose.

III.3.2 La procédure de droit commun

C’est la seule voie de recours qui s’offre au créancier en cas de rejet de la requête aux fins

d’injonction de payer, il s’agit alors pour ce dernier, d’assigner le débiteur en paiement devant

le tribunal de son domicile. En cas de jugement de condamnation au paiement total ou partiel

de la créance, le débiteur, ses coobligés et héritiers le cas échéant, peuvent être également

condamnés à payer. Le débiteur qui dispose alors d’un délai d’un mois pour faire appel, peut

voir la juridiction d’appel infirmer ou confirmer le jugement. Dans l’hypothèse d’un arrêt

confirmatif, le débiteur dispose d’un délai d’un mois pour se pourvoir en cassation.

III.3.3 La procédure de saisie immobilière

Cette procédure peut s’avérer inévitable, surtout en matière de prêt immobilier. Elle consiste

pour un créancier de poursuivre la vente par expropriation forcée des immeubles appartenant

à son débiteur défaillant ou de ceux affectés à sa créance.

Longue et coûteuse, la procédure de saisie immobilière n’est possible que pour les créances

constatées par un titre exécutoire. Ce titre en effet demeure au centre de toute la procédure de

saisie immobilière. C’est d’ailleurs le titre sans lequel aucune saisie immobilière n’est

possible.

A preuve, à peine de nullité, le commandement aux fins de saisie qui marque le point de

départ de la procédure de saisie immobilière, doit contenir une reproduction ou une copie du

titre exécutoire.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

20 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

III.3.4 La procédure de saisie arrêt

La saisie arrêt est une procédure permettant, à un créancier de bloquer et de rendre

disponibles entre les mains d’un tiers, des sommes ou autres meubles dus à son débiteur, pour

se faire ultérieurement attribuer ces sommes, ou le prix de vente des meubles, jusqu’à

concurrence du montant de sa créance.

En effet, le créancier (généralement des banques) peut être amené à pratiquer une saisie arrêt

sur les sommes dues au débiteur et sur les objets mobiliers lui appartenant.

IV. Le projet décisionnel

IV.1 Introduction

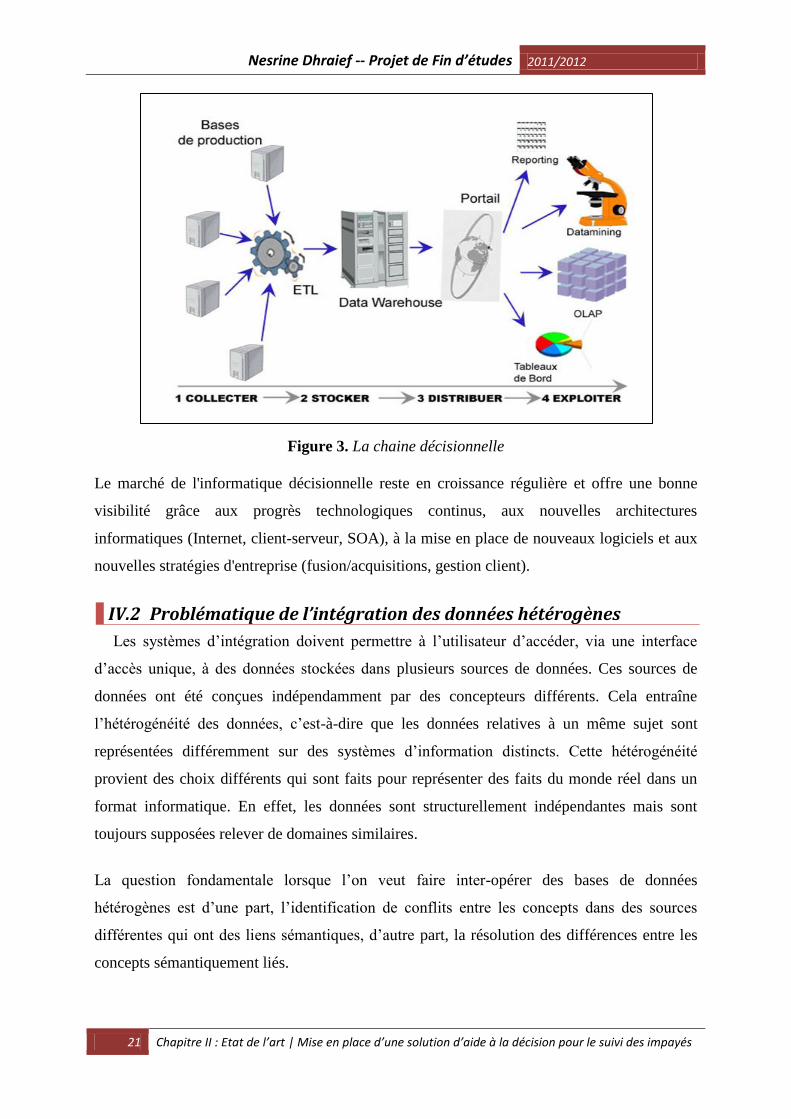

La Business Intelligence (informatique décisionnelle) propose d’utiliser les données

transitant par le système d’information, données de production le plus souvent, en

informations susceptibles d’être exploitées à des fins décisionnelles. Sur le plan pratique et

technique, la Business Intelligence se compose d’une famille d’outils informatiques et de pro

logiciels assurant le fonctionnement de la chaîne de traitement de l’information. Il est

coutumier de présenter les éléments composant la chaîne décisionnelle en quatre catégories

correspondant chacune à une fonction spécifique :

1) Collecter, nettoyer et consolider les données, extraire les données des systèmes de

production et les adapter à un usage décisionnel.

2) Stocker, centraliser les données structurées et traitées afin qu’elles soient disponibles

pour un usage décisionnel.

3) Distribuer ou plutôt faciliter l’accessibilité des informations selon les fonctions et les

types d’utilisation.

4) Exploiter ou comment assister du mieux possible l’utilisateur afin qu’il puisse

extraire la substance de l’information des données stockées à cet usage.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

21 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Le marché de l'informatique décisionnelle reste en croissance régulière et offre une bonne

visibilité grâce aux progrès technologiques continus, aux nouvelles architectures

informatiques (Internet, client-serveur, SOA), à la mise en place de nouveaux logiciels et aux

nouvelles stratégies d'entreprise (fusion/acquisitions, gestion client).

IV.2 Problématique de l’intégration des données hétérogènes

Les systèmes d’intégration doivent permettre à l’utilisateur d’accéder, via une interface

d’accès unique, à des données stockées dans plusieurs sources de données. Ces sources de

données ont été conçues indépendamment par des concepteurs différents. Cela entraîne

l’hétérogénéité des données, c’est-à-dire que les données relatives à un même sujet sont

représentées différemment sur des systèmes d’information distincts. Cette hétérogénéité

provient des choix différents qui sont faits pour représenter des faits du monde réel dans un

format informatique. En effet, les données sont structurellement indépendantes mais sont

toujours supposées relever de domaines similaires.

La question fondamentale lorsque l’on veut faire inter-opérer des bases de données

hétérogènes est d’une part, l’identification de conflits entre les concepts dans des sources

différentes qui ont des liens sémantiques, d’autre part, la résolution des différences entre les

concepts sémantiquement liés.

Figure 3. La chaine décisionnelle

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

22 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

IV.2.1 Conflits de représentation

Ces conflits se trouvent dans le cas où on utilise des propriétés différentes ou des schémas

différents pour décrire le même concept.

IV.2.2 Conflits de noms (termes)

Ces conflits se trouvent dans le cas où on utilise soit des noms différents pour le même

concept ou propriété (synonyme), soit des noms identiques pour des concepts (et des

propriétés) différents (homonyme).

IV.2.3 Conflits de contextes

Le contexte est une notion très importante dans les systèmes d’information répartis. En effet,

un même objet du monde réel peut être représenté dans les sources de données par plusieurs

représentations selon un contexte local à chaque source. Ces conflits de contexte se trouvent

dans le cas où les concepts semblent avoir la même signification, mais ils sont évalués dans

différents contextes.

IV.2.4 Conflits de mesure de valeur

Ces conflits sont liés à la manière de coder la valeur d’un concept du monde réel dans

différents systèmes. Ils se trouvent dans le cas où on utilise des unités différentes pour

mesurer la valeur de propriétés.

IV.3 Data Warehouse : Aspects méthodologiques

IV.3.1 Définition d’un Data Warehouse

Un Data Warehouse ou un entrepôt de données est une vision centralisée et universelle de

toutes les informations de l'entreprise. C'est une structure (comme une base de données) qui a

pour but, contrairement aux bases de données, de regrouper les données de l'entreprise pour

des fins analytiques et pour aider à la décision stratégique. La décision stratégique étant une

action entreprise par les décideurs de l'entreprise et qui vise à améliorer, quantitativement ou

qualitativement, la performance de l'entreprise. En gros, c'est un gigantesque tas

d'informations épurées, organisées, historisées et provenant de plusieurs sources de données,

servant aux analyses et à l'aide à la décision. L'entrepôt de données est l'élément central de

l'informatique décisionnelle. En effet, l'entrepôt de données est le meilleur moyen que les

professionnels ont trouvé pour modéliser de l'information pour des fins d'analyse.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

23 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

IV.3.2 Caractéristiques d’un Data Warehouse

Données intégrées : Ce qui caractérise peut-être le plus un Data Warehouse est le fait qu’il

collecte et intègre de la manière la plus automatisée possible des données provenant d’un

ensemble hétérogène de systèmes sources. En vue de permettre des consultations ou des

analyses globales néanmoins fiables au travers de l’ensemble des systèmes, il est nécessaire

de traiter la structure et le contenu des différents apports de données de telle sorte qu’ils soient

rendus cohérents avec ceux du Data Warehouse global.

Données orientées sujet : Une deuxième caractéristique d’un Data Warehouse est d’être

spécifiquement structuré autour de quelques sujets bien déterminés issus de la réalité

organisationnelle, à propos desquels on souhaite récolter des informations et des

connaissances (ex : clients, produits, ventes, ..., ou, dans notre contexte, impayés financiers,

impayés commerciaux, comptes gelés, garanties…).

Données historiées : L’objectif primaire d’un Data Warehouse est de tenir un historique des

faits. Ainsi, la plupart des tables du Data Warehouse comporteront un élément temporel. De

même, le fait de disposer en permanence des informations les plus récentes n’est pas aussi

vital et fait que l’apport des données est moins fréquent.

Données non variables : Une quatrième caractéristique connexe d’un Data Warehouse

consiste à ne plus modifier en principe les données qui y sont stockées; seules de nouvelles

données y sont ajoutées.

Aide à la décision : Enfin, un Data Warehouse a un objectif et un groupe d’utilisateurs

spécifiques : il doit constituer la base d’un système d’aide à la décision. C’est la raison pour

laquelle il n’est pas nécessaire d’y stocker toutes les données. Seules celles susceptibles de

contribuer à l’amélioration des décisions prises suffisent.

Par ailleurs, l’entrepôt de données offre à l’entreprise les principaux avantages suivants :

Il constitue une collection de données centralisée disponible pour l’aide à la décision.

Les évolutions des données de l’entrepôt sont conservées (historisation des données).

Il contient un ensemble de données consolidées (données homogènes et fiables).

Il contient des données agrégées permettant une analyse à différents niveaux de

détails.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

24 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Il permet de développer différents thèmes d’analyse (réorganisation en fonction des

sujets à analyser).

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

25 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

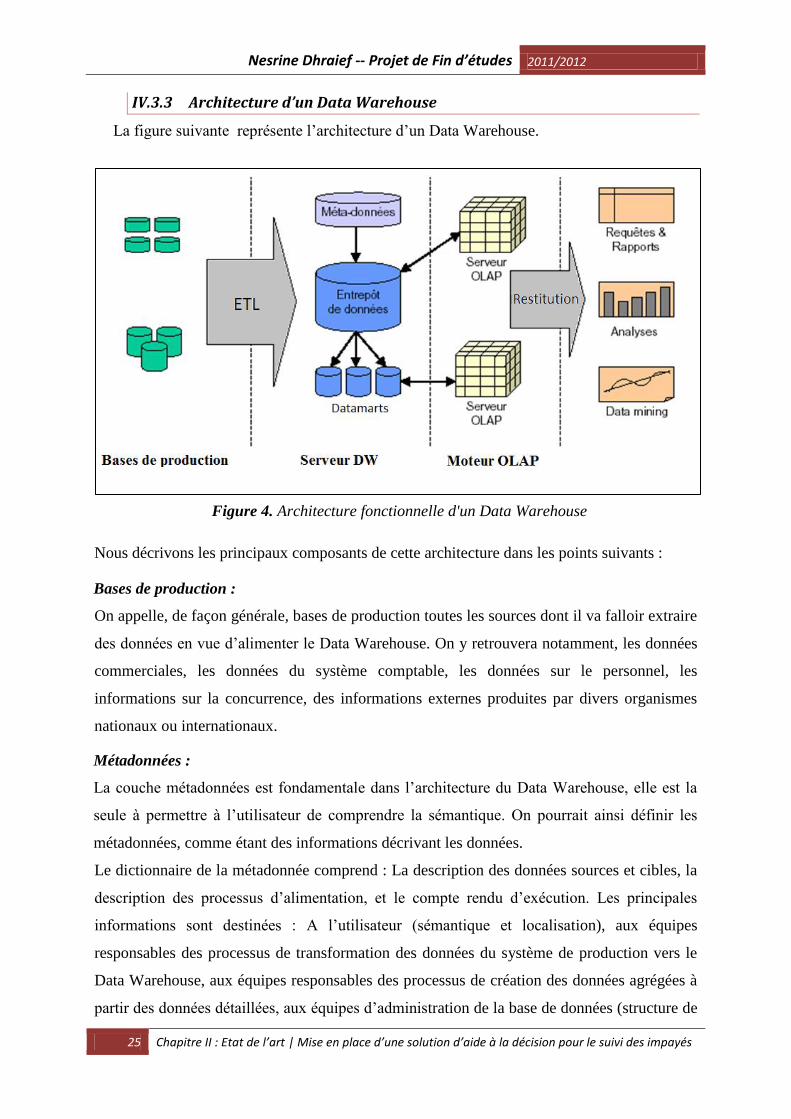

IV.3.3 Architecture d’un Data Warehouse

La figure suivante représente l’architecture d’un Data Warehouse.

Nous décrivons les principaux composants de cette architecture dans les points suivants :

Bases de production :

On appelle, de façon générale, bases de production toutes les sources dont il va falloir extraire

des données en vue d’alimenter le Data Warehouse. On y retrouvera notamment, les données

commerciales, les données du système comptable, les données sur le personnel, les

informations sur la concurrence, des informations externes produites par divers organismes

nationaux ou internationaux.

Métadonnées :

La couche métadonnées est fondamentale dans l’architecture du Data Warehouse, elle est la

seule à permettre à l’utilisateur de comprendre la sémantique. On pourrait ainsi définir les

métadonnées, comme étant des informations décrivant les données.

Le dictionnaire de la métadonnée comprend : La description des données sources et cibles, la

description des processus d’alimentation, et le compte rendu d’exécution. Les principales

informations sont destinées : A l’utilisateur (sémantique et localisation), aux équipes

responsables des processus de transformation des données du système de production vers le

Data Warehouse, aux équipes responsables des processus de création des données agrégées à

partir des données détaillées, aux équipes d’administration de la base de données (structure de

Figure 4. Architecture fonctionnelle d'un Data Warehouse

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

26 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

la base implémentant le Data Warehouse), et aux équipes de production (procédures de

changement, historique de mise à jour,…)

Data Mart, ou magasin de données :

Les Data Warehouses étant, en général, très volumineux et très complexes à concevoir, on a

décidé de les diviser en bouchées plus faciles à créer et entretenir. Ce sont les Data Marts. On

peut faire des divisions par fonction (un data mart pour les ventes, pour les commandes, pour

les ressources humaines) ou par sous-ensemble organisationnel.

ETL/Alimentation :

L’outil ETL (Extract, Transform and Load) récupère toutes les données et les centralise dans

une base de données particulière appelée Data warehouse, Datamart ou entrepôt de données.

Les outils ETL permettent de récupérer les données quels que soient leurs sources et les

systèmes qui les supportent (système d’exploitation, SGBD, formats…), d’automatiser et

d’industrialiser le processus d’alimentation, de faciliter la maintenance des données et de

limiter les développements spécifiques. Ces outils permettent de construire, de mettre à jour

et de maintenir le dictionnaire de métadonnées.

IV.3.4 Restitution des données

Les outils de restitution des données sont aussi appelés « outils end-users ». L’outil end-users

est l’élément de l’architecture du système décisionnel le plus important pour l’utilisateur, car

il correspond à l’aspect visible du système.

Parmi les solutions de restitution de données qui existent, nous citons :

Dashboard (tableau de bord)

Un tableau de bord est un instrument de mesure de performance facilitant le pilotage proactif

d’une ou plusieurs activités dans le cadre d’une démarche de progrès. Le tableau de bord

contribue à réduire l’incertitude et facilite la prise de risque inhérente à toutes décisions.

Le tableau de bord est un instrument d’aide à la décision.

Le reporting

Le reporting est l'opération consistant, pour une entreprise, à faire rapport de son activité.

C'est la présentation périodique de rapports et bilans analytiques sur les activités et résultats

d'une organisation, d'une unité de travail ou du responsable d'une fonction, destinée à en

informer ceux chargés de les superviser en interne ou en externe, ou tout simplement

concernés par ces activités ou résultat. Les outils de reporting proposent la réalisation

de rapports selon un format prédéterminé. Les bases de données sont interrogées selon les

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

27 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

requêtes SQL préparées lors de l'élaboration du modèle. Le rapport peut ensuite être diffusé

sur l'Intranet, périodiquement en automatique ou ponctuellement à la demande. L'outil

d'élaboration du modèle du rapport offre bien entendu des fonctions spécifiques de calcul et

de présentation (graphiques) afin de concevoir des comptes rendus particulièrement seyants et

pertinents.

Le data mining

Le data mining est un concept né du courant de l'intelligence artificielle et qui emploie des

techniques sophistiquées pour dégager des tendances et des modèles par une analyse de

données. Le data mining est un ensemble de traitements et analyses statistiques de bases de

données permettant d´établir des relations et des comportements types. On essaye d´établir

des corrélations entre des données afin d´en tirer des renseignements, des indicateurs, des

anomalies, des correspondances, etc.

On peut dire que le data mining est l'ensemble des techniques qui permettent de transformer

les données en connaissances.

OLAP (On-Line Analytical Processing)

La finalité d'un Data Warehouse est d'obtenir des vues multidimensionnelles représentées

sous la forme d'un «cube » en trois dimensions sachant qu’une base multidimensionnelle peut

comporter de nombreuses dimensions.

Les systèmes OLAP mettent en œuvre des technologies permettant de rassembler, gérer,

traiter et présenter des données multidimensionnelles à des fins d'analyse et de décision.

Un outil OLAP est capable de fournir une information multidimensionnelle partagée pour

l'analyse rapide.

IV.4 Modélisation multidimensionnelle

La modélisation dimensionnelle structure les données d'une façon très différente de la

structure en 3FN (3ème forme normale) fréquemment utilisée par les modélisateurs des

systèmes OLTP. La modélisation dimensionnelle produit ce qu'on appelle le Modèle

dimensionnel.

IV.4.1 Dimension

Lorsqu'on fait un schéma de base de données pour un système d'information classique, on

parle en termes de tables et de relations, une table étant une représentation d'une entité et une

relation une technique pour lier ces entités. En BI, on parle en termes de Dimension et de

Faits. C'est une autre approche des données, on entend par dimensions les axes avec lesquels

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

28 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

on veut faire l'analyse. Il peut y avoir une dimension client, une dimension produit, une

dimension géographie (pour faire des analyses par secteur géographique).

Une dimension est tout ce qu'on utilisera pour faire nos analyses.

IV.4.2 Fait

Les faits, en complément aux dimensions, sont ce sur quoi va porter l'analyse. Ce sont des

tables qui contiennent des informations opérationnelles et qui relatent la vie de l'entreprise.

Un fait est tout ce qu'on voudra analyser.

IV.4.3 Mesure

Une mesure est un hyper cube, le plus souvent de type entier ou décimal, structuré par des

dimensions.

IV.4.4 Étoile

Une étoile est une façon de mettre en relation les dimensions et les faits dans un entrepôt de

données. Nous le verrons plus tard, mais le principe est que les dimensions sont directement

reliées à un fait (schématiquement, ça fait comme une étoile).

Figure 5. Schéma en étoile

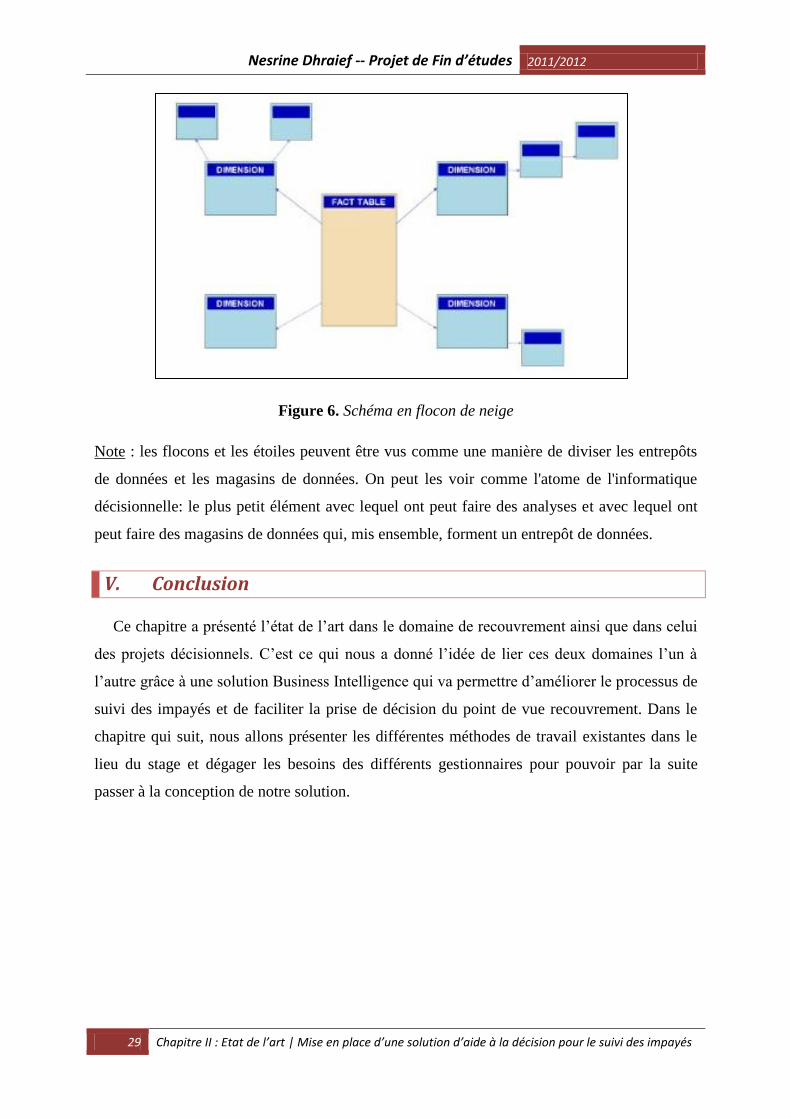

IV.4.5 Flocon

Un autre modèle de mise en relation des dimensions et des faits dans un entrepôt de données.

Le principe étant qu'il peut exister des hiérarchies de dimensions et qu'elles sont reliées aux

faits. (Schématiquement, ça fait comme un flocon).

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

29 Chapitre II : Etat de l’art | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Figure 6. Schéma en flocon de neige

Note : les flocons et les étoiles peuvent être vus comme une manière de diviser les entrepôts

de données et les magasins de données. On peut les voir comme l'atome de l'informatique

décisionnelle: le plus petit élément avec lequel ont peut faire des analyses et avec lequel ont

peut faire des magasins de données qui, mis ensemble, forment un entrepôt de données.

V. Conclusion

Ce chapitre a présenté l’état de l’art dans le domaine de recouvrement ainsi que dans celui

des projets décisionnels. C’est ce qui nous a donné l’idée de lier ces deux domaines l’un à

l’autre grâce à une solution Business Intelligence qui va permettre d’améliorer le processus de

suivi des impayés et de faciliter la prise de décision du point de vue recouvrement. Dans le

chapitre qui suit, nous allons présenter les différentes méthodes de travail existantes dans le

lieu du stage et dégager les besoins des différents gestionnaires pour pouvoir par la suite

passer à la conception de notre solution.

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

30 Chapitre III : Etude de l’existant et spécification des besoins | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Chapitre : Etude de l’existant et

spécification des besoins

I. Etude de l’existant

II. Spécification des besoins

III. Conclusion

Nesrine Dhraief -- Projet de Fin d’études 2011/2012

31 Chapitre III : Etude de l’existant et spécification des besoins | Mise en place d’une solution d’aide à la décision pour le suivi des impayés

Dans ce chapitre, nous donnons une description du fonctionnement actuel du département

des affaires juridiques et du recouvrement, par la suite nous présentons les différents besoins

fonctionnels et non fonctionnels du projet, capturés pendant la phase de l’étude de l’existant.

Nous terminons par une synthèse qui argumente le besoin pour l’application.

I. Etude de l’existant

Tout travail organisé et qui a suivi une méthodologie rationnelle doit initialement être

fondé sur l'analyse des faits, autrement dit, celui qui veut réaliser un travail pertinent doit au

premier lieu fusionner avec l'activité sujet d'optimisation, dans le but de recueillir toutes les

informations nécessaires à la réalisation de son travail et aussi pour extraire les procédures et

les traitements suivis dans l'accomplissement des tâches en question.

I.1 Contexte de l’ATB