mise en page - ORT Observatoire Régional des …€¦ · Gratuité des bus pour les salariés de...

4

P O I T O u - C H A r e N T e s L e t t r e t r i m e s t r i e l l e d e l ’ O b s e r v a t o i r e N°69 Note de conjoncture n°69 - Troisième Trimestre 2014 OBservATOIre reGIONAL des Transports sOMMAIre TrM-Brèves 1 sTATIsTIques 2-4 juin 2015 page 1 Budget contrat de plan État-région Le contrat de plan État-Région 2015-2020, dont la principale enveloppe concerne le volet mo- bilité multimodale, prévoit un budget de 360 millions d'euros pour le secteur routier, 408 millions d'euros pour le ferroviaire, et 50 mil- lions d’euros pour le portuaire. Gratuité des bus pour les salariés de Poitiers Vitalis a lancé une opération de promotion sur son réseau de bus pour les salariés du centre- ville qui peuvent bénéficier d’un mois d’abon- nement gratuit : avril, mai ou juin 2015, pour les 100 premiers à avoir sollicité l’offre. FreT21, les chargeurs s’engagent La démarche, lancée le 20 mai dernier lors du sommet mondial Business & Climate, s’inscrit dans la continuité d’« Objectif CO 2 , les trans- porteurs s’engagent ». FRET21 vise en effet à réduire l’impact du transport de marchandises sur le climat. À cette occasion, 9 entreprises chargeurs se sont engagées à réduire les émis- sions de CO 2 générées par le transport de leurs produits sur une période de 3 ans. L’objectif étant d’atteindre 1 000 entreprises signataires d’ici 2020. Loi Hamon et stationnement au quart d’heure À partir du 1 er juillet 2015 et dans le cadre de la Loi Hamon, les gestionnaires de parcs de sta- tionnement devront proposer une tarification au quart d’heure pour toute durée de station- nement inférieure à 12h. Cette démarche a été mise en place depuis le 15 décembre dernier sur cinq parkings de la vil- le de Poitiers. Charte CO 2 , les transporteurs s’engagent et se ré-engagent Le 22 janvier dernier, une rencontre a été or- ganisée et présidée par la préfète de région au- tour de la démarche « Objectif CO 2 , les trans- porteurs s’engagent ». Les membres du comité de suivi ont renouvelé leur engagement en si- gnant la charte partenariale. Neuf entreprises de transports routiers déjà signataires se sont par ailleurs réengagées dans un nouveau plan d’action sur 3 ans. À celles-ci, se sont ajoutées cinq entreprises nouvellement investies dans cette démarche volontaire de réduction de GES. Aménagement de la zone du nouvel hôpital à Confolens Parmi les aménagements consacrés aux accès du nouvel hôpital sur la commune de Confo- lens, la municipalité a prévu la création d’une zone destinée au covoiturage, ainsi que la pré- sence d’une borne de chargement pour les vé- hicules électriques. Abandon du projet d’autoroute ferroviaire atlantique Annoncé en septembre 2013, le projet d’au- toroute ferroviaire entre Tarnos dans le dé- partement des Landes et Dourges (Pas-de-Ca- lais) qui devait voir le jour à compter du 1er janvier 2016 a été abandonné. Aire de covoiturage à Châtillon Le conseil général des Deux-Sèvres a inauguré une nouvelle aire de covoiturage sur la com- mune de Châtillon-sur-Thouet, à l’entrée nord de Parthenay. Cette espace permet le station- nement de 35 véhicules avec un certain nombre de places réservées aux personnes à mobilité réduite. Brèves TRM Enquête de conjoncture en Poitou-Charentes Situation à la fin du 3 e trimestre 2014 4 L'enquête de conjoncture relative au 3 e tri- mestre 2014 et réalisée auprès des chefs d'entreprises du transport routier de mar- chandises en région Poitou-Charentes re- flète la conjoncture fragile du secteur. Le solde d’opinion* concernant le transport national poursuit son redressement et est nul au 3 e trimestre 2014. Plus en détails, l'ac- tivité à courte distance (inférieure à 200 km) enregistre à nouveau un progrès avec un solde de +3. Le transport à longue dis- tance (supérieur à 200 km), catégorie par- ticulièrement touchée par la baisse d'acti- vité du secteur, atteint un solde nul alors qu’il était négatif depuis 2011. Seul le solde d’opinion concernant le transport urbain redevient négatif. Les perspectives du trafic national pour le 4 e trimestre 2014 tendent à un déclin de l'activité avec un solde d’opi- nion prévu négatif (-18), et cela peut im- porte la distance de transport. 4 L’activité internationale**, peu représentée en région Poitou-Charentes, enregistre un solde d’opinion négatif au 3 e trimestre (-43), et ce depuis début 2011. Les prévisions des trafics par les transporteurs routiers pour le prochain trimestre restent bas (solde d’opi- nion prévu de -41). Par ailleurs, la concur- rence étrangère s’exprime principalement avec les pays de l’Est. 4 La perception du climat économique du secteur est considéré comme « mauvaise » par 67 % des entreprises interrogées, soit 24 points de plus qu’au trimestre précédent. Par ailleurs, la stabilisation du solde d’opi- nion concernant la situation des trésoreries se confirme (solde d’opinion de -17). Le sol- de d'opinion concernant les prix des trans- ports, négatif depuis 2008, se rehausse. En- fin, le solde d’opinion des délais de paie- ment des clients reste positif et augmente (+22 contre +12 au précédent trimestre). 4 Le recrutement semble avoir diminué ce trimestre avec un solde d’opinion de -4 contre +6 au trimestre précédent, et avec des prévisions qui vont dans le même sens. De plus, près d’un quart des chefs d’entre- prises évoquent des difficultés liées à l’em- bauche, avec entre autre le manque de can- didatures, ou bien le manque de motivation des candidats pour certains types de trans- port. 4 Les investissements en matériel de trans- port conservent un bon niveau : 48 % des entreprises, toute taille confondue, ont dé- claré avoir acquis des véhicules au cours du 3 e trimestre 2014. Pour les entreprises de plus de 20 salariés, cette part passe à 56 %. Il s'agit majoritairement de véhicules de rem- placements afin de renouveler les parcs (71 %). * solde d’opinion : différence entre la part des opinions favorables ou ayant constaté une hausse et la part des opinions défavorables ou ayant constaté une baisse ** les données sur l’international sont à considérer avec prudence en raison du faible nombre d’entreprises qui pratiquent ce type de transport

Transcript of mise en page - ORT Observatoire Régional des …€¦ · Gratuité des bus pour les salariés de...

P O I T O u - C H A r e N T e s

L e t t r e t r i m e s t r i e l l e d e l ’ O b s e r v a t o i r e

N°69

Note de conjoncture n°69 - Troisième Trimestre 2014

OBservATOIrer e G I O N A Ld e s T r a n s p o r t s

sOMMAIre

TrM-Brèves 1

sTATIsTIques 2-4

juin 2015 page 1

Budget contrat de plan État-régionLe contrat de plan État-Région 2015-2020, dontla principale enveloppe concerne le volet mo-bilité multimodale, prévoit un budget de 360millions d'euros pour le secteur routier, 408millions d'euros pour le ferroviaire, et 50 mil-lions d’euros pour le portuaire.

Gratuité des bus pour les salariés de Poitiers

Vitalis a lancé une opération de promotion surson réseau de bus pour les salariés du centre-ville qui peuvent bénéficier d’un mois d’abon-nement gratuit : avril, mai ou juin 2015, pourles 100 premiers à avoir sollicité l’offre.

FreT21, les chargeurs s’engagentLa démarche, lancée le 20 mai dernier lors dusommet mondial Business & Climate, s’inscritdans la continuité d’« Objectif CO2, les trans-porteurs s’engagent ». FRET21 vise en effet àréduire l’impact du transport de marchandisessur le climat. À cette occasion, 9 entrepriseschargeurs se sont engagées à réduire les émis-sions de CO2 générées par le transport de leursproduits sur une période de 3 ans. L’objectifétant d’atteindre 1 000 entreprises signatairesd’ici 2020.

Loi Hamon et stationnement au quart d’heure

À partir du 1er juillet 2015 et dans le cadre dela Loi Hamon, les gestionnaires de parcs de sta-tionnement devront proposer une tarificationau quart d’heure pour toute durée de station-nement inférieure à 12h.Cette démarche a été mise en place depuis le15 décembre dernier sur cinq parkings de la vil-le de Poitiers.

Charte CO2, les transporteurs s’engagent et se ré-engagent

Le 22 janvier dernier, une rencontre a été or-ganisée et présidée par la préfète de région au-tour de la démarche « Objectif CO2, les trans-porteurs s’engagent ». Les membres du comitéde suivi ont renouvelé leur engagement en si-gnant la charte partenariale. Neuf entreprisesde transports routiers déjà signataires se sontpar ailleurs réengagées dans un nouveau pland’action sur 3 ans. À celles-ci, se sont ajoutéescinq entreprises nouvellement investies danscette démarche volontaire de réduction de GES.

Aménagement de la zone du nouvelhôpital à Confolens

Parmi les aménagements consacrés aux accèsdu nouvel hôpital sur la commune de Confo-lens, la municipalité a prévu la création d’unezone destinée au covoiturage, ainsi que la pré-sence d’une borne de chargement pour les vé-hicules électriques.

Abandon du projet d’autoroute ferroviaire atlantique

Annoncé en septembre 2013, le projet d’au-toroute ferroviaire entre Tarnos dans le dé-partement des Landes et Dourges (Pas-de-Ca-lais) qui devait voir le jour à compter du 1erjanvier 2016 a été abandonné.

Aire de covoiturage à ChâtillonLe conseil général des Deux-Sèvres a inauguréune nouvelle aire de covoiturage sur la com-mune de Châtillon-sur-Thouet, à l’entrée nordde Parthenay. Cette espace permet le station-nement de 35 véhicules avec un certain nombrede places réservées aux personnes à mobilitéréduite.

Brèves

TRMEnquête de conjoncture en Poitou-Charentes

Situation à la fin du 3e trimestre 2014

4 L'enquête de conjoncture relative au 3e tri-mestre 2014 et réalisée auprès des chefsd'entreprises du transport routier de mar-chandises en région Poitou-Charentes re-flète la conjoncture fragile du secteur.Le solde d’opinion* concernant le transportnational poursuit son redressement et estnul au 3e trimestre 2014. Plus en détails, l'ac-tivité à courte distance (inférieure à 200km) enregistre à nouveau un progrès avecun solde de +3. Le transport à longue dis-tance (supérieur à 200 km), catégorie par-ticulièrement touchée par la baisse d'acti-vité du secteur, atteint un solde nul alorsqu’il était négatif depuis 2011. Seul le solded’opinion concernant le transport urbainredevient négatif. Les perspectives du traficnational pour le 4e trimestre 2014 tendentà un déclin de l'activité avec un solde d’opi-nion prévu négatif (-18), et cela peut im-porte la distance de transport.

4 L’activité internationale**, peu représentéeen région Poitou-Charentes, enregistre unsolde d’opinion négatif au 3e trimestre (-43),et ce depuis début 2011. Les prévisions destrafics par les transporteurs routiers pour leprochain trimestre restent bas (solde d’opi-nion prévu de -41). Par ailleurs, la concur-rence étrangère s’exprime principalementavec les pays de l’Est.

4 La perception du climat économique dusecteur est considéré comme « mauvaise »par 67 % des entreprises interrogées, soit24 points de plus qu’au trimestre précédent.Par ailleurs, la stabilisation du solde d’opi-nion concernant la situation des trésoreriesse confirme (solde d’opinion de -17). Le sol-de d'opinion concernant les prix des trans-ports, négatif depuis 2008, se rehausse. En-fin, le solde d’opinion des délais de paie-ment des clients reste positif et augmente(+22 contre +12 au précédent trimestre).

4 Le recrutement semble avoir diminué cetrimestre avec un solde d’opinion de -4contre +6 au trimestre précédent, et avecdes prévisions qui vont dans le même sens.De plus, près d’un quart des chefs d’entre-prises évoquent des difficultés liées à l’em-bauche, avec entre autre le manque de can-didatures, ou bien le manque de motivationdes candidats pour certains types de trans-port.

4 Les investissements en matériel de trans-port conservent un bon niveau : 48 % desentreprises, toute taille confondue, ont dé-claré avoir acquis des véhicules au cours du3e trimestre 2014. Pour les entreprises deplus de 20 salariés, cette part passe à 56 %.Il s'agit majoritairement de véhicules de rem-placements afin de renouveler les parcs(71 %).

* solde d’opinion : différence entre la part des opinions favorables ou ayant constaté une hausse et la part des opinions défavorables ou ayant constaté une baisse

** les données sur l’international sont à considérer avec prudence en raison du faible nombre d’entreprises qui pratiquent ce type de transport

juin 2015 page 2

Source : SOeS/FCAEVOLUTIONMarchandises +6,9 % -4,7 %Voyageurs (unités) -4 -44VP +18,9 % 0,1 %

nombre de véhiculesimmatriculés Marchandises(1)

(1) les camionnettes et camions, les tracteurs routiers, les remorques et semi-remorques. nombre de véhiculesimmatriculés Voyageurs(2)

(2) les autobus et les autocars.01020

304050

60

03006009001 2001 5001 800

09 2010janv. janv.avril avriljanv.juil. oct.oct. avril janv.juil. oct. avril janv.juil. oct. oct.avril juil. juil.2011 2012 2013

09 2010janv. janv.avril avriljanv.juil. oct.oct. avril janv.juil. oct. avril janv.juil. oct. oct.avril juil. juil.2011 2012 2013

2014

20143e trimestre 143e trimestre 132e trimestre 142e trimestre 13

Source : SOeS/FCA

EVOLUTION

Marchandises +6,9 % -4,7 %

Voyageurs (unités) -4 -44

VP +18,9 % 0,1 %

nombre de véhiculesimmatriculés

Marchandises(1)

(1) les camionnettes et camions, les tracteurs routiers, les remorques et semi-remorques.

nombre de véhiculesimmatriculés

Voyageurs(2)

(2) les autobus et les autocars.

0

10

20

30

40

50

60

0

300

600

900

1 200

1 500

1 800

09 2010

janv

.

janv

.

avril

avril

janv

.

juil.

oct.

oct.

avril

janv

.

juil.

oct.

avril

janv

.

juil.

oct.

oct.

avriljuil.

juil.

2011 2012 2013

09 2010

janv

.

janv

.

avril

avril

janv

.

juil.

oct.

oct.

avril

janv

.

juil.

oct.

avril

janv

.

juil.

oct.

oct.

avriljuil.

juil.

2011 2012 2013

2014

2014

3e trimestre 14

3e trimestre 13

2e trimestre 14

2e trimestre 13

millions d'euros

tendance

trimestre

brut

09 20142010 2011 2012 2013 11 2 3 344 1 2 3 4 1 2 3 4 1 2 23 4

Source : Banque de France

050

100150200250300350

millions d'euros

tendance

trimestre

brut

09 20142010 2011 2012 2013

11 2 3 344 1 2 3 4 1 2 3 4 1 2 23 4

Source : Banque de France

0

50

100

150

200

250

300

350

Source : Direction Régionale des Douanes et Droits Indirects

04

812

1620

millions d'euros

trimestre13 32 409 20142010 2011 2012 20131 2 41 2 23 41 12 3 34

EVOLUTIONExportations

3e trimestre 143e trimestre 13-6,9 %-17,4 %

2e trimestre 142e trimestre 13

Importations 0,1 %-5,9 %

tendancebrut

exportations

importations

4

Source : Direction Régionale des Douanes et Droits Indirects

0

4

8

12

16

20

millions d'euros

trimestre

13 32 4

09 20142010 2011 2012 2013

1 2 41 2 23 41 12 3 34

EVOLUTION

Exportations

3e trimestre 14

3e trimestre 13

-6,9 %-17,4 %

2e trimestre 14

2e trimestre 13

Importations 0,1 %-5,9 %

tendance

brut

exportations

importations

4

TrANsPOrTs eN POITOu-CHAreNTesdonnées générales

Commerce extérieur

Immatriculations de véhicules neufs

encours de crédits (niveau d’endettement) secteur transport

Offres d'emploi(1)

Source : DIRECCTE

Les offres enregistrées (= flux) ne peuvent être comparées aux demandes en fin de mois (= stock).

EVOLUTIONTous secteurs 1er trim 091er trim 08-23,7 %Secteur transport -59,3 %OffresDemandesOffresDemandes +23,3 %+70,0 %

2e trim 092e trim 08-15,0 %-27,8 %+25,1 %+57,4 %

EVOLUTIONTous secteurs 1er trim 091er trim 08-23,7 %Secteur transport -59,3 %OffresDemandesOffresDemandes +23,3 %+70,0 %

2e trim 092e trim 08-15,0 %-27,8 %+25,1 %+57,4 %

EVOLUTIONTous secteurs 1er trim 091er trim 08-23,7 %Secteur transport -59,3 %OffresDemandesOffresDemandes +23,3 %+70,0 %

2e trim 092e trim 08-15,0 %-27,8 %+25,1 %+57,4 %

EVOLUTIONTous secteurs 1er trim 091er trim 08-23,7 %Secteur transport -59,3 %OffresDemandesOffresDemandes +23,3 %+70,0 %

2e trim 092e trim 08-15,0 %-27,8 %+25,1 %+57,4 %

EVOLUTIONTous secteursSecteur transport OffresDemandesOffresDemandes

-12,7 %-7,3 %+3,9 %+11,6 %

-2,5 %-11,9 %+1,3 %+8,1 %

trimestre

Demandes d'emploi(1) OEE : Offres d'Emploi Enregistrées0200400600800

trimestre05001000150020002500

13 32 409 2010 2011 2012 20131 2 41 2 23 41 12 3 34

2e trimestre 142e trimestre 13 3e trimestre 143e trimestre 13

4

13 32 409 2010 2011 2012 2013

2014

20141 2 41 2 23 41 12 3 344

Offres d'emploi(1)

Source : DIRECCTE

Les offres enregistrées (= flux) ne peuvent être comparées aux demandes en fin de mois (= stock).

EVOLUTION

Tous secteurs

1er trim 09

1er trim 08

-23,7 %

Secteur transport-59,3 %

Offres

Demandes

Offres

Demandes

+23,3 %

+70,0 %

2e trim 09

2e trim 08

-15,0 %

-27,8 %

+25,1 %

+57,4 %

EVOLUTION

Tous secteurs

1er trim 09

1er trim 08

-23,7 %

Secteur transport-59,3 %

Offres

Demandes

Offres

Demandes

+23,3 %

+70,0 %

2e trim 09

2e trim 08

-15,0 %

-27,8 %

+25,1 %

+57,4 %

EVOLUTION

Tous secteurs

1er trim 09

1er trim 08

-23,7 %

Secteur transport-59,3 %

Offres

Demandes

Offres

Demandes

+23,3 %

+70,0 %

2e trim 09

2e trim 08

-15,0 %

-27,8 %

+25,1 %

+57,4 %

EVOLUTION

Tous secteurs

1er trim 09

1er trim 08

-23,7 %

Secteur transport-59,3 %

Offres

Demandes

Offres

Demandes

+23,3 %

+70,0 %

2e trim 09

2e trim 08

-15,0 %

-27,8 %

+25,1 %

+57,4 %

EVOLUTION

Tous secteurs

Secteur transport

Offres

Demandes

Offres

Demandes

-12,7 %

-7,3 %

+3,9 %

+11,6 %

-2,5 %

-11,9 %

+1,3 %

+8,1 %

trimestre

Demandes d'emploi

(1) OEE : Offres d'Emploi Enregistrées

0

200

400

600

800

trimestre

0

500

1000

1500

2000

2500

13 32 4

09 2010 2011 2012 2013

1 2 41 2 23 41 12 3 34

2e trimestre 14

2e trimestre 13

3e trimestre 14

3e trimestre 13

4

13 32 4

09 2010 2011 2012 2013

2014

2014

1 2 41 2 23 41 12 3 344

1 2 3 41 2 3 41 32 441 2 3 34 Source : DREAL Poitou-CharentesNB : un quart des entreprises inscrites ont d'autres activités principales déclarées et dépendent donc d'autres codes APE

1 2

inscriptionsradiations

09 2010 2011 2012 2013 2014

EVOLUTIONInscriptions 2e trimestre 142e trimestre 13-21,4 % 3e trimestre 143e trimestre 13+39,1 %Radiations +11,8 % +94,4 %

trimestre01020

304050

607080

90100

1 2 3 41 2 3 41 32 441 2 3 34

Source : DREAL Poitou-Charentes

NB : un quart des entreprises inscrites ont d'autres activités principales déclarées et dépendent donc d'autres codes APE

1 2

inscriptions

radiations

09 2010 2011 2012 2013 2014

EVOLUTION

Inscriptions

2e trimestre 14

2e trimestre 13

-21,4 %

3e trimestre 14

3e trimestre 13

+39,1 %

Radiations +11,8 % +94,4 %

trimestre0

10

20

30

40

50

60

70

80

90

100

Les entreprises de transportInscriptions et radiations des entreprises

sur les registres tenus par la DreAL(marchandises, voyageurs, commissionnaires)

Marché de l’emploi dans les transports

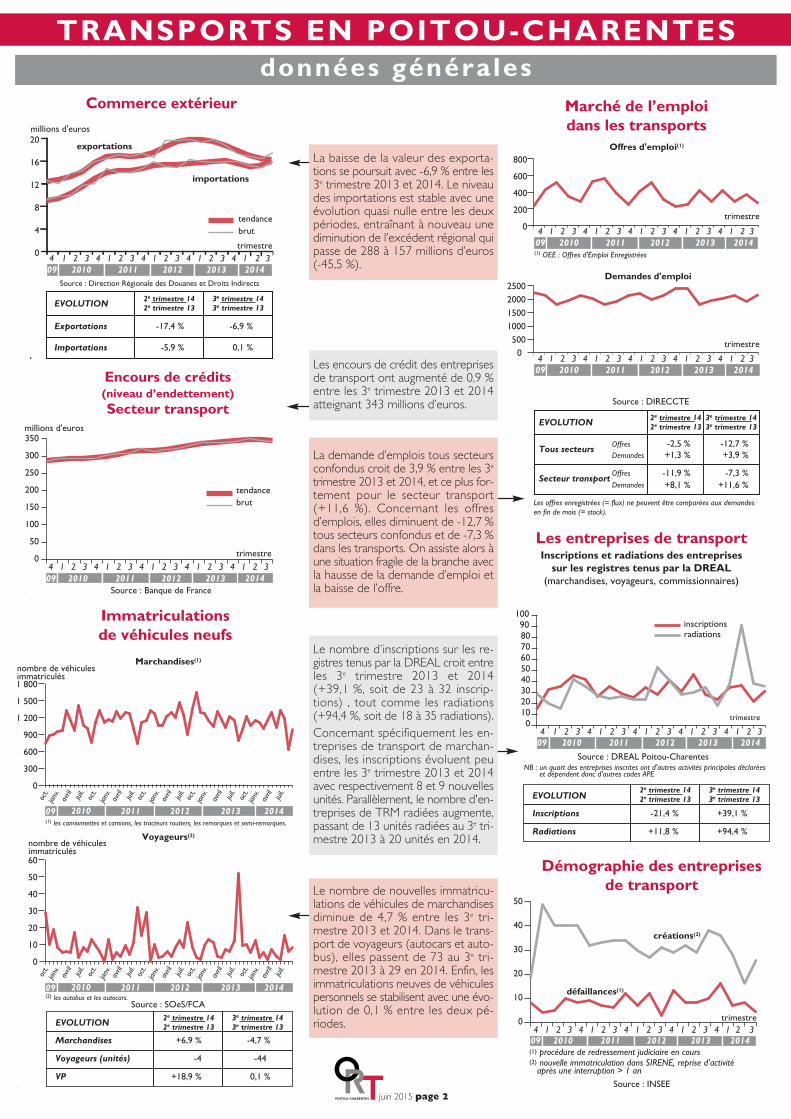

La demande d’emplois tous secteursconfondus croit de 3,9 % entre les 3e

trimestre 2013 et 2014, et ce plus for-tement pour le secteur transport(+11,6 %). Concernant les offresd’emplois, elles diminuent de -12,7 %tous secteurs confondus et de -7,3 %dans les transports. On assiste alors àune situation fragile de la branche avecla hausse de la demande d’emploi etla baisse de l’offre.

Le nombre de nouvelles immatricu-lations de véhicules de marchandisesdiminue de 4,7 % entre les 3e tri-mestre 2013 et 2014. Dans le trans-port de voyageurs (autocars et auto-bus), elles passent de 73 au 3e tri-mestre 2013 à 29 en 2014. Enfin, lesimmatriculations neuves de véhiculespersonnels se stabilisent avec une évo-lution de 0,1 % entre les deux pé-riodes.

Le nombre d’inscriptions sur les re-gistres tenus par la DREAL croit entreles 3e trimestre 2013 et 2014(+39,1 %, soit de 23 à 32 inscrip-tions) , tout comme les radiations(+94,4 %, soit de 18 à 35 radiations).Concernant spécifiquement les en-treprises de transport de marchan-dises, les inscriptions évoluent peuentre les 3e trimestre 2013 et 2014avec respectivement 8 et 9 nouvellesunités. Parallèlement, le nombre d'en-treprises de TRM radiées augmente,passant de 13 unités radiées au 3e tri-mestre 2013 à 20 unités en 2014.

Démographie des entreprisesde transport

trimestre

09 20142010 2011 2012 2013 11 2 3 344 1 2 3 4 1 2 3 4 1 2 23 40

10

20

30

40

50

Source : INSEE

créations(2)

défaillances(1)

(1) procédure de redressement judiciaire en cours(2) nouvelle immatriculation dans SIRENE, reprise d’activité après une interruption > 1 an

trimestre

09 20142010 2011 2012 2013

11 2 3 344 1 2 3 4 1 2 3 4 1 2 23 4

0

10

20

30

40

50

Source : INSEE

créations(2)

défaillances(1)

(1) procédure de redressement judiciaire en cours(2) nouvelle immatriculation dans SIRENE, reprise d’activité après une interruption > 1 an

La baisse de la valeur des exporta-tions se poursuit avec -6,9 % entre les3e trimestre 2013 et 2014. Le niveaudes importations est stable avec uneévolution quasi nulle entre les deuxpériodes, entraînant à nouveau unediminution de l’excédent régional quipasse de 288 à 157 millions d’euros(-45,5 %).

Les encours de crédit des entreprisesde transport ont augmenté de 0,9 %entre les 3e trimestre 2013 et 2014atteignant 343 millions d’euros.

Source : Région Poitou-Charentes09 2010 2011 2012 2013 2014

trimestre

millions d'euros

tendancebrut

0

10

20

30

40

50

60

32143214321432143214

Source : Région Poitou-Charentes

09 2010 2011 2012 2013 2014

trimestre

millions d'euros

tendancebrut

0

10

20

30

40

50

60

32143214321432143214

EVOLUTIONPoitou-Charentes +2,6 % 1,0 %A 10 +2,4 % 0,7 %A 83 +3,3 % 1,8 %A 837 +3,1 % 1,9 %

Sources : ASF et Cofiroute

tendancebrutmoyenne journalière mensuelle en milliers

A 10

A 837

(1) Entrées et sorties confondues

A 83

3e trimestre 143e trimestre 132e trimestre 142e trimestre 13

09 2010janv. janv.avril avriljanv.juil. oct.oct. avril janv.juil. oct. avril janv.juil. oct. oct.avril juil. juil.2011 2012 2013 201402040

6080

100

EVOLUTION

Poitou-Charentes +2,6 % 1,0 %

A 10 +2,4 % 0,7 %

A 83 +3,3 % 1,8 %

A 837 +3,1 % 1,9 %

Sources : ASF et Cofiroute

tendance

brut

moyenne journalière mensuelle en milliers

A 10

A 837

(1) Entrées et sorties confondues

A 83

3e trimestre 14

3e trimestre 13

2e trimestre 14

2e trimestre 13

09 2010

janv.

janv.

avril

avril

janv.

juil.

oct.

oct.

avril

janv.

juil.

oct.

avril

janv.

juil.

oct.

oct.

avriljuil.

juil.

2011 2012 2013 2014

0

20

40

60

80

100

juin 2015 page 3

TrANsPOrTs eN POITOu-CHAreNTes

Source : Direction de l'Aviation Civile du Sud-Ouest

La Rochelle-Ile de RéPoitiers-Biardmilliersde passagers

09 2010 2014janv. janv.avril avriljanv.juil. oct.oct. avril janv.juil. oct. avril janv.juil. oct. oct.avril juil. juil.2011 2012 2013

EVOLUTIONPoitiers-Biard +8,0 % +3,0 %La Rochelle-Ile de Ré -7,0 % +6,0 %Poitou-Charentes -1,0 % +6,0 %

3e trimestre 143e trimestre 132e trimestre 142e trimestre 13

010

2030

4050

Source : Direction de l'Aviation Civile du Sud-Ouest

La Rochelle-Ile de Ré

Poitiers-Biard

milliersde passagers

09 2010 2014

janv.

janv.

avril

avril

janv.

juil.

oct.

oct.

avril

janv.

juil.

oct.

avril

janv.

juil.

oct.

oct.

avril

juil.

juil.

2011 2012 2013

EVOLUTION

Poitiers-Biard +8,0 % +3,0 %

La Rochelle-Ile de Ré -7,0 % +6,0 %

Poitou-Charentes -1,0 % +6,0 %

3e trimestre 14

3e trimestre 13

2e trimestre 14

2e trimestre 13

0

10

20

30

40

50

transports de voyageurs

volume de véhicules légers comptabilisés aux péages

des autoroutes(1)

Source : SNCF

millions de VK

5

10

15

20 tendancebrut

2009 2010janv. janv.avrilavril janv.juil. oct.oct. avril janv.juil. oct. avril janv.juil. oct. oct.avril juil.juil. 2011 2012 2013 14

Source : SNCF

millions de VK

5

10

15

20tendance

brut

2009 2010

janv.

janv.

avril

avril

janv.

juil.

oct.

oct.

avril

janv.

juil.

oct.

avril

janv.

juil.

oct.

oct.

avril

juil.

juil.

2011 2012 2013 14

150

200

250

300

2009 2010janv. janv.

EVOLUTIONTrafic interne

Source : SNCF

millions de VK

avrilavril janv.juil. oct.oct. avril janv.juil. oct. avril janv.juil. oct. oct.avril juil.juil.

+4,2 % +5,8 %Trafic interrégional -3,2 % -2,9 %

tendancebrut

2011 2012 2013 14

4e trimestre 134e trimestre 12 1er trimestre 141er trimestre 13

150

200

250

300

2009 2010

janv.

janv.

EVOLUTION

Trafic interne

Source : SNCF

millions de VK

avril

avril

janv.

juil.

oct.

oct.

avril

janv.

juil.

oct.

avril

janv.

juil.

oct.

oct.

avril

juil.

juil.

+4,2 % +5,8 %

Trafic interrégional -3,2 % -2,9 %

tendance

brut

2011 2012 2013 14

4e trimestre 13

4e trimestre 12

1er trimestre 14

1er trimestre 13

Trafic en millions de voyageurs x kms

1 2 3 41 2 3 41 32 41 2 3 4 34

Source : Région Poitou-Charentes

1 209 2010 2011 2012 2013 2014

EVOLUTIONVoyageurs x km -2,9 % +1,7 %Recettes -8,5 % +0,1 %

trimestre

millions de VK

tendancebrut

3e trimestre 143e trimestre 132e trimestre 142e trimestre 13

010

2030

4050

60

1 2 3 41 2 3 41 32 41 2 3 4 34

Source : Région Poitou-Charentes

1 2

09 2010 2011 2012 2013 2014

EVOLUTION

Voyageurs x km -2,9 % +1,7 %

Recettes -8,5 % +0,1 %

trimestre

millions de VK

tendancebrut

3e trimestre 14

3e trimestre 13

2e trimestre 14

2e trimestre 13

0

10

20

30

40

50

60

Transports collectifs urbains

Trafic interrégional du Poitou-Charentes

voyageurs ferroviaires

Trafic interne en Poitou-Charentes

voyageursTerrecettes HT

En attente de données du 2e et 3e tri-mestre 2014

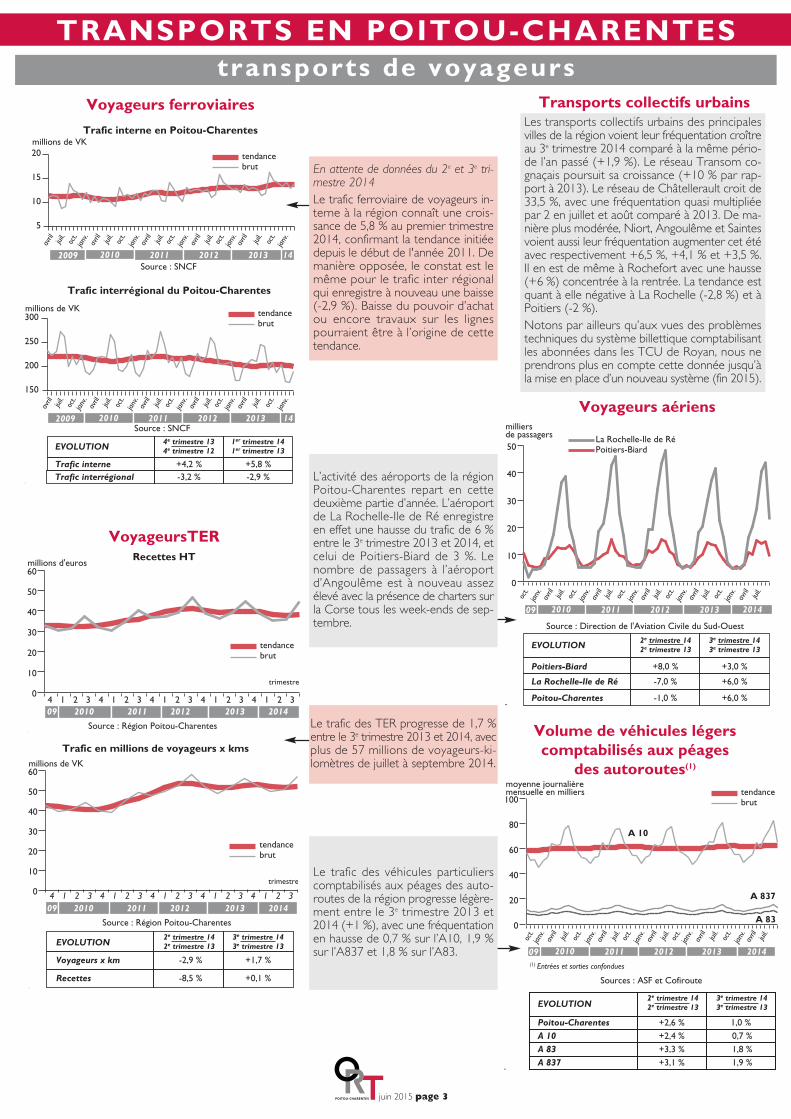

Le trafic ferroviaire de voyageurs in-terne à la région connaît une crois-sance de 5,8 % au premier trimestre2014, confirmant la tendance initiéedepuis le début de l'année 2011. Demanière opposée, le constat est lemême pour le trafic inter régionalqui enregistre à nouveau une baisse(-2,9 %). Baisse du pouvoir d’achatou encore travaux sur les lignespourraient être à l’origine de cettetendance.

L’activité des aéroports de la régionPoitou-Charentes repart en cettedeuxième partie d’année. L’aéroportde La Rochelle-Ile de Ré enregistreen effet une hausse du trafic de 6 %entre le 3e trimestre 2013 et 2014, etcelui de Poitiers-Biard de 3 %. Lenombre de passagers à l’aéroportd’Angoulême est à nouveau assezélevé avec la présence de charters surla Corse tous les week-ends de sep-tembre.

Le trafic des TER progresse de 1,7 %entre le 3e trimestre 2013 et 2014, avecplus de 57 millions de voyageurs-ki-lomètres de juillet à septembre 2014.

Le trafic des véhicules particulierscomptabilisés aux péages des auto-routes de la région progresse légère-ment entre le 3e trimestre 2013 et2014 (+1 %), avec une fréquentationen hausse de 0,7 % sur l’A10, 1,9 %sur l’A837 et 1,8 % sur l’A83.

voyageurs aériens

Les transports collectifs urbains des principalesvilles de la région voient leur fréquentation croîtreau 3e trimestre 2014 comparé à la même pério-de l’an passé (+1,9 %). Le réseau Transom co-gnaçais poursuit sa croissance (+10 % par rap-port à 2013). Le réseau de Châtellerault croit de33,5 %, avec une fréquentation quasi multipliéepar 2 en juillet et août comparé à 2013. De ma-nière plus modérée, Niort, Angoulême et Saintesvoient aussi leur fréquentation augmenter cet étéavec respectivement +6,5 %, +4,1 % et +3,5 %.Il en est de même à Rochefort avec une hausse(+6 %) concentrée à la rentrée. La tendance estquant à elle négative à La Rochelle (-2,8 %) et àPoitiers (-2 %).Notons par ailleurs qu’aux vues des problèmestechniques du système billettique comptabilisantles abonnées dans les TCU de Royan, nous neprendrons plus en compte cette donnée jusqu’àla mise en place d’un nouveau système (fin 2015).

EVOLUTIONEntréesSortiesTOTAL

Sources : GPMLR/CCI Rochefort

0100200300400500600milliers de tonnes

tendancesbrut entréesbrut sorties

Le trafic du GPMLR représente 93 % du trafic total, celui de Rochefort 5 %et celui de Tonnay 2 %.

-3,3 % 6,7 %-29,2 % 8,7 %-15,8 % 7,7 %

3e trimestre 143e trimestre 132e trimestre 142e trimestre 13

09 2010janv. janv.avril avriljanv.juil. oct.oct. avril janv.juil. oct. avril janv.juil. oct. oct.avril juil. juil.2011 2012 2013 2014

EVOLUTION

Entrées

Sorties

TOTAL

Sources : GPMLR/CCI Rochefort

0

100

200

300

400

500

600

milliers de tonnes

tendances

brut entrées

brut sorties

Le trafic du GPMLR représente 93 % du trafic total, celui de Rochefort 5 %et celui de Tonnay 2 %.

-3,3 % 6,7 %

-29,2 % 8,7 %

-15,8 % 7,7 %

3e trimestre 143e trimestre 13

2e trimestre 142e trimestre 13

09 2010

janv.

janv.

avril

avril

janv.

juil.

oct.

oct.

avril

janv.

juil.

oct.

avril

janv.

juil.

oct.

oct.

avril

juil.

juil.

2011 2012 2013 2014

Sources : ASF et Cofiroute

tendancebrut

moyenne journalière mensuelle en milliers

A 10

A 837

(1) Entrées et sorties confondues

A 83

09 2010janv. janv.avril avriljanv.juil. oct.oct. avril janv.juil. oct. avril janv.juil. oct. oct.avril juil. juil.2011 2012 2013 2014

0

3

6

9

12

15

Sources : ASF et Cofiroute

tendance

brut

moyenne journalière mensuelle en milliers

A 10

A 837

(1) Entrées et sorties confondues

A 83

09 2010

janv.

janv.

avril

avril

janv.

juil.

oct.

oct.

avril

janv.

juil.

oct.

avril

janv.

juil.

oct.

oct.

avriljuil.

juil.

2011 2012 2013 2014

0

3

6

9

12

15

juin 2015 page 4

TrANsPOrTs eN POITOu-CHAreNTestransports de marchandises

Trafic des principaux ports maritimes

(Ports de La Rochelle, Rochefort et Tonnay-Charente)

volume de poids lourds comptabilisés aux péages

des autoroutes1

milliers de tonnes

Source : Colas Rail

Trafic réalisé par Colas Rail

030

6090

120150

09 20142010janv. janv.avril avriljanv.juil. oct.oct. avril janv.juil. oct. avril janv.juil. oct. oct.avril juil. juil.2011 2012 2013

milliers de tonnes

Source : Colas Rail

Trafic réalisé par Colas Rail

0

30

60

90

120

150

09 20142010

janv.

janv.

avril

avril

janv.

juil.

oct.

oct.

avril

janv.

juil.

oct.

avril

janv.

juil.

oct.

oct.

avril

juil.

juil.

2011 2012 2013

Fret ferroviaire

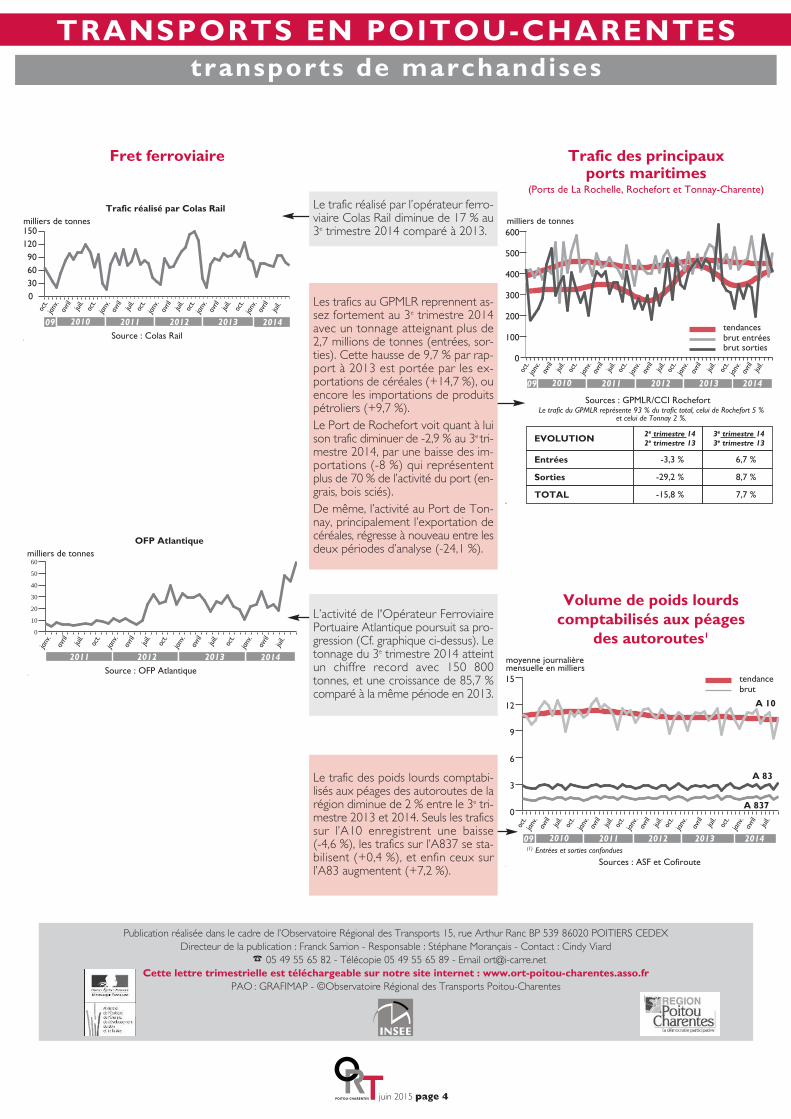

Les trafics au GPMLR reprennent as-sez fortement au 3e trimestre 2014avec un tonnage atteignant plus de2,7 millions de tonnes (entrées, sor-ties). Cette hausse de 9,7 % par rap-port à 2013 est portée par les ex-portations de céréales (+14,7 %), ouencore les importations de produitspétroliers (+9,7 %).Le Port de Rochefort voit quant à luison trafic diminuer de -2,9 % au 3e tri-mestre 2014, par une baisse des im-portations (-8 %) qui représententplus de 70 % de l’activité du port (en-grais, bois sciés).De même, l’activité au Port de Ton-nay, principalement l’exportation decéréales, régresse à nouveau entre lesdeux périodes d’analyse (-24,1 %).

milliers de tonnes

Source : OFP Atlantique

OFP Atlantique

2014janv. avriljanv. avril janv.juil. oct. avril janv.juil. oct. oct.avril juil. juil.2011 2012 2013

0102030405060

milliers de tonnes

Source : OFP Atlantique

OFP Atlantique

2014

janv.

avril

janv.

avril

janv.

juil.

oct.

avril

janv.

juil.

oct.

oct.

avril

juil.

juil.

2011 2012 2013

0

10

20

30

40

50

60

L’activité de l'Opérateur FerroviairePortuaire Atlantique poursuit sa pro-gression (Cf. graphique ci-dessus). Letonnage du 3e trimestre 2014 atteintun chiffre record avec 150 800tonnes, et une croissance de 85,7 %comparé à la même période en 2013.

Le trafic réalisé par l’opérateur ferro-viaire Colas Rail diminue de 17 % au3e trimestre 2014 comparé à 2013.

Le trafic des poids lourds comptabi-lisés aux péages des autoroutes de larégion diminue de 2 % entre le 3e tri-mestre 2013 et 2014. Seuls les traficssur l’A10 enregistrent une baisse (-4,6 %), les trafics sur l’A837 se sta-bilisent (+0,4 %), et enfin ceux surl’A83 augmentent (+7,2 %).

Publication réalisée dans le cadre de l’Observatoire Régional des Transports 15, rue Arthur Ranc BP 539 86020 POITIERS CEDEXDirecteur de la publication : Franck Sarrion - Responsable : Stéphane Morançais - Contact : Cindy Viard

% 05 49 55 65 82 - Télécopie 05 49 55 65 89 - Email [email protected] lettre trimestrielle est téléchargeable sur notre site internet : www.ort-poitou-charentes.asso.fr

PAO : GRAFIMAP - ©Observatoire Régional des Transports Poitou-Charentes

![[hal-00522840, v1] La gratuité : un prix · 2017-05-05 · 2 La gratuité : un prix ! La gratuité de l entrée, valeur fondatrice des musé es et des monuments, marque leur identité](https://static.fdocuments.fr/doc/165x107/5f52e38f7e0d1c7688705df3/hal-00522840-v1-la-gratuit-un-prix-2017-05-05-2-la-gratuit-un-prix.jpg)