Mémoire présenté le : 17/12/2014 - Frédéric PLANCHET · des frais médicaux des assurés, que...

83

Mémoire présenté le : 17/12/2014 pour l’obtention du Diplôme Universitaire d’actuariat de l’ISFA et l’admission à l’Institut des Actuaires Par : Delvigne Yann Titre : Maintien d’une couverture santé collective : Tarification et provisionnement Confidentialité : NON OUI (Durée : 1 an 2 ans) Les signataires s’engagent à respecter la confidentialité indiquée ci -dessus. Membres présents du jury de l’IA Signature Entreprise Mme Ecary Brigitte Nom : Deloitte TR&B M Gastebois Pierre Signature : Membres présents du jury de l’ISFA Directeur de mémoire en entreprise Nom : Richard, Fabien Autorisation de publication et de mise en ligne sur un site de diffusion de documents actuariels (après expiration de l’éventuel délai de confidentialité) Signature du responsable entreprise Secrétariat : Signature du candidat Mme Christine DRIGUZZI Bibliothèque : Mme Patricia BARTOLO

Transcript of Mémoire présenté le : 17/12/2014 - Frédéric PLANCHET · des frais médicaux des assurés, que...

Mémoire présenté le : 17/12/2014

pour l’obtention du Diplôme Universitaire d’actuariat de l’ISFA

et l’admission à l’Institut des Actuaires

Par : Delvigne Yann

Titre : Maintien d’une couverture santé collective : Tarification et

provisionnement

Confidentialité : NON OUI (Durée : 1 an 2 ans)

Les signataires s’engagent à respecter la confidentialité indiquée ci-dessus.

Membres présents du jury de l’IA Signature Entreprise

Mme Ecary Brigitte Nom : Deloitte TR&B

M Gastebois Pierre Signature :

Membres présents du jury de l’ISFA Directeur de mémoire en entreprise

Nom : Richard, Fabien

Autorisation de publication et de

mise en ligne sur un site de

diffusion de documents actuariels

(après expiration de l’éventuel délai de

confidentialité)

Signature du responsable entreprise

Secrétariat : Signature du candidat

Mme Christine DRIGUZZI

Bibliothèque :

Mme Patricia BARTOLO

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 2

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 3

Résumé.

L’objectif de ce mémoire est de déterminer le coût pour une entreprise de la mise en

place d’un régime de frais de santé et de son maintien pour les retraités. Nous

présenterons d’abord l’intérêt et la nécessité de proposer des couvertures complémentaires

tant pour les salariés que leur maintien pour les retraités. Nous avons ensuite détaillé les

différentes méthodes de mise en place ainsi que les charges et taxes s’appliquant sur ces

régimes. Nous avons ensuite utilisé un historique de prestations versées par une mutuelle

afin de déterminer un tarif à l’aide de modèles linéaires généralisés pour une entreprise.

Nous l’avons comparé aux résultats obtenus par des coûts moyens sur des segments de la

population. Dans la dernière partie du mémoire, nous avons réalisé le calcul de la provision

que l’entreprise devra constituée au titre du régime. Si de tels plans sont souhaités par les

salariés, nous constaterons que le coût pour l’entreprise est très élevé et que pour

développer ce type de plan, il conviendrait d’encourager l’Etat à proposer des incitations

financières.

Mots clés : Frais de santé, ANI, Modèles linéaires Généralisés, Tarification, Couverture

Complémentaires, Retraités, Provisionnement, IAS 19.

Abstract

The goal of this essay is to determine the cost for a company to set up a medical coverage

plan and maintaining it for pensioners. We will start first with the reason and the need to

offer top up agreements for full time employees as well as keeping them for pensioners. We

then detailed different methods of setting up and the charges and taxes applied on those

regimes. We used the data from a local insurer in order to establish a pricing for a company.

In the last part of this essay, we have determinate the provisions the company should

create to address the risk, in compliance with the international accounting standards (IAS

19R). Although such plans should be beneficial for the employee and would help decrease

the social security costs, the cost for the enterprise will be too high in lack of financial

incentives.

Key words: Medical coverage plan, Generalized Linear Models, Pricing, IAS 19R, Claiming.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 4

Remerciements

Je tiens à remercier tous les personnes du service Deloitte TR&B pour leurs

conseils et encouragements. Plus particulièrement je tiens à remercier Fabien Richard et

Ketty Nissan Daloy pour leurs avis éclairés et relectures attentives ainsi que Babacar

Ndiaye pour avoir pris le temps de m’aider à élaborer ce mémoire.

Je remercie également Florence Chatelle pour avoir sacrifié ces soirées d’été à

travailler son mémoire avec moi.

Pour finir je tiens à remercier mes parents pour leur sollicitude/inquiétude/optimisme

et dont le sempiternel « et ton mémoire ? » m’a fortement encouragé à me lancer.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 5

0. INTRODUCTION ......................................................................................................................6

1. LA PROTECTION MEDICALE EN FRANCE ............................................................................7

1.1 REGIME GENERAL DE L’ASSURANCE MALADIE .............................................................................7 1.2 LES COUVERTURES COMPLEMENTAIRES .................................................................................. 10 1.3 L’ANI .................................................................................................................................. 15 1.4 MAINTIEN DE LA PARTICIPATION DE L’EMPLOYEUR POUR LES RETRAITES. .................................... 18

2. TARIFICATION ...................................................................................................................... 21

2.1 METHODE DIRECTE ............................................................................................................... 21 2.3 GLM POUR LA FREQUENCE (MODELE LOG IT) .......................................................................... 29

3. APPLICATION DE LA TARIFICATION .................................................................................. 34

3.1 METHODE DIRECTE ET PRESENTATION DES DONNEES ............................................................... 34 3.2 GLM : CHOIX DES MODELES .................................................................................................. 37 3.3 COMPARAISON DES MODELES ET CONCLUSION ......................................................................... 45

4. COTISATION EN CAS DE MAINTIEN POUR LES RETRAITES. ........................................... 48

4.1 PRESENTATION DU PROBLEME ............................................................................................... 48 4.2 DETERMINATION DES HYPOTHESES DEMOGRAPHIQUES ............................................................. 48 4.3 CALCUL DE L’ENGAGEMENT DE L’ASSUREUR ............................................................................ 55 4.4 CALCUL DE L’ENGAGEMENT DE L’ENTREPRISE ET DES SALARIES ................................................. 57 4.5 DETERMINATION DE LA COTISATION ........................................................................................ 58

5. PROVISIONNEMENT PAR L’ENTREPRISE .......................................................................... 60

5.1 NORME IAS 19 R ................................................................................................................. 60 5.2 METHODE D’EVALUATION ....................................................................................................... 62 5.3 LES HYPOTHESES ACTUARIELLES ........................................................................................... 65 5.4 DURATION ........................................................................................................................... 68 5.5 FORMULATION DES MONTANTS DE PROVISIONNEMENT .............................................................. 69 5.6 RESULTATS .......................................................................................................................... 71 5.7 SENSIBILITES ....................................................................................................................... 73 5.8 DIMINUTION DE L’EXPOSITION ................................................................................................. 78 5.9 ACTIF DE COUVERTURE ......................................................................................................... 80

6. CONCLUSION ....................................................................................................................... 81

7. BIBLIOGRAPHIE ................................................................................................................... 82

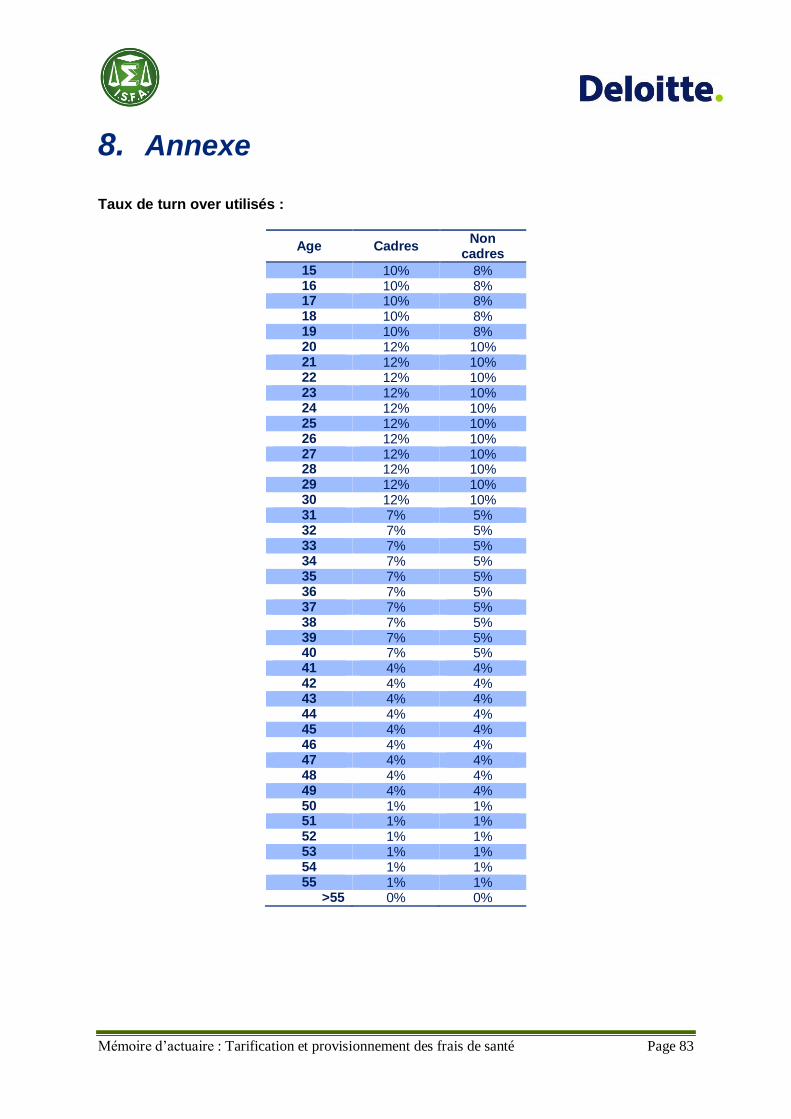

8. ANNEXE ................................................................................................................................ 83

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 6

0. Introduction

Les dépenses en santé sont un sujet d’actualité sensible. En effet le gouvernement

vient de publier une estimation du déficit de la sécurité sociale égal à 11,7 Mds € en 2014.

De l’autre côté les prix et le nombre de soins ne cessent d’augmenter et les couvertures

complémentaires atteignent des montants records et grèvent parfois lourdement les

ménages les plus modestes, notamment les retraités. En effet ceux-ci se retrouvent

souvent démunis au moment de choisir une couverture individuelle après des années

passées au sein d’un régime collectif. Alors que des aménagements législatifs ont été

réalisés pour obliger les entreprises à proposer une couverture comprenant un panier

minimum de soins et que des exonérations de charge ont été décidées afin de favoriser les

contrats responsables et solidaire, la question se pose de profiter de l’instauration

obligatoire d’un régime afin de proposer un maintien aux salariés lors de leur départ à la

retraite. Une telle solution serait bien entendu bénéfique pour les ex-salariés ainsi que pour

les assureurs, mais nous verrons également quels seraient les avantages pour les

entreprises et les raisons qui pourraient encourager l’Etat à accorder des avantages fiscaux

lors de l’instauration de tels régimes.

Nous nous intéresserons d’abord au contexte économique et social dans lequel

interviennent les couvertures complémentaires. Nous expliciterons ensuite la méthode de

tarification d’un tel régime, l’Accord National Interprofessionnel ayant instauré un panier

minimum obligatoire, nous nous intéresserons au tarif d’une couverture assurant des

prestations supérieures à ce panier tout en respectant les conditions des contrats

responsables et solidaires. Dans la dernière partie, nous déterminerons les montants

qu’une entreprise devrait provisionner pour faire face à cet engagement.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 7

1. La protection médicale en France

En France, le système de protection médicale est clairement réparti en deux : d’un côté

l’assurance maladie de la sécurité sociale et de l’autre les couvertures complémentaires qui

viennent couvrir la partie non-prise en charge par le régime général.

1.1 Régime général de l’assurance maladie

1.1.1 Bref historique

Historiquement, les premiers systèmes de protection sociale sont nés au sein de

compagnies privées à la fin du 19ème siècle tandis que les premières lois sur la protection

sociale datent des années 30 et que la Sécurité Sociale est née en 1945. Les dates ci-

dessous récapitulent les moments importants de la couverture maladie en France :

Ancien régime : Premiers dispositifs de protection sociale

1850-1920 : Apparition des sociétés du secours mutuel et des caisses d’épargne, et

des initiatives paternalistes du patronat

1945 : Création de la Sécurité Sociale et des institutions de prévoyances

1946 - 1986 : Généralisation du système de protection sociale et création des

régimes spéciaux et des complémentaires d’entreprises

1999 : Création de la Couverture Maladie Universelle (CMU)

2007 : Création de la Couverture Maladie Universelle Complémentaire

(CMU-C)

2013-2014 : Accord National Interprofessionnel

1.1.2 Les remboursements de l’assurance maladie

Le régime général de l’assurance maladie a pour but de rembourser tout ou partie

des frais médicaux des assurés, que ceux-ci résultent d’une maladie ou de la conséquence

d’un accident de l’assuré ou d’un de ses ayants-droit. L’Assurance Maladie ne peut en

aucun cas rembourser plus que les frais réels engagés. Cependant certaines dépenses de

santé ne sont pas couvertes par l’assurance maladie1.

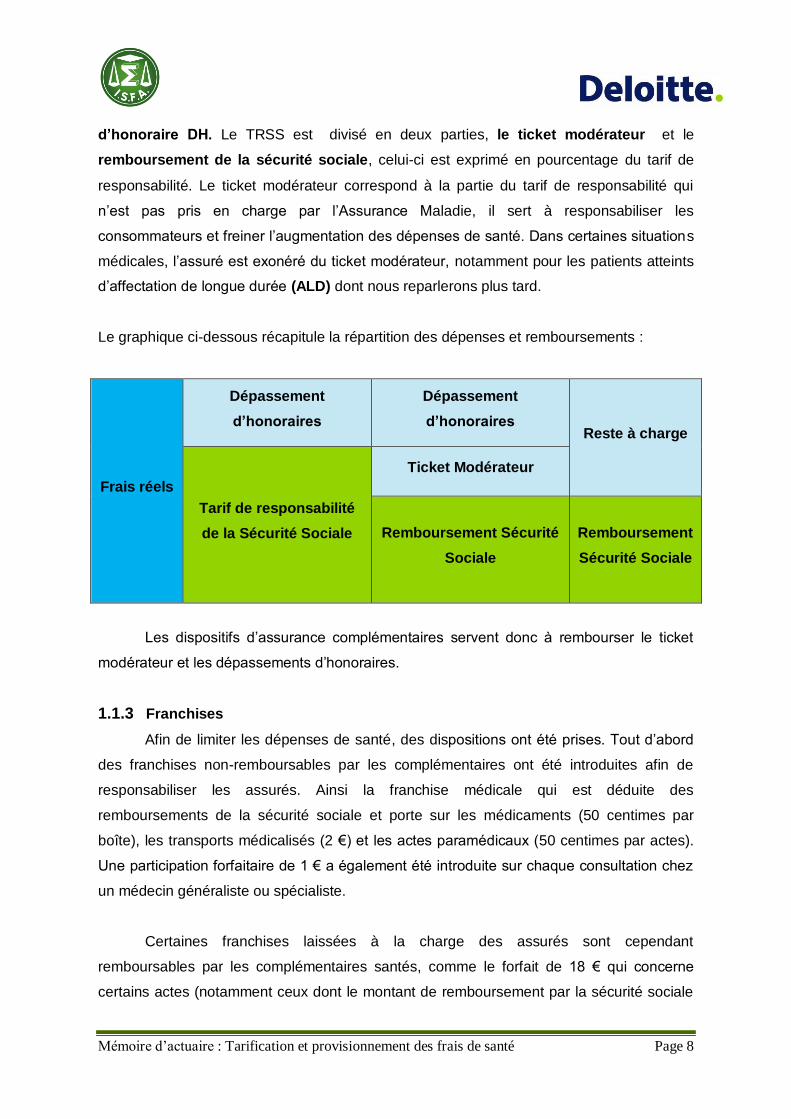

Pour chaque acte, l’Assurance Maladie détermine un tarif de responsabilité de la

sécurité sociale TRSS, déterminé par voie réglementaire ou par accord entre les parties

concernées. La différence entre le TRSS et les frais réels est appelée le dépassement

1 Voir article L. 321-1 du code de la sécurité sociale pour la liste des dépenses remboursées.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 8

d’honoraire DH. Le TRSS est divisé en deux parties, le ticket modérateur et le

remboursement de la sécurité sociale, celui-ci est exprimé en pourcentage du tarif de

responsabilité. Le ticket modérateur correspond à la partie du tarif de responsabilité qui

n’est pas pris en charge par l’Assurance Maladie, il sert à responsabiliser les

consommateurs et freiner l’augmentation des dépenses de santé. Dans certaines situations

médicales, l’assuré est exonéré du ticket modérateur, notamment pour les patients atteints

d’affectation de longue durée (ALD) dont nous reparlerons plus tard.

Le graphique ci-dessous récapitule la répartition des dépenses et remboursements :

Frais réels

Dépassement

d’honoraires

Dépassement

d’honoraires Reste à charge

Tarif de responsabilité

de la Sécurité Sociale

Ticket Modérateur

Remboursement Sécurité

Sociale

Remboursement

Sécurité Sociale

Les dispositifs d’assurance complémentaires servent donc à rembourser le ticket

modérateur et les dépassements d’honoraires.

1.1.3 Franchises

Afin de limiter les dépenses de santé, des dispositions ont été prises. Tout d’abord

des franchises non-remboursables par les complémentaires ont été introduites afin de

responsabiliser les assurés. Ainsi la franchise médicale qui est déduite des

remboursements de la sécurité sociale et porte sur les médicaments (50 centimes par

boîte), les transports médicalisés (2 €) et les actes paramédicaux (50 centimes par actes).

Une participation forfaitaire de 1 € a également été introduite sur chaque consultation chez

un médecin généraliste ou spécialiste.

Certaines franchises laissées à la charge des assurés sont cependant

remboursables par les complémentaires santés, comme le forfait de 18 € qui concerne

certains actes (notamment ceux dont le montant de remboursement par la sécurité sociale

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 9

dépasse 120 €). Le forfait journalier hospitalier de 18 € est demandé pour tout sé jour de

plus de 24h au sein d’un hôpital ou d’une clinique (13,5 € pour les établissements

psychiatriques).

Sous certaines conditions, notamment en cas d’affectation de longue durée, ces forfaits ne

sont pas dus.

1.1.4 Le parcours de soins coordonnés

Le parcours de soins coordonnés a été introduit par la loi Douste-Blazy en 2004, ce

dispositif repose sur la désignation d’un médecin traitant et d’un dossier médical personnel.

Le médecin traitant est chargé de :

coordonner les soins

orienter dans le parcours de soins coordonnés

connaître et gérer le dossier médical

établir un constat d’entrée en affection de longue durée et un protocole

de soins

assurer une prévention personnalisée

En cas de non-respect du parcours de soins (par exemple consultation d’un

spécialiste sans la recommandation du médecin traitant) le ticket modérateur est majoré de

40%. Pour certains spécialistes en consultation directe, il n’est pas obligatoire de passer

par le médecin traitant (par exemple les dentistes, les sages-femmes …).

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 10

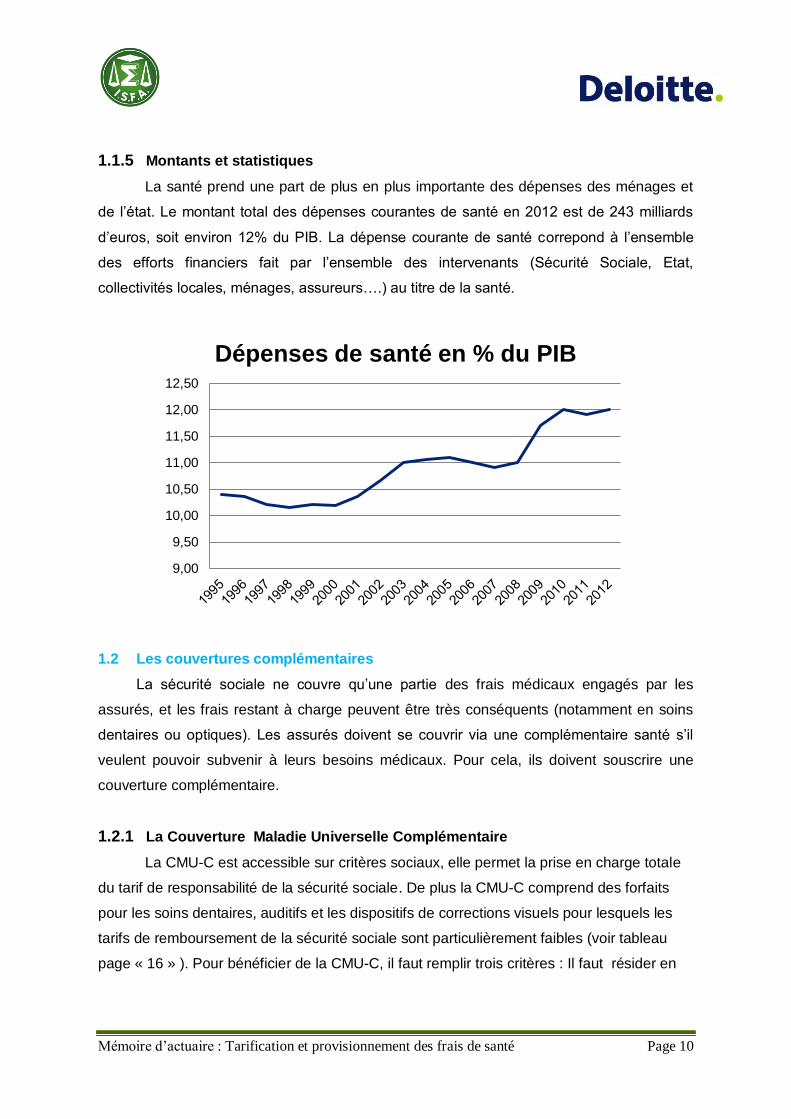

1.1.5 Montants et statistiques

La santé prend une part de plus en plus importante des dépenses des ménages et

de l’état. Le montant total des dépenses courantes de santé en 2012 est de 243 milliards

d’euros, soit environ 12% du PIB. La dépense courante de santé correpond à l’ensemble

des efforts financiers fait par l’ensemble des intervenants (Sécurité Sociale, Etat,

collectivités locales, ménages, assureurs….) au titre de la santé.

1.2 Les couvertures complémentaires

La sécurité sociale ne couvre qu’une partie des frais médicaux engagés par les

assurés, et les frais restant à charge peuvent être très conséquents (notamment en soins

dentaires ou optiques). Les assurés doivent se couvrir via une complémentaire santé s’il

veulent pouvoir subvenir à leurs besoins médicaux. Pour cela, ils doivent souscrire une

couverture complémentaire.

1.2.1 La Couverture Maladie Universelle Complémentaire

La CMU-C est accessible sur critères sociaux, elle permet la prise en charge totale

du tarif de responsabilité de la sécurité sociale. De plus la CMU-C comprend des forfaits

pour les soins dentaires, auditifs et les dispositifs de corrections visuels pour lesquels les

tarifs de remboursement de la sécurité sociale sont particulièrement faibles (voir tableau

page « 16 » ). Pour bénéficier de la CMU-C, il faut remplir trois critères : Il faut résider en

9,00

9,50

10,00

10,50

11,00

11,50

12,00

12,50

Dépenses de santé en % du PIB

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 11

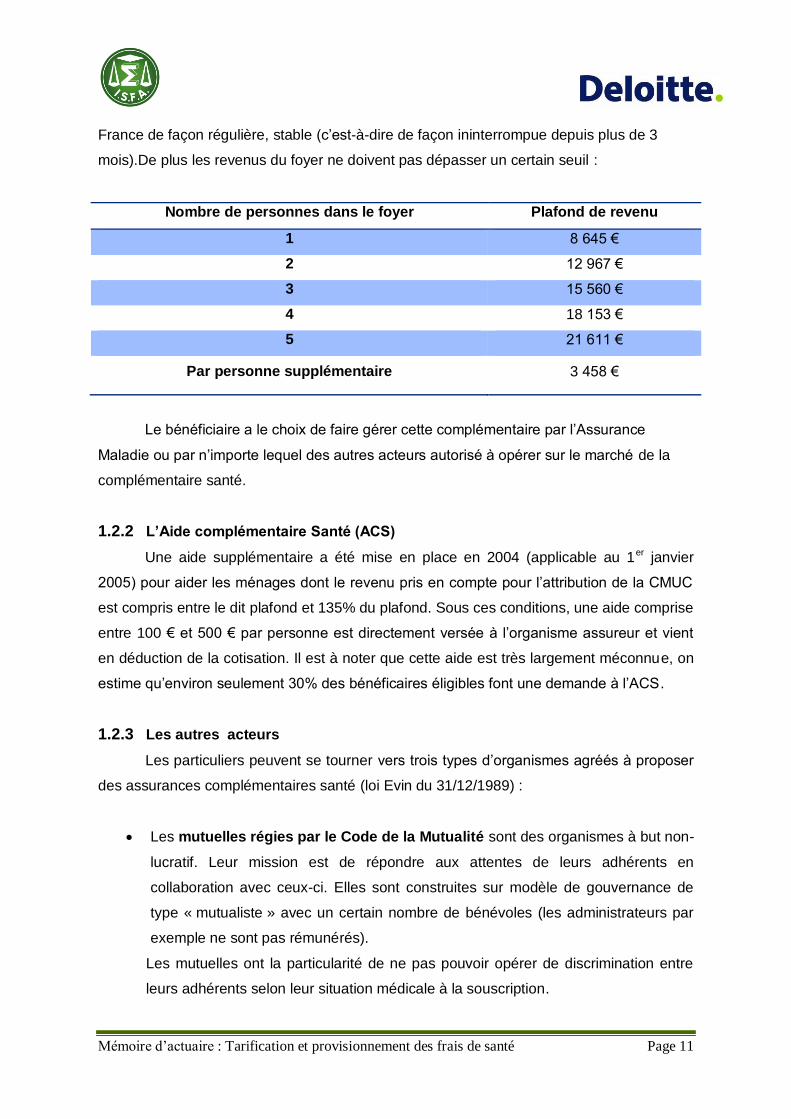

France de façon régulière, stable (c’est-à-dire de façon ininterrompue depuis plus de 3

mois).De plus les revenus du foyer ne doivent pas dépasser un certain seuil :

Nombre de personnes dans le foyer Plafond de revenu

1 8 645 €

2 12 967 €

3 15 560 €

4 18 153 €

5 21 611 €

Par personne supplémentaire 3 458 €

Le bénéficiaire a le choix de faire gérer cette complémentaire par l’Assurance

Maladie ou par n’importe lequel des autres acteurs autorisé à opérer sur le marché de la

complémentaire santé.

1.2.2 L’Aide complémentaire Santé (ACS)

Une aide supplémentaire a été mise en place en 2004 (applicable au 1er janvier

2005) pour aider les ménages dont le revenu pris en compte pour l’attribution de la CMUC

est compris entre le dit plafond et 135% du plafond. Sous ces conditions, une aide comprise

entre 100 € et 500 € par personne est directement versée à l’organisme assureur et vient

en déduction de la cotisation. Il est à noter que cette aide est très largement méconnue, on

estime qu’environ seulement 30% des bénéficaires éligibles font une demande à l’ACS.

1.2.3 Les autres acteurs

Les particuliers peuvent se tourner vers trois types d’organismes agréés à proposer

des assurances complémentaires santé (loi Evin du 31/12/1989) :

Les mutuelles régies par le Code de la Mutualité sont des organismes à but non-

lucratif. Leur mission est de répondre aux attentes de leurs adhérents en

collaboration avec ceux-ci. Elles sont construites sur modèle de gouvernance de

type « mutualiste » avec un certain nombre de bénévoles (les administrateurs par

exemple ne sont pas rémunérés).

Les mutuelles ont la particularité de ne pas pouvoir opérer de discrimination entre

leurs adhérents selon leur situation médicale à la souscription.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 12

Les institutions de prévoyance régies par le Code de la Sécurité Sociale ont

pour objectif de couvrir les salariés, ex-salariés et ayants-droit. Elles sont gérées

paritairement par les employeurs et les syndicats de salariés et sont également à

but non-lucratif. Elles sont soumises aux mêmes règles techniques que les

compagnies d’assurances.

Les compagnies d’assurances (et sociétés d’assurances mutuelles)

dépendent du Code des Assurances. Elles sont gérées de façon capitaliste et

peuvent faire appel au marché des actionnaires pour se financer. Elles ont

également la possibilité de distribuer leurs produits via des intermédiaires (agents

généraux ou courtiers d’assurances).

L’ensemble de ces acteurs ont financé environ 51 milliards d’euros de dépenses en

soins et biens médicaux2 sur un total de 188,5 milliards versés.

On notera que la part restant à charge des particuliers est significative, non pas tant

en proportion des montants totaux mais que cela correspond à un montant de l’ordre de 20

milliards d’euros. Ce marché n’est pas saturé et nombre de salariés de petites entreprises

n’ont pas de couverture complémentaire collective et n’ont pas non plus de couverture

individuelle. C’est le sens de l’Accord National Interprofessionnel du 11 janvier 2013,

2 Chiffres FFSA 2013

68%

12%

10%

2% 8%

Prestations versées en dépenses de soins et biens médicaux

Sécurité Sociale

Assurance

Mutuelles

Instituts de prévoyance

Reste à charge

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 13

retranscrit dans la loi de sécurisation de l’emploi du 14 juin 2013 qui est la dernière loi

s’appliquant à ce domaine.

Dans le cadre de ce mémoire nous allons nous concentrer sur les mutuelles

d’entreprise. Ces contrats, dits collectifs, doivent remplir un certain nombre de conditions

dictées par le législateur.

1.2.4 Mise en place d’un régime complémentaire

Il y a trois façons de mettre en place un régime complémentaire :

a. Convention ou accord collectif

Un accord collectif est un accord conclu entre un employeur (ou un regroupement

d’employeurs) et une ou plusieurs organisations syndicales ayant pour objet de fixer des

règles relatives aux conditions de travail, à l’emploi et aux garanties sociales des salariés.

Un régime de frais de santé appartient clairement à la troisième catégorie.

b. Ratification par la majorité d’un projet proposé par le chef d’entreprise

Dans ce cas, un projet est soumis au vote des salariés. Le comité d’entreprise a un

avis consultatif. Les termes du projet doivent être clairement précisés. Le vote se fait à

bulletins secrets et le projet est adopté s’il est ratifié par la majorité des salariés concernés.

c. Décision unilatérale de l’employeur

La décision unilatérale de l’employeur est un document rédigé par l’employeur qui

accorde à ses salariés un avantage supplémentaire par rapport à ce que prévoient les

accords collectifs ou les contrats de travail. Un décision unilatérale ne donne pas lieu à une

négociation entre les parties concernées. Dans le cadre de la mise en place de garanties

collectives de santé la déclaration unilatérale doit impérativement préciser les garanties

concernées et les modalités de mise en place du régime, notamment les points suivants :

La nature des prestations

Les bénéficiaires (employés, ayants-droit…)

La durée de l’engagement (souvent annuel et renouvelable)

Le montant des cotisations

La proportion laissée à la charge du salarié

La possibilité ou non de maintien du contrat après la rupture du contrat de travail

Les modalités de dénonciation et de révision de la décision

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 14

1.2.5 La loi Evin

La loi Evin du 31 décembre 1989 pose les premiers principes du marché de

l’assurance santé complémentaire et harmonise les règles imposées aux trois grandes

catégories d’acteurs décrites précédemment dans le cadre d’un régime mis en place selon

un des trois processus ci-dessus. Voici les principaux articles s’appliquant directement aux

salariés :

L’article 2 précise que lors de l’établissement d’un contrat collectif, l’assureur doit

obligatoirement prendre en charge les conséquences d’états pathologiques

antérieurs à la création du contrat. Cet article précise également qu’aucune

pathologie couverte par l’assurance maladie du régime général ne peut être exclue

du contrat. L’article précise enfin que ces dispositions s’appliquent aux salariés

actuels ainsi qu’aux anciens salariés éligibles au contrat.

L’article 4 précise les conditions et obligations de l’assureur lors de la proposition

de continuité de couverture aux ex-salariés retraités. Il est également précisé par

décret que le tarif appliqué aux retraités pour la même couverture ne doit pas

excéder de plus de 50% le tarif payé au moment de leur cessation d’activité.

L’article 9 précise que les sommes remboursées par l’organisme assureur ne

peuvent pas dépasser les frais réellement engagés par l’assuré et précise les

dispositions en cas de multi-couverture.

L’article 11 indique que dans le cas d’une mise en place par décision unilatérale de

l’employeur, les employés présents dans l’entreprise avant la mise en place n’ont

pas l’obligation de souscrire au contrat.

Les articles 12 et 15 précisent les conditions et obligations d’information de

l’assureur auprès des salariés (sur l’étendue de la couverture) et de l’employeur

(sur la santé financière du régime).

1.2.6 La loi Douste-Blazy

La loi Douste-Blazy (2004 mais appliquée en 2006) crée la notion de franchise sur

les consultations, et impose le parcours de soin avec le choix d’un médecin traitant. Cette

loi introduit également la notion de contrat responsable.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 15

Définition : Un contrat est dit responsable lorsqu’il encourage le parcours de soins,

couvre un certain nombre de garanties complémentaires et ne couvre pas les

dépassements de soins et autres participations forfaitaires et franchises.

Les contrats non-responsables sont soumis à une taxation de 14% (initialement fixé à

7%, ce taux a été fixé à 14% en 2013) au lieu de 7% pour les contrats responsables au titre

de la taxe spéciale sur les conventions d’assurances.

1.3 L’ANI

D’un côté l’absence de complémentaire santé est la principale raison de renoncement

aux soins3, et de l’autre les niveaux de couverture trop élevés ont été désignés comme

responsables de l’inflation des prix médicaux (notamment en optique et en dentaire), il a été

décidé de mettre en place panier minimum pour tous les salariés et d’instaurer des

incitations fiscales et sociales pour instaurer des plafonds de remboursement.

1.3.1 Présentation

L’accord, signé en janvier 2013 par la majorité des partenaires sociaux, prévoit

l’instauration d’une couverture collective à adhésion obligatoire en matière de

remboursement complémentaires de frais de santé pour tous les salariés (via des contrats

collectifs d’entreprise ou de branches) d’un panier minimum composé des soins définis ci-

dessous :

100% de la base de remboursement des consultations, actes techniques et

pharmacie en ville

100% de la base de remboursement des consultations, actes techniques et

pharmacie à l’hôpital et du forfait journalier hospitalier

125% de la base de remboursement des prothèses dentaires

Un forfait optique de 100 € par an

3 Source : Enquête santé protection sociale (ESPS) 2012.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 16

Les tableaux ci-dessous rappellent les bases de remboursement de la sécurité sociale en

2013 (année dont nous disposons les données dans la suite de ce mémoire) :

Prothèse dentaire Base de

remboursement

Taux de

remboursement

Montant

Remboursement

Couronne (2) 107,50 € 70 % 75,25 €

Inlay-core 122,55 € 70 % 85,78 €

Inlay-core à clavette 144,05 € 70 % 100,83 €

Appareil dentaire 64,50 € 70 % 45,15 €

Appareil dentaire complet 182,50 € 70 % 127,75 €

Bridge de trois éléments 279,50 € 70% 195,65 €

Optique Base de

remboursement

Taux de

remboursement

Montant

Remboursement

Verres (selon spécificités) 2-24 € 60 % 1,2-14,4 €

Monture 2,84 € 60 % 1,7 €

Au vu des faibles montants remboursés par la sécurité sociale, il apparait primordial

de proposer une couverture optique à tous, c’est ce que fait l’ANI. L’employeur doit prendre

en charge au moins 50% du panier de soins. De plus les contrats signés devront respecter

la définition des contrats dits solidaires et responsables nécessaire pour bénéficier de la

réduction de la taxe de 14% à 7%.

Définition : Un contrat de complémentaire santé est dit solidaire lorsque l’organisme ne

fixe pas la cotisation en fonction de l’état de santé des individus couverts et ne recueille

aucune information d’ordre médical.

1.3.2 Avantages fiscaux et sociaux des contrats responsables et solidaires.

Nous allons récapituler ici, les différents avantages applicables dans le cas où le

contrat collectif respecte bien la définition d’un contrat solidaire et responsable :

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 17

Les cotisations payées par l’entreprise sont inclues dans les frais du personnel,

elles viennent donc en déduction du résultat annuel imposable. Le taux

d’imposition sur les sociétés est de l’ordre de 33%.

Les cotisations sont également déductibles de l’impôt sur les revenus,cette

déduction se fait dans la limite de 5 % du Plafond Annuel de la Sécurité Sociale

(PASS4) plus 2 % du salaire annuel en ne dépassant pas 16 % du PASS.

Les cotisations payées par l’entreprise sont exonérées de charges sociales dans la

limite de 6 % du PASS plus 1,5 % du salaire annuel dans la limite de 12% du PASS.

Si le contrat est responsable alors la taxe spéciale sur les conventions d’assurance

(TSCA) est de 7 % (contre 14 % si le contrat ne l’est pas).

Un forfait social de 8 % sur la cotisation patronale non-réintégrée est appliqué que

le contrat soit solidaire et responsable ou non pour les entreprises de plus de 10

salariés.

La Contribution Sociale Généralisée (C.S.G) et la Contribution au Remboursement

de la Dette Sociale (C.R.D.S) sont dues sur les cotisations au régime de santé aux

taux de 7,5 % pour la CSG et 0,5 % pour la CRDS appliquées sur 98,25 % du

revenu.

La taxe de solidarité additionnelle aux cotisations d’assurance (TSA) servant à

financer la CMU s’élève à 6,27% des primes ou cotisations émises que le contrat

soit responsable et solidaire ou pas.

En résumé, dans le cas d’un contrat non-solidaire et non-responsable, il n’y a pas

d’exonération de charges sociales, la TSCA est de 14% et il y a également application du

forfait social de 8% Par contre, dans le cadre d’un contrat solidaire et responsable, il y a

exonération de charges sociales, la TSCA est de 7% mais le forfait social et la taxe de

solidarité additionnelle aux cotisations d’assurance sont dus en totalité.

Au vu de ces avantages, il apparaît très avantageux de proposer un contrat collectif

responsable et solidaire. Nous allons maintenant nous intéresser au cas où l’entreprise

s’engage à continuer de subventionner la mutuelle des salariés après leur départ à la

retraite.

4 37 548 € en 2014.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 18

1.4 Maintien de la participation de l’employeur pour les retraités.

Les tarifs actuels des complémentaires santé sont particulièrement élevés pour les

retraités : la pension de retraite moyenne est de 1 700 € pour les hommes et 950 € pour les

femmes, une mutuelle pour un retraité est aux alentours de 100-120 € par mois. Il apparaît

donc clairement que ces montants grèvent lourdement le budget des retraités et que

certains ne peuvent y avoir accès et ne se couvrent pas et rentrent donc plus rapidement

dans la catégorie Affection de Longue Durée (ALD) ce qui entraine des dépenses lourdes

pour la Sécurité Sociale.

Ce système est toujours présent au sein de certaines entreprises pour des raisons

historiques, cependant au cours des années de nombreux plans ont été fermés. Nous

verrons dans ce paragraphe quels sont les avantages pour les parties concernées de

l’instauration d’un tel régime.

1.4.1 Avantages pour les salariés

Pour les salariés, il est effectivement important de bénéficier d’une mutuelle

d’entreprise permettant de faire face à la hausse des dépenses de santé et la baisse des

remboursements de santé. Cependant, au départ à la retraite, le nouveau retraité se

retrouve à financer tout seul le montant des cotisations.

On a donc vu que les montants de cotisations demandés peuvent être relativement

importants par rapport à leurs revenus. La prise en charge par l’entreprise (et un tarif

mutualisé) entraînerait donc une hausse du niveau de vie des salariés et un meilleur état de

santé pour ceux qui ne pouvaient s’offrir une couverture a minima ne permettant pas la

réalisation de tous les actes médicaux. Il semble qu’avec les récents débats sur la vieillesse

(notamment sur la dépendance) les salariés seront plus réceptifs à ces plans que dans les

20 dernières années (quand ces plans ont été fermés pour offrir des avantages plus court

terme).

1.4.2 Avantages pour l’entreprise

Pour une entreprise mettant en place un maintien de sa couverture pour les

retraités, l’avantage est d’abord d’un point de vue du dialogue social. En effet, de par les

avantages qu’en retireront les futurs-retraités un tel plan peut être un bon argument,

notamment sur des profils séniors. En échange celle-ci doit provisionner cet engagement.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 19

La revue du provisionnement et des ordres de grandeur seront donnés dans la partie 5 de

ce mémoire.

Il apparaît également qu’en période de tensions fiscales, il peut être intéressant pour

une entreprise de rémunérer ses salariés par un tel plan plutôt que par une rémunération

monétaire. Cependant cet argument ne concerne que les salariés proches de la retraite. Le

fait que la part patronale n’est maintenue que dans le cas où le salarié reste dans

l’entreprise jusqu’à son départ en retraite peut également être un moyen de diminuer les

démissions au sein d’une entreprise. Grâce à l’ANI, l’entreprise ne s’engage que sur des

montants encadrés et ainsi son risque n’est pas démesuré.

1.4.3 Avantages pour la mutuelle

Pour la mutuelle, l’intérêt principal est une hausse des cotisations (afin de mutualiser

les salariés et les retraités) qui s’accompagne d’une hausse des chargements. De plus, le

portefeuille d’assurés d’une entreprise se retrouve fidélisé et le pilotage d’une telle

population est plus facile que pour des couvertures individuelles. Une attention particulière

doit tout de même être apportée au risque de concentration de certaines, ce qui peut inciter

les mutuelles à mettre en place des mesures de prévention (par exemple pour les métiers

physiques).

1.4.4 Avantages pour la Sécurité Sociale

En 2012 près de 5% des foyers appartenant au 1er quintile de revenu (largement

peuplé de retraités aux pensions faibles) n’ont délibérément pas réalisé d’examens

médicaux en raison de leur coût5, entraînant des détections tardives d’affections. Ce chiffre

atteint 10% pour les soins dentaires et optiques.

L’Assurance Maladie prend en charge à 100% les patients atteints d’Affection

longue durée. Une liste de 30 affections de longue durée a été établie par décret à laquelle

s’ajoute un certain nombre d’affections « hors liste » correspondant à des maladies graves

nécessitant des soins longs et couteux, ainsi que la plupart des maladies orphelines. Sous

certaines conditions, les personnes atteintes de poly-pathologies ont également accès au

statut de l’ALD.

5

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 20

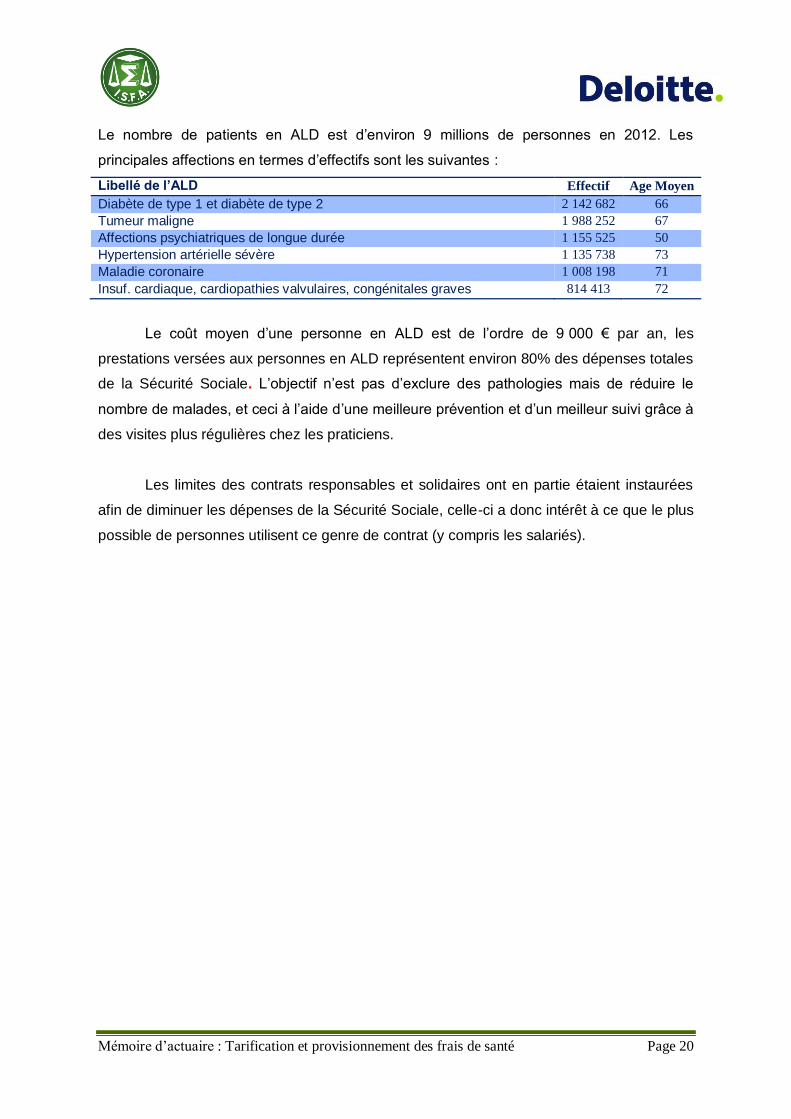

Le nombre de patients en ALD est d’environ 9 millions de personnes en 2012. Les

principales affections en termes d’effectifs sont les suivantes :

Libellé de l’ALD Effectif Age Moyen

Diabète de type 1 et diabète de type 2 2 142 682 66

Tumeur maligne 1 988 252 67

Affections psychiatriques de longue durée 1 155 525 50

Hypertension artérielle sévère 1 135 738 73

Maladie coronaire 1 008 198 71

Insuf. cardiaque, cardiopathies valvulaires, congénitales graves 814 413 72

Le coût moyen d’une personne en ALD est de l’ordre de 9 000 € par an, les

prestations versées aux personnes en ALD représentent environ 80% des dépenses totales

de la Sécurité Sociale. L’objectif n’est pas d’exclure des pathologies mais de réduire le

nombre de malades, et ceci à l’aide d’une meilleure prévention et d’un meilleur suivi grâce à

des visites plus régulières chez les praticiens.

Les limites des contrats responsables et solidaires ont en partie étaient instaurées

afin de diminuer les dépenses de la Sécurité Sociale, celle-ci a donc intérêt à ce que le plus

possible de personnes utilisent ce genre de contrat (y compris les salariés).

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 21

2. Tarification

Dans la suite de cette partie nous retenons une approche « coût- fréquences » pour

tarifer la couverture santé. Cette approche consiste à estimer séparement pour chaque

individu sa probabilité de consommation et le montant de cette consomation, puis de faire le

produit de ces deux quantités pour obtenir les prestations attendues. Nous présenterons

d’abord la méthode empirique (dite directe) puis les modèles linéaires généralisés (GLM).

2.1 Méthode directe

2.1.1 Tarification

La méthode directe se base sur une méthode empirique. Les coûts moyens et

probabilités de consommation sont déterminés par moyenne sur des segments de la

population étudiée.

Avant d’établir les estimateurs, il convient de segmenter la population selon les

paramètres de chaque individu. Cependant cette étape doit être effectuée avec précaution.

En effet, une trop forte segmentation entraîne des effectifs trop faibles par segment ,a

contrario une segmentation trop faible ne permet pas une vue suffisamment précise de la

réalité des données. Il n’existe pas de critères permettant de déterminer la segmentation

« parfaite », celle-ci doit se faire de façon intuitive.

Ainsi, on détermine K segments couvrant l’ensemble de la population, notons 𝐽𝑘 le

kème segment. Notons 𝐵𝑖 la variable aléatoire binaire prenant la valeur 1 si l’assuré i a

consommé et 0 sinon. Alors nous obtenons :

∀𝑖 ∈ 𝐽𝑘 ; 𝔼[𝐵𝑖] = 𝐵𝑘 =𝑚𝑘

𝑛𝑘

Avec 𝑚𝑘 le nombre d’assurés ayant consommé dans le segment k et 𝑛𝑘 le nombre

d’assurés dans le segment k

De la même façon nous pouvons déterminer l’estimateur du montant de la

consommation par :

𝐶𝑘 = ∑ 𝐶𝑖𝑖∈𝐽𝑘

𝑚𝑘

Avec 𝐶𝑖 la consommation annuelle de l’assuré i.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 22

Nous pouvons alors en déduire la prime pure pour les assurés de chaque segment par :

𝑃𝑃𝑘 = 𝐵𝑘 × 𝐶𝑘

𝑃𝑃𝑘 = 𝑚𝑘

𝑛𝑘×∑ 𝐶𝑖𝑖∈𝐽𝑘

𝑚𝑘

𝑃𝑃𝑘 =∑ 𝐶𝑖𝑖∈𝐽𝑘

𝑛𝑘

Avec la méthode directe, il arrive que les primes soient significativement différentes

d’une catégorie voisine à l’autre. Pour éviter cela et encourager la solidarité entre les

générations nous allons lisser les primes selon l’âge. Nous allons pour cela utiliser une

méthode de lissage paramétrique et une non-paramétrique.

2.1.2 Lissage paramètrique par spline cubique

L’idée du lissage par splines est de découper la fonction à ajuster en plusieurs sous-

intervalles puis d’ajuster sur chaque intervalle une fonction continue s’ajustant le mieux

possible aux données. Certaines conditions doivent tout de même être vérifiées aux bornes

des sous-intervalles. Dans la pratique, les polynômes de degré 3 sont souvent retenus, on

parle alors de splines cubiques.

Nous allons imposer comme condition aux points de jonction l’égalité des dérivés

premières et secondes (donc une continuité des pentes et courbures).

Posons le spline composé des deux polynômes 𝑃1 et 𝑃2 avec jonction au point polynomes

𝑥1 recomposant la fonction des primes, notée 𝑞𝑥.

𝑞𝑥 = {𝑃1(𝑥) 𝑠𝑖 𝑥0 ≤ 𝑥 ≤ 𝑥1𝑃2(𝑥) 𝑠𝑖 𝑥1 ≤ 𝑥 ≤ 𝑥2

Avec 𝑥0et 𝑥2 les bornes de la fonction.

Les contraintes au point de jonction sont :

{

𝑃0(𝑥1) = 𝑃1(𝑥1)𝑑

𝑑𝑥𝑃0(𝑥1) =

𝑑

𝑑𝑥𝑃1(𝑥1)

𝑑2

𝑑𝑥2𝑃0(𝑥1) =

𝑑

𝑑𝑥𝑃1(𝑥1)

Il vient directement l’écriture des polynômes :

{𝑃0(𝑥) = 𝑐0 + 𝑐1𝑥 + 𝑐2𝑥

2 + 𝑐3𝑥3

𝑝1(𝑥) = 𝑝0(𝑥) + 𝑐5(𝑥 − 𝑥1)3

Le problème se résout donc en déterminant les 5 inconnues, correspondantes aux 8

coefficients des polynômes moins les 3 critères de régularité. Sa résolution se base sur la

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 23

méthode des moindres carrés ordinaires ou pondérés (qui sera succinctement décrite plus

tard dans ce mémoire.

2.1.3 Lissage non-paramétriques

Le lissage de Whitaker-Henderson permet de rendre les tarifs plus fiables en tenant

compte des effectifs présents dans chaque tranche d’âge et de tenir compte de la régularité

des données réelles. Nous allons définir un terme de fidélité et un terme de régularité de

l’ajustement.

Notons (𝑞1, … . 𝑞𝑛) les valeurs réelles et (𝑝,… , 𝑝𝑛) les valeurs ajustées. Le terme de

fidélité est décrit par :

𝐹 =∑𝑤𝑖(𝑞𝑖 − 𝑝)2

𝑛

𝑖=1

Où les 𝑤𝑖 sont des poids accordés à chaque point. Le terme de régularité est défini par :

𝑆 = ∑(∆𝑧𝑝𝑖)2

𝑛−𝑍

𝑖=1

Où ∆𝑧𝑠𝑖 = ∑ (𝑧𝑘)(−1)𝑧−𝑘𝑝𝑖+𝑘

𝑍𝑘=0 et z est un paramètre du modèle.

Notre objectif est de minimiser la valeur𝑀 = 𝐹 + ℎ𝑆, h se lit comme que le poids

relatif de la régularité dans l’ajustement du modèle. M est une fonction des valeurs(𝑝,… 𝑝𝑛),

nous allons chercher les valeurs qui minimisent M, nous noterons ces valeurs (𝑝1∗,… , 𝑝𝑛

∗).

Notons :

𝑄′ = (𝑞1, … , 𝑞𝑛)

𝑃′ = (𝑝1,… , 𝑝𝑛)

𝑊 = 𝑑𝑖𝑎𝑔(𝑤1, … , 𝑤𝑛) La matrice diagonale des poids.

𝐾𝑧 telle que Kz𝑃 = (∆𝑧𝑝1…∆𝑧𝑝𝑛

)

Il vient alors l’écriture matricielle des quantités F et S par :

{𝐹 = (𝑃 − 𝑄)′𝑊(𝑃 − 𝑄)

𝑆 = (𝐾𝑧𝑃)′(𝐾𝑧𝑃)

Et donc 𝑀 = (𝑃 − 𝑄)′𝑊(𝑃 − 𝑄) + ℎ𝑃′(𝐾𝑧′𝐾𝑧)𝑃, le problème revient donc à annuler la

dérivée matricielle suivante :

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 24

𝑑𝑀

𝑑𝑃=

𝑑

𝑑𝑃[𝑃′𝑊𝑃− 𝑃′𝑊𝑄− 𝑄𝑊𝑃 − 𝑃𝑊𝑄 + ℎ𝑃′(𝐾𝑧

′𝐾𝑧)𝑃]

= 2𝑊𝑃 −𝑊𝑄 −𝑊𝑄 + 2ℎ(𝐾𝑧′𝐾𝑧)

= 2(𝑊𝑃 −𝑊𝑄 + ℎ(𝐾𝑧′𝐾𝑧))

Car les matrices W et (𝐾𝑧′𝐾𝑧) sont symétriques. Le vecteur 𝑃∗ qui annule la dérivée est

donné par :

𝑃∗ = (𝑊 + ℎ(𝐾𝑧′𝐾𝑧))

−1𝑊𝑃

Une fois le coefficient h posé et la matrice des poids déterminée nous avons les valeurs

lissées respectant le mieux possible nos conditions de régularité et de fidélité. Dans la

partie application de ce mémoire, le lissage a été réalisé par cette méthode via VBA.

2.2 Modèles linéaires généralisés

2.2.1 Modèle linéaire simple

a. Description

Comme leur nom l’indique, les modèles linéaires généralisés sont des extensions du

modèle linéaire simple. Nous allons donc dans un premier temps présenter le modèle

linéaire simple.

Supposons que l’on veuille déterminer la variable Y en fonction des k

variables (𝑋1, 𝑋2, … , 𝑋𝑘) = 𝑋. L’idée est de supposer que la variable à expliquer peut

s’écrire comme une fonction affine des variables explicatives, soit l’existence d’un vecteur

𝛽 = (𝛽1, 𝛽2, … , 𝛽𝑘) tel que :

𝑌 = 𝛽𝑋 + 휀

Cela revient à écrire : ∀𝑖 ∈ {1. . 𝑛} 𝑌𝑖 = ∑ 𝛽𝑗. 𝑋𝑖𝑗𝑘

𝑗=1 + 휀𝑖. Avec 휀 le vecteur des résidus.

Les coefficients de régression (c.à.d. le vecteur β) sont définis par la méthode des moindres

carrés ordinaires.

2.2.2 Les moindres carrés ordinaires

Posons �� = 𝛽𝑋 l’estimateur de Y par le modèle linéaire simple. Notre objectif est de

déterminer le « meilleur » β possible. La méthode des moindres carrés ordinaires propose

de minimiser la distance entre Y et Y. Cela revient à trouver les coefficients de β qui

minimise la quantité suivante :

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 25

∑[𝑌𝑖 −∑𝛽𝑗. 𝑋𝑖𝑗

𝑘

𝑗=1

]

2𝑛

𝑖=1

= (𝑌 − 𝛽𝑋)′(𝑌 − 𝛽𝑋)

= (𝑌′𝑌 − 𝛽𝑋)′(𝑌 − 𝛽𝑋)

Nous allons donc chercher le vecteur 𝛽 qui annule la dérivée de cette expression par

rapport à 𝛽.

𝑑 ((𝑌−𝛽𝑋)′(𝑌−𝛽𝑋))

𝑑𝛽=

𝑑 (𝑋′𝛽′𝛽𝑋−2𝑋′𝛽𝑌+𝑌′𝑌)

𝑑𝛽= 2𝑋′𝑋𝛽 − 2𝑋′𝑌 = 0

Et donc nous obtenons : �� = (𝑋′𝑋)−1𝑋′𝑌

La justesse du modèle repose sur l’observation du vecteur des résidus. Il est courant de

supposer un modèle correct si les résidus sont centrés, homoscédastiques (de même

variance) et non-corrélés entre eux, i.e. si et seulement si :

{∀𝑖 𝔼(휀𝑖) = 0

∀𝑖, 𝑗 𝑐𝑜𝑣(휀𝑖 , 휀𝑗) = 𝛿𝑖,𝑗 × 𝜎2

2.2.3 Modèle linéaire généralisé (GLM)

a. Description

Les modèles généralisés sont des versions plus souples du modèle linéaire simple. Un

modèle linéaire généralisé est un objet mathématique composé de trois éléments :

Une variable à expliquer, ici Y, suivant une loi aléatoire.

Des variables explicatives (𝑋1, 𝑋2, … , 𝑋𝑘) = 𝑋 et un ensemble de paramètres

𝛽 = (𝛽1, 𝛽2, … , 𝛽𝑘)

Une fonction de lien g définie par :

𝑔(𝔼(𝑌𝑖)) = ∑ 𝛽𝑗. 𝑋𝑖𝑗𝑘

𝑗=1 = 𝛽𝑋𝑖

Par la suite nous noterons 𝜇𝑖 = 𝔼(𝑌𝑖) la moyenne de 𝑌𝑖 et 𝛾𝑖 = 𝛽𝑋𝑖 le prédicateur linéaire

de 𝑌𝑖, il vient alors : 𝑔(𝜇𝑖) = 𝛾𝑖.

La première étape est de déterminer la loi que suit la variable Y, ou du moins de décider

parmi quel ensemble de lois nous allons chercher la loi de Y. L’ensemble choisi dans la

pratique est la famille exponentielle.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 26

b. La famille exponentielle

Nous allons donc choisir la loi de Y au sein de la famille exponentielle. Une loi

appartient à la famille exponentielle si sa fonction de densité s’écrit de la façon suivante :

𝑓𝜃,∅(𝑦) = 𝑒𝑥𝑝 (𝜃𝑦 − 𝑏(𝜃)

𝑎(∅)+ 𝑐(𝑦, ∅))

Avec : 𝜃 le paramètre naturel de la loi

∅ Le paramètre de nuisance

a, b et c sont des fonctions

Les lois que nous utiliserons par la suite appartiennent toutes à la famille exponentielle (la

loi Normale, la loi de Bernoulli, la loi Binomiale, la loi de Poisson, la loi Binomiale Négative,

La loi Gamma et la Gaussienne inversée) ;

Nous remarquerons de plus qu’il est possible d’écrire la densité et la variance de la loi

seulement par la fonction b et les deux paramètres6:

{𝔼(𝑌) = 𝑏′(𝜃)

𝑉𝑎𝑟(𝑌) = 𝑏"(𝜃) × ∅

La fonction b" est appelée fonction variance (notée aussi V), de plus cette fonction peut être

exprimée en fonction de l’espérance de la loi par : V = b"([b′]−1(μ)) × ∅.

Dans la pratique, on retient souvent 𝑎(∅) = ∅

𝑤𝑖 avec 𝑤𝑖 qui représente le « poids » de

l’observation i. Dans notre cas, nous allons prendre ∀ 𝑖 𝑤𝑖 = 1, en effet toutes les données

ont le même poids dans notre étude.

c. La fonction lien canonique

S’il est en théorie possible de choisir n’importe quelle fonction g bijective pour

caractériser le modèle GLM, dans la pratique la fonction retenue dépend de la loi choisie.

On parle de fonction lien canonique quand l’équation suivante est vérifiée :

𝑔(𝜇) = 𝛾 = 𝜃

6 Preuves en annexe.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 27

Autrement dit, la fonction lien canonique relie l’espérance de la loi à son paramètre naturel.

Le tableau ci-dessous récapitule les fonctions liens canoniques pour les principales lois de

la famille exponentielle :

Loi Fonction lien cannonique

Normale Identité

Poisson 𝒈(𝝁) = 𝐥𝐨𝐠 (𝝁)

Gamma 𝒈(𝝁) =

𝟏

𝝁

Inverse Gaussienne 𝒈(𝝁) =

𝟏

𝝁𝟐

Binomiale 𝒈(𝝁) = 𝐥𝐨𝐠 𝐢𝐭 (𝝁)

d. Ajustement par maximum de vraisemblance

Soit (𝑦1, 𝑦2, … , 𝑦𝑛) une observation de n-réalisations indépendante de la variable Y de

paramètre (𝜃,∅) et de densité f discrète. Nous allons déterminer des estimateurs des 𝛽,

notés (𝛽1, 𝛽2… . 𝛽�� ) ef du paramètre de dispersion ∅ .

Nous n’avons pas besoin d’estimer 𝜃, en effet on sait que 𝜃=g(𝜇) , on aura donc un

estimateur de 𝜃 par 𝜃 = 𝑔(��). Appelons E l’expérience qui consiste à observer les

(𝑦1, 𝑦2,… , 𝑦𝑛), 𝐸 = {[𝑌1 = 𝑦1], [𝑌2 = 𝑦2],… , [𝑌𝑛 = 𝑦𝑛]}.

Soit 𝐿(𝜃, (𝑦1, 𝑦2, … , 𝑦𝑛)) la vraisemblance de l’expérience, qui est la probabilité que

l’expérience ait eu lieu et est définie comme suit :

𝐿(𝜃, (𝑦1, 𝑦2,… , 𝑦𝑛)) = 𝑃𝜃[𝐸] = 𝑃[{[𝑌1 = 𝑦1], [𝑌2 = 𝑦2],… , [𝑌𝑛 = 𝑦𝑛]}]

𝐿(𝜃, (𝑦1, 𝑦2,… , 𝑦𝑛)) = 𝑃𝜃[𝐸] = 𝑃[𝑌1 = 𝑦1] × 𝑃[𝑌2 = 𝑦2] × …× 𝑃[𝑌𝑛 = 𝑦𝑛]

L’expérience E ayant été réellement observée, il est naturel de chercher le paramètre qui

maximise la vraisemblance. Par analogie avec le cas discret, nous obtenons pour une

densité continue :

𝐿(𝜃, (𝑦1, 𝑦2,… , 𝑦𝑛)) =∏𝑓𝜃(𝑦𝑖)

𝑛

𝑖=1

Afin de maximiser L, il suffit de chercher la valeur qui annule la dérivée de la

vraisemblance. En effet la Log-vraisemblance est une fonction strictement concave, donc

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 28

s’il y a un extremum c’est un maximum et il est unique. Cependant il est plus facile de

dériver une somme qu’un produit, nous allons utiliser la log-vraisemblance notée l :

𝑙(𝑦1, 𝑦2,… , 𝑦𝑛, 𝜃) = 𝑙𝑛(𝐿(𝜃, 𝑦1, 𝑦2,… , 𝑦𝑛))

𝑙(𝑦1, 𝑦2, … , 𝑦𝑛, 𝜃) =∑𝑓𝜃(𝑦𝑖)

𝑛

𝑖=1

De plus, la fonction logarithme étant bijective, le maximum de la log-vraisemblance (s’il

existe) est également le maximum de la vraisemblance. Dans la suite, nous déterminerons

donc les estimateurs en cherchant les valeurs qui annulent la dérivée de la log-

vraisemblance.

Intéressons-nous plus particulièrement à la log-vraisemblance des lois de la famille

exponentielles, soit Y une loi de densité f appartenant à la famille exponentielle.

𝑙(𝑦, 𝜃, ∅) = 𝑙(𝑦1, 𝑦2,… , 𝑦𝑛, 𝜃, ∅) =∑[𝜃𝑦𝑖 − 𝑏(𝜃)

∅+ 𝑐(𝑦𝑖 , ∅)]

𝑛

𝑖=1

Nous cherchons donc les estimateurs des 𝛽 qui annulent les dérivées de la log-

vraisemblance. Les équations de vraisemblance sont les suivantes ∀𝑗 𝑑𝑙(𝜃(𝛽),𝑦,∅)

𝑑 𝛽𝑗= 0

𝑑𝑙(𝜃(𝛽), 𝑦𝑖 , ∅)

𝑑 𝛽𝑗=𝑑𝑙(𝜃(𝛽), 𝑦𝑖 , ∅)

𝑑 𝜃𝑖×𝑑𝜃𝑖𝑑𝜇𝑖

×𝑑𝜇𝑖𝑑 𝛽𝑗

Or

{

𝑑𝑙(𝜃(𝛽),𝑦𝑖,∅)

𝑑 𝜃𝑖=

𝑦𝑖−𝑏′(𝜃𝑖)∅

𝑤𝑖

= 𝑦𝑖−𝜇𝑖∅

𝑤𝑖

𝑑𝜃𝑖

𝑑𝜇𝑖= 𝑏′′(𝜃𝑖)

𝑑𝜇𝑖

𝑑 𝛽𝑗=

𝑑𝜇𝑖

𝑑 𝛾𝑖×𝑑 𝛾𝑖

𝑑 𝛽𝑗=

𝑑𝜇𝑖

𝑑 𝑔(𝜇𝑖)× 𝑥𝑖𝑗 =

𝑥𝑖𝑗

𝑔′(𝜇𝑖)

Les équations deviennent donc:

∀𝑗 ∑𝑤𝑖(𝑦𝑖 − 𝜇𝑖)𝑥𝑖𝑗

𝑏′′(𝜃𝑖)𝑔′(𝜇𝑖)= 0

𝑛

𝑖=1

Dans le cas où la fonction lien est la fonction canonique, on a :

𝛾𝑖 = 𝜃𝑖 = 𝑥𝑖′𝛽

𝑑𝜇𝑖𝑑 𝛾𝑖

=𝑑𝜇𝑖𝑑 𝜃𝑖

= 𝑑 𝑏′(𝜃𝑖)

𝑑𝜃𝑖= 𝑏′′(𝜃𝑖)

Et les équations deviennent donc :

∀𝑗 ∑𝑤𝑖(𝑦𝑖 − 𝜇𝑖)𝑥𝑖𝑗 = 0

𝑛

𝑖=1

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 29

Il s’agit d’équations non-linéaires en 𝜷, nous n’avons donc pas de solution explicite, la

résolution va se faire selon la méthode de Fisher Scoring (aussi appelée IRLS pour Iterative

Reweighted Least Squares).

Le principe est de minimiser la fonction –l en partant d’un choix arbitraire de 𝛽 = 𝛽𝑂 et

d’itérer à chaque étape 𝛽𝑘+1 en fonction de 𝛽𝑘 « dans le sens de la descente de la fonction

l» jusqu’à ce que (𝛽𝑘) ≈ 𝑙(𝛽𝑘+1) , donc |𝛽𝑘 − 𝛽𝑘+1| ≈ 0.

L’opérateur indiquant le « sens de la descente » est le vecteur gradient, noté ∇l. On écrit

donc :

𝛽𝑘+1 = 𝛽𝑘 +𝑀𝑘∇l

Avec 𝑀𝑘 une matrice de pas, la méthode IRLS (Iterative Reweighted Least Squares) ou

méthode de régression pondérée recommande de prendre comme matrice de poids 𝑀𝑘

définie comme suit :

𝑀𝑘 = −(𝐸(∇2lk))

−1 avec ∇2lk =

[ 𝑑2𝑙

𝑑𝛽1𝛽1

𝑑2𝑙

𝑑𝛽1𝛽𝑘⋮ ⋮𝑑2𝑙

𝑑𝛽𝑘𝛽2

𝑑2𝑙

𝑑𝛽𝑘𝛽𝑘]

∇l est le vecteur gradient. L’initialisation se fait en posant 𝛽0 = 𝛾0 .

Dans le logiciel R, c’est cette méthode qui est retenue. L’intérêt de cette méthode est sa

rapidité de convergence. Dans les modèles ci-dessous, nous obtenons une convergence

entre 5 et 8 itérations.

2.3 GLM pour la fréquence (modèle Log It)

Nous avons dans la partie précédente présenté le modèle GLM permettant de

déterminer le coût attendu pour un individu selon ses caractéristiques. Dans cette partie, la

variable modélise la consommation, ou non, de l’individu. La variable à expliquer est donc

une variable binaire (égale à 0 : pas de consommation ou 1 : consommation). Pour cela

nous allons utiliser le modèle de régression logistique.

2.3.1 Constat

Posons 𝑌 = (𝑌1,𝑌2,… , 𝑌𝑛) notre variable à expliquer. Y est une variable binomiale à

valeurs comprises dans {0,1}. De même posons 𝑋 = (𝑋1,𝑋2,… ,𝑋𝑛) la variable explicative,

avec 𝑋 ∈ ℝ𝑛.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 30

Notre objectif est de trouver une fonction f permettant d’estimer les 𝑌�� de la façon suivante :

∀𝑖 ∈ {0, 𝑛} 𝑌𝑖 = {1 𝑠𝑖 𝑓(𝑋𝑖) = 𝑃(𝑌𝑖 = 1 |𝑋𝑖) > 𝜃

𝑂 𝑠𝑖 𝑓(𝑋𝑖) = 𝑃(𝑌𝑖 = 1 |𝑋𝑖) ≤ 𝜃

Avec ɵ un paramètre compris entre 0 et 1 (souvent pris égal à 0,5). La fonction f se lit alors

comme une probabilité et le paramètre ɵ comme un seuil de décision.

Dans un cas de régression linéaire classique, nous cherchons la fonction f telle que :

𝑌 = 𝑓(𝑋), avec 𝑓(𝑥) = 𝑎𝑥 + 𝑏. Cependant, dans un tel cas il n’est pas possible d’imposer

𝑓 ∈ [0,1] et donc d’assimiler f à une probabilité. Le graphe ci-dessous, réalisé sur un

exemple, illustre bien le problème7.

3.3.2 La fonction logistique

Pour garder les valeurs de f dans l’intervalle [0,1], nous allons utiliser la fonction logistique.

𝑓(𝑥) = 𝑒𝑎𝑥+𝑏

𝑒𝑎𝑥+𝑏 + 1

Cette fonction nous assure de rester dans [0,1], elle est de plus bijective. La recherche des

coefficients a et b par les moindres carrés ordinaires pour notre exemple nous permet

d’obtenir la courbe suivante.

7 Ce modèle correspond à la détermination par les moindres carrés ordinaires des coefficients de la

fonction linéaire.

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

-6 -4 -2 0 2 4 6

P(Y=1| X)

X

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 31

Il apparaît clairement que cette courbe permet de mieux représenter notre nuage de points.

De plus la formule de la fonction logistique fait ressortir un terme linéaire a+𝑏 , or nous

savons calculer une régression pour une fonction linéaire (cf. partie ci-dessus). Nous allons

donc chercher la fonction permettant de « transformer » la fonction logistique en une

fonction linéaire. En posant 𝐴(𝑥) = 𝑎𝑥 + 𝑏, il arrive facilement le résultat suivant que la

solution est la fonction logit.

∀𝑥 ∈ ℝ, 𝑙𝑜𝑔𝑖𝑡(𝑥) = 𝑙𝑛 (𝑥

1 − 𝑥)

Preuve

𝑙𝑜𝑔𝑖𝑡 (𝑒𝑎𝑥+𝑏

𝑒𝑎𝑥+𝑏 + 1) = 𝑙𝑜𝑔𝑖𝑡 (

𝑒𝐴(𝑥)

𝑒𝐴(𝑥) + 1)

= 𝑙𝑛(

𝑒𝐴(𝑥)

1 + 𝑒𝐴(𝑥)

1−𝑒𝐴(𝑥)

1 + 𝑒𝐴(𝑥)

)

= 𝑙𝑛(

𝑒𝐴(𝑥)

1 + 𝑒𝐴(𝑥)

1 + 𝑒𝐴(𝑥) − 𝑒𝐴(𝑥)

1 + 𝑒𝐴(𝑥)

)

= 𝑙𝑛(

𝑒𝐴(𝑥)

1 + 𝑒𝐴(𝑥)

11 + 𝑒𝐴(𝑥)

)

= 𝑙𝑛(𝑒𝐴(𝑥))

= 𝐴(𝑥)

0

0,2

0,4

0,6

0,8

1

1,2

-6 -4 -2 0 2 4 6

P(Y=1| X)

X

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 32

Ces résultats sont bien entendu toujours vrais dans le cas où Y dépend de plusieurs

variables.

La fonction logit projette notre problème dans un espace linéaire, c’est donc la fonction lien

que nous allons retenir dans ce modèle. Nous noterons de plus que la fonction logit

correspond à la fonction de lien canonique de la loi Binomiale.

2.3.2 La loi Binomiale

Pour introduire la loi binomiale de paramètres (n,p), il faut d’abord introduire la

notion d’expérience de Bernoulli. Une expérience de Bernoulli de paramètre p consiste en

la réalisation d’une expérience ayant une probabilité p de succès, par exemple le lancer

d’une pièce de monnaie (avec succès en cas de résultat égal à pile) correspond à une

expérience de paramètre 0,5. De même, l’opération de tirage d’une boule dans une poche

contenant 9 boules noires et 1 boule rouge avec comme succès le tirage d’une boule noire

correspond à une expérience de Bernoulli de paramètres p. Donc en notant X la variable

aléatoire indiquant si l’expérience est un succès ou non, on obtient : 𝑃[𝑋 = 𝑥] = 𝑝𝑥(1 − 𝑝)𝑥,

avec 𝑥 ∈ {0,1}

La loi Binomiale de paramètres (n,p) est la loi qui correspond à la réalisation de n

expériences de Bernoulli indépendantes (exemple n tirages avec remise). La densité de la

loi Binomiale s’écrit :

𝑃[𝑋 = 𝑘] = (𝑛

𝑘) 𝑝𝑘(1 − 𝑝)𝑛−𝑘

Avec (𝑛𝑘) le nombre de combinaison de k parmi n, qui vaut (𝑛

𝑘) =

𝑛!

𝑘!(𝑛−𝑘)!.

Il est possible de factoriser la densité de la loi binomiale afin de faire apparaître les

éléments caractéristiques d’une loi de la famille exponentielle.

𝑃[𝑋 = 𝑘] = (𝑛

𝑘) 𝑝𝑘(1 − 𝑝)𝑛−𝑘

𝑃[𝑋 = 𝑘] = (𝑛

𝑘) 𝑒𝑘 ln(𝑝)𝑒(𝑛−𝑘) ln(1−𝑝)

𝑃[𝑋 = 𝑘 ] = (𝑛

𝑘) 𝑒𝑘 ln(𝑝)+(𝑛−𝑘) ln(1−𝑝)

𝑃[𝑋 = 𝑘 ] = (𝑛𝑘)𝑒𝑘(ln(𝑝)−ln(1−𝑝))+𝑛 ln(1−𝑝)

𝑃[𝑋 = 𝑘 ] = (𝑛

𝑘) 𝑒

𝑘(ln(𝑝1−𝑝

)+𝑛𝑙𝑛(1−𝑝)

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 33

Nous reconnaissons une fonction de la famille exponentielle, de paramètre naturel ɵ =

ln𝑝

1−𝑝. La loi de Bernoulli qui correspond au cas n=1 est également une loi de la famille

exponentielle.Dans la suite nous utiliserons prioritairement la loi Binomiale et la fonction de

lien Logit pour déterminer nos modèles GLM sur les fréquences de coût.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 34

3. Application de la tarification

Dans cette partie, nous allons déterminer les cotisations demandées par l’assureur pour

faire face aux prestations au cours de l’année. Nous ne parlerons pas ici des différents

chargements demandés par l’assureur, nous ne déterminerons que la prime pure. Nous

allons également nous focaliser sur deux garanties optique, les verres et les montures, ainsi

que sur deux garanties dentaire, les prothèses dentaires mobiles et les fixes.

3.1 METHODE DIRECTE ET PRESENTATION DES DONNEES

3.1.1 Les données

Les données de la mutuelle sur les quatre garanties sont basées sur une population

de 85 583 personnes âgées de 18 à 104 ans. Pour chaque individu, nous avons l’âge, la

situation maritale et le sexe renseignés ainsi que les frais réels avancés par les individus

pour chaque catégorie le cas échéant.

Dans cette partie nous nous intéressons au financement de la partie supérieure au panier

minimum. Nous avons soustrait des frais réels les montants remboursés par le panier

minimum. De plus, les frais dépassant les montants maximum de la définition d’un contrat

solidaire et responsable ont été plafonnés au-dit montant. Le tableau ci-dessous récapitule

les données utilisées :

Base de données mutuelle

Descriptif

Effectif 85583

Famille 63%

% de femmes 60%

Cout moyen

Verres 213

Prothèse Mobile 675

Monture 207

Prothèse Fixe 614

Fréquence de consommation

Verres 17,6%

Prothèse Mobile 5,8%

Monture 17,3%

Prothèse Fixe 9,0%

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 35

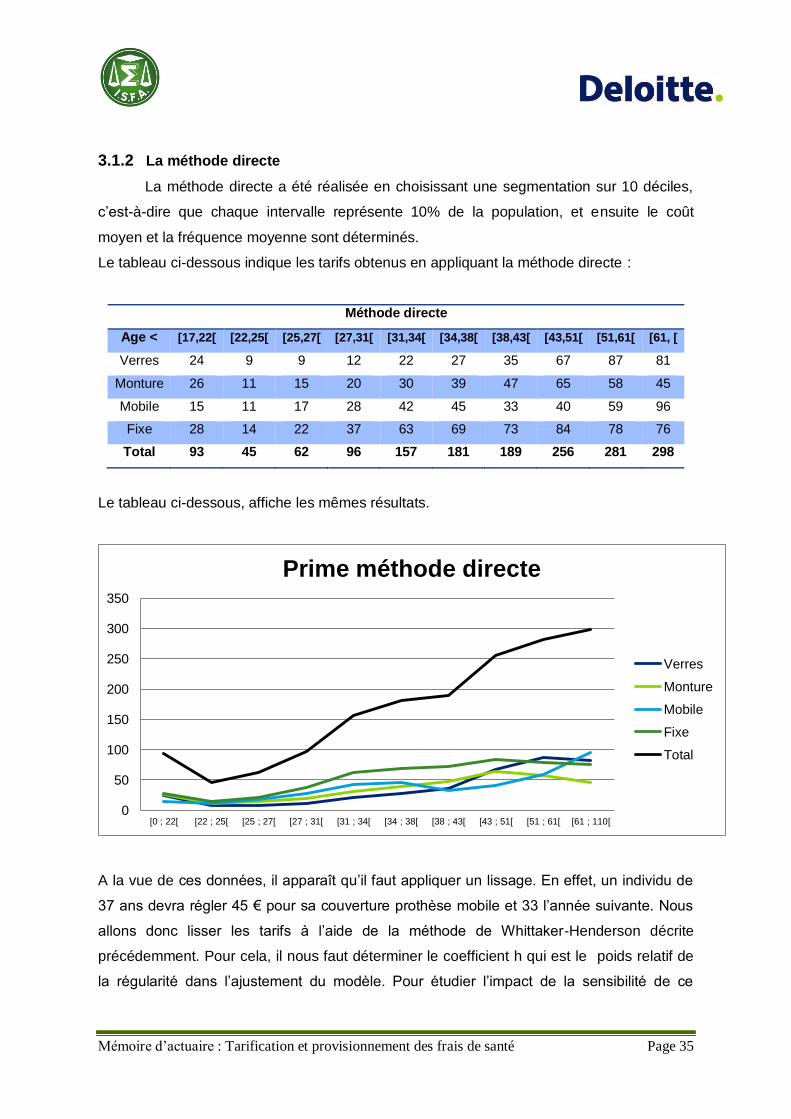

3.1.2 La méthode directe

La méthode directe a été réalisée en choisissant une segmentation sur 10 déciles,

c’est-à-dire que chaque intervalle représente 10% de la population, et ensuite le coût

moyen et la fréquence moyenne sont déterminés.

Le tableau ci-dessous indique les tarifs obtenus en appliquant la méthode directe :

Méthode directe

Age < [17,22[ [22,25[ [25,27[ [27,31[ [31,34[ [34,38[ [38,43[ [43,51[ [51,61[ [61, [

Verres 24 9 9 12 22 27 35 67 87 81

Monture 26 11 15 20 30 39 47 65 58 45

Mobile 15 11 17 28 42 45 33 40 59 96

Fixe 28 14 22 37 63 69 73 84 78 76

Total 93 45 62 96 157 181 189 256 281 298

Le tableau ci-dessous, affiche les mêmes résultats.

A la vue de ces données, il apparaît qu’il faut appliquer un lissage. En effet, un individu de

37 ans devra régler 45 € pour sa couverture prothèse mobile et 33 l’année suivante. Nous

allons donc lisser les tarifs à l’aide de la méthode de Whittaker-Henderson décrite

précédemment. Pour cela, il nous faut déterminer le coefficient h qui est le poids relatif de

la régularité dans l’ajustement du modèle. Pour étudier l’impact de la sensibilité de ce

0

50

100

150

200

250

300

350

[0 ; 22[ [22 ; 25[ [25 ; 27[ [27 ; 31[ [31 ; 34[ [34 ; 38[ [38 ; 43[ [43 ; 51[ [51 ; 61[ [61 ; 110[

Prime méthode directe

Verres

Monture

Mobile

Fixe

Total

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 36

paramètre, nous allons nous concentrer sur une seule garantie (arbitrairement nous

prenons la garantie Mobile).

Nous voyons donc que plus le paramètre h est élevé, plus la courbe lissée est régulière et à

l’inverse plus le paramètre est faible plus la courbe se rapproche des résultats obtenus par

la méthode directe non lissée. Le graphique suivant représente la prime totale lissée

comparée par rapport à la prime non lissée avec le choix d’un paramètre égal à 25.

25,00

30,00

35,00

40,00

45,00

50,00

55,00

60,00

65,00

70,00

[31 ; 34[ [34 ; 38[ [38 ; 43[ [43 ; 51[ [51 ; 61[

Primes Mobile selon h

Directe

h=5

h=10

h=150

0

50

100

150

200

250

300

350

[0 ; 22[ [22 ; 25[ [25 ; 27[ [27 ; 31[ [31 ; 34[ [34 ; 38[ [38 ; 43[ [43 ; 51[ [51 ; 61[ [61 ; 110[

Prime totale

Total-Lissé

Total non-lissé

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 37

3.2 GLM : CHOIX DES MODELES

3.2.1 Test de student et p-value (choix des variables)

a. Théorie

Le test de Student est utilisé pour tester la nullité des coefficients 𝛽𝑖 dans la régression

linéaire. Posons 𝛽�� l’estimateur par moindres carrés du coefficient. Dans le cas où les

résidus sont normaux, ou si le nombre de données est suffisant (ce qui est le cas) par le

théorème central limite :

𝛽�� − 𝛽𝑖

√𝑉𝑎𝑟(𝛽��)

~ 𝑁(0,1)

Il n’est pas possible de déterminer la variance de l’estimateur, nous allons utiliser

l’estimateur empirique de la variance, les travaux de Gosset8 nous indique que la variable :

𝑇 = 𝛽��−𝛽𝑖

√𝑉𝑎𝑟(𝛽��)

suit une loi de Student de degré de liberté n-1 avec n le nombre de variables

explicatives. Le test consiste à tester la non-nullité du paramètre, et donc à tester

l’hypothèse H0 :

𝐻0 ∶ 𝛽𝑖 = 0

Sous l’hypothèse H0, nous obtenons que 𝑇 = 𝛽��

√𝑉𝑎𝑟(𝛽��)

suit une loi de Student à n-1 degrés

de liberté, et donc l’hypothèse H0 est acceptée si la valeur de T n’est « pas trop loin de

zéro ». Une fois la valeur de T déterminée, on détermine la probabilité qu’une loi de Student

atteigne la valeur T, cette quantité s’appelle la p-value du test et est donnée par

𝑃[𝑡𝑛−1 > |𝑇| ]. Dans la pratique, nous accepterons l’hypothèse de non-nullité du paramètre

si la p-value est inférieure à 5%, autrement dit si la probabilité que le coefficient soit nul est

inférieure à 5%.

8 Cf. Biblio

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 38

Le graphique ci-dessous représente la densité d’une loi de Student et les quantiles d’ordres

2,5% et 97,5 % :

b. Résultats

Le tableau suivant récapitule les t-values des indicateurs dont nous disposons. Nous

rappelons que ces valeurs doivent être inférieures à un certain seuil pour pouvoir être

acceptées comme variables explicatives.

Résultat des t Values pour les coûts

Verres Monture Fixe Mobile

Age 2,0E-16 0,82 0,20 5,7E-05

Famille 1,4E-07 0,02 6,4E-04 0,247

Sexe 0,43 0,76 0,79 0,345

Au vu de ce tableau nous allons retenir les variables explicatives suivantes :

- Pour la garantie Verres : Age et Famille

- Pour la garantie Monture : Famille

- Pour la garantie Fixe : Famille

- Pour la garantie Mobile : Age

Nous observons que le sexe n’est jamais significatif dans la détermination du coût des

actes étudiés, celui-ci interviendra cependant dans la détermination de la fréquence de

soins.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 39

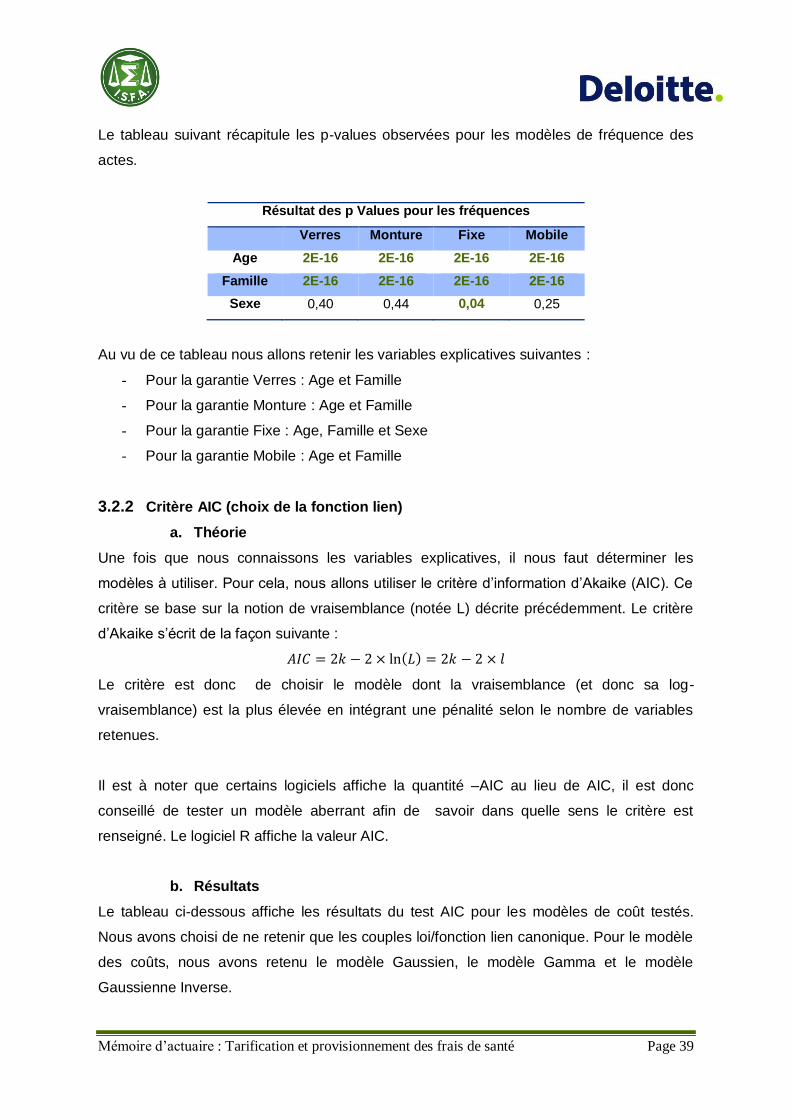

Le tableau suivant récapitule les p-values observées pour les modèles de fréquence des

actes.

Résultat des p Values pour les fréquences

Verres Monture Fixe Mobile

Age 2E-16 2E-16 2E-16 2E-16

Famille 2E-16 2E-16 2E-16 2E-16

Sexe 0,40 0,44 0,04 0,25

Au vu de ce tableau nous allons retenir les variables explicatives suivantes :

- Pour la garantie Verres : Age et Famille

- Pour la garantie Monture : Age et Famille

- Pour la garantie Fixe : Age, Famille et Sexe

- Pour la garantie Mobile : Age et Famille

3.2.2 Critère AIC (choix de la fonction lien)

a. Théorie

Une fois que nous connaissons les variables explicatives, il nous faut déterminer les

modèles à utiliser. Pour cela, nous allons utiliser le critère d’information d’Akaike (AIC). Ce

critère se base sur la notion de vraisemblance (notée L) décrite précédemment. Le critère

d’Akaike s’écrit de la façon suivante :

𝐴𝐼𝐶 = 2𝑘 − 2 × ln(𝐿) = 2𝑘 − 2 × 𝑙

Le critère est donc de choisir le modèle dont la vraisemblance (et donc sa log-

vraisemblance) est la plus élevée en intégrant une pénalité selon le nombre de variables

retenues.

Il est à noter que certains logiciels affiche la quantité –AIC au lieu de AIC, il est donc

conseillé de tester un modèle aberrant afin de savoir dans quelle sens le critère est

renseigné. Le logiciel R affiche la valeur AIC.

b. Résultats

Le tableau ci-dessous affiche les résultats du test AIC pour les modèles de coût testés.

Nous avons choisi de ne retenir que les couples loi/fonction lien canonique. Pour le modèle

des coûts, nous avons retenu le modèle Gaussien, le modèle Gamma et le modèle

Gaussienne Inverse.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 40

Critère d'AIC

Verres Monture Fixe Mobile

Gaussienne 205189 188572 114137 69398

Gamma 196162 181417 110899 65951

Gaussienne inverse 190723 187363 112650 114137

Nous allons donc retenir les modèles suivants pour les coûts :

- Pour la garantie Verres : Loi Gaussienne Inverse avec fonction lien 𝑔(𝜇) = 1𝜇2⁄

- Pour la garantie Monture : Loi Gamma et fonction lien 𝑔(𝜇) = 1 𝜇⁄

- Pour la garantie Fixe : Loi Gamma et fonction lien 𝑔(𝜇) = 1 𝜇⁄

- Pour la garantie Mobile : Loi Gamma et fonction lien 𝑔(𝜇) = 1 𝜇⁄

Le tableau ci-dessous affiche les résultats du test AIC pour les modèles de fréquence

testés. Nous avons choisi de ne retenir que les couples loi/fonction lien canonique. Pour le

modèle des fréquences, nous avons retenu le modèle Binomiale et le modèle de Poisson.

Critère d'AIC

Verres Monture Fixe Mobile

Poisson 72382 75614 50408 61342

Binomiale 76397 71804 49500 59761

Nous retenons donc pour les quatre garanties le modèle Binomiale avec sa fonction lien

canonique (la fonction Logistique).

3.2.3 Validation des modèles a posteriori

Pour valider nos modèles a posteriori nous allons utiliser deux méthodes, les qq-plots et

l’analyse des résidus.

a. Théorie qq-plots

Le qq-plot (diagramme quantile-quantile) est un diagramme qui sert à comparer la

distribution théorique à la distribution du modèle. Pour cela les quantiles théoriques et

empiriques sont tracés sur un même diagramme. Posons F la fonction de répartition

théorique, notons 𝑦𝑖∗ = 𝐹−1 (

𝑖

𝑛+1) le ième quantile théorique (avec n le nombre

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 41

d’observations) et 𝑦𝑖 les quantiles observés. Il suffit ensuite de tracer le diagramme des

points (𝑦𝑖∗, 𝑦𝑖). Plus les points sont alignés plus l’ajustement selon la distribution théorique

est pertinent.

b. Résultats qq-plots

Les deux qq-plots ci-dessous représentent les quantiles observés et théoriques pour les

coûts de la garantie fixe et pour la loi Gamma et pour la loi Normale :

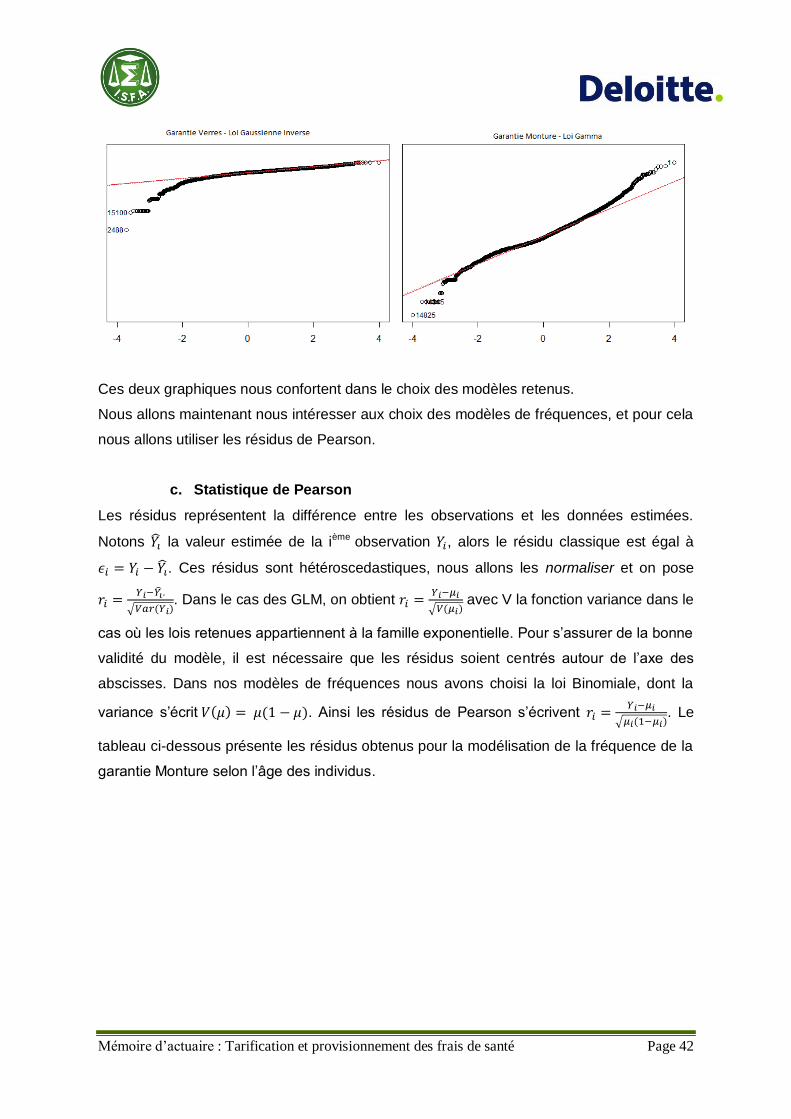

Les deux graphiques ci-dessus nous confortent dans le choix de retenir la loi Gamma pour

cette garantie. Les deux qq-plots suivants présentent les mêmes résultats pour la garantie

Mobile :

Là encore, le choix du modèle Gamma est bien justifié. De même les deux qq-plots

suivants représentent les résultats obtenus pour les garanties Verres et Monture.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 42

Ces deux graphiques nous confortent dans le choix des modèles retenus.

Nous allons maintenant nous intéresser aux choix des modèles de fréquences, et pour cela

nous allons utiliser les résidus de Pearson.

c. Statistique de Pearson

Les résidus représentent la différence entre les observations et les données estimées.

Notons 𝑌�� la valeur estimée de la ième observation 𝑌𝑖, alors le résidu classique est égal à

𝜖𝑖 = 𝑌𝑖 − 𝑌��. Ces résidus sont hétéroscedastiques, nous allons les normaliser et on pose

𝑟𝑖 =𝑌𝑖−𝑌��.

√𝑉𝑎𝑟(𝑌𝑖). Dans le cas des GLM, on obtient 𝑟𝑖 =

𝑌𝑖−𝜇𝑖

√𝑉(𝜇𝑖) avec V la fonction variance dans le

cas où les lois retenues appartiennent à la famille exponentielle. Pour s’assurer de la bonne

validité du modèle, il est nécessaire que les résidus soient centrés autour de l’axe des

abscisses. Dans nos modèles de fréquences nous avons choisi la loi Binomiale, dont la

variance s’écrit 𝑉(𝜇) = 𝜇(1 − 𝜇). Ainsi les résidus de Pearson s’écrivent 𝑟𝑖 =𝑌𝑖−𝜇𝑖

√𝜇𝑖(1−𝜇𝑖). Le

tableau ci-dessous présente les résidus obtenus pour la modélisation de la fréquence de la

garantie Monture selon l’âge des individus.

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 43

Nous constatons que pour un âge donné, il y a quatre valeurs possibles pour les résidus,

selon la situation maritale et la consommation réelle ou non de prestations Monture. Au vu

de la forme de ce graphique il nous semble difficile de conclure sur la validité ou non du

modèle. Nous allons donc utiliser la statistique de Pearson.

La statistique de Pearson est égale à la somme des carrés des résidus de Pearson, en

notant X2 cette statistique, et la statistique de Pearson converge9 vers une loi du Chi 2 de

degré de liberté n-p-1 avec n le nombre d’observation et p le nombre de paramètres. Nous

allons comparer la statistique de Pearson de chaque modèle avec le quantile d’ordre 1−𝛼

d’une loi du chi-2 de degré de liberté n-p-1, en sachant que plus la valeur de la statistique

est faible meilleur le modèle est.

Pour la garantie Monture, nous obtenons X2 = 82 946 et la fonction de répartition d’une loi

du Chi-2 de 85 580 degrés de liberté nous indique que la probabilité qu’une telle loi prenne

une valeur aussi faible est inférieur à 1% (le quantile à 1% de cette loi est de 84 620). Nous

pouvons donc conclure que notre modèle est acceptable. Pour les 3 autres modèles, nous

pouvons également accepter les modèles avec un seuil supérieur à 98 %.

9 Dans le cas où les données sont bien groupées, voir réfé Ricco Rakotomalala

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 44

3.2.4 Tableau des paramètres

Dans les tableaux ci-dessous, nous allons répertorier les coefficients du prédicteur linéaire

et la formule permettant de déterminer la valeur estimée de la prime pure.

a. Estimation des coûts

Nous pouvons donc déterminer le prédicteur linéaire de l’individu i 𝛾𝑖𝑐𝑜𝑢𝑡 (en notant 𝛽

les paramètres présentés dans le tableau ci-dessous)

𝛾𝑖𝑐𝑜𝑢𝑡 = 𝛽0 + 𝛽𝑎𝑔𝑒 × 𝑎𝑔𝑒 + 𝛽𝑓𝑎𝑚𝑖𝑙𝑙𝑒 × 𝛿𝐹𝑎𝑚𝑖𝑙𝑙𝑒

Verres Monture Fixe Mobile

Constante 5,43E-05 5,02E-03 1,74E-03 1,82E-03

Age -5,11E-07 - - -4,90E-06

Famille -6,31E-06 -2,16E-04 -1,24E-04 -

Où 𝛿𝐹𝑎𝑚𝑖𝑙𝑙𝑒 est le symbole de Kroeneker :

𝛿𝐹𝑎𝑚𝑖𝑙𝑙𝑒 = {1 si l′assuré a pris le forfait famille

0 𝑠𝑖𝑛𝑜𝑛

On obtient alors les estimateurs de nos coûts en inversant la fonction lien g, donc pour un

individu i nous obtenons :

{

Pour la garantie Verres ∶ 𝐶�� = g

−1(𝛾𝑖𝑐𝑜𝑢𝑡) = √

1

𝛾𝑖𝑐𝑜𝑢𝑡

= √1

𝛽0 + 𝛽𝑎𝑔𝑒 × 𝑎𝑔𝑒 + 𝛽𝑓𝑎𝑚𝑖𝑙𝑙𝑒

Pour les autres garanties ∶ 𝐶�� = g−1(𝛾𝑖

𝑐𝑜𝑢𝑡) =1

𝛾𝑖𝑐𝑜𝑢𝑡

= 1

𝛽0 + 𝛽𝑎𝑔𝑒 × 𝑎𝑔𝑒 + 𝛽𝑓𝑎𝑚𝑖𝑙𝑙𝑒

b. Estimation des fréquences

Le tableau suivant affiche les coefficients utilisés pour les modèles de fréquences :

Verres Monture Fixe Mobile

Constante - 3,56 - 3,47 - 3,70 - 4,46

Age 0,02 0,01 0,01 0,02

Famille 1,68 1,75 1,17 0,71

Sexe - - - 0,04 -

Nous pouvons donc déterminer le prédicteur linéaire 𝛾𝑖𝑓𝑟𝑒𝑞

(en notant α les paramètres ci-

dessus)

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 45

𝛾𝑖𝑓𝑟𝑒𝑞

= 𝛽0 + 𝛽𝑎𝑔𝑒 × 𝑎𝑔𝑒 + 𝛽𝑓𝑎𝑚𝑖𝑙𝑙𝑒 × 𝛿𝐹𝑎𝑚𝑖𝑙𝑙𝑒 + 𝛽𝑆𝑒𝑥𝑒 × 𝛿𝑆𝑒𝑥𝑒=𝑀

Les quatre garanties ont leur fréquence modélisée par un modèle binomial, nous pouvons

donc écrire l’estimateur de la fréquence de consommation par :

𝐹�� = g−1(𝛾𝑖

𝑓𝑟𝑒𝑞) =𝑒𝛾𝑖

𝑓𝑟𝑒𝑞

𝑒𝛾𝑖𝑓𝑟𝑒𝑞

+ 1

c. Détermination de la prime pure

Nous allons maintenant déterminer la prime pure totale pour les quatre couvertures d’un

salarié i :

𝑃𝑃𝑖 = ��𝑖𝑉𝑒𝑟𝑟𝑒𝑠 × ��𝑖

𝑉𝑒𝑟𝑟𝑒𝑠 + ��𝑖𝑀𝑜𝑛𝑡𝑢𝑟𝑒 × ��𝑖

𝑀𝑜𝑛𝑡𝑢𝑟𝑒+��𝑖𝑀𝑜𝑏𝑖𝑙𝑒 × ��𝑖

𝑀𝑜𝑏𝑖𝑙𝑒+��𝑖𝐹𝑖𝑥𝑒 × ��𝑖

𝐹𝑖𝑥𝑒

3.3 COMPARAISON DES MODELES ET CONCLUSION

Dans cette partie nous allons comparer les résultats obtenus par la méthode GLM et

les résultats obtenus par la méthode directe. Tout d’abord nous noterons qu’en appliquant

les deux méthodes sur les données de la mutuelle nous obtenons le même total de

prestations :

Prestations

Directe 13 820 795

GLM 13 769 803

Différence -0,37%

Mémoire d’actuaire : Tarification et provisionnement des frais de santé Page 46

Le graphique ci-dessous représente la prime pure totale dans le cas direct et celles

obtenues par la méthode GLM :

On remarquera cependant que l’application d’une ou de l’autre a un impact si on

choisit une autre population que celle sur laquelle le tarif a été effectué. En appliquant les

deux méthodes sur la population de l’entreprise présentée dans la partie provisionnement

nous obtenons les résultats suivants.

Somme des prestations

Méthode directe 172 501

Méthode GLM 143 135

Différence -17%

L’objectif de ce mémoire est de tarifer les garanties décrites ci-dessus tant pour les salariés

actuels que de déterminer une estimation de leur consommation future, c’est pourquoi nous

avons retenu l’ensemble de la population pour la détermination de ce tarif. S’il l’on ne

s’intéresse qu’aux actifs, le tarif aurait été établi sur la population des personnes en âge de

travailler.

Nous allons maintenant nous intéresser à la cotisation qui va être demandée à

chaque salarié. La législation nous autorise à ne faire de distinctions que par catégorie

objective de salariés. Nous allons ici séparer les cotisations selon la situation familiale, nous

allons donc déterminer une cotisation Famille et une cotisation Isolé.

0

50

100

150

200

250

300

350

400

450