UNIVERSITÉ PARIS IX DAUPHINE - Frédéric PLANCHET · Le premier chapitre traite de la...

101

UNIVERSITÉ PARIS IX DAUPHINE UFR MATHÉMATIQUES DE LA DÉCISION DESS D'ACTUARIAT Année universitaire : 2003-2004 Mémoire d'Actuariat présenté en Septembre 2004 devant l'Université Paris Dauphine et l'Institut des Actuaires Par : Christophe SOULIÉ Sujet : L’intégration de régimes de retraite : méthodologies de tarification de la soulte et impact sur le régime intégré CONFIDENTIEL JURY Noms et prénoms des membres du Jury fonctions / entreprise (A Compléter) - 1 -

Transcript of UNIVERSITÉ PARIS IX DAUPHINE - Frédéric PLANCHET · Le premier chapitre traite de la...

UNIVERSITÉ PARIS IX DAUPHINE

UFR MATHÉMATIQUES DE LA DÉCISION

DESS D'ACTUARIAT

Année universitaire : 2003-2004

Mémoire d'Actuariat présenté en Septembre 2004 devant l'Université Paris Dauphine et l'Institut des Actuaires

Par : Christophe SOULIÉ Sujet :

L’intégration de régimes de retraite :

méthodologies de tarification de la soulte et impact sur le régime intégré

CONFIDENTIEL

JURY Noms et prénoms des membres du Jury fonctions / entreprise

(A Compléter)

- 1 -

RÉSUMÉ DU MÉMOIRE

Le système de retraite en France est organisé sur une base socioprofessionnelle multiple. Il en

résulte une juxtaposition de régimes dont l’affiliation dépend de la nature de l’activité professionnelle

de l’assuré. Au delà du système de retraites, un système de compensation permet d’assurer une

certaine unicité et une solidarité entre tous les bénéficiaires. Il est cependant des régimes de retraite qui

ne bénéficient plus d’une base démographique suffisante pour pouvoir perdurer. L’opération qui

permet le transfert des ressortissants de ce régime vers un régime d’accueil est appelée intégration.

Ce mémoire est motivé par un certain renouveau conceptuel quant à la méthodologie à adopter

pour gérer cette forme complexe d’opération de transferts de droits à retraite. L’explication de ces

méthodologies constitue le point de départ de ce mémoire. L’ambition de celui-ci est d’expliciter les

méthodes mises en œuvre par les régimes de droit commun pour traiter ces demandes d’intégration.

Ce mémoire se décompose en quatre chapitres :

Le premier chapitre traite de la présentation du système de retraite en France. Nous y

présentons le cadre légal des activités de retraite, les différentes conceptions de la retraite en France,

les caractéristiques techniques des régimes concernés et la définition d’une opération d’intégration.

Le deuxième chapitre présente une typologie des différentes intégrations, du simple transfert

de gestion d’un régime au cas complexe de l’adossement, qui suppose que le régime intégré continue

d’exister. Ce deuxième chapitre aborde également les finalités de l’opération d’intégration et plus

particulièrement la possibilité de neutraliser des charges spécifiques que représentent un mauvais

rapport démographique ou une forte charge de retraites au bilan.

Le troisième chapitre constitue le cœur de ce mémoire. Il présente les différentes méthodes de

tarification du droit d’entrée. En effet, lorsqu’une intégration provoque la dégradation de la situation

financière du régime d'accueil, un droit d'entrée est calculé pour compenser le déséquilibre ainsi

provoqué. Ce calcul peut être effectué sur la base de différentes méthodes, qui renvoient à plusieurs

conceptions de la neutralité et qui sont définies au regard des particularismes techniques des régimes

d'accueil.

Cette partie décrit dans un premier temps la méthode de tarification en projection adoptée par

les régimes complémentaires de l’ARRCO et de l’AGIRC. Puis, dans un deuxième temps, nous

présenterons la méthode de l’indicateur de charges utilisée historiquement par la CNAVTS ainsi

qu’une alternative récemment adoptée par le Régime Général : la méthode prospective. Des exemples

chiffrés permettront de comparer ces différentes méthodes.

- 2 -

Le dernier chapitre de ce mémoire s’intéressera à l’impact d’une intégration sur les comptes de

l’entreprise dont le régime a été adossé. En effet, une des finalités de l’intégration consiste à

rééquilibrer le bilan et le compte de résultats de l’entreprise. Cette partie explicitera notamment, au

moyen de trois scénarios privilégiés, les mécanismes actuariels et financiers qui rentrent en ligne de

compte lors de l’adossement d’un régime spécial aux régimes de droit commun. Ce jeu de scénarii

permettra de faire ressortir l’intégration comme une opération d’ arbitrage sur la structure du bilan à

court terme et le compte d’exploitation à moyen terme.

- 3 -

SUMMARY

The pension schemes in France are organized according to activity branches. It results in a

juxtaposition of pension plans in which the affiliation depends on the nature of professional activity.

The compensation system, currently built on three levels, insures a certain unicity and solidarity

among all the beneficiaries. However, there are pension plans, which do not take advantage anymore

of a sufficient demographic basis in order to last. In those circumstances, some pension plans may be

led to intégrate into larger retirement plans. The operation which allows the transfer of the members of

one plan to another is called integration.

The paper is incentivated by a certain renewal of the methodology which are applied in order

to manage this complex operation of transfer of pension entitlements. The exploration of the

methodologies used by compulsory plans can be seen as the starting point of this paper. Its goal is to

explain the methods of such an integration, used by the General pension plan in order to process

integration requests.

This paper is composed in four chapters:

The first chapter deals with the presentation of the French pension system. It studies the legal

framework of pension activities, the many conceptions of pension in France, the technical facts of

plans involved and the definition of an integration operation.

The second chapter gives a description of the different kinds of integrations, from the simple

case in which only pension management is transfered to the complex case in which the integrated plan

keeps on existing. This second chapter also tackles the financial goals of integration operation and

more accurately the possibility to neutralize specific expenses on balance sheet induced by a bad

demographic ratio or a high retirement benefits.

The third chapter constitutes the heart of the paper. It presents the methods of fixing the price

scale for possible entry fee. Whenever integration leads to a degradation of the host plan financial

situation, an entry fee is calculated in order to compensate for the imbalance therefore provoked. The

calculation can be based on different techniques which refer to several conceptions of neutrality and

which are defined with regard to the technical distinctive caracteristics of host plans.

This chapter begins with a description of the projection method currently used by inter

professional mutual retirement plans. Then, it presents two methods used by the General pension plan:

the cost ratio method, historically used, and the prospective method, an alternative method recently

adopted. Numerical exemples will be given in order to compare these various integrating techniques.

- 4 -

The last chapter of this paper covers the impact of integration on the financial statements of

the company whose plan has been integrated. One of the goals of integration is to adjust the balance

sheet and profit and loss accounts. This part explains, through three scenarios, the actuarial and

financial mecanisms which are used whenever a special retirement plan is integrated to the General

pension plan. These scenarios establish that, at the end, integration is an arbitrage preserving short

term balance sheet structure and refining mid term profit and loss accounts.

- 5 -

SOMMAIRE DU MÉMOIRE

Introduction.......................................................................................................................... 10

Chapitre 1 : L’intégration au sein du système de retraite en France ................. 11

I. PRÉSENTATION DU SYSTÈME DE RETRAITE FRANÇAIS........................................... 11 I.A. Histoire de la retraite en France : un système historiquement morcelé......................... 11 I.B. Les différentes conceptions de la retraite : patrimoniale - statutaire - assurantielle .... 12

1/ Secteur privé : une conception assurantielle de la retraite. .................................................. 12 2/ Secteur public : une conception statutaire de la retraite. ...................................................... 13 3/ Non salariés : le capital, première garantie de retraite. ........................................................ 13

I.C. La compensation : facteur de solidarité entre les régimes............................................... 14 1/ A quoi sert la compensation ? .............................................................................................. 15 2/ 1er niveau de compensation : la compensation entre régime de salariés. ............................. 15 3/ 2ème niveau de compensation : compensation entre régimes de salariés et régimes de non

salariés. ..................................................................................................................................... 16 4/ 3ème niveau de compensation : la compensation entre régimes spéciaux. .......................... 17

II. LES RÉGIMES DE RETRAITE : CARACTÉRISTIQUES TECHNIQUES ..................... 19 II.A. Les modes de financement : en répartition, en capitalisation, mixtes........................... 19 II.B. Deux familles de régimes : cotisations définies, prestations définies ............................. 20

1/ Les régimes de retraite à cotisations définies : une obligation de moyen. ........................... 20 2/ Les régimes de retraite à prestations définies : une obligation de résultat. .......................... 20

II.C. Les régimes de droit commun : la CNAVTS et L’ARRCO-AGIRC............................. 21 1/ Le régime de base de la Sécurité Sociale. ............................................................................ 21 2/ Les régimes complémentaires. ............................................................................................. 21

III. RAPPROCHEMENT DE RÉGIMES EN RÉPARTITION : L’INTÉGRATION............. 23 III.A Définition de l’intégration : un transfert de droits........................................................ 23 III.B. Historique de l’intégration : l’évolution du concept d’intégration .............................. 24

1/ De l’intégration mécanique… .............................................................................................. 24 2/ A l’intégration volontariste. ................................................................................................. 25

III.C. L’intégration comme expression des principes de bases du système de retraite ........ 25

Chapitre 2 : Au sujet de l’intégration........................................................................... 28

I. TYPOLOGIE DES OPÉRATIONS SELON LEUR DEGRÉ D’INTÉGRATION............... 28 I.A. Transfert de la gestion d’un régime................................................................................... 28 I.B. Transfert d’une partie de la clientèle................................................................................. 28 I.C. La fermeture d’un régime .................................................................................................. 28

- 6 -

I.D. Le régime accueilli disparaît .............................................................................................. 29 I.E. Le cas de l’adossement ........................................................................................................ 29

II. LES FINALITÉS DE L’INTÉGRATION ............................................................................... 30 II.A. Pérenniser la solidarité démographique .......................................................................... 30

1/ Garantir à terme la pérennité de la retraite par répartition. .................................................. 30 2/ Améliorer les effets de la mutualisation............................................................................... 30

II.B. Réduire le coût des régimes à prestations définies.......................................................... 30 1/ Alignement sur les normes comptables pour les entreprises (terrain concurrentiel)............ 31 3/ L’exemple des IEG............................................................................................................... 31

III. LES DIFFICULTÉS DE L’INTÉGRATION ........................................................................ 32 III.A. Au niveau de leurs statuts................................................................................................ 32

1/ Cotisations définies et prestations définies. ......................................................................... 32 2/ Le cas du régime SPÉCIAL. ................................................................................................ 32 3/ Le cas des régimes obligatoires............................................................................................ 34

III.B. Au niveau des modalités de calcul et de liquidation des droits .................................... 34 1/ Les modalités d’attribution des droits. ................................................................................. 34 2/ Les conditions de liquidation de droits. ............................................................................... 35

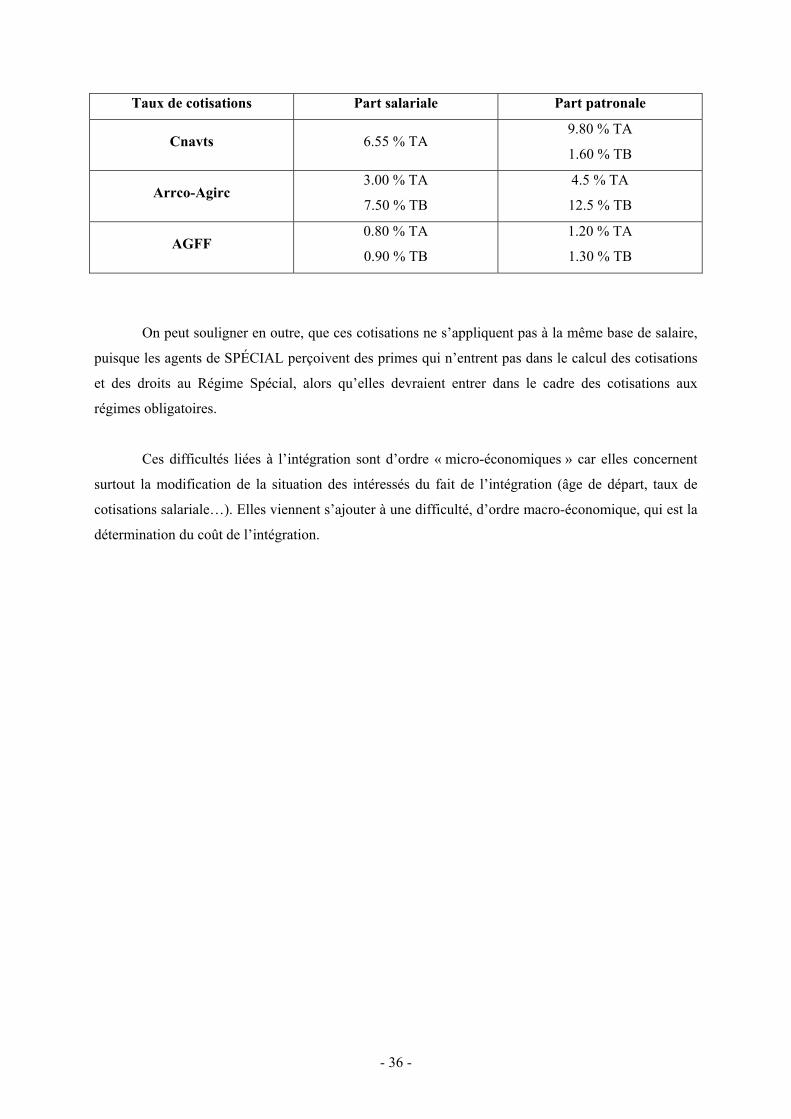

III.C. Au niveau des cotisations qui les financent .................................................................... 35

Chapitre 3 : Les conditions techniques et financières de l’intégration :

méthodologies ...................................................................................................................... 37

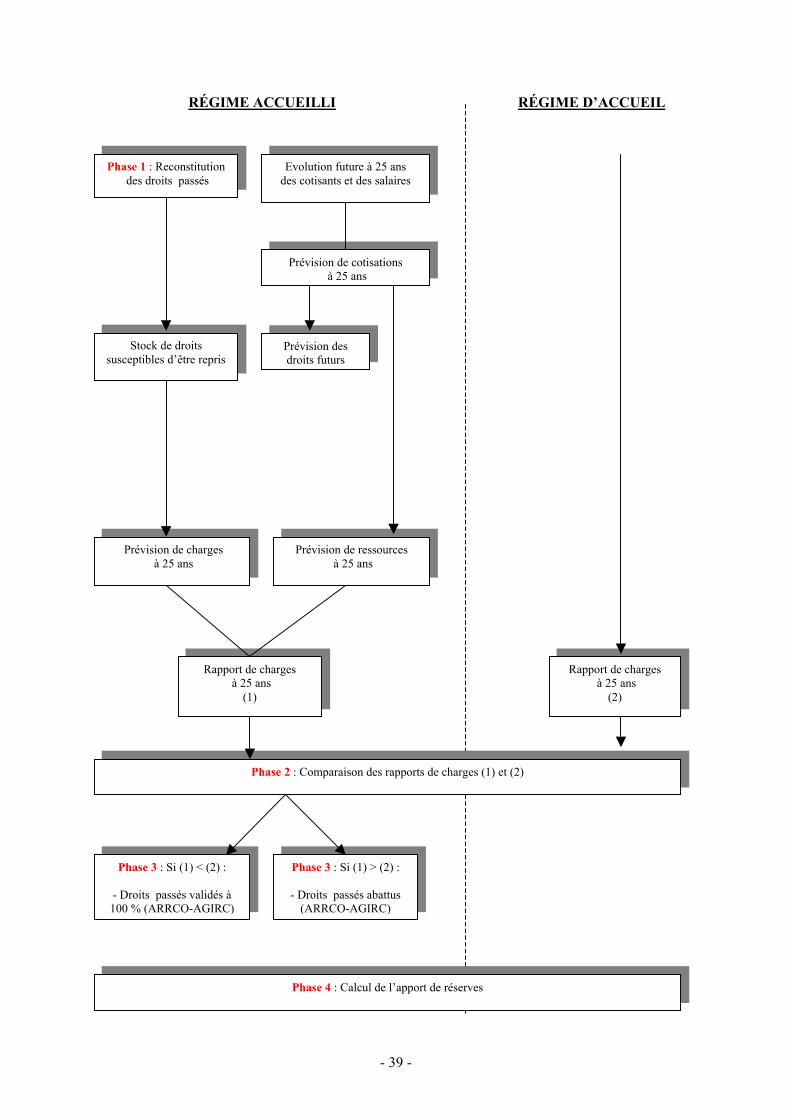

I. LA MÉTHODE EN PROJECTION DE L’ARRCO-AGIRC ................................................. 37 I.A Description de la méthode en projection ............................................................................ 37

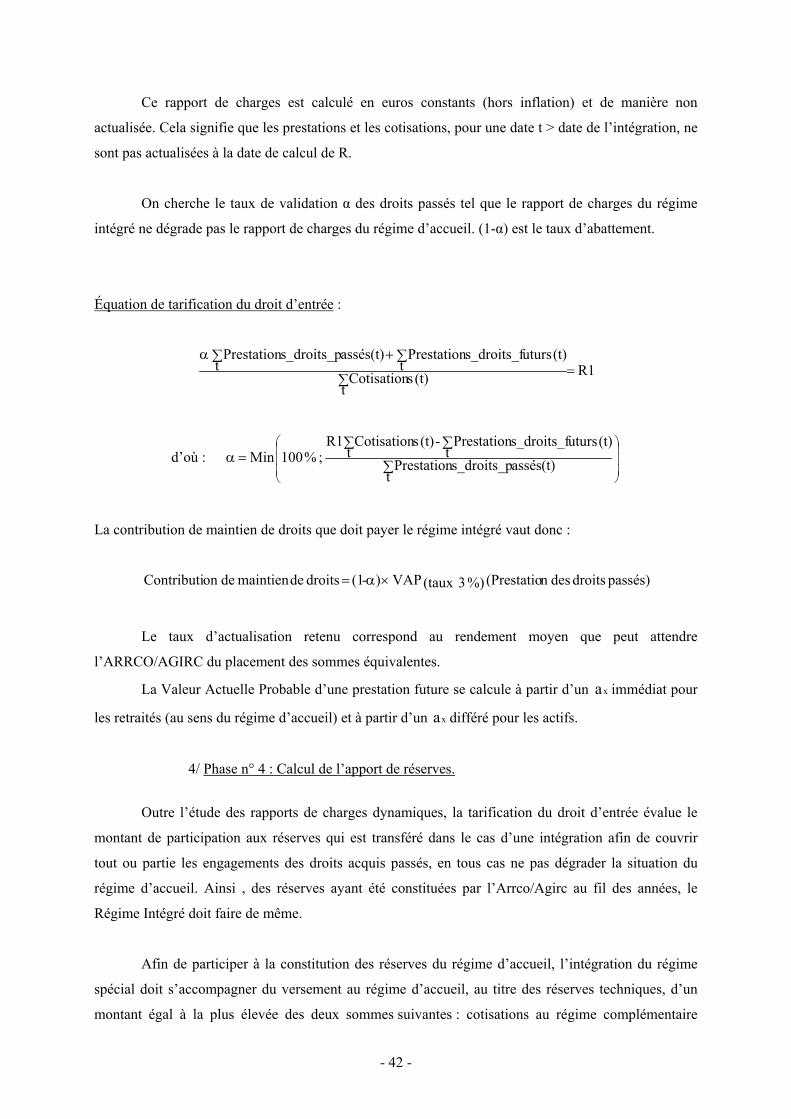

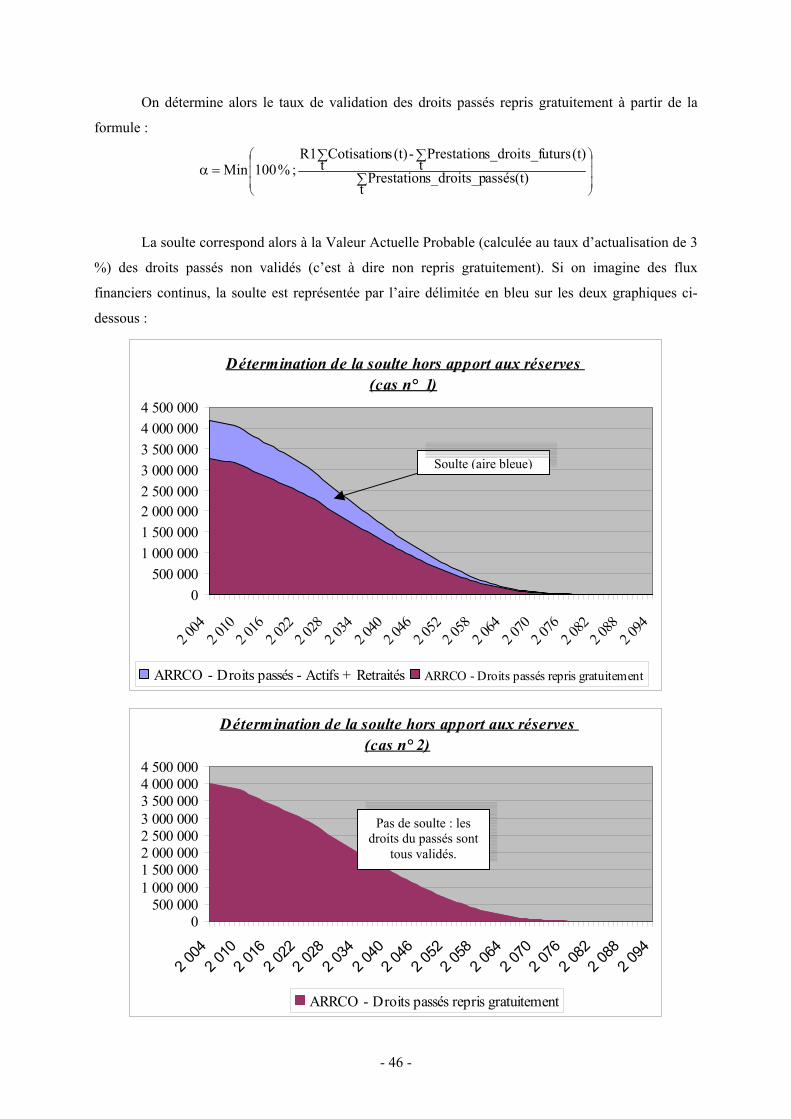

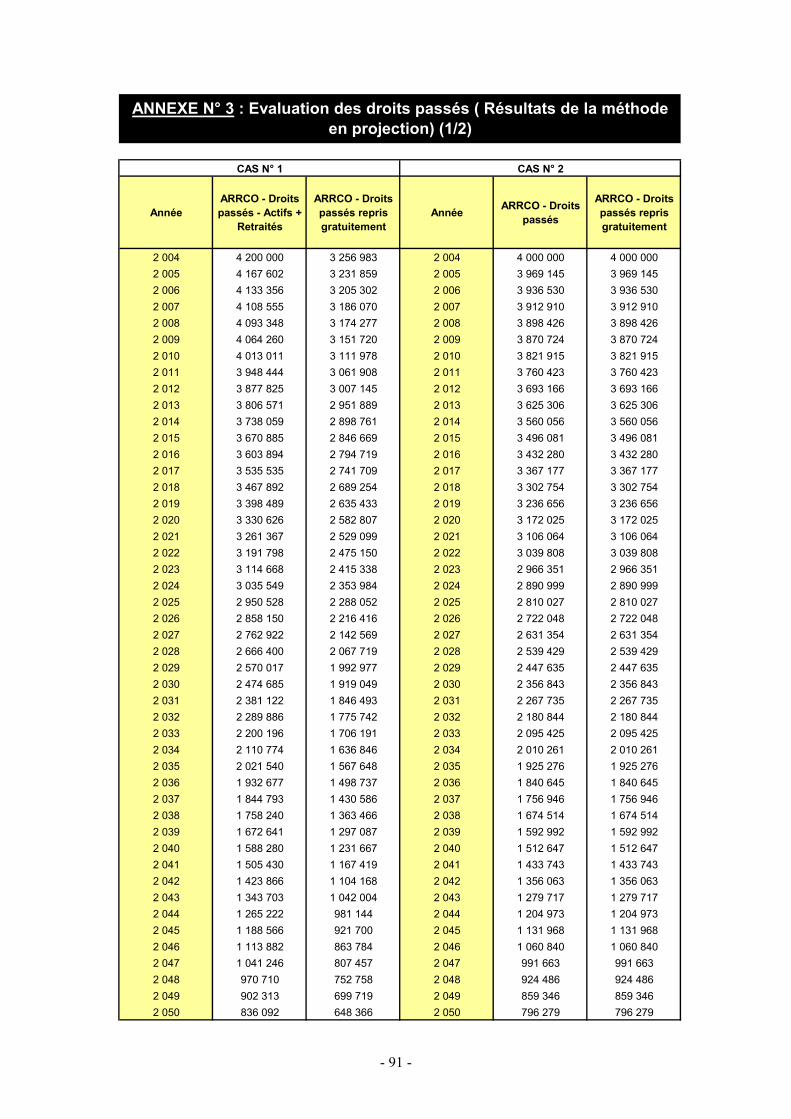

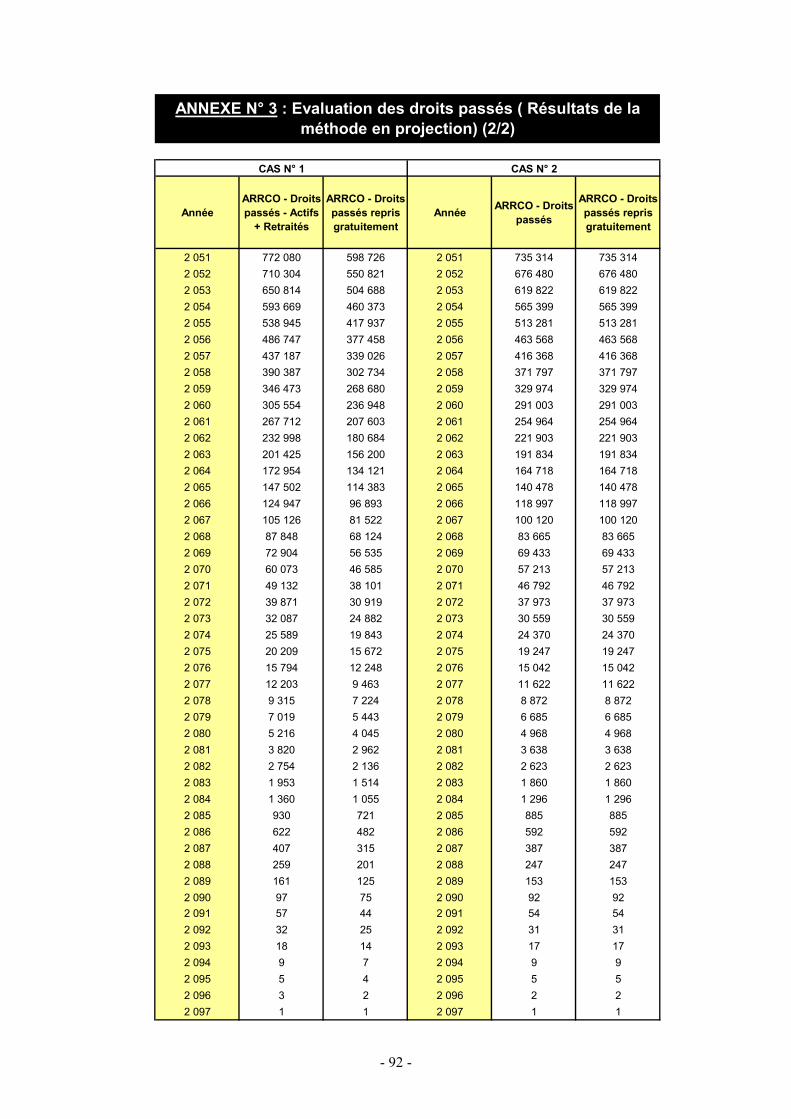

1/ Phase n° 1 : Reconstitution des droits passés ....................................................................... 40 2/ Phase n° 2 : Prévision des rapports de charges. ................................................................... 40 3/ Phase n° 3 : Détermination du taux de validation des droits passés..................................... 41 4/ Phase n° 4 : Calcul de l’apport de réserves. ......................................................................... 42

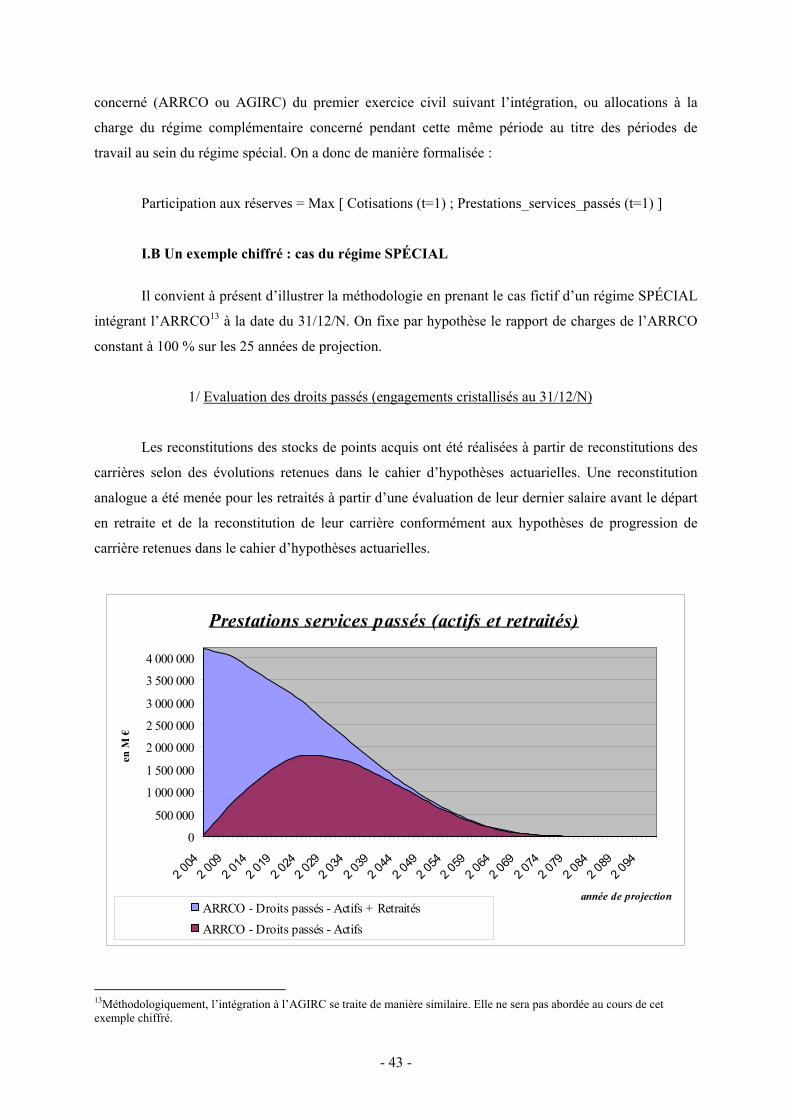

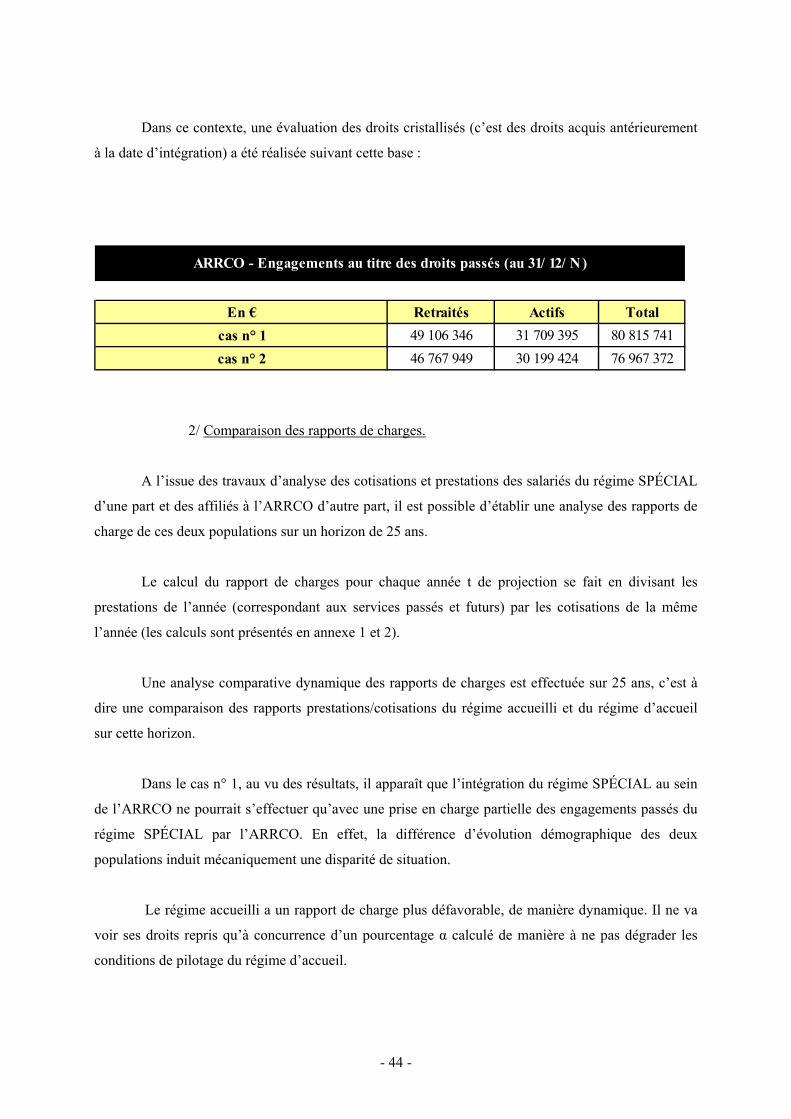

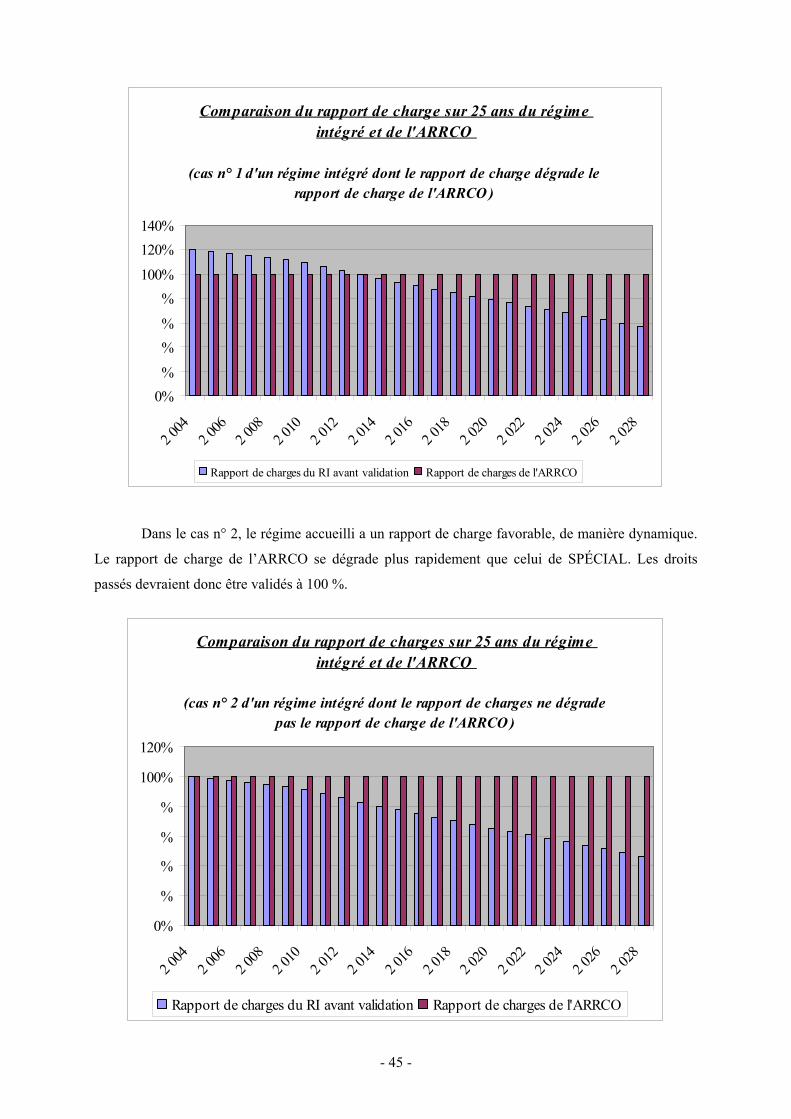

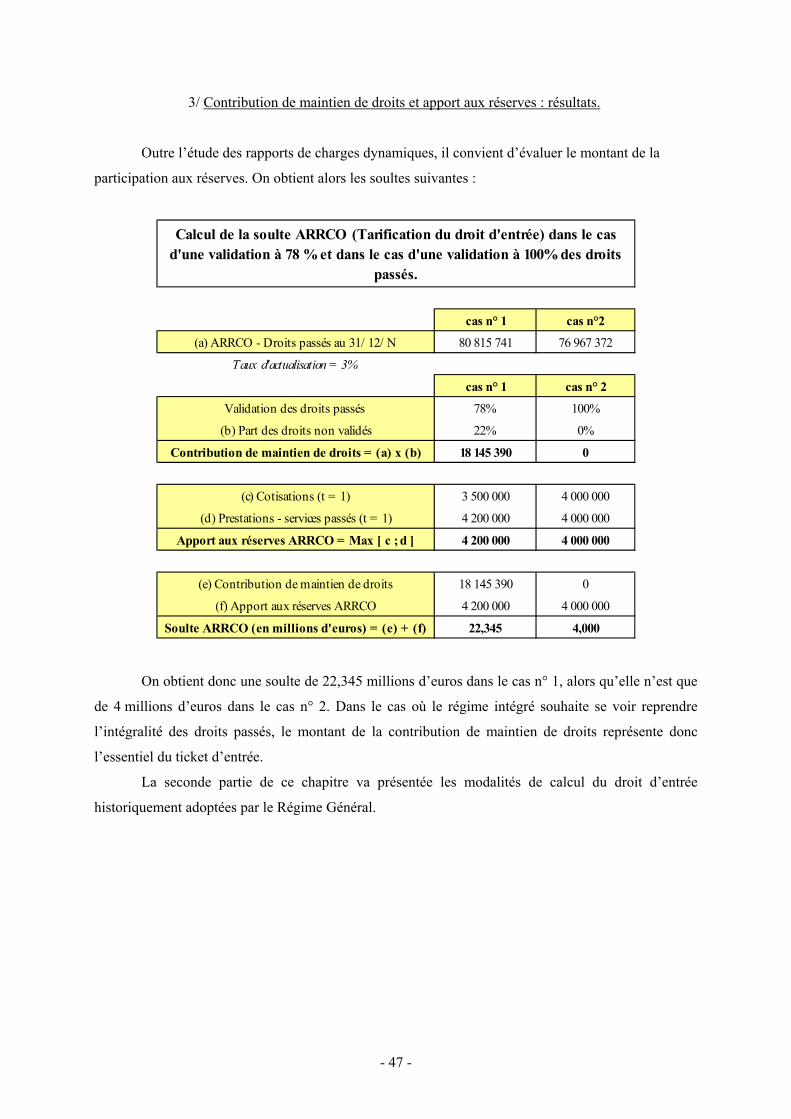

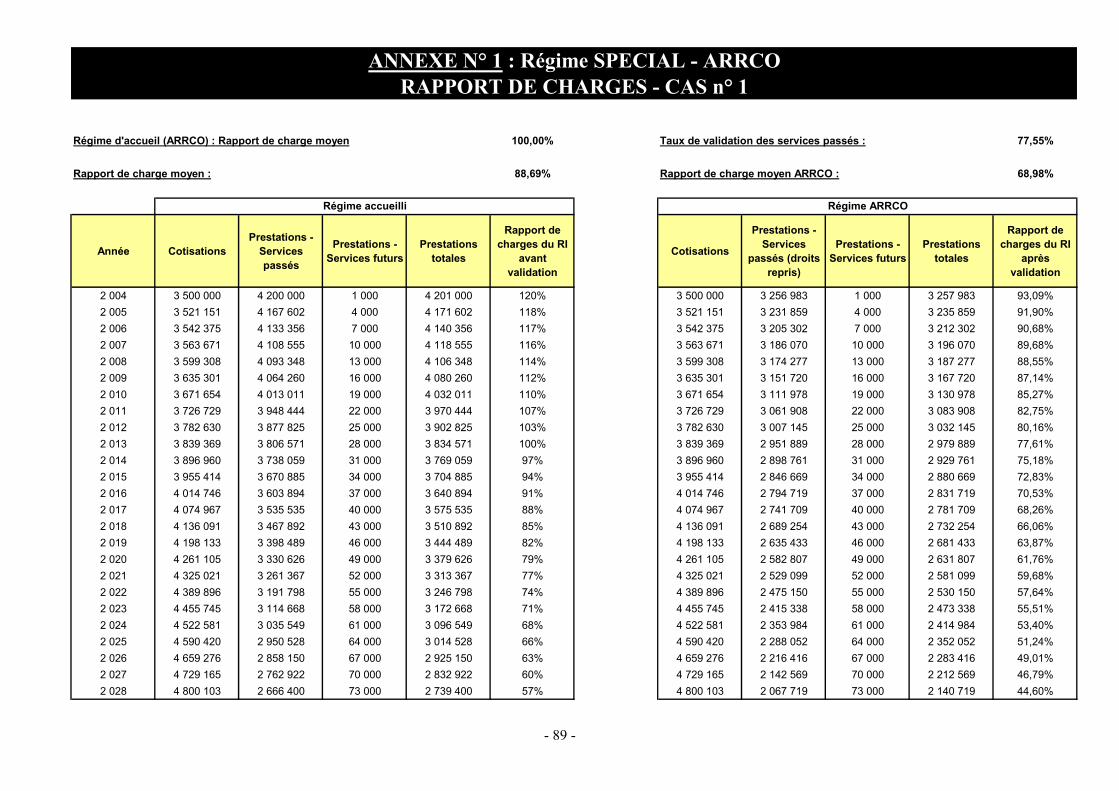

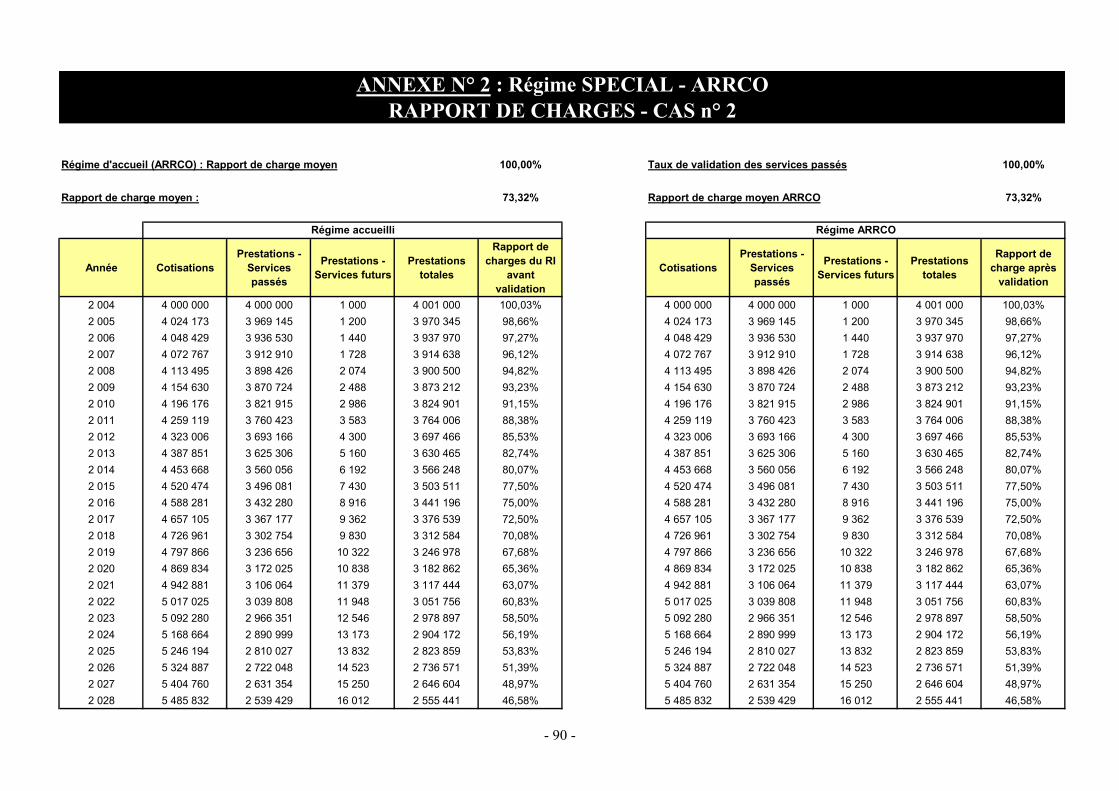

I.B Un exemple chiffré : cas du régime SPÉCIAL................................................................... 43 1/ Evaluation des droits passés (engagements cristallisés au 31/12/N).................................... 43 2/ Comparaison des rapports de charges. ................................................................................. 44 3/ Contribution de maintien de droits et apport aux réserves : résultats................................... 47

II. LE RÉGIME GÉNÉRAL : MÉTHODE HISTORIQUE DE L’INDICATEUR DE

CHARGES....................................................................................................................................... 48 II.A Description de la méthode de l’indicateur de charges ..................................................... 48

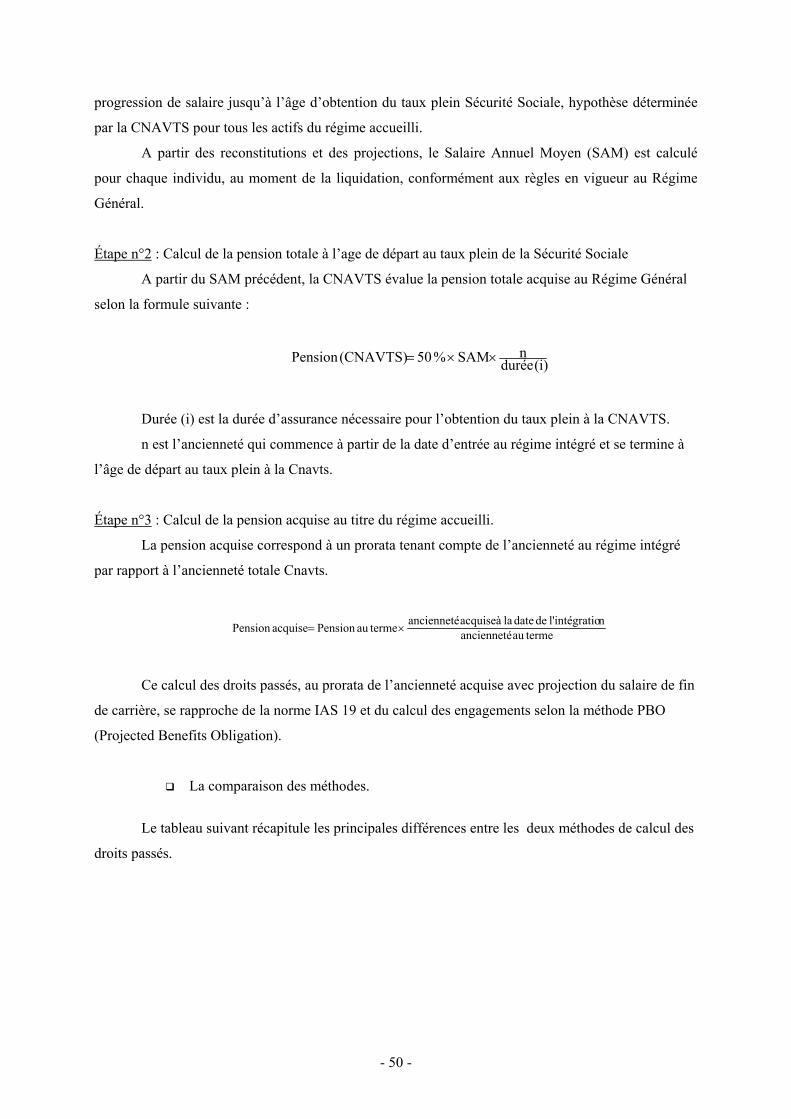

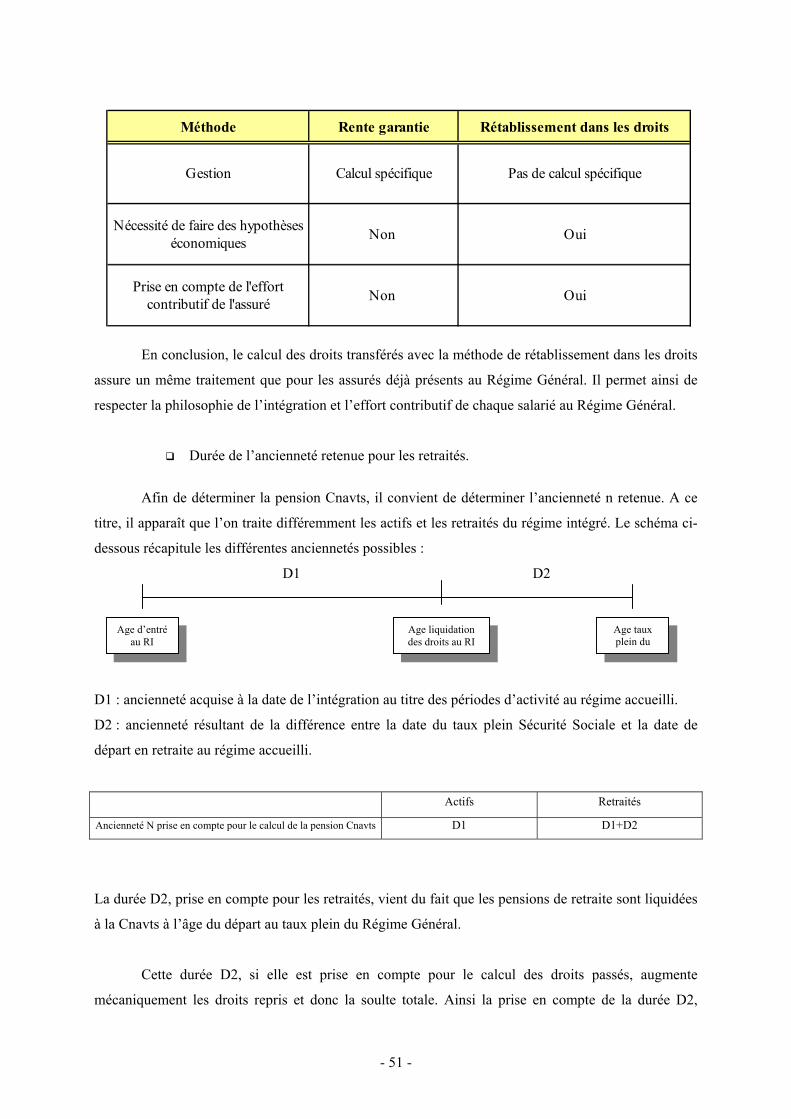

1/ L’évaluation des droits passés.............................................................................................. 48 Méthode de la rente garantie (utilisée historiquement). .............................................. 49 Méthode de rétablissement dans les droits. ................................................................. 49

- 7 -

La comparaison des méthodes..................................................................................... 50 Durée de l’ancienneté retenue pour les retraités. ........................................................ 51

2/ Méthodologie et tarification du droit d’entrée. .................................................................... 52 L’indicateur de charges ............................................................................................... 52 Calcul du droit d’entrée............................................................................................... 52

3/ Les correctifs à appliquer. .................................................................................................... 53 Le correctif d’âge ........................................................................................................ 53 Le modulateur de compensation.................................................................................. 54 Le coefficient de conversion ....................................................................................... 54

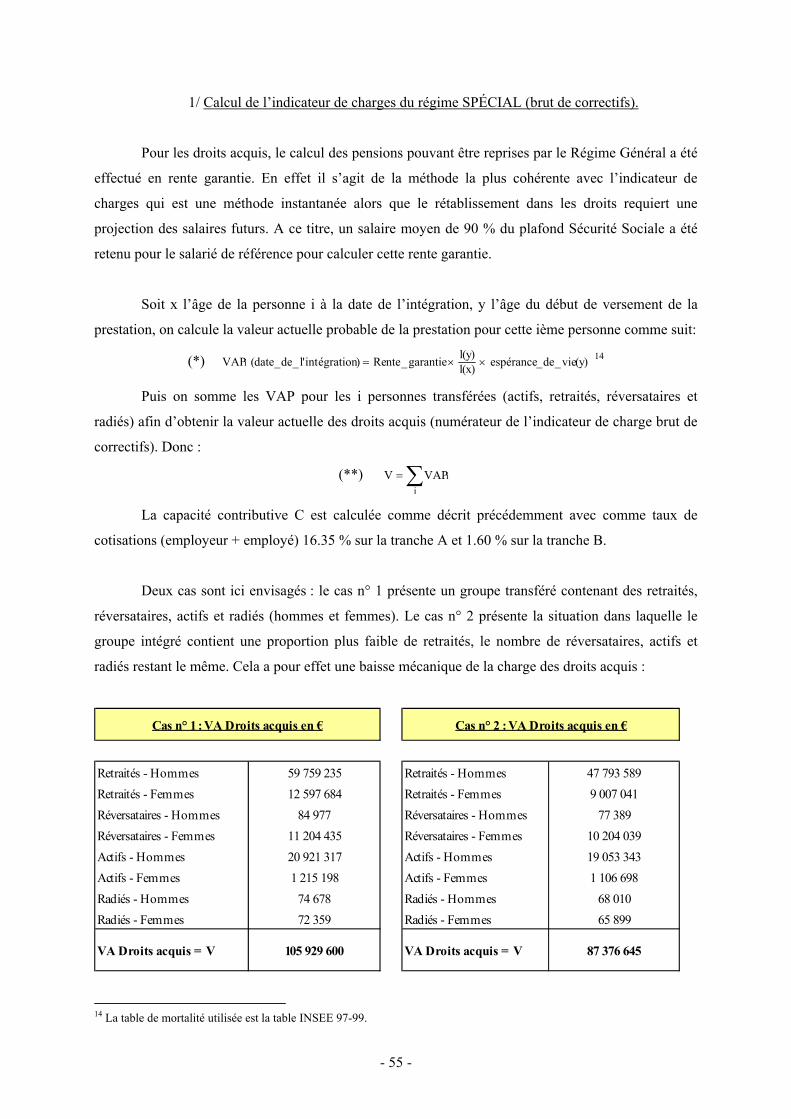

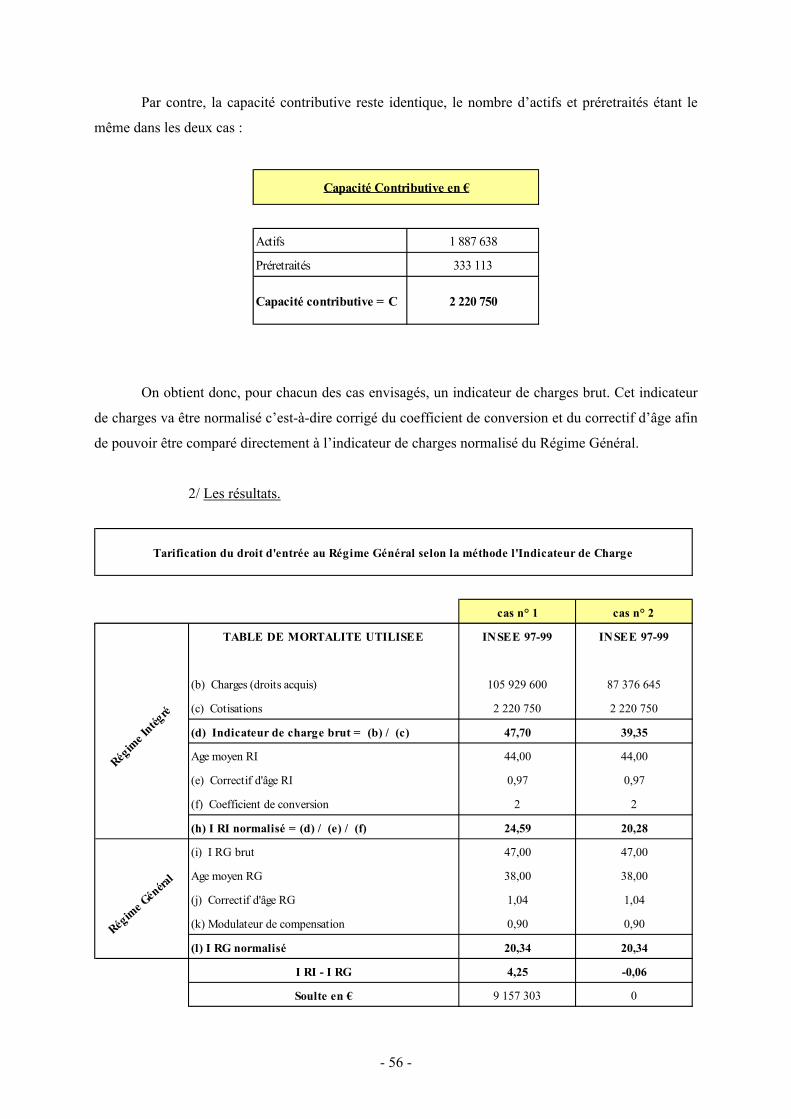

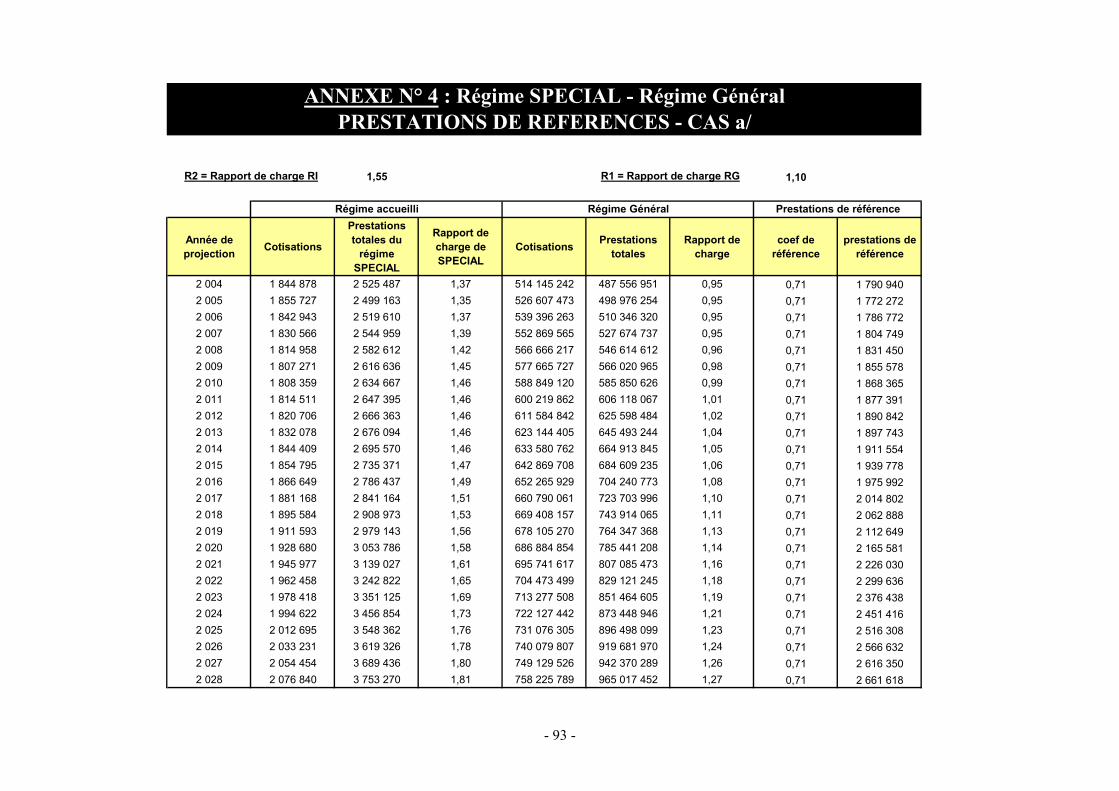

II.B Un exemple chiffré : cas du régime SPÉCIAL ................................................................. 54 1/ Calcul de l’indicateur de charges du régime SPÉCIAL (brut de correctifs). ....................... 55 2/ Les résultats.......................................................................................................................... 56

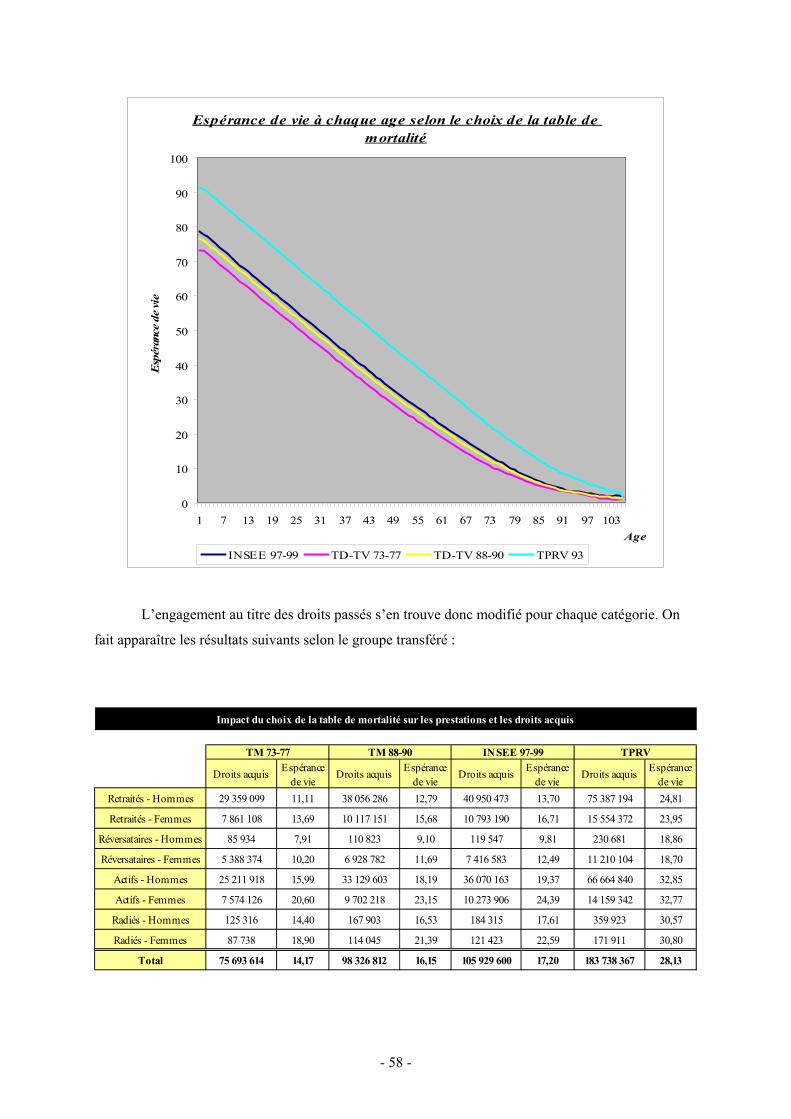

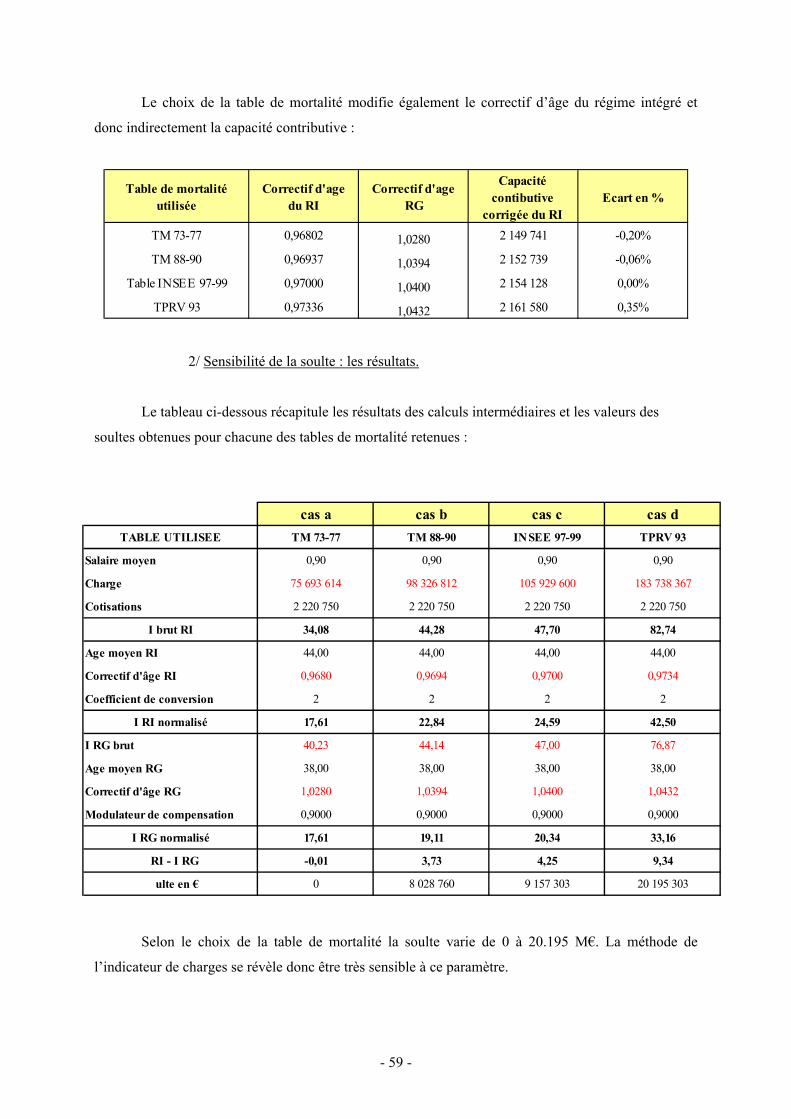

II.C La sensibilité de l’indicateur de charges au choix de la table de mortalité ................... 57 1/ L’impact sur la valeur des droits acquis et sur le correctif age du régime intégré. .............. 57 2/ Sensibilité de la soulte : les résultats. ................................................................................... 59 3/ Les limites de la méthode de l’indicateur de charges........................................................... 60

III. LA MÉTHODE PROSPECTIVE DE LA CNAVTS............................................................. 61 III.A Description de la méthode prospective de la Cnavts...................................................... 61

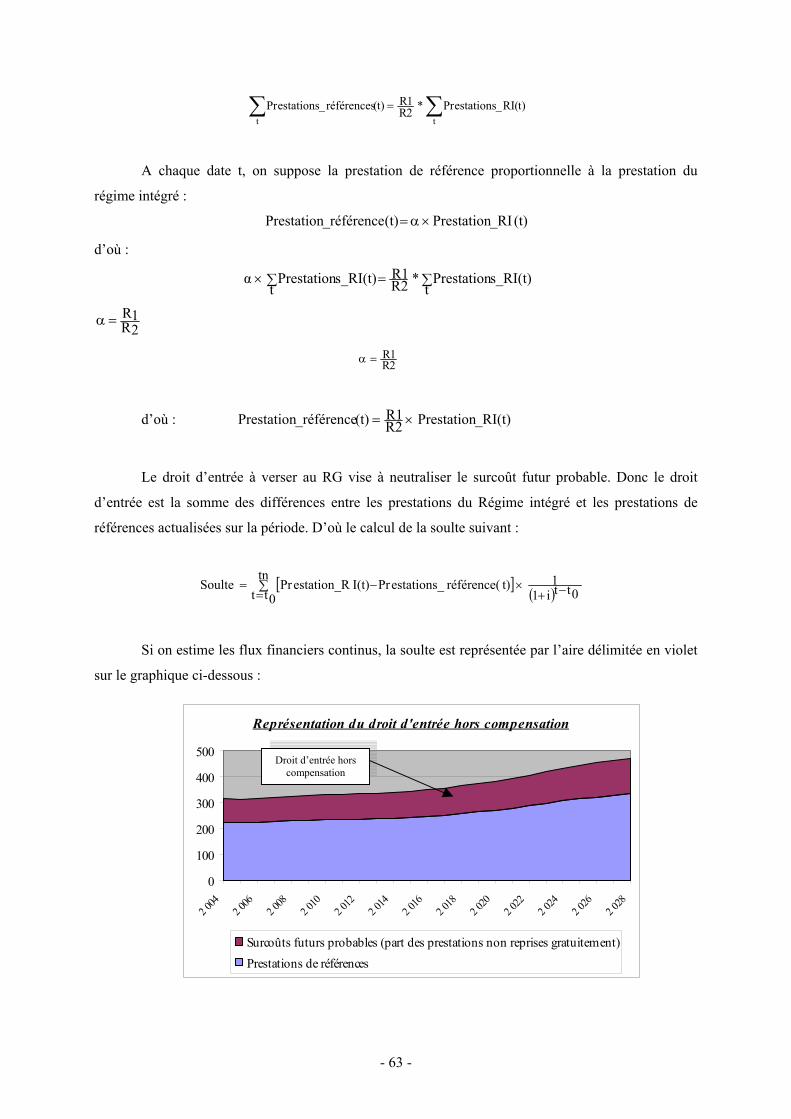

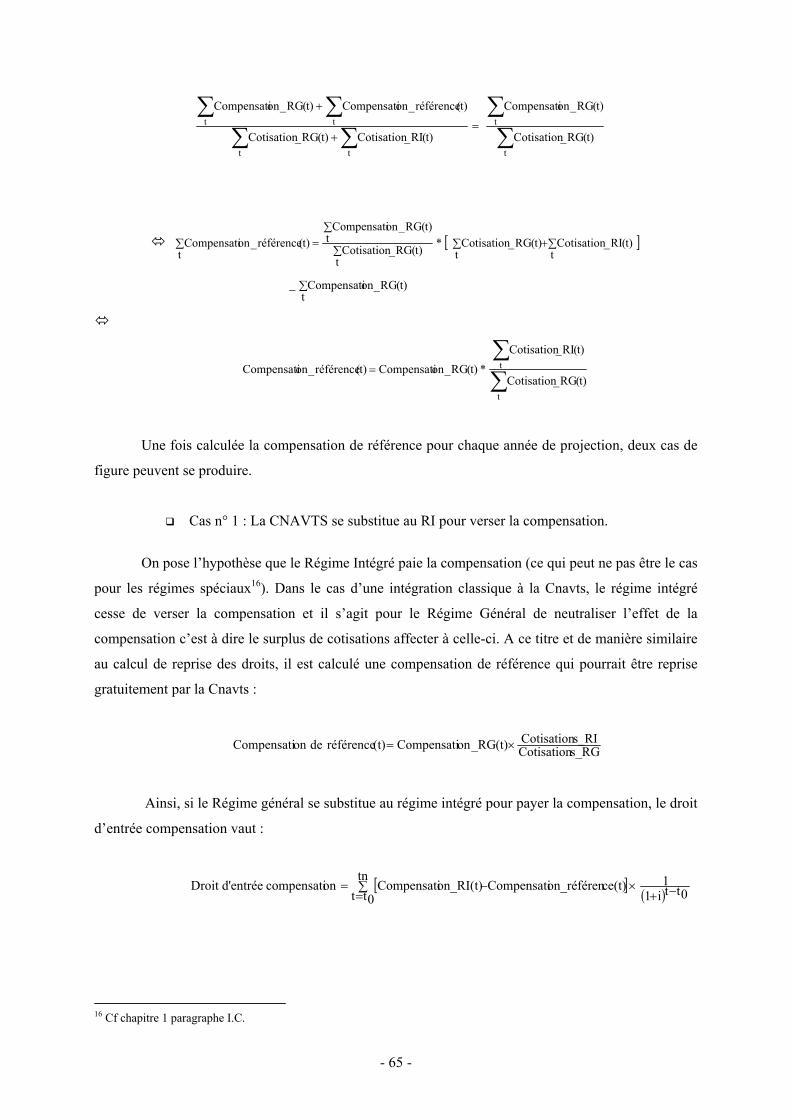

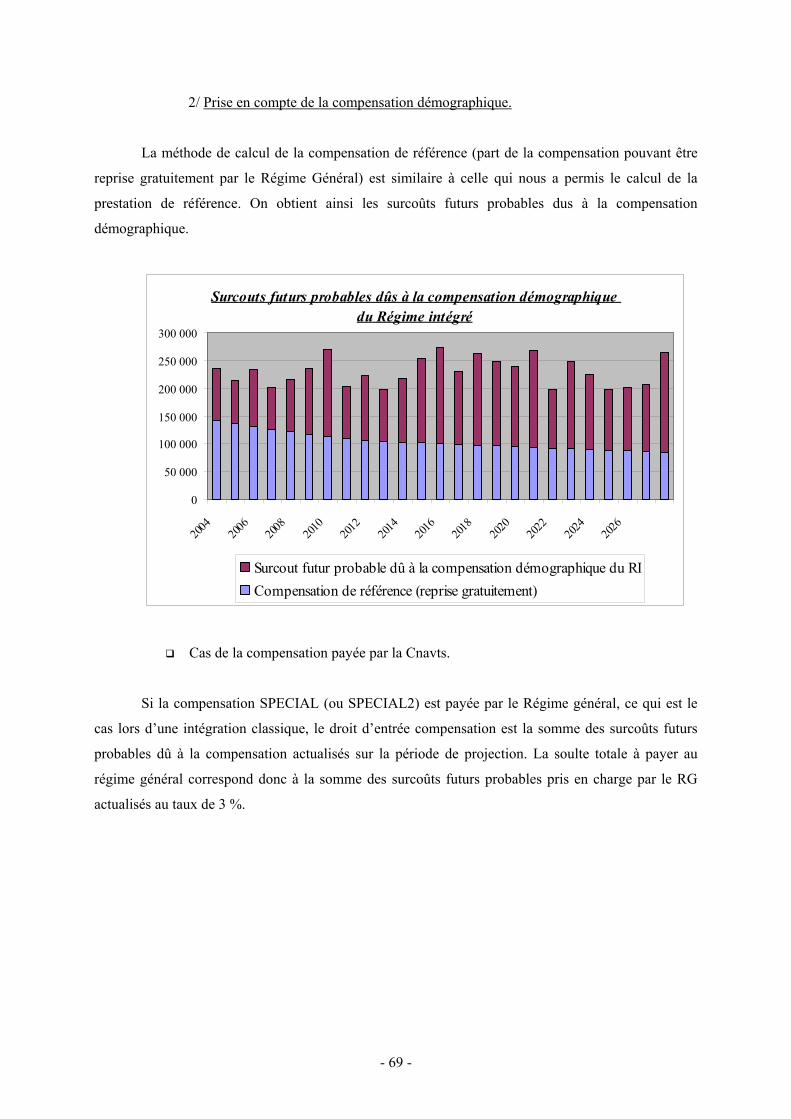

1/ L’évaluation des droits passés.............................................................................................. 61 2/ Méthode calcul du droit d’entrée (hors compensation)........................................................ 61 3/ Prise en compte de la compensation démographique........................................................... 64

Cas n° 1 : La CNAVTS se substitue au RI pour verser la compensation.................... 65 Cas n° 2 : La compensation généralisée continue d’être payée par le RI.................... 66

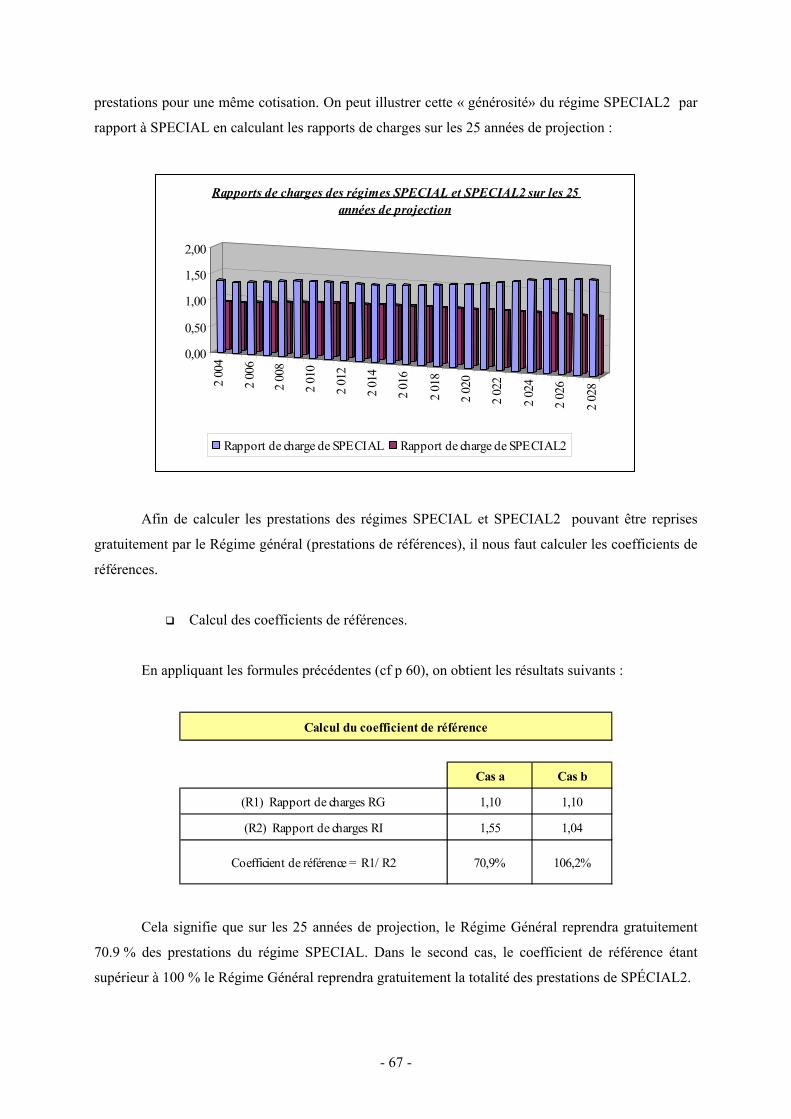

III.B Un exemple chiffré : cas du régime SPÉCIAL ............................................................... 66 1/ Calcul du rapport des rapports de charges............................................................................ 66

Présentation des 2 cas étudiés. .................................................................................... 66 Calcul des coefficients de références. ......................................................................... 67 Calcul du droit d’entrée hors compensation................................................................ 68

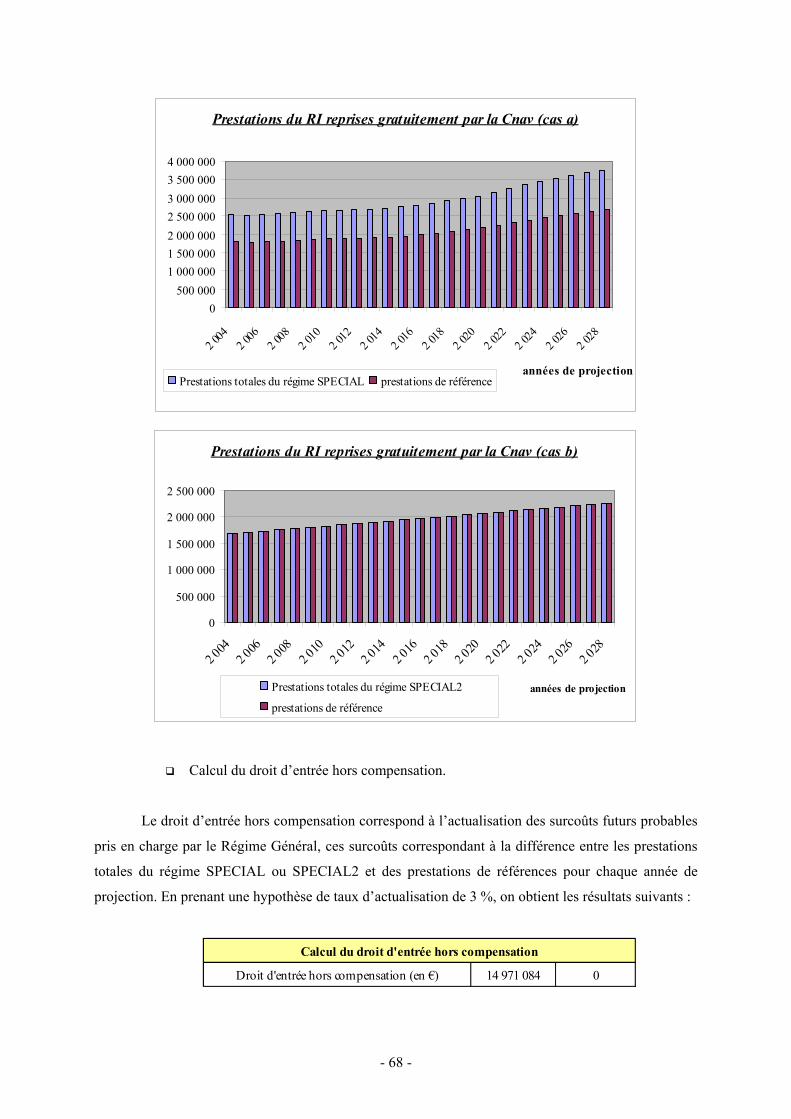

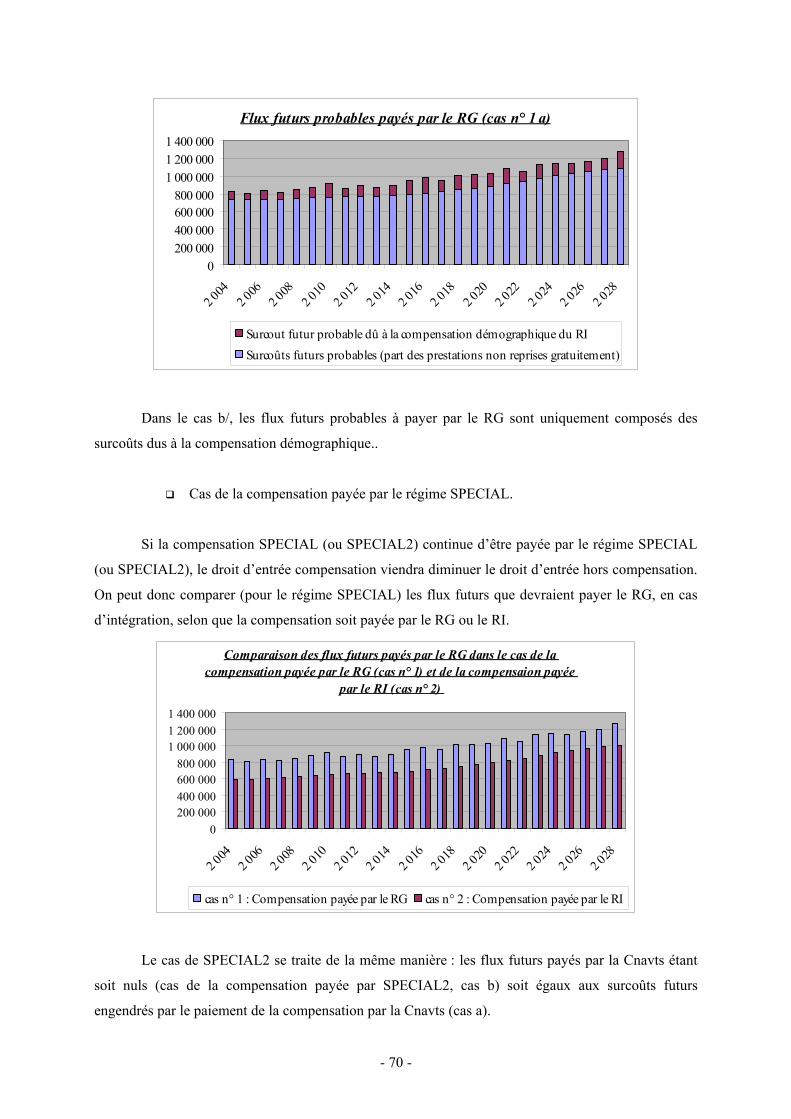

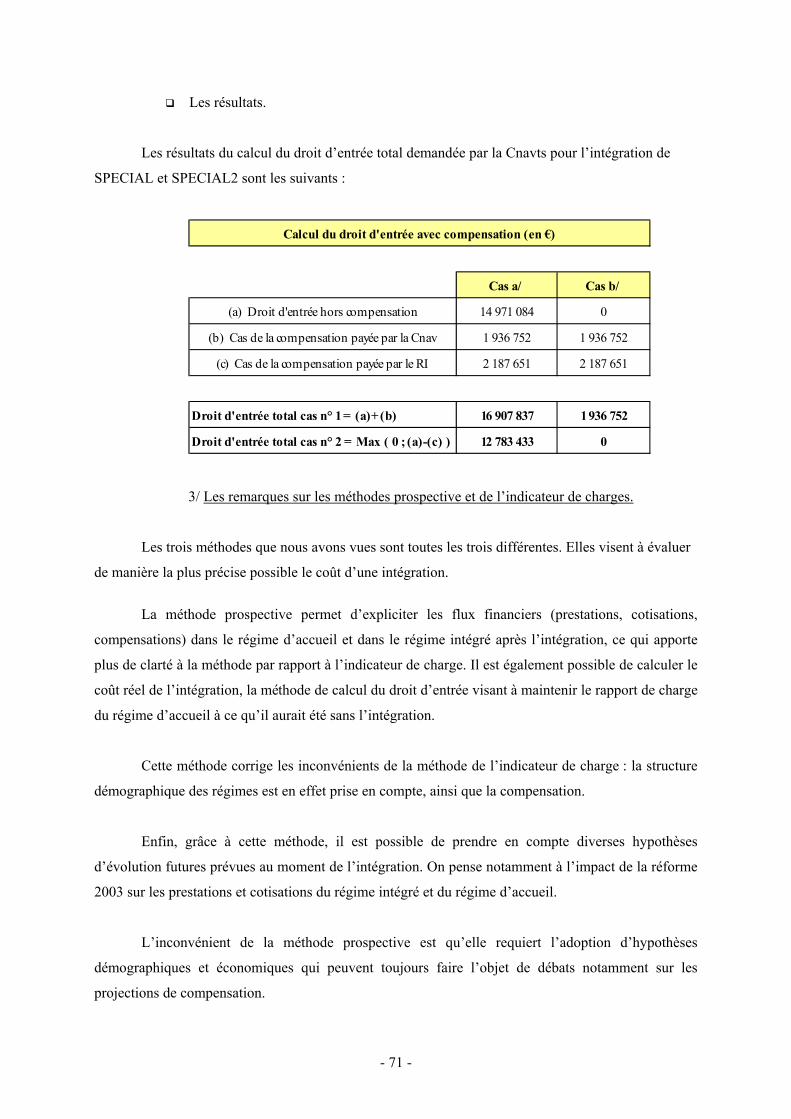

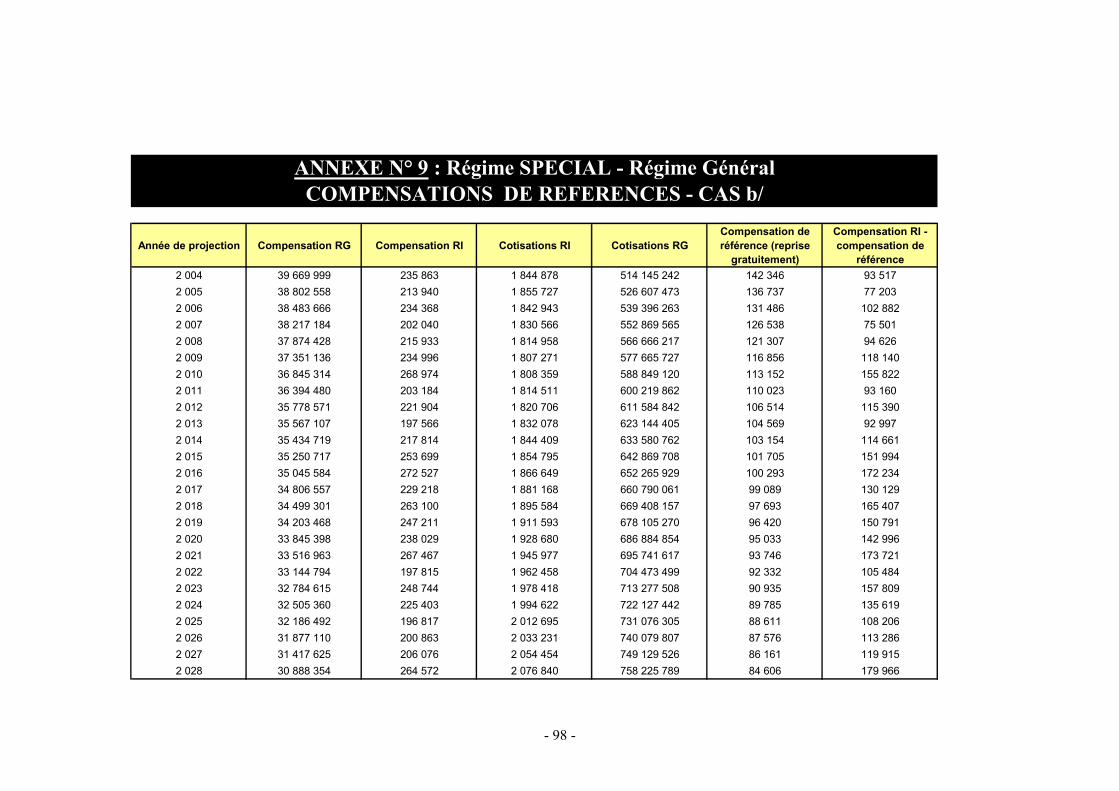

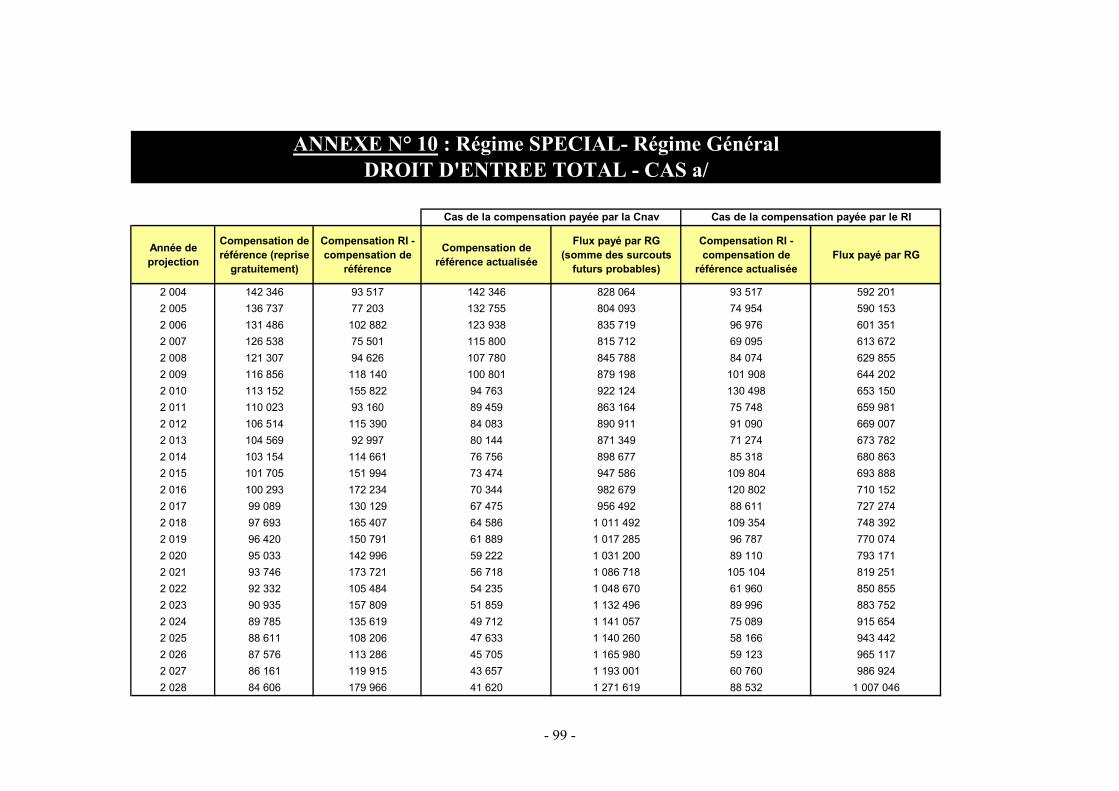

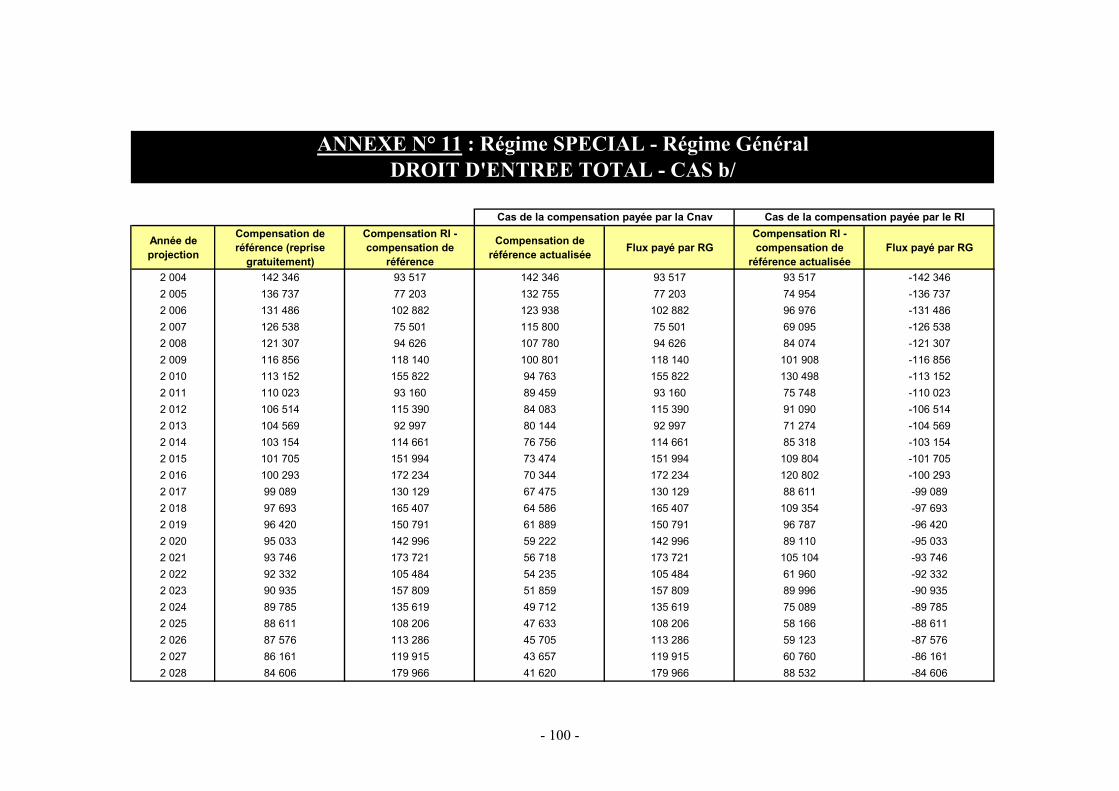

2/ Prise en compte de la compensation démographique........................................................... 69 Cas de la compensation payée par la Cnavts............................................................... 69 Cas de la compensation payée par le régime SPECIAL.............................................. 70 Les résultats................................................................................................................. 71

3/ Les remarques sur les méthodes prospective et de l’indicateur de charges.......................... 71

- 8 -

Chapitre 4 : L’impact d’une intégration sur les comptes de l’entreprise (bilan

et compte de résultats) ....................................................................................................... 72

I. PROBLÉMATIQUE COMPTABLE ET FINANCIÈRE DES RÉGIMES DE RETRAITES.

.......................................................................................................................................................... 72 I.A Présentation de la problématique ....................................................................................... 72

1/ Rappels pratiques et comptables .......................................................................................... 72 1/ Cas du régime SPÉCIAL...................................................................................................... 73

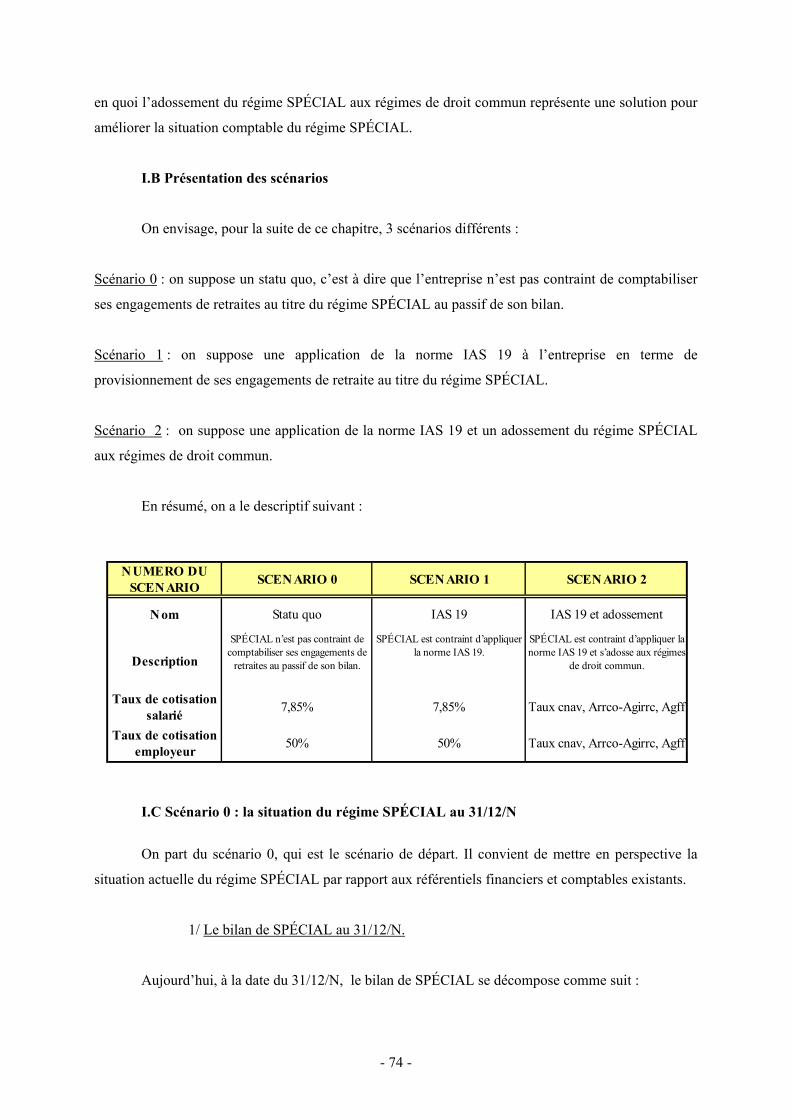

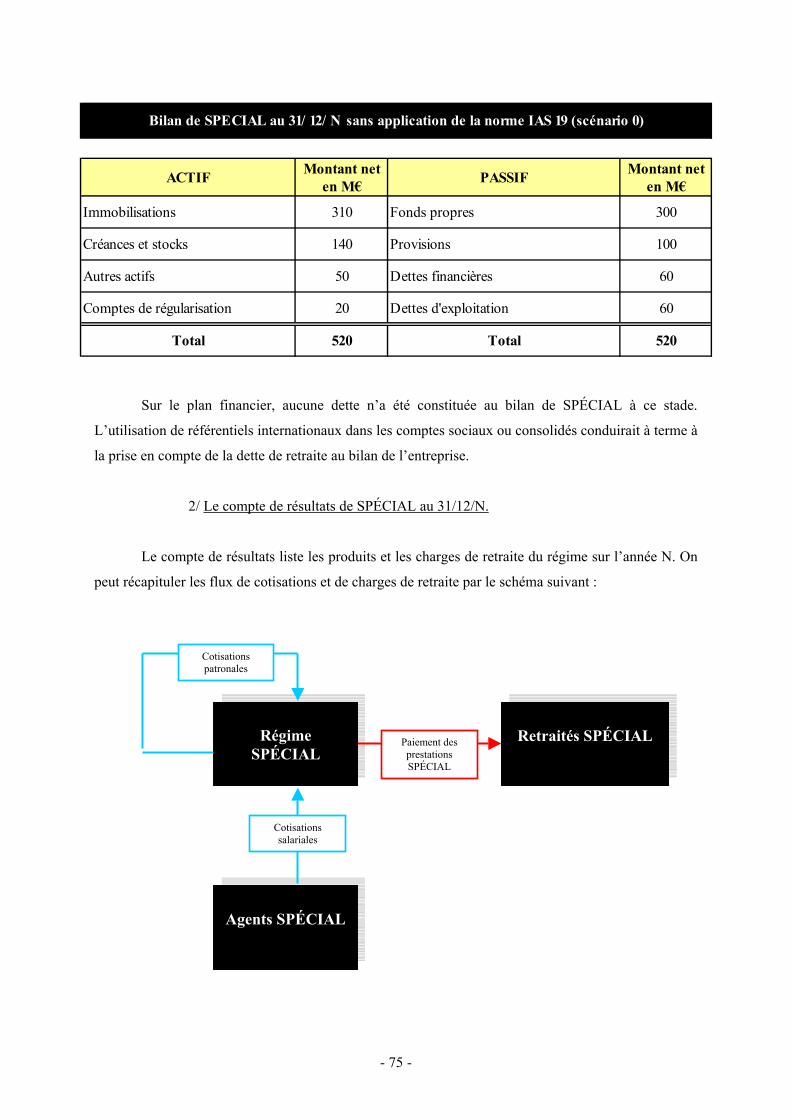

I.B Présentation des scénarios ................................................................................................... 74 I.C Scénario 0 : la situation du régime SPÉCIAL au 31/12/N ................................................ 74

1/ Le bilan de SPÉCIAL au 31/12/N........................................................................................ 74 2/ Le compte de résultats de SPÉCIAL au 31/12/N. ................................................................ 75

II. IMPACT DE LA NORME IAS 19 (SCÉNARIO 1)................................................................ 76 II.A L’impact bilantiel lié à la norme IAS 19........................................................................... 76 II.B L’impact opérationnel lié à la norme IAS 19 ................................................................... 78

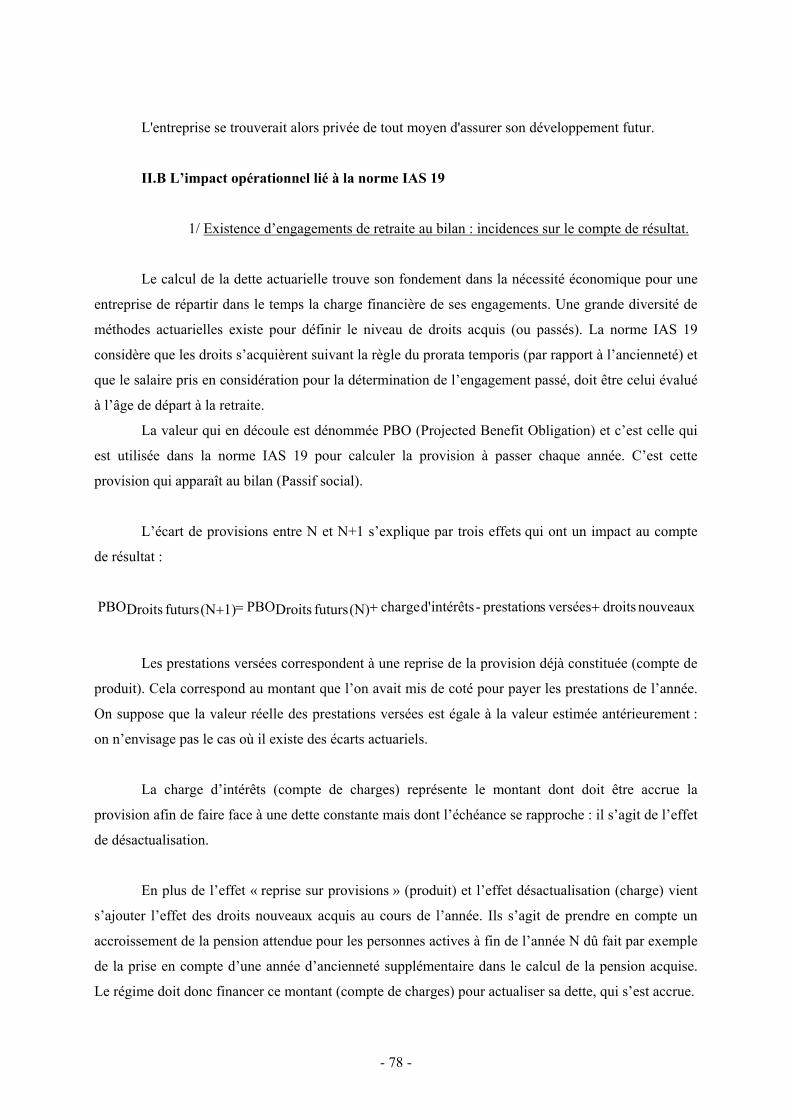

1/ Existence d’engagements de retraite au bilan : incidences sur le compte de résultat. ......... 78 2/ Le compte de résultats de SPÉCIAL au 31/12/N+1............................................................. 79

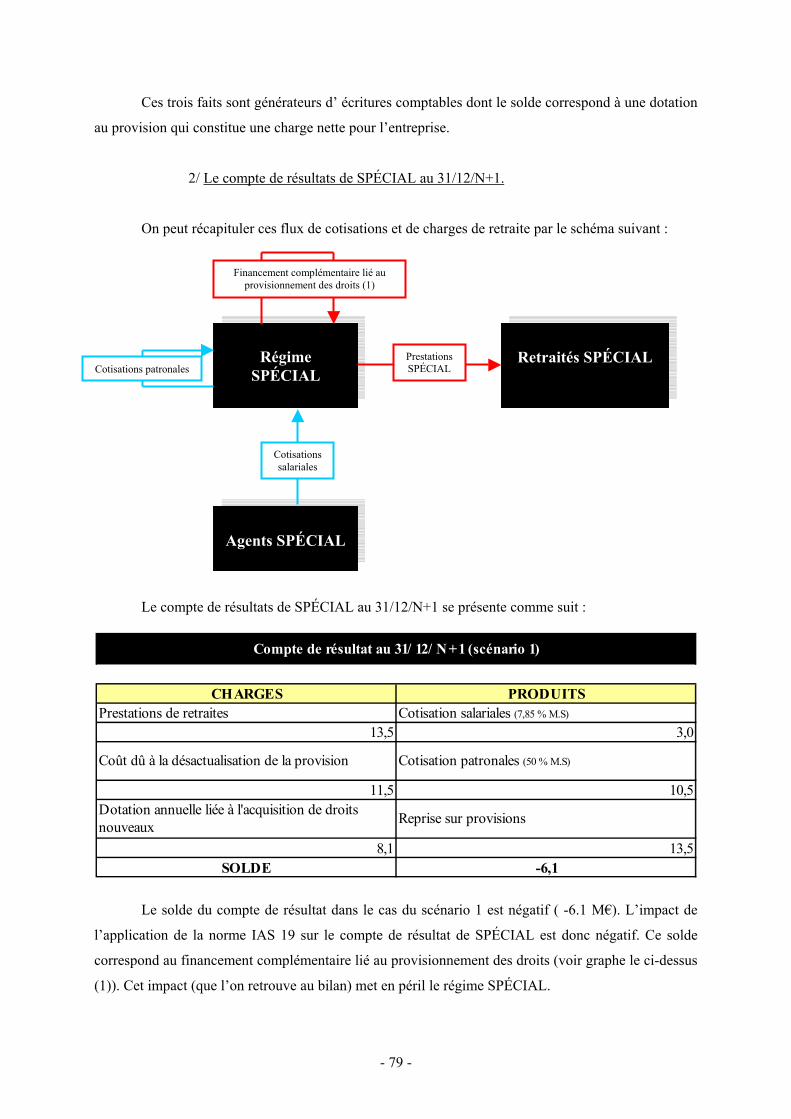

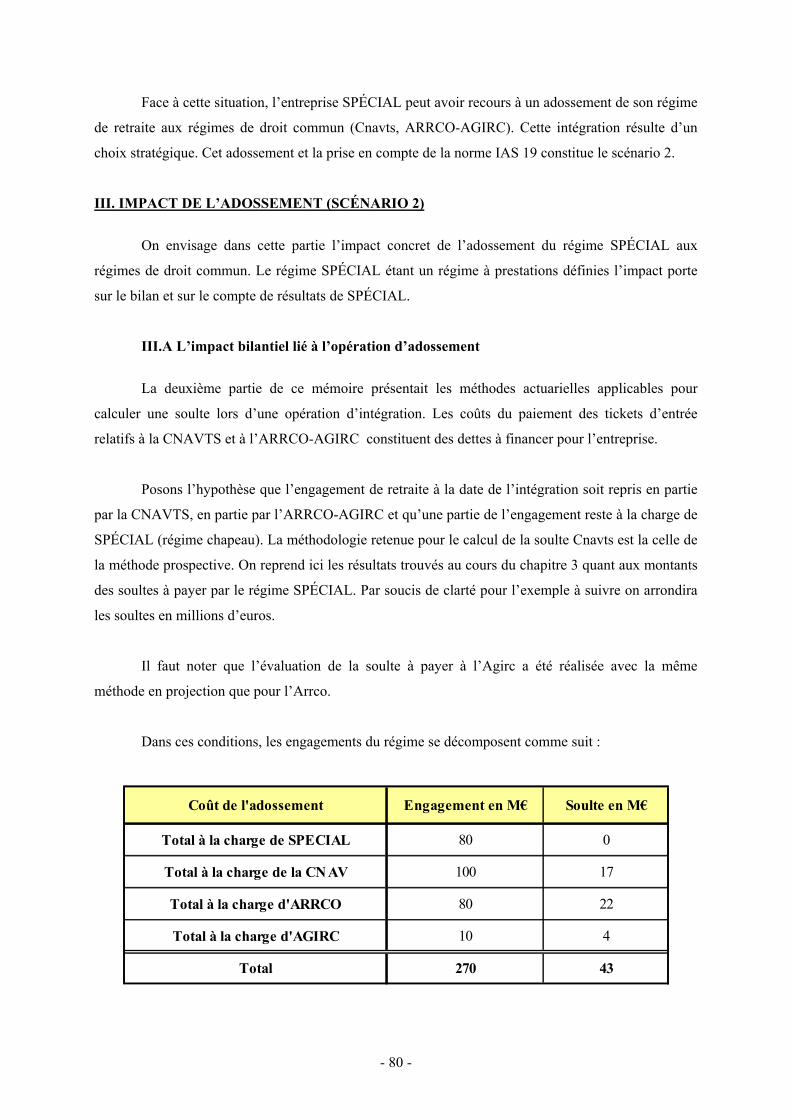

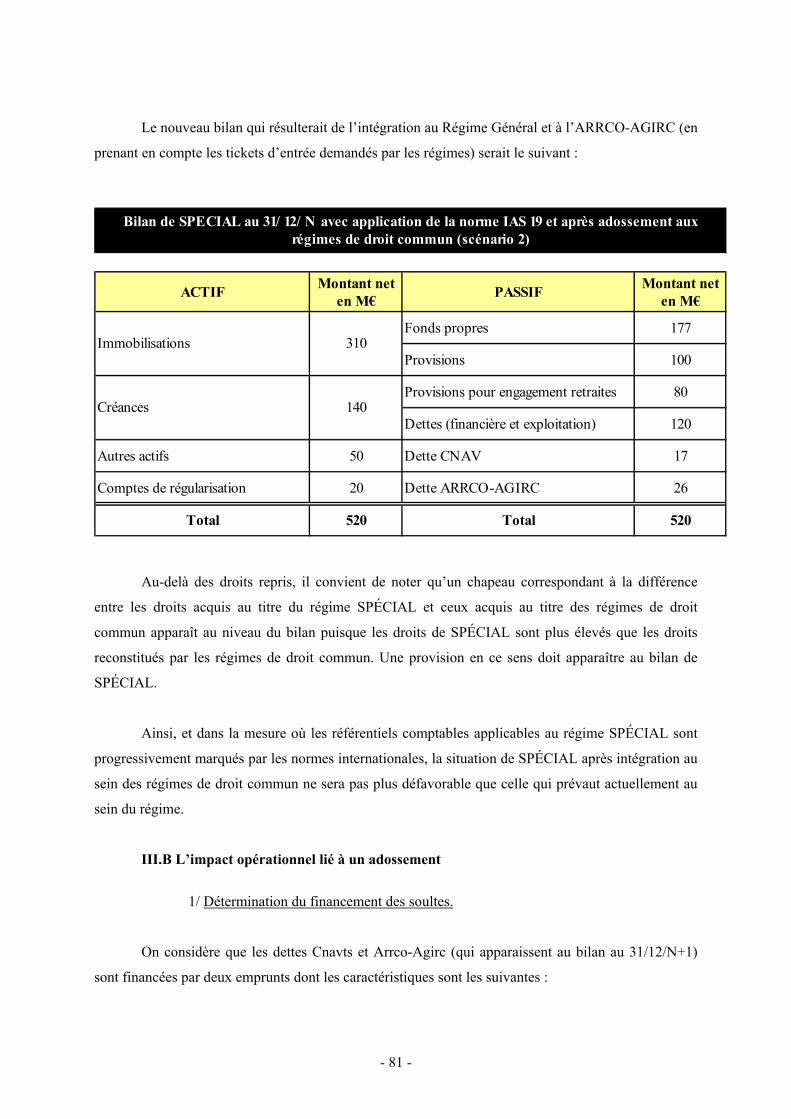

III. IMPACT DE L’ADOSSEMENT (SCÉNARIO 2)................................................................. 80 III.A L’impact bilantiel lié à l’opération d’adossement .......................................................... 80 III.B L’impact opérationnel lié à un adossement..................................................................... 81

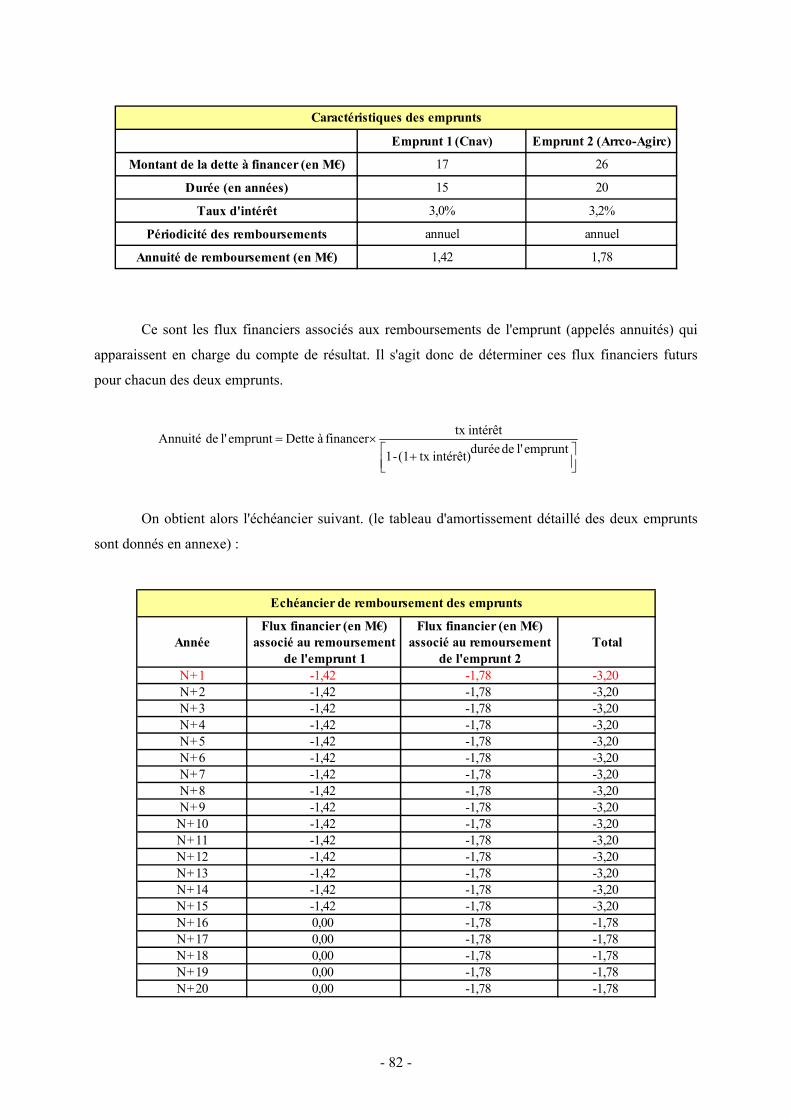

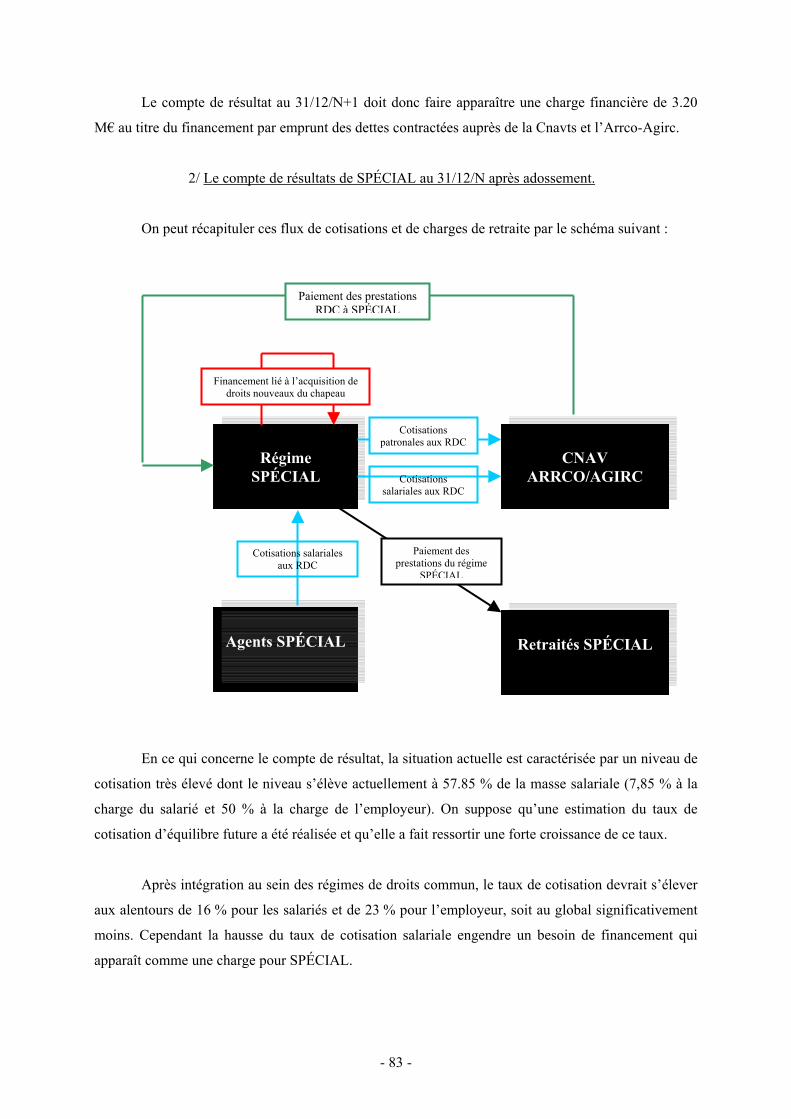

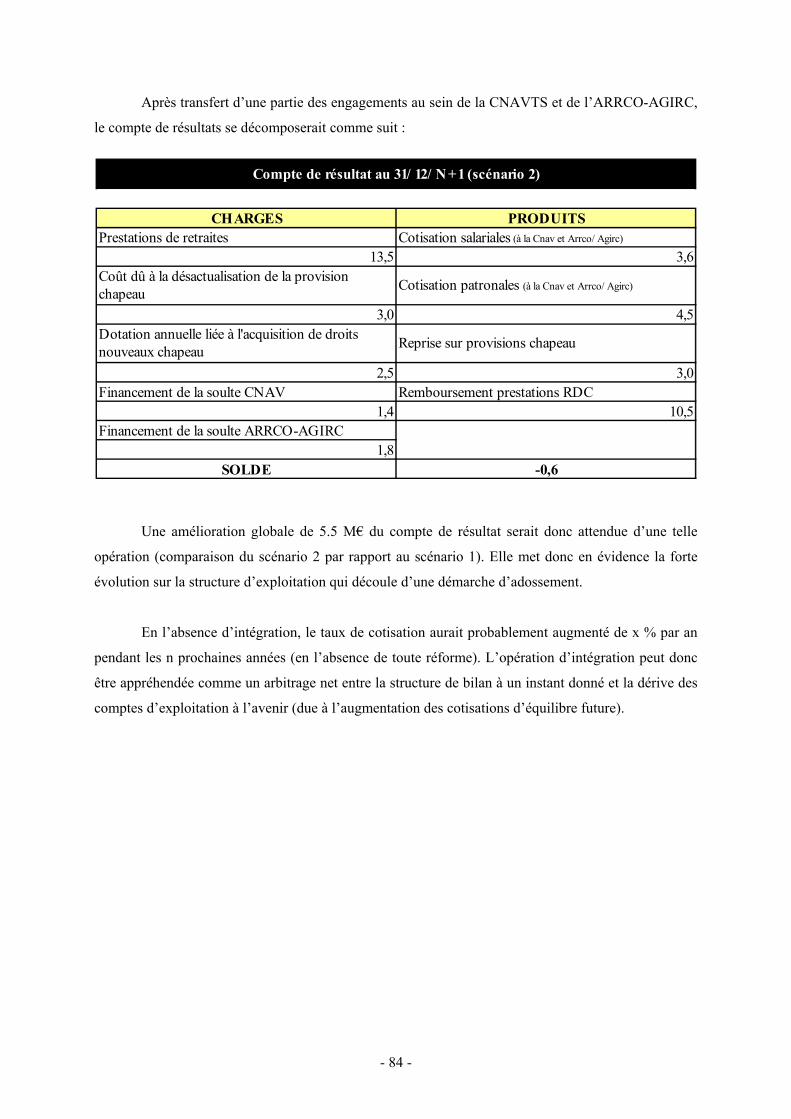

1/ Détermination du financement des soultes........................................................................... 81 2/ Le compte de résultats de SPÉCIAL au 31/12/N après adossement. ................................... 83

Conclusion............................................................................................................................ 85

Annexes ................................................................................................................................. 87

- 9 -

Introduction

L’intégration de groupe dans un régime fonctionnant en répartition est un problème

d’actualité : la nécessité de refonder le financement des retraites de régimes spéciaux étant une

question de plus en plus récurrente, il importe particulièrement d’étudier une opération complexe en

matière de retraite : l’intégration.

Ce mémoire est motivé par un certain renouveau conceptuel quant à la méthodologie à adopter

pour gérer cette opération complexe de transferts de droits. L’explication et l’analyse de ces

méthodologies constitue le point de départ de ce mémoire. L’ambition de celui-ci est d’expliciter les

techniques mises en œuvre par les régimes de droit commun (CNAVTS et ARRCO-AGIRC) pour

traiter ces demandes d’intégration.

Il apparaît essentiel pour bien saisir le contexte dans lequel se situe ce mémoire de commencer

par la présentation du système des retraites en France. Nous évoquons ici les différentes conceptions

de la retraite, les caractéristiques techniques des régimes concernés et la contribution d’une opération

d’intégration à l’évolution du système de retraite. La deuxième partie viendra compléter ce point en

précisant les finalités d’une d’intégration ainsi que les difficultés que cette opération engendre.

Une des problématiques de l’intégration est la tarification du droit d’entrée : cette tarification,

qui sous-tend une neutralité actuarielle dans l’opération, repose sur des méthodes qui ont été mises en

place par les régimes complémentaires et par le Régime Général. Il sera donc développé dans cette

partie les différentes méthodes retenues, en mettant l’accent sur leurs spécificités techniques et

actuarielles.

Enfin ce mémoire s’intéressera à l’impact d’une intégration sur les structures du régime

concerné au moyen de trois scénarios distincts. Ce jeu de scénarii permettra de faire ressortir

l’intégration comme une opération d’ arbitrage sur la structure du bilan à court terme et le compte

d’exploitation à moyen terme.

- 10 -

Chapitre 1 : L’intégration au sein du système de retraite en France

Il est important de situer la notion d’intégration de régimes de retraite dans le cadre du

système des retraites qui existe aujourd’hui en France. Il convient donc de présenter le système qui

régit les retraites puis d’en cerner ses spécificités.

I. PRÉSENTATION DU SYSTÈME DE RETRAITE FRANÇAIS

I.A. Histoire de la retraite en France : un système historiquement morcelé

Le plan français de sécurité sociale de 1945 visait à instaurer un régime unique obligatoire

répondant aux deux objectifs suivants :

Objectif n° 1 : il devait tout d'abord garantir l'ensemble de la population contre les risques de toute

nature susceptibles de réduire ou de supprimer leur capacité de gain (maladie, vieillesse, accident du

travail).

Objectif n° 2 : il devait ensuite assurer la couverture des charges de maternité et de famille.

Cette ambition d'universalité et d'unicité n'a été toutefois que partiellement atteinte. Si le

système de retraite français est aujourd'hui généralisé, son unicité est, dans les faits, loin d'être

effective. Cette généralisation résulte de l'instauration progressive de régimes particuliers à des

catégories professionnelles initialement non couvertes (non salariés non agricoles en 1948, exploitants

agricoles en 1952) et l'attribution à toutes personnes âgées dépourvues de ressources et ne relevant

d'aucun régime vieillesse, d'une allocation minimum (1952).

Les spécificités propres à chaque catégorie professionnelle ont contraint, en effet, à la

juxtaposition de régimes multiples servant des prestations différentes et couvrant des populations aux

caractéristiques démographiques et économiques variées. L'existence de régimes particuliers antérieurs

au plan de 1945 et la forte réticence des non salariés à leur intégration dans un régime unique

expliquent ce morcellement actuel du système.

On dénombre ainsi aujourd'hui 26 régimes de base d'assurance vieillesse dont huit de moins de

20 000 cotisants ou retraités titulaires de droits propres. Ces huit sont : l’Opéra National de Paris, la

Comédie Française, la Chambre de commerce et d'industrie de Paris, le personnel de la Caisse

nationale de sécurité sociale minière, le Port autonome de Strasbourg, Ministres des cultes d'Alsace

- 11 -

Moselle. Il faut rajouter à cette liste les régimes des assemblées parlementaires (Assemblée Nationale

et Sénat).

Ce morcellement doit toujours être relativisé au regard des évolutions passées. En effet, le

nombre de régimes en voie d'extinction (régimes qui n'accueillent plus de cotisants) est considérable :

plus de 90 régimes. Les régimes fermés sont les 81 régimes propres aux collectivités locales et

hospitalières d'Alsace- Moselle, le régime de retraite de la Seita, des agents des chemins de fer

d'intérêt local (CAMR), des chambres d'industrie et de commerce (Roubaix, Colmar, Strasbourg), et

de l'Imprimerie Nationale.

Chacun des régimes a ainsi ses propres règles. En effet, chaque régime a son histoire propre, et

ses règles font partie intégrante du contrat initial établi entre l'organisme ou l'entreprise, qui en a la

charge, et ses cotisants - futurs retraités. Cette notion de contrat est essentielle.

I.B. Les différentes conceptions de la retraite : patrimoniale - statutaire - assurantielle

Le système de retraite français est basé sur différentes conceptions de la retraite selon que la

personne soit non-salariée, agent du secteur public ou salariée du secteur privé. Ces conceptions

induisent des conditions de liquidation et des méthodes de calcul des pensions différentes.

1/ Secteur privé : une conception assurantielle de la retraite.

Pour les régimes du secteur privé, la conception assurantielle est celle à retenir : "assurance

contre le risque de ne plus pouvoir subvenir à ses besoins par les revenus du travail, conduisant très

logiquement à l'affectation d'une partie des revenus, en cours de carrière, à la constitution de droits à

pension". Il n'y a pas de lien direct entre l'entreprise et la situation de fin de carrière. Les modalités de

calcul de la pension sont plus directement liées aux montants, des cotisations antérieurement versées.

Le montant de la pension est toutefois proche en moyenne de celui des salariés des régimes spéciaux.

Les modalités de la redistribution opérée sont en revanche différentes :

- régimes strictement en annuités pour les agents des régimes spéciaux en référence au dernier

salaire ;

- régimes pour partie en annuités (Régime Général) et pour partie en points (régimes

complémentaires) en référence aux salaires de la carrière 25 meilleures années au terme de la réforme

de 1993 pour le Régime Général ou l'ensemble de la carrière pour les régimes complémentaires.

- 12 -

2/ Secteur public : une conception statutaire de la retraite.

Pour les régimes du secteur public, la retraite n'est que le prolongement de la période

d'activité, les pensions de retraite étant parfois qualifiées de salaires d'inactivités ou de traitements

différés. Il s'agit dans ce cas d'une conception statutaire de la retraite.

Il n'existe pas pour ces régimes (sauf pour le régime minier) de distinction entre retraite de

base et retraite complémentaire. La pension versée est directement liée à la situation professionnelle de

l'agent lors de son départ à la retraite. Cette conception conduit donc à moduler dans la plupart de ces

régimes, en fonction du type d'emploi, de l'âge requis pour partir au taux plein. En contrepartie, une

clause de stage (nombre d'années d'activité nécessaire pour toucher une pension) est généralement

imposée, 15 ans pour la plupart des régimes spéciaux de salariés. Cette clause répond à la notion de

fidélité au régime.

Les régimes ayant cette conception statutaire, sont appelé régimes spéciaux. On désigne ainsi

un ensemble de régimes qui, pour la plupart d'entre eux, se rattachent à la sphère publique. Une grande

majorité des personnes concernées dépendent des trois fonctions publiques (d'État, territoriale et

hospitalière), auxquelles il convient d'ajouter un certain nombre de régimes spécifiques à de grandes

entreprises publiques (SNCF, EDF-GDF, ouvriers de l'État...) et quelques catégories très peu

nombreuses (clercs de notaires, ecclésiastiques…).

Ces régimes sont qualifiés de « spéciaux » parce que leur organisation est totalement

autonome, par rapport à celle du Régime Général.

3/ Non salariés : le capital, première garantie de retraite.

La pension est essentiellement versée par les régimes complémentaires par points alors que le

montant de la pension de base forfaitaire est extrêmement faible. Ces dernières sont relativement peu

élevées en correspondance au montant de la cotisation versée.

En effet, pour les non salariés, la retraite n'est pas garantie par les seules pensions. "Les non

salariés privilégient l'investissement dans le capital productif (fonds de commerce, cabinet médical,

outils de production... ), capital constituant la première garantie de retraite et justifiant une protection

collective organisée de moindre niveau1" . Les régimes de non salariés ont été ainsi construits en

référence à cette conception patrimoniale de la retraite.

1 D. Giorgi, Présentation synthétique de la réglementation des différents régimes d'assurance vieillesse.

- 13 -

Cependant, les régimes des artisans et des commerçants sont alignés depuis 1972 sur le régime

général pour la pension de base. Cette conception patrimoniale est surtout adaptée aujourd'hui au

régime des professions libérales. Enfin, les mécanismes de solidarité intégrés au système obligatoire

des professions libérales sont limités.

Ces différentes conceptions de la retraite fournissent ainsi une grille d'analyse permettant

d'expliquer les écarts de législation constatés entre les différents régimes de retraite :

- différences pour l'âge de départ à la retraite à taux plein,

- différences dans les modalités de calcul (clause de stage, calcul en points ou en annuités,

référence aux salaires de carrière ou au dernier salaire),

- différences dans l'importance respective de la pension de base et de la pension

complémentaire plus contributive,

- différences encore dans le champ couvert. Les régimes spéciaux couvrent généralement aussi

le risque invalidité.

Cette pluralité de conceptions aide à entrevoir les difficultés que vont pouvoir engendrer des

rapprochements entre régimes ainsi que la nécessité de mettre au point une méthodologie robuste qui

respectera une certaine équité et la neutralité actuarielle de l’opération d’intégration2.

Cependant il a été mis en place des mécanismes de compensation qui permettent des transferts

financiers et qui visent à remédier aux déséquilibres pouvant résulter de la conjonction d’un système

morcelé en régimes distincts et d’évolutions démographiques et économiques inégales selon les

secteurs couverts par ces régimes.

I.C. La compensation : facteur de solidarité entre les régimes

La mise en oeuvre de dispositifs de solidarité financière entre les régimes d'assurance retraite

date de la loi du 24 décembre 1974. En 1974, seuls des mécanismes de compensation entre régimes de

salariés et entre régimes de salariés et de non salariés ont été mis en place. Cette compensation

fonctionne en deux temps :

2 Le terme d’intégration sera défini à partir du chapitre 2.

- 14 -

- entre l’ensemble des régimes de salariés et l’ensemble des régimes de non salariés, elle

neutralise les effets purement démographiques résultant des transferts de population d’un

secteur à l’autre,

- pour les régimes de salariés, elle neutralise en outre les effets résultants des inégalités de

capacités contributives entre les différentes catégories de salariés.

Depuis 1985 s’ajoute à cette compensation, une surcompensation entre régimes spéciaux

fonctionnant sur une base à la fois démographique et économique.

1/ A quoi sert la compensation ?

La mosaïque des régimes en France couvre des populations aux caractéristiques

démographiques et économiques variées. Les mécanismes de compensation ont pour but d'éliminer le

fait que l'appartenance à un régime en déclin démographique conduise à une charge individuelle de

cotisations supérieure à ce qui aurait prévalu dans une situation où le rapport démographique

cotisants/retraités aurait été comparable à la moyenne.

On peut déterminer la situation d'un régime en répartition à un instant t à partir de l'équation

d'équilibre suivante :

Cotisants x assiette moyenne x taux = retraités x pension moyenne

On appelle rapport démographique d’un régime le rapport cotisants/retraités et capacité

contributive du régime les revenus des cotisants.

2/ 1er niveau de compensation : la compensation entre régime de salariés.

Cette compensation est fondée sur les charges démographiques ainsi que sur les capacités

contributives des régimes. Il s’agit de placer l’ensemble des régimes salariés dans une situation de

régime unique fictif regroupant l’ensemble des cotisants salariés et l’ensemble des retraités. Les

régimes possédant un rapport élevé entre leur masse salariale soumise à cotisations et leur nombre de

retraités compenseront les régimes ayant un rapport inverse.

- 15 -

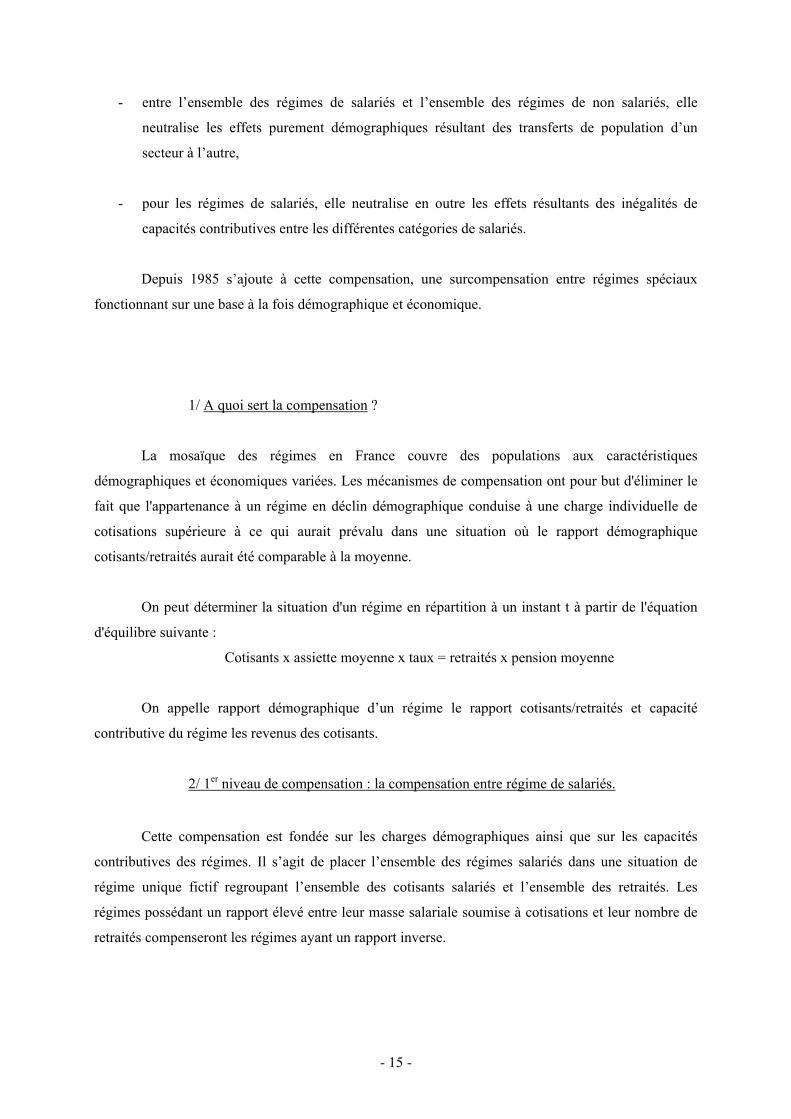

Qu

i verse ?

Fonctionnaires civilsEDFCNRACL

La figure 1 illustre l

compensation généralisée.

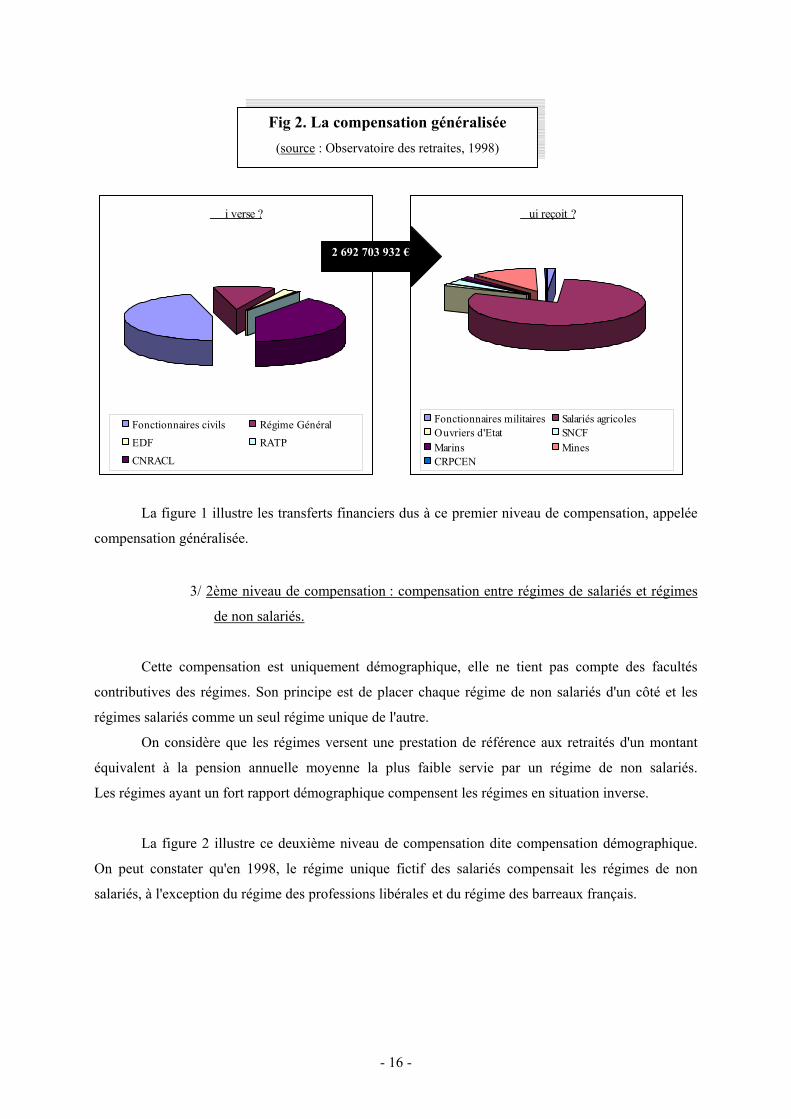

3/ 2ème niv

de non s

Cette compensation

contributives des régimes. S

régimes salariés comme un s

On considère que le

équivalent à la pension an

Les régimes ayant un fort rap

La figure 2 illustre

On peut constater qu'en 19

salariés, à l'exception du rég

Fig 2. La compensation généralisée (source : Observatoire des retraites, 1998)

Q

Régime GénéralRATP

ui reçoit ?

Fonctionnaires militaires Salariés agricolesOuvriers d'Etat SNCFMarins MinesCRPCEN

2 692 703 932 €

es transferts financiers dus à ce premier niveau de compensation, appelée

eau de compensation : compensation entre régimes de salariés et régimes

alariés.

est uniquement démographique, elle ne tient pas compte des facultés

on principe est de placer chaque régime de non salariés d'un côté et les

eul régime unique de l'autre.

s régimes versent une prestation de référence aux retraités d'un montant

nuelle moyenne la plus faible servie par un régime de non salariés.

port démographique compensent les régimes en situation inverse.

ce deuxième niveau de compensation dite compensation démographique.

98, le régime unique fictif des salariés compensait les régimes de non

ime des professions libérales et du régime des barreaux français.

- 16 -

Qui verse ?

CNBF CNAVPL Ré

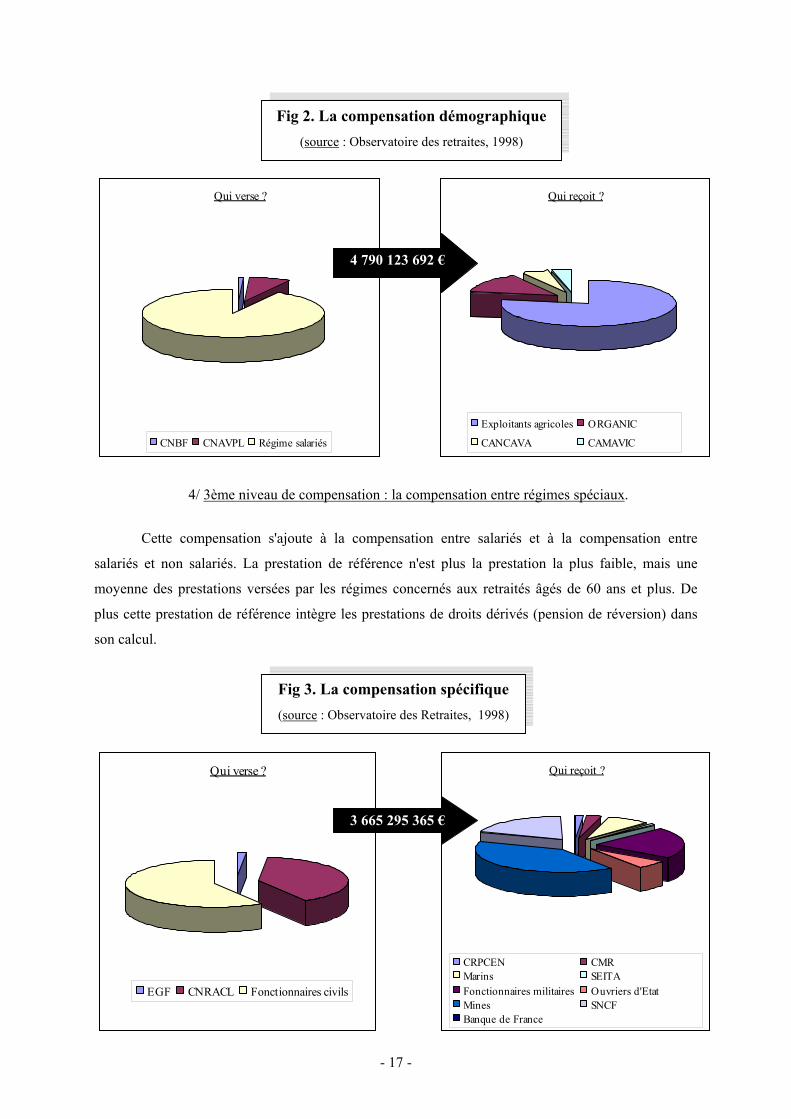

4/ 3ème nivea

Cette compensation

salariés et non salariés. La p

moyenne des prestations vers

plus cette prestation de référe

son calcul.

Qui verse ?

EGF CNRACL Fon

Fig 2. La compensation démographique(source : Observatoire des retraites, 1998)

gime salariés

Qui reçoit ?

Exploitants agricoles ORGANIC

CANCAVA CAMAVIC

4 790 123 692 €

u de compensation : la compensation entre régimes spéciaux.

s'ajoute à la compensation entre salariés et à la compensation entre

restation de référence n'est plus la prestation la plus faible, mais une

ées par les régimes concernés aux retraités âgés de 60 ans et plus. De

nce intègre les prestations de droits dérivés (pension de réversion) dans

Fig 3. La compensation spécifique(source : Observatoire des Retraites, 1998)

ctionnaires civils

Qui reçoit ?

CRPCEN CMRMarins SEITAFonctionnaires militaires Ouvriers d'EtatMines SNCFBanque de France

3 665 295 365 €

- 17 -

Ces trois niveaux de compensation ne constituent pas une alternative aux méthodologies

d’intégration mais permettent de retrouver une certaine unicité et solidarité au sein du système morcelé

des retraites en France.

On notera que les principes et méthodes retenus à l’origine, font l’objet de discussion de la

part des administrations pour les réformer.

- 18 -

II. LES RÉGIMES DE RETRAITE : CARACTÉRISTIQUES TECHNIQUES

L’objectif de cette partie n’est pas de faire le récapitulatif exhaustif de la réglementation

s’appliquant aux régimes de retraites mais simplement d’en présenter les spécificités générales afin de

mieux situer les enjeux de l’intégration. A ce titre, il semble intéressant de mettre en perspective la

situation actuelle du financement des régimes par rapport aux référentiels financiers.

II.A. Les modes de financement : en répartition, en capitalisation, mixtes

Les termes de capitalisation et répartition désignent le mode de financement du

régime. Par opposition au régime en répartition où les cotisations encaissées sont immédiatement

versées sous forme de rentes aux retraités de la période courante (solidarité collective), les cotisations

dans les régimes en capitalisation sont immobilisées et capitalisées jusqu’au paiement de la retraite.

• La répartition : elle est fondée sur un gage démographique dans la mesure où les cotisations

des adhérents actifs financent intégralement les prestations payées, l’excédent, généralement

marginal, étant affecté à un fonds de lissage de manière à limiter les à coups de trésorerie (cas

de la Sécurité Sociale CNAVTS en France). Les garanties du régime reposent donc sur le

paiement de cotisations par les générations futures.

• La capitalisation : les engagements du régime sont gagés financièrement, c’est à dire que les

prestations futures correspondant aux droits acquis sont intégralement gagées par la détention

d’actifs financiers à due concurrence (opérations d’assurance vie). Dans ce cas, l’incertitude

ne dépend que des éléments viagers et financiers.

Un régime de retraite peut adopter une combinaison de ces deux modes de gestion, c’est à

dire que sa source de financement peut être fondée sur un gage démographique mais qu’une part

significative de ses engagements peut rester gagée financièrement par la constitution de réserves

financières. Il est alors considéré comme un régime mixte, ou comme un régime par répartition

partiellement provisionné.

Dans un régime de retraite par répartition, un critère acceptable d’équité entre les générations

consisterait à garantir durablement à toutes les générations des niveaux de prestations équivalents pour

des efforts contributifs identiques. Il est donc important de noter que l’équité d’un régime de retraite

par répartition est soumise à une contrainte démographique du fait que les générations qui se succèdent

ne sont pas réparties en nombre stable.

- 19 -

II.B. Deux familles de régimes : cotisations définies, prestations définies

1/ Les régimes de retraite à cotisations définies : une obligation de moyen.

Dans un régime à cotisations définies, l’engagement de l’entreprise porte sur le montant de

cotisation versée périodiquement (mais pas sur le niveau de la prestation au moment de la retraite).

Pour ce type de régime, la cotisation versée est le résultat d’un calcul défini lors de la mise en place.

Ce type d’opération peut être réalisé pour une personne définie ou bien peut porter sur une

catégorie du personnel bien déterminable. Ces montages ne sont pas obligés de concerner tout le

personnel de l’entreprise. D’autre part, le montage peut différer d’une catégorie intéressée à une autre

et ainsi moduler l’avantage fourni.

En revanche, ce type de montage n’est très généralement pas lié à une condition

d’appartenance à l’entreprise au moment de la liquidation des droits. Ainsi les droits acquis le sont

définitivement. De ce fait, il perd son caractère aléatoire.

Au final, le régime ne s’engage pas sur un résultat mais uniquement sur la mise en œuvre de

moyens : le versement de la cotisation. Son obligation est donc limitée au paiement d’une somme

d’argent et sa responsabilité n’est pas juridiquement engagée par la plus ou moins bonne performance

ultérieure du régime.

Dans le cadre d’un régime de retraite à cotisations définies, le coût est donc connu, mais pas le

résultat, que le régime soit géré en capitalisation ou en répartition.

2/ Les régimes de retraite à prestations définies : une obligation de résultat.

Au contraire des régimes à cotisations définies, dans le cadre d’un système à prestations

définies, l’entreprise ou l’organisme gestionnaire s’engage sur un résultat. L’employeur s’engage à

verser à ses salariés un niveau de prestation sur la base, en général, du dernier salaire d’activité et de

l’ancienneté au terme de l’employé. En raison de cette caractéristique, ces systèmes sont également

appelés à « objectifs définis ».

L’entreprise s’engage donc à verser une pension dont les modalités de calcul sont définies

préalablement. Les régimes à prestations définies garantissent, au moment du départ en retraite, une

pension dont le montant est conventionnellement déterminé à l’entrée dans le régime.

- 20 -

A partir de ces spécificités de régimes il est important de préciser la situation des régimes

concernés par une intégration à savoir le régime de base de la CNAVTS et les régimes

complémentaires ARRCO-AGIRC.

II.C. Les régimes de droit commun : la CNAVTS et L’ARRCO-AGIRC

Le système français des retraites repose sur le régime de base de la Sécurité Sociale et les deux

régimes de retraite complémentaire obligatoires, l’ARRCO et l’AGIRC.

En complément du régime de base mis en place en 1945, des régimes complémentaires ont en

effet été créés. Ces régimes sont, comme le régime de base, des régimes par répartition. La loi du 29

décembre 1972 a rendu obligatoire l’affiliation à un régime complémentaire de retraite qui était jusque

là demeurée facultative. Ont ainsi été créées en 1947, l’Association Générale des Institutions de

Retraite des Cadres (AGIRC) pour les cadres puis, en 1961, l’Association des régimes de retraite

Complémentaire (ARRCO) pour les non cadres.

Les deux types de régimes obligatoires qui s’imposent à l’entreprise et au salarié en France

sont donc :

• Le régime de base de la Sécurité Sociale

• Les régimes complémentaires (ARRCO et AGIRC)

1/ Le régime de base de la Sécurité Sociale.

La protection vieillesse est la branche de la Sécurité Sociale dont le fonctionnement devrait

être en théorie le plus proche de l’assurance. Elle a pour but de garantir à l’ancien actif une fraction de

ses revenus du travail durant sa retraite et à son conjoint survivant une pension de réversion ; en

contrepartie, celui-ci cotise durant sa vie active sur ces revenus pour acquérir des droits à la retraite.

Le régime de base est géré par la Caisse Nationale de Vieillesse des Travailleurs Salariés

(C.N.A.V.T.S) et est défini par le code de la Sécurité Sociale. Cette Caisse regroupe tous les salariés

du secteur privé qui ne sont pas couverts par les régimes spéciaux. C’est un système en droits, à

prestations définies et fonctionnant en répartition.

2/ Les régimes complémentaires.

Les deux régimes ARRCO et AGIRC fonctionnent sur le principe de la gestion paritaire entre

les représentants des salariés et les représentants du patronat et sur le principe de la répartition.

- 21 -

Contrairement au régime de base, ce sont des régimes en points et non des régimes en droits.

Cela signifie que les cotisations versées sont converties en points retraite attribués chaque année aux

salariés. Le point est la monnaie de compte, son prix d’achat étant le salaire de référence. Diviser le

montant des cotisations contractuelles par le salaire de référence d’une année donne le nombre de

points acquis au cours de cette même année. L’évolution monétaire est sans influence sur cette

monnaie de compte ; ainsi les points obtenus chaque année s’additionnent sans difficultés. Multipliés

par une valeur qui représente leur valeur de vente, ils détermineront, le moment venu, le montant de la

retraite. Ainsi la prestation servie au départ à la retraite est le reflet des phases successives d’activité

professionnelle et est sans relation directe avec le salaire de fin de carrière. Le financement de ces

régimes est assuré par des cotisations assises sur les salaires des assurés et diffère pour les cadres et les

non-cadres.

Ces trois régimes (Cnavts et Arrco, Agirc) disposent d’une large base démographique. Ils

attirent naturellement de petits régimes en difficultés financières ou administratives. Ces petits

régimes, qui participent au morcellement du système, contraints par le poids des échéances financières

et par l’étroitesse de leur base démographique peuvent se rapprocher des régimes de droit commun à

l’aide d’une opération baptisée intégration.

- 22 -

III. RAPPROCHEMENT DE RÉGIMES EN RÉPARTITION : L’INTÉGRATION

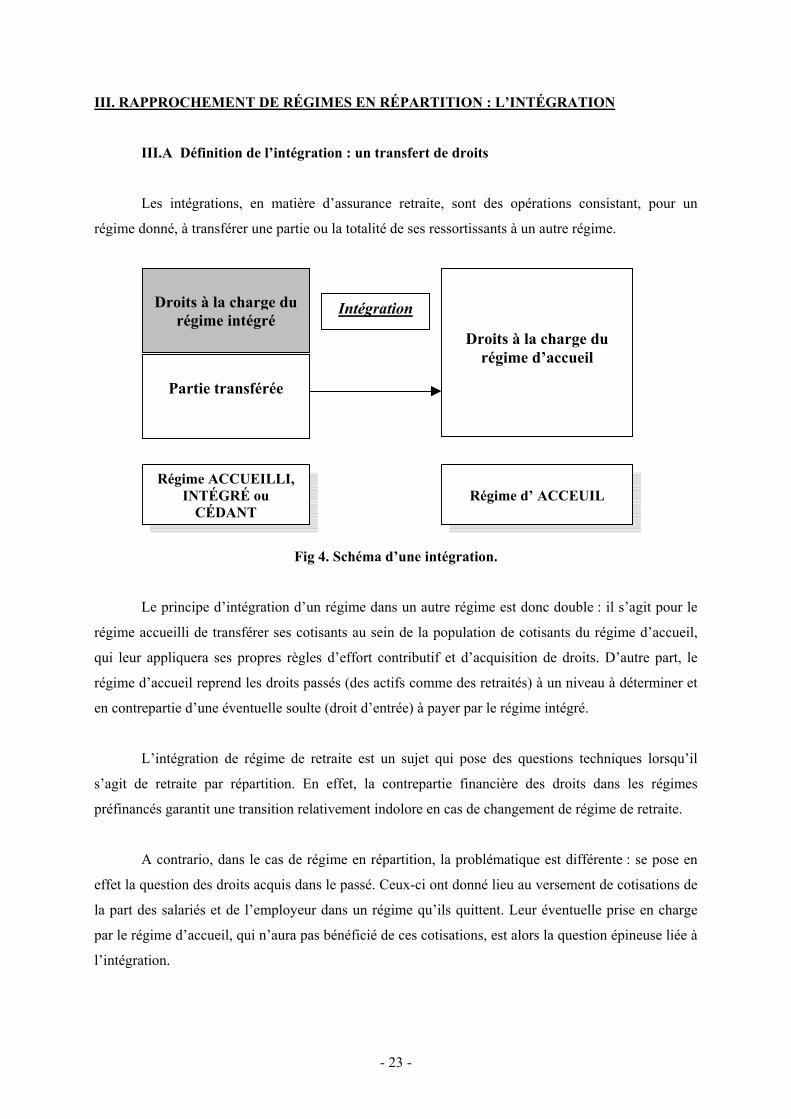

III.A Définition de l’intégration : un transfert de droits

Les intégrations, en matière d’assurance retraite, sont des opérations consistant, pour un

régime donné, à transférer une partie ou la totalité de ses ressortissants à un autre régime.

Droits à la charge du régime d’accueil

Intégration

Partie transférée

Droits à lrégime

Régime d

L

régime ac

qui leur a

régime d’

en contrep

L

s’agit de

préfinanc

A

effet la qu

la part de

par le rég

l’intégrati

Régime ACCUEILLI, INTÉGRÉ ou

CÉDANT

Fig 4. Schéma d’une intégration.

e principe d’intégration d’un régime dans un autre régime est d

cueilli de transférer ses cotisants au sein de la population de co

ppliquera ses propres règles d’effort contributif et d’acquisitio

accueil reprend les droits passés (des actifs comme des retraités)

artie d’une éventuelle soulte (droit d’entrée) à payer par le régim

’intégration de régime de retraite est un sujet qui pose des qu

retraite par répartition. En effet, la contrepartie financière d

és garantit une transition relativement indolore en cas de changem

contrario, dans le cas de régime en répartition, la problématiqu

estion des droits acquis dans le passé. Ceux-ci ont donné lieu au

s salariés et de l’employeur dans un régime qu’ils quittent. Leu

ime d’accueil, qui n’aura pas bénéficié de ces cotisations, est alo

on.

- 23 -

’ ACCEUIL

a charge du intégré

onc double : il s’agit pour le

tisants du régime d’accueil,

n de droits. D’autre part, le

à un niveau à déterminer et

e intégré.

estions techniques lorsqu’il

es droits dans les régimes

ent de régime de retraite.

e est différente : se pose en

versement de cotisations de

r éventuelle prise en charge

rs la question épineuse liée à

III.B. Historique de l’intégration : l’évolution du concept d’intégration

Sur un plan général, une intégration a toujours pour objet de tirer les conséquences d’une

situation de droit ou de fait qui rend impossible le maintien d’un régime ou d’un groupe donné

d’assurés au sein d’un régime. L’évolution du concept vient de l’apparition progressive d’intégrations

volontaristes qui sont venues s’ajouter à des intégrations que l’on pourrait qualifier de mécaniques.

1/ De l’intégration mécanique…

Pour remédier au morcellement du système français de retraite, trois niveaux de compensation

entre régimes ont vu le jour depuis 19853. Cependant la recherche de l’unicité du système avait été

envisagée par le législateur dès l’après-guerre et a amené de nombreux petits régime spéciaux à rallier

les grands régimes de droits commun ; il en va de même pour toutes les intégrations imposées par la

modification du statut juridique d’un groupe d’assurés au sein d’un régime ou du statut juridique de

l’employeur gestionnaire d’un régime.

L’histoire de notre système d’assurance retraite est donc émaillée d’opérations d’intégration4

dont on peut en citer les principales.

Les régimes de salariés du secteur privé, que constitue l’ensemble régime général et régimes

complémentaires, ont intégré en leur sein les ressortissants d’une vingtaine de petits régimes spéciaux

de salariés, parmi lesquels ceux de la quasi totalité des chambres de commerce et d’industrie et des

ports autonomes (au cours des années 50), de la CAMR5 (1954), de la Seita (1980), du Crédit Foncier

de France (1990) et de la Compagnie Générale des eaux (1992). A ces ressortissants de régimes

spéciaux se sont ajoutés ceux de régimes de non-salariés tels que les artistes-auteurs de la Crea (1977),

les courtiers jurés d’assurance maritime de la Cavom (1980), les agents de change de la Cavom

(1989).

Quant aux régimes spéciaux, l’opération d’intégration la plus massive jusqu’à aujourd’hui,

restera celle opérée en 1949 par la toute nouvelle CNRACL6, qui s’est précisément constituée par

l’absorption de plusieurs milliers de petits régimes spéciaux préexistants dans les collectivités

territoriales et hospitalières.

3 Voir le chapitre 1, paragraphe I.C. 4 Le concept d’intégration retenu pour l’historique est générique. Nous verrons qu’il existe plusieurs niveaux d’intégration. 5 Caisse Autonome Mutuelle de Retraite des agents des chemins de fer secondaires d’intérêt général, des chemins de fer d’intérêt local et des tramways. 6 Caisse nationale de Retraite des Agents des Collectivités locales.

- 24 -

Seuls semble-t-il, les régimes de profession agricoles (salariés et exploitants) ont conservé

intactes les frontières assignées lors de leur institution, respectivement en 1945 et 1953.

2/ A l’intégration volontariste.

Depuis peu on voit apparaître des projets d’opérations proprement volontaristes qui procèdent

d’une analyse objective des perspectives démographiques, économiques et financières des collectivités

publiques ou privées concernées. Le vieillissement démographique, l’Union Européenne, avec ses

corollaires que sont la déréglementation et l’instauration d’une concurrence, les résolutions

internationales en faveur du provisionnement des engagements sociaux des entreprises sont autant de

phénomènes qui viennent bousculer l’architecture traditionnelle du système d’assurance retraite.

Ces phénomènes sont clairement à l’origine de l’intégration des régimes du Crédit Foncier de

France et de la Compagnie Générale des eaux ; ils constituent également le fondement des projets

d’intégration formés récemment auprès d’Arrco-Agirc comme ceux de la CRPCEN7, de la CPPOSS8,

du Crédit populaire, d’Air France, tous régimes complémentaires qui souffrent aujourd’hui des limites

d’une solidarité strictement professionnelle.

Actuellement, un projet d’adossement financier du régime spécial de retraites EDF-GDF au

régime de retraite général (Cnavts) et aux régimes de retraites complémentaires (Arrco et Agirc) se

met en place avec alignement des taux de cotisations sur le droit commun. Cet adossement entraînera

également le financement par les entreprises des droits spécifiques du régime spécial (c'est-à-dire des

prestations non couvertes par les régimes général et complémentaires) constitué avant (droits passés)

et après la date d’adossement (droits futurs).

L’opération d’intégration devient alors clairement une opération à part entière qui nécessite

des méthodes actuarielles. Ces opérations sont la traduction même des principes de bases voulues par

le législateur au sortir de la guerre.

III.C. L’intégration comme expression des principes de bases du système de retraite

Ces grands principes sont au nombre de quatre :

La généralisation du système de retraite ;

L’amélioration du niveau de couverture offert par les régimes ;

7 Caisse de retraite et de Prévoyance des Clercs et Employés de Notaires. 8 Caisse de Prévoyance des Personnels des Organismes Sociaux et Similaires.

- 25 -

L’unicité du système de retraite ;

La solidarité entre les régimes et individus.

Tout d’abord, ces opérations traduisent le succès complet de la généralisation de l’assurance

retraite, objectif constant et primordial des pouvoirs publics dès le lendemain de la dernière guerre.

Aucune catégorie professionnelle ne peut rester à l’écart du système d’assurance retraite : si un régime

ne peut ou ne veut subsister dans ses frontières initiales, un autre régime doit prendre la relève pour

assurer la couverture des populations concernées.

Ainsi, la généralisation, qui s’est faite par l’élargissement du champ personnel des régimes,

voire par la création de nouveaux régimes, est très largement garantie par la possibilité de transferts de

ressortissants entre régimes.

En second lieu, les opérations d’intégration témoignent d’un autre trait fondamental de

l’évolution de notre système d’assurance retraite, qui est l’amélioration constante du niveau de

couverture offert par tous les grands régimes : souvent, en effet, les régimes intégrés étaient des

régimes anciens qui, à l’époque de leur création, participaient de l’avant-garde en matière de retraite

mais dont l’évolution ultérieure risquait de compromettre le niveau de couverture ; la force d’attraction

exercée par le régime général et les régimes complémentaires, au fur et à mesure de leur

développement, sur des petits régimes spéciaux nés au siècle dernier, est particulièrement probante à

cet égard.

Dans le même temps, les opérations d’intégration illustrent un troisième grand mouvement de

notre système d’assurance retraite, à savoir le progrès d’unicité âprement défendu, mais en vain, par le

législateur d’après guerre. De fait, les intégrations font figure de remède à cet éclatement puisque les

grands régimes de références ont été ralliés par de petits régimes initialement autonomes.

En définitive, si les grande familles de régimes nées depuis la dernière guerre sur la base des

catégories professionnelles sont toujours bien vivantes, certaines d’entre elles se sont rétrécies en

réduisant le nombre de leurs composantes précisément par des opérations d’intégration ; ainsi pour

s’en tenir aux régimes de base, alors qu’on en dénombrait environ 160 à la fin de années 40, il en reste

aujourd’hui une vingtaine, si l’on exclut ceux qui ont été mis en extinction. Pour autant, aucun des

grands régimes de retraites n’a été affecté par ce phénomène de fusion auquel n’ont participé, en fait,

que des régimes de taille modeste9.

9 Nous verrons que la taille du régime intégré est un enjeu important dans la méthodologie de l’intégration.

- 26 -

Enfin, les opérations d’intégration constituent l’expression la plus achevée de la solidarité

entre régimes qui s’est progressivement tissée au sein de notre système d’assurance retraite. Solidarité

à l’égard d’individus tout d’abord, à travers les mécanismes de coordination dont le régime général et

les régimes spéciaux sont les principaux artisans : un agent non titulaire d’une collectivité publique

dotée d’un régime spécial y est accueilli avec son bagage de droits à pension lors de sa titularisation ;

en sens inverse, un ressortissant de régime spécial qui ne peut prétendre à pension, faute d’une durée

de services suffisante, bénéficie de pensions calculées selon les règles du régime général et du régime

complémentaire approprié.

Notre système d’assurance retraite recèle également des réseaux de solidarité entre les

régimes dans leur ensemble, qu’il s’agisse de compensations démographiques ou financières ou

d’intégrations financières complètes.

Avant de procéder à une étude des conditions techniques et financières du rapprochement de

régimes de retraite se pose la question des tenants et des aboutissants d’une telle évolution. Quelles

sont les finalités d’une opération d’intégration ? Quelles sont les difficultés rencontrées lors de la mise

en place de telles opérations ? Nous verrons que ces opérations posent des problématiques complexes

qui sont autant de points d’études pour une méthodologie de l’intégration.

- 27 -

Chapitre 2 : Au sujet de l’intégration

Le terme d’intégration recouvre en réalité plusieurs schémas différents qui se distinguent les

uns des autres de part leur degré d’intégration. On peut ainsi classer ces opérations en quatre classes.

I. TYPOLOGIE DES OPÉRATIONS SELON LEUR DEGRÉ D’INTÉGRATION

I.A. Transfert de la gestion d’un régime

Ce premier schéma d’intégration, - purement administrative - ne recouvre qu’un seul cas

d’application : il s’agit du transfert de la gestion d’un régime que l’on supprime juridiquement vers

une institution d’accueil ; tous les droits acquis ou en cours d’acquisition sont maintenus ainsi que les

financements antérieurs mais ceux-ci sont gérés par l’institution d’accueil : il s’agit du régime des

agents des chemins de fer secondaires, des chemins de fer locaux et des tramways qui, après avoir été

fermé en 1954, a vu la suppression de son institution gestionnaire d’origine, la CAMR, au profit de la

CNAVTS, la finalité de l’opération étant une gestion moins onéreuse du régime.

I.B. Transfert d’une partie de la clientèle

Ce deuxième schéma d’intégration consiste, pour un régime, à transférer à un autre régime une

partie de sa clientèle relevant d’une catégorie professionnelle déterminée dont le statut professionnel a

été modifié. Dans le cadre de ce schéma, plusieurs variantes ont vu le jour selon qu’il y a eu ou non

reprise des droits acquis et en cours d’acquisition, paiement d’un droit d’entrée par le régime cédant au

régime d’accueil, institution ou non d’un régime chapeau. Sans distinguer, on peut citer le transfert des

agréés, des artistes-auteurs, de courtiers jurés d’assurance maritime, des agents de change et des divers

groupes passant de l’Ircantec vers Arrco-Agirc ou vice versa.

I.C. La fermeture d’un régime

Ce troisième schéma d’intégration, plus poussé, est celui consistant à fermer un régime, c’est à

dire à réserver le bénéfice de ce régime aux seuls assurés qui en relèvent au temps t , les assurés futurs

étant placés au sein d’un autre régime. Cette forme d’intégration a été appliquée notamment pour la

CAMR (régime spécial des chemins de fer secondaire) en 1954 et la Seita en 1980, dates à partir

desquelles les nouveaux embauchés ont cotisé au Régime Général. Elle a également été effectuée

plusieurs fois au cours des dernières années, essentiellement par les régimes complémentaires AGIRC-

ARRCO, au profit notamment du personnel au sol d'Air France en 1993, des organismes de sécurité

sociale en 1994 ou des caisses d'épargne en 1996.

- 28 -

Le régime d’accueil bénéficie alors d’une population composée exclusivement de cotisants

dans un premier temps, tandis que le régime cédant a vocation à ne couvrir à terme que des pensionnés

(retraités, radiés et actifs en place au temps t), avant de s’éteindre avec le décès du dernier ayant droit

du dernier pensionné. Ce type de schéma suppose que l’employeur ou un tiers, qui ne peut être que

l’Etat, assume l’équilibrage financier du régime en extinction.

I.D. Le régime accueilli disparaît

Un degré supplémentaire d’intégration consiste, pour un régime, à affilier la totalité de ses

ressortissants, actifs, radiés comme retraités, à un autre régime ; le régime cédant disparaît, les droits

acquis ou en cours d’acquisition par les ressortissants sont transférés dans le régime d’accueil. Le cas

échéant, le maintien du niveau de protection antérieur est garanti par l’instauration d’un régime

chapeau au sein de la collectivité de travail. Ce schéma est celui de la plupart des intégrations de petits

régimes spéciaux dans le régime général et les régimes complémentaires correspondants. Il a en

général pour fait générateur des considérations financières inspirées par l’étroitesse de la base

démographique.

I.E. Le cas de l’adossement

Il ne s'agit pas ici d'intégrer un régime à un autre, mais d'organiser la garantie du paiement de

celui-là par celui-ci. En conséquence, les dispositions doivent être complétées par la signature de

conventions d'adossement, entre les deux régimes. Ce schéma diffère fondamentalement de celui des

intégrations de régimes qui supposent l'extinction du régime intégré pour la garantie des droits acquis

et la neutralité financière pour le régime d'accueil.

Actuellement un projet de loi relatif au service public de l’électricité eu du gaz et aux

entreprises électriques et gazières réforme le financement du régime spécial de retraites des Industries

Electriques et Gazières (IEG). Le régime spécial de retraites IEG sera adossé financièrement au

Régime Général et aux régimes de retraite complémentaires pour les droits dits « de base » avec

alignement des taux de cotisations sur le droit commun.

Les spécificités de la CNAVTS rendent ce type d'opération difficilement transposable en

raison de l'importance des charges non contributives qu'elle assume et de son rôle de pivot de la

compensation démographique, ce qui conduit à des calculs complexes au moment de l'intégration.

Dans la suite de ce mémoire, nous étudierons le cas complexe de l’adossement. Il sera

cependant fait mention de l’intégration afin de garder le terme générique.

- 29 -

II. LES FINALITÉS DE L’INTÉGRATION

L’objectif général de l’intégration de régimes est de neutraliser leurs charges spécifiques : un

mauvais rapport démographique, une longue durée de service des prestations ou de fortes charges de

retraites au bilan.

II.A. Pérenniser la solidarité démographique

1/ Garantir à terme la pérennité de la retraite par répartition.

Les régimes gérés en répartition subissent une contrainte commune : le niveau des droits futurs

y est en partie conditionné par l’évolution des effectifs des cotisants. Des groupes professionnels

restreints ont pu bénéficier un temps d’une croissance favorable et maintenir des régimes spécifiques

avantageux. Mais l’évolution économique, en modifiant l’importance relative des branches d’activité

et la structure des emplois, rend plus aléatoire l’avenir de ces dispositifs. Ces régimes sont alors

conduits à envisager leur intégration dans de plus larges solidarités interprofessionnelles, seules

susceptibles de garantir à terme la pérennité de la retraite par répartition grâce à l’amélioration des

effets de la mutualisation.

2/ Améliorer les effets de la mutualisation.

L’intégration d’un régime par un autre conduit à élargir l’assise démographique des deux

régimes à l’issue de l’opération. Elle conduit à assimiler la situation des affiliés du régime accueilli à

celle du régime d’accueil pour l’avenir. Ainsi le régime d’accueil bénéficie d’une assiette d’adhérents

plus large pour améliorer les effets de la mutualisation et appliquer un cadre technique homogène en

vu d’un pilotage plus efficace.

L’intégration permet donc une amélioration de la dette accumulée au titre des retraites par

l’entreprise puisqu’une part de celle-ci bénéficie d’une solidarité démographique de la part des affiliés

du régime d’accueil.

II.B. Réduire le coût des régimes à prestations définies

Les régimes à prestations définies peuvent coûter particulièrement chers. A l’instar des

entreprises de nombreux pays, le coût des régimes à prestations définies apparaît croissant et devrait

croître encore dans les années à venir du fait des perspectives que l’on observe. En effet ces régimes,

en se fixant une obligation de résultats, peuvent voir leurs paramètres dérivés au fil du temps. Les

nouvelles normes comptables internationales obligent à constater le coût de ces régimes au bilan.

- 30 -

1/ Alignement sur les normes comptables pour les entreprises (terrain concurrentiel).

Avec les normes internationales IAS-IFRS s’appliquant aux entreprises cotées dès 2005, la

norme IAS 19 contraint d’inscrire au bilan la valeur actualisée des avantages accordés au personnel en

contrepartie de services rendus. En première ligne figure les prestations de retraites complémentaires.

Jusqu’alors le cadre comptable français considérait que l’inscription au bilan des engagements de

retraite comme une méthode « préférentielle ». L’inscription au bilan des engagements de retraite

engendre une provision pour engagements de retraite.

3/ L’exemple des IEG.

La situation d’EDF/GDF illustre cette double finalité de l’intégration. Dans le cas

d’EDF/GDF, les déficits du régime sont relativement importants du fait d’un vieillissement marqué de

la population d’affiliés et de l’absence de croissance des effectifs : une part non négligeable des

prestations seront non financées en 2020 à taux de cotisation inchangé. En conséquence et au vu de la

situation actuelle, le régime d’EDF/GDF devrait procéder à des augmentations significatives des taux

de cotisation pour permettre de maintenir en l’état les garanties dans le cas d’une population

vieillissante et d’une évolution démographique marquée par un allongement de l’espérance de vie des

agents. Un adossement aux régimes de droit commun permettrait d’élargir la solidarité

démographique.

De plus, conformément aux engagements pris vis-à-vis de Bruxelles, l’article 24 du projet de

loi stipule qu’EDF et GDF deviendront des société anonymes « avant le 31 décembre 2004 ». Sans

réforme (changement de statut), l’application des nouvelles normes comptables IAS conduirait les

deux entreprises à provisionner l’intégralité de leurs engagements de retraites. Le régime de retraite

d’EDF – GDF sera donc adossé aux régimes de droit commun (Cnavts, Arrco, Agirc) afin de diminuer

au bilan cette dette sociale10. En échange, le taux de cotisations en vigueur sera aligné sur celui des

autres secteurs d’activité, et des soultes seront payés aux régimes concernés afin d’aligner les charges

de retraite au niveau de toute entreprise.

Cependant, cette opération d’intégration (lorsqu’il y a transfert des droits à pension) est

complexe parce qu’elle met en présence deux régimes dont les règles de fonctionnement, de validation

de périodes et les perspectives financières diffèrent. Ces difficultés, liées aux structures différentes des

deux régimes, seront présentées au travers la présentation du cas d’un régime fictif appelé régime

SPÉCIAL qui envisage un adossement aux régimes de droit commun.

10 L’explication technique de l’impact d’une intégration sur le bilan et le compte de résultat d’une entreprise intervient au chapitre 4.

- 31 -

III. LES DIFFICULTÉS DE L’INTÉGRATION

On introduit ici le cas d’un régime fictif, que l’on suppose être un régime spécial, et dont on

envisage un adossement aux régimes de droit commun. On le nommera par la suite « régime

SPÉCIAL » ou « SPÉCIAL ».

Il est essentiel de souligner que lors d’une intégration, les régimes participants sont

fondamentalement distincts à plusieurs niveaux :

- au niveau de leurs statuts ;

- au niveau des modalités de calcul et de liquidation des droits ;

- au niveau des cotisations qui les financent.

III.A. Au niveau de leurs statuts

1/ Cotisations définies et prestations définies.

La vocation d’un régime de retraite est d’organiser le transfert d’une fraction des revenus de la

population des actifs vers celle des retraités.

Le fonctionnement d’un régime de retraite repose sur une « promesse» qui est faite

implicitement, à chaque génération de participants, de percevoir sa propre pension. Les termes de cette

promesse définissent deux types de régimes fondamentalement différents.

En effet, cette promesse peut se traduire par une obligation de moyens, ou par une obligation

de résultats. Le régime est alors conçu, dans le premier cas, sous la forme dite à cotisations définies, et,

dans le second cas , sous la forme dit à prestations définies.

On notera que les paramètres d’équilibre de ces régimes sont donc différents puisqu’en

« cotisations définies », on adaptera en priorité les prestations au niveau des cotisations versées, alors

qu’en prestations définies on ajustera en premier lieu les cotisations à l’objectif de retraite à servir.

En revanche, aucun régime de retraite ne peut garantir la tenue d’une promesse qui

impliquerait simultanément le niveau de cotisation et le niveau de prestation, compte tenu, par

exemple, du fait de l’impossibilité de fixer un paramètre tel que l’espérance de vie.

2/ Le cas du régime SPÉCIAL.

Le régime SPÉCIAL est un régime à prestations définies, qui promet à ses participants la

garantie d’un niveau de retraite d’un montant prédéterminé, globalement fonction du salaire de fin de

- 32 -

carrière et de l’ancienneté dans l’entreprise. Les bénéficiaires et futurs bénéficiaires des pensions

servies par ce régime spécial sont des actifs (appelés aussi agents), des retraités, des radiés et des

réversataires.

Le régime souscrit constitue donc une obligation de résultat : servir les prestations dont le

montant est fixé dans le règlement du régime.

L’engagement de retraite fait alors partie intégrante du système global de rémunération des

salariés concernés, l’employeur s’engageant, dans les faits, à verser plus tard et sur une durée aléatoire,

une certaine partie de la rémunération. Conformément aux mécanismes propres à ce type de régime,

le régime SPÉCIAL adapte chaque année le niveau de sa contribution aux retraites à servir.

Il convient de souligner que les régimes à prestations définies peuvent être de deux types :

- les régimes additionnels, tels que le régime actuel SPÉCIAL, qui définissent une retraite

globale, indépendante de tout autre retraite acquise par ailleurs ;

- les régimes différentiels, tel que celui qu’envisage SPÉCIAL en cas d’adossement, qui

garantissent un niveau de retraite global, compte tenu des pensions acquises par ailleurs. Le coût de

tels régimes est alors étroitement lié au niveau des retraites servies par les régimes sous-jacents, et

donc de la performance de ces derniers. Il s’agit du régime chapeau.

Dans le cas de SPÉCIAL, le niveau des prestations est généreux par rapport au Régime

Général. Ainsi les modalités du financement après intégration doivent être différenciées selon qu'elles

concernent les droits de base et les droits spécifiques au régime SPÉCIAL.

En premier lieu, lors de l’adossement, le financement des droits équivalents aux régimes de

base et complémentaires doit être assuré par le Régime Général et l’Arcco/Agirc, ce qui permet, en

remplaçant la responsabilité du financement des entreprises par une cotisation libératoire (la soulte

qu’il faudra évaluer), d'éviter de les provisionner. En outre, répondant à la logique de rapprochement

du régime SPÉCIAL vers le droit commun, cette solution diversifie les sources de financement par une

mutualisation large sur le plan démographique et financier.

En second lieu, l’intégration prévoit un financement différencié des droits spécifiques au

régime (droits dits chapeau). Ainsi les droits futurs (c'est-à-dire les engagements de retraites

spécifiques contractés auprès des nouveaux embauchés) feront l'objet d'un provisionnement intégral

constaté dans les comptes de l’entreprise dont le régime est adossé.

- 33 -

3/ Le cas des régimes obligatoires.

En ce qui concerne le régime de la Sécurité Sociale, celui-ci peut être considéré comme un

régime à prestations définies, puisqu’il garantit une prestation qui dépend de la durée de carrière, et

des meilleurs salaires perçus.

Les régimes complémentaires sont, quant à eux, des régimes à cotisations définies, dans

lesquels sont fixés les niveaux de cotisations sur les différentes tranches de salaire. Cependant,

l’équilibre actuel du système est recherché à la fois par une action sur les cotisations et les

prestations11.

III.B. Au niveau des modalités de calcul et de liquidation des droits

1/ Les modalités d’attribution des droits.

Les différences des régimes étudiés au niveau des modalités de calcul des droits dépendent

directement de leurs règlements respectifs.

Ainsi, selon l’architecture du régime de retraite SPÉCIAL il apparaît que les droits des agents

dépendent uniquement de la durée de leur carrière, des annuités validées au cours de celle-ci, et du

salaire atteint au jour du départ. Pour deux agents, dont la durée de carrière serait identique et

atteignant le même salaire de fin de carrière, les droits accordés seraient donc les mêmes, quelle que

soit la progression du salaire en cours de carrière.

En revanche, pour l’ARRCO et l’AGIRC, les employeurs et salariés versent des cotisations

fixées d’avance, exprimées en fonction des revenus. Ces cotisations sont stockées sur la base d’une

unité de compte spécifique (le point retraite). Le montant de la prestation qui découle de cette

acquisition de points est donc directement lié à la suite des cotisations versées, et donc à la progression

du salaire pendant toute la carrière.

Sur la base de l’exemple précédent, deux salariés qui auraient la même ancienneté et le même

salaire de fin de carrière pourraient avoir des retraites complémentaires sensiblement différentes selon

l’évolution des salaires respectifs.

Pour le régime de la Sécurité Sociale, la prestation dépend de la durée de la carrière et des

meilleurs salaires perçus. Cependant, l’extension de la référence du calcul du Salaire Annuel Moyen,

11 Accords AGIRC 1993, ARRCO 1994, ARRCO/AGIRC 1996 et ARRCO/AGIRC 2003.

- 34 -

qui passe progressivement de 10 ans à 25 ans, rend le calcul des droits sensible à l’évolution des

salaires pendant la durée de la carrière.

2/ Les conditions de liquidation de droits.

La différence majeure entre les régimes concernés par l’adossement (SPÉCIAL/Régimes

obligatoires) réside dans l’âge normal de liquidation des droits.

En effet, pour le Sécurité Sociale, l’ARRCO et l’AGIRC, l’âge normal du départ à la retraite