MEDEF Actu-Eco › wp-content › ... · 1. Financement des ETI et des grandes entreprises en avril...

9

1 MEDEF Actu-Eco semaine du 14 au 18 avril 2014 SOMMAIRE FRANCE 1. Financement des ETI et des grandes entreprises en avril 2014 : amélioration de la trésorerie d’exploitation confirmée 2. Prix à la consommation en mars 2014 : +0,6% sur un an (+0,4% pour l’inflation sous-jacente) 3. Construction de logements en février 2014 : baisse de -1,4% des mises en chantier en glissement sur un an 4. Tissu d’entreprises en 2011 : 243 grandes entreprises emploient 30% des salariés ; 5 000 entreprises réalisent 85% des exportations INTERNATIONAL 5. Marché du logement aux Etats-Unis en mars 2014 : nouvelle hausse des mises en chantier, repli des permis de construire 6. Tendances récentes des marchés * * * MEDEF Actu-Eco Semaine du 14 au 18 avril 2014 – n°158

Transcript of MEDEF Actu-Eco › wp-content › ... · 1. Financement des ETI et des grandes entreprises en avril...

1 MEDEF Actu-Eco semaine du 14 au 18 avril 2014

SOMMAIRE FRANCE

1. Financement des ETI et des grandes entreprises en avril 2014 : amélioration de la trésorerie d’exploitation confirmée

2. Prix à la consommation en mars 2014 : +0,6% sur un an (+0,4% pour l’inflation sous-jacente)

3. Construction de logements en février 2014 : baisse de -1,4% des mises en

chantier en glissement sur un an 4. Tissu d’entreprises en 2011 : 243 grandes entreprises emploient 30% des

salariés ; 5 000 entreprises réalisent 85% des exportations INTERNATIONAL

5. Marché du logement aux Etats-Unis en mars 2014 : nouvelle hausse des mises en chantier, repli des permis de construire

6. Tendances récentes des marchés

* * *

MEDEF Actu-Eco

Semaine du 14 au 18 avril 2014 – n°158

2 MEDEF Actu-Eco semaine du 14 au 18 avril 2014

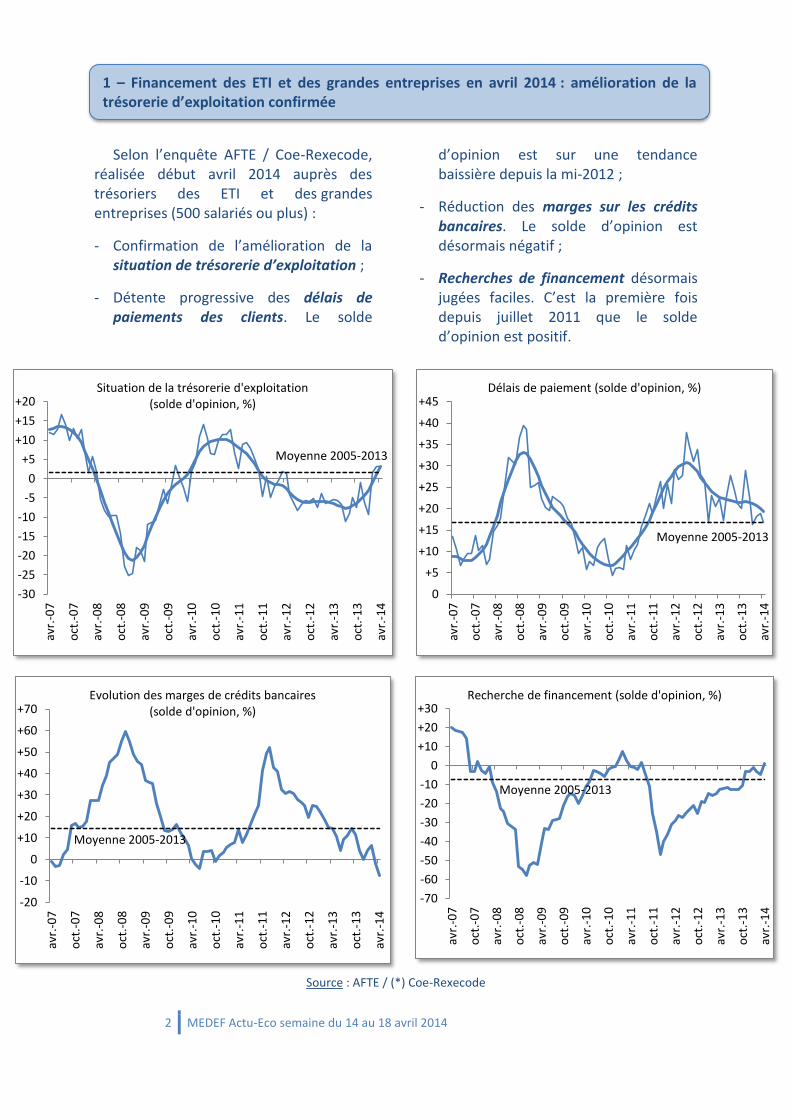

Selon l’enquête AFTE / Coe-Rexecode, réalisée début avril 2014 auprès des trésoriers des ETI et des grandes entreprises (500 salariés ou plus) :

- Confirmation de l’amélioration de la situation de trésorerie d’exploitation ;

- Détente progressive des délais de paiements des clients. Le solde

d’opinion est sur une tendance baissière depuis la mi-2012 ;

- Réduction des marges sur les crédits bancaires. Le solde d’opinion est désormais négatif ;

- Recherches de financement désormais jugées faciles. C’est la première fois depuis juillet 2011 que le solde d’opinion est positif.

Source : AFTE / (*) Coe-Rexecode

-30

-25

-20

-15

-10

-5

0

+5

+10

+15

+20

avr.

-07

oct

.-0

7

avr.

-08

oct

.-0

8

avr.

-09

oct

.-0

9

avr.

-10

oct

.-1

0

avr.

-11

oct

.-1

1

avr.

-12

oct

.-1

2

avr.

-13

oct

.-1

3

avr.

-14

Situation de la trésorerie d'exploitation (solde d'opinion, %)

Moyenne 2005-2013

0

+5

+10

+15

+20

+25

+30

+35

+40

+45

avr.

-07

oct

.-0

7

avr.

-08

oct

.-0

8

avr.

-09

oct

.-0

9

avr.

-10

oct

.-1

0

avr.

-11

oct

.-1

1

avr.

-12

oct

.-1

2

avr.

-13

oct

.-1

3

avr.

-14

Délais de paiement (solde d'opinion, %)

Moyenne 2005-2013

-20

-10

0

+10

+20

+30

+40

+50

+60

+70

avr.

-07

oct

.-0

7

avr.

-08

oct

.-0

8

avr.

-09

oct

.-0

9

avr.

-10

oct

.-1

0

avr.

-11

oct

.-1

1

avr.

-12

oct

.-1

2

avr.

-13

oct

.-1

3

avr.

-14

Evolution des marges de crédits bancaires (solde d'opinion, %)

Moyenne 2005-2013

-70

-60

-50

-40

-30

-20

-10

0

+10

+20

+30

avr.

-07

oct

.-0

7

avr.

-08

oct

.-0

8

avr.

-09

oct

.-0

9

avr.

-10

oct

.-1

0

avr.

-11

oct

.-1

1

avr.

-12

oct

.-1

2

avr.

-13

oct

.-1

3

avr.

-14

Recherche de financement (solde d'opinion, %)

Moyenne 2005-2013

1 – Financement des ETI et des grandes entreprises en avril 2014 : amélioration de la trésorerie d’exploitation confirmée

3 MEDEF Actu-Eco semaine du 14 au 18 avril 2014

* L’indice des prix à la consommation a progressé, en données brutes, de +0,4% en mars 2014, après +0,6% en février. En données corrigées des variations saisonnières, il s’est replié de -0,1%, après +0,2% au mois précédent.

Ce repli des prix se retrouve, avec des ampleurs différentes, dans les produits

manufacturés (-0,1%), alimentaires (-0,2%) et énergétiques (-1,1%). En revanche, dans les services, les prix ont progressé de +0,2%.

Entre mars 2013 et mars 2014, l’inflation est restée très faible : l’indice des prix s’est en effet accru de +0,6%.

Source : INSEE

* Entre décembre 2013 et mars 2014, les prix ont augmenté de +0,8% l’an, après -0,2% entre septembre et décembre 2013.

Cette hausse résulte essentiellement de l’augmentation de +2,7% l’an des prix dans les services (+1,1% entre septembre et décembre 2013), dont +2,8% l’an pour les loyers, et -4,7% dans les transports et les télécommunications.

A contrario, la réduction des prix s’est accentuée concernant les produits manufacturés (-1%, après -0,1%), alimentaires (-1,6%, après -0,8%) et énergétiques (-10,3% après -2% au cours des trois mois précédents). A noter en particulier, le repli de -13,6% l’an des prix

des produits alimentaires frais et de -19,6% des prix des produits pétroliers.

* L’indice des prix sous-jacent (hors tarifs publics, énergie, produits frais) s’est accru de +0,6% l’an entre décembre et mars. Sur un an, l’inflation sous-jacente est retombée à +0,4% en mars, après +0,7% en février.

* A titre de comparaison, l’indice des prix à la consommation harmonisé (IPCH) a progressé de +0,5% entre mars 2013 et mars 2014 dans la zone euro, avec des disparités entre les pays : -0,4% au Portugal -0,2% en Espagne, +0,3% en Italie, +0,7% en France, +0,9% en Allemagne.

+0,8 +0,6

-1,0

-0,5

0

+0,5

+1,0

+1,5

+2,0

+2,5

+3,0

+3,5 Evolution de l'indice des prix à la consommation (%, données CVS)

sur 3 mois annualisés

sur 12 mois

2 – Prix à la consommation en mars 2014 : +0,6% sur un an (+0,4% pour l’inflation sous-jacente)

4 MEDEF Actu-Eco semaine du 14 au 18 avril 2014

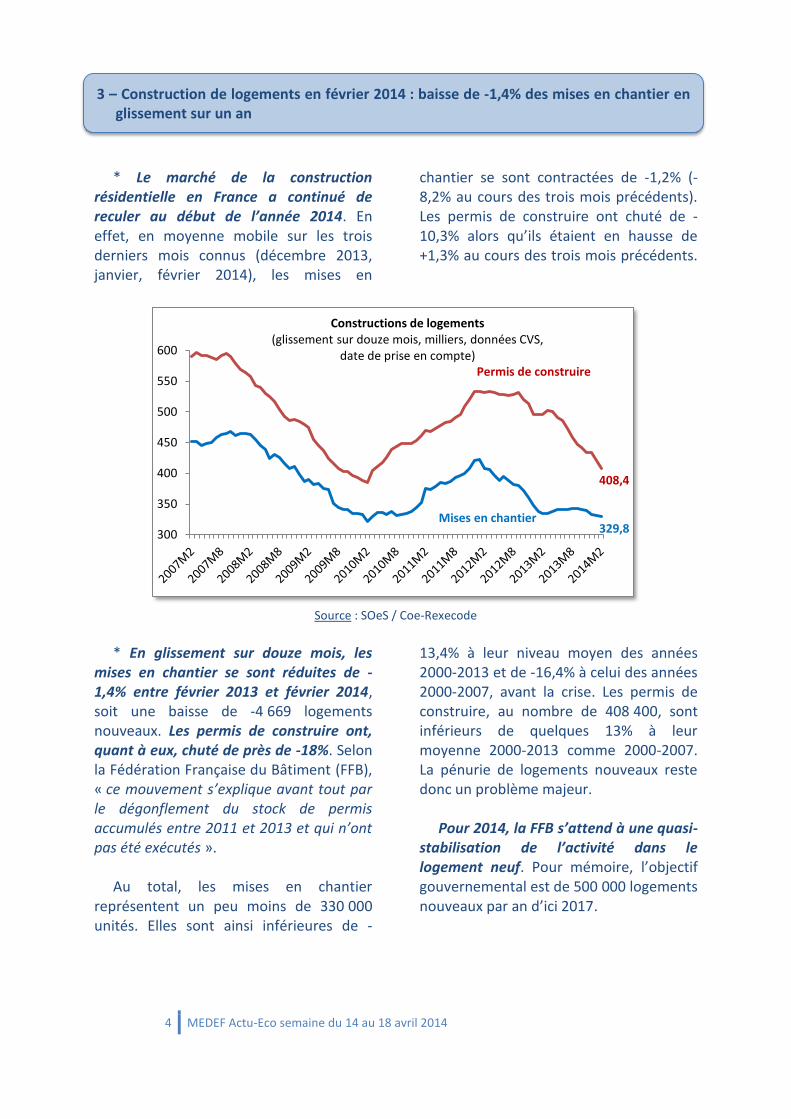

* Le marché de la construction

résidentielle en France a continué de reculer au début de l’année 2014. En effet, en moyenne mobile sur les trois derniers mois connus (décembre 2013, janvier, février 2014), les mises en

chantier se sont contractées de -1,2% (-8,2% au cours des trois mois précédents). Les permis de construire ont chuté de -10,3% alors qu’ils étaient en hausse de +1,3% au cours des trois mois précédents.

Source : SOeS / Coe-Rexecode

* En glissement sur douze mois, les

mises en chantier se sont réduites de -1,4% entre février 2013 et février 2014, soit une baisse de -4 669 logements nouveaux. Les permis de construire ont, quant à eux, chuté de près de -18%. Selon la Fédération Française du Bâtiment (FFB), « ce mouvement s’explique avant tout par le dégonflement du stock de permis accumulés entre 2011 et 2013 et qui n’ont pas été exécutés ».

Au total, les mises en chantier

représentent un peu moins de 330 000 unités. Elles sont ainsi inférieures de -

13,4% à leur niveau moyen des années 2000-2013 et de -16,4% à celui des années 2000-2007, avant la crise. Les permis de construire, au nombre de 408 400, sont inférieurs de quelques 13% à leur moyenne 2000-2013 comme 2000-2007. La pénurie de logements nouveaux reste donc un problème majeur.

Pour 2014, la FFB s’attend à une quasi-

stabilisation de l’activité dans le logement neuf. Pour mémoire, l’objectif gouvernemental est de 500 000 logements nouveaux par an d’ici 2017.

329,8

408,4

300

350

400

450

500

550

600

Constructions de logements (glissement sur douze mois, milliers, données CVS,

date de prise en compte) Permis de construire

Mises en chantier

3 – Construction de logements en février 2014 : baisse de -1,4% des mises en chantier en glissement sur un an

5 MEDEF Actu-Eco semaine du 14 au 18 avril 2014

Rappel : la Loi de Modernisation de l’Economie (décret du 18 décembre 2008) a défini quatre catégories d’entreprise, à partir de trois critères économiques que sont les effectifs, le chiffre d’affaires (hors taxes) et le total de bilan : les micro-entreprises (MIC), les PME, les entreprises de taille intermédiaire (ETI), les grandes entreprises (GE). Aux termes du décret, les PME incluent les micro-entreprises. Par commodité, le vocable de PME sera pris ici

dans son acception courante, c’est à dire hors micro-entreprises.

* Selon les dernières statistiques de

l’INSEE1, 3,14 millions d’entreprises marchandes non agricoles étaient implantées en France en 2011, dont 3,09 millions unités légales indépendantes et 50 000 groupes (entités économiques englobant plusieurs unités légales).

(1) Focus n°4, avril 2014

95,4

20,4 21,2

3,0

0102030405060708090

100

Entreprises(2 951 600)

Salariés(2,884

millions)

VA HT (220 mds d'€)

CA à l'export (18 mds d'€)

Micro-entreprises (% du total, hors activités financières et

assurances)

4,4

29,1

22,6

12,5

0

5

10

15

20

25

30

35

Entreprises(136 068)

Salariés(4,115

millions)

VA HT (234 mds d'€)

CA à l'export (76 mds d'€)

PME (hors micro-entreprises) (% du total, hors activités financières et assurances)

0,2

23,3 22,9

32,9

0

5

10

15

20

25

30

35

Entreprises(4 794)

Salariés(3,289

millions)

VA HT (237 mds d'€)

CA à l'export (200 mds

d'€)

ETI (% du total, hors activités financières et

assurances)

0,01

27,2

33,2

51,6

0

10

20

30

40

50

60

Entreprises(214)

Salariés (3,847millions)

VA HT (344 mds d'€)

CA à l'export (313 mds d'€)

Grandes entreprises (% du total, hors activités financières et assurances)

4 – Tissu d’entreprises en 2011 : 243 grandes entreprises emploient 30% des salariés ; 5 000 entreprises réalisent 85% des exportations

6 MEDEF Actu-Eco semaine du 14 au 18 avril 2014

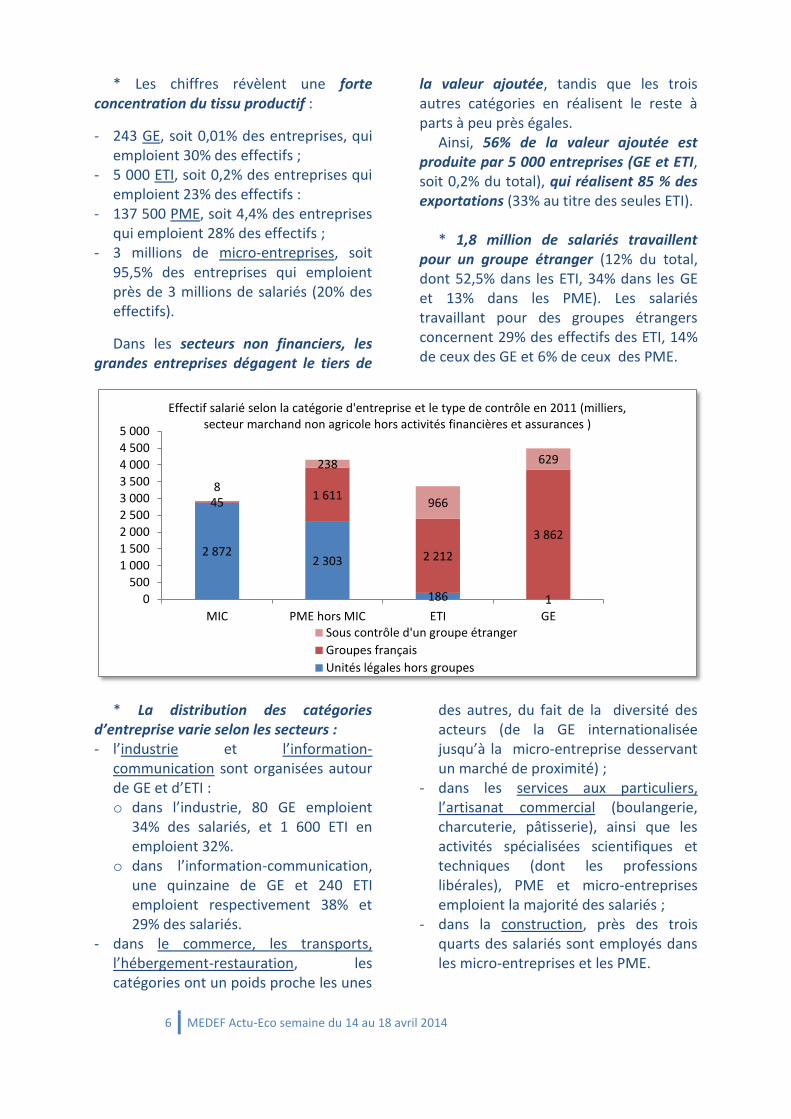

* Les chiffres révèlent une forte concentration du tissu productif :

- 243 GE, soit 0,01% des entreprises, qui emploient 30% des effectifs ;

- 5 000 ETI, soit 0,2% des entreprises qui emploient 23% des effectifs :

- 137 500 PME, soit 4,4% des entreprises qui emploient 28% des effectifs ;

- 3 millions de micro-entreprises, soit 95,5% des entreprises qui emploient près de 3 millions de salariés (20% des effectifs).

Dans les secteurs non financiers, les grandes entreprises dégagent le tiers de

la valeur ajoutée, tandis que les trois autres catégories en réalisent le reste à parts à peu près égales.

Ainsi, 56% de la valeur ajoutée est produite par 5 000 entreprises (GE et ETI, soit 0,2% du total), qui réalisent 85 % des exportations (33% au titre des seules ETI).

* 1,8 million de salariés travaillent pour un groupe étranger (12% du total, dont 52,5% dans les ETI, 34% dans les GE et 13% dans les PME). Les salariés travaillant pour des groupes étrangers concernent 29% des effectifs des ETI, 14% de ceux des GE et 6% de ceux des PME.

* La distribution des catégories d’entreprise varie selon les secteurs : - l’industrie et l’information-

communication sont organisées autour de GE et d’ETI : o dans l’industrie, 80 GE emploient

34% des salariés, et 1 600 ETI en emploient 32%.

o dans l’information-communication, une quinzaine de GE et 240 ETI emploient respectivement 38% et 29% des salariés.

- dans le commerce, les transports, l’hébergement-restauration, les catégories ont un poids proche les unes

des autres, du fait de la diversité des acteurs (de la GE internationalisée jusqu’à la micro-entreprise desservant un marché de proximité) ;

- dans les services aux particuliers, l’artisanat commercial (boulangerie, charcuterie, pâtisserie), ainsi que les activités spécialisées scientifiques et techniques (dont les professions libérales), PME et micro-entreprises emploient la majorité des salariés ;

- dans la construction, près des trois quarts des salariés sont employés dans les micro-entreprises et les PME.

2 872 2 303

186 1

45 1 611

2 212

3 862

8

238

966

629

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

MIC PME hors MIC ETI GE

Effectif salarié selon la catégorie d'entreprise et le type de contrôle en 2011 (milliers, secteur marchand non agricole hors activités financières et assurances )

Sous contrôle d'un groupe étranger

Groupes français

Unités légales hors groupes

7 MEDEF Actu-Eco semaine du 14 au 18 avril 2014

Répartition des effectifs de chaque secteur par catégorie d’entreprise % des emplois en 2011 MIC PME ETI GE Total

Industrie 9,0 25,3 32,0 33,8 100

Construction 35,0 36,7 8,2 20,1 100

Commerce, transports, hébergement-restauration 22,2 27,2 20,2 30,4 100

Information et communication 9,6 23,6 29,1 37,7 100

Activités financières et assurances 5,1 4,8 9,3 80,7 100

Activités Immobilières 32,9 28,5 35,7 2,9 100

Activités spécialisées scientifiques et techniques, services administratifs et soutien

21,8 34,8 24,3 19,1 100

Enseignement, santé humaine et activités sociales; autres activités de services

30,7 34,4 23,4 11,3 100

Total 19,6 27,8 22,5 30,1 100

* Éléments complémentaires sur les ETI2 (0,2% des entreprises, 23% des effectifs et de la VA, 33% des exportations, hors activités financières et assurances) :

- la structure de groupe domine nettement : seules 8% des ETI sont formées d'une seule unité légale ;

- 25% des ETI sont sous le contrôle de groupes étrangers ;

- une ETI sous contrôle étranger est plus grande (760 salarié en moyenne, contre 660 pour les ETI sous contrôle français), et plus capitalistique (immobilisations corporelles par salarié supérieure de près de 50%) que celle sous contrôle français ;

- une ETI sous contrôle étranger a un taux de marge analogue à celui d’une ETI sous contrôle français (et supérieur

dans l’industrie), malgré des salaires en moyenne supérieurs de 25%.

- les ETI sous contrôle étranger sont plus présentes dans l’industrie que celles sous contrôle français, écart intersectoriel qui existe au sein même des activités manufacturières: les ETI sous contrôle étranger sont « surreprésentées » dans la fabrication de produits informatiques, électroniques et optiques, dans la chimie, la production de caoutchouc et de plastique, et dans l'automobile. Les ETI sous contrôle français sont plus représentées dans des secteurs traditionnels (agroalimentaire, métallurgie, textile et cuir), proches de l'orientation sectorielle des PME.

- une ETI industrielle sous contrôle étranger exporte 1,5 fois plus que celle sous contrôle français.

Ratios des ETI selon le type de contrôle Ensemble des secteurs Industrie manufacturière

ETI sous contrôle

français

ETI sous contrôle

étranger

ETI sous contrôle

français

ETI sous contrôle

étranger

Nombre d'entreprises 3 546 1 248 899 615

Effectif salarié moyen 659 764 685 789

VA HT / salarié (milliers d'euros) 73,8 93,3 74,1 92,6

Immobilisations corporelles / salarié (milliers d'€) 198,0 153,8 122,8 181,3

Salaire annuel moyen (milliers d'€) 35,2 43,9 36,7 42,7

Taux de marge (EBE / VA HT, %) 25,7 24,0 22,6 25,8

Taux d'exportation (en %) 13,7 28,8 25,9 38,0

(2) INSEE Focus n°5, avril 2014

8 MEDEF Actu-Eco semaine du 14 au 18 avril 2014

* Les mises en chantier de logements neufs aux Etats-Unis se sont de nouveau accrues en mars 2014 (+2,8%), après +1,9% en février. Sur un an, elles restent néanmoins inférieures de -5,9% à leur niveau de mars 2013.

Au 1er trimestre 2014, elles se sont malgré tout contractées de -8,4% par rapport au 4ème trimestre 2013 (-3,6% sur un an). Elles sont ainsi retombées au nombre de 923 000, inférieures de 29,3% à leur moyenne 2000-2013.

Source : US Census Bureau

* Les perspectives du marché de la

construction résidentielle restent mitigées.

Les permis de construire se sont repliés

de -2,4% en mars 2014, après, il est vrai, une progression de +7,3% en février. Ils s’inscrivent en hausse de +11,2% par rapport au niveau qui prévalait un an plus tôt. Ils se sont également repliés sur l’ensemble du 1er trimestre 2014 : -3,2% par rapport au 4ème trimestre 2013 (+7%

sur un an). Leur nombre est inférieur de -26,9% à leur moyenne des années 2000-2013.

La dernière enquête auprès des

constructeurs sur le marché résidentiel ne laisse pas envisager un redressement rapide de la construction de logements puisque l’indice NAHB (National Association of Home Builders) a à peine rebondi en avril 2014.

923

500

700

900

1 100

1 300

1 500

1 700

1 900

2 100

2 300

Mises en chantier de logements (moyenne mobile sur trois mois annualisée, milliers)

Moyenne 2000-2013 = 1 306

Moyenne 2000-2006 = 1 796

5 – Marché du logement aux Etats-Unis en mars 2014 : nouvelle hausse des mises en chantier, repli des permis de construire

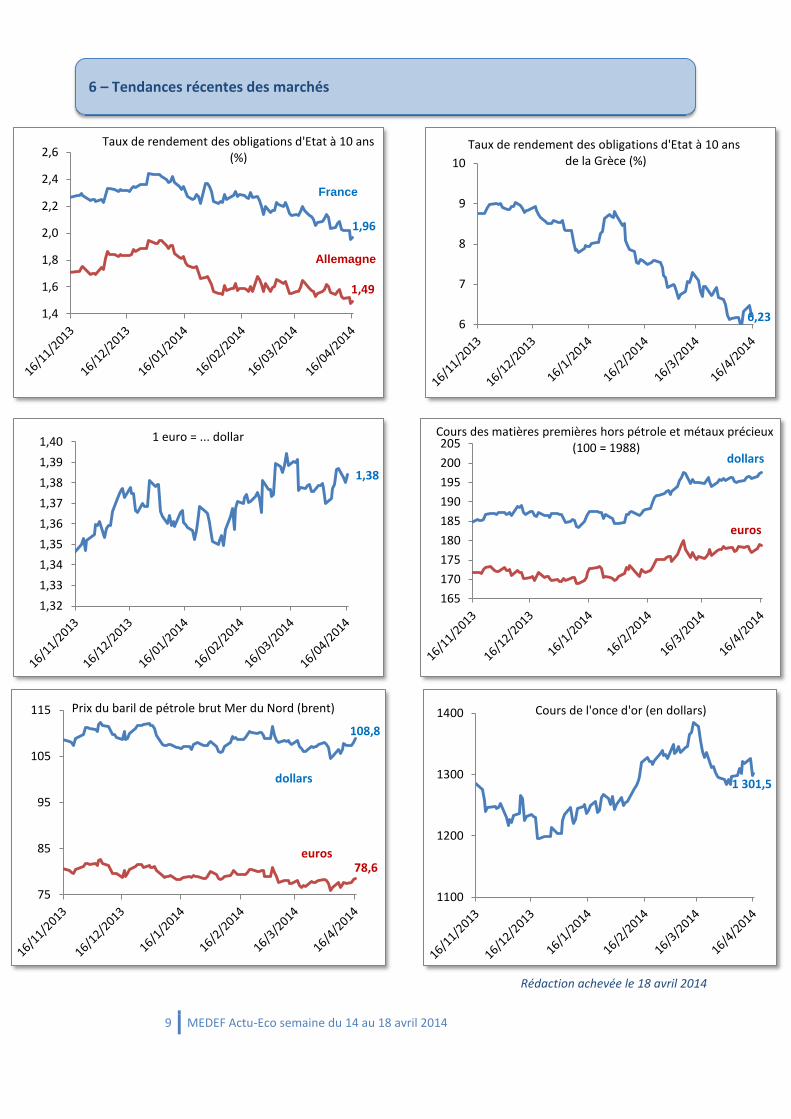

9 MEDEF Actu-Eco semaine du 14 au 18 avril 2014

Rédaction achevée le 18 avril 2014

1,96

1,49

1,4

1,6

1,8

2,0

2,2

2,4

2,6Taux de rendement des obligations d'Etat à 10 ans

(%)

France

Allemagne

6,23 6

7

8

9

10

Taux de rendement des obligations d'Etat à 10 ans de la Grèce (%)

1,38

1,32

1,33

1,34

1,35

1,36

1,37

1,38

1,39

1,40 1 euro = ... dollar

165

170

175

180

185

190

195

200

205

euros

dollars

Cours des matières premières hors pétrole et métaux précieux (100 = 1988)

108,8

78,6

75

85

95

105

115 Prix du baril de pétrole brut Mer du Nord (brent)

dollars

euros

euros

1 301,5

1100

1200

1300

1400 Cours de l'once d'or (en dollars)

6 – Tendances récentes des marchés