Mai 2007 1 - Fr · Mai 2007 1 – 1 – RAPPORT No 139 15 ... bien que son évolution suive celle...

17

Mai 2007 1 – 1 – RAPPORT N o 139 15 juin 2009 du Conseil d’Etat au Grand Conseil sur le postulat 2004.07 Charly Haenni concernant le revenu par habitant Nous avons l’honneur de vous soumettre un rapport sur le postulat Charly Haenni concernant le revenu cantonal par habitant. Déposé et développé le 14 mars 2007 (BGC p. 284), ce postulat demandait au Conseil d’Etat de don- ner sa vision sur la question de la faiblesse du revenu can- tonal par habitant dans le canton de Fribourg par rapport à la moyenne suisse et de dire quels sont les axes qu’il souhaite privilégier et les mesures qu’il entend prendre pour améliorer cette situation. Dans sa réponse du 4 septembre 2007, le Conseil d’Etat a proposé au Grand Conseil d’accepter ce postulat et de lui soumettre un rapport sur la question. 1. CONSIDéRATIONS GéNéRALES Le présent rapport se fonde notamment sur une étude réalisée par Philippe Gugler, professeur à l’Université de Fribourg mandaté par la Promotion économique du canton de Fribourg (ci-après: la Promotion économi- que), intitulée «Compétitivité de l’économie fribour- geoise» (ci-après: étude Gugler), laquelle peut être obtenue auprès du service précité. Cette étude examine la performance économique du canton, en analyse les moteurs et propose des stratégies de compétitivité pour ce dernier. Contrairement à la plupart des comparaisons de la performance économique entre les cantons, elle ne se limite pas aux données relatives au revenu cantonal mais s’inscrit dans une perspective de long terme qui in- tègre également une analyse structurelle de l’économie fribourgeoise. La comparaison de la performance économique des can- tons est en général fondée sur le revenu cantonal, seul indicateur publié par l’Office fédéral de la statistique (OFS) en cette matière. Cet indicateur est toutefois remis en question, non seulement s’agissant de la méthodolo- gie de son calcul, mais également sur la question de son utilisation pour estimer la performance économique d’un canton: s’agissant de la − méthodologie de calcul, il sied de re- lever que les revenus des cantons tels que fixés par l’OFS sont établis par le biais de la réorganisation du revenu national de la Suisse, selon une estimation «top- down». En d’autres termes, les revenus cantonaux res- pectifs ne sont pas l’expression des données primaires cantonales, mais ils sont le résultat d’une répartition du revenu suisse à partir de clés de répartition. L’OFS lui-même ne conteste pas les lacunes de cet indicateur, si bien que cette autorité a révisé à deux reprises déjà cette méthode de calcul sans toutefois parvenir à un résultat satisfaisant; pour ce qui en est de l’ − utilisation du revenu canto- nal comme indicateur, il s’avère que celui-ci ne per- met pas de saisir la valeur effectivement créée sur le territoire cantonal. Le produit intérieur brut (PIB), bien qu’il soit aussi sujet à certaines réserves d’or- dre méthodologique, permet quant à lui de fixer cette valeur, raison pour laquelle c’est cet indicateur qui est généralement utilisé pour comparer les perfor- mances économiques des nations, tout comme celles des cantons. Le 18 novembre 2008, la Direction de l’économie et de l’emploi et la Banque cantonale de Fribourg ont d’ailleurs présenté le PIB cantonal et des districts. Le revenu cantonal et le PIB permettent d’évaluer la performance économique des cantons mais ne donnent aucune indication sur les causes des différences de per- formance constatées entre ces derniers. Il convient ainsi de compléter ces données par d’autres indicateurs, soit les indicateurs de performance économique globale d’une part (emplois, coût de la vie et exportations) et les indicateurs de performance innovatrice d’autre part (bre- vets, création d’entreprises, évolution des secteurs à forte performance d’innovation). Dans le canton de Fribourg, le Conseil d’Etat considère donc le PIB et son évolution dans le temps comme un indicateur – parmi d’autres – de la santé et de la progression de l’économie, ni plus ni moins. La prise en compte d’autres objectifs et indica- teurs, comme la qualité de vie ou le développement du- rable, ne doit pas forcément passer par une intégration de ces notions dans le PIB, mais plutôt par l’utilisation de critères dédiés. L’analyse de l’économie fribourgeoise menée par le pro- fesseur Gugler permet d’en identifier les faiblesses et le potentiel et ainsi de définir des stratégies de compétitivité pour améliorer la situation économique actuelle. 2. SITUATION ACTUELLE DANS LE CANTON DE FRIBOURG Le revenu cantonal par habitant du canton de Fribourg en 2005 s’élevait à 39 559 francs, ce qui le situait au 24 e rang des cantons suisses (moyenne nationale: 54 031 francs). L’évolution du revenu cantonal par habitant était également inférieure à la moyenne suisse, puisqu’on constatait une augmentation de 0,29% entre 2000 et 2005, alors que la moyenne nationale enregistrait une évolution de 1,46% sur le même indicateur (22 e rang pour le canton de Fribourg). Cette situation était due, en partie, à la forte croissance démographique constatée dans le canton. En effet, si l’on considère la croissance du revenu cantonal non divisée par le nombre d’habi- tants pendant la même période, il apparaît que l’évolu- tion du revenu cantonal s’élève à 1,79% dans le canton, ce qui permet à Fribourg de se hisser au 15 e rang natio- nal. Cet indicateur demeure toutefois encore inférieur à la moyenne nationale (2,27%). Revenu cantonal par habitant 2005, en 1000 francs Source: «Compétitivité de l’économie fribourgeoise», prof. Philippe Gugler, juillet 2008, fondée sur les données de l’OFS. (2008). Revenus cantonaux selon les bénéficiaires.

Transcript of Mai 2007 1 - Fr · Mai 2007 1 – 1 – RAPPORT No 139 15 ... bien que son évolution suive celle...

Mai 2007 1

– 1 –

RAPPORT No 139 15 juin 2009 du Conseil d’Etat au Grand Conseil sur le postulat 2004.07 Charly Haenni concernant le revenu par habitant

Nous avons l’honneur de vous soumettre un rapport sur le postulat Charly Haenni concernant le revenu cantonal par habitant. Déposé et développé le 14 mars 2007 (BGC p. 284), ce postulat demandait au Conseil d’Etat de don-ner sa vision sur la question de la faiblesse du revenu can-tonal par habitant dans le canton de Fribourg par rapport à la moyenne suisse et de dire quels sont les axes qu’il souhaite privilégier et les mesures qu’il entend prendre pour améliorer cette situation.

Dans sa réponse du 4 septembre 2007, le Conseil d’Etat a proposé au Grand Conseil d’accepter ce postulat et de lui soumettre un rapport sur la question.

1. CONsidéRATiONs GéNéRAlEs

Le présent rapport se fonde notamment sur une étude réalisée par Philippe Gugler, professeur à l’Université de Fribourg mandaté par la Promotion économique du canton de Fribourg (ci-après: la Promotion économi-que), intitulée «Compétitivité de l’économie fribour-geoise» (ci-après: étude Gugler), laquelle peut être obtenue auprès du service précité. Cette étude examine la performance économique du canton, en analyse les moteurs et propose des stratégies de compétitivité pour ce dernier. Contrairement à la plupart des comparaisons de la performance économique entre les cantons, elle ne se limite pas aux données relatives au revenu cantonal mais s’inscrit dans une perspective de long terme qui in-tègre également une analyse structurelle de l’économie fribourgeoise.

La comparaison de la performance économique des can-tons est en général fondée sur le revenu cantonal, seul indicateur publié par l’Office fédéral de la statistique (OFS) en cette matière. Cet indicateur est toutefois remis en question, non seulement s’agissant de la méthodolo-gie de son calcul, mais également sur la question de son utilisation pour estimer la performance économique d’un canton:

s’agissant de la − méthodologie de calcul, il sied de re-lever que les revenus des cantons tels que fixés par l’OFS sont établis par le biais de la réorganisation du revenu national de la Suisse, selon une estimation «top-down». En d’autres termes, les revenus cantonaux res-pectifs ne sont pas l’expression des données primaires cantonales, mais ils sont le résultat d’une répartition du revenu suisse à partir de clés de répartition. L’OFS lui-même ne conteste pas les lacunes de cet indicateur, si bien que cette autorité a révisé à deux reprises déjà cette méthode de calcul sans toutefois parvenir à un résultat satisfaisant;

pour ce qui en est de l’− utilisation du revenu canto-nal comme indicateur, il s’avère que celui-ci ne per-met pas de saisir la valeur effectivement créée sur le territoire cantonal. Le produit intérieur brut (PIB), bien qu’il soit aussi sujet à certaines réserves d’or-dre méthodologique, permet quant à lui de fixer cette valeur, raison pour laquelle c’est cet indicateur qui est généralement utilisé pour comparer les perfor-mances économiques des nations, tout comme celles des cantons. Le 18 novembre 2008, la Direction de

l’économie et de l’emploi et la Banque cantonale de Fribourg ont d’ailleurs présenté le PIB cantonal et des districts.

Le revenu cantonal et le PIB permettent d’évaluer la performance économique des cantons mais ne donnent aucune indication sur les causes des différences de per-formance constatées entre ces derniers. Il convient ainsi de compléter ces données par d’autres indicateurs, soit les indicateurs de performance économique globale d’une part (emplois, coût de la vie et exportations) et les indicateurs de performance innovatrice d’autre part (bre-vets, création d’entreprises, évolution des secteurs à forte performance d’innovation). Dans le canton de Fribourg, le Conseil d’Etat considère donc le PIB et son évolution dans le temps comme un indicateur – parmi d’autres – de la santé et de la progression de l’économie, ni plus ni moins. La prise en compte d’autres objectifs et indica-teurs, comme la qualité de vie ou le développement du-rable, ne doit pas forcément passer par une intégration de ces notions dans le PIB, mais plutôt par l’utilisation de critères dédiés.

L’analyse de l’économie fribourgeoise menée par le pro-fesseur Gugler permet d’en identifier les faiblesses et le potentiel et ainsi de définir des stratégies de compétitivité pour améliorer la situation économique actuelle.

2. siTuATiON ACTuEllE dANs lE CANTON dE fRibOuRG

Le revenu cantonal par habitant du canton de Fribourg en 2005 s’élevait à 39 559 francs, ce qui le situait au 24e rang des cantons suisses (moyenne nationale: 54 031 francs). L’évolution du revenu cantonal par habitant était également inférieure à la moyenne suisse, puisqu’on constatait une augmentation de 0,29% entre 2000 et 2005, alors que la moyenne nationale enregistrait une évolution de 1,46% sur le même indicateur (22e rang pour le canton de Fribourg). Cette situation était due, en partie, à la forte croissance démographique constatée dans le canton. En effet, si l’on considère la croissance du revenu cantonal non divisée par le nombre d’habi-tants pendant la même période, il apparaît que l’évolu-tion du revenu cantonal s’élève à 1,79% dans le canton, ce qui permet à Fribourg de se hisser au 15e rang natio-nal. Cet indicateur demeure toutefois encore inférieur à la moyenne nationale (2,27%).

Revenu cantonal par habitant 2005, en 1000 francs

Source: «Compétitivité de l’économie fribourgeoise», prof. Philippe Gugler, juillet 2008, fondée sur les données de l’OFS. (2008). Revenus cantonaux selon les bénéficiaires.

– 2 –

performance économique globale d’une part (emplois, coût de la vie et exportations) et les indicateurs de performance innovatrice d’autre part (brevets, création d’entreprises, évolution des secteurs à forte performance d’innovation). Dans le canton de Fribourg, le Conseil d’Etat considère donc le PIB et son évolution dans le temps comme un indicateur – parmi d’autres – de la santé et de la progression de l’économie, ni plus ni moins. La prise en compte d’autres objectifs et indicateurs, comme la qualité de vie ou le développement durable, ne doit pas forcément passer par une intégration de ces notions dans le PIB, mais plutôt par l’utilisation de critères dédiés.

L’analyse de l’économie fribourgeoise menée par le professeur Gugler permet d’en identifier les faiblesses et le potentiel et ainsi de définir des stratégies de compétitivité pour améliorer la situation économique actuelle.

2 SITUATION ACTUELLE DANS LE CANTON DE FRIBOURG

Le revenu cantonal par habitant du canton de Fribourg en 2005 s’élevait à 39 559 francs, ce qui le situait au 24e rang des cantons suisses (moyenne nationale : 54 031 francs). L’évolution du revenu cantonal par habitant était également inférieure à la moyenne suisse, puisqu’on constatait une augmentation de 0,29 % entre 2000 et 2005, alors que la moyenne nationale enregistrait une évolution de 1,46 % sur le même indicateur (22e rang pour le canton de Fribourg). Cette situation était due, en partie, à la forte croissance démographique constatée dans le canton. En effet, si l’on considère la croissance du revenu cantonal non divisée par le nombre d’habitants pendant la même période, il apparaît que l’évolution du revenu cantonal s’élève à 1,79 % dans le canton, ce qui permet à Fribourg de se hisser au 15e rang national. Cet indicateur demeure toutefois encore inférieur à la moyenne nationale (2,27 %).

Revenu cantonal par habitant 2005, en 1000 francs

Source : « Compétitivité de l’économie fribourgeoise », prof. Philippe Gugler, juillet 2008, fondée sur les données de l’OFS. (2008). Revenus cantonaux selon les bénéficiaires

2 Mai 2007

– 2 –

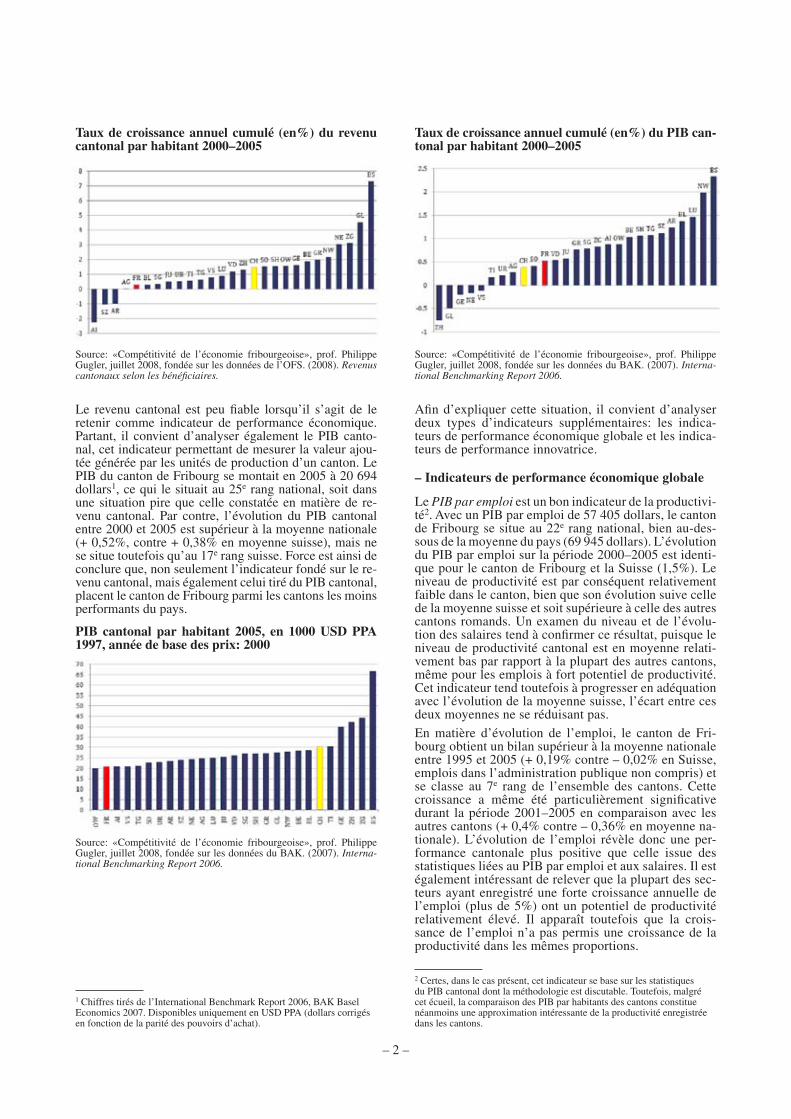

Taux de croissance annuel cumulé (en%) du revenu cantonal par habitant 2000–2005

Source: «Compétitivité de l’économie fribourgeoise», prof. Philippe Gugler, juillet 2008, fondée sur les données de l’OFS. (2008). Revenus cantonaux selon les bénéficiaires.

Le revenu cantonal est peu fiable lorsqu’il s’agit de le retenir comme indicateur de performance économique. Partant, il convient d’analyser également le PIB canto-nal, cet indicateur permettant de mesurer la valeur ajou-tée générée par les unités de production d’un canton. Le PIB du canton de Fribourg se montait en 2005 à 20 694 dollars1, ce qui le situait au 25e rang national, soit dans une situation pire que celle constatée en matière de re-venu cantonal. Par contre, l’évolution du PIB cantonal entre 2000 et 2005 est supérieur à la moyenne nationale (+ 0,52%, contre + 0,38% en moyenne suisse), mais ne se situe toutefois qu’au 17e rang suisse. Force est ainsi de conclure que, non seulement l’indicateur fondé sur le re-venu cantonal, mais également celui tiré du PIB cantonal, placent le canton de Fribourg parmi les cantons les moins performants du pays.

Pib cantonal par habitant 2005, en 1000 usd PPA 1997, année de base des prix: 2000

Source: «Compétitivité de l’économie fribourgeoise», prof. Philippe Gugler, juillet 2008, fondée sur les données du BAK. (2007). Interna-tional Benchmarking Report 2006.

1 Chiffres tirés de l’International Benchmark Report 2006, BAK Basel Economics 2007. Disponibles uniquement en USD PPA (dollars corrigés en fonction de la parité des pouvoirs d’achat).

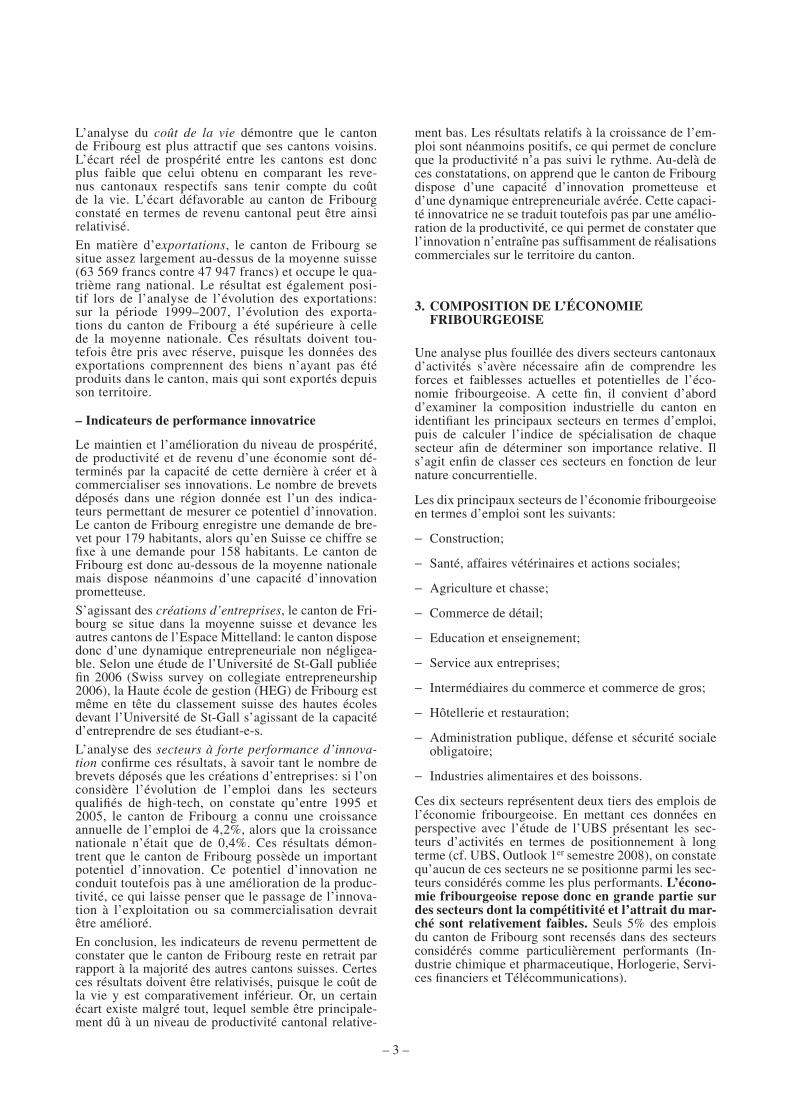

Taux de croissance annuel cumulé (en%) du Pib can-tonal par habitant 2000–2005

Source: «Compétitivité de l’économie fribourgeoise», prof. Philippe Gugler, juillet 2008, fondée sur les données du BAK. (2007). Interna-tional Benchmarking Report 2006.

Afin d’expliquer cette situation, il convient d’analyser deux types d’indicateurs supplémentaires: les indica-teurs de performance économique globale et les indica-teurs de performance innovatrice.

– indicateurs de performance économique globale

Le PIB par emploi est un bon indicateur de la productivi-té2. Avec un PIB par emploi de 57 405 dollars, le canton de Fribourg se situe au 22e rang national, bien au-des-sous de la moyenne du pays (69 945 dollars). L’évolution du PIB par emploi sur la période 2000–2005 est identi-que pour le canton de Fribourg et la Suisse (1,5%). Le niveau de productivité est par conséquent relativement faible dans le canton, bien que son évolution suive celle de la moyenne suisse et soit supérieure à celle des autres cantons romands. Un examen du niveau et de l’évolu-tion des salaires tend à confirmer ce résultat, puisque le niveau de productivité cantonal est en moyenne relati-vement bas par rapport à la plupart des autres cantons, même pour les emplois à fort potentiel de productivité. Cet indicateur tend toutefois à progresser en adéquation avec l’évolution de la moyenne suisse, l’écart entre ces deux moyennes ne se réduisant pas.

En matière d’évolution de l’emploi, le canton de Fri-bourg obtient un bilan supérieur à la moyenne nationale entre 1995 et 2005 (+ 0,19% contre – 0,02% en Suisse, emplois dans l’administration publique non compris) et se classe au 7e rang de l’ensemble des cantons. Cette croissance a même été particulièrement significative durant la période 2001–2005 en comparaison avec les autres cantons (+ 0,4% contre – 0,36% en moyenne na-tionale). L’évolution de l’emploi révèle donc une per-formance cantonale plus positive que celle issue des statistiques liées au PIB par emploi et aux salaires. Il est également intéressant de relever que la plupart des sec-teurs ayant enregistré une forte croissance annuelle de l’emploi (plus de 5%) ont un potentiel de productivité relativement élevé. Il apparaît toutefois que la crois-sance de l’emploi n’a pas permis une croissance de la productivité dans les mêmes proportions.

2 Certes, dans le cas présent, cet indicateur se base sur les statistiques du PIB cantonal dont la méthodologie est discutable. Toutefois, malgré cet écueil, la comparaison des PIB par habitants des cantons constitue néanmoins une approximation intéressante de la productivité enregistrée dans les cantons.

– 3 –

Taux de croissance annuel cumulé (en %) du revenu cantonal par habitant 2000–2005

Source : « Compétitivité de l’économie fribourgeoise », prof. Philippe Gugler, juillet 2008, fondée sur les données de l’OFS. (2008). Revenus cantonaux selon les bénéficiaires.

Le revenu cantonal est peu fiable lorsqu’il s’agit de le retenir comme indicateur de performance économique. Partant, il convient d’analyser également le PIB cantonal, cet indicateur permettant de mesurer la valeur ajoutée générée par les unités de production d’un canton. Le PIB du canton de Fribourg se montait en 2005 à 20 694 dollars1, ce qui le situait au 25e rang national, soit dans une situation pire que celle constatée en matière de revenu cantonal. Par contre, l’évolution du PIB cantonal entre 2000 et 2005 est supérieur à la moyenne nationale (+ 0,52 %, contre + 0,38 % en moyenne suisse), mais ne se situe toutefois qu’au 17e rang suisse. Force est ainsi de conclure que, non seulement l’indicateur fondé sur le revenu cantonal, mais également celui tiré du PIB cantonal, placent le canton de Fribourg parmi les cantons les moins performants du pays.

1 Chiffres tirés de l’International Benchmark Report 2006, BAK Basel Economics 2007. Disponibles uniquement en USD PPA (dollars corrigés en fonction de la parité des pouvoirs d’achat).

– 4 –

PIB cantonal par habitant 2005, en 1000 USD PPA 1997, année de base des prix : 2000

Source : « Compétitivité de l’économie fribourgeoise », prof. Philippe Gugler, juillet 2008, fondée sur les données du BAK. (2007). International Benchmarking Report 2006.

Taux de croissance annuel cumulé (en %) du PIB cantonal par habitant 2000–2005

Source : « Compétitivité de l’économie fribourgeoise », prof. Philippe Gugler, juillet 2008, fondée sur les données du BAK. (2007). International Benchmarking Report 2006.

– 4 –

PIB cantonal par habitant 2005, en 1000 USD PPA 1997, année de base des prix : 2000

Source : « Compétitivité de l’économie fribourgeoise », prof. Philippe Gugler, juillet 2008, fondée sur les données du BAK. (2007). International Benchmarking Report 2006.

Taux de croissance annuel cumulé (en %) du PIB cantonal par habitant 2000–2005

Source : « Compétitivité de l’économie fribourgeoise », prof. Philippe Gugler, juillet 2008, fondée sur les données du BAK. (2007). International Benchmarking Report 2006.

Mai 2007 3

– 3 –

L’analyse du coût de la vie démontre que le canton de Fribourg est plus attractif que ses cantons voisins. L’écart réel de prospérité entre les cantons est donc plus faible que celui obtenu en comparant les reve-nus cantonaux respectifs sans tenir compte du coût de la vie. L’écart défavorable au canton de Fribourg constaté en termes de revenu cantonal peut être ainsi relativisé.

En matière d’exportations, le canton de Fribourg se situe assez largement au-dessus de la moyenne suisse (63 569 francs contre 47 947 francs) et occupe le qua-trième rang national. Le résultat est également posi-tif lors de l’analyse de l’évolution des exportations: sur la période 1999–2007, l’évolution des exporta-tions du canton de Fribourg a été supérieure à celle de la moyenne nationale. Ces résultats doivent tou-tefois être pris avec réserve, puisque les données des exportations comprennent des biens n’ayant pas été produits dans le canton, mais qui sont exportés depuis son territoire.

– indicateurs de performance innovatrice

Le maintien et l’amélioration du niveau de prospérité, de productivité et de revenu d’une économie sont dé-terminés par la capacité de cette dernière à créer et à commercialiser ses innovations. Le nombre de brevets déposés dans une région donnée est l’un des indica-teurs permettant de mesurer ce potentiel d’innovation. Le canton de Fribourg enregistre une demande de bre-vet pour 179 habitants, alors qu’en Suisse ce chiffre se fixe à une demande pour 158 habitants. Le canton de Fribourg est donc au-dessous de la moyenne nationale mais dispose néanmoins d’une capacité d’innovation prometteuse.

S’agissant des créations d’entreprises, le canton de Fri-bourg se situe dans la moyenne suisse et devance les autres cantons de l’Espace Mittelland: le canton dispose donc d’une dynamique entrepreneuriale non négligea-ble. Selon une étude de l’Université de St-Gall publiée fin 2006 (Swiss survey on collegiate entrepreneurship 2006), la Haute école de gestion (HEG) de Fribourg est même en tête du classement suisse des hautes écoles devant l’Université de St-Gall s’agissant de la capacité d’entreprendre de ses étudiant-e-s.

L’analyse des secteurs à forte performance d’innova-tion confirme ces résultats, à savoir tant le nombre de brevets déposés que les créations d’entreprises: si l’on considère l’évolution de l’emploi dans les secteurs qualifiés de high-tech, on constate qu’entre 1995 et 2005, le canton de Fribourg a connu une croissance annuelle de l’emploi de 4,2%, alors que la croissance nationale n’était que de 0,4%. Ces résultats démon-trent que le canton de Fribourg possède un important potentiel d’innovation. Ce potentiel d’innovation ne conduit toutefois pas à une amélioration de la produc-tivité, ce qui laisse penser que le passage de l’innova-tion à l’exploitation ou sa commercialisation devrait être amélioré.

En conclusion, les indicateurs de revenu permettent de constater que le canton de Fribourg reste en retrait par rapport à la majorité des autres cantons suisses. Certes ces résultats doivent être relativisés, puisque le coût de la vie y est comparativement inférieur. Or, un certain écart existe malgré tout, lequel semble être principale-ment dû à un niveau de productivité cantonal relative-

ment bas. Les résultats relatifs à la croissance de l’em-ploi sont néanmoins positifs, ce qui permet de conclure que la productivité n’a pas suivi le rythme. Au-delà de ces constatations, on apprend que le canton de Fribourg dispose d’une capacité d’innovation prometteuse et d’une dynamique entrepreneuriale avérée. Cette capaci-té innovatrice ne se traduit toutefois pas par une amélio-ration de la productivité, ce qui permet de constater que l’innovation n’entraîne pas suffisamment de réalisations commerciales sur le territoire du canton.

3. COmPOsiTiON dE l’éCONOmiE fRibOuRGEOisE

Une analyse plus fouillée des divers secteurs cantonaux d’activités s’avère nécessaire afin de comprendre les forces et faiblesses actuelles et potentielles de l’éco-nomie fribourgeoise. A cette fin, il convient d’abord d’examiner la composition industrielle du canton en identifiant les principaux secteurs en termes d’emploi, puis de calculer l’indice de spécialisation de chaque secteur afin de déterminer son importance relative. Il s’agit enfin de classer ces secteurs en fonction de leur nature concurrentielle.

Les dix principaux secteurs de l’économie fribourgeoise en termes d’emploi sont les suivants:

Construction;−

Santé, affaires vétérinaires et actions sociales;−

Agriculture et chasse;−

Commerce de détail;−

Education et enseignement;−

Service aux entreprises;−

Intermédiaires du commerce et commerce de gros;−

Hôtellerie et restauration;−

Administration publique, défense et sécurité sociale −obligatoire;

Industries alimentaires et des boissons.−

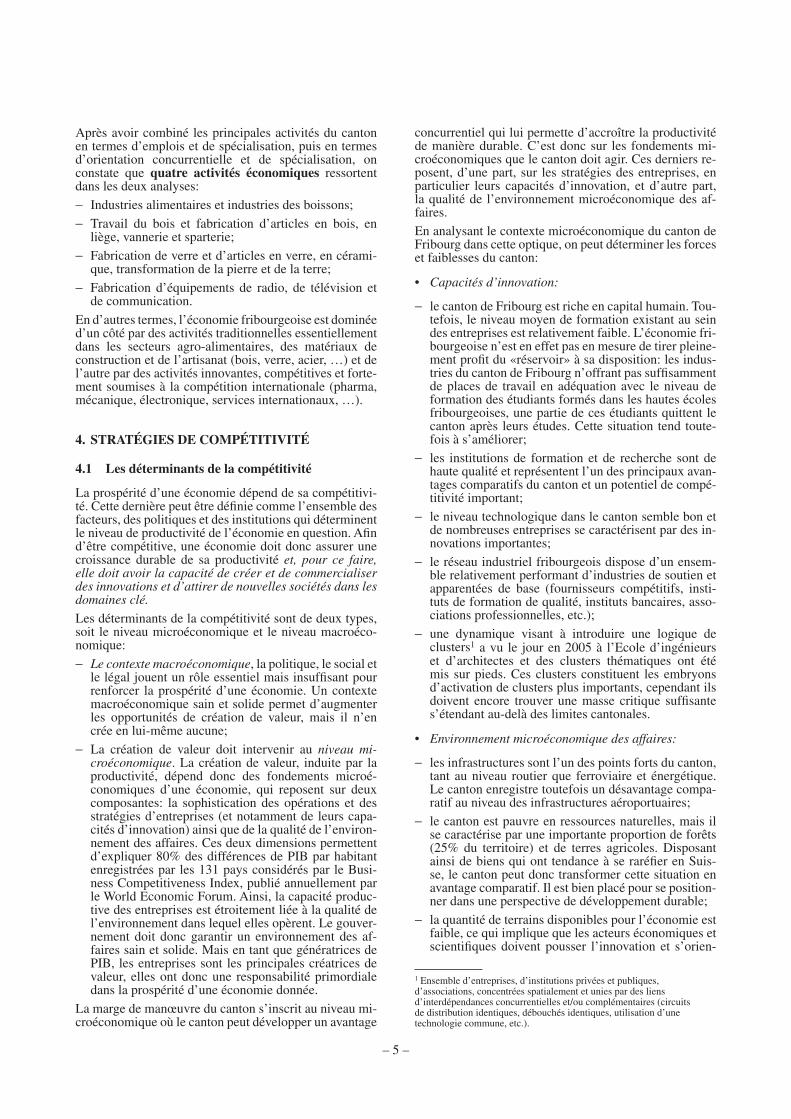

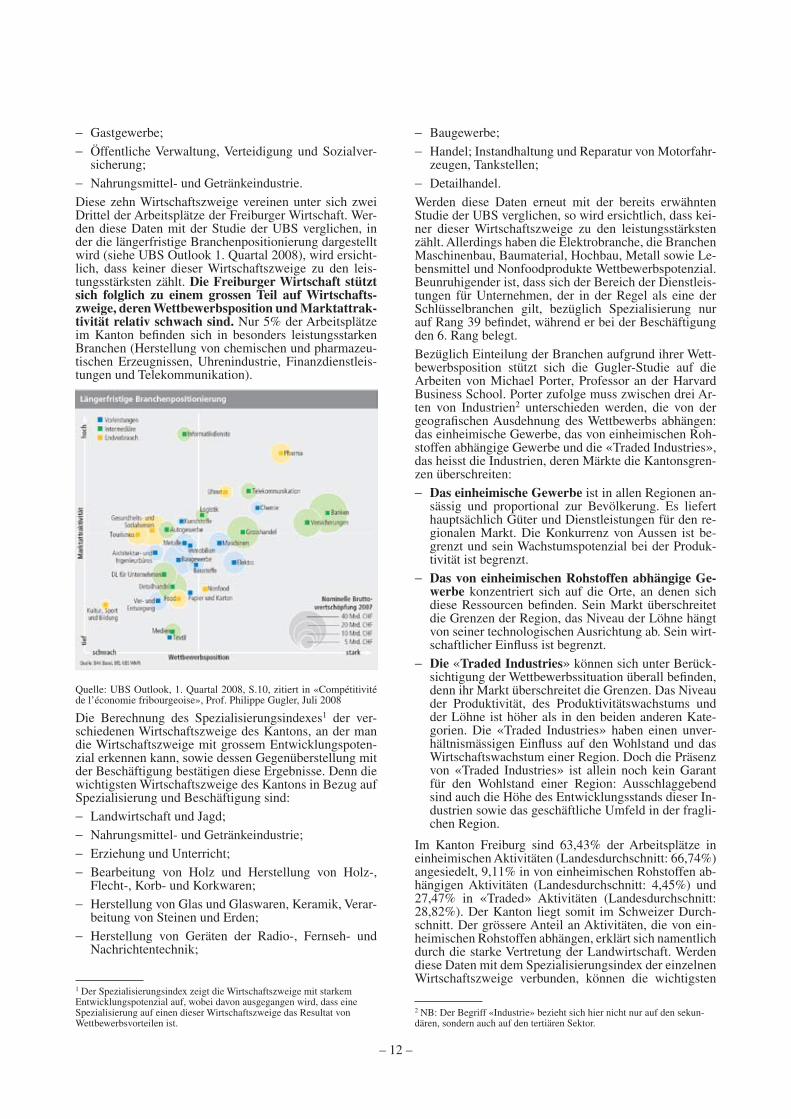

Ces dix secteurs représentent deux tiers des emplois de l’économie fribourgeoise. En mettant ces données en perspective avec l’étude de l’UBS présentant les sec-teurs d’activités en termes de positionnement à long terme (cf. UBS, Outlook 1er semestre 2008), on constate qu’aucun de ces secteurs ne se positionne parmi les sec-teurs considérés comme les plus performants. l’écono-mie fribourgeoise repose donc en grande partie sur des secteurs dont la compétitivité et l’attrait du mar-ché sont relativement faibles. Seuls 5% des emplois du canton de Fribourg sont recensés dans des secteurs considérés comme particulièrement performants (In-dustrie chimique et pharmaceutique, Horlogerie, Servi-ces financiers et Télécommunications).

4 Mai 2007

– 4 –

Source: UBS Outlook, 1er trimestre 2008, p.10, cité in «Compétitivité de l’économie fribourgeoise», prof. Philippe Gugler, juillet 2008.

Le calcul de l’indice de spécialisation1 des divers secteurs d’activités du canton, qui permet de révéler quels sont les secteurs à fort potentiel de développement, et la mise en relation de ce dernier avec l’emploi tend à confirmer ces résultats. En effet, les principaux secteurs d’activités du canton en termes de spécialisation et d’emplois sont:

Agriculture et chasse;−Industries alimentaires et industries des boissons;−Education et enseignement;−Travail du bois et fabrication d’articles en bois, en −liège, vannerie et sparterie;

Fabrication de verre et d’articles en verre, en cérami-−que, transformation de la pierre et de la terre;

Fabrication d’équipements de radio, de télévision et −de communication;

Construction;−Commerce, entretien et réparation de véhicules auto-−mobiles, stations service;

Commerce de détail.−En mettant à nouveau ces données en relation avec le contenu de l’étude de l’UBS précitée, on y trouve la confirmation qu’aucun de ces secteurs ne fait partie des secteurs considérés comme étant les plus performants. Il convient toutefois de relever que les secteurs de l’élec-tronique, des machines, des matériaux de construction et du bâtiment, des métaux et des produits alimentaires et non alimentaires présentent un potentiel de compétiti-vité. Il est plus inquiétant de constater que le secteur des services aux entreprises, généralement considéré comme étant l’un des secteurs clés, ne se situe qu’au 39e rang en termes de spécialisation, alors qu’il figure au 6e rang en termes d’emploi.

En matière de classification des secteurs en fonction de leur nature concurrentielle, l’étude Gugler se réfère aux travaux de Michael Porter, professeur à la Harvard Bu-

1 L’indice de spécialisation révèle les secteurs à fort potentiel de développement en partant de l’hypothèse qu’une spécialisation dans un secteur donné peut être le fruit d’avantages compétitifs.

siness School. Selon Porter, il faut distinguer trois types d’industries2 en fonction du type de concurrence spatiale exercé: les industries locales, les industries dépendant de ressources naturelles locales et les industries «traded», c’est-à-dire dont les marchés dépassent les limites du canton:

les industries locales− sont présentes dans toutes les régions, elles sont proportionnelles à la population et fournissent des biens et des services principalement pour le marché de la région. La concurrence externe est limitée et leur potentiel d’accroissement de la pro-ductivité est faible;

les industries dépendant de ressources naturelles −locales sont concentrées dans les lieux où se trouvent ces ressources. Leur marché dépasse les frontières de la région, le niveau des salaires est fonction de leur orientation technologique et leur impact économique est limité;

− les industries «traded» peuvent être localisées à tout endroit, en fonction de considérations concurrentiel-les, puisque leur marché dépasse les frontières. Les niveaux de productivité, de croissance de la produc-tivité et de salaires sont plus élevés que dans les deux autres catégories. Les industries «traded» exercent une influence disproportionnée sur la prospérité éco-nomique régionale et sur la croissance économique. Toutefois, la seule présence d’industries «traded» dans une région n’assure pas la prospérité économique: il convient encore de connaître le niveau de sophistica-tion de ces industries ainsi que l’environnement des affaires dans la région en question.

Dans le canton de Fribourg, 63,43% des emplois provien-nent d’activités locales (moyenne suisse: 66,74%), 9,11% d’activités dépendant des ressources naturelles locales (moyenne suisse: 4,45%) et 27,47% d’activités «traded» (moyenne suisse: 28,82%). Le canton se situe donc dans la moyenne suisse, la plus forte proportion d’activités dépendant de ressources naturelles locales s’expliquant notamment par la forte présence des activités agricoles. En combinant ces données avec l’indice de spécialisation de chacun des secteurs, on peut déterminer que les prin-cipales activités en termes de potentiel de croissance et de productivité sont:

Industries alimentaires et industries des boissons;−Travail du bois et fabrication d’articles en bois, en −liège, vannerie et sparterie;

Fabrication d’articles en caoutchouc et en matières −plastiques;

Fabrication de verre et d’articles en verre, en cérami-−que, transformation de la pierre et de la terre;

Fabrication de machines et d’équipements;−Fabrication d’équipements de radio, de télévision et −de communication;

Fabrication d’instruments médicaux, d’instruments de −précision et horlogerie;

Fabrication de meubles, de bijoux et d’articles de −sport;

Production et distribution d’électricité, de combusti-−bles gazeux et de chaleur.

2 Le terme d’industrie est un terme générique qui ne se limite pas au secteur secondaire mais s’étend également au secteur tertiaire.

– 7 –

Ces dix secteurs représentent deux tiers des emplois de l’économie fribourgeoise. En mettant ces données en perspective avec l’étude de l’UBS présentant les secteurs d’activités en termes de positionnement à long terme (cf. UBS, Outlook 1e semestre 2008), on constate qu’aucun de ces secteurs ne se positionne parmi les secteurs considérés comme les plus performants. L’économie fribourgeoise repose donc en grande partie sur des secteurs dont la compétitivité et l’attrait du marché sont relativement faibles. Seuls 5 % des emplois du canton de Fribourg sont recensés dans des secteurs considérés comme particulièrement performants (Industrie chimique et pharmaceutique, Horlogerie, Services financiers et Télécommunications).

Source : UBS Outlook, 1e trimestre 2008, p.10, cité in « Compétitivité de l’économie fribourgeoise », prof. Philippe Gugler, juillet 2008

Le calcul de l’indice de spécialisation3 des divers secteurs d’activités du canton, qui permet de révéler quels sont les secteurs à fort potentiel de développement, et la mise en relation de ce dernier avec l’emploi tend à confirmer ces résultats. En effet, les principaux secteurs d’activités du canton en termes de spécialisation et d’emplois sont :

Agriculture et chasse ; Industries alimentaires et industries des boissons ; Education et enseignement ; Travail du bois et fabrication d’articles en bois, en liège, vannerie et sparterie ; Fabrication de verre et d’articles en verre, en céramique, transformation de la pierre et de la

terre ; Fabrication d’équipements de radio, de télévision et de communication ; Construction ;

3 L’indice de spécialisation révèle les secteurs à fort potentiel de développement en partant de l’hypothèse qu’une spécialisation dans un secteur donné peut être le fruit d’avantages compétitifs.

Mai 2007 5

– 5 –

Après avoir combiné les principales activités du canton en termes d’emplois et de spécialisation, puis en termes d’orientation concurrentielle et de spécialisation, on constate que quatre activités économiques ressortent dans les deux analyses:

Industries alimentaires et industries des boissons;−Travail du bois et fabrication d’articles en bois, en −liège, vannerie et sparterie;

Fabrication de verre et d’articles en verre, en cérami-−que, transformation de la pierre et de la terre;

Fabrication d’équipements de radio, de télévision et −de communication.

En d’autres termes, l’économie fribourgeoise est dominée d’un côté par des activités traditionnelles essentiellement dans les secteurs agro-alimentaires, des matériaux de construction et de l’artisanat (bois, verre, acier, …) et de l’autre par des activités innovantes, compétitives et forte-ment soumises à la compétition internationale (pharma, mécanique, électronique, services internationaux, …).

4. sTRATéGiEs dE COmPéTiTiviTé

4.1 les déterminants de la compétitivité

La prospérité d’une économie dépend de sa compétitivi-té. Cette dernière peut être définie comme l’ensemble des facteurs, des politiques et des institutions qui déterminent le niveau de productivité de l’économie en question. Afin d’être compétitive, une économie doit donc assurer une croissance durable de sa productivité et, pour ce faire, elle doit avoir la capacité de créer et de commercialiser des innovations et d’attirer de nouvelles sociétés dans les domaines clé.

Les déterminants de la compétitivité sont de deux types, soit le niveau microéconomique et le niveau macroéco-nomique:

Le contexte macroéconomique− , la politique, le social et le légal jouent un rôle essentiel mais insuffisant pour renforcer la prospérité d’une économie. Un contexte macroéconomique sain et solide permet d’augmenter les opportunités de création de valeur, mais il n’en crée en lui-même aucune;

La création de valeur doit intervenir au − niveau mi-croéconomique. La création de valeur, induite par la productivité, dépend donc des fondements microé-conomiques d’une économie, qui reposent sur deux composantes: la sophistication des opérations et des stratégies d’entreprises (et notamment de leurs capa-cités d’innovation) ainsi que de la qualité de l’environ-nement des affaires. Ces deux dimensions permettent d’expliquer 80% des différences de PIB par habitant enregistrées par les 131 pays considérés par le Busi-ness Competitiveness Index, publié annuellement par le World Economic Forum. Ainsi, la capacité produc-tive des entreprises est étroitement liée à la qualité de l’environnement dans lequel elles opèrent. Le gouver-nement doit donc garantir un environnement des af-faires sain et solide. Mais en tant que génératrices de PIB, les entreprises sont les principales créatrices de valeur, elles ont donc une responsabilité primordiale dans la prospérité d’une économie donnée.

La marge de manœuvre du canton s’inscrit au niveau mi-croéconomique où le canton peut développer un avantage

concurrentiel qui lui permette d’accroître la productivité de manière durable. C’est donc sur les fondements mi-croéconomiques que le canton doit agir. Ces derniers re-posent, d’une part, sur les stratégies des entreprises, en particulier leurs capacités d’innovation, et d’autre part, la qualité de l’environnement microéconomique des af-faires.

En analysant le contexte microéconomique du canton de Fribourg dans cette optique, on peut déterminer les forces et faiblesses du canton:

• Capacités d’innovation:

le canton de Fribourg est riche en capital humain. Tou-−tefois, le niveau moyen de formation existant au sein des entreprises est relativement faible. L’économie fri-bourgeoise n’est en effet pas en mesure de tirer pleine-ment profit du «réservoir» à sa disposition: les indus-tries du canton de Fribourg n’offrant pas suffisamment de places de travail en adéquation avec le niveau de formation des étudiants formés dans les hautes écoles fribourgeoises, une partie de ces étudiants quittent le canton après leurs études. Cette situation tend toute-fois à s’améliorer;

les institutions de formation et de recherche sont de −haute qualité et représentent l’un des principaux avan-tages comparatifs du canton et un potentiel de compé-titivité important;

le niveau technologique dans le canton semble bon et −de nombreuses entreprises se caractérisent par des in-novations importantes;

le réseau industriel fribourgeois dispose d’un ensem-−ble relativement performant d’industries de soutien et apparentées de base (fournisseurs compétitifs, insti-tuts de formation de qualité, instituts bancaires, asso-ciations professionnelles, etc.);

une dynamique visant à introduire une logique de −clusters1 a vu le jour en 2005 à l’Ecole d’ingénieurs et d’architectes et des clusters thématiques ont été mis sur pieds. Ces clusters constituent les embryons d’activation de clusters plus importants, cependant ils doivent encore trouver une masse critique suffisante s’étendant au-delà des limites cantonales.

• Environnement microéconomique des affaires:

les infrastructures sont l’un des points forts du canton, −tant au niveau routier que ferroviaire et énergétique. Le canton enregistre toutefois un désavantage compa-ratif au niveau des infrastructures aéroportuaires;

le canton est pauvre en ressources naturelles, mais il −se caractérise par une importante proportion de forêts (25% du territoire) et de terres agricoles. Disposant ainsi de biens qui ont tendance à se raréfier en Suis-se, le canton peut donc transformer cette situation en avantage comparatif. Il est bien placé pour se position-ner dans une perspective de développement durable;

la quantité de terrains disponibles pour l’économie est −faible, ce qui implique que les acteurs économiques et scientifiques doivent pousser l’innovation et s’orien-

1 Ensemble d’entreprises, d’institutions privées et publiques, d’associations, concentrées spatialement et unies par des liens d’interdépendances concurrentielles et/ou complémentaires (circuits de distribution identiques, débouchés identiques, utilisation d’une technologie commune, etc.).

6 Mai 2007

– 6 –

ter vers des activités peu gourmandes en utilisation du sol. Les choix politiques doivent également être faits afin d’améliorer cette situation;

en termes de disponibilité du capital, on n’observe −pas de retard particulier du canton de Fribourg par rapport aux autres cantons. La disponibilité de capi-tal risque n’est toutefois pas un point fort en Suisse et une percée du canton dans ce domaine, telle que décidée récemment (création d’un fonds de «seed capital», pourrait lui donner un avantage comparatif considérable;

le canton de Fribourg est le seul canton suisse dans −lequel se pratique l’enseignement en français et en allemand depuis l’école enfantine jusqu’au degré uni-versitaire. Il dispose donc d’atouts importants pour promouvoir le bilinguisme en son sein et ainsi davan-tage se positionner sous cet angle tant en Suisse qu’à l’étranger.

Les mesures prévues par la Confédération en faveur −des zones économiques en redéploiement (arrêté fé-déral «Bonny»), puis intégrées dès 2008 dans le ca-dre de la Nouvelle Politique Régionale (NPR), se sont profondément détériorées pour le canton de Fribourg. La marge de manœuvre du canton en matière d’allé-gements fiscaux fédéraux et par là son potentiel d’at-traction pour les entreprises a été réduit aussi bien en absolu que par rapport aux autres cantons. En effet, dans les zones reconnues, les allègements fédéraux que le canton peut octroyer sont limités à 50% alors que dans la plupart des cantons voisins, à savoir no-tamment les cantons de BE, de NE et du VS, ce po-tentiel va jusqu’à 100%. De plus, à fin 2010, le canton de Fribourg ne pourra plus du tout octroyer d’allé-gements fiscaux au niveau fédéral, alors que ce sera toujours possible dans d’autres cantons, notamment dans les cantons voisins de BE, NE et VS qui auront toujours des zones à 100%. Cette situation réduira encore l’attractivité du canton, tant en terme relatif (le canton de Fribourg ne figure plus dans les listes de cantons au bénéfice d’allégement fédéral) qu’en terme absolu (l’intérêt pour le canton diminue).

Partant de ces constats, le défi du canton est de créer des conditions renforçant l’attractivité du canton et per-mettant aux entreprises fribourgeoises d’atteindre un ni-veau de productivité élevé et d’en assurer une croissance soutenue. A cet effet, la stratégie du canton en matière de développement économique devra viser le renforce-ment des capacités d’innovation des entreprises ainsi que l’amélioration de l’environnement microéconomique des affaires.

C’est dans cette perspective que les propositions qui sui-vent ci-après doivent être considérées.

4.2 Positionnement du canton

4.2.1 facteurs d’influence externes

Il est nécessaire de rappeler que des changements et déve-loppements en cours dans les autres cantons, ainsi qu’aux niveaux des collaborations intercantonales et fédérales, influent également sur l’avenir du canton de Fribourg.

Les principaux domaines d’influence économique exter-nes au canton sont:

le projet de territoire suisse de l’Office fédéral de −l’aménagement du territoire, actuellement en cours de

développement, consiste à définir des espaces fonc-tionnels pour l’ensemble du territoire suisse. Dans ce cadre, le canton de Fribourg se trouve tiraillé entre l’espace métropolitain lémanique et la «région de la ville fédérale». Le canton de Berne a d’ailleurs écrit au gouvernement fribourgeois pour bénéficier de son soutien afin d’obtenir un statut d’espace métropolitain. Face à cette nouvelle articulation territoriale, dont les conséquences légales et budgétaires sont encore in-certaines, le canton de Fribourg devra se positionner comme un partenaire fort dans le cadre de collabora-tions à mettre en place au sein de l’espace métropoli-tain bernois, pour autant que celui-ci voie le jour;

la Conférence des Directeurs de l’économie publique −de Suisse occidentale (CDEP-SO) qui regroupe les 7 cantons de l’Ouest de la Suisse (BE, FR, GE, JU, NE, VD, VS) a lancé diverses plates-formes de promotion sectorielle. Les domaines retenus sont:

les sciences de la vie, au travers de l’association •BioAlps, dont le siège est dans le canton de VD;

les micro et nanotechnologies, au travers de l’asso-•ciation Micronarc, dont le siège est dans le canton de NE;

les technologies de l’informatique, au travers de •l’association Alpict, dont le siège est dans le canton de GE.

Pour sa part, le canton de Fribourg est chargé du pilo-tage des structures d’appui à l’innovation dans les en-treprises, à savoir Platinn (anciennement Centre CIM de la Suisse occidentale; CCSO) et Alliance pour ce qui concerne le soutien apporté par la Nouvelle Politi-que Régionale (NPR).

la CDEP-SO met en place actuellement une structure −regroupant les cantons de Berne, Fribourg, Genève, Neuchâtel, Vaud et du Valais derrière un concept de promotion économique exogène commun;

la CDEP-SO offre à un «petit» canton l’avantage de −pouvoir s’associer à des initiatives de plus grande en-vergure, et de pouvoir ainsi renforcer ou développer certains domaines de compétences (p.ex. celui du sou-tien à l’innovation dans le cadre de PLATINN). Tou-tefois, il faut aussi relever les défis auxquels le canton est confronté, à savoir préserver ses atouts et intérêts et se positionner en tant que partenaire fort sur la base d’avantages comparatifs soutenus et renforcés de ma-nière stratégique et ciblée;

les cantons de Suisse occidentale se sont dotés de −parcs scientifiques et technologiques afin de promou-voir leurs domaines de prédilection. C’est ainsi, par exemple, que le canton de Vaud a érigé un parc scien-tifique consacré aux biotechnologies et que le canton du Valais a investi dans un autre dédié à l’avancement de l’informatique. Aucune infrastructure de ce type n’existe à Fribourg pour l’instant. En effet, les pos-sibilités d’hébergement au sein de Fri-up ne corres-pondent pas à ce type de mesures, étant donné qu’il s’agit d’une pépinière et d’un incubateur d’entreprises à capacité limitée. Toutefois, l’opportunité de créer un parc technologique dans le canton de Fribourg est actuellement à l’étude. D’autre part, un guichet uni-que de transfert technologique destiné à optimiser le transfert technologique entre les Hautes écoles et les entreprises privées est en phase de mise en place.

Mai 2007 7

– 7 –

En définitive, tant la structure de l’économie du canton, que l’évolution des facteurs d’influence externes pous-sent Fribourg à davantage se positionner s’il veut garder la maîtrise de son avenir économique.

4.2.2 Position compétitive unique du canton

Il s’agit d’identifier le rôle du canton dans l’économie nationale et internationale, ainsi que sa valeur unique en tant que potentiel de localisation d’activités économiques et la gamme ou le type d’activités dans lesquels le canton peut être concurrentiel. En d’autres termes, une améliora-tion de la compétitivité du canton passe par le choix d’un positionnement stratégique. L’axe principal retenu est celui des «clean tech» qui, d’une part intègre la structure économique existante et, d’autre part, offre un potentiel de développement prometteur tant pour les secteurs tradi-tionnels que pour les technologies de pointe. Ce position-nement stratégique se présente comme suit:

le domaine des «clean tech»: il s’agit d’un point d’an-−crage fort dans un thème transversal (fil rouge de l’orientation stratégique), touchant directement ou indirectement la plupart des secteurs dont les 4 princi-paux composés par l’énergie, les transports, l’eau et les matériaux. Le choix d’un domaine transversal repose sur la conviction que la plupart des secteurs industriels ont un potentiel de création de valeur par l’innovation. Ainsi, la stratégie ne se limite pas à vouloir dévelop-per et attirer des secteurs industriels spécifiques à forte valeur ajoutée. L’orientation «clean tech» est intégra-tive et permet de toucher tant les secteurs à haute va-leur ajoutée que des secteurs largement présents dans la région à plus faible valeur ajoutée, mais ayant un potentiel d’amélioration de la productivité. L’objectif est de générer des impacts positifs et durables pour le développement économique du canton.

Dans ce contexte, il est possible de valoriser le concept «green», soit la notion de qualité de vie, du slogan «high tech in the green» comme positionnement uni-que et central de l’orientation économique et techno-logique du canton. La référence au «high tech» s’es-tompe, car tous les secteurs ont un énorme potentiel d’innovation dans le créneau de la qualité de vie et du développement durable. Le «green», trop limitatif, se transforme en «clean tech», référence qui va au-delà de la préservation du cadre de vie. Ce concept s’ins-crit dans la philosophie du développement durable. La Suisse semble accuser un retard dans le domaine des technologies et équipements relatifs au dévelop-pement durable: un positionnement rapide du canton de Fribourg lui conférerait le rôle clé dans ce domaine, avec les avantages qui y sont liés;

la nécessité pour le canton de se positionner dans le −domaine des «clean tech» est encore accentué par la grande diversification de son économie et par le fait que d’autres cantons s’intéressent également à ce do-maine. Toutefois, le canton de Fribourg peut se posi-tionner sur des créneaux pas ou peu occupés au sein de la Suisse occidentale, dans des domaines qui repré-sentent les principales activités du canton en termes de potentiel de productivité et sur les activités clé telles que répertoriées dans l’étude Gugler: par exemple, les matériaux de construction (bois, acier, verre), la ré-novation et la construction énergétique, l’industrie du bois, les nanotechnologies, les transports.

un pôle de compétences est à créer comme base scien-−tifique et technologique en vue du positionnement dans le domaine «clean tech». Une telle structure réunirait les compétences des hautes écoles du canton (recherche fondamentale et appliquée, management, économie politique, architecture, etc.) et associerait activement les milieux économiques, notamment afin de favoriser le transfert technologique dans ce domai-ne;

dans le cadre de la CDEP-SO le canton de Fribourg, −associé au canton du Valais, sera le leader d’une pla-te-forme intercantonale dédiée au «clean tech» et à l’énergie.

4.3 Orientations stratégiques

Comme déjà évoqué ci-dessus, l’augmentation durable de la productivité passe par une action définie de manière stratégique et menée de manière ciblée sur les fonde-ments microéconomiques qui reposent, d’une part, sur les capacités d’innovation des entreprises (soutien à l’in-novation), et d’autre part, la qualité de l’environnement microéconomique des affaires. Par ailleurs, des mesures d’accompagnement peuvent être envisagées pour favori-ser l’émergence d’une culture de l’innovation et l’adhé-sion des principaux acteurs concernés par une stratégie de compétitivité menée par le canton.

4.3.1 mesures de renforcement et développement des 2 dimensions déterminantes pour la compétitivité

soutien à l’innovation:

Promotion du développement de clusters:

Soutien au pôle scientifique et technologique (PST-FR): le PST-FR est une initiative d’activation de clusters dans des domaines économiques prioritaires du canton (réseau plasturgie, systèmes d’information et sécurité informatique, réseau nanotechnologie, ré-seau énergie et bâtiment). Le but du PST-FR est de soutenir la réalisation de projets de recherche appli-quée de type pré-concurrentiel utiles aux partenaires industriels des clusters et d’assurer le transfert tech-nologique au sein des clusters ainsi que vers l’ensem-ble des PME cantonales. Le projet vise à améliorer la compétitivité et la performance des entreprises impli-quées, à contribuer à la création d’activités à haute va-leur ajoutée ainsi qu’à la mise en réseau d’entreprises du canton et au-delà. Le projet donnera au canton un rayonnement accru en matière d’innovation scientifi-que et technologique;

Création d’un pôle de compétences «Clean tech», groupant toutes les compétences du canton dans ce domaine et permettant de stimuler des activités de pointe et d’ancrer des secteurs traditionnels dans une nouvelle logique technologique et commerciale.

Renforcement du transfert technologique entre les hautes écoles et les entreprises du canton par la création d’un guichet unique:

Un guichet de transfert technologique sera mis sur pied au sein de l’Adolphe Merkle Institute, afin de faciliter et d’améliorer le transfert technologique dans le canton de Fribourg. Ce guichet aura pour ob-jectif de réunir le savoir des hautes écoles d’une part, et les besoins des entreprises d’autres part, afin de faciliter le transfert technologique entre les deux par-ties par des activités «Push» (transfert des compéten-ces des hautes écoles vers les entreprises) et «Pull» (transfert des besoins des entreprises vers les hautes écoles, afin que celles-ci apportent des solutions dans le cadre de collaboration de recherche).

Renforcement des capacités d’innovation des PmE et soutien aux start-ups:

La mise en place de la plate-forme INNO-FR (projet NPR) renforce encore les mesures à disposition des entreprises du canton en matière de soutien à l’in-novation. INNO-FR offre des prestations de conseil visant à renforcer la capacité d’innovation des PME existantes et à dynamiser la création d’entreprises, particulièrement de start-ups technologiques.

8 Mai 2007

– 8 –

Création d’un fonds de soutien en faveur de l’innovation:

Un fonds chargé du soutien de l’innovation technolo-gique et scientifique sera créé, en particulier dans le domaine des «clean tech». Trois mesures principales pourraient faire l’objet de ce soutien:

– Transfert technologique: renforcer les ressources du guichet unique de transfert technologique, afin d’assurer notamment un conseil en matière de propriété intellectuelle et de développer la valo-risation, en particulier dans le domaine ciblé des «clean tech»;

– Participation au financement de la protection de la propriété intellectuelle;

– Appui à la préparation de projets d’innovation et de développement que les entreprises fribourgeoi-ses et les Hautes écoles voudraient élaborer pour soumettre une requête auprès de l’Agence pour la promotion de l’innovation (CTI).

Le fonds serait géré par un Conseil dans lequel l’Etat et les hautes écoles seraient représentés (en particulier l’Université et la HEF-TG). Il pourrait être institué sous la forme d’une fondation.

Création d’un parc technolo-gique:

En séance du 16 février 2009, le Grand Conseil a pris en considération le postulat Eric Collomb concernant l’hébergement de l’innovation par la création d’un parc technologique (P2024.07), par 88 voix et une abstention. La mise en place d’une telle infrastruc-ture, destinée à soutenir de manière encore plus ef-ficace les start-ups innovantes, est par conséquent à l’étude actuellement.

Nouvelle filière de formation:

Mise en place de nouvelles filières de formation ou développement des filières existantes (profession-nelle et hautes écoles) dans les domaines relevant du «Clean tech».

Environnement des affaires:

mesures pour préserver des conditions attractives, afin de maintenir l’implantation de sociétés étrangères, multinationales à rayonnement économique et scientifique important:

Une étude effectuée à fin 2008 par la Promotion éco-nomique auprès d’une dizaine d’entreprises étrangè-res récemment implantées dans le canton a démontré que le salaire moyen versé par ces sociétés était deux fois supérieur au salaire moyen cantonal. Compte tenu de cet apport, qui est également confirmé par di-verses études1, le canton de Fribourg doit prendre des mesures pour rester compétitif en la matière. Celles-ci passent par une action auprès de la Confédération de manière à maintenir les possibilités d’allégement fiscal au niveau fédéral pour les projets d’importance sans concurrence locale (arrêté fédéral «Bonny»), et notamment dans le cadre de la collaboration au sein de la CDEP-SO.

Offre de capital risque: seed Capital

Le gouvernement fribourgeois a récemment décidé de créer une structure de Seed capital afin de complé-ter l’offre de financement à disposition des entrepri-ses du canton. La mise en place de cette structure est en cours et cette dernière devrait être opérationnelle à fin 2009.

Politique fon-cière active:

Cette politique répond aux besoins des entreprises actives dans des secteurs à haute valeur ajoutée pour des terrains d’implantation satisfaisant des critères exigeants. L’objectif de la politique est d’encourager les communes à investir dans l’achat et l’équipement de ces terrains, afin d’assurer une mise à disposition rapide de zones d’activité de haute qualité. Elle sera opérationnelle dès le deuxième semestre de l’année 2009.

Amélioration des infrastruc-tures:

Le canton de Fribourg est le premier canton suisse à s’engager en partenariat avec Swisscom et le Groupe E, en faveur de la mise à disposition d’un réseau de fibre optique sur l’ensemble du territoire cantonal (FTTH). Il va ainsi se doter d’une infrastructure de pointe tout en contribuant à soutenir les entreprises actives dans la construction du réseau.

Amélioration des transports publics par la réalisation d’un Réseau Express Régional fribourgeois (RER FR): le Conseil d’Etat veut réaliser un RER FR pour améliorer de manière significative l’attractivité des transports publics. Le RER FR doit aussi concourir au développement durable souhaité (Hightech in the green), tout en assurant des liaisons attractives, pour chaque région du canton, avec les agglomérations les plus proches et le centre cantonal.

Utilisation de l’aéroport de Payerne pour l’aviation civile (initiative commune avec le canton de Vaud).

4.3.2 mesures d’accompagnement pour la mise en place de la stratégie

La mise en place d’une stratégie de compétitivité né-cessite de surmonter certains obstacles et implique des mesures d’accompagnement. Sur la base du rapport du professeur Gugler, nous recommandons notamment les mesures suivantes:

la mise en place d’une large coalition public-privé− : le canton développe une vision commune et partagée relative aux déterminants de la compétitivité et au rôle des clusters, alors que le secteur privé assure son rôle de leadership dans le développement économique ré-gional;

une organisation de l’administration cantonale fondée −sur la stratégie de compétitivité: la stratégie de com-pétitivité définie pourrait être intégrée dans l’ensem-ble des politiques et actions du gouvernement. Une stratégie de compétitivité nécessite une organisation appropriée de toutes les actions et politiques indivi-duelles menées au sein du canton.

5. CONClusiON

L’analyse du professeur Gugler a confirmé la situation plutôt défavorable du canton de Fribourg en matière de compétitivité, s’agissant du revenu moyen et du PIB par habitant. Cette analyse décrit les causes de la relative fai-blesse structurelle du canton (forte croissance démogra-phique, bas niveau de productivité, insuffisance de réa-lisation des innovations en produits commerciaux, forte représentation de secteurs à faible compétitivité) en exa-minant les indicateurs de revenu. Les valeurs cantonales relatives à ces indicateurs sont indéniablement inférieu-res aux espérances, ce qui se concrétise par la position «en retrait» du canton dans le cadre de la comparaison intercantonale.

Il faut néanmoins relativiser ce constat, puisque la même analyse démontre que le canton dispose d’un intéressant potentiel de croissance de la productivité et qu’il a connu ces dernières années une importante croissance de l’em-ploi. Le canton fait ainsi meilleure figure dans le contexte du PIB par emploi, de l’évolution de l’emploi ou du coût de la vie.

Sur cette base, l’analyse propose des mesures destinées non seulement à améliorer les conditions-cadre, mais également à déterminer des domaines stratégiques d’ac-tion, qui permettraient au canton de s’inscrire dans un

1 Voir notamment: «Creative Switzerland? Fostering on Innovation Power-house!», Joint Study of the Swiss-American Chamber of Commerce and The Boston Consulting Group, Zürich, December 2008.

Mai 2007 9

– 9 –

cadre de prospérité supérieur à la situation actuelle. Fort de ce nouveau positionnement, le Conseil d’Etat veut orienter les structures de transfert technologique, de sou-tien aux entreprises, de financement et de recherche vers les domaines qu’il souhaite développer dans le canton. Dans un tel contexte, le Conseil d’Etat estime que le mo-ment est idéal pour définir un positionnement stratégique et ambitieux pour le canton de Fribourg. Il juge les pistes développées par le professeur Gugler comme étant très intéressantes pour le développement économique du can-ton et veillera à les concrétiser dans une nouvelle straté-gie. Comme cela a été démontré ci-dessus, le canton s’est déjà doté de certains outils propres à améliorer de façon significative sa compétitivité. Il s’agit donc à présent d’évaluer à plus long terme les effets bénéfiques de ces mesures sur le positionnement du canton. Sur cette base, le Conseil d’Etat, non sans persévérer dans l’améliora-tion et la densification des outils existants, établira un état des lieux au plus tard à la fin de la présente législature et posera les bases d’une nouvelle stratégie dans le cadre de son prochain programme gouvernemental.

Nous vous invitons à prendre acte de ce rapport.

bERiCHT Nr. 139 15. Juni 2009 des staatsrats an den Grossen Rat zum Postulat Nr. 2004.07 Charly Haenni über das kantonale Pro-Kopf-Einkommen

Wir unterbreiten Ihnen einen Bericht zum Postulat Char-ly Haenni über das kantonale Pro-Kopf-Einkommen. Mit diesem Postulat (TGR S. 284) wurde der Staatsrat um seine Meinung bezüglich des tiefen Pro-Kopf-Einkom-mens des Kantons Freiburg im Vergleich zum Schweizer Durchschnitt gebeten. Ausserdem wurde er aufgefordert darzulegen, auf welche Weise und mit welchen Mitteln er diese Situation zu verbessern gedenkt.

In seiner Antwort vom 4. September 2007 lud der Staats-rat den Grossen Rat ein, das Postulat erheblich zu erklä-ren, und schlug vor, einen Bericht über die Frage vorzu-legen.

1. AllGEmEiNEs

Der vorliegende Bericht stützt sich namentlich auf eine Studie, die Philippe Gugler, Professor an der Universi-tät Freiburg, im Auftrag der Wirtschaftsförderung Kan-ton Freiburg (die Wirtschaftsförderung) aufgestellt hat. Die Studie mit dem Titel «Compétitivité de l’économie fribourgeoise» (die Gugler-Studie) liegt bei der oben er-wähnten Dienststelle auf. Die Studie untersucht die wirt-schaftliche Leistungsfähigkeit des Kantons, analysiert ihre treibenden Kräfte und schlägt Strategien vor, um die Wettbewerbsfähigkeit des Kantons zu verbessern. Im Ge-gensatz zu den meisten Vergleichen der wirtschaftlichen Leistungsfähigkeit zwischen den Kantonen, beschränkt sich diese Studie nicht alleine auf das kantonale Volks-einkommen. Vielmehr ist sie auf eine langfristige Pers-pektive ausgerichtet, in der auch eine strukturelle Analy-se der Freiburger Wirtschaft enthalten ist.

Der Vergleich der wirtschaftlichen Leistungsfähigkeit der Kantone stützt sich in der Regel auf das kantonale Volkseinkommen, dem einzigen Indikator, der auf die-

sem Gebiet vom Bundesamt für Statistik (BfS) veröffent-licht wird. Dieser Indikator wird jedoch in Frage gestellt, sowohl was seine Berechnungsmethode als auch seine Verwendung zur Einschätzung der wirtschaftlichen Leis-tungsfähigkeit eines Kantons betrifft:

Bezüglich der − Berechnungsmethode ist darauf hin-zuweisen, dass die Volkseinkommen der Kantone vom BfS mittels einer «Top-down»-Schätzung vom schweizerischen Volkseinkommen abgeleitet werden. Das heisst, die jeweiligen kantonalen Volkseinkom-men stammen nicht von Primärdaten der Kantone, sondern stützen sich auf das nationale Volkseinkom-men, das nach einem bestimmten Verteilschlüssel auf die Kantone aufgeteilt wird. Auch das BfS bestreitet die Schwächen dieses Indikators nicht und hat die Be-rechnungsmethode bereits zweimal angepasst, ohne jedoch ein zufriedenstellendes Resultat zu erzielen.

Bezüglich der − Verwendung des kantonalen Volksein-kommens als Indikator hat sich ergeben, dass dieses nicht geeignet ist, um die tatsächliche Wertschöpfung im Kanton zu erfassen. Das Bruttoinlandsprodukt (BIP) dagegen, bei dem die Methodik zwar auch hin-terfragt werden kann, gibt Auskunft über diesen Wert, weshalb dieser Indikator in der Regel benutzt wird, um die wirtschaftliche Leistungsfähigkeit von Län-dern sowie von Kantonen zu vergleichen. Am 18. No-vember 2008 haben die Volkswirtschaftsdirektion und die Freiburger Kantonalbank übrigens das kantonale BIP und das BIP nach Bezirken vorgestellt.

Das kantonale Volkseinkommen und das BIP erlauben es zwar, die wirtschaftliche Leistungsfähigkeit der Kantone zu bewerten, geben aber keine Auskunft über die Grün-de der Leistungsunterschiede zwischen den Kantonen. Deshalb müssen diese Daten durch weitere Indikato-ren ergänzt werden, und zwar einerseits durch globale wirtschaftliche Leistungsindikatoren (Beschäftigung, Lebenskosten und Exporte) und andererseits durch in-novationsorientierte Leistungsindikatoren (Patente, Un-ternehmensgründungen, Entwicklung von Sektoren mit hoher Innovationsleistung). Im Kanton Freiburg wird das BIP und dessen Entwicklung vom Staatsrat dem-nach als Indikator – und zwar als einer von vielen – der wirtschaftlichen Gesundheit und Entwicklung betrachtet, nicht mehr und nicht weniger. Andere Ziele und Indika-toren, wie z. B. die Lebensqualität oder die nachhaltige Entwicklung, gehören jedoch nicht unbedingt in die Be-rechnung des BIP, sondern sollten vielmehr als separate Kriterien berücksichtigt werden.

Die von Professor Gugler aufgestellte Analyse der Freiburger Wirtschaft erlaubt es also, ihre Stärken und Schwächen anhand der oben erwähnten Indikatoren zu identifizieren und Strategien zu definieren, um die Wett-bewerbsfähigkeit des Kantons zu steigern und auf diese Weise die aktuelle Wirtschaftslage zu verbessern.

2. HEuTiGE lAGE im KANTON fREibuRG

Das kantonale Pro-Kopf-Einkommen des Kantons Frei-burg belief sich 2005 auf 39 559 Franken, was diesen auf Rang 24 aller Schweizer Kantone platzierte (Landes-durchschnitt: 54 031 Franken). Auch die Wachstumsrate des kantonalen Pro-Kopf-Einkommens liegt unter dem Schweizer Durchschnitt, da sie von 2000 bis 2005 nur 0,29% betrug, während dieser Indikator im Landesdurch-schnitt eine Wachstumsrate von 1,46% aufwies (Rang

10 Mai 2007

– 10 –

22 für den Kanton Freiburg). Diese Situation lässt sich teilweise durch das starke Bevölkerungswachstum im Kanton Freiburg erklären. Wird nämlich für den gleichen Zeitraum das Wachstum des kantonalen Volkseinkom-mens nicht durch die Anzahl Einwohner dividiert, so be-läuft sich das Wachstum im Kanton Freiburg auf 1,79%. Damit würde der Kanton im nationalen Vergleich Rang 15 erreichen, was allerdings immer noch unter dem Lan-desdurchschnitt liegt (2,27%).

Kantonales Pro-Kopf-Einkommen 2005, in 1000 franken

Quelle: «Compétitivité de l’économie fribourgeoise», Prof. Philippe Gugler, Juli 2008, anhand der Daten des BfS. (2008). Kantonale Volks-einkommen und Empfänger

Compound annual growth rate (geglättete Jahres-wachstumsrate) des kantonalen Pro-Kopf-Einkom-mens 2000–2005 (in%)

Quelle: «Compétitivité de l’économie fribourgeoise», Prof. Philippe Gugler, Juli 2008, anhand der Daten des BfS. (2008). Kantonale Volks-einkommen und Empfänger

Das kantonale Volkseinkommen ist zu wenig zuverlässig, um es als Indikator für die wirtschaftliche Leistungsfähig-keit zu benutzen. Deshalb muss auch das kantonale BIP analysiert werden, da dieser Indikator Aufschluss über die Wertschöpfung aller produktiven Wirtschaftszweige eines Kantons gibt. Das BIP des Kantons Freiburg be-lief sich 2005 auf 20 694 Dollar1, was ihn auf nationaler Ebene auf Rang 25 versetzte. Dies ist ein noch schlim-meres Ergebnis als beim kantonalen Volkseinkommen. Die Wachstumsrate des kantonalen BIP zwischen 2000 und 2005 liegt dagegen über dem Landesdurchschnitt (+ 0,52% gegen + 0,38% im Schweizer Mittel). Der Kan-

1 Quelle: International Benchmark Report 2006, BAK Basel Economics 2007. Nur verfügbar in USD KKP (Dollar um die Kaufkraftparität korri-giert)

ton erreicht damit aber immer noch bloss Rang 17 im Vergleich zu den anderen Schweizer Kantonen. Daraus muss geschlossen werden, dass nicht nur der Indikator des kantonalen Volkseinkommens, sondern auch jener des kantonalen BIP darauf hinweist, dass der Kanton Freiburg zu den leistungsschwächsten Kantonen zählt.

Kantonales biP pro Kopf 2005, in 1000 usd KKP 1997, basis des Preisindexes: 2000

Quelle: «Compétitivité de l’économie fribourgeoise», Prof. Philippe Gugler, Juli 2008, gestützt auf die Daten des BAK. (2007). Internatio-nal Benchmarking Report 2006.

Compound annual growth rate (geglättete Jahres-wachstumsrate) des kantonalen biP pro Kopf 2000–2005 (in%)

Quelle: «Compétitivité de l’économie fribourgeoise», Prof. Philippe Gugler, Juli 2008, gestützt auf die Daten des BAK. (2007). Internatio-nal Benchmarking Report 2006.

Um diese Situation zu erklären, müssen zwei weitere Arten von Indikatoren analysiert werden: die globalen Wirtschaftsindikatoren und die Innovationsleistungsin-dikatoren.

– Globale Wirtschaftsindikatoren

Das BIP pro beschäftigte Person ist ein guter Produkti-vitätsindikator2. Mit einem BIP pro beschäftigte Person von 57 405 Dollar befindet sich der Kanton Freiburg auf Rang 22 aller Kantone und damit weit unter dem Schweizer Durchschnitt (69 945 Dollar). Das BIP pro Arbeitsplatz ist zwischen 2000 und 2005 im Kanton Frei-burg gleich stark gewachsen wie im Landesdurchschnitt

2 Im vorliegenden Fall stützt sich dieser Indikator auf die Statistiken des kantonalen BIP, dessen Methodik eigentlich in Frage gestellt wird. Den-noch gibt der Vergleich des kantonalen BIP pro Einwohner ein gutes Bild von der Produktivität in den Kantonen.

– 3 –

Kantonales Pro-Kopf-Einkommen 2005, in 1000 Franken

Quelle: «Compétitivité de l’économie fribourgeoise», Prof. Philippe Gugler, Juli 2008, anhand der Daten des BfS. (2008). Kantonale Volkseinkommen und Empfänger

Compound annual growth rate (geglättete Jahreswachstumsrate) des kantonalen Pro-Kopf-Einkommens 2000–2005 (in %)

Quelle: «Compétitivité de l’économie fribourgeoise», Prof. Philippe Gugler, Juli 2008, anhand der Daten des BfS. (2008). Kantonale Volkseinkommen und Empfänger

– 3 –

Kantonales Pro-Kopf-Einkommen 2005, in 1000 Franken

Quelle: «Compétitivité de l’économie fribourgeoise», Prof. Philippe Gugler, Juli 2008, anhand der Daten des BfS. (2008). Kantonale Volkseinkommen und Empfänger

Compound annual growth rate (geglättete Jahreswachstumsrate) des kantonalen Pro-Kopf-Einkommens 2000–2005 (in %)

Quelle: «Compétitivité de l’économie fribourgeoise», Prof. Philippe Gugler, Juli 2008, anhand der Daten des BfS. (2008). Kantonale Volkseinkommen und Empfänger

– 4 –

Das kantonale Volkseinkommen ist zu wenig zuverlässig, um es als Indikator für die wirtschaftliche Leistungsfähigkeit zu benutzen. Deshalb muss auch das kantonale BIP analysiert werden, da dieser Indikator Aufschluss über die Wertschöpfung aller produktiven Wirtschaftszweige eines Kantons gibt. Das BIP des Kantons Freiburg belief sich 2005 auf 20 694 Dollar1, was ihn auf nationaler Ebene auf Rang 25 versetzte. Dies ist ein noch schlimmeres Ergebnis als beim kantonalen Volkseinkommen. Die Wachstumsrate des kantonalen BIP zwischen 2000 und 2005 liegt dagegen über dem Landesdurchschnitt (+ 0,52 % gegen + 0,38 % im Schweizer Mittel). Der Kanton erreicht damit aber immer noch bloss Rang 17 im Vergleich zu den anderen Schweizer Kantonen. Daraus muss geschlossen werden, dass nicht nur der Indikator des kantonalen Volkseinkommens, sondern auch jener des kantonalen BIP darauf hinweist, dass der Kanton Freiburg zu den leistungsschwächsten Kantonen zählt.

Kantonales BIP pro Kopf 2005, in 1000 USD KKP 1997, Basis des Preisindexes: 2000

Quelle: «Compétitivité de l’économie fribourgeoise», Prof. Philippe Gugler, Juli 2008, gestützt auf die Daten des BAK. (2007). International Benchmarking Report 2006.

1 Quelle: International Benchmark Report 2006, BAK Basel Economics 2007. Nur verfügbar in USD KKP (Dollar um die Kaufkraftparität korrigiert)

– 5 –

Compound annual growth rate (geglättete Jahreswachstumsrate) des kantonalen BIP pro Kopf 2000–2005 (in %)

Quelle: «Compétitivité de l’économie fribourgeoise», Prof. Philippe Gugler, Juli 2008, gestützt auf die Daten des BAK. (2007). International Benchmarking Report 2006.

Um diese Situation zu erklären, müssen zwei weitere Arten von Indikatoren analysiert werden: die globalen Wirtschaftsindikatoren und die Innovationsleistungsindikatoren.

Globale Wirtschaftsindikatoren Das BIP pro beschäftigte Person ist ein guter Produktivitätsindikator2. Mit einem BIP pro beschäftigte Person von 57 405 Dollar befindet sich der Kanton Freiburg auf Rang 22 aller Kantone und damit weit unter dem Schweizer Durchschnitt (69 945 Dollar). Das BIP pro Arbeitsplatz ist zwischen 2000 und 2005 im Kanton Freiburg gleich stark gewachsen wie im Landesdurchschnitt (1,5 %). Das Produktivitätsniveau des Kantons ist somit relativ schwach, auch wenn sein Wachstum im Schweizer Durchschnitt liegt und damit die anderen Westschweizer Kantone übertrifft. Eine Prüfung der Lohnentwicklung bestätigt dieses Resultat, denn das kantonale Produktivitätsniveau ist selbst bei Arbeitsplätzen mit starkem Produktivitätspotenzial gegenüber den meisten anderen Kantonen eher tief. Da sich dieser Indikator wie der Schweizer Durchschnitt entwickelt, reduziert sich auch der Abstand zwischen den beiden Durchschnittswerten nicht.

Was die Beschäftigungsentwicklung betrifft, so liegt die Bilanz des Kantons Freiburg für den Zeitraum 1995–2005 über dem Schweizer Durchschnitt (+ 0,19 % gegen – 0,02 % für die Schweiz, ohne Beschäftigung in der öffentlichen Verwaltung). Damit erreicht Freiburg Rang 7 aller Kantone. Dieser Anstieg war 2001 bis 2005 im Vergleich zu den anderen Kantonen sogar besonders stark (+ 0,4 % gegen – 0,36 % im Landesdurchschnitt). Der Kanton erreicht somit bei der Beschäftigungsentwicklung ein besseres Resultat als beim BIP pro beschäftigte Person und bei den

2 Im vorliegenden Fall stützt sich dieser Indikator auf die Statistiken des kantonalen BIP, dessen Methodik eigentlich in Frage gestellt wird. Dennoch gibt der Vergleich des kantonalen BIP pro Einwohner ein gutes Bild von der Produktivität in den Kantonen.

Mai 2007 11

– 11 –

(1,5%). Das Produktivitätsniveau des Kantons ist somit relativ schwach, auch wenn sein Wachstum im Schweizer Durchschnitt liegt und damit die anderen Westschweizer Kantone übertrifft. Eine Prüfung der Lohnentwicklung bestätigt dieses Resultat, denn das kantonale Produkti-vitätsniveau ist selbst bei Arbeitsplätzen mit starkem Produktivitätspotenzial gegenüber den meisten anderen Kantonen eher tief. Da sich dieser Indikator wie der Schweizer Durchschnitt entwickelt, reduziert sich auch der Abstand zwischen den beiden Durchschnittswerten nicht.

Was die Beschäftigungsentwicklung betrifft, so liegt die Bilanz des Kantons Freiburg für den Zeitraum 1995–2005 über dem Schweizer Durchschnitt (+ 0,19% gegen – 0,02% für die Schweiz, ohne Beschäftigung in der öf-fentlichen Verwaltung). Damit erreicht Freiburg Rang 7 aller Kantone. Dieser Anstieg war 2001 bis 2005 im Ver-gleich zu den anderen Kantonen sogar besonders stark (+ 0,4% gegen – 0,36% im Landesdurchschnitt). Der Kanton erreicht somit bei der Beschäftigungsentwick-lung ein besseres Resultat als beim BIP pro beschäftigte Person und bei den Löhnen. Interessant ist ferner, dass in den meisten Wirtschaftszweigen, die eine starke jährliche Beschäftigungszunahme (über 5%) verzeichneten, die Produktivität noch über ein grosses Steigerungspotenzial verfügt. Es zeigt sich indes, dass die Zunahme der Be-schäftigung keine vergleichbare Produktivitätssteigerung bewirkt hat.

Die Analyse der Lebenshaltungskosten zeigt, dass der Kanton Freiburg attraktiver als seine Nachbarkantone ist. Das reale Wohlstandsgefälle zwischen den Kantonen ist somit geringer, als man annehmen könnte, wenn man nur die kantonalen Volkseinkommen ohne Berücksichtigung der Lebenshaltungskosten vergleichen würde. Folglich muss das schwache Ergebnis des Kantons Freiburg in Bezug auf das kantonale Volkseinkommen relativiert werden.

Im Export liegt der Kanton Freiburg deutlich über dem Schweizer Durchschnitt (63 569 Franken gegenüber 47 947 Franken) und erreicht damit Rang 4 aller Kan-tone. Auch die Analyse der Exportentwicklung ergibt ein positives Resultat: Von 1999 bis 2007 nahmen die Exporte des Kantons Freiburg stärker zu als im Landes-durchschnitt. Diese Resultate sind jedoch mit Vorsicht zu betrachten, denn die Exportdaten umfassen auch Güter, die nicht im Kanton produziert, sondern nur aus dem Kantonsgebiet exportiert wurden.

– innovationsleistungsindikatoren

Die Wahrung und Steigerung des Wohlstandsniveaus, der Produktivität und des Einkommens einer Volkswirtschaft hängen von ihrer Fähigkeit ab, erfinderisch zu sein und ihre Innovationen zu vermarkten. Die Zahl der angemel-deten Patente einer Region ist einer der Indikatoren, mit denen das Innovationspotenzial gemessen werden kann. Der Kanton Freiburg registriert ein Patentverfahren pro 179 Einwohner, während sich diese Zahl auf nationaler Ebene auf einen Antrag pro 158 Einwohner beläuft. Der Kanton Freiburg liegt damit unter dem Schweizer Durch-schnitt, weist aber dennoch eine vielversprechende Inno-vationsfähigkeit auf.

Was die Unternehmensgründungen betrifft, so befindet sich der Kanton Freiburg im Schweizer Durchschnitt und liegt an der Spitze der Kantone des Espace Mittelland: Der Kanton weist somit eine durchaus positive Dynamik

beim Unternehmertum auf. Gemäss einer Studie der Uni-versität Basel (Swiss Survey on Collegiate Entrepreneur-ship 2006), die Ende 2006 veröffentlich worden ist, liegt die Freiburger Hochschule für Wirtschaft was die unter-nehmerischen Fähigkeiten ihrer Studierenden anbelangt sogar an der Spitze aller Schweizer Hochschulen, noch vor der Universität Sankt Gallen.

Die Analyse der Sektoren mit hoher Innovationsleistung bestätigt diese Resultate, und zwar sowohl in Bezug auf die Patentanmeldungen als auch auf die Unternehmens-gründungen: Hinsichtlich der Entwicklung der Beschäf-tigung im High-Tech-Sektor verzeichnete der Kanton Freiburg zwischen 1995 und 2005 ein jährliches Be-schäftigungswachstum von 4,2%, während das Wachs-tum auf Landesebene nur 0,4% betrug. Diese Resultate zeigen, dass der Kanton Freiburg über ein grosses Inno-vationspotenzial verfügt. Dieses Innovationspotenzial geht jedoch nicht automatisch mit einer Steigerung der Produktivität einher; eine mögliche Interpretation dessen wäre, dass Innovationen vermehrt wirtschaftlich genutzt oder vermarktet werden sollten.

Die Indikatoren über das Volkseinkommen lassen darauf schliessen, dass der Kanton Freiburg den meisten ande-ren Schweizer Kantonen hinterherhinkt. Gewiss müssen diese Resultate relativiert werden, da die Lebenshaltungs-kosten ebenfalls tiefer sind. Dennoch besteht eine gewisse Kluft, die offenbar hauptsächlich auf eine relativ niedrige Produktivität des Kantons zurückzuführen ist. Die Resul-tate beim Beschäftigungswachstum sind dagegen gut, was zum Schluss führt, dass die Produktivität dem Rhythmus nicht zu folgen vermochte. Jenseits dieser Feststellungen zeigt sich, dass der Kanton Freiburg eine vielversprechen-de Innovationsfähigkeit und eine nachgewiesene unter-nehmerische Dynamik aufweist. Diese Innovationsfä-higkeit hat jedoch keinen Einfluss auf die Produktivität, was darauf schliessen lässt, dass aus den Innovationen im Kanton Freiburg nicht genügend vermarktbare Produkte geschaffen werden.