Macroéconomie : une perspective européenne … · Michael Burda – Charles Wyplosz Traduction de...

86

Macroéconomie Une perspective européenne Michael Burda – Charles Wyplosz Traduction de la 6 e édition anglaise par Stanislas Standaert 6 e édition Compléments en ligne : • QCM • Questions de révision • Annexes en ligne • Diaporamas* • Corrigés* *réservés aux enseignants Superieur.deboeck.com

Transcript of Macroéconomie : une perspective européenne … · Michael Burda – Charles Wyplosz Traduction de...

Macroéconomie : une perspective européenne

Macroéconomie, une perspective européenne fournit aux étudiants une présentation à la page du sujet, qui se concentre résolument sur l’Europe tout en la situant dans un contexte mondial. Les auteurs passent par étapes de l’économie fermée à l’économie ouverte, et distinguent clairement entre court et long terme.

L’ouvrage se distingue par une couverture extensive de la matière et offre, entre autres, des traitements détaillés du marché du travail et des relations financières internationales. Il se prête cependant à une utilisation modulaire et convient à la fois à des cours d’introduction à la macroéconomie et à des cours de niveau intermédiaire orientés, par exemple, vers la macroéconomie ouverte ou la politique économique. Pour la même raison, il peut être utilisé dans des cursus d’économie et de gestion, mais aussi de science politique ou de relations internationales.

Le cadre d’analyse présenté marie rigueur et intuition : il vise à instiller une compréhension en profondeur du sujet, tout en réduisant au strict minimum le recours aux mathématiques. La présentation est émaillée de nombreuses figures et de chiffres à jour.

Cette 6e édition a été entièrement révisée pour intégrer les enseignements des développements économiques postérieurs à la Grande Récession de 2008-2009, en les illustrant chaque fois par des exemples récents.

Quelques nouveautés de cette édition :• Tous les chapitres ont été revus en profondeur

pour tenir compte de la crise financière mondiale et de la crise des dettes souveraines européennes.

• La courbe LM fait place à la règle de Taylor de politique monétaire, plus en phase avec la pratique des banques centrales, ce qui permet une transition fluide de l’analyse de court terme à l’analyse de moyen terme, en termes d’offre et de demande globales.

• L’ouvrage traite de questions européennes d’actualité comme les politiques monétaires non conventionnelles, les défauts souverains ou les crises autoréalisatrices.

• Le chapitre 15 sur le taux de change a été complètement réécrit, pour refléter les nouveaux développements théoriques dans ce domaine.

Michael BurdaDocteur en économie de l’Université Harvard, il est professeur de macroéconomie et d’économie du travail à l’Université Humboldt, à Berlin.

Charles WyploszDocteur en économie de l’Université Harvard, il est professeur d’économie à l’Institut de Hautes Études Internationales et du Développement, à Genève.

Stanislas StandaertDocteur en économie de la K.U.Leuven, il est professeur d’économie à l’Université de Mons.

ISBN 978-2-8041-8403-2I S S N 2 0 3 0 - 5 0 1 X

BURDA

Le seul manuel de macroéconomie conçu pour les étudiants européens

www.deboeck.com

http://noto.deboeck.com : la version numérique de votre ouvrage• 24h/24, 7 jours/7• O� ine ou online, enregistrement synchronisé• Sur PC et tablette• Personnalisation et partage

Compléments pédagogiques :• résumés de chapitres• listes de concepts de base• exercices• questions de réflexion• glossaire

M. BurdaCh. Wyplosz

Mac

roéc

onom

ie MacroéconomieUne perspective européenne

Michael Burda – Charles WyploszTraduction de la 6e édition anglaise par Stanislas Standaert

6e édition

Compléments en ligne :• QCM• Questions de révision• Annexes en ligne• Diaporamas*• Corrigés*

*réservés aux enseignants

Superieur.deboeck.com

Macroéconomie

OUVERTURES ÉCONOMIQUES

MacroéconomieUne perspective européenne

Michael Burda – Charles WyploszTraduction de la 6e édition anglaise par Stanislas Standaert

6e édition

ÉCONOMIQUES

OU

VE

RT

UR

ES

Compléments en ligne :• QCM• Questions de révision• Annexes en ligne• Diaporamas*• Corrigés*

*réservés aux enseignants

Superieur.deboeck.com

© De Boeck Supérieur s.a., 2014 6e édition Fond Jean Pâques, 4 – 1348 Louvain-la-Neuve Pour la traduction française

Tous droits réservés pour tous pays. Il est interdit, sauf accord préalable et écrit de l’éditeur, de reproduire (notamment par photocopie)

partiellement ou totalement le présent ouvrage, de le stocker dans une banque de données ou de le communiquer au public, sous quelque forme et de quelque manière que ce soit.

Imprimé en Belgique

Dépôt légal : Bibliothèque nationale, Paris : août 2014 ISSN 2030-501X Bibliothèque royale de Belgique, Bruxelles : 2014/0074/029 ISBN 978-2-8041-8403-2

Ouvrage original :Macroeconomics. A European Text, Sixth Edition by Michael Burda and Charles Wyplosz© Michael Burda and Charles Wyplosz 2013Macroeconomics. A European Text, Sixth Edition was originally published in English in 2013.This translation is published by arrangement with Oxford University Press.Cette traduction est publiée avec l’autorisation d’Oxford University Press.All rights reserved.

Pour toute information sur notre fonds et les nouveautés dans votre domaine de spécialisation, consultez notre site web : www.deboeck.com

Avant-propos à la sixième édition française

Cette 6e édition française de Macroéconomie, une perspective européenne est publiée à un moment dangereux de l’histoire économique moderne. La crise financière mondiale qui a éclaté en 2008 avec la faillite de Lehman Brothers, une des banques d’affaires les plus prestigieuses de Wall Street, a provoqué le pire retournement conjoncturel depuis la Grande Dépression. L’Europe a été dure-ment frappée, avant de subir un nouveau choc : la crise des dettes souveraines de la zone euro. Au moment d’écrire cet avant-propos en juin 2014, l’Europe semble lentement se relever de sa deuxième récession en quelques années. La croissance reste cependant anémique dans de nombreux pays, tant dans la zone euro qu’en dehors, tandis que des millions d’Européens continuent d’endurer un chômage élevé. Pour les macroéconomistes, ces événements constituent un défi intellectuel de taille, comparable à celui provoqué par la Grande Dépression qui avait donné naissance à la macroéconomie comme une discipline à part entière.

La macroéconomie a-t-elle failli ? Bien comprendre les implications de ces crises prendra du temps, mais nous sommes convaincus que la macroéconomie dispose d’assez d’outils pour analyser et comprendre les événements de la décen-nie écoulée. Les décideurs ont utilisé les outils disponibles de façon incorrecte, ou ont perdu de vue les priorités, multiples il est vrai, d’une bonne gestion publique. Les principes développés dans les éditions successives de ce manuel peuvent aider à appréhender une situation très complexe, et nous permettre d’évaluer l’adé-quation des réactions de politiques économique. Un objectif-clé de la 6e édition est de donner à nos lecteurs la capacité d’évaluer la crise européenne actuelle de façon structurée. Il en résulte de nombreux changements par rapport à l’édition précédente.

Comme pour chaque nouvelle version de l’ouvrage, nous avons révisé le texte mot à mot pour augmenter sa lisibilité et stimuler l’intérêt du lecteur ; nous avons bien entendu actualisé les données chiffrées. Tout en conservant la structure

VI AVAnt-propos

générale de la 5e édition, nous avons remplacé beaucoup d’exemples par des dis-cussions d’événements récents, dans le corps du texte ou dans de nouveaux enca-drés. Dans toutes les éditions précédentes, à la différence de la plupart des autres manuels, nous avons beaucoup insisté sur l’importance des marchés financiers et leur instabilité fondamentale qui conduit à des crises récurrentes. Les crises de ces dernières années ont, hélas, confirmé cette importance et nous l’accentuons encore plus dans cette édition. La nouvelle version du chapitre 19 offre une vue d’ensemble de la crise de la dette souveraine de la zone euro. Nous présentons aussi les modifications de l’architecture financière internationale à la suite de la crise financière mondiale et de la crise européenne. Avec un paysage en évolution rapide, nous avons incorporé dans cette 6e édition française des développements postérieurs à la 6e édition anglaise, comme l’union bancaire européenne. Mais nous avons aussi paré au risque d’obsolescence prématurée en mettant l’accent sur les principes de base et en montrant leur pertinence pour comprendre les défis de l’Europe d’aujourd’hui.

La cinquième édition avait sauté le pas du remplacement de la courbe LM par la règle de Taylor pour mieux décrire ce que les banques centrales font vraiment. Suite à la réaction enthousiaste des enseignants qui ont adopté notre manuel, nous avons parachevé cette transition, et complètement abandonné la courbe LM. Nous avons tiré avantage de l’espace ainsi dégagé pour clarifier certains aspects de la politique monétaire qui étaient traités un peu trop hâtivement dans les éditions précédentes. Nous sommes convaincus que les étudiants qui découvrent la macro via IS-TR se sentiront à l’aise avec cette approche. La transition d’IS-TR à DA-OA a été retravaillée pour éclairer quelques zones d’ombre. Le résultat est un traite-ment graphique de la synthèse des Nouveaux Keynésiens qui recueille désormais le consensus de la profession, et qui est utilisée dans les banques centrales et les institutions internationales du monde entier.

Outre l’élimination de la courbe LM du chapitre 10, certains chapitres ont subi des révisions importantes. Le chapitre 9 présente les nouveaux défis lancés à la politique monétaire par la crise financière. Il explique l’assouplissement quanti-tatif ainsi que le rôle controversé de la BCE comme prêteur en dernier ressort. Le chapitre 11 simplifie l’introduction des flux financiers internationaux en retirant les courbes IS ou TR de l’analyse suivant que les changes soient flottants ou fixes. Le résultat en est, nous l’espérons, un traitement graphique qui facilite l’application d’un cadre d’analyse unique à la fois aux membres de la zone euro (dont les cours de change sont irrévocablement fixés), et à ceux qui ont opté pour des changes flottants. Le chapitre 11 décrit aussi la décision d’arrimer le franc suisse à l’euro. La dérivation améliorée du cadre DA-OA à partir des courbes IS et TR et d’une version informelle de la courbe de Phillips des Nouveaux Keynésiens est désor-mais beaucoup plus claire. Le chapitre 14 contient des matériaux nouveaux sur les prix d’actifs et discute certains des instruments dérivés intervenant dans la crise financière mondiale. Le chapitre 15 a été réécrit pour refléter des idées nouvelles sur les taux de change. Le chapitre 16 contient des matériaux supplémentaires sur le rôle des politiques de demande dans la Grande Récession. Le chapitre 17 uti-lise la crise des dettes souveraines de la zone euro, y compris le défaut grec, pour illustrer la dynamique de la dette publique ; le chapitre 19 aborde les explications

AVAnt-propos VII

possibles de la lame de fond qui a soulevé les rendements obligataires souverains de la fin 2009 à 2012, avant de retomber. Le chapitre 18 a été réécrit pour illustrer les politiques d’offre, de plus long terme, qui ont obtenu des succès aux Pays-Bas, en Irlande, au Danemark, en Suède, au Royaume-Uni et en Allemagne, et qui sont actuellement mises en œuvre dans les pays en crise de la zone euro.

Ce manuel convient à des enseignements de deuxième ou troisième année de licence (ou baccalauréat universitaire), tout comme à des cours d’école de com-merce, ou des programmes de gestion publique ou de science politique. Même s’il est conçu pour un cours annuel sur deux semestres, il se prête aussi à des pro-grammes plus courts. Voici trois feuilles de route possibles :

« La totale »(tous les 20 chapitres)

La voie médiane(15 chapitres)

La voie rapide(10 chapitres)

Introduction générale Chapitres 1 et 2Le long terme et l’économie réelle Chapitres 3 à 6Le court terme Chapitres 7 à 13Marchés financiers et taux de change Chapitres 14 et 15politiques et débats Chapitres 16 à 19Histoire de la macroéconomie Chapitre 20

Introduction générale Chapitre 2Le long terme et l’économie réelle Chapitres 3, 4 et 5Le court terme Chapitres 8 à 13Le taux de change Chapitre 15politiques et débats Chapitres 16 à 18

Introduction générale Chapitre 2Le long terme et l’économie réelle Chapitres 3 et 5Le court terme Chapitres 8 à 13Le taux de change Chapitre 15

Comme pour la 5e édition, celle-ci a été traduite par Stan Standaert. Mais « tra-duire » est une expression totalement inappropriée. Il a non seulement amélioré la présentation en clarifiant des points obscurs et en découvrant de multiples inexactitudes qui nous avaient échappé, mais il a aussi effectué une nouvelle mise à jour et surtout introduit un grand nombre d’améliorations. Avec de nouveaux développements de la présentation et des encadrés originaux, la 6e édition fran-çaise préfigure la future édition anglaise.

Michael Burda et Charles Wyplosz

Remerciements du traducteur

Ce travail n’aurait pas été possible sans le soutien de Mireille Raskin, des Éditions De Boeck, et l’aide de Charles Wyplosz. Adrien Allart, Alexia Luczak et Vanessa Uwamahoro ont pris une part importante à la traduction. Qu’ils en soient tous sincèrement remerciés. Stanislas Standaert

Compléments en ligne

Cette 6e édition donne accès à des compléments en ligne en anglais* :– D’une part, des ressources accessibles à tous les lecteurs (notamment des

annexes techniques et un échantillon de questions à choix multiples).– D’autre part, des ressources accessibles sur demande par les enseignants pres-

cripteurs (solutions des exercices, Q.C.M., diaporamas Powerpoint).

* superieur.deboeck.com

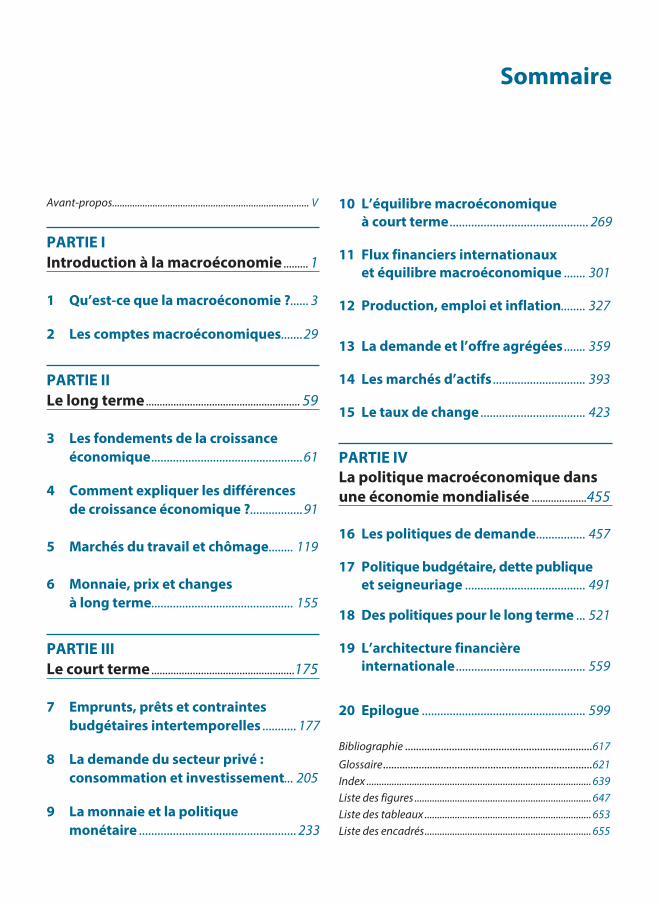

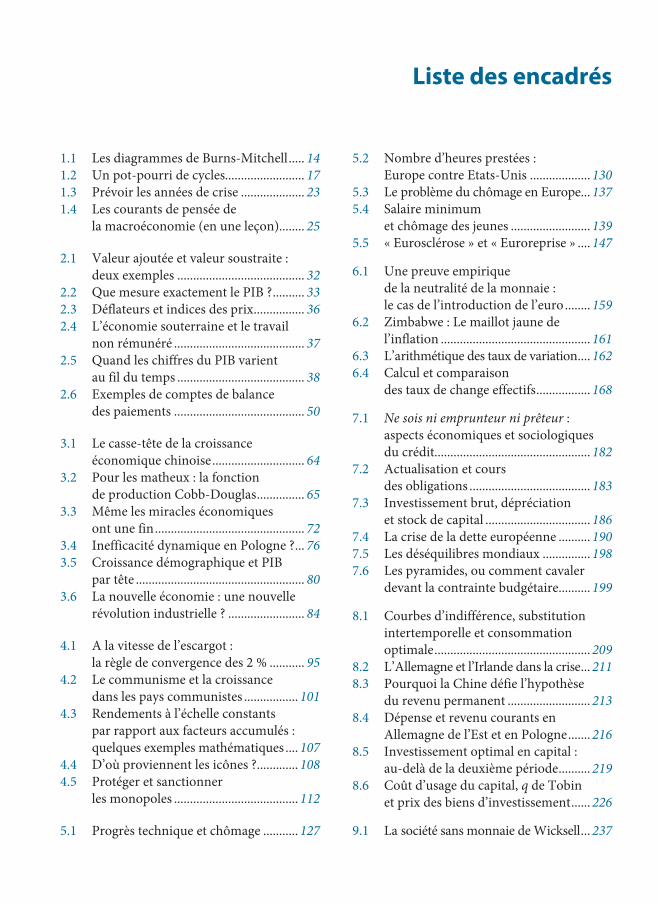

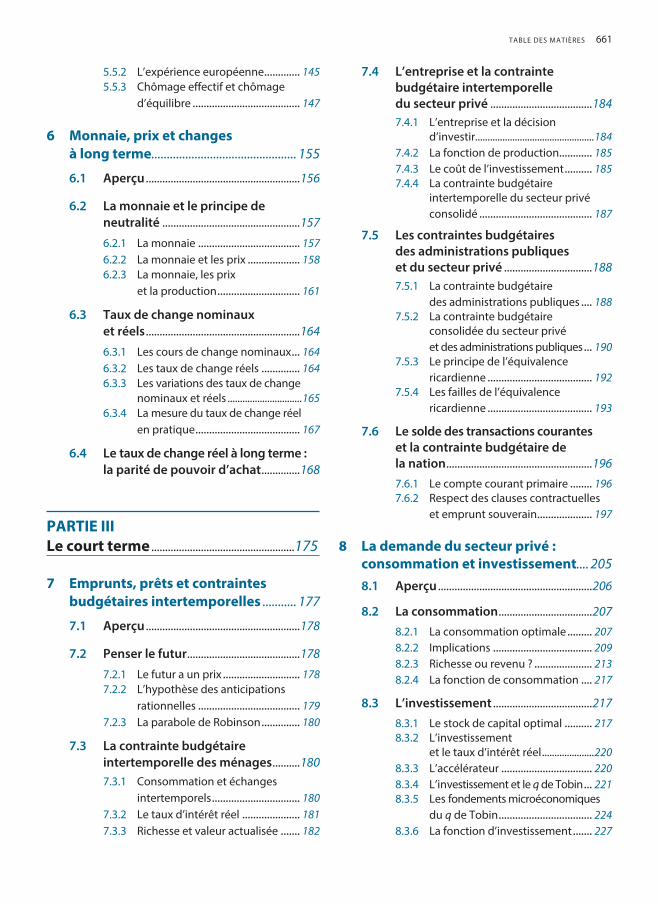

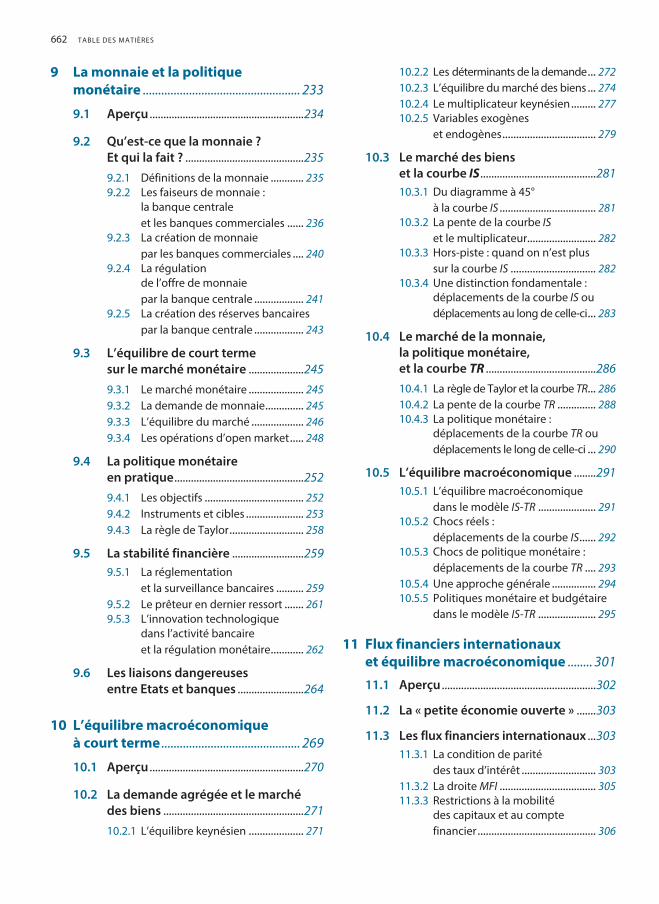

Avant-propos .............................................................................. V

PARTIE I Introduction à la macroéconomie ......... 1

1 Qu’est-ce que la macroéconomie ?...... 3

2 Les comptes macroéconomiques .......29

PARTIE II Le long terme ........................................................ 59

3 Les fondements de la croissance économique .................................................61

4 Comment expliquer les différences de croissance économique ? .................91

5 Marchés du travail et chômage ........ 119

6 Monnaie, prix et changes à long terme .............................................. 155

PARTIE III Le court terme ....................................................175

7 Emprunts, prêts et contraintes budgétaires intertemporelles ........... 177

8 La demande du secteur privé : consommation et investissement... 205

9 La monnaie et la politique monétaire ................................................... 233

10 L’équilibre macroéconomique à court terme ............................................. 269

11 Flux financiers internationaux et équilibre macroéconomique ....... 301

12 Production, emploi et inflation........ 327

13 La demande et l’offre agrégées ....... 359

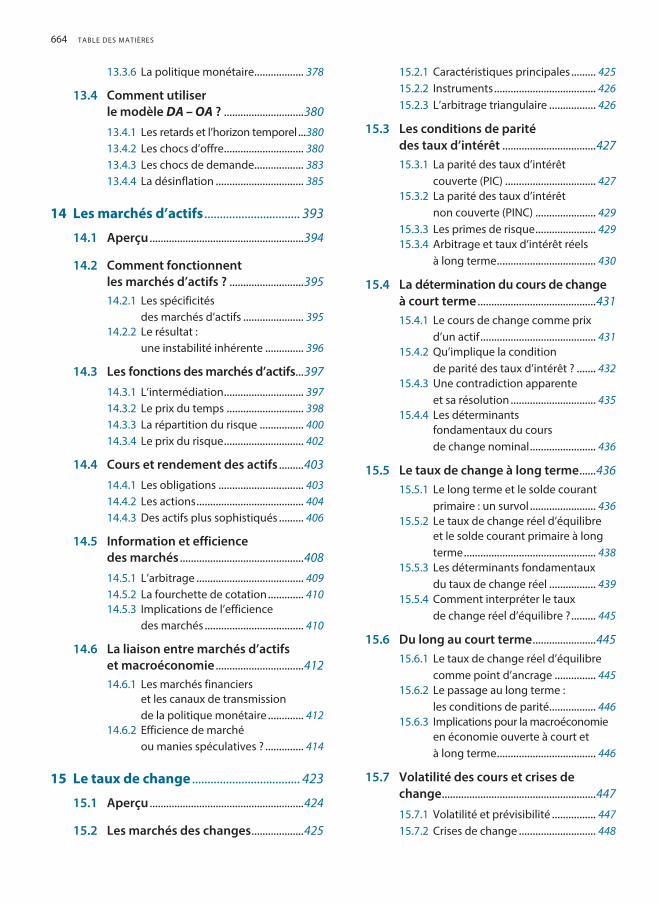

14 Les marchés d’actifs .............................. 393

15 Le taux de change .................................. 423

PARTIE IV La politique macroéconomique dans une économie mondialisée ....................455

16 Les politiques de demande ................ 457

17 Politique budgétaire, dette publique et seigneuriage ....................................... 491

18 Des politiques pour le long terme ... 521

19 L’architecture financière internationale .......................................... 559

20 Epilogue ..................................................... 599

Bibliographie ....................................................................617

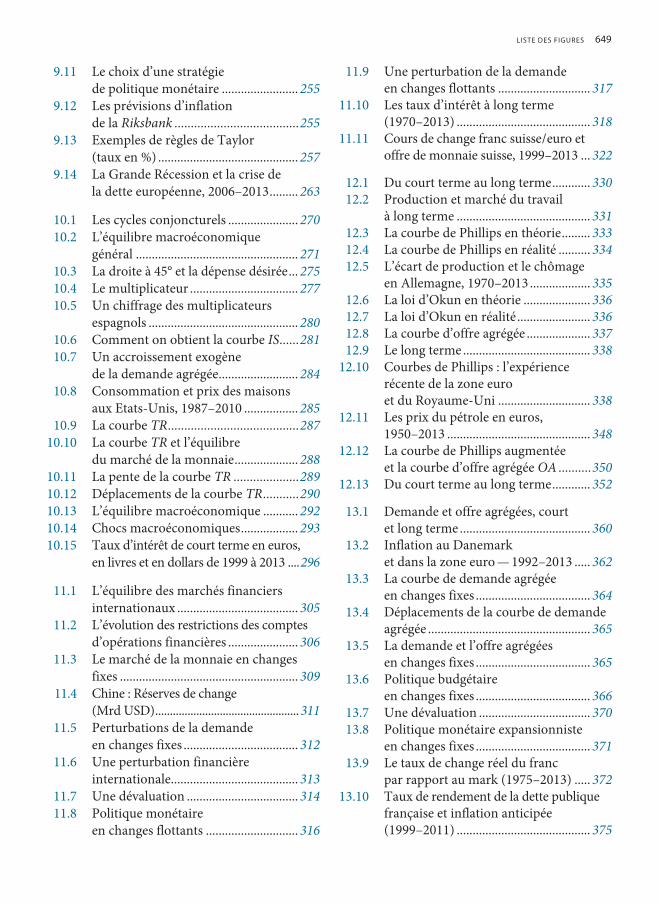

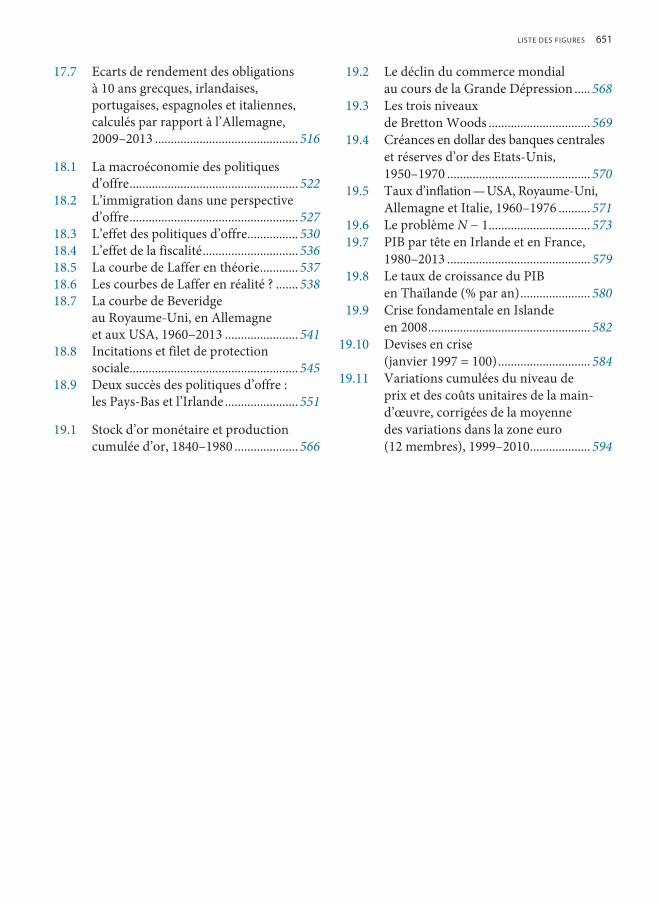

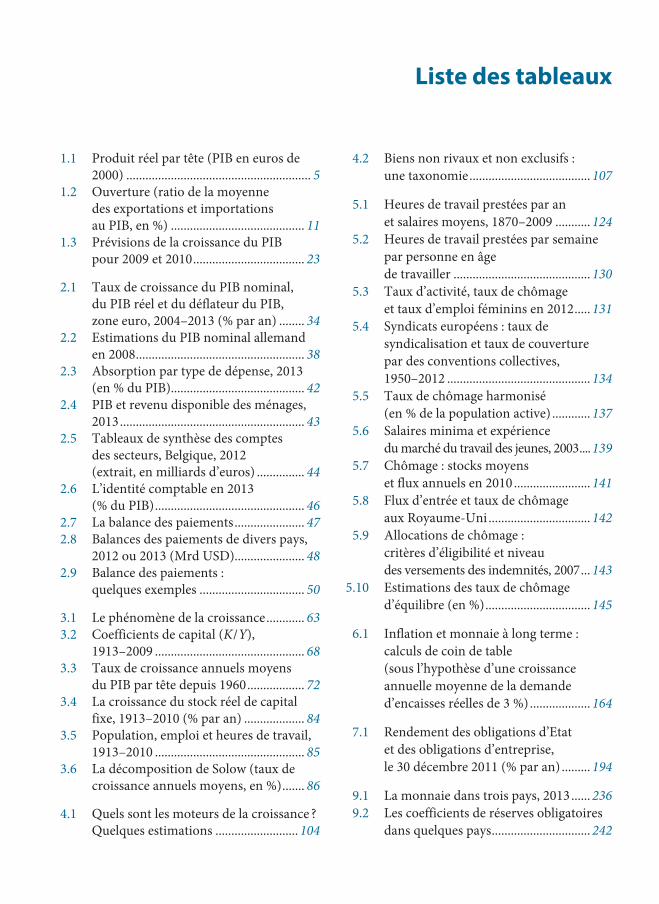

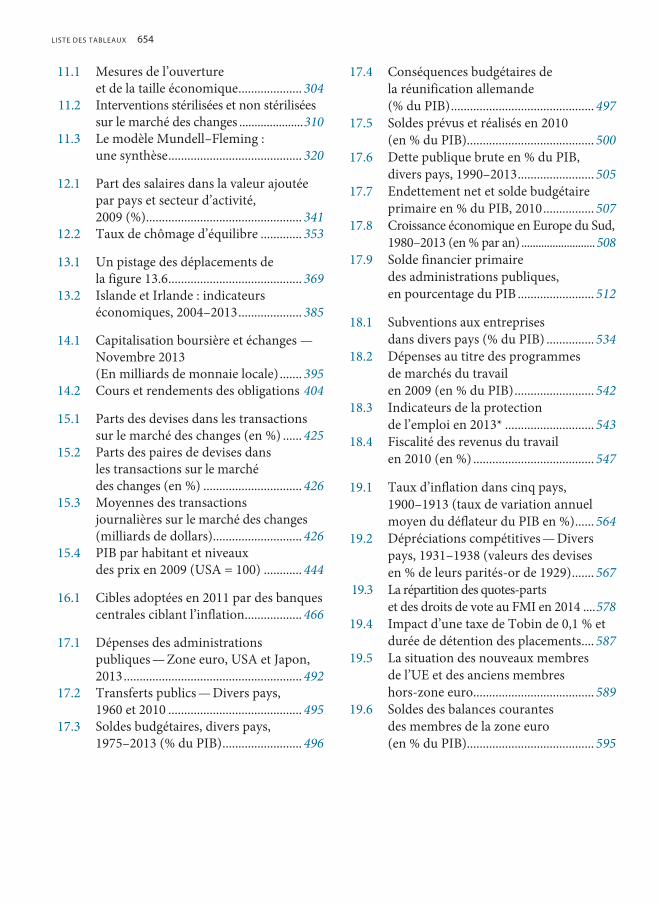

Glossaire ............................................................................621Index ......................................................................................... 639Liste des figures ...................................................................... 647Liste des tableaux .................................................................. 653Liste des encadrés .................................................................. 655

Sommaire

P A R T I E IIntroduction

à la macroéconomie

1 Qu’est-ce que la macroéconomie ?

2 Les comptes macroéconomiques

Cette première partie plante le décor. Le chapitre 1 expose les objectifs et les méthodes de la macroéconomie, présente son utilité et esquisse son histoire, les controverses qui l’animent et des questions qui restent en suspens. Il définit des notions de base et survole la suite de l’ouvrage.

La macroéconomie mesure et analyse. Le chapitre 2 introduit les méthodes de mesure, et en particulier la comptabilité nationale, le lan-gage utilisé par les économistes pour décrire les activités économiques d’une région ou d’une nation, et pour communiquer. Il présente aussi la balance des paiements, synthèse des relations économiques d’une nation avec le reste du monde.

11.1 Aperçu de la macroéconomie

1.1.1 revenu et production1.1.2 Le chômage1.1.3 Facteurs de production

et répartition du revenu1.1.4 L’inflation1.1.5 Marchés financiers et économie

réelle1.1.6 L’ouverture de l’économie

1.2 La macroéconomie du long terme : la croissance économique

1.3 La macroéconomie du court terme : les cycles conjoncturels

1.4 La macroéconomie comme discipline scientifique1.4.1 La genèse de la macroéconomie1.4.2 Macroéconomie

et microéconomie1.4.3 Macroéconomie et politique

économique1.4.4 Les deux versants de

la macroéconomie : offre et demande

1.5 Méthodologie de la macroéconomie1.5.1 Que cherche-t-on à expliquer ?1.5.2 théorie et réalité1.5.3 Analyse positive et analyse

normative1.5.4 Les théories à l’épreuve des faits1.5.5 Modélisation

macroéconomique et prévisions

1.6 Survol de l’ouvrage1.6.1 structure1.6.2 Controverses et consensus1.6.3 rigueur et intuition1.6.4 Données et institutions1.6.5 L’Europe

Qu’est-ce que la macroéconomie ?

4 IntroDuCtIon à LA MACroéConoMIE

La théorie économique ne fournit pas un corps de conclusions définitives immédiatement applicables à la politique économique. C’est une méthode plutôt qu’une doctrine, un équipement de l’esprit, une technique de pensée, qui aide son propriétaire à tirer des conclusions correctes. J.M. Keynes

1.1 Aperçu de la macroéconomie

Que vous le vouliez ou non, les thèmes éco-nomiques tendent à dominer l’actualité. Il ne se passe pas de jour sans qu’on entende parler d’inflation, de chômage, de croissance écono-mique, de bourses, de taux d’intérêt ou de cours de change — tant chez nous qu’ailleurs dans le monde. Si nous entendons tellement parler de ces phénomènes, c’est qu’ils affectent notre bien-être, directement ou indirectement. C’est sans doute surtout pour cela que la macroéconomie, l’étude de ces phénomènes qui ont trait à l’économie dans son ensemble, est si passion-nante. Mais la macroéconomie ne se limite pas aux unes des journaux, c’est aussi une aventure intellectuelle fascinante. L’étendue des questions qu’elle couvre atteste de sa complexité intrin-sèque. Cela dit, nous verrons qu’un raisonne-ment économique simple peut nous mener très loin. On sera surpris de voir comment quelques idées simples peuvent rendre compte de situa-tions complexes.

La macroéconomie peut aussi être utile. Les variations du taux d’intérêt, des cours de change, du taux d’inflation et d’autres variables macroéconomiques affectent le bien-être de tous les consommateurs, riches et pauvres. Quant aux entreprises, aussi bien gérées soient-elles, elles peuvent perdre ou gagner beaucoup d’argent quand leur environnement macroéco-nomique change. Une bonne préparation à ces changements de fortune macroéconomique a une valeur considérable. De façon plus géné-rale, comprendre les défis complexes auxquels font face nos sociétés fait de nous de meilleurs citoyens. La macroéconomie intéresse les élec-teurs qui s’interrogent sur les intentions de leurs gouvernants, mais peut aussi aider les pouvoirs

publics à éviter les crises économiques graves qui ont affecté les sociétés industrielles modernes au cours du siècle passé : dépressions, c’est-à-dire des situations où l’activité économique se situe longtemps loin en dessous de la normale, et hyperinflations, qui se produisent quand les prix augmentent à des taux mensuels de 50 % ou davantage. Ces situations extrêmes peuvent disloquer le tissu social, mais peuvent aussi être évitées si les décideurs appliquent des principes économiques appropriés.

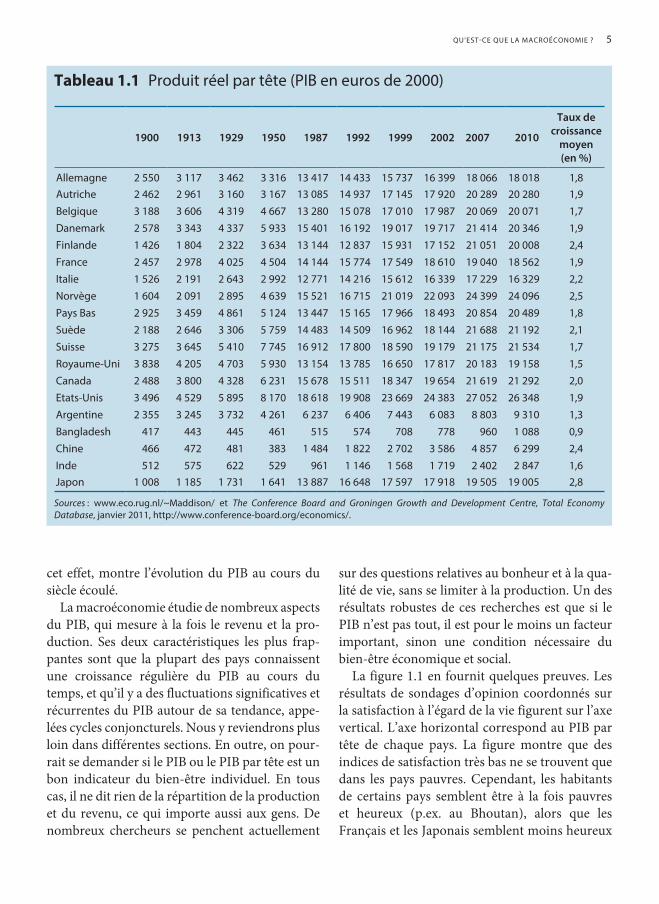

1.1.1 Revenu et productionL’indicateur le plus important du bien-être éco-nomique d’une nation est le produit intérieur brut (PIB), une mesure de sa production et de son revenu. A ce stade, qu’il suffise de voir le PIB comme un simple indicateur du volume des biens et services à usage final qu’une économie produit en un an ; le concept sera discuté plus avant au chapitre suivant. Par exemple, en 2013, le PIB français était évalué à environ 2 070 milliards d’eu-ros1 ; en Allemagne, le PIB était de 2 740 milliards d’euros ; au Royaume-Uni de 1 600 milliards de livres ; et en Belgique de 385 milliards d’euros. Ce sont des montants énormes. Cela dit, les PIB par tête évalués en monnaie commune sont beaucoup plus proches, allant de 25 000 à 40 000 euros par habitant. Il est difficile de comparer ces données dans le temps parce que les prix varient aussi ; nous verrons au Chapitre 2 comment traiter ce problème et obtenir ce qu’on appelle les chiffres du PIB réel — on parlera de PIB à prix constants. Le tableau 1.1, qui inclut une correction pour

1 Les chiffres mentionnés ici pour 2013 sont des estima-tions provisoires.

Qu’Est-CE QuE LA MACroéConoMIE ? 5

cet effet, montre l’évolution du PIB au cours du siècle écoulé.

La macroéconomie étudie de nombreux aspects du PIB, qui mesure à la fois le revenu et la pro-duction. Ses deux caractéristiques les plus frap-pantes sont que la plupart des pays connaissent une croissance régulière du PIB au cours du temps, et qu’il y a des fluctuations significatives et récurrentes du PIB autour de sa tendance, appe-lées cycles conjoncturels. Nous y reviendrons plus loin dans différentes sections. En outre, on pour-rait se demander si le PIB ou le PIB par tête est un bon indicateur du bien-être individuel. En tous cas, il ne dit rien de la répartition de la production et du revenu, ce qui importe aussi aux gens. De nombreux chercheurs se penchent actuellement

sur des questions relatives au bonheur et à la qua-lité de vie, sans se limiter à la production. Un des résultats robustes de ces recherches est que si le PIB n’est pas tout, il est pour le moins un facteur important, sinon une condition nécessaire du bien-être économique et social.

La figure 1.1 en fournit quelques preuves. Les résultats de sondages d’opinion coordonnés sur la satisfaction à l’égard de la vie figurent sur l’axe vertical. L’axe horizontal correspond au PIB par tête de chaque pays. La figure montre que des indices de satisfaction très bas ne se trouvent que dans les pays pauvres. Cependant, les habitants de certains pays semblent être à la fois pauvres et heureux (p.ex. au Bhoutan), alors que les Français et les Japonais semblent moins heureux

Tableau 1.1 produit réel par tête (pIB en euros de 2000)

1900 1913 1929 1950 1987 1992 1999 2002 2007 2010

Taux de croissance

moyen (en %)

Allemagne 2 550 3 117 3 462 3 316 13 417 14 433 15 737 16 399 18 066 18 018 1,8Autriche 2 462 2 961 3 160 3 167 13 085 14 937 17 145 17 920 20 289 20 280 1,9Belgique 3 188 3 606 4 319 4 667 13 280 15 078 17 010 17 987 20 069 20 071 1,7Danemark 2 578 3 343 4 337 5 933 15 401 16 192 19 017 19 717 21 414 20 346 1,9Finlande 1 426 1 804 2 322 3 634 13 144 12 837 15 931 17 152 21 051 20 008 2,4France 2 457 2 978 4 025 4 504 14 144 15 774 17 549 18 610 19 040 18 562 1,9Italie 1 526 2 191 2 643 2 992 12 771 14 216 15 612 16 339 17 229 16 329 2,2norvège 1 604 2 091 2 895 4 639 15 521 16 715 21 019 22 093 24 399 24 096 2,5pays Bas 2 925 3 459 4 861 5 124 13 447 15 165 17 966 18 493 20 854 20 489 1,8suède 2 188 2 646 3 306 5 759 14 483 14 509 16 962 18 144 21 688 21 192 2,1suisse 3 275 3 645 5 410 7 745 16 912 17 800 18 590 19 179 21 175 21 534 1,7royaume-uni 3 838 4 205 4 703 5 930 13 154 13 785 16 650 17 817 20 183 19 158 1,5Canada 2 488 3 800 4 328 6 231 15 678 15 511 18 347 19 654 21 619 21 292 2,0Etats-unis 3 496 4 529 5 895 8 170 18 618 19 908 23 669 24 383 27 052 26 348 1,9Argentine 2 355 3 245 3 732 4 261 6 237 6 406 7 443 6 083 8 803 9 310 1,3Bangladesh 417 443 445 461 515 574 708 778 960 1 088 0,9Chine 466 472 481 383 1 484 1 822 2 702 3 586 4 857 6 299 2,4Inde 512 575 622 529 961 1 146 1 568 1 719 2 402 2 847 1,6Japon 1 008 1 185 1 731 1 641 13 887 16 648 17 597 17 918 19 505 19 005 2,8

Sources : www.eco.rug.nl/~Maddison/ et The Conference Board and Groningen Growth and Development Centre, Total Economy Database, janvier 2011, http://www.conference-board.org/economics/.

6 IntroDuCtIon à LA MACroéConoMIE

Alb

anie

Alg

érie

Ang

ola

Ant

igua

et B

arbu

da

Arg

entin

e

Arm

énie

Aus

tral

ie

Aut

riche

Bahr

ain

Bang

lade

sh

Barb

ade

Belg

ique

Beliz

e

Béla

rus

Béni

n

Bhou

tan

Boliv

ie

Brés

il

Brun

ei

Bulg

arie

Buru

ndi

Cana

da

Tcha

d

Chili

Chin

e

Colo

mbi

e

Com

oresCo

sta R

ica

Croa

tie

Chyp

re

Tché

quie

Dan

emar

k

Dom

iniq

ue

Eryt

hrée

Esto

nie

Fidj

i

Finl

ande

Fran

ce

Gab

on

Géo

rgie

Alle

mag

ne

Grè

ceHon

g Ko

ng

Hon

grie

Isla

nde

Iran

Irlan

de

Isra

ël

Italie

Jam

aïqu

e

Japo

n

Jord

anie

Lett

onie

Liba

n

Litu

anie

Luxe

mbo

urg

Mal

te

Mex

ique

Mol

davi

e

Pays

-Bas

Nou

velle

-Zél

ande

Nor

vège

Polo

gne

Port

ugal

Qat

ar

Russ

ie

Slov

aqui

e

Slov

énie

Coré

e du

Sud

Espa

gne

Soud

an

Suèd

e

Suis

se

Syrie

Baha

mas

Turq

uie

Emira

ts A

rabe

s Uni

s

Roya

ume-

Uni

Etat

s-U

nis

Vanu

atu

100

120

140

160

180

200

220

240

260

280

300

010

000

20 0

0030

000

40 0

0050

000

60 0

0070

000

80 0

0090

000

100

000

Indice de satisfaction à l’égard de la vie

PIB

par t

ête

en 2

006

(en

USD

)

Figu

re 1

.1 p

IB p

ar tê

te e

t sat

isfa

ctio

n à

l’éga

rd d

e la

vie

en

2006

L’ar

gent

ne

fait

pas

le b

onhe

ur, d

it-on

sou

vent

. En

effe

t, le

s en

quêt

es d

’opi

nion

mon

tren

t qu

’il y

a u

ne li

aiso

n cl

aire

ent

re s

atis

fact

ion

à l’é

gard

de

la v

ie —

une

m

esur

e du

bon

heur

— e

t niv

eau

de v

ie (a

ppré

hend

é pa

r le

pIB

par h

abita

nt),

mai

s ce

lien

est

loin

d’ê

tre

étro

it.

Sour

ces :

pIB

par

tête

de

mon

de : P

ersp

ectiv

es é

cono

miq

ue m

ondi

ales

, FM

I ; In

dice

de

satis

fact

ion

à l’é

gard

de

la v

ie :

http

://en

.wik

iped

ia.o

rg/w

iki/s

atis

fact

ion_

with

_Life

_Ind

ex

Qu’Est-CE QuE LA MACroéConoMIE ? 7

que les Autrichiens ou les Canadiens qui ont des niveaux de vie du même ordre. Des explications sont à l’étude, mais c’est un sujet totalement dif-férent de ceux qui nous occuperont.

1.1.2 Le chômageL’un des principaux phénomènes allant de pair avec les fluctuations cycliques de l’activité éco-nomique est le chômage, qui apparaît lorsque les gens recherchent en vain un emploi rému-néré, ce qui peut même se produire en période de croissance rapide de la production. Le taux de chômage est la proportion de chômeurs dans la population active. Celle-ci se compose de toutes les personnes qui ont un emploi ou qui en recherchent un activement. En comparaison avec la population totale, elle omet les jeunes qui ne sont pas encore en âge de travailler, les personnes âgées, à la retraite, et tous ceux qui ne peuvent pas ou qui ne souhaitent pas travailler (ou en ont abandonné l’espoir).

Il y a des nombreuses raisons de se pré-occuper du chômage. On associe d’emblée à l’absence d’emploi une perte de production et de revenus. Nous devons nous demander en même temps si les chômeurs reçoivent des offres d’emploi, s’ils les déclinent, et si oui, pourquoi. Les emplois que cherchent les tra-vailleurs sont-ils disponibles, ou les travailleurs ne sont-ils pas vraiment disponibles pour les emplois proposés, peut-être en raison d’aspi-rations déraisonnables ? Ou désespèrent-ils de trouver du travail ? Les réponses à ces questions nous aideront à mieux comprendre ce phéno-mène complexe.

Le chômage est une situation pénible. Même des programmes élaborés et efficaces d’aide aux chômeurs ne mettent pas les chômeurs de longue durée à l’abri de la perte de confiance en eux-mêmes et de l’effritement de leur savoir-faire. Le coût psychologique et social du chômage, bien qu’il ne puisse être mesuré exactement, est élevé tant pour les personnes concernées que pour la société dans son ensemble. A cet égard, la per-formance européenne au cours des dernières décennies n’a pas été bonne, comme le montre

la figure 1.2 : le taux de chômage moyen y a crû inexorablement, pour dépasser les 10 %. Aux Etats-Unis, en revanche, le chômage a suivi de près le cycle conjoncturel, croissant en phase de ralentissement et se résorbant quand la crois-sance repart. Cela dit, le cas de la Suisse montre que tous les pays européens n’ont pas été logés à la même enseigne. Les chapitres 5 et 18 pré-senteront des raisons pouvant expliquer ces différences.

1.1.3 Facteurs de production et répartition du revenu

Le produit d’une économie, ou PIB, résulte de l’association du travail d’hommes et de femmes et d’équipements — « machines », mais aussi bâtiments et autres constructions. Travail et capital sont les termes techniques qui désignent

0

2

4

6

8

10

12

14

1970 1975 1980 1985 1990 1995 2000 2005 2010

Suisse Zone euro Etats-Unis

Figure 1.2 taux de chômage en zone euro, en suisse et aux usA (en %), 1970–2013Le taux de chômage (le nombre de travailleurs sans emploi mais en cherchant un rapporté à la population active) varie considérablement d’un pays à l’autre. Aux usA, il fluctue avec le cycle conjoncturel. En zone euro, en revanche, il a nettement augmenté dans les années 1970 et 1980. Depuis, il n’est jamais revenu en dessous du niveau du début des années ‘80. Le cas de la suisse montre que certains pays européens y ont échappé. Cependant, la suisse a aussi subi une augmentation significative du taux de chômage depuis le début des années 1990.

Source : oCDE.

8 IntroDuCtIon à LA MACroéConoMIE

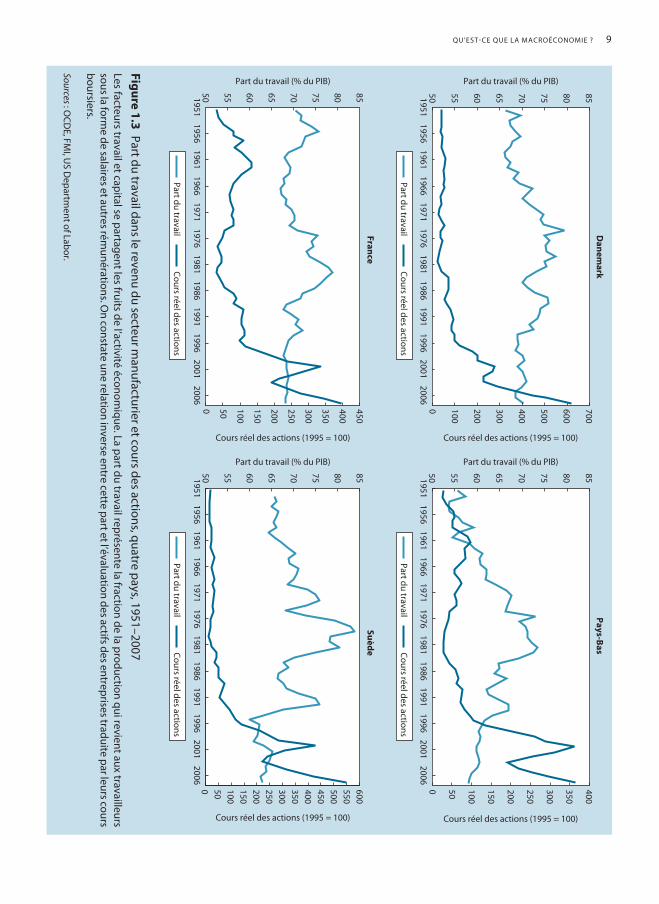

les deux principaux facteurs de production2. Le produit donne lieu à un revenu réparti entre les facteurs. Cette répartition du revenu constitue souvent un problème politique, à forte colora-tion économique toutefois. Il va de soi que les salariés souhaitent accroître leur part du gâteau. Les parts de sociétés, ou actions, font l’objet d’échanges en bourse ; elles sont évaluées sur base des profits des entreprises, c’est-à-dire ce qui reste après avoir payé les salaires et les autres coûts. La figure 1.3 illustre la part du revenu du secteur manufacturier revenant au travail, la part du travail, de quatre pays. Elle retrace aussi l’évolution sur la même période d’indices bour-siers, qui reflètent les cours des actions cotées en bourse. Un indice est le rapport d’une obser-vation d’une variable à une autre observation de la même variable, utilisée comme base de com-paraison. Il sert à mettre en évidence les varia-tions relatives par rapport à la période de base (Un indice vaut donc 1 par construction pour la période de base ; on le multiplie parfois par 100). On observe à la figure 1.3 une relation inverse claire mais non parfaite entre la part du travail et l’indice boursier. Quand la part du travail dans le revenu est élevée, la part disponible pour les propriétaires des entreprises est basse, et les cours boursiers tendent à être déprimés. S’il est prématuré d’en inférer un lien de causalité, il est plausible que les deux phénomènes soient régis par des causes économiques communes. Nous verrons au chapitre 8 que des cours boursiers déprimés peuvent affecter négativement l’accu-mulation de biens de production, et en fin de compte la croissance et le volume du gâteau éco-nomique lui-même.

1.1.4 L’inflationLe taux d’inflation est le taux de variation du niveau général (ou moyen) des prix (Quelques propriétés utiles des taux de variation sont décrites dans l’encadré 6.3). Pour faciliter les

2 Le facteur terre, l’énergie, la propriété intellectuelle et d’autres intrants importent aussi, mais sont quantitative-ment moins importants en macroéconomie. Ils seront igno-rés pour simplifier.

comparaisons, l’inflation s’exprime le plus sou-vent en pourcentage annuel, même lorsqu’elle est mesurée à des intervalles plus rapprochés, mois ou trimestres. Habituellement, l’inflation est faible ou modérée, avec des taux variant d’un peu plus de 0 % à 4 %. Au cours des années 1970, de nombreux pays européens ont cepen-dant enregistré des taux d’inflation à deux chiffres, de 10 % à 20 %, voire davantage. Dans certains pays, notamment en Amérique latine ou dans les pays en transition d’Europe centrale et orientale, des taux d’inflation de plusieurs centaines de pourcent étaient courants dans les années ’80. Quand elle est très élevée, l’infla-tion se mesure souvent sur une base mensuelle. Lorsque le taux d’inflation mensuel dépasse 50 %, on parle d’hyper inflation. Ce phénomène reflète une situation économique exceptionnel-lement détériorée. On a pu l’observer en Europe centrale au début des années ’20, en Amérique latine au cours des années ’80 et, à la fin des années ’80 et au début des années ’90, dans de nombreux pays qui ont émergé de l’écroulement de l’Union soviétique.

En temps normal, l’inflation est liée au cycle conjoncturel. La figure 1.4 illustre l’associa-tion entre les variations du taux d’inflation et le degré d’utilisation des capacités de production. Ce dernier mesure le taux d’utilisation de l’équipement productif par les entreprises, et constitue un bon indicateur conjonctu-rel. Le taux d’inflation est en général procyclique : il augmente quand la croissance est rapide et diminue quand la croissance ralentit. A l’opposé, le comportement du chômage est contracyclique. Le comportement de l’inflation sera examiné de plus près dans les Parties III et IV de cet ouvrage.

1.1.5 Marchés financiers et économie réelle

Le rôle central que jouent les marchés financiers dans les économies modernes amène à leur réser-ver une attention particulière. Au sens propre ou de façon virtuelle, ils constituent des arènes où

Qu’Est-CE QuE LA MACroéConoMIE ? 9

Part du travailC

ours réel des actions

Part du travailC

ours réel des actions

Part du travailC

ours réel des actions

Part du travailC

ours réel des actions

Dan

emark

50 55 60 65 70 75 80 8519511956

19611966

19711976

19811986

19911996

20062001

Part du travail (% du PIB)700

600

500

400

300

200

100

0450

400

350

300

250

200

150

100

500

400

350

300

250

200

150

100

500600550500450400350300250200150100500

Cours réel des actions (1995 = 100)

France

50 55 60 65 70 75 80 8519511956

19611966

19711976

19811986

19911996

20062001

Part du travail (% du PIB)

Cours réel des actions (1995 = 100)

Pays-B

as

50 55 60 65 70 75 80 8519511956

19611966

19711976

19811986

19911996

20062001

Part du travail (% du PIB)

Cours réel des actions (1995 = 100)

Suèd

e

50 55 60 65 70 75 80 8519511956

19611966

19711976

19811986

19911996

20062001

Part du travail (% du PIB)

Cours réel des actions (1995 = 100)

Figure 1.3 part du travail dans le revenu du secteur manufacturier et cours des actions, quatre pays, 1951–2007

Les facteurs travail et capital se partagent les fruits de l’activité économique. La part du travail représente la fraction de la production qui revient aux travailleurs

sous la forme de salaires et autres rém

unérations. on constate une relation inverse entre cette part et l’évaluation des actifs des entreprises traduite par leurs cours

boursiers.

Sources : oCD

E, FMI, u

s Departm

ent of Labor.

10 IntroDuCtIon à LA MACroéConoMIE

se rencontrent les acheteurs et vendeurs d’actifs financiers comme les obligations, les actions, les devises ou d’autres instruments financiers. Avec les banques et les autres institutions finan-cières, les marchés financiers collectent auprès des ménages les ressources qu’ils ont épargnées pour les mettre à la disposition d’autres agents qui vont les dépenser. Une spécificité de ces marchés est l’extrême variabilité au jour le jour des prix des actifs échangés (qui sont souvent appelés des cours).

L’investissement fixe, c’est à dire l’accumula-tion de capital productif par les entreprises, est intimement lié aux conditions financières. C’est un des canaux par lesquels les marchés financiers affectent l’économie réelle (ou la sphère réelle de l’économie). L’autre est la consommation des ménages. Les actions — les parts des socié-tés — représentent une forme de richesse privée. Quand leurs cours augmentent, les ménages se sentent plus riches et consomment davantage. L’économie réelle peut être contrastée avec la

sphère financière, ou monétaire. Cette dernière est le cadre des échanges d’actifs monétaires et financiers, alors que l’économie réelle a trait à la production et à la consommation de biens et services, ainsi qu’aux revenus associés aux acti-vités productives. Le chapitre 10 établira des liens entre les sphères réelle et monétaire afin de comprendre la détermination de la produc-tion et des taux d’intérêt d’année en année. Le chapitre 11 explorera plus en détail ces liaisons de court terme pour une économie ouverte aux échanges internationaux d’actifs financiers. Les chapitres 12 et 13 présenteront de façon intégrée la détermination de l’inflation, de la production et du cours de change.

1.1.6 L’ouverture de l’économieDans le monde moderne, tous les pays se livrent à des échanges internationaux, exportant et impor-tant des biens et services vers et en provenance de leurs partenaires commerciaux. De plus, un nombre croissant de pays sont aussi liés par

65,0

70,0

75,0

80,0

85,0

90,0

95,0

– 5

– 4

– 3

– 2

– 1

0

1

2

3

4

5

1967 1972 1977 1982 1987 1992 1997 2002 2007 2012

Deg

ré d

’util

isat

ion

des

capa

cité

s (%

)

Varia

tion

du ta

ux d

’in�a

tion

(% a

nnue

l)

Variation de l’in�ation Degré d’utilisation des capacités

Figure 1.4 taux d’utilisation des capacités et inflation — usA, 1967–2013Quand les mesures du degré d’utilisation des capacités indiquent un niveau élevé d’activité industrielle, le taux d’infla-tion tend à augmenter, et vice-versa.

Sources : Federal reserve Economic data (FrED).

Qu’Est-CE QuE LA MACroéConoMIE ? 11

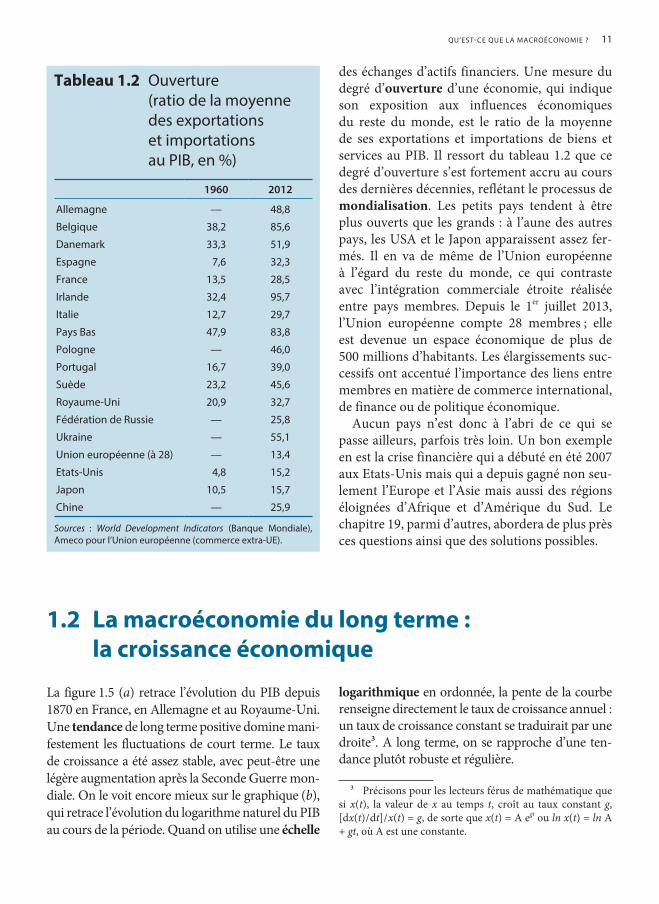

des échanges d’actifs financiers. Une mesure du degré d’ouverture d’une économie, qui indique son exposition aux influences économiques du reste du monde, est le ratio de la moyenne de ses exportations et importations de biens et services au PIB. Il ressort du tableau 1.2 que ce degré d’ouverture s’est fortement accru au cours des dernières décennies, reflétant le processus de mondialisation. Les petits pays tendent à être plus ouverts que les grands : à l’aune des autres pays, les USA et le Japon apparaissent assez fer-més. Il en va de même de l’Union européenne à l’égard du reste du monde, ce qui contraste avec l’intégration commerciale étroite réalisée entre pays membres. Depuis le 1er juillet 2013, l’Union européenne compte 28 membres ; elle est devenue un espace économique de plus de 500 millions d’habitants. Les élargissements suc-cessifs ont accentué l’importance des liens entre membres en matière de commerce international, de finance ou de politique économique.

Aucun pays n’est donc à l’abri de ce qui se passe ailleurs, parfois très loin. Un bon exemple en est la crise financière qui a débuté en été 2007 aux Etats-Unis mais qui a depuis gagné non seu-lement l’Europe et l’Asie mais aussi des régions éloignées d’Afrique et d’Amérique du Sud. Le chapitre 19, parmi d’autres, abordera de plus près ces questions ainsi que des solutions possibles.

1.2 La macroéconomie du long terme : la croissance économique

La figure 1.5 (a) retrace l’évolution du PIB depuis 1870 en France, en Allemagne et au Royaume-Uni. Une tendance de long terme positive domine mani-festement les fluctuations de court terme. Le taux de croissance a été assez stable, avec peut-être une légère augmentation après la Seconde Guerre mon-diale. On le voit encore mieux sur le graphique (b), qui retrace l’évolution du logarithme naturel du PIB au cours de la période. Quand on utilise une échelle

logarithmique en ordonnée, la pente de la courbe renseigne directement le taux de croissance annuel : un taux de croissance constant se traduirait par une droite3. A long terme, on se rapproche d’une ten-dance plutôt robuste et régulière.

3 Précisons pour les lecteurs férus de mathématique que si x(t), la valeur de x au temps t, croît au taux constant g, [dx(t) / dt] / x(t) = g, de sorte que x(t) = A egt ou ln x(t) = ln A + gt, où A est une constante.

Tableau 1.2 ouverture (ratio de la moyenne des exportations et importations au pIB, en %)

1960 2012

Allemagne — 48,8

Belgique 38,2 85,6

Danemark 33,3 51,9

Espagne 7,6 32,3

France 13,5 28,5

Irlande 32,4 95,7

Italie 12,7 29,7

pays Bas 47,9 83,8

pologne — 46,0

portugal 16,7 39,0

suède 23,2 45,6

royaume-uni 20,9 32,7

Fédération de russie — 25,8

ukraine — 55,1

union européenne (à 28) — 13,4

Etats-unis 4,8 15,2

Japon 10,5 15,7

Chine — 25,9

Sources : World Development Indicators (Banque Mondiale), Ameco pour l’union européenne (commerce extra-uE).

12 IntroDuCtIon à LA MACroéConoMIE

Cette croissance tendancielle du produit a coïncidé avec une amélioration substantielle du niveau de vie. Le tableau 1.1 indique que, depuis 1900, le revenu réel par tête a été multiplié par plus de 6 en Belgique, par 9 en Suède et par près de 18 au Japon, alors qu’il n’augmentait que de 120 % au Bangladesh au cours de la même période. Certains pays ont été confrontés pen-dant ce temps à de redoutables épreuves, comme des guerres et des famines, tandis que d’autres ont connu une croissance rapide. La Chine et l’Inde ont stagné pendant des décennies avant

d’entamer subitement une période de croissance rapide du niveau de vie. La Chine est un cas par-ticulièrement intéressant parce que son décollage explosif est si récent et parce qu’elle était l’écono-mie la plus avancée du monde il y a 700 ans.

Du fait de la diversité des expériences qu’on rencontre en étudiant la richesse des nations, la croissance économique est l’une des questions les plus passionnantes en macroéconomie. Les sources en sont nombreuses, comme on le verra au chapitre 3. L’une d’elles est la croissance démo-graphique : plus de personnes peuvent travailler,

0

200

400

600

800

1 000

1 200

1 400

1 600

1870 1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

3,5

4

4,5

5

5,5

6

6,5

7

7,5

1870 1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Mill

iard

s d’

euro

s de

200

0 (é

chel

le lo

g)M

illia

rds

d’eu

ros

de 2

000

(a)

(b)

FranceAllemagneRoyaume-Uni

FranceAllemagneRoyaume-Uni

Figure 1.5 produit intérieur brut (pIB) : Allemagne, France et royaume-uni, 1870–2010une croissance tendancielle robuste domine l’évolution du produit et du revenu, telle que la reflète le produit intérieur brut. Cette croissance tend à être exponentielle : les taux de croissance annuels en pourcentage sont plutôt stables à long terme, même si leurs variations d’une année à l’autre peuvent être importantes. Lorsque les données sont mises à l’échelle logarithmique (volet b), la pente de la courbe renseigne le taux de croissance annuel.

Sources : the Conference Board et Groningen Growth and Development Centre, Total Economy Database, disponible à l’adresse http://www.conference-board.org/economics/ et www.eco.rug.nl/~Maddison/.

Qu’Est-CE QuE LA MACroéConoMIE ? 13

ce qui permet de produire davantage. Une autre est l’accumulation de moyens de production : usines et équipements, routes, réseaux de com-munication et autres infrastructures rendent les travailleurs plus productifs. Le développe-ment et la mobilisation des connaissances et des techniques à des fins économiques sont aussi

essentielles. C’est ainsi qu’on associe le déclen-chement de la révolution industrielle à la nette accélération des découvertes scientifiques vers la fin du XVIIIe siècle. Certains sont convaincus que nous sommes aujourd’hui à l’aube d’une nouvelle vague de progrès liés aux technologies de l’information et de la communication.

1.3 La macroéconomie du court terme : les cycles conjoncturels

Si la production et le revenu ont augmenté de façon phénoménale sur de nombreuses décen-nies, cette croissance n’est pas constante ni même régulière. Un second message de la figure 1.5 est

que le produit réel tend à fluctuer autour de sa tendance. Ceci ressort encore plus clairement de la figure 1.6 qui retrace le taux de variation trimestriel du PIB britannique. Les données

– 6

– 4

– 2

0

2

4

6

8

10

12

14

1965

T119

66T1

1967

T1

(% p

ar a

n)

1968

T119

69T1

1970

T119

71T1

1972

T119

73T1

1974

T119

75T1

1976

T119

77T1

1978

T119

79T1

1980

T119

81T1

1982

T119

83T1

1984

T119

85T1

1986

T119

87T1

1988

T119

89T1

1990

T119

91T1

1992

T119

93T1

1994

T119

95T1

1996

T119

97T1

1998

T119

99T1

2000

T120

01T1

2002

T120

03T1

2004

T120

05T1

2006

T120

07T1

2008

T120

09T1

2010

T120

11T1

2012

T120

13T1

Figure 1.6 taux de croissance du pIB trimestriel (en % annuel), France, 1965:1–2013:3Le taux de variation est calculé par rapport au trimestre correspondant de l’année précédente. Avec des données tri-mestrielles, les fluctuations de l’activité économique ressortent plus clairement.

Source : InsEE.

14 IntroDuCtIon à LA MACroéConoMIE

trimestrielles tendent à accentuer l’importance relative des fluctuations de court terme. Ces successions de périodes soutenues de hauts et de bas sont appelées cycles conjoncturels. Un grand défi de la macroéconomie consiste préci-sément à expliquer ces déviations de la tendance sous-jacente : quelle en est l’origine, pourquoi persistent-elles sur des périodes allant de trois à dix ans et, le cas échéant, que peut-on faire pour éviter les perturbations qui les accompagnent ? Tel est le fil d’Ariane des Parties III et IV de cet ouvrage.

Si les cycles conjoncturels sont loin d’être identiques d’un pays à l’autre et d’une période à l’autre, ils n’en présentent pas moins des caracté-ristiques communes. Elles peuvent être résumées par des statistiques, mais aussi représentées sous forme de diagrammes. Le diagramme de BurnsMitchell peut aider à détecter ces caractéristiques communes des cycles conjoncturels. L’idée est simple. Imaginez que vous découpiez une série, comme celles représentées sur les figures 1.5 ou 1.6, en un ensemble de cycles. Il faut pour cela identifier les dates des points de retournement de la production (PIB) — on s’intéressera ici aux pics

mais le procédé peut tout aussi bien s’appliquer aux creux. Après avoir identifié les pics cycliques, on peut calculer des moyennes d’autres variables macroéconomiques pertinentes autour de la date du pic de la production. Le comportement de ces variables autour des pics nous indique si ce sont des indicateurs avancés — c’est-à-dire si elles peuvent aider à prévoir les points de retour-nement futurs. De plus, il peut informer la for-mulation de théories aidant à mieux comprendre comment les cycles conjoncturels apparaissent et évoluent au cours du temps. L’encadré 1.1 fournit des détails sur la méthodologie de Burns-Mitchell. 4

4 La méthode est due à Harding et Pagan (2002) et peut être résumée comme suit : définissez initialement comme des pics les trimestres dont le PIB est plus élevé que ceux des deux trimestres précédents et des deux suivants (les creux sont définis de façon symétrique). Apportez ensuite, si nécessaire, des corrections visant à tenir compte de certaines restrictions. Par exemple, on impose une alternance de pics et de creux : dans le cas de deux pics consécutifs, seul le plus élevé sera retenu. De même, les phases ascendante et descen-dante du cycle doivent être durables, et s’étendre sur deux trimestres au moins. Enfin, le cycle complet doit s’étendre sur cinq trimestres au minimum.

Les amples fluctuations de l’activité économique dans les économies en industrialisation rapide d’Europe et des Etats-unis ont attiré l’attention de nombreux éco-nomistes au début du XXe siècle. Dans les années ‘20 et ‘30, le National Bureau of Economic Research (NBER) de new York était un centre de telles recherches. Gottfried Haberler, simon Kuznets, Wassily Leontief, Allyn Young et beaucoup d’autres étoiles montantes de l’époque y étaient associés. un postulat partagé par ces cher-cheurs était que l’apparition de méthodes statistiques puissantes rendait possible une étude plus scientifique des phénomènes économiques en général, et du cycle conjoncturel en particulier.

Deux chercheurs du NBER, Arthur Burns et Wesley Mitchell, étaient quelque peu sceptiques à l’égard de l’approche statistique mais souscrivaient à l’idée d’une évaluation descriptive et inductive des régularités des cycles conjoncturels. Mitchell avait écrit en 1927 un livre qui esquissait ce programme de recherche, mais ce pro-jet n’a abouti qu’après la seconde Guerre mondiale avec Burns. L’idée était de réduire les séries chronologiques

d’observations de la production à une suite de cycles et d’étudier ensuite le comportement moyen d’autres variables importantes sur un certain nombre de périodes avant et après le sommet du cycle. Cette approche empi-rique très intensive en données a été jugée moderne et utile, même si elle a été critiquée par certains comme de la « mesure sans théorie ».

L’identification de cycles conjoncturels reste une procé-dure délicate avec un élément d’arbitraire. nous utilisons une méthode particulière qui a fait son chemin ces der-nières années et nous l’appliquons à huit économies avan-cées sur environ 35 années de données trimestrielles4. Le résultat est un cycle de référence qui apparaît dans le volet supérieur gauche de la figure 1.7. Les cycles identifiés par ce procédé sont utilisés pour produire les autres volets de la figure 1.7, qui indiquent le comportement des variables dix trimestres avant et après le sommet cyclique, exprimé en proportion de la valeur moyenne sur cette période. La figure 1.8 place les fluctuations conjoncturelles de la zone euro dans une perspective historique et offre un éclairage sur les développements conjoncturels récents.

Encadré 1.1 Les diagrammes de Burns-Mitchell

Qu’Est-CE QuE LA MACroéConoMIE ? 15

0,94

0,96

0,98

1,00

1,02

1,04

–10 0 10–3,00

–2,00

–1,00

0,00

1,00

2,00

3,00

–10 0 10

0,8

0,9

1,0

1,1

1,2

1,3

–10 –5 0 5 100,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

–10 –5 0 5 10

0,60

0,70

0,80

0,90

1,00

1,10

1,20

1,30

1,40

–10 –5 0 5 10 100,98

0,99

1,00

1,01

1,02

–10 –5 0 5

Indi

ce m

oyen

Indi

ce m

oyen

Indi

ce m

oyen

Indi

ce m

oyen

Indi

ce m

oyen

Indi

ce m

oyen

Trimestres avant (après) le pic Trimestres avant (après) le pic

Trimestres avant (après) le pic Trimestres avant (après) le pic

Trimestres avant (après) le pic Trimestres avant (après) le pic

Chômage In�ation

Taux d’intérêt à court terme Emploi total

PIB réel (niveau) PIB réel (tx. de croissance)

Figure 1.7 Burns-Mitchell : huit pays, 1970–2006Ces graphiques montrent le comportement moyen des variables au voisinage des pics conjoncturels, les cycles étant mesurés à l’aide de la procédure décrite dans le texte. Les variables sont des moyennes d’indices ; les bases de ces indices sont des moyennes calculées sur 21 trimestres au voisinage des pics conjoncturels. La droite verticale passant par 0 indique le trimestre où le pIB réel a atteint son pic conjoncturel (volet supérieur gauche). Ce pic est en général suivi d’une diminution sensible du taux de croissance de la production (volet supérieur droit). Le chômage est contra-cyclique, augmentant le plus après que le pic du pIB ait été atteint, mais il augmente à travers les cycles, indiquant que les taux de chômage de l’échantillon tendaient en moyenne à augmenter. Le taux d’inflation est procyclique mais retardé : il atteint son sommet dans le trimestre suivant celui de la production. Les taux d’intérêt à court terme et l’emploi sont fortement procycliques.

Sources : oCDE, calculs des auteurs.

16 IntroDuCtIon à LA MACroéConoMIE

(b) (c)

(d) (e)

–0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

0,95

0,96

0,97

0,98

0,99

1

1,01

1,02

1,03

1,04

1,05

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

0,8

0,85

0,9

0,95

1

1,05

1,1

1,15

1,2

PIB Taux d’in�ation PIB Emploi

PIB Taux de chômagePIB Taux d’intérêt

–10 –9 –8 –7 –6 –5 –4 –3 –2 –1 0 1 2 3 4 5 6 7 8 9 10 –10 –9 –8 –7 –6 –5 –4 –3 –2 –1 0 1 2 3 4 5 6 7 8 9 10

–10 –9 –8 –7 –6 –5 –4 –3 –2 –1 0 1 2 3 4 5 6 7 8 9 10–10 –9 –8 –7 –6 –5 –4 –3 –2 –1 0 1 2 3 4 5 6 7 8 9 10

Ecar

t de

prod

uctio

n (e

n %

)

Récession Ecart de production PIB

PIB

en m

illia

rds

d’eu

ros

(réf

éren

ce 2

009)

(a)

0123456789

10

1 000

3 000

5 000

7 000

9 000

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

– 1– 2– 3– 4– 5

Figure 1.8 Croissance et crise dans la zone euro (1991–2013)Le graphique (a) a trait aux 15 premiers membres de la zone euro sur la période 1991–2013. Il représente l’évolution du pIB (en milliards d’euros de 2009, sur l’axe de gauche) et l’écart de production (en %, sur l’axe de droite). L’écart de production est l’écart relatif par rapport à la tendance. Les chiffres sont empruntés à la base de données des Perspectives Economiques de l’oCDE de novembre 2013. Ce sont donc en partie des prévisions. on a aussi indiqué en grisé les périodes identifiées comme des récessions par le CEpr, qui se base sur une méthode informelle proche de celle décrite à la note 4. La « Grande récession » de 2008–2009 apparaît clairement. Les graphiques (b-e) sont des graphiques de Burns-Mitchell pour la zone euro au voisinage du pic du 1er trimestre 2008 qui a inauguré la « Grande récession » ; ils sont facilement comparables à ceux de la figure 1.7. notez qu’ils couvrent aussi le début de la période d’expansion qui a mené au pic du 3ème trimestre de 2011.

Sources : BCE, oCDE, CEpr, calculs propres.

Qu’Est-CE QuE LA MACroéConoMIE ? 17

1.4 La macroéconomie comme discipline scientifique

1.4.1 La genèse de la macroéconomieD’où proviennent les fluctuations cycliques — les hauts et les bas — du PIB autour de sa tendance ? Pourquoi le chômage est-il en général contra-cyclique, tandis que les variations de l’inflation paraissent procycliques ? Ces questions ne pré-occupent que depuis peu la science économique. On a longtemps cru que des marchés concur-rentiels conduisaient à l’optimum économique, ou en fournissaient à tout le moins une bonne approximation ; il n’y avait pas lieu d’étudier leur comportement agrégé. C’était la thèse du laisser faire. S’y opposaient les tenants de l’interventionnisme, qui défendaient le soutien des pouvoirs publics à des marchés ou secteurs particuliers, par exemple par des subventions ou des mesures de protection à l’encontre de la concurrence étrangère.

Pour autant, les cycles conjoncturels n’étaient pas complètement ignorés. En fait, des cycles de durée variable avaient été identifiés, allant du cycle des stocks s’étendant sur un à deux ans, à des cycles longs pouvant atteindre un demi-siècle. L’encadré 1.2 fournit plus de détails sur ces mou-vements cycliques. Ils étaient attribués aux effets

cumulatifs de perturbations telles que découvertes, innovations, récoltes exceptionnellement bonnes ou mauvaises, paris manqués des entreprises sur les demandes de leurs clients, voire change-ments des goûts des consommateurs intérieurs et étrangers. L’inflation était attribuée au gonfle-ment rapide de la quantité de monnaie, d’abord sous l’effet des découvertes d’or du XIXe siècle, et ensuite en raison d’une création inconsidérée de papier-monnaie par les banques centrales. Le cha-pitre 16 montrera que nombre de ces idées restent valides aujourd’hui. Arriva la Grande Dépression des années ’30, qui réduisit des millions de per-sonnes au chômage et à la misère de par le monde, et qu’il ne semblait pas possible d’imputer à de la pure malchance. Cette Grande Dépression inspira à l’économiste britannique John Maynard Keynes la Théorie générale de l’emploi, de l’intérêt et de la monnaie, publiée en 1936. Dans cet ouvrage, souvent présenté comme le point de départ de la macroéconomie, Keynes mettait en avant le rôle de la demande agrégée (ou globale) dans les fluc-tuations macroéconomiques. Plus tard, ses émules allaient convaincre les responsables politiques de mener des politiques de demande, c’est-à-dire de

Comme les comètes, les cycles économiques portent le nom de ceux qui les ont découverts. L’économiste russe nicolaï Kondratieff (1892–1938) a élaboré sa théorie des cycles longs dans les années ’20 avant d’être arrêté et de disparaître. L’Encyclopédie soviétique écrivait de ses travaux : « cette théorie est fausse et réactionnaire ». C’est aussi dans les années ’20 que Joseph Kitchin (1861–1932), un statisticien et négociant en or sud-africain, mit au jour des cycles plus rapides d’une périodicité de 2 à 4 ans, associés aux variations de stocks, aux opérations de compensation bancaire et aux prix de gros. Clément Juglar (1819–1905), un médecin français du XIXe siècle, a d’abord étudié les cycles des naissances, des décès et des mariages avant de se tourner vers les taux d’intérêt

et les conditions du crédit. Les cycles de Juglar — qui font intervenir les fluctuations de l’investissement, du rnB, de l’inflation et du chômage —, sont sans doute les plus proches des cycles conjoncturels étudiés dans ce livre.

soulignons que l’une des régularités les plus robustes de l’activité économique est le cycle saisonnier, rythmé, comme son nom l’indique, par les saisons. une com-posante saisonnière affecte à l’évidence la production agricole, la construction ou le tourisme. son amplitude est parfois plus importante que celle des fluctuations conjoncturelles ; il en va de même de variations de la production globale associées à des facteurs tels que des congés obligatoires.

Encadré 1.2 un pot-pourri de cycles

18 IntroDuCtIon à LA MACroéConoMIE

manipuler les dépenses publiques pour atténuer les fluctuations, surtout afin d’éviter des réces-sions prolongées.

Les chapitres 16 et 17 s’efforceront d’évaluer les résultats des politiques de demande, avec une conclusion en demi-teinte : ces politiques ont des avantages et des coûts. On a observé une réduc-tion sensible de l’amplitude des cycles depuis la Seconde Guerre mondiale — voyez la figure 1.5. Mais la récession mondiale de 2008–2009, par-fois appelée la « Grande Récession », est un échec majeur et un défi à la « sagesse conventionnelle » des économistes. Pendant des siècles, nos aïeux ont tenu pour acquis que les périodes fastes de croissance étaient inévitablement suivies par des périodes de recul de l’activité ; les générations actuelles s’inquiètent surtout des ralentissements de la croissance. Parallèlement, les économistes ont commencé à se pencher sur le versant « offre » de l’économie — sa capacité productive — et l’uti-lisation efficace des ressources en capital et en travail. Cela s’applique en particulier au chômage qui reste un problème majeur en Europe. Les poli-tiques d’offre font l’objet du chapitre 18.

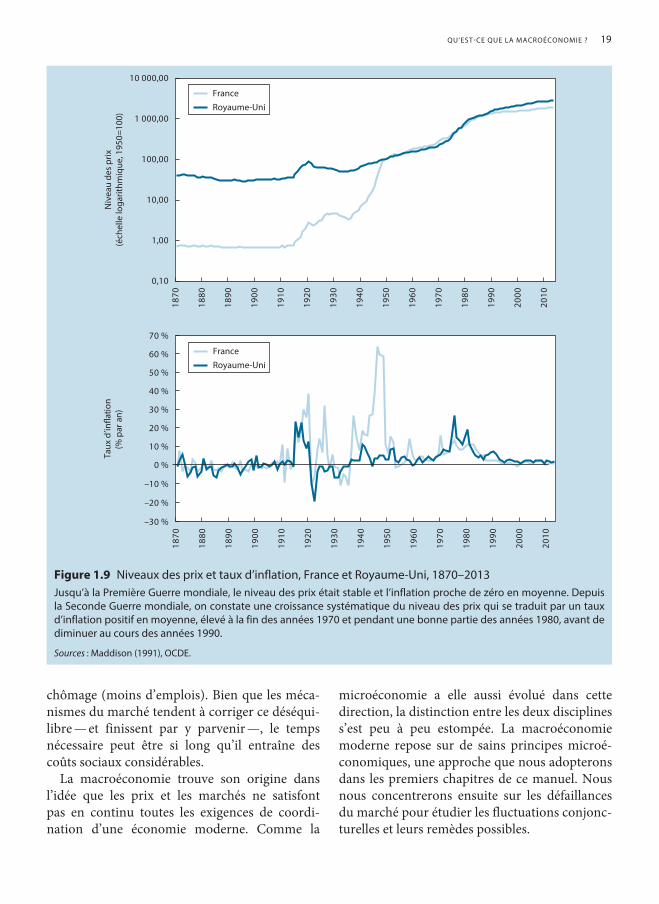

Un autre changement remarquable de l’écono-mie d’après-guerre a trait au niveau général des prix, soit le coût des biens en termes de monnaie. Avant la Première Guerre, comme le montre la figure 1.9, une baisse des prix paraissait aussi vrai-semblable qu’une hausse. En dehors des périodes de guerre, les prix ne manifestaient pas de tendance à la hausse ou à la baisse : sur des périodes longues de 20 à 50 ans, le coût de la vie — une mesure du niveau moyen des prix — était remarquablement stable. Pour certains, l’inflation presque toujours positive d’après-guerre s’explique par le fait que la macroéconomie keynésienne a permis une crois-sance régulière de la production, mais au coût de hausses de prix. On verra que cette interprétation est controversée. Au milieu des années ’80, l’infla-tion élevée a suscité un changement d’orientation, amenant la plupart des banques centrales à renon-cer aux politiques keynésiennes pour recentrer leur action sur le maintien d’une inflation faible. La crise financière a forcé les banques centrales à reconnaître que leur mission allait au-delà de la

stabilité des prix ; elles doivent aussi se préoccuper davantage de la stabilité financière et en particulier de la santé du système bancaire.

1.4.2 Macroéconomie et microéconomie

L’économie d’un pays n’est rien d’autre que la somme de centaines, voire de milliers de marchés individuels dont chacun est régi par des principes microéconomiques. La microéconomie étudie la formation des prix des biens et le fonctionne-ment des marchés des facteurs et des produits. Pourquoi nous faut-il deux disciplines séparées ? La microéconomie se consacre au comportement individuel sur les marchés. La macroéconomie se préoccupe de comportements collectifs, qui résultent de décisions individuelles prises sans connaissance complète des actions d’autrui. Keynes a mis en avant le défaut de coordination qui affecte les marchés décentralisés, et qui est illustré ci-dessous.

Un consommateur souhaite acheter un por-table, mais ne dispose pas du revenu nécessaire. Il pourrait être engagé par un fabricant de por-tables, et son salaire lui permettrait alors d’acheter son portable. Cependant, il faudrait au fabricant davantage que cette seule vente pour couvrir le coût du salaire de sa recrue. Une demande suffi-sante pour justifier le recrutement ne pourrait être obtenue qu’en engageant beaucoup d’autres per-sonnes, peut-être même dans d’autres branches d’activité. Ce montage exigerait une coordina-tion étroite entre producteurs et consommateurs. Selon le principe du laisser-faire, les prix et les marchés remplissent automatiquement et parfai-tement ce rôle de coordination.

Keynes critiquait les marchés parce qu’ils ne parviennent pas toujours à produire les résul-tats désirés aussi vite que nous le voudrions. De nombreux consommateurs peuvent être désireux d’acquérir des biens et services, et prêts à travail-ler pour les produire, de même que des entre-prises gagneraient à les recruter, — si seulement elles pouvaient être persuadées que leurs ventes augmenteraient. A défaut, on sera confronté à une récession (moins de ventes) accompagnée de

Qu’Est-CE QuE LA MACroéConoMIE ? 19

chômage (moins d’emplois). Bien que les méca-nismes du marché tendent à corriger ce déséqui-libre — et finissent par y parvenir —, le temps nécessaire peut être si long qu’il entraîne des coûts sociaux considérables.

La macroéconomie trouve son origine dans l’idée que les prix et les marchés ne satisfont pas en continu toutes les exigences de coordi-nation d’une économie moderne. Comme la

microéconomie a elle aussi évolué dans cette direction, la distinction entre les deux disciplines s’est peu à peu estompée. La macroéconomie moderne repose sur de sains principes microé-conomiques, une approche que nous adopterons dans les premiers chapitres de ce manuel. Nous nous concentrerons ensuite sur les défaillances du marché pour étudier les fluctuations conjonc-turelles et leurs remèdes possibles.

0,10

1,00

10,00

100,00

1 000,00

10 000,00

1870

1880

1890

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

2010

Niv

eau

des

prix

(éch

elle

loga

rithm

ique

, 195

0=10

0)

–30 %

–20 %

–10 %

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

1870

1880

1890

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

2010

Taux

d’in

�atio

n(%

par

an)

FranceRoyaume-Uni

FranceRoyaume-Uni

Figure 1.9 niveaux des prix et taux d’inflation, France et royaume-uni, 1870–2013Jusqu’à la première Guerre mondiale, le niveau des prix était stable et l’inflation proche de zéro en moyenne. Depuis la seconde Guerre mondiale, on constate une croissance systématique du niveau des prix qui se traduit par un taux d’inflation positif en moyenne, élevé à la fin des années 1970 et pendant une bonne partie des années 1980, avant de diminuer au cours des années 1990.

Sources : Maddison (1991), oCDE.

20 IntroDuCtIon à LA MACroéConoMIE

1.4.3 Macroéconomie et politique économique

Les premiers macroéconomistes étaient convain-cus que les pouvoirs publics avaient à la fois les moyens et le devoir de pallier les défaillances du marché. Cependant, l’expérience des dernières décennies a montré que les pouvoirs publics aussi sont faillibles. C’est tellement vrai que les macroéconomistes contemporains peuvent être rangés, notamment, en deux groupes : ceux qui redoutent le plus les défaillances du marché, et ceux qui craignent surtout les défaillances des pouvoirs publics. Il n’en reste pas moins que, presque partout, les responsables politiques sont tenus pour responsables de la santé économique de leur pays. Les gouvernements sortants sont d’abord jugés sur la performance de l’économie. C’est largement une conséquence de la révolution keynésienne. C’est aussi pour cela que la macroéconomie est si inextricablement liée aux politiques publiques et à la politique tout court.

1.4.4 Les deux versants de la macroéconomie : offre et demande

Dans sa forme la plus condensée, la macroécono-mie se réduit à classer les phénomènes en deux catégories : ceux qui ont trait à la demande de biens et services, et ceux qui concernent l’offre. Le versant « demande » a trait aux décisions de dépense des agents économiques — ménages, entreprises et administrations publiques, — tant « chez nous » (c’est-à-dire sur le territoire natio-nal) qu’à l’étranger. Le principe des politiques de demande est que les pouvoirs publics sont en mesure de compenser les actions des agents

privés — entreprises et ménages — dans le but d’atténuer, voire d’éliminer, les fluctuations de la demande. Il s’agit de gommer les phases de récession aussi bien que celles d’expansion. Deux volets traditionnels des politiques de demande sont la politique budgétaire et la politique moné-taire. La politique budgétaire utilise les dépenses et les recettes publiques en vue de peser sur le volume de la demande agrégée. Elle fait l’objet du chapitre 17. Le rôle de la politique monétaire est d’orienter les taux d’intérêt et les cours de change et, de manière générale, les conditions prévalant sur les marchés financiers ; ceci affecte à son tour les dépenses en biens et services. On en trouvera une analyse détaillée au chapitre 9.

Le versant « offre » de la macroéconomie a trait au potentiel de production de l’économie. L’offre agrégée dépend du nombre d’heures de travail offertes par les ménages, de la productivité du travail et, en général, de l’efficacité avec laquelle les ressources sont utilisées. Les politiques dites « d’offre » traduisent la volonté des pouvoirs publics d’accroître la capacité de production à long terme et l’efficacité d’ensemble du système écono-mique. Ces politiques visent souvent à réduire ou éliminer des sources d’inefficacité imputables à l’Etat lui-même, introduites à l’époque où n’était pas encore apparue l’importance de l’offre, ou suite à l’action de groupes de pression. Elles visent aussi à mobiliser à des fins productives des res-sources oisives ou sous-employées. Les politiques d’offre réservent une attention particulière à la lutte contre le chômage, le fléau des économies de marché. En abordant ces questions, le chapitre 18 s’efforcera de montrer comment les pouvoirs publics peuvent améliorer ou détériorer le climat économique général.

1.5 Méthodologie de la macroéconomie1.5.1 Que cherche-t-on à expliquer ?La macroéconomie s’intéresse à l’activité agré-gée, au niveau du chômage, aux taux d’intérêt, à l’inflation, aux salaires, aux cours de change

ou encore à la balance des paiements. Comme entreprise scientifique, elle traite de phénomènes caractérisés par des liens de causalité très com-plexes. Prenons un exemple : vous apprendrez

Qu’Est-CE QuE LA MACroéConoMIE ? 21

dans ce livre que l’inflation affecte le cours de change (le prix de notre monnaie exprimé en devise, par exemple en dollars). Vous apprendrez aussi que le taux d’inflation est affecté par l’évo-lution du cours de change.

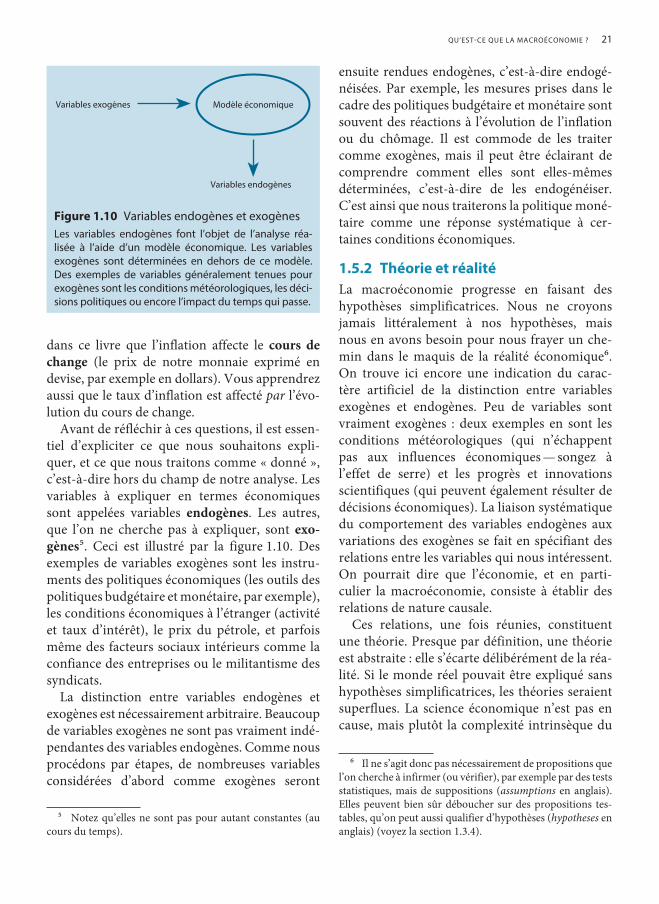

Avant de réfléchir à ces questions, il est essen-tiel d’expliciter ce que nous souhaitons expli-quer, et ce que nous traitons comme « donné », c’est-à-dire hors du champ de notre analyse. Les variables à expliquer en termes économiques sont appelées variables endogènes. Les autres, que l’on ne cherche pas à expliquer, sont exogènes5. Ceci est illustré par la figure 1.10. Des exemples de variables exogènes sont les instru-ments des politiques économiques (les outils des politiques budgétaire et monétaire, par exemple), les conditions économiques à l’étranger (activité et taux d’intérêt), le prix du pétrole, et parfois même des facteurs sociaux intérieurs comme la confiance des entreprises ou le militantisme des syndicats.

La distinction entre variables endogènes et exogènes est nécessairement arbitraire. Beaucoup de variables exogènes ne sont pas vraiment indé-pendantes des variables endogènes. Comme nous procédons par étapes, de nombreuses variables considérées d’abord comme exogènes seront

5 Notez qu’elles ne sont pas pour autant constantes (au cours du temps).

ensuite rendues endogènes, c’est-à-dire endogé-néisées. Par exemple, les mesures prises dans le cadre des politiques budgétaire et monétaire sont souvent des réactions à l’évolution de l’inflation ou du chômage. Il est commode de les traiter comme exogènes, mais il peut être éclairant de comprendre comment elles sont elles-mêmes déterminées, c’est-à-dire de les endogénéiser. C’est ainsi que nous traiterons la politique moné-taire comme une réponse systématique à cer-taines conditions économiques.

1.5.2 Théorie et réalitéLa macroéconomie progresse en faisant des hypothèses simplificatrices. Nous ne croyons jamais littéralement à nos hypothèses, mais nous en avons besoin pour nous frayer un che-min dans le maquis de la réalité économique6. On trouve ici encore une indication du carac-tère artificiel de la distinction entre variables exogènes et endogènes. Peu de variables sont vraiment exogènes : deux exemples en sont les conditions météorologiques (qui n’échappent pas aux influences économiques — songez à l’effet de serre) et les progrès et innovations scientifiques (qui peuvent également résulter de décisions économiques). La liaison systématique du comportement des variables endogènes aux variations des exogènes se fait en spécifiant des relations entre les variables qui nous intéressent. On pourrait dire que l’économie, et en parti-culier la macro économie, consiste à établir des relations de nature causale.

Ces relations, une fois réunies, constituent une théorie. Presque par définition, une théorie est abstraite : elle s’écarte délibérément de la réa-lité. Si le monde réel pouvait être expliqué sans hypothèses simplificatrices, les théories seraient superflues. La science économique n’est pas en cause, mais plutôt la complexité intrinsèque du

6 Il ne s’agit donc pas nécessairement de propositions que l’on cherche à infirmer (ou vérifier), par exemple par des tests statistiques, mais de suppositions (assumptions en anglais). Elles peuvent bien sûr déboucher sur des propositions tes-tables, qu’on peut aussi qualifier d’hypothèses (hypotheses en anglais) (voyez la section 1.3.4).

Variables exogènes Modèle économique

Variables endogènes

Figure 1.10 Variables endogènes et exogènesLes variables endogènes font l’objet de l’analyse réa-lisée à l’aide d’un modèle économique. Les variables exogènes sont déterminées en dehors de ce modèle. Des exemples de variables généralement tenues pour exogènes sont les conditions météorologiques, les déci-sions politiques ou encore l’impact du temps qui passe.

22 IntroDuCtIon à LA MACroéConoMIE

réel. Karl Marx, qui n’était pas un adepte de l’économie politique conventionnelle, l’avait bien vu :

«… le corps organisé est plus facile à étudier que la cellule qui en est l’élément. D’un autre côté, l’analyse des formes économiques ne peut s’aider du microscope ou des réac-tifs fournis par la chimie ; l’abstraction est la seule force qui puisse lui servir d’instrument. » (Le Capital, Préface du Volume I, traduction J. Roy).

On progresse en éliminant les hypothèses et les théories qui débouchent sur des conclusions fausses. Le temps passant, certaines théories s’avèrent non fondées, tandis que d’autres se voient acceptées. Il s’agit d’un processus long et complexe, et qui est loin d’être achevé. La jeunesse de la macroéconomie comme discipline scien-tifique explique la persistance de controverses. Ceci sera abordé à la section 1.6 ci-dessous.

1.5.3 Analyse positive et analyse normative

Analyse macroéconomique et action politique sont intimement liées. Comme bon nombre de variables exogènes sont contrôlées par les pou-voirs publics, il a du sens de se demander ce que sont de bonnes et de mauvaises politiques. Au sommet de son art, la macroéconomie peut expliquer l’économie, par exemple en établis-sant des liens entre certains faits et des événe-ments exogènes ou des décisions de politique économique. Il s’agit là d’économie positive, qui s’abstient de jugements de valeur. L’économie normative va plus loin : elle formule des appré-ciations ou recommande des politiques. Dans ce cas, elle se doit de préciser les critères qui fondent ses conclusions. Ceci fait inévitablement intervenir des jugements de valeur. En général, les économistes aiment faire des recommanda-tions de politique économique7. Pourvu qu’ils soient sincères quant à leurs propres préférences et révèlent leurs critères d’appréciation, ceci fait