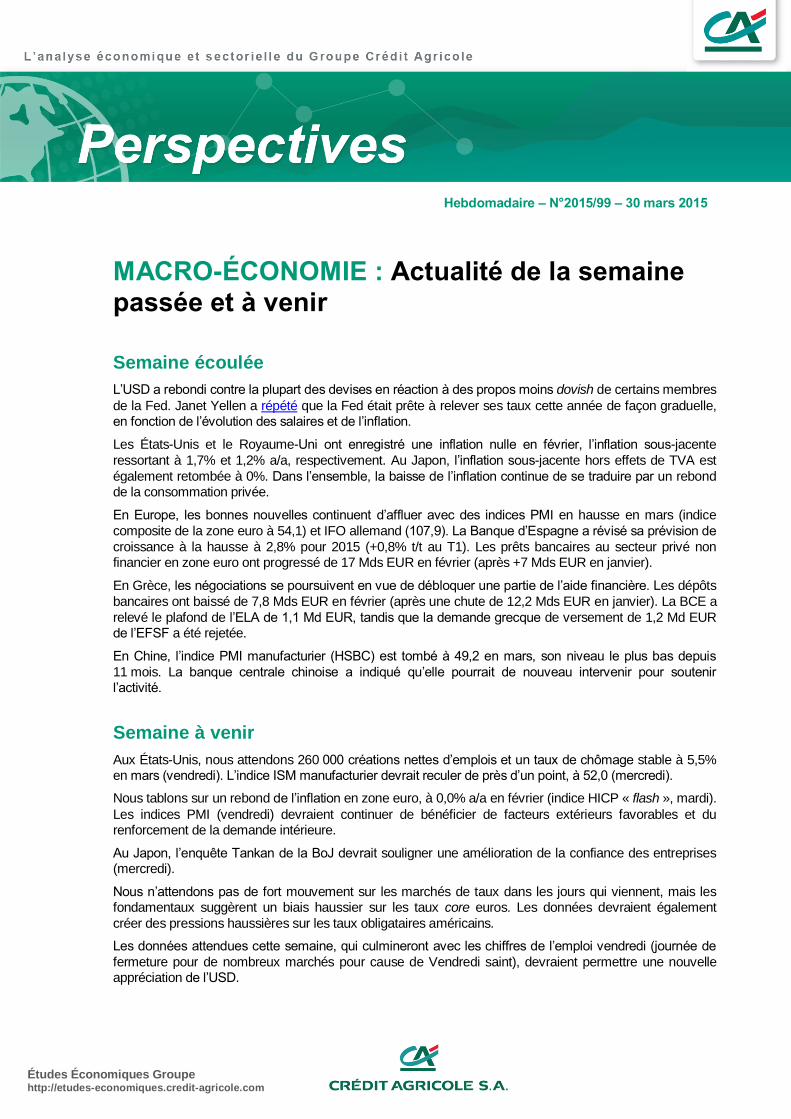

MACRO-ÉCONOMIE : Actualité de la semaine passée...

12

Études Économiques Groupe http://etudes-economiques.credit-agricole.com Hebdomadaire – N°2015/99 – 30 mars 2015 MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir Semaine écoulée L’USD a rebondi contre la plupart des devises en réaction à des propos moins dovish de certains membres de la Fed. Janet Yellen a répété que la Fed était prête à relever ses taux cette année de façon graduelle, en fonction de l’évolution des salaires et de l’inflation. Les États-Unis et le Royaume-Uni ont enregistré une inflation nulle en février, l’inflation sous-jacente ressortant à 1,7% et 1,2% a/a, respectivement. Au Japon, l’inflation sous-jacente hors effets de TVA est également retombée à 0%. Dans l’ensemble, la baisse de l’inflation continue de se traduire par un rebond de la consommation privée. En Europe, les bonnes nouvelles continuent d’affluer avec des indices PMI en hausse en mars (indice composite de la zone euro à 54,1) et IFO allemand (107,9). La Banque d’Espagne a révisé sa prévision de croissance à la hausse à 2,8% pour 2015 (+0,8% t/t au T1). Les prêts bancaires au secteur privé non financier en zone euro ont progressé de 17 Mds EUR en février (après +7 Mds EUR en janvier). En Grèce, les négociations se poursuivent en vue de débloquer une partie de l’aide financière. Les dépôts bancaires ont baissé de 7,8 Mds EUR en février (après une chute de 12,2 Mds EUR en janvier). La BCE a relevé le plafond de l’ELA de 1,1 Md EUR, tandis que la demande grecque de versement de 1,2 Md EUR de l’EFSF a été rejetée. En Chine, l’indice PMI manufacturier (HSBC) est tombé à 49,2 en mars, son niveau le plus bas depuis 11 mois. La banque centrale chinoise a indiqué qu’elle pourrait de nouveau intervenir pour soutenir l’activité. Semaine à venir Aux États-Unis, nous attendons 260 000 créations nettes d’emplois et un taux de chômage stable à 5,5% en mars (vendredi). L’indice ISM manufacturier devrait reculer de près d’un point, à 52,0 (mercredi). Nous tablons sur un rebond de l’inflation en zone euro, à 0,0% a/a en février (indice HICP « flash », mardi). Les indices PMI (vendredi) devraient continuer de bénéficier de facteurs extérieurs favorables et du renforcement de la demande intérieure. Au Japon, l’enquête Tankan de la BoJ devrait souligner une amélioration de la confiance des entreprises (mercredi). Nous n’attendons pas de fort mouvement sur les marchés de taux dans les jours qui viennent, mais les fondamentaux suggèrent un biais haussier sur les taux core euros. Les données devraient également créer des pressions haussières sur les taux obligataires américains. Les données attendues cette semaine, qui culmineront avec les chiffres de l’emploi vendredi (journée de fermeture pour de nombreux marchés pour cause de Vendredi saint), devraient permettre une nouvelle appréciation de l’USD.

Transcript of MACRO-ÉCONOMIE : Actualité de la semaine passée...

Études Économiques Groupe http://etudes-economiques.credit-agricole.com

Hebdomadaire – N°2015/99 – 30 mars 2015

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Semaine écoulée

L’USD a rebondi contre la plupart des devises en réaction à des propos moins dovish de certains membres

de la Fed. Janet Yellen a répété que la Fed était prête à relever ses taux cette année de façon graduelle, en fonction de l’évolution des salaires et de l’inflation.

Les États-Unis et le Royaume-Uni ont enregistré une inflation nulle en février, l’inflation sous-jacente

ressortant à 1,7% et 1,2% a/a, respectivement. Au Japon, l’inflation sous-jacente hors effets de TVA est

également retombée à 0%. Dans l’ensemble, la baisse de l’inflation continue de se traduire par un rebond de la consommation privée.

En Europe, les bonnes nouvelles continuent d’affluer avec des indices PMI en hausse en mars (indice

composite de la zone euro à 54,1) et IFO allemand (107,9). La Banque d’Espagne a révisé sa prévision de

croissance à la hausse à 2,8% pour 2015 (+0,8% t/t au T1). Les prêts bancaires au secteur privé non financier en zone euro ont progressé de 17 Mds EUR en février (après +7 Mds EUR en janvier).

En Grèce, les négociations se poursuivent en vue de débloquer une partie de l’aide financière. Les dépôts

bancaires ont baissé de 7,8 Mds EUR en février (après une chute de 12,2 Mds EUR en janvier). La BCE a

relevé le plafond de l’ELA de 1,1 Md EUR, tandis que la demande grecque de versement de 1,2 Md EUR de l’EFSF a été rejetée.

En Chine, l’indice PMI manufacturier (HSBC) est tombé à 49,2 en mars, son niveau le plus bas depuis

11 mois. La banque centrale chinoise a indiqué qu’elle pourrait de nouveau intervenir pour soutenir l’activité.

Semaine à venir

Aux États-Unis, nous attendons 260 000 créations nettes d’emplois et un taux de chômage stable à 5,5% en mars (vendredi). L’indice ISM manufacturier devrait reculer de près d’un point, à 52,0 (mercredi).

Nous tablons sur un rebond de l’inflation en zone euro, à 0,0% a/a en février (indice HICP « flash », mardi).

Les indices PMI (vendredi) devraient continuer de bénéficier de facteurs extérieurs favorables et du renforcement de la demande intérieure.

Au Japon, l’enquête Tankan de la BoJ devrait souligner une amélioration de la confiance des entreprises (mercredi).

Nous n’attendons pas de fort mouvement sur les marchés de taux dans les jours qui viennent, mais les fondamentaux suggèrent un biais haussier sur les taux core euros. Les données devraient également

créer des pressions haussières sur les taux obligataires américains.

Les données attendues cette semaine, qui culmineront avec les chiffres de l’emploi vendredi (journée de

fermeture pour de nombreux marchés pour cause de Vendredi saint), devraient permettre une nouvelle appréciation de l’USD.

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 2 -

Où s’arrêteront les bonnes surprises en zone euro ?

Les enquêtes sur le climat des affaires en zone euro suggèrent une croissance de plus de 1,5% en rythme annuel et pourraient encore s’améliorer dans les mois qui viennent.

Une analyse dynamique des enquêtes de confiance suggère que l’indice PMI composite pourrait se rapprocher de 55 d’ici l’été.

Les chiffres récents laissent présager un renforcement de la reprise en zone euro. La BCE joue un rôle d’amplificateur de reprise, mais les fondamentaux économiques s’améliorent depuis déjà six mois environ. De fait, dans une note récente, nous estimions que l’effet théorique sur l’inflation et la croissance attribuable à l’assouplissement des conditions monétaires (via les cours de change et les taux d’intérêt, hors effet désinflationniste de la chute de cours du pétrole) pourrait dépasser 1,00% et 1,50% respectivement au total sur les deux prochaines années, toutes choses égales par ailleurs.

Jusqu’où les indices PMI peuvent-ils remonter ?

À 54,1 en mars, l’indice PMI composite de la zone euro est en ligne avec une croissance d’environ 0,4% t/t au 1

er trimestre (près de 1,75% environ en rythme annualisé). Nos propres

prévisions ne suggèrent a priori qu’un potentiel limité de hausse supplémentaire des indices PMI à partir de ces niveaux, mais la dynamique cyclique pourrait néanmoins se renforcer et contribuer à un rééquilibrage de la balance des risques. Ainsi, la semaine dernière, la Banque d’Espagne a révisé sa prévision de croissance à 0,8% t/t pour le 1

er trimestre. De son côté, la Bundesbank

s’attend à une « forte » croissance en Allemagne au 1er

semestre. Le gouvernement français se montre également de plus en plus confiant dans les perspectives de croissance et de déficit pour cette année.

Une approche économétrique simple de la dynamique des indices PMI confirme cette tendance encourageante. Le graphique de droite ci-dessous représente le résultat d’une régression des indices PMI contre leurs composantes coïncidentes et avancées (composantes ‘production’ et ‘nouvelles commandes’) retardées de un à trois mois. Le résultat de notre analyse – qui peut être interprétée comme une simple projection autorégressive de la dynamique interne des PMIs – suggère que l’indice PMI des services peut remonter à des niveaux proches de son pic précédent, tandis que l’indice PMI manufacturier devrait continuer à bénéficier de la baisse de l’EUR et des cours du pétrole, ce qui conduirait à une remontée de l’indice PMI composite de la zone euro à 55,5 environ d’ici l’été. Point important, nos stratégistes change prévoient une reprise de la tendance baissière sur l’EUR/USD, la parité étant en vue au 3

e trimestre à l’approche

de la première hausse des taux de la Fed.

Eurozone PMIs consistent with 0.4% QoQ GDP growth Eurozone PMI ‘momentum’ still very positive

Source: Eurostat, Markit, Crédit Agricole CIB (*GDP =0,08 * PMI

Composite -3.83 -1.43 * dummy variable (Q408-Q109) ; R2 = 85%)

Source: Markit, Crédit Agricole CIB (see text above for details)

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

QoQ, % EMU GDP growth QoQ

PMI-based GDP estimate (*)

42

44

46

48

50

52

54

56

58

60

10 11 12 13 14 15

Manufacturing PMI

Services PMI

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 3 -

Peak in economic surprises?

Source: Bloomberg, Crédit Agricole CIB

Les risques qui entourent ces projections sont bien identifiés : ralentissement du cycle manufacturier mondial (baisse des indices PMI/ISM aux États-Unis et en Chine), risques géopolitiques en Russie ou au Moyen-Orient, sans oublier les facteurs domestiques en Grèce et les obstacles structurels à la croissance en zone euro. Au final, les attentes du consensus devraient s’ajuster graduellement à la hausse avec la publication des données économiques soutenues, ce qui réduira mécaniquement le risque de nouvelles surprises.

Cyclique ou structurel ?

« Cette reprise n’est pas structurelle, elle est cyclique. J’insiste sur le mot ‘cyclique’ ». Malgré tout l’optimisme retrouvé de la BCE, Mario Draghi a conservé un ton assez prudent la semaine dernière lors de son discours devant le Parlement italien, tout en expliquant les décisions de la BCE. Il est impossible d’échapper aux obstacles qui brident la reprise de la zone euro à moyen terme, notamment une transmission imparfaite de la politique monétaire et des capacités de production excédentaires, même s’il est toujours difficile de distinguer nettement les facteurs cycliques des facteurs structurels.

Le staff de la BCE lui-même prévoit que le taux de chômage de la zone euro restera durablement élevé et ne repassera sous la barre des 10% que vers fin 2017. Selon les estimations du staff, l’output gap négatif se refermerait sur le même horizon, la croissance potentielle restant freinée par « un chômage structurellement élevé et les conséquences d’une longue période d’investissement faible ».

Ceci dit, la faiblesse des perspectives d’investissement ne devrait pas empêcher cette composante du PIB d’apporter une contribution positive à la croissance cette année et l’année prochaine – un argument similaire à celui que nous avons régulièrement avancé pour le cycle de crédit. Dans les deux cas, la zone euro démarre de niveaux très faibles et c’est le rythme du changement – la dérivée seconde – qui importe le plus pour les perspectives de court terme. De plus, la consommation des ménages devrait s’améliorer de manière plus régulière, en raison de la hausse des revenus disponibles. Finalement, la fermeture très lente de l’output gap de la zone euro empêchera la reprise cyclique de se transformer en une reprise « normale » au regard des historiques, mais nous pensons que les données – qu’il s’agisse des enquêtes ou des données d’activité – pourraient continuer à s’améliorer dans les trois à six mois qui suivent.

-125

-100

-75

-50

-25

0

25

50

75

100

125

Jan-13 Jul-13 Jan-14 Jul-14 Jan-15

Economic surprise indices

Eurozone relative to the US

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 4 -

Employment low, but on a rising trend Credit impulse continues to improve

Source: Eurostat, Markit, Crédit Agricole CIB Source: Eurostat, ECB, Crédit Agricole CIB. *Second derivative of bank

credit to the non-financial private sector

Faits marquants – semaine à venir

États-Unis

Nous attendons 260 000 créations nettes d’emplois en mars, avec un taux de chômage inchangé à 5,5%. L’inflation (PCE) devrait remonter à +0,3% a/a pour l’indice principal et rester inchangée à 1,3% pour l’indice sous-jacent, en février. L’indice ISM manufacturier signalera probablement un nouveau ralentissement de l’activité en mars, avec une baisse de près d’un point à 52,0.

Les données disponibles suggèrent 260k créations nettes d’emplois en mars. L’emploi

manufacturier, qui avait ralenti avec une hausse de seulement 8k en février, a probablement

été légèrement plus soutenu en mars, d’après les enquêtes régionales sur l’emploi de la Fed. L’enquête Empire State, en particulier, a rebondi de 8 pts et atteint son plus haut niveau

depuis dix mois. L’emploi devrait également accélérer dans le secteur de la construction après

avoir fortement ralenti en février, probablement en raison des mauvaises conditions

climatiques. En revanche, le secteur minier a probablement continué à peser sur l’emploi, en

raison de pertes dans l’extraction pétrolière et gazière ainsi que dans la sous-traitance. Au total, nous nous attendons à ce que l’emploi progresse davantage en mars qu’en février

dans le secteur productif. La croissance de l’emploi est probablement restée forte dans

le secteur des services privés et devrait être proche de la moyenne des six derniers mois

(234k). Nous ajusterons nos prévisions après la publication des dernières données attendues

(notamment les composantes ‘emploi’ des enquêtes ISM et de la Fed de Dallas, ainsi que les indicateurs d’emploi du Conference Board et de l’enquête ADP). L’enquête ADP est

particulièrement utile pour prévoir l’emploi dans le secteur manufacturier et certains services

privés tels que le commerce de gros ou de détail, les professions libérales et les services aux

entreprises. Le marché attend actuellement 250k créations nettes d’emplois, l’essentiel des

prévisions étant comprises entre 180k et 290k.

Après sa baisse de 0,2% en février, le taux de chômage sera probablement inchangé à

5,5% en mars. Nous attendons une hausse de 0,2% du salaire horaire moyen sur le mois,

soit une progression de 2,1% a/a. Les revenus, qui n’avaient progressé que de 0,1% en

février en raison de reculs dans certaines industries, se sont probablement redressés en

mars. La durée hebdomadaire du travail est probablement restée inchangée à 34,6 heures.

Nous prévoyons une hausse de 0,2% m/m de l’indice des dépenses de consommation

(PCE) en février, ce qui portera l’inflation à 0,3% en glissement annuel contre 0,2% a/a en

janvier. L’indice CPI avait progressé de 0,2% m/m en février, en raison d’une remontée des

40

45

50

55

60

-1500

-1000

-500

0

500

1000

1500

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

'000 EMU employment (QoQ)

PMI composite employment (6M lead, rhs)

-6%

-4%

-2%

0%

2%

4%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

02 03 04 05 06 07 08 09 10 11 12 13 14 15

YoY %% of GDP, YoY

Credit impulse*

Private domestic demand (rhs)

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 5 -

prix de l’énergie et des produits alimentaires. Nous tablons sur une hausse de 0,1% m/m

de l’indice PCE sous-jacent (hors alimentation et énergie). La hausse de l’indice CPI

sous-jacent n’avait été publiée à 0,2% m/m que de justesse (l’indice avait en réalité progressé

de 0,157%) : le ralentissement probable de l’indice suggère une hausse de 0,1% m/m, ce qui laisserait le glissement annuel inchangé à 1,3% en février. Nos prévisions d’inflation

restent prudentes, en dépit de la remontée attendue de l’indice principal et de la stabilisation

attendue de l’indice sous-jacent. Elles dépendent en grande partie de l’évolution des cours du pétrole et de l’USD. Nous pensons néanmoins que l’inflation et l’inflation sous-jacente

atteindront des niveaux proches de l’objectif de la Fed vers la fin de l’année 2015, grâce

à une croissance supérieure à la tendance et à l’amélioration continue du marché du travail

cette année.

Nous attendons une hausse de la confiance des ménages à 98.0 en mars, ce qui

effacera une partie de la baisse de plus de 7 pts observée en février. Les conditions

météorologiques ont cessé de pénaliser l’activité économique et le léger rebond des prix de

l’essence a pris fin, avec une moyenne inchangée à 42 USD/gallon sur le mois. L’amélioration

continue du marché du travail soutiendra également la confiance des ménages. Nous

prévoyons une hausse de l’indice général de confiance à 98,0, ce qui reste inférieur au point

haut post-crise (103,8 atteint en janvier).

La faiblesse des enquêtes régionales suggère une nouvelle baisse de l’indice ISM

manufacturier, à 52,0. Les composantes ‘production’ et ‘emploi’ avaient nettement reculé en

février, annonçant une baisse de l’indice en mars. La composante ‘production’ est

probablement restée faible en mars, tandis que la composante ‘emploi’ s’est probablement

améliorée, comme cela a été le cas pour les enquêtes régionales de la Fed. La baisse de la croissance de la composante ‘nouvelles commandes’ suggère que l’indice ne devrait a priori

pas rebondir en mars. Les indices Empire State et Philly Fed, recalculés avec les

pondérations utilisées pour l’ISM, ont tous deux baissé en février, avec un passage sous la

barre des 50 points – synonyme de contraction – pour le second. De plus, l’indice de la Fed

de Richmond et celui de la Fed de Kansas City sont passés en dessous de zéro.

Continued robust improvement in the labour market Regional manufacturing surveys point to further slowing

Source: BLS, Haver Source: ISM, Philadelphia Fed, Haver

@ca-cib.com

0

2

4

6

8

10

12

-800

-600

-400

-200

0

200

400

07 08 09 10 11 12 13 14 15

3-Month Average Change in Total Nonfarm Employment (SA,Thous)

Civilian Unemployment Rate: 16 yr + (SA, %)

20

25

30

35

40

45

50

55

60

65

70

07 08 09 10 11 12 13 14 15

ISM Manufacturing: PMI Composite Index (SA, 50+=Increasing)

Philly Fed Mfg Bus Outlook: Current Activity Diffusion Idx, ISM-Adj(SA, >50=Inc)

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 6 -

Europe

L’inflation est probablement revenue à un niveau proche de zéro en mars, après les chiffres négatifs enregistrés en janvier (-0,6% a/a) et en février (-0,3% a/a). Le rebond est probablement lié à l’évolution des cours du pétrole, à la baisse de l’EUR et à certains effets de base positifs sur les produits frais : rien qui soit susceptible d’impressionner la BCE. Le chiffre principal pourrait néanmoins surprendre quelque peu les marchés, dans la mesure où le consensus indiqué par Bloomberg était de -0.3% a/a à l’heure où nous écrivions ces lignes. L’amélioration en cours du climat des affaires devrait être confirmée par les indices ESI (indices de sentiment économique de la Commission européenne) et les indices PMI manufacturier finaux, qui bénéficieront à la fois de facteurs extérieurs favorables (l’EUR, les cours du pétrole et la faiblesse des taux d’intérêt) et de l’amélioration de la demande domestique dans les pays périphériques.

En zone euro, nous attendons une remontée de l’inflation à 0,0% a/a au mois de mars

(contre -0,3% a/a en février), sous l’effet de la remontée des cours du pétrole lors des deux

premières semaines du mois, de la baisse de l’EUR et probablement aussi sous l’effet d’un

nouveau rebond de l’inflation des produits alimentaires non-transformés (rebond

essentiellement lié à des effets de base positifs : les prix de ces produits s’étaient effondrés en

début d’année dernière). Notre prévision est nettement au-dessus du consensus (-0,3% a/a).

L’inflation sous-jacente est probablement restée inchangée, toutefois, à 0,7% a/a. Comme à

l’accoutumée, les chiffres préliminaires d’inflation pour l’Allemagne et l’Espagne donneront le

ton avant la publication du chiffre « flash » pour la zone euro. Nous attendons 0,2% a/a

(chiffre harmonisé) en Allemagne, soit 0,2% de plus que le consensus. A l’heure actuelle,

l’inflation en zone euro est principalement dictée par les effets de base sur les produits

alimentaires et l’énergie. Elle devrait rester proche de zéro jusqu’à la fin de 2e trimestre au

moins. Nous nous attendons à une hausse marquée à partir du mois de novembre de cette

année, en raison d’une – probable – légère remontée de l’inflation sous-jacente et d’effets de

base très marqués sur les cours du pétrole.

L’indice PMI manufacturier de la zone euro est attendu à 51,9 pour le mois de mars

(contre 51,0 en février), son plus haut niveau en dix mois. Cette prévision s’appuie sur

l’accélération des composantes ‘production’ et ‘nouvelles commandes’, dont la progression est

à son niveau le plus élevé depuis mai 2014. En termes de détail pays par pays, l’indice

manufacturier allemand a atteint son niveau le plus élevé depuis huit mois (à 52,4 contre 51,1

en février), tandis que l’indice PMI manufacturier français est resté en territoire de contraction. En Espagne, l’indice PMI manufacturier devrait continuer à progresser, nous l’attendons

à 55,0 contre 54,2 en février, en ligne avec une progression plus marquée de la composante ‘nouvelles commandes’. L’indice PMI manufacturier devrait également progresser en

Italie (à 52,2 contre 51,9 en février), comme le suggère l’enquête d’ISTAT qui indique une

amélioration des perspectives dans le secteur manufacturier.

Au Royaume-Uni, l’indice PMI manufacturier devrait progresser de 54,1 en février à 55,0

en mars. L’enquête devrait donc faire état d’une amélioration de la situation dans le secteur

manufacturier pour le quatrième mois consécutif, en grande partie grâce au marché

domestique. Notre prévision s’appuie sur le rebond marqué des composantes ‘nouvelles

commandes’ et ‘production’ en février, au plus haut depuis huit et trois mois, respectivement.

L’appréciation de la GBP et la faiblesse de la croissance en zone euro continuent cependant

de pénaliser les exportations britanniques.

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 7 -

Eurozone HICP inflation to rebound to zero while core

inflation is likely to remain stable in March

Eurozone Economic Sentiment Indices have room to the

upside

Source: European Commission, Crédit Agricole CIB Source: European Commission, Crédit Agricole CIB

Japon

Au Japon, la production industrielle de février (lundi) sera perturbée par les congés du Nouvel An chinois, tandis que l’enquête Tankan (mercredi) témoignera de l’amélioration de la confiance des entreprises.

D’après les projections publiées en janvier, les entreprises manufacturières s’attendaient à

une croissance de la production industrielle de 0,2% en février, sans chiffre particulièrement

fort dans le détail de l’enquête. Les exportations auraient cependant baissé de 8,6% m/m

d’après les chiffres du commerce extérieur du mois de janvier – une baisse probablement due

à l’impact saisonnier des congés du Nouvel An chinois – et nous pensons que la faiblesse de

la demande extérieure pèsera sur la production industrielle. Nous tablons dès lors sur un recul

de 1,5% m/m de la production industrielle en février. Nous pensons toutefois que la reprise de

la production industrielle se poursuivra graduellement dans les mois à venir, grâce à la

stabilisation de la demande sur le marché domestique et à l’étranger (si l’on écarte l’effet du

Nouvel An chinois).

Les entreprises manufacturières japonaises enregistrent des profits record en raison de la

nouvelle baisse du JPY provoquée par l’assouplissement annoncé par la BoJ en octobre

dernier. De plus, alors qu’une baisse de la devise est généralement synonyme d’augmentation

des coûts pour les entreprises non manufacturières, certaines activités de service bénéficient

en réalité de la baisse du JPY, en raison du nombre record de touristes qui visitent le Japon.

En conséquence, nous tablons sur une amélioration de l’indice de diffusion de l’enquête

Tankan de mars pour les grandes entreprises, à la fois dans le secteur manufacturier (à +15)

et pour le secteur non manufacturier (à +20).

-1

0

1

2

3

4

07 08 09 10 11 12 13 14 15 16

YoY, %Eurozone HICP Core HICP

forecasts

-7.0

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

05 06 07 08 09 10 11 12 13 14 15

std dev.

Germany

France

Italy

Spain

Portugal

Greece

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 8 -

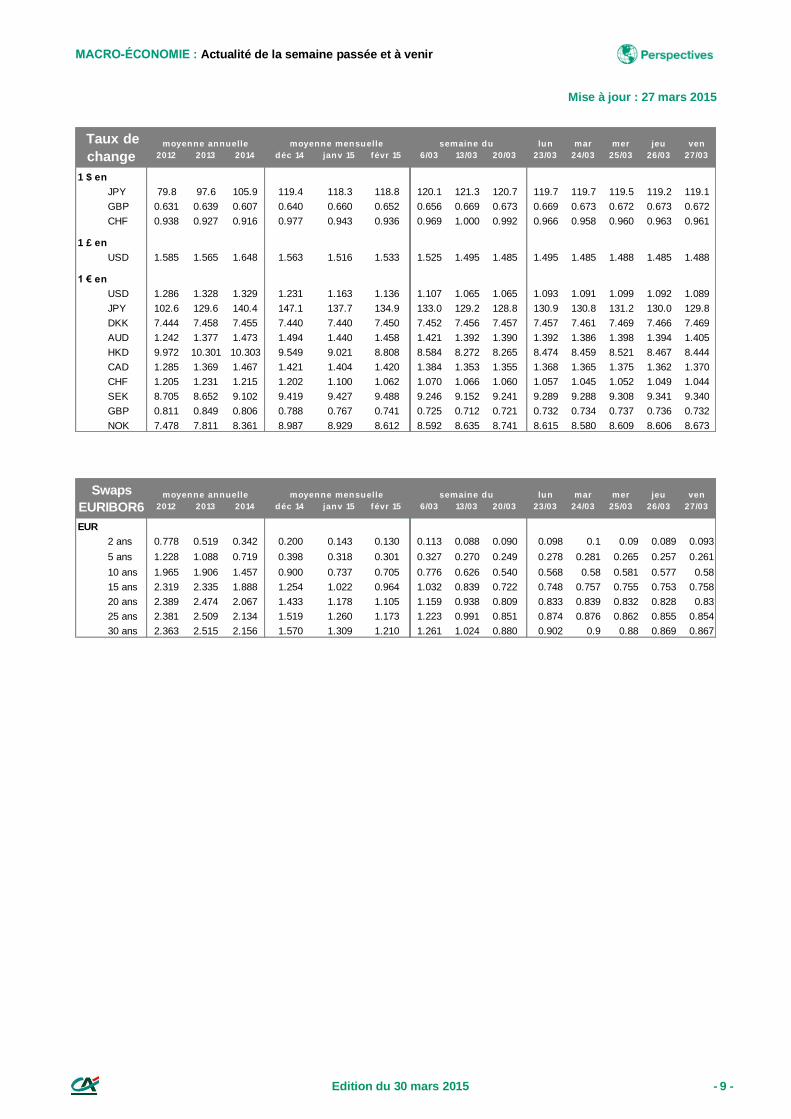

Indices & taux

Mise à jour : 27 mars 2015

moyenne annuelle moyenne mensuelle semaine du lun mar mer jeu ven

2012 2013 2014 déc 14 janv 15 févr 15 6/03 13/03 20/03 23/03 24/03 25/03 26/03 27/03

Taux JJ

Etats-Unis * 0.14 0.11 0.09 0.12 0.11 0.11 0.12 0.11 0.12 0.12 0.11 0.12 0.11 0.11

Japon * 0.08 0.08 0.07 0.07 0.07 0.08 0.08 0.08 0.07 0.07 0.06 0.07 0.07 0.07

Royaume-Uni * 0.47 0.43 0.43 0.43 0.43 0.45 0.46 0.46 0.46 0.46 0.46 0.46 0.46 0.46

Euro (1) ** 0.23 0.10 0.10 0.00 -0.03 -0.03 -0.04 -0.05 -0.05 -0.04 -0.04 -0.04 -0.04 -0.04

Europe/EONIA ** 0.23 0.09 0.10 -0.04 -0.04 -0.04 -0.06 -0.06 -0.05 -0.05 -0.06 -0.06 -0.06 -0.05

Taux à 1 mois

Etats-Unis * 0.26 0.21 0.18 0.24 0.30 0.25 0.29 0.30 0.31 0.32 0.21 0.38 0.38 0.37

Japon * 0.18 0.16 0.14 0.13 0.13 0.13 0.13 0.13 0.13 0.13 0.13 0.13 0.13 0.13

Royaume-Uni * 0.62 0.47 0.47 0.46 0.47 0.48 0.48 0.48 0.48 0.48 0.48 0.48 0.48 0.48

Europe/Euribor ** 0.33 0.13 0.13 0.02 0.01 0.00 -0.01 -0.01 -0.01 -0.01 -0.01 -0.01 -0.01 -0.01

Suisse * 0.03 0.00 -0.01 -0.02 -0.45 -0.91 -0.85 -0.83 -0.84 -0.83 -0.83 -0.84 -0.84 -0.85

Taux à 3 mois

Etats-Unis * 0.45 0.31 0.27 0.03 0.03 0.02 0.02 0.03 0.03 0.03 0.02 0.04 0.03 0.04

Japon * 0.33 0.24 0.21 0.18 0.18 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17

Royaume-Uni * 0.84 0.49 0.54 0.53 0.53 0.53 0.53 0.53 0.53 0.53 0.53 0.53 0.53 0.53

Europe/Euribor ** 0.57 0.22 0.21 0.08 0.06 0.05 0.04 0.03 0.02 0.02 0.02 0.02 0.02 0.02

Allemagne * 0.55 0.16 0.18 0.08 0.03 0.03 0.03 -0.01 0.04 0.05 0.05 -0.01 -0.03 0.16

Suisse * 0.07 0.02 0.01 -0.02 -0.45 -0.89 -0.82 -0.79 -0.80 -0.79 -0.79 -0.80 -0.80 -0.81

Taux à 6 mois

Europe/Euribor ** 0.83 0.34 0.31 0.18 0.15 0.13 0.11 0.10 0.09 0.09 0.09 0.09 0.09 0.09

Etats-Unis * 0.72 0.44 0.38 0.46 0.50 0.53 0.54 0.51 0.52 0.74 0.60 0.60 0.59 0.60

Taux à 12 mois

Europe/Euribor ** 1.11 0.54 0.48 0.33 0.30 0.26 0.23 0.22 0.21 0.20 0.20 0.20 0.20 0.20

Taux à 3 ans

France - OAT * 0.64 0.48 0.22 0.01 -0.05 -0.09 -0.11 -0.13 -0.12 -0.09 -0.09 -0.10 -0.10 -0.12

Taux à 5 ans

France - OAT * 1.28 1.00 0.60 0.23 0.12 0.05 0.04 -0.01 0.01 0.06 0.07 0.06 0.04 0.04

Taux à 7 ans

France - OAT * 1.87 1.46 0.97 0.45 0.29 0.23 0.22 0.12 0.13 0.21 0.22 0.21 0.21 0.20

Taux à 10 ans

Etats-Unis * 1.88 1.76 3.03 2.26 1.83 2.02 2.25 2.12 1.94 1.92 1.89 1.93 2.02 1.96

Japon * 0.85 0.71 0.55 0.37 0.28 0.38 0.37 0.42 0.37 0.32 0.32 0.33 0.33 0.38

Royaume-Uni * 2.03 1.83 3.05 1.89 1.48 1.79 1.99 1.73 1.55 1.55 1.56 1.52 1.60 1.58

France - OAT * 2.51 2.20 1.68 0.92 0.68 0.59 0.60 0.46 0.43 0.45 0.46 0.46 0.45 0.45

France - TEC10 ** 2.52 2.21 1.64 0.93 0.70 0.61 0.62 0.51 0.47 0.43 0.46 0.48 0.48 0.49

Suisse * 0.57 0.84 0.67 0.30 0.00 -0.07 -0.15 -0.19 -0.18 0.41 0.39 0.39 0.41 0.40

Allemagne * 1.55 1.62 1.23 0.64 0.42 0.35 0.37 0.25 0.23 0.22 0.23 0.22 0.22 0.21

Italie * 5.45 4.30 2.89 1.98 1.71 1.57 1.36 1.20 1.27 1.33 1.36 1.37 1.37 1.38

Espagne * 5.89 4.57 2.74 1.77 1.54 1.55 1.33 1.20 1.23 1.26 1.29 1.28 1.29 1.32

Taux à 15 ans

France - OAT * 2.97 2.76 2.14 1.48 1.17 1.00 1.02 0.79 0.76 0.78 0.79 0.78 0.78 0.78

Taux à 30 ans

Etats-Unis * 2.92 3.45 3.34 2.84 2.47 2.57 2.74 2.72 2.57 2.51 2.47 2.50 2.60 2.53

France - OAT * 3.38 3.22 2.69 1.98 1.63 1.41 1.45 1.16 1.09 1.12 1.12 1.10 1.12 1.13

(1) Euribor 1 semaine * Taux de Marchés ** Taux de référence

Taux d'intérêt

Sources : FED, BCE, Banque de France, Bank of England, Swiss National Bank, Bank of Japan, Deutsche Bundesbank, Banca

d'Italia, Banco de España, Crédit Agricole S.A.

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 9 -

Mise à jour : 27 mars 2015

moyenne annuelle moyenne mensuelle semaine du lun mar mer jeu ven

2012 2013 2014 déc 14 janv 15 févr 15 6/03 13/03 20/03 23/03 24/03 25/03 26/03 27/03

1 $ en

JPY 79.8 97.6 105.9 119.4 118.3 118.8 120.1 121.3 120.7 119.7 119.7 119.5 119.2 119.1

GBP 0.631 0.639 0.607 0.640 0.660 0.652 0.656 0.669 0.673 0.669 0.673 0.672 0.673 0.672

CHF 0.938 0.927 0.916 0.977 0.943 0.936 0.969 1.000 0.992 0.966 0.958 0.960 0.963 0.961

1 £ en

USD 1.585 1.565 1.648 1.563 1.516 1.533 1.525 1.495 1.485 1.495 1.485 1.488 1.485 1.488

1 € en

USD 1.286 1.328 1.329 1.231 1.163 1.136 1.107 1.065 1.065 1.093 1.091 1.099 1.092 1.089

JPY 102.6 129.6 140.4 147.1 137.7 134.9 133.0 129.2 128.8 130.9 130.8 131.2 130.0 129.8

DKK 7.444 7.458 7.455 7.440 7.440 7.450 7.452 7.456 7.457 7.457 7.461 7.469 7.466 7.469

AUD 1.242 1.377 1.473 1.494 1.440 1.458 1.421 1.392 1.390 1.392 1.386 1.398 1.394 1.405

HKD 9.972 10.301 10.303 9.549 9.021 8.808 8.584 8.272 8.265 8.474 8.459 8.521 8.467 8.444

CAD 1.285 1.369 1.467 1.421 1.404 1.420 1.384 1.353 1.355 1.368 1.365 1.375 1.362 1.370

CHF 1.205 1.231 1.215 1.202 1.100 1.062 1.070 1.066 1.060 1.057 1.045 1.052 1.049 1.044

SEK 8.705 8.652 9.102 9.419 9.427 9.488 9.246 9.152 9.241 9.289 9.288 9.308 9.341 9.340

GBP 0.811 0.849 0.806 0.788 0.767 0.741 0.725 0.712 0.721 0.732 0.734 0.737 0.736 0.732

NOK 7.478 7.811 8.361 8.987 8.929 8.612 8.592 8.635 8.741 8.615 8.580 8.609 8.606 8.673

Taux de

change

moyenne annuelle moyenne mensuelle semaine du lun mar mer jeu ven

2012 2013 2014 déc 14 janv 15 févr 15 6/03 13/03 20/03 23/03 24/03 25/03 26/03 27/03

EUR

2 ans 0.778 0.519 0.342 0.200 0.143 0.130 0.113 0.088 0.090 0.098 0.1 0.09 0.089 0.093

5 ans 1.228 1.088 0.719 0.398 0.318 0.301 0.327 0.270 0.249 0.278 0.281 0.265 0.257 0.261

10 ans 1.965 1.906 1.457 0.900 0.737 0.705 0.776 0.626 0.540 0.568 0.58 0.581 0.577 0.58

15 ans 2.319 2.335 1.888 1.254 1.022 0.964 1.032 0.839 0.722 0.748 0.757 0.755 0.753 0.758

20 ans 2.389 2.474 2.067 1.433 1.178 1.105 1.159 0.938 0.809 0.833 0.839 0.832 0.828 0.83

25 ans 2.381 2.509 2.134 1.519 1.260 1.173 1.223 0.991 0.851 0.874 0.876 0.862 0.855 0.854

30 ans 2.363 2.515 2.156 1.570 1.309 1.210 1.261 1.024 0.880 0.902 0.9 0.88 0.869 0.867

Swaps

EURIBOR6

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 10 -

Mise à jour : 27 mars 2015

Vous pouvez consulter nos prévisions économiques et financières sur notre site Internet,

Rubrique Études économiques, Secteurs / Economie.

Indices Niveau Niveau M oyenne

boursiers2014 2014 févr 2015

France

CAC40 3349.62 5034.06 MP - Pétrole Londres Brent IPE 112.01 58.25 57.16

SBF 120 2569.14 3954.85 94.09 50.69 48.83

SBF 250 2511.85 3868.07 1668.69 1226.66 1200.63

CAC MID 100 6378.56 11307.19

CAC TECH. 518.27 941.72

CAC ALL SHARE 3642.48 5715.76

Europe

EUROSTOXX 50 2413.61 3679.03

UK Taux Refi BCE (en %)

FTSE 100 5740.16 6855.02 (Inchangé depuis le 10/09/2014)

Allemagne

XETRA DAX 30 6854.45 11868.33

USA

DJ INDUSTRIAL 12960.35 17712.66

S&P 500 1378.87 2061.02

NASDAQ NMS 2963.73 4891.22

Japon

NIKKEI 225 9109.61 19285.63(2)

(2) Avant-veille

10977.14

Sources : Euronext, Dow Jones & Company,

London Stock Exchange, Frankfurt Stock Exchange,

NASDAQ OMX Group, Standard & Poor's,

Tokyo Stock Exchange, Crédit Agricole S.A.

17949.11

2082.94

4856.23

18033.18

3453.79

0.056878.53

895.51

5441.23Taux BCE Niveau

3672.89 MP - Or XAU

10838.85

Clôture

(veille)févr 2015

4768.50

3754.82 NY MEX

M oyenne Clôture

(veille) Autres Indices

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 11 -

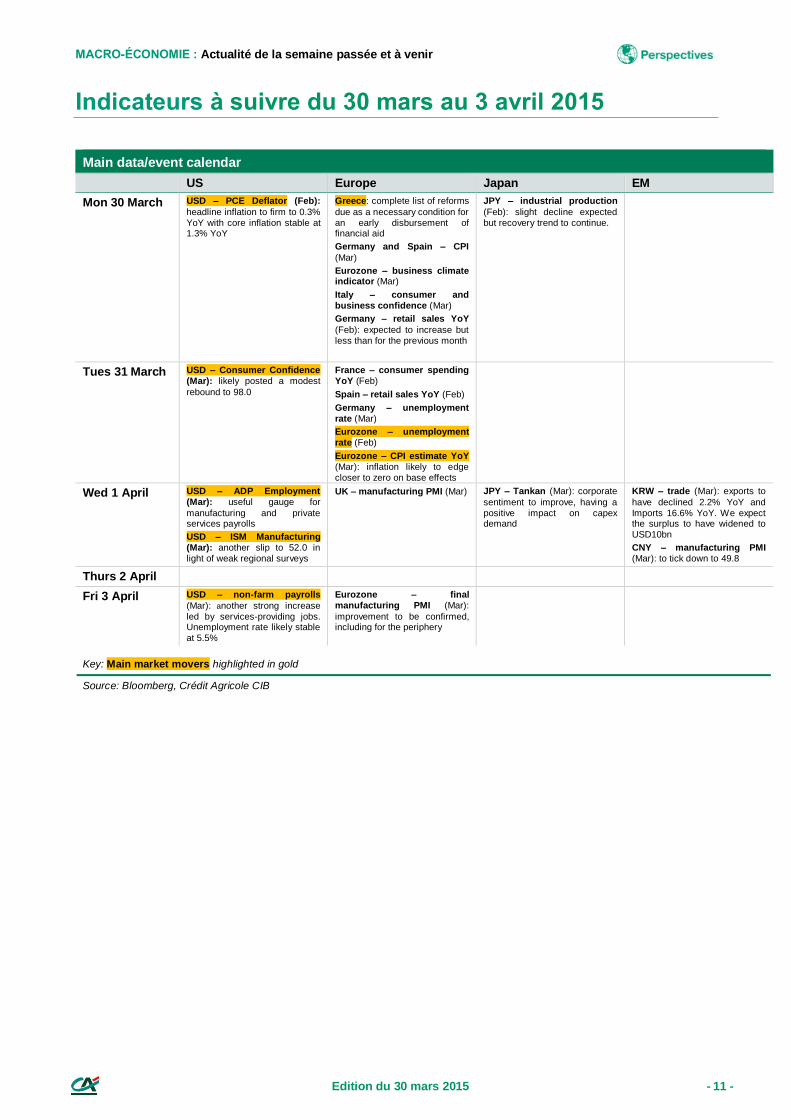

Indicateurs à suivre du 30 mars au 3 avril 2015

Main data/event calendar

US Europe Japan EM

Mon 30 March USD – PCE Deflator (Feb):

headline inflation to firm to 0.3% YoY with core inflation stable at 1.3% YoY

Greece: complete list of reforms

due as a necessary condition for an early disbursement of financial aid

Germany and Spain – CPI

(Mar)

Eurozone – business climate indicator (Mar)

Italy – consumer and business confidence (Mar)

Germany – retail sales YoY

(Feb): expected to increase but less than for the previous month

JPY – industrial production

(Feb): slight decline expected but recovery trend to continue.

Tues 31 March USD – Consumer Confidence

(Mar): likely posted a modest

rebound to 98.0

France – consumer spending

YoY (Feb)

Spain – retail sales YoY (Feb)

Germany – unemployment rate (Mar)

Eurozone – unemployment rate (Feb)

Eurozone – CPI estimate YoY (Mar): inflation likely to edge closer to zero on base effects

Wed 1 April USD – ADP Employment (Mar): useful gauge for

manufacturing and private services payrolls

USD – ISM Manufacturing (Mar): another slip to 52.0 in light of weak regional surveys

UK – manufacturing PMI (Mar) JPY – Tankan (Mar): corporate

sentiment to improve, having a positive impact on capex demand

KRW – trade (Mar): exports to

have declined 2.2% YoY and Imports 16.6% YoY. We expect the surplus to have widened to USD10bn

CNY – manufacturing PMI (Mar): to tick down to 49.8

Thurs 2 April

Fri 3 April USD – non-farm payrolls

(Mar): another strong increase led by services-providing jobs. Unemployment rate likely stable at 5.5%

Eurozone – final manufacturing PMI (Mar):

improvement to be confirmed, including for the periphery

Key: Main market movers highlighted in gold

Source: Bloomberg, Crédit Agricole CIB

MACRO-ÉCONOMIE : Actualité de la semaine passée et à venir

Edition du 30 mars 2015 - 12 -

Crédit Agricole S.A. – Études Économiques Groupe 12 place des États-Unis – 92127 Montrouge Cedex

Directeur de la publication : Isabelle JOB-BAZILLE

Rédacteur en chef : Jean-François PAREN

Comité de rédaction : Europe : Frederik DUCROZET – [email protected] / Axelle LACAN – [email protected]

Slavena NAZAROVA – [email protected] / Jean-François PERRIN – [email protected] Paola MONPERRUS VERONI – [email protected] /

Nina DELHOMME - [email protected] / Philippe VILAS BOAS – [email protected]

États-Unis : Mike CAREY – [email protected] – Brittany BAUMANN - [email protected]

Japon : Yoshiro SATO – [email protected]

Réalisation & Secrétariat de rédaction : Véronique CHAMPION-FAURE

Contact : publication.eco@credit-agricole-sa,fr

Consultez les Études Économiques et abonnez-vous gratuitement à nos publications sur : Internet : http://etudes-economiques.credit-agricole.com iPad : application Etudes ECO disponible sur l’App store

Android : application Etudes ECO disponible sur Google store

Cette publication reflète l’opinion de Crédit Agricole S.A., à la date de sa publication, sauf mention contraire (contributeurs extérieurs). Cette

opinion est susceptible d’être modifiée à tout moment sans notification, Elle es t réalisée à titre purement informatif. Ni l’information contenue, ni les analyses qui y sont exprimées ne constituent en aucune façon une offre de vente ou une sollicitation commerciale et ne sauraient engager

la responsabilité du Crédit Agricole S.A. ou de l’une de ses filiales ou d’une Caisse Régionale. Crédit Agricole S.A. ne garantit ni l’exactitude, ni l’exhaustivité de ces opinions comme des sources d’informations à partir desquelles elles ont été obtenues, bien que ces sources d’informations soient réputées fiables. Ni Crédit Agricole S.A., ni une de ses filiales ou une Caisse Régionale, ne sauraient donc engager sa

responsabilité au titre de la divulgation ou de l’utilisation des informations contenues dans cette publication.