ma lettre n° D190298 du 1er février 2019 · Réf. : ma lettre n° D190298 du 1er février 2019...

48

124 bd Vivier-Merle CS 23624 69503 LYON CEDEX 3 T +33 4 72 60 12 12 [email protected] Lyon, le 15 mars 2019 La présidente N° D190715 Recommandée avec A.R. Réf. : ma lettre n° D190298 du 1 er février 2019 P.J. : 1 Monsieur le Président, Par lettre citée en référence, je vous ai communiqué le rapport d’observations définitives de la chambre régionale des comptes concernant la gestion de la communauté de communes du Genevois au cours des exercices 2011 à 2017. Celui-ci a également été communiqué, pour ce qui le concerne, à votre prédécesseur. A l’issue du délai d’un mois fixé par l’article L. 243-5 du code des juridictions financières, je vous notifie à nouveau ce rapport, accompagné de votre réponse écrite. En application du même article, vous avez l’obligation de communiquer le rapport d’observations de la chambre, auquel doit être jointe votre réponse écrite, à votre assemblée délibérante, dès sa plus proche réunion. Il doit faire l’objet d’une inscription à l’ordre du jour de celle-ci, être joint à la convocation adressée à chacun de ses membres et donner lieu à un débat. Ce rapport devenant publiable et communicable dès cette réunion à toute personne qui en ferait la demande, conformément aux dispositions de l’article R. 243-14 du code des juridictions financières, je vous serais obligée de me faire connaître à quelle date ladite réunion aura lieu et de me communiquer, en temps utile, copie de son ordre du jour. En application de l’article R. 243-17 du code des juridictions financières, une copie du rapport d’observations est, en outre, communiquée au préfet et au directeur départemental des finances publiques de la Haute-Savoie. Monsieur Pierre-Jean CRASTES Président Communauté de communes du Genevois 38 rue Georges de Mestral 74160 ARCHAMPS

Transcript of ma lettre n° D190298 du 1er février 2019 · Réf. : ma lettre n° D190298 du 1er février 2019...

124 bd Vivier-Merle CS 23624 69503 LYON CEDEX 3 T +33 4 72 60 12 12 [email protected]

Lyon, le 15 mars 2019 La présidente N° D190715 Recommandée avec A.R.

Réf. : ma lettre n° D190298 du 1er février 2019

P.J. : 1

Monsieur le Président, Par lettre citée en référence, je vous ai communiqué le rapport d’observations définitives de la chambre régionale des comptes concernant la gestion de la communauté de communes du Genevois au cours des exercices 2011 à 2017. Celui-ci a également été communiqué, pour ce qui le concerne, à votre prédécesseur. A l’issue du délai d’un mois fixé par l’article L. 243-5 du code des juridictions financières, je vous notifie à nouveau ce rapport, accompagné de votre réponse écrite. En application du même article, vous avez l’obligation de communiquer le rapport d’observations de la chambre, auquel doit être jointe votre réponse écrite, à votre assemblée délibérante, dès sa plus proche réunion. Il doit faire l’objet d’une inscription à l’ordre du jour de celle-ci, être joint à la convocation adressée à chacun de ses membres et donner lieu à un débat. Ce rapport devenant publiable et communicable dès cette réunion à toute personne qui en ferait la demande, conformément aux dispositions de l’article R. 243-14 du code des juridictions financières, je vous serais obligée de me faire connaître à quelle date ladite réunion aura lieu et de me communiquer, en temps utile, copie de son ordre du jour. En application de l’article R. 243-17 du code des juridictions financières, une copie du rapport d’observations est, en outre, communiquée au préfet et au directeur départemental des finances publiques de la Haute-Savoie.

Monsieur Pierre-Jean CRASTES Président Communauté de communes du Genevois 38 rue Georges de Mestral 74160 ARCHAMPS

2/2

Je vous informe que l’article L. 243-8 du code des juridictions financières prévoit la transmission par la chambre régionale des comptes des présentes observations définitives aux maires des communes membres de la communauté de communes, après sa présentation à votre organe délibérant. Il sera présenté par le maire de chaque commune au plus proche conseil municipal et donnera lieu à un débat. J’appelle enfin votre attention sur les dispositions de l’article L. 243-9 au code des juridictions financières qui prévoit que "...Dans un délai d'un an à compter de la présentation du rapport d'observations définitives à l'assemblée délibérante, l'ordonnateur de la collectivité territoriale ou le président de l'établissement public de coopération intercommunale à fiscalité propre présente, dans un rapport devant cette même assemblée, les actions qu'il a entreprises à la suite des observations de la chambre régionale des comptes. Ce rapport est communiqué à la chambre régionale des comptes, qui fait une synthèse annuelle des rapports qui lui sont communiqués. Cette synthèse est présentée par le président de la chambre régionale des comptes devant la conférence territoriale de l'action publique. Chaque chambre régionale des comptes transmet cette synthèse à la Cour des comptes en vue de la présentation prescrite à l'article L. 143-9.". En application de ces dispositions, je vous demande de me communiquer, après sa présentation à l’assemblée délibérante dans le délai légal d’un an, le rapport relatif aux actions entreprises à la suite des observations de la chambre. Je vous prie d’agréer, Monsieur le Président, l’expression de ma considération la plus distinguée.

Marie-Christine Dokhélar

RAPPORT D’OBSERVATIONS DÉFINITIVES

ET SA REPONSE

COMMUNAUTÉ DE COMMUNES DU GENEVOIS

(Département de la Haute-Savoie)

Exercices 2011 à 2017

Observations définitives

délibérées le 23 janvier 2019

2/48 Rapport d’observations définitives – Communauté de communes du Genevois

SOMMAIRE

SYNTHESE .............................................................................................................................................3

RECOMMANDATIONS .......................................................................................................................4

1- L’ORGANISATION DU TERRITOIRE ...................................................................................6

1.1- Présentation du territoire.............................................................................................6

1.2- Présentation de la communauté de communes ..........................................................8 1.2.1- Une montée progressive en compétences ...............................................................8

1.2.2- Une intégration financière croissante ......................................................................9

2- LE FONCTIONNEMENT DE LA COMMUNAUTE DE COMMUNES ............................10

2.1- L’organisation des services ........................................................................................10 2.1.1- L’organigramme ...................................................................................................10

2.1.2- La mutualisation des services ...............................................................................11

2.2- Les achats ....................................................................................................................12

2.3- Les ressources humaines ............................................................................................14 2.3.1- L’évolution des effectifs et de la masse salariale ..................................................14

2.3.2- Les emplois contractuels .......................................................................................15

2.3.3- Le temps de travail ................................................................................................16

2.3.4- L’absentéisme .......................................................................................................17

3- LA COOPERATION TRANSFRONTALIERE EN MATIERE DE TRANSPORT PUBLIC

......................................................................................................................................................18

3.1- Une politique structurante et prioritaire pour la communauté de communes du

Genevois .......................................................................................................................18 3.1.1- La mobilité urbaine au cœur du renforcement de l’intégration intercommunale ..18

3.1.2- Une politique de mobilité transfrontalière articulée autour de deux projets

structurants ............................................................................................................19

3.2- L’extension de la ligne de tramway Genève / Saint-Julien-en-Genevois ...............21 3.2.1- Un projet dans la continuité du développement du réseau genevois.....................21

3.2.2- Un pilotage transfrontalier en pratique dépendant du canton de Genève .............24

3.2.3- Un plan de financement fortement subventionné mais encore incertain ..............26

3.2.4- Des perspectives d’exploitation dans la continuité du réseau des transports publics

genevois : une maîtrise technique et financière mais un contrôle atténué ............27

3.2.5- Conclusion ............................................................................................................29

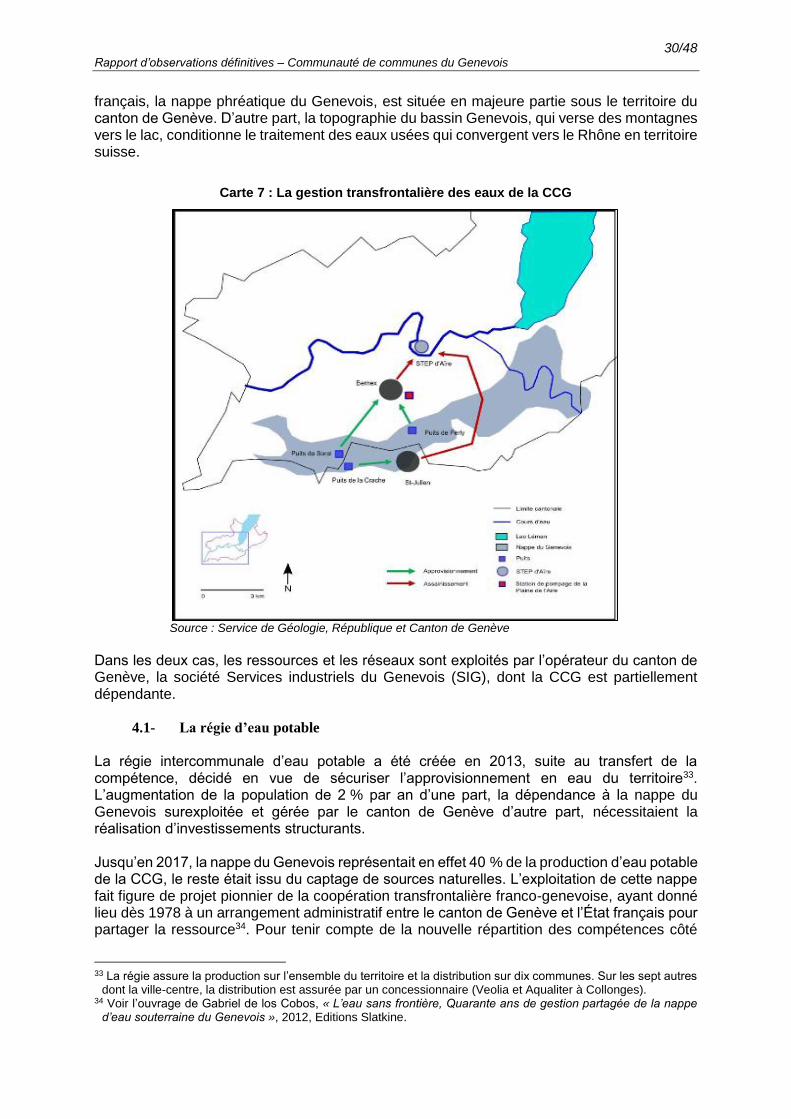

4- LA COOPERATION TRANSFRONTALIERE EN MATIERE D’EAU POTABLE ET

D’ASSAINISSEMENT ..............................................................................................................29

4.1- La régie d’eau potable ................................................................................................30

4.2- La régie d’assainissement...........................................................................................33

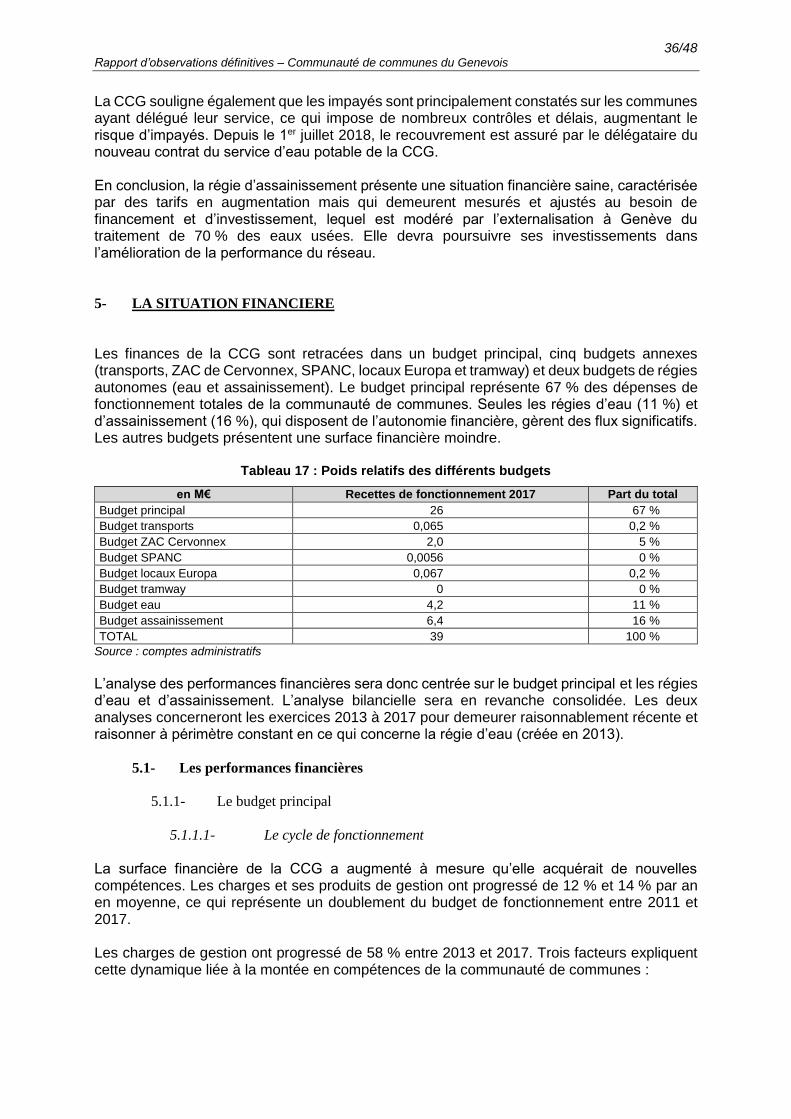

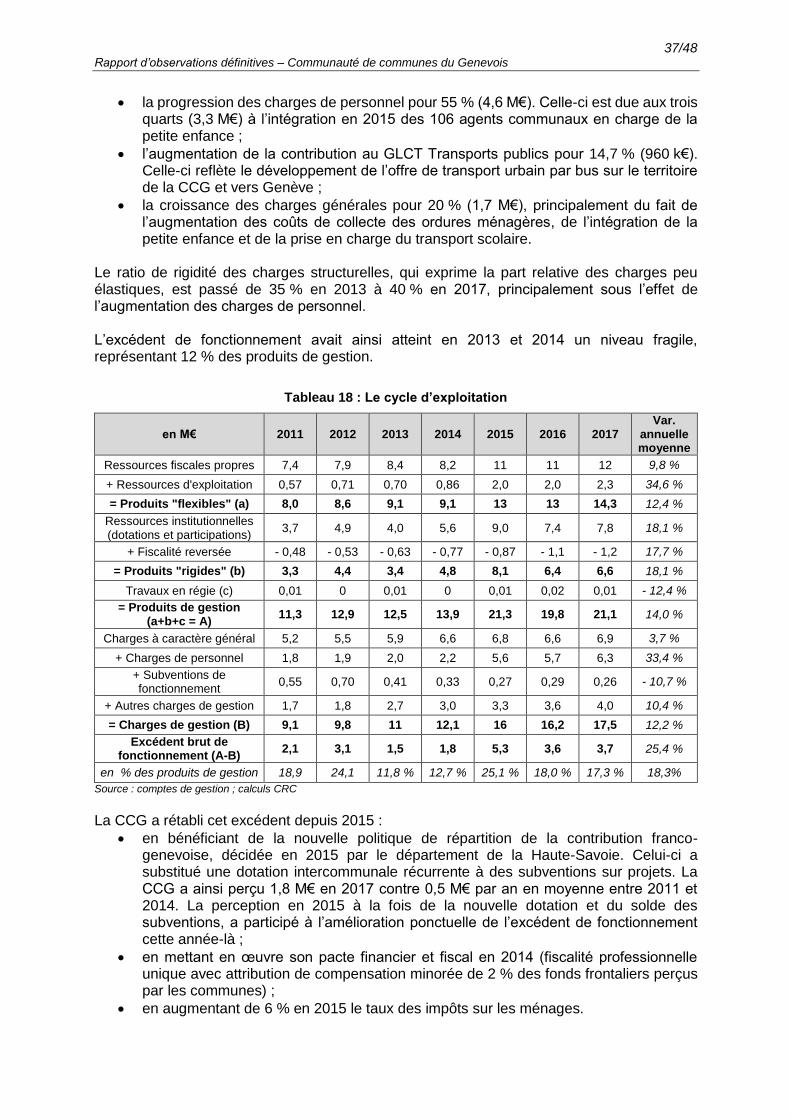

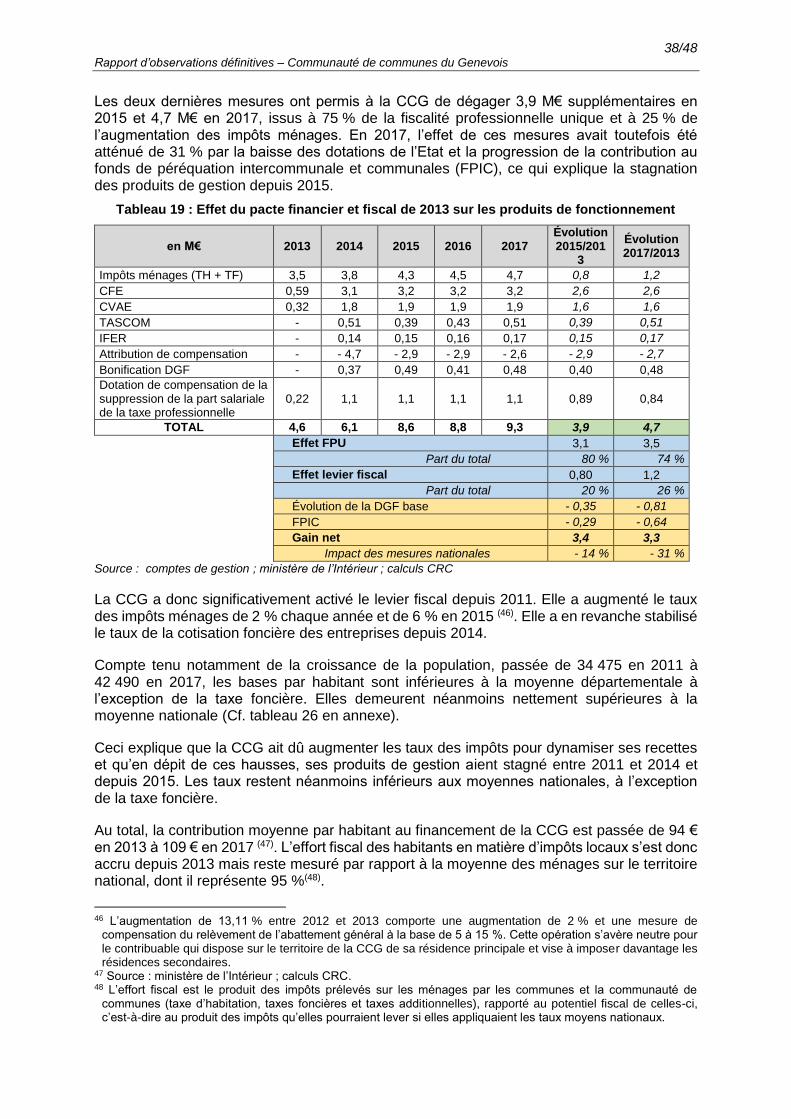

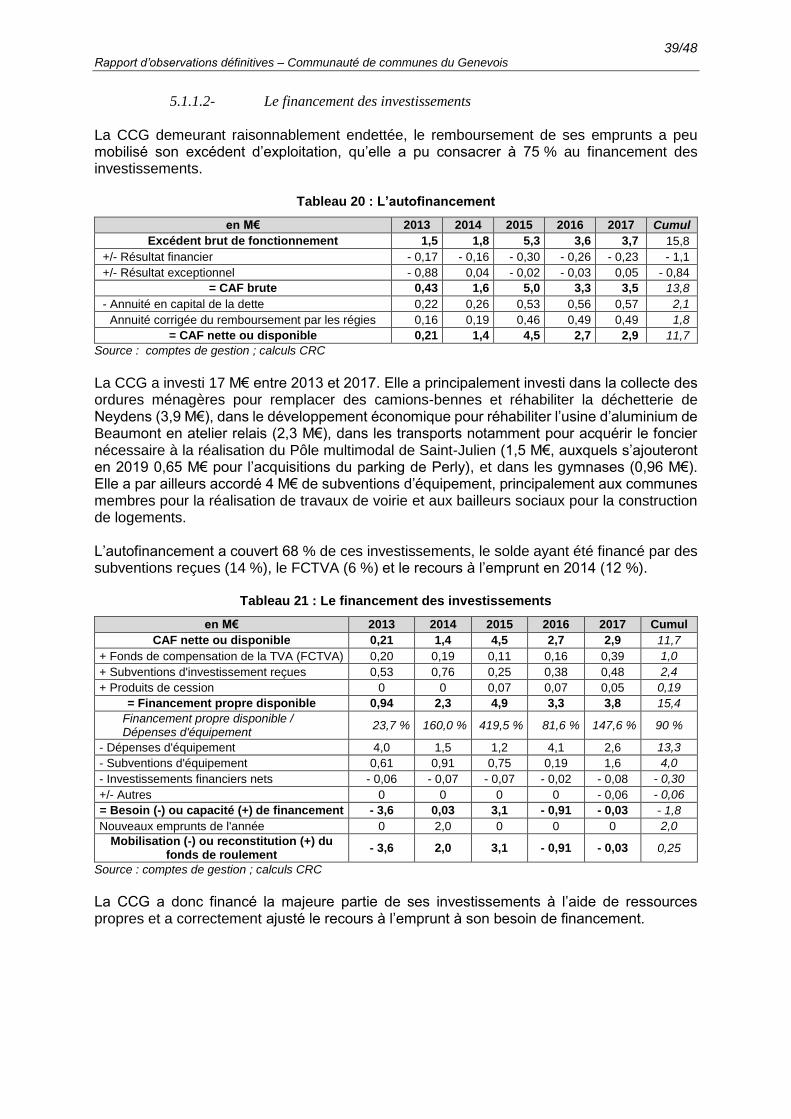

5- LA SITUATION FINANCIERE ..............................................................................................36

5.1- Les performances financières ....................................................................................36 5.1.1- Le budget principal ...............................................................................................36

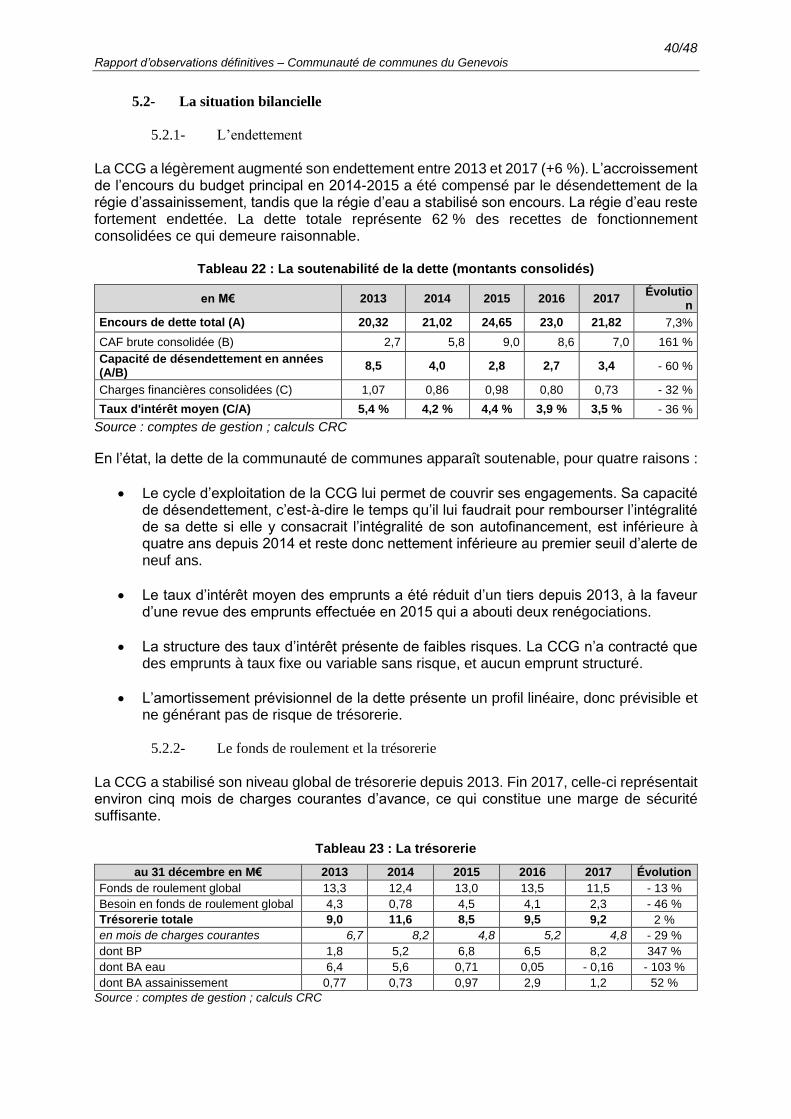

5.2- La situation bilancielle ...............................................................................................40 5.2.1- L’endettement .......................................................................................................40

5.2.2- Le fonds de roulement et la trésorerie ...................................................................40

5.3- Un programme pluriannuel d’investissement dont le financement reste à sécuriser

......................................................................................................................................41

6- ANNEXE .....................................................................................................................................43

3/48 Rapport d’observations définitives – Communauté de communes du Genevois

SYNTHESE

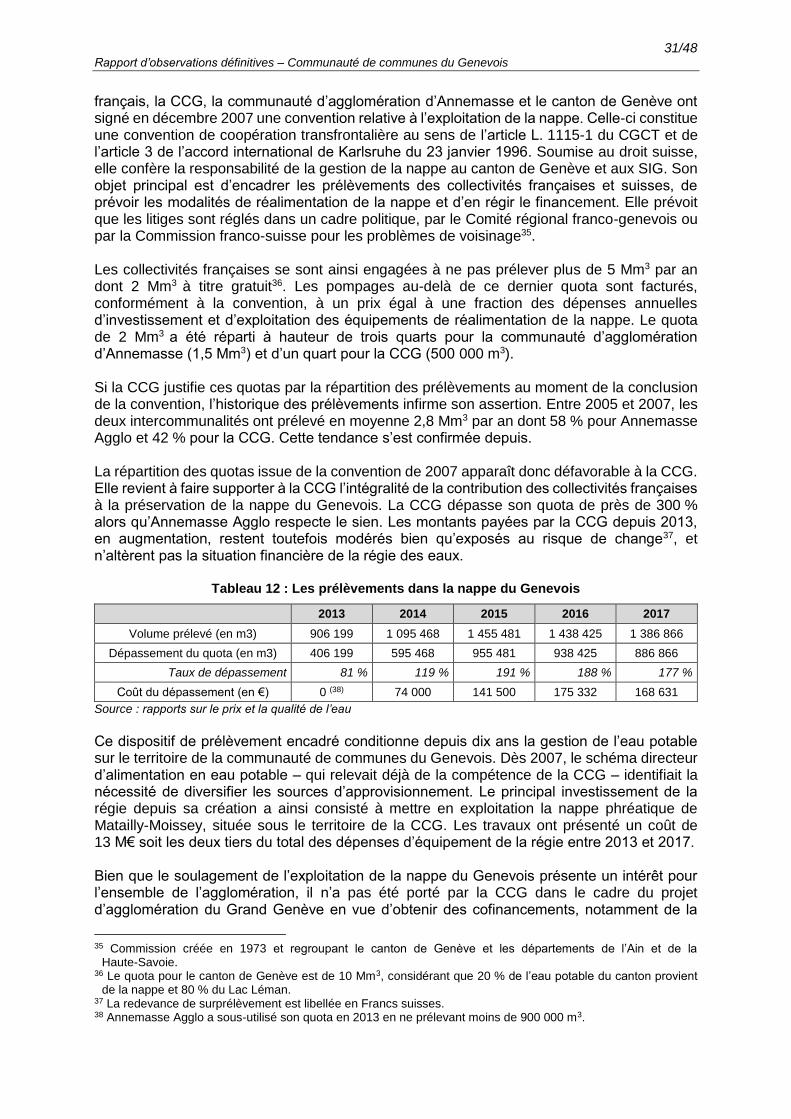

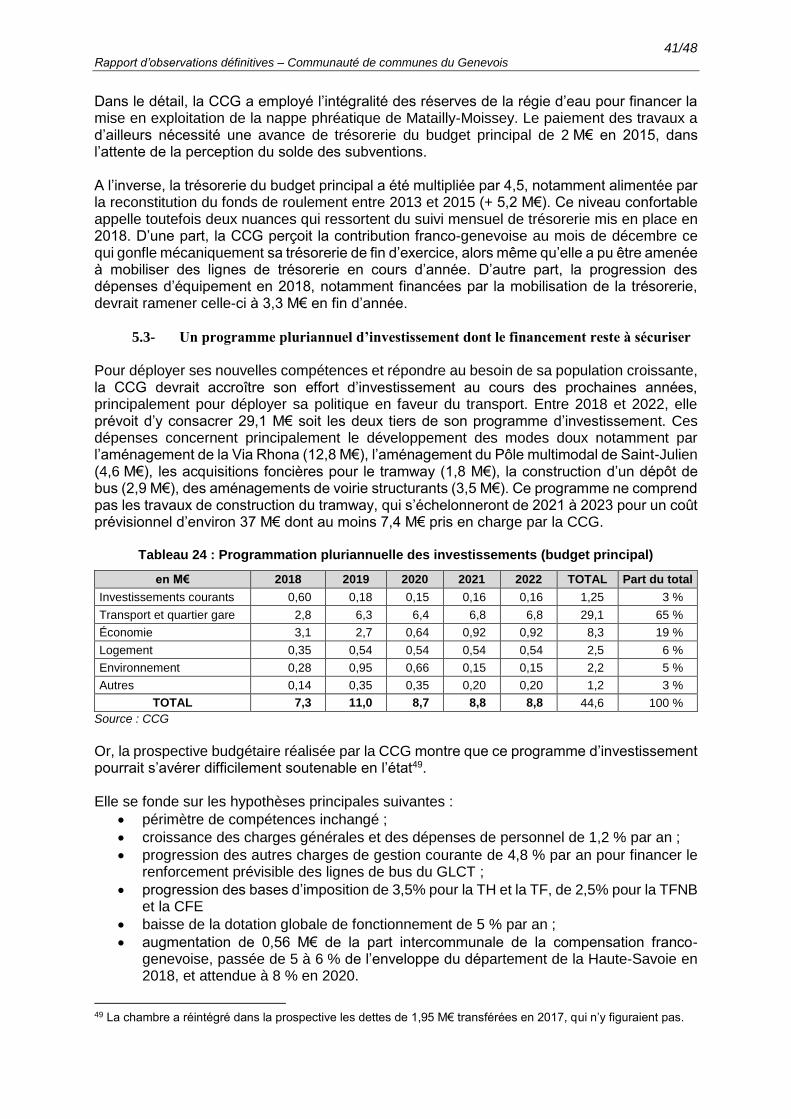

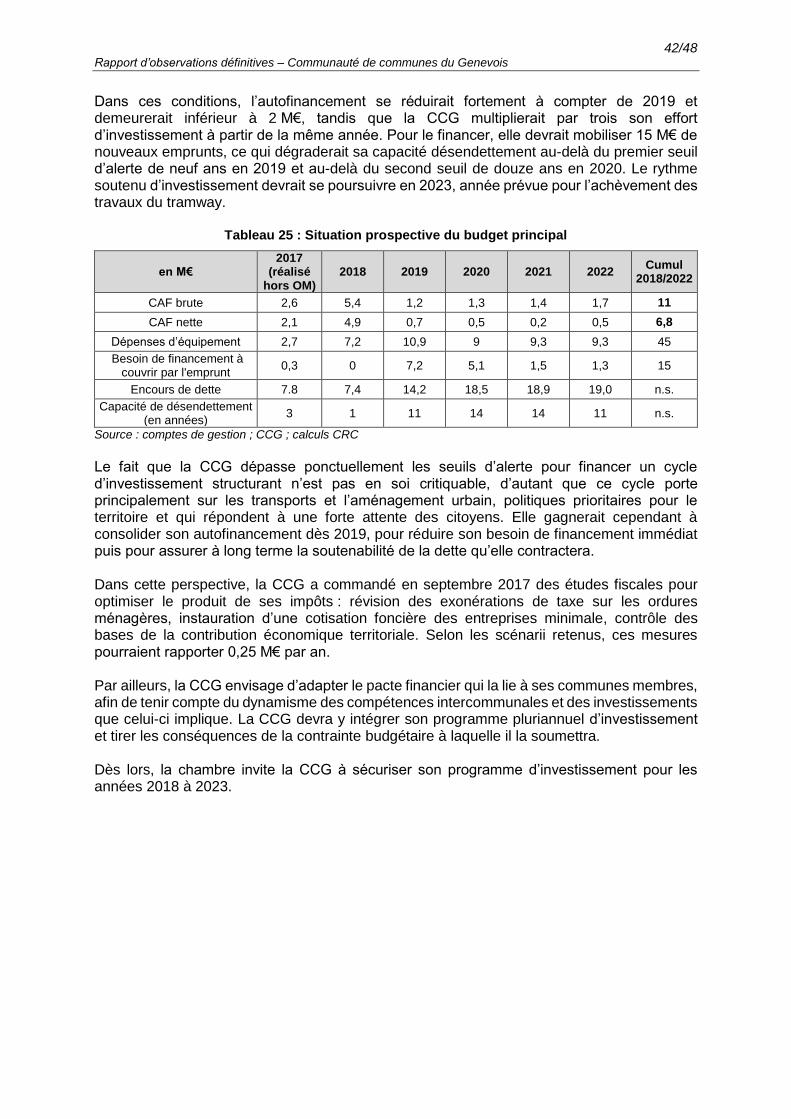

La chambre régionale des comptes Auvergne-Rhône-Alpes a procédé au contrôle des comptes et de la gestion de la communauté de communes du Genevois (CCG) à compter de l’exercice 2011. La CCG est située dans le département de la Haute-Savoie, au sud de Genève le long de la frontière suisse. Elle regroupe 17 communes autour de Saint-Julien-en-Genevois soit un total de 43 854 habitants. Depuis 2011, elle a étoffé ses compétences et gère désormais sur son territoire les services publics communaux structurants, hormis la voirie : eau, assainissement, transport public, ordures ménagères, petite enfance, développement économique. Pour ce faire, elle s’appuie sur une gestion interne globalement rigoureuse et maîtrisée, reposant sur une organisation efficiente. Le positionnement de la CCG en banlieue de Genève, au sein d’une agglomération dynamique d’un million d’habitants, mais séparée du centre d’attractivité par la frontière franco-suisse, conditionne la conduite de la plupart des politiques publiques et la gestion des services publics. Il crée parfois des déséquilibres, du fait du décalage entre la continuité urbaine de l’agglomération genevoise et les interdépendances entre de multiples acteurs publics de part et d’autre de la frontière. Trois compétences sont à ce titre illustratives : le transport public, l’eau potable et l’assainissement. Le renforcement du réseau des transports publics constitue la priorité de la CCG. Son plan des déplacements a pour ambition de faire de la ville de Saint-Julien le point nodal de l’entrée sud de l’agglomération : d’une part, en renforçant l’axe reliant la ville au centre de Genève par le prolongement du tramway et d’autre part, en favorisant le rabattement vers Saint-Julien où un pôle d’échange multimodal sera aménagé autour de la gare SNCF et du terminus du tramway. La CCG articule les deux projets, actuellement au stade des études, pour une mise en service fin 2023. La CCG a déclaré le prolongement du tramway d’utilité publique en septembre 2015 mais, en l’absence de véritable pilotage transfrontalier, elle doit s’adapter à la gestion du projet par le canton de Genève qui a déjà reporté son tronçon de deux ans. Ce contretemps renforce l’aléa sur les cofinancements du tronçon français, au risque de compromettre la soutenabilité de l’investissement pour la CCG. Elle bénéficierait en revanche d’une exploitation techniquement et financièrement maitrisée par les Transports Publics Genevois, régie publique du canton. La distribution d’eau potable et le traitement des eaux usées, conditionnées par la géographie et le cycle de l’eau, font l’objet d’une coopération historique entre la CCG et le canton de Genève. La préservation de la nappe phréatique transfrontalière a néanmoins conduit la communauté de communes à investir seule 13 M€ dans la diversification de son approvisionnement, ce qui a tendu la situation financière de la régie des eaux, malgré les cofinancements de l’agence de l’eau et du département de Haute-Savoie. Pour l’assainissement en revanche, la CCG bénéficie de la centralité des stations d’épuration de Genève qui traitent 70 % de ses eaux usées, acheminées au bord du Rhône suisse. Depuis 2013, la CCG a maîtrisé le financement de ses nouvelles compétences en y adaptant ses ressources (fiscalité professionnelle unique, perception de la compensation franco-genevoise) et en augmentant les impôts. Pour répondre aux besoins de sa population croissante, elle a prévu de tripler son effort annuel d’investissement entre 2019 et 2022 et de le concentrer sur les transports. Il lui reste toutefois à sécuriser le financement de ce programme, ce dont elle a conscience, mais qui implique notamment une révision du pacte financier et fiscal qui la lie à ses communes membres.

4/48 Rapport d’observations définitives – Communauté de communes du Genevois

RECOMMANDATIONS

Recommandation n° 1 : Sécuriser le financement du programme d’investissement pluriannuel 2018-2023. Recommandation n° 2 : Réviser le pacte financier et fiscal pour limiter la variation des attributions de compensation à celle des charges transférées. Recommandation n° 3 : Mesurer les effets du schéma de mutualisation sur les effectifs et les dépenses de fonctionnement à l’occasion de la révision du pacte financier et fiscal. Recommandation n° 4 : Instaurer un contrôle automatisé du temps de travail. Recommandation n° 5 : Développer le volet économique du processus d’achat en établissant une nomenclature des fournitures et prestations homogènes, et en assurant un suivi statistique des achats par l’intermédiaire d’indicateurs.

5/48 Rapport d’observations définitives – Communauté de communes du Genevois

La chambre régionale des comptes Auvergne-Rhône-Alpes a procédé, dans le cadre de son programme de travail, au contrôle des comptes et de la gestion de la communauté de communes du Genevois pour les exercices 2011 à 2017, en veillant à intégrer, autant que possible, les données les plus récentes. Le contrôle a été engagé par lettre du 29 septembre 2017, adressée à M. Pierre-Jean CRASTES, président de l’établissement depuis 2014. Son prédécesseur sur la période contrôlée, M. Bernard GAUD, a également été informé par lettre du même jour. Les investigations ont porté plus particulièrement sur les points suivants :

l’organisation du territoire ; le fonctionnement interne ; la coopération transfrontalière en matière de transport ; la gestion transfrontalière de l’eau potable et de l’assainissement ; la situation financière.

L’entretien prévu par l’article L. 243-1 al.1 du code des juridictions financières a eu lieu le 24 juillet 2018 avec MM. Pierre-Jean CRASTES et Bernard GAUD. Lors de sa séance du 25 septembre 2018, la chambre a formulé des observations provisoires qui ont été adressées le 9 octobre 2018 à M. Pierre-Jean CRASTES ainsi qu’à M. Bernard GAUD. Après avoir examiné les réponses écrites et procédé aux auditions demandées, la chambre, lors de sa séance du 23 janvier 2019, a arrêté les observations définitives reproduites ci-après.

6/48 Rapport d’observations définitives – Communauté de communes du Genevois

1- L’ORGANISATION DU TERRITOIRE

1.1- Présentation du territoire

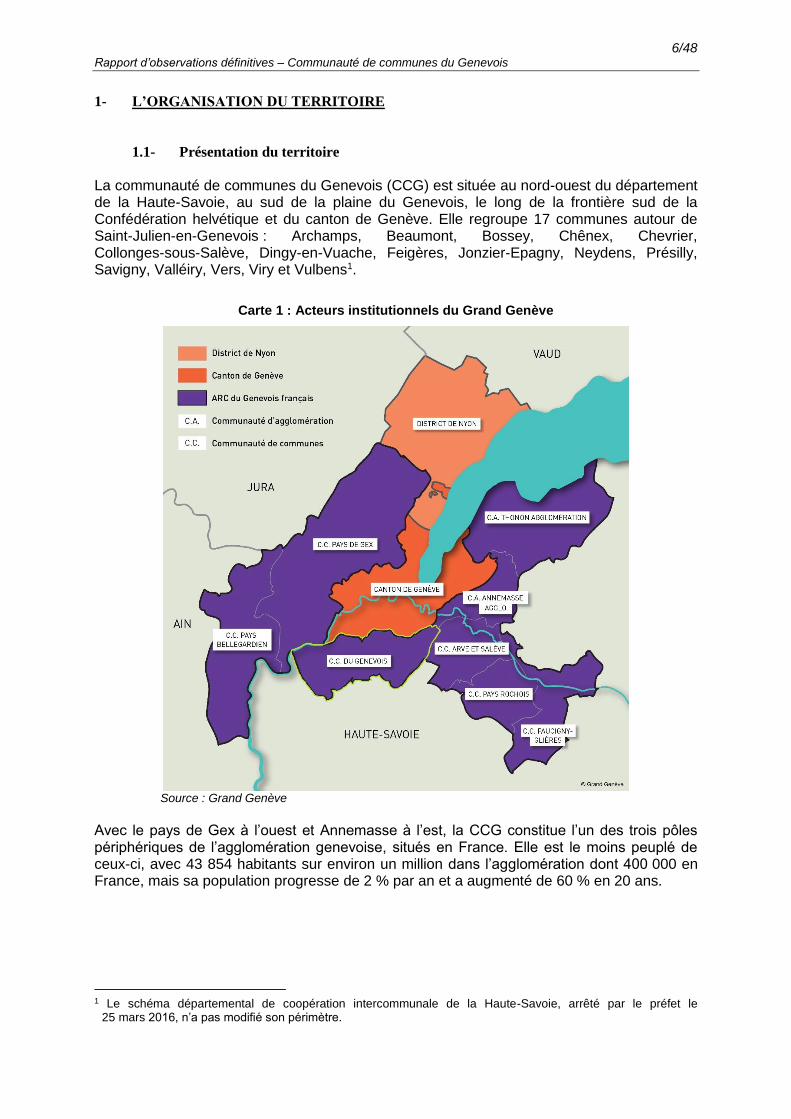

La communauté de communes du Genevois (CCG) est située au nord-ouest du département de la Haute-Savoie, au sud de la plaine du Genevois, le long de la frontière sud de la Confédération helvétique et du canton de Genève. Elle regroupe 17 communes autour de Saint-Julien-en-Genevois : Archamps, Beaumont, Bossey, Chênex, Chevrier, Collonges-sous-Salève, Dingy-en-Vuache, Feigères, Jonzier-Epagny, Neydens, Présilly, Savigny, Valléiry, Vers, Viry et Vulbens1.

Carte 1 : Acteurs institutionnels du Grand Genève

Source : Grand Genève

Avec le pays de Gex à l’ouest et Annemasse à l’est, la CCG constitue l’un des trois pôles périphériques de l’agglomération genevoise, situés en France. Elle est le moins peuplé de ceux-ci, avec 43 854 habitants sur environ un million dans l’agglomération dont 400 000 en France, mais sa population progresse de 2 % par an et a augmenté de 60 % en 20 ans.

1 Le schéma départemental de coopération intercommunale de la Haute-Savoie, arrêté par le préfet le

25 mars 2016, n’a pas modifié son périmètre.

7/48 Rapport d’observations définitives – Communauté de communes du Genevois

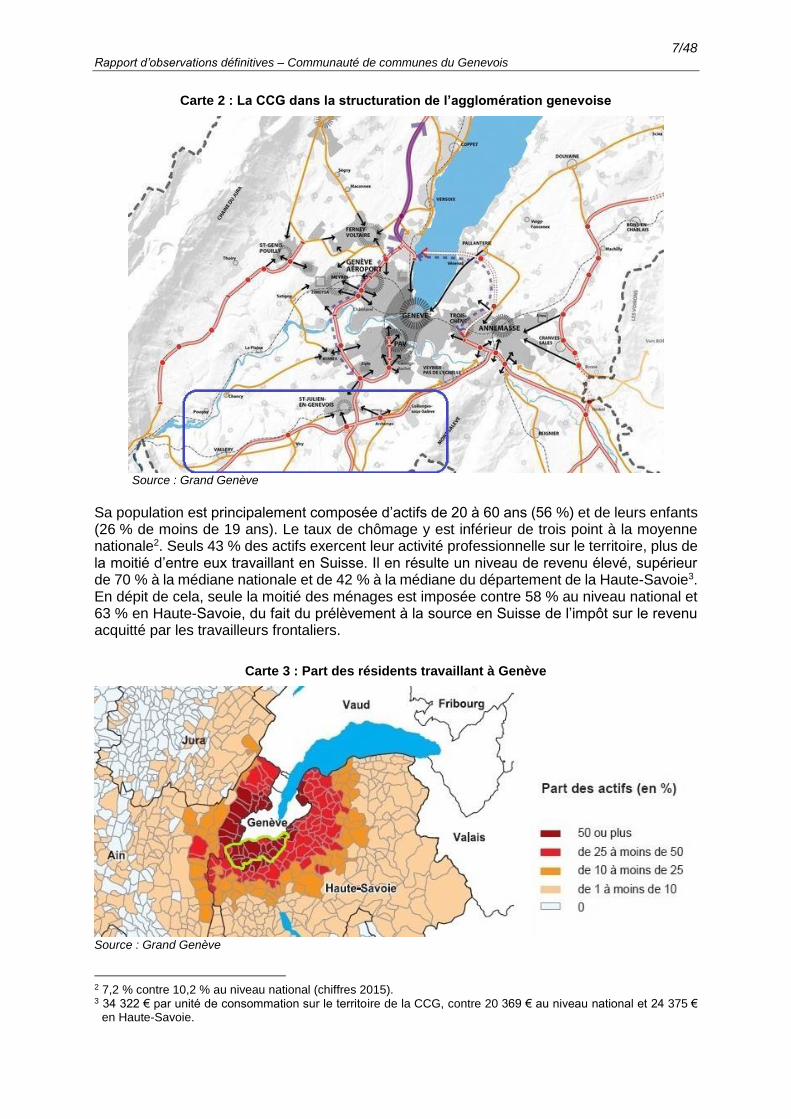

Carte 2 : La CCG dans la structuration de l’agglomération genevoise

Source : Grand Genève

Sa population est principalement composée d’actifs de 20 à 60 ans (56 %) et de leurs enfants (26 % de moins de 19 ans). Le taux de chômage y est inférieur de trois point à la moyenne nationale2. Seuls 43 % des actifs exercent leur activité professionnelle sur le territoire, plus de la moitié d’entre eux travaillant en Suisse. Il en résulte un niveau de revenu élevé, supérieur de 70 % à la médiane nationale et de 42 % à la médiane du département de la Haute-Savoie3. En dépit de cela, seule la moitié des ménages est imposée contre 58 % au niveau national et 63 % en Haute-Savoie, du fait du prélèvement à la source en Suisse de l’impôt sur le revenu acquitté par les travailleurs frontaliers.

Carte 3 : Part des résidents travaillant à Genève

Source : Grand Genève

2 7,2 % contre 10,2 % au niveau national (chiffres 2015). 3 34 322 € par unité de consommation sur le territoire de la CCG, contre 20 369 € au niveau national et 24 375 €

en Haute-Savoie.

8/48 Rapport d’observations définitives – Communauté de communes du Genevois

Le positionnement de la CCG en banlieue de Genève, au sein d’une agglomération à la démographie dynamique, mais séparée du centre d’attractivité économique par la frontière franco-suisse, conditionne la plupart des politiques publiques qu’elle conduit et des services publics qu’elle gère.

1.2- Présentation de la communauté de communes

Créée en 1995, la CCG est une communauté de communes régie par les articles L. 5214-1 et suivants du code général des collectivités territoriales (CGCT). Elle dispose d’un budget de fonctionnement de 39 M€ et s’appuie sur 194 équivalents temps plein.

Tableau 1 : Principales données organisationnelles et financières

Recettes de fonctionnement 39 M€ Dépenses d’investissement 15,7 M€

Charges de personnel 7,7 M€ Recettes d’investissement 14,5 M€

Résultat de fonctionnement 4,2 M€ Effectifs 194 ETP

Source : comptes (chiffres 2017)

Elle est présidée depuis 2014 par M. Pierre-Jean CRASTES, maire de Chênex, qui a succédé à M. Bernard GAUD, maire de Chevrier. Son siège est situé à Archamps.

1.2.1- Une montée progressive en compétences

L’intercommunalité est principalement compétente pour l’élaboration de documents de planification territoriale (schéma de cohérence territoriale, plan local de l’habitat), la gestion des services en réseaux (transports publics, eau, assainissement, ordures ménagères), le développement économique (pépinières d’entreprises, zones d’activités économiques, zones d’aménagement concertées, développement commercial), le tourisme, la construction et la gestion des équipements sportifs, la petite enfance4. Ses compétences se sont étoffées depuis 2012 par le transfert de services publics structurants pour le territoire :

- la production et la distribution d’eau potable (2013) ; - les transports publics (2012) ; - la petite enfance (2015)5 ; - les zones d’activité économique (2017). - la compétence incendie par le Service départemental d’incendie et de secours de la

Haute-Savoie - la compétence tourisme par l’Office de tourisme (OT) Monts de Genève, constitué sous

la forme d’un établissement public à caractère industriel et commercial (EPIC), résultant de la fusion, depuis le 1er janvier 2018, des OT existants de la communauté d’agglomération d’Annemasse et celui de la communauté de communes du Genevois

Hormis la voirie, la CCG gère désormais sur son territoire l’ensemble des services publics de réseaux de compétence communale6. Par ailleurs, la CCG exerce certaines de ses compétences par l’intermédiaire d’autres organismes intercommunaux :

- le traitement des déchets, par le Syndicat intercommunal de gestion des déchets du Faucigny Genevois (SIDEFAGE) ;

4 Ses compétences sont régies par l’article L. 5214-16 du CGCT et par les statuts. 5 Jusqu’alors gérée par deux syndicats intercommunaux dont la dissolution a été intégrée au schéma départemental

de coopération intercommunale. 6 L’électrification est gérée au niveau départemental par le SYANE.

9/48 Rapport d’observations définitives – Communauté de communes du Genevois

- la gestion du réseau urbain de bus, par le Groupement local de coopération transfrontalières pour les transports (GLCT) ;

- l’aménagement du Technopôle d’Archamps, par le syndicat mixte d’aménagement du Genevois (SMAG) ;

- le pilotage de la coopération transfrontalière, par le Pôle métropolitain du Genevois français ;

- la gestion des rivières, par le Syndicat mixte d’aménagement de l’Arve et de ses abords (SM3A) et le Syndicat mixte d’exécution du contrat de rivière des Usses (SMECRU) ;

- l’accueil des gens du voyage, par le Syndicat intercommunal de gestion des terrains d’accueil pour les gens du voyage (SIGETA).

1.2.2- Une intégration financière croissante

La montée en compétence de la CCG s’est accompagnée d’une redéfinition de ses recettes. Partant du constat qu’en 2011 elle ne percevait que 20 % des ressources du bloc communal et que les communes présentaient une situation financière plus favorable que l’intercommunalité, la CCG a révisé en 2013 le pacte financier et fiscal qui la lie à ses communes membres afin de dégager des ressources dynamiques pour le financement des politiques prioritaires du territoire, en particulier le transport public. Le nouveau pacte s’articule autour de deux axes :

le passage à la fiscalité professionnelle unique au 1er janvier 2014 ;

la modulation de l’attribution de compensation reversée aux communes, selon deux mécanismes :

à la baisse, par la déduction de 2 % des fonds perçus par les communes au titre de la compensation franco-genevoise, pour faire bénéficier la CCG de ces financements ;

à la hausse, par un intéressement dégressif des communes au dynamisme de la fiscalité professionnelle, au motif qu’elles demeuraient alors compétentes pour la gestion de 19 des 21 zones d’activités économiques (ZAE) du territoire. Les communes ont ainsi vu leur attribution de compensation majorée d’une fraction décroissante de la variation d’une année sur l’autre du produit de la fiscalité professionnelle7.

Le conseil communautaire a approuvé ce dispositif atypique de révision de l’attribution de compensation le 24 février 2014, à l’unanimité ainsi que l’exige l’article 1609 nonies C du code général des impôts. Toutefois, en reversant ainsi une partie de la fiscalité professionnelle aux communes, la CCG s’est écartée de l’esprit de la loi qui dispose que lorsque l’intercommunalité adopte le régime de la fiscalité professionnelle unique, elle se substitue « aux communes membres pour l'application des dispositions relatives à la cotisation foncière des entreprises et la cotisation sur la valeur ajoutée des entreprises et pour la perception du produit de ces taxes »8. De plus, si la déduction de la compensation franco-genevoise a pour objet de participer au financement de la compétence transport exercée par la CCG, le reversement de fiscalité professionnelle constitue un système d’intéressement et d’incitation, et non une compensation de charges. La commission locale d’évaluation des charges transférées ne l’a d’ailleurs pas présenté comme tel. Il apparaît dès lors étranger à l’objet de l’attribution de compensation qu’il majore. Tel est a fortiori le cas depuis que l’intégralité de la compétence développement économique a été transférée à l’intercommunalité en 2017.

7 100 % en 2015, 75 % en 2016, 50 % en 2017 et 25 % à compter de 2018, de la variation annuelle du produit total

de la CFE, de la CVAE et de la TASCOM. 8 Articles 1609 quinquies C-I et 1609 nonies C-I du code général des impôts.

10/48 Rapport d’observations définitives – Communauté de communes du Genevois

Enfin, l’article 1609 nonies C du code général des impôts dispose que « l'établissement public de coopération intercommunale verse à chaque commune membre une attribution de compensation. Elle ne peut être indexée ». Or, le dispositif mis en place par la CCG introduit une dynamique de l’attribution de compensation, qui ne peut être justifiée par une évolution des charges transférées, mais instaure une forme d’intéressement à la progression du produit de la CET, laquelle produit les mêmes effets qu’une clause d’indexation.

Bien que portant sur des montants mineurs9, un tel dispositif n’est donc pas conforme aux principes régissant les modalités de détermination d’une attribution de compensation (AC), qui repose sur la seule évaluation, par la CLECT, du coût des compétences transférées.

Si la CCG fait état d’une réflexion à venir sur l’évolution de ce dispositif, il apparait que les objectifs qu’il poursuit ne peuvent relever d’un ajustement de l’AC sans lien avec l’évolution des charges transférées, mais pourraient éventuellement conduire à la mise en place d’une dotation de solidarité communautaire (DSC).

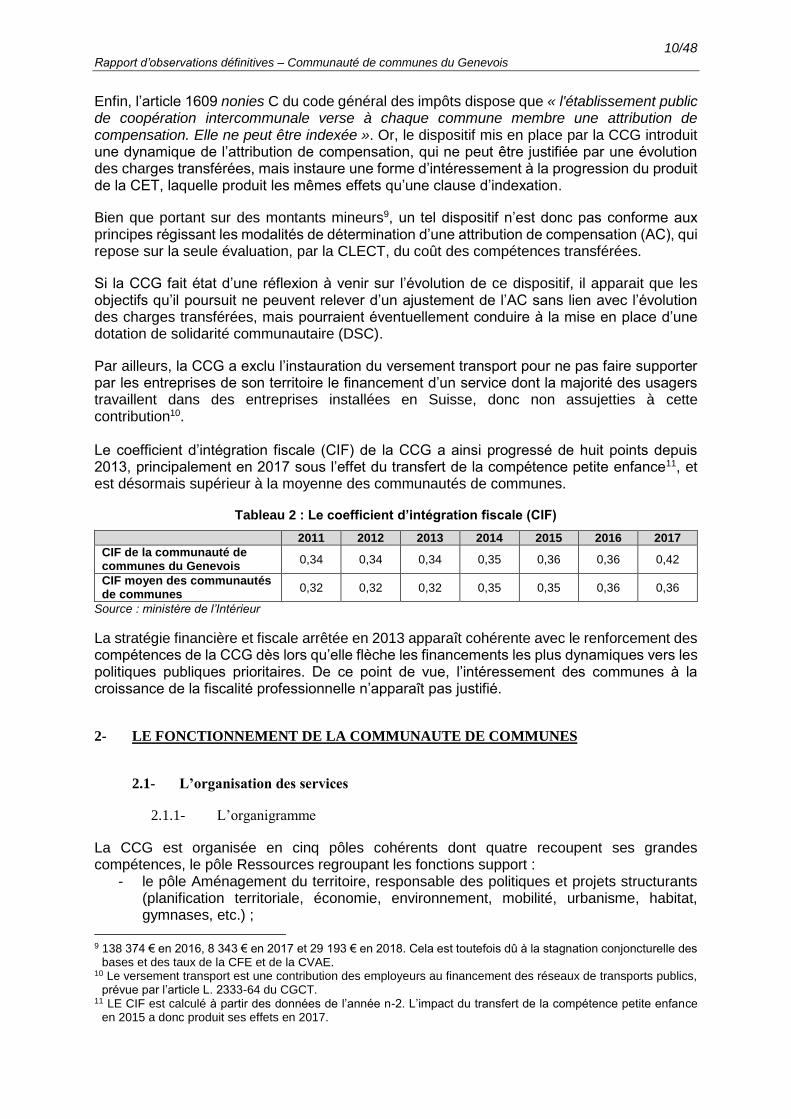

Par ailleurs, la CCG a exclu l’instauration du versement transport pour ne pas faire supporter par les entreprises de son territoire le financement d’un service dont la majorité des usagers travaillent dans des entreprises installées en Suisse, donc non assujetties à cette contribution10. Le coefficient d’intégration fiscale (CIF) de la CCG a ainsi progressé de huit points depuis 2013, principalement en 2017 sous l’effet du transfert de la compétence petite enfance11, et est désormais supérieur à la moyenne des communautés de communes.

Tableau 2 : Le coefficient d’intégration fiscale (CIF)

2011 2012 2013 2014 2015 2016 2017

CIF de la communauté de communes du Genevois

0,34 0,34 0,34 0,35 0,36 0,36 0,42

CIF moyen des communautés de communes

0,32 0,32 0,32 0,35 0,35 0,36 0,36

Source : ministère de l’Intérieur

La stratégie financière et fiscale arrêtée en 2013 apparaît cohérente avec le renforcement des compétences de la CCG dès lors qu’elle flèche les financements les plus dynamiques vers les politiques publiques prioritaires. De ce point de vue, l’intéressement des communes à la croissance de la fiscalité professionnelle n’apparaît pas justifié.

2- LE FONCTIONNEMENT DE LA COMMUNAUTE DE COMMUNES

2.1- L’organisation des services

2.1.1- L’organigramme

La CCG est organisée en cinq pôles cohérents dont quatre recoupent ses grandes compétences, le pôle Ressources regroupant les fonctions support :

- le pôle Aménagement du territoire, responsable des politiques et projets structurants (planification territoriale, économie, environnement, mobilité, urbanisme, habitat, gymnases, etc.) ;

9 138 374 € en 2016, 8 343 € en 2017 et 29 193 € en 2018. Cela est toutefois dû à la stagnation conjoncturelle des

bases et des taux de la CFE et de la CVAE. 10 Le versement transport est une contribution des employeurs au financement des réseaux de transports publics,

prévue par l’article L. 2333-64 du CGCT. 11 LE CIF est calculé à partir des données de l’année n-2. L’impact du transfert de la compétence petite enfance

en 2015 a donc produit ses effets en 2017.

11/48 Rapport d’observations définitives – Communauté de communes du Genevois

- le pôle Social, principalement chargé de la petite enfance ; - le pôle Déchets ; - les régies d’eau et d’assainissement.

Les ressources humaines et la communication sont directement rattachées à la direction générale. Le responsable du pôle Aménagement du territoire, chargé à ce titre de la stratégie et de la planification territoriale, exerce également les fonctions de directeur général adjoint. Un comité de direction réunit le lundi matin la direction générale et les responsables de pôles. La direction générale échange également une fois par trimestre avec les équipes de direction des communes membres. Par ailleurs, le président n’a pas constitué de cabinet.

2.1.2- La mutualisation des services

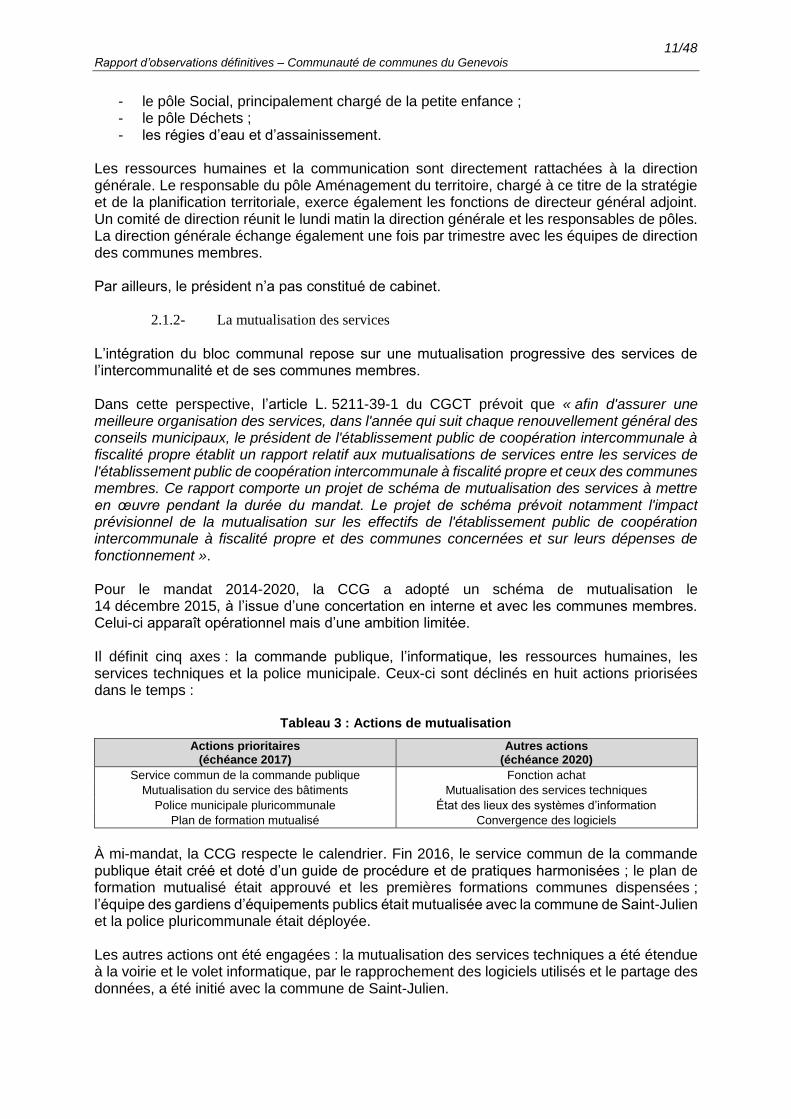

L’intégration du bloc communal repose sur une mutualisation progressive des services de l’intercommunalité et de ses communes membres. Dans cette perspective, l’article L. 5211-39-1 du CGCT prévoit que « afin d'assurer une meilleure organisation des services, dans l'année qui suit chaque renouvellement général des conseils municipaux, le président de l'établissement public de coopération intercommunale à fiscalité propre établit un rapport relatif aux mutualisations de services entre les services de l'établissement public de coopération intercommunale à fiscalité propre et ceux des communes membres. Ce rapport comporte un projet de schéma de mutualisation des services à mettre en œuvre pendant la durée du mandat. Le projet de schéma prévoit notamment l'impact prévisionnel de la mutualisation sur les effectifs de l'établissement public de coopération intercommunale à fiscalité propre et des communes concernées et sur leurs dépenses de fonctionnement ». Pour le mandat 2014-2020, la CCG a adopté un schéma de mutualisation le 14 décembre 2015, à l’issue d’une concertation en interne et avec les communes membres. Celui-ci apparaît opérationnel mais d’une ambition limitée. Il définit cinq axes : la commande publique, l’informatique, les ressources humaines, les services techniques et la police municipale. Ceux-ci sont déclinés en huit actions priorisées dans le temps :

Tableau 3 : Actions de mutualisation

Actions prioritaires (échéance 2017)

Autres actions (échéance 2020)

Service commun de la commande publique Fonction achat

Mutualisation du service des bâtiments Mutualisation des services techniques

Police municipale pluricommunale État des lieux des systèmes d’information

Plan de formation mutualisé Convergence des logiciels

À mi-mandat, la CCG respecte le calendrier. Fin 2016, le service commun de la commande publique était créé et doté d’un guide de procédure et de pratiques harmonisées ; le plan de formation mutualisé était approuvé et les premières formations communes dispensées ; l’équipe des gardiens d’équipements publics était mutualisée avec la commune de Saint-Julien et la police pluricommunale était déployée. Les autres actions ont été engagées : la mutualisation des services techniques a été étendue à la voirie et le volet informatique, par le rapprochement des logiciels utilisés et le partage des données, a été initié avec la commune de Saint-Julien.

12/48 Rapport d’observations définitives – Communauté de communes du Genevois

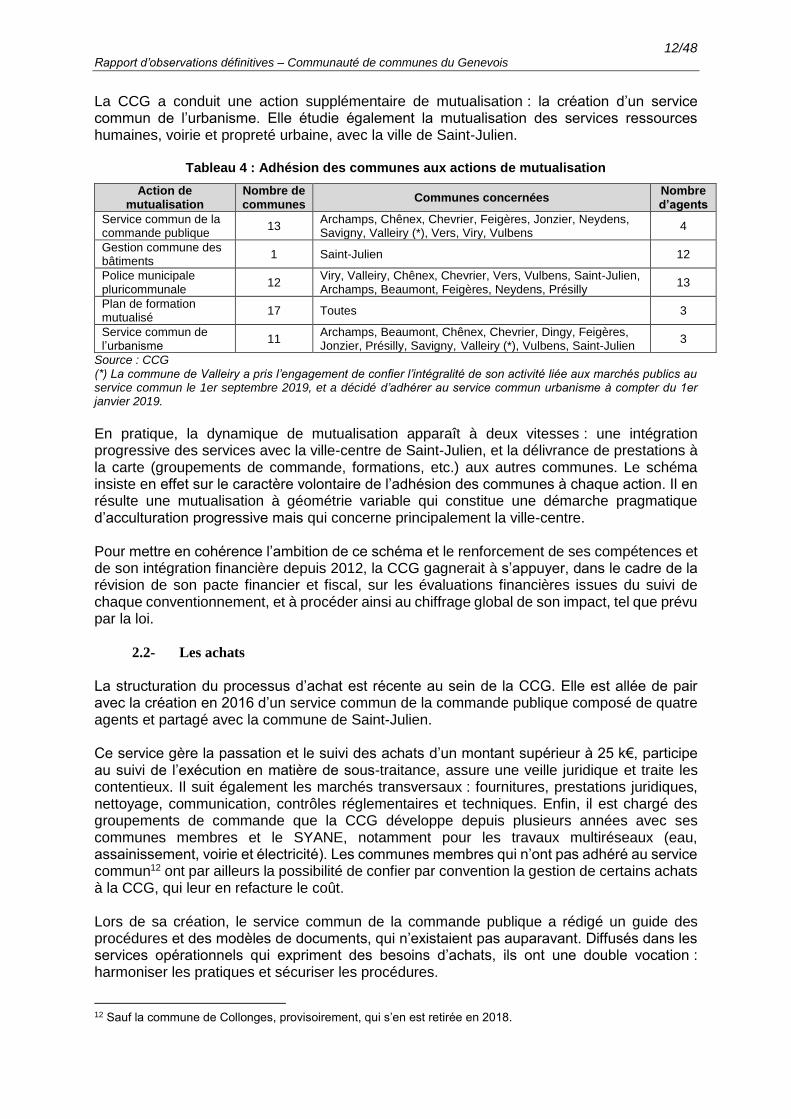

La CCG a conduit une action supplémentaire de mutualisation : la création d’un service commun de l’urbanisme. Elle étudie également la mutualisation des services ressources humaines, voirie et propreté urbaine, avec la ville de Saint-Julien.

Tableau 4 : Adhésion des communes aux actions de mutualisation

Action de mutualisation

Nombre de communes

Communes concernées Nombre d’agents

Service commun de la commande publique

13 Archamps, Chênex, Chevrier, Feigères, Jonzier, Neydens, Savigny, Valleiry (*), Vers, Viry, Vulbens

4

Gestion commune des bâtiments

1 Saint-Julien 12

Police municipale pluricommunale

12 Viry, Valleiry, Chênex, Chevrier, Vers, Vulbens, Saint-Julien, Archamps, Beaumont, Feigères, Neydens, Présilly

13

Plan de formation mutualisé

17 Toutes 3

Service commun de l’urbanisme

11 Archamps, Beaumont, Chênex, Chevrier, Dingy, Feigères, Jonzier, Présilly, Savigny, Valleiry (*), Vulbens, Saint-Julien

3

Source : CCG (*) La commune de Valleiry a pris l’engagement de confier l’intégralité de son activité liée aux marchés publics au service commun le 1er septembre 2019, et a décidé d’adhérer au service commun urbanisme à compter du 1er janvier 2019.

En pratique, la dynamique de mutualisation apparaît à deux vitesses : une intégration progressive des services avec la ville-centre de Saint-Julien, et la délivrance de prestations à la carte (groupements de commande, formations, etc.) aux autres communes. Le schéma insiste en effet sur le caractère volontaire de l’adhésion des communes à chaque action. Il en résulte une mutualisation à géométrie variable qui constitue une démarche pragmatique d’acculturation progressive mais qui concerne principalement la ville-centre. Pour mettre en cohérence l’ambition de ce schéma et le renforcement de ses compétences et de son intégration financière depuis 2012, la CCG gagnerait à s’appuyer, dans le cadre de la révision de son pacte financier et fiscal, sur les évaluations financières issues du suivi de chaque conventionnement, et à procéder ainsi au chiffrage global de son impact, tel que prévu par la loi.

2.2- Les achats

La structuration du processus d’achat est récente au sein de la CCG. Elle est allée de pair avec la création en 2016 d’un service commun de la commande publique composé de quatre agents et partagé avec la commune de Saint-Julien. Ce service gère la passation et le suivi des achats d’un montant supérieur à 25 k€, participe au suivi de l’exécution en matière de sous-traitance, assure une veille juridique et traite les contentieux. Il suit également les marchés transversaux : fournitures, prestations juridiques, nettoyage, communication, contrôles réglementaires et techniques. Enfin, il est chargé des groupements de commande que la CCG développe depuis plusieurs années avec ses communes membres et le SYANE, notamment pour les travaux multiréseaux (eau, assainissement, voirie et électricité). Les communes membres qui n’ont pas adhéré au service commun12 ont par ailleurs la possibilité de confier par convention la gestion de certains achats à la CCG, qui leur en refacture le coût. Lors de sa création, le service commun de la commande publique a rédigé un guide des procédures et des modèles de documents, qui n’existaient pas auparavant. Diffusés dans les services opérationnels qui expriment des besoins d’achats, ils ont une double vocation : harmoniser les pratiques et sécuriser les procédures.

12 Sauf la commune de Collonges, provisoirement, qui s’en est retirée en 2018.

13/48 Rapport d’observations définitives – Communauté de communes du Genevois

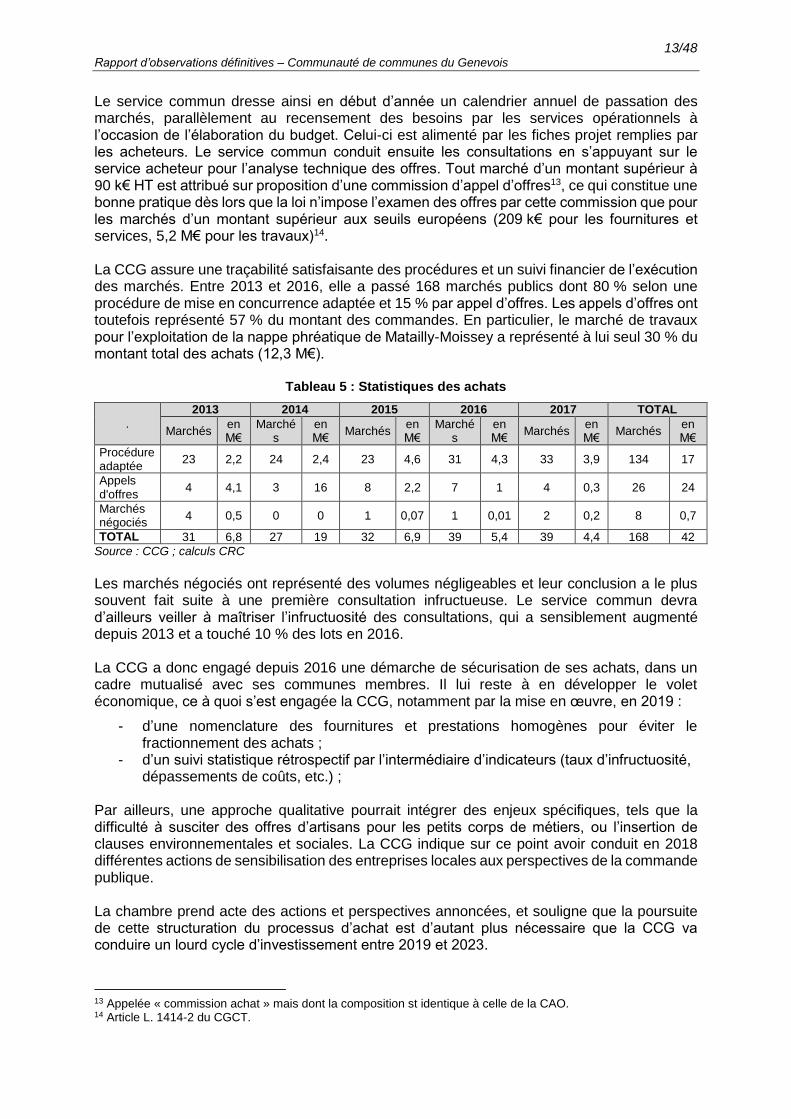

Le service commun dresse ainsi en début d’année un calendrier annuel de passation des marchés, parallèlement au recensement des besoins par les services opérationnels à l’occasion de l’élaboration du budget. Celui-ci est alimenté par les fiches projet remplies par les acheteurs. Le service commun conduit ensuite les consultations en s’appuyant sur le service acheteur pour l’analyse technique des offres. Tout marché d’un montant supérieur à 90 k€ HT est attribué sur proposition d’une commission d’appel d’offres13, ce qui constitue une bonne pratique dès lors que la loi n’impose l’examen des offres par cette commission que pour les marchés d’un montant supérieur aux seuils européens (209 k€ pour les fournitures et services, 5,2 M€ pour les travaux)14. La CCG assure une traçabilité satisfaisante des procédures et un suivi financier de l’exécution des marchés. Entre 2013 et 2016, elle a passé 168 marchés publics dont 80 % selon une procédure de mise en concurrence adaptée et 15 % par appel d’offres. Les appels d’offres ont toutefois représenté 57 % du montant des commandes. En particulier, le marché de travaux pour l’exploitation de la nappe phréatique de Matailly-Moissey a représenté à lui seul 30 % du montant total des achats (12,3 M€).

Tableau 5 : Statistiques des achats

.

2013 2014 2015 2016 2017 TOTAL

Marchés en M€

Marchés

en M€

Marchés en M€

Marchés

en M€

Marchés en M€

Marchés en M€

Procédure adaptée

23 2,2 24 2,4 23 4,6 31 4,3 33 3,9 134 17

Appels d'offres

4 4,1 3 16 8 2,2 7 1 4 0,3 26 24

Marchés négociés

4 0,5 0 0 1 0,07 1 0,01 2 0,2 8 0,7

TOTAL 31 6,8 27 19 32 6,9 39 5,4 39 4,4 168 42

Source : CCG ; calculs CRC

Les marchés négociés ont représenté des volumes négligeables et leur conclusion a le plus souvent fait suite à une première consultation infructueuse. Le service commun devra d’ailleurs veiller à maîtriser l’infructuosité des consultations, qui a sensiblement augmenté depuis 2013 et a touché 10 % des lots en 2016. La CCG a donc engagé depuis 2016 une démarche de sécurisation de ses achats, dans un cadre mutualisé avec ses communes membres. Il lui reste à en développer le volet économique, ce à quoi s’est engagée la CCG, notamment par la mise en œuvre, en 2019 :

- d’une nomenclature des fournitures et prestations homogènes pour éviter le fractionnement des achats ;

- d’un suivi statistique rétrospectif par l’intermédiaire d’indicateurs (taux d’infructuosité, dépassements de coûts, etc.) ;

Par ailleurs, une approche qualitative pourrait intégrer des enjeux spécifiques, tels que la difficulté à susciter des offres d’artisans pour les petits corps de métiers, ou l’insertion de clauses environnementales et sociales. La CCG indique sur ce point avoir conduit en 2018 différentes actions de sensibilisation des entreprises locales aux perspectives de la commande publique. La chambre prend acte des actions et perspectives annoncées, et souligne que la poursuite de cette structuration du processus d’achat est d’autant plus nécessaire que la CCG va conduire un lourd cycle d’investissement entre 2019 et 2023.

13 Appelée « commission achat » mais dont la composition st identique à celle de la CAO. 14 Article L. 1414-2 du CGCT.

14/48 Rapport d’observations définitives – Communauté de communes du Genevois

2.3- Les ressources humaines

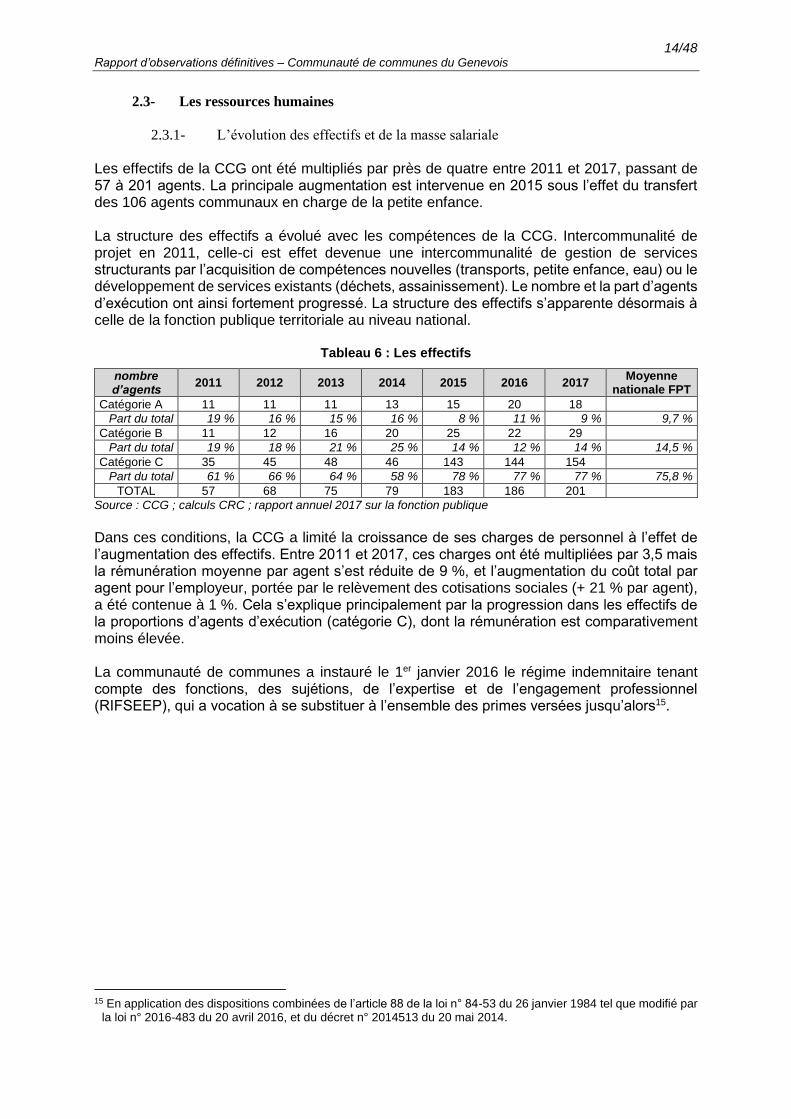

2.3.1- L’évolution des effectifs et de la masse salariale

Les effectifs de la CCG ont été multipliés par près de quatre entre 2011 et 2017, passant de 57 à 201 agents. La principale augmentation est intervenue en 2015 sous l’effet du transfert des 106 agents communaux en charge de la petite enfance. La structure des effectifs a évolué avec les compétences de la CCG. Intercommunalité de projet en 2011, celle-ci est effet devenue une intercommunalité de gestion de services structurants par l’acquisition de compétences nouvelles (transports, petite enfance, eau) ou le développement de services existants (déchets, assainissement). Le nombre et la part d’agents d’exécution ont ainsi fortement progressé. La structure des effectifs s’apparente désormais à celle de la fonction publique territoriale au niveau national.

Tableau 6 : Les effectifs

nombre d’agents

2011 2012 2013 2014 2015 2016 2017 Moyenne

nationale FPT

Catégorie A 11 11 11 13 15 20 18

Part du total 19 % 16 % 15 % 16 % 8 % 11 % 9 % 9,7 %

Catégorie B 11 12 16 20 25 22 29

Part du total 19 % 18 % 21 % 25 % 14 % 12 % 14 % 14,5 %

Catégorie C 35 45 48 46 143 144 154

Part du total 61 % 66 % 64 % 58 % 78 % 77 % 77 % 75,8 %

TOTAL 57 68 75 79 183 186 201

Source : CCG ; calculs CRC ; rapport annuel 2017 sur la fonction publique

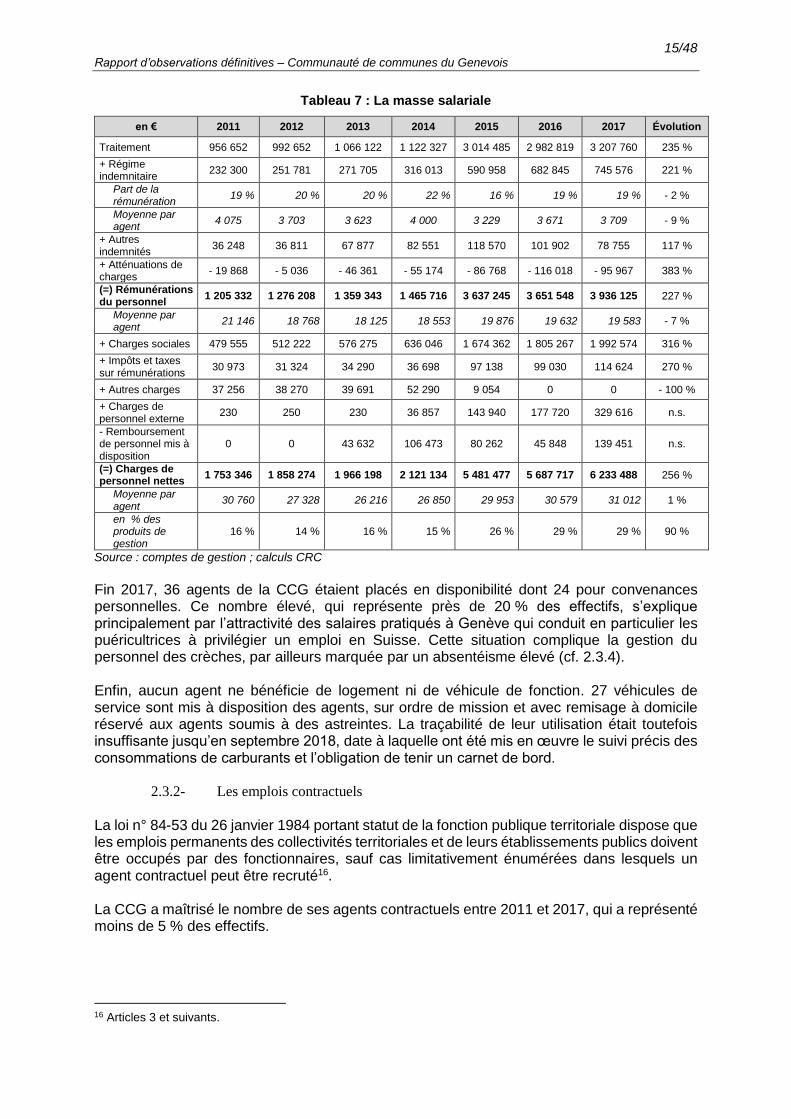

Dans ces conditions, la CCG a limité la croissance de ses charges de personnel à l’effet de l’augmentation des effectifs. Entre 2011 et 2017, ces charges ont été multipliées par 3,5 mais la rémunération moyenne par agent s’est réduite de 9 %, et l’augmentation du coût total par agent pour l’employeur, portée par le relèvement des cotisations sociales (+ 21 % par agent), a été contenue à 1 %. Cela s’explique principalement par la progression dans les effectifs de la proportions d’agents d’exécution (catégorie C), dont la rémunération est comparativement moins élevée. La communauté de communes a instauré le 1er janvier 2016 le régime indemnitaire tenant compte des fonctions, des sujétions, de l’expertise et de l’engagement professionnel (RIFSEEP), qui a vocation à se substituer à l’ensemble des primes versées jusqu’alors15.

15 En application des dispositions combinées de l’article 88 de la loi n° 84-53 du 26 janvier 1984 tel que modifié par

la loi n° 2016-483 du 20 avril 2016, et du décret n° 2014513 du 20 mai 2014.

15/48 Rapport d’observations définitives – Communauté de communes du Genevois

Tableau 7 : La masse salariale

en € 2011 2012 2013 2014 2015 2016 2017 Évolution

Traitement 956 652 992 652 1 066 122 1 122 327 3 014 485 2 982 819 3 207 760 235 %

+ Régime indemnitaire

232 300 251 781 271 705 316 013 590 958 682 845 745 576 221 %

Part de la rémunération

19 % 20 % 20 % 22 % 16 % 19 % 19 % - 2 %

Moyenne par agent

4 075 3 703 3 623 4 000 3 229 3 671 3 709 - 9 %

+ Autres indemnités

36 248 36 811 67 877 82 551 118 570 101 902 78 755 117 %

+ Atténuations de charges

- 19 868 - 5 036 - 46 361 - 55 174 - 86 768 - 116 018 - 95 967 383 %

(=) Rémunérations du personnel

1 205 332 1 276 208 1 359 343 1 465 716 3 637 245 3 651 548 3 936 125 227 %

Moyenne par agent

21 146 18 768 18 125 18 553 19 876 19 632 19 583 - 7 %

+ Charges sociales 479 555 512 222 576 275 636 046 1 674 362 1 805 267 1 992 574 316 %

+ Impôts et taxes sur rémunérations

30 973 31 324 34 290 36 698 97 138 99 030 114 624 270 %

+ Autres charges 37 256 38 270 39 691 52 290 9 054 0 0 - 100 %

+ Charges de personnel externe

230 250 230 36 857 143 940 177 720 329 616 n.s.

- Remboursement de personnel mis à disposition

0 0 43 632 106 473 80 262 45 848 139 451 n.s.

(=) Charges de personnel nettes

1 753 346 1 858 274 1 966 198 2 121 134 5 481 477 5 687 717 6 233 488 256 %

Moyenne par agent

30 760 27 328 26 216 26 850 29 953 30 579 31 012 1 %

en % des produits de gestion

16 % 14 % 16 % 15 % 26 % 29 % 29 % 90 %

Source : comptes de gestion ; calculs CRC

Fin 2017, 36 agents de la CCG étaient placés en disponibilité dont 24 pour convenances personnelles. Ce nombre élevé, qui représente près de 20 % des effectifs, s’explique principalement par l’attractivité des salaires pratiqués à Genève qui conduit en particulier les puéricultrices à privilégier un emploi en Suisse. Cette situation complique la gestion du personnel des crèches, par ailleurs marquée par un absentéisme élevé (cf. 2.3.4). Enfin, aucun agent ne bénéficie de logement ni de véhicule de fonction. 27 véhicules de service sont mis à disposition des agents, sur ordre de mission et avec remisage à domicile réservé aux agents soumis à des astreintes. La traçabilité de leur utilisation était toutefois insuffisante jusqu’en septembre 2018, date à laquelle ont été mis en œuvre le suivi précis des consommations de carburants et l’obligation de tenir un carnet de bord.

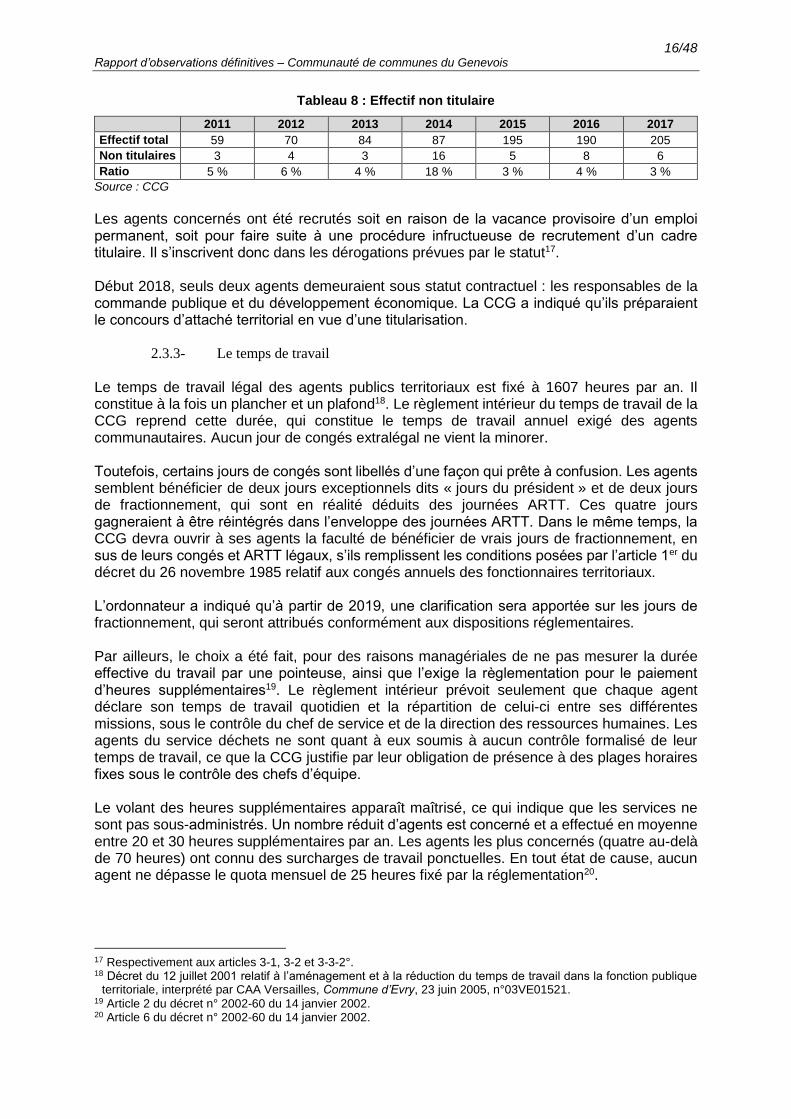

2.3.2- Les emplois contractuels

La loi n° 84-53 du 26 janvier 1984 portant statut de la fonction publique territoriale dispose que les emplois permanents des collectivités territoriales et de leurs établissements publics doivent être occupés par des fonctionnaires, sauf cas limitativement énumérées dans lesquels un agent contractuel peut être recruté16. La CCG a maîtrisé le nombre de ses agents contractuels entre 2011 et 2017, qui a représenté moins de 5 % des effectifs.

16 Articles 3 et suivants.

16/48 Rapport d’observations définitives – Communauté de communes du Genevois

Tableau 8 : Effectif non titulaire

2011 2012 2013 2014 2015 2016 2017

Effectif total 59 70 84 87 195 190 205

Non titulaires 3 4 3 16 5 8 6

Ratio 5 % 6 % 4 % 18 % 3 % 4 % 3 %

Source : CCG

Les agents concernés ont été recrutés soit en raison de la vacance provisoire d’un emploi permanent, soit pour faire suite à une procédure infructueuse de recrutement d’un cadre titulaire. Il s’inscrivent donc dans les dérogations prévues par le statut17. Début 2018, seuls deux agents demeuraient sous statut contractuel : les responsables de la commande publique et du développement économique. La CCG a indiqué qu’ils préparaient le concours d’attaché territorial en vue d’une titularisation.

2.3.3- Le temps de travail

Le temps de travail légal des agents publics territoriaux est fixé à 1607 heures par an. Il constitue à la fois un plancher et un plafond18. Le règlement intérieur du temps de travail de la CCG reprend cette durée, qui constitue le temps de travail annuel exigé des agents communautaires. Aucun jour de congés extralégal ne vient la minorer. Toutefois, certains jours de congés sont libellés d’une façon qui prête à confusion. Les agents semblent bénéficier de deux jours exceptionnels dits « jours du président » et de deux jours de fractionnement, qui sont en réalité déduits des journées ARTT. Ces quatre jours gagneraient à être réintégrés dans l’enveloppe des journées ARTT. Dans le même temps, la CCG devra ouvrir à ses agents la faculté de bénéficier de vrais jours de fractionnement, en sus de leurs congés et ARTT légaux, s’ils remplissent les conditions posées par l’article 1er du décret du 26 novembre 1985 relatif aux congés annuels des fonctionnaires territoriaux. L’ordonnateur a indiqué qu’à partir de 2019, une clarification sera apportée sur les jours de fractionnement, qui seront attribués conformément aux dispositions réglementaires. Par ailleurs, le choix a été fait, pour des raisons managériales de ne pas mesurer la durée effective du travail par une pointeuse, ainsi que l’exige la règlementation pour le paiement d’heures supplémentaires19. Le règlement intérieur prévoit seulement que chaque agent déclare son temps de travail quotidien et la répartition de celui-ci entre ses différentes missions, sous le contrôle du chef de service et de la direction des ressources humaines. Les agents du service déchets ne sont quant à eux soumis à aucun contrôle formalisé de leur temps de travail, ce que la CCG justifie par leur obligation de présence à des plages horaires fixes sous le contrôle des chefs d’équipe. Le volant des heures supplémentaires apparaît maîtrisé, ce qui indique que les services ne sont pas sous-administrés. Un nombre réduit d’agents est concerné et a effectué en moyenne entre 20 et 30 heures supplémentaires par an. Les agents les plus concernés (quatre au-delà de 70 heures) ont connu des surcharges de travail ponctuelles. En tout état de cause, aucun agent ne dépasse le quota mensuel de 25 heures fixé par la réglementation20.

17 Respectivement aux articles 3-1, 3-2 et 3-3-2°. 18 Décret du 12 juillet 2001 relatif à l’aménagement et à la réduction du temps de travail dans la fonction publique

territoriale, interprété par CAA Versailles, Commune d’Evry, 23 juin 2005, n°03VE01521. 19 Article 2 du décret n° 2002-60 du 14 janvier 2002. 20 Article 6 du décret n° 2002-60 du 14 janvier 2002.

17/48 Rapport d’observations définitives – Communauté de communes du Genevois

Le pic d’heures supplémentaires enregistré en 2017 est conjoncturel. Il s’explique, d’une part, par une tension sur le personnel des régies d’eau et d’assainissement dans un contexte de vacances de postes et de mise en exploitation de la nappe phréatique de Matailly-Moissey et, d’autre part, par le déploiement du service commun de la commande publique. La CCG privilégie l’indemnisation des heures supplémentaires sur leur récupération par un repos compensateur. Si ce mode de compensation est conforme à la réglementation et ne grève pas, à l’heure actuelle, le budget de la communauté de communes, il accroît la nécessité d’instaurer une comptabilisation automatisée du temps de travail pour mieux suivre l’effectivité des heures supplémentaires travaillées.

Tableau 9 : Les heures supplémentaires

2011 2012 2013 2014 2015 2016 2017

Heures supplémentaires 201 188 287 406 459 381 1 036

montant total indemnisé 2 912 € 1 349 € 4 767 € 6 761 € 8 827 € 7 562 € 17 101 €

Agents concernés 7 6 13 15 15 19 35

Moyenne des heures par agent concerné

29 31 22 27 31 20 30

Source : CCG ; calculs CRC

En conclusion, la CCG devra donc régulariser le mode de comptabilisation du temps de travail.

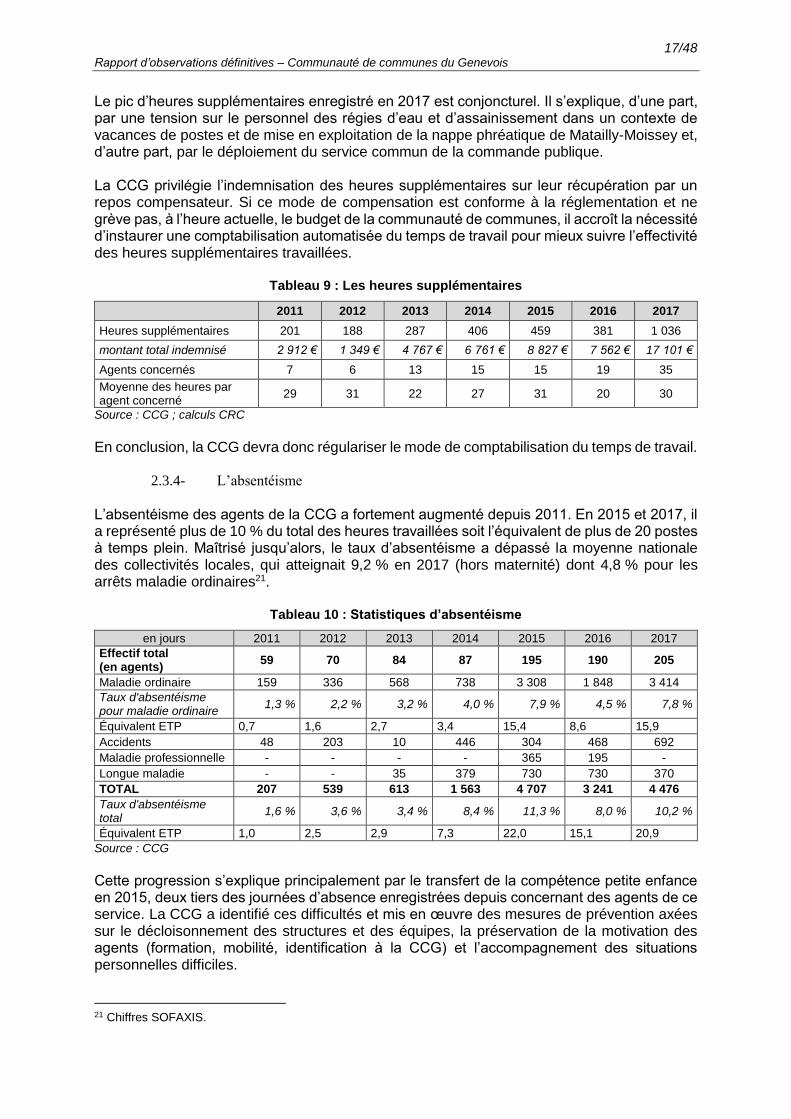

2.3.4- L’absentéisme

L’absentéisme des agents de la CCG a fortement augmenté depuis 2011. En 2015 et 2017, il a représenté plus de 10 % du total des heures travaillées soit l’équivalent de plus de 20 postes à temps plein. Maîtrisé jusqu’alors, le taux d’absentéisme a dépassé la moyenne nationale des collectivités locales, qui atteignait 9,2 % en 2017 (hors maternité) dont 4,8 % pour les arrêts maladie ordinaires21.

Tableau 10 : Statistiques d’absentéisme

en jours 2011 2012 2013 2014 2015 2016 2017

Effectif total (en agents)

59 70 84 87 195 190 205

Maladie ordinaire 159 336 568 738 3 308 1 848 3 414

Taux d'absentéisme pour maladie ordinaire

1,3 % 2,2 % 3,2 % 4,0 % 7,9 % 4,5 % 7,8 %

Équivalent ETP 0,7 1,6 2,7 3,4 15,4 8,6 15,9

Accidents 48 203 10 446 304 468 692

Maladie professionnelle - - - - 365 195 -

Longue maladie - - 35 379 730 730 370

TOTAL 207 539 613 1 563 4 707 3 241 4 476

Taux d'absentéisme total

1,6 % 3,6 % 3,4 % 8,4 % 11,3 % 8,0 % 10,2 %

Équivalent ETP 1,0 2,5 2,9 7,3 22,0 15,1 20,9

Source : CCG

Cette progression s’explique principalement par le transfert de la compétence petite enfance en 2015, deux tiers des journées d’absence enregistrées depuis concernant des agents de ce service. La CCG a identifié ces difficultés et mis en œuvre des mesures de prévention axées sur le décloisonnement des structures et des équipes, la préservation de la motivation des agents (formation, mobilité, identification à la CCG) et l’accompagnement des situations personnelles difficiles.

21 Chiffres SOFAXIS.

18/48 Rapport d’observations définitives – Communauté de communes du Genevois

L’ordonnateur souligne que l’augmentation relevée est à relier, d’une part, à un nombre élevé de congés pathologiques liés à des maternités et, d’autre part, à des situations qui ont depuis évolué en congé de longue maladie ou en invalidité. S’agissant des autres services et notamment des ordures ménagères, dont l’absentéisme des agents a été multiplié par dix depuis 2011, la CCG indique qu’un petit nombre d’agents concentre un nombre important de journées d’absence et qu’elle a diligenté des expertises médicales pour s’assurer du bien-fondé des arrêts de travail. Par ailleurs, dans ce service des situations individuelles ont également évolué en CLM ou invalidité Si le rétablissement du jour de carence au 1er janvier 2018 ne contribue pas à réduire l’absentéisme de ses agents, la CCG pourrait envisager de moduler le régime indemnitaire en fonction des jours d’absence - ce qu’elle a exclu lors de l’instauration du RIFSSEP - dans les limites admises par la jurisprudence 22. La collectivité indique procéder à une refonte du RIFSEEP à compter du 1er janvier 2019 pour instituer, dans le cadre du Complément Indemnitaire Annuel (CIA), la possibilité d’un bonus aux agents comptabilisant au plus 7 jours calendaires d’absence dans l’année. Elle mettra par ailleurs en œuvre la possibilité de télétravail à compter de mi-janvier 2019, qui pourra être également un levier de prévention et réduction de l’absentéisme.

3- LA COOPERATION TRANSFRONTALIERE EN MATIERE DE TRANSPORT PUBLIC

3.1- Une politique structurante et prioritaire pour la communauté de communes du

Genevois

3.1.1- La mobilité urbaine au cœur du renforcement de l’intégration intercommunale

La CCG se situe dans l’agglomération de Genève et borde la frontière sud du canton. Nombre des services qu’elle gère et des missions qu’elle assure comportent donc des enjeux transfrontaliers qui la conduisent à coopérer avec les autorités suisses et genevoises. Elle s’est fédérée avec sept autres intercommunalités au sein du Pôle métropolitain du Genevois français23, qui représente notamment ses membres au sein du GLCT du Grand Genève. Ce dernier, organisme transfrontalier de droit suisse créé en 2013 et composé des cantons de Genève et de Vaud, de la région Auvergne-Rhône-Alpes, des départements de la Haute-Savoie et de l’Ain, et du Pôle métropolitain, porte le projet de territoire pour l’agglomération genevoise en vue de son aménagement cohérent et concerté24. Les projets qui y figurent peuvent être subventionnés par le fonds d’infrastructure de la Confédération helvétique jusqu’à 50 % de leur coût total. La plupart des actions transfrontalières conduites par la CCG s’inscrivent dans ce projet d’agglomération. Elles portent sur les transports et la mobilité, l’aménagement urbain, la gestion des eaux (rivières, nappe phréatique, assainissement) et la protection de l’environnement (corridor biologique).

22 Le maintien du régime indemnitaire en cas de congé maladie n’est pas un droit et relève de la décision du conseil

communautaire (CE, 18 novembre 2011, n° 344563 ; CAA de Marseille, 8ème chambre, 18 juin 2013). 23 Communautés d’agglomération d’Annemasse-les-Voirons et de Thonon, communautés de communes du Pays

de Gex, Faucigny-Glières, du Pays Rochois, du Pays Bellegardien, Arve et Salève. 24 La gouvernance était auparavant assurée de façon plus informelle par le comité régional franco-genevois

(CRFG), créé par l’accord sur la compensation financière relative aux frontaliers travaillant à Genève signé le 29 janvier 1973 entre le Conseil fédéral suisse agissant au nom du Canton de Genève et le Gouvernement de la République française.

19/48 Rapport d’observations définitives – Communauté de communes du Genevois

Dans ce cadre, les transports et la mobilité constituent l’axe prioritaire. Pour ce faire, la CCG est montée en compétence. Elle a élaboré un Plan Global des Déplacements (PGD) sanctionné le 12 mai 2012 par l’adoption d’un périmètre de transport urbain (PTU), qui la rend pleinement compétente en matière de transport sur son territoire en substitution du département de la Haute-Savoie. La CCG a ainsi pris acte de son insertion dans une aire urbaine - celle de Genève - qui conditionne les enjeux de mobilité auxquels elle est confrontée. Le financement de cette politique a d’ailleurs constitué l’un des principaux motifs de l’instauration d’une fiscalité professionnelle unique et des augmentations régulières de la fiscalité locale. La CCG est ainsi devenue autorité organisatrice de la mobilité au sens des articles L. 1231-1 et suivants du code des transports. À ce titre, elle est responsable du transport public urbain sur son territoire. Elle est par ailleurs compétente pour la création et la gestion du pôle d’échange multimodal de la gare de Saint-Julien-en-Genevois, et le développement des modes doux de transport. L’exercice de cette compétence prend cinq formes :

la gestion du réseau urbain de bus, confiée à un groupement local de coopération transfrontalière (GLCT) dédié. La contribution au GLCT figure au budget principal ;

le transport scolaire, confié à des transporteurs privés et retracé dans le budget principal ;

la gestion en direct d’un service de transport à la demande, retracée dans le budget annexe « transports » ;

la création de la ligne de tramway reliant Saint-Julien-en-Genevois à Genève, retracée dans le budget annexe « tram » ;

la réalisation des études, des aménagements urbains multimodaux et le développement des modes doux, retracés dans le budget principal.

Le transport à la demande représente un volume financier négligeable. La ligne de tramway et le pôle d’échange multimodal constituent les deux principaux enjeux de mobilité pour la CCG.

3.1.2- Une politique de mobilité transfrontalière articulée autour de deux projets

structurants

Pour tenir compte de l’attractivité de Genève, l’axe principal du plan global des déplacements consiste à faire de la ville de Saint-Julien le point nodal de l’entrée sud de Genève en renforçant l’axe reliant la ville au centre de Genève et en favorisant le rabattement vers Saint-Julien depuis le reste du territoire de la CCG, pour inciter les usagers à emprunter l’axe ainsi renforcé.

20/48 Rapport d’observations définitives – Communauté de communes du Genevois

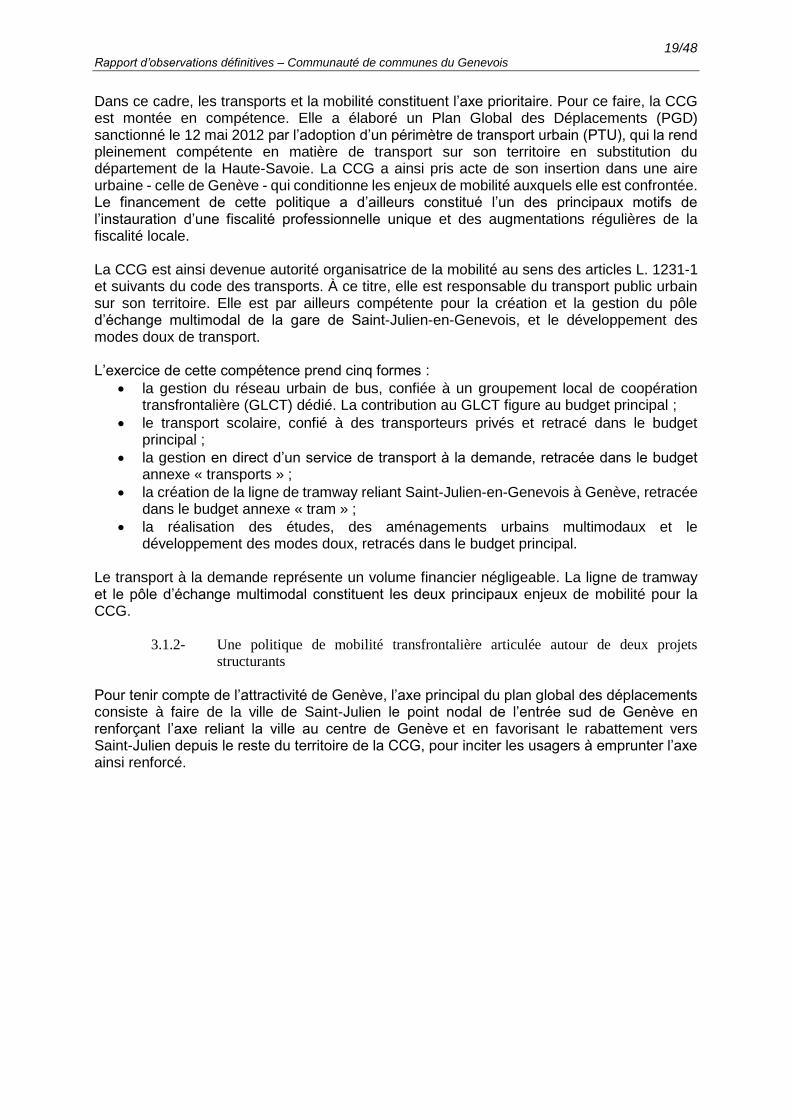

Carte 4 : Plan global des déplacements

Source : CCG

La mise en œuvre de cet axe prioritaire s’articule autour de deux projets structurants :

le prolongement du tramway depuis Genève jusqu’à la gare de Saint-Julien ;

l’aménagement de la gare de Saint-Julien en un pôle d’échange multimodal constitué du terminus du tramway, de la gare SNCF, d’un parking-relai de 500 places et d’une gare routière pour les bus.

La création du pôle multimodal s’insère dans une opération d’aménagement plus globale visant à la requalification urbaine de la ville de Saint-Julien en Genevois, dénommée « quartier gare », composée de trois îlots : le pôle multimodal, en face de la gare, et la voirie attenante ; un ensemble de bureaux, logements et commerces, construits dans la continuité du pôle multimodal, le long des voies ferrées ; le parking-relai de la douane de Perly, qui sera reconverti en logements et espaces verts.

Ces deux projets figurent à la une du projet de territoire 2015-2020 de la CCG ainsi que dans le projet d’agglomération genevoise adopté en 2012 et dans le schéma de cohérence territoriale. Leur objectif est de remédier au sous-dimensionnement du réseau de transport urbain de l’agglomération au vu de la croissance de sa population, et de réduire l’usage de la voiture.

Leur pilotage bénéficie d’une bonne synergie entre la CCG et la ville de Saint-Julien, dont le maire est vice-président de l’intercommunalité chargé des transports. Un comité de pilotage « grands projets », réunissant les élus et les services techniques des deux collectivités, se réunit une fois par mois. Au sein de la CCG, deux chefs de projet ont été désignés l’un pour le tramway l’autre pour le quartier de la gare.

De plus, le montage des projets fait l’objet de conventions cadrant leur co-gestion. La CCG et la commune ont par exemple constitué le 18 décembre 2017 un groupement d’autorités concédantes, dispositif créé par l’article 26 de l’ordonnance du 29 janvier 2016 relative aux contrats de concession, en vue de concéder la réalisation de l’opération d’aménagement du « quartier gare » à un opérateur privé25. Cet aménageur, dont la désignation était en cours lors

25 La CCG et la commune ont engagé le 18 décembre 2017 la procédure de consultation prévue par l’article L. 300-

4 du code de l’urbanisme pour attribuer une concession d’aménagement.

21/48 Rapport d’observations définitives – Communauté de communes du Genevois

de la clôture de l’instruction, devra procéder aux travaux entre 2020 et 2023 afin que le pôle multimodal puisse être mis en service en même temps que le tramway.

3.2- L’extension de la ligne de tramway Genève / Saint-Julien-en-Genevois

3.2.1- Un projet dans la continuité du développement du réseau genevois

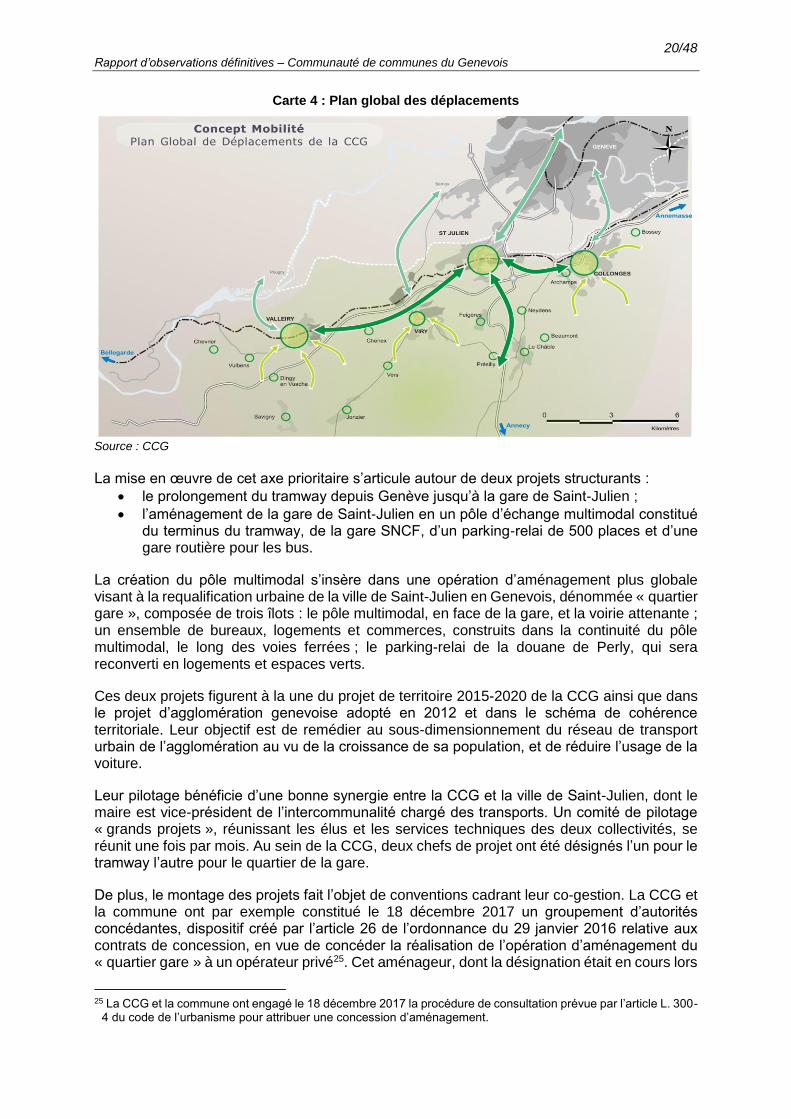

Le réseau genevois de transport public comprend quatre lignes de tramway. Du fait du développement de l’agglomération sur le territoire français qui ceinture Genève, leur prolongation transfrontalière a été envisagée dès le premier projet d’agglomération élaboré en 2007 : au nord vers Ferney-Voltaire, à l’ouest vers Saint-Genis-Pouilly, à l’est vers Annemasse et au sud vers Saint-Julien-en-Genevois.

Carte 5: Réseau des tramways genevois et projets de prolongations

Source : TPG

Ces projets d’infrastructures ont été intégrés à la loi genevoise sur le réseau des transports publics et au schéma directeur cantonal à horizon 2030. Ils répondent à une demande des collectivités françaises qui les promeuvent mais, en l’absence de gestion transfrontalière des transports publics à l’échelle de l’agglomération, ces collectivités sont associées au projet du canton et de son opérateur (Transports Publics Genevois - TPG), davantage qu’elles ne le pilotent en partenariat avec eux. S’agissant du tramway de Saint-Julien, l’initiative prééminente du canton de Genève est renforcée par la configuration du projet. Le tronçon en territoire français représentera une longueur de 1,4 km, soit seulement 10 % de la longueur totale de la ligne n° 15, ou 25 % du projet d’extension de la ligne de tramway26, et sera situé en bout de ligne ce qui conditionne sa réalisation à celle du tronçon suisse dont elle constituera le prolongement.

26 Base sur laquelle est fixée la clé de répartition financière des études d’AVP

22/48 Rapport d’observations définitives – Communauté de communes du Genevois

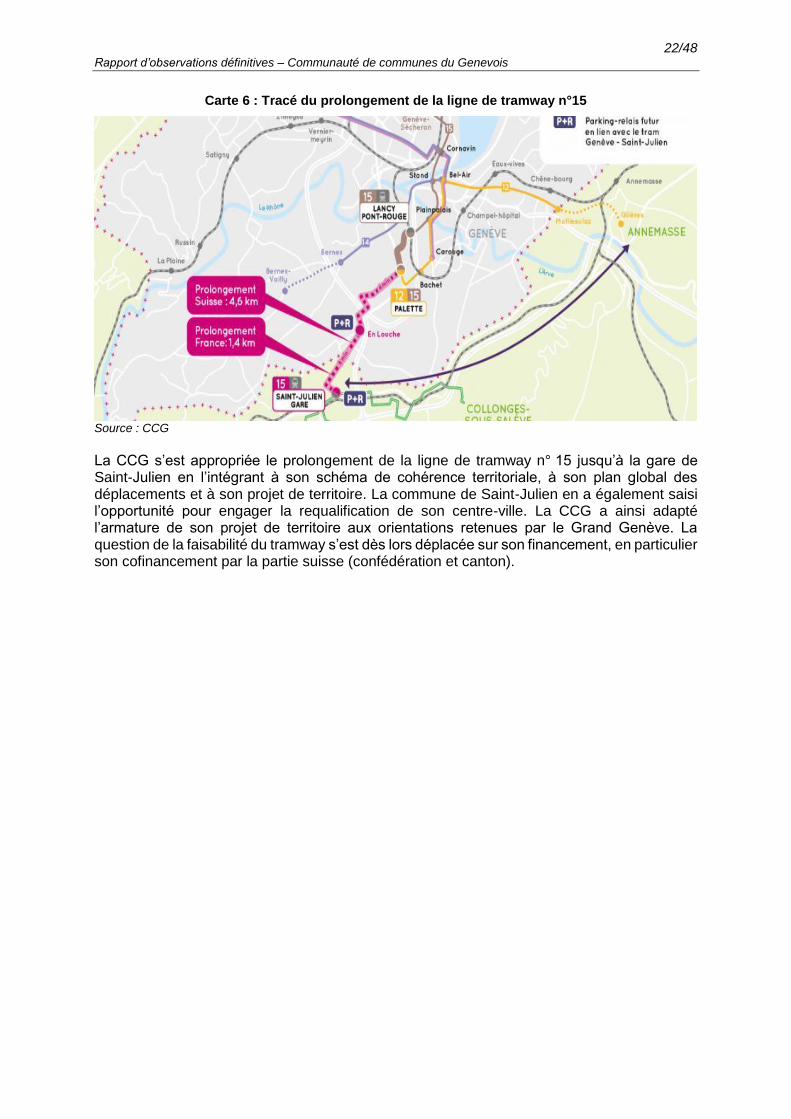

Carte 6 : Tracé du prolongement de la ligne de tramway n°15

Source : CCG

La CCG s’est appropriée le prolongement de la ligne de tramway n° 15 jusqu’à la gare de Saint-Julien en l’intégrant à son schéma de cohérence territoriale, à son plan global des déplacements et à son projet de territoire. La commune de Saint-Julien en a également saisi l’opportunité pour engager la requalification de son centre-ville. La CCG a ainsi adapté l’armature de son projet de territoire aux orientations retenues par le Grand Genève. La question de la faisabilité du tramway s’est dès lors déplacée sur son financement, en particulier son cofinancement par la partie suisse (confédération et canton).

23/48 Rapport d’observations définitives – Communauté de communes du Genevois

La désignation d’un maître d’ouvrage délégué La CCG a choisi de déléguer sa maîtrise d’ouvrage à un mandataire, en raison de la technicité de la construction d’un tramway et de son inexpérience en matière de gestion de ce type d’opération. Le conseil communautaire a pris cette décision le 21 mai 2012 sur la base d’un budget prévisionnel de 1,82 M€. Un avis d’appel public à concurrence a été publié le 3 août 2012 avec un délai de réception des offres de huit semaines. Le règlement de consultation et le cahier des charges précisaient le périmètre et le contenu de la mission, ses conditions financières, et détaillaient les critères retenus pour juger les candidatures puis les offres. Conformes à la réglementation27, ils n’appellent pas d’observations.

La CCG a tenu compte des incertitudes qui demeurent sur la réalisation de l’opération en limitant les prestations fermes à l’analyse des offres de la maîtrise d’œuvre et à l’avant-projet. Le pilotage des études ultérieures et des travaux ont fait l’objet de tranches conditionnelles. La prééminence de la valeur technique (70 %) sur le prix (30 %) pour juger les offres, traduit la volonté de la CCG de sécuriser le pilotage du projet par son appropriation par le mandataire. Les sous-critères définis pour l’appréciation de la valeur technique sont ainsi l’analyse critique de l’opération (25 %), les moyens mis en œuvre (30 %) et la méthodologie proposée (45 %). La commission d’appel d’offres a constaté le 1er octobre 2012 la réception de deux candidatures : le groupement des SEM d’aménagement de Haute-Savoie (TERACTEM) et d’Isère (Territoires 38) ; la société Arcadis ESG. Elle les a classées le 15 octobre 2012 conformément à la proposition du service des transports. Celui-ci a appliqué les critères et la méthode de calcul prévue au règlement de consultation. Le rapport d’analyse des offres justifie la notation de façon suffisamment précise. Le groupement TERACTEM / Territoires 38 a été retenu avec une note sur 100 supérieure de 16 points à celle de son concurrent. Bien que plus onéreuse de 43 %, l’offre du groupement a obtenu une note technique plus élevée de 23 points sur 70. La CCG a donc attribué le marché au groupement TERACTEM / Territoires 38, le 13 décembre 2012, au prix de 1,68 M€ HT dont 0,25 M€ de tranche ferme. Ce prix demeure inférieur de 8 % à l’estimation de mai 2012. Ce même groupement avait obtenu en 2011 un mandat similaire de la communauté d’agglomération d’Annemasse pour le pilotage du prolongement de la ligne n°17 du tramway depuis la frontière suisse. L’étirement du calendrier de l’opération (cf. 3.2.3.3) a conduit la CCG à prolonger la mission de base du mandataire à deux reprises, par avenants du 11 juillet 2014 et du 30 janvier 2015. La tranche ferme du marché a ainsi été renchérie de 0,15 M€ soit 60 % de son montant total28. Aucune tranche conditionnelle n’a pour le moment été affermie.

27 Notamment aux articles 38 et 52 de l’ordonnance n° 2015-899 du 23 juillet 2015 relative aux marchés publics, et

62 du décret n° 2016-360 du 25 mars 2016 relatif aux marchés publics. 28 Mais seulement 8,8 % du montant total du marché, ce qui ne pose pas de problème de régularité.

24/48 Rapport d’observations définitives – Communauté de communes du Genevois

3.2.2- Un pilotage transfrontalier en pratique dépendant du canton de Genève

3.2.2.1- Un pilotage informel

La CCG et le canton de Genève n’ont pas convenu d’une gestion partenariale de l’extension de la ligne de tramway, sous la forme d’un organisme (groupement local de coopération transfrontalière) ou d’un contrat (convention de coopération transfrontalière). Ce dernier mode de gestion leur avait pourtant été recommandé par deux cabinets d’avocats en mai 2011. Chaque maître d’ouvrage demeure responsable de la réalisation de son tronçon, de part et d’autre de la frontière. Seule la phase de conception d’aménagement transfrontalier a donné lieu à une telle convention, évoquée au paragraphe suivant. Dans un premier temps, les deux collectivités ont créé en novembre 2011 un comité de pilotage informel et paritaire, au sein duquel siègent les autorités politiques et les services techniques. Deux élus de la CCG en étaient membres outre le président, mais le conseil communautaire n’a pas été préalablement consulté sur ce mode de gouvernance. Par ailleurs, la composition du comité a varié. Réunissant à l’origine le canton de Genève et la CCG, certaines de ses séances ont été ouvertes aux représentants des autres autorités organisatrices françaises concernées par les trois projets de tramways transfrontaliers (Annemasse Agglo, le département de l’Ain et la communauté de communes du pays de Gex), formant ainsi un comité de pilotage « 3 trams » 29. Le comité s’est réuni cinq fois entre novembre 2011 et juin 2014 puis n’a plus tenu séance jusqu’au 5 décembre 2016, du fait du décalage des travaux annoncé par le canton de Genève fin 2014. Depuis lors, il s’est réuni trois fois en configuration quadripartite « 3 trams », pour déterminer les modalités d’exploitation de la ligne. Comme le souligne le président de la CCG, « ces comités de pilotage informels ont permis de réaliser un travail transfrontalier partenarial pour valider les futures conditions d’exploitation et les modalités de gouvernance à instaurer ». Néanmoins, en l’absence de direction de projet commune ou à tout le moins organisée et synchronisée pour l’ensemble de l’opération, la gouvernance du projet de tramway s’apparente jusqu’à présent à une instance de négociation davantage qu’à un pilotage transfrontalier.

3.2.2.2- Le recours à un groupement de maîtrise d’œuvre unique

La CCG et le canton de Genève ont organisé et formalisé leur partenariat dans un domaine : la désignation d’un maître d’œuvre unique de part et d’autre de la frontière. Ils ont conclu le 13 novembre 2012 un groupement de commandes sous la forme d’une convention de coopération transfrontalière, soumise à l’accord international de Karlsruhe du 23 janvier 1996 et régie par le droit suisse. Le conseil communautaire l’a approuvée le 21 mai 2012. Cette convention prévoit que le canton de Genève et la CCG s’appuient sur un groupement de maîtrise d’œuvre unique pour concevoir et suivre l’ensemble de l’extension de la ligne n°15. Elle soumet sa désignation à la procédure de passation des marchés publics en vigueur dans le canton de Genève, qui offre des garanties similaires à celles du droit français de la commande publique. La CCG et le canton ont en revanche chacun signé un contrat avec le groupement désigné, soumis au droit de leur État. La convention crée en outre trois instances pour assurer son suivi et gérer la désignation du maître d’œuvre :

un comité de pilotage transfrontalier. La convention semble ainsi formaliser a posteriori

29 Les trois autorités organisatrices françaises et le canton de Genève.

25/48 Rapport d’observations définitives – Communauté de communes du Genevois

la création du comité de pilotage réuni pour la première fois en novembre 2011, mais limite sa composition à la CCG et au canton de Genève et borne son objet au suivi stratégique de la phase d’étude, alors que le comité de pilotage informel se réunit désormais en configuration « 3 trams » et traite de l’ensemble de l’opération, notamment des modalités d’exploitation de la ligne ;

une direction de projet transfrontalière, composée des services opérationnels et chargée de rédiger le cahier des charges et conduire la procédure d’appel d’offres ;

une commission consultative composée de cinq représentants du canton de Genève et de trois représentants de la CCG, faisant office de commission d’appel d’offres pour l’attribution du marché.

Elle règle enfin les modalités de prise en charge des coûts de maîtrise d’œuvre par les deux parties. Les études d’avant-projet sont financées à 75 % par le canton de Genève et à 25 % par la CCG ; les prestations complémentaires sont financées par la partie qui les commande. A l’instar du mandat de maîtrise d’ouvrage, la CCG a tenu compte des incertitudes qui demeurent sur la réalisation de l’opération en limitant aux études d’avant-projet les prestations fermes figurant au cahier des charges. L’appel d’offres a été lancé le 20 novembre 2012 et assorti d’un délai de réponse de deux mois et dix jours. La direction de projet a procédé à l’examen des cinq candidatures reçues et les a classées conformément aux critères indiqués dans le règlement de consultation30. Son analyse des offres est très précisément motivée. À cette occasion, la CCG ne s’est pas appuyée sur son mandataire de maîtrise d’ouvrage alors que sa contribution à la désignation du maître d’œuvre fait partie de son cahier des charges. La commission consultative a retenu le 11 mars 2013 le candidat proposé par la direction de projet et le conseil communautaire a approuvé le marché de maîtrise d’œuvre le 25 mars 2013. La passation du marché n’appelle donc pas d’observations. Le prix total du marché pour la CCG s’élève à 2,85 M€ HT, dont 0,97 M€ HT de prestations fermes. La CCG a demandé une prestation supplémentaire au groupement pour étendre le périmètre des études au pôle multimodal et aux travaux de voirie, prévus autour du terminus du tramway en gare de Saint-Julien. D’un montant de 0,12 M€ HT, cet avenant a été approuvé le 24 février 2014 et accroît le montant global du marché de 4,3 %, ce qui ne bouleverse pas son économie aux termes de l’article 139 du décret du 25 mars 2016 relatif aux marchés publics. Le dispositif de pilotage transfrontalier prévu par la convention de coopération transfrontalière du 13 novembre 2012 gagnerait à être généralisé à l’ensemble du projet d’extension de la ligne de tramway n°15, afin d’en assurer la cohérence d’ensemble.

3.2.2.3- Un calendrier décalé par le canton de Genève

En 2012, au moment de la validation du projet dans le cadre du deuxième projet d’agglomération, la CCG et le canton de Genève envisageaient une mise en service du tramway en décembre 2018. La CCG admet que ce calendrier apparaît rétrospectivement comme exagérément optimiste. Lors de la conception de l’opération, la date prévisionnelle des travaux côté français a été fixée en 2019 pour une mise en service en 2021. Cette échéance est celle qui figure dans l’avant-projet adopté en octobre 2014.

30 Organisation pour l’exécution du marché 55 % (7 sous-critères), prix 30 %, valeur technique 15 %

(2 sous-critères).

26/48 Rapport d’observations définitives – Communauté de communes du Genevois

La CCG s’est mise en mesure de respecter ce calendrier en engageant l’enquête publique dans la foulée et en obtenant en septembre 2015 la déclaration d’utilité publique (DUP) du projet appuyée sur un avis favorable sans réserve du commissaire-enquêteur. Son président a indiqué au conseil communautaire que cette déclaration exprimait l’engagement de la CCG à réaliser l’opération. Or, dans le même temps, le canton de Genève a reporté de deux ans la date prévisionnelle de mise en service de son tronçon, en raison des difficultés rencontrées pour le financer. L’identification de travaux supplémentaires indispensables (pont routier, contournement, etc.) a en effet accru le coût des travaux de 100 MCHF, le faisant passer de 180 à 280 MCHF. Pour assurer leur soutenabilité, le canton de Genève a divisé la réalisation de son tronçon en deux phases, l’une prévue entre 2019 et 2021, l’autre entre 2021 et 2023. La CCG a donc dû adapter son calendrier. Les travaux côté français devraient désormais débuter en même temps que ceux du second tronçon suisse soit en 2021, pour une mise en service de l’ensemble de la ligne prévue en décembre 2023. Elle devra toutefois veiller à acquérir l’ensemble de l’emprise foncière avant le 2 novembre 2025, date d’expiration de la déclaration d’utilité publique31.

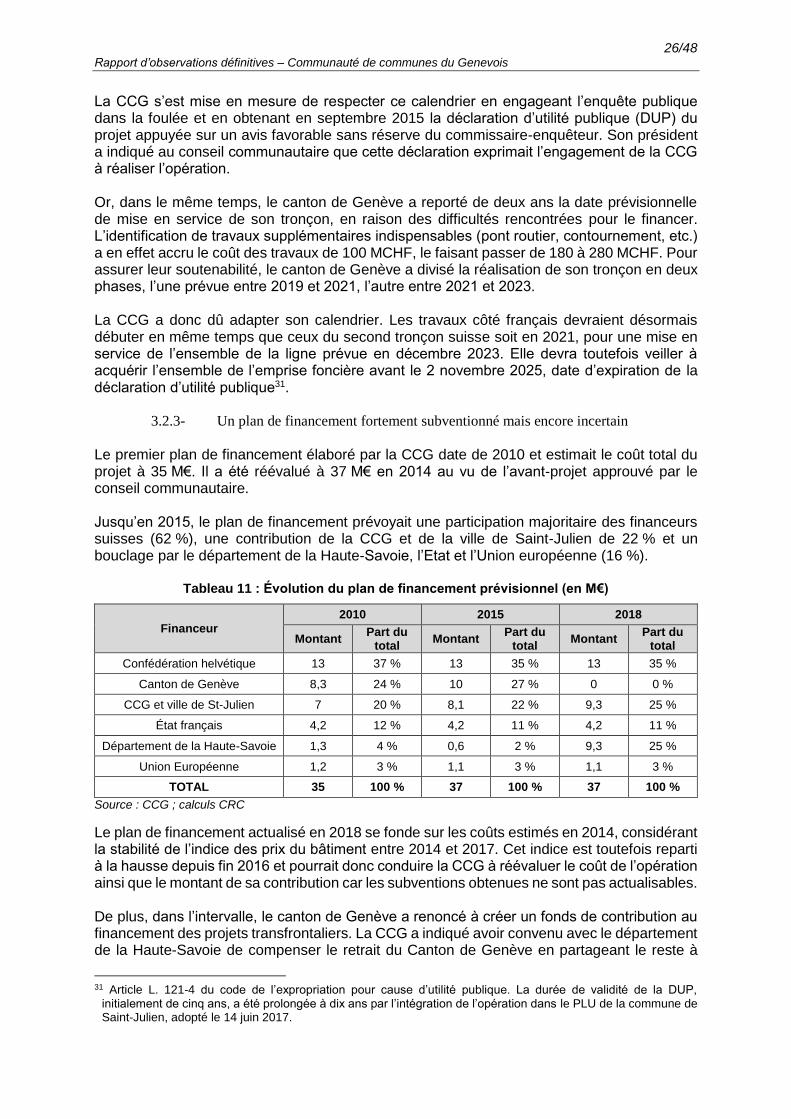

3.2.3- Un plan de financement fortement subventionné mais encore incertain

Le premier plan de financement élaboré par la CCG date de 2010 et estimait le coût total du projet à 35 M€. Il a été réévalué à 37 M€ en 2014 au vu de l’avant-projet approuvé par le conseil communautaire. Jusqu’en 2015, le plan de financement prévoyait une participation majoritaire des financeurs suisses (62 %), une contribution de la CCG et de la ville de Saint-Julien de 22 % et un bouclage par le département de la Haute-Savoie, l’Etat et l’Union européenne (16 %).

Tableau 11 : Évolution du plan de financement prévisionnel (en M€)

Financeur

2010 2015 2018

Montant Part du

total Montant

Part du total

Montant Part du

total

Confédération helvétique 13 37 % 13 35 % 13 35 %

Canton de Genève 8,3 24 % 10 27 % 0 0 %

CCG et ville de St-Julien 7 20 % 8,1 22 % 9,3 25 %

État français 4,2 12 % 4,2 11 % 4,2 11 %

Département de la Haute-Savoie 1,3 4 % 0,6 2 % 9,3 25 %

Union Européenne 1,2 3 % 1,1 3 % 1,1 3 %

TOTAL 35 100 % 37 100 % 37 100 %

Source : CCG ; calculs CRC

Le plan de financement actualisé en 2018 se fonde sur les coûts estimés en 2014, considérant la stabilité de l’indice des prix du bâtiment entre 2014 et 2017. Cet indice est toutefois reparti à la hausse depuis fin 2016 et pourrait donc conduire la CCG à réévaluer le coût de l’opération ainsi que le montant de sa contribution car les subventions obtenues ne sont pas actualisables. De plus, dans l’intervalle, le canton de Genève a renoncé à créer un fonds de contribution au financement des projets transfrontaliers. La CCG a indiqué avoir convenu avec le département de la Haute-Savoie de compenser le retrait du Canton de Genève en partageant le reste à

31 Article L. 121-4 du code de l’expropriation pour cause d’utilité publique. La durée de validité de la DUP,

initialement de cinq ans, a été prolongée à dix ans par l’intégration de l’opération dans le PLU de la commune de Saint-Julien, adopté le 14 juin 2017.

27/48 Rapport d’observations définitives – Communauté de communes du Genevois

financer. Cette application induirait une augmentation de 1,2 M€ pour la CCG et de 8,7 M€ pour le Département, qui supporterait l’essentiel de l’effort. Cet accord demeure toutefois incertain dès lors qu’il n’a pas donné lieu à un avenant à la convention de financement initiale du 31 mars 2014, contrairement au cofinancement du tramway d’Annemasse. Par ailleurs, la subvention de l’Etat, obtenue en février 2011, était conditionnée à l’engagement des travaux avant fin 2013. En août 2013, le ministre des transports a repoussé sa date de validité à décembre 2015. En octobre 2015, le préfet de la Haute-Savoie a appuyé la demande de la CCG d’un nouveau report, au vu de la déclaration d’utilité publique de septembre 2015. Si la CCG a indiqué avoir reçu une réponse orale favorable de la direction départementale des territoires, l’obtention de ce financement demeure incertaine. En revanche, les trois autres cofinancements du projet sont assurés :

la subvention de la Confédération helvétique, validée en février 2014 ;

les fonds européens, pour l’essentiel déjà perçus car fléchés sur la mission de maîtrise d’œuvre ;