M3A1_AquaFish_AI_FR(2)

8

© La Société des comptables en management du Canada, 2010. Tous droits réservés. MD/MC Marques déposées/Marques de commerce, propriété de La Société des comptables en management du Canada. Nulle partie du présent document ne peut être reproduite sous quelque forme que ce soit sans l’autorisation du détenteur des droits. CMA Canada Page 1 (8 pages) Module 3 – Travail n o 1 Exercice d’Analyse de cas Renseignements additionnels (Durée : 4 heures) Notes : i) Les candidats ne doivent pas révéler leur identité en rédigeant leur rapport. ii) Le rapport doit être présenté sur les feuilles de réponse réglementaires ou dans des fichiers électroniques réglementaires. Le travail fait sur le questionnaire d’examen ou sur le Document de base NE SERA PAS noté. iii) L’enveloppe de l’Analyse de cas contient un supplément comprenant des formules et des tables. Il s’agit d’un supplément standard qui peut être utile pour répondre à la question de la présente épreuve. iv) Aucun document d’examen NE DOIT ÊTRE SORTI du centre d’examen, sauf pour la feuille des consignes à l’intention du candidat à l’examen électronique, s’il y a lieu. Il faut remettre au responsable, avant de quitter la salle, l’enveloppe de l’Analyse de cas cachetée renfermant toutes les feuilles de réponse, utilisées ou non, toutes les feuilles de brouillon, le Document de base, les Renseignements additionnels, le supplément et, s’il y a lieu, une clé USB contenant les fichiers de réponse électroniques. Les candidats qui subissent la version électronique de l’examen doivent conserver la Feuille de Consignes à l’intention du candidat à l’examen électronique , car elle leur indique la marche à suivre pour transmettre leurs réponses après l’examen. v) Seules les calculatrices suivantes pourront être utilisées au cours de l’Analyse de cas : 1. Texas Instruments TI BA II Plus (y compris le modèle professionnel) 2. Hewlett Packard HP 10bII (ou HP 10Bii) 3. Sharp EL-738C (ou EL-738)

Transcript of M3A1_AquaFish_AI_FR(2)

5/12/2018 M3A1_AquaFish_AI_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m3a1aquafishaifr2 1/8

© La Société des comptables en management du Canada, 2010. Tous droits réservés.MD/MC Marques déposées/Marques de commerce, propriété de La Société des comptables en management du Canada.

Nulle partie du présent document ne peut être reproduite sous quelque forme que ce soit sans l’autorisation du détenteur des droits.

CMA Canada Page 1 (8 pages)

Module 3 – Travail no 1

Exercice d’Analyse de cas

Renseignements additionnels

(Durée : 4 heures)

Notes :

i) Les candidats ne doivent pas révéler leur identité en rédigeant leur rapport.

ii) Le rapport doit être présenté sur les feuilles de réponse réglementaires ou dans desfichiers électroniques réglementaires. Le travail fait sur le questionnaire d’examen ousur le Document de base NE SERA PAS noté.

iii) L’enveloppe de l’Analyse de cas contient un supplément comprenant des formules etdes tables. Il s’agit d’un supplément standard qui peut être utile pour répondre à la

question de la présente épreuve.iv) Aucun document d’examen NE DOIT ÊTRE SORTI du centre d’examen, sauf pour

la feuille des consignes à l’intention du candidat à l’examen électronique, s’il y alieu. Il faut remettre au responsable, avant de quitter la salle, l’enveloppe de l’Analysede cas cachetée renfermant toutes les feuilles de réponse, utilisées ou non, toutes lesfeuilles de brouillon, le Document de base , les Renseignements additionnels , lesupplément et, s’il y a lieu, une clé USB contenant les fichiers de réponseélectroniques. Les candidats qui subissent la version électronique de l’examen doiventconserver la Feuille de Consignes à l’intention du candidat à l’examen électronique , carelle leur indique la marche à suivre pour transmettre leurs réponses après l’examen.

v) Seules les calculatrices suivantes pourront être utilisées au cours de l’Analyse de cas :1. Texas Instruments TI BA II Plus (y compris le modèle professionnel)2. Hewlett Packard HP 10bII (ou HP 10Bii)3. Sharp EL-738C (ou EL-738)

5/12/2018 M3A1_AquaFish_AI_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m3a1aquafishaifr2 2/8

Module 3 – Travail no 1 Exercice d’Analyse de cas

Page 2 (8 pages) CMA Canada

Aqua Fish Canada Inc. (AFC)Renseignements additionnels

Le point sur l’entreprise – de mai 2008 à avril 2010

Au cours des deux derniers exercices, AFC a fait face à une concurrence plus vive, en

particulier de la part d’aquaculteurs du Chili. De plus, l’offre du saumon s’est intensifiée enraison de la production chilienne, et le dollar canadien s’est raffermi par rapport au dollaraméricain. Par conséquent, AFC n’a pu réaliser les produits d’exploitation prévus au budget.Le stock de poisson récoltable non vendu a augmenté, tout comme les coûts engagés pour enassurer la subsistance. L’entreprise a donc eu du mal à réaliser un bénéfice pourl’exercice 2010.

En janvier 2010, S&F Seafood, un des gros clients au détail d’AFC, a décidé de faire plutôtaffaire avec Nu-Farm Inc., un nouveau salmoniculteur. Le système informatique de pointequ’utilise ce nouveau concurrent gère les fonctions liées à la chaîne d’approvisionnement et àla distribution des produits. Le système dont dispose Nu-Farm lui permet d’établir des liensWeb avec les clients comme S&F Seafood et de gérer directement les commandes et les

livraisons pour chacun des points de vente au détail du client. Ainsi, les clients n’ont aucuneautre disposition à prendre pour recevoir et entreposer le poisson frais, ni pour le distribuerensuite à leurs magasins de détail.

En février 2010, trois clients importants, dont deux situés aux États-Unis, ont refusé2 000 kilogrammes de poisson récoltés au site 4. Une enquête interne a révélé que deuxemployés du site n’avaient pas suivi la procédure établie; ils avaient omis de rejeter despoissons qui ne respectaient pas les normes de qualité et qui n’étaient pas jugés conformes nicertifiés par les vétérinaires de l’entreprise.

En avril 2010, des employés n’ont pas bien fixé certains enclos de filet au site 3. Durant unetempête, de jeunes poissons totalisant plus de 300 000 kilogrammes se sont échappés de ces

enclos et la plupart ont été victimes de prédateurs. L’assurance responsabilité et l’assurancede biens de l’entreprise couvrent le vol de poisson, mais non les pertes causées par lamaladie, les parasites, la fuite ou les prédateurs. En outre, aucune assurance responsabilitén’offre de protection contre l’intoxication alimentaire ou les maladies causées par le saumon,ou contre les dommages causés à l’environnement par les activités aquacoles. Le poissonperdu avait une valeur au bilan de 690 000 $, qui a été radiée au cours de l’exercice 2010. Sile poisson avait atteint sa taille marchande, il aurait eu une valeur d’environ 1,5 million dedollars sur le marché. Les réparations des enclos coûteront 200 000 $.

Marchés intérieurs et marchés à l’exportation

Insatisfait de la répartition géographique des ventes, qui est la même depuis 2007, Guy Mills

aimerait accroître le volume de ventes outre-mer. Il a demandé à Juliette Maise d’étudier lapossibilité d’ouvrir un bureau de vente outre-mer. Les experts prévoient une croissance recordde la demande à l’égard du saumon sous toutes ses formes sur les marchés outre-mer,particulièrement dans les pays en voie de développement. Le saumon et les autres poissonsdu Canada devraient continuer de jouir d’une excellente réputation à l’échelle mondiale.

Une étude de marché publiée en mai 2010 et effectuée par une entreprise fiable montre que lemarché du saumon frais au Canada et aux États-Unis approche rapidement de sa maturité; eneffet, les goûts des consommateurs s’affinent et la demande commence à se déplacer vers lesmollusques et crustacés et divers poissons exotiques importés.

5/12/2018 M3A1_AquaFish_AI_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m3a1aquafishaifr2 3/8

Exercice d’Analyse de cas Module 3 – Travail no 1

CMA Canada Page 3 (8 pages)

Grâce à de nouvelles méthodes d’emballage des moules, on peut maintenant exporter desmoules fraîches vivantes vers des marchés plus éloignés des établissements aquacoles. Leprix des moules du Canada sur le marché de gros est resté stable à environ 1,40 $ parkilogramme, mais il devrait monter à 1,50 $ au cours des prochaines années.

Ces dernières années, l’approvisionnement en huîtres américaines a diminué, des ouragansayant détruit une bonne partie des huîtrières du sud des États-Unis. Parallèlement, ces huîtres

sont de plus en plus appréciées par les consommateurs nord-américains et européens. Parconséquent, la valeur marchande des huîtres américaines élevées au Canada a grimpé,passant de 1,80 $ par kilogramme en 2007 à 2,70 $ par kilogramme en 2010. Une fois remisessur pied, les huîtrières du sud des États-Unis devraient commencer à produire de nouvellesrécoltes dans un an ou deux.

Nouveaux objectifs stratégiques

En mai 2010, le conseil d’administration s’est réuni pour discuter des états financiers de 2010.Guy Mills a présenté un résumé de données choisies sur les sites et sur les segments del’industrie (voir l’annexe 1) en précisant que la baisse du bénéfice en 2010 résultait desproblèmes du site 3, de la diminution de la valeur marchande, de la vigueur du dollar canadien

par rapport au dollar américain et de la hausse des coûts de la nourriture. Il a ajouté que selonlui, les quatre sites devraient récolter 3,8 millions de kilogrammes (950 000 kilogrammes parsite) de poisson en moyenne par année, à condition de n’éprouver aucune autre perteinhabituelle.

Étant donné la conjoncture du marché et le risque de devoir abaisser les prix pour maintenirles ventes aux États-Unis, le conseil d’administration a décidé que l’entreprise devait pénétrerd’autres marchés et diversifier ses activités en se lançant dans l’élevage des mollusques etcrustacés. Pendant un an ou deux, AFC ne verserait aucun dividende afin de pouvoir investirdans de nouveaux projets. Le conseil a demandé à Guy Mills d’étudier la possibilité d’établirdes sites d’élevage de mollusques et crustacés et d’élaborer une stratégie d’activité pouraccroître la rentabilité de l’élevage du saumon, en précisant qu’un projet d’investissementdevait générer au minimum un rendement après impôts de 10 % en cinq ans.

Possibilité d’expansion dans l’élevage des mollusques et crustacés

Après avoir cherché comment diversifier les activités de l’entreprise dans l’élevage desmollusques et crustacés, Guy Mills a découvert deux possibilités qui s’offrent à AFC :l’exploitation d’une moulière et d’une huîtrière. Il se demande laquelle privilégier, ou s’il fautimplanter les deux. Un résumé des coûts et des rendements de ces exploitations figure àl’annexe 2.

Projet Blue Wave

Depuis deux ans, Lily Stern cherche à savoir pourquoi, dans un environnement aquacole,certains saumons croissent plus rapidement que d’autres, résistent mieux à la maladie etproduisent une chair de meilleure qualité. Ses études l’ont amenée à proposer le projet BlueWave (voir l’annexe 3), qui vise à développer une souche de saumon atlantique de qualitésupérieure, spécifiquement adaptée à l’aquaculture, à l’aide de méthodes avant-gardistes dugénie génétique. Lily Stern insiste pour dire qu’il s’agit d’une nouvelle approche en aquaculturedes poissons à nageoires et que cette approche révolutionnerait l’industrie.

5/12/2018 M3A1_AquaFish_AI_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m3a1aquafishaifr2 4/8

Module 3 – Travail no 1 Exercice d’Analyse de cas

Page 4 (8 pages) CMA Canada

Réunion du conseil d’administration – le 15 juin 2010

Guy Mills a indiqué qu’AFC pourrait augmenter ses produits d’exploitation en faisant plusactivement de la prospection outre-mer. Il a ajouté que l’entreprise devrait trouver des moyensde diminuer ses coûts d’exploitation. Il a fait part au conseil d’administration des deux optionsen matière d’élevage de mollusques et crustacés ainsi que du projet Blue Wave de Lily Sternet a invité les membres à formuler de nouvelles idées pour atteindre les objectifs du conseil.

M. Mills a ajouté que les personnes habitant près du site 3 envisageaient de poursuivre AFCen justice si elles réussissaient à réunir suffisamment de preuves selon lesquelles les poissonsqui se sont échappés des enclos nuisaient à l’environnement et contaminaient le poissonsauvage. Par le passé, des poursuites similaires ont obtenu un taux de succès de 10 % et lesdommages-intérêts accordés s’élevaient à quelque 10 millions de dollars.

Rob Vanic doute qu’il convienne d’établir une moulière à l’Île-du-Prince-Édouard parce quebon nombre de ces établissements deviennent infestés par un parasite envahissant qui se fixeaux moules en croissance. Ce parasite n’a pas d’incidence importante sur la période decroissance ni sur le rendement en chair des moules, mais sa présence entraîne une hausseconsidérable des coûts d’entretien, de récolte et de distribution (de l’ordre de 20 % des coûts

variables de production, de 10 % des coûts fixes de production et de 14 % des coûts variablesde distribution). En outre, les employés n’aiment pas manipuler les moules infestées par leparasite.

Bill Egin a précisé qu’environ 25 % seulement des moulières étaient infectées par le parasite.Le projet Blue Wave lui semblait plus intéressant; il a ajouté que ce projet avait de forteschances de produire un rendement plus élevé que celui du marché. Il a mentionné que leservice de R et D avait mené des travaux de recherche préliminaires en génie génétique etque les scientifiques croyaient qu’avec un financement accru, ils aboutiraient incessamment àdes résultats.

Jacques Dubois s’est demandé si les chances de réussir à produire un saumon à croissanceplus rapide étaient beaucoup plus faibles que ce que Bill Egin ou Lily Stern pensaient. Si ceprojet valait la peine, a-t-il ajouté, un aquaculteur beaucoup plus important ou l’État auraitentrepris ces recherches. D’après lui, on avait déjà dépensé beaucoup trop d’argent en R et Det trop peu investi dans l’efficience opérationnelle, la gestion de la chaîne d’approvisionnementet les technologies. Après la réunion, Guy Mills a confié à Adam Rice, contrôleur, le mandat depasser en revue les options stratégiques et les enjeux opérationnels auxquels AFC fait face.

Autres renseignements

Adam Rice a d’abord rencontré divers membres du personnel, ce qui lui a permis d’apprendrece qui suit :

1. Les banques sont très prudentes à cause de l’instabilité de l’industrie de la pêche. Par

conséquent, la Banque de l’Est du Canada est disposée à accorder un prêt d’au plustrois millions de dollars, au taux d’intérêt annuel de 8 %, à condition qu’AFC maintienneune marge bénéficiaire brute d’au moins 20 %.

2. Juliette Maise a jugé que Paris serait l’endroit idéal pour ouvrir un bureau outre-mer. Onpourrait y louer un local pour 5 000 $ CA par mois, embaucher un représentant parisienet lui offrir un salaire de base de 20 000 $ CA par année, auquel s’ajouterait unecommission de 4 %. Selon Mme Maise, ce bureau pourrait vendre jusqu’à500 000 kilogrammes de saumon frais entier par année. Elle a ajouté que la France

5/12/2018 M3A1_AquaFish_AI_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m3a1aquafishaifr2 5/8

Exercice d’Analyse de cas Module 3 – Travail no 1

CMA Canada Page 5 (8 pages)

représentait un important marché pour les huîtres si l’on pouvait transporter ces dernièresde manière économique.

3. Rob Vanic prévoit que le prix du pétrole continuera de monter et que le risque d’avarie desfruits de mer frais livrés outre-mer doublera. Pendant l’exercice 2010, 2 % des envois desaumon outre-mer ont été perdus ou avariés avant de parvenir aux clients.

4. Un examen des écarts sur coûts variables aux sites 3 et 4 a révélé que les employésdonnaient trop de nourriture aux poissons et que l’excédent aboutissait au fond de la mer.Aux sites 1 et 2, les employés sont bien formés et expérimentés.

5. En juin 2010, un client étranger important et très prometteur a demandé à un représentantd’AFC de joindre à des caisses de poisson achetées au coût de 6 000 $ US desdocuments indiquant une valeur de 2 000 $ US. Il semble que cette demande se rapportaitaux douanes. Le représentant a consulté Juliette Maise et cette dernière lui a rappelé quel’entreprise avait pour politique de toujours donner satisfaction à la clientèle. Lereprésentant a porté la question à l’attention d’Adam Rice.

6. Jacques Dubois a affirmé qu’en avril 2010 la législation environnementale touchant lessites d’aquaculture a été modifiée. Dorénavant, l’entreprise sera légalement tenue

d’assumer le coût de démonter les sites à la fin de leur vie utile. M. Dubois a estimé que lavaleur actualisée de cette obligation se chiffrait à 300 000 $ au 30 avril 2010.

7. Jacques Dubois a fait également part de ses préoccupations au sujet de la méthodeutilisée actuellement pour calculer la prime de rendement des employés. Ces derniers separtagent une partie du bénéfice de l’entreprise et, par le passé, cette prime était égale à10 % du résultat net. M. Dubois a proposé qu’Adam Rice examine si cette méthode decalcul est toujours équitable par suite de l’adoption des NCECF par l’entreprise et étantdonné l’effet des nouvelles conventions comptables sur le résultat net.

8. Les coûts des travaux de recherche préliminaires en génie génétique ont été portés encharges de l’exercice au cours duquel ils ont été engagés. On a fréquemment recours au

génie génétique dans l’industrie de l'agriculture et celle du bétail. Les adeptes des alimentsbiologiques et naturels soulèvent de plus en plus de questions sur l’aspect éthique desaliments transgéniques.

9. Les investissements sont évalués en fonction d’un taux d’actualisation de 10 % aprèsimpôts.

10. L’entreprise utilise un taux d’imposition de 30 % aux fins de planification.

Travail à faire :

Dans le rôle d’Adam Rice, CMA, préparez à l’intention de Guy Mills un rapport intégré sur lesstratégies d’activité à adopter afin d’atteindre les objectifs stratégiques de l’entreprise établispar le conseil d’administration, ainsi que les autres enjeux et préoccupations qui méritent sonattention. Fournissez les détails de vos analyses et formulez des recommandations étayéesainsi qu’un plan de mise en œuvre de vos recommandations. Pour mener à bien cette tâche,vous devrez tenir compte de ce que vous savez déjà au sujet de l’entreprise et de l’industrieainsi que des renseignements additionnels qu’on vient de vous fournir. Supposez que le tauxde déduction pour amortissement du matériel et des installations des établissementsaquacoles est de 20 %. De plus, les états financiers de 2010 ne sont pas finalisés. Apportezles ajustements jugés nécessaires à la lumière des renseignements fournis dans le cas.

5/12/2018 M3A1_AquaFish_AI_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m3a1aquafishaifr2 6/8

Module 3 – Travail no 1 Exercice d’Analyse de cas

Page 6 (8 pages) CMA Canada

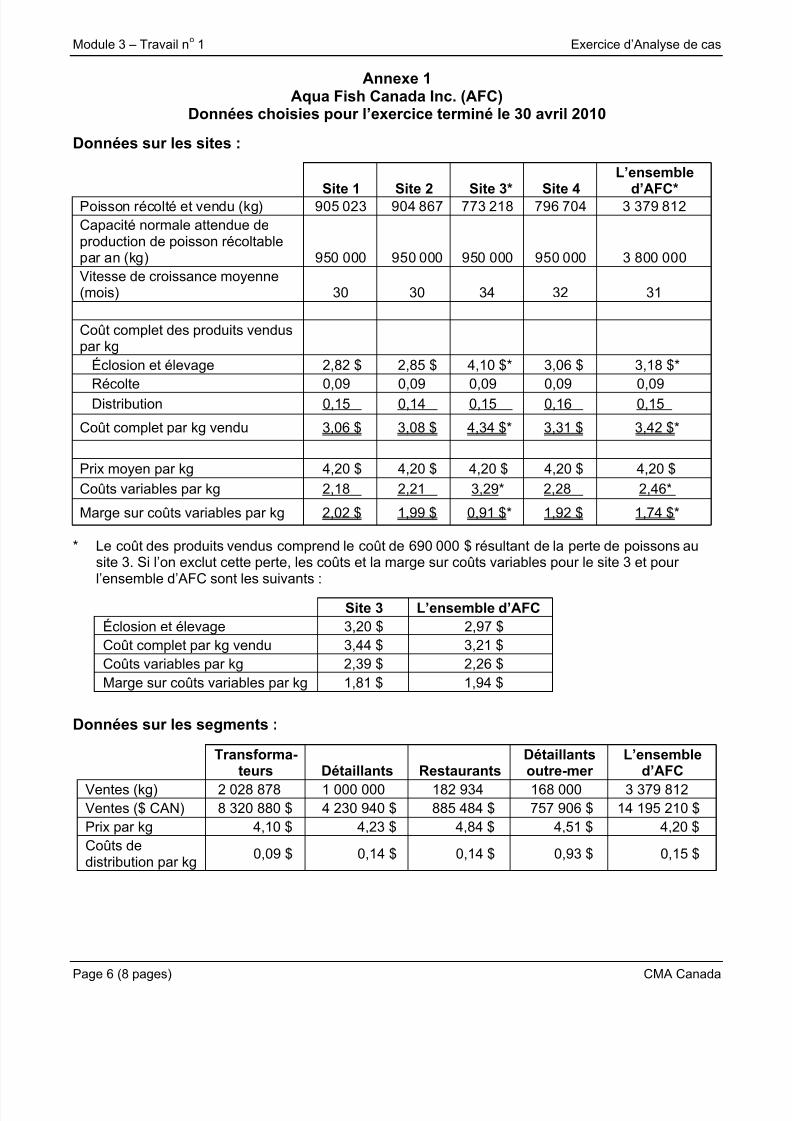

Annexe 1Aqua Fish Canada Inc. (AFC)

Données choisies pour l’exercice terminé le 30 avril 2010

Données sur les sites :

Site 1 Site 2 Site 3* Site 4

L’ensemble

d’AFC*Poisson récolté et vendu (kg) 905 023 904 867 773 218 796 704 3 379 812Capacité normale attendue deproduction de poisson récoltablepar an (kg) 950 000 950 000 950 000 950 000 3 800 000Vitesse de croissance moyenne(mois) 30 30 34 32 31

Coût complet des produits venduspar kg

Éclosion et élevage 2,82 $ 2,85 $ 4,10 $* 3,06 $ 3,18 $*

Récolte 0,09 0,09 0,09 0,09 0,09Distribution 0,15 0,14 0,15 0,16 0,15

Coût complet par kg vendu 3,06 $ 3,08 $ 4,34 $* 3,31 $ 3,42 $*

Prix moyen par kg 4,20 $ 4,20 $ 4,20 $ 4,20 $ 4,20 $Coûts variables par kg 2,18 2,21 3,29* 2,28 2,46*

Marge sur coûts variables par kg 2,02 $ 1,99 $ 0,91 $* 1,92 $ 1,74 $*

* Le coût des produits vendus comprend le coût de 690 000 $ résultant de la perte de poissons ausite 3. Si l’on exclut cette perte, les coûts et la marge sur coûts variables pour le site 3 et pourl’ensemble d’AFC sont les suivants :

Site 3 L’ensemble d’AFCÉclosion et élevage 3,20 $ 2,97 $Coût complet par kg vendu 3,44 $ 3,21 $Coûts variables par kg 2,39 $ 2,26 $Marge sur coûts variables par kg 1,81 $ 1,94 $

Données sur les segments :

Transforma-teurs Détaillants Restaurants

Détaillantsoutre-mer

L’ensembled’AFC

Ventes (kg) 2 028 878 1 000 000 182 934 168 000 3 379 812Ventes ($ CAN) 8 320 880 $ 4 230 940 $ 885 484 $ 757 906 $ 14 195 210 $Prix par kg 4,10 $ 4,23 $ 4,84 $ 4,51 $ 4,20 $Coûts dedistribution par kg 0,09 $ 0,14 $ 0,14 $ 0,93 $ 0,15 $

5/12/2018 M3A1_AquaFish_AI_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m3a1aquafishaifr2 7/8

Exercice d’Analyse de cas Module 3 – Travail no 1

CMA Canada Page 7 (8 pages)

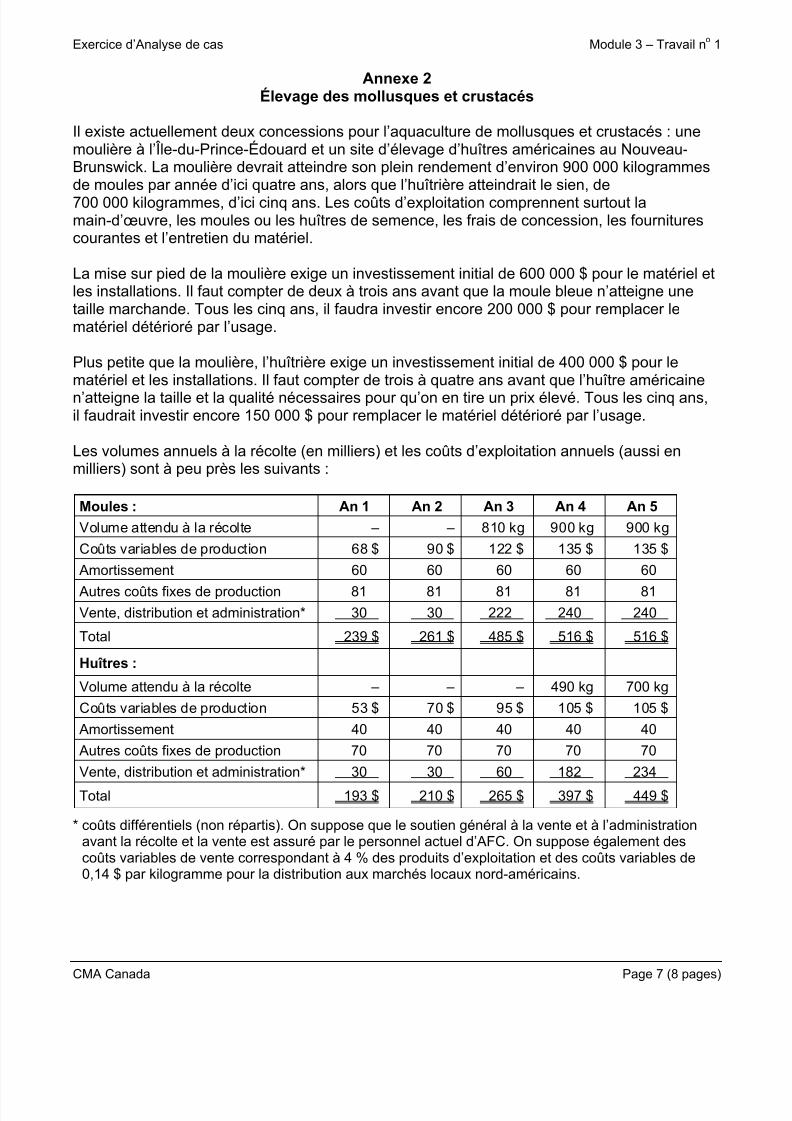

Annexe 2Élevage des mollusques et crustacés

Il existe actuellement deux concessions pour l’aquaculture de mollusques et crustacés : unemoulière à l’Île-du-Prince-Édouard et un site d’élevage d’huîtres américaines au Nouveau-Brunswick. La moulière devrait atteindre son plein rendement d’environ 900 000 kilogrammesde moules par année d’ici quatre ans, alors que l’huîtrière atteindrait le sien, de700 000 kilogrammes, d’ici cinq ans. Les coûts d’exploitation comprennent surtout lamain-d’œuvre, les moules ou les huîtres de semence, les frais de concession, les fourniturescourantes et l’entretien du matériel.

La mise sur pied de la moulière exige un investissement initial de 600 000 $ pour le matériel etles installations. Il faut compter de deux à trois ans avant que la moule bleue n’atteigne unetaille marchande. Tous les cinq ans, il faudra investir encore 200 000 $ pour remplacer lematériel détérioré par l’usage.

Plus petite que la moulière, l’huîtrière exige un investissement initial de 400 000 $ pour lematériel et les installations. Il faut compter de trois à quatre ans avant que l’huître américainen’atteigne la taille et la qualité nécessaires pour qu’on en tire un prix élevé. Tous les cinq ans,il faudrait investir encore 150 000 $ pour remplacer le matériel détérioré par l’usage.

Les volumes annuels à la récolte (en milliers) et les coûts d’exploitation annuels (aussi enmilliers) sont à peu près les suivants :

Moules : An 1 An 2 An 3 An 4 An 5

Volume attendu à la récolte – – 810 kg 900 kg 900 kg

Coûts variables de production 68 $ 90 $ 122 $ 135 $ 135 $

Amortissement 60 60 60 60 60

Autres coûts fixes de production 81 81 81 81 81Vente, distribution et administration* 30 30 222 240 240

Total 239 $ 261 $ 485 $ 516 $ 516 $

Huîtres :

Volume attendu à la récolte – – – 490 kg 700 kg

Coûts variables de production 53 $ 70 $ 95 $ 105 $ 105 $

Amortissement 40 40 40 40 40

Autres coûts fixes de production 70 70 70 70 70

Vente, distribution et administration* 30 30 60 182 234

Total 193 $ 210 $ 265 $ 397 $ 449 $

* coûts différentiels (non répartis). On suppose que le soutien général à la vente et à l’administrationavant la récolte et la vente est assuré par le personnel actuel d’AFC. On suppose également descoûts variables de vente correspondant à 4 % des produits d’exploitation et des coûts variables de0,14 $ par kilogramme pour la distribution aux marchés locaux nord-américains.

5/12/2018 M3A1_AquaFish_AI_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m3a1aquafishaifr2 8/8

Module 3 – Travail no 1 Exercice d’Analyse de cas

Page 8 (8 pages) CMA Canada

Annexe 3Saumon transgénique

NOTE DE SERVICE

HAUTEMENT CONFIDENTIEL

DESTINATAIRE : Guy MillsEXPÉDITRICE : Lily SternOBJET : Projet Blue WaveDATE : Le 1er juin 2010

Voici un résumé de ma proposition concernant le projet Blue Wave. Je crois que nouspourrions obtenir d’ici à peu près deux ans un saumon atlantique transgénique qui présenteraittrois grands avantages comparativement à la variété actuelle :

1. Plus grande efficience de la conversion de la nourriture en protéine, ce qui accélère lacroissance. La production annuelle de saumon récoltable des quatre sites passerait doncde 3 800 000 à 5 100 000 kilogrammes.

2. Incapacité de se reproduire avec le saumon sauvage. Cette caractéristique apaiseraitquelque peu les craintes des mouvements écologistes à l’égard de telles modificationsgénétiques.

3. Résistance beaucoup plus grande à la maladie, ce qui réduirait les frais médicaux et devétérinaires.

Depuis quelques années, des techniques similaires ont été utilisées avec succès dansl’industrie céréalière. J’ai commencé à faire quelques démarches auprès d’organismesgouvernementaux canadiens et les réactions ont été favorables. Si nous réussissons à créer lepremier poisson transgénique d’ici juin 2012, nous pourrions obtenir l’approbation dugouvernement canadien en six mois, produire notre premier lot commercial de poisson en

janvier 2013 et récolter nos premiers poissons transgéniques adultes d’ici avril 2014. Il faudraitsolliciter l’approbation du gouvernement américain pour les exportations aux États-Unis etprévoir que celui-ci mettrait probablement un an de plus que le gouvernement canadien àdonner son approbation.

Ce projet nécessitera un investissement annuel de 1,2 million de dollars dans la main-d’œuvrede recherche supplémentaire et dans les matières premières durant les deux prochainesannées. Si le financement nécessaire peut être obtenu, nous estimons, Adam Rice et moi, à500 000 $ la valeur actualisée nette globale du projet au cours des cinq prochaines années enutilisant un taux d’actualisation de 10 %. Nous estimons également que le coût variable dupoisson transgénique s’élèvera à 1,93 $ le kilogramme et que le coût complet s’élèvera à2,91 $ le kilogramme vendu une fois la récolte commencée en 2014.

Nous sommes sur le point de réaliser une percée décisive. Je suis prête à mettre maréputation professionnelle en jeu. En fait, si AFC refuse d’appuyer cette recherche, jedémissionnerai et trouverai un autre commanditaire.