M2Assignment_3_FR(2)

13

© La Société des comptables en management du Canada, 2010. Tous droits réservés. MD/MC Marques déposées/Marques de commerce, propriété de La Société des comptables en management du Canada. Nulle partie du présent document ne peut être reproduite sous quelque forme que ce soit sans l’autorisation du détenteur des droits. MODULE 2, TRAVAIL N o 3 25 novembre 2010 Sujet : Gestion stratégique et exercice d’Analyse de cas – Aide extérieure Canada Aperçu Dans ce travail, les candidats travaillent sur un cas portant sur une organisation non gouvernementale (ONG) sans but lucratif qui fournit à des pays étrangers des secours d’urgence et de l’aide au développement. En général, les ONG canadiennes prêtent un concours indispensable en matière d’aide extérieure. Selon leurs partisans, les ONG offrent plusieurs avantages par rapport aux voies officielles : rapidité, flexibilité, faibles coûts, créativité et, surtout, efficacité de l’aide aux plus démunis. À l’heure actuelle, l’administration fédérale verse des fonds substantiels à des centaines d’ONG du secteur des secours et du développement : organismes d’aide bénévole, collèges et universités, coopératives, associations professionnelles, églises, syndicats, entreprises et autres organisations du secteur privé. Les organisations d’aide sont des ONG uniques en leur genre : partenaires dans la lutte mondiale contre la pauvreté, elles sont néanmoins en concurrence pour obtenir une part des subventions fixes de l’État et des dons – au demeurant aléatoires – des particuliers et des entreprises. Ces organisations disposent de ressources fort limitées et d’un personnel très restreint, ce qui peut entraîner des retards dans le déploiement de nouveaux projets de secours d’urgence et de développement. Le mandat premier de ces organisations consiste à maximiser les intérêts sociétaux de façon responsable sur le plan financier. Ce travail offre aux candidats la possibilité d’utiliser les concepts et outils employés dans d’autres travaux pour résoudre certains des grands enjeux auxquels font face les organisations d’aide sans but lucratif.

Transcript of M2Assignment_3_FR(2)

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 1/13

© La Société des comptables en management du Canada, 2010. Tous droits réservés.MD/MC Marques déposées/Marques de commerce, propriété de La Société des comptables en management du Canada.

Nulle partie du présent document ne peut être reproduite sous quelque forme que ce soit sans l’autorisation du détenteur des droits.

MODULE 2, TRAVAIL No 3

25 novembre 2010Sujet : Gestion stratégique et exerciced’Analyse de cas – Aide extérieure Canada

Aperçu

Dans ce travail, les candidats travaillent sur un cas portant sur une organisation nongouvernementale (ONG) sans but lucratif qui fournit à des pays étrangers des secoursd’urgence et de l’aide au développement.

En général, les ONG canadiennes prêtent un concours indispensable en matière d’aideextérieure. Selon leurs partisans, les ONG offrent plusieurs avantages par rapport auxvoies officielles : rapidité, flexibilité, faibles coûts, créativité et, surtout, efficacité del’aide aux plus démunis. À l’heure actuelle, l’administration fédérale verse des fondssubstantiels à des centaines d’ONG du secteur des secours et du développement :organismes d’aide bénévole, collèges et universités, coopératives, associations

professionnelles, églises, syndicats, entreprises et autres organisations du secteurprivé.

Les organisations d’aide sont des ONG uniques en leur genre : partenaires dans la luttemondiale contre la pauvreté, elles sont néanmoins en concurrence pour obtenir unepart des subventions fixes de l’État et des dons – au demeurant aléatoires – desparticuliers et des entreprises. Ces organisations disposent de ressources fort limitéeset d’un personnel très restreint, ce qui peut entraîner des retards dans le déploiementde nouveaux projets de secours d’urgence et de développement. Le mandat premier deces organisations consiste à maximiser les intérêts sociétaux de façon responsable surle plan financier.

Ce travail offre aux candidats la possibilité d’utiliser les concepts et outils employésdans d’autres travaux pour résoudre certains des grands enjeux auxquels font face lesorganisations d’aide sans but lucratif.

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 2/13

CMA Canada 2

Résultat de l’apprentissage

Les candidats démontrent la capacité de cerner et de résoudre les enjeux liés à lastratégie d’activité et à la stratégie fonctionnelle en appliquant les étapes de la stratégied’activité à l’analyse d’une organisation sans but lucratif, dans des conditions

semblables à celles de l’épreuve.Échéance

Prière de se reporter au Calendrier, auquel on peut accéder depuis le menu denavigation de gauche.

Lectures exigées

1. « Le cadre de cohérence des organismes sans but lucratif », A. Grossman etS. Childress, Harvard Business School Note , août 2008 (Bibliothèque en ligne des

Programmes professionnels CMA).2. Comptabilité avancée – Normes canadiennes et convergence internationale ,chapitre 11, Clarence Byrd et Ida Chen (Bibliothèque en ligne des Programmesprofessionnels CMA).

3. « L’atteinte de l’excellence dans un organisme sans but lucratif. Entretien avecHerman B. Leonard », Sean Silverthorne, Harvard Business School Working Knowledge, octobre 2008 (Bibliothèque en ligne des Programmes professionnelsCMA).

4. « Le tableau de bord équilibré et les organismes sans but lucratif », Robert S.Kaplan, Harvard Business School Publishing , décembre 2002 (Bibliothèque en lignedes Programmes professionnels CMA).

5. « L’élaboration d’un plan de mise en œuvre », dans la section Documents deréférence du site Web des Programmes professionnels CMA.

Travail

Le travail suivant doit être remis aux correcteurs par l’entremise du site Web desProgrammes professionnels CMA, en vue d’une appréciation et d’une rétroaction.

SECUREXAM seulement : Si ce n’est déjà fait, veuillez imprimer et lire le « Guided’utilisateur Securexam Étudiant », qui se trouve dans la section Documents deréférence du site Web des Programmes professionnels CMA. Vous trouverez des

instructions détaillées pour répondre à l’exercice d’Analyse de cas dans le Guided’utilisateur Securexam Étudiant.

La grille d’appréciation de ce travail est présentée dans l’annexe 1. Veuillez noterqu’aucune grille d’appréciation ne sera fournie pour l’épreuve de l’Analyse de cas; lesgrilles des exercices d’Analyse de cas reflètent les attentes établies à l’égard del’épreuve proprement dite.

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 3/13

CMA Canada 3

M2T3 – Aide extérieure Canada (AEC)

Le cas Aide extérieure Canada se présente en deux parties : le Document de base etles Renseignements additionnels , qui sont publiés séparément à la page d’accueil du

Module 2. Veuillez noter que la date et l’heure auxquelles un candidat ouvre le fichierdes Renseignements additionnels seront automatiquement consignées. Le personneldu bureau provincial, les correcteurs et les animateurs auront accès à cette information.Les candidats ouvrent le fichier des Renseignements additionnels seulement lorsqu’ilssont prêts à entreprendre l’exercice.

Travail à faire :

Le travail à faire est précisé dans le document des Renseignements additionnels qui setrouve sur la page d’accueil du Module 2. Les candidats doivent se servir de leurconnaissance des Étapes pour définir une stratégie d’activité pour faire le plan de leur

réponse et la rédiger.Les candidats doivent rédiger une réponse dans des conditions semblables à celle del’épreuve de l’Analyse de cas. Pour reproduire une situation d’examen, les candidatsimpriment le Document de base 48 heures avant le début de l’épreuve. Ils lisent leDocument de base plusieurs fois pour bien connaître l’organisation et son secteurd’activité.

Avant d’ouvrir le fichier des Renseignements additionnels et de commencer l’exercice,les candidats devraient :

1. créer des conditions où ils pourront travailler pendant quatre heures consécutivessans être interrompus par l’extérieur;2. demander aux personnes susceptibles de les interrompre de respecter cette période

de concentration;3. désactiver tout cellulaire, terminal de poche ou autre appareil semblable;4. imprimer et lire le Document de base;5. imprimer le Supplément – Formules qui se trouve dans la section Documents de

référence du site Web des Programmes professionnels CMA;6. s’assurer d’avoir à leur disposition tous les outils appropriés pour rédiger leur

réponse comme s’ils étaient en situation d’examen; par exemple, avoir à portée dela main un ordinateur portable, un chronomètre, une calculatrice, du papier brouillon,

des stylos, des crayons à mine, des gommes à effacer, de l’eau ou d’autresboissons, des collations, etc. Notez que seules les calculatrices suivantes pourrontêtre utilisées au cours de l’épreuve :

1. Texas Instruments TI BA II Plus (y compris le modèle professionnel)2. Hewlett Packard HP 10bII (ou HP 10Bii)3. Sharp EL-738C (ou EL-738)

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 4/13

CMA Canada 4

Une fois les conditions en place, les candidats ouvrent le fichier des Renseignements additionnels . Ils impriment et lisent le document, rédigent une réponse au cas et latransmettent dans un délai de quatre heures et vingt-cinq minutes après l’ouverture dufichier des Renseignements additionnels . L’heure et la date d’ouverture ou detéléchargement du fichier des Renseignements additionnels , puis de la transmission de

la réponse des candidats, sont saisies et notées sur le site Web des Programmesprofessionnels CMA.

Comme ce travail doit être effectué dans un laps de temps déterminé, aucune limiten’est établie quant au nombre de pages ou au compte de mots. La réponse doit êtreprésentée sous forme d’un long rapport professionnel respectant les consignesénoncées dans les Directives pour le rapport professionnel, qui se trouvent dans lasection Documents de référence du site Web des Programmes professionnels CMA. Cerapport doit contenir une page couverture ou une note de présentation (avec titre, date,nom de l’auteur et nom du destinataire). Cependant, on n’a pas besoin de présenter detable des matières, de bibliographie ni de références d’articles ou de lectures.

Utilisez adéquatement les descripteurs et le format des états financiers, le cas échéant.Les chiffres négatifs doivent être indiqués entre parenthèses.

Veuillez fournir une piste de vérification pour tous les chiffres (montants en dollars,volumes, pourcentages, etc.) dans Word et Excel. Par exemple, il est importantd’associer un descripteur à chacun des chiffres (c.-à-d. indiquer ce qu’ils représentent);de plus, la source ou le calcul détaillé des chiffres doivent être clairement indiqués dansla réponse lorsqu’elle est imprimée. Les correcteurs ne vérifient pas les formules dansles cellules Excel pour voir comment un chiffre a été calculé. Vous trouverez desconseils pour créer des pistes de vérification adéquates à l’annexe 1 du document

Consignes de mise en forme des travaux et du Rapport au conseil d’administration , quise trouve dans la section Documents de référence du site Web des Programmesprofessionnels CMA.

Le cas Aide extérieure Canada sera corrigé et les commentaires fournis indiquerontquelles sont les lacunes de la réponse. Les candidats devraient prendre connaissancede ces commentaires et penser à ce qu’ils doivent faire pour obtenir un meilleur résultatà l’épreuve de l’Analyse de cas.

Collaboration et plagiat

La recherche de renseignements dans des publications existantes et l’échange d’idéesavec d’autres candidats constituent des méthodes d’apprentissage tout à fait légitimes.Cependant, comme le présent travail est une présentation individuelle, chaque candidatdoit transmettre un travail dont le contenu est le fruit d’une réflexion personnelle (parexemple, l’application personnelle de certains concepts), rédigée dans ses propresmots. Les candidats ne peuvent copier aucun passage d’un travail rédigé par un autrecandidat. Lorsqu’ils appliquent des concepts expliqués dans les lectures desProgrammes professionnels CMA ou dans d’autres sources publiées, ils doivent citer

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 5/13

CMA Canada 5

correctement les sources d’où proviennent les passages empruntés ou toute applicationde l’idée originale d’un autre auteur. Toute infraction à ces règles sera considéréecomme une forme de plagiat. Les candidats coupables de plagiat seront passibles desanctions provinciales et de mesures disciplinaires. Les Directives relatives au plagiatde CMA Canada se trouvent dans la section Documents de référence du site Web des

Programmes professionnels CMA.Publication du travail

1. Utilisez le numéro de référence M2T3 et votre numéro matricule dans le nom dufichier et sur chaque page du travail.

2. Ne mentionnez pas votre nom dans le nom du fichier ni dans le rapport.3. Mettez le fichier en ligne à partir de la même page depuis laquelle vous avez accédé

à ce travail, au moyen des fonctions Parcourir et Soumettre qui s’y trouvent.4. Mettez le fichier en ligne au plus tard à la date d’échéance prévue.5. Pour en savoir plus, consultez la section 9 du Guide du site Web – version Candidat.

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 6/13

CMA Canada 6

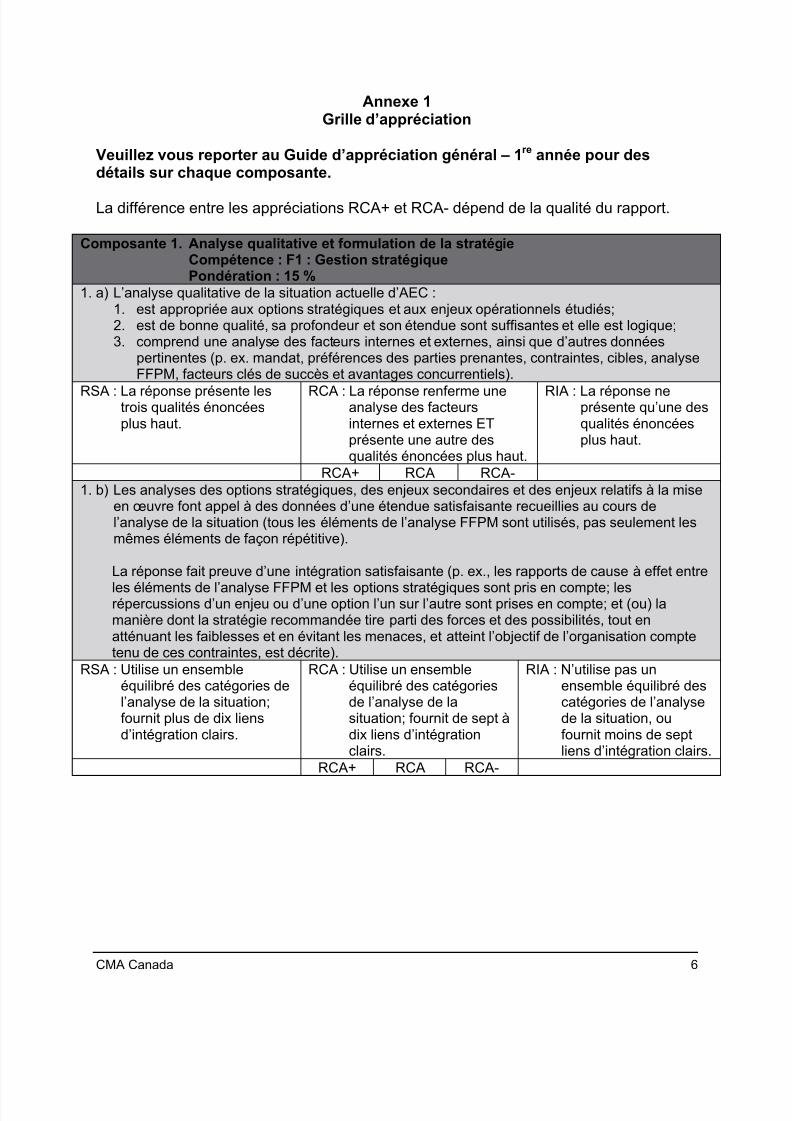

Annexe 1Grille d’appréciation

Veuillez vous reporter au Guide d’appréciation général – 1re année pour desdétails sur chaque composante.

La différence entre les appréciations RCA+ et RCA- dépend de la qualité du rapport.

Composante 1. Analyse qualitative et formulation de la stratégieCompétence : F1 : Gestion stratégiquePondération : 15 %

1. a) L’analyse qualitative de la situation actuelle d’AEC :1. est appropriée aux options stratégiques et aux enjeux opérationnels étudiés;2. est de bonne qualité, sa profondeur et son étendue sont suffisantes et elle est logique;3. comprend une analyse des facteurs internes et externes, ainsi que d’autres données

pertinentes (p. ex. mandat, préférences des parties prenantes, contraintes, cibles, analyseFFPM, facteurs clés de succès et avantages concurrentiels).

RSA : La réponse présente lestrois qualités énoncéesplus haut.

RCA : La réponse renferme uneanalyse des facteursinternes et externes ETprésente une autre desqualités énoncées plus haut.

RIA : La réponse neprésente qu’une desqualités énoncéesplus haut.

RCA+ RCA RCA-1. b) Les analyses des options stratégiques, des enjeux secondaires et des enjeux relatifs à la mise

en œuvre font appel à des données d’une étendue satisfaisante recueillies au cours del’analyse de la situation (tous les éléments de l’analyse FFPM sont utilisés, pas seulement lesmêmes éléments de façon répétitive).

La réponse fait preuve d’une intégration satisfaisante (p. ex., les rapports de cause à effet entre

les éléments de l’analyse FFPM et les options stratégiques sont pris en compte; lesrépercussions d’un enjeu ou d’une option l’un sur l’autre sont prises en compte; et (ou) lamanière dont la stratégie recommandée tire parti des forces et des possibilités, tout enatténuant les faiblesses et en évitant les menaces, et atteint l’objectif de l’organisation comptetenu de ces contraintes, est décrite).

RSA : Utilise un ensembleéquilibré des catégories del’analyse de la situation;fournit plus de dix liensd’intégration clairs.

RCA : Utilise un ensembleéquilibré des catégoriesde l’analyse de lasituation; fournit de sept àdix liens d’intégrationclairs.

RIA : N’utilise pas unensemble équilibré descatégories de l’analysede la situation, oufournit moins de septliens d’intégration clairs.

RCA+ RCA RCA-

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 7/13

CMA Canada 7

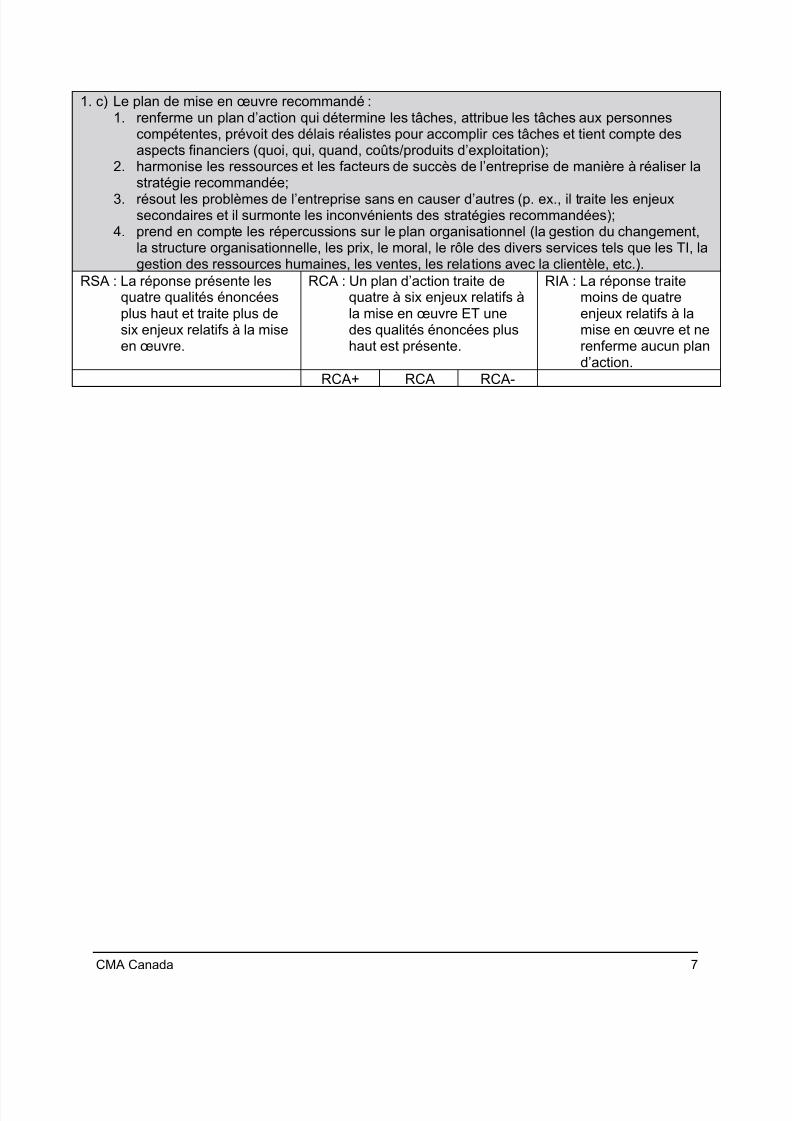

1. c) Le plan de mise en œuvre recommandé :1. renferme un plan d’action qui détermine les tâches, attribue les tâches aux personnes

compétentes, prévoit des délais réalistes pour accomplir ces tâches et tient compte desaspects financiers (quoi, qui, quand, coûts/produits d’exploitation);

2. harmonise les ressources et les facteurs de succès de l’entreprise de manière à réaliser lastratégie recommandée;

3. résout les problèmes de l’entreprise sans en causer d’autres (p. ex., il traite les enjeuxsecondaires et il surmonte les inconvénients des stratégies recommandées);

4. prend en compte les répercussions sur le plan organisationnel (la gestion du changement,la structure organisationnelle, les prix, le moral, le rôle des divers services tels que les TI, lagestion des ressources humaines, les ventes, les relations avec la clientèle, etc.).

RSA : La réponse présente lesquatre qualités énoncéesplus haut et traite plus desix enjeux relatifs à la miseen œuvre.

RCA : Un plan d’action traite dequatre à six enjeux relatifs àla mise en œuvre ET unedes qualités énoncées plushaut est présente.

RIA : La réponse traitemoins de quatreenjeux relatifs à lamise en œuvre et nerenferme aucun pland’action.

RCA+ RCA RCA-

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 8/13

CMA Canada 8

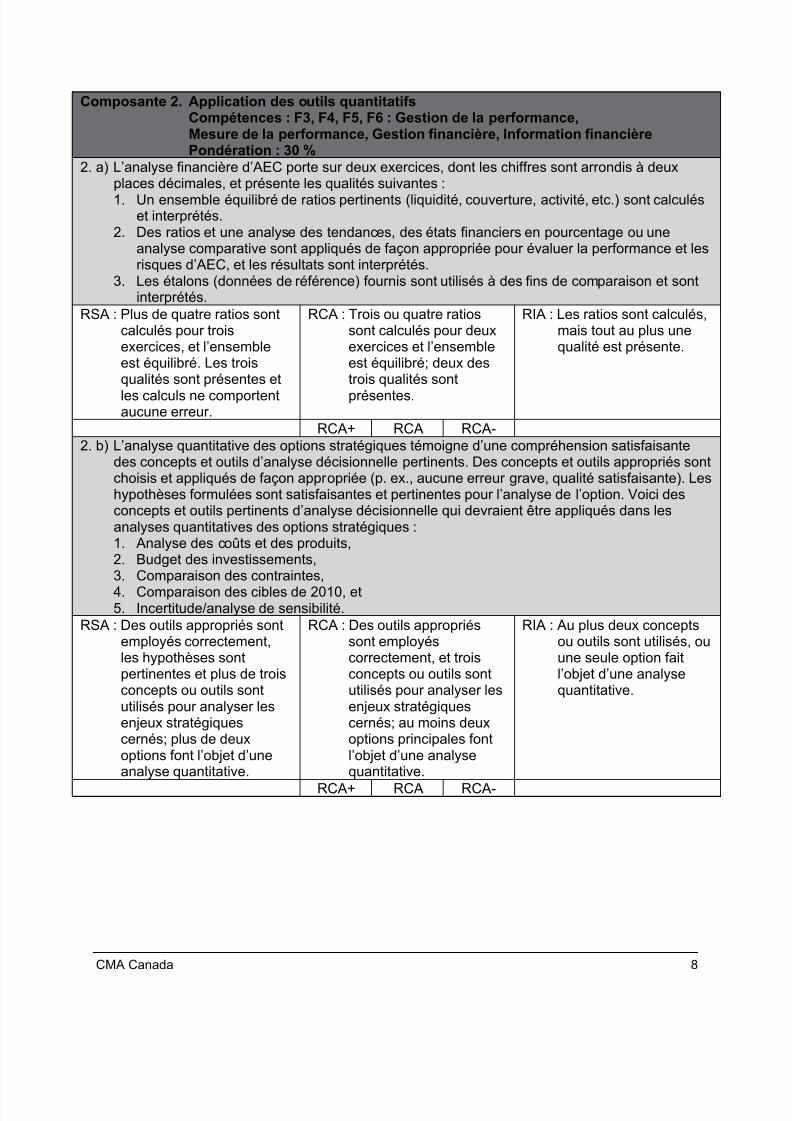

Composante 2. Application des outils quantitatifsCompétences : F3, F4, F5, F6 : Gestion de la performance,Mesure de la performance, Gestion financière, Information financièrePondération : 30 %

2. a) L’analyse financière d’AEC porte sur deux exercices, dont les chiffres sont arrondis à deuxplaces décimales, et présente les qualités suivantes :

1. Un ensemble équilibré de ratios pertinents (liquidité, couverture, activité, etc.) sont calculéset interprétés.

2. Des ratios et une analyse des tendances, des états financiers en pourcentage ou uneanalyse comparative sont appliqués de façon appropriée pour évaluer la performance et lesrisques d’AEC, et les résultats sont interprétés.

3. Les étalons (données de référence) fournis sont utilisés à des fins de comparaison et sontinterprétés.

RSA : Plus de quatre ratios sontcalculés pour troisexercices, et l’ensembleest équilibré. Les troisqualités sont présentes et

les calculs ne comportentaucune erreur.

RCA : Trois ou quatre ratiossont calculés pour deuxexercices et l’ensembleest équilibré; deux destrois qualités sont

présentes.

RIA : Les ratios sont calculés,mais tout au plus unequalité est présente.

RCA+ RCA RCA-2. b) L’analyse quantitative des options stratégiques témoigne d’une compréhension satisfaisante

des concepts et outils d’analyse décisionnelle pertinents. Des concepts et outils appropriés sontchoisis et appliqués de façon appropriée (p. ex., aucune erreur grave, qualité satisfaisante). Leshypothèses formulées sont satisfaisantes et pertinentes pour l’analyse de l’option. Voici desconcepts et outils pertinents d’analyse décisionnelle qui devraient être appliqués dans lesanalyses quantitatives des options stratégiques :1. Analyse des coûts et des produits,2. Budget des investissements,3. Comparaison des contraintes,4. Comparaison des cibles de 2010, et5. Incertitude/analyse de sensibilité.

RSA : Des outils appropriés sontemployés correctement,les hypothèses sontpertinentes et plus de troisconcepts ou outils sontutilisés pour analyser lesenjeux stratégiquescernés; plus de deuxoptions font l’objet d’uneanalyse quantitative.

RCA : Des outils appropriéssont employéscorrectement, et troisconcepts ou outils sontutilisés pour analyser lesenjeux stratégiquescernés; au moins deuxoptions principales fontl’objet d’une analysequantitative.

RIA : Au plus deux conceptsou outils sont utilisés, ouune seule option faitl’objet d’une analysequantitative.

RCA+ RCA RCA-

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 9/13

CMA Canada 9

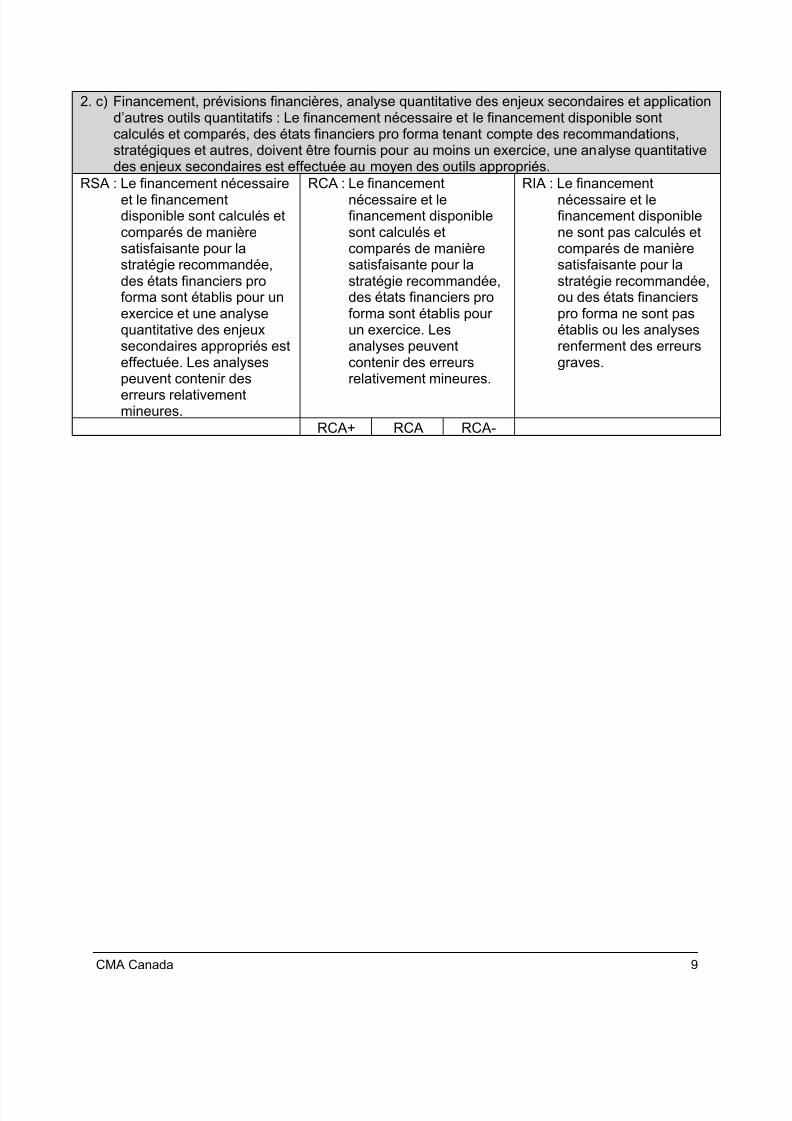

2. c) Financement, prévisions financières, analyse quantitative des enjeux secondaires et applicationd’autres outils quantitatifs : Le financement nécessaire et le financement disponible sontcalculés et comparés, des états financiers pro forma tenant compte des recommandations,stratégiques et autres, doivent être fournis pour au moins un exercice, une analyse quantitativedes enjeux secondaires est effectuée au moyen des outils appropriés.

RSA : Le financement nécessaire

et le financementdisponible sont calculés etcomparés de manièresatisfaisante pour lastratégie recommandée,des états financiers proforma sont établis pour unexercice et une analysequantitative des enjeuxsecondaires appropriés esteffectuée. Les analysespeuvent contenir des

erreurs relativementmineures.

RCA : Le financement

nécessaire et lefinancement disponiblesont calculés etcomparés de manièresatisfaisante pour lastratégie recommandée,des états financiers proforma sont établis pourun exercice. Lesanalyses peuventcontenir des erreursrelativement mineures.

RIA : Le financement

nécessaire et lefinancement disponiblene sont pas calculés etcomparés de manièresatisfaisante pour lastratégie recommandée,ou des états financierspro forma ne sont pasétablis ou les analysesrenferment des erreursgraves.

RCA+ RCA RCA-

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 10/13

CMA Canada 10

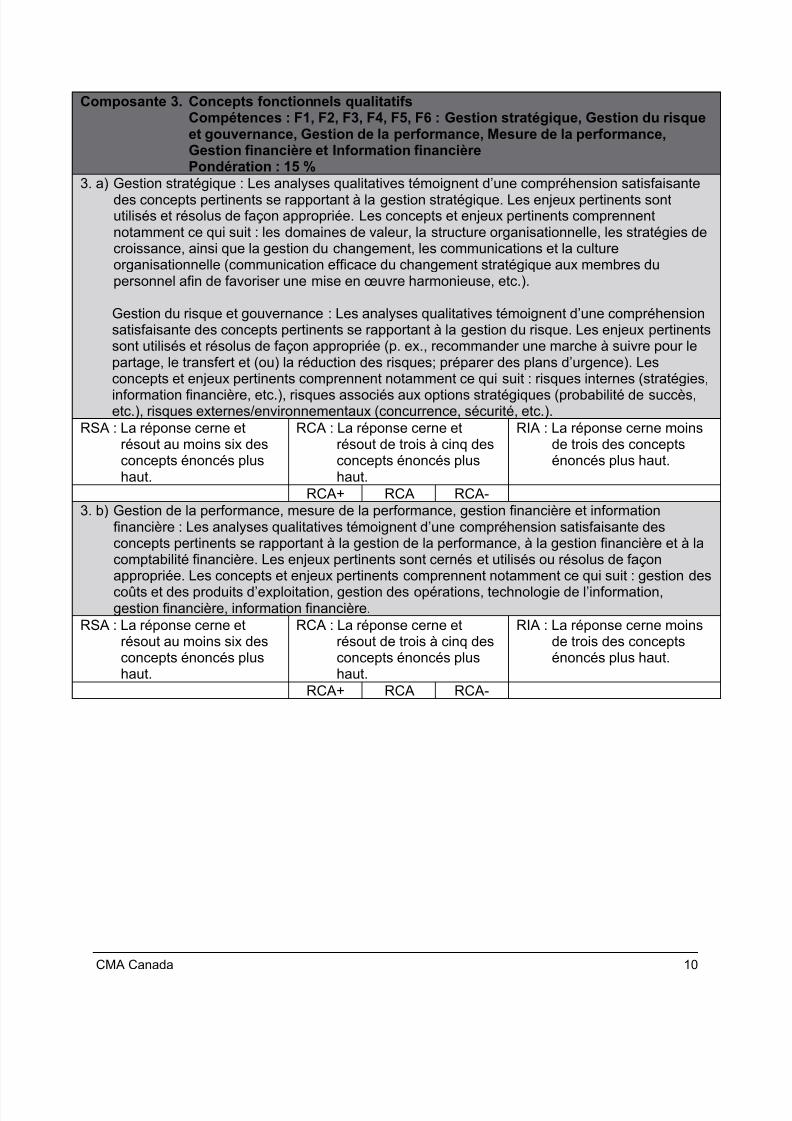

Composante 3. Concepts fonctionnels qualitatifsCompétences : F1, F2, F3, F4, F5, F6 : Gestion stratégique, Gestion du risqueet gouvernance, Gestion de la performance, Mesure de la performance,Gestion financière et Information financièrePondération : 15 %

3. a) Gestion stratégique : Les analyses qualitatives témoignent d’une compréhension satisfaisante

des concepts pertinents se rapportant à la gestion stratégique. Les enjeux pertinents sontutilisés et résolus de façon appropriée. Les concepts et enjeux pertinents comprennentnotamment ce qui suit : les domaines de valeur, la structure organisationnelle, les stratégies decroissance, ainsi que la gestion du changement, les communications et la cultureorganisationnelle (communication efficace du changement stratégique aux membres dupersonnel afin de favoriser une mise en œuvre harmonieuse, etc.).

Gestion du risque et gouvernance : Les analyses qualitatives témoignent d’une compréhensionsatisfaisante des concepts pertinents se rapportant à la gestion du risque. Les enjeux pertinentssont utilisés et résolus de façon appropriée (p. ex., recommander une marche à suivre pour lepartage, le transfert et (ou) la réduction des risques; préparer des plans d’urgence). Lesconcepts et enjeux pertinents comprennent notamment ce qui suit : risques internes (stratégies,

information financière, etc.), risques associés aux options stratégiques (probabilité de succès,etc.), risques externes/environnementaux (concurrence, sécurité, etc.).

RSA : La réponse cerne etrésout au moins six desconcepts énoncés plushaut.

RCA : La réponse cerne etrésout de trois à cinq desconcepts énoncés plushaut.

RIA : La réponse cerne moinsde trois des conceptsénoncés plus haut.

RCA+ RCA RCA-3. b) Gestion de la performance, mesure de la performance, gestion financière et information

financière : Les analyses qualitatives témoignent d’une compréhension satisfaisante desconcepts pertinents se rapportant à la gestion de la performance, à la gestion financière et à lacomptabilité financière. Les enjeux pertinents sont cernés et utilisés ou résolus de façonappropriée. Les concepts et enjeux pertinents comprennent notamment ce qui suit : gestion descoûts et des produits d’exploitation, gestion des opérations, technologie de l’information,gestion financière, information financière.

RSA : La réponse cerne etrésout au moins six desconcepts énoncés plushaut.

RCA : La réponse cerne etrésout de trois à cinq desconcepts énoncés plushaut.

RIA : La réponse cerne moinsde trois des conceptsénoncés plus haut.

RCA+ RCA RCA-

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 11/13

CMA Canada 11

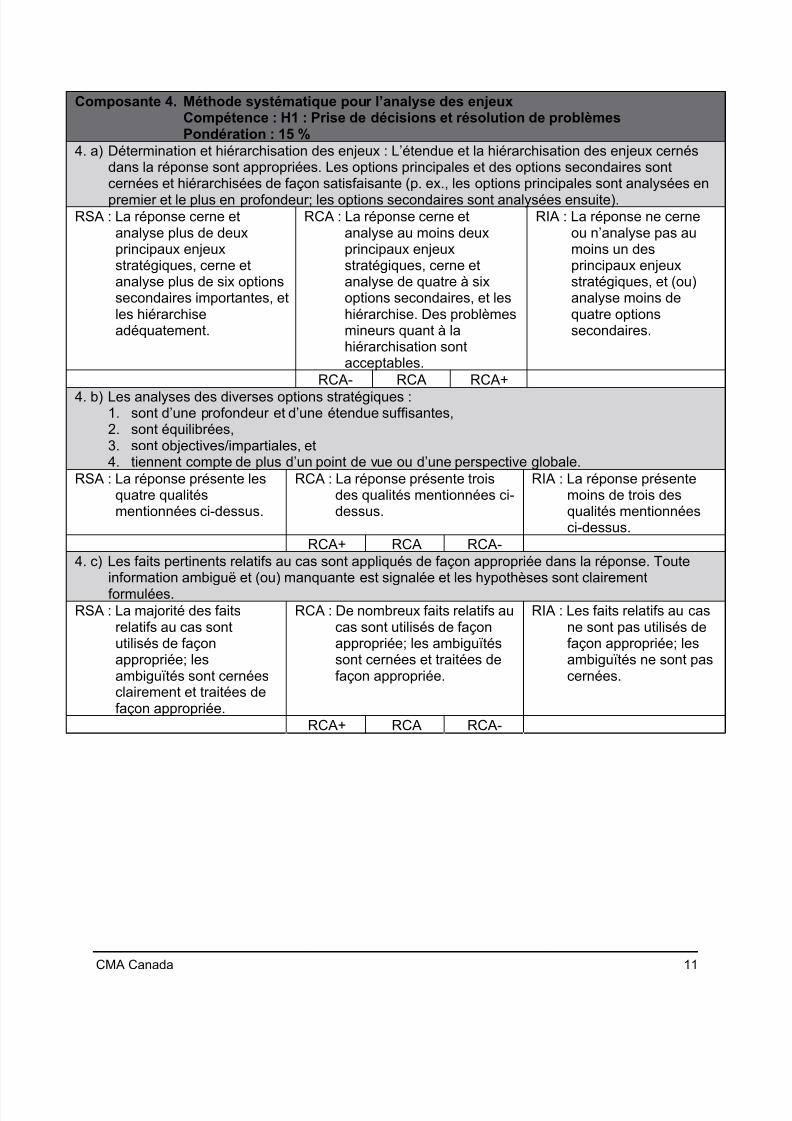

Composante 4. Méthode systématique pour l’analyse des enjeuxCompétence : H1 : Prise de décisions et résolution de problèmesPondération : 15 %

4. a) Détermination et hiérarchisation des enjeux : L’étendue et la hiérarchisation des enjeux cernésdans la réponse sont appropriées. Les options principales et des options secondaires sontcernées et hiérarchisées de façon satisfaisante (p. ex., les options principales sont analysées en

premier et le plus en profondeur; les options secondaires sont analysées ensuite).RSA : La réponse cerne et

analyse plus de deuxprincipaux enjeuxstratégiques, cerne etanalyse plus de six optionssecondaires importantes, etles hiérarchiseadéquatement.

RCA : La réponse cerne etanalyse au moins deuxprincipaux enjeuxstratégiques, cerne etanalyse de quatre à sixoptions secondaires, et leshiérarchise. Des problèmesmineurs quant à lahiérarchisation sontacceptables.

RIA : La réponse ne cerneou n’analyse pas aumoins un desprincipaux enjeuxstratégiques, et (ou)analyse moins dequatre optionssecondaires.

RCA- RCA RCA+4. b) Les analyses des diverses options stratégiques :

1. sont d’une profondeur et d’une étendue suffisantes,2. sont équilibrées,3. sont objectives/impartiales, et4. tiennent compte de plus d’un point de vue ou d’une perspective globale.

RSA : La réponse présente lesquatre qualitésmentionnées ci-dessus.

RCA : La réponse présente troisdes qualités mentionnées ci-dessus.

RIA : La réponse présentemoins de trois desqualités mentionnéesci-dessus.

RCA+ RCA RCA-4. c) Les faits pertinents relatifs au cas sont appliqués de façon appropriée dans la réponse. Toute

information ambiguë et (ou) manquante est signalée et les hypothèses sont clairementformulées.

RSA : La majorité des faitsrelatifs au cas sontutilisés de façonappropriée; lesambiguïtés sont cernéesclairement et traitées defaçon appropriée.

RCA : De nombreux faits relatifs aucas sont utilisés de façonappropriée; les ambiguïtéssont cernées et traitées defaçon appropriée.

RIA : Les faits relatifs au casne sont pas utilisés defaçon appropriée; lesambiguïtés ne sont pascernées.

RCA+ RCA RCA-

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 12/13

CMA Canada 12

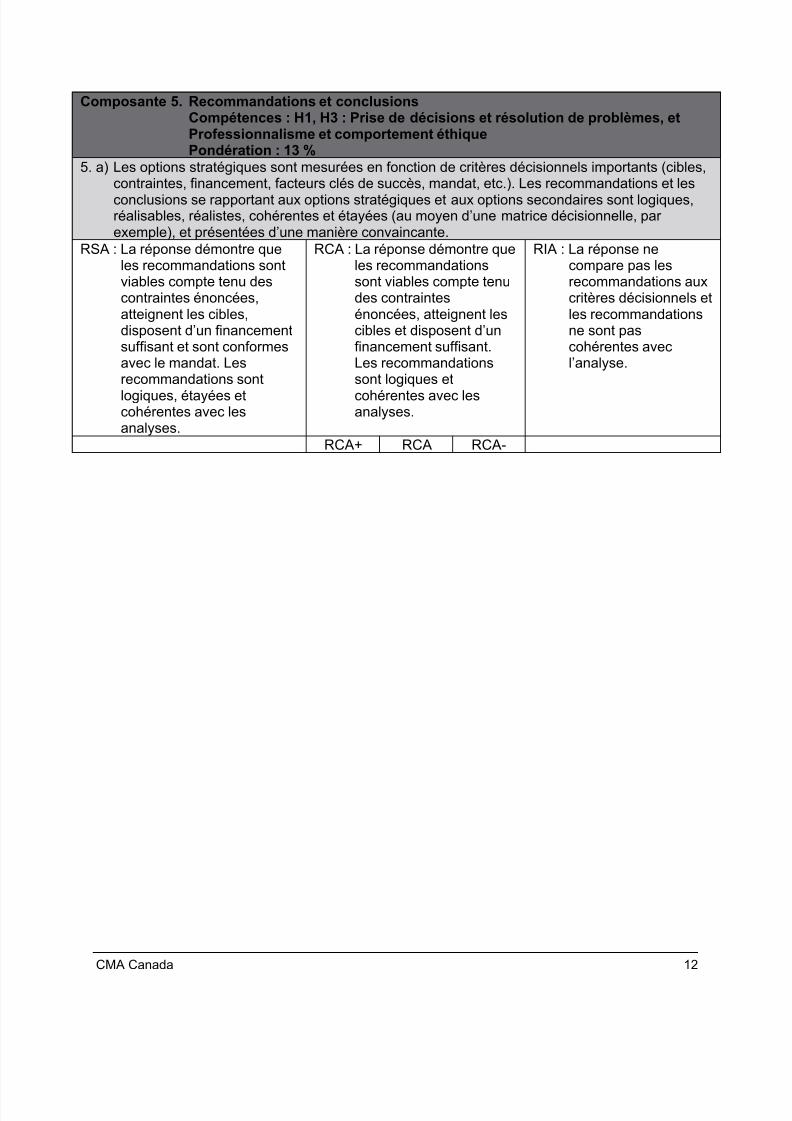

Composante 5. Recommandations et conclusionsCompétences : H1, H3 : Prise de décisions et résolution de problèmes, etProfessionnalisme et comportement éthiquePondération : 13 %

5. a) Les options stratégiques sont mesurées en fonction de critères décisionnels importants (cibles,contraintes, financement, facteurs clés de succès, mandat, etc.). Les recommandations et les

conclusions se rapportant aux options stratégiques et aux options secondaires sont logiques,réalisables, réalistes, cohérentes et étayées (au moyen d’une matrice décisionnelle, parexemple), et présentées d’une manière convaincante.

RSA : La réponse démontre queles recommandations sontviables compte tenu descontraintes énoncées,atteignent les cibles,disposent d’un financementsuffisant et sont conformesavec le mandat. Lesrecommandations sont

logiques, étayées etcohérentes avec lesanalyses.

RCA : La réponse démontre queles recommandationssont viables compte tenudes contraintesénoncées, atteignent lescibles et disposent d’unfinancement suffisant.Les recommandationssont logiques et

cohérentes avec lesanalyses.

RIA : La réponse necompare pas lesrecommandations auxcritères décisionnels etles recommandationsne sont pascohérentes avecl’analyse.

RCA+ RCA RCA-

5/12/2018 M2Assignment_3_FR(2) - slidepdf.com

http://slidepdf.com/reader/full/m2assignment3fr2 13/13

CMA Canada 13

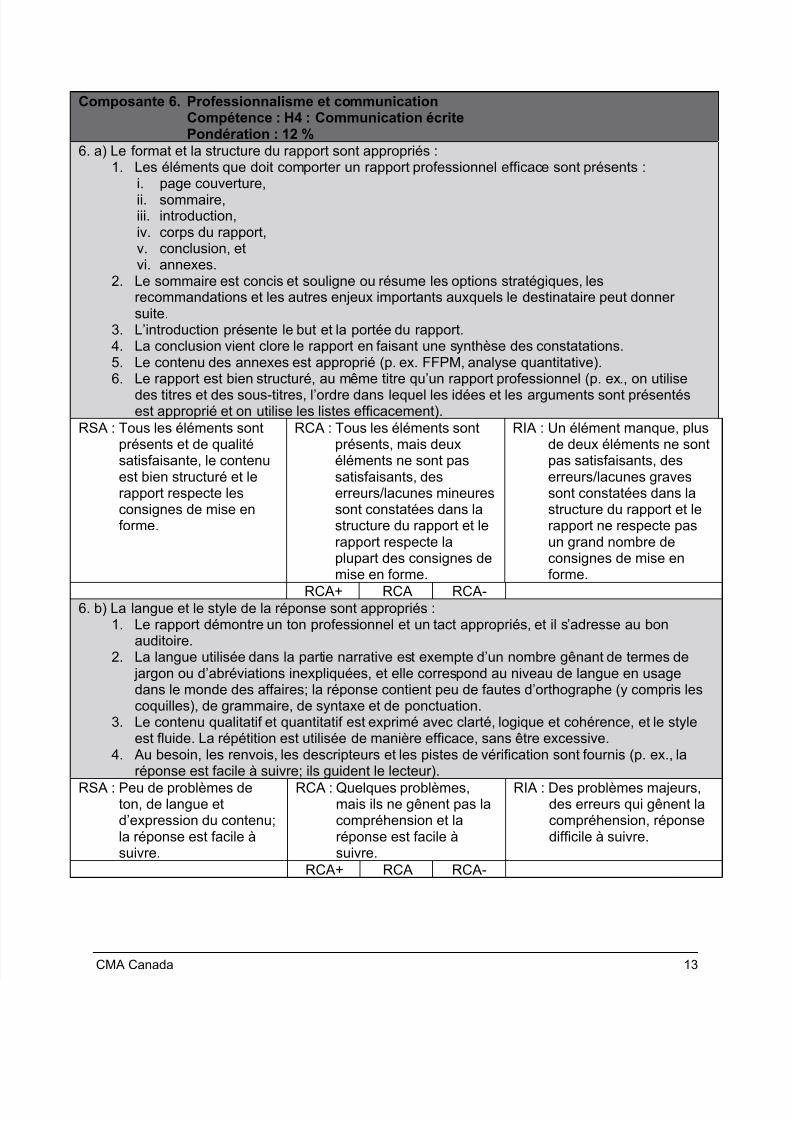

Composante 6. Professionnalisme et communicationCompétence : H4 : Communication écritePondération : 12 %

6. a) Le format et la structure du rapport sont appropriés :1. Les éléments que doit comporter un rapport professionnel efficace sont présents :

i. page couverture,

ii. sommaire,iii. introduction,iv. corps du rapport,v. conclusion, etvi. annexes.

2. Le sommaire est concis et souligne ou résume les options stratégiques, lesrecommandations et les autres enjeux importants auxquels le destinataire peut donnersuite.

3. L’introduction présente le but et la portée du rapport.4. La conclusion vient clore le rapport en faisant une synthèse des constatations.5. Le contenu des annexes est approprié (p. ex. FFPM, analyse quantitative).6. Le rapport est bien structuré, au même titre qu’un rapport professionnel (p. ex., on utilise

des titres et des sous-titres, l’ordre dans lequel les idées et les arguments sont présentésest approprié et on utilise les listes efficacement).

RSA : Tous les éléments sontprésents et de qualitésatisfaisante, le contenuest bien structuré et lerapport respecte lesconsignes de mise enforme.

RCA : Tous les éléments sontprésents, mais deuxéléments ne sont passatisfaisants, deserreurs/lacunes mineuressont constatées dans lastructure du rapport et lerapport respecte laplupart des consignes demise en forme.

RIA : Un élément manque, plusde deux éléments ne sontpas satisfaisants, deserreurs/lacunes gravessont constatées dans lastructure du rapport et lerapport ne respecte pasun grand nombre deconsignes de mise enforme.

RCA+ RCA RCA-6. b) La langue et le style de la réponse sont appropriés :

1. Le rapport démontre un ton professionnel et un tact appropriés, et il s’adresse au bonauditoire.

2. La langue utilisée dans la partie narrative est exempte d’un nombre gênant de termes de jargon ou d’abréviations inexpliquées, et elle correspond au niveau de langue en usagedans le monde des affaires; la réponse contient peu de fautes d’orthographe (y compris lescoquilles), de grammaire, de syntaxe et de ponctuation.

3. Le contenu qualitatif et quantitatif est exprimé avec clarté, logique et cohérence, et le styleest fluide. La répétition est utilisée de manière efficace, sans être excessive.

4. Au besoin, les renvois, les descripteurs et les pistes de vérification sont fournis (p. ex., laréponse est facile à suivre; ils guident le lecteur).

RSA : Peu de problèmes deton, de langue etd’expression du contenu;la réponse est facile àsuivre.

RCA : Quelques problèmes,mais ils ne gênent pas lacompréhension et laréponse est facile àsuivre.

RIA : Des problèmes majeurs,des erreurs qui gênent lacompréhension, réponsedifficile à suivre.

RCA+ RCA RCA-