LOI N 2016-78 17 LOI DE FINANCES POUR L©sentation-LF... · Encadrement du rejet de la...

21

PRESENTATION DES PRINCIPALES MESURES FISCALES PREVUES PAR LA LOI N° 2016-78 DU 17 DECEMBRE 2016, PORTANT LOI DE FINANCES POUR L’ANNEE 2017 JANVIER 2017 Mohamed TRIKI Expert comptable, Partner Titulaire du mastère professionnel en droit fiscal. Cabinet Zahaf & Associés Société d’expertise comptable Membre de l’Ordre des Experts Comptables de Tunisie. Rue du lac Toba - Immeuble Bougassas, les Berges du Lac-1053-Tunis. Tél. (216) 71 96 25 14 | Fax. (216) 71 96 25 95 [ [email protected]]

Transcript of LOI N 2016-78 17 LOI DE FINANCES POUR L©sentation-LF... · Encadrement du rejet de la...

PRESENTATION DES PRINCIPALES MESURES FISCALES PREVUES PAR

LA LOI N° 2016-78 DU 17 DECEMBRE 2016, PORTANT

LOI DE FINANCES POUR L’ANNEE 2017

JANVIER 2017

Mohamed TRIKI

Expert comptable, Partner Titulaire du mastère professionnel en droit fiscal.

Cabinet Zahaf & Associés Société d’expertise comptable

Membre de l’Ordre des Experts Comptables de Tunisie.

Rue du lac Toba - Immeuble Bougassas, les Berges du Lac-1053-Tunis.

Tél. (216) 71 96 25 14 | Fax. (216) 71 96 25 95

2

TABLE DES MATIERES

Encouragement des entreprises à l'admission de leurs actions à la bourse (Art 12) ....................................... 3

Relèvement du montant des intérêts des comptes spéciaux d'épargne déductible de l'assiette de l'impôt (Art

13) ................................................................................................................................................................... 3

Allégement de la charge fiscale des personnes physiques à faible revenu et renforcement de l'équité fiscale

(Art 14) ........................................................................................................................................................... 4

Poursuite de l’élargissement du champ d’application de la TVA et révision des taux (Art 16-28) ................ 5

Instauration d’un droit d’enregistrement complémentaire sur les ventes et les donations d'immeubles dont la

valeur égale ou supérieure à cinq cent mille dinars (Art 29) .......................................................................... 9

Clarification du régime fiscal des rémunérations accordées aux membres des conseils, des directoires et des

comités des sociétés (Art 30) ........................................................................................................................ 10

Renforcement du recouvrement de l’impôt exigible par les professions libérales (Art 31) .......................... 11

Renforcement du contrôle des opérations de cession des immeubles et de fonds de commerce (Art 32) .... 11

Création d’une brigade des investigations et de la lutte contre l’évasion fiscale (Art 33) ............................ 12

Non déductibilité des charges et de la TVA relatives aux montants payés à des résidents des paradis fiscaux

(Art 34) ......................................................................................................................................................... 12

Application d'une pénalité spécifique à la restitution automatique et indûment du crédit de la TVA (Art 35)

...................................................................................................................................................................... 13

Harmonisation des lois internes avec les conventions relatives à l’échange des renseignements en matière

fiscale (Art 36-39) ......................................................................................................................................... 13

Permettre aux services fiscaux de procéder à l'évaluation forfaitaire des revenus des contribuables dans le

cadre des opérations de vérification préliminaire (Art 40) ........................................................................... 14

Simplification de l'accomplissement de l’obligation fiscale (Art 41) ........................................................... 15

Maitrise de la détermination du revenu imposable des personnes physiques selon les éléments de train de

vie (Art 42) .................................................................................................................................................... 15

Clarification du domaine d'application de l'amende relative au non-respect de l'obligation de télé-

déclaration et son allègement (Art 43) .......................................................................................................... 15

Renforcement de la conciliation entre le contribuable et la fiscalité (Art 44-46) ......................................... 16

Encadrement du rejet de la comptabilité dans le cadre de la vérification fiscale approfondie (Art 47) ........ 17

Institution d’une contribution conjoncturelle exceptionnelle au profit du budget de l’Etat pour l’année 2017

(Art 48) ......................................................................................................................................................... 17

Extension du champ d’application de la taxe due sur les vols internationaux et fixation des exonérations

(Art 52) ......................................................................................................................................................... 18

Clarification de l’application de la pénalité exigible en cas de non-respect de l’obligation de vérification de

paiement des taxes de circulation par les entreprises d’assurance ou les intermédiaires en assurance (Art 54)

...................................................................................................................................................................... 19

Déduction des dons et subventions octroyés à l'Etat, aux familles des martyrs de la nation et aux

associations de promotion des handicapés de la base de l'impôt (Art 62) .................................................... 19

Prorogation du délai de dépôt de la déclaration d’employeur (Art 76) ......................................................... 20

Prorogation des dispositions de l’article 66 de la loi de finances pour l’année 2016 (Art 77) ...................... 20

Disposition diverses ...................................................................................................................................... 21

Date d’application de la loi de finances pour l’année 2017 (Art 79) ............................................................ 21

3

PRESENTATION DES MESURES FISCALES PREVUES

PAR LA LOI DE FINANCES POUR LA GESTION DE L’ANNEE 2017

Encouragement des entreprises à l'admission de leurs actions à la

bourse (Art 12)

Législation jusqu’au 31 décembre 2016

Le taux de l’IS de 25% ou 35% est réduit à 20% pour les sociétés qui procèdent à l’admission de leurs

actions ordinaires à la cote de la BVMT à condition que le taux d’ouverture du capital au public soit au

moins égal à 30%, et ce, pendant cinq ans à compter de l’année de l’admission.

Cette réduction est accordée aux sociétés qui procèdent à l’admission de leurs actions ordinaires à la

cote de la BVMT au cours de la période allant du 1er janvier 2010 au 31 décembre 2019.

Les dispositions du présent article ne s’appliquent pas aux :

Opérateurs de réseaux des télécommunications,

Sociétés de service dans le secteur des hydrocarbures prêtant leurs services au profit de sociétés

exerçant dans le cadre de la législation relative aux hydrocarbures ;

Entreprises exerçant dans le secteur de production et de transport des hydrocarbures et soumises

à un régime fiscal dans le cadre de conventions particulières et les entreprises des produits

pétroliers par pipe-line ;

Entreprises exerçant dans le secteur de raffinage du pétrole et de vente des produits pétroliers

en gros.

Apport de la loi de finances 2017

Le taux de l’IS de faveur de 20% est réduit à 15% pour les sociétés soumises à l’IS au taux de 25%,

qui procèdent à l’admission de leurs actions ordinaires à la cote de la bourse à partir du 1er

janvier

2017 et avant le 31 décembre 2019.

Relèvement du montant des intérêts des comptes spéciaux d'épargne

déductible de l'assiette de l'impôt (Art 13)

Législation jusqu’au 31 décembre 2016

Sont déductibles de la base imposable les intérêts perçus par les personnes physiques au cours de l'année

au titre des comptes spéciaux d'épargne ouverts auprès des banques, ou de la Caisse d'Epargne Nationale

de Tunisie ou au titre des emprunts obligataires dans la limite d'un montant annuel de 1 500 sans que ce

montant n'excède 1 000 dinars pour les intérêts provenant des comptes spéciaux d'épargne ouverts

auprès des banques et auprès de la Caisse d'Epargne Nationale de Tunisie.

Apport de la loi de finances 2017

La limite de déduction des intérêts des comptes spéciaux d'épargne ou des emprunts obligataires est

relevée à 5 000 dinars sans que ce montant n'excède 3 000 dinars pour les intérêts provenant des comptes spéciaux d'épargne.

4

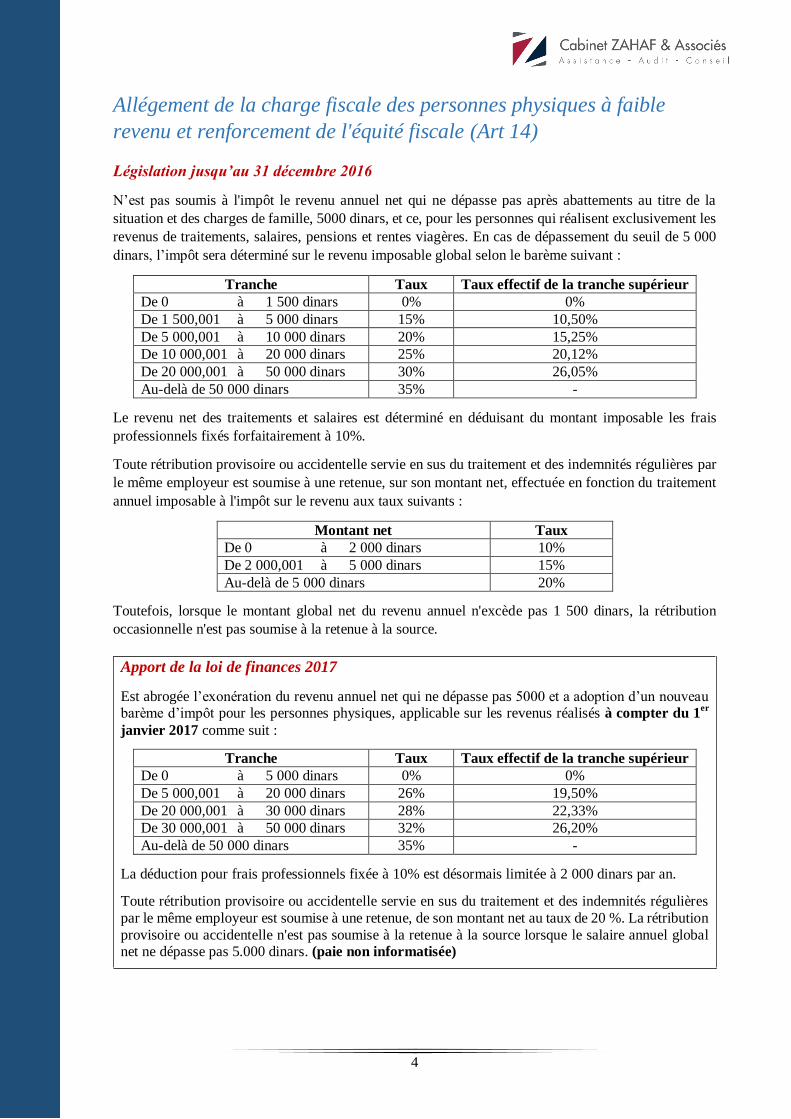

Allégement de la charge fiscale des personnes physiques à faible

revenu et renforcement de l'équité fiscale (Art 14)

Législation jusqu’au 31 décembre 2016

N’est pas soumis à l'impôt le revenu annuel net qui ne dépasse pas après abattements au titre de la

situation et des charges de famille, 5000 dinars, et ce, pour les personnes qui réalisent exclusivement les

revenus de traitements, salaires, pensions et rentes viagères. En cas de dépassement du seuil de 5 000

dinars, l’impôt sera déterminé sur le revenu imposable global selon le barème suivant :

Tranche Taux Taux effectif de la tranche supérieur

De 0 à 1 500 dinars 0% 0%

De 1 500,001 à 5 000 dinars 15% 10,50%

De 5 000,001 à 10 000 dinars 20% 15,25%

De 10 000,001 à 20 000 dinars 25% 20,12%

De 20 000,001 à 50 000 dinars 30% 26,05%

Au-delà de 50 000 dinars 35% -

Le revenu net des traitements et salaires est déterminé en déduisant du montant imposable les frais

professionnels fixés forfaitairement à 10%.

Toute rétribution provisoire ou accidentelle servie en sus du traitement et des indemnités régulières par

le même employeur est soumise à une retenue, sur son montant net, effectuée en fonction du traitement

annuel imposable à l'impôt sur le revenu aux taux suivants :

Montant net Taux

De 0 à 2 000 dinars 10%

De 2 000,001 à 5 000 dinars 15%

Au-delà de 5 000 dinars 20%

Toutefois, lorsque le montant global net du revenu annuel n'excède pas 1 500 dinars, la rétribution

occasionnelle n'est pas soumise à la retenue à la source.

Apport de la loi de finances 2017

Est abrogée l’exonération du revenu annuel net qui ne dépasse pas 5000 et a adoption d’un nouveau barème d’impôt pour les personnes physiques, applicable sur les revenus réalisés à compter du 1

er

janvier 2017 comme suit :

Tranche Taux Taux effectif de la tranche supérieur

De 0 à 5 000 dinars 0% 0%

De 5 000,001 à 20 000 dinars 26% 19,50%

De 20 000,001 à 30 000 dinars 28% 22,33%

De 30 000,001 à 50 000 dinars 32% 26,20%

Au-delà de 50 000 dinars 35% -

La déduction pour frais professionnels fixée à 10% est désormais limitée à 2 000 dinars par an.

Toute rétribution provisoire ou accidentelle servie en sus du traitement et des indemnités régulières

par le même employeur est soumise à une retenue, de son montant net au taux de 20 %. La rétribution

provisoire ou accidentelle n'est pas soumise à la retenue à la source lorsque le salaire annuel global net ne dépasse pas 5.000 dinars. (paie non informatisée)

5

Poursuite de l’élargissement du champ d’application de la TVA et

révision des taux (Art 16-28)

Elargissement du champ d’application de la TVA

Désignation Législation

au 31/12/16

Apport de la

LF 2017

Importation et vente du sucre non additionné d'aromatisants

ou de colorants, y compris le sucre conditionné relevant du tarif

des droits de douane :

Ex 17-02 Exonérée TVA 6%

Ex 17-01 Exonérée Suspension

Importation et vente du polyéthylène en feuilles, gaines et rouleaux destiné

à l’agriculture forcée sous serre (forçage) et à la conservation de l’humidité

des sols (paillage), et le polyéthylène en feuilles destiné au traitement et au

stockage du foin et des ensilages et aux pépinières ainsi que les produits

destinés à la fabrication des serres agricoles.

Exonérée Seule la vente

est exonérée

de la TVA.

Importation et vente des matières premières et produits semi-finis servant

à la fabrication d'équipements utilisés dans la maîtrise de l'énergie ou dans

le domaine des énergies renouvelables ainsi que les équipements utilisés

dans la maîtrise de l'énergie et dans le domaine des énergies renouvelables.

Exonérée TVA 6%

Importation des engrais minéraux ou chimiques potassiques (Nitrites et

nitrates de potassium destinés à l'agriculture, Phosphate de potassium à usage d'engrais, Carbonate et bicarbonate de potassium à usage d'engrais,

Ammonitre 33,5 %, Triple super phosphate 45%, Engrais minéraux ou

chimiques potassiques, Triple engrais composé NPK et Phosphate

diammonique).

Exonérée TVA 18%

Importation des matériels et équipements importés et n'ayant pas de

similaires fabriqués localement utilisés dans l'artisanat.

Exonérée Avantage CII

Vente de la récolte des propriétés frontalières. Exonérée Hors champs

Vente des produits de la pêche tunisienne. Exonérée Hors champs

Vente des « installations commerciales »1 nécessaires à la recherche, à la

production et à la commercialisation des énergies renouvelables.

Exonérée TVA 6%.

Vente du matériels et équipements fabriqués localement et utilisés dans

l’artisanat.

Exonérée Avantage CII

Les services relatifs à l'amarrage des navires et le passage des touristes

réalisés par les entreprises qui gèrent une zone portuaire destinée au

tourisme de croisière.

Exonérée TVA 6%

Importation et vente des bateaux, autres que ceux de plaisance ou de sport,

destinés à la navigation et de tous matériels destinés à être incorporés à ces

bateaux.

Exonérée TVA 6%

Les opérations de réparation et de maintenance des bateaux destinés au transport maritime.

Exonérée TVA 6%

1 La LF 2017 utilise le terme « équipements spécifiques » au lieu de « installations commerciales ». L’application

de la TVA au taux de 6% a été réservée à « l’importations » et non pas aux « importation et vente » ; à notre avis

les ventes desdits équipements sont aussi soumises à la TVA de 6% à partir du 1er janvier 2017.

6

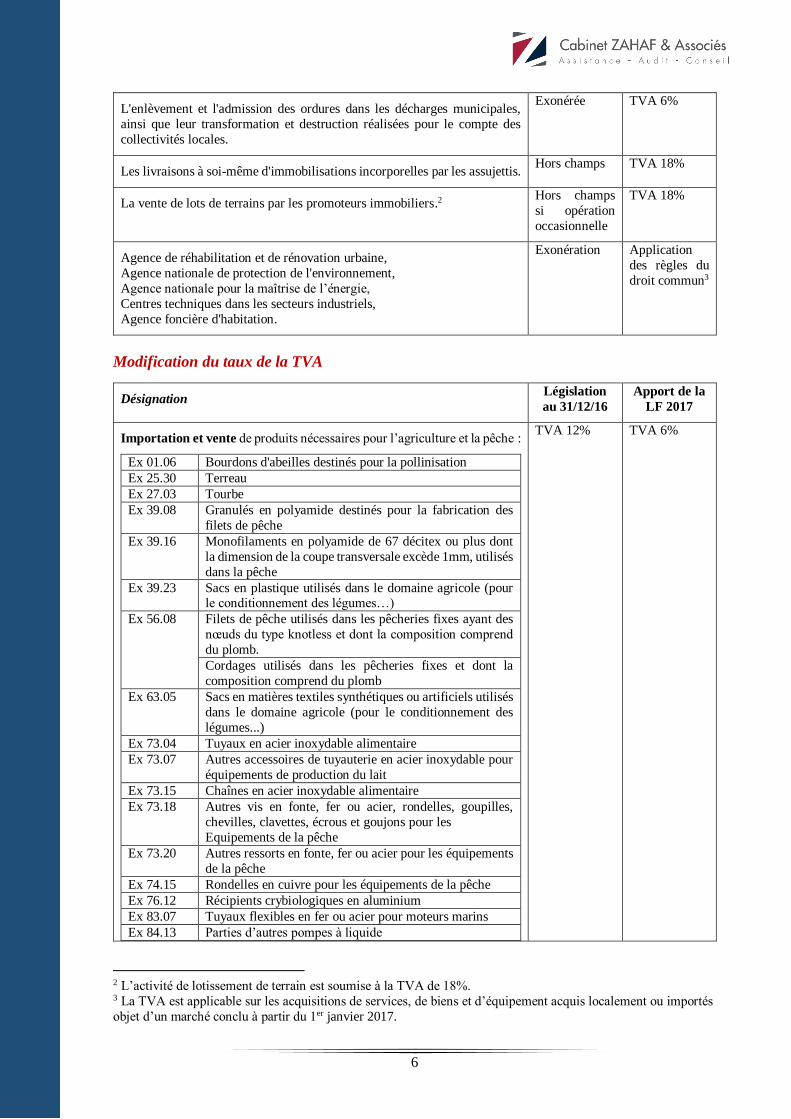

L'enlèvement et l'admission des ordures dans les décharges municipales,

ainsi que leur transformation et destruction réalisées pour le compte des

collectivités locales.

Exonérée TVA 6%

Les livraisons à soi-même d'immobilisations incorporelles par les assujettis. Hors champs TVA 18%

La vente de lots de terrains par les promoteurs immobiliers.2 Hors champs

si opération

occasionnelle

TVA 18%

Agence de réhabilitation et de rénovation urbaine,

Agence nationale de protection de l'environnement,

Agence nationale pour la maîtrise de l’énergie,

Centres techniques dans les secteurs industriels,

Agence foncière d'habitation.

Exonération Application

des règles du

droit commun3

Modification du taux de la TVA

Désignation Législation

au 31/12/16

Apport de la

LF 2017

Importation et vente de produits nécessaires pour l’agriculture et la pêche :

Ex 01.06 Bourdons d'abeilles destinés pour la pollinisation

Ex 25.30 Terreau

Ex 27.03 Tourbe

Ex 39.08 Granulés en polyamide destinés pour la fabrication des

filets de pêche

Ex 39.16 Monofilaments en polyamide de 67 décitex ou plus dont

la dimension de la coupe transversale excède 1mm, utilisés

dans la pêche

Ex 39.23

Sacs en plastique utilisés dans le domaine agricole (pour le conditionnement des légumes…)

Ex 56.08 Filets de pêche utilisés dans les pêcheries fixes ayant des

nœuds du type knotless et dont la composition comprend

du plomb.

Cordages utilisés dans les pêcheries fixes et dont la

composition comprend du plomb

Ex 63.05 Sacs en matières textiles synthétiques ou artificiels utilisés

dans le domaine agricole (pour le conditionnement des

légumes...)

Ex 73.04 Tuyaux en acier inoxydable alimentaire

Ex 73.07 Autres accessoires de tuyauterie en acier inoxydable pour

équipements de production du lait

Ex 73.15 Chaînes en acier inoxydable alimentaire

Ex 73.18 Autres vis en fonte, fer ou acier, rondelles, goupilles,

chevilles, clavettes, écrous et goujons pour les

Equipements de la pêche

Ex 73.20 Autres ressorts en fonte, fer ou acier pour les équipements

de la pêche

Ex 74.15 Rondelles en cuivre pour les équipements de la pêche

Ex 76.12 Récipients crybiologiques en aluminium

Ex 83.07 Tuyaux flexibles en fer ou acier pour moteurs marins

Ex 84.13 Parties d’autres pompes à liquide

TVA 12% TVA 6%

2 L’activité de lotissement de terrain est soumise à la TVA de 18%. 3 La TVA est applicable sur les acquisitions de services, de biens et d’équipement acquis localement ou importés

objet d’un marché conclu à partir du 1er janvier 2017.

7

Ex 84.15 Parties d’appareils de conditionnement et de refroidissement de l’air

Ex 84.21 Autres parties d’appareils pour la filtration ou l'épuration

des liquides ou des gaz

Ex 84.38 Parties de machines et appareils autres que les machines

de boulangerie et de pâtisserie

Ex 85.11 Parties de dynamos et alternateurs pour moteurs marins

Importation et vente des cahiers scolaires numérotés sous les numéros 12,

24, 48 et 72 ainsi que sur les cahiers de travaux pratiques, de dessin, de

récitation et de musique relevant du numéro 482020000 du tarif des droits

de douane.

TVA 12% TVA 6%

Importation et vente des enroulés métalliques importés et destinés à la

fabrication des boites d’emballage de la sardine, relevant du numéro 72.10

du tarif des droits de douane.

TVA 12% TVA 6%

Importation et vente des couvercles des boites d’emballage de la sardine

de forme rectangulaire à ouverture facile et relevant du numéro 83.09 du

tarif des droits de douane.

TVA 12% TVA 6%

Importation des machines pour le traitement de l’information figurant au

numéro de position 84-71 du tarif des droits de douane, leurs pièces et

parties figurant aux numéros de position 84-73 et 85-42 ainsi que les cartes électroniques pour l’extension de la capacité de mémoire des machines pour

le traitement de l’information relevant du numéro de position 85-42 du

même tarif.

TVA 12% TVA 6%4

Importation des préparations alimentaires, sous forme de comprimés, de

gommes à mâcher ou sous d’autres formes destinées à aider les fumeurs à

cesser de fumer relevant du numéro Ex 210690 du tarif des droits de douane

et les patchs à la nicotine, destinés à aider les fumeurs à arrêter de fumer

relevant du numéro 38249058 du même tarif.

TVA 12% TVA 18%

Les opérations de collecte des déchets de plastiques au profit des entreprises

de recyclage réalisées conformément à un cahier de charges approuvé par

arrêté du ministre chargé de l’environnement.

TVA 12% TVA 6%

Voitures destinées au transport rural ou utilisées comme « taxi » ou «

louage» et relevant du numéro 87.03 du tarif des droits de douane.

TVA 12% TVA 6%

Importation et vente des véhicules à moteur électrique relevant des

numéros 870390 et 870490 du tarif des droits de douane.

TVA 12% TVA 18%

Les services réalisés en matière informatique. TVA 12% TVA 18%

Les services de certification électronique. TVA 12% TVA 18%

Les services de formation. TVA 12% TVA 18%

Les services de formation en matière informatique rendus par les entreprises spécialisées agréées conformément à la réglementation en vigueur.

TVA 6% TVA 18%

Les services Internet fixe rendus par les opérateurs de réseaux de

télécommunication, les fournisseurs des services internet et les centres

publics d’Internet agréés conformément à la législation en vigueur.

TVA 12% TVA 18%

4 Le taux de TVA 6% couvre les importations et les ventes.

8

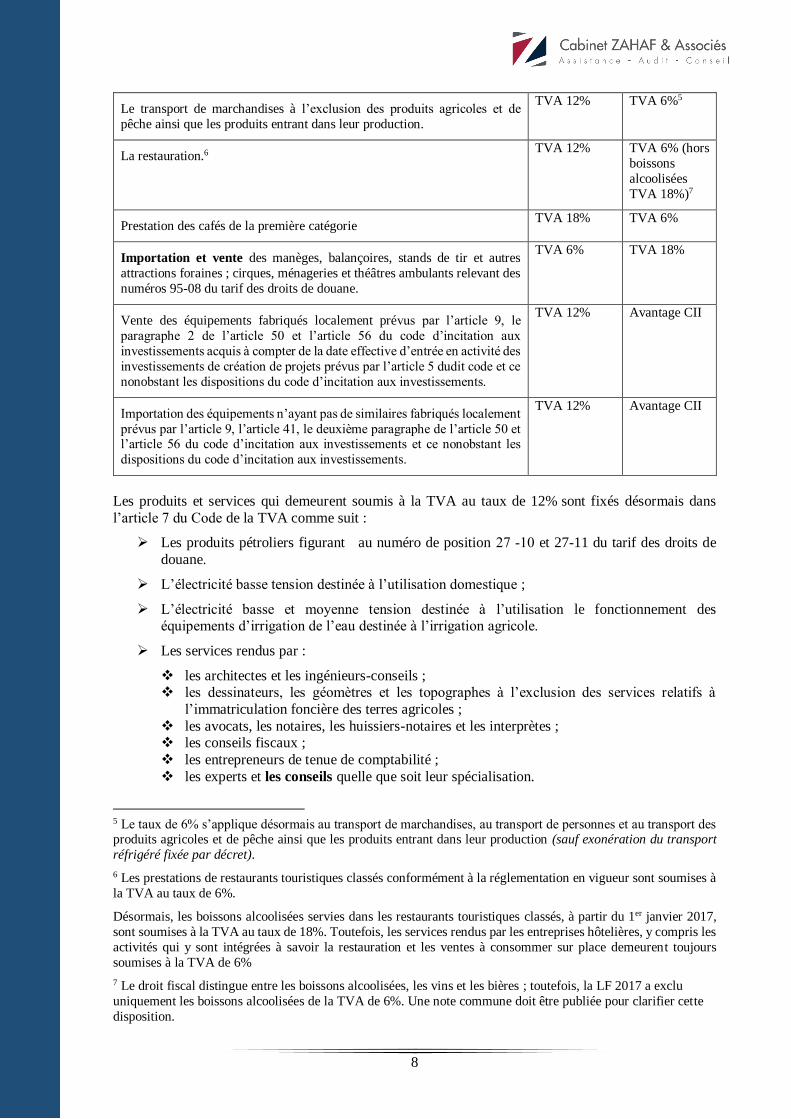

Le transport de marchandises à l’exclusion des produits agricoles et de

pêche ainsi que les produits entrant dans leur production.

TVA 12% TVA 6%5

La restauration.6 TVA 12% TVA 6% (hors

boissons

alcoolisées

TVA 18%)7

Prestation des cafés de la première catégorie TVA 18% TVA 6%

Importation et vente des manèges, balançoires, stands de tir et autres

attractions foraines ; cirques, ménageries et théâtres ambulants relevant des

numéros 95-08 du tarif des droits de douane.

TVA 6% TVA 18%

Vente des équipements fabriqués localement prévus par l’article 9, le

paragraphe 2 de l’article 50 et l’article 56 du code d’incitation aux

investissements acquis à compter de la date effective d’entrée en activité des

investissements de création de projets prévus par l’article 5 dudit code et ce

nonobstant les dispositions du code d’incitation aux investissements.

TVA 12% Avantage CII

Importation des équipements n’ayant pas de similaires fabriqués localement

prévus par l’article 9, l’article 41, le deuxième paragraphe de l’article 50 et l’article 56 du code d’incitation aux investissements et ce nonobstant les

dispositions du code d’incitation aux investissements.

TVA 12% Avantage CII

Les produits et services qui demeurent soumis à la TVA au taux de 12% sont fixés désormais dans

l’article 7 du Code de la TVA comme suit :

Les produits pétroliers figurant au numéro de position 10- 27 et 27-11 du tarif des droits de

douane.

L’électricité basse tension destinée à l’utilisation domestique ;

L’électricité basse et moyenne tension destinée à l’utilisation le fonctionnement des équipements d’irrigation de l’eau destinée à l’irrigation agricole.

Les services rendus par :

les architectes et les ingénieurs-conseils ; les dessinateurs, les géomètres et les topographes à l’exclusion des services relatifs à

l’immatriculation foncière des terres agricoles ;

les avocats, les notaires, les huissiers-notaires et les interprètes ; les conseils fiscaux ;

les entrepreneurs de tenue de comptabilité ;

les experts et les conseils quelle que soit leur spécialisation.

5 Le taux de 6% s’applique désormais au transport de marchandises, au transport de personnes et au transport des produits agricoles et de pêche ainsi que les produits entrant dans leur production (sauf exonération du transport

réfrigéré fixée par décret).

6 Les prestations de restaurants touristiques classés conformément à la réglementation en vigueur sont soumises à

la TVA au taux de 6%.

Désormais, les boissons alcoolisées servies dans les restaurants touristiques classés, à partir du 1er janvier 2017,

sont soumises à la TVA au taux de 18%. Toutefois, les services rendus par les entreprises hôtelières, y compris les

activités qui y sont intégrées à savoir la restauration et les ventes à consommer sur place demeurent toujours

soumises à la TVA de 6%

7 Le droit fiscal distingue entre les boissons alcoolisées, les vins et les bières ; toutefois, la LF 2017 a exclu

uniquement les boissons alcoolisées de la TVA de 6%. Une note commune doit être publiée pour clarifier cette

disposition.

9

La nouveauté de la LF 2017 porte sur l’application du taux de TVA de 12% pour toute services réalisés

par les conseillers à l’instar des conseils fiscaux et des conseils juridiques. Pourquoi un telle ajout

sachant que l’objectif de l’administration est de supprimer le taux de TVA de 12% dans le cadre de la

loi de finances pour l’année 2018 ?

Instauration d’un droit d’enregistrement complémentaire sur les

ventes et les donations d'immeubles dont la valeur égale ou supérieure

à cinq cent mille dinars (Art 29)

Législation jusqu’au 31 décembre 2016

Désignation Tarif

Les ventes, cessions, rétrocessions, adjudications, adjudications à la folle enchère ou sur surenchère, acquisitions par voie de licitation et tous autres actes civils et

judiciaires translatifs à titre onéreux de propriété, d'usufruit, de nue-propriété de biens

immeubles et de servitudes

5%

Les élections ou déclarations de command par suite d'adjudication ou contrat de vente de biens immeubles lorsque l'élection est faite après 24 heures ou sans que la faculté

d'élection de command ait été réservée dans l'adjudication ou le contrat de vente

5%

La soulte ou plus-value résultant d'un échange ou d'un partage d'immeubles. 5%

Les cessions d'actions, de parts de fondateurs ou de parts d'intérêts intervenant durant les deux années suivant la date de l'apport en société lorsque ces actions ou parts ont

été attribuées en contrepartie d'un apport de biens immeubles.

5%

La cession d'actions ou de parts conférant à leurs possesseurs le droit à la jouissance ou à la propriété d'immeubles ou des fractions d'immeubles

5%

Les partages de biens donnés à mougharsa entre le propriétaire et le mougharsiste

lorsqu'il n'est pas justifié d'un acte de constitution de mougharsa enregistré depuis

deux ans au moins.

5%

Les donations :

- Entre ascendants et descendants et entre époux8

- Entre frères et sœurs

- Entre oncles ou tantes, neveux et nièces, grands oncles et grandes tantes et

petits neveux ou petites nièces et entre cousins

- Entre parents au-delà du quatrième degré et entre personnes non parentes

2,5%

5%

25%

35%

Au droit proportionnel, il convient d'ajouter un droit de 1% soit au profit de la conservation foncière soit

au titre des mutations d'immeubles non inscrits au registre foncier.

Lorsque le contrat de vente ne mentionne pas l’origine et les références de l’enregistrement de la

précédente mutation, il est dû un complément pour défaut d’origine de 3%.

8 La loi n°2006-69 du 28 octobre 2006 a prévu un régime de faveur pour les donations entre ascendants et

descendants et entre époux, et ce par :

- l’exonération du droit d’enregistrement proportionnel fixé à 2,5% et leur soumission à un droit fixe de 20

dinars par acte ;

- l’exonération du droit proportionnel fixé à 1% exigible selon les cas au titre du droit d’inscription foncière

ou au titre du droit de mutation et de partage des immeubles non immatriculés, et leur soumission à un droit

fixe de cent dinars ;

- l’exception des donations du champ d’application des droits dus pour défaut d’origine de la propriété fixé

à 3%.

10

Apport de la loi de finances 2017

Les actes notariés ou sous seing privé et les jugements et arrêts portant mutation à titre onéreux de

propriété, de nue-propriété ou d’usufruit d’immeubles, ou donation portant sur ces mêmes biens ou portant sur les opérations assimilées prévues ci-dessus sont soumis à un droit d’enregistrement

complémentaire calculé sur la valeur totale de la vente ou de la donation au taux de :

- 2% : la valeur varie de cinq cent mille dinars à un million de dinars.

- 4% : la valeur est supérieure à un million de dinars.

Sont exonérées du droit complémentaire les ventes et les donations :

d'immeubles à usage professionnel réalisées au profit des entreprises soumises à l’impôt sur

le revenu selon le régime réel ou au profit des personnes morales,

d'immeubles éligibles à un régime fiscal de faveur en matière des droits d’enregistrement. (exemple : donation entre ascendants et descendants et entre époux)

Sont exclues de l’exonération les acquisitions des terrains destinés à la construction des immeubles

individuels à usage d'habitation ainsi que les acquisitions de logements auprès des promoteurs

immobiliers.

Le droit complémentaire ne s’applique pas aux actes de vente ou de donation des immeubles réalisés

en exécution de contrats de promesse de vente ou de donation ayant acquis date certaine avant le 1er

novembre 2016.

Clarification du régime fiscal des rémunérations accordées aux

membres des conseils, des directoires et des comités des sociétés (Art

30)

Législation jusqu’au 31 décembre 2016

Les jetons de présence accordés aux membres du conseil d’administration ou du conseil de surveillance

des sociétés anonymes et des sociétés en commandite par actions sont soumises à une retenue à la source de 20%. Toutefois, les jetons de présence et indemnités accordés aux autres comités ou directoires sont

soumises à une retenue à la source de 15% (rémunérations d'un travail occasionnel).

Les jetons de présence servis aux membres du conseil d'administration ou du conseil de surveillance

dans les sociétés anonymes et les sociétés en commandite par actions au titre de remboursement de

frais de présence auxdits conseils sont déductibles de l'assiette de l'impôt sur les sociétés.

L’administration fiscale autorise la déduction forfaitaire de 1 000 dinars par membre et par conseil pour les personnes résidentes et de 3 000 dinars par membre et par conseil pour les personnes non résidentes.

Apport de la loi de finances 2017

La définition des revenus de valeurs mobilières couvre désormais les rémunérations et les primes

attribuées conformément à la législation et aux règlementations en vigueur aux membres des conseils,

des directoires et des comités des sociétés anonymes et des sociétés en commandite par actions en leur dite qualité.

Le champs d’application de la retenue à la source de 20% a été élargie pour couvrir les rémunérations

et les primes attribuées conformément à la législation et aux règlementations en vigueur aux membres des conseils, des directoires et des comités des sociétés anonymes et des sociétés en commandite par

actions en leur dite qualité. (exemple : comité permanent d’audit, comité de recrutement et de

rémunération, comité de veille stratégique, etc.)

11

La limitation de déduction des jetons de présence a été supprimée tout en respectant les règles

générales de déduction des charges (nécessaire à l’exploitation et montant non exagéré). Toutefois,

la déduction des rémunérations et des primes attribuées aux membres des conseils, des directoires et

des comités des sociétés anonymes et des sociétés en commandite par actions en leur dite qualité est conditionnée à la leur mention dans la déclaration de l’employeur.

Renforcement du recouvrement de l’impôt exigible par les professions

libérales (Art 31)

Apport de la loi de finances 2017

Les personnes qui réalisent des revenus dans la catégorie des bénéfices des professions non

commerciales sont tenues de mentionner leur matricule fiscal dans tous les documents relatifs à

l’exercice de leurs activités, nonobstant la partie émettrice de ces documents. Les documents relatifs à l’exercice des activités desdites personnes ne comportant pas le matricule fiscal ne sont pas retenus

à l’exclusion des ordonnances médicales. Lesdites dispositions s’appliquent à partir du 1er avril 2017.

Le non respect de cette obligation est sanctionné par une amende de 250 dinars à 10.000 dinars.

Les établissements sanitaires et hospitaliers sont tenus de mentionner dans les factures qu’ils établissent toutes les opérations relatives aux services sanitaires médicaux et paramédicaux rendus

par eux ou par les intervenants auprès d’eux, pour la prestation de ces services. (Disposition non

codifiée)

Les services de l'Etat et des collectivités locales, les établissements et entreprises publics ainsi que les

sociétés dans le capital desquelles l'Etat détient directement ou indirectement une participation sont

également tenus de faire parvenir, dans les quinze premiers jours de chaque semestre de l’année civile, aux services fiscaux compétents, une liste nominative selon un modèle établi par l’administration

relative aux personnes exerçant une profession libérale ayant traitée avec eux qui comporte leur

identité, leur matricule fiscale et la nature de leurs affaires et leurs montants, et ce, au titre du

précédent semestre.

Renforcement du contrôle des opérations de cession des immeubles et

de fonds de commerce (Art 32)

Apport de la loi de finances 2017 (disposition non codifiée)

Les rédacteurs d'actes portant mutation d'immeubles et des fonds de commerce sont tenus d'informer

le centre régional du contrôle des impôts compétent dans un délai ne dépassant pas les quinze premiers

jours de chaque trimestre civile des opérations de cession qu’ils ont rédigé selon un modèle établi par l'administration comportant notamment l'identité des contractants, leur matricule fiscale et à défaut le

numéro de la carte d'identité nationale, le prix, l'adresse et le numéro du titre foncier s’il existe.

Tout renseignement non fourni dans les déclarations ou fourni d’une manière incomplète ou inexacte donne lieu à l'application d’une amende de l0 dinars par renseignement.

12

Création d’une brigade des investigations et de la lutte contre

l’évasion fiscale (Art 33)

Apport de la loi de finances 2017

Est créé, à la direction générale des impôts, un corps spécial dénommé "Brigade des investigations

et de la lutte contre l’évasion fiscale" exerçant ses attributions sous l’autorité des procureurs

généraux près des cours d’appel.

Est attribué aux agents de la Brigade le droit de s'autosaisir des investigations sur les délits fiscaux.

Sans préjudice des prérogatives attribuées aux services fiscaux dans la constatation et la poursuite des infractions fiscales pénales, les agents de la Brigade procèdent à la recherche des infractions fiscales

pénales et à la collecte de ses preuves sur tout le territoire tunisien, tant qu’une décision d'ouvrir une

information n'est pas encore prise.

Les agents de la Brigade établissent également des rapports sur les infractions fiscales pénales pour

lesquelles les procureurs de la République ont ouvert une information et exécutent les actes

d’instruction requis par les juges d’instruction.

Les agents de la Brigade reçoivent, en cas de besoin, les déclarations des personnes suspectées d’avoir

commis des infractions fiscales pénales, ainsi que les déclarations de quiconque qu’ils jugent utile d'auditionner, et en dressent procès-verbaux.

Les opérations de vérification approfondie de la situation fiscale du contribuable engagées par les

services de l’administration fiscale ne font pas obstacle à l’intervention des agents de la Brigade, pendant la vérification, en vue de procéder aux investigations dont ils se sont saisis ou dont ils ont été

chargés par les autorités concernées.

Les agents de la Brigade, munis de leurs cartes professionnelles, ont le droit de contrôler les

marchandises transportées sur la voie publique, de fouiller les véhicules utilisés dans leur transport

et de vérifier les pièces d’identité des personnes qui sont à leur bord et leurs effets.

Non déductibilité des charges et de la TVA relatives aux montants

payés à des résidents des paradis fiscaux (Art 34)

Législation jusqu’au 31 décembre 2016

Le taux de la retenue à la source est relevé à 25% lorsqu’il s’agit de rémunération ou revenus servis à

des personnes résidentes ou établies dans des paradis fiscaux dont la liste est fixée par le décret n° 2014-

3833 du 3 octobre 2014. (Services, intérêts, dividendes, etc.).

Apport de la loi de finances 2017

N’est pas admise en déduction pour la détermination du résultat fiscal les charges relatives aux

montants payés aux personnes résidentes ou établies aux paradis fiscaux. Cette exclusion couvre aussi

l’amortissement des immobilisations acquises auprès desdites personnes.

N’est pas admise en déduction la TVA ayant grevé les montants payés aux personnes résidentes ou

établies aux paradis fiscaux.

13

Application d'une pénalité spécifique à la restitution automatique et

indûment du crédit de la TVA (Art 35)

Législation jusqu’au 31 décembre 2016

Les sommes indûment restituées donnent lieu, en sus des pénalités prévues par les articles 81 et 82 du

CDPF, à l’application d’une pénalité de 0,5% par mois ou fraction de mois à compter de la date de la

restitution et jusqu’à la fin du mois au cours duquel a eu lieu le paiement de ces sommes ou la reconnaissance de la dette ou la notification des résultats de la vérification fiscale.

Apport de la loi de finances 2017

Nonobstant la pénalité de 0,5% précitée, est appliqué une amende fiscale administrative de 100% du

crédit de TVA indument restitué dans les cas suivants :

- Crédit de TVA provenant des opérations d’exportation de marchandises ;

- Crédit de TVA provenant des services utilisés ou exploités hors de Tunisie ;

- Crédit de TVA restitué au profit des sociétés régies par la DGE sur la base d’un rapport spécial du commissaire aux comptes ;

- Crédit de TVA restitué par les entreprises exportatrices (entreprises pilotes en fiscalité) ayant

opter pour l’abandon du régime suspensif de la TVA.

L’opposition à la pénalité administrative s’effectue selon les procédures d’opposition à l’arrêté de

taxation d’office.

Harmonisation des lois internes avec les conventions relatives à

l’échange des renseignements en matière fiscale (Art 36-39)

Obligation du respect du secret professionnel fiscal

Les agents de l'administration fiscale ne peuvent délivrer des renseignements ou copies des dossiers qu'ils détiennent qu'au contribuable lui-même et en ce qui concerne sa situation fiscale ou aux

personnes auxquelles le paiement de l'impôt pourrait être réclamé à la place du contribuable ou aux

Etats liés avec la Tunisie par des conventions d'échange de renseignements et d'assistance

administrative en matière fiscale.

Les services chargés du recouvrement de l’impôt et les services de l’administration fiscale ne peuvent

délivrer des copies d'actes enregistrés ou des extraits du registre de la formalité de l'enregistrement

ou un état des actes enregistrés fourni par le système informatique, qu’aux parties contractantes ou à leurs ayants cause ou aux Etats liés avec la Tunisie par des conventions d'échange de

renseignements et d'assistance administrative en matière fiscale. Dans les autres cas, ces copies

et extraits et états ne sont délivrés que sur ordonnance du juge compétent

Droit de communication

La Banque Centrale de Tunisie, les banques et les institutions financières, y compris les banques et les institutions financières non résidentes, les sociétés de gestion de portefeuilles de valeurs

mobilières pour le compte des tiers, les sociétés d'investissement, les sociétés de gestion de fonds

prévues par les lois en vigueur, les intermédiaires en bourse, la Société de dépôt, de compensation et

de règlement (Tunisie Clearing) et l'Office National des Postes, sont tenus de présenter aux services fiscaux, chaque fois qu'ils le leur demandent par écrit, dans le cadre d'une vérification fiscale

14

préliminaire ou d'une vérification fiscale approfondie, les numéros des comptes ouverts auprès

d'eux au nom et pour le compte du contribuable ou pour le compte des tiers ou ouverts par les tiers

pour le compte du contribuable, durant la période non prescrite, l'identité de leurs titulaires, ainsi que

la date d'ouverture de ces comptes, lorsque l'ouverture a eu lieu durant la période susvisée, et la date de leur clôture, lorsque la clôture a eu lieu au cours de la même période et ce, dans un délai maximum

de 20 jours à compter de la date de la demande.

Les entreprises d'assurance, y compris les entreprises d'assurance non résidentes, sont également

tenues de présenter aux services fiscaux, chaque fois qu'ils le leur demandent par écrit, toutes les

données relatives aux dates de souscription des contrats de capitalisation et des contrats d'assurance-

vie souscrits auprès d'elles, leurs numéros et les délais de leurs échéances, dans un délai maximum

de 20 jours à compter de la date de la demande.

Les entreprises précitées sont tenues de :

faire parvenir aux services de l’administration fiscale, sur demande écrite, dans un délai

maximum de 20 jours à compter de la date de la notification de la demande, des copies des

extraits des comptes et des montants épargnés objet des contrats de capitalisation ou des contrats d'assurance-vie susvisés, au cas où le contribuable ne les présente pas aux services

de l’administration fiscale dans un délai de 20 jours à compter de la date de sa mise en

demeure, par écrit, ou au cas où il les présente d’une manière incomplète.

présenter aux services de l’administration fiscale, chaque fois qu'ils le leur demandent, ou de façon périodique, les informations dont elles disposent requises par les Etats liés à la Tunisie

par des conventions d'échange de renseignements et d'assistance en matière fiscale,

conformément aux dispositions de chaque convention et ce, dans un délai de 20 jours à compter de la date de la notification de la demande ou avant 30 jours du délai imparti pour le

transfert des renseignements à l'étranger, conformément à la convention ou aux arrangements

conclus pour l'appliquer et ce, nonobstant les conditions relatives à l'engagement d'une

vérification fiscale préliminaire ou approfondie et la demande préalable au

contribuable de les présenter .

Il est permis d'adopter les correspondances électroniques pour demander les documents et informations et pour en disposer.

Les services de l’administration fiscale peuvent exercer le droit de communication ci-dessus exposé dans le cadre d'une vérification fiscale préliminaire.

Permettre aux services fiscaux de procéder à l'évaluation forfaitaire

des revenus des contribuables dans le cadre des opérations de

vérification préliminaire (Art 40)

Apport de la loi de finances 2017

Habilitation de l’administration fiscale dans le cadre de la vérification préliminaire à :

- demander des états détaillés du patrimoine et des éléments du train de vie.

- utiliser les méthodes d’évaluation forfaitaire des revenus des contribuables selon (i) les

éléments de train de vie et (ii) les dépenses personnelles, ostensibles et notoires et selon l'accroissement du patrimoine.

15

Simplification de l'accomplissement de l’obligation fiscale (Art 41)

Apport de la loi de finances 2017

Possibilité de transmission des déclarations, des états et des relevés comportant des information adressés aux services fiscaux et aux services de recouvrement par des moyens électroniques fiables,

conformément à un cahier des charges établi par l’administration.

Le dépôt sur supports magnétiques ou par les moyens électroniques fiables est également obligatoire

pour les contribuables qui exercent des activités dont la liste est fixée par arrêté du ministre chargé des finances, nonobstant le chiffre d'affaires réalisé.

Les personnes morales et les personnes physiques soumises à l’obligation de tenue d’une comptabilité

conforme au système comptable des entreprises ainsi que toute personne physique qui opte pour l’imposition selon le régime réel doivent déposer une liasse fiscale unique dans les mêmes délais

prévus pour la déclaration annuelle d’impôt (IS ou IR). Les conditions et procédures de son dépôt

sont fixées par arrêté du ministre chargé des finances.

Maitrise de la détermination du revenu imposable des personnes

physiques selon les éléments de train de vie (Art 42)

Apport de la loi de finances 2017

Les personnes physiques soumises à l’impôt sur le revenu ou exonérées dudit impôt doivent joindre à leurs déclarations annuelles de l’impôt sur le revenu une déclaration des éléments de leur train de

vie y compris ceux concernant les personnes à leurs charges et qui ne déclarent pas leur propre revenu,

et ce, selon un modèle établi par l’administration.

Clarification du domaine d'application de l'amende relative au non-

respect de l'obligation de télé-déclaration et son allègement (Art 43)

Législation jusqu’au 31 décembre 2016

Est perçu au titre de chaque déclaration déposée ou document produit prescrit pour l’établissement ou

le contrôle des impôts sans l’observation de la législation en vigueur relative à la souscription et au dépôt

des déclarations fiscales, des informations et documents servant à l’établissement de l’impôt ou destinés à l’administration fiscale ou aux services du recouvrement par les moyens électroniques fiables ou sur

supports magnétiques une amende calculée au taux de 0,5% du montant de l’impôt exigible avec un

minimum de 1000 dinars.

Cette amende s’applique en sus de la pénalité de retard liquidée au taux de 0,5% du montant de l’impôt par mois ou fraction de mois de retard, lorsque l’impôt exigible est acquitté spontanément et sans

l’intervention préalable des services du contrôle fiscal. (Article 81, CDPF)

Apport de la loi de finances 2017

Sous réserve des dispositions de l'article 81 du CDPF, est perçue au titre de chaque déclaration fiscale

entrainant un paiement de l'impôt déposée nonobstant la législation en vigueur relative à la souscription et au dépôt des déclarations fiscales par les moyens électroniques fiables à distance,

une amende au taux de 0.1 % du montant du principal de l'impôt exigible avec un minimum de 200

dinars et un maximum de 2000 dinars. Cette amende s’applique aux déclarations déposées à partir du 1er janvier 2017.

16

Renforcement de la conciliation entre le contribuable et la fiscalité

(Art 44-46)

Apport de la loi de finances 2017

Supression de la phase de conciliation judiciaire et création de commissions de conciliation chargées

d’émettre un avis sur les dossiers de vérifications fiscales préliminaires ou approfondies qui leurs sont

soumis et ce avant l’établissement de l’arrêté de taxation d’office :

- une ou plusieurs commissions désignée(s) par « Commission nationale de conciliation » créé(es), auprès de l'administration fiscale.

- une ou plusieurs commissions désignée(s) par « Commission régionale de conciliation "

créé(es) au niveau de chaque centre régional de contrôle des impôts.

La commission nationale de conciliation est compétente pour les dossiers pour lesquels les

commissions régionales de conciliation ne sont pas compétentes.

Le contribuable est convoqué pour se présenter devant la commission ou se faire représenter par un mandataire conformément à la loi et il peut également se faire assister par une personne de son choix

sans que son absence entraine des conséquences sur l'instance du dossier.

Les commissions de conciliation sont chargées des dossiers des vérifications fiscales préliminaires

ou approfondies :

- à l’initiative du service de l’administration fiscale, après l’achèvement des procédures

prévues par les articles 44 et 44 bis du CDPF (après notification des résultats et expiration

du délai de la deuxième lettre d’opposition du contribuable) ou

- à la demande écrite et motivée, présentée par le contribuable au service compétent de

l’administration fiscale, contre décharge, ou par lettre recommandée avec accusé de réception et ce dans un délai n’excédant pas le délai de 15 jours à compter de la date de la notification

de la réponse de l’administration fiscale (2ème lettre d’opposition du contribuable) lorsqu’il

envisage d’enrôler devant la commission pour statuer sur les résultats de la vérification fiscale

qu’il conteste en indiquant sur la même demande sa volonté de se présenter à la commission ou de se faire représenter conformément à la loi.

Les commissions de conciliation statuent sur les dossiers dont elles sont chargées sur la base des

documents qui leur sont soumis par le service de l’administration fiscale en charge du dossier, les justificatifs et les argumentaires qui leur sont communiqués par les deux parties. Les commissions

n’ont ni le droit d’interpréter la loi, à l’occasion de l’examen des dossiers précités, ni de se référer

à la comptabilité qui n'a pas été communiquée par le contribuable dans le délai légal.

Les avis des commissions de conciliation revêtent un caractère consultatif et sont notifiés aux contribuables.

Le service compétent de l’administration fiscale peut, sur la base de l’avis de la commission et des

pièces justificatives présentées par le contribuable, réviser les méthodes ou les bases de rectification sans que ceux-ci entrainent le rehaussement des montants exigibles portés sur la notification des

résultats de la vérification, à l'exception des erreurs matérielles.

Les méthodes et les bases des nouvelles rectifications doivent être notifiées au contribuable. Dans ce cas, le contribuable peut s’opposer à la notification précitée auprès du service compétent de

l'administration fiscale et ce dans un délai maximum de 30 jours à compter de la date de la notification.

A l’expiration du délai précité, le service de l’administration fiscale peut établir un arrêté de taxation

d’office.

Les délais de prescription sont suspendus à partir de la date de la saisine du dossier par la commission

de conciliation et jusqu’à la notification de son avis.

17

Encadrement du rejet de la comptabilité dans le cadre de la

vérification fiscale approfondie (Art 47)

Législation jusqu’au 31 décembre 2016

La comptabilité exigée conformément à la législation fiscale n’est pas admise, en cas de défaut de sa

présentation aux services de l’administration fiscale dans le délai de trente jours de la date de la

notification adressée au contribuable et l’établissement d’un procès-verbal.

Apport de la loi de finances 2017

Le retard de présentation de la comptabilité dans le cadre de la vérification fiscale approfondie à compter de la date de la notification de la mise en demeure n’est pas pris en compte pour le calcul de

la durée de la vérification fiscale approfondie dans la limite de 30 jours.

Institution d’une contribution conjoncturelle exceptionnelle au profit

du budget de l’Etat pour l’année 2017 (Art 48)

Apport de la loi de finances 2017

Est instituée une contribution conjoncturelle exceptionnelle au titre de l’année 2017 au profit du

budget de l’Etat. Sont soumises à cette contribution :

les entreprises et les sociétés soumises à l’impôt sur les sociétés ainsi que celles qui en sont

exonérées,

les personnes physiques de nationalité tunisienne soumises à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux, des bénéfices des professions non

commerciales, des bénéfices des exploitations agricoles et de pêche et des revenus fonciers

ainsi que celles qui en sont exonérées.

La contribution conjoncturelle est fixée à :

7,5% des bénéfices servant de base pour le calcul de l’impôt sur les sociétés dont le délai de

déclaration intervient au cours de l’année 2017, pour les personnes morales soumises à l’impôt sur les sociétés avec un minimum de :

5.000 dinars pour les personnes soumises à l’impôt sur les sociétés au taux de 35%,

1.000 dinars pour les personnes soumises à l’impôt sur les sociétés au taux de 25% ou de 20%,

500 dinars pour les personnes soumises à l’impôt sur les sociétés au taux de 10%.

7,5% des bénéfices servant de base pour le calcul de l’impôt pétrolier exigible au titre de

l’année 2016 et dont le délai de déclaration intervient au cours de l’année 2017 pour les sociétés pétrolières avec un minimum de 10.000 dinars pour chaque concession

d’exploitation,

5.000 dinars pour les sociétés pétrolières qui ne sont pas entrées en production,

7,5% des revenus servant de base pour le calcul de l’impôt sur le revenu dont le délai de

déclaration intervient au cours de l’année 2017, et ce, pour les personnes physiques soumises

à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux selon le régime réel ou exerçant une profession non commerciale avec un minimum de 500 dinars,

18

7,5% des revenus servant de base pour le calcul de l’impôt sur le revenu dont le délai de

déclaration intervient au cours de l’année 2017, et ce, pour les personnes physiques soumises

à l’impôt sur le revenu dans la catégorie des bénéfices des exploitations agricoles et de pêche

ou dans la catégorie des revenus fonciers avec un minimum de 200 dinars,

50% du minimum d’impôt calculé sur la base du chiffre d’affaires (pesonnes physiques ou

morales) et exigible au cours de l’année 2017,

7,5% de l’impôt sur le revenu dû dont le délai de déclaration intervient au cours de l’année 2017 avec un minimum de 25 dinars pour les personnes physiques soumises à l’impôt sur le

revenu dans la catégorie des bénéfices industriels et commerciaux selon le régime forfaitaire

et dont le chiffre d’affaires global pour l’année 2016 ne dépasse pas 10.000 dinars et de 50

dinars pour les autres personnes physiques concernées par cette contribution,

7,5% des revenus exonérés pour les entreprises totalement exonérées de l’impôt sur le revenu

au cours de l’année 2016 ou du montant des revenus bénéficiant de la déduction pour les

entreprises bénéficiant de la déduction totale de leurs revenus provenant de l’exploitation au cours de la même année nonobstant le minimum d’impôt de 60% de l’IR dû avec un minimum

de 500 dinars,

7,5% des bénéfices exonérés pour les sociétés totalement exonérées de l’impôt sur les sociétés au cours de l’année 2016 ou du montant des bénéfices bénéficiant de la déduction pour les

sociétés bénéficiant de la déduction totale de leurs bénéfices provenant de l’exploitation au

cours de la même année nonobstant le minimum d’impôt de 20% avec un minimum de 1.000

dinars.

Sont déductibles de la base de la contribution conjoncturelle prévue par le présent article, les bénéfices

réinvestis exclusivement au sein des sociétés qui respectent les conditions prévues par la législation fiscale en vigueur, et ce, dans la limite de 50% de la base de ladite contribution. Ladite déduction

n'est accordée qu'aux sociétés soumises à l'impôt sur les sociétés au taux de 25%.

La contribution conjoncturelle est payée dans les mêmes délais impartis pour:

- la déclaration de l’IR pour les personnes physiques et la déclaration de l’IS pour les personnes

morales,

- le paiement de l’impôt pétrolier pour les sociétés pétrolières.

La contribution conjoncturelle n’est pas déductible de l’assiette de l’IRPP ou de l’IS ou de l’impôt pétrolier.

Extension du champ d’application de la taxe due sur les vols

internationaux et fixation des exonérations (Art 52)

Législation jusqu’au 31 décembre 2016

Est instituée une taxe due par les sociétés d’aviation civile pour chaque voyageur qui entre en Tunisie

par vols internationaux d’un montant égal à 20 dinars ou l’équivalent en devise recouvrée par les gestionnaires des aéroports. Les modalités de l’application et du recouvrement de la taxe sont fixées par

le décret gouvernemental n° 2016-625 du 25 mai 2016.

Apport de la loi de finances 2017

La taxe de 20 dinars est également due, par les sociétés de transport maritime au titre de chaque

voyageur qui entre en Tunisie par voie maritime internationale et est recouvrée par les gestionnaires

des ports.

19

Sont exonérés de la taxe de 20 dinars (vols internationaux et transport maritime) :

- les voyageurs en transit,

- les enfants âgés de moins de deux ans,

- les voyageurs à bord des avions affrétés par un Etat étranger dans le cadre d’une visite

officielle,

- les voyageurs des croisières touristiques.

A défaut de paiement de la taxe ou son paiement d’une manière insuffisante, les mêmes sanctions

applicables en matière de la retenue à la source au titre de l’IRPP et de l’IS lui sont applicables.

Clarification de l’application de la pénalité exigible en cas de non-

respect de l’obligation de vérification de paiement des taxes de

circulation par les entreprises d’assurance ou les intermédiaires en

assurance (Art 54)

Législation jusqu’au 31 décembre 2016

Est appliquée aux entreprises d’assurance et aux intermédiaires en assurance, qui délivrent les

attestations d’assurance sans l’obtention d’une copie de la quittance de paiement des taxes de circulation, une amende fiscale administrative égale au quintuple du montant des taxes de circulation exigibles et

non payées.

Apport de la loi de finances 2017

La pénalité égale au quintuple du montant des taxes de circulation exigibles et non payées applicable

aux entreprises d’assurance et aux intermédiaires en assurance fait l’objet d’une taxation d’office, sans la mise en demeure et sans notification des résultats.

Déduction des dons et subventions octroyés à l'Etat, aux familles des

martyrs de la nation et aux associations de promotion des handicapés

de la base de l'impôt (Art 62)

Législation jusqu’au 31 décembre 2016

Les dons et subventions servis à des œuvres ou organismes d'intérêt général, à caractère philanthropique, éducatif, scientifique, social ou culturel sont déductibles à concurrence de 2%° du chiffre d'affaires brut.

Toutefois, sont déductibles pour leur totalité les dons et subventions accordés aux organismes, projets

et œuvres sociales dont la liste est fixée par décret.

Apport de la loi de finances 2017

Ne sont concerné par la déduction des dons et subventions pour leur totalité que : (sans limite)

- les dons et les subventions accordés à l’Etat, aux collectivités locales et aux entreprises publiques,

- le coût d’acquisition ou de construction des logements accordés en donation au profit des conjoints, ascendants et descendants des martyrs de la nation de l’armée, des forces de

sécurité intérieure et des douanes.

20

- les dons et les subventions accordés aux associations œuvrant dans le domaine de la

promotion des personnes handicapées et qui exercent leurs activités conformément à la

législation leur régissant.

L’état des dons et subventions doit comporter le coût d’acquisition ou de construction des logements

à la date de leur octroi aux bénéficiaires (condition de forme obligatoire).

Prorogation du délai de dépôt de la déclaration d’employeur (Art 76)

Apport de la loi de finances 2017

Le délai de dépôt de la déclaration d’employeur a été prorogé du « 28 février » au « 30 Avril ».

Prorogation des dispositions de l’article 66 de la loi de finances pour

l’année 2016 (Art 77)

Législation jusqu’au 31 décembre 2016

L’abattement du montant des pénalités de contrôle constatées et du montant des pénalités de retard de

recouvrement et des frais de poursuite est accordé avant le 1er janvier 2016 selon les taux

d’abattements prévus par la loi, sous réserve du dépôt d’une demande écrite à cet effet auprès du

receveur des finances compétent avant le 31 décembre 2016.

Pour le calcul des taux des abattements prévus par l’article 65 de la présente loi, il est tenu compte de

la date de dépôt de la demande.

- L’abattement du montant des pénalités de contrôle constatées et du montant des pénalités de

retard de recouvrement et des frais de poursuite est accordé selon les critères suivants :

- Un abattement total en cas de paiement du principal de la créance et des pénalités de contrôle

au plus tard dans un délai de 3 mois à partir de la date de dépôt de la demande ;

- Un abattement dans la limite de 80% en cas de paiement du principal de la créance et des

pénalités de contrôle au plus tard dans un délai de 6 mois à partir de la date de dépôt de la

demande ;

- Un abattement dans la limite de 60% en cas de paiement du principal de la créance et des

pénalités de contrôle au plus tard dans un délai de 9 mois à partir de la date de dépôt de la

demande ;

- Un abattement dans la limite de 50% en cas de paiement du principal de la créance et des

pénalités de contrôle au plus tard dans un délai d’une année à partir de la date de dépôt de la

demande ;

Les dispositions du présent article s’appliquent au montant des pénalités de contrôle objet d’une

notification des résultats de vérification fiscale émise avant le 1er janvier 2016.

Apport de la loi de finances 2017

La date limite pour bénéficier de l’amnistie fiscale des pénalités de contrôle a été étendue du 31

décembre 2016 au 30 juin 2017.

21

Disposition diverses

L’acquittement des taxes de circulation est subordonné au recouvrement des pénalités exigibles par le

contrevenant suite au non-respect des dispositions du code de la route. (Art 53)

Augmentation des taux de droit de douane pour certains produits conformément au tableau prévu à

l’annexe 1 de la LF 2017. (Art 55)

Mesures de pression sur les prix de certains produits alimentaires et agricoles : Le droit de douane du

foin (Position n°12149090914) et du sucre blanc (Position n°170199100) a été réduit 0%. (Art 56)

Actualisation du montant de la valeur maximale des petits envois et des colis à caractère familial ainsi

que des marchandises transportées par les voyageurs en cas de taxation forfaitaire globale, et ce, de 200

dinars à 2000 dinars. (Art 58)

Exonération des bus affectés pour le transport des handicapés et des véhicules et des motocycles utilisés

dans le domaine sécuritaire, militaire, douanier, de la protection civile et des prisons des taxes de

circulation. (Art 63)

Allègement des conditions et des procédures de bénéfice du privilège fiscal au titre des voitures

spécialement aménagées pour l’usage des handicapés physiques (Art 64)

Reconduction de l’application des mesures prises pour le traitement de l’endettement du secteur de

l’agriculture et de la pêche (Art 65)

Traitement de l’endettement des artisans, des groupements et des entreprises de métier au titre du

mécanisme des crédits fonds de roulement de l’artisanat (Art 66)

Appui aux entreprises de presse écrite Tunisiennes en matière de sécurité sociale (Art 67)

Simplification des procédures d’enregistrement des jugements et arrêts (Art 69)

Unification du régime fiscal des contrats de micro finance en matière de la taxe sur la valeur ajoutée et

des droits d’enregistrement et de timbre (Art 70-71)

Suppression du droit de timbre dû sur le permis de circulation des voitures étrangères (Art 72)

Institution d’une taxe lors de la réimmatriculation des voitures particulières usagées à l’occasion de transfert de propriété (Art 74)

Poursuite de la procédure d’insertion des ouvrages en métaux précieux non poinçonnés dans le circuit

économique. (Art 78)

Date d’application de la loi de finances pour l’année 2017 (Art 79)

Sous réserve des dispositions contraires prévues par la présente loi, les dispositions de la loi de finances

2017 s’appliquent à compter du 1er janvier 2017.

Cette note est produite par Zahaf & Associés le 16 janvier 2017 à l’intention des clients et amis du Cabinet et ne doit pas remplacer les conseils judicieux d’un professionnel. Cette note diffuse des informations à caractère général et ne peut se substituer à des recommandations ou à des conseils de nature fiscale. Les informations contenues dans cette note ne constituent en aucune manière un conseil personnalisé susceptible d’engager, à quelque titre que ce soit, la responsabilité de l’auteur

et/ou du Cabinet Zahaf & Associés. Aucune mesure ne devrait être prise sans avoir consulté préalablement un spécialiste. Vous utilisez le présent document et l’information qu’il contient à vos propres risques.