L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT · bénéficient de RFG qui sont parmi les plus bas du...

28

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT

Transcript of L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT · bénéficient de RFG qui sont parmi les plus bas du...

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT

L’importance de bien comprendre l’impôt 1

Qu’est-ce qu’un fonds commun de placement ? 2

Quand dois-je payer de l’impôt sur mes placements dans les fonds communs ? 2

Principes liés à l’impôt et au placement 2

Impôt lié à la vente ou à l’échange de parts de fonds communs de placement 3

■ Échanges entre fonds communs de placement 3

■ Qu’est-ce que le « prix de base rajusté » ? 4

Les distributions des fonds communs de placement et l’impôt 5

■ Pourquoi les fonds communs de placement versent-ils des distributions ? 5

■ Que faire des distributions ? 5

■ Quels sont les différents types de distributions ? 6

■ Pourquoi le prix des parts d’un fonds baisse-t-il en cas de distributions ? 11

■ Quelle est l’incidence des distributions sur le prix de base rajusté ? 12

■ Qu’arrive-t-il lorsque les distributions ne sont pas réinvesties ? 12

Fonds catégorie de société 13

■ Qu’est-ce qu’un fonds catégorie de société ? 13

■ Deux manières de reporter les impôts grâce aux fonds catégorie de société 13

■ Distributions des fonds catégorie de société 14

■ Qu’arrive-t-il au PBR lors d’échanges entre fonds catégorie de société ? 14

Point de mire : distributions sous forme de remboursement de capital 15

■ Qu’est-ce qu’un remboursement de capital ? 15

■ Quels sont les principaux avantages d’un remboursement de capital ? 15

■ Exemple de remboursement de capital 16

■ Incidence à long terme des distributions sous forme de remboursement de capital 16

■ Remboursement de capital et prestations de la Sécurité de la vieillesse 17

Vos feuillets fiscaux de fin d’année 18

Questions courantes sur les fonds durant la période des impôts 20

Résumé 22

Glossaire 23

Table des matières

1

L’importance de bien comprendre l’impôt

Pour élaborer un plan de placement efficace, il est important de comprendre la façon dont vos placements sont imposés. Ce guide contient des renseignements fiscaux généraux liés à l’achat et à la vente de parts de fonds communs de placement dans un compte non enregistré et met l’accent sur la façon dont les distributions des fonds communs de placement sont imposées. Il a pour but de vous aider à mieux comprendre le traitement fiscal des fonds communs de placement.

Une meilleure connaissance du traitement fiscal fera de vous un épargnant mieux informé et vous permettra de prendre de meilleures décisions de placement.

Le présent guide traite de l’incidence de l’impôt sur les fonds communs de placement détenus dans des comptes non enregistrés. Les fonds communs de placement détenus dans des régimes enregistrés tels que les REER, FERR et REEE ne sont pas assujettis à l’impôt tant que l’argent n’est pas retiré et ne font pas l’objet du présent guide.

L’impôt et les fonds communs de placement

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT2

Qu’est-ce qu’un fonds commun de placement ?

La majorité des fonds communs de placement du Canada sont des fiducies de fonds communs de placement. Les épargnants qui investissent dans les fonds communs de placement reçoivent des parts de fiducie et sont appelés porteurs de parts. Or, depuis quelques années, les fonds communs de placement établis en sociétés sont de plus en plus populaires. Les sociétés de placement à capital variable sont des structures assorties de multiples catégories d’actions. Chaque catégorie d’actions, souvent appelée « fonds catégorie de société », représente un fonds commun de placement différent. Pour plus d’information sur les fonds catégorie de société, reportez-vous à la page 13.

En gros, les fonds communs de placement utilisent l’argent reçu des porteurs de parts ou des actionnaires pour acheter des titres. Les titres achetés dépendent de l’objectif de placement du fonds, mais incluent habituellement des actions ou des obligations. Ces placements peuvent générer des revenus sous forme d’intérêts ou de dividendes. De plus, des gains ou pertes en capital peuvent être réalisés à la vente des titres.

Le revenu gagné dans un fonds sert d’abord à payer les frais de gestion et les frais d’administration du fonds. En les additionnant, on obtient le ratio des frais de gestion (RFG). Le revenu qui reste est distribué entre les porteurs de parts.

Les épargnants qui investissent dans les fonds RBC, les fonds PH&N et les fonds Catégorie de société RBC bénéficient de RFG qui sont parmi les plus bas du secteur.

Quand dois-je payer de l’impôt sur mes placements dans les fonds communs ?

En général, l’impôt à payer sur les placements dans les fonds communs peut être réparti en deux catégories :

■ Impôt lié à la vente ou à l’échange de parts de fonds.

■ Impôt lié aux distributions versées par un fonds commun de placement.

Principes liés à l’impôt et au placement

Structurez l’ensemble de votre portefeuille pour le rendre plus avantageux sur le plan fiscal

Un portefeuille structuré d’une façon fiscalement avantageuse contribue grandement à faire fructifier votre avoir, tout en vous aidant à déterminer l’impôt à payer. L’efficacité fiscale de l’ensemble de votre portefeuille sera fonction du type de placements que vous détenez et de l’instrument dans lequel vous les détenez (régime enregistré ou non enregistré).

Maximisez vos revenus à la retraite avec un portefeuille fiscalement avantageux

À la retraite, les revenus que vous recevez de vos placements prennent de plus en plus d’importance ; une façon de maximiser ces revenus est de minimiser les impôts. En choisissant des placements qui bénéficient d’un traitement fiscal avantageux, vous pouvez augmenter la part des revenus qui resteront dans vos poches.

Faites appel à un conseiller

Un professionnel des placements vous renseignera sur le traitement fiscal réservé aux différents types de placements et sur la façon de bâtir un portefeuille avantageux sur le plan fiscal.

3

Impôt lié à la vente ou à l’échange de parts de fonds communs de placement

Comme dans le cas de tout placement, l’achat ou la vente de parts de fonds communs a des incidences fiscales. Voici ce que vous devez savoir :

■ Si le prix de vente d’une part de fonds communs de placement est plus élevé que son prix d’achat – outre les distributions imposables réinvesties –, vous réalisez un gain en capital. Aux fins de l’impôt, les gains en capital doivent être déclarés pour l’année de la vente. Ils sont imposés plus avantageusement qu’un revenu ordinaire. En vertu des lois fiscales en vigueur, seulement 50 % des gains en capital sont assujettis à l’impôt.

■ Si le prix de vente d’une part de fonds communs de placement est inférieur à son prix d’achat – outre les distributions imposables réinvesties –, vous réalisez une perte en capital. La plupart des pertes en capital peuvent servir à réduire les gains en capital, ce qui diminue l’impôt à payer. Si vous n’avez pas réalisé de gain en capital au cours de l’année de la perte en capital, celle-ci peut être appliquée rétrospectivement à des gains en capital enregistrés au cours de l’une des trois années précédentes. Vous pouvez également reporter indéfiniment la perte pour compenser des gains futurs.

En général, le calcul de votre gain ou perte en capital se fait au moyen de la formule suivante :

Gain en capital =

Produit de la vente – Coût du placement*

(ou perte en capital) d’un placement

* Aussi appelé prix de base rajusté. Voir la page 4 pour plus d’information sur le calcul du prix de base rajusté.

Échanges entre fonds communs de placement

Si vous effectuez des échanges entre les fonds communs de placement détenus dans un compte non enregistré, vous êtes réputé avoir vendu les parts d’un fonds et acheté les parts d’un autre fonds. Si la valeur des parts que vous avez vendues est plus élevée que leur prix d’achat, l’échange donnera lieu à un gain en capital. Si la valeur des parts que vous avez vendues est moins élevée que le prix initial payé, l’échange donnera lieu à une perte en capital.

Lorsque vous procédez à de tels échanges, n’oubliez pas que vous devez faire le suivi de vos gains en capital et en inclure la portion imposable comme revenu imposable l’année de la vente.

Un épargnant peut passer d’un fonds commun de placement à un autre dans une structure de catégorie de société sans payer d’impôt. Il en est ainsi parce que chaque fonds compris dans la catégorie de société constitue une catégorie d’actions dans une même société de placement à capital variable. Et le passage d’une catégorie d’actions à une autre n’est pas réputé être une opération imposable. Ainsi, tant et aussi longtemps que vous restez à l’intérieur de la catégorie de société, vous reportez les impôts sur les gains. Évidemment, lorsque vous retirez vos fonds de la société, vous devez payer l’impôt sur les gains réalisés, comme pour tous les placements. Pour plus d’information sur les avantages des fonds catégorie de société, reportez-vous à la section commençant à la page 13 et intitulée Fonds catégorie de société.

L’impôt et les fonds communs de placement

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT4

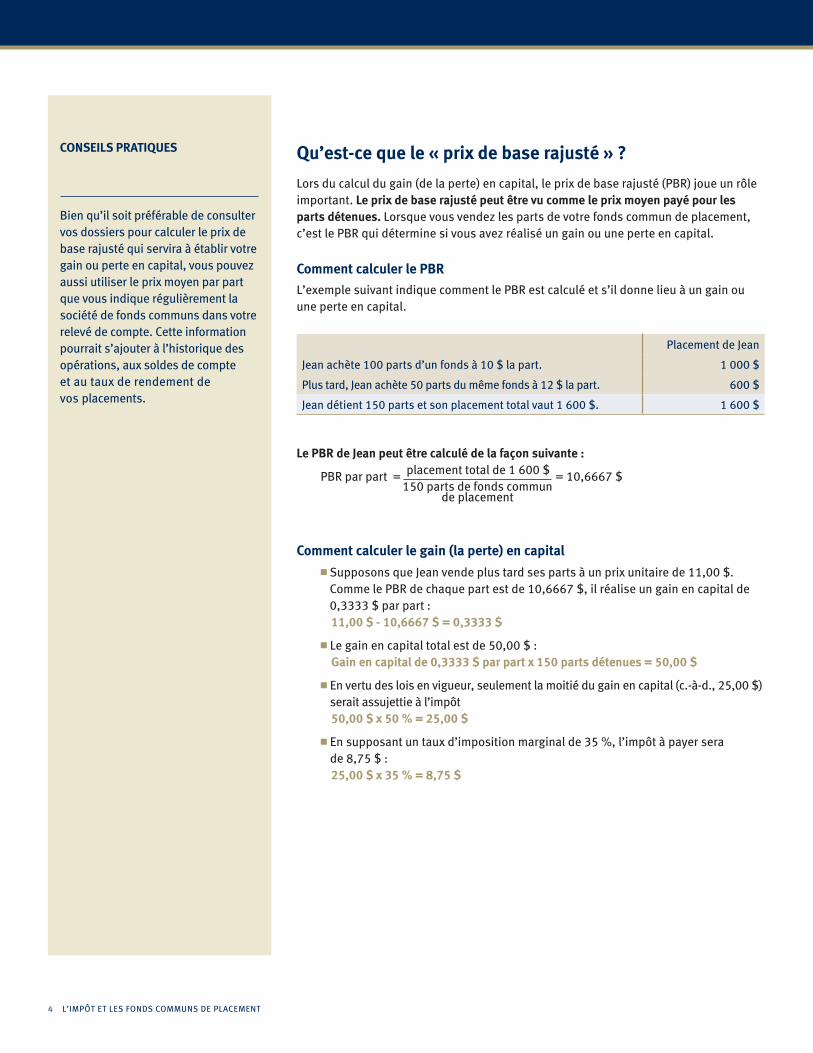

Qu’est-ce que le « prix de base rajusté » ?

Lors du calcul du gain (de la perte) en capital, le prix de base rajusté (PBR) joue un rôle important. Le prix de base rajusté peut être vu comme le prix moyen payé pour les parts détenues. Lorsque vous vendez les parts de votre fonds commun de placement, c’est le PBR qui détermine si vous avez réalisé un gain ou une perte en capital.

Comment calculer le PBR

L’exemple suivant indique comment le PBR est calculé et s’il donne lieu à un gain ou une perte en capital.

Placement de Jean

Jean achète 100 parts d’un fonds à 10 $ la part. 1 000 $

Plus tard, Jean achète 50 parts du même fonds à 12 $ la part. 600 $

Jean détient 150 parts et son placement total vaut 1 600 $. 1 600 $

Le PBR de Jean peut être calculé de la façon suivante :

PBR par part = placement total de 1 600 $ = 10,6667 $ 150 parts de fonds commun de placement

Comment calculer le gain (la perte) en capital

■ Supposons que Jean vende plus tard ses parts à un prix unitaire de 11,00 $. Comme le PBR de chaque part est de 10,6667 $, il réalise un gain en capital de 0,3333 $ par part :

11,00 $ - 10,6667 $ = 0,3333 $

■ Le gain en capital total est de 50,00 $ : Gain en capital de 0,3333 $ par part x 150 parts détenues = 50,00 $

■ En vertu des lois en vigueur, seulement la moitié du gain en capital (c.-à-d., 25,00 $) serait assujettie à l’impôt

50,00 $ x 50 % = 25,00 $

■ En supposant un taux d’imposition marginal de 35 %, l’impôt à payer sera de 8,75 $ :

25,00 $ x 35 % = 8,75 $

CONSEILS PRATIQUES

Bien qu’il soit préférable de consulter vos dossiers pour calculer le prix de base rajusté qui servira à établir votre gain ou perte en capital, vous pouvez aussi utiliser le prix moyen par part que vous indique régulièrement la société de fonds communs dans votre relevé de compte. Cette information pourrait s’ajouter à l’historique des opérations, aux soldes de compte et au taux de rendement de vos placements.

5

Les distributions des fonds communs de placement et l’impôt

Pourquoi les fonds communs de placement versent-ils des distributions ?

La distribution du revenu provenant de fonds communs de placement avantage les porteurs de parts en réduisant au minimum l’impôt total payé par le fonds. Puisque les fiducies de fonds commun de placement sont imposées à un taux qui correspond à la tranche la plus élevée de l’impôt sur le revenu des particuliers, tout revenu non distribué par un fonds est généralement frappé d’un impôt plus élevé que s’il était imposé au nom des épargnants.

La distribution du revenu aux porteurs de parts, dont la plupart bénéficient d’un taux d’imposition marginal moins élevé que celui du fonds, réduit habituellement le montant de l’impôt total à payer. Étant donné que le fonds paie moins d’impôt, les investisseurs peuvent toucher un plus gros revenu, ce qui bonifie le rendement de leur placement.

Cependant, les sociétés de placement à capital variable ne procurent qu’une capacité de transfert limitée, car seuls les dividendes et gains en capital canadiens peuvent passer directement aux épargnants. Les intérêts et les revenus étrangers gagnés dans une société de placement à capital variable sont d’abord imposés au sein même de la catégorie de société. Ensuite, ils peuvent être distribués aux épargnants après impôt seulement sous forme de dividendes canadiens imposables.

Que faire des distributions ?

Lorsque les fonds communs de placement versent des distributions, vous avez deux options :

1. Vous pouvez les encaisser.

2. Vous pouvez les réinvestir en rachetant d’autres parts du fonds au prix unitaire courant.

Quelle que soit l’option choisie, vous devez habituellement inclure les distributions dans votre revenu imposable de l’année où elles ont été reçues (sauf les distributions de remboursement de capital, qui sont expliquées à la section « Point de mire » de la page 15).

CONSEILS PRATIQUES

En tant que porteur de parts de fonds communs de placement, vous recevrez tous les renseignements dont vous avez besoin de la société de fonds communs pour déclarer le revenu dégagé par vos placements durant l’année.

Le feuillet de renseignements fiscaux T3 (Relevé 16 au Québec) indique les intérêts, les dividendes, les gains en capital, le remboursement de capital et le revenu étranger reçus durant l’année, ainsi que l’impôt payé sur le revenu étranger. Les revenus qui bénéficient d’un traitement fiscal avantageux, notamment ceux ouvrant droit au crédit d’impôt amélioré pour dividendes, sont également clairement indiqués.

Le feuillet de renseignements fiscaux T5 (Relevé 3 au Québec), ou État des revenus de placements, est transmis aux épargnants qui détiennent des parts de fonds commun de placement dans une structure catégorie de société.

La page 18 du présent guide renferme des exemples qui vous donneront plus de détails sur les feuillets T3 et T5.

Les feuillets fiscaux sont émis même si les rendements sont négatifs

Il est possible, pour une année donnée, qu’un fonds affiche un taux de rendement négatif tout en versant des distributions. Les titres d’un fonds commun de placement peuvent produire des intérêts ou des dividendes même s’il y a eu réduction de leur valeur marchande. Les fonds communs de placement distribuent les revenus dégagés par les titres détenus afin de réduire au minimum l’impôt total payé par le fonds, car ils sont imposés à un taux équivalant au taux d’imposition des particuliers le plus élevé. Ainsi, tout revenu non distribué par un fonds est normalement frappé d’un impôt plus élevé que celui qu’aurait payé un particulier.

L’impôt et les fonds communs de placement

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT6

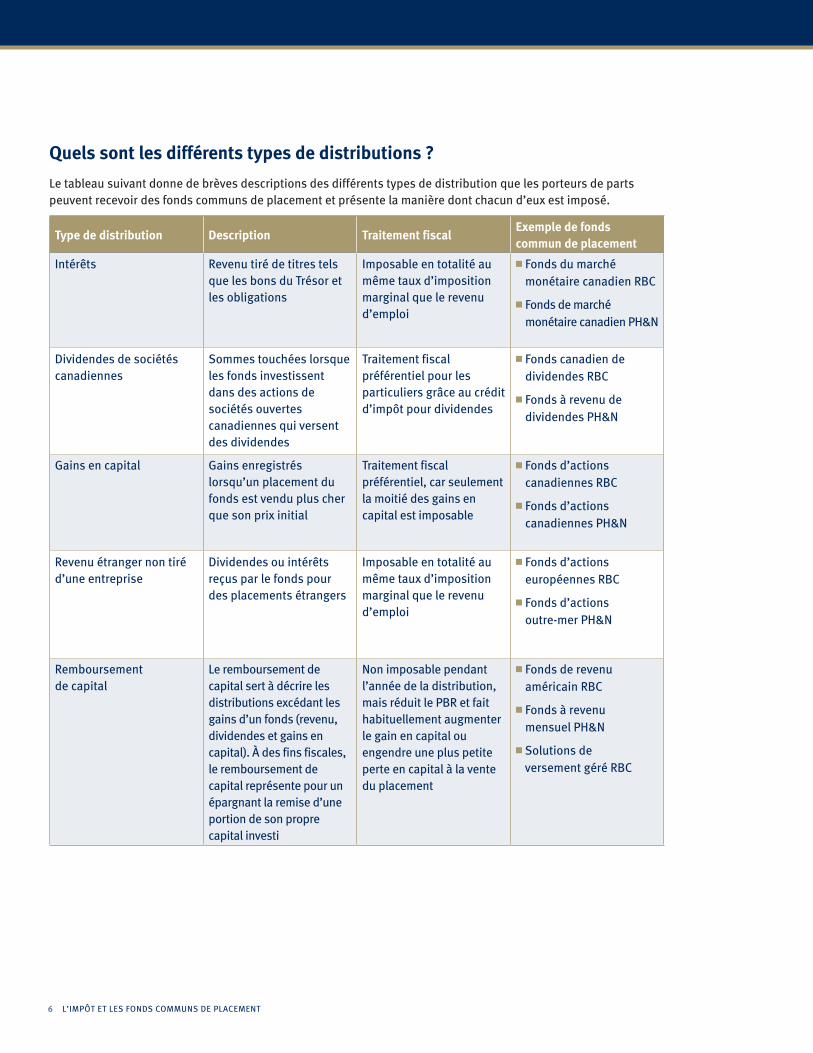

Quels sont les différents types de distributions ?

Le tableau suivant donne de brèves descriptions des différents types de distribution que les porteurs de parts peuvent recevoir des fonds communs de placement et présente la manière dont chacun d’eux est imposé.

Type de distribution Description Traitement fiscalExemple de fonds commun de placement

Intérêts Revenu tiré de titres tels que les bons du Trésor et les obligations

Imposable en totalité au même taux d’imposition marginal que le revenu d’emploi

■ Fonds du marché monétaire canadien RBC

■ Fonds de marché monétaire canadien PH&N

Dividendes de sociétés canadiennes

Sommes touchées lorsque les fonds investissent dans des actions de sociétés ouvertes canadiennes qui versent des dividendes

Traitement fiscal préférentiel pour les particuliers grâce au crédit d’impôt pour dividendes

■ Fonds canadien de dividendes RBC

■ Fonds à revenu de dividendes PH&N

Gains en capital Gains enregistrés lorsqu’un placement du fonds est vendu plus cher que son prix initial

Traitement fiscal préférentiel, car seulement la moitié des gains en capital est imposable

■ Fonds d’actions canadiennes RBC

■ Fonds d’actions canadiennes PH&N

Revenu étranger non tiré d’une entreprise

Dividendes ou intérêts reçus par le fonds pour des placements étrangers

Imposable en totalité au même taux d’imposition marginal que le revenu d’emploi

■ Fonds d’actions européennes RBC

■ Fonds d’actions outre-mer PH&N

Remboursement de capital

Le remboursement de capital sert à décrire les distributions excédant les gains d’un fonds (revenu, dividendes et gains en capital). À des fins fiscales, le remboursement de capital représente pour un épargnant la remise d’une portion de son propre capital investi

Non imposable pendant l’année de la distribution, mais réduit le PBR et fait habituellement augmenter le gain en capital ou engendre une plus petite perte en capital à la vente du placement

■ Fonds de revenu américain RBC

■ Fonds à revenu mensuel PH&N

■ Solutions de versement géré RBC

7

Les revenus d’intérêts, les dividendes et les gains en capital dégagés par votre fonds commun de placement peuvent être distribués sur une base mensuelle, trimestrielle ou annuelle. Les différents types de revenus que vous recevez sont indiqués sur le feuillet T3 ou T5 qui vous est envoyé par la poste chaque année, habituellement en février. Des modèles de ces feuillets fiscaux se trouvent à partir de la page 18. Les renseignements figurant sur ces feuillets vous aident à préciser les différents types de revenus dans votre déclaration de revenus.

Comme vous le verrez ci-dessous, le traitement fiscal varie selon le type de distributions.

Revenu en intérêts

Les titres comme les bons du Trésor et les obligations produisent un revenu d’intérêts qui ne donne droit à aucun traitement fiscal spécial. Il est imposé au même taux que vos revenus d’emploi. Les versements d’intérêts sont indiqués sous « Autres Revenus » sur votre feuillet T3.

L’important n’est pas ce que vous gagnez, mais ce qu’il vous reste

Intérêts Dividendes desoc. can.

Gains en capital

Remboursementde capital

1 000 $

750 $

500 $

250 $

0

650 $

0

250

500

750

1000

807 $† 825 $

1 000 $*

Liqu

idit

és a

près

impô

t

Sur 1 000 $ de liquidités annuelles, combien me restera-t-il d’argent après impôt ?

† Représente les dividendes de sociétés canadiennes admissibles, assortis d’un crédit d’impôt fédéral de 15,02 %. Les crédits provinciaux s’appliquent également.

* Les distributions sous forme de remboursement de capital ne sont pas imposables l’année où elles ont été reçues, mais diminuent généralement votre prix de base rajusté, ce qui pourrait donner lieu à un gain en capital plus élevé ou à une perte en capital moindre à la vente du placement.

Selon un taux marginal d’imposition de 29 %.

L’impôt et les fonds communs de placement

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT8

Revenu de dividendes

Un revenu de dividendes peut être généré par les fonds qui investissent dans des actions de sociétés ouvertes versant des dividendes. Les particuliers qui reçoivent des dividendes de sociétés canadiennes bénéficient d’un crédit d’impôt fédéral (un crédit d’impôt provincial peut aussi leur être accordé), du fait que la société qui verse les dividendes a déjà payé de l’impôt sur ses bénéfices. En raison de leur efficacité fiscale, les actions à dividendes sont populaires auprès des épargnants qui souhaitent maximiser les revenus de leurs placements.

Comment fonctionne le crédit d’impôt fédéral pour dividendes ?Ce crédit réduit le montant de l’impôt applicable à un revenu de dividendes. Les dividendes sont « admissibles » ou « non admissibles » selon que la société dont ils proviennent a payé l’impôt au taux élevé des sociétés (admissibles) ou au taux des petites entreprises (non admissibles). Les dividendes non admissibles bénéficient du crédit d’impôt fédéral pour dividendes, tandis que les dividendes admissibles donnent droit au crédit d’impôt fédéral bonifié pour dividendes. Le mécanisme se résume comme suit :

Dividendes non admissibles : ■ Les dividendes non admissibles versés par des entreprises canadiennes à

des particuliers sont majorés de 25 %. Par conséquent, vous ajoutez 25 % au montant que vous recevez.

■ Ce montant majoré est indiqué à titre de revenu de dividendes dans votre déclaration de revenus.

■ Le crédit d’impôt fédéral pour dividendes est de 13,33 %. Ce pourcentage est multiplié par le montant majoré et le résultat obtenu est déduit de votre impôt fédéral.

Dividendes admissibles : ■ Les dividendes admissibles versés par des entreprises canadiennes à des

particuliers sont majorés de 38 % (pour 2012). Par conséquent, vous ajoutez 38 % au montant que vous recevez.

■ Ce montant majoré est indiqué à titre de revenu de dividendes dans votre déclaration de revenus.

■ Le crédit d’impôt fédéral pour dividendes est de 15,02 % (pour 2012). Ce pourcentage est multiplié par le montant majoré et le résultat obtenu est déduit de votre impôt fédéral.

■ L’effet net se traduit par une diminution de l’impôt à payer sur votre revenu de dividendes (comme l’indique le tableau de la page précédente).

Il est important de noter que l’Agence du revenu du Canada (ARC) a émis des directives spéciales quant aux dividendes pouvant être jugés « admissibles » ou « non admissibles ».

CONSEILS PRATIQUES

Les épargnants qui investissent dans des fonds communs de placement recevront des feuillets fiscaux indiquant clairement tous les dividendes admissibles qui leur ont été versés pendant l’année. Cette information permet de déterminer facilement les montants admissibles au crédit d’impôt fédéral pour dividendes et au crédit d’impôt fédéral bonifié pour dividendes.

9

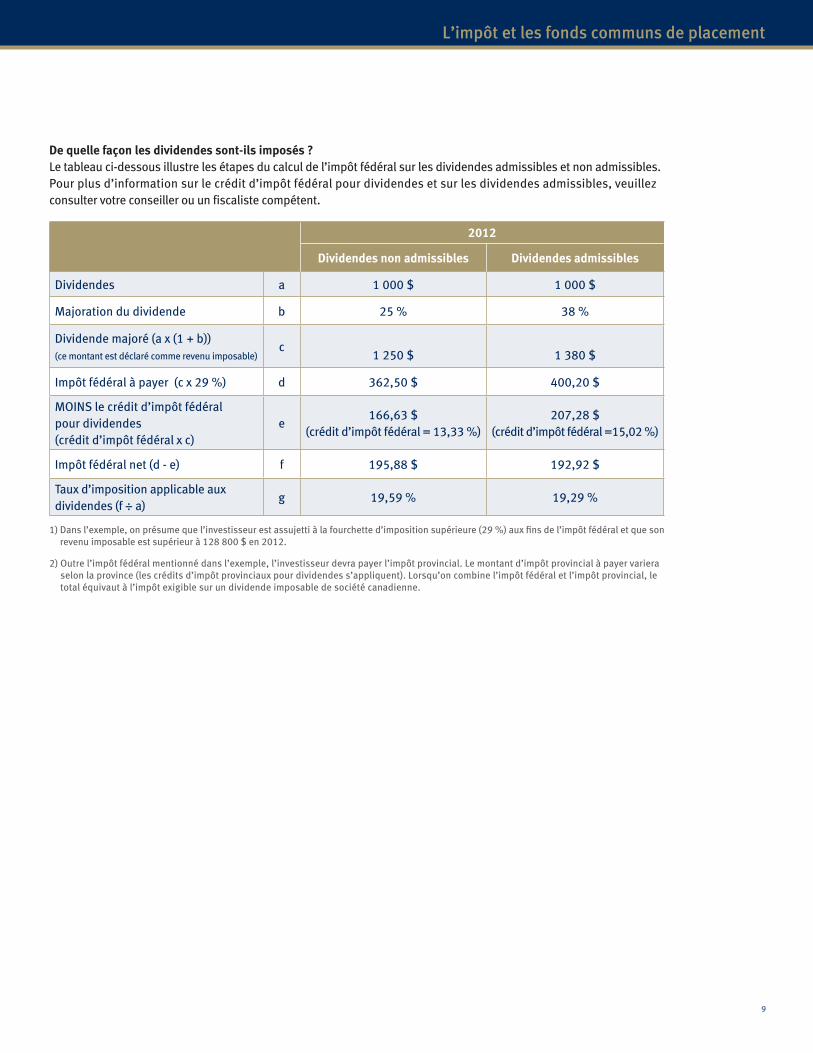

De quelle façon les dividendes sont-ils imposés ?Le tableau ci-dessous illustre les étapes du calcul de l’impôt fédéral sur les dividendes admissibles et non admissibles. Pour plus d’information sur le crédit d’impôt fédéral pour dividendes et sur les dividendes admissibles, veuillez consulter votre conseiller ou un fiscaliste compétent.

2012

Dividendes non admissibles Dividendes admissibles

Dividendes a 1 000 $ 1 000 $

Majoration du dividende b 25 % 38 %

Dividende majoré (a x (1 + b)) (ce montant est déclaré comme revenu imposable)

c

1 250 $

1 380 $

Impôt fédéral à payer (c x 29 %) d 362,50 $ 400,20 $

MOINS le crédit d’impôt fédéral pour dividendes (crédit d’impôt fédéral x c)

e166,63 $

(crédit d’impôt fédéral = 13,33 %)207,28 $

(crédit d’impôt fédéral =15,02 %)

Impôt fédéral net (d - e) f 195,88 $ 192,92 $

Taux d’imposition applicable aux dividendes (f ÷ a)

g 19,59 % 19,29 %

1) Dans l’exemple, on présume que l’investisseur est assujetti à la fourchette d’imposition supérieure (29 %) aux fins de l’impôt fédéral et que son revenu imposable est supérieur à 128 800 $ en 2012.

2) Outre l’impôt fédéral mentionné dans l’exemple, l’investisseur devra payer l’impôt provincial. Le montant d’impôt provincial à payer variera selon la province (les crédits d’impôt provinciaux pour dividendes s’appliquent). Lorsqu’on combine l’impôt fédéral et l’impôt provincial, le total équivaut à l’impôt exigible sur un dividende imposable de société canadienne.

L’impôt et les fonds communs de placement

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT10

Revenu étranger non tiré d’une entreprise

Un revenu étranger peut être généré par des fonds communs de placement qui investissent dans des titres étrangers. Alors que les investisseurs doivent déclarer la totalité du revenu provenant de sources étrangères, ils peuvent demander un crédit à l’égard de tout impôt déjà payé à des gouvernements étrangers. S’il y a lieu, ces montants figureront sur les feuillets fiscaux de fin d’année.

Distributions sous forme de remboursement de capital

À la différence des autres types de distributions de fonds communs de placement, les versements sous forme de remboursement de capital vous remettent une partie du capital que vous avez investi. À l’ordinaire, il y a remboursement de capital lorsque l’objectif du fonds consiste à verser une distribution mensuelle stable aux porteurs de parts, mais que les positions sous-jacentes du fonds n’ont pas généré suffisamment d’intérêts ou de dividendes ou réalisé assez de gains en capital.

Les distributions sous forme de remboursement de capital réduisent le PBR, ce qui donne habituellement lieu à un gain en capital plus élevé ou à une perte en capital moindre à la vente du placement. Les distributions sous forme de remboursement de capital sont expliquées en détail dans la section « Point de mire » de la page 15.

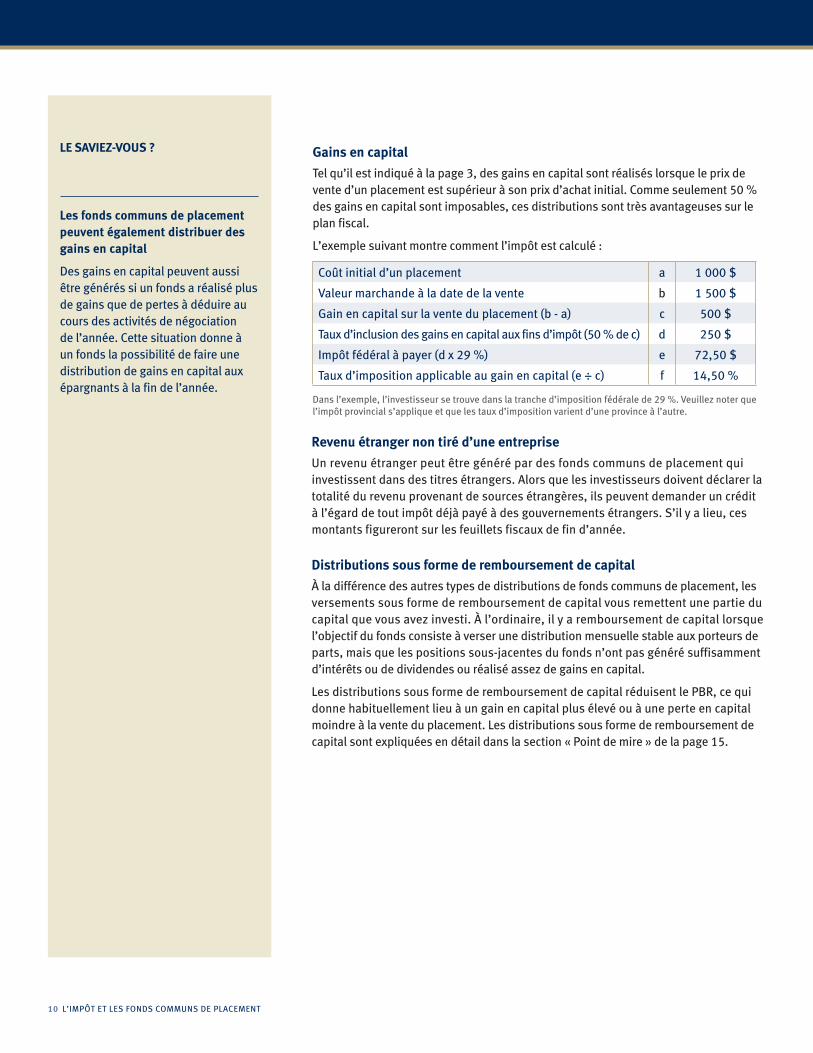

Gains en capital

Tel qu’il est indiqué à la page 3, des gains en capital sont réalisés lorsque le prix de vente d’un placement est supérieur à son prix d’achat initial. Comme seulement 50 % des gains en capital sont imposables, ces distributions sont très avantageuses sur le plan fiscal.

L’exemple suivant montre comment l’impôt est calculé :

Coût initial d’un placement a 1 000 $

Valeur marchande à la date de la vente b 1 500 $

Gain en capital sur la vente du placement (b - a) c 500 $

Taux d’inclusion des gains en capital aux fins d’impôt (50 % de c) d 250 $

Impôt fédéral à payer (d x 29 %) e 72,50 $

Taux d’imposition applicable au gain en capital (e ÷ c) f 14,50 %

Dans l’exemple, l’investisseur se trouve dans la tranche d’imposition fédérale de 29 %. Veuillez noter que l’impôt provincial s’applique et que les taux d’imposition varient d’une province à l’autre.

LE SAVIEZ-VOUS ?

Les fonds communs de placement peuvent également distribuer des gains en capital

Des gains en capital peuvent aussi être générés si un fonds a réalisé plus de gains que de pertes à déduire au cours des activités de négociation de l’année. Cette situation donne à un fonds la possibilité de faire une distribution de gains en capital aux épargnants à la fin de l’année.

11

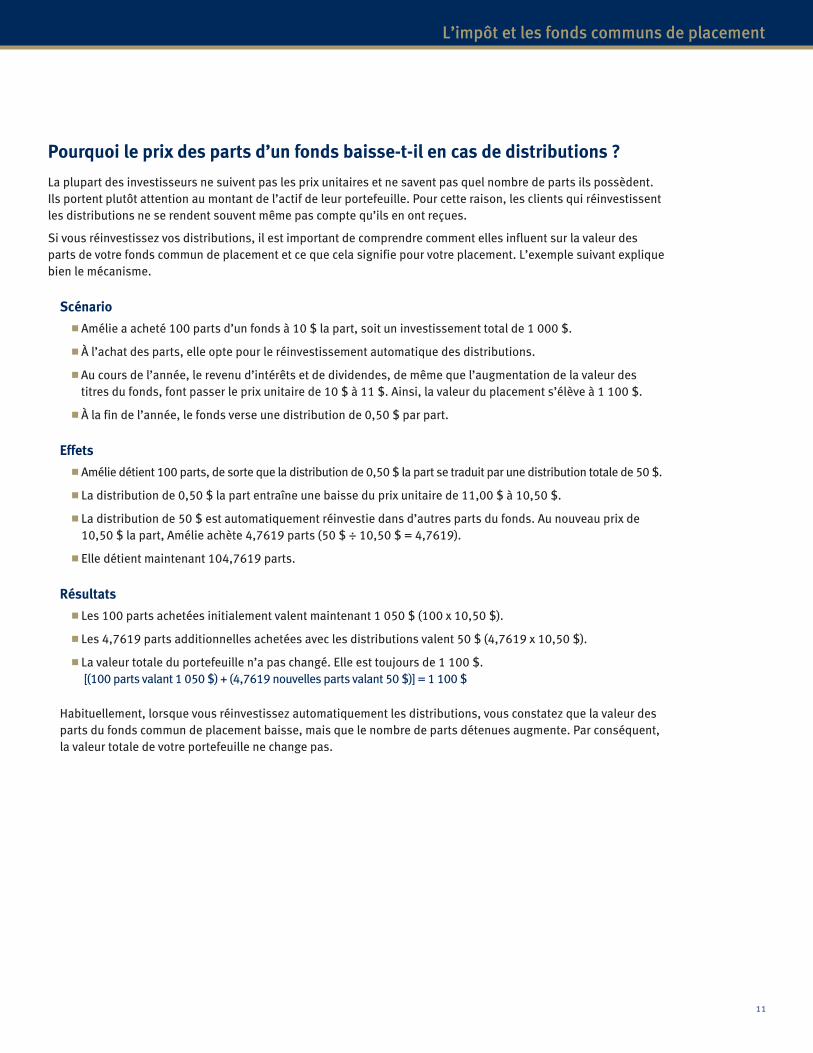

Pourquoi le prix des parts d’un fonds baisse-t-il en cas de distributions ?

La plupart des investisseurs ne suivent pas les prix unitaires et ne savent pas quel nombre de parts ils possèdent. Ils portent plutôt attention au montant de l’actif de leur portefeuille. Pour cette raison, les clients qui réinvestissent les distributions ne se rendent souvent même pas compte qu’ils en ont reçues.

Si vous réinvestissez vos distributions, il est important de comprendre comment elles influent sur la valeur des parts de votre fonds commun de placement et ce que cela signifie pour votre placement. L’exemple suivant explique bien le mécanisme.

Scénario

■ Amélie a acheté 100 parts d’un fonds à 10 $ la part, soit un investissement total de 1 000 $.

■ À l’achat des parts, elle opte pour le réinvestissement automatique des distributions.

■ Au cours de l’année, le revenu d’intérêts et de dividendes, de même que l’augmentation de la valeur des titres du fonds, font passer le prix unitaire de 10 $ à 11 $. Ainsi, la valeur du placement s’élève à 1 100 $.

■ À la fin de l’année, le fonds verse une distribution de 0,50 $ par part.

Effets

■ Amélie détient 100 parts, de sorte que la distribution de 0,50 $ la part se traduit par une distribution totale de 50 $.

■ La distribution de 0,50 $ la part entraîne une baisse du prix unitaire de 11,00 $ à 10,50 $.

■ La distribution de 50 $ est automatiquement réinvestie dans d’autres parts du fonds. Au nouveau prix de 10,50 $ la part, Amélie achète 4,7619 parts (50 $ ÷ 10,50 $ = 4,7619).

■ Elle détient maintenant 104,7619 parts.

Résultats

■ Les 100 parts achetées initialement valent maintenant 1 050 $ (100 x 10,50 $).

■ Les 4,7619 parts additionnelles achetées avec les distributions valent 50 $ (4,7619 x 10,50 $).

■ La valeur totale du portefeuille n’a pas changé. Elle est toujours de 1 100 $. [(100 parts valant 1 050 $) + (4,7619 nouvelles parts valant 50 $)] = 1 100 $

Habituellement, lorsque vous réinvestissez automatiquement les distributions, vous constatez que la valeur des parts du fonds commun de placement baisse, mais que le nombre de parts détenues augmente. Par conséquent, la valeur totale de votre portefeuille ne change pas.

L’impôt et les fonds communs de placement

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT12

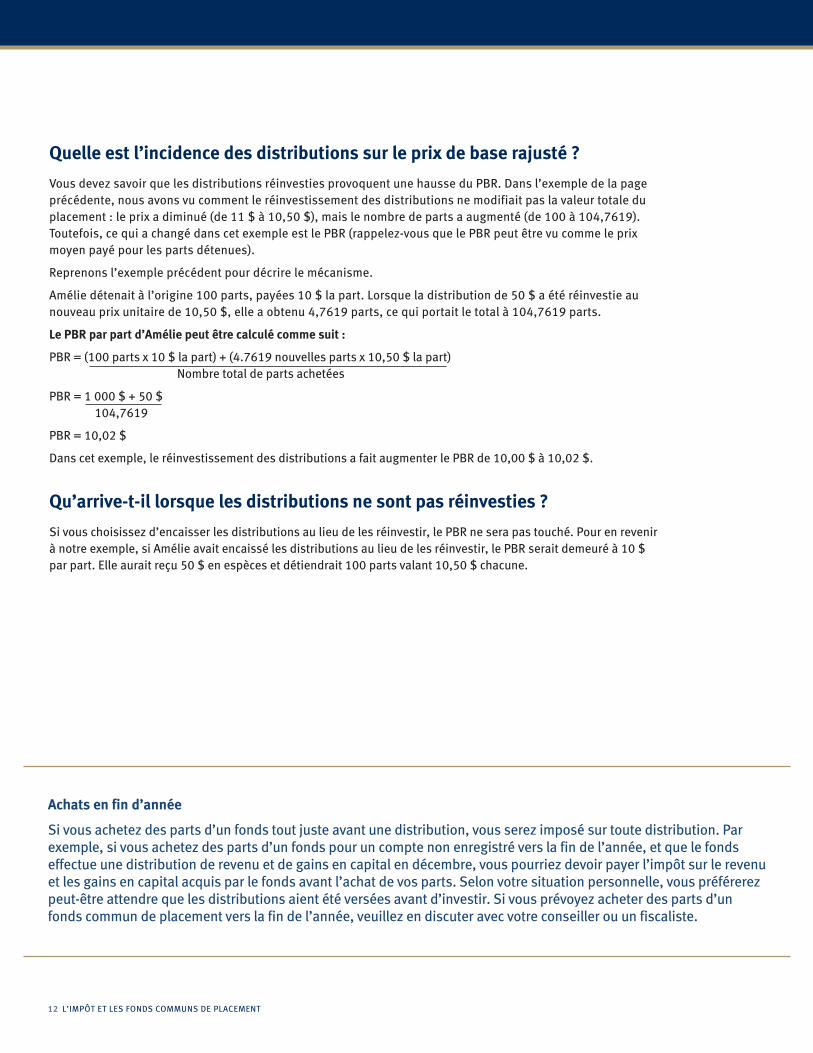

Quelle est l’incidence des distributions sur le prix de base rajusté ?

Vous devez savoir que les distributions réinvesties provoquent une hausse du PBR. Dans l’exemple de la page précédente, nous avons vu comment le réinvestissement des distributions ne modifiait pas la valeur totale du placement : le prix a diminué (de 11 $ à 10,50 $), mais le nombre de parts a augmenté (de 100 à 104,7619). Toutefois, ce qui a changé dans cet exemple est le PBR (rappelez-vous que le PBR peut être vu comme le prix moyen payé pour les parts détenues).

Reprenons l’exemple précédent pour décrire le mécanisme.

Amélie détenait à l’origine 100 parts, payées 10 $ la part. Lorsque la distribution de 50 $ a été réinvestie au nouveau prix unitaire de 10,50 $, elle a obtenu 4,7619 parts, ce qui portait le total à 104,7619 parts.

Le PBR par part d’Amélie peut être calculé comme suit :

PBR = (100 parts x 10 $ la part) + (4.7619 nouvelles parts x 10,50 $ la part) Nombre total de parts achetées

PBR = 1 000 $ + 50 $ 104,7619

PBR = 10,02 $

Dans cet exemple, le réinvestissement des distributions a fait augmenter le PBR de 10,00 $ à 10,02 $.

Qu’arrive-t-il lorsque les distributions ne sont pas réinvesties ?

Si vous choisissez d’encaisser les distributions au lieu de les réinvestir, le PBR ne sera pas touché. Pour en revenir à notre exemple, si Amélie avait encaissé les distributions au lieu de les réinvestir, le PBR serait demeuré à 10 $ par part. Elle aurait reçu 50 $ en espèces et détiendrait 100 parts valant 10,50 $ chacune.

Achats en fin d’année

Si vous achetez des parts d’un fonds tout juste avant une distribution, vous serez imposé sur toute distribution. Par exemple, si vous achetez des parts d’un fonds pour un compte non enregistré vers la fin de l’année, et que le fonds effectue une distribution de revenu et de gains en capital en décembre, vous pourriez devoir payer l’impôt sur le revenu et les gains en capital acquis par le fonds avant l’achat de vos parts. Selon votre situation personnelle, vous préférerez peut-être attendre que les distributions aient été versées avant d’investir. Si vous prévoyez acheter des parts d’un fonds commun de placement vers la fin de l’année, veuillez en discuter avec votre conseiller ou un fiscaliste.

13

L’impôt et les fonds communs de placement

Fonds catégorie de société

Qu’est-ce qu’un fonds catégorie de société ?

Les fonds catégorie de société sont établis à titre de sociétés de placement à capital variable comportant de multiples catégories d’actions. Chaque catégorie d’actions, souvent appelée « fonds catégorie de société », représente un fonds commun de placement différent. Par exemple, la catégorie A peut être un fonds canadien équilibré ; la catégorie B, un fonds d’actions américaines ; la catégorie C, un fonds d’actions internationales, et ainsi de suite.

Deux manières de reporter les impôts grâce aux fonds catégorie de société

Échanges entre fonds libres d’impôt

Les fonds catégorie de société permettent à l’épargnant de passer d’un fonds à l’autre sans payer d’impôt. Il en est ainsi parce que chaque fonds constitue une catégorie d’actions dans une même société de placement à capital variable et le passage d’une catégorie d’actions à une autre ne constitue pas une cession imposable. Par conséquent, tant qu’il choisit un fonds compris dans la même structure de catégorie de société, il reportera les impôts sur les gains lorsqu’il optera pour d’autres fonds.

Lorsqu’il demandera un rachat, il paiera les impôts sur tous les gains en capital qu’il aura réalisés, comme pour n’importe quel autre placement. Cependant, la capacité de reporter les paiements d’impôts pendant de longues périodes est un précieux avantage des fonds catégorie de société, parce qu’une plus grande partie de l’argent reste investie et fructifie.

Réduction des distributions imposables

Comparativement aux fiducies de fonds communs de placement standards, les fonds catégorie de société vous offrent une occasion de payer moins d’impôt sur le revenu gagné dans un fonds. Les fonds catégorie de société peuvent gérer le revenu imposable et les déductions générés par tous les fonds compris dans la société. Ainsi, toute perte ou dépense dans un fonds peut être utilisée pour protéger le revenu imposable et les gains dans un autre fonds. Voilà comment les fonds catégorie de société peuvent contribuer à réduire les distributions imposables qu’un épargnant reçoit.

CONSEILS PRATIQUES

Dans la structure des fonds Catégorie de société RBC, les épargnants peuvent utiliser les fonds d’obligations catégorie capital pour réduire les coûts fiscaux associés à leurs placements à revenu fixe.

Les obligations ou les fonds d’obligations produisent des revenus d’intérêts imposables au taux d’imposition maximal de l’investisseur. Les fonds catégorie de société offrent des fonds d’obligations qui génèrent des gains en capital fiscalement avantageux, imposés à la moitié du taux qui s’applique aux revenus d’intérêts.

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT14

Distributions des fonds catégorie de société

À la fin de l’année*, les fonds communs de placement de tout type distribuent généralement le revenu imposable pour ne pas payer le taux d’imposition supérieur qui s’appliquerait au revenu s’il était conservé dans le fonds. Alors que les fiducies de fonds communs de placement permettent que tous leurs revenus et gains en capital soient transmis aux épargnants et conservent leurs caractéristiques fiscales après un tel transfert, les sociétés de placement à capital variable ne procurent qu’une capacité de transfert limitée, car seuls les dividendes et gains en capital canadiens peuvent passer directement aux épargnants. Les intérêts et les revenus étrangers gagnés dans une société de placement à capital variable sont d’abord imposés au sein même de la catégorie de société. Ensuite, ils peuvent être distribués aux épargnants après impôt seulement sous forme de dividendes canadiens imposables. Les distributions sont déclarées sur le feuillet fiscal T5 (Relevé 3 au Québec).

Qu’arrive-t-il au PBR lors d’échanges entre fonds catégorie de société ?

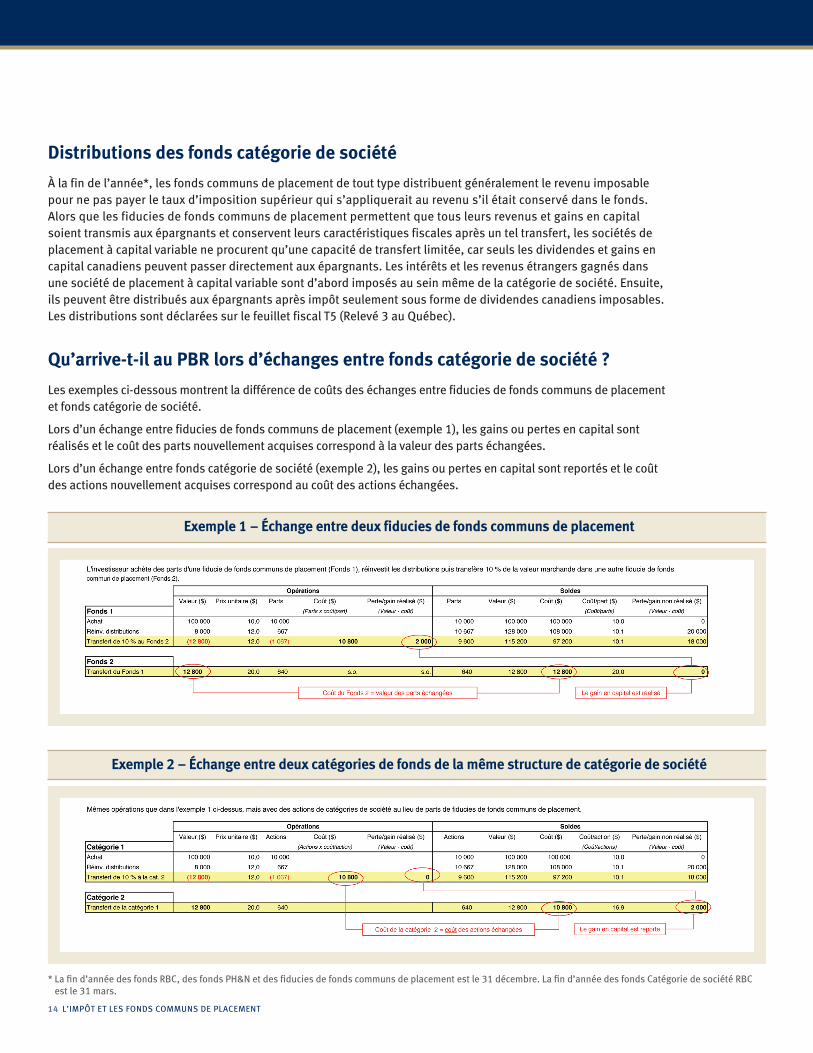

Les exemples ci-dessous montrent la différence de coûts des échanges entre fiducies de fonds communs de placement et fonds catégorie de société.

Lors d’un échange entre fiducies de fonds communs de placement (exemple 1), les gains ou pertes en capital sont réalisés et le coût des parts nouvellement acquises correspond à la valeur des parts échangées.

Lors d’un échange entre fonds catégorie de société (exemple 2), les gains ou pertes en capital sont reportés et le coût des actions nouvellement acquises correspond au coût des actions échangées.

Exemple 1 – Échange entre deux fiducies de fonds communs de placement

Exemple 2 – Échange entre deux catégories de fonds de la même structure de catégorie de société

* La fin d’année des fonds RBC, des fonds PH&N et des fiducies de fonds communs de placement est le 31 décembre. La fin d’année des fonds Catégorie de société RBC est le 31 mars.

15

Point de mire : distributions sous forme de remboursement de capital

Qu’est-ce qu’un remboursement de capital ?

Le capital peut être défini comme une combinaison du montant total de votre placement dans un fonds commun plus les distributions réinvesties. Une distribution sous forme de remboursement de capital vous remet une partie de ce capital. Un remboursement de capital ne devrait pas être vu comme un revenu gagné, soit comme des intérêts, des dividendes ou des gains en capital. Pour un épargnant, le remboursement de capital représente plutôt la remise d’une portion de son propre capital investi.

Les distributions sous forme de remboursement de capital s’effectuent généralement lorsque l’objectif d’un fonds est de verser une distribution mensuelle stable. Si le montant des intérêts, des dividendes et des gains en capital réalisés par le fonds est inférieur à la somme de la distribution régulière stable, une distribution sous forme de remboursement de capital est ajoutée pour combler la différence. Les distributions sous forme de remboursement de capital aident à stabiliser le revenu régulier versé aux épargnants pour un placement particulier.

Voici la liste des fonds RBC et des fonds PH&N qui procèdent normalement à des remboursements de capital :

■ Fonds à revenu mensuel PH&N

■ Fonds de revenu américain RBC

■ Solutions de versement géré RBC

Quels sont les principaux avantages d’un remboursement de capital ?

Les remboursements de capital constituent une solution pour les investisseurs qui cherchent à tirer un revenu régulier de leurs placements. En voici les trois principaux avantages :

■ Efficacité fiscale : Contrairement aux intérêts, aux dividendes et aux gains en capital, le revenu considéré comme un remboursement de capital n’est pas imposable l’année où il est reçu.

■ Stabilité des revenus : Les fonds qui versent des distributions sous forme de remboursement de capital sont particulièrement intéressants pour les investisseurs qui recherchent des revenus réguliers. Grâce aux remboursements de capital, les gestionnaires de fonds sont plus à même de procurer des revenus mensuels prévisibles, et d’offrir une solution aux particuliers qui ont besoin de tirer un revenu stable de leurs placements.

■ Report d’impôt : Le paiement de l’impôt peut être reporté jusqu’à la vente du placement, ce qui permet de maximiser les rentrées de fonds courantes de l’investisseur et de décider du moment où il paiera l’impôt.

Il est important de comprendre l’incidence à long terme des distributions sous forme de remboursement de capital. Bien que le remboursement de capital ne soit pas imposable l’année où il est reçu, il réduit le PBR de votre placement, ce qui donnera habituellement lieu à un gain en capital imposable plus élevé ou une perte en capital moindre à la vente des parts de fonds communs de placement. Si le PBR tombe à zéro, les remboursements de capital futurs seront imposés comme s’il s’agissait de gains en capital, car vous recevrez plus que ce que vous avez investi au départ.

L’impôt et les fonds communs de placement

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT16

Exemple de remboursement de capital

Prenons l’exemple de la Solution de versement géré RBC – Évolué Plus, qui, en 2012, a versé chaque mois une distribution fixe de 0,0435 $ par part (0,522 $ par année). L’exemple hypothétique qui suit illustre l’effet du remboursement de capital dans ce fonds :

1. Le 1er janvier, John achète des parts de la Solution de versement géré RBC – Évolué Plus au prix unitaire de 10 $.

2. À la fin de janvier, la valeur unitaire passe de 10,00 $ à 10,15 $, soit le résultat de ce qui suit :

0,03 $ Intérêts et dividendes produits par les titres en portefeuille + 0,12 $ Augmentation de la valeur des titres en portefeuille = 0,15 $ Hausse totale de la valeur d’une part

3. Le 31 janvier, le fonds verse sa distribution régulière stable de 0,0435 $ la part. La distribution, qui comprend une portion de remboursement de capital, se calcule comme suit :

0,0300 $ Intérêts et dividendes produits par les titres en portefeuille + 0,0135 $ Remboursement de capital servant à maintenir le montant

du versement mensuel à 0,0435 $

= 0,0435 $ Distribution totale par part

Dans l’exemple ci-dessus, la portion de la distribution classée comme remboursement de capital s’établit à 0,0135 $. Elle s’ajoute aux intérêts et dividendes payés (0,0300 $), ce qui fait une distribution mensuelle totale de 0,0435 $.

Incidence à long terme des distributions sous forme de remboursement de capitalSupposons que vous avez investi 10 000 $ dans la Solution de versement géré RBC – Évolué Plus lors de son lancement en avril 2002. Chaque mois, le fonds a versé sa distribution mensuelle fixe, dont une partie est constituée d’un remboursement de capital. Avec le temps, la distribution sous forme de remboursement de capital a réduit le PBR de vos parts. À la fin de 2012, vous décidez de vendre votre placement. Le tableau de la page suivante illustre comment les distributions sous forme de remboursement de capital réduisent le PBR et donnent lieu à un gain en capital imposable plus élevé.

CONSEILS PRATIQUES

Les porteurs de parts de fonds communs de placement qui distribuent des remboursements de capital peuvent recevoir des renseignements à jour sur leur PBR dans leur relevé de fin d’année, de sorte qu’ils peuvent facilement constater les répercussions de ces remboursements sur leur placement. Il est toutefois recommandé aux porteurs de parts de se baser sur leurs propres relevés pour calculer le PBR s’appliquant à leur situation particulière. Adressez-vous à votre conseiller ou à un fiscaliste pour en savoir davantage.

17

Incidence des distributions sous forme de remboursement de capital

4 000 $

10 000 $

16 000 $

Valeur marchande actuelle plus revenus mensuels

14 628 $

Prix de base rajusté 4 412 $

Valeur marchande actuelle 7 342 $

Vale

ur d

u pl

acem

ent/

prix

de

base

raju

sté

Placement initial

Avr.2002

Déc.2003

Déc.2002

Déc.2004

Déc.2005

Déc.2006

Déc.2007

Déc.2008

Déc.2009

Déc.2010

Déc.2011

Déc.2012

Résultats réels pour un placement de 10 000 $ dans la Solution de versement géré RBC – Évolué Plus – parts acquises en avril 2002, puis vendues en décembre 2012.

Points importants ■ Au cours de la période de détention, la valeur marchande actuelle, majorée des revenus mensuels, a totalisé 14 628 $, soit

une appréciation totale de 4 628 $ (revenus mensuels de 7 286 $ moins une diminution de 2 658 $ du placement initial).

■ Le total des revenus mensuels comprenait un remboursement de capital de 5 588 $ qui a réduit le PBR du client à 4 412 $ (10 000 $ - 5 588 $).

■ Les rentrées restantes de 1 698 $ comprennent les intérêts, les dividendes et les gains en capital (7 286 $ - 5 588 $).

■ Si toutes les parts ont été vendues le 31 décembre 2012, la différence entre la valeur marchande et le PBR a généré un gain en capital aux fins de l’impôt (7 342 $ - 4 412 $ = 2 930 $).

Remboursement de capital et prestations de la Sécurité de la vieillesseEn règle générale, les prestations de la Sécurité de la vieillesse (SV) et autres revenus gouvernementaux sont révisés à la baisse si votre revenu est supérieur à un certain seuil (pour 2012, le seuil de récupération fiscale de la SV était 69 562 $). Les montants qui influent sur les prestations établies en fonction du revenu sont habituellement les revenus d’emploi, les revenus de placement et les gains en capital. Cependant, les remboursements de capital sont exclus du revenu imposable. Ils n’ont donc pas d’incidence sur vos prestations de la SV. La vente de votre placement pourrait se répercuter sur vos prestations de la SV et sur tout autre montant établi en fonction du revenu – crédits d’impôt et autres allocations, en raison d’un gain en capital potentiellement plus important.

L’impôt et les fonds communs de placement

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT18

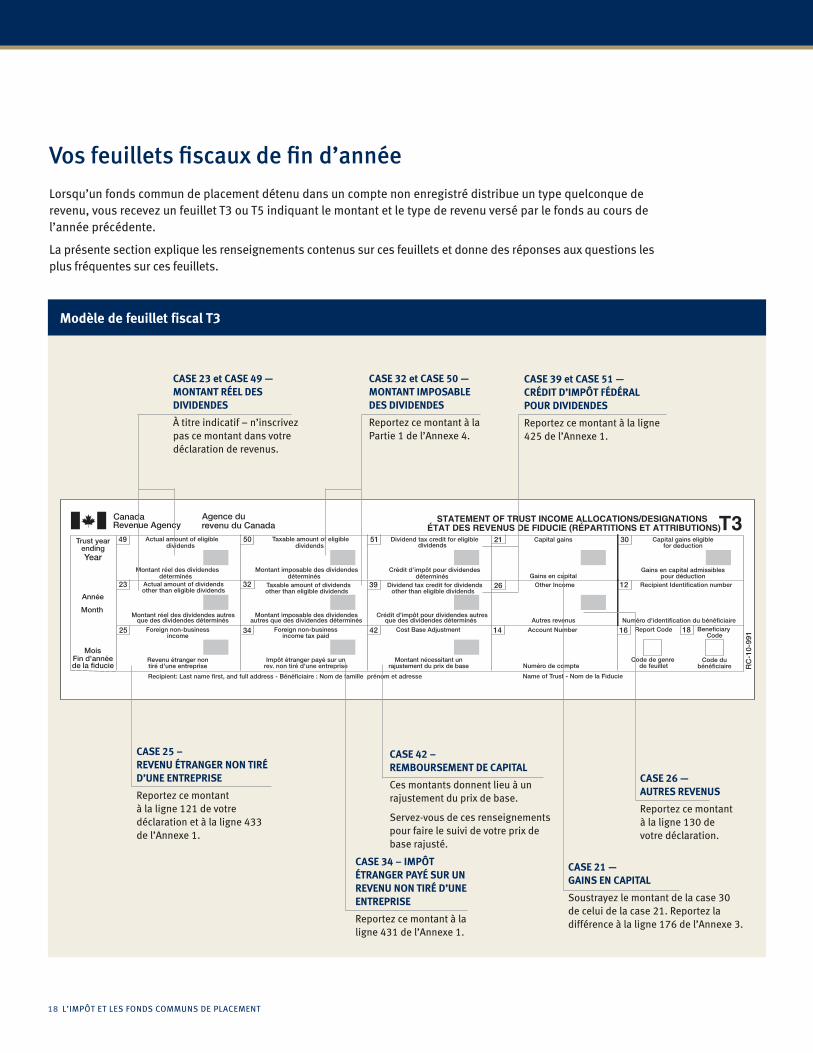

Vos feuillets fiscaux de fin d’année

Lorsqu’un fonds commun de placement détenu dans un compte non enregistré distribue un type quelconque de revenu, vous recevez un feuillet T3 ou T5 indiquant le montant et le type de revenu versé par le fonds au cours de l’année précédente.

La présente section explique les renseignements contenus sur ces feuillets et donne des réponses aux questions les plus fréquentes sur ces feuillets.

Modèle de feuillet fiscal T3

CASE 21 — GAINS EN CAPITAL

Soustrayez le montant de la case 30 de celui de la case 21. Reportez la différence à la ligne 176 de l’Annexe 3.

CASE 23 et CASE 49 — MONTANT RÉEL DES DIVIDENDES

À titre indicatif – n’inscrivez pas ce montant dans votre déclaration de revenus.

CASE 25 – REVENU ÉTRANGER NON TIRÉ D’UNE ENTREPRISE

Reportez ce montant à la ligne 121 de votre déclaration et à la ligne 433 de l’Annexe 1.

CASE 26 — AUTRES REVENUS

Reportez ce montant à la ligne 130 de votre déclaration.

CASE 39 et CASE 51 — CRÉDIT D’IMPÔT FÉDÉRAL POUR DIVIDENDES

Reportez ce montant à la ligne 425 de l’Annexe 1.

CASE 32 et CASE 50 — MONTANT IMPOSABLE DES DIVIDENDES

Reportez ce montant à la Partie 1 de l’Annexe 4.

CASE 42 – REMBOURSEMENT DE CAPITAL

Ces montants donnent lieu à un rajustement du prix de base.

Servez-vous de ces renseignements pour faire le suivi de votre prix de base rajusté.

CASE 34 – IMPÔT ÉTRANGER PAYÉ SUR UN REVENU NON TIRÉ D’UNE ENTREPRISE

Reportez ce montant à la ligne 431 de l’Annexe 1.

Attach to your Income Tax returnAnnexer à votre déclaration d'impôt sur le revenu

CanadaRevenue Agency

Agence durevenu du Canada

STATEMENT OF TRUST INCOME ALLOCATIONS/DESIGNATIONSÉTAT DES REVENUS DE FIDUCIE (RÉPARTITIONS ET ATTRIBUTIONS)T3

Capital gains

Gains en capital

49 50

RC

-10-

991

Recipient Identification number

Report Code Beneficiary Code

1816

Trust yearendingYear

Année

Month

Mois

de la fiducieFin d'année

32

21

Other Income

Autres revenus

23

Capital gains eligiblefor deduction

Gains en capital admissiblespour déduction

51

Recipient: Last name first, and full address - Bénéficiaire : Nom de famille prénom et adresse Name of Trust - Nom de la Fiducie

Numéro d'identification du bénéficiaire

Account Number

39

Numéro de compteCode du

bénéficiaireCode de genre

de feuillet

30

26 12

25 Foreign non-businessincome

Revenu étranger non tiré d'une entreprise

34 Foreign non-businessincome tax paid

Impôt étranger payé sur unrev. non tiré d'une entreprise

Cost Base Adjustment42 14

Montant nécessitant unrajustement du prix de base

Keep a copy of this slip for your records and attach the other copy to your return. The lines referred to on this slip are in the T1 income tax package. For more information on how to report your income, see your tax guide. Boxes 23, 32 and 39. Box 49, 50 and 51 - Dividends from Canadian corporations – The amounts you have to report as income are the amounts shown in box 32 and box 50. Include the total of these amounts on line 120 of your return. Also, include the amount shown in box 32 on line 180 of your return. The federal dividend tax credit to which you are entitled is the total of box 39 and box 51. Include this amount on line 425 of Schedule 1. Box 21 - Capital gains – Subtract any amount in box 30 from the amount in box 21. Include the difference on line 176 of Schedule 3. All or part of the amount in box 21 may be foreign non-business income, which will be footnoted. Include any footnoted amount for foreign non-business income on line 433 of Form T2209, Federal Foreign Tax Credits. Box 30 - Capital gains eligible for deduction – Include the footnoted amount for qualified small business corporation shares, qualified farm or fishing property on the relevantlines of Schedule 3.Box 26 - Other income – Subtract any amount in box 31 from the amount in box 26. Include the difference on line 130 of your return. Include any footnoted amount for eligible capital property on line 173 of Schedule 3. Box 12 - Recipient identification number – You have to give your social insurance number or Business Number to the preparer of this slip. If this box is blank, please provide your number to the preparer as soon as possible. Box 25 - Foreign non-business income – Include this amount on line 121 of your return and on line 433 of Form T2209.Box 34 - Foreign non-business income tax paid – Include this amount on line 1 of Form T2209, Federal Foreign Tax Credits. Box 42 - Amount resulting in cost base adjustment – This amount represents a distribution or return of capital from the trust. Follow the instructions in the footnote area and adjust the cost base of the property at the end of the taxation year. For more information, see the Information Sheet RC4169, Tax Treatment of Mutual Funds for individuals.

Conservez une copie de ce feuillet dans vos dossiers et joignez l'autre à votre déclaration. Les lignes mentionnées sur ce feuillet renvoient à la déclaration de revenus T1 et à ses annexes. Lisez votre guide d'impôt pour obtenir plus de renseignements sur la façon de déclarer vos revenus. Cases 23 , 32 et 39. Cases 49 , 50 et 51 - Dividendes de sociétés canadiennes – Les montants que vous devez déclarer comme revenus sont ceux de la case 32 et de la case 50. Inscrivez le total de ces deux montants à la ligne 120 de votre déclaration. Aussi, inscrivez le montant de la case 32 à la ligne 180 de votre déclaration. Le crédit d'impôt fédéralpour dividendes auquel vous avez droit est le total des montants indiqués dans la case 39 et la case 51. Inscrivez le total à la ligne 425 de l'annexe 1. Case 21 - Gains en capital – Soustrayez le montant de la case 30 de celui de la case 21. Inscrivez la différence à la ligne 176 de l'annexe 3. Le montant complet ou partielde la case 21 peut être un revenu étranger non tiré d'une entreprise. Si c'est le cas, ce revenu sera indiqué dans l'espace réservé aux notes; ajoutez-le au total de la ligne 433 dans le formulaire T2209, Crédits fédéraux pour impôt étranger. Case 30 - Gains en capital admissibles pour déduction – Inscrivez tout montant indiqué comme actions admissibles aux lignes appropriée de l’annexe 3, concemant les petitesenterprises, les biens agricoles, ou les biens de la pêche admissibles dans l’espace réservé aux notes. Case 26 - Autres revenus – Soustrayez le montant de la case 31 de celui de la case 26. Inscrivez la différence à la ligne 130 de votre déclaration. Inscrivez à la ligne 173 de l'annexe 3, tout montant indiqué comme biens admissibles dans l'espace reserve aux notes. Case 12 - Numéro d'identification du bénéficiaire – Vous devez fournir votre numéro d'assurance sociale ou votre numéro d'entreprise à l'émetteur de ce feuillet. Si cette case est en blanc, fournissez sans tarder votre numéro à l'émetteur. Case 25 - Revenu étranger non tiré d'une entreprise – Inscrivez ce montant à la ligne 121 de votre déclaration, ainsi qu'à la ligne 433 dans le formulaire T2209. Case 34 - Impôt étranger payé sur un revenu non tiré d'une entreprise – Inscrivez ce montant à la ligne 1 dans le formulaire T2209, Crédits fédéraux pour impôt étranger. Case 42 - Montant nécessitant d'un rajustement du prix de base – Ce montant représente une distribution ou un remboursement de capital de la fiducie. Suivez les instructions dans l’espace réservé aux notes pour rajuster le prix de base à la fin de l’année d’imposition. Pour obtenir plus de renseignements, lisez la feuille de renseignements RC4169, Le traitment fiscal des fonds communs de placements pour les particuliers.

Privacy Act, Personal Information Bank number CRA PPU 015

Loi sur la protection des renseignements personnels, Fichier des renseignements personnels ARC PPU 015

T3 (10)

Actual amount of eligible dividends

Montant réel des dividendes déterminés

Taxable amount of eligible dividends

Montant imposable des dividendes déterminés

Dividend tax credit for eligible dividends

Crédit d’impôt pour dividendes déterminés

Actual amount of dividendsother than eligible dividends

Montant réel des dividendes autres que des dividendes déterminés

Taxable amount of dividendsother than eligible dividends

Montant imposable des dividendes autres que des dividendes déterminés

Dividend tax credit for dividendsother than eligible dividends

Crédit d'impôt pour dividendes autres que des dividendes déterminés

19

Modèle de feuillet fiscal T5

CASE 13 — INTÉRêTS DE SOURCE CANADIENNE

Lisez les renseignements à la ligne 121 de votre guide d’impôt pour savoir comment indiquer ce montant dans votre déclaration.

CASE 22 — NUMÉRO D’IDENTIFICATION DU BÉNÉFICIAIRE

Si vous êtes un particulier (autre qu’une fiducie), ce numéro est votre numéro d’assurance sociale. Dans tous les autres cas, il s’agit de votre numéro d’entreprise à 9 caractères.

CASE 21 — CODE DU FEUILLET

Le code dans cette case indique que ce feuillet est l’original (« O »), un feuillet modifié (« M ») ou un feuillet annulé (« C »).

CASE 27 — DEVISES ÉTRANGèRES

Laissez cette section en blanc si les sommes que vous déclarez sont en dollars canadiens. Lisez les renseignements de la case 27 dans le guide T4015 Comment compléter votre déclaration de revenu de placements T5.

CASE 23 — TYPE DE BÉNÉFICIAIRE

Le code dans cette case indique si le montant a été payé à un particulier (« 1 »), à un compte conjoint (« 2 »), à une société (« 3 »), à une association, une fiducie, un club (« 4 ») ou à un gouvernement (« 5 »).

CanadaRevenue Agency

Agence du revenu du Canada T5 STATEMENT OF INVESTMENT INCOME

ÉTAT DES REVENUS DE PLACEMENTS

Recipient Type

Type de bénéficiaire

Foreign Currency

Devises Étrangères

2723

For Recipient - Attach to your Income Tax Return SEE INFORMATION ON REVERSEPour le bénéficiaire - Annexer À votre déclaration de revenus VOIR LES RENSEIGNEMENTS AU VERSO 2

13 21 22Year

Année

Interest from Canadian Sources

Intérêts de source canadienne

Report Code

Code du feuillet

Recipient Identification Number

Numéro d'identification du bénéficiaire

IF YOUR SOCIAL INSURANCE NUMBER (SIN) DOES NOT APPEAR IN THE BOX #22 TO THE LEFT, PLEASE WRITE IT IN THE BOX AND PROVIDE YOUR SIN TO YOUR BRANCH.

SI VOTRE NUMÉRO D'ASSURANCE SOCIALE (NAS) N'EST PAS INDIQUE DANS LA CASE À GAUCHE, VEUILLEZ L'INSCRIRE DANS LA CASE ET LE COMMUNIQUER À VOTRE SUCCURSALE.

RECIPIENT: SURNAME FIRST, AND FULL ADDRESSBÉNÉFICIAIRE: NOM DE FAMILLE D'ABORD, ET ADRESSE COMPLÈTE Name and Address of Payer - Nom et adresse du payeur ou du fidiciaire

RC

-12-

991

CanadaRevenue Agency

Agence du revenudu Canada T5 STATEMENT OF INVESTMENT INCOME

ÉTAT DES REVENUS DE PLACEMENTS

Recipient Type

Type de bénéficiaire

Foreign Currency

Devises Étrangères

2723

13 21 22Year

Année

Interest from Canadian Sources

Intérêts de source canadienne

Report Code

Code du feuillet

Recipient Identification Number

Numéro d'identification du bénéficiaire

IF YOUR SOCIAL INSURANCE NUMBER (SIN) DOES NOT APPEAR IN THE BOX #22 TO THE LEFT, PLEASE WRITE IT IN THE BOX AND PROVIDE YOUR SIN TO YOUR BRANCH.

SI VOTRE NUMÉRO D'ASSURANCE SOCIALE (NAS) N'EST PAS INDIQUE DANS LA CASE À GAUCHE, VEUILLEZ L'INSCRIRE DANS LA CASE ET LE COMMUNIQUER À VOTRE SUCCURSALE.

RECIPIENT: SURNAME FIRST, AND FULL ADDRESSBÉNÉFICIAIRE: NOM DE FAMILLE D'ABORD, ET ADRESSE COMPLÈTE Name and Address of Payer - Nom et adresse du payeur ou du fidiciaire

RC

-12-

991

To be kept by recipient SEE INFORMATION ON REVERSEÀ conserver par le bénéficiaire VOIR LES INDICATIONS AU VERSO 3

Privacy Act, Personal Information Bank number CRA PPU 150 and CRA PPU 005 / Loi sur la protection des renseignements personnels, Fichiers de renseignements personnels ARC PPU 150 et ARC PPU 005T5 (12)

Privacy Act, Personal Information Bank number CRA PPU 150 and CRA PPU 005 / Loi sur la protection des renseignements personnels, Fichiers de renseignements personnels ARC PPU 150 et ARC PPU 005T5 (12)

L’impôt et les fonds communs de placement

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT20

Questions courantes sur les fonds durant la période des impôts

Dois-je inclure les distributions que je reçois dans mon revenu imposable ?

Oui. Sauf dans le cas des distributions sous forme de remboursement de capital, vous devrez payer de l’impôt sur les distributions tirées chaque année d’un compte non enregistré. Vous recevrez un feuillet T3 ou T5 annuel visant les intérêts, les dividendes ou les gains en capital qui vous ont été distribués par le fonds. Vous devrez inclure ces montants dans votre déclaration de revenus.

Les distributions de mes placements non enregistrés sont-elles imposables si je les ai réinvesties ?

Oui. Les distributions sur vos placements non enregistrés sont imposables, que vous les receviez en espèces ou que vous les réinvestissiez en parts supplémentaires. Sauf instructions contraires de votre part, les distributions des fonds RBC, des fonds PH&N et des fonds Catégorie de société RBC sont automatiquement réinvesties dans des parts additionnelles des fonds. Toutes les distributions, qu’elles soient réinvesties ou qu’elles vous soient versées, figureront sur votre feuillet T3 ou T5. Le principal avantage du réinvestissement des distributions est l’effet de la composition, qui peut accélérer la croissance de la valeur de votre placement.

J’ai vendu des parts de fonds communs de placement pendant l’année et réalisé des gains en capital. Ces gains figurent-ils sur mes feuillets fiscaux ?

Non. Les gains en capital indiqués sur les feuillets fiscaux de fin d’année sont les gains réalisés par un fonds commun de placement et distribués aux porteurs de parts. Les feuillets fiscaux n’indiquent pas les gains en capital que vous avez réalisés en vendant vous-même vos parts. La déclaration des gains en capital découlant de la vente de parts de fonds communs de placement vous incombe. Veuillez vous reporter aux pages 3 et 10 pour obtenir des renseignements sur le calcul des gains ou pertes en capital.

Est-il possible de connaître à l’avance le montant des intérêts, des dividendes, des gains en capital ou du remboursement de capital que versera un fonds commun au cours d’une année en particulier ?

Les distributions des fonds communs ne sont déterminées qu’à la fin de l’année, lorsque les revenus réalisés par les différents titres du fonds sont comptabilisés. Il est donc impossible d’établir à l’avance la répartition des revenus à distribuer. Néanmoins, il est possible d’établir des estimations en fonction des moyennes à long terme des intérêts, des dividendes, des gains en capital ou des remboursements de capital versés antérieurement. La répartition de chaque type de revenu versé durant l’année figure sur les feuillets fiscaux des personnes investissant dans les fonds RBC, les fonds PH&N et les fonds Catégorie de société RBC. La fin d’année des fonds RBC et des fonds PH&N est le 31 décembre, tandis que la fin d’année des fonds Catégorie de société RBC est le 31 mars.

21

Des feuillets fiscaux seront-ils émis pour les fonds communs de placement détenus dans un compte d’épargne libre d’impôt ?

Non. Un compte d’épargne libre d’impôt (CELI) est un compte enregistré où tous les revenus de placement – intérêts, dividendes et gains en capital – sont à l’abri de l’impôt, même s’ils sont retirés. Les sommes retirées du CELI étant libres d’impôt, elles n’auront aucune incidence sur votre revenu imposable.

Qu’arrive-t-il si vous avez fait un choix sur les gains en capital en 1994 ?

Certains investisseurs se sont prévalus du choix sur les gains en capital lors de l’élimination de l’exonération viagère de gains en capital de 100 000 $ en 1994, donnant lieu à un solde des gains en capital exonérés (SGCE) à l’égard des fonds communs de placement qu’ils détenaient alors. Si tel est votre cas, il se pourrait que vous ayez utilisé ce SGCE pour modifier le prix de base rajusté d’un fonds précis. Pour en savoir plus, veuillez consulter le guide de l’ARC sur les gains en capital, disponible à l’adresse www.cra-arc.gc.ca, ou vous renseigner auprès d’un fiscaliste.

Les pertes en capital réalisées avant la fin de l’année peuvent réduire l’impôt

Si vous songez à vendre des parts d’un fonds commun de placement qui a perdu de la valeur, vous souhaiterez probablement le faire afin que la vente soit réglée avant le 31 décembre. Toute perte en capital résultant de la vente peut être utilisée pour compenser les gains en capital imposables réalisés par d’autres placements. Il peut en résulter une réduction de l’impôt total à payer. Si vous n’avez pas réalisé de gains en capital au cours de l’année, vous pouvez utiliser votre perte en capital pour réduire tout gain en capital imposable des trois années précédentes ou la reporter indéfiniment pour éponger des gains futurs.

La règle des pertes apparentes

Si vous prévoyez vendre vos fonds communs de placement pour réaliser une perte en capital, n’oubliez pas la règle des pertes apparentes. En vertu de cette règle, si une personne apparentée (notamment votre conjoint ou votre société) ou vous-même achetez les mêmes fonds au cours de la période qui débute 30 jours avant la date de vente et se termine 30 jours après la date de la vente pour laquelle vous demandez une déduction, la perte pourrait vous être refusée.

L’impôt et les fonds communs de placement

L’IMPÔT ET LES FONDS COMMUNS DE PLACEMENT22

Résumé

Un bon plan de placement mise sur l’efficience fiscale

Le fait de structurer vos placements de manière fiscalement avantageuse peut vous aider à atteindre vos objectifs financiers à long terme plus tôt que prévu. Les fonds communs de placement présentent plusieurs avantages, p. ex. diversification, souplesse et gestion professionnelle. En connaissant les incidences fiscales liées à ces fonds, vous aurez plus de facilité à choisir les placements qui conviennent à vos besoins et à votre situation particulière. Discutez avec votre conseiller dès aujourd’hui des différents types de placements qui vous sont offerts et de ceux qui faciliteront la structuration d’un portefeuille fiscalement avantageux.

Pour plus d’information sur l’imposition de vos placements, veuillez consulter votre conseiller ou un fiscaliste compétent.

23

GlossairePrix de base rajusté (PBR) : En termes généraux, il s’agit du prix total payé pour toutes les parts d’une série d’un fonds compris dans un compte, y compris les distributions réinvesties moins tout remboursement de capital. Le PBR par part correspond au prix moyen pondéré payé pour chaque part.

Gain en capital : Gain réalisé par quelqu’un qui vend ou qui est réputé avoir vendu un placement à un prix supérieur au PBR.

Perte en capital : Perte encaissée par quelqu’un qui vend ou qui est réputé avoir vendu un placement à un prix inférieur au PBR.

Dividende : Distribution du bénéfice net d’une société à ses actionnaires.

Revenu d’intérêts : Revenu tiré de placements comme des bons du Trésor et des obligations.

Ratio des frais de gestion (RFG) : Total des frais et des dépenses d’un fonds payé au cours d’une année, divisé par l’actif moyen du fonds pour cette année.

Taux marginal d’imposition : Taux additionnel d’impôt payé par un particulier chaque fois que son revenu s’accroît d’un dollar. Plus le revenu augmente, plus le taux marginal d’imposition augmente.

Fonds commun de placement : Type de placement qui regroupe l’argent de nombreux particuliers et qui investit le tout en fonction d’un objectif de placement établi. Des gestionnaires de fonds professionnels appliquent les décisions de placement du fonds en achetant et en vendant des titres du marché monétaire, des actions et des obligations.

Remboursement de capital : Fréquent dans les fonds communs de placement qui procurent des distributions mensuelles stables aux investisseurs. Le remboursement de capital est un terme fiscal utilisé pour décrire les distributions excédant les gains d’un fonds (revenu, dividendes et gains en capital). À des fins fiscales, le remboursement de capital représente pour les investisseurs la remise d’une portion de leur propre capital investi. Le remboursement de capital n’est pas imposable l’année où il est reçu, mais réduit le PBR d’un placement.

Feuillet T3 (État des revenus de fiducies – répartitions et attributions) : Document indiquant le montant et le type de revenu de placement distribué par les fonds communs de placement détenus l’année précédente.

Feuillet T5 (État des revenus de placements) : Document indiquant le montant et le type de revenu de placement distribué par les fonds catégorie de société détenus l’année précédente. Les revenus indiqués sur les feuillets T5 sont pour la plupart des dividendes, des redevances et des intérêts provenant de comptes bancaires, de comptes détenus auprès de courtiers, de polices d’assurance, de rentes et d’obligations.

Compte d’épargne libre d’impôt (CELI) : Compte enregistré introduit par le gouvernement fédéral en date du 1er janvier 2009. Au sein de ce compte, tous les revenus de placement – intérêts, dividendes et gains en capital – fructifient à l’abri de l’impôt.

Porteur de parts : Personne qui investit dans une fiducie de fonds communs de placement ou une société de placement à capital variable.

L’impôt et les fonds communs de placement

Les fonds RBC et les fonds PH&N sont offerts par RBC Gestion mondiale d’actifs Inc. et distribués par des courtiers autorisés. Les placements en fonds communs peuvent entraîner des commissions, des frais de suivi et des frais et dépenses de gestion. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et leurs rendements antérieurs ne sont pas nécessairement répétés.

Les stratégies et conseils présentés dans ce document le sont à titre indicatif seulement et visent à aider les porteurs de parts en leur fournissant une information que nous croyons exacte, mais dont nous ne pouvons garantir l’exactitude ni l’intégralité. Les lecteurs doivent consulter leurs propres conseillers professionnels en droit, en finance et en fiscalité lorsqu’ils prévoient mettre en œuvre une stratégie. Ainsi, leur propre situation sera prise en considération comme il se doit et des décisions seront prises en se fondant sur l’information la plus récente qui soit. Les taux d’intérêt, conditions du marché, offres spéciales, décisions en matière d’impôt et autres facteurs subissent des changements rapides. Ce document ne doit pas être considéré comme une offre de vente ou une sollicitation d’une offre d’achat de valeurs mobilières.

58280 (02/2013)

® / MC Marque(s) de commerce de la Banque Royale du Canada. Utilisée(s) sous licence.© RBC Gestion mondiale d’actifs Inc. 2013