20131025 - CP - Activité du 3e trimestre 2013 : des résultats en hausse

Ce n’est plus un scoop : Le marché officinal français stagne. Et s’il

ne baisse pas, c’est en raison du relatif dynamisme des ventes de

produits hors AMM qui augmentent au rythme de près de 6% par

an, ce qui compense une baisse du médicament – 82% du CA –

d’environ 0,6% par an. Au sein même du médicament, les produits

de prescription facultative, dont les ventes sont stables, se tiennent

mieux que les produits de prescription obligatoire qui perdent plus

de 1%. Tout cela a une conséquence : un changement de physio-

nomie de la pharmacie française. En effet, l’importance croissante

de ces produits situés en dehors du cœur de métier officinal entrai-

ne un très net mouvement de différentiation entre les pharmacies

dont témoignent les statistiques d’IMS Health. D’abord, les offici-

nes sont inégales face au développement de ces marchés : 40%

environ des officines concentrent aujourd’hui 60% du chiffre d’af-

faires des produits avec AMM acquis sans ordonnance. Le différen-

tiel de croissance entre produits de prescription et produits d’auto-

médication va donc tendre à polariser le tissu officinal avec une

prime de croissance aux pharmacies les plus engagées dans l’auto-

médication.

Mais il y a plus. En fait, la croissance très modérée du marché d’au-

tomédication résulte de deux mouvements de sens contraire : 13%

des officines voient leurs ventes d’automédication progresser très

significativement de 6% (en croissance mobile annuelle à fin octo-

bre) tandis que 20 % rencontrent des difficultés avec un chiffre

d’affaires en recul de près de 3%. Les pharmacies dont le CA est le

plus stable se situent aux deux extrémités du spectre des officines

rangées en fonction de leur potentiel. 87% des pharmacies avec le

plus faible potentiel en 2014 (pharmacies du dernier décile) main-

tiennent leur position en 2015. Même stabilité à l’autre extrémité

du spectre : 92% des pharmacies du premier décile en 2014 y res-

tent en 2015. En revanche, à peine plus de la moitié (environ 55%)

des pharmacies en position intermédiaire (les 5ème et 6ème déci-

les notamment) maintiennent leur position relative, les autres se

répartissant presque également entre celles qui progressent (gain

d’au moins un décile) et celles qui régressent (perte d’au moins un

décile). C’est donc bien un très net mouvement de polarisation qui

s’effectue sous nos yeux. Quels en sont les facteurs ? Globalement,

les pharmacies qui améliorent leur position relative sont plutôt

situées dans des centres ville actifs, d’agglomérations grandes ou

moyennes, avec une surreprésentation de population dans la classe

d’âge des 25-39 ans. Population de cadres, de professions intermé-

diaires, d’étudiants, etc.. Elles progressent en dépit d’une offre

concurrentielle souvent importante. En revanche, les pharmacies

qui accusent un recul sur les deux dernières années sont plutôt

situées dans des quartiers périphériques avec une forte présence

de personnes retraitées, une densité d’habitat faible et une plus

faible proportion de familles et de jeunes. A ces facteurs sociologi-

ques, sans doute faut-il ajouter des explications plus personnelles :

Marc Thibiant, le président d’Oméga Pharma, laboratoire spécialisé

dans la médication familiale, met ainsi l’accent, dans l’entretien

qu’il nous a accordé, sur les capacités entrepreneuriales de certains

pharmaciens qui développent des stratégies très actives pour com-

penser les baisses de prix des produits remboursables ou pour

répondre à la concurrence des parapharmacies. Quoiqu’il en soit,

c’est sans doute un vaste mouvement de restructuration du tissu

officinal qui s’effectue lentement sous nos yeux et l’automédication

est au cœur de cette mutation.

Editorial 3 questions à … Marc Thibiant, General Manager -

Omega Pharma

IMS Health. Vous êtes un industriel spécialisé dans l’OTC, la

médication familiale, le bien-être, et l’officine est votre canal

de distribution privilégié. Nous avons l’impression que le tissu

officinal se transforme. Confirmez-vous ce point de vue et, si

oui, quelles sont les grandes lignes de changement ?

Marc Thibiant. C’est vrai qu’il existe un mouvement important de

transformation et de polarisation des offices pharmaceutiques

dans ce pays. Le point essentiel me semble être l’émergence d’une

« officine 3.0 » gérée comme une vraie entreprise par un pharma-

cien actif et entrepreneur qui fait les bons choix marketing. Un

pharmacien conseil, qui interagit avec la clientèle en lui offrant des

services nouveaux qui souvent accompagnent une tendance à la

spécialisation (produits vétérinaires, aromathérapie par exemple).

Ce pharmacien cherche à se différencier, à créer de la préférence

par rapport à ses confrères dans un processus concurrentiel assez

nouveau. Il est porté en cela par son tempérament, par les affinités

qu’il peut avoir pour telle ou telle gamme de produits ou de servi-

ces ou pour telle ou telle technique de communication, en ayant

recours, par exemple, à la digitalisation avec des écrans d’informa-

tion, des bornes interactives, etc.

IMS Health. Quels sont les moteurs de cette évolution ?

MT. Ils sont multiples. D’abord bien sûr, le contexte économique

général qui est difficile et qui conduit à une stagnation du CA

traditionnel sur les produits avec AMM, remboursables et pres-

crits. Cette stagnation ou cette régression du cœur de métier obli-

ge à une réflexion stratégique. La concurrence joue aussi : si une

pharmacie de voisinage devient une pharmacie « discount » ap-

partenant à un groupement « discount », il faut réagir ! De même

en cas d’ouverture d’une parapharmacie à proximité. Les straté-

gies de prix concurrentielles peuvent être très agressives et obli-

gent à bouger sous risque de disparaître purement et simplement.

Et il existe encore de très nombreux territoires à conquérir. Certai-

nes pharmacies se lancent dans les appareils auditifs dont le mar-

ché augmente avec le vieillissement de la population, et où il y a

sans doute des places à prendre. De même dans l’optique ou dans

les services spécifiques aux personnes âgées. Dans l’avenir il fau-

dra aussi compter sur le e-commerce, même s’il reste aujourd’hui

encore confidentiel.

IMS Health. Comment un industriel comme vous peut aider à

cette évolution ?

MT. D’abord, je dois dire que je suis convaincu que l’officine fran-

çaise a de l’avenir, même dans l’hypothèse d’un passage de cer-

tains produits OTC en dehors de la pharmacie. L’exemple de l’Italie

où beaucoup de produits ont été « démonopolisés » le montre :

les officines n’ont pas disparu, loin de là, car elles apportent aux

clients un service spécifique, difficilement accessible aux GMS.

Mais il faut qu’elles s’adaptent à cette nouvelle donne avec une

nouvelle approche du client. Les laboratoires « bien être / OTC »

démultiplient leurs investissements en trade, animation, et PLV de

tous types surtout dans les officines qui veulent développer leur

activité de produits sans ordonnance. Notre rôle est d’aider le

pharmacien à faire des choix. Par exemple, aider les pharmaciens à

organiser leur offre en termes de référencement, de visibilité, de

media vitrine, ou de conseil associé. Mais surtout démontrer l’ap-

port de valeur. Ceci n’est pas encore dans les réflexes de cette

industrie. Nous concevons clairement nos relations avec l’officine

dans le cadre d’un partenariat durable car nous croyons en elle !

IMS HEALTH 5-7 PLACE DE LA PYRAMIDE, 92088 LA DEFENSE CEDEX

Claude Le Pen - Professeur d’Economie à l’Univer-

sité de Paris Dauphine

LETTRE D’INFORMATION

Numéro 4 - 3ème trimestre 2015 PharmaNews Consumer Health

2

IMS HEALTH 5-7 PLACE DE LA PYRAMIDE, 92088 LA DEFENSE CEDEX

©2015 IMS Health Tous droits réservés

LETTRE D’INFORMATIONS IMS PHARMANEWS CONSUMER HEALTH n°4

Les marchés de l’été

Ce marché (PMF avec ou sans AMM) ne progresse que de 1.9% en volume vs 3.2% en valeur.

En comparaison, l’été 2014 marquait un très léger recul en valeur (-0.1%). Cette différence s’explique essentiellement par une

croissance beaucoup plus limitée des produits sans AMM (+1.4% au cours de l’été 2014 vs 7.0% cette année).

Eaux faciales en sprays (classe 82A7)

Répartition des catégories

Très forte croissance pour le brumisateur d’Evian (+256% de

croissance valeur) avec un prix public de 4,34 € en moyenne

(en hausse de 5,2%) vs 6,02 € en moyenne sur ce segment.

L’importance du positionnement prix se confirme avec la

présence d’un produit Pharmaprix dans le top 5 des ventes

en volume avec un prix public moyen à 2,52 €.

-3,3% La baisse moyenne de prix sur le segment par rapport à la période précédente.

+131% en valeur

CA : 8,5M€

2 792

1 609

1 183

3,2%

7,0%

-1,5%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

0

500

1 000

1 500

2 000

2 500

3 000

PRESCRIPTION FACULTATIVE

NON AMM AMM

% é

vo

luti

on

Ven

tes v

ale

ur

en

mil

lio

ns

d'e

uro

s

Poids et évolution de la vente libre

Poids valeur (CA PPUB) Evolution n-1

Vente libre : produits de prescription médicale facultative, avec ou sans AMM

Source Panel Micro — 1 500 pharmacies

Source Panel Micro — 1 500 pharmacies

2 792

1 388

720 485

132

3,2%

1,2%

5,7% 5,8%

4,8%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

-

500

1 000

1 500

2 000

2 500

3 000

PRESCRIPTION FACULTATIVE

OTC PAC PEC NUT

% é

vo

luti

on

Ven

tes v

ale

ur

en

mil

lio

ns

d'e

uro

s

Réparition des catégories en valeur

Poids valeur (CA PPUB) Evolution n-1

Les marchés de l’été

3 LETTRE D’INFORMATIONS IMS PHARMANEWS CONSUMER HEALTH n°4

Une croissance sur les produits de

très haute protection, notamment avec la

gamme Très Haute Protection d’Avène qui représente 14%

des ventes du segment :

IMS HEALTH 5-7 PLACE DE LA PYRAMIDE, 92088 LA DEFENSE CEDEX

©2015 IMS Health Tous droits réservés

Produits solaires (classe 83F)

+13% en valeur

CA : 41M€

Aides minceur (classe 14A)

+4% en valeur

Rôle des innovations :

Les lancements 2015 représentent 29%

des ventes valeur du segment sur la période.

XLS Medical Extra Fort, lancé par Omega Pharma

en janvier 2015, représente 56% des ventes valeur

du laboratoire pour un prix de vente moyen de

84,05 € en moyenne sur le format 120 comprimés,

contre 53,86 € pour XLS Médical Capteur de grais-

ses, l’autre produit phare d’Omega Pharma sur ce

segment (qui lui date de janvier 2012).

Oenobiol Capteur 3 en 1 (présent dans le top 5

des ventes valeur du segment), lancé en mars/avril

2015 réalise un tiers des ventes du laboratoire sur

ce segment (2 produits font 60% du chiffre d’affai-

res chez Oenobiol sur une gamme comptant 18

produits).

CA : 20M€

Produits de douche (classe 85J)

Très forte croissance sur tous les mois d’été

A noter, la progression d’Avène, qui réalise +121% en valeur et +250% en volume, notamment avec son Gel Douche Dou-

ceur sorti cet été qui réalise déjà 45% des ventes valeur du laboratoire sur le segment.

Format : les huiles en forte progression (+39%), une galénique phare pour La Roche-Posay et Avène.

+22% en valeur

CA : 22M€

Croissance des ventes volume / Même période de l’année précédente

3e trimestre 2014 4e trimestre 2014 1er trimestre 2015 2e trimestre 2015 3e trimestre 2015

0,8% 8,2% 9,7% 11,5% 20,8%

Croissance des ventes valeur / Année précédente

3e trimestre 2014 4e trimestre 2014 1er trimestre 2015 2e trimestre 2015 3e trimestre 2015

5,4% 8,4% 10,6% 13,9% 22,6%

+35% en juillet

+29% en août

+33% en septembre

Un marché qui n’est pas porté par les innovations : les best-

sellers sont bien installés. Sauf un produit d’Avène Très Hau-

te Protection pour enfant sorti en mars 2015, les meilleurs

ventes correspondent à des lancements de 2007, 2009,

2011.

Les marchés de l’été

4 LETTRE D’INFORMATIONS IMS PHARMANEWS CONSUMER HEALTH n°4

IMS HEALTH 5-7 PLACE DE LA PYRAMIDE, 92088 LA DEFENSE CEDEX

©2015 IMS Health Tous droits réservés

Insectifuges (classe 83G)

Toutes les formes progressent, notamment les aérosols et sprays et les solutions externes (+25% croissance valeur).

Chauvin Bausch&Lomb affiche une croissance en valeur de près de 60%, avec une hausse de 40% des ventes valeur pour la

lotion Cinq sur Cinq (1er produit vendu en valeur sur la catégorie, 19% des ventes du segment).

+23% en valeur

CA : 20M€

Anti-allergiques (classe 01E)

Globalement de bonnes croissances pour les acteurs majeurs en regard d’un été 2014 qui avait connu de très forts reculs

(-19% en volume et – 22% en valeur) :

UCB Pharma : +16% en volume et en valeur

Cooper +14% en volume et en valeur

Mylan : +62% en volume et +59% en valeur

Bayer SF : +22% en volume et +33% en valeur, une progression imputable à la forte hausse de son prix de vente

PPUB de 7,6% quand le prix moyen sur le segment recule de 1,3%.

+4% en valeur

CA : 7,5M€

Anti-tabacs (classe 17B)

Pas d’exception à l’effet « bonnes résolutions de sep-

tembre ».

+11% en valeur

CA : 22M€

Un marché très concentré : les 4 premiers acteurs font 99,5% du CA et affichent de bonnes croissances

(+14% de ventes valeur en moyenne).

A noter, la croissance de GSK (+48% en volume) sur la période, avec la progression des gommes à mâcher et la sortie de

Niquitin Minis en juillet, qui représente déjà près d’un tiers des ventes en volume du laboratoire sur ce segment (28%).

des ventes de la catégorie, en particulier sur son cœur de cible, les pharmacies moyennes. Une question se pose : cette mar-

que a-t-elle des volontés d’expansion de sa distribution ?

Nouvelle offre IMS Consumer Health

Analyse du mix marketing et commercial

5 LETTRE D’INFORMATIONS IMS PHARMANEWS CONSUMER HEALTH n°4

Analyser le potentiel marché et la performance de sa marque permet de valider la stratégie commerciale et le positionnement

marketing. La marque est-elle implantée dans les grosses / moyennes / petites pharmacies ? Comment est-elle distribuée ?

Quel est le potentiel de gain pour la marque ?

Si le marché de la dermo-cosmétique est déjà concentré par rapport aux autres marchés, le sous-segment « maquillage du

visage » (fonds de teint, poudres, blush / fards à joues, correcteurs de teint) l’est encore plus : 20% des ventes sont réalisées

par moins de 350 pharmacies (contre plus de 700 pour la dermo-cosmétique de manière générale) !

Les plus petites pharmacies (environ 16 500 officines) réalisant un chiffre d’affaires inférieur à la moyenne France (moins de

1 500€ par an en prix public TTC) pèsent 30% du marché. Etonnamment, même si elles ne vendent que très peu de produits,

pratiquement toutes les pharmacies françaises ont vendu au moins un produit de maquillage du visage dans les douze der-

niers mois.

IMS HEALTH 5-7 PLACE DE LA PYRAMIDE, 92088 LA DEFENSE CEDEX

©2015 IMS Health Tous droits réservés

Source : Panel Micro — 11 500 pharmacies

Identifier les différents assortiments en pharmacie et leur évolution permet de mieux comprendre le marché, de mieux argu-

menter auprès des pharmaciens et surtout d’anticiper l’évolution du sell-in de votre marque pour l’année suivante !

En complément, comprendre l’assortiment en pharmacie (quels produits et quelles marques) est essentiel pour mieux argu-

menter auprès du pharmacien dans le référencement de vos gammes, mais surtout pour bien identifier vos « vrais » concur-

rents ! En l’occurrence, cette marque montre des performances assez équivalentes lorsqu’elle est vendue en pharmacie avec

les marques 1 à 5, mais se retrouve en difficulté face à la marque 6 et très peu vendue face à la marque 7 !

Une marque a attiré plus particuliè-

rement notre attention : distribuée

dans peu de pharmacies (distribution

vendante mensuelle moyenne de 6

points), elle est implantée plutôt

dans des pharmacies moyennes,

probablement du fait de son posi-

tionnement unique et plutôt haut de

gamme. Si la distribution de cette

marque est très sélective et sa part

de marché au global plutôt faible

(4,3% de part de marché en valeur),

lorsque la marque est présente en

pharmacie, elle prend jusqu’à 46%

Cibler les pharmacies qui vendent les

marques 1 à 5 pourrait être une bon-

ne stratégie d’expansion ainsi que

limiter les investissements sur les

pharmacies où les marques 6 et 7

sont présentes. Répliquer ce type

d’analyse « intra-gamme » pour en-

suite proposer l’assortiment le plus

intéressant… permet une vraie stra-

tégie de gamme et de référence-

ment de gamme auprès des pharma-

ciens !

Source : Panel Micro — 11 500 pharmacies

Nouvelle offre IMS Consumer Health

Analyse du mix marketing et commercial

6 LETTRE D’INFORMATIONS IMS PHARMANEWS CONSUMER HEALTH n°4

IMS HEALTH 5-7 PLACE DE LA PYRAMIDE, 92088 LA DEFENSE CEDEX

©2015 IMS Health Tous droits réservés

Enfin, les évolutions d’assortiments permettent d’anticiper les performances futures d’une marque. Sur ce marché du maquil-

lage, une pharmacie sur deux a décidé de changer son assortiment de marques entre 2014 et 2015. C’est donc un risque très

fort pour les laboratoires présents sur ce marché, risque qu’il est nécessaire d’anticiper en veillant à l’évolution des ventes sell

-out sur les pharmacies clientes et en mobilisant sa force commerciale pour des remontées plus qualitatives. Dans un marché

peu dynamique avec de nombreuses pharmacies qui réduisent le nombre de marques référencées, on peut imaginer la situa-

tion suivante : en année 1, la pharmacie achète votre marque et vend votre marque, en année 2, la pharmacie achète votre

marque mais n’arrive plus à la vendre…. En année 3, la pharmacie n’achète plus vos produits. Sur ce marché du maquillage

visage, la tendance est plutôt à l’ajout qu’au retrait.

Valider que son prix de vente correspond bien au positionnement du produit et analyser dans quelle mesure la variation de

ce prix impacte la part de marché de mon produit :

Les prix de la principale référence de cette marque sur le segment du maquillage visage s’étendent de 14€ à plus de 38€ !

66% des pharmacies pratiquent des prix publics entre 26€ et 31€ : est-ce le bon positionnement prix de cette référence ? En

analysant la part de marché en fonction des niveaux de prix, nous pouvons vérifier dans quelle fourchette le produit pénètre

le mieux le marché. En l’occurrence, on note que ce laboratoire pourrait légèrement augmenter le prix sans que cela influe

sur la demande consommateur… un bon argument pour le pharmacien, non ?

Ces différentes analyses sont réalisées aujourd’hui de manière standardisée à partir des données de nos pharmacies panélis-

tes Micro (11500 pharmacies) et sont livrées sous 10 jours ouvrés. Ces analyses peuvent être déclinées en fonction du poten-

tiel des pharmacies, ou bien encore en fonction de l’adhésion produit. Les équipes consulting vous accompagnent également

pour vous aider à mettre en perspectives ces analyses avec votre contexte.

Pour plus d’informations, merci de contacter Soizic Fleury (01 41 35 10 87) ou Aurélien Belluye (01 41 35 12 49)

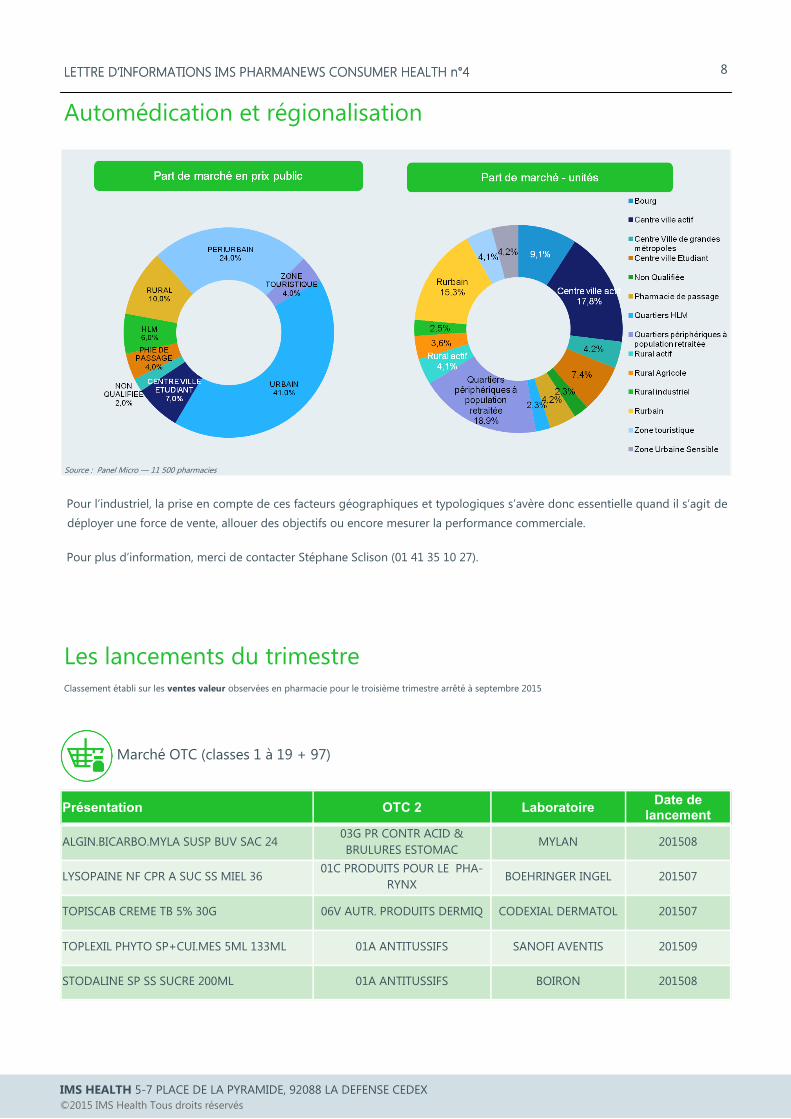

Automédication et régionalisation

7 LETTRE D’INFORMATIONS IMS PHARMANEWS CONSUMER HEALTH n°4

En 2014, la consommation moyenne de produits d’auto-

médication est de 6,6 unités par habitant et par an. Une

étude que nous avons réalisée à partir de nos bases de

données en pharmacie, révèle de fortes disparités der-

rière cette moyenne, identifie des facteurs explicatifs et

des contrastes de typologie.

Quand on regarde la situation des différentes régions

françaises par rapport au chiffre moyen d’unités d’auto-

médication consommées par an, on voit d’abord deux

extrêmes avec d’une part la Corse, qui a une consom-

mation par habitant supérieure de 35% à la moyenne, et

la Picardie qui se situe 24% en-dessous de cette moyen-

ne.

Il est également intéressant de rapprocher cette analyse

d’une précédente étude que nous avons menée sur les

disparités régionales en produits prescrits pour consta-

ter que le classement des régions est très différent.

D’autre part, il semble bien qu’un certain clivage Nord-

Sud existe et qu’il ne soit pas lié aux périodes touristi-

ques.

Malgré ces contrastes de consommation en volume, la

nature des produits ne diffère pas significativement :

Dans 21 régions sur 22 on retrouve les produits

destinés aux affections respiratoires et les antalgi-

ques aux 1er et 2ème rang.

Toutes les régions ont les marchés des produits

digestifs et des affections de la peau au 3ème et

4ème rang en volume.

Ces 4 premiers marchés représentent d’ailleurs

75% des unités vendues en automédication.

IMS HEALTH 5-7 PLACE DE LA PYRAMIDE, 92088 LA DEFENSE CEDEX

©2015 IMS Health Tous droits réservés

Source : Panel Micro — 11 500 pharmacies — Période : Année 2014

Enfin, il s’avère que si les volumes sont très différents, les prix moyens de l’unité d’automédication sont en revanche homogè-

nes (les variations se montent à quelques pourcents).

Alors, quels peuvent être les facteurs qui influencent la consommation d’automédication ?

Si on regarde les déterminants socio-économiques, l’âge moyen et la densité officinale apparaissent comme centraux : la

consommation augmente avec l’âge et avec la densité officinale. A l’opposé de ces deux facteurs (un de demande et l’autre

d’offre), le niveau moyen de revenus et la densité médicale ne montrent pas de corrélation significative avec la consommation

d’automédication. L’absence d’association entre automédication et ce denier facteur est d’ailleurs en ligne avec l’absence de

corrélation entre le volume d’automédication et celui des produits prescrits.

L’association entre automédication et ce facteur d’offre qu’est la densité officinale, est intuitivement logique et mérite que

l’on y regarde de plus près. On voit alors que le marché est fortement centré sur les zones urbaines et périurbaines. Le milieu

rural ne représente qu’une faible part du marché total (10%). Avec une segmentation encore plus fine, on peut voir apparaître

les effets synergiques de ces deux facteurs qui influencent la consommation en volume, que sont l’âge moyen de la popula-

tion et la densité officinale (qui est plus forte en milieu urbain).

Cette alliance des deux facteurs s’illustre parfaitement en voyant la part du volume du marché de l’automédication que re-

présentent les pharmacies situées dans un type de zone précis : les quartiers périphériques à population retraitée. Ce seg-

ment représente à lui seul près d’un cinquième du marché en volume.

13

Le bloc des régions nord-est est moins consommateur tandis que les régions du sud se démarquent

Disparités régionales en unités d’automédication par habitant et par an

Disparités régionales - CH

Unités

per capita

Unités par

habitant par an

7,23 à 8,93

6,93 à 7,23

6,45 à 6,93

5,7 à 6,45

5,03 à 5,7

10

La Corse est la plus grande région consommatrice (+35%), à l’inverse la Picardie est la plus faible (-24%)

35%

-24%

Consommation en unité par habitant – par rapport à la consommation nationale : 6,6

Unités

per capita

Disparités régionales - CH

Automédication et régionalisation

8 LETTRE D’INFORMATIONS IMS PHARMANEWS CONSUMER HEALTH n°4

IMS HEALTH 5-7 PLACE DE LA PYRAMIDE, 92088 LA DEFENSE CEDEX

©2015 IMS Health Tous droits réservés

Source : Panel Micro — 11 500 pharmacies

Pour l’industriel, la prise en compte de ces facteurs géographiques et typologiques s’avère donc essentielle quand il s’agit de

déployer une force de vente, allouer des objectifs ou encore mesurer la performance commerciale.

Pour plus d’information, merci de contacter Stéphane Sclison (01 41 35 10 27).

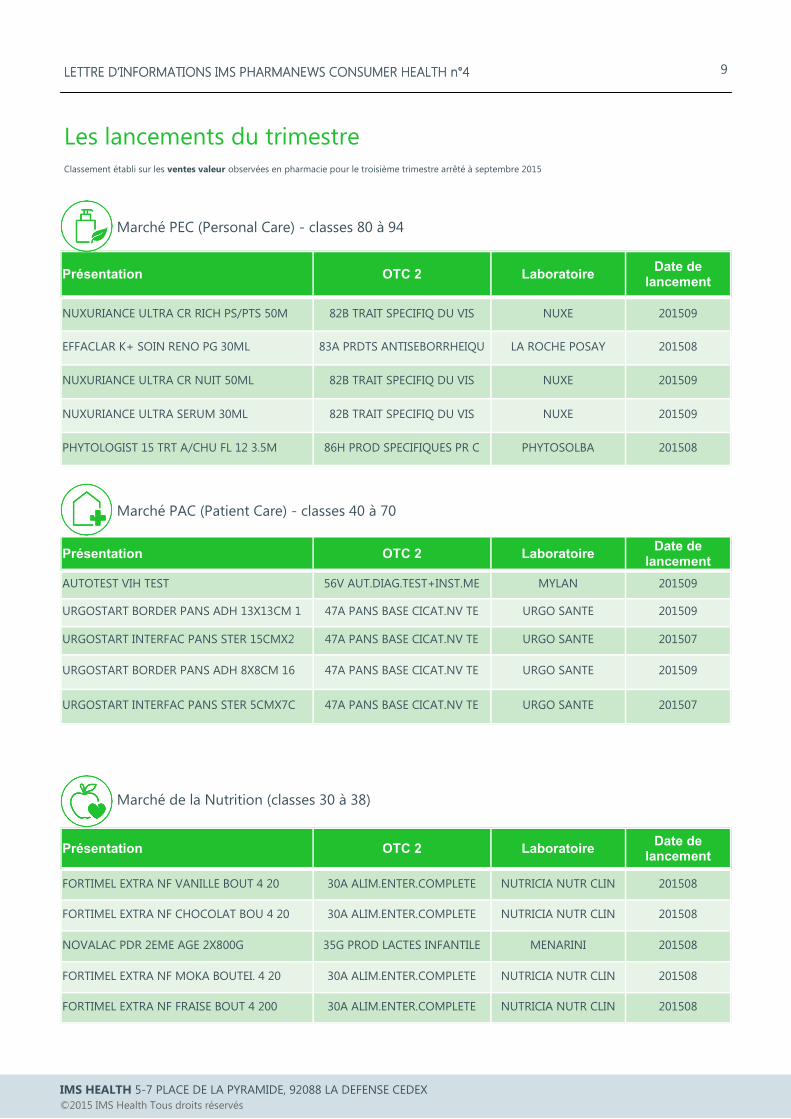

Les lancements du trimestre Classement établi sur les ventes valeur observées en pharmacie pour le troisième trimestre arrêté à septembre 2015

Présentation OTC 2 Laboratoire Date de lancement

ALGIN.BICARBO.MYLA SUSP BUV SAC 24 03G PR CONTR ACID &

BRULURES ESTOMAC MYLAN 201508

LYSOPAINE NF CPR A SUC SS MIEL 36 01C PRODUITS POUR LE PHA-

RYNX BOEHRINGER INGEL 201507

TOPISCAB CREME TB 5% 30G 06V AUTR. PRODUITS DERMIQ CODEXIAL DERMATOL 201507

TOPLEXIL PHYTO SP+CUI.MES 5ML 133ML 01A ANTITUSSIFS SANOFI AVENTIS 201509

STODALINE SP SS SUCRE 200ML 01A ANTITUSSIFS BOIRON 201508

Marché OTC (classes 1 à 19 + 97)

9 LETTRE D’INFORMATIONS IMS PHARMANEWS CONSUMER HEALTH n°4

IMS HEALTH 5-7 PLACE DE LA PYRAMIDE, 92088 LA DEFENSE CEDEX

©2015 IMS Health Tous droits réservés

Les lancements du trimestre Classement établi sur les ventes valeur observées en pharmacie pour le troisième trimestre arrêté à septembre 2015

Présentation OTC 2 Laboratoire Date de lancement

NUXURIANCE ULTRA CR RICH PS/PTS 50M 82B TRAIT SPECIFIQ DU VIS NUXE 201509

EFFACLAR K+ SOIN RENO PG 30ML 83A PRDTS ANTISEBORRHEIQU LA ROCHE POSAY 201508

NUXURIANCE ULTRA CR NUIT 50ML 82B TRAIT SPECIFIQ DU VIS NUXE 201509

NUXURIANCE ULTRA SERUM 30ML 82B TRAIT SPECIFIQ DU VIS NUXE 201509

PHYTOLOGIST 15 TRT A/CHU FL 12 3.5M 86H PROD SPECIFIQUES PR C PHYTOSOLBA 201508

Marché PEC (Personal Care) - classes 80 à 94

Marché PAC (Patient Care) - classes 40 à 70

Présentation OTC 2 Laboratoire Date de lancement

AUTOTEST VIH TEST 56V AUT.DIAG.TEST+INST.ME MYLAN 201509 URGOSTART BORDER PANS ADH 13X13CM 1 47A PANS BASE CICAT.NV TE URGO SANTE 201509

URGOSTART INTERFAC PANS STER 15CMX2 47A PANS BASE CICAT.NV TE URGO SANTE 201507

URGOSTART BORDER PANS ADH 8X8CM 16 47A PANS BASE CICAT.NV TE URGO SANTE 201509

URGOSTART INTERFAC PANS STER 5CMX7C 47A PANS BASE CICAT.NV TE URGO SANTE 201507

Marché de la Nutrition (classes 30 à 38)

Présentation OTC 2 Laboratoire Date de lancement

FORTIMEL EXTRA NF VANILLE BOUT 4 20 30A ALIM.ENTER.COMPLETE NUTRICIA NUTR CLIN 201508

FORTIMEL EXTRA NF CHOCOLAT BOU 4 20 30A ALIM.ENTER.COMPLETE NUTRICIA NUTR CLIN 201508

NOVALAC PDR 2EME AGE 2X800G 35G PROD LACTES INFANTILE MENARINI 201508

FORTIMEL EXTRA NF MOKA BOUTEI. 4 20 30A ALIM.ENTER.COMPLETE NUTRICIA NUTR CLIN 201508

FORTIMEL EXTRA NF FRAISE BOUT 4 200 30A ALIM.ENTER.COMPLETE NUTRICIA NUTR CLIN 201508